Butlletí Oficial de l'Estat

Contingut no disponible en català

La Orden ministerial de 22 de febrero de 1996, para la aplicación y desarrollo del Reglamento General de la Gestión Financiera de la Seguridad Social, según redacción dada a la misma por las Órdenes de 12 de julio y de 31 de julio de 2001, dispone en el apartado 2.9 del número 2 de su artículo 13, que la contabilidad del fondo de maniobra se ajustará a las normas que establezca la Intervención General de la Seguridad Social.

La Resolución de 21 de diciembre de 2001, de la Intervención General de la Seguridad Social, por la que se incorpora al Sistema de Información Contable de la Seguridad Social el Subsistema de Contabilidad Auxiliar para el Registro de los Pagos que se realicen con cargo al fondo de maniobra, y se dictan las correspondientes normas de actuación, recoge las normas reguladoras que afectan al procedimiento contable de dichos pagos, habiendo excluido transitoriamente, entre otros, los correspondientes a dietas y gastos de viaje.

Una vez realizados los trabajos necesarios que permiten esta integración, resulta conveniente, sin más demora, dictar una nueva Resolución, al objeto de incluir los citados pagos en el Subsistema de Contabilidad Auxiliar del fondo de maniobra.

Por otra parte, la experiencia acumulada desde la entrada en funcionamiento del procedimiento contable contenido en la mencionada Resolución de 21 de diciembre de 2001, aconseja la atribución de nuevas competencias contables, a las unidades administrativas responsables del fondo de maniobra, en orden a conseguir una mayor agilidad del procedimiento de gestión de dicho fondo.

Por todo lo anterior, y de conformidad con las facultades que otorga a esta Intervención General de la Seguridad Social el artículo 151.3 del Texto Refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre, dispongo:

1. Inclusión de nuevas operaciones en el Subsistema de Contabilidad Auxiliar de Pagos por fondo de maniobra

Con efectos de 1 de enero de 2004, se incluyen en el Subsistema de Contabilidad Auxiliar de Pagos por fondo de maniobra, los correspondientes a dietas y gastos de viaje, que se abonen, con cargo al mismo.

A dichos pagos les será de aplicación el procedimiento descrito en la Resolución de esta Intervención General, de 21 de diciembre de 2001, por la que se incorpora al Sistema de Información Contable de la Seguridad Social el subsistema de Contabilidad Auxiliar para el Registro de los Pagos que se realicen con cargo al fondo de maniobra, y se dictan las correspondientes normas de actuación; con las particularidades que se indican en los apartados siguientes.

2. Documentos de contabilidad auxiliar

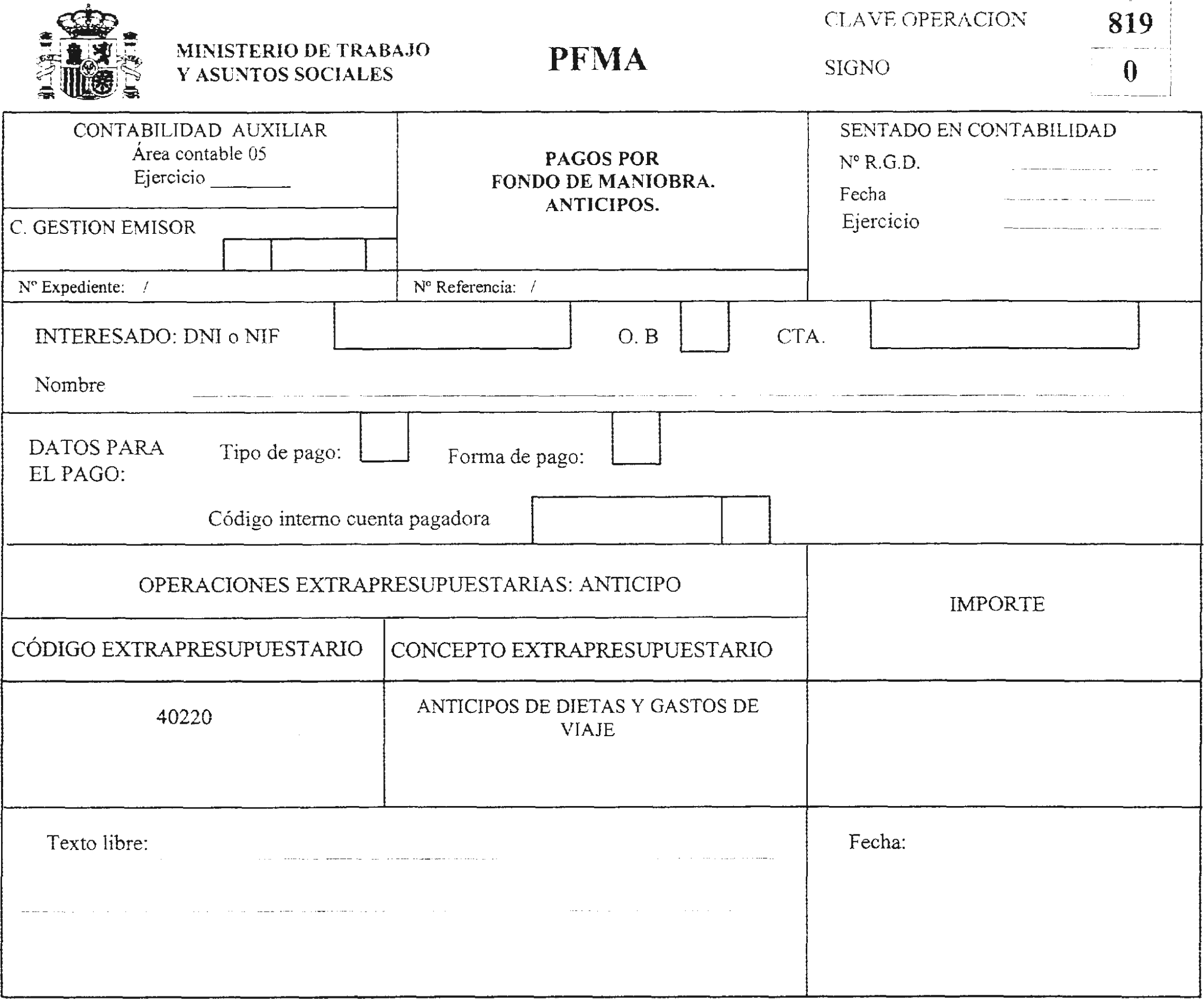

Se aprueban los modelos de documentos PFMA.819, de pagos por fondo de maniobra. Anticipos; IPRA.919, de ingresos por reintegros en el fondo de maniobra. Anticipos; PFML.839, de pagos por fondo de maniobra. Liquidaciones; e IPRL.939, de ingresos por reintegros en el fondo de maniobra. Liquidaciones; y sus correspondientes documentos inversos, que figuran en el anexo de esta Resolución. Tales documentos, de conformidad con lo establecido en el apartado 2.6 de la Resolución de 21 de diciembre de 2001 citada, no vendrán soportados en papel, sino, únicamente, en registros informáticos, sin perjuicio de que pueda obtenerse copia impresa de todos ellos, cuando así se estime necesario.

2.1 Documentos para el registro de anticipos: El registro contable de los pagos y reintegros de anticipos de dietas y gastos de viaje, se realizará a través de los documentos PFMA.819 e IPRA.919, respectivamente, siguiendo los trámites que se describen en los apartados siguientes.

2.1.1 Pago inicial de anticipos: El registro de los pagos de naturaleza extrapresupuestaria que se hagan en concepto de anticipos de dietas y gastos de viaje, se realizará a través de los documentos PFMA.819, que serán grabados en las unidades administrativas responsables del fondo de maniobra (en lo sucesivo UAFM) de los centros de gestión.

Se cumplimentarán en la forma establecida para los documentos relativos a operaciones del presupuesto de gastos, extrapresupuestarias y de contabilidad auxiliar.

2.1.2 Pagos complementarios de anticipos: Cuando hayan de registrarse pagos complementarios de un anticipo de dietas y gastos de viaje, las UAFM de los centros de gestión suministrarán al Sistema de Información Contable de la Seguridad Social (en lo sucesivo SICOSS) los siguientes datos:

Número del registro general de documentos (en lo sucesivo NRGD) del documento PFMA.819 origen del anticipo.

Importe rectificado del anticipo.

El SICOSS generará automáticamente un documento PFMA.819, cuyo importe se corresponderá con el pago complementario efectuado, que será la diferencia entre el anticipo registrado y el importe rectificado del mismo.

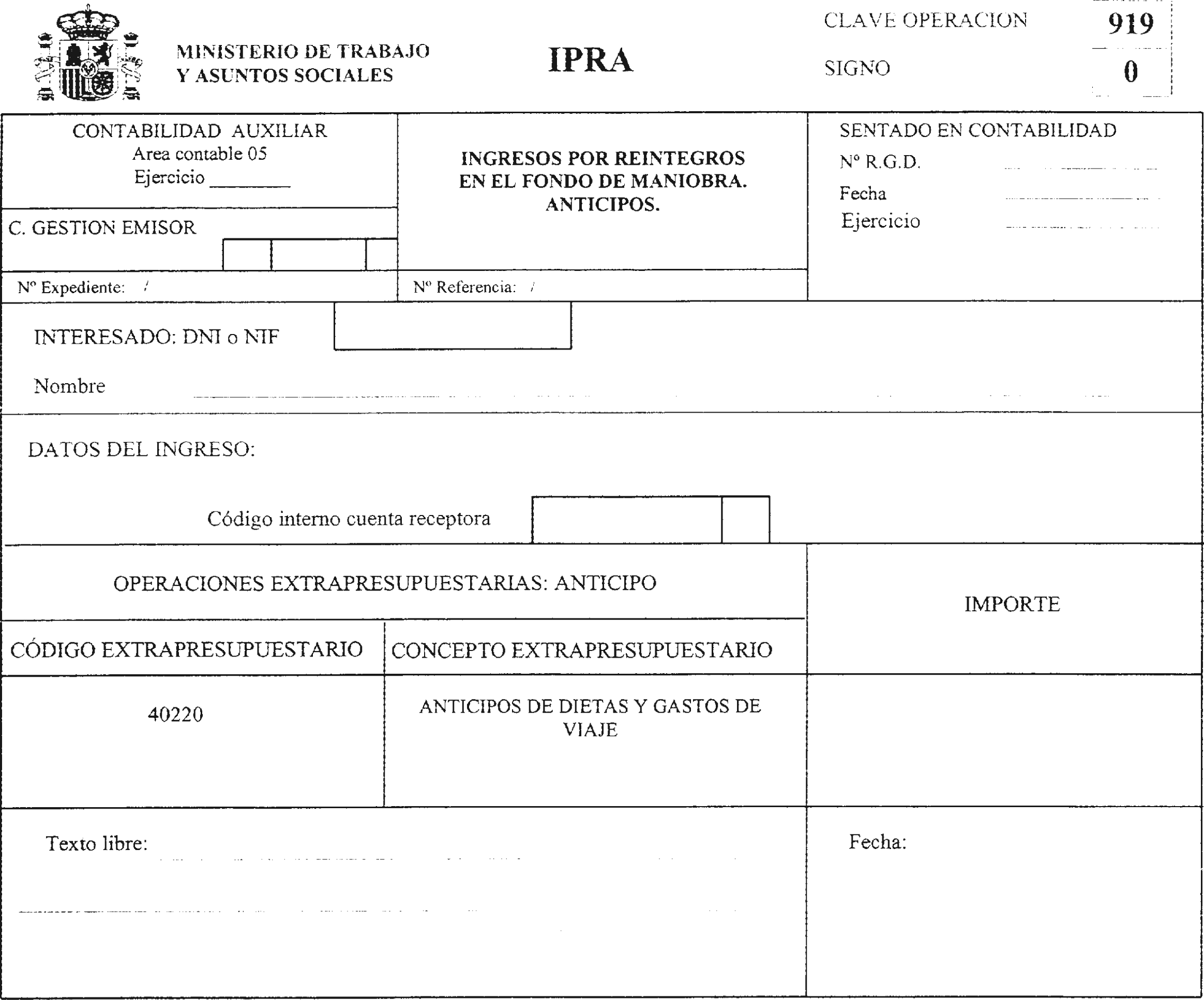

2.1.3 Reintegro de anticipos: El registro de los ingresos de naturaleza extrapresupuestaria, procedentes de reintegros de cantidades anticipadas en concepto de dietas y gastos de viaje, se realizará a través de los documentos IPRA.919, que serán generados automáticamente por el SICOSS en las UAFM de los centros de gestión, previa introducción de los siguientes datos:

NRGD del documento PFMA.819 origen del anticipo. Importe rectificado del anticipo.

El importe del documento IPRA.919, generado automáticamente por el SICOSS, se corresponderá con el reintegro efectuado, que será la diferencia entre el anticipo registrado y el importe rectificado del mismo.

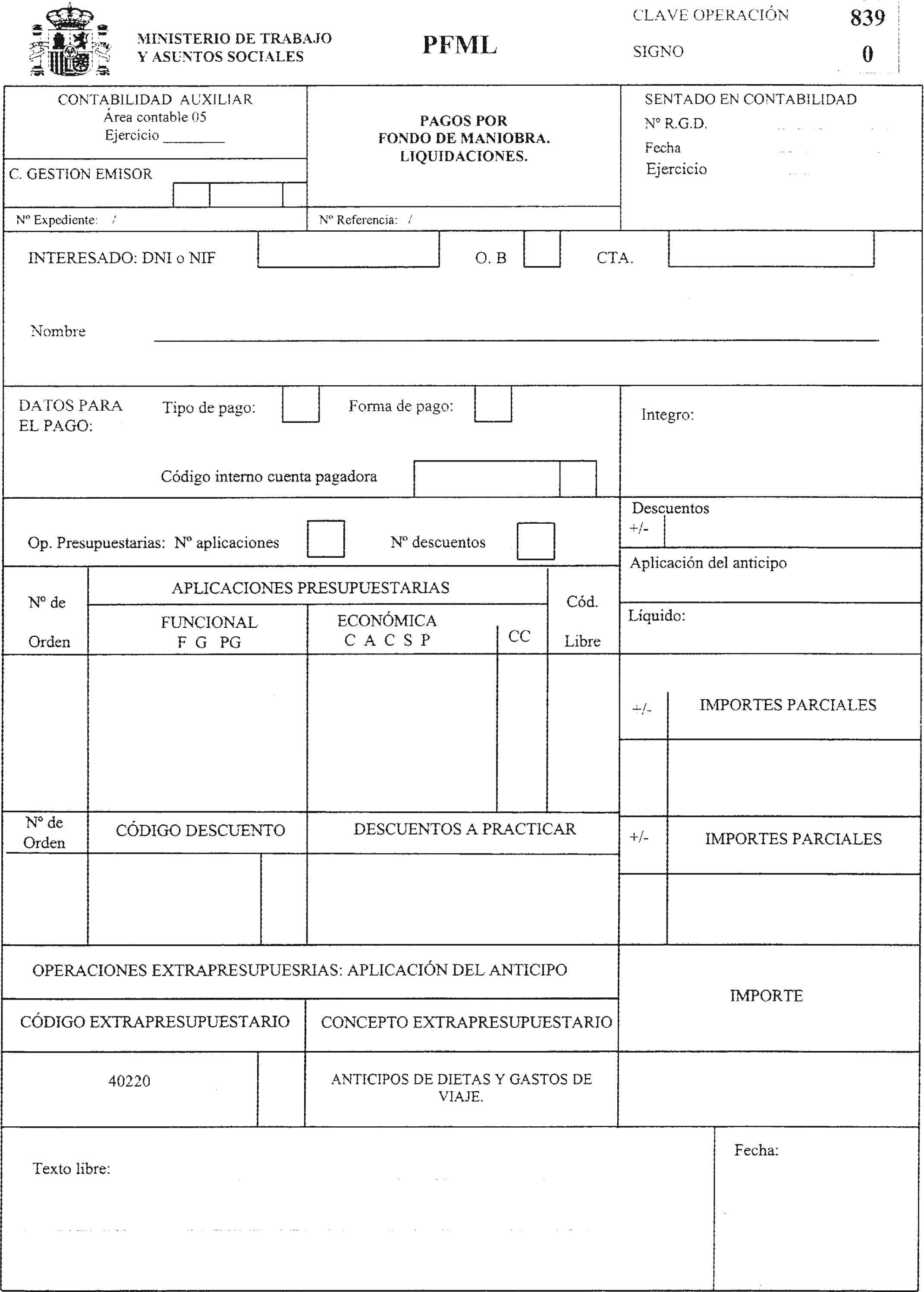

2.2 Documentos para el registro de liquidaciones: El registro contable de los pagos y reintegros de liquidaciones de dietas y gastos de viaje y de indemnizaciones por razón de servicio distintas de aquéllas, se realizará a través de los documentos PFML.839 e IPRL.939, respectivamente, siguiendo los trámites que se describen en los apartados siguientes.

2.2.1 Pago inicial de liquidaciones: El registro de los pagos de naturaleza presupuestaria que se hagan en concepto de liquidaciones de dietas y gastos de viaje, con independencia de que se haya realizado o no el pago previo de un anticipo, así como los pagos de indemnizaciones por razón del servicio distintas de las anteriores, se realizará a través de los documentos PFML.839, que serán grabados en las UAFM de los centros de gestión.

Se cumplimentarán en la forma establecida para los documentos relativos a operaciones del presupuesto de gastos, extrapresupuestarias y de contabilidad auxiliar, si bien, en el caso de que la liquidación que se registre llevara asociado un anticipo, las UAFM deberán cumplimentar, además, el campo relativo al N.o de referencia, consignando el NRGD correspondiente al documento PFMA.819 origen del anticipo. Los campos de Aplicación del anticipo e Importe, serán aportados automáticamente por el SICOSS, haciendo constar el importe del anticipo practicado.

2.2.2 Pagos complementarios de liquidaciones: Cuando hayan de registrarse correcciones de una liquidación, que supongan pagos complementarios o bien rectificaciones que comporten pagos cuyo importe líquido sea cero, las UAFM de los centros de gestión, suministrarán al SICOSS los siguientes datos:

NRGD del documento PFML.839 origen de la liquidación.

Importe parcial rectificado de cada una de las aplicaciones presupuestarias y descuentos, total íntegro, descuentos y líquido.

El SICOSS generará automáticamente un documento PFML.839, cuyo importe se corresponderá con el pago complementario efectuado, que será la diferencia entre la liquidación registrada y los importes rectificados de la misma. A estos efectos el espacio reservado para el signo en los campos de importes parciales de aplicaciones presupuestarias, importes parciales de descuentos y descuentos, será calculado automáticamente por el SICOSS, en base a los datos disponibles respecto a dicha liquidación.

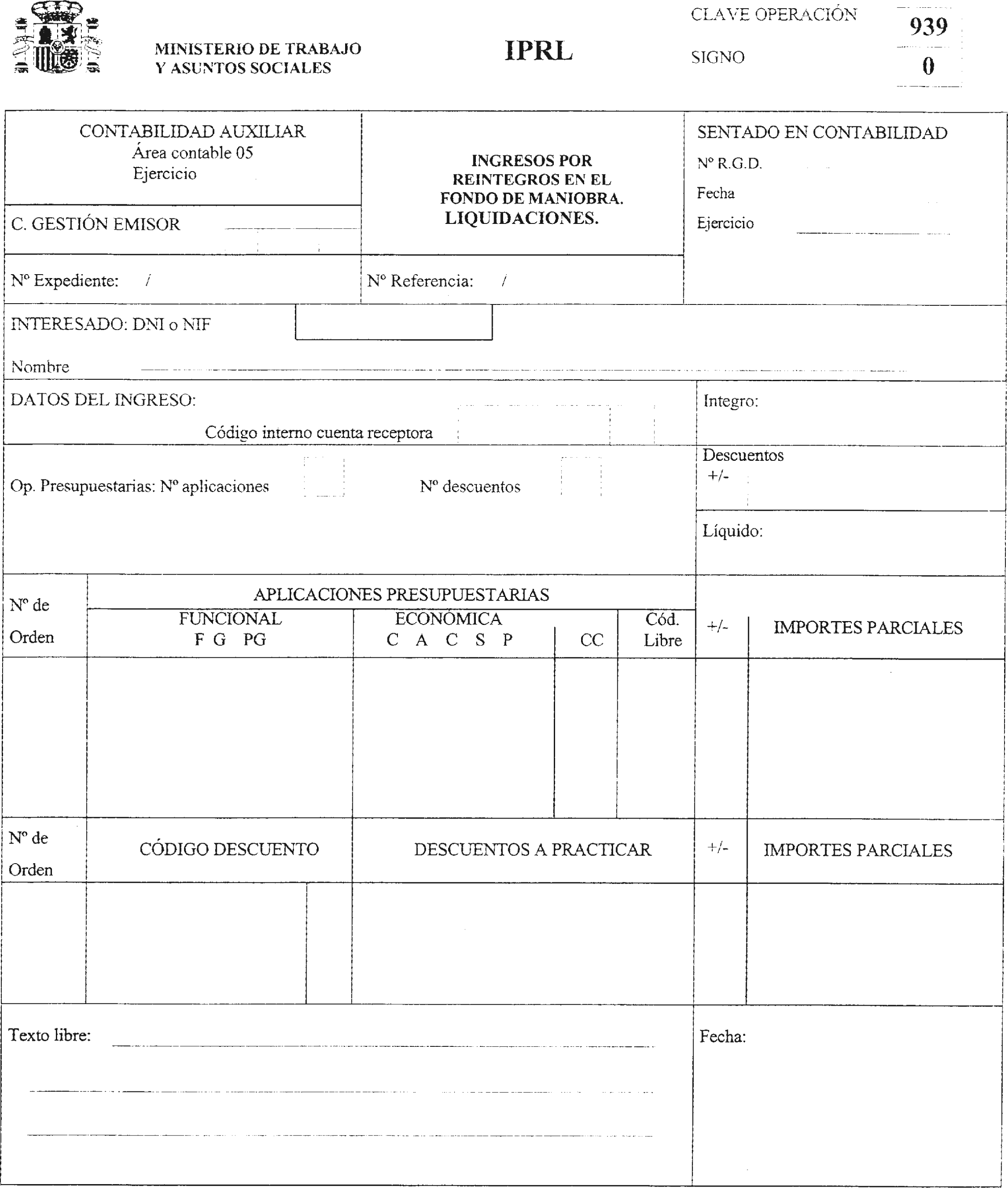

2.2.3 Reintegro de liquidaciones: El registro de los ingresos de naturaleza presupuestaria procedentes de reintegros de cantidades liquidadas en concepto de dietas y gastos de viaje, así como de indemnizaciones por razón del servicio distintas de las anteriores, se realizará a través de los documentos IPRL.939, que serán generados automáticamente por el SICOSS en las UAFM de los centros de gestión, previa introducción de los siguientes datos:

NRGD del documento PFML.839 origen de la liquidación.

Importe parcial rectificado de cada una de las aplicaciones presupuestarias y descuentos, total íntegro, descuentos y liquido.

El importe del documento IPRL.939, generado automáticamente por el SICOSS, se corresponderá con el reintegro efectuado, que será la diferencia entre la liquidación registrada y los importes rectificados de la misma.

2.3 Documentos inversos: Existirán documentos inversos de los señalados en los apartados anteriores, para la contabilización de anulaciones y rectificación de errores, que serán generados y registrados automáticamente por el SICOSS.

3. Documentos de contabilidad principal generados por el sistema

La validación de los documentos PFMA.819, IPRA.919, PFML.839 e IPRL.939 generará, simultáneamente, el registro y validación por el SICOSS de los correspondientes documentos OEFM.390 en las UAFM de cada centro de gestión, sin que deba realizarse ningún trámite posterior respecto de los mismos.

Los documentos ADOK.440, de aplicación al presupuesto de gastos, serán generados automáticamente por el SICOSS, conjuntamente con la cuenta justificativa, en las UAFM de cada centro de gestión, para su remisión, junto con la misma, a la Intervención a los efectos correspondientes.

4. Anotaciones que se derivan de los diversos documentos en la contabilidad auxiliar del fondo de maniobra

4.1 Documentos PFMA.819. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por el total que figure en el campo de importe del documento, anotación en positivo en las columnas de operaciones extrapresupuestarias, total íntegro e importe líquido del apartado «Operaciones que determinan el importe a justificar».

En los libros auxiliares de operaciones pendientes de formalizar. Por el total que figure en el campo de importe del documento, anotación en positivo en la columna de importe a justificar del libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar.

4.2 Documentos IPRA.919. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por el total que figure en el campo de importe del documento, anotación en negativo en las columnas de operaciones extrapresupuestarias, total íntegro e importe líquido del apartado «Operaciones que determinan el importe a justificar».

En los libros auxiliares de operaciones pendientes de formalizar. Por el total que figure en el campo de importe del documento, anotación en negativo en la columna de importe a justificar del libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar.

4.3 Documentos PFML.839. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por los importes que figuren en los campos de íntegro, descuentos y líquido del documento, anotación en positivo en las columnas de operaciones presupuestarias, total íntegro, descuentos e importe líquido, del apartado «Operaciones que determinan el importe a justificar». Por el importe que figure en el campo de aplicación del anticipo, anotación en negativo en las columnas de operaciones extrapresupuestarias, total íntegro e importe líquido del apartado «Operaciones que determinan el importe a justificar».

En los libros auxiliares de operaciones pendientes de formalizar. Por los importes parciales que correspondan a cada epígrafe de los expresados en el documento, anotación en positivo en la columna de importe a justificar del libro auxiliar de operaciones presupuestarias pendientes de formalizar. Por el importe que corresponda a los descuentos cuando figuren en el documento, anotación en positivo en la columna de descuentos a justificar del libro auxiliar de descuentos pendientes de formalizar. Por el importe que figure en el campo de aplicación del anticipo, anotación en negativo en la columna de importe a justificar del libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar.

4.4 Documento IPRL939. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por los importes que figuren en los campos de íntegro, descuentos y líquido del documento, anotación en negativo en las columnas de operaciones presupuestarias, total íntegro, descuentos e importe líquido, del apartado «Operaciones que determinan el importe a justificar».

En los libros auxiliares de operaciones pendientes de formalizar. Por los importes parciales que correspondan a cada epígrafe de los expresados en el documento, anotación en negativo en la columna de importe a justificar del libro auxiliar de operaciones presupuestarias pendientes de formalizar. Por el importe que corresponda a los descuentos cuando figuren en el documento, anotación en negativo en la columna de descuentos a justificar del libro auxiliar de descuentos pendientes de formalizar.

4.5 Documentos inversos. Los documentos inversos de los documentos contemplados en los apartados 4.1 a 4.4 anteriores, producirán las mismas anotaciones que éstos, pero de signo contrario.

5. Operatoria de la cuenta justificativa de los pagos realizados

La aplicación presupuestaria de los pagos realizados en concepto de dietas y gastos de viaje, así como los de indemnizaciones por razón del servicio distintas de aquéllas, se realizará en cuenta justificativa independiente de otros pagos que puedan hacerse por fondo de maniobra. No se justificarán las cantidades abonadas en concepto de anticipos que quedarán aplicadas en el momento de practicarse la liquidación, o canceladas con los reintegros que puedan producirse.

6. Atribución de nuevas competencias de registro contable a las UAFM

Las UAFM, tendrán a su cargo, además de las competencias atribuidas por la Resolución de esta Intervención General, de 21 diciembre de 2001, el registro de los documentos OEFM.390 de resumen contable de movimientos del fondo de maniobra correspondientes a operaciones relativas a traspasos de fondos y a reposiciones del fondo de maniobra, en virtud de los documentos autorizados por el jefe de dicha unidad administrativa, a cuyos efectos hará constar su firma en la casilla correspondiente a la autorización de dicho documento, sin que sea preciso cumplimentar la casilla correspondiente al intervenido y conforme.

En consecuencia, la referencia que en el párrafo segundo del apartado 5 de la citada Resolución de 21 de diciembre de 2001, se hace a la oficina de contabilidad de cada centro, en relación con la validación de los documentos OEFM390 para la reposición de fondos, se entenderá hecha a la UAFM de cada centro de gestión.

La presente Resolución será también de aplicación a los pagos por fondo de maniobra relativos a otras indemnizaciones por razón del servicio no incluidas en los conceptos de dietas y gastos de viaje al personal, así como a los ingresos que se produzcan como consecuencia de sus posibles reintegros.

Se crea el concepto extrapresupuestario 40220. Anticipos de dietas y gastos de viaje, para recoger, en contabilidad auxiliar, los pagos abonados en concepto de anticipos de dietas y gastos de viaje. Su definición será la siguiente:

40220. Anticipos de dietas y gastos de viaje.

Este concepto recogerá los pagos efectuados por fondo de maniobra en concepto de anticipos de dietas y gastos de viaje del personal pendientes de aplicar. Su aplicación se efectuará bien por reintegro o por la imputación presupuestaria de las cantidades anticipadas. Este concepto funcionará exclusivamente en el área de contabilidad auxiliar.

Madrid, 29 de diciembre de 2003.–El Interventor General, Antonio Fernández Huertas.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid