Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Ley 53/2002 de 30 de Diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en su artículo 35, introdujo en nuestro ordenamiento jurídico la tasa judicial y en el apartado octavo del mencionado artículo atribuyó la gestión de la misma al Ministerio de Hacienda.

En dicho artículo se explicita igualmente el papel que en la gestión de la tasa corresponde a la Oficina Judicial, atribuyendo al secretario judicial la importante función y responsabilidad de colaborar con el Ministerio de Hacienda, sin lo cual resultaría imposible el cumplimiento de los objetivos que con la mencionada reforma legal se persiguen.

Por Orden HAC/661/2003, de 24 de marzo (BOE 26/03/03) se aprobó el modelo de autoliquidación de la tasa, regulándose la forma en la que debía realizarse esta colaboración entre la Oficina Judicial y la Agencia Estatal de Administración Tributaria.

La experiencia adquirida desde la entrada en vigor de la mencionada ley permite una primera valoración de los resultados, así como la adopción de aquellas medidas necesarias para evitar los errores y omisiones que, por diversas causas, se vienen produciendo, homogeneizando los criterios de gestión y mejorando con ello su eficacia y eficiencia.

Con este fin se ha considerado conveniente dictar las siguientes Instrucciones, para que todos los Secretarios Judiciales procedan con similares criterios y puedan resolver de igual forma las incidencias que necesariamente han de producirse. De esta forma se asegura no solo el correcto funcionamiento de los procedimientos de gestión y control de esta tasa sino también la igualdad de trato a todos los interesados en el marco que la ley ha configurado.

En consecuencia, he resuelto:

En todos los escritos procesales comprendidos en el ámbito del hecho imponible de la tasa judicial que se presenten en nombre de personas jurídicas ante las oficinas judiciales, el Secretario Judicial deberá necesariamente comprobar y asegurarse de que se ha incorporado el modelo 696 de autoliquidación de este tributo. La obligación de presentar el modelo de autoliquidación de la tasa judicial existe incluso cuando se trata de personas o entidades exentas del pago, salvo en los casos previstos de exenciones objetivas (1), por lo que será necesario practicar también en estos casos dicha comprobación.

(1) Art.Primero.Dos, letras b) y c) de la Orden HAC/661/2003, de 24 de marzo.

En ningún caso se admitirá el modelo 696 cuando se trate de actos procesales realizados por personas físicas. En aquellos casos en que se hubiera adjuntado a la demanda o escrito procesal se devolverá directamente al interesado o a su representante.

Presentado el escrito procesal junto al modelo 696 de autoliquidación de la tasa judicial, el Secretario Judicial deberá asegurar, bajo su responsabilidad, los siguientes extremos:

Que en dicho modelo figura la etiqueta identificativa del sujeto pasivo suministrado por la Agencia Estatal de Administración Tributaria o, que en su defecto, están íntegramente cumplimentados los datos identificativos que constan en el modelo 696. Cuando el sujeto pasivo careciera de N.I.F. deberá indicársele la necesidad de solicitar el mismo en dicha Agencia.

Que figura el ejercicio al que corresponde la autoliquidación.

Que está marcada, si se trata de una persona jurídica que se considere exenta, la casilla correspondiente a la exención subjetiva aplicable.

Que se ha marcado correctamente la casilla correspondiente al tipo de proceso de que se trate de acuerdo al escrito procesal presentado así como determinado, cuando proceda, las cuantías correspondientes a la parte fija y a la variable de la cuota tributaria y el resultado de la liquidación.

Que la autoliquidación está debidamente validada, cuando el resultado sea a ingresar, en la Entidad Colaboradora o en la Entidad de Depósito de la Delegación o Administración de la Agencia Estatal de Administración Tributaria.

Que está debidamente fechada y firmada la declaración.

Comprobados los anteriores extremos el Secretario Judicial cumplimentará inmediatamente los datos requeridos a la Administración de Justicia en el recuadro que a estos efectos existe en el modelo 696. Dada la absoluta necesidad de disponer de estos datos para el correcto control de la tasa, deberá asegurarse, bajo su responsabilidad, de la exactitud de los siguientes extremos:

a) La identificación del órgano judicial, que coincidirá con el número de cuenta asignado en el sistema general de consignaciones y depósitos judiciales.

b) El número de expediente asignado por la Oficina Judicial al proceso correspondiente.

c) El tipo de proceso, que debe coincidir con alguna de las claves predeterminadas a estos efectos en el documento de liquidación.

d) La cuantía, que en ningún caso podrá consignarse como indeterminada (2).

(2) Si no es posible conocer en ese momento la cuantía del procedimiento deberá consignarse el importe de 18.000 euros tal como establece el art. 35 de la Ley 53/2002.

e) La fecha de interposición del acto procesal correspondiente.

En ningún caso se remitirá el modelo 696 de autoliquidación a la Agencia Estatal de Administración Tributaria hasta que no hayan sido subsanadas por el sujeto pasivo o su representante las omisiones o errores en su contenido detectados por la Oficina Judicial. Del mismo modo, no se remitirá el modelo sin cumplimentar íntegramente todos los campos reservados para la Administración de Justicia.

Si el sujeto pasivo no adjuntara esta autoliquidación junto al escrito procesal, el Secretario Judicial de conformidad con el artículo 35 apartado siete de la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, deberá requerirle para que subsane esta omisión, en el plazo de diez días, apercibiéndole de no dar curso a la demanda o escrito procesal en caso contrario. Si se subsanara, se procederá en la forma indicada anteriormente.

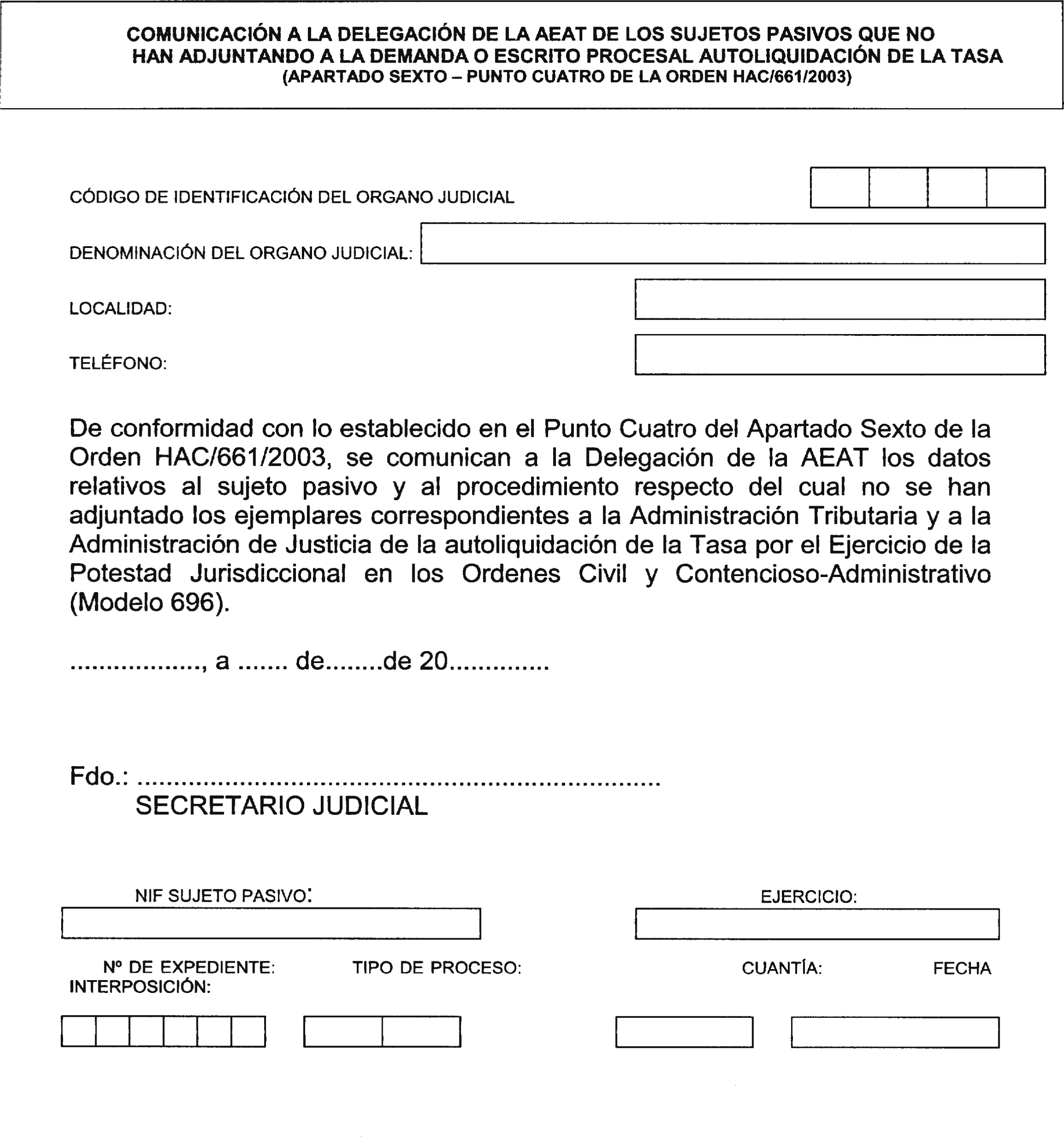

Si no se subsanara dentro del plazo establecido, el secretario judicial lo comunicará a la Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación radique la sede del órgano judicial en el plazo de cinco días, mediante el modelo que figura como anexo I de estas Instrucciones cumplimentando todos los datos que constan en el mismo, necesarios para que esta Delegación pueda practicar la liquidación de oficio.

El Secretario judicial deberá remitir durante los veinte primeros días naturales de los meses de abril, julio, octubre y enero a la Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación radique la sede del órgano judicial el «Ejemplar para la Administración Tributaria» de cada una de las autoliquidaciones presentadas por los sujetos pasivos dentro del trimestre natural inmediato anterior.

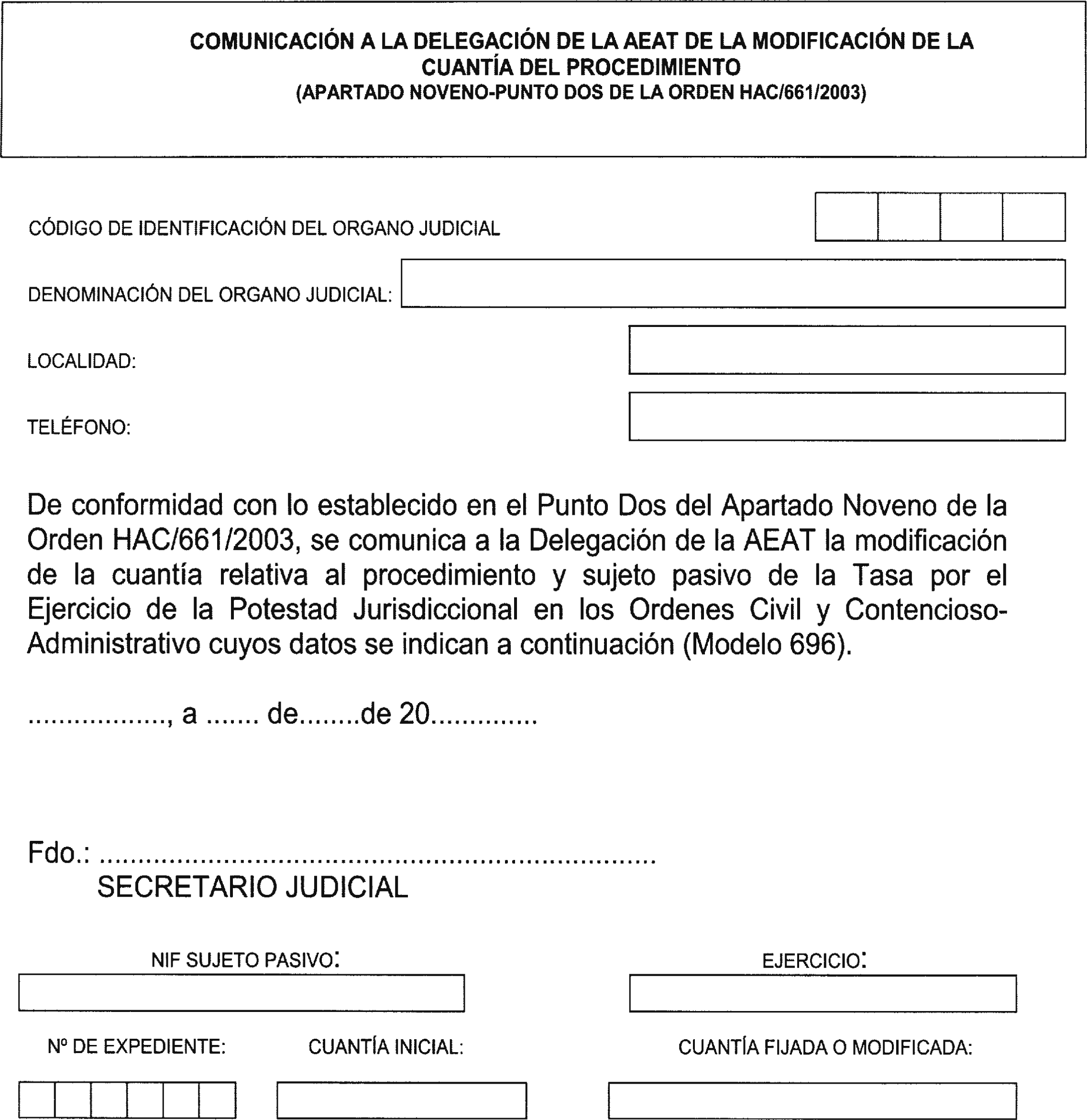

El secretario judicial deberá comunicar a Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación radique la sede del órgano judicial cualquier modificación en la cuantía que se produzca a lo largo del proceso judicial. Para ello, deberá utilizar el modelo establecido al efecto y que figura como Anexo II de estas Instrucciones.

En el supuesto de presentación telemática, el contribuyente debe acompañar por duplicado el modelo aceptado y debidamente validado con su correspondiente código electrónico. El Secretario judicial deberá realizar las mismas comprobaciones que en la presentación manual y remitir uno de los ejemplares del modelo en los mismos plazos, aunque podrá hacerlo telemáticamente cumplimentando los datos que son de su competencia, a través de la aplicación habilitada al efecto en la página de Internet www.agenciatributaria.es.

Madrid, 8 de noviembre de 2003.–El Secretario de Estado, Rafael Catalá Polo.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid