State Agency Official State Gazette

Content not available in English

La Agencia Estatal de Administración Tributaria, consciente de la necesidad de impulsar los servicios ofrecidos a través de Internet para la efectiva implantación en España de la Sociedad de la Información, asume como uno de sus objetivos prioritarios la potenciación de los servicios ofrecidos a través de su «website». De esta forma, con la implantación de nuevos servicios telemáticos se fomenta el empleo por los ciudadanos de las ventajas que ofrece este canal de comunicación.

Por la presente Resolución se regula el desarrollo a través de medios telemáticos de los procedimientos de enajenación de bienes en el ámbito del procedimiento recaudatorio, de modo que los ciudadanos, a través de la página web de la Agencia Tributaria, podrán participar como licitadores. Todo ello fruto de la apuesta decidida de la Agencia Tributaria hacia la personalización de las relaciones con los ciudadanos a través de los medios tecnológicos que combinan la informática con las telecomunicaciones.

La presentación telemática de ofertas exige, además, el desarrollo de un procedimiento que permita constituir el depósito necesario en su caso para actuar como licitador, sin necesidad de tener que desplazarse físicamente a la correspondiente oficina de la Agencia Tributaria. Técnicamente esto es posible mediante la constitución del depósito por vía telemática a través de una entidad colaboradora, asociándolo a un número de referencia completo (NRC), que permita su identificación. Asimismo, se ha de prever la posibilidad de reintegrar este depósito y los supuestos en que se pueda realizar, así como la posibilidad de ingresar su importe en la cuenta restringida del Tesoro.

La intervención en los procedimientos de enajenación de bienes por vía telemática reúne los requisitos de seguridad que garantizan su autenticidad, la integridad del documento (su no alteración), la confidencialidad o no interceptación del mismo y la fecha de la comunicación.

A estos efectos, el medio elegido por la Agencia Tributaria para otorgar a los procedimientos de enajenación de bienes la seguridad requerida es la firma electrónica avanzada, basada en la utilización del certificado de usuario X.509.V3, clase 2, expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM), que asegura tanto la identidad de quienes intervienen en la comunicación, como su integridad, detectando cualquier manipulación o modificación de la misma. A ello se ha añadido el encriptado del documento para lograr el requisito de la confidencialidad.

El artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, en su apartado 4 establece que los programas y aplicaciones electrónicos, informáticos y telemáticos que vayan a ser utilizados por las Administraciones Públicas para el ejercicio de sus potestades, habrán de ser previamente aprobados por el órgano competente, quien deberá difundir públicamente sus características.

Por su parte, el Real Decreto 263/1996, de 16 de febrero, por el que se regula la utilización de técnicas electrónicas, informáticas y telemáticas, establece en su artículo 9 que las aplicaciones que efectúen tratamientos de información que vayan a ser utilizados en el ejercicio de las competencias de un Departamento ministerial o Entidad de derecho público vinculada o dependiente de la Administración General del Estado, deberán ser aprobadas mediante resolución del órgano administrativo que tenga atribuida la competencia para resolver el procedimiento y se publicarán en el «Boletín Oficial del Estado».

En virtud de lo anterior, dispongo:

La presente Resolución tiene por objeto:

1.º Aprobar las aplicaciones que efectúan el tratamiento de la información necesaria para articular la participación por vía telemática en los procedimientos de enajenación de bienes llevados a cabo por los órganos de la Agencia Estatal de Administración Tributaria mediante subasta pública o adjudicación directa, regulados en el capítulo VI del título I del libro III del Real Decreto 1684/1990, de 20 de diciembre, por el que se aprueba el Reglamento General de Recaudación.

2.º Otorgar el carácter de justificante de la constitución de depósito o, en su caso, señal necesarios para participar en los procedimientos de enajenación de bienes, de su devolución ordinaria o por transferencia y de su orden de ingreso en el Tesoro, al Número de Referencia Completo (NRC) generado informáticamente por la entidad colaboradora mediante un sistema criptográfico compuesto por 22 posiciones con el siguiente contenido:

Posiciones 01-13: numéricas, corresponden al número de referencia o al número de justificante, según los casos.

Posición 14: alfanumérica, corresponde a un carácter de control complementario.

Posiciones 15-22: caracteres de control adicionales.

Las normas técnicas de generación del NRC son las que figuran en los anexos I, II y III.

La presente Resolución será de aplicación:

1.º A la constitución y, en su caso, devolución por vía telemática a través de las entidades colaboradoras, de los depósitos necesarios para participar en los procedimientos administrativos de enajenación de bienes referidos anteriormente desarrollados por los órganos de recaudación de la Agencia Tributaria, cuando así se acuerde expresamente por el órgano competente para acordar el procedimiento de enajenación.

2.º A la participación por vía telemática en dichos procedimientos, cuando así se acuerde expresamente por el órgano competente para acordar el procedimiento de enajenación.

3.º A la comunicación a las entidades colaboradoras de la orden de ingreso en la cuenta restringida del Tesoro de los depósitos constituidos por vía telemática cuando la oferta presentada resulte adjudicataria en un procedimiento de enajenación de bienes.

1. La utilización de los procedimientos telemáticos regulados en la presente Resolución se encuentra sujeta a las siguientes condiciones:

1.º El licitador interesado en participar por medios telemáticos en los procedimientos de enajenación de bienes deberá disponer de un número de identificación fiscal (NIF).

2.º Asimismo, deberá tener instalado en su navegador, un certificado de usuario X.509.V3 expedido por la Fabrica Nacional de la Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) admitido para efectuar comunicaciones telemáticas con la Administración Tributaria.

2. En aquellos casos en que se detecten anomalías de tipo técnico en la participación telemática en el procedimiento de enajenación de bienes, dicha circunstancia se pondrá en conocimiento del interesado por el propio sistema mediante los correspondientes mensajes de error.

3. No se admitirá la participación telemática en el procedimiento de enajenación de bienes cuando el certificado de usuario utilizado haya perdido su vigencia, no coincida su titularidad con la identificación del interesado o no se considere el NRC aportado como justificante de la constitución de un depósito válido, según lo establecido en esta Resolución.

4. En cualquier caso, la posibilidad de participar por vía telemática en los procedimientos de enajenación del ámbito de aplicación de esta Resolución, o de constituir depósitos por vía telemática a través de las entidades colaboradoras adheridas al procedimiento regulado en esta Resolución, deberá acordarse expresamente, en cada caso, por el órgano competente para acordar el procedimiento de enajenación correspondiente y deberá incluirse expresamente en el anuncio de subasta y en el de inicio del trámite de adjudicación directa, en su caso.

1. La justificación de la constitución y, en su caso, devolución telemática de depósitos se llevará a cabo a través de un NRC generado por la entidad colaboradora conforme a las normas técnicas establecidas en la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones-liquidaciones de grandes empresas correspondientes a los códigos 111, 320 y 332, y en la Orden de 28 de diciembre de 2000, por la que se otorga el carácter de justificante de pago a determinados documentos emitidos por las entidades de depósito, con las peculiaridades establecidas en los anexos I, II y III, respectivamente, de la presente Resolución.

2. Las entidades de depósito que estén autorizadas para actuar como colaboradoras en la gestión recaudatoria, y se adhieran al procedimiento regulado en la presente Resolución, recogerán los ingresos que se deriven del mismo en una cuenta denominada «AEAT. Cuenta de depósito por participación en subastas» abierta a nombre de la Agencia Estatal de Administración Tributaria.

Las citadas cuentas se abrirán para todo el territorio nacional en la oficina designada por cada entidad para relacionarse con la Agencia Tributaria.

Dicha cuenta no devengará comisión de ninguna clase y en ella sólo se podrán efectuar anotaciones en concepto de abonos por los ingresos de depósitos a los que se refieren la presente Resolución, y en concepto de adeudos por la cancelación de los mismos. Dada la naturaleza de esta cuenta y la exclusividad de las operaciones autorizadas sobre la misma, la tramitación de los citados cargos y abonos se regirá por lo dispuesto en la presente Resolución.

No obstante se podrán también efectuar otras anotaciones cuando tenga su origen en rectificaciones de las operaciones reguladas en esta Resolución.

La codificación de estas cuentas se ajustará a lo establecido en el sistema financiero de Código-Cliente (CCC) con la siguiente estructura:

Cuatro dígitos para el código de la Entidad.

Cuatro dígitos para el código de la oficina.

Dos dígitos de control.

Diez dígitos para el número de cuenta.

Se asignará a todas estas cuentas el NIF de la Agencia Estatal de Administración Tributaria.

Los abonos en la cuenta deberán hacerse con la misma fecha con que dicho ingreso se efectúa en la entidad. Los cargos, con la misma fecha en que sea efectivamente hecho el pago, bien a favor del depositante o bien a favor del Tesoro Público.

El Departamento de Recursos Humanos y Administración Económica de la Agencia Tributaria podrá solicitar extractos bancarios de dichas cuentas que deberán contar, como mínimo, con los siguientes datos:

Concepto de la operación.

Fecha de la operación que será, en su caso, la de ingreso o pago.

Importe de la operación.

Identificación de la cuenta.

3. Para la constitución telemática de depósitos y fianzas, es necesario que el interesado se ponga en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección https://aeat.es y proceda como sigue:

1.º Elegirá la opción: «Enajenación de bienes embargados» y, dentro de ésta, la de «Depósitos, constitución», para lo cual se requiere seleccionar un certificado de usuario X.509.V3 expedido por la FNMT-RCM, previamente instalado en el navegador. En esta opción seleccionará la entidad colaboradora en la que tenga cuenta abierta de cuyo saldo va a constituir el depósito o la señal, en su caso. Establecida la comunicación con la entidad colaboradora, deberá consignar el Código Cuenta Cliente (CCC) de dicha cuenta y el importe del depósito o señal a constituir. Aceptada la constitución, la entidad efectuará un traspaso por dicho importe de la cuenta del depositante a la cuenta de depósitos de la Agencia Tributaria y asignará, de acuerdo con las normas técnicas que figuran en el anexo I, un NRC al depósito constituido, el cual contendrá la siguiente información esencial:

Código de Banco de España de la entidad colaboradora.

NIF del titular del depósito.

Fecha del depósito.

Importe del depósito.

El NRC que la entidad colaboradora asigne a cada depósito o señal constituida se generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con todos los datos anteriores. Para evitar la duplicidad del NRC, no podrá constituirse en el mismo día más de un depósito de idéntico importe en la misma entidad por un mismo NIF.

A través del servidor de páginas web de la AEAT se emitirá un justificante de la constitución telemática del depósito de acuerdo con el modelo que figura en el anexo IV de esta Resolución.

2.º Una vez obtenido el NRC, su titular podrá optar por una de las siguientes alternativas:

Utilizarlo para participar por vía telemática en la enajenación de bienes, según el procedimiento previsto en los apartados quinto y sexto de la presente Resolución.

Utilizarlo para participar presencialmente en los procedimientos de enajenación de la Agencia Tributaria. Para ello, bastará con que él mismo o su representante presente ante la Mesa de Subasta el justificante de constitución por vía telemática de depósito (anexo IV) para su validación en ese momento por aquélla mediante la correspondiente aplicación informática. En particular, se considerará el NRC como justificante de la constitución de un depósito válido si se cumplen las siguientes condiciones:

El titular del depósito coincide con el licitador o su representado.

Su importe es, como mínimo, equivalente al 20 por 100 del tipo en primera o segunda licitación o de la señal fijada, según los casos, del lote para el cual desea licitar. En este sentido, no se podrá aportar más de un NRC con el fin de alcanzar el importe exigido.

No ha sido previamente liberado.

No está asociado a ningún otro lote del cual haya resultado adjudicado.

No se ha emitido para ese NRC orden de ingreso a la cuenta restringida del Tesoro por el órgano de Recaudación a la entidad colaboradora.

No está asociado a ningún otro lote para el que su titular haya presentado ofertas o se haya acreditado como licitador.

Comprobadas estas condiciones, se admitirá, si procede, la acreditación del licitador, debiéndose, en su caso, acreditar la representación en los términos legalmente previstos.

4. La emisión del NRC por la entidad colaboradora supone:

1.º Que se ha constituido, con la fecha y por la cantidad que se establece en el NRC, un depósito o señal a favor del Tesoro Público en la cuenta de depósitos de la Agencia Tributaria.

2.º Que dicho depósito o señal será indisponible para el interesado, hasta que se autorice su devolución o se ordene su ingreso en la cuenta restringida del Tesoro por la Agencia Tributaria.

3.º Que la entidad colaboradora procederá a realizar su ingreso en el Tesoro Público, cuando así sea solicitado por la Agencia Tributaria.

5. La devolución de depósitos constituidos por vía telemática sólo se podrá efectuar por esta misma vía. Para ello, es necesario que su titular se ponga en comunicación con la Agencia Estatal de Administración Tributaria, a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección https://aeat.es y proceda como sigue:

1.º Elegirá la opción: «Enajenación de bienes embargados» y, dentro de ésta, la de «Depósitos, liberación», para la que se requiere seleccionar un certificado de usuario X.509.V3 expedido por la FNMT-RCM, previamente instalado en el navegador. En esta opción consignará el NRC del depósito constituido telemáticamente que desea le sea reintegrado. A través del sistema de información se comprobarán los siguientes extremos:

El titular del depósito que coincide con el titular del Certificado de usuario.

Que el depósito no está asociado a ningún lote adjudicado a ofertas de su titular.

Que no ha sido previamente liberado.

Que el depósito no está asociado a ningún lote para el que su titular esté acreditado como licitador o haya presentado oferta.

Que no se haya emitido para ese NRC orden de ingreso en la cuenta restringida del Tesoro por el órgano de Recaudación a la entidad colaboradora.

Comprobado el cumplimiento de tales extremos, la Agencia Tributaria, autorizará, a través del sistema de información, la devolución, estableciéndose comunicación con la entidad colaboradora en la que se constituyó el depósito o señal.

2.º Recibida la comunicación correspondiente, la entidad colaboradora procederá inmediatamente a traspasar el importe del depósito de la cuenta de depósitos de la Agencia Tributaria a la cuenta inicial del depositante, quedando el NRC anulado a los efectos de que no pueda ser utilizado en ningún otro procedimiento de enajenación, y asignará de acuerdo con las normas técnicas que figuran en el anexo II, un NRC al depósito o señal devuelto que contendrá la siguiente información esencial:

Código de Banco de España de la entidad colaboradora.

NIF del titular del depósito.

Fecha de devolución del depósito.

Importe del depósito.

NRC asignado en la constitución del depósito que ahora se reintegra.

El NRC que la entidad colaboradora asigne a cada depósito o señal devuelto se generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con todos los datos anteriores.

A través del servidor de páginas web de la AEAT se emitirá un justificante de la devolución telemática del depósito de acuerdo con el modelo que figura en el anexo V.

Si la entidad colaboradora no pudiera cumplir la orden de devolución porque la cuenta originaria desde la que se constituyó el depósito hubiera sido cancelada, o por cualquier otro motivo, devolverá un mensaje de error. En tal caso, el interesado deberá comunicar la cuenta en la que se ha de abonar el importe del depósito, debiendo el funcionario con código de usuario autorizado ordenar la devolución telemáticamente, consignando la cuenta de abono de dicho depósito. Recibida la orden de devolución, la entidad colaboradora procederá inmediatamente a ordenar una transferencia por el importe del depósito desde la cuenta de depósitos de la Agencia Tributaria a la cuenta de abono consignada, quedando el NRC anulado de modo que no pueda ser utilizado en ningún otro procedimiento de enajenación. Como justificante de la operación asignará, de acuerdo con las normas técnicas que figuran en el anexo III, un NRC al depósito o señal devuelto que contendrá la siguiente información esencial:

Código de Banco de España de la entidad colaboradora.

NIF del titular del depósito.

Fecha de devolución del depósito.

Importe del depósito.

NRC asignado en la constitución del depósito que ahora se reintegra.

El NRC que la entidad colaboradora asigne a cada depósito reintegrado se generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con todos los datos anteriores.

A través del servidor de páginas web de la AEAT se emitirá un justificante de la devolución telemática del depósito de acuerdo con el modelo que figura en el anexo V de esta Resolución.

El interesado se pondrá en comunicación con la Agencia Estatal de Administración Tributaria, a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección https://aeat.es y procederá como sigue:

1.º Elegirá la opción: «Enajenación de bienes embargados».

2.º Seleccionará el lote para el que desea acreditarse como licitador a través de cualquiera de las siguientes opciones: «Buscar enajenaciones» o «Buscar bienes». Una vez localizado, con la opción «Acreditarse como licitador», para la que se requiere seleccionar un Certificado de usuario X.509.V3 expedido por la FNMT-RCM, previamente instalado en el navegador, deberá incorporar el Número de Referencia Completo (NRC) del depósito constituido.

El interesado quedará acreditado como licitador en la subasta si el NRC es considerado como justificante de la constitución de un depósito válido por cumplir las siguientes condiciones:

El titular del depósito coincide con el licitador. En caso de que licite en representación de un tercero, el titular del NRC deberá coincidir con el titular del Certificado de usuario para licitar.

El importe del depósito es, como mínimo, equivalente al 20 por 100 del tipo en primera o segunda licitación, según los casos, del lote para el cual desea licitar. En este sentido, no se podrá aportar más de un NRC con el fin de alcanzar el importe exigido.

No ha sido previamente liberado.

No está asociado a ningún otro lote adjudicado.

No se ha emitido para ese NRC orden de ingreso en la cuenta restringida del Tesoro por el órgano de Recaudación a la entidad colaboradora.

No está asociado a ningún otro lote para el que su titular haya presentado ofertas o se haya acreditado como licitador.

Comprobadas estas condiciones se admitirá, si procede, al titular como licitador. El sistema de información establecerá los mecanismos necesarios para asegurar al licitador de que ha sido acreditado como tal y de las pujas presentadas.

En el momento de su acreditación, el licitador podrá seleccionar varios lotes de una misma subasta, de modo que, si no resulta adjudicatario de uno de ellos, pueda aplicar el depósito constituido a los siguientes lotes sucesivamente, siempre que su importe sea, como mínimo, equivalente al 20 por 100 del tipo de cada uno de ellos.

Si el licitador actúa en nombre y representación de un tercero, deberá hacerlo constar en la acreditación telemática consignando la identidad del representado en la opción «representado». En cualquier caso, sólo se admitirá el Certificado de usuario del que actúe como representante.

Si el licitador actúa a la vez en nombre propio y en representación de otros licitadores con la finalidad de adquirir un mismo bien en régimen de copropiedad, también deberá hacerlo constar en la acreditación telemática consignando la identidad de aquéllos en cuyo nombre desea licitar en la opción «otros licitadores». En cualquier caso, sólo se admitirá para licitar el Certificado de usuario del licitador.

En ambos casos la representación deberá ser acreditada a solicitud de los órganos de recaudación de la Agencia Tributaria, en los términos legalmente previstos.

3.º Para pujar por vía telemática, el licitador podrá:

En el momento de acreditarse como licitador consignar en la opción «puja automática» el importe máximo por el que está dispuesto a pujar. Esto supone que en el momento de celebración de la subasta, la Mesa, a través del sistema de información, pujará en nombre del licitador mejorando la postura de cualquier otro licitador en el importe del tramo correspondiente sin superar dicho importe máximo.

En el día y hora de celebración de la subasta, seleccionar la opción «Enajenaciones «on-line»» para buscar la subasta en la que desea participar. Para esta opción se requiere seleccionar un certificado de usuario X.509.V3 expedido por la FNMT-RCM, previamente instalado en el navegador. Dicho certificado de usuario debe ser el del licitador.

Una vez seleccionada la subasta, seleccionará el primer lote para el cual se haya acreditado como licitador. La incorporación de pujas se podrá hacer con la opción «pujar» sólo cuando el cronómetro de la pantalla inicia la cuenta atrás. Las pujas por vía telemática se incorporarán a la vez a que las pujas presenciales y cada puja que se incorpore hará que el cronómetro inicie de nuevo la cuenta atrás. Terminada la cuenta atrás, la Mesa de Subasta en cualquier momento podrá acordar la adjudicación del lote, en su caso, al mejor postor y continuará con la subasta del lote siguiente.

4.º Concluida la subasta, si el licitador acreditado por vía telemática no resulta adjudicatario de algún lote en cuestión, podrá solicitar la devolución por vía telemática del depósito constituido o bien utilizarlo para participar en otros procedimientos de enajenación de bienes de la Agencia Tributaria, en las condiciones que se establecen en la presente Resolución.

5.º Si resulta adjudicatario del lote en cuestión, el depósito quedará retenido y se procederá de acuerdo con lo establecido en los apartados séptimo y octavo de esta Resolución.

Adicionalmente, se pondrá a su disposición una diligencia en la que se hará constar que ha resultado adjudicatario de dicho lote y en el que se incluirán las instrucciones necesarias para efectuar el ingreso del precio de remate en el plazo establecido. Este documento estará en la dirección https://aeat.es, en la opción para la que se requiere seleccionar el certificado de usuario X.509.V3 expedido por la FNMT-RCM «Enajenación de bienes embargados», seleccionando dentro de esta opción «Mi galería».

El interesado se pondrá en comunicación con la Agencia Estatal de Administración Tributaria, a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección https://aeat.es y procederá como sigue:

1.º Elegirá la opción: «Enajenación de bienes embargados».

2.º Seleccionará el lote para el que desea presentar una oferta a través de cualquiera de las siguientes opciones: «Buscar enajenaciones» o «Buscar bienes». Una vez localizado, con la opción «Presentar Oferta», para la que se requiere seleccionar un certificado de usuario X.509.V3 expedido por la FNMT-RCM, previamente instalado en su navegador, incorporará el importe y el día y hora de finalización del plazo de vigencia de la oferta que presenta.

Si se exigiera la constitución previa de una señal para la presentación de una oferta, el interesado deberá también consignar el Número de Referencia Completo (NRC) correspondiente.

En ese caso, el interesado quedará acreditado como licitador si el NRC es considerado como justificante de la constitución de la señal válido por cumplir las siguientes condiciones:

Su titular coincide con el licitador.

Su importe es, como mínimo, equivalente al importe fijado en el Anuncio de Subasta y en el inicio de trámite de adjudicación directa.

No ha sido previamente liberado.

No está asociado a ningún otro lote adjudicado.

No se ha emitido para ese NRC orden de ingreso en la cuenta restringida del Tesoro por el órgano de Recaudación a la entidad colaboradora.

No está asociado a ningún otro lote para el que su titular haya presentado ofertas o se haya acreditado como licitador.

Comprobadas estas condiciones se admitirá, si procede, al titular como licitador. El sistema de información establecerá los mecanismos necesarios para asegurar al licitador que ha sido acreditado como tal y de las pujas presentadas.

Si el licitador actúa en nombre y representación de un tercero, deberá hacerlo constar en la acreditación telemática consignando la identidad del representado en la opción «representado». En cualquier caso, sólo se admitirá el Certificado de usuario del que actúe como representante.

Si el licitador actúa a la vez en nombre propio y en representación de otros licitadores con la finalidad de adquirir un mismo bien en régimen de copropiedad, también deberá hacerlo constar en la acreditación telemática consignando la identidad de aquéllos en cuyo nombre desea presentar la oferta en la opción «otros oferentes». En cualquier caso, sólo se admitirá para licitar el Certificado de usuario de licitador.

En ambos casos la representación deberá ser acreditada a solicitud de los órganos de recaudación de la Agencia Tributaria en los términos legalmente previstos.

3.º Sin perjuicio de la vigencia de la validez de la oferta presentada, durante cada plazo parcial que se abra para presentación de ofertas, el interesado podrá mejorar o retirar la oferta presentada seleccionando el lote para el que la ha presentado, con la opción «Mejorar oferta» o «Retirar oferta», respectivamente, para lo que se requiere seleccionar el Certificado de usuario X.509.V3 expedido por la FNMT-RCM correspondiente al titular de la oferta.

4.º Concluido el trámite de adjudicación directa, si el interesado acreditado por vía telemática no resulta adjudicatario del lote en cuestión, podrá solicitar la devolución por vía telemática de la señal constituida en su caso, o bien utilizarlo para participar en otros procedimientos de enajenación de bienes de la Agencia Tributaria en las condiciones que establece la presente Resolución.

5.º Si resulta adjudicatario del lote en cuestión, la señal, en su caso constituida, quedará retenida y se procederá de acuerdo con lo establecido en los apartados séptimo y octavo de esta Resolución.

Adicionalmente, se pondrá a su disposición una diligencia en la que se hará constar que ha resultado adjudicatario de dicho lote y en el que se incluirán las instrucciones necesarias para efectuar el ingreso del precio de remate en el plazo establecido. Este documento estará en la dirección https://aeat.es, en la opción «Enajenación de bienes embargados», seleccionando dentro de esta opción «Mi galería», para lo que se requiere seleccionar el Certificado de usuario X.509.V3 expedido por la FNMT-RCM.

La Agencia Tributaria comunicará telemáticamente a las entidades colaboradoras los depósitos que han de ser ingresados en la cuenta restringida del Tesoro, por corresponder a los adjudicatarios en la celebración de un procedimiento de enajenación.

Dicha comunicación incluirá los siguientes datos:

NRC justificativo de la constitución del depósito que se debe ingresar.

NIF del titular del depósito.

Importe del depósito.

Fecha del depósito.

Y, además, los siguientes datos necesarios para efectuar su ingreso:

Número de justificante.

Modelo 002.

Importe a ingresar.

La orden de ingreso será igual al importe del depósito.

El ingreso resultante se realizará en el mismo día en que se reciba dicha comunicación, se anotará en la cuenta «Tesoro Público. Cuenta restringida de colaboración en la Recaudación. Liquidaciones practicadas por la Administración» (agrupación 023) y seguirá el procedimiento establecido en la Orden de 15 de junio de 1995.

Al cumplir la orden de ingreso, la entidad colaboradora procederá a realizar un cargo en la cuenta de depósitos de la AEAT por el importe del depósito y, simultáneamente, un abono en la cuenta restringida del Tesoro por el mismo importe, generando un NRC justificativo del ingreso en la cuenta del Tesoro, conforme a las normas técnicas establecidas en la Orden de 28 de diciembre de 2000, por la que se otorga el carácter de justificante de pago a determinados documentos emitidos por las entidades de depósito, emitiéndose un recibo según el modelo del anexo VI de la presente Resolución. Este recibo estará a disposición del titular del depósito en la dirección https://aeat.es, en la opción «Enajenación de bienes embargados», seleccionando dentro de ésta la opción «Mi galería», para lo que se requiere seleccionar el Certificado de usuario X.509.V3 expedido por la FNMT-RCM correspondiente al titular del depósito.

El ingreso, en el plazo establecido al efecto, de la diferencia entre el precio de adjudicación y el importe del depósito constituido o, en su caso, el ingreso del importe total del precio de adjudicación, podrá realizarse a través de Internet en la dirección https://aeat.es, en la opción «pago de impuestos, pago de liquidaciones practicadas por la Administración», para lo que se requiere seleccionar un Certificado de usuario X.509.V3 expedido por la FNMT-RCM.

Los datos necesarios para realizar el ingreso del importe son:

NIF del adjudicatario.

Número de justificante proporcionado por la Agencia

Tributaria

Modelo 002.

El ingreso resultante se realizará en el mismo día en que se reciba dicha comunicación. Al cumplir la orden de ingreso, la entidad colaboradora generará un NRC justificativo del ingreso en la cuenta del Tesoro, de acuerdo con lo establecido en la Orden de 28 de diciembre de 2000, por la que se otorga el carácter de justificante de pago a determinados documentos emitidos por las entidades de depósito.

1. Número de Referencia Completo (NRC): Es un código generado informáticamente por la entidad colaboradora mediante el uso de un sistema criptográfico que relaciona de forma unívoca los datos de emisión del NRC con el depósito o señal constituido para la participación como licitador, de su reintegro o de su ingreso en el Tesoro.

2. Los conceptos y definiciones relativos a la utilización de técnicas telemáticas en los procedimientos a que se refiere la presente Resolución son los recogidos en el anexo V de la Orden de 24 de abril de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, con las modificaciones ulteriores.

Podrán adherirse al procedimiento aquellas entidades colaboradoras en la recaudación de los tributos que así lo soliciten.

La adhesión se manifestará a través de un escrito remitido al Departamento de Recaudación de la Agencia Tributaria por personas con poderes suficientes en la entidad.

La Mesa de Subasta podrá acordar la suspensión del procedimiento de enajenación en los siguientes casos:

a) Subasta:

Cuando habiéndose anunciado expresamente la posibilidad de participar telemáticamente, el día fijado para la celebración de la subasta no fuera posible su desarrollo por esta vía, por problemas de tipo técnico.

Cuando una vez iniciada la misma, problemas de tipo técnico determinen la imposibilidad de participar telemáticamente.

En ambos casos, se advertirá expresamente de la suspensión del procedimiento de enajenación a través de un mensaje en la página habilitada al efecto.

b) Trámite de adjudicación directa:

Cuando el día de finalización del plazo máximo de seis meses o, en su caso, los días de finalización de los plazos parciales, se produjera alguna de las circunstancias señaladas en la letra a) anterior.

Se entenderá permitida la posibilidad de participar por vía telemática o de constituir y, en su caso, devolver por vía telemática los depósitos del ámbito de aplicación de esta Resolución en relación a subastas o procedimientos de adjudicación directa que, a la fecha de entrada en vigor de la misma, ya estuvieran anunciados, cuando expresamente se indique esta posibilidad mediante anexos que deberán exponerse en los mismos lugares donde estén publicados los correspondientes anuncios, no siendo, en ningún caso, necesaria la publicación en el «Boletín Oficial» que corresponda.

1. Será de aplicación, en su caso, y siempre que no se oponga a lo establecido expresamente en esta Resolución, lo dispuesto en la «Resolución 2/2001, de 11 de abril, de la Dirección General de la AEAT, sobre asistencia a los contribuyentes y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios» («Boletín Oficial del Estado» del 24). En particular, y de acuerdo con lo dispuesto en el apartado octavo de dicha Resolución, corresponde al Departamento de Informática Tributaria la programación y supervisión de la aplicación regulada en la presente Resolución, con el fin de garantizar y asegurar su correcto funcionamiento.

2. Las referencias hechas al Certificado de usuario X.509.V3 expedido por la Fabrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) deberán entenderse hechas igualmente a cualquier otro certificado digital que se admita en estas relaciones telemáticas de los ciudadanos con la Agencia Tributaria.

La presente Resolución entrará en vigor a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 17 de mayo de 2002.–El Director general, Salvador Ruiz Gallud.

Ilmos. Sres. Directores de Departamento, Director de Auditoría Interna, Director del Servicio Jurídico, Director del Gabinete y Delegados Especiales de la Agencia Estatal de Administración Tributaria.

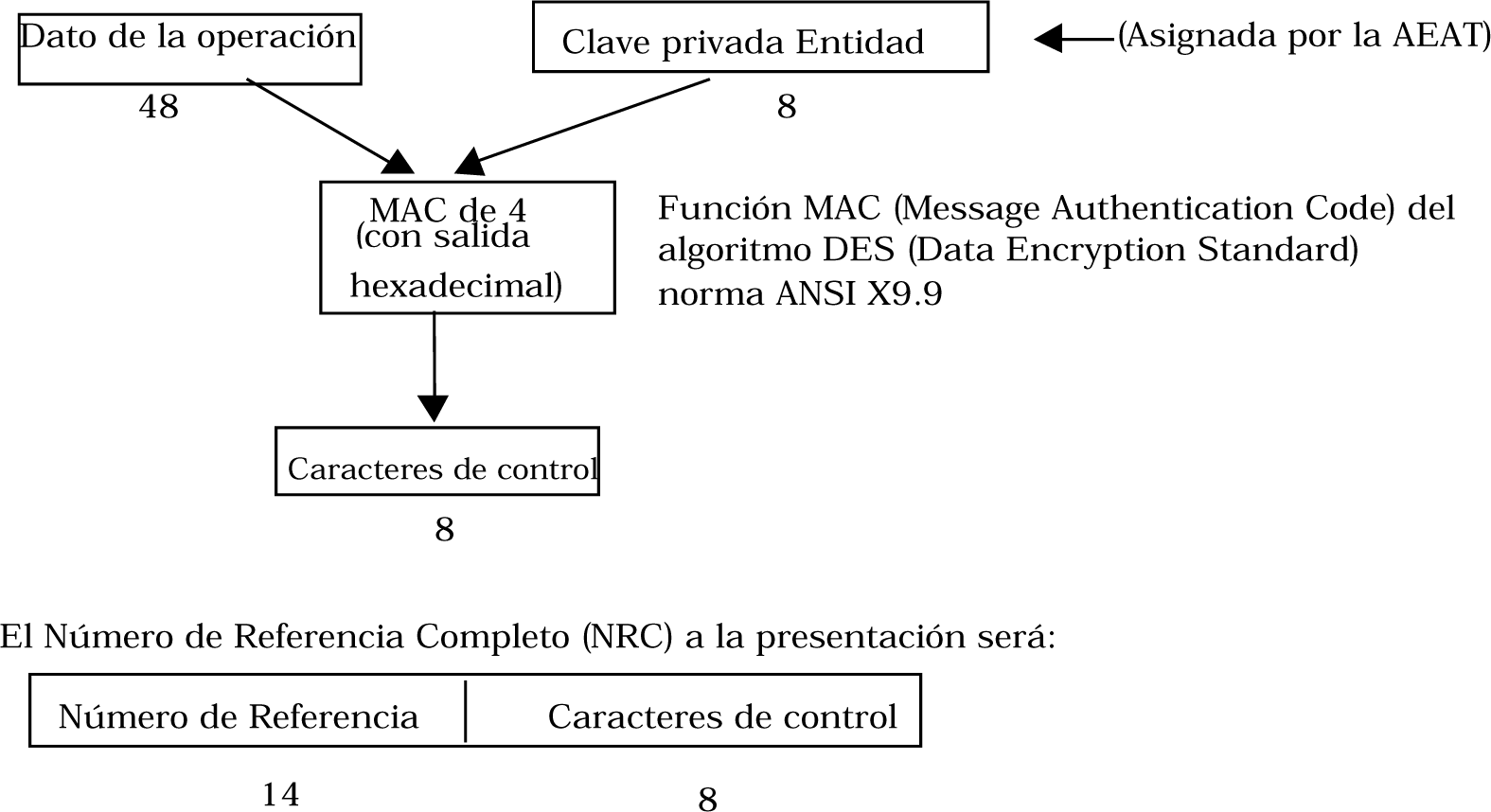

El NRC se generará a partir de los siguientes datos:

|

N.º de referencia (generado por el Banco) |

MMMBBBBNNNNNDC | (14) |

Siendo: MMM: Código de Modelo (960) BBBB: Código de Banco España NNNNN: Número secuencial correlativo D: Dígito de control del justificante C: Carácter de control complementario |

| NIF del titular del depósito | XXXXXXXXX | (9) | |

| Fecha del depósito | AAAAMMDD | (8) | |

| Importe | XXXXXXXXXXXXX | (13) | Importe del depósito |

| Reservado | XXXX | (4) | 0000 (ceros) |

| Longitud total | 48 | → Dato de la operación |

Detalle de los datos a incluir para generar el NRC:

Para generar el NRC es imprescindible que todos estos datos a incluir en los procedimientos de cifrado estén generados en EBCDIC.

MMM: Código de modelo para constitución de depósitos (960).

BBBB: Cuatro primeros dígitos del Código del Banco de España.

NNNNN: Número secuencial correlativo, comenzando por 00000. Caso de llegar a 99999, se comenzaría por 00000.

D: Dígito de control del «MMMBBBBNNNNN», generado con el mismo algoritmo que el actual número de justificante de las autoliquidaciones.

C: Carácter de control complementario, generado aplicando un algoritmo facilitado a las entidades colaboradoras.

Sólo se utilizará para el NRC.

MMMBBBBNNNNNDC: Conforman el Número de Referencia que formará parte del NRC.

NIF: NIF del titular del depósito.

Fecha del depósito: Año, mes y día de la constitución del depósito.

Importe: Se indicará la cifra expresada en céntimos de euro y ajustada a la derecha, rellena con ceros a la izquierda, hasta completar las trece posiciones.

Reservado: Se rellenarán con ceros las cuatro posiciones.

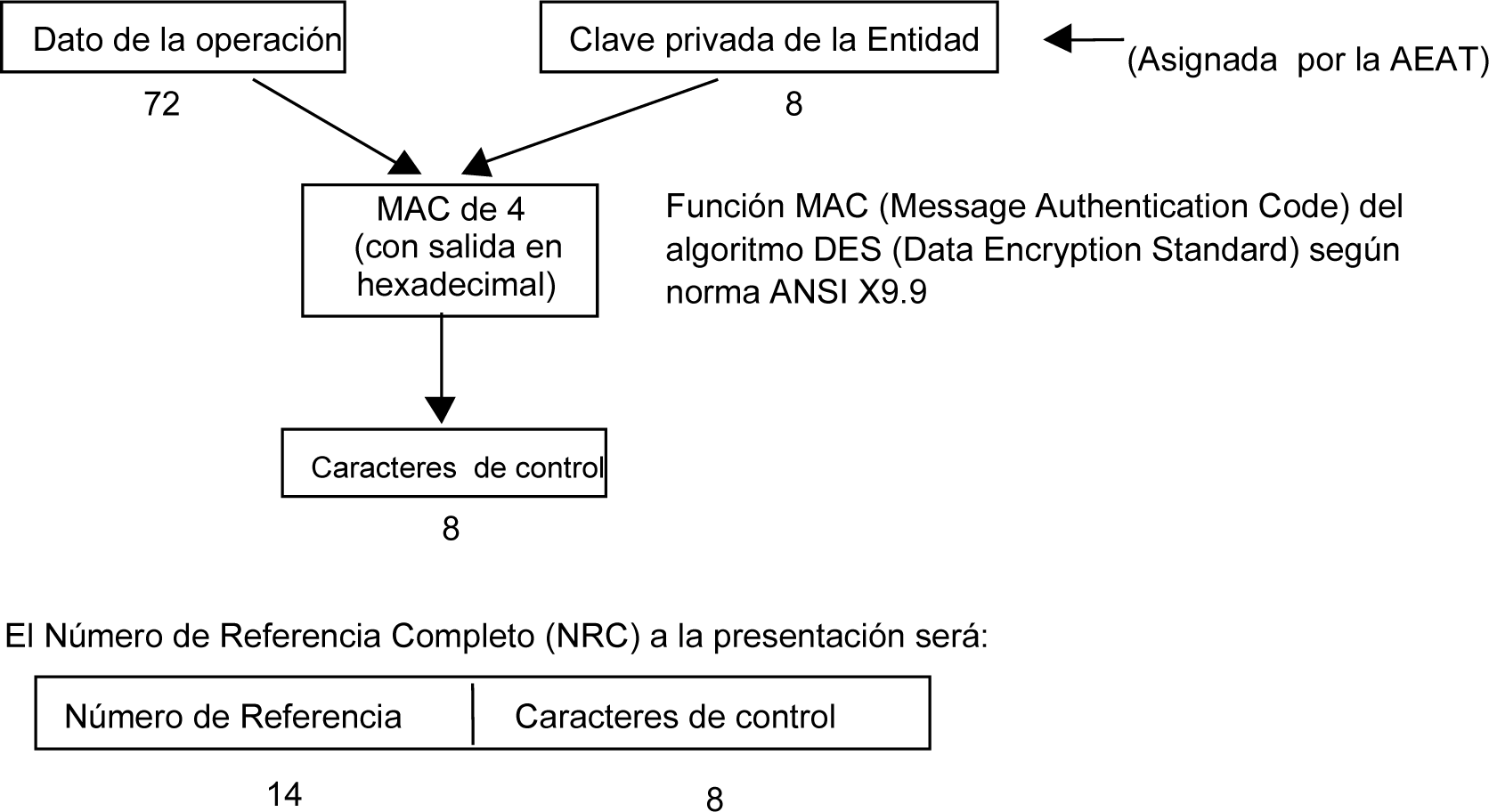

El NRC se generará a partir de los siguientes datos:

|

N.º de referencia (generado por el Banco) |

MMMBBBBNNNNNDC |

(14) |

Siendo: MMM: Código de Modelo (961) BBBB: Código de Banco España NNNNN: Número secuencial correlativo D: Dígito de control del justificante C: Carácter de control complementario |

|

NIF del titular del depósito |

XXXXXXXXX |

(9) | |

|

Fecha de liberación |

AAAAMMDD |

(8) | |

|

Importe |

XXXXXXXXXXXXX |

(13) | Importe del depósito |

|

NRC de constitución del depósito |

MMMBBBBNNNNNDC cccccccc |

(22) | |

|

Reservado |

XXXXXX |

(6) | 000000 (ceros) |

|

|

Longitud total |

72 | → Dato de la operación |

Detalle de los datos a incluir para generar el NRC:

Para generar el NRC es imprescindible que todos estos datos a incluir en los procedimientos de cifrado estén generados en EBCDIC.

MMM: Código de modelo para devolución de depósitos (961).

BBBB: Cuatro primeros dígitos del Código del Banco de España.

NNNNN: Número secuencial correlativo, comenzando por 00000. Caso de llegar a 99999, se comenzaría por 00000.

D: Dígito de control del «MMMBBBBNNNNN», generado con el mismo algoritmo que el actual número de justificante de las autoliquidaciones.

C: Carácter de control complementario, generado aplicando un algoritmo facilitado a las entidades colaboradoras.

Sólo se utilizará para el NRC.

MMMBBBBNNNNNDC: Conforman el Número de

Referencia que formará parte del NRC.

NIF: NIF del titular del depósito.

Fecha de liberación: Año, mes y día de la devolución del depósito.

Importe: Se indicará la cifra expresada en céntimos de euro y ajustada a la derecha, rellena con ceros a la izquierda, hasta completar las trece posiciones.

NRC de constitución del depósito: Número de Referencia Completo asignado por la Entidad en la constitución del depósito.

Reservado: Se rellenarán a ceros las seis posiciones.

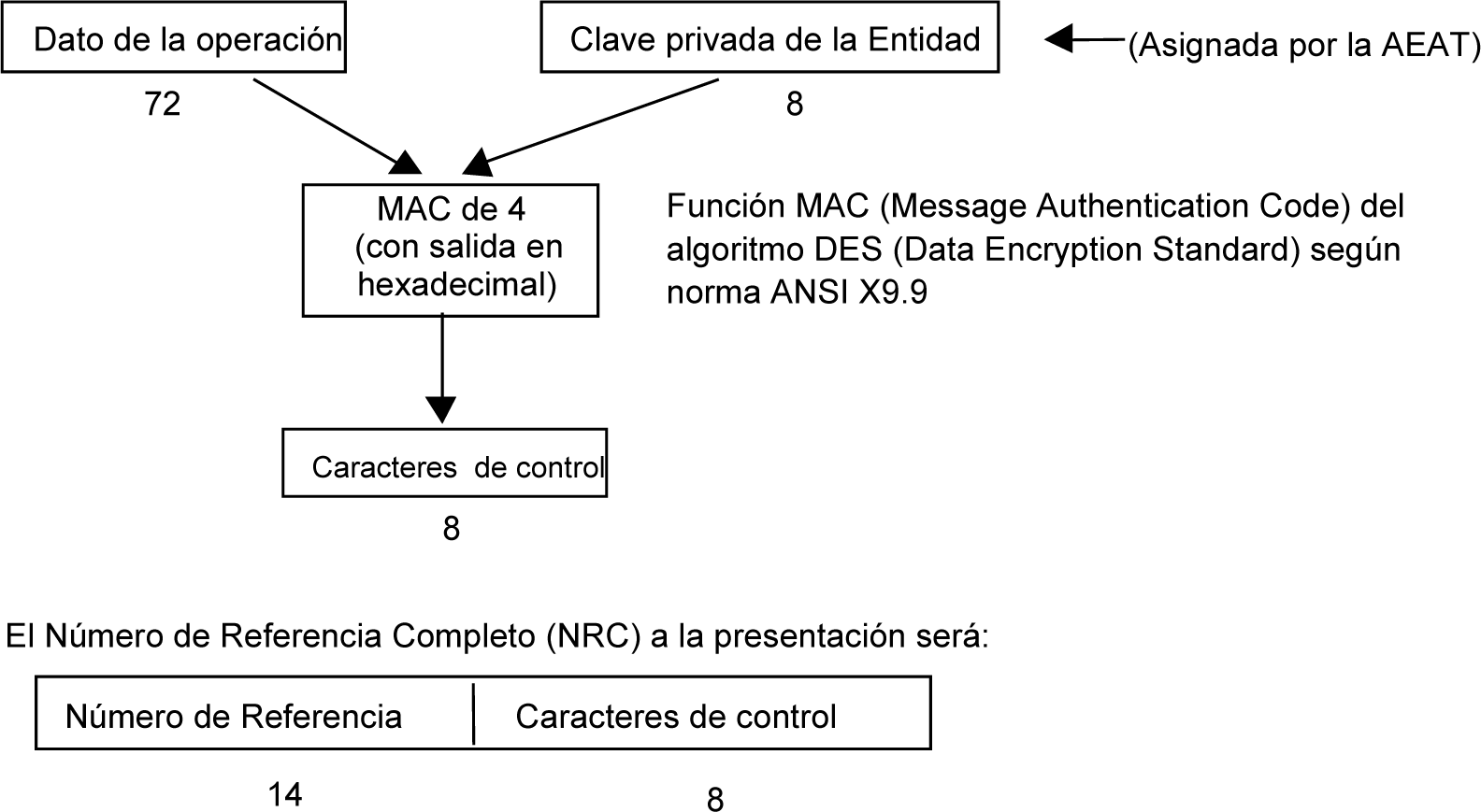

El NRC se generará a partir de los siguientes datos:

|

N.º de referencia (generado por el Banco) |

MMMBBBBNNNNNDC | (14) |

Siendo: MMM: Código de Modelo (962) BBBB: Código de Banco España NNNNN: Número secuencial correlativo D: Dígito de control del justificante C: Carácter de control complementario |

| NIF del titular del depósito | XXXXXXXXX | (9) | |

| Fecha de liberación | AAAAMMDD | (8) | |

| Importe | XXXXXXXXXXXXX | (13) | Importe del depósito |

| NRC de constitución del depósito |

MMMBBBBNNNNNDC cccccccc |

(22) | |

| Reservado | XXXXXX | (6) | 000000 (ceros) |

| Longitud total | 72 | → Dato de la operación |

Detalle de los datos a incluir para generar el NRC:

Para generar el NRC es imprescindible que todos estos datos a incluir en los procedimientos de cifrado estén generados en EBCDIC.

MMM: Código de modelo para devolución de depósitos (962).

BBBB: Cuatro primeros dígitos del Código del Banco de España.

NNNNN: Número secuencial correlativo, comenzando por 00000. Caso de llegar a 99999, se comenzaría por 00000.

D: Dígito de control del «MMMBBBBNNNNN», generado con el mismo algoritmo que el actual número de justificante de las autoliquidaciones.

C: Carácter de control complementario, generado aplicando un algoritmo facilitado a las entidades colaboradoras.

Sólo se utilizará para el NRC.

MMMBBBBNNNNNDC: Conforman el Número de Referencia que formará parte del NRC.

NIF: NIF del titular del depósito.

Fecha de liberación: Año, mes y día de la devolución del depósito.

Importe: Se indicará la cifra expresada en céntimos de euro y ajustada a la derecha, rellena con ceros a la izquierda, hasta completar las trece posiciones.

NRC de constitución del depósito: Número de Referencia Completo asignado por la Entidad en la constitución del depósito.

Reservado: Se rellenarán a ceros las seis posiciones.

Al amparo de lo establecido en el capítulo VI del título I del libro III del Real Decreto 1684/1990, de 20 de diciembre, por el que se aprueba el Reglamento General de Recaudación, se ha constituido el siguiente depósito a favor del Tesoro Público:

| NÚMERO DE REFERENCIA COMPLETO (NRC) DE CONSTITUCIÓN DEL DEPÓSITO: | |

| Entidad colaboradora: | CÓDIGO BANCO DE ESPAÑA: |

| Código Cuenta Cliente (CCC): | |

| N.I.F. depositante: | Nombre/razón social: |

| Fecha del depósito: | Importe del depósito: |

La finalidad de dicho depósito es posibilitar que el depositante pueda participar por vía telemática y presencialmente en los procedimientos de enajenación de bienes realizados por la Agencia Tributaria. La emisión del NRC por la entidad colaboradora supone:

1.º Que se ha constituido en la cuenta de depósitos de la Agencia Tributaria, con la fecha y por la cantidad que se establece en el NRC, un depósito a favor del Tesoro Público.

2.º Que dicho depósito será indisponible para el interesado, hasta que se autorice su liberación o se ordene por la Agencia Tributaria su ingreso en la cuenta restringida del Tesoro.

3.º Que la entidad colaboradora procederá a realizar el ingreso del depósito en el Tesoro Público, cuando así sea solicitado por la Agencia Tributaria.

Al amparo de lo establecido en el capítulo VI del título I del libro III del Real Decreto 1684/1990, de 20 de diciembre, por el que se aprueba el Reglamento General de Recaudación, se constituyó el siguiente depósito para participar en los procedimientos de enajenación de bienes que celebra la Agencia Tributaria:

| NÚMERO DE REFERENCIA COMPLETO (NRC) DE CONSTITUCIÓN DEL DEPÓSITO: | |

| Entidad colaboradora: | CÓDIGO BANCO DE ESPAÑA: |

| Código Cuenta Cliente (CCC): | |

| N.I.F. depositante: | Nombre/razón social: |

| Fecha del depósito: | Importe del depósito: |

La Agencia Tributaria ha autorizado la devolución de este depósito al cumplirse los requisitos exigidos para ello en la Resolución 5/2002 del Director de la Agencia Estatal de Administración Tributaria, por la que se regula la participación por vía telemática en el procedimiento de enajenación de bienes, en las siguientes condiciones:

| NÚMERO DE REFERENCIA COMPLETO (NRC) DE LIBERACIÓN DEL DEPÓSITO: | |

| Código Cuenta Cliente (CCC) de abono del depósito: | |

| Fecha de liberación del depósito: | Importe del depósito: |

En cumplimiento de la orden de ingreso recibida de la Agencia Tributaria, se ha procedido a efectuar el siguiente abono en la cuenta restringida del Tesoro Público:

| NÚMERO DE REFERENCIA COMPLETO DE CONSTITUCIÓN DEL DEPÓSITO (NRC): | |

| Entidad colaboradora: | CÓDIGO BANCO DE ESPAÑA: |

| N.I.F. depositante: | Nombre/razón social: |

| Fecha del depósito: | Importe del depósito: |

| Número de lote: | Importe de adjudicación: |

| Procedimiento: | Fecha: |

| NÚMERO DE REFERENCIA COMPLETO DEL INGRESO (NRC): | |

| Número de justificante: | Modelo: 002 |

| Fecha de ingreso: | Importe: |

Este recibo surte los efectos liberatorios para con el Tesoro Público señalados en el Reglamento General de Recaudación.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid