Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La contabilidad de los tributos estatales y recursos de otras Administraciones y entes públicos gestionados por la Agencia Estatal de Administración Tributaria surge, a raíz de la creación de la Agencia, como consecuencia de lo previsto en el apartado siete de su normativa reguladora básica, contenida en el artículo 103 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991. El citado precepto establece que la Intervención General de la Administración del Estado ejercerá, respecto a esta contabilidad especifica que se ha de llevar por la Agencia, las facultades que como centro directivo de la contabilidad pública le atribuye el artículo 125 del texto refundido de la Ley General Presupuestaria.

Haciendo uso de dichas facultades, y mediante Resolución de 30 de diciembre de 1991, la Intervención General de la Administración del Estado aprobó la Instrucción de Contabilidad de los Tributos Estatales y Recursos de otras Administraciones y Entes Públicos. Dentro de esta Instrucción, en su título II, quedaron regulados los procedimientos a seguir para la integración en la contabilidad de la Administración General del Estado de la información contable relativa a las operaciones realizadas por la Agencia respecto a tributos estatales y recursos de otras Administraciones y entes públicos, estableciéndose en el apartado 2 de su regla 32 que por la Agencia y la Intervención General de la Administración del Estado se delimitarían las especificaciones técnicas para que dicha integración se realizase a través de soportes magnéticos o mediante líneas de transmisión de datos.

En un primer momento, las especificaciones técnicas a que se ha hecho referencia fueron objeto de desarrollo mediante Circular de 11 de febrero de 1993, conjunta de la Intervención General de la Administración del Estado y de la Dirección General de la Agencia, por la que se regularon determinados procedimientos de aplicación contable de los ingresos, así como diversas cuestiones relacionadas con la gestión en periodo ejecutivo de las liquidaciones a cargo de las Delegaciones del Ministerio de Economía y Hacienda.

Como consecuencia del desarrollo que en la última década ha venido experimentando el campo de la informática, en los sistemas de tratamiento de la información en los que ha estado soportada la contabilidad de la Administración General del Estado y la contabilidad de los tributos se han venido incorporando, durante dicho periodo, determinadas innovaciones que han supuesto la revisión de los procedimientos y especificaciones técnicas a que se ha hecho referencia, lo que supuso la necesidad de efectuar determinadas revisiones en la regulación contenida en la Circular conjunta de 11 de febrero de 1993. Dichas revisiones se tradujeron, desde el punto de vista normativo, en la aparición de las siguientes disposiciones:

Resolución de 15 de diciembre de 1993, conjunta de la Intervención General de la Administración del Estado y de la Dirección General de la Agencia, por la que se implanta un nuevo sistema para remesas entre Delegaciones.

Circular de 21 de septiembre de 1995, conjunta de la Intervención General de la Administración del Estado y de la Dirección General de la Agencia, por la que se regula el procedimiento contable de ingreso centralizado en el Tesoro Público de las entidades colaboradoras en la recaudación y se modifican determinados apartados de la Circular conjunta de 11 de febrero de 1993 y de la Resolución conjunta de 26 de febrero de 1992. Circular de 14 de noviembre de 1996, conjunta de la Intervención General de la Administración del Estado y de la Dirección General de la Agencia, por la que se regula el procedimiento de reembolso de ingresos de entidades colaboradoras en la gestión recaudatoria de la Hacienda Pública.

Circular de 29 de octubre de 1998, conjunta de la Intervención General de la Administración del Estado y de la Dirección General de la Agencia, por la que se modifica la Circular de 21 de septiembre de 1995, que regula el procedimiento contable de ingreso centralizado en el Tesoro Público de las entidades colaboradoras en la recaudación, a fin de incluir la aplicación contable de los ingresos de tasas regulados en la Orden ministerial de 4 de junio de 1998, y se regulan otros aspectos de la operatoria contable de los ingresos por tasas.

Como se puede deducir de su propio título, con las últimas disposiciones a que se ha hecho referencia se han conseguido dos efectos diferentes: Por un lado introducir modificaciones en la regulación dictada con anterioridad, mientras que por otro también se han establecido normas de carácter complementario con las que se han regulado aspectos no contemplados hasta entonces. Esta circunstancia ha originado una cierta dispersión en la regulación de la materia con los consiguientes problemas que este tipo de situaciones llevan aparejados.

Si a lo apuntado se une además el hecho de que, por necesidades de tipo técnico, algunos procedimientos que se siguen en la práctica no se ajustan a las normas que los regulan, existiendo también determinadas actuaciones que carecen de reglamentación en la actualidad, resulta evidente que es absolutamente necesario revisar toda la normativa por la que se han de regir los intercambios de información contable que se deben producir entre la Agencia Estatal de Administración Tributaria y la Intervención General de la Administración del Estado como consecuencia de la gestión de los tributos estatales y recursos de otras Administraciones y entes públicos.

Dicha revisión, que podía haberse realizado en fechas anteriores, ha venido aplazándose como consecuencia del proceso de centralización del Sistema de Información Contable de la Administración General del Estado que se realizó a lo largo del año 2000, a efectos de que los posibles ajustes en los procedimientos que un proceso de estas características lleva siempre aparejado, pudiesen quedar recogidos en la normativa con la que se pretende dar cobertura a los mismos, obviándose de esta forma los problemas que antes se han apuntado.

Teniendo en cuenta todo lo mencionado, esta Circular nace con un doble objetivo: Solventar la dispersión normativa existente hasta la fecha y acomodar la regulación de los procedimientos a la realidad del hacer diario, tanto por parte de los órganos de la Agencia, como de órganos dependientes de la Intervención General de la Administración General del Estado. Así, a través de los diferentes epígrafes de la Circular, se regulan los intercambios de información contable entre los órganos mencionados, en función de los procedimientos a través de los que se hayan efectuado las actuaciones de gestión de los tributos estatales y recursos de otras Administraciones y entes públicos, siendo dichos procedimientos los que seguidamente se indican:

Procedimiento general de intercambio de información a través de Resúmenes Contables.

Procedimiento específico de ingresos en Banco de España.

Procedimiento específico de ingresos en entidades de depósito que prestan el servicio de caja en las Delegaciones de la Agencia.

Procedimiento específico de ingresos en entidades de depósito que prestan el servicio de caja en las Administraciones de la Agencia.

Procedimiento específico de ingresos en entidades de depósito que prestan el servicio de caja en las Administraciones de Aduanas.

Procedimiento específico de ingresos en entidades colaboradoras.

Procedimiento específico de cuenta corriente tributaria.

Cobros por recursos gestionados por la Agencia descontados en pagos de la Administración General del Estado.

Devoluciones de ingresos de recursos gestionados por la Agencia.

Aplicación por parte de la Agencia de cobros imputados como «pendientes de aplicación» por la Administración General del Estado.

Aplicación por parte de la Agencia de cobros imputados como «pendientes de aplicación» por la propia Agencia.

Aplicación por parte de la Administración General del Estado de cobros imputados como «pendientes de aplicación» por la Agencia.

Conciliación de estados contables correspondientes a la contabilidad de la Administración General del Estado y de los Tributos, y mandamientos de ingreso en el Banco de España.

Al margen de todo lo apuntado sobre el contenido de la Circular, y en relación con la falta de reglamentación de determinadas actuaciones que anteriormente se ha mencionado, es oportuno destacar la novedad que supone la incorporación de dos procedimientos que no estaban contemplados en la regulación anterior: El procedimiento específico de cuenta corriente tributaria y, dentro de la regulación de las devoluciones de ingresos de recursos gestionados por la Agencia, el procedimiento a seguir en la tramitación de devoluciones de ingresos no tributarios cobrados en vía ejecutiva.

En virtud de todo lo expuesto, la Intervención General de la Administración del Estado y la Dirección General de la Agencia Estatal de Administración Tributaria tienen a bien establecer lo siguiente:

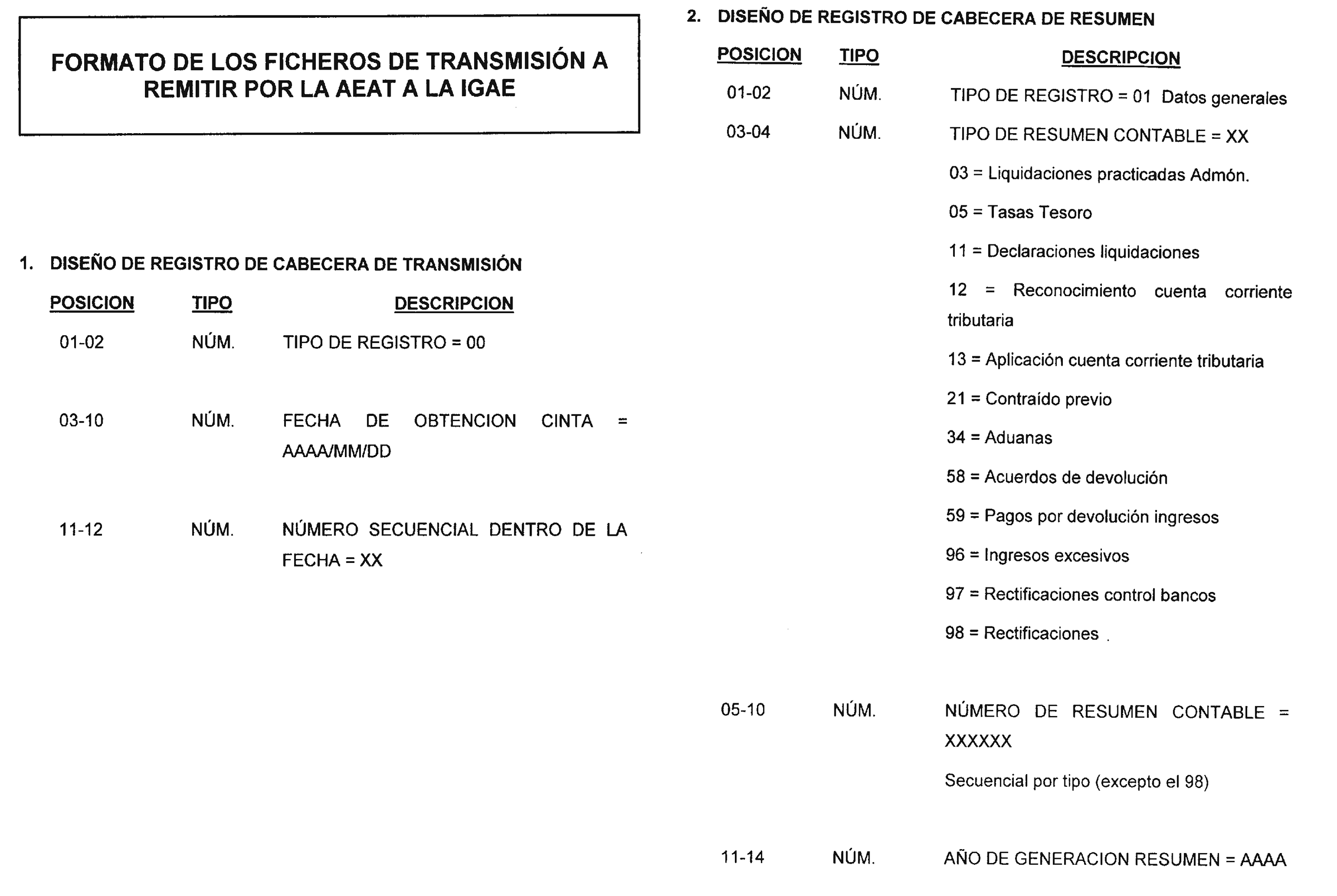

1. Procedimiento general de intercambio de información contable a través de Resúmenes Contables.

1.1 Delimitación del procedimiento de intercambio de información a través de Resúmenes Contables.

1.1.1 Las operaciones contables que se realicen por la Agencia Estatal de Administración Tributaria (en adelante, AEAT) en relación con los tributos estatales y recursos de otras Administraciones y entes públicos sobre los que tenga atribuidas competencias en materia de gestión, serán objeto de integración en la contabilidad de la Administración General del Estado (en adelante, AGE) de acuerdo con los procedimientos que se establecen en la presente Circular.

A estos efectos, la AEAT habrá de facilitar a la AGE la información necesaria para que dichas operaciones puedan quedar registradas en el Sistema de Información Contable (en lo sucesivo, SIC), tanto en lo relativo a las anotaciones que se deben generar de acuerdo con lo previsto en el Plan General de Contabilidad Pública, como en los efectos que dichas operaciones deben tener en la ejecución del Presupuesto de Ingresos o, en su caso, en los estados de operaciones no presupuestarias integrados en la Cuenta de la Administración General del Estado.

1.1.2 Las operaciones contables efectuadas en el ámbito de la AGE que afecten o deban afectar a ingresos tributarios o recursos de derecho público cuya gestión esté atribuida a la AEAT, se incorporarán al Módulo de Información Contable (en lo sucesivo, MIC) de la AEAT siguiendo los procedimientos que se establecen en esta Circular.

A estos efectos, la AGE habrá de facilitar a la AEAT la información precisa para que dichas operaciones queden debidamente registradas en el MIC, reflejándose en su caso en los correspondientes estados de la cuenta de los tributos estatales y recursos de otras Administraciones y entes públicos a los que las mismas afecten.

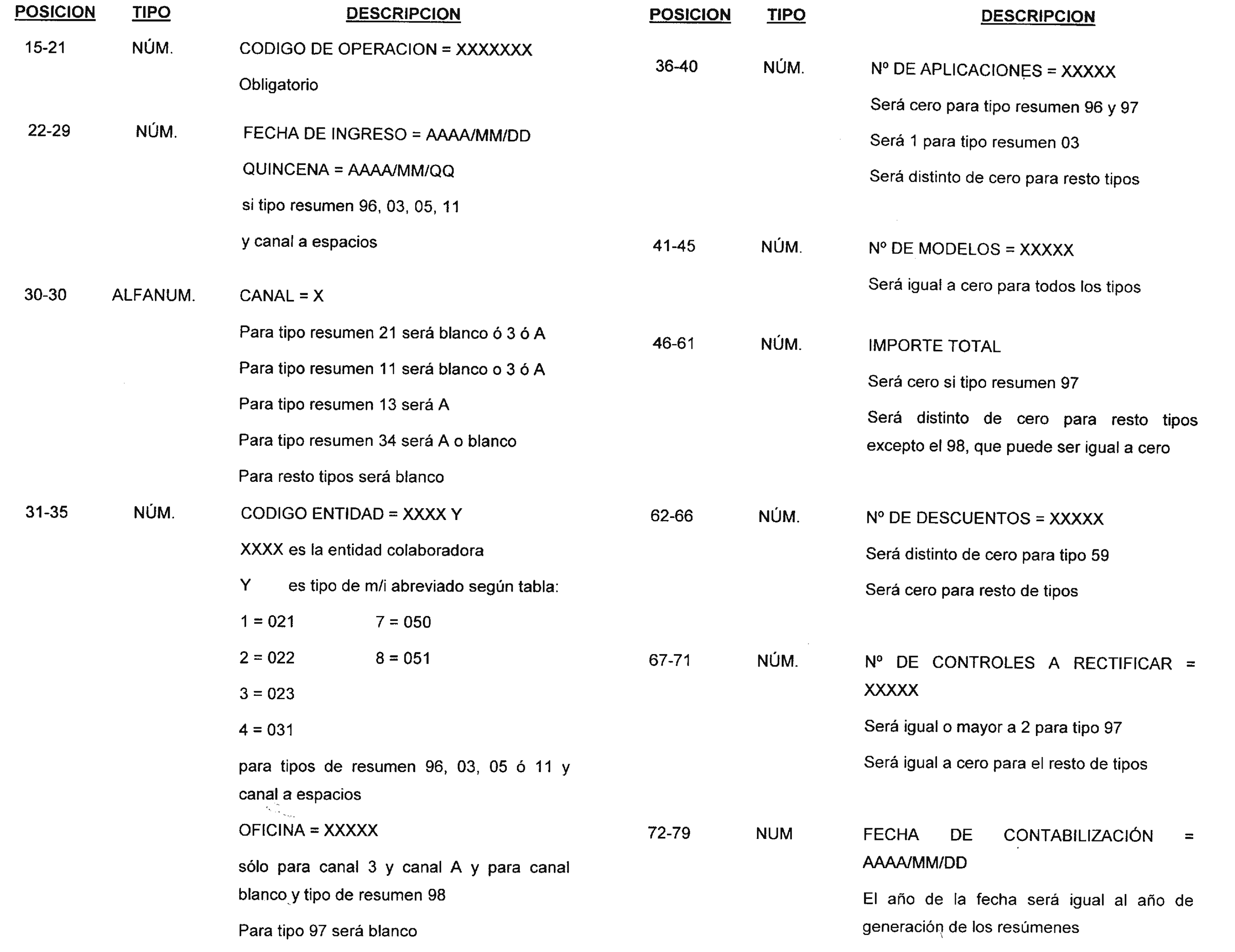

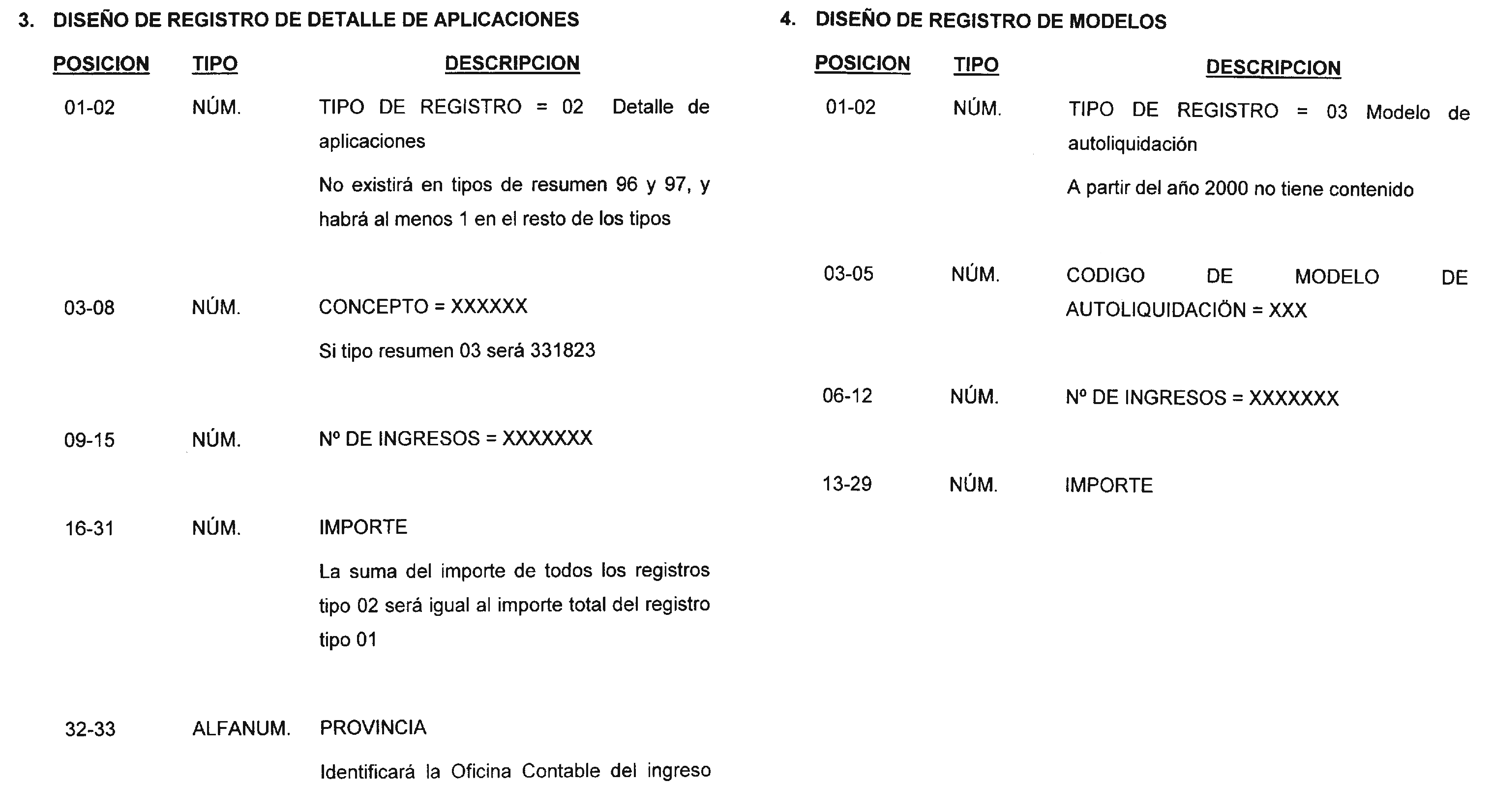

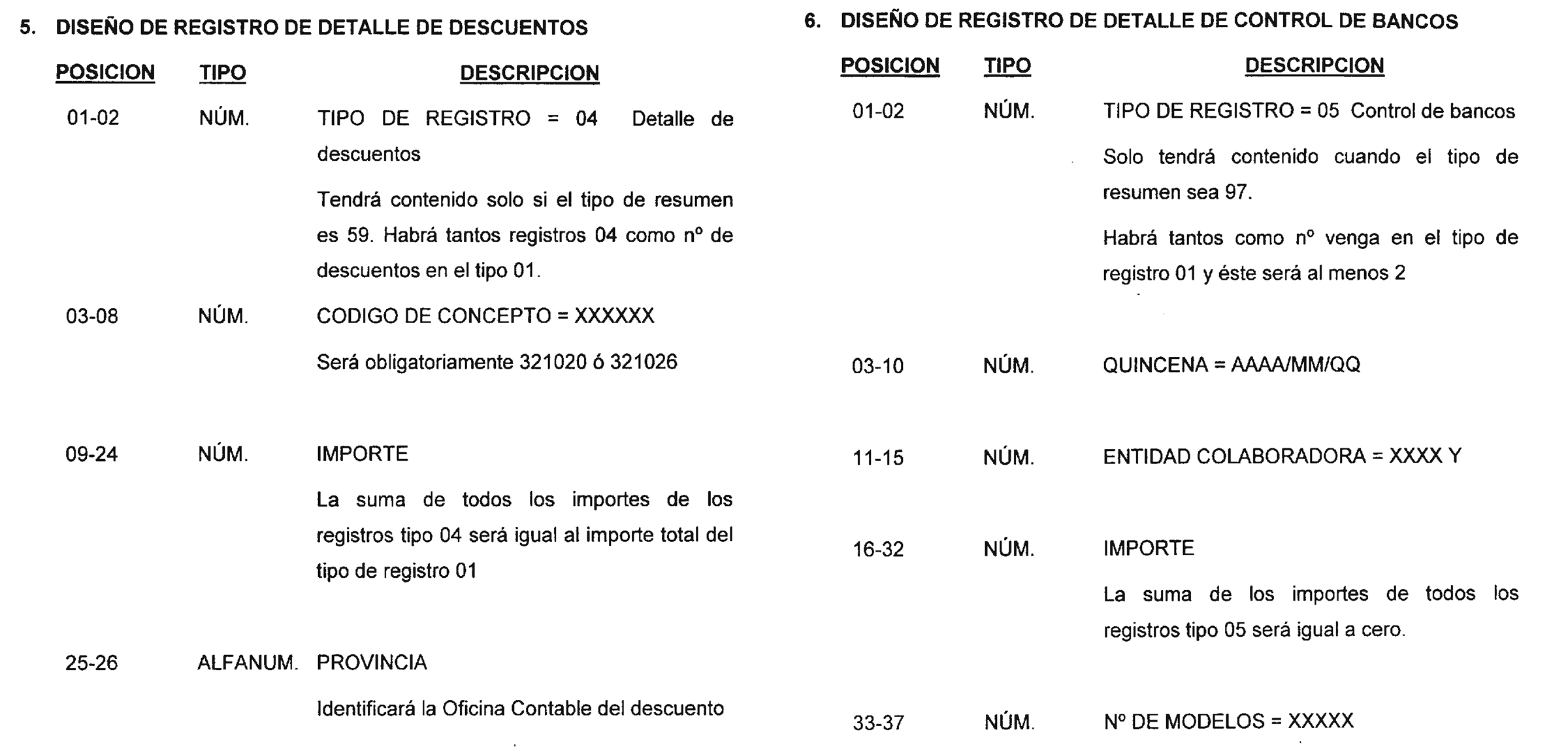

1.1.3 Los intercambios de información a que se refieren los apartados anteriores se realizarán a través de Resúmenes Contables (en adelante, RR. CC.) en los que, entre otros datos, deberá figurar la identificación de la operación de que se trate con indicación de los conceptos afectados, oficina contable a la que se impute la operación (también denominada clave orgánica) y el importe correspondiente a cada clave orgánica y concepto. En función de la procedencia de las operaciones, la imputación de las mismas a nivel orgánico se realizará por las respectivas oficinas contables de la AGE o de la AEAT teniendo en cuenta la operación de que se trate, el ámbito territorial en que se produzca y, en su caso, el lugar de realización del respectivo hecho imponible o, tratándose de la cancelación de partidas deudoras o acreedoras, la imputación orgánica a la que inicialmente se aplicó la partida que se cancele.

Los órganos competentes para la remisión y recepción de los referidos RR. CC. serán los siguientes:

a) Por parte de la AGE: La Subdirección General de Gestión Contable de la Intervención General de la Administración del Estado (en adelante, IGAE).

b) Por parte de la AEAT: La Subdirección General de Contabilidad.

No obstante lo indicado en los párrafos anteriores, para los procedimientos específicos a que hacen referencia los epígrafes siguientes de esta Circular, los intercambios de información entre la AGE y la AEAT se ajustarán a la operatoria que se regula en dichos epígrafes.

1.1.4 Las operaciones y los conceptos a través de los que la AGE y la AEAT se han de suministrar la información contable relativa a los tributos estatales y recursos de otras Administraciones y entes públicos serán objeto de la oportuna codificación, la cual se realizará por la IGAE, a través de la Subdirección General de Planificación y Dirección de la Contabilidad, por lo que a las operaciones se refiere, y a través de la Subdirección General de Gestión Contable, en cuanto a la delimitación de conceptos, correspondiendo a dichas Subdirecciones la aprobación de altas, bajas o modificaciones respecto los códigos que inicialmente se hubiesen establecido.

1.2 Envío de información contable por los órganos de origen.

1.2.1 Los suministros de información a que se refiere el apartado 1.1 se efectuarán por la AEAT y la AGE, respectivamente, de acuerdo con los siguientes criterios:

a) Se remitirán todos los RR. CC. representativos de las operaciones realizadas que deban producir efectos en la contabilidad del órgano receptor y que hayan sido registrados en la contabilidad del órgano remitente con posterioridad a la última transmisión válida.

b) Con carácter general, salvo incidencias, el suministro de información contable tendrá periodicidad diaria.

c) La transmisión de información se efectuará por medios telemáticos.

Sin perjuicio de lo anterior, cuando corresponda a operaciones que necesariamente deban acompañarse de detalles o justificantes específicos, operaciones de rectificación registradas manualmente en el sistema contable de origen (MIC en el caso de la AEAT o SIC en el caso de la AGE) o cualesquiera otras operaciones para las que así se determine conjuntamente por la Subdirección General de Planificación y Dirección de la Contabilidad de la IGAE y la Subdirección General de Contabilidad de la AEAT, y en el supuesto de que no pueda realizarse por medios telemáticos, la remisión de información se podrá realizar por otros medios, de forma que quede constancia de la recepción de la información en el ámbito del órgano receptor.

En los casos anteriores la remisión de información se realizará entre los órganos que ambas Subdirecciones establezcan.

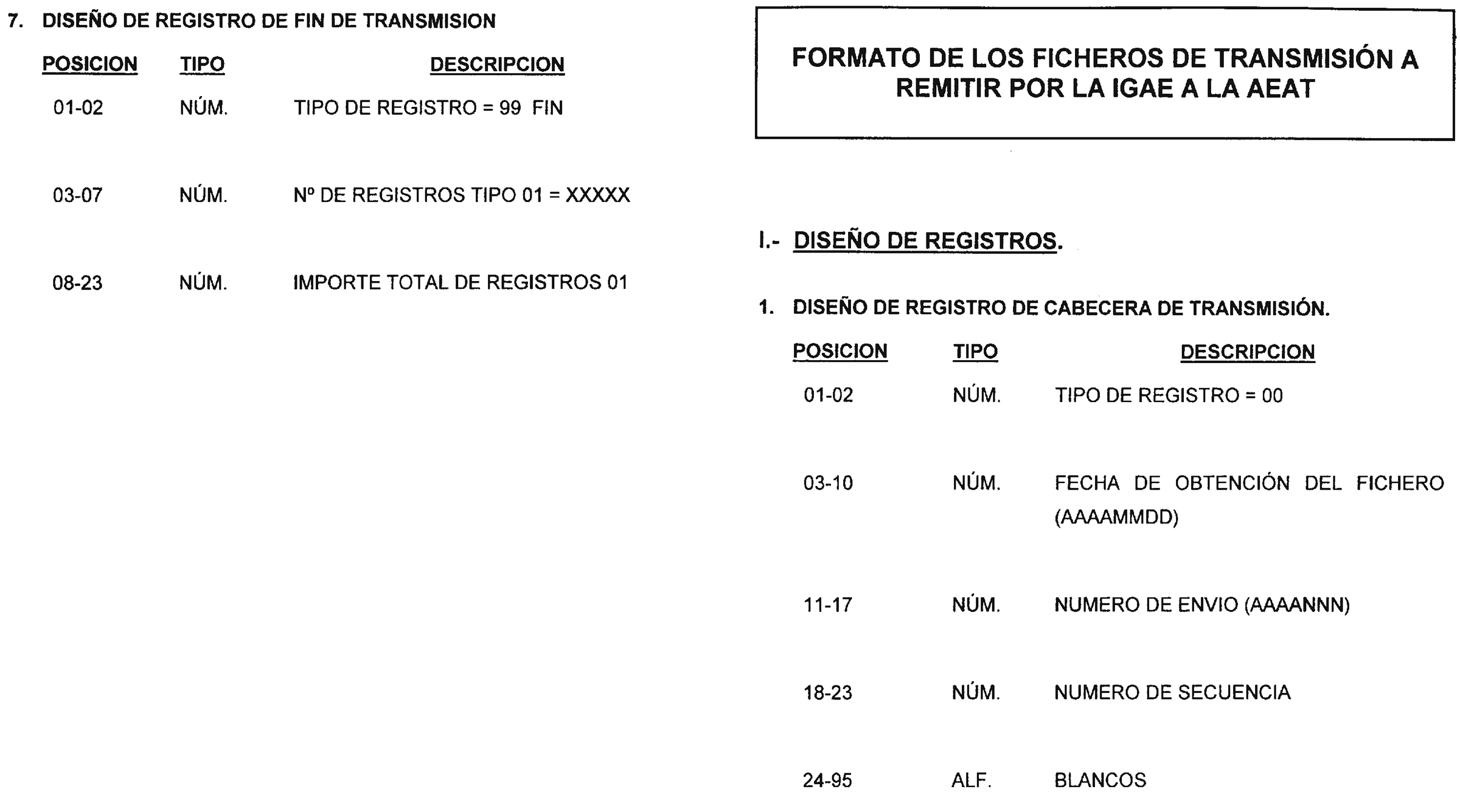

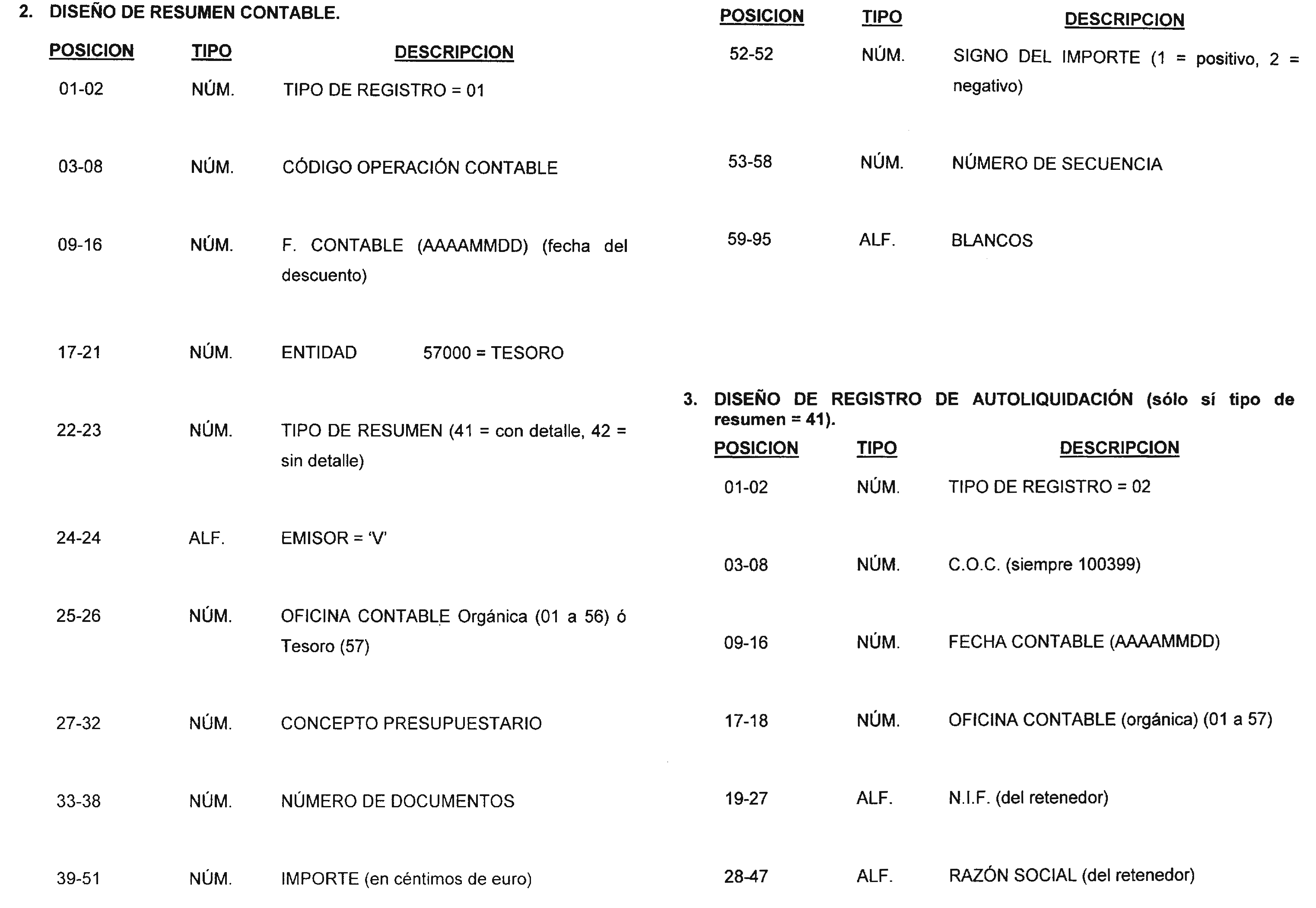

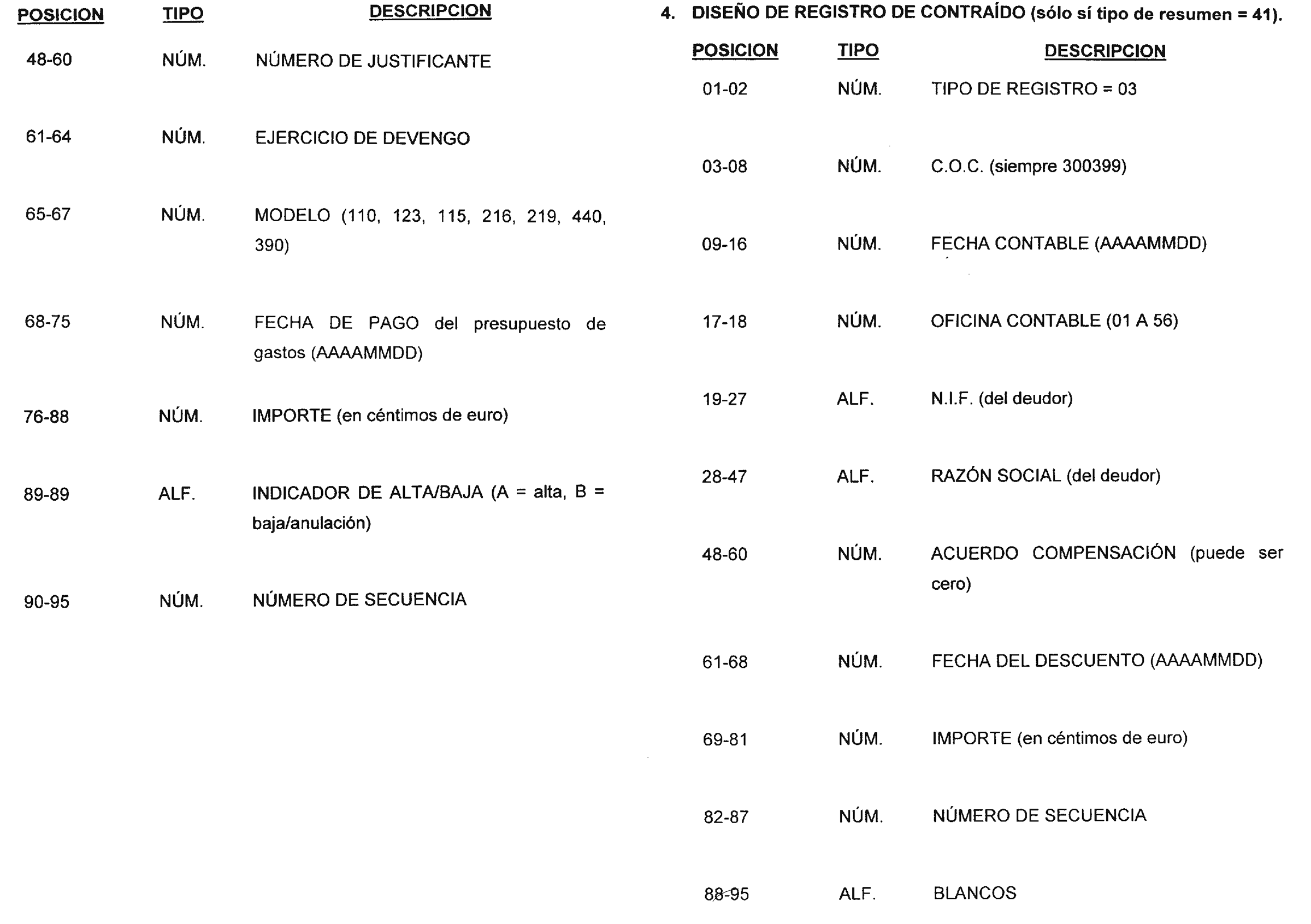

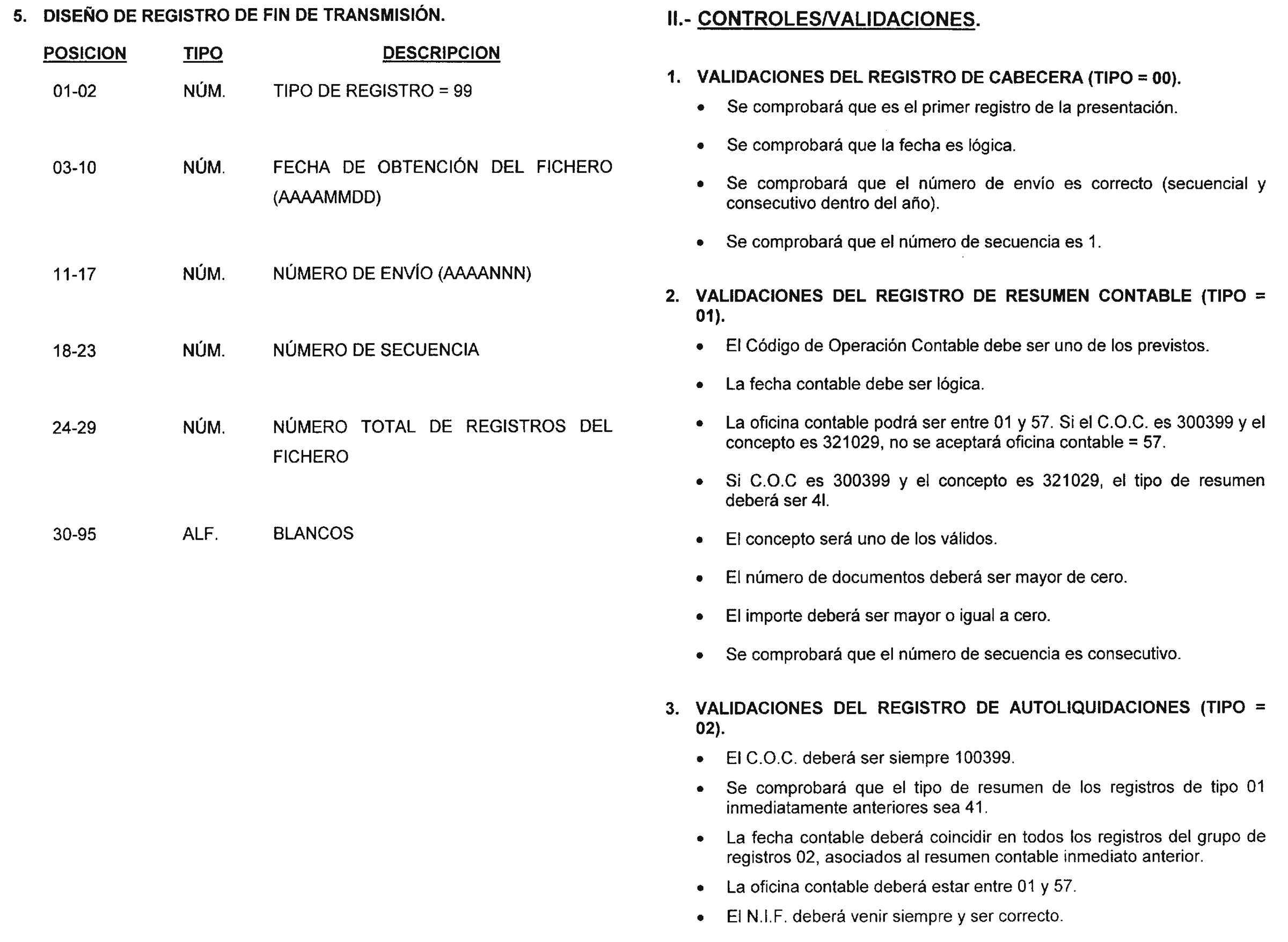

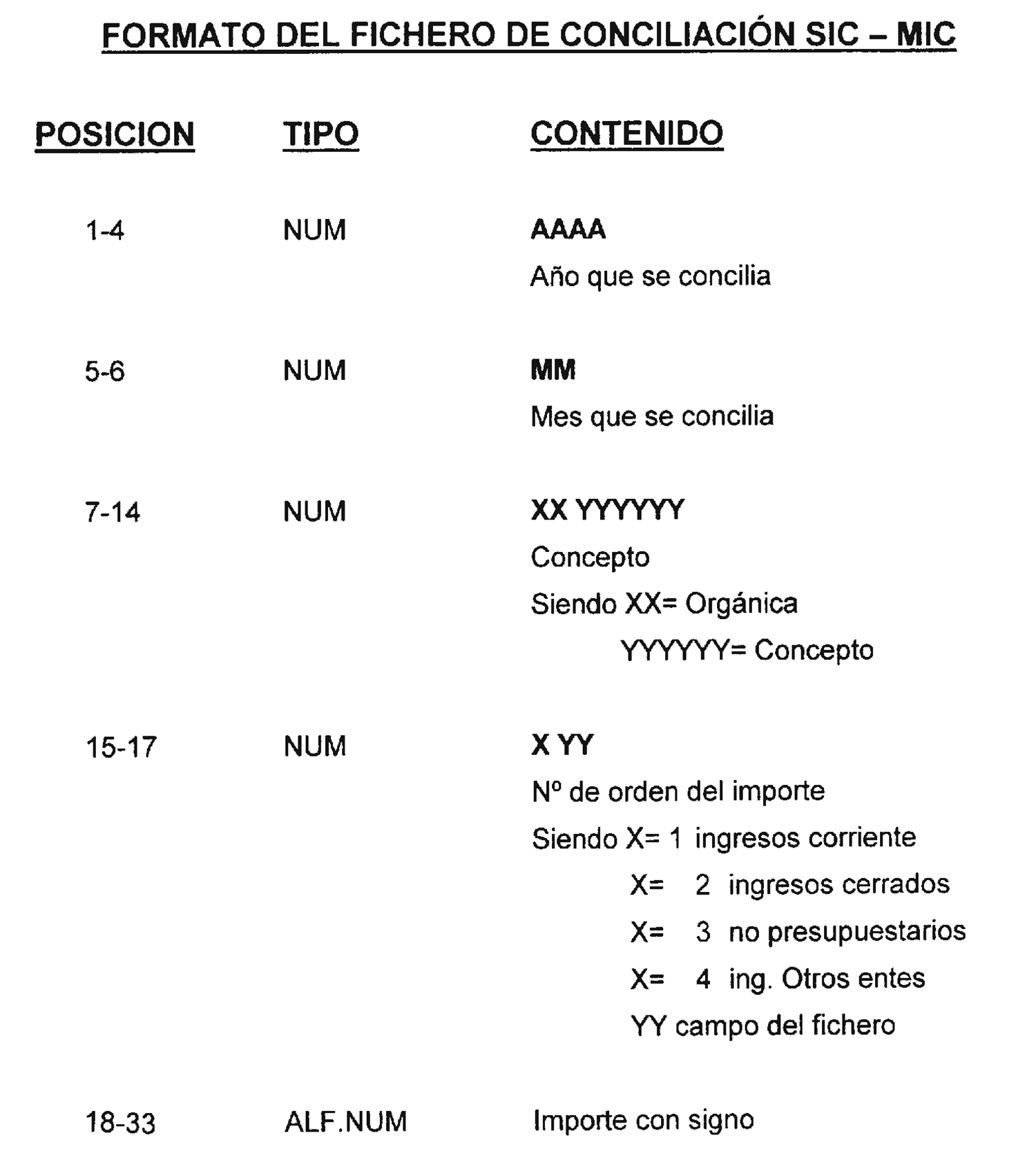

d) La remisión de la información a través de medios telemáticos se ajustará a las especificaciones técnicas establecidas en el anexo I de esta Circular.

Para los supuestos a que se refiere la letra c) anterior, la remisión de información por otros medios también se habrá de ajustar, en cuanto a los datos contables que ha de comprender, al contenido que para cada caso se establezca en dichas especificaciones técnicas.

1.2.2 La información de los RR. CC. que se reciba en el órgano de destino será sometida a los oportunos procesos de validación previstos en el SIC o en el MIC, respectivamente, a efectos de comprobar que los registros recibidos se ajustan a las especificaciones técnicas establecidas al respecto (las que se indican en el anexo I).

Cuando la información recibida no cumpla con dichas especificaciones el órgano receptor devolverá al órgano remitente la totalidad de los registros enviados para que, por éste, se promuevan las actuaciones precisas que permitan subsanar, en el plazo más breve posible, las anomalías que hubiesen provocado la devolución. Una vez subsanadas dichas anomalías se efectuará una nueva remisión de la información rechazada.

1.2.3 Una vez comprobado por el órgano receptor que los registros recibidos cumplen las especificaciones técnicas establecidas, se realizarán los procesos previstos en el sistema contable del órgano receptor (SIC o MIC, respectivamente), para la incorporación a dicho sistema de los datos correspondientes a los respectivos RR. CC.

La actualización contable del sistema de destino quedará condicionada al cumplimiento, por cada uno de los RR. CC. recibidos, de las validaciones de coherencia que estuviesen establecidas en relación con los datos de que se disponga en el propio sistema.

1.2.4 Cuando existan RR. CC. cuyos datos no puedan ser incorporados al sistema contable de destino por no ajustarse a las validaciones de coherencia a que se refiere el párrafo anterior, los registros correspondientes quedarán archivados en el sistema de recepción, sin generar anotaciones contables, hasta tanto se efectúen las rectificaciones que procedan en función del error que se hubiese introducido en los datos recibidos.

A estos efectos el órgano receptor de la información comunicará las incidencias detectadas mediante escrito dirigido al órgano que generó la información para que por éste se promuevan las actuaciones que procedan al objeto de subsanar en el plazo más breve posible las anomalías origen del error.

Las rectificaciones que procedan serán anotadas en su caso en el sistema contable de origen y comunicadas mediante escrito dirigido al órgano de destino. Con base en la comunicación recibida, dicho órgano introducirá las rectificaciones que procedan en los registros relativos a los RR. CC. que hubiesen quedado transitoriamente archivados para posteriormente incorporar dichos RR. CC. al sistema contable de destino.

No obstante, al objeto de agilizar la realización de las rectificaciones citadas en el párrafo anterior, las comunicaciones entre ambos órganos podrán efectuarse por otros medios, como correo electrónico o telefax, que garanticen la constancia de su remisión.

1.3 Limitaciones en cuanto a las fechas de obtención, remisión y tratamiento de los RR. CC.

1.3.1 Los actos o hechos relativos a tributos estatales y recursos de otras Administraciones y entes públicos gestionados por la AEAT que deben producir anotaciones contables tanto en el MIC como en el SIC, así como los generados en el ámbito de la AGE que deben tener reflejo en el MIC, habrán de ser registrados dentro del mismo mes en las respectivas contabilidades, por lo que el último día hábil de cada mes todos los RR. CC. con fecha de contabilización del mes en cuestión deberán quedar remitidos a la oficina contable correspondiente.

Cuando por causas derivadas de los procesos informáticos de obtención de los RR. CC. no se pueda dar cumplimiento a lo previsto en el párrafo anterior, la transmisión relativa al último día hábil del mes, podrá ser objeto de remisión y/o recepción el primer día hábil del mes siguiente.

1.3.2 Salvo que se presenten incidencias de las contempladas en los apartados 1.2.2 y 1.2.4 anteriores, los RR. CC. remitidos por la AEAT y la IGAE deberán ser registrados en la contabilidad del órgano receptor con fecha contable del mismo mes en que dichos RR. CC. hubiesen sido recibidos.

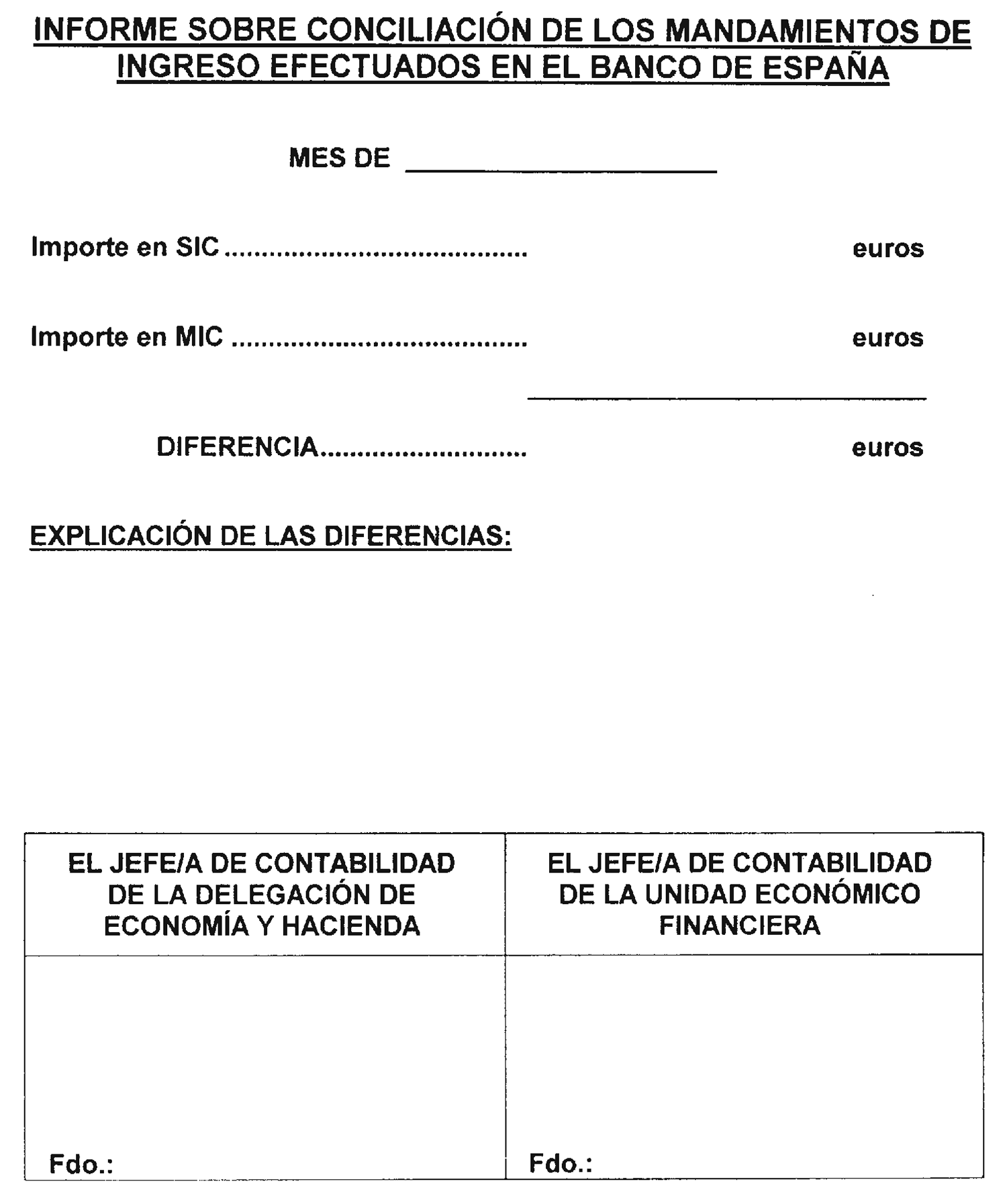

1.3.3 Cuando por causas excepcionales o como consecuencia de las incidencias a que se refieren los apartados 1.2.2, 1.2.4 y 1.3.1, los RR. CC. relativos a operaciones por tributos estatales o recursos de otras Administraciones y entes públicos quedaran incorporados al MIC y al SIC en meses diferentes, tal circunstancia deberá ser detectada y documentada en el correspondiente proceso de conciliación, el cual se realizará de acuerdo con las instrucciones que se contienen el epígrafe 13 de la presente Circular.

En todo caso, las diferencias que se pudiesen poner de manifiesto en los procesos de conciliación que se efectúen, habrán de quedar subsanadas dentro del ejercicio en que se hubiesen producido, realizándose al efecto las anotaciones contables que procedan, las cuales deberán ser registradas antes de que se efectúe el cierre de la contabilidad de la AGE y de la contabilidad de los tributos.

1.3.4 Al objeto de dar cumplimiento a lo previsto en los apartados anteriores de este punto 1.3, en la aplicación de los ingresos se habrán de seguir los siguientes criterios:

1.o La fecha de aplicación de los ingresos en la contabilidad de los tributos deberá ser la siguiente:

a) Los ingresos que se realicen en las entidades de depósito que prestan el servicio de caja (en adelante, EE. DD.) en las Delegaciones y Administraciones de la AEAT deberán quedar registrados, mediante su aplicación provisional, el mismo día en que se efectúe el cuadre del arqueo correspondiente a la fecha en que los ingresos se hubiesen materializado en las cuentas restringidas de caja abiertas en estas EE. DD.

b) Los ingresos que se realicen a través de las Administraciones de Aduanas deben registrarse, mediante su aplicación provisional, el mismo día en que se efectúe el cuadre del arqueo correspondiente a la fecha en que los ingresos se hubiesen materializado en la EE. DD. en la Aduana o, en su caso, en la propia Caja de la Aduana.

c) Los ingresos que se realicen a través de entidades colaboradoras en la recaudación (en lo sucesivo EE. CC.) se registrarán, mediante su aplicación provisional, el mismo día en que se reciba el respectivo arqueo procedente de la Dirección General del Tesoro y Política Financiera (en adelante, DGTPF) relativo a las transferencias abonadas en la cuenta corriente del Tesoro Público en el Banco de España.

d) Las cantidades descontadas en pagos realizados por la propia AEAT deberán quedar registradas, en los conceptos definitivos o transitorios a que se imputen los descuentos, con la fecha del día en que se hubiese producido el correspondiente pago.

e) Las cantidades descontadas en pagos realizados por la AGE se contabilizarán, en los conceptos definitivos o transitorios a que se imputen los descuentos, el mismo día en que se reciban los RR. CC. procedentes de la AGE relativos a los descuentos practicados en pagos.

f) La aplicación definitiva por la AEAT de ingresos tributarios o de recursos de otros entes públicos, aplicados inicialmente de forma transitoria, se contabilizará con la fecha del día en que se efectúe su registro en el MIC.

2.o La fecha de aplicación de los ingresos en la contabilidad de la AGE deberá ser la siguiente:

a) Los ingresos en la cuenta corriente del Tesoro Público en el Banco de España deben quedar registrados, mediante su aplicación provisional, el mismo día en que éstos se produzcan.

b) Los ingresos que se realicen en las EE. DD. de Delegaciones y Administraciones de la AEAT se registrarán, mediante su aplicación provisional y el consiguiente reflejo de la situación deudora de dichas EE. DD., el mismo día en que se reciban los respectivos arqueos procedentes de la AEAT.

c) Los ingresos que se realicen a través de las Administraciones de Aduanas deben registrarse, mediante su aplicación provisional y el consiguiente reflejo de la situación deudora que se genere como consecuencia de las cantidades recaudadas, el mismo día en que se reciban los respectivos arqueos procedentes de la AEAT.

d) Los ingresos que se realicen a través de EE. CC. quedarán registrados, mediante su aplicación provisional, en la fecha en que se hubiesen abonado las correspondientes transferencias bancarias en la cuenta corriente del Tesoro Público en el Banco de España.

e) Las cantidades descontadas en pagos realizados por la AEAT deberán quedar registradas, en los conceptos definitivos o transitorios a que se imputen los descuentos, el mismo día en que se reciban los RR. CC. procedentes de la AEAT relativos a los descuentos practicados en pagos.

f) Las cantidades descontadas en pagos realizados por la propia AGE se contabilizarán, en los conceptos definitivos o transitorios a que se imputen los descuentos, con la fecha del día en que se hubiese producido el correspondiente pago.

g) La aplicación definitiva por la AGE de ingresos tributarios o de recursos de otros entes públicos aplicados inicialmente de forma transitoria, se contabilizará el mismo día en que se reciban los respectivos RR. CC. procedentes de la AEAT.

1.3.5 No obstante lo dispuesto en los apartados anteriores, las transmisiones de información de RR. CC. con fecha contable del último día del mes de diciembre podrán ser remitidas al órgano receptor en el plazo que se determine en las correspondientes instrucciones de cierre del ejercicio, sin perjuicio de su registro con fecha contable del ejercicio que se cierra.

2. Procedimiento específico de ingresos en Banco de España.

2.1 Formalización de los ingresos en Banco de España.

2.1.1 Para los supuestos en que así se prevea en el Reglamento General de Recaudación y en sus disposiciones de desarrollo, los ingresos se realizarán en la cuenta corriente del Tesoro Público en el Banco de España, formalizándose de acuerdo con las normas contenidas en dichas disposiciones.

En particular, se ingresarán por este procedimiento las siguientes cantidades:

Las cantidades recaudadas a través de EE. CC.

La recaudación que se obtenga por las EE. DD. de las Delegaciones y Administraciones de la AEAT.

La recaudación obtenida por las Aduanas.

2.1.2 Los ingresos a que se refiere el apartado anterior se incorporarán al SIC por la Oficina de Contabilidad de la Intervención Delegada en la DGTPF o por las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda, mediante su aplicación a través del concepto 3.21.021 «Cobros en Banco de España pendientes de aplicación», de acuerdo con lo previsto en los epígrafes 3, 4, 5 y 6 de la presente Circular y de las normas que respecto al tratamiento de la información se establezcan por la IGAE.

2.2 Remisión de los mandamientos de ingreso desde la AGE a la AEAT.

El mismo día en que se produzcan los ingresos en la cuenta corriente del Tesoro Público en el Banco de España, las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda remitirán, a las Unidades Regionales Económico-Financieras o Unidades Económico-Financieras de las Delegaciones de la AEAT, el ejemplar destinado al efecto de los siguientes mandamientos de ingreso (en lo sucesivo, M/I):

Los correspondientes a los ingresos de las EE. DD. de las Delegaciones y Administraciones de la AEAT. Los de ingresos de las Aduanas.

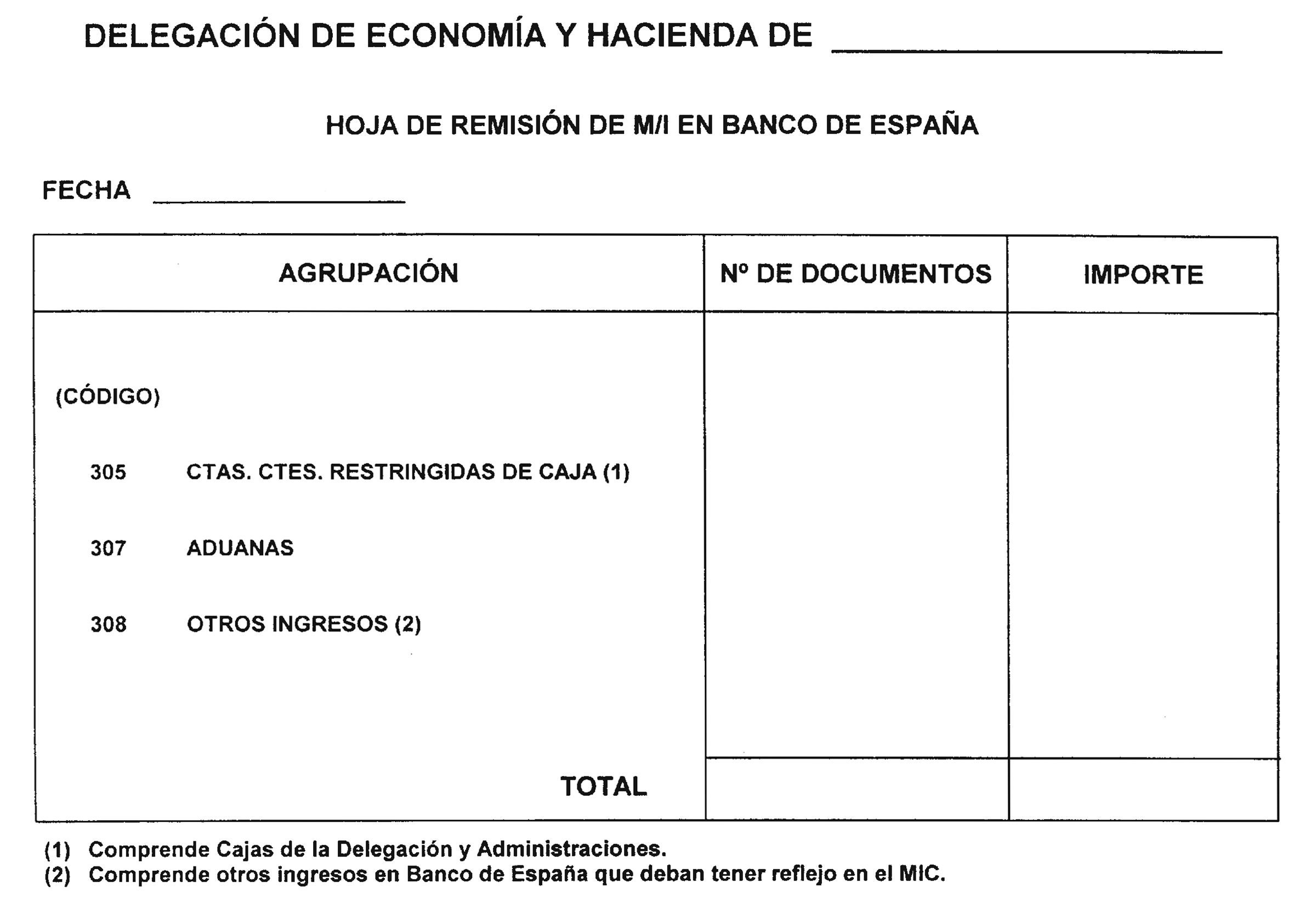

En todo caso, la remisión de las copias de estos M/I se realizará en unión de una «Hoja de remisión de M/I» que habrá de ajustarse al modelo que se incluye en el anexo II de esta Circular.

Una vez recibidos en la AEAT, los M/I a que se refieren los párrafos anteriores serán objeto de tratamiento en el MIC a los únicos efectos de poder ejercer el adecuado control de las EE. DD. de las Delegaciones y Administraciones de la AEAT y de las Aduanas.

3. Procedimiento específico de ingresos en EE.DD. de las Delegaciones de la AEAT.

3.1 Arqueos diarios de los ingresos.

3.1.1 Para los supuestos en que así se prevea en el Reglamento General de Recaudación y en sus disposiciones de desarrollo, los ingresos se realizarán a través de las EE. DD. de las Delegaciones de la AEAT. La formalización de dichos ingresos, así como los traspasos de información y fondos desde las EE. DD. a la AEAT y a la AGE, se realizarán de acuerdo con las normas contenidas en dichas disposiciones.

3.1.2 Los ingresos que se produzcan en las EE. DD. de las Delegaciones de la AEAT deberán ser objeto de arqueo diario, que se efectuará por las Dependencias de Recaudación de la AEAT, clasificándose dichos ingresos en las agrupaciones que seguidamente se indican:

a) Agrupación de «Liquidaciones practicadas por la Administración»: Comprenderá los ingresos de liquidaciones por recursos del Presupuesto de Ingresos del Estado cuya gestión tanto en voluntaria como en ejecutiva corresponde a la AEAT y los ingresos en ejecutiva de recursos gestionados por la AGE, así como los ingresos en voluntaria o ejecutiva correspondientes a recursos gestionados por la AEAT por cuenta de otros entes públicos.

Dentro de esta agrupación se incluirán todos los ingresos por transferencia bancaria que se hubiesen producido en el día a que se refiere el arqueo, independientemente del concepto a que correspondan.

b) Agrupación de «Autoliquidaciones»: Se incluirán todos los ingresos relativos a declaraciones autoliquidadas por recursos cuya gestión corresponde a la AEAT.

c) Agrupación de «Recursos gestionados por la AGE»: Recogerá los ingresos en voluntaria de liquidaciones practicadas por la AGE, así como cualesquiera otros ingresos de carácter presupuestario o no presupuestario por conceptos cuya gestión corresponda a la AGE.

Una vez que por las Dependencias de Recaudación se hayan verificado adecuadamente los datos del arqueo, dándose éste por cuadrado, y en el mismo día en que se efectúe este cuadre, dichas Dependencias remitirán a la Oficina de Contabilidad de la Intervención de la respectiva Delegación de Economía y Hacienda los siguientes datos relativos al mismo:

Fecha del día al que corresponda el arqueo.

Código de la Delegación de la AEAT de que se trate.

Número de ingresos correspondientes a cada una de las tres agrupaciones del arqueo.

Importe total ingresado por cada agrupación del arqueo.

Número total acumulado de ingresos. Importe total acumulado.

La remisión de la información a que se ha hecho referencia se realizará mediante la oportuna «Hoja de Arqueo» en papel, en la que consten los datos indicados. El envío de la «Hoja de Arqueo» en papel podrá ser sustituido por la remisión de los respectivos datos a través de medios electrónicos, informáticos o telemáticos, siempre que así se autorice por la Subdirección General de Planificación y Dirección de la Contabilidad de la IGAE, de común acuerdo con la Subdirección General de Contabilidad de la AEAT.

Junto con los datos de los arqueos, las Dependencias de Recaudación de la AEAT también habrán de remitir a la Oficina de Contabilidad de la Intervención de la respectiva Delegación de Economía y Hacienda, los talones de cargo relativos a los ingresos realizados en el día a que se refiera el arqueo correspondientes a la agrupación de «Recursos gestionados por la AGE».

3.1.3 Efectos de los arqueos en el MIC. Sin perjuicio del control que a través del MIC se realice sobre las EE. DD. de las Delegaciones de la AEAT, en el mismo día en que se efectúe el cuadre de cada arqueo, el importe de los ingresos figurados en el mismo que correspondan a las agrupaciones de «Liquidaciones practicadas por la Administración» y «Autoliquidaciones» deberá quedar reflejado en el MIC como cobros pendientes de aplicación a través del concepto 3.21.022 «Cobros cuenta corriente restringida de caja pendientes de aplicación».

3.1.4 Incorporación de los arqueos al SIC. Tomando como base los datos del arqueo aportados por la respectiva Dependencia de Recaudación de la AEAT, el mismo día en que éstos se hubiesen recibido serán incorporados al SIC por las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda, de forma que dichos ingresos queden registrados como cobros pendientes de aplicación a través del concepto 3.21.022, por el total del arqueo, reflejándose el correspondiente crédito a favor del Tesoro Público mediante cargo aplicado al concepto 310.800 «Deudores servicio de recaudación».

3.1.5 Incidencias en arqueos. Cuando, como consecuencia de errores u omisiones, se produzcan incidencias en los arqueos diarios se procederá de la forma que seguidamente se indica:

a) Ingresos de la agrupación de «Recursos gestionados por la AGE» que se clasifiquen indebidamente como «Liquidaciones practicadas por la Administración» o como «Autoliquidaciones»: En este caso, cuando por parte de la AEAT se efectúe la imputación del ingreso origen del error, éste se aplicará como cobros pendientes de aplicación al concepto 3.21.030 «Cobros gestionados por la AGE pendientes de aplicación voluntaria».

Posteriormente, la aplicación definitiva de dichos ingresos se efectuará en el ámbito de las Delegaciones de Economía y Hacienda siguiendo al efecto el procedimiento indicado en el epígrafe 12 de esta Circular.

b) Ingresos de las agrupaciones de «Liquidaciones practicadas por la Administración» o «Autoliquidaciones» que se clasifiquen indebidamente como «Recursos gestionados por la AGE»: Cuando por las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda se detecten incidencias de este tipo, los ingresos indebidamente clasificados se aplicarán en todo caso en la contabilidad de la AGE al concepto de cobros pendientes de aplicación 3.21.031 «Varios a investigar AGE».

Una vez efectuada la imputación contable indicada en el párrafo anterior, la Oficina de Contabilidad de la Intervención de la Delegación de Economía y Hacienda expedirá una «propuesta de mandamiento de pago» (en adelante, PMP) en formalización, aplicada al concepto citado, por el importe de los ingresos que hubiesen sido clasificados indebidamente. Este mismo importe será incluido como descuento a través del concepto 3.21.029 «Cobros descontados en pagos AGE».

En el mismo día en que se realice el pago a que se refiere el párrafo anterior, por la aplicación del descuento que se ha mencionado se remitirá a la Subdirección General de Contabilidad de la AEAT el oportuno RR. CC. que se obtenga del SIC. Asimismo, también en dicha fecha, la Oficina de Contabilidad de la Intervención de la Delegación de Economía y Hacienda, mediante escrito dirigido a la respectiva Unidad Económico-Financiera, al que se acompañarán los documentos de ingreso afectados y una copia del correspondiente RR. CC., pondrá en conocimiento de la AEAT el error padecido a efectos de que la aplicación definitiva de dichos ingresos se realice de forma correcta en el MIC. La comunicación que se realice habrá de poner de manifiesto los siguientes extremos:

Fecha del arqueo a que corresponden los ingresos.

Fecha de aplicación al concepto de «Cobros pendientes de aplicación».

Número de ingresos.

Importe total de los mismos.

El envío de la anterior información en papel podrá ser sustituido por la remisión de los respectivos datos a través de medios electrónicos, informáticos o telemáticos, siempre que así se autorice por la Subdirección General de Planificación y Dirección de la Contabilidad de la IGAE, de común acuerdo con la Subdirección General de Contabilidad de la AEAT.

Recibida la información anteriormente referida, la Unidad Económico-Financiera efectuará la aplicación definitiva de los ingresos indebidamente clasificados de acuerdo con lo establecido en el epígrafe 10 de la presente Circular. Previamente a este proceso de aplicación definitiva se habrá de verificar que el RR. CC. a que se ha hecho referencia ya hubiese sido incorporado al MIC como consecuencia del envío telemático de información realizado desde la Subdirección General de Gestión Contable de la IGAE a la Subdirección General de Contabilidad de la AEAT.

c) Ingresos que se comuniquen por la EE. DD. con posterioridad a la fecha en la que se materializaron en la cuenta restringida de caja de la Delegación de la AEAT: en este supuesto, y sin perjuicio de las responsabilidades a las que hubiese lugar, la Dependencia de Recaudación de la AEAT en la que se presente esta incidencia realizará un arqueo complementario del que corresponda a la fecha en que se produjeron los ingresos, siempre que la demora producida en la comunicación de los ingresos no exceda del plazo fijado al efecto por el Departamento de Recaudación de la AEAT. Este arqueo complementario se formalizará y tramitará de idéntica forma que el respectivo arqueo original.

Si la comunicación de los ingresos se produjese una vez transcurrido el plazo a que se ha hecho referencia, dichos ingresos se arquearán junto con los que se hubiesen producido en la fecha en que se realice la comunicación por la EE. DD.

En ningún caso podrán realizarse arqueos complementarios correspondientes a fechas de ejercicios anteriores cuya contabilidad ya estuviese cerrada.

3.2 Aplicación de ingresos de la agrupación de «Liquidaciones practicadas por la Administración».

3.2.1 La aplicación de los ingresos de la agrupación de «Liquidaciones practicadas por la Administración» se realizará por la AEAT mediante la data en el Sistema Integrado de Recaudación (en lo sucesivo, SIR) de las respectivas liquidaciones, de acuerdo con los procedimientos internos establecidos para el tratamiento de la información.

El reflejo en el MIC de esta aplicación de ingresos producirá la cancelación de la aplicación provisional que como consecuencia del arqueo se realizó al concepto 3.21.022, así como la imputación a conceptos de los respectivos ingresos, debiendo seguirse al efecto los criterios que seguidamente se señalan:

a) Imputación como recaudación a conceptos de «Tributos Estatales»:

Los que se produzcan, tanto en voluntaria como en ejecutiva, por liquidaciones practicadas por la AEAT relativas a recursos del Presupuesto de Ingresos del Estado.

El importe del recargo de apremio derivado de liquidaciones por recursos gestionados por la AGE se aplicará como recaudación en el concepto presupuestario correspondiente a «Recargo de apremio», con independencia de quien fuese el órgano que practicó las respectivas liquidaciones.

b) Imputación como recaudación a conceptos de «Recursos de otras Administraciones y Entes Públicos».

Los correspondientes a liquidaciones practicadas por la AEAT relativas a recursos de otras Administraciones y entes públicos, ingresados tanto en voluntaria como en ejecutiva.

Se aplicarán provisionalmente al concepto 4.00.052 «De las Administraciones de Aduanas» los ingresos en ejecutiva o procedentes de aplazamientos o fraccionamientos efectuados en las EE. DD. que prestan el servicio de caja en las Delegaciones o Administraciones de la AEAT correspondientes a deudas aduaneras, así como ingresos en voluntaria de deudas aduaneras que se ingresen indebidamente en las Cajas de las Delegaciones y Administraciones de la AEAT. La aplicación definitiva de estos ingresos se realizará por órganos de la AEAT, de acuerdo con los procedimientos que se regulan en el epígrafe 11 de esta Circular.

c) Imputación como cobros a conceptos de «Deudores no presupuestarios».

Se imputarán a conceptos de esta naturaleza los ingresos que correspondan a saldos deudores de carácter no presupuestario derivados de actuaciones realizadas por la AEAT como consecuencia de la gestión de tributos estatales y recursos de otras Administraciones y entes públicos.

En particular, los ingresos derivados de liquidaciones de cuentas corrientes tributarias se aplicarán al concepto 3.10.020 «Deuda frente a la Hacienda Pública de la cuenta corriente tributaria» en que se efectuó el cargo a su liquidación.

d) Imputación como cobros a conceptos de «Acreedores no presupuestarios»:

Se imputarán a conceptos de esta naturaleza los ingresos que supongan el nacimiento de débitos de carácter no presupuestario a cargo del Tesoro Público. En particular:

Los ingresos imputados a deudas ya canceladas o por importe superior al saldo pendiente de cobro se aplicarán como cobros en el concepto 3.20.053 «Ingresos duplicados y excesivos AEAT».

Las cantidades ingresadas indebidamente por corresponder a tributos cedidos a Comunidades Autónomas se aplicarán como cobros en el concepto 3.20.052 «Ingresos indebidos de tributos cedidos a CC. AA.».

Las cantidades correspondientes a recursos de otras Administraciones y entes públicos que no procedan de liquidaciones practicadas por la AEAT se aplicarán como cobros en el concepto 3.20.054 «Ingresos de recursos de otros entes públicos gestionados por la AEAT».

Los ingresos correspondientes a recursos de la propia AEAT por costas se aplicarán al concepto 3.20.040 «Costas del procedimiento de apremio».

La cancelación de estos saldos acreedores se realizará mediante los oportunos pagos que serán tramitados por órganos de la AGE o de la AEAT de acuerdo con los procedimientos establecidos en la normativa reguladora de dicha materia.

e) Imputación a conceptos de «Cobros pendientes de aplicación», para su posterior aplicación definitiva por parte de la AGE:

Se imputarán como cobros en conceptos de esta naturaleza los ingresos que seguidamente se indican:

Liquidaciones practicadas por la AGE recaudadas en periodo ejecutivo, a través del concepto 3.21.028 «Cobros gestionados por la AGE pendientes de aplicación. Ejecutiva».

Liquidaciones practicadas por la AGE recaudadas en periodo voluntario que, como consecuencia de errores en la formación del arqueo, se hubiesen clasificado como recursos gestionados por la AEAT, a través del concepto 3.21.030, de acuerdo con lo establecido en la letra a) del apartado 3.1.5.

Cualesquiera otros ingresos distintos de los indicados en los casos anteriores cuya aplicación definitiva deba realizarse en el ámbito de la AGE.

La aplicación definitiva de estos ingresos se realizará por órganos de la AGE, de acuerdo con los procedimientos que se regulan en el epígrafe 12 de esta Circular.

f) Imputación a conceptos de «Cobros pendientes de aplicación», para su posterior aplicación definitiva por parte de la AEAT:

Se imputarán como cobros en conceptos de esta naturaleza los ingresos siguientes:

Liquidaciones cuya data deba realizarse en el SIR de otra Delegación de la AEAT, a través del concepto 3.31.811 «Operaciones realizadas por cuenta de otras oficinas AEAT». Este criterio se seguirá tanto para las liquidaciones practicadas por la AEAT, como para aquellas que se hubiesen practicado por la AGE y se ingresen en periodo ejecutivo de cobro.

Todos aquellos otros ingresos por liquidaciones practicadas por la Administración cuya imputación fuese inicialmente desconocida o, siendo conocida, no pueda realizarse por no figurar aún en contabilidad el respectivo contraído en cuentas, se aplicarán transitoriamente a través de los conceptos 3.21.018 «Varios a investigar AEAT» o 3.21.008 «Talones de cargo pendientes de aplicación definitiva», respectivamente, en espera de que se pueda determinar de forma precisa su aplicación definitiva.

La aplicación definitiva de estos ingresos se realizará por órganos de la AEAT, de acuerdo con los procedimientos que se regulan en el epígrafe 11 de esta Circular.

3.2.2 El reflejo en el SIC de las operaciones a que se refiere el apartado 3.2.1 anterior se realizará a partir de los datos contenidos en los RR. CC. que se generaren por el MIC.

3.3 Aplicación de ingresos de la agrupación de «Autoliquidaciones».

La aplicación de los ingresos de la agrupación de «Autoliquidaciones» se realizará por la AEAT mediante la incorporación de los datos de los mismos a la Base de Datos Centralizada (en lo sucesivo, BDC), de acuerdo con los procedimientos internos de tratamiento de la información establecidos para el seguimiento individualizado de este tipo de ingresos.

El reflejo en el MIC de la aplicación de los ingresos de autoliquidaciones producirá la cancelación de la aplicación provisional que como consecuencia del arqueo se realizó al concepto 3.21.022, así como la imputación de los respectivos ingresos, que se efectuará según los criterios que a continuación se indican:

Los ingresos de autoliquidaciones por recursos del Presupuesto de Ingresos del Estado se imputarán como derecho reconocido y recaudación en conceptos de «Tributos Estatales».

Los ingresos de autoliquidaciones por recursos de otras Administraciones y entes públicos se aplicarán como derecho reconocido y recaudación en conceptos de «Recursos de otras Administraciones y Entes Públicos».

El reflejo en el SIC de estas operaciones se realizará a partir de los datos contenidos en los RR. CC. que se generen por el MIC.

3.4 Aplicación de ingresos de la agrupación de «Recursos gestionados por la AGE».

3.4.1 La aplicación de los ingresos de la agrupación de «Recursos gestionados por la AGE» se realizará por las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda mediante la incorporación al SIC de los datos de los mismos contenidos en los talones de cargo remitidos por la AEAT, de acuerdo con los procedimientos internos establecidos para el tratamiento de la información.

3.4.2 Esta aplicación de ingresos generará en la contabilidad de la AGE la cancelación de la aplicación provisional que se registró al incorporar el respectivo arqueo en el SIC, a través del concepto 3.21.022, imputándose los ingresos a los conceptos a que correspondan según la naturaleza de los mismos.

3.5 Ingresos en Banco de España de las EE. DD. de las Delegaciones de la AEAT.

3.5.1 La recaudación que se obtenga por las EE. DD. de las Delegaciones de la AEAT se ingresará en la cuenta corriente del Tesoro Público en el Banco de España en los plazos establecidos en el Reglamento General de Recaudación, efectuándose este ingreso de acuerdo con las normas previstas al respecto en dicho Reglamento y en sus disposiciones de desarrollo.

3.5.2 En relación con los M/I en Banco de España de las EE. DD. de las Delegaciones de la AEAT, además de lo previsto en el epígrafe 2 de esta Circular, las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda habrán de verificar que el ingreso realizado en el Banco de España es coincidente con la acumulación de los importes de los arqueos correspondientes a dicho ingreso, comunicando en caso contrario dicha circunstancia a la Dependencia de Recaudación de la respectiva Delegación de la AEAT, al objeto de que se tomen las medidas necesarias para subsanar dichas diferencias.

3.5.3 El reflejo en la contabilidad de la AGE de los ingresos en el Banco de España de las EE. DD. de las Delegaciones de la AEAT producirá la cancelación del crédito a favor del Tesoro Público que se generó por los arqueos diarios en el concepto 3.10.800 «Deudores servicio de recaudación».

3.6 Empleo del procedimiento de aplicación de ingresos en EE. DD. de las Delegaciones de la AEAT para los que se produzcan a través de EE. DD. de las Administraciones de la AEAT.

En los casos en que así se establezca conjuntamente por la IGAE y la AEAT, el procedimiento de aplicación de ingresos que se regula en el presente epígrafe 3 se seguirá también para aquellos que se produzcan a través de EE. DD. de determinadas Administraciones de la AEAT, no siendo de aplicación, en estos supuestos, las normas que se recogen en el epígrafe 4 siguiente.

4. Procedimiento específico de ingresos en EE.DD. de las Administraciones de la AEAT.

4.1 Arqueos diarios de los ingresos.

El procedimiento a seguir en el arqueo de los ingresos diarios que se produzcan en las EE. DD. de las Administraciones de la AEAT será similar al que se establece en el punto 3.1 anterior para los ingresos en EE.DD. que prestan el servicio de caja en las Delegaciones de la AEAT, presentando las siguientes particularidades:

a) La elaboración de los arqueos corresponderá a los Servicios de Recaudación de las Administraciones de la AEAT.

b) La remisión a la Oficina de Contabilidad de la Intervención de las Delegaciones de Economía y Hacienda de la información relativa a los arqueos de las Administraciones de su ámbito territorial se realizará por la Dependencia de Recaudación de la respectiva Delegación de la AEAT, en el mismo día en que se efectúe el cuadre de cada uno de dichos arqueos.

c) Los documentos relativos a los ingresos de la agrupación de «Recursos gestionados por la AGE» se remitirán a la Oficina de Contabilidad de la Intervención de las Delegaciones de Economía y Hacienda por los Servicios de Recaudación de las Administraciones de la AEAT.

Esta remisión se realizará al día siguiente de haber finalizado el plazo para realizar el ingreso en Banco de España por la EE. DD. y englobará la totalidad de los documentos correspondientes al periodo a que se refiera el mencionado ingreso en Banco de España. Junto a los documentos, también se remitirá una copia en papel de la información de los arqueos correspondientes a los días que abarque el periodo a que se ha hecho referencia.

4.2 Aplicación de los ingresos producidos a través de EE. DD. de las Administraciones de la AEAT.

En función de las agrupaciones a que correspondan, los ingresos que se produzcan a través de EE. DD. de las Administraciones de la AEAT se aplicarán por idénticos procedimientos que los previstos en los apartados 3.2, 3.3 y 3.4 anteriores para el caso de las EE. DD. de las Delegaciones de la AEAT.

4.3 Ingresos en Banco de España de las EE. DD. de las Administraciones de la AEAT.

4.3.1 La recaudación que se obtenga por las EE. DD. de las Administraciones de la AEAT se ingresará en la cuenta corriente del Tesoro Público en el Banco de España en los plazos establecidos en el Reglamento General de Recaudación, efectuándose este ingreso de acuerdo con las normas previstas al respecto en dicho Reglamento y en sus disposiciones de desarrollo.

4.3.2 En relación con los M/I en Banco de España de las EE. DD. de las Administraciones de la AEAT, además de lo previsto en el epígrafe 2 de esta Circular, las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda habrán de verificar, para cada una de las Administraciones de la AEAT, que el ingreso realizado en el Banco de España es coincidente con la acumulación de los importes de los arqueos correspondientes a dicho ingreso, comunicando en caso contrario dicha circunstancia a la Dependencia de Recaudación de la respectiva Delegación de la AEAT, al objeto de que se tomen las medidas necesarias para subsanar dichas diferencias.

4.3.3 El reflejo en la contabilidad de la AGE de los ingresos en el Banco de España de las EE. DD. de las Administraciones de la AEAT producirá la cancelación del crédito a favor del Tesoro Público que se generó por los arqueos diarios en el concepto 3.10.800 «Deudores servicio de recaudación».

4.4 Empleo del procedimiento de aplicación de ingresos en EE. DD. de las Administraciones de la AEAT para los que se produzcan a través de EE. DD. de las Delegaciones de la AEAT.

En los casos en que así se establezca conjuntamente por la IGAE y la AEAT, el procedimiento de aplicación de ingresos que se regula en el presente epígrafe 4 se seguirá también para aquellos que se produzcan a través de EE. DD. de determinadas Delegaciones de la AEAT, no siendo de aplicación, en estos supuestos, las normas que se recogen en el epígrafe 3 anterior.

5. Procedimiento específico de ingresos en EE.DD. de las Administraciones de Aduanas.

5.1 Arqueos diarios de los ingresos.

5.1.1 Para los supuestos en que así se prevea en el Reglamento General de Recaudación y en sus disposiciones de desarrollo, los ingresos se realizarán a través de las EE. DD. de las Administraciones de Aduanas. La formalización de dichos ingresos, así como los traspasos de información y fondos desde las EE. DD. a la AEAT y a la AGE, se realizarán de acuerdo con las normas contenidas en dichas disposiciones.

5.1.2 Los ingresos que se produzcan en las EE. DD. de las Aduanas o, en su caso, en las propias Cajas de las Administraciones de Aduanas deberán ser objeto de arqueo diario, que se efectuará por las citadas Administraciones integrándose dichos ingresos en una única agrupación de «Ingresos en Administraciones de Aduanas» que comprenderá la totalidad de los que se hubiesen producido, incluyéndose entre éstos los que, independientemente del concepto a que correspondan, se hubiesen recibido a través de transferencia bancaria en la fecha a que corresponda el arqueo.

Cuando por una Administración de Aduanas se verifiquen adecuadamente los datos del arqueo, dándose éste por cuadrado, y una vez que el respectivo arqueo quede incorporado al MIC, la Unidad Económico-Financiera de la Delegación de la AEAT en cuyo ámbito territorial esté incluida la Administración de Aduanas en cuestión obtendrá del MIC una «Hoja de Arqueo» en papel, correspondiente a la referida Administración, en la que se contendrán los siguientes datos:

Fecha del día al que corresponda el arqueo.

Código de la Administración de Aduanas de que se trate.

Número total acumulado de ingresos.

Importe total acumulado.

Cada Unidad Económico-Financiera de la AEAT remitirá a la respectiva Oficina de Contabilidad de la Intervención de la Delegación de Economía y Hacienda las «Hojas de Arqueo» de las Administraciones de Aduanas de su ámbito territorial, en el mismo día en que se hubiese efectuado el cuadre de cada uno de los arqueos.

El envío de la «Hoja de Arqueo» en papel podrá ser sustituido por la remisión de los respectivos datos a través de medios electrónicos, informáticos o telemáticos, según las funcionalidades que estén disponibles tanto en el SIC como en el MIC. Por la Subdirección General de Planificación y Dirección de la Contabilidad de la IGAE se fijará, en cada momento, la forma de remisión de los datos de estos arqueos.

5.1.3 Efectos de los arqueos en el MIC. Sin perjuicio del control que a través del MIC se realice sobre las EE. DD. de las Administraciones de Aduanas, en el mismo día en que se efectúe el cuadre de cada arqueo, el importe de los ingresos figurados en el mismo deberá quedar reflejado el MIC como cobros pendientes de aplicación a través del concepto 3.21.010 «Cobros en Aduanas pendientes de aplicación».

5.1.4 Tratamiento de los arqueos en el SIC. Tomando como base los datos de los arqueos aportados por la Unidad Económico-Financiera de cada Delegación de la AEAT, el mismo día en que éstos se reciban serán incorporados al SIC por la Oficina de Contabilidad de la Intervención de la correspondiente Delegación de Economía y Hacienda, de forma que, en la contabilidad de la AGE, el importe total de dichos ingresos quede registrado como cobros pendientes de aplicación a través del concepto 3.21.010, por el total del arqueo, reflejándose el correspondiente crédito a favor del Tesoro Público mediante cargo aplicado al concepto 3.10.800 «Deudores servicio de recaudación».

5.1.5 Incidencias en arqueos. Cuando, como consecuencia de errores u omisiones, se produzcan incidencias en los arqueos diarios que supongan ingresos comunicados por la EE. DD. con posterioridad a la fecha en la que se materializaron en la cuenta restringida de caja de la Administración de Aduanas, sin perjuicio de las responsabilidades a las que hubiese lugar, la Administración de Aduanas en la que se presente esta incidencia realizará un arqueo complementario del que corresponda a la fecha en que se produjeron los ingresos, siempre que la demora producida en la comunicación de los ingresos no exceda del plazo fijado al efecto por el órgano competente de la AEAT. Este arqueo complementario se formalizará y tramitará de idéntica forma que el respectivo arqueo original.

Si la comunicación de los ingresos se produjese una vez transcurrido el plazo a que se ha hecho referencia, dichos ingresos se arquearán junto con los que se hubiesen producido en la fecha en que se realice la comunicación por la EE. DD.

En ningún caso podrán realizarse arqueos complementarios correspondientes a fechas de ejercicios anteriores cuya contabilidad ya estuviese cerrada.

5.2 Aplicación de ingresos.

5.2.1 La aplicación de los ingresos efectuados en las Administraciones de Aduanas se realizará por la AEAT mediante la data en la Base de Datos Unificada de Aduanas (en lo sucesivo, BUDA) de las respectivas liquidaciones, de acuerdo con los procedimientos internos establecidos para el tratamiento de la información.

El reflejo en el MIC de esta aplicación de ingresos producirá la cancelación de la aplicación provisional que como consecuencia del arqueo se realizó al concepto 3.21.010, así como la imputación a conceptos de los respectivos ingresos, debiendo seguirse al efecto los criterios que seguidamente se señalan:

a) Imputación como recaudación a conceptos de «Tributos Estatales»:

Los que se produzcan en voluntaria, por liquidaciones practicadas por la AEAT relativas a recursos del Presupuesto de Ingresos del Estado.

b) Imputación como cobros a conceptos de «Acreedores no presupuestarios»:

Los ingresos correspondientes a recursos de la propia AEAT se aplicarán al que corresponda de los conceptos 3.20.055 «AEAT. Remanente de subastas», 3.20.057 «AEAT. Derechos de Almacenaje» o 3.20.058 «AEAT. Mozos Aduanas».

La cancelación de estos saldos acreedores se realizará mediante los oportunos pagos que serán tramitados por órganos de la AGE o de la AEAT de acuerdo con los procedimientos establecidos en la normativa reguladora de dicha materia.

c) Imputación a conceptos de «Cobros pendientes de aplicación», para su posterior aplicación definitiva por parte de la AEAT:

Todos aquellos otros ingresos en las Aduanas cuya imputación fuese inicialmente desconocida, se aplicarán transitoriamente a través del concepto 3.21.016 «Varios a investigar BUDA», en espera de que se pueda determinar de forma precisa su aplicación definitiva.

La aplicación definitiva de estos ingresos se realizará por órganos de la AEAT, de acuerdo con los procedimientos que se regulan en el epígrafe 11 de esta Circular.

5.2.2 El reflejo en el SIC de las operaciones a que se refiere el apartado 5.2.1 anterior se realizará a partir de los datos contenidos en los RRCC que se generasen por el MIC.

5.3 Ingresos en Banco de España de las EE. DD. de las Administraciones de Aduanas.

5.3.1 La recaudación que se obtenga por las EE. DD. de las Administraciones de Aduanas se ingresará en la cuenta corriente del Tesoro Público en el Banco de España en los plazos establecidos en el Reglamento General de Recaudación, efectuándose este ingreso de acuerdo con las normas previstas al respecto en dicho Reglamento y en sus disposiciones de desarrollo.

5.3.2 En relación con los M/I en Banco de España de las EE. DD. de las Administraciones de Aduanas, además de lo previsto en el epígrafe 2 de esta Circular, las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda habrán de verificar que el ingreso realizado en el Banco de España es coincidente con la acumulación de los importes de los arqueos correspondientes a dicho ingreso, comunicando en caso contrario dicha circunstancia a la Dependencia de Recaudación de la respectiva Delegación de la AEAT, al objeto de que se tomen las medidas necesarias para subsanar dichas diferencias.

5.3.3 El reflejo en la contabilidad de la AGE de los ingresos en el Banco de España de las EE. DD. de las Administraciones de Aduanas producirá la cancelación del crédito a favor del Tesoro Público que se generó por los arqueos diarios en el concepto 3.10.800 «Deudores servicio de recaudación».

6. Procedimiento específico de ingresos en EE.CC.

6.1 Ingreso en Banco de España de las EE. CC.

6.1.1 El ingreso en la cuenta corriente del Tesoro Público en el Banco de España de las cantidades recaudadas a través de cada una de las cuentas restringidas de recaudación que deben tener abiertas las EE. CC. se realizará mediante transferencia bancaria en los plazos y términos establecidos en el Reglamento General de Recaudación y demás disposiciones de desarrollo.

6.1.2 Cuando se produzcan ingresos en el Banco de España procedentes de EE. CC., en el mismo día en que se reciban las respectivas transferencias, el Banco de España habrá de comunicar a la Oficina de Contabilidad de la Intervención Delegada en la DGTPF el número total de transferencias recibidas y el importe acumulado de las mismas, especificando dicha información por cada uno de los tipos de cuentas restringidas de colaboración en la recaudación de donde procedan los ingresos, según el siguiente detalle:

Agrupación 021: Ingresos procedentes de cuentas restringidas para declaraciones-liquidaciones o autoliquidaciones.

Agrupación 022: Ingresos procedentes de cuentas restringidas para declaraciones-liquidaciones o autoliquidaciones especiales.

Agrupación 023: Ingresos procedentes de cuentas restringidas para liquidaciones practicadas por la Administración.

Agrupación 050: Ingresos procedentes de cuentas restringidas para tasas que constituyen recursos del Presupuesto del Estado.

Agrupación 051: Ingresos procedentes de cuentas restringidas para tasas que constituyen recursos de los presupuestos de los organismos autónomos.

Esta comunicación se realizara a través de medios electrónicos, informáticos o telemáticos, de forma que se garantice debidamente la recepción de la información por parte de la Oficina de Contabilidad antes mencionada.

6.2 Incorporación de los ingresos por transferencias de EE. CC. en la contabilidad de la AGE. Las transferencias bancarias procedentes de EE. CC., junto con el resto de ingresos habidos en el día en la cuenta corriente del Tesoro Público en el Banco de España, se registrarán en la contabilidad de la AGE, el mismo día en que se hubiesen producido, mediante su aplicación provisional a través del concepto 3.21.021 «Cobros en Banco de España pendientes de aplicación».

Dicho registro se efectuará, por la Oficina de Contabilidad de la Intervención Delegada en la DGTPF, mediante la incorporación al SIC del correspondiente «Arqueo diario de ingresos en Banco de España», de acuerdo con los procedimientos que al respecto se establezcan por la IGAE.

En todo caso, la incorporación al SIC de las transferencias bancarias de las EE. CC. se realizará, diferenciando la cuenta restringida de procedencia, con el detalle a que se ha hecho referencia en el punto 6.1.2.

6.3 Transmisión del archivo definitivo de los ingresos del día en Banco de España.

6.3.1 De acuerdo con lo establecido en la normativa vigente, cuando se reciban transferencias bancarias de EE. CC., al margen de la comunicación de las mismas a que se refiere el apartado 6.1.2 anterior, el Banco de España facilitará a la DGTPF y a la Subdirección General de Contabilidad de la AEAT el archivo definitivo de los ingresos del día.

6.3.2 Tratamiento en la DGTPF del archivo definitivo de los ingresos del día en el Banco de España:

a) Comprobación y validación de los datos:

Realizada la recepción del archivo definitivo de los ingresos del día, la Oficina de Contabilidad de la Intervención Delegada en la DGTPF someterá los datos de las transferencias bancarias recibidos del Banco de España a las pertinentes validaciones, procediendo a su rechazo en los siguientes casos:

Cuando no se pueda procesar por causas imputables al archivo definitivo recibido.

Por incumplimiento de alguna de las validaciones que estuviesen establecidas en la normativa vigente, por lo que se refiere a las actuaciones a realizar por el Banco de España en relación con los ingresos de las EE. CC.

Al existir discrepancia entre el importe total de ingresos que figure en el archivo, con el movimiento en el día en la cuenta corriente del Tesoro Público derivado de los ingresos por transferencia realizados por las EE. CC.

Si el archivo fuese rechazado, el Banco de España deberá efectuar un nuevo envío subsanando los errores que hubiesen ocasionado el rechazo. Cuando en el proceso de validación mencionado no se presenten incidencias, se realizarán las actuaciones que se indican en las letras b) y c) siguientes.

b) Tratamiento en el SIC de las transferencias contenidas en el archivo definitivo de ingresos en el Banco de España:

Una vez aceptado el archivo recibido del Banco de España, se cancelará la aplicación que se realizó al concepto 3.21.021 «Cobros en Banco de España pendientes de aplicación», imputándose las transferencias recibidas de cada una de las EE. CC. de la forma que seguidamente se indica:

Los ingresos correspondientes a la agrupación 021 del arqueo se aplicarán como cobros pendientes de aplicación al concepto 3.21.041 «Cobros a través de EE. CC. DD. LL. o autoliquidaciones».

Los ingresos correspondientes a la agrupación 022 del arqueo se aplicarán como cobros pendientes de aplicación al concepto 3.21.042 «Cobros a través de EE. CC. DD. LL. autoliquidaciones especiales».

Los ingresos correspondientes a la agrupación 023 del arqueo se aplicarán como cobros pendientes de aplicación al concepto 3.21.043 «Cobros a través de EE. CC. Liquidaciones practicadas por la Administración».

Los ingresos correspondientes a la agrupación 050 del arqueo se aplicarán como cobros pendientes de aplicación al concepto 3.21.047 «Cobros a través de EE. CC. Tasas del presupuesto del Estado».

Los ingresos correspondientes a la agrupación 051 del arqueo se aplicarán al concepto de acreedores no presupuestarios 3.20.048 «Cobros a través de EE. CC. Tasas propias de organismos autónomos».

Estas anotaciones en la contabilidad de la AGE se realizarán por la Oficina de Contabilidad de la Intervención Delegada en la DGTPF, de acuerdo con los procedimientos que al respecto se establezcan por la IGAE, debiendo quedar registrados en el SIC los importes de las diferentes transferencias realizadas por cada una de las EE. CC. a efectos del control de la posterior aplicación definitiva de los ingresos.

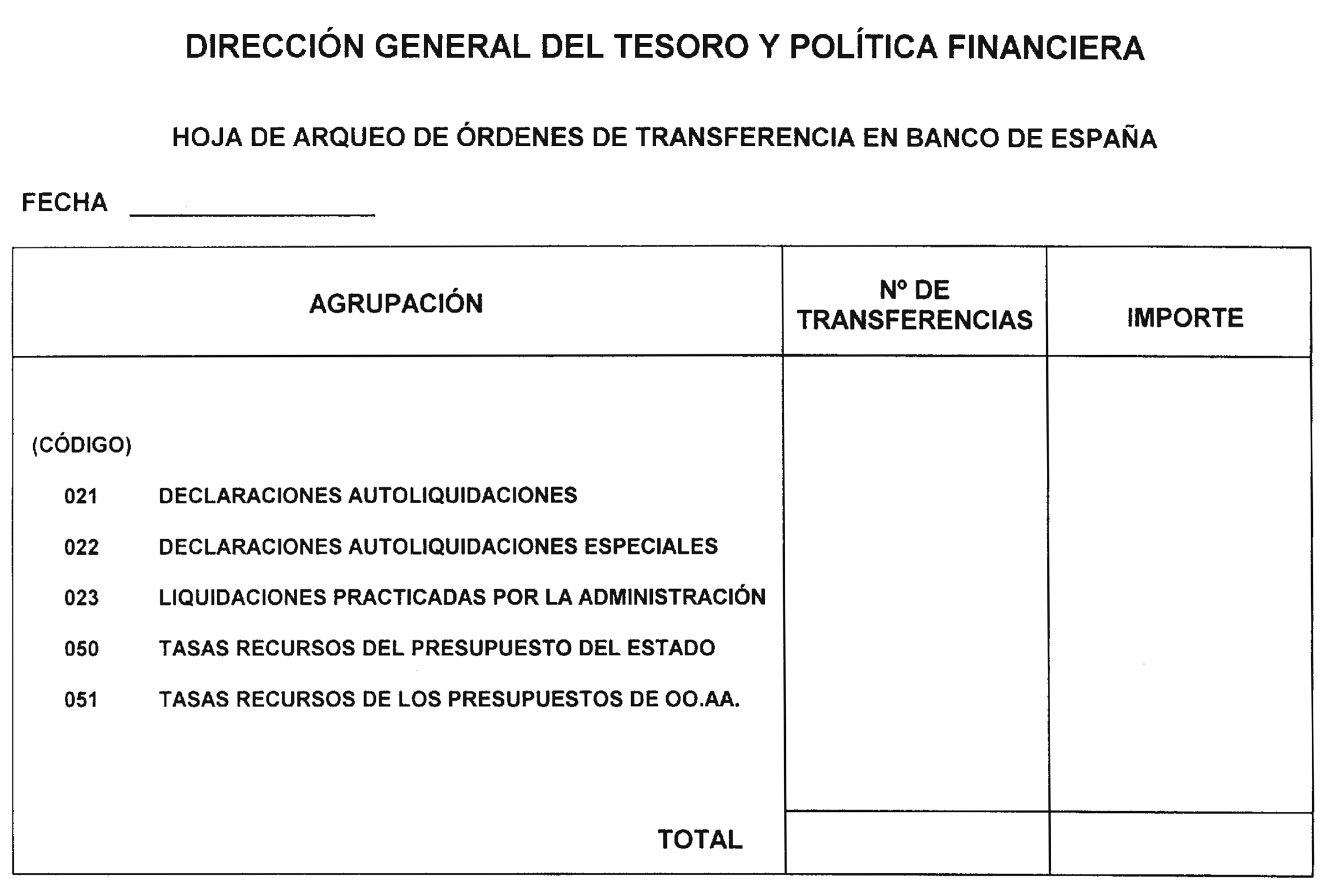

c) Arqueo contable de los ingresos por transferencia de EE. CC.:

Cuando se haya efectuado en el SIC el registro de las transferencias de las EE. CC. a que se refiere la letra b) anterior, la Oficina de Contabilidad de la Intervención Delegada en la DGTPF remitirá a la Subdirección General de Contabilidad de la AEAT una «Hoja de Arqueo de órdenes de transferencia en Banco de España», según el modelo que se adjunta en el anexo III de esta Circular, en el que se indicarán el número total de transferencias recibidas en el día a que se refiera la «Hoja de Arqueo» y el importe acumulado de las mismas, con el detalle por agrupaciones a que se refiere el apartado 6.1.2 anterior.

A efectos de agilizar la incorporación de este arqueo al MIC, su remisión se podrá efectuar a través de cualquier tipo de medio electrónico, informático o telemático de forma que quede constancia de la recepción de la información por parte de la AEAT.

6.3.3 Incorporación al MIC de la «Hoja de Arqueo de órdenes de transferencia en Banco de España»: A efectos del adecuado control de la actividad de las EE. CC., en el mismo día en que se reciba la «Hoja de Arqueo de órdenes de transferencia en Banco de España», la Subdirección General de Contabilidad de la AEAT incorporará al MIC los datos de la misma mediante abono al concepto 3.21.021 «Cobros en Banco de España pendientes de aplicación».

6.3.4 Tratamiento en la AEAT del archivo definitivo de los ingresos del día en el Banco de España:

a) Comprobación y validación de los datos:

Realizada la recepción del archivo definitivo de los ingresos del día, el Departamento de Informática Tributaria de la AEAT someterá los datos de las transferencias bancarias recibidos del Banco de España a las pertinentes validaciones, procediendo a su rechazo en los siguientes casos:

Cuando no se pueda procesar por causas imputables al archivo definitivo recibido.

Por incumplimiento de alguna de las validaciones que estuviesen establecidas en la normativa vigente por lo que se refiere a las actuaciones a realizar por el Banco de España en relación con los ingresos de las EE. CC.

Si el archivo fuese rechazado, el Banco de España deberá efectuar un nuevo envío subsanando los errores que hubiesen ocasionado el rechazo. Cuando en el proceso de validación mencionado no se presenten incidencias, se realizarán las actuaciones que se indican en la letra b) siguiente.

b) Cuadre del archivo de transferencias recibido del Banco de España con los datos del arqueo remitido por la DGTPF:

Una vez aceptado el archivo recibido del Banco de España, la Subdirección General de Contabilidad de la AEAT procederá a la verificación de los datos comunicados por el Banco de España, relativos a las órdenes de transferencia, con el arqueo contable contabilizado.

Si dicha verificación determina el cuadre entre cada una de las agrupaciones del arqueo y las órdenes de transferencia abonadas en la cuenta corriente del Tesoro Público en el Banco de España, se generarán en el MIC los diarios de control correspondientes a cada orden de transferencia.

En caso contrario, es decir, si en la comprobación a realizar se pusiesen de manifiesto diferencias, se procederá de la forma que seguidamente se indica en función del origen de las discrepancias:

Si las diferencias afectasen al importe total ingresado que figure en la «Hoja de Arqueo», se comunicará dicha circunstancia a la Oficina de Contabilidad de la Intervención Delegada en la DGTPF para que, una vez aclarada la incidencia, facilite a la Subdirección General de Contabilidad de la AEAT, si ello fuera necesario, una nueva «Hoja de Arqueo» que sustituya a la inicial, procediéndose seguidamente a anular el arqueo original e incorporar al MIC el nuevo arqueo recibido.

Si la discrepancia fuese debida a errores en las órdenes de transferencia recibidas del Banco de España, se comunicará esta circunstancia a dicho Banco para que, una vez efectuadas las comprobaciones oportunas, proceda a remitir de nuevo la información correcta.

c) Anotaciones contables en MIC:

El cuadre del archivo de transferencias recibido del Banco de España con los datos del arqueo remitido por la DGTPF producirá en el MIC la aplicación a los conceptos de cobros pendientes de aplicación referidos en la letra b) del apartado 6.3.2 anterior, por el total de los ingresos correspondientes a las agrupaciones 021, 022, 023, 050 y 051.

6.4 Transmisión de información desde las EE. CC. a la AEAT sobre los ingresos recibidos en las cuentas restringidas de colaboración en la recaudación.

6.4.1 Las EE. CC. facilitarán a la AEAT información relativa a los ingresos que se hubiesen realizado en las cuentas restringidas de colaboración en la recaudación, en los plazos y términos que se establecen en la Orden del Ministerio de Economía y Hacienda de 15 de junio de 1995, modificada por la Orden de 4 de junio de 1998.

6.4.2 La información que se reciba de las EE. CC. deberá ser objeto de tratamiento por el Departamento de Informática Tributaria de la AEAT a efectos de efectuar los oportunos procesos de validación y cuadre con el importe de los ingresos realizados en el Banco de España por cada una de las transferencias recibidas de cada entidad correspondientes a la quincena de que se trate.

Cuando en el proceso de validación mencionado no se presenten incidencias o, en caso contrario, una vez subsanadas las mismas, y siempre que previamente se hubiese realizado el oportuno cuadre del archivo de transferencias recibido del Banco de España con los datos del arqueo remitido por la DGTPF, se procederá a efectuar la aplicación de los ingresos de acuerdo con las normas que se contienen en los siguientes apartados de este epígrafe 6.

6.4.3 Incidencias en los ingresos de EE. CC. en el Banco de España. Si en el proceso de validación a que se refiere el apartado 6.4.2 anterior se detectasen incidencias, éstas se resolverán siguiendo las actuaciones que a continuación se indican:

a) Ingresos en Banco de España por un importe inferior al correcto.

De acuerdo con el procedimiento establecido en la normativa vigente, el Departamento de Recaudación de la AEAT requerirá a la EE. CC. para que efectúe un ingreso complementario en el Banco de España, el cual, cuando se produzca, será objeto de idéntico tratamiento contable que el ingreso original que resultó incorrecto.

b) Ingresos en Banco de España por un importe superior al correcto, correspondientes a las agrupaciones 021, 022, 023 ó 050:

En estos supuestos, la EE. CC. deberá presentar la oportuna solicitud de devolución del ingreso excesivo dirigida al Departamento de Recaudación de la AEAT.

Comprobada la procedencia de la devolución, el Departamento de Recaudación expedirá la correspondiente propuesta de pago dirigida a la DGTPF, la cual será remitida a través de la Subdirección General de Contabilidad de la AEAT.

La Subdirección General de Contabilidad de la AEAT efectuará la oportuna rectificación en el MIC, de forma que el importe excesivo quede como pendiente de devolución en el diario de control de ingresos de la EE. CC., produciéndose además, como consecuencia de esta rectificación, los siguientes efectos en el MIC:

Se minorará la aplicación que en su momento se realizó al que corresponda de los conceptos de «Cobros a través de EE. CC.» (conceptos 3.21.041, 3.21.042, 3.21.043 ó 3.21.047).

El ingreso excesivo se imputará al concepto 3.20.030 «Ingresos duplicados o excesivos EE. CC. recaudación».

El reflejo contable en el SIC de las operaciones anteriores se realizará a partir de los datos contenidos en los RR. CC. que se generen por el MIC.

La DGTPF expedirá y pagará una PMP aplicada al concepto no presupuestario 3.20.030, abonándose el importe de la devolución mediante transferencia a favor de la EE. CC.

Una vez realizado el pago del ingreso excesivo a la EE. CC., la DGTPF lo comunicará a la Subdirección General de Contabilidad de la AEAT.

c) Ingresos en Banco de España por un importe superior al correcto, correspondientes a la agrupación 051:

Cuando el ingreso excesivo se produzca en la agrupación 051 «Tasas que constituyen recursos de los presupuestos de los organismos autónomos», la propuesta de pago a que se refiere la letra b) anterior se dirigirá a la Subdirección General de Contabilidad de la AEAT.

La Subdirección General de Contabilidad de la AEAT efectuará la oportuna rectificación, de forma que el importe excesivo quede como pendiente de devolución en el diario de control de ingresos de la EE. CC., produciéndose en el MIC cargo en el concepto de contabilidad auxiliar que refleje la situación del anticipo de fondos para pago a organismos autónomos. Esta anotación no será objeto de integración en el SIC.

La Subdirección General de Contabilidad de la AEAT efectuará el pago del ingreso excesivo a la respectiva EE. CC. Dicho pago se realizará con cargo a los fondos que, como entrega de la recaudación obtenida por tasas propias de organismos autónomos, hubiesen sido recibidos por la AEAT en aplicación de lo previsto en el apartado 6.8 siguiente y serán objeto de registro en Sistema de Información de la Gestión Económica de la AEAT.

d) Otras incidencias:

Si en los procesos de validación de las órdenes de transferencia con los soportes informáticos justificativos de los ingresos realizados por las EE. CC. se detectaran discrepancias que, no afectando al importe total transferido, se refieran al código de EE. CC., quincena o tipo de ingreso, se procederá por la Subdirección General de Contabilidad de la AEAT a modificar en el MIC los diarios de control que correspondan,

En el caso de que los errores afecten al código de EE. CC. o quincena, el Departamento de Recaudación de la AEAT solicitará previamente de las EE. CC. implicadas que certifiquen estas incidencias aportando los datos correctos.

Cuando en el MIC se realicen las modificaciones indicadas, éstas deberán ser comunicadas a la IGAE, produciéndose tanto en el MIC como en SIC las rectificaciones oportunas a efectos de que las cantidades abonadas a los conceptos de «Cobros a través de EE. CC.» (conceptos 3.21.041, 3.21.042, 3.21.043 3.21.047 y 3.20.048) presenten la debida coherencia con los importes que figuren en los citados diarios de ingresos.

Además, cuando las incidencias a que se refiere esta letra d) afecten al importe consignado en la agrupación 051 «Tasas que constituyen recursos de los presupuestos de los organismos autónomos», habiéndose efectuado ya el pago a favor de la AEAT previsto en el procedimiento que se indica en el apartado 6.8 del presente epígrafe, se deberán efectuar las actuaciones que seguidamente se indican:

Si el importe de la agrupación 051, una vez rectificado es superior al importe transferido a la AEAT, una vez realizadas las comprobaciones pertinentes, por la DGTPF se tramitará la oportuna PMP a favor de la AEAT, complementaria de la que se indica en el apartado 6.8 siguiente, por el importe de la diferencia que se hubiese producido.

Si el importe de la agrupación 051, una vez rectificado es inferior al importe transferido a la AEAT, el saldo deudor que se produzca en el concepto 3.20.048 «Cobros a través de EE. CC. Tasas propias de organismos autónomos» será objeto de compensación en los sucesivos pagos que se realicen a la misma en concepto de entrega de las cantidades recaudadas a través de EE. CC. por tasas que constituyen recursos de los presupuestos de los organismos autónomos.

6.5 Aplicación de ingresos de las agrupaciones 021 «Declaraciones autoliquidaciones» y 022 «Declaraciones autoliquidaciones especiales».

La aplicación de los ingresos de las agrupaciones 021 «Declaraciones autoliquidaciones» y 022 «Declaraciones autoliquidaciones especiales» se realizará por la AEAT mediante la incorporación de los datos de los mismos a la BDC, de acuerdo con los procedimientos internos de tratamiento de la información establecidos para el seguimiento individualizado de este tipo de ingresos.

La aplicación de los ingresos estas agrupaciones producirá en el MIC los siguientes efectos:

La cancelación de la aplicación provisional que como consecuencia del arqueo se realizó a los conceptos 3.21.041 «Cobros a través de EE. CC. DD. LL. autoliquidaciones» y 3.21.042 «Cobros a través de EE. CC. DD. LL. autoliquidaciones especiales», respectivamente.

La imputación de los respectivos ingresos que se efectuará siguiendo los mismos criterios que los establecidos en el apartado 3.3 de esta Circular para el caso de ingresos por autoliquidaciones que se produzcan a través de EE. DD. de las Delegaciones de la AEAT.

El reflejo en el SIC de estas operaciones se realizará a partir de los datos contenidos en los RR. CC. que se generen por el MIC.

6.6 Aplicación de ingresos de la agrupación 023 «Liquidaciones practicadas por la Administración».

6.6.1 Distribución de los ingresos a las Delegaciones de la AEAT. A través del oportuno proceso informático, el Departamento de Informática Tributaria de la AEAT clasificará la información recibida de las EE. CC. correspondiente a los ingresos de la agrupación 023 «Liquidaciones practicadas por la Administración», en función de las Delegaciones de la AEAT donde deba efectuarse su tratamiento individualizado, quedando dicha información a disposición de las mismas con el fin de que se efectúe la incorporación de los ingresos en el SIR.

Esta distribución de los ingresos a nivel provincial se realizará una vez ejecutados los procesos de validación y cuadre de la información recibida de las EE. CC. con el importe de los ingresos efectuados en Banco de España a que se refiere el apartado 6.4 anterior.