Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

El artículo 103 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991 («Boletín Oficial del Estado» del 28), modificado por la disposición adicional 17 de la Ley 18/1991, de 6 junio («Boletín Oficial del Estado» del 7), que creó la Agencia Estatal de Administración Tributaria (en adelante AEAT o Agencia Tributaria), estableció, entre sus atribuciones, el reconocimiento de obligaciones y propuestas de pago de las devoluciones de ingresos indebidos y de las derivadas de las normas específicas de los distintos tributos y demás recursos gestionados por ella.

La Orden de 27 de diciembre de 1991, de desarrollo parcial del régimen económico financiero de la AEAT («Boletín Oficial del Estado» de 31 de diciembre), dispone, en su artículo segundo a), que los órganos competentes de ésta efectuarán el pago de las devoluciones de naturaleza tributaria reconocidas por órganos de la misma Agencia Tributaria o por otros órganos de la Administración del Estado cuando, en este último caso, no sea realizado el pago por la Dirección General del Tesoro y Política Financiera.

A fin de poder efectuar dichas devoluciones y dado que la recaudación tributaria debe ser ingresada en la cuenta del Tesoro Público, la Orden establece un mecanismo de provisión de los fondos necesarios para atenderlas, mediante anticipos a la Agencia Tributaria efectuados por el Tesoro Público.

Para ello, el Presidente de la Agencia Tributaria debe aprobar anualmente un programa mensualizado de los recursos que va a necesitar para atender el pago de devoluciones, comunicándolo antes del 1 de enero de cada año, a la Dirección General del Tesoro y Política Financiera.

Los fondos previstos para cada mes, en su caso deducidos en los importes no dispuestos del mes anterior, son situados periódicamente por la Dirección General del Tesoro y Política Financiera en una cuenta corriente en el Banco de España cuya titularidad corresponde a la Agencia Tributaria. Los fondos situados en dicha cuenta tienen el carácter de fondos públicos y forman parte integrante de la cuenta corriente del Tesoro Público.

Asimismo se establece, por una parte, el mecanismo de comunicación mensual a la Dirección General del Tesoro y Política Financiera de los movimientos de tesorería por la ejecución de devoluciones y, por otra, el de remisión a la Intervención General de la Administración del Estado de la información de las devoluciones acordadas y de las ordenadas para su oportuna contabilización presupuestaria.

El desarrollo de las normas contenidas en la Orden de 27 de diciembre de 1991 se realizó por Resolución 1/1992, de 2 de enero, de la Dirección General de la Agencia Tributaria («Boletín Oficial del Estado» del 30), que estableció un procedimiento uniforme, adaptando a un modelo único las diversas prácticas de gestión existentes según el tipo de devolución y el órgano competente para acordarla, soportado en las aplicaciones informáticas adecuadas.

Las disposiciones de la citada Resolución respondían a las necesidades derivadas del marco normativo vigente y los sistemas informáticos implantados en la Agencia Tributaria en el momento de su promulgación, habiéndose producido con posterioridad la entrada en funcionamiento de nuevos sistemas informáticos que aconsejan introducir cambios en la misma:

a) Se ha considerado necesario modificar la regulación que la Resolución 1/1992 hacía respecto de los procedimientos contables de las fases de reconocimiento de la obligación y ordenación del pago para adaptarlos a los procesos informáticos vigentes, de acuerdo con lo dispuesto en las reglas 8 y 14 de la Instrucción de Contabilidad de los Tributos, aprobada por Resolución de la Intervención General de la Administración del Estado, de 30 de diciembre de 1991 («Boletín Oficial del Estado» de 14 de enero de 1992).

b) En consonancia con los procesos de centralización informática y contable en curso de realización en la Agencia Tributaria, se establece un procedimiento centralizado de ordenación y pago de las devoluciones tributarias, sobre un censo de devoluciones a nivel nacional soportado sobre una base de datos única, con los siguientes objetivos:

Optimizar la gestión de los recursos económicos puestos a disposición de la AEAT por la Dirección General del Tesoro y Política Financiera, minimizando el saldo medio en la cuenta corriente de la Agencia Tributaria para devoluciones tributarias.

Eliminar la necesidad de mantener cuentas (subcuentas) de devoluciones tributarias a nivel de Delegación de la AEAT, los procesos de distribución de fondos entre ellas y la obligación de abonar las retrocesiones en las citadas subcuentas, así como el mantener la actual partición del saldo de éstas por la necesidad de reservar importes independientes para devoluciones gestionadas por las propias Delegaciones o por la Oficina Nacional de Inspección.

Facilitar el cumplimiento del programa de devoluciones, al permitir la separación de los actos de gestión tendentes al reconocimiento de las devoluciones, de su pago material.

La ordenación y pago centralizado exige conferir el carácter de ordenador de pagos único para devoluciones tributarias, al Director del Departamento de Recursos Humanos y Administración Económica de la AEAT. La ordenación se hará centralizadamente, de acuerdo con los criterios establecidos en el Plan de devoluciones de la AEAT y con el límite del importe total que constituye el saldo de la cuenta corriente para el pago de devoluciones.

c) Igualmente, la regulación relativa a los cambios en el perceptor de la devolución o desdoblamiento en varias devoluciones, deben adecuarse a los actuales procedimientos informáticos. En el mismo sentido, se debe modificar en términos de una mayor flexibilidad el tratamiento dado a las devoluciones no abonadas, permitiendo que puedan ser objeto de nueva ordenación y pago, instrumentándose éste por medio de cheque o transferencia, con independencia de cual fuese el medio de pago original.

d) Por último, de acuerdo con las directrices marcadas por el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común («Boletín Oficial del Estado» del 27), se establece, con carácter general, el mantenimiento de las relaciones de devoluciones en soporte informático.

Por otra parte, las modificaciones en la regulación derivadas de normas posteriores, y muy significativamente las Leyes 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31) y 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes («Boletín Oficial del Estado» del 27), así como las normas reguladoras de los diferentes tributos, exigen la adaptación del vigente procedimiento de devoluciones:

a) La profunda transformación sufrida en los Impuestos Especiales con motivo de la entrada en vigor de la Ley 38/1992, de 28 de diciembre («Boletín Oficial del Estado» del 29), ha supuesto que los procedimientos específicos referentes a devolución del Impuesto por el consumo del gasóleo B en buques que realizan cabotaje en Baleares y devolución centralizada del impuesto de hidrocarburos al gasóleo agrícola, hayan dejado de tener contenido a la vez que se amplían los supuestos de devolución a otros tipos de operaciones.

b) El artículo 12 de la Ley 1/1998 establece la obligación de la Administración tributaria de reembolsar el coste de las garantías aportadas para suspender la ejecución de las deudas tributarias impugnadas, en cuanto estas fueran declaradas improcedentes y dicha declaración adquiriera firmeza.

La modificación del artículo 58 del texto refundido de la Ley General Presupuestaria aprobada por Real Decreto Legislativo 1091/1988, de 23 de septiembre («Boletín Oficial del Estado» del 29), efectuada por el artículo 135 de la Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), excepciona del principio general establecido en el párrafo primero de dicho artículo, junto con las devoluciones de ingresos, el reembolso del coste de los avales aportados por los contribuyentes como garantía para obtener la suspensión cautelar del pago de las deudas tributarias impugnadas, lo que permite que dichos reembolsos figuren como una minoración de los ingresos de la Hacienda Pública.

c) Con referencia a las devoluciones de gestión que la Administración Tributaria debe efectuar por disposición de la normativa específica de los diferentes impuestos, el artículo 85 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 10) (en lo sucesivo IRPF); el artículo 145 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades («Boletín Oficial del Estado» del 28); el artículo 115 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido («Boletín Oficial del Estado» del 29) (en lo sucesivo IVA) y el artículo 18 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes («Boletín Oficial del Estado» del 10) (en lo sucesivo IRNR), disponen que una vez transcurrido el plazo fijado en las normas reguladoras de cada tributo y, en todo caso, el plazo de seis meses, sin que se haya ordenado el pago de la devolución por causa imputable a la Administración Tributaria, el contribuyente tendrá derecho al abono del interés de demora que corresponda, sin necesidad de efectuar requerimiento a tal efecto. Dicho interés se devengará desde el día siguiente a la terminación del plazo que dispone la Administración Tributaria para practicar liquidación provisional hasta la fecha en que se ordene el pago de la correspondiente devolución.

d) Análogamente, pero con referencia a las devoluciones de ingresos indebidos, el Real Decreto 136/2000, de 4 de febrero («Boletín Oficial del Estado» del 16), ha modificado el artículo 2.º del Real Decreto 1163/1990, de 21 de septiembre («Boletín Oficial del Estado» del 25), estableciendo que formará parte de la cantidad a devolver, entre otros, el interés de demora regulado en el artículo 58.2.c de la Ley General Tributaria, aplicado a las cantidades indebidamente ingresadas por el tiempo transcurrido desde la fecha de su ingreso en el Tesoro hasta la de la ordenación del pago, salvo que el importe a devolver sea objeto de compensación con deudas tributarias, en cuyo caso se abonarán intereses de demora hasta la fecha en que se acuerde la compensación.

Estas modificaciones normativas, que en el primer caso ya habían sido avanzadas por la Ley 66/1997, de Medidas Fiscales, Administrativas y del Orden Social, en sus artículos uno, cuatro y seis, implican que, con independencia de que el reconocimiento de la procedencia del abono de los intereses de demora a favor del interesado se efectúe por el órgano competente para acordar la devolución, la cuantificación del importe total de estos intereses debe hacerse en el momento de la ordenación del pago del principal.

e) El artículo 15 de la Orden de 4 de junio de 1998 («Boletín Oficial del Estado» del 5), por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública, establece que: «Una vez reconocido el derecho a la devolución de ingresos indebidos de tasas conforme a lo dispuesto en el Real Decreto 1163/1990, compete a los órganos de la Agencia Tributaria ordenar el pago de devoluciones de ingresos indebidos de tasas gestionadas por los Departamentos ministeriales, así como las gestionadas por Organismos Autónomos cuando la recaudación de las mismas haya de aplicarse al presupuesto del Estado, cualquiera que haya sido el medio de pago empleado para satisfacer la tasa objeto de devolución».

La presente Resolución se divide en siete apartados. El primero está destinado a fijar el ámbito de aplicación de la norma, que se extiende a aquellas devoluciones en que la AEAT ostente la competencia por tratarse de créditos tributarios y demás ingresos de derecho público cuya gestión recaudatoria deba realizarse por órganos de la misma. Dentro de estos créditos e ingresos de derecho público se incluyen las devoluciones derivadas de la gestión propia de los tributos y las de ingresos indebidos. Se aplica igualmente a las devoluciones de tasas, y a las de ingresos realizados en la Dirección General del Tesoro y Política Financiera y Delegaciones de Economía y Hacienda, así como el reembolso de las garantías aportadas por los contribuyentes para obtener la suspensión cautelar del pago de las deudas tributarias recurridas.

El apartado segundo «Programa de devoluciones» recoge los principios a los que debe ajustarse la elaboración y ejecución del programa anual de devoluciones previsto en la Orden de 27 de diciembre de 1991 («Boletín Oficial del Estado» del 31). Se establece el procedimiento de cuantificación de las previsiones mensuales de devoluciones, la tramitación del anticipo a recibir del Tesoro y la gestión de la Tesorería a través del Banco de España.

El apartado tercero está destinado a la «Tramitación del expediente de devolución de ingresos» distinguiendo según se trate de devoluciones de ingresos indebidos, bien sean de oficio o a instancia del interesado, de las devoluciones derivadas de la gestión de los tributos. Asimismo se hace una mención a las peculiaridades de las devoluciones de Impuestos Especiales de Fabricación y del Impuesto Especial sobre determinados medios de transporte.

Se recogen los pasos fundamentales del procedimiento de tramitación: Iniciación, registro, instrucción del expediente, trámite de audiencia y resolución.

El apartado cuarto «Reconocimiento del derecho a la devolución» establece los órganos competentes para acordar la devolución, así como el procedimiento para la adopción del acuerdo y su registro en el sistema informático.

El apartado quinto «Ordenación del pago» recoge los criterios de selección de las devoluciones a ordenar, los procesos informáticos a realizar en el procedimiento de ordenación del pago y las anotaciones que se producirán en el sistema informático de devoluciones como consecuencia de la ordenación. Se recoge asimismo la competencia para ordenar el pago de los acuerdos de devolución, que corresponde al Director del Departamento de Recursos Humanos y Administración Económica.

El apartado sexto «Pago Material» regula las formas de pago de las devoluciones que serán mediante transferencia bancaria o cheque nominativo y cruzado y, excepcionalmente, nominativo no cruzado. Se determinan las comunicaciones a remitir al contribuyente, el proceso de tramitación del pago, la justificación del anticipo mensual ante la Dirección General del Tesoro y Política Financiera, el proceso de anulación de cheques en casos de pérdida o sustracción, la gestión de las retrocesiones de devoluciones y el control de la Tesorería mediante la conciliación de las cuentas bancarias y los apuntes contables.

Finalmente, el apartado séptimo «Entrada en vigor» contiene la fecha de comienzo de la vigencia de esta Instrucción con la excepción de lo referido a la competencia para la adopción de los acuerdos de devolución por la Oficina Nacional de Gestión Tributaria, cuya entrada en vigor se difiere a lo que se disponga por Resolución del Director del Departamento de Gestión Tributaria.

Por todo ello, esta Dirección General ha estimado conveniente dictar las siguientes instrucciones:

I. Ámbito de aplicación

I.1 El procedimiento de devolución de ingresos que se regula en la presente Resolución es aplicable a aquellas devoluciones en que la AEAT ostente la competencia por tratarse de créditos tributarios y demás ingresos de derecho público cuya gestión recaudatoria deba realizarse por órganos de dicha Agencia Tributaria, es decir:

I.1.1 Al reconocimiento del derecho a la devolución y ejecución del pago de las devoluciones de créditos tributarios derivadas de la gestión propia de los tributos que deban practicarse mediante expedientes colectivos o no colectivos, en virtud de lo previsto en las normas reguladoras de los correspondientes impuestos (artículo 85 de la Ley 40/1998, del IRPF y otras Normas Tributarias; artículo 145 de la Ley 43/1995, del Impuesto sobre Sociedades; artículo 18 de la Ley 41/1998, del IRNR y artículo 115 y siguientes de la Ley 37/1992, del IVA, así como disposición adicional única de la Ley 9/1998 de 21 de abril («Boletín Oficial del Estado» del 22).

I.1.2 Se aplicará igualmente al reconocimiento del derecho a la devolución y ejecución del pago de las devoluciones de ingresos indebidos siguientes:

a) Devoluciones de ingresos indebidos de créditos tributarios gestionados por la AEAT.

b) Devoluciones de ingresos de derecho público no gestionados por la AEAT, pero cuya recaudación hubiera correspondido a la AEAT, bien en período voluntario o bien en período ejecutivo cuando el ingreso indebido proceda de una duplicidad o exceso en el pago, del pago de deudas prescritas o de errores de hecho o de derecho padecidos en la gestión recaudatoria que no afecten a la liquidación o acto administrativo que originó la obligación de ingresar.

c) Devoluciones de ingresos de derecho público no gestionados por la AEAT, pero cuya recaudación hubiera correspondido a la AEAT en período ejecutivo, cuando el ingreso indebido proceda de causa que afecte a la liquidación determinante de la obligación de ingresar.

Cuando el reconocimiento del derecho a las devoluciones enumeradas en este número I.1.2 proceda de una liquidación tributaria, incluidas las derivadas de actas de la Inspección de los Tributos, cualquiera que sea su naturaleza, de la resolución de un recurso o reclamación administrativa, de sentencia o resolución judicial o de cualquier otro acuerdo o resolución que anule o revise las liquidaciones u otros actos administrativos que originaron la obligación de ingresar, y una vez declarado el derecho a la devolución por el órgano competente, el procedimiento se limitará a la comprobación de la realidad y efectividad del ingreso, la instrumentación del acuerdo y su ejecución.

Las devoluciones de ingresos indebidos realizadas mediante el empleo de efectos timbrados continuarán rigiéndose por las disposiciones de la Orden de 11 de enero de 1983 («Boletín Oficial del Estado» de 8 de febrero), sin perjuicio de lo establecido en el apartado I.3. de esta Resolución.

No obstante, se aplicará lo dispuesto en la presente Resolución a las devoluciones de ingresos indebidos del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados efectuados mediante efectos timbrados a que se refiere el punto e) del apartado tercero-bis de la Orden de 27 de diciembre de 1991 por la que se dictan instrucciones acerca del régimen económico-financiero de la AEAT, en la redacción dada al mismo por el artículo segundo de la Orden de 14 de octubre de 1998 («Boletín Oficial del Estado» del 24).

Las devoluciones a la Entidades colaboradoras en la recaudación, de los ingresos realizados en exceso en el Tesoro Público a que se refiere el apartado V.2 de la Orden de 15 de junio de 1995 («Boletín Oficial del Estado» del 22), se regirán por lo dispuesto en la Instrucción de 25 de marzo de 1997 («Boletín Oficial del Estado» de 22 de abril), de la Dirección General de la AEAT por la que se dictan normas en relación con las Entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

I.2 Asimismo es competencia de la AEAT, por el procedimiento que se describe a continuación, el reconocimiento del derecho y la ejecución de las devoluciones de ingresos tributarios cuando el ingreso se haya efectuado en la Dirección General del Tesoro y Política Financiera, bien a través del Servicio de Caja o bien en formalización, o en las Delegaciones de Economía y Hacienda.

No se aplicará a las devoluciones tributarias reguladas por el Real Decreto 1285/1991, de 2 de agosto («Boletín Oficial del Estado» del 9), por el que se establece el procedimiento de pago de intereses de la Deuda del Estado en anotaciones a los no residentes que inviertan en España sin mediación de establecimiento permanente, las cuales se tramitarán conforme a lo establecido por esta disposición reglamentaria y su Orden de desarrollo de 16 de septiembre de 1991 («Boletín Oficial del Estado» del 21).

I.3 El procedimiento de devolución de ingresos regulado en la presente Resolución será aplicable a la instrumentación del acuerdo, ordenación y ejecución del pago de las devoluciones de ingresos indebidos de tasas gestionadas por los Departamentos ministeriales y Organismos Autónomos cuando la recaudación de las mismas haya de aplicarse al presupuesto del Estado, a que se refiere el artículo 15 de la Orden de 4 de junio de 1998, cualquiera que haya sido el medio de pago empleado para satisfacer la tasa, una vez reconocido el derecho a la devolución por el órgano competente.

I.4 Corresponderá a la AEAT la aplicación del procedimiento regulado en esta Resolución a la ejecución del acuerdo de reembolso del coste de las garantías aportadas por los contribuyentes para obtener la suspensión cautelar del pago de las deudas tributarias recurridas, declaradas improcedentes por resolución firme, una vez declarado el derecho del interesado a ser indemnizado y acordada su ejecución según lo establecido en la Ley 1/1998, de Derechos y Garantías de los Contribuyentes.

II. Programa de devoluciones

II.1 Programa anual de devoluciones

Las previsiones de necesidades financieras para el pago de las devoluciones presupuestarias y no presupuestarias son las contenidas en el programa anual aprobado por el Presidente de la Agencia Tributaria antes del primero de enero de cada año y comunicado a la Dirección General del Tesoro y Política Financiera. La elaboración del proyecto del programa de devoluciones corresponde al Servicio de Auditoría Interna, en colaboración con los otros Departamentos de la Agencia Tributaria.

El importe total del programa figura dividido en periodos mensuales, siendo cada cifra mensual el límite máximo de los pagos a efectuar durante ese periodo para el conjunto de la Agencia Tributaria y por la totalidad de los conceptos.

De acuerdo con lo dispuesto en la Orden de 27 de diciembre de 1991, sobre régimen económico financiero de la AEAT, el programa inicial podrá ser modificado por el Presidente de la Agencia Tributaria o por el Director del Departamento de Recursos Humanos y Administración Económica de la misma, cuando, en este último caso, por el grado de ejecución del programa establecido, no suponga incrementar su importe total.

II.2 Objetivo mensual de devoluciones

Junto al programa financiero y en correspondencia con las magnitudes contenidas en él, el Servicio de Auditoría Interna en coordinación con los otros Departamentos de la Agencia Tributaria, elaborará un documento en el que, con efectos indicativos, figuren los objetivos de devoluciones a pagar mensualmente desglosados por conceptos tributarios y oficinas gestoras, al que éstas procurarán ajustarse teniendo dispuestos, como mínimo, acuerdos de devolución por el importe que en aquel se indica. A estos efectos se entenderán por oficinas gestoras las Delegaciones territoriales, las Unidades Regionales de Gestión de Grandes Empresas, la Unidad Central de Gestión de Grandes Empresas y la Oficina Nacional de Gestión Tributaria.

En coordinación con el Servicio de Auditoría Interna y con sujeción a las disponibilidades financieras, corresponde al Departamento de Gestión Tributaria la planificación de la campaña anual de devoluciones del Impuesto sobre la Renta de las Personas Físicas, así como la correspondiente al Impuesto sobre el Valor Añadido de los contribuyentes adscritos a las Dependencias de Gestión Tributaria.

II.3 Cuantificación de las previsiones mensuales

Las Delegaciones especiales de la Agencia Tributaria remitirán, el día 27 de cada mes o inmediato hábil posterior, un formulario del correo electrónico conteniendo la previsión agregada y dividida por conceptos y quincenas, correspondiente a la Unidad Regional de Gestión de Grandes Empresas, relativa a los acuerdos de devolución que se estima puedan liberar durante el mes inmediato siguiente.

De igual forma y con el mismo detalle, la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección y la Oficina Nacional de Gestión Tributaria remitirán en el mismo plazo el formulario conteniendo su previsión de acuerdos de devolución a liberar para el mes siguiente.

Los destinatarios de los formularios anteriores serán los Departamentos de Inspección Financiera y Tributaria, de Gestión Tributaria, de Recursos Humanos y Administración Económica y el Servicio de Auditoría Interna.

II.4 Anticipos de fondos de la Dirección General del Tesoro y Política Financiera

En función de los datos anteriores, la Dirección Adjunta de Administración Económica procederá a comunicar a la Dirección General del Tesoro y Política Financiera el importe total del anticipo para atender el pago de las devoluciones tributarias a realizar durante el mes siguiente. Asimismo, se incluirá una estimación desglosada al menos por quincenas de los importes en que se prevea fraccionar el anticipo total.

Con objeto de minorar el saldo medio disponible en la cuenta de devoluciones tributarias en el Banco de España descrita en el apartado II.5 siguiente, los pagos de las distintas emisiones de devoluciones se distribuirán a lo largo del mes según se estime oportuno. Las solicitudes de fondos a la Dirección General del Tesoro y Política Financiera por la Dirección Adjunta de Administración Económica, se efectuarán al menos con dos días hábiles de anticipación a la fecha de su abono en la cuenta corriente mencionada.

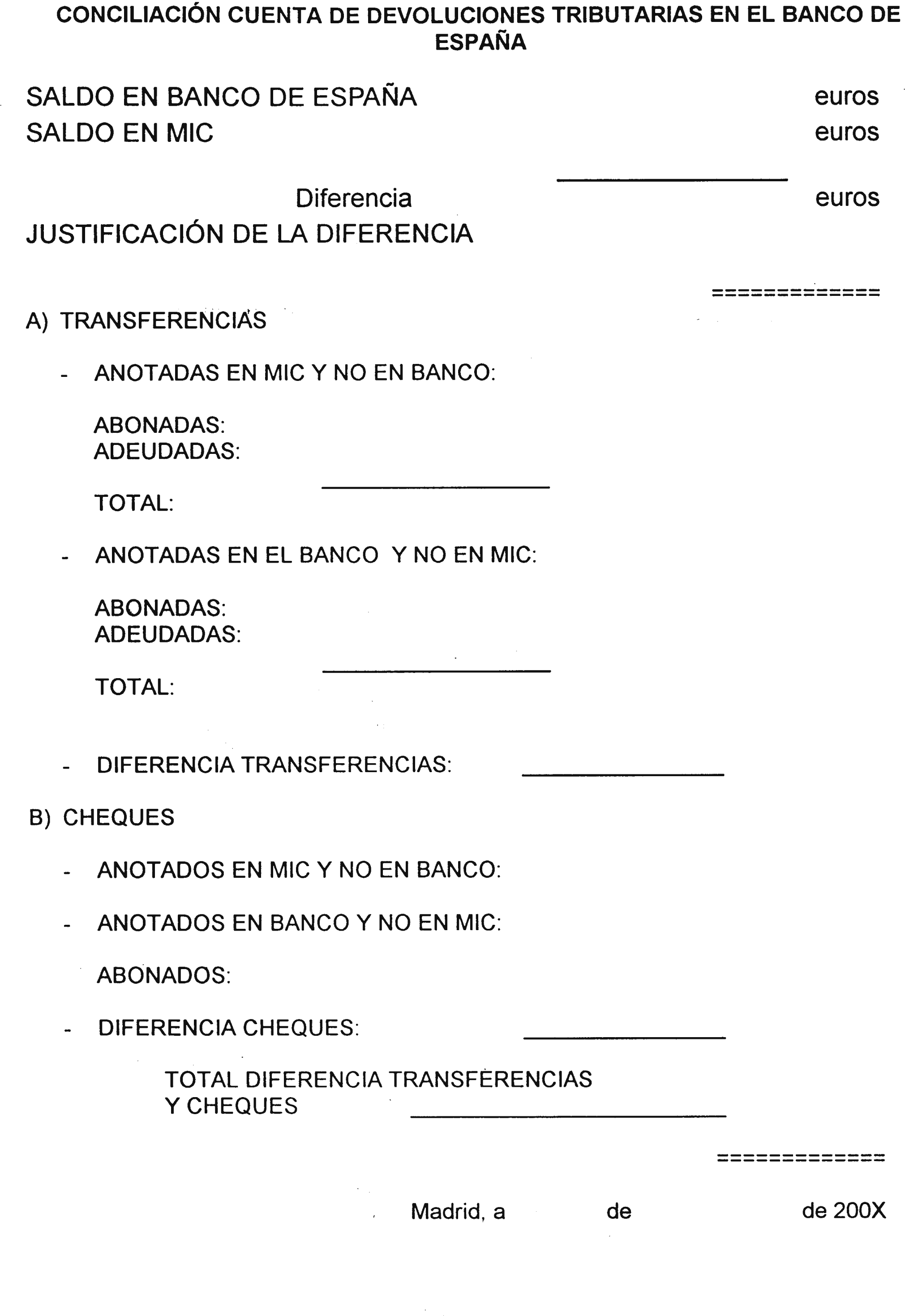

II.5 Gestión de la tesorería por devoluciones

Para la gestión de los pagos de devoluciones tributarias la Agencia Tributaria dispondrá de una cuenta corriente en el Banco de España denominada «Agencia Estatal de Administración Tributaria. Pago de devoluciones tributarias». Esta cuenta sólo podrá admitir como ingresos las cantidades libradas por la Dirección General del Tesoro y Política Financiera para atender los pagos de devoluciones tributarias, así como los abonos correspondientes a las transferencias emitidas que no hayan podido ser pagadas a los destinatarios y el importe de los cheques expedidos y anulados o caducados por el transcurso de su plazo de validez. Sólo podrá ser objeto de cargo por los importes destinados a los pagos indicados, o por los reintegros que procedan a favor del Tesoro Público.

Los fondos situados en esta cuenta tendrán el carácter de fondos públicos y formarán parte integrante de la cuenta corriente del Tesoro Público.

Junto a la cuenta anterior, existirá otra en el Banco de España denominada «AEAT. Cheques de devolución de impuestos pendientes de pago». Su saldo reflejará en cada momento el importe de los cheques de devoluciones tributarias pendientes de pago y no caducados ni anulados.

En el Módulo de Información Contable de la Agencia Tributaria (MIC) se registrarán todos los movimientos que se produzcan en la cuenta corriente de devoluciones del Banco de España.

Los pagos con cargo a esta cuenta se efectuarán mediante cheques nominativos o transferencias bancarias, autorizados con las firmas mancomunadas de dos funcionarios de la Agencia Tributaria.

Existirán dos funcionarios habilitados así como otros tantos sustitutos autorizados por el Director general de la Agencia Tributaria, quien, además, podrá acordar la habilitación de otros funcionarios con sus correspondientes sustitutos para disponer de los fondos de la cuenta, cuando la estructura organizativa lo haga aconsejable. Las habilitaciones anteriores deberán ser comunicadas al Banco de España.

Para la disposición de los fondos en ningún caso podrá actuar simultáneamente una misma persona como habilitado y sustituto.

Con carácter excepcional los cheques que se emitan destinados a la realización de devoluciones tributarias que se deban efectuar a favor de Comunidades Autónoma del País Vasco o Foral de Navarra, como consecuencia de ajustes a la recaudación de IVA o de II.EE. de fabricación, podrán ser autorizados con la sola firma del Delegado Especial de la AEAT en el correspondiente ámbito territorial.

III. Tramitación del expediente de devolución de ingresos

III.1 Iniciación del expediente

La iniciación del expediente de devolución será distinta según el origen y naturaleza de la devolución que se tramita y de si se inicia de oficio o a instancia del interesado:

III.1.1 Devolución de ingresos indebidos.

De acuerdo con el Real Decreto 1163/1990, que regula el procedimiento para la realización de devoluciones de ingresos indebidos de naturaleza tributaria, y la Orden de 22 de marzo de 1991 («Boletín Oficial del Estado» de 13 de abril) que lo desarrolla, los expedientes de devolución de ingresos indebidos pueden tener por objeto:

El reconocimiento del derecho a la devolución y la restitución de lo indebidamente ingresado.

Solamente la ejecución de la devolución.

Los expedientes de devolución de ingresos indebidos pueden iniciarse de oficio o a instancia del interesado.

III.1.1.1 Iniciación a instancia del interesado.

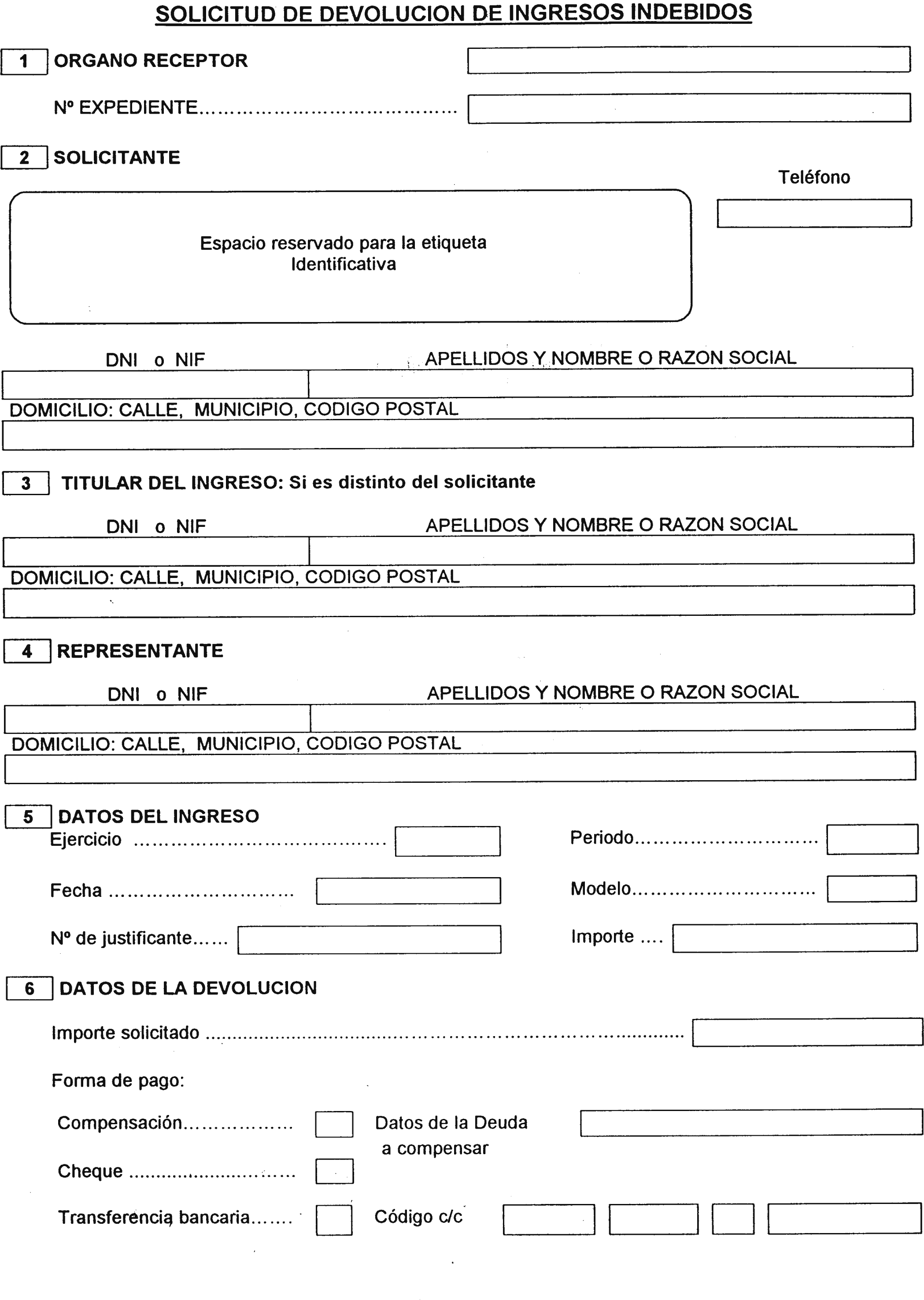

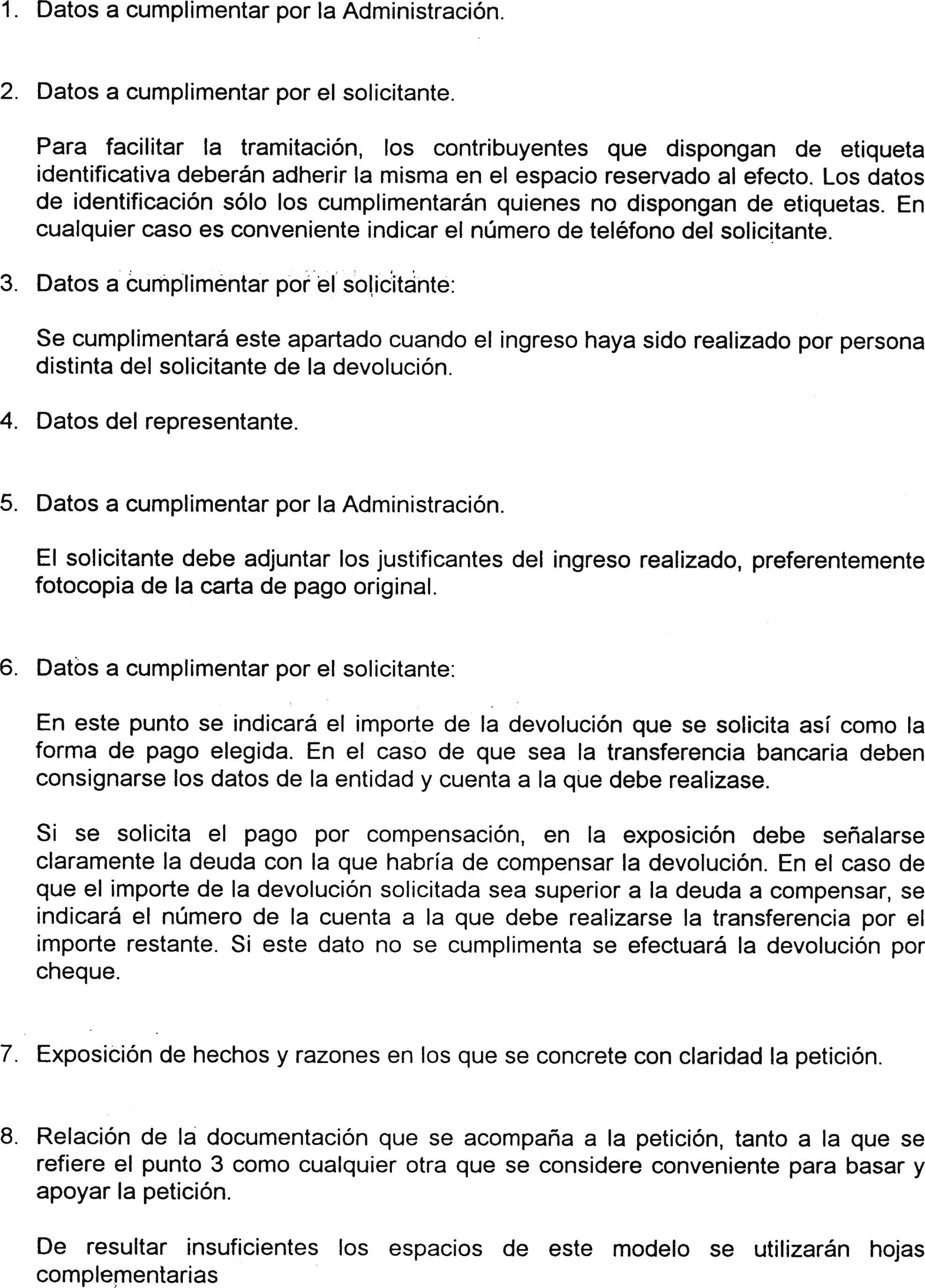

Las solicitudes de devolución, que podrán ajustarse al modelo del anexo I, se dirigirán a los órganos de la Agencia Tributaria competentes para la tramitación del expediente que se detallan en el apartado III.3.1.

En el supuesto de que la competencia para reconocer el derecho a la devolución no corresponda a órganos de la Agencia Tributaria, el órgano receptor de la solicitud remitirá ésta a la Administración o Ente Público competente.

La solicitud debe contener los siguientes datos:

Número de identificación fiscal, apellidos y nombre, o denominación social si se trata de persona jurídica, domicilio del interesado y, en su caso, de la persona que lo represente, así como la identificación del medio preferente o del lugar que se señale a efectos de notificaciones.

Hechos, razones y petición en que se concrete, con toda claridad, la solicitud.

Justificación del ingreso indebido.

Declaración expresiva del medio elegido por el que haya de realizarse la devolución, pudiendo optar entre:

Transferencia bancaria, indicando los datos identificativos de la cuenta y la entidad bancaria codificados de acuerdo con lo establecido en el sistema financiero de Código-Cuenta-Cliente (CCC).

Cheque nominativo cruzado contra la cuenta de la Agencia Tributaria en el Banco de España. A solicitud del interesado, en los casos en que sea procedente según la normativa propia de cada tributo y previa conformidad del órgano competente que deberá apreciar las circunstancias que lo justifiquen, se podrá efectuar mediante cheque nominativo no cruzado.

Compensación, en los términos previstos en el Reglamento General de Recaudación (RGR), aprobado por Real Decreto 1684/1990, de 20 de diciembre («Boletín Oficial del Estado» de 3 de enero de 1991).

Lugar, fecha y firma o acreditación de la autenticidad de su voluntad expresa por cualquier medio.

Órgano al que se dirige la petición.

Si el escrito de iniciación no reuniera estos requisitos, se requerirá al interesado para que en un plazo de diez días, subsane las falta o acompañe los documentos preceptivos, con indicación de que si así no lo hiciera se le tendrá por desistido de su petición, previa resolución en los términos establecidos en el artículo 71.1 de la Ley 30/1992, según redacción dada por el artículo primero de la Ley 4/1999, de 13 de enero («Boletín Oficial del Estado» del 14).

Se adjuntarán a la solicitud los documentos que demuestren el derecho a la devolución, así como cuantos elementos de prueba considere el interesado oportunos a tal efecto. También se adjuntarán los justificantes del ingreso realizado que según los casos, podrán ser: carta de pago, certificación del ingreso en el Tesoro, actas de la Inspección de los Tributos en que consten las cantidades ingresadas o documentos de similar valor. En el caso de ingresos recaudados a través de la Agencia Tributaria, dichos justificantes podrán sustituirse por la mención exacta de los datos identificativos del ingreso realizado.

III.1.1.2 Iniciación de oficio.

Procede iniciar de oficio un expediente de devolución:

a) En los casos en que se haya reconocido el derecho a la devolución en la resolución de un recurso o reclamación administrativa, en una sentencia o resolución judicial o en cualquier acuerdo o resolución que suponga la revisión o anulación de actos administrativos que hubieran dado lugar al ingreso de una deuda tributaria en cuantía superior a la que legalmente proceda.

b) Cuando el derecho a la devolución proceda de una liquidación tributaria.

c) Cuando se haya acordado la condonación graciable de una sanción pecuniaria ya ingresada o se produzca, respecto a herederos o causahabientes, la extinción de responsabilidad derivada de las sanciones ingresadas, por fallecimiento del infractor, antes de haber ganado firmeza el acto de imposición de aquellas.

d) Cuando la Administración tenga constancia del carácter indebido de un ingreso por duplicidad o exceso en el pago de una deuda, por el ingreso de deudas prescritas o debido a un error material, de hecho o aritmético en una liquidación o acto de gestión, siempre que no haya prescrito el derecho a la devolución.

III.1.2 Devolución de ingresos derivados de la gestión de los tributos.

Cuando se trate de devoluciones derivadas de la gestión propia del IRPF, Impuesto sobre Sociedades, IRNR, IVA o cualquier otro tributo, que deban practicarse mediante expedientes colectivos o no colectivos en virtud de lo previsto en sus normas reguladoras, la iniciación del procedimiento continuará realizándose de acuerdo con sus normas específicas.

III.1.3 Devolución de Impuestos Especiales de Fabricación.

III.1.3.1 Devolución de Impuestos Especiales a exportadores.

En los supuestos de devolución por exportación o expedición establecidos en los párrafos a y b del apartado 1 del artículo 10 de la Ley 38/1992, de Impuestos Especiales, de acuerdo con el artículo 7 del Reglamento de Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio («Boletín Oficial del Estado» del 28), el expediente de devolución de las cantidades satisfechas se iniciará a instancia del interesado, mediante solicitud ajustada al modelo 590 establecido por la Orden de 4 de marzo de 1998 («Boletín Oficial del Estado» del 18), por la que se introducen modificaciones en las Órdenes de 12 de julio de 1993 («Boletín Oficial del Estado» del 22), y 8 de abril de 1997 («Boletín Oficial del Estado» del 10), que deberá presentarse conjuntamente con el documento de despacho aduanero, en la Aduana de despacho.

Efectuadas por la Aduana las comprobaciones relativas a la clase y cantidad de mercancías exportadas y revisada la correcta cumplimentación de las solicitudes de devolución, se remitirán a la Oficina Gestora de Impuestos Especiales correspondiente a la Delegación del domicilio fiscal del exportador quien tramitará el expediente de devolución y determinará, en su caso, la cuota a devolver que corresponda.

En los supuestos de devolución por expediciones desde la Península e Islas Baleares a Canarias, o expediciones desde Canarias a otro Estado miembro de la Unión Europea, establecidos en los párrafos a y b del apartado 10 del artículo 23 de la Ley 38/1992, de acuerdo con el apartado 4 del artículo 57 del Reglamento de Impuestos Especiales, el expediente de devolución de las cantidades satisfechas se iniciará a instancia del interesado, mediante solicitud en la Oficina Gestora correspondiente al punto de salida, de acuerdo con el procedimiento establecido para la devolución de los Impuestos Especiales en los supuestos de exportación.

III.1.3.2 Devoluciones de Impuestos Especiales por operaciones distintas a la exportación sujetas a modelo.

En los supuestos de devolución por operaciones distintas a la exportación establecidos en la Ley de Impuestos Especiales, el expediente de devolución de las cantidades satisfechas se iniciará a instancia del interesado, mediante solicitud, que deberá presentarse conjuntamente con el documento acreditativo de la operación que dé derecho a la devolución y se ajustará al modelo que corresponda según la citada Orden de 4 de marzo:

Supuestos contemplados en el párrafo c) del apartado 1 del artículo 10 de la Ley 38/1992: Modelo 506

«Impuestos Especiales de Fabricación. Solicitud de devolución por introducción en depósito fiscal».

Supuestos contemplados en el párrafo d) del apartado 1 del artículo 10 de la Ley 38/1992: Modelo 507.

«Impuestos Especiales de Fabricación. Solicitud de devolución por el sistema de envíos garantizados».

Supuestos contemplados en el párrafo e) del apartado 1 del artículo 10 de la Ley 38/1992: Modelo 508.

«Impuestos Especiales de Fabricación. Solicitud de devolución por el sistema de ventas a distancia».

Supuestos contemplados en los párrafos a) y b) del artículo 22 y en el artículo 43 de la Ley 38/1992: Modelo 524 «Impuestos Especiales de Fabricación. Solicitud de devolución de los Impuestos Especiales sobre el alcohol y las bebidas alcohólicas».

Supuestos contemplados en los párrafos a) y c) del artículo 52 de la Ley 38/1992: Modelo 572 «Impuestos Especiales de Fabricación. Solicitud de devolución del Impuesto sobre hidrocarburos».

La solicitud de devolución se presentará en la Oficina Gestora que normativamente corresponda, la cual tramitará el expediente de devolución y determinará, en su caso, las cuotas a devolver, una vez efectuadas las comprobaciones pertinentes.

III.1.3.3 Devoluciones de Impuestos Especiales por operaciones distintas a la exportación no sujetas a modelo.

En los supuestos de devolución establecidos en el articulado de la Ley de Impuestos Especiales no sujetos a un modelo determinado, el expediente de devolución de las cantidades satisfechas se iniciará a instancia del interesado, mediante escrito de solicitud, que contendrá los datos que reglamentariamente se establecen para cada uno de los siguientes casos:

Supuestos contemplados en el apartado 5 del artículo 17 de la Ley 38/1992: «Irregularidades en la circulación intracomunitaria».

Supuestos contemplados en el párrafo c) del artículo 22 de la Ley 38/1992: «Devolución o destrucción de bebidas alcohólicas que hayan dejado de ser adecuadas para el consumo humano».

Supuestos contemplados en el apartado 3 del artículo 40 de la Ley 38/1992: «Devoluciones en el régimen de destilaciones artesanales y cosecheros».

Supuestos contemplados en el párrafo d) del artículo 52 de la Ley 38/1992: «Devolución de hidrocarburos que accidentalmente hayan resultado mezclados con otros o contaminados».

Supuestos contemplados en el artículo 62 de la Ley 38/1992: «Devoluciones por destrucción de labores de tabaco y Devoluciones de labores de tabaco a fabrica para su reciclado».

El escrito se dirigirá a la Oficina Gestora que reglamentariamente corresponda, la cual, una vez efectuadas las comprobaciones pertinentes, tramitará el expediente de devolución y determinará, en su caso, las cuotas a devolver.

III.1.3.4 Solicitudes de Devoluciones de Impuestos Especiales mediante soporte magnético.

En los supuestos de devolución contemplados en los párrafos a), b), c), y d) del apartado 1 del artículo 9, Suministros de carburantes en el marco de las relaciones internacionales y párrafo b) del artículo 52: «Avituallamiento de gasóleo a embarcaciones» de la Ley de Impuestos Especiales, el expediente de devolución de las cantidades satisfechas se iniciará a instancia del interesado, mediante la presentación de soportes magnéticos ajustados al diseño establecido por la Circular 6/1994, de 12 de julio, del Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria («Boletín Oficial del Estado» del 20), para el primer caso y por la Resolución de 12 de junio de 1996 («Boletín Oficial del Estado» del 19), en el segundo.

La solicitud se presentará en la Oficina Gestora correspondiente al emplazamiento del punto de suministro, que tramitará el expediente de devolución y determinará, en su caso, las cuotas a devolver.

III.1.4 Devolución del Impuesto Especial sobre determinados medios de transporte.

En los supuestos de devolución del Impuesto Especial sobre determinados medios de transporte establecido en el apartado 3 del artículo 66 de la Ley 38/1992, de Impuestos Especiales, introducido por el artículo 20 de la Ley 42/1994, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden social («Boletín Oficial del Estado» del 31), el expediente de devolución de las cantidades satisfechas, se iniciará a instancia del interesado, mediante la cumplimentación del modelo 568 «Impuesto Especial sobre determinados medios de transporte. Solicitud de devolución por reventa y envío de medios de transporte fuera del territorio», al que se deberá acompañar la documentación justificativa a que se refieren las instrucciones del mismo.

La solicitud se dirigirá a la Dependencia o Sección de Gestión Tributaria correspondiente al domicilio fiscal del peticionario, que será la encargada de tramitar el expediente de devolución y determinar, en su caso, la cuota a devolver que corresponda.

En el supuesto de que los interesados opten por la presentación de la solicitud de devolución mediante soporte magnético, éste deberá ajustarse a las especificaciones establecidas por la Orden de 8 de enero de 1997 («Boletín Oficial del Estado» del 15).

Tal como establece la citada Orden, la presentación del soporte se realizará en la Dependencia o Sección de Gestión Tributaria correspondiente al domicilio fiscal del peticionario, que será la encargada de tramitar el expediente de devolución y determinar, en su caso, la cuota a devolver.

III.2 Registro de los expedientes de devolución.

a) Los expedientes de devolución de ingresos indebidos y aquellas otras solicitudes de devolución no instrumentadas mediante modelo, tanto si proceden de una solicitud del interesado como si se han iniciado de oficio, se registrarán en el sistema de información de la Agencia Tributaria.

Igualmente se registrarán en el sistema de información de la Agencia Tributaria los expedientes en que ya haya sido declarado el derecho a la devolución por los órganos competentes de la AEAT o externos a la misma, cuando dicho derecho se origine en una liquidación tributaria, incluidas las derivadas de actas de la Inspección de los Tributos cualquiera que sea su naturaleza, en la resolución de un recurso o reclamación administrativa, en sentencia o resolución judicial o de cualquier otro acuerdo o resolución que anule o revise las liquidaciones u otros actos administrativos que originaron la obligación de ingresar.

En el caso de solicitudes de devolución efectuadas por los interesados, el órgano competente para instruir el expediente incorporará los datos de la solicitud. Si el expediente de devolución se inicia de oficio, el órgano competente cumplimentará la información de la devolución que se tramita, incorporando al expediente los datos de la sentencia o resolución, en su caso.

En todo caso, se grabarán en el sistema informático al menos los datos siguientes:

Órgano competente para acordar la devolución.

Número de expediente, que será generado por el propio sistema informático en el momento de la incorporación de la solicitud o expediente. Este número debe transcribirse en el impreso de solicitud de devolución o en el expediente en caso de iniciación de oficio.

Del solicitante y persona o entidad a la se reconozca el derecho a la devolución: Nombre o razón social, NIF y domicilio, así como la identificación del medio preferente o del lugar que se señale a efectos de notificaciones.

Del ingreso indebido, en su caso: fecha en que se realizó el ingreso cuya devolución se tramita, importe del mismo, ejercicio fiscal y periodo, modelo del ingreso y número de justificante.

De la devolución: importe solicitado o que debe reconocerse a devolver según los casos.

De la forma de pago solicitada: cheque, compensación o transferencia bancaria y, en su caso, los datos de la cuenta a la que debe realizarse la transferencia. Si el beneficiario de la devolución no hubiera señalado medio de pago, la devolución se efectuará mediante cheque.

En el caso de devoluciones derivadas de actas de la Inspección de los Tributos, la grabación en el sistema de devoluciones se producirá automáticamente por traspaso de la información obrante en el Sistema Centralizado de Gestión de Actas.

b) Las peticiones de devolución derivadas de la gestión propia de los tributos que deban practicarse mediante expedientes colectivos o no colectivos, en virtud de lo previsto en sus normas reguladoras, se continuarán registrando en sus sistemas específicos de control de declaraciones-liquidaciones.

III.3 Instrucción del expediente.

Las actuaciones encaminadas al reconocimiento del derecho a la devolución serán distintas según el origen y naturaleza de la devolución que se tramita.

III.3.1 Devoluciones de ingresos indebidos.

Corresponde la instrucción del expediente:

a) Al órgano que corresponda de acuerdo con las normas sobre atribución de competencias a los órganos de la Agencia Tributaria en materia de recaudación, cuando dicho ingreso indebido proceda de una duplicidad o exceso en el pago, del pago de deudas prescritas o de errores de hecho o de derecho padecidos en la gestión recaudatoria que no afecten a la liquidación o acto administrativo que originó la obligación de ingresar y, asimismo, cuando se haya acordado la condonación graciable de una sanción pecuniaria ya ingresada o se produzca la extinción de responsabilidad derivada de las sanciones ingresadas, por fallecimiento del infractor, antes de haber ganado firmeza el acto de imposición de aquellas.

Igualmente corresponderá al órgano recaudador la tramitación de devoluciones de ingresos indebidos de derecho público, recaudados en periodo ejecutivo por la Agencia Tributaria y cuya recaudación en periodo voluntario corresponde a las Delegaciones de Economía y Hacienda o a los Departamentos ministeriales, cuando el ingreso indebido proceda de una duplicidad o exceso en el pago, del pago de deudas prescritas o de errores de hecho o de derecho padecidos en la gestión recaudatoria que no afecten a la liquidación o acto administrativo que originó la obligación de ingresar.

b) Al órgano liquidador competente en función del domicilio fiscal del contribuyente o de la adscripción de éste a una Dependencia Regional de Inspección o a la Oficina Nacional de Inspección, cuando el ingreso indebido tenga su origen en una declaración-liquidación o autoliquidación o por otra causa que afecte a la liquidación o acto administrativo que originó la obligación de ingresar.

c) Al órgano externo a la AEAT al que competa la liquidación en los supuestos de devoluciones de ingresos indebidos de tasas gestionadas por los Departamentos ministeriales y Organismos Autónomos, cuando la recaudación de las mismas haya de aplicarse al presupuesto del Estado, a que se refiere el artículo 15 de la Orden de 4 de junio de 1998, cualquiera que haya sido el medio de pago empleado para satisfacer la tasa.

d) Al órgano externo a la AEAT al que competa la liquidación o deba rectificar el acto de gestión que dio lugar al ingreso indebido en los supuestos de devoluciones de ingresos indebidos de derecho público cuya recaudación hubiera correspondido a la AEAT, en período ejecutivo, en virtud de ley o convenio con otras Administraciones Públicas y Entes Públicos.

e) A la unidad competente de la Administración Aduanera cuando el ingreso se produjo en las cajas de dichas Aduanas, sin perjuicio de lo dispuesto en esta Resolución en materia de devoluciones de Impuestos Especiales de Fabricación.

III.3.1.1 Devoluciones de ingresos indebidos gestionadas por la Agencia Tributaria.

a) Comprobaciones.

En la tramitación de un expediente de devolución de ingresos indebidos, el órgano competente de la Agencia Tributaria comprobará los siguientes extremos:

Circunstancias de hecho que hayan producido el ingreso indebido.

Derecho aplicable.

Realidad del ingreso y su no devolución o deducción anterior. En el caso de retenciones y cuotas repercutidas se comprobará igualmente la no devolución o deducción por el sujeto que soportó la retención o repercusión.

Titular del derecho y cuantía del mismo.

Cuantas otras cuestiones se planteen en relación con el derecho a la devolución.

Se verificará igualmente que, para ese ejercicio y concepto, no se hayan iniciado actuaciones de comprobación e investigación por parte de la Inspección de los Tributos, o que haya sido objeto de regularización por acta.

La comprobación de que el importe solicitado a devolver ha sido ingresado, no se ha devuelto con anterioridad y no ha prescrito el derecho a su devolución se realizará informáticamente acudiendo a los sistemas donde está registrado el ingreso (NPGT, SIR y BUDA), sin perjuicio de contemplar la existencia de otras circunstancias interruptoras de la prescripción que no figuren en dichos sistemas. Una vez localizado el ingreso, éste quedará marcado en el sistema informático con la indicación de que se está tramitando una devolución.

En el caso de que no se pueda localizar el ingreso informáticamente por cualquier circunstancia, el instructor del expediente solicitará del órgano competente para certificar el ingreso, los antecedentes necesarios que le permitan concluir sobre la realidad y situación del mismo.

b) Informes.

Podrán solicitarse de los órganos competentes los informes que se consideren necesarios para el fin perseguido. Dichos informes deberán remitirse en el plazo de diez días.

c) Solicitud de informe a la Inspección de los Tributos.

Si se requiriese informe de la Inspección de los Tributos, al amparo de lo previsto en el apartado 5.3. de la Orden de 22 de marzo de 1991, el plazo para emitirlo será de un mes y las devoluciones afectadas se marcarán en el sistema informático para reflejar esta circunstancia.

En la solicitud de informe a la Inspección de los Tributos se entenderá que, en todo caso, la misma se realiza al amparo de los artículos 9.d) y 48.1.b) del Reglamento General de la Inspección de los Tributos aprobado por Real Decreto 939/1986, de 25 de abril («Boletín Oficial del Estado» de 14 de mayo).

Salvo que la Inspección de los Tributos acuerde iniciar un procedimiento de comprobación e investigación, en el informe evacuado por ésta se hará constar que se realiza al amparo de los citados artículos 9.d) y 48.1.b) y que no supone en ningún caso la realización de actuaciones de comprobación e investigación.

Si la Inspección de los Tributos iniciara un procedimiento de comprobación e investigación de alcance parcial, esté deberá iniciarse con la correspondiente citación reglamentaria y en la misma deberá mencionarse expresamente el alcance parcial de las actuaciones, delimitando escrupulosamente el objeto de la actuación, con especificación de la partida o partidas concretas en las que basa el interesado su solicitud, única o únicas a las que ha extendido la Inspección su actividad comprobadora.

Si como consecuencia del citado procedimiento la Inspección de los Tributos incoara un acta que declarara la improcedencia de la devolución o modificase su importe, la solicitud inicial quedará marcada en el sistema informático a efectos de su paralización definitiva, tramitándose, en su caso, la devolución derivada de la liquidación contenida en el acta.

d) Trámite de Audiencia.

Instruidos los expedientes, e inmediatamente antes de redactar la propuesta de resolución, se pondrán de manifiesto a los interesados para que, en un plazo de diez días, aleguen y presenten los documentos y justificantes que estimen pertinentes.

Se podrá prescindir de este trámite cuando no figuren en el expediente ni sean tenidos en cuenta en la resolución otros hechos ni otras alegaciones y pruebas que las aducidas por el interesado. Igualmente cuando el derecho a la devolución que se tramita haya sido previamente declarado por otros órganos administrativos o judiciales.

e) Resolución.

Finalizadas las actuaciones, el órgano instructor formulará la propuesta de resolución y la elevará al órgano competente para acordar. Con carácter excepcional, podrán formularse propuestas colectivas que comprendan grupos de expedientes, cuando lo disponga el órgano instructor.

En un plazo no superior a tres meses desde la iniciación del expediente, el órgano competente dictará resolución, acordando el derecho o no a la devolución. El órgano competente para resolver podrá, en casos excepcionales, acordar la ampliación de dicho plazo en los términos previstos en el artículo 42.2 de la Ley 30/1992 con la redacción dada por el artículo primero de la Ley 4/1999.

Cuando se solicite la devolución de un ingreso indebido ante la Administración Tributaria y ésta no notifique su decisión en el plazo de tres meses, el obligado tributario podrá esperar la resolución expresa de su petición o, sin necesidad de denunciar la mora, considerar desestimada aquella al efecto de deducir, frente a esta denegación presunta, el correspondiente recurso o reclamación.

Los acuerdos deberán ser motivados cuando sean denegatorios o cuando el importe reconocido no coincida con el solicitado por el contribuyente y, en todo caso, con expresión de los recursos procedentes contra los mismos. La resolución que ponga fin al expediente será notificada al interesado en un plazo no superior a diez días.

Si se acuerda el derecho a la devolución, éste se extenderá a:

El principal del ingreso indebidamente efectuado.

En su caso, el recargo, las costas y los intereses satisfechos durante el procedimiento, cuando el ingreso se hubiese realizado por vía de apremio.

El interés de demora que corresponda desde la fecha del ingreso indebido hasta la de ordenación del pago, sin perjuicio de que el importe de los intereses devengados desde la fecha del acuerdo a la de la ordenación del pago se determine en ese momento. No obstante en el caso de que el importe a devolver sea objeto de compensación con deudas tributarias, se abonarán intereses de demora hasta la fecha en que se acuerde la compensación. El tipo de interés aplicable será:

Para los ingresos indebidos realizados con anterioridad al 19 de marzo de 1998, el interés legal del dinero, de conformidad con lo dispuesto en el artículo 2.2.b del Real Decreto 1163/1990. Igualmente se aplicará el interés legal del dinero a las devoluciones producidas por la condonación graciable de sanciones o de la extinción de responsabilidad derivada de infracciones tributarias por fallecimiento del sujeto infractor, cuando los ingresos se hubieran producido con posterioridad a la condonación o a la extinción de la responsabilidad.

Para los ingresos indebidos realizados posteriormente al 19 de marzo de 1998, el interés de demora contemplado en el artículo 58.2.c de la Ley 230/1963, de 28 de diciembre, General Tributaria («Boletín Oficial del Estado» del 31) (en lo sucesivo LGT), de acuerdo con lo dispuesto en el artículo 10 de la Ley 1/1998, de Derechos y Garantías de los Contribuyentes.

Asimismo, el acuerdo decidirá el titular del derecho a la devolución, que será la persona que realizó el ingreso declarado indebido, así como aquella que, según las normas, resulte beneficiaria de dicho derecho.

III.3.1.2 Devoluciones de ingresos indebidos realizados en la Dirección General del Tesoro y Política Financiera o en las Delegaciones de Economía y Hacienda.

Las devoluciones de ingresos de naturaleza tributaria, cuando el ingreso se haya realizado en la Dirección General del Tesoro y Política Financiera o en las Delegaciones de Economía y Hacienda, se tramitarán por las Delegaciones de la Agencia Tributaria.

Para la instrucción del expediente se solicitará de la Dirección General del Tesoro y Política Financiera o de la correspondiente Delegación de Economía y Hacienda informe sobre si el importe solicitado a devolver ha sido ingresado con indicación de la fecha de ingreso, así como la no constancia de haber sido devuelto con anterioridad. Recibido este informe se procederá a tramitar la devolución de acuerdo con lo establecido en el apartado III.3.1.1.

Si se reconoce el derecho a la devolución, se comunicará a la Dirección General del Tesoro y Política Financiera o a la correspondiente Delegación de Economía y Hacienda, con indicación del importe acordado, con el fin de que tenga constancia de la realización de dicha devolución.

III.3.2 Devoluciones reconocidas en liquidaciones tributarias, resolución de recursos o reclamaciones y otras devoluciones.

Cuando se haya declarado el derecho a la devolución en una liquidación tributaria, en la resolución de un recurso o reclamación administrativa, en sentencia o resolución judicial o en cualquier otro acuerdo o resolución que anule o revise liquidaciones u otros actos administrativos, el órgano competente de la Agencia Tributaria procederá a:

Practicar, si procede, una nueva liquidación o rectificar las liquidaciones o actos afectados según se derive de los acuerdos.

Efectuar la instrucción del expediente de devolución que resulte.

En el caso de devoluciones reconocidas en una liquidación tributaria, incluyendo las derivadas de actas de la Inspección de los Tributos, en los de condonación de sanciones y en aquellos en que no sea preciso practicar ningún acto liquidatorio, así como cuando se reconozca el derecho al reembolso del coste de las garantías aportadas para suspender la ejecución de deudas tributarias impugnadas, solamente se tramitará el expediente de devolución.

La tramitación del expediente de devolución se efectuará de acuerdo con lo establecido en el apartado III.3.1.1, pero se limitará a la comprobación de la realidad del ingreso y su no devolución o deducción anterior, así como a que no ha prescrito el derecho a su devolución.

III.3.3 Devolución de Ingresos derivados de la gestión de los tributos.

Como se indica en el apartado III.1.2, cuando se trate de devoluciones derivadas de la gestión propia del IRPF, Impuesto sobre Sociedades, IRNR e IVA o cualquier otro tributo en que sus normas reguladoras establezcan un procedimiento de devolución mediante expedientes colectivos o no colectivos, el reconocimiento del derecho a la devolución y, en su caso, de los intereses de demora, se efectuará según las instrucciones y procedimientos vigentes en cada caso.

Si durante el curso del procedimiento se solicitase informe a la Inspección de los Tributos, tal solicitud se efectuará con el procedimiento y alcance establecido en el epígrafe c) del apartado III.3.1.1 anterior.

Las devoluciones de IVA a no residentes se gestionarán de acuerdo al procedimiento establecido por la Orden de 22 de diciembre de 1995 («Boletín Oficial del Estado» del 27).

III.3.4 Devoluciones de Impuestos Especiales de Fabricación.

Los expedientes de devolución de Impuestos Especiales de Fabricación a exportadores a que se refiere el apartado III.1.3.1, serán tramitados por la Oficina Gestora correspondiente a la Delegación del domicilio fiscal del exportador. Asimismo, en los supuestos de devolución por envíos a Canarias, las oficinas gestoras competentes para la tramitación serán las correspondientes al domicilio fiscal del interesado.

La tramitación de los expedientes de devolución de Impuestos Especiales a que se refieren los subapartados 2, 3 y 4 del apartado III.1.3, se realizará por las oficinas gestoras que reglamentariamente corresponda.

La instrucción del expediente se realizará de acuerdo con lo establecido en el apartado III.3.1.1.

La resolución reconociendo el derecho a la devolución indicará:

Número de expediente.

Identificación del solicitante y beneficiario de la devolución.

Importe reconocido, que podrá ser distinto del solicitado.

En su caso, periodo a que se refiera la solicitud, ejercicio y trimestre.

IV. Reconocimiento del derecho a la devolución

IV.1 Órganos competentes para acordar la devolución

En los casos en que la competencia para reconocer el derecho a la devolución esté atribuida a la Agencia Tributaria, el órgano competente para acordar la devolución y proponer el pago de la misma será:

a) El Jefe de la Unidad Central de Gestión de Grandes Empresas, cuando se trate de devoluciones a favor de sujetos pasivos adscritos a la Oficina Nacional de Inspección y en el ámbito de los tributos cuya competencia incumbe a la citada Oficina, derivadas de la gestión propia de los tributos que deban practicarse mediante expedientes colectivos o no colectivos, de acuerdo con la normativa de los correspondientes impuestos (IRPF, Impuesto sobre Sociedades, e IVA), salvo en aquellos supuestos en que la solicitud de devolución haya determinado el inicio de una actuación de comprobación e investigación inspectora. Asimismo, corresponderá al Jefe de la Unidad Central de Gestión de Grandes Empresas acordar las devoluciones que tengan su origen en cualquier otra causa que afecte a la liquidación en la que se reconoció la cantidad inicialmente devuelta.

b) El Jefe de Oficina Nacional de Gestión Tributaria, cuando se trate de devoluciones a favor de sujetos pasivos adscritos a la misma y en el ámbito de los tributos cuya competencia incumbe a la citada Oficina, derivadas de la gestión propia de los tributos que deban practicarse mediante expedientes colectivos o no colectivos, de acuerdo con la normativa de los correspondientes impuestos (IRNR, IVA de no establecidos, relaciones diplomáticas y consulares, OTAN e Impuesto sobre Sucesiones de no residentes).

c) El Jefe de la Unidad Central de Gestión de Grandes Empresas, cuando se trate de devoluciones a favor de sujetos pasivos adscritos a la Oficina Nacional de Inspección, como consecuencia de ingresos indebidos de créditos tributarios gestionados por la Agencia Tributaria, cuya competencia incumba al Departamento de Inspección Financiera y Tributaria, originadas en una declaración-liquidación o por otra causa que afecte a la liquidación que determinó la obligación de ingresar, salvo en aquellos supuestos en que la solicitud de devolución haya determinado el inicio de una actuación de comprobación e investigación inspectora.

d) El Jefe de la Oficina Nacional de Inspección o sus Inspectores Jefes adjuntos, en los supuestos de devoluciones de ingresos indebidos o derivados de la gestión propia de los tributos a favor de sujetos pasivos adscritos a aquella, propuestos en actas de inspección, cualquiera que sea su naturaleza, o que tengan su origen en cualquier otra causa que afecte a la liquidación, dictada por aquellos, que determinó la obligación de ingresar o en la que se reconoció la cantidad inicialmente devuelta.

e) El Jefe de Oficina Nacional de Inspección de Aduanas e Impuestos Especiales, cuando se trate de devoluciones a favor de sujetos pasivos adscritos a la misma, como consecuencia de ingresos indebidos o derivados de actas de inspección, cualquiera que sea su naturaleza, de créditos tributarios y no tributarios gestionados por la AEAT, cuya competencia incumba al Departamento de Aduanas e Impuestos Especiales originadas por cualquier causa que afecte a la liquidación determinante de la obligación de ingresar.

f) El Jefe de la Oficina Nacional de Recaudación, cuando se trate de devoluciones a favor de sujetos pasivos adscritos a la misma, como consecuencia de ingresos indebidos de créditos tributarios o de ingresos de derecho público no tributarios, cuya recaudación hubiera correspondido a la Agencia Tributaria, bien en período voluntario o bien en período ejecutivo cuando el ingreso indebido proceda de una duplicidad o exceso en el pago, del pago de deudas prescritas o de errores de hecho o de derecho padecidos en la gestión recaudatoria que no afecten a la liquidación o acto administrativo que originó la obligación de ingresar y asimismo cuando se haya acordado la condonación graciable de una sanción pecuniaria ya ingresada o se produzca la extinción de responsabilidad derivada de las sanciones ingresadas, por fallecimiento del infractor, antes de haber ganado firmeza el acto de imposición de aquellas.

g) El Jefe de la Dependencia Regional de Inspección de la Delegación Especial o Inspector Regional adjunto, en su caso, cuando se trate de devoluciones a favor de sujetos pasivos adscritos a aquella y en el ámbito de los tributos cuya competencia incumbe a la misma, derivadas de la gestión propia de los tributos que deban practicarse mediante expedientes colectivos o no colectivos, de acuerdo con la normativa de cada uno de ellos. Asimismo, les corresponde acordar las devoluciones que tengan su origen en cualquier otra causa que afecte a la liquidación en la que se reconoció la cantidad inicialmente devuelta.

h) El Jefe de la Dependencia Regional de Inspección o Inspector Regional adjunto, en su caso, de la Delegación Especial de la Agencia Tributaria en cuyo ámbito se haya de dictar la correspondiente liquidación provisional o definitiva, o deba rectificar el acto de gestión que dio lugar al ingreso indebido, cuando se trate de devoluciones de ingresos indebidos de créditos tributarios gestionados por la Agencia Tributaria, a favor de sujetos pasivos adscritos a esa Dependencia, originadas en una declaración-liquidación o por otra causa que afecte a la liquidación que originó la obligación de ingresar, salvo en aquellos supuestos en que la solicitud de devolución haya determinado el inicio de una actuación de comprobación e investigación inspectora.

i) El Jefe de la Dependencia Regional de Inspección de la Delegación Especial de la Agencia Tributaria o Inspector Regional adjunto, en su caso, en los supuestos de devoluciones de ingresos indebidos o derivados de la gestión propia de los tributos a favor de sujetos pasivos adscritos a aquella, propuestos en actas de inspección, cualquiera que sea su naturaleza, o que tengan su origen en cualquier otra causa que afecte a la liquidación, dictada por aquellos, que determinó la obligación de ingresar o en la que se reconoció la cantidad inicialmente devuelta.

j) El Jefe de la Dependencia Regional de Aduanas e Impuestos Especiales de la Delegación Especial de la Agencia Tributaria en cuyo ámbito se haya de dictar la correspondiente liquidación provisional o definitiva, en su caso, o deba rectificar el acto de gestión que dio lugar al ingreso indebido, cuando se trate de devoluciones de ingresos indebidos o derivados de actas de inspección, cualquiera que sea su naturaleza, de créditos tributarios gestionados por la Agencia Tributaria, a favor de sujetos pasivos adscritos a la indicada Dependencia y originadas en causa que afecte a la liquidación determinante de la obligación de ingresar.

k) El Jefe de la Dependencia Regional de Recaudación de la Delegación Especial de la Agencia Tributaria, cuando se trate de devoluciones de ingresos indebidos de créditos tributarios o de ingresos de derecho público no tributarios, a favor de sujetos pasivos adscritos a la Dependencia Regional de Inspección correspondiente, cuya recaudación hubiera correspondido a la Agencia Tributaria, bien en período voluntario o bien en período ejecutivo, cuando el ingreso indebido proceda de una duplicidad o exceso en el pago, del pago de deudas prescritas o de errores de hecho o de derecho padecidos en la gestión recaudatoria que no afecten a la liquidación o acto administrativo que originó la obligación de ingresar y asimismo cuando se haya acordado la condonación graciable de una sanción pecuniaria ya ingresada o se produzca la extinción de responsabilidad derivada de las sanciones ingresadas, por fallecimiento del infractor, antes de haber ganado firmeza el acto de imposición de aquellas.

l) El Jefe de la Dependencia de Gestión Tributaria de la Delegación o Administrador de la Agencia Tributaria, cuando se trate de devoluciones a favor de sujetos pasivos, no incluidos en los puntos anteriores, con domicilio fiscal en el correspondiente ámbito territorial, derivadas de la gestión propia de los tributos que deban practicarse mediante expedientes colectivos o no colectivos, de acuerdo con la normativa de cada uno de ellos, salvo en aquellos supuestos en que la solicitud de devolución haya determinado el inicio de una actuación de comprobación e investigación inspectora. Asimismo, les corresponderá acordar las devoluciones que tengan su origen en cualquier otra causa que afecte a la liquidación en la que se reconoció la cantidad inicialmente devuelta.

m) El Jefe de Dependencia de Gestión Tributaria de la Delegación, Administrador de la Agencia Tributaria o de Aduanas competente para dictar la correspondiente liquidación provisional o definitiva, en su caso, o rectificar el acto de gestión que dio lugar al ingreso indebido, cuando se trate de devoluciones de ingresos indebidos de créditos tributarios gestionados por la Agencia Tributaria, a favor de sujetos pasivos, no incluidos en los restantes apartados, con domicilio fiscal en el correspondiente ámbito territorial, originadas en una declaración-liquidación o por otra causa que afecte a la liquidación que originó la obligación de ingresar, salvo en aquellos supuestos en que la solicitud de devolución haya determinado el inicio de una actuación de comprobación e investigación inspectora.

En el caso de devoluciones que deban acordarse por las Dependencias o Administraciones de Aduanas, se estará al lugar de presentación de la declaración aduanera o del expediente del que se derive la devolución.

n) El Inspector Jefe de la Delegación y sus adjuntos, en los supuestos de devoluciones de ingresos indebidos o derivados de la gestión propia de los tributos a favor de sujetos pasivos con domicilio fiscal en el correspondiente ámbito territorial, propuestos en actas de inspección para cuya liquidación sean competentes, y devoluciones que tengan su origen en cualquier otra causa que afecte a la liquidación, dictada por aquellos, que determinó la obligación de ingresar o en la que se reconoció la cantidad inicialmente devuelta.

o) El Jefe de la Dependencia de Recaudación de la Delegación o el Administrador, de la Agencia Tributaria que tenga adscrita la gestión recaudatoria del sujeto pasivo, cuando se trate de devoluciones de ingresos indebidos de créditos tributarios o de ingresos de derecho público no tributarios, a favor de sujetos pasivos con domicilio fiscal en el correspondiente ámbito territorial, cuya recaudación hubiera correspondido a la Agencia Tributaria, bien en período voluntario o bien en período ejecutivo cuando el ingreso indebido proceda de una duplicidad o exceso en el pago, del pago de deudas prescritas o de errores de hecho o de derecho padecidos en la gestión recaudatoria que no afecten a la liquidación o acto administrativo que originó la obligación de ingresar y, asimismo, cuando se haya acordado la condonación graciable de una sanción pecuniaria ya ingresada o se produzca la extinción de responsabilidad derivada de las sanciones ingresadas, por fallecimiento del infractor, antes de haber ganado firmeza el acto de imposición de aquellas.

p) El Jefe de la Oficina Gestora competente para tramitar el expediente de devolución, cuando se trate de devoluciones de Impuestos Especiales de Fabricación descritos en el apartado III.3.4.

IV.2 Adopción del acuerdo de devolución

Las devoluciones de cuyo acuerdo deba tomarse razón contable, se anotarán individualmente en el Censo de devoluciones. Las devoluciones derivadas de la gestión propia de tributos en que sus normas reguladoras establezcan un procedimiento de tramitación mediante expedientes colectivos o no colectivos, se instrumentarán mediante su incorporación a un acuerdo colectivo de devolución generado por el sistema de información de la Agencia Tributaria.

Las relaciones de propuestas de devolución pendientes de acuerdo serán generadas por el sistema y estarán accesibles para consultas por pantalla. Dichas relaciones indicarán para cada una de ellas si procede reconocer o denegar el derecho a la devolución, así como el importe reconocido y el solicitado si fueran distintos y los datos del titular y beneficiario o beneficiarios, de acuerdo con las correspondientes propuestas de resolución.

Una vez revisadas dichas relaciones, y efectuadas, en su caso, las correcciones pertinentes sobre las mismas, el órgano competente procederá a dictar el acuerdo de devolución. Dicha operación se hará sobre el propio soporte informático, por medios electrónicos que garanticen la identificación y el ejercicio de la competencia por el órgano que la tenga atribuida.

Los acuerdos de devolución serán objeto de notificación a los contribuyentes en los siguientes términos:

Los correspondientes a devoluciones de ingresos indebidos se notificarán expresamente, en todo caso. Los acuerdos de devolución derivados de la gestión propia de los tributos que en sus normas reguladoras establezcan un procedimiento de tramitación mediante expedientes colectivos o no colectivos, se notificarán en el caso de que el importe reconocido no coincida con el solicitado, y sin perjuicio de que dicha notificación pueda hacerse conjuntamente con la comunicación del pago.

Los acuerdos derivados de la gestión propia de los tributos que en sus normas reguladoras establezcan un procedimiento de tramitación mediante expedientes colectivos o no colectivos, cuando el importe reconocido coincida con el solicitado por el contribuyente, se entenderán notificados por la recepción del aviso de transferencia bancaria o del cheque, en su caso.

Con carácter general, el pago se realizará a favor del sujeto titular del derecho a la devolución. No obstante, en los supuestos de transmisión del derecho a que se refiere el artículo 1 del Real Decreto 1163/1990, la Dependencia de Recaudación, una vez efectuadas las comprobaciones pertinentes, anotará en el fichero de devoluciones pendientes de pago los datos del beneficiario como perceptor distinto del titular a fin de que el pago se expida a favor del mismo.

Todas las devoluciones acordadas quedarán recogidas en el sistema de información de la Agencia Tributaria, en situación de devoluciones pendientes de ordenación del pago. Simultáneamente al acuerdo de devolución se propondrá el pago de la misma.

IV.3 Registros informáticos

El sistema informático de devoluciones actualizará automáticamente el Módulo de Información para la contabilidad de la Agencia Tributaria, obteniendo los resúmenes contables correspondientes a los acuerdos de devolución registrados.

Los acuerdos de devolución, soportados informáticamente, deberán conservarse al menos durante el periodo establecido por la Instrucción de 31 de marzo de 2000, del Director general de la AEAT, por la que se establece el procedimiento de archivo y conservación de la documentación contable, en condiciones que garanticen su autenticidad, integridad y conservación. Las certificaciones que se emitan como copias de dichos soportes tendrán la misma validez que los documentos originales.

V. Ordenación del pago

V.1 Criterios de selección de las devoluciones a ordenar

La selección de las devoluciones a satisfacer en cada proceso de pago corresponde a la Subdirección General de Contabilidad, de acuerdo con los siguientes criterios:

a) La ordenación de las devoluciones se ajustará a la distribución mensual por conceptos tributarios y oficinas gestoras contenida en el documento del Servicio de Auditoría Interna, indicado en el apartado II.2, y a las instrucciones del Director del Departamento de Gestión Tributaria en relación con las devoluciones de la campaña anual del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Valor Añadido de los contribuyentes adscritos a las Dependencias de Gestión Tributaria. A los efectos anteriores, se considerará como Oficina Gestora al conjunto de Delegaciones territoriales incluidas en el ámbito de una especial, cada una de las Unidades Regionales de Gestión de Grandes Empresas, la Unidad Central de Gestión de Grandes Empresas y la Oficina Nacional de Gestión Tributaria.

b) Determinado el importe a devolver para cada concepto tributario y Oficina Gestora, la selección de los acuerdos a ordenar deberá atender a la antigüedad de los mismos. Sin perjuicio de lo anterior, en aquellos casos en que el importe de un determinado acuerdo exceda la cantidad disponible para un proceso de ordenación, podrá ser excluido del mismo y sustituido por otros posteriores de menor cuantía.

c) Con carácter excepcional, en el caso de que el retraso en el pago de una devolución pudiera suponer para el contribuyente un grave quebranto, por afectar al mantenimiento de su capacidad productiva y del nivel de empleo de su actividad económica, y previas las comprobaciones oportunas, podrá anticiparse la inclusión del acuerdo de devolución a otros con mayor antigüedad en un proceso de ordenación del pago. La autorización de esta inclusión es competencia del Director general de la Agencia Tributaria, a propuesta del Delegado especial que corresponda o de los directores de los Departamentos de Inspección Financiera y Tributaria, Aduanas e Impuestos Especiales y Gestión Tributaria, en el caso de contribuyentes adscritos a las correspondientes Oficinas Nacionales de Inspección y de Gestión Tributaria.

También con carácter excepcional, y a propuesta del Director del Departamento de Recursos Humanos y Administración Económica, el Director general de la AEAT podrá prescindir del criterio de antigüedad por razones presupuestarias.

d) En la campaña anual de devoluciones del Impuesto sobre la Renta de las Personas Físicas los procesos de ordenación del pago tratarán de conseguir una ejecución homogénea en términos porcentuales por Delegaciones territoriales.

e) Si por cualquier circunstancia no pudieran alcanzarse las cantidades mensuales asignadas por conceptos tributarios y oficinas gestoras, podrá emplearse el sobrante producido en un grupo concepto-oficina de los indicados en el apartado a) anterior en hacer devoluciones en otro diferente, con objeto de cumplir el objetivo mensual fijado en el programa financiero.

V.2 Proceso de ordenación del pago