Agencia Estatal Boletín Oficial del Estado

La Ley 55/1999, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, introduce diversas modificaciones de variada naturaleza en el ámbito del Impuesto sobre Sociedades, relativas a la imputación temporal en la base imponible de rentas procedentes de determinados seguros de vida, a la introducción de nuevos supuestos de conclusión del período impositivo, a la nueva regulación de las deducciones por actividades de investigación científica e innovación tecnológica y por inversiones realizadas en bienes del activo material destinados a la protección del medio ambiente, al régimen de transparencia fiscal, al régimen especial de las fusiones, escisiones, aportaciones de activos y canje de valores, al régimen fiscal de las Cooperativas y a la creación de los beneficios fiscales «Salamanca Capital Europea de la Cultura 2002». De todas ellas merecen destacarse, por lo que afectan al esquema liquidatorio del impuesto y su correspondiente reflejo en los modelos de declaración-liquidación, las relativas a la conclusión del período impositivo, a la nueva configuración de la deducción por actividades de investigación científica e innovación tecnológica y la creación de los beneficios fiscales «Salamanca Capital Europea de la Cultura 2002».

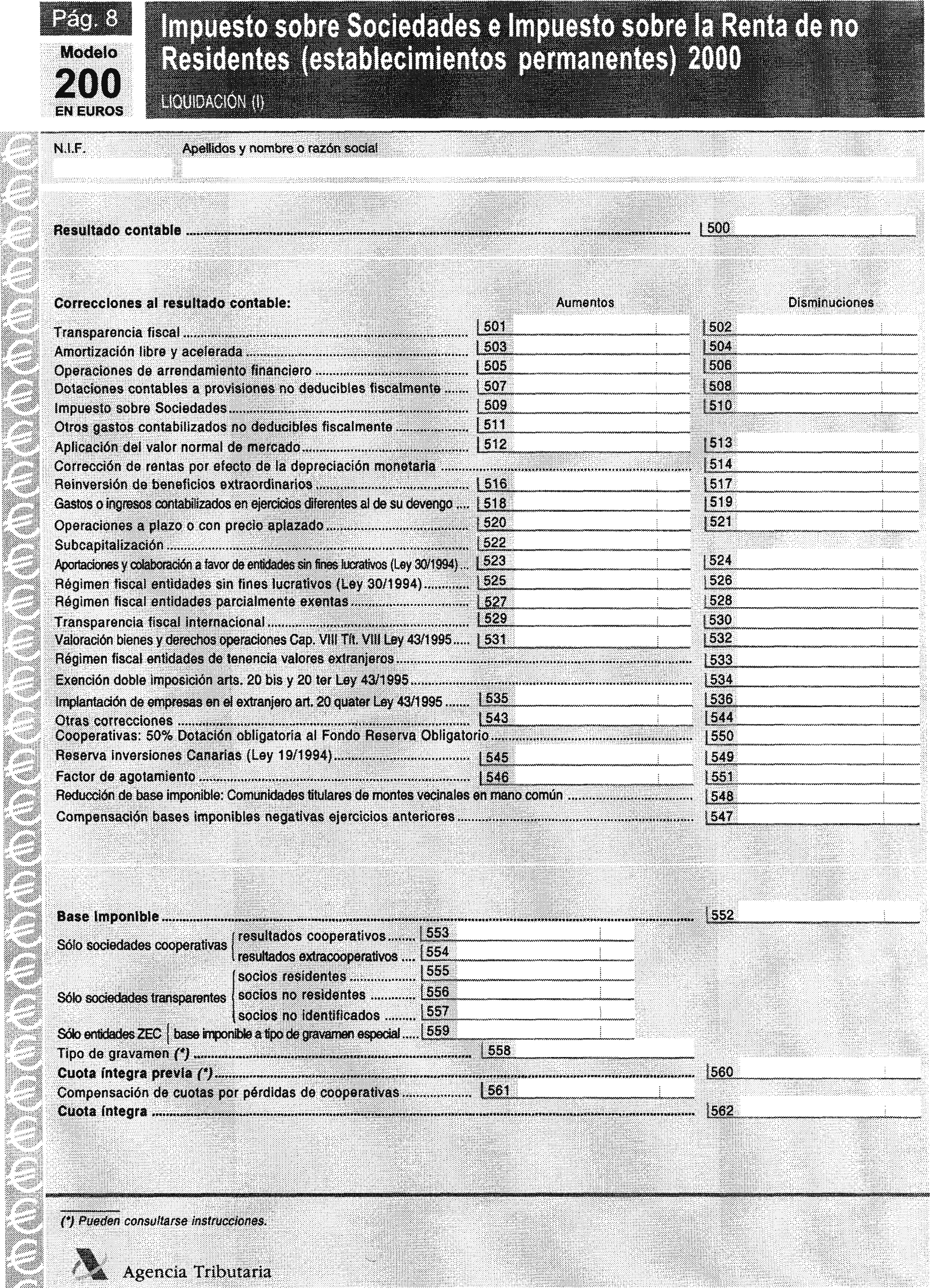

El apartado segundo del artículo 3 de la citada Ley 55/1999 añade dos nuevas letras al apartado segundo del artículo 24 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, en las que se recogen nuevos supuestos de conclusión del período impositivo. Concretamente, se establece que el período impositivo concluirá cuando se produzca la transformación de la forma jurídica de la entidad, y ello origine la no sujeción al Impuesto sobre Sociedades de la entidad resultante o la modificación del tipo de gravamen de la entidad o la aplicación de un régimen tributario especial.

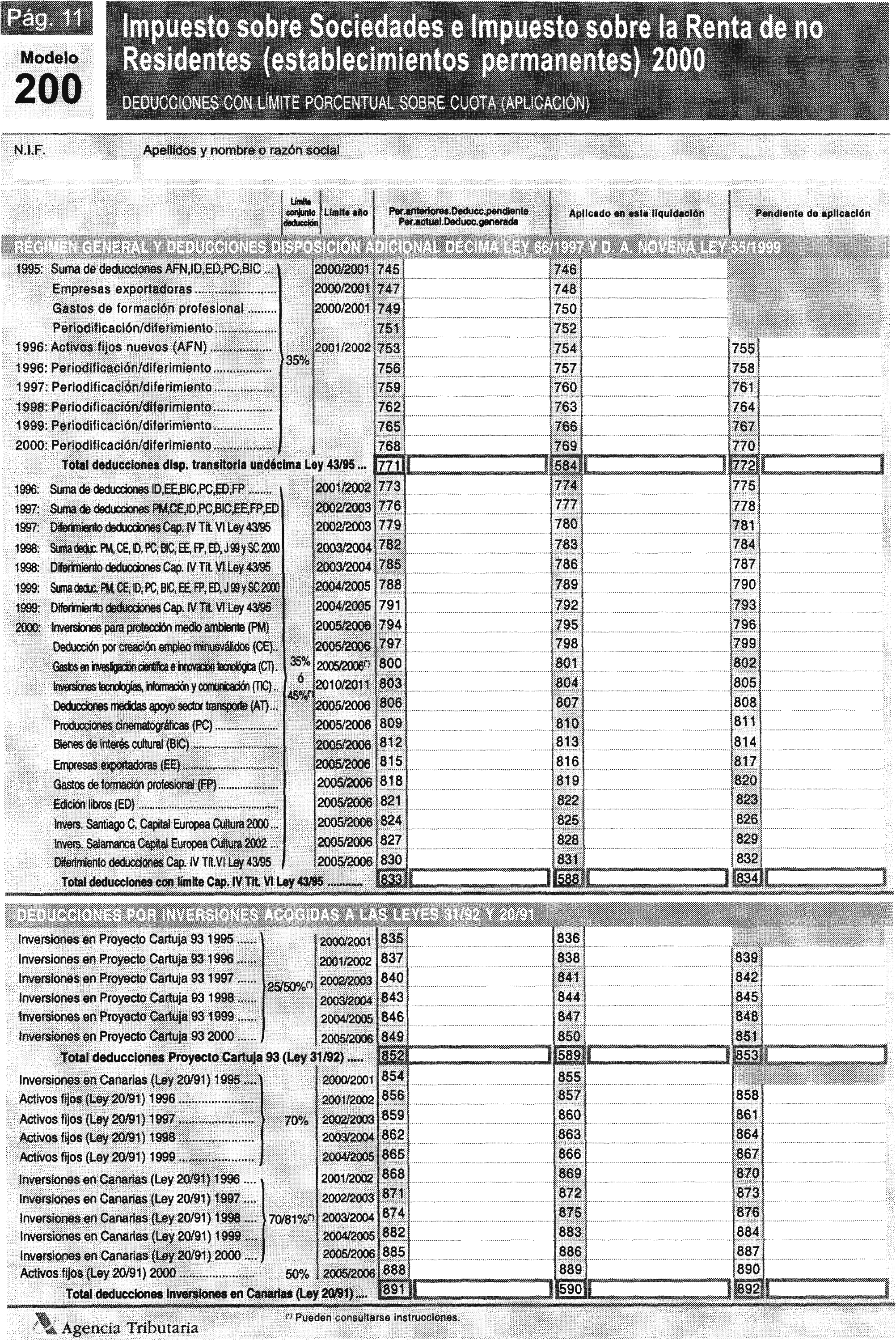

Asimismo, el apartado tercero del artículo 3 de la citada Ley 55/1999 da nueva redacción al artículo 33 de la Ley 43/1995, que regulaba la deducción por la realización de actividades de investigación y desarrollo. Con esta modificación se introduce el concepto de innovación tecnológica en el ámbito de esta deducción, se incrementan en determinados supuestos los porcentajes de la deducción a aplicar y se incrementa el límite conjunto (del 35 al 45 por 100) previsto para las deducciones para incentivar la realización de determinadas actividades.

Igualmente, la disposición adicional novena de la Ley 55/1999 establece una serie de beneficios aplicables a «Salamanca Capital Europea de la Cultura 2002», entre los que se encuentra una deducción en la cuota íntegra del Impuesto sobre Sociedades por las inversiones que se realicen en cumplimiento de los planes y programas de actividades relativos a este evento, previo reconocimiento por la Administración tributaria del derecho a gozar de este incentivo fiscal.

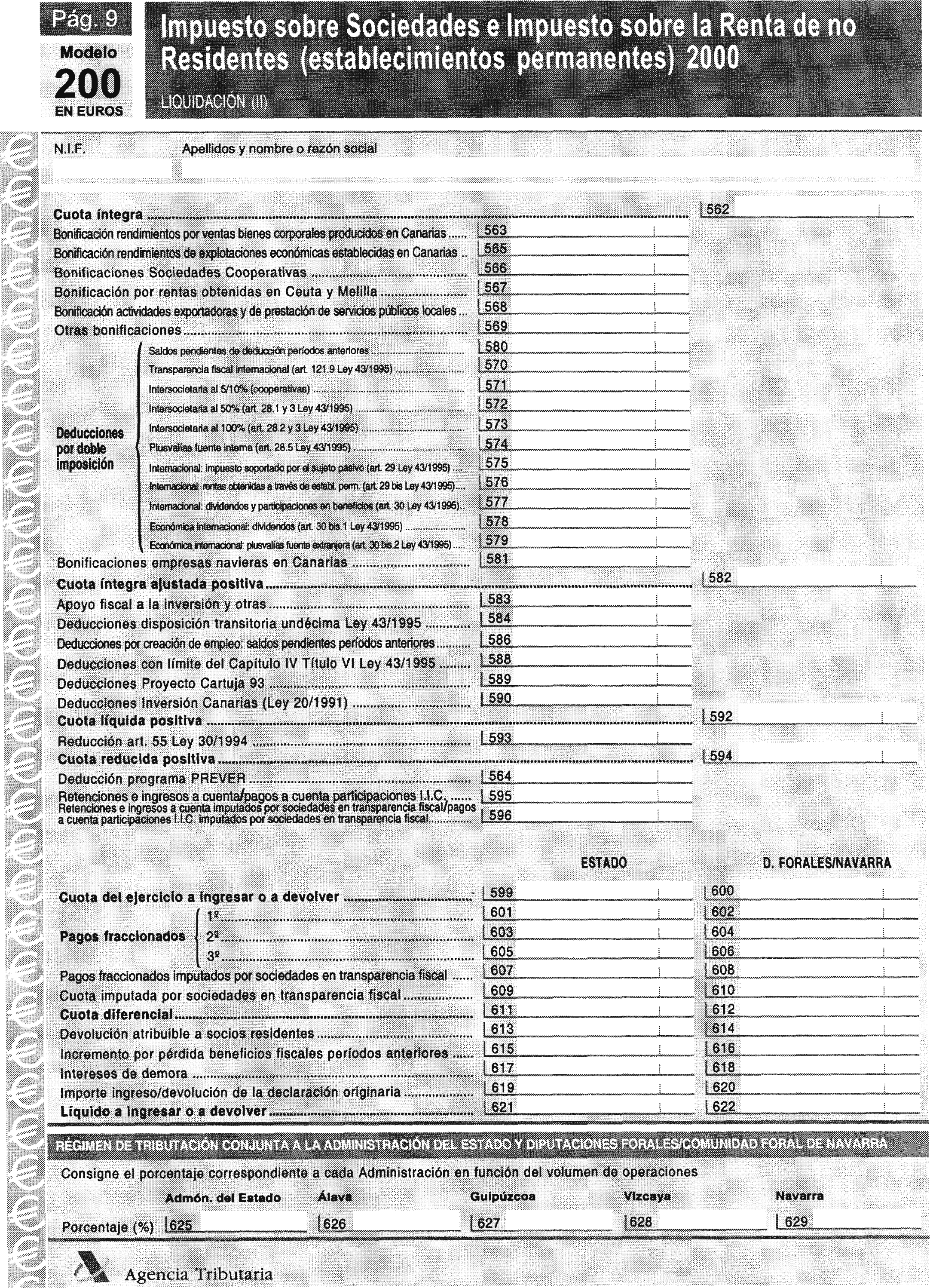

Por otro lado, el Real Decreto-ley 2/2000, de 23 de junio, por el que se modifica la Ley 19/1994, de 6 de julio, de Modificación del Régimen Económico y Fiscal de Canarias y otras normas tributarias, ha afectado al ámbito del Impuesto sobre Sociedades, estableciendo unos tipos de gravamen especial reducidos, variables entre el 1 por 100 y el 5 por 100 para las entidades de la Zona Especial Canaria, aplicables a aquella parte de la base imponible que corresponda a las operaciones que estas entidades realicen material y efectivamente en el ámbito geográfico de la Zona.

Además, la Ley 6/2000, de 13 de diciembre, por la que se aprueban medidas fiscales urgentes de estímulo al ahorro familiar y a la pequeña y mediana empresa, ha llevado a cabo diversas modificaciones en el ámbito del Impuesto sobre Sociedades tales como la ampliación del ámbito de aplicación del régimen especial de las empresas de reducida dimensión, el incremento del porcentaje de amortización de elementos patrimoniales objeto de reinversión en empresas de reducida dimensión, la ampliación de la deducción por gastos de formación del personal a los gastos efectuados con la finalidad de habituar a los empleados en la utilización de nuevas tecnologías, la ampliación del plazo para aplicar las deducciones no practicadas en el propio ejercicio originadas por actividades de innovación científica o innovación tecnológica o para el fomento de las tecnologías de la información y de la comunicación, la reducción a un año del plazo para la bonificación de las plusvalías obtenidas por sociedades y fondos de capital-riesgo y la nueva configuración del régimen de las entidades de tenencia de valores extranjeros. Además, merecen destacarse por su incidencia en el esquema liquidatorio del impuesto, las relativas a la nueva deducción en la cuota íntegra para el fomento de usos de nuevas tecnologías por empresas de reducida dimensión, a la adopción de medidas para evitar la doble imposición internacional, a la deducción por implantación de empresas en el extranjero y a la ampliación del plazo para el cómputo de determinadas deducciones para evitar la doble imposición.

Así, el artículo 3 de la Ley 6/2000 añade un nuevo artículo 33 bis en la Ley 43/1995, en el que se reconoce a las empresas de reducida dimensión el derecho a una deducción del 10 por 100 de las inversiones y gastos del período relacionados con el fomento de las tecnologías de la información y de la comunicación.

Igualmente, el artículo 26 de la Ley 6/2000 incorpora dos nuevos artículos 20 bis y 20 ter en la Ley 43/1995, que introducen una exención para las rentas procedentes de las actividades empresariales desarrolladas en el extranjero a través de filiales o por medio de establecimientos permanentes. Este método de exención viene a sustituir al anterior sistema de deducción en cuota.

Por otro lado, el artículo 29 de la Ley 6/2000 ha añadido un artículo 20 quater en la Ley 43/1995, que ha introducido la deducción por inversiones para la implantación de empresas en el extranjero. Esta modificación supone que sea deducible en la base imponible el importe de las inversiones efectivamente realizadas en el ejercicio para la adquisición de participaciones en los fondos propios de sociedades no residentes en territorio español siempre que otorguen la mayoría de los derechos de voto. Posteriormente, las cantidades deducidas se integrarán en la base imponible, por partes iguales en los períodos impositivos que concluyan en los cuatro años siguientes.

Las modificaciones llevadas a cabo por el Real Decreto-ley 2/2000 y por la Ley 6/2000, antes mencionadas, tienen efectos para los períodos impositivos que se inicien a partir del 25 de junio de 2000.

La aprobación del Real Decreto-ley 10/2000, de 6 de octubre, de medidas urgentes de apoyo a los sectores agrarios, pesquero y del transporte, ha ampliado en el marco del Impuesto sobre Sociedades, el ámbito de la deducción por inversiones a las inversiones realizadas en sistemas de navegación y localización de vehículos vía satélite y a las inversiones en plataformas de accesos para personas discapacitadas o en anclajes de fijación de sillas de ruedas, incorporadas a vehículos de transporte público de viajeros por carretera. Estos cambios tienen efectos para los períodos impositivos que se inicien a partir de la entrada en vigor del Real Decreto-ley 10/2000.

Todas estas modificaciones, más las que se derivan de la propia mecánica liquidatoria del Impuesto sobre Sociedades, fundamentalmente por la aplicación en el tiempo de las deducciones con límites porcentuales en la cuota íntegra del impuesto, exigen que se realicen las oportunas adaptaciones en los modelos de declaración de este impuesto.

Por lo que se refiere a los diferentes modelos de declaración que se aprueban, se ha estimado oportuno mantener los criterios de utilización de los modelos 200, 201 y 220 contenidos en la Orden de 22 de marzo de 2000 («Boletín Oficial del Estado» del 28), que aprobó los modelos de declaración-liquidación aplicables a los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 1999.

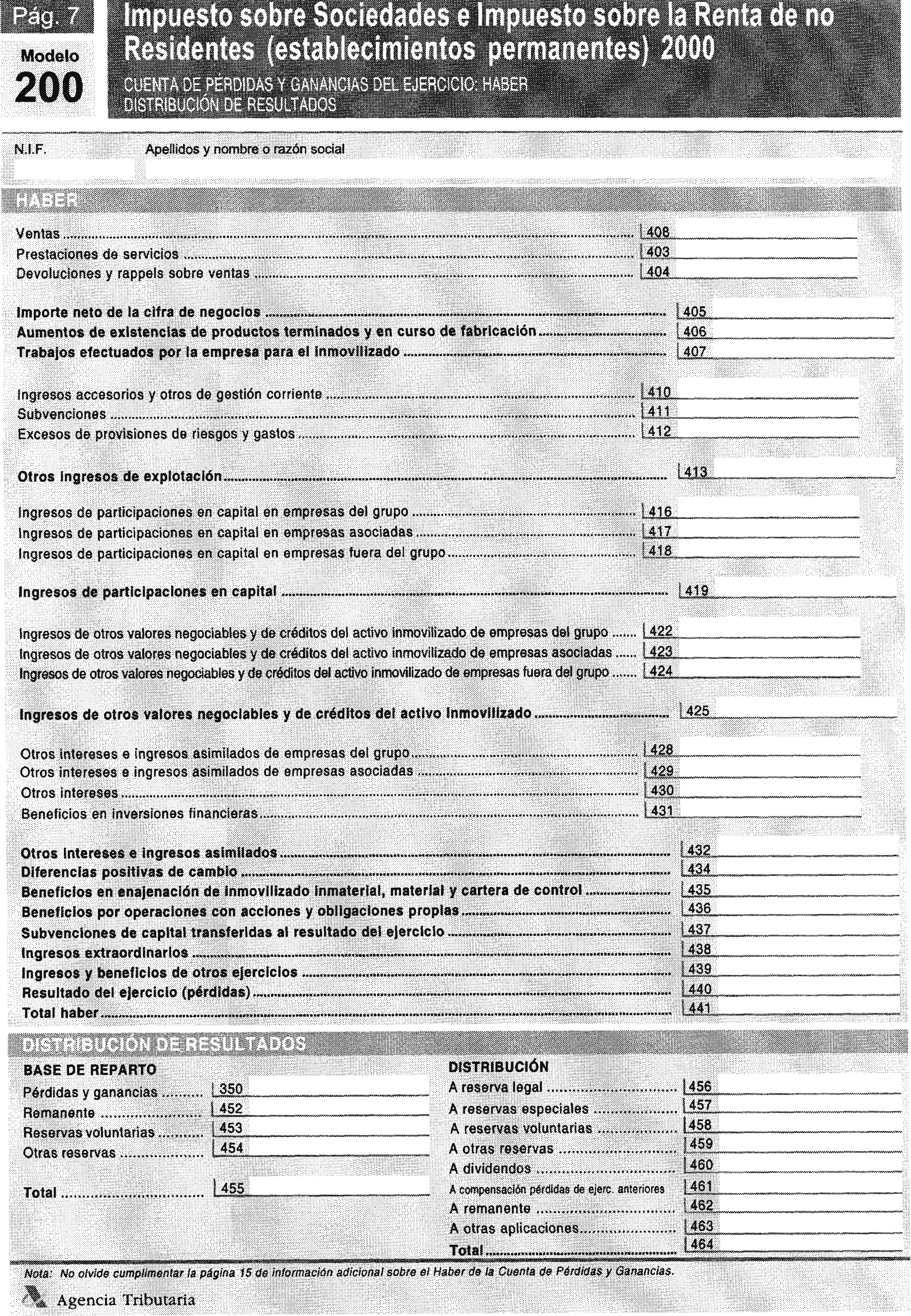

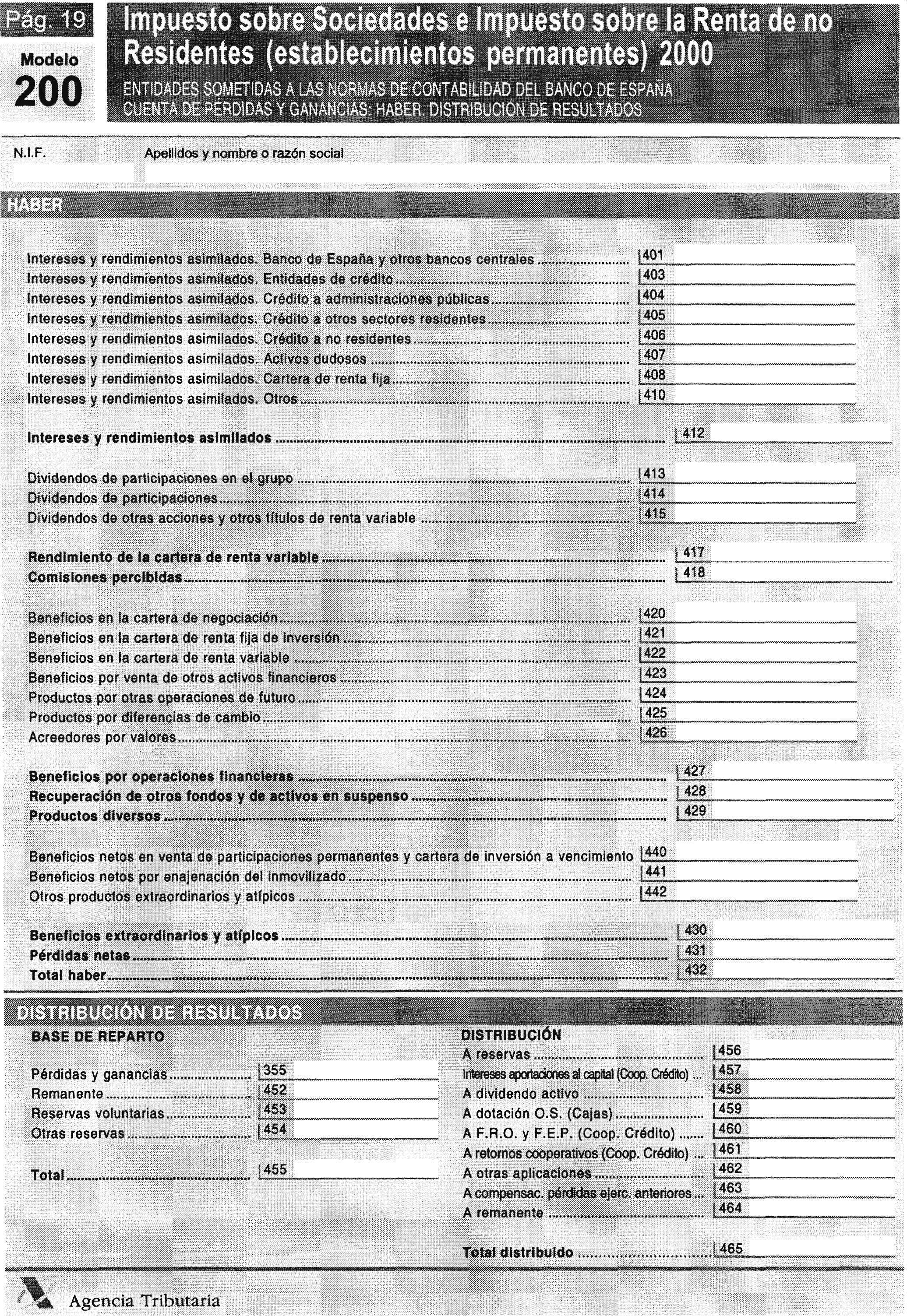

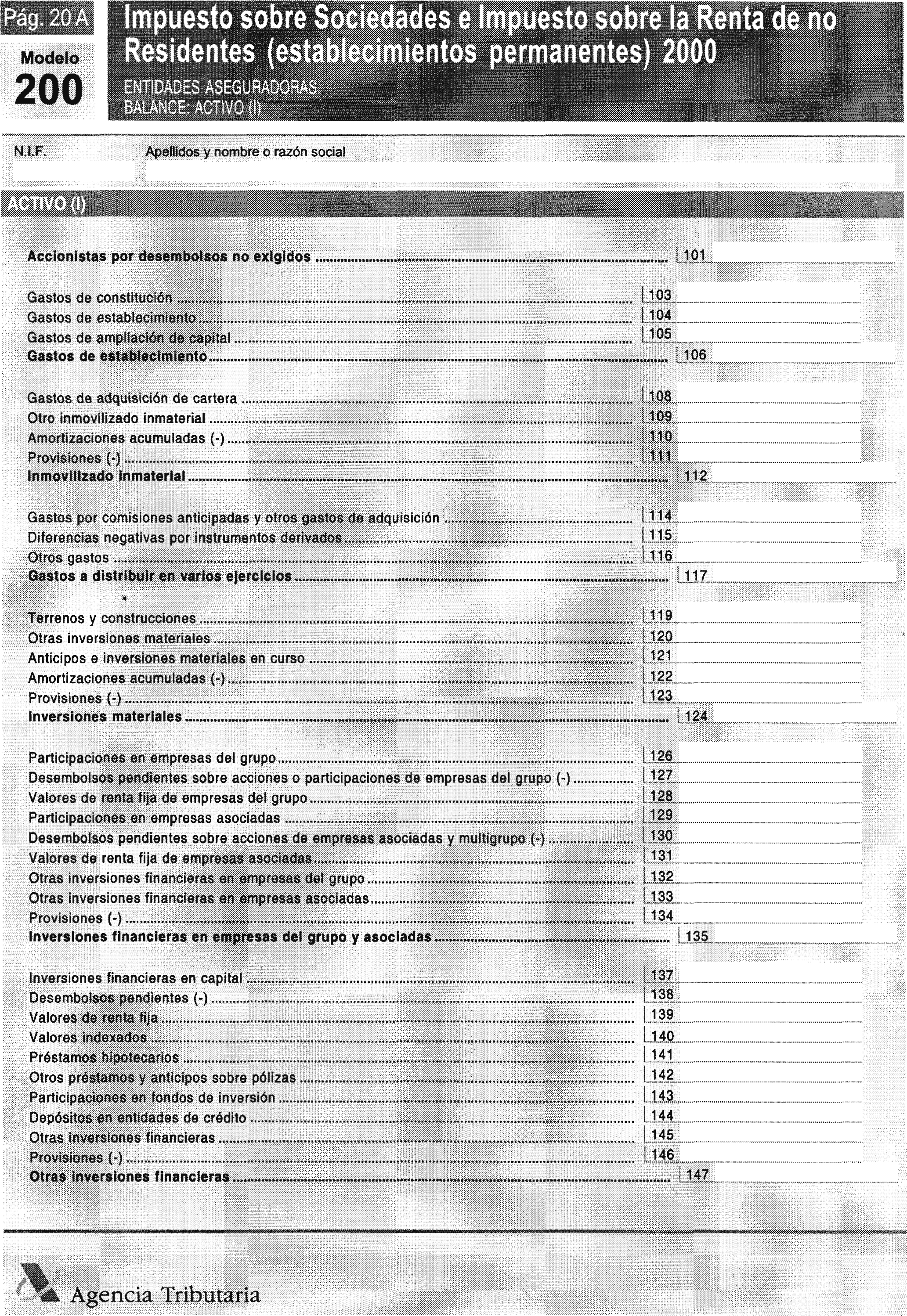

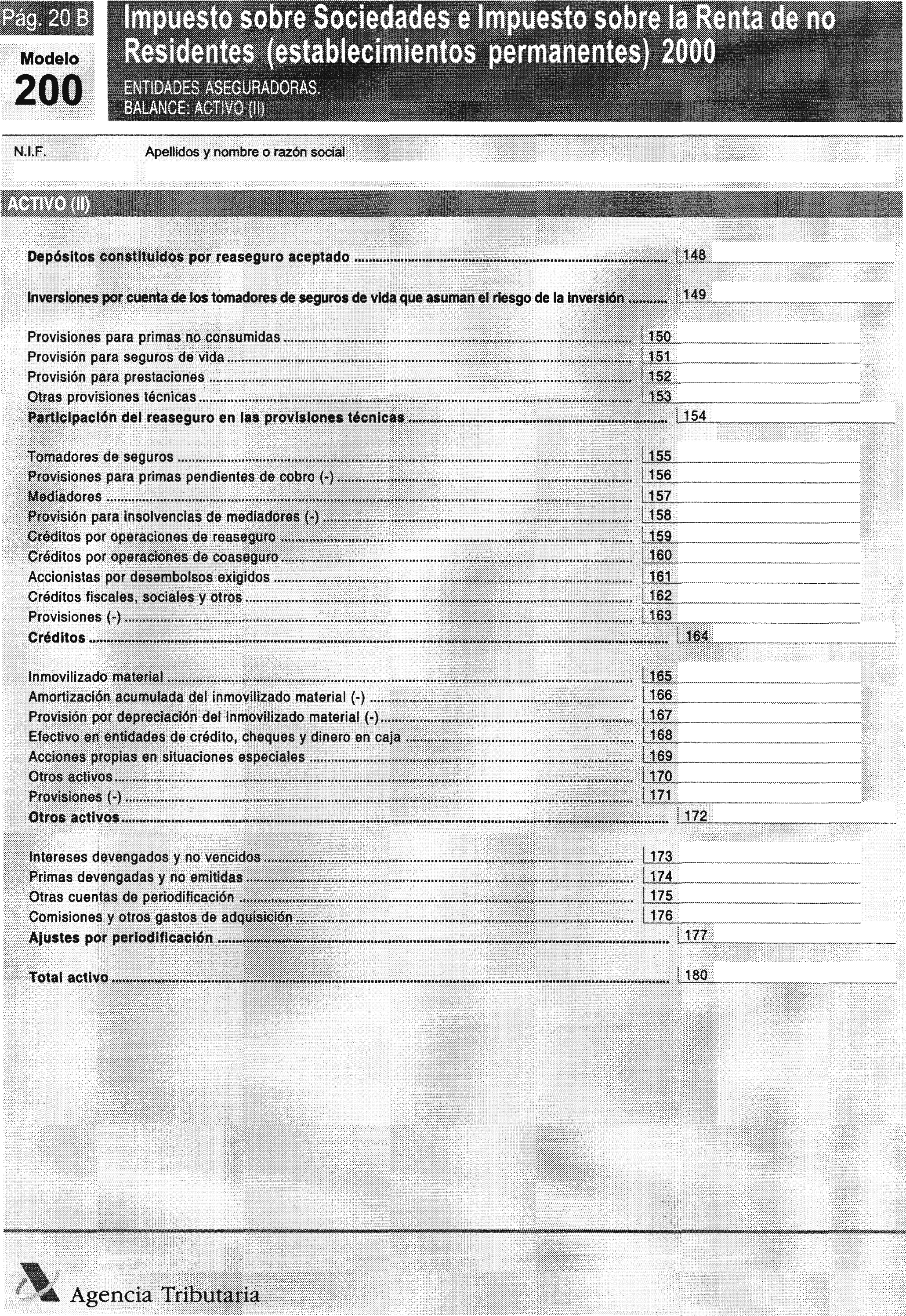

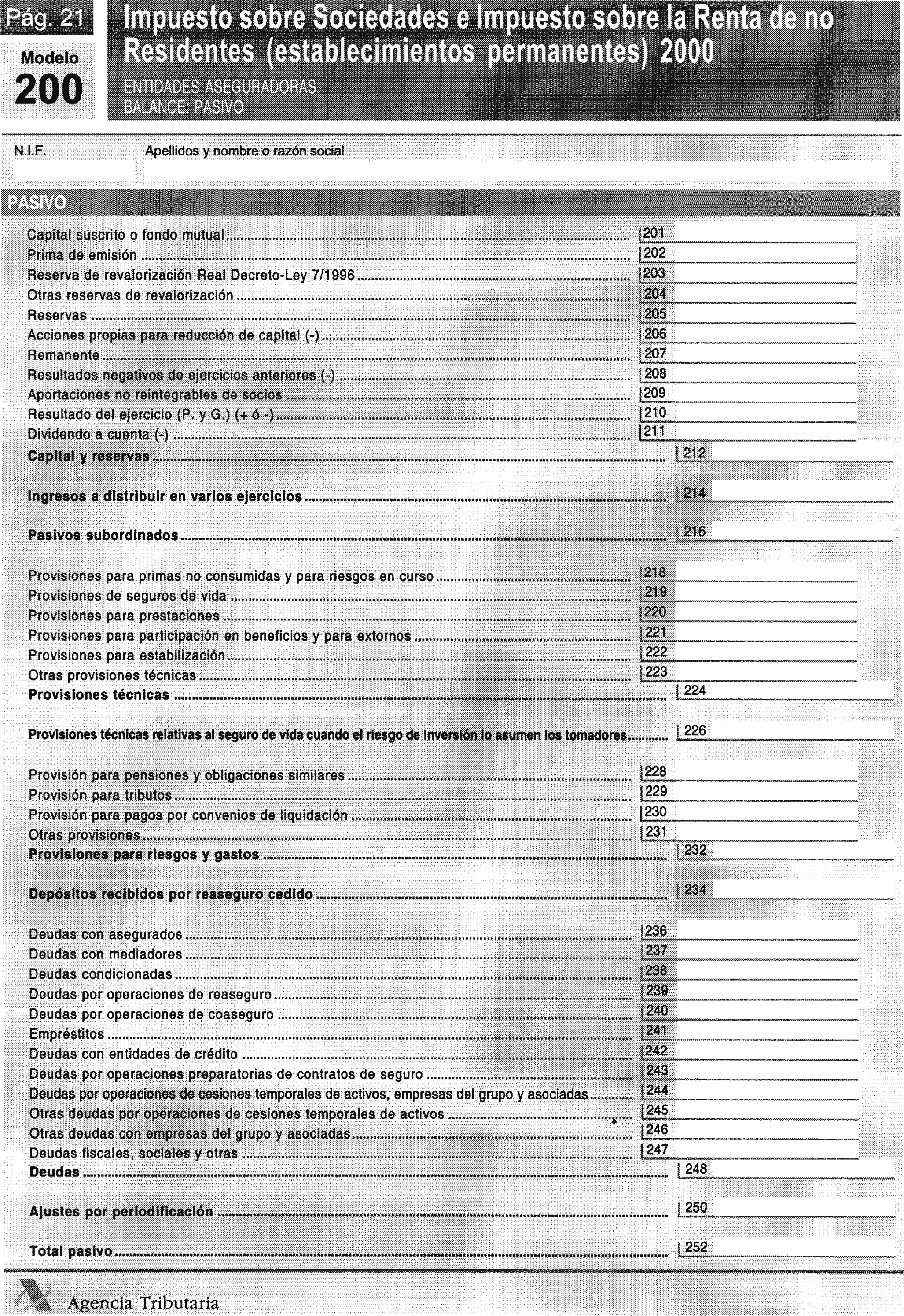

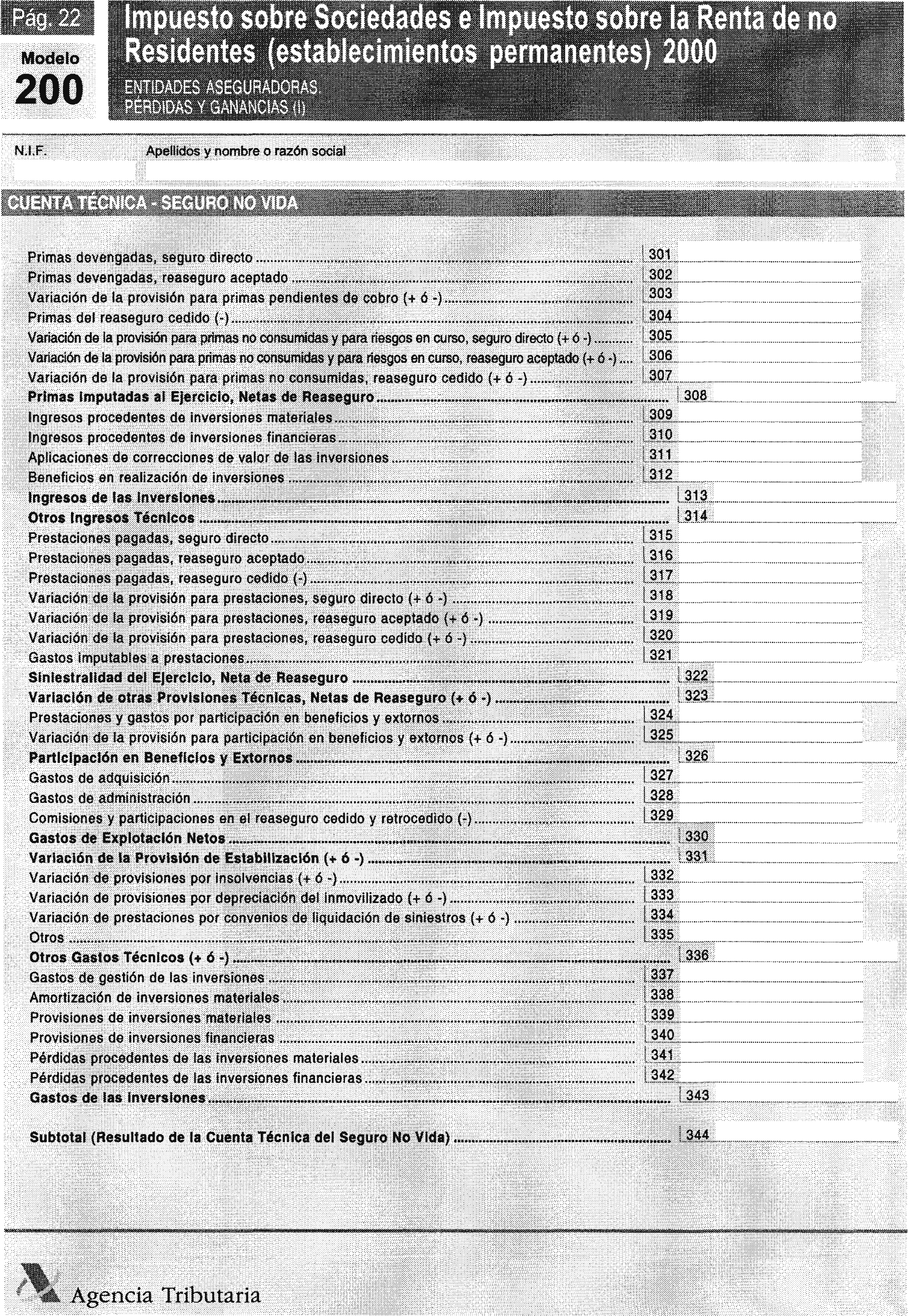

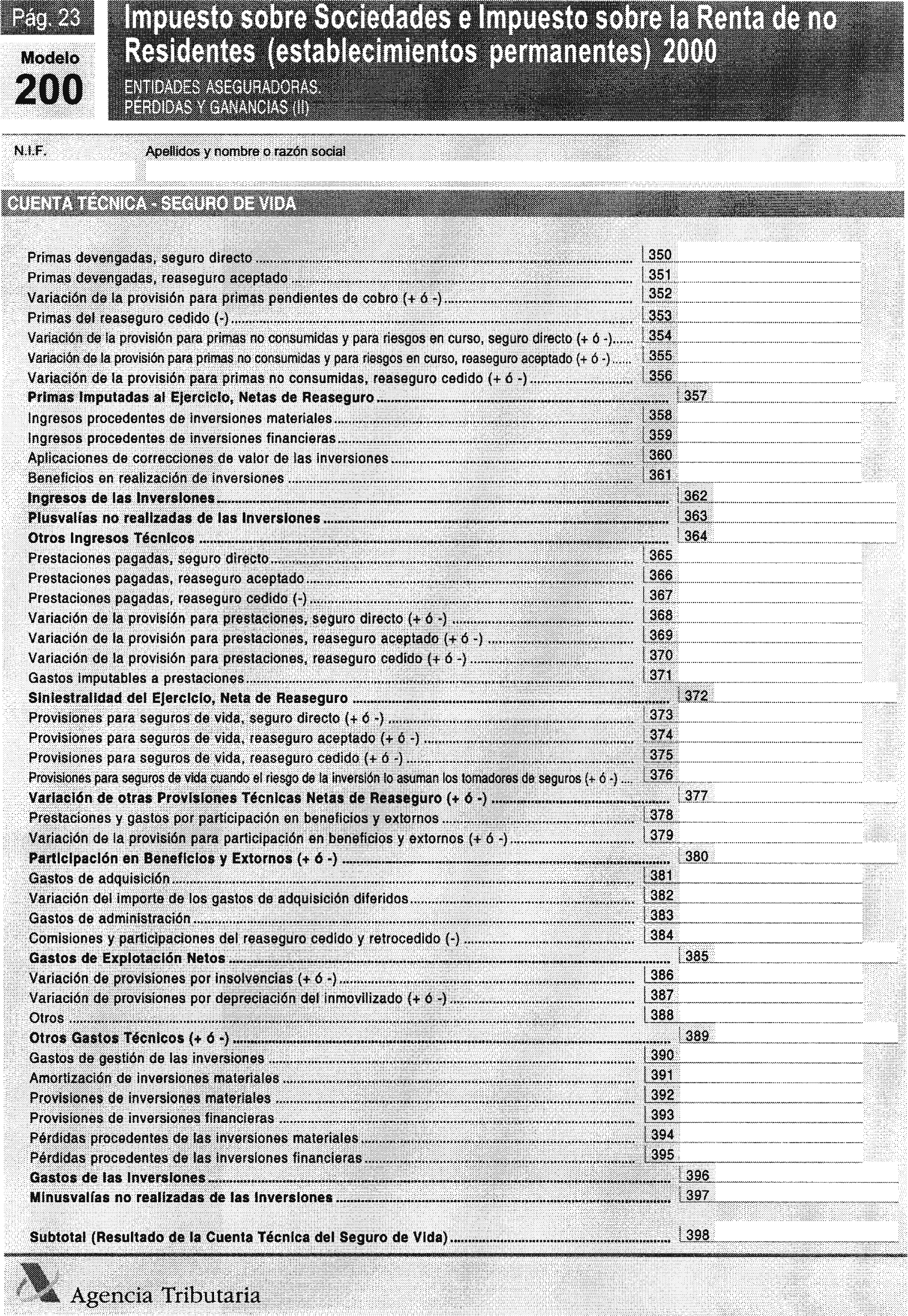

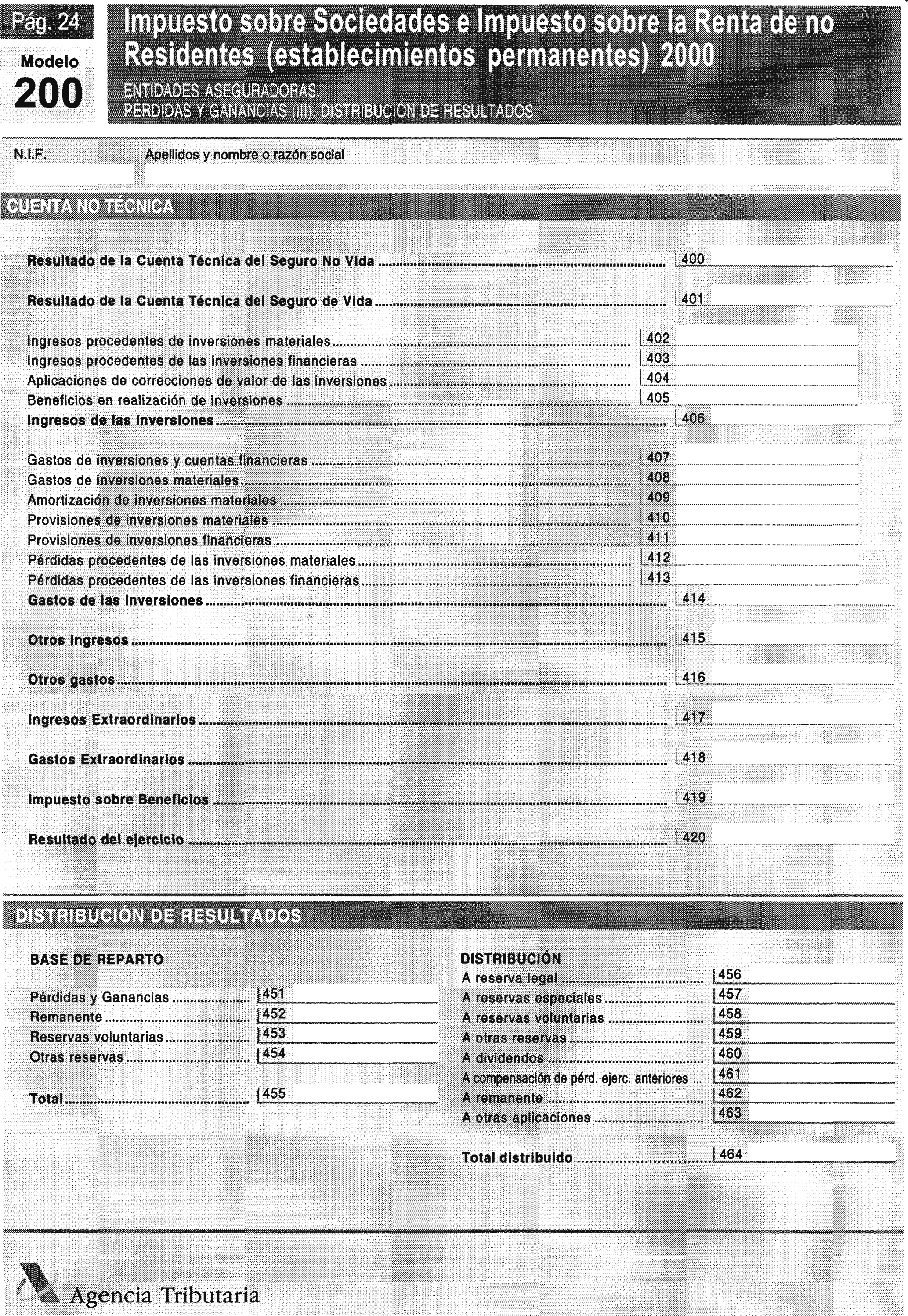

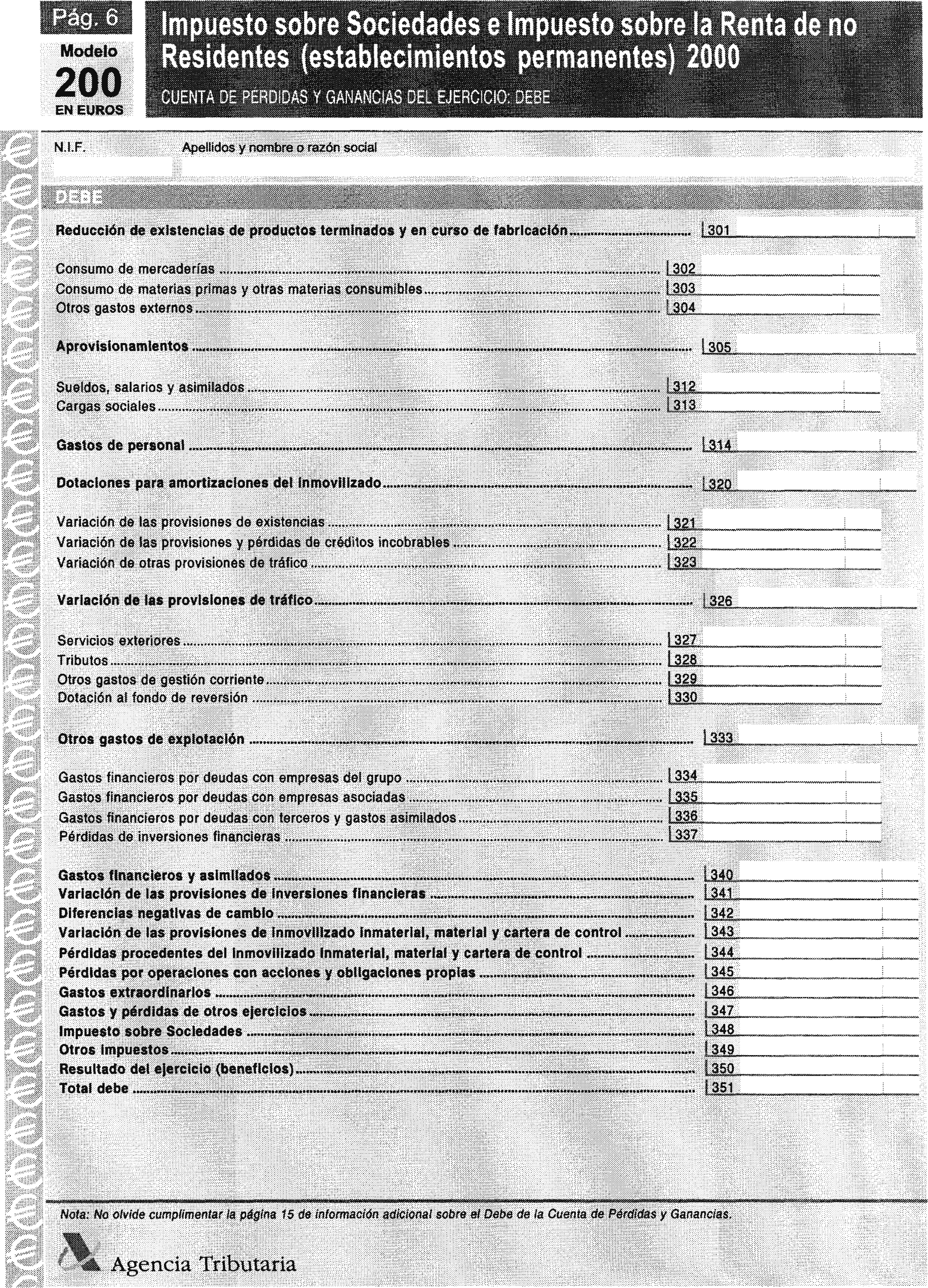

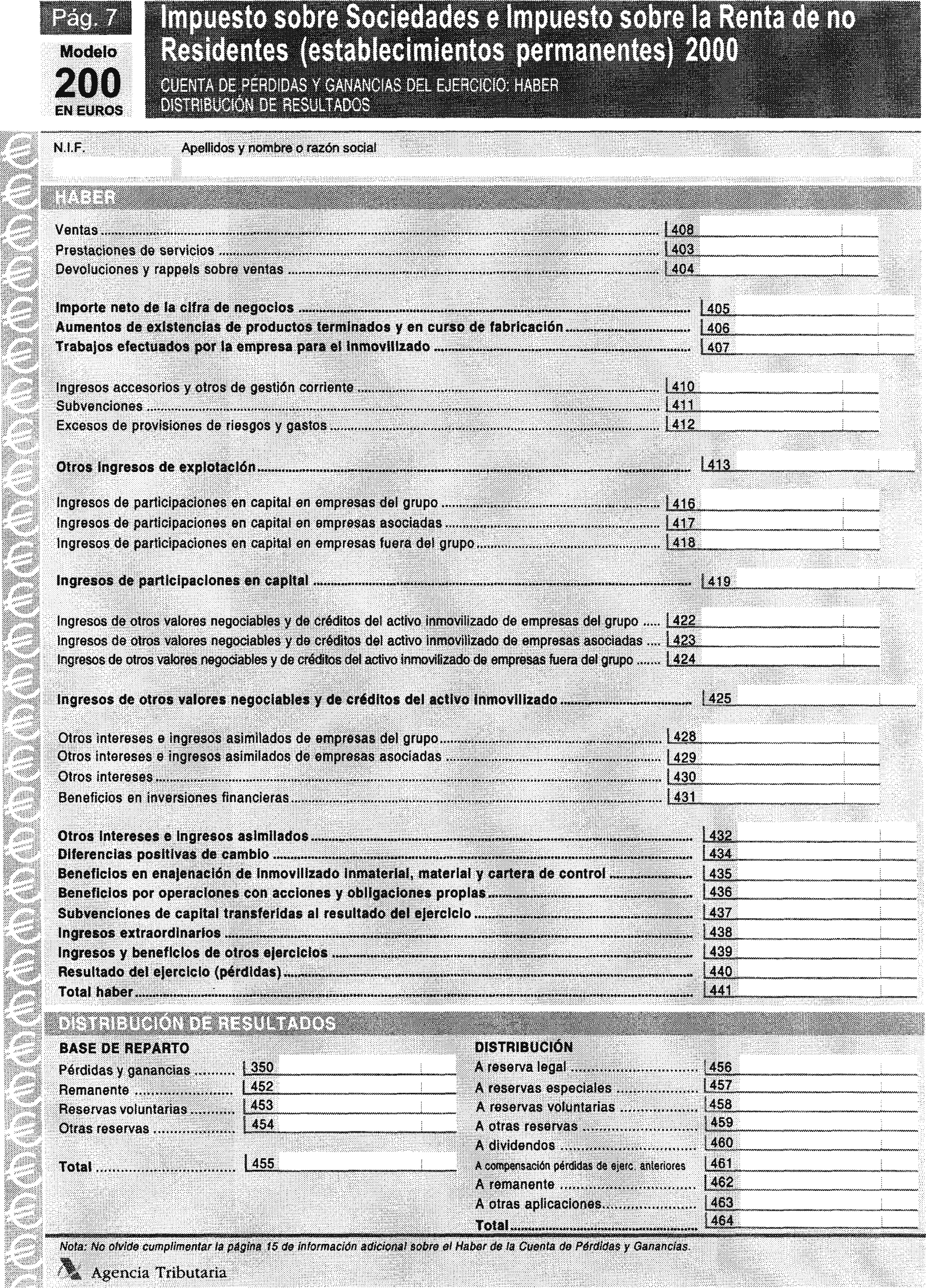

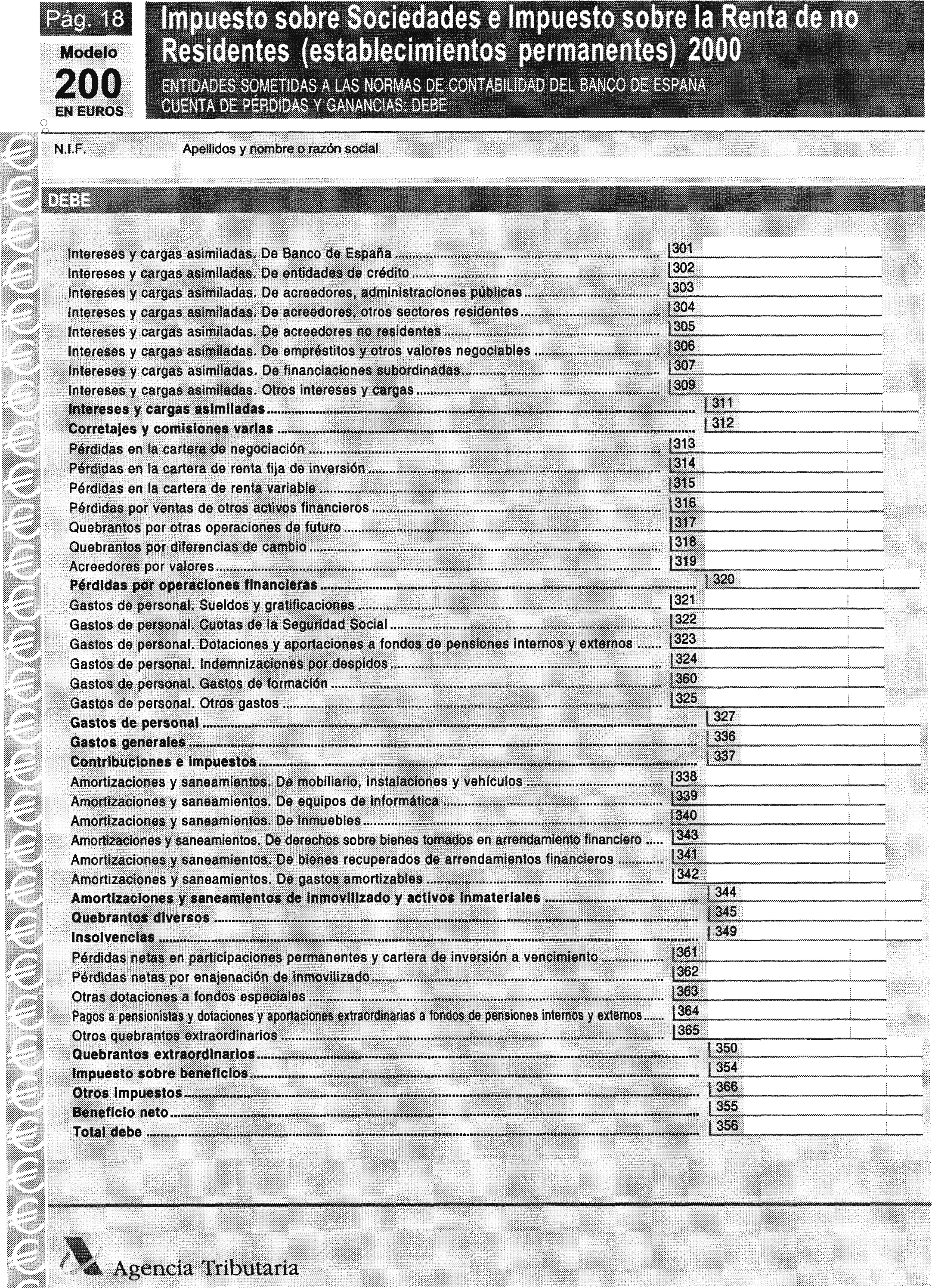

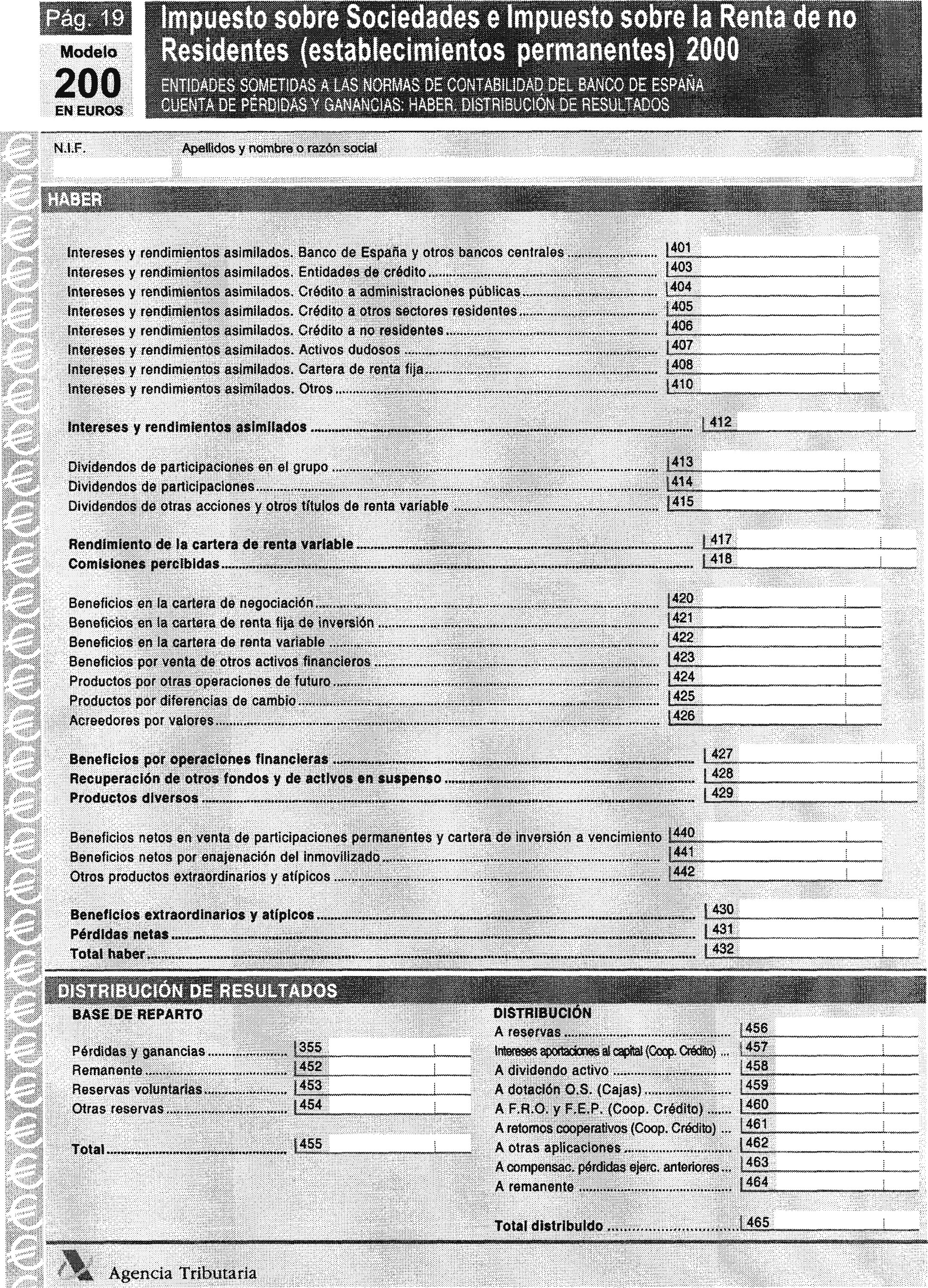

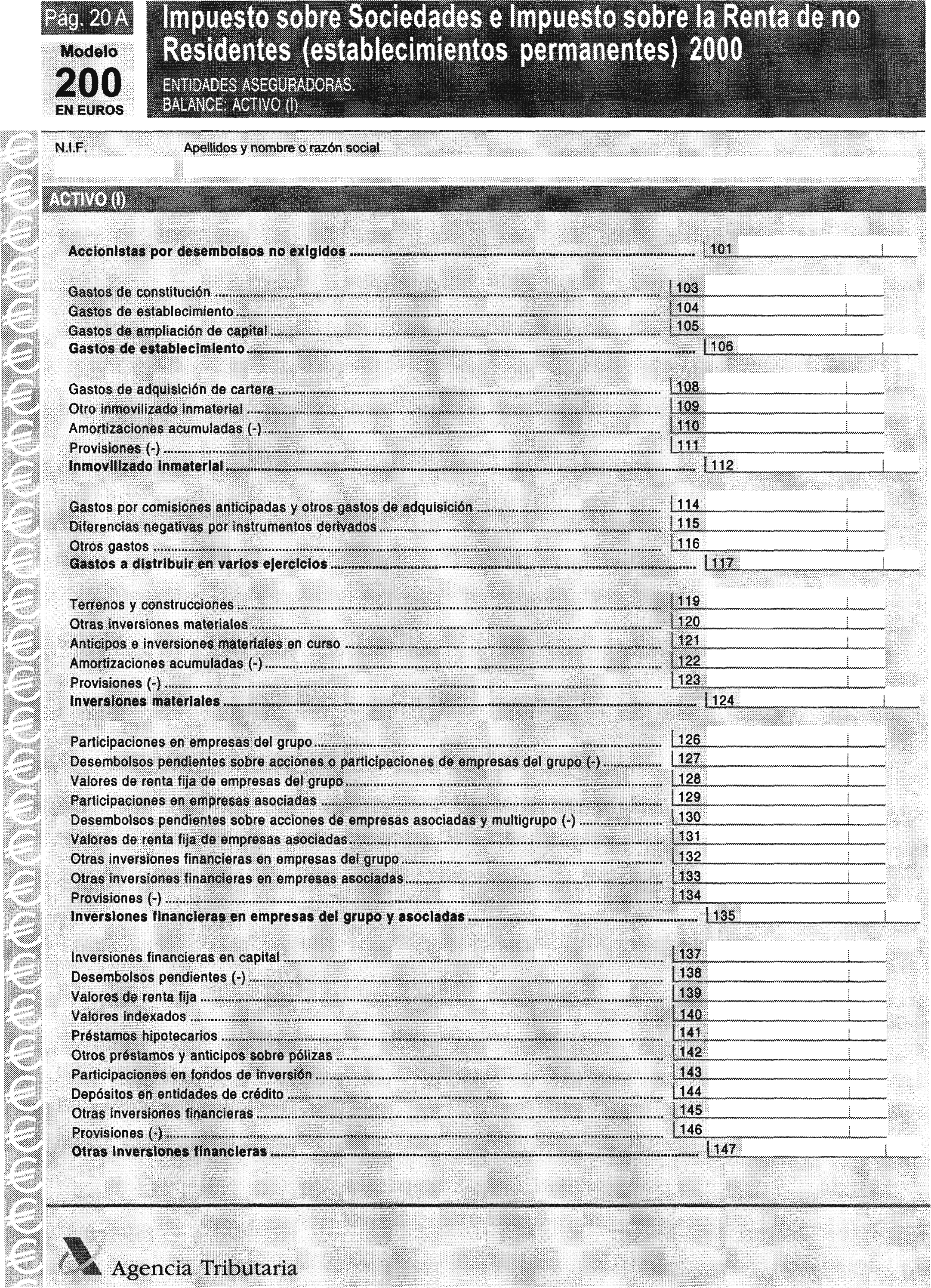

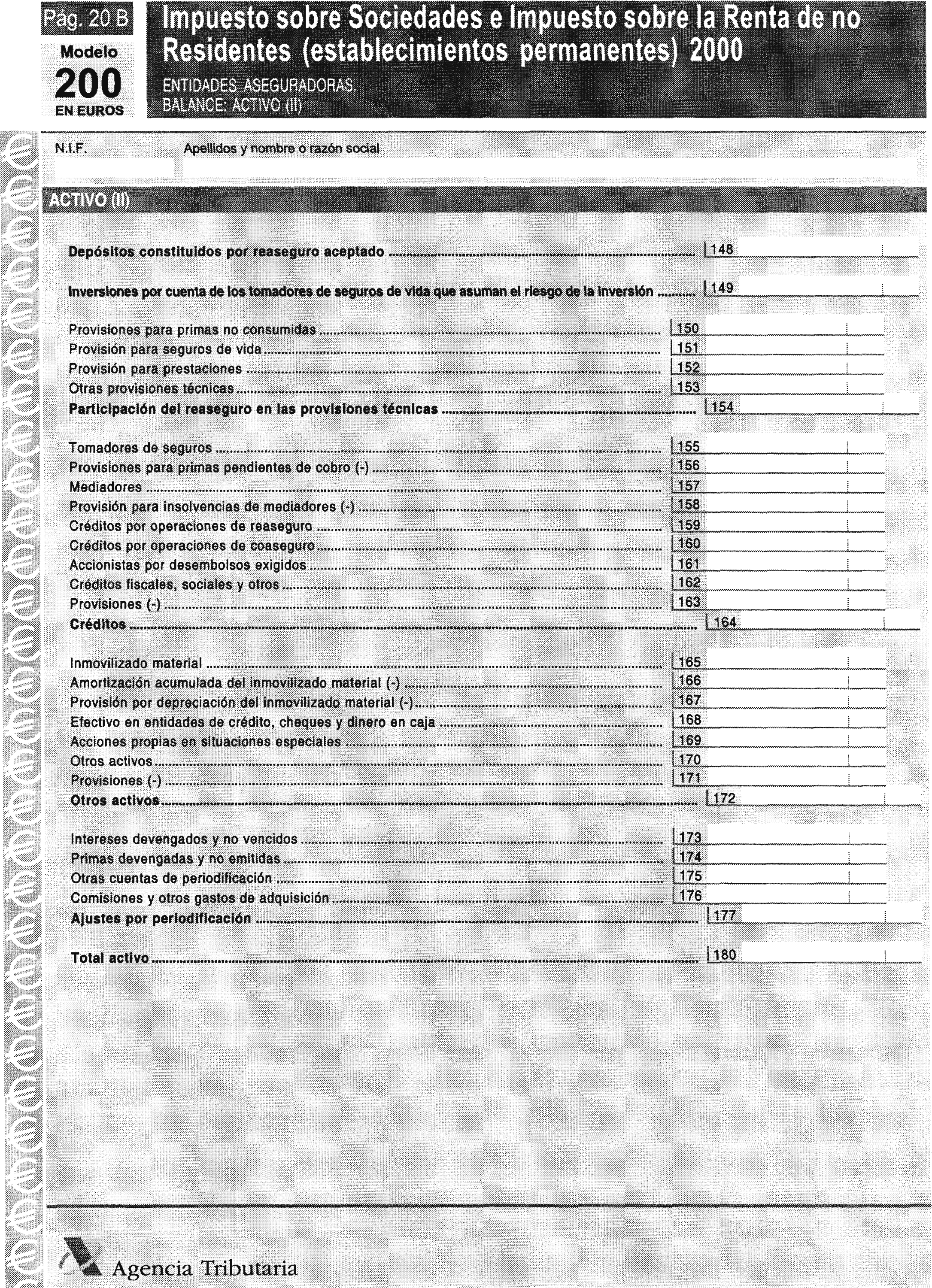

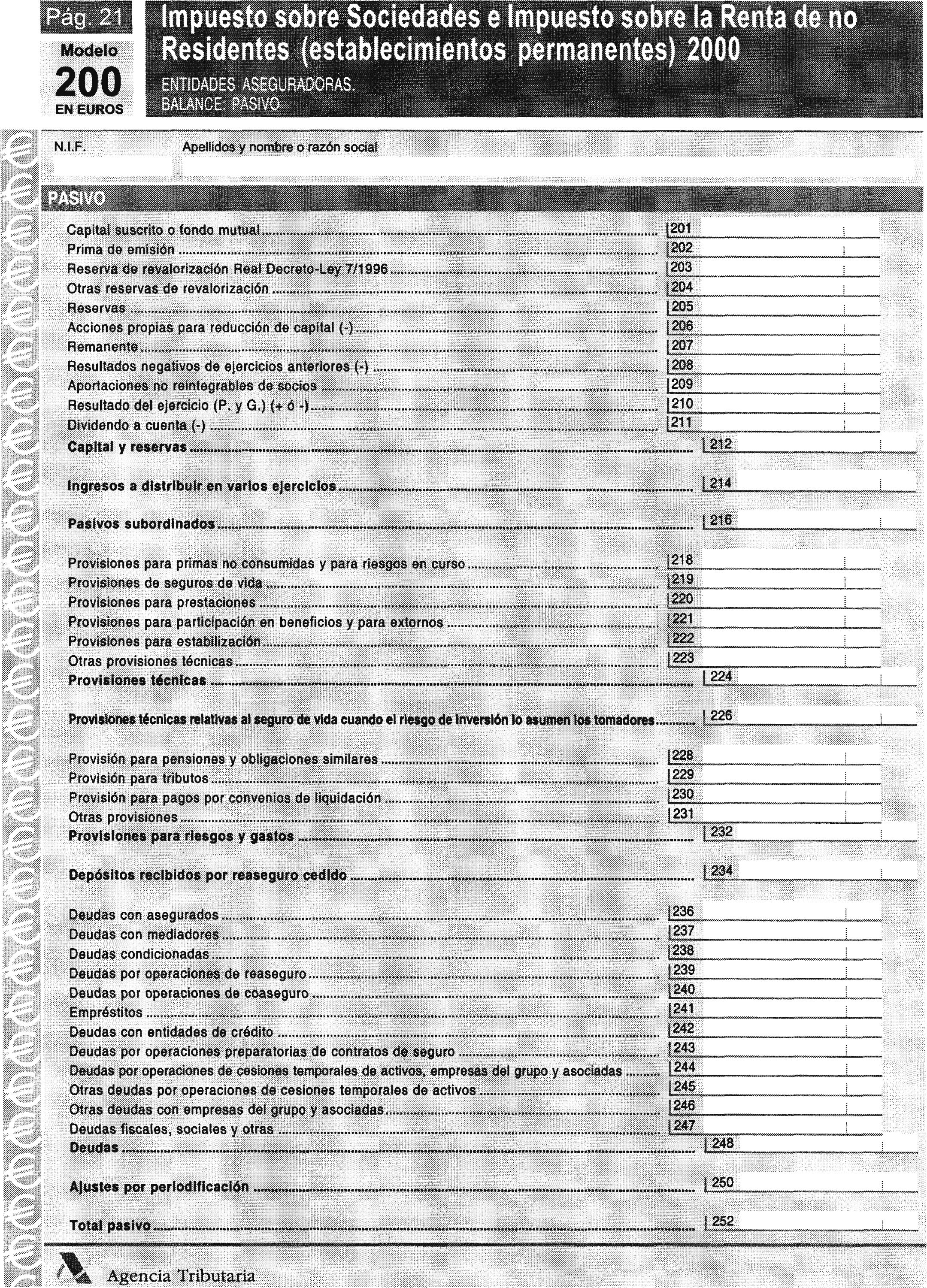

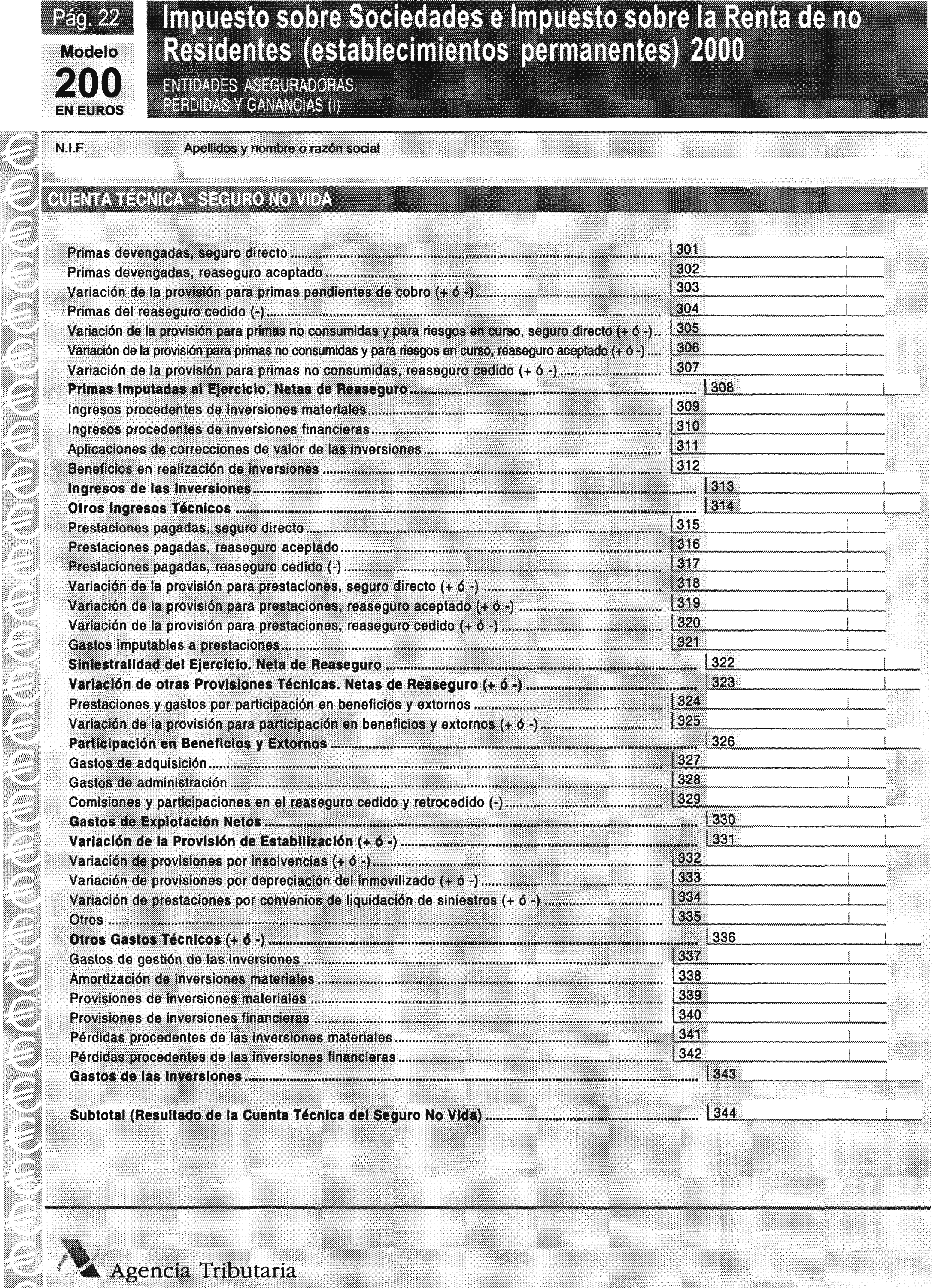

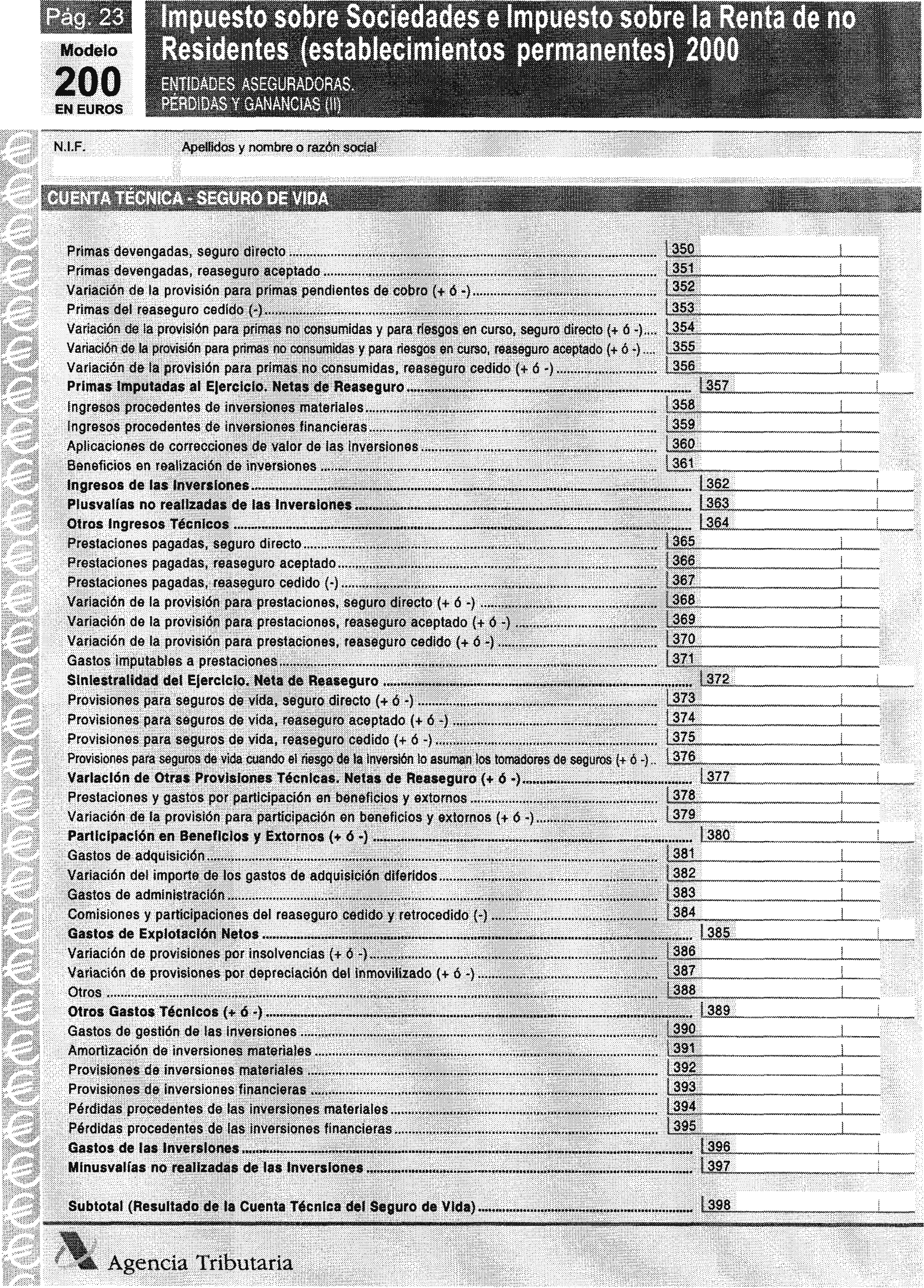

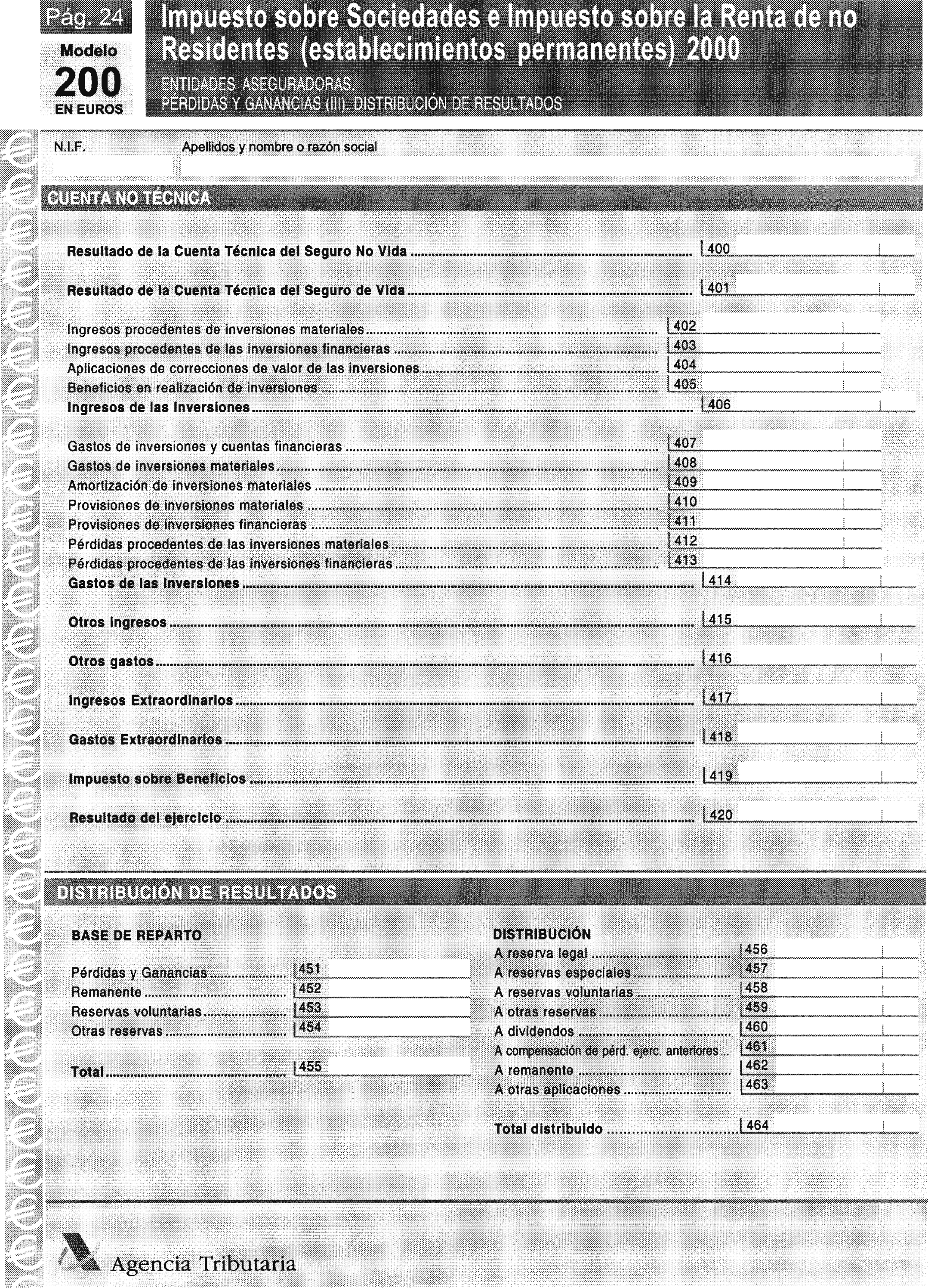

Además, debe destacarse como novedad en el modelo de declaración 200 que se aprueba en la presente Orden, la configuración en forma de lista de la cuenta de pérdidas y ganancias de los estados contables de las entidades aseguradoras, que se incluyen en el citado modelo de declaración, adaptando tal configuración a la contemplada en el Real Decreto 2014/1997, de 26 de diciembre, por el que se aprueba el Plan de Contabilidad de las entidades aseguradoras y normas para la formulación de las cuentas de los grupos de entidades aseguradoras («Boletín Oficial del Estado» del 30).

También, es necesario realizar las oportunas adaptaciones en los modelos de los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) que deben realizarse durante el año 2001, con el fin de que los sujetos pasivos y contribuyentes por estos impuestos puedan cumplir, en tiempo y forma, la obligación de realizar tales ingresos de conformidad con lo establecido en el artículo 38 de la Ley 43/1995 y el artículo 22 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, y de acuerdo con el artículo 62 de la Ley 54/1999, de 29 de diciembre, de Presupuestos Generales del Estado para el año 2000, para aquellos sujetos pasivos y contribuyentes cuyo período impositivo se haya iniciado en 2000 y concluya dentro de 2001, y en el artículo 61 de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, para aquellos sujetos pasivos y contribuyentes cuyo período impositivo se haya iniciado o se inicie en 2001.

Asimismo, y con el objeto de facilitar el cumplimiento de las obligaciones tributarias a los contribuyentes, en la presente Orden se establecen las condiciones generales y el procedimiento para que pueda efectuarse la presentación telemática de las declaraciones correspondientes a los modelos 201, 202 y 222.

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 537/1997, de 14 de abril («Boletín Oficial del Estado» del 24; corrección de errores de 5 de junio), habilita al Ministro de Economía y Hacienda para:

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades.

c) Establecer los documentos o justificantes que deben acompañar a la declaración.

d) Aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo.

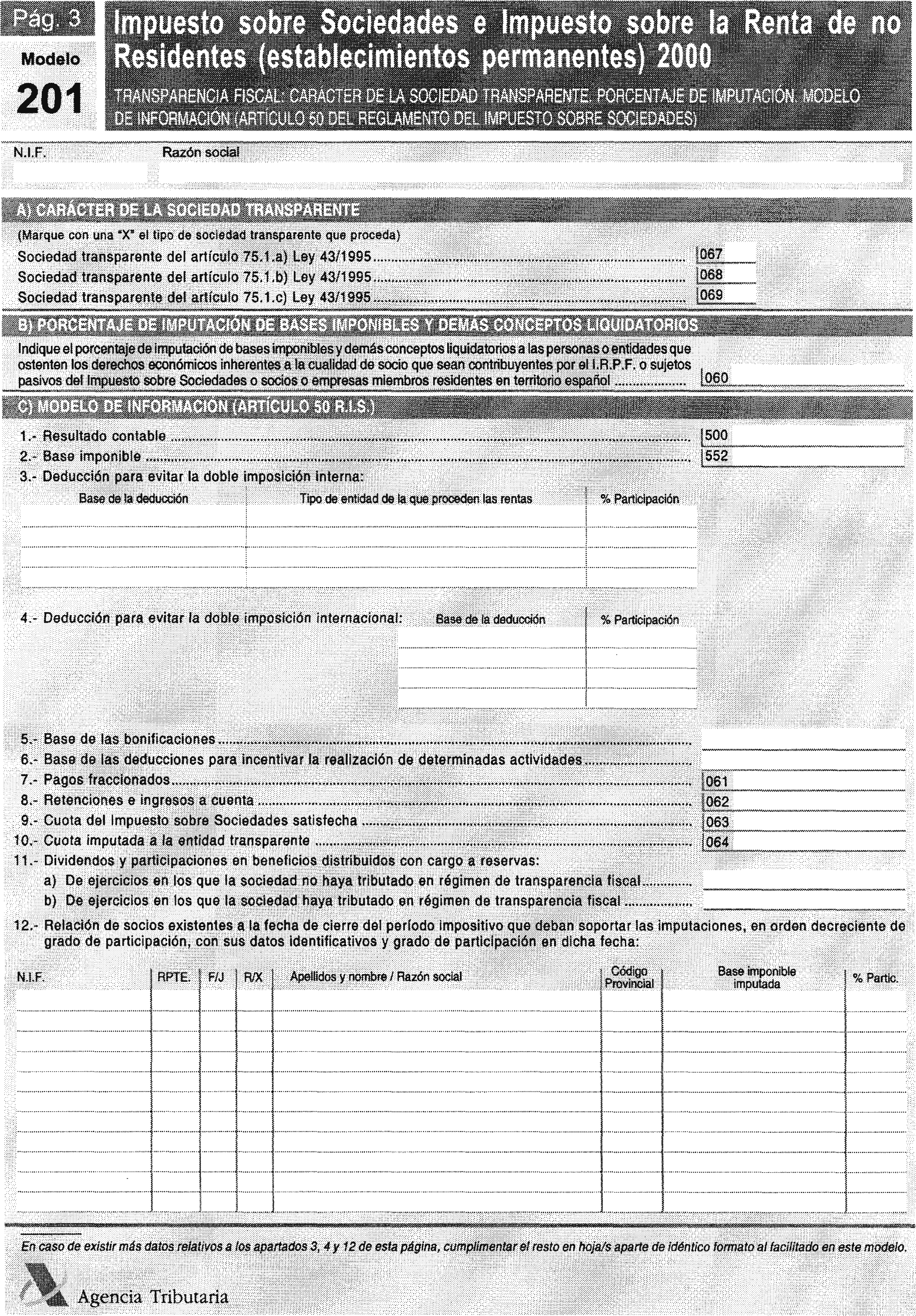

e) Aprobar el modelo de información que deben rendir las sociedades en régimen de transparencia fiscal.

El artículo 20 de la Ley 41/1998 habilita al Ministro de Economía y Hacienda para determinar la forma y el lugar en que los establecimientos permanentes deben presentar la correspondiente declaración, así como la documentación que deben acompañar a ésta. La disposición final segunda de esta misma Ley habilita al Ministro de Economía y Hacienda para aprobar los modelos de declaración y de pagos a cuenta de este impuesto, para establecer la forma, lugar y plazos para su presentación, así como para establecer los supuestos y condiciones de presentación de los mismos por medios telemáticos.

El artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, faculta al Ministro de Economía y Hacienda para aprobar los modelos de declaraciones y autoliquidaciones en euros, y el artículo 5 del Real Decreto 1966/1999, de 23 de diciembre, por el que se modifican e introducen diversas normas tributarias y aduaneras para su adaptación a la introducción del euro durante el período transitorio («Boletín Oficial del Estado» del 30), determina los requisitos, de acuerdo con la normativa específica de cada tributo, para su utilización.

La Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en su disposición final quinta, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

La disposición final primera de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las pequeñas y medianas empresas podrán presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, entendiendo por pequeñas y medianas empresas las no comprendidas en la definición de grandes empresas a efectos del Impuesto sobre el Valor Añadido.

Por otra parte, la disposición final segunda de la citada Ley 50/1998 autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que los contribuyentes y las entidades incluidas en la colaboración social en la gestión tributaria a que se refiere el artículo 96 de la Ley General Tributaria, podrán presentar por medios telemáticos declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

En este sentido, el artículo 55 bis del Reglamento del Impuesto sobre Sociedades, introducido por el Real Decreto 3472/2000, de 29 de diciembre («Boletín Oficial del Estado» del 30), establece la forma en que la Administración Tributaria podrá hacer efectiva la colaboración social en la presentación de declaraciones por este impuesto. En el apartado 4 del citado artículo se determina que, mediante Orden del Ministro de Hacienda, se establecerán los supuestos y condiciones en que las entidades que hayan suscrito los acuerdos previstos en el apartado 1 del precitado artículo podrán presentar por medios telemáticos declaraciones, declaraciones-liquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, en representación de terceras personas.

Todas las habilitaciones anteriores conferidas al Ministro de Economía y Hacienda, en la actualidad, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto 557/2000, de 27 de abril, («Boletín Oficial del Estado» del 28), de reestructuración de los Departamentos ministeriales deben entenderse realizadas al Ministro de Hacienda.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

Uno. Se aprueban los modelos de declaración-liquidación en pesetas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) y sus documentos de ingreso o devolución y sobres de retorno, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre, ambos de 2000, consistentes en:

a) Declaraciones-liquidaciones por el Impuesto sobre Sociedades y por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes):

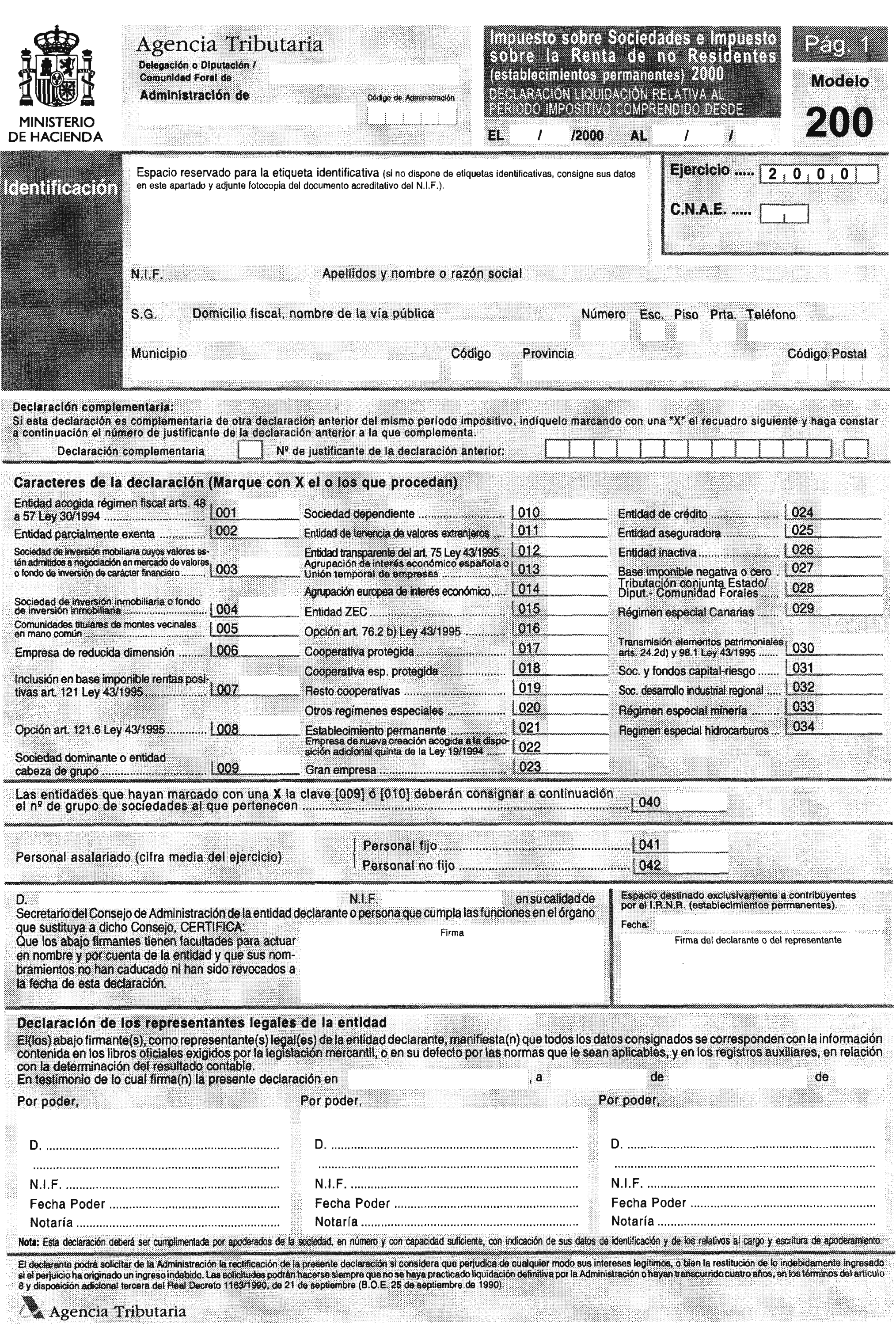

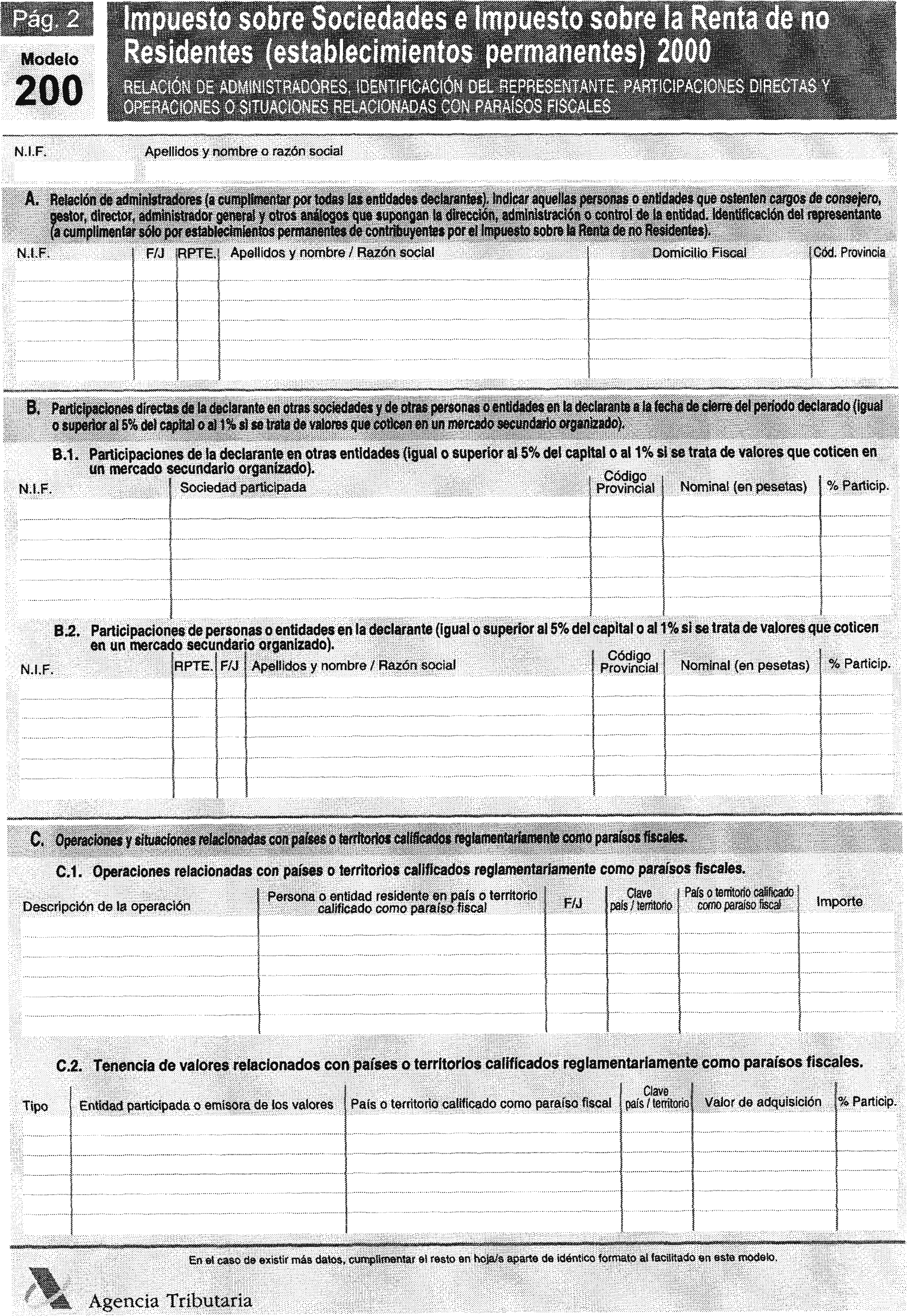

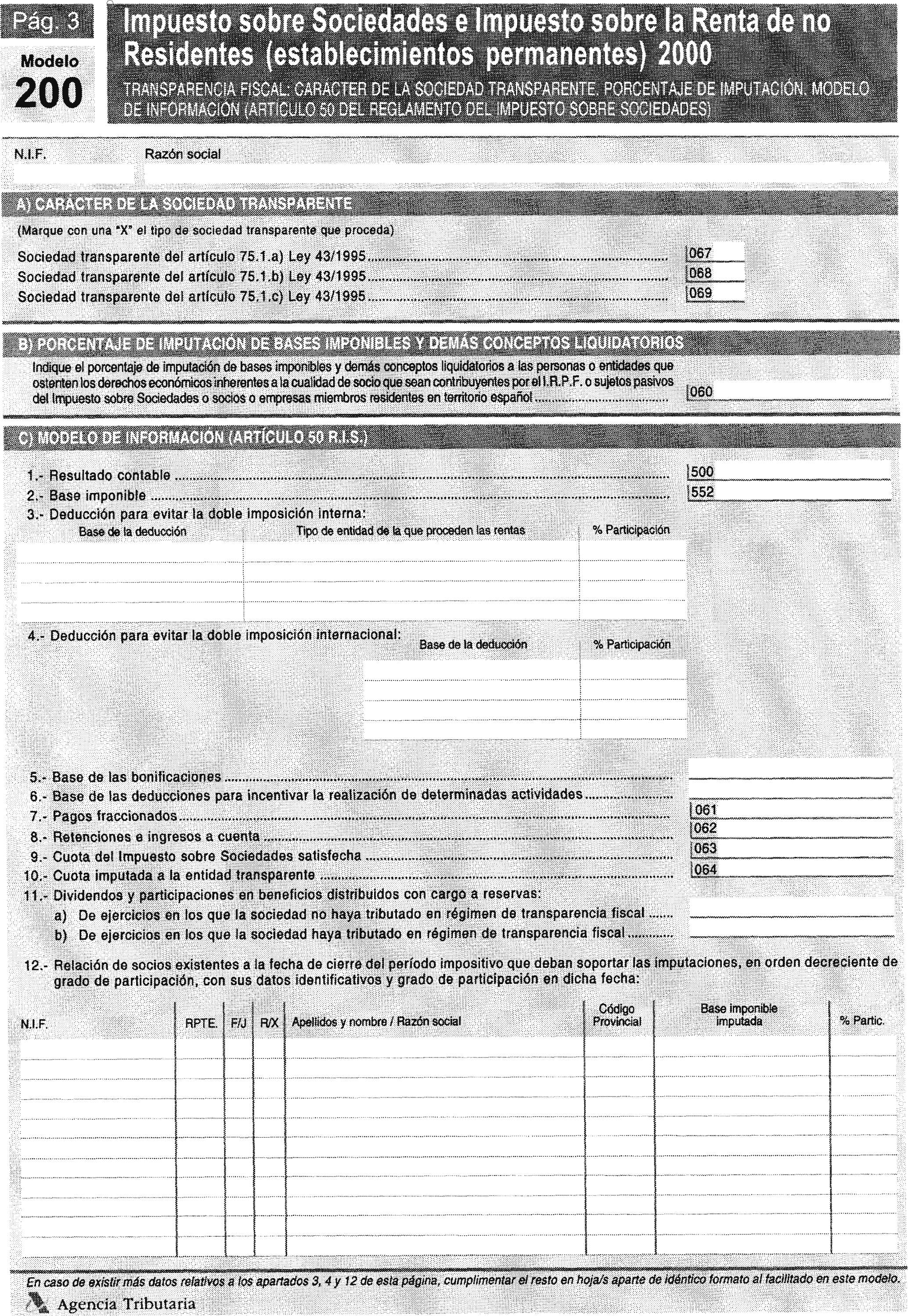

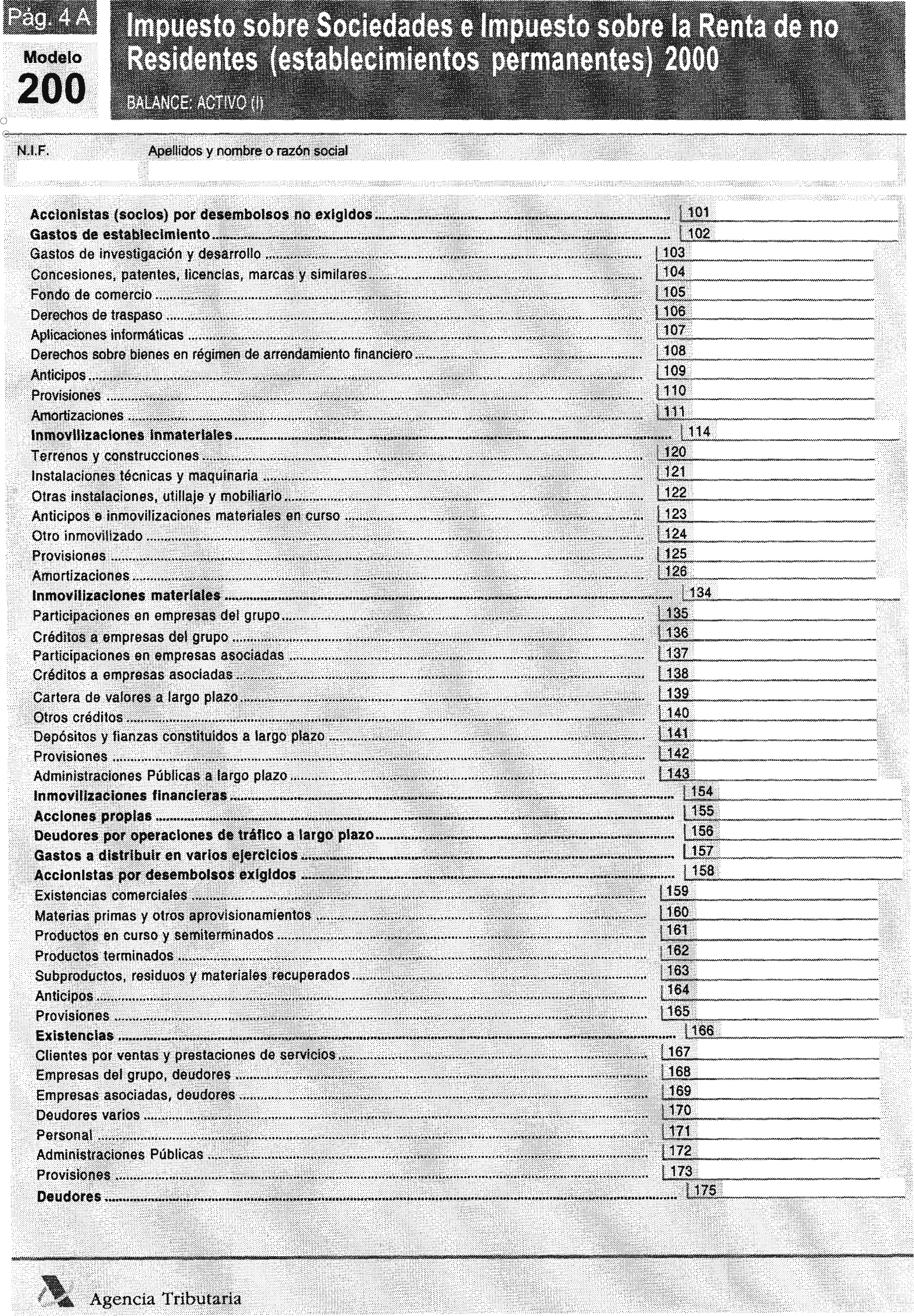

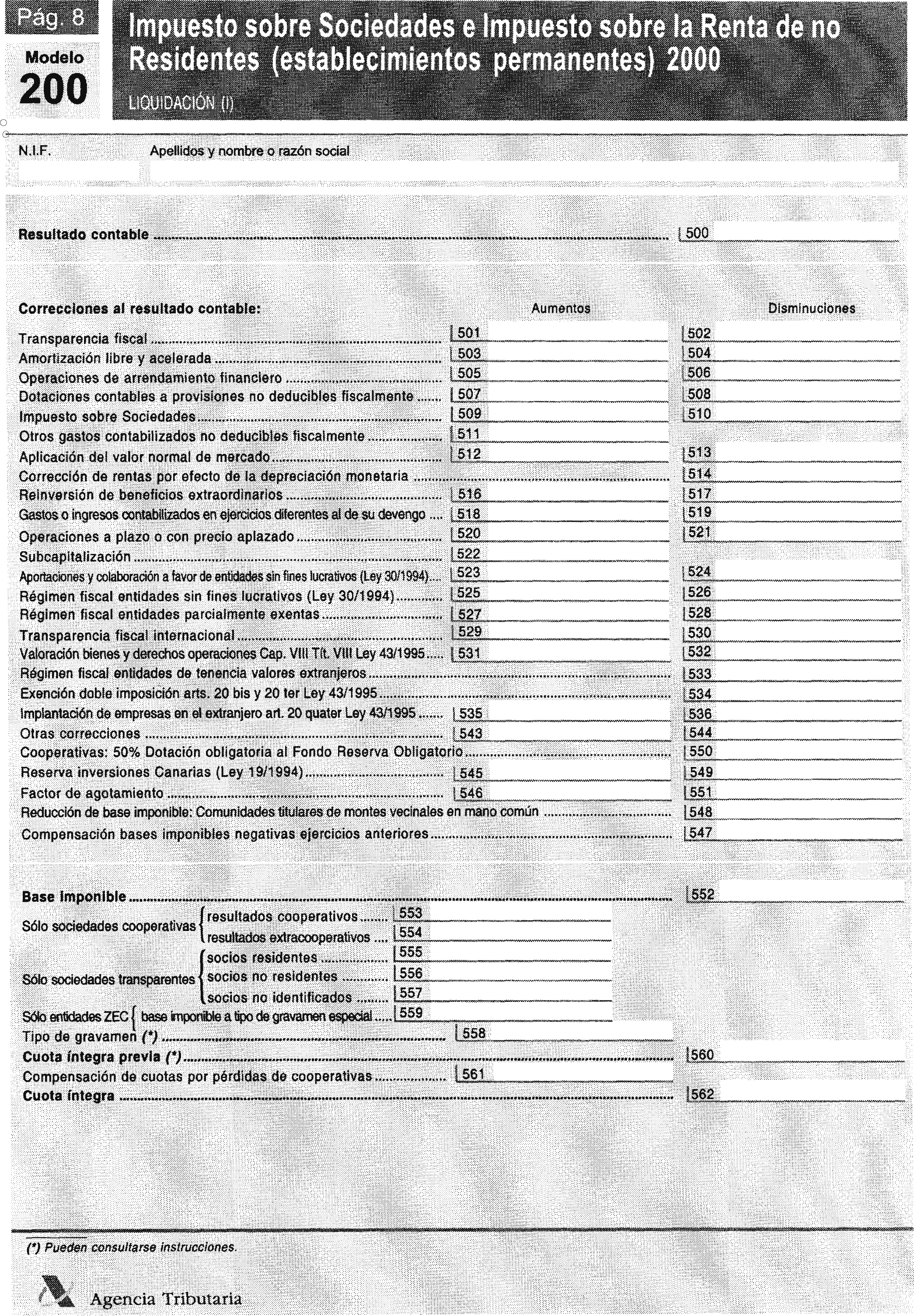

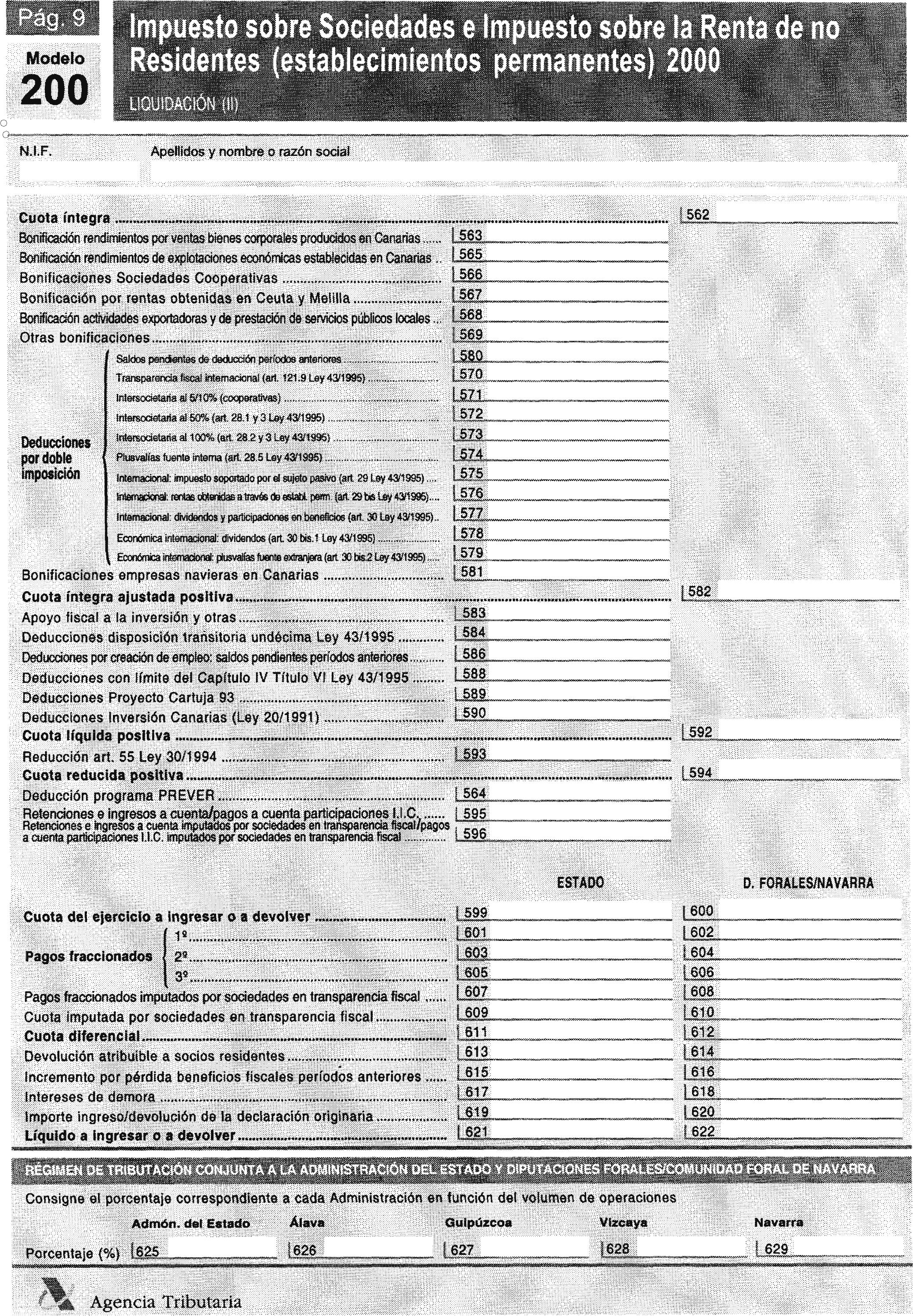

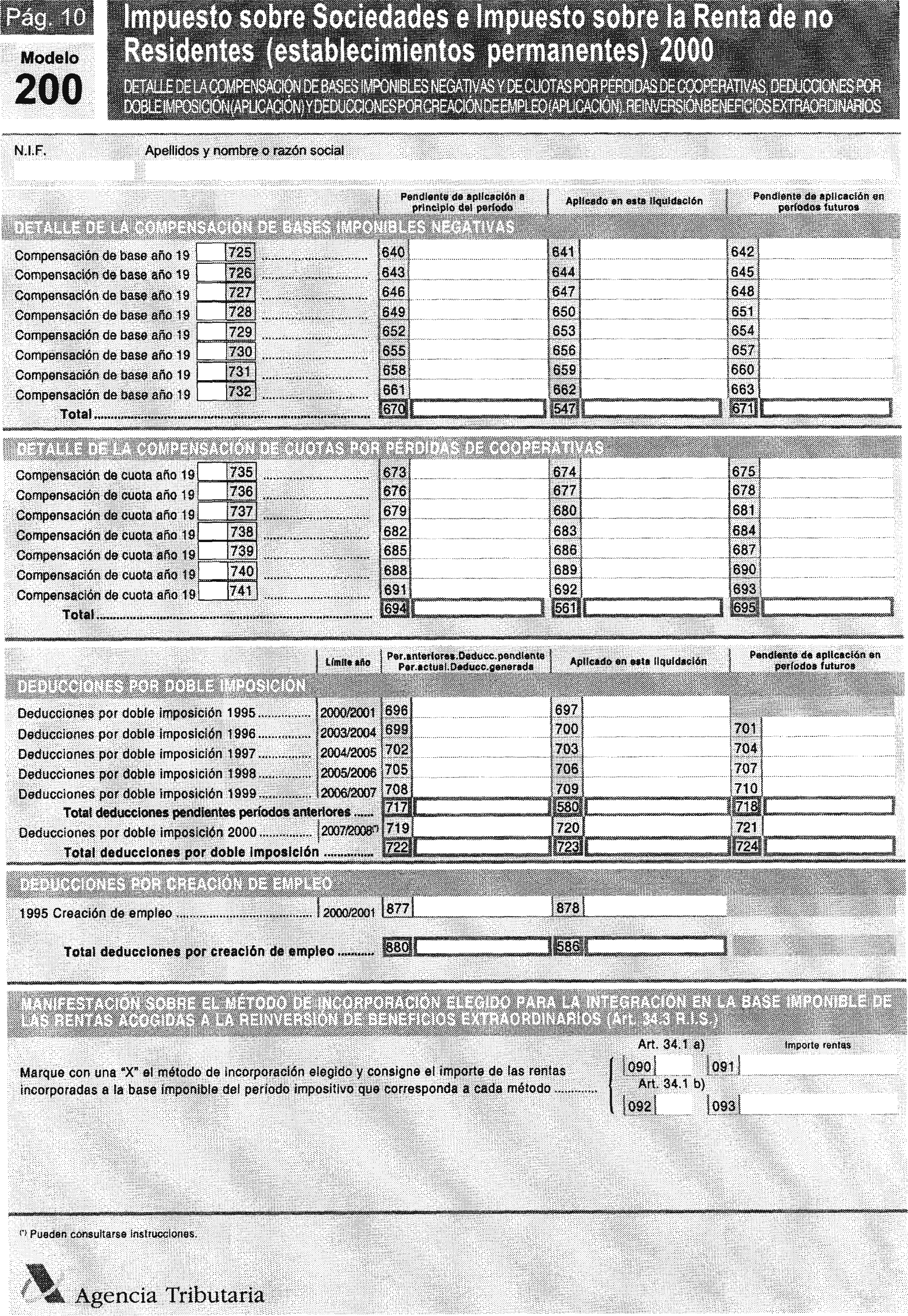

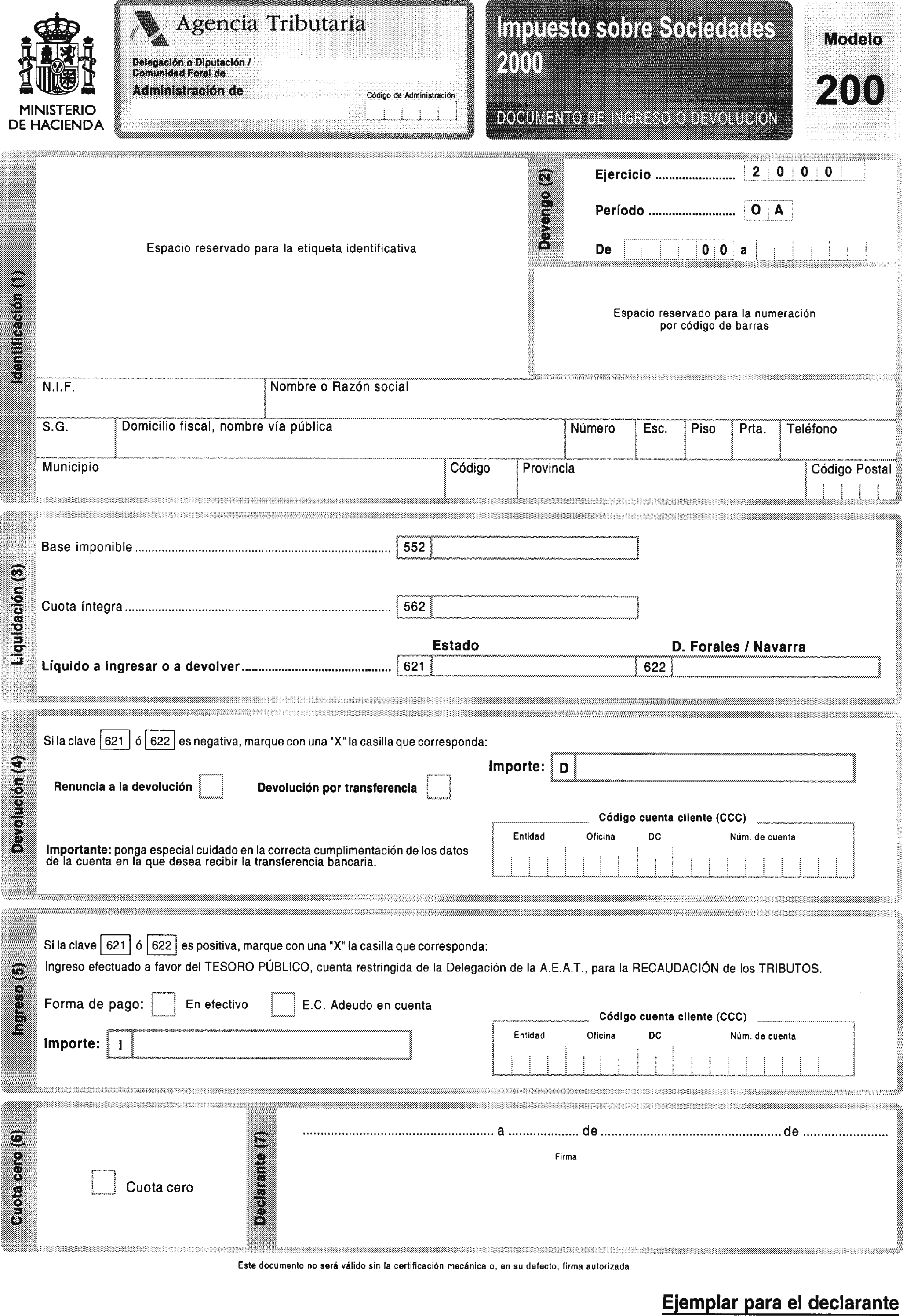

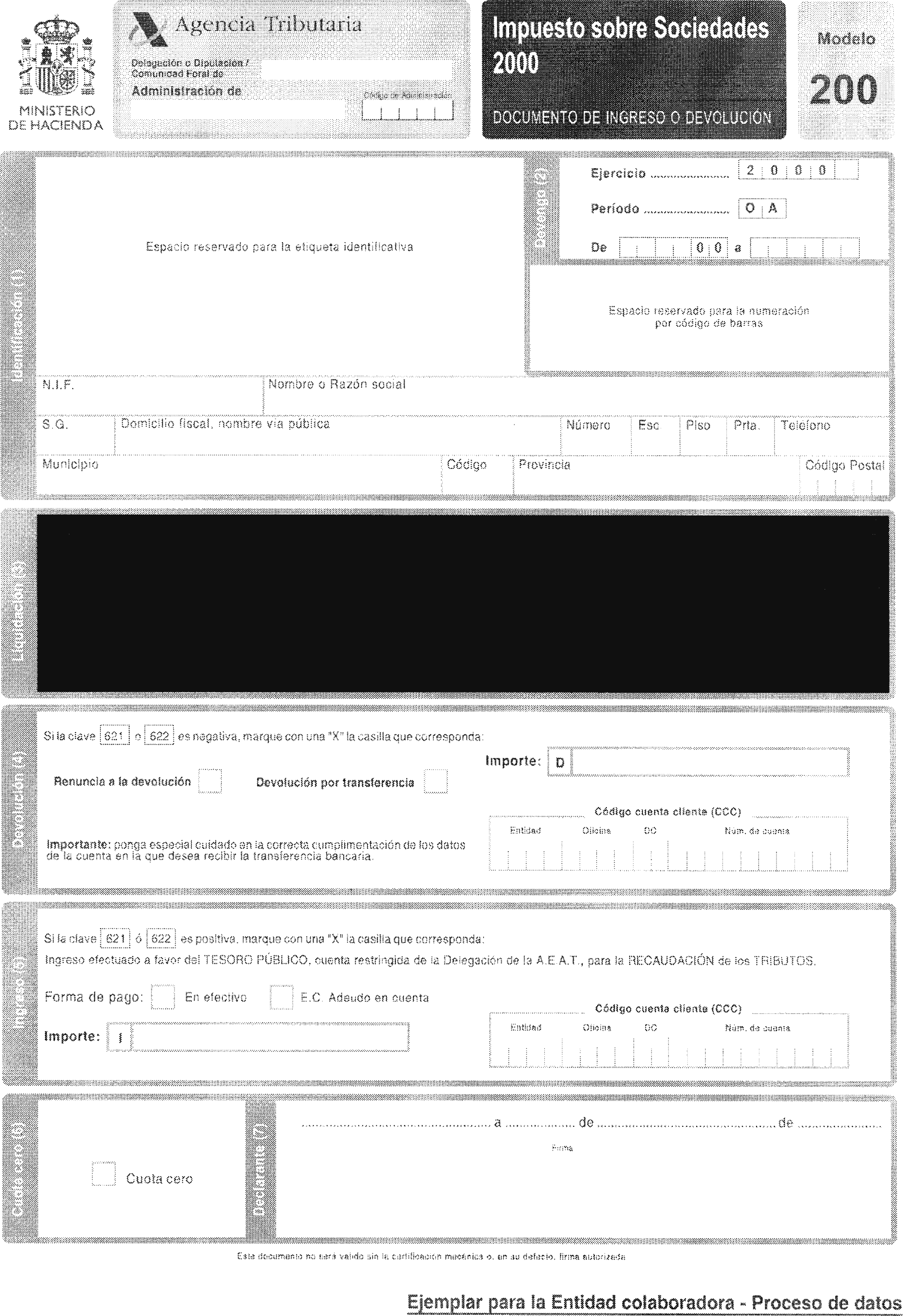

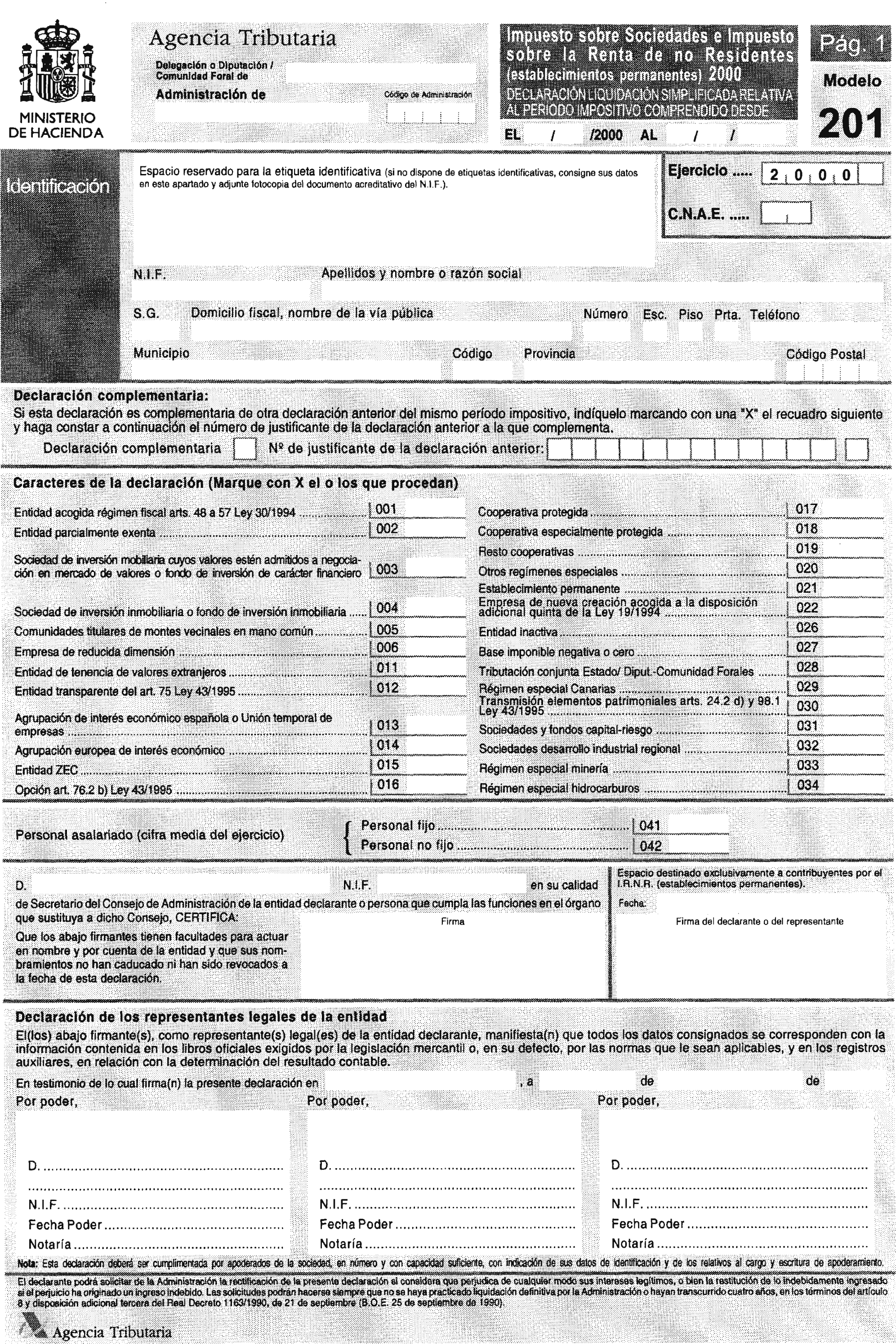

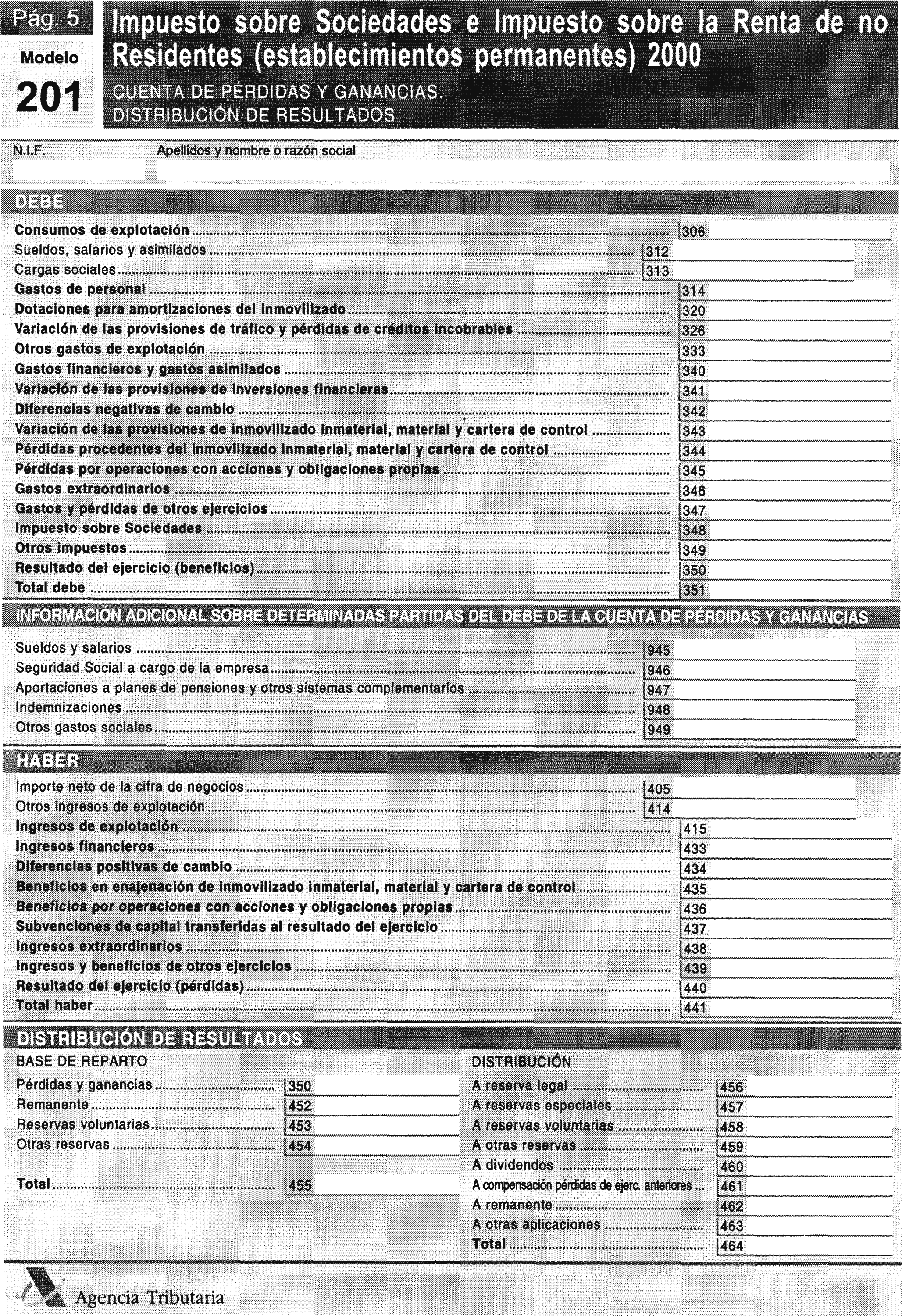

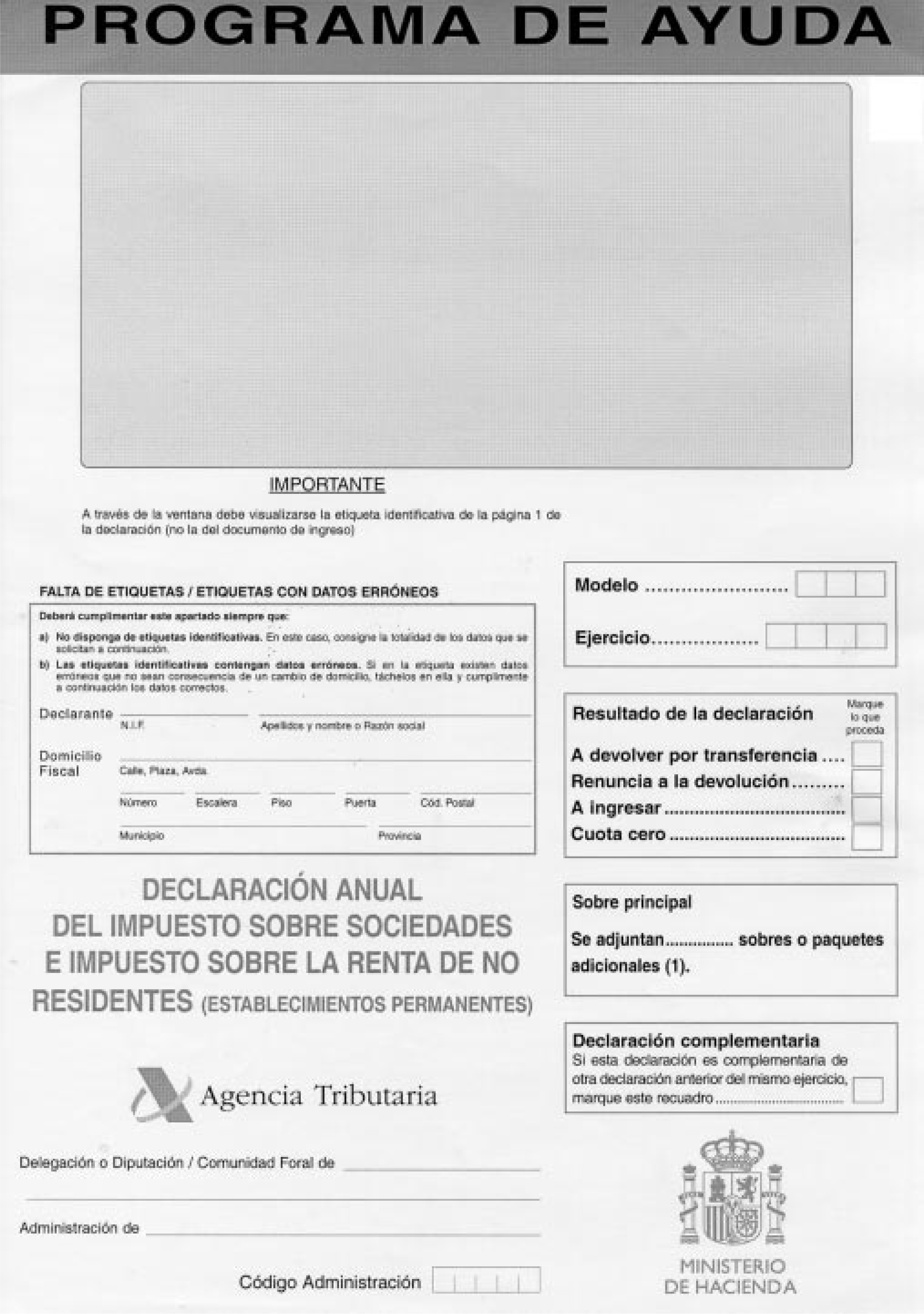

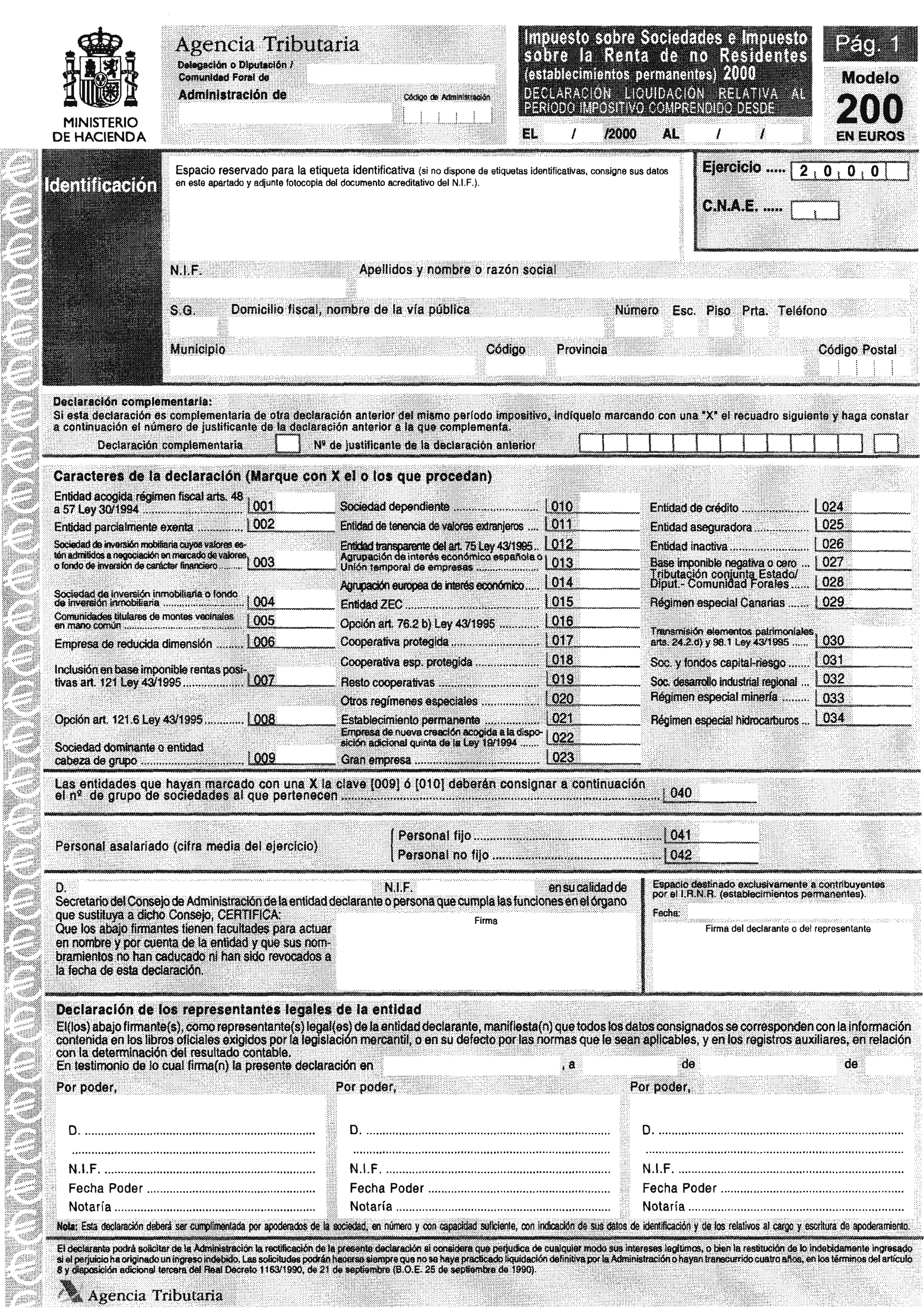

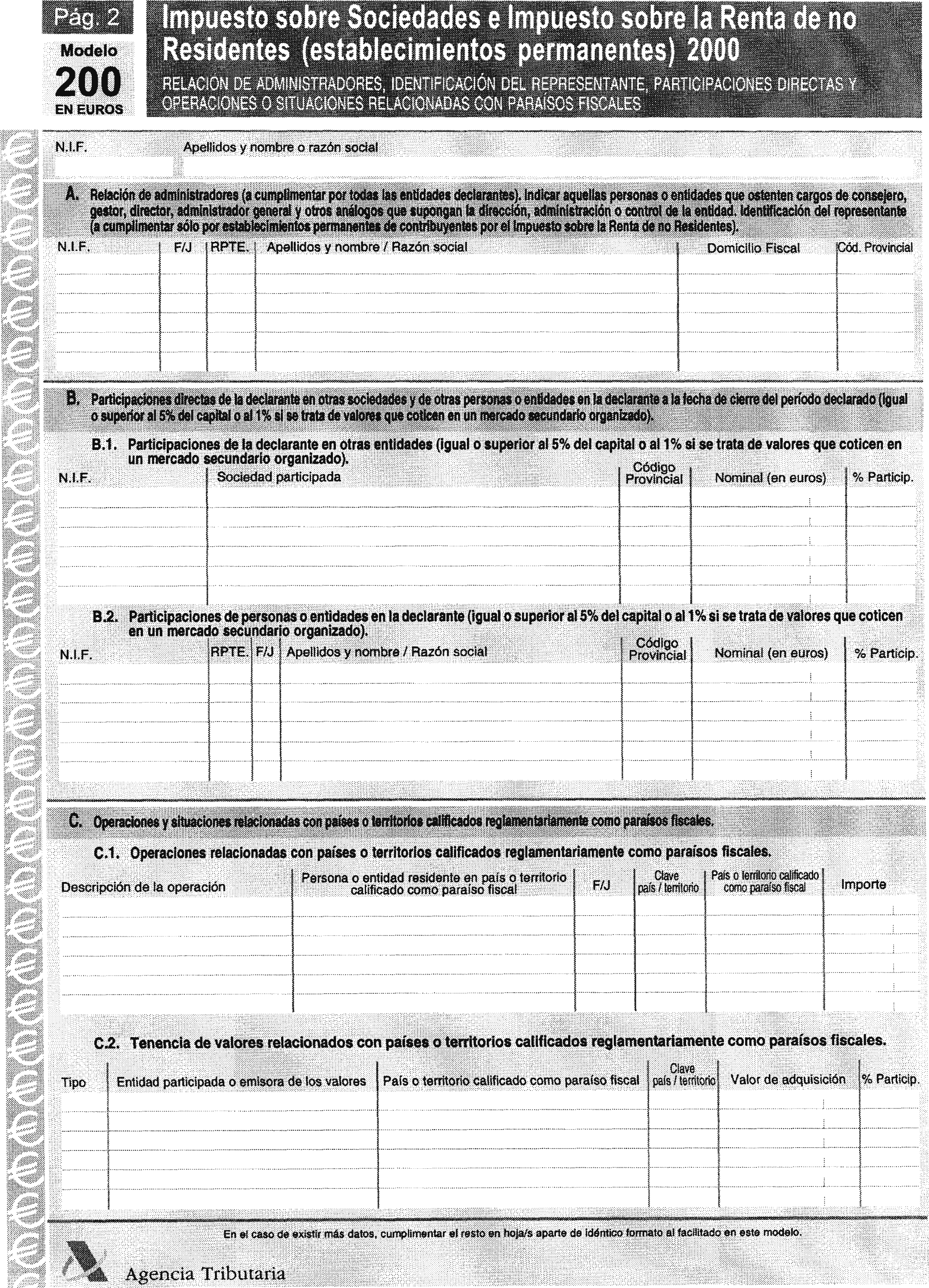

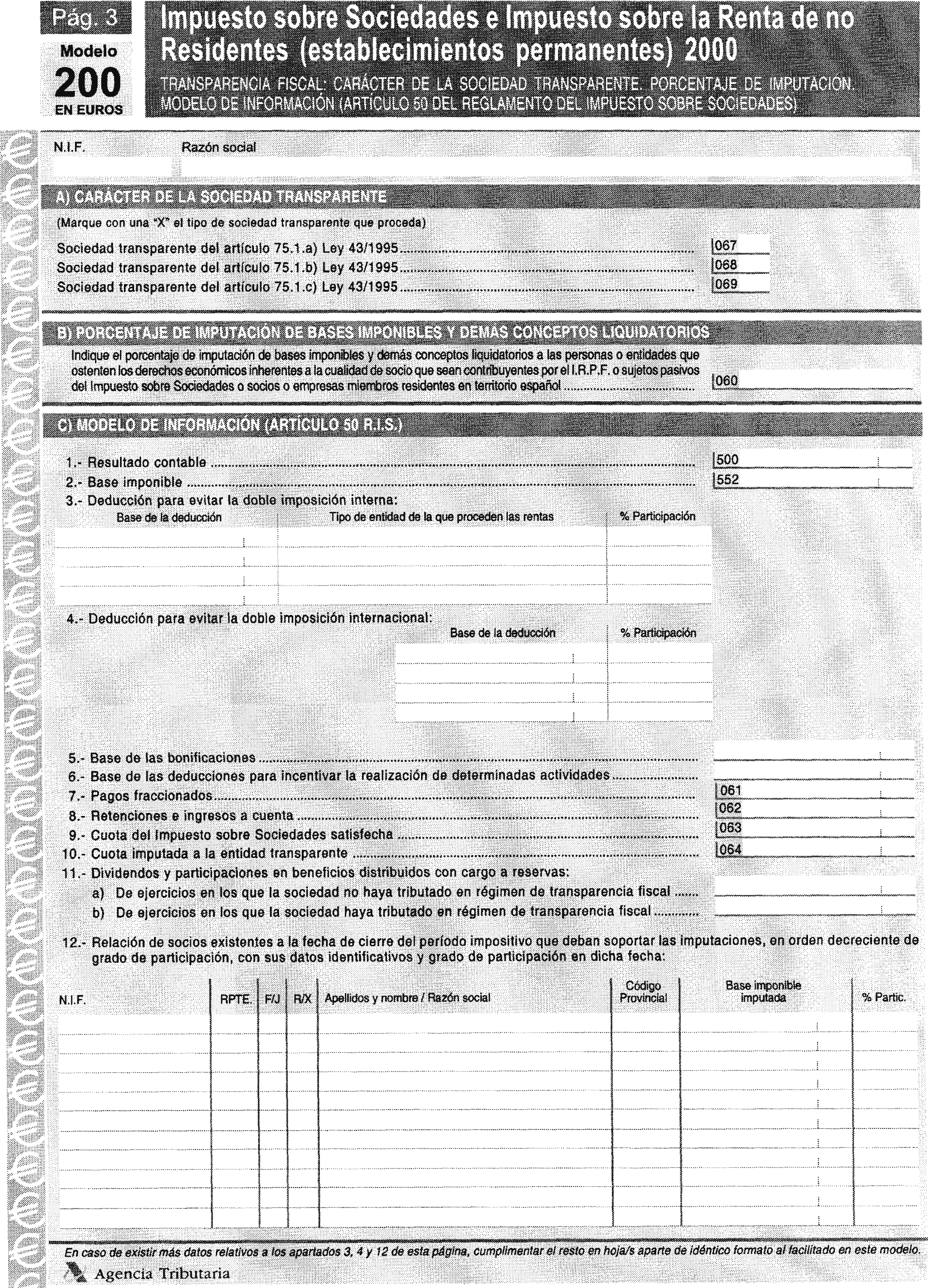

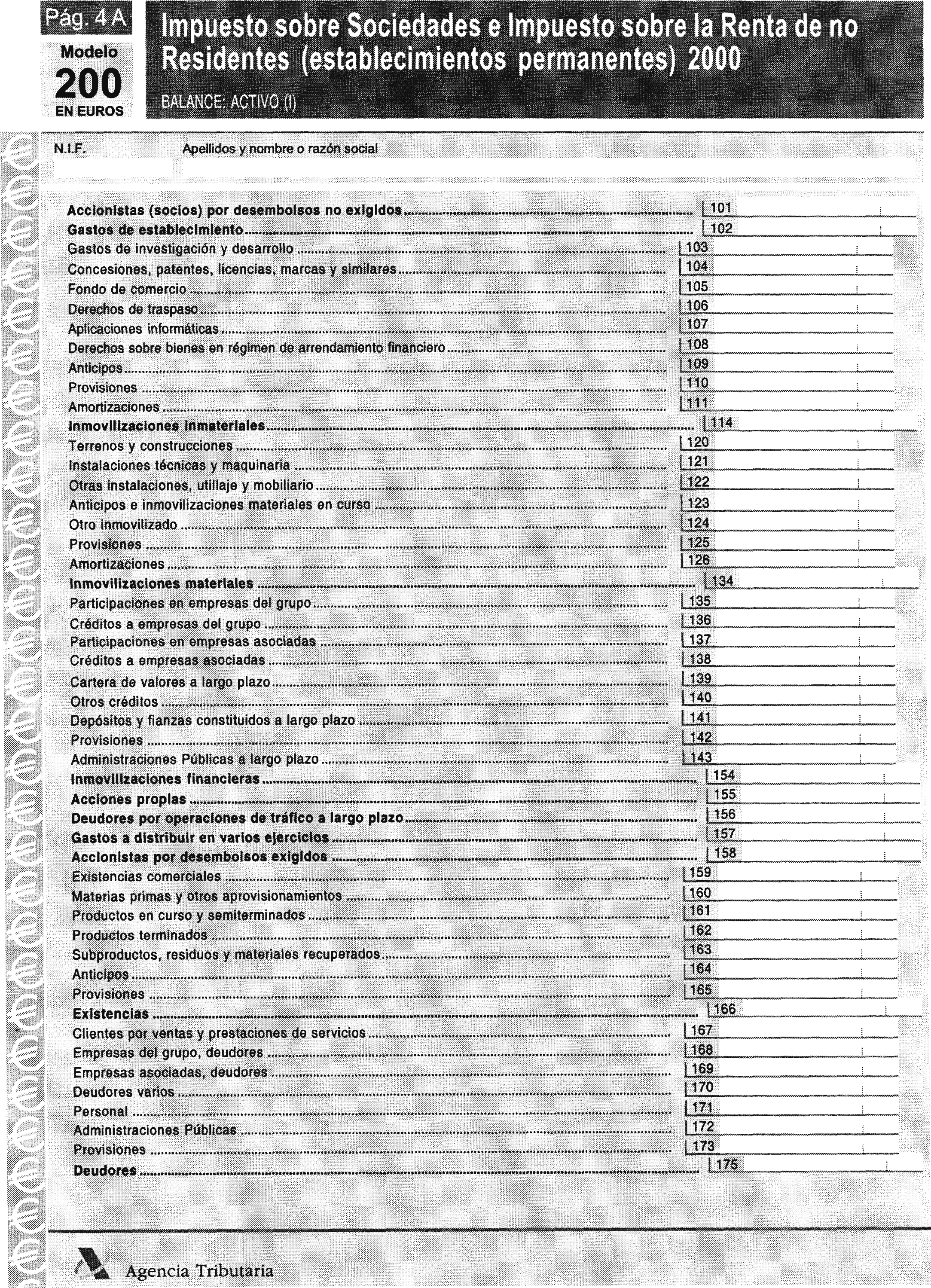

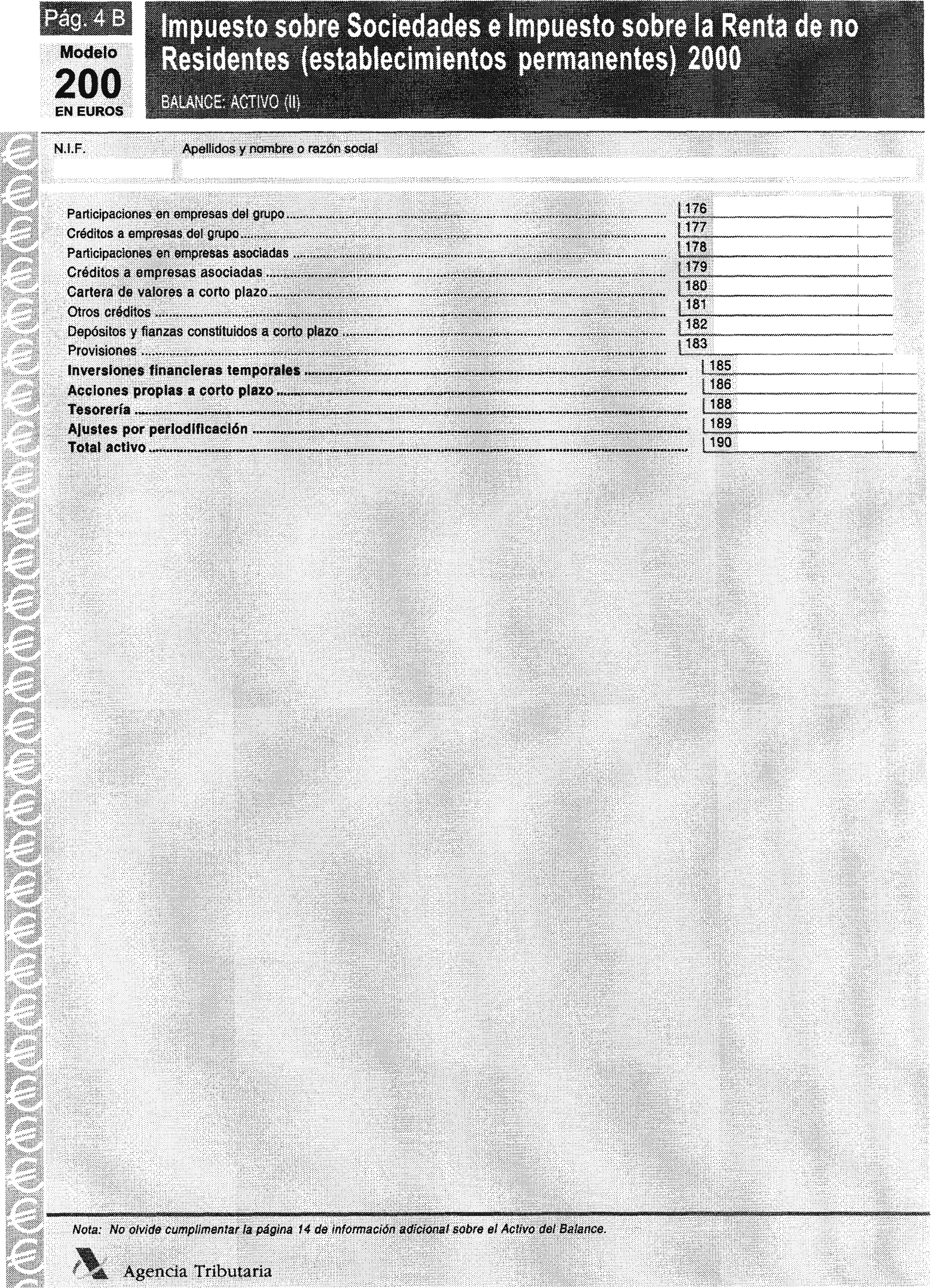

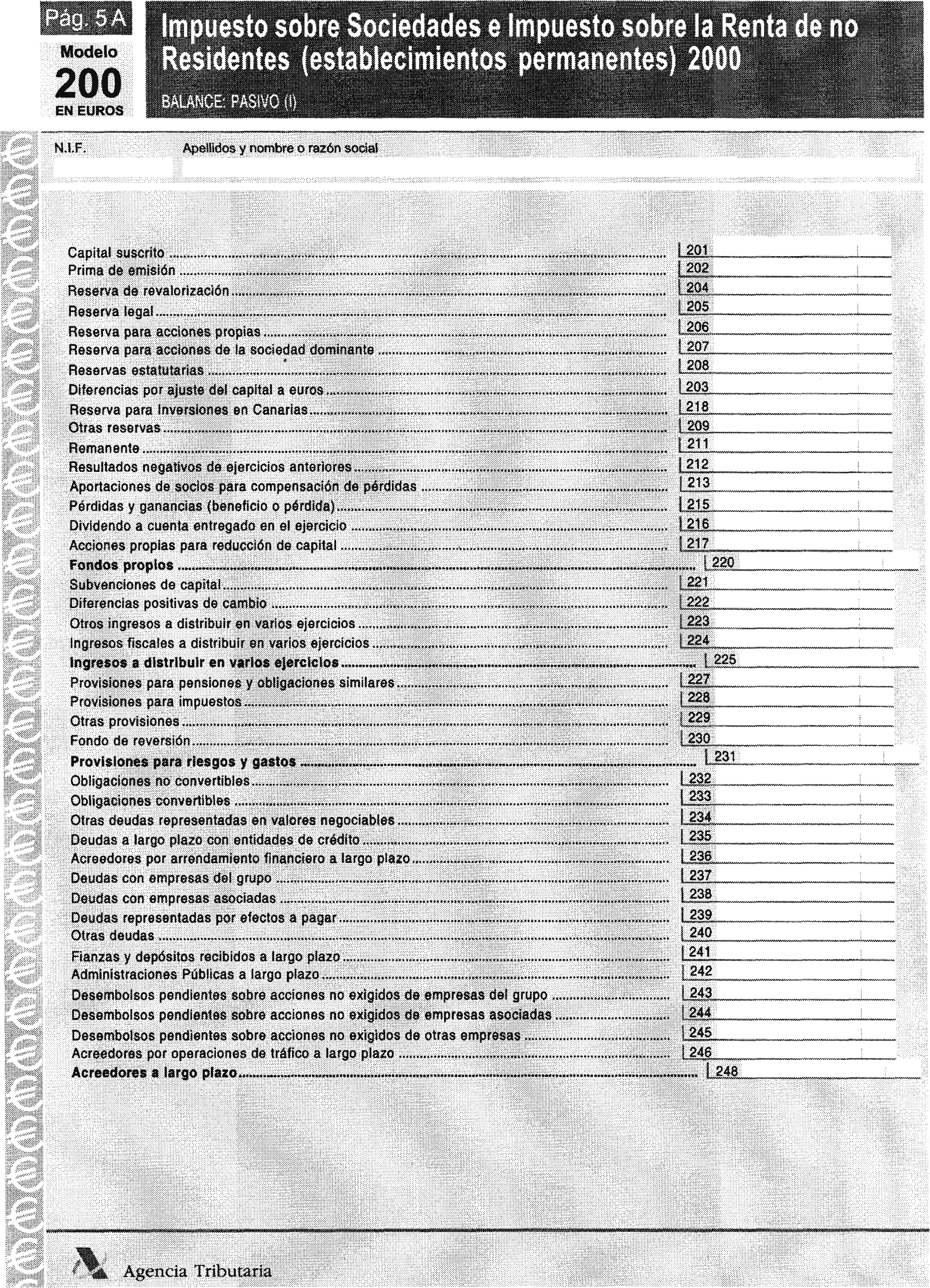

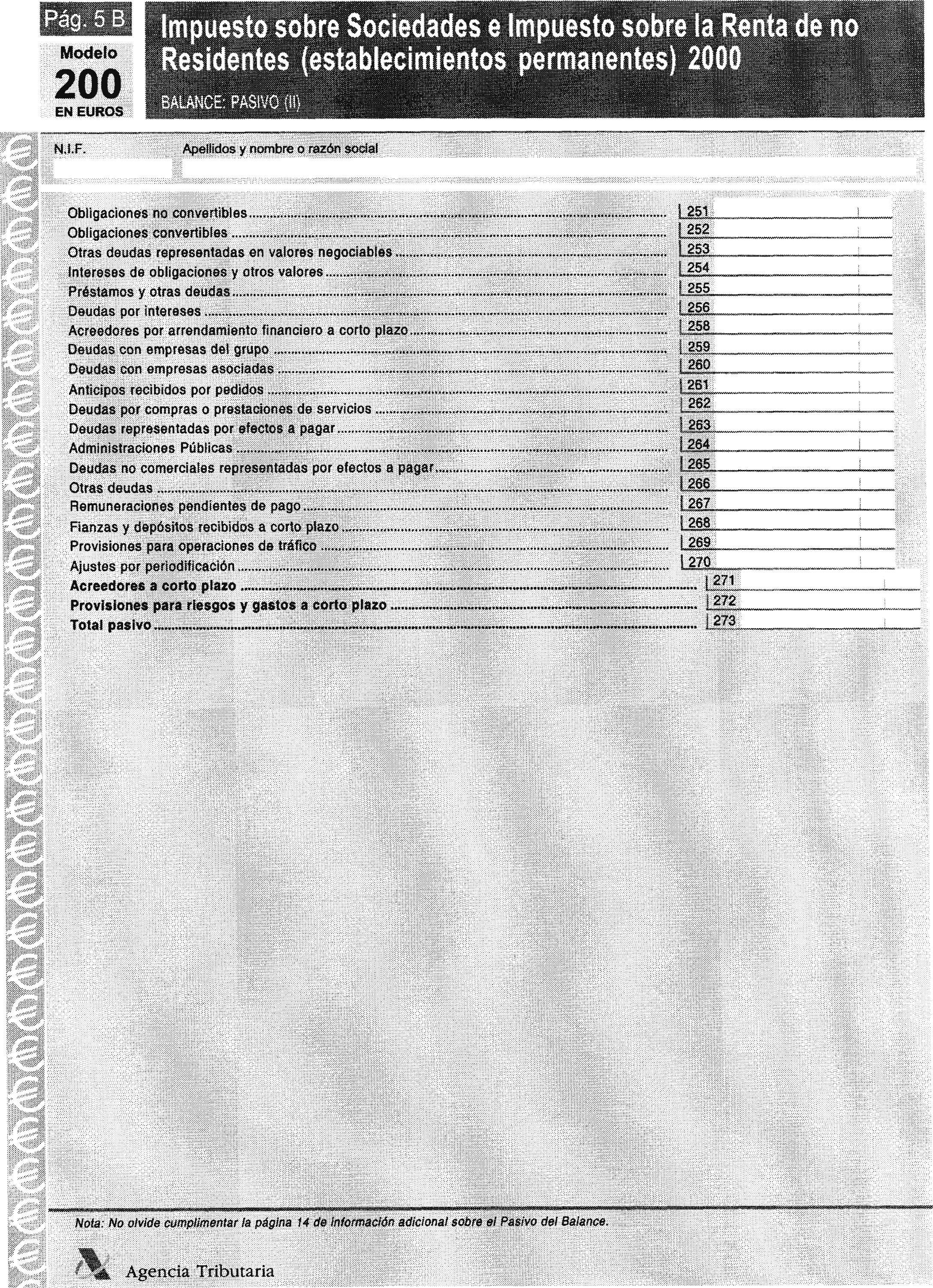

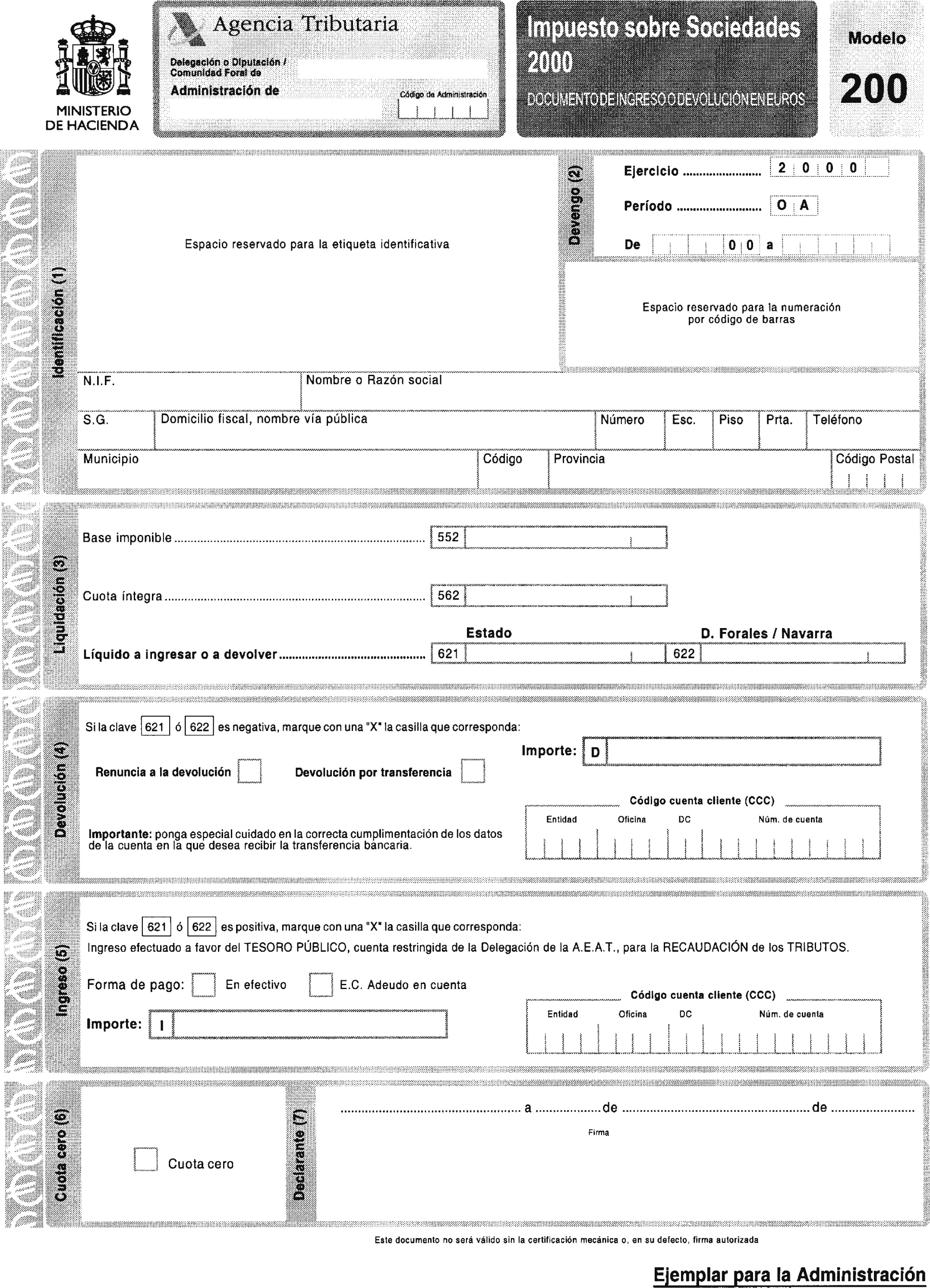

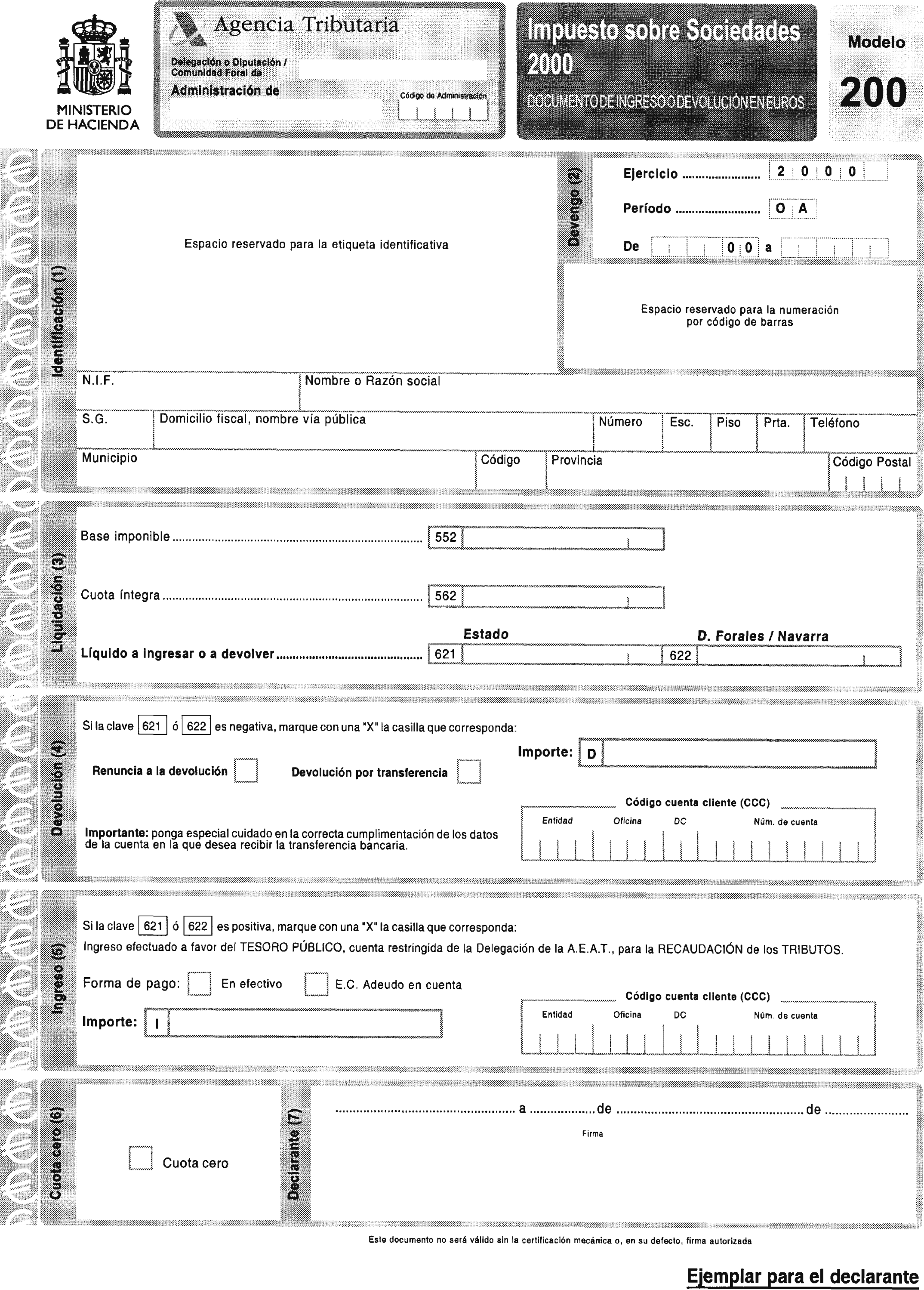

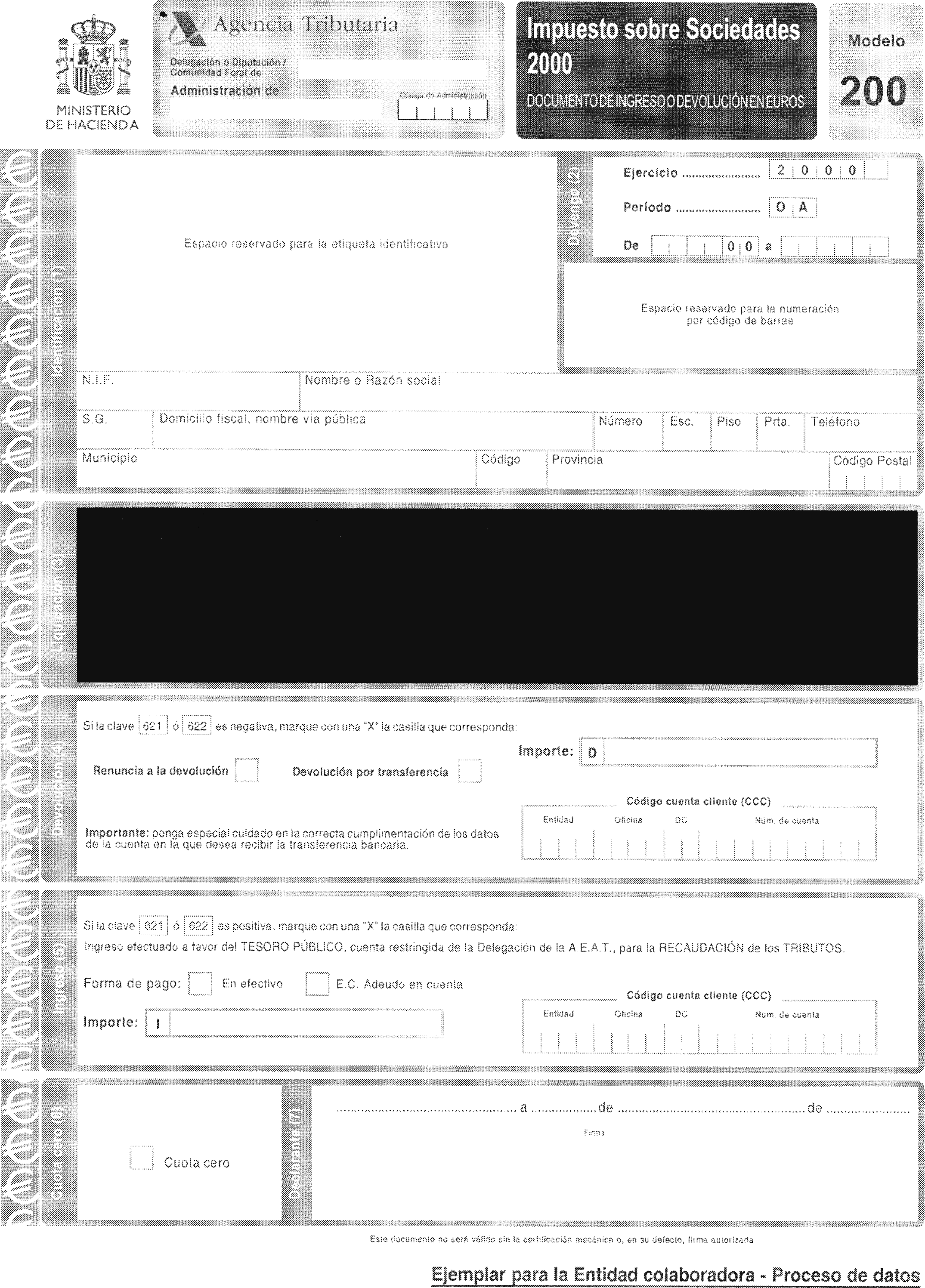

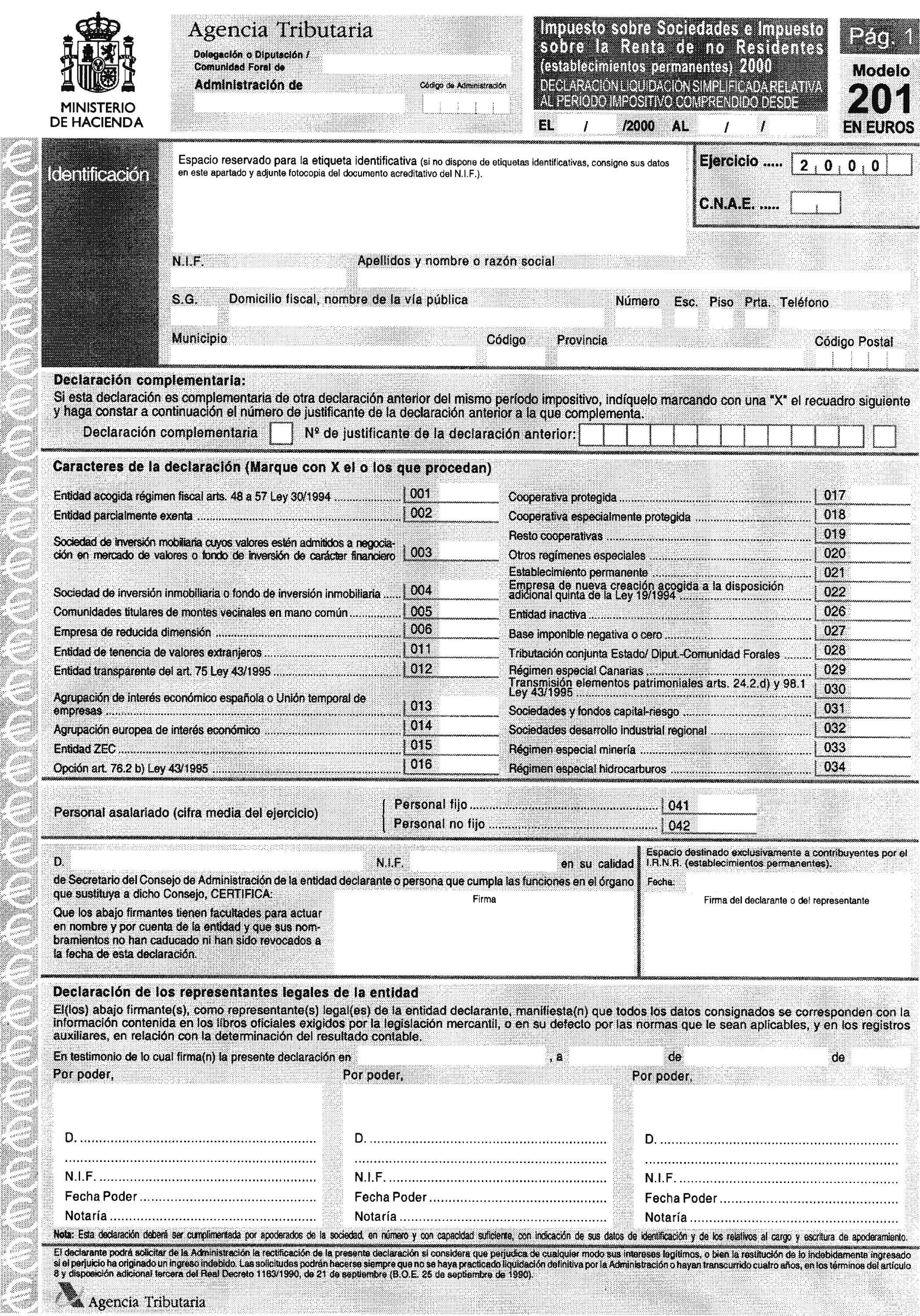

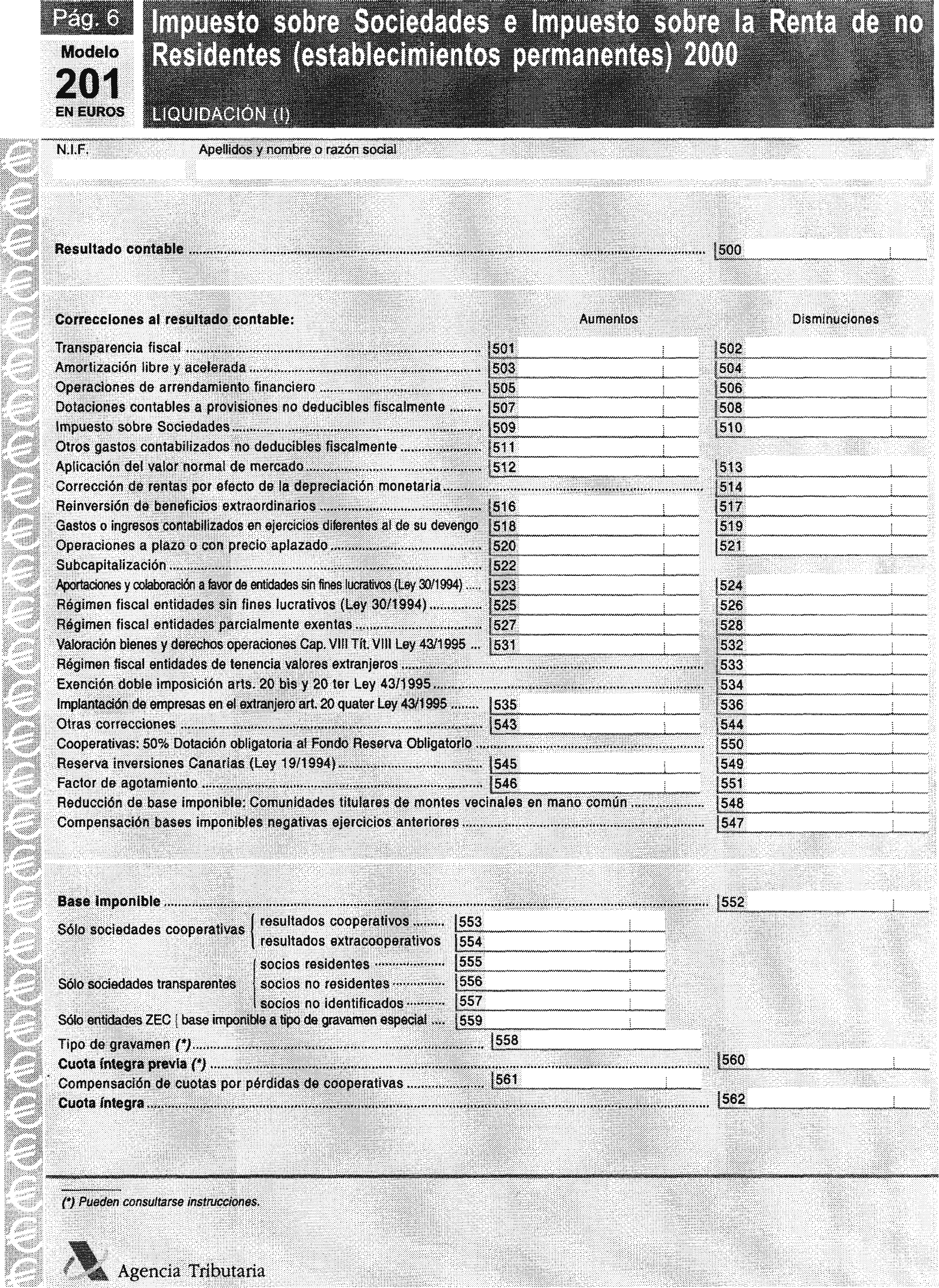

Modelo 200: Declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en el anexo I de la presente Orden.

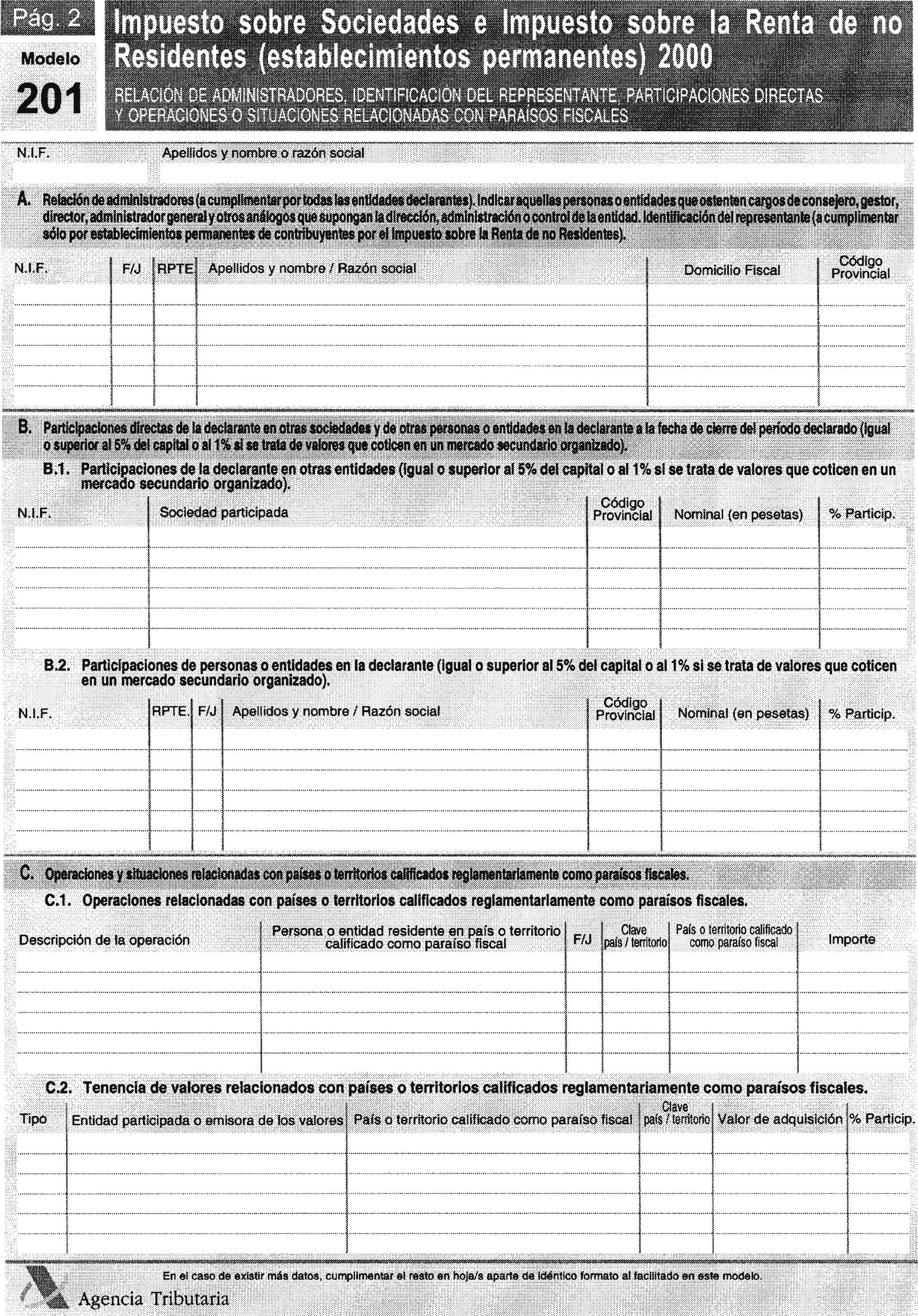

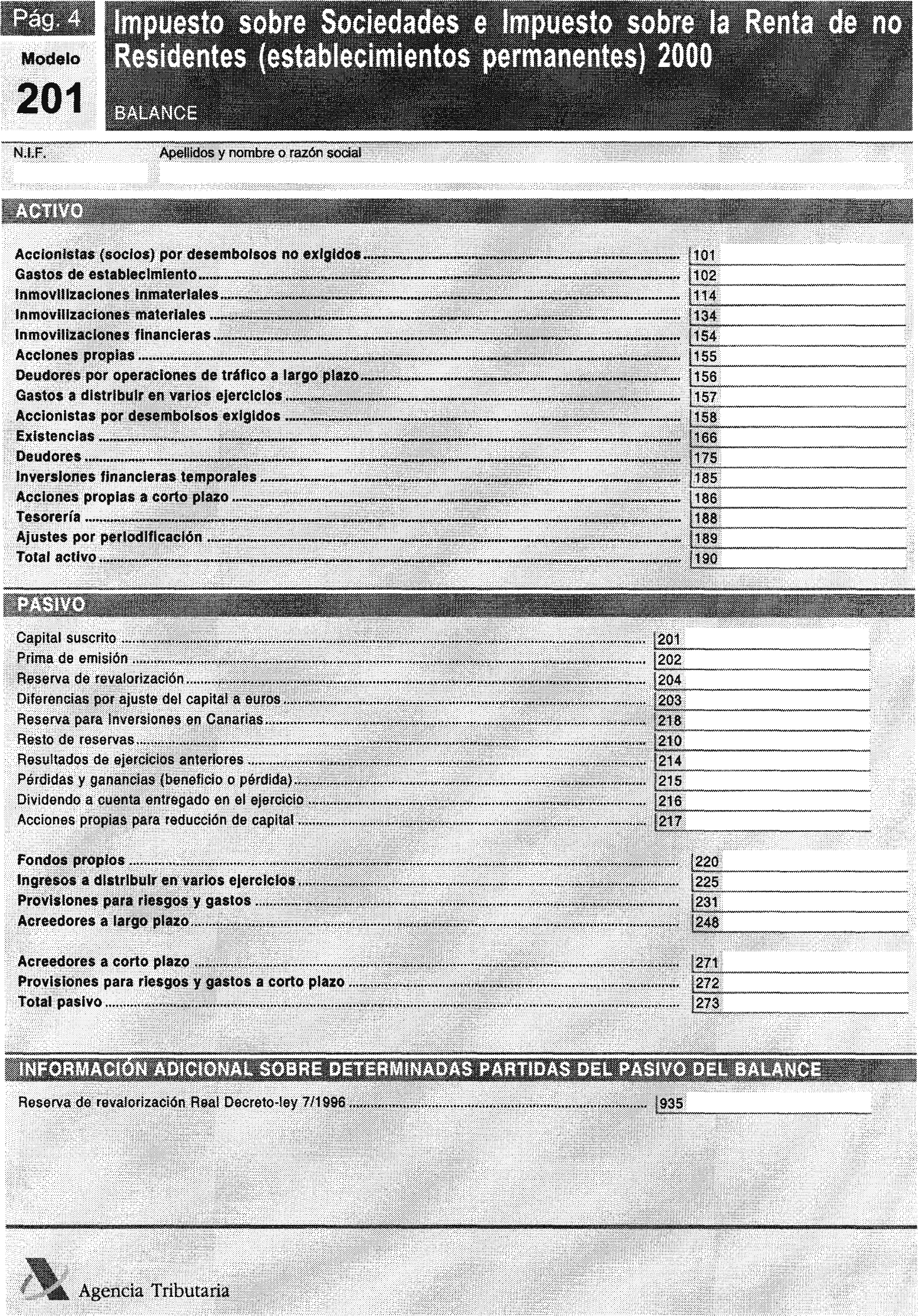

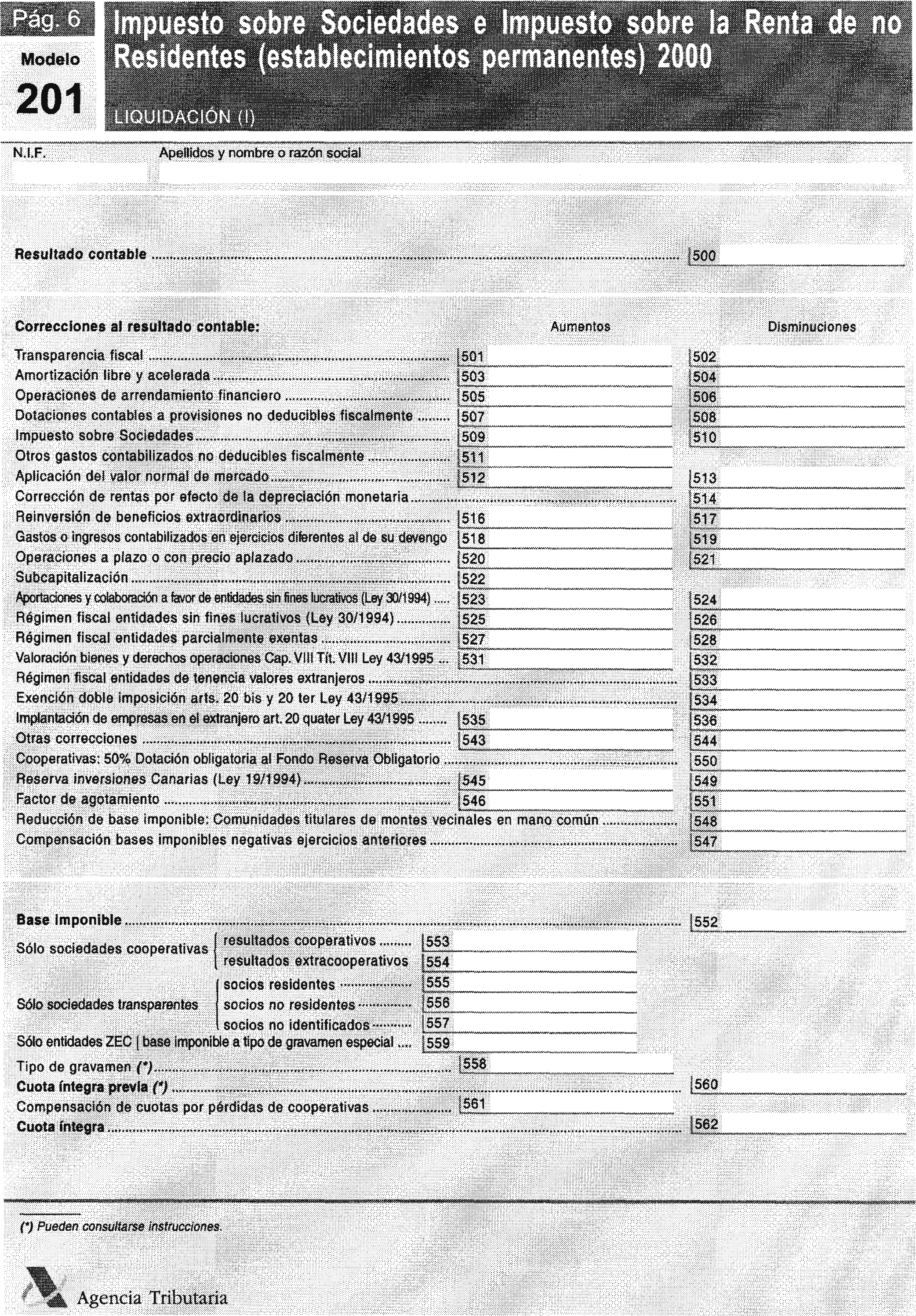

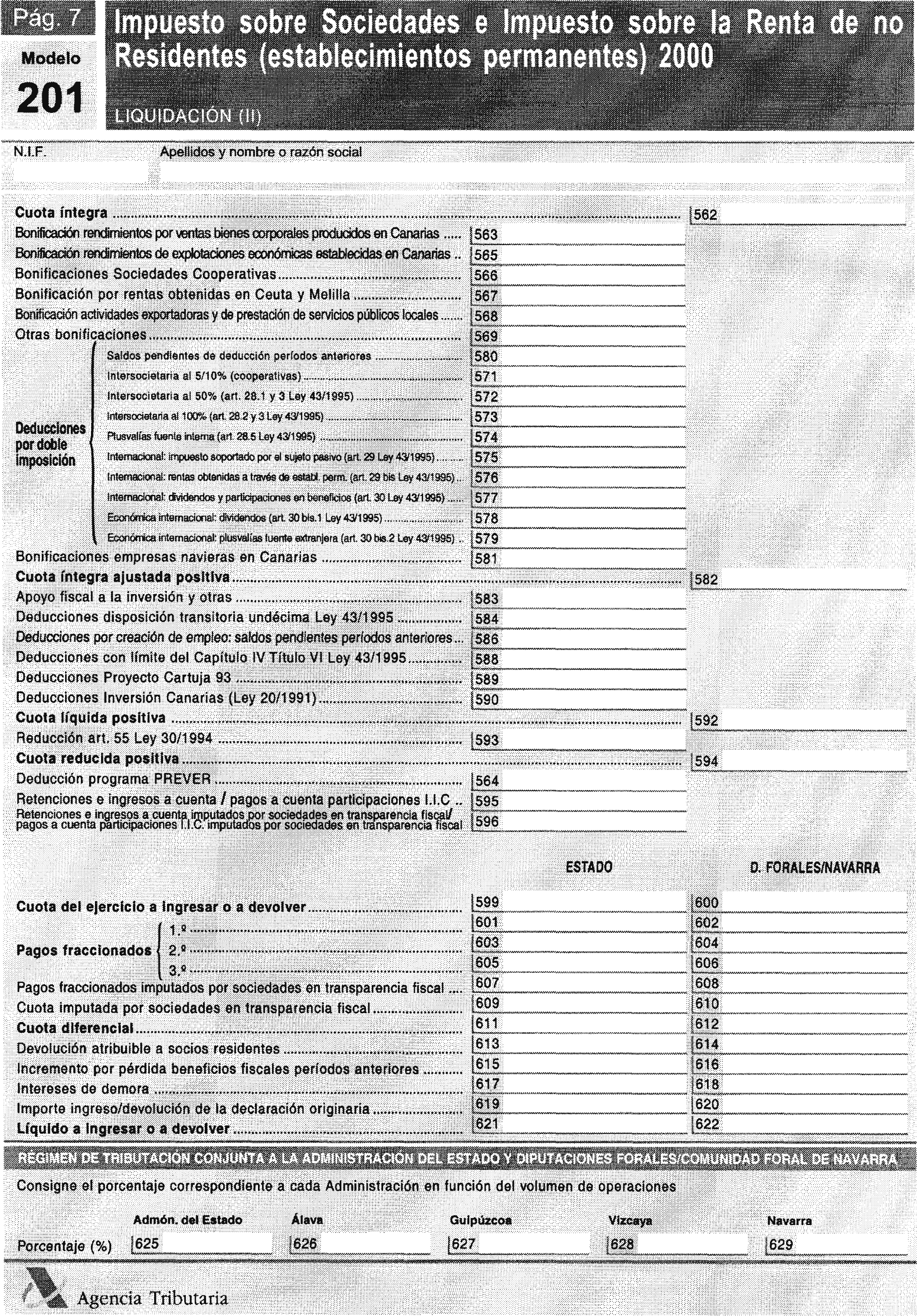

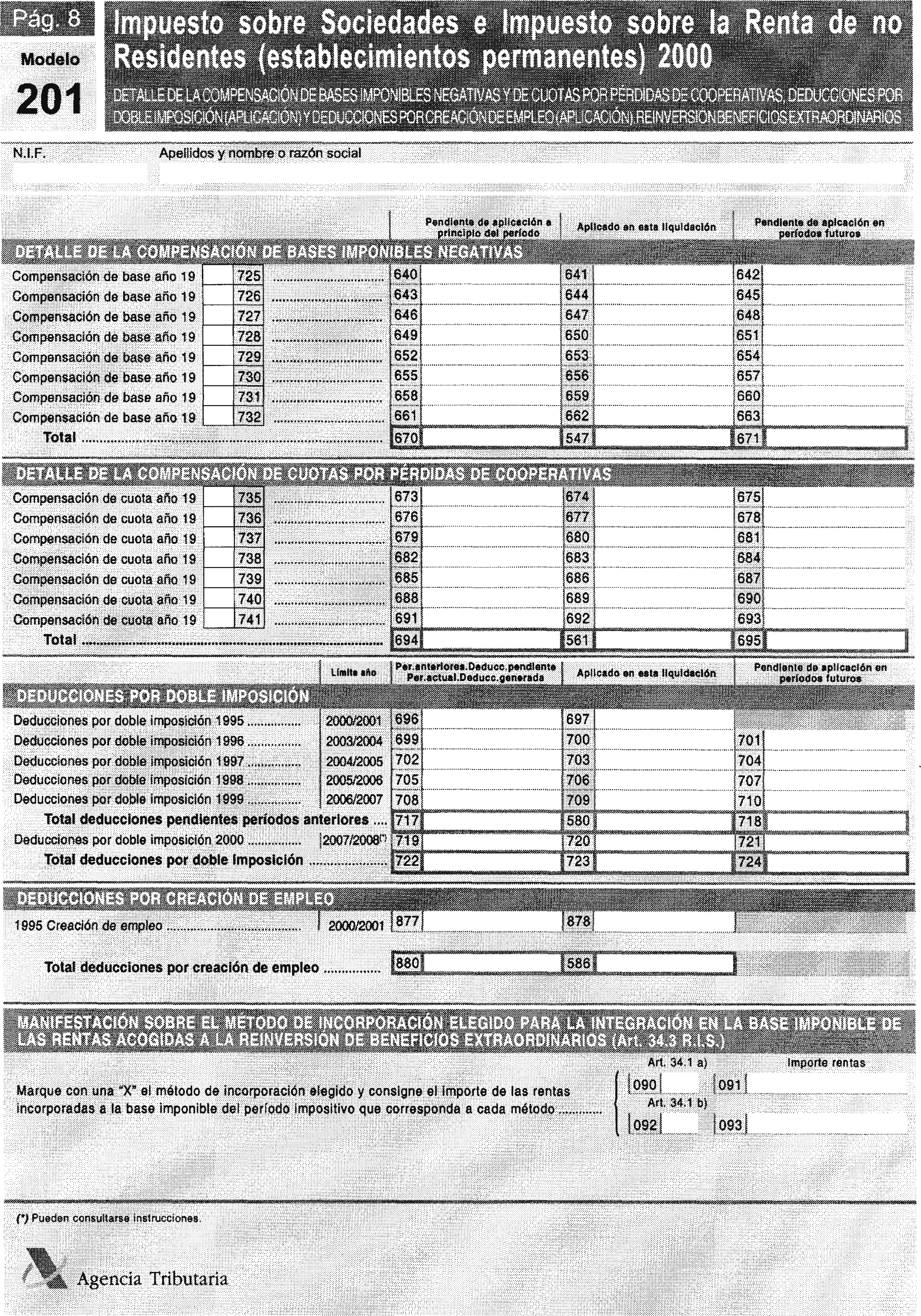

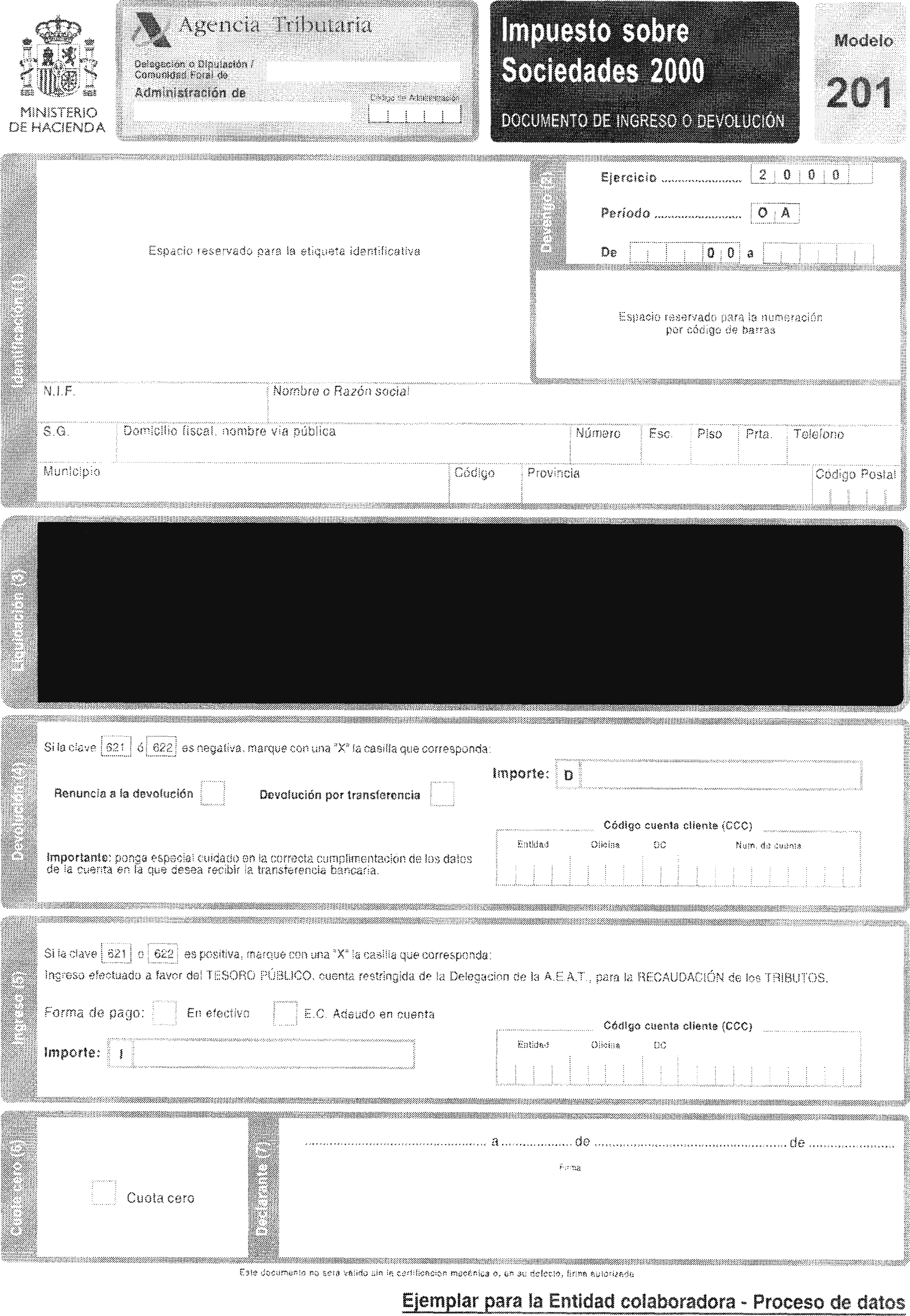

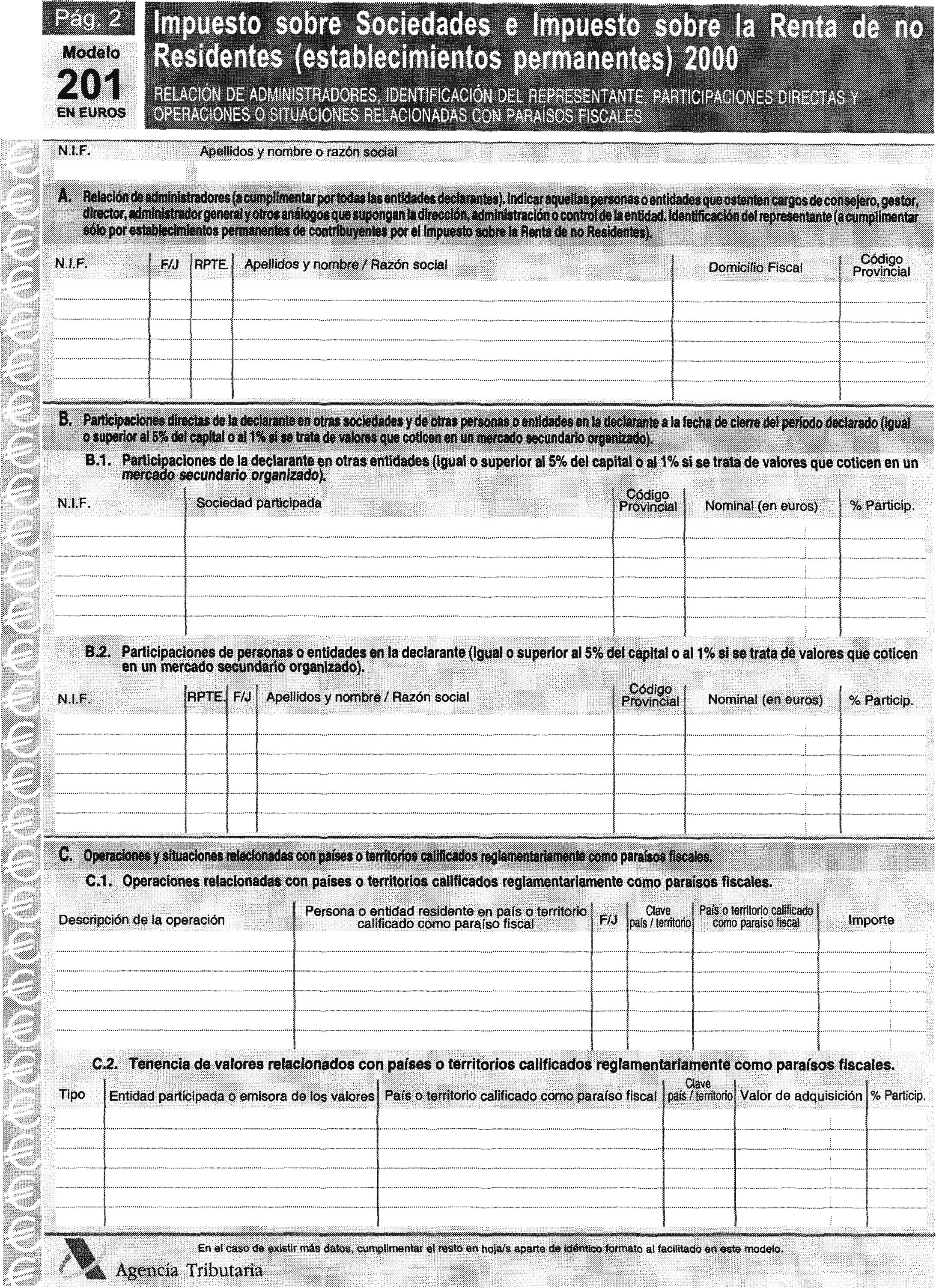

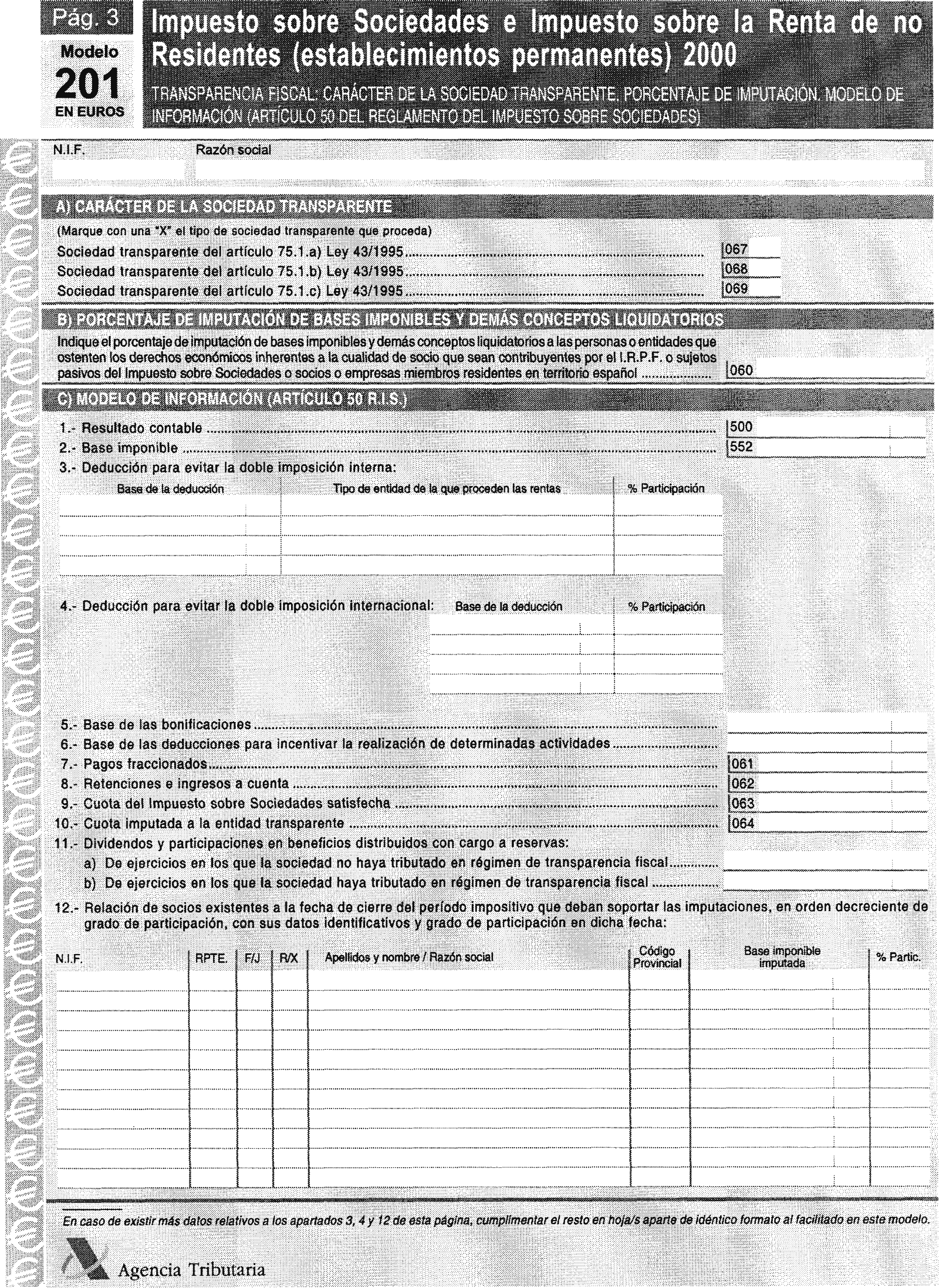

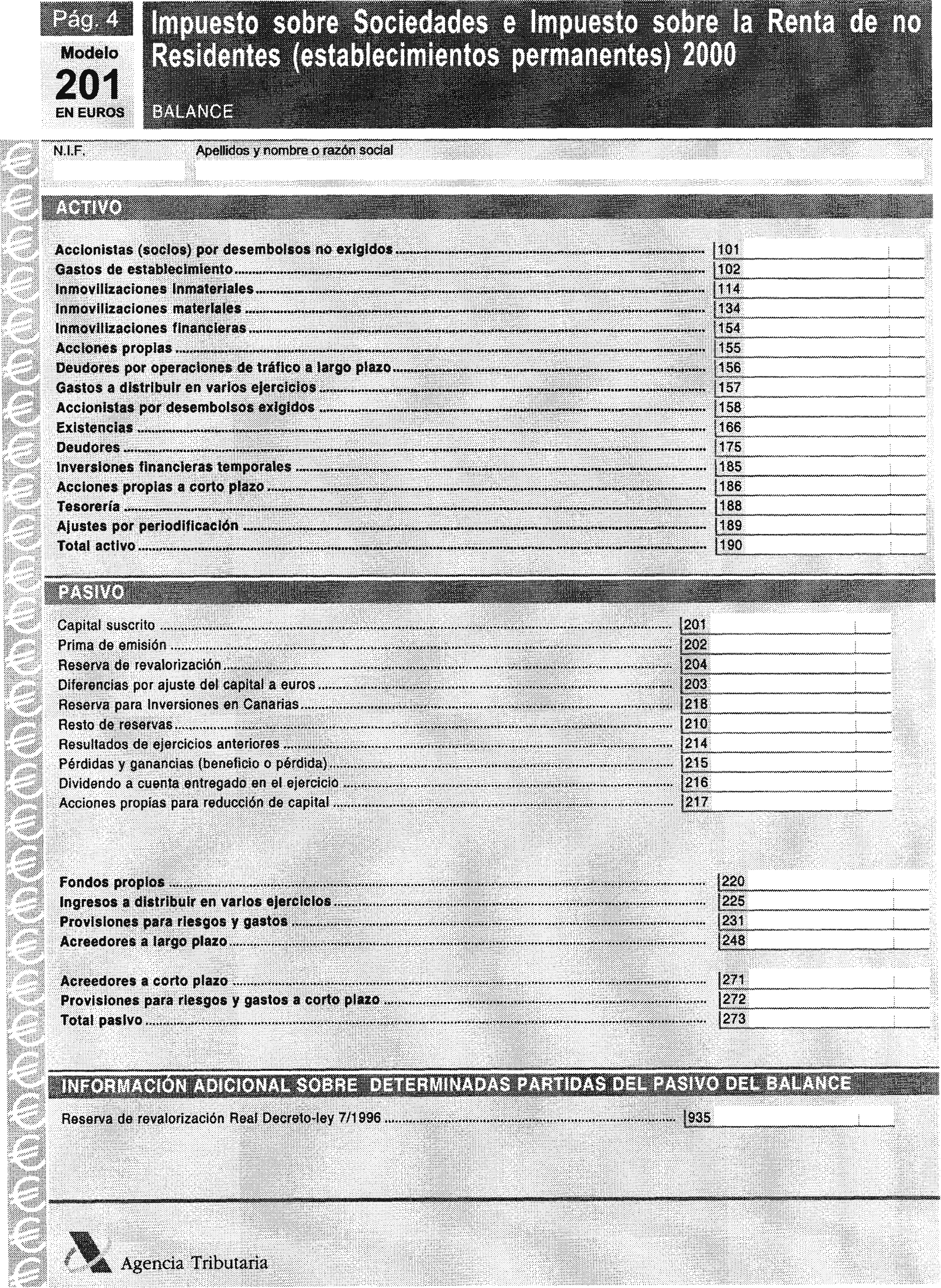

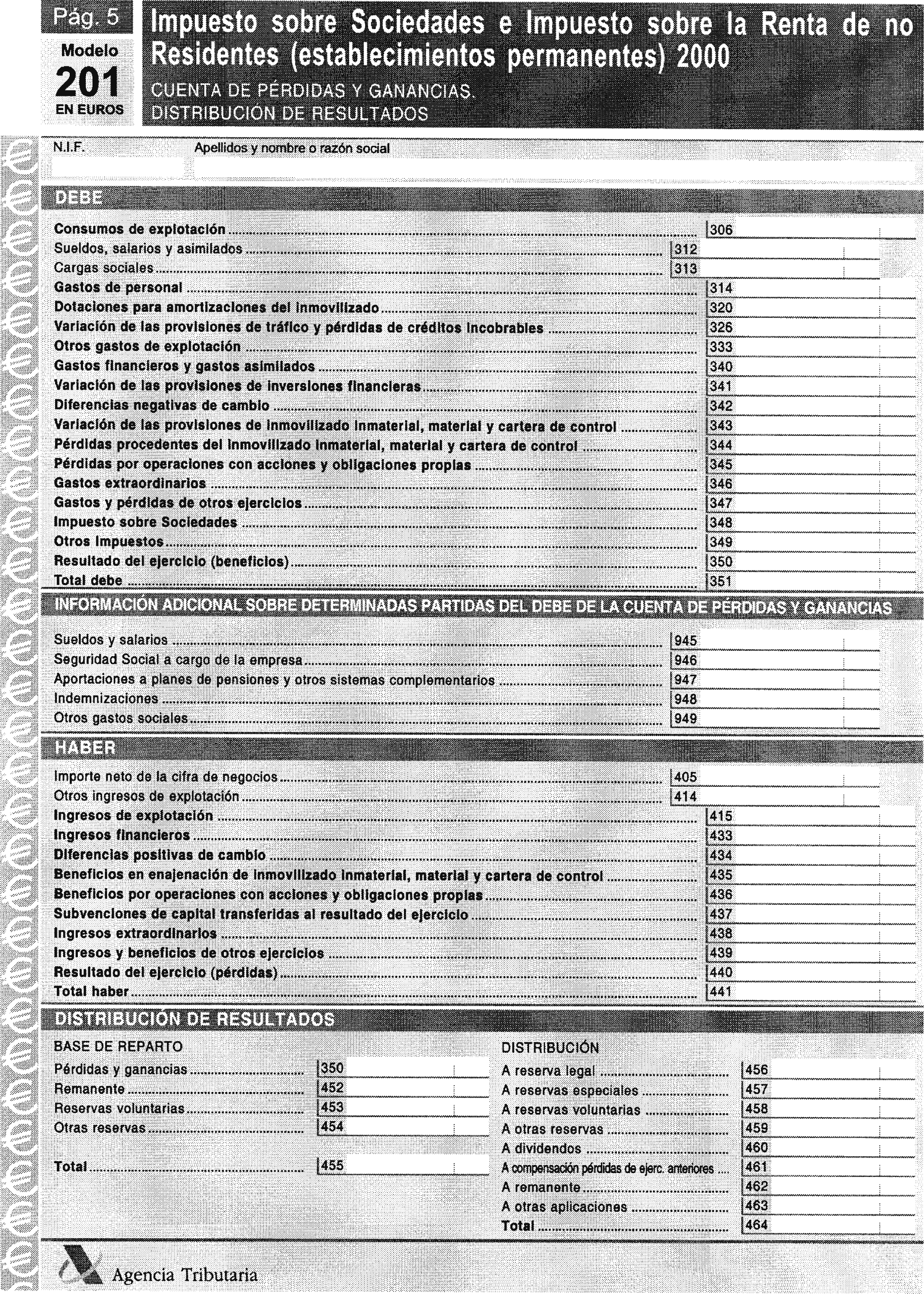

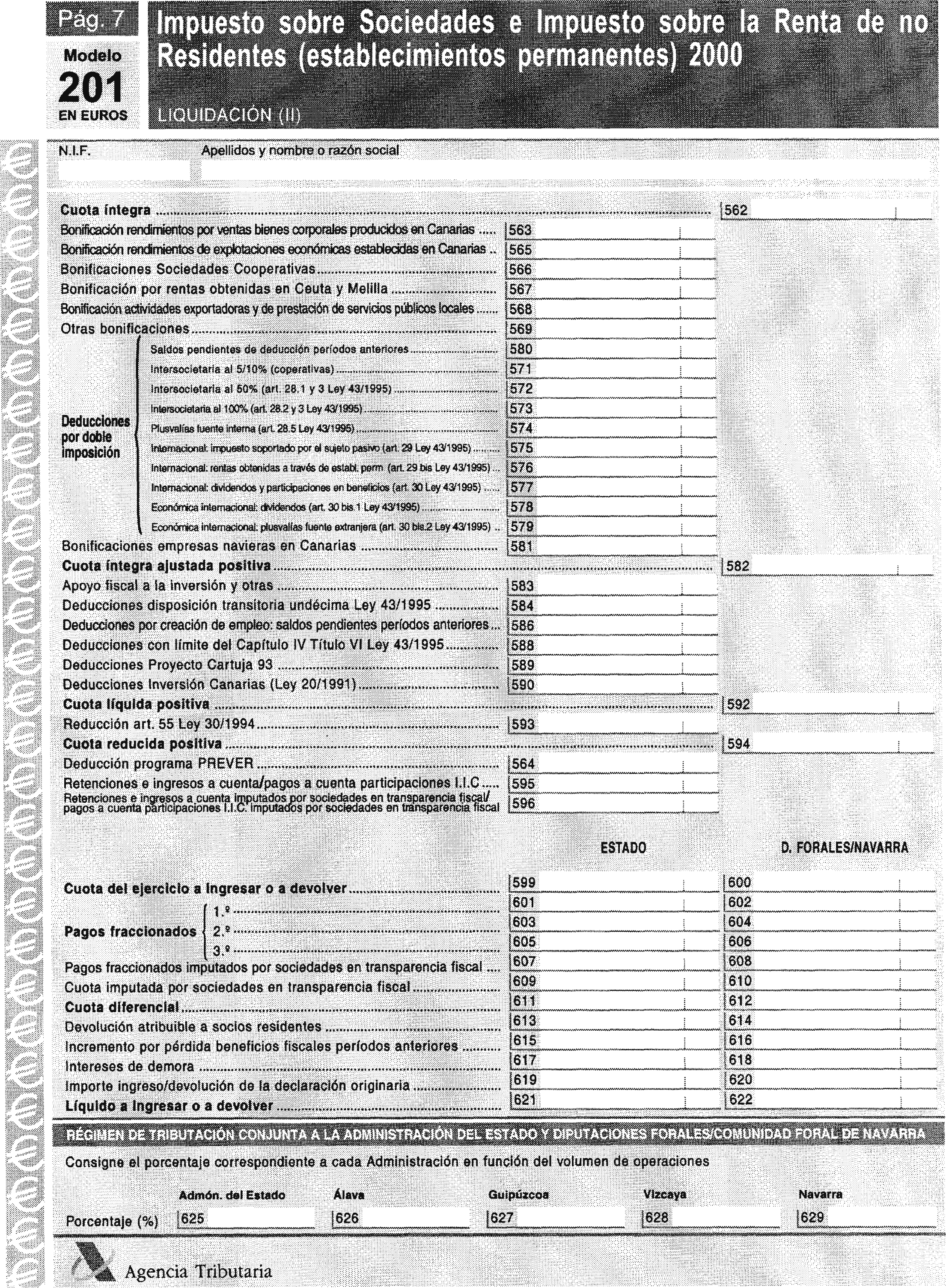

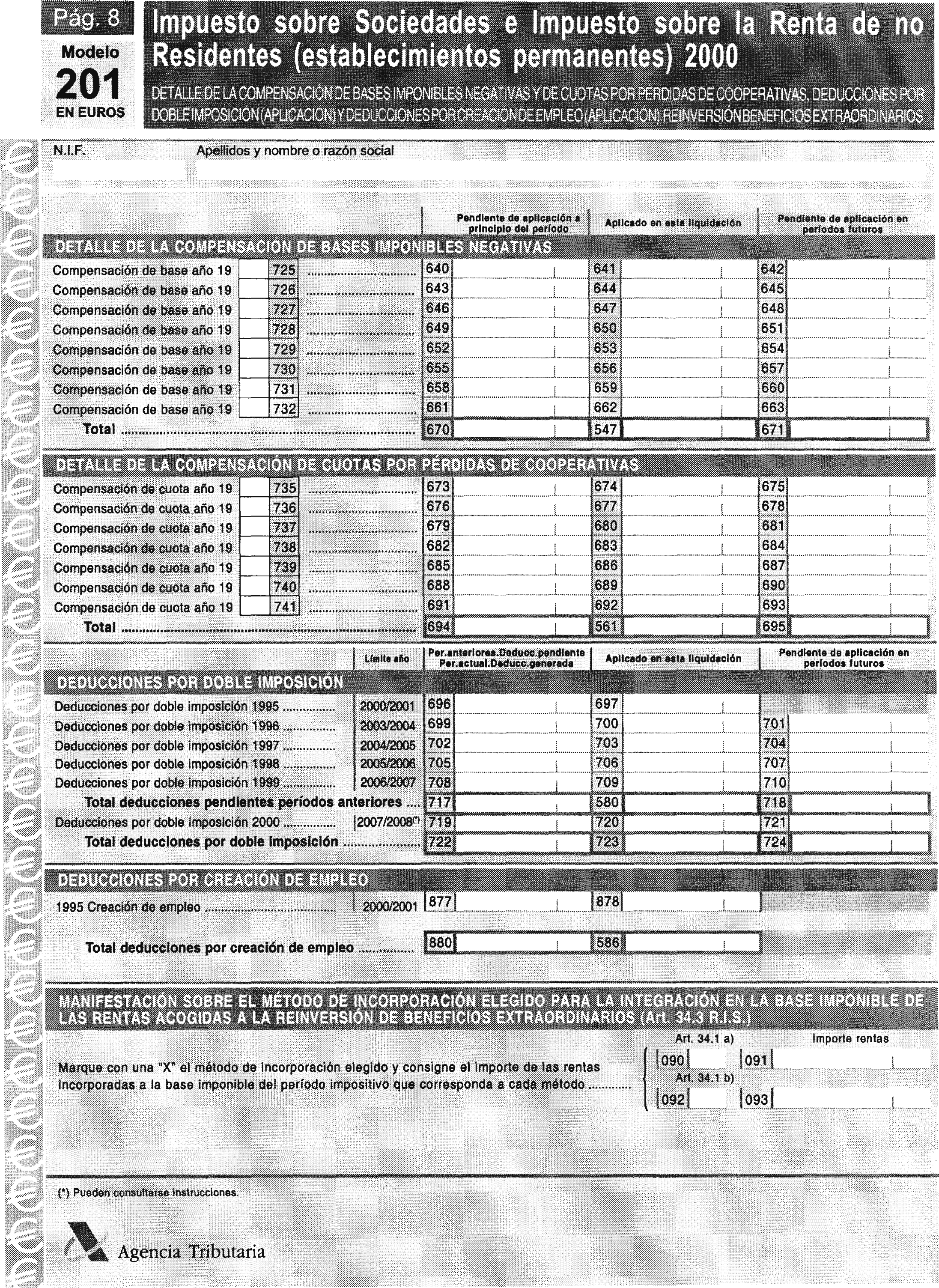

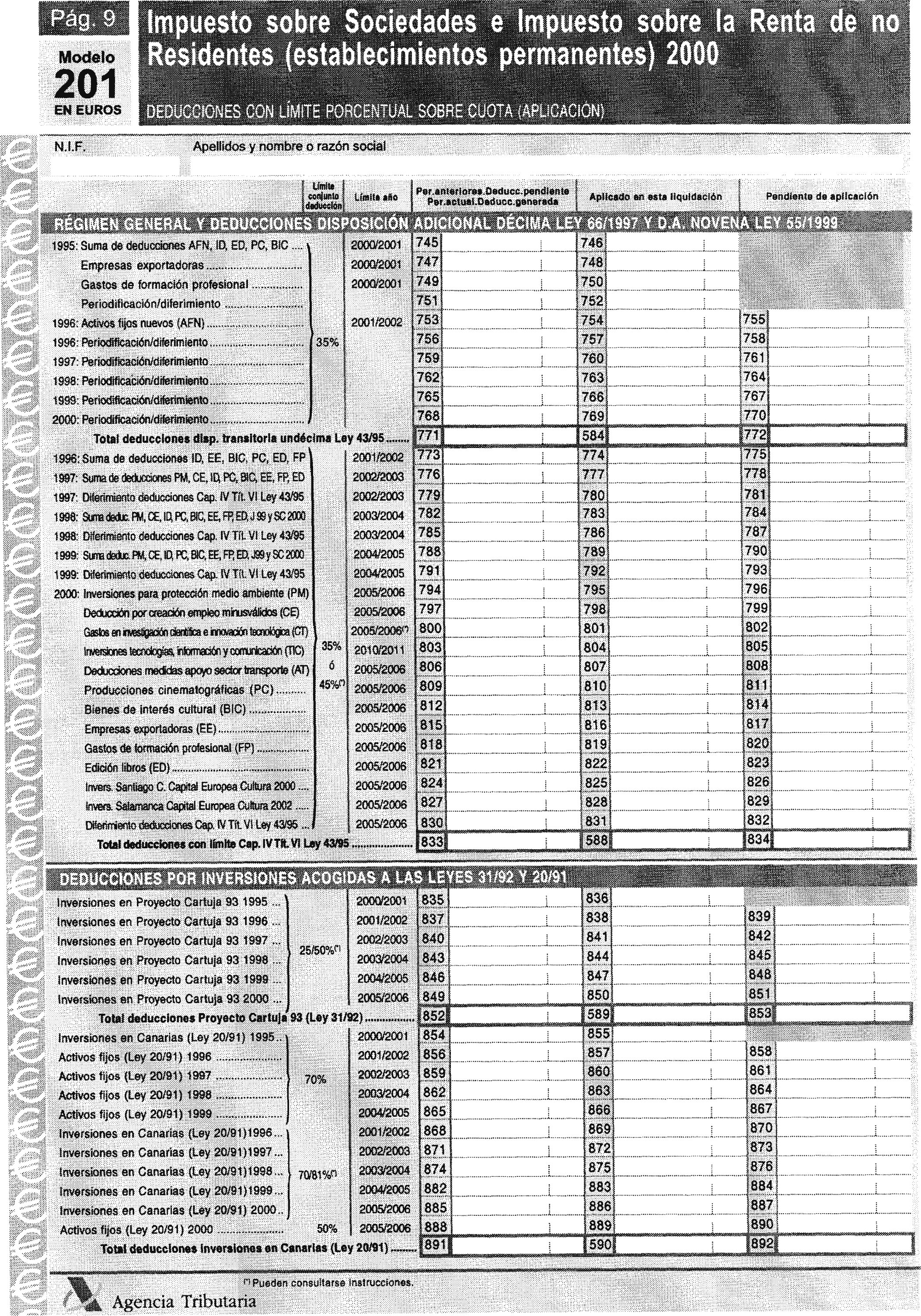

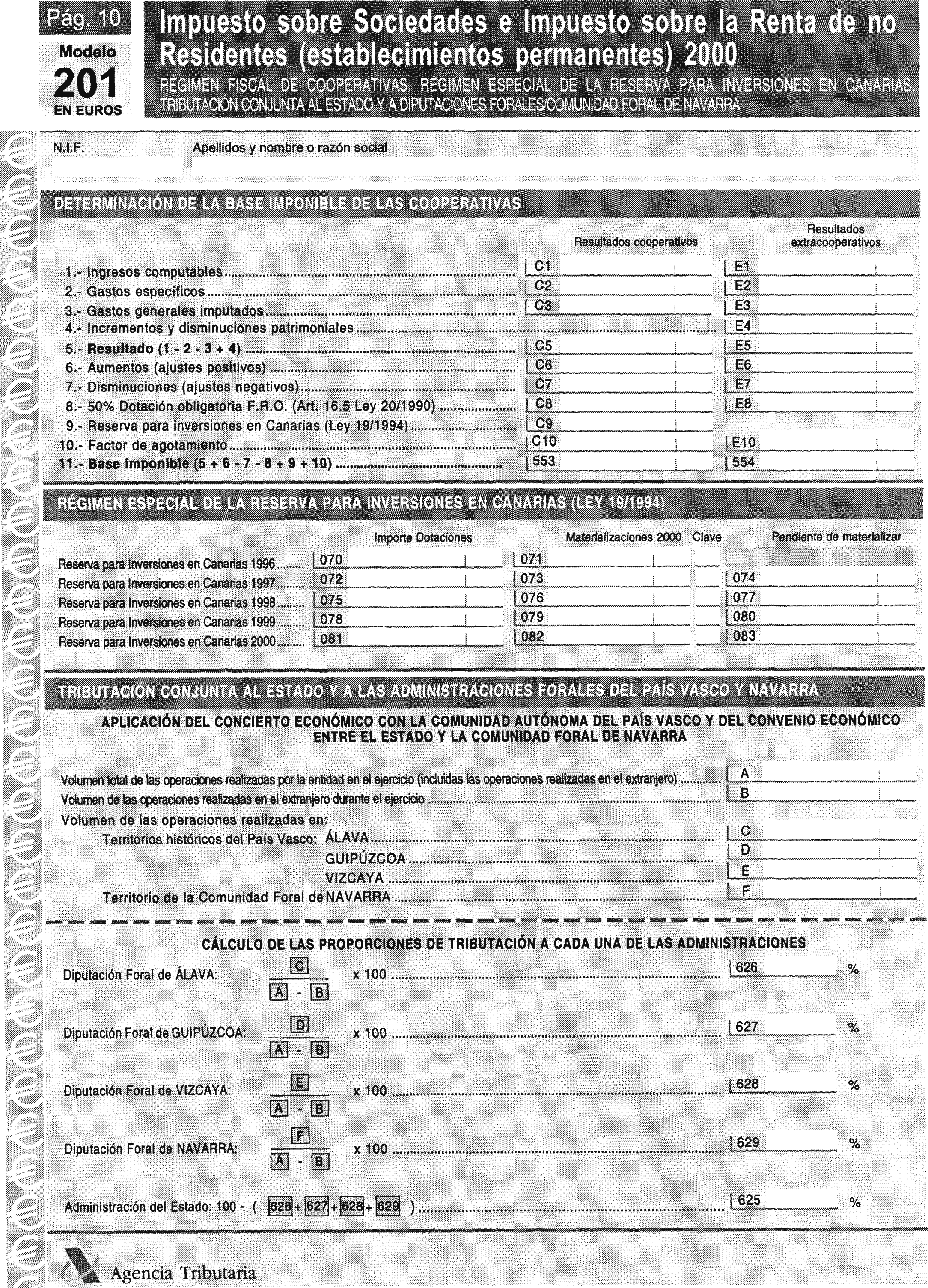

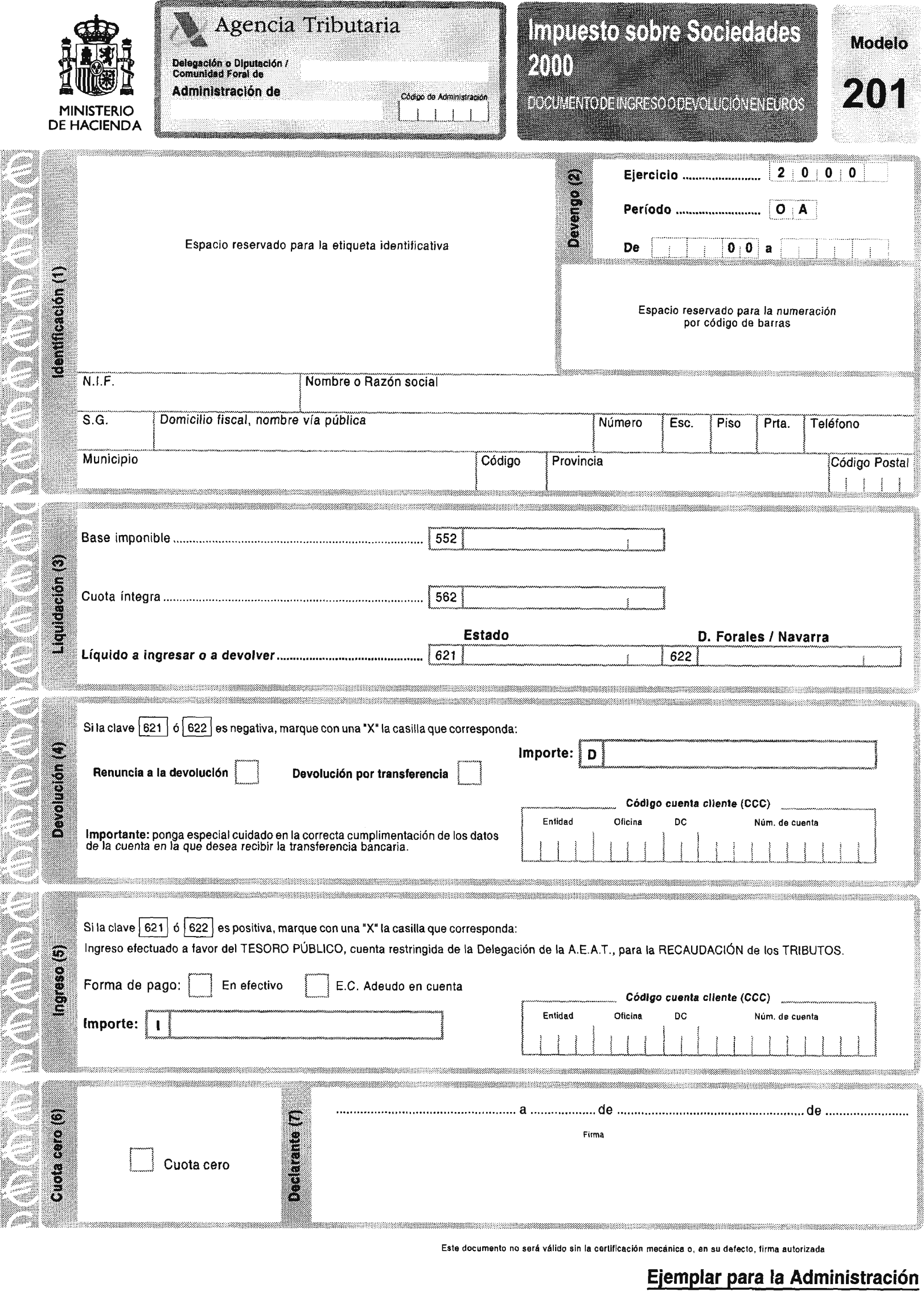

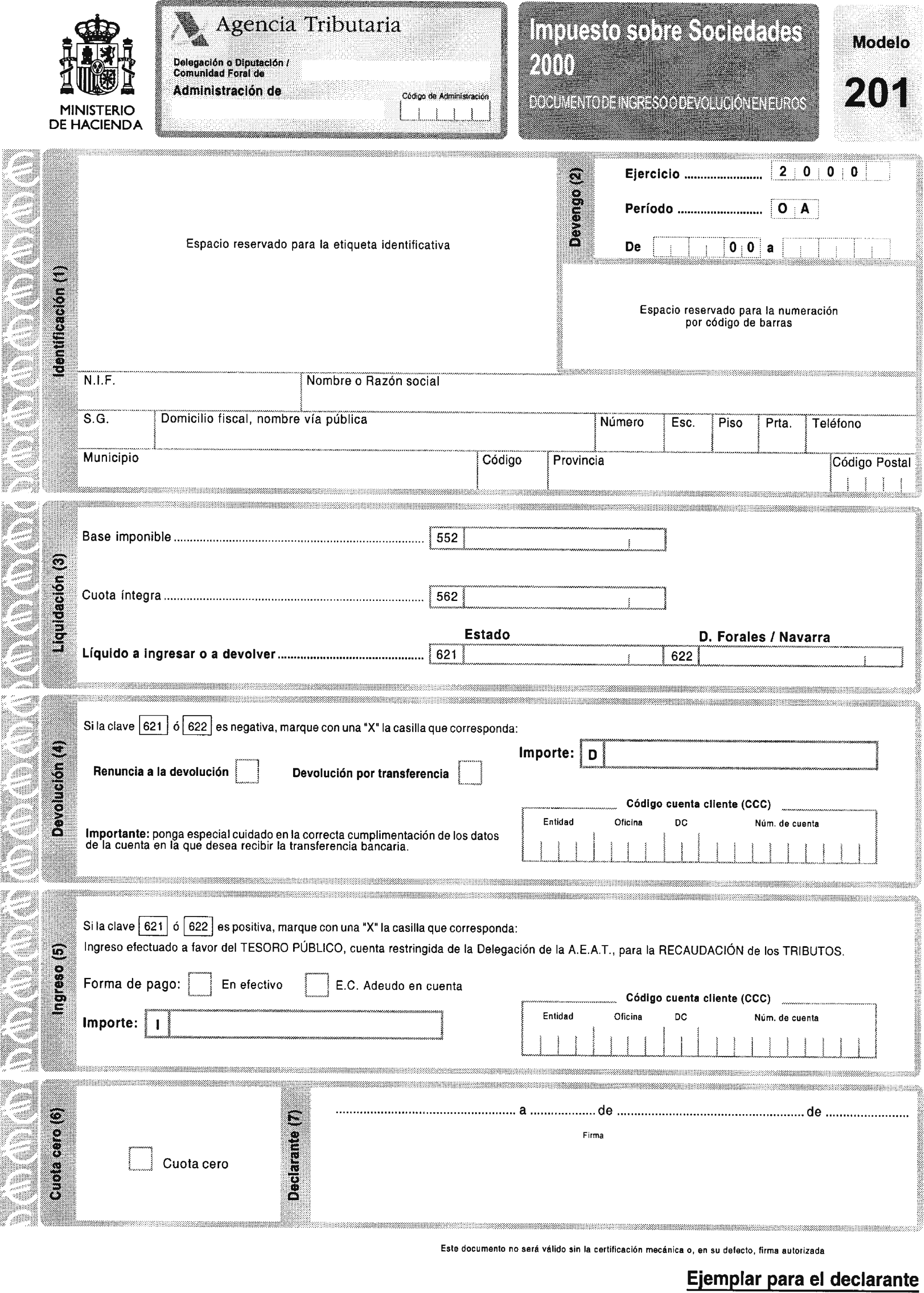

Modelo 201: Declaración-liquidación simplificada del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en el anexo II de la presente Orden.

Cada uno de estos modelos consta de un ejemplar para la Administración y otro para el declarante.

b) Documentos de ingreso o devolución:

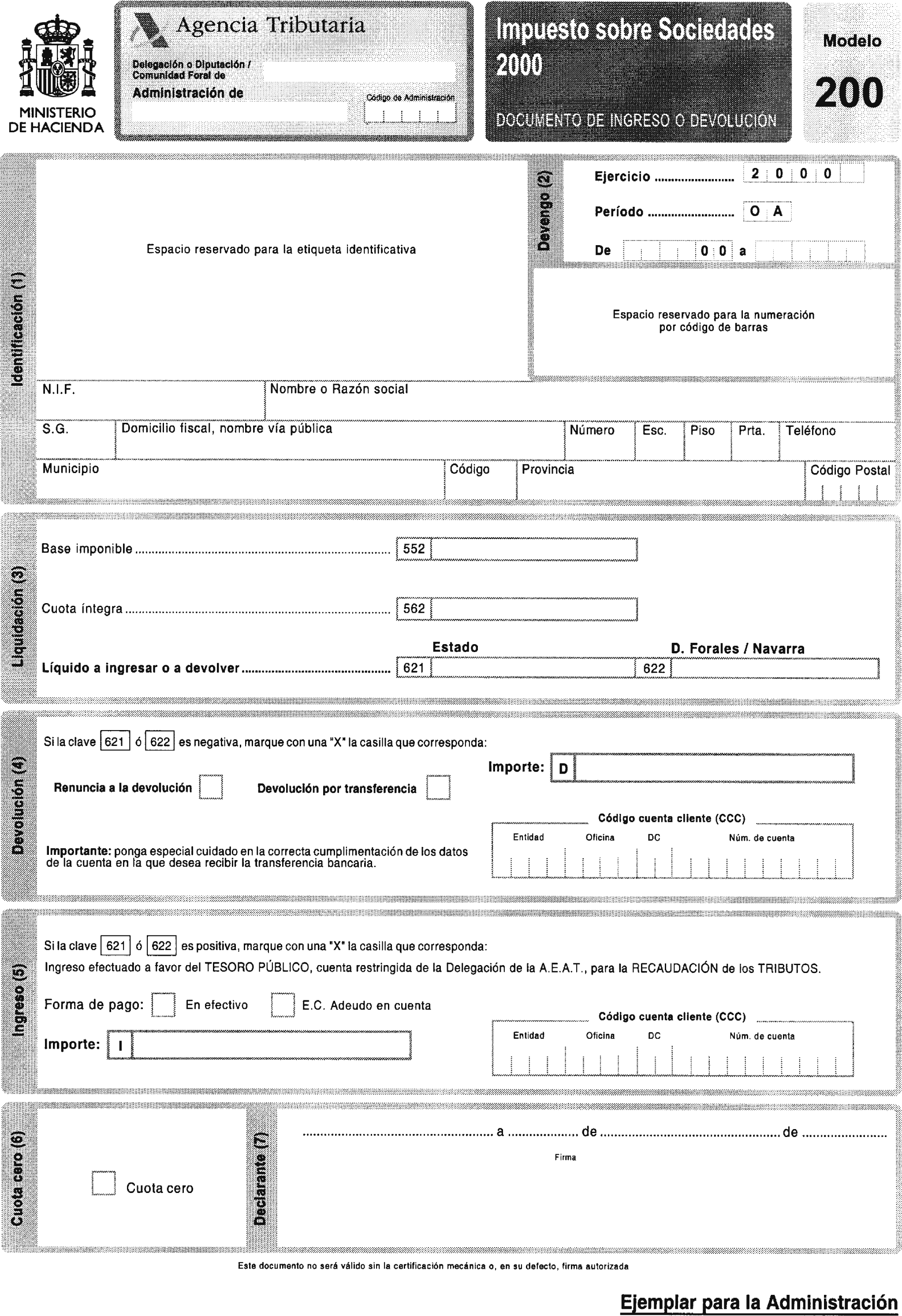

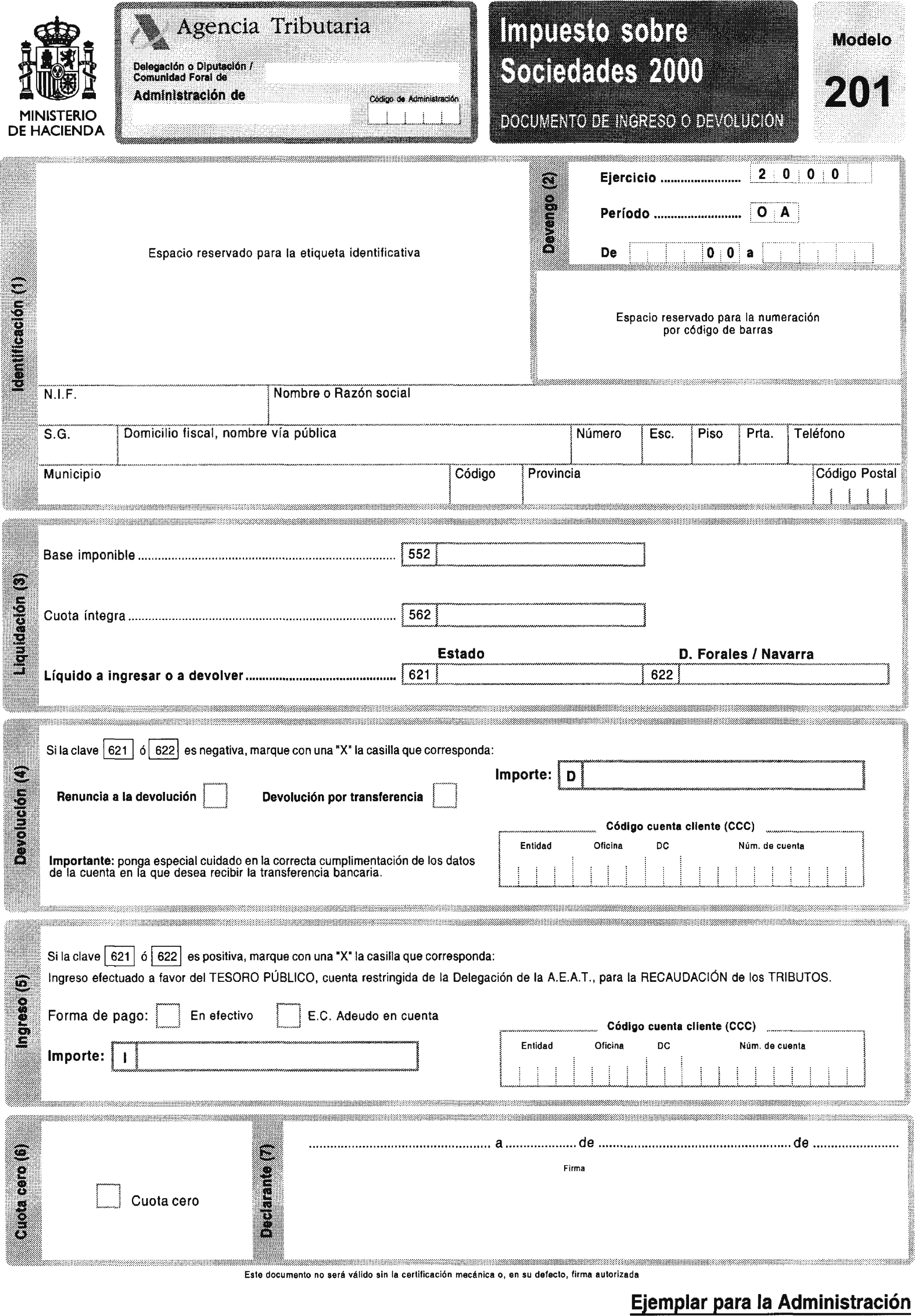

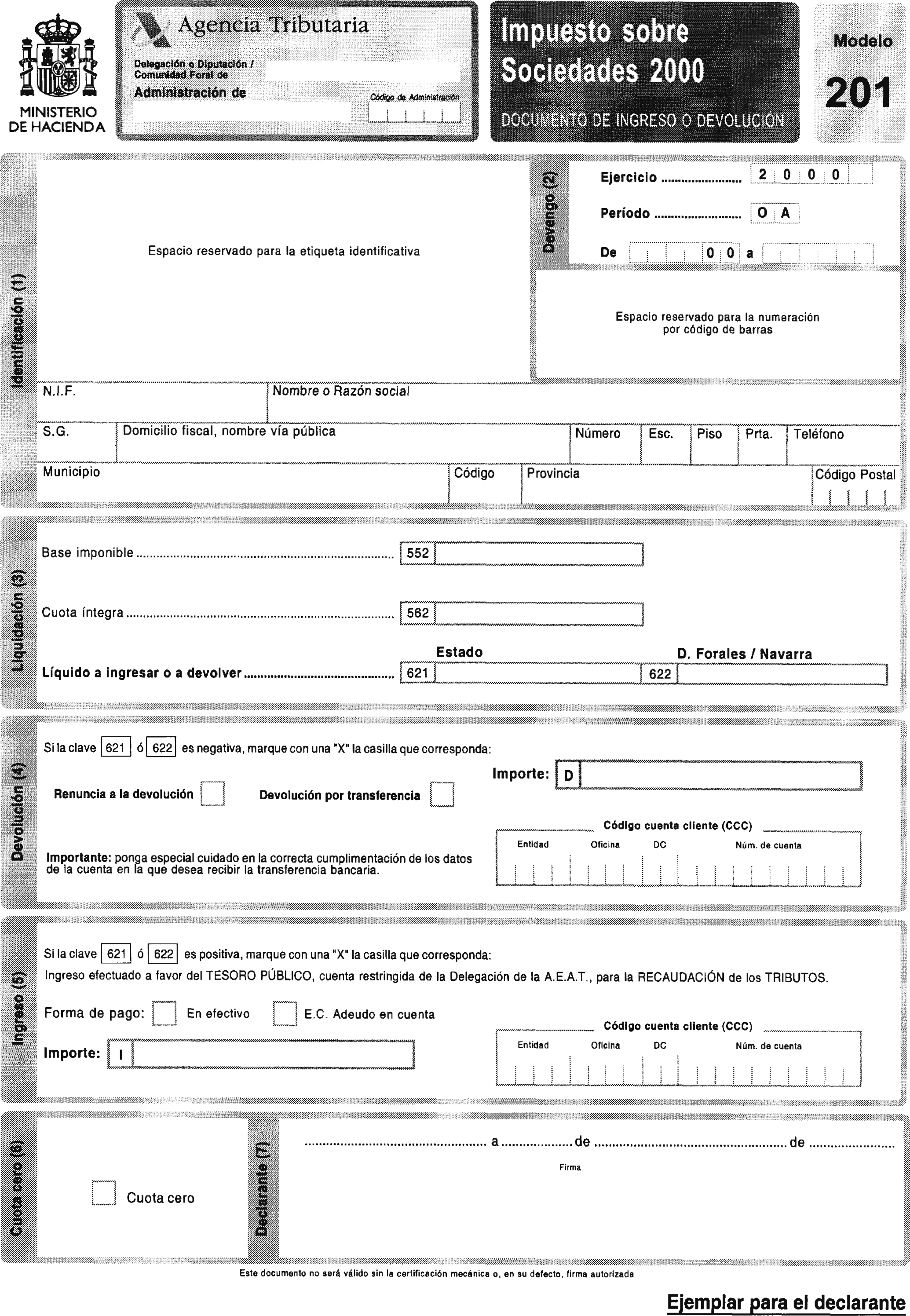

Modelo 200: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo I de esta Orden.

Modelo 201: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo II de esta Orden.

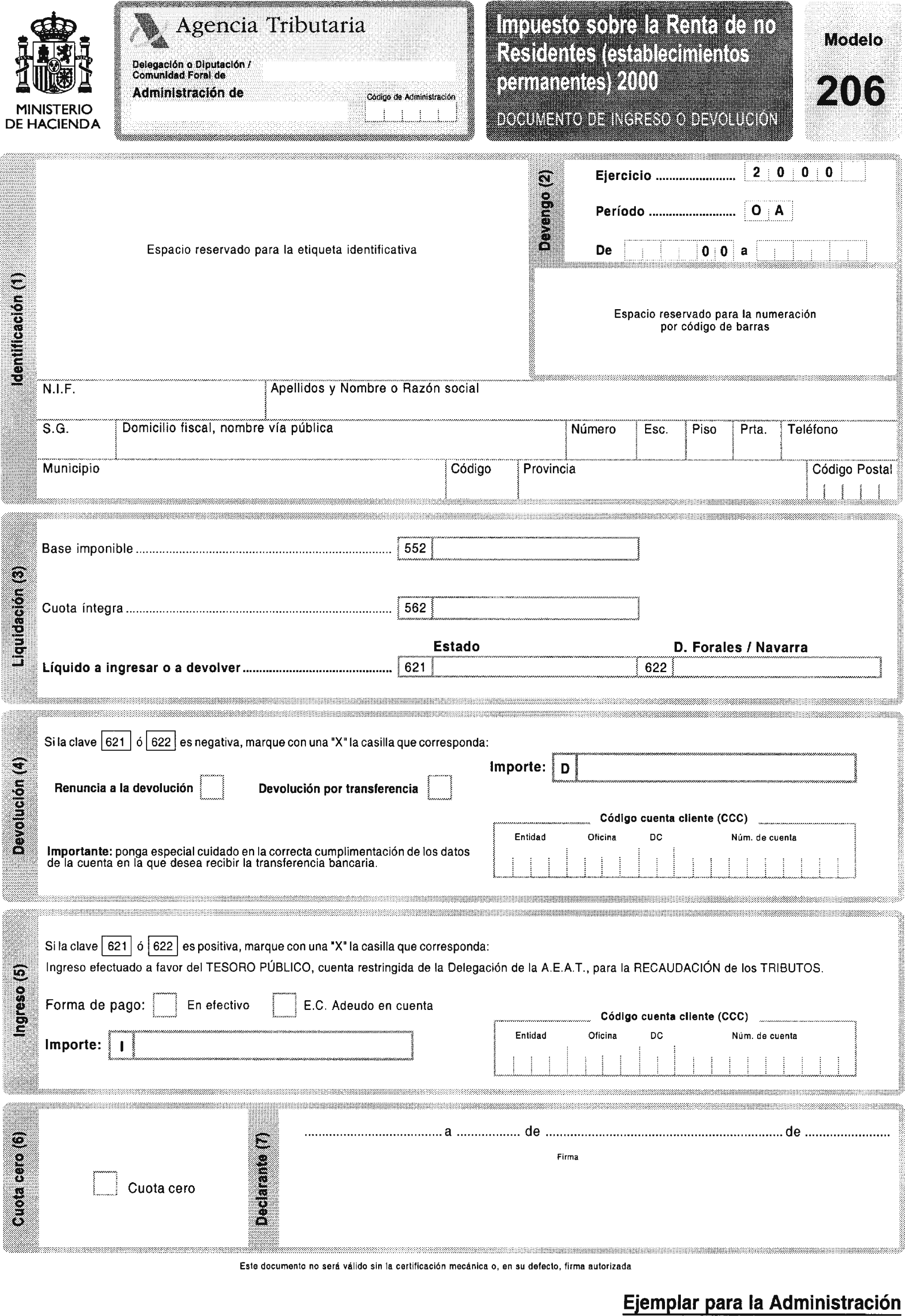

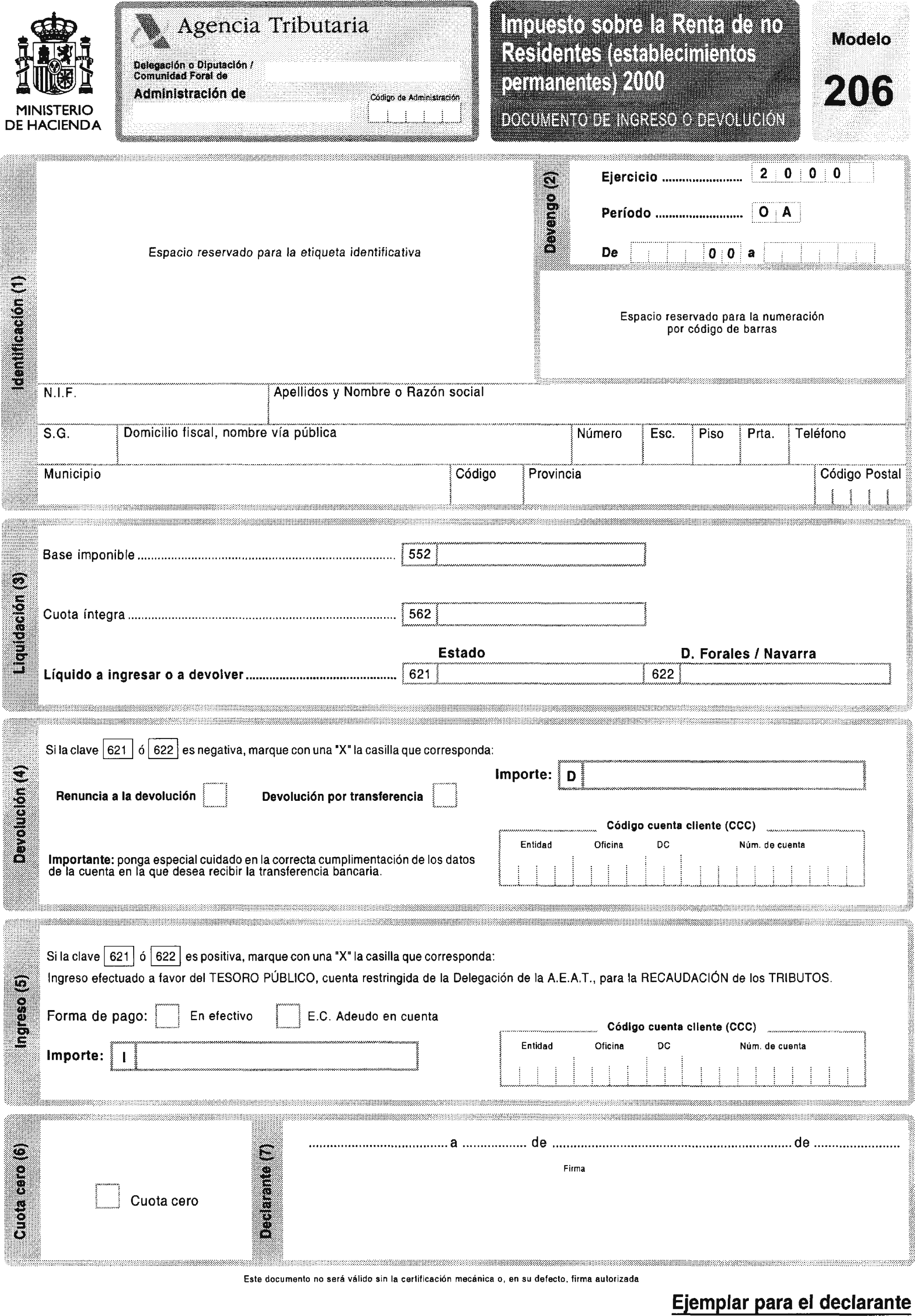

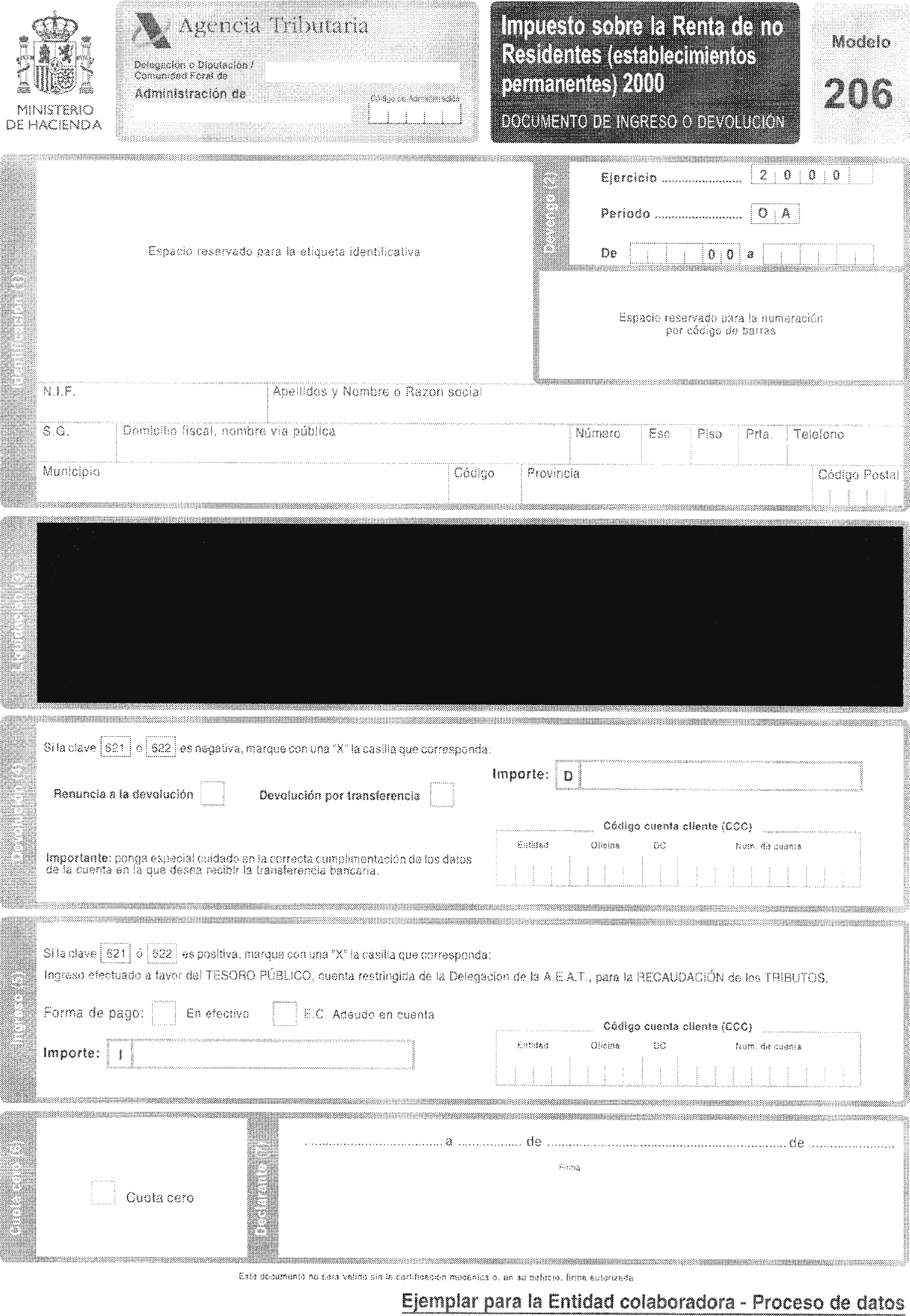

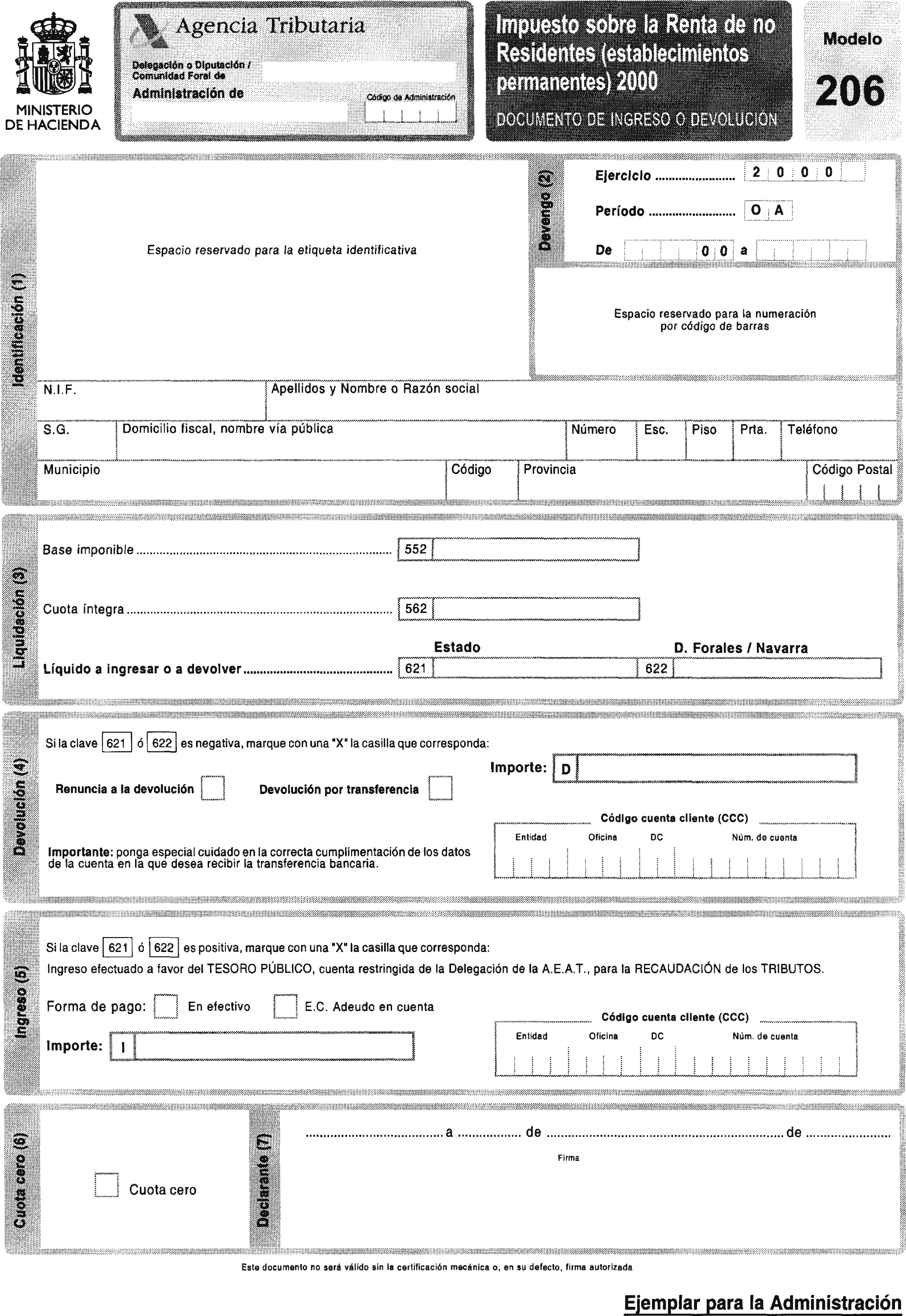

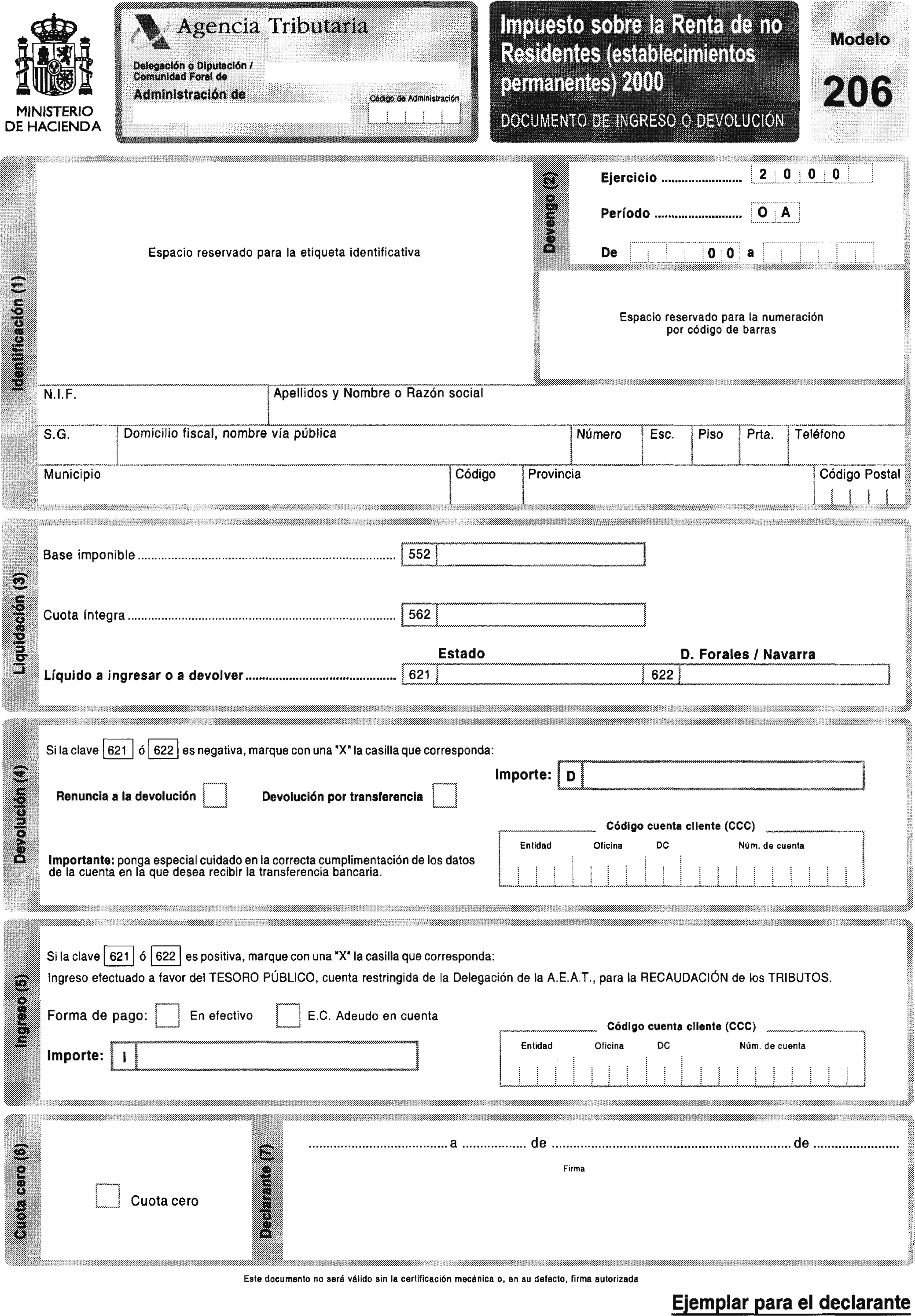

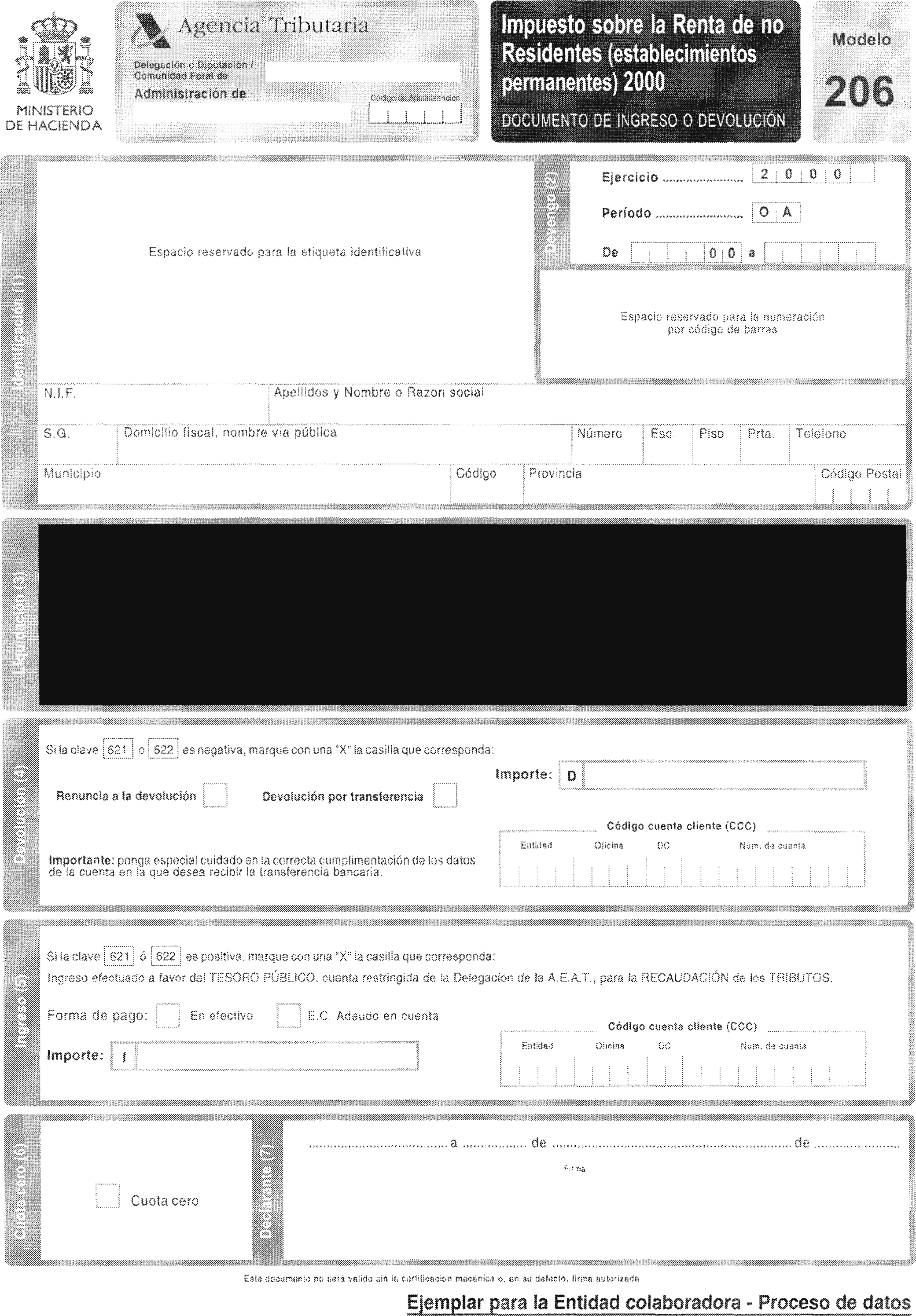

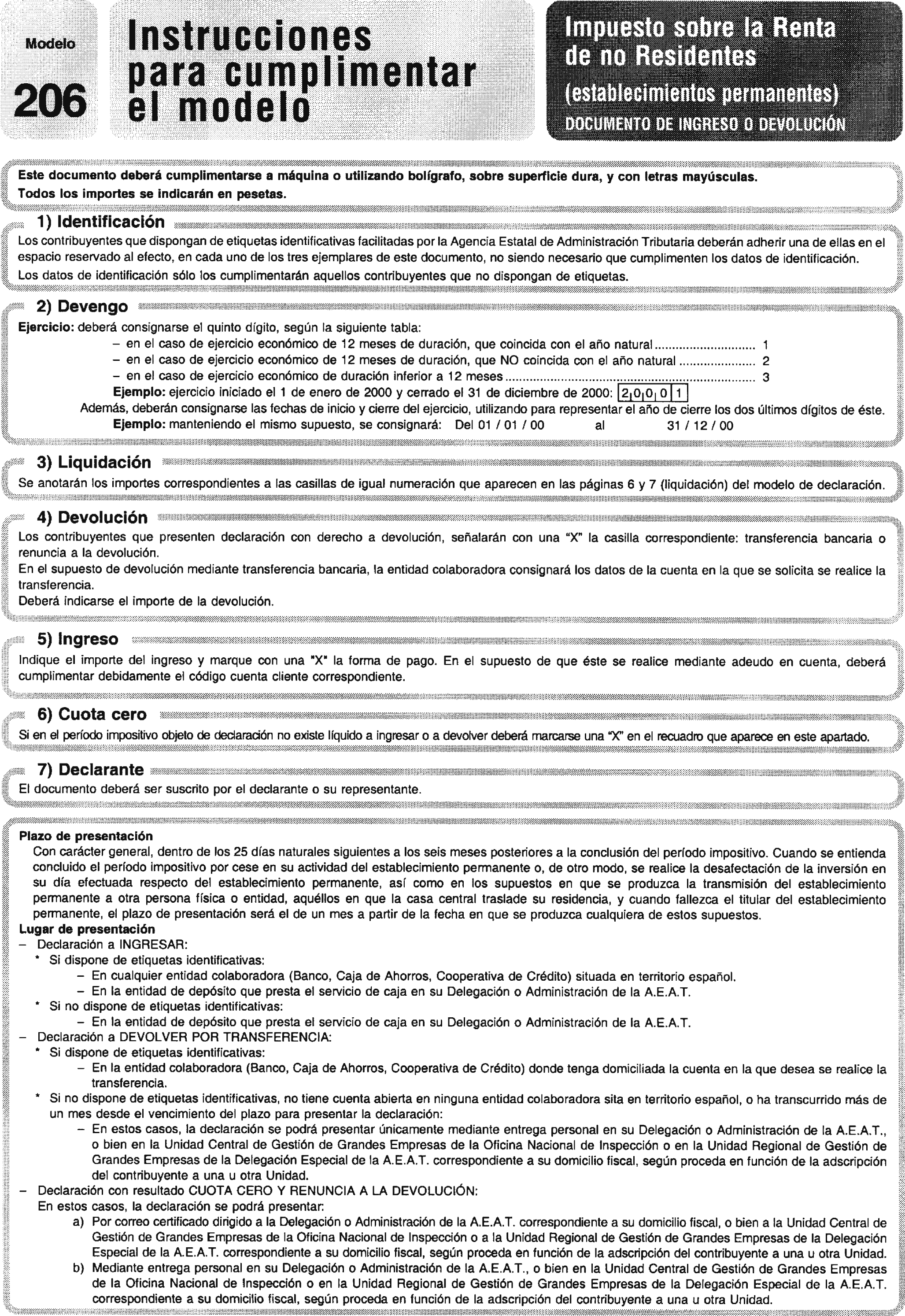

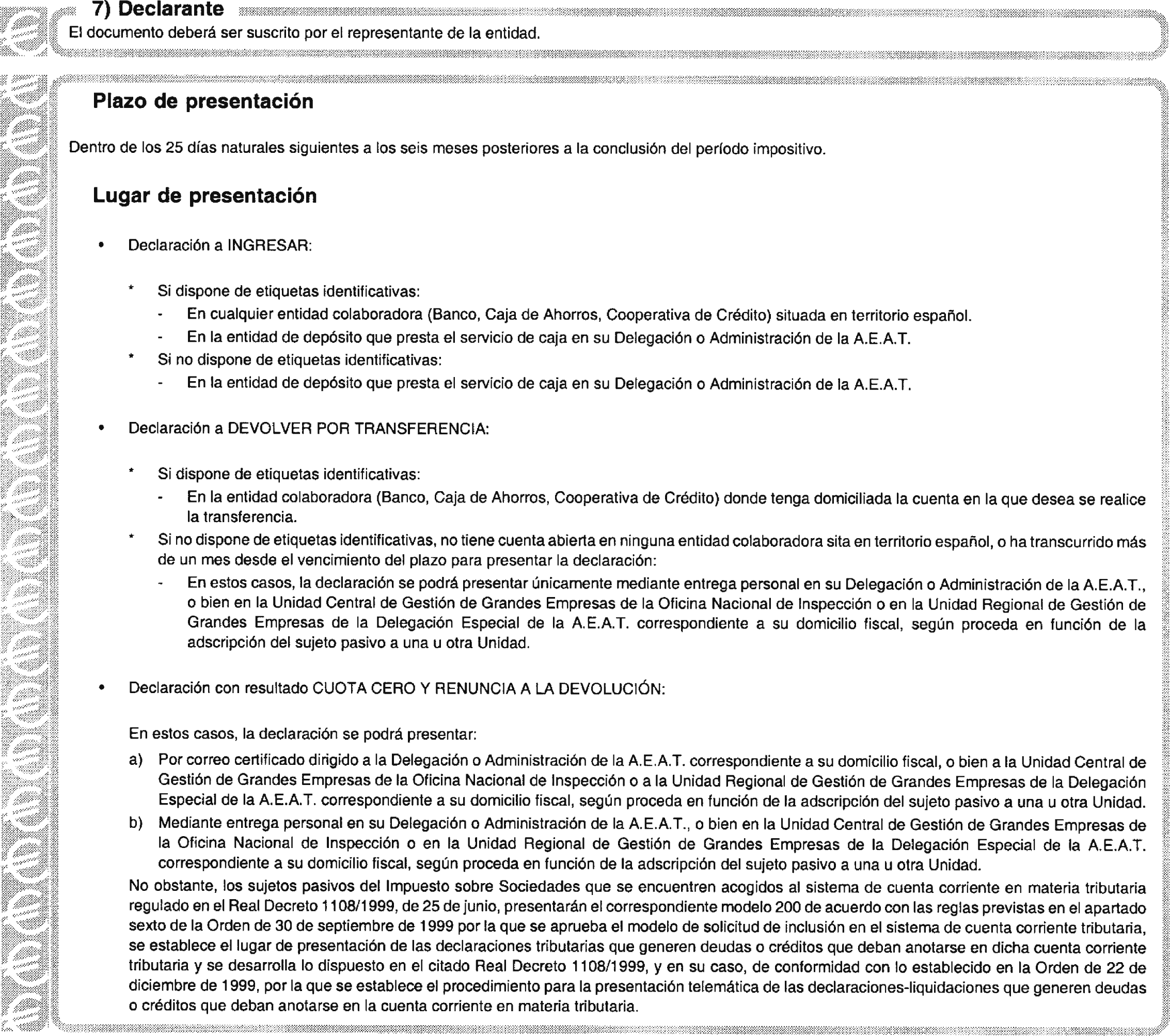

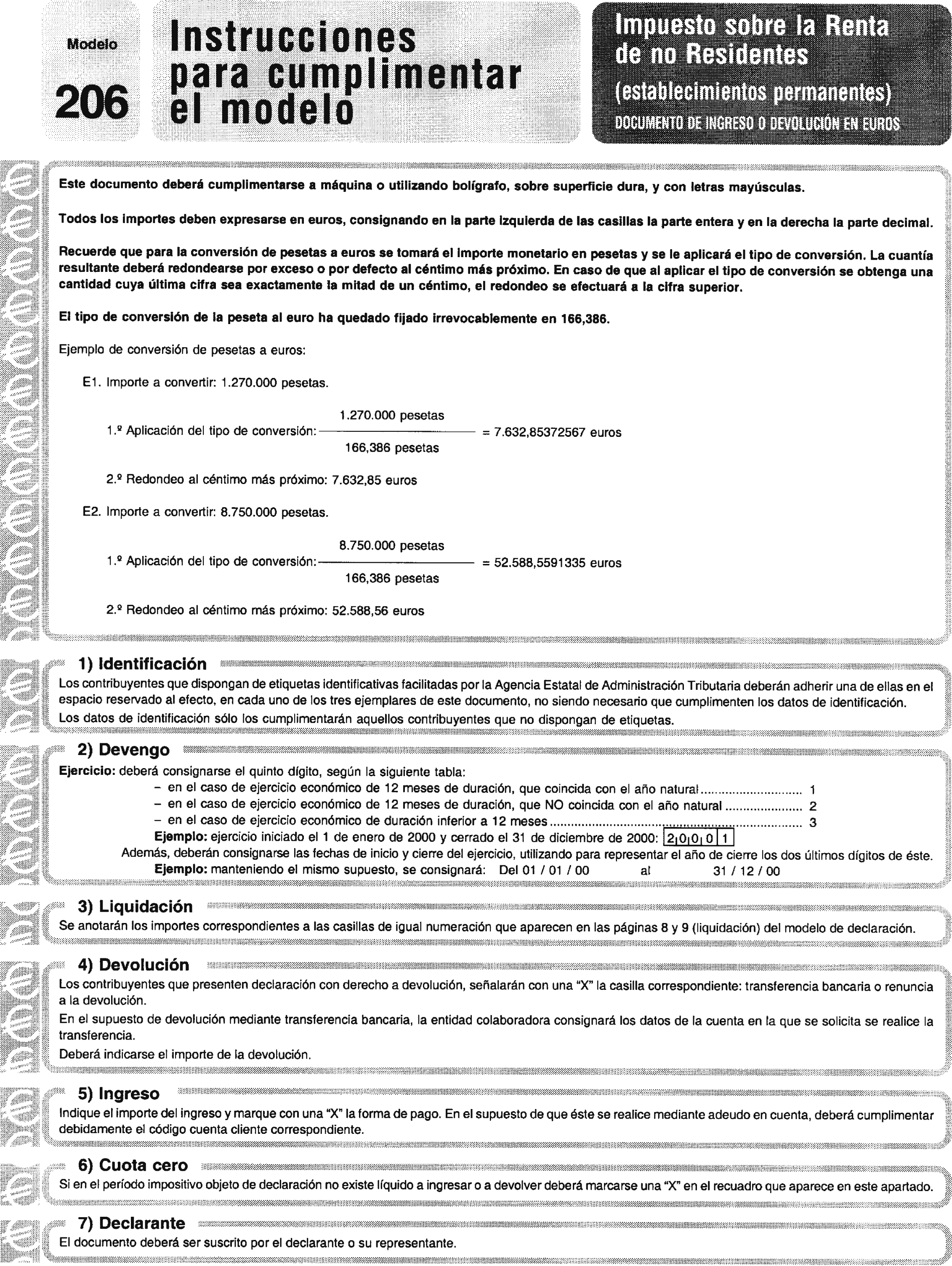

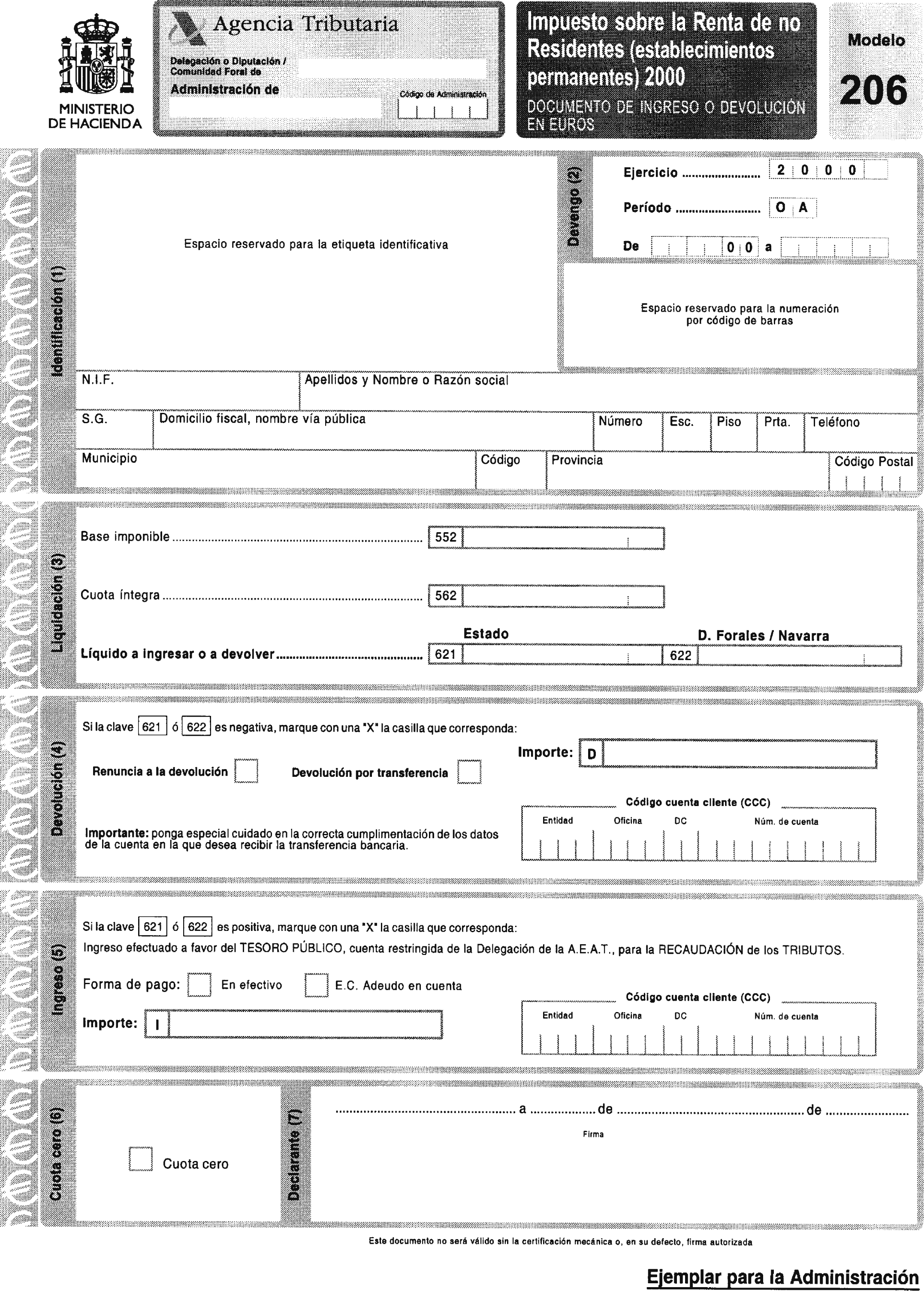

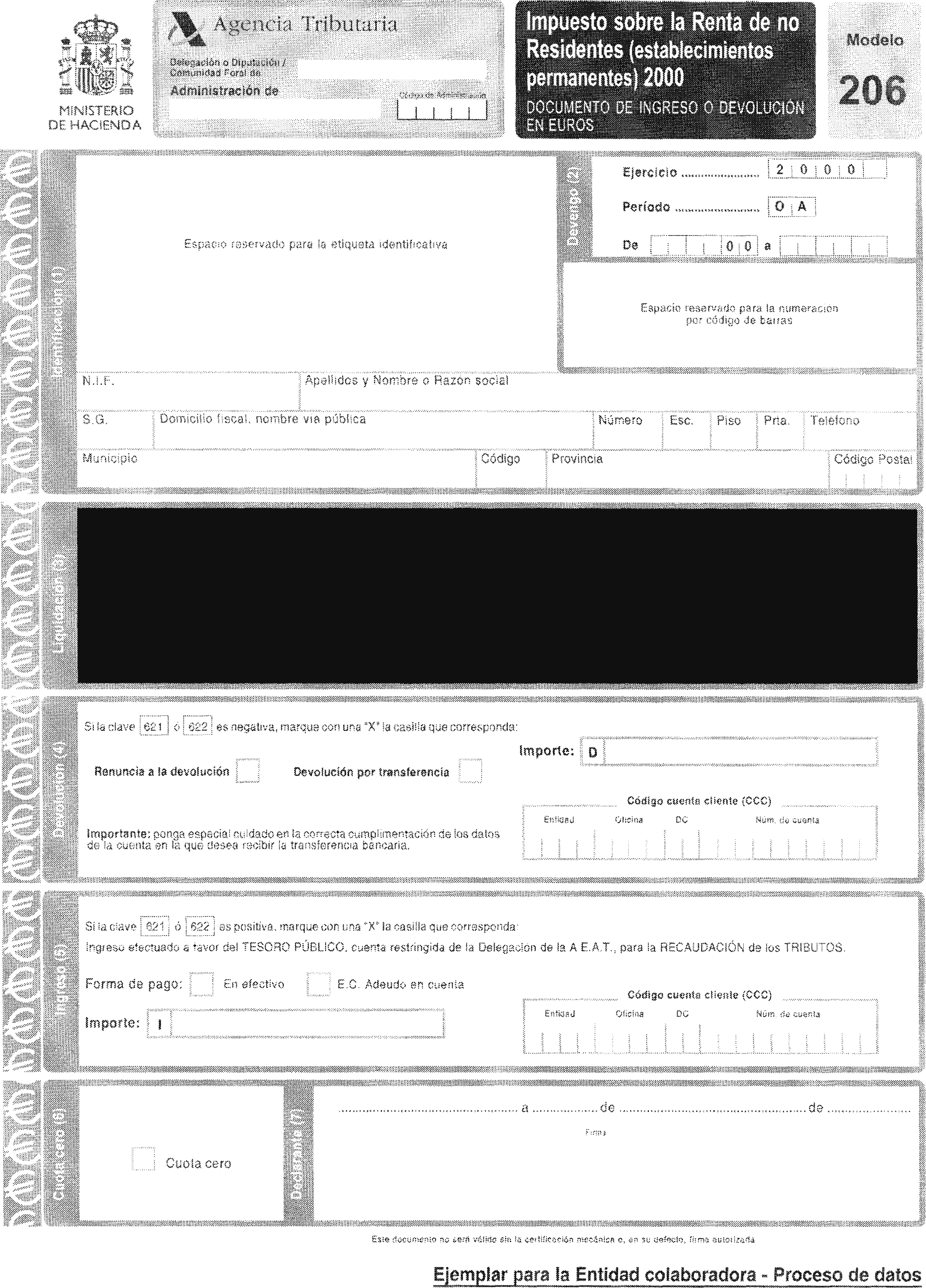

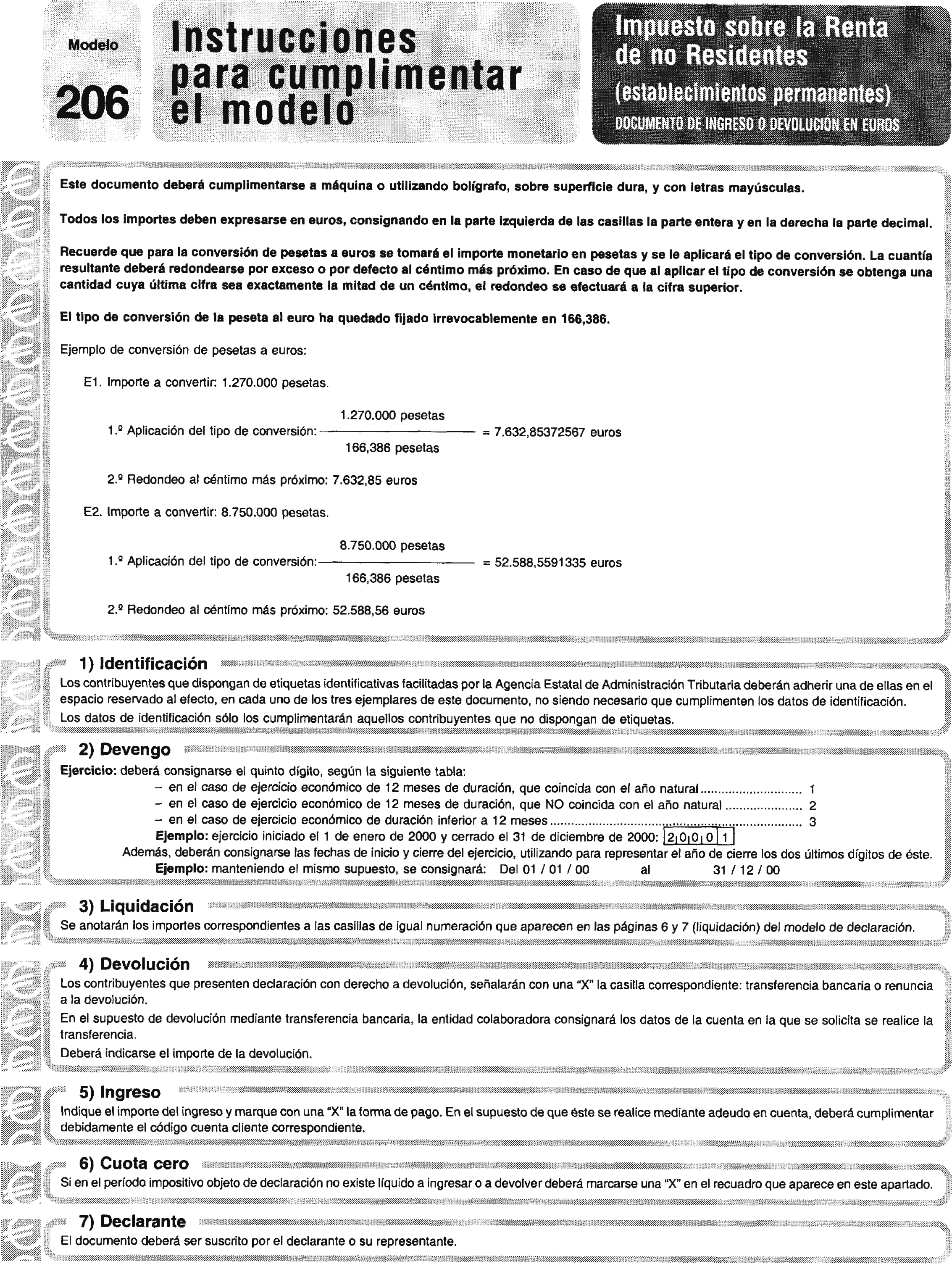

Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en los anexos I y II de esta Orden.

Cada uno de los documentos de ingreso o devolución consta de un ejemplar para la Administración, otro para el declarante y otro para la entidad colaboradora-proceso de datos.

c) Sobres de retorno:

Sobre de retorno del modelo 200, que figura en el anexo I de esta Orden.

Sobre de retorno del modelo 201, que figura en el anexo II de esta Orden.

Sobre de retorno del Programa de Ayuda del modelo 201, que figura en el anexo II de esta Orden, para las declaraciones generadas mediante el módulo de impresión elaborado por la Agencia Estatal de Administración Tributaria.

Dos. Se aprueban los modelos de declaración-liquidación en euros del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) y los documentos de ingreso o devolución y los sobres de retorno, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre, ambos de 2000, consistentes en:

a) Declaraciones-liquidaciones por el Impuesto sobre Sociedades y por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes):

Modelo 200: Declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en el anexo III de la presente Orden.

Modelo 201: Declaración-liquidación simplificada del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en el anexo IV de la presente Orden.

Cada uno de estos modelos consta de un ejemplar para la Administración y otro para el declarante.

b) Documentos de ingreso o devolución:

Modelo 200: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo III de esta Orden. El número de justificante que habrá de figurar en el mismo será un número secuencial cuyos tres primeros dígitos se corresponden con el código 204.

Modelo 201: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo IV de esta Orden. El número de justificante que habrá de figurar en el mismo será un número secuencial cuyos tres primeros dígitos se corresponden con el código 205.

Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en los anexos III y IV de esta Orden. El número de justificante que habrá de figurar en el mismo será un número secuencial cuyos tres primeros dígitos se corresponden con el código 209.

Cada uno de los documentos de ingreso o devolución consta de un ejemplar para la Administración, otro para el declarante y otro para la entidad colaboradora-proceso de datos.

c) Sobres de retorno:

Sobre de retorno del modelo 200, que figura en el anexo III de esta Orden.

Sobre de retorno del modelo 201, que figura en el anexo IV de esta Orden.

Sobre de retorno del Programa de Ayuda del modelo 201, que figura en el anexo IV de esta Orden, para las declaraciones generadas mediante el módulo de impresión elaborado por la Agencia Estatal de Administración Tributaria.

Tres. Los modelos 200, que figuran como anexos I y III de la presente Orden son aplicables, con carácter general, a todos los sujetos pasivos del Impuesto sobre Sociedades y a todos los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) obligados a presentar y suscribir la declaración por cualquiera de estos impuestos y su uso es obligatorio para aquellos que no puedan utilizar el modelo 201.

Cuatro. No obstante lo anterior, los sujetos pasivos o contribuyentes podrán utilizar los modelos 201, que figuran como anexos II y IV de esta Orden, siempre que cumplan los siguientes requisitos:

a) Que no estén obligados durante 2001 a la presentación de declaraciones-liquidaciones con periodicidad mensual por el Impuesto sobre el Valor Añadido y por retenciones a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, al no haber superado su volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, modificado por el apartado doce del artículo 6 de la Ley 55/1999, de 29 de diciembre, de Medidas Fiscales, administrativas y del Orden Social, la cantidad de 1.000.000.000 de pesetas (6.010.121,04 euros) durante el año natural en que se inicie el período impositivo que es objeto de declaración.

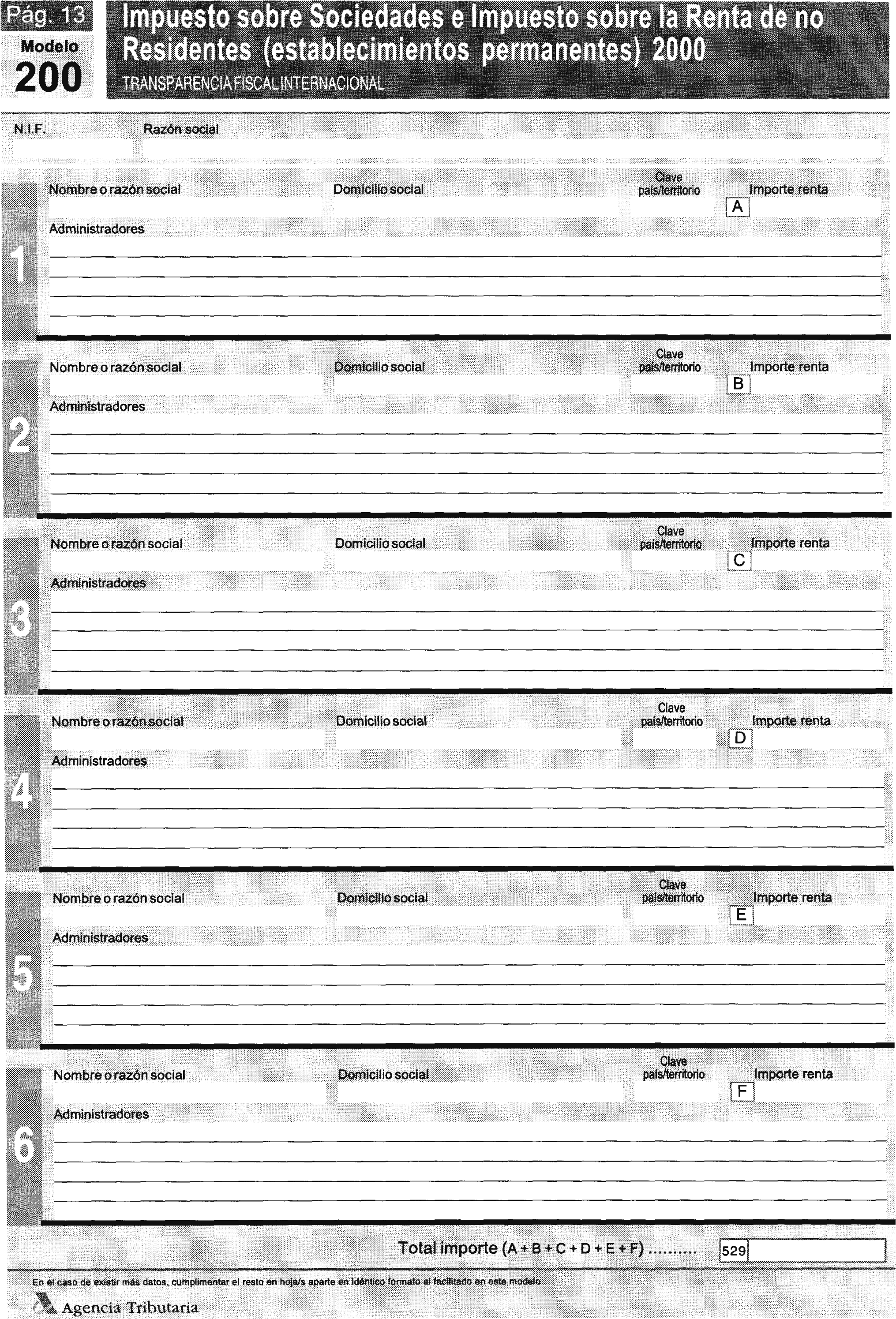

b) Que no tengan la obligación de incluir en la base imponible del período impositivo objeto de declaración determinadas rentas positivas obtenidas por entidades no residentes, en aplicación de lo establecido en el artículo 121 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.

c) Que no estén obligados a llevar su contabilidad de acuerdo con las normas establecidas por el Banco de España.

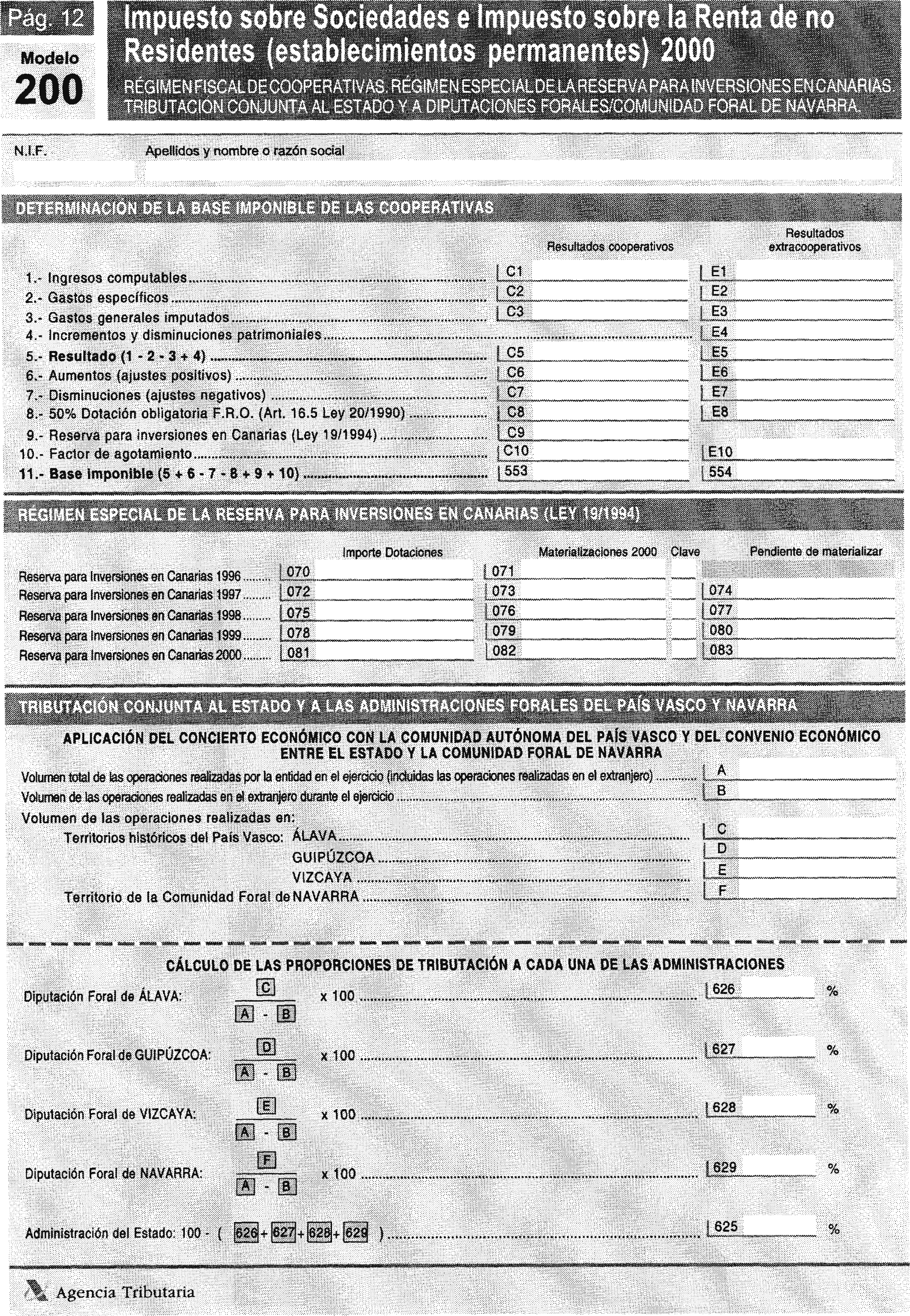

d) Que no se trate de sujetos pasivos del Impuesto sobre Sociedades que se encuentran integrados en un grupo de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas («Boletín Oficial del Estado» de 5 de diciembre), respectivamente.

e) Que no les resulte de aplicación obligatoria el Plan de Contabilidad de las entidades aseguradoras, aprobado por el Real Decreto 2014/1997, de 26 de diciembre.

Cinco. Sin perjuicio de lo dispuesto en los subapartados tres y cuatro anteriores, los modelos 200 y 201, ambos en euros, que figuran en los anexos III y IV de esta Orden, son de uso obligatorio para los sujetos pasivos o contribuyentes que hayan optado por utilizar el modelo 202 de pagos fraccionados en euros, o la declaración anual del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) en euros de un período impositivo anterior, en ambos casos con anterioridad a la presentación del correspondiente modelo 200 ó 201. Para que resulte aplicable a estos sujetos pasivos o contribuyentes el uso obligatorio de los modelos en euros, será necesario que se encuentren expresadas en euros las anotaciones en sus libros de contabilidad del ejercicio económico correspondiente al período impositivo al que resulte aplicable esta obligación.

Tratándose de la declaración del Impuesto sobre Sociedades en régimen de tributación individual de las sociedades integrantes de un grupo que tribute por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, el modelo 200 en euros será de uso obligatorio en aquellos supuestos en que el grupo de sociedades utilice el modelo 220 en euros, según las condiciones establecidas al efecto en el subapartado tres del apartado sexto de la presente Orden.

En el resto de supuestos, la utilización del modelo 200 ó 201, ambos en euros, tiene carácter potestativo, siempre que el sujeto pasivo o contribuyente haya optado por expresar en euros las anotaciones en sus libros de contabilidad desde el primer día del inicio del período impositivo correspondiente. El ejercicio de la opción de utilización de los modelos 200 ó 201, en euros, se entenderá realizado mediante la mera presentación del correspondiente modelo 200 ó 201, en euros, aprobados en el presente apartado de esta Orden, sin que sea necesaria una manifestación expresa adicional en este sentido.

La opción de utilización de los modelos 200 ó 201 en euros tiene carácter irrevocable y abarca a la totalidad de declaraciones del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, pagos fraccionados y declaraciones anuales que deba presentar el sujeto pasivo o el contribuyente (establecimiento permanente) una vez realizada la opción. A partir de este momento no se podrán utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables la introducción del euro («Boletín Oficial del Estado» del 24). En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo o contribuyente (establecimiento permanente), o bien a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del sujeto pasivo o contribuyente (establecimiento permanente), según proceda en función de la adscripción del mismo a una u otra Unidad.

Uno. La declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) se presentará con arreglo al modelo que corresponda de los aprobados en el apartado anterior de la presente Orden, firmado por el declarante o por el representante legal o representantes legales del mismo y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

Dos. Igualmente, serán válidos los modelos de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) ajustados a los contenidos del citado modelo 201, que se generen exclusivamente mediante la utilización del módulo de impresión a estos efectos desarrollado por la Agencia Estatal de Administración Tributaria.

Tres. Los declarantes obligados a llevar su contabilidad de acuerdo con las normas establecidas por el Banco de España cumplimentarán los datos relativos al balance y cuenta de pérdidas y ganancias en las páginas específicas que, en el modelo 200, se incorporan para estos declarantes, en sustitución de las que se incluyen con carácter general.

Asimismo, los declarantes a los que sea de aplicación obligatoria el Plan de Contabilidad de las entidades aseguradoras, aprobado por el Real Decreto 2014/1997, de 26 de diciembre, cumplimentarán los datos relativos al balance y cuenta de pérdidas y ganancias en las páginas específicas que, en el modelo 200, se incorporan para estos declarantes, en sustitución de las que se incluyen con carácter general.

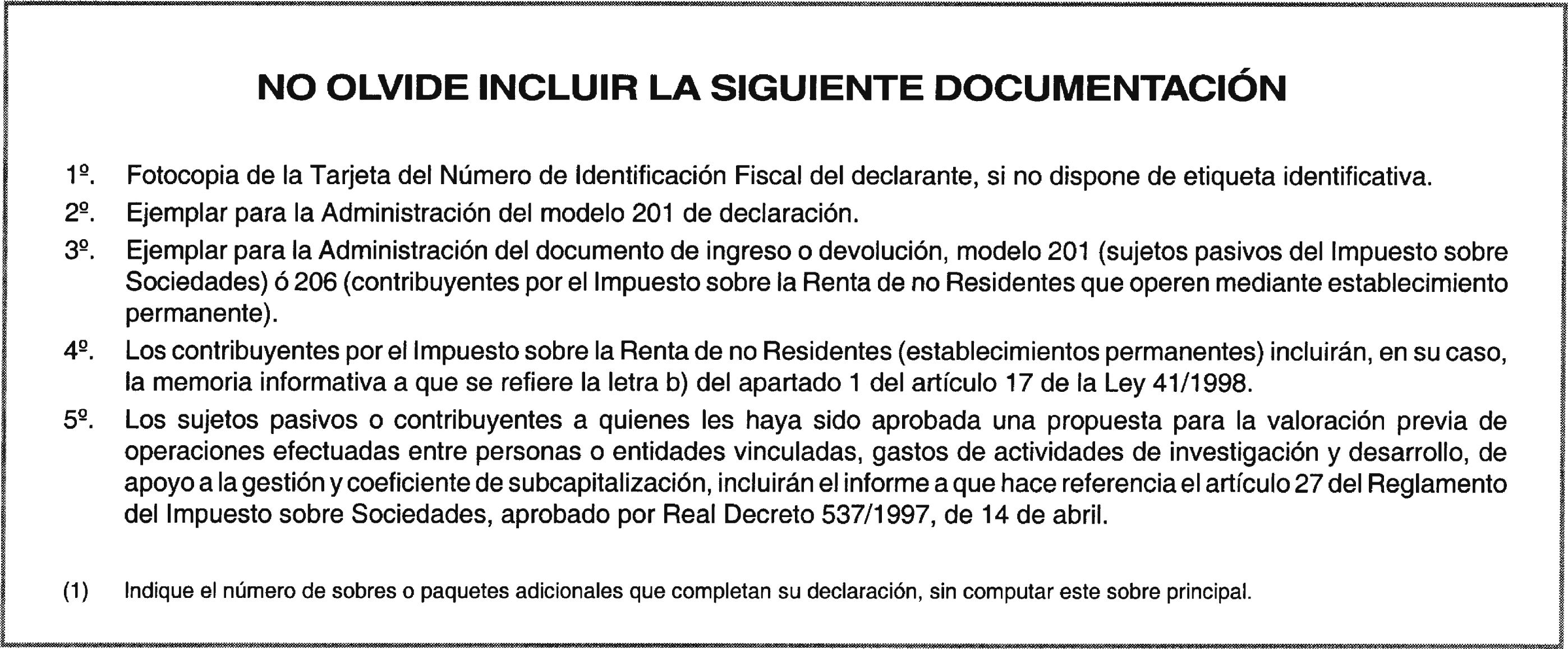

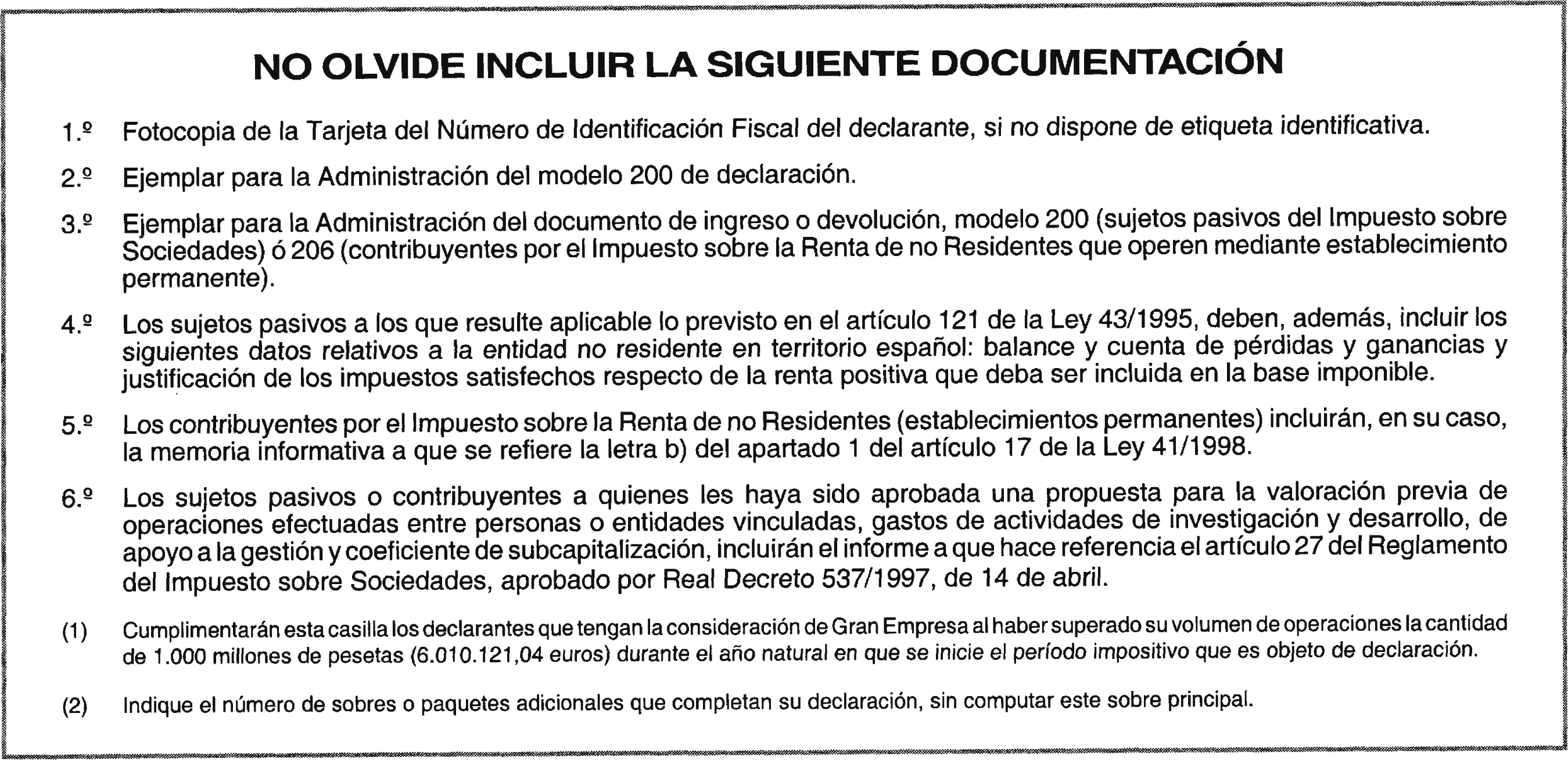

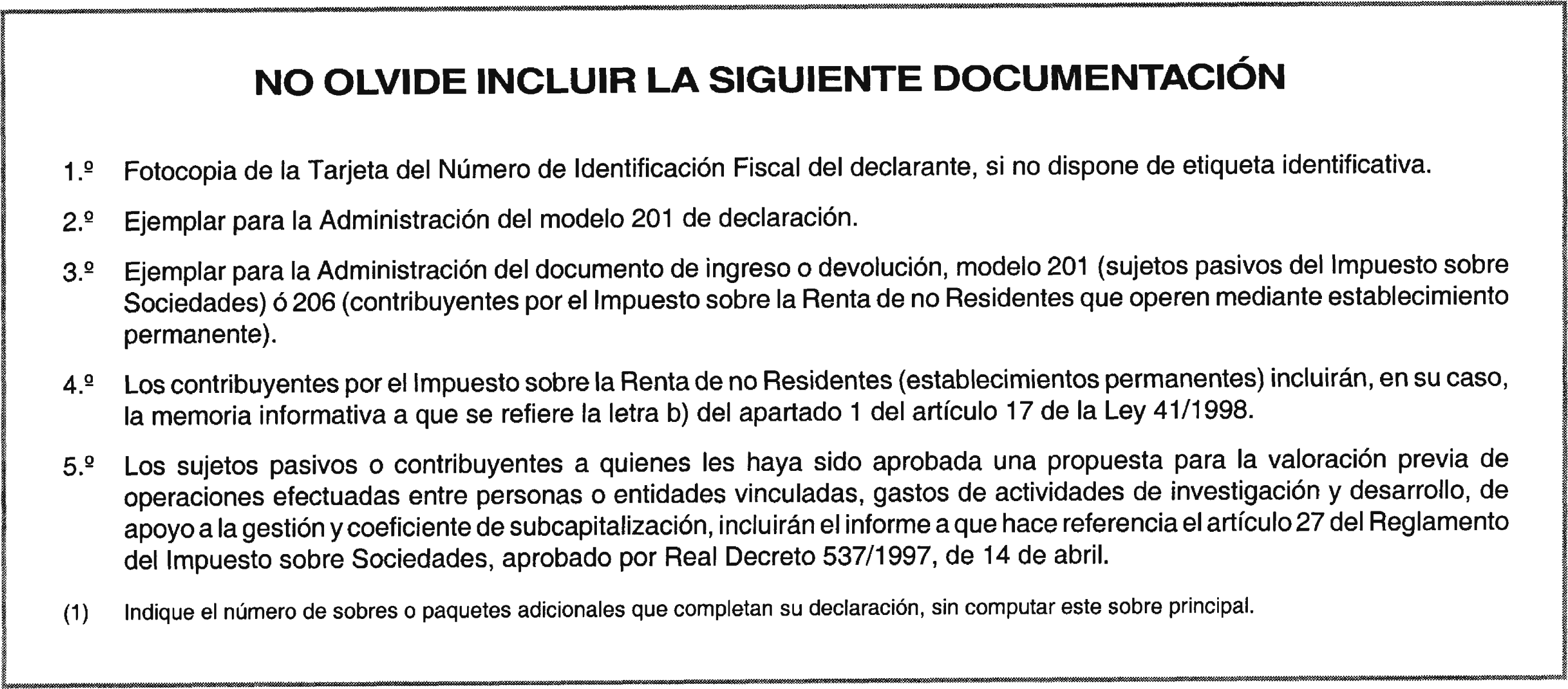

Cuatro. El sujeto pasivo o contribuyente acompañará al modelo de declaración-liquidación 200 ó 201 presentado, los siguientes documentos, debidamente cumplimentados:

a) Fotocopia de la tarjeta del Número de Identificación Fiscal, en el caso de no disponer de etiquetas identificativas.

b) Ejemplar para la Administración del modelo de declaración-liquidación.

c) Ejemplar para la Administración del documento de ingreso o devolución que figura en los anexos I, II, III o IV, según corresponda, de esta Orden.

d) Los sujetos pasivos del Impuesto sobre Sociedades que incluyan en la base imponible determinadas rentas positivas obtenidas por entidades no residentes según lo dispuesto en el artículo 121 de la Ley 43/1995, deberán presentar, además, los siguientes datos relativos a cada una de las entidades no residentes en territorio español:

Balance y cuenta de pérdidas y ganancias.

Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser incluida en la base imponible.

e) Los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) incluirán, en su caso, la Memoria informativa a que se refiere la letra b) del apartado 1 del artículo 17 de la Ley 41/1998.

f) Los sujetos pasivos o contribuyentes a quienes les haya sido aprobada una propuesta para la valoración previa de operaciones efectuadas entre personas o entidades vinculadas, gastos de actividades de investigación y desarrollo, de apoyo a la gestión y coeficiente de subcapitalización, el informe a que hace referencia el artículo 27 del Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 537/1997, de 14 de abril.

Uno. Al tiempo de presentar la declaración-liquidación, los sujetos pasivos o contribuyentes deberán ingresar la deuda tributaria resultante de la autoliquidación practicada, con la única excepción de las entidades integradas en un grupo de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, respectivamente.

Para la realización del ingreso de la deuda tributaria resultante de la autoliquidación practicada, deberá utilizarse el documento de ingreso o devolución correspondiente de los que figuran en los anexos I, II, III y IV de la presente Orden.

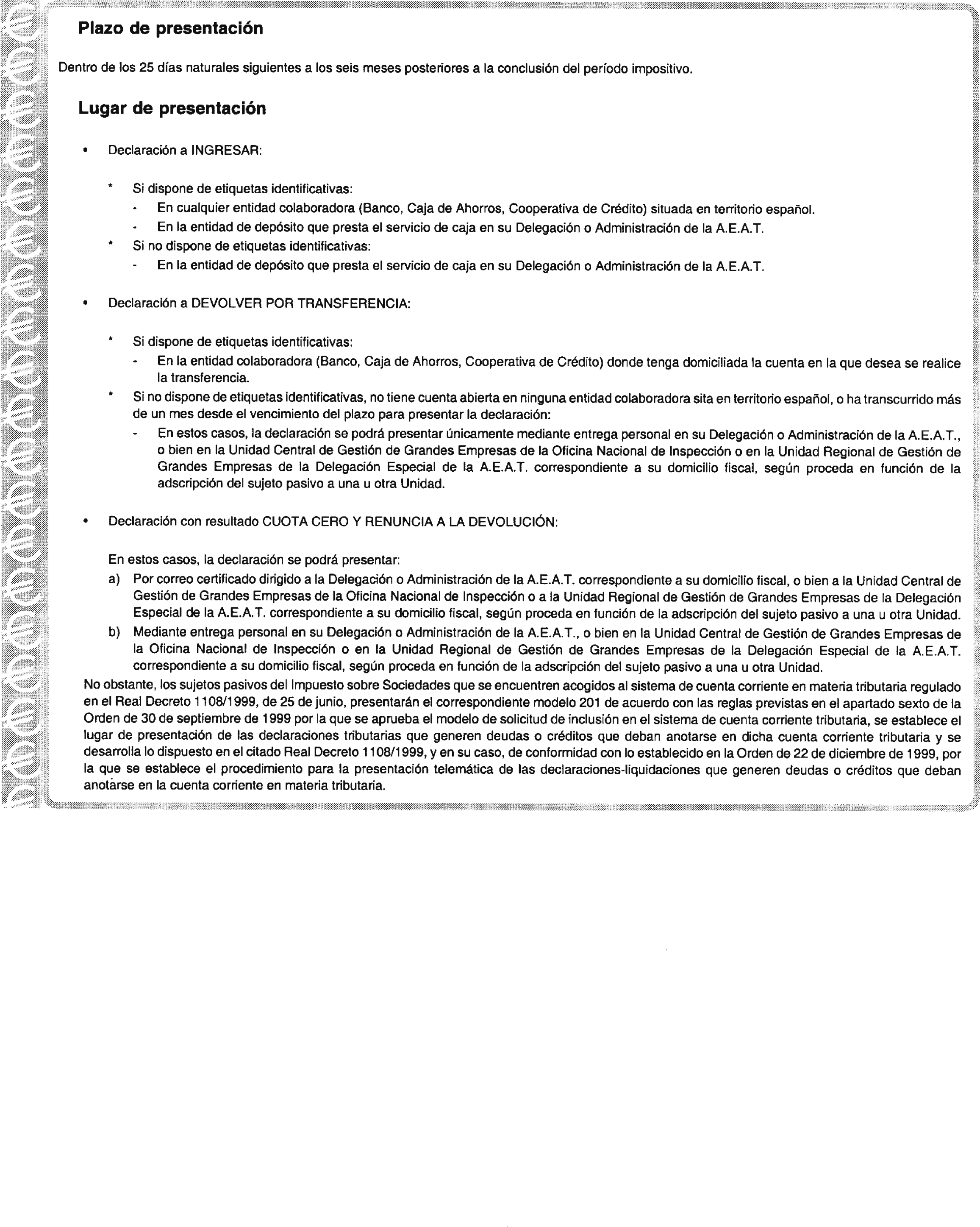

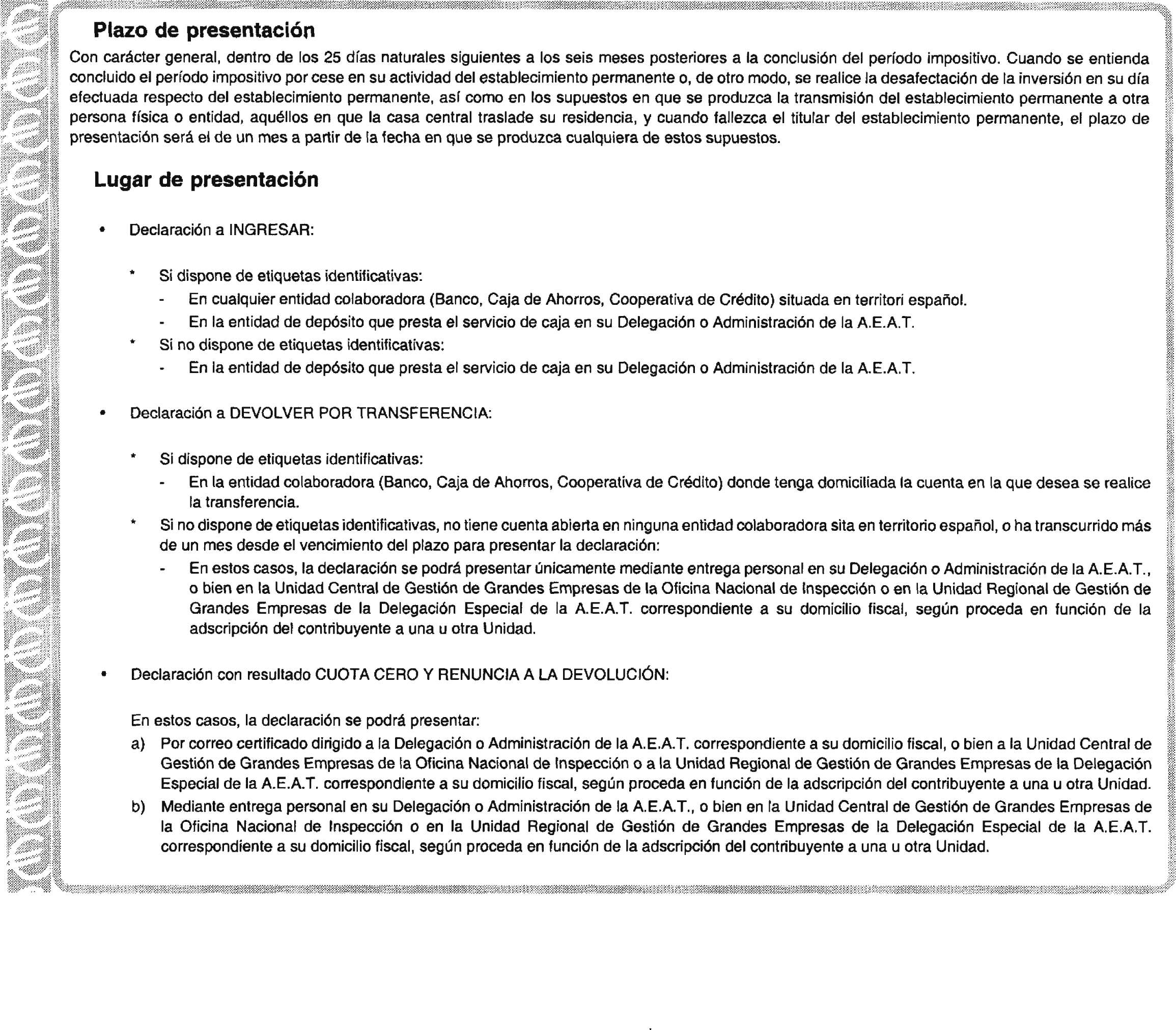

La presentación e ingreso resultante de la autoliquidación por el Impuesto sobre Sociedades o por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) practicada mediante los modelos 200 y 201 se efectuará en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo o contribuyente, o en cualquier entidad colaboradora, sita en territorio español.

Para poder presentar la declaración-liquidación con resultado a ingresar en entidades colaboradoras será necesario que aquélla lleve adheridas, en los espacios correspondientes destinados al efecto, las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y que no haya transcurrido más de un mes desde el vencimiento del plazo de presentación de la declaración-liquidación.

Dos. El documento de ingreso o devolución correspondiente de los que figuran en los anexos I, II, III y IV de la presente Orden, será utilizado por el sujeto pasivo o contribuyente cuando, de la autoliquidación practicada por éste, proceda la devolución, la cual se realizará mediante transferencia bancaria, sin perjuicio de que se pueda ordenar la realización de la devolución mediante la emisión de cheque cruzado del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

La presentación de los modelos 200 y 201, cuyo resultado sea a devolver, se efectuará en cualquier entidad colaboradora sita en territorio español, en la que el sujeto pasivo o contribuyente tenga cuenta abierta a su nombre, en la que desee recibir el importe de la devolución.

Para poder presentar la declaración-liquidación con resultado a devolver en entidades colaboradoras será necesario que aquélla lleve adheridas, en los espacios correspondientes destinados al efecto, las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y que no haya transcurrido más de un mes desde el vencimiento del plazo de presentación de la declaración-liquidación.

Tres. No obstante lo dispuesto en el número anterior, cuando el sujeto pasivo o contribuyente no tenga cuenta abierta en entidad colaboradora sita en territorio español, se podrá hacer constar dicha circunstancia acompañando a la declaración escrito dirigido al Delegado de la Agencia Estatal de Administración Tributaria en cuya demarcación territorial tenga el sujeto pasivo o contribuyente su domicilio fiscal, quien, a la vista del mismo, y previas las pertinentes comprobaciones, ordenará, si procede, la realización de la devolución que proceda mediante la emisión de cheque cruzado del Banco de España. En el supuesto de sujetos pasivos o contribuyentes adscritos a las Unidades Regionales de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, el escrito será dirigido al Delegado especial de la Agencia Estatal de Administración Tributaria que corresponda a su domicilio fiscal o al Jefe de la Oficina Nacional de Inspección, respectivamente.

En este supuesto, así como cuando el sujeto pasivo o contribuyente no pueda presentar la declaración-liquidación a través de entidades colaboradoras según lo dispuesto en el último párrafo del subapartado anterior, los modelos 200 y 201 de declaración-liquidación se presentarán en la Delegación o Administraciones de la Agencia Estatal de Administración Tributaria en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo o contribuyente, o bien en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección, o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda en función de la adscripción del sujeto pasivo o contribuyente a una u otra Unidad. Dicha presentación deberá realizarse directamente, mediante entrega personal en dichas oficinas.

Cuatro. De igual manera, el documento de ingreso o devolución correspondiente de los que figuran en los anexos I, II, III y IV de la presente Orden será utilizado por el sujeto pasivo o contribuyente que renuncie a la devolución resultante de la autoliquidación practicada, así como por el sujeto pasivo o contribuyente si en el período impositivo no existe líquido a ingresar o a devolver, debiendo entenderse incluido en este supuesto, en todo caso, a las entidades integradas en un grupo de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, respectivamente.

En estos supuestos, los modelos 200 y 201 de declaración-liquidación se presentarán en los mismos lugares expresados en el último párrafo del subapartado tres anterior. La presentación podrá realizarse directamente, mediante entrega personal en dichas oficinas, o por correo certificado dirigido a las mismas.

Cinco. Para la presentación de los modelos 200 y 201 de declaración-liquidación, en los supuestos de aplicación del artículo 21 del Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/1981, de 13 de mayo, en la redacción dada por la Ley 27/1990, de 26 de diciembre, o del artículo 20 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, en la redacción dada por la Ley 28/1990, de 26 de diciembre, se seguirán las siguientes reglas:

Primera. Para los declarantes que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco y estén sometidos a la normativa del Estado, el lugar de presentación será la Delegación o Administraciones de la Agencia Estatal de Administración Tributaria dependientes de la misma que corresponda a su domicilio fiscal, o bien la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal y, además, la Diputación Foral de cada uno de los territorios en que operen.

Segunda. Para los declarantes que tributen conjuntamente a la Administración del Estado y a la Comunidad Foral de Navarra y estén sometidos a la normativa del Estado, el lugar de presentación será la Delegación o Administraciones de la Agencia Estatal de Administración Tributaria dependientes de la misma que corresponda a su domicilio fiscal, o bien la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal y, además, la Administración de la Comunidad Foral de Navarra.

Seis. Los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio («Boletín Oficial del Estado» de 7 de julio), presentarán el correspondiente modelo 200 ó 201 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria («Boletín Oficial del Estado» de 1 de octubre), y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria («Boletín Oficial del Estado» del 29.

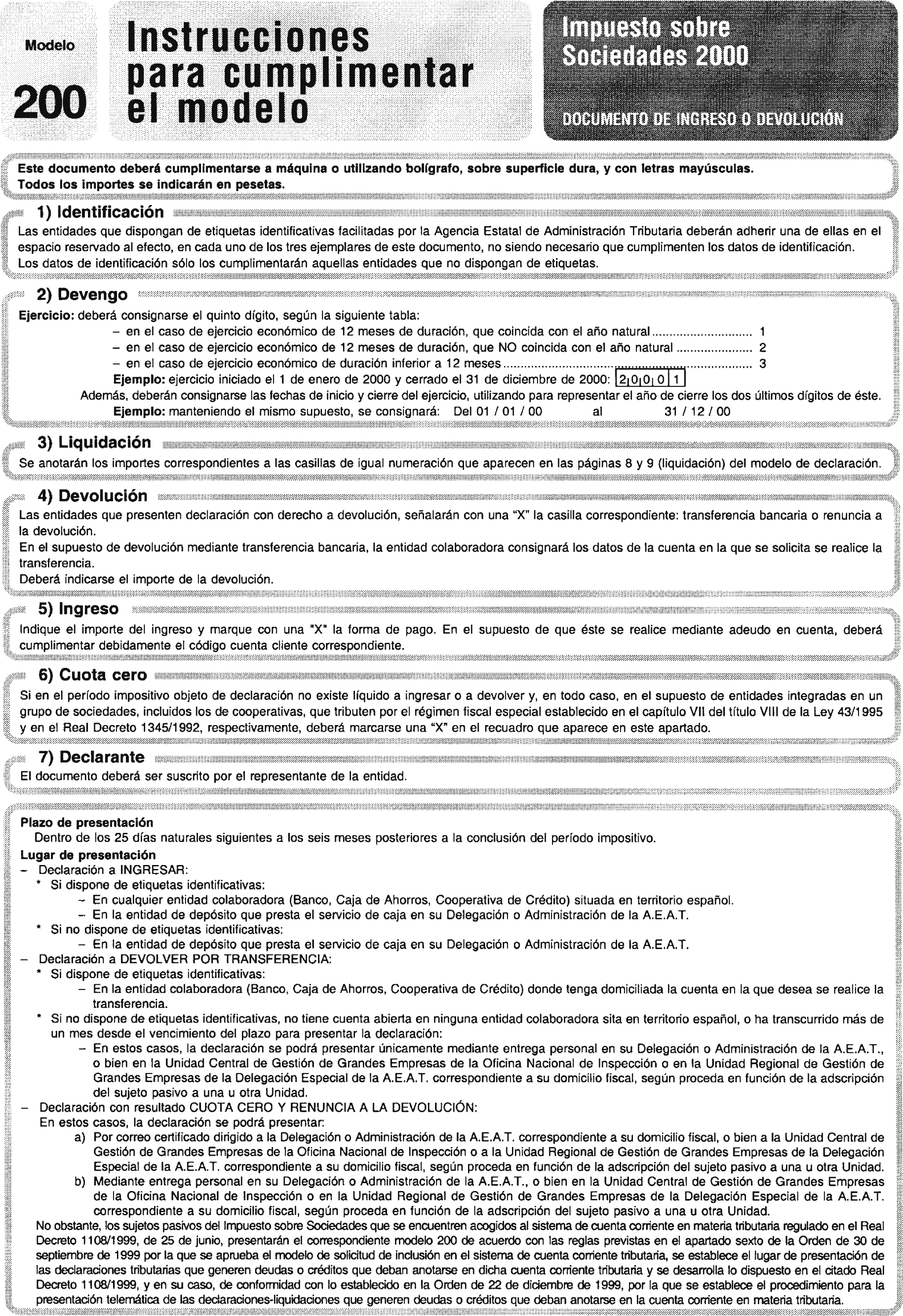

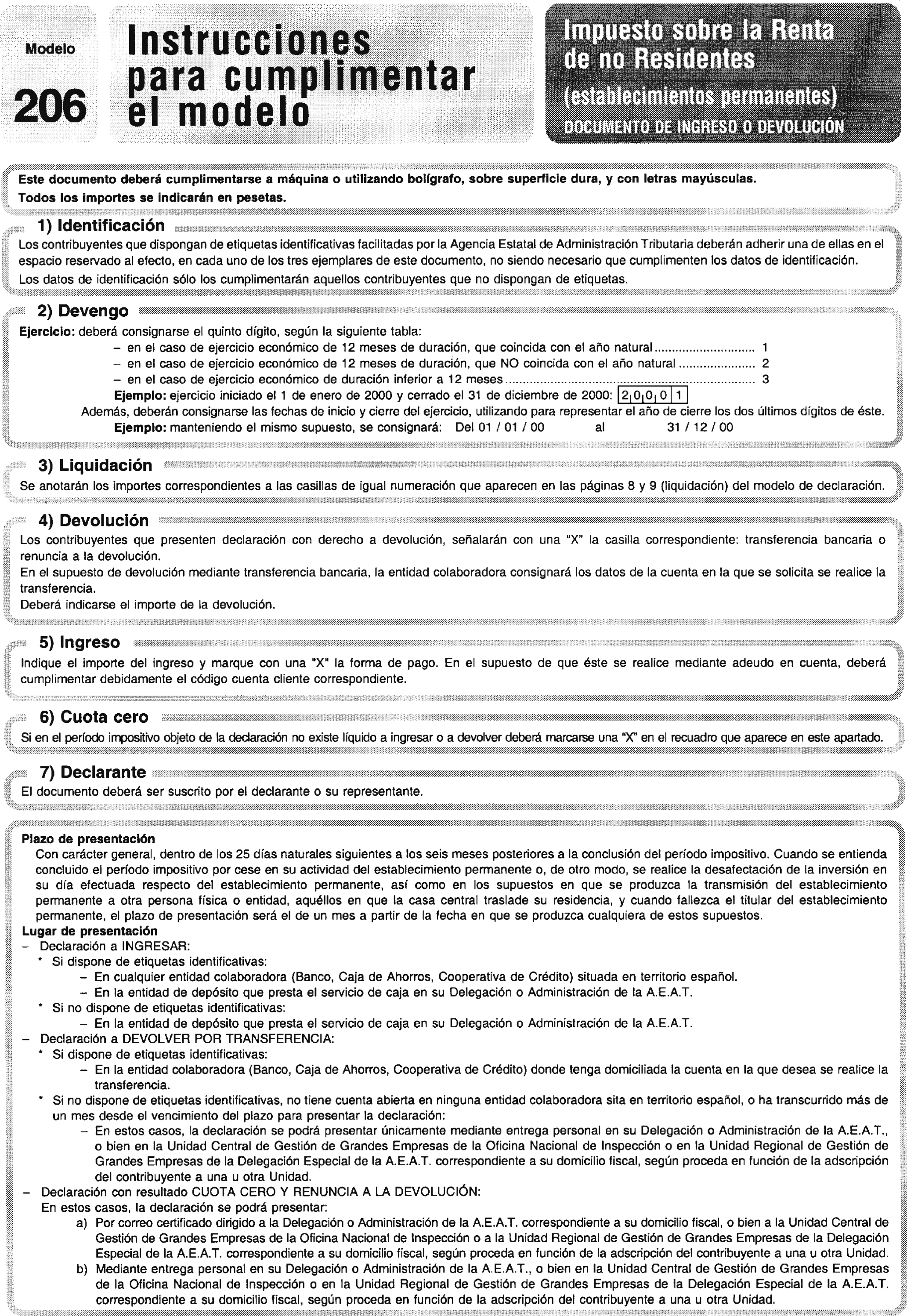

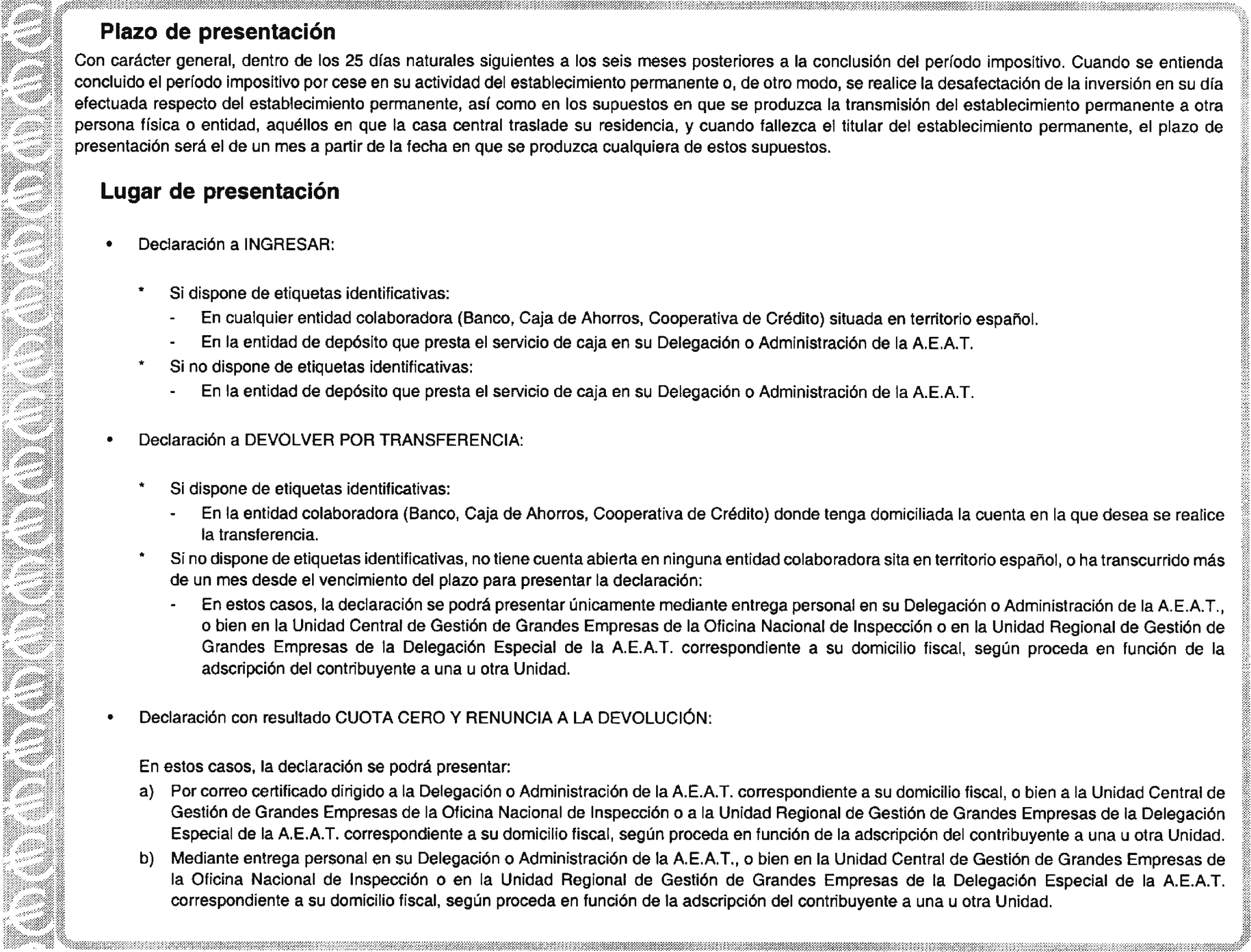

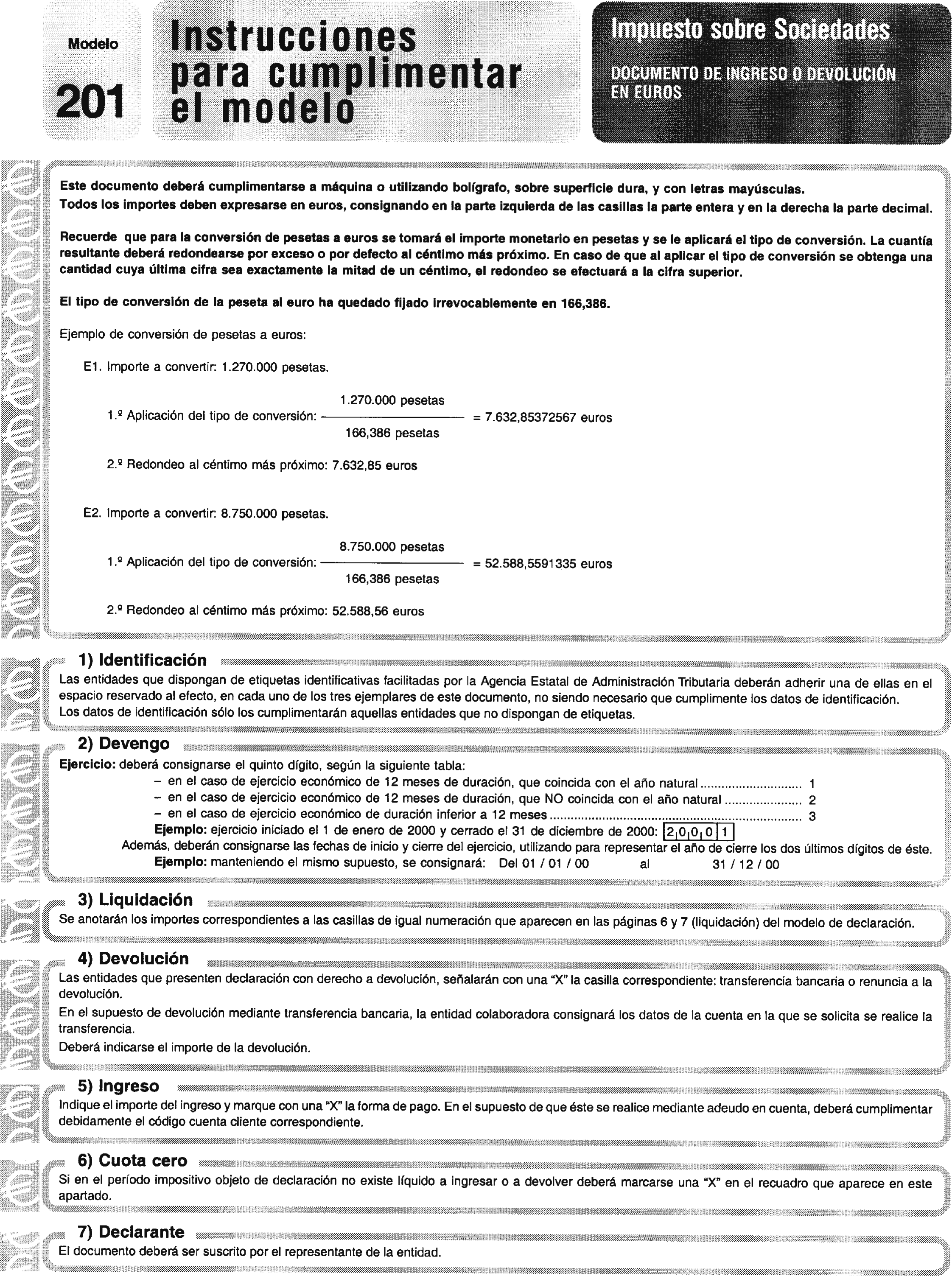

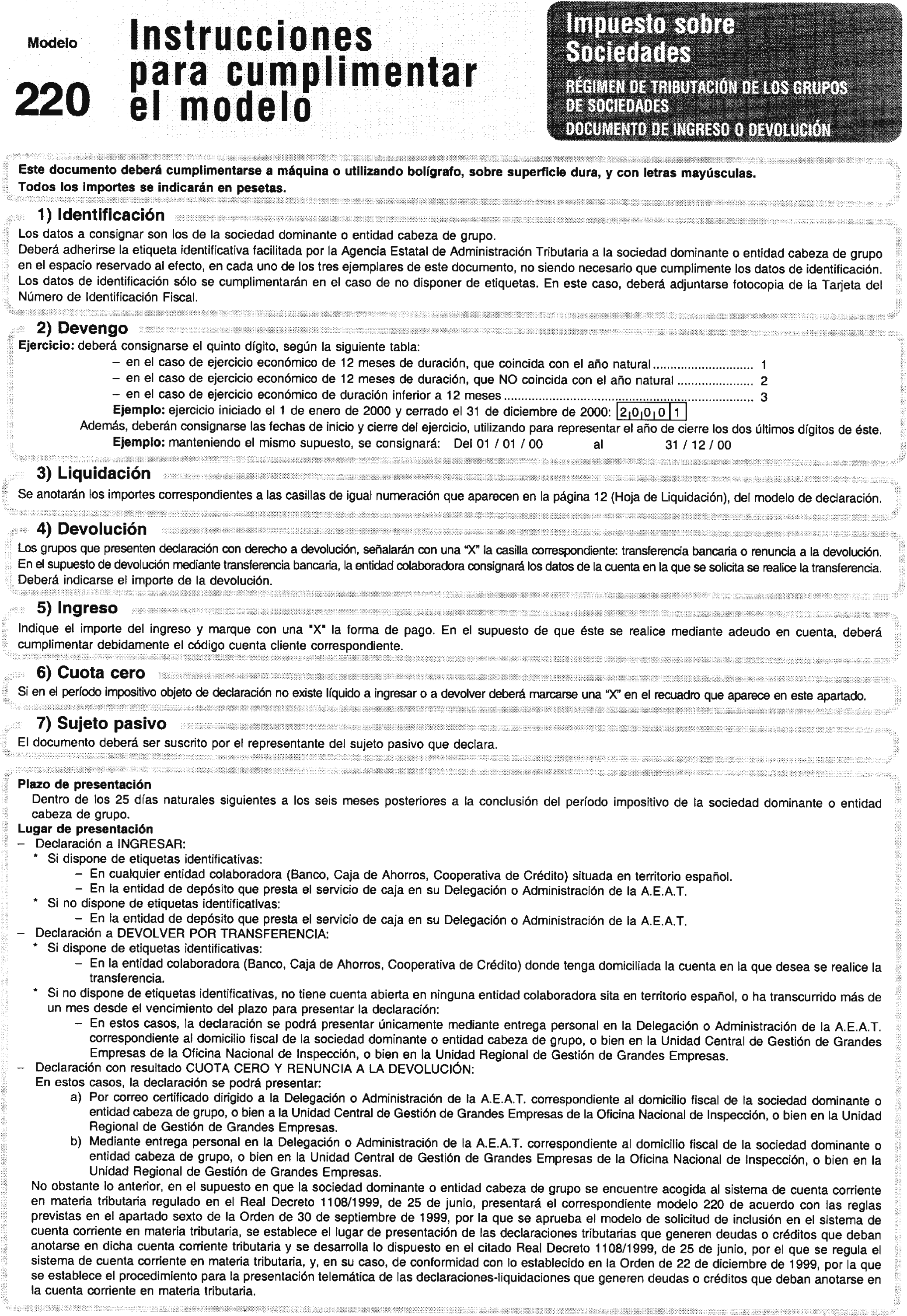

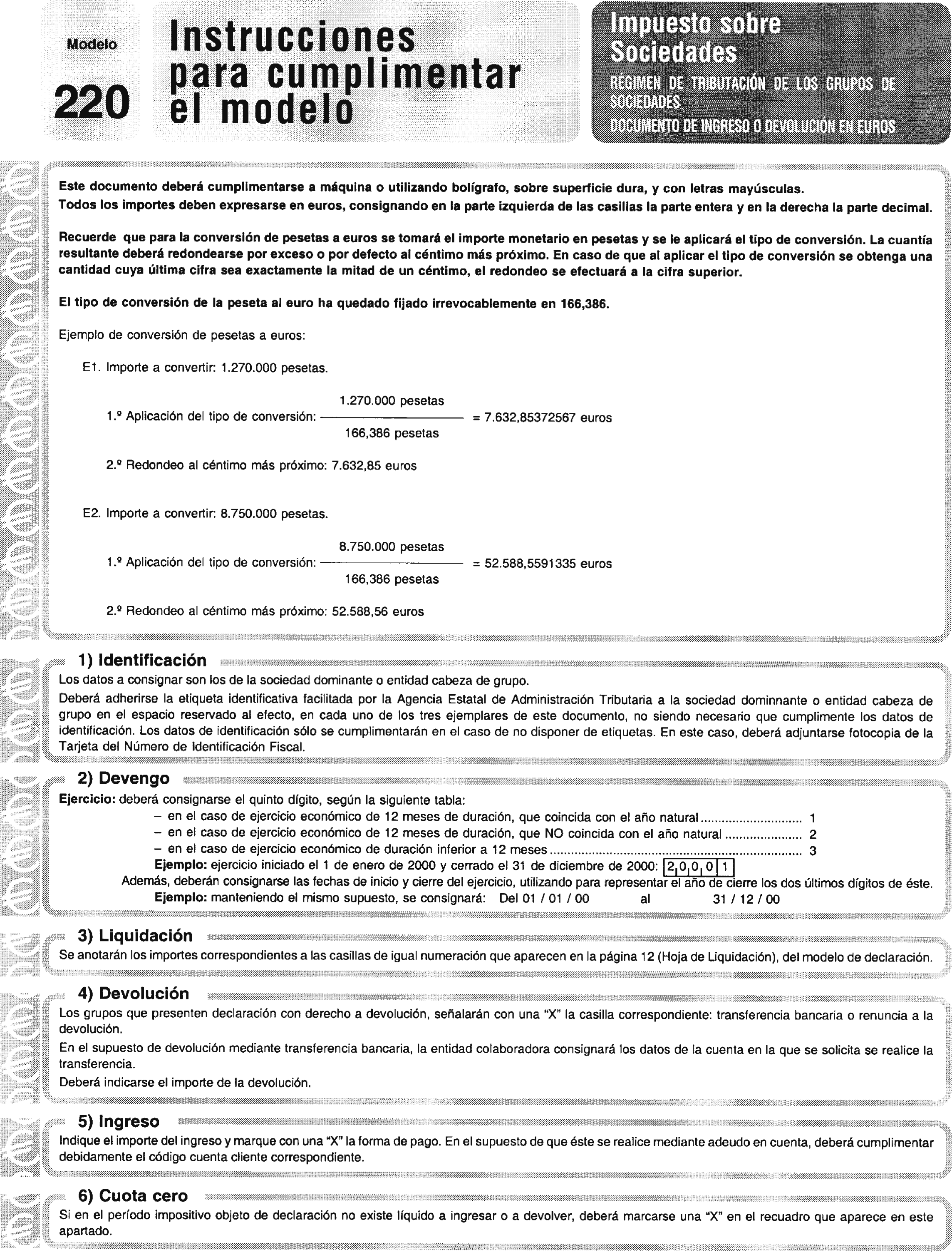

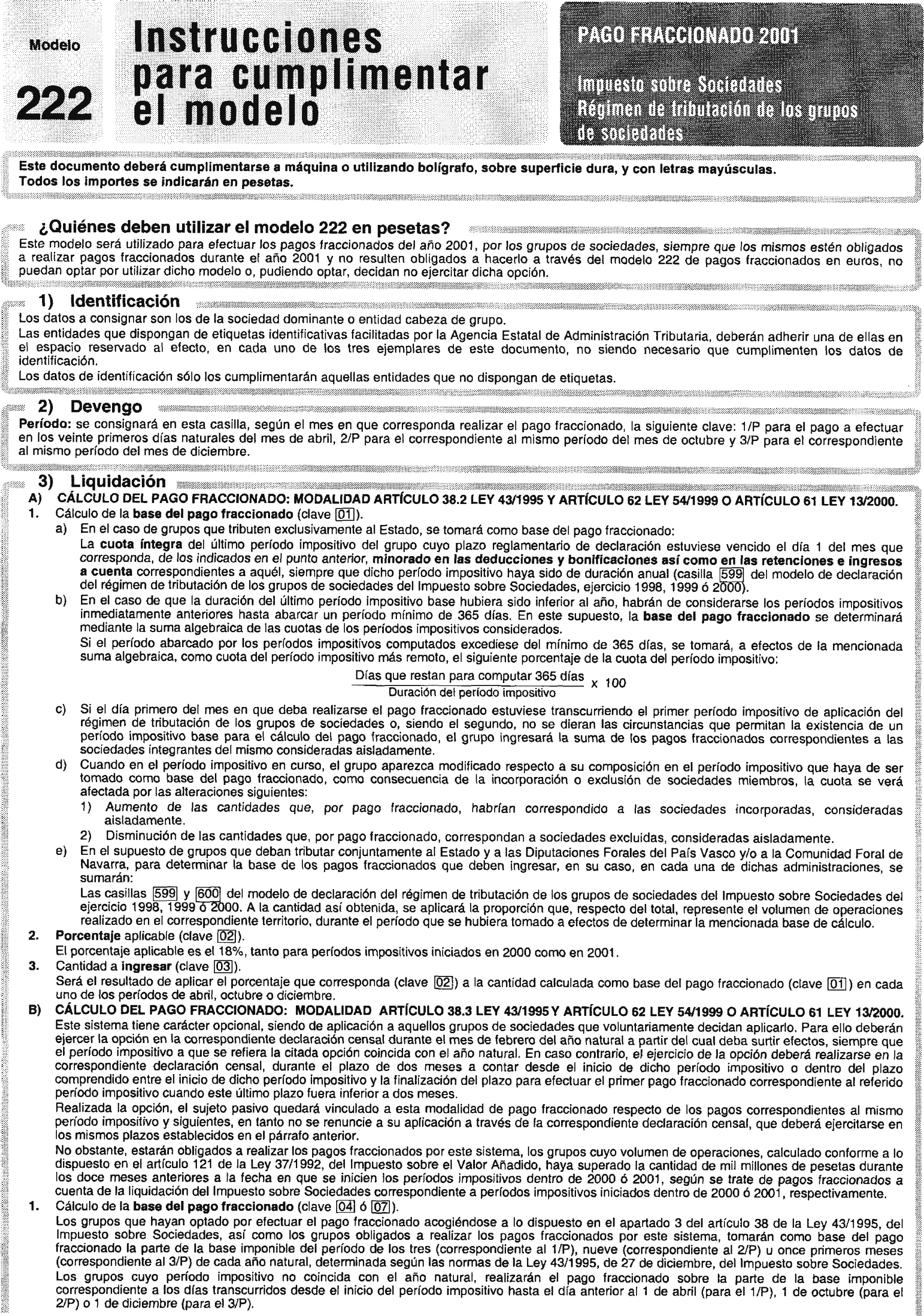

Uno. De acuerdo con lo dispuesto en el artículo 142 de la Ley 43/1995, los modelos de declaración-liquidación del Impuesto sobre Sociedades aprobados en el apartado primero de la presente Orden, se presentarán en el plazo de los veinticinco días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

Dos. De acuerdo con lo dispuesto en el artículo 20 de la Ley 41/1998, los modelos de declaración-liquidación del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) aprobados en el apartado primero de la presente Orden, se presentarán en el plazo de los veinticinco días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

No obstante lo anterior, cuando de conformidad con lo establecido en el apartado 2 del artículo 19 de la Ley 41/1998, se entienda concluido el período impositivo por cese en su actividad del establecimiento permanente o, de otro modo, se realice la desafectación de la inversión en su día efectuada respecto del establecimiento permanente, así como en los supuestos en que se produzca la transmisión del establecimiento permanente a otra persona física o entidad, aquellos en que la casa central traslade su residencia, y cuando fallezca el titular del establecimiento permanente, el plazo de presentación será el de un mes a partir de la fecha en que se produzca cualquiera de los supuestos mencionados en este párrafo.

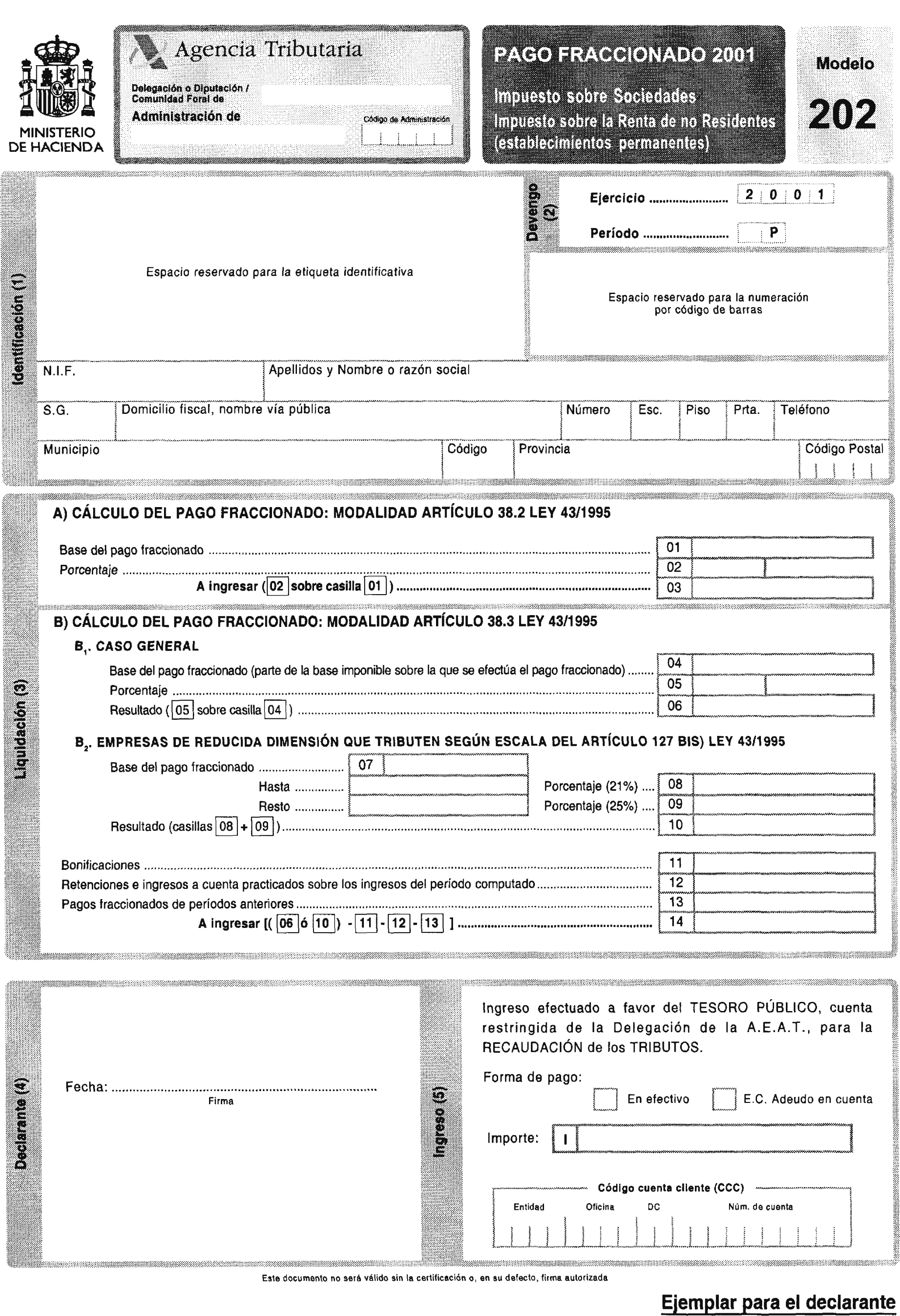

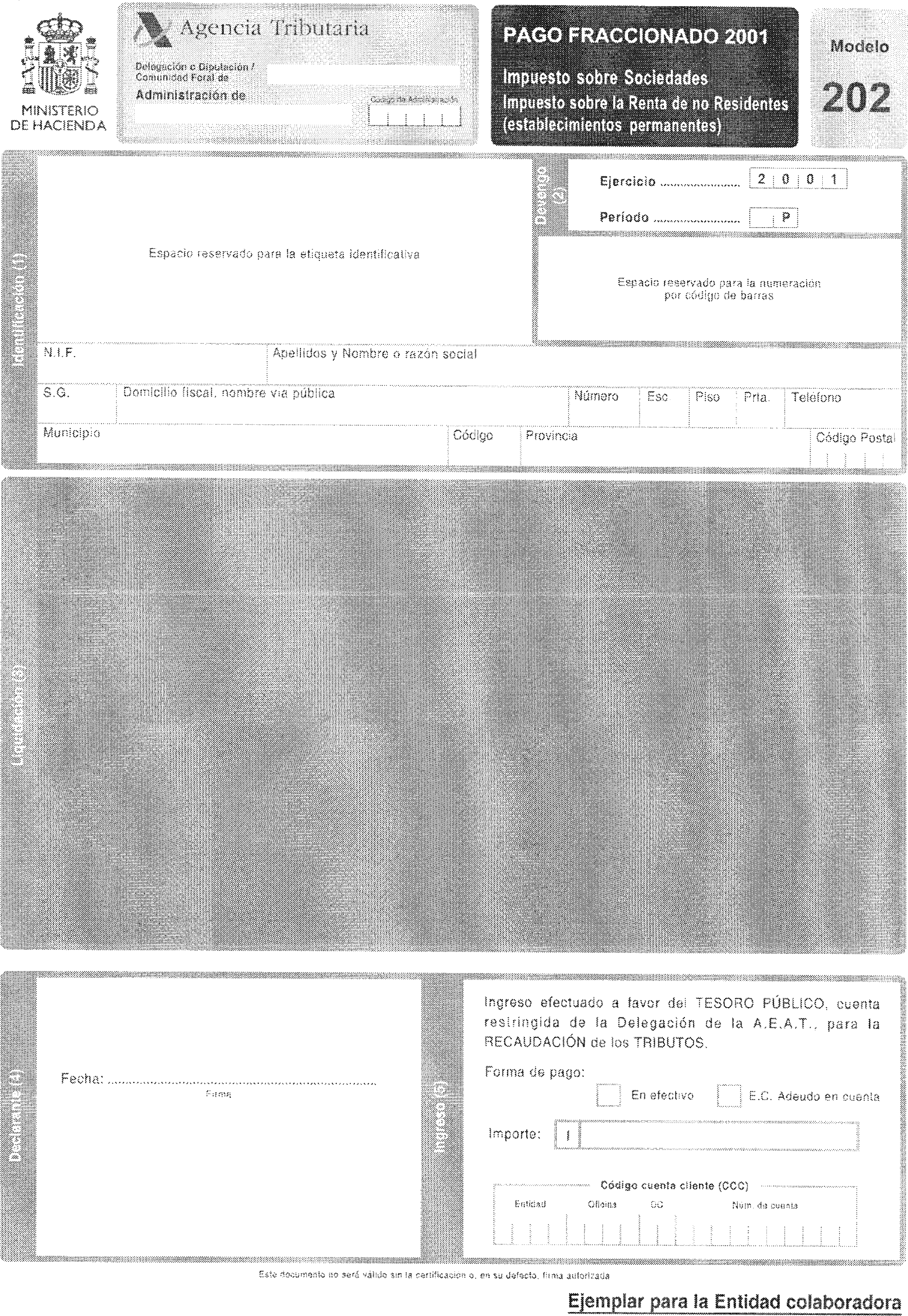

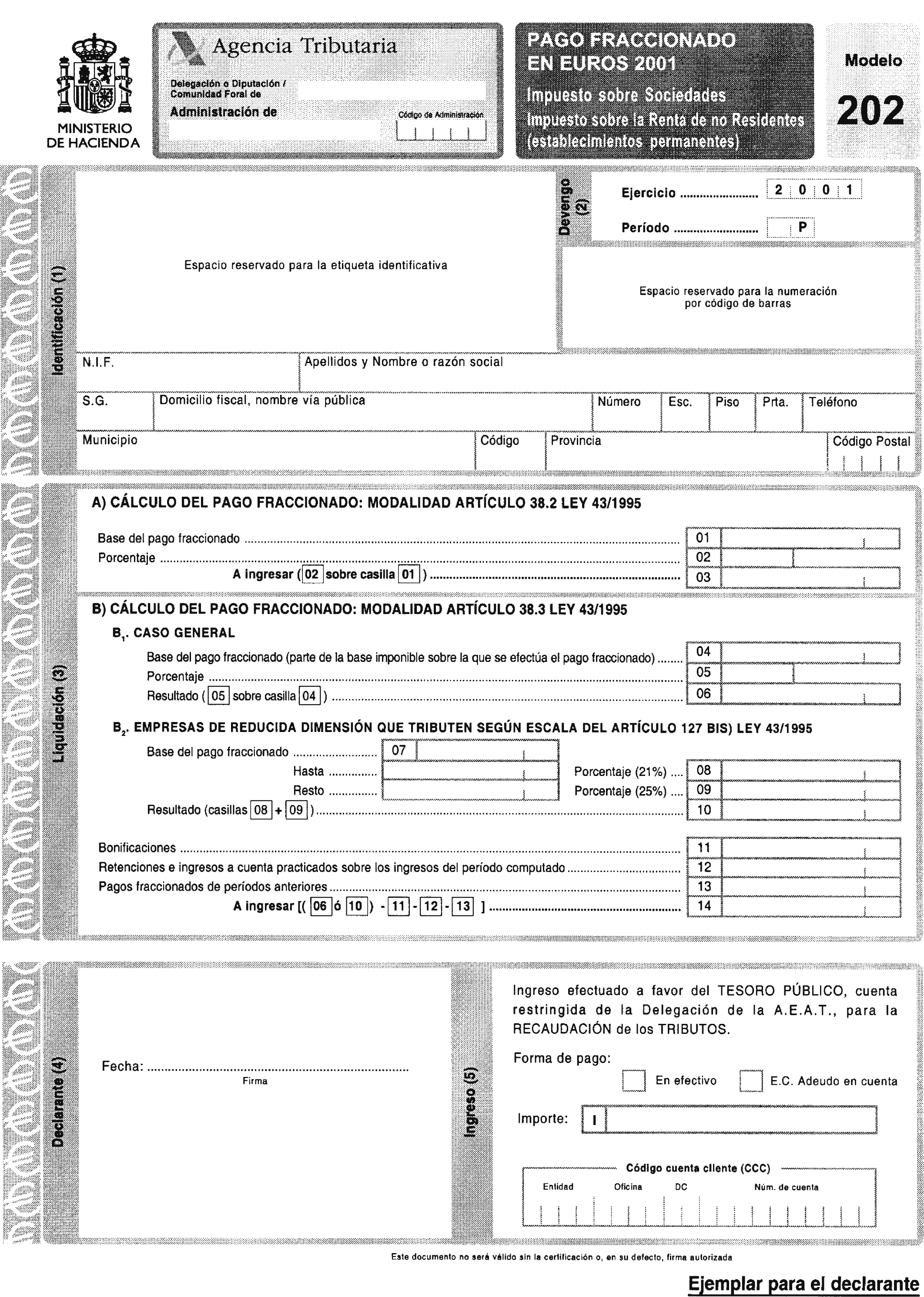

Uno. Se aprueban los modelos 202 de pago fraccionado que figuran como anexos V y VI de la presente Orden.

Dos. El modelo 202 de pago fraccionado en euros, que figura en el anexo VI de la presente Orden, será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) previstos en el artículo 38 de la Ley 43/1995 y en el artículo 22 de la Ley 41/1998 y de acuerdo con lo dispuesto en el artículo 62 de la Ley 54/1999, de 29 de diciembre, de Presupuestos Generales del Estado para 2000, para aquellos sujetos pasivos del Impuesto sobre Sociedades o contribuyentes (establecimientos permanentes) por el Impuesto sobre la Renta de no Residentes cuyo período impositivo se haya iniciado o se inicie en 2000 y concluya dentro de 2001, y en el artículo 61 de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, para aquellos sujetos pasivos del Impuesto sobre Sociedades o contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) cuyo periodo impositivo se haya iniciado o se inicie en 2001, siempre que concurran cualesquiera de las siguientes circunstancias:

a) Que con anterioridad a la presentación del correspondiente pago fraccionado se hubiera hecho ejercicio de la opción de utilización de los modelos de pagos fraccionados en euros.

b) Que con anterioridad a la presentación del correspondiente pago fraccionado se haya ejercido la opción de utilización del modelo 200 ó 201 en euros.

En el resto de supuestos, la utilización del modelo 202 de pagos fraccionados en euros será potestativa, siempre que se haya ejercitado la opción de expresar en euros las anotaciones en los libros de contabilidad desde el primer día del ejercicio económico correspondiente al período impositivo a cuenta del que se efectúan los pagos fraccionados.

El ejercicio de la opción de utilización de los modelos de pagos fraccionados en euros se entenderá realizado mediante la mera presentación del modelo de pago fraccionado en euros, aprobado en el presente apartado de esta Orden, correspondiente al primero de los períodos por el que tenga obligación el sujeto pasivo del Impuesto sobre Sociedades o el contribuyente (establecimiento permanente) por el Impuesto sobre la Renta de no Residentes de efectuar pagos fraccionados durante 2001, sin que sea necesaria una manifestación expresa adicional en este sentido.

La opción de utilización del modelo 202 de pago fraccionado en euros tiene carácter irrevocable y abarca a la totalidad de declaraciones del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes (establecimiento permanente), pagos fraccionados y declaraciones anuales que deba presentar el sujeto pasivo o el contribuyente una vez realizada la opción. A partir de este momento no se podrán utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro. En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo o contribuyente (establecimiento permanente), o bien a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del sujeto pasivo o contribuyente (establecimiento permanente), según proceda en función de la adscripción del mismo a una u otra Unidad.

El número de justificante que habrá de figurar en el modelo 202 de pago fraccionado en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 203. El citado modelo consta de un ejemplar para el declarante y otro para la entidad colaboradora, sita en territorio español.

Tres. El modelo 202 de pago fraccionado en pesetas, que figura en el anexo V de la presente Orden, será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) previstos en el artículo 38 de la Ley 43/1995 y en el artículo 22 de la Ley 41/1998 y de acuerdo con lo dispuesto en el artículo 62 de la Ley 54/1999, de 29 de diciembre, de Presupuestos Generales del Estado para 2000, para aquellos sujetos pasivos del Impuesto sobre Sociedades o contribuyentes (establecimientos permanentes) por el Impuesto sobre la Renta de no Residentes cuyo período impositivo se haya iniciado o se inicie en 2000 y concluya dentro de 2001, y en el artículo 61 de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, para aquellos sujetos pasivos del Impuesto sobre Sociedades o contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) cuyo período impositivo se haya iniciado o se inicie en 2001, siempre que, de acuerdo con lo dispuesto en el subapartado anterior, no resulte utilizable el modelo 202 de pago fraccionado en euros.

El citado modelo consta de un ejemplar para el declarante y otro para la entidad colaboradora.

Cuatro. El pago fraccionado a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes se efectuará durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de 2001.

Cinco. El pago fraccionado se podrá efectuar directamente en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo del Impuesto sobre Sociedades o el contribuyente (establecimiento permanente) por el Impuesto sobre la Renta de no Residentes, o en cualquier entidad colaboradora, siempre que, en este último supuesto, figuren adheridas al modelo las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y no haya transcurrido más de un mes desde el vencimiento del plazo de ingreso del pago fraccionado correspondiente.

Los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, efectuarán los pagos fraccionados de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria, y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

En los supuestos en que, de acuerdo con lo previsto en las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202.

Seis. En el supuesto de que, como consecuencia de lo dispuesto en la Ley 27/1990 o en la Ley 28/1990, ambas de 26 de diciembre, el sujeto pasivo o contribuyente obligado a efectuar los pagos fraccionados tribute a distintas Administraciones, sean éstas el Estado y las Diputaciones Forales del País Vasco o el Estado y la Comunidad Foral de Navarra, efectuará a cada una de las Administraciones que proceda el ingreso del pago fraccionado que resulte de lo establecido en el apartado 1 del artículo 23 del Concierto Económico con la Comunidad Autónoma del País Vasco, en la redacción dada por la Ley 27/1990, o en el apartado 1 del artículo 22 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, en la redacción dada por la Ley 28/1990.

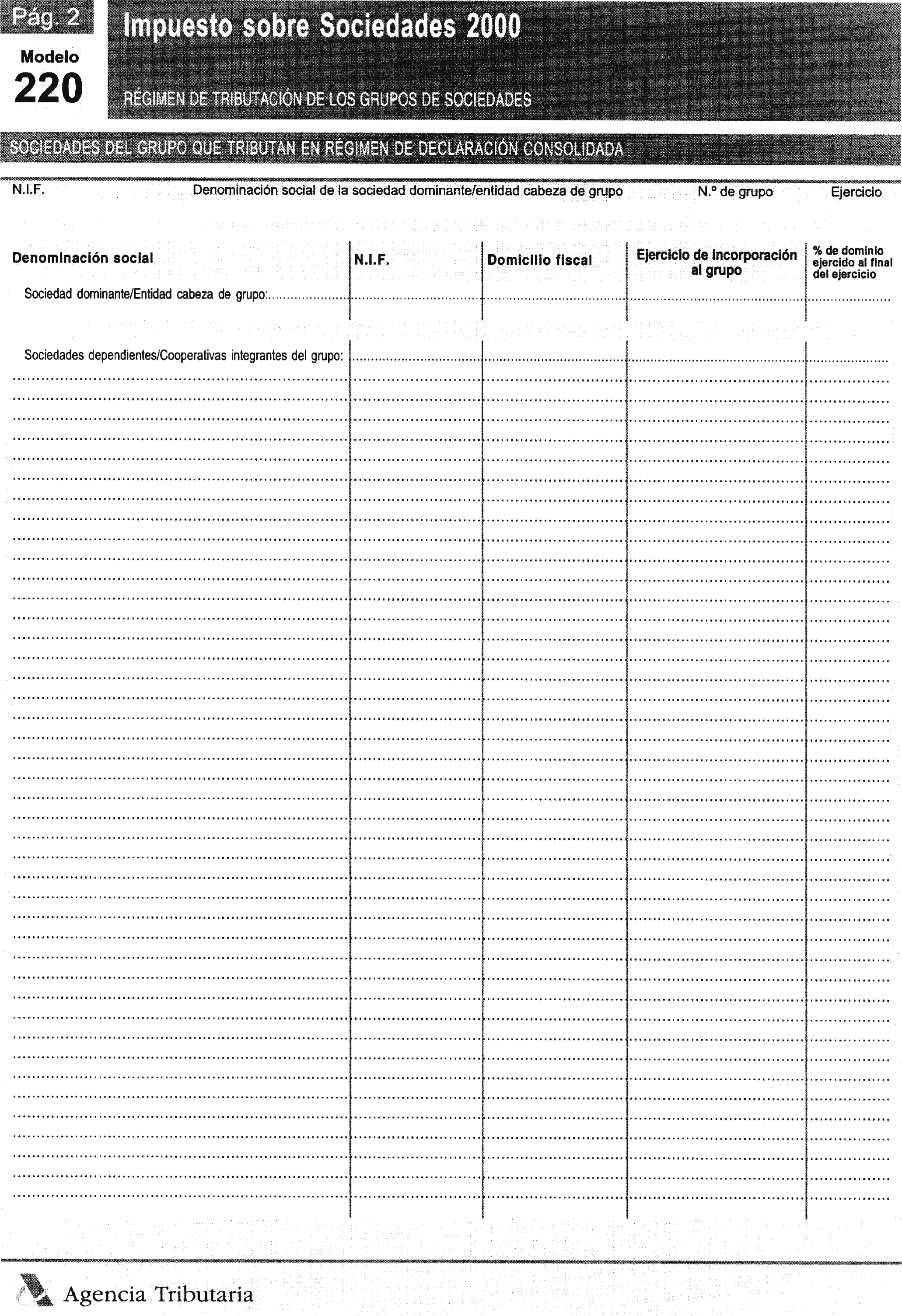

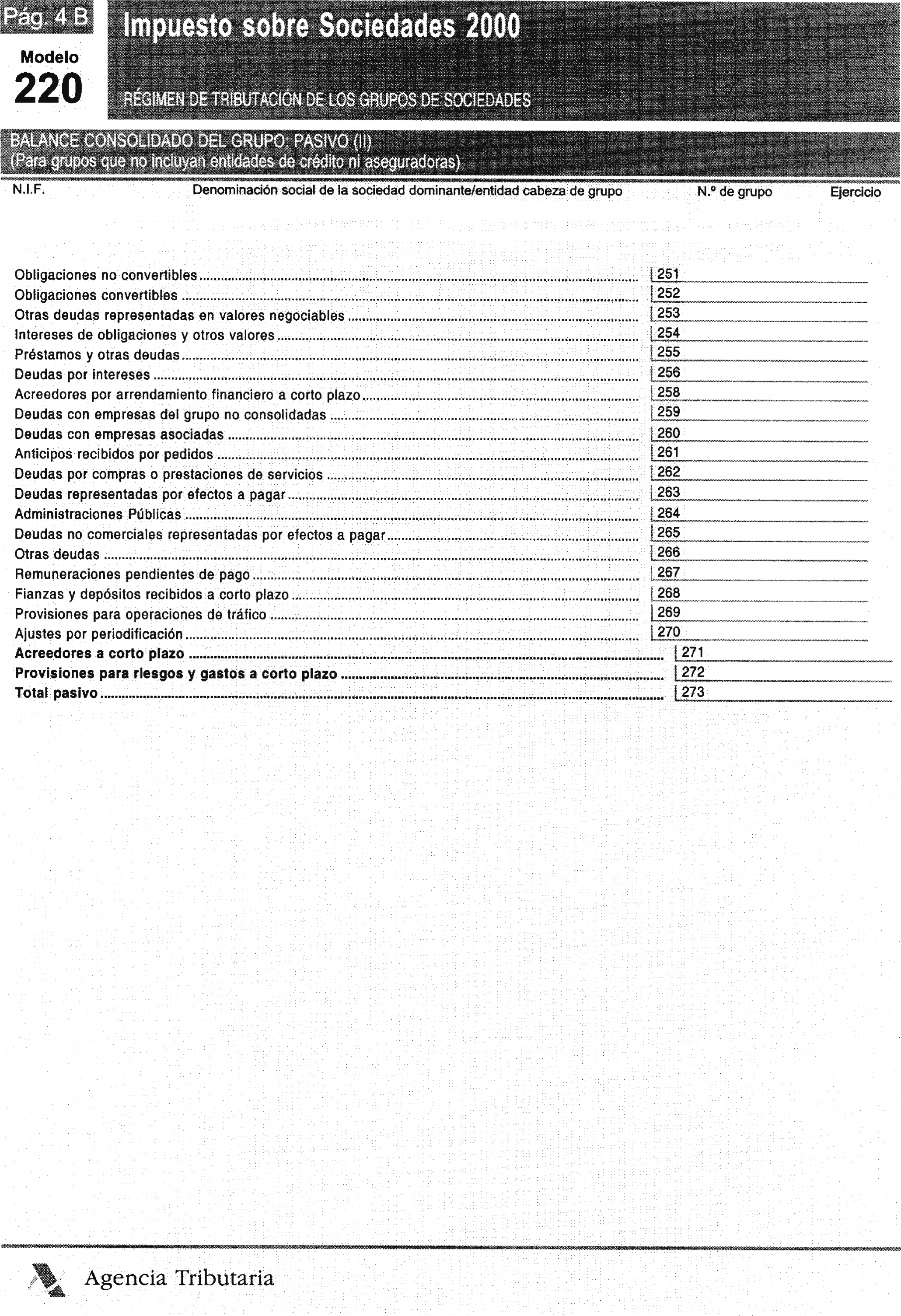

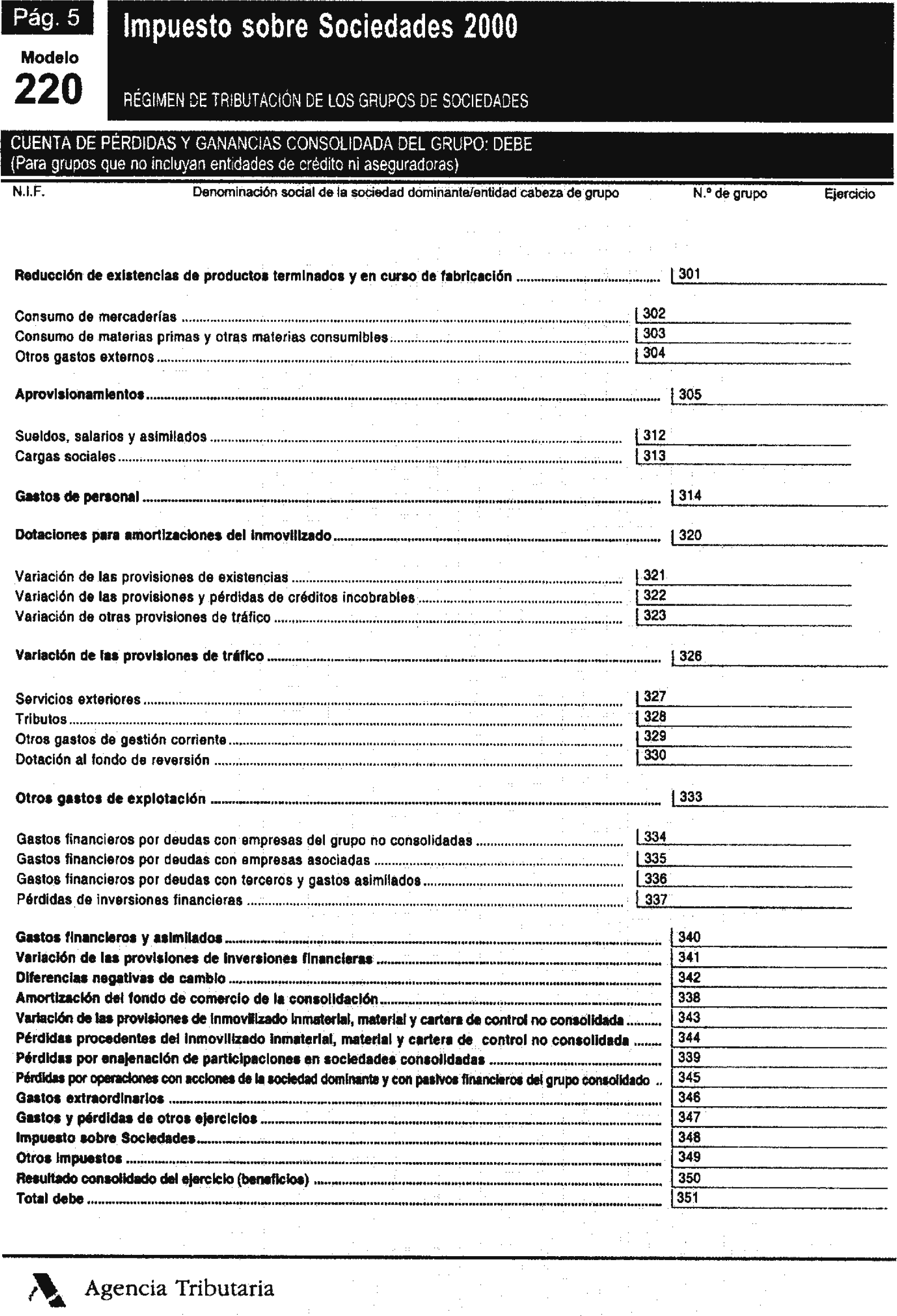

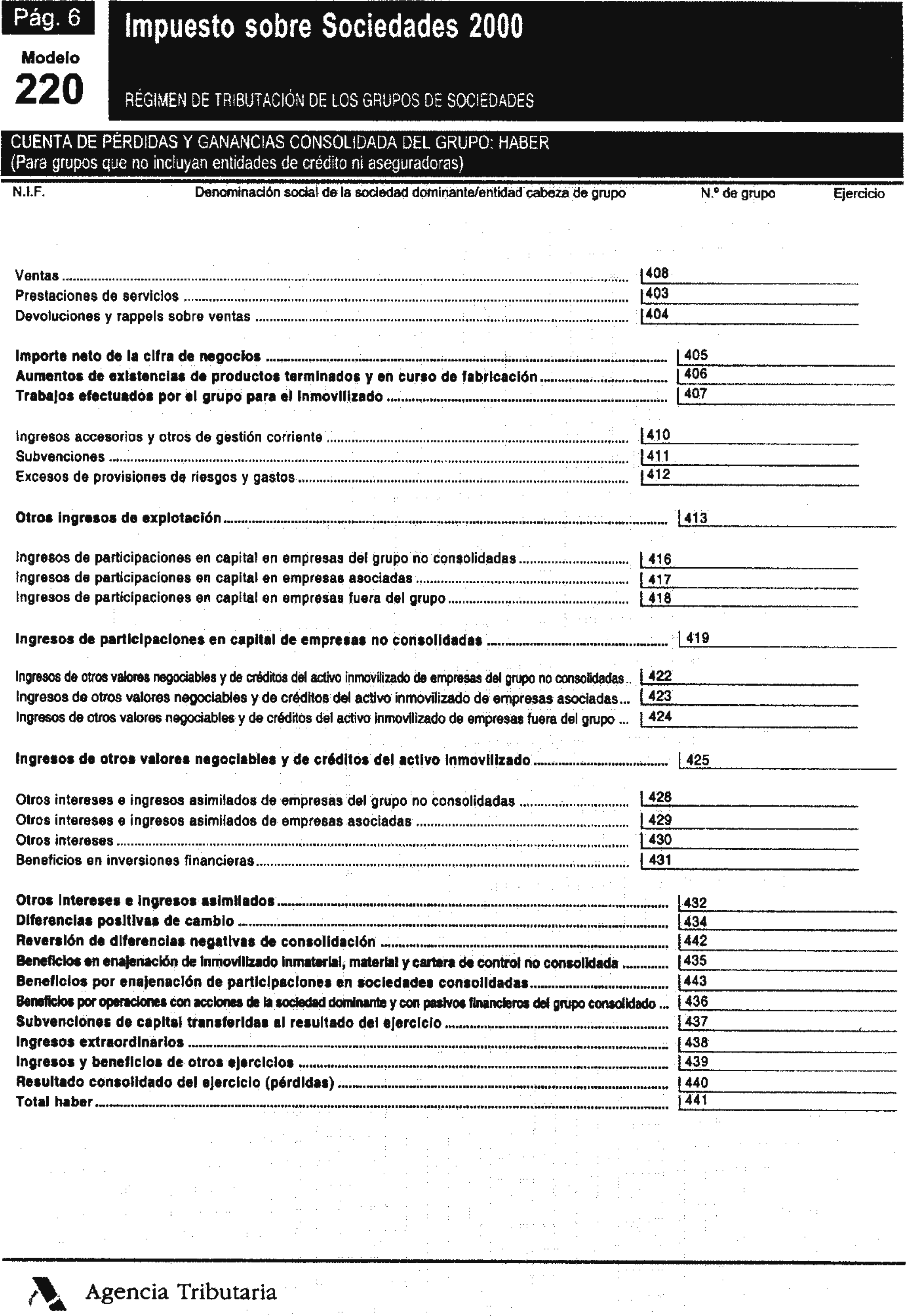

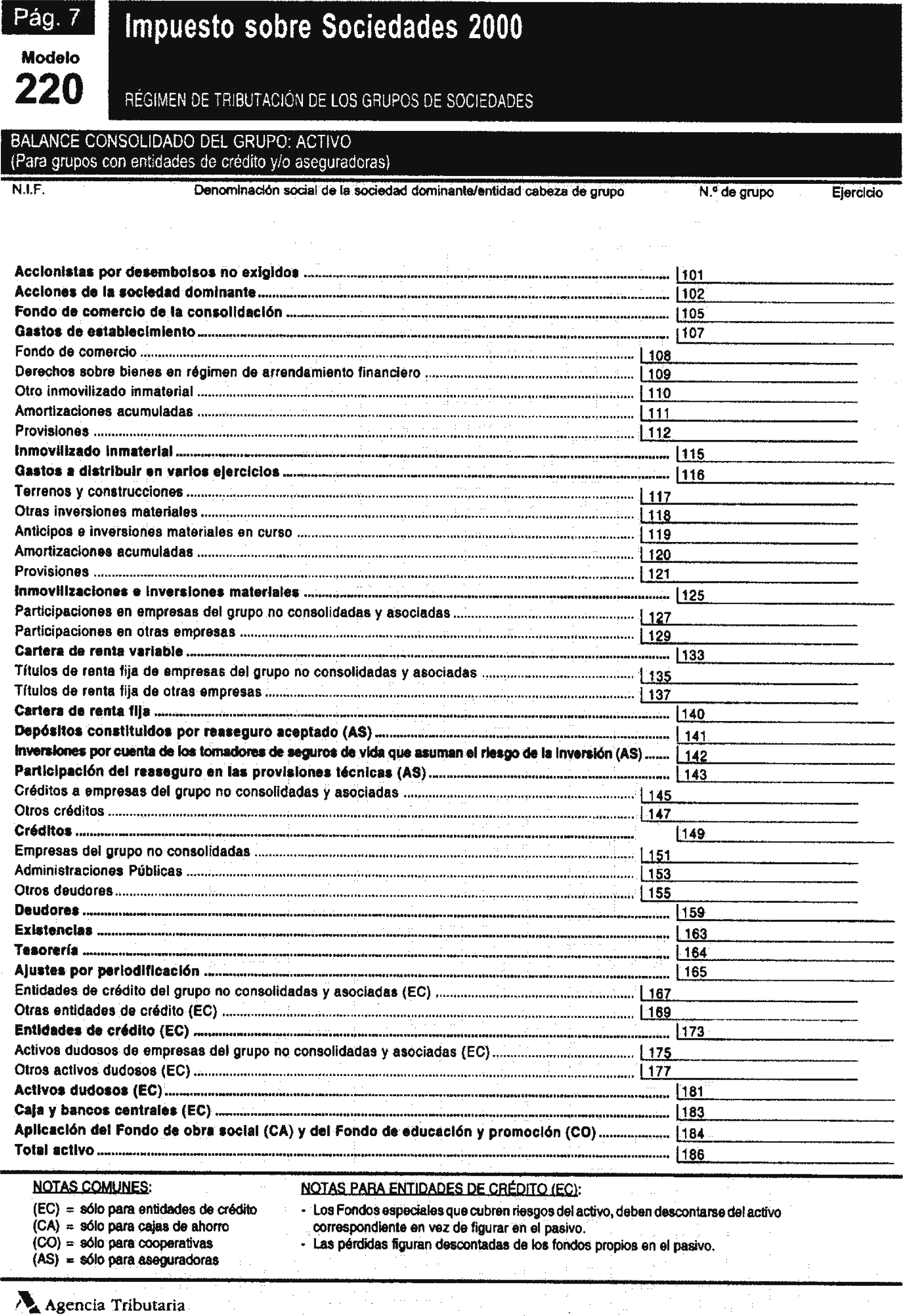

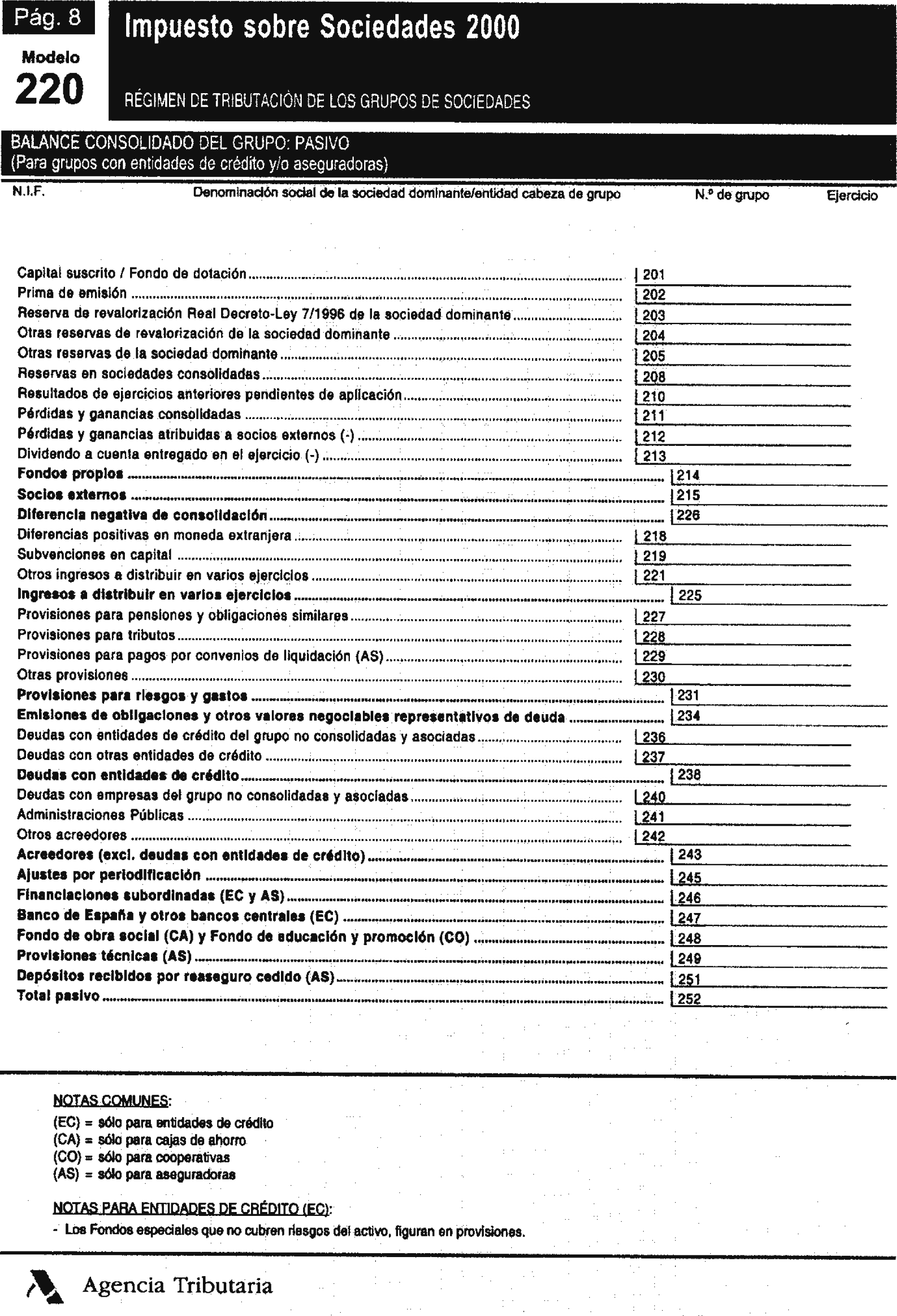

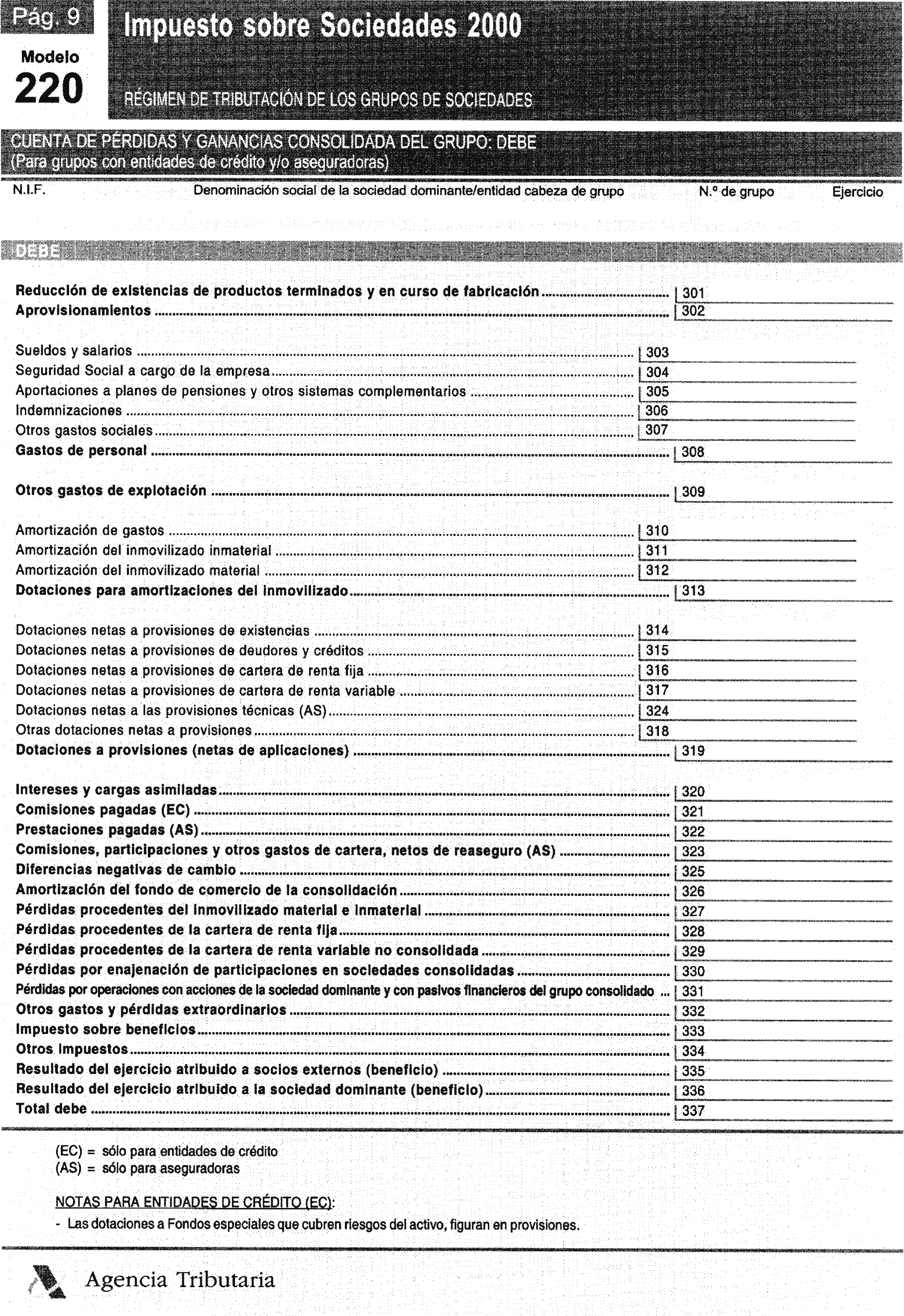

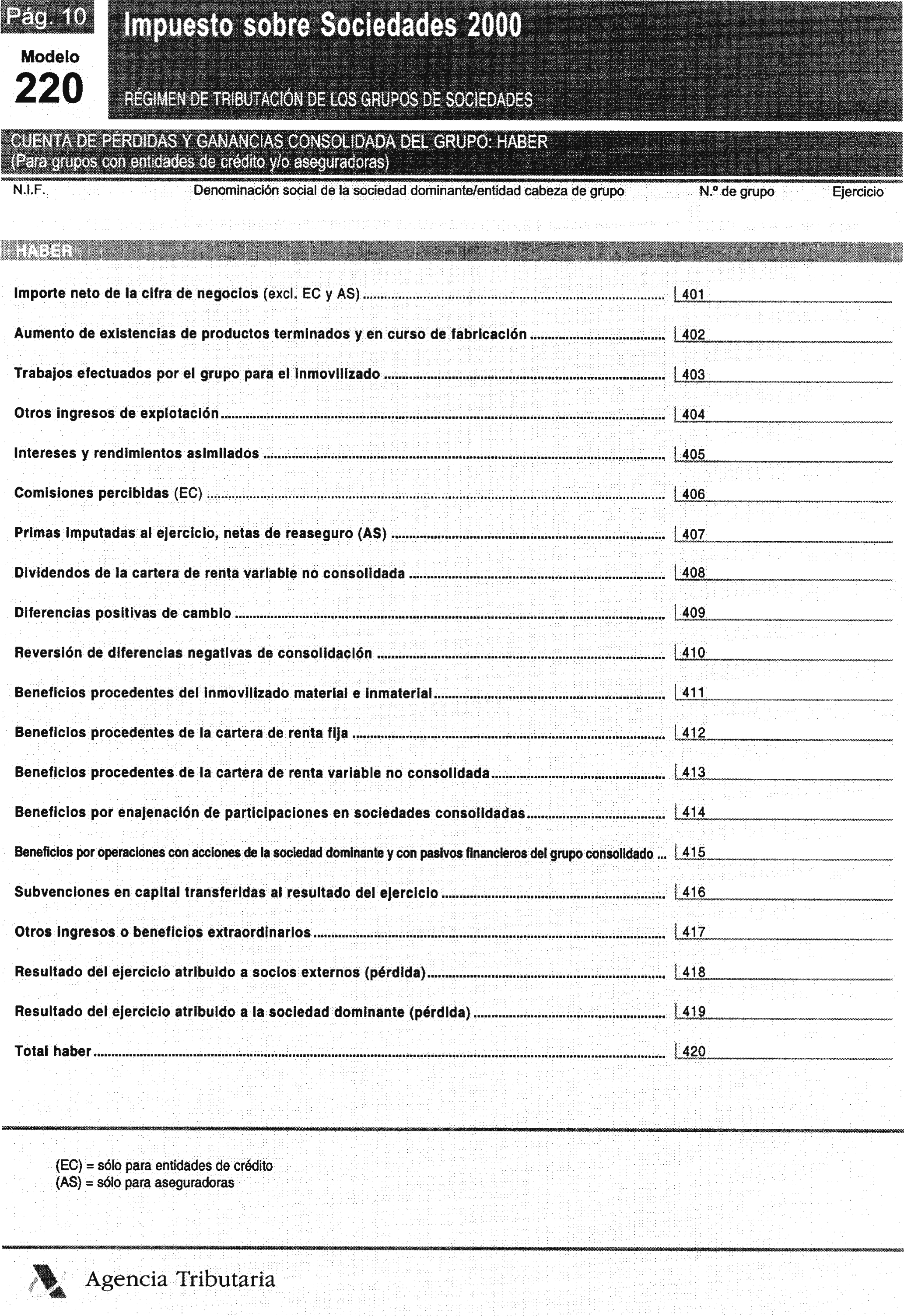

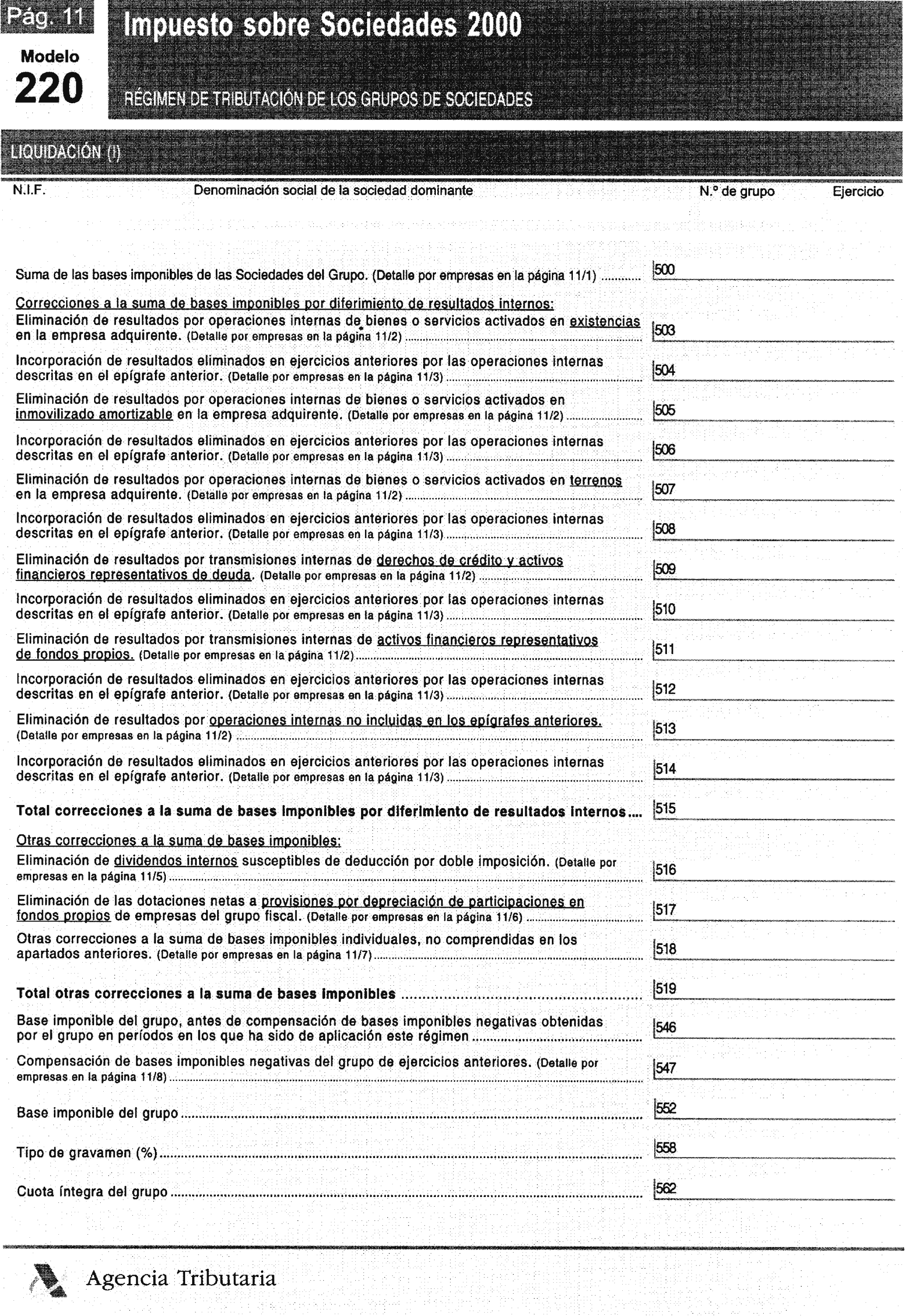

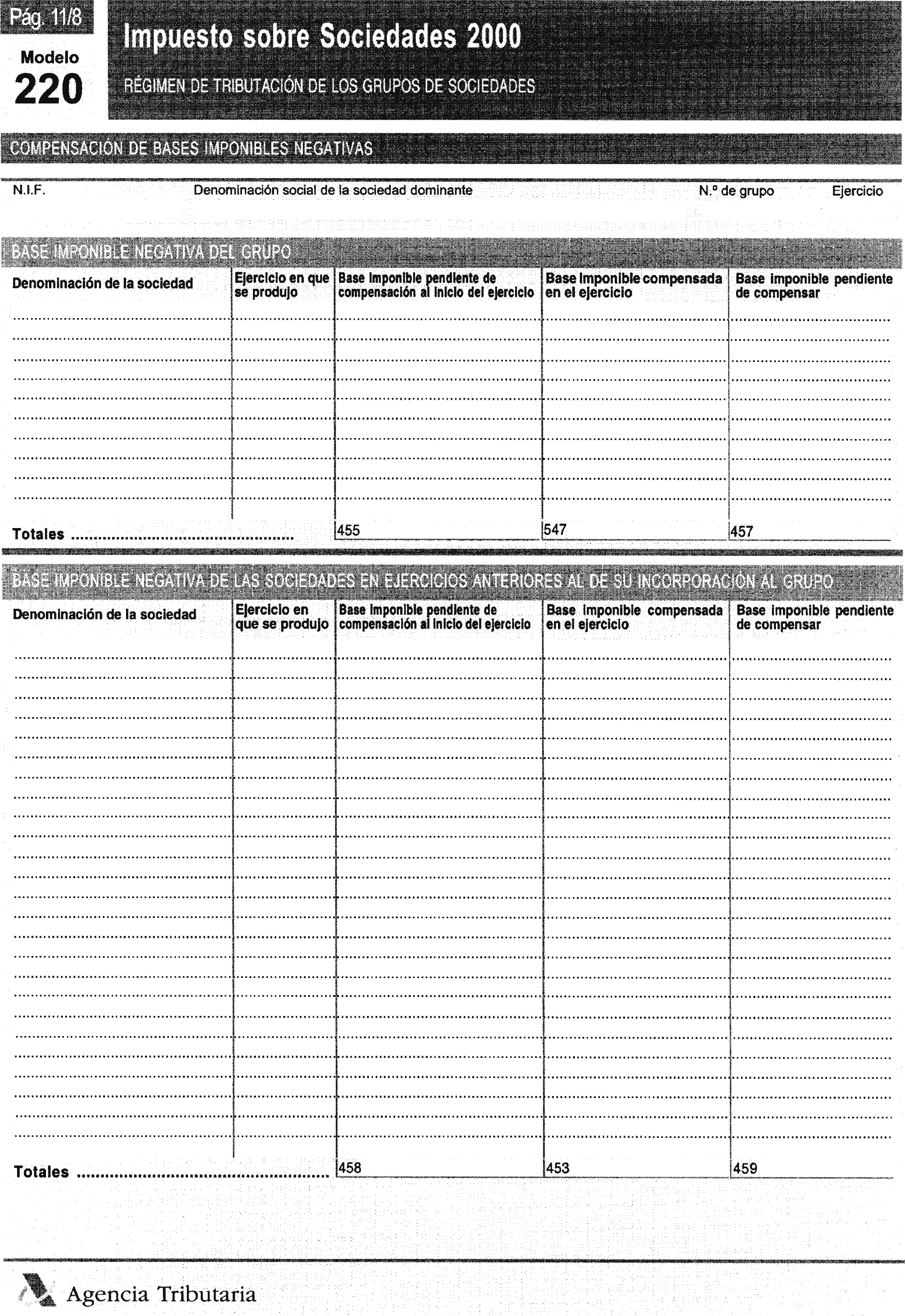

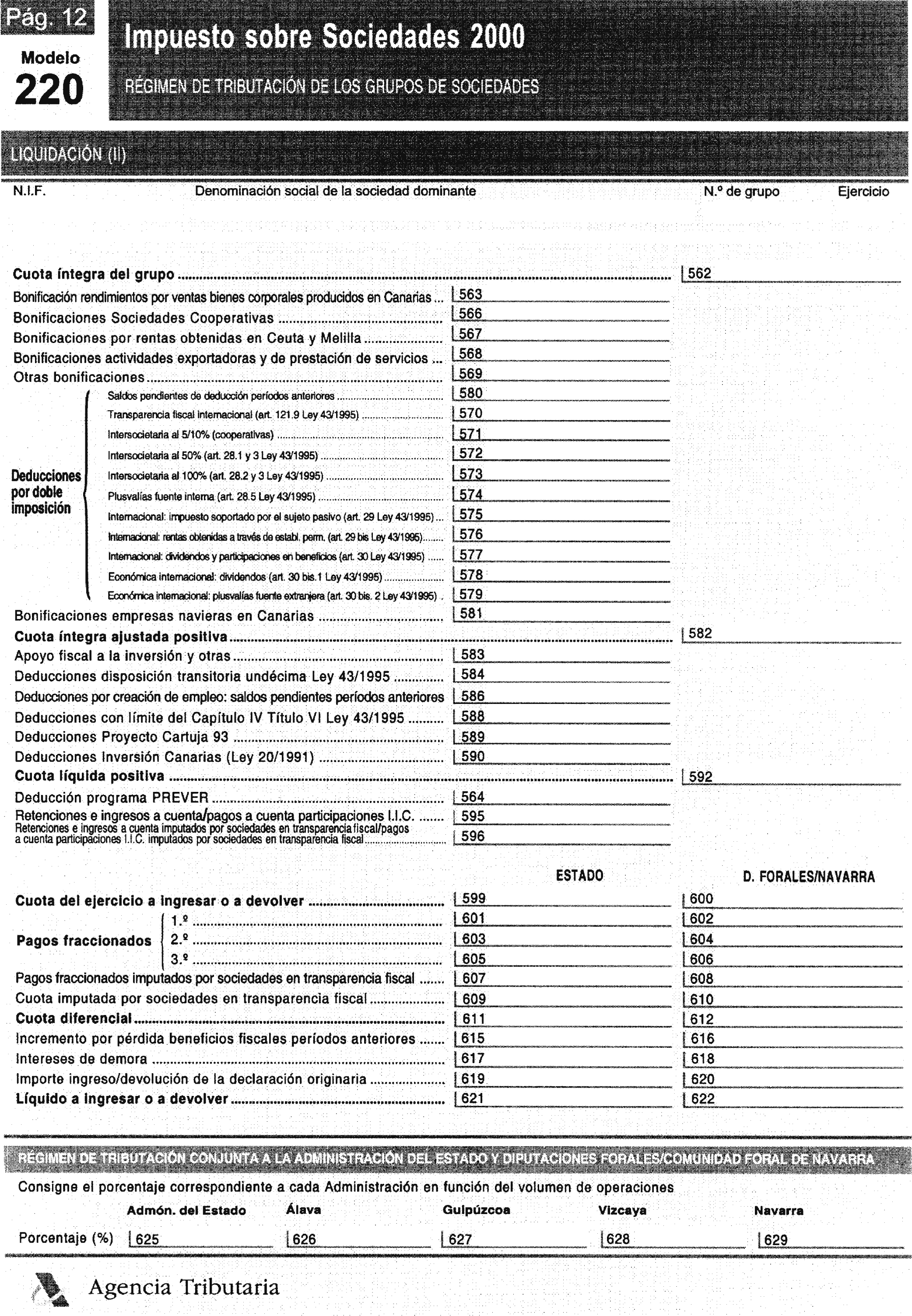

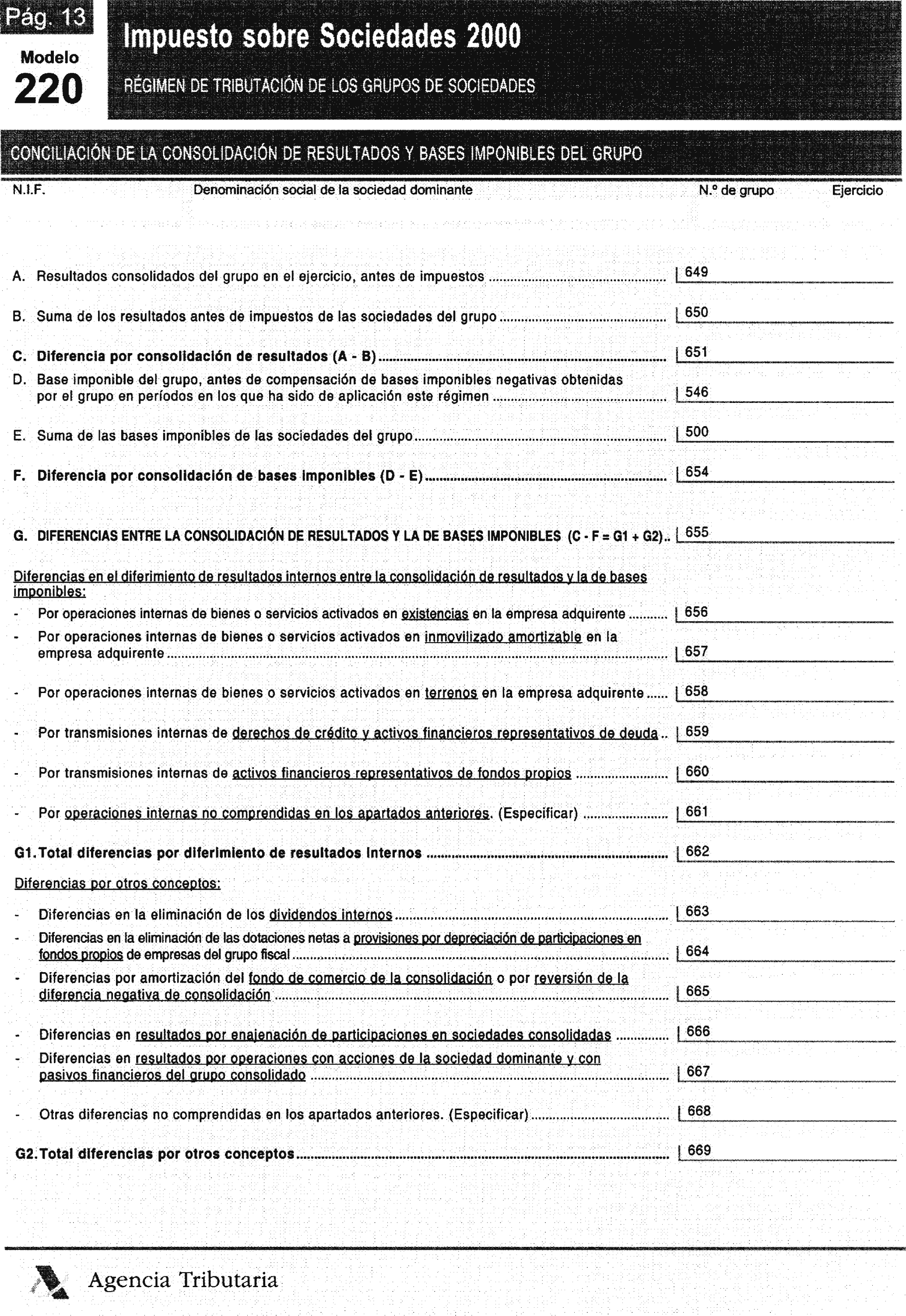

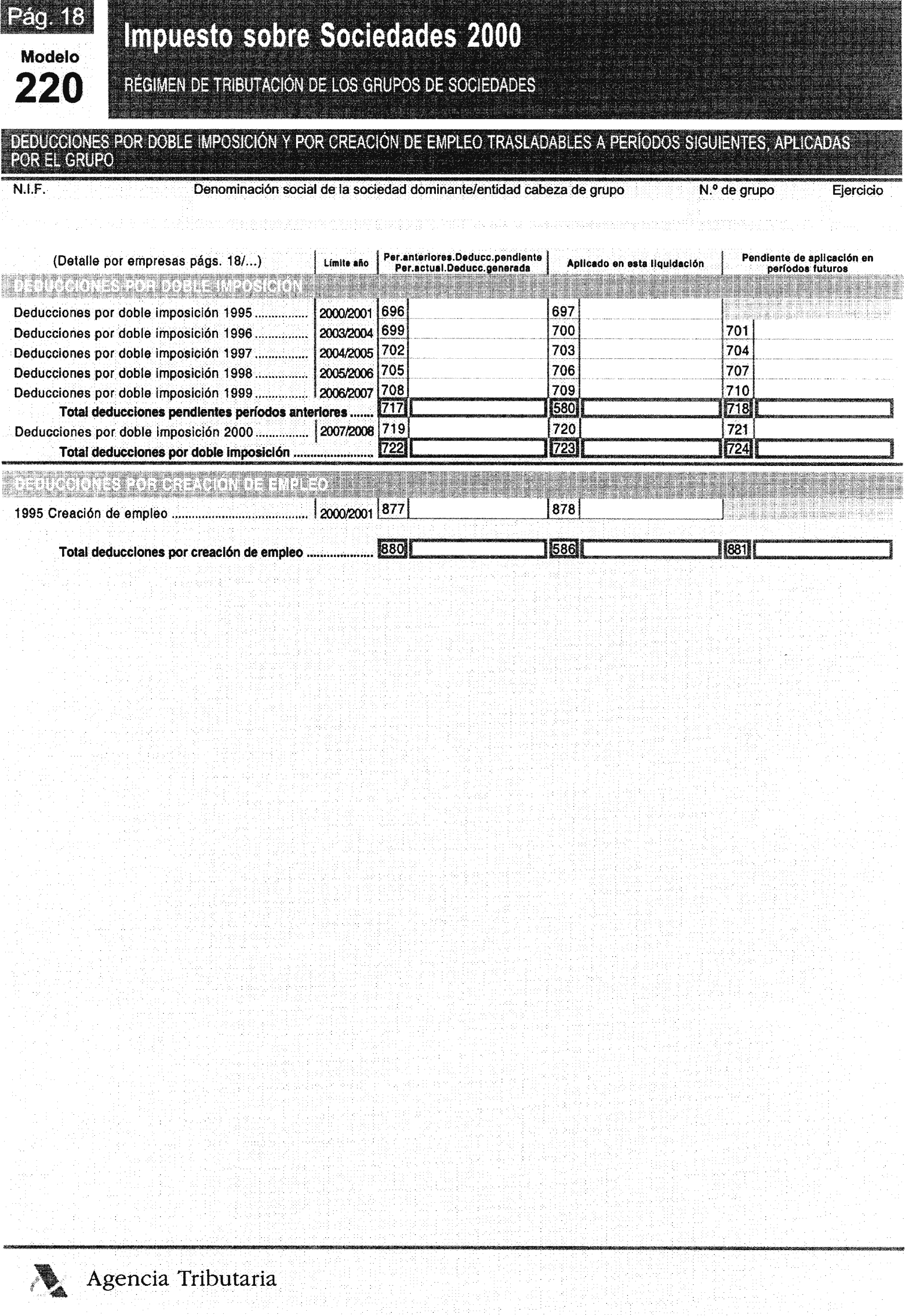

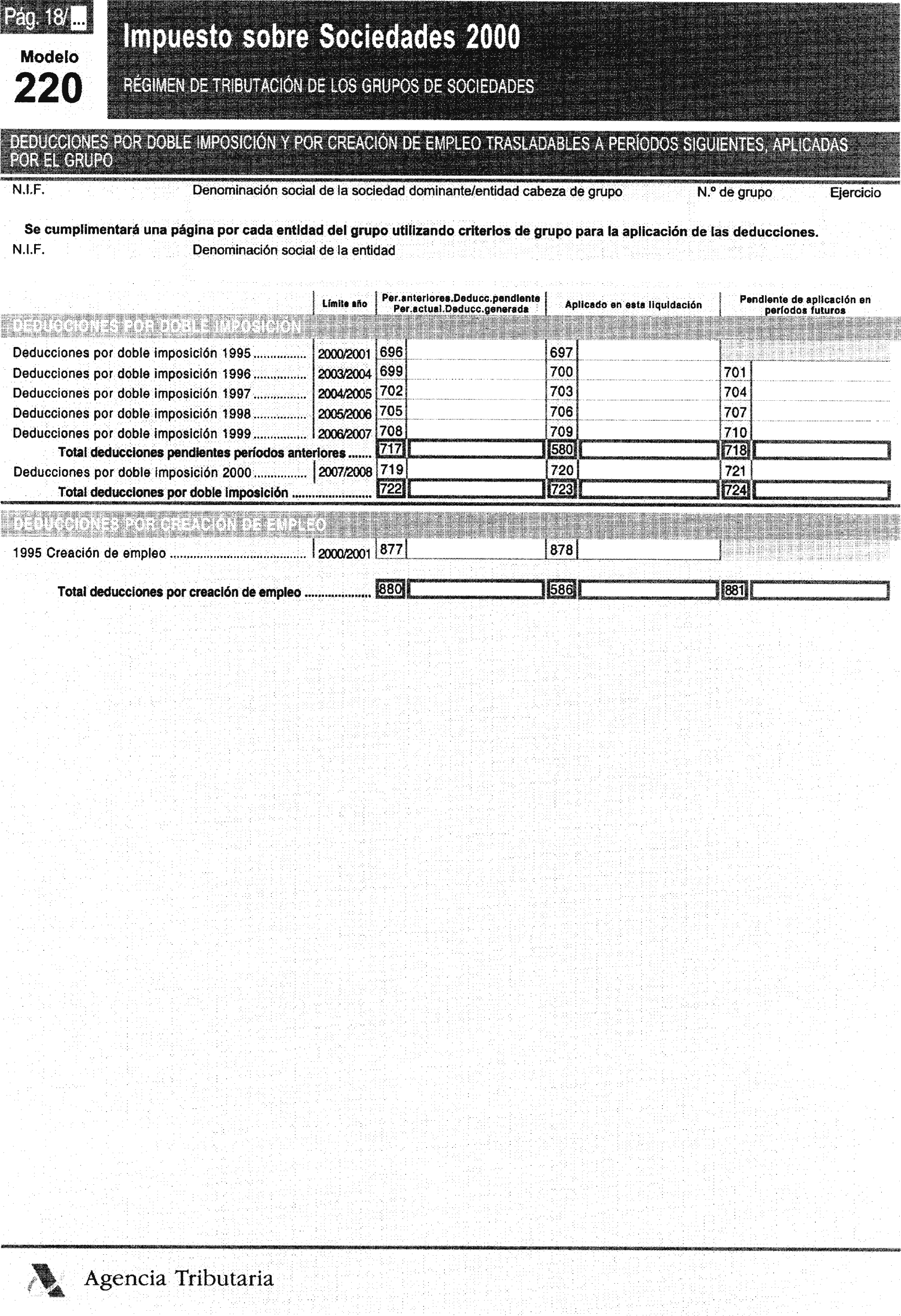

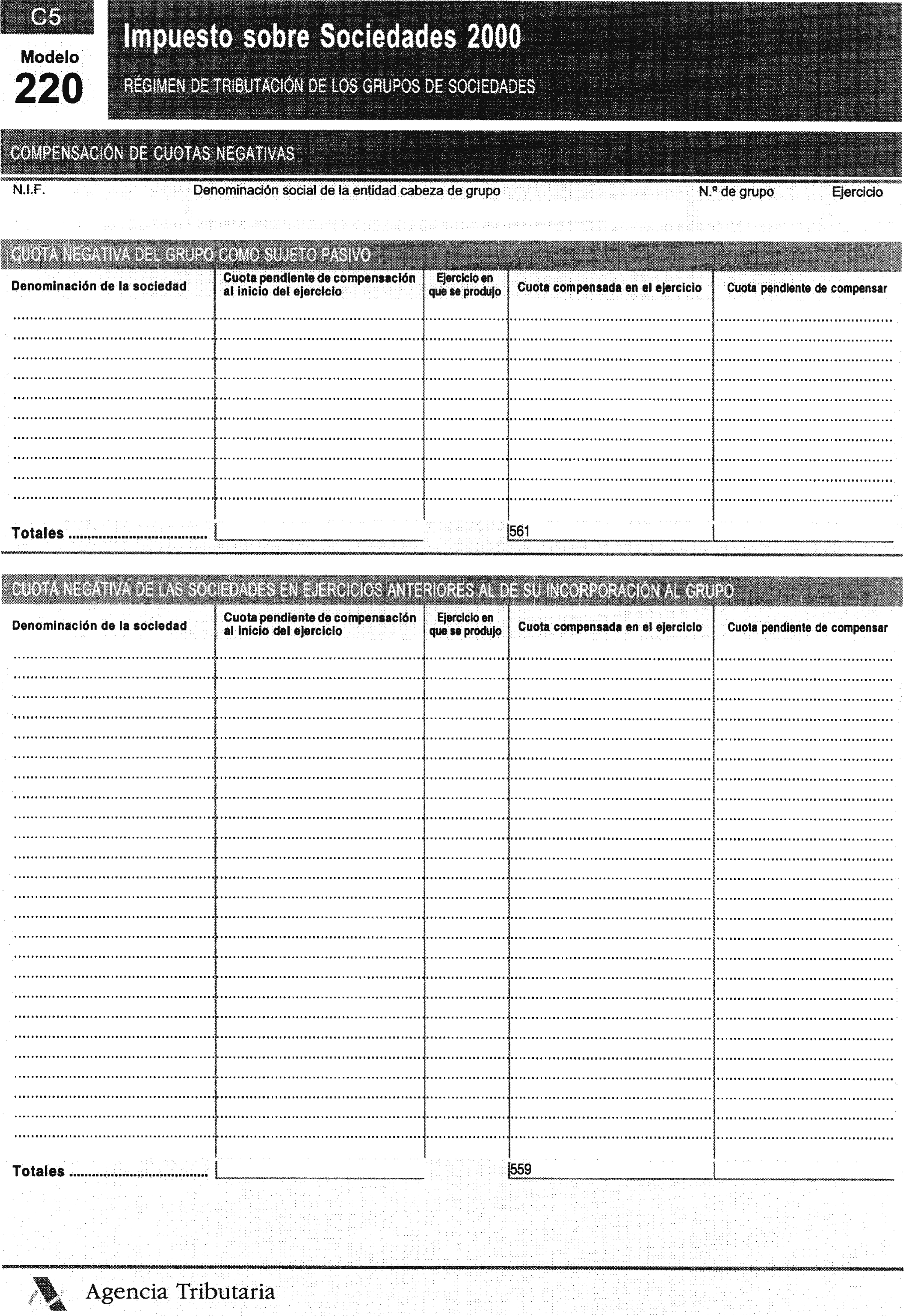

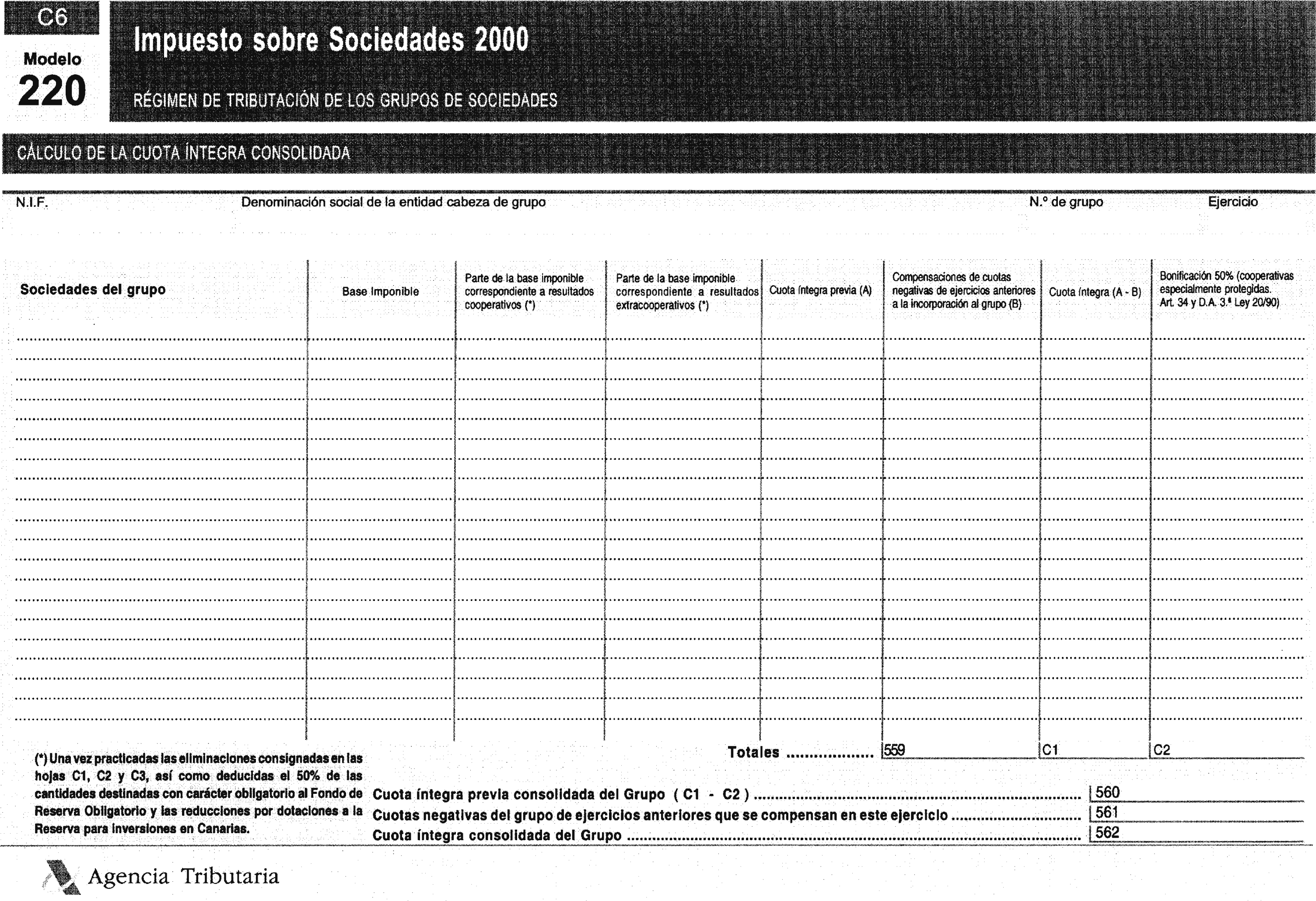

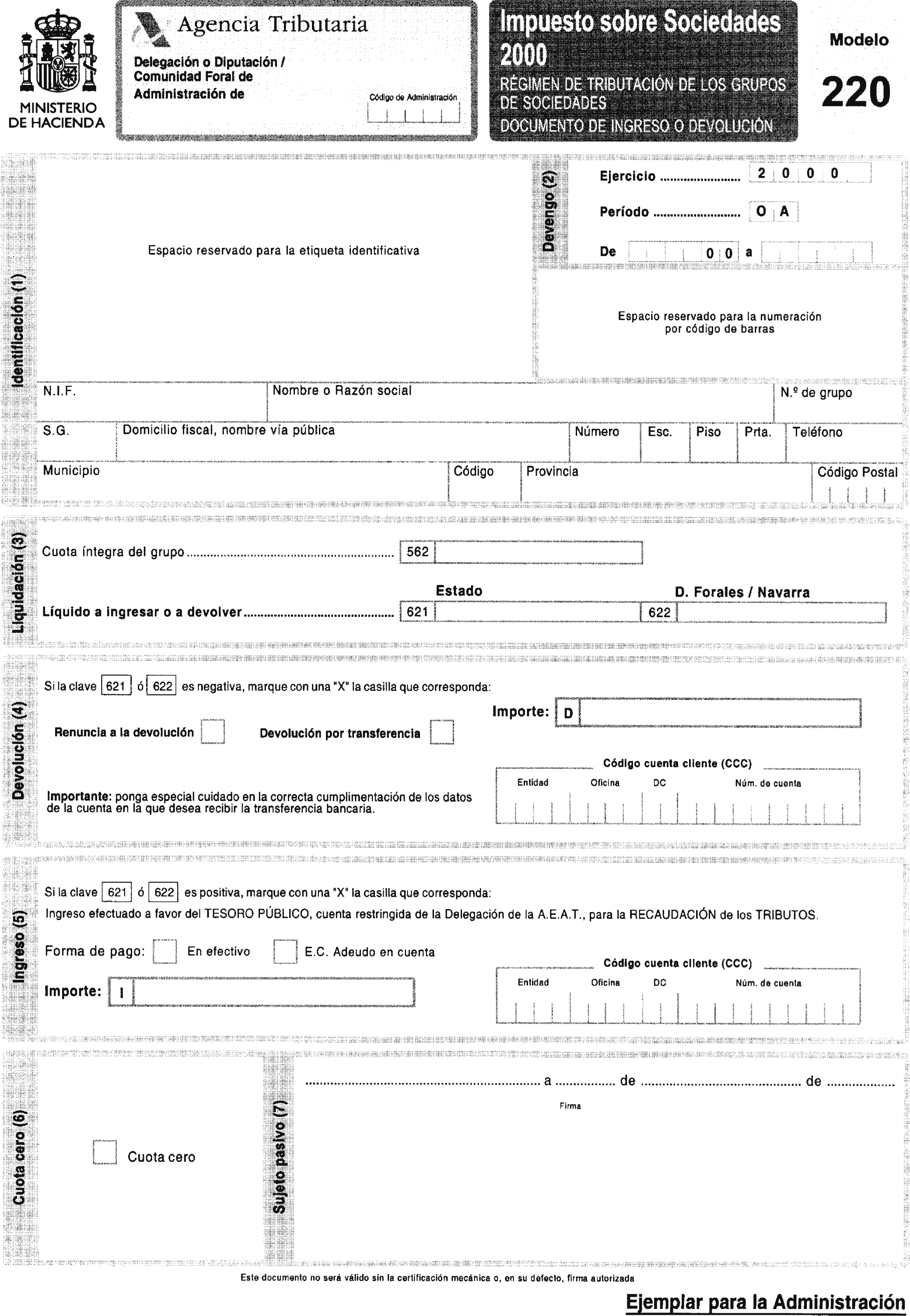

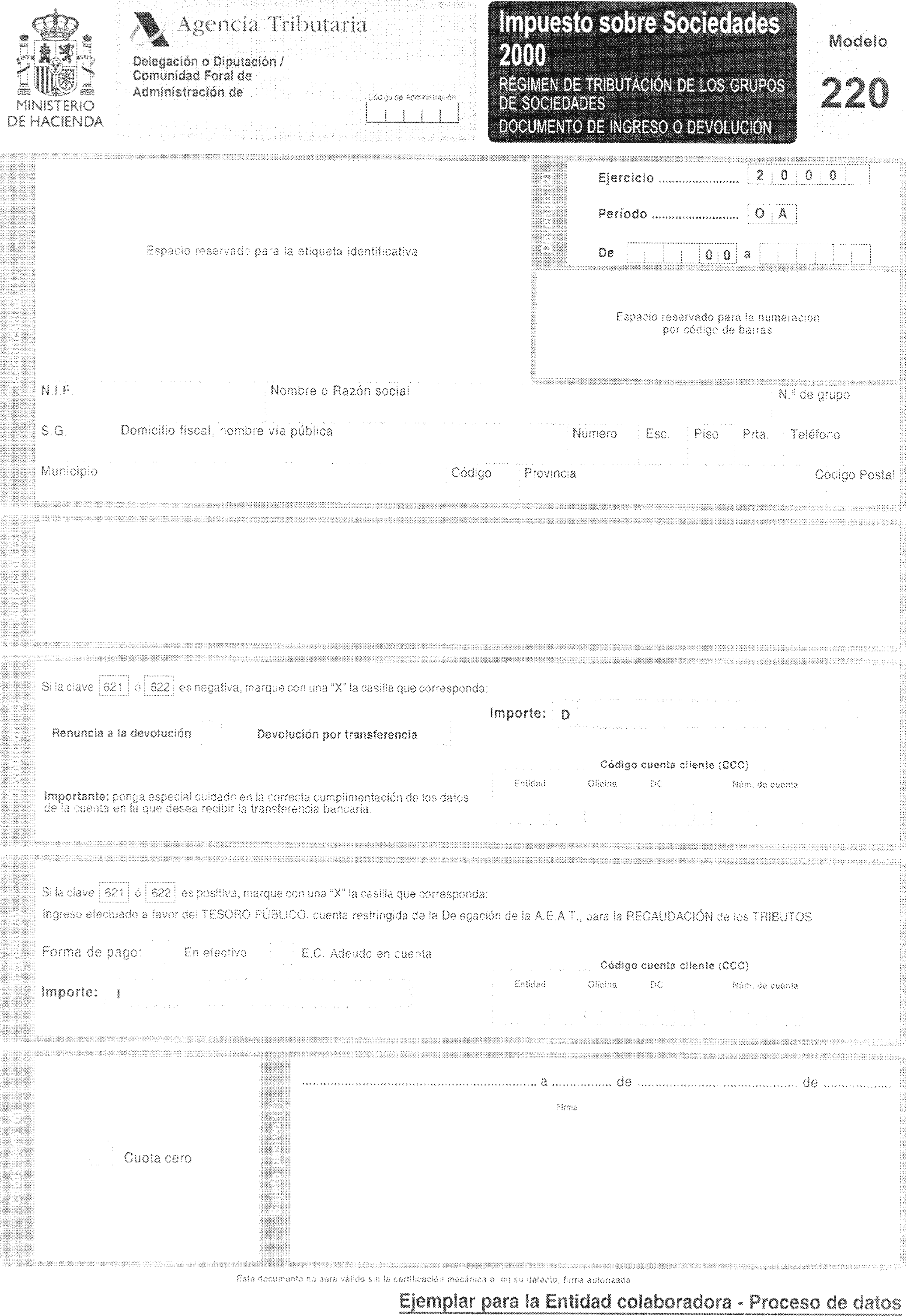

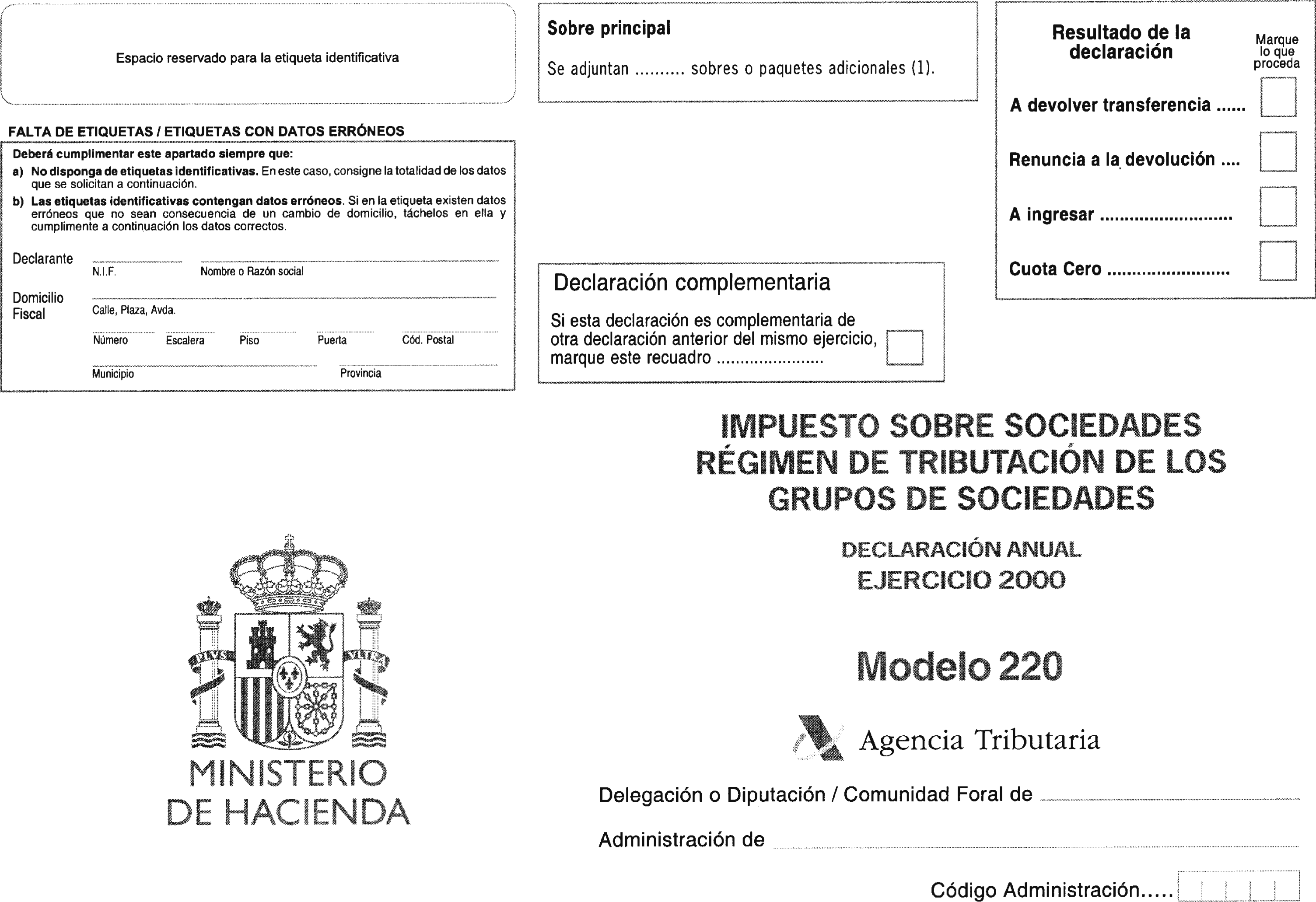

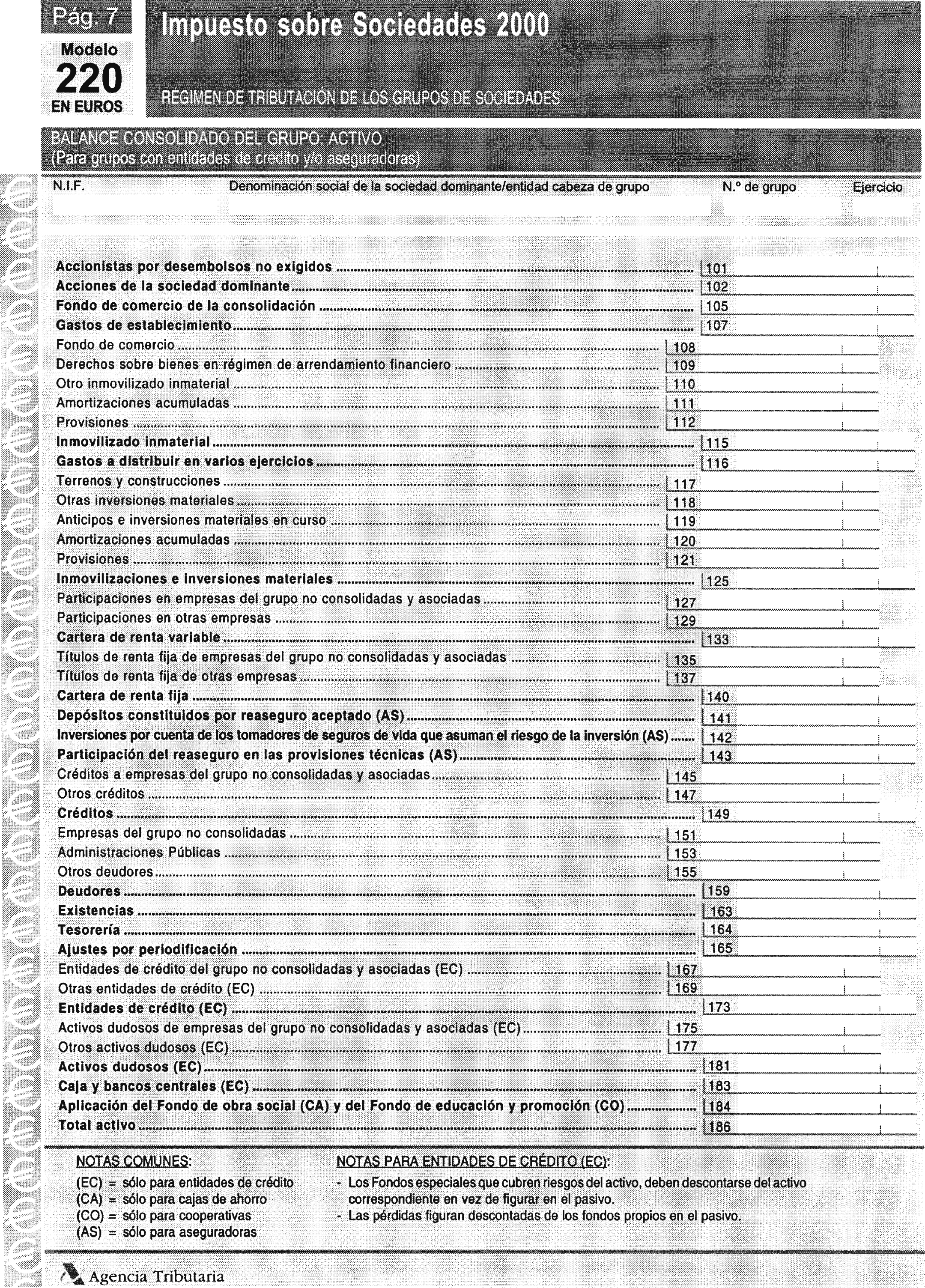

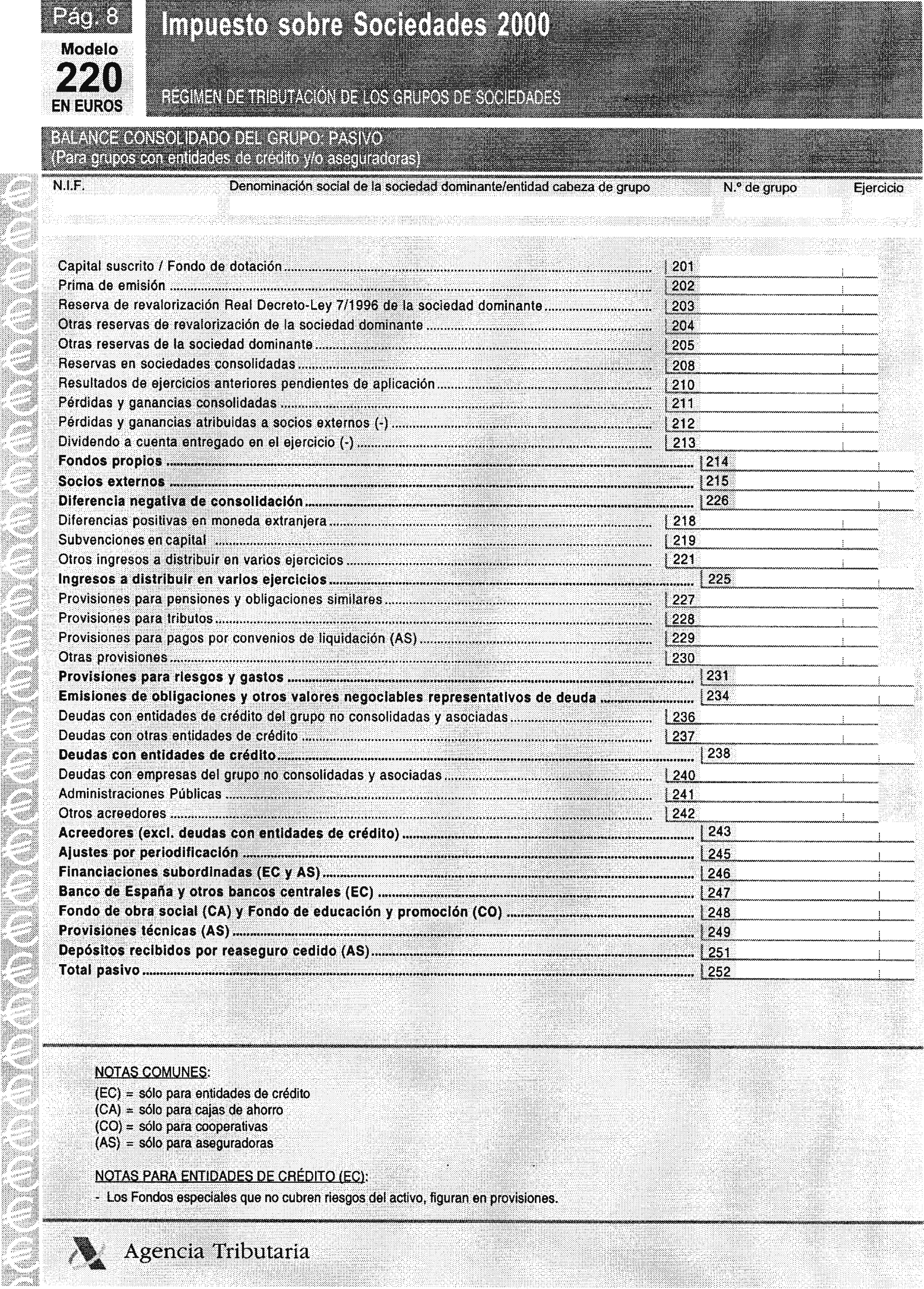

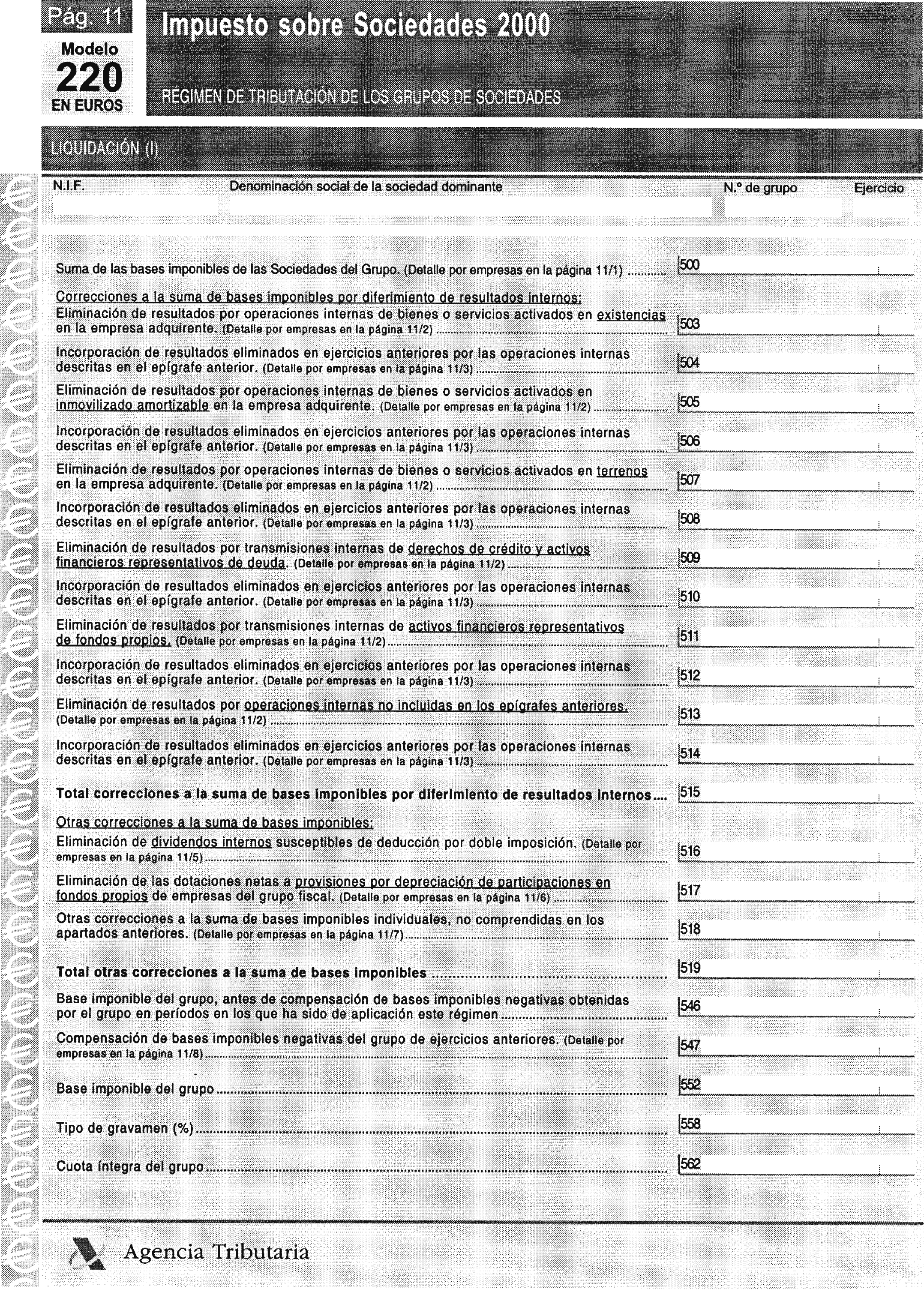

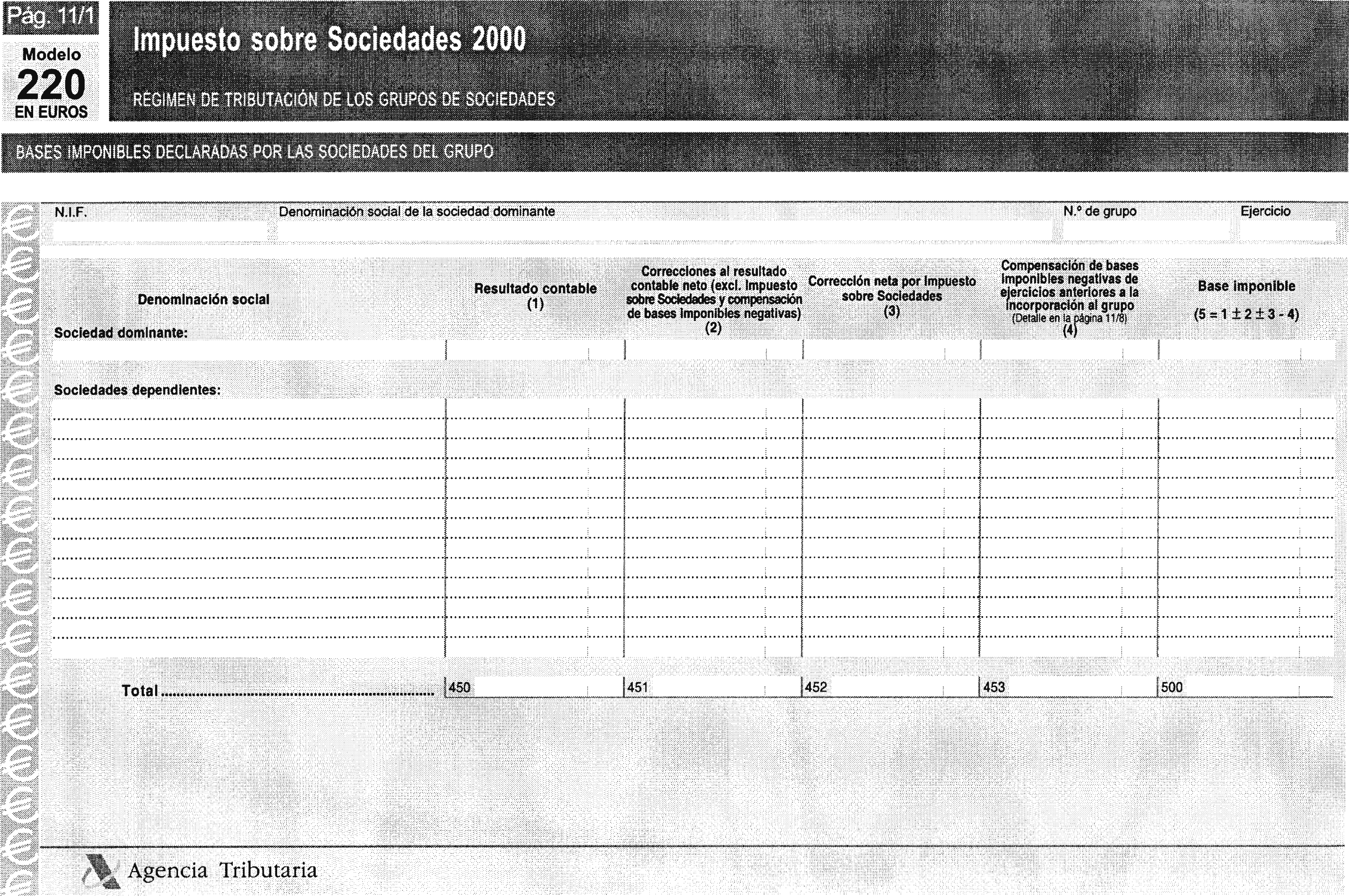

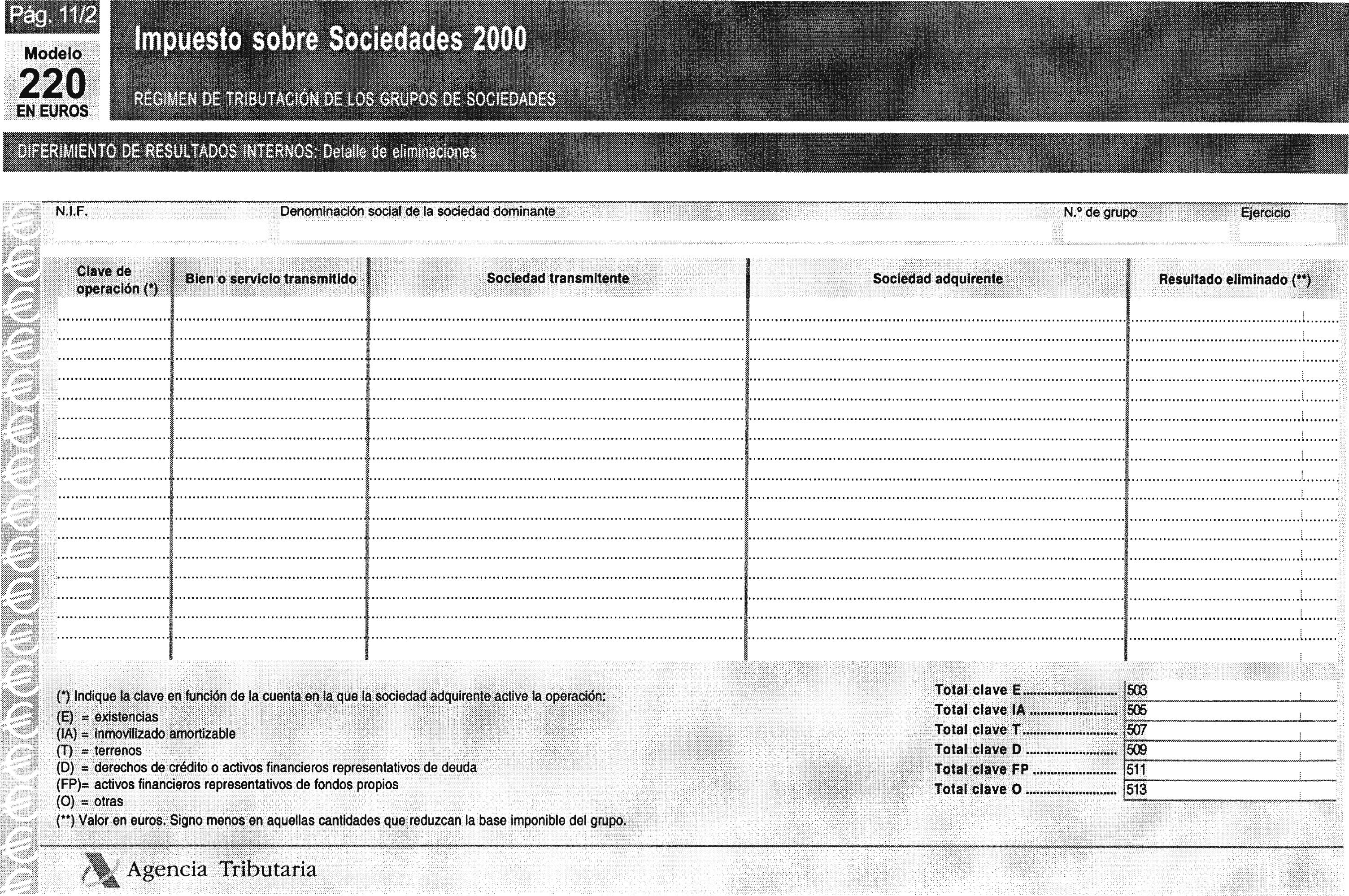

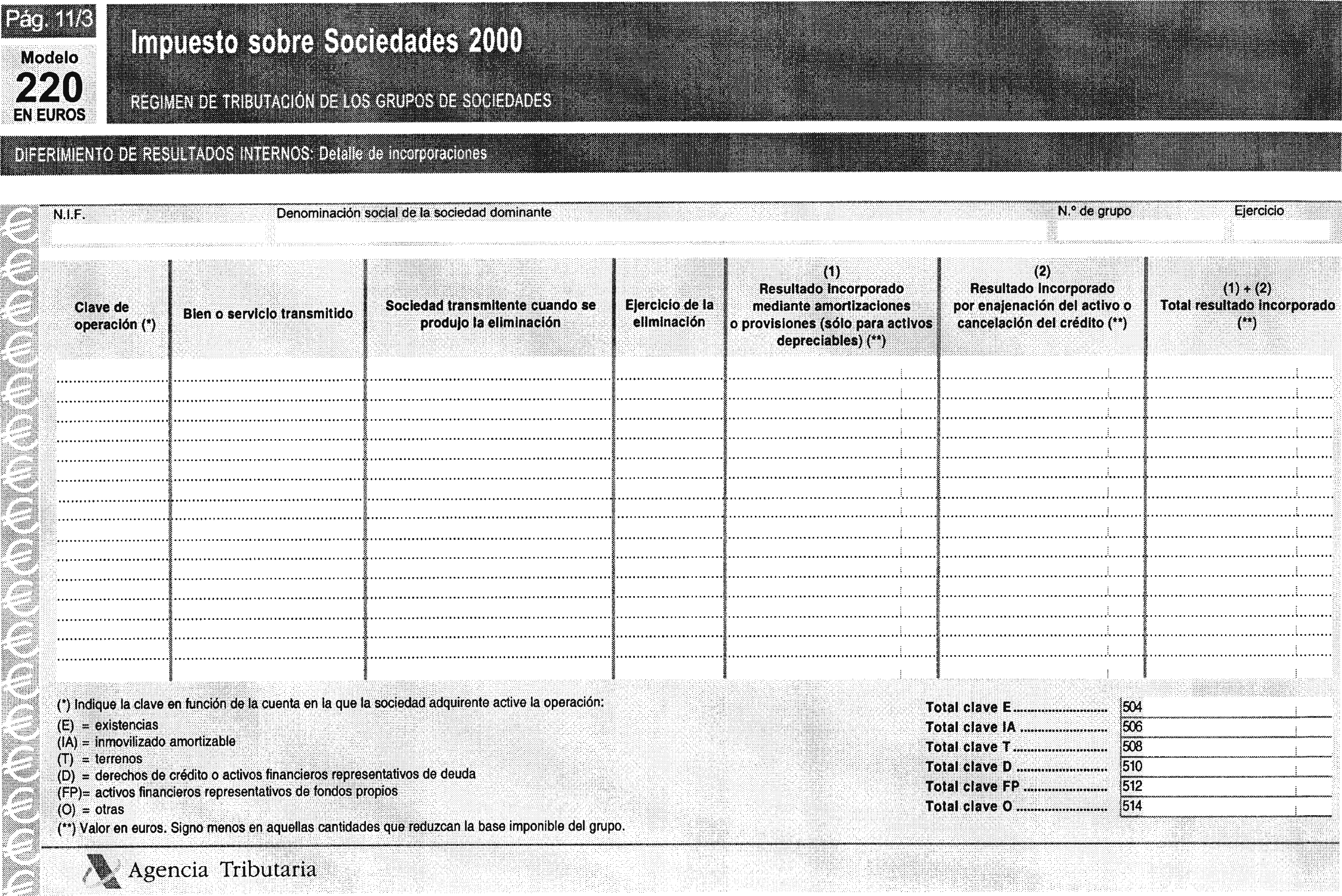

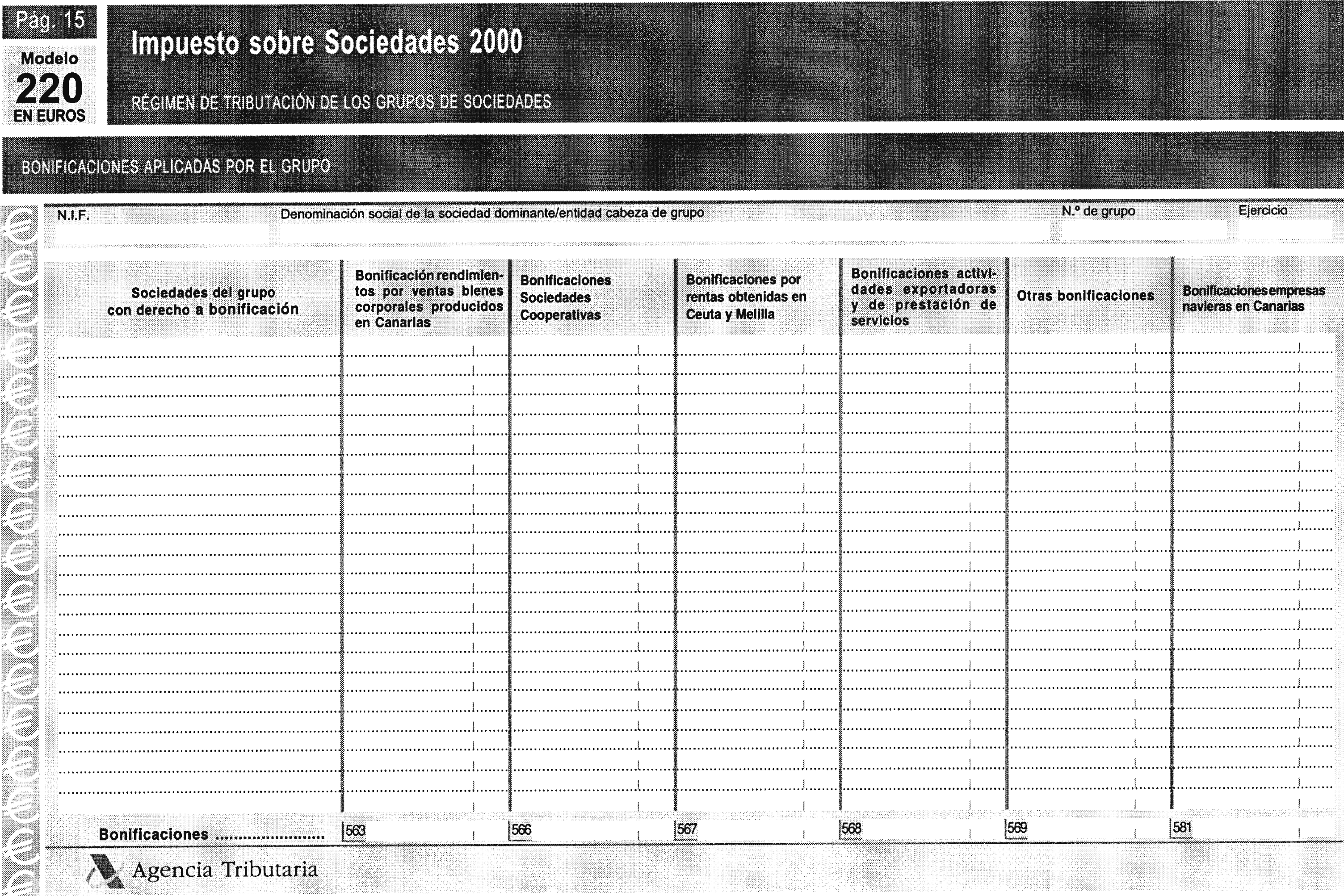

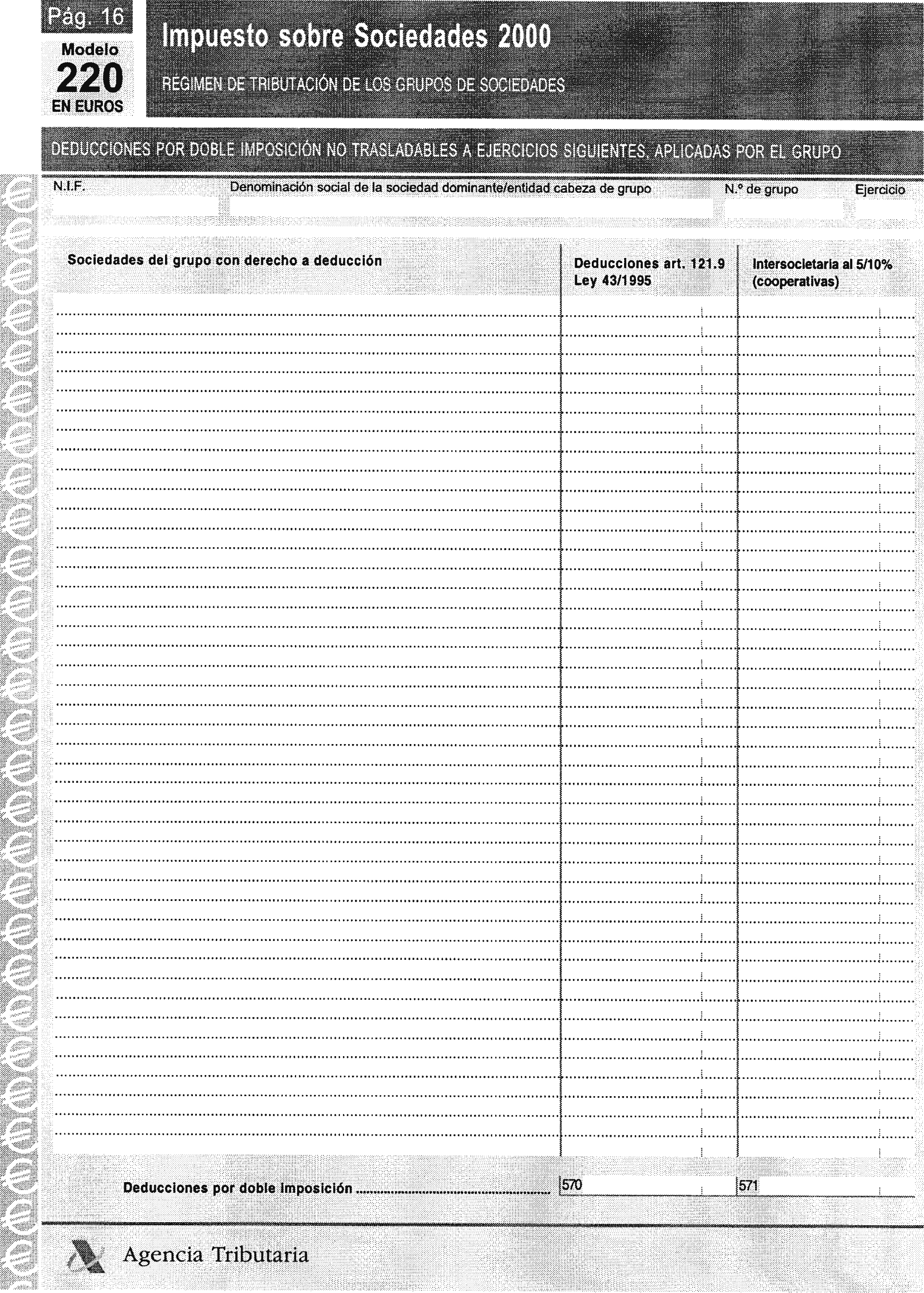

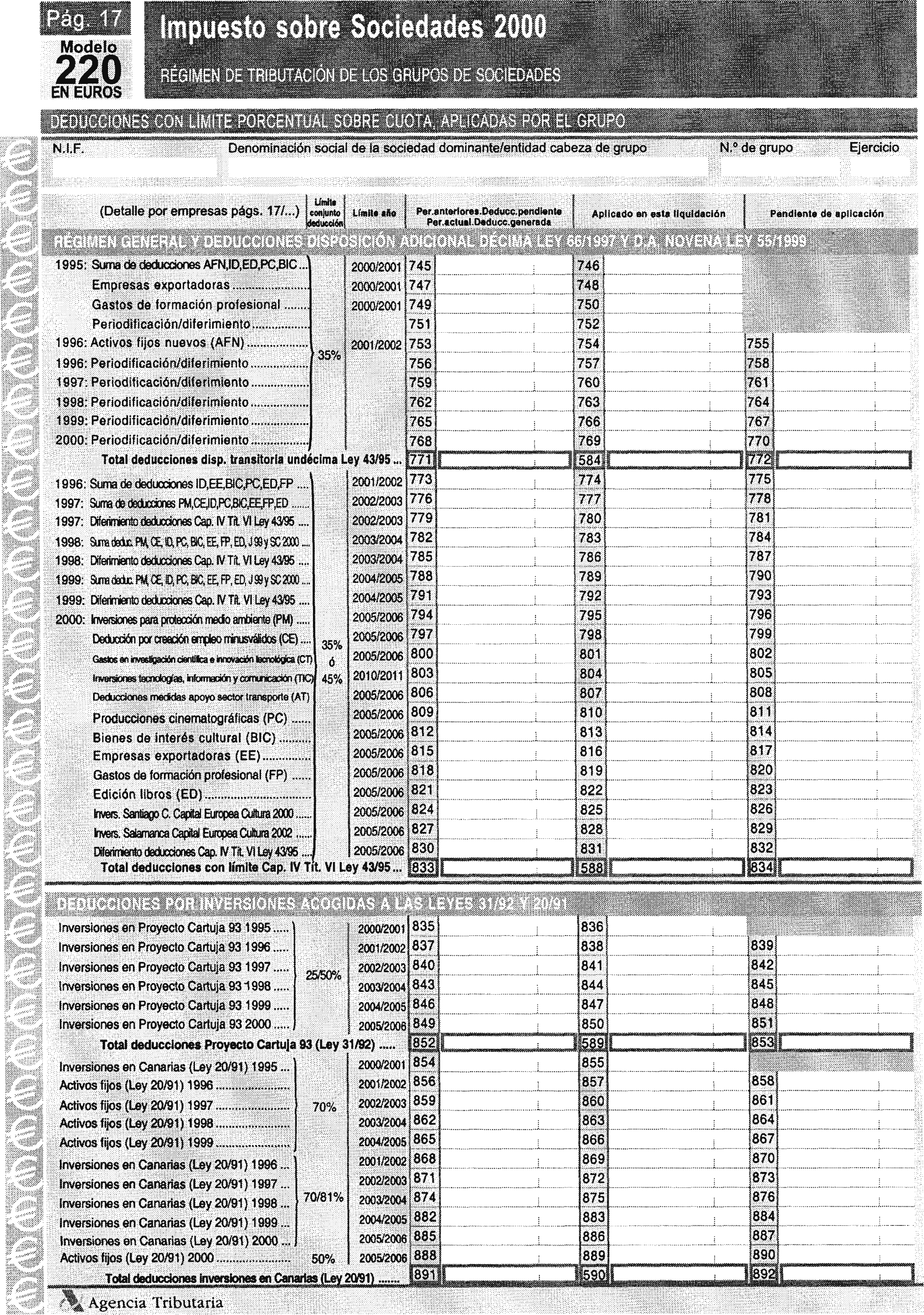

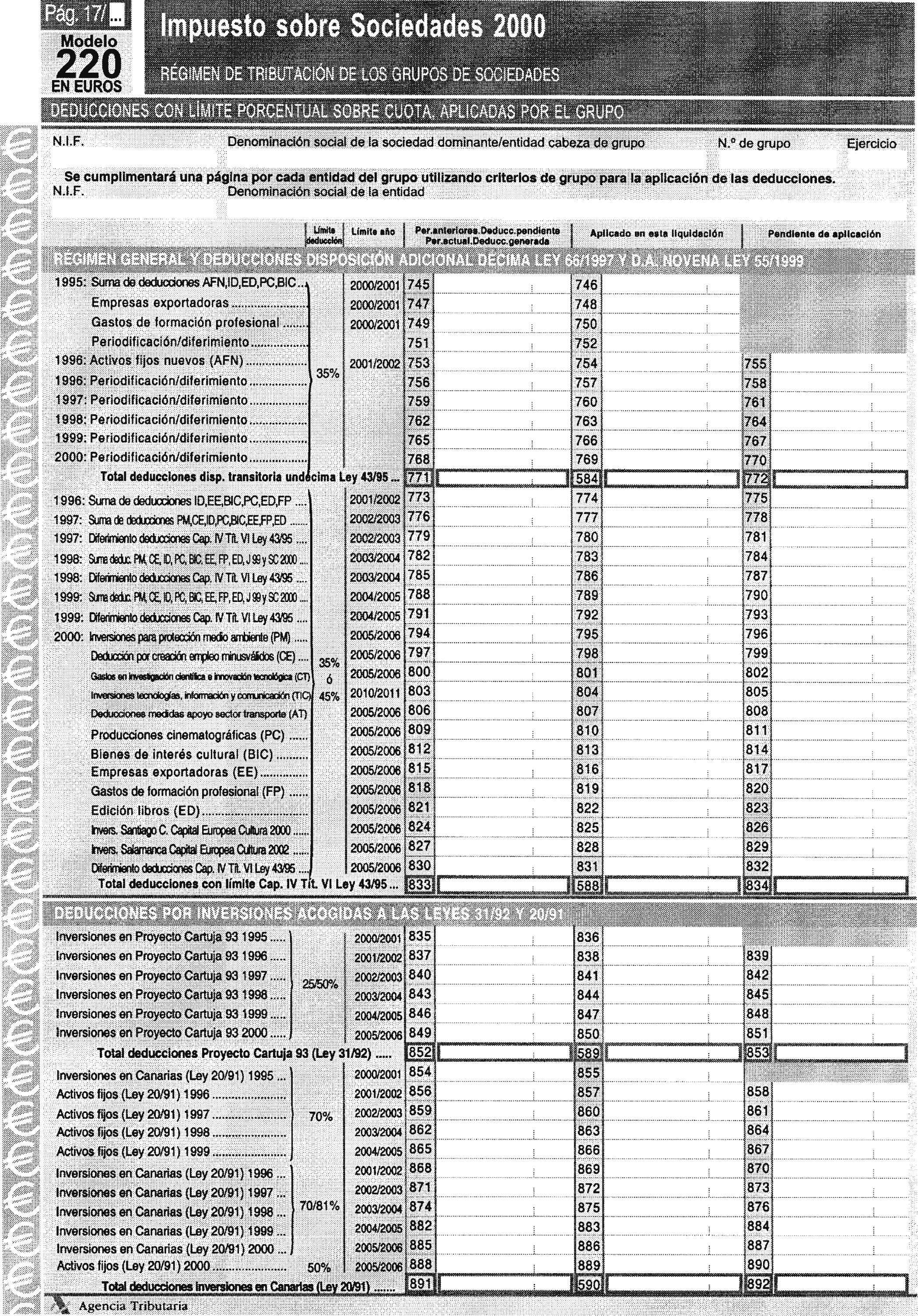

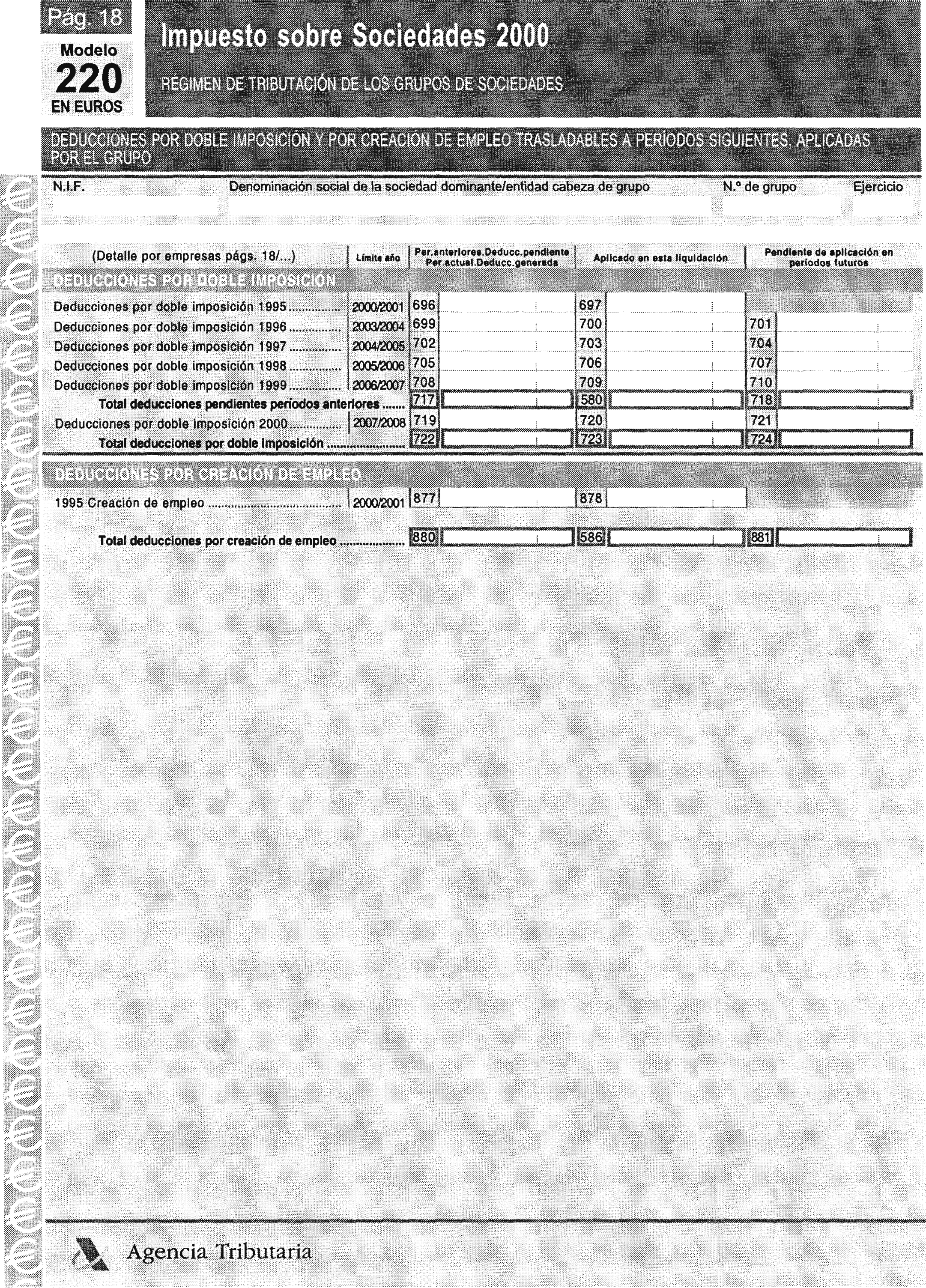

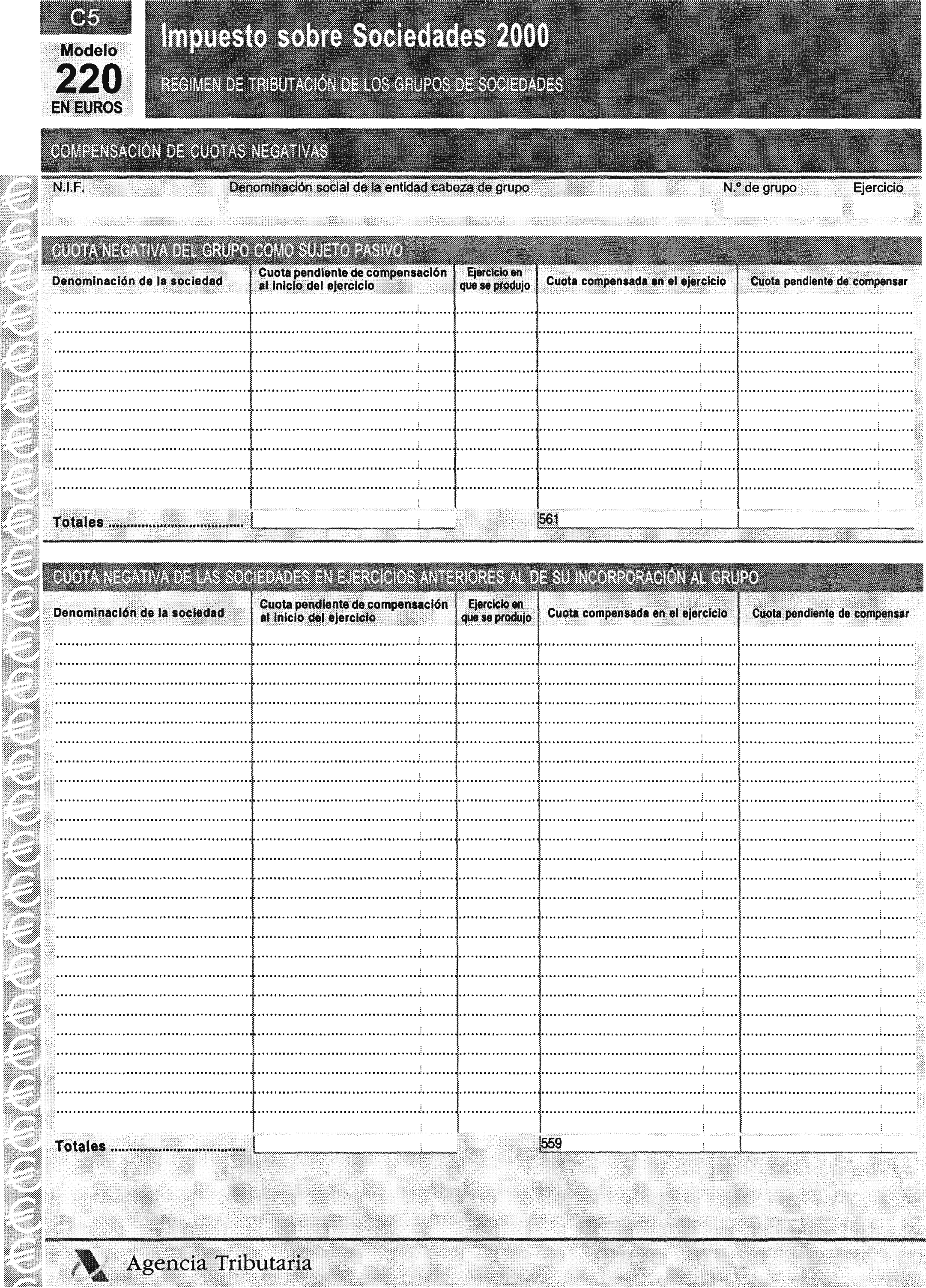

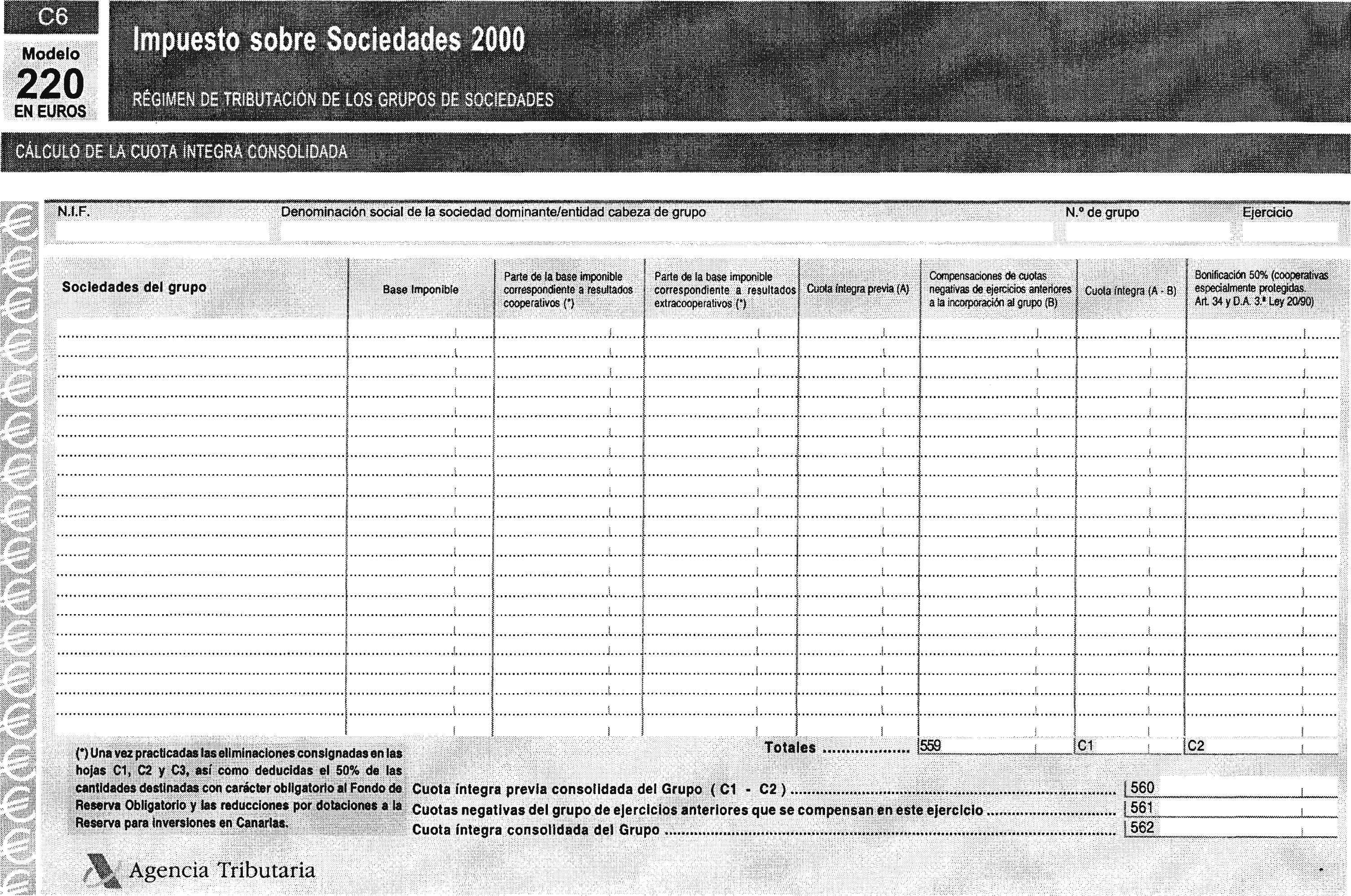

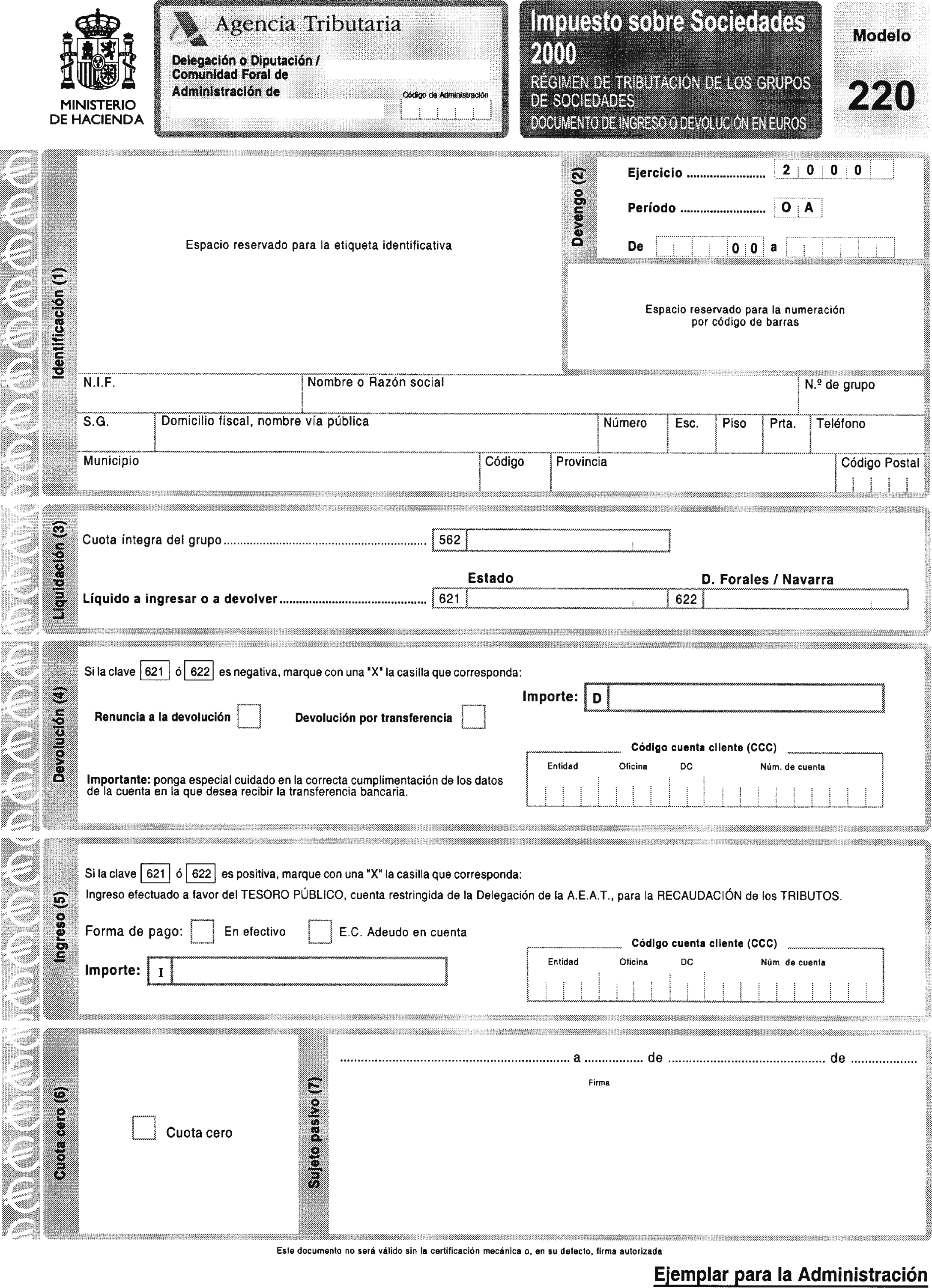

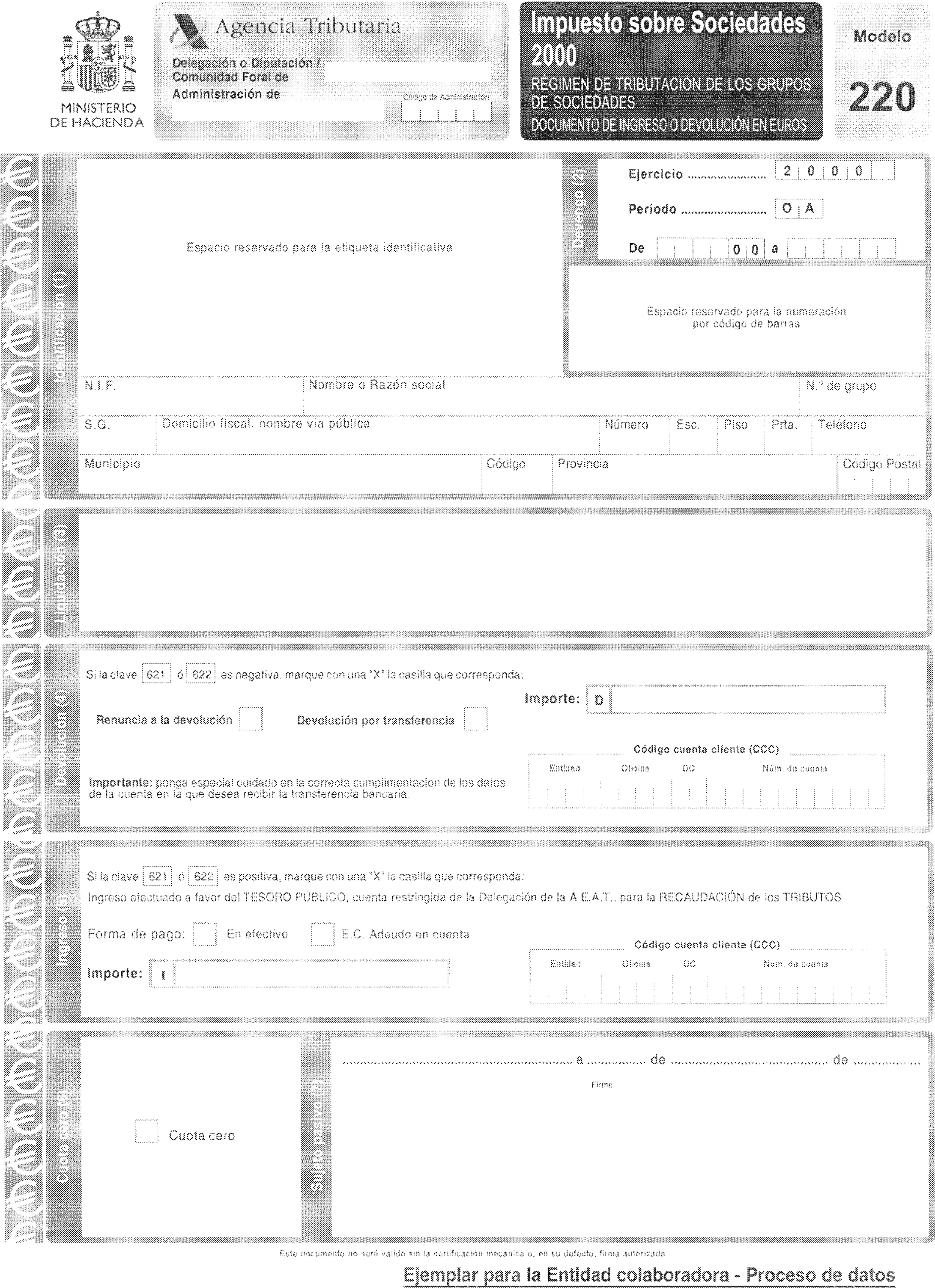

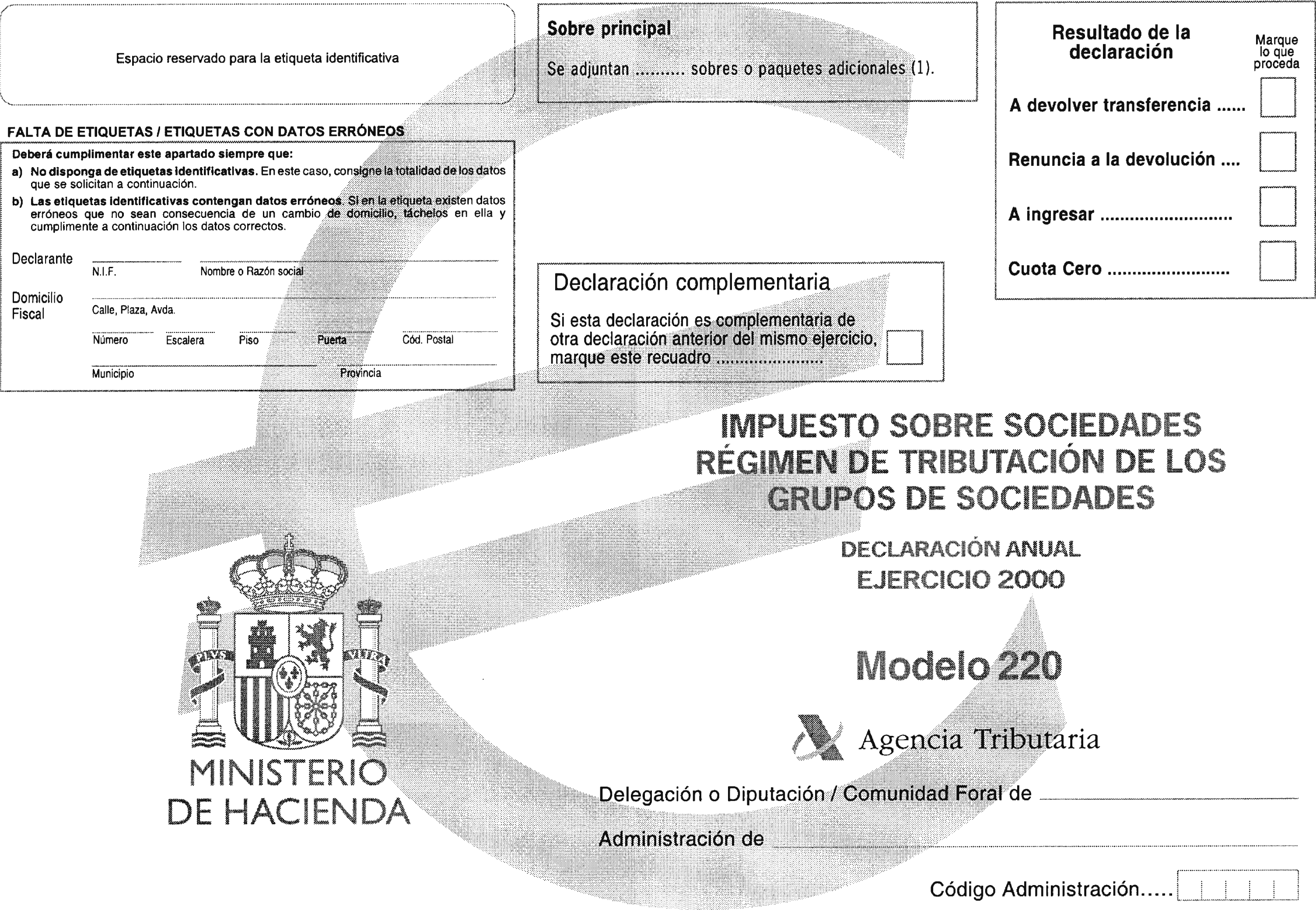

Uno. Se aprueba el modelo de declaración-liquidación en pesetas y su correspondiente documento de ingreso o devolución y sobre de retorno, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre, ambos de 2000, correspondientes a los grupos de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, consistente en:

a) Declaración-liquidación por el Impuesto sobre Sociedades:

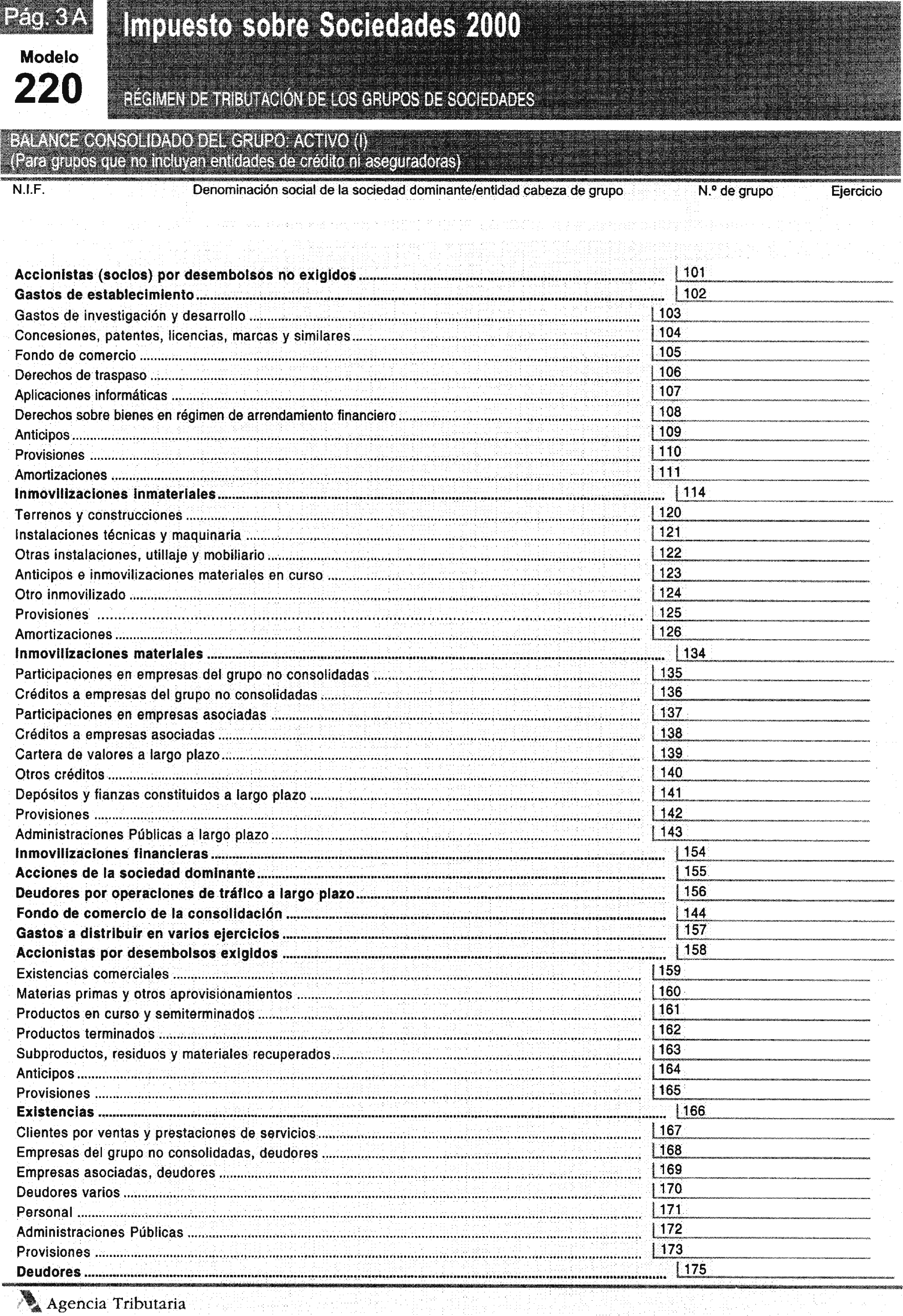

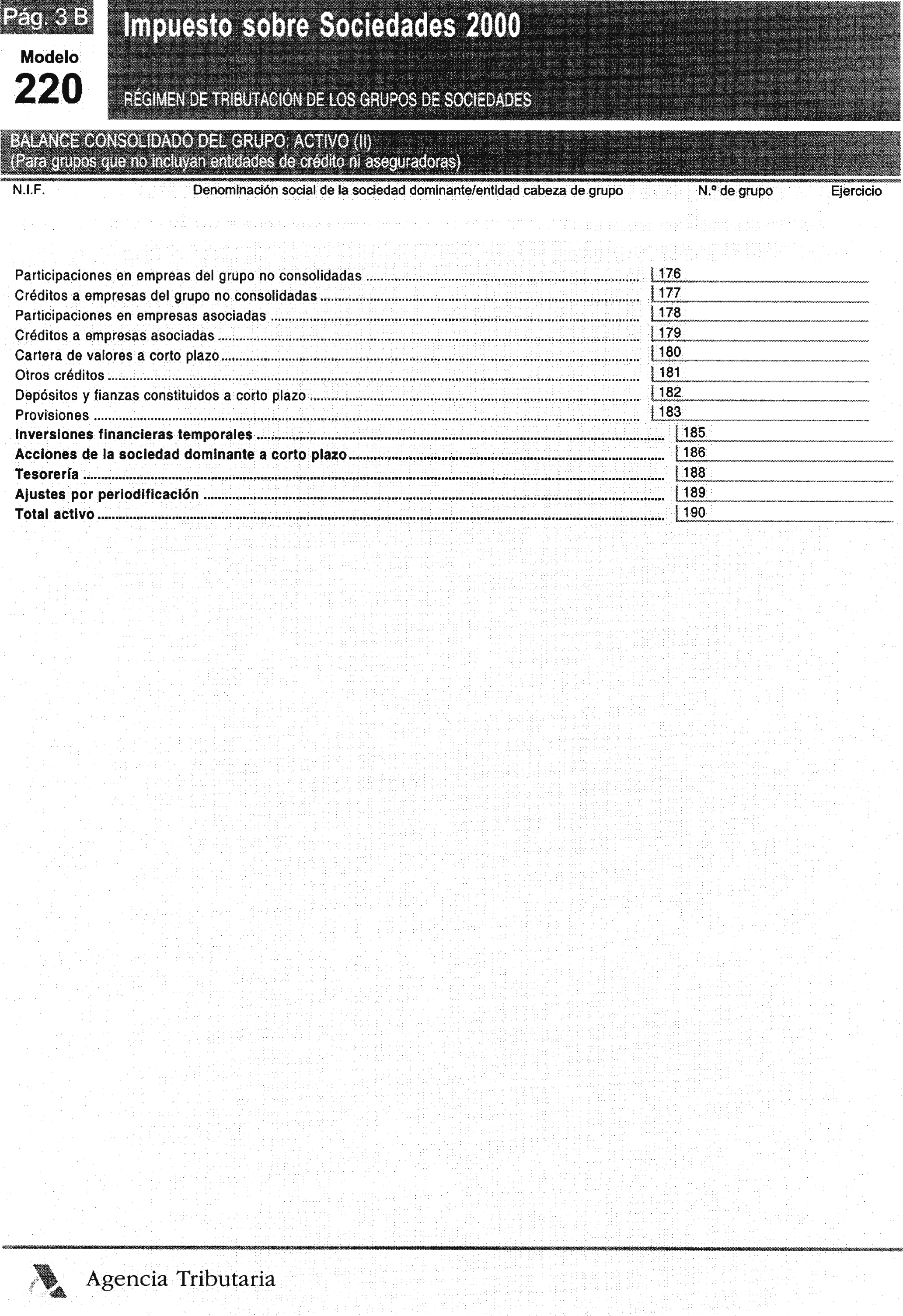

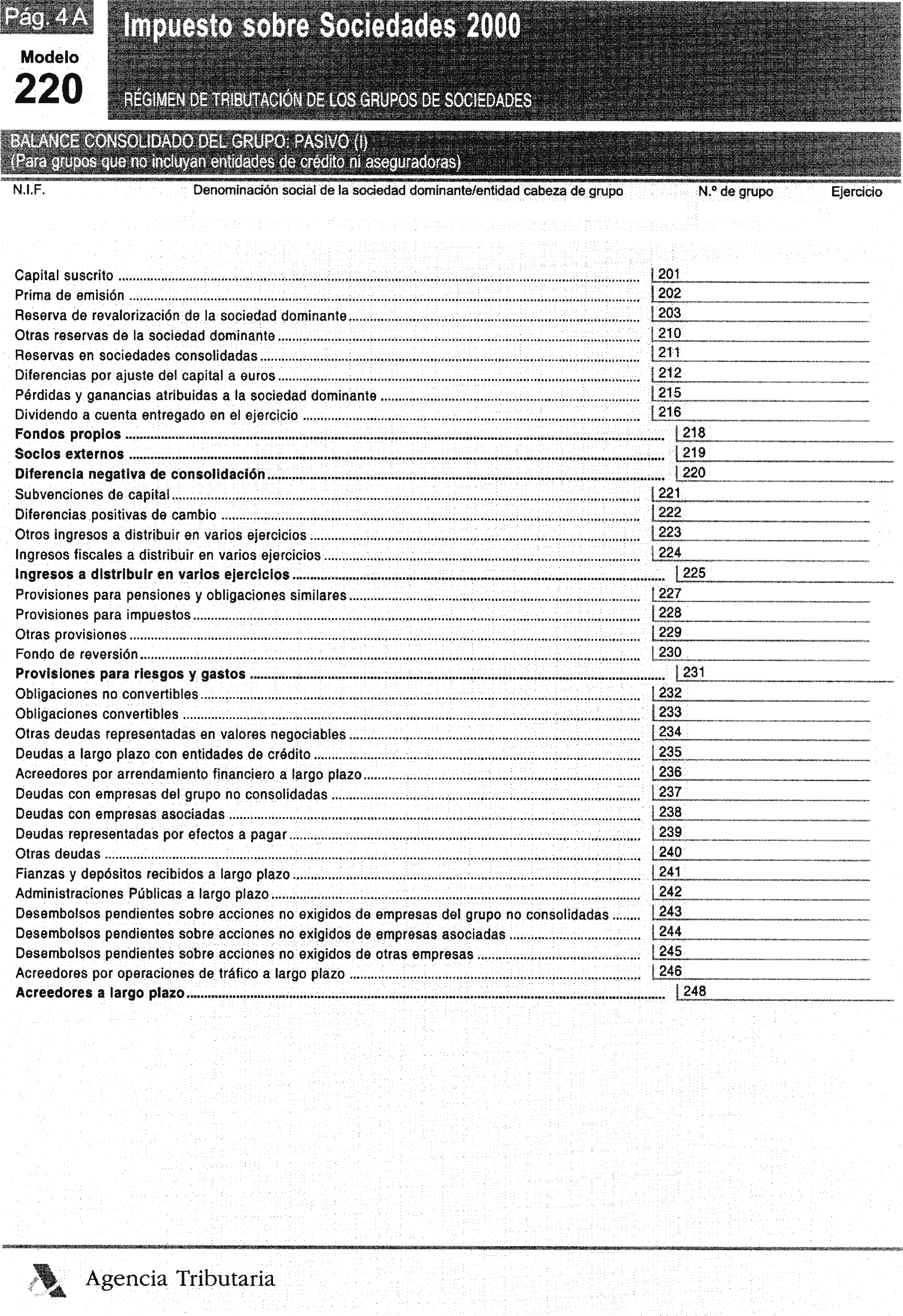

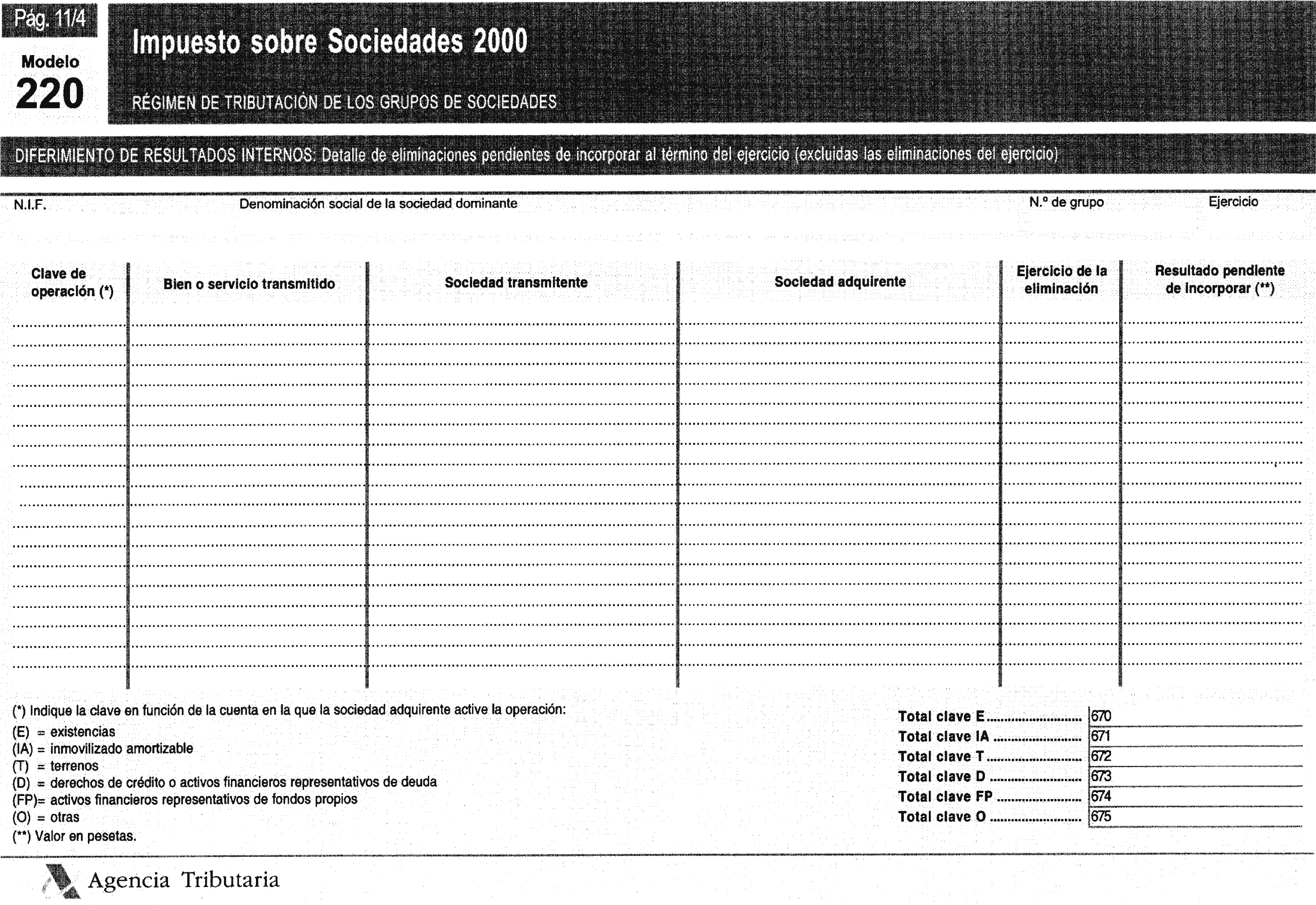

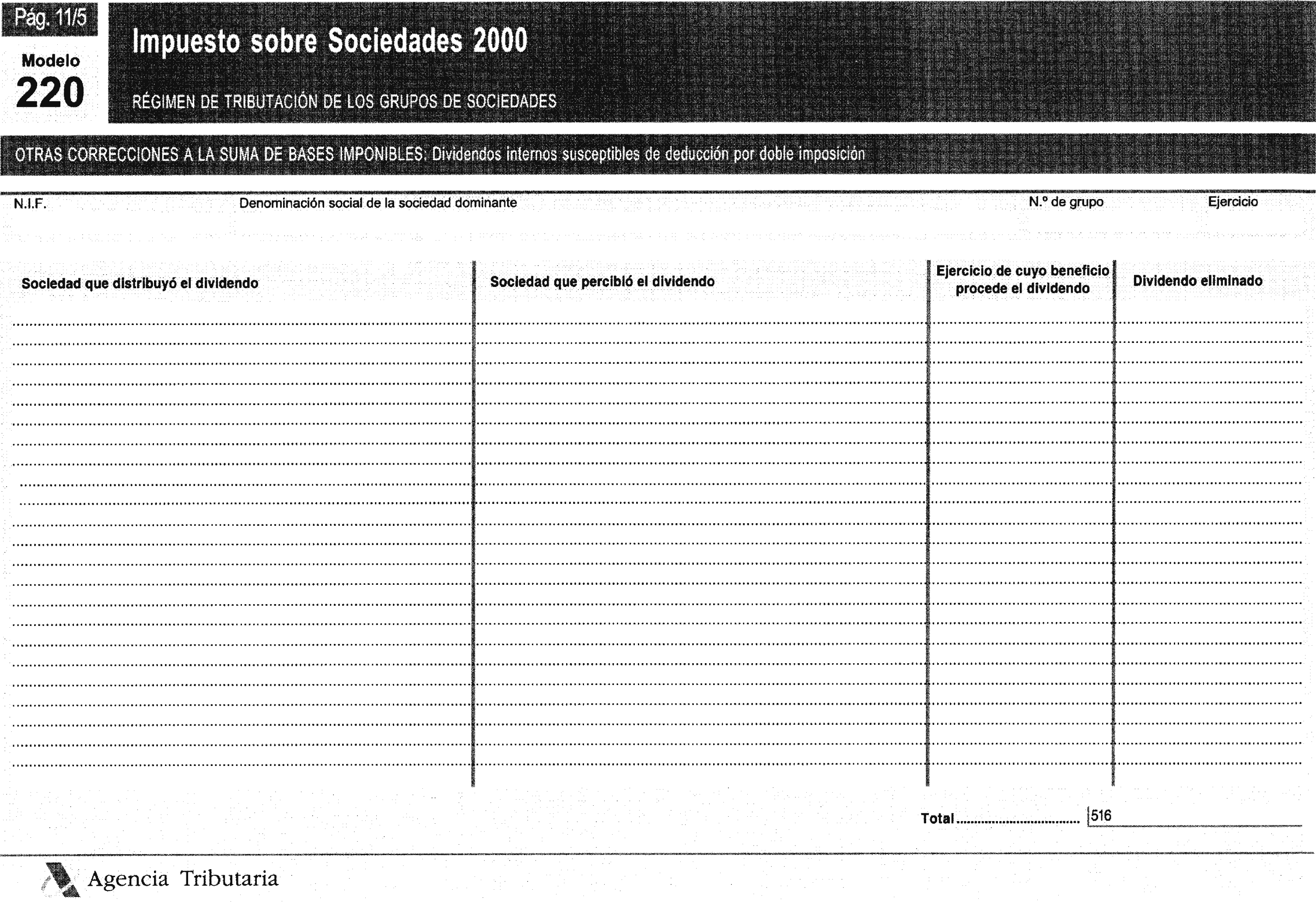

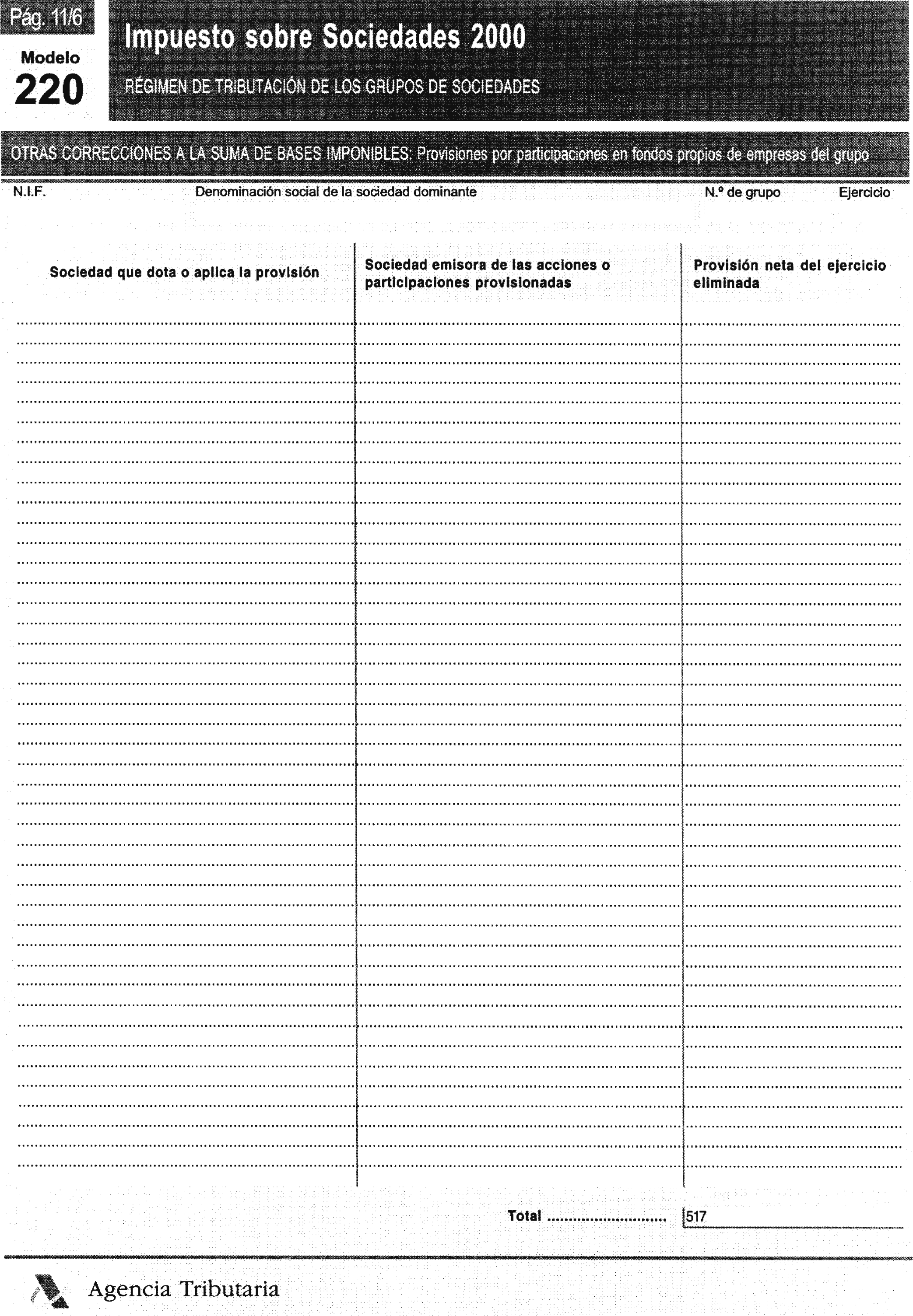

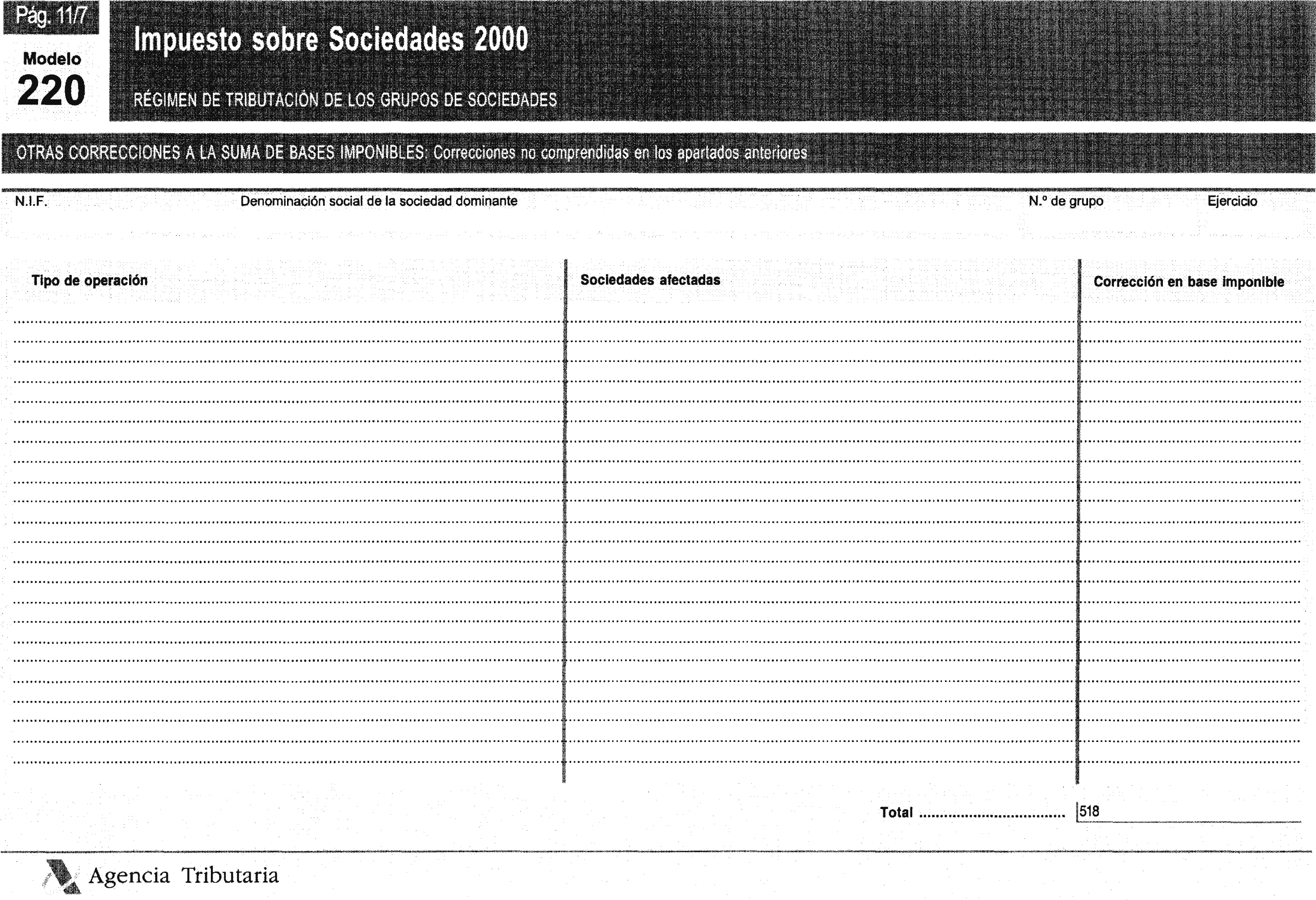

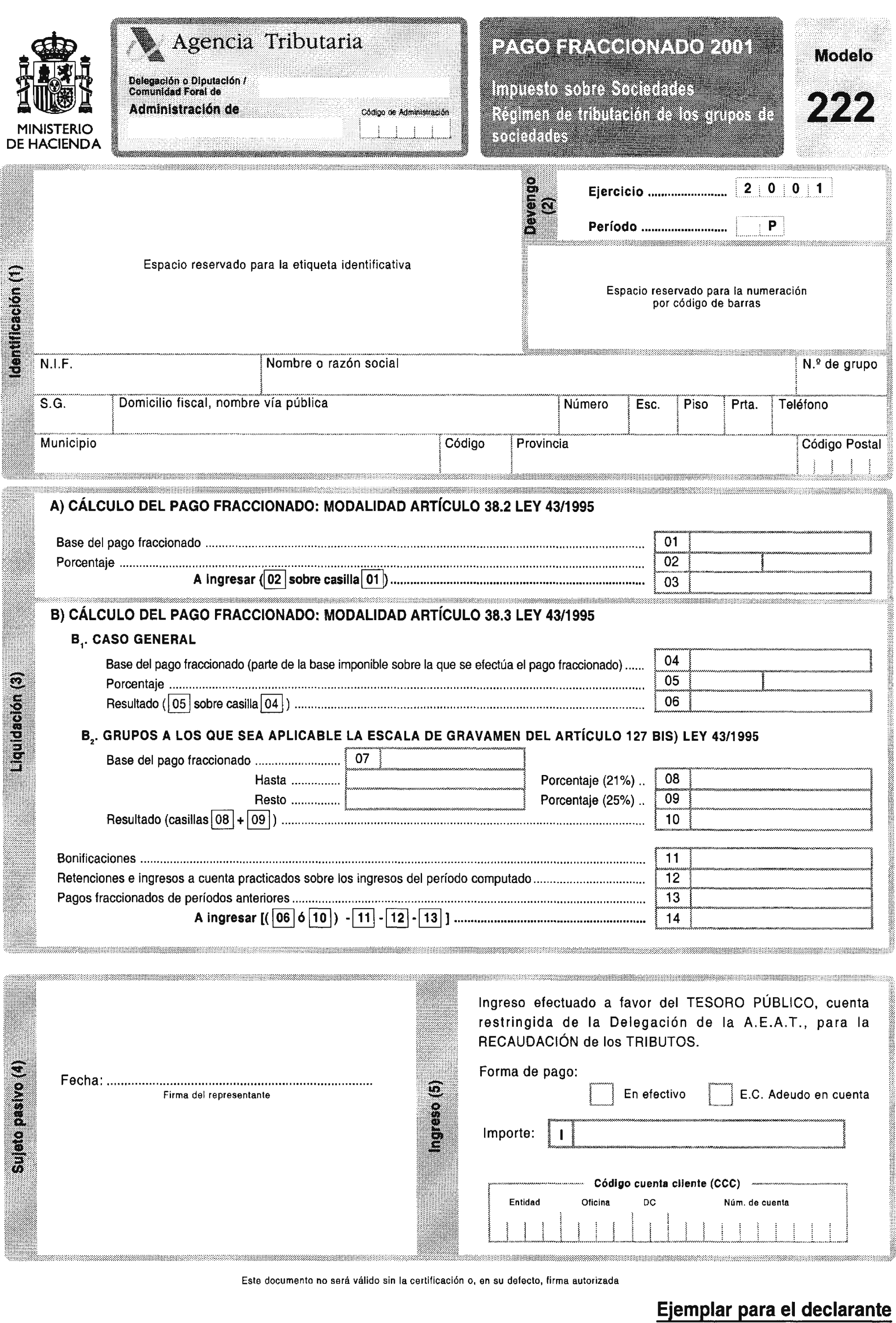

Modelo 220: Declaración-liquidación del Impuesto sobre Sociedades-Régimen de tributación de los grupos de sociedades, que figura en el anexo VII de la presente Orden.

Este modelo consta de un ejemplar para la Administración y otro para el declarante.

b) Documento de ingreso o devolución:

Modelo 220: Documento de ingreso o devolución del Impuesto sobre Sociedades-Régimen de tributación de los grupos de sociedades, que figura en el anexo VII de esta Orden.

El documento de ingreso o devolución consta de un ejemplar para la Administración, otro para el declarante y otro para la entidad colaboradora-proceso de datos.

c) Sobre de retorno:

Sobre de retorno del modelo 220, que figura en el anexo VII de esta Orden.

Dos. Se aprueba el modelo de declaración-liquidación en euros y su correspondiente documentos de ingreso o devolución y sobre de retorno, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre, ambos de 2000, correspondientes a los grupos de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, consistente en:

a) Declaración-liquidación por el Impuesto sobre Sociedades:

Modelo 220: Declaración-liquidación del Impuesto sobre Sociedades-Régimen de tributación de los grupos de sociedades, que figura en el anexo VIII de la presente Orden.

Este modelo consta de un ejemplar para la Administración y otro para el declarante.

b) Documento de ingreso o devolución:

Modelo 220: Documento de ingreso o devolución del Impuesto sobre Sociedades-Régimen de tributación de los grupos de sociedades, que figura en el anexo VIII de esta Orden. El número de justificante que habrá de figurar en el documento de ingreso o devolución en euros será un número secuencial cuyos tres primeros dígitos se corresponden con el código 224.

El documento de ingreso o devolución consta de un ejemplar para la Administración, otro para el declarante y otro para la entidad colaboradora-proceso de datos.

c) Sobre de retorno:

Sobre de retorno del modelo 220, que figura en el anexo VIII de esta Orden.

Tres. El modelo 220 en euros que figura en el anexo VIII de esta Orden es de uso obligatorio para los grupos de sociedades que hayan optado por utilizar el modelo 222 de pagos fraccionados en euros, o el modelo 220 de declaración en euros de un período impositivo anterior, en ambos casos con anterioridad a la presentación del modelo 220 del período impositivo que se trate. Para que resulte aplicable a estos grupos de sociedades el uso obligatorio del modelo 220 en euros será necesario que se encuentren expresadas en euros las anotaciones en los libros de contabilidad de todas las sociedades integrantes del grupo y las cuentas anuales consolidadas del mismo, en ambos supuestos del ejercicio económico correspondiente al período impositivo al que resulte aplicable esta obligación.

En el resto de supuestos, la utilización del modelo 220 en euros tiene carácter potestativo, siempre que el grupo de sociedades haya optado por expresar en euros las cuentas anuales consolidadas y todas las sociedades integrantes del grupo hayan optado por expresar en euros las anotaciones en sus libros de contabilidad desde el primer día del inicio del período impositivo correspondiente. El ejercicio de la opción de utilización del modelo 220 en euros se entenderá realizado mediante la mera presentación del modelo 220 en euros, aprobado en el presente apartado de esta Orden, sin que sea necesaria una manifestación expresa adicional en este sentido.

La opción de utilización del modelo 220 en euros tiene carácter irrevocable y abarca a la totalidad de declaraciones del Impuesto sobre Sociedades, pagos fraccionados y declaraciones anuales, tanto en régimen de declaración individual como en régimen de declaración consolidado, que deba presentar el grupo y las sociedades integrantes del mismo una vez realizada la opción. A partir de este momento no se podrán utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro. En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabeza de grupo de sociedades, o bien a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la respectiva Delegación Especial de la Agencia Estatal de Administración Tributaria, según la adscripción del grupo de sociedades a una u otra Unidad.

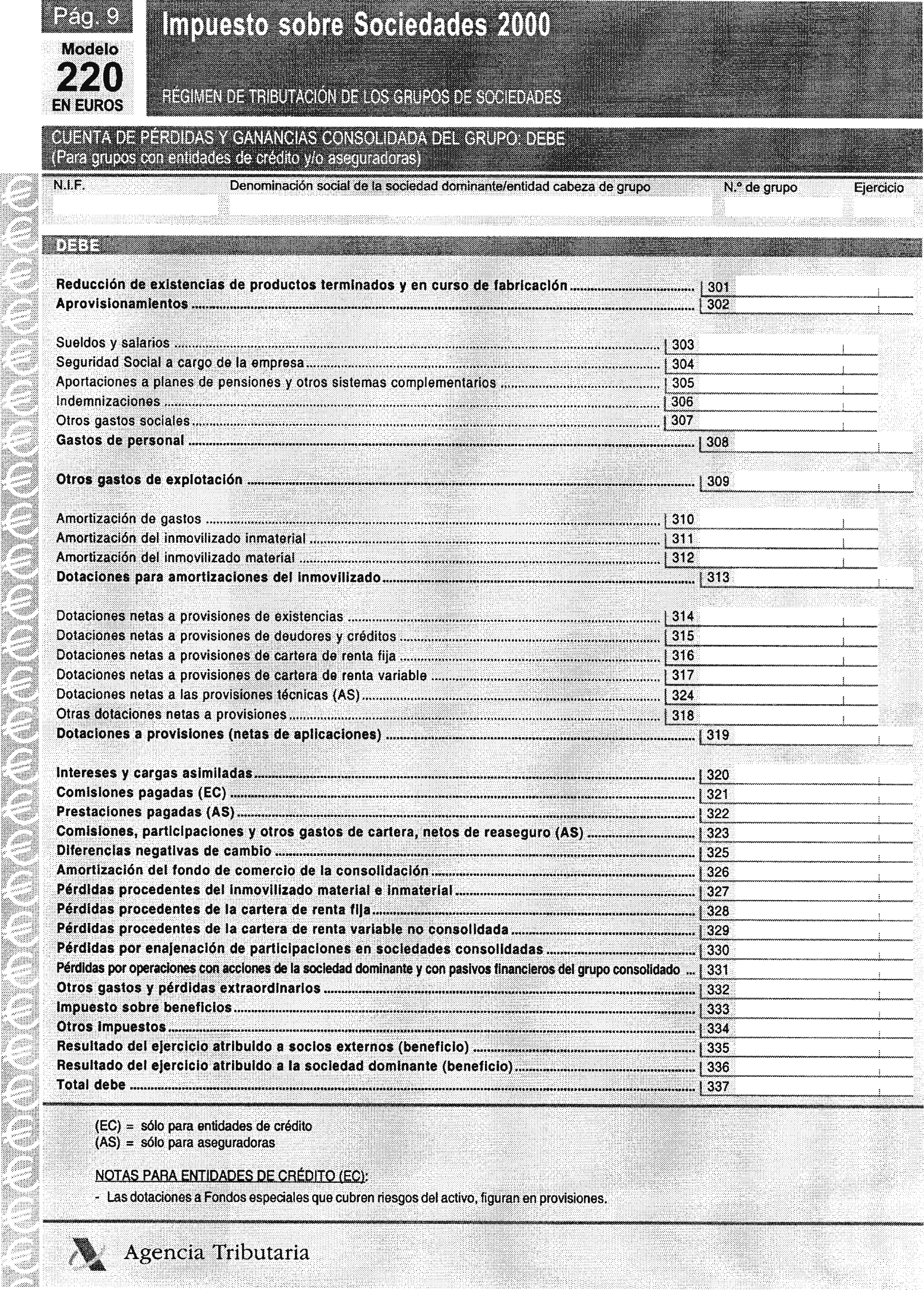

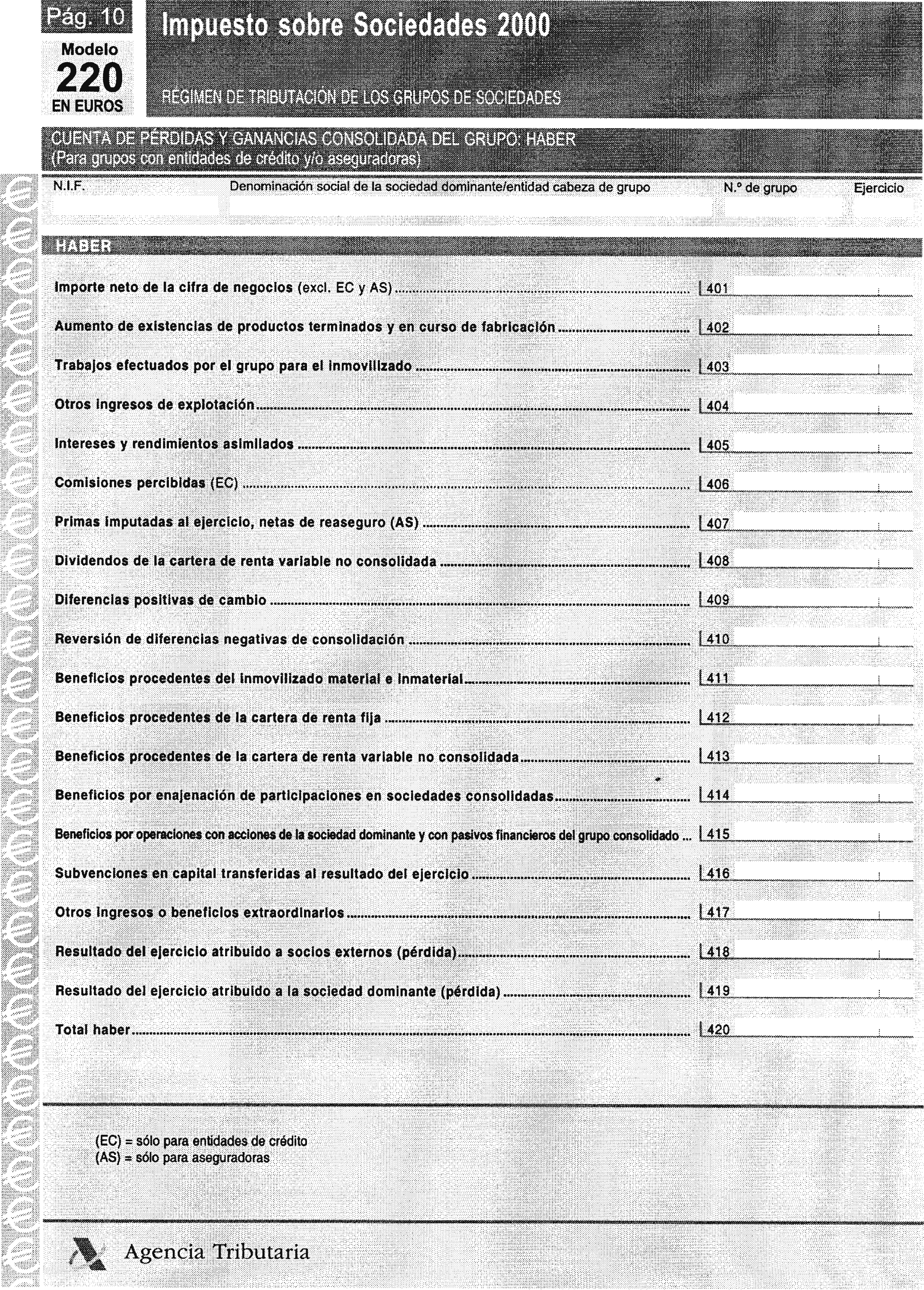

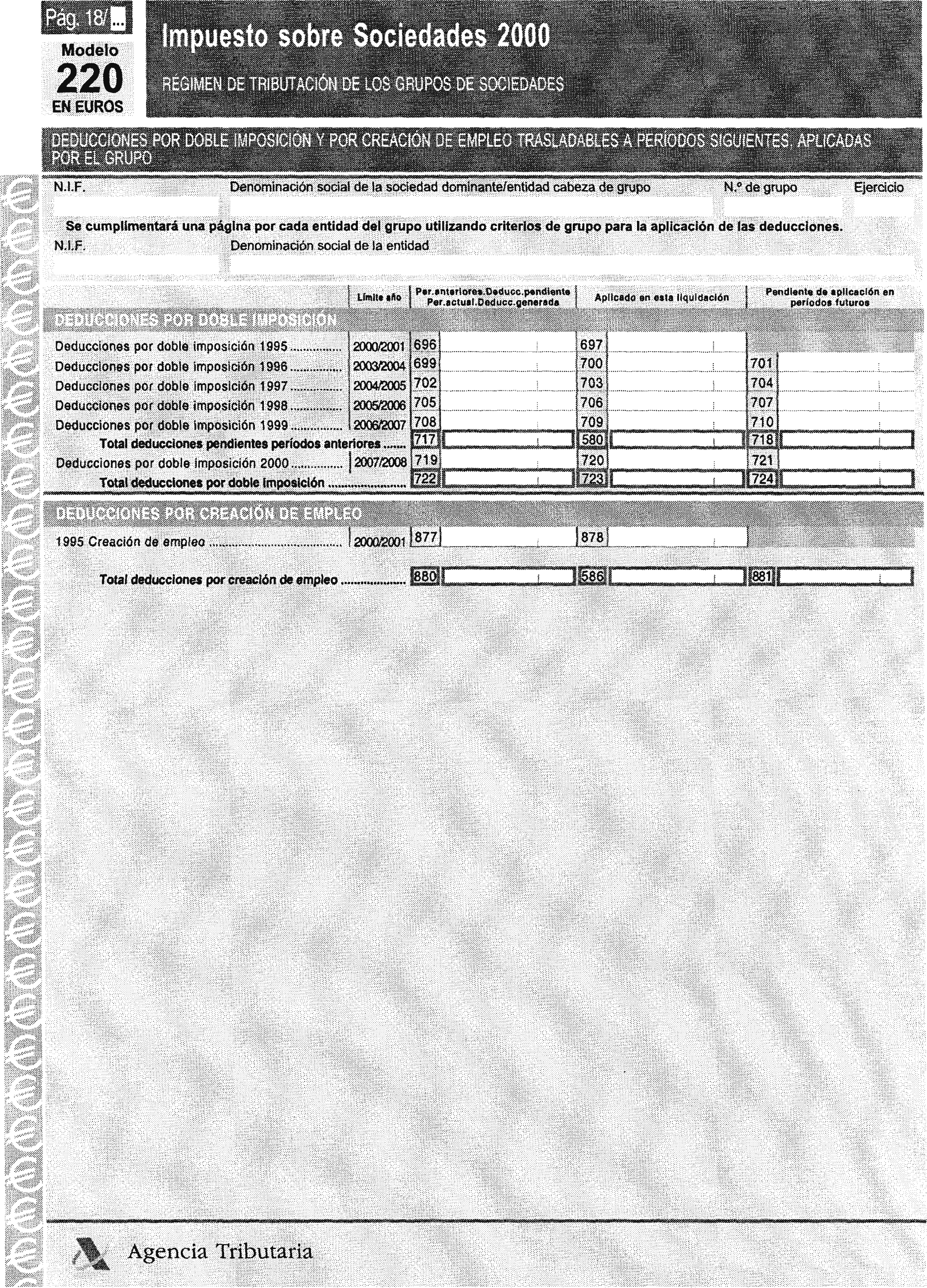

Uno. La declaración-liquidación del Impuesto sobre Sociedades correspondiente a los grupos de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, se presentará con arreglo a cualquiera de los modelos aprobados en el apartado anterior de la presente Orden, firmado por el representante legal o representantes legales de la sociedad dominante o entidad cabeza de grupo y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

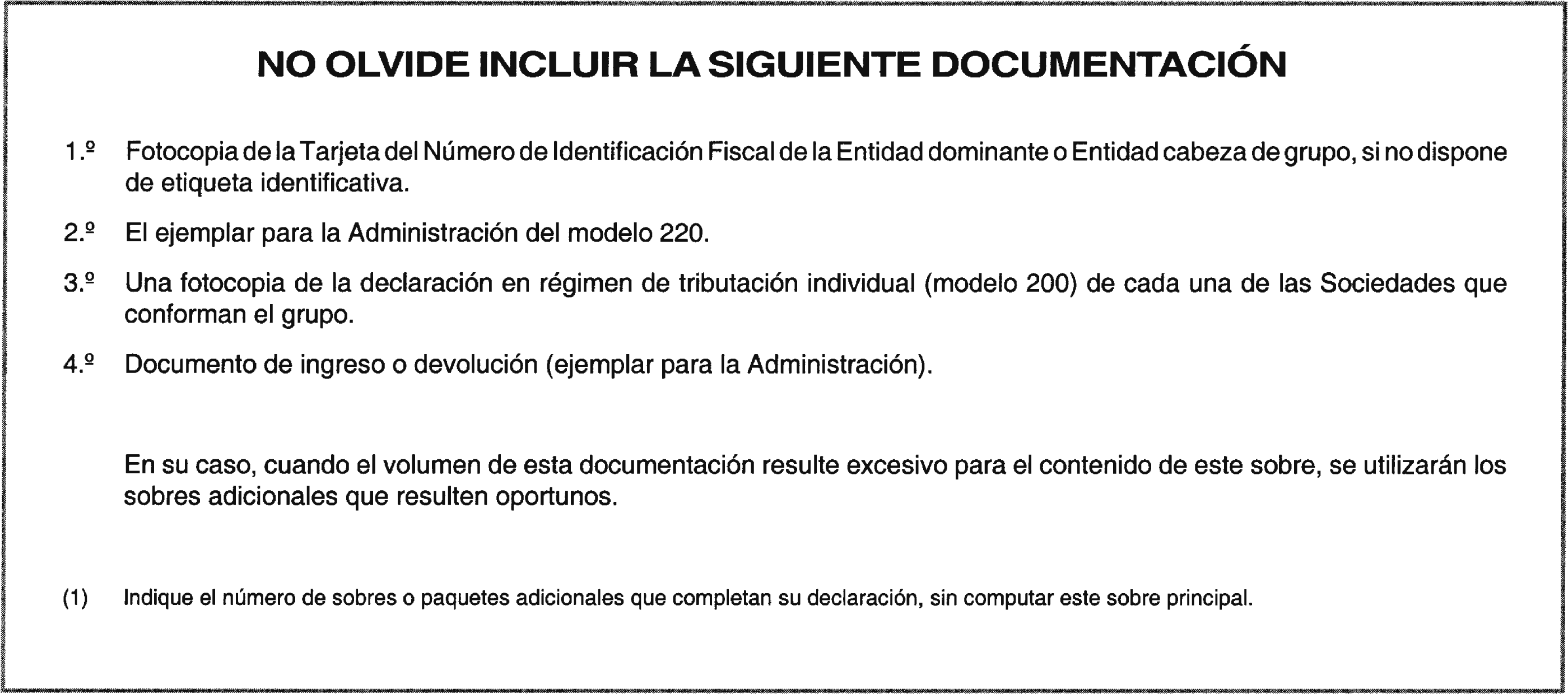

Dos. Las sociedades dominantes o entidades cabeza de los grupos presentarán, junto con el modelo 220 de declaración-liquidación, una fotocopia de las declaraciones-liquidaciones en régimen de tributación individual, a que se refiere el subapartado siguiente, de cada una de las sociedades integrantes del grupo, incluida la declaración-liquidación de la sociedad dominante o de la entidad cabeza de grupo.

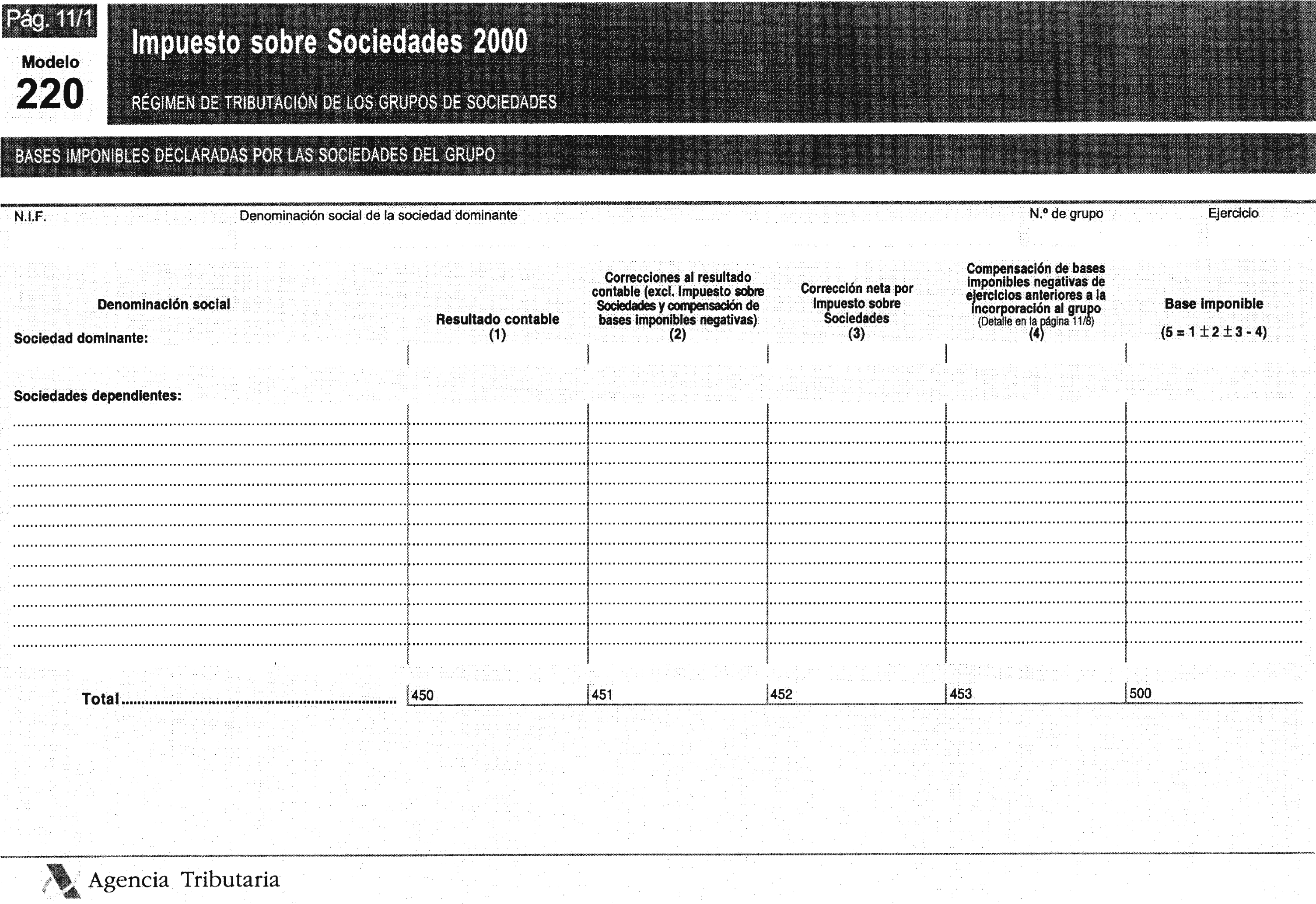

Tres. Las declaraciones-liquidaciones que, de conformidad con lo dispuesto en el apartado 3 del artículo 79 de la Ley 43/1995, vienen obligadas a formular cada una de las sociedades integrantes del grupo, incluso la dominante o entidad cabeza del mismo, se formularán en el modelo 200, que será cumplimentado en todos sus extremos, hasta cifrar los importes líquidos teóricos que en régimen de tributación individual habrían de ser ingresados o percibidos por las respectivas entidades. Asimismo, cuando en la liquidación contenida en dichas declaraciones resulte una base imponible negativa o igual a cero, se deberán consignar, no obstante, en las hojas de los modelos 200 todos los datos relativos a bonificaciones y deducciones.

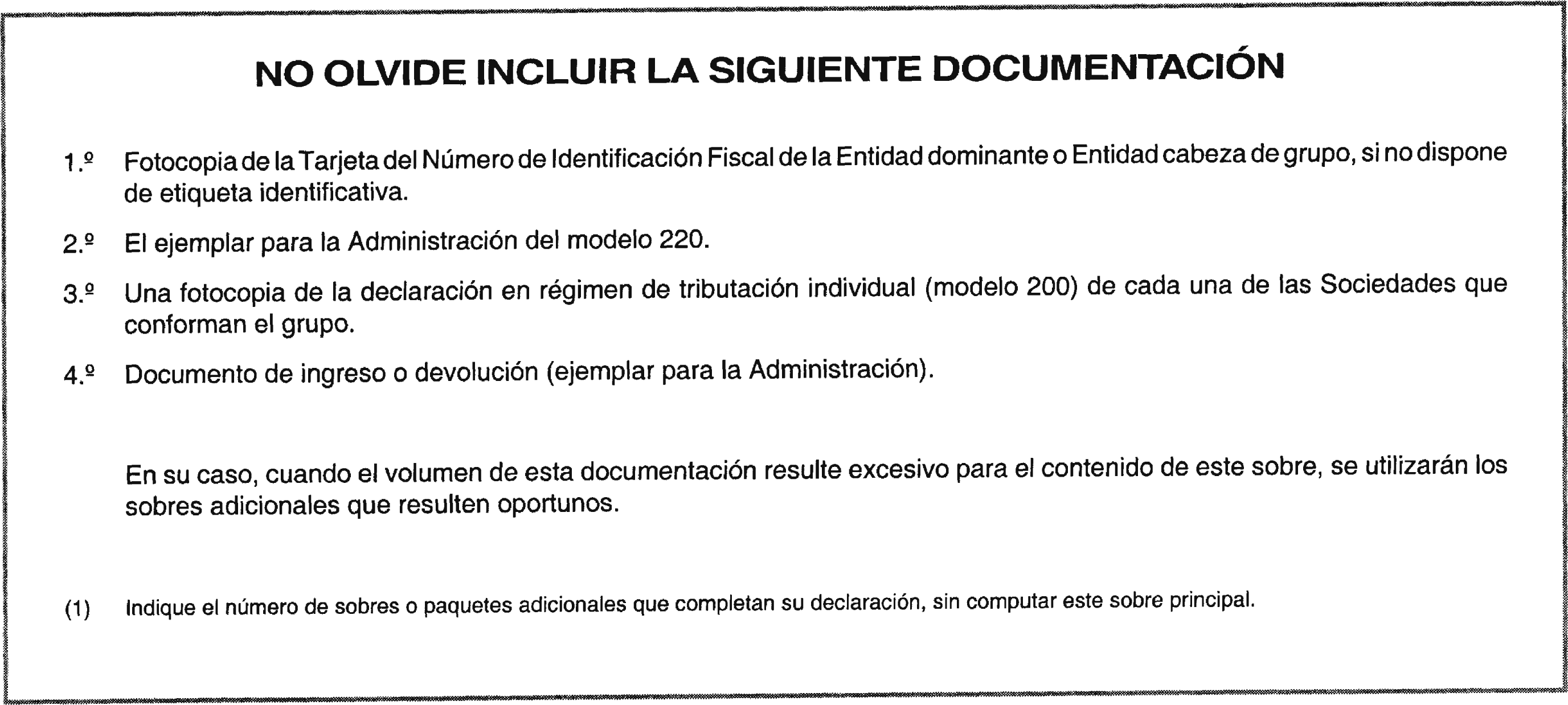

Cuatro. La sociedad dominante o entidad cabeza de grupo acompañará al modelo 220 de declaración-liquidación presentado, los siguientes documentos, debidamente cumplimentados:

a) Fotocopia de la tarjeta del Número de Identificación Fiscal de la sociedad dominante o entidad cabeza de grupo, en el caso de no disponer de etiquetas identificativas.

b) Ejemplar para la Administración del modelo de declaración-liquidación.

c) Las fotocopias de las declaraciones en régimen de tributación individual, modelo 200, a que se refiere el subapartado dos del presente apartado de esta Orden.

d) Ejemplar para la Administración del documento de ingreso o devolución que figura en el anexo VII o VIII, según corresponda, de esta Orden.

Uno. Al tiempo de presentar la declaración-liquidación, la sociedad dominante o entidad cabeza de grupo deberá ingresar la deuda tributaria resultante de la autoliquidación practicada, utilizando el documento de ingreso o devolución que figura en el anexo VII o en el anexo VIII, según corresponda, de esta Orden.

La presentación e ingreso resultante de la autoliquidación por el Impuesto sobre Sociedades practicada mediante el modelo 220 se efectuará en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabeza de grupo, o en cualquier entidad colaboradora, sita en territorio español.

Para poder presentar la declaración-liquidación en entidades colaboradoras será necesario que aquélla lleve adheridas, en los espacios correspondientes destinados al efecto, las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y que no haya transcurrido más de un mes desde el vencimiento del plazo de presentación de la declaración-liquidación.

Dos. El mismo documento de ingreso o devolución correspondiente será utilizado por la sociedad dominante o entidad cabeza de grupo cuando de la autoliquidación practicada por ésta proceda la devolución, la cual se realizará mediante transferencia bancaria, sin perjuicio de que se pueda ordenar la realización de la devolución mediante la emisión de cheque cruzado del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

La presentación del modelo 220 cuyo resultado sea a devolver se efectuará en cualquier entidad colaboradora sita en el territorio español en la que la sociedad dominante o entidad cabeza de grupo tenga cuenta abierta a su nombre en la que desee recibir el importe de la devolución.

Para poder presentar la declaración-liquidación en entidades colaboradoras será necesario que aquélla lleve adheridas, en los espacios correspondientes destinados al efecto, las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y que no haya transcurrido más de un mes desde el vencimiento del plazo de presentación de la declaración-liquidación.

Cuando la sociedad dominante o entidad cabeza de grupo no pueda presentar la declaración-liquidación a través de entidades colaboradoras según lo dispuesto en el párrafo anterior, el modelo 220 de declaración-liquidación se presentará en la Delegación o Administraciones de la Agencia Estatal de Administración Tributaria en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabeza de grupo de sociedades o bien, en la Unidad Central de Gestión de Grandes Empresas o en la respectiva Unidad Regional de Gestión de Grandes Empresas, en función de la adscripción del grupo de sociedades a una u otra Unidad. Dicha presentación deberá realizarse directamente, mediante entrega personal en dichas oficinas.

Tres. De igual manera, el citado documento de ingreso o devolución será utilizado por la sociedad dominante o entidad cabeza de grupo si en el período no se ha devengado cuota alguna y no existe líquido a ingresar o a devolver, así como en el supuesto en que el grupo de sociedades o de cooperativas renuncie a la devolución resultante de la autoliquidación practicada.

En estos supuestos, el modelo 220 de declaración-liquidación se presentará en los mismos lugares expresados en el último párrafo del subapartado dos anterior. La presentación podrá realizarse directamente, mediante entrega personal en dichas oficinas, o por correo certificado dirigido a las mismas.

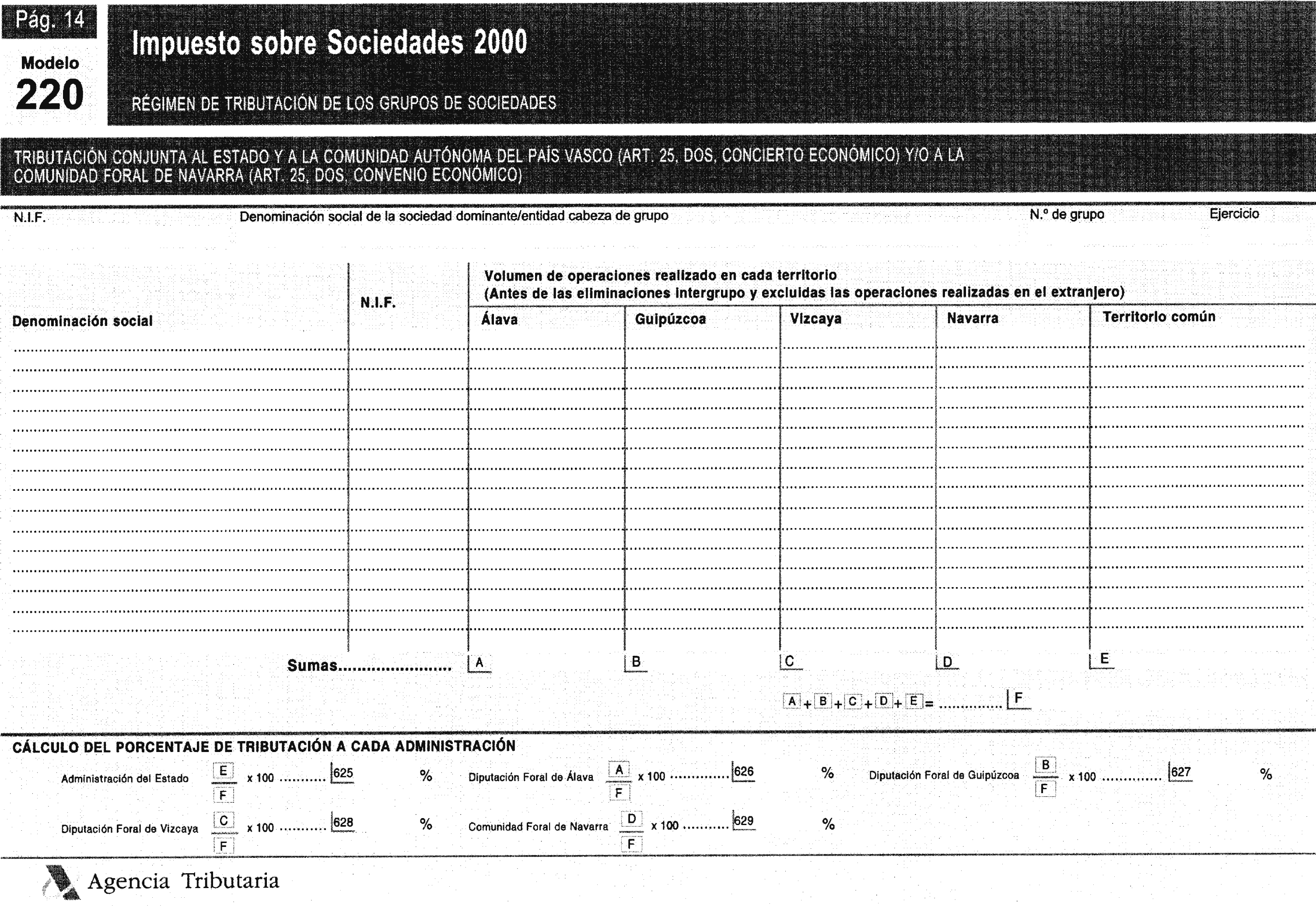

Cuatro. Para la presentación de la declaración, en los supuestos en que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, el grupo se encuentre sujeto al régimen de tributación consolidada correspondiente a la Administración del Estado y deba tributar conjuntamente a ambas administraciones, estatal y foral, se seguirán las siguientes reglas:

Primera. Las sociedades dominantes o entidades cabeza de los grupos presentarán la declaración en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabeza de grupo de sociedades, o bien en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la respectiva Delegación Especial de la Agencia Estatal de Administración Tributaria, en función de la adscripción del grupo de sociedades a una u otra Unidad y, además, en las Diputaciones Forales y, en su caso, Comunidad Foral que corresponda, efectuando ante cada una de dichas Administraciones el ingreso o solicitando la devolución que por aplicación de lo dispuesto en el artículo 25 del Concierto Económico con la Comunidad Autónoma del País Vasco, e igual precepto del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, proceda.

Segunda. Las sociedades integrantes del grupo presentarán, a su vez, las declaraciones en régimen de tributación individual, modelo 200, a que se refiere el subapartado tres del apartado séptimo de la presente Orden, ante la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma en cuya demarcación territorial tengan su domicilio fiscal o ante la Unidad Central de Gestión de Grandes Empresas o la respectiva Unidad Regional de Gestión de Grandes Empresas, según la adscripción a una u otra Unidad y, además, ante las Diputaciones Forales del País Vasco y, en su caso, Administración de la Comunidad Foral de Navarra de cada uno de los territorios en los que operen.

Cinco. En el supuesto en que la sociedad dominante o entidad cabeza de grupo se encuentre acogida al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, presentará el correspondiente modelo 220 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

De acuerdo con lo dispuesto en el apartado 2 del artículo 96 de la Ley 43/1995, los modelos de declaración-liquidación, aprobados en el apartado sexto de la presente Orden, se presentarán dentro del plazo correspondiente a la declaración en régimen de tributación individual de la sociedad dominante o entidad cabeza de grupo.

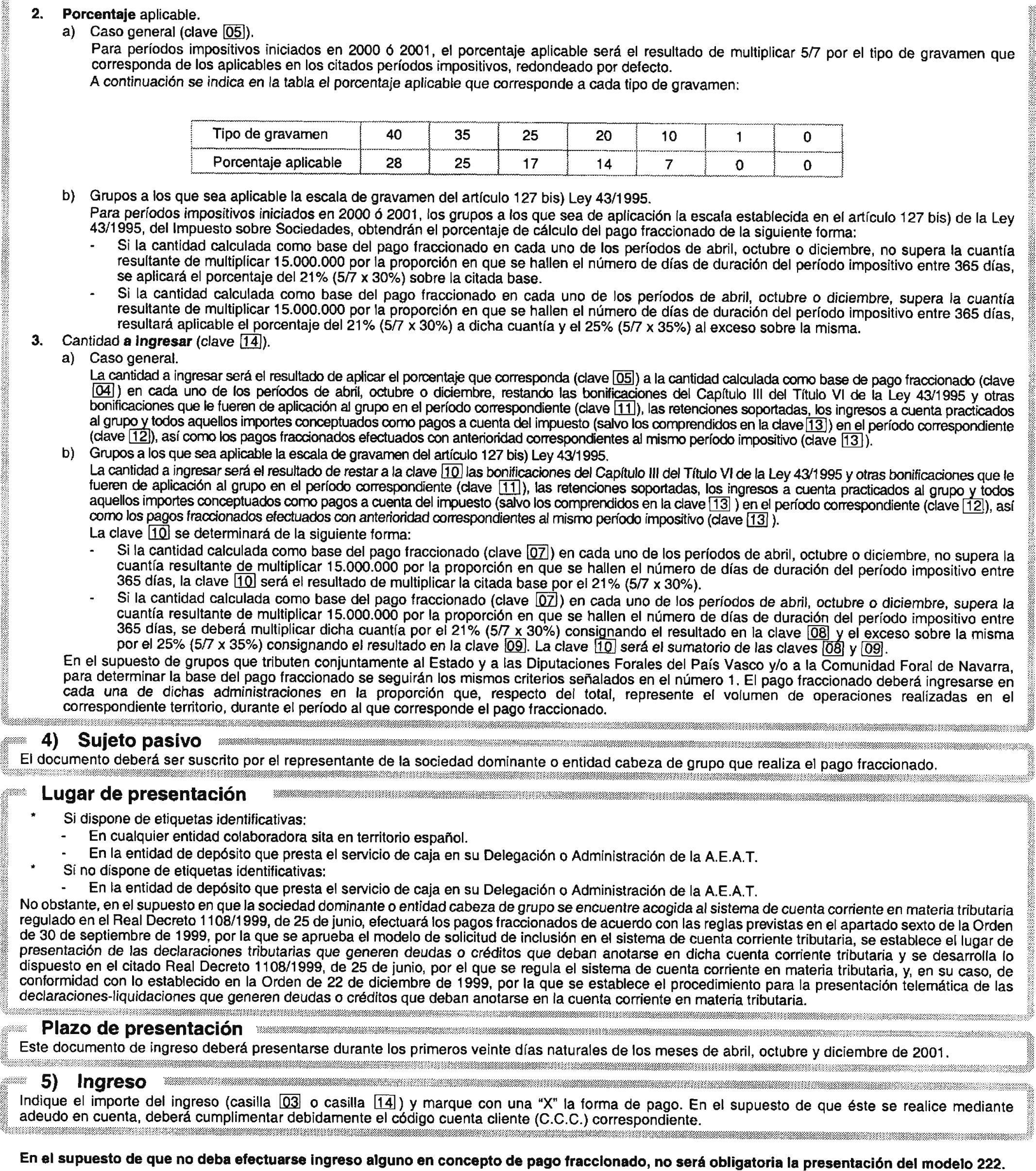

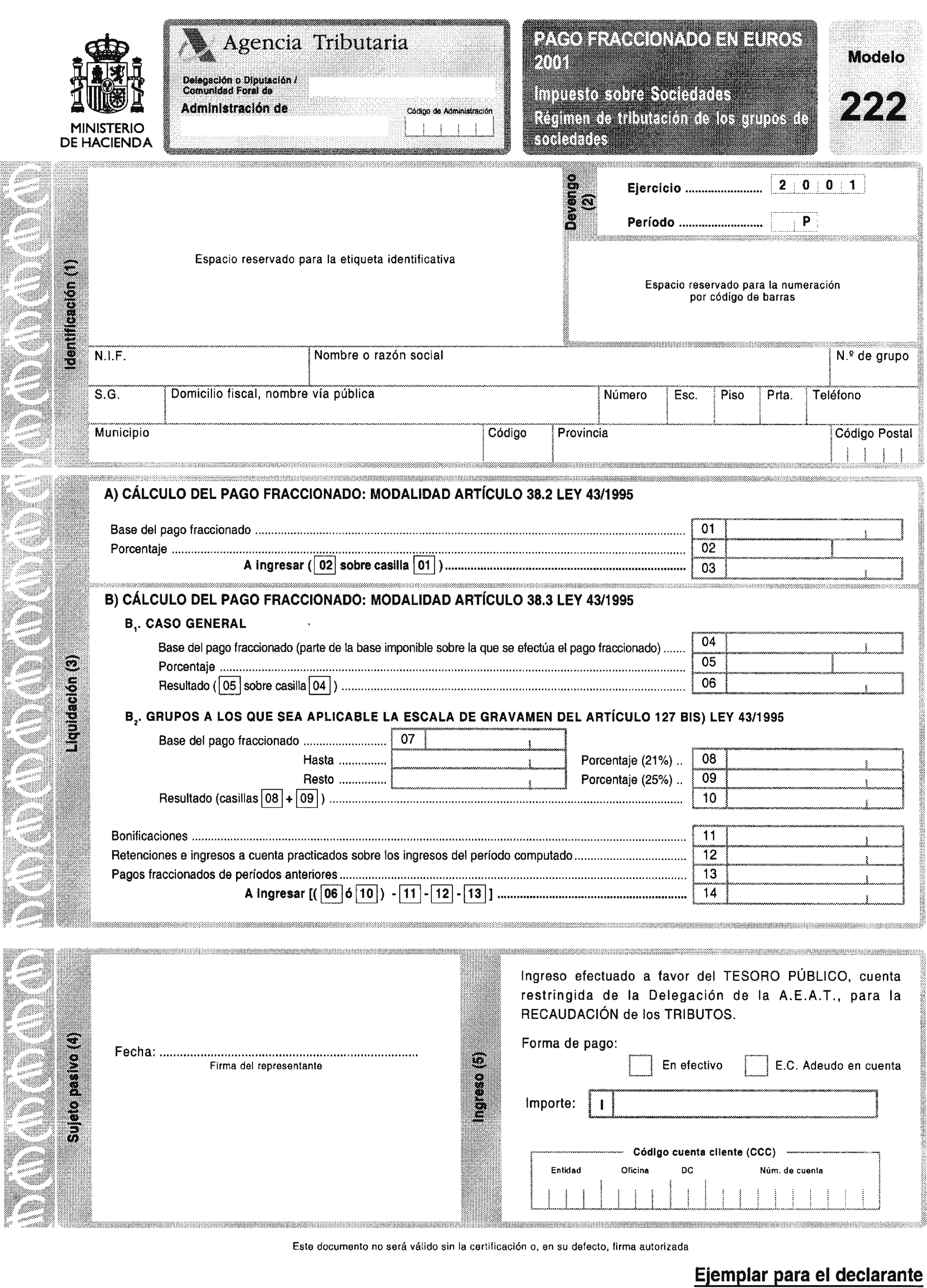

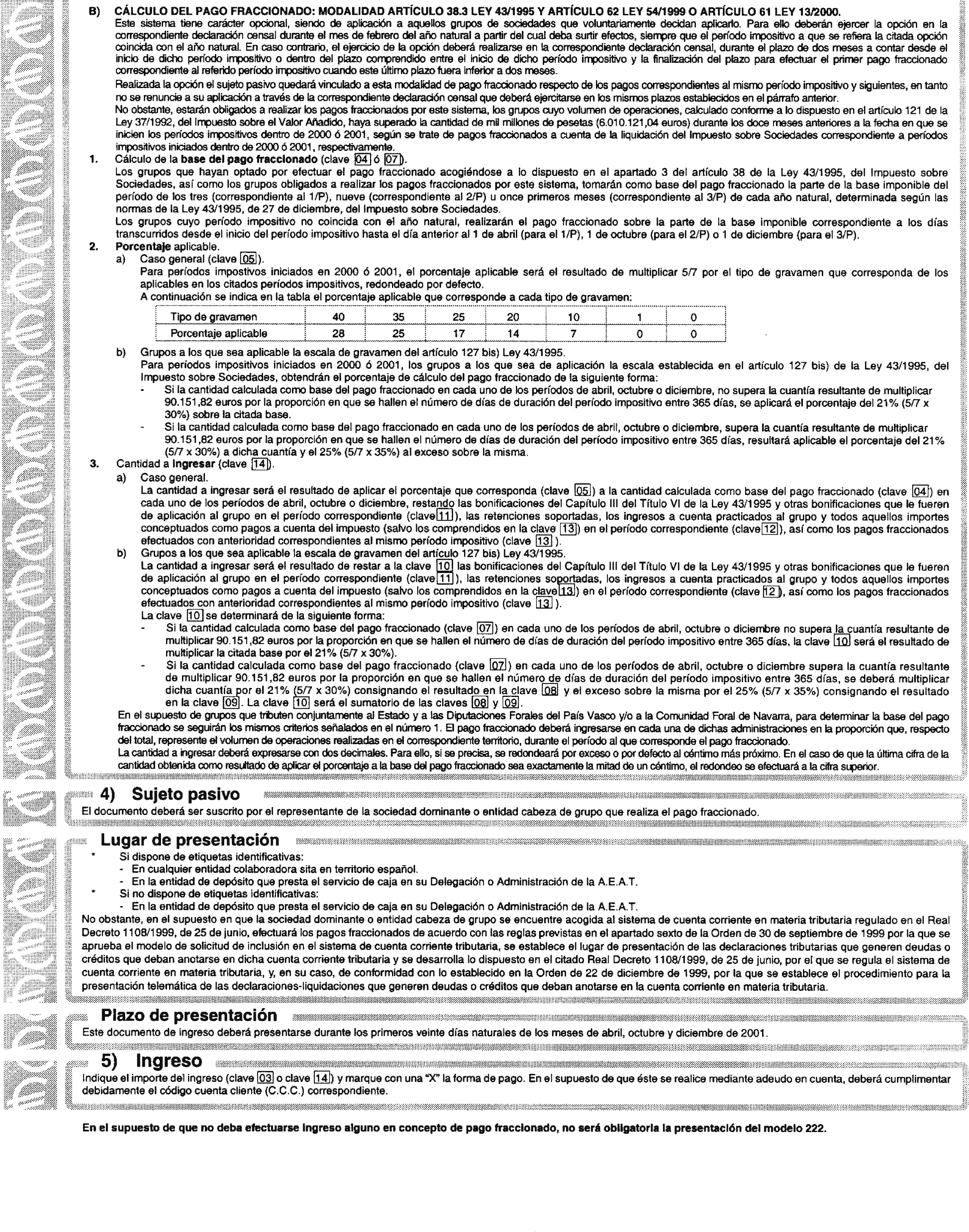

Uno. Se aprueban los modelos 222 de pago fraccionado, que figuran como anexos IX y X de la presente Orden, de utilización por los grupos de sociedades, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del Título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente.

Dos. El modelo 222 de pago fraccionado en euros, que figura como anexo X de la presente Orden, será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades previstos en el artículo 38 de la Ley 43/1995 y de acuerdo con lo dispuesto en el artículo 62 de la Ley 54/1999, de 29 de diciembre, de Presupuestos Generales del Estado para 2000, para aquellos sujetos pasivos cuyo período impositivo se haya iniciado en 2000 y concluya dentro de 2001, y en el artículo 61 de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, para aquellos sujetos pasivos cuyo período impositivo se haya iniciado o se inicie en 2001, siempre que concurran cualesquiera de las siguientes circunstancias:

a) Que con anterioridad a la presentación del correspondiente pago fraccionado se hubiera hecho ejercicio de la opción de utilización de los modelos de pagos fraccionados en euros.

b) Que con anterioridad a la presentación del correspondiente pago fraccionado se haya hecho ejercicio de la opción de utilización del modelo 220 en euros.

En el resto de supuestos, la utilización del modelo 222 de pagos fraccionados en euros será potestativa, siempre que se haya ejercitado la opción de expresar en euros las cuentas anuales consolidadas y las anotaciones en los libros de contabilidad de todas las sociedades integrantes del grupo desde el primer día del ejercicio económico correspondiente al período impositivo a cuenta del que se efectúan los pagos fraccionados.

El ejercicio de la opción de utilización de los modelos de pagos fraccionados en euros se entenderá realizado mediante la mera presentación del propio modelo de pago fraccionado en euros, aprobado en el presente apartado de esta Orden, correspondiente al primero de los periodos por el que tenga obligación el grupo de sociedades de efectuar pagos fraccionados durante 2001, sin que sea necesaria una manifestación expresa adicional en este sentido.

La opción de utilización del modelo 222 de pago fraccionado en euros por el grupo tiene carácter irrevocable y abarca a la totalidad de declaraciones del Impuesto sobre Sociedades, pagos fraccionados y declaraciones anuales, tanto en régimen de declaración individual como en régimen de declaración consolidado, que deba presentar el grupo y las sociedades integrantes del mismo una vez realizada la opción. A partir de este momento no se podrán utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro. En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de la Administración Tributaria o Administraciones dependientes de la misma en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o la entidad cabeza de grupo de sociedades, o bien a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la respectiva Delegación Especial de la Agencia Estatal de Administración Tributaria, en función de la adscripción del grupo de sociedades a una u otra Unidad.

El número de justificante que habrá de figurar en el modelo 222 de pago fraccionado en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 223. El citado modelo consta de un ejemplar para el sobre anual, otro para la entidad y otro para la entidad colaboradora-proceso de datos.

Tres. El modelo 222 de pago fraccionado en pesetas, que figura en el anexo IX de la presente Orden, será de uso obligatorio para efectuar los pagos fraccionados del Impuesto sobre Sociedades previstos en el artículo 38 de la Ley 43/1995 y de acuerdo con lo dispuesto en el artículo 62 de la Ley 54/1999, de 29 de diciembre, de Presupuestos Generales del Estado para 2000, para aquellos sujetos pasivos del Impuesto sobre Sociedades cuyo período impositivo se haya iniciado o se inicie en 2000 y concluya dentro de 2001, y en el artículo 61 de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, para aquellos sujetos pasivos del Impuesto sobre Sociedades cuyo período impositivo se haya iniciado o se inicie en 2001, siempre que, de acuerdo con lo dispuesto en el subapartado anterior, no resulte utilizable el modelo 222 de pagos fraccionados en euros.

El citado modelo consta de un ejemplar para la entidad y otro para la entidad colaboradora.

Cuatro. El pago fraccionado se efectuará durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de 2001.

Cinco. El pago fraccionado se podrá efectuar directamente en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabeza de grupo, o en cualquier entidad colaboradora, siempre que, en este último supuesto, figuren adheridas al modelo las etiquetas identificativas facilitas por la Agencia Estatal de Administración Tributaria y no haya transcurrido más de un mes desde el vencimiento del plazo de ingreso del pago fraccionado correspondiente.

En el supuesto en que la sociedad dominante o entidad cabeza de grupo se encuentre acogida al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, presentará el correspondiente modelo 222 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

En los supuestos en que, de acuerdo con lo previsto en el artículo 38 de la Ley 43/1995 y en el artículo 62 de la Ley 54/1999, de 29 de diciembre, de Presupuestos Generales del Estado para 2000, o en el artículo 61 de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, no deba efectuarse ingreso alguno en concepto de pago fraccionado del Impuesto sobre Sociedades en el período correspondiente, no será obligatoria la presentación del modelo 222.

Seis. En el supuesto de grupos sociedades que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, se encuentren sujetos al régimen de tributación consolidada correspondiente a la Administración del Estado y deban tributar conjuntamente a ambas administraciones, estatal y foral, la sociedad dominante o entidad cabeza de grupo efectuará a cada una de las Administraciones que proceda el ingreso del pago fraccionado que resulte de lo establecido en el apartado 1 del artículo 23 del Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/1981, de 13 de mayo, en la redacción dada por la Ley 27/1990, de 26 de diciembre, o en el apartado 1 del artículo 22 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, en la redacción dada por la Ley 28/1990, de 26 de diciembre.

Uno. La presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes podrá ser efectuada por los sujetos pasivos del Impuesto sobre Sociedades y por los contribuyentes del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes que puedan utilizar el modelo 201 de declaración-liquidación simplificada, en pesetas y en euros, aprobado por esta Orden.

No obstante lo anterior, no podrán efectuar la presentación telemática de la declaración:

1. Los sujetos pasivos o contribuyentes que deban acompañar a la declaración cualesquiera documentos, solicitudes o manifestaciones de opciones no contempladas expresamente en el propio modelo de declaración.

En particular, no podrán efectuar la presentación telemática de declaraciones los sujetos pasivos o contribuyentes que deban acompañar a la declaración los documentos que se indican en las letras d), e) y f) del subapartado cuatro del apartado segundo de esta Orden ni, en aquellos casos en que la declaración resulte a devolver, los que soliciten la devolución mediante cheque cruzado del Banco de España.

2. Los sujetos pasivos que tributen simultáneamente en régimen de transparencia fiscal y en régimen fiscal de las cooperativas.

3. Los sujetos pasivos o contribuyentes que sean entidades de la Zona Especial Canaria a que se refiere la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

4. Las sociedades cooperativas en las que concurran los supuestos establecidos en los artículos 115 y 118 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, o en el apartado 8 del artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

5. Los declarantes que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco y a la Comunidad Foral de Navarra.

Dos. La presentación telemática de los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes podrá ser efectuada por los sujetos pasivos del Impuesto sobre Sociedades y por los contribuyentes del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y será de aplicación a los siguientes modelos:

Modelo 202. Pago fraccionado en pesetas 2001. Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

Modelo 202. Pago fraccionado en euros 2001. Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

Modelo 222. Pago fraccionado en pesetas 2001. Impuesto sobre Sociedades. Régimen de tributación de los grupos de sociedades.

Modelo 222. Pago fraccionado en euros 2001. Impuesto sobre Sociedades. Régimen de tributación de los grupos de sociedades.

No obstante lo anterior, no podrán efectuar la presentación telemática de los citados modelos, los declarantes que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco y a la Comunidad Foral de Navarra.

Tres. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado séptimo y en las disposiciones adicionales segunda y tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345 («Boletín Oficial del Estado» del 28) podrán hacer uso de dicha facultad, respecto de las declaraciones previstas en los subapartados uno y dos anteriores.

No obstante lo dispuesto en el párrafo anterior, no podrá efectuarse la presentación telemática en representación de terceras personas de las declaraciones correspondientes a los modelos 201 y 202, cuando las mismas se refieran a contribuyentes del Impuesto sobre la Renta de no Residentes mediante establecimiento permanente.

Cuatro. A partir del 30 de junio de 2002 no se podrá efectuar la presentación telemática de la declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes (modelo 201) prevista en esta Orden. Transcurrida dicha fecha, deberá efectuarse la presentación de la declaración mediante el correspondiente modelo de impreso.

Uno. Requisitos para la presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y de los modelos para efectuar los pagos fraccionados a cuenta de los citados impuestos. La presentación telemática de las declaraciones estará sujeta a las siguientes condiciones:

1.ª El declarante deberá disponer de Número de Identificación Fiscal (NIF).

2.ª El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000 («Boletín Oficial del Estado» del 29), por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

3.ª Para efectuar la presentación telemática de la declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes (modelo 201), el sujeto pasivo o contribuyente deberá utilizar previamente un programa de ayuda para obtener el fichero con la declaración a transmitir. Este programa podrá ser el programa de ayuda para el modelo 201 desarrollado por la Agencia Estatal de Administración Tributaria u otro que obtenga un fichero con el mismo formato.

Para realizar la presentación telemática de los modelos para efectuar los pagos fraccionados (modelos 202 y 222), el sujeto pasivo o contribuyente deberá cumplimentar y transmitir los datos fiscales del formulario que aparecerá en la pantalla del ordenador que estarán ajustados al contenido de los modelos 202 y 222 de pagos fraccionados aprobados por esta Orden.

4.ª Los declarantes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.