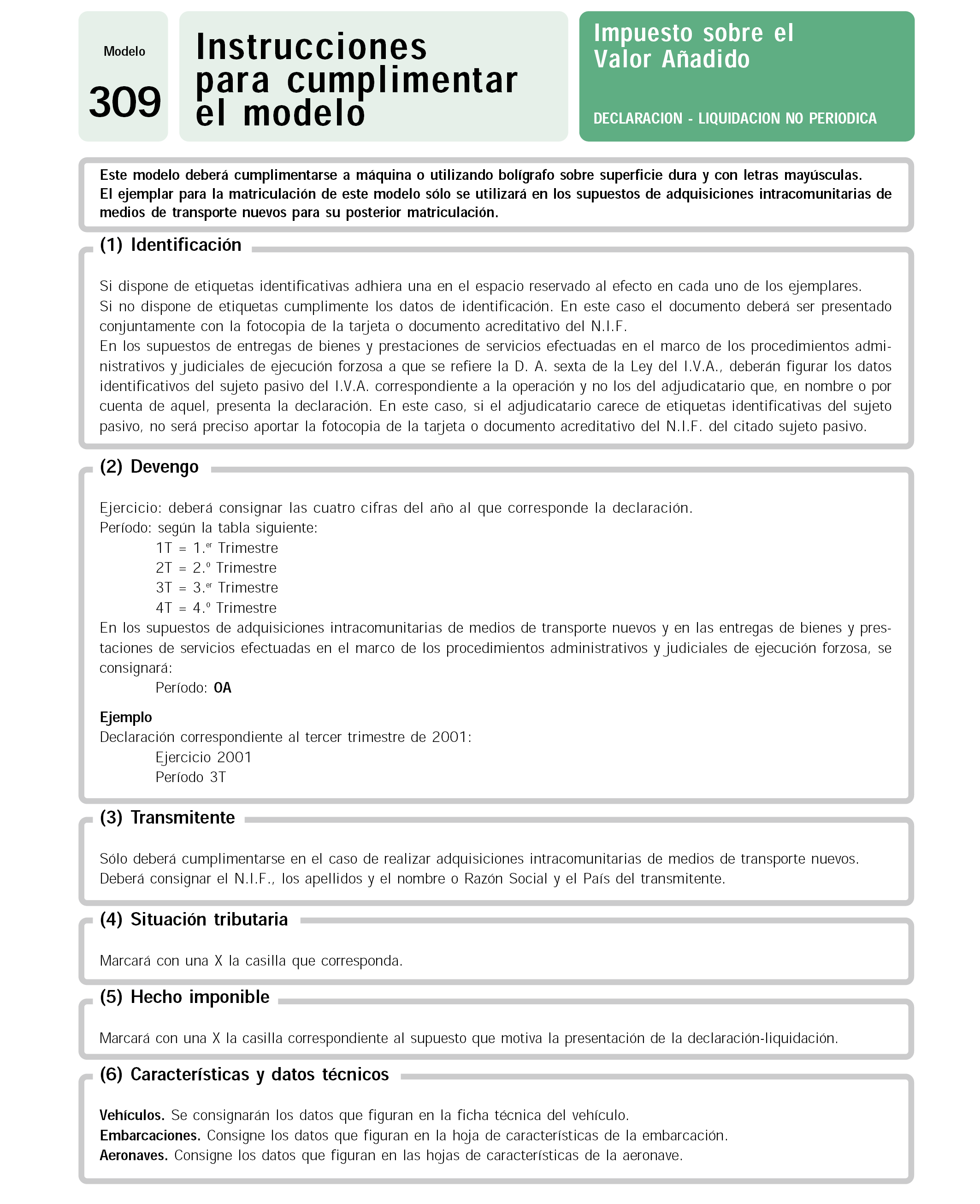

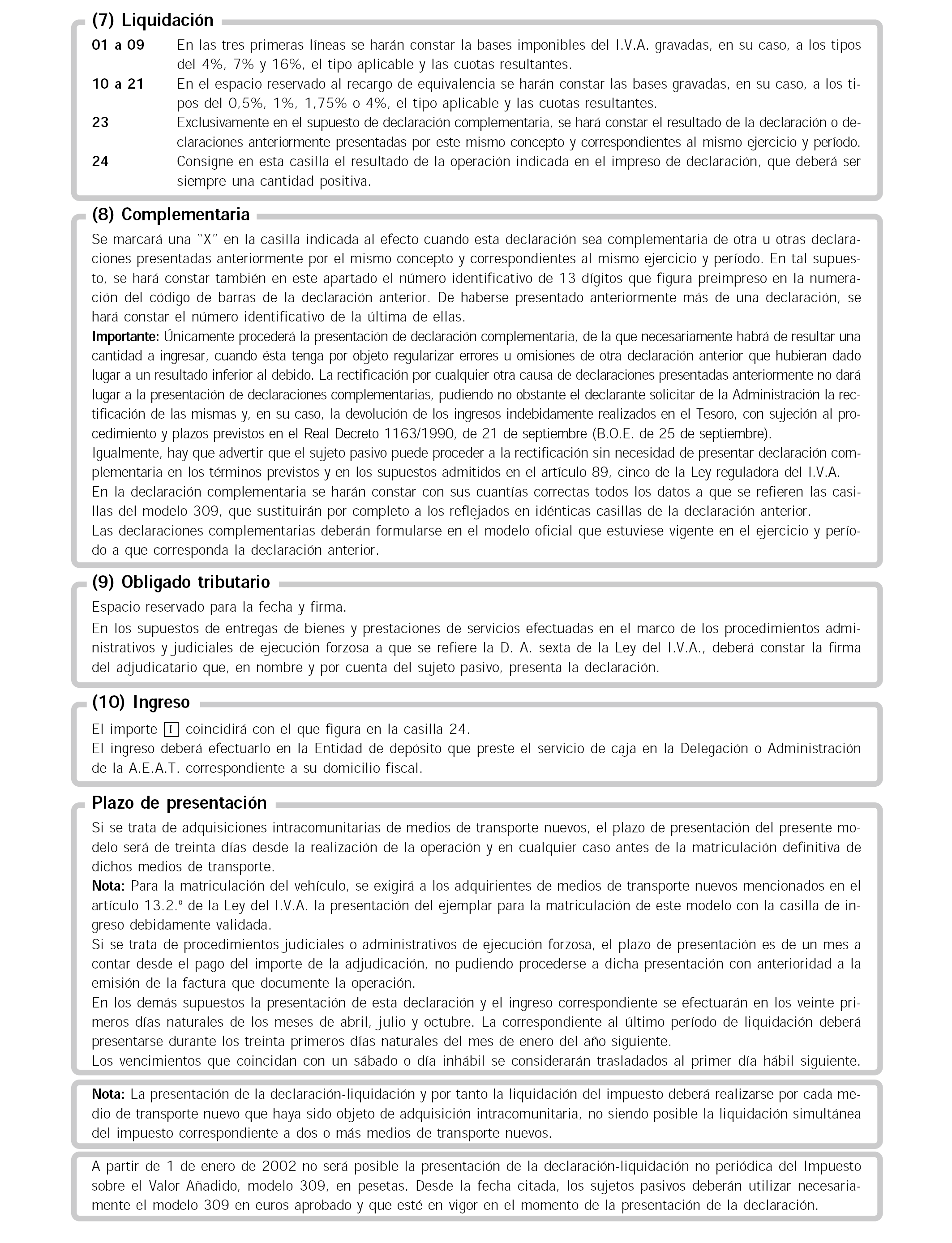

Agencia Estatal Boletín Oficial del Estado

La Orden de 30 de diciembre de 1992 («Boletín Oficial del Estado» del 31) aprobó, entre otros, el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido.

La Orden de 30 de enero de 2001 («Boletín Oficial del Estado» de 1 de febrero) aprobó, entre otros, el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido en euros.

La aprobación de la presente Orden se justifica por la necesaria adecuación de los expresados modelos de declaración-liquidación a la nueva redacción del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobada por el Real Decreto 1082/2001, de 5 de octubre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre; el Real Decreto 1041/1990, de 27 de julio, por el que se regulan las declaraciones censales que han de presentar a efectos fiscales los empresarios, los profesionales y otros obligados tributarios, y el Real Decreto 2027/1995, de 22 de diciembre, por el que se regula la declaración anual de operaciones con terceras personas y se modifican los requisitos para la presentación de declaraciones en euros. En efecto, el citado Real Decreto 1082/2001 incorpora un nuevo número 7.º en el apartado 7 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, de acuerdo con el cual deberán presentar declaración-liquidación especial de carácter no periódico, además de las personas relacionadas en los apartados anteriores del precepto, «cualesquiera otros sujetos pasivos para los que así se determine por Orden del Ministro de Hacienda».

Asimismo, el mencionado Real Decreto introduce una nueva disposición adicional quinta en el Reglamento del Impuesto sobre el Valor Añadido, relativa a los procedimientos administrativos y judiciales de ejecución forzosa. Dicho precepto prevé que, en los casos de entregas de bienes o prestaciones de servicios sujetas al Impuesto sobre el Valor Añadido que se efectúen en el marco de tales procedimientos, cuando el adjudicatario ejercite las facultades que en el precepto se le reconocen, deberá dicho adjudicatario efectuar la declaración e ingreso de la cuota del tributo citado a través del modelo de declaración-liquidación especial de carácter no periódico regulado en el apartado 7 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido.

Por todo ello, y haciendo uso de las autorizaciones que se contienen en el artículo 167 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido; en el artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y de lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, dispongo:

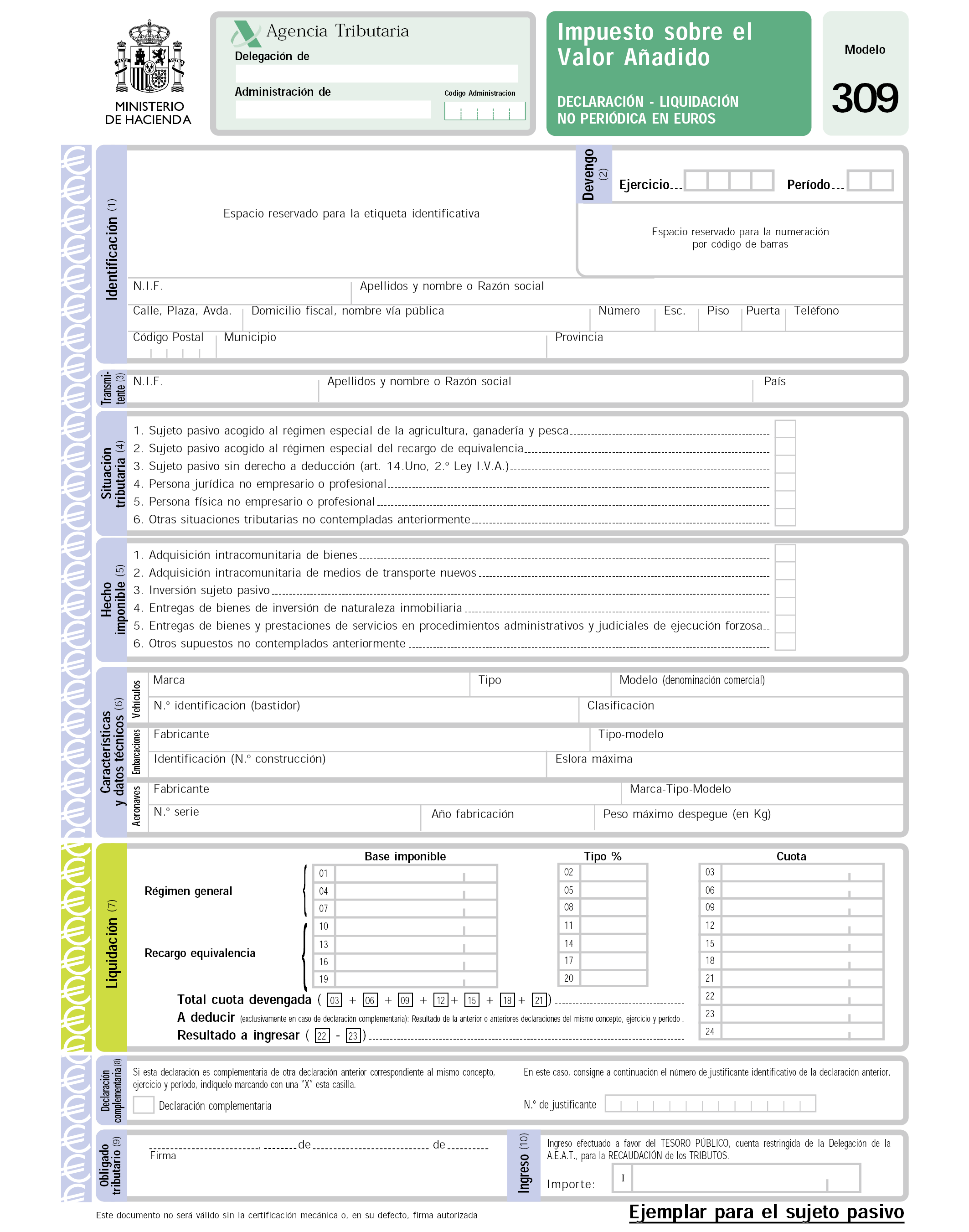

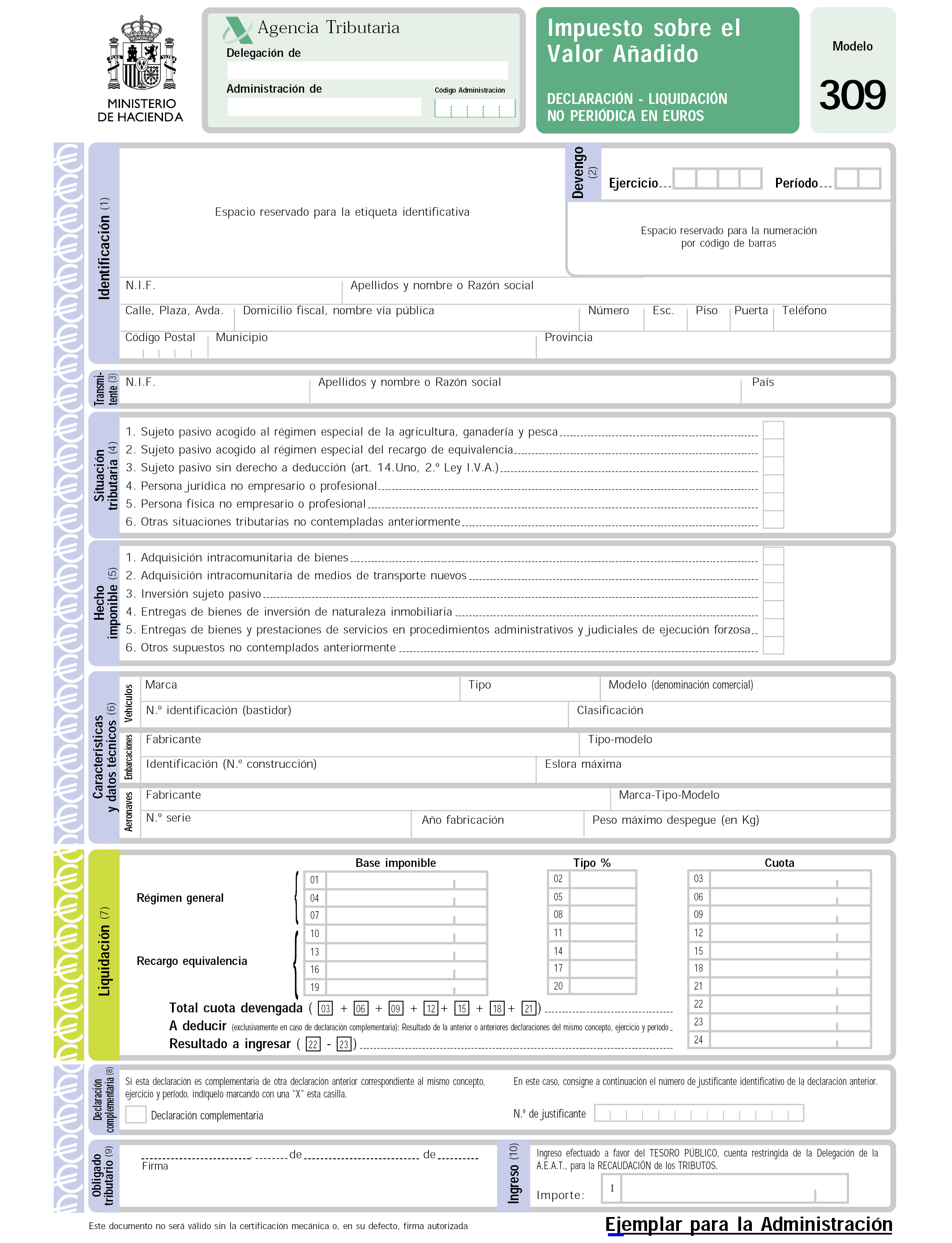

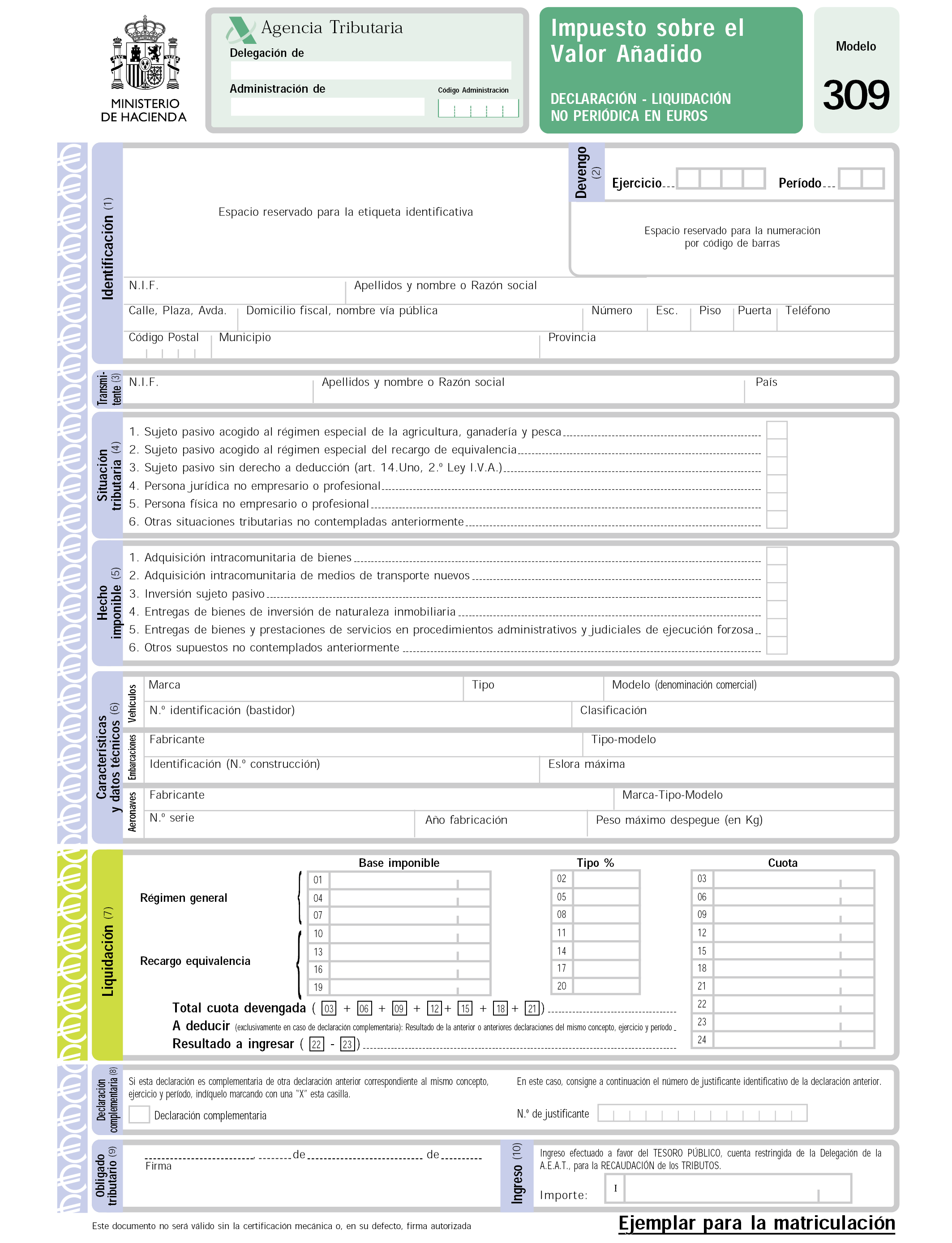

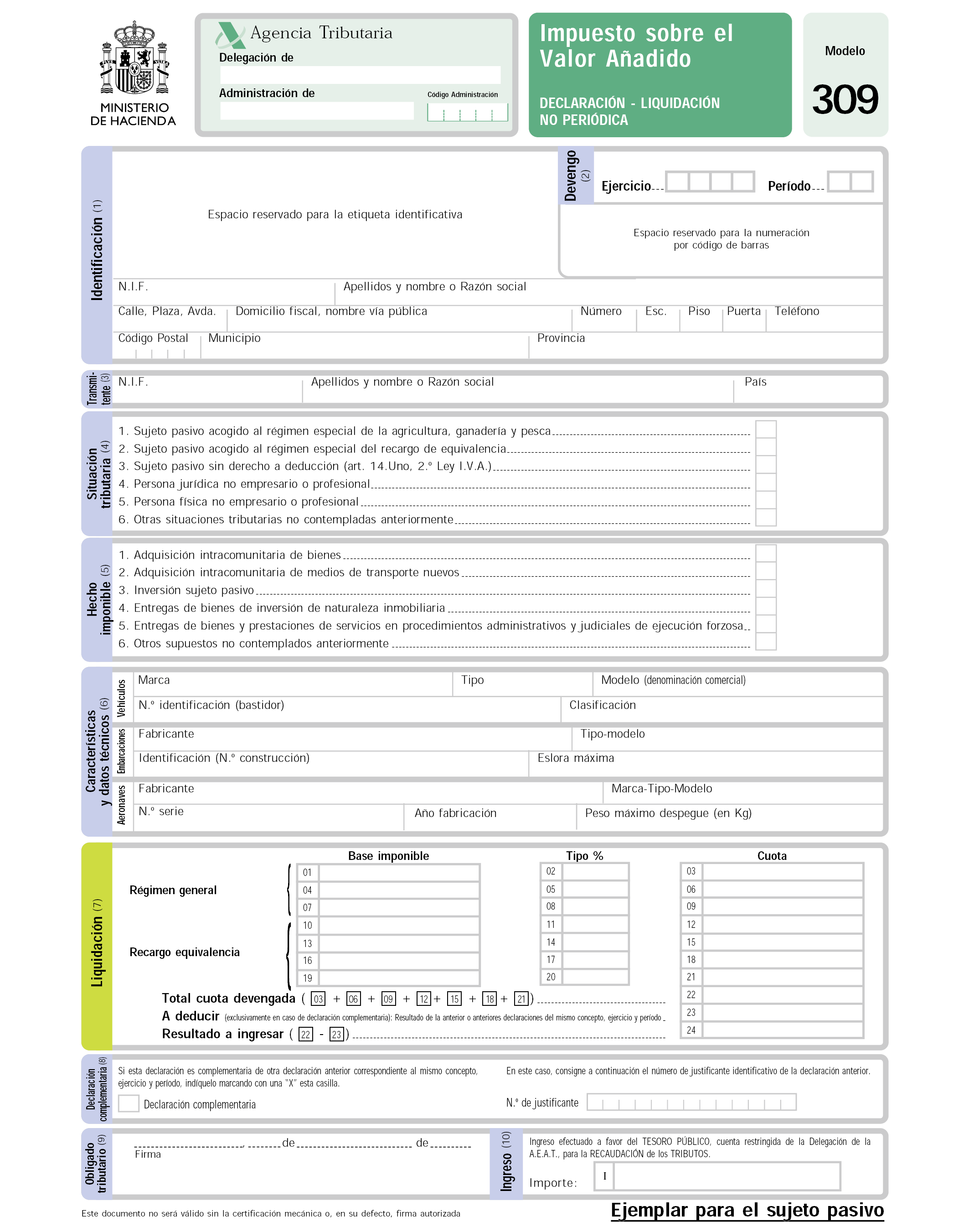

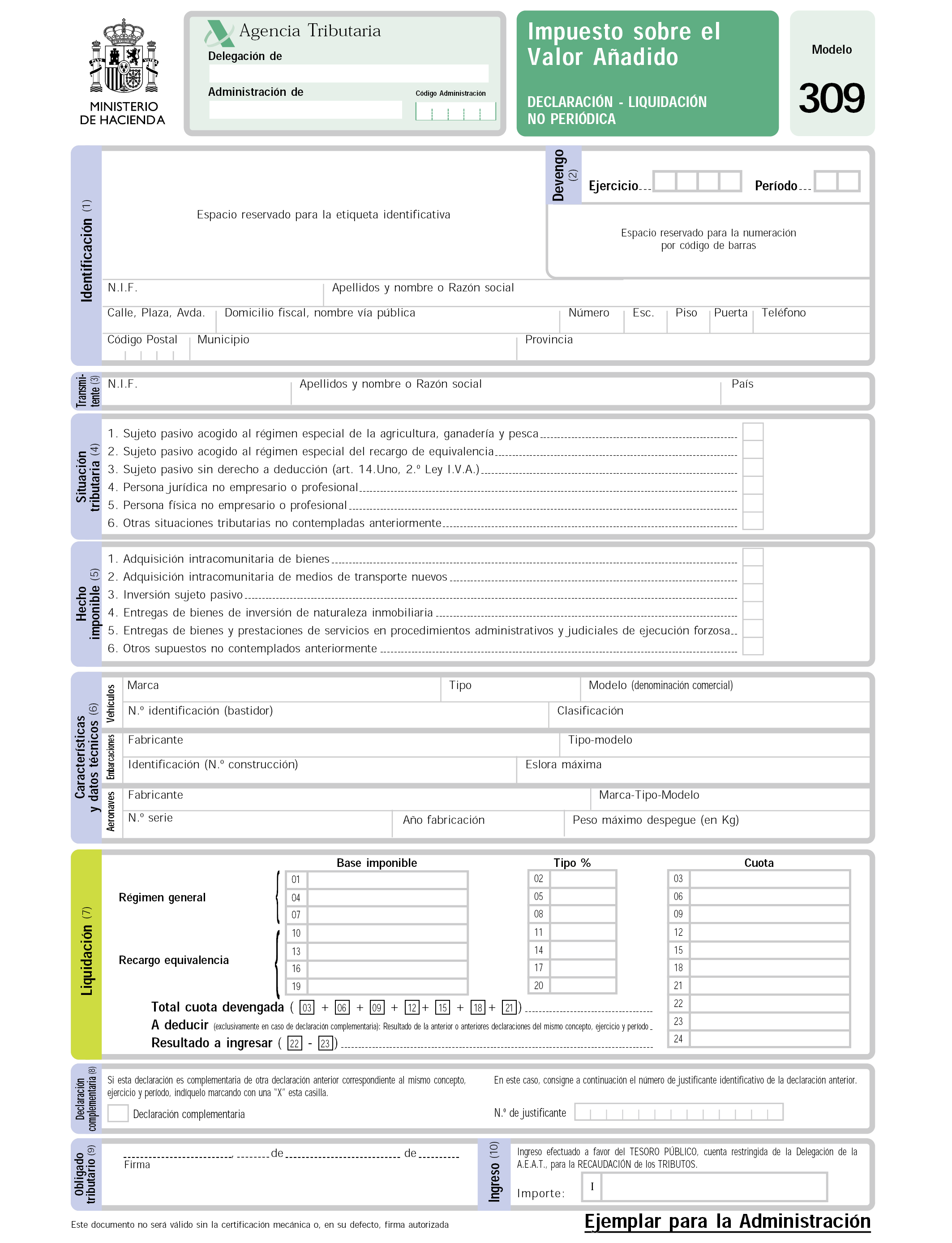

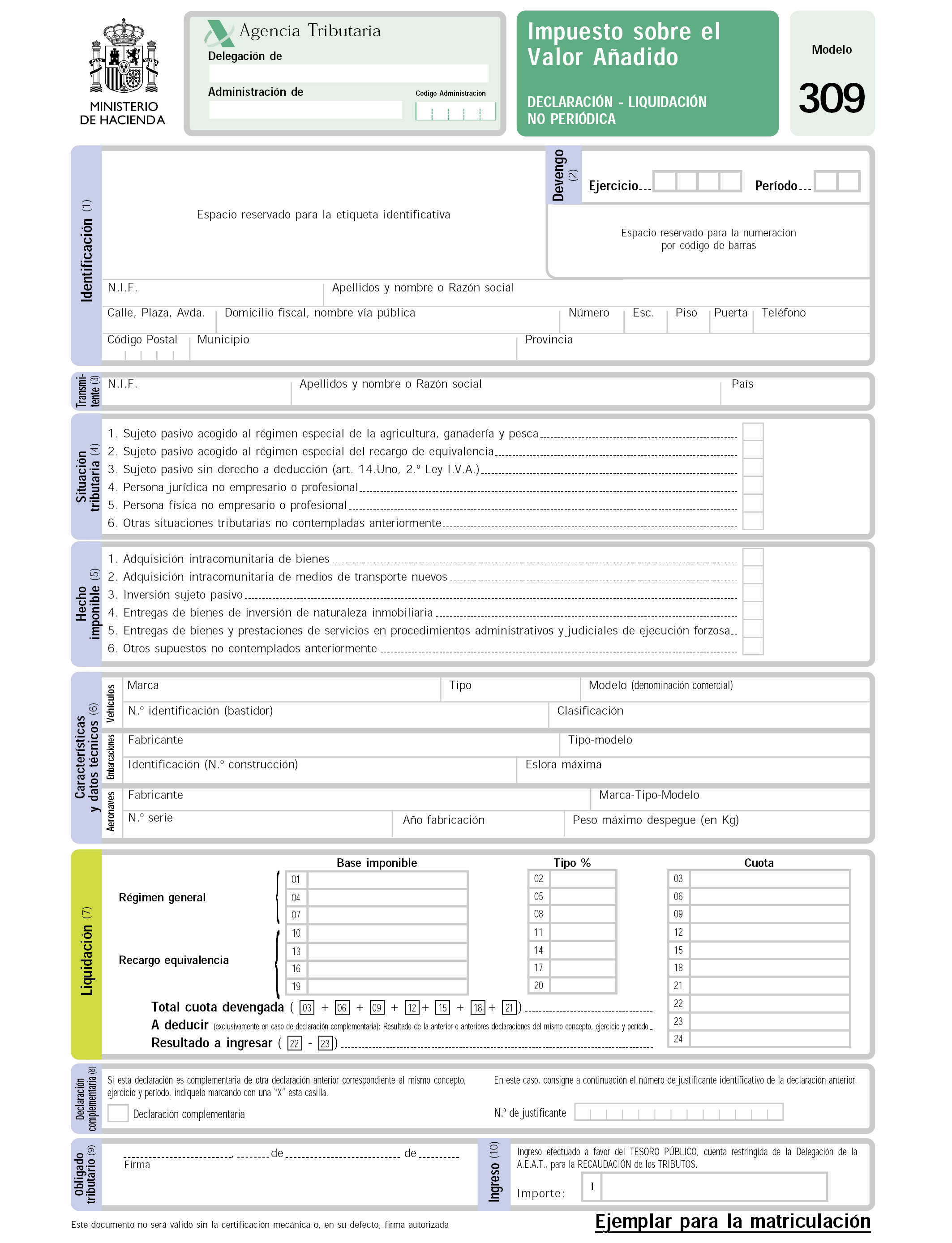

Uno. Se aprueba el modelo 309 «Declaración-liquidación no periódica del Impuesto sobre el Valor Añadido en euros», que figura como anexo I en la presente Orden, y que consta de cuatro ejemplares: Ejemplar para el sujeto pasivo, ejemplar para la Administración, ejemplar para la entidad de depósito y ejemplar para la matriculación. El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 305. Dos. Este modelo será presentado:

1.º Por las personas y entidades que se indican a continuación, en la medida en que realicen adquisiciones intracomunitarias de bienes y estén identificadas a efectos del IVA por haber alcanzado su volumen de adquisiciones intracomunitarias el límite establecido en el artículo 14 de la Ley 37/1992, del Impuesto sobre el Valor Añadido, o por haber ejercitado la opción contemplada en el mismo artículo:

a) Sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca, cuando se trate de adquisiciones intracomunitarias de bienes destinados al desarrollo de la actividad sometida a dicho régimen.

b) Sujetos pasivos que realicen exclusivamente operaciones que no originan el derecho a la deducción total o parcial del Impuesto.

c) Personas jurídicas que no actúen como empresarios o profesionales.

2.º Por los sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca, cuando realicen en el ejercicio de su actividad entregas de bienes inmuebles sujetas y no exentas del Impuesto sobre el Valor Añadido, así como cuando resulten ser sujetos pasivos de dicho tributo, de acuerdo con lo dispuesto en el artículo 84, apartado uno, número 2.º, de su Ley reguladora.

3.º Por los sujetos pasivos del Impuesto sobre el Valor Añadido que tributen en el régimen especial del recargo de equivalencia y que estén obligados al pago de dicho Impuesto y del citado recargo por las adquisiciones intracomunitarias de bienes que efectúen, así como en los supuestos contemplados en el artículo 84, apartado uno, número 2.º, de la Ley 37/1992. De la misma forma, habrán de presentar el modelo citado los sujetos pasivos que realicen exclusivamente actividades a las que sea de aplicación el régimen especial del recargo de equivalencia, cuando realicen operaciones en relación con las cuales hayan ejercitado la renuncia a la aplicación de la exención contemplada en el artículo 20, apartado dos, de la Ley 37/1992 y en el artículo 8, apartado 1, de su Reglamento.

4.º Por las personas o entidades que no tengan la condición de empresarios o profesionales y realicen adquisiciones intracomunitarias de medios de transporte nuevos, a título oneroso.

5.o Por los adjudicatarios, en los procedimientos administrativos o judiciales de ejecución forzosa, que tengan la condición de empresarios o profesionales del Impuesto sobre el Valor Añadido, que estén facultados para presentar, en nombre y por cuenta del sujeto pasivo de dicho tributo, la declaración-liquidación correspondiente y para ingresar el Impuesto resultante de la operación de adjudicación, en los términos previstos en la disposición adicional quinta del Reglamento del Impuesto sobre el Valor Añadido.

6.o Por aquellos sujetos pasivos del Impuesto sobre el Valor Añadido para los que así se determine.

Uno. Se aprueba el modelo 309 «Declaración-liquidación no periódica del Impuesto sobre el Valor Añadido en pesetas», que figura como anexo II en la presente Orden, y que consta de cuatro ejemplares: Ejemplar para el sujeto pasivo, ejemplar para la Administración, ejemplar para la entidad de depósito y ejemplar para la matriculación. El número de justificante que habrá de figurar en dicho modelo en pesetas será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 309.

Dos. Este modelo será presentado por las mismas personas y entidades que las relacionadas en el número dos del apartado anterior cuando efectúen la declaración-liquidación no periódica en la unidad de cuenta pesetas.

Uno. El modelo en euros aprobado por la presente Orden podrá ser presentado por los sujetos pasivos del Impuesto sobre el Valor Añadido siempre que, cuando se trate de sujetos pasivos obligados a llevar contabilidad mercantil de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable, o libros y registros fiscales, hayan optado por expresar en euros las anotaciones en los libros de contabilidad o en los libros exigidos por la normativa fiscal. En el supuesto de sujetos pasivos que no resulten obligados a llevar su contabilidad de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable ni estén obligados a llevar ningún libro o registro fiscal, no se exigen especiales requisitos para poder presentar en euros su declaración.

Dos. El ejercicio de la opción por presentar los modelos en euros se entenderá realizado mediante la simple presentación del modelo en euros aprobado por la presente Orden.

El ejercicio de la opción citada no requiere una manifestación expresa adicional en este sentido.

Tres. La opción por la utilización de los modelos en euros tiene carácter irrevocable y abarca a la totalidad de las declaraciones de un mismo Impuesto que deba presentar el sujeto pasivo una vez realizada la opción. A partir de ese momento no se podrán utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben relativos a dicho Impuesto, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro («Boletín Oficial del Estado» del 18), y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro («Boletín Oficial del Estado» del 24). En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo.

El importe de la cuota líquida resultante de la declaración-liquidación se ingresará en el momento de la presentación de la misma en la entidad de depósito que presta el servicio de Caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administración de la misma en cuya demarcación tenga su domicilio fiscal el obligado al pago, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal, si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria. No obstante, en los supuestos de entregas de bienes y prestaciones de servicios efectuadas en el marco de los procedimientos administrativos y judiciales de ejecución forzosa a que se refiere la disposición adicional sexta de la Ley del Impuesto sobre el Valor Añadido, si el adjudicatario carece de etiquetas identificativas del sujeto pasivo, no será preciso aportar la fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal del citado sujeto pasivo.

La entidad de depósito mencionada en el párrafo anterior deberá remitir a la dependencia o Sección de Informática Tributaria que corresponda el ejemplar para la Administración.

La presentación de la declaración-liquidación y el ingreso resultante de la misma se efectuará en los veinte primeros días naturales de los meses de abril, julio y octubre. La correspondiente al último período de liquidación deberá presentarse durante los treinta primeros días naturales del mes de enero del año siguiente.

Los vencimientos que coincidan con un sábado o día inhábil se considerarán trasladados al primer día hábil siguiente.

Se exceptúan de lo anterior las declaraciones-liquidaciones correspondientes a adquisiciones intracomunitarias de medios de transporte nuevos, en cuyo caso el plazo de presentación del presente modelo será de treinta días desde la realización de la operación y, en cualquier caso, antes de la matriculación definitiva de dichos medios de transporte. Para la matriculación del vehículo se exigirá a los adquirentes de medios de transporte nuevos mencionados en el artículo 13, número 2.o, de la Ley del Impuesto sobre el Valor Añadido la presentación del ejemplar para la matriculación de este modelo con la casilla de ingreso debidamente validada. Si se trata de procedimientos judiciales o administrativos de ejecución forzosa, el plazo de presentación será de un mes, a contar desde el pago del importe de la adjudicación.

A partir de 1 de enero de 2002 no será posible la presentación de la declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, modelo 309, en pesetas. Desde la fecha citada, los sujetos pasivos deberán utilizar necesariamente el modelo 309 en euros aprobado y que esté en vigor en el momento de la presentación de la declaración.

Lo anterior se entenderá sin perjuicio de lo dispuesto en el apartado duodécimo de la Orden de 27 de julio de 2001, por la que se aprueban los modelos 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652 y 651 en euros, así como el modelo 777, documento de ingreso o devolución, en el caso de declaraciones-liquidaciones extemporáneas y complementarias, y por la que se establece la obligación de utilizar modelos en euros a partir del 1 de enero de 2002 («Boletín Oficial del Estado» de 3 de agosto).

Desde la entrada en vigor de la presente Orden quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en la misma, y en particular:

1. La Orden de 30 de diciembre de 1992 («Boletín Oficial del Estado» del 31), en lo relativo a la aprobación del modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido.

2. La Orden de 30 de enero de 2001 («Boletín Oficial del Estado» de 1 de febrero) en lo relativo a la aprobación del modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido en euros.

No obstante lo anterior, se podrán seguir utilizando los modelos 309, en pesetas y en euros, aprobados por las Órdenes mencionadas en el párrafo anterior, para las declaraciones que se presenten hasta el 31 de diciembre de 2001, a excepción de los supuestos contemplados en el apartado primero, número dos,5.o, de esta Orden. En este último caso, se deberán utilizar los modelos aprobados por la presente Orden para la liquidación e ingreso del Impuesto sobre el Valor Añadido.

La presente Orden entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 10 de octubre de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid