Agencia Estatal Boletín Oficial del Estado

Los artículos 45 y 46 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, propugnan la utilización por parte de las Administraciones públicas de técnicas y medios electrónicos en el desarrollo y ejercicio de sus actividades y competencias.

Al amparo de dichos preceptos, la Orden de 3 de abril de 1995, sobre uso de medios electrónicos, informáticos y telemáticos en relación con la inscripción de empresas, afiliación, altas y bajas de trabajadores, cotización y recaudación en el ámbito de la Seguridad Social, regula con carácter general la utilización de los referidos medios, así como el uso de soportes informáticos en las actuaciones conducentes a la cotización y recaudación en el ámbito de la Seguridad Social, facultándose a tales efectos a la Tesorería General de la Seguridad Social para su implantación progresiva a medida que las necesidades de gestión lo requieran y permitan.

En cumplimiento de tales previsiones, la disposición adicional quinta del vigente Reglamento General de Recaudación de los Recursos del Sistema de la Seguridad Social, aprobado por el Real Decreto 1637/1995, de 6 de octubre, establece que «Todos los actos definitivos o de trámite de los procedimientos recaudatorios regulados en este Reglamento podrán ser realizados mediante la aplicación de técnicas y medios electrónicos, informáticos y telemáticos, en los términos establecidos en el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común», así como también que «Los documentos en que se formalicen o mediante los que se notifiquen a los interesados los actos resolutorios o de trámite producidos en los procedimientos recaudatorios, tanto en período voluntario como en vía ejecutiva, podrán ser objeto de producción o reproducción, incluida su firma, por medios electrónicos, informáticos o telemáticos aprobados por la Secretaría General para la Seguridad Social».

En el propósito de lograr la modernización en su actuación administrativa, la utilización de estas nuevas técnicas y medios es hoy una realidad en amplios ámbitos de gestión de la Tesorería General de la Seguridad Social, entre los cuales se encuentra la recaudación en vía ejecutiva de los débitos a la Seguridad Social.

El hecho de que el artículo 118 del citado Reglamento General de Recaudación incluya las cuentas a la vista abiertas en entidades de depósito dentro del grupo primero de bienes que con carácter preferente deben ser objeto de traba, explica el elevado número de actuaciones ejecutivas que los órganos de recaudación de la Tesorería General de la Seguridad Social llevan a cabo sobre tales cuentas. La presentación de diligencias de embargo en soporte papel, especialmente cuando es numerosa, en cada una de las oficinas o sucursales de las entidades de depósito, exige un considerable esfuerzo de gestión tanto para la Tesorería General de la Seguridad Social como para las propias entidades de depósito,

las cuales, además de estar obligadas a cumplir con las obligaciones de suministro de información en el momento mismo de presentación de los requerimientos que les son hechos por los órganos de recaudación de la Tesorería General de la Seguridad Social, salvo concesión de un plazo de hasta diez días por dicho órgano cuando el número de requerimientos o peticiones presentados pueda suponer dificultades operativas, deben igualmente y de conformidad con el artículo 123.1.b).1.º del repetido Reglamento General, «proceder de forma inmediata a la retención del importe embargado». Precisamente, en previsión de ello y con el propósito de agilizar y facilitar el cumplimiento de estas obligaciones de colaboración, dicho artículo dispone que «no obstante, en virtud de acuerdos particulares podrá concertarse con las entidades de depósito la notificación centralizada de las diligencias de embargo de dinero en estos depósitos a la vista que afecten a cualquiera de sus oficinas o sucursales hasta el importe de la deuda perseguida».

La Tesorería General de la Seguridad Social establece mediante la presente Resolución un nuevo procedimiento para efectuar por medios telemáticos el embargo de dinero en cuentas a la vista abiertas en entidades de depósito, lo que supone de hecho una mayor eficacia y rapidez en el embargo y facilita a las entidades de depósito el cumplimiento de los deberes de información y de ejecución de los requerimientos que les son hechos por la Tesorería General de la Seguridad Social en virtud de lo establecido en el artículo 36 del vigente texto refundido de la Ley General de Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio. Tales entidades de depósito, en tanto entidades financieras autorizadas al efecto por el Ministerio de Trabajo y Asuntos Sociales, pueden ostentar en la actualidad la condición de colaboradoras de los órganos de recaudación de la Tesorería General de la Seguridad Social, actuando como oficinas recaudadoras. De acuerdo con lo establecido en el artículo 4 de la Orden de 26 de mayo de 1999 por la que se desarrolla el Reglamento General de Recaudación de los Recursos del Sistema de la Seguridad Social, la falta de adhesión al procedimiento establecido por la presente Resolución, el incumplimiento de sus términos u obstáculo a su adecuado desarrollo, serán valorados para la concesión, suspensión e incluso revocación de la autorización para colaborar en la gestión recaudatoria.

En virtud de todo lo expuesto, y de las facultades atribuidas a esta Dirección General, el procedimiento para realizar el embargo de dinero en cuentas abiertas a la vista en entidades de depósito, y en relación a los supuestos en los que resulta aplicable, se realizará conforme a las siguientes instrucciones:

El procedimiento establecido en la presente Resolución se empleará para llevar a cabo el embargo de dinero en cuentas a la vista abiertas en entidades de depósito, siempre que el importe de las diligencias de embargo sea igual o inferior a 4.000 euros (665.544 pesetas) incluidos recargos, intereses y costas.

La adhesión a dicho procedimiento facilitará a las entidades de depósito el cumplimiento de las obligaciones de colaboración legalmente establecidas en relación con el embargo de saldos existentes en cuentas corrientes a la vista, tanto en lo que se refiere al suministro de información sobre cuentas de las que pudieran ser titulares los apremiados, como en lo concerniente a la ejecución de los requerimientos que los órganos de recaudación pueden efectuar a lo largo del proceso de embargo.

La totalidad de las especificaciones técnicas del procedimiento se recogen en el anexo de la presente Resolución.

Las entidades de depósito interesadas en adherirse al citado procedimiento deberán formular, a través de su representante legal o de persona suficientemente apoderada, solicitud de adhesión al mismo dirigida al Director general de la Tesorería General de la Seguridad Social (en adelante TGSS).

La solicitud podrá presentarse directamente en la TGSS o cursarse a través de la respectiva asociación representativa (Asociación Española de la Banca Privada, Confederación Española de Cajas de Ahorro o Unión Nacional de Cooperativas de Crédito). Dicha solicitud no se tendrá por efectuada sino desde su efectiva recepción en la TGSS.

La solicitud contendrá los siguientes datos:

1. Nombre de la persona designada por la entidad para relacionarse con la TGSS a los efectos del procedimiento que por la presente Resolución se establece, con identificación de su cargo, así como sus números de teléfono, fax y, en su caso, dirección de correo electrónico.

2. Identificación de la entidad que se encargará de transmitir los datos a la TGSS (entidad transmisora). Cuando la entidad de depósito adherida no ostente la condición de colaboradora en la gestión recaudatoria deberá actuar obligatoriamente con una entidad transmisora que sí la tenga.

3. Localidad desde la que la entidad efectuará las transmisiones.—El Director general de la TGSS, previo informe de la Subdirección General de la Gerencia de Informática de la Seguridad Social (en adelante SGISS), resolverá en su caso aceptando la adhesión y señalando la fecha a partir de la cual el procedimiento se iniciará en relación con la misma, así como la cuenta de la TGSS en la que se deberán efectuar los ingresos que se produzcan como consecuencia de los embargos, que, salvo que se determinase otra distinta, será la Cuenta Única Centralizada que la TGSS tenga abierta en cada entidad de depósito colaboradora.

La adhesión se realizará en relación con la totalidad de las fases del procedimiento.

De no haberse solicitado la adhesión, en ningún caso podrán contemplarse las dificultades operativas que hayan podido motivarse por el número de actuaciones solicitadas como causa de exoneración de las responsabilidades en que haya podido incurrir la entidad de depósito por el incumplimiento de las obligaciones que, en orden al suministro de información y práctica de embargos sobre cuentas a la vista, imponen las normas legales y reglamentarias.

La falta de adhesión al procedimiento establecido por la presente Resolución, el incumplimiento de sus términos u obstáculo a su adecuado desarrollo, serán valorados para la concesión, suspensión e incluso revocación de la autorización para colaborar en la gestión recaudatoria a que se refieren los artículos 7.1 del Reglamento General de Recaudación de Recursos del Sistema de Seguridad Social, y 4 de su Orden de desarrollo de 26 de mayo de 1999.

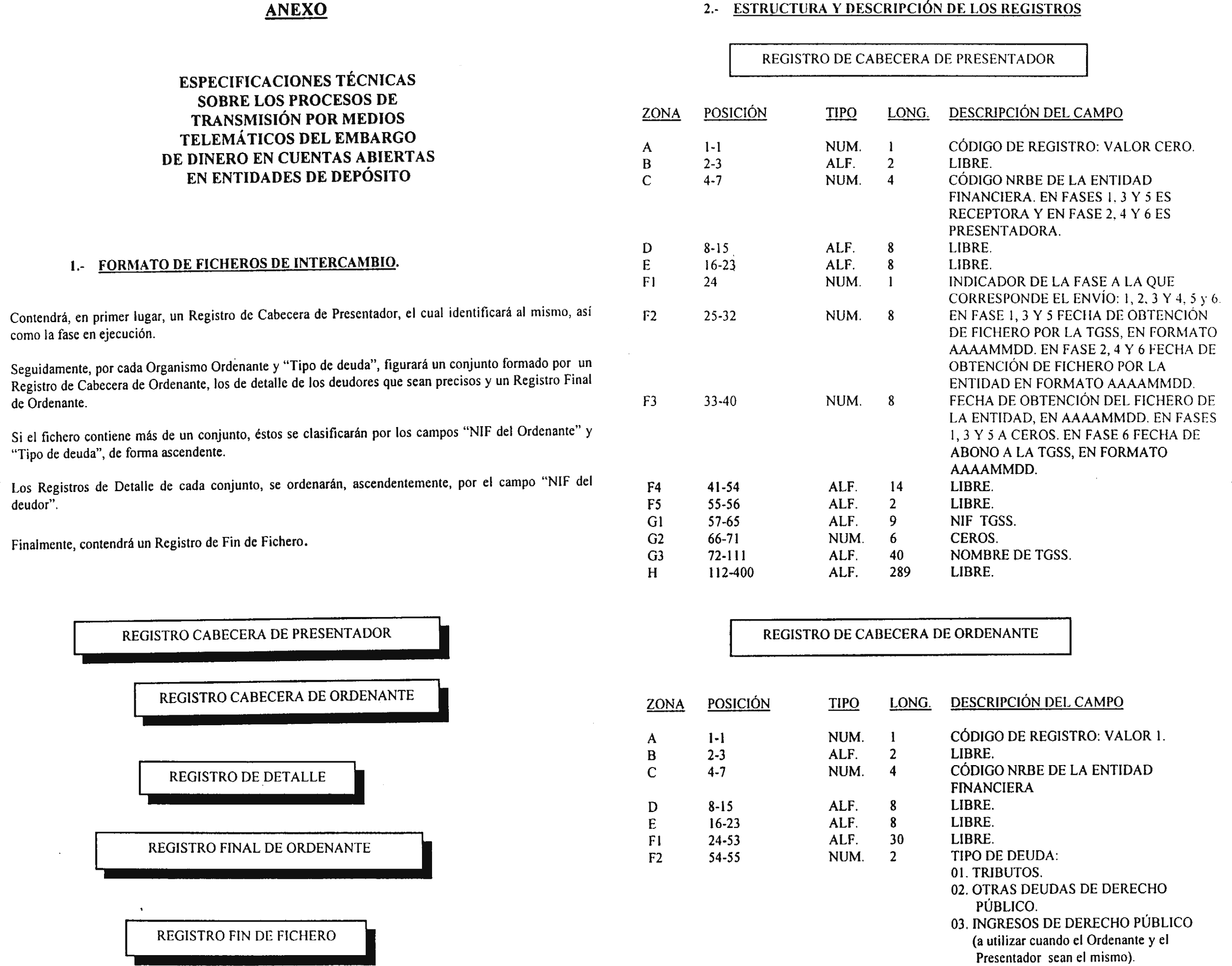

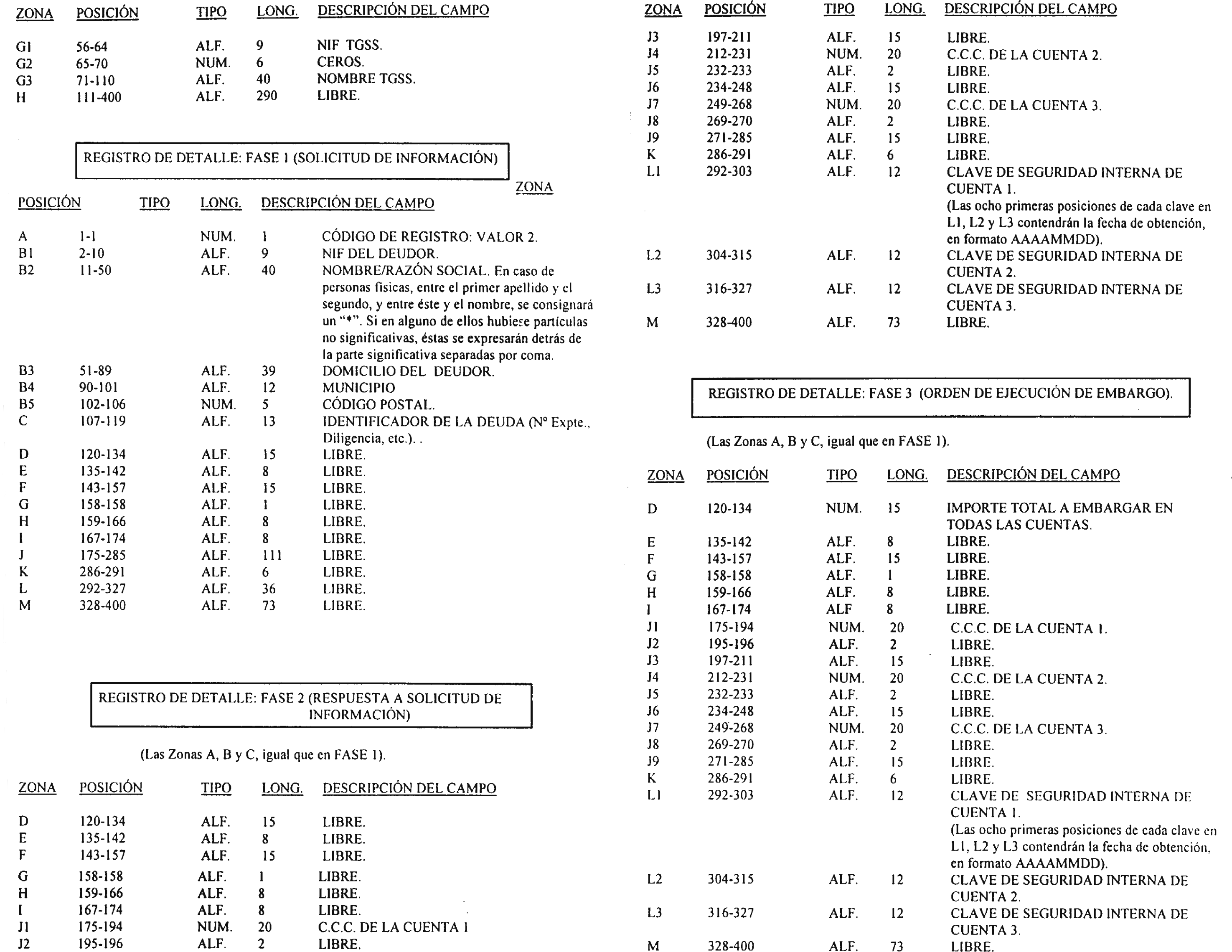

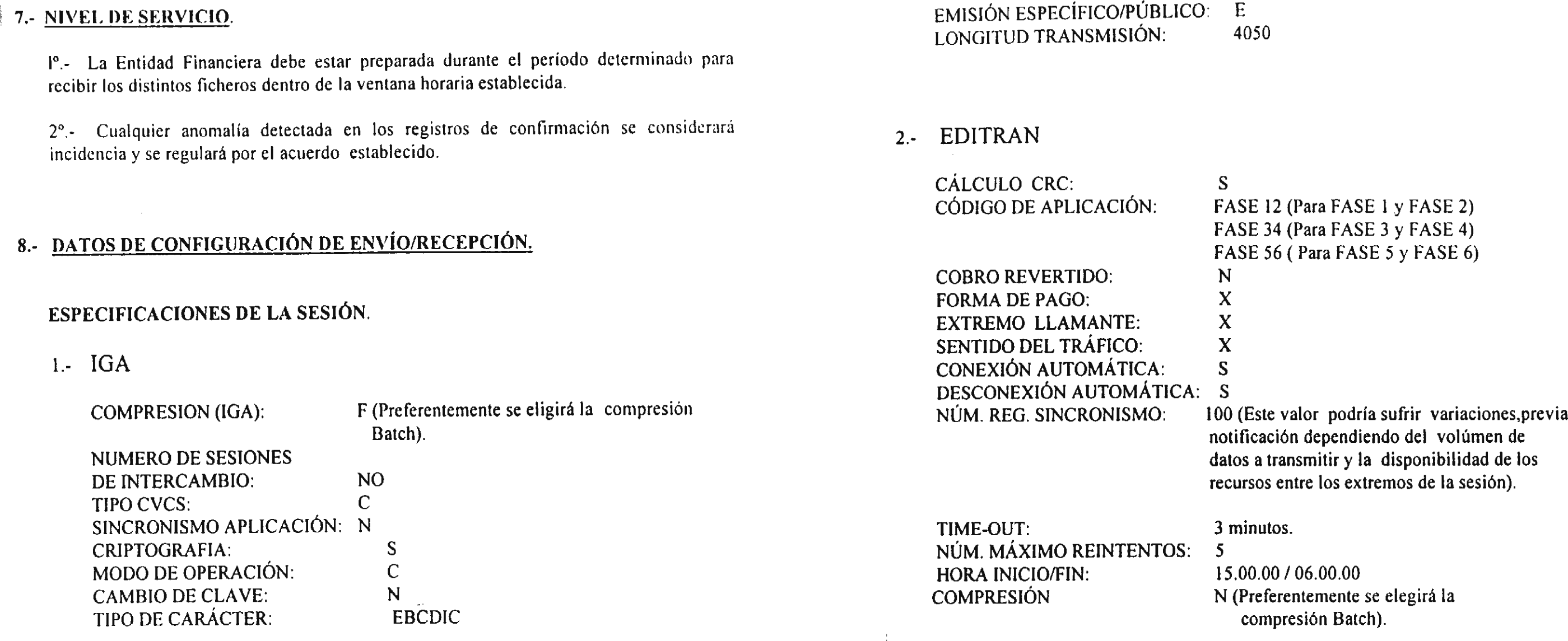

I. Normas comunes al procedimiento. Los intercambios de información y las actuaciones que, en aplicación de la presente Resolución, deban llevarse a cabo entre la TGSS y las diferentes entidades de depósito serán efectuadas mediante el sistema de transmisión electrónica de ficheros EDITRAN.

La TGSS transmitirá los ficheros a los que se hace referencia más adelante desde la SGISS.

Las entidades de depósito transmitirán la información a dicha Subdirección, ya sea directamente o a través de otra entidad. Una entidad transmisora podrá dar servicio a varias entidades de depósito, con la única limitación de que para un mismo ciclo mensual todas las transmisiones de información correspondientes a una entidad de depósito se realizarán a través de la misma entidad transmisora. En el supuesto de que una entidad de depósito decidiera cambiar de entidad transmisora, deberá comunicarlo de forma expresa a la TGSS, con una antelación mínima de dos meses.

En aquellos casos en que para las entidades de depósito sea imposible la transmisión de los ficheros por motivos técnicos tales como la interrupción temporal de las comunicaciones con la SGISS, dificultades en la conexión telemática, o los datos suministrados por la SGISS en las fases de petición de información o de embargos contengan errores que impidan totalmente la continuación del procedimiento, las entidades de depósito deberán ponerlo en conocimiento de la SGISS en el plazo máximo de dos días hábiles a contar desde aquel en que se reciba la petición correspondiente.

Los órganos de recaudación de la TGSS y siempre que lo soliciten las entidades de depósito, facilitarán a éstas duplicados de las diligencias de embargo que se incluyan en los ficheros.

Las entidades de depósito facilitarán en aquellos casos en que se requiera por los órganos de recaudación de la TGSS certificación de la hora y fecha en que se produjo la retención de las cantidades existentes en cualquier cuenta a la vista.

II. Fases del procedimiento:

II.1 Iniciación del procedimiento. El procedimiento se inicia en la TGSS que, mediante la ejecución de los procesos informáticos diseñados al efecto, procederá a la selección de los deudores en situación de apremio sobre cuyas cuentas a la vista abiertas en entidades de depósito se solicitará información a todas las entidades adheridas al presente procedimiento.

A tal efecto, la SGISS generará y transmitirá un fichero para cada una de las entidades de depósito en el que se identificarán los deudores de los que se requiere tal información. Este fichero se generará y transmitirá por la SGISS a las entidades de depósito con una periodicidad no inferior a un mes.

Los datos que contendrá dicho fichero serán los siguientes:

NIF/CIF del deudor.

Nombre/razón social del deudor.

Datos sobre el domicilio del deudor.

Número de expediente de apremio.

Las entidades de depósito cumplimentarán la información solicitada dentro de los treinta días naturales siguientes a los de la recepción de la petición, a través de la transmisión de un fichero que contendrá, además de los datos antes mencionados, las cuentas localizadas de cada NIF/CIF. La SGISS validará tal fichero salvo la existencia de errores en el mismo. Los órganos de recaudación de la TGSS seleccionarán y señalarán los deudores y cuentas sobre los que se practicará el embargo.

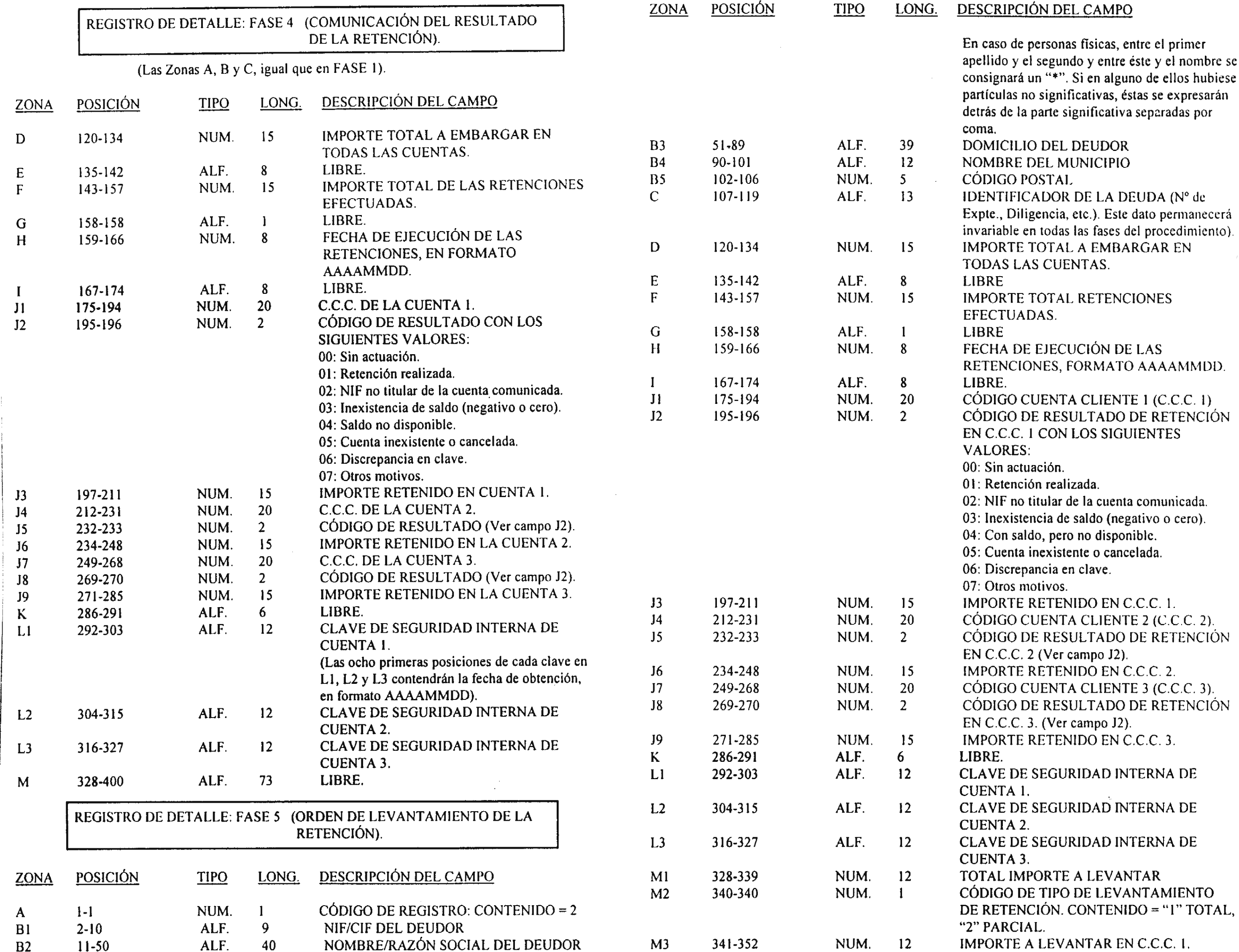

II.2 Transmisión de las diligencias de embargo a las entidades de depósito. La SGISS generará y transmitirá a cada una de las entidades un fichero en el que se contendrán, para cada entidad de depósito, las diligencias de embargo respectivas cursadas por la totalidad de las Unidades de Recaudación Ejecutiva de la Seguridad Social.

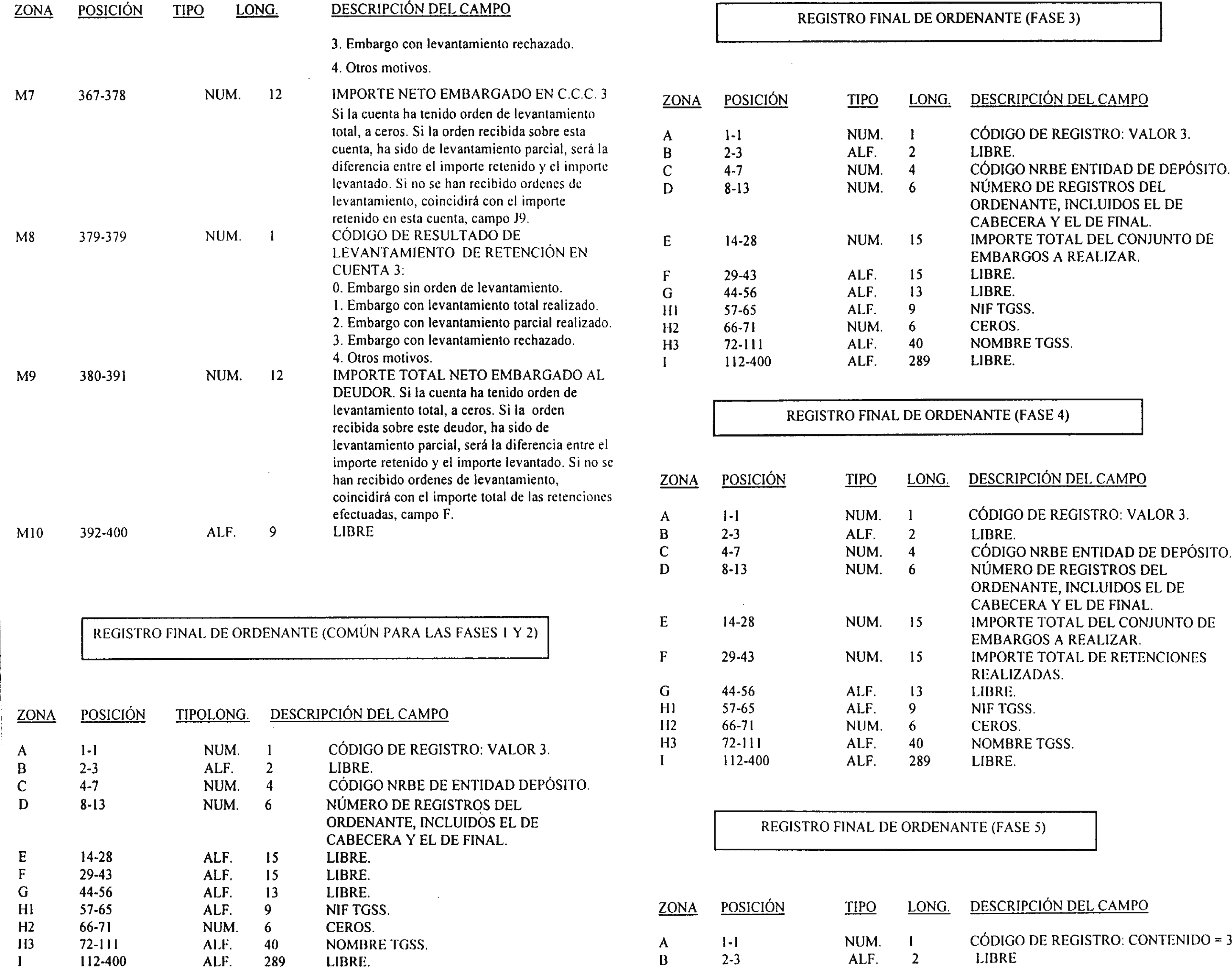

El fichero de diligencias contendrá los siguientes datos:

NIF/CIF del deudor.

Nombre/razón social del deudor.

Domicilio, municipio y código postal del apremiado.

Número de expediente del deudor.

Cuentas a embargar.

Importe a embargar en todas las cuentas.

Cada diligencia se referirá a un máximo de tres cuentas a la vista de entre las abiertas en la misma sucursal de la entidad de depósito. El importe a embargar por diligencia no podrá exceder de la cuantía señalada en la instrucción primera.

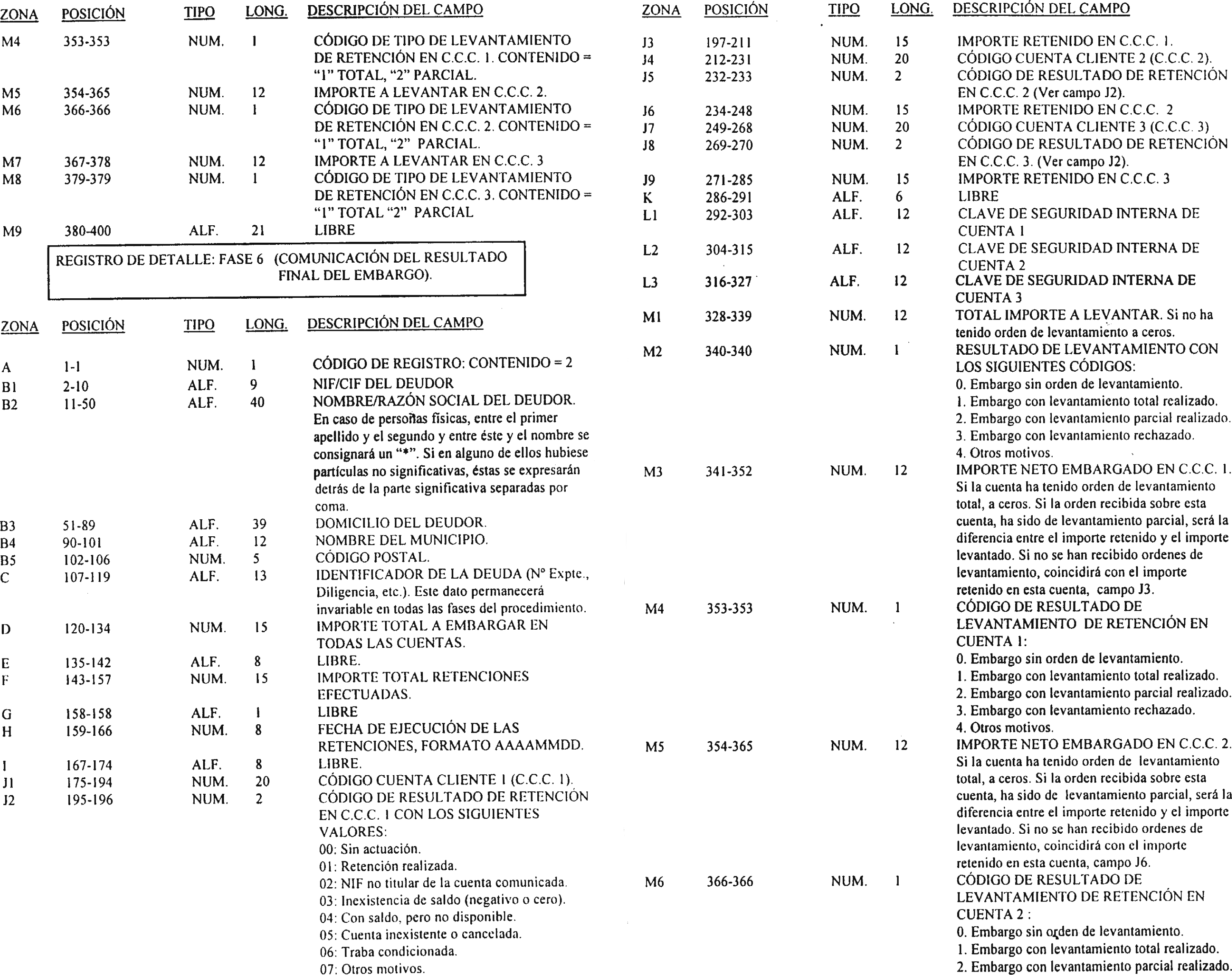

II.3 Traba. Comunicación y transmisión del resultado de las actuaciones de retención. Aceptación por la SGISS de los ficheros con los embargos.—Las entidades de depósito, en el plazo máximo de cuatro días hábiles a contar desde el día siguiente a aquel en que se efectuó la transmisión del fichero de diligencias, retendrán las cantidades depositadas en las cuentas a la vista señaladas hasta cubrir el importe a embargar y generarán un fichero en el que constará la fecha en la que de modo efectivo se haya producido la traba, así como las actuaciones practicadas por la entidad de depósito, consignando para ello los siguientes códigos de situación:

00: Sin actuación. Sólo podrá utilizarse en aquellas cuentas sobre las que no se practique ninguna actuación, por haberse cubierto la totalidad del embargo en otras cuentas incluidas en la misma diligencia.

01: Retención realizada. Este código será utilizado en aquellas cuentas en las que haya efectuado alguna retención, tanto por la totalidad del importe a embargar como por una parte del mismo.

02: NIF o CIF no titular de la cuenta comunicada. 03: Inexistencia de saldo (negativo o saldo cero).

04: Saldo no disponible. Será consignado en aquellos casos en los que exista saldo en la cuenta a embargar, pero éste no resulte disponible de acuerdo con la normativa vigente (existencia de otros embargos ordenados por órganos administrativos o judiciales con anterioridad a la recepción de la diligencia por la entidad, cuentas o depósitos a plazo incluidos por error en las diligencias de embargo por parte de la TGSS...).

05: Cuenta inexistente o cancelada.

06: Discrepancia en clave. En relación con la concreta cuenta de depósito en que se consigne dicha clave, cuando se produzca una discordancia técnica entre el fichero informático de retención y el fichero de envío de la información por la entidad financiera, respecto de datos exigidos por las especificaciones técnicas para la práctica del embargo.

07: Otros motivos. Se utilizará cuando el embargo en la cuenta sea cero por causa, legal o reglamentariamente prevista, distinta a las reflejadas en el resto de los códigos y que será debidamente justificada a requerimiento de la TGSS.

El fichero con el resultado de las actuaciones practicadas será transmitido a la SGISS en el plazo máximo de cuatro días hábiles a contar desde aquel en que se efectuó la retención. Cuando una entidad transmisora dé servicio a varias entidades de depósito, aquélla podrá transmitir a la SGISS el resultado de las trabas de cada entidad de depósito individualmente en el momento en que las tenga disponibles, sin que sea necesario esperar al resultado de todas las entidades de depósito de las que sea transmisora. En cualquier caso, el resultado de las trabas de la totalidad de las entidades de depósito deberá ser transmitido en el plazo anteriormente señalado.

En el caso de que se apreciasen errores que impidan la validación del fichero, la entidad transmisora dispondrá de dos días hábiles a contar desde el siguiente al de la recepción de la comunicación del rechazo de la información para subsanar los errores detectados y transmitir de nuevo dicha información que deberá contener la totalidad de las trabas de ese envío para la entidad de depósito.

II.4 Distribución de la información entre los Órganos de Recaudación de la TGSS. Una vez aceptada la información de las trabas transmitidas por las diferentes entidades, la SGISS distribuirá dicha información entre las distintas Direcciones Provinciales y Unidades de Recaudación Ejecutiva.

II.5 Levantamientos de embargo. Las entidades de depósito deberán retener el importe embargado durante un plazo de treinta días naturales, de acuerdo con lo establecido en el artículo 123.1.b).4.º del Reglamento General de Recaudación de los Recursos del Sistema de la Seguridad Social, aprobado por Real Decreto 1637/1995, de 6 de octubre.

En el caso de que durante el plazo antes mencionado concurriera alguna causa reglamentaria que hiciera improcedente, total o parcialmente, el mantenimiento de algún embargo, el órgano de recaudación competente emitirá la correspondiente orden de levantamiento. La SGISS remitirá, diariamente y por vía telemática, el fichero en el que se contendrán todas las órdenes de levantamiento de embargo dirigidas a la entidad de depósito, la cual procederá a liberar de la traba la cantidad o cantidades indicadas. Los ficheros se podrán transmitir hasta las doce horas del último día de los plazos legales de retención, sin que en ningún caso se pueda transmitir más de un fichero al día.

El fichero de levantamientos de embargo contendrá además de los datos del fichero de órdenes de embargo los siguientes:

Importe total a levantar en relación con cada diligencia de embargo.

Código del tipo de levantamiento en relación con cada diligencia. Este código será el 1 cuando el levantamiento sea total o 2 cuando el levantamiento sea parcial.

Número de la cuenta de la cual se ordena el levantamiento de embargo.

Código del tipo de levantamiento en relación con cada una de las cuentas. Este código será 1 cuando el levantamiento sea total o 2 cuando el levantamiento sea parcial.

Importe a levantar en cada una de las cuentas.

Si no fuera posible la lectura o el tratamiento del fichero por errores graves, las entidades de depósito contactarán con la SGISS al día siguiente de la recepción del mismo para su subsanación.

Con carácter excepcional, y en aquellos casos en que no fuera posible la transmisión del fichero de levantamientos de embargo por interrupción temporal de las comunicaciones, surtirán los mismos efectos las órdenes de levantamiento de embargo remitidas por los órganos de recaudación de la TGSS vía fax o burofax.

II.6 Ingreso de las cantidades retenidas en las cuentas de la TGSS:

II.6.1 Entidades colaboradoras.

II.6.1.1 Plazo de ingreso. Una vez transcurrido el plazo de treinta días al que se hace referencia en el apartado II.5 de esta instrucción, las entidades de depósito realizarán la operación de ingreso de las cantidades retenidas, minorando las cantidades correspondientes a los levantamientos de embargo, en la Cuenta Única Centralizada que la TGSS tenga abierta en cada entidad de depósito o en aquella que se determine por la TGSS.

El ingreso se efectuará en un único abono en los plazos siguientes:

Si el plazo de retención finalizara entre el día 1 y el 4 del mes, el ingreso se efectuará dentro de los siete días hábiles inmediatamente siguientes al día 5 de dicho mes.

Si el plazo de retención finalizara entre el día 5 y el 19 del mes, el ingreso se efectuará dentro de los siete días hábiles inmediatamente siguientes al día 20 de dicho mes.

Si el plazo de retención finalizara entre el día 20 y el último día del mes, el ingreso se efectuará dentro de los siete días hábiles inmediatamente siguientes al día 5 del mes inmediatamente posterior.

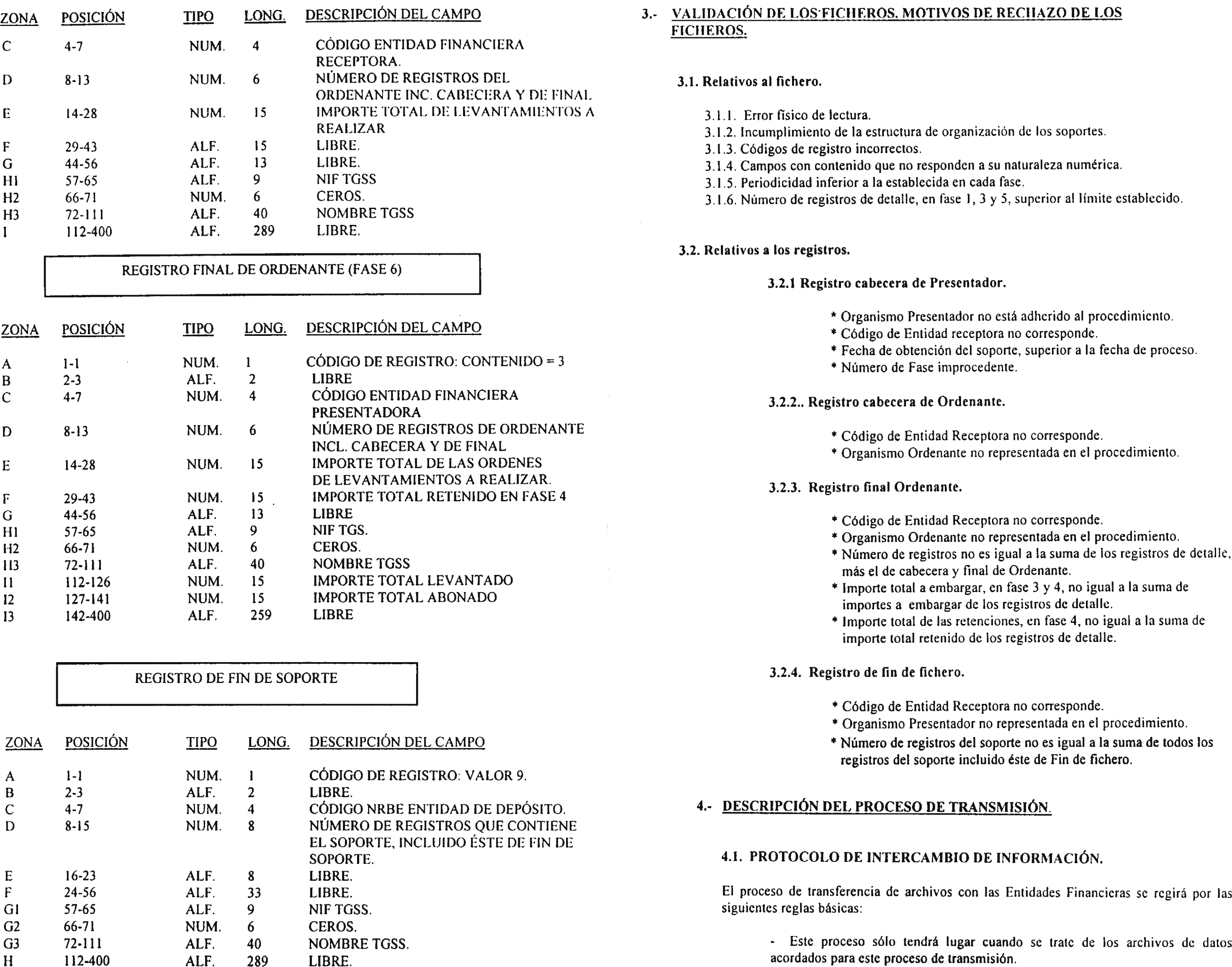

II.6.1.2 Resultado final de las retenciones. Información de detalle.—En el transcurso de los dos días siguientes al vencimiento del plazo previsto para efectuar el ingreso, las entidades de depósito transmitirán a la SGISS un fichero en el que se contendrán además del resultado de las actuaciones de levantamiento practicadas, toda la información, con el detalle por diligencia, del resultado final de su proceso de embargo.

El fichero contendrá un registro por cada diligencia de embargo, incluyendo, además de los datos que integraban el fichero de levantamientos de embargo, los siguientes:

Código del resultado del levantamiento de embargo.

Este código podrá ser:

0: Embargo sin orden de levantamiento.

1: Embargo con levantamiento total realizado.

2: Embargo con levantamiento parcial realizado.

3: Embargo con levantamiento rechazado.

4: Otros motivos.

Importe neto embargado en cada una de las cuentas. Importe neto embargado en cada una de las diligencias.

El fichero detallará asimismo el importe total resultante de las órdenes de levantamiento de embargo y el importe total neto retenido, debiendo, en todo caso, este último importe coincidir con el abonado en la Cuenta Única Centralizada que la TGSS tenga abierta en cada entidad de depósito o en aquella que se haya determinado por la TGSS.

II.6.1.3 Validación por la TGSS del fichero de resultado final de retenciones. Una vez verificada la coincidencia entre el importe total del ingreso y el importe total neto retenido que figure en la información de detalle, la TGSS validará el fichero recibido. En el caso de que se apreciase falta de cuadre u otros errores que impidieran su validación, la entidad transmisora dispondrá de dos días hábiles (a contar desde la comunicación del rechazo) para subsanar los errores detectados y transmitir de nuevo toda la información de detalle de las retenciones.

II.6.2 Entidades no colaboradoras. En el caso de que la entidad de depósito no actúe como colaboradora, procederá a efectuar el ingreso de las cantidades embargadas en la entidad colaboradora que le sirva de transmisora a los efectos de la presente Resolución.

Con el propósito de efectuar el seguimiento del procedimiento establecido y resolver cualquier incidencia que pueda surgir en el desarrollo del mismo, se creará una Comisión que se integrará por un Presidente, que será el Subdirector general de Recaudación Ejecutiva de la TGSS o persona designada por éste, tres representantes más de la TGSS, un representante por la Asociación Española de la Banca, un representante por la Confederación Española de Cajas de Ahorro y un representante por la Unión Nacional de Cooperativas de Crédito.

Dicha Comisión se reunirá semestralmente salvo que se acordase una periodicidad distinta o, por razón de la urgencia de los asuntos a tratar, el Presidente de la Comisión solicitase su convocatoria fuera de los plazos convenidos, por sí o a iniciativa de al menos dos miembros de dicha Comisión.

La entrada en vigor de la presente Resolución se producirá a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 17 de julio de 2001.–El Director general, Francisco Gómez Ferreiro.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid