Agencia Estatal Boletín Oficial del Estado

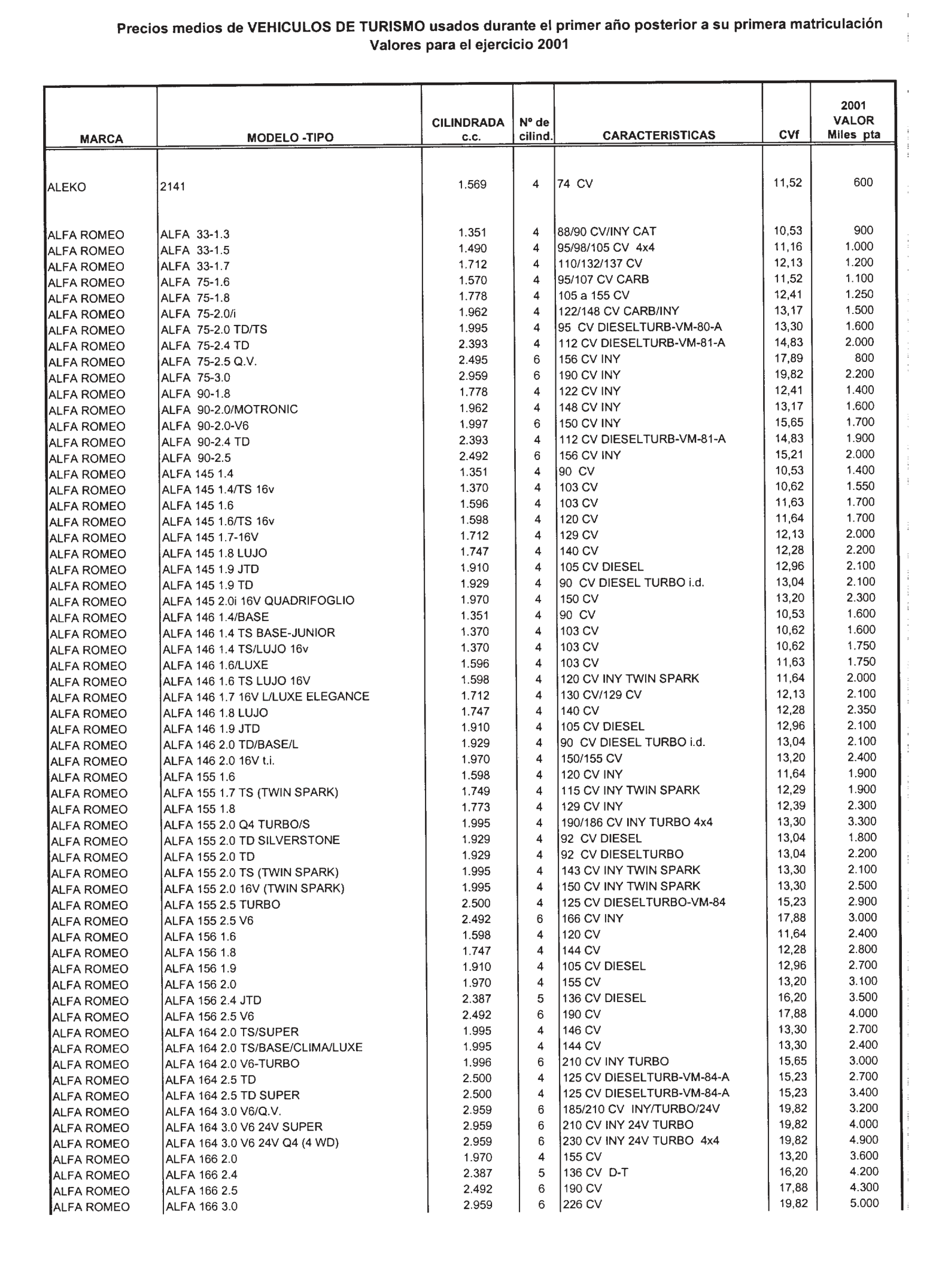

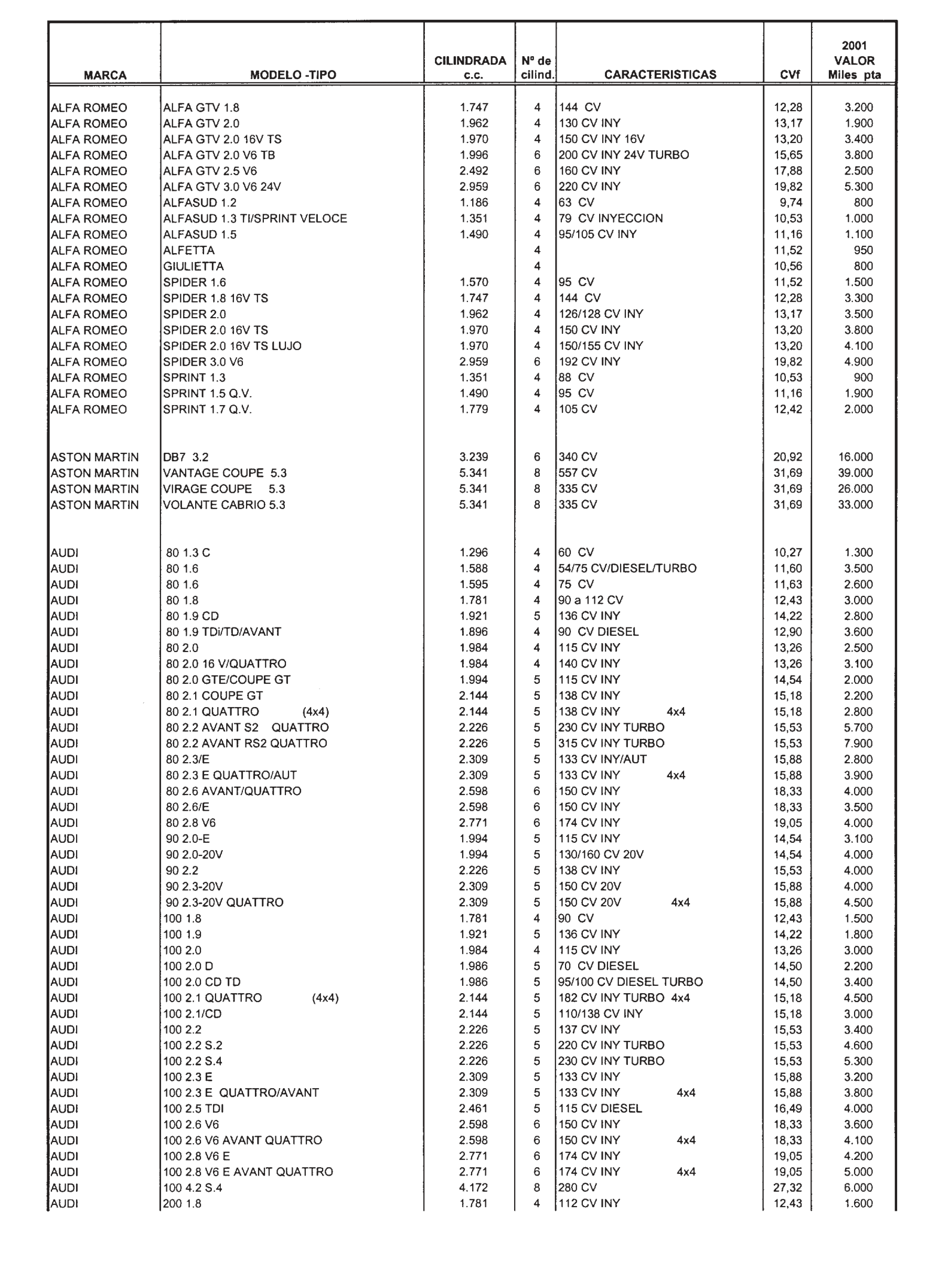

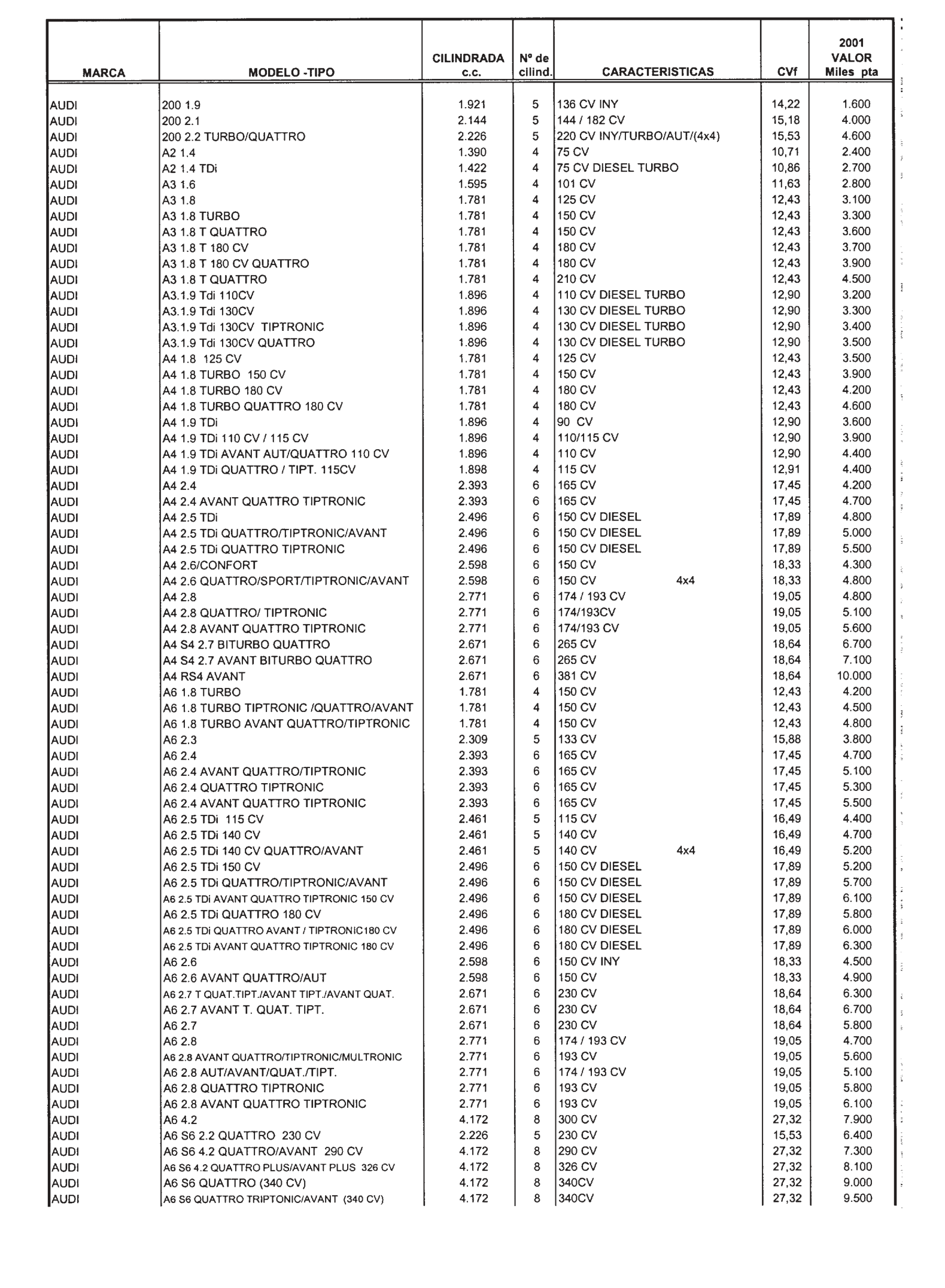

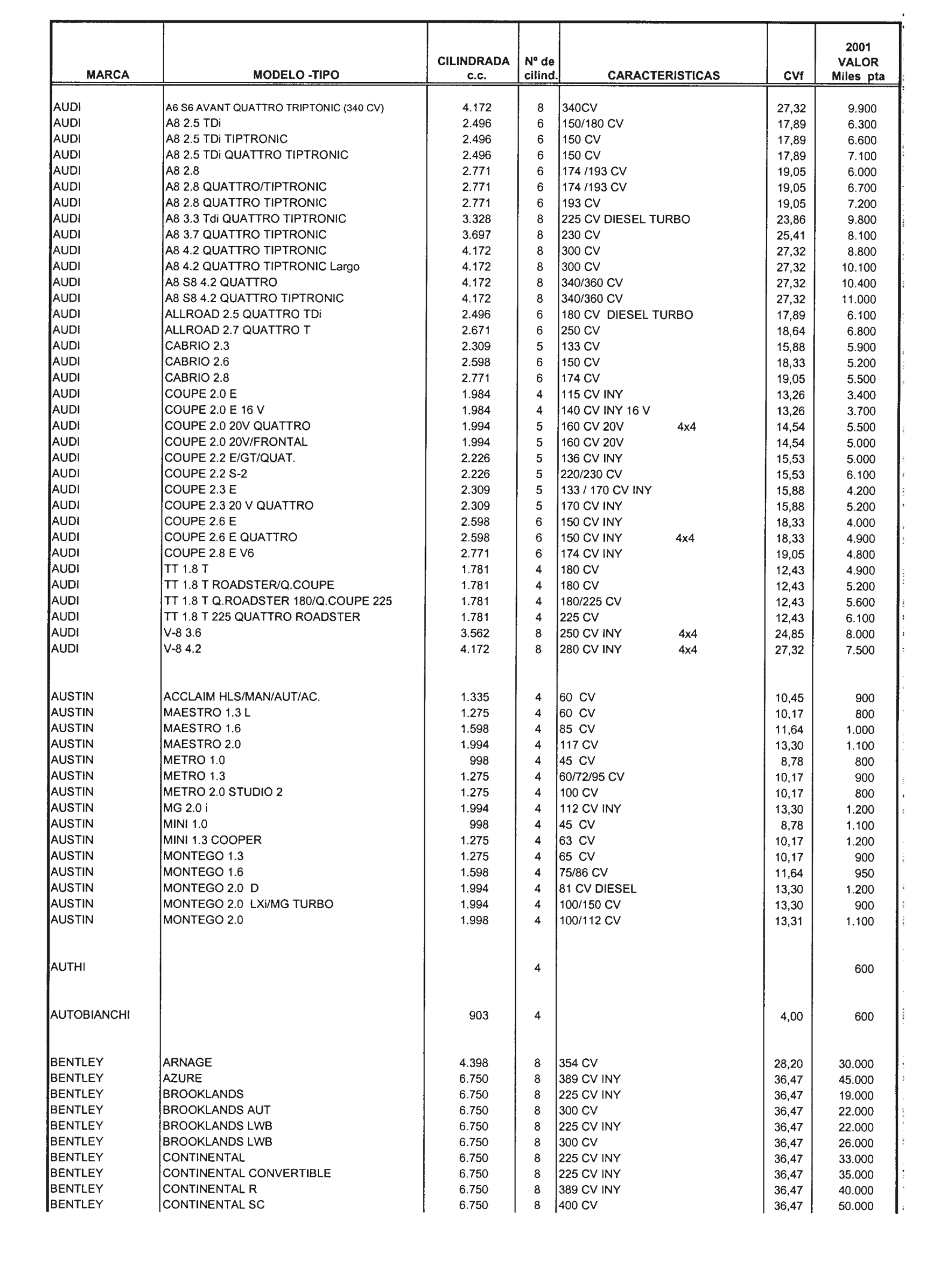

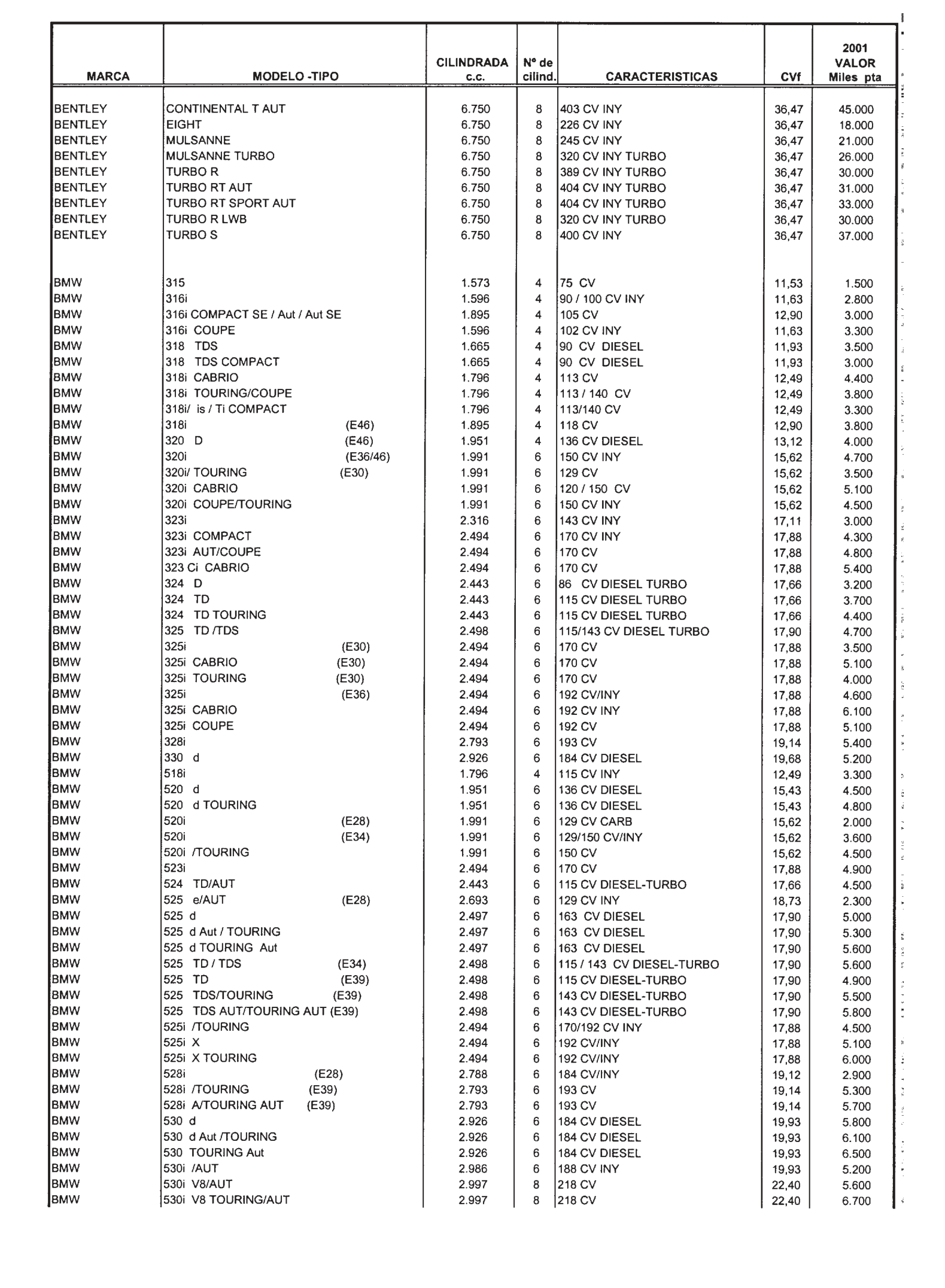

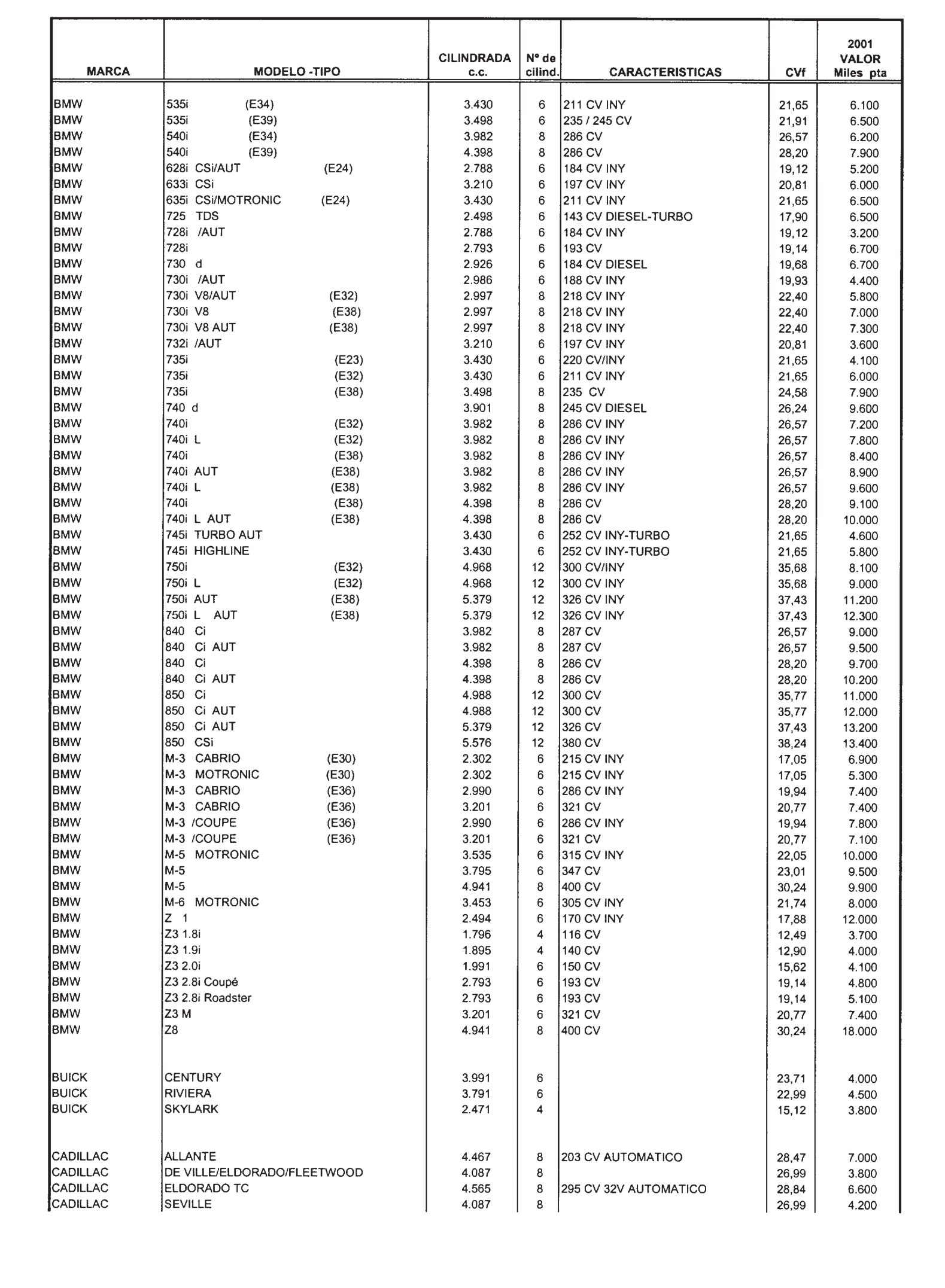

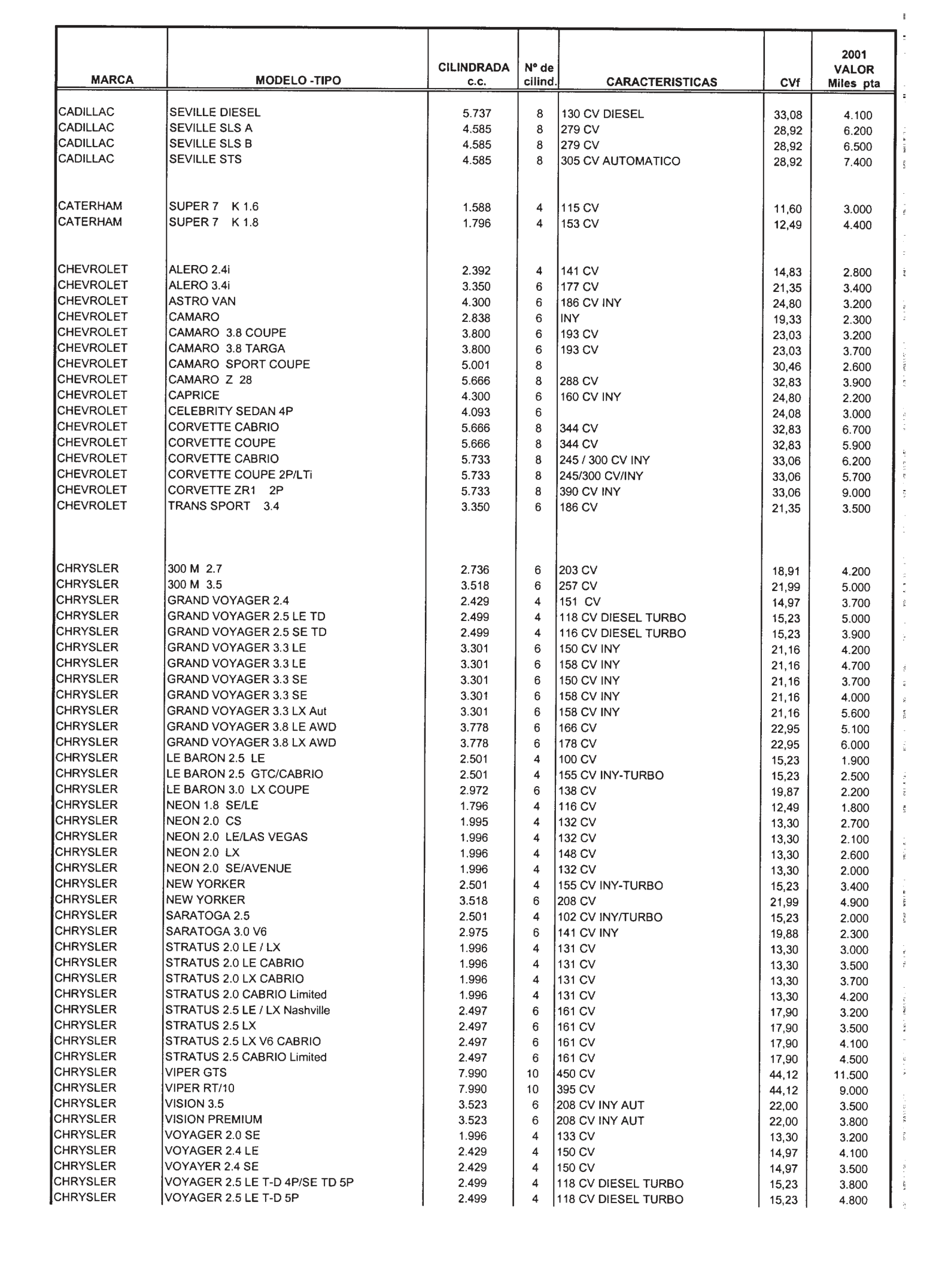

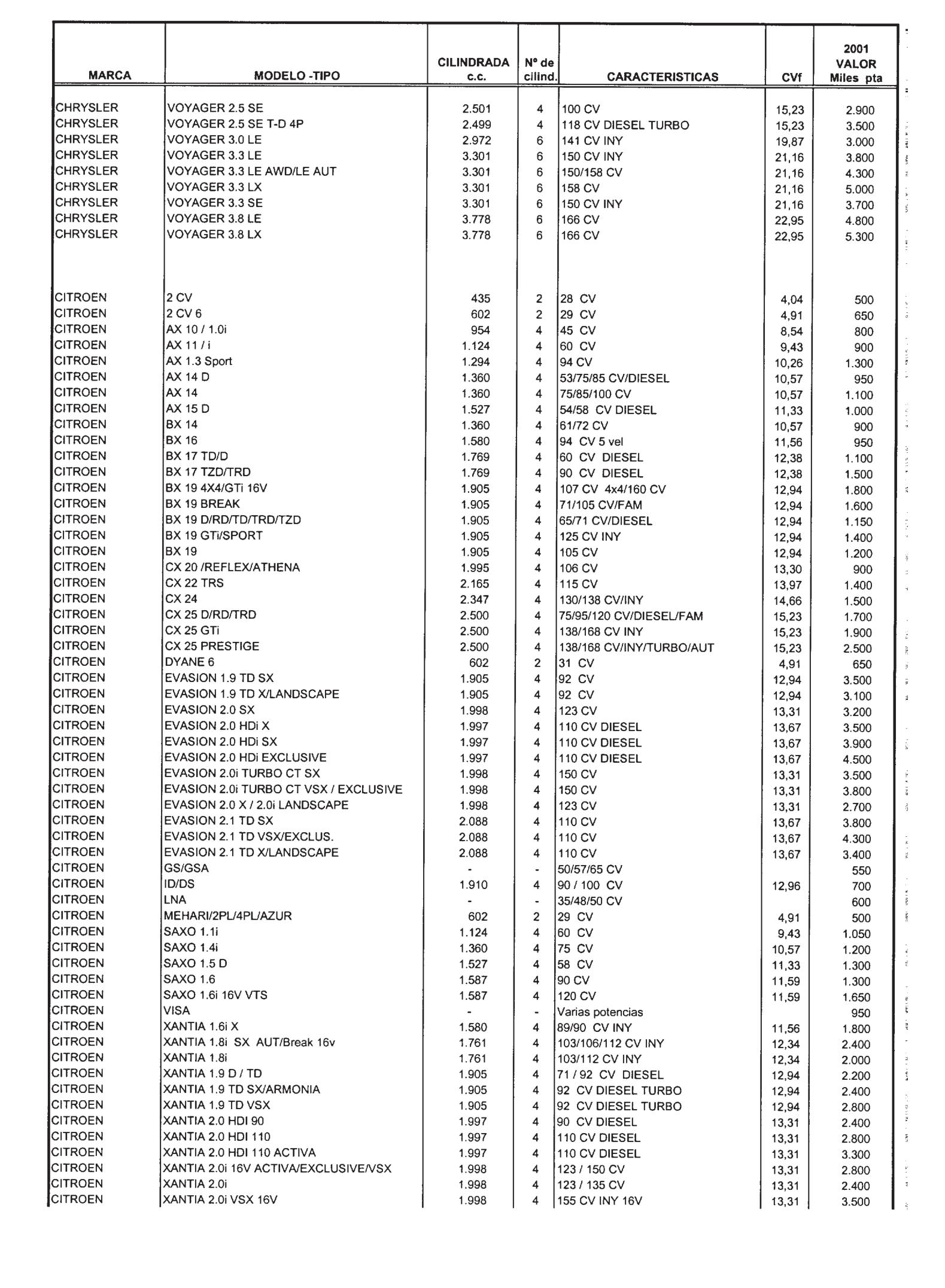

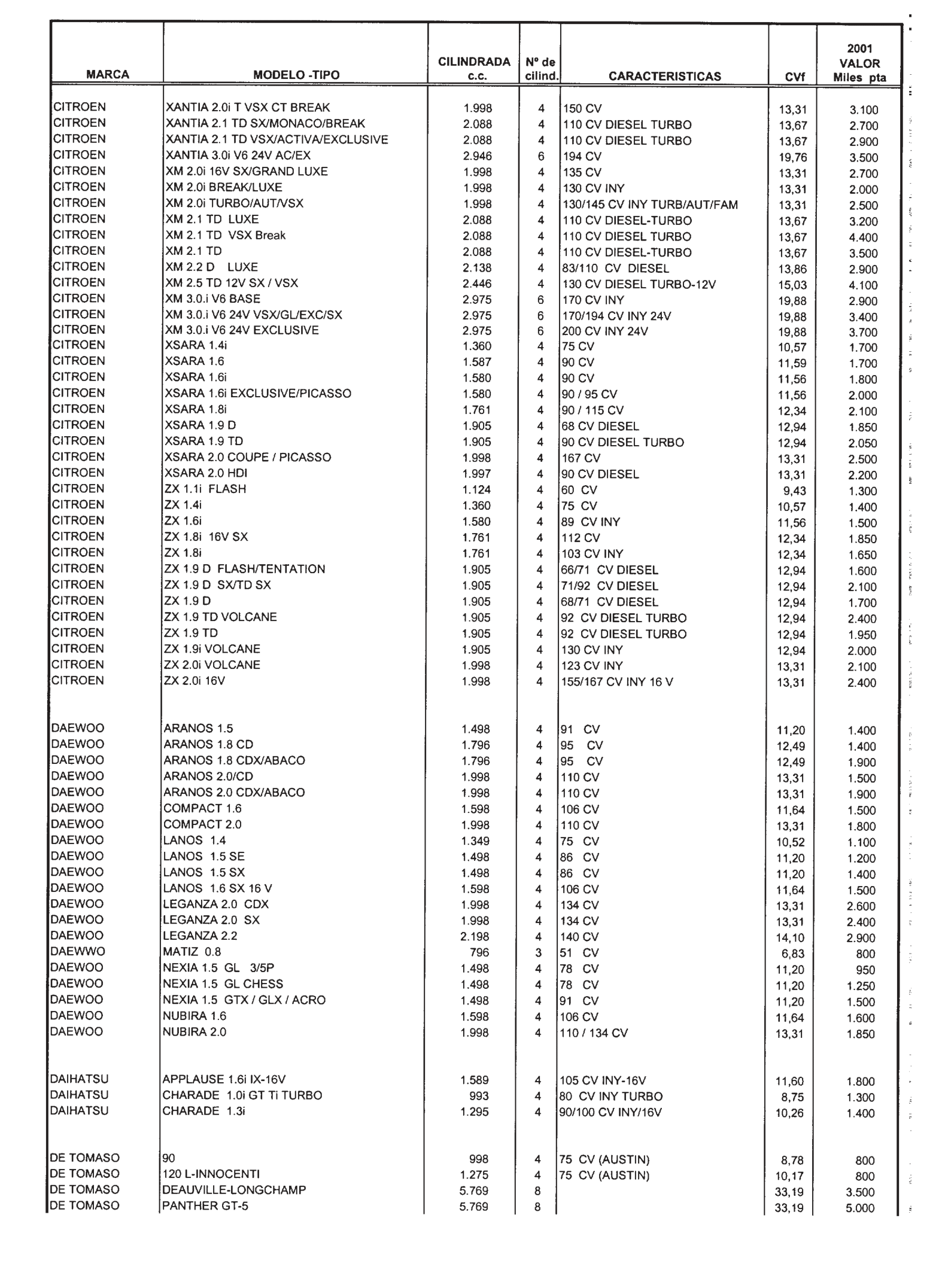

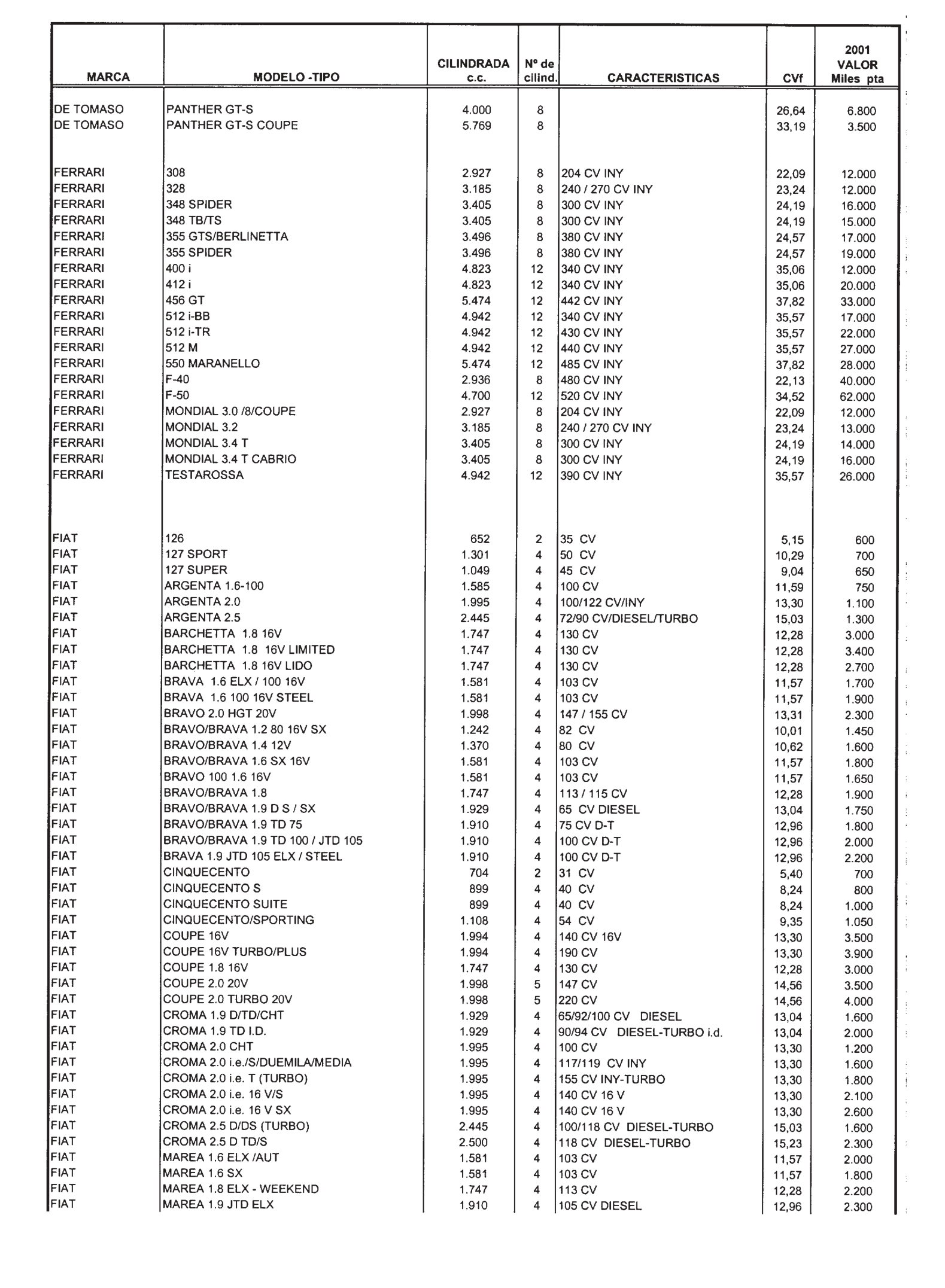

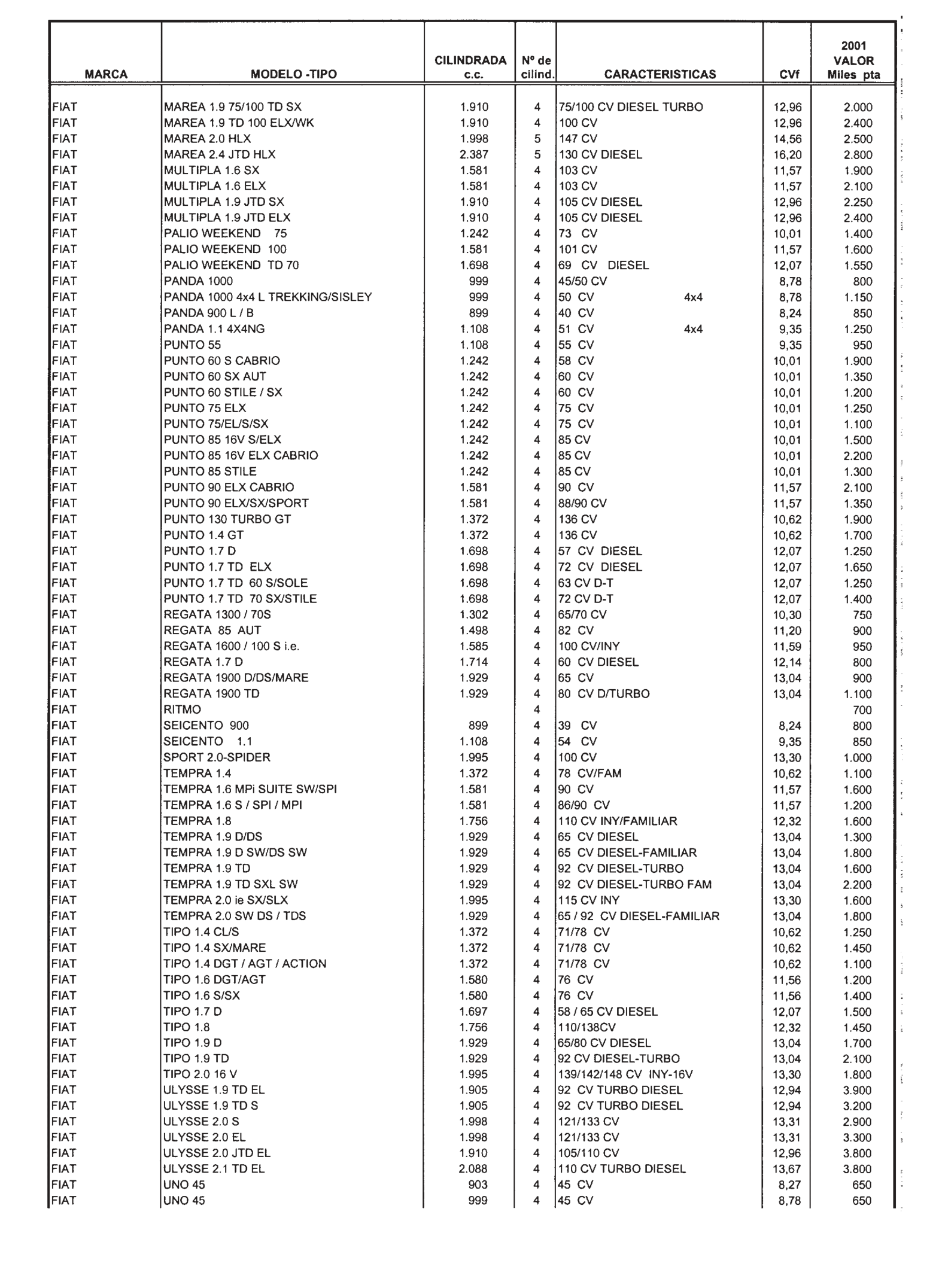

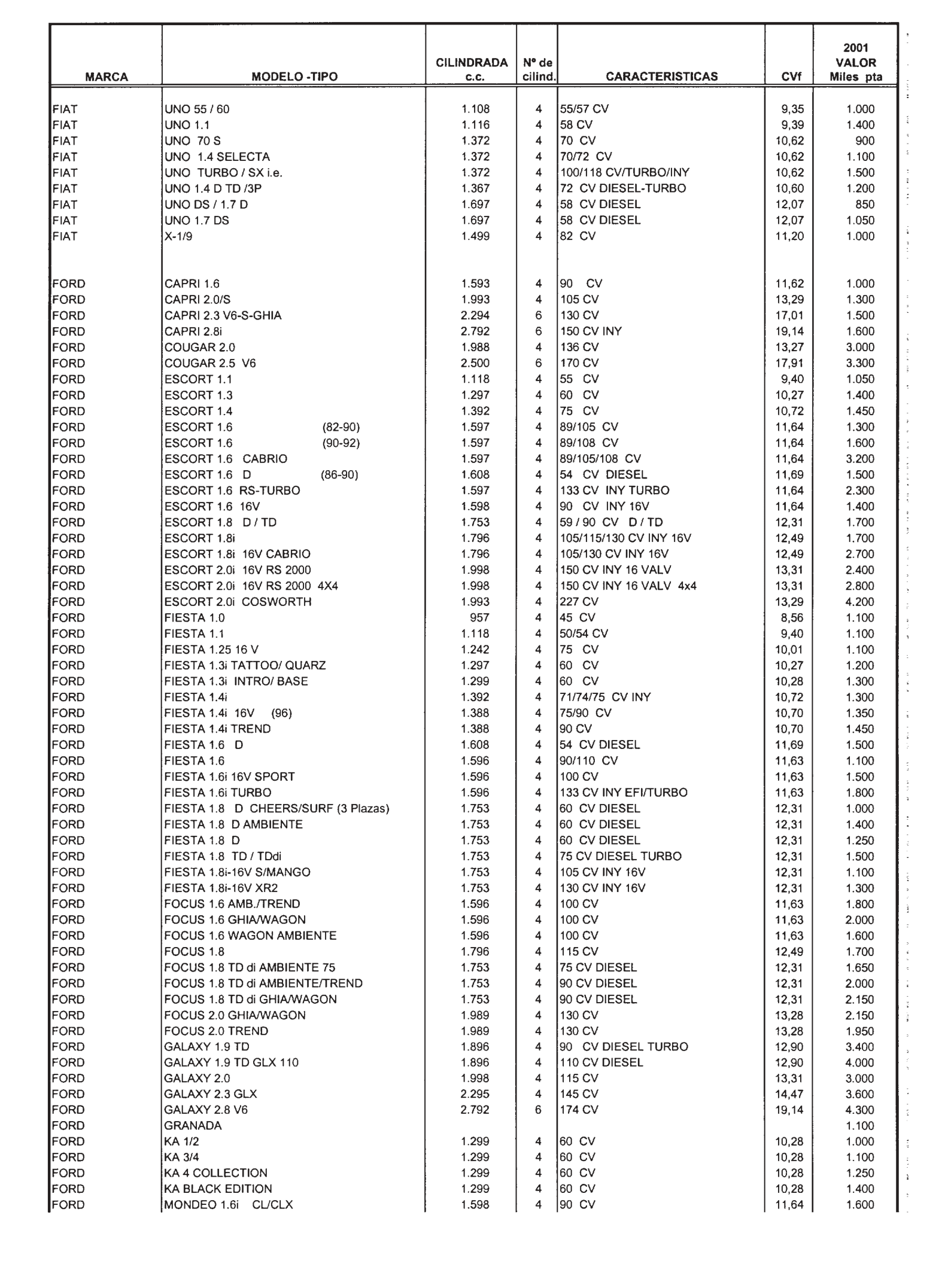

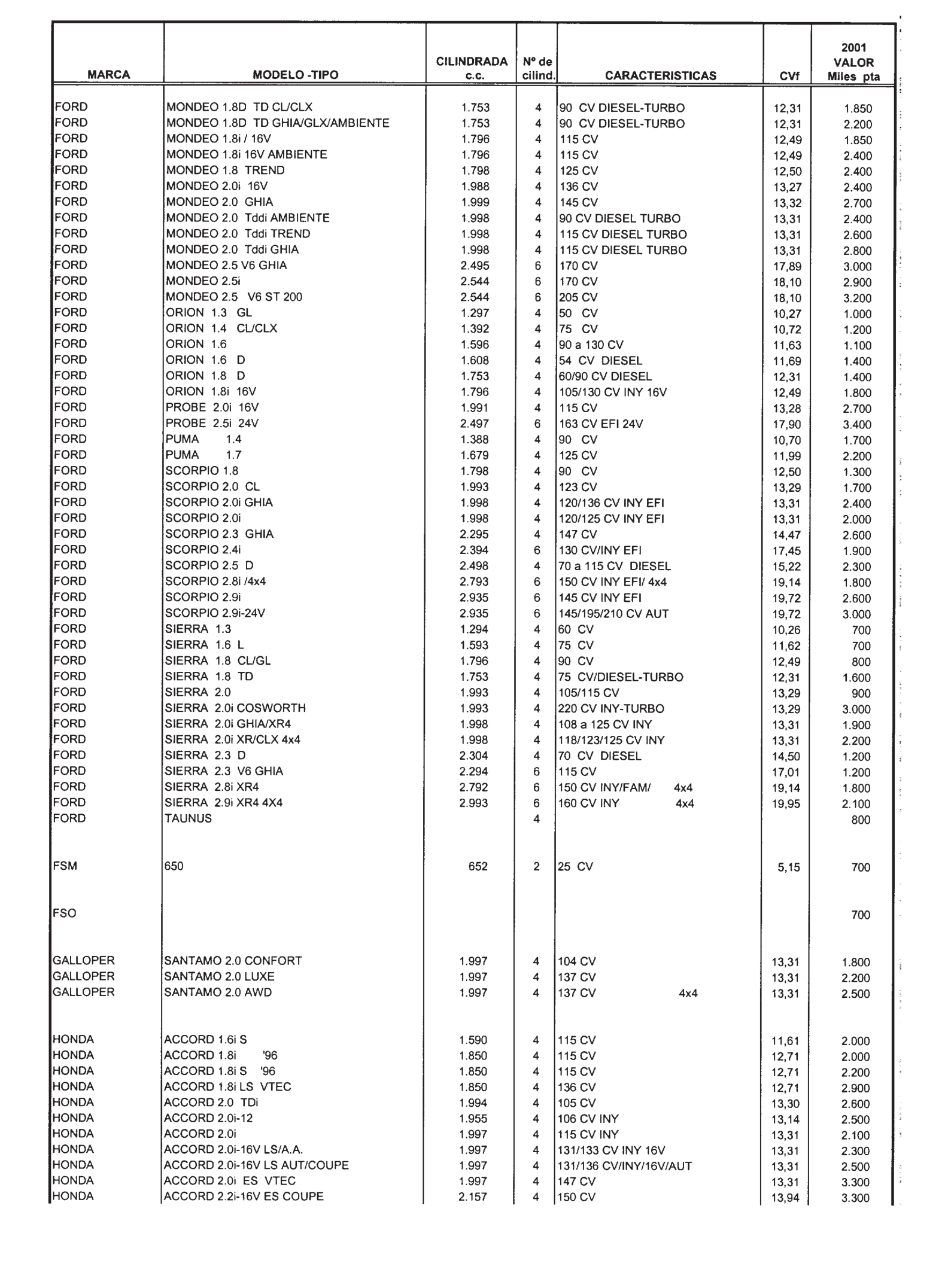

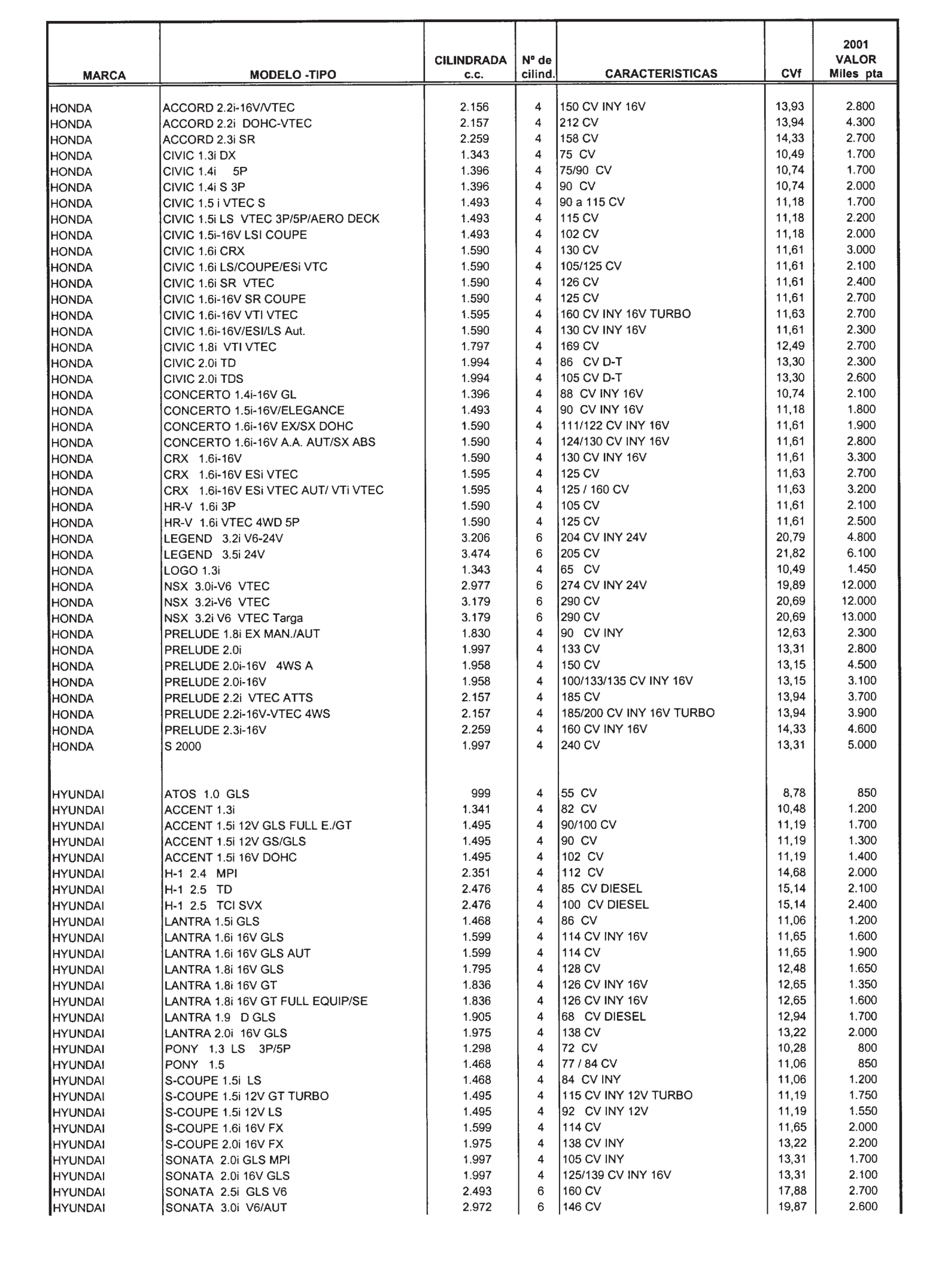

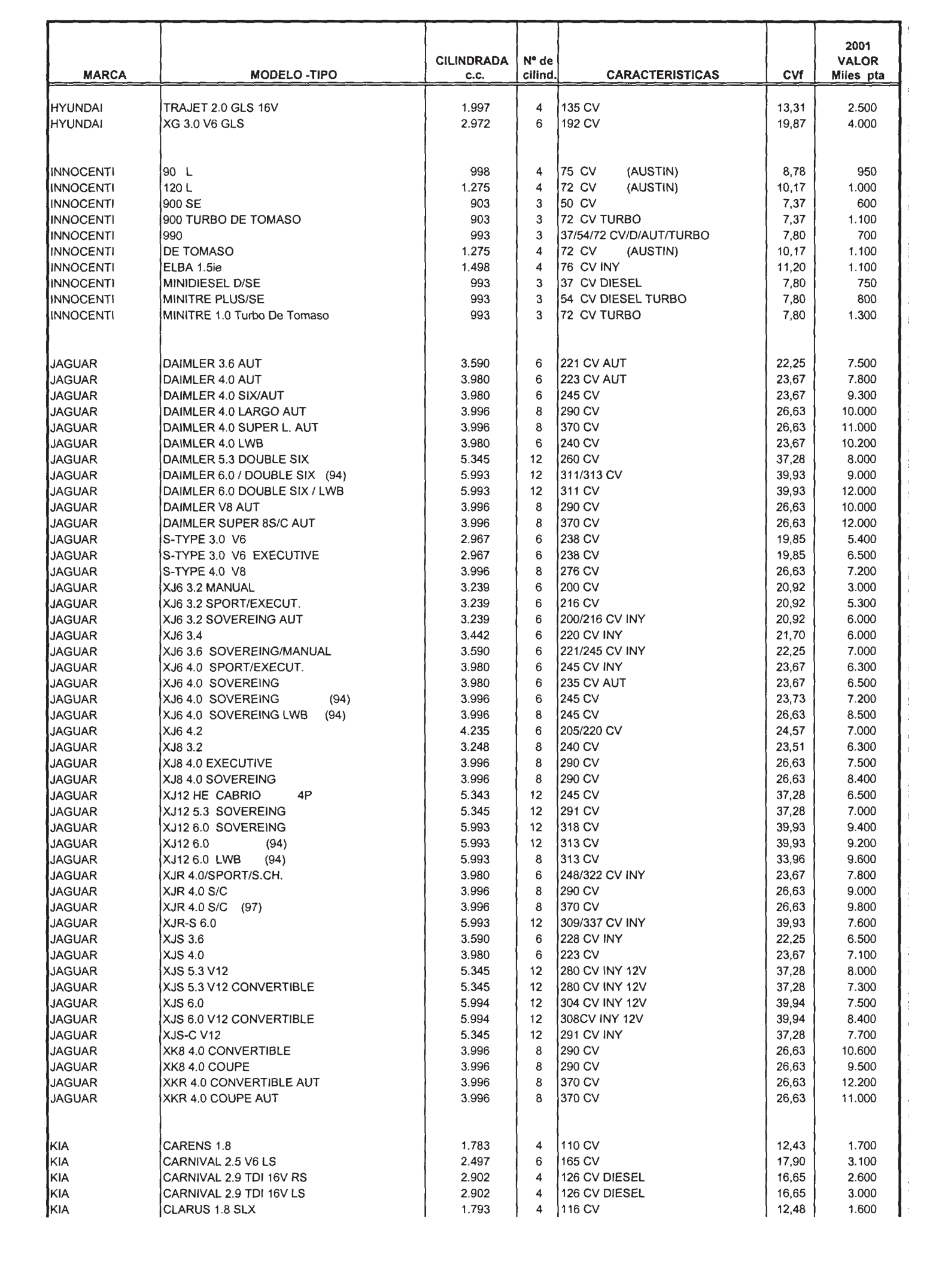

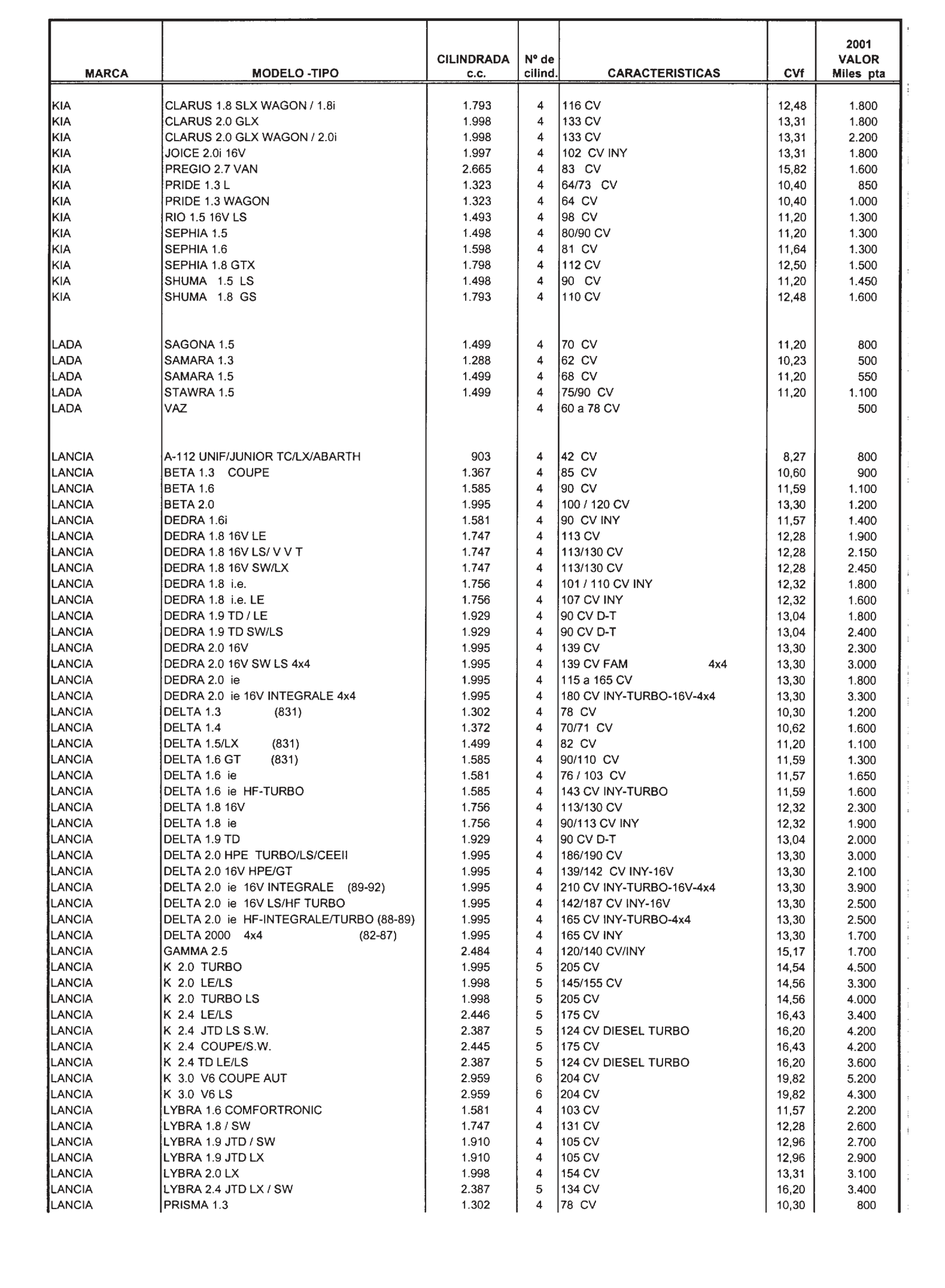

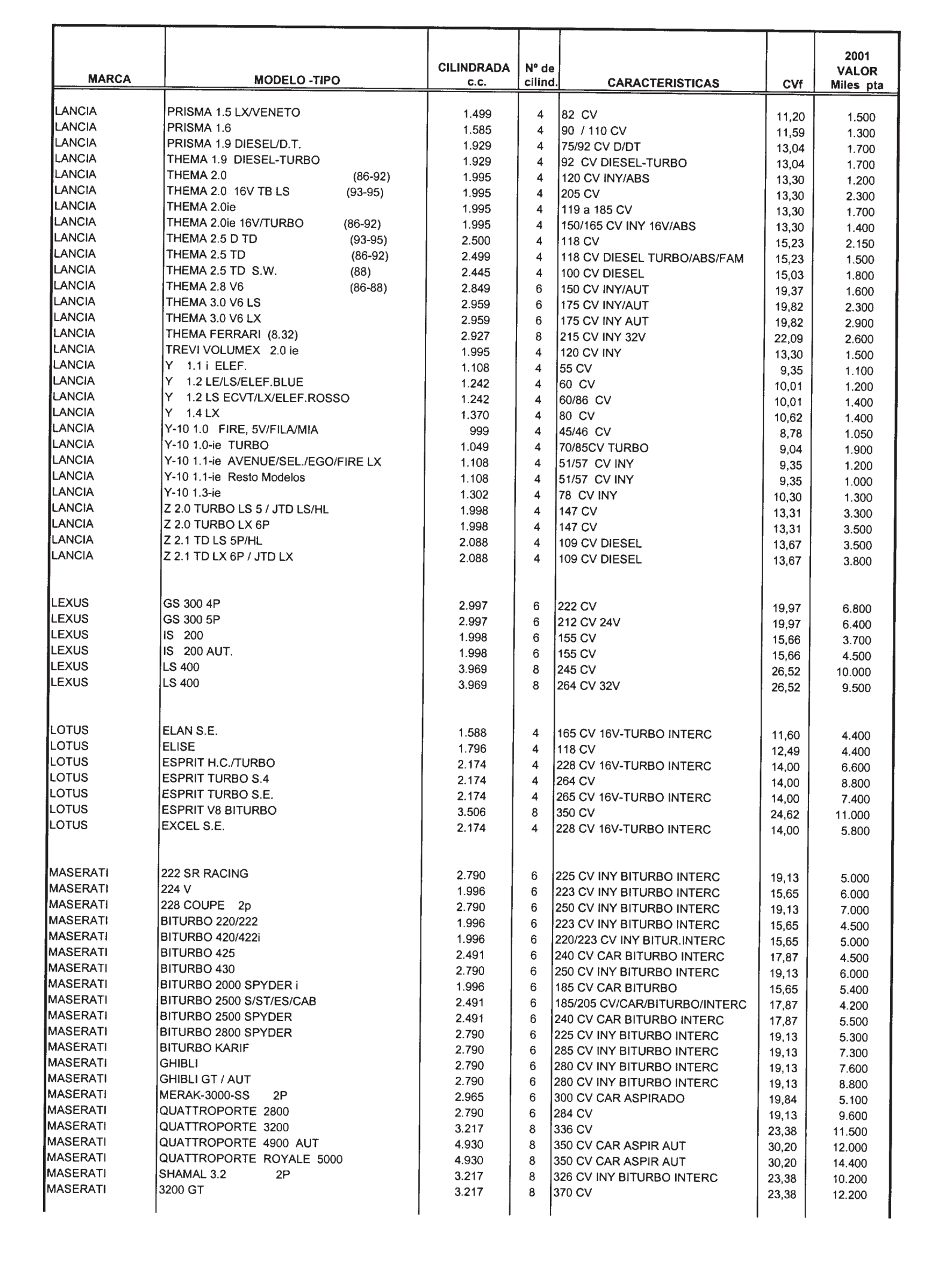

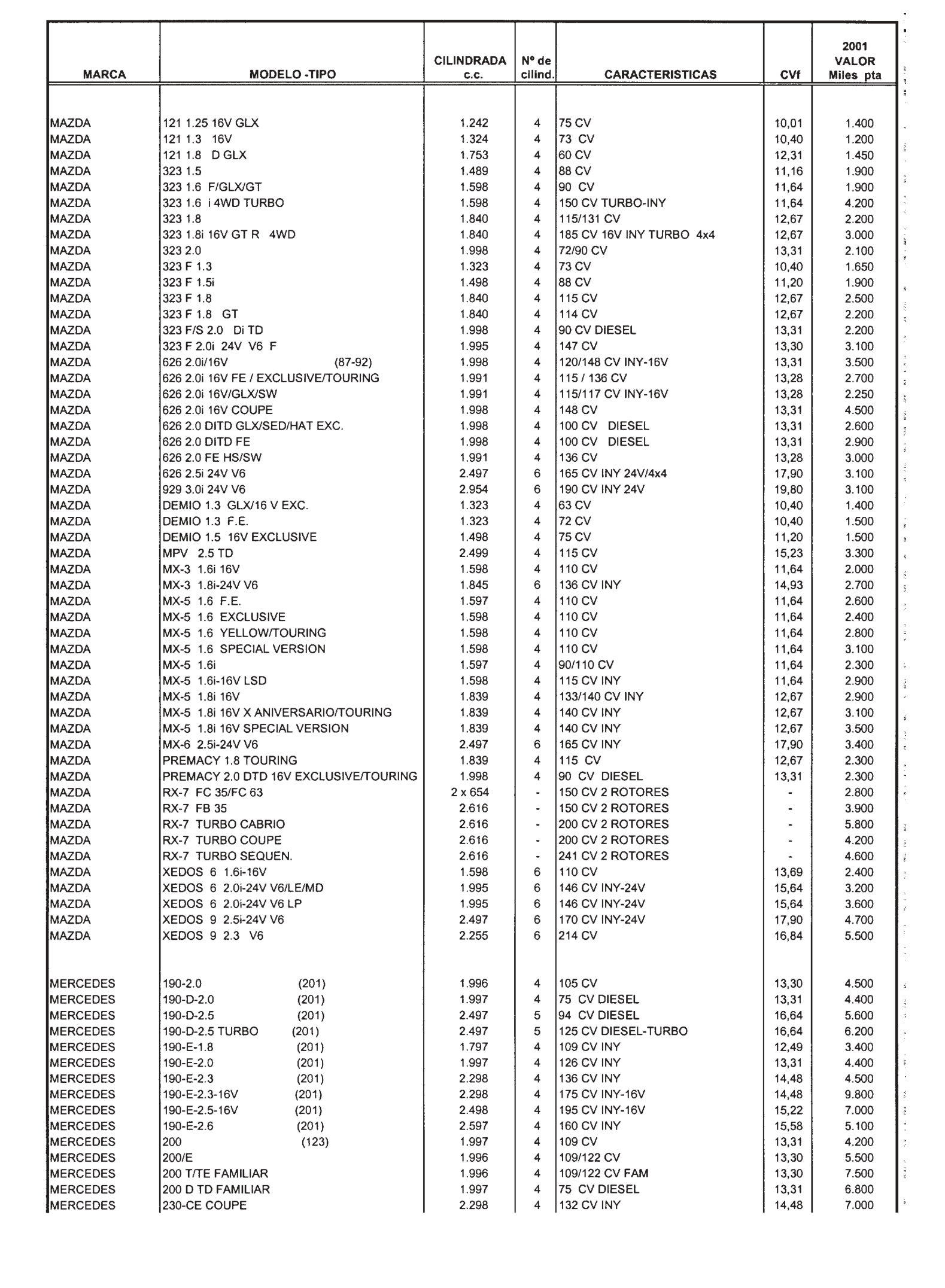

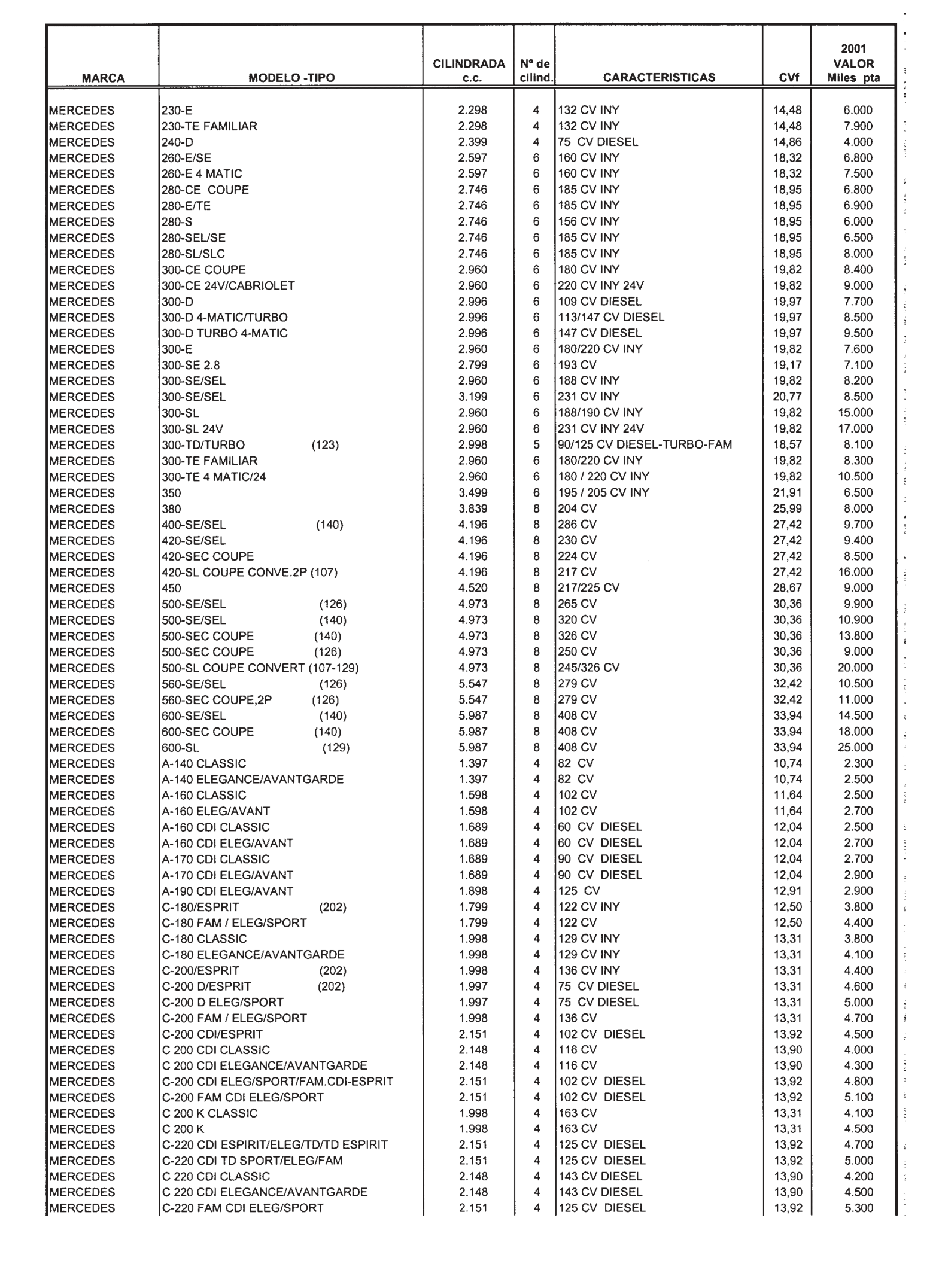

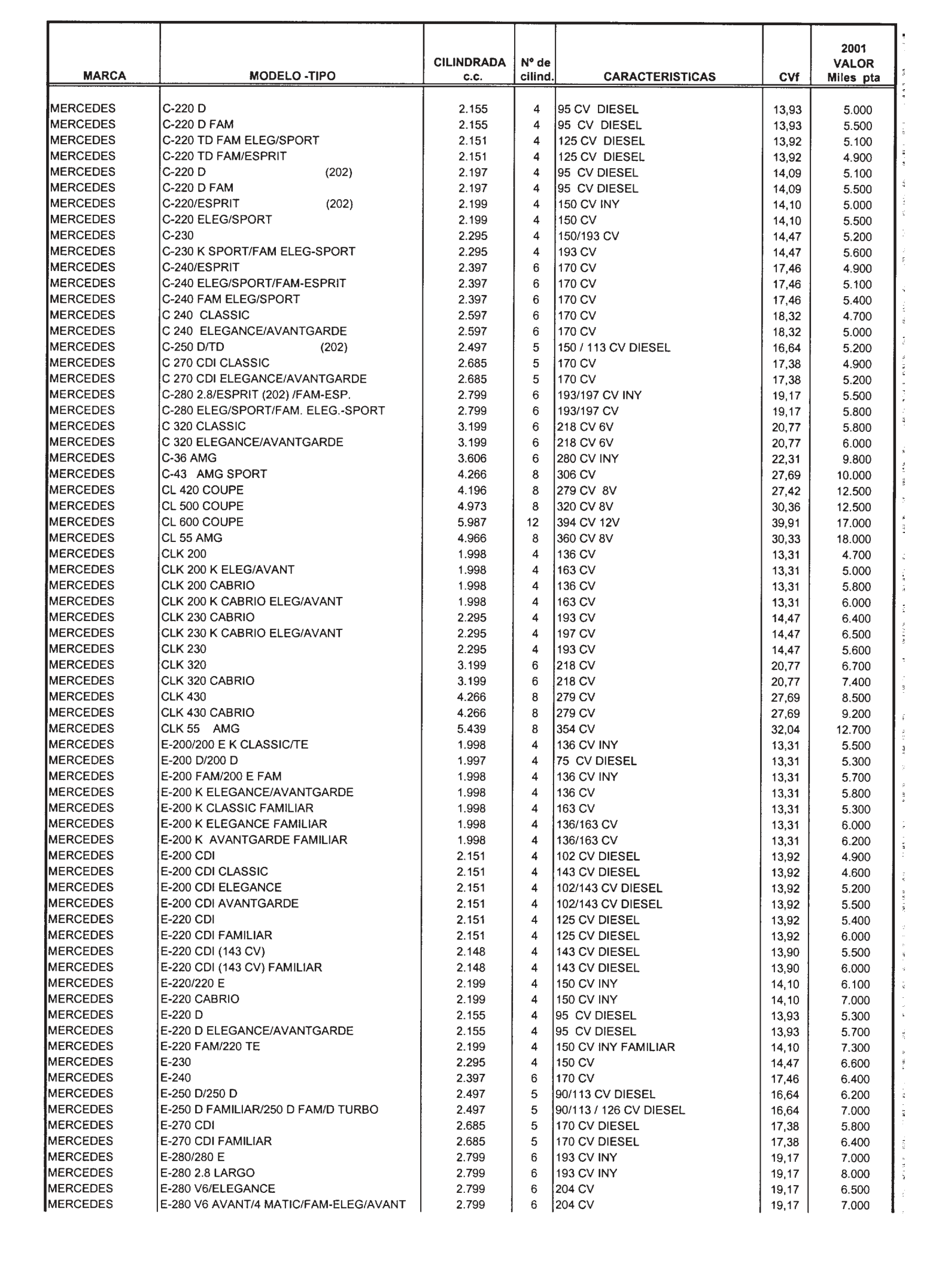

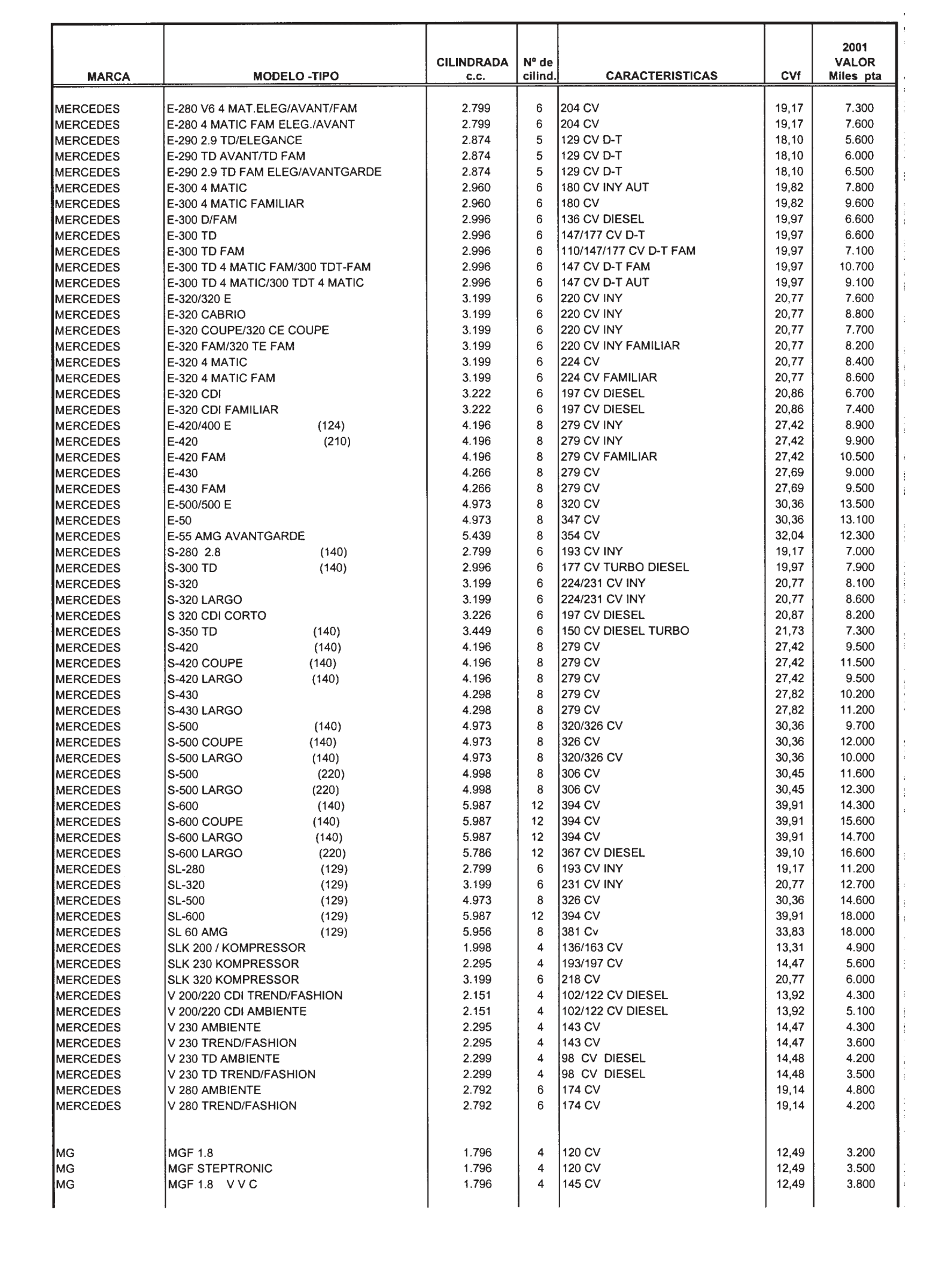

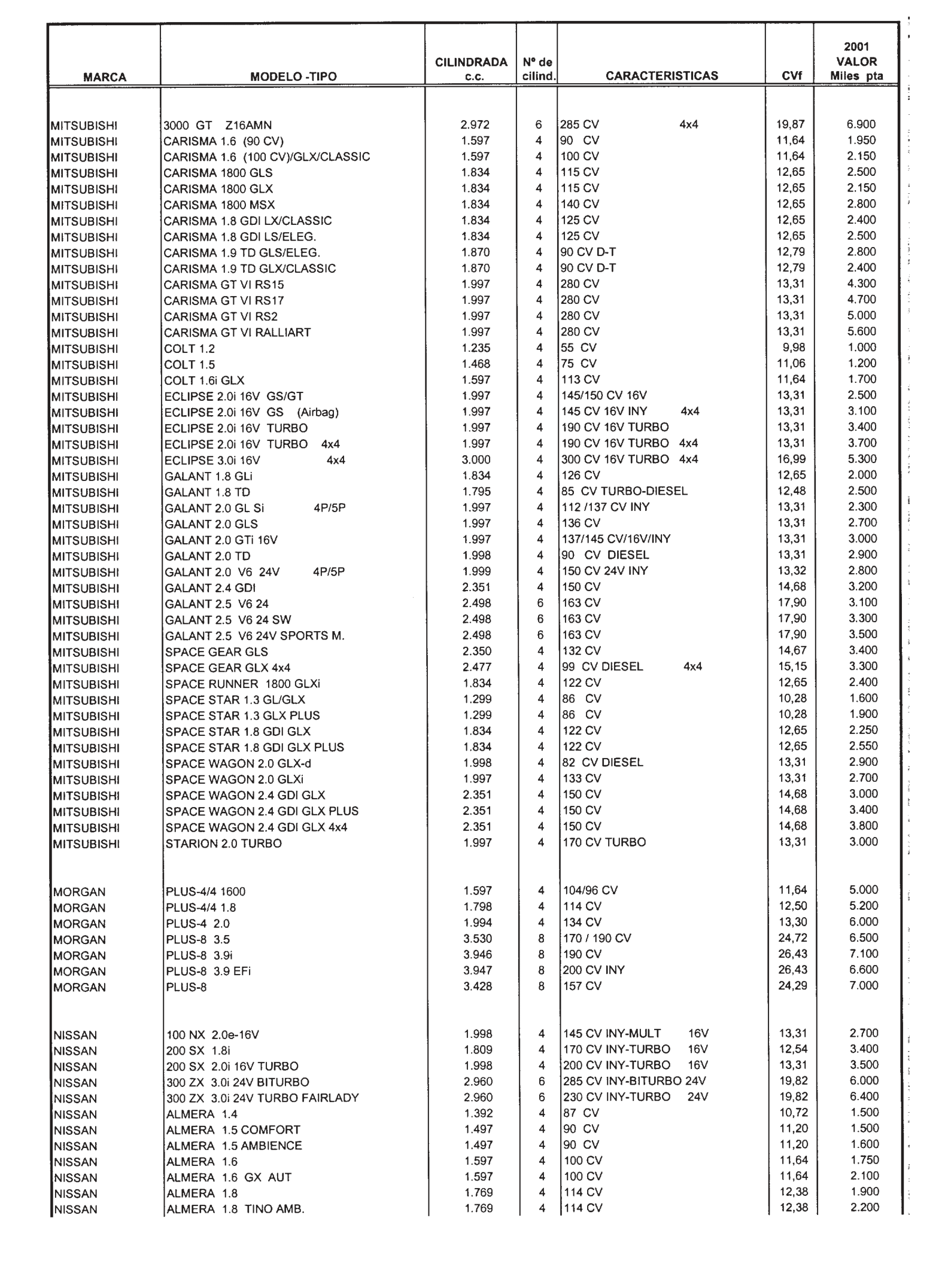

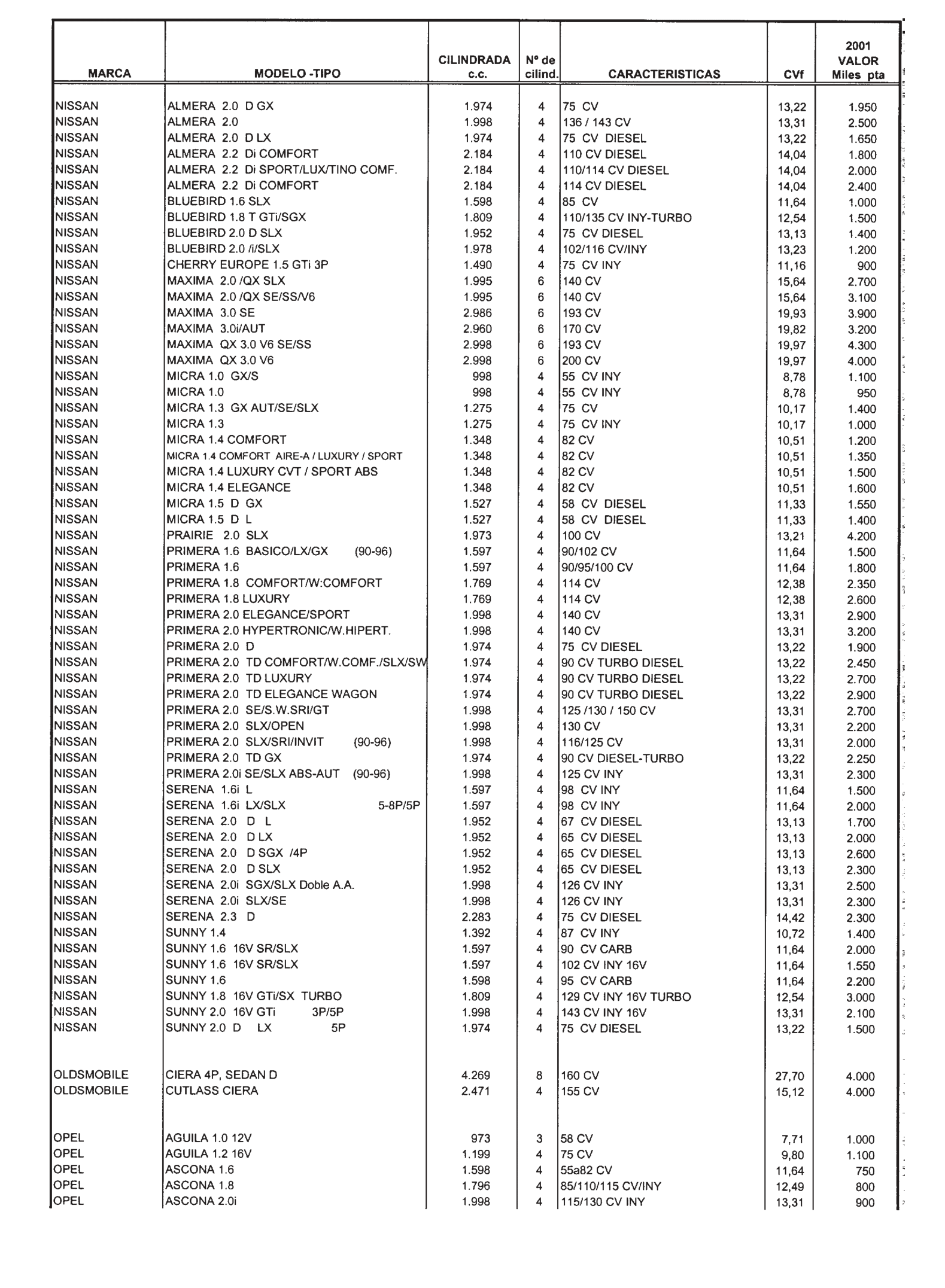

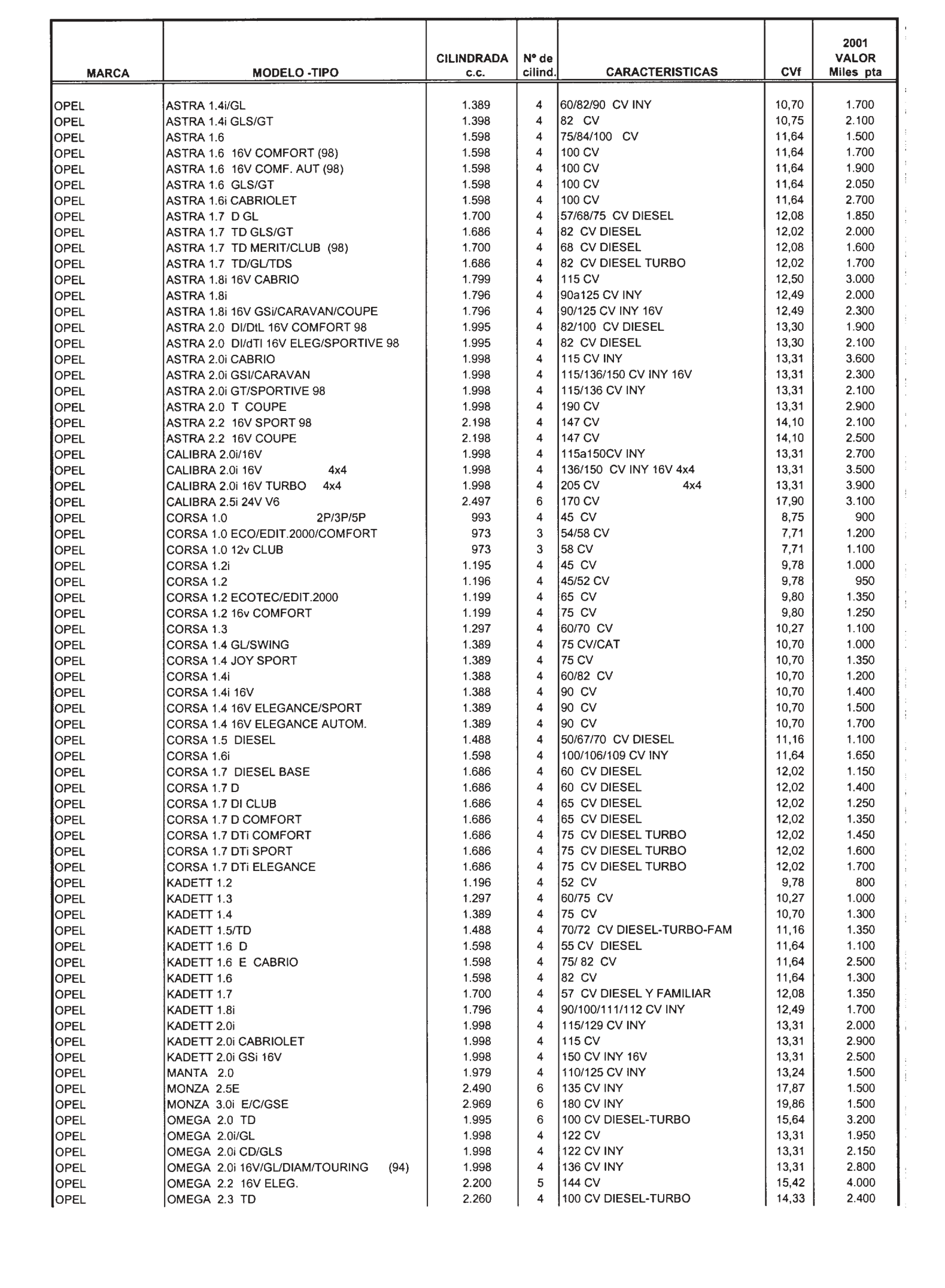

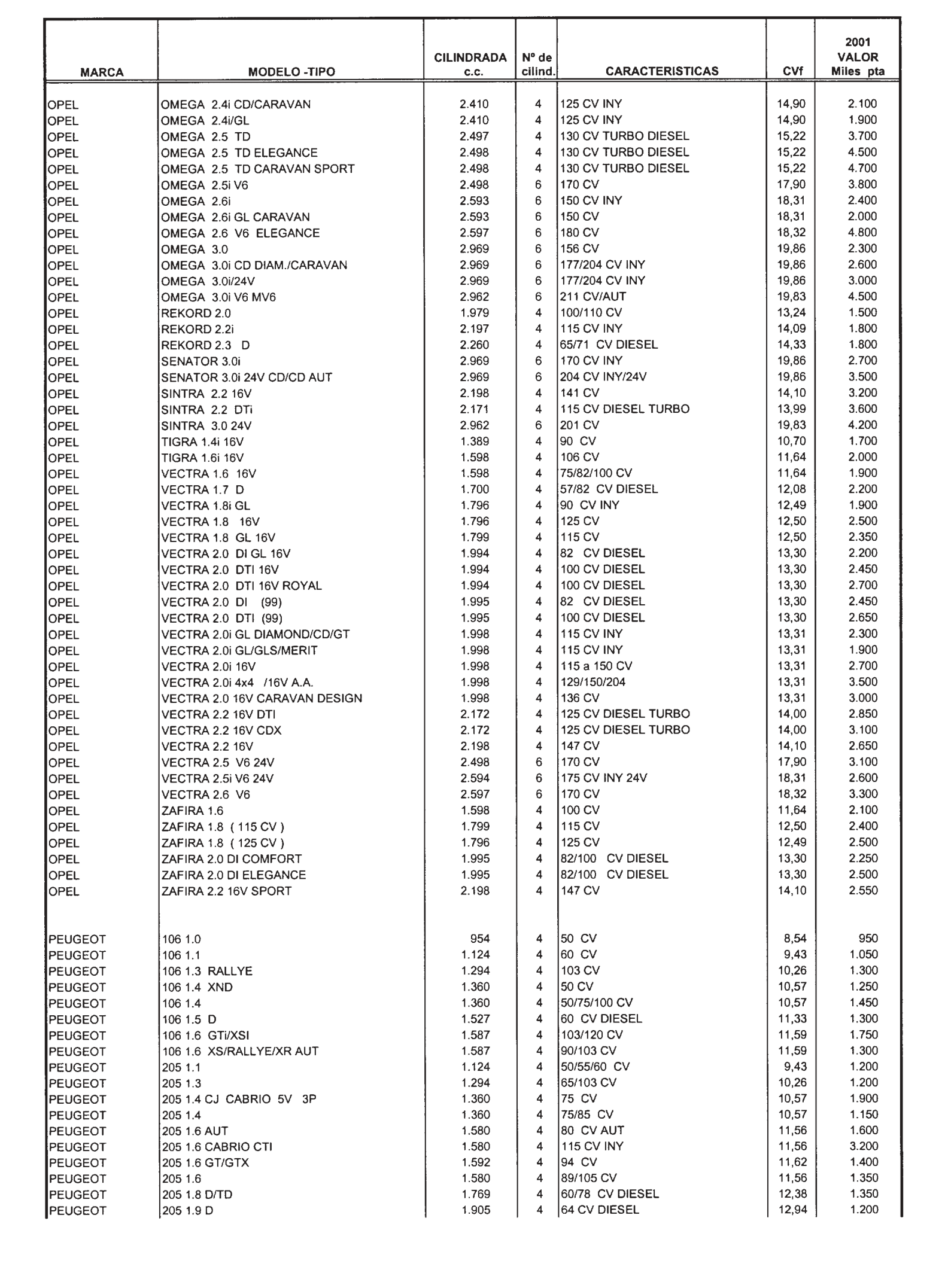

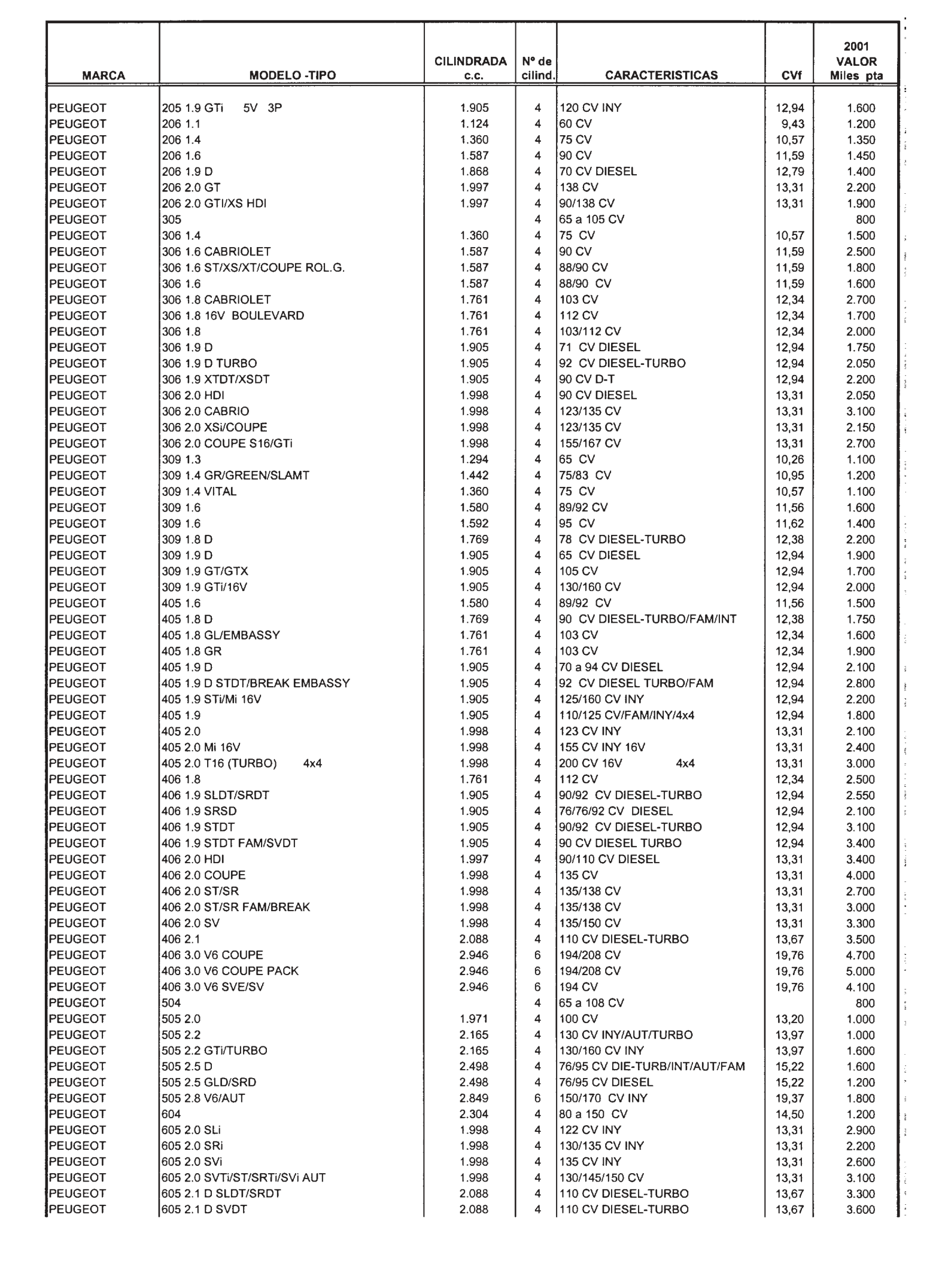

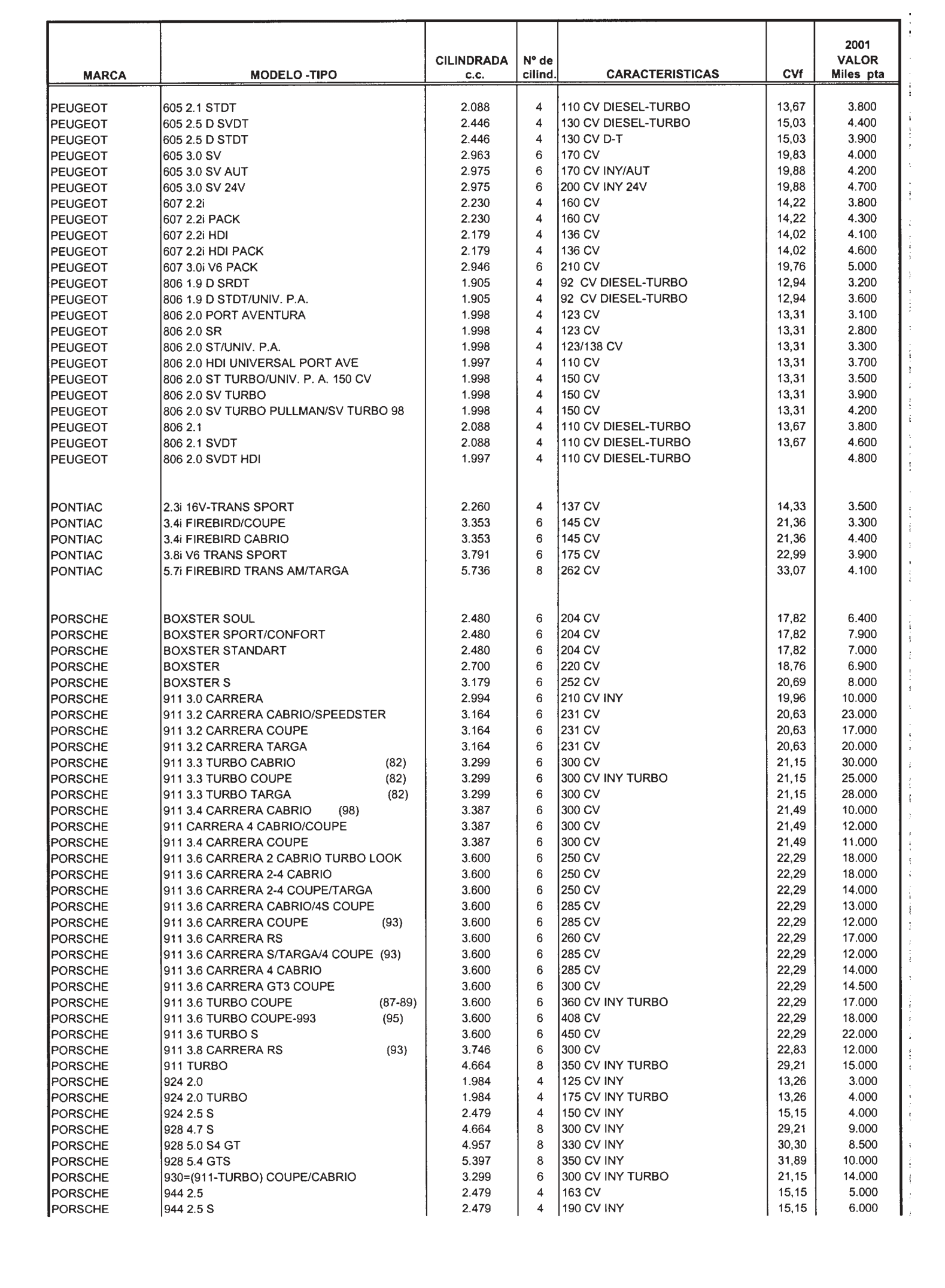

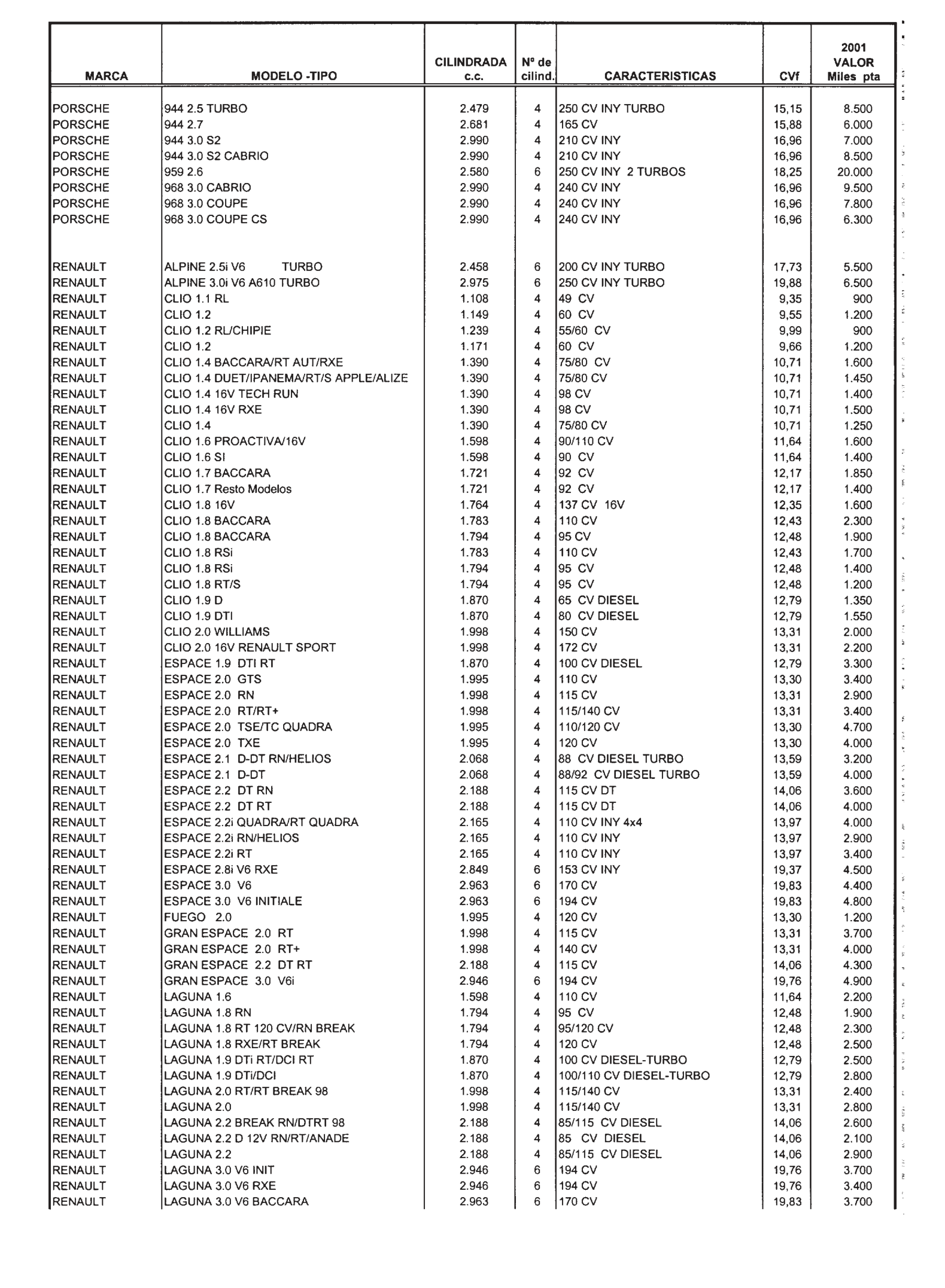

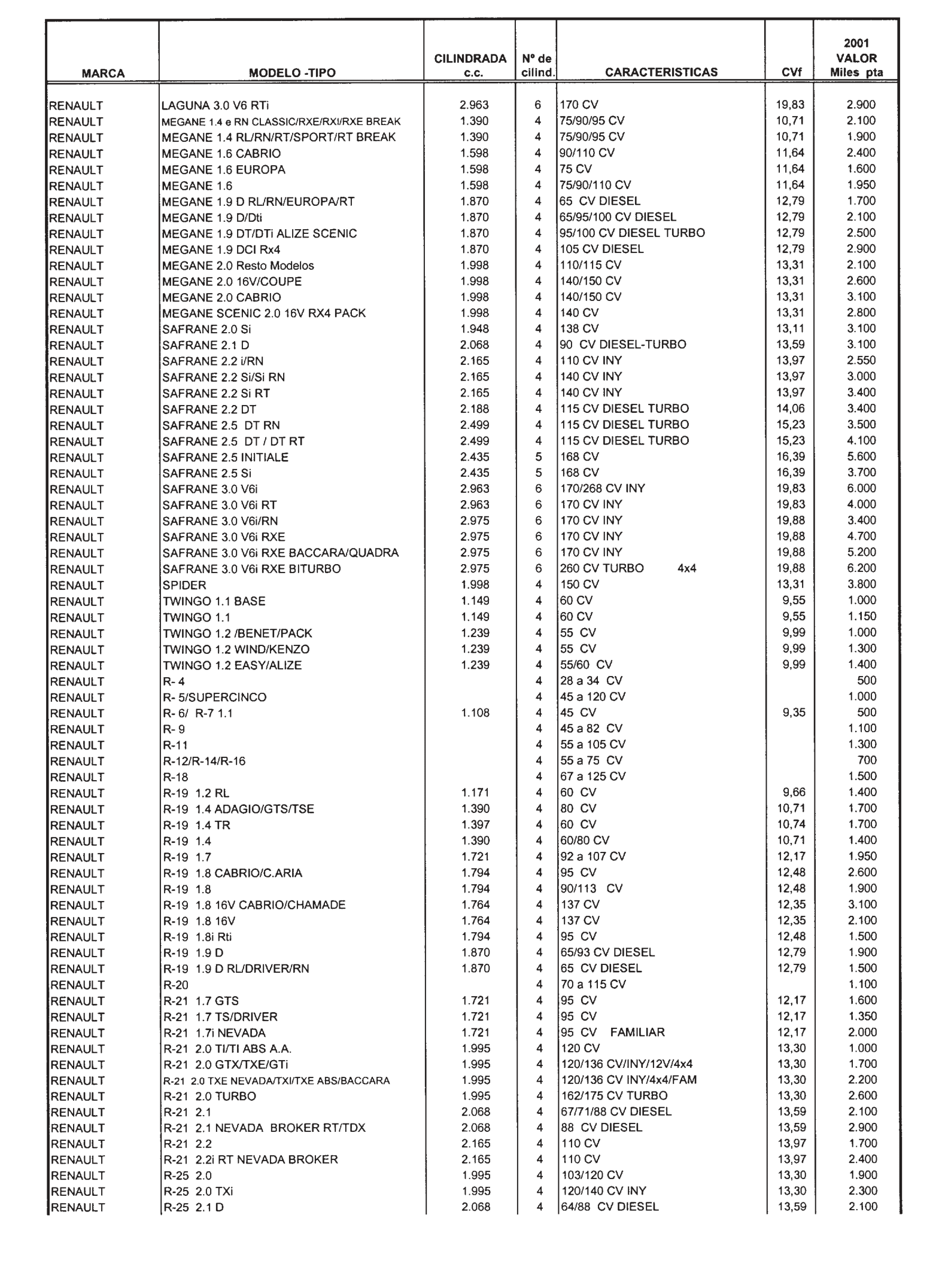

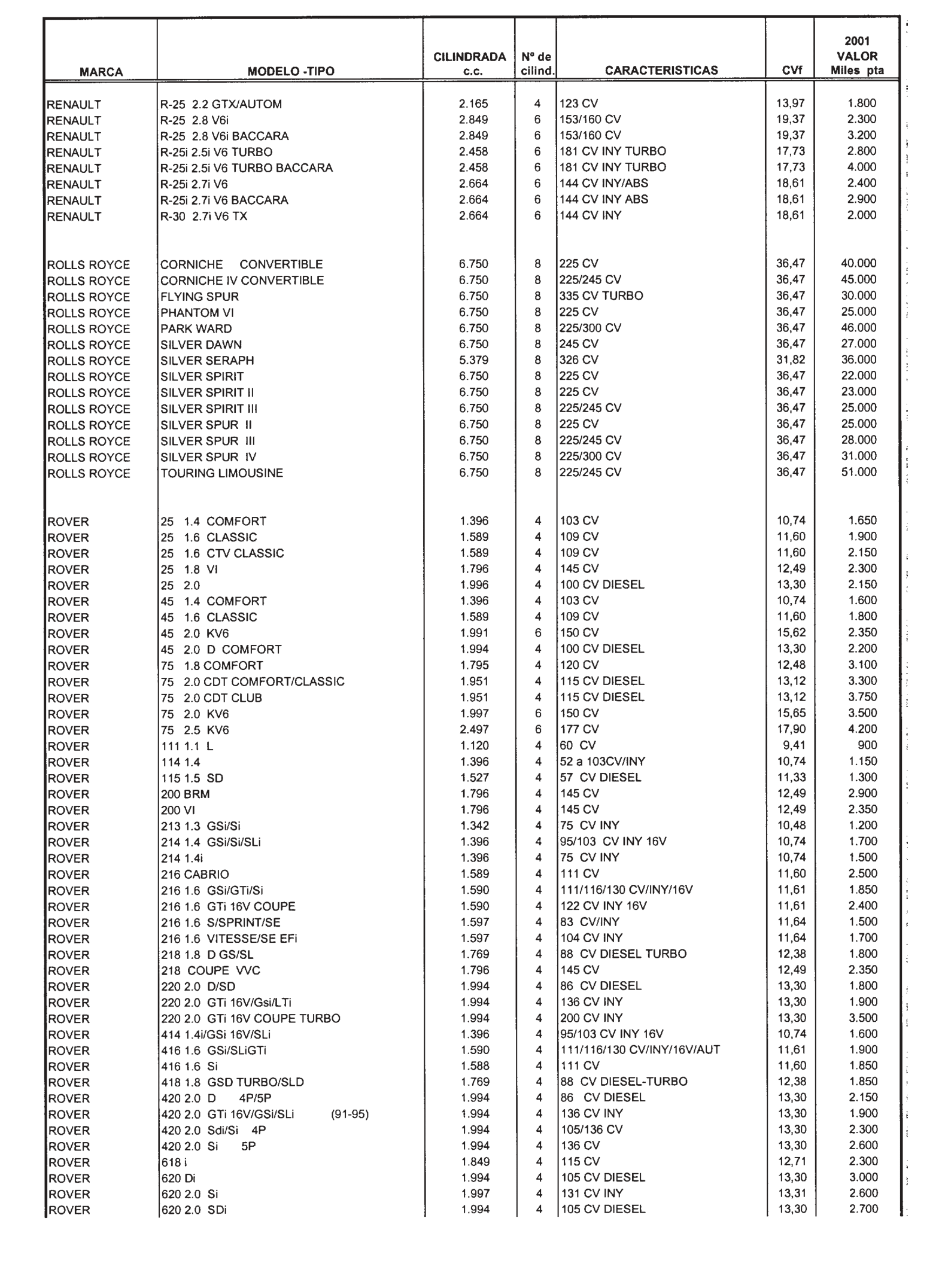

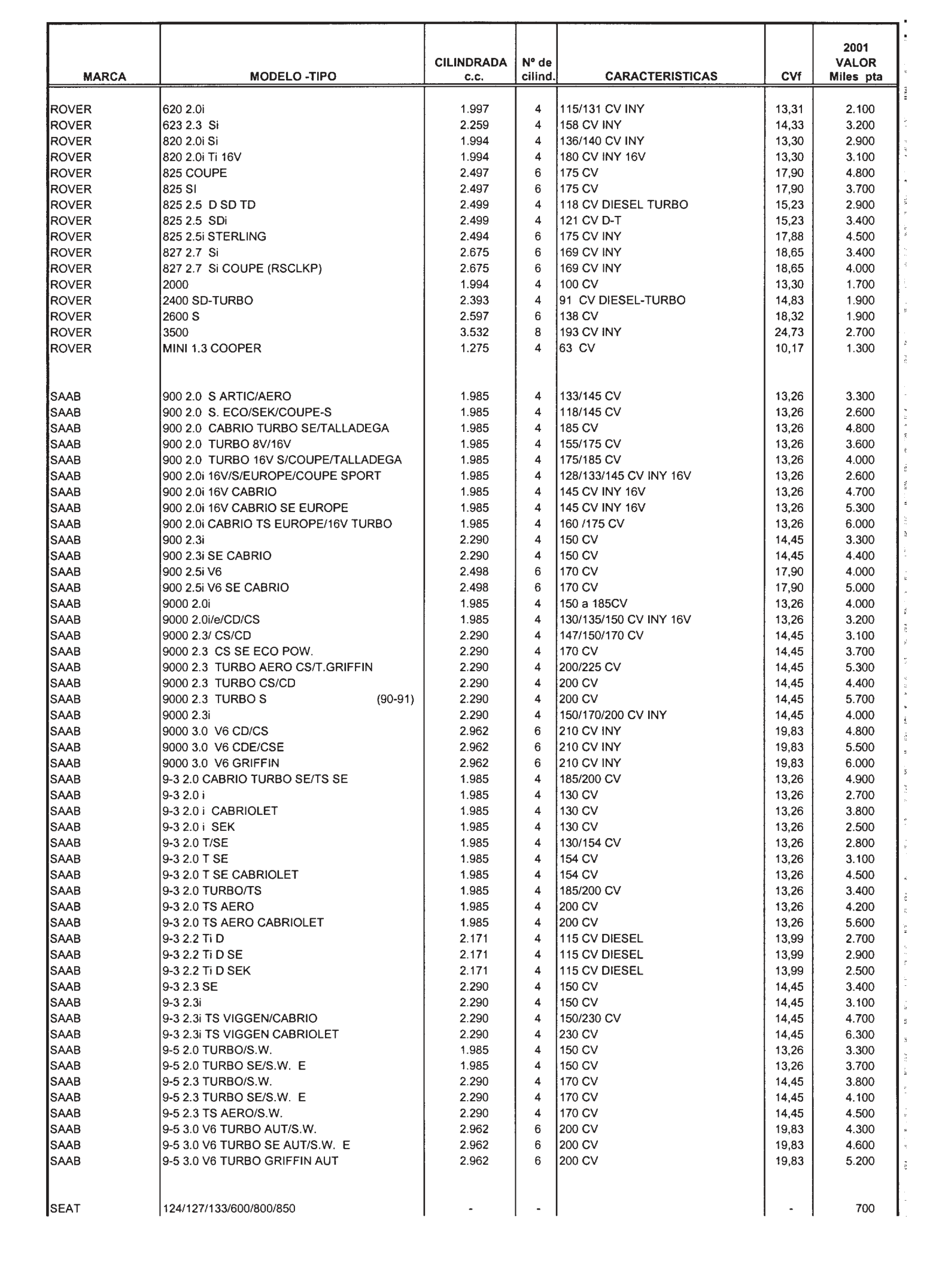

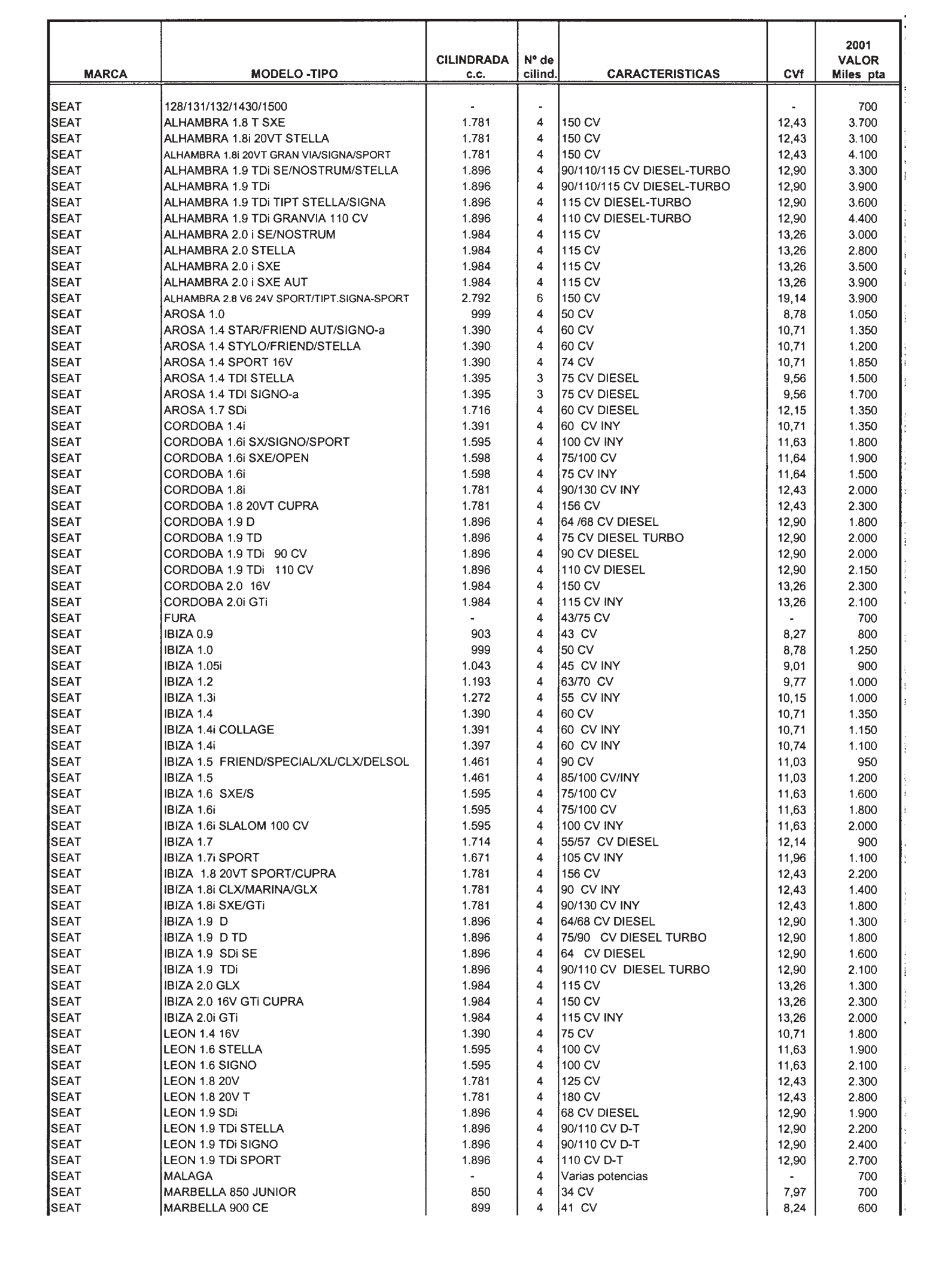

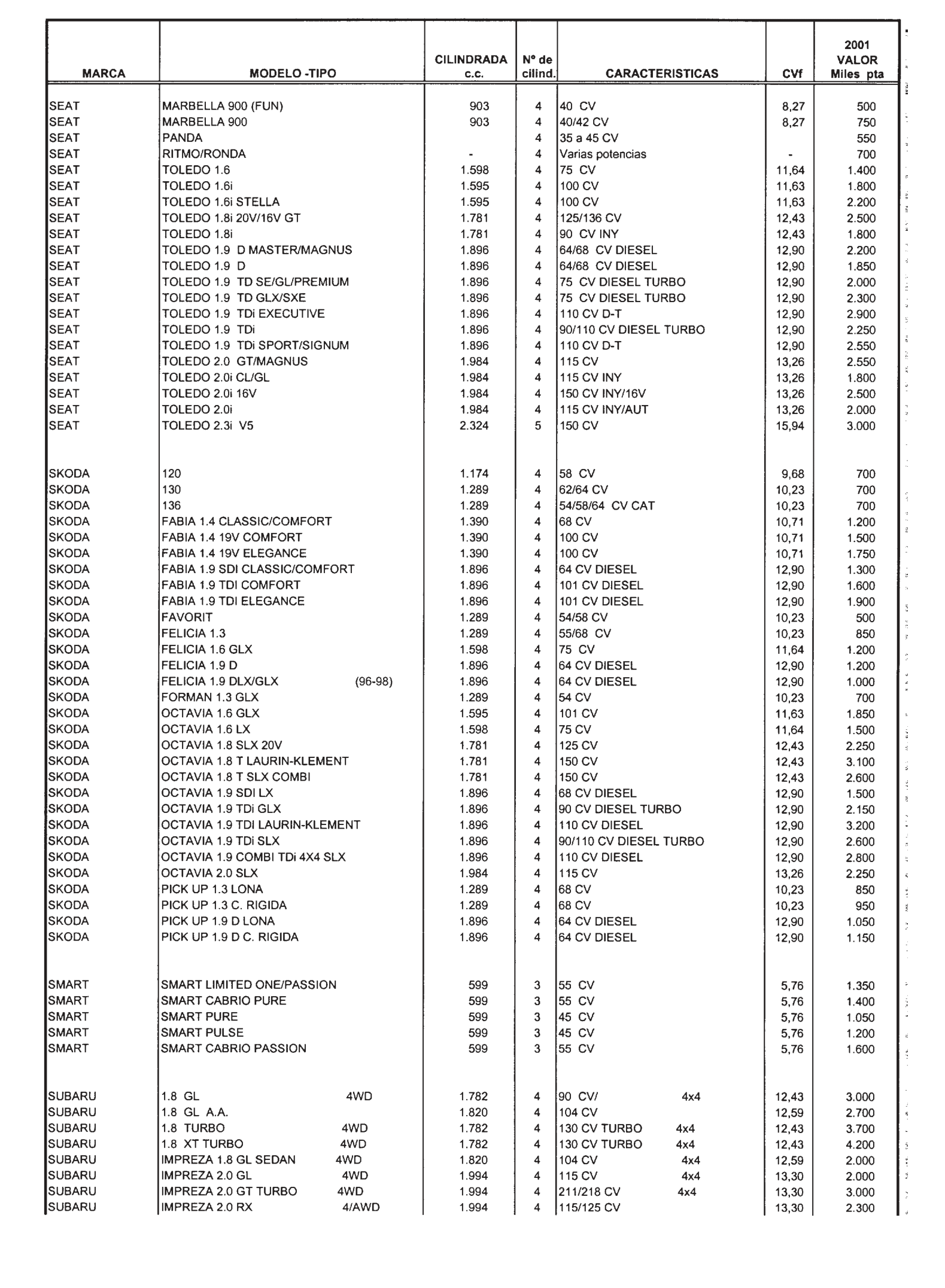

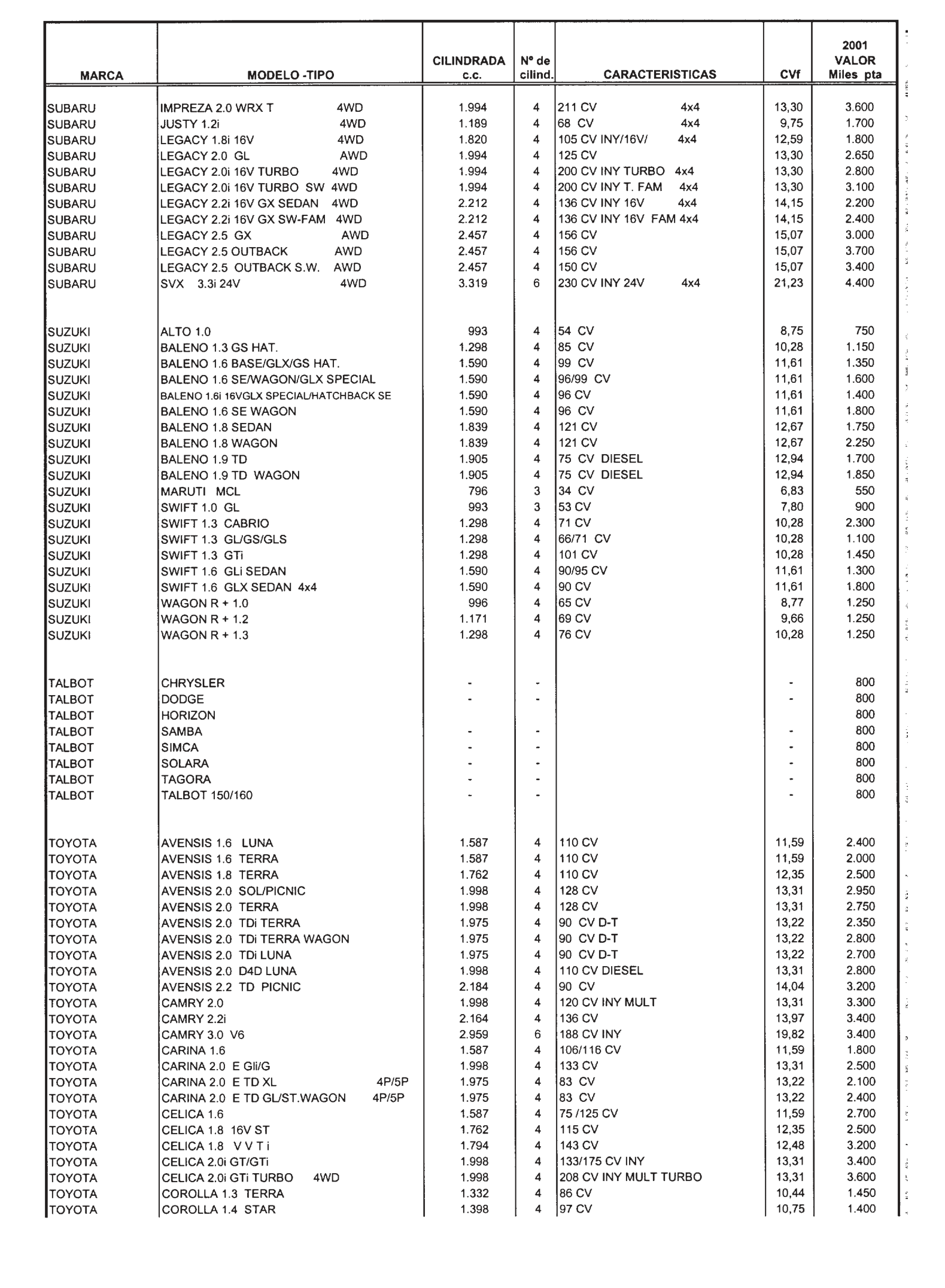

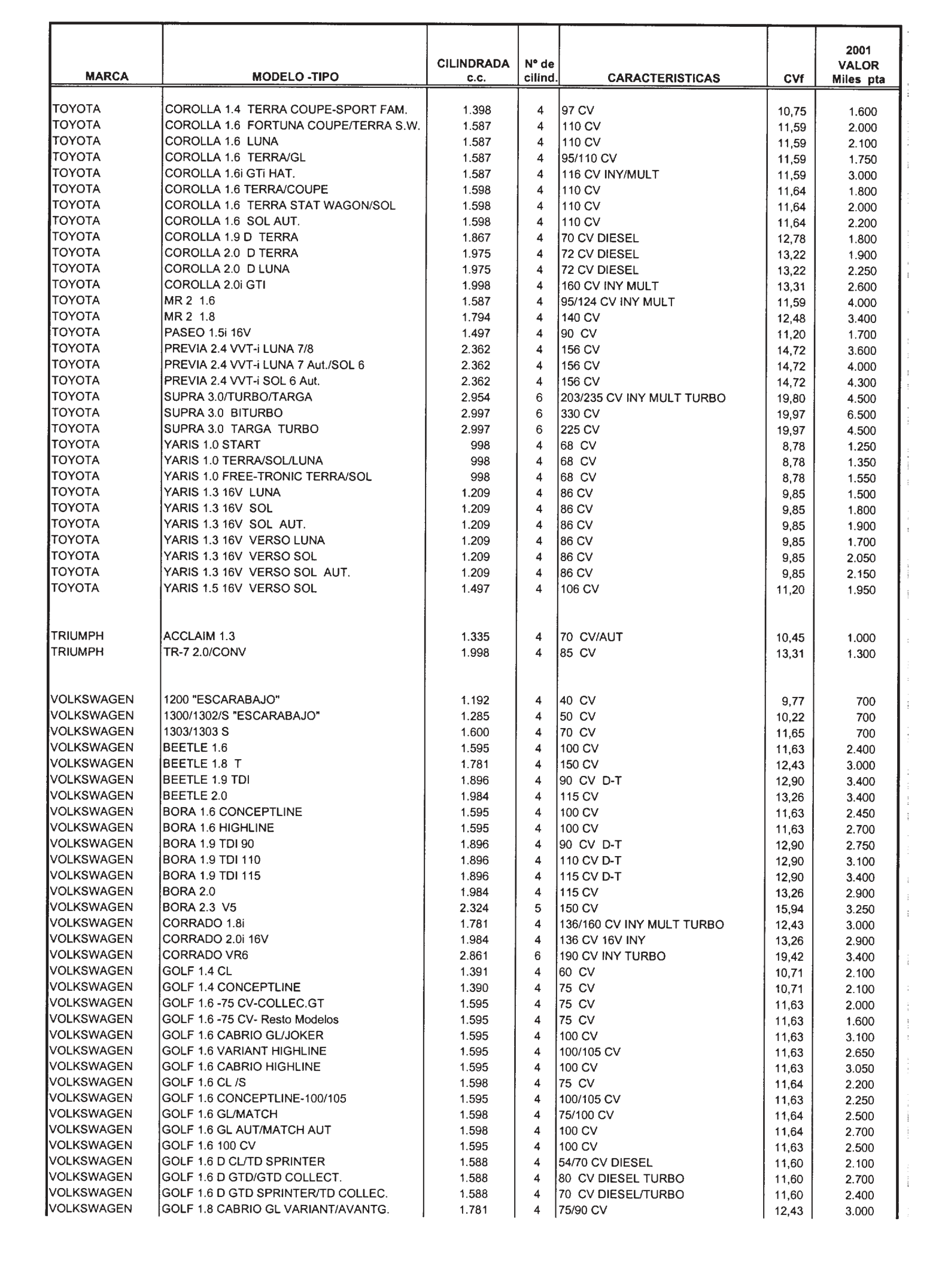

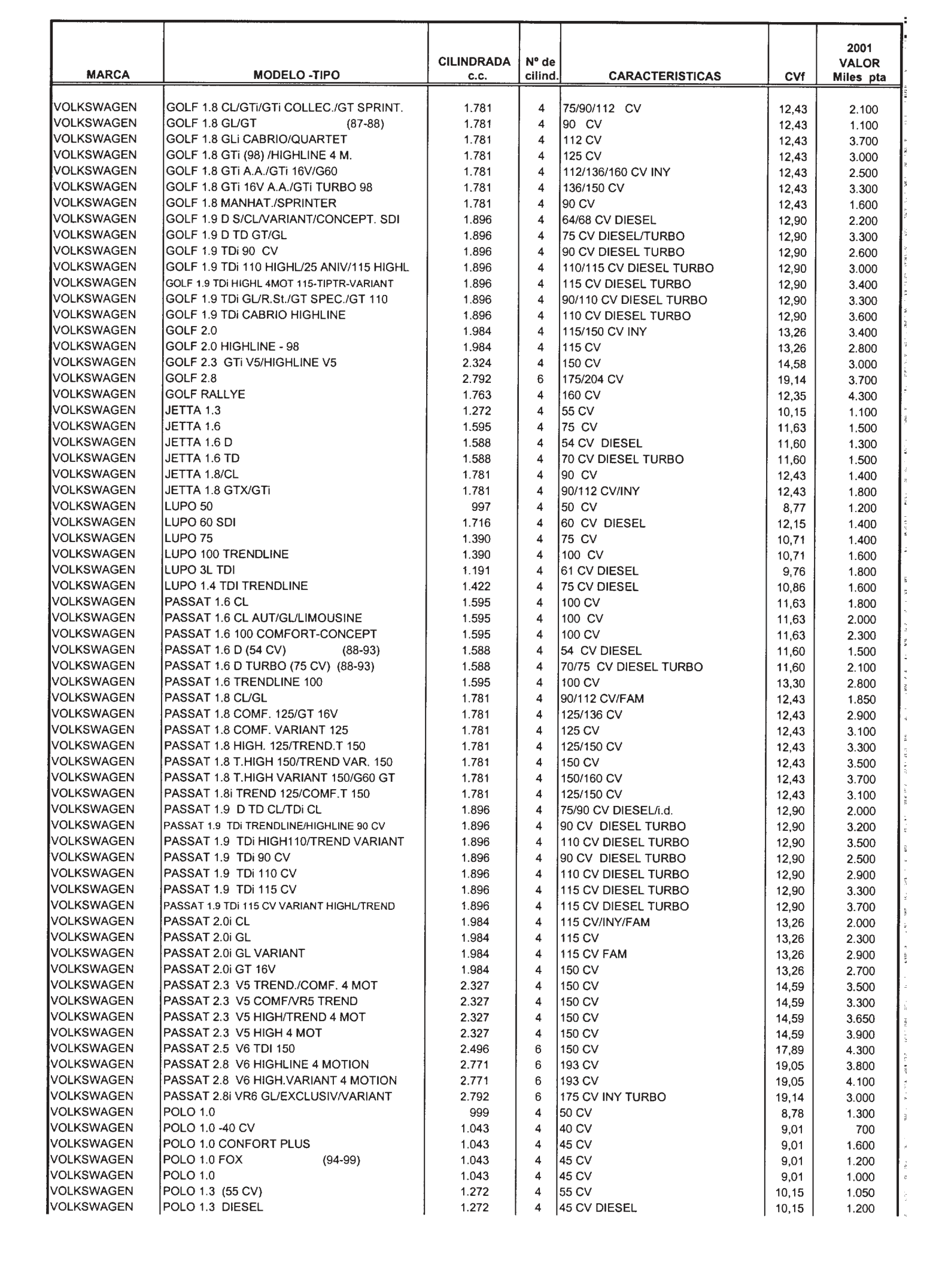

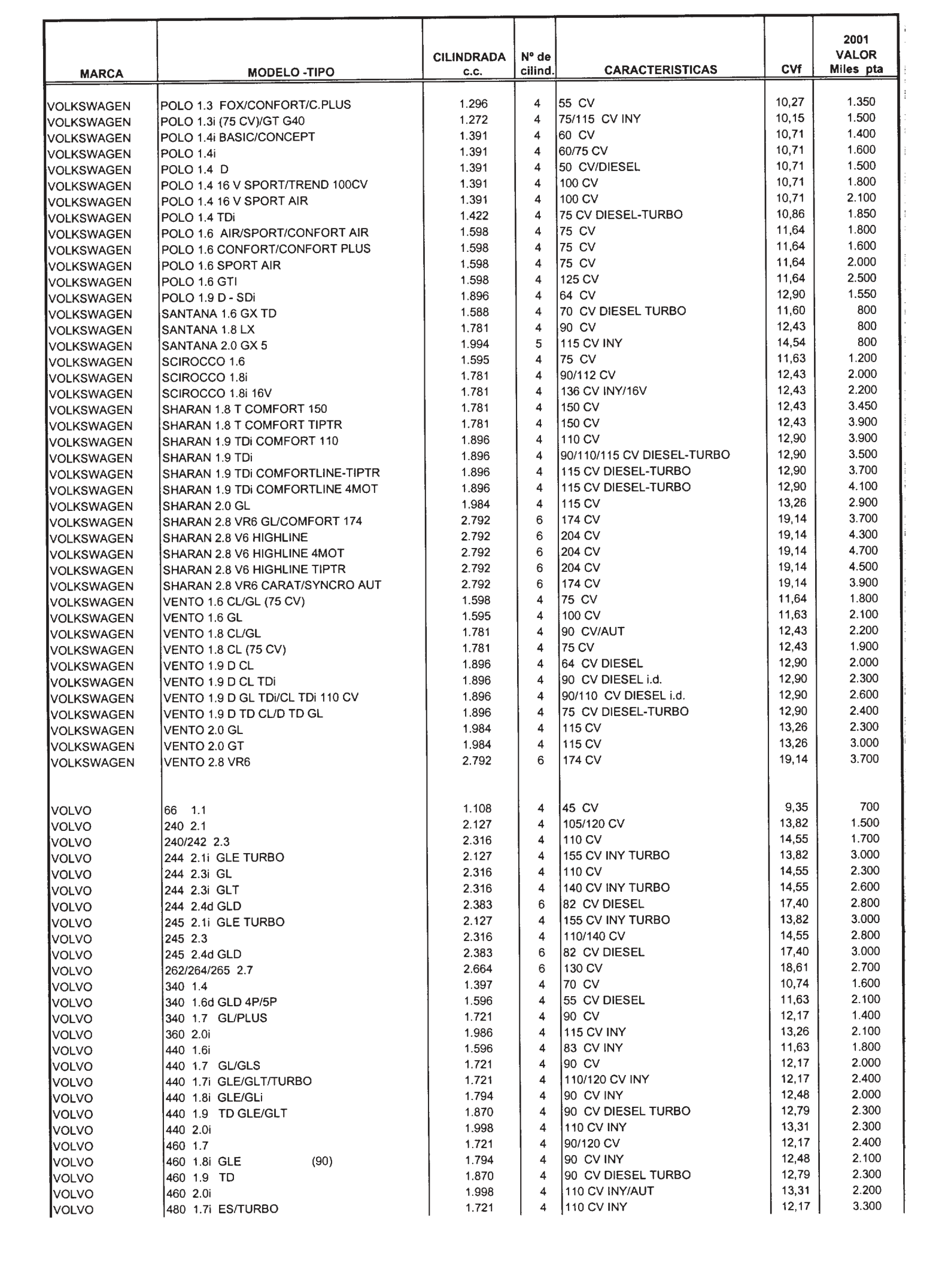

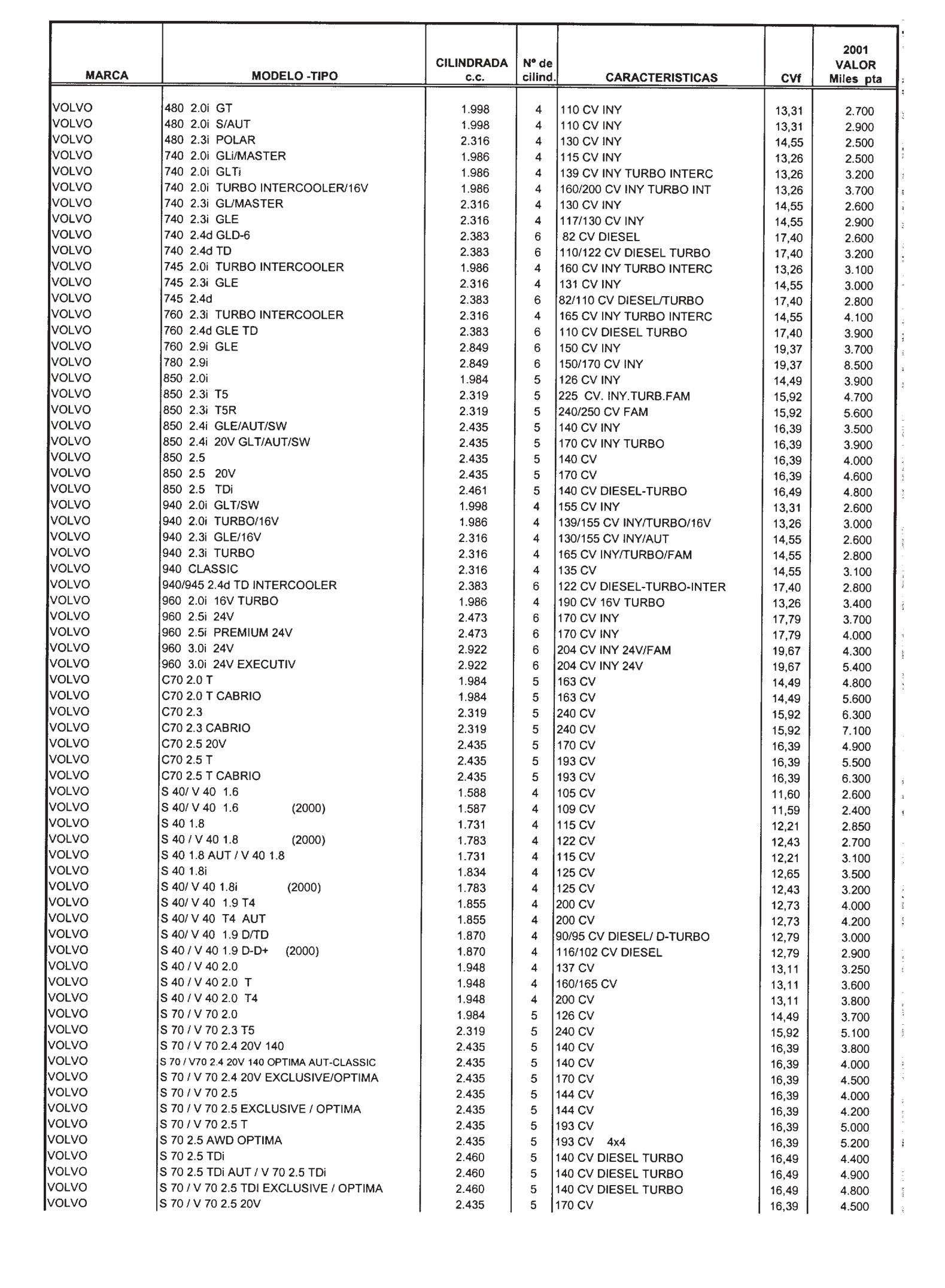

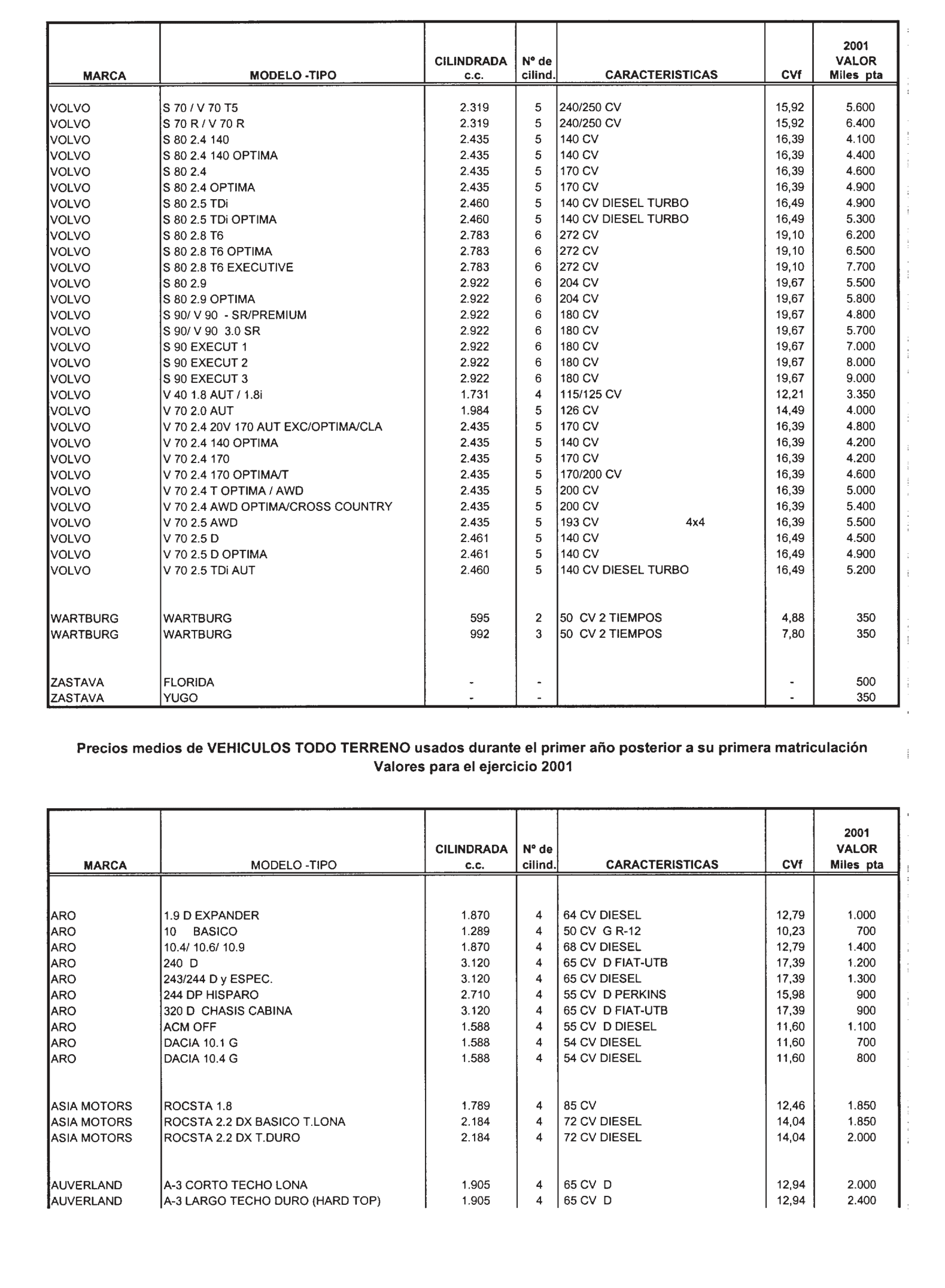

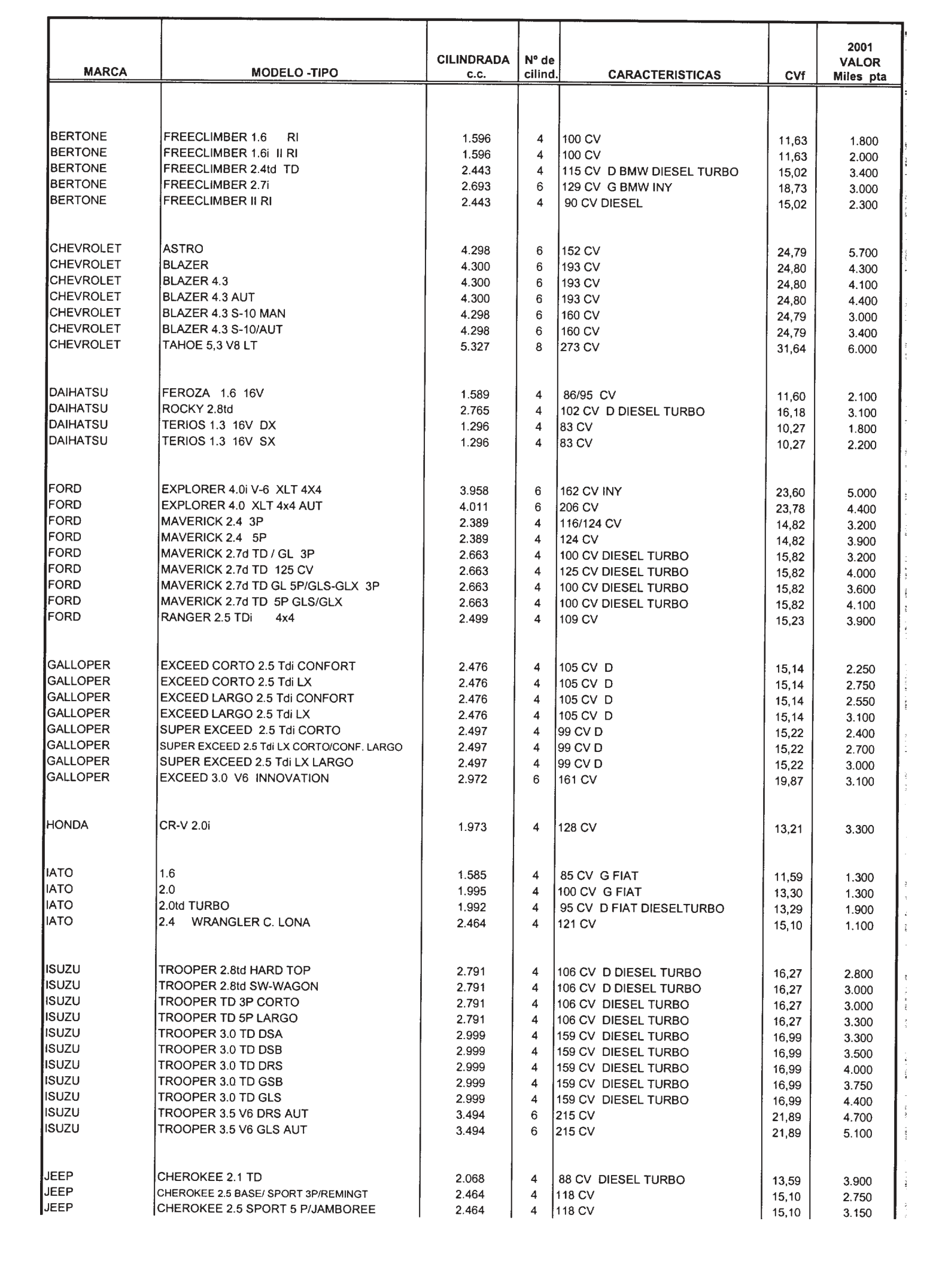

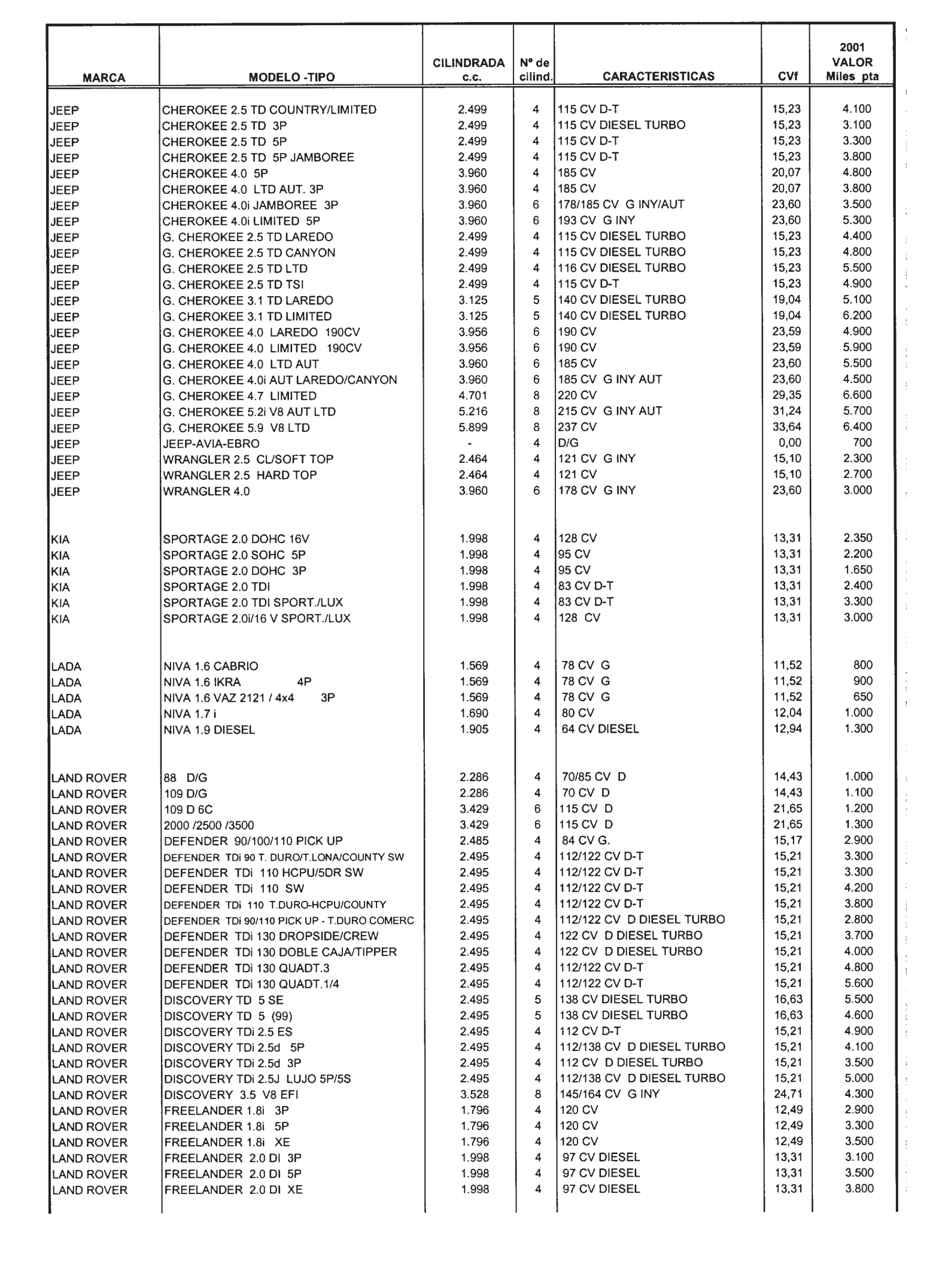

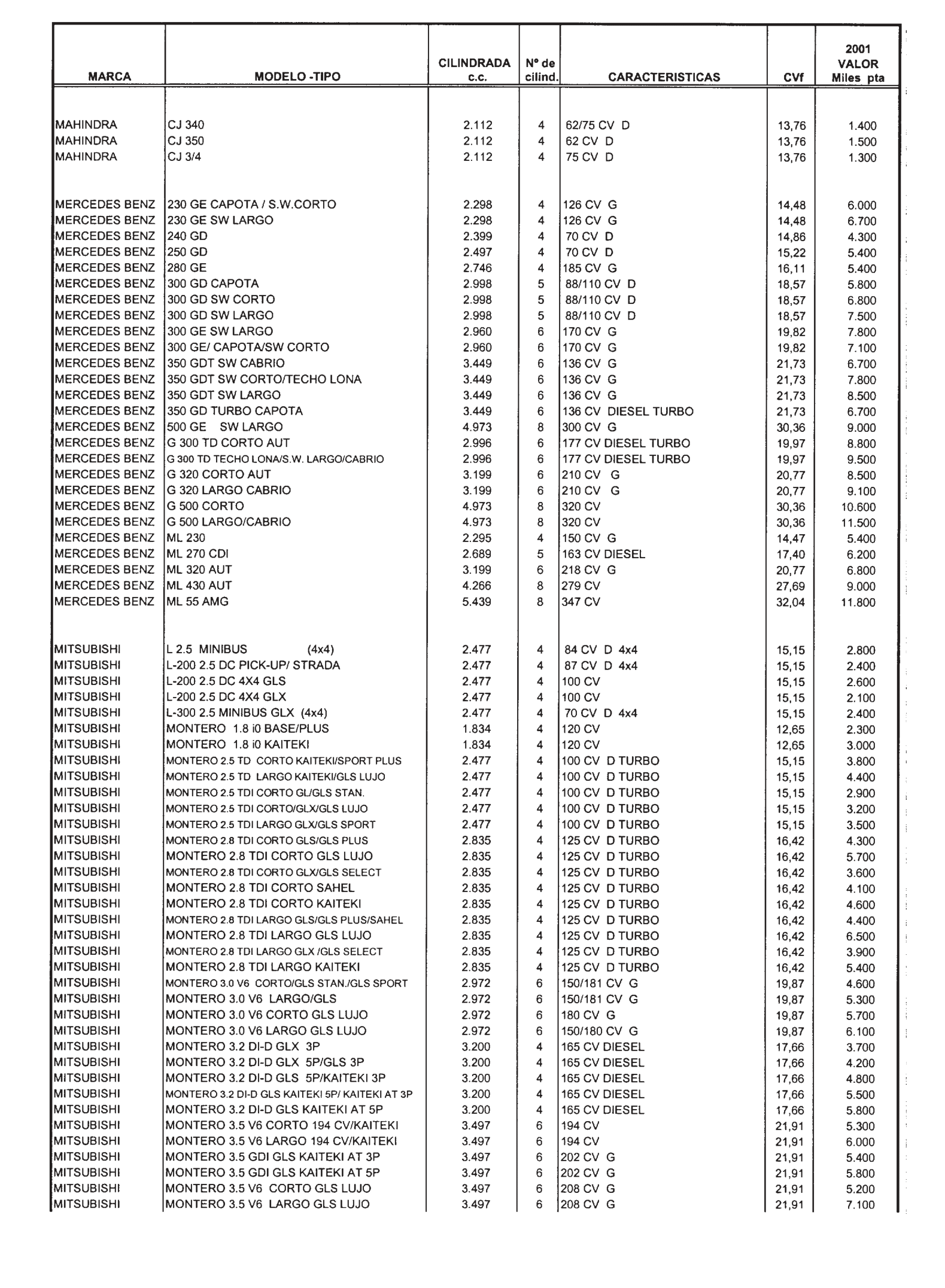

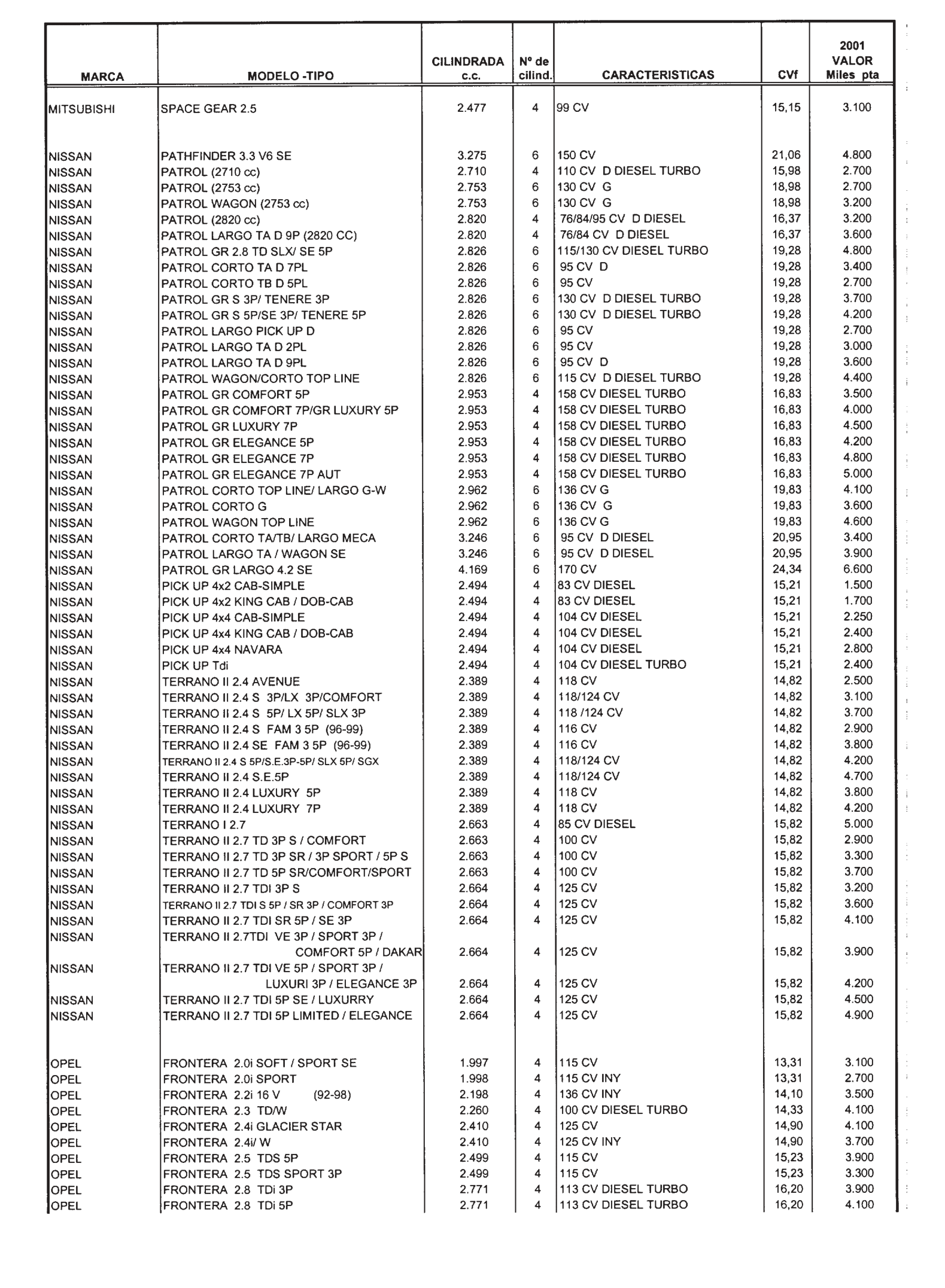

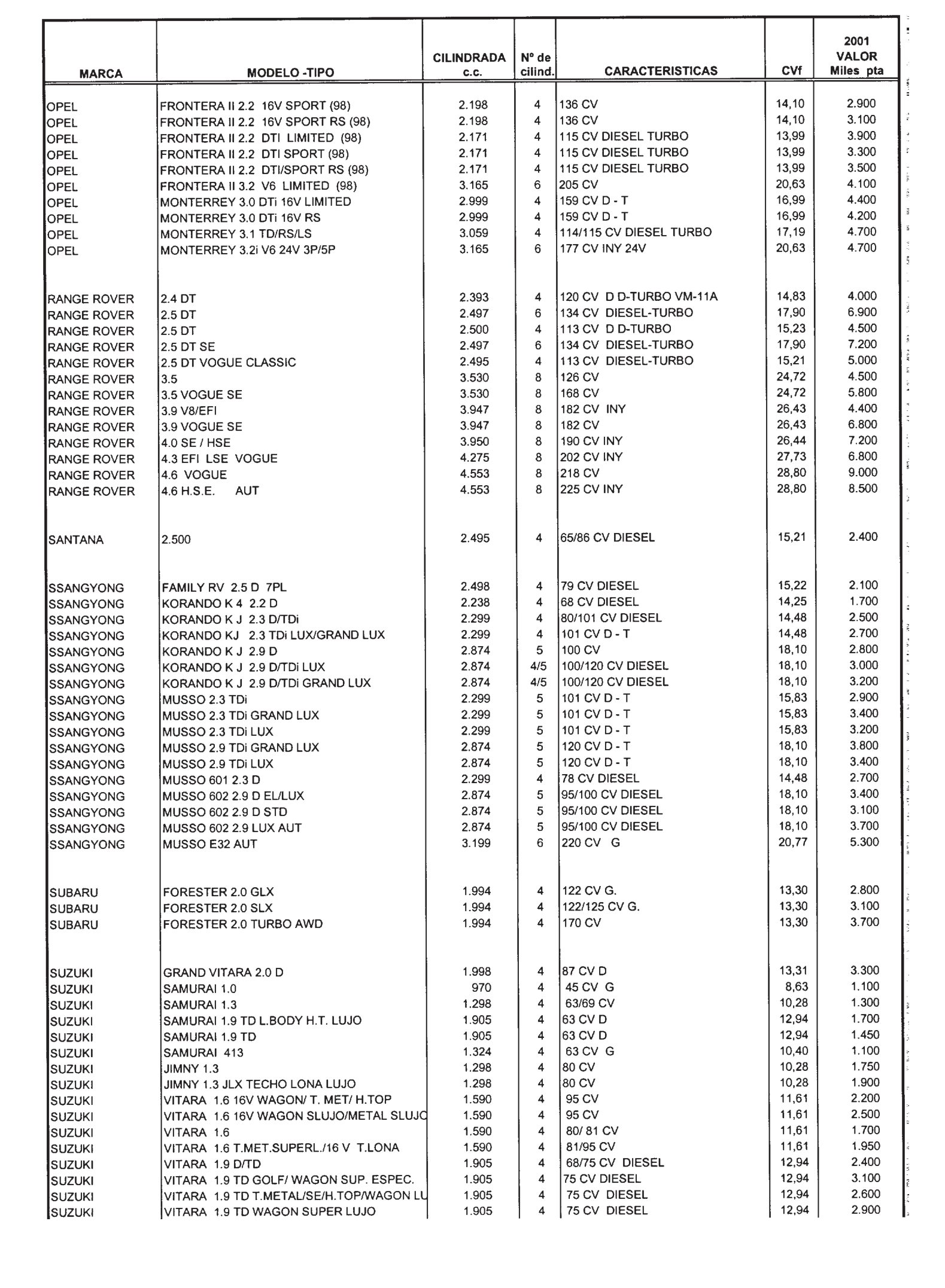

El artículo 52 de la Ley General Tributaria establece como uno de los medios para la comprobación de valores el de precios medios en el mercado, que viene siendo considerado como idóneo para la comprobación de valores de los medios privados de transporte, aprobándose para cada ejercicio una Orden del Ministerio de Hacienda en la que se han ido recogiendo los precios en el mercado no sólo de los automóviles de turismo, vehículos todo terreno y motocicletas, sino también los de las embarcaciones de recreo.

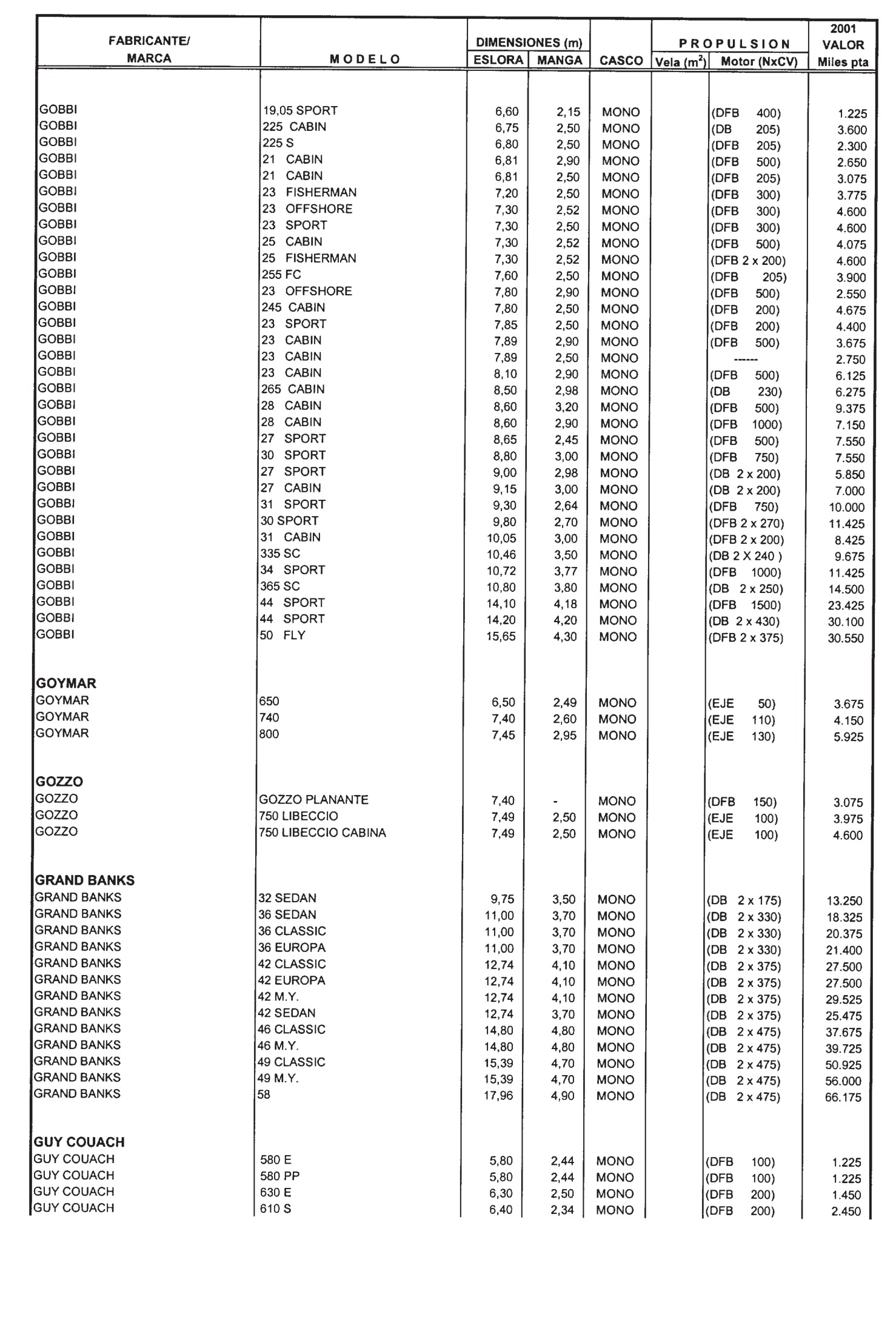

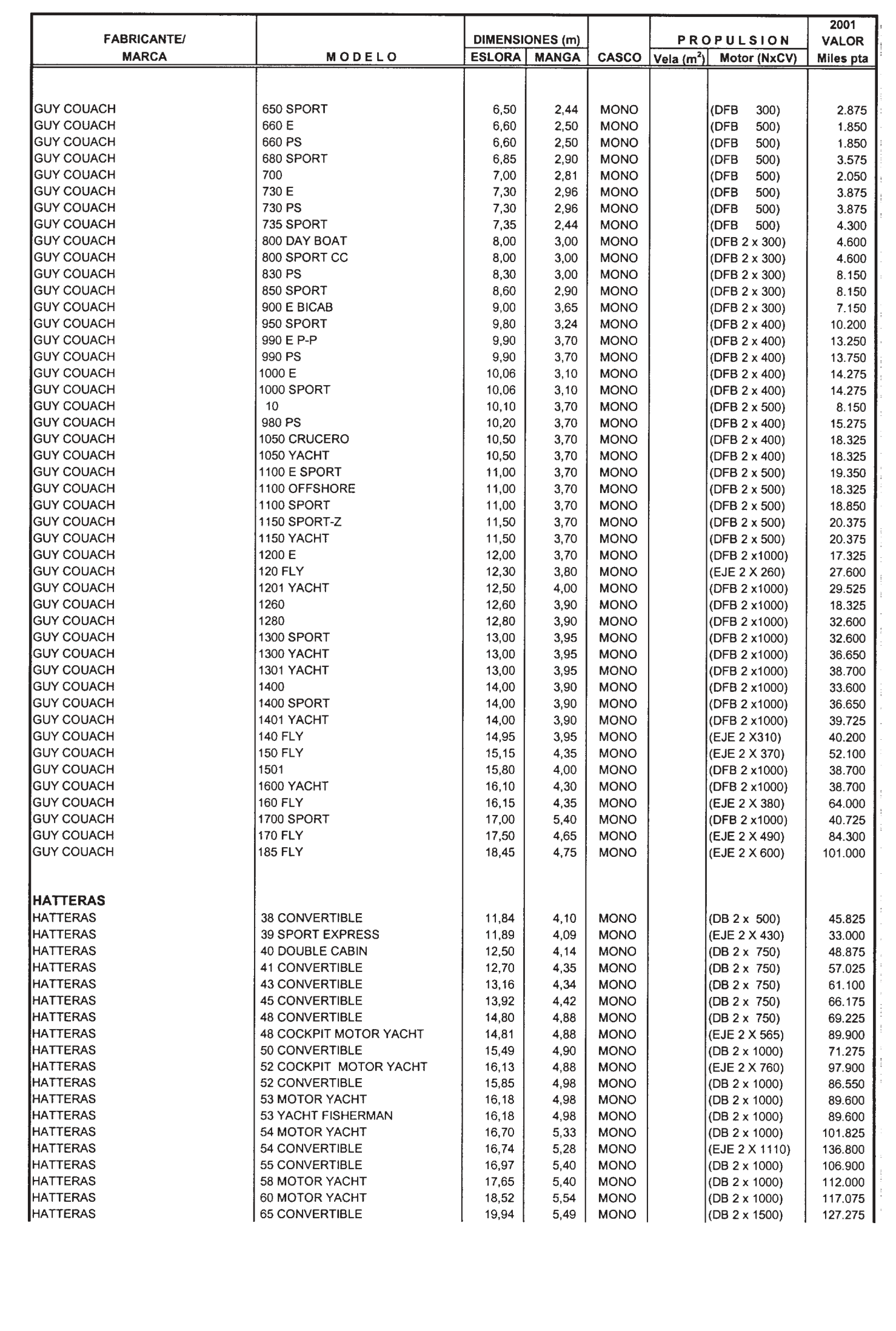

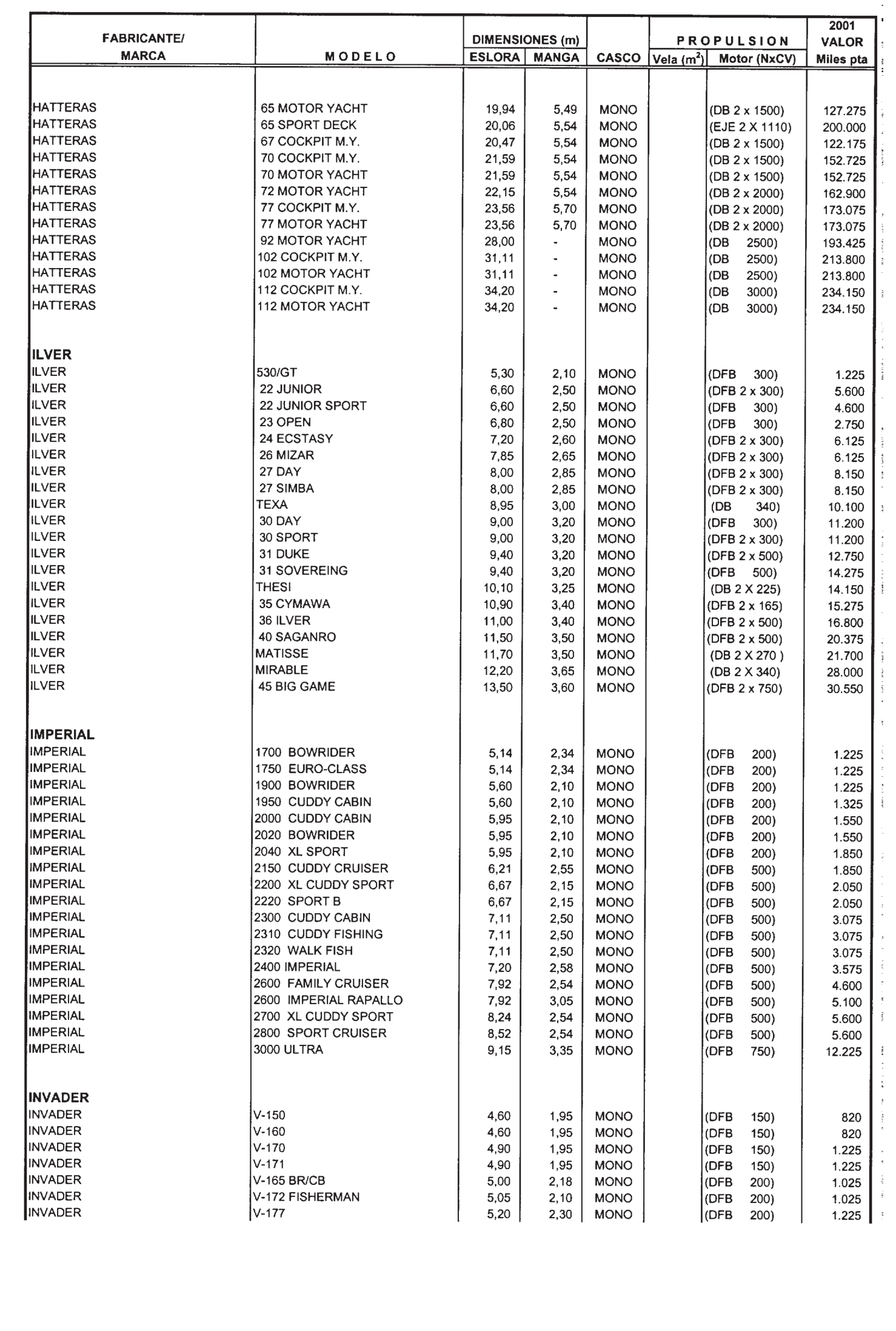

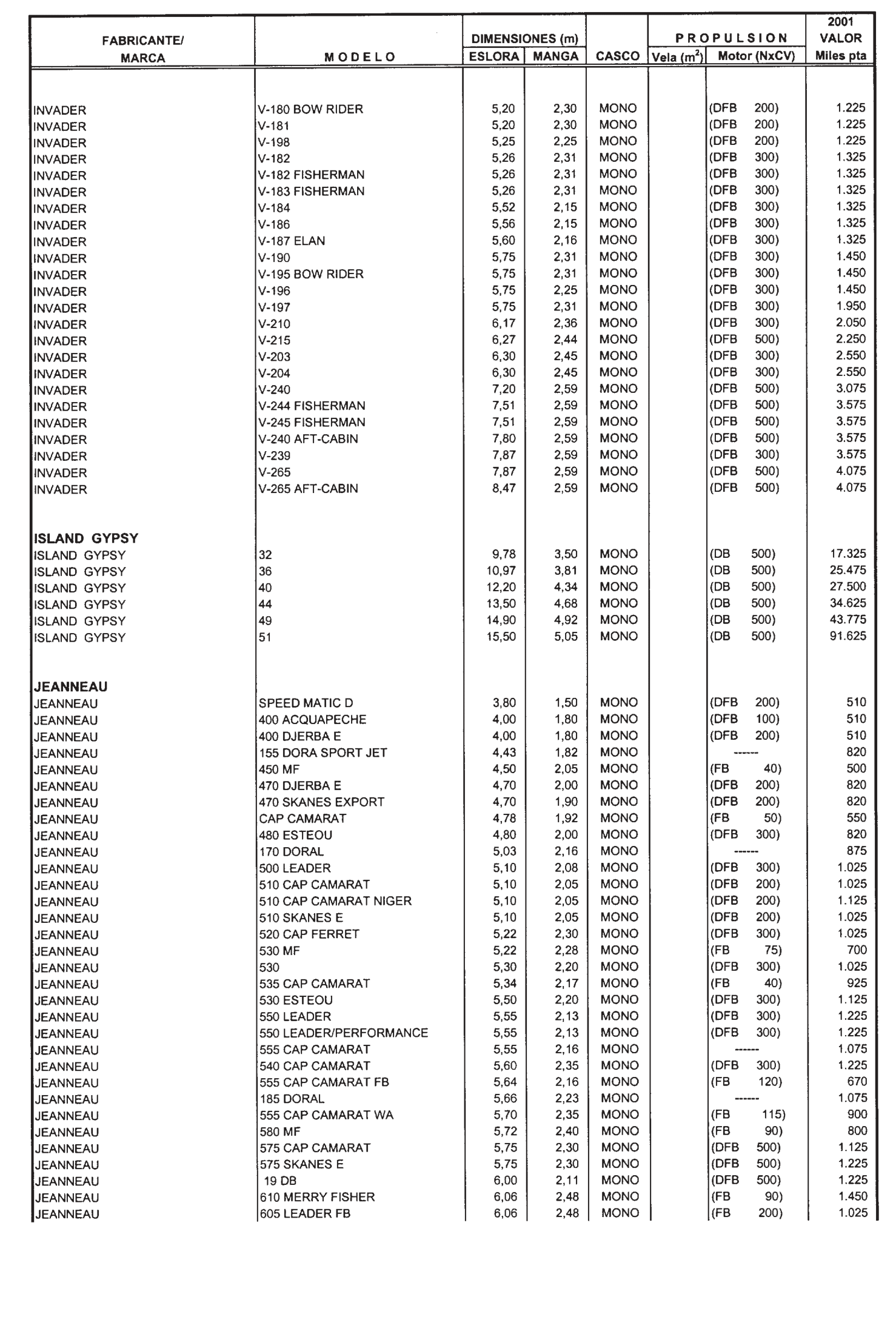

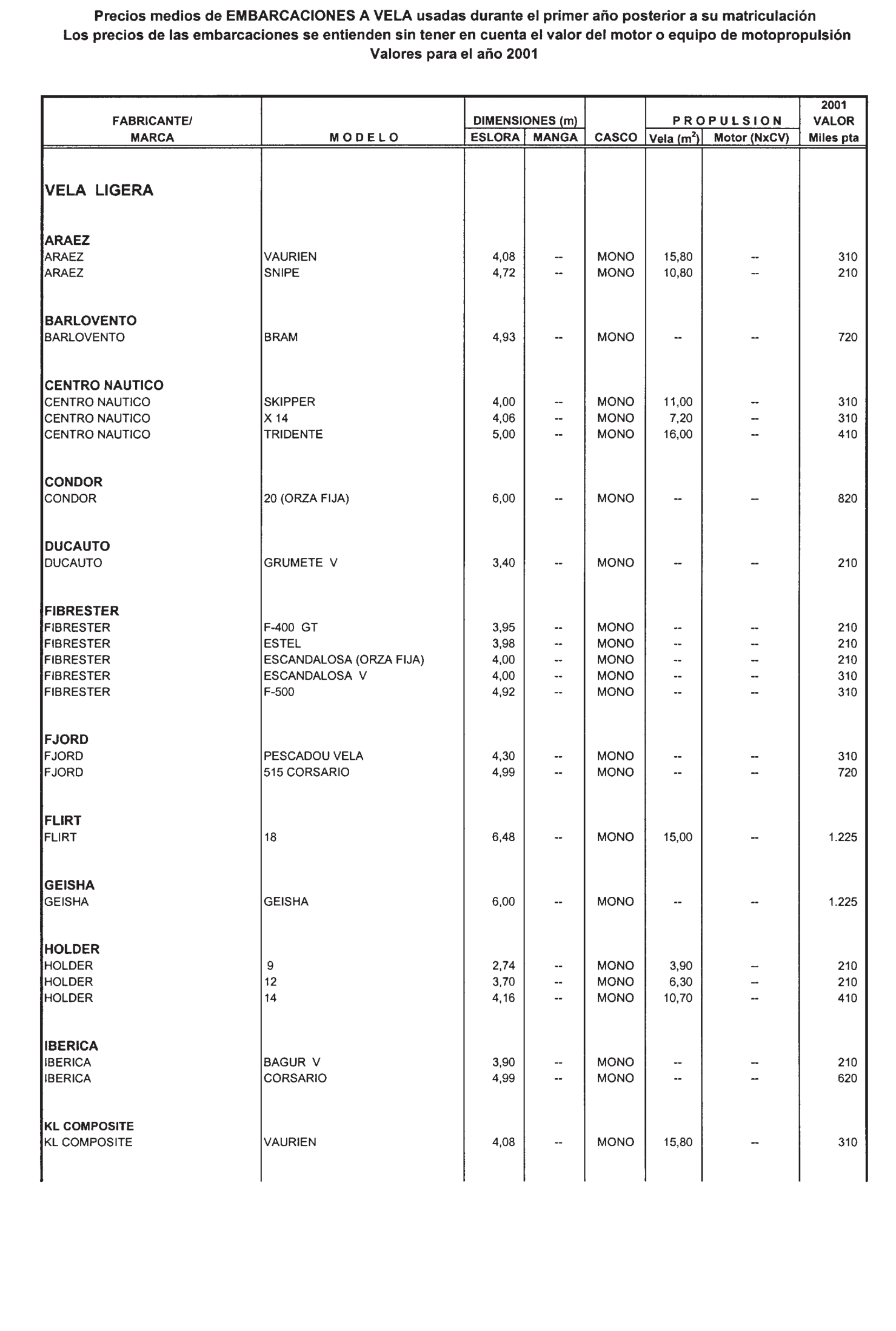

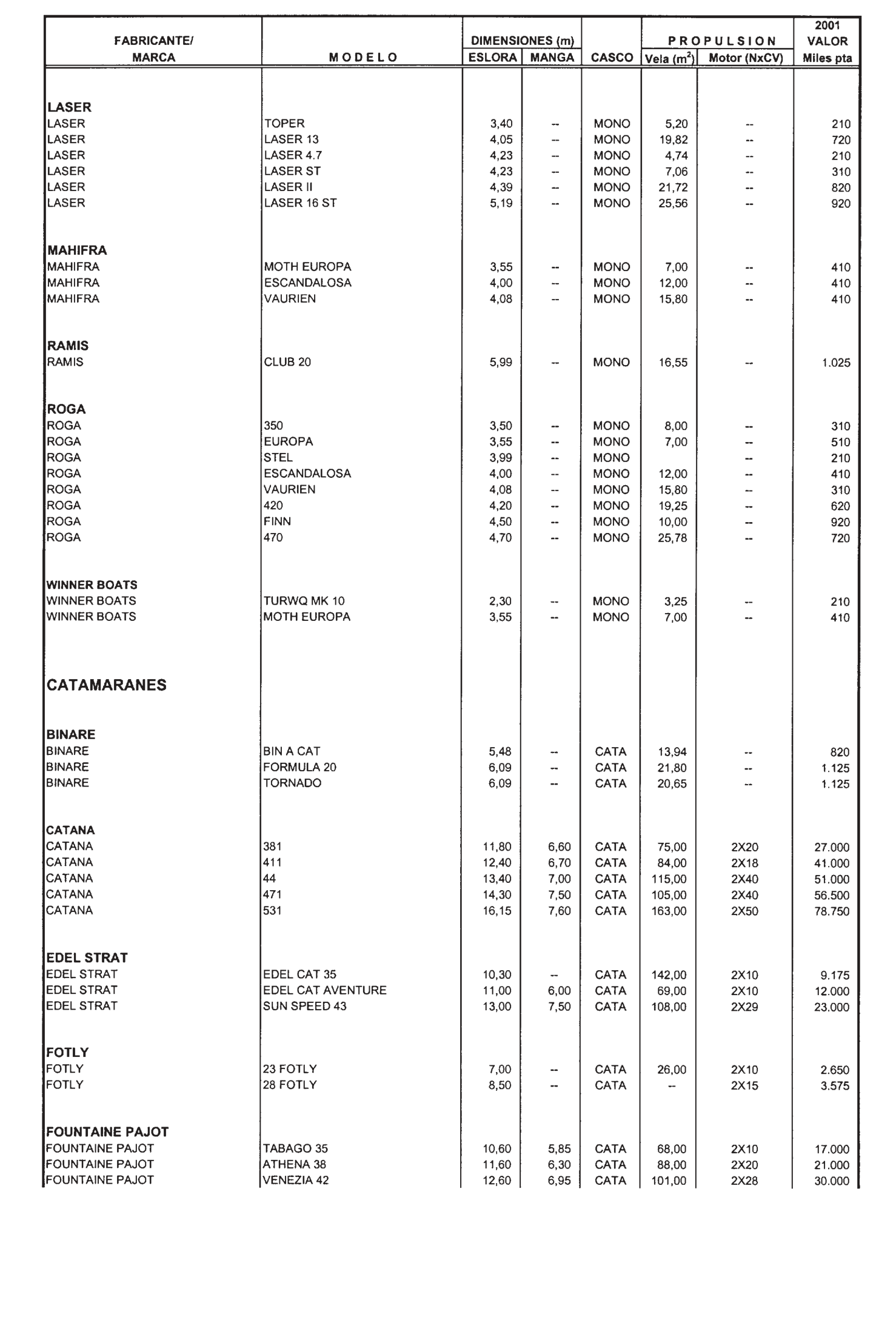

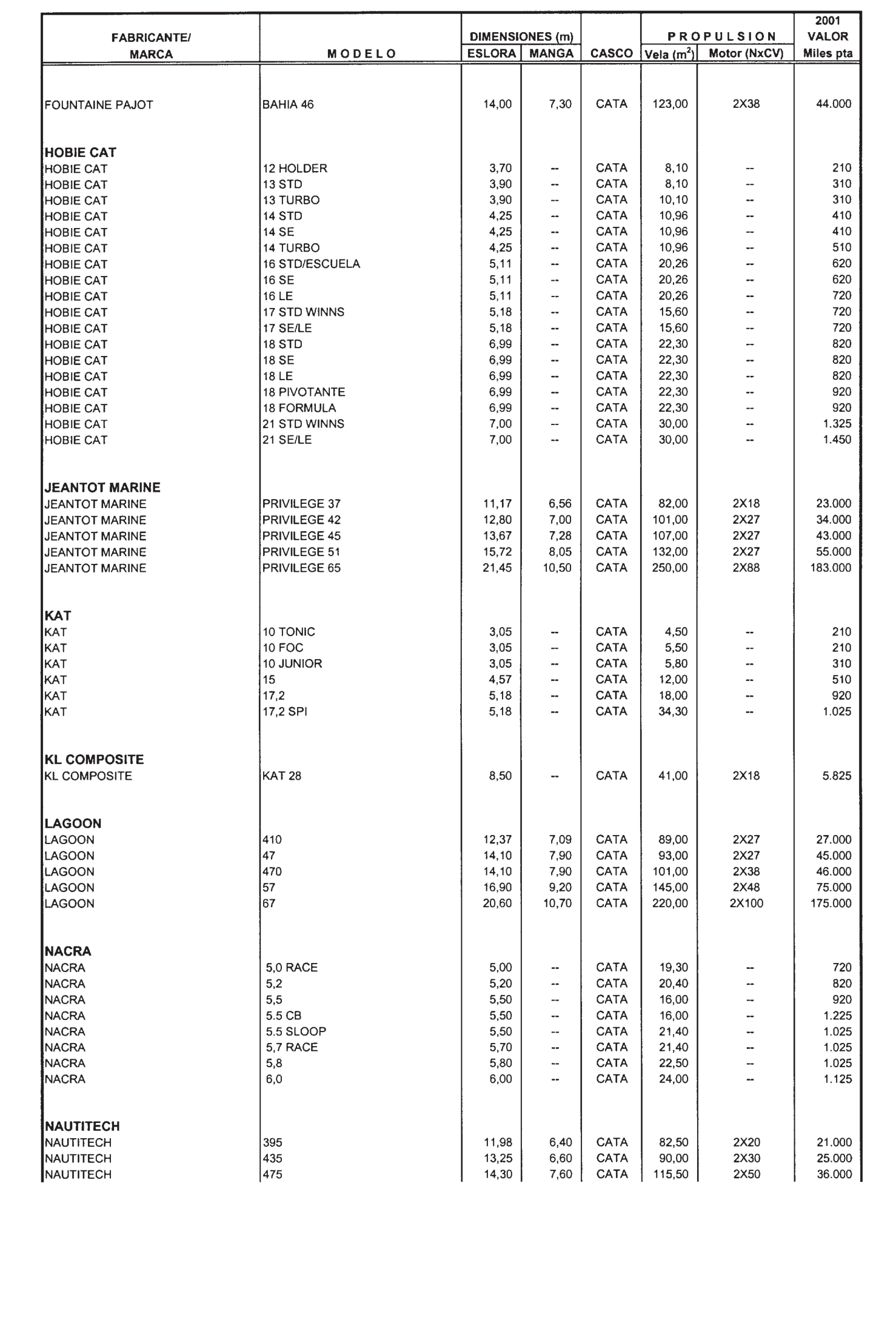

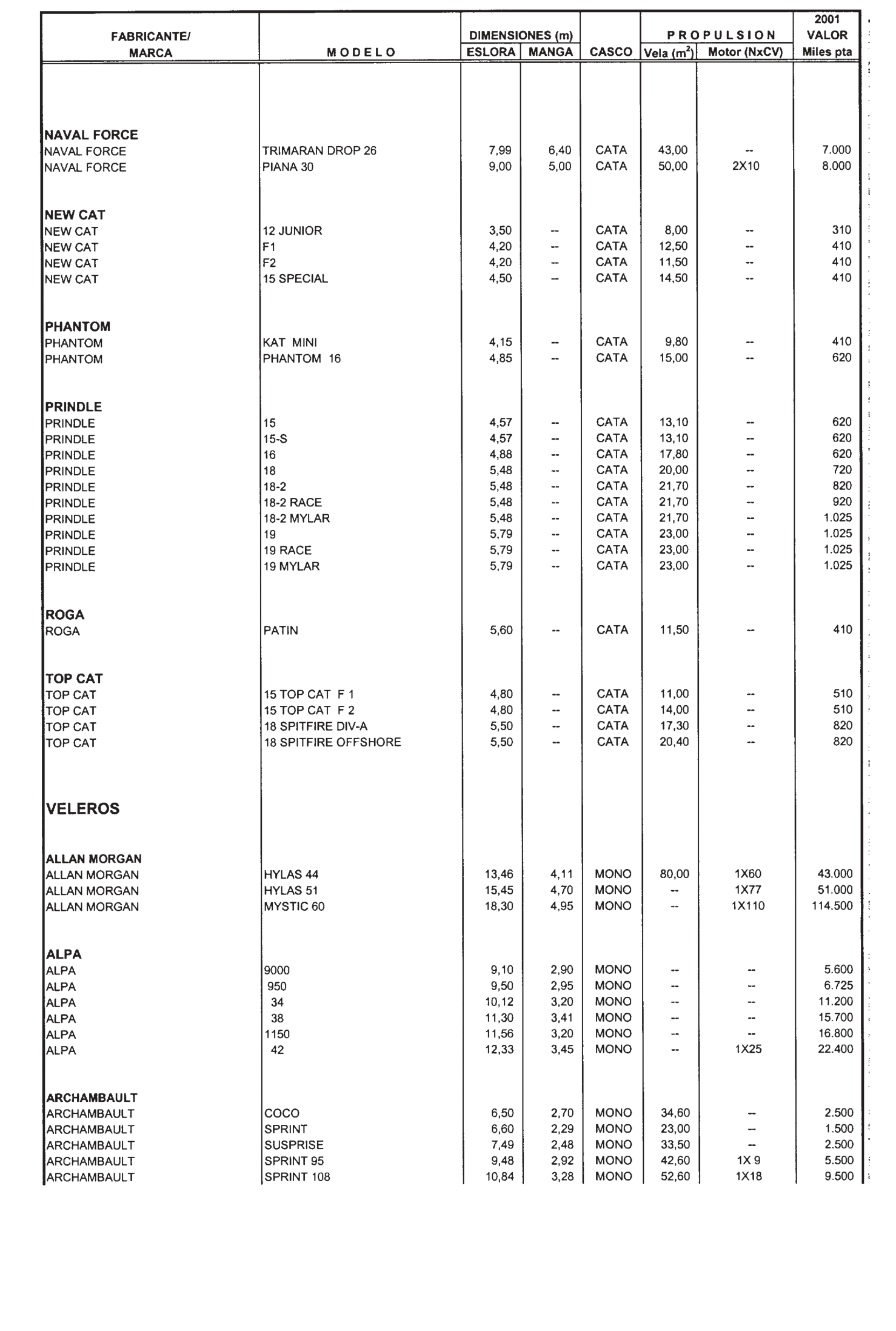

En el sentido anterior, la Orden de 30 de enero de 1987 aprobó los precios medios de venta utilizables como medio de comprobación, tanto en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados como en el entonces General sobre las Sucesiones. Dichos precios medios de venta han venido siendo actualizados para los diferentes años por sucesivas Ordenes del Ministerio de Economía y Hacienda. La Orden de 16 de diciembre de 1991, estableció, por primera vez, la posibilidad de utilizar los precios medios de venta como medio de comprobación de valores en la transmisión de embarcaciones y aeronaves usadas, que se aprobaron en el anexo II de la mencionada Orden, teniendo en cuenta el porcentaje que correspondiese en función de los años de utilización de las naves, que se recogían en el anexo III. La última actualización realizada se ha llevado a efecto por la Orden de 15 de diciembre de 1999, en la que se mantenía, como se hace en la presente Orden, que los precios medios de venta fuesen utilizables como medios de comprobación del Impuesto Especial sobre Determinados Medios de Transporte.

Por otra parte, la Orden de 29 de abril de 1994, por la que se aprueba el modelo de declaración-liquidación que debe utilizarse en las transmisiones de determinados medios de transportes usados sujetas al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, establece que para la práctica de la liquidación se podrá tomar en cuenta los precios medios de venta establecidos anualmente en Orden ministerial.

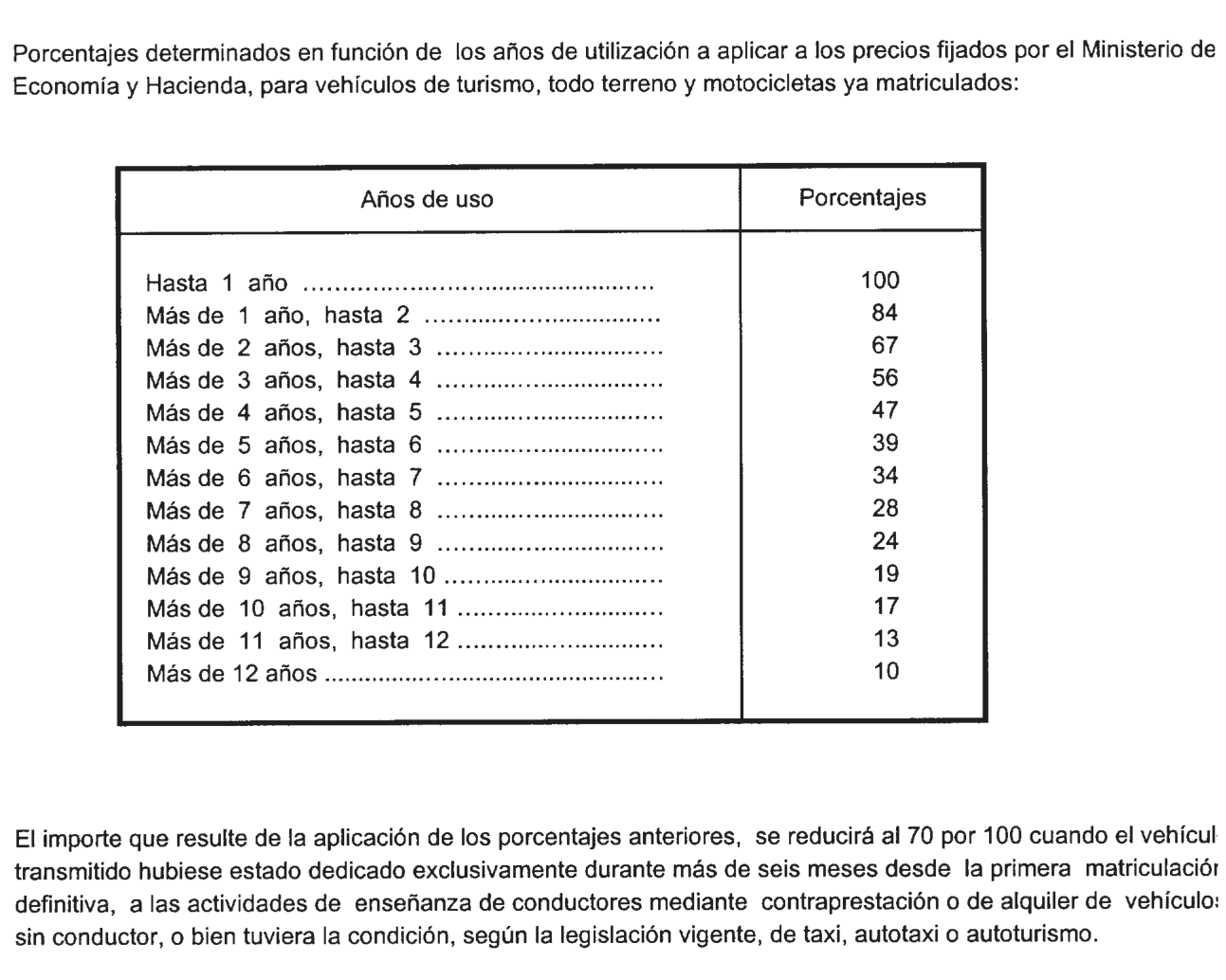

Por último, la presente Orden mantiene la tabla de porcentajes de depreciación contenida en el anexo IV de la Orden de 15 de diciembre de 1998, por considerar que sigue estando adecuada a la realidad del mercado del automóvil y a la verdadera depreciación de los vehículos.

Por todo lo anterior procede actualizar para el año 2001, los precios medios de venta y los porcentajes aplicables a los mismos.

En su virtud, este Ministerio ha tenido a bien disponer:

Las tablas que figuran en los anexos I, II, III, y IV de la Orden de 15 de diciembre de 1999, quedan sustituidas a todos los efectos por las que se recogen en los anexos I, II, III y IV de esta Orden.

Los precios medios de venta, que se aprueban por esta disposición, serán utilizables como medios de comprobación a los efectos del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y Donaciones e Impuesto Especial sobre Determinados Medios de Transporte.

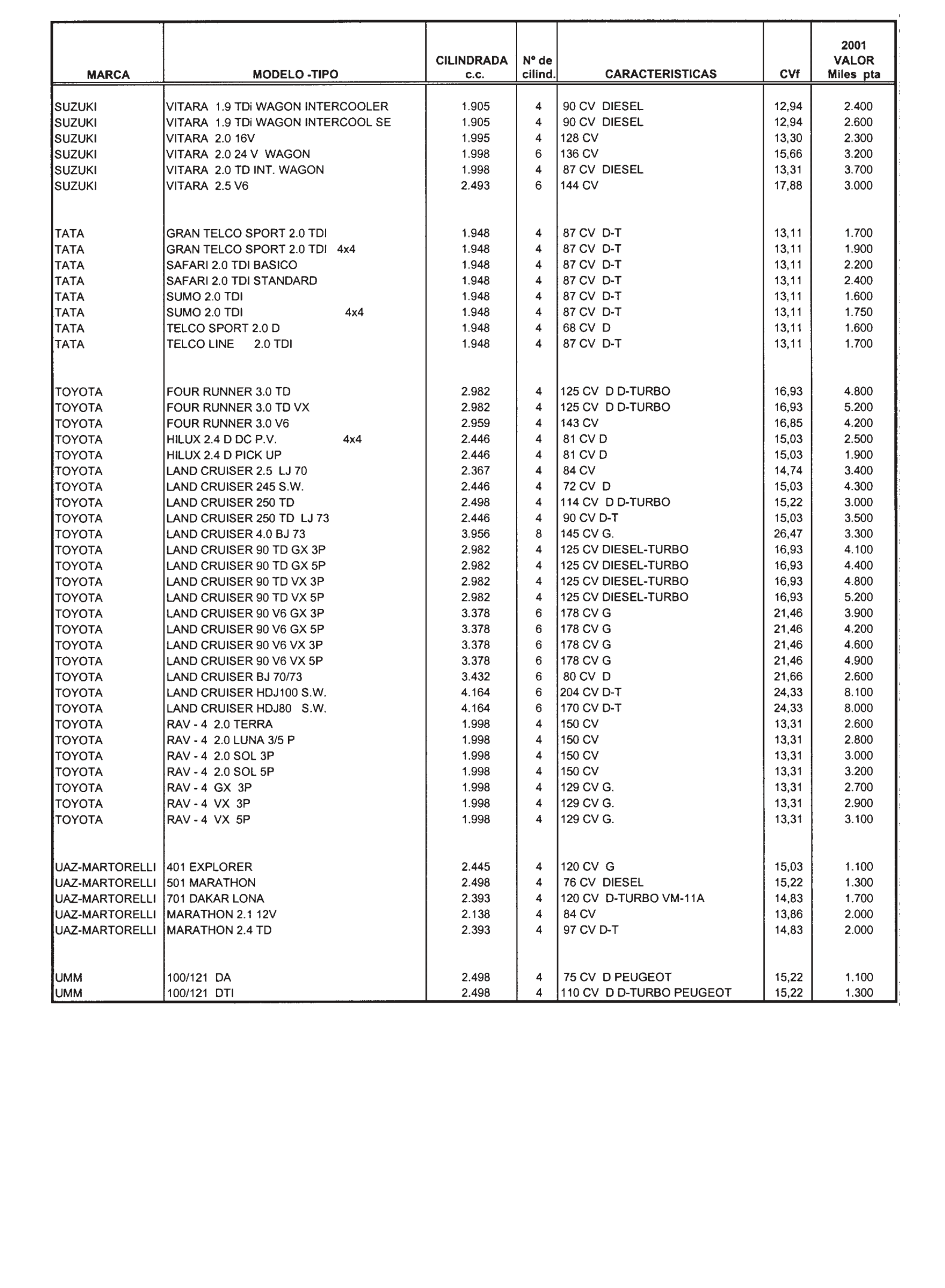

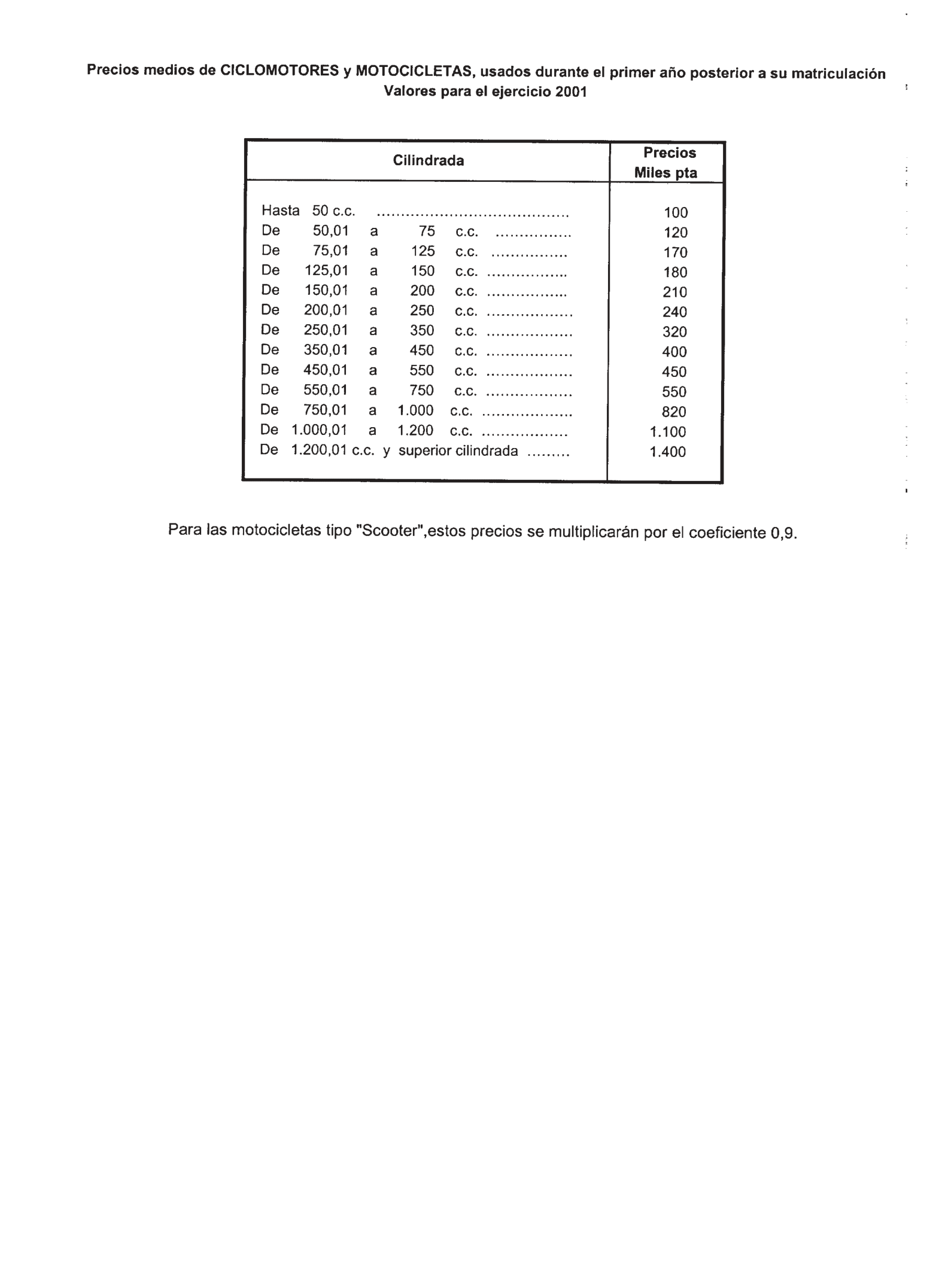

Para la determinación del valor de los vehículos de turismo, todo terrenos y motocicletas ya matriculados se aplicarán sobre los precios medios, que figuran en el anexo I de esta Orden, los porcentajes que correspondan, según los años de utilización y, en su caso, actividad del vehículo, establecidos en la tabla e instrucciones que se recogen en el anexo IV de esta Orden.

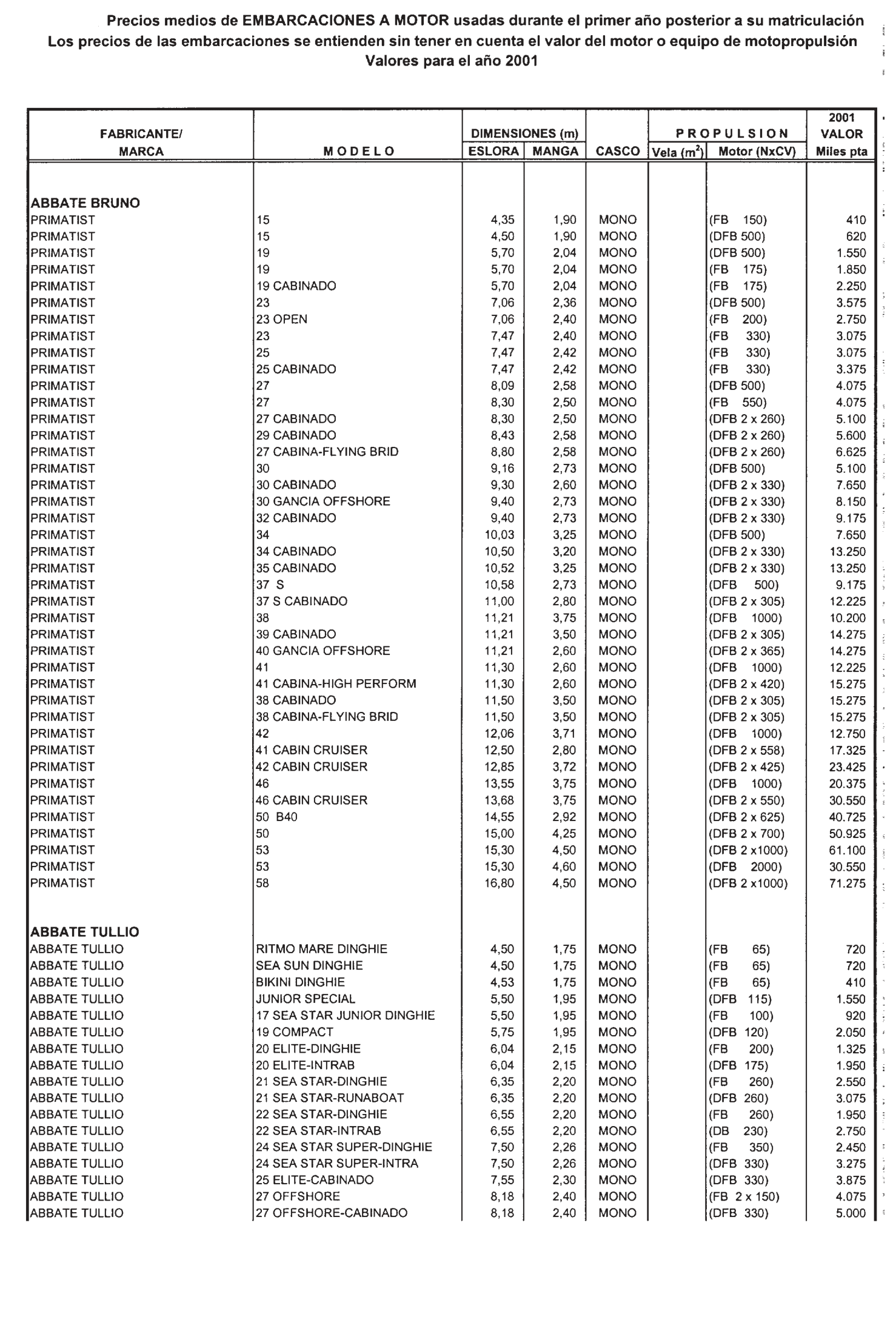

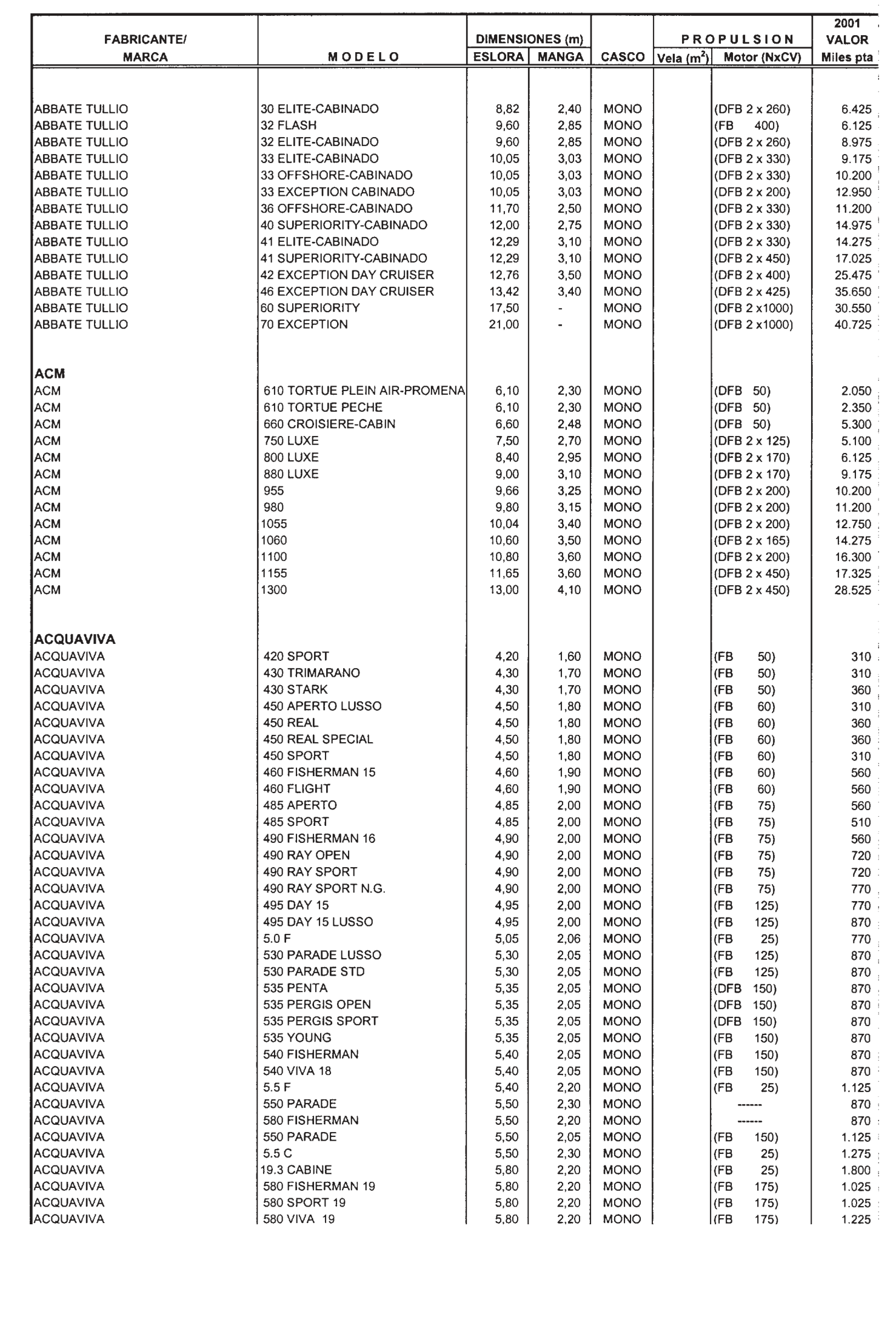

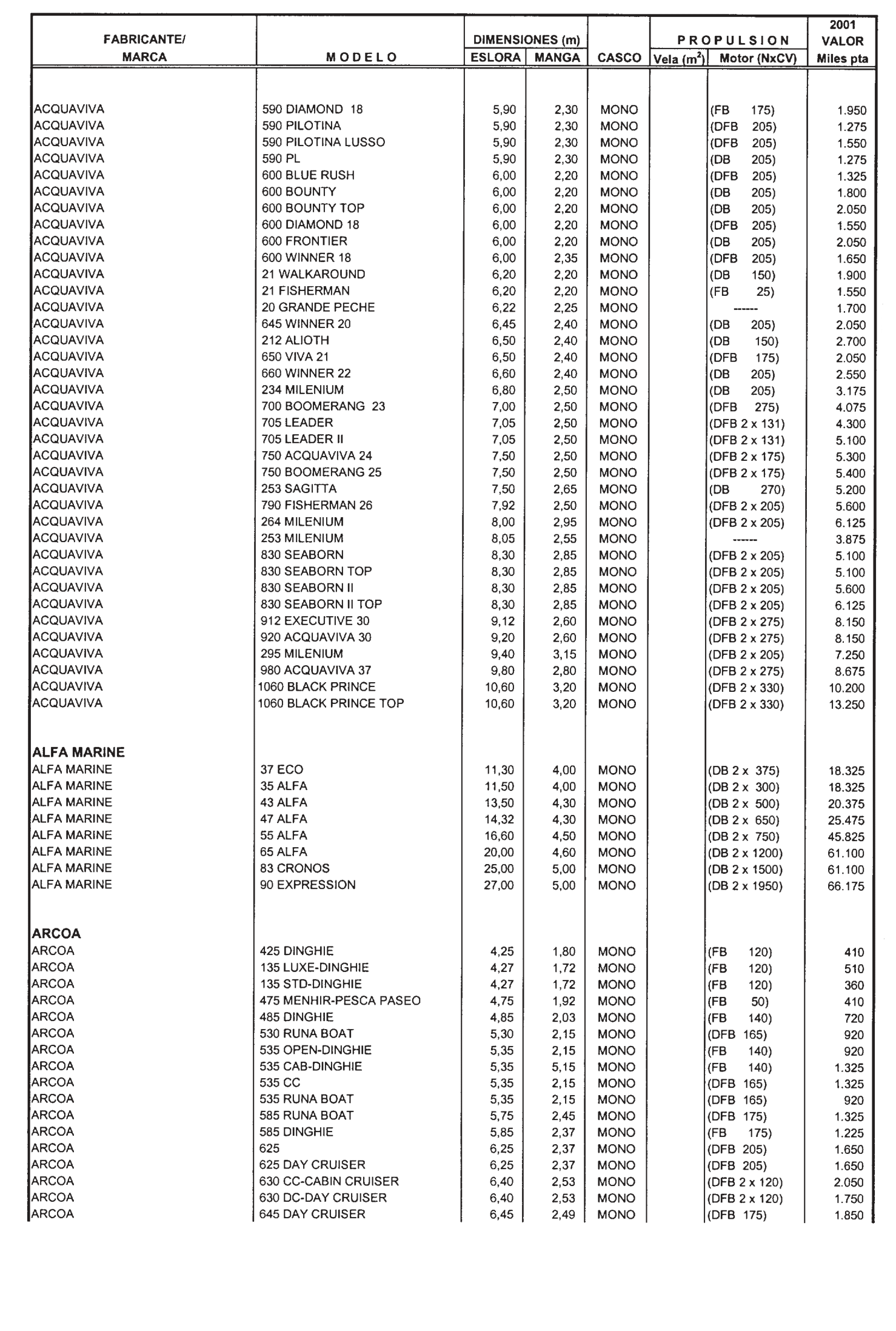

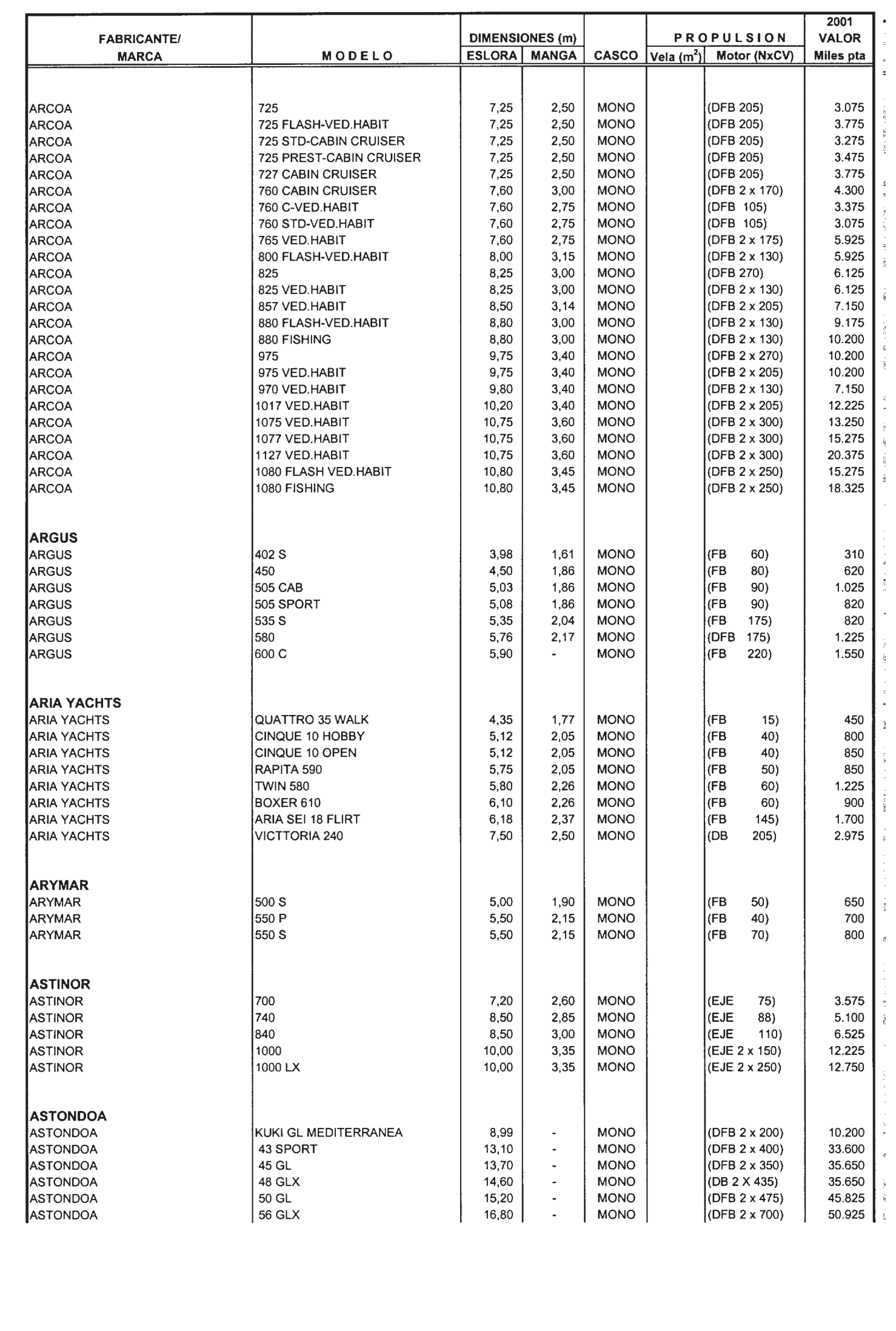

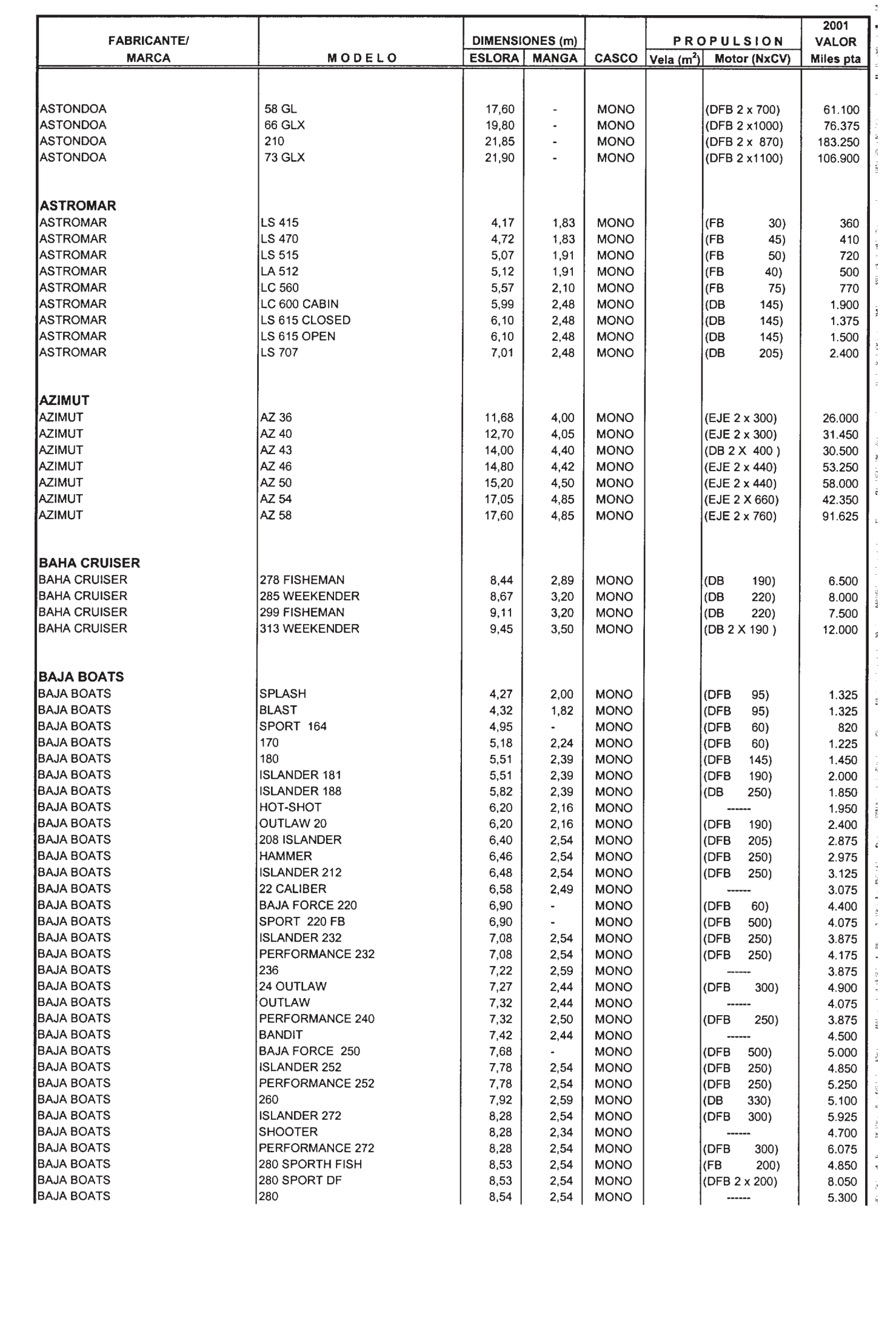

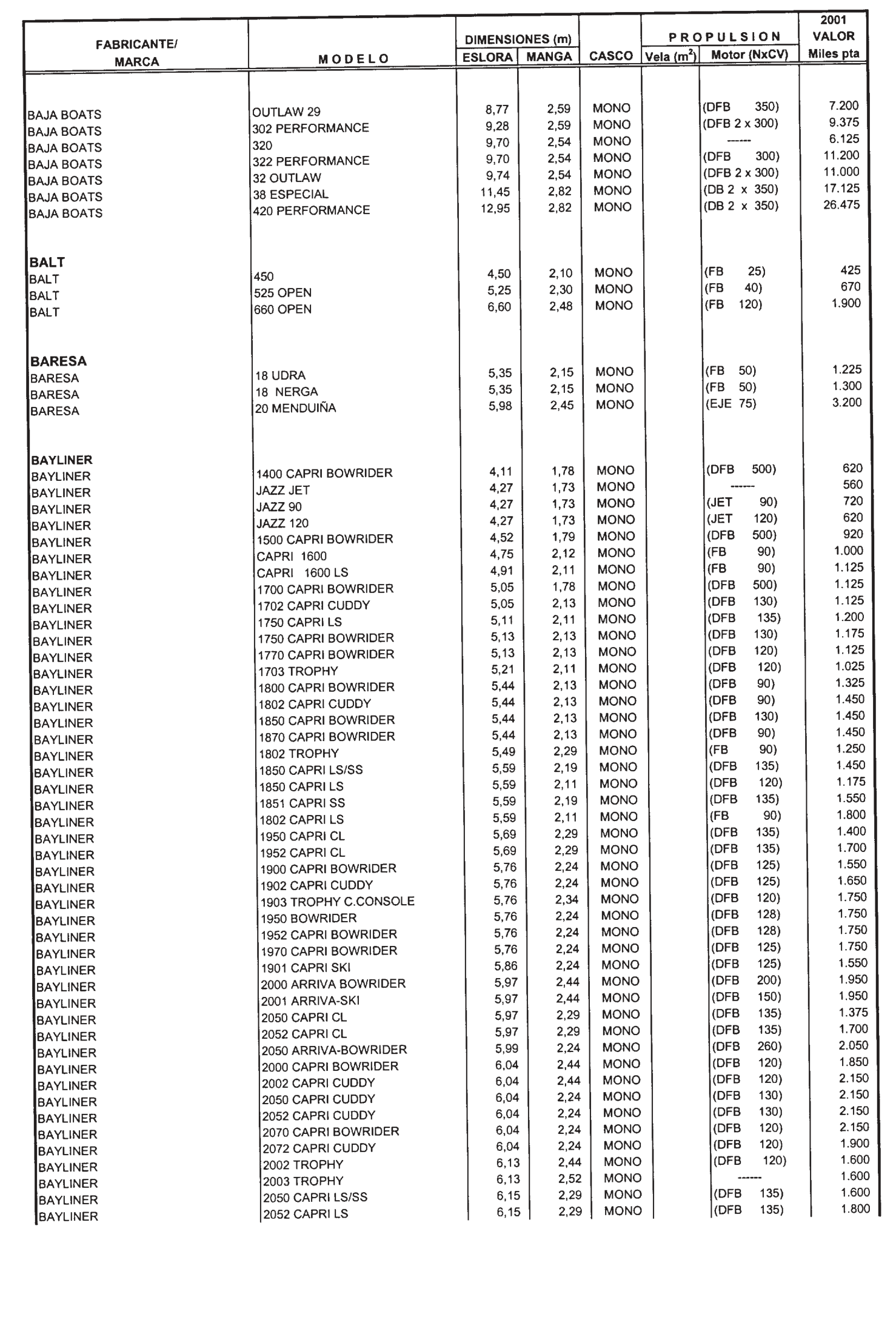

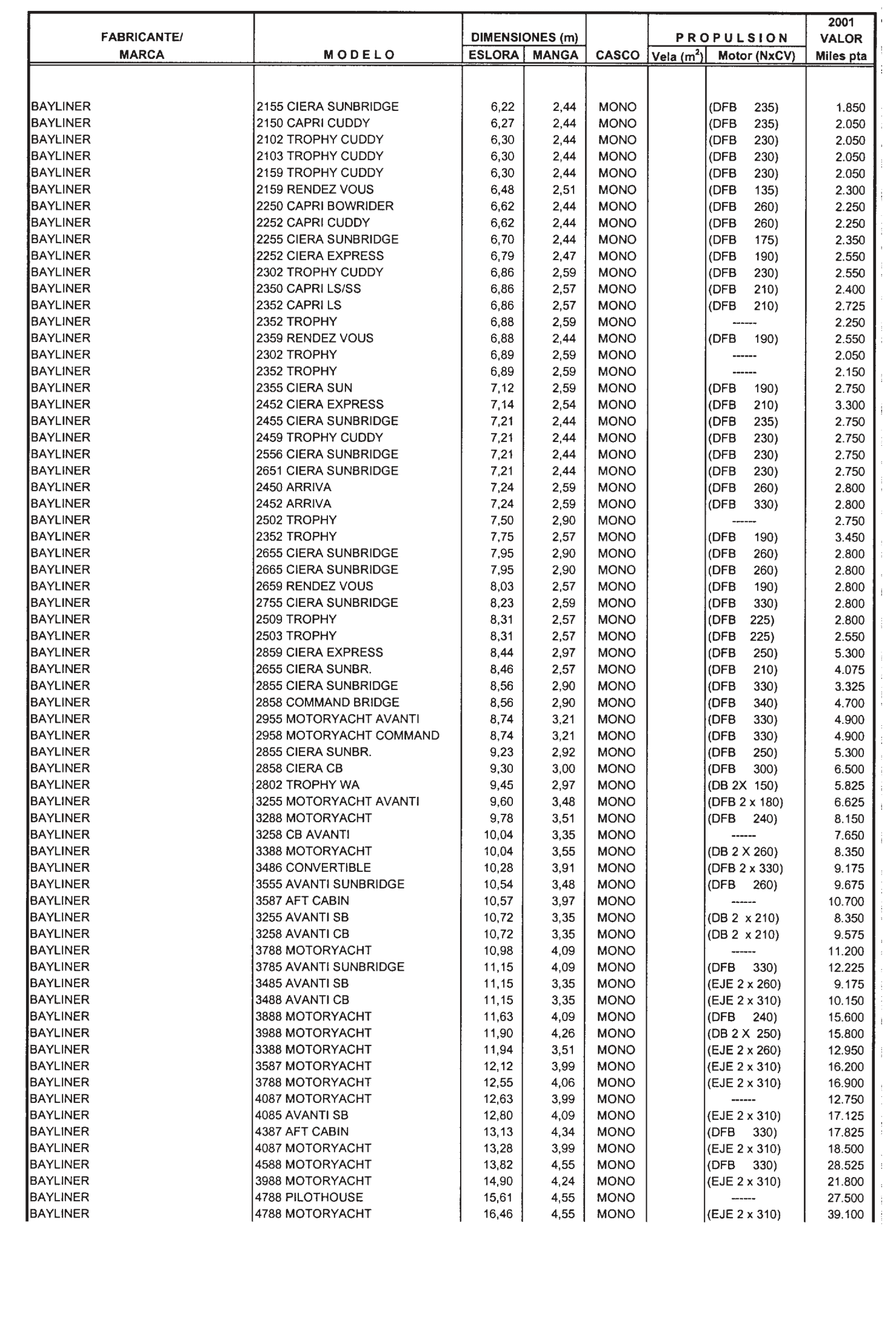

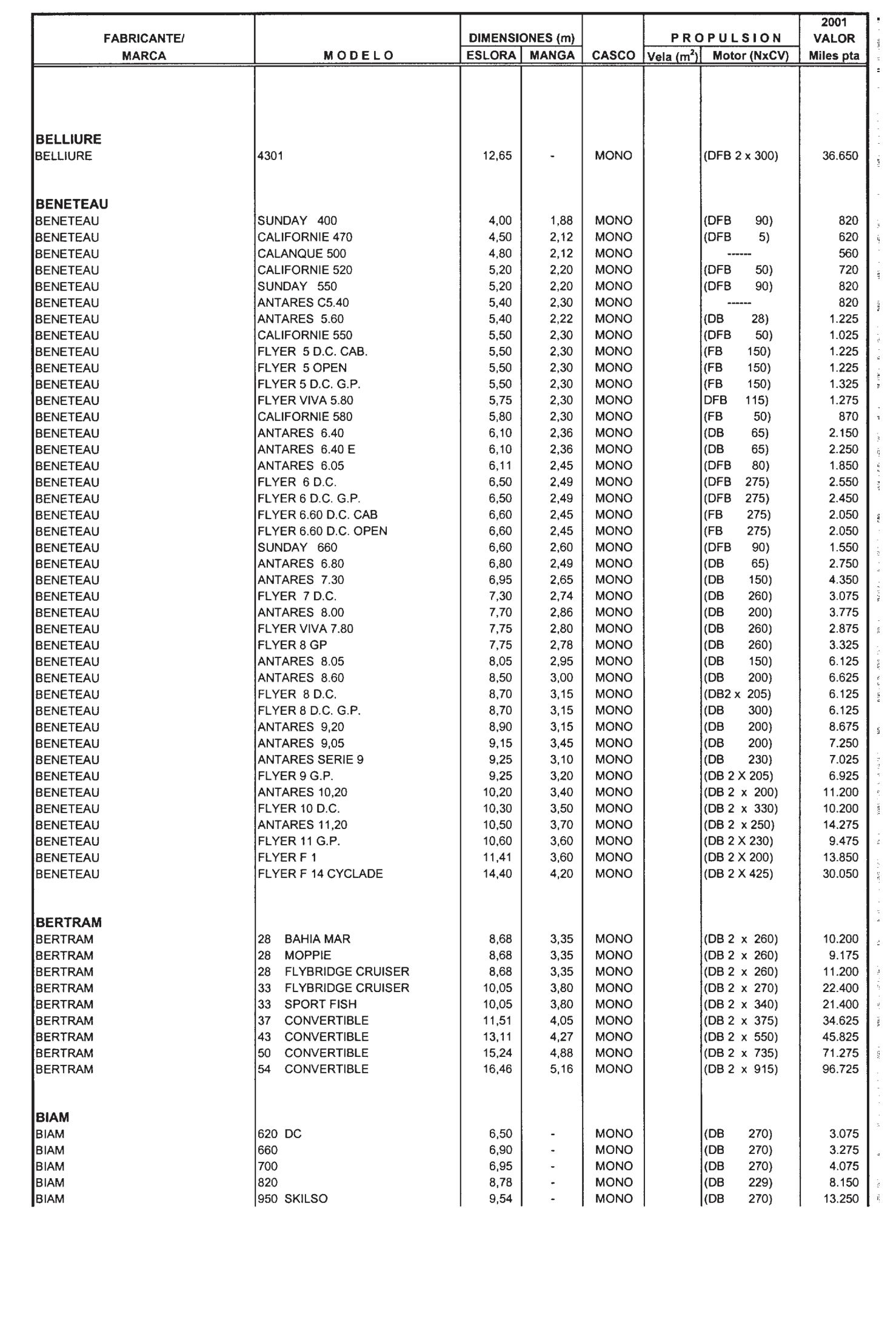

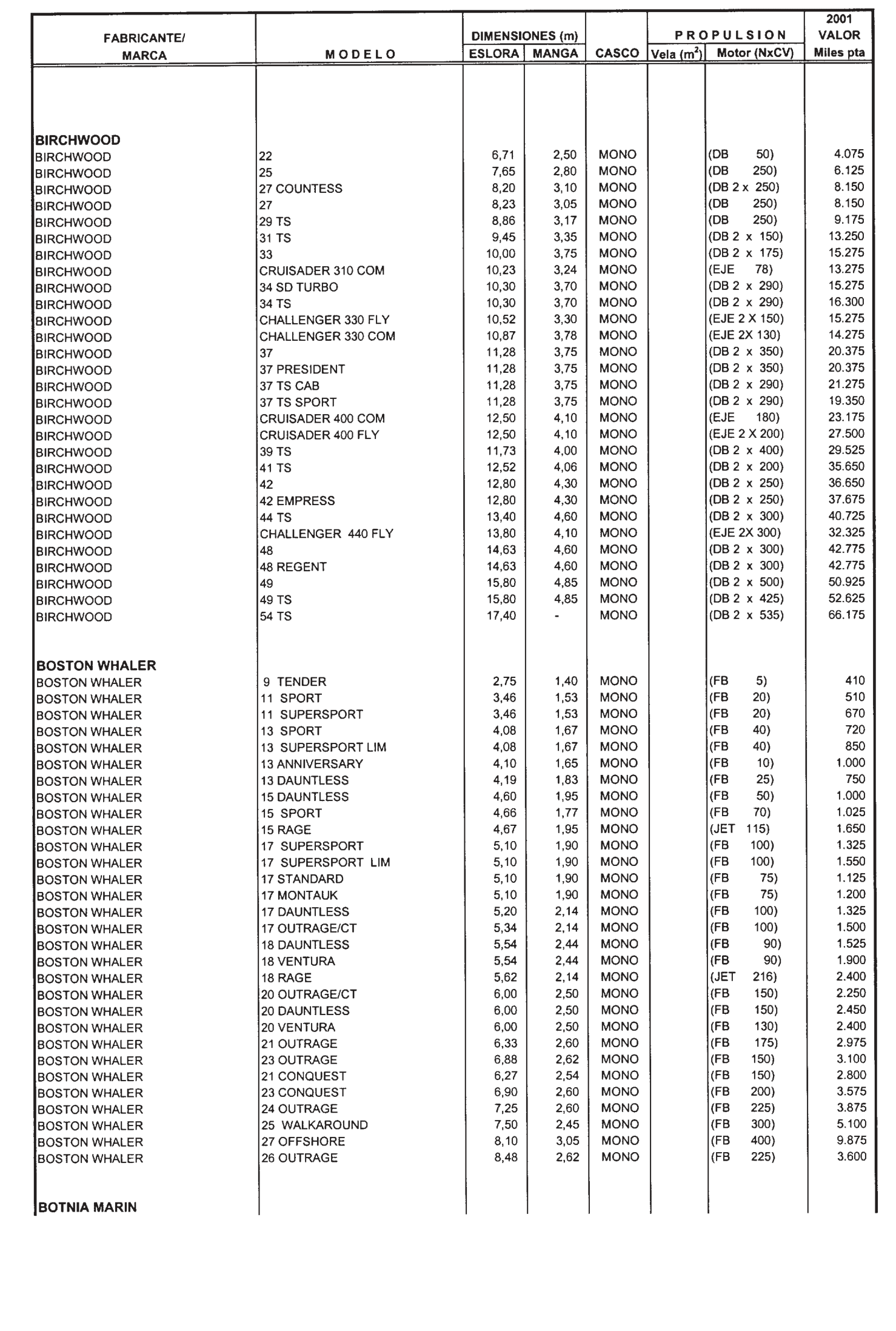

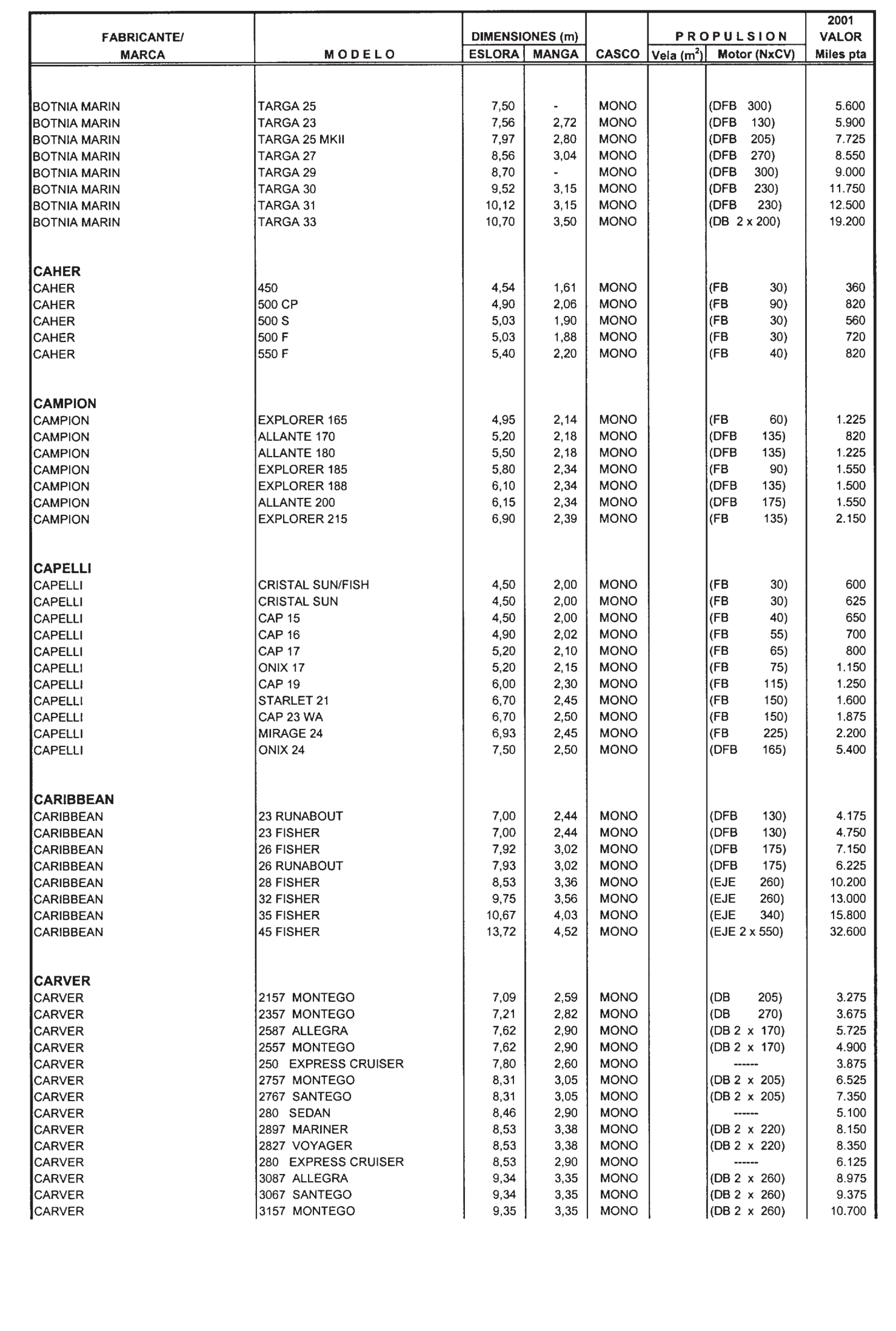

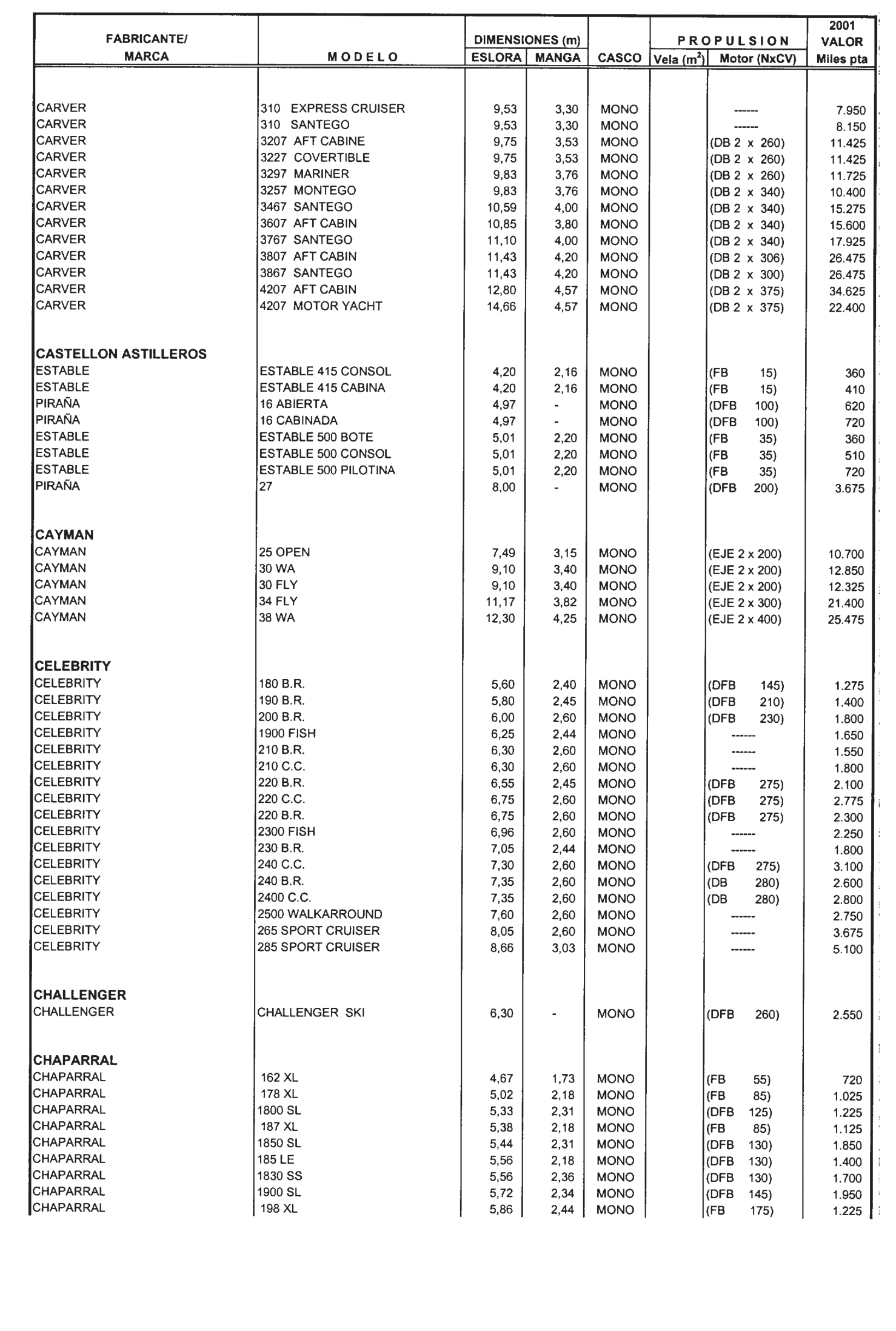

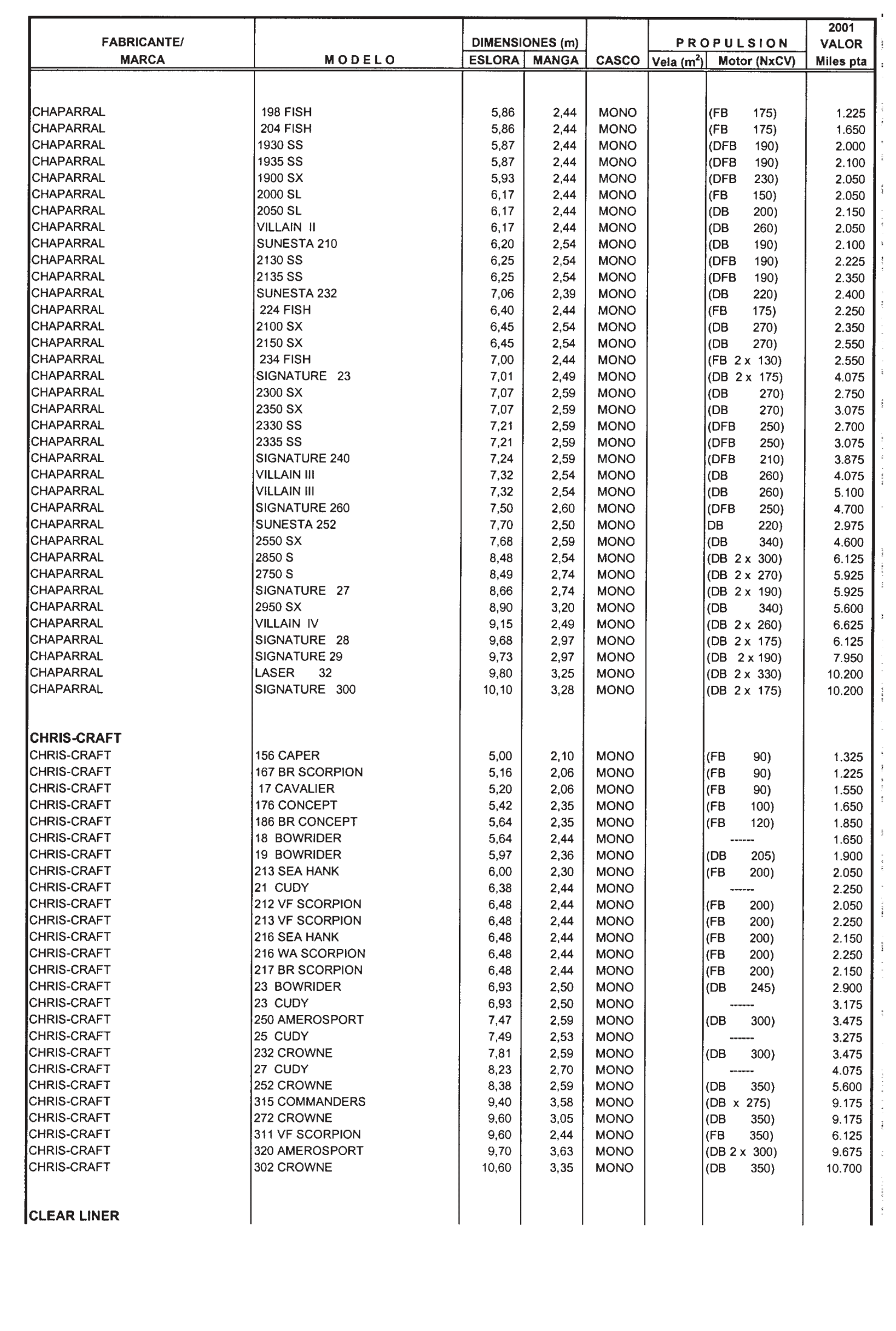

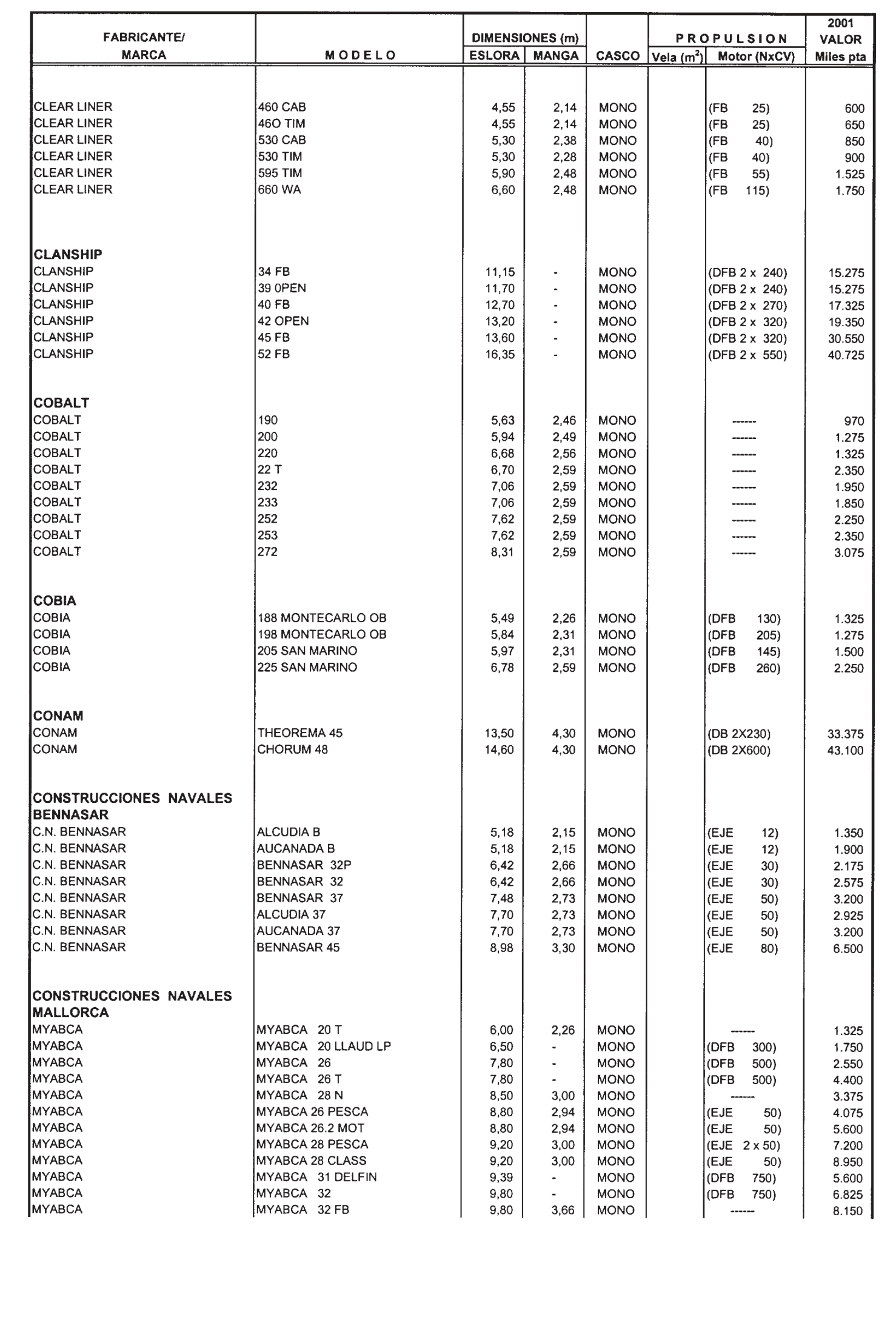

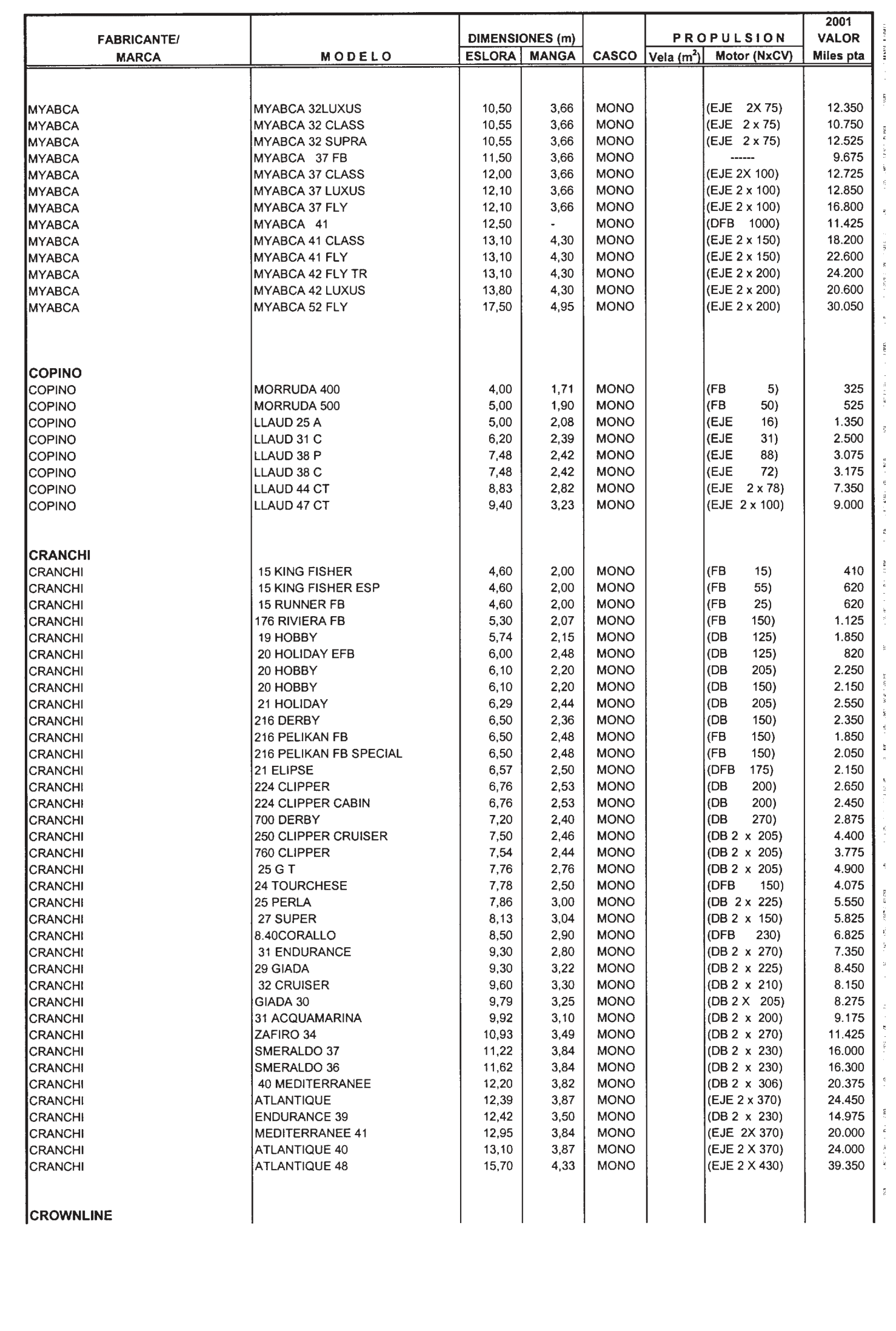

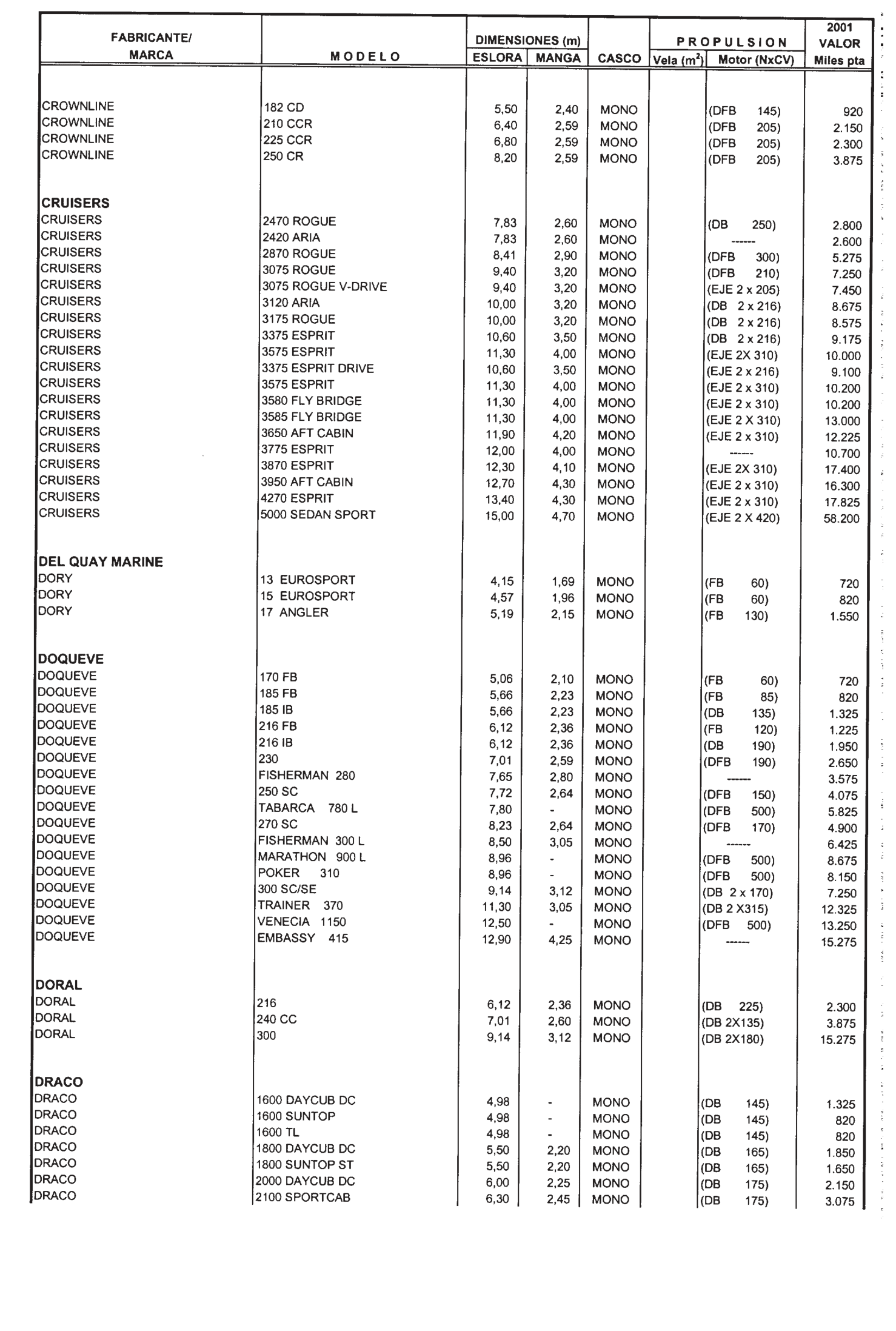

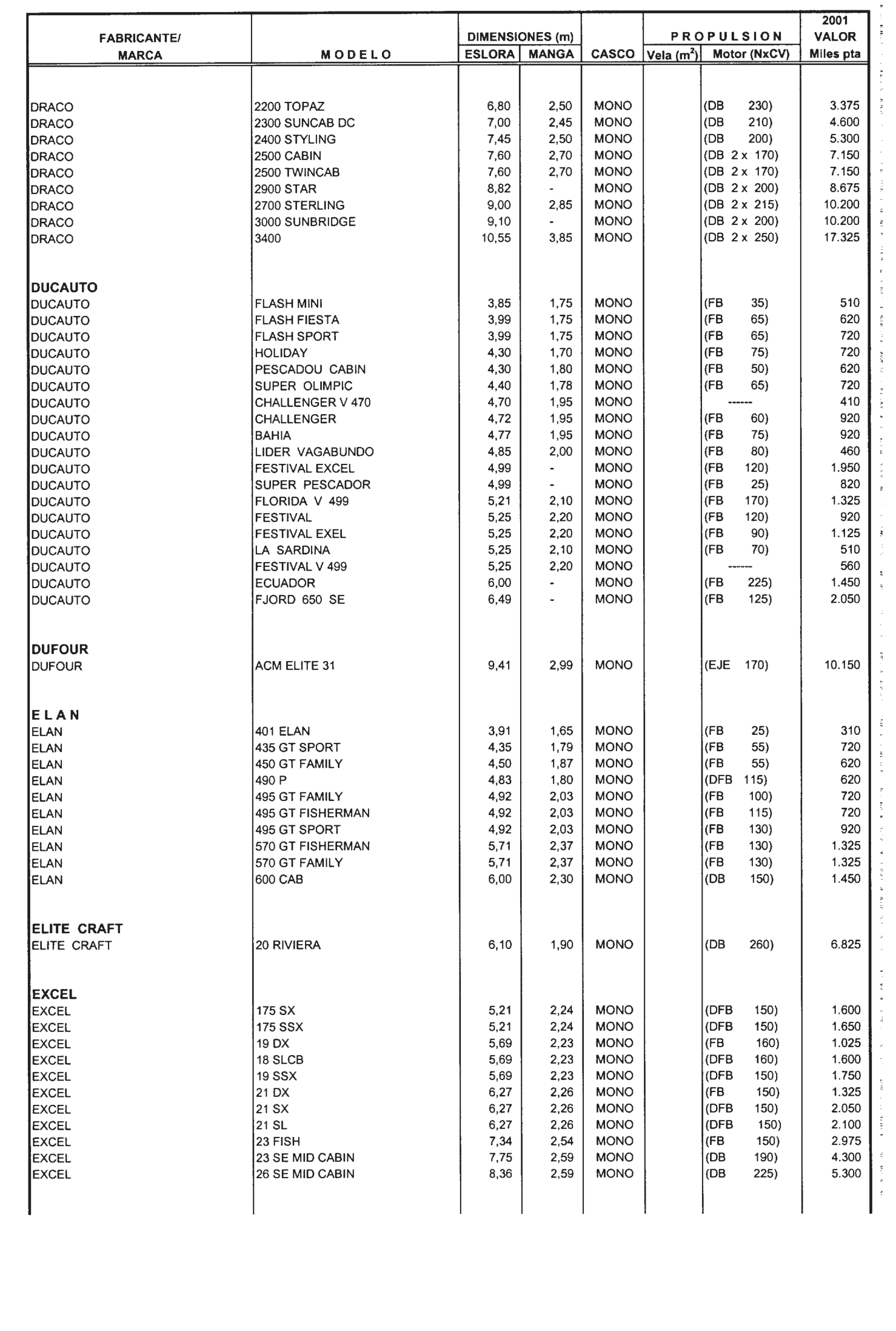

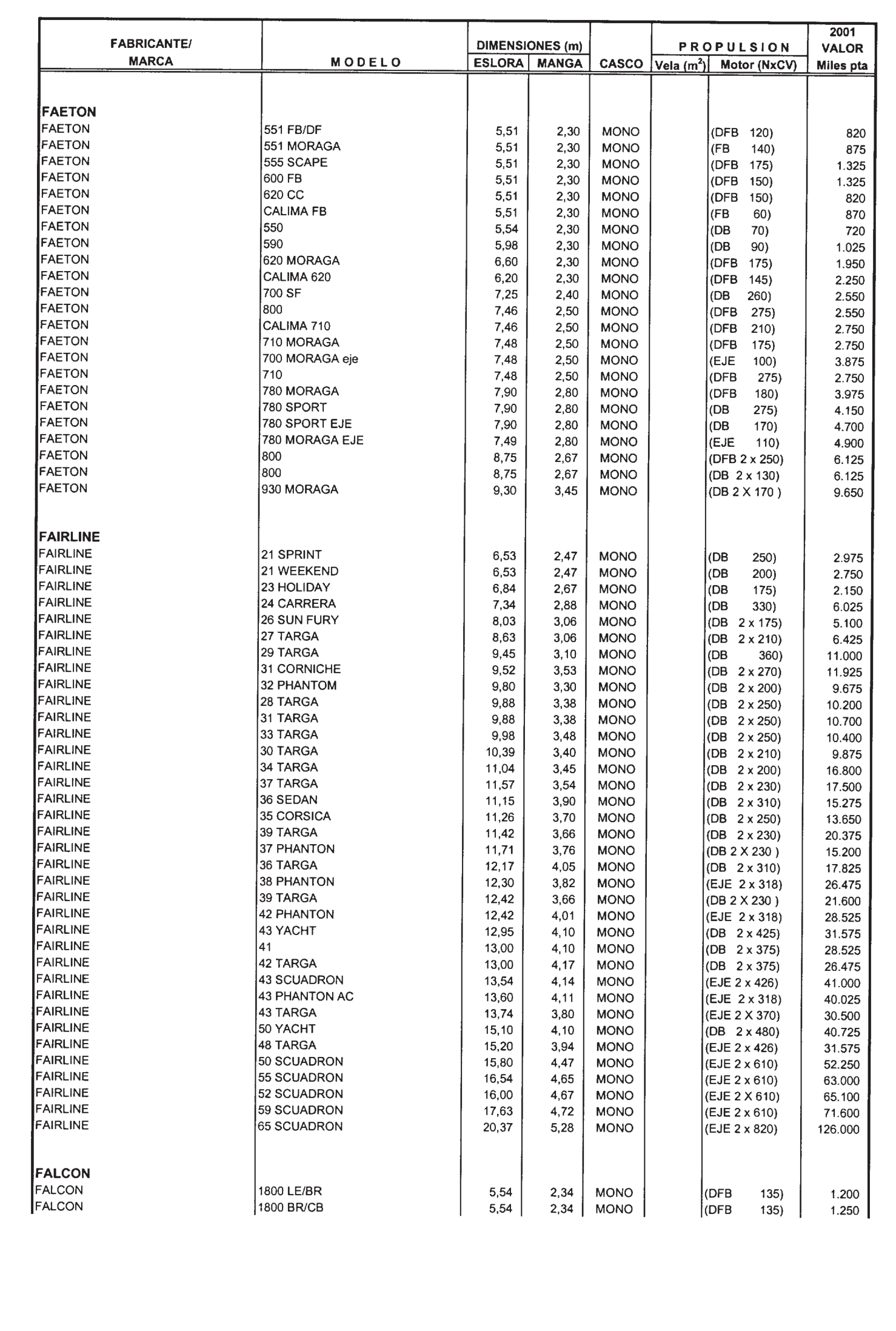

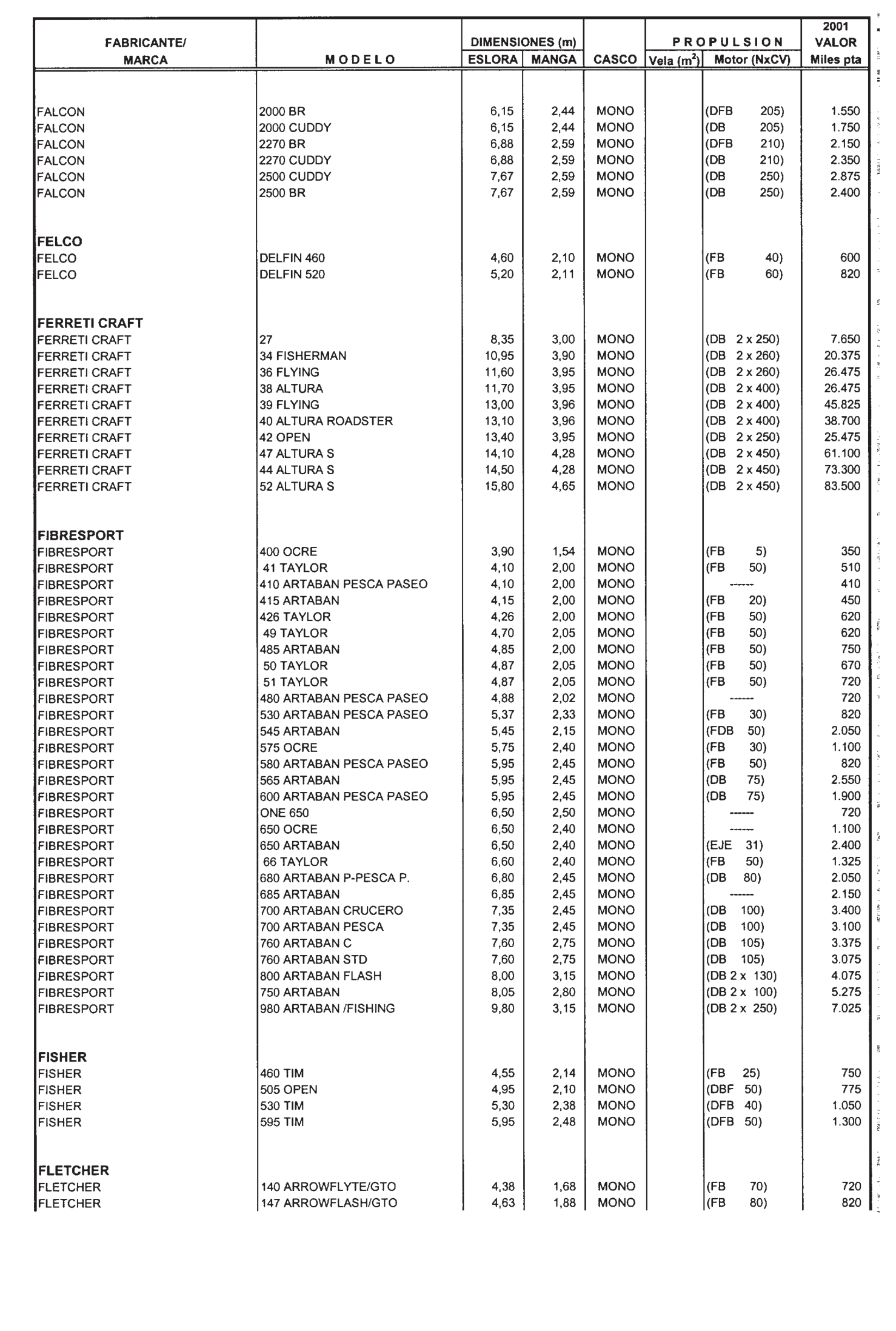

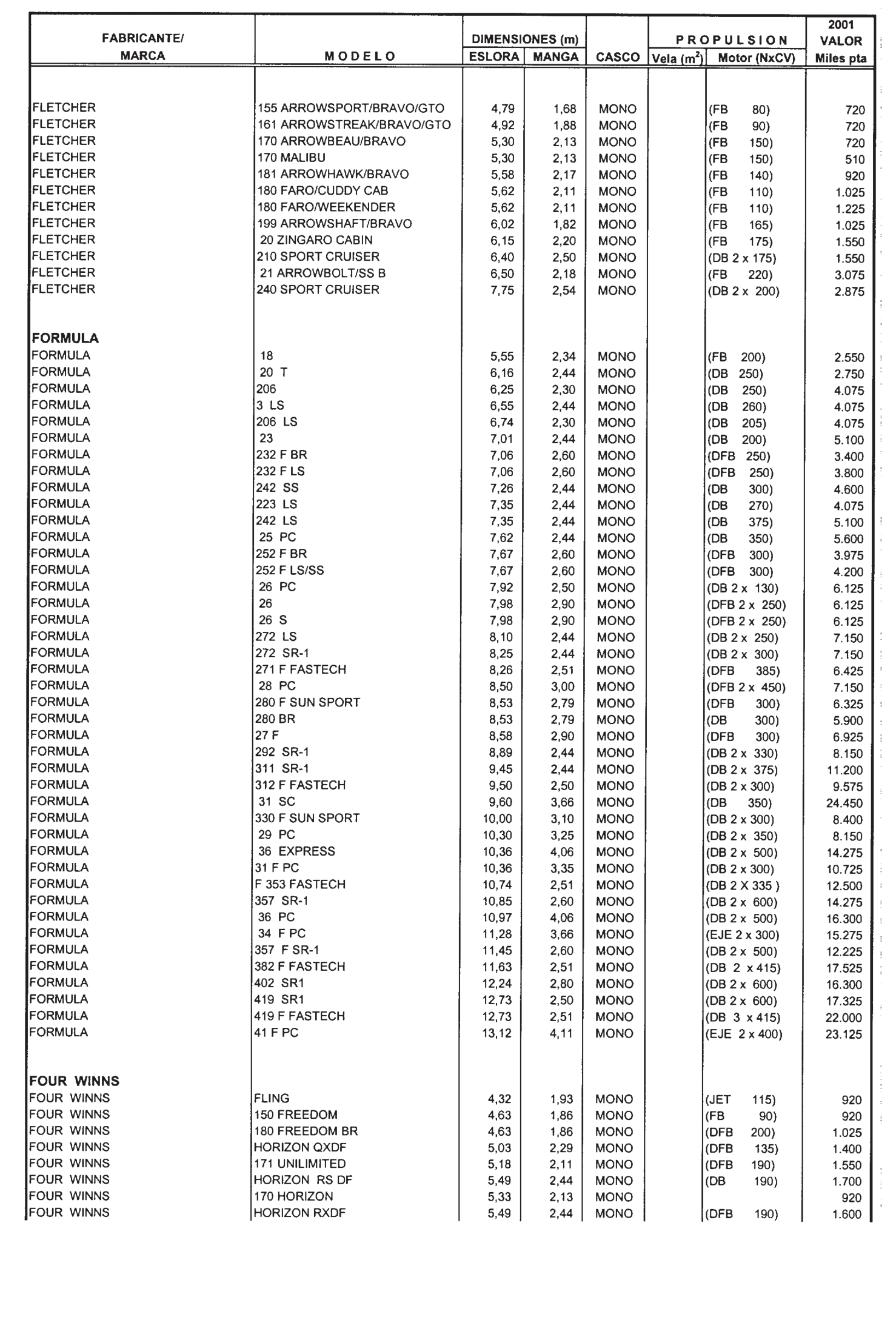

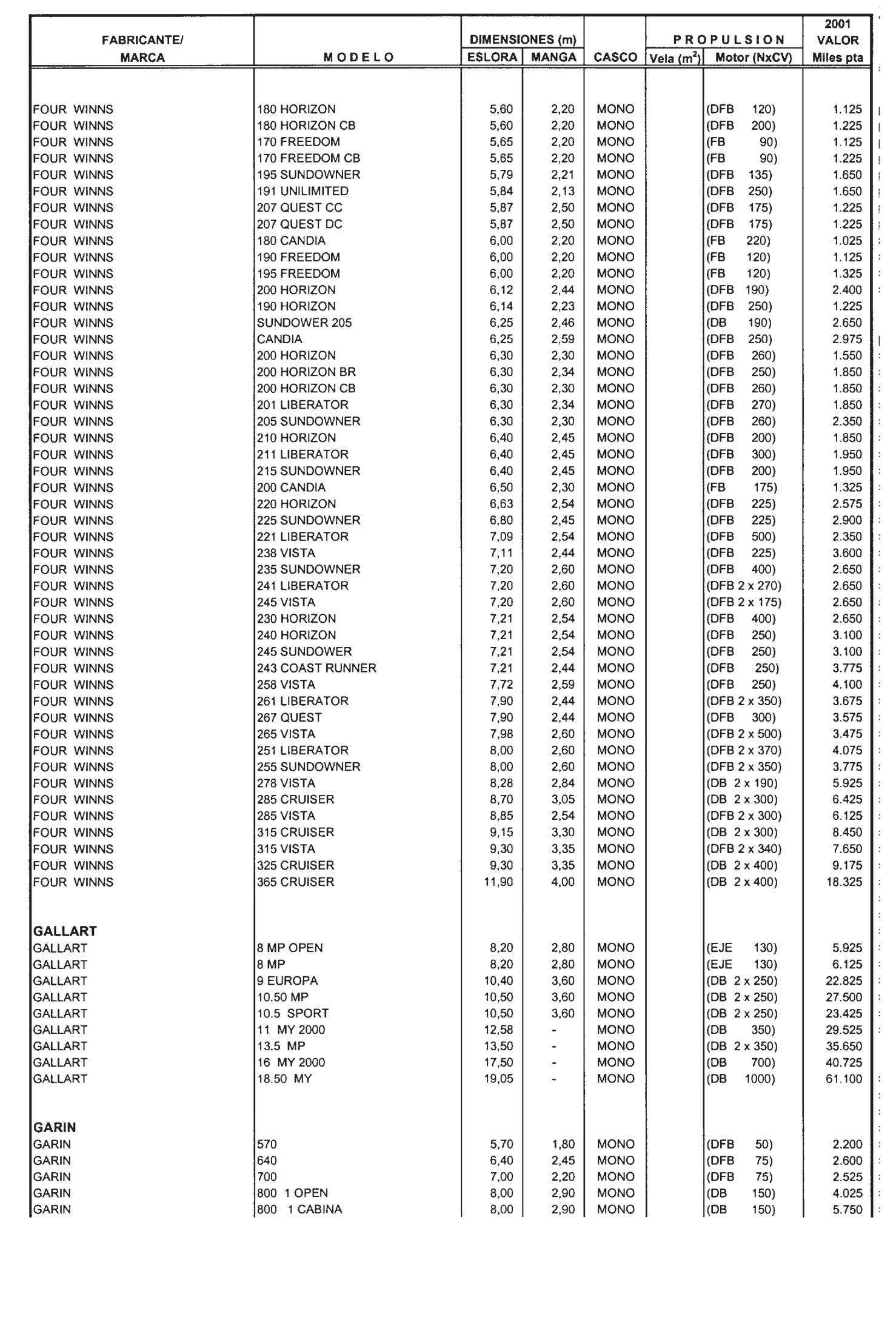

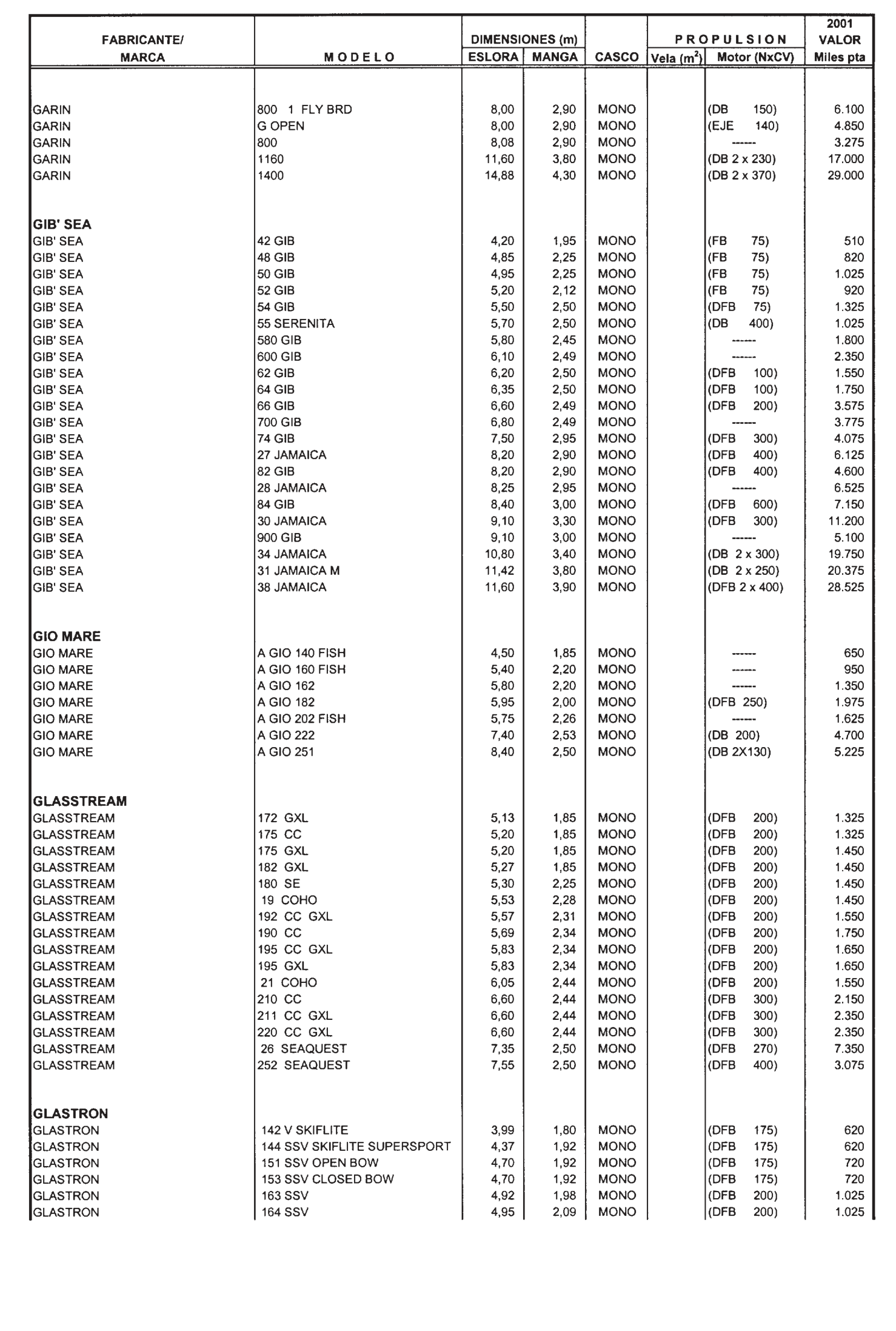

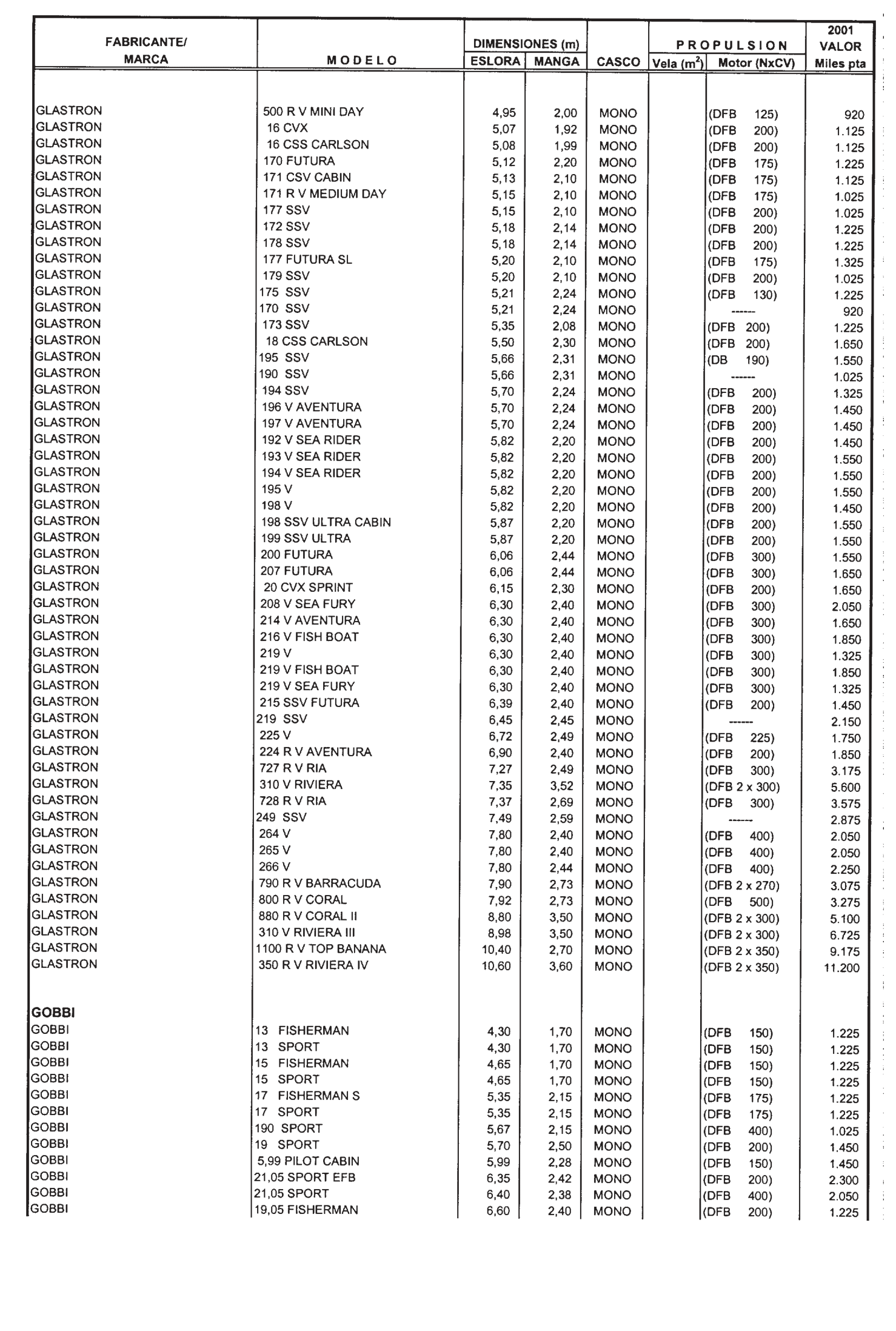

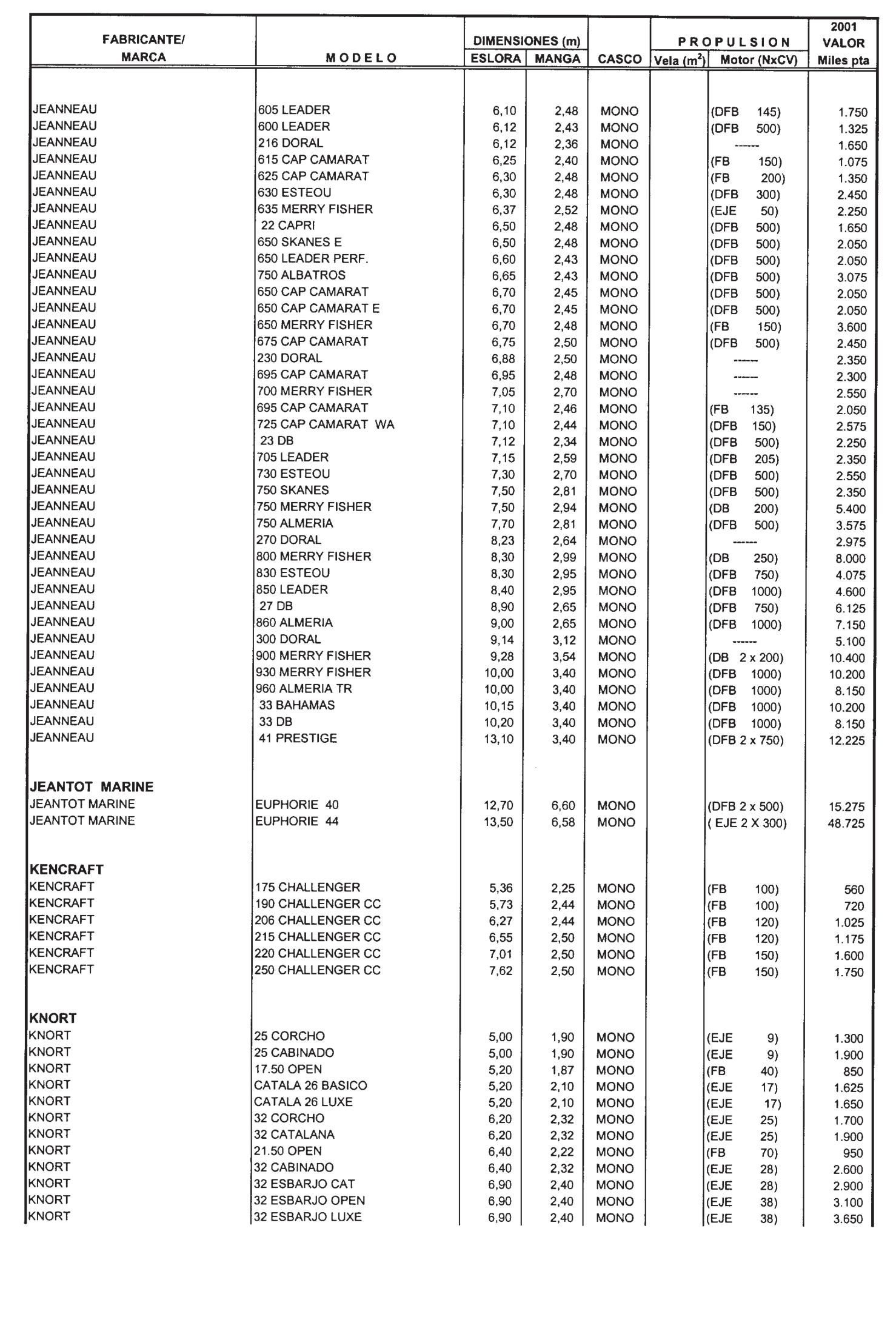

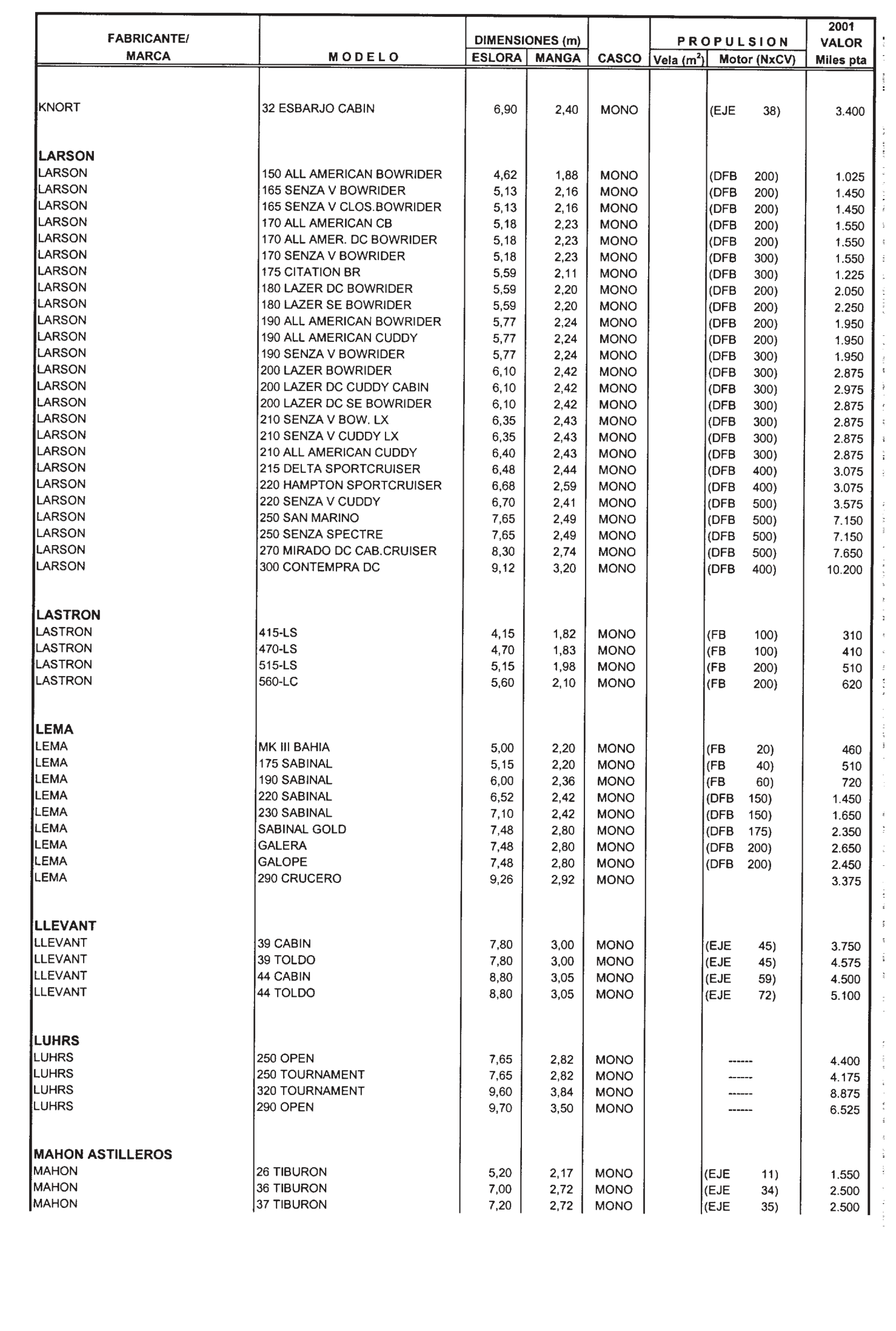

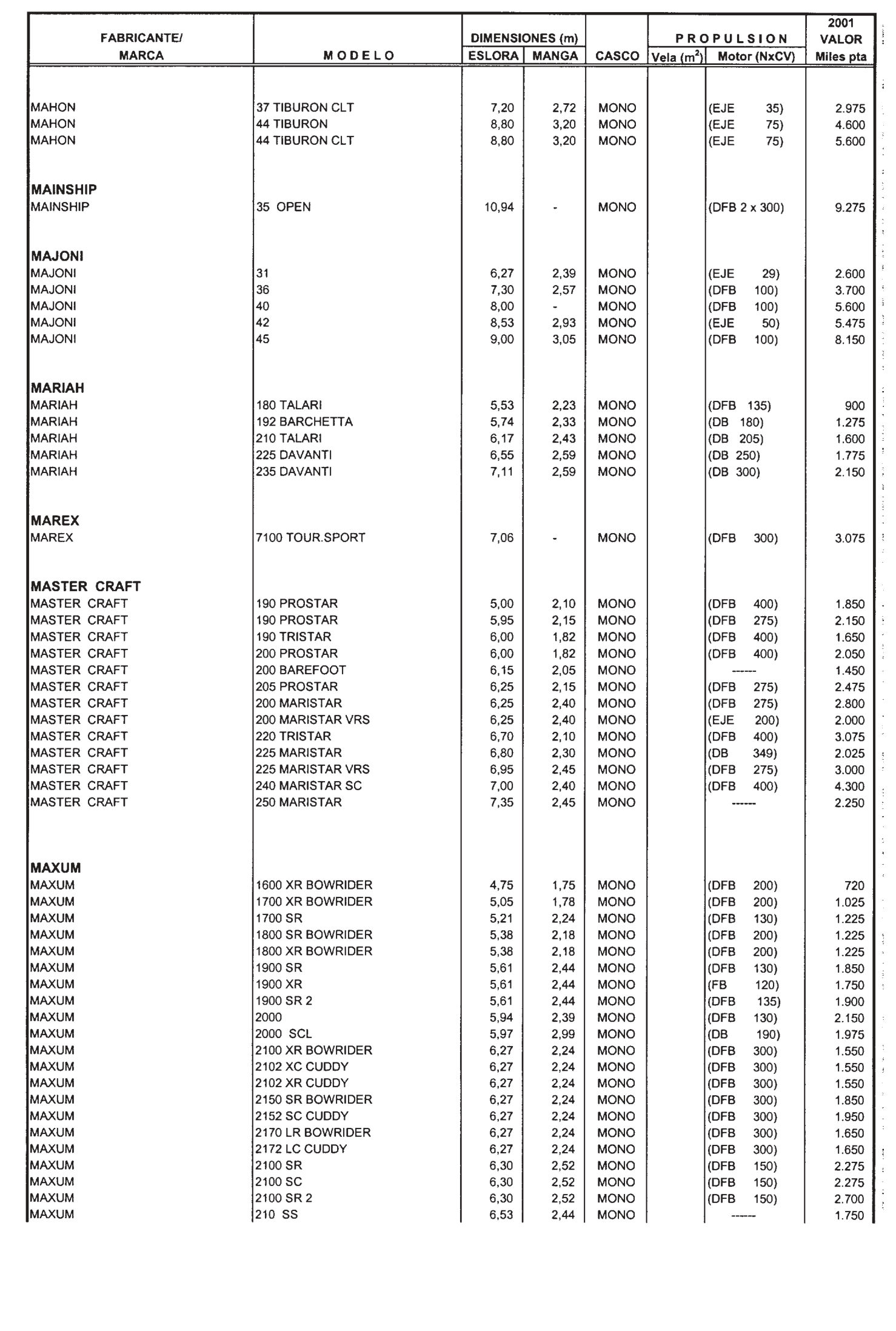

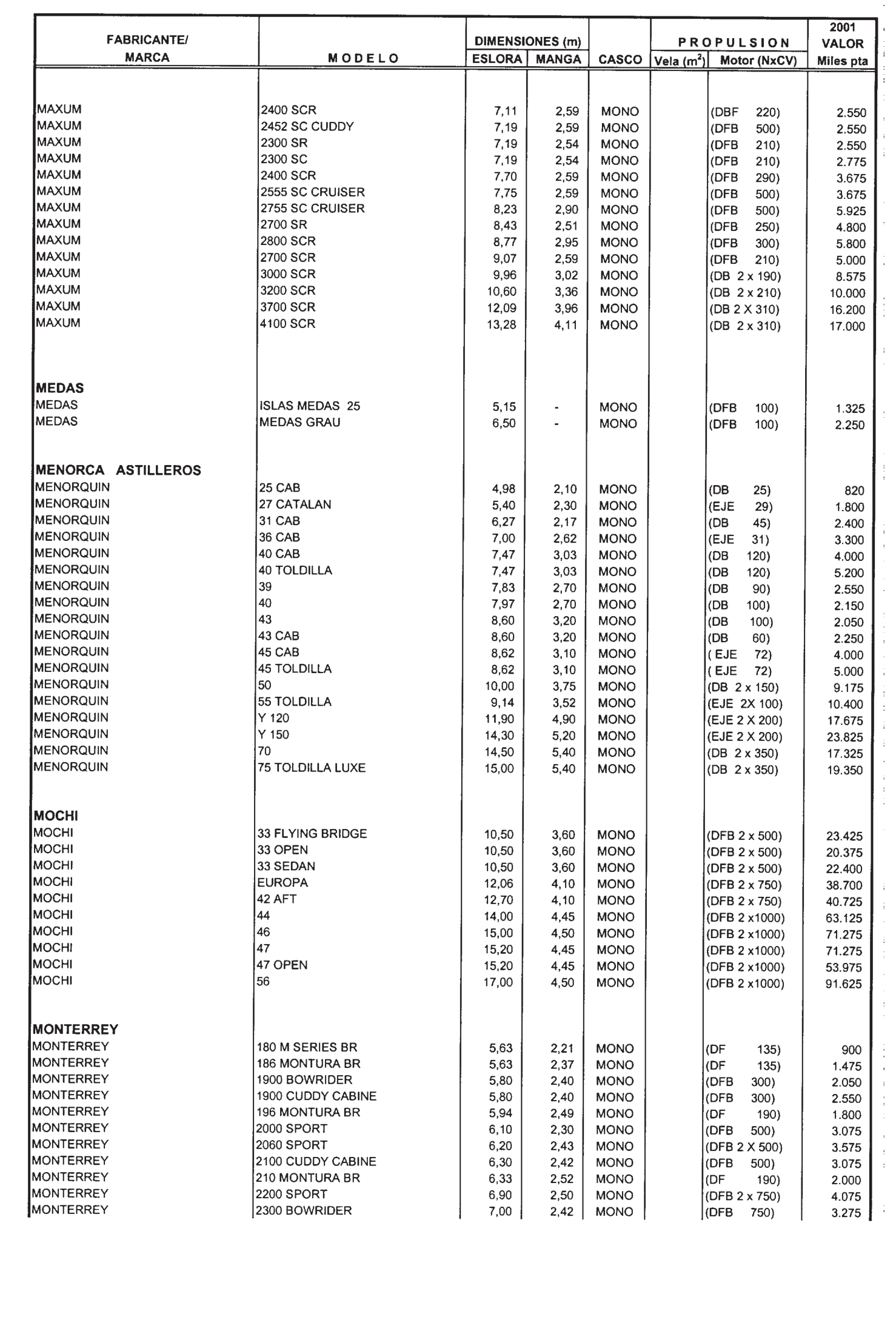

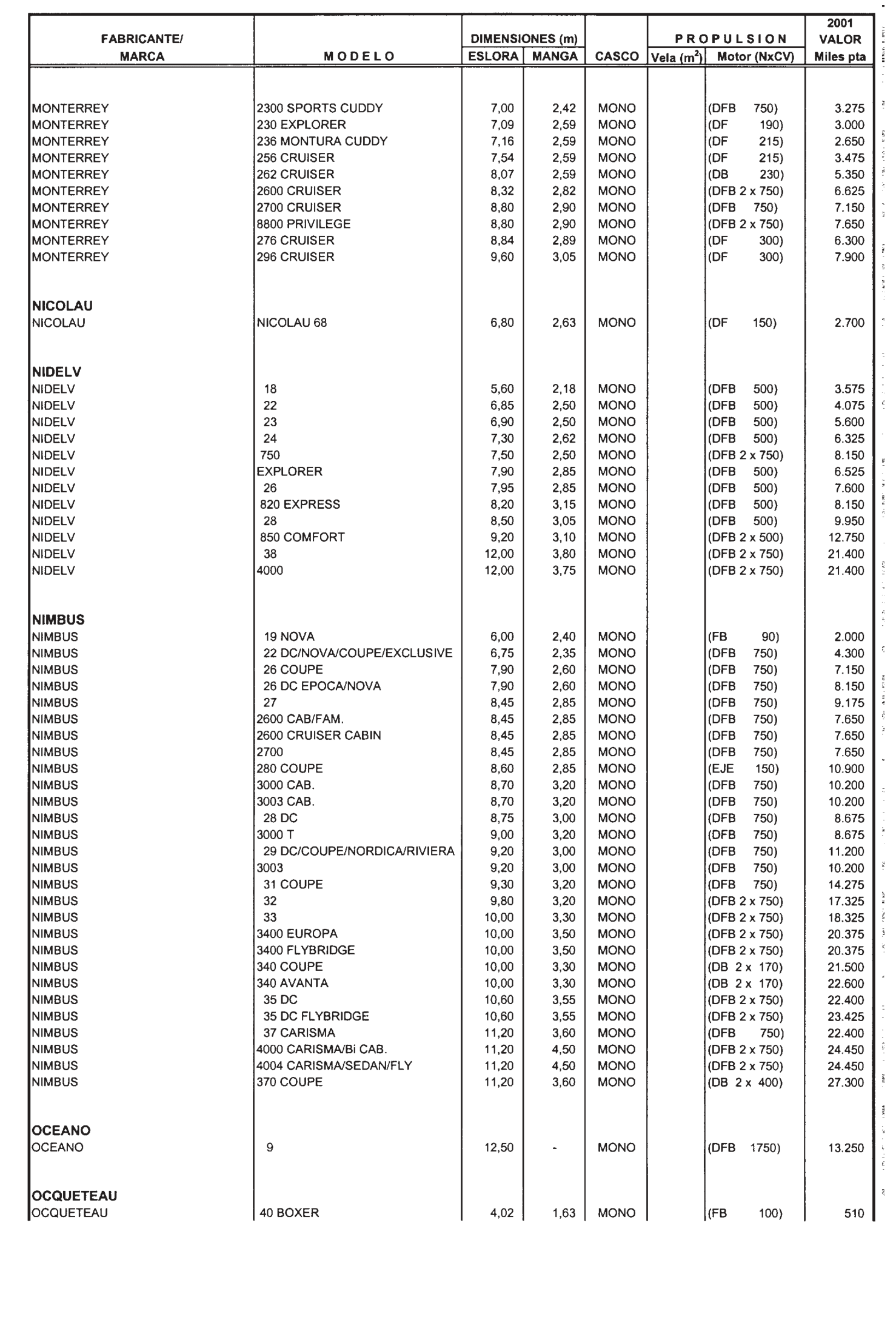

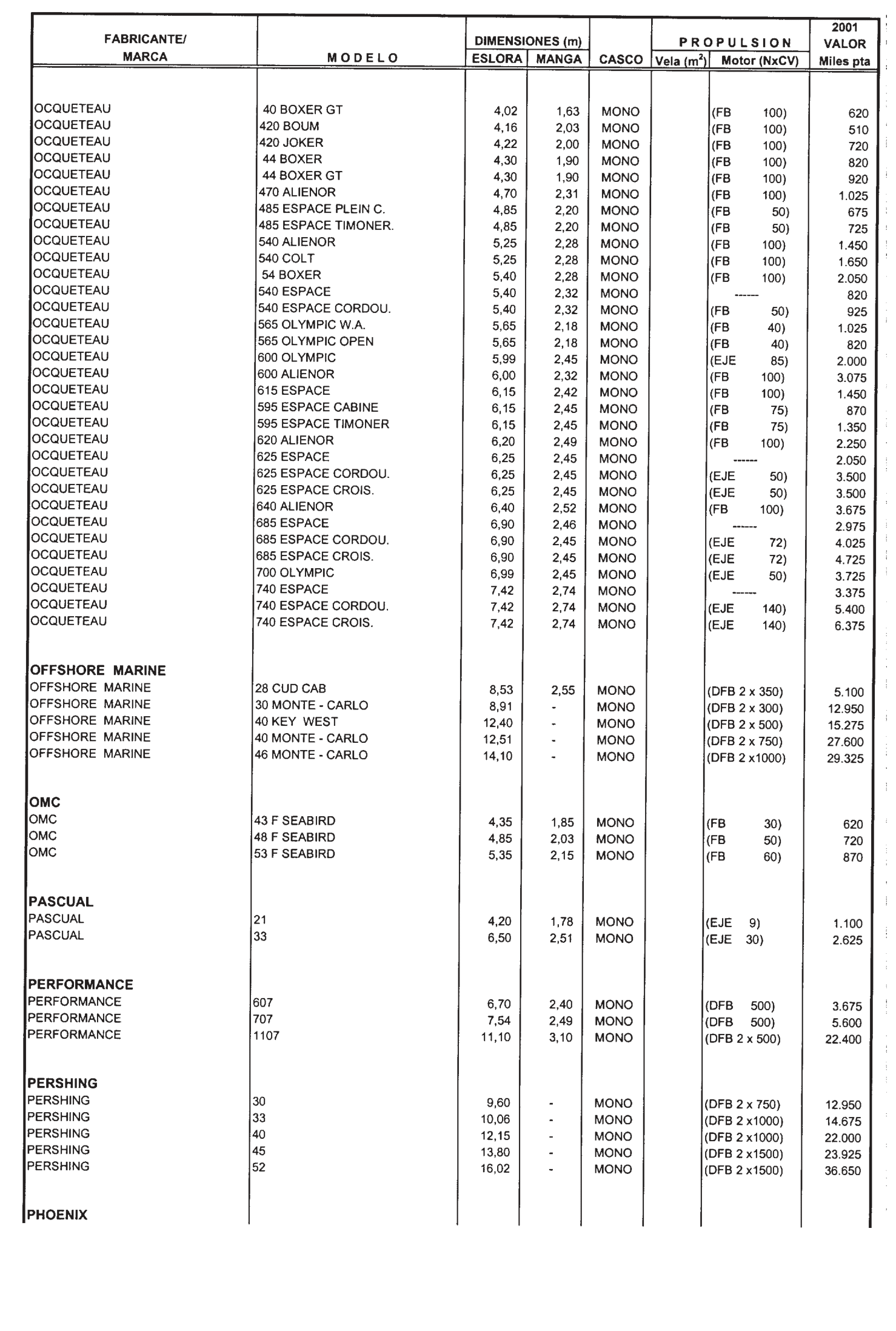

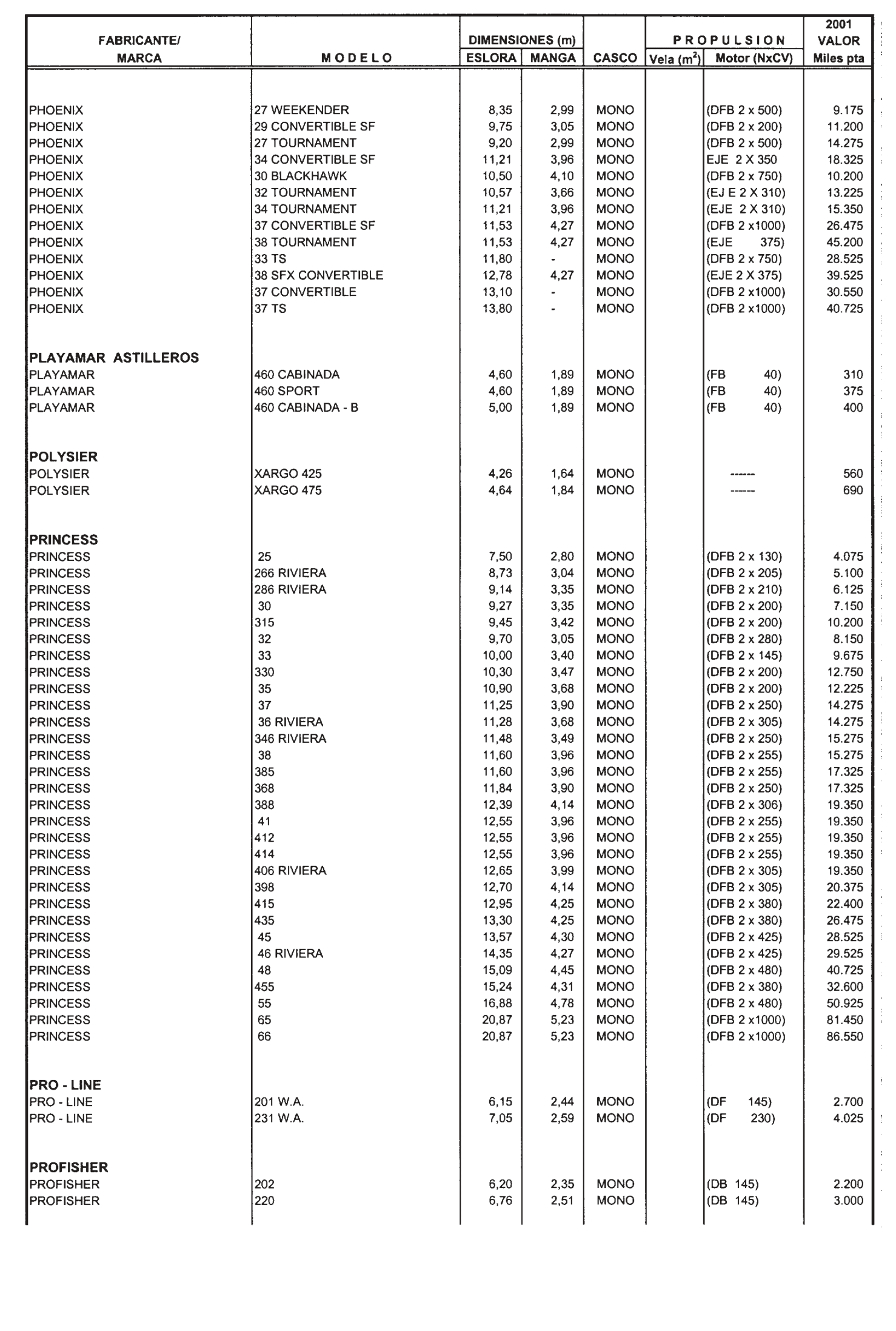

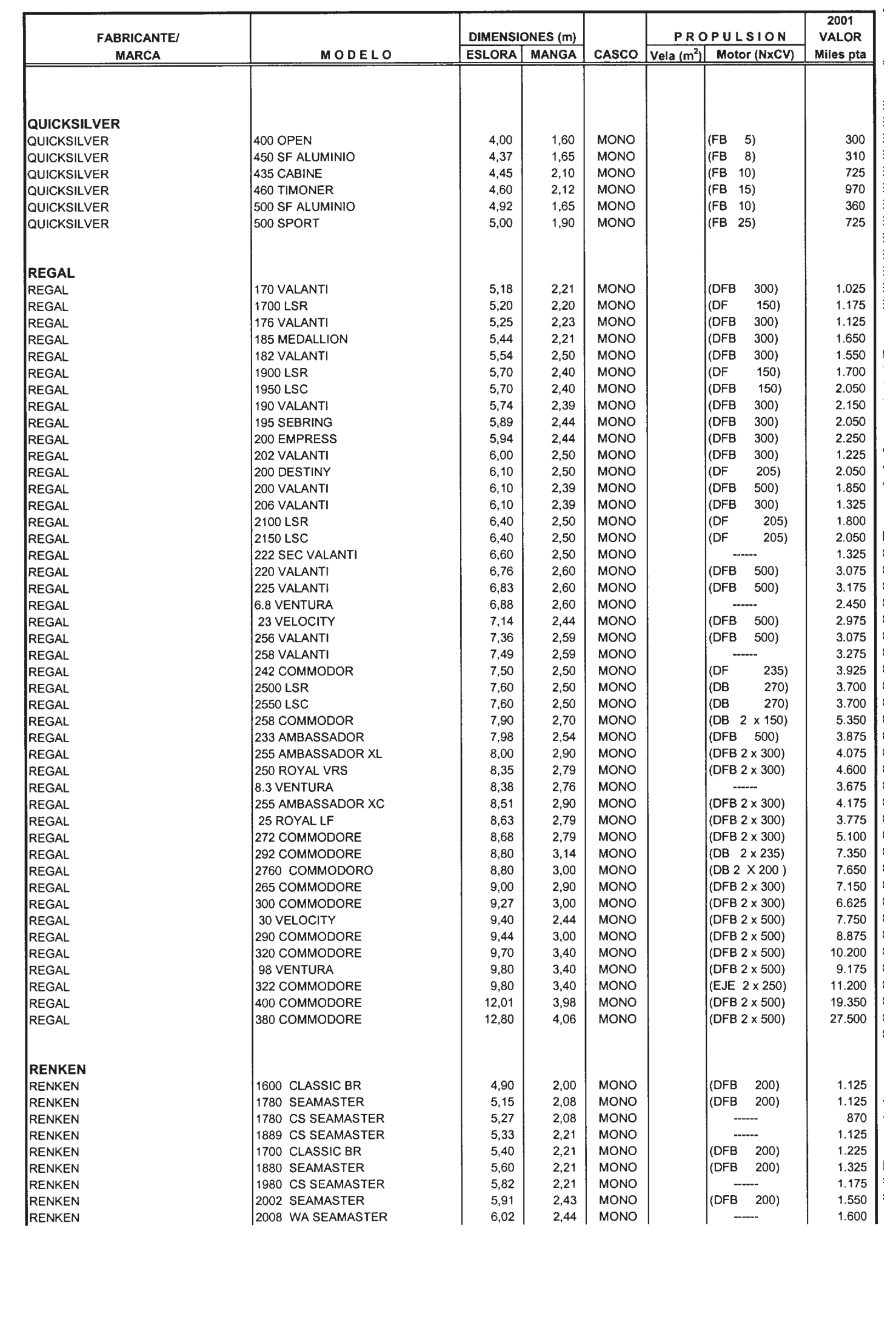

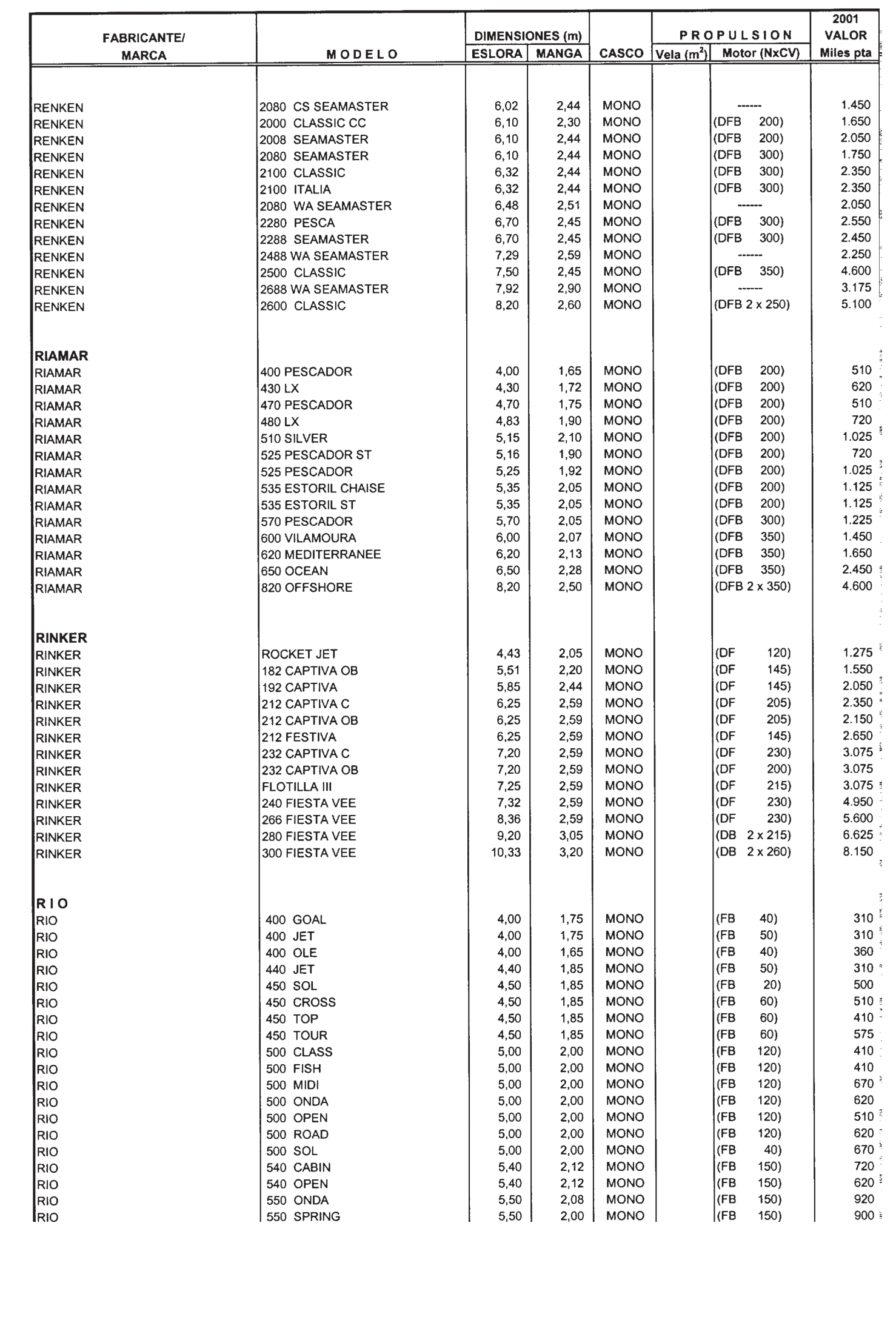

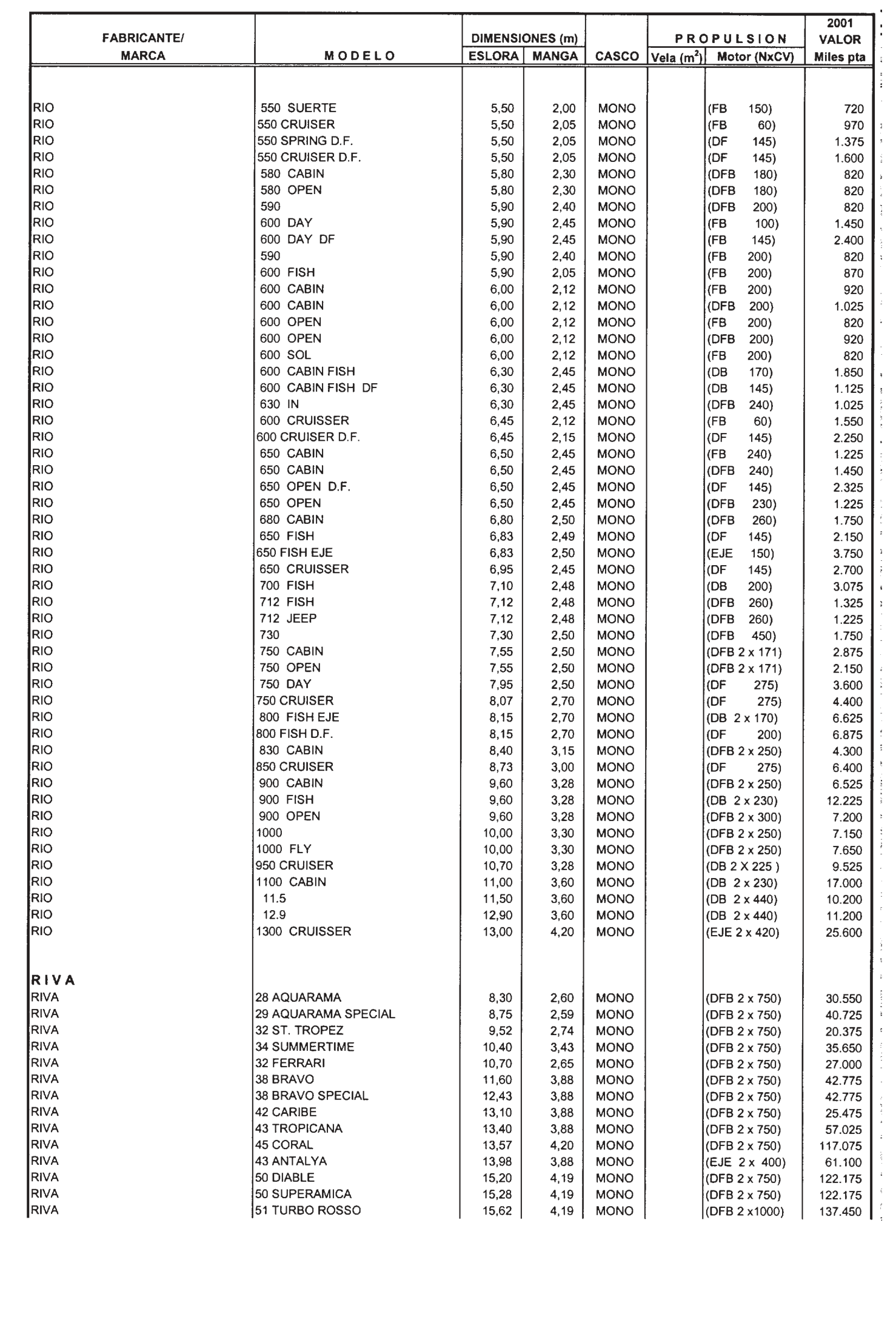

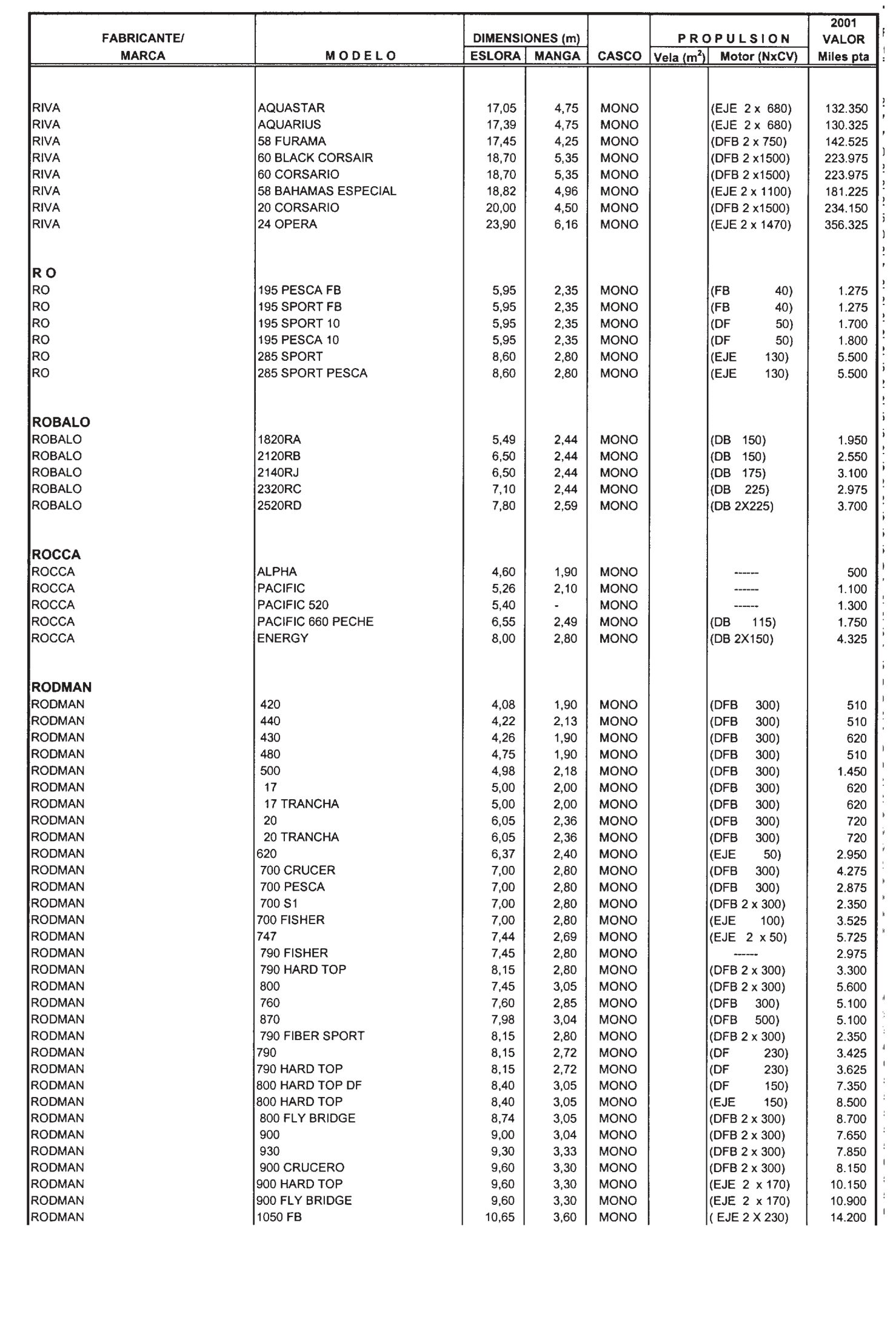

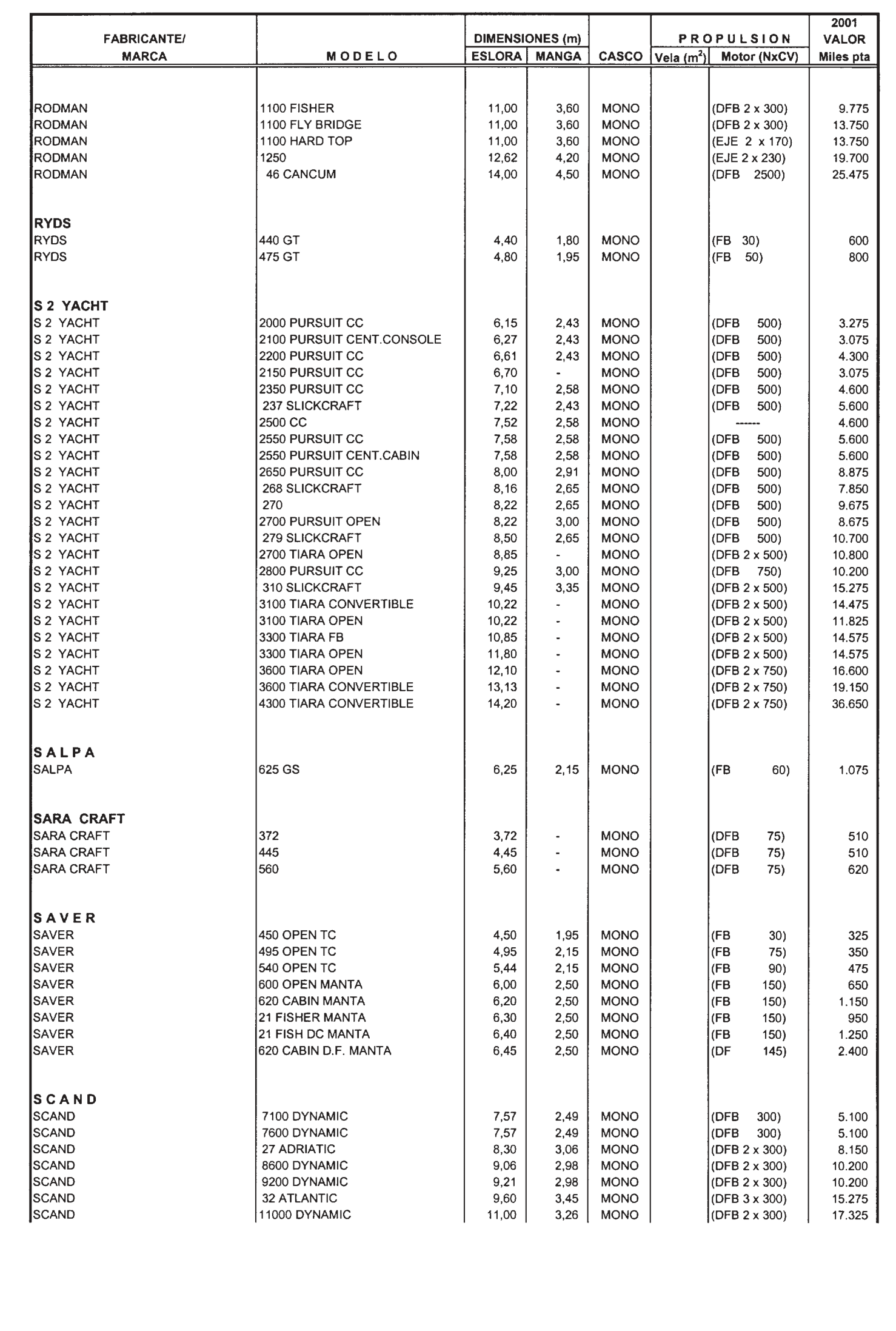

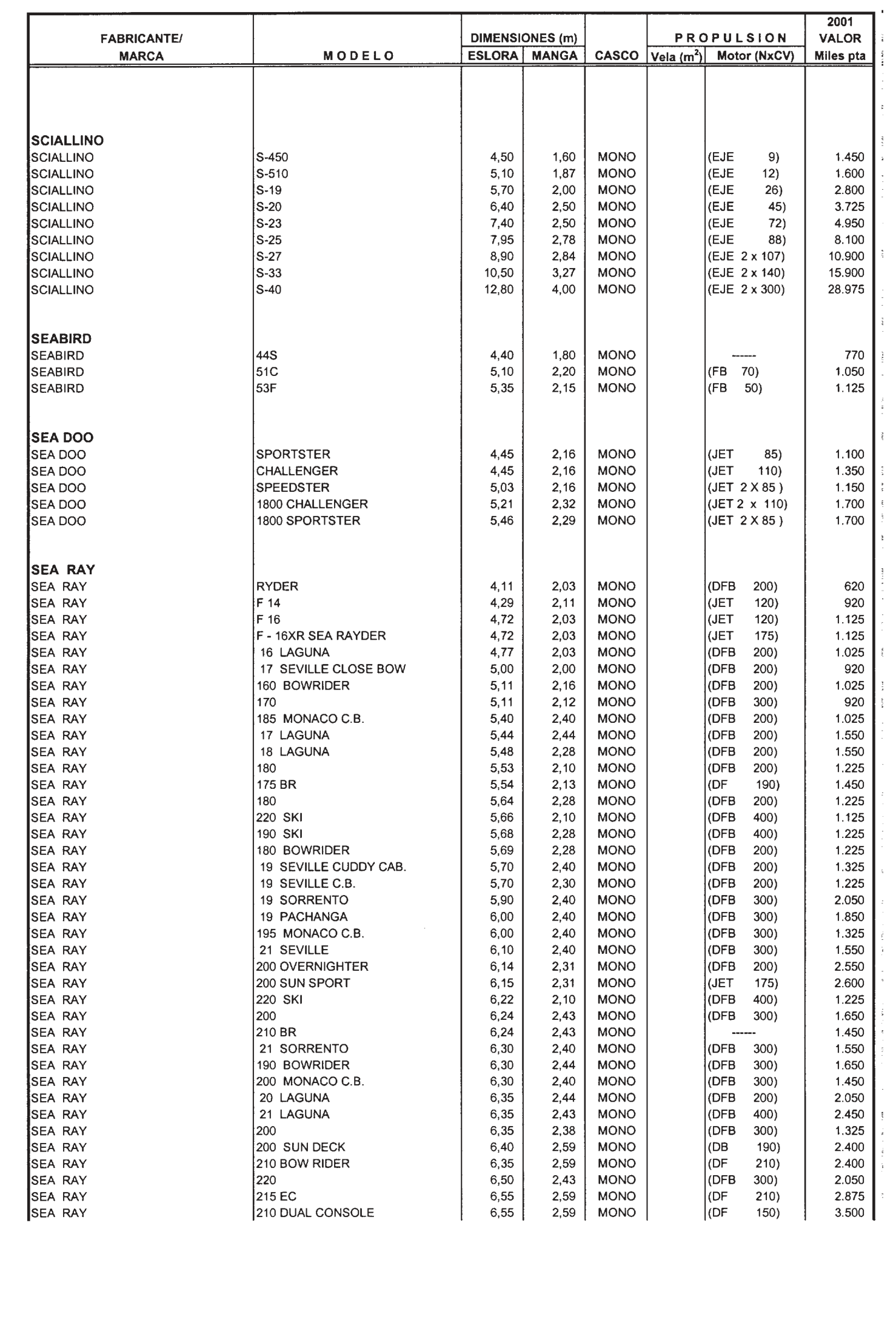

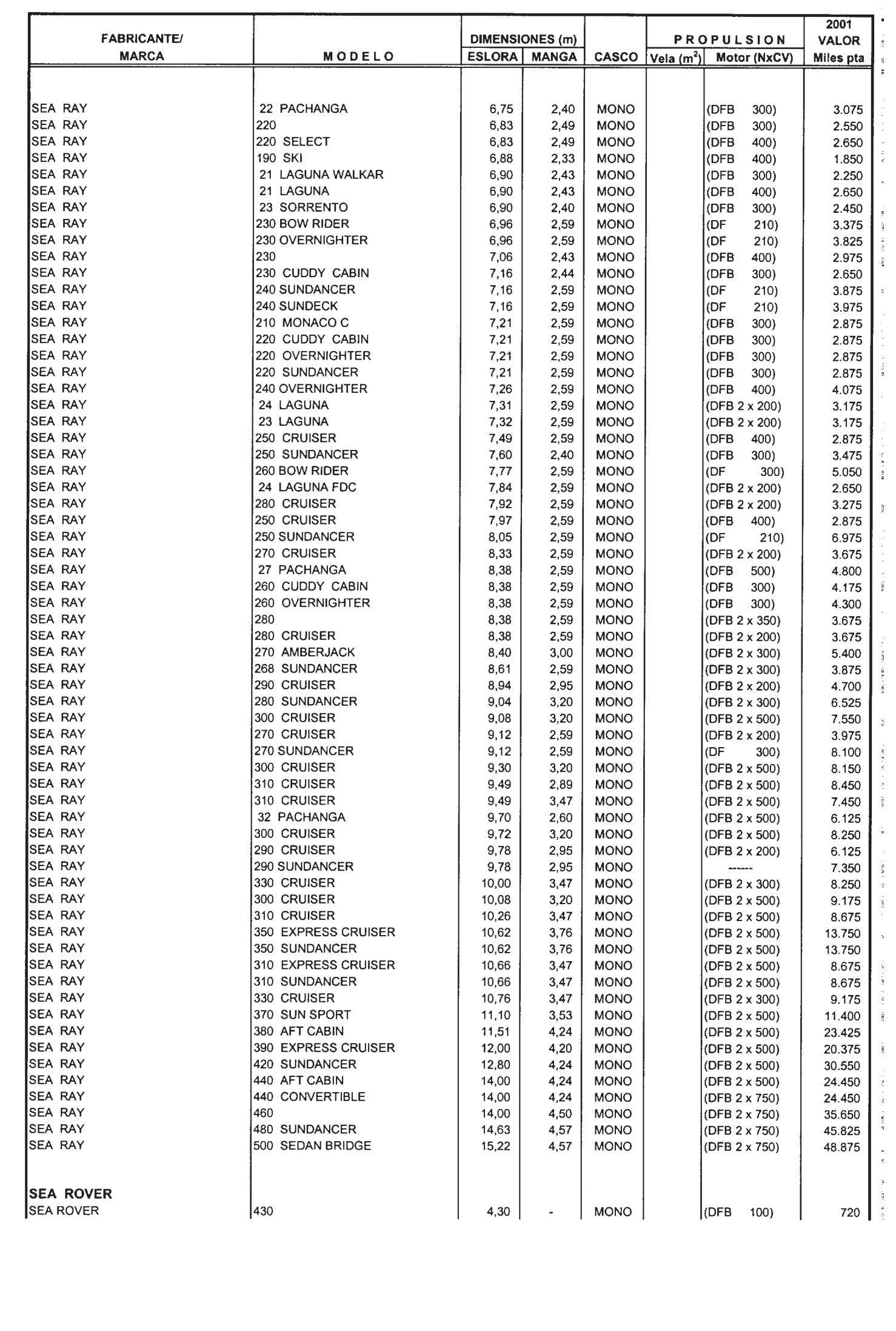

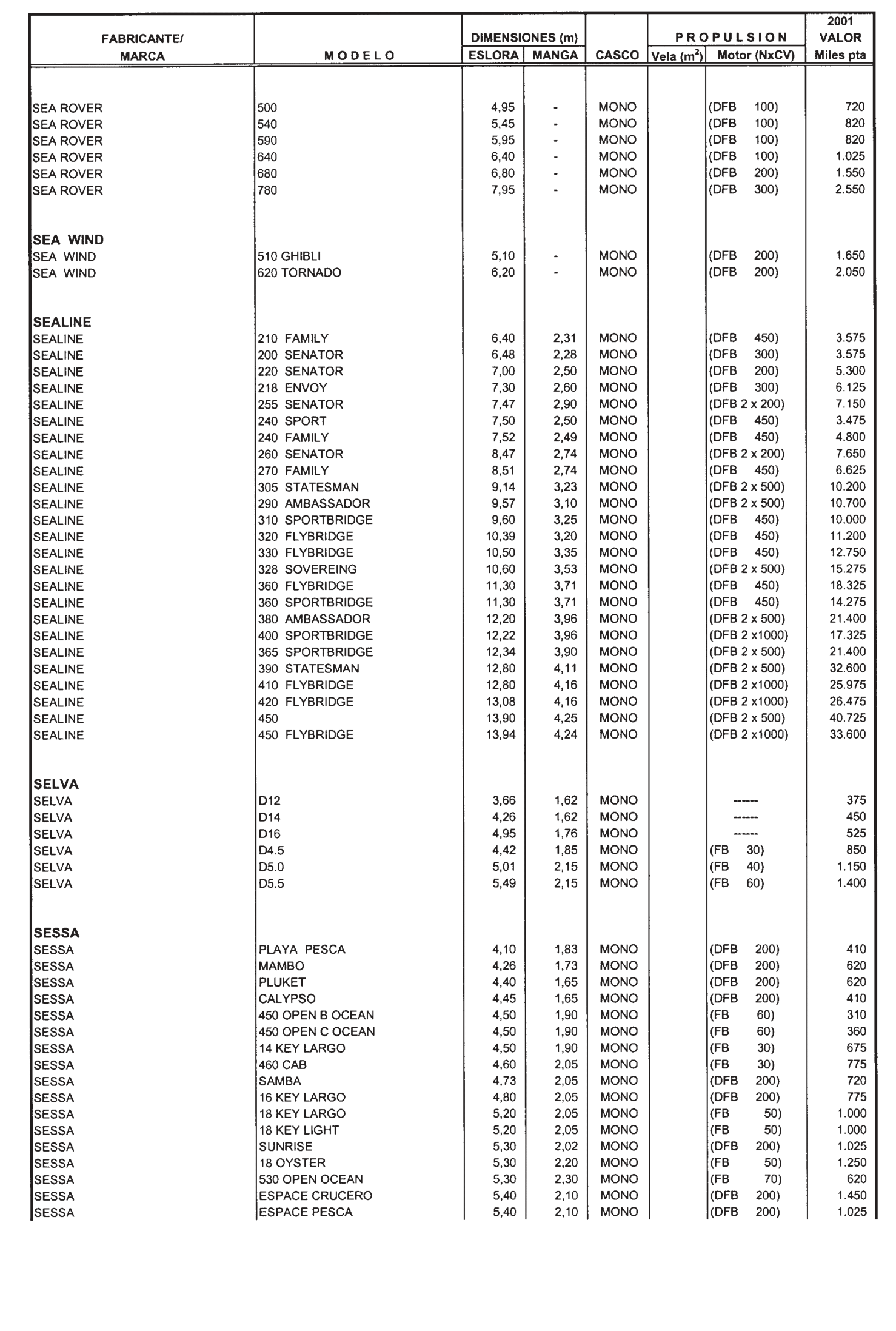

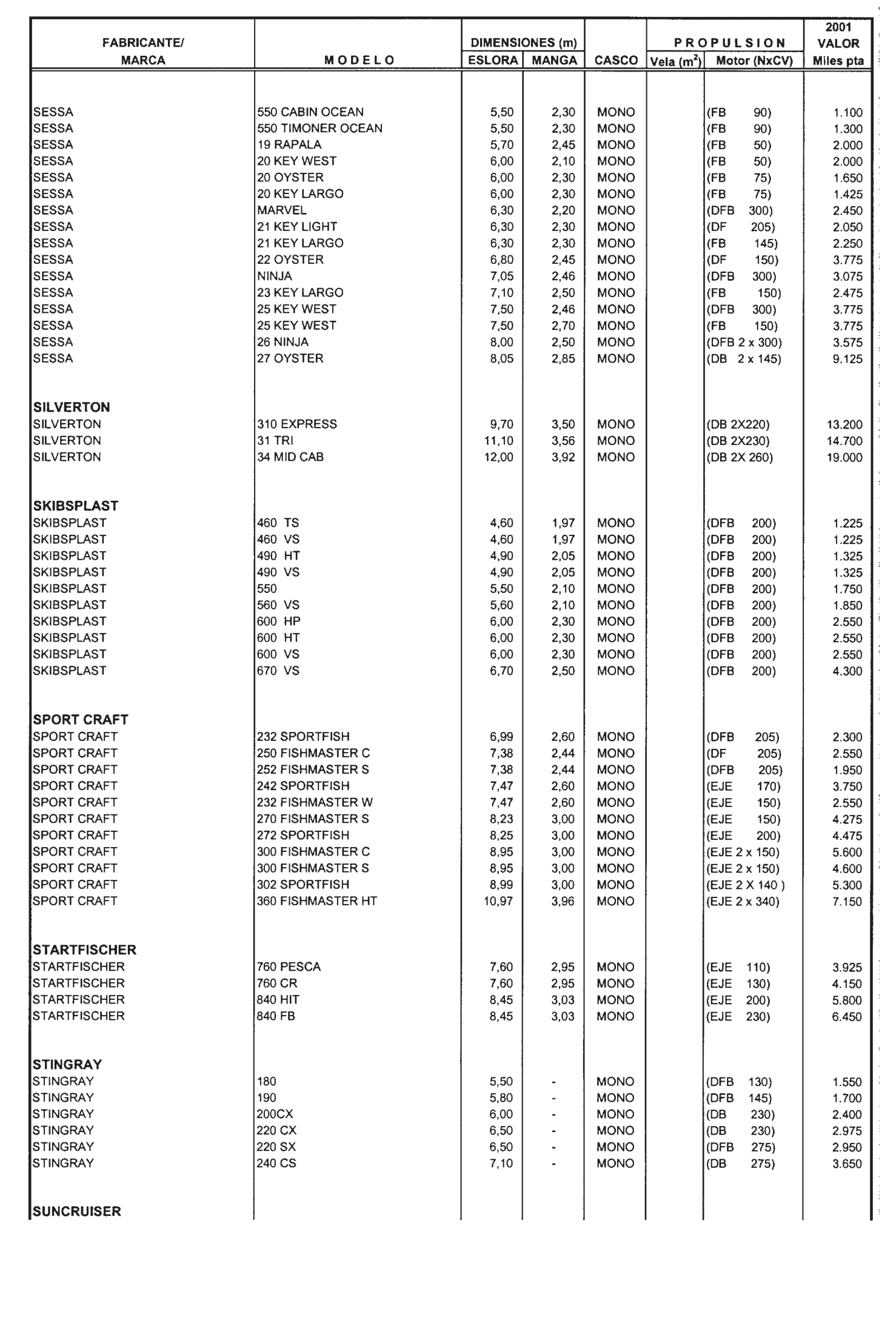

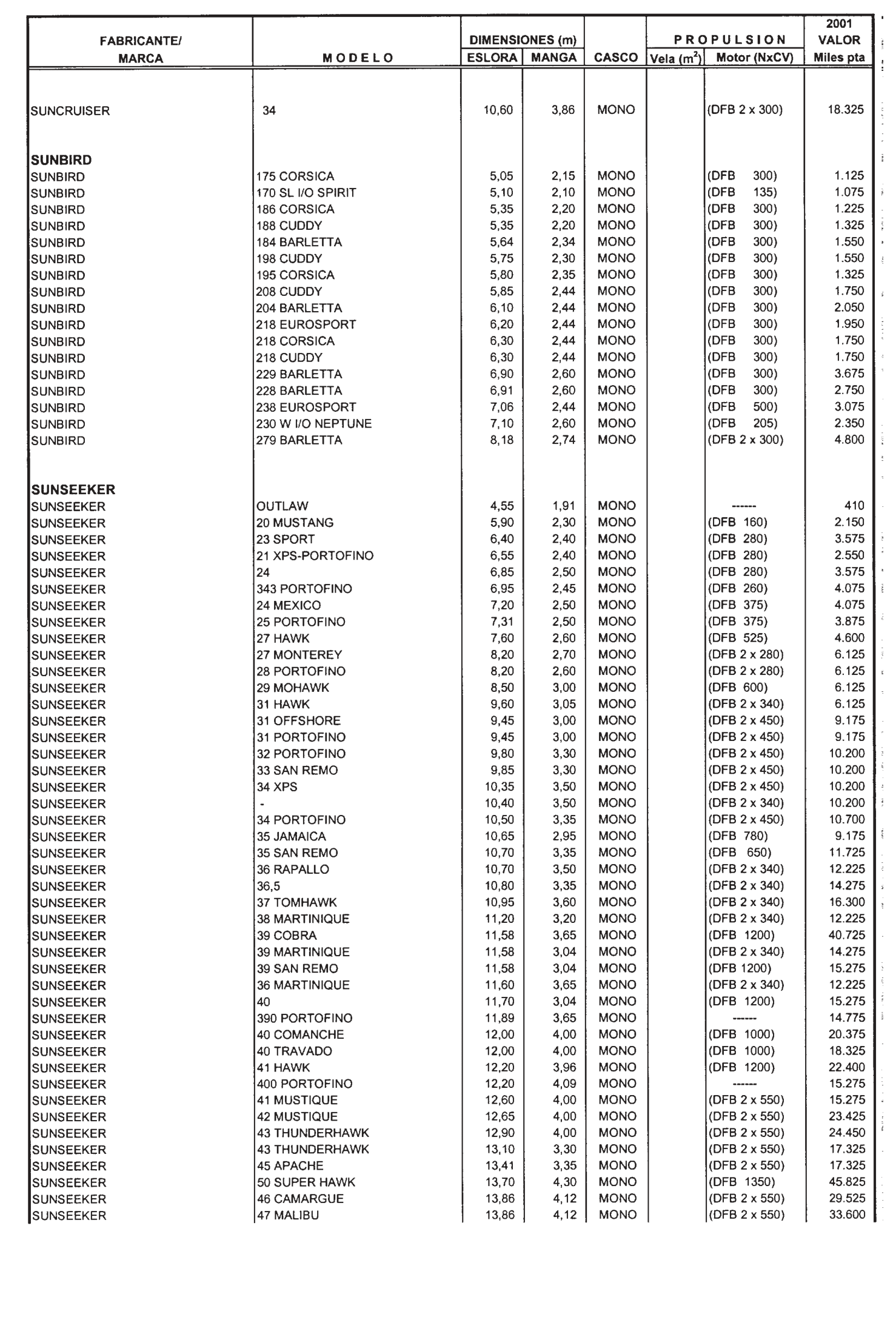

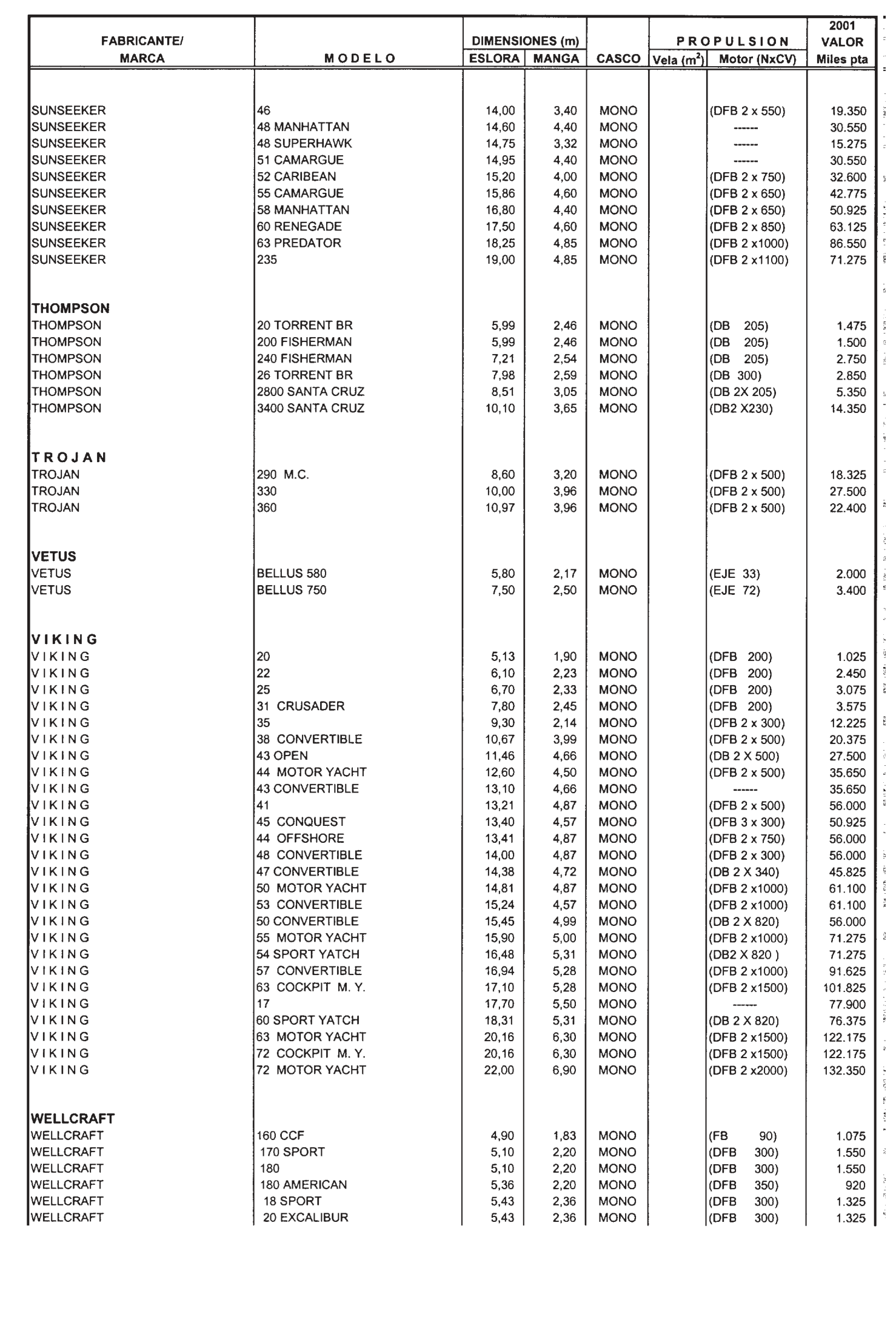

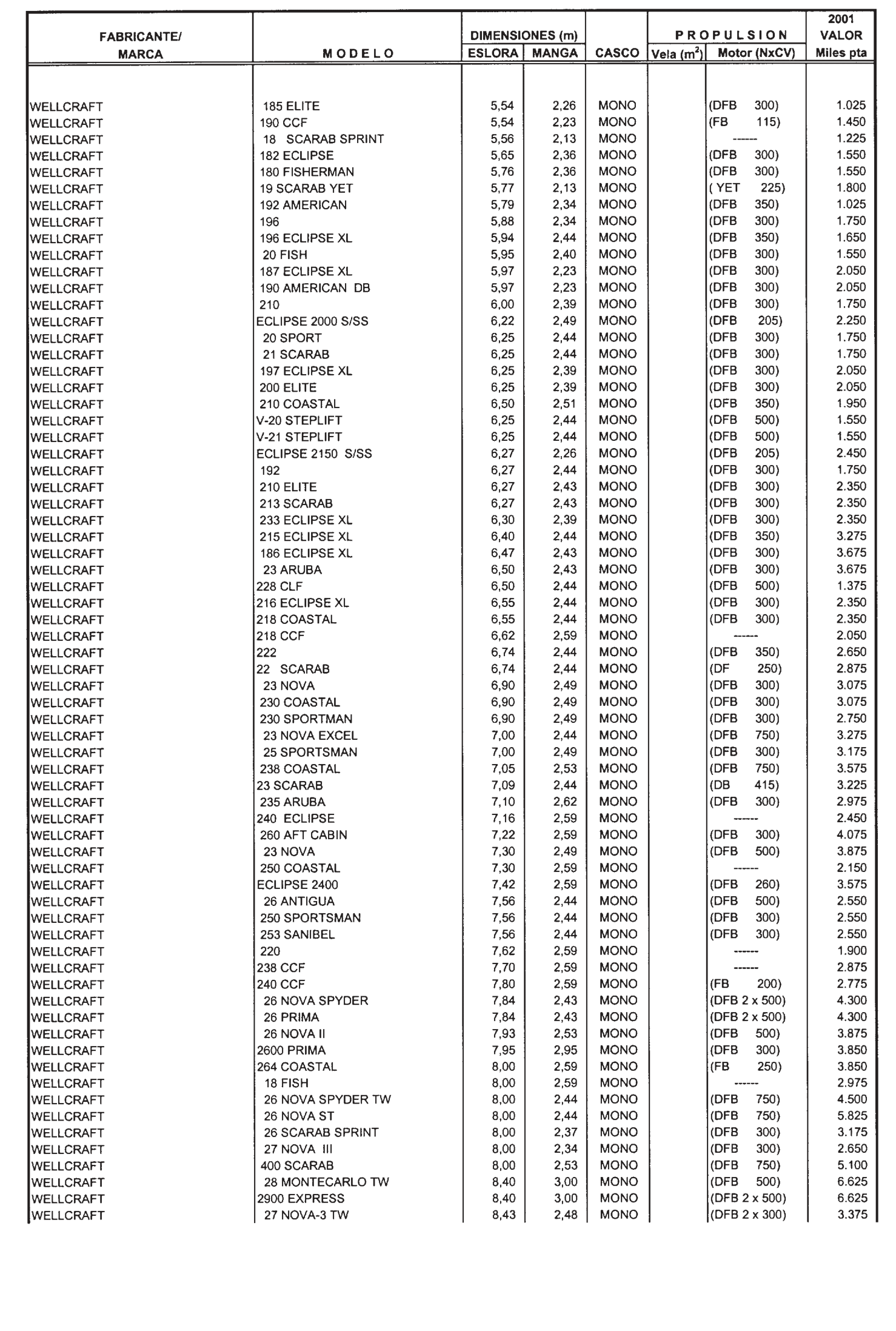

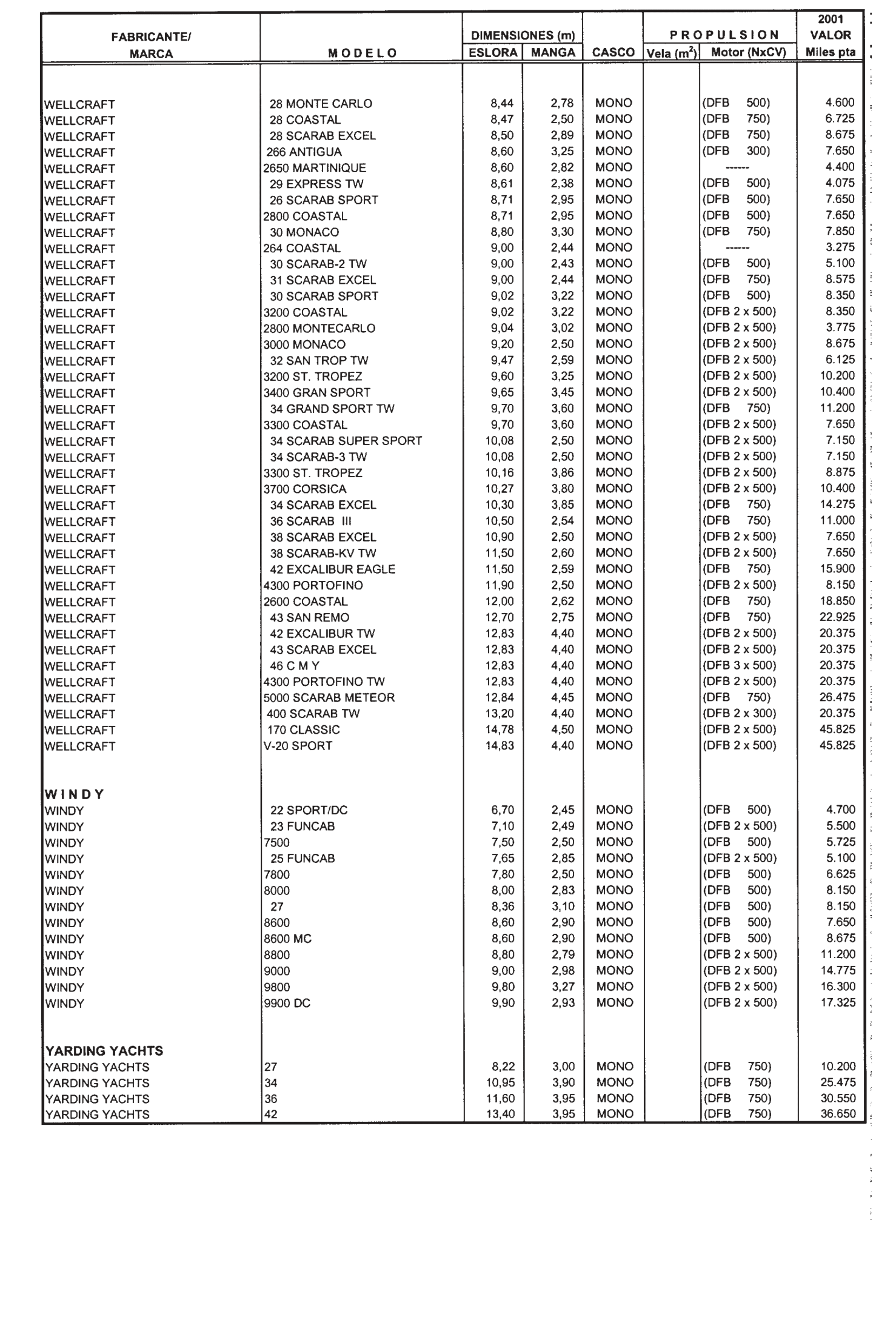

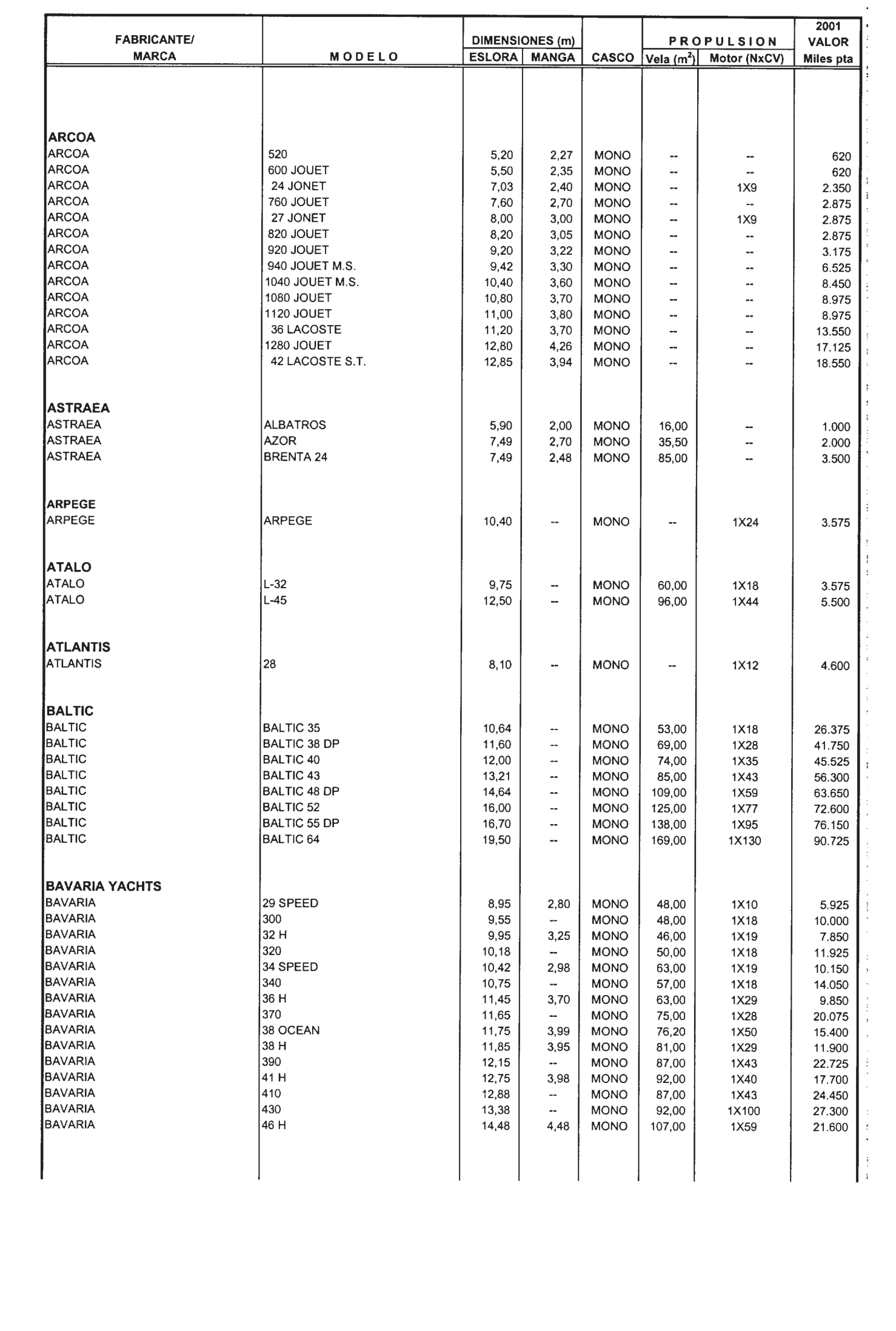

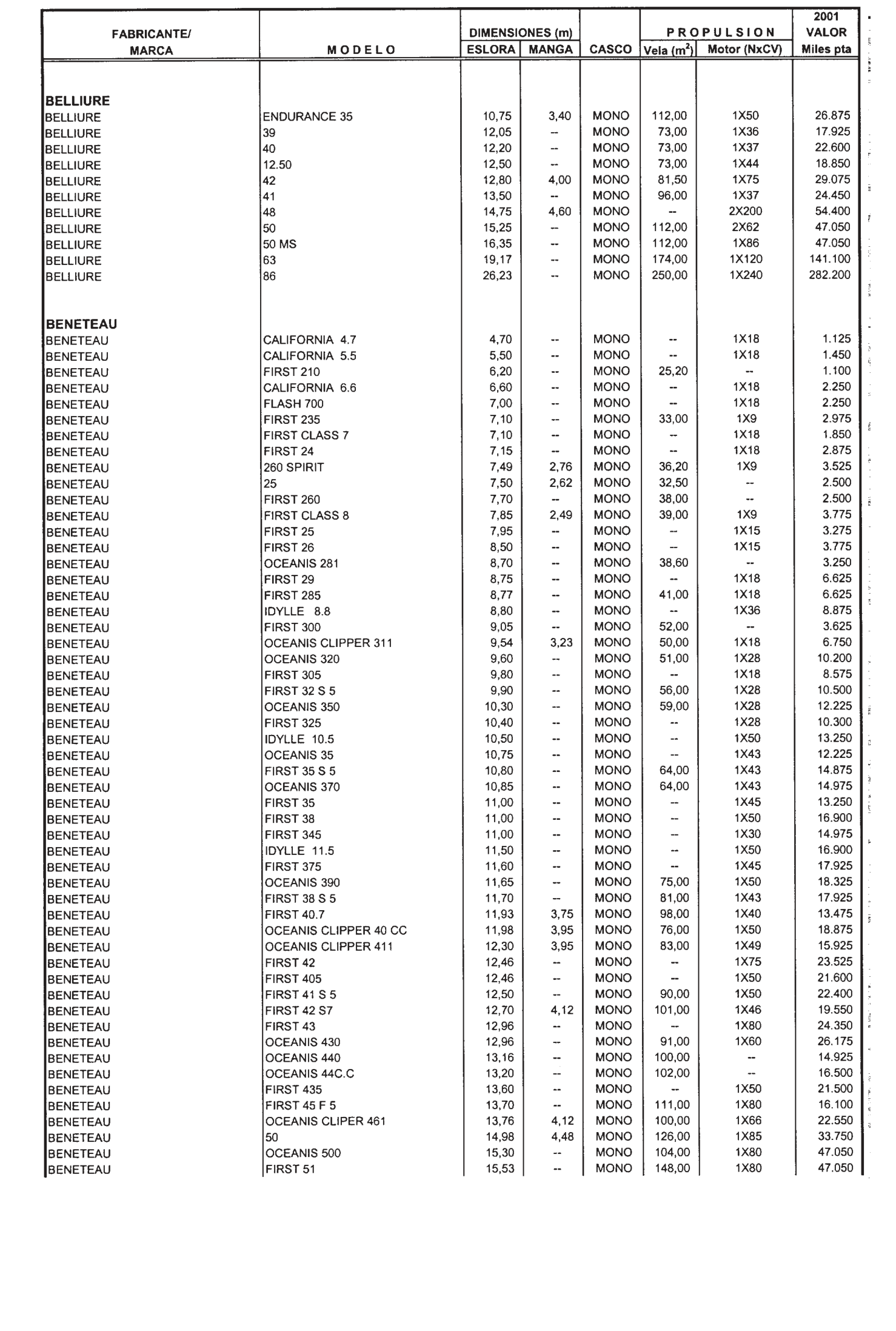

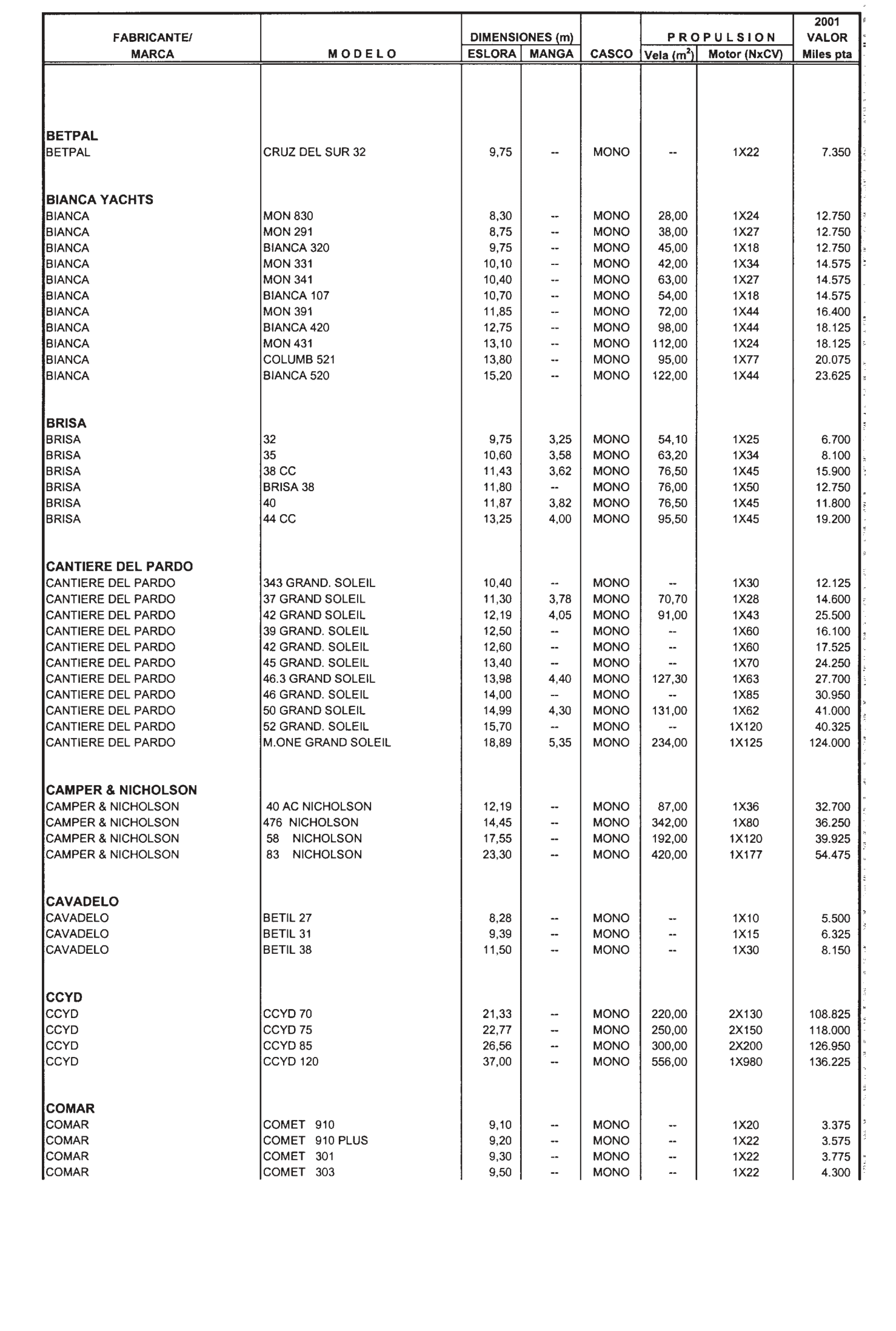

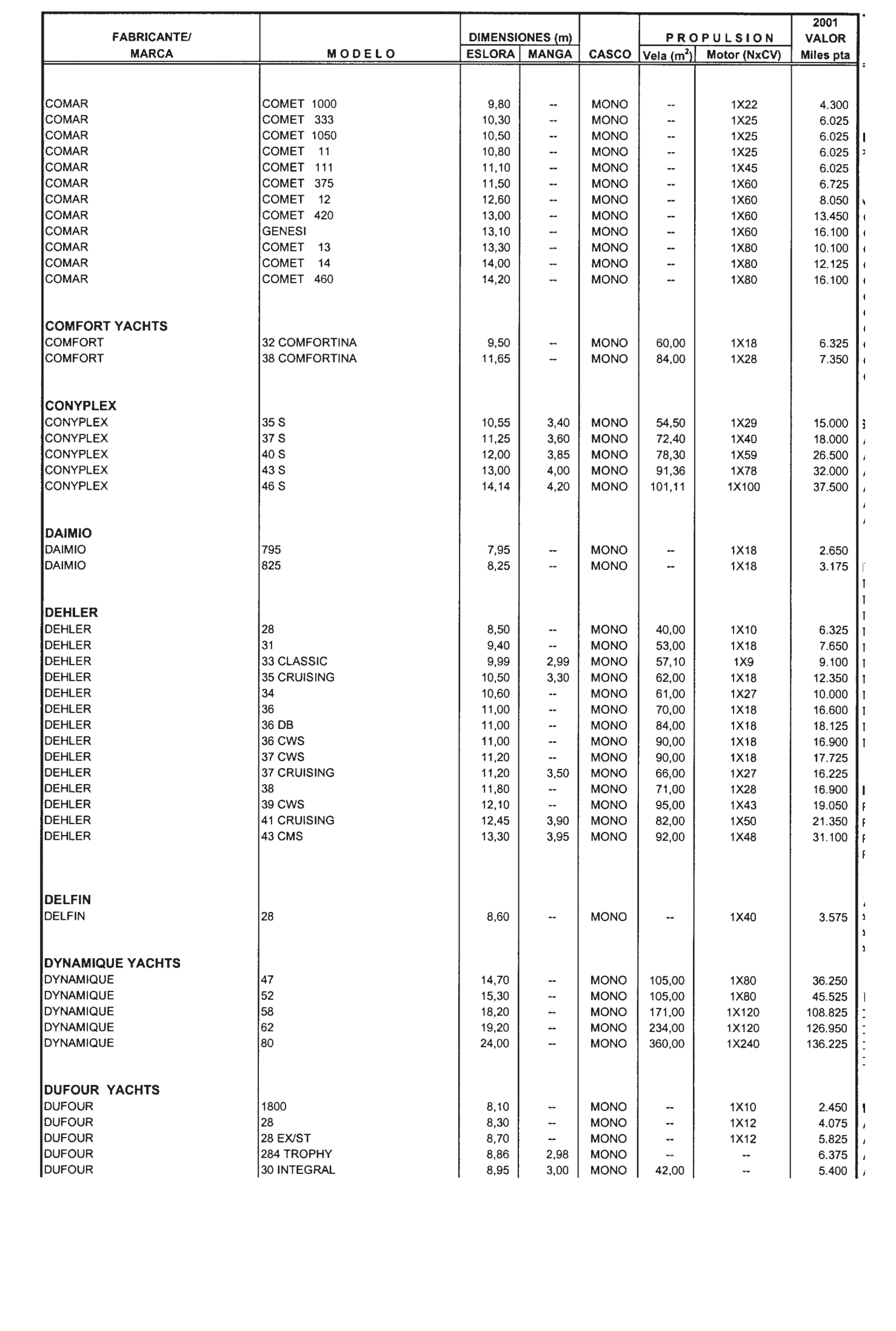

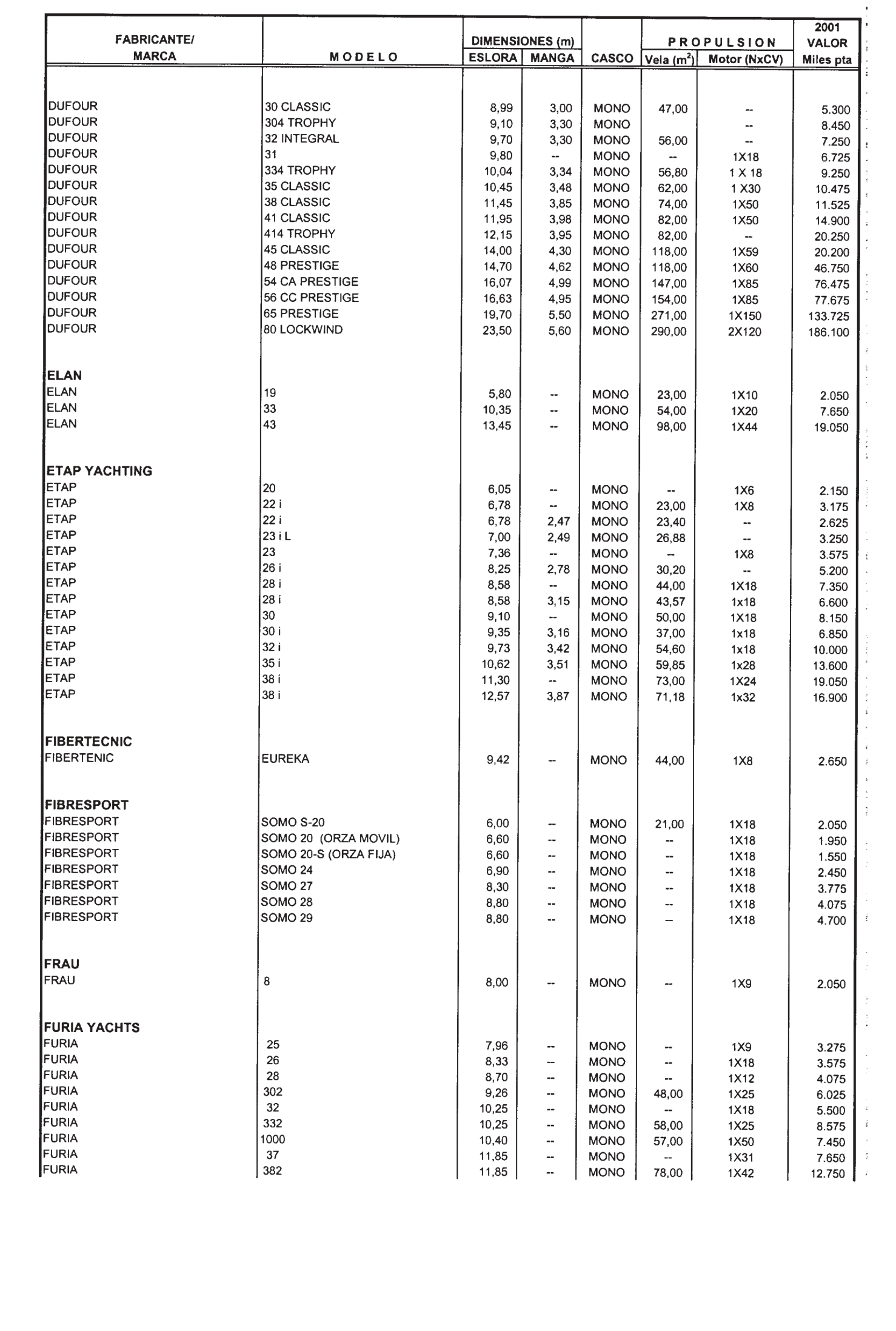

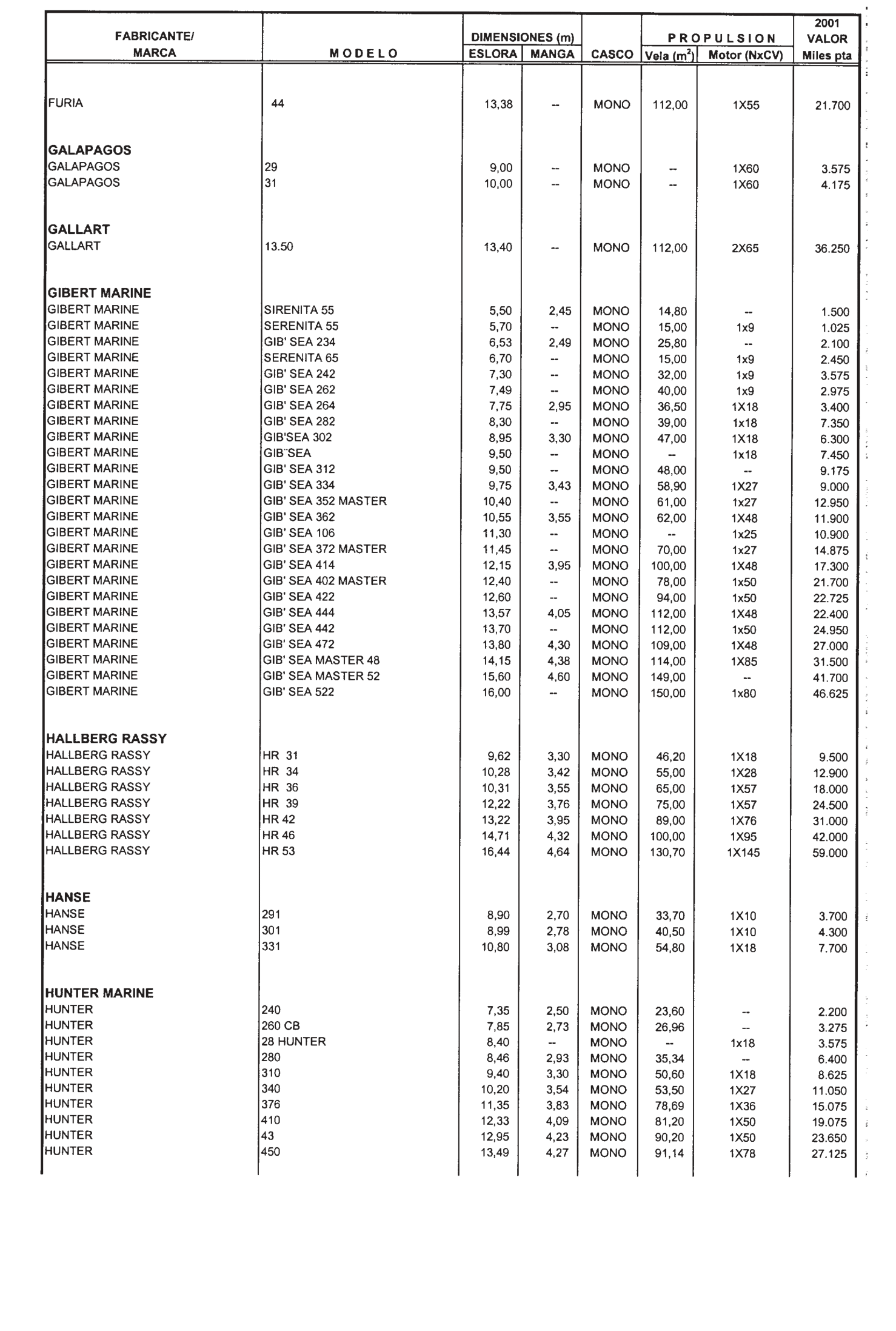

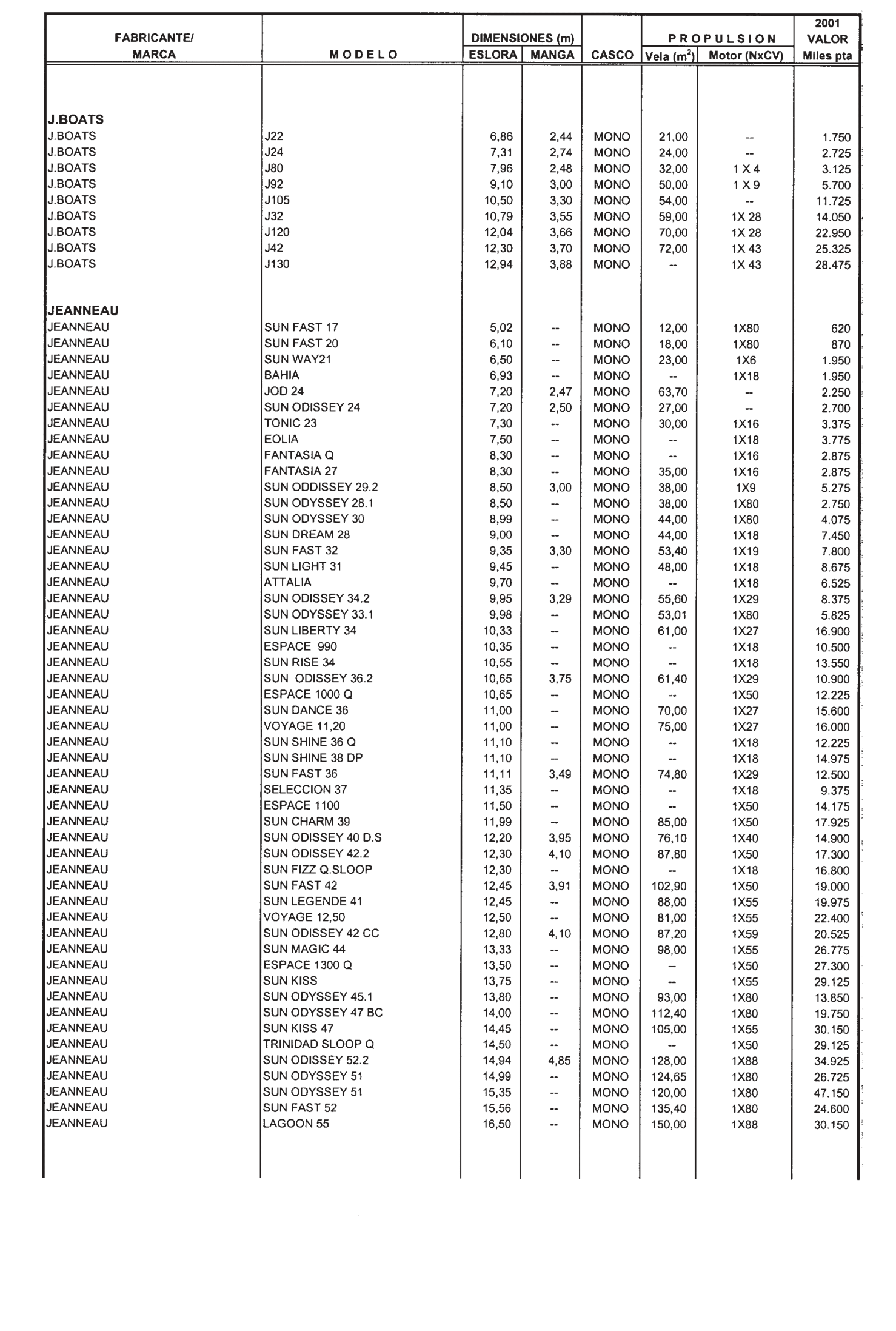

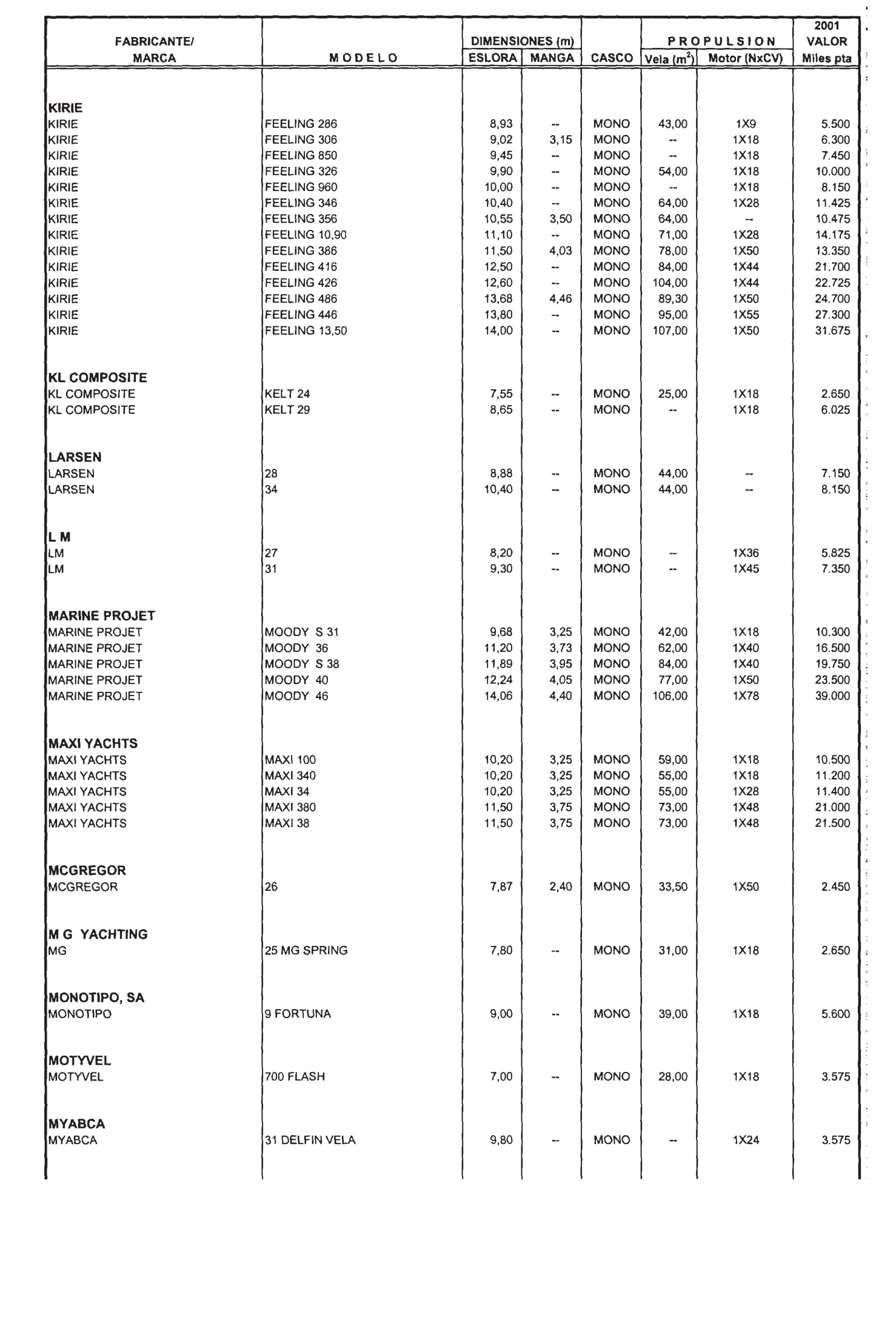

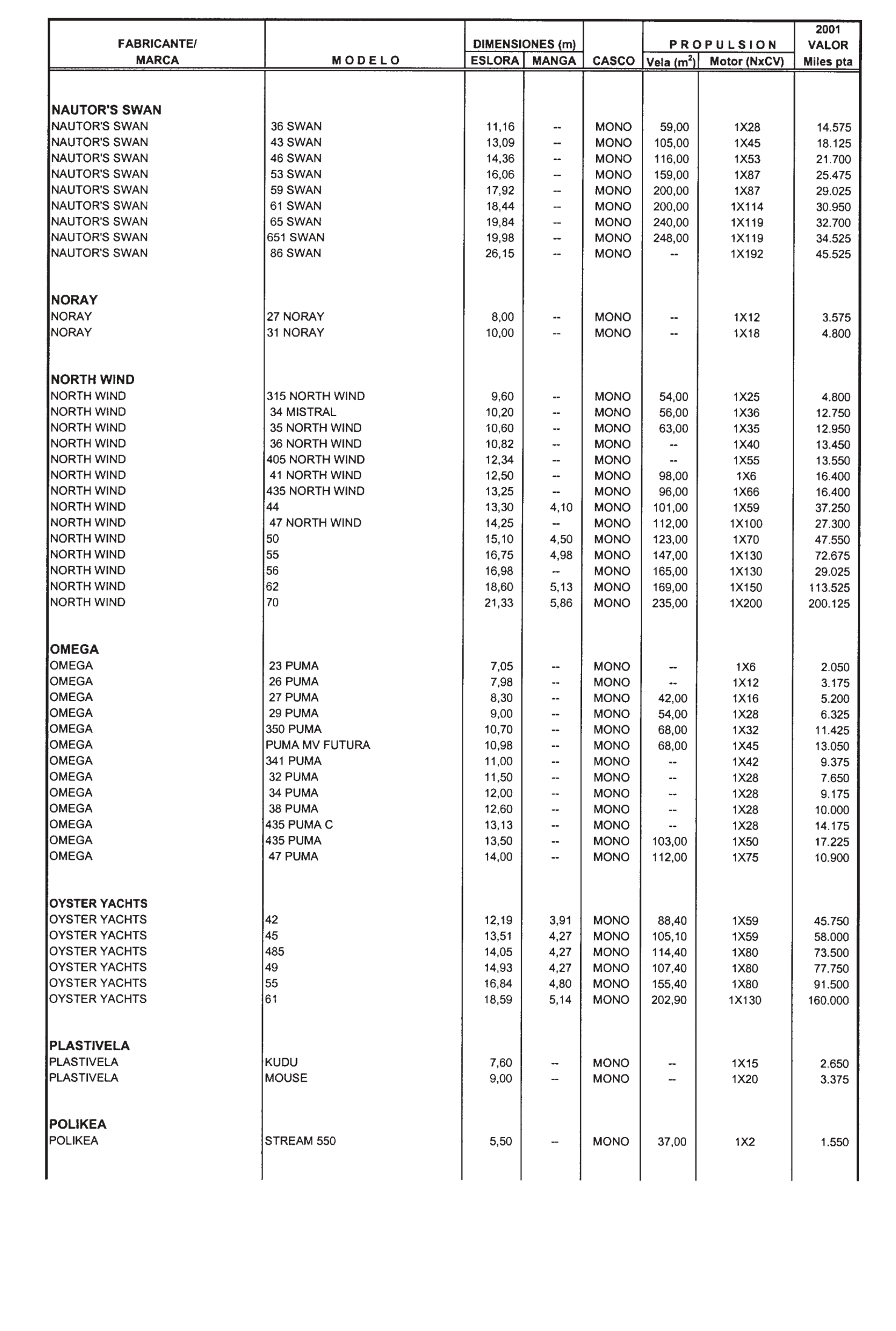

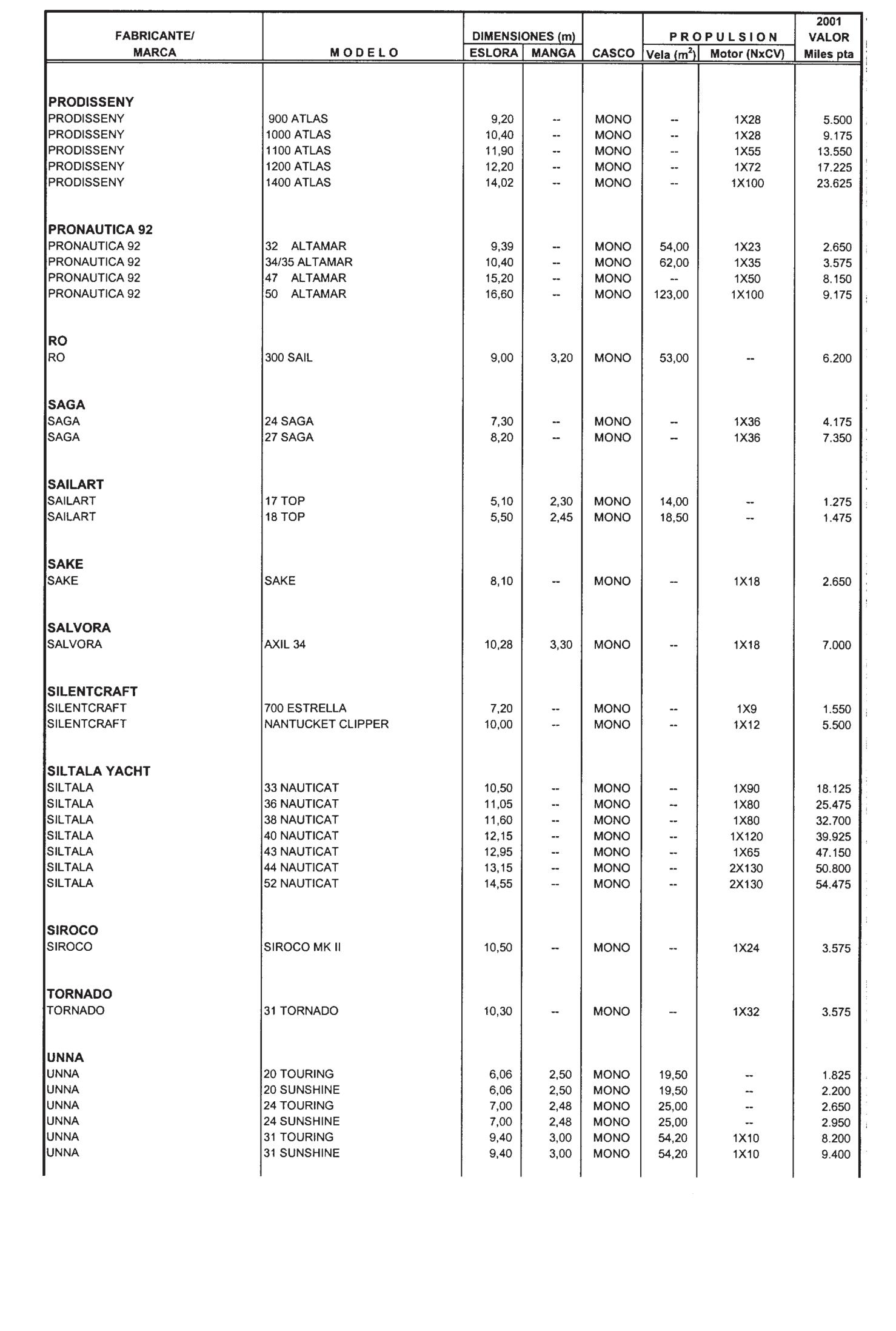

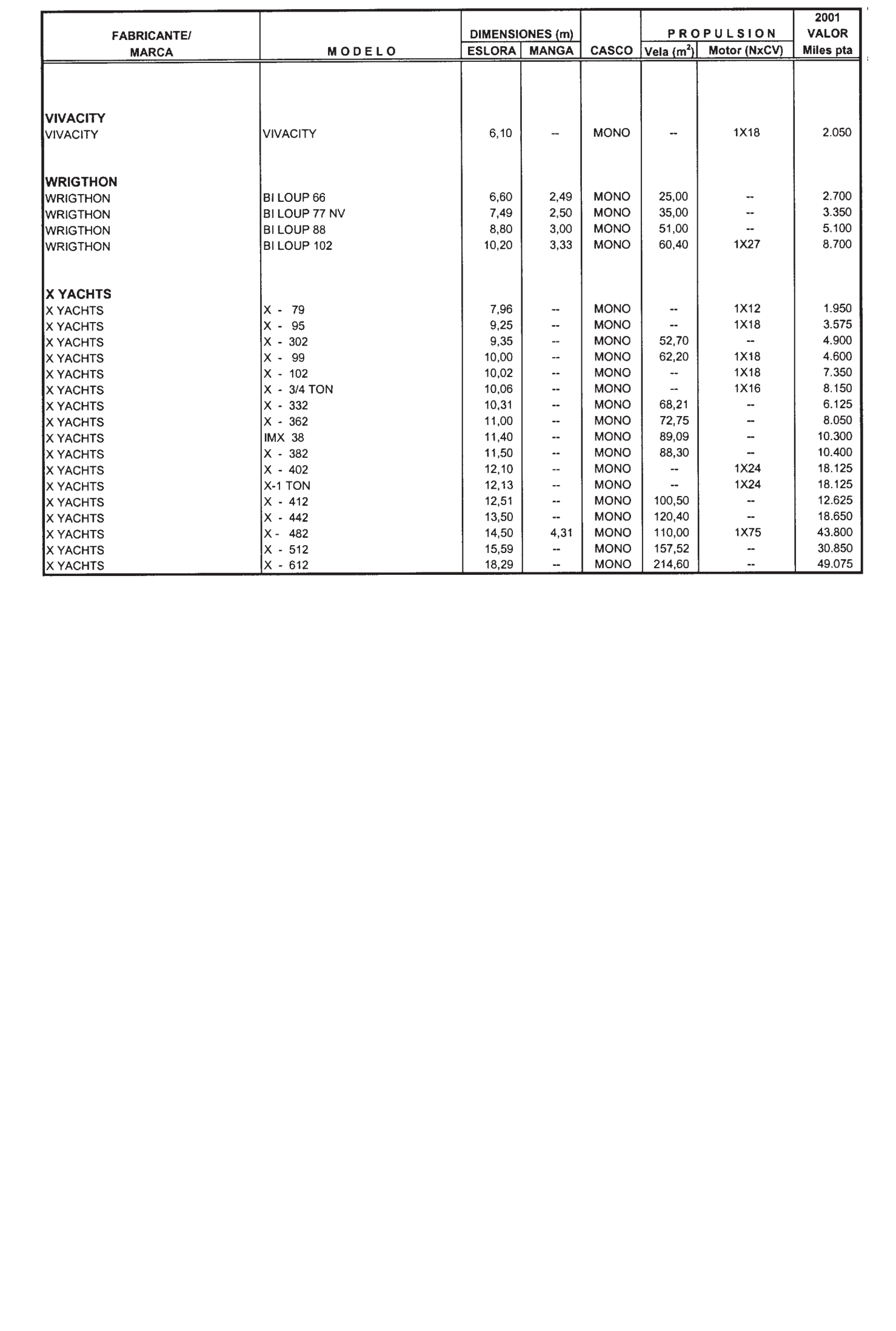

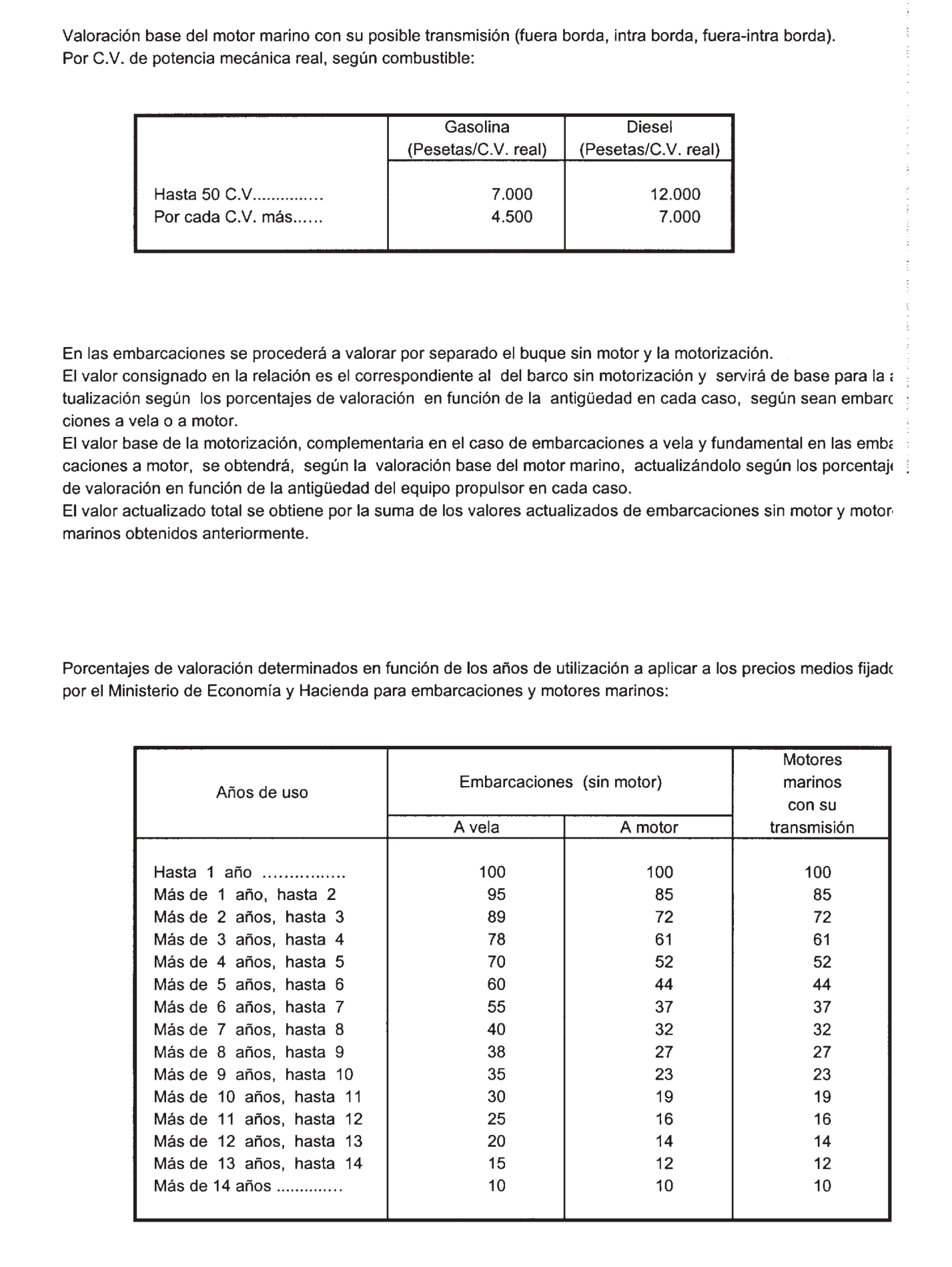

En cuanto a la fijación del valor de las embarcaciones de recreo y motores marinos, se efectuará valorando separadamente el buque sin motor y la motorización, para lo cual se tomarán los valores consignados en los anexos II y III de esta Orden, aplicándoseles los porcentajes de la tabla incluida en el anexo III de esta Orden, según los años de utilización, y sumando posteriormente los valores actualizados para obtener el valor total de la embarcación.

La presente Orden entrará en vigor el día 1 de enero del año 2001.

Lo que comunico a VV. II. para su conocimiento y demás efectos.

Madrid, 18 de diciembre de 2000.

MONTORO ROMERO

Ilmos. Sres. Director de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid