Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

Con fundamento en los artículos 144 a 146 del Reglamento del Impuesto sobre la Renta de las Personas Físicas de 3 de agosto de 1981, artículo 34 de la Ley 74/1980, de 29 de diciembre, y artículo 32 de la Ley 44/1981, de 26 de diciembre, de Presupuestos Generales del Estado para 1981 y 1982, respectivamente, y en base al artículo 11 de la Ley 50/1977, de 14 de noviembre, sobre medidas urgentes de reforma fiscal, y a la Orden de 14 de enero de 1978 por la que se regula el Impuesto extraordinario sobre el Patrimonio de las Personas físicas, este Ministerio debe regular las materias referentes a los personas obligadas a presentar declaración del Impuesto sobre la Renta de las Personas Físicas, ya sea ordinaria o simplificada, los plazos de presentación de dichas declaraciones y de la del Impuesto extraordinario sobre el Patrimonio de las Personas Físicas, así como aprobar los modelos correspondientes.

En virtud de todo ello, y de las autorizaciones concedidas, este Ministerio se ha servido disponer lo siguiente:

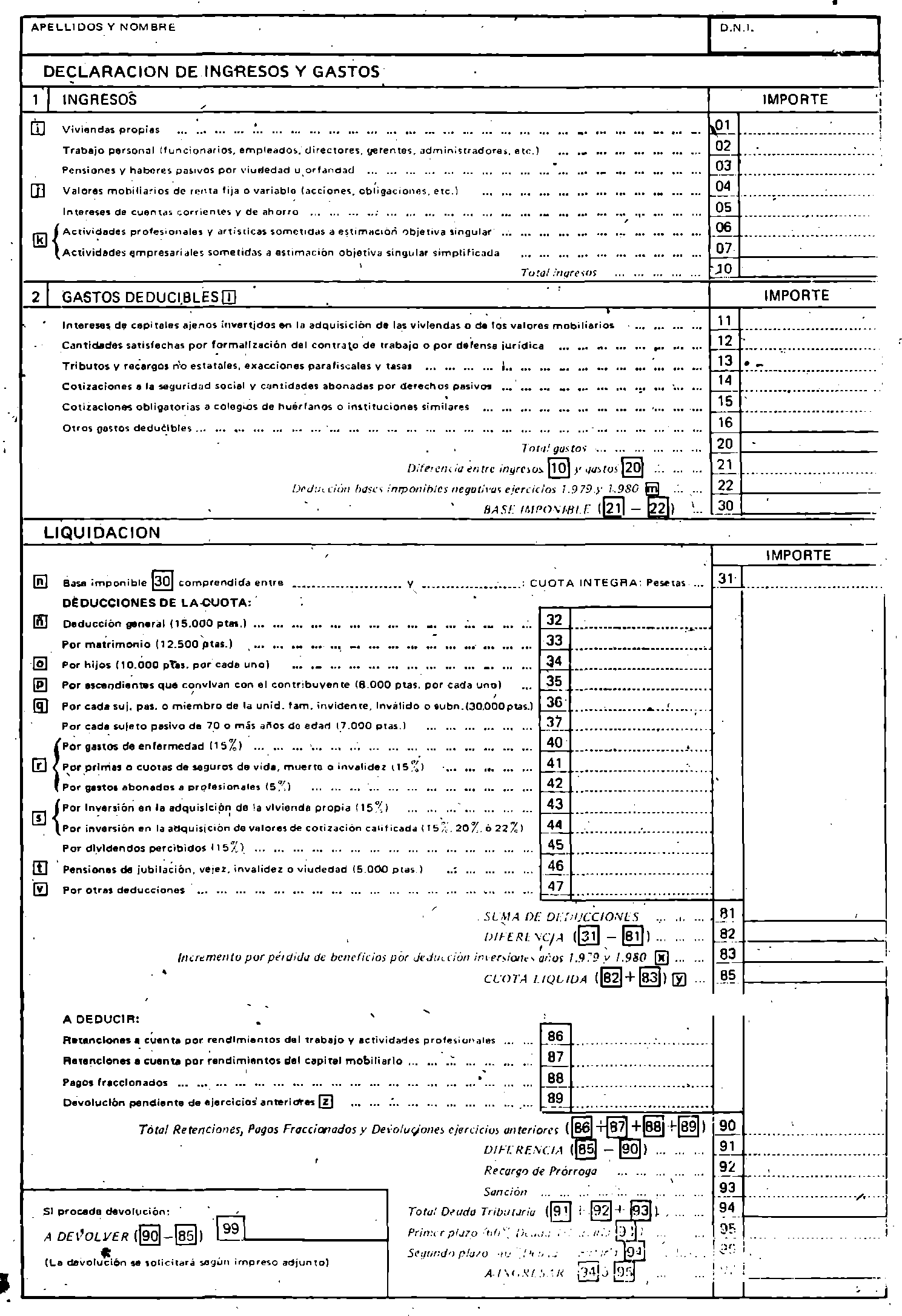

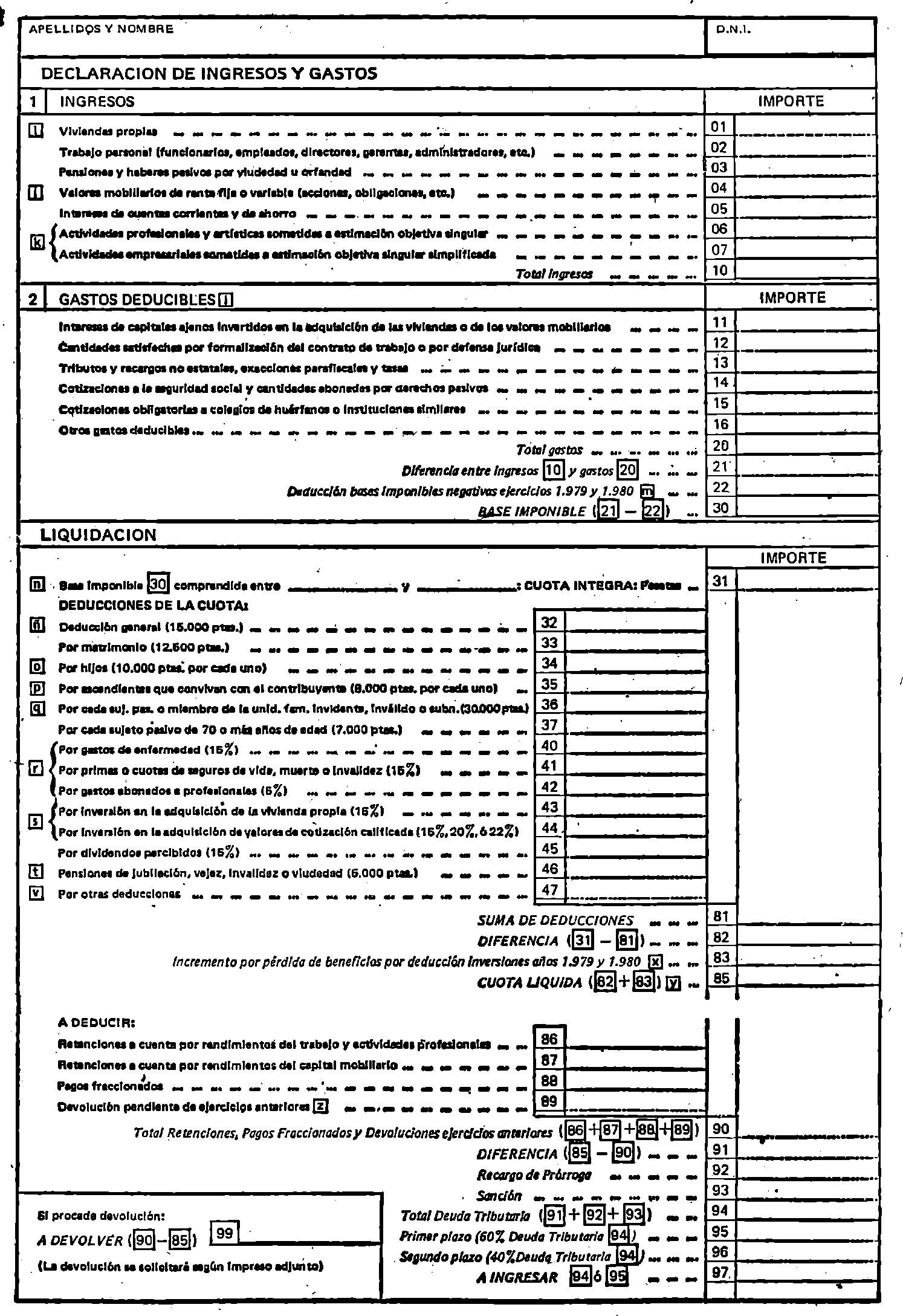

1. Estarán obligados a presentar declaración los sujetos pasivos que obtengan rendimientos o incrementos patrimoniales sometidos al Impuesto.

2. No obstante lo establecido en el apartado anterior, no estarán obligados a declarar los sujetos pasivos que tengan ingresos íntegros inferiores a 300.000 pesetas anuales, computándose, en su caso, a efectos de este límite, todos los ingresos de la unidad familiar.

A estos efectos, cuando los ingresos procedan de actividades empresariales, profesionales o artísticas se computarán sólo los rendimientos netos.

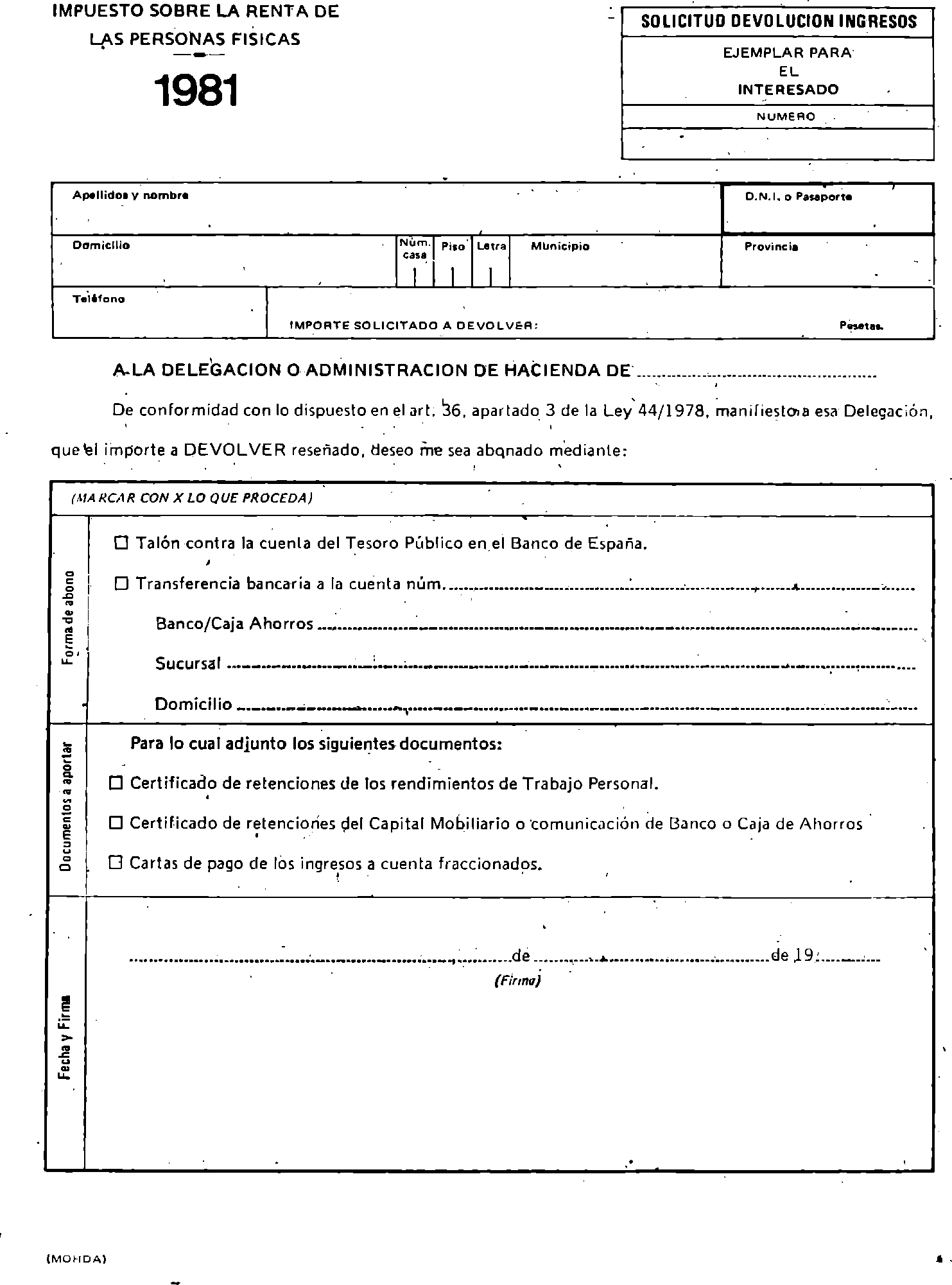

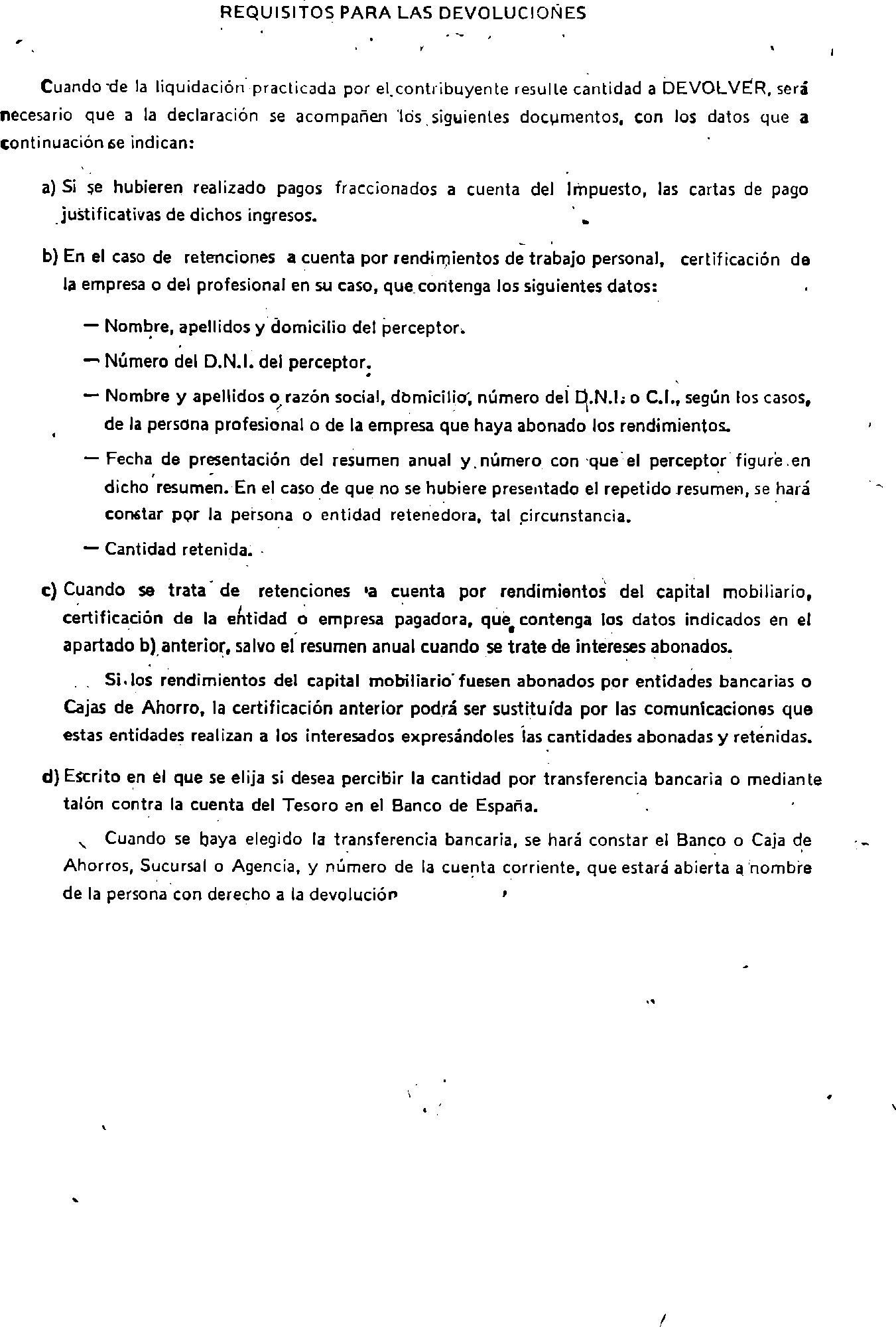

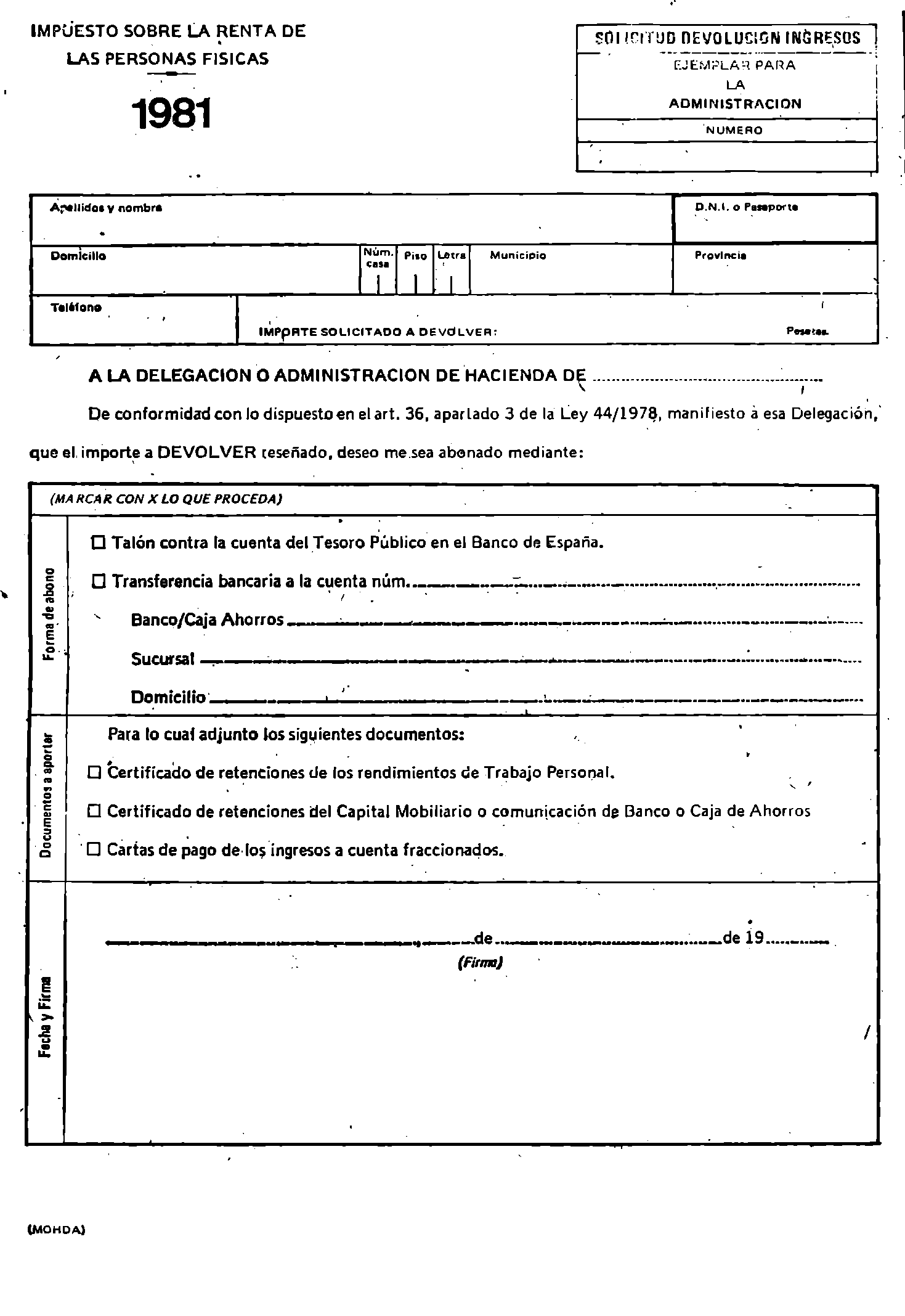

3. También deberán presentar la declaración aquellas personas físicas con derecho a devolución por razón de las retenciones o pagos fraccionados realizados a cuenta del Impuesto, a efectos de que por la Administración se tramite la correspondiente devolución cuando proceda.

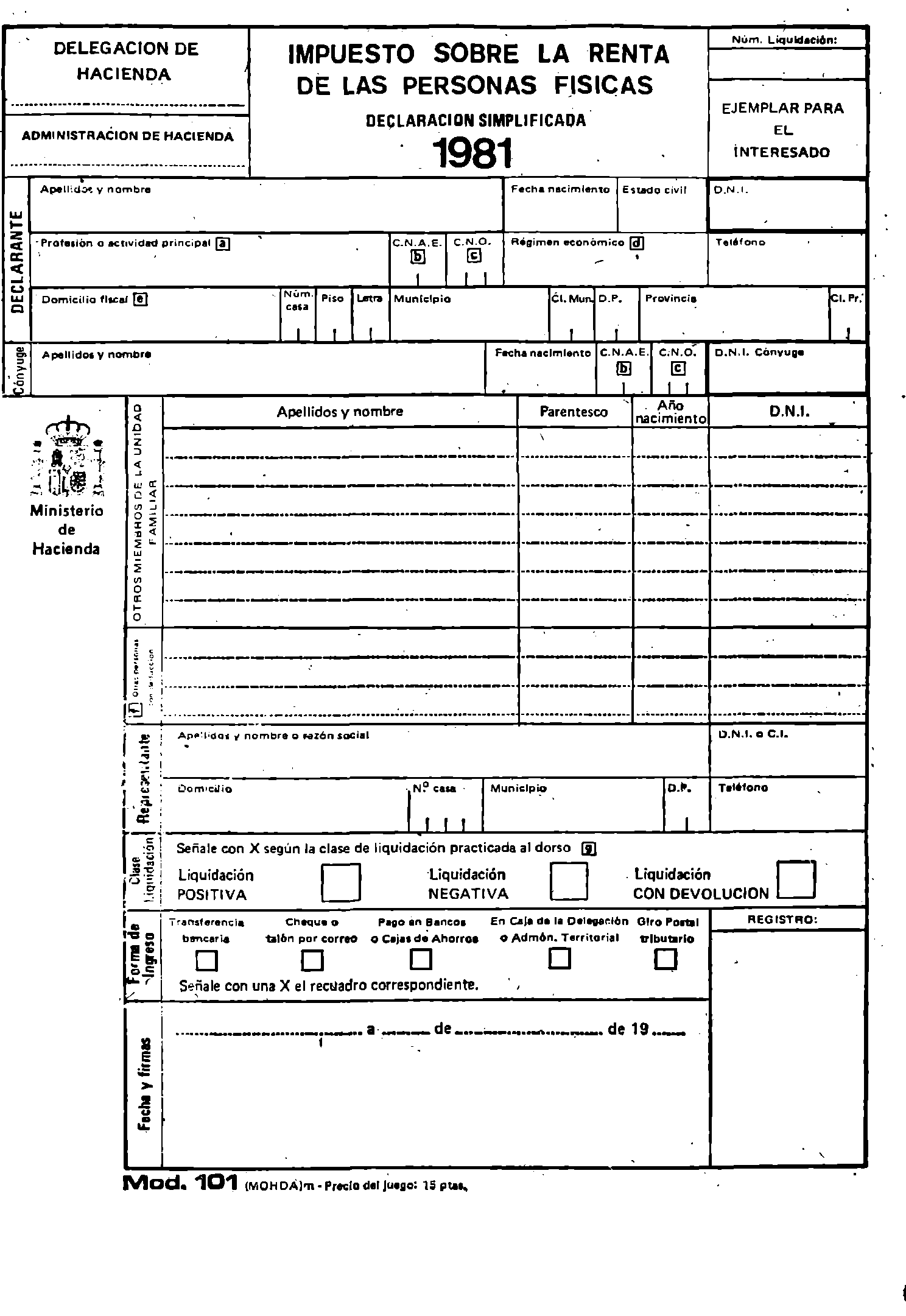

1. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas podrán ser de dos modalidades:

a) La declaración ordinaria que es la aplicable con carácter general a todos los sujetos pasivos, y

b) La declaración simplificada.

2. Podrán presentar declaración simplificada:

Los contribuyentes cuyas rentas netas totales anuales no excedan de 1.060.000 pesetas. Tratándose de la unidad familiar, el citado límite se refiere al conjunto de las rentas totales anuales de dicha unidad.

En uno y otro caso tales rentas deben de provenir, exclusivamente, de las siguientes fuentes:

‒ Trabajo personal.

‒ Vivienda propia que constituye domicilio habitual del contribuyente y, en su caso, de los demás miembros de la unidad familiar.

‒ Pensiones y haberes pasivos por personas que no generaron el derecho a su percepción.

‒ Valores mobiliarios de renta fija o variable (hasta pesetas 500.000 de nominal).

‒ Intereses en cuentas corrientes y de ahorro.

‒ Actividades profesionales y artísticas sometidas a estimación objetiva singular.

‒ Actividades empresariales sometidas a estimación objetiva singular simplificada.

1. Los plazos de presentación de las declaraciones por el Impuesto sobre la Renta de las Personas Físicas será el que media entre el 1 de marzo y el 10 de junio de cada año. Por excepción, las declaraciones con derecho a devolución deberán presentarse del 10 al 30 de junio.

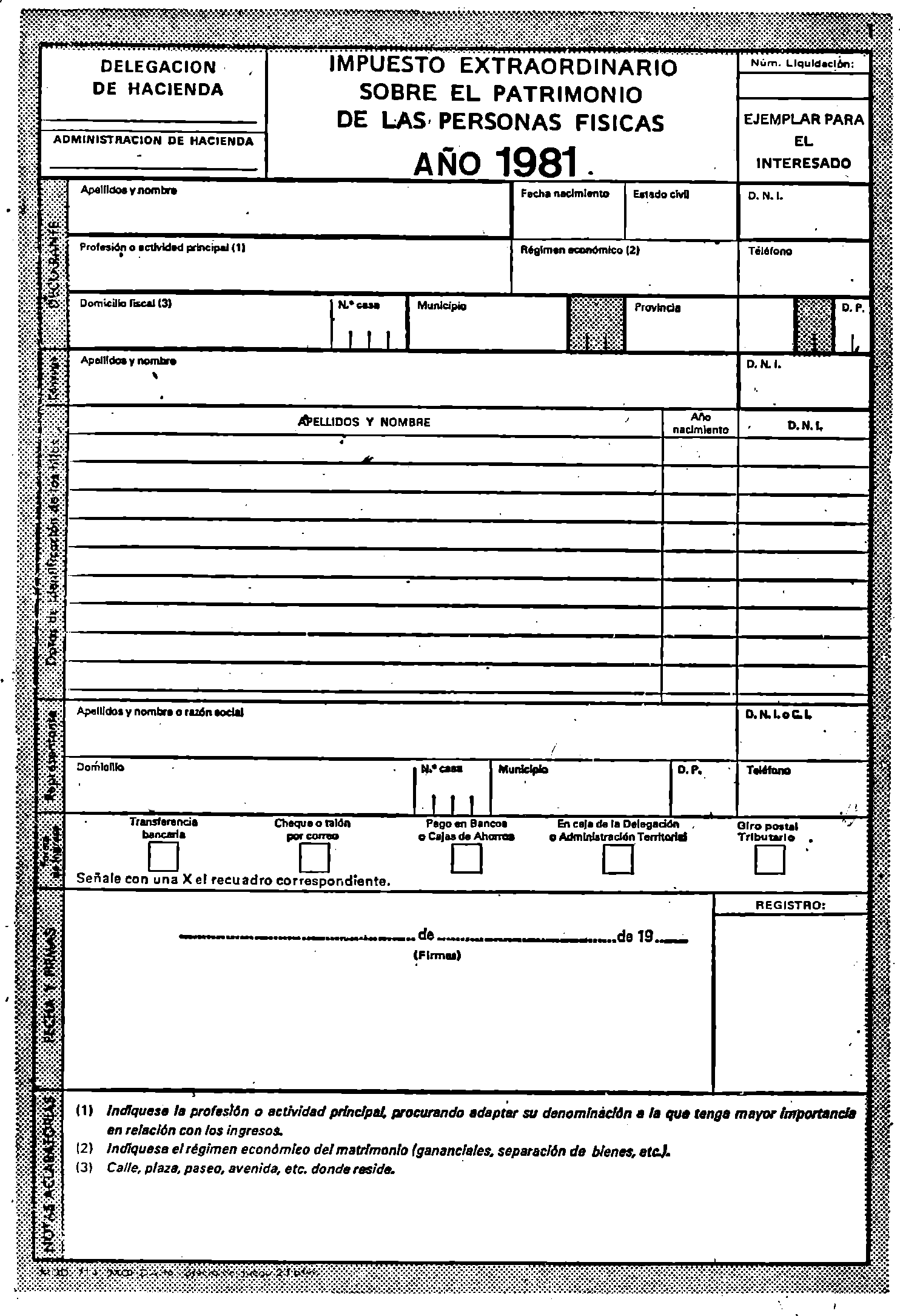

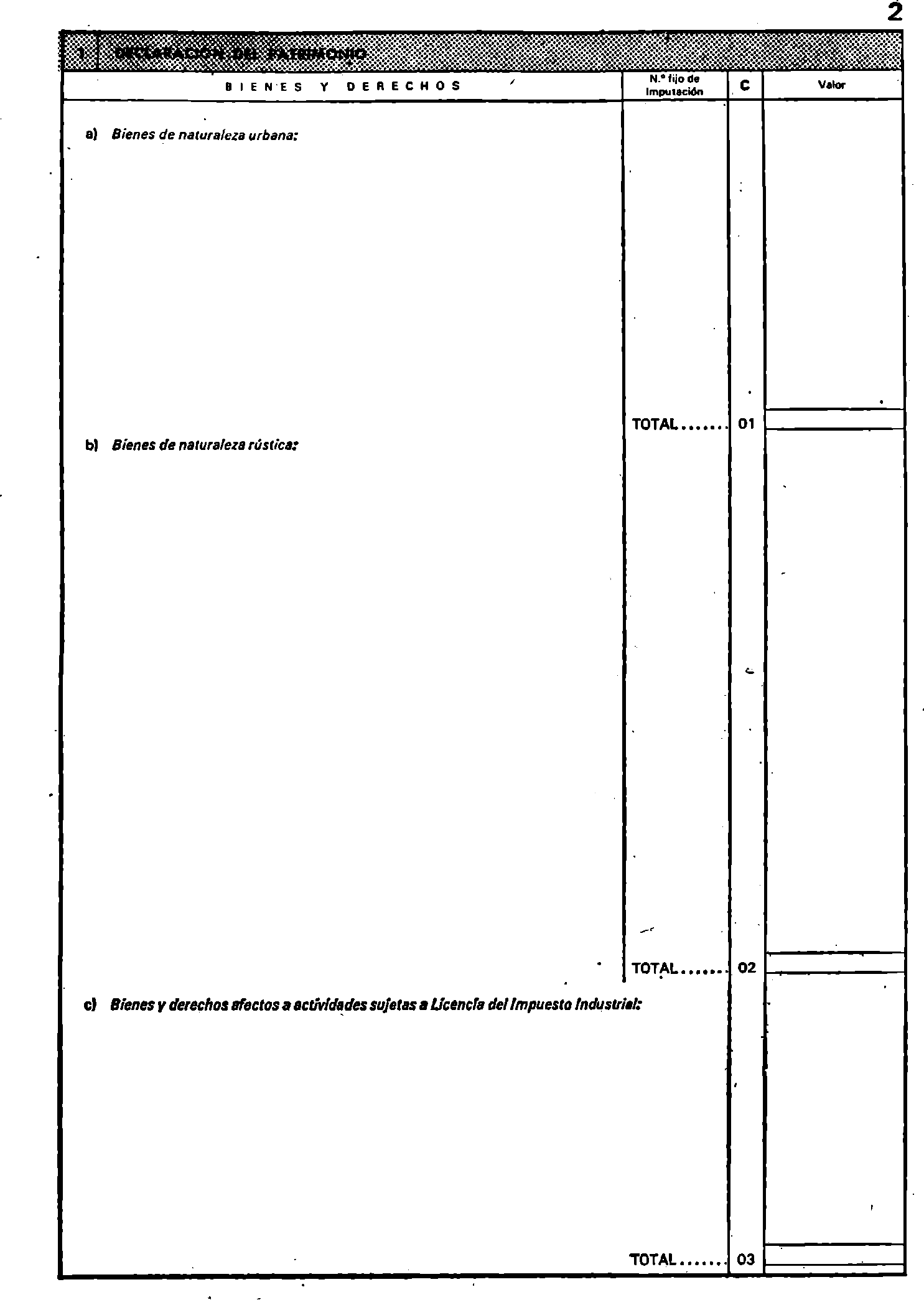

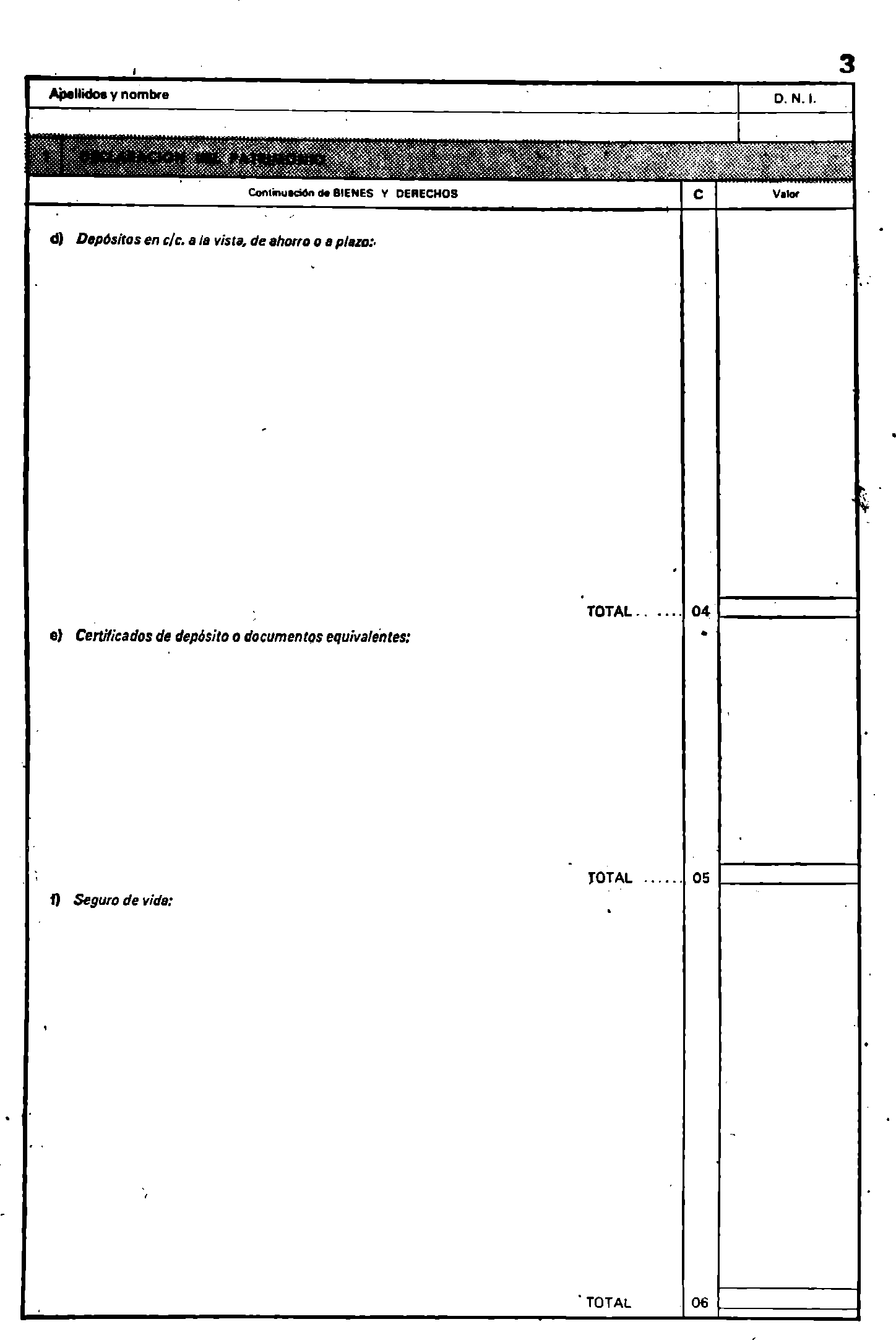

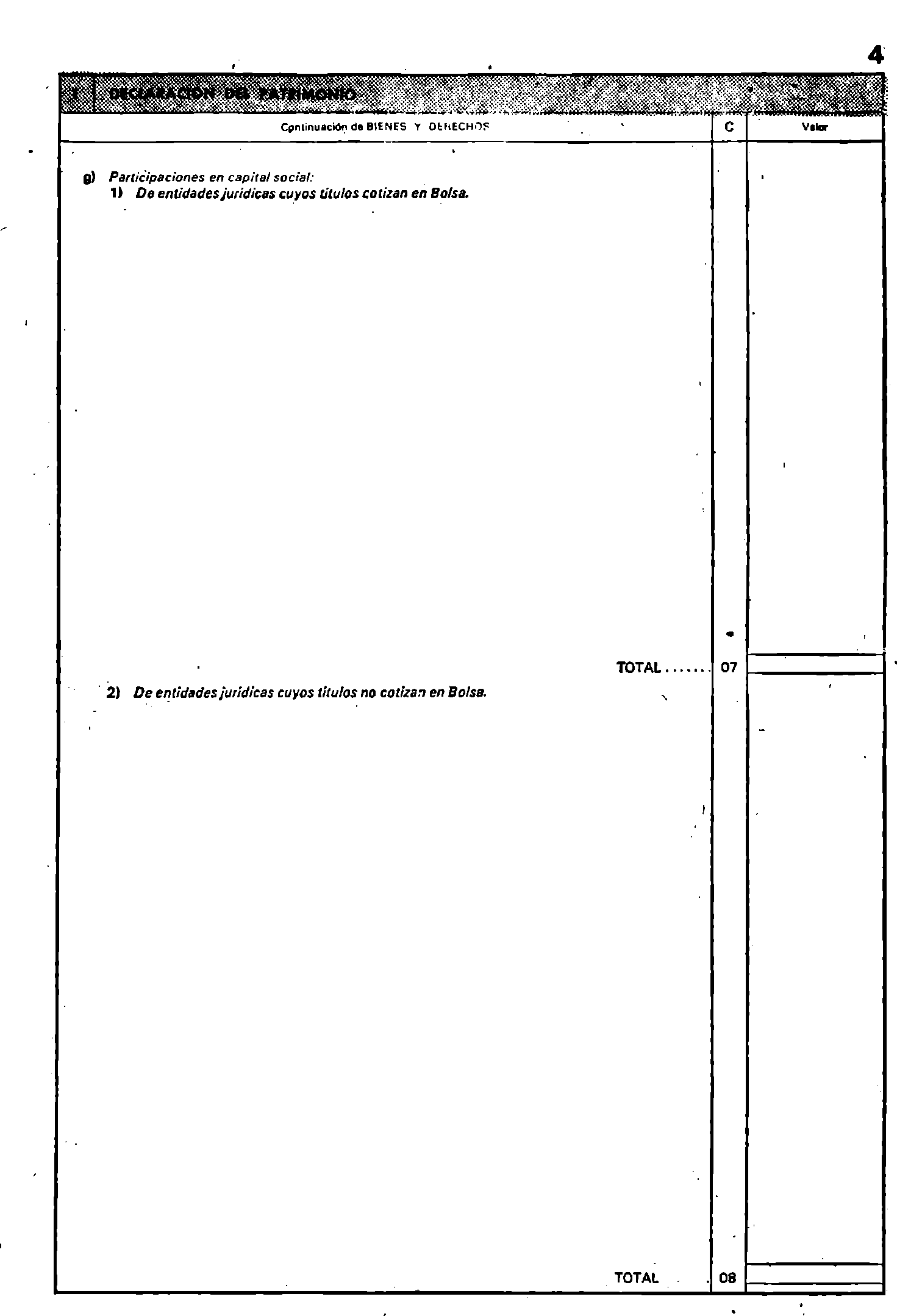

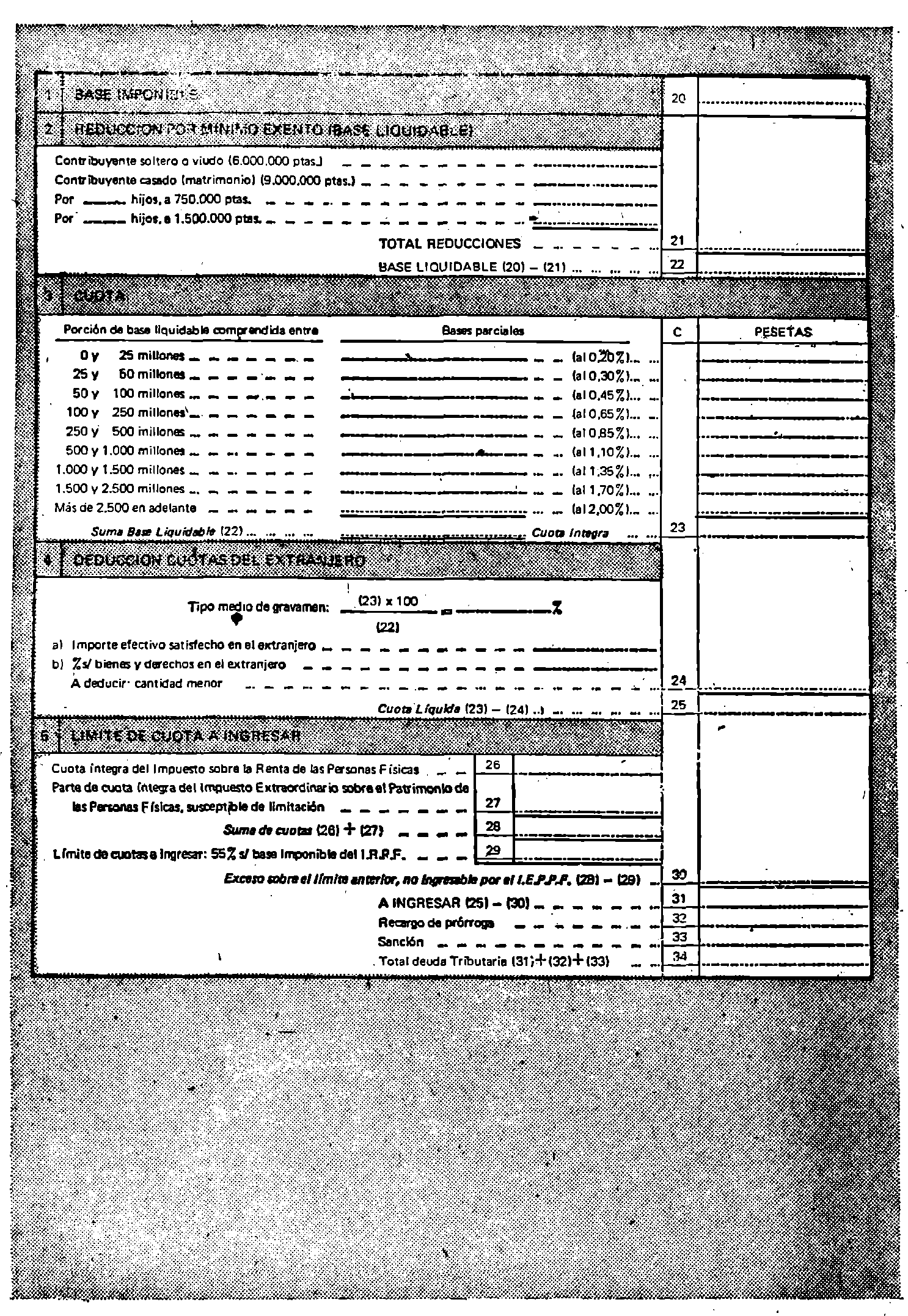

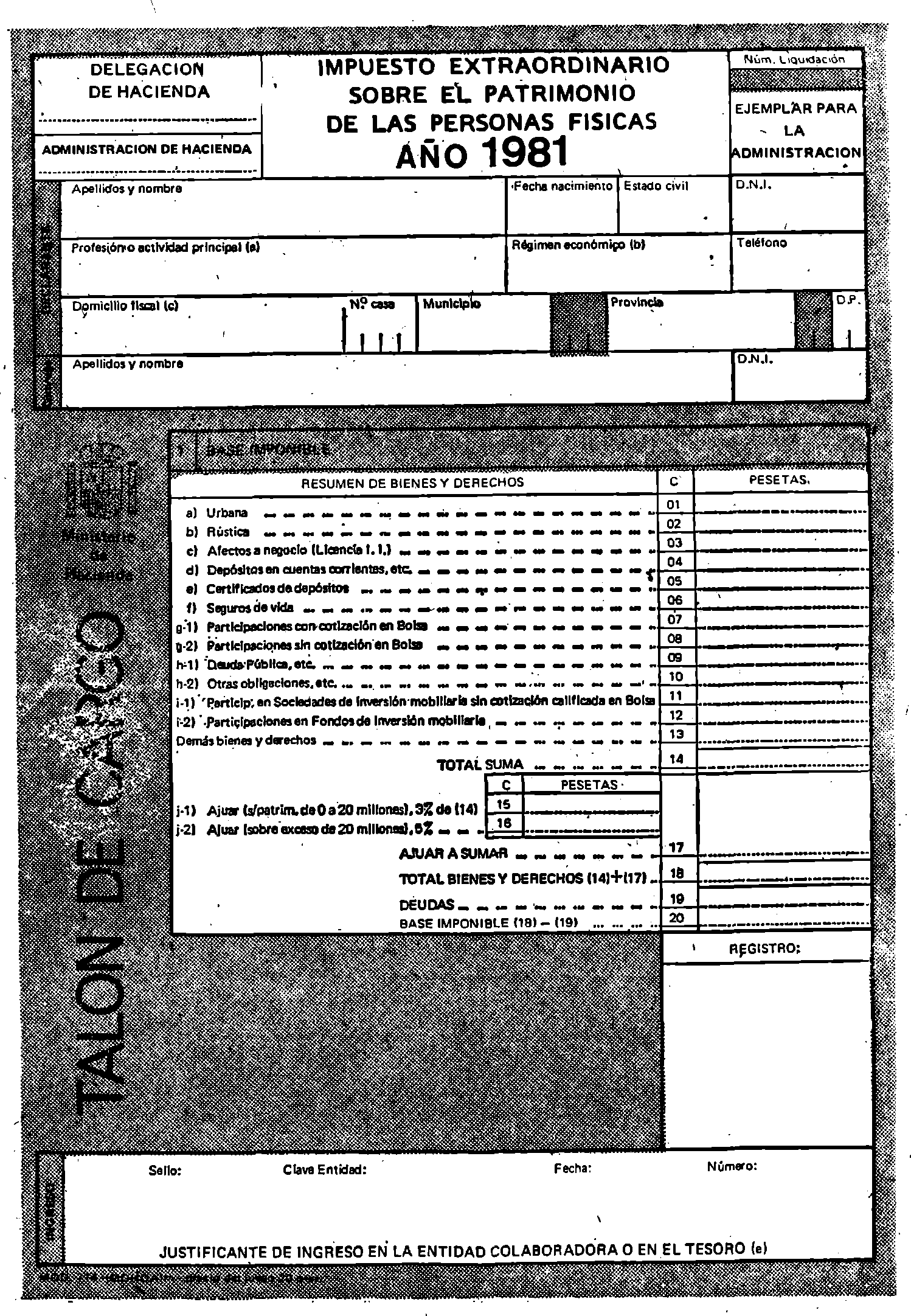

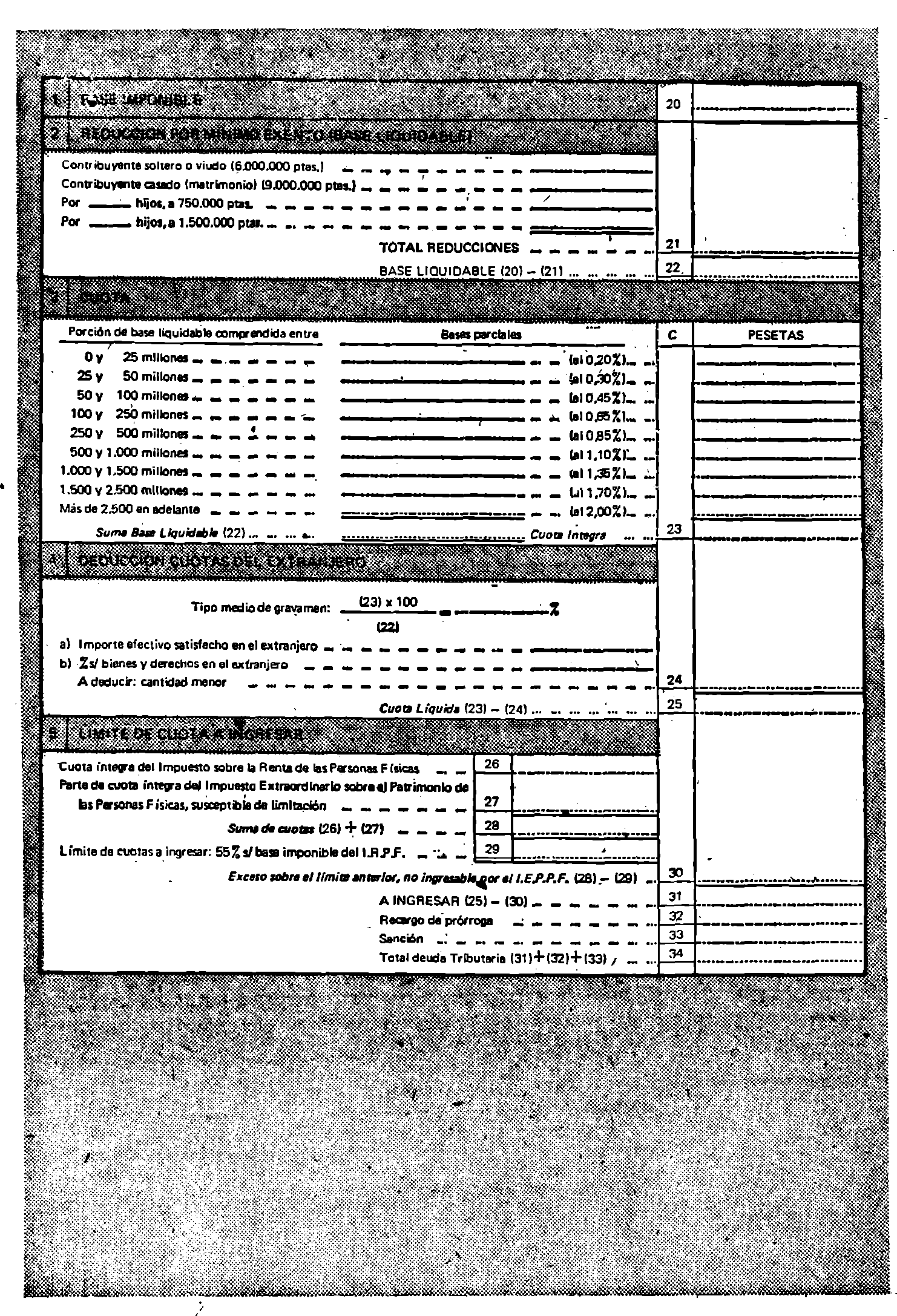

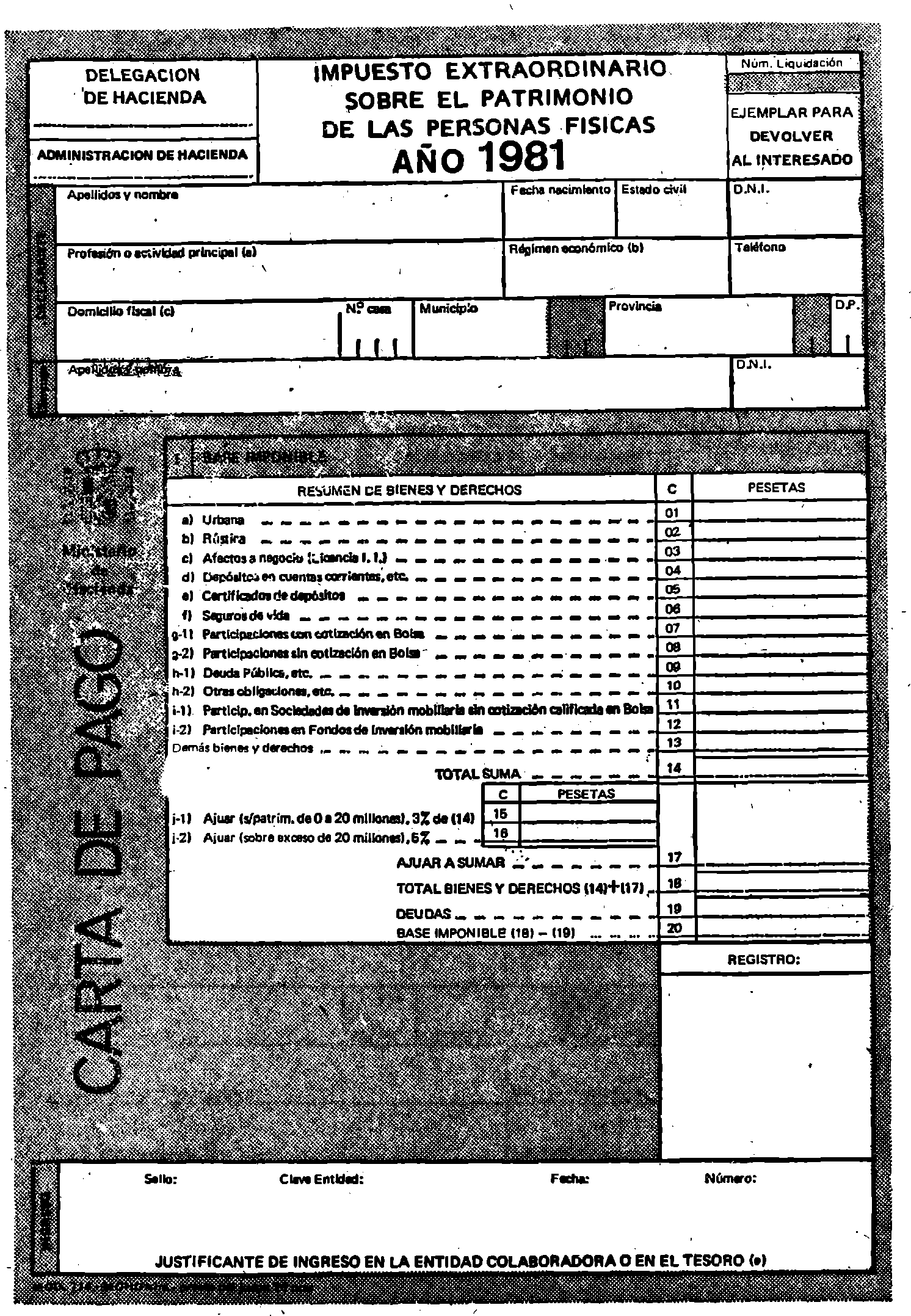

2. Para la presentación de la declaración del Impuesto extraordinario del Patrimonio de las Personas Físicas regirán los mismos plazos que para el Impuesto sobre la Renta de las Personas Físicas, presentándose conjuntamente con esta última declaración, cuando se venga obligado a la presentación de ambas.

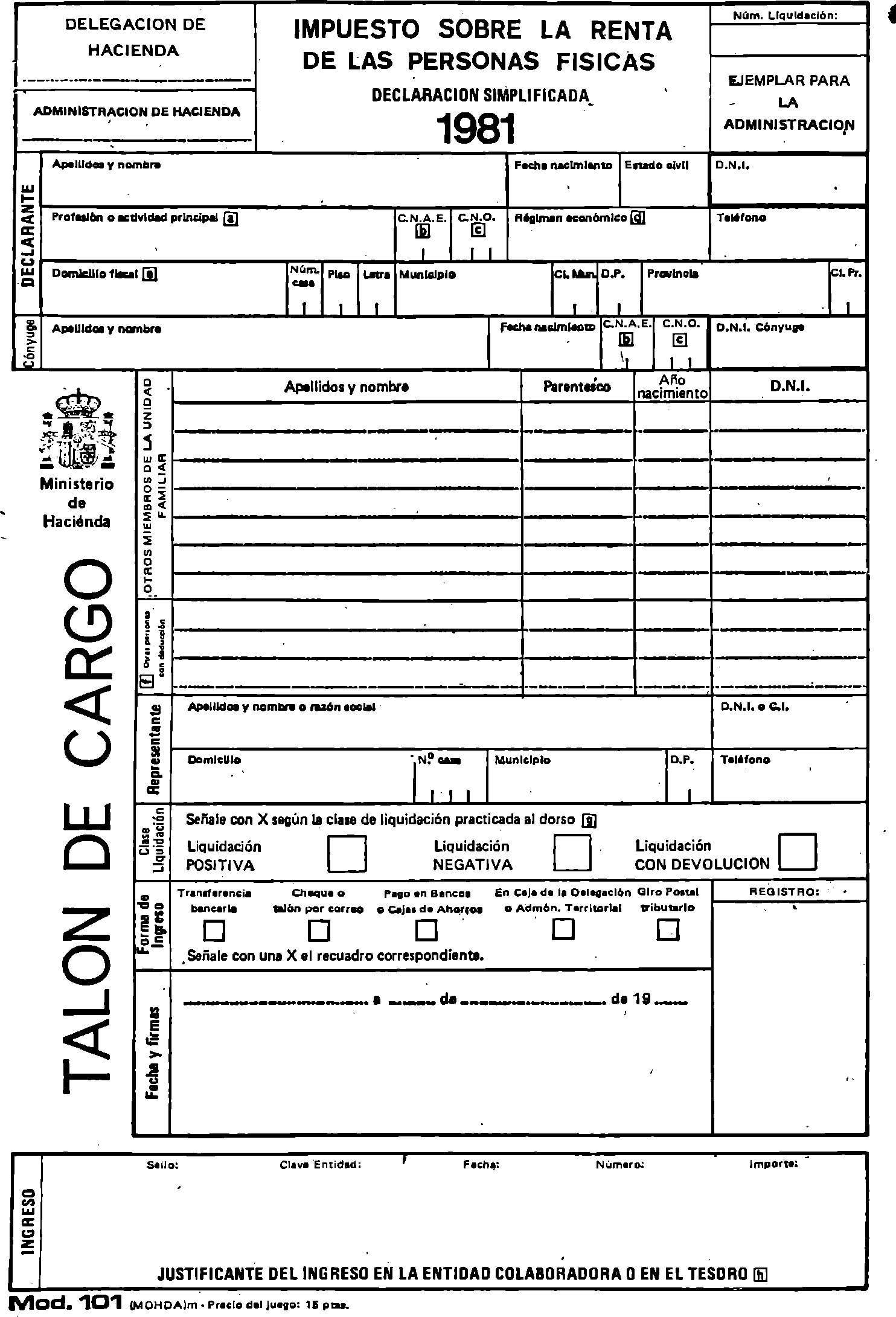

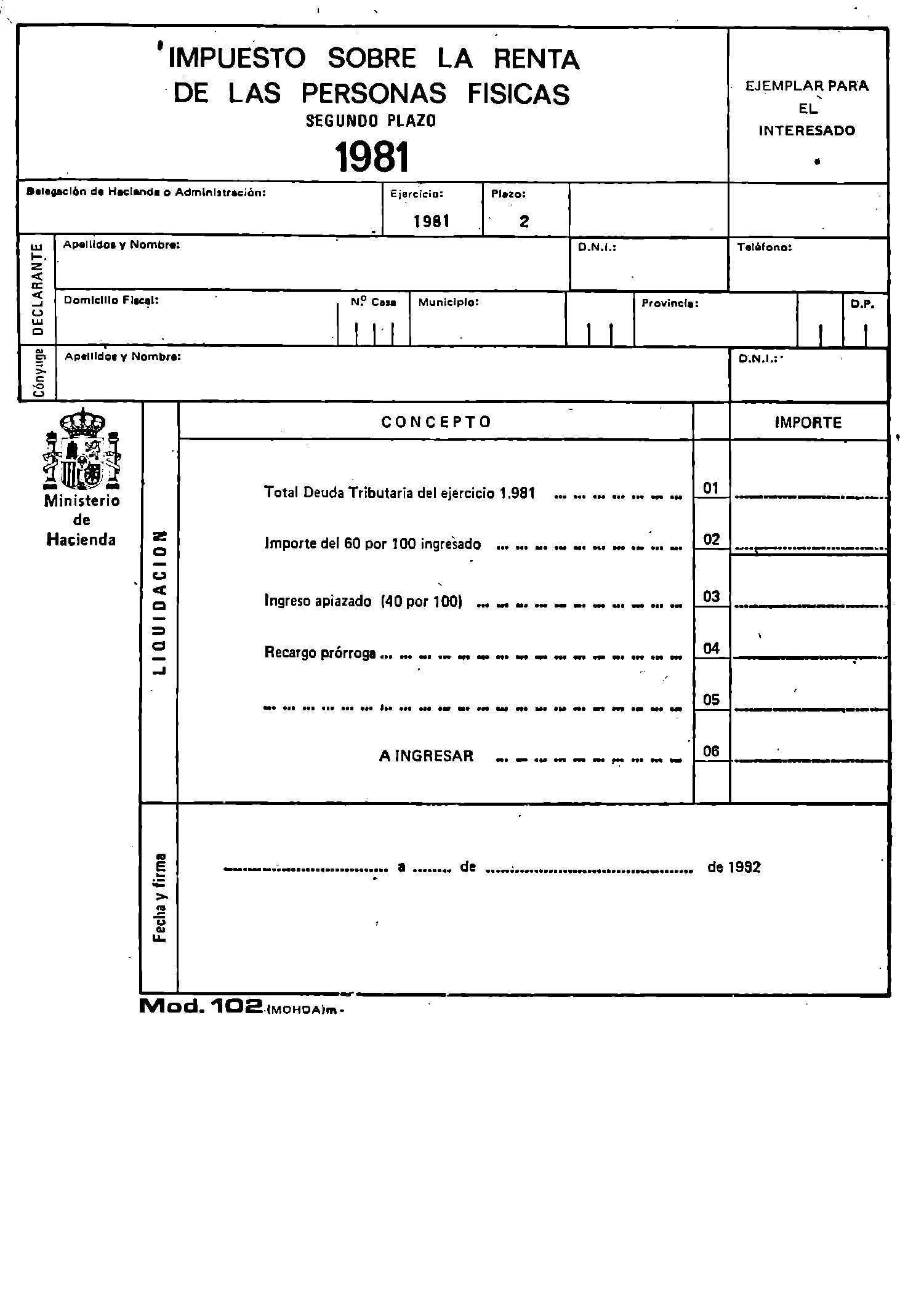

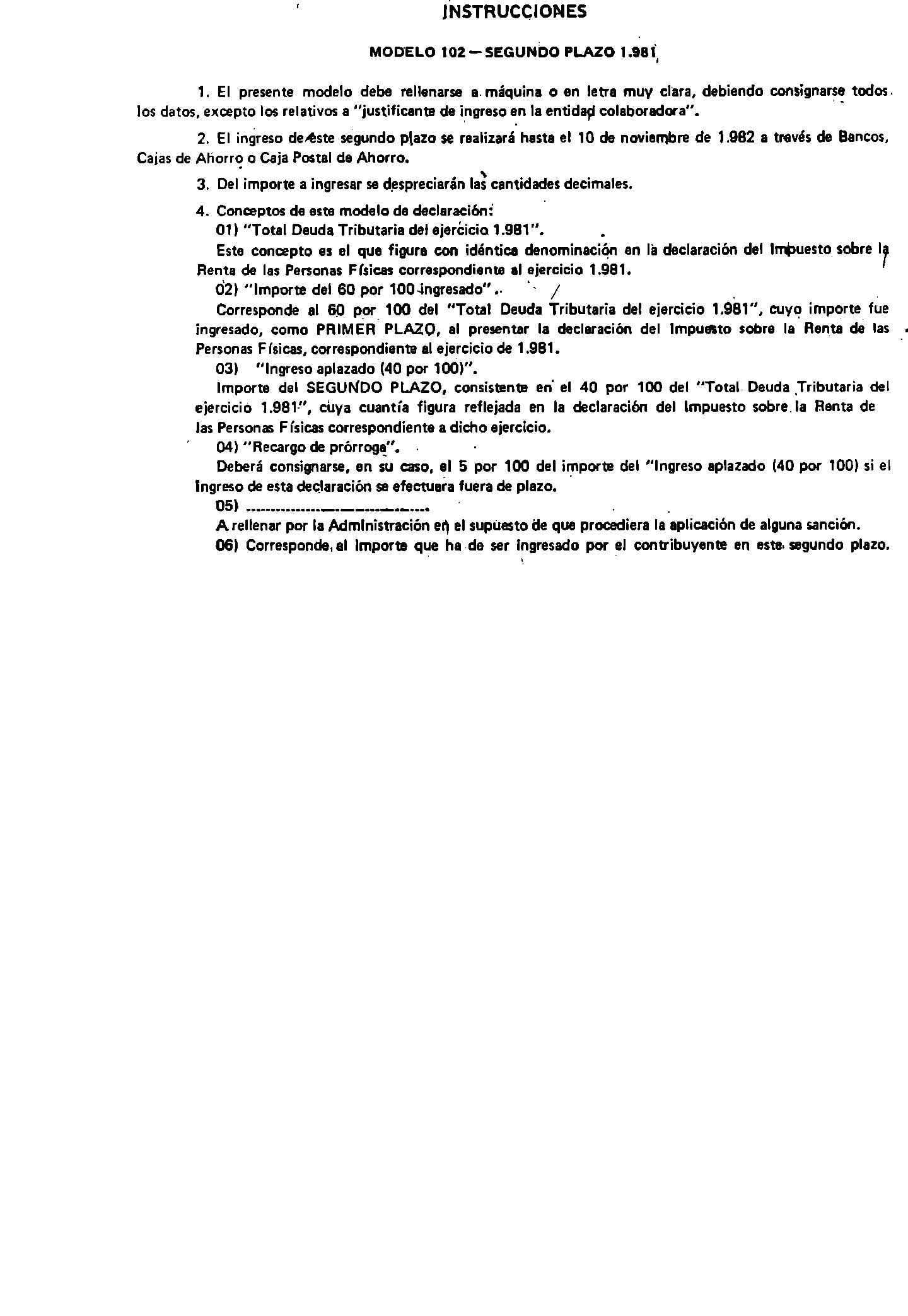

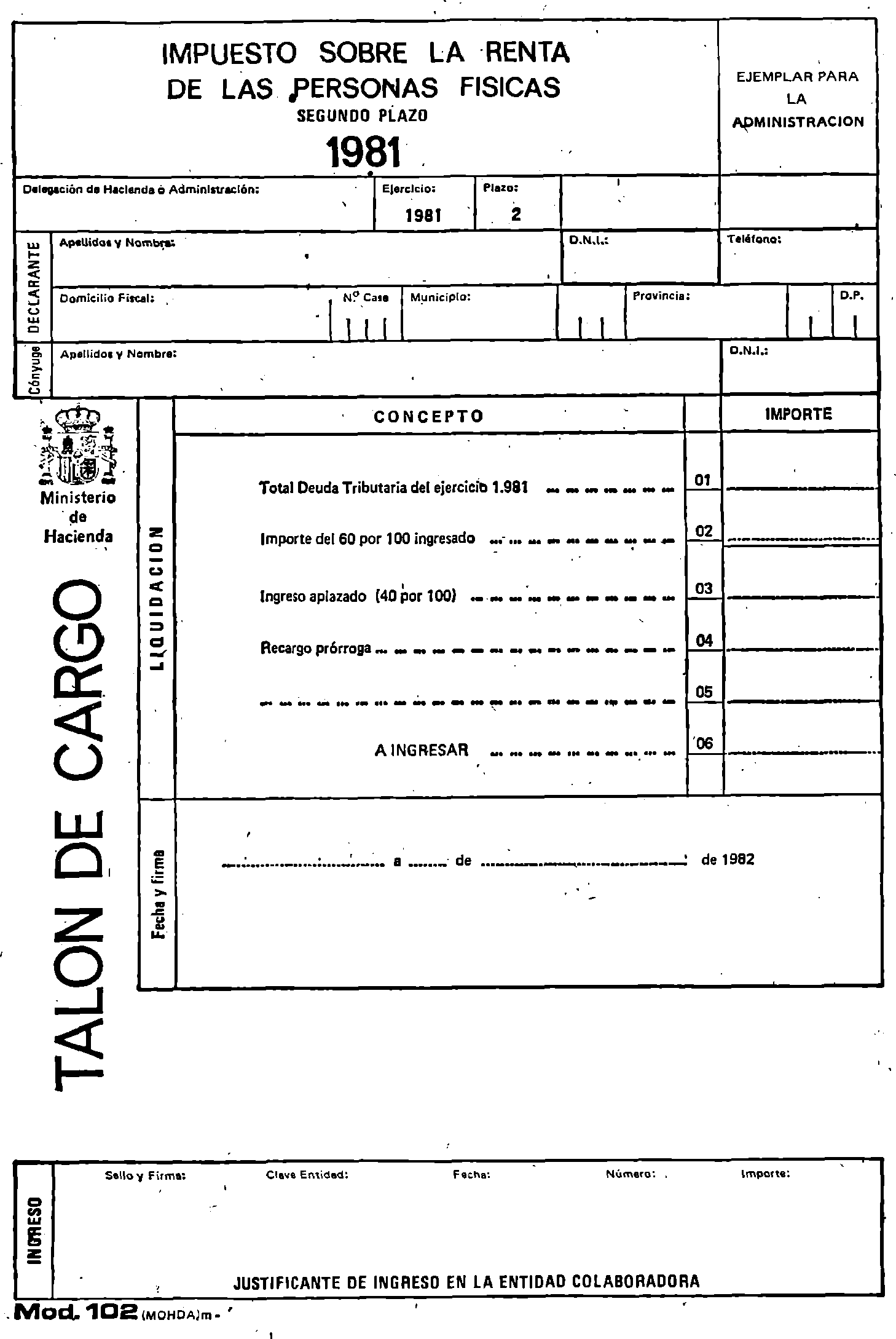

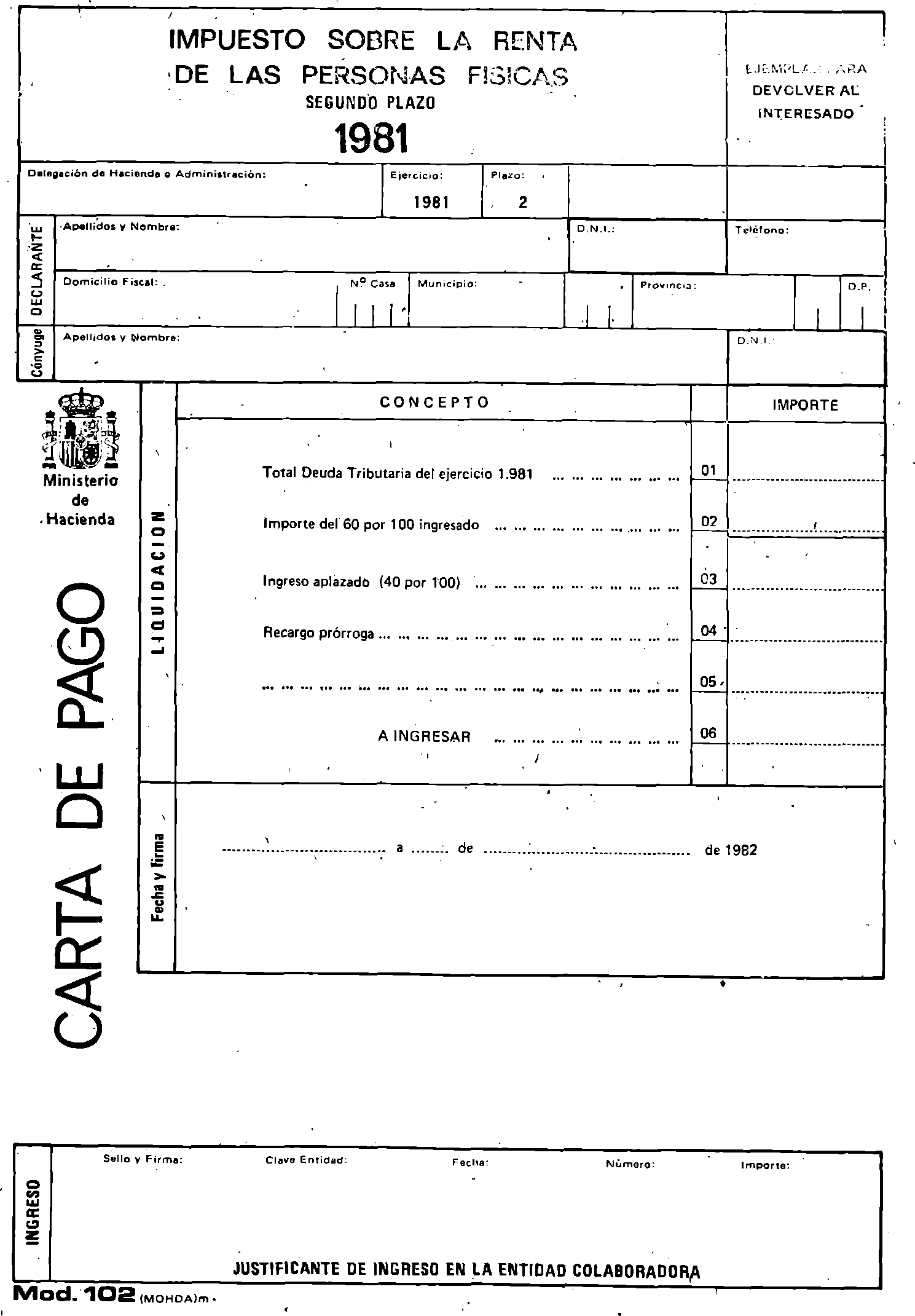

1. Los contribuyentes que lo deseen pueden distribuir el pago de la cuota en dos partes: la primera, del 60 por 100 de su importe, en el momento de presentar la declaración, y la segunda, del 40 por 100 restante, hasta el 10 de noviembre.

2. Para disfrutar de este beneficio será necesario que la declaración se presente dentro del plazo reglamentario y que ambos pagos se efectúen a través de Bancos o Cajas de Ahorros.

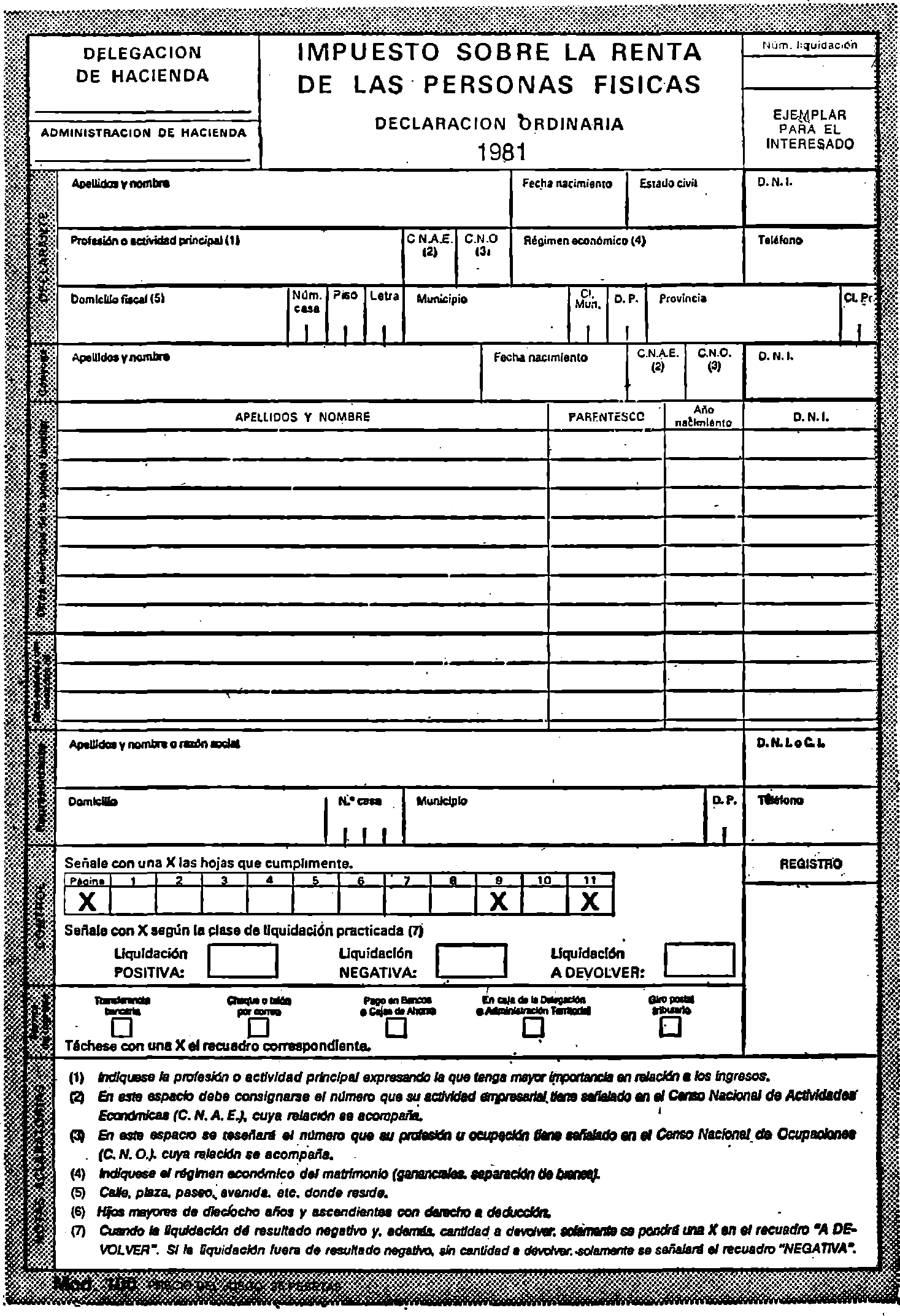

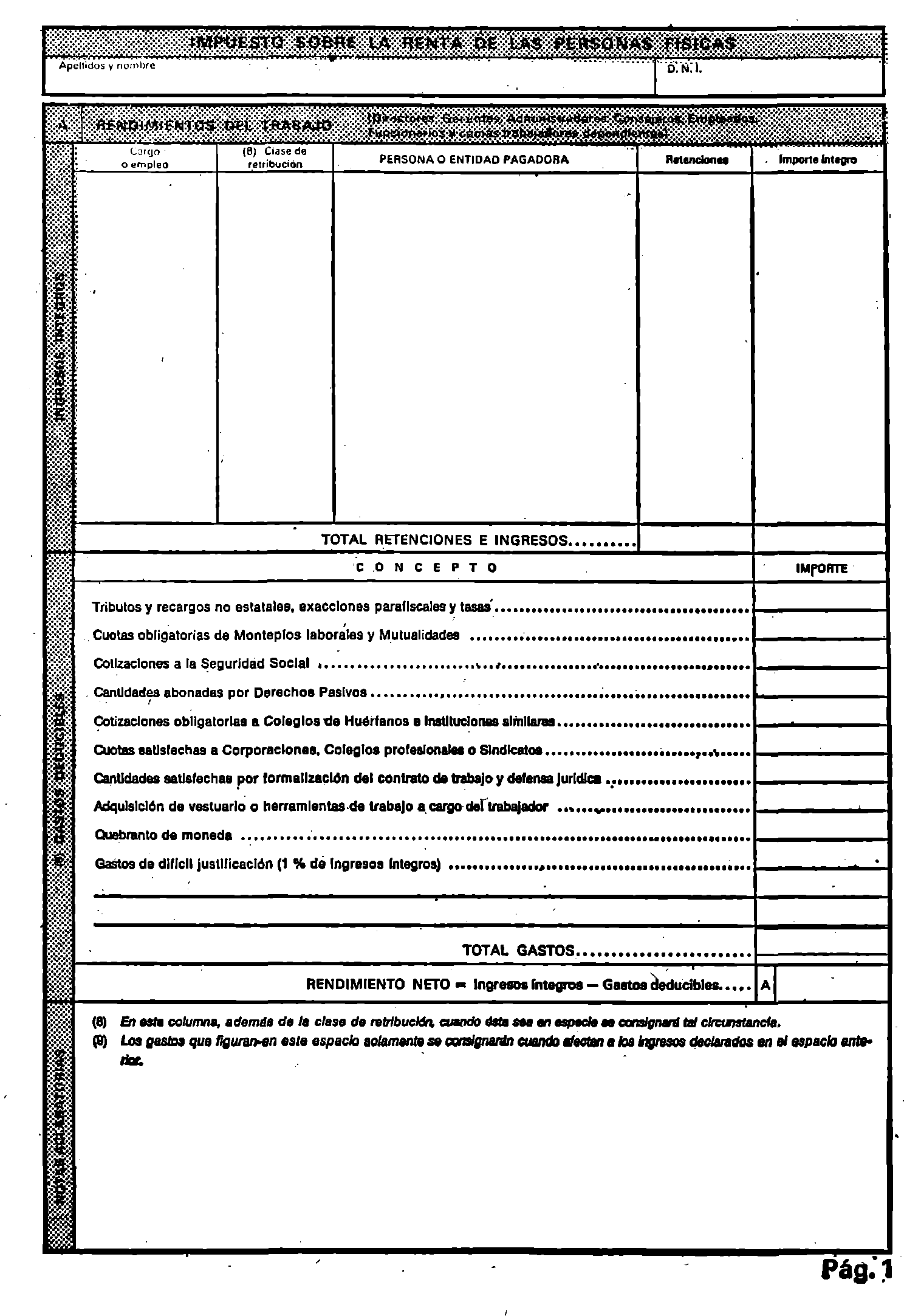

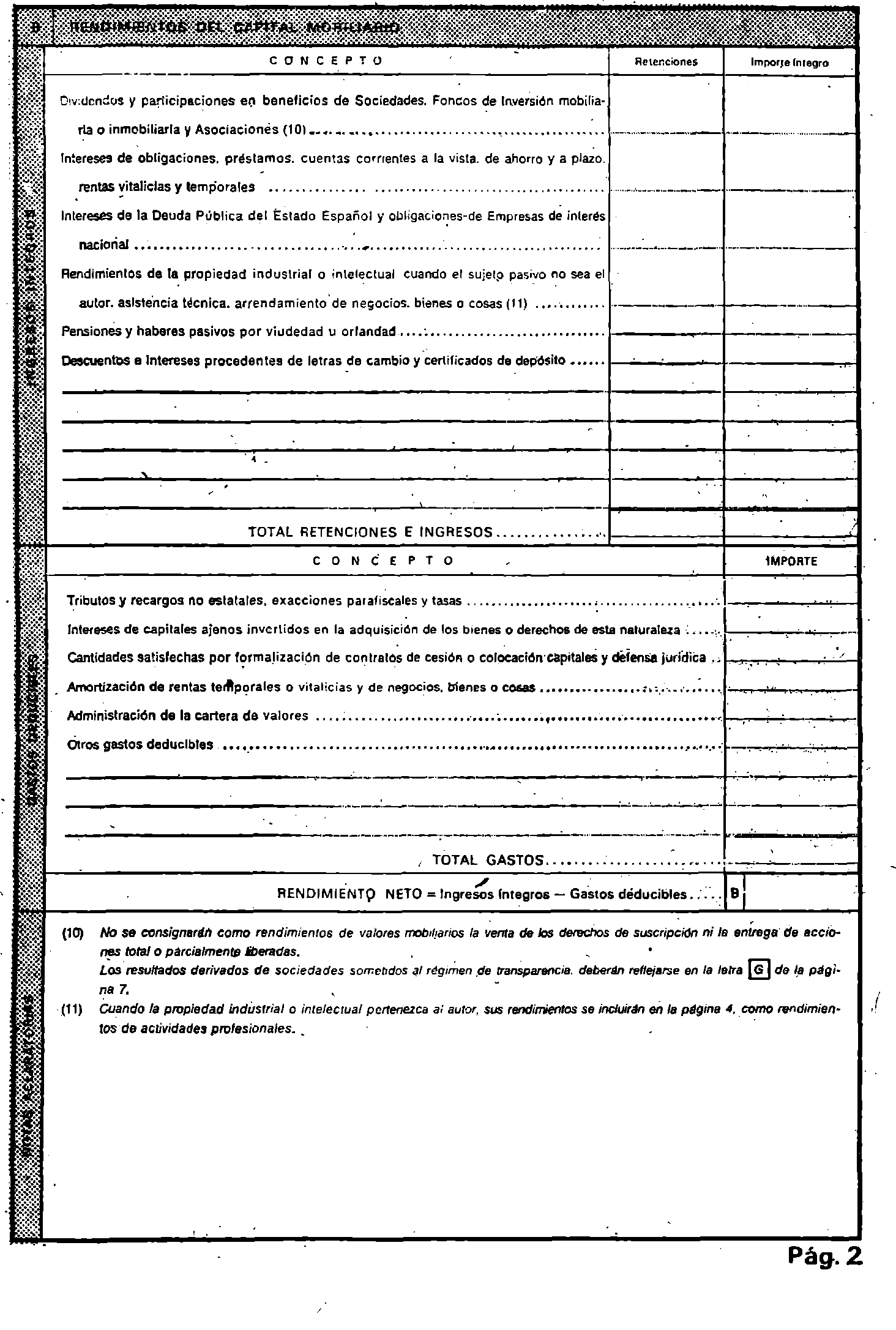

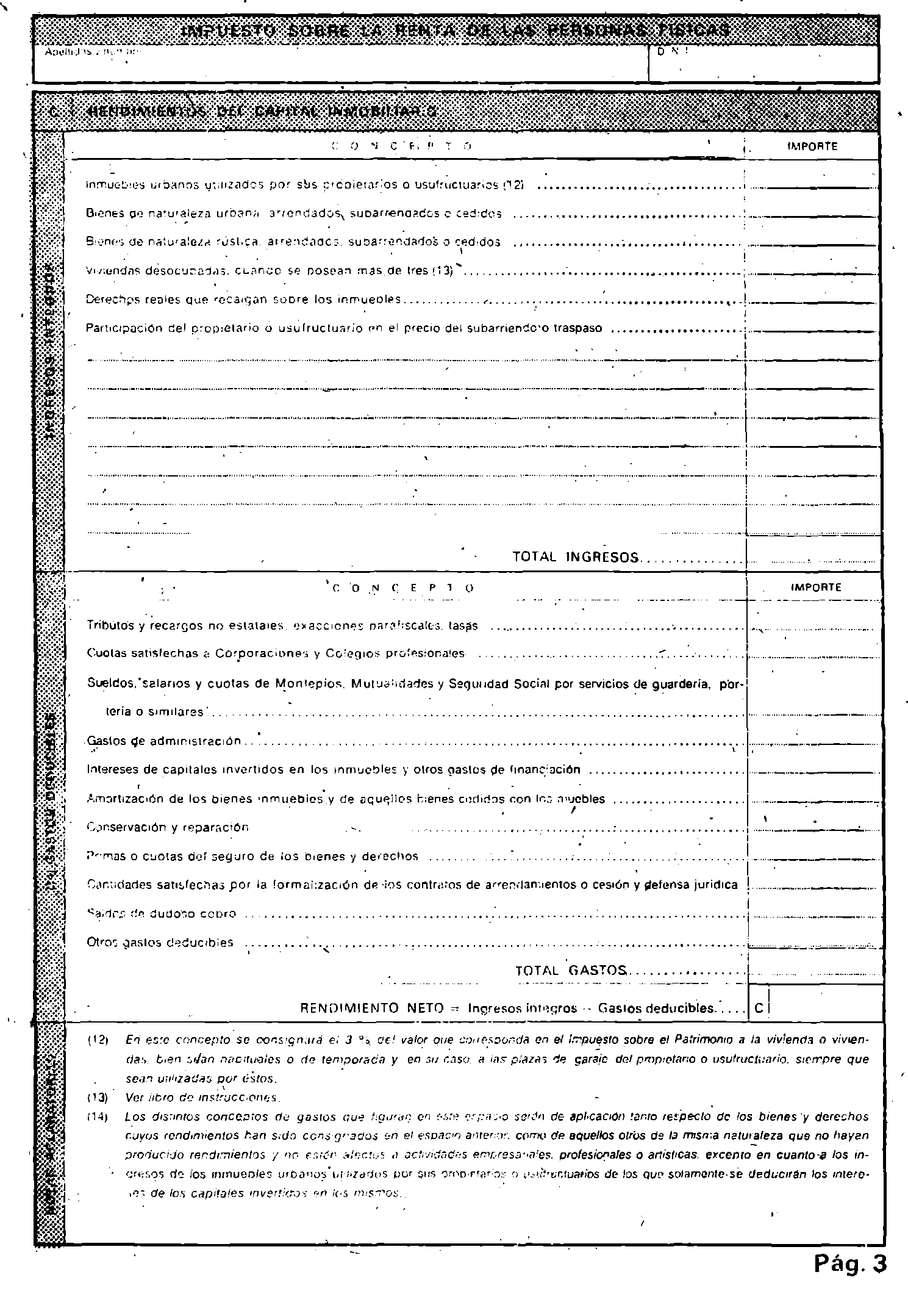

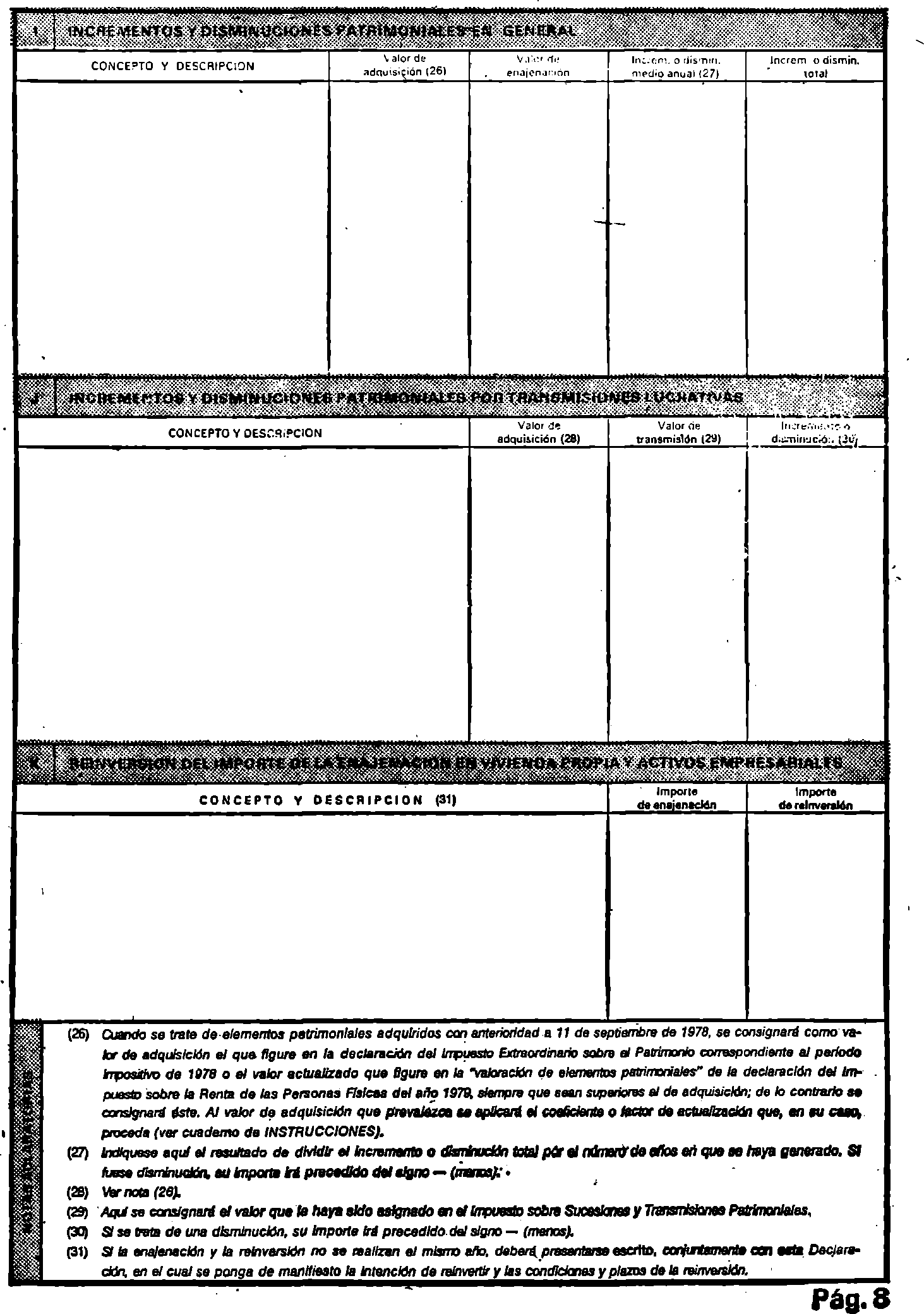

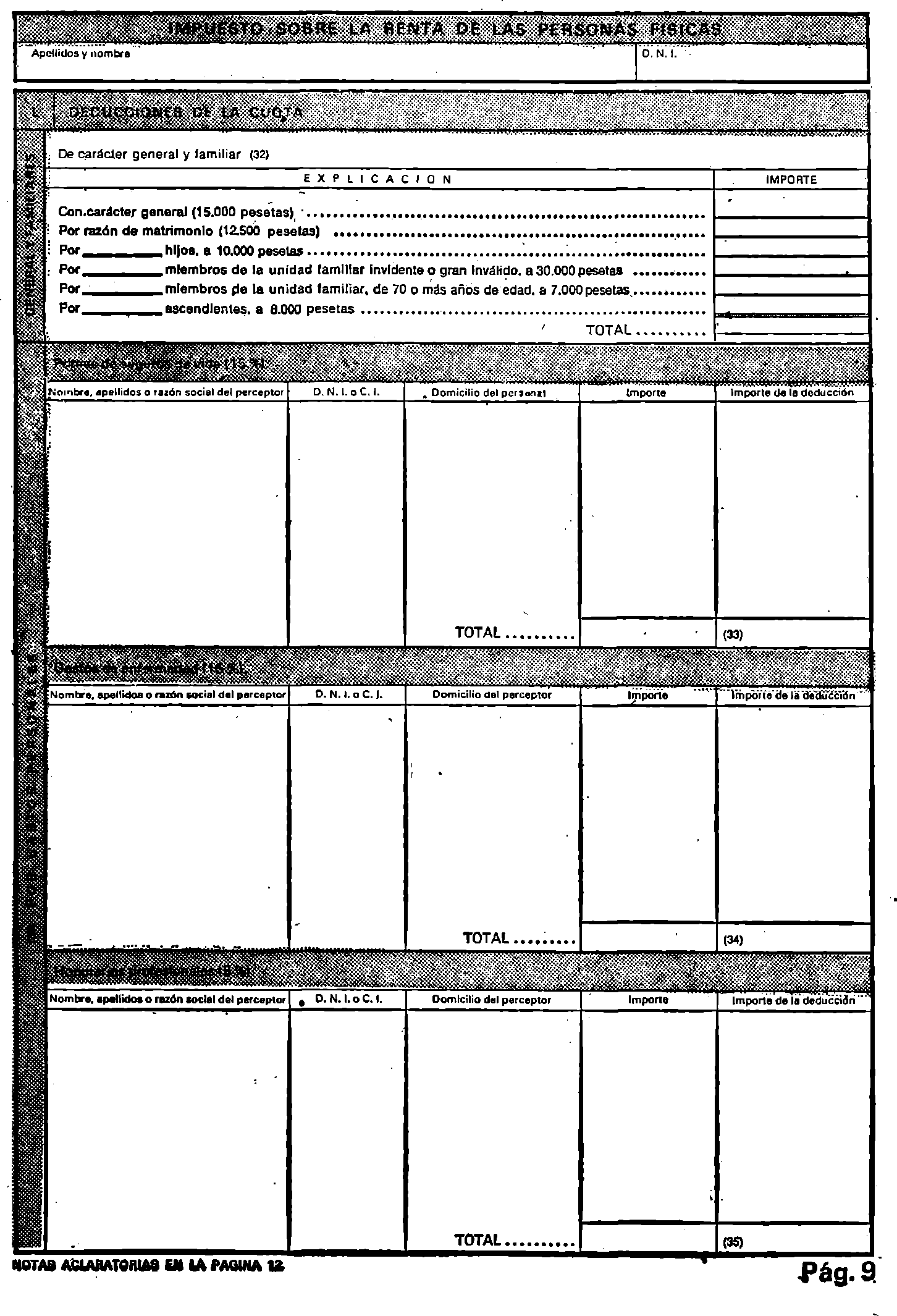

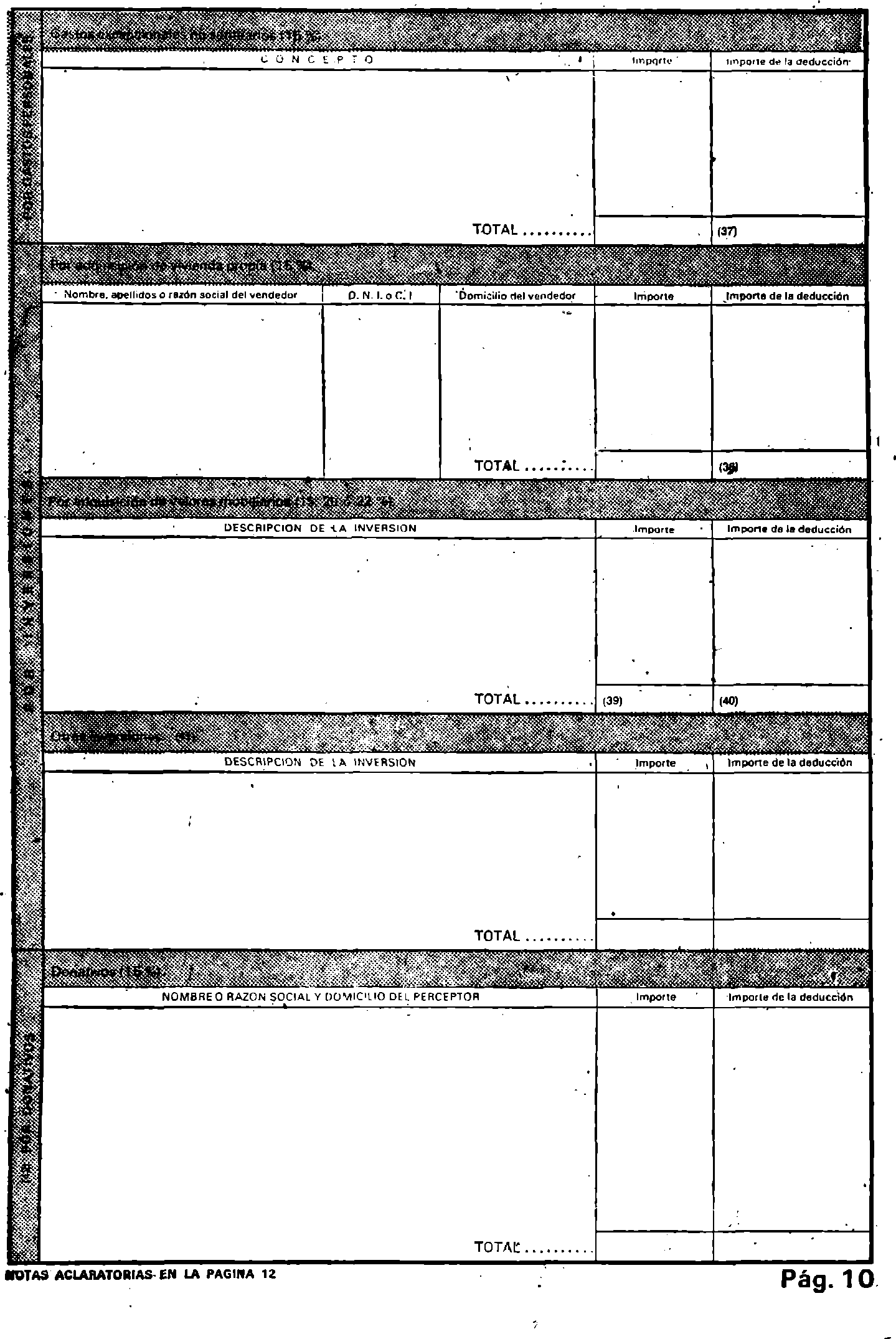

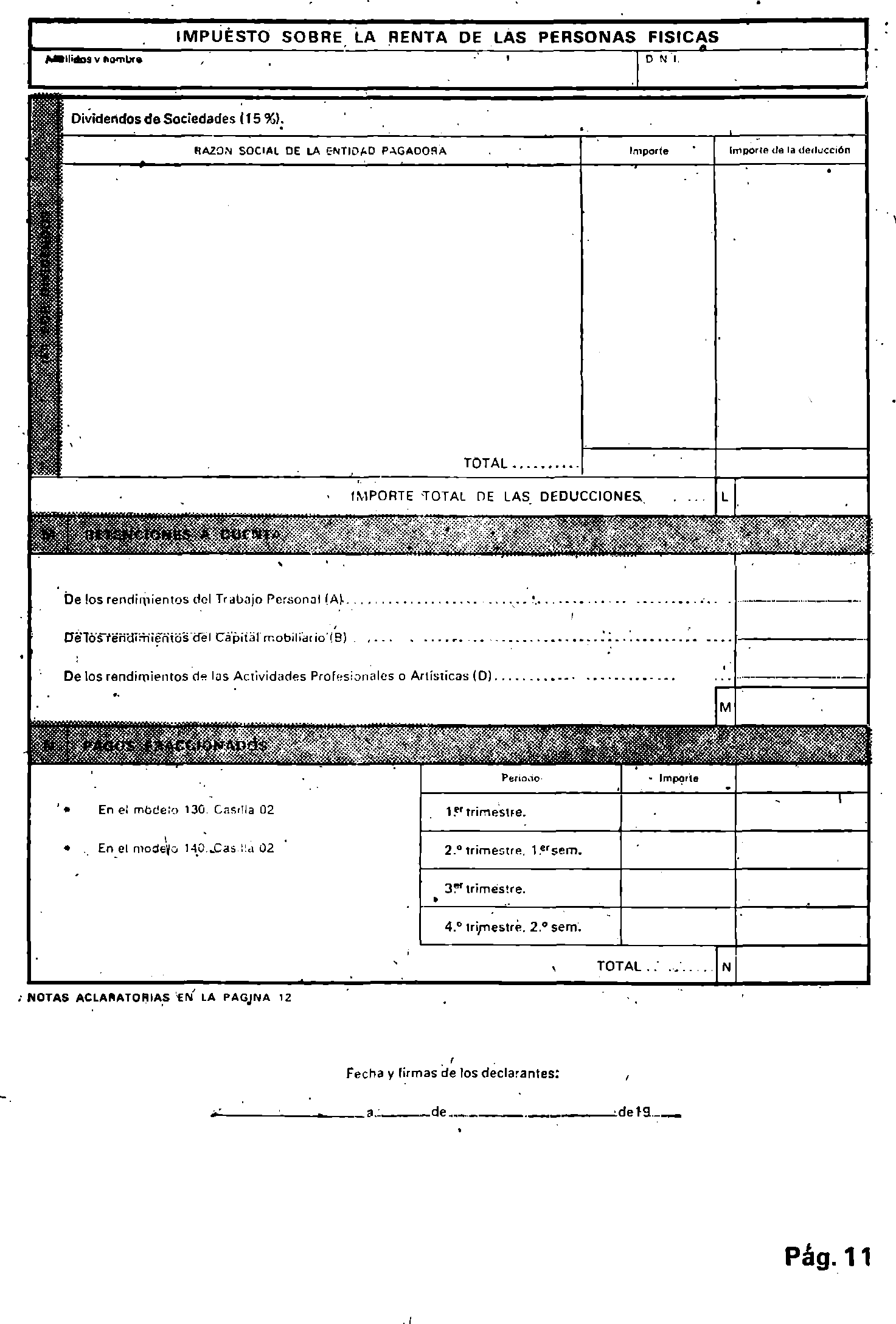

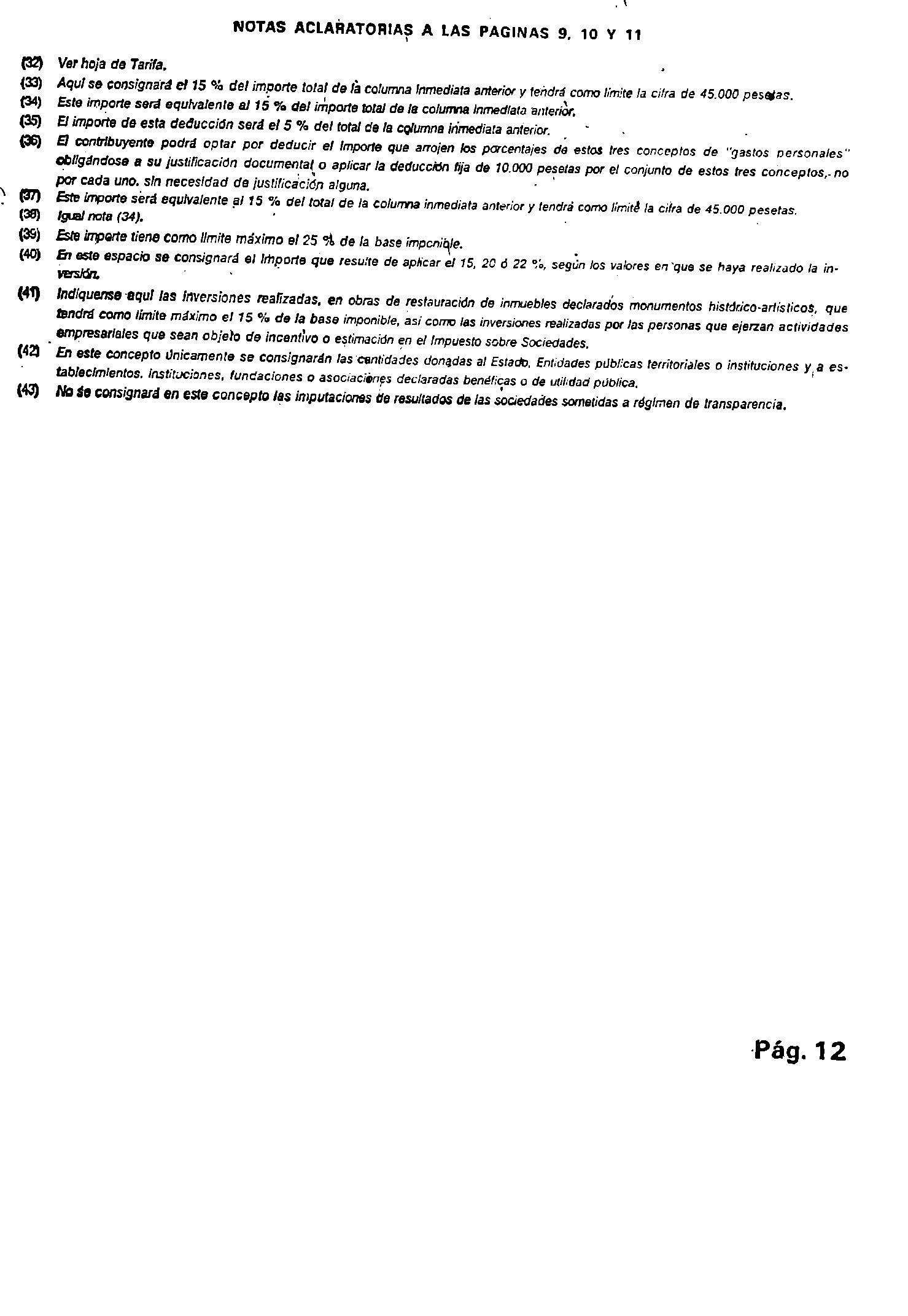

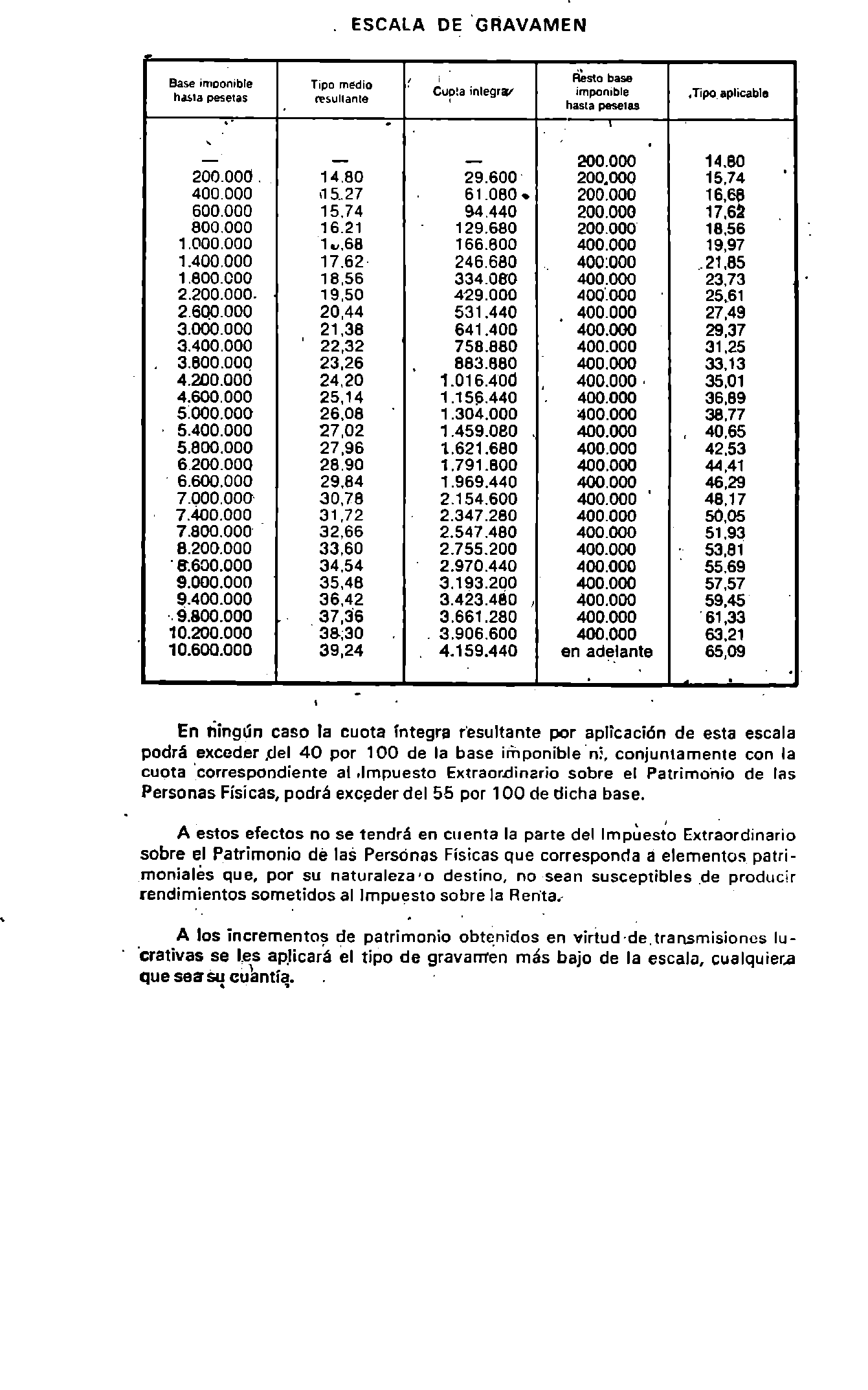

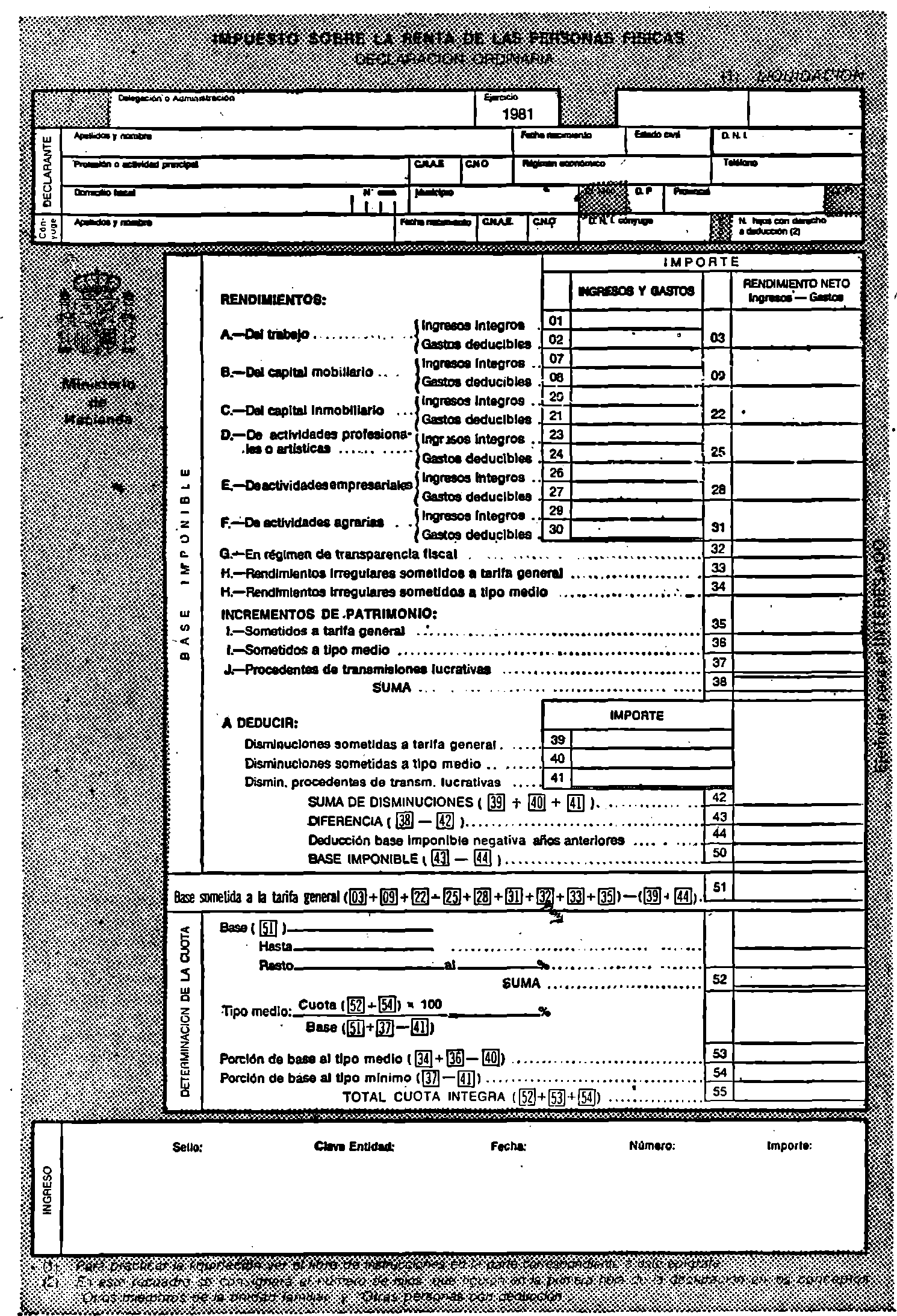

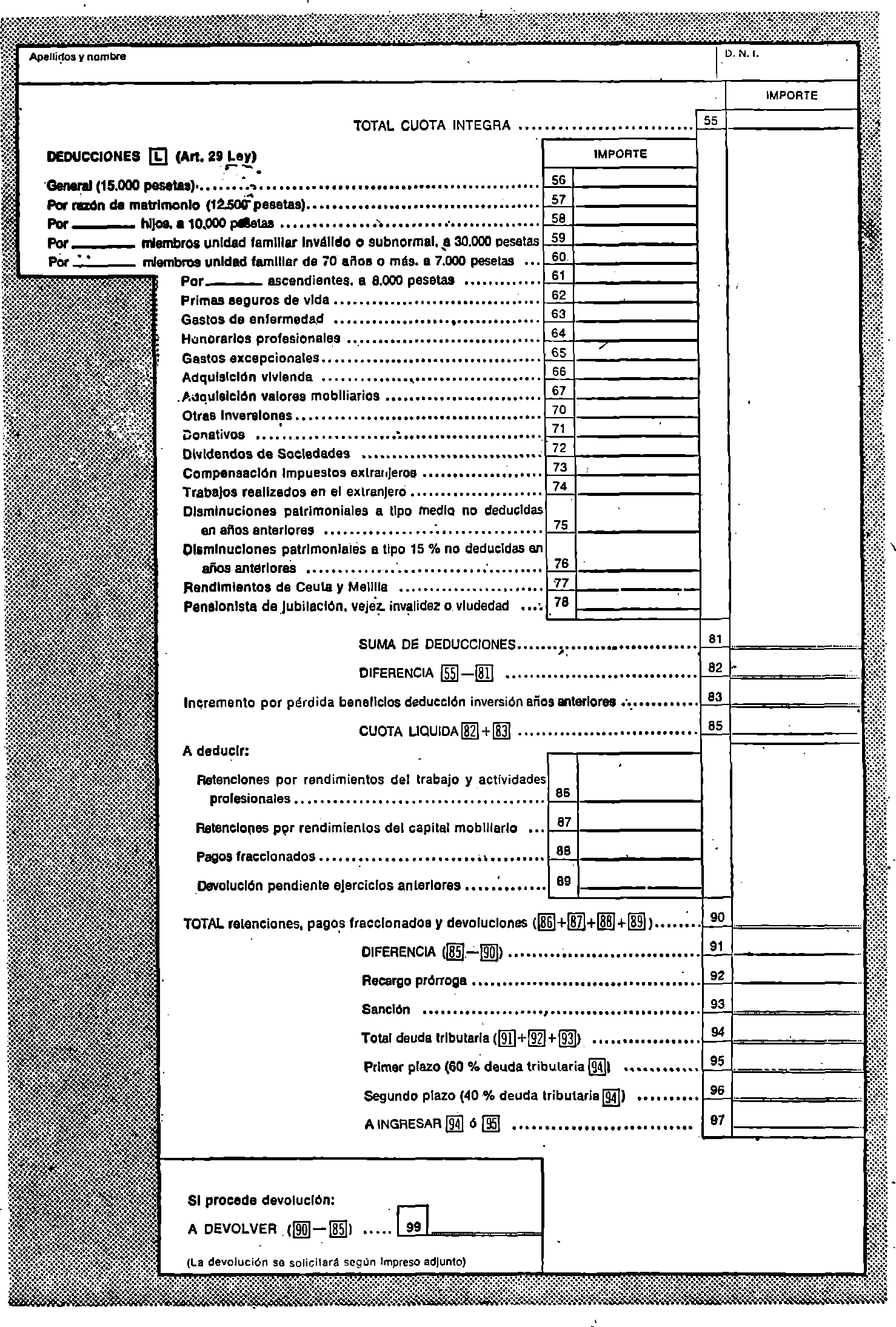

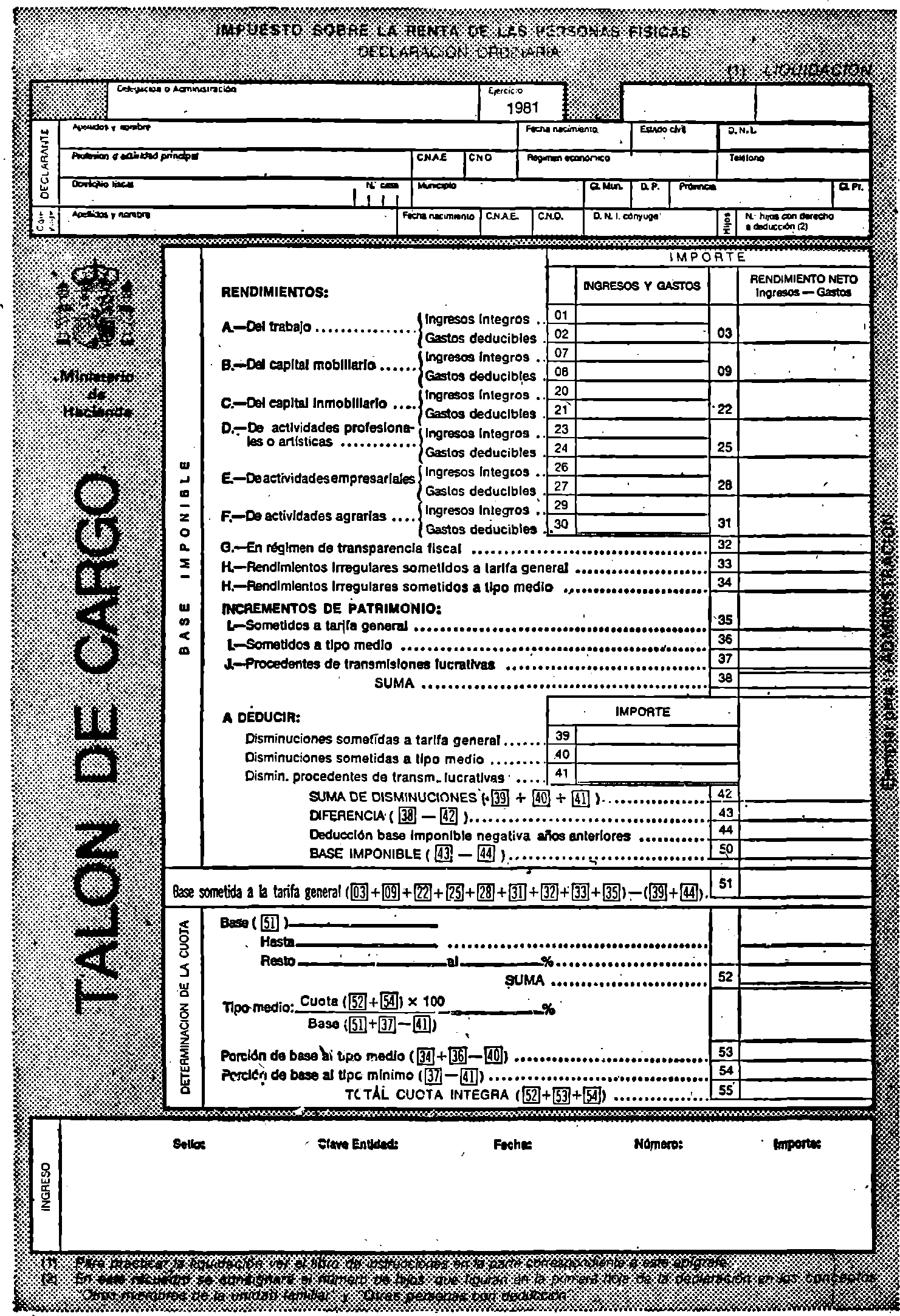

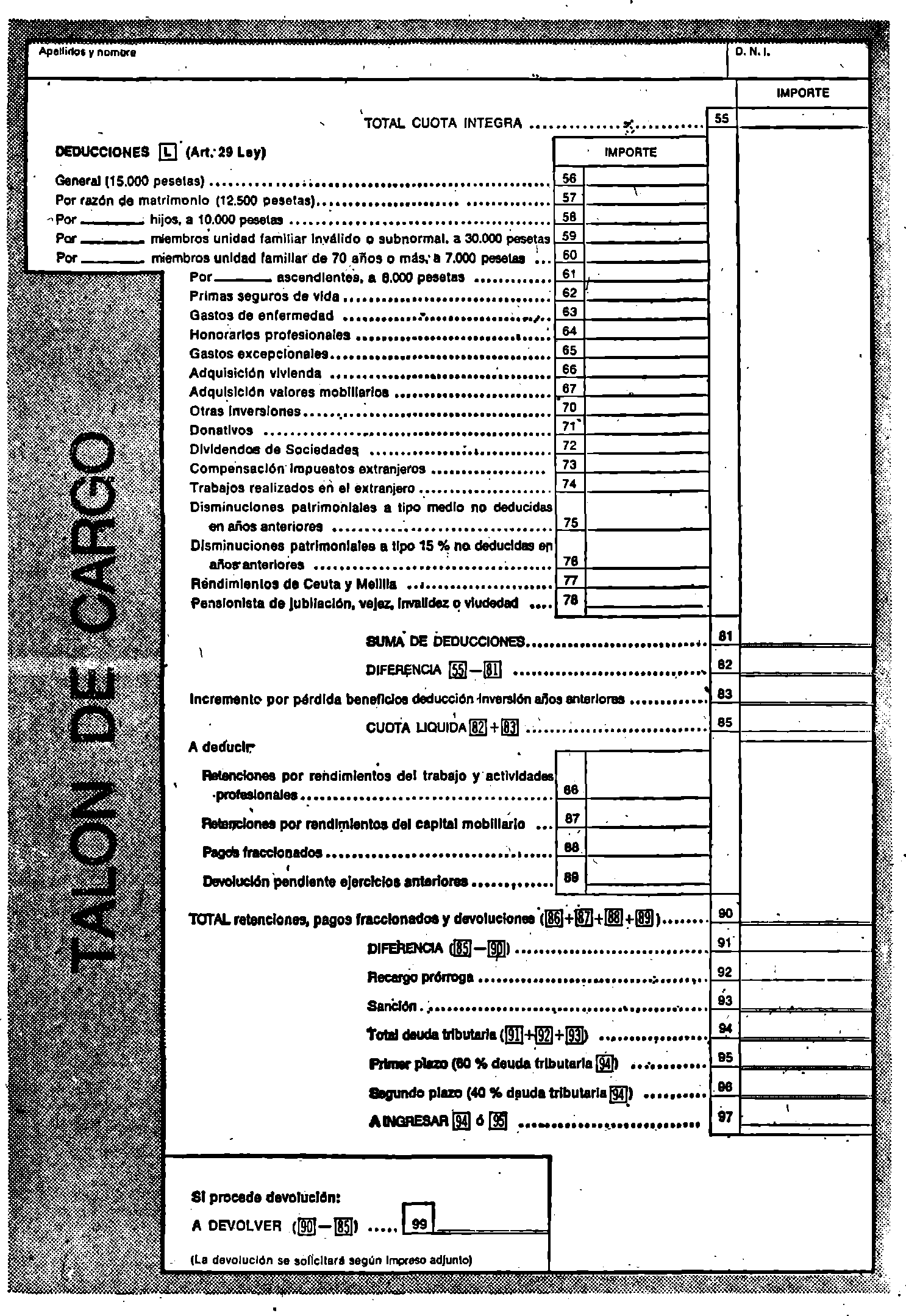

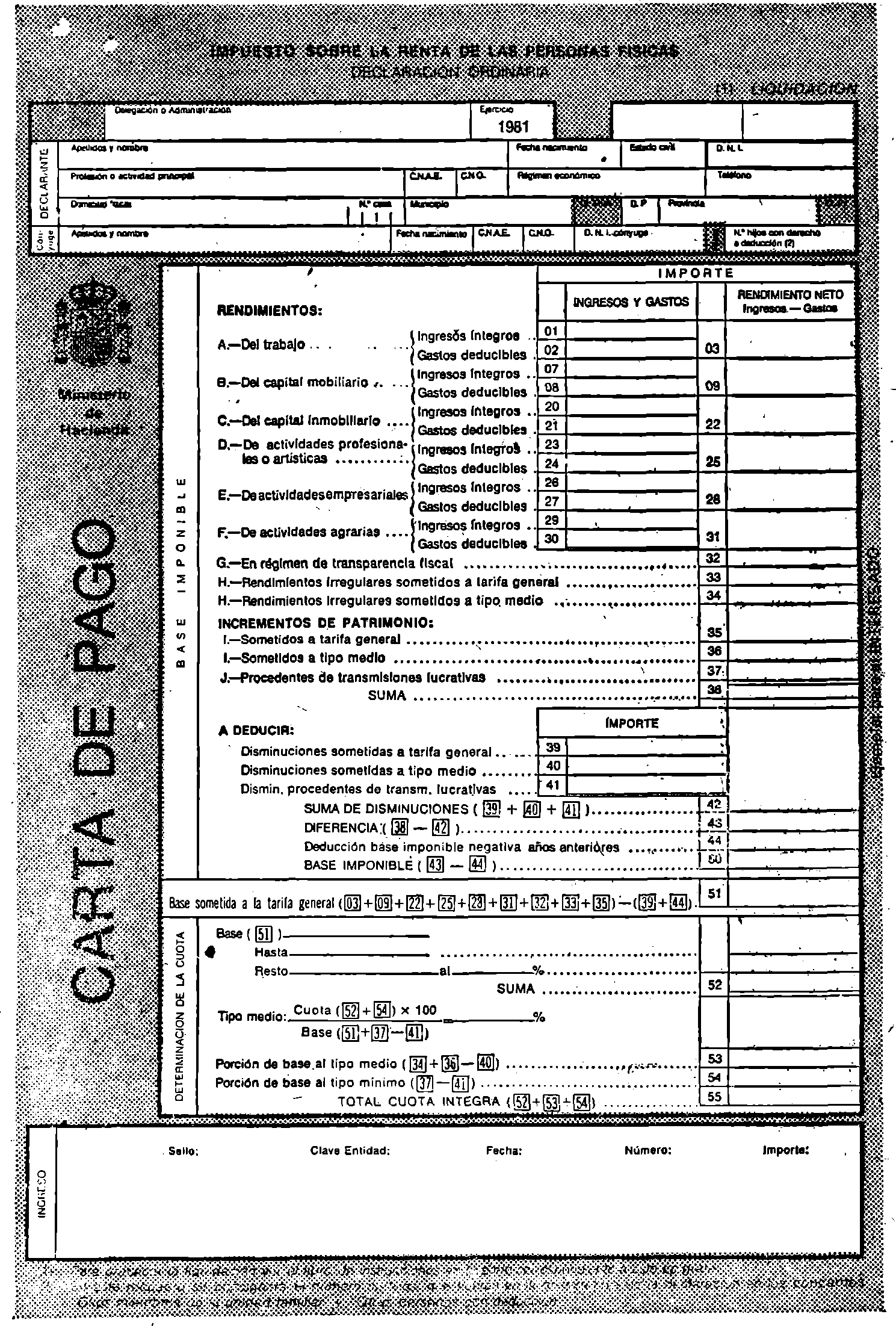

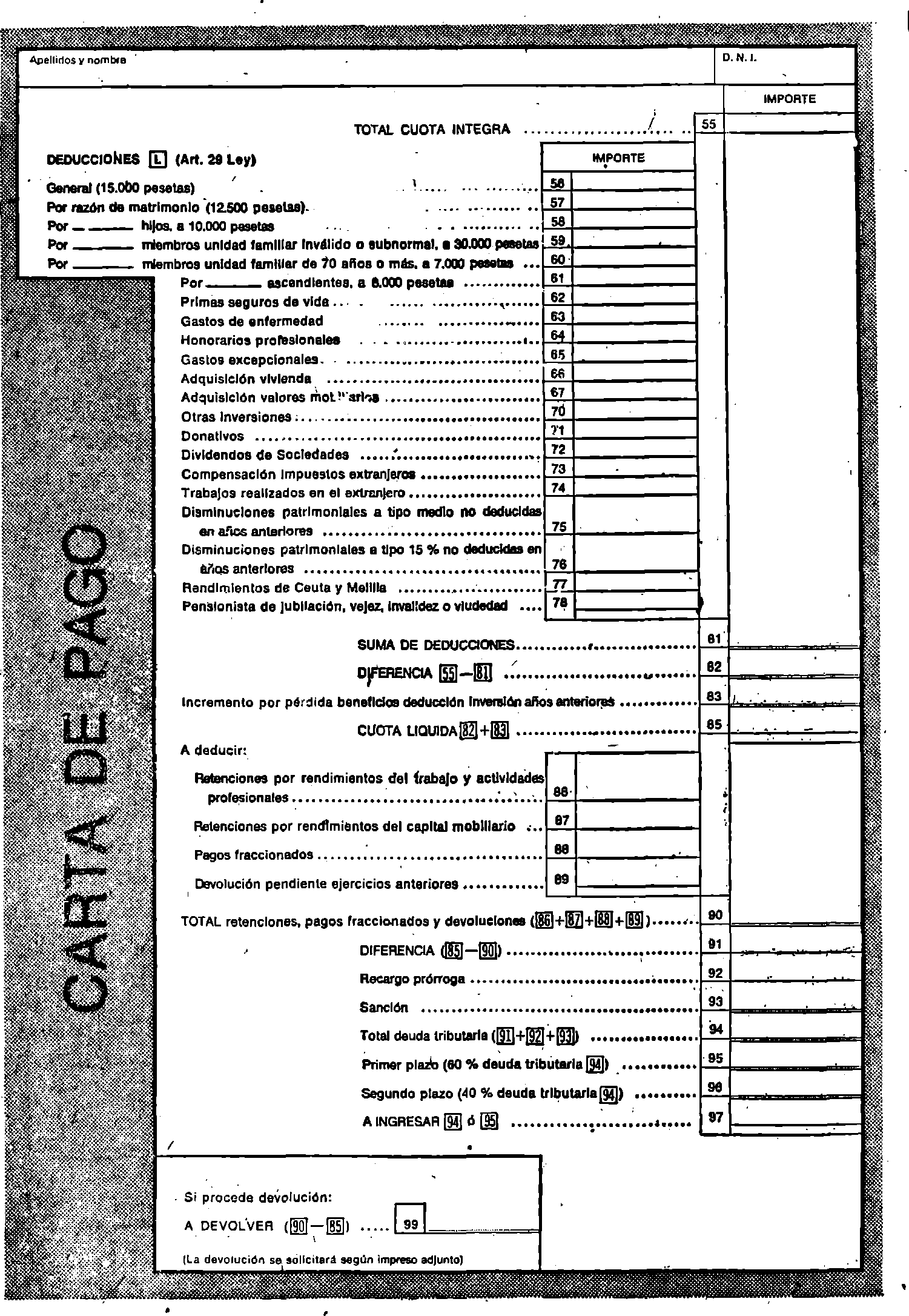

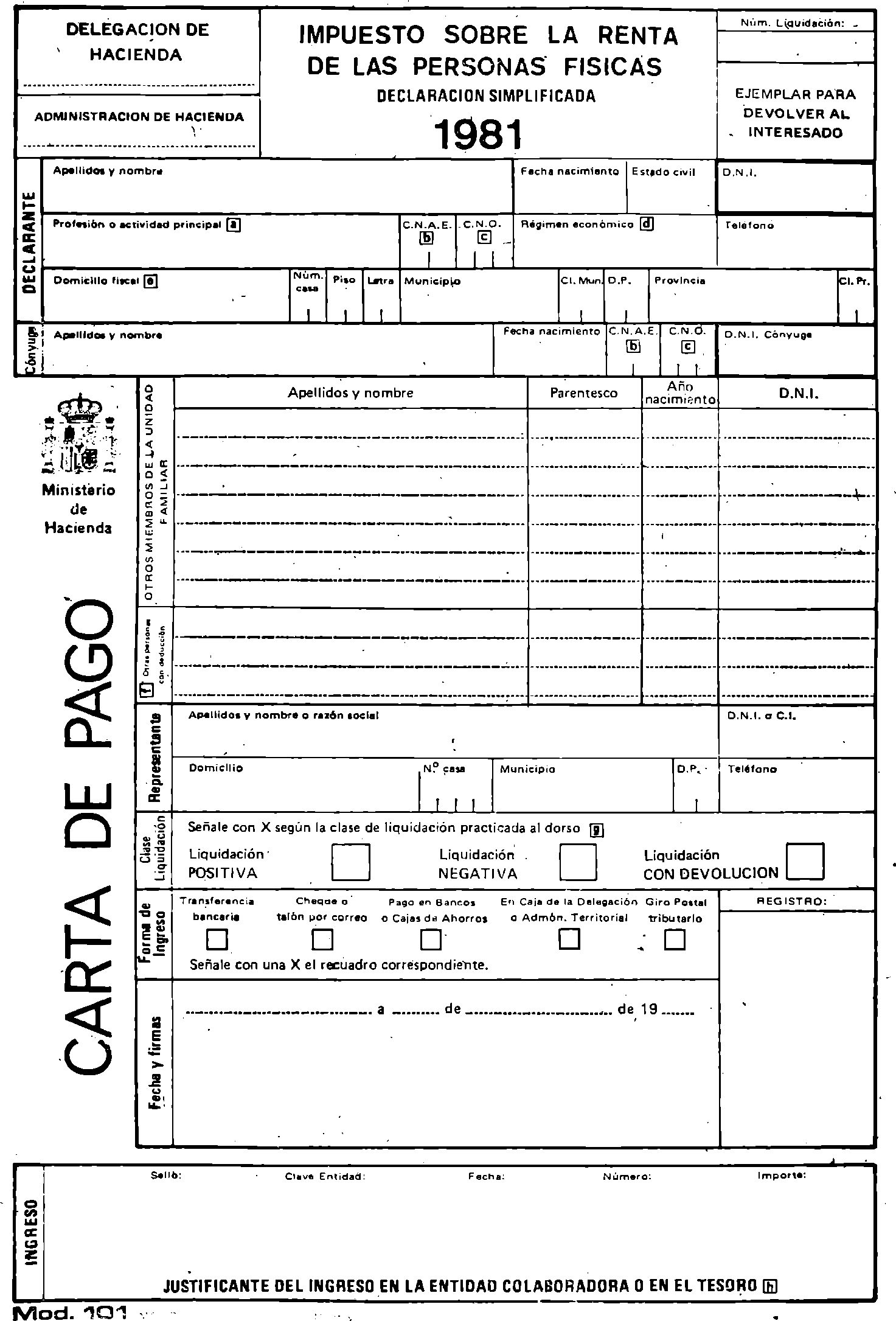

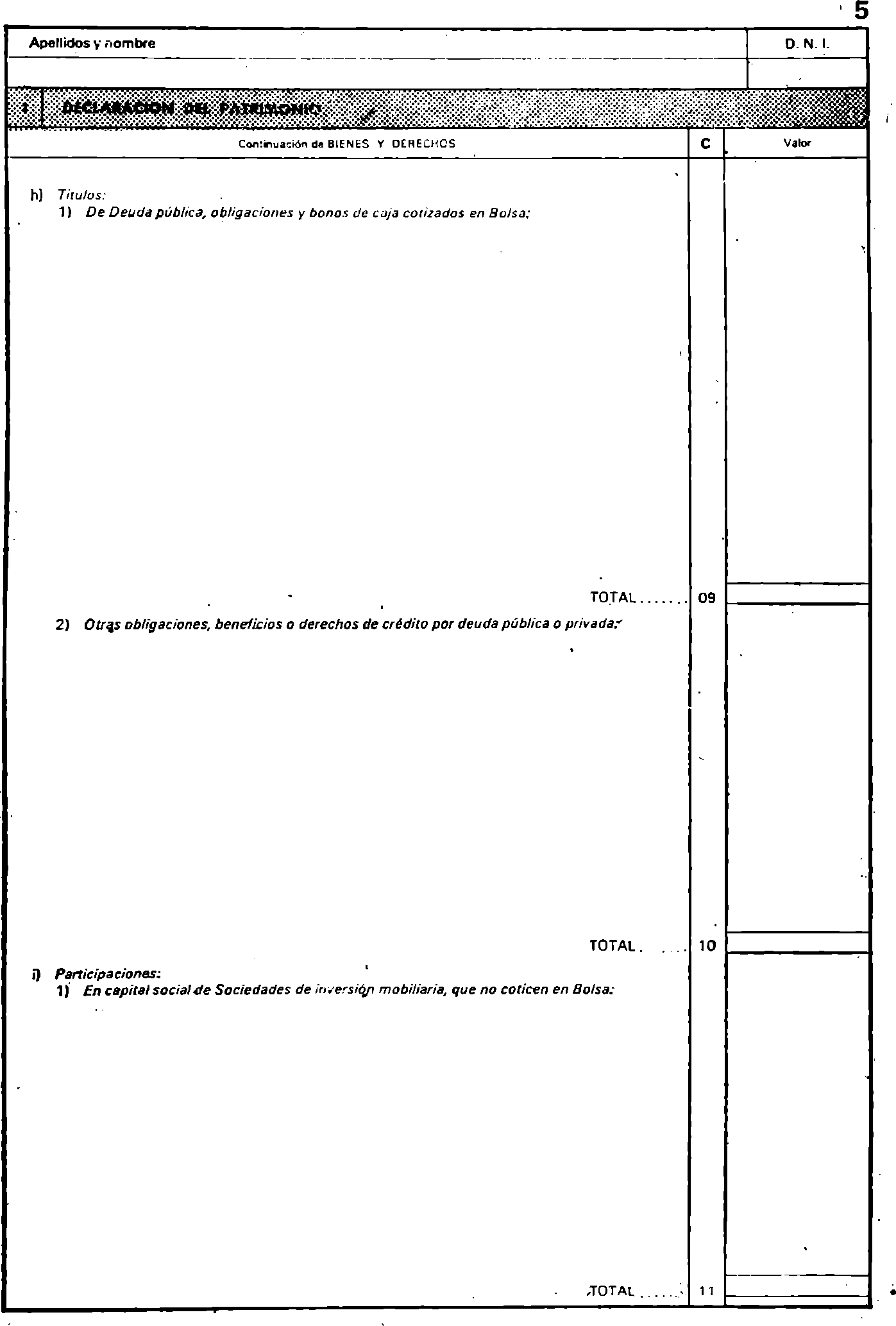

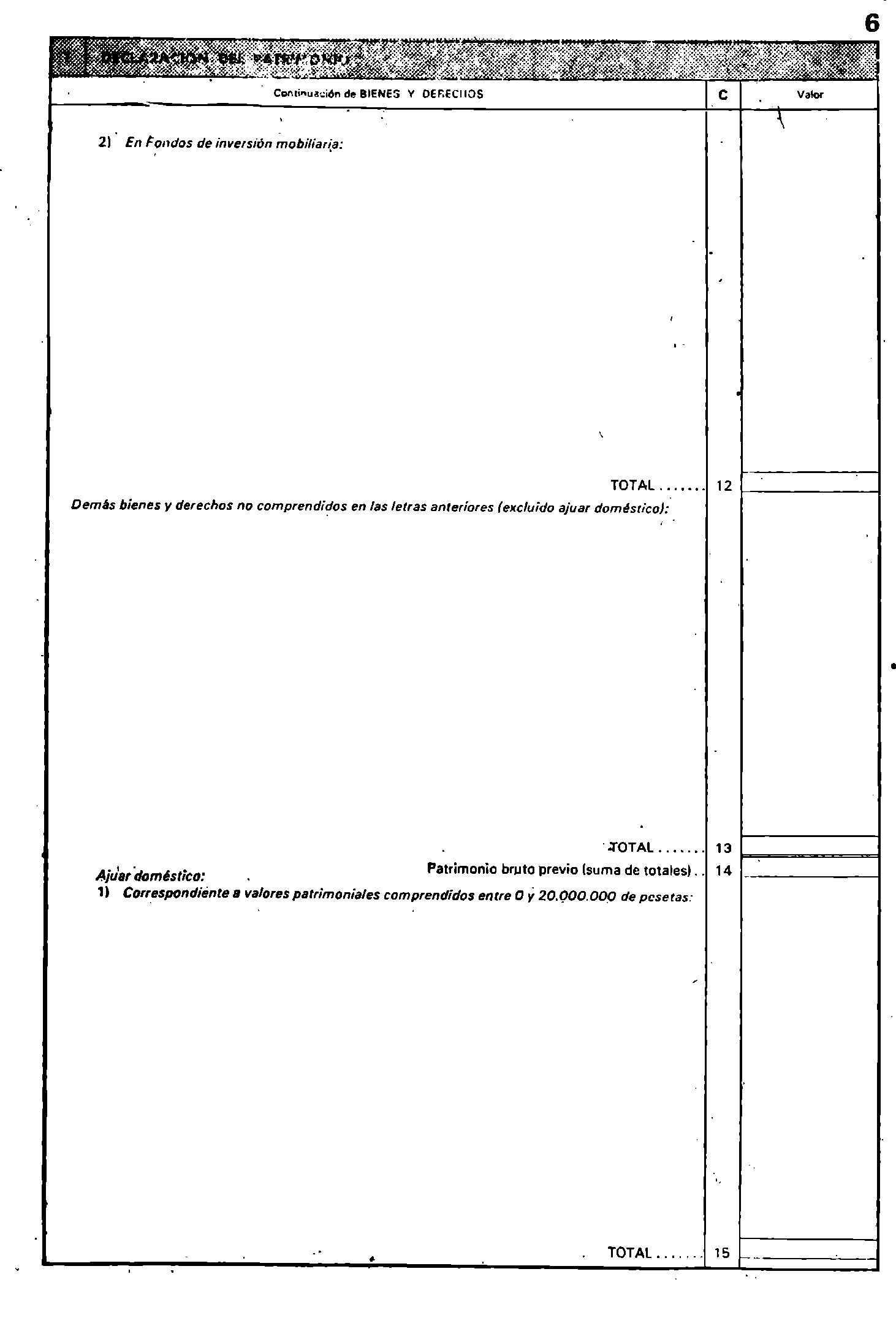

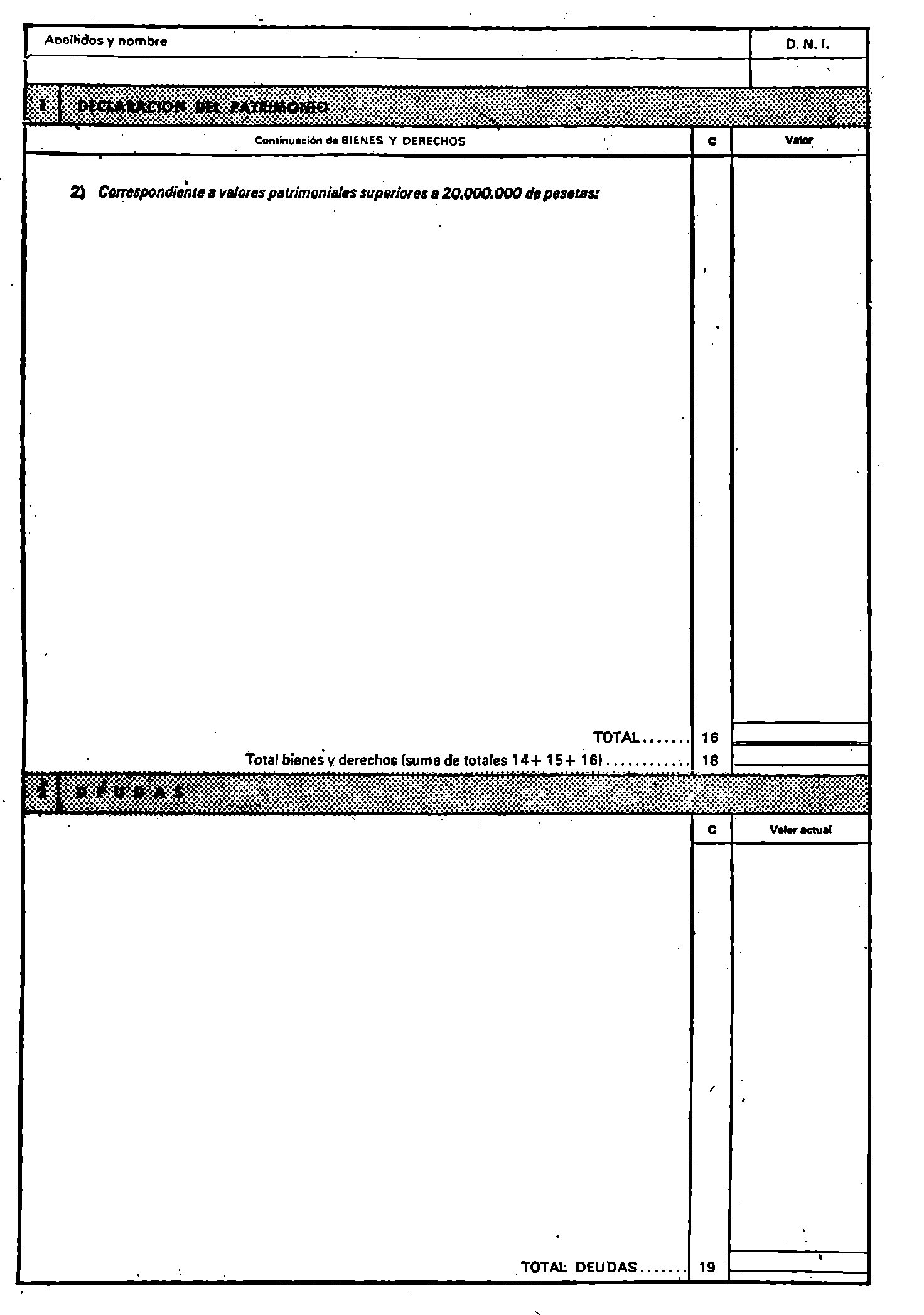

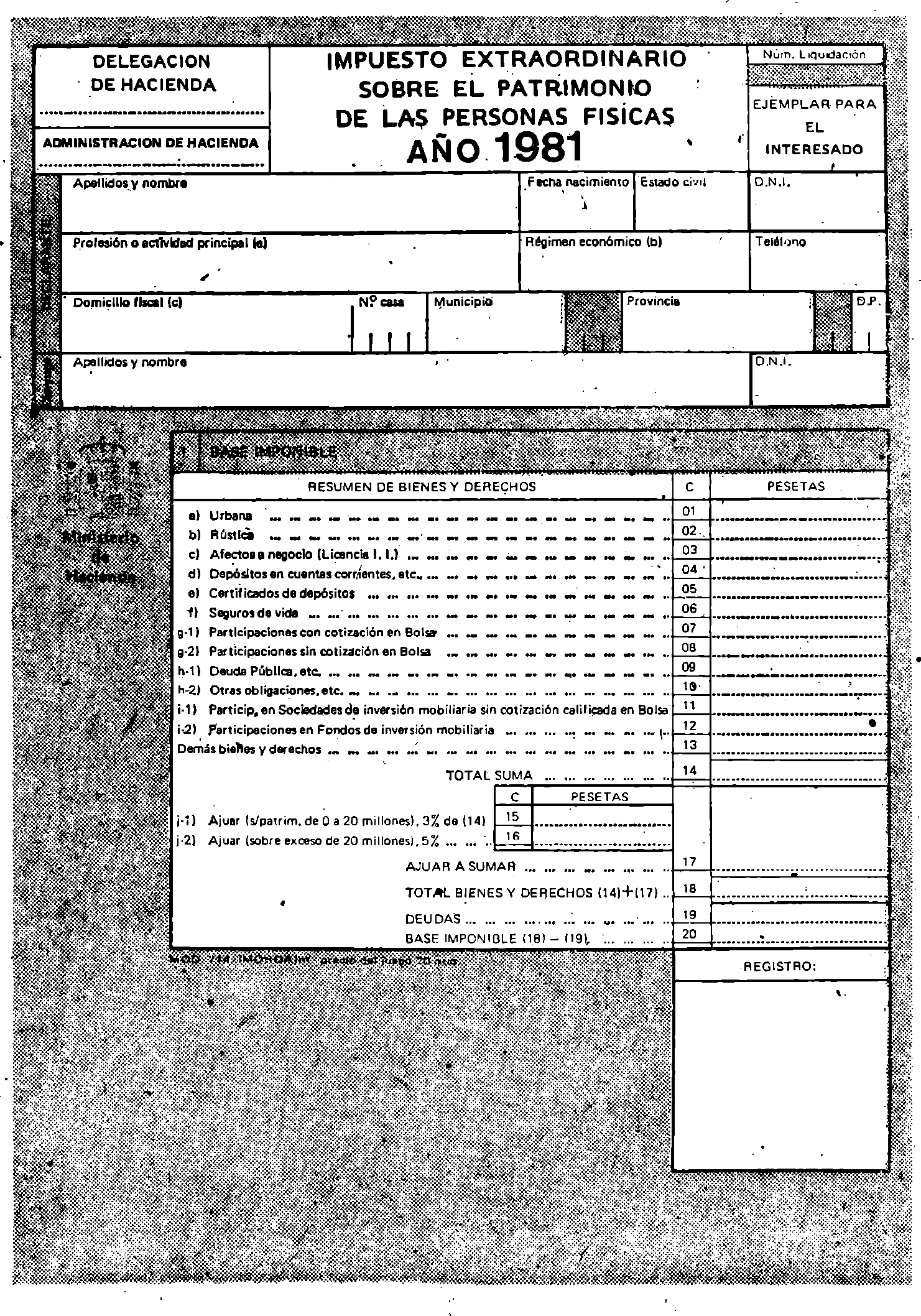

Se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto extraordinario sobre el Patrimonio de dichas personas, así como los referentes al fraccionamiento de la deuda tributaria, todos ellos adjuntos a la presente Orden ministerial.

Lo que comunico a V. I. para su conocimiento y demás efectos.

Dios guarde a V. I. muchos años.

Madrid, 8 de febrero de 1982.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid