Butlletí Oficial de l'Estat

Contingut no disponible en català

Ilustrísimo señor:

El artículo 43 del vigente Reglamento General de las Cámaras Oficiales de Comercio, Industria y Navegación tiene prevista la formulación en cada ejercicio de los correspondientes presupuestos de gastos generales y para los servicios y obras que administren, como reflejo de la necesidad de disponer de un sistema contable que permita controlar el patrimonio de las Cámaras, sus relaciones con terceros y los resultados económicos de su actividad. Dichos presupuestos, así como las oportunas liquidaciones de cuentas del ejercicio precedente, han de ser aprobados por los órganos de la Administración que ejercen la tutela de las Cámaras.

De acuerdo con lo previsto en el articulo 48 del Reglamento General de las Cámaras Oficiales de Comercio, Industria y Navegación, estas Corporaciones están obligadas a mantener un sistema contable que permita conocer el movimiento de sus ingresos y gastos y sus variaciones patrimoniales, y ante la necesidad que la Administración tiene de mantenerse plenamente informada de estas circunstancias y la utilidad práctica de establecer un régimen general de contabilidad que con carácter único y uniforme puede ser válido igualmente para todas las Cámaras, cualquiera que sea su tamaño, ámbito territorial, volumen de sus recursos económicos, régimen de actividades, etcétera se ha considerado oportuno establecer un plan general de contabilidad al que deberán atenerse las Cámaras Oficiales de Comercio, Industria y Navegación de España.

Por otra parte, la posibilidad, también prevista en dicho artículo 48, de que el Ministerio intervenga la gestión económica de las Cámaras ha sido reiterada por la reciente Ley de Presupuestos Generales del Estado para 1981.

En su virtud, y en uso de las facultades que otorga a

Este Ministerio la disposición final primera del Real Decreto 753/1978, de 27 de marzo, vengo en disponer:

1.º Las normas contenidas en la presente Orden son de aplicación a las Cámaras Oficiales de Comercio, Industria y Navegación y al Consejo Superior de Cámaras, debiendo reflejar su contabilidad respectiva en cualquier tipo de actividad que las Cámaras y el Consejo realicen.

2.º La contabilidad de Cámaras y Consejo, que será única, tendrá la siguiente estructura:

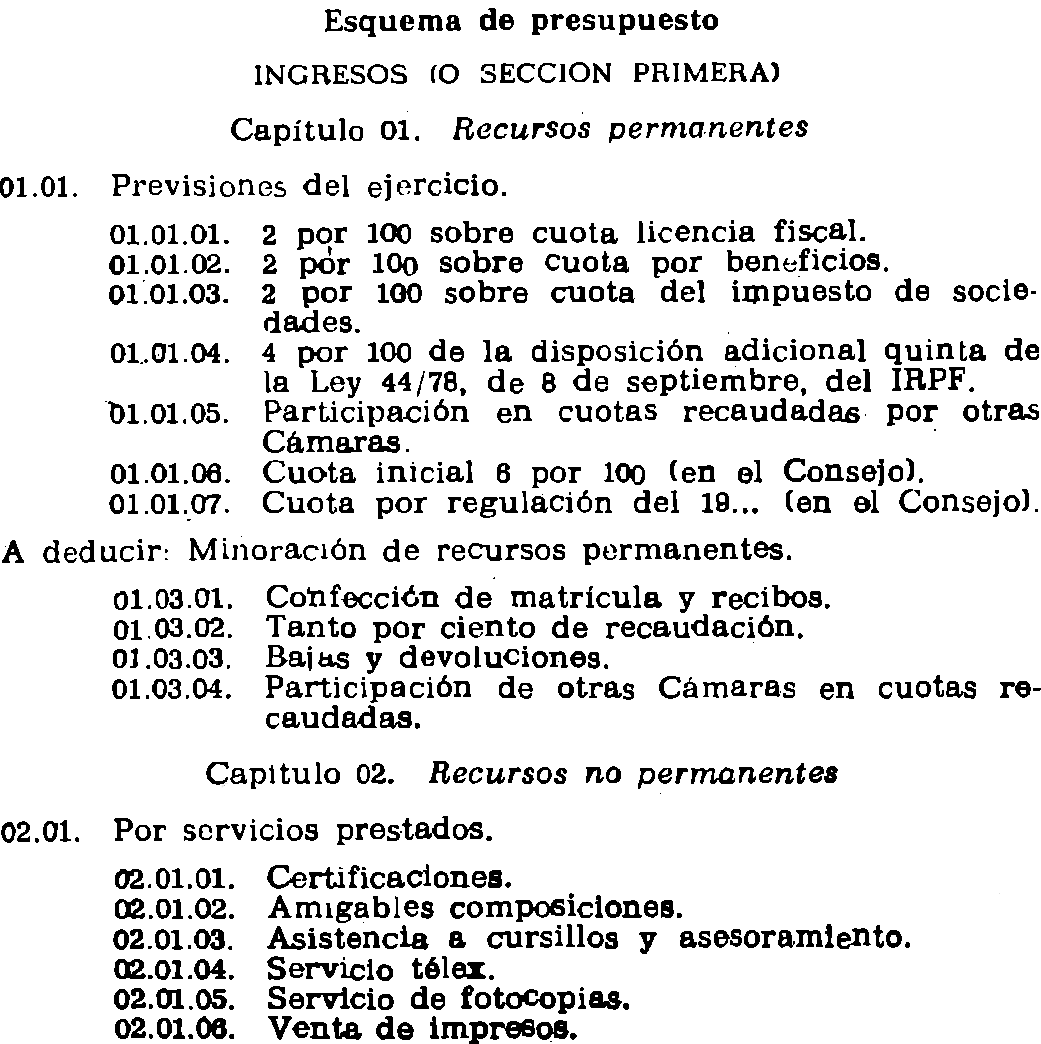

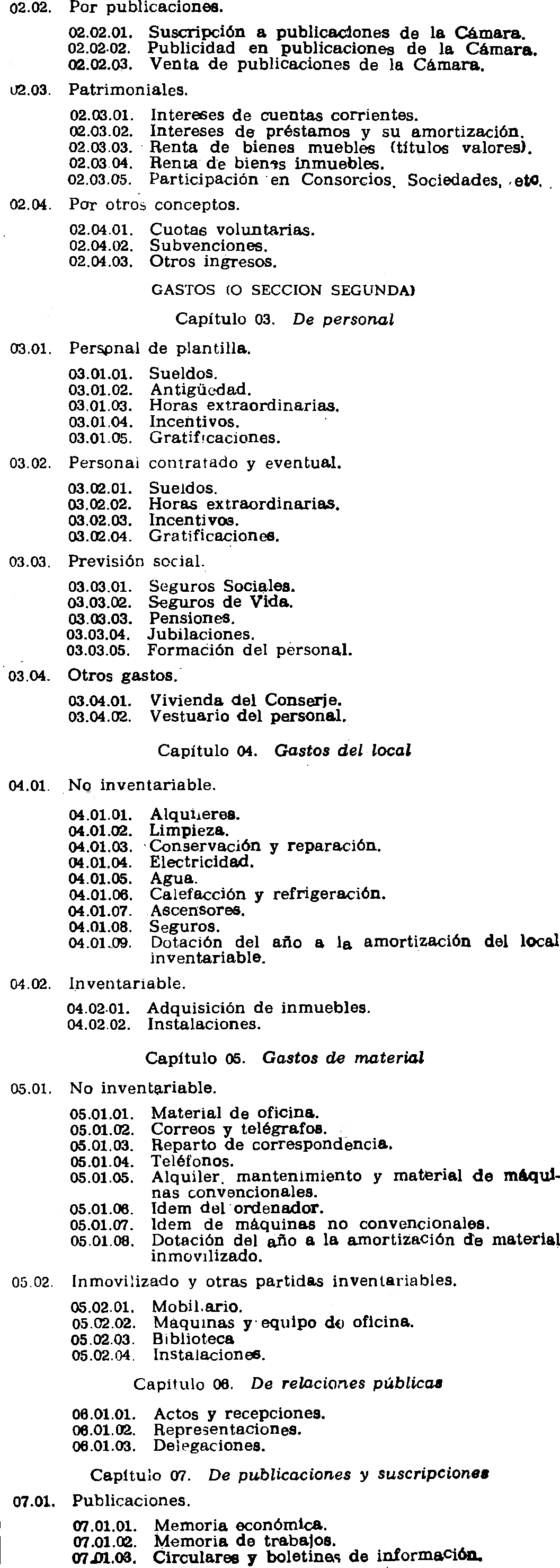

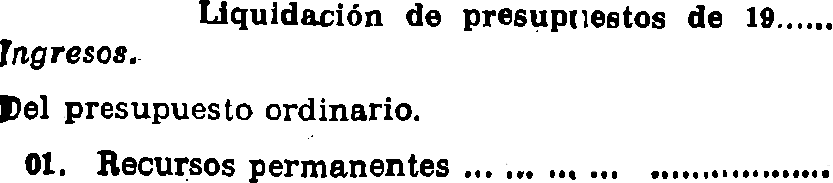

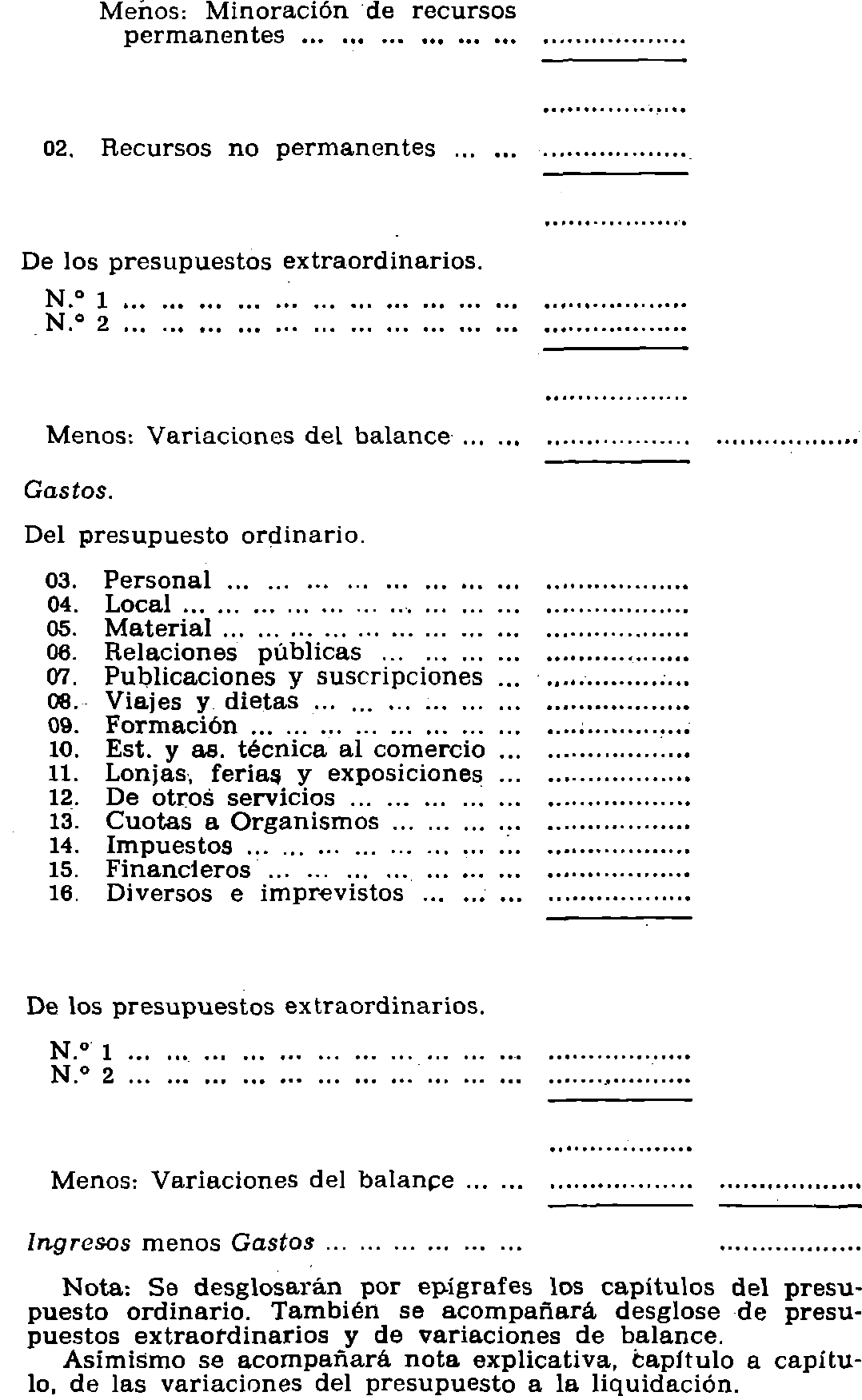

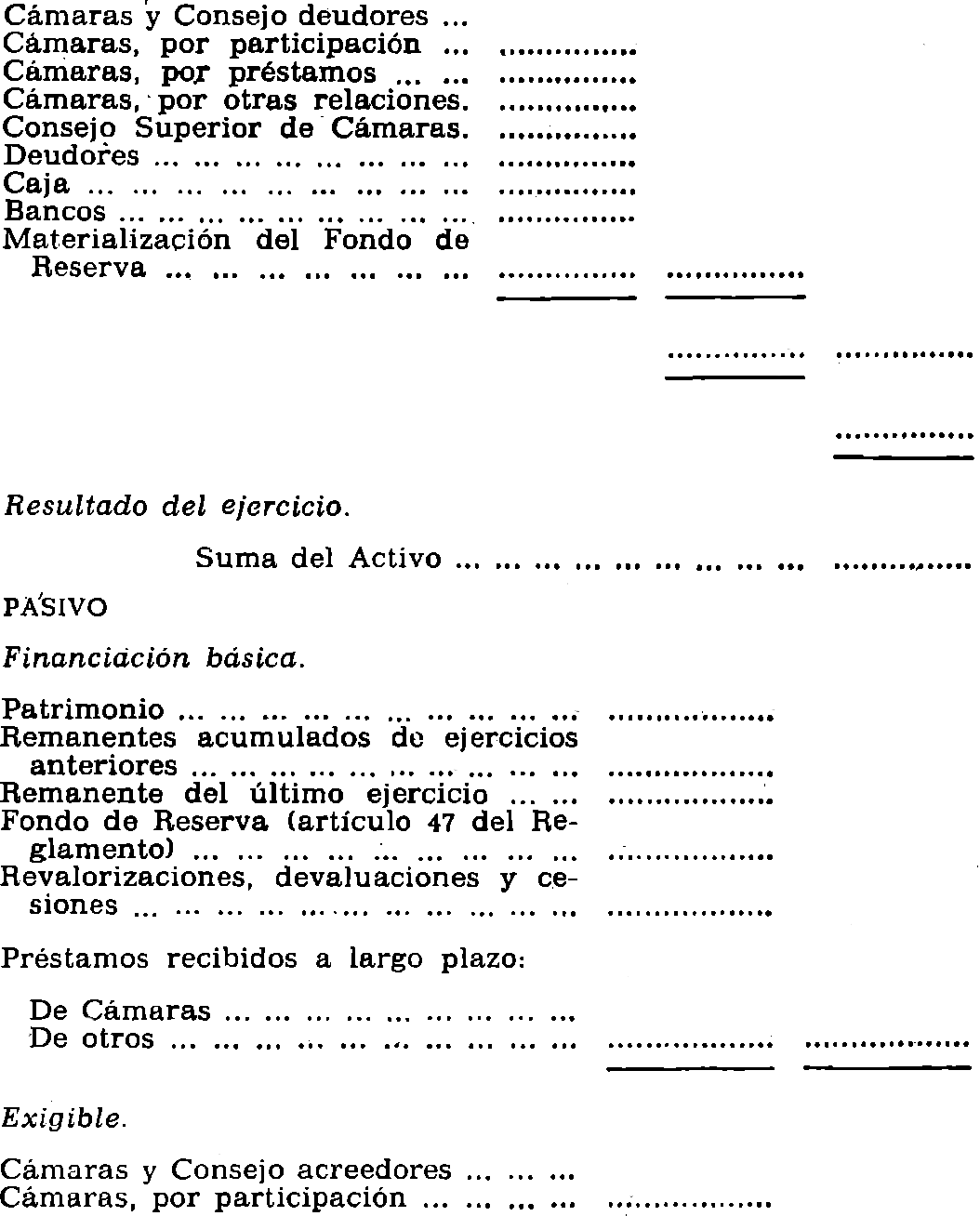

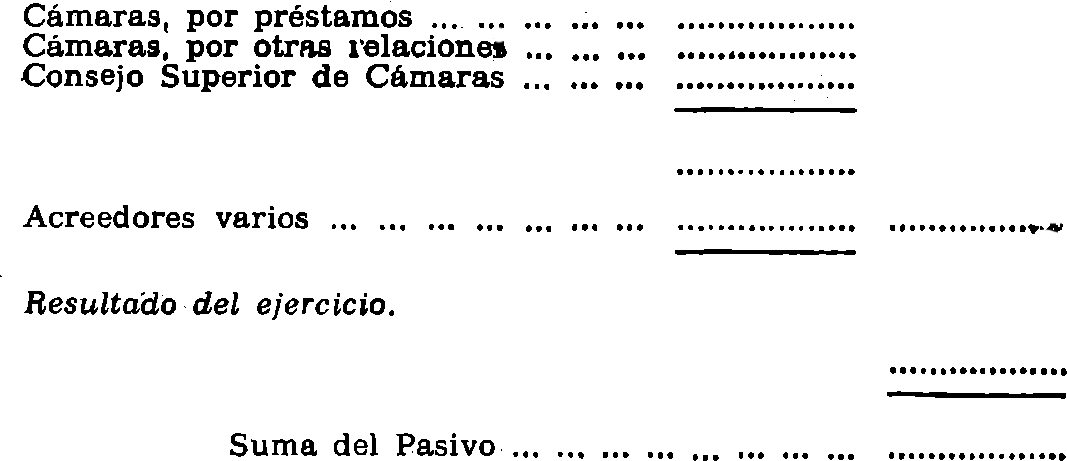

I. El presupuesto que se confeccionará y liquidará con la clasificación, códigos y títulos del anexo 2, y

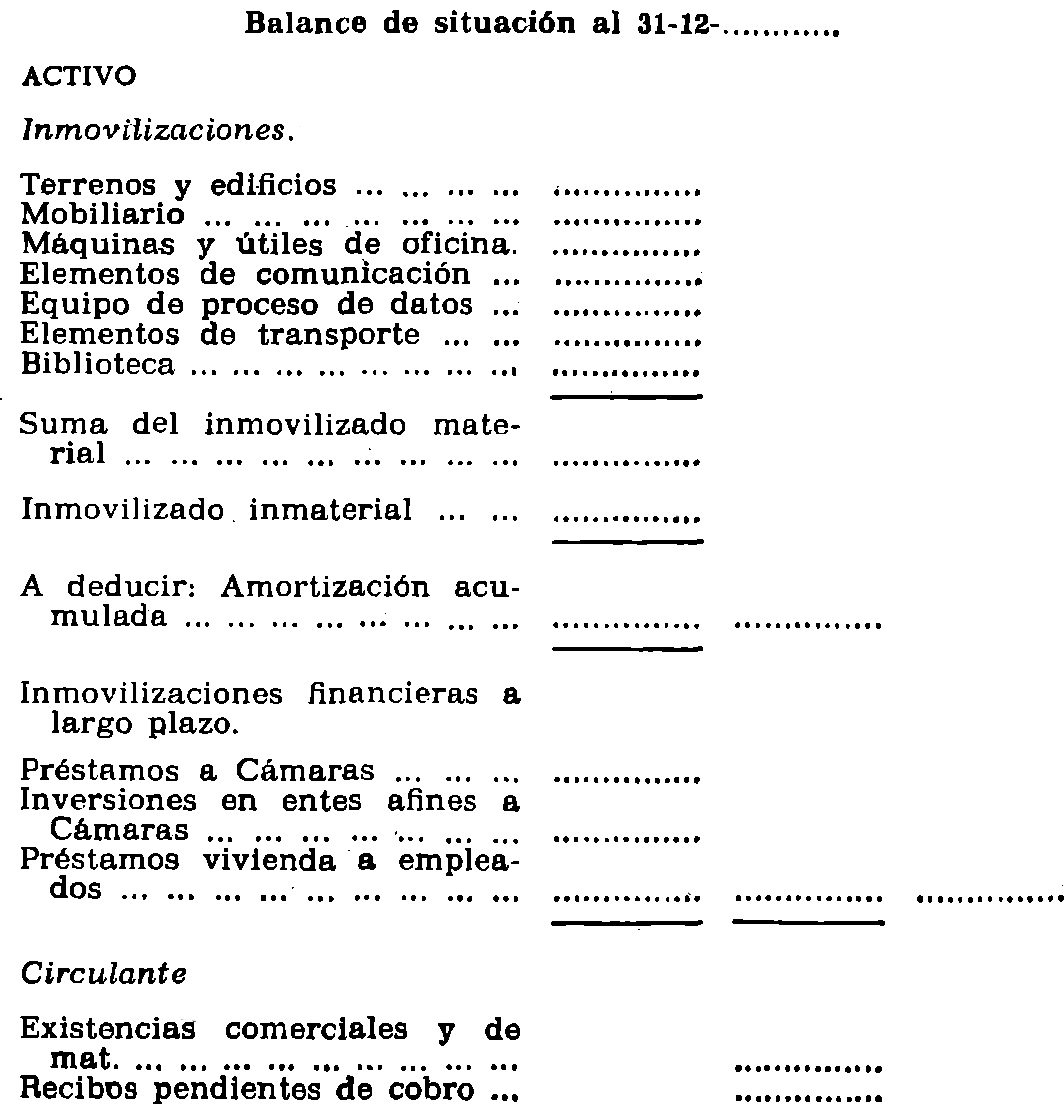

II. El balance anual (artículo 48 del Reglamento), expresivo de la situación patrimonial y financiera de cada Corporación.

3.º Los fines de la contabilidad de las Cámaras y del Consejo serán:

a) El establecimiento de las previsiones presupuestarias y la anotación diaria de la ejecución de los presupuestos.

b) Facilitar el análisis económico de las actividades de la Cámara y del Consejo.

c) Determinar los resultados de dichas actividades.

d) Conocer el movimiento y situación de su tesorería.

e) Poner de manifiesto la composición y situación del patrimonio de las Cámaras y del Consejo.

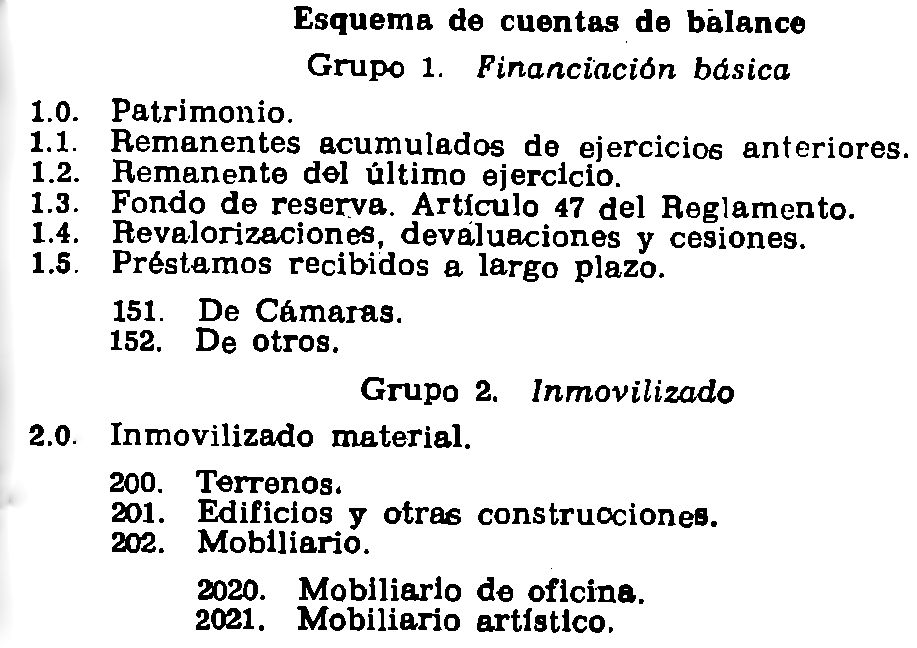

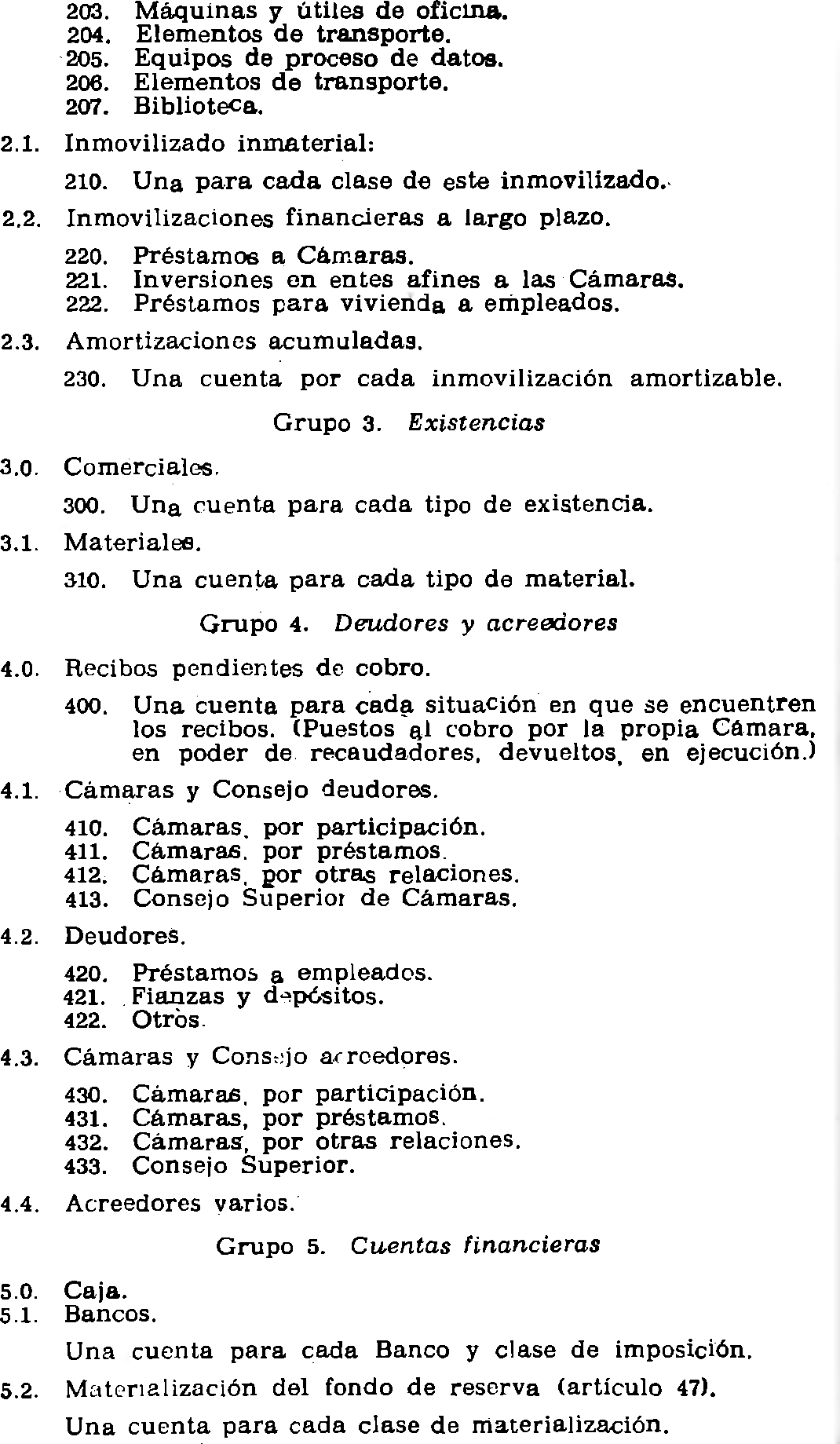

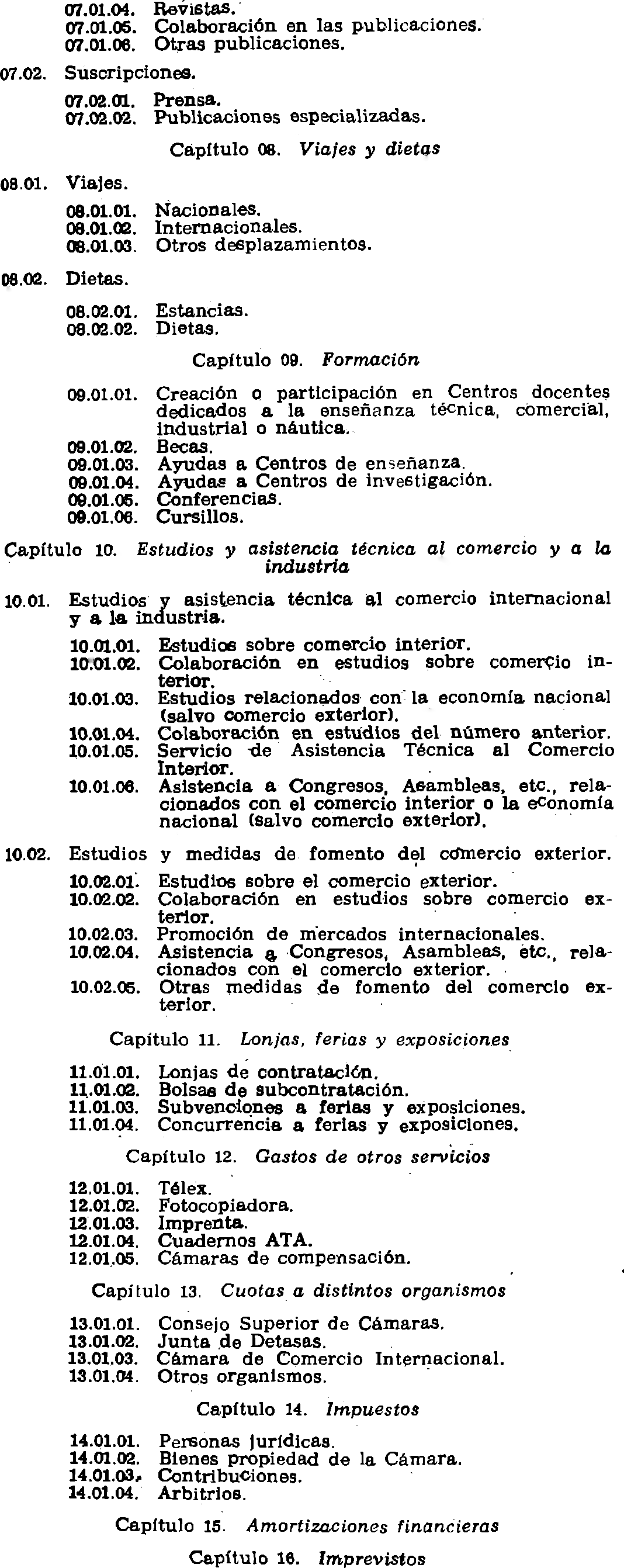

4.º El plan de cuentas, que aparece recogido en los anexos números 1 y 2, es el elemento fundamental de la contabilidad de las Cámaras y del Consejo Superior, y se estructura de forma que suministre los datos necesarios al cumplimiento de los fines que a la misma han sido asignados integrando la contabilidad general y la contabilidad presupuestaria en un solo instrumento compuesto por siete grupos de cuentas, comprendiendo cada uno de los grupos aquellas que tienen análogo carácter y comportamiento.

4.1. Para poner de manifiesto la situación patrimonial de las Cámaras y del Consejo Superior se utilizarán las cuentas incluidas en los siguientes grupos:

1. De financiación básica.

2. De valores inmovilizados.

3. De existencias.

4. De relación o de terceros.

5. De tesorería.

Siendo éstas las denominadas cuentas de balance por aparecer en el balance general de situación.

4.2. Para llevar a cabo el análisis económico de las Cámaras y del Consejo se utilizarán las cuentas comprendidas en los siguientes grupos:

6. Gastos.

7. Ingresos.

5.º Las cuentas tendrán numeración decimal, adaptándose las de gastos e ingresos a la vigente para los presupuestos.

6.º Podrán elegirse del plan de cuentas tan sólo las precisas para adaptar la contabilidad a la realidad patrimonial y operativa de cada Cámara.

La apertura de nuevas cuentas deberá atenerse a criterios muy restrictivos y justificando sobradamente la cuenta añadida así como el grupo y subgrupo donde se haya incluido.

Por su parte el Ministerio, como consecuencia o no de la auditoría que se establece en el artículo octavo podrá exigir de las Cámaras y del Consejo la apertura de las cuentas que considere necesarias.

7.º La liquidación del presupuesto y el balance a que hace referencia el artículo segundo de esta disposición, serán elevados (según formatos expuestos en los anexos 3 y 4) a la preceptiva aprobación del Ministerio de Economía y Comercio (Dirección General de Ordenación del Comercio, Subdirección General Técnica de Organismos e Instituciones Comerciales), dentro del primer trimestre del ejercicio siguiente a aquel a que se refieren los datos remitidos.

Los estados indicados en el párrafo precedente habrán de ser informados previamente por la Delegación Regional correspondiente de dicho Ministerio.

8.º Para poner de manifiesto la transparencia de la gestión económica y administrativa de las Cámaras y de su Consejo Superior, y en cumplimiento de lo dispuesto en el artículo 48 del vigente Reglamento de Cámaras, y puesto que la intervención de la gestión económica de estas Corporaciones puede ejercerse bien directamente, bien a través de la censura de cuentas, se establece que, desde la implantación de lo dispuesto en esta Orden, dicha intervención se realice mediante la actuación de un censor jurado de cuentas, miembro del Instituto de Censores Jurados de Cuentas de España. Censor que refrendará cada año la liquidación de los presupuestos y los balances, mediante su firma y, en su caso, mediante una certificación o informe sucinto que haga referencia exclusivamente a cuestiones importantes, en la forma que determina la Subdirección General Técnica de Organismos e Instituciones Comerciales.

El censor podrá ser elegido libremente por cada Cámara o por el Consejo entre los miembros del Instituto de Censores Jurados de Cuentas de España; caso de no ejercerse esta opción el Instituto de Censores Jurados de Cuentas de España lo designará de oficio.

9.º En todo caso, los presupuestos y las correspondientes liquidaciones presupuestarias seguirán siendo la norma de funcionamiento económico de las Cámaras y del Consejo.

Estos presupuestos serán de dos clases:

Uno anual ordinario.

Otros extraordinarios para los gastos, servicios y obras que se realicen con tal carácter.

El presupuesto ordinario será aprobado por los plenos de las Cámaras o del Consejo, en los plazos previstos en el artículo 44 del Reglamento General de las Cámaras Oficiales de Comercio, Industria y Navegación de España, es decir, antes del 1 de noviembre, para el presupuesto, y antes del 1 de abril, para la liquidación; serán enviadas al Delegado regional de Comercio, quien en quince días los informará y someterá a la preceptiva aprobación del Ministerio de Economía y Comercio.

Los presupuestos de carácter extraordinario serán presentados dentro del mes siguiente a su aprobación por los respectivos plenos de las Cámaras o del Consejo Superior.

La aprobación del Ministerio se entenderá concedida en los términos previstos en dicho artículo 44, es decir, si no media objeción, en un plazo de un mes a partir de su recepción con el informe de los Delegados regionales para los presupuestos, tanto ordinarios como extraordinarios, y de tres meses para las liquidaciones.

10. A efectos económicos y presupuestarios el ejercicio coincidirá con el año natural. Por consiguiente, el cierre de la contabilidad, la determinación de resultados y la rendición de cuentas se hará cada año al 31 de diciembre.

11. El régimen de contabilidad y control de cuentas a que se refiere la presente Orden se aplicará a la gestión del actual ejercicio económico.

Las Corporaciones a que se refiere esta Orden deberán también hacer auditar en 1981, para su envío al Ministerio de Economía y Comercio, el balance y la liquidación de presupuestos que cierren en 31 de diciembre de 1980.

Aquellas Cámaras que hubieran presentado el presupuesto de 1981 antes de la entrada en vigor de esta Orden ministerial podrán presentar la liquidación de dicho presupuesto de acuerdo con la clasificación y terminología que hubieran utilizado para la redacción de los mismos.

En las Comunidades Autónomas que han asumido competencias sobre Cámaras de Comercio, Industria y Navegación, en virtud de sus respectivos Estatutos, se estará a lo dispuesto en los mismos y a las disposiciones emanadas en ejercicio de tal competencia.

Queda derogada la Orden ministerial de 27 de julio de 1978.

Lo que digo a V. I.

Madrid, 30 de enero de 1981.

GARCIA DIEZ

Ilmo. Sr. Subsecretario de Economía.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid