State Agency Official State Gazette

Content not available in English

Excelentísimos e ilustrísimos señores:

De conformidad con lo establecido en el apartado a) del artículo 125 de la vigente Ley General Presupuestaria, Ley 11/1977, de 4 de enero, la Intervención General de la Administración del Estado, como Centro directivo de la Contabilidad Pública, ha elevado a la decisión del Ministro de Hacienda el Plan General de Contabilidad Pública al que deberán adaptarse en el futuro las Corporaciones, Organismos y demás Entidades incluidas en el sector público, según sus características o peculiaridades.

Ante la trascendencia de dicho Plan, tanto por razón de la materia como por la amplitud del sector público, parece prudente iniciar un periodo experimental en el que se aplique con carácter provisional y sólo para el subsector Estado.

Las razones que en el propio Plan se aducen aconsejan asimismo dotarlo de gran flexibilidad en cuanto a las modificaciones a introducir en el mismo. Se trata de conseguir que Instituciones y personalidades del ámbito administrativo o universitario puedan aportar de la forma más inmediata su valiosa colaboración encaminada a la adopción de nuevos criterios y, en general, al enriquecimiento del texto.

En su virtud, y de conformidad con cuanto establece la vigente Ley General Presupuestaria, he tenido a bien disponer:

Se aprueba el Plan General de Contabilidad Pública, cuyo texto se inserta a continuación.

El Plan General de Contabilidad Pública se aplicará provisionalmente al Subsector público Estado, a partir de 1 de enero de 1982.

En base a la estructura actual de la Contabilidad administrativa de las distintas Oficinas de Contabilidad del Estado, la Intervención General de la Administración del Estado procederá a aplicar el contenido del presente plan, que se hará extensivo a aquellas, en la medida en la que sean dotadas convenientemente de medios personales y materiales.

Su extensión a otros subsectores será sometida a la decisión de este Ministerio por la Intervención General de la Administración del Estado, atendiendo al perfeccionamiento del propio Plan y según las características o peculiaridades de las respectivas Corporaciones, Organismos y demás Entidades públicas.

Se crea una Comisión Asesora para la implantación del Plan General de Contabilidad Pública, presidida por el Interventor general de la Administración del Estado e integrada por los siguientes vocales:

1. Un representante, con categoría de Subdirector general, de la Subsecretaría de Presupuesto y Gasto Público.

2. Los Subdirectores generales de la Intervención General de la Administración del Estado.

3. Un representante, con categoría de Subdirector general, de la Intervención General de la Seguridad Social.

4. Un representante de la Intervención General del Ministerio de Defensa.

5. Un representante de la Organización General de Pagos. Intendencia General del Ministerio de Defensa.

6. Un representante, con categoría de Subdirector general de las Direcciones Generales de Presupuestos, de Tesoro y de Patrimonio del Estado.

7. Un representante del Instituto de Planificación contable.

8. Un representante de la Asociación Española de Contabilidad y Administración de Empresas.

9. Tres de libre designación.

Durante el período de implantación provisional, se autoriza al Interventor general de la Administración del Estado a introducir, previa audiencia de la Comisión regulada en el párrafo anterior, cuantas modificaciones aconseje la experimentación del mismo.

Por resolución de dicho centro, se publicarán en el «Boletín Oficial del Estado» las modificaciones introducidas al 31 de diciembre de cada año.

Lo digo a VV. EE. y VV. II. para su conocimiento y efectos.

Dios guarde a VV. EE. y VV. II.

Madrid, 14 de octubre de 1981.

GARCÍA AÑOVEROS

Excmos. e Ilmos. Sres…

1. Introducción

1.1 La contabilidad pública y la planificación contable.

La Ley General Presupuestaria, en su artículo 125.a), asigna a la Intervención General de la Administración del Estado la misión de «someter a la decisión del Ministro de Hacienda el Plan General de Contabilidad Pública, al que se adaptarán las Corporaciones, Organismos y demás Entidades incluidas en el sector público, según sus características o peculiaridades».

El sometimiento de la actividad económica pública a la contabilidad no es nuevo. La Hacienda Pública ha sentido desde antiguo la necesidad de registrar sus operaciones en forma contable, aunque los fines que con ello se perseguían han variado a lo largo del tiempo.

Tradicionalmente se venía asignando a la contabilidad pública una finalidad predominante: el control de las irregularidades en la recaudación y manejo de los fondos públicos. La contabilidad pública estaba dirigida hacia la «rendición de cuentas» a los órganos que en cada momento histórico ejercían el control.

El paulatino desarrollo durante el siglo XIX de las técnicas presupuestarias influye en la contabilidad pública que, sin abandonar el objetivo del control, lo liga al cumplimiento de las previsiones presupuestarias.

Esta concepción no ha sido modificada legalmente hasta la Ley General Presupuestaria de 1977. El concepto de la contabilidad pública que se contiene tanto en la Ley de Administración y Contabilidad de 1911, como en la Ley de Entidades Estatales Autónomas de 1958, vigentes ambas hasta la citada Ley General Presupuestaria es el de instrumento para el control de legalidad presupuestaria y el de su tesorería, a través de la rendición de cuentas al órgano fiscalizador supremo.

La Ley General Presupuestaria de 1977 ha supuesto, en el plano legal, un avance fundamental en la concepción de la contabilidad pública. Interesa en esta ocasión destacar dos aspectos:

a) Reconoce a la contabilidad pública tanto los fines clásicos de control como los modernos de información.

b) Establece la necesidad de una normalización contable para el sector público.

A) El control de la legalidad presupuestaria es un fin permanente de la contabilidad pública. Las formas concretas de este control pueden variar con el transcurso del tiempo, pero, cualquiera que sean estas formas, el control es inimaginable sin contabilidad. La contabilidad pública en la sociedad actual tiene una finalidad más amplia; como se dice en la introducción al grupo 9 del Plan General de Contabilidad, ésta tiene como principal misión la de proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas. Las necesidades de información económica y financiera en las Administraciones Públicas son evidentes; la complejidad de estas Administraciones es mayor cada día y resulta impensable su dirección y control sin un profundo conocimiento de su acontecer económico.

B) Las Administraciones Públicas no pueden ser ajenas al movimiento universal de normalización contable. El Ministerio de Hacienda, impulsor en España de esta normalización para las empresas, no podía sustraerse a este movimiento en una materia, la organización de la contabilidad pública, de su propia competencia.

Justificar hoy la publicación de un Plan General de Contabilidad Pública es tarea innecesaria por obvia.

Existían con anterioridad diversos planes contables, aplicables a Organismos o grupos homogéneos de Organismos, pero no existía un plan general que, al aplicarse a los entes públicos, hiciera sus datos comparables y permitiese su integración para ofrecer una información consolidada.

1.2 El Plan General de Contabilidad Pública.

La Intervención General de la Administración del Estado, como Centro directivo de la contabilidad pública, ha elaborado el presente Plan.

Su modelo es el Plan General de Contabilidad, aprobado por Decreto 530/1973. Sobre la base de éste, se ha introducido una serie de modificaciones, aconsejadas por la especialidad de los entes a los que ha de aplicarse. La razón principal para elegir dicho modelo es clara: conseguir una armonización de la información económica del sector público con la del sector privado, dada la aceptación que el Plan General de Contabilidad ha tenido en el segundo, por encima de su obligatoriedad para determinadas empresas.

El movimiento normalizador de la contabilidad privada ha ido en España por delante del de la contabilidad pública. Ello supone para ésta la ventaja de tener un modelo y recorrer con más rapidez y seguridad las fases iniciales, que en todo experimento son vacilantes. Dado que se trata de dos movimientos que convergen en el Ministerio de Hacienda, es de suponer que entre ambos se establecerá una corriente de colaboración y sana competencia, sin duda beneficiosa para ambos.

1.3 Ámbito del plan.

El Plan General de Contabilidad Pública, según la Ley General Presupuestaria, es aplicable a todo el sector público, a excepción de las Sociedades estatales.

En una primera fase, el Plan se aplicará a la contabilidad del Estado y de los Organismos autónomos administrativos.

Posteriormente, se llevarán a cabo las adaptaciones oportunas para su aplicación a los Organismos no administrativos y demás Entes del sector público, excepto Sociedades estatales.

1.4 Contenido.

Consta el Plan de las siguientes partes:

Primera. Cuadro de cuentas.

Segunda. Definiciones y relaciones contables.

Tercera. Cuentas anuales.

Cuarta. Criterios de valoración.

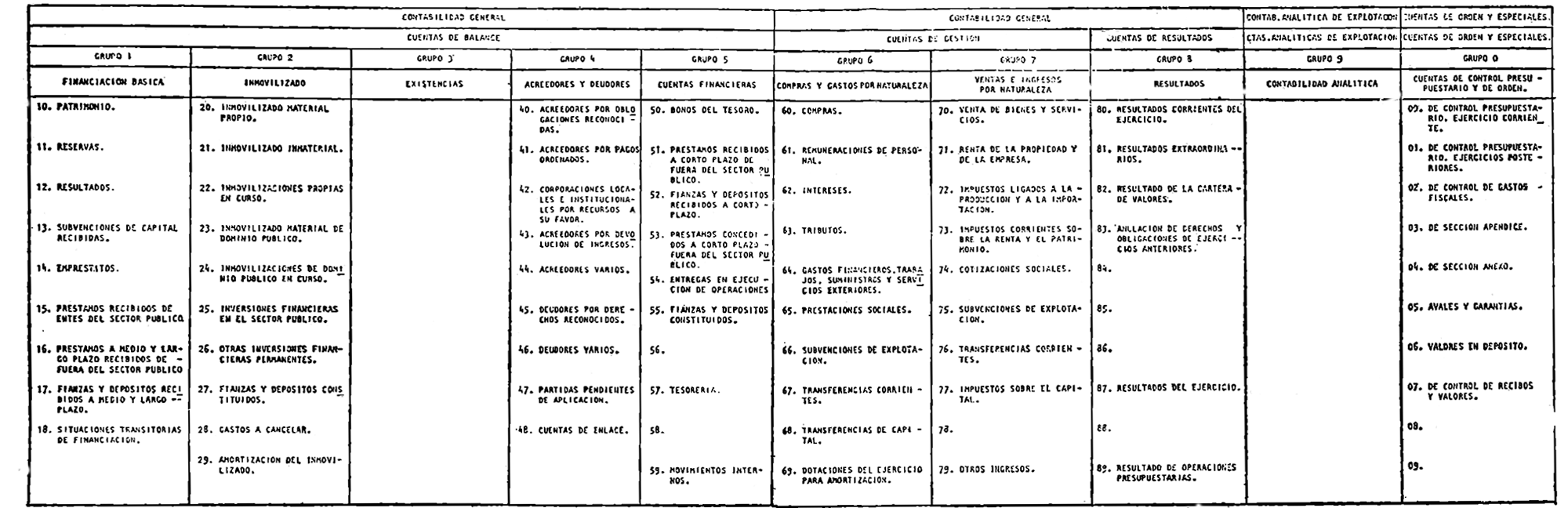

La primera parte, el cuadro de cuentas, al igual que su modelo, sigue la clasificación decimal. Las cuentas se integran en 10 grupos, designados por números de una cifra. Los grupos 1 a 5 contienen las cuentas de balance; los grupos 8 y 7, las de gestión; el grupo 8, las de resultados; el grupo 9, la contabilidad analítica, y el grupo 0, las cruentas de control presupuestario y de orden. Los grupos 3 y 9 no están desarrollados en esta primera fase de aplicación del plan.

Cada grupo se desarrolla sucesivamente en subgrupos (dos cifras), cuentas de primer orden (tres cifras), de segundo orden (cuatro cifras), y de tercer orden (once cifras).

La segunda parte comprende las definiciones y relaciones contables de los grupos, subgrupos y cuentas de primer orden.

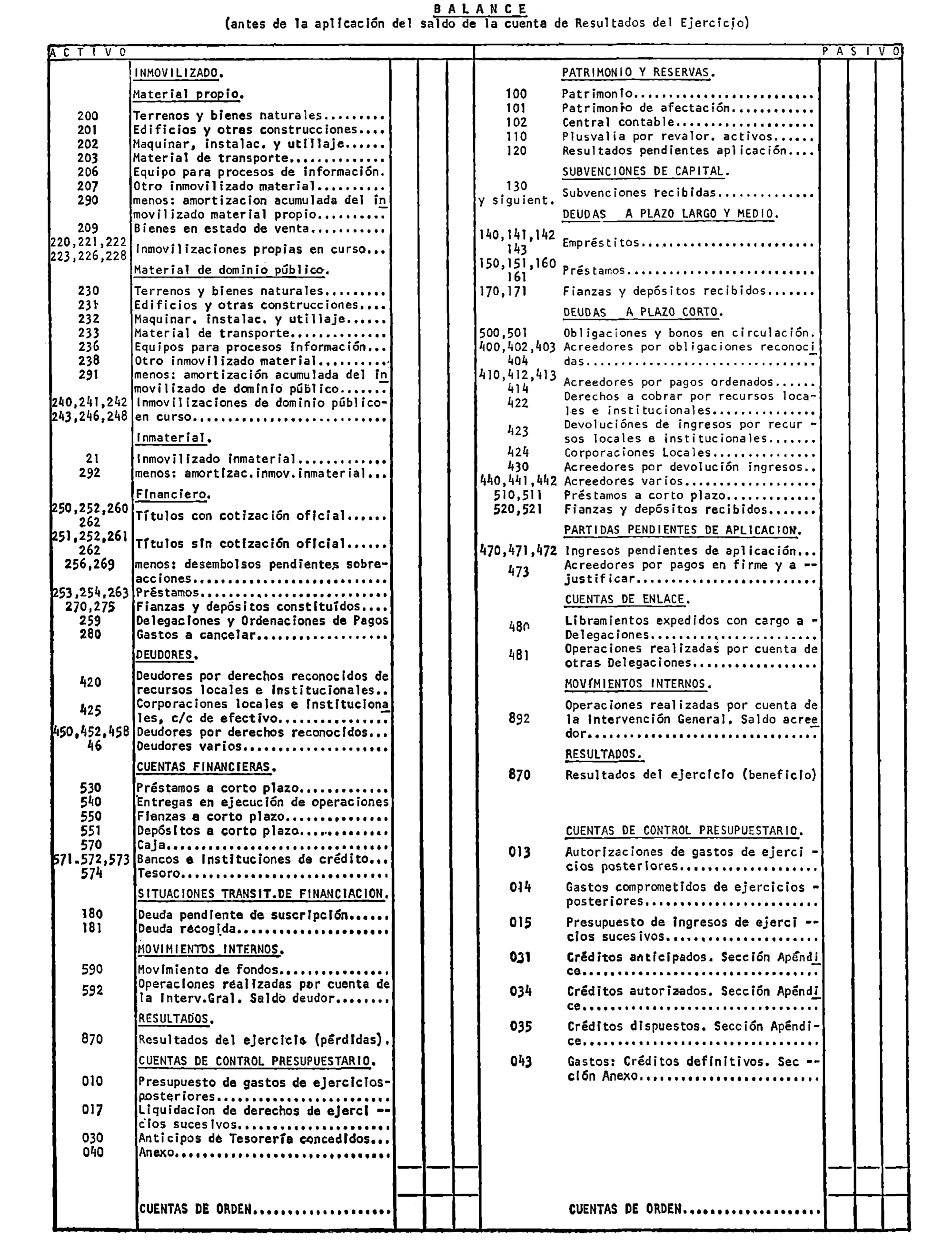

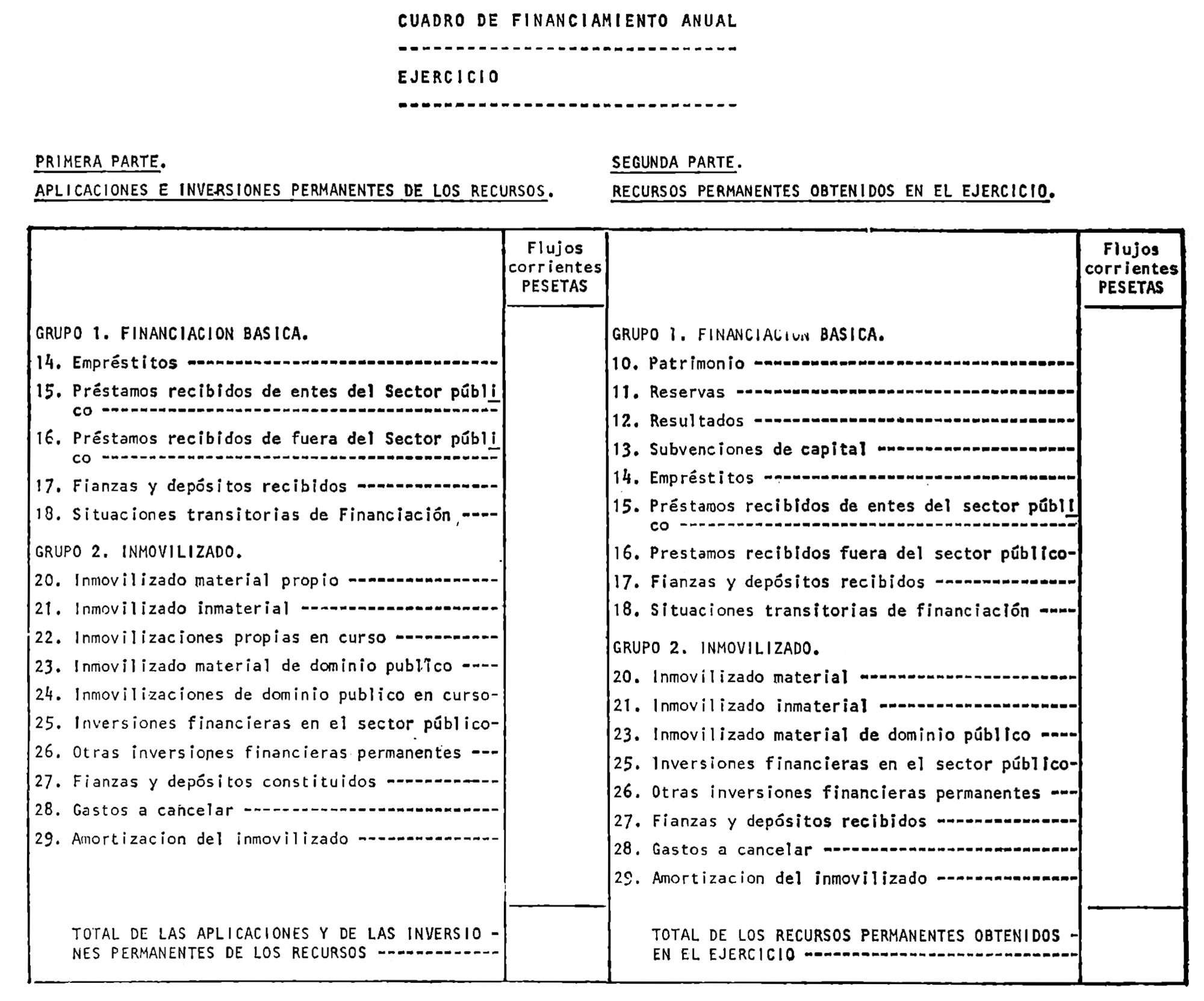

La tercera parte comprende los modelos de las cuentas anuales entre las que se establecen, además de las mensuales acumuladas al 31 de diciembre:

a) Balance de situación.

b) Cuenta de resultados corrientes del ejercicio.

c) Cuenta de resultados.

d) Cuadro de financiamiento anual.

Entre las mensuales, por un lado, se mantienen provisionalmente una serie de cuentas tradicionales que vienen ofreciendo desde antiguo una valiosa información sobre la gestión del presupuesto y la tesorería; por otro lado se prevén nuevas cuentas con información sobre operaciones presupuestarias y no presupuestarias, presupuesto monetario y balances mensuales de comprobación.

La cuarta parte establece los criterios de valoración, adaptados en lo posible a los establecidos en el Decreto 530/1973.

1.5 Características.

El Plan es abierto. No podía ser de otra forma, ya que se trata del primer plan general de contabilidad pública. Por mucha práctica e imaginación que posean los redactores, no cabe duda que deben preverse, y así se ha hecho, modificaciones tendentes a perfeccionarlo y adaptarlo a la evolución del sector público, a las necesidades de información y a las técnicas del momento.

El Plan es flexible. La gran variedad de los entes a los que va dirigido hace necesaria una gran flexibilidad. Por su magnitud, en las Administraciones Públicas coexisten desde el más pequeño Organismo hasta la mayor empresa del país, el Estado; por su actividad, hay entes típicamente administrativos, pero también hay entes industriales, comerciales o financieros.

No podemos tampoco olvidarnos de su previsible extensión a la Seguridad Social, Corporaciones Locales y Comunidades Autónomas, lo que añade una razón más a su indispensable flexibilidad.

El Plan es realista. Entre hacer un plan técnicamente perfecto, si es que ello es posible, de difícil aplicación por la complejidad del sector público, y hacer un plan, menos perfecto, pero de aplicación posible, se ha optado por esta segunda solución. Ello puede dar lugar a críticas, pero no pueden olvidarse los condicionamientos que impone la realidad.

El Plan se adapta, en sus líneas básicas, al Plan General de Contabilidad. Esta adaptación ha sido expresamente buscada. Ello ha significado confinar la información presupuestaria, fundamental en la contabilidad pública tradicional, al grupo 0, de forma que los demás grupos recojan información igual o similar a la de dicho Plan.

Esta adaptación a nivel de grupo no ha sido posible mantenerla en niveles inferiores debido a que existen consideraciones de tipo patrimonial, presupuestario, tributario, etc., que obligan a utilizar en el sector público criterios distintos a los del sector privado en la agregación de cantidades; el mantenimiento de los subgrupos y cuentas del Plan General de Contabilidad hubiera supuesto multiplicar las clasificaciones y, por tanto, la complejidad del Plan General de Contabilidad Pública. No obstante, se ha procurado, en lo posible, mantener el paralelismo entre ambos planes.

La excepción más destacable, que afecta a un grupo completo, es la del grupo 4. En él se ha sustituido la clasificación corriente en la contabilidad empresarial por otra que recoge la última fase de la contabilidad presupuestaria: obligaciones reconocidas y pagos ordenados en cuanto a la contabilidad de gastos, y derechos reconocidos en cuanto a ingresos. En el dilema de incluir estas cuentas en el grupo 0 ó en el 4 se ha optado por esta última solución: Desde un punto de vista teórico, porque estas últimas fases del proceso de ingreso y de gastos no son solamente presupuestarias, sino también patrimoniales; y desde un punto de vista práctico, por evitar un doble apunte contable por cada operación de esta naturaleza, uno en la contabilidad presupuestaria y otro en la general.

1.6 Objetivos.

Distinguiremos los objetivos en general de la contabilidad pública y los objetivos en especial del Plan.

El objetivo primario de la contabilidad pública, igual que de la privada, es, como ya se ha dicho, ofrecer información sistemática de carácter económico. Esta información es utilizable:

‒ Por los directivos de los entes públicos, para llevar a cabo su función de forma eficaz.

‒ Por los órganos de autocontrol de la Administración, para poner de manifiesto irregularidades o desviaciones.

‒ Por los órganos de control externo (Cortes Generales, Tribunal de Cuentas), para fiscalizar la actuación administrativa.

‒ Por las empresas, para conocer la actividad económica del sector público, que condiciona en gran manera las suyas propias.

‒ Por los ciudadanos en general, para poder ejercer, con conocimiento de causa, los derechos que les corresponden de acuerdo con la Constitución.

En particular, al Plan General de Contabilidad Pública se le pueden asignar los objetivos siguientes:

‒ Modernizar la contabilidad pública, acercándola a las concepciones vigentes en la actualidad en la disciplina contable.

‒ Normalizar los datos ofrecidos por la contabilidad de los diversos agentes del sector público, de forma que sean comparables y agregables.

‒ Integrar los datos normalizados del sector público en la Contabilidad Nacional.

2. Cuadro de cuentas

Grupo 1. Financiación básica

10. Patrimonio.

100. Patrimonio.

101. Patrimonio de afectación.

102. Central contable.

11. Reservas.

110. Plusvalía por revalorización de activos.

12. Resultados.

120. Resultados pendientes de aplicación.

13. Subvenciones de capital recibidas.

130. Del Estado.

131. De Organismos autónomos administrativos.

132. De Corporaciones Locales.

133. De otros entes territoriales.

134. De la Seguridad Social.

135. De Organismos autónomos comerciales, industriales y financieros.

136. De empresas públicas.

137. De empresas privadas.

138. De familias e instituciones sin fines de lucro.

139. Del exterior.

14. Empréstitos.

140. Deuda perpetua interior.

141. Deuda perpetua exterior.

142. Deuda amortizable a medio y largo plazo interior.

143. Deuda amortizable a medio y largo plazo exterior.

15. Préstamos recibidos de entes del sector público.

150. Préstamos a medio y largo plazo.

1500. Del Estado.

1501. Del Banco de España.

1502. De Instituciones de crédito público.

151. Préstamos a corto plazo.

1510. Del Estado.

1511. Del Banco de España.

1512. De Instituciones de crédito público.

16. Prestamos a medio y largo plazo recibidos de fuera del sector público.

160. Préstamos a medio y largo plazo del interior.

161. Préstamos a medio y largo plazo del exterior.

17. Fianzas y depósitos recibidos a medio y largo plazo.

170. Fianzas a medio y largo plazo.

171. Depósitos a medio y largo plazo.

18. Situaciones transitorias de financiación.

180. Deuda pendiente de suscripción.

181. Deuda recogida.

Grupo 2. Inmovilizado

20. Inmovilizado material propio.

200. Terrenos y bienes naturales.

201. Edificios y otras construcciones.

2010. Residenciales.

2011. Industriales.

2012. Administrativo.

2013. Comerciales.

2014. Otras construcciones.

202. Maquinaria, instalaciones y utillaje.

2020. Maquinaria.

2021. Instalaciones.

2022. Elementos de transporte interno.

2023. Útiles y herramientas.

203. Material de transporte.

2030. Automóvil.

2031. Fluvial.

2032. Ferroviario.

2033. Naval.

2034. Aéreo.

206. Equipo para procesos de información.

208. Otro inmovilizado material.

209. Bienes en estado de venta.

21. Inmovilizado inmaterial.

22. Inmovilizaciones propias en curso.

220. Adaptación de terrenos y bienes naturales.

221. Edificios y otras construcciones.

2210. Residenciales.

2211. Industriales.

2212. Administrativos.

2213. Comerciales.

2214. Otras construcciones.

222. Maquinaria, instalaciones y utillaje.

2220. Maquinaria.

2221. Instalaciones.

2222. Elementos de transporte interno.

2223. Útiles y herramientas.

223. Material de transporte.

2230. Automóvil.

2231. Fluvial.

2232. Ferroviario.

2233. Naval.

2234. Aéreo.

226. Equipo para procesos de información.

228. Otro inmovilizado material.

23. Inmovilizado material de dominio público.

230. Terrenos y bienes naturales.

231. Edificios y otras construcciones.

2310. Residenciales.

2311. Industriales.

2312. Administrativos.

2313. Comerciales.

2314. Otras construcciones.

232. Maquinaria, instalaciones y utillaje.

2320. Maquinaria.

2321. Instalaciones.

2322. Elementos de transporte interno.

2323. Útiles y herramientas.

233. Material de transporte.

2330. Automóvil.

2331. Fluvial.

2332. Ferroviario.

2333. Naval.

2334. Aéreo.

236. Equipo para procesos de información.

238. Otro inmovilizado material.

24. Inmovilizaciones de dominio público en curso.

240. Adaptación de terrenos y bienes naturales.

241. Edificios y otras construcciones.

2410. Residenciales.

2411. Industriales.

2412. Administrativos.

2413. Comerciales.

2414. Otras construcciones.

242. Maquinaria, instalaciones y utillaje.

2420. Maquinaria.

2421. Instalaciones.

2422. Elementos de transporte interno.

2423. Útiles y herramientas.

243. Material de transporte.

2430. Automóvil.

2431. Fluvial.

2432. Ferroviario.

2433. Naval.

2434. Aéreo.

246. Equipo para procesos de información.

248. Otro inmovilizado material.

25. Inversiones financieras en el sector público.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

252. Obligaciones y bonos.

253. Préstamos a medio y largo plazo al sector público.

2530. Al Estado.

2531. A Organismos Autónomos Administrativos.

2532. A Corporaciones Locales.

2533. A otros entes territoriales.

2534. A la Seguridad Social.

2535. A Organismos Autónomos comerciales, industriales y financieros.

2536. A empresas públicas.

254. Prestamos a plazo corto al sector público.

2540. Al Estado.

2541. A Organismos Autónomos Administrativos.

2542. A Corporaciones Locales.

2543. A otros entes territoriales.

2544. A la Seguridad Social.

2545. A Organismos Autónomos comerciales, industriales y financieros.

2546. A empresas públicas.

256. Desembolsos pendientes sobre acciones y participaciones.

259. Delegaciones y ordenaciones de pago.

26. Otras inversiones financieras permanentes.

260 Acciones con cotización oficial.

261. Acciones sin cotización oficial.

262. Obligaciones y bonos.

263. Préstamos a medio y largo plazo.

269. Desembolsos pendientes sobre acciones.

27. Fianzas y depósitos constituidos.

270. Fianzas a medio y largo plazo.

275. Depósitos a medio y largo plazo.

28. Gastos a cancelar.

280. Anticipos de años anteriores para servicios centralizados.

29. Amortización del inmovilizado.

290. Amortización acumulada del inmovilizado material propio.

291. Amortización acumulada del inmovilizado material de dominio público.

292. Amortización del inmovilizado inmaterial.

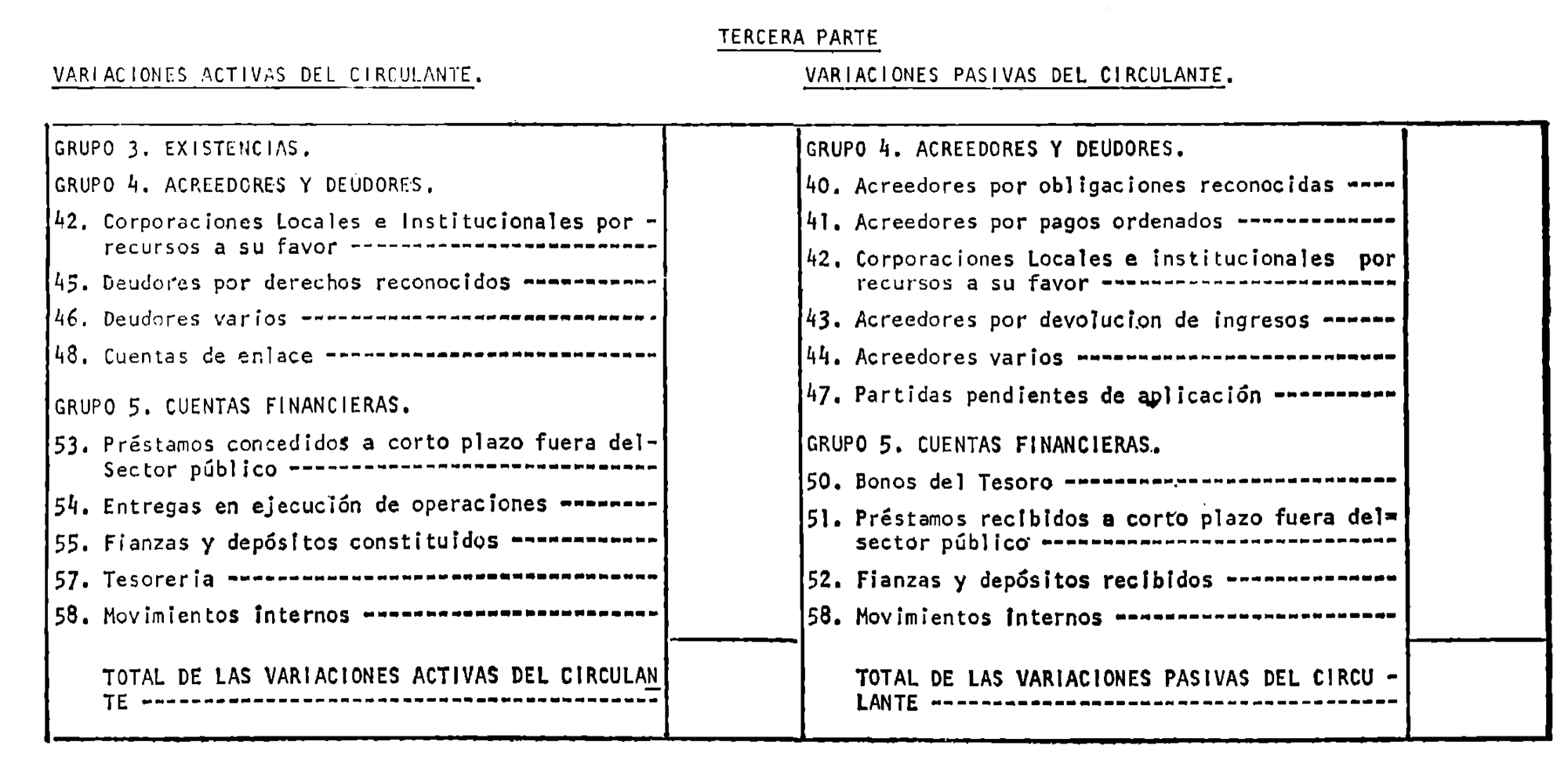

Grupo 3. Existencias

Grupo 4. Acreedores y deudores

40. Acreedores por obligaciones reconocidas.

400. Ejercicio corriente. Año…

401. Ejercicio anterior. Año…

402. Residuos.

403. Sección apéndice.

404. Sección anexo.

41. Acreedores por pagos ordenados.

410. Ejercido corriente. Año…

411. Ejercicio anterior. Año…

412. Residuos.

413. Sección apéndice.

414. Sección anexo.

42. Corporaciones Locales e institucionales por recursos a su favor.

420. Deudores por derechos reconocidos de recursos locales e institucionales.

4200. Presupuesto corriente.

4201. Residuos.

421. Derechos anulados por recursos locales e institucionales.

4210. Presupuesto corriente.

4211. Residuos.

422. Derechos a cobrar por recursos locales e institucionales.

423. Devoluciones de ingresos por recursos locales e institucionales.

424. Corporaciones Locales.

425. Corporaciones e Instituciones locales, C/C efectivo.

4250. Ayuntamientos.

4251. Diputaciones.

4252. Mancomunidad Canales del Taibilla.

4253. Seguridad Social.

4254. Diputaciones Provinciales.

43. Acreedores por devolución de ingresos.

430. Acreedores por devolución de ingresos.

44. Acreedores varios.

440. Hacienda pública; Por conceptos fiscales.

441. Seguridad Social.

442. Otros acreedores.

45. Deudores por derechos reconocidos.

450. Ejercicio comente. Año…

451. Ejercicio anterior. Año…

452. Residuos.

453. Derechos anulados del ejercido corriente.

454. Derechos anulados de ejercicios anteriores.

455. Derechos anulados de residuos.

457. Devoluciones de ingresos.

458. Sección anexo.

46. Deudores varios.

47. Partidas pendientes de aplicación.

470. Ingresos en el tesoro pendientes de aplicación.

4700. Ingresos de presupuestos futuros.

4701. Otros ingresos pendientes de aplicación.

471. Ingresos en C/C restringidas de recaudación.

472. Ingresos en C/C restringidas de tasas y exacciones parafiscales.

473. Acreedores por pagos en firme y a justificar.

48. Cuentas de enlace.

480. Libramientos expedidos con cargo a Delegaciones.

481. Operaciones realizadas por cuenta de otras Delegaciones.

Grupo 5. Cuentas financieras

50. Bonos del tesoro.

500. Bonos del tesoro a corto plazo.

501. Bonos del tesoro de política monetaria.

51. Préstamos recibidos a corto plazo de fuera del sector público.

510. Préstamos a corto plazo del interior.

511. Préstamos a corto plazo del exterior.

52. Fianzas y depósitos recibidos a corto plazo.

520. Fianzas a corto plazo.

521. Depósitos a corto plazo.

53. Préstamos concedidos a corto plazo fuera del sector público.

530. Préstamos concedidos a corto plazo.

54. Entregas en ejecución de operaciones.

540. Entregas en ejecución de operaciones.

55. Fianzas y depósitos constituidos.

550. Fianzas a corto plazo.

551. Depósitos a corto plazo.

57. Tesorería.

570. Caja.

571. Banco de España. C/C a la vista.

5710. C./C Tesoro público.

571001. Metálico.

571002. Oro.

5711. C/C Caja general de depósitos.

5712. C/C Crédito oficial.

572. Banco de España. Otras cuentas.

5723. Cuentas restringidas de recaudación.

5724. Cuentas restringidas de tasas y exacciones parafiscales.

5725. Cuentas de pagos en firme y a justificar.

5726. Cuenta especial bonos tesoro política monetaria.

573. Otros bancos e instituciones de crédito.

574. Tesoro.

59. Movimientos internos.

590. Movimiento de fondos.

591. Formalización.

592. Operaciones realizadas por cuenta de la intervención general.

Grupo 6. Compras y gastos por naturaleza

60. Compras.

600. Compras de bienes corrientes.

61. Remuneraciones de personal.

610. Sueldos y salarios.

615. Cotizaciones sociales a cargo del empleador.

62. Intereses.

620. De Deuda Pública.

621. Be préstamos.

622. De depósitos.

63. Tributos.

64. Gastos financieros, trabajos, suministros y servicios exteriores.

640. Gastos financieros.

641. Arrendamientos.

642. Reparaciones y conservación.

643. Suministros.

644. Remuneraciones a Agentes mediadores independientes.

645. Trabajos realizados por otras Empresas.

646. Primas de Seguros.

647. Transportes y comunicaciones.

648. Material de oficina.

649. Otros servicios.

65. Prestaciones sociales.

650. Prestaciones sociales a cargo de los empleadores.

6500. Clases pasivas.

6501. Ayuda familiar.

651. Otras prestaciones sociales.

6510. Pensiones indemnizadoras.

6511. Otras prestaciones.

66. Subvenciones de explotación.

665. A Organismos autónomos comerciales.

666. A Empresas públicas.

667. A Empresas privadas.

67. Transferencias corrientes.

670. Al Estado.

671. A Organismos autónomos administrativos.

672. A Corporaciones Locales.

673. A otros Entes territoriales.

674. A Segundad Social.

675. A Organismos autónomos comerciales, industriales y financieros.

676. A Empresas públicas.

677. A Empresas privadas.

678. A familias e Instituciones sin fines de lucro.

679. Al exterior.

68. Transferencias de capital.

680. Al Estado.

681. A Organismos autónomos administrativos.

682. A Corporaciones Locales.

683. A otros Entes territoriales.

664. A Seguridad Social.

685. A Organismos autónomos comerciales, industriales y financieros.

686. A Empresas públicas.

687. A Empresas privadas.

688. A familias e instituciones sin fines de lucro.

689. Al exterior.

69. Dotaciones del ejercicio para amortización.

690. Amortización del inmovilizado material propio.

691. Amortización del inmovilizado material de dominio público.

692. Amortización del inmovilizado inmaterial.

Grupo 7. Venta e ingresos por naturaleza

70. Venta de bienes y servicios.

700. Venta de bienes.

701. Venta de servicios.

71. Renta de la propiedad y de la Empresa.

710. Intereses.

711. Dividendos y participaciones en beneficios.

712. Otras rentas.

72. Impuestos ligados a la producción y a la importación.

720. Impuestos ligados a la producción.

721. Impuestos ligados a la importación.

73. Impuestos corrientes sobre la renta y el patrimonio.

730. Impuestos sobre la renta de las personas físicas.

731. Impuesto sobre la renta de Sociedades.

732. Impuestos corrientes sobre la riqueza o el patrimonio.

733. Impuestos sobre los premios de loterías, juegos y apuestas.

734. Otros impuestos.

74. Cotizaciones sociales.

740. Cotizaciones sociales a cargo de los empleadores.

741. Cotizaciones sociales a cargo de los asalariados.

75. Subvenciones de explotación.

750. Del Estado.

751. De Organismos autónomos administrativos.

752. De Corporaciones Locales.

753. De otros Entes territoriales.

754. De Seguridad Social.

755. De Organismos autónomos comerciales, industriales y financieros.

756. De Empresas públicas.

757. De Empresas privadas.

758. De familias e instituciones sin finés de lucro.

759. Del exterior.

76. Transferencias corrientes.

760. Del Estado.

761. De Organismos autónomos administrativos.

762. De Corporaciones Locales.

763. De otros Entes territoriales.

764. De Seguridad Social.

765. De Organismos autónomos comerciales, industriales y financieros.

766. De Empresas públicas.

767. De Empresas privadas.

768. De familias e instituciones sin fines de lucro.

769. Del exterior.

77. Impuestos sobre el capital.

770. Impuestos cobre el capital.

79. Otros ingresos.

790. Reintegros.

791. Otros ingresos.

Grupo 8. Resultados

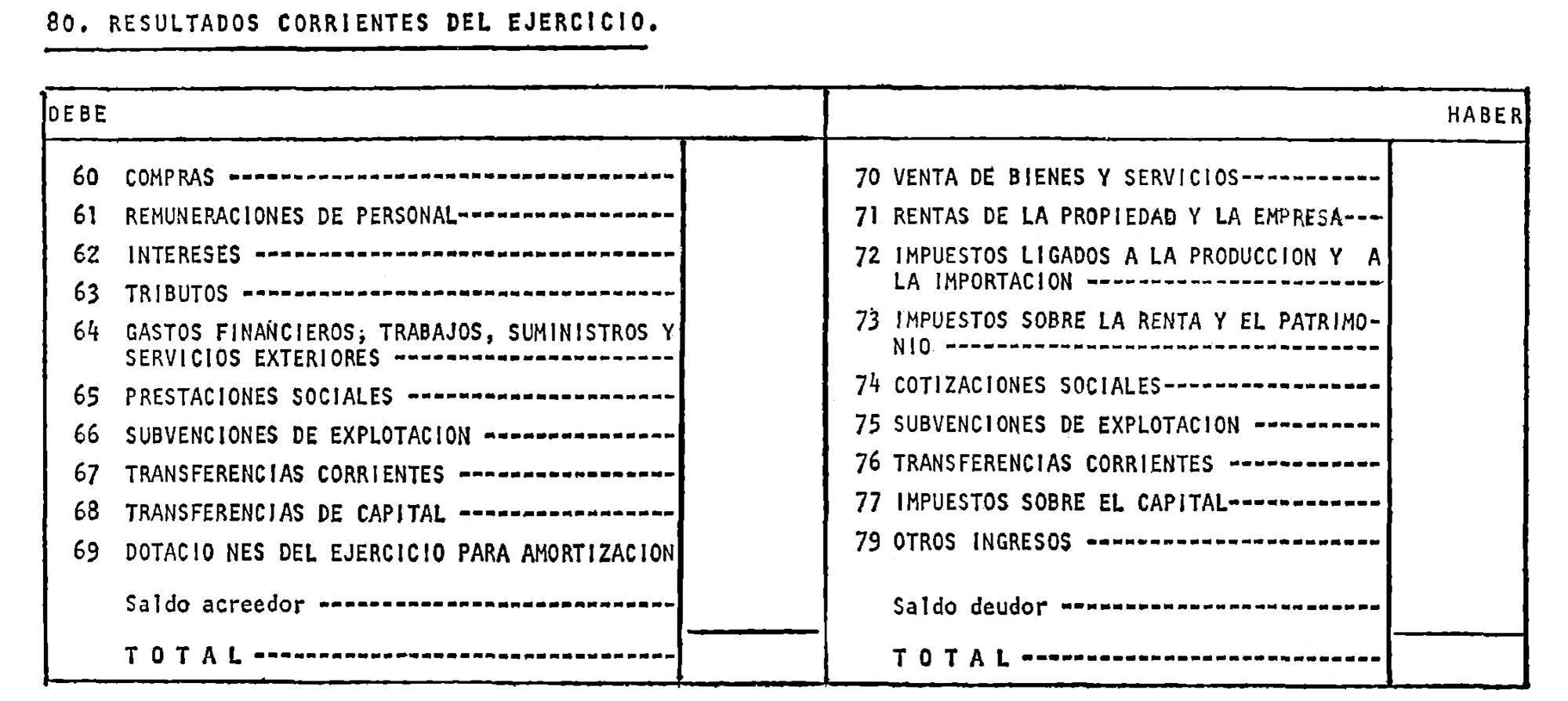

80. Resultados corrientes del ejercicio.

800. Resultados corrientes del ejercicio.

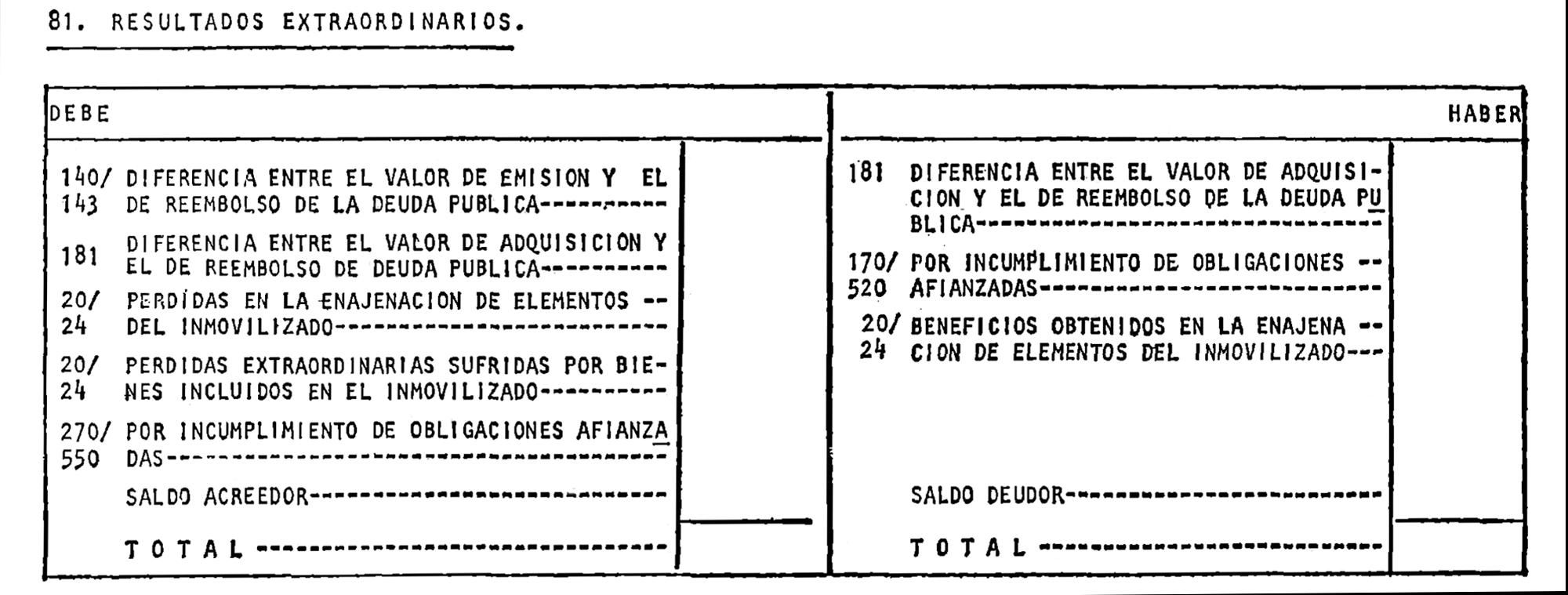

81. Resultados extraordinarios.

810. De la Deuda Pública.

811. Del inmovilizado.

812. Otros resultados extraordinarios.

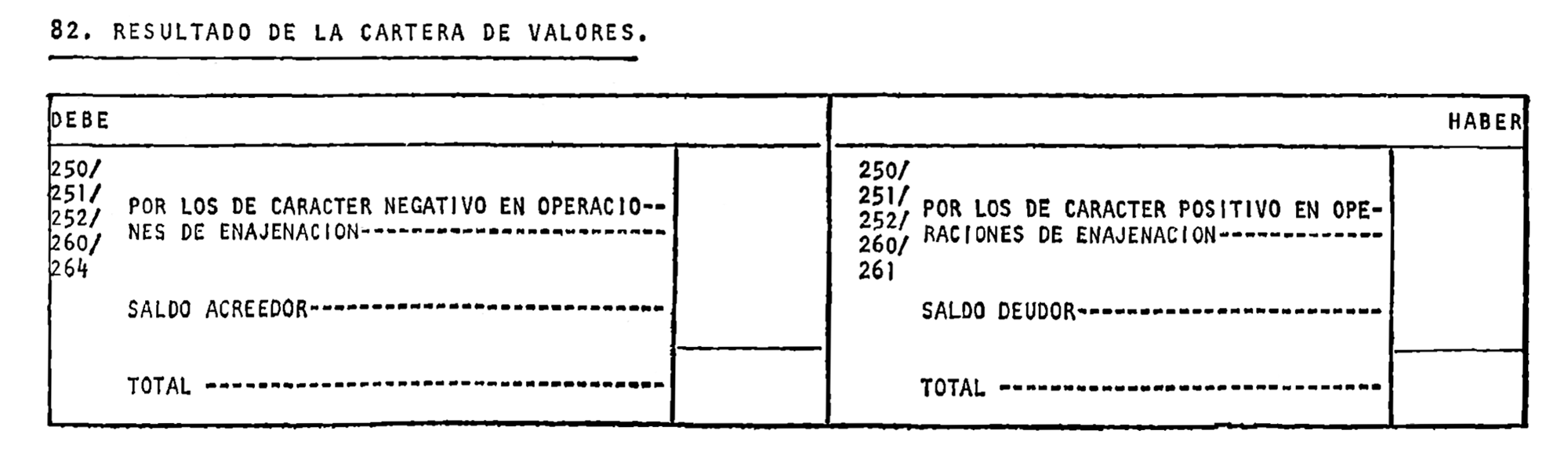

82. Resultado de la Cartera de Valores.

820. Resultado de la Cartera de Valores.

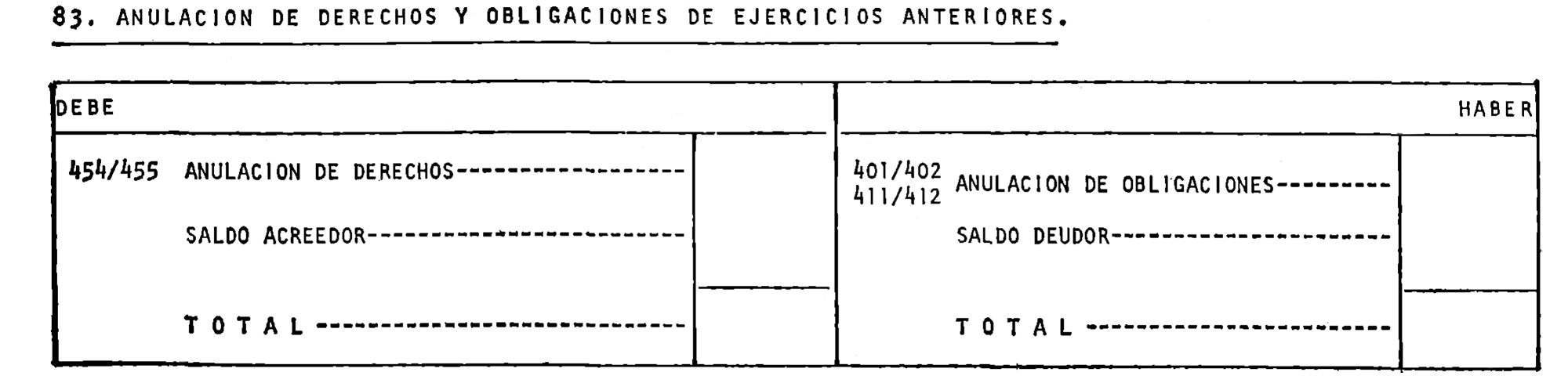

83. Anulación de derechos y obligaciones de ejercicios anteriores.

830. Anulación de derechos de ejercicios anteriores.

831. Anulación de obligaciones de ejercicios anteriores.

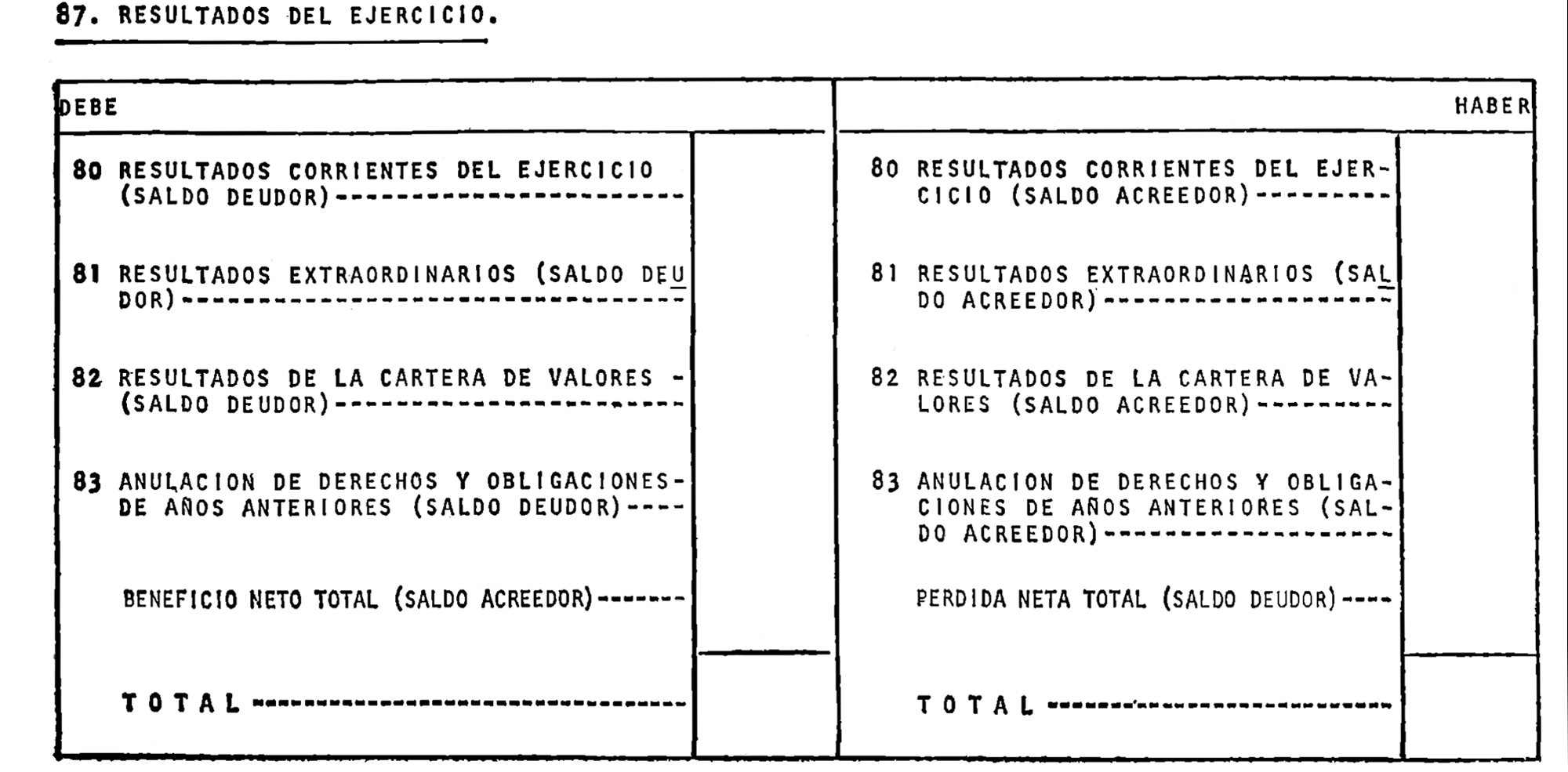

87. Resultados del ejercicio.

870. Resultados del ejercicio.

89. Resultado de operaciones presupuestarias.

890. Gastos presupuestarios realizados.

8900. Presupuesto de gastos.

8901. Sección apéndice.

8901. Sección Apéndice.

891. Derechos presupuestarios realizados.

8910. Presupuesto de ingresos.

8912. Sección Anexo.

Grupo 9. Contabilidad analítica

Grupo 0. Cuentas de control presupuestario y de orden

00. De control presupuestario. Ejercicio corriente.

000. Presupuesto ejercicio corriente Año…

001. Presupuesto de gastos: Créditos iniciales.

002. Presupuesto de gastos: Modificaciones de créditos.

0020. Créditos extraordinarios.

0021. Suplementos de créditos.

0022. Ampliaciones de crédito.

0023. Transferencias de créditos.

0024. Incorporaciones de remanentes de créditos.

0025. Créditos generales por ingresos.

0026. Financiación exterior.

0027. Acción coyuntural.

0028 Bajas por anulación.

003. Presupuesto de gastos: Créditos definitivos.

004. Créditos autorizados.

005. Créditos dispuestos.

008. Presupuesto de ingresos: Previsiones definitivas.

0080. Presupuesto de ingresos: Previsiones iniciales.

0081. Presupuesto de ingresos: Modificación de las previsiones.

01. De control presupuestario: Ejercicios posteriores.

010. Presupuesto de gastos de ejercicios posteriores.

0100. Año 1.

0101. Año 2.

0102. Año 3.

0103. Año 4.

013. Autorizaciones de gastos de ejercicios posteriores.

0130. Año 1.

0131. Año 2.

0132. Año 3.

0133. Año 4.

014. Gastos comprometidos de ejercicios posteriores.

0140. Año 1.

0141. Año 2.

0142. Año 3.

0143. Año 4.

015. Presupuesto de ingresos de ejercicios sucesivos.

0150. Año 1.

0151. Año 2.

0153. Año 3.

017. Liquidaciones de derechos de ejercicios sucesivos.

0170. Año 1.

0171. Año 2.

0172. Año 3.

02. De control de gastos fiscales.

020. Presupuesto de gastos fiscales. Año…

021. Beneficios fiscales a liquidar. Año…

022. Beneficios fiscales liquidados. Año…

03. De sección apéndice.

030. Anticipos de Tesorería concedidos.

031. Créditos anticipados.

034. Créditos autorizados.

035. Créditos dispuestos.

04. De sección Anexo.

040. Anexo.

041. Gastos: Créditos remanentes de ejercicios anteriores.

042. Gastos: Créditos generados por ingresos.

043. Gastos: Créditos definitivos.

044. Gastos: Créditos autorizados.

045. Gastos Créditos dispuestos.

048. Recursos: Ingresos en sección Anexo.

05. Avales y garantías.

052. Avales recibidos.

053. Garantías otorgadas, materializadas en valores.

054. Avalados.

056. Avalistas.

057. Valores entregados en garantía.

058. Avales entregados.

06. Valores en depósito.

060. Valores en depósito.

061. Valores de la Caja General de Depósitos.

062. Documentos ofrecidos en garantía de aplazamientos y fraccionamientos.

065. Depositantes de valores.

066. Depositantes de valores en la Caja General de Depósitos.

067. Depositantes de documentos en garantía de aplazamientos y fraccionamientos.

07. De control de recibos y valores.

070. Tesorería: Valores recibidos.

0700. Pendientes de vencimiento.

0701. En gestión de cobro. Recaudadores.

0702. Adjudicaciones.

0703. Insolvencias.

0704. En otras situaciones.

072. Tesorería: Certificaciones de descubierto.

0720. Pendientes de cargo.

0721 Gestión de cobro. Recaudadores.

0722. Adjudicaciones.

0723. Insolvencias.

0724. Remesas pendientes.

0725. En otras situaciones.

073. Tesorería: Recibos y certificaciones en situaciones especiales.

0730. Recibos de contribuciones por moratoria.

0731. Recibos y certificaciones pendientes de aprobación definitiva.

0732. Recibos y certificaciones anteriores a 1970.

0733. Recibos de arrendamiento de fincas.

0734. Recibos de fincas adjudicadas al Estado.

074. Tesorería: Otros valores.

0740. Acciones propiedad del Estado.

0741. Valores emitidos por la Dirección General del Tesoro.

075. Derechos materializados en recibos.

0750. Pendientes de vencimiento.

0751. En gestión de cobro. Recaudadores.

0752. Adjudicaciones.

0753. Insolvencias.

0754. En otras situaciones.

076. Derechos materializados en certificaciones de descubierto.

0760 Pendientes de cargo.

0761. Gestión de cobro. Recaudadores.

0762. Adjudicaciones.

0763. Insolvencias.

0764. Remesas pendientes.

0765. En otras situaciones.

077. Derechos materializados en recibos y certificaciones en situaciones especiales.

0770. Recibos de contribuciones por moratoria.

0771. Recibos y certificaciones pendientes de aprobación definitiva.

0772. Recibos y certificaciones anteriores a 1970.

0773. Recibos de arrendamiento de fincas.

0774. Recibos de fincas adjudicadas al Estado.

078. Valores en custodia.

0780. Acciones propiedad del Estado.

0781. Valores emitidos por la Dirección General del Tesoro.

3. Definiciones y relaciones contables

Grupo 1. Financiación básica

Comprende los recursos del Organismo destinados, en general, a financiar el activo permanente.

10. Patrimonio.

100. Patrimonio.

101. Patrimonio de afectación.

102. Central contable.

100. Patrimonio.

Cuenta acreedora representativa de la diferencia entre el valor de los bienes activos y pasivos propiedad del Organismo.

Se abona por el valor de los incrementos del Patrimonio propio con cargo a la cuenta 120, «Resultados pendientes de aplicación», o cualquier otra cuyo saldo se decida debe serle incorporado.

Se carga por el valor de las disminuciones de patrimonio con abono a la cuenta 120.

101. Patrimonio de afectación.

Cuenta acreedora destinada a recoger el valor de los bienes afectados al Organismo para su explotación o utilización.

Se abona por el valor de los bienes afectados con cargo a la cuenta representativa de los mismos.

Se carga al término de la afectación con abono a idéntica contrapartida.

102. Central contable.

Cuenta de enlace que figura en el pasivo del balance y recoge, en cada una de las Delegaciones, el neto patrimonial en ellas existente como consecuencia de sus relaciones con la Central contable.

Se abona por las variaciones positivas del neto patrimonial.

Se carga por las variaciones negativas del mismo.

11. Reservas.

110. Plusvalía, por revalorización de activos.

Cuentas representativas de beneficios no incorporados a la cuenta de patrimonio.

110. Plusvalía por revalorización de activos.

Reserva generada por revalorizaciones contabilizadas de elementos del activo.

Se abona con cargo a las correspondientes cuentas de activo por las revalorizaciones que se decida contabilizar.

Se carga por la disposición de la plusvalía.

12. Resultados.

120. Resultados pendientes de aplicación.

120. Resultados pendientes de aplicación.

Beneficios o pérdidas no aplicadas específicamente a ninguna otra cuenta ni incorporadas a la de patrimonio.

Se abona por los resultados favorables con cargo a la cuenta 670, «Resultados del ejercicio», y en su caso por los desfavorables en ella integrados con cargo a la cuenta 100, «Patrimonio».

Se carga por los resultados desfavorables con abono a la cuenta 870, y en el caso de que se decida incorporar a patrimonio los resultados favorables en ella integrados, se carga por los mismos con abono a la cuenta 100.

13. Subvenciones de capital recibidas.

130. Del Estado.

131. Ce Organismos autónomos administrativos.

132. De Corporaciones Locales.

133. De otros Entes territoriales.

134. De la Seguridad Social.

135. De Organismos autónomos comerciales, industriales y financieros.

136. De Empresas públicas.

137. De Empresas privadas.

138. De familias e instituciones sin fines de lucro.

139. Del exterior.

Las recibidas de cualquier agente económico para establecimiento o estructura básica del Organismo, pudiendo adoptar tanto la forma de entrega de fondos como la de, bienes de capital ya formados.

130/139. Subvenciones.

Figuran en el pasivo del balance y recogen, por agentes, las subvenciones de capital recibidas.

Se abonan por las subvenciones otorgadas al Organismo con cargo a cuentas del subgrupo 45, «Deudores por derechos reconocidos», o a una cuenta de enlace entre oficinas contables o a la cuenta correspondiente del inmovilizado si la subvención reviste la forma de una entrega de bienes de capital ya formados.

Se cargan por la totalidad o parte de su saldo si se acordara su integración en la cuenta de patrimonio.

14. Empréstitos.

140. Deuda perpetua interior.

141. Deuda perpetua exterior.

142. Deuda amortizable a medio y largo plazo interior.

143. Deuda amortizable a medio y largo plazo exterior.

140/143. Deuda.

Recogen las operaciones de emisión, amortización y conversión de Deuda Pública, figurando en el pasivo del balance.

Se abonan por el valor de reembolso cuando se lleve a cabo la emisión y se cargarán por dicho valor a la amortización de los títulos.

La diferencia entre el valor de reembolso y el precio de emisión se imputará a la cuenta 810, «Resultados extraordinarios. De la Deuda Pública», y la parte de la emisión que pudiera quedar sin cubrir se registrará en la cuenta 180, «Deuda pendiente de suscripción».

15. Préstamos recibidos de Entes del sector público.

150. Préstamos a medio y largo plazo.

151. Préstamos a corto plazo.

150/151. Préstamos.

Los obtenidos del Estado y de las Instituciones financieras públicas, sea cualquiera su vencimiento.

Figuran en el pasivo del balance.

Se abonan, a la formalización del préstamo, con cargo a cuentas del subgrupo 45, o bien a cuentas de enlace entre las distintas oficinas contables.

Se cargan por el reintegro total o parcial con abono a cuentas del subgrupo 40 o de enlace.

16. Préstamos a medio y largo plazo recibidos de fuera del sector público.

160. Préstamos a medio y largo plazo del Interior.

161. Préstamos a medio y largo plazo del exterior.

160/161. Préstamos.

Los obtenidos de sectores de la economía distintos del sector público.

Figuran en el pasivo del Balance.

Se abonan a la formalización del préstamo con cargo a cuentas del subgrupo 45, o bien a cuentas de enlace entre las distintas oficinas contables.

Se cargan por el reembolso total o parcial con abono a cuentas del subgrupo 40 o de enlace.

17. Fianzas y depósitos recibidos a medio y largo plazo.

170. Fianzas a medio y largo plazo.

171. Depósitos a medio y largo plazo.

170. Fianzas a medio y largo plazo.

Efectivo recibido como garantía del cumplimiento de una obligación, con vencimiento a medio o largo plazo.

Se abona, a la constitución, con cargo a cuentas de los grupos 4 ó 5, o bien, a cuentas de enlace entre las distintas oficinas contables.

Se carga a la devolución con análogas contrapartidas.

171. Depósitos a medio y largo plazo.

Efectivo recibido en concepto de depósito irregular, a los vencimientos señalados.

Se abona a la constitución del depósito con cargo a cuentas de los grupos 4 ó 5, o bien, a cuentas de enlace entre oficinas contables.

Se carga a la devolución con idénticas contrapartidas.

18. Situaciones transitorias de financiación.

180. Deuda pendiente de suscripción.

181. Deuda recogida.

180. Deuda pendiente de suscripción.

Cuenta deudora que recoge el importe de la deuda no suscrita a su valor de reembolso.

Se carga por la deuda no suscrita con abono a cuentas del subgrupo 14.

Se abona por la suscripción o por la amortización en su caso.

181. Deuda recogida.

Deuda adquirida por el Ente emisor.

Se carga por la adquisición de los títulos.

Se abona por su amortización o su nueva puesta en circulación.

Las diferencias que pudieran producirse entre sus cargos y abonos, por razón de precios, se imputan a la cuenta 810.

Grupo 2. Inmovilizado

Elementos patrimoniales, bienes y valores, que constituyan las inversiones permanentes del Organismo.

20. Inmovilizado material propio.

200. Terrenos y bienes naturales.

201. Edificios y otras construcciones.

202. Maquinaria, instalaciones y utillaje.

203. Material de transporte.

206. Equipo para procesos de información.

208. Otro inmovilizado material.

209. Bienes en estado de venta.

Elementos patrimoniales tangibles, muebles o inmuebles, a los que no se asigna, por su uso y naturaleza, él carácter de bienes de dominio público.

200. Terrenos.

201. Edificios y otras construcciones.

202. Maquinaria, instalaciones y utillaje.

203. Material de transporte.

206. Equipos para procesos de información.

208. Otro inmovilizado material.

Figuran en el activo del Balance y recogen, cada una, de acuerdo con su denominación, el movimiento de los bienes que les afectan.

Se cargan por los costes de adquisición o mejora con abono a cuentas del subgrupo 40 o de enlace entre las distintas oficinas contables, o bien a las correspondientes cuentas del subgrupo 22, en su caso.

Se abonan por su enajenación y en general por la baja en inventario sea cualquiera la causa que la origina con cargo a cuentas del subgrupo 45 y del subgrupo 29 «Amortización del inmovilizado» en caso de enajenación y a la cuenta 811 y a su correspondiente de amortización en caso de pérdida.

209. Bienes en estado de venta.

Recoge el valor de los bienes propiedad del Organismo procedentes de adjudicaciones en pago de deudas y otras causas, que se encuentran en la situación que la denominación de la cuenta señala.

Se carga por la adquisición de la propiedad del bien.

Se abona a su enajenación o baja en inventario sea cualquiera la razón que la que se produzca.

21. Inmovilizado inmaterial.

Elementos patrimoniales intangibles constituidos por derechos susceptibles de valoración económica.

Se desarrollará este subgrupo en las cuentas necesarias para recoger los distintos tipos de inmovilizado inmaterial, que figurarán en el activo del Balance.

Se cargarán por los gastos necesarios para su obtención con abono a cuentas del subgrupo 40 o de enlace entre Oficinas contables.

Se abonarán por su enajenación o bien por la pérdida total y parcial de su valor, con cargo a cuentas de los subgrupos 45 o de enlace y del subgrupo 29 en la enajenación o bien a la cuenta 811 y a su correspondiente de amortización en caso de pérdida.

22. Inmovilizaciones propias en curso.

220. Adaptación de terrenos y bienes naturales.

221. Edificios y otras construcciones.

222. Maquinaria, instalaciones y utillaje.

223. Material de transporte.

226. Equipo para proceso de información.

228. Otro inmovilizado material.

Inmovilizaciones propias en adaptación, construcción o montaje.

220. Adaptación de terrenos y bienes naturales.

221. Edificios y otras construcciones.

222. Maquinaria, instalaciones y utillaje.

223. Material de transporte.

226. Equipo para procesos de información.

228. Otro inmovilizado material.

Figuran en el activo del Balance.

Se cargan por las cantidades invertidas en obras en ejecución, siendo contrapartida una cuenta del subgrupo «Acreedores por obligaciones reconocidas» o bien, una cuenta de enlace entre las distintas oficinas contables.

Se abonan con cargo a las correspondientes cuentas del subgrupo 20, una vez terminadas las obras o trabajos.

23. Inmovilizado material de dominio público.

230. Terrenos y bienes naturales.

231. Edificios y otras construcciones.

232. Maquinaria, instalaciones y utillaje.

233. Material de transporte.

236. Equipos para procesos de información.

238. Otro inmovilizado material.

Elementos patrimoniales tangibles, muebles e inmuebles, a los que se asigne, por su uso o naturaleza, el carácter de bienes de dominio público.

230. Terrenos y bienes naturales.

231. Edificios y otras construcciones.

232. Maquinaria, instalaciones y utillaje.

233. Material de transporte.

236. Equipos para procesos de información.

238. Otro inmovilizado material.

Figuran en el activo del balance y recogen, cada una de acuerdo con su denominación, el movimiento de los bienes que les afectan.

Se cargan por los costes de adquisición o mejora con abono a cuentas del subgrupo 40 o de enlace entre las distintas oficinas contables o bien a las correspondientes cuentas del subgrupo 24 en su caso.

Se abonan por su enajenación y en general por la baja en inventario sea cualquiera la causa que la origina, con cargo a cuentas del subgrupo 45 o de enlace y del subgrupo 29 en caso de enajenación o bien a la cuenta 811 y a su correspondiente de amortización en caso de pérdida.

24. Inmovilizaciones de dominio público en curso.

240. Terrenos y bienes naturales.

241. Edificios y otras construcciones.

242. Maquinaria. Instalaciones y utillaje.

243. Material de transporte.

246. Equipos para procesos de información.

248. Otro inmovilizado material.

Inmovilizaciones de dominio público en adaptación, construcción o montaje.

240. Terrenos y bienes naturales.

241. Edificios y otras construcciones.

242. Maquinaria, instalaciones y utillaje.

243. Material de transporte.

246. Equipos para procesos de información.

248. Otro inmovilizado material.

Figuran en el activo del Balance.

Se cargan por las cantidades invertidas en obras en ejecución siendo contrapartida una cuenta del subgrupo «Acreedores por obligaciones reconocidas» o bien una cuenta de enlace entre las distintas oficinas contables.

Se abonan, con cargo a las correspondientes cuentas del subgrupo 23, una vez terminadas las, obras o trabajos.

25. Inversiones financieras en el sector público.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

252. Obligaciones y bonos.

253 Préstamos a medio y largo plazo al sector público.

254. Préstamos a plazo corto al sector público.

256. Desembolsos pendientes sobre acciones y participaciones.

259. Delegaciones y ordenaciones de pago.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

Inversiones materializadas en títulos representativos del capital de Sociedades estatales.

Figuran en el activo del Balance.

Se cargarán a la suscripción o a la compra por el valor de emisión o de cotización, incrementándose en este último caso el valor de cotización con la parte que pudiera existir sin desembolsar. Los cargos se abonarán a cuentas del grupo 40 o de enlace entre las distintas oficinas contables por las entregas que deban realizarse y por la parte que quedara pendiente de desembolso se abonará la cuenta 256 «Desembolsos pendientes sobre acciones y participaciones».

Se abonarán por el importe de las enajenaciones con cargo a cuentas del subgrupo 45 «Deudores» por derechos reconocidos» o a cuentas de enlace entre las oficinas contables.

De existir desembolsos pendientes sobre títulos que se enajenen, la cuenta 256 Se cargará con abono a las cuentas 250/251.

La diferencia entre su valor contable y el precio de enajenación, de existir, se cargará o abonará a la cuenta 820 «Resultados de la cartera de valores».

252. Obligaciones y bonos.

Obligaciones y bonos suscritos o adquiridos por el Organismo y emitidos por otros agentes del sector público.

Figura en el activo del Balance.

Se carga a la suscripción o compra por el desembolso que deba realizarse y se abona a la enajenación o amortización en su caso.

Es de aplicación cuanto sobre contrapartidas y resultados de la enajenación se señala para las cuentas 250 y 251.

253. Préstamos a medio y largo plazo al sector público.

254. Préstamos a corto plazo al sector público.

Los concedidos a otros agentes del sector público sea cualquiera su vencimiento.

Cuentas deudoras, se cargan a la formalización del préstamo con abono a cuentas del subgrupo 40 o de enlace entre oficinas contables.

Se abonan por el reintegro total o parcial con cargo a cuentas del grupo 45 o de enlace.

256. Desembolsos pendientes sobre accionen y participaciones.

Cuenta acreedora representativa de la parte no desembolsada del valor de suscripción de las acciones emitidas por agentes del sector público, suscritas o adquiridas por el Organismo.

Figura en el activo del Balance minorando los saldos de las cuentas 250 ó 251.

Se abona a la suscripción de las acciones por la parte no desembolsada con cargo a las cuentas 250 ó 251.

Se cargará por los desembolsos que se vayan efectuando con abono a cuentas del subgrupo 40 o de enlace y por los saldos pendientes cuando se enajenen acciones no desembolsadas, totalmente, con abono a las cuentas 250 ó 251.

259. Delegaciones y ordenaciones de pagos.

Figura en el activo del Balance y recoge en la central contable el neto patrimonial existente en las Delegaciones y Ordenaciones de Pagos como consecuencia de sus relaciones con aquélla.

Se carga por las variaciones positivas del neto patrimonial. Se abona por las variaciones negativas del mismo.

26. Otras inversiones financieras permanentes.

260. Acciones con cotización oficial.

261. Acciones sin cotización oficial.

262. Obligaciones y bonos.

263. Préstamos a medio y largo plazo.

269. Desembolsos pendientes sobre acciones.

260. Acciones con cotización oficial.

261. Acciones sin cotización oficial.

Inversiones materializadas en títulos representativos del capital de Sociedades no pertenecientes al sector público.

Figuran en el activo del Balance.

Se cargarán a la suscripción o a la compra por el valor de emisión o de cotización, incrementándose en este último caso el valor de cotización con la parte que pudiera existir sin desembolsar. Los cargos se abonarán a cuentas del grupo 40 o de enlace entre las distintas oficinas contables por las entregas que deban realizarse y por la parte que quedara pendiente de desembolso se abonará la cuenta 269 «Desembolsos pendientes sobre acciones».

Se abonarán por el importe de las enajenaciones con cargo a cuentas del subgrupo 45 «Deudores por derechos reconocidos» o a cuentas de enlace entre las oficinas contables.

De existir desembolsos pendientes sobre títulos que se enajenen, la cuenta 269 se cargará con abono a las cuentas 260 y 261.

La diferencia entre su valor contable y el precio de enajenación, de existir, se cargará o abonará a la cuenta 820 «Resultados de la cartera de valores».

262. Obligaciones y bonos.

Obligaciones y bonos suscritos o adquiridos por el Organismo y emitidos por agentes no pertenecientes al sector público.

Figura en el activo del Balance.

Se carga a la suscripción o compra por el desembolso que deba realizarse y se abona a la enajenación o amortización en su, caso.

Es de aplicación cuanto sobre contrapartidas y resultados de la enajenación se señala para las cuentas 260 y 261.

263. Préstamos a medio y largo plazo.

Los concedidos a entes privados con vencimiento superior a dieciocho meses.

Figura en el activo del Balance.

Se carga a la formalización del préstamo con abono a cuentas del subgrupo 40 o de enlace entre oficinas contables.

Se abona por el reintegro parcial con cargo a cuentas del subgrupo 45 o de enlace entre oficinas contables.

269. Desembolsos pendientes sobre acciones.

Cuenta acreedora representativa de la parte no desembolsada del valor de las acciones emitidas por Sociedades no estatales y suscritas o adquiridas por el Organismo.

Figura en el activo del Balance, minorando los salaos de las cuentas 260 ó 261.

Se abona a la suscripción de las acciones por la parte no desembolsada con cargo a las cuentas 260 ó 261.

Se carga por los desembolsos que se vayan efectuando con abono a cuentas del subgrupo 40 o de enlace, y por los saldos pendientes cuando se enajenen acciones no desembolsadas totalmente, con abono a las cuentas 260 ó 261.

27. Fianzas y depósitos constituidos.

270. Fianzas a medio y largo plazo.

275. Depósitos a medio y largo plazo.

270. Fianzas a medio y largo plazo.

Efectivo entregado como garantía del cumplimiento de una obligación a plazo superior a dieciocho meses.

Figura en el activo del Balance.

Se cargan a su constitución con abono a cuentas del subgrupo 40 o enlace entre oficinas contables.

Se abonan:

a) A su cancelación con abono a cuentas del subgrupo 45 o de enlace.

b) Por incumplimiento de la operación afianzada que determine pérdidas en la fianza con cargo al subgrupo 81 «Resultados extraordinarios».

275. Depósitos a medio y largo plazo.

Efectivo entregado en concepto de depósito irregular con vencimiento mayor de dieciocho meses.

Figura en el activo del Balance.

Se carga a la constitución siendo contrapartida cuentas del subgrupo 40 o de enlace.

Se abona a su cancelación con cargo a cuentas del subgrupo 45 o de enlace entre oficinas Mutables.

28. Gastos a cancelar.

280. Anticipos de años anteriores para servicios centralizados.

280. Anticipos de años anteriores para servicios centralizados. Figura en el activo del Balance.

Recoge las operaciones a que se refiere su denominación, que en su día deberán ser canceladas con aplicación al presupuesto de gastos.

Se carga por los saldos existentes al iniciar la Contabilidad.

Se abona por los anticipos cancelados.

29. Amortización del inmovilizado.

290. Amortización acumulada del inmovilizado material propio.

291. Amortización acumulada del inmovilizado material de dominio público.

292. Amortización del inmovilizado inmaterial.

Expresión contable de la depreciación sufrida por los bienes que integran el inmovilizado tangible o intangible del Organismo, bien se trate de inmovilizado propio o de dominio público.

290. Amortización acumulada del inmovilizado material propio.

291. Amortización acumulada del inmovilizado material de dominio público.

292. Amortización del inmovilizado inmaterial.

Figuran en el activo del Balance, minorando la inversión a que corresponden.

Se abonan por la dotación anual con cargo a cuentas del subgrupo 40 o de enlace entre oficinas contables. En caso de no figurar en el presupuesto de gastos los créditos precisos para hacer frente a la dotación de las amortizaciones, el cargo se efectuará a cuentas del subgrupo 69.

Se cargan con motivo de la baja en inventario de los bienes a que correspondan.

Grupo 3. Existencias

No se desarrolla este grupo por considerar que los bienes de consumo adquiridos por las Administraciones Públicas, son consumidos en el momento de su adquisición.

Grupo 4. Acreedores y deudores

Operaciones derivadas de relaciones con terceros, excepto aquellas que, por su naturaleza, correspondan a cuentas incluidas en los grupos 1, 2 y 5.

40. Acreedores por obligaciones reconocidas.

400. Ejercicio corriente, año…

401. Ejercicio anterior, año…

402. Residuos.

403. Sección apéndice.

404. Sección anexo.

Obligaciones reconocidas ‒Fase 0 de la ejecución del presupuesto y de sus secciones adicionales‒ a cargo del Organismo. Aparte de su carácter de cuentas de relaciones con terceros ‒acreedores‒ pertenecen al grupo de cuentas de control presupuestario, toda vez que su desarrollo, en divisionarias por conceptos, permite rendir, juntamente con las cuentas de control presupuestario del grupo 0, la liquidación del presupuesto de gastos y de sus secciones adicionales.

400. Ejercicio corriente, año.

Obligaciones reconocidas en el periodo de vigencia del presupuesto con cargo a los créditos figurados en el mismo.

Figura en el pasivo del Balance.

Se abona por las obligaciones reconocidas con cargo a la cuenta de enlace 890 «Gastos presupuestos realizados».

Se carga por los mandamientos de pago expedidos con abono a la cuenta de enlace 480 «Libramientos expedidos con cargo a Delegaciones».

Su saldo en fin de ejercicio se traslada al siguiente, imputándose a la cuenta 401 «Ejercicio anterior, año…».

401. Ejercicio anterior, año.

Recoge al iniciarse el ejercicio el saldo de la cuenta 400 en fin del periodo presupuestario anterior.

Figura en el pasivo del Balance.

Se abona al iniciarse el ejercicio por el saldo de la cuenta 400 en fin del ejercicio anterior.

Se carga por los mandamientos de pago expedidos con abono a la cuenta de enlace 480.

A tenor de lo dispuesto en el artículo 81 de la Ley General Presupuestaria, el saldo existente en esta cuenta a 30 de abril del año siguiente a aquel en que se reconoció la obligación, se traspasará en dicha fecha a la cuenta 402 «Residuos».

402. Residuos.

Recoge en 30 de abril de cada ejercicio el saldo existente en la cuenta 401 «Ejercicio anterior. Año…».

Figura en el pasiva del Balance.

Se abona por el saldo de la cuenta 401.

Se carga por los mandamientos de pago expedidos para hacer frente a obligaciones integradas en su saldo con abono a la cuenta 480.

Se carga asimismo por las obligaciones que incurran en prescripción con abono a la cuenta 831 «Anulación de obligaciones de ejercicios anteriores».

403. Sección apéndice.

Recoge las obligaciones reconocidas con cargo a créditos figurados en la sección apéndice.

Figura en el pasivo del Balance.

Se abona por el reconocimiento de, obligaciones con cargo a la cuenta de enlace 890.

Se carga por los mandamientos de pago expedidos con abono a la cuenta de enlace 480.

El traspaso de su saldo al ejercicio siguiente se acomodará a lo expuesto en la nota que se incluye como comentario respecto de las cuentas del subgrupo 03 «Sección apéndice».

404. Sección anexo.

Recoge las obligaciones reconocidas con aplicación de créditos habilitados en la sección anexo.

Figura en el pasivo del Balance.

Se abona por las obligaciones reconocidas con cargo a la cuenta de enlace 890.

Se carga por los mandamientos de pago expedidos con abono a la cuenta de enlace 480.

41. Acreedores por pagos ordenados.

410. Ejercicio corriente, año…

411. Ejercicio anterior, año…

412. Residuos.

413. Sección apéndice.

414. Sección anexo.

Pagos ordenados ‒fase P de la ejecución del presupuesto y sus secciones adicionales‒ para hacer efectivas las obligaciones reconocidas a cargo del Organismo. Aparte de su carácter de cuentas de relaciones con terceros ‒acreedores‒ pertenecen al grupo de cuentas del control presupuestario, toda vez que su desarrollo, en divisionarias por conceptos, permite rendir, juntamente con las cuentas de control presupuestario del grupo 0, la liquidación del presupuesto de gastos y de sus secciones adicionales.

410. Ejercicio corriente, año.

Pagos ordenados en el periodo de vigencia del presupuesto como consecuencia de obligaciones reconocidas en el mismo.

Figura en el pasivo del Balance.

Se abona por los pagos ordenados con cargo a la cuenta de enlace 480 «Libramientos expedidos con cargo a delegaciones».

Se carga por los pagos realizados con abono a cuentas del subgrupo 57.

El saldo en fin de ejercicio se traslada al siguiente, imputándose a la cuenta 411 «Ejercicio anterior, año…».

411. Ejercicio anterior, año.

Recoge, al iniciarse el ejercicio, el saldo de la cuenta 410, pagos ordenados pendientes de realización, en fin de ejercicio anterior.

Figura en el pasivo del Balance.

Se abona por el saldo de la cuenta 410 en fin del ejercicio anterior y por los mandamientos de pago expedidos para hacer efectivas obligaciones pendientes de pago figuradas en la cuenta 401 «Ejercicios anteriores, año…», con cargo a la cuenta 480.

Se carga por los pagos realizados con abono a cuentas del subgrupo 57.

A tenor de lo dispuesto en el artículo 81 de la Ley General Presupuestaria, el saldo existente en esta cuenta, a 30 de abril del año siguiente a aquel a que corresponde el pago ordenado, se traspasará en dicha fecha a la cuenta 412 «Residuos».

412. Residuos.

Recoge a 30 de abril de cada ejercicio el saldo existente en la cuenta 411 «Ejercicio anterior, año…».

Figura en el pasivo del Balance.

Se abona por el saldo de la cuenta 411 y por los mandamientos de pago expedidos para hacer efectivas obligaciones pendientes de pago figuradas en la cuenta 402 «Residuos» con cargo a la cuenta 480.

Se carga por los pagos realizados correspondientes a mandamientos en ella contabilizados con abono a cuentas del subgrupo 57.

Se carga asimismo por los mandamientos de pago en ella integrados que incurran en prescripción con abono a la cuenta 831 «Anulación de obligaciones de ejercicios anteriores».

413. Sección apéndice.

Pagos ordenados con cargo a créditos figurados en la sección apéndice.

Figura en el pasivo del Balance.

Se abona por los mandamientos de pago expedidos con cargo a la cuenta de enlace 480.

Se carga por los satisfechos con abono a cuentas del subgrupo 57.

El traspaso de su saldo al ejercicio siguiente se acomodará a lo expuesto en la nota que se incluye comentario a las cuentas del subgrupo 03 «Sección apéndice».

414. Sección anexo.

Mandamientos de pago expedidos con aplicación a créditos habilitados en la sección anexo.

Se abona por los mandamientos de pago expedidos con cargo a la cuenta de enlace 480.

Se carga por los satisfechos con abono a cuentas del subgrupo 57.

42. Corporaciones Locales e Instituciones por recursos a su favor.

420. Deudores por derechos reconocidos de recurso locales e institucionales.

421. Derechos anulados por recursos locales e institucionales.

422. Derechos a cobrar por recursos locales e institucionales.

423. Devoluciones de ingresos por recursos locales e institucionales.

424. Corporaciones Locales.

425. Corporaciones Locales e institucionales, c/c de efectivo.

Este subgrupo tiene por destino recoger el movimiento de los recursos locales e institucionales que son recaudados por el Estado para su entrega a las Corporaciones Locales e Institucionales.

El esquema de cuentas que lo integran responde a los dos hechos siguientes:

1. Que la condición de acreedor por parte de los Entes locales e institucionales sólo aparece en el momento en que el recurso ha sido recaudado, no cuando se reconoce la existencia del deudor del mismo.

2. Que el Estado efectúa entregas a cuenta a los Entes locales e institucionales.

420. Deudores por derechos reconocidos de recursos locales e institucionales.

Recoge los recursos locales e institucionales liquidados que deben ser recaudados por el Estado.

Figura en el activo del Balance.

Se carga por los recursos liquidados con abono a la cuenta 422 «Derechos a cobrar por recursos locales e institucionales».

Se abona por los cobros con cargo a cuentas del subgrupo 57 y asimismo por los recursos anulados con cargo a la cuenta 421 «Derechos anulados por recursos locales e institucionales».

421 Derechos anulados por recursos locales e institucionales.

Recoge las anulaciones de recursos locales e institucionales contabilizados en la cuenta 420, sea cualquiera el origen de la misma incluso en el caso de que el recurso hubiera sido recaudado y se proceda a su devolución.

Figura en el activo del Balance.

Se carga con abono a la cuenta 420 por el importe de los recursos anulados y se abona, por idéntico valor, con cargo a la cuenta 422 «Derechos a cobrar pop recursos locales e institucionales».

422. Derechos a cobrar por recursos locales e institucionales.

Contrapartida de las cuentas 420 y 421.

Figura en el activo del Balance.

Se abona con cargo a la cuenta 420 por los recursos liquidados.

Se carga por los recaudados con abono a la cuenta 424 «Corporaciones Locales» y asimismo por los recursos anulados con abono a la cuenta 421.

423. Devoluciones de ingresos por recursos locales e institucionales.

Cuenta acreedora que recoge las operaciones a que se refiere su denominación.

Se abona con cargo a la cuenta 424 «Corporaciones Locales».

Se carga con abono a cuentas del subgrupo 57.

424. Corporaciones locales.

Recursos locales recaudados por el Estado a favor de las Corporaciones Locales e Institucionales que constituyen un crédito a favor de las mismas.

Cuenta acreedora, se abona con cargo a la cuenta 422 por los recursos recaudados.

Se carga con abono a la cuenta 423 por las devoluciones y en fin de ejercicio, por su saldo, con cargo a la cuenta 425 «Corporaciones Locales e institucionales: c/c de efectivo», que representa las entregas a cuenta, efectuadas a Entes locales e institucionales.

425. Corporaciones locales e institucionales c/c de efectivo.

Cuenta deudora que recoge las entregas a Entes locales e institucionales de cantidades a cuenta de los recursos de dicha naturaleza recaudados por el Estado.

Se carga por las entregas a cuenta con abono a cuentas del subgrupo 57.

Se abona en fin de año con cargo a la cuenta 424 por el saldo de la misma.

43. Acreedores por devolución de ingresos.

430. Acreedores por devolución de ingresos.

430. Acreedores por devolución de ingresos.

Cuenta acreedora que recoge las anulaciones de derechos reconocidos que se producen con posterioridad a su recaudación.

Se abona con cargo a la cuenta 457 «Devoluciones de ingresos».

Se carga con abono a cuentas del subgrupo 57 al producirse el pago.

44. Acreedores varios.

440. Hacienda pública, acreedor por conceptos fiscales.

441. Seguridad Social.

442. Otros acreedores.

440. Hacienda pública, acreedor por conceptos fiscales.

Tributos a favor del Estado español pendientes de ingreso en el Tesoro.

Figura en el pasivo del Balance.

Se abonará:

a) Con cargo a cuentas del subgrupo 63 cuando el Organismo es el contribuyente.

b) Con cargo a cuentas del grupo 6 cuando el Organismo, por ser sustituto del contribuyente, está obligado a retener, declarar e ingresar.

441. Seguridad Social.

Ingresos pendientes en Organismos de la Seguridad Social.

Figura en el pasivo del Balance.

Se abonará:

a) Con cargo a la cuenta 615 «Cotizaciones sociales a Cargo del empleador» por las cuotas que correspondan al Organismo.

b) Con cargo a la cuenta 610 «Sueldos y salarios» por las retenciones de cuotas.

Se cargará al ser hechas efectivas las deudas con abono a subcuentas del subgrupo 57.

422. Otros acreedores.

Cuenta destinada a recoger el movimiento de los ingresos efectuados en el Organismo, ya sea en efectivo en formalización, o por retención en documentos de pago ‒nóminas, etc.‒, que corresponden a entes distintos de aquel en que tienen lugar.

Se abona por el ingreso o la retención.

Se carga por el pago al destinatario.

45. Deudores por derechos reconocidos.

450. Ejercicio corriente, año…

451 Ejercicio anterior, año…

452. Residuos.

453. Derechos anulados de ejercicio corriente.

454. Derechos anulados de ejercicios anteriores.

455. Derechos anulados de residuos.

457. Devoluciones de ingresos.

458. Sección apéndice.

Derechos reconocidos a favor del Organismo. Aparte de su carácter de cuenta de relaciones con terceros ‒deudores‒ pertenece al grupo de cuentas de control presupuestario toda vez que su desarrollo por conceptos, permite rendir, juntamente con las cuentas de control del grupo 0, la liquidación del presupuesto de ingresos.

450. Ejercicio corriente, año.

Cuenta deudora que recoge los derechos reconocidos en el periodo de vigencia del presupuesto.

Se cargará por los derechos reconocidos con abono a la cuenta 891 «Derechos presupuestarios realizados».

Se abona por los ingresos con cargo a cuentas del subgrupo 57 y en fin de ejercicio por los derechos anulados con cargo a la cuenta 453.

Su saldo en fin de ejercicio se traslada al siguiente imputándolo a la cuenta 451.

451. Ejercicio anterior, año.

Recoge al iniciarse el ejercicio el saldo de la cuenta 450 en fin del periodo presupuestario anterior.

Figura en el activo del Balance.

Se carga al iniciarse el ejercicio, por el, saldo de la cuenta 450 en fin del ejercicio anterior.

Se abona por los ingresos realizados, que le sean imputables, con cargo a cuentas del subgrupo 57, y en fin de abril por los derechos anulados en el periodo con cargo a la cuenta 454.

A tenor de lo dispuesto en el artículo 81, de la Ley General Presupuestaria, el saldo existente en esta cuenta, en 30 de abril de cada año, deberá clasificarse en la forma siguiente:

a) Derechos pendientes de cobro que se encuentran en situación de aplazados, fraccionados o no apremiados legalmente, que deben incorporarse al presupuesto vigente.

b) Derechos pendientes de cobro apremiados legalmente.

Por la suma del apartado a) se abonará la cuenta «Ejercicio anterior, año......», con cargo a la cuenta 830 «Anulación de derechos de ejercicios anteriores».

Por el importe del apartado b) se abonará la cuenta que se describe con cargo a la cuenta 452 «Residuos».

452. Residuos.

Recoge en 30 de abril de cada ejercicio la parte del saldo de la cuenta 451 «Ejercicio anterior, año.... que corresponde a derechos pendientes de cobro apremiados legalmente.

Se carga por los derechos que se encuentren en tal situación.

Se abona por su realización con cargo a cuentas del subgrupo 57 y asimismo por los derechos que incurran en prescripción con abonó a la cuenta 830 «Anulación de derechos de ejercicios anteriores».

En fin de ejercicio se abona con cargo a la cuenta 455 «Derechos anulados de residuos».

453. Derechos anulados de ejercicio corriente.

Cuenta acreedora que recoge las anulaciones de derechos reconocidos en el ejercicio hayan dado lugar o no a la oportuna devolución de ingresos.

Se abona con cargo a la cuenta de enlace 891 «Derechos presupuestos realizados».

Se carga en fin de ejercicio con abono a la cuenta 450 «Ejercicio corriente, año…».

454. Derechos anulados de ejercicios anteriores.

Cuenta acreedora que recoge las anulaciones de derechos liquidados en el ejercicio anterior, que figuren pendientes de cobro en la cuenta 451.

Se abona con cargo a la cuenta 830 «Anulación de derechos de ejercicios anteriores».

Se carga en fin de ejercicio con abono a la cuenta 451 «Ejercicio anterior, año…».

455. Derechos anulados de residuos.

Figura en el pasivo del Balance recogiendo la anulación de derechos imputados a la cuenta de residuos.

Se abona con cargo a la cuenta 830.

Se carga por su saldo en fin de ejercicio con abono a la cuenta 452 «Residuos».

457. Devoluciones de ingresos.

Cuenta acreedora.

Recoge las devoluciones de ingresos acordadas en el ejercicio.

Se carga con abono a la cuenta 430 «Acreedores por devolución de ingresos».

Se abona por su saldo en fin de ejercicio con cargo a la cuenta 450.

458. Sección anexo.

Recoge los ingresos finalistas aplicables a dicha Sección de acuerdo con la normativa que la regula.

Se carga por los derechos reconocidos con abono a cuentas de los subgrupos 67 y 68 de acuerdo con su destino, o bien a cuentas de enlace entre oficinas contables del subgrupo 89.

Se abona a su realización con cargo a cuentas del subgrupo 57.

En el caso de que los recursos procedan del presupuesto del Estado, su funcionamiento será el siguiente:

Se cargará por el importe de la aportación con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Ejercicio corriente, año…».

Se abona por el mismo importe con cargo a la cuenta 410 «Acreedores por pagos ordenados. Ejercicio corriente, año…».

46. Deudores varios.

Las cuentas integradas en este subgrupo recogen aquellas operaciones que representando un crédito al Organismo no tienen su origen en la ejecución de su presupuesto y de sus secciones adicionales en el caso del Estado. En el actual sistema de Contabilidad Pública, estas operaciones se vienen recogiendo en cuentas de la agrupación de deudores de operaciones del Tesoro.

El subgrupo se desarrollará en cuentas de primer orden de acuerdo con las necesidades del sujeto contable y su movimiento será el siguiente:

Se cargarán por las operaciones que supongan un endeudamiento frente al sujeto contable.

Se abonarán por la cancelación del mismo.

Las contrapartidas de cargo y abono serán, en general, cuentas del subgrupo 57.

47. Partidas pendientes de aplicación.

470. Ingresos en el Tesoro pendientes de aplicación.

471. Ingresos en c/c restringidas de recaudación.

472. Ingresos en c/c restringidas de tasas y exacciones parafiscales.

473. Acreedores por pagos en firme y a justificar.

Operaciones en que por desconocer su definitiva aplicación, no es posible imputar a la cuenta a que deben ser afectadas.

470. Ingresos en el tesoro pendientes de aplicación.

471. Ingresos en c/c restringidas de recaudación.

472. Ingresos en cuentas restringidas de tasas y exacciones parafiscales.

Cuentas acreedoras destinadas a recoger los ingresos no aplicables a sus conceptos definitivos por:

a) Corresponder a ejercicios futuros.

b) Desconocerse su aplicación definitiva.

c) Constituir esta aplicación provisional un trámite previo para su posterior aplicación definitiva.

Se abonar a la realización del ingreso con cargo a cuentas del subgrupo 57.

La cuenta 470 se carga por su aplicación definitiva con abono a la cuenta o cuentas correspondientes.

El saldo de las cuentas 471 y 472 deberá ajustarse en fin de cada mes al saldo de las cuentas 5713 y 5714, respectivamente, mediante los oportunos asientos de cargo o abono que procedan.

473. Acreedores por pagos en firme y a justificar.

Contrapartida de la cuenta 5715 «Cuenta de pagos en firme y a justificar, que, como integrante de la cuenta del Tesoro en el Banco de España, recoge los fondos librados en firme y a justificar, que no han sido invertidos en su destino definitivo, o satisfechos al acreedor correspondiente.

Su saldo deberá ajustarse en fin de cada mes al saldo de la cuenta 5715, mediante los oportunos asientos de caro o abono que procedan.

48. Cuentas de enlace.

480. Libramientos expedidos con cargo a Delegaciones.

481. Operaciones realizadas por cuenta de otras Delegaciones.

480. Libramientos expedidos con cargo a Delegaciones.

Recoge las relaciones entre las ordenaciones de pago y las cajas pagadoras que tienen su origen en los pagos ordenados para hacer efectivas obligaciones del Organismo.

Se abona por los mandamientos de pago expedidos y remitidos a las Cajas pagadoras con cargo a cuentas del subgrupo 40.

Se carga a su recepción por las Cajas pagadoras con abono a cuentas del subgrupo 41.

481. Operaciones realizadas por cuenta de otras Delegaciones.

Cuenta de enlace entre la central contable y sus delegaciones, o bien entre estas entre si, por operaciones que realizadas por uña de ellas deban lucir en cuentas de otra u otras.

Se abona con cargo a cuentas del subgrupo 57 en la Delegación en que tiene lugar la operación.

Se carga, por el mismo importe, con abono a la cuenta correspondiente, en la Delegación donde deba lucir en cuentas.

Grupo 5. Cuentas financieras

Acreedores y deudores a corto plazo, medios líquidos disponibles y operaciones internas de movimiento de fondos.