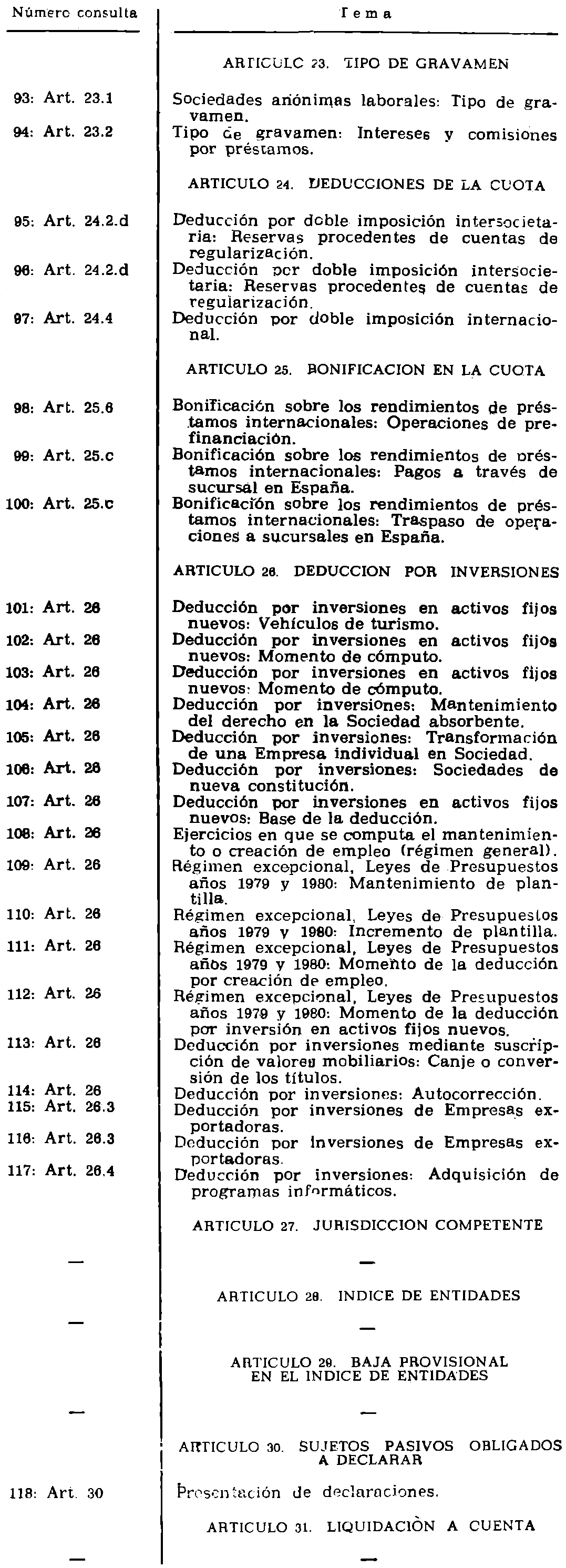

Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilmo. Sr.: El proceso de reforma del Sistema Fiscal Español iniciado con la Ley 50/77, de 14 de noviembre, y continuado posteriormente con las leyes 44/78, de 8 de septiembre, y 61/78, de 27 de diciembre, por las que se establecía una nueva configuración de los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades, respectivamente, ha servido para actualizar la necesidad de contar con un desarrollo reglamentario coherente de las distintas figuras tributarias estatales. Efectivamente, esta necesidad, ya sentida anteriormente ante la ausencia de reglamentos completos (salvo en el Impuesto. General sobre el Tráfico de Empresas) y la diversidad de normas interpretativas, es más patente cuando la nueva regulación supone una modificación importante respecto del régimen anterior.

Con todo, la necesidad de disponer de un reglamento no debe llevar a su elaboración impremeditada, sino que, por el contrario, puede resultar conveniente tomar conocimiento de los principales problemas planteados por la nueva legislación, a fin de, dedicarles una mayor atención a aquellos otros aspectos que no parecen suscitar cuestiones polémicas. Esta toma de contacto y conocimiento de los problemas a realizar por la Administración Tributaria proviene, en la actualidad, de dos fuentes fundamentales: las actuaciones inspectoras y las consultas formuladas por los contribuyentes.

Las actuaciones inspectoras en relación con los ejercicios iniciados a partir de la entrada en vigor de la Ley 61/1978, de 27 de diciembre, por la que se da una nueva regulación del Impuesto sobre Sociedades, se iniciaron con carácter general en el presente año, por lo que la experiencia recogida por esta vía no puede ser amplia en este momento. Al mismo tiempo, parece conveniente que dichas actuaciones se realicen sobre la base de unos criterios uniformes y ampliamente difundidos, que sirvan de apoyo a funcionarios y contribuyentes y eviten el mayor número posible de discrepancias.

De aquí, la importancia y conveniencia de utilizar, haciendo uso de lo dispuesto en el articulo 18 de la Ley General Tributaria, las consultas vinculantes para producir disposiciones interpretativas de aplicación general, continuando el camino iniciado por la Orden de 17 de abril de 1980, en relación al Impuesto sobre la Renta de las Personas Físicas, tan favorablemente acogida por la Administración y los contribuyentes.

Al mismo tiempo, los trabajos de selección y recopilación permiten no sólo sistematizar los problemas a desarrollar y resolver en el futuro Reglamento del Impuesto sobre Sociedades, sino también coordinar y anticipar las soluciones ante el contribuyente, cooperando a llenar, siquiera sea con carácter provisional, las lagunas interpretativas y reglamentarias, en la aplicación del Impuesto. Además, a través de las consultas es posible, en ocasiones, profundizar en el tratamiento de los problemas, cosa que no es siempre posible en el marco del Reglamente del Impuesto.

El criterio básico seguido en la selección ha sido el de ofrecer una imagen representativa de los principales problemas suscitados por los contribuyentes, así como de las soluciones dadas en su contestación por la Dirección General de Tributos. Para ello, no sólo se expresa el tema general sobre el que versaba la consulta y un resumen de la contestación, sino también un resumen del planteamiento de, problema realizado por la Entidad Consultante y, en numerosos casos, de las disposiciones complementarias o concordantes tenidas en consideración para la fijación del criterio que refleja la consulta.

Se ha procurado en todo momento evitar la repetición de los problemas planteados, a fin de evitar dudas como consecuencia de alteraciones en la contestación, debidas en la mayoría de los casos a matizaciones y peculiaridades ligeramente distintas en el planteamiento del problema. No obstante, las diferentes cuestiones suscitadas en relación con un mismo tema se reflejan como consultas diferentes, aún cuando en ocasiones figurasen originalmente en un mismo expediente de consulta.

Se ha podido apreciar en las consultas planteadas la preponderancia de los problemas de significación económica sobre los de carácter más estrictamente jurídico, aún cuando, en el marco del derecho tributario, esta clasificación no deja de tener un carácter relativo. Una posible causa puede estar en el desarrollo reglamentario e interpretativo de la anterior regulación del Impuesto, fundamentalmente casuística, junto con la secular inadaptación de la regulación fiscal a los problemas de gestión económica financiera, administrativa y contable de las empresas. Esto debe hacernos pensar en la conveniencia de recoger estas preocupaciones a través de la orientación general que daba darse a la versión final del Reglamento del Impuesto.

Asimismo, se observa, lógicamente, que son mayores los problema. en aquellos aspectos que han supuesto una mayor innovación en la nueva regulación, pese a los desarrollos reglamentarios parciales realizados.

Sin embargo, debe también anotarse la aparición de cuestiones en temas (v. gr.: compensación de pérdidas) ya abordados en la anterior regulación del Impuesto. Entendemos que la razón estriba tanto en la reciente evolución de la economía mundial como en la progresiva modernización y tecnificación de la posterior de las empresas,

La sistemática utilizada ha sido la de agrupar las consultas por artículos de la Ley del Impuesto, y dentro de éstos, por apartados o letras y temas concretos planteados. A cada consulta so le ha asignado un número correlativo, que facilitará su localización y aplicación.

Buena parte de los criterios manifestados en estas consultas se incorporarán al Reglamento del Impuesto, actualmente en avanzado grado de preparación y que será remitido al Consejo de Estado dentro de este año.

En su virtud, haciendo uso de la facultad Interpretativa atribuida en el artículo 18 de la Ley General Tributaria,

Este Ministerio ha tenido a bien disponer:

1. Se aprueba, con los efectos previstos en el artículo 18 de la Ley 230/1963, de 28 de diciembre, General Tributaria, el adjunto anexo, en el que se incluyen, sistematizadas de acuerdo con el articulado y disposiciones de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades, selección de las consultas vinculantes formuladas por los contribuyentes en relación con dicho Impuesto y de las contestaciones dadas a los mismos.

2. La presente Orden surtirá los efectos aludidos en el número anterior en tanto no se produzcan disposiciones que de modo expreso invaliden los criterios señalados en la selección que figura en el anexo.

Lo que comunico a V. I. para su conocimiento y efectos.

Madrid, 17 de junio de 1981.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Tributos.

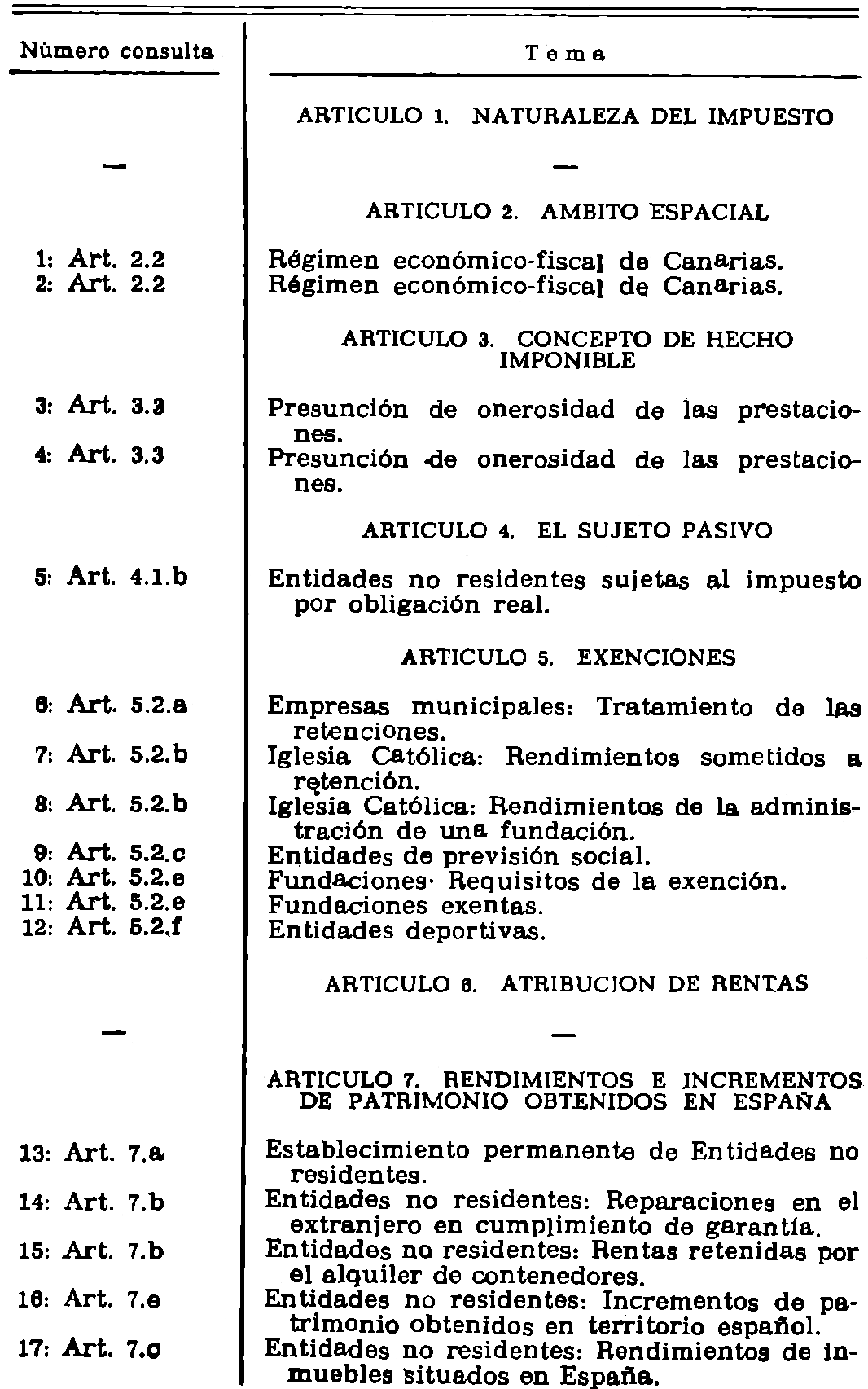

Consulta número 1. Artículo 2.2.: Régimen Económico-Fiscal de Canarias.

Planteamiento La consultante realiza las actividades de importación y venta de vehículos de motor y de taller de reparación y mantenimiento de estos vehículos, exigido por la empresa fabricante para concederle la exclusiva de importación en Las Palmas.

Se desea conocer si pueden invertirse las dotaciones a la Previsión para inversiones procedentes de los beneficios obtenidos en 1980 en la adquisición de una nave industrial cuyo destino será albergar el taller de reparaciones.

Contestación: 1. Establecida la vigencia de la Ley 61/78, a partir del primer ejercicio iniciado desde 1 de enero de 1979, es patente la inaplicabilidad del régimen de Cuota Mínima establecido en el Texto Refundido del Impuesto de Sociedades, desapareciendo con ello el posible aspecto polémico sobre si la actuación de la, empresa engloba una o dos actividades.

2. No obstante, el artículo 2, de la Ley 61/78, reconoce la existencia de regímenes especiales por razón del territorio, entre los que, como expresa el Real Decreto 2600/79, debe incluirse el régimen económico-fiscal de Canarias, que en lo relativo a este impuesto se centra en la posibilidad de dotar hasta el 60 por 100 del beneficio no distribuido a la Previsión para Inversiones para los ejercicios cerrados antes de 1 de enero de 1983.

3. De todo lo expuesto se deduce el criterio de este Centro Directivo de que puede invertirse la Previsión para Inversiones dotada en 1980 en la adquisición de edificios industrias, si concurren los siguientes requisitos:

a) Las dotaciones deben realizarse con cargo a beneficios obtenidos en Canarias.

b) Las inversiones deben realizarse en Canarias.

c) No se ha hecho uso (debiendo esperar hasta el 1 de enero de 1983) de las disposiciones transitorias 1.ª y 2.ª de la Ley 61/78.

Disposiciones complementarias: Ley 30/72, de 22 de febrero, artículo. 39.2 T.R.I.S.; Real Decreto 2600/79, de 19 de octubre.

Consulta número 2. Artículo 2.2.; Régimen Económico-Fiscal de Canarias.

Planteamiento Si la materialización provisional del Fondo de Previsión para Inversiones tal y como establece el articulo 39.2 del texto refundido del antiguo Impuesto sobre Sociedades puede ser dotada con cargo a títulos-valores de cotización oficial, «XXX, S. A.», dado que una parte importante de la actividad económica de esta Sociedad se realiza en el archipiélago Canario (donde radica una parte importante de sus instalaciones industriales), aunque su actividad no se limite con exclusividad a dichas islas.

Contestación: 1. Cabe entender que el requisito de realización de las inversiones en las Islas Canarias, expresado en la Ley de 22 de julio de 1972, sobre el Régimen Económico-Fiscal de Canarias y en el Real Decreto 2600/79, de 19 de octubre, se refiera únicamente a la aplicación definitiva de la Previsión para Inversiones a la adquisición de elementos materiales de activo fijo quo tengan relación directa con la actividad de la empresa, a que se refiere el artículo 40.1. T.R.I.S.

2. Por contra, la materialización provisional de la previsión para inversiones, a que se refiere el articulo 30.2 T.R.I.S., no parece deba reunir el requisito de afectación a la adquisición de títulos canarios, sino únicamente los generales establecidos para la previsión para inversiones.

Disposiciones complementarias: Ley 30/72, de 22 de febrero artículo 39.2 T.R.I.S.; Real Decreto 2600/79, de 19 de octubre.

Consulta número 3. Artículo 3.3: Presunción de onerosidad de las prestaciones.

Planteamiento: Suponiendo que, en base a un convenio de acreedores, dentro de un, procedimiento de suspensión de pagos de una entidad española, sé devolviera a un acreedor prestamista extranjero no residente solamente una parte del principal de un préstamo, debidamente autorizado por el Banco de España, sin intereses algunos y como pago definitivo en cancelación total de la deuda, se plantea si es correcto entender que tal pago no estaría sujeto al Impuesto sobre Sociedades, puesto que no presenta ganancia alguna, lo que se documentaría de modo apropiado.

Contestación: Si se justifica adecuadamente la no percepción de intereses en virtud de un convenio de acreedores no habrá lugar a la aplicación de la presunción de onerosidad del articulo 3.3 de la Ley 61/78, sin perjuicio de lo que resulte procedente a efectos del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Consulta número 4. Artículo 3.3.; Presunción de onerosidad de las prestaciones.

Planteamiento: Si una Sociedad recibe un préstamo de otra Sociedad ‒o de un particular‒ estipulándose concretamente que tal préstamo no devengará intereses, y efectivamente, las respectivas contabilidades, en el primer caso, o la del deudor, en el segundo, ponen de manifiesto la ausencia de anotaciones contables que registren el pago de intereses, porque de hecho ha sido así, ¿puede considerarse esta ausencia de anotaciones contables como la «prueba en contrario» a que se refiere la Ley 61/78, y en su virtud, no exigirse Impuesto alguno?

Contestación: 1. Con carácter general, la presunción establecida en el artículo 3.3, de la Ley 61/78 puede destruirse, al contrario que en el derogado Impuesto sobre las Rentas del Capital, por prueba en contrario, que corresponderá aportar al sujeto pasivo o al pagador, según sea el caso.

2. Con carácter especial, cuando se den las circunstancias previstas en los apartados 3 a 5 del artículo 16 de la, misma Ley, la aplicación del valor de mercado será forzosa, sin posibilidad de prueba alguna en sentido contrario.

3. Cuando se trate de la situación expuesta en el número 1, anterior, la valoración de la prueba aportada por el interesado deberá ser realizada, en la fase de comprobación, por el inspector actuario, sin perjuicio de los recursos posteriores del sujeto pasivo respecto de la liquidación acordada como consecuencia de la actuación inspectora.

Consulta número 5. Artículo 4.1, b); Entidades no residentes sujetas al Impuesto por Obligación Real.

Planteamiento. Se trata de una Sociedad panameña con domicilio para Europa en Suiza, sometida al Impuesto sobre Sociedades por Obligación Real.

Se desea conocer:

1) Si le es aplicable el artículo 32 de la Ley 42/79, que establece que las empresas sujetas por, primera vez a este Impuesto, como consecuencia de la entrada en vigor de la Ley 61/78, podrán actualizar sus bienes de activo fijo material por su valor de mercado a 31 de diciembre de 1979.

2) Si, en caso afirmativo la falta de libros de contabilidad puede suplirse, por la llevanza de un libro de Inventarios debidamente legalizado.

Contestación: 1. El artículo 7.1 del texto refundido (derogado) del Impuesto sobre Sociedades (en adelante, T.R.I.S.), establece la sujeción a este impuesto de las entidades residentes en el extranjero por las rentas obtenidas en España.

En los casos en que eran de aplicación los apartados 2 y 3 del citado artículo 7 del T.R.I.S., no se producía una no sujeción de estas entidades, sino la limitación de su tributación en España a los pagos realizados por los impuestos a cuenta.

2. Por tanto, debe considerarse que la consultante también estaba sujeta con anterioridad al 1 de enero de 1979, al Impuesto sobre Sociedades, siéndole inaplicable, por tanto, el artículo 32 de la ley 42/79.

Disposiciones complementarias: Artículo 7 T.R.I.S.; artículo 32, ley 42/79, de 29 de diciembre.

Consulta número 6. Artículo 5.2.a); Empresas Municipales: Tratamiento de las retenciones.

Planteamiento. El Ministerio de Hacienda por su resolución de 24 de enero de 1972 declara que la Empresa Municipal «XXX, S. A.», es de carácter municipal y le corresponden los beneficios que establece el artículo 50.2 de la Ley de Régimen Especial de Municipio de AA.

En base a lo anteriormente expuesto se solicita una resolución en el sentido de que las entidades bancarias no retengan el 15 por 100 sobre los intereses que se produzcan a favor de esta Empresa Municipal, por las cantidades depositadas en las mismas.

Contestación: No obstante tratarse de una entidad exenta del Impuesto sobre Sociedades, al amparo del apartado 2 del artículo 5 de la Ley 61/78, el apartado 3, establece:

«Las exenciones a que se refieren loé números anteriores no alcanzarán, en ningún caso, a los rendimientos sometidos a retención por este Impuesto».

Por ello este Centro Directivo entiende no es aplicable exención alguna a los rendimientos del capital mobiliario, sometidos al régimen general de retenciones, percibidos por esa Entidad.

Disposiciones complementarias. Artículo 5.3., Ley 01/78, de 27 de diciembre.

Consulta número 7. Artículo 5.2.b). Iglesia Católica: Rendimientos sometidos a retención.

Planteamiento: La Parroquia de la Iglesia Católica de XXX, cliente de este Banco, ha solicitado se le exima de la retención del 15 por 100 que sobre los intereses percibidos como titular de un depósito en efectivo se le ha venido realizando.

Se desea conocer si la entidad bancaria consultante está exonerada de practicar la retención del 15 por 100 sobre los intereses que abone a la citada parroquia.

Contestación: 1. El artículo 5.2.b, de la Ley 61/78 recoge la exención de la Iglesia Católica en el Impuesto sobre Sociedades. Bajo una consideración de técnica tributaria, esto implica su sujeción al Impuesto, ya que, en caso contrario, no seria precisa la norma de exención.

2 El segundo párrafo del mencionado articulo 5.2, establece el carácter limitado de la exención aludida en el número anterior quedando esta idea reforzada respecto de los rendimientos del capital mobiliario en el articulo 5.3, que expresa que las exenciones (entre las que se incluye la del articulo 5.2.b) no alcanzarán, en ningún caso, a los rendimientos sometidos a retención.

Disposiciones complementarias: Real Decreto 357/79, de 20 de febrero. Acuerdo de 10 de octubre de 1980, para la aplicación del Impuesto sobré Sociedades a las Entidades Eclesiásticas.

Consulta número 8. Artículo 5.2.b); Iglesia Católica: Rendimientos de la Administración de una fundación.

Planteamiento: La entidad consultante tiene encomendada, con carácter vitalicio, la administración de una Fundación. Esta Fundación se constituyó con el carácter de Establecimiento de Beneficencia particular, de acuerdo a la legislación vigente en la fecha de la escritura pública de su constitución.

Posibilidad de que tal Fundación sea integrable a los demás entes hospitalarios que constituyen la provincia de la Orden, a efectos de configuración de un único sujeto pasivo en el Impuesto sobre Sociedades.

Contestación: De los datos aportados por la entidad consultante, se desprende la personalidad jurídica de la mencionada Fundación, con estatutos y órganos decisorios que circunscriben a la Orden a unas tareas de gestión y administración, pero sin implicar una titularidad sobre elementos patrimoniales o sobre la explotación económica que conlleva.

Se concreta, por ello, que la Fundación se configura como sujeto pasivo del Impuesto sobre Sociedades, sin que la Orden pueda esgrimir las condiciones subjetivas que permiten la consideración de un único sujeto pasivo a efectos del Impuesto sobre Sociedades. No obstante, los rendimientos que dicha Orden pudiera obtener por la gestión y administración deberán ser tenidos en cuenta a efectos de la determinación de su base imponible.

Disposiciones complementarias: Acuerdo de 10 do octubre de 1980, para la aplicación del Impuesto sobre Sociedades a las Entidades Eclesiásticas.

Consulta número 9. Artículo 5.2.c). Entidades de previsión social.

Planteamiento. Se trata de una entidad de previsión social inscrita en el Registro Oficial de Entidades de Previsión Social del Ministerio de Sanidad y Seguridad Social.

Tratamiento de la exención contenida en el artículo 10.2 del texto refundido del derogado Impuesto sobre las Rentas del Capital (I.R.C.), a partir de la entrada en vigor de la ley 61/78, en relación a la ley de 6 de diciembre de 1941.

Contestación: Los rendimientos obtenidos por entidades de previsión social están sometidos, sin excepción o exención, al régimen general de retenciones previsto en el artículo 32 de la ley 61/1978, y desarrollado en el Real Decreto 357/1979, de 20 de, febrero, ya que lo contrario seria ampliar la exención contenida en el articulo 10.2 del derogado texto refundido de Impuesto sobre las Rentas del Capital más allá de sus estrictos términos.

Disposiciones complementarias: Ley de 6 de diciembre de 1941; artículo 7.2 y disposición final 1.ª del Decreto-Ley 2/75, de 7 de abril; artículo 10.2 del texto, refundido del Impuesto sobre las Rentas del Capital; disposición transitoria 3.ª, 2, de la ley 61/78, de 27 de diciembre; artículo 24.1 L.G.T.

Consulta número 10. Artículo 5.2.e). Fundaciones: Requisitos de la exención.

Planteamiento: a) Consecuencias fiscales por no rendir cuentas al órgano de protectorado correspondiente para aquellas entidades eximidas en sus estatutos de tal obligación, con referencia a la exención del articulo 5.2.e), de la ley 61/1978.

b) En el caso de ser imperativa tal rendición de cuentas para gozar de la exención, se pregunta la necesidad de modificación estatutaria estableciendo la obligatoriedad de la citada rendición de cuentas.

c) Tiempo y forma de la rendición de cuentas para que tenga trascendencia a efectos fiscales.

d) Posibilidad de rendición de cuentas de forma esporádica.

Contestación: a) La rendición de cuentas se plantea coma requisito imprescindible para poderse acoger a la exención reconocida en el mencionado subapartado del artículo 5, de la ley 61/78. No es de trascendencia fiscal el que tal rendición de cuentas no se realice por exigencia estatutaria. Al establecer tal condición los estatutos, resulta claro que impide a estas entidades acogerse a la pretendida exención.

b) Dado el carácter imperativo de tal rendición de cuentas ante el órgano de protectorado, para poder gozar de la predicada exención será necesario modificar los estatutos, estableciendo la obligatoriedad de tal rendición de cuentas o cuando menos suprimir las condiciones que la impedían.

c) Se entiende necesaria la rendición de cuentas anuales con tiempo y forma adecuada a la legislación específica que regula las citadas operaciones por parte de los órganos de protectorado.

En los casos en que tales entidades se encuentren obligadas a presentar declaración, que son cuando se obtienen rendimientos a los cuales no alcanza la exención, según dispone expresamente el citado artículo 5.2 de la Ley 61/78, resultará imprescindible adjuntar las certificaciones pertenecientes del órgano de protectorado ya sea en el momento de presentar la declaración, ya en el posterior en que sea emitida. En ningún caso la falta de esta certificación de rendición de cuentas justifica la falta de presentación de declaración en el tiempo y forma establecidos.

d) Por lo anteriormente expuesto, la rendición de cuentas ha de hacerse anualmente, conllevando el incumplimiento la pérdida de la exención pretendida.

Consulta número 11. Artículo 5.2.e). Fundaciones exentas.

Planteamiento. La consultante satisface un canon por transferencia tecnológica a una fundación de U.S.A., estando dicha institución exenta de impuestos en su país.

Si la fundación XXX, con el carácter benéfico docente que tiene en los Estados Unidos de América del Norte, queda libre de la retención del impuesto.

Contestación: La exención regulada en el articulo 5.2.e, de la ley 61/78, es solamente aplicable a aquellas instituciones que, con los requisitos que se indican, figuren oficialmente reconocidas como benéficas o de utilidad pública por los órganos compatentes del Estado.

Consulta número 12. Artículo 5.2.f). Entidades deportivas.

Planteamiento: Una entidad tiene reflejada o no en su activo patrimonial una valoración económica de todos sus deportistas profesionales. La entidad tiene suscrito un seguro para los casos de invalidez o muerte de dichos deportistas, del cual es beneficiaría.

Se pregunta:

a) Si la indemnización correspondiente en los casos de invalidez o muerte es hecho imponible en algún impuesto.

b) Caso de que lo fuera, si cabe retención o liquidación por parte de la Compañía aseguradora.

Contestación: Las entidades deportivas con reconocimiento legal expreso de personalidad jurídica y si no persiguen lucro, estarán exentas del Impuesto sobre Sociedades, conforme al artículo 5.º, 2.f) de la ley 61/1978, de 27 de diciembre. Ahora bien, dicha exención no es plena, pues tal como indica el según, do párrafo de dicho artículo y apartado, no alcanzará, entre otros casos, a los incrementos de patrimonio.

Aparte de la relación de prestación de servicios retribuidos que se produzca entre la entidad deportiva y los deportistas, éstos pueden percibir una determinada cantidad en concepto de fichaje, que no es más que la contrapartida por el derecho que adquiere la entidad a disponer de las habilidades del deportista por un determinado período de tiempo, derecho que puede ser transferido posteriormente mediante precio.

Tal contrapartida o «precio de adquisición» será el valor patrimonial del deportista a efectos del Impuesto sobre Sociedades.

Si el deportista, sin haberse producido fichaje, es, no obstante, valorado contablemente por la entidad deportiva, esta valoración constituirá un incremento patrimonial puesto de manifiesto por simple anotación contable (articulo 15.1 de la Ley 61/1978, de 27 de diciembre) sujeto al Impuesto sobre Sociedades.

Cuando al producirse el evento asegurado (muerte, invalidez, etcétera) la Compañía de Seguros indemnice a la entidad deportiva, la diferencia entre el importe de la indemnización y el valor patrimonial contabilizado del deportista, determinará un incremento o pérdida de patrimonio sujetos igualmente al Impuesto sobre Sociedades.

La compañía de seguros no deberá practicar retención a cuenta sobre el importe de la indemnización ya que ésta no es un rendimiento procedente del capital mobiliario.

Disposiciones complementarias: Artículo 15.1, ley 61/1978, de 27 de diciembre.

Consulta número 13. Artículo 7.a). Establecimiento permanente de entidades no residentes.

Planteamiento: La sociedad proyecta abrir una oficina de información en España, cuyo único objeto será realizar actividades informativas sobre cuestiones financieras y económicas en general, así como sobre mercados bursátiles de metales y futuros, sin que en ningún caso le esté permitido desarrollar operaciones de crédito, depósito o intermediación financiera ni, en general, operaciones mercantiles o lucrativas.

Se desea conocer si la oficina que proyecta formalizar en España constituye o no establecimiento permanente a efectos del Impuesto sobre Sociedades.

Contestación: El hecho de poseer una oficina en España con carácter permanente constituye uno de los supuestos previstos en el segundo párrafo del articulo 7.a de la Ley 61/78, para la conceptuación del establecimiento permanente.

Los casos en que las actividades desarrolladas en España no integren un ciclo económico completo llevarán a la determinación del rendimiento imputable al establecimiento permanente, atendiendo a la importancia relativa de los gastos incurridos en España respecto de los mundiales, o por comparación con empresas análogas españolas, según se determine reglamentariamente.

Consulta número 14. Artículo 7.b). Entidades no residentes: Reparaciones en el extranjero en cumplimiento de garantía.

Planteamiento Esta Sociedad está transfiriendo a otras Compañías y personas físicas residentes en el extranjero, sin establecimiento permanente en España, determinadas cantidades para la compensación de gastos que las mismas han efectuado por cuenta de la consultante, para resarcirlas de las reparaciones en garantía efectuadas por ellas.

Entendemos que las citadas Sociedades y personas físicas que reciben los citados importes, lo hacen no como un rendimiento sino en cumplimiento de una condición de la venta, en la que se garantiza el perfecto funcionamiento del coche exportado por el tiempo pactado, por lo que los pagos efectuados en concepto de garantía constituyen realmente un resarcimiento a favor de la Compañía que importa los vehículos, para compensar a su vez la garantía que ello ha tenido que prestar a los clientes usuarios que en definitiva son los beneficiarios finales de dicha garantía.

Contestación 1. Puede entenderse razonablemente que no deben someterse a tributación, en principio, los rendimientos de explotaciones económicas realizadas por entidades no residentes fuera del territorio nacional y que, aunque satisfechas por entidades sujetas a este Impuesto por obligación personal, aprovechen exclusivamente a operaciones desarrolladas en el extranjero, como puede ser el caso de las exportaciones de mercancías.

2. Por ello, este Centro Directivo entiende que los pagos realizados a entidades no residentes en España por las reparaciones de vehículos exportados durante el período de garantía, aún constituyendo un rendimiento de dichas entidades no residentes, éstos no se considerarán obtenidos en territorio nacional, no estando, por tanto, sometidos a tributación por el Impuesto sobre Sociedades.

Consulta número 15. Artículo 7.b). Entidades no residentes: Rentas retenidas por el alquiler de contenedores.

Planteamiento: La Sociedad consultante realiza una actividad empresarial consistente en la explotación de una línea marítima, entre Inglaterra y España en régimen de «Time Charter». A tal fin precisa utilizar contenedores, los cuales deben ser alquilados a compañías extranjeras sin establecimiento permanente en España.

Se desea conocer la aplicación a su caso particular del contenido del Real Decreto 357/1979, de 20 de febrero, y Orden del 20 de febrero de 1979, que desarrolla lo dispuesto en la Ley 61/1978, de 27 de diciembre, en lo referente a la tributación de los rendimientos satisfechos a entidades no residentes.

Contestación: 1. En el caso considerado se dan las siguientes circunstancias, según lo manifestado por la consultante:

a) La contratación se realiza con entidades no residentes, sin establecimiento permanente en territorio nacional.

b) Los elementos patrimoniales son utilizados sustancialmente (aunque ocasionalmente toquen territorio nacional, pero sólo en la zona aduanera o hasta la descarga en muelle o almacén), fuera del territorio nacional.

c) En ningún caso los contenedores son utilizados para transportes nacionales.

2. Cumplidos los requisitos señalados en» el apartado anterior, cuya comprobación podrá ser realizada por la Inspección Financiera y Tributaria, que podrá solicitar para ello cuantos datos y antecedentes considere oportunos, los pagos realizados a las entidades no residentes, propietarios de los contenedores no estarán sometidos a tributación por el Impuesto sobre Sociedades.

Para ello, en el modelo 210, se indicará «operaciones no sujetas: Prestaciones no realizadas ni utilizadas en territorio español», al tiempo de su presentación en la Delegación de Hacienda correspondiente Dicho formulario deberá ser firmado por la entidad pagadora, que asumirá la condición de representante, v, por tanto, responsable del contenido de la declaración, y acompañado de una fotocopia del presente escrito.

Disposiciones complementarias: Real Decreto 357/1979, de 20 de febrero. Orden ministerial de 26 de febrero de 1979.

Consulta número 16. Artículo 7.e). Entidades no residentes: Incrementos de patrimonio obtenidos en territorio español.

Planteamiento Esta Sociedad, que no tiene residencia en territorio español ni opera en el mismo mediante establecimiento permanente, es propietaria en España de unas fincas rústicas.

Sobre los referidos terrenos la Sociedad no ha ejercido ningún tipo de explotación, ni desarrollado actividad alguna, permaneciendo en el mismo estado con que las adquirió, si bien ha efectuado desembolsos para satisfacer los honorarios facultativos y gastos para la redacción de un proyecto de urbanización y plan parcial de los terrenos.

¿Cuál va a ser el coste fiscalmente computable para determinar el posible incremente de patrimonio sujeto a tributación?

Contestación Esté Centro Directivo entiende que, al no ser aplicable a la consultante la legislación sobre regularización de balances y actualización de activos, el valor de adquisición que, en su momento, deberá computarse a efectos de determinar el incremento o disminución patrimonial se obtendrá aplicando lo dispuesto en el artículo 15.3 de la Ley 61/1978, del Impuesto sobre Sociedades.

El plazo de presentación de la declaración será el de veinticinco días a contar desde la fecha de enajenación siendo preceptiva en todo caso la liquidación del Impuesto, con carácter previo a la transferencia del importe de la enajenación al extranjero.

Consulta número 17. Artículo 7.c). Entidades no residentes: Rendimientos de inmuebles situados en España.

Planteamiento: La Sociedad adquirió, mediante escritura pública, un apartamento que es utilizado ocasionalmente por el personal directivo de la Entidad propietaria.

Se formula consulta vinculante en relación a las siguientes cuestiones:

1) Si está obligada a presentar la declaración por el Impuesto sobre Sociedades, a practicar la autoliquidación correspondiente e ingresar su importe en el Tesoro.

2) En el caso de que exista tal obligación, rendimiento presunto a declarar e impuesto aplicable.

Contestación: Los rendimientos de los inmuebles situados en España están sujetos a tributación, según dispone la letra c) del artículo 7.º de la Ley 61/1978.

El número 3 del articulo 3.º de la mencionada Ley establece que la prestación de bienes en sus distintas modalidades se presumirá retribuida salvo prueba en contrario.

Por tanto, la Empresa consultante deberá tributar por los rendimientos presuntos de los inmuebles, teniendo en cuenta los precios de mercado y una vez deducidos los gastos admisibles.

Hay que considerar que siempre existe contraprestación, bien como remuneración parcial de los servicios que preste el personal de la Sociedad a ésta, o de otra naturaleza.

Al no producirse transferencias de rendimientos al exterior, se deberá presentar declaración anual por el Impuesto sobre Sociedades en forma y plazo reglamentarios.

Disposiciones complementarias: Artículo 3.3. Ley 61/1978.

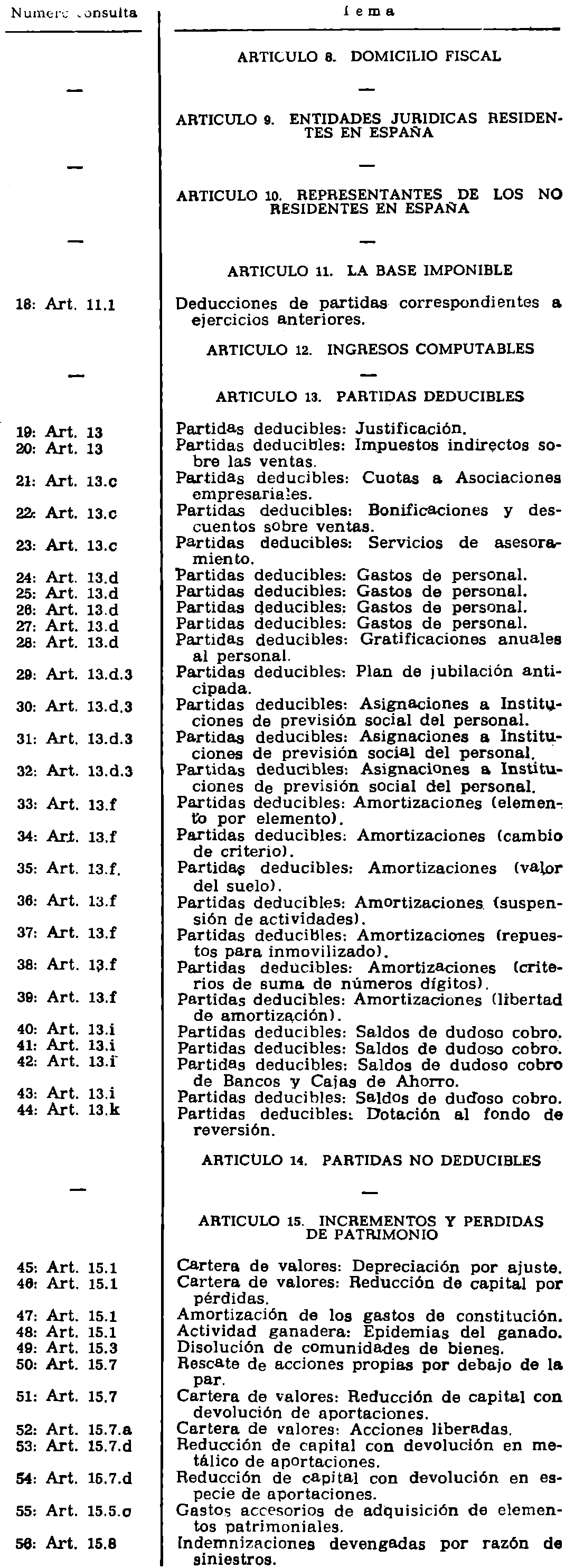

Consulta número 18. Artículo 11.1. Deducciones de partidas correspondientes a ejercicios anteriores.

Planteamiento: En el ejercicio 1980, y como consecuencia de las comprobaciones efectuadas por la Inspección de Hacienda, relativas a los impuestos directos o indirectos de ejercicios anteriores debe efectuar pagos correspondientes a ejercicios anteriores.

La consultante desea conocer si pueden considerarse partidas deducibles de los ingresos las cantidades satisfechas en 1980 correspondientes a cuota del Tesoro e intereses de demora (esto es, excluida la sanción) relativos a impuestos indirectos de ejercicios anteriores.

Contestación: El artículo 11.1 establece que «constituye la base imponible el importe de la renta en el periodo de la imposición» lo que, al confirmar el criterio de «ejercicios separados», lleva a considerar no deducibles las partidas correspondientes a ejercicios anteriores.

Excepcionalmente, puede admitirse la deducción de las cuotas por actas correspondientes a ejercicios anteriores únicamente cuando en el momento de realizarse la liquidación o declaración no pudieran cuantificarse exactamente los elementos que determinan la cuota del Tesoro.

Consulta número 19. Artículo 13. Partidas deducibles: Justificación.

Planteamiento La Empresa consultante es filial de la X extranjera, encontrándose un 41,50 por 100 de su capital en poder de ésta última. Entre ambas Sociedades se requiere convenir un contrato de participación de la filial en los gastos de la matriz.

Atendiéndose a lo dispuesto en los artículos 13 y 16 de la Ley 61/1979 y a distintas resoluciones del Instituto Español de Moneda Extranjera, relativas a la liberalización de las transacciones que tengan su origen en la participación de las filiales en los gastos generales de la matriz, se pregunta, si se considerarán como gastos deducibles las cantidades que la empresa destine a satisfacer la parte que por contrato le corresponda de los mencionados gastos.

Contestación: Los contratos entre sociedades vinculadas no son suficiente justificación fiscal para considerar como gasto deducible las cantidades que la filial tenga que satisfacer a consecuencia de su participación contractual en los gastos generales de la matriz.

El hecho de que el Instituto Español de Moneda Extranjera liberalice las operaciones en las que se realicen pagos entre sociedades, nacionales y extranjeras, vinculadas no afecta a la calificación fiscal que a dichos pagos pueda corresponder.

Para que tengan la consideración de deducibles, incluidos por tanto en el articulo 13 Ley 61/1978, de 27 de diciembre, los gastos deberán justificarse como necesarios, habida cuenta de las especiales relaciones existentes entre el acreedor y el deudor. La Sociedad consultante deberá acreditar la racionalidad de los mencionados gastos, en el momento de la comprobación inspectora. Serán de aplicación las normas del artículo 16 de la Ley 61/1978, de 27 de diciembre, respecto a la valoración de ingresos y gastos entre Sociedades vinculadas.

Disposiciones complementarias: Artículo 16. Ley 61/1978.

Consulta número 20. Artículo 13. Partidas deducibles: Impuestos indirectos sobre las ventas.

Planteamiento: El artículo 11 del texto refundido del Impuesto General sobre el Tráfico de Empresas, modificado por la Ley 6/1979, de 25 de septiembre, expresa la obligación de repercutir dicho impuesto sobre el comprador, mientras anteriormente recogí la posibilidad de repercutirlo.

La Sociedad tiene suscrito un contrato con otra desde 1966, todavía en vigor, según manifiesta, en virtud del cual no puede repercutirse el IGTE, correspondiente.

Si respetamos la cláusula del contrato establecido en 1966, según la cual no podemos repercutir el Impuesto sobre el adquirente del Servicio, ¿no será considerado el pago por nuestra parte de este I. T. E. como gastó no deducible a efectos del Impuesto sobre Sociedades?

¿Debemos considerar, como no válida, la cláusula citada anteriormente y, por consiguiente, repercutir el I. T. E. sobre la otra sociedad y deberá éste obligatoriamente soportarlo?

Contestación: En el aspecto de los impuestos estatales indirectos debe apreciarse que no aparecen recogidos en la letra a) del artículo 13 de la Ley 61/1978, ni en otra del mismo artículo: en el lado opuesto, tampoco es aplicable el artículo 14.d respecto de tributos que no tienen la consideración de gasto deducible. Se deduce, por, tanto, que debe aplicarse el criterio general de admitirse como gasto necesario por el importe contablemente reflejado, siempre que éste responda a la realidad de los hechos, es decir, que se corresponda con el impuesto realmente devengado. Esta solución es, por otra parte, similar al criterio enunciado en la Ley 61/1978 (artículo 15.5) respecto de la determinación de los incrementos y disminuciones patrimoniales.

En resumen, entendemos que constituye gasto deducible el importe de los impuestos indirectos devengados correspondientes a los ingresos computados en el período.

Disposiciones complementarias: Artículo 11 texto refundido del Impuesto General sobre el Tráfico de Empresas (I. T. E.). Artículo 15.5 Ley 61/1978.

Consulta número 21. Artículo 13.c). Partidas deducibles. Cuotas a asociaciones empresariales.

Planteamiento. Si las cuotas satisfechas a las Asociaciones o Agrupaciones Empresariales tienen el carácter de gasto deducible a los efectos de determinar la base imponible del Impuesto sobre Sociedades.

Contestación: Las cuotas satisfechas a las asociaciones o agrupaciones empresariales tienen el carácter de deducibles de los ingresos para calcular la base imponible del Impuesto sobre Sociedades, no pudiendo considerarse dichos pagos como liberalidades, ya que dichas asociaciones prestan unos determinados servicios como contraprestación de las citadas cuotas (apartado f) del artículo 14 de la Ley 61/1978 de 27 de diciembre), siempre que dichas cuotas se destinen a cubrir los gastos de gestión de dichas Asociaciones o Agrupaciones empresariales.

Disposiciones complementarias: Artículo 14 f) de la Ley 61/1978.

Consulta número 22. Artículo 13.c). Partidas deducibles: Bonificaciones y descuentos sobre ventas.

Planteamiento: La Empresa efectúa ventas a Sociedades o Entidades que realizan la función de «Central de Compras, de los verdaderos clientes, obteniendo éstos de esta forma descuentos especiales por volumen de compras («rappels»).

Los «rappels» que la consultante pueda conceder a cualquier denominada «Central de Compras», por razón de los pedidos canalizados a su través, ¿tienen la consideración de gasto deducible de los ingresos brutos?

Contestación: A tenor del articulo 13.c) de la Ley 61/1978, de 27 de diciembre, los denominados «rappels», pueden ser considerados como partida deducible, como gasto necesario, debiéndose, asimismo, tener en consideración el artículo 16 de la misma Ley, respecto de la valoración de ingresos y gastos.

Consulta número 23. Artículo 13.c). Partidas deducibles: Servicios de asesoramiento.

Planteamiento. Una Sociedad participa en diverso grado en el capital de otras, a las que presta apoyo técnico, en forma de dirección, organización y asesoramiento.

Se plantea si la facturación por estos conceptos seria gasto fiscalmente deducible a los efectos del Impuesto sobre Sociedades.

Contestación: En tanto pueda justificar la efectividad de la prestación de servicios facturados, podrá admitirse simultáneamente:

‒ Como ingreso en la sociedad expedidora del documento de cargo y ejecutora del servicio correspondiente.

‒ Como gasto deducible en la Sociedad destinataria de dicho documento y beneficiaria del servicio facturado.

A efectos de valoración, será de aplicación el articulo 16.3, de la Ley 61/1978.

Disposiciones complementarias: Artículo 16.3/4 de la Ley 61/1973.

Consulta número 24. Artículo 13.d). Partidas deducibles: Gastos de personal.

Planteamiento: La consultante tiene el proyecto de crear unas retribuciones complementarias en forma de incentivos con destine a la Dirección ejecutiva de la Empresa, cuyos miembros reúnen también la condición de accionistas. Se plantea si estas retribuciones pueden considerarse gasto deducible.

Contestación: 1. En términos generales, cabe, admitir como partida deducible de los ingresos el importe de las retribuciones al personal, aun cuando revistan la forma de incentivos en función de los objetivos perseguidos.

2. Sin embargo, en los casos en que estos incentivos no tiene carácter general, sino qué sólo se aplican a determinados cargos que son también accionistas de la sociedad y presumiblemente ostentan el, carácter de administradores de ella, el criterio de esta Dirección General es el de considerar aplicable el artículo 13.ñ) de la Ley 61/1978, cuando estas cantidades no están relacionadas con la participación en el capital social, siendo reputadas como dividendos cuando sí se da esta relación con la porción de capital o interés de los perceptores.

Consulta número 25. Artículo 13.d). Partidas deducibles: Gastos de personal.

Planteamiento. Si a partir de la entrada en vigor de la Ley 61/1978 de 27 de diciembre, las cantidades que las entidades aseguradoras autorizadas para operar en el ramo de vida destinen a la dotación del autoseguro establecido conforme a lo ordenado en el artículo 21 del Convenio Laboral, pueden considerarse partidas deducibles para la determinación de los rendimientos netos.

Contestación: El régimen de autoseguro, autorizado en la legislación anterior, ha sido suprimido por la Ley 81/1978, según se desprende d la Disposición transitoria 2.ª 1.a), por lo que las dotaciones a instituciones de previsión social únicamente serán deducibles si reúnen los requisitos del articulo 13.d, apartados dos y tres de la Ley 61/1978.

Disposiciones complementarias: Disposición transitoria 2.ª Ley 61/1978.

Consulta número 26. Artículo 13.d). Partidas deducibles: Gastos de personal.

Planteamiento Criterios sobre la admisibilidad da los gastos que se refieran a la formación y entrenamiento de su personal, contralados con empresas que se dedican al ofrecimiento de cursos, programas y servicios relacionados con dicho fin.

Contestación: 1. En cuanto estos gastos estén encaminados a mejorar a productividad y capacitación del personal, no existe inconveniente en su admisión como partida deducible de los ingresos, al amparo del artículo 13.c) do la Ley 61/1978.

2. En caso contrario, serian también deducibles, pero al amparo del artículo 13.d), debiéndose computar como ingreso por los empleados a efectos del Impuesto sobre la Renta de las Personas Físicas.

Disposiciones complementarias: Artículo 13.c) de la Ley 61/1976.

Consulta número 27. Artículo 13.d). Partidas deducibles: Gastos de personal.

Planteamiento: Tratamiento tributario para el pagador de los siguientes conceptos:

1.º La Empresa ayuda en un tanto por ciento al trabajador para el pago de lo que les cuesta a los empleados sus comidas, ya que sólo tienen una hora para realizarla y no pueden desplazarse hasta su domicilio.

2.º La Empresa quiere concertar una prima de un seguro de vida y accidentes colectivos para su personal.

3.º La Empresa pretende constituir un fondo que le permita abonar a sus empleados una determinada cantidad en el momento de su jubilación, a través de una Compañía de Seguros.

4.º La Empresa pretende facilitar gratuitamente a sus empleados un café dentro del mismo ámbito de la Sociedad.

5.º La Empresa querría facilitar a determinados empleados un coche, propiedad de la misma o alquilado por ésta, para su uso exclusivo, tanto al servicio de la Empresa como al suyo propio.

Contestación: A efectos del Impuesto sobre Sociedades, debe recordarse que, de acuerdo con el tenor general del articule 18.d), son deducibles las cantidades devengadas en contraprestación directa o indirecta de servicias personales, por lo que no parece existir inconveniente en admitir como deducibles bajo este apartado los números 1.º, 2.º y 4.º enunciados.

En el número tercero, si se trata de un seguro colectivo tampoco parece presentar problemas para su admisibilidad como gasto De no ser así, deberá tenerse en cuenta el articulo 13.d.3, respecto a las instituciones de previsión social del personal.

Finalmente, en el número 5 deberá atenderse a si constituye liberalidad de acuerdo el articulo 14.f), (de la Ley 61/1978, como los anteriormente citados) o, por el contrario, dimana de una obligación contractual, en cuyo caso podría admitirse como contraprestación directa e indirecta de servicios personales.

Consulta número 28. Artículo 13.d). Partidas deducibles: Gratificaciones anuales al personal.

Planteamiento: La consultante ha venido remunerando a sus empleados, al final de cada ejercicio económico, con gratificaciones generalizadas en función de la productividad de cada uno de dichos empleados a lo largo del año respectivo.

Se desea conocer si puede considerarse esta remuneración como gasto fiscalmente deducible.

Contestación: Las gratificaciones concedidas al personal con carácter general, atendiendo a su productividad y dedicación en el desarrollo de sus funciones y cometidos laborales, constituyen partida deducible de los ingresos de la actividad, como contraprestación de servicios personales, a tenor del artículo 13.d) de la Ley 61/1978.

Consulta número 29. Artículo 13.d).3. Partidas deducibles: Plan de jubilación anticipada.

Planteamiento: La empresa tiene en estudio un plan de jubilación anticipada para el personal que se encuentre entre los sesenta y los sesenta y cinco años. Como el I. N. P. no se hace cargo en estos casos de la totalidad de la pensión, la sociedad se comprometería a satisfacer al personal jubilado anticipadamente unos complementos de suelde con la finalidad de que el mismo no salga perjudicado económicamente.

Se pregunta si dichos complementos de sueldo podrán considerarse como gasto deducible a efectos del cálculo de la base imponible del Impuesto sobre Sociedades.

Contestación: Los complementos de pensión, contemplados en un Plan de Jubilación Anticipada, que tienen como objetivo evitar al personal el perjuicio económico que conlleva la jubilación, anticipada, tendrá el carácter de gasto deducible en el ejercido en que sean satisfechos, siempre y cuando el mencionado Plan esté de acuerdo con la legislación laboral vigente y no se sobrepasen los límites establecidos en ésta.

Consulta número 30. Artículo 13.d.3. Partidas deducibles: Asignaciones a instituciones de previsión social del personal.

Planteamiento: La consultante realizó dotaciones a un Fondo de Previsión para Empleados con cargo a los resultados de los ejercicios 1975 a 1978, ambos inclusive, de acuerdo con el artículo 17.10 TRIS; las dotaciones, manifiesta la sociedad, eran inferiores al 10 por 100 de los sueldos.

En la actualidad, las finalidades de dicho Fondo, obligatorio según convenio colectivo, se hallan cubiertas mediante póliza de seguros, existiendo un remanente en el Fondo, procedente de los ejercicios anteriores.

Se desea saber si la sociedad podría traspasar el fondo descrito a reservas de cualquier clase, al amparo de la Disposición Transitoria 2.ª1.a) de la Ley 61/1978, con exención do Impuestos.

Contestación: 1. La Disposición Transitoria 2.ª1.a), al permitir el traspaso a reservas, legal y de libre disposición, del Fondo de Autoseguro, se refiere exclusivamente al que aparecía regulado como opcional en el número 8 del artículo 17 TRIS al no admitirse en la Ley 61/1978 dicha posibilidad.

Caso distinto es el regulado en el número lo del mismo artículo 17, por lo que no da lugar al establecimiento de régimen transitorio alguno.

2. Por tanto, la empresa podrá optar entre las distintas modalidades de dotación a instituciones de previsión social de su personal que cumplan los requisitos del mencionado artículo 13.d.3.

En el caso de que decida sustituir el Fondo constituido con anterioridad por la contratación de una póliza de seguro, la finalidad del Fondo desaparece, al estar cubiertas las futuras responsabilidades por la póliza, por lo que, automáticamente, debe ser considerado como una reserva efectiva.

Dado que dicha reserva proviene de excedentes empresariales y éstos se hallan sometidos al Impuesto sobre Sociedades, deberá computarse el remanente existente en el Fondo en el momento de contratación de la póliza como ingreso en ese mismo ejercicio, aun cuando no se realice el traspaso a Reservas, sin que le sea aplicable la exención de la Disposición Transitoria 2.ª de la Ley 61/1978.

Disposiciones complementarias: Artículo 17.10. TRIS. Disposición Transitoria 2.ª Ley 61/1978. Artículo 24.1 Ley General Tributaria.

Consulta número 31. Artículo 13.d).3; Partidas deducibles: Asignaciones a instituciones de previsión social del personal.

Planteamiento: Una Sociedad adquiere acciones del «Hospital XXX, S. A.», a nombre de altos cargos directivos de la misma. De este modo los titulares de las acciones resultan favorecidos en el trato que reciben de la entidad hospitalaria.

Se desea conocer si el coste de estas adquisiciones puede ser considerado como partida deducible de los ingresos al amparo del artículo 13.d), apartado tres.

Contestación: Estas adquisiciones no tienen la consideración de partida deducible como asignaciones a instituciones de previsión del personal.

Unicamente podrán constituir partida deducible de los ingresos, al amparo de la enunciación general del artículo 13.d) de la Ley 61/1978, en tanto resulte legalmente exigible la adquisición de dichas acciones a nombre de personal de la sociedad (en cuyo caso serán renta del citado personal en el I. R. P. F.), considerándose en caso contrario como liberalidad.

Consulta número 32. Artículo 13.d).3; Partidas deducibles: Asignaciones a Instituciones de Previsión Social del Personal.

Planteamiento Por preceptos del convenio colectivo aplicable a la actividad de la Sociedad X, venía ésta obligada, hasta 31 de diciembre de 1978, a satisfacer a su personal pensiones complementarias de jubilación, viudedad y orfandad respecte de las prestaciones de la Mutualidad Laboral.

Para ello, la Sociedad ha dotado anualmente con cargo a los resultados de los sucesivos ejercicios un «Fondo de Previsión de Jubilación» que no está materializado en cuentas específicas de activo.

A partir de 1 de enero de 1979, no existe obligación para la Sociedad de satisfacer aquellas pensiones complementarias, pues el nuevo convenio ha enfocado de modo diferente las relaciones laborales del sector.

Pregunta cuales serán las consecuencias fiscales en el Impuesto sobre Sociedades, de las siguientes alternativas:

a) Transferir el «Fondo de Previsión de Jubilación» a reserva de libre disposición.

b) Mantener el «Fondo» en su situación actual pero instrumentándole de forma que, sin constituir entidad independiente, el Comité de Empresa de la Sociedad lleve su administración.

La cuantía del «Fondo» sería materializada en cuentas de activo independientes, que se aplicarían al pago de las mejoras voluntarias que se acuerden para el futuro.

c) Crear una institución de previsión independiente, sin intervención de la Sociedad en su administración, aportándose a ella el «Fondo» existente.

d) Aplicar el «Fondo» al pago de las primas de seguro por la póliza a suscribir con una Compañía de Seguros que cubriera el riesgo de satisfacer las mejoras voluntarias que se acuerden para el futuro.

Contestación: a) Si a partir de 1 de enero de 1979 el «Fondo de Previsión Jubilación», dotado al amparo del artículo 17.10 del derogado texto refundido del Impuesto sobre Sociedades de 23 de diciembre de 1967, queda desafectado de la finalidad para la que fue constituido, debe integrarse en la base imponible del nuevo Impuesto sobre Sociedades, tanto si permanece en contabilidad con su denominación actual como si se traspasa a reserva de libre disposición, a no ser que se le de la aplicación prevista en el artículo 13.d).3 de la Ley 61/1978, de 27 de diciembre.

b) Si la administración y disposición del «Fondo de Pensiones Jubilación» corresponde al Comité de Empresa y no a esa Sociedad, se cumple lo dispuesto en el artículo 13.d).3 citado, y el «Fondo» no se integraría en la base imponible del Impuesto sobre Sociedades.

La cuantía del fondo debe situarse en cuentas de activo, independientes, tal como se indica en el escrito de consulta.

c) La aportación del «Fondo» a una institución de previsión independiente, sin tener en ella la Sociedad facultades de administración y disposición, determinará el no sometimiento a gravamen al cumplirse los requisitos del artículo 13.d).3.

d) La condición exigida por el repetido artículo 13.d).3 es que la disposición y administración del fondo no corresponde a esa Sociedad.

En el caso de que se destine el «Fondo de Previsiones de Jubilación» al pago de primas a una Compañía de Seguros, la que asumiría el riesgo de satisfacer al personal determinados complementos en el momento de su jubilación; ha de entenderse cumplida, esa condición cuando dichos complementos afecten a la totalidad del personal y sean fijados con la intervención del Comité de Empresa.

Consulta número 33. Artículo 13.f). Partidas deducibles: Amortizaciones (elemento por elemento).

Planteamiento El artículo 5.º del Real Decreto 3061/1979, establece que las amortizaciones se practicarán elemento por elemento, no admitiéndose la amortización en bloque.

La Sociedad viene contabilizando la amortización de sus activos fijos en base a grupos homogéneos y pregunta si teniendo en cuenta que el citado Real Decreto fue publicado en el mes de enero de 1980, se debe entender que la obligación de practicar las amortizaciones elemento por elemento es aplicable para el ejercicio 1980 y siguientes y no al de 1979.

Contestación: El apartado 1 del artículo 5.º del Real Decreto 3061/1979, de 29 de diciembre, no admite la amortización en bloque del activo empresarial, indicando que se practicará elemento por elemento.

De esta oposición entre amortización en bloque y amortización elemento por elemento puede deducirse que la finalidad de la norma es establecer un procedimiento de amortización que permita verificar la aplicación de los coeficientes máximos y períodos máximos de las tablas, planes de amortización o cualquier otro sistema para determinar la efectividad de la depreciación en los términos legales.

La amortización en bloque no permite el control de la aplicación del principio de la «efectividad», por lo que a «sensu contrario» se debe aceptar que todo sistema, que permita dicho control es válido.

De ahí que la amortización practicada por grupos homogéneos, en los que son aplicables idénticos, criterios de amortización y cuya efectividad puede verificarse por medio de la contabilidad auxiliar de la Empresa, debe ser admitida como correcta.

En consecuencia, entendemos que como «elementos del activo» han de comprenderse todos aquellos bienes que por su naturaleza y finalidad constituyen grupos homogéneos diferenciados de los demás que componen el activo, esencialmente por tener vida útil distinta.

Disposiciones complementarias: Artículo 5.1, del Real Decreto 3061/1979, de 29 de diciembre.

Consulta número 34. Artículo 13.f). Partidas deducibles: Amortizaciones (cambio de criterio).

Planteamiento Si de acuerdo con las normas reguladoras del actual Impuesto sobre Sociedades y, en particular, de las aplicables a la actividad de «Leasing», la consultante puede amortizar por el método financiero los bienes cedidos en arrendamiento a partir del 1 de enero de 1981, sin perjuicio de seguir aplicando el método de amortización lineal a los bienes cedidos en arrendamiento con anterioridad a dicha fecha, dado que no resulta factible, desde el punto de vista funcional y administrativo modificar el método de amortización que venía aplicándose a estos bienes y que era precisamente el lineal.

Contestación: 1. Con carácter general, la Empresa puede adoptar, para cada grupo de elementos patrimoniales susceptibles da amortización el sistema que estime refleja más convenientemente la depreciación o desgaste sufridos, dentro de los autorizados legal o reglamentariamente.

2. No obstante, en el caso de los bienes cedidos en arrendamiento financiero, puede decirse que estamos más ante unas normas de periodificación de rendimientos que de amortización en sentido estricto.

Por ello, puede resultar admisible el cambio en el criterio de cómputo Je los costes inherentes a los nuevos contratos de arrendamiento financiero formalizados a partir de un determinado ejercicio, con los siguientes requisitos:

a) Al cambio de criterio no puede afectar el cómputo de los rendimientos derivados de los contrates formalizados en ejercicios anteriores, ni al de las amortizaciones.

b) El cambio de criterio debe señalarse y justificarse en el anexo a las cuentas anuales en que surta efectos, presentado con la declaración del Impuesto sobre Sociedades.

Consulta número 35. Artículo 13.f). Partidas deducibles: Amortizaciones (valor del suelo).

Planteamiento: En el activo de la Sociedad existen bienes inmuebles, en régimen de propiedad horizontal, adquiridos por compra, en los que resulta muy difícil determinar adecuadamente el valor que corresponde a la edificación y el imputable al solar.

La consultante desea conocer si es posible aplicar, ante situaciones de hecho como las descritas, algún criterio para diferenciar la parte correspondiente al valor del suelo, a efectos de la dotación a la amortización.

Contestación: En los casos planteados en la consulta y en tanto no se señale reglamentariamente otro criterio, la determinación del valor del suelo no susceptible de amortización se hará atendiendo a la proporción en que se encuentren los valores catastrales del suelo y la edificación en el momento de la entrega del edificio.

Disposiciones complementarias: Artículo 2.2. Real Decreto 3061/1979, de 29 de diciembre.

Consulta número 36. Artículo 13.f), Partidas deducibles: Amortizaciones (suspensión de actividades).

Planteamiento Una de las plantas productoras de acrilonitrilo de la consultante va a suspender sus actividades por un período superior a un año, de forma que quedará parada a producción en el citado período y se reanudará en su momento.

Se consulta si durante el plazo o período de suspensión de actividades económicas y fabriles por la citada planta queda asimismo suspendido el plazo de amortización.

Contestación 1. De acuerdo con el principio general del artículo 13, constituyen partida deducible de los ingresos los gastos necesarios para su obtención, por lo que, si se suspenden las actividades de una planta, queda patente la no adscripción de la misma a los ingresos obtenidos en el período de suspensión de sus actividades.

2. A su vez, el número 4.º de la Orden ministerial de 23 de febrero de 1965, vigente en virtud de la disposición transitoria primera del Real Decreto 3061/1979, de 29 de diciembre, establece la calificación de gastos deducible de las amortizaciones practicadas después de transcurrido el período máximo de amortización, cuando la Entidad acredite condiciones de utilización determinantes de una depreciación efectiva inferior.

3. En base a los puntos precedentes, esta Dirección General entiende correcta la suspensión del plan de amortización de la planta en tanto estén también suspendidas sus actividades, debiéndose justificar por la Empresa la duración de dicho período de suspensión, haciéndolo constar en la documentación presentada con las declaraciones por el Impuesto sobre Sociedades de los ejercicios en que se mantenga la suspensión de actividades.

Disposiciones complementarias: Apartado 4, Orden ministerial de 23 de febrero de 1965.

Consulta número 37. Artículo 13.f). Partidas deducibles. Amortizaciones (repuestos para inmobilizado).

Planteamiento: Se plantea el tratamiento que debe, darse a los «repuestos para inmovilizado» (cuenta 207 del plan general de contabilidad) especialmente en los casos de envilecimiento y venta como chatarra.

Contestación: 1. La regularización anual de los «repuestos para inmovilizado» debe realizarse mediante inventario, al igual que las existencias de mercaderías, determinándose el importe a cargar como costo por diferencia entre las existencias iniciales más las compras realizadas en el año y las existencias finales; es decir:

Costo=Compras+Existencias iniciales−Existencias finales.

2. En el caso de desaparición o destrucción de los repuestos, la incorporación como cargo en la cuenta de explotación se realizará también al cierre del ejercicio, junto con la regularización anual, pero dejando constancia de tal circunstancia.

3. En los casos de enajenación de estos repuestos, por separado o conjuntamente con la maquinaria a la que se destinan se darán de baja por el valor contabilizado, saldándose la diferencia con cargo a resultados.

Consulta número 38. Artículo 13.f). Partidas deducibles: Amortizaciones (criterio de suma de números dígitos).

Planteamiento: ¿Podemos considerar válido a los efectos del Impuesto de Sociedades el método de amortización degresiva de la suma de los números dígitos utilizados por la consultante para sus equipos de proceso de datos alquilados a sus clientes, dada la gran similitud formal e intrínseca con el sistema de amortización degresiva del artículo 22 del Real Decreto 3061/1979, de 29 de diciembre?

Contestación: Los artículos 6 y 15 del Real Decreto 3061/1979 abren dos opciones para la aplicación de otros criterios de amortización por la Empresa, entre los que no puede rechazarse de modo general el de «suma de los números dígitos», si las condiciones de desgaste y obsolescencia de los elementos de inmovilizado lo revelan como más conveniente, lo que parece ser el caso de los equipos para proceso de la información.

‒ En consecuencia, este Centro Directivo entiende que puede aplicarse a los equipos para el procesamiento de información y tratamiento de datos, cedidos en alquiler a terceros mediante contraprestación, el criterio de amortización de «suma de los números dígitos» siempre que se haga constar en nota margina] al balance presentado con la declaración por el Impuesto de Sociedades, a adopción de este criterio para los bienes mencionados, y se aplique en su forma degresiva.

Disposiciones complementarias: Artículos 6 y 15 del Real Decreto 3061/1979, de 29 de diciembre.

Consulta número 39. Artículo 13.f). Partidas deducibles Amortizaciones (libertad de amortización).

Planteamiento: A la consultante le fueron concedidos, según manifiesta y entre otros beneficios, el de libertad de amortización durante el primer quinquenio en relación a la planta petroquímica instalada en el Campo de Gibraltar.

La explotación industrial se inició al 1 de septiembre de 1976 habiendo presentado el plan de amortización requerido en la Orden ministerial de 27 de marzo de 1965 para el quinquenio 1976-1980.

Se desea conocer por la consultante si puede utilizar el beneficio fiscal de la libertad de amortización hasta el 1 de septiembre de 1981, fecha en que se cumplen los cinco años exactos desde el inicio de las actividades.

Contestación: El tratamiento de las inversiones acogidas al sistema de libertas de amortización viene recogido en el artículo 28 del Real Decreto 3061/1979, de 29 de diciembre, del que el apartado a es especialmente adecuado a la cuestión planteada.

En dicho articulo 28.2, del Real Decreto 3061/1979, se establece que en ningún caso se prorrogará el plazo por el que sé hubiese reconocido el beneficio.

Por tanto, se hace preciso determinar el vencimiento improrrogable para lo que, como la consultante exponer en su escrito, hay que acudir al número 6.a), de la Orden ministerial de 27 de marzo de 1965, que establece con tal precisión que el cómputo del plazo se inicia con el comienzo del ejercicio en que se pusieron en marcha las instalaciones. Por ello, el vencimiento improrrogable se produjo el 31 de diciembre de 1980.

Debe tenerse en cuenta que la aplicación del precepto anterior no supone en modo alguno la imposibilidad de amortizar completamente los elementos del inmovilizado acogido en el plan de libertad de amortización, ya que, el número 6.f), de la citada Orden ministerial de 27 de marzo de 1965, establece la posibilidad de amortizar la parte pendiente del valor de activo conforme a las normas generales de amortización.

Disposiciones complementarias: Artículo 28.2 Real Decreto 3061/1979, de 29 de diciembre. Apartado 6.f); Orden ministerial de 27 de mayo de 1965.

Consulta número 40. Artículo 13.i). Partidas deducibles: Saldos de dudoso cobro.

Planteamiento Un representante de la Entidad consultante ha seguido una conducta irregular en el ejercicio comprendido entré el 1 de septiembre de 1979 y el 30 de agosto de 1980, del tipo siguiente:

a) Cantidades giradas por la consultante, apropiadas o cobradas por el representante.

b) Ventas falsas realizadas por el representante y giradas por la consultante (lógicamente los presuntos clientes no habían recibido mercancías).

Se ha presentado querella criminal por la cantidad total estimada de las presuntas apropiaciones indebidas.

¿Puede considerarse partida deducible en el ejercicio 79/80?

Contestación: El artículo 13.i) de la Ley 61/1978, de 27 de diciembre, requiere como requisito para los saldos de dudoso cobro que dicha duda quede suficientemente justificada.

Por su parte el artículo 74 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, señala unos criterios qué en todo caso, justifican la circunstancia de la duda en el cobro, sin que quepa interpretar que no existan otros criterios aplicables a casos distintos.

Por todo ello, puede ser partida deducible la cantidad presuntamente estafada en el ejercicio de interposición de la querella, sin perjuicio de la facultad comprobadora de la Inspección respecto a la veracidad de los hechos.

Disposiciones complementarias: Artículo 74 Reglamento I. R. P. F.

Consulta número 41. Artículo 13.i). Partidas deducibles: Saldos de dudoso cobro.

Planteamiento. La Empresa consultante es acreedora de otra, cuya solicitud de declaración en estado legal de suspensión de pagos ha sido admitida a trámite por la autoridad judicial.

La propuesta formulada por la Sociedad deudora es la de pagar a sus acreedores la totalidad de sus créditos con una demora que abarca tres años.

Se desea conocer:

a) Si una vez declarada legalmente la suspensión de pagos de la Sociedad deudora, podrá la acreedora regularizar su crédito traspasando el importo de éste a una cuenta de carácter suspensivo compensada con otras de pasivo dotadas con cargo a la cuenta de resultados del ejercicio.

b) La misma consulta en el estada procesal actual, admisión a trámite de la suspensión de pagos, pero sin declaración firme.

Contestación. Este Centro Directivo entiende que la solución es igual en los dos supuestos planteados, toda vez que lo que permito el artículo 13.i), de la Ley 61/1978, en la conceptuación como partida deducible de los ingresos del período del importe de la dotación realizada en previsión de créditos cuyo cobro resulte dudoso, lo que no acontece en este caso en que no parece existir duda en el cobro, sino únicamente una demora en el mismo.

Consulta número 42. Articulo 13.i). Partidas deducibles: Saldos de dudoso cobro de Bancos y Cajas de Ahorro.

Planteamiento: El Banco de España en las circulares a la Banca privada, números 37 y 157, y la circular de a las Cajas de Ahorro, número 39, concreta el tratamiento de las insolvencias de determinadas operaciones activas de estas entidades.

En tales circulares, se estipula que, contablemente, se constituirán cuentas de activo que recojan conceptos como «créditos morosos, en litigio o de cobro dudoso» para el caso de Entidades bancarias, o «Prestatarios en demora» y «Asuntos en litigio» para las Cajas de Ahorre con determinados requisitos que expresamente se señalan.

Asumiendo como factor indicativo del grado de insolvencia el tiempo de morosidad, se requiere, por el Banco de España, que las dotaciones acumuladas de los fondos de provisión alcance, como mínimo, el nivel resultante de aplicar unos porcentajes condicionados al tiempo de permanencia en las referidas cuentas.

Se desea conocer el tratamiento fiscal aplicable a las provisiones calculadas según las normas impartidas por, el Banco de España.

Contestación: Estas Entidades, podrán deducir en el Impuesto sobre Sociedades para la determinación de la base imponible, de acuerdo con el artículo 13.i), de la Ley 61/1978, de 27 de diciembre, las dotaciones a fondos de provisión que Constituyan con cargo a, sus cuentas de resultados, para cubrir créditos incluidos en las cuentas anteriormente referidas de acuerdo a las escalas fijadas en las precitadas circulares.

Consulta número 43. Artículo 13.i). Partidas deducibles: Saldos de dudoso cobro.

Planteamiento: La Sociedad tiene contratadas pólizas de seguro de clientes con Entidades aseguradoras, como cobertura de posibles fallidos.

Se plantea la posibilidad de crear una cuenta de «Autoseguro Ventas», cuya reserva se dotará con cargo a los gastos del ejercicio.

Contestación: Al establecer la disposición transitoria 2.ª, 1, en su epígrafe e) el traspaso de la previsión para insolvencias ratificaba lo ya contenido en el articulo 13.i) por lo que se desprende que, con la entrada en vigor de la ley 61/1978, de 27 de diciembre, el único sistema aplicable para las partidas de dudoso cobro es el contenido en el citado artículo 13.i), de dicha Ley.

‒ Por tanto, no es posible la dotación de un «Autoseguro Ventas», según expone la consultante.

Disposiciones complementarias: Disposición transitoria 2.ª Ley 61/1978.

Consulta número 44. Artículo 13.k). Partidas deducibles: Dotación al fondo de reversión.

Planteamiento La Sociedad X, tiene adjudicada la concesión de. Servicio de Autobuses Urbanos del Ayuntamiento de Z, por un plazo de cincuenta años a contar desde junio de 1969.

Al término de dicho plazo revertirán al Ayuntamiento, en perfecto estado de uso y funcionamiento, la totalidad de los bienes afectos a la explotación del Servicio.

La Sociedad desea presentar un pian para las dotaciones anuales al «fondo de reversión», y necesita, saber cual es la correcta base para el cálculo de dichas dotaciones, conforme a las siguientes opciones:

a) Sobre el importe del capital fiscal, tal como lo viene haciendo.

b) Sobre el valor que posean los elementos materiales que deben entregarse al Ayuntamiento al final de la concesión, en junio del año 2019.

Contestación: La forma de efectuar la amortización del inmovilizado de las entidades que exploten concesiones que hayan de revertir al Estado, Comunidades Autónomas o a las Administraciones Públicas Territoriales, ha quedado claramente regulada en el articulo 12 del Real Decreto 3061/1979. Por tanto, no puede efectuarse aplicando coeficientes sobre el importe del capital fiscal, sino por el sistema lineal sobre los elementos materiales que constituyen el inmovilizado revertible.

En ningún caso en las anualidades de dotación al fondo de reversión podrán incluirse las que debieran haberse practícalo con anterioridad al 1 de enero de 1979, debiendo estimarse a efectos de los oportunos cálculos, la que como mínimo se habría dotado por aplicación del sistema lineal, siendo el resto el importe suceptible de ser considerado como integrante de las partidas anuales deducibles para la determinación de la base imponible.

Disposiciones complementarias: Artículo 12, Real Decreto 3061/1979.

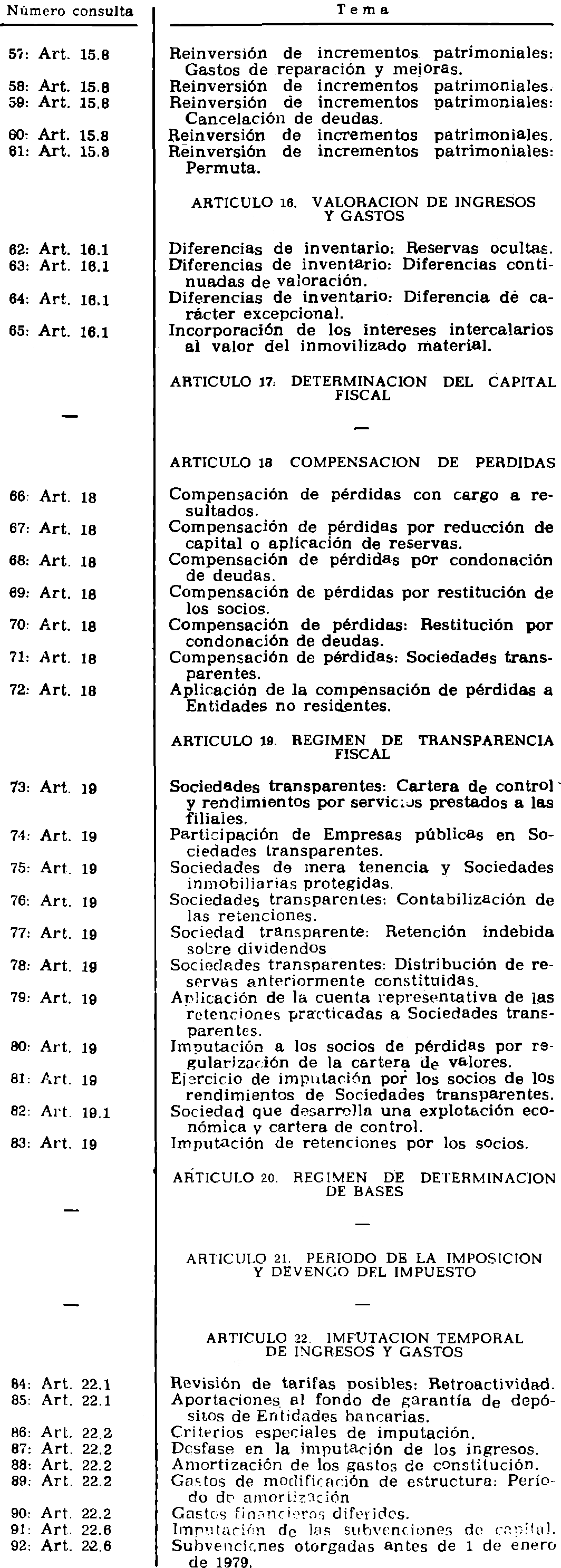

Consulta número 45. Artículo 15.1). Cartera de valores: Depreciación por ajuste.

Planteamiento: Posibilidad de crear una cuenta que recoja la «Pérdida por regularización de la cartera de valores» en la que se contabilicen la totalidad de las que se pongan de manifiesto como consecuencia de las ventas realizadas, y cuya amortización se producirá en varios ejercicios, de tal manera que a su extinción puedan dedicarse tanto parte de los resultados anuales de los ejercicios en que se decida periodificarla como las plusvalías que de aquí en adelante pudieran obtenerse por los movimientos futuros de la cartera.

Contestación: 1. A efectos fiscales, el articulo 15.1, de la Ley 61/1978, reconoce el carácter de deducibles de las disminuciones de patrimonio realizadas conforme a la Ley de Sociedades Anónimas, lo que, unido al principio de ejercicio cerrado señalado en el artículo 11.1 de la misma Ley, lleva a admitir la consideración de partida deducible de la pérdida de valores experimentada en e ejercicio por la cartera de valores.

2. En el caso de las disminuciones de patrimonio por realización parcial de la cartera de valores, éstas se integrarán en la base imponible del ejercicio en que se realice la enajenación sin perjuicio del tratamiento contable que la Empresa adopte.

En caso de resultar una base imponible negativa, ésta podrá compensarse libremente en los cinco ejercicios siguientes, según el artículo 18 de la Ley del Impuesto sobre Sociedades.

Disposiciones complementarias: Articulo 14.g) y 18 de la Ley 61/1978. Artículo 104 Ley Sociedades Anónimas.

Consulta número 46. Artículo 15.1. Cartera de valores: Reducción de capital por pérdidas.

Planteamiento La consultante es poseedora de 25.880 acciones de «XXX, S. A.», cuyo coste de adquisición que figura en contabilidad es de 13.775.494 pesetas, equivalente al 345 por 100 de su valor nominal.

Durante el año 1980, y por acuerdo de la Junta General de Accionistas, dicha Sociedad ha reducido el capital social por pérdidas disminuyendo el valor nominal de sus acciones al 50 por 100 del anterior, es decir el nominal de cada acción ha pasado de 150 pesetas a 75 pesetas.

¿En qué forma debe esta Fundación contabilizar la pérdida sufrida en el ejercicio de 1980, por su mencionada inversión en acciones de «XXX, S. A.»?

Contestación: Este Centro Directivo entiende que la reducción de capital no implica «per se», la existencia de una disminución patrimonial en la Entidad tenedora de las acciones representativas del capital social de aquella sociedad que reduce su capital.

Por ello, el tratamiento admisible fiscalmente será el siguiente:

a) La contabilización a precio de adquisición de las accionas se mantendrá hasta la finalización del ejercicio 1980.

b) Será en ése momento, cuando la entidad podrá aplicar lo dispuesto en el apartado uno, del articulo 15 de la Ley 61/1978, en su remisión a la Ley de Sociedades Anónimas y de Responsabilidad Limitada, y más concretamente al artículo 104 de la Ley de 17 de julio de 1951.

Por comparación entre el valor según precio de adquisición, esto es, el contabilizado en ese momento, y el valor según cotización media del último trimestre, presumiblemente, surgirá una diferencia suceptible de saneamiento.

A efectos fiscales, será computable como disminución patrimonial, la parte de esa diferencia que responda a un detrimento del valor generado en el período impositivo concreto, que en este caso sería el de 1980.

Consulta número 47. Artículo 15.1. Amortización de los gastos de constitución.

Planteamiento: Existe en el activo de la Sociedad un saldo de gasto de constitución y ampliación de capital de 13.278.778 pesetas, después de haber amortizado en el ejercicio de 1979, una décima parte ¿puede cancelarse el saldo de gastos de constitución y ampliación de capital en un sólo ejercicio?

Contestación: Conforme al articulo 24 del Real Decreto 3061/1979, de 29 de diciembre, los gastos de constitución y ampliación de capital pueden amortizarse libremente en un plazo máximo de diez años, siendo irrelevante a efectos fiscales el que las dotaciones se realicen antes o después de la determinación del saldo de pérdidas y ganancias, siempre que hayan sido aprobados y/o ratificados por la Junta general.

Disposiciones complementarias: Artículo 24, Real Decreto 3061/1979. Artículo 16.1, Ley 61/1978.

Consulta número 48. Artículo 15.1. Actividad ganadera: Epidemias del ganado.

Planteamiento: La Sociedad posee una explotación de ganado porcino que lo considera, censo existencias, produciéndose periódicamente epidemias que originan gran mortadad en el ganado.

¿Puede dotarse previsión de autoseguro o previsión por depreciación de existencia para poder cubrir las mortandades producidas?

Contestación: El valor, atendiendo a la edad, uso (reproducción, recrio o cebo) y estado de los animales muertos o sacrificados por razón de enfermedad y/o epidemias es computable como disminución patrimonial, al amparo del artículo 15 de la Ley 61/1978, sin que sea admisible el cómputo como partida deducible de las dotaciones anuales, a cuenta de previsión o provisión de estas contingencias. Como aspectos marginales, debemos señalar que el ganado reproductor es activo fijo, no existencias para la correspondiente explotación ganadera.

Disposiciones complementarias: Artículo 16.1. Ley 61/1978.

Consulta número 49. Artículo 15.3. Disolución de comunidades de bienes.