Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Ilustrísimos señores:

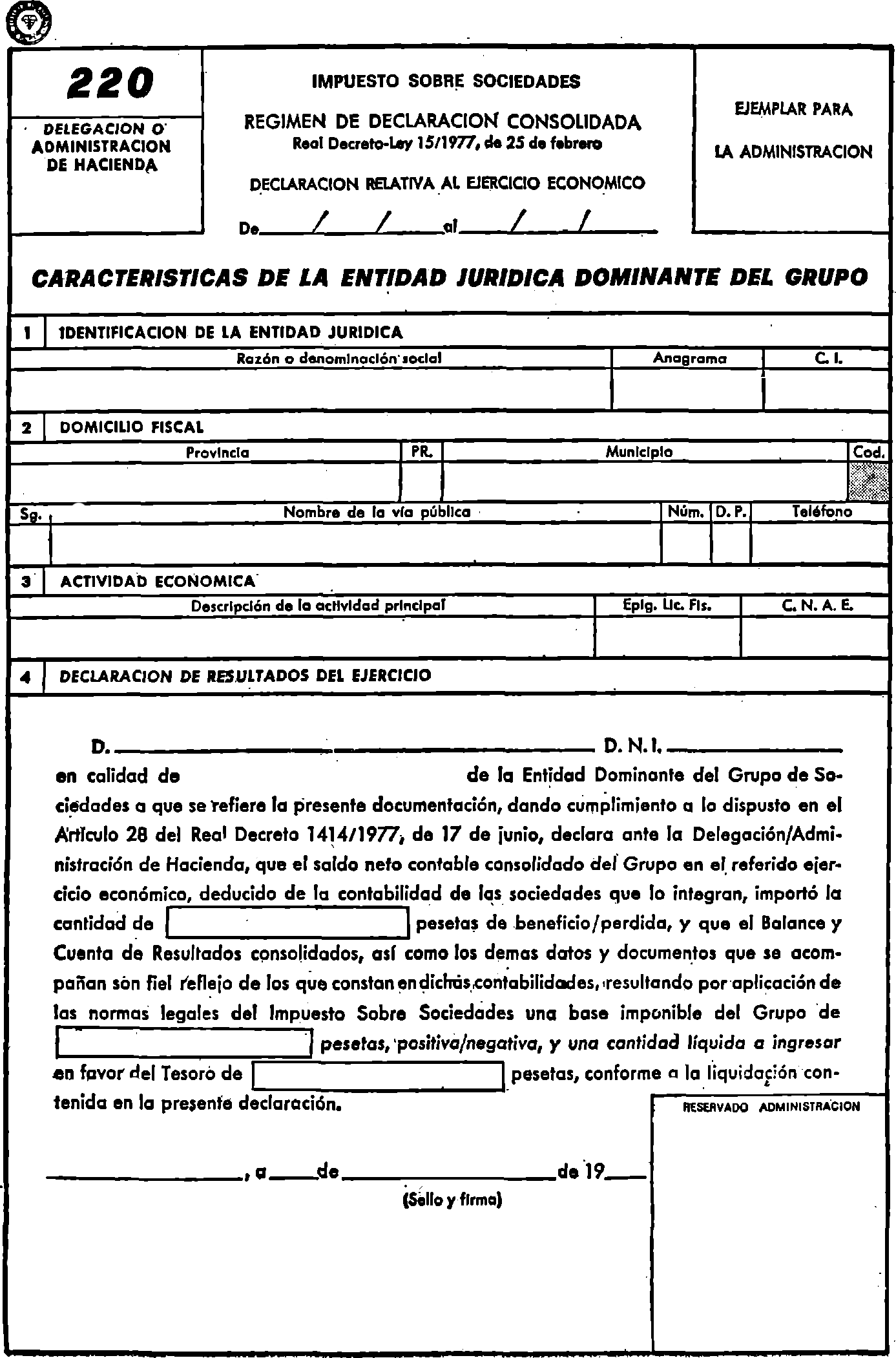

El número tercero de la Orden de este Departamento, de 10 de febrero de 1981, sobre cumplimiento de determinarlas obligaciones en el Impuesto sobre Sociedades en régimen de tributación del beneficio consolidado, establece que la Sociedad dominante del Grupo vendrá obligada a presentar, además de la declaración cuyo modelo fue aprobado por la Orden de 29 de marzo de 1980, modificado posteriormente por Resolución de este Centro directivo de 7 de marzo de 1981, la declaración autoliquidada del Grupo, conforme al modelo que se apruebe por esta Dirección General de Tributos, e ingresar su importe en el Tesoro en el mismo acto de su presentación.

Por otra parte, la Ley sobre el Concierto Económico entre el Estado y el País Vasco, cuya promulgación se producirá en breve, prevé la aplicación de sus normas en relación a la gestión, inspección y recaudación de los tributos que hayan de declararse a partir de 1 de enero de 1981.

Ello determinará que a la entrada en vigor del Concierto se complemente la declaración autoliquidada del Grupo, cuando existan Sociedades integrantes del mismo que operen en territorios común y vasco, para proceder al cálculo de la cifra relativa del Grupo en uno y otro y al desglose de las cantidades a ingresar en las Administraciones Central y del País Vasco o, en su caso, a devolver por éstas.

En consecuencia, este Centro directivo, en uso de sus facultades, ha tenido a bien disponer:

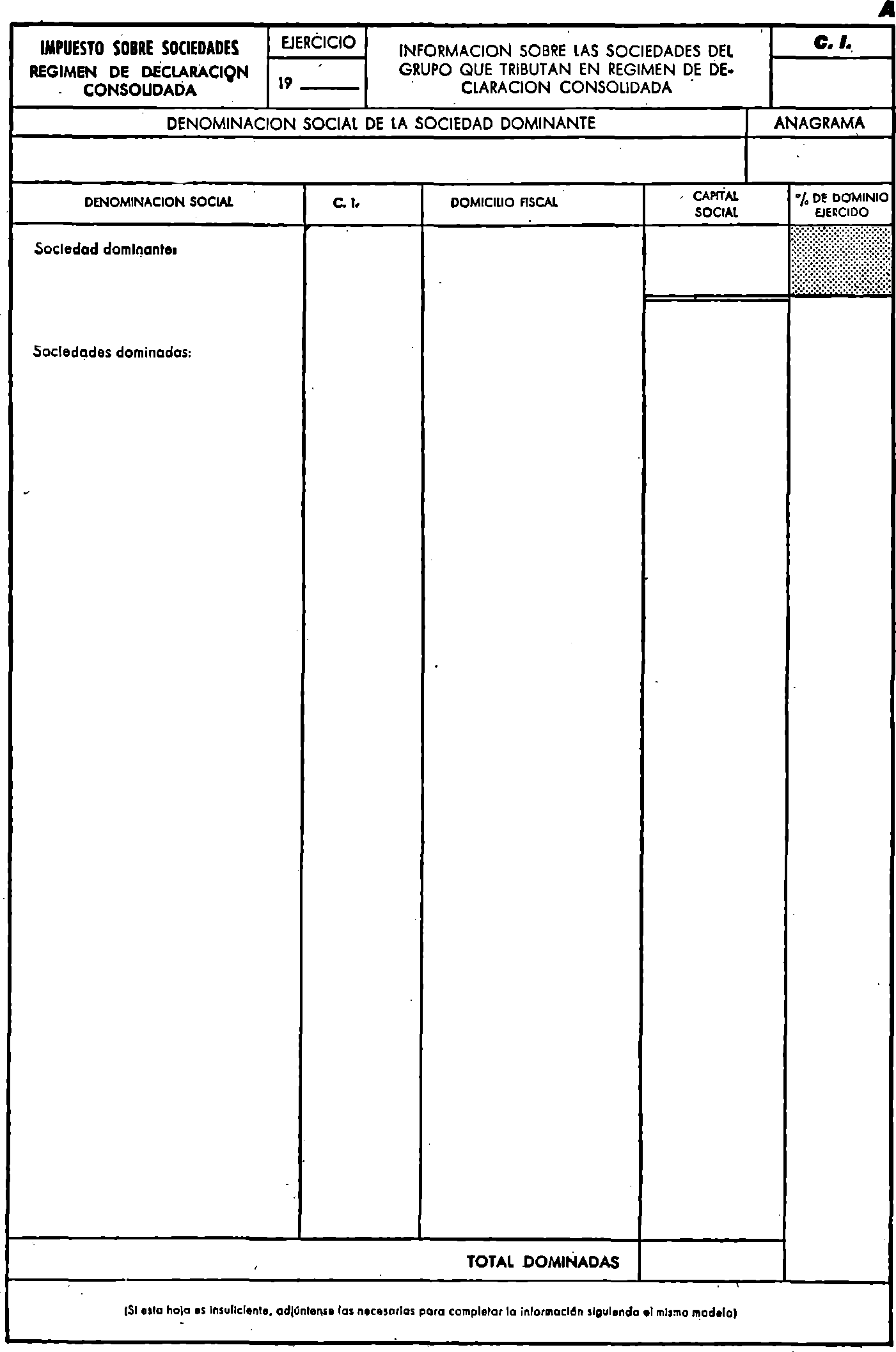

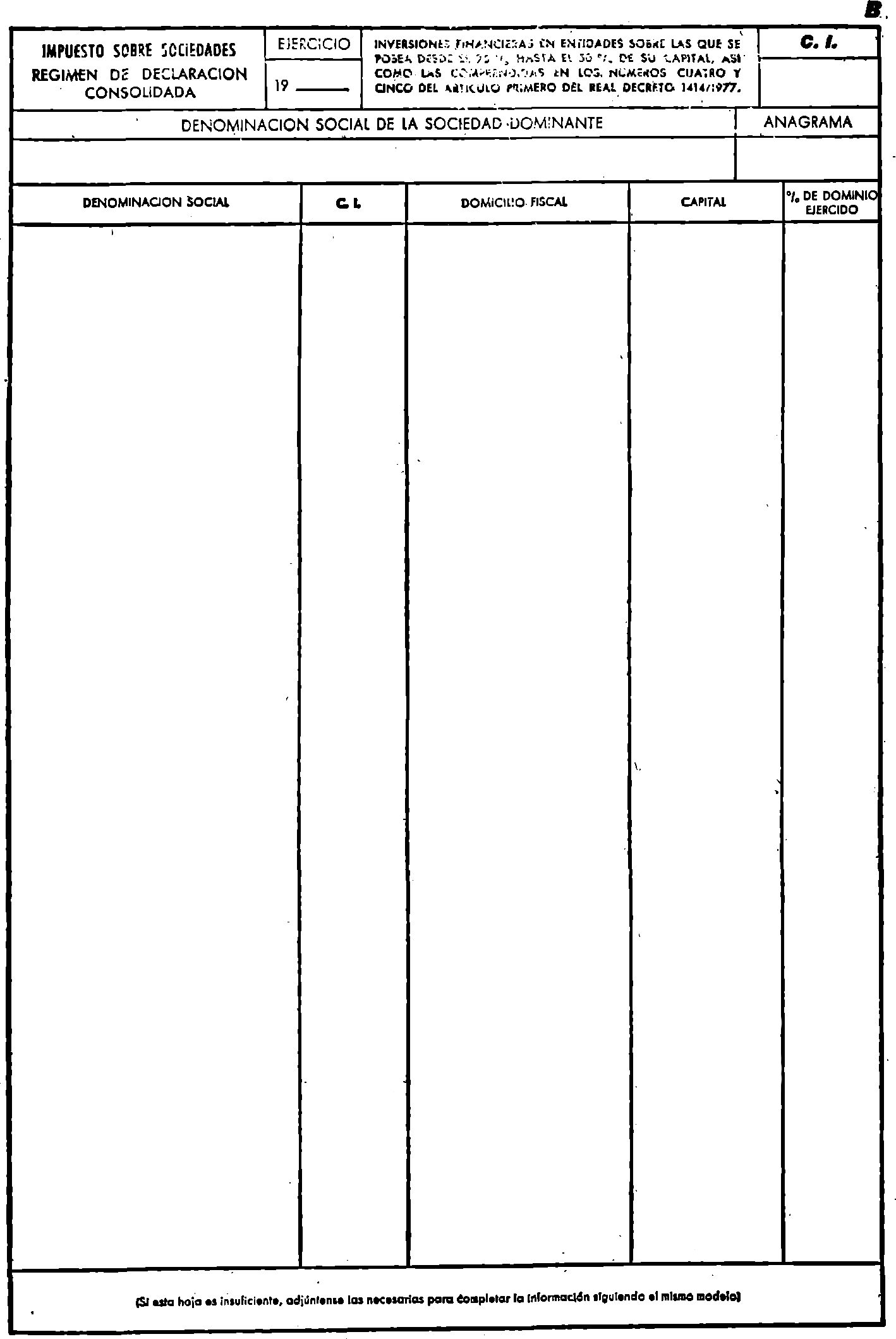

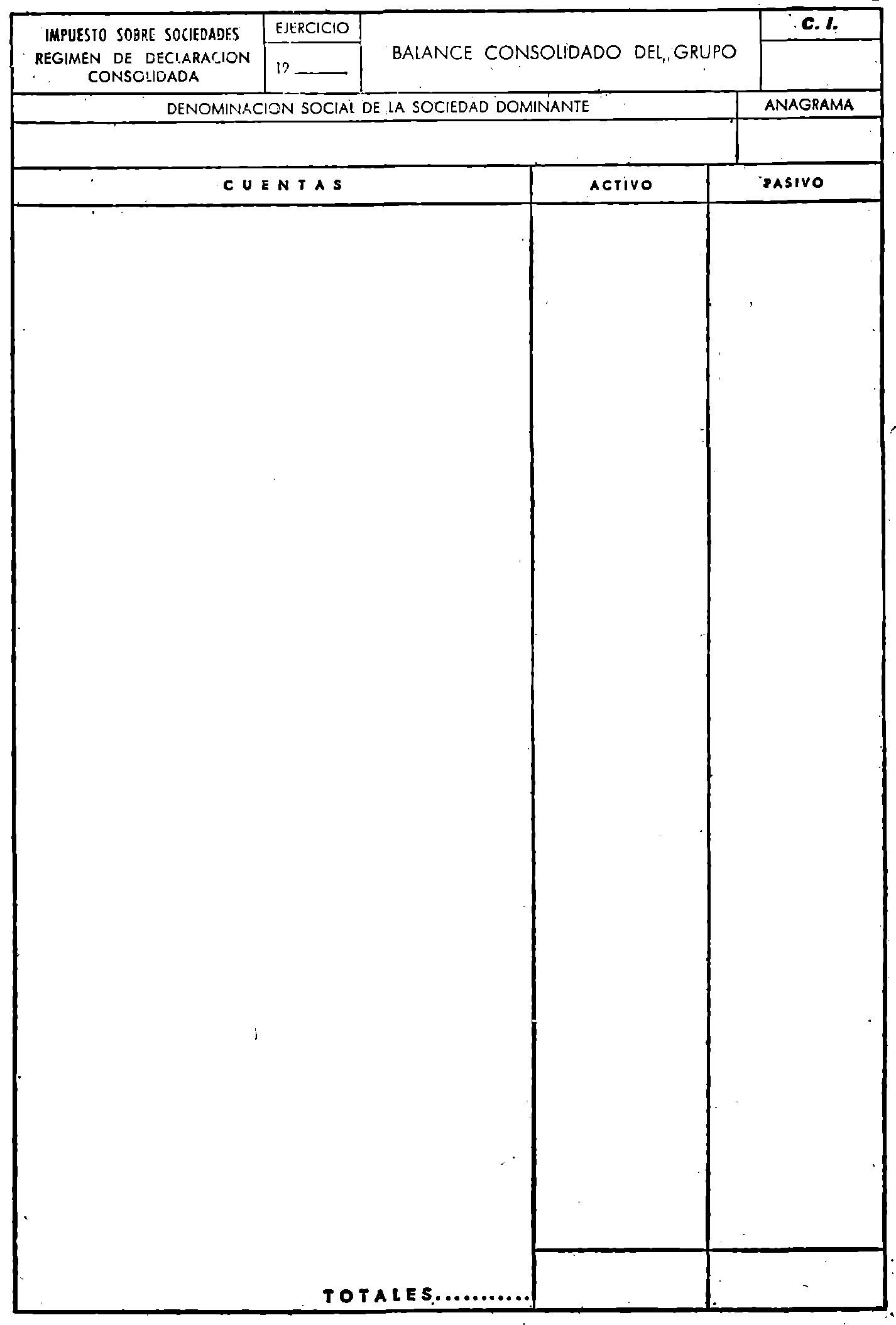

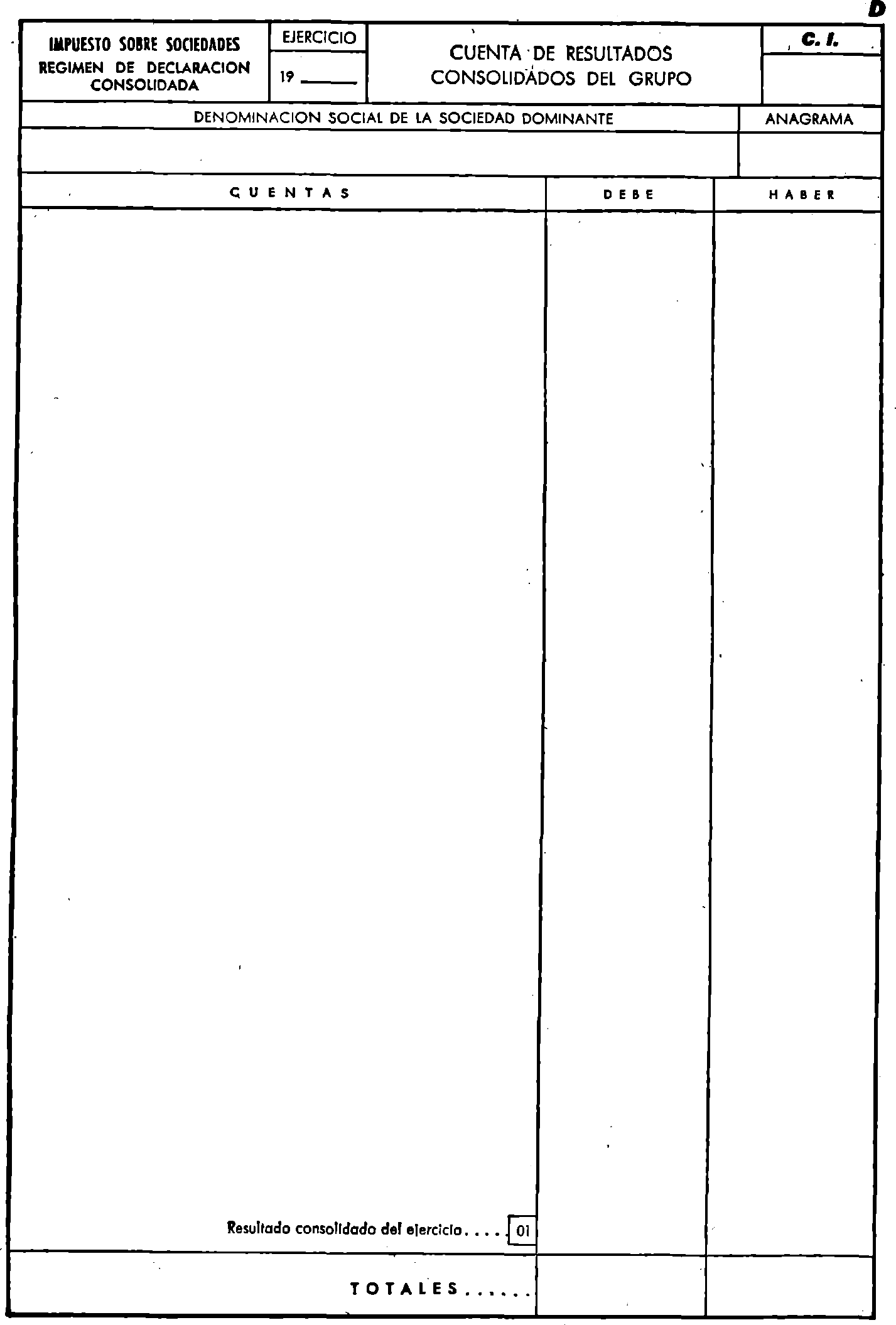

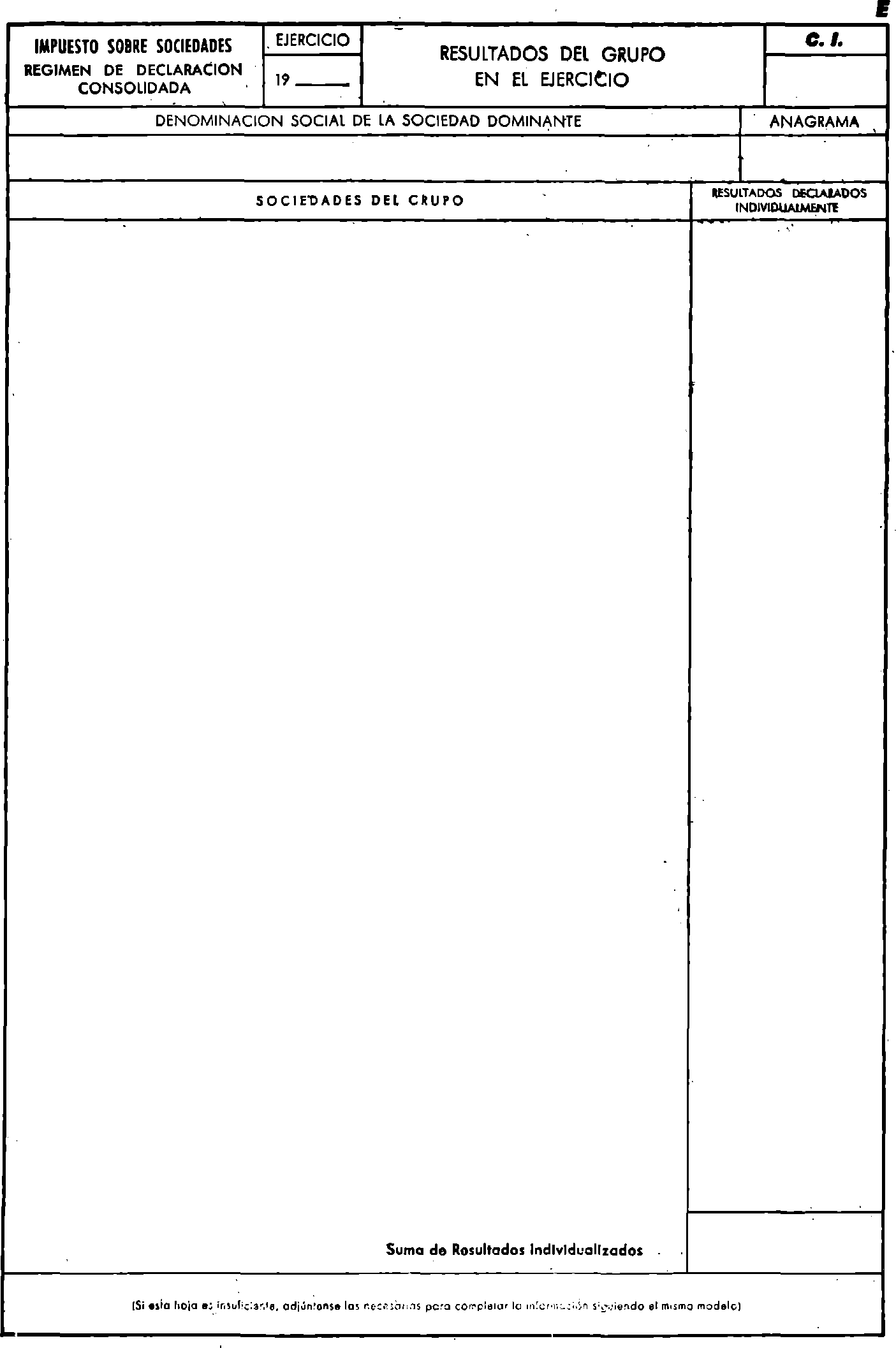

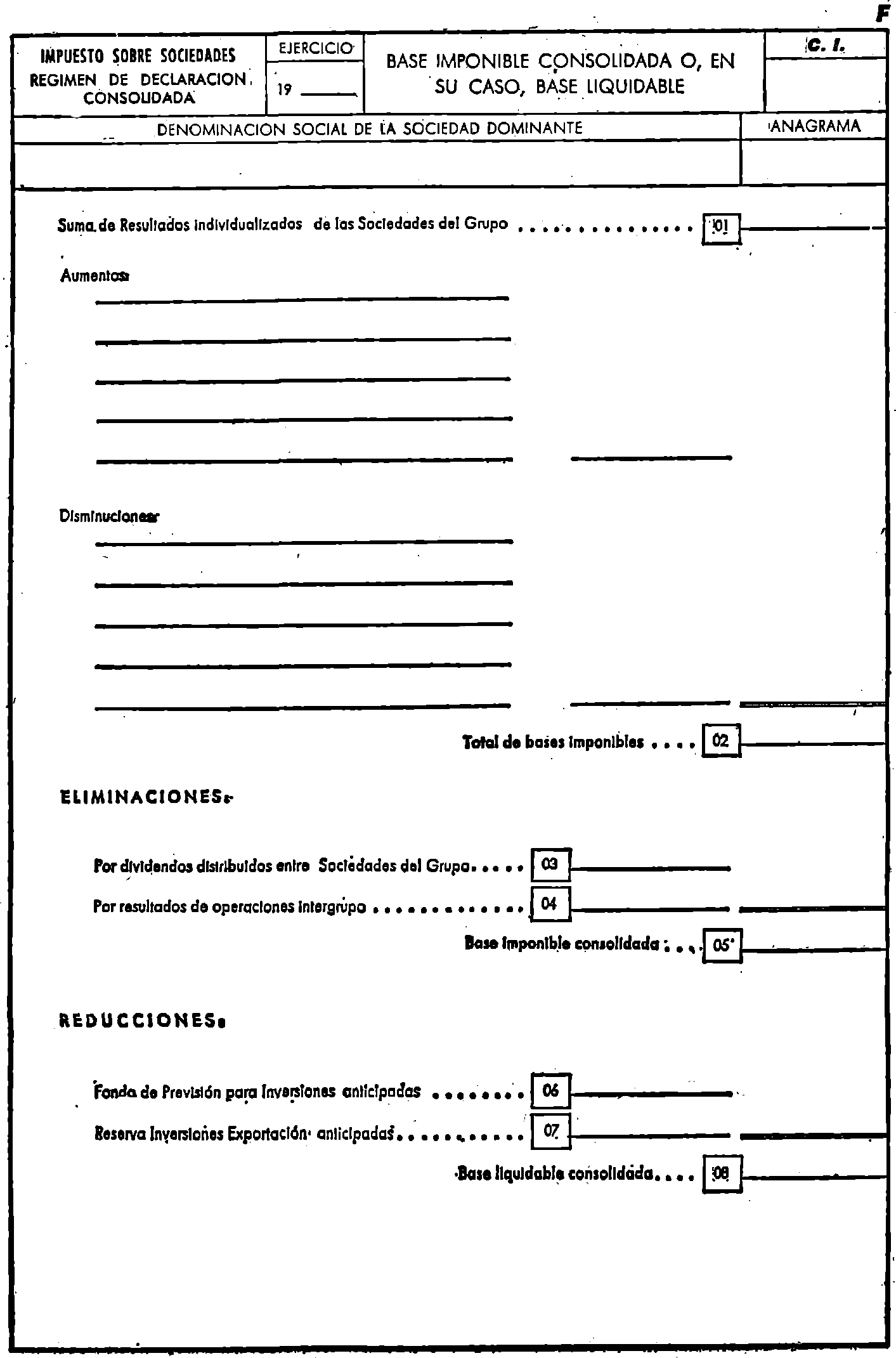

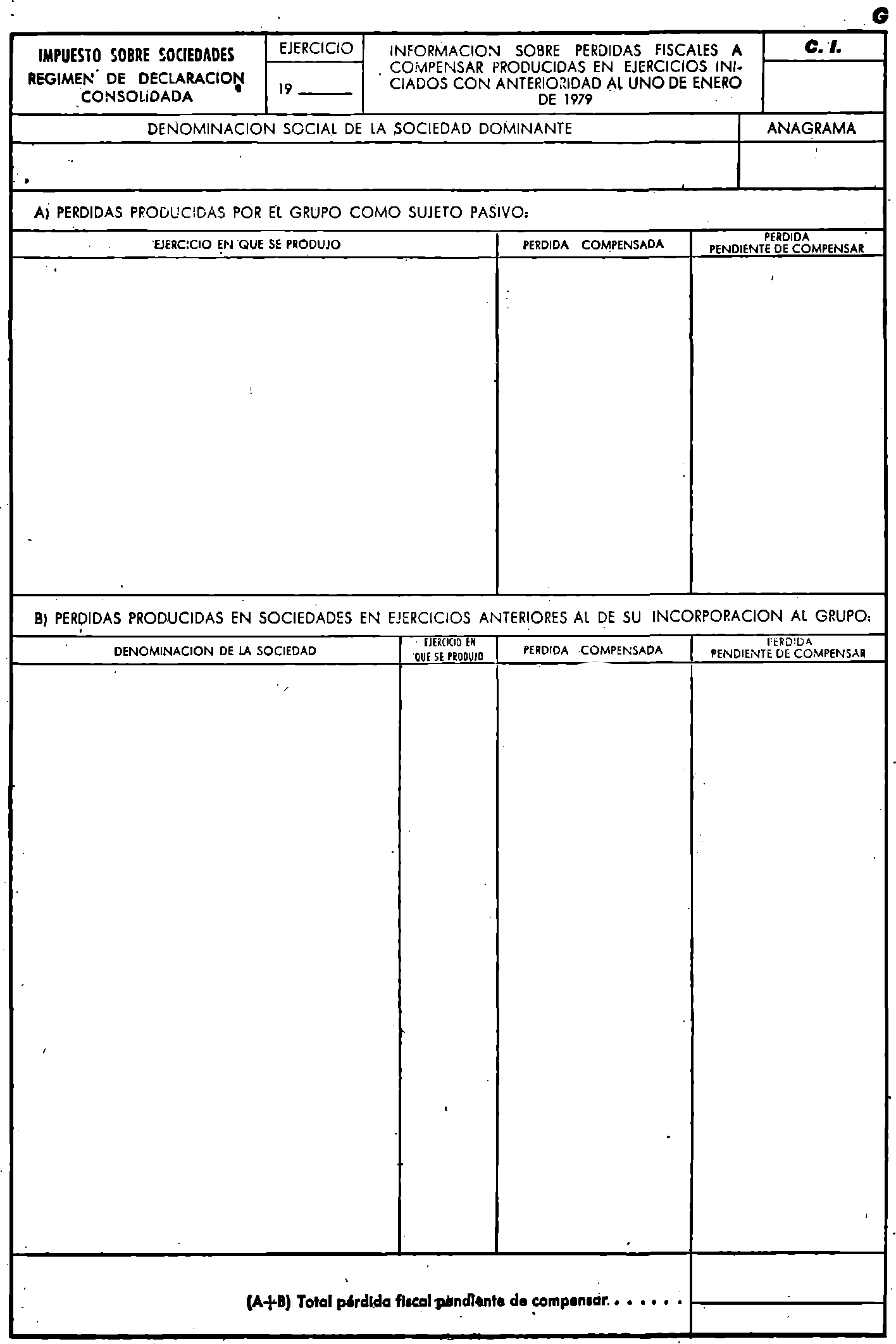

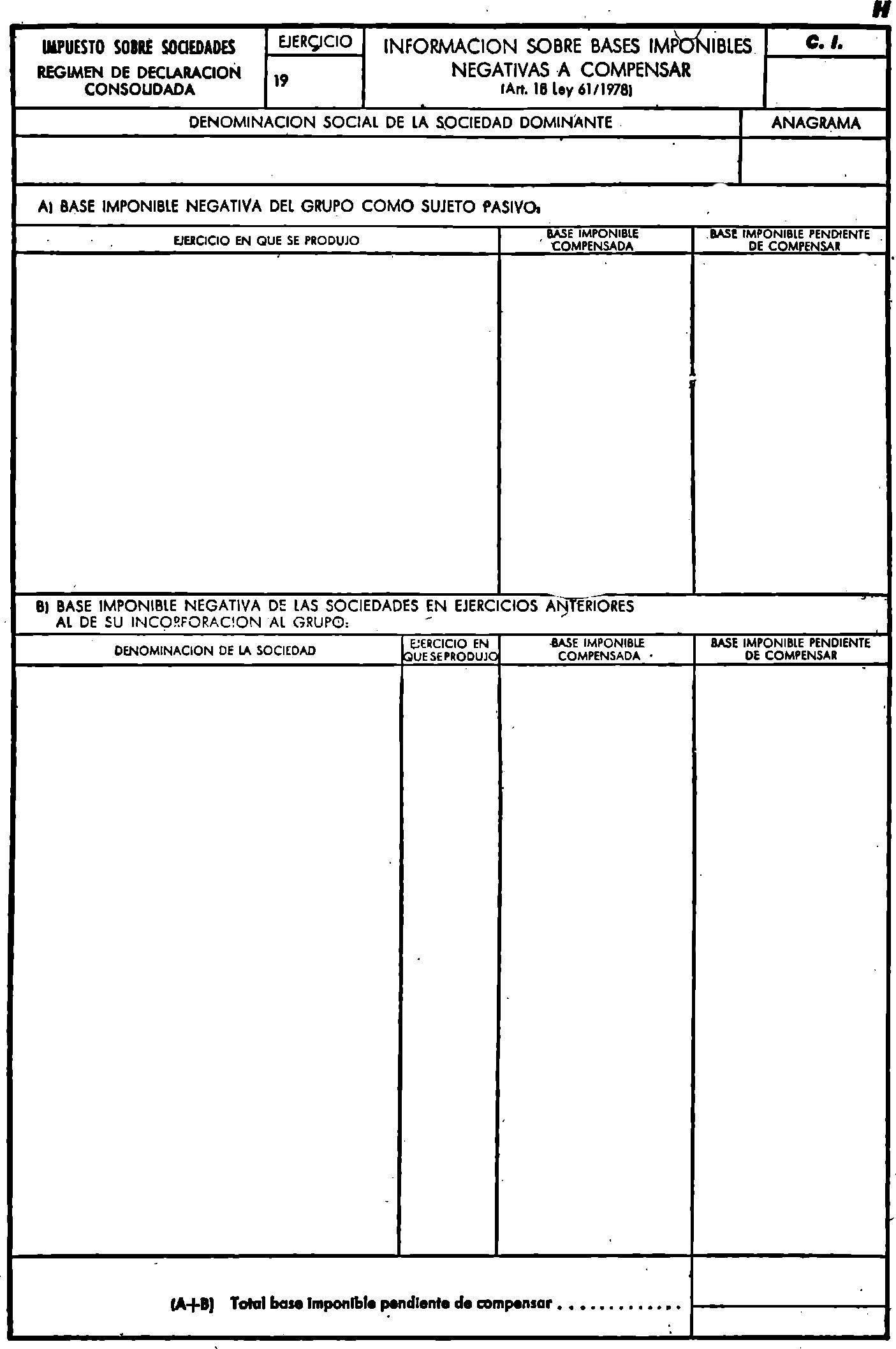

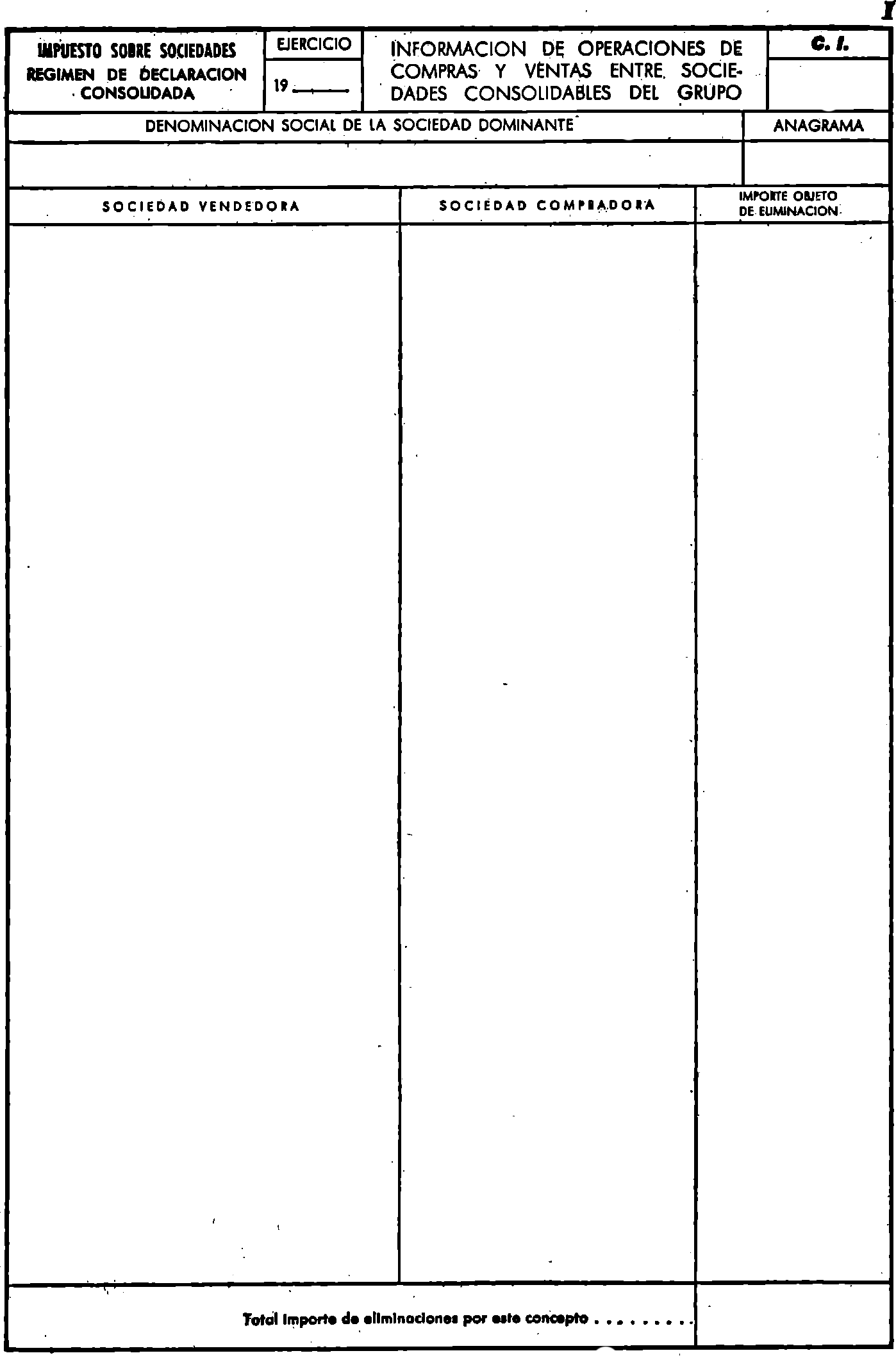

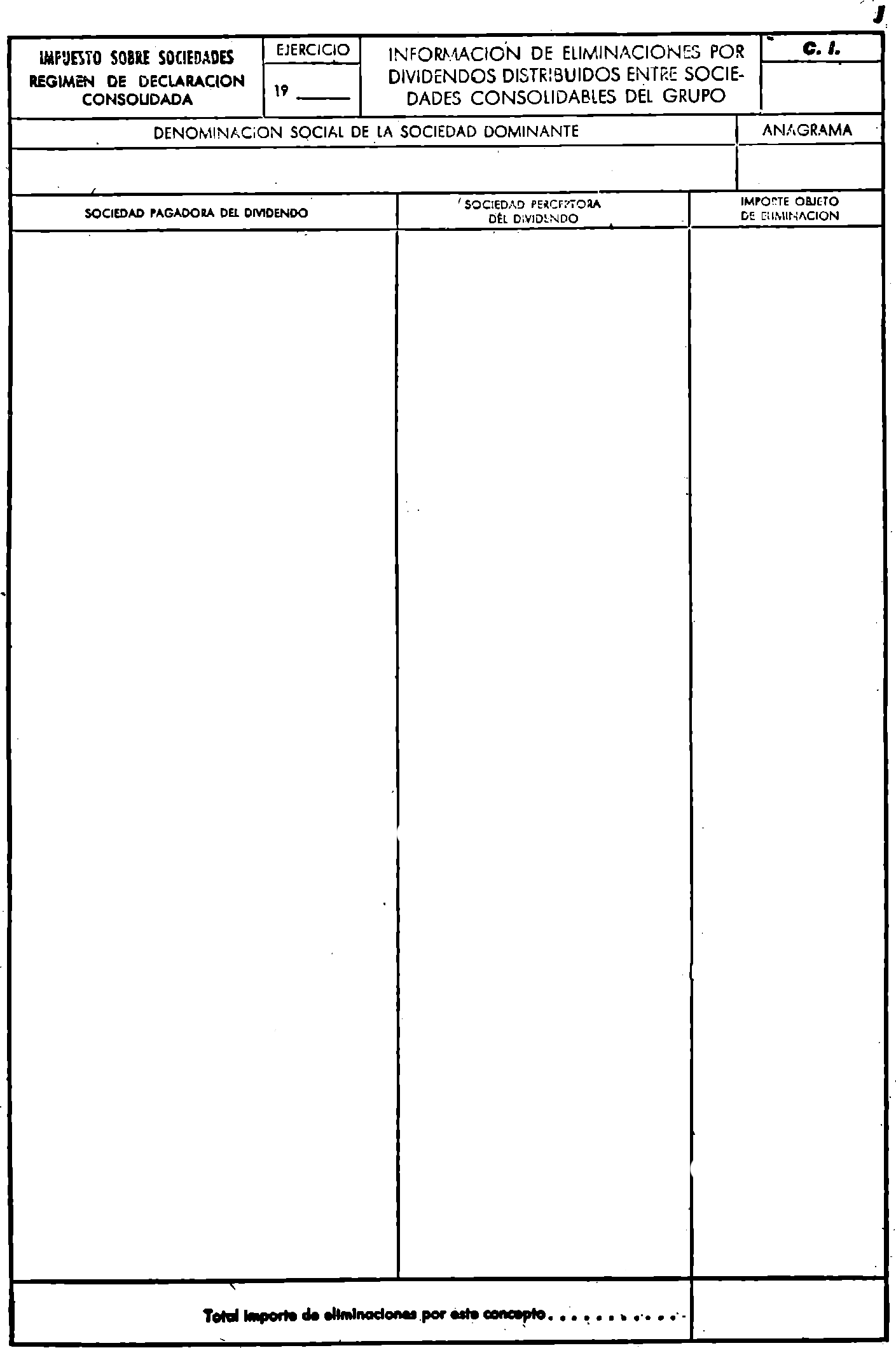

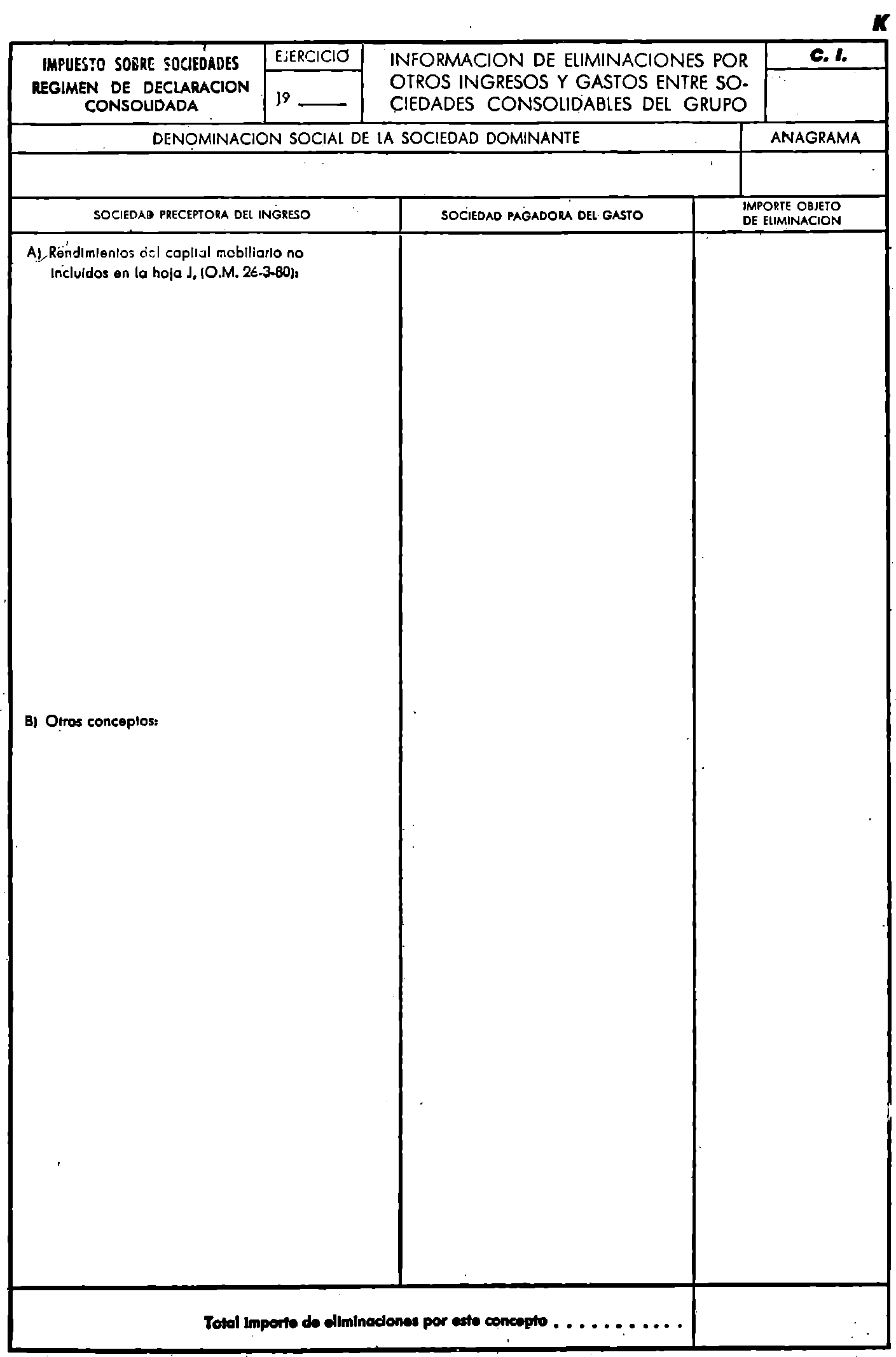

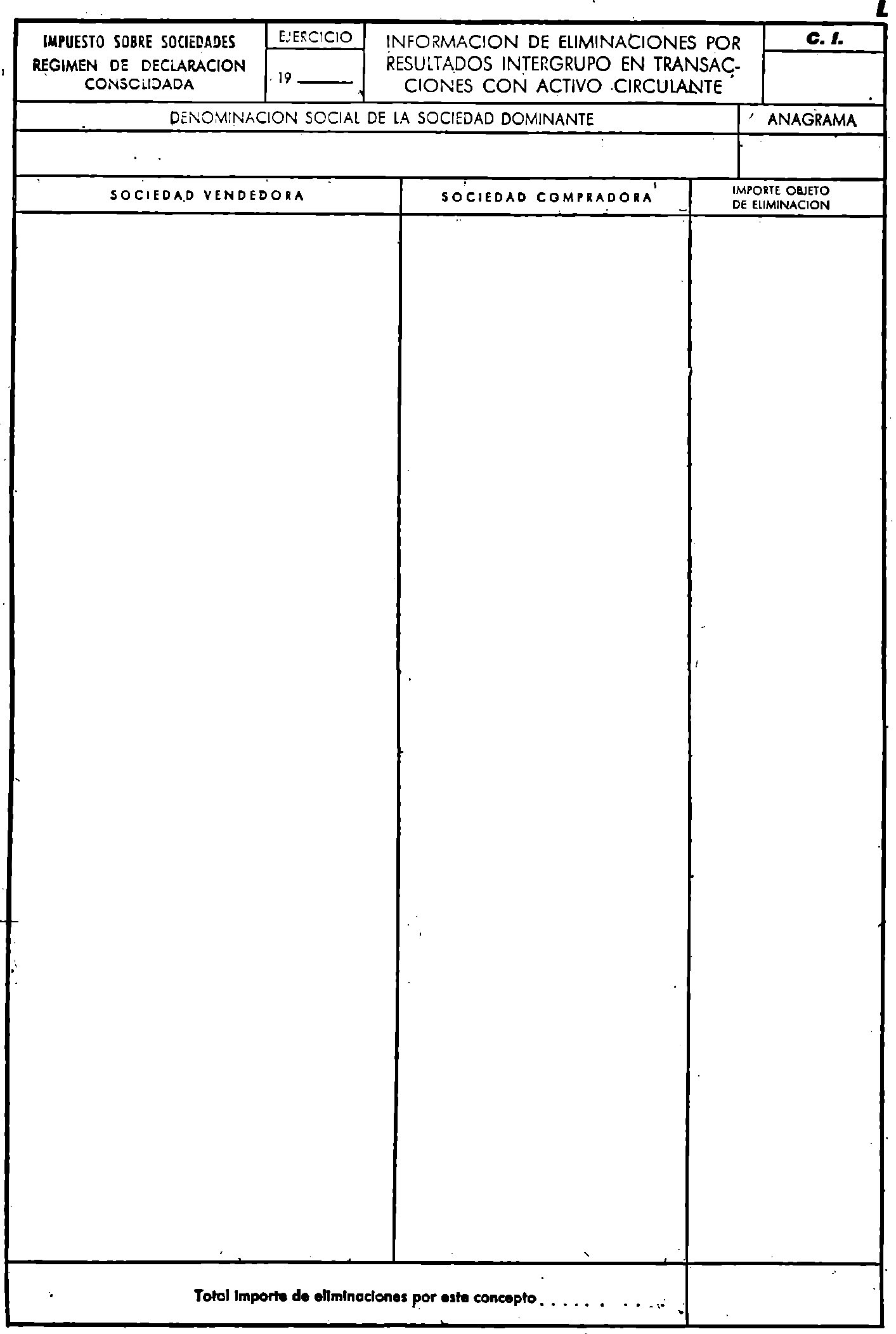

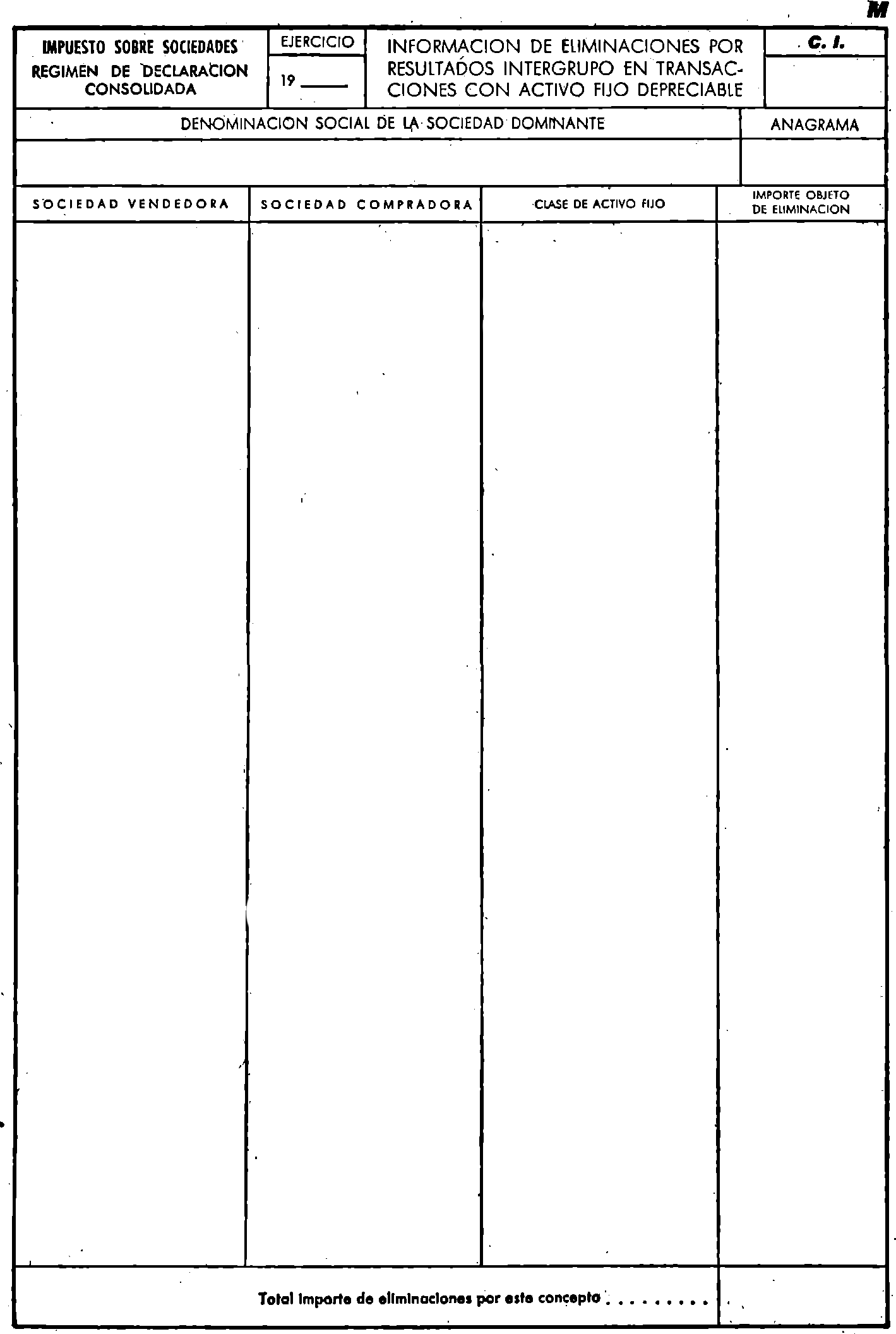

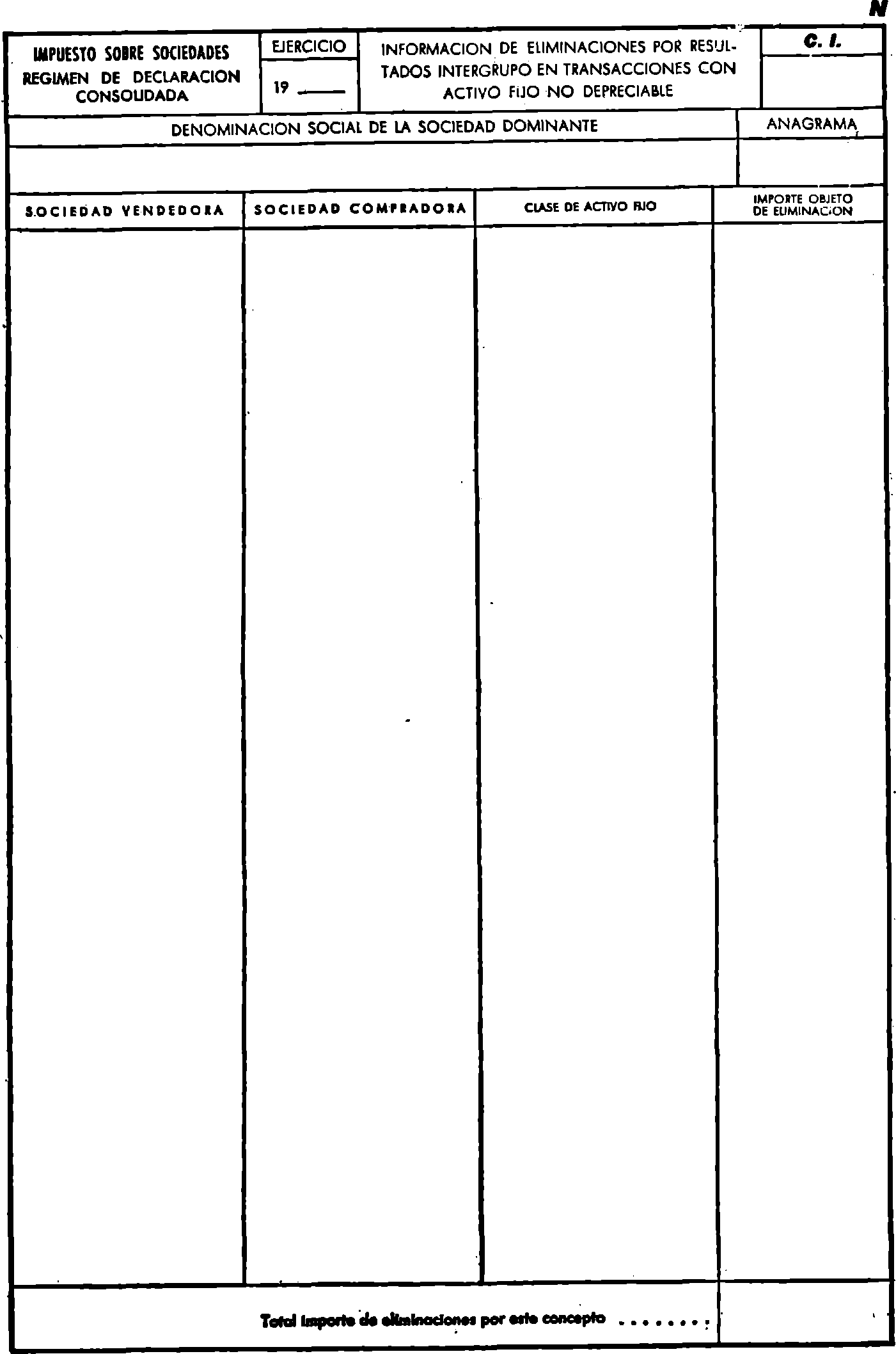

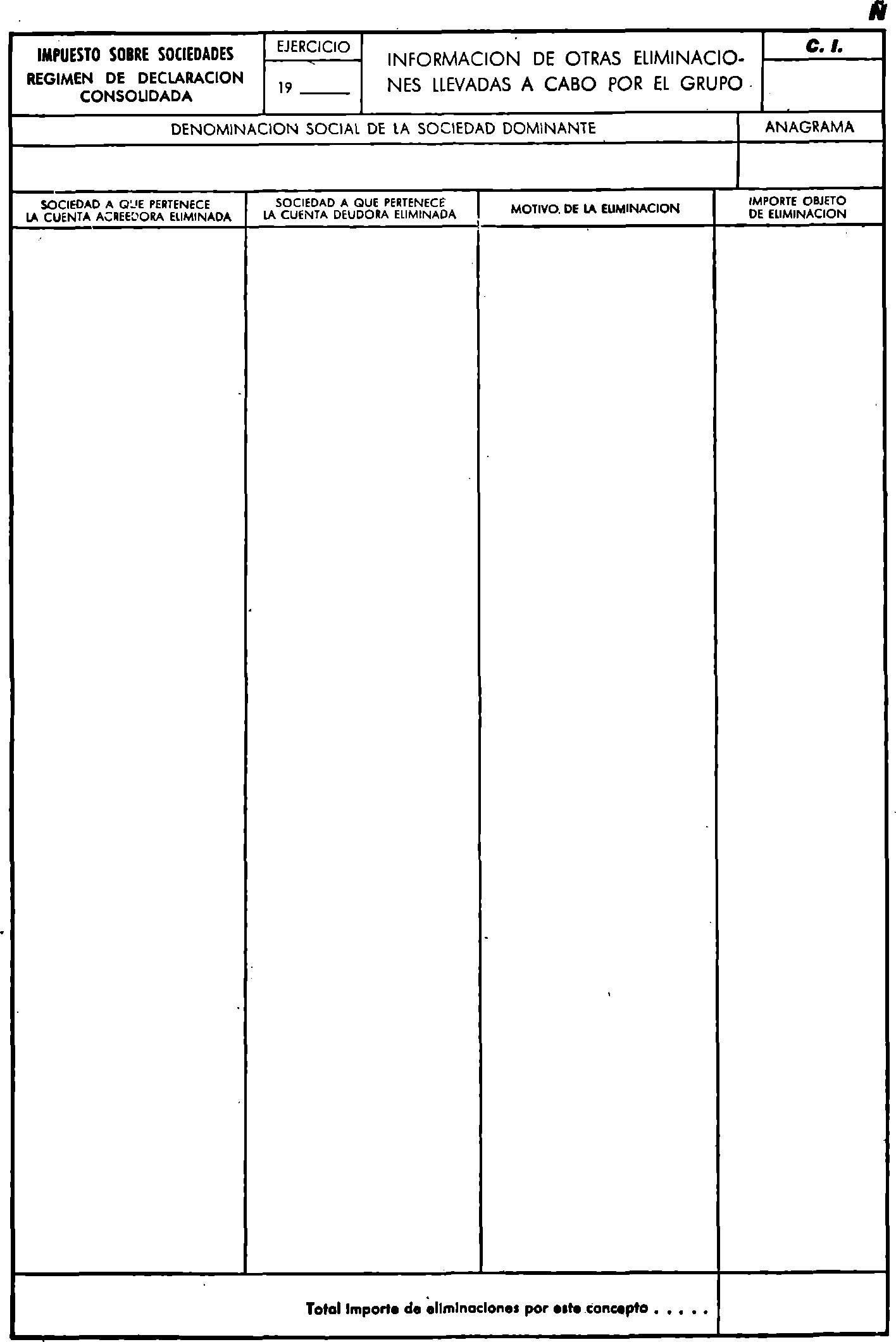

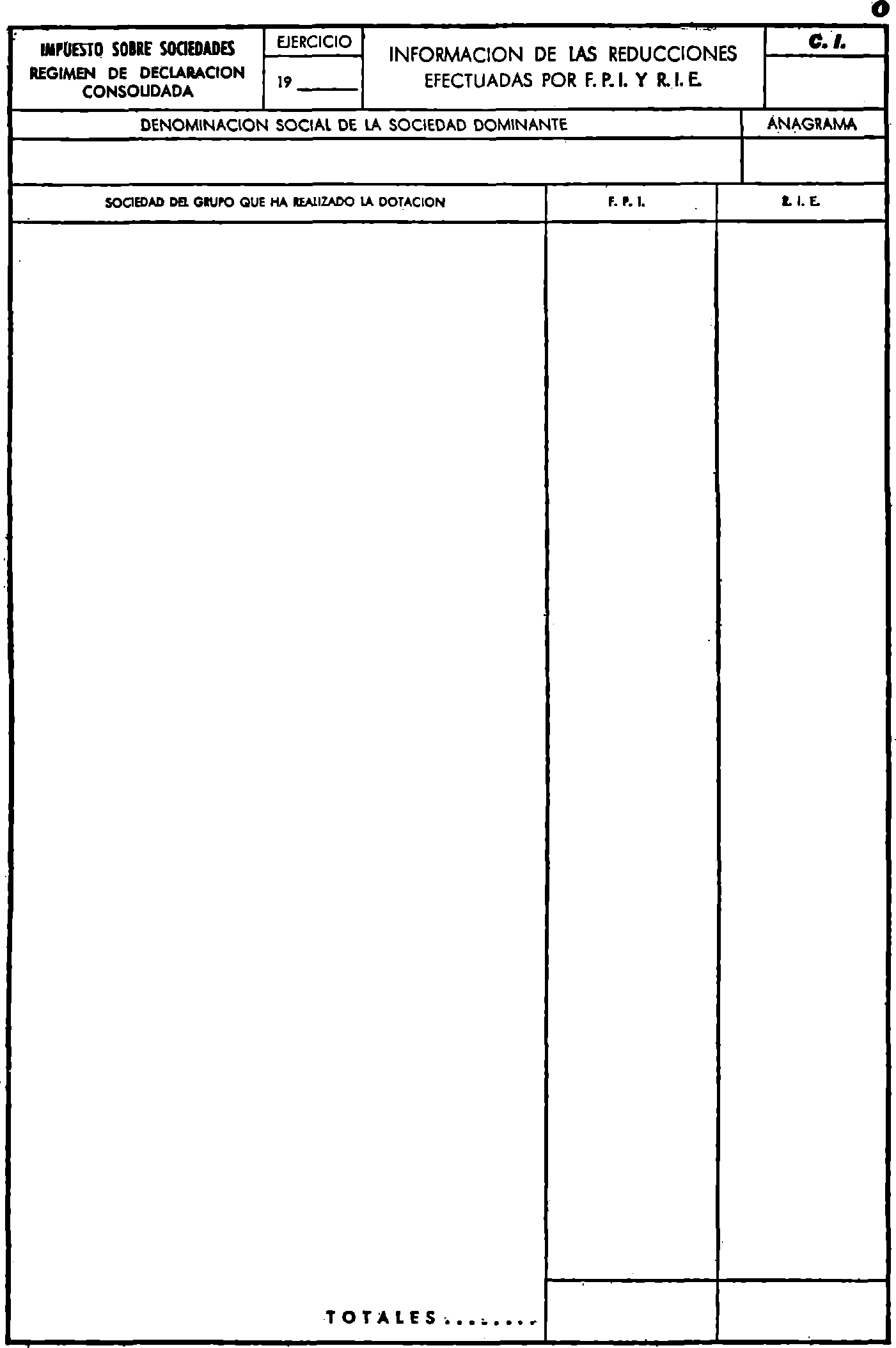

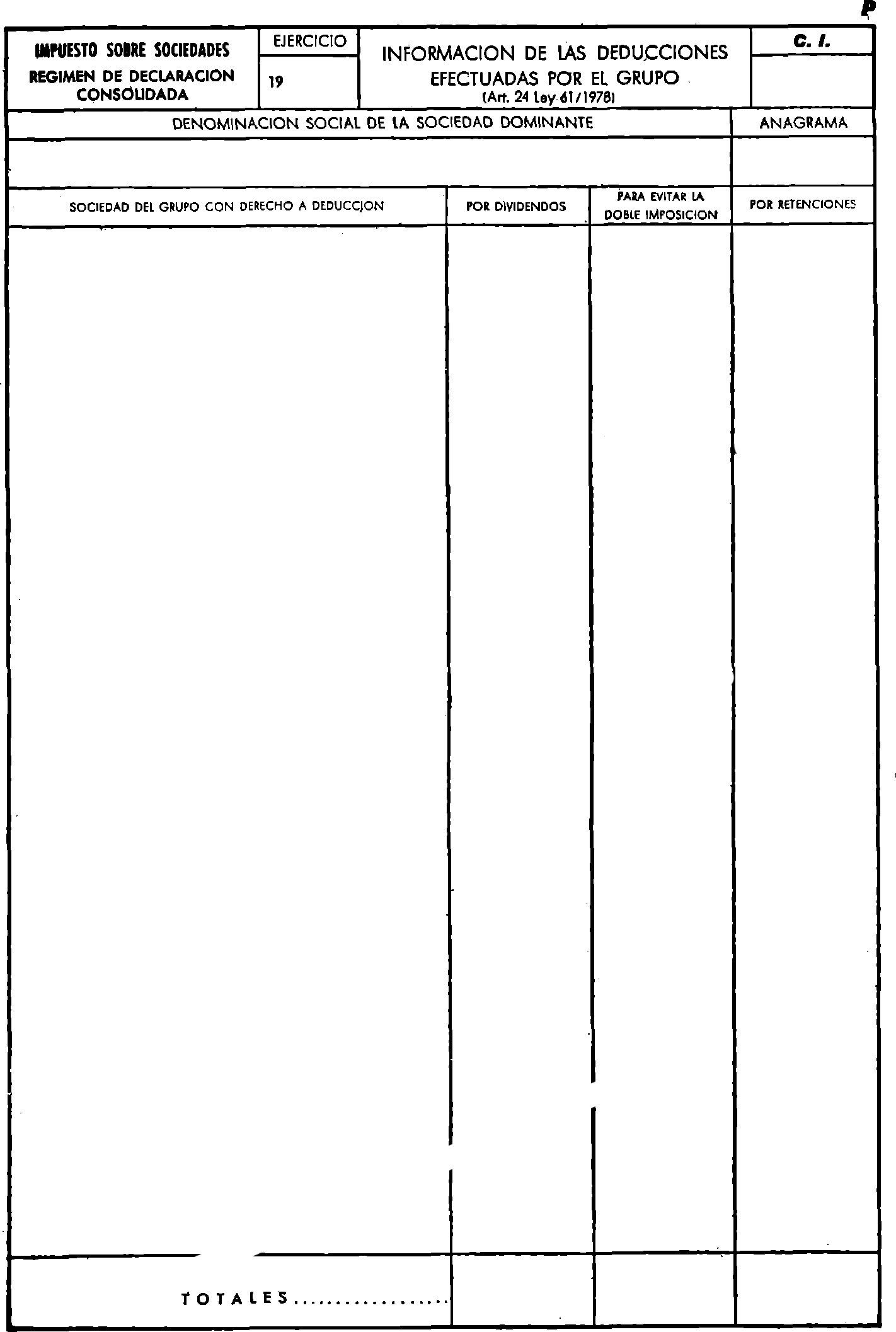

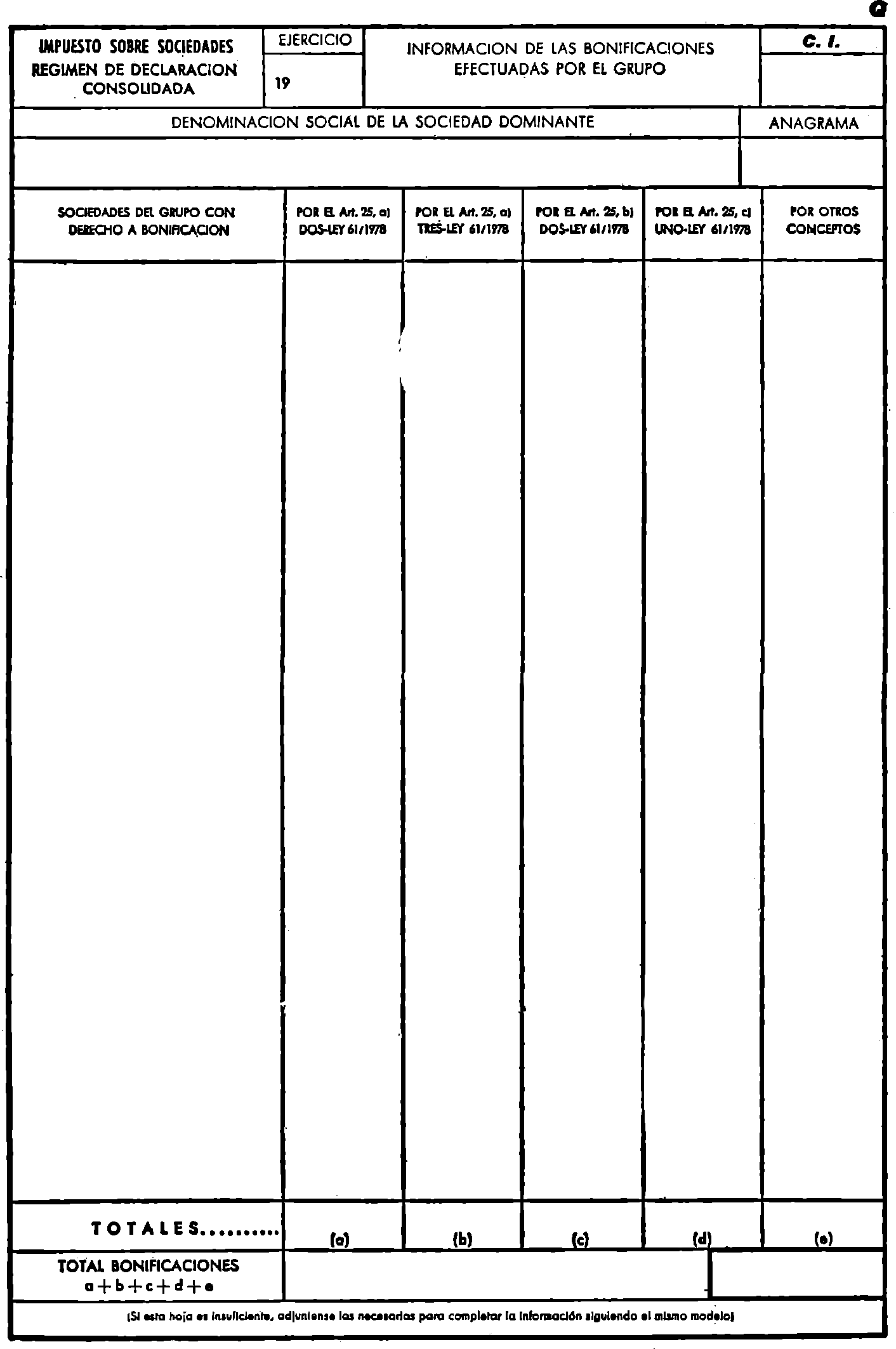

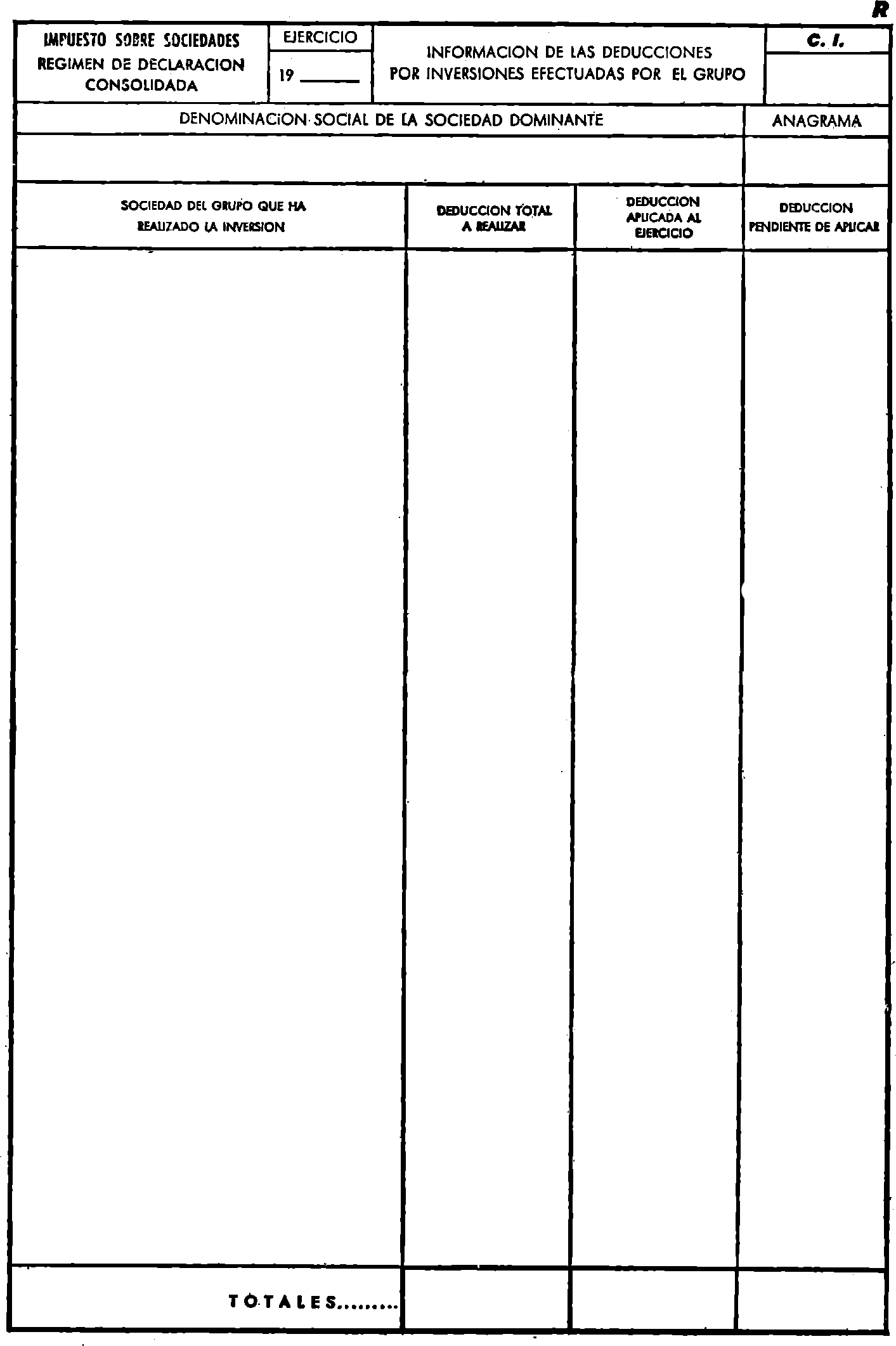

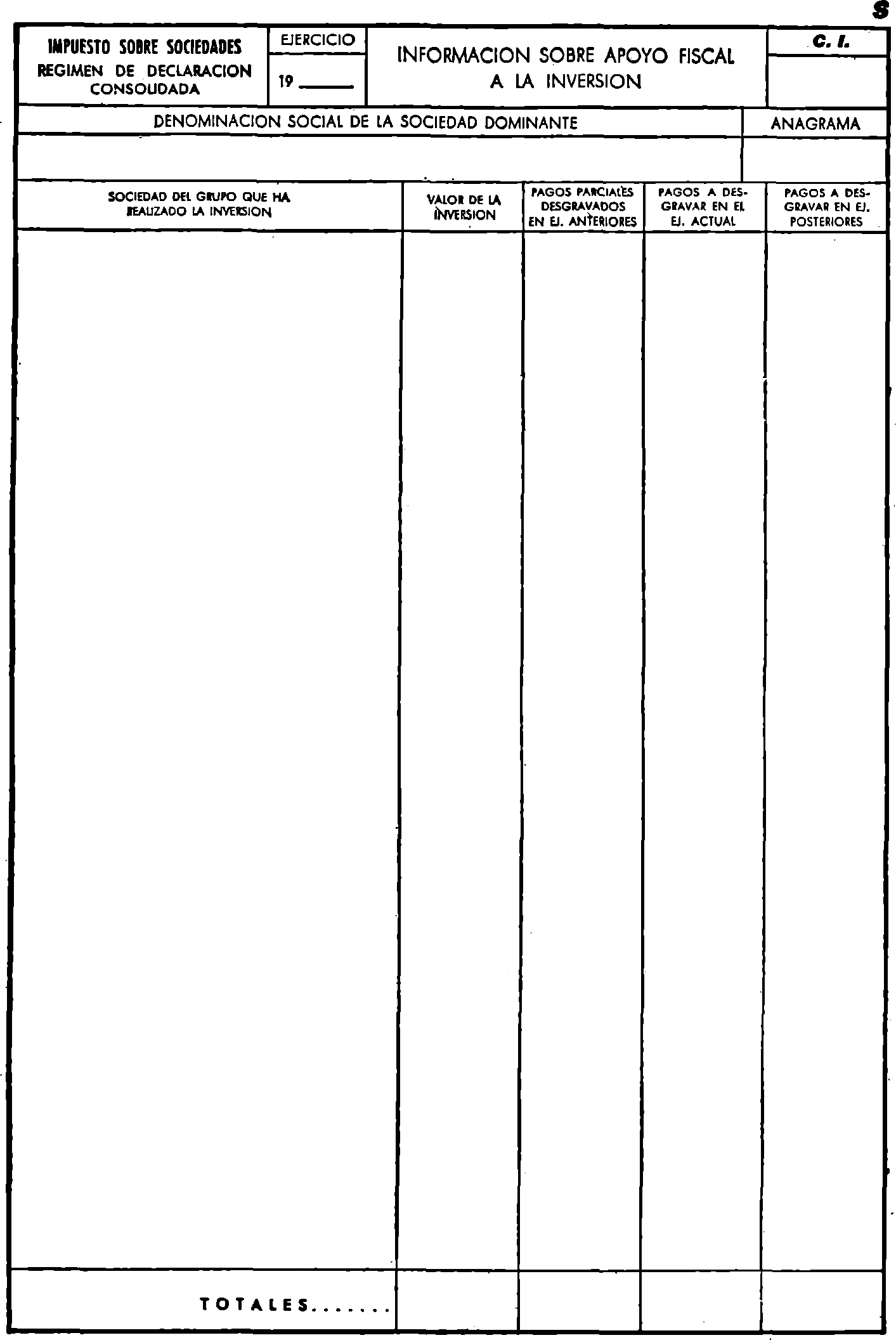

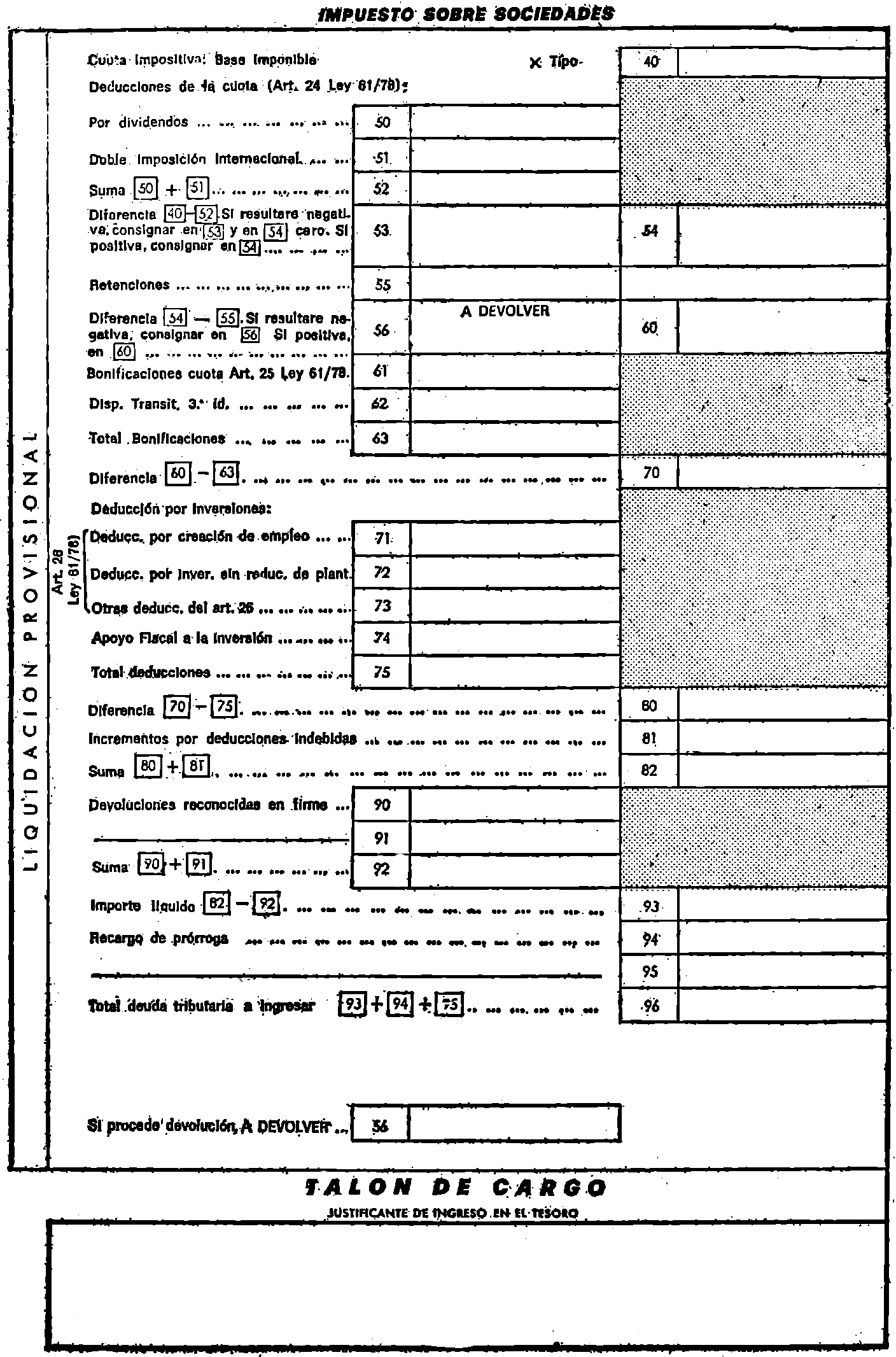

Se aprueba el modelo de declaración del Impuesto sobre Sociedades, en régimen de tributación del beneficio consolidado, que se publica como anexo a esta Resolución.

Dicho modelo debe ser cumplimentado, además del aprobado por Orden de este Departamento de 29 de marzo de 1980, modificado por Resolución de esta Dirección General de Tributos de 7 de marzo de 1981, por la Sociedad dominante del Grupo de Sociedades en régimen de tributación del beneficio consolidado, en elación a los ejercicios económicos que se cierren a partir de 31 de diciembre de 1980 inclusive.

Si algunas de las Sociedades integrantes de Grupo realizaren operaciones en territorio común y vasco, la Sociedad dominante que hubiere presentado la declaración del Grupo a que se refiere el número anterior vendrá obligada, en el momento en que se apruebe la Ley sobre el Concierto Económico entre el Estado y el País Vasco, a presentar una declaración complementaria para la determinación de la cifra relativa de negocios del Grupo en uno y otro territorio y proceder al desglose de las cantidades a ingresar o, en su caso, a devolver a o por las Administraciones Central o del País Vasco.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 20 de abril de 1981.–El Director general, Alfonso Gota Losada.

Ilmos. Sres. Delegados de Hacienda.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril