Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Ilustrísimo señor.

La necesidad de atender a un tráfico, en incremento, de expediciones homogéneas de gran volumen, constituidas por mercancías perecederas, peligrosas o, en general, de fácil reconocimiento, que, frecuentemente, por otra parte, y ello en los recintos fronterizos, tiene carácter repetitivo, a veces dentro de una misma jornada, es circunstancia que recomienda la consideración de un especial sistema administrativo para un despacho aduanero que, sin menoscabo de las garantías exigibles, permita su inmediata retirada de los recintos aduaneros, en medida que contribuya tanto en facilidad para los interesados como en descongestión del tráfico en puntos, precisamente, de una probada dificultad de desenvolvimiento.

Tal sistema, similar por otra parte al establecido para el comercio de exportación, consiste, en esencia, en la utilización de una documentación aduanera simplificada, en la que se recogen tan sólo aquellos datos que son estimados como imprescindibles para la correcta identificación de la mercancía; documentación que, posteriormente, y dentro de un obligado plazo, habrá de ser sustituida por la convencional en uso, fijada con carácter general en la ordenación de la materia tratada.

La inmediata retirada de las expediciones a que se dirige el procedimiento previsto no empece, igualmente, en modo alguno, a la adopción de cuantas medidas condicionaran el reglamentario levante de las mercancías de los recintos aduaneros, y a las que de forma especial se refiere el artículo 102 de las vigentes Ordenanzas de Aduanas.

En su consecuencia, este Ministerio, en uso de las facultades que le son propias en virtud de lo establecido en el Decreto 2984/1974, de 2 de diciembre, y artículo 13, 4, de las Ordenanzas de la Renta de Aduanas, ha tenido a bien disponer:

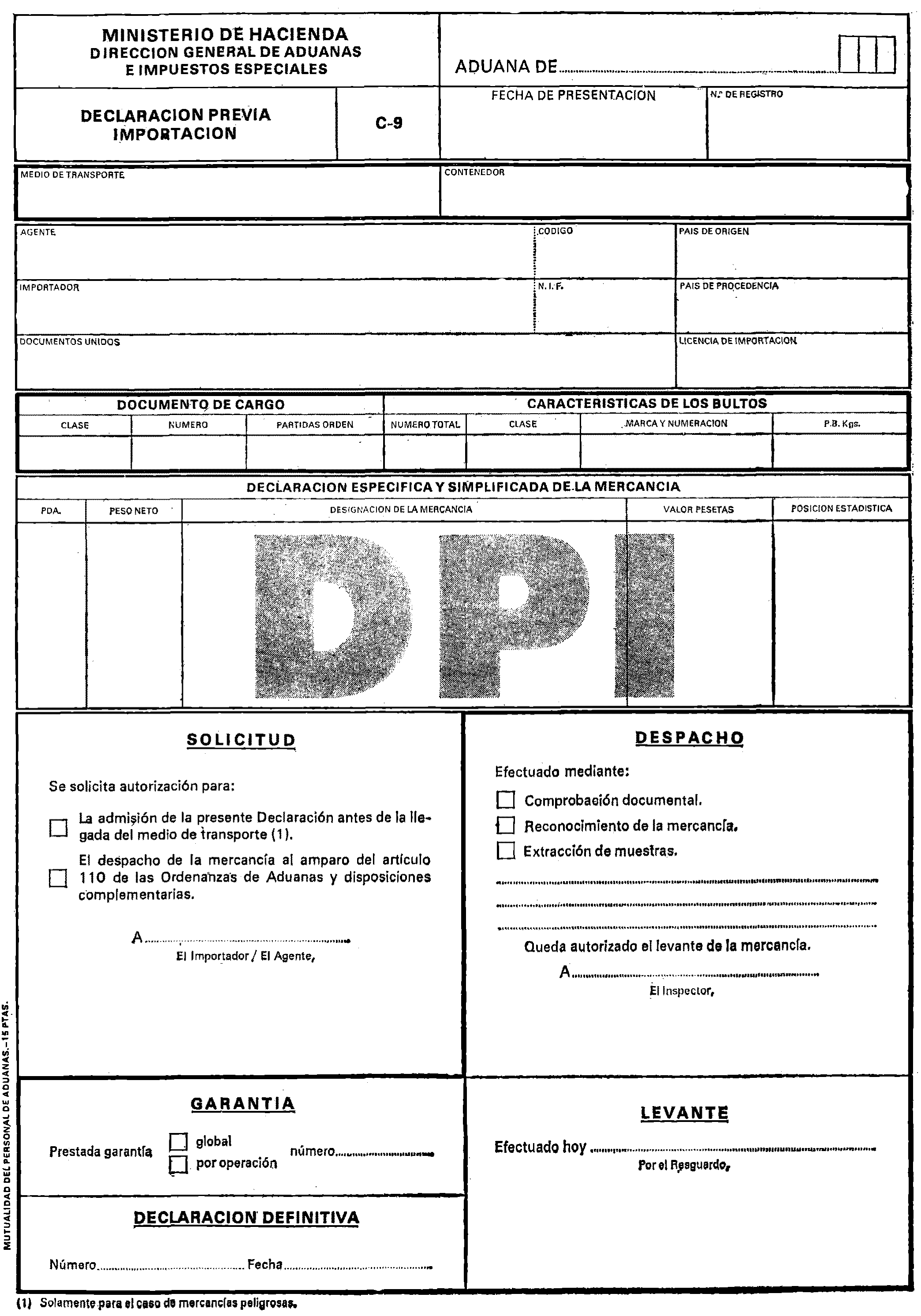

Las mercancías peligrosas, las perecederas y, en general, todas aquellas que por sus características y forma de presentación ante la Aduana pudieran ser objeto de un fácil reconocimiento, por consistir en cargas únicas por unidad de transporte utilizada (vagón, camión, cisterna, buque, etc.), bien constituyan supuestos aislados en su importación o, por el contrario, comportasen un carácter repetitivo, de un mismo proveedor extranjero para un mismo destinatario nacional, podrán documentarse con declaraciones simplificadas en las que, esencialmente, consten los datos necesarios para su correcta identificación. Tales declaraciones serán posteriormente, y por períodos determinados, sustituidas o integradas en una declaración aduanera de importación de uso normal, según se trate, respectivamente, de despachos de carácter esporádico o repetitivo.

Las declaraciones a que se refiere el apartado anterior, que se denominarán Declaraciones Previas de Importación (DPI), serie C, número 9, se ajustarán, al modelo que se incluye como anexo de la presente Orden.

Para el perfeccionamiento de los despacho con la presentación de la Declaración Definitiva (serie C, número 1, o serie C, número 6, según corresponda en función del valor de las mercancías), se tendrán en cuenta las siguientes normas:

a) En el supuesto de declaraciones previas que hubieran de ser sustituidas por otras definitivas, éstas deberán ser presentadas en la Aduana dentro del día siguiente a la fecha de autorización del levante de la mercancía. Excepcionalmente, y en razón a las especiales características de la operación de que se trate, la Aduana podrá fijar plazos adecuados de sustitución, notificando, no obstante, su resolución al respecto.

b) La integración de varias declaraciones previas en una definitiva se efectuará por periodos determinados, que podrán ser semanales, quincenales o mensuales, según la frecuencia de las importaciones y siempre que las variaciones en el cambio de divisas extranjeras en que esté facturada la mercancía no experimente fluctuaciones superiores en más o en menos del 2 por 100 del correspondiente a la primera de las importaciones realizados en el período y no cambie durante el mismo el tipo tributario aplicable.

La Aduana señalará en cada caso, y al formularse la primera declaración previa del periodo, el plazo otorgado para la integración de las producidas durante el mismo. Finalizado éste, y dentro de los tres días siguientes, el interesado presentará la declaración definitiva de que se deja constancia.

Unicamente podrán integrarse expediciones en las que el remitente, país de origen y, consignatario sean los mismos.

c) Al formular las declaraciones definitivas, el interesado declarará en ellas todos los datos exigidos con carácter general y unirá a las mismas los documentos reglamentariamente exigibles con tal carácter que no hubieran sido unidos en las previas. En el caso de integración de varias de éstas, se acompañará también una relación pormenorizada y totalizada de las previas correspondientes, cuyos ejemplares principales deberán unirse también por la Aduana en el momento de la admisión. A tal fin, los ejemplares principales de las declaraciones previas a integrar deberán conservarse por la Aduana hasta dicho momento, agrupados por los importadores de que se trate.

d) La demora en la presentación definitiva fuera de los plazos a que se refieren los anteriores apartados a) y b) será constitutiva de infracción tributaria simple.

La liquidación de la tasa regulada por el Decreto 4299/1964, de 17 de diciembre, y la aplicación de las tarifas de los Agentes de Aduanas que intervengan en los despachos regulados por la presente disposición se llevará a cabo tomando como base cada una de las declaraciones previas formalizadas.

La Dirección General de Aduanas e Impuestos Especiales queda facultada para dictar las instrucciones que sean necesarias para la mejor aplicación de cuanto por la presente se establece.

Lo que se comunica a V. I. para su conocimiento y demás efectos.

Madrid, 26 de junio de 1980.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Aduanas e Impuestos Especiales.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid