Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Las modificaciones tributarias introducidas en el Impuesto sobre Alcoholes y Bebidas Alcohólicas por la Ley 39/1979, de 30 de noviembre, de Impuestos Especiales, así como la supresión del régimen de contingentación en el suministro de alcoholes no vínicos a través de tarjetas autorizadas por la Comisión Interministerial del Alcohol, hacen necesario vigorizar los controles reglamentarios previstos en la normativa vigente, en especial en lo relativo al suministro de alcoholes etílicos por fábricas y mayoristas a industrias y actividades usuarias de los mismos.

A tal efecto, este Centro directivo ha acordado lo siguiente:

1.° Los Servicios provinciales de Inspección exigirán y vigilarán el cumplimiento de lo dispuesto reglamentariamente en lo que respecta a la presentación de la «carta de uso» y a los datos que en la misma deben consignarse.

2.° Las inspecciones deberán abstenerse de visar «cartas de uso» cuando no conste fehacientemente la personalidad del peticionario y el ejercicio efectivo de actividad que le autorice para recibir alcoholes o aguardientes simples, especialmente cuando se trate de expediciones superiores a cien litros.

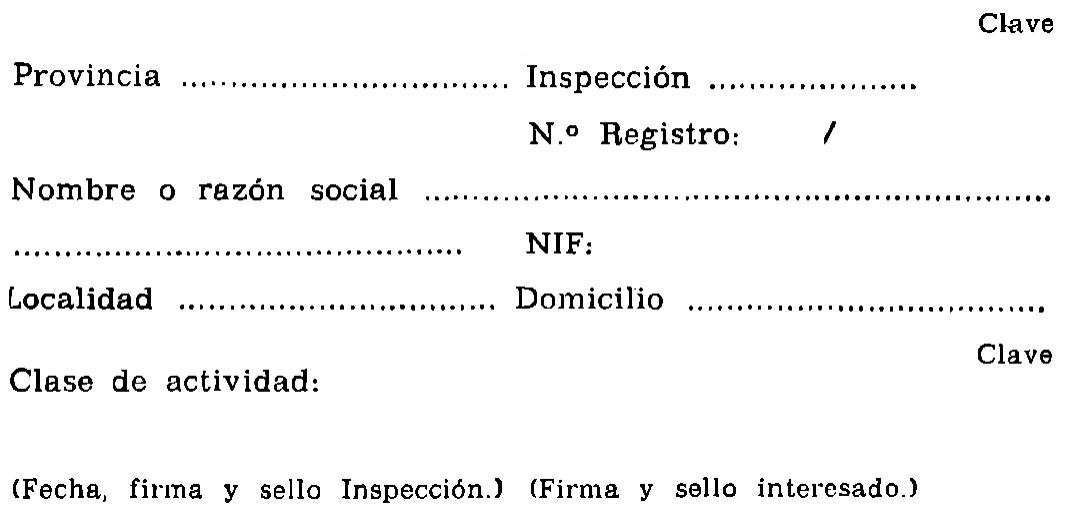

3.° A estos efectos, los Servicios de Inspección deberán requerir de los usuarios de alcoholes la presentación previa de la documentación que se relaciona en el anexo número 1 de la presente Resolución juntamente con la ficha de censo de industrias y actividades usuarias de alcohol, sujeta al modelo que constituye el anexo número 2.

De la presentación de dicha documentación podrá excepcionalmente eximirse a las fábricas de bebidas alcohólicas y establecimientos mayoristas de alcoholes, así como a aquellas industrias que figuren inscritas en los registros reglamentarios de la oficina provincial de gestión.

4.° Un ejemplar de la ficha de censo se devolverá al interesado, una vez registrada, numerada y sellada por la Inspección, debiendo figurar su número en todas las cartas de pedido que, a partir del 1 de julio próximo, presente ante la Inspección.

5.° La omisión o consignación inexacta de los antecedentes y datos requeridos darán lugar a la aplicación de las sanciones establecidas en el artículo 7.º del Decreto 2572/1975, de 16 de octubre, además de las previstas reglamentariamente.

Madrid, 20 de mayo de 1980.‒El Director general, Antonio Rúa Benito.

A) Personas jurídicas:

1. Copia simple de escrituras de constitución y modificaciones posteriores.

2. Copia de declaración de alta en Licencia Fiscal del Impuesto Industrial y de alta y autorización de la Delegación de Industria.

3. Copia de la última declaración-liquidación, cuando proceda, por Impuesto General sobre Tráfico de Empresas, presentada en la Delegación de Hacienda.

4. Copia de la última declaración por Impuesto sobre Sociedades, presentada en la Delegación de Hacienda.

5. Copia de la última declaración-liquidación de retenciones a cuenta sobre el Impuesto sobre la Renta de sus empleados, presentada en la Delegación de Hacienda.

6. Copia del último Boletín de Cotización al Régimen de la Seguridad Social (modelo C-1).

7. Copia de la última relación anual de proveedores y clientes, presentada en la Delegación de Hacienda.

8. Copia de escrituras de propiedad o de contratos de arrendamientos de los locales de la Empresa.

B) Personas físicas:

1. Copia de la declaración de alta en Licencia Fiscal del Impuesto Industrial y de alta y autorización de la Delegación de Industria.

2. Copia, cuando proceda, de la última declaración-liquidación por Impuesto General sobre Tráfico de Empresas.

3. Copia de la última declaración-liquidación de retenciones a cuenta sobre el Impuesto General sobre la Renta de sus empleados, presentada en la Delegación de Hacienda.

4. Copia del último Boletín de Cotización al Régimen de la Seguridad Social (modelo C-1).

5. Copia de la última relación anual de proveedores y clientes, presentada en la Delegación de Hacienda.

6. Copia de las escrituras de propiedad de los locales destinados al negocio, o de los contratos de arrendamiento de los mismos.

INSTRUCCIONES:

1. Los interesados presentarán cuatro ejemplares de la ficha, debidamente cumplimentados, en la oficina de la Inspección de Aduanas e Impuestos Especiales del distrito correspondiente a la localidad donde radique la industria o establecimiento, dejando en blanco los espacios de «Clave» y «Número Registro».

2. En el espacio «Clase de actividad» se consignará concretamente la que ejerza el titular, tales como: «Elaboración de mistelas», «Fabricación de insecticidas», «Laboratorio farmacéutico», etc.

3. En todas las «cartas de uso» que se presenten a la Inspección para su visado, se hará referencia a la «Clave de Inspección» y al «Número de Registro» consignado en la ficha.

4. Estas cartas de uso deberán ser firmadas por el propio titular o por alguna de las personas autorizadas, cuyas firmas se estamparán en el reverso de la ficha.

5. Los fabricantes o almacenistas suministradores de los pedidos, así como, en cualquier momento, los Servicios de Inspección, podrán requerir la presentación del ejemplar de la ficha en poder del interesado.

6. Cualquier cambio en la titularidad, actividad, domicilio o personas con firma autorizada, implicará la expedición de nueva ficha con devolución previa de la anterior a los Servicios de Inspección que hayan de hacer la renovación.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid