Agencia Estatal Boletín Oficial del Estado

Excelentísimos señores:

El artículo 134 de la Constitución establece los principios básicos a los que habrá de ajustarse la elaboración de los Presupuestos Generales del Estado, que tendrán carácter anual y deberán incluir la totalidad de los gastos e ingresos del sector público estatal, así como el importe de los beneficios fiscales que afecten a los tributos del Estado. Se refuerzan así las normas contenidas en la Ley 11/1974, de 4 de enero, General Presupuestaria, reguladora del proceso de elaboración y presentación a las Cortes de los citados Presupuestos.

Continuando con la labor iniciada en ejercicios anteriores, tendentes a ampliar gradualmente el contenido de los Presupuestos Generales del Estado para dotarles, mediante una adecuada estructuración de los mismos, de una mayor capacidad informativa, que permita potenciar el grado de transparencia de los mismos, se hace necesario precisar la normativa que ha de presidir la elaboración de los Indicados Presupuestos para el ejercicio de 1981, así como la de cuantos documentos deben elaborar los distintos Entes y Empresas a los que se refiere la Ley General Presupuestaria y más recientemente el Estatuto de la Radio y la Televisión, aprobado por Ley 4/1980, de 10 de enero.

En consonancia con estos principios, y dado que la normativa contenida en la Orden de 15 de marzo de 1979, se refería a la elaboración de los Presupuestos Generales del Estado para 1980, es preciso concretar, en una nueva Orden, las normas que han de presidir la elaboración de los de 1981, incluyendo entre las mismas las relativas a la clasificación de los créditos por programas para los Ministerios que se citan, por corresponderles aplicar esta técnica presupuestaria en el proceso de gradual introducción de la misma, tal como previene la Ley General Presupuestaria, así como las que se refieren a la documentación complementaria, adecuadamente adaptada a las necesidades que la experiencia ha puesto de manifiesto.

En su virtud, este Ministerio, haciendo uso de las facultades que le confieren los artículos 9, 52, 53, 83 y 88 de la Ley General Presupuestaria, ha tenido a bien aprobar las siguientes normas para la elaboración de los Presupuestos Generales del Estado para el ejercicio económico de 1981.

I. NORMAS GENERALES

1. Ambito de aplicación

Las normas de esta Orden en los términos que en cada caso se establecen serán aplicables:

a) Al Estado.

b) A los Organismos autónomos de carácter administrativo.

c) A los Organismos autónomos de carácter comercial, industrial, financiero o análogo.

d) A la Seguridad Social, por lo que respecta a los Presupuestos de ingresos y gastos de sus Entidades gestoras y al Presupuesto-resumen de los recursos y obligaciones de la misma.

e) A las Sociedades estatales definidas en el artículo 6 de la Ley General Presupuestaria y en la Ley 4/80, de 10 de enero, del Estatuto de la Radio y la Televisión, por lo que respecta a:

‒ Los programas de actuación, inversiones y financiación.

‒ Los Presupuestos de Explotación y Capital.

f) A los demás Entes del sector público estatal no incluidos en los apartados anteriores, cuyos presupuestos se deben incluir en los Generales del Estado, a tenor de lo previsto en el artículo 134 de la Constitución.

2. Plazos para la elaboración de los Presupuestos

2.1. Presupuestos del Estado y de los Organismos autónomos

a) Los Organos superiores del Estado y los Departamentos ministeriales remitirán al Ministerio de Hacienda (Dirección General de Presupuestos), a través de la Oficina Presupuestaria respectiva y antes del día 15 de junio de 1980, los correspondientes anteproyectos del Estado de Gastos para 1981, ajustados a las Leyes que sean de aplicación, a los acuerdos y directrices aprobados por el Gobierno y a las normas y criterios que se señalan en esta disposición.

b) Del mismo modo, y antes de dicho día, los Departamentos ministeriales remitirán los anteproyectos del Estado de ingresos y gastos de los Organismos autónomos a ellos adscritos, formado un solo presupuesto para cada Organismo, que comprenderá todas las actividades, operaciones y servicios que deban realizar en virtud de las funciones que tengan asignadas.

c) La Dirección General de Presupuestos confeccionará, en coordinación con la Secretaría General Técnica, Inspección General y demás Centros Directivos del Ministerio de Hacienda que gestionen recursos del Estado, el anteproyecto del Presupuesto de ingresos y la previsión del importe de los beneficios fiscales que para 1981 puedan afectar a los Tributos del Estado, pudiendo solicitar de los restantes Centros de este Departamento cuanta información estime necesaria para tal finalidad.

d) La Dirección General de Presupuestos examinará, con arreglo al calendario que se establecerá oportunamente, en coordinación con las Oficinas presupuestarias de los Ministerios o, en su caso, con los Organismos o Entes correspondientes, la documentación presupuestaria recibida, ajustando los créditos de los Presupuestos a las cifras que procedan, de conformidad con lo señalado en el párrafo primero de este número.

e) Este Ministerio, con base en los resultados del examen de la documentación presupuestaria, ponderando los demás factores que señala el artículo 54 de la Ley General Presupuestaria, someterá al acuerdo del Gobierno el proyecto de Ley de Presupuestos Generales del Estado, el cual, una vez aprobado, será elevado a las Cortes.

Los Presupuestos de Organismos recibidos fuera del plazo o que no estén en condiciones de ser integrados en la Ley de Presupuestos Generales del Estado para 1981, se tramitarán mediante Ley independiente. Si estos Presupuestos no estuviesen aprobados antes del 1 de enero de 1981, quedarán prorrogados automáticamente los del ejercicio 1980, excepto los créditos que por su naturaleza deban quedar extinguidos en el mismo.

2.2. Presupuesto de la Seguridad Social

El Ministerio de Sanidad y Seguridad Social remitirá al Ministerio de Hacienda, antes del 15 de junio de 1980, el Presupuesto de la Seguridad Social, junto con los de las Entidades Gestoras de la misma para 1981, acompañados de la documentación que se señala en el artículo 148 de la Ley General Presupuestaria.

Los Ministros de Hacienda y de Sanidad y Seguridad Social, conjuntamente, someterán a la aprobación del Gobierno los Presupuestos aludidos, formando parte de los Presupuestos Generales del Estado.

2.3. Otros Entes públicos

El Presupuesto del Ente público RTVE, el de los Consorcios a que se refiere la disposición adicional segunda del Real Decreto-ley 11/1979, de 20 de julio y los correspondientes a los demás Entes del sector público estatal, a que se refiere el punto f) del apartado «Ambito de aplicación» de esta Orden, se remitirán al Ministerio de Hacienda, para su integración en los Presupuestos Generales del Estado, antes del 15 de junio de 1980, a través del Ministerio de que dependan y ajustados a lo dispuesto en las normas que los regulan y subsidiariamente a los de los Organismos autónomos de naturaleza similar a la del Ente respectivo.

2.4. Sociedades estatales

a) Los programas de actuación, inversiones y financiación se remitirán al Ministerio de Hacienda antes del 15 de junio de 1980; cuando se trate de Sociedades en las quo la administración de las acciones en que se concreta, la participación del Estado corresponda a la Dirección General del Patrimonio del Estado, los respectivos programas a enviar al Ministerio de Hacienda se remitirán directamente a dicho Centro, el cual, con su informe, los hará seguir a la Dirección General de Presupuestos antes del día 1 de julio.

b) Los Presupuestos de explotación o de capital que se hayan de elaborar en cumplimiento del artículo 87 de la Ley General Presupuestaria, acompañados de la documentación a que hace referencia el artículo 90 de la misma Ley, se remitirán al Ministerio de Hacienda antes del día 15 de junio de 1980, unidos a los anteproyectos de Presupuestos de los correspondientes Departamentos.

La percepción por estas Sociedades de subvenciones con cargo a los Presupuestos del Estado queda condicionada a la aprobación por el Gobierno de los correspondientes Presupuestos de explotación o de capital.

II. CONTENIDO DE LOS PRESUPUESTOS GENERALES DEL ESTADO

3. Los Presupuestos Generales del Estado incluirán:

a) El Presupuesto del Estado.

b) El Presupuesto de los Organismos autónomos de carácter administrativo.

c) El Presupuesto de los Organismos autónomos de carácter comercial, industrial o financiero.

d) El Presupuesto de la Seguridad Social.

e) El importe de los beneficios fiscales que afecten a los tributos del Estado.

f) El Presupuesto del Ente público RTVE y de los demás Entes del sector público estatal, no incluidos en los apartados anteriores.

Los Presupuestos que se señalan en los apartados b) y c) se totalizarán por artículos, y el del apartado d) por artículos y por funciones, e irán acompañados de los Estados de Recursos y Dotaciones y de los de Ingresos y Gastos, según proceda, de los distintos Organismos y Entidades que los integren, los cuales serán remitidos a las Cortes.

4. Unido al anteproyecto de la Ley de Presupuestos Generales del Estado, se cursará al Gobierno la documentación que se señala en la regla tercera del artículo 54 de la Ley General Presupuestaria, y el Presupuesto de las Sociedades estatales a que se refiere la Ley 4/1980, de 10 de enero.

III. ESTRUCTURA DE LOS PRESUPUESTOS GENERALES DEL ESTADO

5. Del Estado y de los Organismos autónomos

5.1. Presupuesto tradicional

A los efectos previstos en el artículo 134 de la Constitución Española, y 51 de la Ley General Presupuestaria, los Estados de Gastos de los Presupuestos del Estado y de sus Organismos autónomos se ajustarán a una clasificación orgánica económica y funcional.

a) La clasificación orgánica facilitará la gestión y control del Presupuesto y la determinación de los costos de los servicios.

A tal efecto, los créditos se enumerarán de forma que estén agrupados todos los correspondientes a un mismo Departamento, Unidad administrativa u orgánica.

La estructura orgánica de los Presupuestos de Gastos se ajustará a la clasificación de primer grado que, por secciones, figura en el anexo número 1.

Las secciones se desglosarán, según proceda, en las Direcciones Generales, Servicios u Organismos autónomos en que los Organos del Estado o Departamentos ministeriales se estructuren.

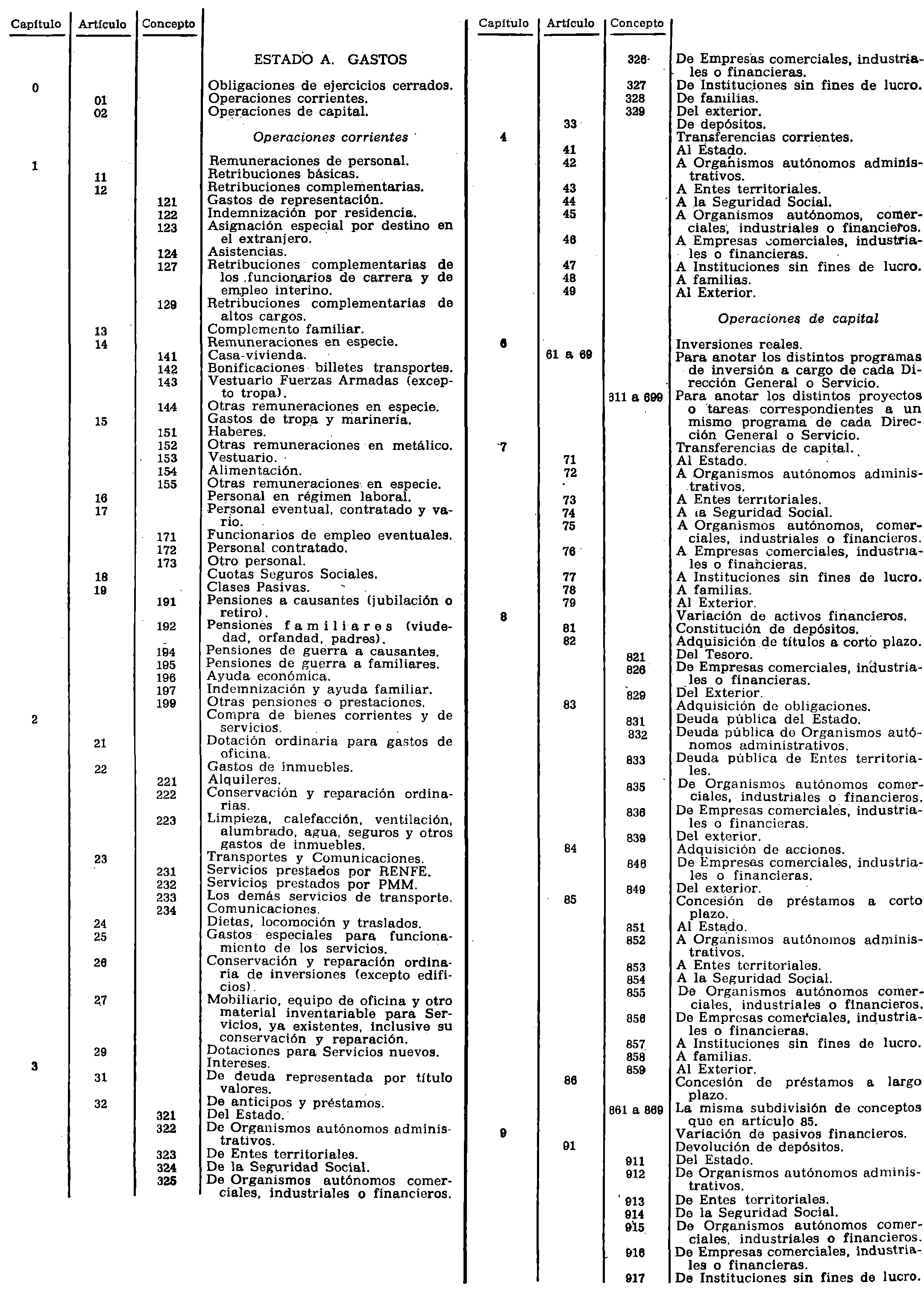

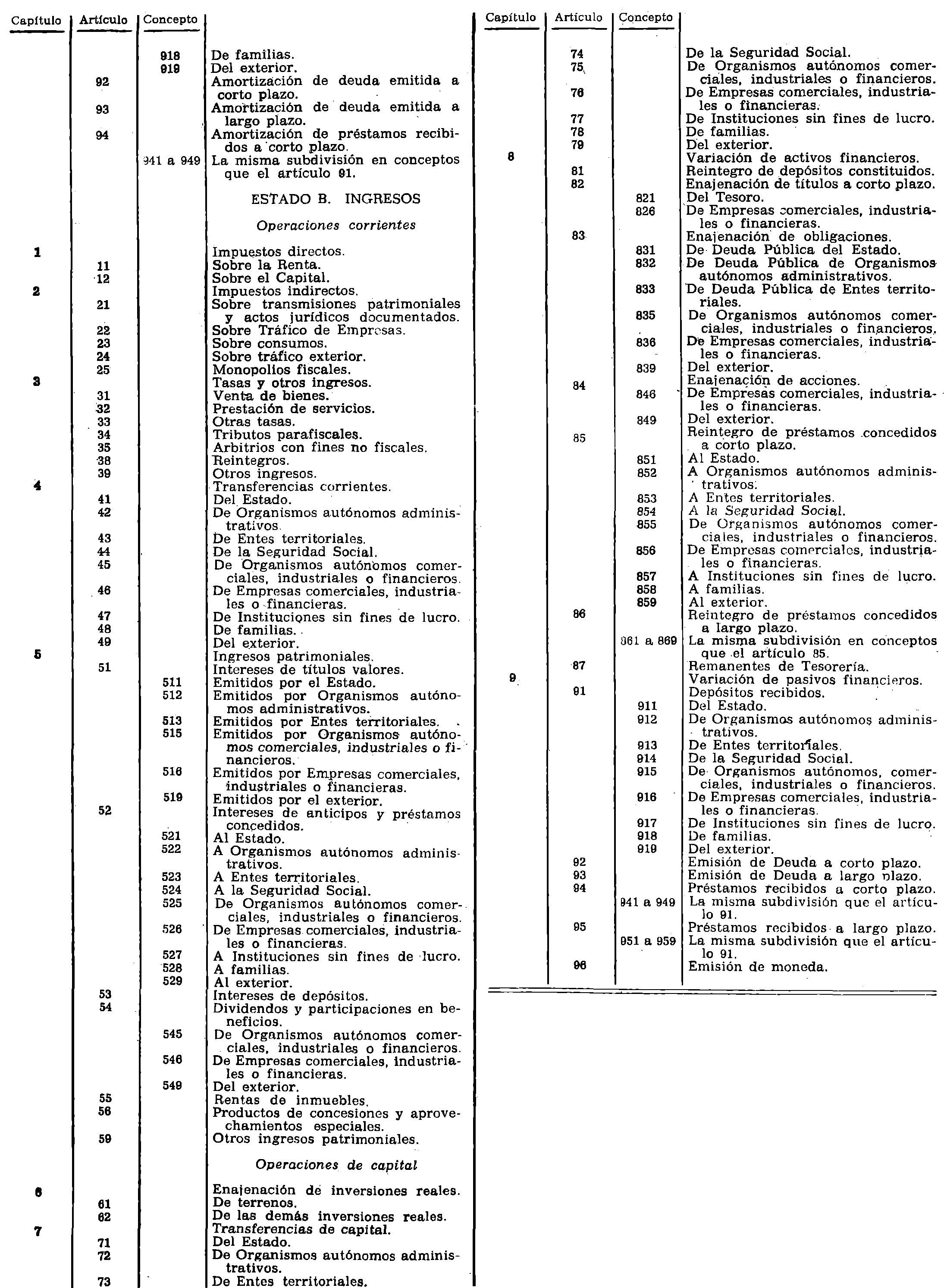

b) Clasificación económica. Dentro de cada Dirección General, Servicio u Organismo autónomo, los créditos se ordenarán según su naturaleza económica, con arreglo a la clarificación que se detalla en el anexo II (Estado y Organismos autónomos administrativos) y III (Organismos autónomos comerciales, industriales o financieros). Igual criterio de clasificación se seguirá para los ingresos y recursos del Estado y sus Organismos autónomos, según se detalla en dichos anexos.

Los artículos de gastos se dividirán en Conceptos, y éstos, a su vez, podrán desglosarse en Subconceptos y/o Partidas.

Los gastos comunes a los distintos servicios serán objeto de tipificación; los Conceptos tipificados podrán también dividirse en Subconceptos.

c) Clasificación funcional. Los créditos presupuestarios contendrán la referencia precisa para su agrupación según las actividades o funciones a realizar por cada Servicio respectivo, ajustándose al anexo número IV.

Para facilitar la elaboración de esta clasificación se consignará, necesariamente, al margen de cada crédito, la rúbrica funcional a la que debe ser aplicada y, en el supuesto de que fueran varias, se indicarán, además, el porcentaje que corresponda ¿ cada una de ellas.

d) Clasificación territorial de las inversiones. Las dotaciones de inversiones de cada Servicio y Organismo aparecerán detalladas en función de los programas, proyectos y obras, cuya realización tengan a su cargo y se efectuará una clasificación provincial de los mismos, de conformidad con lo que establece la regla segunda del artículo 53 de la Ley General Presupuestaria. Dicha asignación territorial se consignará en el documento anexo P.10.1. En los conceptos presupuestarios cuyo importe sea igual o superior a 500 millones de pesetas, se consignarán en el pormenor, como partida independiente, precedida de un guión (‒), sin que constituya dotación limitativa, dentro del techo del respectivo Concepto presupuestario.

5.2. Presupuesto por programas

Los Presupuestos correspondientes a los Ministerios que seguidamente se indican, así como a los Organismos autónomos adscritos a los mismos, se presentarán en paralelo, estructurados con arreglo a los distintos programas en que se materializa la actividad del Departamento:

‒ Defensa.

‒ Hacienda.

‒ Obras Públicas y Urbanismo.

‒ Educación.

‒ Industria y Energía.

‒ Agricultura.

‒ Comercio y Turismo.

‒ Transportes y Comunicaciones.

‒ Sanidad y Seguridad Social.

‒ Cultura.

‒ Universidades e Investigación.

El contenido y documentación de los Presupuestos por programas se especifican en el apartado V de esta Orden.

5.3. Asimismo durante 1981, los restantes Departamentos y Organismos autónomos establecerán, de acuerdo con el Ministerio de Hacienda, un sistema de objetivos que sirva de marco a su gestión presupuestaria; de conformidad con ellos, se iniciará la clasificación de los créditos, según programas de actuación con vistas a que la presentación general de los Presupuestos para el ejercicio de 1982 lo sea en términos de programas.

6. De la Seguridad Social

Las Entidades gestoras de la Seguridad Social presentarán sus Presupuestos según lo previsto en el título VIII de la Ley General Presupuestaria y con arreglo a la estructura establecida en la Orden de 26 de junio, de 1976.

7. De las Sociedades estatales

7.1. El programa de actuación, inversiones y financiación de las Sociedades estatales incluirá, enmarcados en las previsiones plurianuales a que se refiere el artículo 87.2 de la Ley General Presupuestaria, los documentos siguientes:

a) Un estado de inversiones reales y financieras.

b) Un estado de financiación de las mismas.

c) La expresión de los objetivos a alcanzar y rentas a generar.

d) Una Memoria de la evaluación económica de la inversión o inversiones.

Dichos documentos se ajustarán a la estructura que se indica en el anexo V de la presente Orden y se completarán con una Memoria explicativa del contenido del programa y de las principales modificaciones en relación con el que se halla en vigor.

Las previsiones plurianuales se referirán a un período de cuatro años.

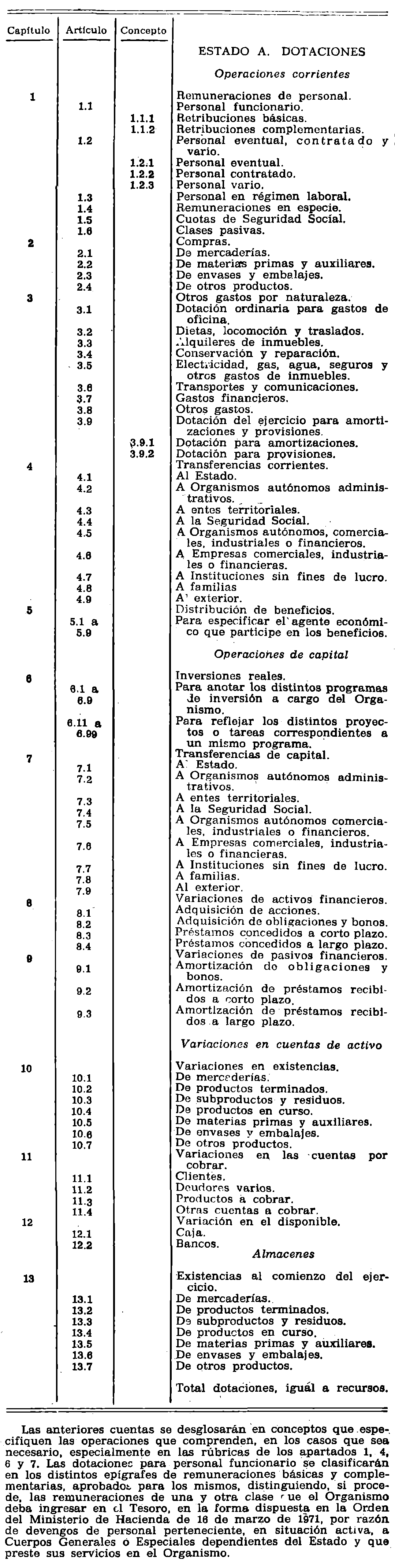

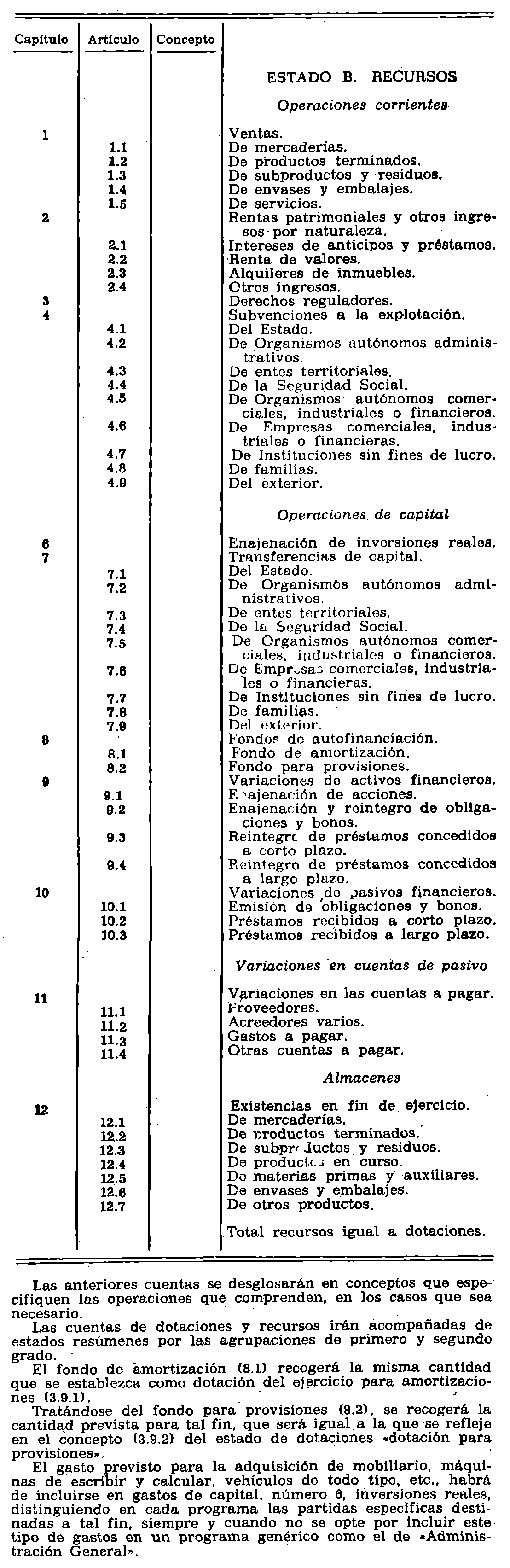

7.2. El Presupuesto de explotación que deben presentar las Sociedades estatales que perciban subvenciones del Estado, con el detalle de los recursos y dotaciones correspondientes, se ajustará a la estructura que se detalle en el anexo VI.

7.3. El Presupuesto de capital que, en su caso, deban rendir, a tenor de lo establecido en el número 4 del artículo 87 de la Ley General Presupuestaria, se redactará con arreglo a la estructura del anexo VII de esta Orden.

Los mencionados Presupuestos justificarán los créditos consignados a tal efecto en el Presupuesto del Estado y deberá unirse a los mismos una Memoria explicativa de su contenido y de la liquidación del Presupuesto del ejercicio inmediato anterior, debiendo remitirse al Ministerio de Hacienda antes del 15 de junio de 1980.

7.4. El Presupuesto de las Sociedades estatales que tengan a su cargo la gestión del Servicio Público de Radiodifusión (TVE. RNE, RCE y, en su caso, las filiales de éstas), se ajustará a la estructura que para los mismos se determine.

IV. DOCUMENTACION COMPLEMENTARIA DE LOS PRESUPUESTOS GENERALES DEL ESTADO

(Presupuesto tradicional)

8,1. Los Presupuestos del Estado y de los Organismos autónomos se elaborarán, por triplicado, y comprenderán los siguientes documentos, cuyos modelos, normalizados, se diseñarán por la Dirección General de Presupuestos.

‒ P.1. Pormenor del Presupuesto de Gastos.

Tiene por objeto enumerar, para cada Servicio, y por el orden que figura en la clasificación económica, los distintos créditos del Presupuesto.

Cada crédito constituirá un concepto, que podrá desglosarse en subconceptos, con el detalle interno de partidas que procedan, las cuales no tendrán carácter limitativo, siempre que, agregadas, no superen el importe del respectivo subconcepto o concepto.

‒ P.2. Resumen general por Servicios y artículos del Presupuesto de Gastos de cada sección.

Constituye el documento resumen de los gastos de cada una de las secciones del Presupuesto del Estado o del Organismo autónomo correspondiente.

‒ P.3. Estado de diferencias.

Tiene por objeto detallar y justificar las variaciones que experimentan los créditos solicitados en relación con los del ejercicio precedente.

‒ P.4. Plantillas de funcionarios.

Incluirá la información relativa a los funcionarios cuyos créditos figuran en el Presupuesto del Ministerio u Organismo respectivo, distinguiendo su situación jurídica y las Unidades administrativas, Centrales o periféricas en que están destinados. Asimismo incluirá análoga información sobre los funcionarios de los distintos Cuerpos, Escalas o Plazas de la Administración que estén adscritos al Ministerio u Organismo respectivo, aun cuando la aplicación presupuestaria corresponda a otra sección.

‒ P.5. Retribuciones complementarias del personal funcionario.

Desarrolla el crédito global destinado al pago de retribuciones complementarias, detallando, en la medida posible, los distintos tipos de remuneraciones, y las agrupaciones de Cuerpos, Escalas, Plazas o funcionarios a quienes afecte. Dicha información se desarrollará a través de los siguientes modelos:

P.5.1. Complemento de destino.

P.5.2. Complemento de dedicación especial.

P.5.3. Complemento de dedicación exclusiva.

P.5.4. Incentivos.

P.5.5. Complementos personal y transitorio.

‒ P.6. Plantillas y retribuciones del personal laboral.

Incluye los datos e información referente a los créditos globales del Presupuesto destinados al pago de retribuciones del personal sujeto a reglamentación laboral.

Se detallarán las categorías laborales básicas de acuerdo con las denominaciones que figuren en los Convenios o Reglamentaciones, así como el número de trabajadores encuadrados en cada una de las mismas y con detalle de los distintos conceptos de devengo.

‒ P.7. Plantillas y retribuciones del personal eventual, contratado y vario.

Incluye los datos e información de los créditos globales destinados al pago de las retribuciones del personal de la naturaleza mencionada.

‒ P.8. Cuotas a la Seguridad Social.

Desarrolla los créditos globales para el pago de la cuota de Empresa que le corresponde al Estado o a sus Organismos por el personal laboral dependiente del Servicio respectivo.

‒ P.9. Gastos a realizar en el exterior.

Detalla las cuantías de los distintos créditos del Presupuesto que se destinen a realizar compras de bienes o servicios u operaciones que impliquen pagos al exterior.

‒ P.10. Anexo de inversiones.

Tiene por objeto enumerar los distintos programas, proyectos y obras que figuran en los Presupuestos, con especificación de los objetivos, unidades físicas de realización y explicación del área geográfica provincial en que se realiza, así como la refundición de los que realiza el Departamento u Organismo respectivo.

Consta de los documentos siguientes:

P.10.1. Descripción de programas, proyectos y obras.

P.10.2. Resumen, por provincias, de las inversiones de cada servicio.

P.10.3. Resumen general de inversiones del Departamento.

‒ P.11. Memoria.

Los anteproyectos de presupuestos irán acompañados de una Memoria que se referirá a la estructura, funciones y objetivos del Organo que la formula y a los créditos que se soliciten y que posteriormente se ajustará a los que se aprueben por el Gobierno. La Memoria, que será elevada a las Cortes, justificando los créditos autorizados, deberá contener, como mínimo, la información que se detalla en este documento.

8.2. Los Organismos autónomos presentarán, asimismo, el pormenor del Presupuesto de ingresos.

V. DOCUMENTACION COMPLEMENTARIA DE LOS PRESUPUESTOS GENERALES DEL ESTADO

(Presupuestos por programas)

9.1. Los Departamentos ministeriales y los Organismos autónomos adscritos a los mismos, elaborarán los Presupuestos por programas, en triplicado ejemplar, y comprenderán los siguientes documentos:

‒ Documento número 1. Estructura de objetivos y programas.

Tiene por objeto presentar la relación ordenada de los objetivos y programas de cada Departamento, Centro u Organismo, según criterios de prelación o grados de prioridad.

‒ Documento número 2. Presupuesto por programas.

Representa la concreción anual de los planes de acción de los Organos de la Administración; comprende todas las actividades de los mismos, con expresión de los objetivos a alcanzar durante el período de su vigencia, de los medios físicos, humanos y financieros asignados y de los agentes a quienes corresponda su ejecución. Cada programa consignará, asimismo, los indicadores que permitan juzgar su racionalidad y viabilidad, y, según su grado de realización física y financiera. Estará integrado por los siguientes modelos:

Modelo PP.1. Descripción del programa.

Modelo PP.2. Resumen económico.

Modelo PP.3. Resumen financiero.

Modelo PP.4. Resumen de retribuciones y puestos de trabajo.

Modelo PP.5. Resumen de compra de bienes corrientes y de servicios.

Modeló PP.6. Anexo de inversiones reales.

Se utilizará el modelo P.10.1, diseñado para unir a los Presupuestos Generales del Estado.

Modelo PP.7. Resumen de inversiones reales.

Modelo PP.8. Resumen de transferencias.

‒ Documento número 3. (Modelo PP.9). Memoria del Presupuesto por programas 1981.

Cada Centro Directivo u Organismo autónomo elaborará una Memoria correspondiente a los programas que presente como base de su gestión para 1981. La Oficina Presupuestaria, a que se refiere el Real Decreto 2855/79, de 21 de diciembre, redactará, además, Memoria del Presupuesto por programas consolidado del Departamento ministerial.

9.2. La documentación anterior se cumplimentará de acuerdo con las instrucciones y metodología que se señalen por la Dirección General de Presupuestos.

VI. CUANTIFICACION DE LOS PRESUPUESTOS

10. Este Departamento, en base de la actividad económica previsible para el año 1981, de las Leyes que siendo de aplicación tengan incidencia presupuestaria y de las directrices que apruebe el Gobierno, comunicará las instrucciones relativas a los criterios generales de cuantificación de los créditos de los Presupuestos del Estado y de los Organismos autónomos para dicho ejercicio.

VII. DISPOSICIONES FINALES

11.1. Se autoriza a la Dirección General de Presupuestos para desarrollar y aclarar las presentes normas, así como para adecuar los documentos normalizados que se indican en las mismas a las necesidades resultantes del proyecto de Ley de Presupuestos para 1981, a cuyo efecto podrá dictar cuantas instrucciones sean necesarias.

11.2. Queda derogada la Orden ministerial de 15 de marzo de 1978.

Lo que comunico a VV. EE. para su conocimiento y demás efectos.

Dios guarde a VV. EE.

Madrid, 9 de mayo de 1980.

GARCIA AÑOVEROS

Excmos. Sres....

| Secciones | Denominación |

|---|---|

| 01 | Casa de S. M. el Rey. |

| 02 | Cortes Españolas. |

| 03 | Tribunal de Cuentas. |

| 04 | Tribunal Constitucional. |

| 05 | Deuda Pública. |

| 06 | Clases Pasivas. |

| 07 | Fondos Nacionales. |

| 11 | Presidencia del Gobierno. |

| 12 | Asuntos Exteriores. |

| 13 | Justicia. |

| 14 | Defensa. |

| 15 | Hacienda. |

| 16 | Interior. |

| 17 | Obras Públicas y Urbanismo. |

| 18 | Educación. |

| 19 | Trabajo. |

| 20 | Industria y Energía. |

| 21 | Agricultura. |

| 22 | Comercio y Turismo. |

| 23 | Economía. |

| 24 | Transportes y Comunicaciones. |

| 25 | Sanidad y Seguridad Social. |

| 26 | Cultura. |

| 27 | Administración Territorial. |

| 28 | Universidades e Investigación. |

| 31 | Gastos diversos Ministerios. |

| 32 | Entes Preautonómicos y Autonómicos. |

A) ACTIVIDADES DE CARACTER GENERAL

1. Servicios generales.

1.1. Administración General.

11.1. Organos de Gobierno.

11.2. Administración financiera.

11.3. Gastos del Estado relativos a la Administración Local.

11.4. Regulación económica general.

11.5. Otros Servicios Generales.

1.2. Investigación y Servicios Científicos de carácter general.

1.3. Asuntos Exteriores.

13.1. Administración General.

13.2. Política Exterior.

13.3. Relaciones culturales, informativas y de asistencia social con el exterior.

13.4. Relaciones económicas exteriores.

13.5. Organismos y programas internacionales.

13.6. Ayuda al exterior.

1.4. Justicia y Seguridad.

14.1. Administración General.

14.2. Investigación.

14.3. Tribunales de Justicia.

14.4. Policía y Seguridad.

14.5. Control de tráfico.

14.6. Instituciones Penitenciarias.

14.7. Otros lugares de adaptación.

14.8. Registros.

2. Defensa.

2.1. Administración General.

2.2. Investigación.

2.3. Ejército.

2.4. Marina.

2.5. Fuerzas Aéreas.

2.6. Defensa Civil.

B) ACTIVIDADES SOCIALES Y PARA LA COMUNIDAD

3. Educación.

3.1. Administración General.

3.2. Investigación.

3.3. Enseñanza.

33.1. Preescolar.

33.2. Básica.

33.3. Formación Profesional.

33.4. Bachiller y COU.

33.5. Universitaria.

33.6. Educación permanente de adultos.

33.7. Educación especial.

33.8. Otras enseñanzas.

3.4. Servicios complementarios.

4. Sanidad.

4.1. Administración General.

4.2. Investigación.

4.3. Hospitales, clínicas y centros médicos.

4.4. Servicios sanitarios particulares.

5. Pensiones. Seguridad Social y Servicio de Asistencia Social.

5.1. Pensiones de funcionarios.

5.2. Seguridad Social.

5.3. Servicios de Asistencia Social.

5.4. Desempleo.

6. Vivienda y bienestar comunitario.

6.1. Administración.

6.2. Investigación.

6.3. Vivienda.

6.4. Urbanismo y arquitectura.

6.5. Servicios de saneamiento, de abastecimiento de agua y de incendios.

65.1. Abastecimiento de agua.

65.2. Servicio contra incendios.

65.3. Recogida y eliminación de basuras, alcantarillados y sistema de desagüe.

65.4. Otros servicios sanitarios.

7. Otros servicios comunitarios y sociales.

7.1. Servicios culturales y recreativos.

71.1. Administración General.

71.2. Bibliotecas y Archivos.

71.3. Museos e instituciones similares, jardines botánicos y zoológicos.

71.4. Prensa e información.

71.5. Radio y Televisión.

71.6. Cinematografía, teatro y música.

71.7. Esparcimiento.

71.8. Otros servicios culturales.

7.2. Religión.

7.3. Otros servicios.

C) ACTIVIDADES ECONOMICAS

8. Servicios económicos.

8.1. Administración General.

8.2. Agricultura, ganadería, silvicultura, caza y pesca.

82.1. Administración General.

82.2. Investigación.

82.3. Agricultura.

823.1. Administración General.

823.2. Concentración parcelaria.

823.3. Conservación de suelos.

823.4. Regadíos y colonización.

823.5. Tratamiento de plagas y otras actuaciones agrícolas.

82.4. Ganadería.

82.5. Repoblación y fomento forestal.

82.6. Pesca marítima, fluvial y caza.

82.7. Extensión Agraria.

82.8. Sostenimiento de precios.

8.3. Minería, construcción e industrias varias.

83.1. Administración General.

83.2. Investigación.

83.3. Minería.

83.4. Industria de la construcción.

83.5. Industrias varias.

8.4. Energía.

84.1. Administración General.

84.2. Investigación.

84.3. Electricidad, gas, vapor y otras formas de la energía.

8.5. Transportes y Comunicaciones.

85.1. Administración General.

85.2. Investigación.

85.3. Carreteras.

85.4. Ferrocarriles.

85.5. Puertos y transportes marítimos.

85.6. Aeropuertos y transportes aéreos.

85.7. Correos y Telecomunicaciones.

8.6. Comercio.

86.1. Administración General.

86.2. Investigación.

86.3. Comercio exterior.

86.4. Comercio interior.

86.5. Expansión comercial, ferias y exposiciones.

86.6. Almacenamiento y depósito.

8.7. Turismo.

8.8. Otros servicios económicos.

D) NO CLASIFICADOS

9. No clasificados.

9.1. Deuda Pública.

9.2. Fondo descrédito para la difusión de la propiedad mobiliaria.

9.3. Gastos relacionados con desastres y otras calamidades.

9.4. Transferencias generales a otras Administraciones Públicas.

9.5. Otros.

A) ESTADO DE INVERSIONES REALES Y FINANCIERAS

1. Inmovilizado material.

1.1. Terrenos y bienes naturales.

1.2. Edificios y otras construcciones.

1.3. Maquinaria, instalaciones y utillaje.

1.4. Elementos de transporte.

1.5. Mobiliario y enseres.

1.6. Equipos para proceso de información.

1.7. Repuestos para inmovilizado.

1.8. Otro inmovilizado material.

1.9. Instalaciones complejas especializadas.

2. Inmovilizado inmaterial.

2.1. Concesiones administrativas.

2.2. Propiedad industrial.

2.3. Otro inmovilizado inmaterial.

3. Gastos amortizables.

3.1. De constitución y primer establecimiento.

3.2. De emisión de obligaciones y bonos y de formalización de préstamos.

3.3. Otros gastos amortizables.

4. Inversiones financieras en Empresas del grupo.

4.1. Participaciones accionarias.

4.2. Obligaciones y bonos.

4.3. Préstamos.

5. Inversiones financieras en Empresas fuera del grupo.

5.1. Participaciones accionarias.

5.2. Obligaciones y bonos.

5.3. Préstamos.

6. Otras inversiones financieras.

7. Reembolso de empréstitos, bonos y préstamos.

7.1. Empréstitos y bonos moneda nacional.

7.2. Empréstitos y bonos moneda extranjera.

7.3. Préstamos Organismos autónomos.

7.4. Préstamos moneda nacional.

7.5. Préstamos moneda extranjera.

8. Variaciones activas y pasivas del circulante.

8.1. De existencias.

8.2. De deudores por operaciones de tráfico.

8.3. De acreedores por operaciones de tráfico.

8.4. De operaciones financieras activas (incluye Tesorería).

8.5. De operaciones financieras pasivas.

Las rúbricas de segundo grado podrán ser refundidas o modificadas para adaptarlas al sistema de contabilidad que tengan establecido las Sociedades del Estado.

B) ESTADO DE FINANCIACION DE LAS INVERSIONES REALES Y FINANCIERAS

1. Aportaciones del Estado.

1.1. Por suscripción de acciones (dividendos pasivos).

1.2. Por subvenciones para inversiones.

2. Aportaciones de Organismos autónomos participes en el capital de la Sociedad,

2.1. Participaciones accionarias (dividendos pasivos).

2.2. Préstamos.

2.3. Subvenciones para inversiones.

3. Aportaciones de accionistas privados partícipes en el capital de la Sociedad.

4. Recursos propios.

4.1. Beneficios no repartidos.

4.2. Dotaciones netas al Fondo de amortización.

4.3. Dotaciones netas al Fondo de provisión.

5. Recursos ajenos.

5.1. Empréstitos y bonos.

5.1.1. Moneda nacional.

5.1.2. Moneda extranjera.

5.2. Préstamos recibidos de Empresas del grupo.

5.3. Préstamos recibidos de Empresas distintas del grupo.

5.3.1. Préstamos moneda nacional.

5.3.2. Préstamos moneda extranjera.

6. Enajenación de inversiones.

6.1. Inversiones materiales.

6.2. Inversiones inmateriales.

7. Enajenación de inversiones financieras,

7.1. Empresas del grupo.

7.1.1. Participaciones accionarias.

7.1.2. Obligaciones y bonos.

7.1.3. Reintegro de préstamos concedidos.

7.2. Empresas distintas del grupo.

7.2.1. Participaciones accionarias.

7.2.2. Obligaciones y bonos.

7.2.3. Reintegro de préstamos concedidos.

7.3. Otras inversiones financieras permanentes.

Las rúbricas de segundo y tercer grados podrán ser refundidas o modificadas para adaptarlas al sistema de contabilidad que tengan establecido las Sociedades del Estado.

El contenido de las rúbricas de los Estados A) y B) de este anexo es el definido en el Plan General de Contabilidad (Decreto 530/1973, de 22 de febrero).

C) OBJETIVOS A ALCANZAR Y RENTAS A GENERAR

Se incluirán en este documento todos los objetivos que tenga programados la Sociedad para ser alcanzados en el período de que se trate.

A título de ejemplo, únicamente con carácter indicativo, se enumeran los que podrían ser típicos de una Empresa industrial.

1. Inversiones.

1.1. Inversiones reales a iniciar en el ejercicio.

1.2. Inversiones reales a finalizar en el ejercicio.

2. Operaciones financieras.

2.1. Ampliación del capital social.

2.2. Emisión de obligaciones.

2.3. Operaciones de crédito a concertar.

3. Producción.

3.1. Toneladas métricas y otras unidades físicas.

3.2. Importe en miles de pesetas.

4. Cifras de ventas.

4.1. En el mercado interior.

4.2. En el mercado exterior.

5. Puestos de trabajo a crear.

5.1. Técnicos.

5.2. Administrativos.

5.3. Mano de obra cualificada.

5.4. Mano de obra sin cualificar.

6. Investigación.

6.1. En cuanto a la creación de nuevos productos.

6.2. Estudios de mercados.

6.3. Lanzamiento de nuevos productos.

7. Rentas que se espera generar.

7.1. Rentas de trabajo (salarios y sueldos).

7.2. Seguridad Social.

7.3. Rentas del capital (dividendo bruto).

7.4. Intereses.

7.5. Impuestos directos.

7.6. Impuestos indirectos.

7.7. Beneficios retenidos.

Renta neta.

7.8. Amortizaciones.

Renta bruta.

En los apartados anteriores o en los que se estimen oportunos se incluirán las explicaciones que permitan obtener una visión global de las actividades y servicios realizados, resultados económicos y financieros y ponderación de sus efectos en el sector y en la economía nacional. Se incluirán comparaciones con las actuaciones y resultados de ejercicios anteriores.

D) MEMORIA DE EVALUACION ECONOMICA DE LAS INVERSIONES QUE SE INICIEN EN EL EJERCICIO

Clasificados según se trate de inversiones de primer establecimiento, de reposición, de ampliación o de innovación, se describirán los programas de inversión que se hayan de iniciar en el ejercicio, los objetivos de producción señalados y la cuantificación económica de los mismos, con la distribución por anualidades que se tenga prevista y sus medios de financiación.

Sin perjuicio de que se utilice cualquier otro criterio de evaluación, se incluirá el análisis coste-beneficio de estas inversiones, en relación con el cual se explicitarán los criterios que hayan servido de base para fijar el período y tasa de actualización, así como la tasa de rentabilidad interna de la inversión.

PRESUPUESTO DE EXPLOTACION DE LAS SOCIEDADES ESTATALES QUE PERCIBEN SUBVENCION DEL ESTADO PARA GASTOS CORRIENTES

I. DOTACIONES

1. Gastos de personal.

1.1. Sueldos y salarios.

1.2. Transporte de personal.

1.3. Seguridad Social.

1.4. Otros gastos sociales.

2. Compras.

2.1. Compras de mercancías.

2.2. Compras de materias primas.

2.3. Compras de materias auxiliares.

2.4. Compras de elementos y conjuntos incorporables.

2.5. Compras de materiales para consumo y reposición.

2.6. Compras de embalajes.

2.7. Compras de envases.

2.8. Menos devoluciones de compras.

3. Gastos financieros.

3.1. De ampliación de capital.

3.2. De emisión, modificación y cancelación de obligaciones y bonos.

3.3. De formalización, modificación y cancelación de préstamos.

3.4. Intereses de obligaciones y bonos.

3.5. Intereses de préstamos.

3.6. Descuentos sobre ventas por pronto pago.

3.7. Otros gastos financieros.

4. Tributos.

5. Trabajos, suministros y servicios exteriores.

5.1. Arrendamientos.

5.2. Reparaciones y conservación.

5.3. Suministros.

5.4. Patentes y asistencia técnica.

5.5. Remuneraciones a agentes mediadores independientes.

5.6. Primas de seguros.

6. Transportes y fletes.

6.1. Transportes y fletes de compras.

6.2. Transportes y fletes de ventas.

6.3. Otros transportes y fletes.

7. Gastos diversos.

7.1. Material de oficinas.

7.2. Comunicaciones.

7.3. Relaciones públicas.

7.4. Publicidad y propaganda.

7.5. Jurídicos, contenciosos.

7.6. Servicios auxiliares.

7.7. Otros gastos.

8. Dotaciones del ejercicio para amortización.

9. Dotaciones a las provisiones.

10. Existencias al comienzo del ejercicio.

10.1. Comerciales.

10.2. Productos terminados.

10.3. Productos semiterminados.

10.4. Subproductos y residuos.

10.5. Productos y trabajos en curso.

10.6. Materias primas y auxiliares.

10.7. Materiales para consumo y reposición.

10.8. Embalajes y envases.

11. «Rappels» por ventas.

12. Dotaciones atípicas.

13. Superávit de explotación.

Total dotaciones, igual a recursos.

II. RECURSOS

1. Ventas de mercancías o productos terminados (o ingresos por prestación de servicios).

1.1. Ventas de mercaderías o productos terminados.

1.2. Menos devoluciones de ventas.

2. Ventas de subproductos y residuos.

2.1. Ventas de subproductos.

2.2. Ventas de residuos.

3. Ventas de embalajes y envases.

3.1. Ventas de embalajes.

3.2. Ventas de envases.

4. Ingresos accesorios a la explotación.

4.1. Por prestación de servicios al personal.

4.2. Comisiones.

4.3. Prestación de servicios diversos.

4.4. Otros ingresos.

5. Ingresos financieros.

5.1. De acciones y participaciones en Empresas del grupo.

5.2. De obligaciones y bonos y de préstamos a cargo de Empresas del grupo.

5.3. De otras inversiones financieras permanentes.

5.4. De inversiones financieras temporales.

5.5. Descuentos sobre compras por pronto pago.

5.6. Otros ingresos financieros.

6. Subvención a la explotación.

6.1. Del Estado.

6.2. De Organismos autónomos.

7. Trabajos realizados por la Empresa para su inmovilizado.

8. Provisiones aplicadas a su finalidad.

9. «Rappels» por compras.

10. Existencias al final del ejercicio.

10.1. Comerciales.

10.2. Productos terminados.

10.3. Productos semiterminados.

10.4. Subproductos y residuos.

10.5. Productos y trabajos en curso.

10.6. Materias primas y auxiliares.

10.7. Materiales para consumo y reposición.

10.8. Embalajes y envases.

11. Ingresos atípicos.

12. Déficit de explotación.

Total recursos, igual a dotaciones.

Las rúbricas de segundo grado del presupuestó de explotación (dotaciones y recursos) podrán ser modificadas o refundidas para adaptarlas al sistema de contabilidad que actualmente tengan establecidas las Sociedades estatales.

Las cifras del presupuesto irán acompañadas de una Memoria indicativa de los criterios aplicados en la gestión y de su adaptación a las directrices aprobadas por el Gobierno u órganos superiores de las Empresas, especialmente en lo relativo a la evolución de la masa salarial.

Asimismo se unirán los datos relativos a la liquidación del ejercicio de 1978 y el avance de los resultados de 1979.

El contenido de las rúbricas de este anexo es el definido en el Plan General de Contabilidad (Decreto 530/1973, de 22 de febrero).

Presupuesto de capital de las Sociedades estatales que perciben transferencias del Estado para gastos del capital

DOTACIONES

Se incluirán las inversiones que figuran en el anexo V-A, clasificadas en los distintos programas integrantes de las mismas.

Total dotaciones.

RECURSOS

Los detallados en el anexo V-B, con el siguiente desarrollo:

1. Aportaciones del Estado.

2. Aportaciones de Organismos autónomos partícipes en el capital de la Sociedad.

3. Aportaciones de accionistas privados partícipes en el capital de la Sociedad.

4. Recursos propios.

5. Recursos ajenos.

6. Enajenación de inversiones.

7. Enajenación de inversiones financieras.

Total recursos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid