Butlletí Oficial de l'Estat

Contingut no disponible en català

La serie de instrucciones que, desde la entrada en vigor del Acuerdo entre España y la Comunidad Económica Europea, se han ido sucediendo aconsejan, una vez más, el unificar la variada normativa existente.

Siendo aquella la finalidad de la presente Circular, sin embargo se aprovecha la circunstancia para: a), considerar determinados aspectos carentes de regulación; b), confiar a la Administración territorial cuestiones hasta ahora reservadas al Centro directivo, y c), simplificar la Circular número 680, suprimiendo algunos apartados de la misma que no se consideran imprescindibles, por tratarse de disposiciones que figuran en el Acuerdo o en el Protocolo.

Por todo ello, esta Dirección General ha acordado dictar las siguientes instrucciones:

1. GENERALIDADES

1.1. Condiciones que deben reunir las mercancías para obtener los beneficios del Acuerdo:

a) Que sean productos originarios de la C. E. E. o de España (artículos 1 a 4 del Protocolo).

b) Que se transporten directamente desde el Estado miembro de la C. E. E. a España o viceversa (artículo 5 del Protocolo y nota explicativa 6 al apartado c) de dicho artículo).

c) Que se justifique documentalmente el cumplimiento de las dos condiciones anteriores, con las excepciones comprendidas en el artículo 15 del Protocolo.

1.2. Productos originarios y transporte directo.

1.2.1. Para la interpretación de la lista A, aneja al Protocolo, se tendrá en cuenta lo siguiente:

a) En la columna «trabajos o transformaciones que no confieren el carácter de productos originarios» se relacionan las operaciones que no confieren ese carácter cuando se parte de los productos, que en la misma se citan, que sean originarios de terceros países o de un origen indeterminado. A sensu contrario, partiendo de productos distintos de los mencionados en la columna y realizando las mismas operaciones, los productos obtenidos adquieren el carácter de originarios si ha habido un cambio de partida arancelaria.

b) Cuando en la columna mencionada en la letra a) anterior figuran las expresiones «fabricación partiendo de productos diversos» u «obtención partiendo de cualquier producto», ello significa que los productos obtenidos nunca pueden considerarse como originarios.

c) En la misma lista A. la columna «trabajos o transformaciones que confieren el carácter de productos originarios», etcétera, ha de interpretarse en el sentido de que sólo esos trabajos o transformaciones confieren tal carácter, con exclusión de cualesquiera otros. Acerca de los valores de los productos acabados y de los productos utilizados se tendrán en cuenta las definiciones contenidas en el artículo 4 del Protocolo.

1.2.2. Se considera que no interrumpen el transporte directo:

a) Las escalas en puertos y aeropuertos situados en territorios distintos de los de las partes.

b) Los transbordos en tales puertos o aeropuertos, cuando sean consecuencia de fuerza mayor o de accidente de mar.

c) El paso por territorios distintos de los de las partes o el transbordo en tales territorios, cuando el paso por esos territorios o el transbordo se efectúen al amparo de un título de transporte único y directo a España expedido en un Estado miembro de la C. E. E. o viceversa.

d) El embarque o desembarque de mercancías en los puertos portugueses de Lisboa y Oporto, aunque no estén amparados en un título de transporte único y directo a España expedido en un Estado miembro de la C. E. E. o viceversa.

1.3. Documentación justificativa.

1.3.1. En cuanto al concepto de «productos originarios».

1.3.1.1. Caso general.

Se acreditará mediante el certificado de circulación de mercancías A.E.1. reglamentariamente expedido y visado por las Aduanas española o comunitaria en el momento de la exportación.

El certificado A.E.1. puede ostentar la indicación «expedido a posteriori» cuando las autoridades aduaneras hayan apreciado la concurrencia de las circunstancias aludidas en el segundo párrafo del artículo 8 del Protocolo.

El certificado A.E.1. puede llevar, asimismo, la indicación de «duplicado», pues por motivos de robo, pérdida o destrucción del original la Aduana de exportación puede expedir certificados duplicados.

1.3.1.2. Casos especiales.

A) Para los envíos postales (incluidos los paquetes postales), cuyo valor FOB no exceda de 100.000 pesetas por bulto, con tal de que contengan únicamente productos originarios de España o de la C. E. E. se utilizará el formulario A.E.2, que no es objeto de visado por las autoridades aduaneras del país de exportación.

B) Los pequeños envíos dirigidos a particulares, por cualquier vía, con valor FOB total no superior a 6.000 pesetas o las mercancías contenidas en los equipajes que los viajeros transporten consigo, con valor FOB total no superior a 20.000 pesetas, no están sujetos a justificación documental para gozar de los beneficios arancelarios del Acuerdo, siempre que reúnan el resto de las condiciones que fija el articulo 15 del Protocolo.

1.3.2. En cuanto al transporte directo.

1.3.2.1. Caso general.

Se justificará mediante el título de transporte (conocimiento de embarque, carta de porte internacional CMR, etc.), expedido en un Estado miembro de la C. E. E. con destino directo a España o viceversa.

1.3.2.2. Casos especiales.

A) Cuando las expediciones no estén provistas de un título de transporte único y directo a España expedido en un Estado miembro de la C. E. E. o viceversa, sino amparadas en un título expedido en país distinto de las Partes, por donde hayan pasado o hayan sido transbordadas las mercancías, se las admitirá como transportadas directamente siempre que el paso por el país tercero esté justificado por razones geográficas o que el transbordo se deba a causas de fuerza mayor o accidente de mar. En estos casos se deben cumplir las condiciones establecidas en la nota explicativa 6 al Protocolo.

La justificación documental puede consistir en certificados de los servicios aduaneros, servicios consulares, autoridades de marina u órganos similares, establecidos en los países de paso o de transbordo, que se consideren probatorios por el país de destino.

En el supuesto de que sea Portugal el país de paso o. de transbordo ‒y que esta operación no haya tenido lugar por motivos de fuerza mayor o de accidente de mar‒ se exigirá la acreditación documental contenida en la nota explicativa 6, apartado 2, del anejo I al Protocolo.

B) Las mercancías originarias de la Comunidad, importadas en España a través de Suiza y que no lleguen amparadas por un título de transporte único y directo emitido en un punto cualquiera de la C. E. E. se admitirán con los beneficios del Acuerdo, siempre que se cumpla una de las siguientes condiciones:

1) Que el certificado A.E.1. haya sido expedido por la oficina de Aduanas de un país comunitario establecido en territorio suizo y precisamente en el punto en que se ha producido el nuevo título de transporte.

2) Que si el certificado A.E.1. no cumple con la anterior condición, el nuevo título de transporte producido en Suiza se presente visado por la oficina de Aduanas de un país comunitario establecida precisamente en el lugar de emisión de dicho título.

C) Las mercancías comprendidas en las letras A) y B) del apartado 1.3.1.2 se entenderá que han sido transportadas directamente cuando los envíos hayan sido impuestos o facturado» en un Estado miembro en ei Acuerdo o cuando los viajero» procedan, asimismo, de uno de esos Estados.

D) En el caso previsto en la nota explicativa 7 al artículo 8 del Protocolo (anejo I del Protocolo), es decir, cuando se importen productos originarios de la C. E. E. a través de Portugal, el certificado A.E.1. podrá ostentar la indicación de «provisional», en rojo, con tinta o bolígrafo y en letras mayúsculas.

2. APLICACION DEL ACUERDO

2.1. Cumplidas las condiciones y acreditaciones procedentes en forma reglamentaria con arreglo al Acuerdo, su Protocolo y estas instrucciones, las Aduanas españolas aplicarán los beneficios correspondientes.

2.2. Se tendrá muy presente:

A) A los efectos de la aplicación de lo previsto en el artículo 2, apartado 1.2 del anejo II del Acuerdo, los derechos arancelarios que deben tomarse en consideración en cada caso para el cálculo de los porcentajes de reducción previstos en el artículo 1 del mismo anejo II serán los derechos realmente aplicables frente a terceros países en el momento del devengo.

B) El último inciso del apartado 1 del artículo 2 del anejo II del Acuerdo prevé que los tipos reducidos serán redondeados a la primera cifra decimal. Este redondeo se llevará a cabo sobre la base de que si la segunda cifra decimal es igual o inferior a 5 el tipo aplicable será el constituido por las cifras enteras y el primer decimal resultante de la aplicación del correspondiente porcentaje de rebaja. Si, por el contrario, la segunda cifra decimal es superior a 5, o bien si aun siendo 5 existe tercera cifra decimal distinta del 0, el tipo aplicable será el constituido por las cifras enteras y el primer decimal aumentado en una unidad.

C) Los tipos impositivos correspondientes a mercancías comprendidas en Relación-Apéndice de Bienes de Equipo gozarán de las reducciones que, según el Acuerdo, sean aplicables a las partidas arancelarias en que aquéllas se clasifiquen.

D) Las suspensiones, reducciones o bonificaciones que afecten a los tipos impositivos del Arancel se aplicarán para los productos originarios de la CEE sobre los tipos reducidos, que, según el Acuerdo, procede tener en cuenta. No obstante, cuando esas suspensiones, reducciones o bonificaciones consistan en la aplicación de un tipo reducido especial, este tipo será objeto de la rebaja prevista en el Acuerdo para la partida o subpartida arancelaria de que se trate.

E) Los tipos reducidos concedidos mediante contingente» serán reducidos, a su vez, en el porcentaje, que, según el Acuerdo, corresponda a la partida o subpartida arancelaria a que se refiera.

F) El tipo arancelario reducido para viajeros (10 por 100 para las mercancías cuyo valor no exceda de 10.000 pesetas, según el caso 13 de la disposición preliminar 1.ª del Arancel) no será objeto de rebaja alguna para los productos originarios de la CEE por no estar así previsto en el Acuerdo. Por tanto, los beneficios señalados en el articulo 15 del Protocolo sólo se aplicarán, según las partidas arancelarias en que normalmente deban clasificarse, a las mercancías que excedan de 10.000 pesetas de valor sin rebasar las 20.000 pesetas, cuando no constituyan expedición comercial y cumplan el resto de las condiciones exigibles. Sin embargo, si los destinatarios de tales mercancías con valor igual o inferior a 10.000 pesetas renunciasen a la aplicación del tipo reducido del 10 por 100 y optasen por abonar los derechos con arreglo a la normal clasificación arancelaria; se aplicarán los beneficios arancelarios que, en los términos del Acuerdo, correspondan a las oportunas partidas o subpartidas.

G) Los productos originarios de los Estados miembros de la CEE que se introduzcan en los regímenes de admisión temporal o de importación temporal no podrán gozar de los beneficios del Acuerdo, ni siquiera a efectos de constitución de garantía, si no cumplen las condiciones y acreditaciones exigibles para las mercancías importadas definitivamente (presentación de certificado A.E.1. o de formularios A.E.2, transporte directo, etc.).

A los productos originarios de la CEE que se introduzcan en tránsito no les será aplicable el Acuerdo en el cálculo de las garantías.

H) Los productos originarios de España o de algún país de la Comunidad exportados a Estados miembros de la CEE dentro de lo previsto en los casos 18 y 19 de la disposición preliminar 5.ª del Arancel, estarán sujetos a su reimportación, a la presentación del certificado A.E.1. o de formulario A.E.2, en los que podrá figurar bien el artículo completo objeto de tráfico de perfeccionamiento, bien la lista de los elementos incorporados al mismo y al cumplimiento de las demás condiciones y requisitos para gozar de las rebajas arancelarias que correspondan a la partida o subpartida en que se clasifiquen a efectos de la liquidación de los derechos de arancel sobre el material de los Estados miembros y/o el valor que se les haya incorporado.

En estos casos se recuerda la conveniencia de que tales exportaciones temporales vayan provistas del correspondiente certificado A.E.1. o formulario A.E.2, según las circunstancias que concurran, expedido, en el primer oaso, por la Aduana española. Con ello se evitarán posibles dificultades, tanto en la importación temporal dentro de la CEE como en la correspondiente reimportación en España.

PRACTICA DE LOS DESPACHOS

3. IMPORTACION

3.1. Caso general.

3.1.1. Presentación de los certificados.

3.1.1.1. El certificado A.E.1. se presentará reglamentariamente unido al documento de adeudo, indicando en éste el número de serie de aquél.

3.1.1.2. No obstante, si en el momento de la solicitud del despacho el interesado no tuviese en su poder el documento y pretendiese obtener los beneficios del Acuerdo y se tratase de mercancías no globalizadas, los Administradores de las Aduanas, a petición de aquél, podrán conceder un plazo de dos meses para su presentación y unión a la declaración de adeudo, concediendo provisionalmente los beneficios arancelarios previa garantía de su importe mediante aval bancario. Los Administradores de las Aduanas podrán dispensar de la presentación de esta garantía en los casos en que la cantidad a garantizar no sobrepase las 50.000 pesetas.

En todo caso los importadores o sus representantes Agentes de Aduanas habrán de hacer constar en los documentos de despacho, por escrito, que las mercancías presentadas a despacho cumplen las condiciones requeridas para la aplicación del Acuerdo.

3.1.1.3. En los casos en que se trate de mercancías globalizadas sólo se podrá autorizar el despacho con concesión, en su caso, del plazo y beneficios provisionales establecidos en el apartado anterior, si se justifica su origen comunitario en la forma prevista en el apéndice VI de las Ordenanzas de Aduanas y disposiciones complementarias.

3.1.1.4. El plazo de dos meses fijado en el apartado 3.1.1.2 podrá ser prorrogado por las Aduanas, por otro mes si el interesado lo solicita en escrito razonado y alega circunstancias extraordinarias y ajenas a su voluntad que hayan impedido el cumplimiento del plazo anterior.

3.1.2. No habrá lugar a la aplicación de los beneficios del Acuerdo:

a) Si transcurridos los plazos que hayan podido conceder las Aduanas en virtud de lo establecido en los apartados 3.1.1.2 al 3.1.1.4 no se presenta el certificado A.E.1.

b) En los casos de los certificados con la indicación de «Provisional» cuando no hayan sido sustituidos por los definitivos en el plazo de dos meses, a partir del momento de la importación.

3.1.3. Plazo de validez de los certificados.

3.1.3.1. De acuerdo con el artículo 9 del Protocolo, los certificados A.E.1. deberán presentarse dentro del plazo de dos meses, a contar desde la fecha del visado de la Aduana del Estado exportador en la oficina de Aduanas en que la mercancía se despache.

3.1.3.2. La presentación ante la Aduana se podrá realizar bien conjuntamente con el documento de adeudo o bien previamente a la presentación de éste a fin de no sobrepasar el plazo establecido en el apartado anterior. En este último caso será requisito indispensable que la mercancía amparada por el certificado se encuentre descargada en el recinto de la Aduana, haciéndose la presentación mediante instancia dirigida al Administrador, en la que se haga constar aquella circunstancia y se solicite la admisión de dicho certificado a reserva de la posterior presentación del documento de adeudo.

3.1.3.3. Asimismo la Aduana aceptará los certificados A.E.1., aunque hayan transcurrido los dos meses desde la fecha de su visado, si el despacho hubiera sido solicitado dentro de dicho plazo. Esta norma se entiende sin perjuicio del respeto del plazo de presentación establecido en los apartados 3.1.1.2 al 3.1.1.4.

3.1.3.4. No obstante, cuando la inobservancia del citado plazo de dos meses sea debido a causas de fuerza mayor o circunstancias excepcionales debidamente acreditadas por el interesado a satisfacción de la Aduana, ésta podrá admitir los certificados en cuestión.

3.1.3.5. A efectos del plazo establecido en los apartados anteriores se tendrá en cuenta que en los certificados con la inscripción «Duplicado» se debe tomar como fecha para el cómputo de los dos meses la del visado del certificado original.

3.1.4. Los certificados A.E.1. se consideran como no válidos, no procediendo en consecuencia la concesión de los beneficios del Acuerdo cuando:

A) Todos o alguno de los datos no coincidan con la mercancía presentada a despacho.

Sin embargo, la existencia de ligeras discordancias entre las menciones que figuren en el certificado A.E.1. y el resultado del despacho no entrañan la anulación automática de aquél, siempre que pueda comprobarse que, efectivamente, dicho certificado corresponde a las mercancías importadas.

Asimismo en lo que respecta al peso bruto consignado se admitirán las mismas tolerancias previstas para los certificados de origen en el apéndice VI de las Ordenanzas de Aduanas.

B) No están visados por la Aduanas del país de exportación.

A este respecto se tendrá en cuenta que la simple falta de uno de los requisitos del visado (firma del funcionario o sello de la Aduana de exportación) no determinará la anulación automática del certificado, sino que éste se admitirá con carácter provisional, remitiéndose seguidamente a la Aduana de expedición, indicando en la casilla de «Solicitud de comprobación» la falta observada.

C) No estén firmados por el expedidor.

D) Presenten tachaduras, correcciones o entrerrenglonaduras que no hayan sido salvadas por el expedidor y visadas por la Aduana de exportación.

E) No hayan sido extendidos precisamente a máquina o con tinta o bolígrafo.

F) Las mercancías a las que amparen hayan sido descritas imprecisamente según los usos comerciales y esto dificulte gravemente su identificación.

G) Cuando hayan transcurrido los plazos de validez establecidos en el apartado 3.1.3.

En los casos comprendidos en las letras anteriores cuando las mercancías estén amparadas en declaraciones liberadas o en licencias de comercio globalizado (incluidas o no en la lista D) y se hallen pendientes de despacho, éste no se podrá autorizar sin que previamente se acredite el origen con arreglo al apéndice VI de las Ordenanzas de Aduanas y disposiciones complementarias.

3.1.5. Si en virtud de lo establecido en los apartados anteriores las Aduanas declarasen la inaplicabilidad de los beneficios, lo notificarán así a los interesados, a fin de que éstos puedan ejercitar, si lo juzgan oportuno, su derecho a reclamación en vía económico-administrativa.

3.1.6. Si en el momento de los despachos por cualquier causa se determinase por la Aduana de importación que una parte de la expedición amparada por un certificado A.E.1. no va a ser despachada en ese momento, dicha Aduana unirá el certificado A.E.1. original al documento de adeudo, inscribiendo en el mismo las anotaciones pertinentes, y expedirá un nuevo certificado A.E.1. para la parte de mercancía que quede sin despachar.

Estos nuevos certificados A.E.1, que surtirán los mismos efectos que los originales, bien ante la Aduana que los expidió, bien ante cualquiera otra Aduana nacional, pueden, a su vez, dar origen a otros certificados para amparar sucesivos despachos parciales.

3.1.7. La solicitud de comprobación de los certificados A.E.1 será preceptiva en los siguientes casos:

A) Cuando existan dudas sobre la autenticidad del documento (posibles falsificaciones de los datos, de la firma del funcionario que haya efectuado el visado, del sello de la oficina de Aduanas de Exportación, etc.).

B) Cuando se aprecien, asimismo, motivos de incertidumbre sobre si las mercancías amparadas en los mismos reúnen, en realidad, las condiciones determinadas por el Protocolo y sus listas A y B anejas para que puedan considerarse como originarias de la C. E. E.

A estos efectos, la Aduana de importación rellenará la casilla ‒solicitud de comprobación‒, que figura al dorso del Certificado A.E.1, y remitirá dicho Certificado a la Aduana comunitaria que lo expidió, acompañado de un oficio normalizado en francés (cualquiera que sea el país), en el que se harán constar sucintamente las circunstancias que han motivado la solicitud de comprobación.

Una vez recibida respuesta de la Aduana comunitaria, la Aduana española adoptará la resolución pertinente, de acuerdo con el informe emitido. Si se aceptase la falsificación documental o de los sellos utilizados, o, si, igualmente, la Aduana española, mantuviese sus dudas sobre los extremos expuestos, dará cuenta de los mismos a este Centro directivo (Subdirección General de Planificación y Asuntos Internacionales), a los efectos que procedan.

La tramitación descrita no impedirá que se autorice el despacho provisional, concediéndose, también provisionalmente, los posibles beneficios arancelarios, previa garantía de los mismos (siempre que su importe exceda de 50.000 pesetas), a menos que las mercancías presenten características evidentes de no ser originarias de la C. E. E. y estén comprendidas en licencia de comercio globalizado, incluido o no en la lista D del anejo II.

3.1.8. En aplicación de la nota explicativa 3 al artículo 1 del Protocolo los envases que no sean del tipo usual para el producto envasado y que tengan valor de utilización propia de carácter duradero, independientemente de su función de envase, se considerarán como mercancía propia y distinta de su contenido por lo que, para gozar de los beneficios del Acuerdo, habrán de estar amparadas en Certificados A.E.1 o explícitamente reseñados en el certificado relativo a dicho contenido.

3.1.9. Por lo que afecta a los documentos justificativas del transporte directo deberán estar unidos ‒o su copia o fotocopia autorizadas‒ al documento de adeudo antes de solicitarse el despacho. La falta de estos justificantes o cuando resulte que las mercancías no pueden considerarse como transportadas directamente, en los términos del artículo 5 del Protocolo, de la Nota 6 al apartado c) de dicho artículo (anejo I del Protocolo) y de esta Circular, determinará la no aplicación de los beneficios del Acuerdo, lo que se notificará al interesado (ver apartado 3.1.5), procediéndose, por otro lado, en cuanto al despacho de las mercancías, en la forma prevista en el último párrafo del apartado 3.1.4.

No obstante lo anterior, cuando se alegue por los interesados la existencia de las circunstancias señaladas en el apartado 1.3.2.2. anterior, las Aduanas podrán conceder un plazo no superior a dos meses para aportar los justificantes establecidos en este apartado, autorizando la retirada de las mercancías, cualquiera que sea su régimen de comercio, de haberse presentado y unido el Certificado A.E 1, con aplicación provisional de los beneficios del Acuerdo, previa garantía de los mismos en las condiciones que señala el apartado 3.1.1.2. anterior.

3.2. Casos especiales.

3.2.1. Envíos postales.

3.2.1.1. Cada bulto, aunque pertenezca a una misma expedición, deberá contener en su interior un formulario A.É.2 (volante 1), reglamentariamente cumplimentado y llevar adherida, en el exterior, la etiqueta (volante 2) del mismo formulario.

3.2.1.2. El volante 1 quedará unido al documento de adeudo y si está regularmente extendido y las mercancías responden a las condiciones exigidas se concederán, por las Aduanas, los beneficios del Acuerdo.

3.2.1.3. Para este formulario se observarán idénticas reglas que las señaladas para los Certificados A.E.1 -en el apartado 3.1.4 ‒letras A), C), D), E) y F)‒ teniendo en cuenta que:

A) El formularle A.E.2 carene de plazo de caducidad o de presentación, ya que necesariamente debe ir en cada uno de los bultos, por lo que su falta determina «ipso facto» la inaplicabilidad de los beneficios, sin que sea admisible, bajo ningún pretexto, su presentación «a posteriori».

B) Si se formula por la Aduana una «solicitud de comprobación», por los motivos expresados en el apartado 3.1.7, o por muestreo, se rellenará el correspondiente espacio del reverso del volante 1. En todo caso, se autorizará la importación de la mercancía, salvo que presente características evidentes de no ser un producto originario de la C. E, E., concediéndose los beneficios de modo provisional ‒circunstancias que se harán constar en el documento de adeudo‒, garantizándose el importe de las rebajas arancelarias en las condiciones que señala el apartado 3.1.1.2.

3.2.1.4. Cuando, en virtud de las instrucciones precedentes, se declare la inaplicabilidad de los beneficios, las Aduanas lo harán constar en los documentos de adeudo como notificación a los interesados a los efectos oportunos. Por otro lado, si las mercancías están comprendidas en declaraciones liberadas o en licencias de comercio globalizado (incluido o no en la lista D), no podrá autorizarse su despacho sin que previamente se acredite su origen con arreglo al apéndice VI de las Ordenanzas y Disposiciones complementarias. Esta misma acreditación será exigible, como trámite previo a su despacho, para las mercancías de régimen de comercio liberado o globalizado (incluidas o no en la Lista D) a que se refiere el último inciso de la letra B) del apartado 3.2.1.3. (las que presenten características evidentes de no ser productos originarios de la C. E. E.).

3.2.1.5. Si el valor FOB por bulto excediese de 100.000 pesetas será necesario presentar un Certificado A.E.1, a efectos de la aplicación del Acuerdo.

4. EXPORTACION

4.1. Certificado A.E.1.

4.1.1. Este Certificado se compone de dos documentos, unidos entre sí: a) Declaración del exportador que, al mismo tiempo, constituye la solicitud de expedición del Certificado A.E.1; y b) Certificado A.E.1, propiamente dicho.

4.1.2. La manera de rellenar el Certificado, en sus aspectos formales y de fondo, está perfectamente descrita en las Notas que figuran en el reverso de ambos impresos. El exportador debe rellenar simultáneamente el anverso de ambos impresos, escribiendo directamente sobre el impreso cruzado por las tres líneas azules en diagonal. Los espacios sin utilizar se rayarán de modo que se imposibilite cualquier adición posterior.

4.1.3. Los impresos habrán de ir firmados por el exportador o por los Agentes de Aduanas, bajo la responsabilidad de aquél.

4.1.4. De los datos que el exportador hace constar en el reverso de la declaración-solicitud se deduce si la expedición consiste o no en «productos originarios» y, subsiguientemente, si la Aduana puede visar o no el Certificado A.E.1.

Cuando el exportador rellene, en dicho reverso, el espacio que comienza con la palabra DECLARA, debe saber qué clase de mercancías han entrado en el producto que trata de exportar, con arreglo a los supuestos contenidos en la Nota I («mercancías que pueden dar lugar al visado de un Certificado de Circulación A.E.1») que consta en el reverso del impreso que constituye el Certificado de Circulación. Si el exportador desconoce las circunstancias de las mercancías que han entrado en el producto a exportar, habrá de considerarlas como de «origen indeterminado», lo que equivale a que, de hecho, y a la luz del artículo 4 del Protocolo y de la Nota (2) del reverso de la declaración-solicitud de expedición, sean estimados como de terceros países (es decir, no originarios de España o de los Estados miembros de la Comunidad); esta situación le resultará al exportador, en bastantes casos, desfavorable, por lo que se recomienda que no recurra sistemáticamente a la calificación de «productos de origen indeterminado» sin antes agotar todas las posibilidades a su alcance para saber con exactitud el verdadero origen de las mercancías componentes.

En el mismo reverso del impreso no deberá rellenarse el espacio que comienza con la palabra PRECISA mas que cuando, en el producto que se pretenda exportar hayan entrado productos originarios de terceros países o de origen indeterminado. En el caso en que deba rellenarse tal espacio, se observarán con escrupulosidad las normas contenidas en la Nota (2) que figura al pie del reverso del impreso El exportador cuidará bien de consultar el Título I del Protocolo, las listas A y B del anejo II, ya qué de esta forma podrá conocer si, a la vista de las correspondientes normas, su mercancía con destino a la exportación es o no «producto originario», cuestión que, si se resuelve en sentido negativo, impedirla a la Aduana nacional exportadora visar el Certificado A.E.1.

En el espacio del reverso que comienza con la palabra PRESENTA, el exportador relacionará los documentos justificativos que estime oportuno aportar acerca del origen de las mercancías que hayan entrado en el producto a exportar: copia o fotocopia del Certificado A.E.1 o Formulario A.E.2 con que estuvieron documentadas las mercancías, si en su día fueron importadas como productos originarios de la C. E. E.; de los documentos de importación de esas mercancías; de sus facturas comerciales por compra en el extranjero o en España, etc. En todo caso, cuando las mercancías se exporten al amparo de los regímenes de admisión temporal o de reexportación de previas importaciones temporales, será obligatorio que el exportador acompañe, para su presentación ante la Aduana española, copia o fotocopia del documento de importación de las primeras materias en el que figure el origen. Se subraya que la Aduana española de exportación podrá exigir la presentación de cualesquiera justificantes documentales que estime precisos para determinar el origen de las mercancías empleadas en el producto a exportar.

4.2. Formulario A.E.2.

4.2.1. Este Formulario consta de dos documentos. La manera de rellenar el formulario, utilización del mismo y use de cada uno de los impresos está descrita en el Protocolo, Notas explicativas a éste, reverso del Formulario y en esta Circular.

El exportador debe rellenar simultáneamente el anverso de ambos impresos, escribiendo directamente sobre el impreso cruzado por las tres líneas azules en diagonal. Respecto a errores o enmiendas se aplicarán las mismas reglas que para el Certificado A.E.1.

La casilla «Observaciones» se dejará en blanco, y en la casilla «órgano administrativo del país de exportación, etcétera», se indicará la Aduana española de exportación (dato que podrán facilitar, por ejemplo, las Oficinas de Correos en que se impongan los envíos).

4.2.2. Se hace hincapié en que el exportador acredita, bajo su exclusiva responsabilidad, que los productos que exporta son originarios de España ‒o de países miembros de la Comunidad Económica Europea‒, puesto que el Formulario A.E.2 no es objeto de visado por la Aduana, todo ello sin perjuicio de las comprobaciones que los Servicios de Aduanas realicen a petición de los Servicios Aduaneros de la Comunidad.

4.3. Trámites en la Aduana española de exportación.

4.3.1. Supuesto normal.

Al presentarse en la Aduana el documento de exportación (declaración de exportación, D. U. E., C.P.3, etc.), el Certificado A.E.1 (con el reintegro que corresponda) deberá estar unido reglamentariamente al mismo, con referencia a su número de serie.

Una vez efectuado el despacho de exportación se comprobará que el Certificado A.E.1 se corresponde con las mercancías, según el resultado del despacho, y si éstas responden al concepto de «productos originarios» de España ‒o de los Estados miembros de la C. E. E.‒, a la vista de la declaración del exportador (especialmente la contenida en el reverso del documento), de la documentación justificativa aportada o de la que se pueda requerir, al efecto, en forma suplementaria y, en general, que el impreso se ha rellenado conforme a las normas correspondientes.

Si se confirma que la mercancía es «producto originario» y que su destino real declarado es un país miembro de la C. E. E., se suscribirá, con indicación de la clase y número del documento de despacho y de su fecha, la casilla «Visado de la Aduana» del Certificado A.E.1, y se impondrá el sello de la oficina, especialmente concebido para este fin. Los datos de este visado se trasladarán simultáneamente a la parte en blanco que figura al pie del anverso de la declaración-solicitud.

Efectuada realmente la exportación (cuando se trate de Aduanas interiores, al salir la expedición dpi recinto) el Certificado A.E.1 se entregará al exportador ‒o a su representante Agente de Aduanas‒ que firmará el «recibí» en el documento de exportación. La declaración-solicitud de expedición quedará unida al documento de despacho.

Por el contrario, si como consecuencia de la comprobación resultase que la mercancía presentada a despacho no puede ser considerada como «producto originario» o que su destino real no es algún Estado miembro de la C. E. E., se hará constar así sobre la declaración-solicitud de expedición y sobre el propio Certificado A.E.l, cuyo visado se denegará. El Certificado Á.E.l sin visar se entregará al interesado, que suscribirá el «recibí», como notificación de la denegación, con el fin de que, si lo considera oportuno, pueda ejercitar su derecho a reclamar en vía económico-administrativa. El impreso declaración-solicitud de expedición se unirá al documento de despacho.

4.3.2. Supuestos especiales.

4.3.3. Aunque, según se indicó más arriba, la solicitud de expedición de un Certificado A.E.1 debe realizarse al presentar en la Aduana la declaración de exportación, puede admitirse por las Aduanas una solicitud posteriormente, cuando, como consecuencia de errores o de omisiones involuntarias, no se hubiese presentado en aquel momento. En este caso, el exportador deberá cumplir los siguientes requisitos:

a) Pedir esta admisión de solicitud «a posteriori» por escrito, dirigido al Administrador de la Aduana, en el que indique la clase de la mercancía, su cantidad, su forma de embalaje, las marcas de los bultos, así cómo el documento y la fecha de la exportación.

b) Declarar formalmente, por escrito, que no se ha expedido certificado A.E.1 al ser exportadas las mercancías, y las razones de ello.

c) Acompañar un certificado A.E.1, rellenados sus dos impresos y debidamente firmados.

La Aduana, una vez hechas las comprobaciones pertinentes, visará el certificado A.E.1, que deberá ostentar en letras mayúsculas y con tinta roja la indicación: «Expedido "a posteriori"».

4.3.4. En casos de robo, de pérdida o de destrucción de un certificado de circulación A.E.1 el exportador puede solicitar, por escrito, de la Aduana española que lo expidió que se extienda un duplicado a la vista de la documentación en poder de dicha oficina. El duplicado deberá ostentar, en forma bien visible y con tinta roja, la indicación «Duplicado».

La fecha del visado de este duplicado será la misma que la que ostentase el certificado A.E.1 original.

4.3.5. Para el caso especial de que una expedición exportada salga con destino inmediato a Portugal y su exportador no conozca su destino real ‒hecho que excluiría la posibilidad de visar un certificado A.E.1‒, el interesado, no obstante, podrá solicitar la expedición de un certificado de circulación A.E.1 provisional. En este supuesto, sobre el certificado se hará constar, -con mayúsculas y con tinta roja, la indicación «Provisional». Cuando las mercancías hayan sido destinadas definitivamente a un Estado miembro de la Comunidad, el exportador podrá solicitar que se sustituya el certificado de circulación provisional por uno definitivo, que podrá abarcar la totalidad de las mercancías comprendidas en el certificado provisional o sólo la parte de las mercancías que se hayan destinado a un Estado miembro; asimismo, el certificado provisional podrá ser reemplazado por varios certificados definitivos en el caso en que el envío haya sido fragmentado antes del embarque en Portugal. La solicitud de reemplazar un certificado provisional por uno o varios definitivos habrá de ser formulada por el exportador, por escrito; la solicitud será acompañada del certificado provisional y de los documentos que permitan acreditar que las mercancías han sido remitidas efectivamente a un Estado miembro (documentos de transporte, facturas comerciales, etc.). La fecha del visado del certificado definitivo será la misma que la del visado del provisional.

5. COMPROBACION «A POSTERIORI» DE LOS CERTIFICADOS A.E.1 Y DE LOS FORMULARIOS A.E.2

5.1. De conformidad con lo previsto en el Protocolo, las autoridades aduaneras de los Estados miembros de la C. E. E. podrán solicitar de las Aduanas españolas, rellenando al efecto las casillas correspondientes, la comprobación « a posteriori» de los certificados A.E.1 y de los formularios A.E.2 expedidos en España.

5.2. Las Aduanas, una vez recibidas las solicitudes de comprobación, de acuerdo con los documentos de' exportación y otros antecedentes en su poder, atenderán a las mismas, dando cuenta del resultado a la Aduana comunitaria solicitante.

5.3. Cuando a juicio de la Aduana los antecedentes en su poder no permitan determinar con toda certeza que el certificado A.E.1 o el formulario A.E.2 en cuestión ha sido correctamente expedido, remitirán el mismo, con los posibles documentos recibidos adjuntos, así como la documentación de exportación a la respectiva Jefatura Regional de Inspección, a fin de que se practiquen las comprobaciones oportunas. Dicha Jefatura dará cuenta a la Aduana del resultado de la comprobación, devolviéndole toda la documentación recibida. La Aduana diligenciará la correspondiente casilla del certificado A.E.1 o formulario A.E.2, de acuerdo con el resultado de la comprobación, devolviendo el documento a la Aduana comunitaria solicitante.

5.4. Sólo en determinados supuestos de incidencias excepcionales, como puede ser la utilización de sellos incorrectos que no corresponden con los facsímiles autorizados, número excesivo de solicitudes de comprobación, etc., serán aquellos hechos puestos en conocimiento de este Centro directivo (Subdirección General de Planificación y Asuntos Internacionales), junto con la documentación correspondiente, para que éste lleve a cabo las investigaciones necesarias y, en su caso, adopte la resolución oportuna al respecto.

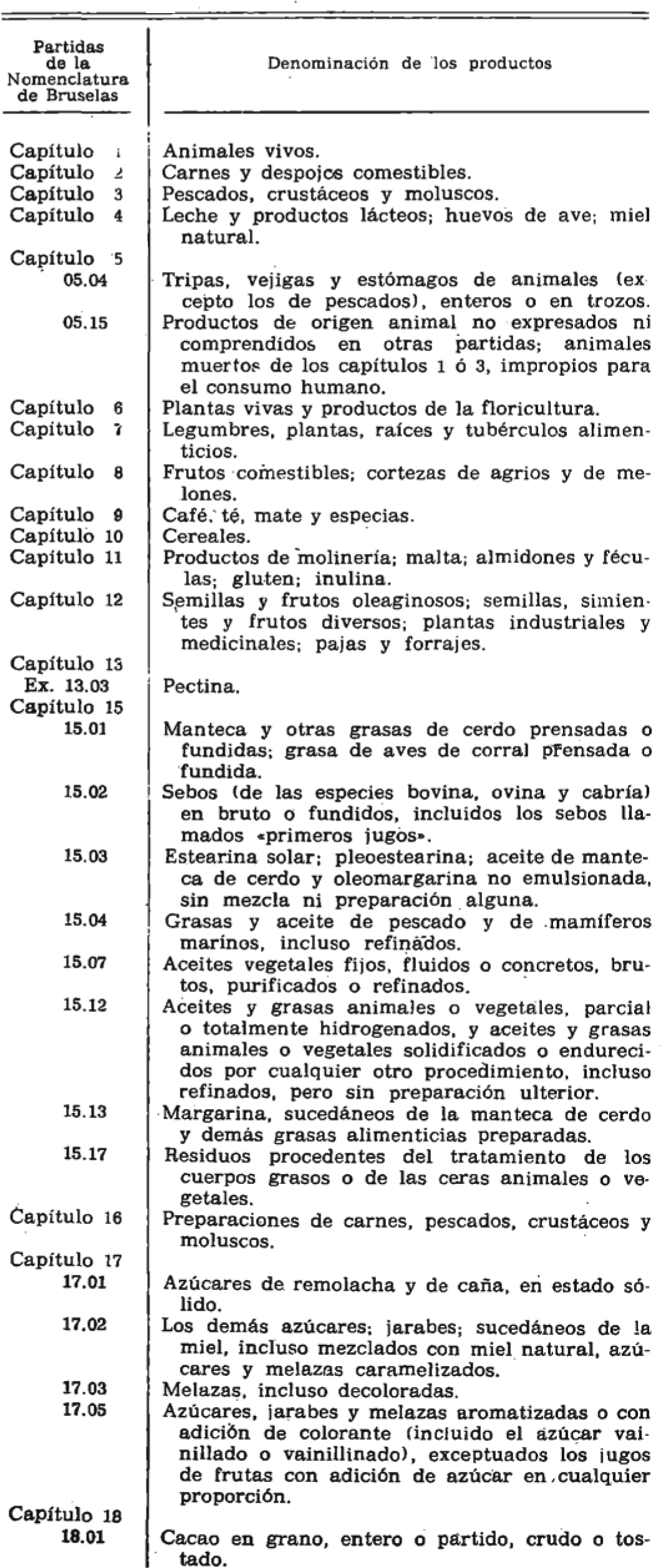

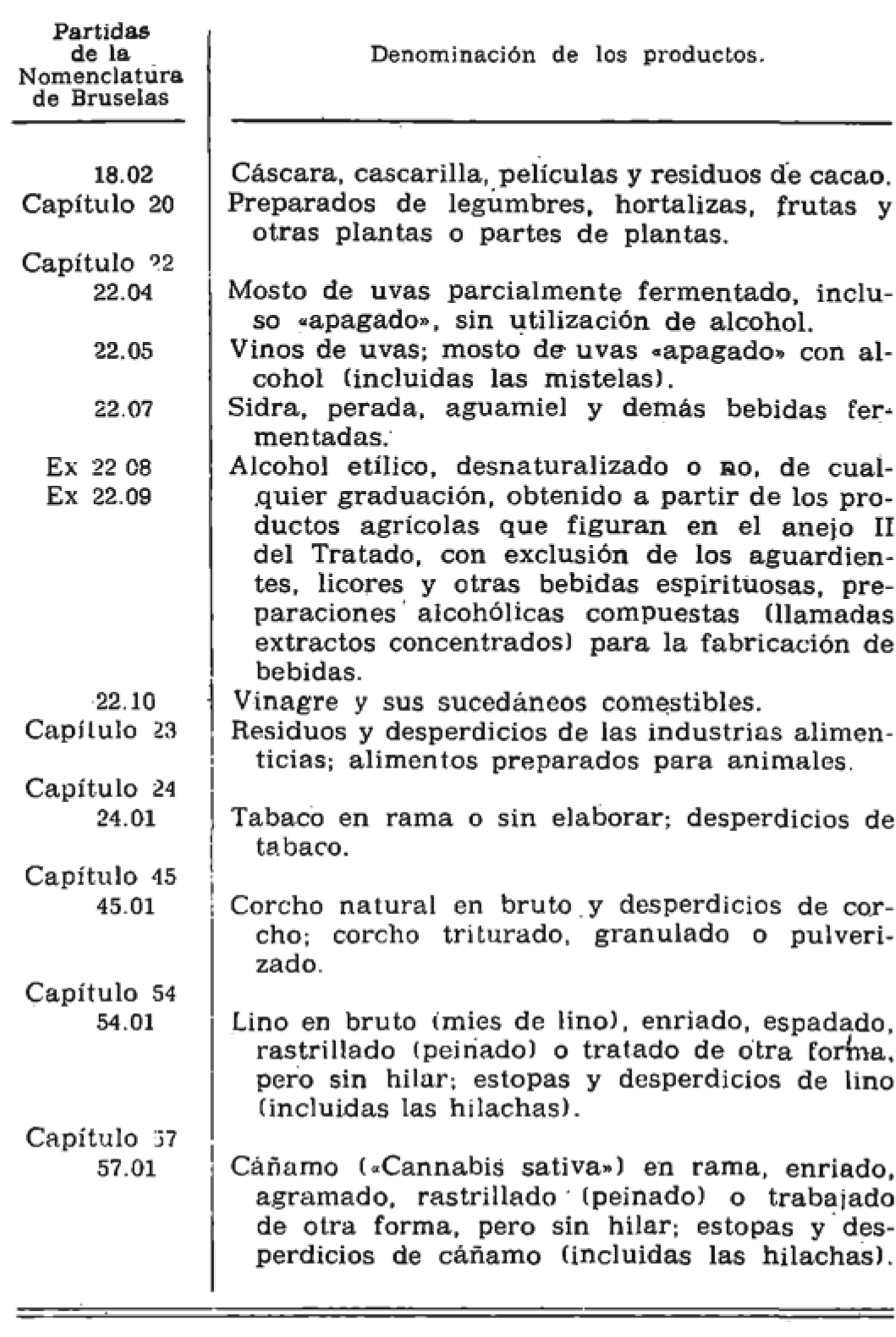

En relación con lo previsto en el artículo 2 del anejo I al Acuerdo, se une a la presente Circular una relación de los productos incluidos en el anejo II del Tratado que instituye la Comunidad Económica Europea.

Los certificados A.E.1 y los formularios A.E.2 constituyen verdaderos certificados de origen, a efectos del Acuerdo. En ellos no se especifica el Estado miembro de origen, sino el origen de la Comunidad Económica Europea. Ello no releva a los importadores de la obligación de declarar, en los documentos de adeudo, el Estado miembro de origen; dato que se comprobará por las Aduanas.

Los productos originarios de la C. E. E. no incluidos en los beneficios del Acuerdo no precisarán de la presentación de certificados A.E.1 o de formulario A.E.2. Su origen se acreditará de acuerdo con el apéndice VI de las Ordenanzas de Aduanas.

No obstante, si se presentase el certificado A.E.1 o el formulario. A E.2, las Aduanas podrán admitirlos, a los solos efectos de justificar el origen.

El origen de las mercancías procedentes de los Estados miembros de la C. E E. o de España, pero originarios de terceros países, se acreditará mediante certificado de origen u otros justificantes según el apéndice VI de las Ordenanzas de Aduanas, pero nunca con certificado A.E.1 o formulario A.E.2.

El origen comunitario de los productos petrolíferos incluidos en la lista C del Protocolo de productos originarios se acreditará mediante los certificados de origen, de acuerdo con el apéndice VI de las Ordenanzas de Aduanas. El certificado de origen en las exportaciones españolas de estos productos con destino a la C. E. E se ajustará al modelo oficial de los Organismos habilitados para expedirlos, los cuales figuran en el anejo I de la presente Circular.

Como se señaló en la letra G) del apartado 2.2, los productos originarios de los Estados miembros de la C. E. E. que se introduzcan en los regímenes de admisión e importación temporal no podrán gozar de los beneficios del Acuerdo si no se cumplen las condiciones y las acreditaciones correspondientes. Ahora bien, de haberlas cumplido en el momento de realizarse la admisión temporal o la importación temporal, no será preciso repetirlas en el supuesto de que aquellos productos se despachen posteriormente a consumo. Inversamente, el despacho a consumo, con los beneficios del Acuerdo, estará sujeto al cumplimiento de aquellas condiciones y acreditaciones si no se observaron en su momento.

Los productos originarios de la C.E.E. transportados directamente a España, que se introduzcan en zonas, depósitos francos y de comercio o territorios exentos (puertos y territorios francos), podrán acreditar tales circunstancias, en la forma prevista en esta circular, en el momento de su entrada en aquéllos, si posteriormente quieren acogerse a los beneficios del Acuerdo. Esta acreditación se entenderá automáticamente aplicable en el momento en que dichos productos se importen en el territorio aduanero sin haber sufrido transformación o manipulación alguna.

De no haberse hecho así, dicha acreditación se podrá realizar en el momento de la importación en el territorio aduanero, siempre que la correspondiente documentación justificativa fuese válida en el momento de la introducción en dichos territorios, zonas o depósitos.

En cualquier otro caso se podrá justificar mediante un certificado expedido «a posteriori».

En lo que afecta a Ceuta y Melilla y las islas Canarias, territorios en los que no son de aplicación los derechos arancelarios, el Acuerdo sólo se observará en cuanto a contingentes (lista D).

Las Aduanas de la Península e islas Baleares, las Administraciones de los Puertos Francos de las islas Canarias y las Intervenciones de los Territorios Francos de Ceuta y Melilla, visarán los certificados A.E.1, siempre que así se les solicite por los interesados, correspondientes a exportaciones definitivas o temporales (excluidas las amparadas en documentos internacionales), de productos originarios españoles transportados directamente a Estados miembros de la C.E.E. Sin embargo, no se expedirán certificados A.E.1 para los productos petrolíferos incluidos en la lista C del Protocolo de productos originarios.

Los impresos de certificados A.E.1 y los formularios A.E.2 serán entregados por las Aduanas españolas a los exportadores (o a sus Agentes de Aduanas), de forma gratuita.

A efectos de la aplicación del Acuerdo se tendrán en cuenta las modificaciones introducidas en el Arancel desde la fecha de entrada en vigor del citado Acuerdo.

Quedan sin efecto las Circulares de la Dirección General de Aduanas números 680, 739 y 797 y el Oficio-Circular número 253.

Las referencias que en la Circular número 784, de fecha 5 de julio de 1977, de esta Dirección General, se hacen a la Circular número 680, se han de entender hechas a la presente Circular desde el momento de su entrada en vigor.

La presente Circular entra en vigor el día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a V. S. para su conocimiento y el de los Servicios dependientes.

Madrid, 29 de noviembre de 1978.‒El Director general, Antonio Rúa Benito.

Sr. Administrador de la Aduana de......

| 1. Alava (en Vitoria). |

| 2. Albacete. |

| 3. Alcoy. |

| 4. Algeciras. |

| 5 Alicante. |

| 6. Almería. |

| 7. Andújar. |

| 8. Arévalo. |

| 9. Astorga. |

| 10. Avila. |

| 11. Aviles. |

| 12. Ayamonte. |

| 13. Badajoz. |

| 14. Barcelona. |

| 15. Béjar. |

| 16. Bilbao. |

| 17. Briviesca. |

| 18. Burgos. |

| 19. Cáceres. |

| 20. Cádiz. |

| 21. Cartagena. |

| 22. Castellón. |

| 23. Ceuta |

| 24. Ciudad Real. |

| 25. Córdoba. |

| 26. Coruña (La). |

| 27. Cuenca. |

| 28. El Ferrol del Caudillo. |

| 29. Gerona. |

| 30. Gijón. |

| 31. Granada. |

| 32. Guadalajara. |

| 33. Guipúzcoa (en San Sebastian). |

| 34. Huelva. |

| 35. Huesca. |

| 36. Jaén. |

| 37. Jerez de la Frontera. |

| 38. Las Palmas. |

| 39. León. |

| 40. Lérida. |

| 41. Linares. |

| 42. Logroño. |

| 43. Lorca. |

| 44. Lugo. |

| 45. Madrid. |

| 46. Málaga. |

| 47. Manresa. |

| 48. Melilla. |

| 49. Menorca (en Mahón). |

| 50. Miranda de Ebro. |

| 51. Motril. |

| 52. Murcia. |

| 53. Navarra (en Pamplona). |

| 54. Orense. |

| 55. Orihuela. |

| 56. Oviedo. |

| 57. Palamós. |

| 58. Palencia. |

| 59. Palma de Mallorca. |

| 60. Pontevedra. |

| 61. Reus. |

| 62. Sabadell. |

| 63. Salamanca. |

| 64. San Feliú de Guixols. |

| 65. Santa Cruz de Tenerife. |

| 66. Santander. |

| 67. Santiago de Compostela. |

| 68. Segovia. |

| 69. Sevilla. |

| 70. Soria. |

| 71. Tarragona. |

| 72. Tarrasa. |

| 73. Tárrega. |

| 74. Teruel. |

| 75. Toledo. |

| 76. Tórrela vega. |

| 77. Tortosa. |

| 78. Tuy. |

| 79. Valencia. |

| 80. Valladolid. |

| 81. Valls. |

| 82. Vigo. |

| 83. Villagarcía de Arosa. |

| 84. Zamora. |

| 85. Zaragoza. |

Lista de productos incluidos en el anejo II del Tratado que instituye la Comunidad Económica Europea

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid