Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

El Real Decreto-ley 2/1979, de 26 de enero, y el Real Decreto 115/1979, de 26 de enero, contienen medidas sobre la aprobación, por las Corporaciones Locales en que resulten necesario, de presupuestos extraordinarios de liquidación de deudas al 31 de diciembre de 1978.

La conveniencia de resolver, con la mayor rapidez, las situaciones creadas en la materia, aconseja la inmediata publicación de la normativa complementaria de desarrollo de los preceptos contenidos en las mencionadas disposiciones, al amparo de lo establecido en el artículo 17 de la últimamente citada.

En su virtud, este Ministerio ha tenido a bien dictar las siguientes instrucciones:

1. Los presupuestos extraordinarios de liquidación de deudas a que se refieren el Real Decreto-ley 2/1979, de 26 de enero, y el Real Decreto 115/1979, de 26 de enero, deberán ser objeto de aprobación corporativa y exposición pública con la antelación necesaria para que sean presentados ante la autoridad que ha de sancionarlos, cumplidos todos los trámites, con anterioridad a 1 de marzo de 1979.

2. Los presupuestos extraordinarios de liquidación de deudas a que se refiere la presente Orden, una vez obtenida su superior sanción por parte de los órganos del Ministerio de Hacienda, deberán ponerse en ejecución dentro del plazo máximo de un mes, y su vigencia será de tres meses, contados a partir de la aprobación de cada operación de crédito por el Banco de Crédito Local de España, y pasados los cuales se procederá, salvo especial autorización, a su liquidación y rendición de cuentas.

Para la determinación del déficit de liquidación del presupuesto ordinario de 1978 se tendrá necesariamente en cuenta:

a) Que a los efectos previstos en la Instrucción 1.3 de las aprobadas por Circular de la Dirección General de Administración Local de 11 de julio de 1975, sobre liquidación de presupuestos, las cantidades que, en concepto de participaciones en impuestos estatales, se calcularon en función del número de habitantes, conforme a las Instrucciones anuales dictadas para la formación de los presupuestos de las Corporaciones Locales, serán contablemente contraídas, en su integridad, en todas ellas, sin necesidad de más requisitos que su correcto cálculo basado en lo que dispusieron las expresadas Instrucciones. En consecuencia, la diferencia entre los importes totales de las correctas consignaciones y las cantidades efectivamente percibidas por los correspondientes conceptos, figurarán, al momento de la liquidación presupuestaria, como cantidades pendientes de cobro; todo ello sin perjuicio de que, posteriormente, y si así procediere, se recurra a dar cumplimiento, dentro del ejercicio de 1979, a lo previsto en la Instrucción número 2 de las aprobadas por la citada Circular de 11 de julio de 1975.

b) Que los Ayuntamientos no darán de baja, en los padrones fiscales del Impuesto Municipal sobre Circulación de Vehículos, los remolques y semirremolques agrícolas a que hace referencia el artículo 1.° de la Orden ministerial de 6 de noviembre de 1978 («Boletín Oficial del Estado» del 18) hasta que, por sus servicios de inspección, se compruebe, de forma indubitable, que los mismos están en posesión de. la Cartilla de Inscripción. Agrícola y que no inciden en cuanto prevé el artículo 2.° de la citada Orden. Hasta que tales extremos sean objeto de completa comprobación, las cuotas liquidadas por los remolques y semirremolques, en relación con el Impuesto Municipal sobré Circulación de Vehículos correspondientes al ejercicio de 1978, tendrán la consideración de «derechos reconocidos y liquidados», y como tales deberán figurar en la liquidación del presupuesto del expresado ejercicio.

c) Que sólo se admitirán bajas de derechos por fallidos, prescripción y rectificación de contraído, en el supuesto de que los expedientes se hubiesen tramitado con sujeción estricta a lo que se dispuso en las Circulares de la Dirección General de Administración Local de 1 de diciembre de 1950 y 11 de julio de 1975, por lo que, para no incurrir en responsabilidad, se evitará dar de baja cualquier posible ingreso al que se pudiera tener derecho por no haberse producido taxativamente las circunstancias que permitiesen su anulación.

Sin perjuicio de los requisitos que el Real Decreto 115/1979, de 26 de enero, y demás normativa vigente impone en cuanto a contenido y tramitación de presupuestos extraordinarios, los de liquidación de deudas a que se hace referencia en la Instrucción primera deberán ser objeto de la siguiente justificación documental:

1. El déficit, en su caso, de liquidación del presupuesto ordinario de 1978, mediante ejemplares autorizados por el Interventor, y cuya aprobación corporativa habrá de certificarse por el Secretario, de los modelos 12, 13, 14, 17 y 21 de los establecidos por la Circular de la Dirección General de Administración Local de 1 de diciembre de 1958. Tales modelos deberán ser cumplimentados de absoluta conformidad con lo ordenado al respecto por la normativa vigente sobre la materia.

2. Los créditos que reconozca la Corporación, por razón de obras, servicios, suministros o cualesquiera otras obligaciones asumidas o legalmente devengadas con anterioridad al 31 de diciembre de 1978, se justificarán mediante copia autorizada de las certificaciones de obra, facturas o documentos análogos en los que se refleje el trabajo, servicio o suministro efectuado, fecha en que el mismo se realizó, nombre del contratista, proveedor o acreedor, e importe de la cantidad adeudada. Los documentos del tipo indicado que procedan de una misma Sección o Delegación de Servicio, se relacionarán, y las relaciones deberán llevar, a su dorso, propuestas concretas de reconocimiento de crédito, de gasto y de pago, autorizadas por los respectivos Jefes de las expresadas dependencias, y en las, que, además, se hará constar que la obra, servicio o suministro motivo de la propuesta fue materialmente realizado antes de 31 de diciembre de 1978.

A las referidas propuestas, que deberán ser marginalmente suscritas por el Interventor, habrá de acompañarse informe del mismo, expresivo de que todos y cada uno de los gastos comprendidos en el presupuesto extraordinario de liquidación de deudas no cuentan con consignación alguna en presupuesto ordinario, extraordinario o especial ya aprobado y que tampoco han sido contablemente contraídos, completándose todo ello con la certificación del Secretario, acreditativa del acuerdo de reconocimiento por el Pleno del crédito correspondiente.

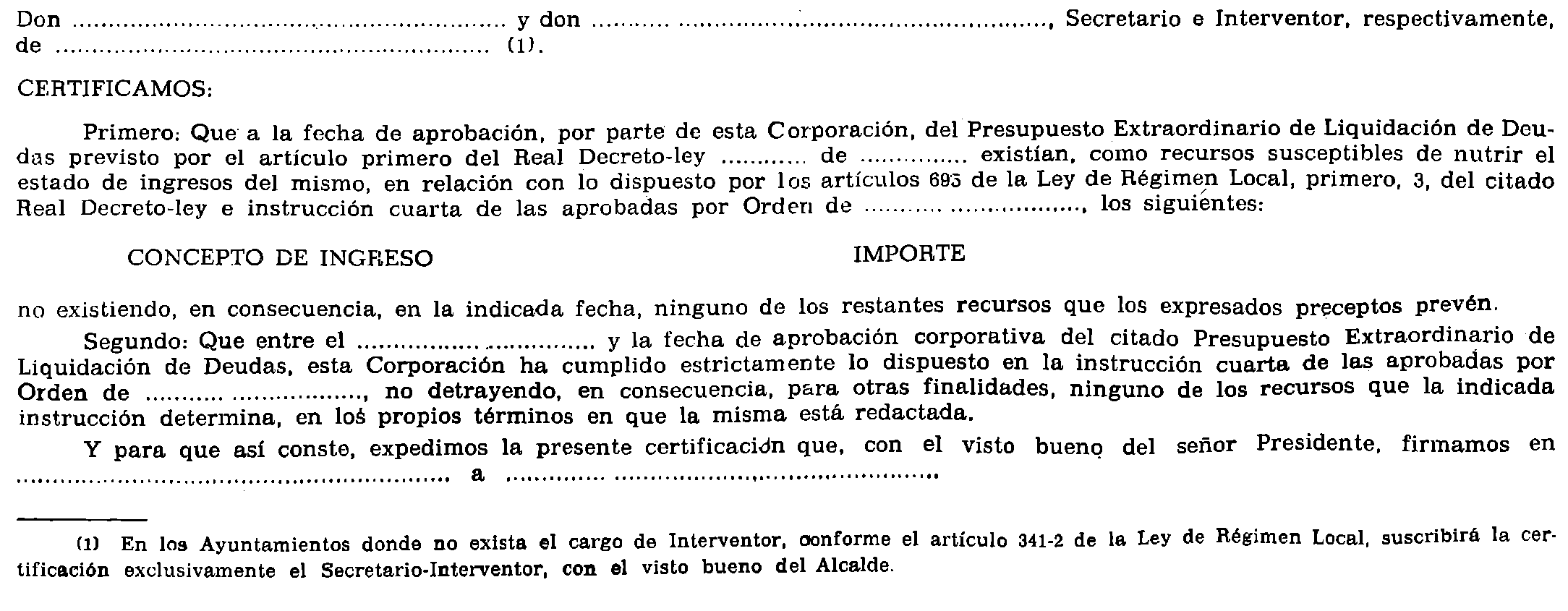

El estado de ingresos del presupuesto extraordinario de liquidación de deudas se nutrirá con los recursos previstos por el artículo 695 de la Ley de Régimen Local, acudiéndose, en último extremo, al concierto de la operación de crédito. La existencia o inexistencia de los expresados recursos deberá ser objeto de la correspondiente certificación, conforme al modelo que figura como anexo de la presente Orden, y para cuya cumplimentación se tendrá en cuenta:

a) Que los superávit de todos los presupuestos ordinarios o extraordinarios liquidados deberán forzosamente nutrir el presupuesto de liquidación de deudas.

b) Que las subvenciones, auxilios y donativos que no tengan destino prefijado por el donante, deberán, asimismo, nutrir, forzosamente, el expresado presupuesto.

c) Que el importe de las ventas de bienes patrimoniales, realizadas o acordadas, que no hayan nutrido los estados de ingresos de presupuestos ya aprobados por los órganos del Ministerio de Hacienda, deberán, necesariamente, nutrir el presupuesto de liquidación de deudas. A estos efectos, y en virtud de la presente Orden, las Corporaciones quedan expresamente facultadas para modificar el destino que. en principio, hubiesen fijado para los fondos procedentes de las indicadas enajenaciones.

1. Todos y cada uno de los créditos que se reconozcan por el Pleno deberán ser objeto de consignación independiente, y no global, en el estado de gastos del presupuesto extraordinario de liquidación de deudas. Por el contrario, el déficit de liquidación del presupuesto ordinario de 1978, se hará constar en una sola partida, denominada «Déficit de liquidación del Presupuesto Ordinario de 1978». El importe de dicho «déficit de liquidación», una vez aprobado el presupuesto extraordinario de liquidación de deudas, se ingresará en el ordinario, prorrogado de 1979, imputándose al capítulo VI, articulo 7.° (aportaciones de otros presupuestos), de su estado de ingresos, con objeto de lograr la nivelación real de éste y de que puedan ser satisfechas las deudas procedentes del ejercicio anterior.

2. El estado de gastos del presupuesto, constará de los siete capítulos a que hace referencia la Resolución de la Dirección General de Administración Local de 23 de noviembre de 1966, y cada uno de ellos recogerá, de acuerdo con la naturaleza de los gastos, los que sean propios del mismo. Las consignaciones de cada capítulo guardarán un orden de prelación, basado en la antigüedad de la deuda.

Los Ayuntamientos que, al amparo de lo dispuesto en el número 6 del artículo 1.° del Real Decreto 115/1979, de 26 de enero, incluyan en los presupuestos extraordinarios de liquidación de deudas, el déficit de explotación acumulado de los servicios de transportes urbanos que realicen por gestión directa en cualquiera de sus modalidades, se acomodarán a lo dispuesto en las instrucciones que preceden; pero en lo que respecta a la consignación por los déficit de los expresados servicios, se atendrán a las normas siguientes:

a) El déficit acumulado de los expresados servicios al 31 de diciembre de 1978, se justificará en el expediente con el balance autorizado de la respectiva Empresa o Servicio, cerrado en la citada fecha, en el que constará el «examinado y conforme» del Interventor de Fondos del Ayuntamiento; extractos de las Cuentas de Gastos de Explotación, Gastos Generales y de Pérdidas y Ganancias extendidos con los mismos requisitos; certificación aprobatoria de dichos documentos, por el órgano superior de gestión del Servicio, y certificación del acuerdo de la Corporación Municipal por el que se apruebe, asimismo, la indicada documentación, se reconozca la pérdida y se declare la asunción de la misma por parte del Ayuntamiento.

b) El déficit habrá de referirse exclusivamente a la explotación del servicio, sin que proceda la inclusión en el mismo, en consecuencia, de partidas que correspondan a gastos de inversión u otros que, por su naturaleza extraordinaria, no merezcan considerarse como de explotación en sentido estricto.

1. En la hipótesis de que los presupuestos extraordinarios de liquidación de deudas queden nivelados sin precisar operación de crédito, tanto la aprobación de los mismos como la resolución de las reclamaciones, si las hubiere, serán objeto de acuerdo, con sujeción a lo dispuesto en el artículo 700 de la Ley de Régimen Local y concordantes, acuerdo que tendrá carácter de definitivo.

2. En el supuesto de que las Corporaciones pretendan obtener crédito para la financiación, total o parcial, de dichos presupuestos, procederá la simultaneidad de acuerdos corporativos prevenida en el artículo 2.°, 1, del Real Decreto-ley 2/1979, de 26 de enero. Las resoluciones aprobatorias que de los presupuestos dicten los órganos del Ministerio de Haciendá implicarán tanto la aprobación de los mismos como la autorización para el concierto con el Banco de Crédito Local de España de las operaciones de crédito que los financien, por cuantía nunca superior a la que figure en el estado de ingresos, si bien recogiendo en el texto, expresamente, que aquella aprobación queda condicionada a la obtención de los suficientes ingresos, ya que, de no lograrse la nivelación, el presupuesto tan solo podrá considerarse definitivamente aprobado respecto a la cuantía reducida en que tal nivelación sea factible.

Los anticipos que, ál amparo de lo dispuesto en el artículo 4.° del Real Decreto 115/1979, de 26 de enero, efectúe el Banco de Crédito Local de España a las Corporaciones Locales^ se contabilizarán por éstas en una cuenta denominada «Presupuesto Extraordinario de Liquidación de Deudas 1979», que se abrirá en el Grupo de Valores Independientes y Auxiliares del Presupuesto, rúbrica de «Operaciones Diversas», sin perjuicio de la posterior y definitiva formalización de los correspondientes ingresos y pagos en el presupuesto extraordinario de liquidación de deudas, una vez qúe éste haya sido debidamente aprobado.

Por el Director general de Administración Local podrán dictarse las normas que sean precisas para la aplicación de lo dispuesto en la presente Orden.

Lo digo a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 27 de enero de 1979.

MARTIN VILLA

Ilmo. Sr. Director general de Administración Local.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid