Butlletí Oficial de l'Estat

Contingut no disponible en català

Ilustrísimo señor:

El Decreto 2948/1974, de 10 de octubre, dictado con objeto de reorganizar la Administración central aduanera y al mismo tiempo simplificar, refundir y actualizar los trámites y soportes documentales de la actividad de las Administraciones de Aduanas, autorizó al Ministro de Hacienda para modificar los formularios de los documentos actualmente en vigor.

En uso de esa autorización, y después de un detenido análisis de los trámites a que está sometida la documentación de importación, se ha llevado a cabo el diseño de nuevos documentos con las finalidades específicas de conseguir determinadas mejoras en la toma de datos estadísticos, facilitar la redacción de los formularios, superar diligencias y formalidades que no sean necesarias y conseguir, finalmente, la más pronta disponibilidad por los interesados de las mercancías importadas.

En su virtud, este Ministerio ha tenido a bien disponer:

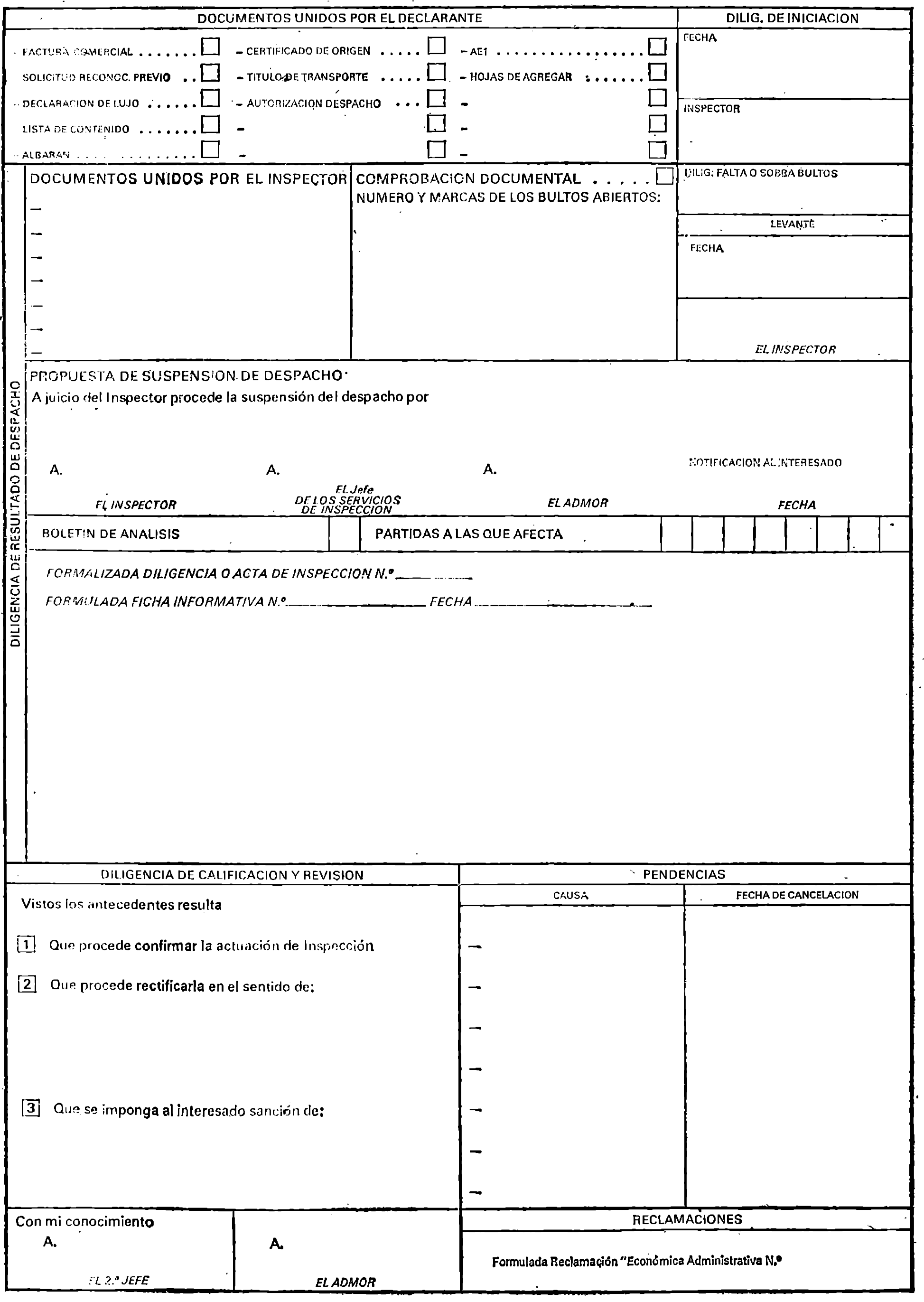

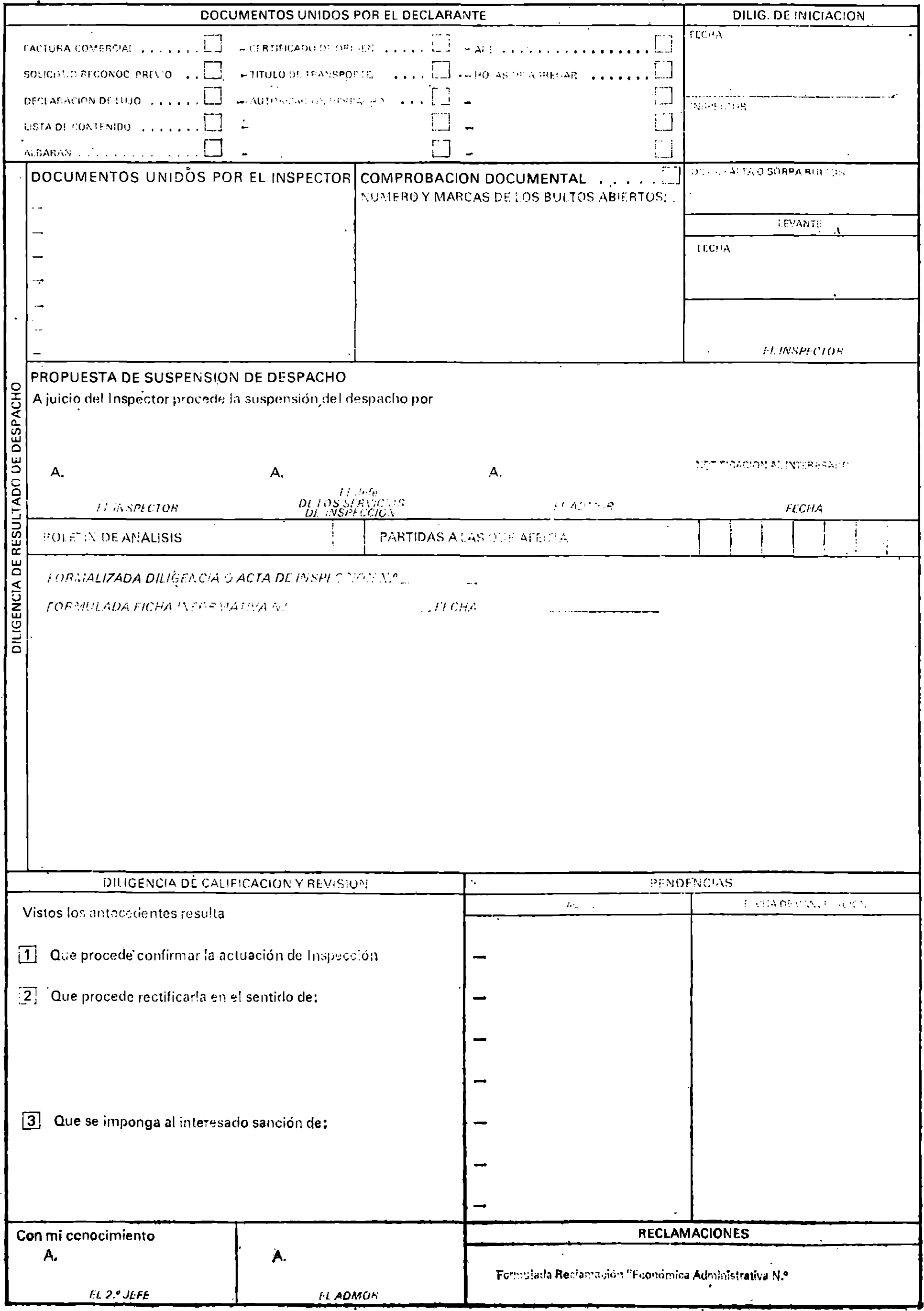

Se aprueban los adjuntos modelos de «Declaración de Importación», aplicables a las siguientes modalidades de tráfico:

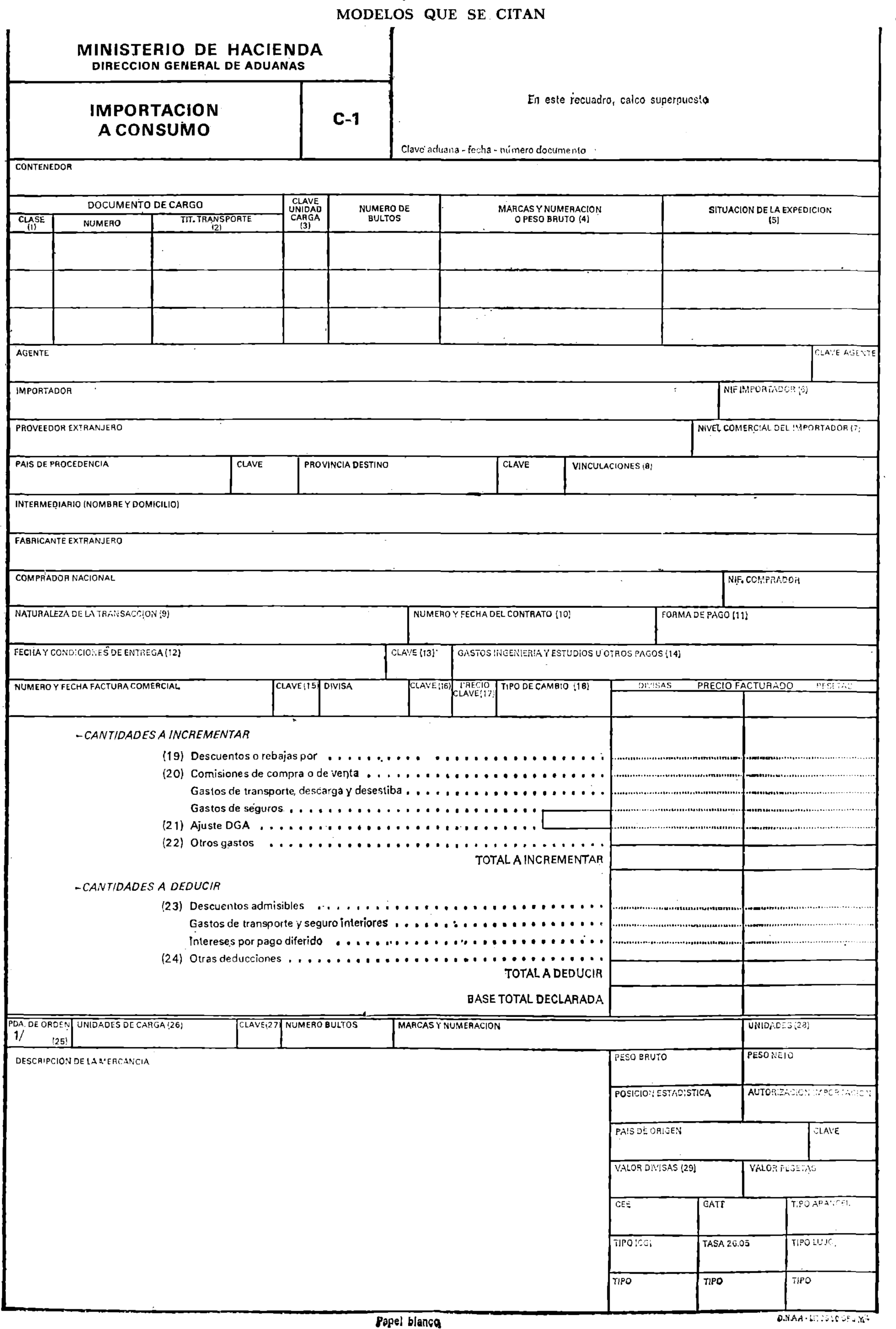

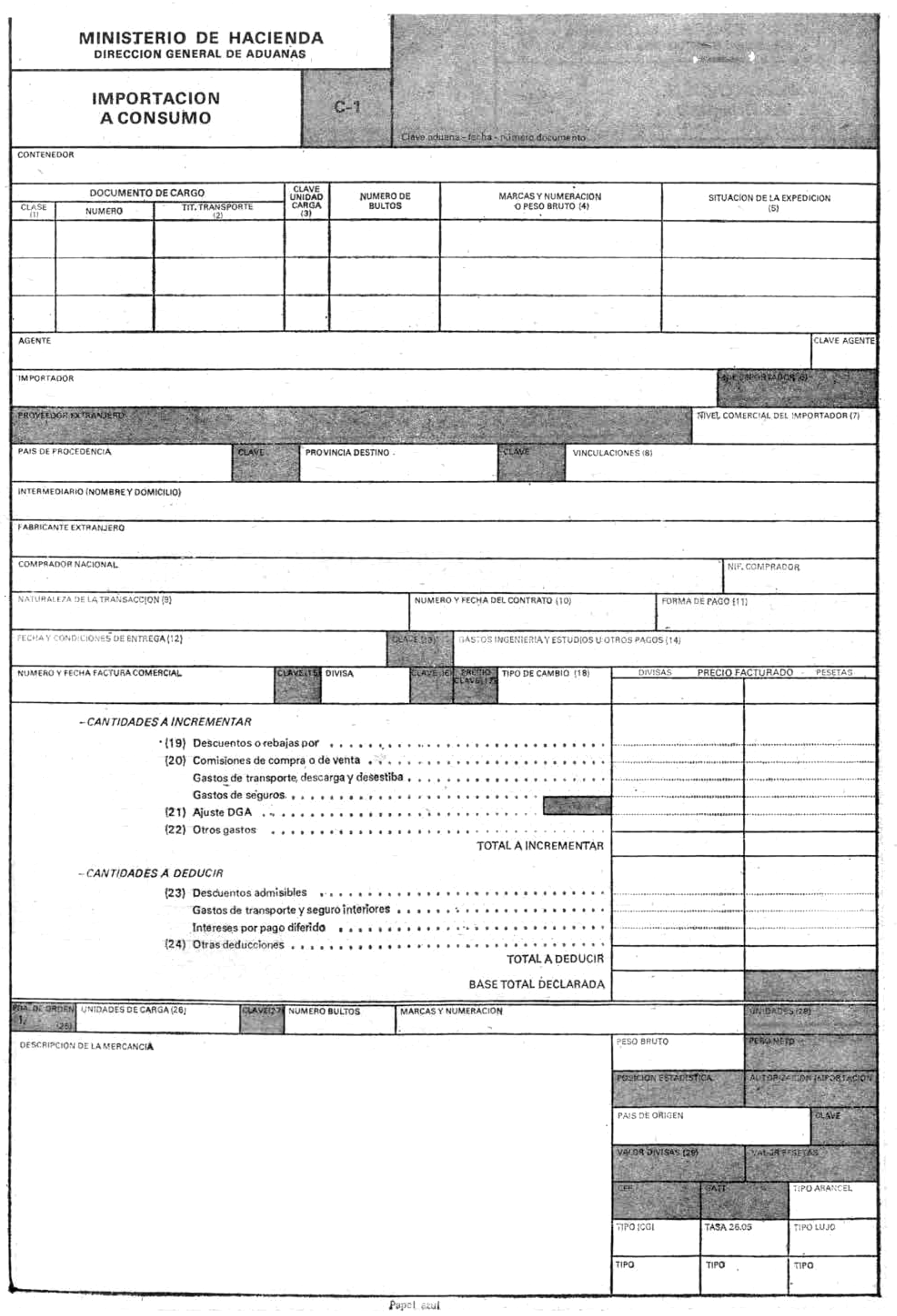

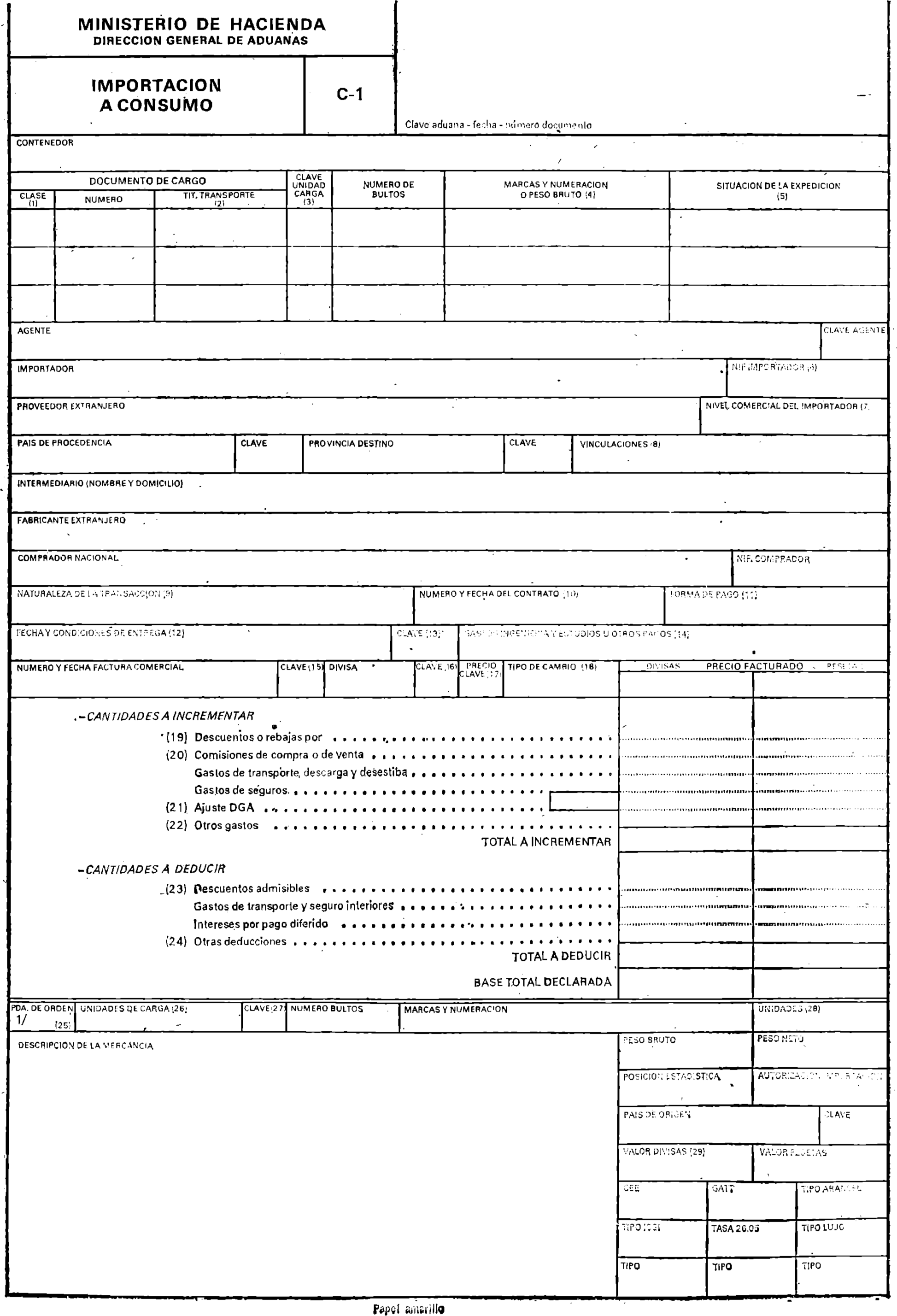

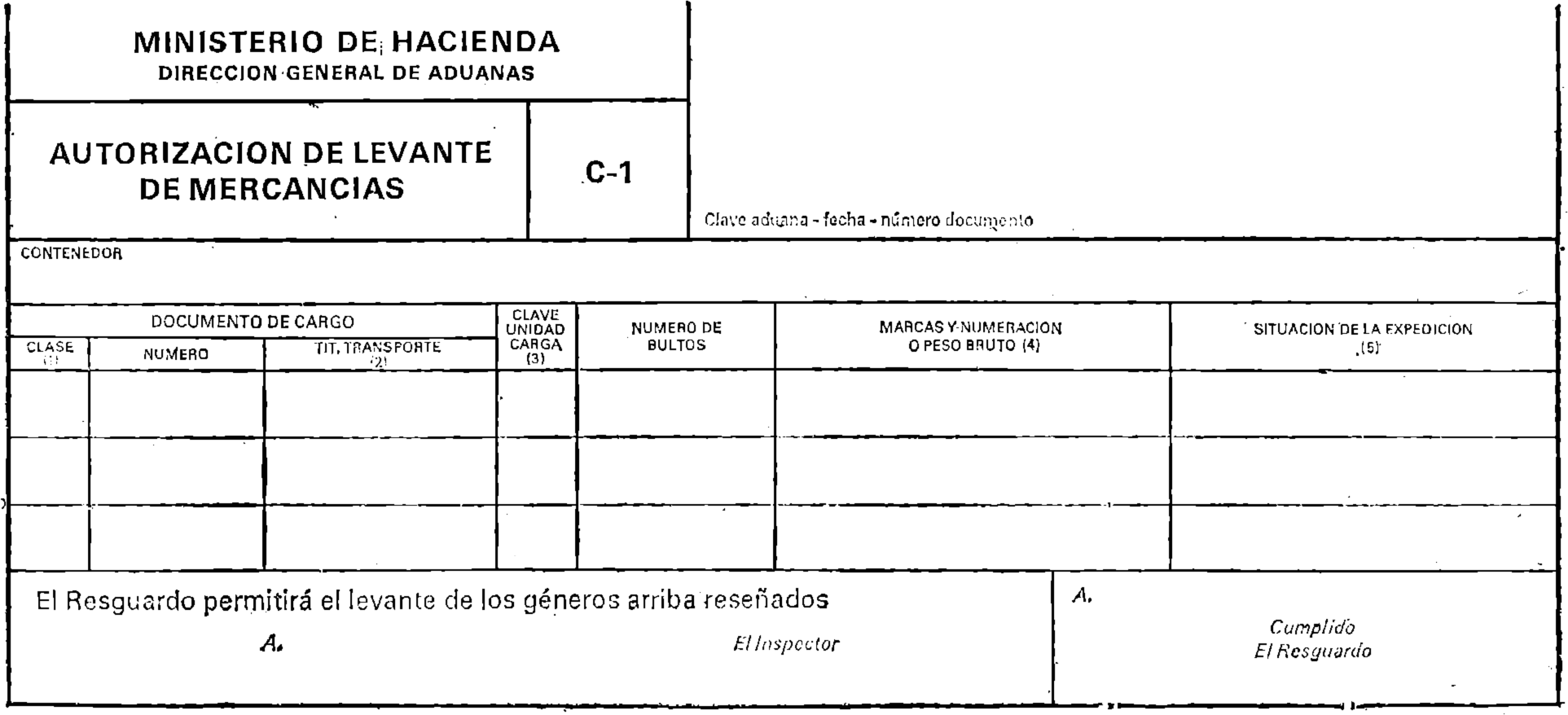

Modelo C.1. Declaración de Importación a Consumo. Modelo normal.

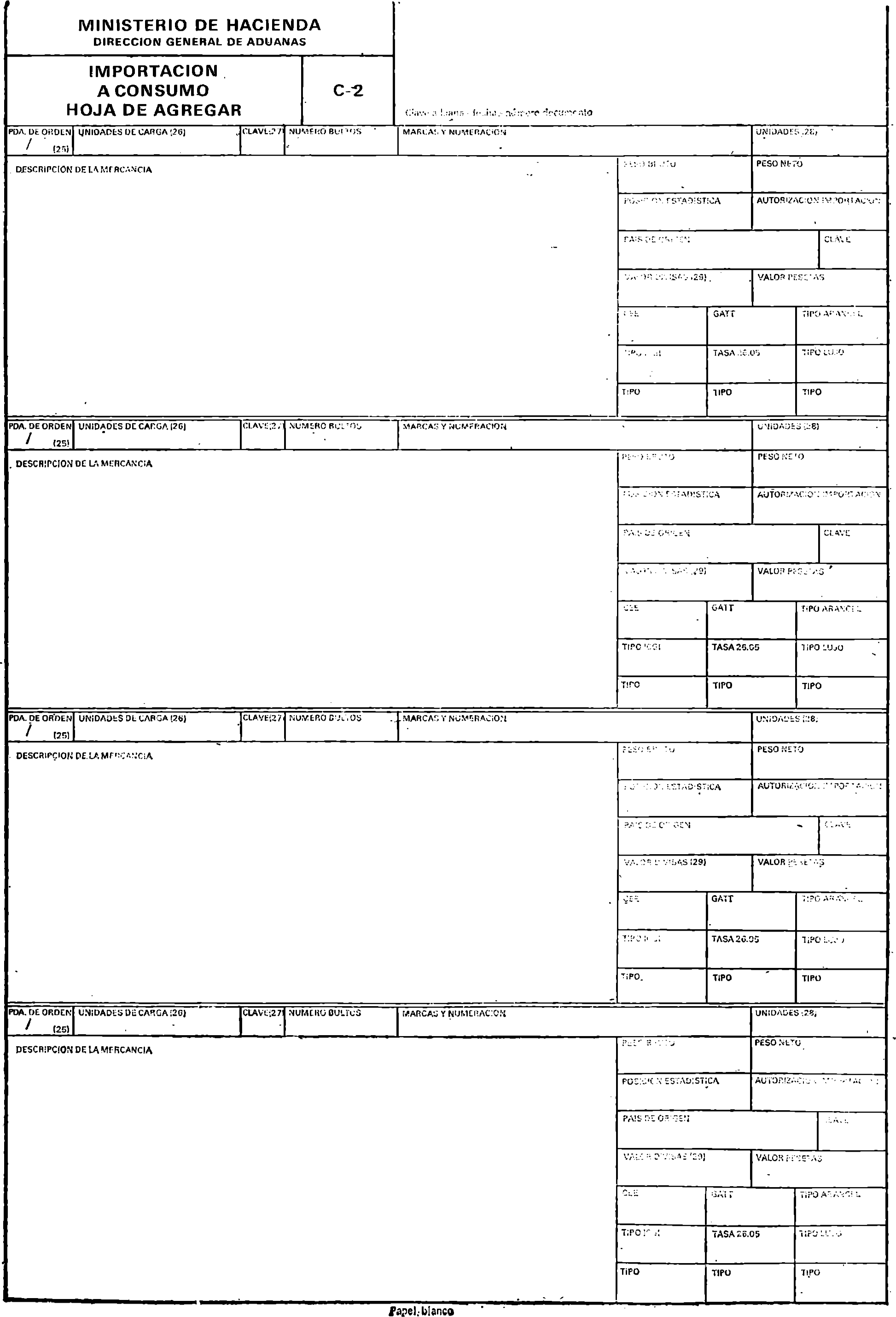

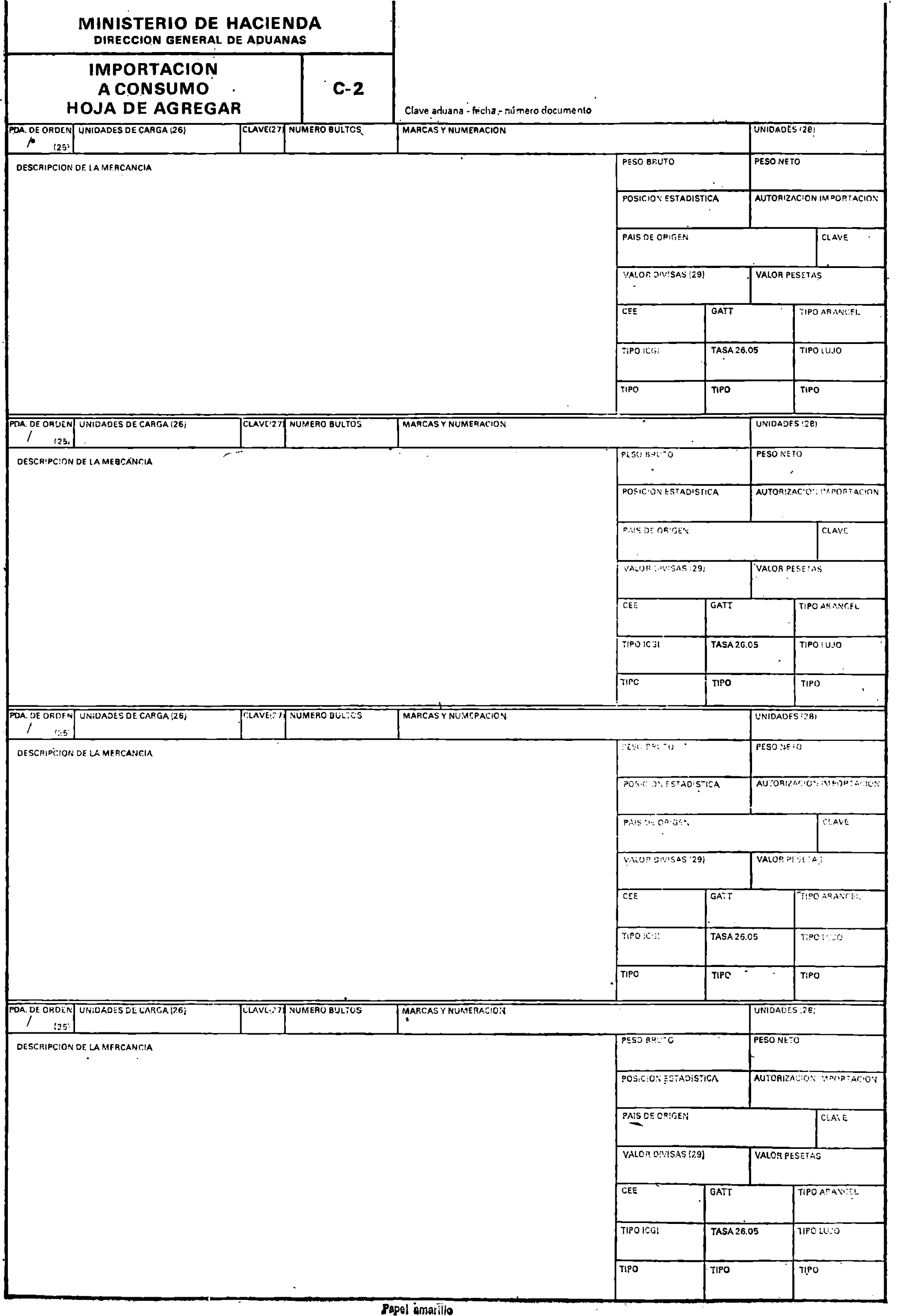

Modelo C.2. Hoja agregada del anterior.

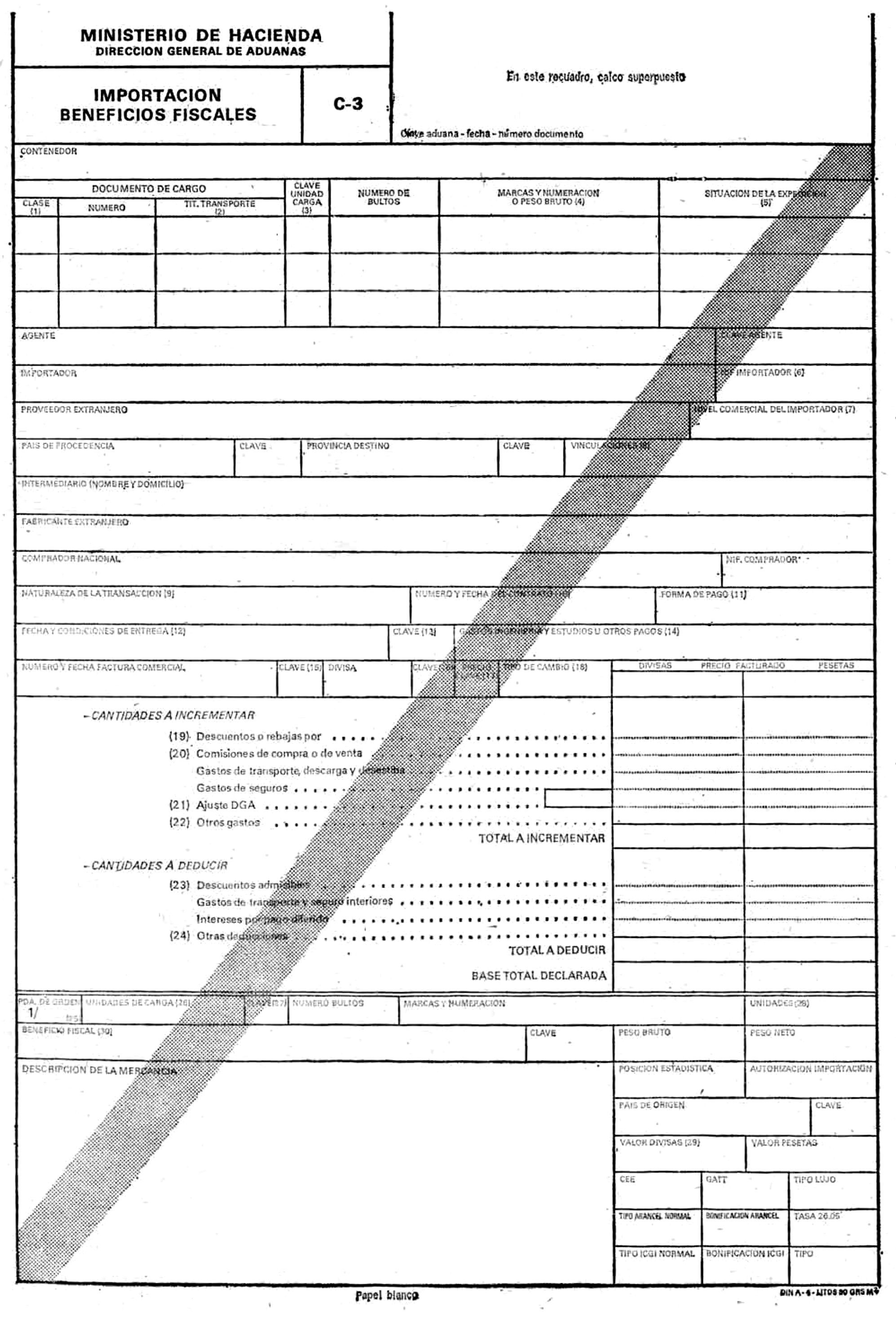

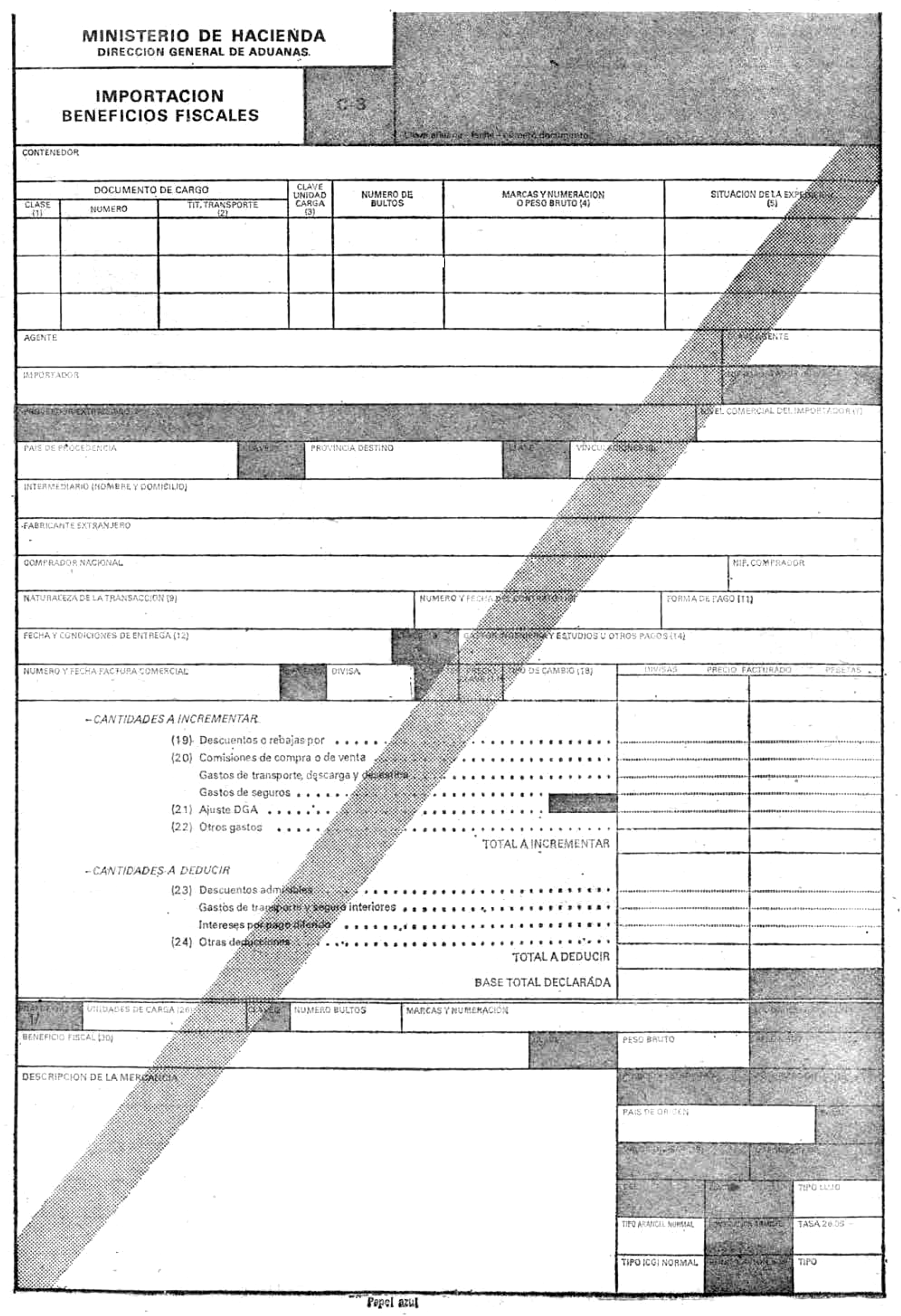

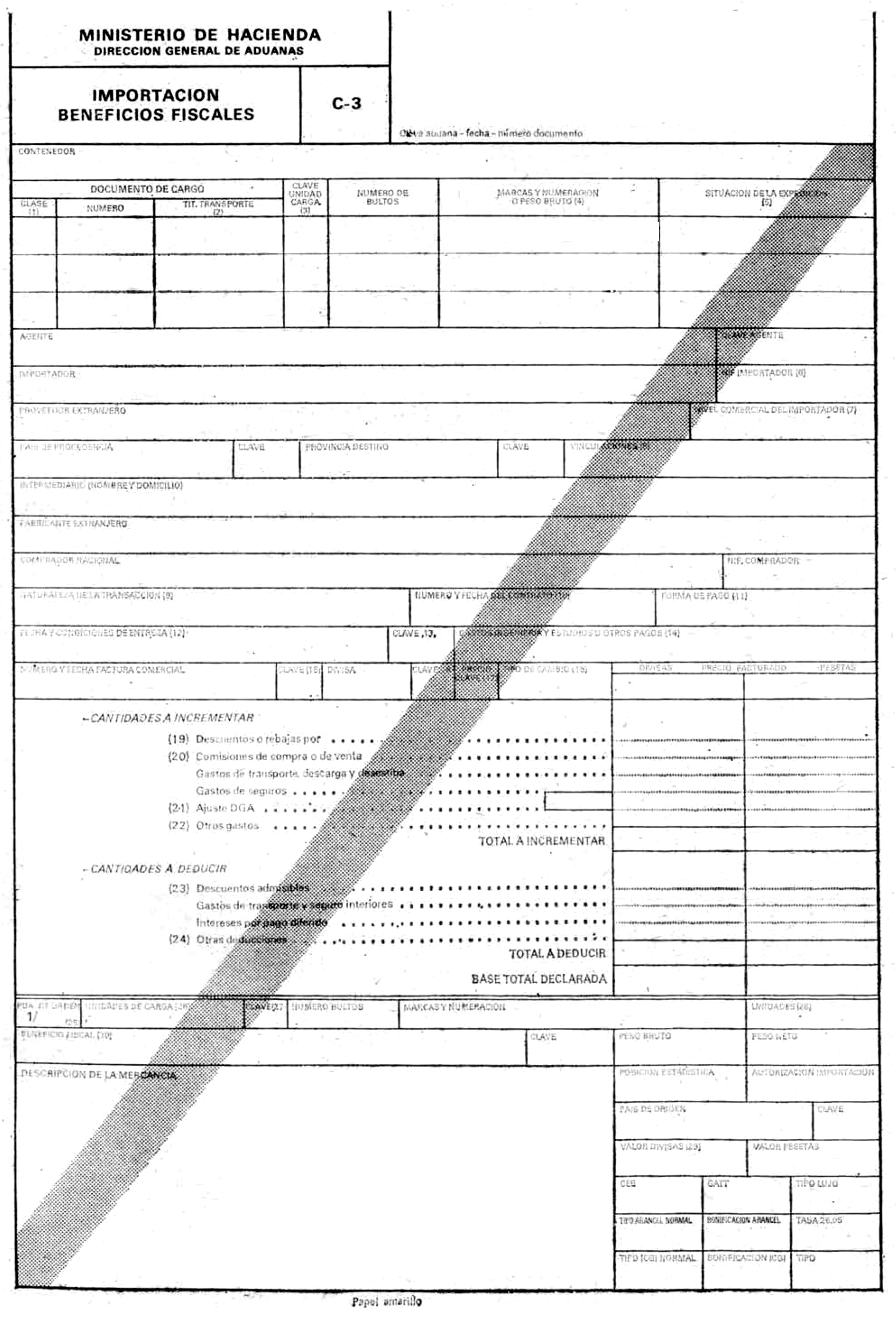

Modelo C.3. Declaración de Importación. Beneficios fiscales.

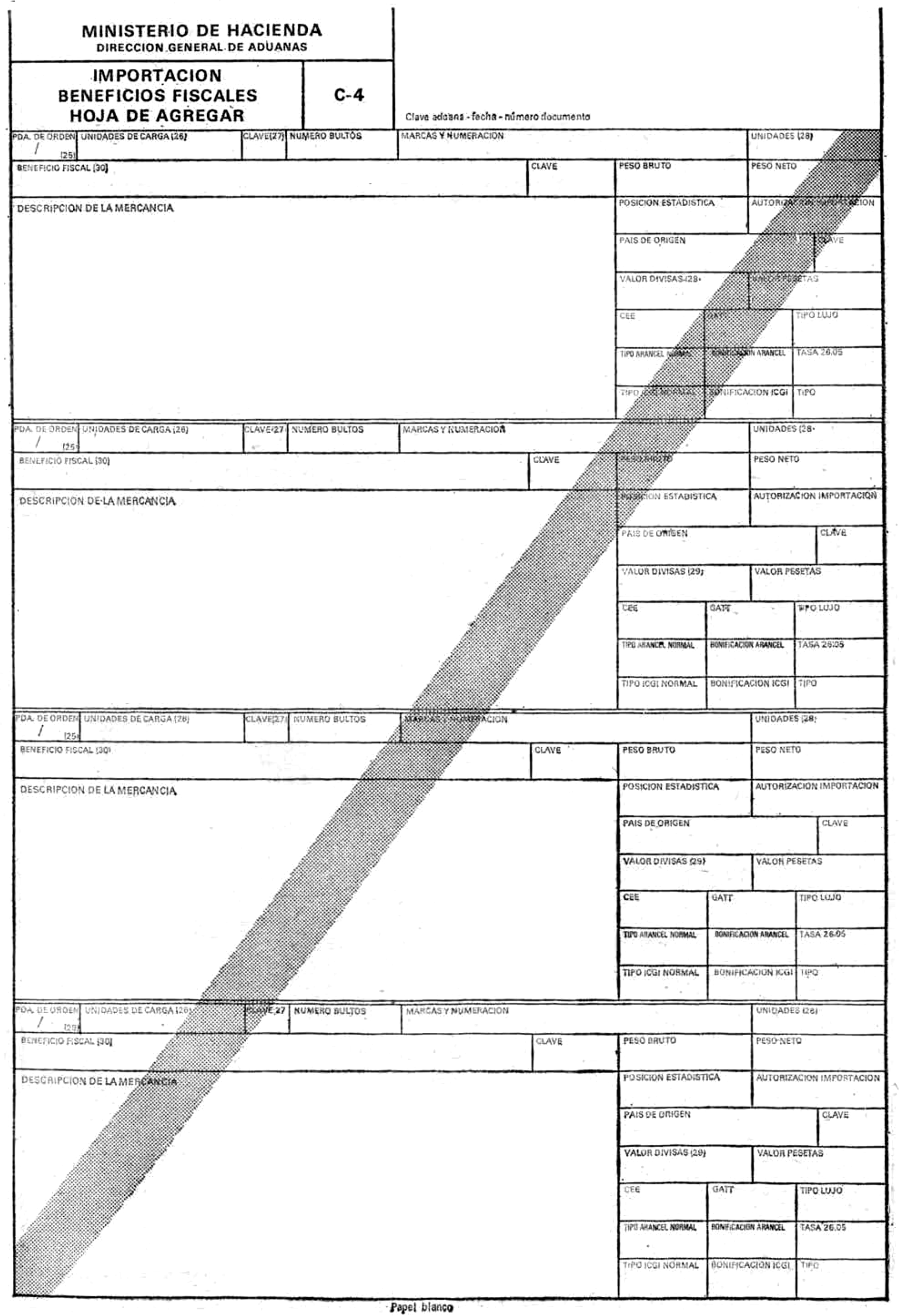

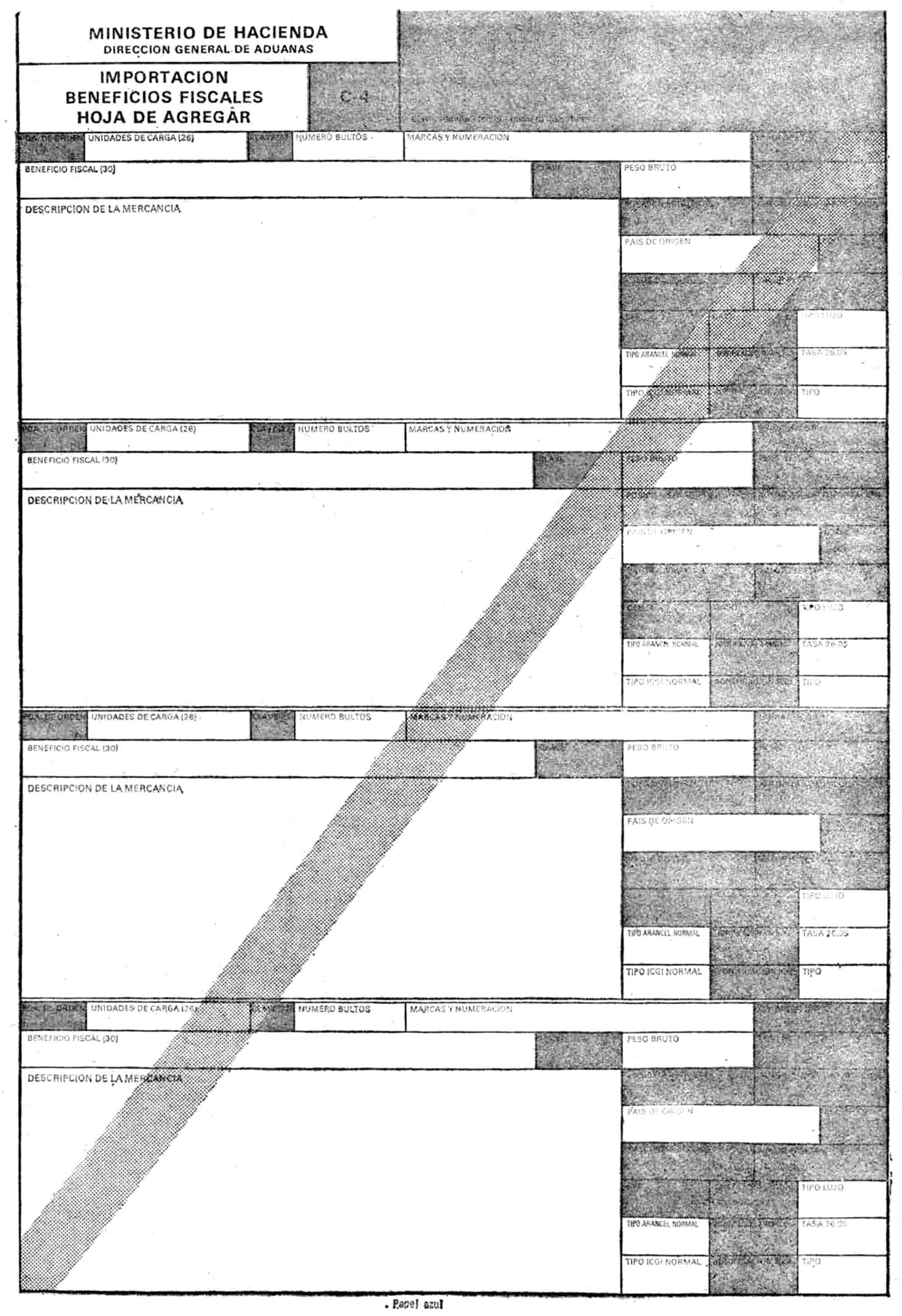

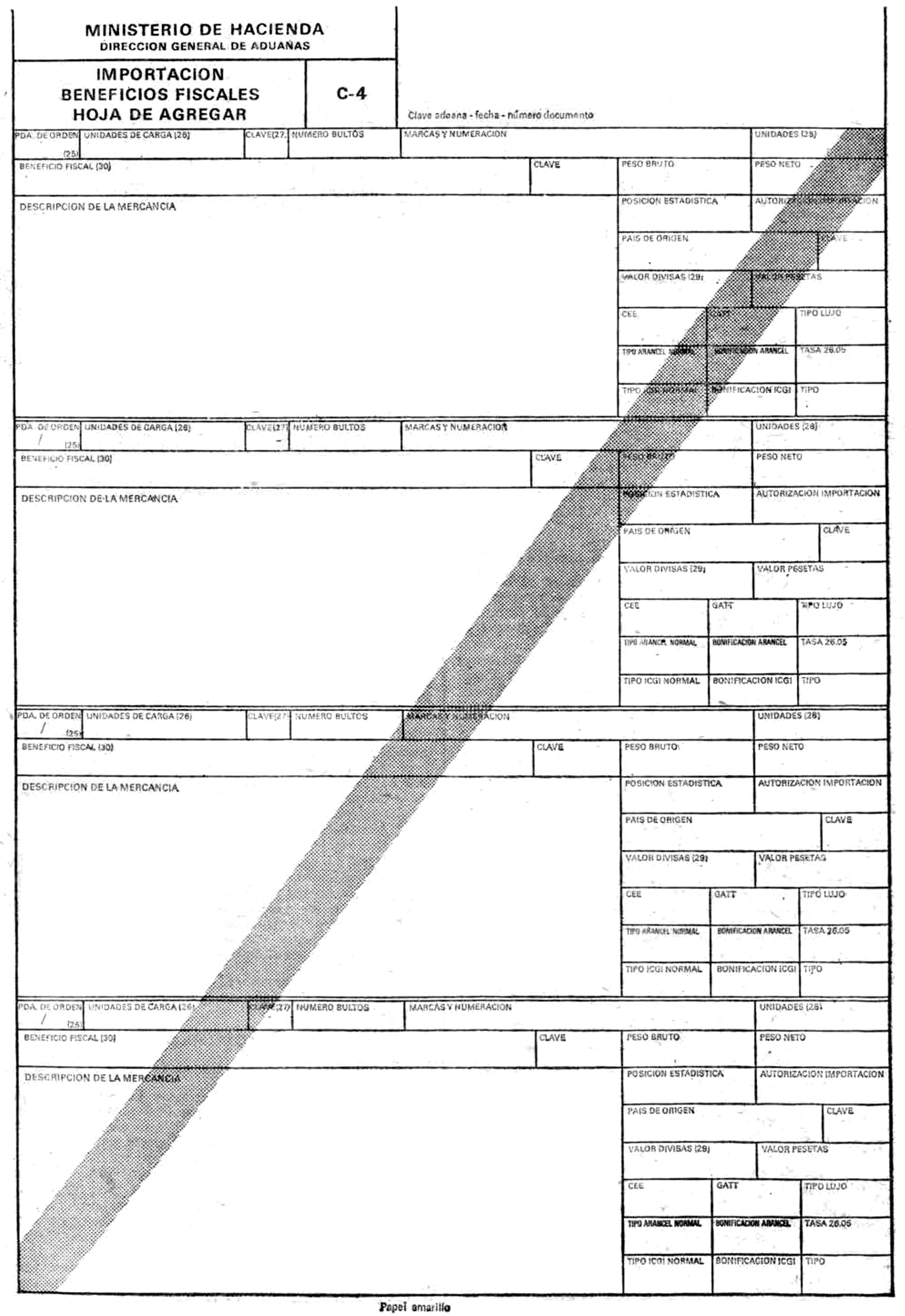

Modelo C.4. Hoja agregada del anterior.

Los modelos descritos contarán con los siguientes ejemplares:

Ejemplar principal para la Administración, que tendrá forma de carpeta.

Ejemplar duplicado para la Administración.

Ejemplar para el interesado.

Ejemplar para mecanización y proceso de datos.

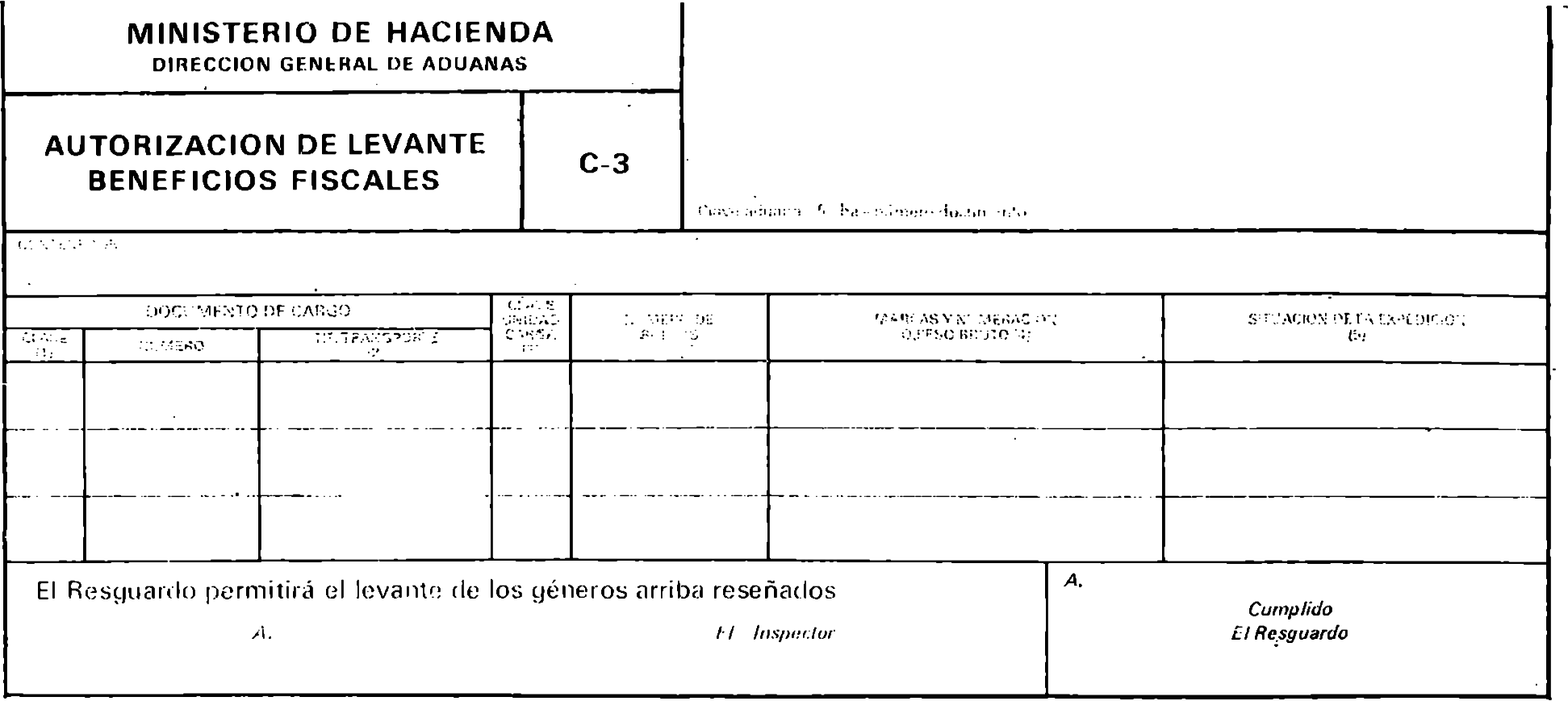

Los modelos C.1 y C.3, además, se integrarán por un quinto ejemplar que hará las veces de autorización de levante de las mercancías, con destino al Resguardo.

La clase, número y distribución de los datos será la figurada en los modelos que se aprueban.

La Dirección General de Aduanas dictará las disposiciones necesarias en relación con la ejecución y desarrollo de la presente Orden ministerial, instrucciones de uso de los nuevos documentos, circuitos de tramitación e implantación sucesiva, en su caso, en los respectivos servicios territoriales.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 2 de diciembre de 1976.

CARRILES GALARRAGA

Ilmo. Sr. Director general de Aduanas.

INSTRUCCIONES PARA CUMPLIMENTAR LA PRESENTE DECLARACION

(1) Indíquese: MTO (para Manifiesto marítimo o aéreo); N.P.A. (Nota de Punto avanzado); TIR; ATA; HRF (Hoja de Ruta en Ferrocarril); P.S.B. (Parte de Sobra de Bultos); I.N.T. (Instancia del interesado); C.N.D. (Conduce); etc.

(2) Indíquese el número del conocimiento, carta de porte, TIF, etc.

(3) Indíquese:

GL‒Graneles líquidos.

GS‒Graneles sólidos.

SC‒Sacos.

BD‒Bidones, barriles y similares.

CJ‒Caja y paquetes.

AT‒Enflejados, envueltos, rollos y demás atados.

BL‒Balas.

SE‒Mercancía pesada sin embalaje.

PL‒Pallets.

(4) En el supuesto de GL o GS, en lugar de marcas y números, expresar peso bruto.

(5) Indíquese: Muelle, tinglado, almacén, etc,

(6) Se hará constar el código de identificación fiscal del importador, si se trata de personas jurídicas; si de físicas, el número del documento nacional de identidad.

(7) Se hará constar sí el importador es fabricante, mayorista, detallista o usuario.

(8) Se hará constar la naturaleza de la vinculación, contractual o de hecho, comercial, industrial, financiera o. de otra índole que le una con el proveedor-fabricante extranjero (distribuidor exclusivo, agento de distribución, consignación o comercial, licenciatario, filial, participación de capital, etc.).

(9) Se indicará !a naturaleza de la misma: compra-venta, arrendamiento, aportación de capital, cesión, préstamo, etc.

(10) O, en su caso, la fecha do confirmación del pedido.

(11) Se hará constar si el pago es anticipado, al contado O diferido, con expresión de los plazos.

(12) Se hará constar: Franco fábrica, franco frontera (alemana, española, etc.), franco destino, FOB (Londres, etc.), CIF (Londres, etc.), FAS (Londres, etc.).

(13) Indíquese caso de condición CIF la clave 01 y restantes condiciones 02,

(14) Se hará constar si, además del precio de factura, debe abonarse cantidades por algunos o varios de los conceptos de ingeniería, estudios, cánones, derechos de autor u otros análogos. Asimismo, se especificarán las prestaciones en favor del proveedor (Publicidad, asistencia a ferias, servicio de garantía, etc.).

(15) Indíquese el carácter definitivo (clave D) o provisional (clave P).

(16) Se indicará la clave de la divisa, según la siguiente codificación:

| Dólares de Estados Unidos. | DE | Escudos portugueses. | LP |

| Dólares canadienses. | DC | Dirhams marroquíes. | DM |

| Francos franceses. | FF | Pesetas. | PT |

| Libras esterlinas. | LS | Yens japoneses. | YJ |

| Francos suizos. | FS | Cruceiros brasileños. | CB |

| Francos belgas. | FB | Pesos mejicanos. | PM |

| Marcos alemanes. | MA | Pesos colombianos. | PC |

| Liras italianas. | LI | Pesos uruguayos. | PU |

| Florines holandeses. | FH | Soles peruanos. | SP |

| Coronas suecas. | CS | Bolívares venezolanos. | BV |

| Coronas danesas. | CD | Pesos argentinos. | PA |

| Coronas noruegas. | CN | Dracmas griegos. | DG |

| Marcos finlandeses. | MF | Rands sudafricanos. | RS |

| Chelines austríacos. | SA |

(17) Indíquese la condición de firme (Clave F) o revisable (clave R),

(18) Indíquese e! cambio vendedor del mercado de divisas que corresponde al momento de la valoración.

(19) Por vinculación comercial, comisión deducida, pago anticipado, retraso en el plazo de entrega, descuento circunstancial, muestras, propaganda, etc.

(20) Se Indicarán las cantidades pagadas o por pagar por el importador a todo intermediario que haya intervenido en la transacción de la mercancía.

(21) Indíquese el tipo fijado, por la Dirección General de Aduanas.

(22) Indíquese derechos de importación e impuestos devengados en el extranjero y no reembolsares, gastos de documentos obtenidos en el extranjero, costo de embalajes, gastos de análisis, etc.

(23) Por pronto pago, cantidad, nivel comercial, etc.

(24) Constituyen ejemplo de este tipo de gastos los derechos e impuestos exigibles en territorio aduanero nacional, así como los gastos de despacho, arbitrios o tasas que deba satisfacer la mercancía por su entrada o estancia en los supuestos de condición de entrega franco destino.

(25). Indíquese el número de orden seguido del total de partidas de las que integran la declaración.

(26) Se expresará, en forma completa, la unidad utilizada (SACO, ATADO, BIDON, CAJA, etc.).

(27) Véase llamada (3).

(28) Se expresarán las unidades de cuenta o medida conforme a la nomenclatura del texto de la partida, salvo mención más específica de la vigente correlación estadística.

(29) Se hará constar el importe de la mercancía satisfecho en divisas; según la autorización de importación del Ministerio ele Comercio.

(30) Se indicará el beneficio fiscal que corresponda conforme a terminología de la vigente correlación estadística.

|

Declaración de Importación a Consumo que suscribe el declarante, conforme a las prescripciones reglamentarias, de las mercancías a las que se refiere. Quedo enterado que la liquidación que se derive de la presente Declaración no será objeto de notificación expresa, de la que tendré conocimiento, así como de su condición provisional o definitiva, por el tablón de anuncios de la Aduana, a través de la relación diaria de contraídos, según determina al efecto el artículo 382 de las Ordenanzas de la Renta, en su relación con el 124.4 de la Ley General Tributaria. ....................................., a ......... de................................ de 19......... EL DECLARANTE,

|

INSTRUCCIONES PARA CUMPLIMENTAR LA PRESENTE DECLARACION

(1) Indíquese: MTO (para Manifiesto marítimo o aéreo); N.P.A. (Nota de Punto avanzado); TIR; ATA; HRF (Hoja de Ruta en Ferrocarril); P.S.B. (Parte de Sobra de Bultos); I.N.T. (Instancia del interesado); C.N.D. (Conduce); etc.

(2) Indíquese el número del conocimiento, carta de porte, TIF, etc.

(3) Indíquese:

GL‒Graneles líquidos.

GS‒Graneles sólidos.

SC‒Sacos.

BD‒Bidones, barriles y similares.

CJ‒Caja y paquetes.

AT‒Enflejados, envueltos, rollos y demás atados.

BL‒Balas.

SE‒Mercancía pesada sin embalaje.

(4) En el supuesto de GL o GS, en lugar de marcas y números, expresar peso bruto.

(5) Indíquese: Muelle, tinglado, almacén, etc,

(6) Se hará constar el código de identificación fiscal del importador, si se trata de personas jurídicas; si de físicas, el número del documento nacional de identidad.

(7) Se hará constar sí el importador es fabricante, mayorista, detallista o usuario.

(8) Se hará constar la naturaleza de la vinculación, contractual o de hecho, comercial, industrial, financiera o. de otra índole que le una con el proveedor-fabricante extranjero (distribuidor exclusivo, agento de distribución, consignación o comercial, licenciatario, filial, participación de capital, etc.).

(9) Se indicará !a naturaleza de la misma: compra-venta, arrendamiento, aportación de capital, cesión, préstamo, etc.

(10) O, en su caso, la fecha do confirmación del pedido.

(11) Se hará constar si el pago es anticipado, al contado O diferido, con expresión de los plazos.

(12) Se hará constar: Franco fábrica, franco frontera (alemana, española, etc.), franco destino, FOB (Londres, etc.), CIF (Londres, etc.), FAS (Londres, etc.).

(13) Indíquese caso de condición CIF la clave 01 y restantes condiciones 02,

(14) Se hará constar si, además del precio de factura, debe abonarse cantidades por algunos o varios de los conceptos de ingeniería, estudios, cánones, derechos de autor u otros análogos. Asimismo, se especificarán las prestaciones en favor del proveedor (Publicidad, asistencia a ferias, servicio de garantía, etc.).

(15) Indíquese el carácter definitivo (clave D) o provisional (clave P).

(16) Se indicará la clave de la divisa, según la siguiente codificación:

| Dólares de Estados Unidos. | DE | Escudos portugueses. | LP |

| Dólares canadienses. | DC | Dirhams marroquíes. | DM |

| Francos franceses. | FF | Pesetas. | PT |

| Libras esterlinas. | LS | Yens japoneses. | YJ |

| Francos suizos. | FS | Cruceiros brasileños. | CB |

| Francos belgas. | FB | Pesos mejicanos. | PM |

| Marcos alemanes. | MA | Pesos colombianos. | PC |

| Liras italianas. | LI | Pesos uruguayos. | PU |

| Florines holandeses. | FH | Soles peruanos. | SP |

| Coronas suecas. | CS | Bolívares venezolanos. | BV |

| Coronas danesas. | CD | Pesos argentinos. | PA |

| Coronas noruegas. | CN | Dracmas griegos. | DG |

| Marcos finlandeses. | MF | Rands sudafricanos. | RS |

| Chelines austríacos. | SA |

(17) Indíquese la condición de firme (Clave F) o revisable (clave R),

(18) Indíquese e! cambio vendedor del mercado de divisas que corresponde al momento de la valoración.

(19) Por vinculación comercial, comisión deducida, pago anticipado, retraso en el plazo de entrega, descuento circunstancial, muestras, propaganda, etc.

(20) Se Indicarán las cantidades pagadas o por pagar por el importador a todo intermediario que haya intervenido en la transacción de la mercancía.

(21) Indíquese el tipo fijado, por la Dirección General de Aduanas.

(22) Indíquese derechos de importación e impuestos devengados en el extranjero y no reembolsares, gastos de documentos obtenidos en el extranjero, costo de embalajes, gastos de análisis, etc.

(23) Por pronto pago, cantidad, nivel comercial, etc.

(24) Constituyen ejemplo de este tipo de gastos los derechos e impuestos exigibles en territorio aduanero nacional, así como los gastos de despacho, arbitrios o tasas que deba satisfacer la mercancía por su entrada o estancia en los supuestos de condición de entrega franco destino.

(25). Indíquese el número de orden seguido del total de partidas de las que integran la declaración.

(26) Se expresará, en forma completa, la unidad utilizada (SACO, ATADO, BIDON, CAJA, etc.).

(27) Véase llamada (3).

(28) Se expresarán las unidades de cuenta o medida conforme a la nomenclatura del texto de la partida, salvo mención más específica de la vigente correlación estadística.

(29) Se hará constar el importe de la mercancía satisfecho en divisas; según la autorización de importación del Ministerio ele Comercio.

|

Declaración de Importación a Consumo que suscribe el declarante, conforme a las prescripciones reglamentarias, de las mercancías a las que se refiere. Quedo enterado que la liquidación que se derive de la presente Declaración no será objeto de notificación expresa, de la que tendré conocimiento, así como de su condición provisional o definitiva, por el tablón de anuncios de la Aduana, a través de la relación diaria de contraídos, según determina al efecto el artículo 382 de las Ordenanzas de la Renta, en su relación con el 124.4 de la Ley General Tributaria. ....................................., a ......... de................................ de 19......... EL DECLARANTE,

|

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid