Butlletí Oficial de l'Estat

Contingut no disponible en català

Ilustrísimo señor:

El apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, prevé el establecimiento de normas específicas destinadas a los sectores de actividad económica que lo precisen. Por Resolución de 7 de mayo de 1975, y en cumplimiento de lo preceptuado en el apartado 3.° de la Orden de 25 de septiembre de 1971, se constituyó un Grupo de Trabajo para adaptar dicho Plan a las características concretas de las Sociedades de «leasing».

Este Grupo de Trabajo elaboró el texto que constituye la citada adaptación, el cual fue aprobado por la Comisión Central de Planificación Contable, en su reunión del día 7 de abril de 1970.

Sin perjuicio de que próximamente se publiquen por este Ministerio unas normas que armonicen las disposiciones que contiene, el texto refundido del Impuesto sobre Sociedades con el contenido de la presente adaptación, procede que ésta se apruebe sin demora para que las sociedades de «leasing» ajusten sus contabilidades al Plan General, cumpliéndose así, para un sector específico, los fines y objetivos perseguidos por la propia planificación contable.

Por todo lo expuesto, este Ministerio, de acuerdo con el apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, ha acordado aprobar el texto que figura seguidamente conteniendo las normas de adaptación del citado Plan a las Sociedades de «leasing».

Lo que comunico a VV. II.

Dios guarde a VV. II. muchos años.

Madrid, 3 de junio de 1976.

VILLAR MIR

Ilmos. Sres. Subsecretario de Hacienda, Presidente de la Comisión Central de Planificación Contable e ilustrísimo señor Director general de Tributos.

I.

1. El Plan General de Contabilidad (P. G. C.) prevé el establecimiento de normas específicas destinadas a las Empresas de los sectores de actividad económica que lo precisen (1).

La necesidad de tales normas específicas o normas de adaptación es evidente, ya que vienen impuestas por el propio contenido que, lógicamente tiene el P. G. C. Este capta, representa y mide en unidades monetarias –y en muchos casos físicas– cada uno de los actos que componen el proceso de circulación de valores por la Empresa, pero dando a este proceso el sentido de generalidad y sin contemplar, por tanto, el casuismo con que el mismo se produce en aquellas unidades económicas que por sus características concretas tienen sus particulares formas de operar (2).

En el marco de la previsión indicada se sitúan un número importante de Empresas, entre las cuales se encuentran las de «leasing» (3).

Examinadas en la vertiente de su actividad las Empresas de «leasing» forman parte del sector financiero, hasta el punto de que para algunas legislaciones extranjeras tienen la consideración de Establecimientos de Crédito (4).

Los problemas planteados a distintos niveles i por la ausencia de un estatuto que regule en España el contrato de «leasing» y las Empresas de «leasing», el progresivo desarrollo en nuestro país de estas Empresas y la necesidad de disponer de criterios firmes y ajustados a las exigencias de una gestión moderna, aconsejaron a la Comisión Central de Planificación Contable (C.C.P C.) la iniciación con carácter prioritario de los trabajos conducentes a formular las presentes normas de adaptación del P. G. C., pensando que ellas contribuirán en buena medida a clarificar, por una parte, el campo especifico del «leasing», y por otra, el del sector financiero al que esta actividad pertenece.

Las normas de adaptación que ahora se presentan han sido objeto de estudios muy cuidadosos realizados por un grupo de trabajo compuesto por expertos de las Empresas de «leasing». Estos expertos en el curso de más de cuarenta reuniones– han conseguido resolver los problemas, no siempre fáciles, a los que tuvieron que hacer frente para acomodar la contabilización específica de las operaciones de «leasing» a los principios y a la técnica que presidan el contexto general de nuestra planificación contable (5).

(1) Apartado 11 de la introducción.

(2) Exposición de motivos de la Orden del Ministerio de Hacienda de 22 de octubre de 1975.

(3) En las presentes normas de adaptación se emplea el vocablo inglés «leasing» (del verbo to lease, cuyo significado literal en nuestro idioma es alquilar), tanto por la generalidad con que está, admitido internacionalmente como por el hecho de que hasta ahora no existe una versión española que incluya a todos los elementos que concurren en este tipo de contratos y de operaciones. La Comisión Central de Planificación Contable ha preferido, pues, conservar el citado vocablo en lugar de emplear expresiones tales como «crédito-arriendo», «arrendamiento venta», «locación-venta* u otras similares que a menudo aparecen –incluso en textos legales– para designar el «leasing».

(4) Tal es el caso, entre otros, de la Ley francesa de 2 de Julio de 1966

Debe añadirse que estas normas de adaptación no son cerradas ni definitivas, puesto que tales condicionamientos serían incompatibles con las innovaciones tecnológicas, con la evolución de las modalidades de «leasing» y de las Empresas dedicadas a esta actividad, y, en fin, con los cambios futuros que puedan afectar al desarrollo del crédito y al de sus propias instituciones.

El hecho de que pueda promulgarse en su día –como razonablemente es de esperar– un estatuto sobre el contrato de «leasing» y sobre las Empresas de «leasing», determinará, sin duda, algunas modificaciones en estas normas de adaptación para su adecuado ajuste a la nueva legalidad que, en su caso, se implante.

Además, habrá que prestar una atención muy singular a los resultados que se deduzcan de la aplicación por las Empresas de «leasing» de las presentes normas de adaptación. La experiencia que así se adquiera será la que aconseje también si deben o no producirse cambios en este texto.

II.

2. La inversión en bienes de producción es factor primario del desarrollo económico. Por tanto, es evidente que debe facilitarse al máximo el que las Empresas dispongan de tales bienes.

Como una de las variables más importantes de la inversión es la financiación de la misma, se hace preciso crear en este campo una amplia gama de posibilidades, así como facilitar su conocimiento y promover su expansión, de modo que cada Empresa esté en condiciones de seleccionar la que estime más conveniente en cada momento en el marco de su propia gestión.

Una fórmula específica de financiación de los bienes de producción es el «leasing»; éste nació en los EE.UU. de Norteamérica en los comienzos de la década de los 50, introduciéndose en seguida en la generalidad de los países industrializados. En todos ellos, el «leasing» presenta gran importancia en la actualidad.

El «leasing» aparece en España en 1965, año en el que se constituyen las primeras Sociedades dedicadas a esta actividad. A partir de entonces, el «leasing» se va desarrollando en nuestro país hasta llegar a tener –como sucede hoy– una razonable difusión. Prueba de ello, es que en 1975 el número de Empresas de «leasing» operantes en España se aproxima a cuarenta, con unos capitales totales que exceden los 1.600 millones (pesetas) y con un volumen global de operaciones que se cifra en más de 10.0000 millones (pesetas).

Es digno de señalar la -importancia de la capacidad financiera que tienen las Empresas de «leasing» por el hecho de que buen número de ellas se encuentran vinculadas a grupos bancarios españoles y en algunos casos a Entidades extranjeras con mucha experiencia en esta actividad.

3. En el plano económico', el «leasing» es una fórmula de financiación que permite a las Empresas (industriales, agrícolas, de servicios, etc.) que necesitan bienes de producción la posibilidad de disponer de ellos durante un período fijo de tiempo, mediante el pago mensual de una determinada cuota. Una vez finalizado dicho periodo, el arrendatario dispone, generalmente, de tres opciones: (6).

a) Devolver los bienes de producción a la Sociedad de «leasing» (7).

b) Convenir un nuevo contrato de «leasing» sobre la base de cuotas predeterminadas más reducidas, y

c) Adquirir los referidos bienes de producción por su valor residual.

Estas circunstancias hacen que el «leasing» no pueda incluirse entre los medios tradicionales de financiación de las Empresas, debiendo ser considerado más bien como una fórmula auténticamente original.

Es cierto que el «leasing» guarda una determinada afinidad con la financiación interna o autofinanciación; pero debe salvarse una nota sustancial que diferencia ambas figuras. En el «leasing» la Empresa arrendataria compromete el ahorro futuro y dispone previamente de los bienes de producción, mientras que en la financiación interna o autofinanciación el proceso normal es inverso.

(5) El grupo de trabajo al que se alude en el texto se creó por resolución del Ministerio de Hacienda de fecha 7 de mayo de 1975.

(6) En estas normas de adaptación se emplea el vocablo «arrendatario» para, designar a la parte que contrata (empresa industrial, agrícola, de servicios etc.) con la sociedad de «leasing».

(7) Se sustituye en lo sucesivo la expresión empresa de «leasing» por saciedad de «leasing». Se trata con ello de evitar eventuales confusiones que podrían presentarse en el curso de estas normas de adaptación. Además, se ha de tener en cuenta que todas las empresas de «leasing» operantes en España tienen forma social.

4. La ausencia en nuestro país de una regulación jurídica que contemple las especiales características que concurren en las Sociedades de «leasing» tiene su clara repercusión con signo negativo en la gestión de las mismas, afectando también con idéntico signo al mercado de capitales por la demanda de liquidez que se origina para financiar los bienes objeto de esta clase de contratos.

En la medida en que el «leasing» evoluciona y toma carta de naturaleza en España, se hace notar, muy particularmente, de modo bien patente, la necesidad de una normativa adecuada sobre la estructura financiera de estas Sociedades, en función, claro es, de las inversiones que deben realizar para cumplir su objeto social.

La forma que deben adoptar las Sociedades de «leasing», la cuantía mínima del capital social de las mismas, la constitución de reservas especiales como medio de potenciar su autofinanciación, las posibilidades de acudir a la Bolsa, la utilización del crédito bancario, tanto oficial como privado, y en particular el acceso al descuento de las carteras de efectos o simplemente del documento contractual, son cuestiones muy importantes que se inscriben en el dominio de la estructura financiera a la que se acaba de aludir.

La clarificación por vía legal de todas estas cuestiones y de otras varias que por brevedad no se apuntan, supondrá un notable avance en nuestro ordenamiento financiero, por el hecho de incluir en él á unas Sociedades que precisan recursos abundantes para financiar los bienes que demandan bajo la fórmula de «leasing» un número cada vez más elevado de unidades económicas productivas.

De este modo, además, se potenciará a las Sociedades de «leasing», sin romper el deseable equilibrio que debe guardar el mercado de capitales, consiguiendo también intensificar el proceso de modernización de los equipos y con ello nuestro propio desarrollo económico.

5. La ausencia de la regulación jurídica aludida origina, igualmente, algunos problemas importantes en el marco de la fiscalidad de las Sociedades de «leasing». A éstas les son de aplicación las normas comunes contenidas en nuestra legislación tributaria. Pero obviamente dichas normas no contemplan las características especiales de la actividad de «leasing».

En estas normas de adaptación cada operación de «leasing» se contempla en un sentido riguroso y unitario, lo que permite también identificar a varios efectos –económicos, financieros y aún fiscales– a las Empresas que realizan la actividad de que se trata.

Las inversiones de las Sociedades dé «leasing» están constituidas por bienes de producción, cuya explotación se realiza por el arrendatario durante el período de tiempo establecido en el contrato. El hecho de que la propiedad de tales bienes continúe siendo de las Sociedades de «leasing» da lugar a una situación «sui generis», con evidente trascendencia para la amortización de aquéllos.

En los casos de «leasing» se produce una disociación entre el propietario y el explotador de los bienes de producción. El primero, como se acaba de decir, es la Sociedad de «leasing»; el segundo, es la unidad económica arrendataria de dichos bienes. Pero si la citada disociación concurre también en la figura del alquiler puro, en el «leasing» hay que tener en cuenta, además, la opción de compra como nota específica del mismo para comprender con su sentido más exacto cuáles son los condicionantes de la problemática de la amortización de las inversiones realizadas por las Sociedades de que se trata.

En efecto, la opción de compra determina de suyo –aplicando criterios rigurosos de gestión– que la Sociedad de «leasing» amortice el coste de los bienes de producción –deducido su valor residual– durante el período de tiempo en que éstos son explotados por el arrendatario. Este punto de vista, que se apoya en la lógica más pura, lleva implícita la aceptación –siempre en la vertiente de la Sociedad de «leasing»– de que existe una correlación entre la vida física y aun tecnológica de dichos bienes, con el referido período de tiempo.

La opción de compra es, pues, el factor sustancial que orienta la práctica seguida por las Sociedades de «leasing», según la cual éstas deberán amortizar el coste de sus inversiones–deducido el valor residual de las mismas–» durante los años de vigencia de los respectivos contratos.

Las reflexiones brevemente expuestas permiten plantear también en términos muy claros cómo habrá de distribuirse el referido coste desde el punto de vista de su amortización anual. En esta vertiente Se inscriben dos tendencias tanto en el pensamiento como en la práctica de las Sociedades de «leasing». Según la primera, la amortización anual del coste de las inversiones en «leasing» –deducido el valor residual de las mismas– deberá coincidir cuantitativamente con la amortización, en el mismo período de tiempo, de los capitales que financian aquéllas. De este modo se establece una especie de correlación entre amortización de los equipos y amortización financiera. Según la segunda, no es procedente la aceptación de esta especie de correlación porque una y otra amortización están condicionadas por elementos diferentes. La amortización de los equipos se fundamenta en la depreciación física y aún tecnológica de los mismos, lo cual es independiente de las formas, plazos y modalidades que puedan regir en las operaciones concretas destinadas a financiar aquéllos.

La simple enunciación de esta problemática es suficiente para valorar en sus justos términos la importancia de la misma y para poner de manifiesto la insuficiencia de las normas fiscales comunes cuando se tratan de aplicar a las inversiones de las Sociedades de «leasing». Todo ello es natural si se tiene presente que tales normas enfocan la amortización de los equipos pensando en la práctica tradicional de las Empresas, esto es, sin contemplar el hecho de la disociación antes aludida entre la propiedad y la explotación de los mismos en el marco de este tipo de contratos que presentan, como una de sus notas más características, la opción de compra.

6. Consciente la C.C.P.C. de la trascendencia de la materia, ha considerado conveniente, en razón de la prudencia en que deben apoyarse estos trabajos, no interferirse en los criterios de los órganos de decisión de cada una de las Sociedades de «leasing», pensando sobre todo que la amortización lineal como la financiera pueden ser aceptadas igualmente, puesto que las distorsiones que se producen por la aplicación de una u otra no tienen más que un efecto puramente temporal anulándose en el momento en que termina su vigencia el contrato respectivo.

Por ello, las presentes normas de adaptación conceden a las Sociedades de «leasing» la posibilidad de optar entre:

1.º Aplicar a los bienes objeto de «leasing» el criterio de amortización lineal, con cuotas anuales idénticas durante cada uno de los años de duración del contrato.

2.º Aplicar a dichos bienes el criterio de amortización financiera. En este caso, de acuerdo con las prácticas internacionales, seguidas también en España por las Sociedades de «leasing», la amortización anual podrá determinarse por medio del método conocido universalmente como «suma de los dígitos» en el cual el cálculo se basa en el capital vivo del préstamo, considerando que éste es proporcional a los dígitos representados por los distintos vencimientos.

Ahora bien, por razones obvias, la opción de la Sociedad de «leasing» lleva implícita lógicamente la obligación de aplicar el criterio elegido a todos los bienes objeto de los contratos, incluso a los que se encontraren en situación de equipos recuperados. Motivos importantes, debidamente justificados, podrán constituir una excepción a la obligación indicada, pero en tal caso la Sociedad de «leasing» deberá hacerlo constar como información anexa de las cuentas anuales del ejercicio en el que ses hubiere operado el cambio del criterio inicialmente elegido.

La C.C.P.C. estima que es necesario facultar a las Sociedades de «leasing» operantes en la actualidad para que puedan realizar las operaciones precisas con objeto de ajustar las amortizaciones acumuladas de los bienes de que se trata al criterio que seguirán en el futuro para cifrar las cuotas anuales a partir del ejercicio en que se inicie la aplicación del P.G.C. adaptado por las presentes normas. En el contexto de este punto específico parece evidente que tales ajustes, vistos de modo global, tendrán una repercusión cuantitativa mínima en virtud de los vencimientos muy variados de los distintos contratos. Por ello, la C.C.P.C. no establece reglas particulares sobre esta cuestión; pero es de parecer que las operaciones indicadas, en los casos que procedan, deberán contabilizarse al comenzar el primer ejercicio en que se aplique el P. G. C. adaptado por las presentes normas, utilizando las Sociedades de «leasing» las cuentas que para tales efectos figuran ya en dicho texto.

Conviene añadir que, como consecuencia lógica de lo expuesto en los párrafos precedentes, para el arrendatario tendrá la consideración de gasto las cuotas que debe satisfacer a la Sociedad de «leasing» en virtud del contrato. Del mismo modo, si finalizado este contrato se optase por la adquisición <fe los bienes, el coste de éstos para el arrendatario será el correspondiente valor residual.

7. Los ingresos característicos de la actividad específica de «leasing» vienen constituidos, en primer lugar, por los alquileres vencidos como conjunto do cuotas imputables al ejercicio, en que se fraccionan los contratos de que se trata. Estas cuotas presentan la siguiente composición, cuyo conocimiento es indispensable para interpretar las magnitudes de la Sociedad de «leasing», así como para deducir la significación operativa del movimiento de sus flujos:

a) Las amortizaciones financieras.

b) Los rendimientos.

c) El Impuesto General sobre el Tráfico de las Empresas.

Las amortizaciones financieras se destinan generalmente a satisfacer, a sus vencimientos, las cuotas periódicas de los préstamos obtenidos por las Sociedades de «leasing» para financiar los bienes objeto de estos contratos. No se desvirtúa lo sustancial de esta idea por el hecho de que tales bienes estén financiados en determinados casos con capitales propios.

Los rendimientos son el ingreso de explotación propiamente dicho, es decir, en el sentido más restringido de la expresión. En su consideración financiera, que es seguramente la más relevante para enjuiciar de modo razonable el funcionamiento de las Sociedades de «leasing», los rendimientos están formados, cuando menos en su mayor parte, por la suma de intereses imputables al ejercicio que corresponden a los contratos en vigor durante el mismo.

Para cifrar en cada contrato vigente de «leasing» el importe anual de la amortización financiera y del rendimiento, las Sociedades de «leasing», por las mismas razones apuntadas en él apartado 6, podrán utilizar el método ya citado que es conocido como «suma de los dígitos».

Las Sociedades de «leasing» incluyen, dentro de la estructura de alquileres vencidos, el Impuesto General sobre el Tráfico de las Empresas devengado en el ejercicio, el cual, en los plazos señalados en las disposiciones legales, se habrá hecho efectivo en su momento, o se hará posteriormente, según los casos, a la Hacienda Pública, contabilizándose tales operaciones conforme establece el P. G. C. y estas normas de adaptación.

En segundo lugar, los ingresos de la actividad específica de «leasing» incluyen las ventas de equipos en «leasing». Estos ingresos se producen cuando el arrendatario, al término del contrato, ejerce la opción de compra de que dispone, satisfaciendo a la Sociedad de «leasing» el valor residual.

Por último, se comprenden igualmente entre los ingresos que se examinan las ventas de equipos recuperados. La C.C.P.C. sustenta la opinión de que estas ventas forman parte de la actividad específica de «leasing», tanto por el destino concreto de los bienes que se enajenan, como por las causas determinantes de que tales bienes se encuentren en situación de recuperados.

8. Como gastos específicos de la actividad de «leasing» hay que destacar en particular la amortización de los bienes objeto de estos contratos, cuya problemática ha sido expuesta en los apartados 4 y 6 de esta introducción, y los intereses devengados a cargo de la Sociedad de «leasing» como retribución pactada de los préstamos que financian las inversiones características de la misma.

Los criterios más modernos de gestión conducen a que las Sociedades de «leasing» apliquen medidas prudentes que les garanticen su propia seguridad patrimonial y financiera, cubriéndose de los riesgos inherentes a su actividad característica. Ello aconseja que en estas normas de adaptación se consideren como gastos específicos las primas satisfechas por dichas Sociedades por el aseguramiento de los débitos de los clientes y por el concepto del llamado seguro de cambio. Idéntica consideración debe otorgarse –por razones obvias– en aquellos casos en que la propia Sociedad practique el autoseguro de los referidos riesgos, siempre que las dotaciones periódicas se ajusten cuantitativamente a las primas con que operan las Compañías de seguros.

Si a los gastos acabados de citar se añaden los valores residuales de equipos en «leasing» y los valores contables de equipos recuperados en los casos de que unos y otros se enajenen, el experto tiene ante sí la imagen más realista, por estar cifrada, de un coste razonablemente riguroso de naturaleza financiera que corresponde a la explotación de la Sociedad de «leasing» objeto del análisis.

Obvio es decir que tanto de los ingresos referidos en el apartado anterior como de los gastos acabados de indicar, las Sociedades de «leasing» suministrarán una información muy minuciosa, tal y como se regula en la tercera parte –Cuentas anuales –, materia a la que brevemente se hará referencia a continuación.

9. Las presentes normas de adaptación mantienen las cuentas del P. G. C. que habitualmente se utilizarán por las Sociedades de «leasing», eliminando aquéllas que no tienen razón de ser en estas Sociedades. Dichas normas incorporan, en cambio, las cuentas específicas de la actividad de «leasing».

El cuadro contable que se presenta es coherente y permite registrar con la máxima claridad las distintas fases y los diversos componentes del proceso de circulación de valores. La información económica que suministrarán las Sociedades de «leasing», por medio de los documentos y sus anexos que se incluyen en la tercera parte –Cuentas anuales– es muy expresiva y resulta suficiente para formar un juicio concreto y razonable sobre la situación patrimonial y financiera de dichas Sociedades, y, lo que es, sin duda, más importante, sobra la gestión de las mismas. El análisis dinámico puede formularse en base de los flujos acumulados que se insertan en la cuenta de Explotación y en el cuadro de financiamiento.

La homogeneidad de los datos económicos contenidos en esta información va a hacer posible establecer con seguridad la posición relativa en el sector de cada una de las Sociedades de leasing», así como la significación del conjunto de ella en el contexto de nuestro sistema financiero.

La C.C.P.C. debe hacer constar también que las presentes normas de adaptación se han formulado con la subordinación más escrupulosa a la normalización contable española. Ellas están perfectamente ajustadas a los principios y a la técnica, a la terminología y a la propia estructura del P. G. C. Este texto forma, pues, el marco en el que se inscriben todos los trabajos sobre la contabilidad y la información económica del sector «leasing».

III

10. Las presentes normas de adaptación están destinadas a las Sociedades cuyo objeto social es la práctica del «leasing». Se ha indicado con anterioridad que en nuestro país se nota cada vez más la ausencia de un estatuto sobre el contrato de «leasing» y las Sociedades de «leasing». Ahora se ha de añadir que la ausencia citada motiva el hecho de la falta de firmeza de algunas de las líneas que dibujan el contorno de este campo de actividad.

Consciente la C.C.P.C. de este problema, ha considerado que no procede –ni aún a título orientativo– establecer en este trabajo criterios concretos para definir los límites del referido campo, porque esto excedería de su propia competencia. Lógicamente, una tal definición debe corresponder a la regulación jurídica contenida en un estatuto sobre el «leasing».

Por ello, desde una óptica realista la C.C.P.C. es de parecer que las presentes normas de adaptación deben de aplicarse solamente –al menos por el momento– por las Sociedades cuya actividad exclusiva o predominante consista en el «leasing» tal y como resulta de la noción financiera que de él contiene esta Introducción en particular su apartado 3. Se trata, pues, del «leasing» financiero o «leasing» propiamente dicho, conocido internacionalmente como «financial leasing» (8).

(8) Además del «leasing» financiero, se practica también el «leasing» operativo («operating leasing»). En este último, son los propios fabricantes y distribuidores de los bienes de producción quienes formalizan contratos que se incluyen también por algunos círculos dentro del contexto genérico de «leasing». Generalmente en tales contratos se incluye la prestación de una serie de servicios técnicos destinados a conservar o reparar los equipos en «leasing». Para estos casos no serán de aplicación ─salvo que se disponga otra cosa en el futuro– las presentes normas de adaptación.

Reiterando lo señalado en varios de los apartados anteriores, la C.C.P.C. desea dejar constancia al terminar esta Introducción que es necesario y urgente disponer en nuestro país de un estatuto sobre el contrato de «leasing» y las Sociedades de «leasing». Un texto legal que regule estas materias clarificará las relaciones entre los contratantes, potenciará a las Sociedades de «leasing», contribuirá a incrementar las inversiones de las Empresas, perfeccionará la ordenación del sistema financiero. y en definitiva, supondrá una eficaz aportación para el desarrollo nacional.

La propia regulación jurídica que en su día pueda dictarse sobre la materia de «leasing» será la que determine –explícita o implícitamente– si el universo al que ahora van dirigidas estas normas de adaptación debe, o no continuar con sus actuales dimensiones.

CUADRO DE CUENTAS

Notas.

En el texto figuran las siguientes abreviaturas:

– Ley de S. A. (Ley de 17 de julio de 1951 Sobre Régimen Jurídico de las Sociedades Anónimas).

– T.R.I.S. (texto refundido de la Ley del Impuesto General sobre la Renta de Sociedades y demás Entidades jurídicas, aprobado por Decreto 3359/19671.

Las cuentas específicas introducidas en la presente adaptación van señaladas con el signo (*).

GRUPO 1

FINANCIACIÓN BÁSICA

10. CAPITAL.

100. Capital social.

1000. Capital ordinario.

1001. Capital preferente.

1002. Capital con derechos restringidos.

103. Capital amortizado.

11. RESERVAS.

110. Prima de emisión de acciones.

111. Plusvalía por revalorización de activo.

112. Regularización del balance.

1121. Regularización, Decreto-ley 12/1973.

113. Reservas legales.

1130. Reserva legal (art. 106 Ley de S. A.).

114. Reservas especiales.

1140. Previsión para inversiones (art. 39 del T R. I. S.l.

1142. Reserva para viviendas de protección oficial (articulo 54 del T.R.I.S.).

1143. Reserva especial de regularización del balance (art. 9.° del Decreto 3155/1966).

115. Reservas estatutarias.

116. Reservas voluntarias.

1160. Reservas ordinarias.

1161. Reservas para amortizar obligaciones.

1162. Reservas por obligaciones amortizadas.

1163. Reservas para regularización de dividendos.

1164. Reservas para renovación de inmovilizaciones.

12. PREVISIONES.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

1220. Para coberturas de pérdidas eventuales por insolvencias (*).

123. Por aceleración de amortizaciones.

13. RESULTADOS PENDIENTES DE APLICACIÓN.

130. Remanente.

131. Resultado negativo del ejercicio 19...

1310. Amortizable fiscalmente.

1311. No amortizable fiscalmente.

132. Resultado negativo del ejercicio 19...

1320. Amortizable fiscalmente.

1321. No amortizable fiscalmente.

14. SUBVENCIONES EN CAPITAL.

140. Subvenciones oficiales.

1400. Del Estado.

1401. De otras Entidades públicas.

141. Otras subvenciones.

1410. De la Entidad A.

1411. De la Entidad B.

15. EMPRESTITOS.

150. Obligaciones y bonos simples.

1500. Obligaciones, emisión......

1501. Obligaciones, emisión......

1505. Bonos, emisión......

1506. Bonos, emisión......

1509. Empréstitos emitidos (Decreto-ley 19/1961).

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

16. PRÉSTAMOS RECIBIDOS Y OTROS DÉBITOS A EMPRESAS DEL GRUPO.

160. Préstamos a plazo largo.

1600. Empresa A.

1601. Empresa B.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

1650. Empresa A.

1651. Empresa B.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

168. Diferencias por Valoración de préstamos en moneda extranjera (*).

17. PRÉSTAMOS RECIBIDOS Y OTROS DÉBITOS A EMPRESAS FUERA DEL GRUPO.

170. Préstamos a plazo largo.

1700. De Bancos oficiales.

1701. De Bancos privados.

1702. De Organismos oficiales.

1703. De "Entidades privadas.

1705. De Organismos internacionales:

1706. De Bancos e Instituciones financieras extranjeras.

1707. Con garantía hipotecaria o pignoraticia (articulo 103 de la Ley de S. A.).

1709. Préstamos concertados (Decreto-ley 19/1961).

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

1750. Empresa A.

1751. Empresa B.

176. Acreedores a plazo medio.

178. Diferencias por, valoración de préstamos en moneda extranjera (*).

18. FIANZAS Y DEPÓSITOS RECIBIDOS.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo, largo.

186. Depósitos a plazo medio.

19. SITUACIONES TRANSITORIAS DE FINANCIACIÓN.

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

193. Acciones propias en situaciones especiales.

1930. Acciones propias (art. 32 Ley de S. A.).

1931. Acciones propias (art. 47 Ley de S. AJ.

1932. Acciones propias (art. 85 Ley de S. A.).

1933. Acciones propias (art. 135 Ley de S. A.).

1934. Acciones propias (art. 144 Ley de S, A.).

1935. Acciones propias (Ley 83/1968).

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

GRUPO 2

INMOVILIZADO

20. INMOVILIZADO MATERIAL.

200. Terrenos y bienes naturales.

2000. Solares sin edificar.

2001. Fincas rústicas.

2005. Inversiones de la previsión para inversiones.

2006. Inversiones anticipada- de la previsión para inversiones.

2008. Inversiones (Decreto-ley 19/1961).

2009. Inversiones (Decreto-ley 18/1971,

202. Edificios y otras construcciones.

2021. Administrativos.

204. Elementos de transporte.

2040. Material Automóvil.

205. Mobiliario y enseres.

2050. Mobiliario.

2051. Equipos de oficina.

2052. Material de oficina.

206. Equipos para procesos de información.

208. Otro inmovilizado material.

21. INMOVILIZADO INMATERIAL.

212. Fondo de comercio.

213. Derechos de traspaso.

22. INMOVILIZADO MATERIAL PARA LEASING. (*) (1).

220. Terrenos y bienes naturales (*).

222. Edificios y otras construcciones (*).

223. Maquinaria, instalaciones" y utillaje (*).

2230. En «leasing», primer período (*).

2231. En «leasing», períodos sucesivos (*).

2232. Equipos recuperados (*).

224. Elementos de transporte (*).

225. Mobiliario y enseres (*).

226. Equipos para procesos de información (*).

229. Instalaciones complejas especializadas (*).

23. INMOVILIZACIONES EN CURSO.

230. Adaptación de terrenos y de bienes naturales.

232. Edificios y otras construcciones en curso.

230. Equipos para procesos de información, en montaje.

24. INVERSIONES FINANCIERAS EN EMPRESAS DEL GRUPO.

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

2430. Obligaciones y bonos de Entidades españolas.

2431. Obligaciones y bonos de Entidades extranjeras.

244. Préstamos a plazo largo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

240. Desembolsos pendientes sobre acciones y participaciones.

2490. De Sociedades españolas, exigidos.

2491. De Sociedades españolas, no exigidos.

2405. De Sociedades extranjeras, exigidos.

2496. De Sociedades extranjeras, no exigidos.

25. OTRAS INVERSIONES FINANCIERAS PERMANENTES.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

254. Préstamos a plazo largo.

2540. Al personal, para adquisición de viviendas.

2541. Al personal, para difusión de la propiedad mobiliaria.

255. Préstamos a plazo medio.

259. Desembolsos pendientes sobre acciones.

2590. De Sociedades españolas, exigidos.

2591. De Sociedades españolas, no exigidos.

2595. De Sociedades extranjeras, exigidos.

2596. De Sociedades extranjeras, no exigidos.

26. FIANZAS Y DEPÓSITOS CONSTITUIDOS.

260. Fianzas a plazo largo.

261. Fianzas a plazo medio.

265. Depósitos a plazo largo.

266. Depósitos a plazo medio.

27. GASTOS AMORTIZABLES.

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

274. Gastos de adquisición de inmovilizado.

275. Gastos de emisión de obligaciones y bonos y de formalización de préstamos.

2750. De emisión, modificación y cancelación de obligaciones y bonos.

2751. De formalización, modificación y cancelación de préstamos.

276. Gastos financieros diferidos.

278. Otros gastos amortizables.

2780. Nueva paridad monetaria (Decreto-ley 2/1972).

(1) La cuenta 223 aparece desarrollada en las correspondientes de cuatro cifras con objeto de distinguir los diferentes periodos, así como la situación específica de equipos recuperados, en que pueden encontrarse los bienes destinados al régimen de «leasing». Este desarrollo se formulará necesariamente por las sociedades de «leasing» y se utilizará también en las demás cuentas del presente subgrupo.

28. AMORTIZACIÓN DEL INMOVILIZADO.

280. Amortización acumulada del inmovilizado material.

2800. De bienes naturales.

2802. De edificios y otras construcciones.

2804. De elementos de transporte.

2805. De mobiliario y enseres.

2808. De equipos para procesos de información. 2808. De otro inmovilizado material.

282. Amortización acumulada de inmovilizado material para «leasing» (*).

2820. De bienes naturales (*).

2822. De edificios y otras construcciones (*).

2823. De maquinaria, instalaciones y utillaje (*).

2824. De elementos de transporte (*).

2825. De mobiliario y enseres (*).

2826. De equipos para procesos de información (*).

2829. De instalaciones complejas especializadas (*).

29. PROVISIONES INMOVILIZADO.

291. Otras previsiones para obras y reparaciones extraordinarias.

2910. Obra o reparación A.

2911. Obra o reparación B.

292. Provisión por depreciación de terrenos.

293. Provisión por depreciación de inversiones financieras y permanentes.

296. Provisión para otras insolvencias.

GRUPO 3

EXISTENCIAS

Este grupo no se desarrolla.

GRUPO 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO

40. PROVEEDORES.

400. Proveedores.

4000. Proveedores (pesetas).

4001. Proveedores (moneda extranjera).

401. Empresas del grupo, cuenta de proveedores.

4010. Empresas del grupo (pesetas).

4011. Empresas del grupo (moneda extranjera).

402. Proveedores, facturas pendientes de recibir o de formalizar.

408. Anticipos a proveedores

409. Anticipos a Empresas del grupo, cuentas de proveedores.

41. OTROS ACREEDORES.

410. Acreedores diversos.

4100. Por arrendamientos.

4101. Por reparaciones y conservación.

4102. Por suministros.

416. Cuotas futuras por «leasing» (*) (2).

4160. Amortizaciones financieras futuras (*).

4101. Rendimientos futuros (*).

I.G. T. E. pendiente de devengo (*) O).

42. EFECTOS COMERCIALES PASIVOS.

420. Efectos comerciales a pagar.

4200. Efectos a pagar (pesetas).

4201. Efectos a pagar (moneda extranjera).

44. OTROS DEUDORES.

440. Deudores diversos.

4400. Por arrendamientos.

4401. Por prestación de servicios.

4402. Por subvenciones concedidas (Entidades privadas).

(2) Esta cuenta se desarrollará necesariamente como figura en el texto

(3) I.G.T.E.: Impuesto General sobre el Tráfico de las Empresas.

445. Deudores de dudoso cobro.

4450. Deudores de dudoso cobro (artículo 17,6 del T.R.I.S.).

4451. Otros deudores de dudoso cobro.

446. Deudores por «leasing» (*).

4460. Primer periodo (*).

4461. Perídos sucesivos (*).

447. Deudores por valores residuales (*).

448. Deudores por equipos recuperados (*).

45. EFECTOS COMERCIALES ACTIVOS.

450. Efectos comerciales a cobrar.

4500. Efectos a cobrar (pesetas).

4501. Efectos a cobrar (moneda extranjera).

4502. Efectos a negociar (pesetas).

4503. Efectos a negociar (moneda extranjera).

455. Efectos comerciales impagados.

4550. Efectos protestados.

4551. Efectos impagados sin protesto.

46. PERSONAL.

460. Anticipos de remuneraciones.

465. Remuneraciones pendientes de pago.

47. ENTIDADES PÚBLICAS.

470. Hacienda Pública, deudor por diversos conceptos.

4700. Por subvenciones concedidas.

4701. Por desgravaciones fiscales.

4702. Por devolución de impuestos.

471. Otras Entidades Públicas, deudores.

4710. Diputaciones.

4711. Ayuntamientos.

4712. Otras Entidades Públicas.

472. Organismos de la Seguridad Social, deudores.

4720. Instituto Nacional de Previsión.

4721. Mutualidad A.

4722. Mutualidad B.

475. Hacienda Pública, acreedor por conceptos fiscales.

476. Otras Entidades Públicas acreedores.

4760. Diputaciones.

4761. Ayuntamientos.

4762. Otras Entidades Públicos.

477. Organismos de la Seguridad Social, acreedores.

4770. Instituto Nacional de Previsión.

4771. Mutualidad A.

4772. Mutualidad B.

48. AJUSTES POR PERIODIFICACIÓN.

480. Pagos anticipados.

4800. Por alquileres.

481. Pagos diferidos.

4810. Comisiones devengadas pendientes de pago.

485. Cobros anticipados.

4850. De alquileres.

486. Cobros diferidos.

4860. Comisiones devengadas pendientes de cobro.

49. PROVISIONES (TRAFICO).

490. Para insolvencias (artículo 17,6 del T. R. I. S.).

4901. Deudores de dudoso cobro.

491. Para otras insolvencias.

492. Para -responsabilidades.

GRUPO 5

CUENTAS FINANCIERAS

50. PRÉSTAMOS RECIBIDOS Y OTROS DÉBITOS A EMPRESAS FUERA DEL GRUPO.

500. Préstamos a plazo corto.

5000. De Bancos oficiales.

5001. De Bancos privados.

5002. De Organismos Oficiales.

5003. De Entidades privadas.

5005. De Organismos Internacionales.

5006. De Bancos e Instituciones financieras extranjeras.

5007. Con garantía hipotecaria o pignoraticia (artículo 103, Ley de S. A.).

5009. Préstamos concertados (Decreto-ley 19/1961).

505. Acredores a plazo corto.

5050. Empresa A.

5051. Empresa B.

51. ACREEDORES NO COMERCIALES.

510. Por intereses.

5100. De obligaciones, emisión.........

5101. De obligaciones, emisión.........

5105. De bonos, emisión.........

5106. De bonos, emisión.........

5109. De préstamos.

511. Por obligaciones, bonos y préstamos amortizados.

5110. Obligaciones amortizadas pendientes de reembolso, emisión.........

5111. Obligaciones amortizadas pendientes de reembolso, emisión.........

5115. Bonos amortizados pendientes de reembolso, emisión.....

5116. Bonos amortizados pendientes de reembolso, emisión.........

5119. Préstamos vencidos pendientes de reembolso.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. FIANZAS Y DEPÓSITOS RECIBIDOS.

520. Fianzas a plazo corto.

525. Depósitos a plazo corto.

53. INVERSIONES FINANCIERAS TEMPORALES.

530. Fondos Públicos.

5300. Deuda Pública del Estado Español.

5301. Deuda de Diputaciones.

5302. Deuda de Ayuntamientos.

5309. De la Previsión para Inversiones.

531. Otros valores de renta fija.

5310. Empresas españolas.

5311. Estados extranjeros.

5312. Corporaciones extranjeras.

5313. Empresas extranjeras.

5319. De la previsión para inversiones.

532. Acciones con cotización Oficial.

5329. De la previsión para inversiones.

533. Acciones sin cotización oficial.

534. Préstamos a plazo corto.

5340. Al persona] por diversos conceptos.

535. Imposiciones a plazo fijo.

539. Desembolsos pendientes sobre acciones.

5390. De Sociedades españolas, exigidos.

5391. De Sociedades españolas, no exigidos.

5395. De Sociedades extranjeras exigidos.

5396. De Sociedades extranjeras no exigidos.

54. FIANZAS Y DEPÓSITOS CONSTITUIDOS.

540. Fianzas a plazo corto.

545. Depósitos a plazo corto.

55. OTRAS CUENTAS NO BANCARIAS.

550. Con Empresas del grupo.

551. Con socios y administradores.

555. Partidas pendientes de aplicación.

559. Dividendo activo a cuenta.

57. TESORERÍA.

570. Caja, pesetas.

571. Caja, moneda extranjera.

572. Bancos e Instituciones de Crédito, c/c. vista, pesetas.

573. Bancos e Instituciones de Crédito, c/c. vista, moneda extranjera.

574. Bancos e Instituciones de Crédito, cuentas de ahorro.

58. AJUSTES POR PERIODIFICACIÓN.

580. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

585. Intereses pagados por anticipado.

586. Intereses cobrados por anticipado.

59. PROVISIONES.

590. Para insolvencias (articulo 17,6 del T.R.I.S.).

5901. Saldo A.

5902. Saldo B.

591. Para otras insolvencias.

592. Por depreciación de inversiones financieras temporales

GRUPO 6

GASTOS POR NATURALEZA

61. GASTOS DE PERSONAL.

610. Sueldos y salarios.

6100. Remuneraciones fijas.

6101. Remuneraciones eventuales.

6102. Gastos de viaje.

616. Transporte del personal.

6160. Servicio propio.

6161. Servicio, de otras Empresas.

617. Seguridad Social a cargo de a Empresa.

618. Otros gastos sociales.

6180. Jubilaciones y pensiones.

6181. Comedores.

6182. Economatos.

62. GASTOS FINANCIEROS.

620. De ampliación de capital.

6200. Escritura y Registro.

6201. Tributos.

6202. Confección de títulos.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y de bonos.

6230. Intereses, emisión.........

6231. Intereses, emisión.........

624. Intereses de préstamos.

6240. Intereses, préstamos A.

6241. Intereses, préstamo B.

625. Diferencias negativas de cambio por deudas en moneda extranjera (*).

627. Otros gastos financieros.

6270. Comisiones bancarias por el servicio de pago de dividendos, intereses, etc.

6271. Comisiones bancarias por el cobro de efectos.

6272. Intereses y gastos por descuento de efectos.

63. TRIBUTOS.

630. Tributos

6300. Tributo A.

6301. Tributo B.

64. TRABAJOS, SUMINISTROS Y SERVICIOS EXTERIORES.

640. Arrendamientos.

6400. De bienes A.

6401. De bienes B.

641. Reparaciones y conservación.

6410. En bienes A.

6411. En bienes B.

642. Suministros.

6420. Agua.

6421. Gas.

6422. Electricidad.

643. Cánones.

6431. Asistencia técnica.

644. Remuneraciones a agentes mediadores independientes.

6440. Servicios A.

6441. Servicios B.

646. Primas de Seguros.

6461. Riesgos catastróficos.

6462. Seguro de Crédito.

65. TRANSPORTES Y FLETES.

66. GASTOS DIVERSOS.

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Jurídicos, contenciosos.

665. Servicios auxiliares.

666. Otros gastos.

67. APLICACIÓN ES DE VALORES RESIDUALES Y DE VALORES CONTABLES (*).

670. Valores residuales de equipos en «leasing» (*).

671. Valores contables de equipos recuperados (*).

68. DOTACIONES DEL EJERCICIO PARA AMORTIZACIÓN.

680. Amortización del inmovilizado material.

6800. De bienes naturales.

6802 De edificios y otras construcciones.

6804. De elementos de transporte.

6805 De mobiliario y enseres.

6806. De equipos para procesos de información.

6808. De otro inmovilizado material.

682. Amortización del inmovilizado material para «leasing» (*).

6820. De bienes naturales (*).

6822. De edificios y otras construcciones (*).

6823 De maquinaria, instalaciones y utillaje (*1.

6824. De elementos de transporte (*).

6825. De mobiliario y enseres (*).

6826. De equipos para procesos de información, (*).

6829. De instalaciones complejas especializadas (*).

687. Amortización de gastos.

6870. De gastos de constitución.

6871. De gastos de primer establecimiento.

69. DOTACIONES A LAS PROVISIONES.

691. Dotación a otras provisiones para obras y reparaciones extraordinarias.

6910. Obra o reparación A.

6911. Obra o reparación B.

693. Dotación a la provisión para insolvencias (artículo 17.6 del T. R. I. SJ.

6930. Por préstamos incluidos en el grupo 2.

6931. Por clientes y deudores incluidos en el grupo 4.

6932. Por préstamos incluidos en el grupo 5.

694. Dotación a la provisión para otras insolvencias.

695. Dotación a la provisión para responsabilidades.

GRUPO 7

INGRESOS POR NATURALEZA

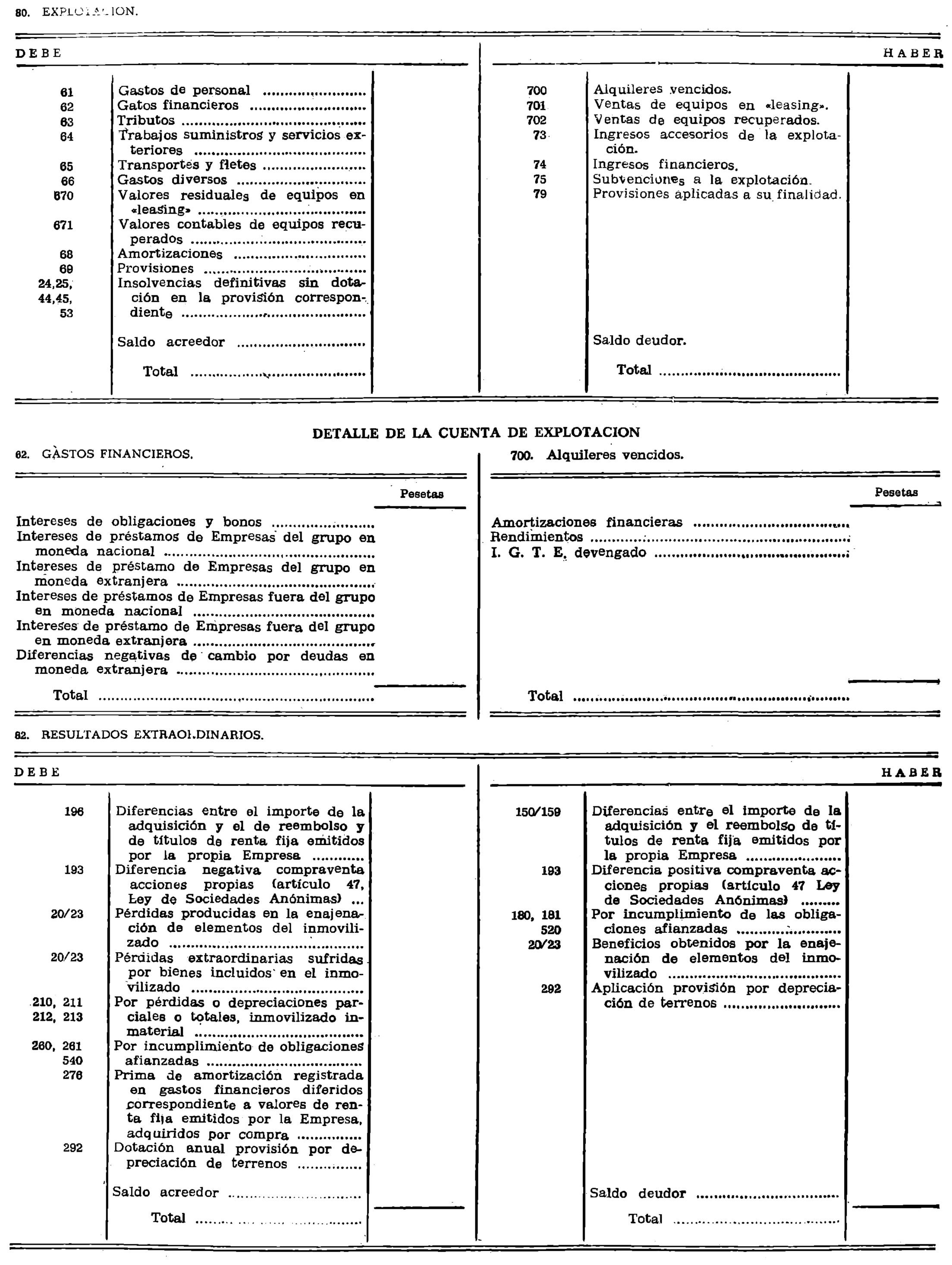

70. INGRESOS POR OPERACIONES DE «LEASING» Y POR VENTAS DE EQUIPOS RECUPERADOS (*)

700. Alquileres vencidos (*).

701 Ventas de equipos en «leasing» (*).

702. Ventas de equipos recuperados (*).

73. INGRESOS ACCESORIOS DE LA EXPLOTACIÓN.

730. Por prestación de servicios al personal.

7300. Jubilaciones y pensiones.

7301. Comedores.

7302. Economatos.

731. De propiedad industrial, cedida en explotación.

7311. Asistencia técnica.

732. Comisiones.

735. Prestación de servicios diversos.

738. Otros ingresos.

7380. Arrendamientos.

7382. Premio de retención.

7383. Devoluciones de impuestos.

74. INGRESOS FINANCIEROS.

740. De acciones y participaciones de Empresas del grupo.

741. De obligaciones y bonos de préstamos a cargo de Empresa del grupo.

742. De otras inversiones financieras permanentes.

743. De inversiones financieras temporales.

745. Diferencias positivas de cambio por deudas en moneda extranjera (*).

746. Descuentos sobre compras por pronto pago.

747. Otros ingresos financieros.

75. SUBVENCIONES A LA EXPLOTACIÓN.

750. Subvenciones oficiales.

7500. Del Estado.

7501. De las Diputaciones.

7502. De los Ayuntamientos.

7503. De otras Entidades públicas.

751. Otras subvenciones.

7510. De Entidad A.

7511. De Entidad B.

79. PROVISIONES APLICADAS A SU FINALIDAD.

791. Otras reparaciones extraordinarias cubiertas por provisiones.

793. Insolvencias (artículo 17,6 del T. R. I. S I cubiertas con provisiones.

794. Otras insolvencias cubiertas con provisiones.

795. Responsabilidades cubiertas con provisiones.

GRUPO 8

RESULTADOS

80. EXPLOTACIÓN.

800. Explotación.

82. RESULTADOS EXTRAORDINARIOS.

820. Resultados extraordinarios.

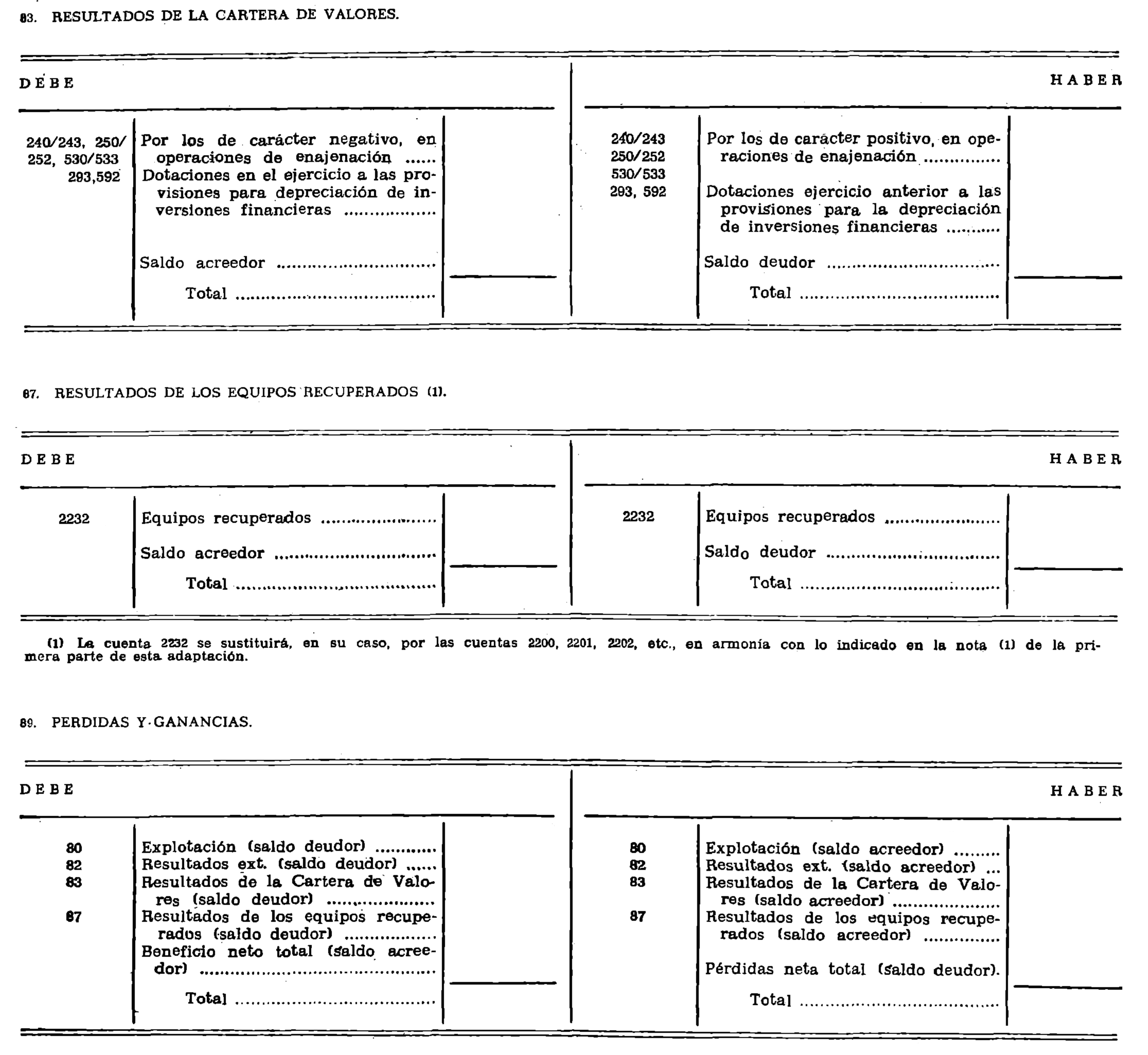

83. RESULTADOS DE LA CARTERA DE VALORES.

830. Resultados de la Cartera de Valores.

87. RESULTADOS DE LOS EQUIPOS RECUPERADOS (*).

870. Resultados de los equipos recuperados (*).

89. PÉRDIDAS Y GANANCIAS.

890. Pérdidas y ganancias.

GRUPO 0

CUENTAS DE ORDEN Y ESPECIALES

00. VALORES RECIBIDOS EN GARANTÍA.

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores. 005. Garantía de Administradores.

006. Garantía de Empleados.

007. Garantía de contratistas y Suministradores.

01. VALORES ENTREGADOS EN GARANTÍA.

010. Garantía por administración.

011. Garantía por contratos de obras, servicios y suministros.

015. Valores en garantía por administración.

016. Valores en garantía por contratos-de obras, servicios y Suministros!

02. RIESGO POR DESCUENTO DE EFECTOS COMERCIALES.

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

03. OPCIONES A EJERCITAR (*).

030. Opciones a ejercitar (*).

035. Valores residuales (*).

04. CRÉDITOS DISPONIBLES (*).

040. Pólizas de Crédito con garantía personal (*).

041. Créditos documentarios (*).

045. Créditos obtenidos con garantía personal (*).

046. Acreedores por créditos documéntanos (*).

DEFINICIONES Y RELACIONES CONTABLES

Contiene únicamente las definiciones y relaciones contables de las cuentas específicas introducidas en la primera parte de las presentes normas de adaptación.

Las definiciones y relaciones contables de las demás cuentas son las que figuran en el Plan General de Contabilidad, salvo en los puntos que lógicamente resultan modificados a consecuencia de los motivos de cargo y abono que se exponen seguidamente.

GRUPO 1

FINANCIACIÓN BÁSICA

Comprende los recursos obtenidos por la Empresa destinados, en general, a financiar el activo permanente y a cubrir un’ margen razonable del circulante. El contenido de este grupo se define por el destino de los recursos.

12. PREVISIONES.

122. Autoseguro.

1220. Para coberturas de pérdidas eventuales por insolvencias.

En esta cuenta de cuatro cifras se contabilizarán las dotaciones que realice la Sociedad de «leasing» y que correspondan a la cobertura de pérdidas eventuales por insolvencias de los arrendatarios, en el caso de que practique el autoseguro.

Su movimiento es el siguiente:

Se abonará, por las dotaciones anuales, con cargo a la 646, Primas de Seguros, y sé cargará, con motivo de los siniestros.

16. PRÉSTAMOS RECIBIDOS Y OTROS DÉBITOS A EMPRESAS DEL GRUPO.

168. Diferencias por valoración de préstamos en moneda extranjera (*).

Destinada a registrar acumulativamente las oscilaciones de la moneda extranjera en que estén concedidos los préstamos. Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará, con cargo a la 625, «Diferencias negativas de cambio por deudas en moneda extranjera».

Se cargará, con abono a la cuenta 745, «Diferencias positivas de cambio por deudas en moneda extranjera».

17. PRÉSTAMOS RECIBIDOS Y OTROS DÉBITOS A EMPRESAS FUERA DEL GRUPO.

178. Diferencias por valoración de préstamos en moneda extranjera (*).

Destinada a registrar acumulativamente las oscilaciones de la moneda extranjera en que estén concedidos los préstamos. Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará, con cargo a las 625, «Diferencias negativas de cambio por deudas en moneda extranjera».

Se cargará, con abono a la cuenta 745, «Diferencias positivas de cambio por deudas en moneda extranjera».

GRUPO 2

INMOVILIZADO

Elementos patrimoniales que constituyen las inversiones permanentes de la Empresa y gastos realizados con imputación diferida.

22. INMOVILIZADO MATERIAL PARA «LEASING».

220. Terrenos y bienes naturales.

222. Edificios y otras construcciones.

223. Maquinaria, instalaciones y utillaje.

2230. En «leasing», primer período.

2231. En «leasing», períodos sucesivos.

2232. Equipos recuperados.

224. Elementos de transporte.

225. Mobiliario y enseres.

226. Equipos para procesos de información.

229. Instalaciones complejas especializadas.

Elementos patrimoniales tangibles, muebles o inmuebles, con destino al régimen de «leasing».

Las cuentas 220/229 representan a los respectivos bienes clasificados por su naturaleza siguiendo el mismo criterio del subgrupo 20. Cada una de dichas cuentas se desarrollará necesariamente en cuatro cifras tal y como figura en la 223.

A continuación se expone el contenido de las cuentas 2230/2232, el cual, salvo en lo que respecta a la naturaleza de los bienes, es idéntico al de sus homólogos de cuatro cifras, que desarrollan a las 220, 222, 224, 225, 226 y 229:

2230. En «leasing», primer período. Destinada a contabilizar los bienes entregados a los arrendatarios por contratos en vigor. Se considera como «primer período» aquel en el cual estos bienes son cedidos en «leasing» por primera vez.

2231. En «leasing», periodo sucesivos. Destinada a contabilizar los bienes entregados a los arrendatarios por contratos en vigor. Se consideran como «períodos sucesivos» aquellos, en los cuales estos bienes son cedidos en «leasing» por segunda, tercera vez, etc.

2232. Equipos recuperados. Destinada a contabilizar los bienes que están en la situación específica que indica su denominación. Esta situación se produce:

1.º Cuando el arrendatario, al término del contrato, y en virtud de la opción de que dispone, devuelve los bienes a la Sociedad de «leasing».

2.º Cuando se resuelve el contrato por incumplimiento del mismo. Si el equipo no se recuperase, el importe del valor residual se cargará en la cuenta 820.

Las cuentas 220/229 figurarán en el activo del balance del modo que se establece en el modelo que se incluye en la tercera parte de esta adaptación.

El movimiento de la cuenta 2230/2232 es el siguiente: (4).

2230. En «leasing», primer periodo.

a) Se cargará, por el importe de formalización o valor base de los bienes objeto del contrato, con abono a cuentas de los subgrupos 16, 17, 40 o 57.

b) Se abonará:

b1) Con cargo a la 2232. Equipos recuperados, por el importe del valor residual, cuando el arrendatario, al término, del contrato y en virtud de la opción de que dispone, devuelve los bienes a la Sociedad de «leasing».

b2) Con cargo a la 670. Valores residuales de equipos en «leasing», por el importe del valor residual, cuando el arrendatario, al término del contrato y en virtud de la opción de que dispone, adquiere la propiedad de los bienes.

b3) Con cargo a la 2231. En «leasing», períodos sucesivos, por el importe del valor residual, cuando al término del contrato se formaliza con el mismo arrendatario otro contrato de «leasing» sobre los mismos bienes.

b4) Con cargo a la 2232. Equipos recuperados, por el importe del valor contable de los bienes (valor base menos amortización acumulada), cuando se resuelve él contrato por incumplimiento del mismo.

b5) Con cargo a la 282. Amortización acumulada del inmovilizado material para «leasing», por el importe de esta amortización; en los casos señalados en los anteriores motivos de abono.

2231. En «leasing», períodos sucesivos.

a) Se cargará:

a1) Con abono a la 2230. En «leasing», primer período, por el importe del valor residual, cuando al término del contrato en el cual los bienes fueron cedidos en «leasing» por primera vez, se formaliza con el mismo arrendatario otro contrato de «leasing» sobre dichos bienes (1).

a2) Con abono a la 2232. Equipos recuperados, por el importe de formalización o valor base de los bienes objeto del contrato de «leasing» cuando tales bienes hubieren sido previamente recuperados.

b) Se abonará:

Los motivos de abono de la cuenta 2231 serán, normalmente, idénticos a los que han quedado expresados en la 2230. Por consiguiente, las cuentas deudoras serán las mismas que figuran en los apartados comprendidos en la 2230, con la excepción del b3). Esta excepción implica que cuando se formaliza con el arrendatario de «períodos sucesivos» un nuevo contrato dé «leasing» sobre los mismos bienes, el cargo, por el importe del valor residual, se contabilizará en la propia cuenta 2231.

2232. Equipos recuperados.

a) Se cargará:

a1) Con abono a la 2230. En «leasing», primer periodo, o 2231. En «leasing», períodos sucesivos, por el importe del valor residual de los bienes cuando el arrendatario, al término del contrató y en virtud de la opción de que dispone, devuelve los bienes a la sociedad de «leasing».

(1) El abono se hará en la cuenta 2231. En «leasing», periodos sucesivos, en el caso en que se formalice con el mismo arrendatario otro contrato de «leasing» sobre bienes que ya figuraban contabilizados en dicha cuenta.

(4) El movimiento de las cuentas de cuatro cifras que desarrollan las 220, 222, 224, 225, 226 y 229 es el mismo que el que se expresa en el texto para las 2230/2232.

a2) Con abono a la 2230 o 2231, por el importe del valor contable de los bienes en los casos de resolución del contrato por incumplimiento del mismo.

a3) Con, abono a la 870. Resultados de los equipos recuperados por la diferencia positiva entre el importe de formalización de un nuevo contrato de «leasing» y el valor contable de los bienes objeto del mismo.

b) Se abonará:

b1) Con cargo a la 2231. En «leasing», períodos sucesivos, por el importe de formalización o valor base de los bienes cuanto éstos son objeto de un nuevo contrato de «leasing».

b2) Con cargo a la 870. Resultados de los equipos recuperados por la diferencia negativa entre el importe de la formalización de un nuevo contrato de «leasing» y el valor contable de los bienes objeto del mismo.

b3) Con cargo a la 671. Valores contables, equipos recuperados por el importe de estos valores cuando se enajenan los bienes.

b4) Con cargo a la 282. Amortización acumulada del inmovilizado material para «leasing», por el importe de esta amortización, en los casos señalados en los anteriores motivos de abono.

La cuenta 2232 se abonará también por baja total o parcial en inventario, cuando así proceda, de los bienes en situación de equipos recuperadas.

28. AMORTIZACIÓN DE INMOVILIZADO.

282. Amortización acumulada del inmovilizado material para «leasing».

Suma de dotaciones anuales por amortización del inmovilizado material para «leasing».

Figurará en el activo del balance, minorando la inversión a que corresponde.

Se abonará, por las dotaciones anuales, con cargo a la 682. Amortización del inmovilizado para «leasing», y se cargará en los casos indicados en los esquemas contables correspondientes al funcionamiento de las cuentas de cuatro cifras del subgrupo 22.

GRUPO 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO

Cuentas personales y efectos comerciales activos y pasivos que tienen su origen en el tráfico de la Empresa.

41. OTROS ACREEDORES.

416. Cuotas futuras por «leasing».

4160. Amortizaciones financieras futuras.

4161. Rendimientos futuros.

4162. I.G.T.E. pendiente de devengo.

Cuotas pendientes de vencimiento por contratos de «leasing» en vigor.

La cuenta 416 figurará en el pasivo del balance.

El movimiento de las cuentas expresadas de cuatro cifras es el siguiente:

a) Se abonarán, a la formalización del contrato de «leasing», por el importe de las cuotas correspondientes del mismo pendientes de vencimiento, con cargo a la 446. Deudores por «leasing» o 450. Efectos Comerciales a cobrar.

b) Se cargarán en la medida en que vayan venciendo las referidas cuotas, con abono a la 700. Alquileres vencidos.

44. OTROS DEUDORES.

446. Deudores por «leasing».

Arrendatarios en contratos de «leasing».

En el caso de que por éstos se entreguen a la Sociedad de «leasing» efectos por el importe de las cuotas pendientes de vencimiento, no será preciso el funcionamiento de la citada cuenta, pudiendo contabilizarse directamente la operación en la 450. Efectos comerciales a cobrar.

La cuenta 446 figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará, a la formalización del contrato de «leasing», por el importe de las cuotas pendientes de vencimiento, con abono a las 4160, 4161 y 4162.

b) Se abonará, por la cancelación total o parcial de los débitos, generalmente con cargo a la 450. Efectos comerciales a cobrar, o a las que correspondan del Subgrupo 57.

447. Deudores por valores residuales.

Arrendatarios cuando ejercitan la opción de compra. Figurará en el activo del balance.

Su movimiento es el siguiente;

a) Se cargará, al ejercicio la referida operación, por el importe del valor residual más el I. G. T. E., con abono a la 701. Ventas de quipos en «leasing».

b) Se abonará, a la cancelación total o parcial de los débitos generalmente con cargo a la 450. Efectos comerciales a cobrar o a las que correspondan del Subgrupo 57.

448. Deudores por equipos recuperados.

Compradores de los bienes en situación equipos recuperados.

Figurarán en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará, al formalizar el contrato de compra-venta, por el importe del mismo más el I.G.T.E., con abono a la 702. Ventas de equipos recuperados.

b) Se abonará, a la cancelación total o parcial de los débitos, generalmente con cargo a la 450. Efectos comerciales a cobrar o a las que correspondan del Subgrupo 57.

GRUPO 6

GASTOS POR NATURALEZA

62. GASTOS FINANCIEROS.

625. Diferencias negativas de cambios por deudas en moneda extranjera (*).

Destinada a registrar, las diferencias que indica su denominación.

Su movimiento es el siguiente:

a) Se cargará con abono a las cuentas 168 o 178 por las diferencias negativas que resulten en el ejercicio a consecuencia de la valoración de las deudas en moneda extranjera por aplicación de las reglas que figuran en el apartado V de la cuarta parte de las presentes normas de adaptación.

b) Se abonará con cargo a la cuenta 800. Explotación por el Saldo que presente a final del ejercicio.

67. APLICACIÓN DE VALORES RESIDUALES Y DE VALORES CONTABLES.

670. Valores residuales de equipos en «leasing».

671. Valores contables de equipos recuperados.

Expresión de dichos valores en los casos de enajenación de equipos en «leasing» y recuperados.

El movimiento de estas cuentas es el siguiente:

a) Se cargarán, con abono, respectivamente, a las 2230, 2231 o 2232, cuando el arrendatario, al término del contrato y en virtud de la opción de que dispone, adquiere la propiedad de los bienes o cuando se enajenan los equipos recuperados. El importe de estos cargos se hará por los valores residuales o por los valores contables, según los casos (5).

b) Se abonarán, por el saldo que presenten al cierre del ejercicio, con cargo a la cuenta 800. Explotación.

(5) Las cuentas 2230, 2231 y 2232 se sustituirán por las que en su caso correspondan de acuerdo con la naturaleza de los bienes en «leasing» o recuperados.

68. DOTACIONES DEL EJERCICIO PARA AMORTIZACIÓN.

682. Amortizaciones del inmovilizado material para «leasing».

Expresión de la depreciación anual de los bienes en «leasing» y de los equipos recuperados, cifrada según los criterios incluidos en la Introducción de la presente adaptación.

Se cargará por las dotaciones periódicas, con abono a la 282. Amortización acumulada del inmovilizado material para «leasing», y se abonará por el saldo que presente al cierre del ejercicio con cargo a la cuenta 800. Explotación.

GRUPO 7

INGRESOS POR NATURALEZA

70. INGRESOS POR OPERACIONES DE «LEASING» Y POR VENTAS DE EQUIPOS RECUPERADOS.

700. Alquileres vencidos.

701. Ventas de equipos en «leasing».

702. Ventas de equipos recuperados.

Expresión de las fuentes características de los ingresos brutos de la actividad especifica de «leasing»

700. Alquileres vencidos.

Aplicación al ejercicio de las cuotas que le corresponden por los contratos de «leasing» vigentes en el mismo. Estas cuotas incluyen:

Las amortizaciones financieras.

Los rendimientos; y

El I. G. T. E. devengado.

El movimiento de la cuenta 700 es el siguiente:

a) Se abonará, por el importe de las cuotas vencidas durante el ejercicio por los contratos de «leasin» en vigor, con cargo a las 4180, 4161 y 4162.

b) Se cargará, por el saldo que presente al cierre del ejercicio, con abono a la 800. Explotación.

701. Ventas de equipos en «leasing».

Valores residuales de bienes en «leasing» en los casos en que el arrendatario, al término del contrato y en virtud de la opción de que dispone adquiere la propiedad de los mismos.

Su movimiento es el siguiente:

a) Se abonará, al ejercitar la opción indicada, por el importe del valor residual más el I.G.T.E., con cargo a la 447. Deudores por valores residuales o a cuentas de los Subgrupos 45 o 57.

b) Se cargará, por el saldo que presente al cierre del ejercicio, con abono a la 800. Explotación.

702. Ventas de equipos recuperados.

Enajenaciones realizadas de bienes en situación de equipos recuperados.

Su movimiento es el siguiente:

a) Se abonará, al formalizar el contrato de compra-venta, por el importe del mismo más el I.G.T.E., con cargo a la 448. Deudores por equipos recuperados o a cuentas de los Subgrupos 45 o 57.

b) Se cargará, por el saldo que presente al cierre del ejercicio, con abono a la 800. Explotación.

74. INGRESOS FINANCIEROS.

745. Diferencias positivas de cambio por deudas en moneda extranjera.

a) Se abonará con cargo a las cuentas 168 o 178 por las diferencias positivas que resulten en el ejercicio a consecuencia de la valoración de las deudas en moneda extranjera por aplicación de las reglas que figuran en el apartado V de la cuarta parte de las presentes normas de adaptación.

b) Se cargará con abono a la cuenta 800, Explotación, por el saldo que presente al final de] ejercicio.

GRUPO 8

RESULTADOS

Flujos reales originados por la gestión de la Empresa que concurren a la determinación de los resultados del ejercicio y la distribución de éstos.

87. RESULTADOS DE LOS EQUIPOS RECUPERADOS.

870. Resultados de los equipos recuperados.

Diferencia positiva o negativa entre el importe de formalización de un nuevo contrato de «leasing» y el valor contable de los bienes objeto del mismo.

Su movimiento es el siguiente:

Se cargará o abonará por la diferencia negativa o positiva, según los casos, con abono o cargo, respectivamente, a la 2232. Equipos recuperados.

El saldo que presente al fin del ejercicio se abonará o Se cargará, según proceda, a la cuenta 800. Pérdidas y ganancias.

GRUPO 0

CUENTAS DE ORDEN Y ESPECIALES

Comprende, tal y como indica el título, las de orden y las especiales; estas últimas se destinan a contabilizar ciertos hechos, situaciones o circunstancias que de suyo no alteran la expresión contable del patrimonio de la Empresa ni modifican la Situación financiera de la misma.

Se citan, a título indicativo, valores recibidos o entregados en garantía, efectos cedidos en gestión de cobro, avales recibidos u otorgados, mercaderías en depósito o pignoradas, valores en garantía de préstamos bancarios, créditos y opciones de cualquier tipo obtenidos o concedidos, depósito bancario de valores, «riesgo» por descuento de efectos comerciales, etc.

03. OPCIONES A EJERCITAR.

030. Opciones a ejercitar.

035. Valores residuales.

Importes establecidos como valores residuales en los contratos vigentes de «leasing».

030. Opciones a ejercitar.

Figurará en el lado del activo del balance bajo la rúbrica genérica de cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargará a la formalización de los contratos de «leasing», con abono a la cuenta 035.

b) Se abonará, a la extinción de los mismos, con cargo a la citada 035.

035. Valores residuales.

Figurará en el lado del pasivo del balance bajo la rúbrica genérica de cuentas de orden y especiales.

Su movimiento queda descrito en la Cuenta 030.

04. CRÉDITOS DISPONIBLES (*).

040. Pólizas de crédito con garantía personal (*).

041. Créditos documentarios (*).

045. Créditos obtenidos con garantía personal (*).

046. Acreedores por créditos documentarios (*).

Importe de los créditos concedidos a la Empresa por Entidades de crédito con garantía personal o documentaría.

040. Pólizas de crédito con garantía personal (*).

Figurará en el lado del activo del balance bajo la rúbrica genérica de cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargará con motivo de la concesión de crédito, con abono a la Cuenta 045.

b) Se abonará, por la cancelación del mismo, con cargo a la citada 045.

041. Créditos documentarios (*).

Figurará en el lado del activo del balance, bajo la rúbrica genérica de cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargará con motivo de la concesión del crédito con abono a la cuenta 046.

b) Se abonará por la cancelación del mismo con cargo a la citada 046.

045. Créditos obtenidos con garantía personal (*).

Figurará en el lado del pasivo del balance, bajo la rúbrica genérica de cuentas de orden y especiales.

Su movimiento queda descrito en la cuenta 040.

046. Acreedores por créditos documentarios (*).

Figurará en el lado del pasivo del balance bajo la rúbrica genérica de cuentas de orden y especiales.

Su movimiento queda descrito en la cuenta 041.

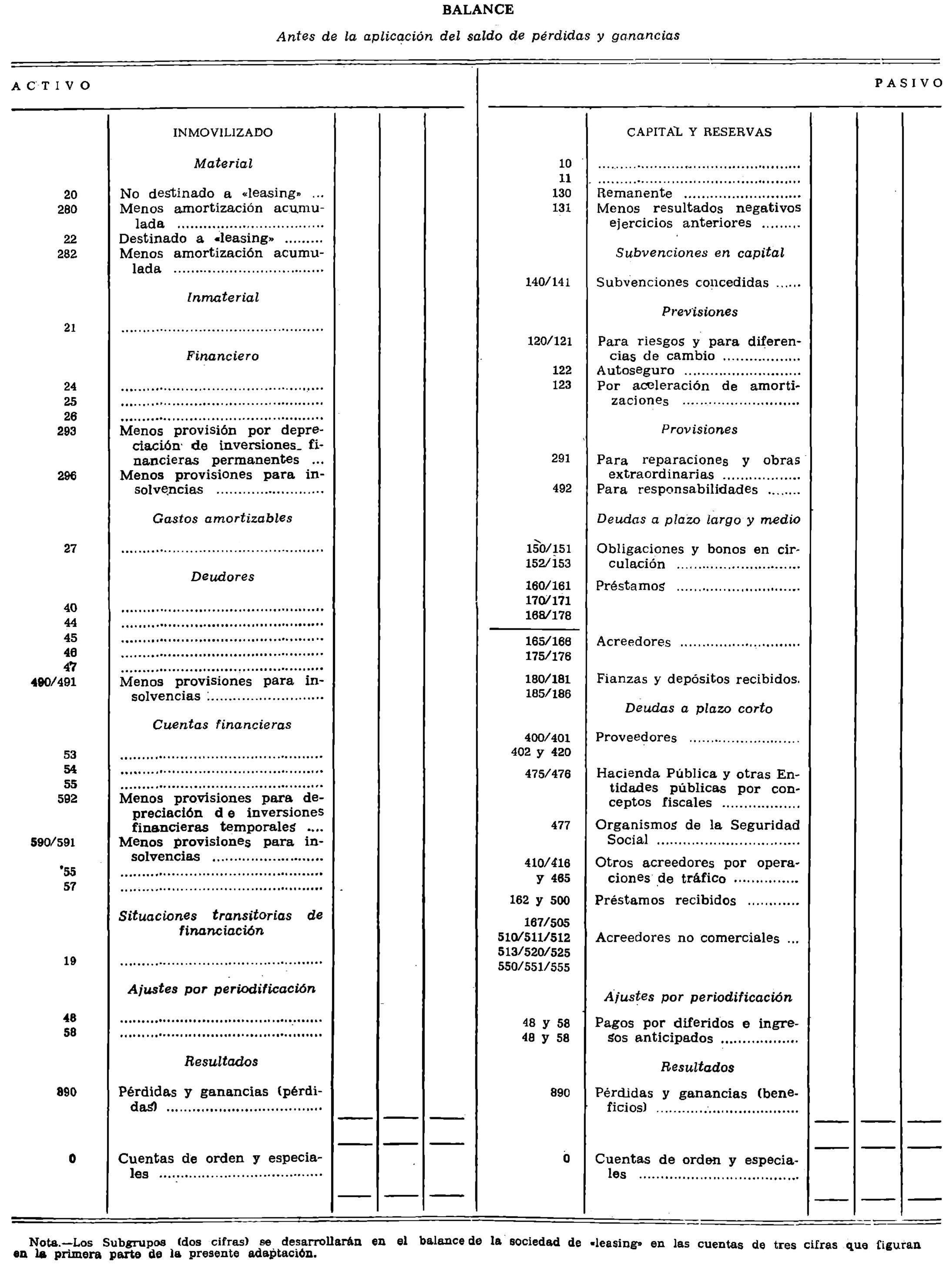

CUENTAS ANUALES

Instrucciones para la redacción del Balance

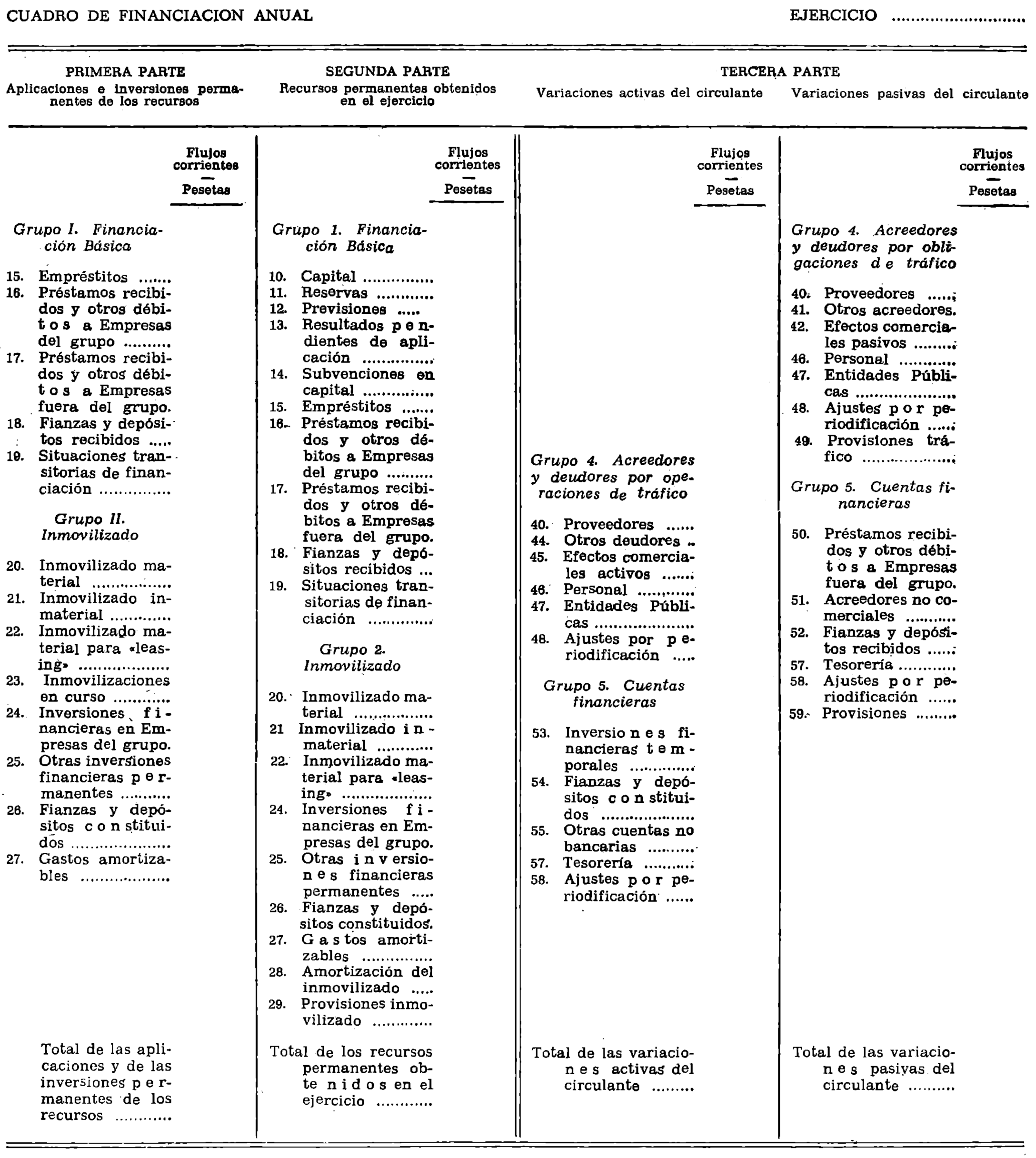

I. Las cuentas anuales comprenden: el Balance y su anexo; los estados de explotación, de resultados extraordinarios, de resultados de la Cartera de Valores, de resultados de los equipos recuperados y de pérdidas y ganancias y el cuadro de financiamiento.

II. Todos los documentos citados se ajustarán a los modelos incorporados a las presentes normas de adaptación.

III. Cuando en cumplimiento de lo preceptuado en disposiciones legales de carácter fiscal las Empresas vinieran obligadas a incluir en su Balance determinadas cuentas representativas de situaciones específicas (provisión para inversiones, apoyo fiscal a la inversión, etc)., incorporarán al modelo establecido las cuentas de cuatro cifras que sean necesarias, consignadas a tal efecto en el cuadro de cuentas.

IV. El mismo criterio se observará en el supuesto dé que la obligación de incluir una determinada cuenta en el balance venga impuesta por otra disposición legal, aunque no regule materias fiscales.

V. En el anexo se comentarán sucintamente el Balance y los documentos complementarios con objeto, de facilitar al máximo su correcta interpretación, de modo que permita obtener una información clara y exacta de la situación económica y financiera de la Empresa y su desarrollo durante el ejercicio.

VI. Necesariamente deberá incluirse en el anexo la información que seguidamente se especifica, de producirse durante el ejercicio los supuestos a que aquélla se refiere:

A) Si el día del cierre del ejercicio se hallare en curso una ampliación de capital, se hará constar expresamente, indicando el número de acciones que se emitirán, su valor nominal, la prima, si se exigiere, y plazo concedido para la suscripción.

B) Se incluirá una breve explicación de las reglas adoptadas –según los criterios expuestos en la cuarta parte de esta adaptación– para la valoración de las diversas partidas del balance, y en el supuesto de que no fueran las mismas que sé aplicaron en el ejercicio inmediato anterior se razonarán cumplidamente los fundamentos de tal modificación.

C) Si dentro del ejercicio se contabilizan plusvalías de elementos del activo se indicarán las cuentas a las que Han afectado los respectivos importes y Jos motivos que se han considerado para llevar a efecto la operación.

D) Si la Sociedad participa directamente, por cualquier título, en el capital de otras Empresas en porcentaje igual o superior al 25 por 100 del capital de cada una de ellas, incluirá relación de las mismas, indicando sus domicilios, actividades que ejercen, capital, los respectivos porcentajes de participación y el valor teórico de las acciones resultante del último Balance que la Sociedad emisora tenga aprobado por su órgano competente.

VII. En particular, se incluirá en el anexo la información que a continuación se indica, referente a las' cuentas que se expresan, siempre que éstas luzcan en el balance.

100. Capital social. Número e importe de las distintas clases de acciones: Ordinarias, preferentes, con derechos restringidos.

113. Reservas legales. Importe de la constituida en cumplimiento de lo dispuesto en el artículo 106 de la Ley de Sociedades Anónimas........................................................ pesetas.

131 y siguientes. Resultados negativos de ejercicios anteriores:

Año................................................... pesetas.

Año................................................... pesetas.

Total igual balance........................

150, 151, 152, 153. Obligaciones y bonos en circulación. Detalle por razón de la naturaleza de los empréstitos.

| Pesetas |

Reembolsabas o convertibles dentro del término de 16 meses – Pesetas |

|

|---|---|---|

| Obligaciones y bonos Simples. | ||

| Obligaciones y bonos simples, convertibles. | ||

| Obligaciones y bonos con garantía hipotecaria. | ||

| Obligaciones y bonos convertibles con garantía hipotecaria. | ||

| Obligaciones y bonos con garantía del Estado, de la Provincia o del Municipio, o con prenda de efectos públicos. | ||

| Obligaciones y bonos convertibles con garantía del Estado, de la Provincia o del Municipio; o con prenda de efectos públicos. | ||

| Obligaciones y bonos con otras garantías. | ||

| Obligaciones y bonos convertibles, con otras garantías. | ||

| Total, igual balance. | Total | |

160, 161, 170, 171. Préstamos. Detalle por su naturaleza.

| Pesetas |

A reembolsar dentro del término de 10 meses – Pesetas |

|

|---|---|---|

| Préstamo a plazo largo, Empresas del grupo. | ||

| Préstamo a plazo largo, Empresas del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo medio. Empresas del grupo. | ||

| Préstamos a plazo medio, Empresas del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo largo, Empresas fuera del grupo. | ||

| Préstamos a plazo largo, Empresas fuera del grupo. | ||

| Préstamos a plazo largo, Empresas fuera del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo medio. Empresas fuera del grupo. | ||

| Préstamos a plazo medio. Empresas fuera del grupo, con garantía hipotecaria o pignoraticia. | ||

| Total, igual balance. | Total | |

165, 166, 175, 176. Acreedores. Detalle.

| Pesetas |

Con vencimiento dentro del término de 10 meses – Pesetas |

|

|---|---|---|

| Acreedores a plazo largo, Empresas del grupo. | ||

| Acreedores a plazo medio. Empresas del grupo. | ||

| Acreedores a plazo largo, Empresas fuera del grupo. | ||

| Acreedores a plazo medio, Empresas fuera del grupo. | ||

| Total, igual balance | Total | |

400, 401, 402, 420. Proveedores.

Empresas del grupo, cuenta de Proveedores............ pesetas.

En el caso de que en alguna de las cuatro cuentas agrupadas en esta rúbrica figurasen partidas con vencimiento superior a dieciocho meses, serán desglosadas, incluyéndolas también bajo el concepto de Proveedores, entre las deudas a largo y medio plazo.

416. Cuotas futuras por «leasing».

| Amortizaciones financieras futuras. | pesetas. |

| Rendimientos. | pesetas. |

| I.G.T.E. pendiente de devengo. | pesetas. |

162, 500. Préstamos recibidos.

| De Empresas del grupo. | pesetas. |