Agencia Estatal Boletín Oficial del Estado

La Orden ministerial de 28 de noviembre de 1975 («Boletín Oficial del Estado» de 8 de diciembre) establece la posibilidad de que las mercancías despachadas de exportación en cualquier oficina aduanera habilitada puedan efectuar su salida de España por otra distinta, y dicta las normas generales a que ha de someterse el transporte de mercancías y las específicas según la vía utilizada.

Como complemento de lo dispuesto en dicha Orden se tendrán en cuenta las siguientes prevenciones:

1. Agrupamientos de cargas.

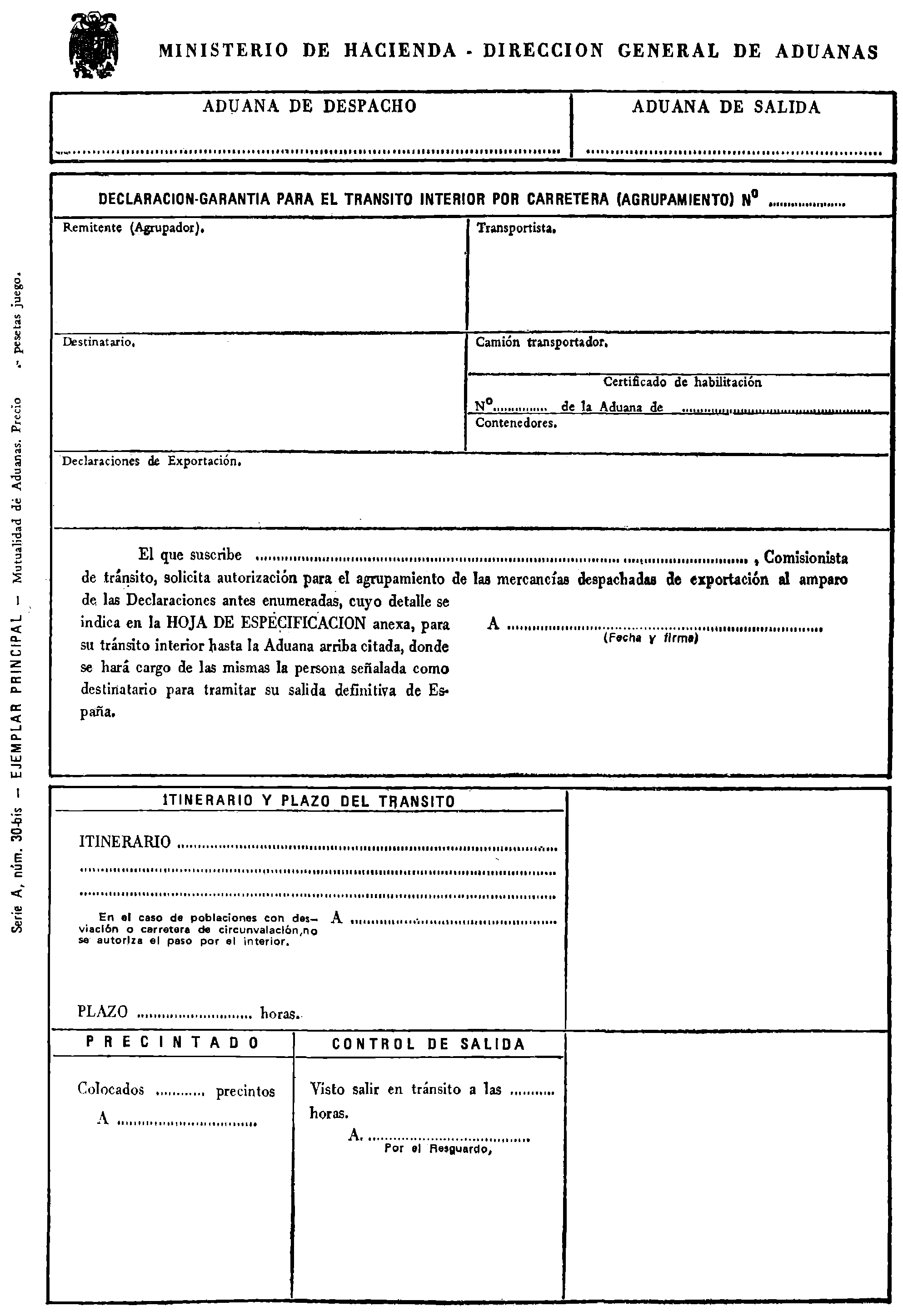

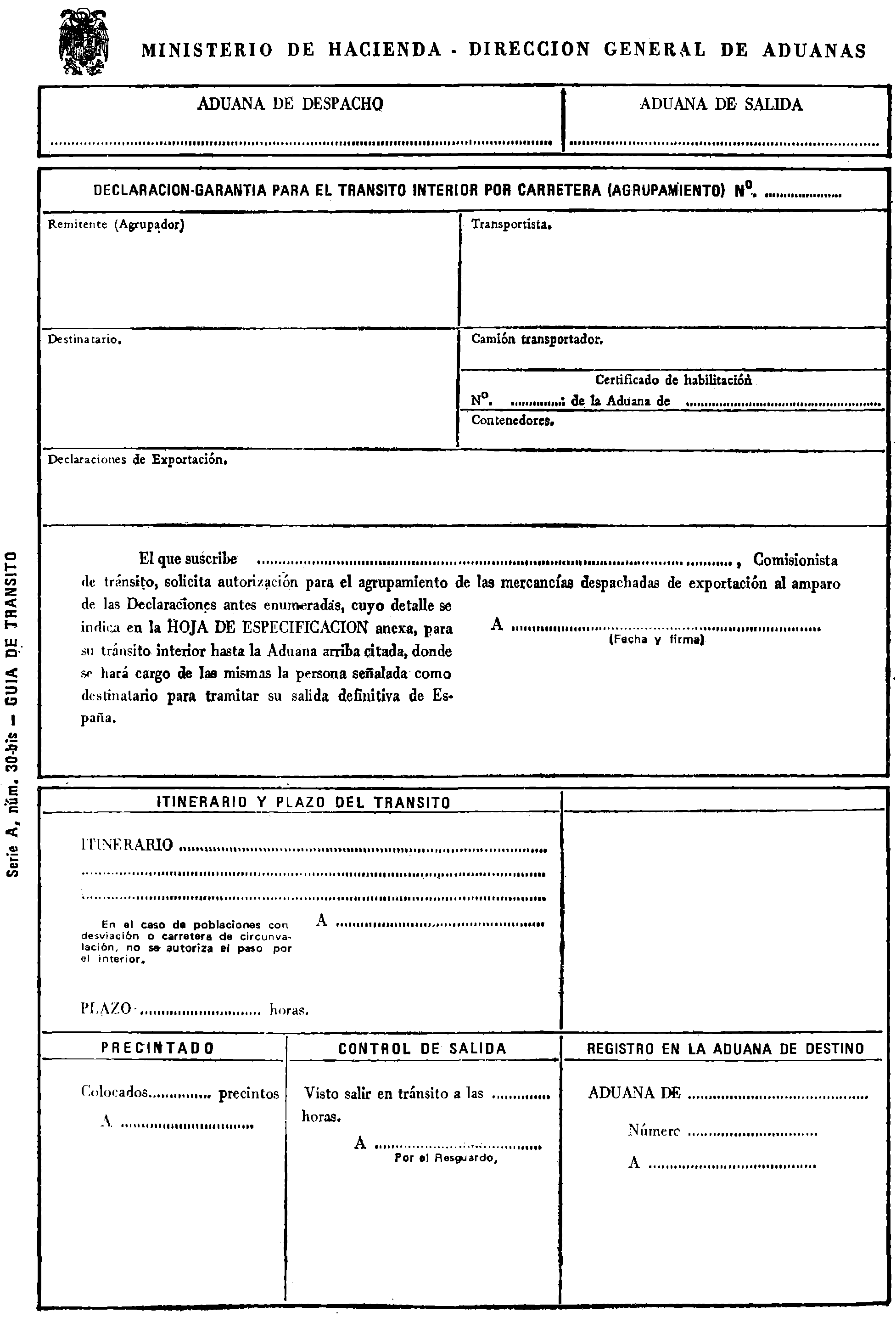

1.1. Las Adueñas autorizarán el agrupamiento de cargas, es decir, la inclusión en una misma unidad transportadora de expediciones pertenecientes a un mismo exportador o exportadores distintos, al amparo de un único título de transporte y del mismo documento aduanero de tránsito.

1.2. No se autorizará el agrupamiento de mercancías que respondan al concepto aduanero de «a granel».

1.3. La persona que actúe ante la Aduana cuando el agrupamiento comprenda mercancías de distintos exportadores deberá reunir la condición de comisionista de tránsito.

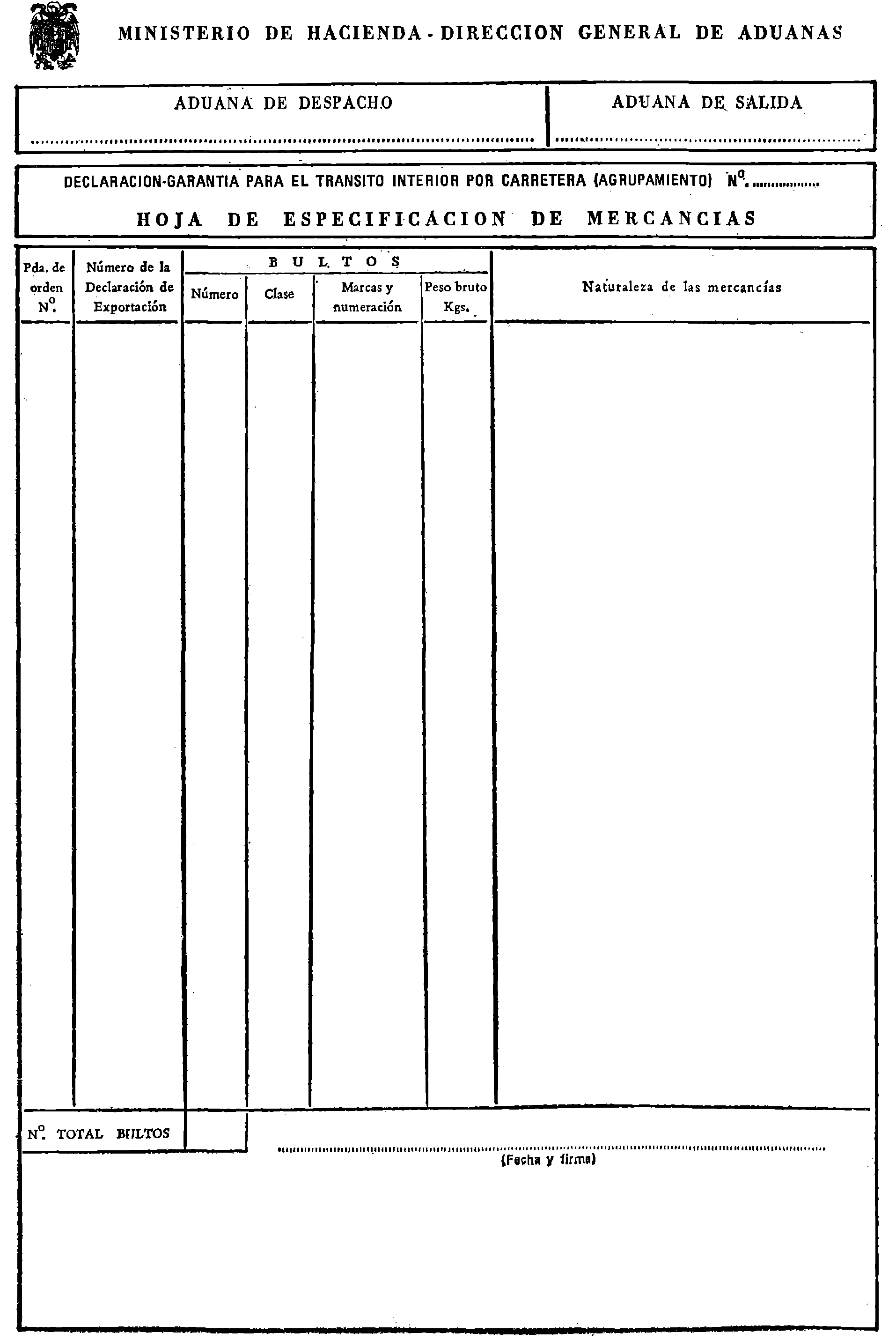

1.4. En la documentación aduanera de tránsito deberá hacerse constar que se trata de un agrupamiento y especificarse el detalle de cada una de las expediciones que lo compongan, bien en el propio documento o en una relación aneja al mismo.

1.5. En el caso especial de tráfico aéreo podrá ser aplicado, con independencia de lo dispuesto en esta Circular, el régimen de consolidación de cargas, regulado por la Orden ministerial de 20 de junio de 1975 y Circular 749 de este Centro directivo.

2. Documentación utilizable.

2.1. Transportes por vía marítima y aérea. En el transporte por mar la carga de exportación deberá incluirse, en las Relaciones de Carga de Cabotaje con absoluta separación de las que se conduzcan en este tráfico, incluso utilizando relaciones independientes si fuere necesario.

Cuando el transporte se verifique entre aeropuertos por vía aérea, la carga de exportación deberá incluirse en un Manifiesto especial de tránsito.

En todos los casos, la documentación se completará con la unión de un ejemplar de las Declaraciones de exportación correspondientes o copia del Solicito de Rápido despacho diligenciado con el resultado del reconocimiento.

Cuando se trate de mercancías agrupadas únicamente se unirán las relaciones de detalle a que se refiere el apartado 1.4 de esta Circular.

2.2. Transportes por vía terrestre:

2.2.1. Podrán efectuarse en régimen de tránsito internacional o de tránsito interior, tanto si se realizan por ferrocarril como por carretera.

2.2.2. Los tránsitos internacionales se efectuarán al amparo de la documentación internacional propia (Declaraciones T. I. F. y Cuadernos T. I. R., respectivamente) y con aplicación de la normativa que los regula.

2.2.3. En lo que respecta a los tránsitos interiores, los que se realicen por ferrocarril se documentarán con las Declaraciones T. I. F. utilizadas en el tránsito internacional, en tanto que en los que se efectúen por carretera se podrá optar por la utilización de los Cuadernos T. I. R. o de Declaraciones de Tránsito Interior por Carretera (Declaraciones T. I. C.).

En los Cuadernos T. I. R. deberá hacerse constar de un modo ostensible, en la parte exterior de los mismos, que se trata de un tránsito interior. La cancelación de los Cuadernos se efectuará una vez presentada la expedición que amparen en la Aduana de embarque o de salida definitiva de España.

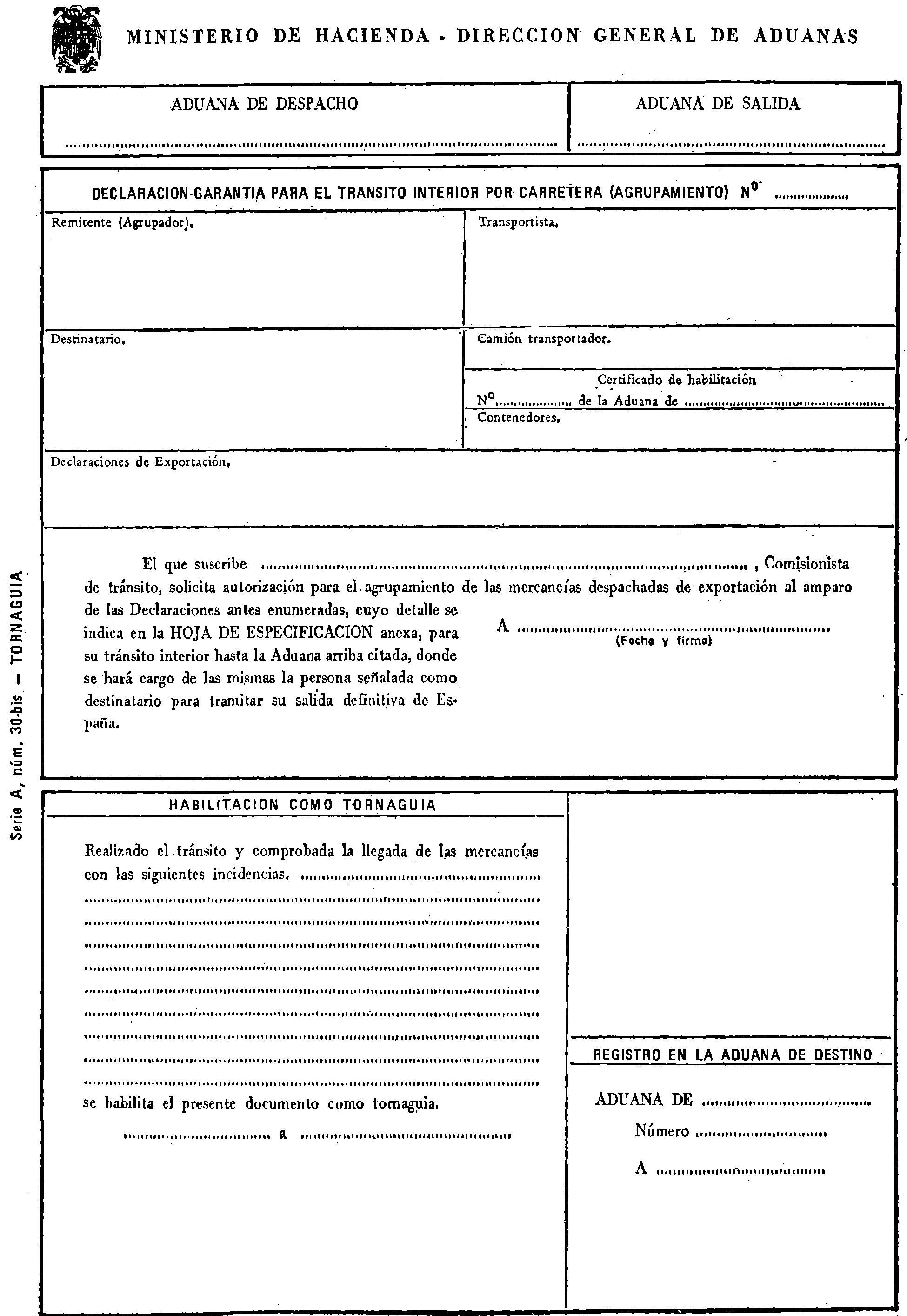

La utilización de las Declaraciones T. I. C. se someterá a las siguientes normas:

a) Expediciones individuales.

El exportador deberá formular por cada unidad de transporte (camión o contenedor) una Declaración T. I. C. según el modelo aprobado por la Circular 611 de este Centro directivo. La Declaración T. I. C. se expedirá, respectivamente, con cargo a la declaración de exportación o al D. U. E., según los casos.

Si las mercancías se condujesen en dos o más unidades de transporte deberá consignarse en la documentación de exportación la parte de la mercancía correspondiente a cada uno de aquéllos.

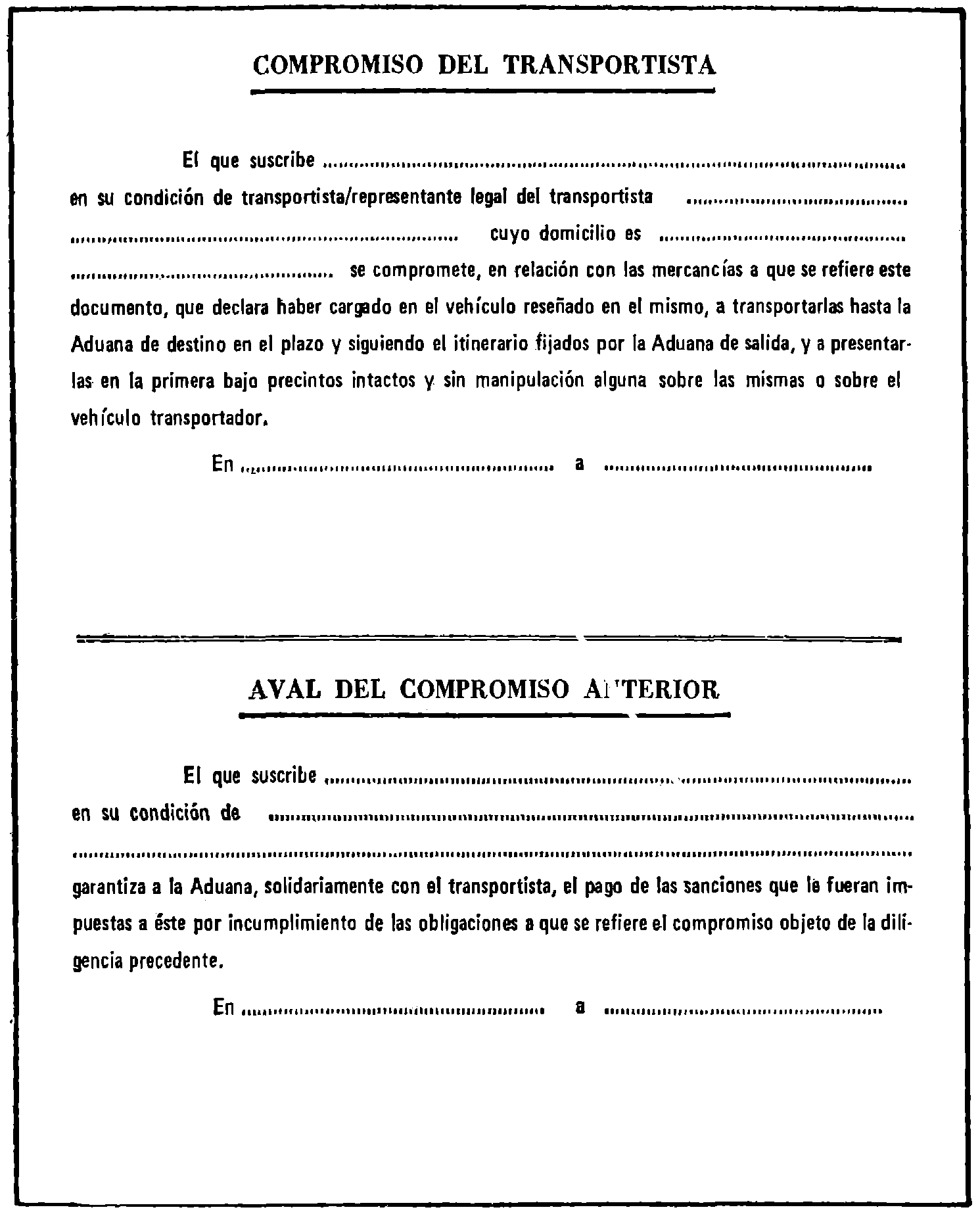

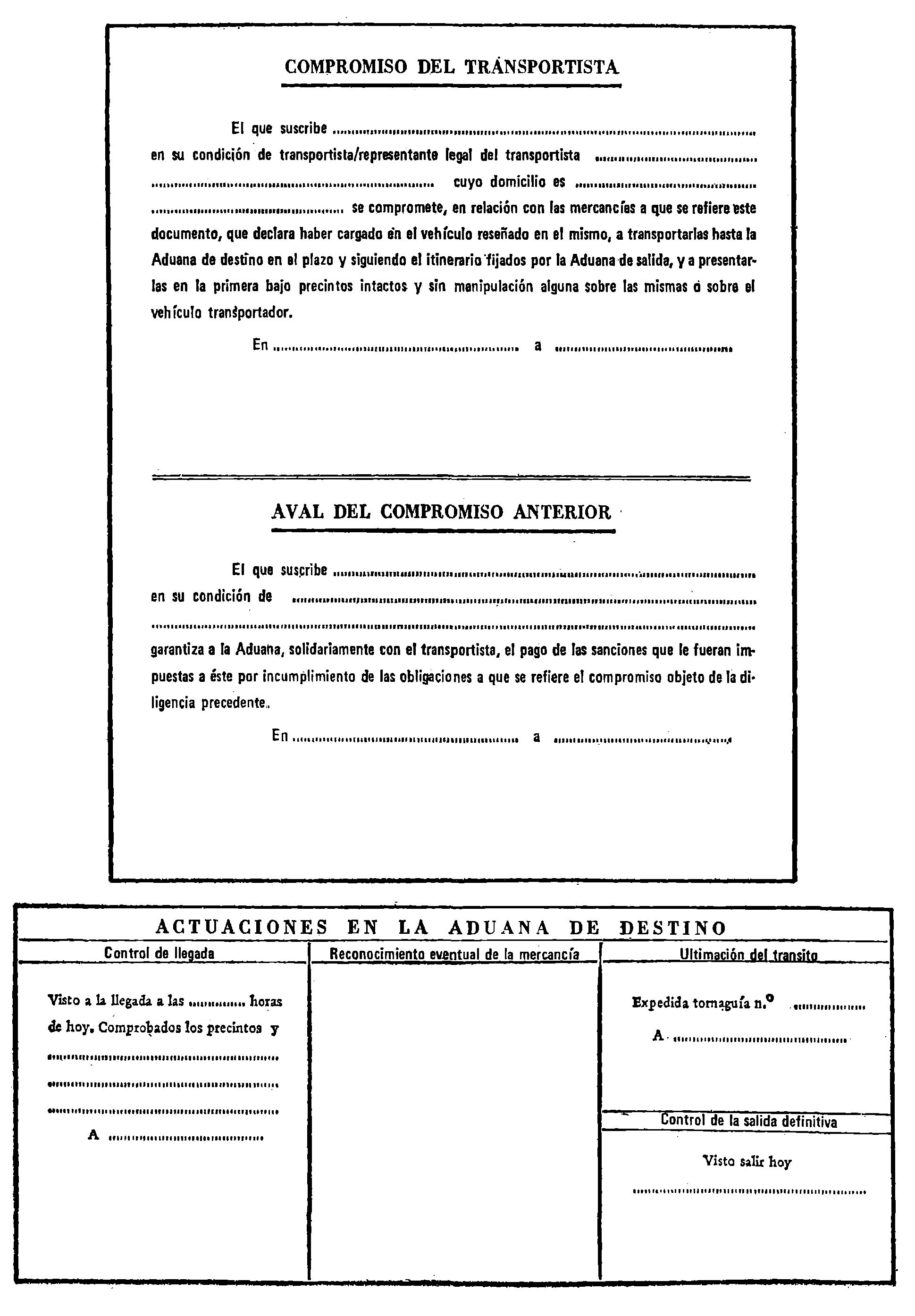

No serán admisibles ni tendrán validez las Declaraciones T. I. C. que se presenten con raspaduras, tachaduras o entrerrenglonaduras, aunque estuviesen salvadas, o a las que falte la firma del compromiso del transportista de presentar la mercancía bajo precintos intactos en la Aduana de destino y el aval de la Empresa u Organismo garante del transporte.

b) Agrupamientos.

Cuando se trate de expediciones agrupadas el tránsito se documentará con Declaraciones T. I. C. sujetas al modelo que se adjunta como anexo a la presente Circular.

2.3. Transportes combinados. Hasta tanto que se confeccione el oportuno documento de tránsito interior no se autorizarán los transportes combinados en los que se utilicen las vías marítimas o aéreas en la segunda parte del tránsito.

Deberá hacerse constar en los documentos con los que se formalice la exportación, que el tránsito interior entre la Aduana de despacho y la de salida definitiva de España se verificará en transporte combinado.

La Aduana de destino de la primera fase del tránsito, una vez llegada una expedición y comprobado el estado de los precintos, remitirá a la de origen la tornaguía o el aviso correspondiente según la vía de transporte utilizada.

La segunda fase del tránsito se formalizará mediante la expedición de la documentación que corresponda, a la que se unirá, según los casos, el oportuno ejemplar de la declaración de exportación, los Solicitos de rápido despacho o las copias de las relaciones de detalle si se tratase de agrupamientos.

3. Control de la efectividad de las exportaciones.

Las operaciones de control de salida en las Aduanas donde se ultime la exportación se efectuarán, en todos los casos, sobre la propia documentación de tránsito, debiendo dichas Aduanas remitir inmediatamente a las originarias de despacho los correspondientes avisos, dando cuenta de aquel extremo.

Cuando en las Aduanas de destino intermedio o en las de salida definitiva se produjera alguna incidencia que impidiese, según los casos, la continuación del tránsito, el embarque o la salida definitiva, lo participarán telegráficamente a las de despacho, a los consiguientes efectos, en relación con la desgravación fiscal a la exportación.

4. Condiciones que deberán reunir los contenedores y camiones utilizados en el tráfico interior.

4.1. Los contenedores deberán estar habilitados para el transporte de mercancías bajo precinto aduanero.

4.2. Los camiones deberán ostentar matrícula nacional y reunir la condición del apartado anterior, tanto si el tránsito interior se documenta con Cuadernos T. I. R, como si se efectúa al amparo de Declaraciones T. I. C. Dicho extremo deberá ser comprobado y acreditado en la forma prevista para el régimen T. I. R. y se hará constar en la declaración.

4.3. Cuando los tránsitos se documenten con Declaraciones T. I. C. los vehículos deberán ostentar, a efectos fiscales, un distintivo que se colocará en la parte posterior del vehículo, consistente en una placa con iguales dimensiones y colores que la del T. I. R., cambiando estas siglas por las de T. I. C.

5. Avales.

Las Empresas u Organismos a que se refiere el apartado d) del punto 3.2.2 de la Orden ministerial de 28 de noviembre de 1975, que con carácter de habitualidad pretendan avalar operaciones de tránsito iniciadas en diversas Aduanas, solicitarán de este Centro directivo la correspondiente autorización y fijación de la garantía global.

En la solicitud deberá indicarse la clase, volumen y frecuencia de las operaciones que pretendan avalar con el fin da fijar la cuantía y condiciones de la correspondiente garantía.

Cuando se trate de operaciones ocasionales, los Administradores de las Aduanas, por delegación de esta Dirección General, podrán admitir, bajo su responsabilidad, las garantías correspondientes.

6. Derogaciones y entrada en vigor.

La presente Circular, que deja sin efecto las de este Centro directivo números 611, de 27 de marzo de 1969 (quedando subsistente el modelo de Declaración T. I. C. aprobado por la misma) y 721, de 2 de mayo de 1974, entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a V S. para su conocimiento y demás efectos.

Dios guarde a V. S. muchos años.

Madrid, 4 de mayo de 1976.–El Director general, Germán Anllo Vázquez.

Sr. Administrador de la Aduana de...

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid