Butlletí Oficial de l'Estat

Contingut no disponible en català

El capítulo VII del Reglamento de Inversiones Extranjeras en España, de 31 de octubre de 1974, al regular el registro de tales inversiones, establece una serie de normas que afectan a los particulares que están obligados a hacer la declaración, a los fedatarios públicos que deben intervenir en el procedimiento, y a la Banca Delegada a través de la cual se efectuarán los cobros y los pagos derivados de dichas inversiones.

La presente Resolución viene a regular el procedimiento para efectuar las pertinentes declaraciones ante el Registro de Inversiones del Ministerio de Comercio, mediante los correspondientes impresos oficiales.

En su virtud, esta Dirección General dispone:

I. NORMAS GENERALES

1. De conformidad con lo dispuesto en el artículo 28 del Reglamento de Inversiones Extranjeras en España, deberán ser objeto de declaración, para su inscripción en el Registro de Inversiones del Ministerio de Comercio, todas las inversiones extranjeras salvo las que se realicen:

a) Mediante la adquisición de fondos públicos o de títulos privados de renta fija, así como de participación de Fondos de Inversión Mobiliaria debidamente autorizados e inscritos en el Registro Especial correspondiente.

b) Por personas físicas extranjeras residentes en España con pesetas ordinarias que se destinen al ejercicio de actividad empresarial en nombre propio, o a la adquisición de inmuebles.

2. Debe ser igualmente objeto de declaración para su constancia en el Registro de Inversiones la liquidación de las inversiones extranjeras.

1. La declaración ante el Registro de Inversiones, cuando sea obligatoria, es condición inexcusable para que pueda efectuarse, si procede, la transferencia al exterior de los rendimientos de la inversión o del producto de su liquidación.

2. Se considerará cumplida la obligación de declarar impuesta a los titulares de la inversión extranjera con la entrega al fedatario que intervenga el acto, del correspondiente impreso de declaración debidamente cumplimentado.

1. Los fedatarios públicos requerirán de los particulares, con carácter previo al ejercicio de sus funciones, los documentos que acrediten haber obtenido las autorizaciones administrativas, exigidas por la legislación de inversiones extranjeras.

Si no los exhibieran, pero manifestaran contar con las correspondientes autorizaciones, el fedatario podrá intervenir en la operación haciendo constar la necesidad de justificar la posesión de aquellos documentos para la plena eficacia del acto. En estos casos esta circunstancia deberá indicarse en el correspondiente impreso de declaración.

2. La certificación negativa de residencia de los extranjeros, o la consular de residencia de un español en el extranjero a que se refieren los párrafos 1.1 y 1.2 del artículo primero del Reglamento de Inversiones Extranjeras, no serán exigibles a los efectos de la intervención de los fedatarios públicos cuando la inversión se realice mediante aportación dineraria exterior, con pesetas interiores en caso de estar autorizado este tipo de inversión.

Tampoco será necesaria aquella certificación para los españoles residentes en el extranjero cuando efectúen la inversión con autorización administrativa.

Los españoles residentes en el extranjero podrán, además, probar esta condición mediante pasaporte en vigor, documento de identidad consular, o escritura de apoderamiento autorizada por Cónsul español, siempre que en dichos documentos conste su condición de residente en el extranjero.

Sin perjuicio de las instrucciones concretas que se cursen a las Entidades delegadas sobre comunicaciones de cobros y pagos en el exterior, las aportaciones dinerarias exteriores o de pesetas interiores podrán acreditarse ante el fedatario:

a) En todos los supuestos de inversión, mediante talón o cheque girado contra una cuenta extranjera en pesetas convertibles (cuenta B); contra una cuenta extranjera para pagos en España (cuenta A); o contra una cuenta extranjera en pesetas interiores, cuando se trate de pesetas interiores. En todos los casos será necesario que en el reverso del talón o cheque conste la conformidad del Banco que se redactará en los siguientes términos:

«Se da conformidad al talón/cheque número....... por un importe de pesetas......, expedido con cargo a una cuenta extranjera de pesetas (A o B, o interiores) cuyo pago al efecto de (exprésese el concepto) compra o desembolso de valores o derechos, compra de inmuebles especificando su ubicación, etc., será, comunicado oportunamente por esta Entidad delegada al Banco de España.»

De no ser posible consignar en el reverso todas las menciones, podrá comenzarse en él y terminar en otro documento complementario, que deberá encabezarse con la mención del número del talón o cheque.

b) En los supuestos en quela aportación se realice a los fines de ampliación de capital de Sociedades, constitución de las mismas, adquisición de participaciones o cuotas sociales no representada por acciones, o adquisición de inmuebles a que se refiere el capítulo VI del Reglamento de Inversiones Extranjeras, y se hubiera realizado con anterioridad, mediante certificación bancaria, que se redactará según el siguiente texto:

«Don...... (inversor), ha dispuesto con cargo (especifíquese si se ha hecho con cargo a cuenta propia, la clase de esa cuenta, A o B, o pesetas interiores, y si ha sido por transferencia o entrega de divisas convertibles, esta circunstancia y la clase de divisas y cambio aplicado), la cantidad de pesetas...... al efecto de (exprésese el concepto: Compra de valores con indicación del importe nominal y la Sociedad emisora; compra de inmuebles con expresión de su situación, etc.). Dicha inversión ha sido notificada al Banco de España a través del estado de comunicación de movimiento de cobros y pagos exteriores, número de orden....... de fecha......» (Dicha comunicación se efectuará de acuerdo con las instrucciones cursadas a la Banca delegada por la circular 4/1974, y con las que en lo sucesivo se dicten).

c) En las inversiones de valores cotizados en Bolsa, cualquiera de los medios anteriores y también el adeudo en cuenta extranjera de pesetas.

1. Los impresos normalizados a utilizar en la formalización de la declaración de inversiones extranjeras en España, de su liquidación, y de otros supuestos con ellas relacionados, son los siguientes:

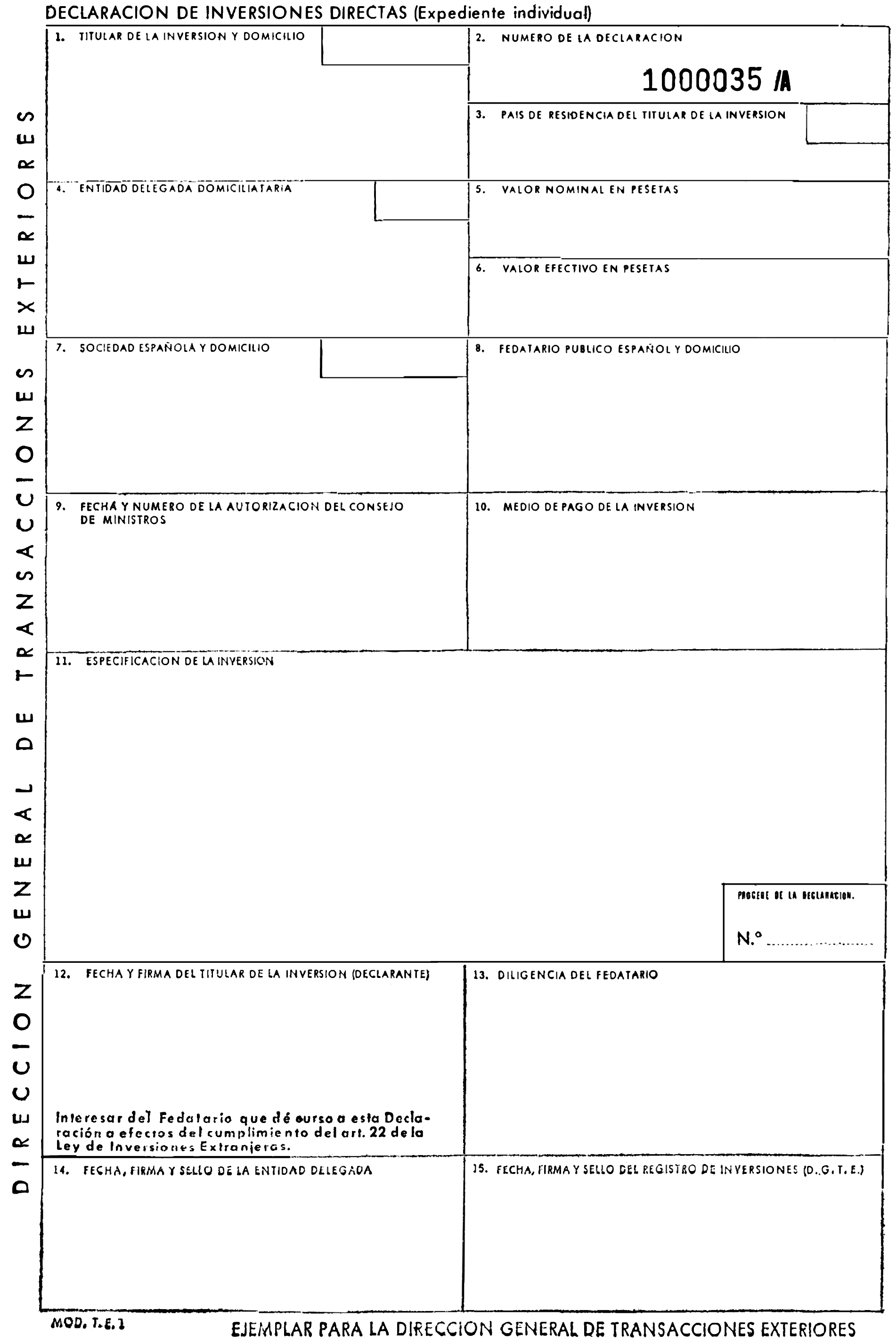

Modelo T.E.l. «Declaración de inversiones directas (expediente individual).»

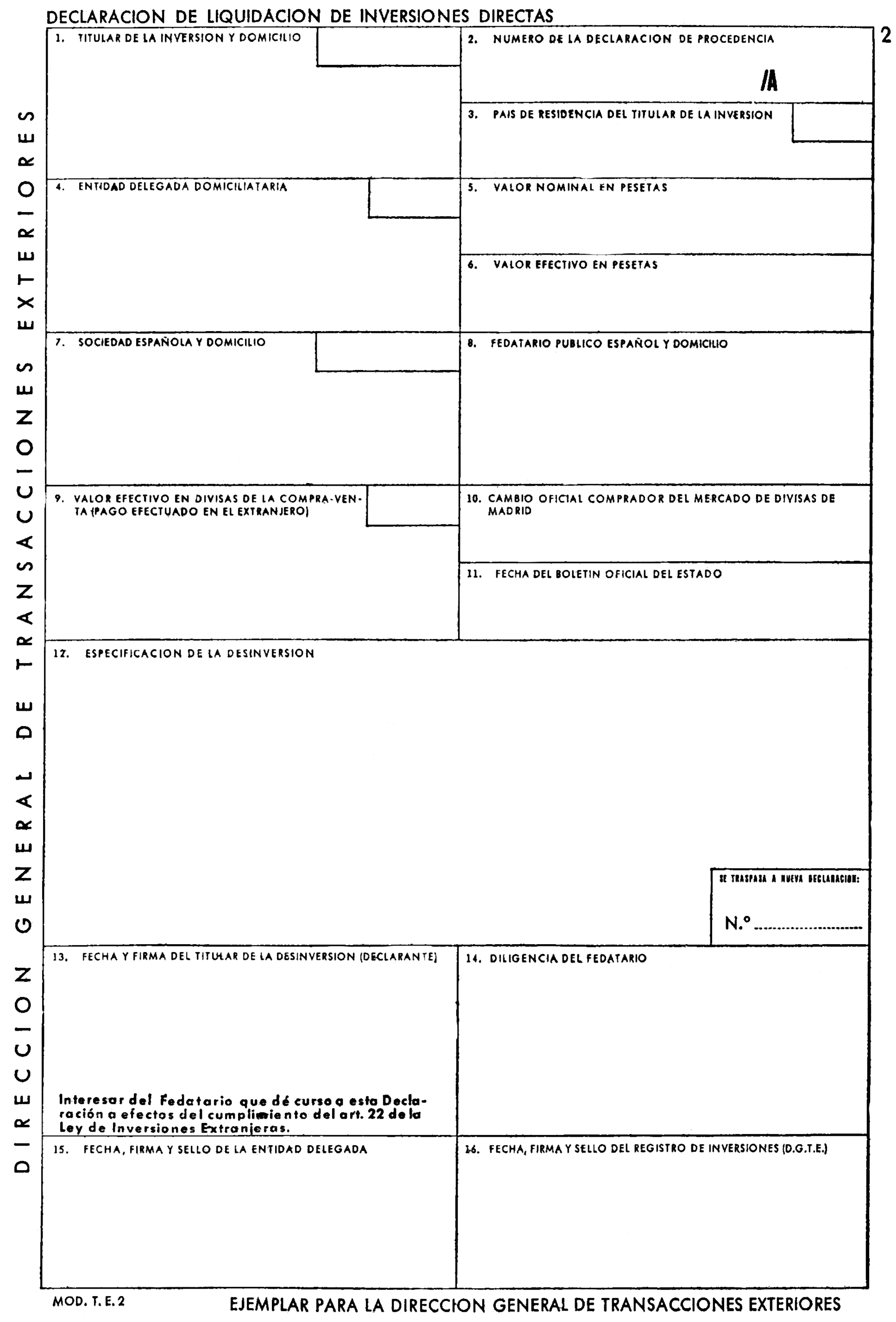

Modelo T.E.2. «Declaración de liquidación de inversiones directas.»

Modelo T.E.3. «Traspasos de títulos entre Entidades delegadas.»

Modelo T.E.4. «Exportación de títulos mobiliarios al extranjero.»

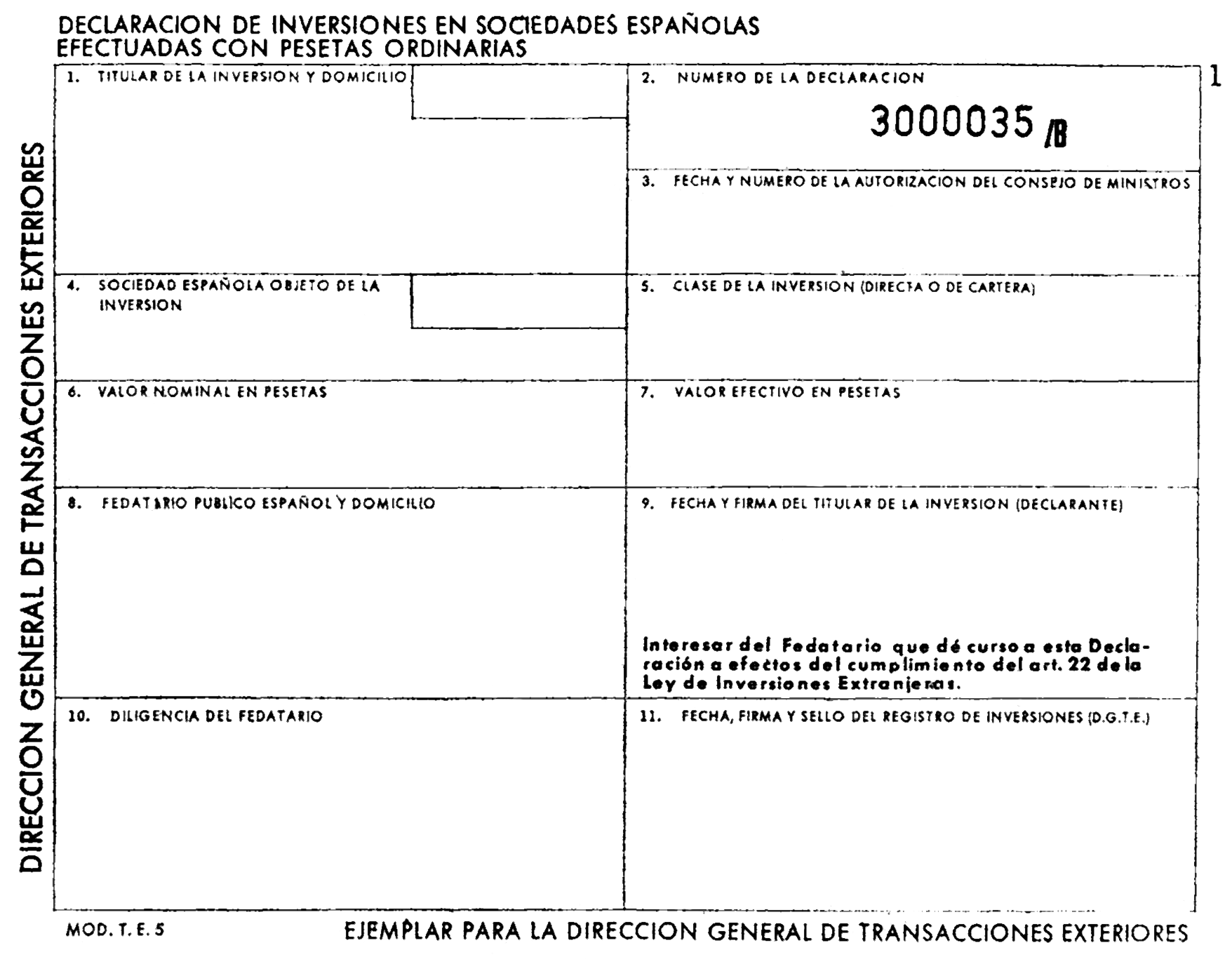

Modelo T.E.5. «Declaración de inversiones en Sociedades españolas efectuadas con pesetas ordinarias.»

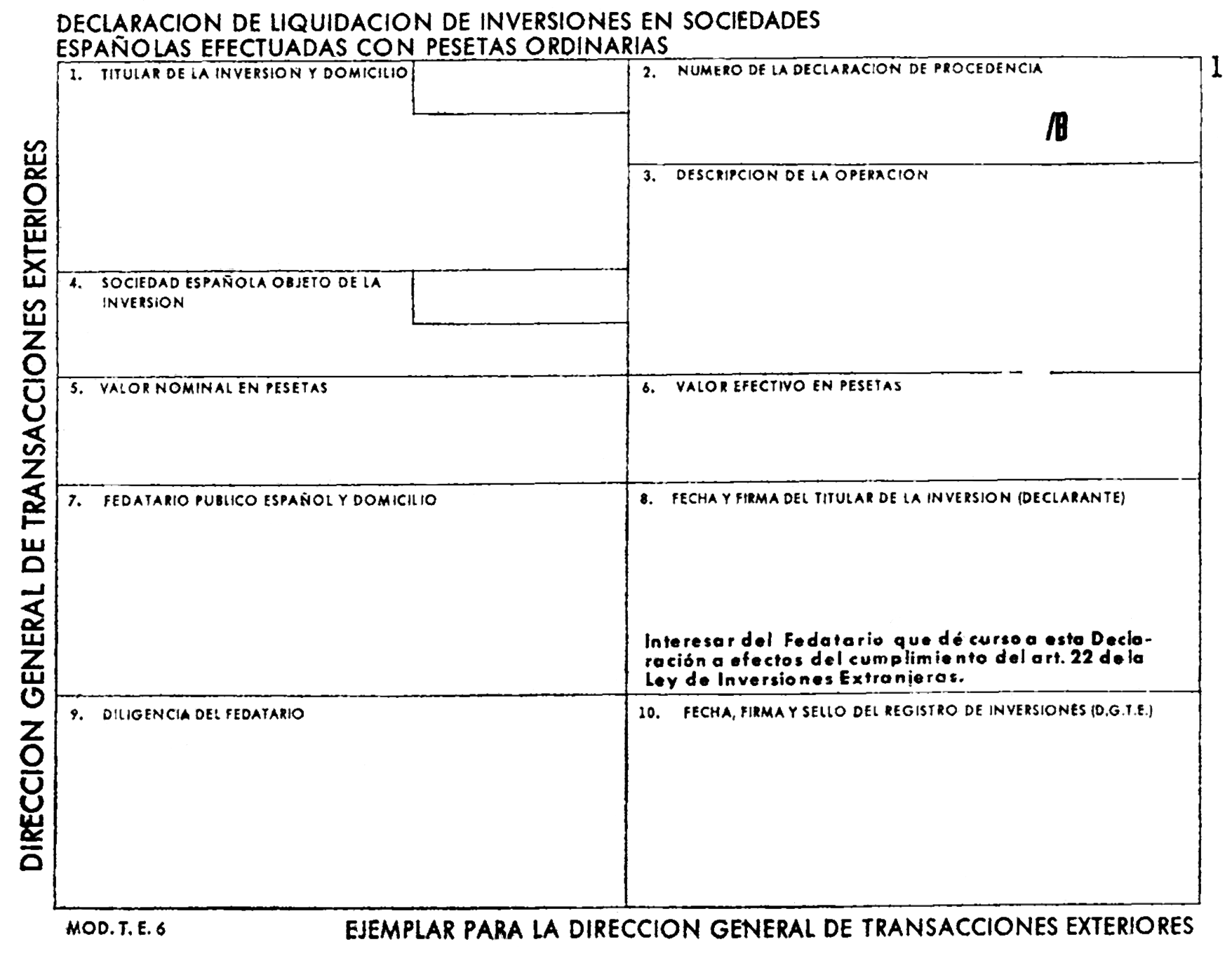

Modelo T.E.6. «Declaración de liquidación de inversiones en Sociedades españolas efectuadas con pesetas ordinarias.»

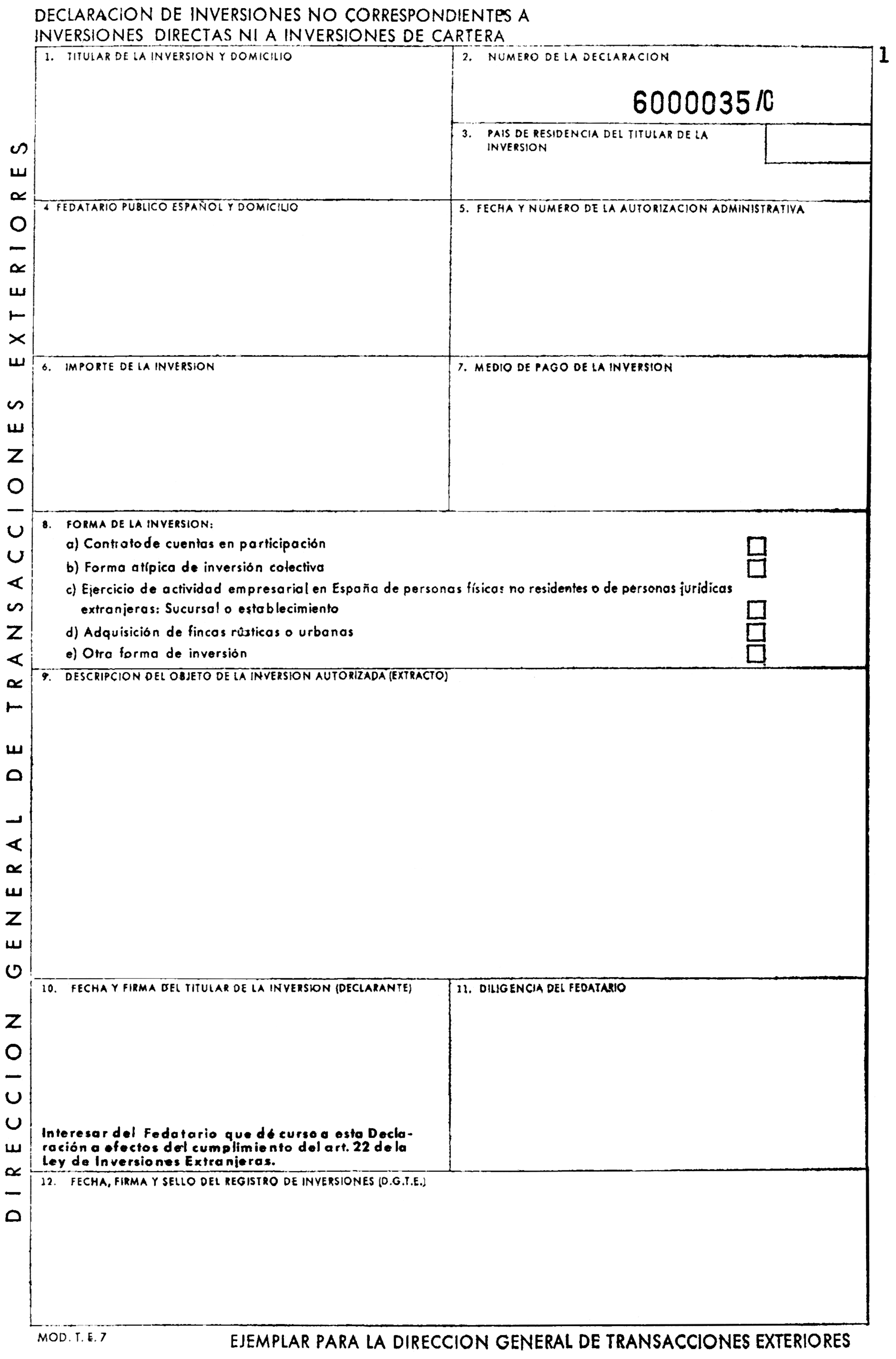

Modelo T.E.7. «Declaración de inversiones no correspondientes a inversiones directas ni a inversiones de cartera.»

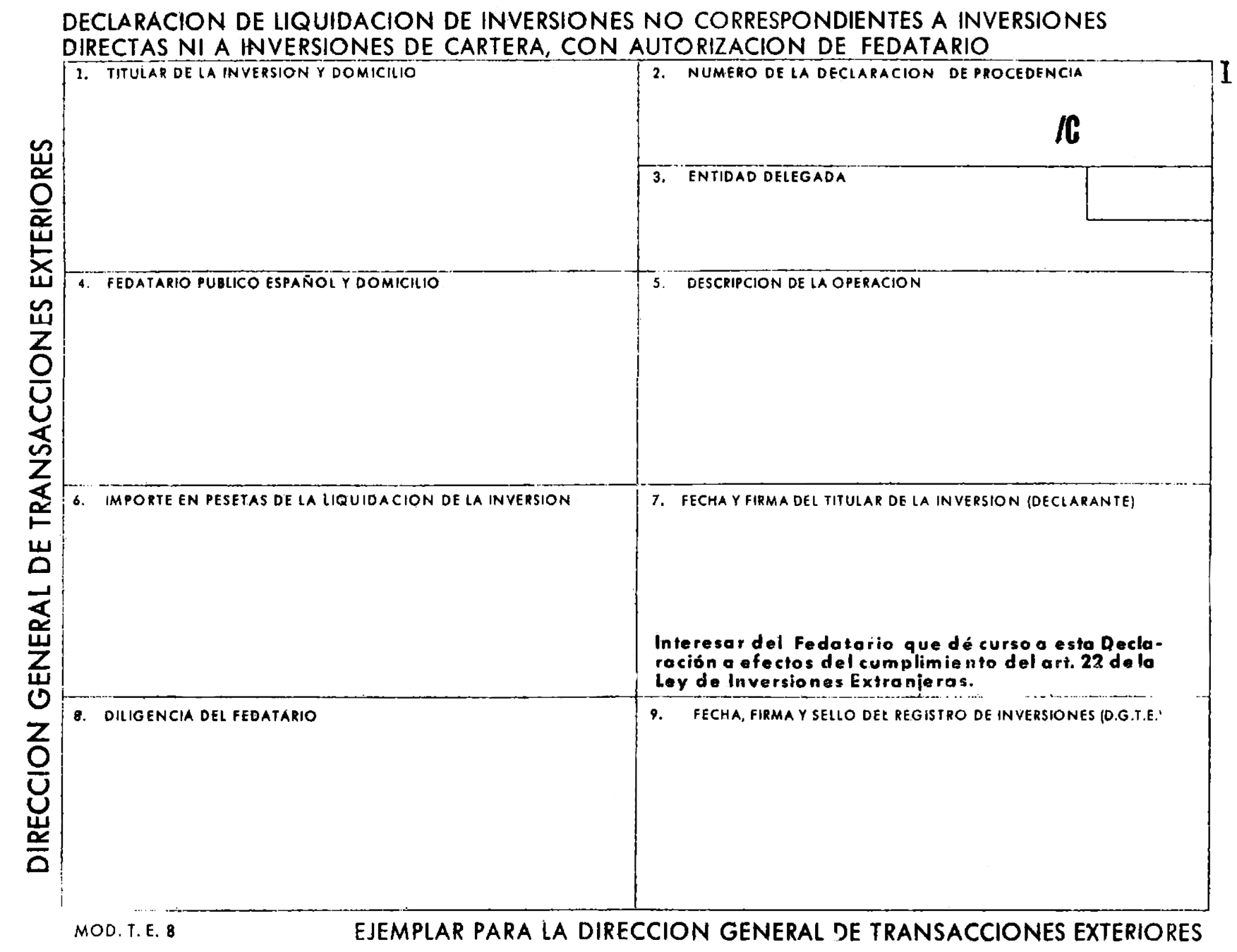

Modelo T.E.8. «Declaración de liquidación de inversiones no correspondientes a inversiones directas ni a inversiones de cartera, con autorización de fedatario.»

Modelo T.E.9. «Comunicación de inversiones de cartera (expediente global). Entradas.»

Modelo T.E. 10. «Comunicación de inversiones de cartera (expediente global). Salidas.»

Modelo T.E.11. «Facturación de ejemplares modelo T.E....»

Modelo T.E.12. «Estado resumen de saldos y movimientos de inversiones, extranjeras.»

2. Los impresos T.E.1; T.E.2; T.E.5; T.E.6; T.E,7 y T.E.8 cuyos modelos se acompañan como anexos a esta Resolución, se podrán obtener en el Ministerio de Comercio. Los impresos modelos T.E.3; T.E.4; T.E.9; T.E.10; T.E.11 y T.E.12 serán utilizados por las Entidades bancarias delegadas.

II. PROCEDIMIENTO

A) Declaración de las inversiones directas

Se formalizarán en los impresos modelo T.E.1

1. Los impresos modelo T.E.1, debidamente cumplimentados, deberán entregarse por el declarante al fedatario que vaya a intervenir en cualquier operación que tenga por objeto la participación en una Sociedad española mediante aportación de capitales exteriores, de conformidad con el artículo 2.1 del Reglamento de Inversiones Extranjeras en España, o mediante la utilización, al mismo efecto, de los saldos de «cuentas extranjeras de pesetas interiores», salvo en aquellos casos en que la inversión se efectúe a través de la adquisición en Bolsa de acciones admitidas a cotización oficial o, fuera de Bolsa, a los cambios oficiales practicados en la fecha de adquisición.

2. Cada declaración formalizada a través de un impreso modelo T.E.1 dará lugar a un expediente bancario individual.

El titular de una inversión podrá cumplimentar tantos impresos modelo T.E.1 como Entidades bancarias desee utilizar para domiciliar su inversión, aunque se refieran a una sola operación.

1. En el supuesto de que la inversión directa se realice mediante aportación dineraria exterior, o en su caso pesetas interiores, el fedatario exigirá los documentos a que hace referencia el número cuatro de la presente Resolución.

2. Cuando se trate de aportación no dineraria de capitales exteriores, será preciso que conste la correspondiente autorización administrativa según la naturaleza de la aportación, debiéndose especificar su valor en pesetas, de acuerdo con las normas que le sean aplicables.

3. Los pagos de las inversiones se canalizarán a través de la Entidad bancaria delegada domiciliataria de las mismas, aunque los fondos procedan de una cuenta extranjera abierta en Entidad bancaria distinta de aquélla.

4. Las personas no residentes en España podrán efectuar aportación dineraria exterior para futuras suscripciones de acciones de Sociedades españolas en trámite de constitución, o para ampliación de su capital.

5. Las aportaciones únicamente podrán ser utilizadas, en el caso de ampliación de capital, previa justificación de la existencia del correspondiente acuerdo de la Junta General.

En los casos de constitución de Sociedad, la aportación podrá situarse en la cuenta de la Sociedad en constitución, si existiera, en la de un fedatario español, o en la de la persona que represente al inversionista.

1. El titular de una inversión, al cumplimentar el correspondiente impreso T.E.1, lo suscribirá al objeto de interesar del fedatario que intervenga en la operación que dé curso a la declaración a los efectos de su posterior tramitación.

2. El fedatario, una vez suscrito por el interesado el impreso T.E.1, lo diligenciará reteniendo el ejemplar 5 (copia), y remitirá los restantes ejemplares a la Entidad delegada que figure en el citado impreso.

1. La Entidad delegada cumplimentará el impreso y remitirá los ejemplares 2 y 4 al Registro de Inversiones Extranjeras y el ejemplar 3 al titular de la inversión. Con el ejemplar 1, que quedará en poder de la Entidad delegada, se procederá a la apertura del expediente bancario individual.

2. El ejemplar 3, debidamente diligenciado, servirá al interesado de medio de prueba de que la inversión ha sido declarada.

3. La Dirección General de Transacciones Exteriores devolverá al fedatario el ejemplar 4, debidamente diligenciado, como constancia del acto registral.

4. Cuando la inversión se materialice en acciones, los títulos deberán quedar en depósito en la Entidad bancaria domiciliataria, mientras permanezcan en España.

5. Los títulos sólo podrán ser exportados por el titular no residente a través de la Banca delegada, siempre que hayan sido pagados en su totalidad. A estos efectos deberá cumplirse el procedimiento establecido por el Ministerio de Hacienda.

B) Declaración de lar liquidación de inversiones directas

Se formalizarán en los impresos modelo T.E.2

1. El titular de una inversión directa, declarada en el impreso modelo T.E.1, que pretenda su liquidación total o parcial, deberá presentar al fedatario que vaya a intervenir en la operación, el impreso modelo T.E.2, debidamente cumplimentado.

2. El fedatario, una vez diligenciado el referido impreso, retendrá en su poder el ejemplar 5 (copia) y remitirá los restantes ejemplares a la Entidad bancaria delegada que figure en el mismo.

1. La Entidad delegada cotejará los datos que constan en el impreso con la anterior declaración de inversión a la que está referido, conservará en su poder el ejemplar 1 del impreso modelo T.E.2, y remitirá los ejemplares 2 y 4 al Registro de Inversiones y el 3 al titular de la inversión.

2. La Dirección General de Transacciones Exteriores devolverá al fedatario el ejemplar 4, debidamente diligenciado, como constancia del acto registral.

C) Adquisición de acciones, valores admitidos y cotización oficial en Bolsa y su liquidación

1. No vendrán a formular declaración individual ante el Registro de Inversiones Extranjeras los inversionistas extranjeros que adquieran acciones admitidas a cotización oficial, bien sea en Bolsa o fuera de ella a los cambios oficiales del día en que se efectúe la operación, cuando realicen el pago con aportación dineraria exterior o «pesetas interiores».

2. Los fedatarios que intervengan en una de las operaciones a que se refiere el párrafo anterior exigirán de los interesados los documentos justificativos previstos en el número cuatro de esta Resolución.

3. Los fedatarios remitirán a la Entidad bancaria que designen los inversionistas los títulos adquiridos de acuerdo con lo que en este capítulo se dispone, que deberán quedar en depósito en dicha Entidad mientras permanezcan en España.

4. Los títulos sólo podrán ser exportados por el titular no residente a través de la Banca delegada, siempre que hayan sido pagados en su totalidad. A estos efectos deberá cumplirse el procedimiento establecido por el Ministerio de Hacienda.

1. Las Entidades bancarias delegadas comunicarán todos los lunes al Registro de Inversiones las operaciones en que hayan intervenido la semana precedente, abriendo un expediente global, de acuerdo con las instrucciones que se cursen al efecto.

2. Cuando de los datos obrantes en el Registro de Inversiones conste que la participación extranjera en una Sociedad, cuyos títulos se coticen en Bolsa, ha llegado al 25 por 100 de las acciones cotizadas, la Dirección General de Transacciones Exteriores podrá solicitar a las Entidades delegadas el desglose de los datos obrantes en el expediente global, al objeto de la aplicación, si procede, de lo dispuesto en el artículo 7 del Reglamento de Inversiones Extranjeras.

1. Los fedatarios que intervengan en operaciones que supongan «Inversiones de cartera» comunicarán semanalmente al Registro de Inversiones las operaciones que hubieran autorizado en la semana precedente, relacionando éstas por totales nominales y efectivos con arreglo al siguiente criterio de agrupamiento:

a) Entidad delegada.

b) Medio de aportación o pago de la inversión.

c) Sociedad española emisora de los títulos.

d) País de residencia del titular de la inversión.

e) Personalidad, física o jurídica, del titular.

2. El fedatario que intervenga en una operación en la que un mismo inversionista adquiera el 15 por 100 o más del capital cotizado en Bolsa de una Sociedad, lo comunicará a la Dirección General de Transacciones Exteriores, especificando nombre y residencia del titular.

3. El titular de una inversión extranjera que posea el 15 por 100 o más del capital cotizado en Bolsa de una Sociedad lo comunicará de modo fehaciente a la Dirección General de Transacciones Exteriores.

4. Los fedatarios comunicarán a la Entidad bancaria domiciliataria las diferentes operaciones de inversión en que intervengan.

En la misma forma, los fedatarios que intervengan en las liquidaciones de las referidas inversiones las comunicarán al Registro de Inversiones.

D) Declaración de inversiones en Sociedades españolas efectuadas con, pesetas ordinarias y de su liquidación

Se formalizarán respectivamente en los impresos modelos T.E.5 y T.E.6.

1. Deberán ser objeto de declaración para su inscripción en el Registro las inversiones directas efectuadas en Sociedades españolas, mediante aportación de pesetas ordinarias, por las personas físicas extranjeras residentes en España, y por las Sociedades incluidas en las listas de Sociedades españolas con participación extranjera en su capital, publicadas en el «Boletín Oficial del Estado» por Resolución de la Dirección General de Transacciones Exteriores.

A tal efecto, una vez cumplimentado el impreso modelo T.E.5, se presentará al fedatario que vaya a intervenir en la operación.

El fedatario, una vez diligenciado el correspondiente impreso, retendrá en su poder el ejemplar 4 (copia), y remitirá los ejemplares 1, 2 y 3 al Registro de Inversiones. La Dirección General de Transacciones Exteriores devolverá al fedatario el ejemplar 2, y remitirá el ejemplar 3 al titular como constancia del acto registral.

1. La obligación impuesta en el artículo 32.3 del Reglamento de Inversiones Extranjeras, de declarar las inversiones que hubieran realizado las Sociedades españolas con participación extranjera con anterioridad a la fecha de publicación en el «Boletín Oficial del Estado», de las listas a que se hace referencia en el número 1 del citado artículo, se cumplimentará mediante el impreso modelo T.E.5 sin necesidad de presentarlo a fedatario.

2. La Sociedad declarante conservará en su poder el ejemplar 4 (copia) y cursará directamente los tres restantes ejemplares 1, 2 y 3 al Registro de Inversiones, sustituyendo en el impreso la referencia al fedatario por la mención «Inversiones anteriores».

3. La Dirección General de Transacciones Exteriores devolverá al titular el ejemplar 3, debidamente diligenciado, como constancia del acto registral.

1. El titular de una inversión directa efectuada con pesetas ordinarias que desee liquidar su participación previamente declarada en la forma preceptiva deberá presentar al fedatario que vaya a formalizar la operación el impreso modelo T.E.6, debidamente cumplimentado.

2. El fedatario, una vez diligenciado el impreso, retendrá el ejemplar 4 (copia) y cursará los ejemplares 1, 2 y 3 al Registro de Inversiones, que remitirá al titular el ejemplar 3, para probanza del acto registral.

1. Las inversiones de cartera realizadas con pesetas ordinarias por personas físicas extranjeras residentes en España, por Sociedades españolas con participación extranjera en su capital a la que se refiere el número dieciséis de esta Resolución, y por sucursales en España de Sociedades extranjeras, y su respectiva liquidación, se formalizarán a efectos de la correspondiente declaración, de conformidad con lo dispuesto en los números anteriores mediante el empleo de los impresos modelo T.E.5 y T.E.6 sin más que incluir en los mismos la mención «cartera».

E) Declaración de inversiones no correspondientes a inversiones directas ni a inversiones de cartera, y de su liquidación

Se formalizarán respectivamente en los impresos modelo T.E.7 y T.E.8.

1. Se cumplimentará en el impreso modelo T.E.7 las declaraciones correspondientes a las siguientes inversiones extranjeras previstas en los capítulos IV, V y VI de su Reglamento: a) Actividad empresarial de no residentes; b) Otras formas de inversión, y c) Adquisición de inmuebles por extranjeros españoles residentes en el extranjero.

2. En los supuestos mencionados en el párrafo anterior, el declarante presentará al fedatario que vaya a intervenir en la operación el impreso modelo T.E.7 debidamente cumplimentado.

1. El fedatario, una vez diligenciado el documento, retendrá en su poder el ejemplar 4 (copia) y remitirá los restantes ejemplares 1, 2 y 3 al Registro de Inversiones. La Dirección General de Transacciones Exteriores devolverá al fedatario el ejemplar 2 y remitirá al titular el ejemplar 3, como constancia del acto registral.

El titular de una inversión extranjera a que se refiere este apartado E, que desee su liquidación, presentará al fedatario que vaya a intervenir en la correspondiente operación el impreso modelo T.E.8 debidamente cumplimentado.

1. El fedatario, una vez cumplimentado el impreso modelo T.E.8, retendrá en su poder el ejemplar 5 (copia) y cursará los restantes ejemplares 1, 2, 3 y 4 al Registro de Inversiones.

2. El citado Registro devolverá el ejemplar 2 al referido fedatario y remitirá al titular los ejemplares 3 y 4 debidamente diligenciados, como constancia del acto registral.

El interesado, una vez realizada la declaración de liquidación, entregará el ejemplar 4 a la Entidad delegada designada, la cual solicitará de la Dirección General de Transacciones Exteriores el destino a dar a dichos fondos, reteniéndolos en tanto no resuelva dicho Centro Directivo.

1. La compraventa de inmuebles con pago en divisas en el extranjero llevada a cabo entre personas físicas no residentes, deberá ser intervenida por fedatario público español, cuando el adquirente desee que tal inversión aparezca inscrita a su nombre en el Registro de Inversiones.

A estos efectos, se entenderá cumplido el citado requisito cuando se observe lo previsto en el artículo 36 del Reglamento Hipotecario.

2. El comprador y el vendedor deberán presentar al fedatario, respectivamente, los impresos Modelos T.E.7 y T.E.8, debidamente cumplimentados.

3. En el Modelo T.E.7 se reseñará el importe en divisas pagado por el comprador, y su contravalor en pesetas calculado al cambio oficial comprador, que para dicha moneda se publique en el «Boletín Oficial del Estado», referente a la fecha de autorización de la operación por el fedatario. Este mismo contravalor se consignará en el impreso Modelo T-E.8.

4. El fedatario, al cursar a la Dirección General de Transacciones Exteriores los ejemplares de ambos Modelos T.E.7 y T.E.8, los unirá y acompañará con una nota, en la que se advierta su carácter compensatorio. Para este supuesto, no se exigirá por el fedatario la certificación bancaria a que se refiere el artículo 20 del Reglamento de Inversiones Extranjeras.

La Dirección General de Transacciones Exteriores retendrá en su poder, además, de los ejemplares que le corresponden, el ejemplar 4 del Modelo T.E.8.

1. A efectos de lo dispuesto en el artículo 23 del Reglamento de Inversiones Extranjeras y con las limitaciones contenidas en él, no se considerará actividad empresarial la adquisición, por personas físicas extranjeras residentes en el extranjero, de inmuebles en construcción, cuando no sean, sus promotores y la financiación de la edificación se lleve a cabo con aportación dineraria exterior.

Tampoco se considerará actividad empresarial la adquisición por dichas personas de los anejos de las viviendas ni de plazas de garaje, aunque sean independientes.

2. Cuando la escritura de compraventa se refiera a inmuebles en fase de construcción al amparo de lo dispuesto en la Ley 57/1968, de 27 de julio, o cuando, el pago se hubiera efectuado con anterioridad al acto de otorgamiento de la escritura y el importe haya sido transferido directamente al vendedor del inmueble, a través de una Entidad bancaria delegada, el fedatario exigirá certificación bancaria, de acuerdo con lo previsto en el número 4 de esta Resolución.

F) Declaración de inversiones cuya titularidad se adquiera por sucesión, donación por causa de muerte o actos de naturaleza análoga

Se formalizarán, según los casos en los impresos Modelos T.E.1, T.E.5 y T.E.7.

1. Las personas enumeradas en el artículo 1 del Reglamento de Inversiones Extranjeras en España, que por sucesión testada o intestada, donación por causa de muerte o actos de naturaleza análoga, adquieran la titularidad de alguna de las inversiones previstas en el artículo 3 de dicho Reglamento, están obligadas a declararlas al Registro de Inversiones, en los mismos casos y formas que los adquirentes por actos ínter vivos.

2. La declaración deberá cumplimentarse en los impresos Modelos T.E.1, T.E.5 y T.E.7, respectivamente, según el tipo de la inversión adquirida.

A partir del 1 de febrero de 1975 deberán incorporarse al Registro de Inversiones del Ministerio de Comercio las Operaciones registradas en la extinguida Oficina de Estadística del mismo Departamento.

Las inversiones directas en Sociedades españolas, cuyo capital social no esté representado por acciones, efectuadas con anterioridad a la entrada en vigor del Reglamento de Inversiones Extranjeras en España, deberán ser objeto de declaración al Registro de Inversiones en la forma siguiente:

1) Los interesados cumplimentarán el impreso Modelo T-E.1 y lo remitirán directamente a la Dirección General de Transacciones Exteriores, sin necesidad de diligencia alguna en el mismo por parte de fedatario.

2) Asimismo remitirán copia autorizada de la escritura de constitución de la Sociedad o de adquisición de las correspondientes participaciones.

1. No precisan ser declaradas las inversiones que, efectuadas con anterioridad al 1 de febrero de 1975, no estuvieran sujetas a esta obligación por normas anteriores, a excepción de las inversiones directas a que se refiere la norma transitoria anterior.

2. Deberá declararse, no obstante, la liquidación de las mismas. A este fin, los titulares de la inversión cumplimentarán los impresos de declaración de liquidación, Modelos T-E.2, T.E.6 y T.E.8, según corresponda, consignando, en lugar del correspondiente número de declaración de procedencia, la mención «Inversión anterior que no precisa declaración».

Madrid, 25 de enero de 1975.–El Director general, Félix Varela Parache.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid