Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

La Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales, establece el gravamen de una serie de servicios que están adquiriendo cada vez mayor relevancia en el ámbito de la economía y las transacciones digitales.

Se trata de determinados servicios digitales en los que se produce una participación de los usuarios que constituye una contribución al proceso de creación de valor de la empresa prestadora de los servicios, y mediante los que aquella monetiza los mismos.

Concretamente, según lo dispuesto en los artículos 4 y 5 de la Ley, los servicios digitales objeto de gravamen por el impuesto son los de publicidad en línea, los de intermediación en línea y los de transmisión de datos, en los términos y condiciones fijados en el citado texto legal.

El periodo de liquidación del impuesto coincide con el trimestre natural, habilitando el artículo 14 de la Ley a la persona titular del Ministerio de Hacienda a aprobar la norma que regule el lugar, plazo y forma mediante los que debe cumplirse con la obligación de autoliquidación de dicho tributo por parte de los contribuyentes.

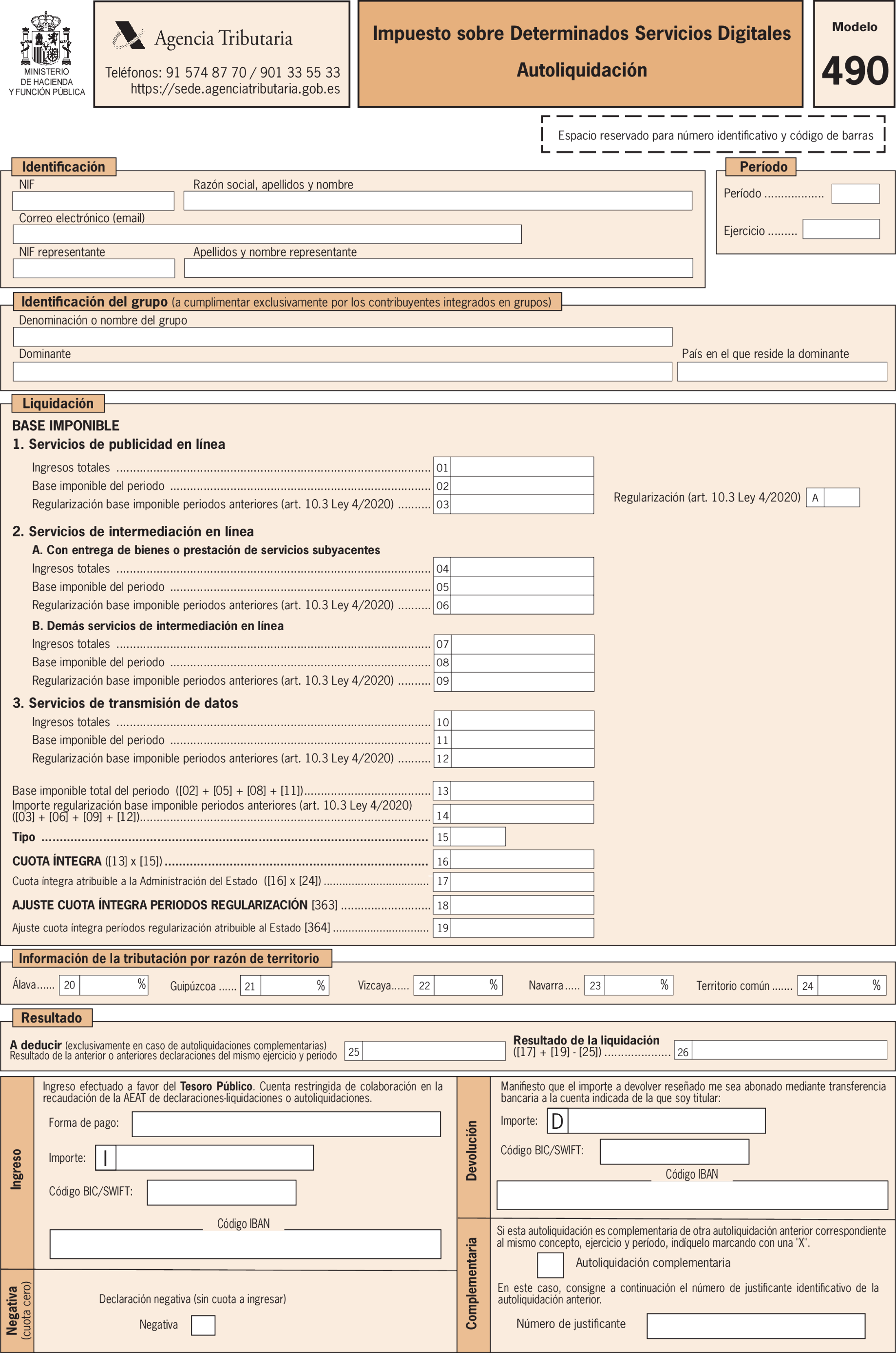

Este es el objeto de la presente orden, que aprueba en su artículo 1 el nuevo modelo 490, de autoliquidación del Impuesto sobre Determinados Servicios Digitales, estableciendo el plazo y la forma de presentación de dichas autoliquidaciones trimestrales.

El artículo 3 de la orden establece el plazo general de ingreso hasta el último día del mes siguiente a la finalización de cada trimestre natural.

Respecto de la forma de presentación del modelo 490, el artículo 4 de la orden establece como forma obligatoria la vía electrónica a través de Internet, con sujeción a la habilitación y condiciones del artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Por su parte, el artículo 5 de la orden regula la forma de ingreso de la cuota derivada del impuesto, remitiéndose a lo previsto en los artículos 7 a 10 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria. De forma adicional también se prevé la posibilidad prevista en la disposición adicional segunda de la citada Orden HAP/2194/2013, de 22 de noviembre, de realizar el pago de la deuda mediante transferencia bancaria a las cuentas abiertas al efecto en las Entidades de crédito autorizadas para actuar como colaboradoras en la gestión recaudatoria en los supuestos, términos y condiciones que se desarrollen en el ámbito de la gestión recaudatoria estatal por la Dirección General de la Agencia Estatal de Administración Tributaria.

Por otra parte, el artículo 13.1, letra a), de la Ley 4/2020, de 15 de octubre, establece la obligación de los contribuyentes del impuesto de presentar las correspondientes declaraciones relativas al comienzo, modificación y cese de las actividades que determinan la sujeción al mismo.

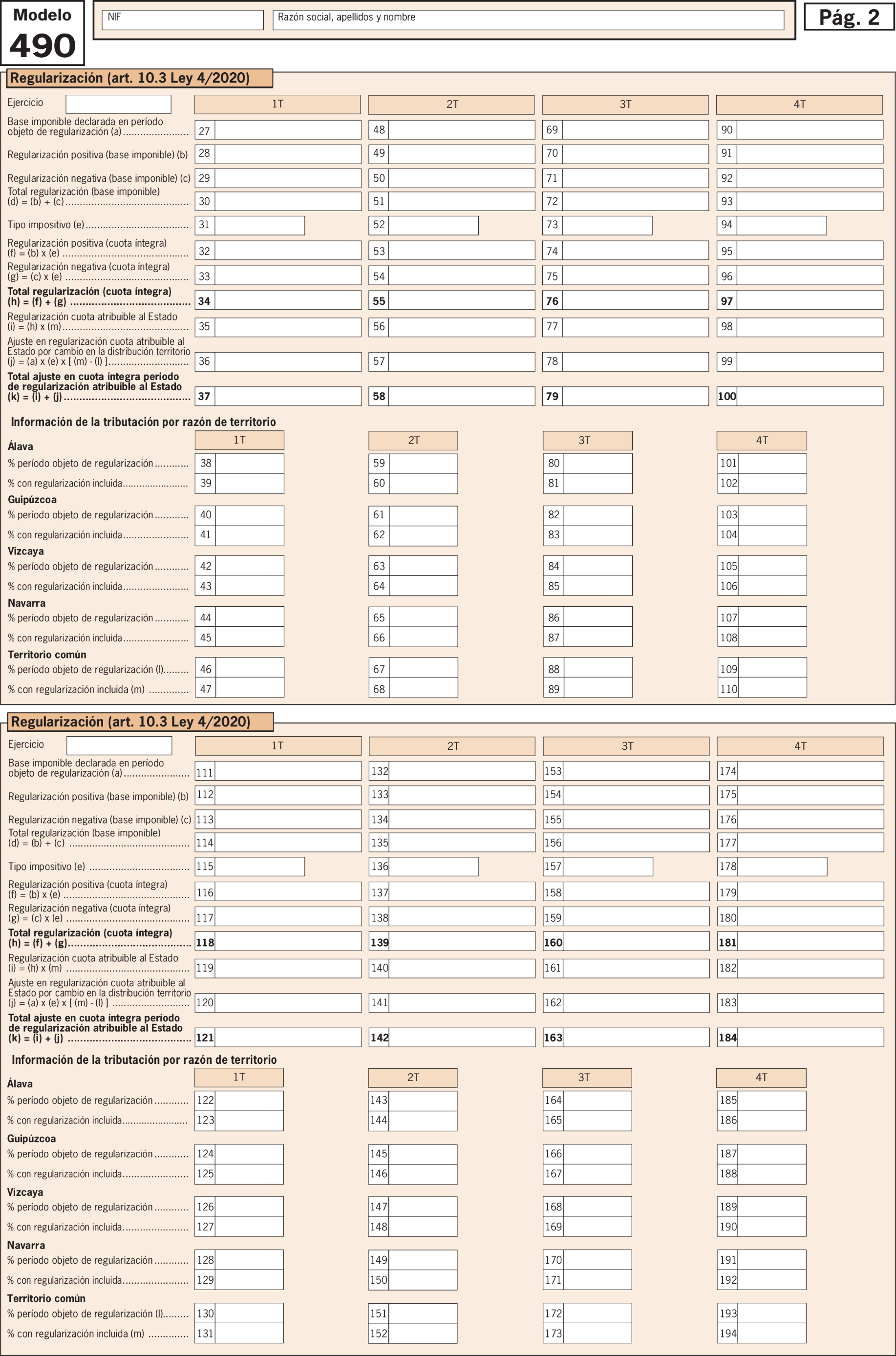

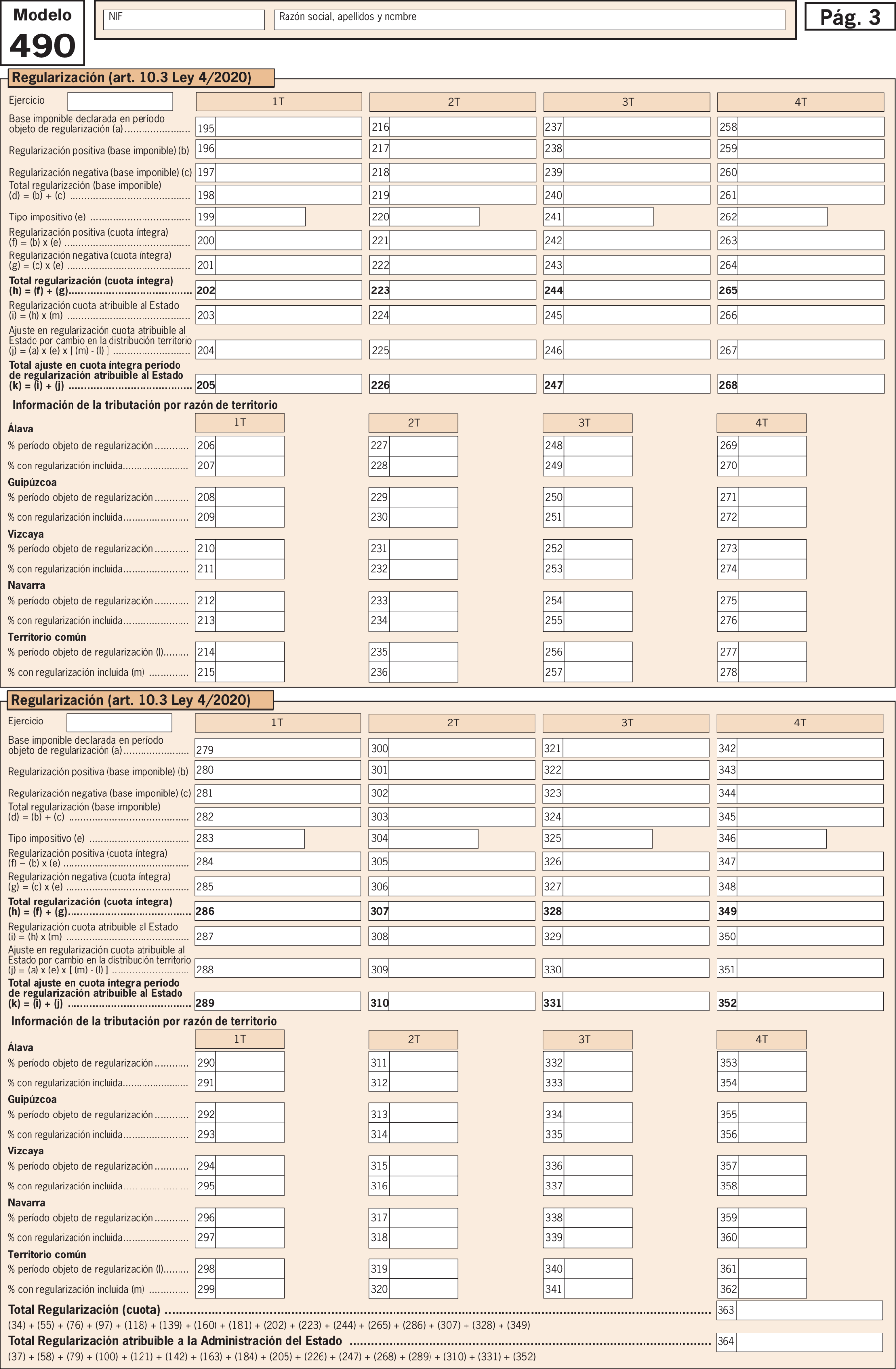

Asimismo, la disposición adicional única de la orden regula el procedimiento de regularización de autoliquidaciones a que se refiere el artículo 10.3 de la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales. La regularización prevista en esta disposición legal se refiere a aquellos casos en los que el contribuyente no hubiera conocido en el periodo de liquidación la base imponible. En estos casos el contribuyente debe fijar la base imponible con carácter provisional, sin perjuicio de su regularización cuando la misma sea conocida. La regularización de las autoliquidaciones presentadas se realizará mediante la cumplimentación con el desglose y contenido previsto en el apartado específico de regularizaciones del modelo de autoliquidación, y ello sin perjuicio del devengo de los correspondientes intereses de demora. Esta regularización deberá realizarse como máximo en el plazo de los 4 años siguientes a la fecha de devengo del impuesto correspondiente a la operación.

La disposición transitoria única de la orden establece un plazo de presentación específico para la presentación e ingreso de la autoliquidación correspondiente al primer trimestre del ejercicio 2021. Ésta debe efectuarse en el plazo correspondiente al segundo trimestre de 2021, esto es, del 1 de julio al 2 de agosto de 2021, salvo que el pago se realice mediante domiciliación bancaria, en cuyo caso deberá realizarse del 1 al 28 de julio de 2021.

Por otra parte, y de acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de lo dispuesto en la norma legal (artículo 14 de la Ley 4/2020, de 15 de octubre) y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en la página web del Ministerio de Hacienda, a efectos de que puedan ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Finalmente, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 14 de la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales, habilita a la persona titular del Ministerio de Hacienda para establecer por orden ministerial el lugar, forma y plazos de presentación de las autoliquidaciones correspondientes a este impuesto.

En su virtud, dispongo:

[Bloque 2: #a1]

1. Se aprueba el modelo 490 «Impuesto sobre Determinados Servicios Digitales. Autoliquidación», que figura en el anexo de esta orden.

2. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 490.

3. El citado modelo estará disponible exclusivamente en formato electrónico y su presentación e ingreso se realizarán por vía electrónica, de acuerdo con las condiciones generales y el procedimiento establecidos en el artículo 4.

[Bloque 3: #a2]

Están obligados a presentar el modelo 490 e ingresar el importe correspondiente los contribuyentes a que se refiere el artículo 8 de la Ley 4/2002, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales.

[Bloque 4: #a3]

1. El período de liquidación coincidirá con el trimestre natural.

2. El modelo 490 deberá presentarse e ingresarse durante el mes siguiente al correspondiente periodo trimestral natural.

Lo dispuesto en este apartado se entenderá sin perjuicio del plazo para la domiciliación bancaria del pago de la deuda tributaria, establecido en el anexo I de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las Entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

3. Si en algún periodo de liquidación trimestral no resulta cuota a ingresar, el contribuyente vendrá obligado igualmente a presentar la correspondiente declaración negativa por el impuesto, en la forma establecida en el artículo 11 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

[Bloque 5: #a4]

La presentación de las autoliquidaciones del modelo 490 se efectuará de forma obligatoria por vía electrónica a través de Internet, con sujeción a la habilitación y condiciones del artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento establecido en los artículos 7 a 10 de esa misma orden.

[Bloque 6: #a5]

El ingreso de la deuda tributaria resultante de las autoliquidaciones del impuesto se realizará en los términos y con el procedimiento previstos en los artículos 7 a 10 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

En aquellos casos en los que el contribuyente no disponga de cuenta abierta en ninguna entidad de crédito que actúe como colaboradora en la gestión recaudatoria, el pago podrá efectuarse mediante transferencia bancaria en los términos previstos en la disposición adicional segunda de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

[Bloque 7: #da]

La regularización de las autoliquidaciones presentadas con importes provisionales de la base imponible de acuerdo con lo dispuesto en el apartado 3 del artículo 10 de la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales, deberá realizarse en la autoliquidación correspondiente al periodo en que se conozca el importe de dicha base imponible, con el desglose y contenido previsto en el apartado específico de regularizaciones del modelo de autoliquidación.

Esta regularización deberá realizarse como máximo en el plazo de los 4 años siguientes a la fecha de devengo del impuesto correspondiente a la operación.

No obstante lo anterior, si en el momento de presentación de dicha autoliquidación el obligado ya no tuviera la condición de contribuyente por el impuesto, deberá proceder a regularizar la o las autoliquidaciones presentadas con importes provisionales de la base imponible mediante la presentación de las correspondientes autoliquidaciones complementarias y/o solicitudes de rectificación de las mismas, con el desglose y contenido previsto en el anexo de esta orden.

[Bloque 8: #dt]

El plazo de presentación e ingreso de la autoliquidación correspondiente al primer trimestre del ejercicio 2021 se efectuará en el plazo correspondiente al segundo trimestre de 2021, esto es, del 1 de julio al 2 de agosto de 2021.

Todo ello, sin perjuicio del plazo de presentación con domiciliación bancaria del pago de la deuda tributaria de dichos trimestres primero y segundo de 2021, que deberá realizarse del 1 al 28 de julio de 2021.

[Bloque 9: #df]

Se introduce la siguiente modificación en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria:

En el anexo I, Código 021-Autoliquidaciones, se incluye el siguiente modelo de autoliquidación:

Código de modelo: 490.

Denominación: «Impuesto sobre Determinados Servicios Digitales. Autoliquidación».

Período de ingreso: T.

[Bloque 10: #df-2]

La Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las Entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria queda modificada como sigue:

Uno. En el anexo I, «Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las Entidades Colaboradoras de la Agencia Estatal de Administración Tributaria», se añade el siguiente modelo:

Código de modelo: 490. ««Impuesto sobre Determinados Servicios Digitales. Autoliquidación».

Dos. En el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», se introduce la siguiente modificación:

Se añade el modelo 490 y el plazo correspondiente al mismo:

Código modelo: 490. Plazo: Obligación trimestral de presentación: Desde el día 1 hasta el 25 de abril (primer trimestre), y desde el día 1 hasta el 26 de los meses de julio, octubre y enero (resto de trimestres).

No obstante, en el ejercicio 2021, el plazo correspondiente al primer trimestre será el mismo que el del segundo trimestre de dicho ejercicio.

[Bloque 11: #df-3]

Se introduce la siguiente modificación en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria:

Se incluye el modelo 490 «Impuesto sobre Determinados Servicios Digitales. Autoliquidación» en la relación de autoliquidaciones a que se refiere el artículo 1.2 de la Orden HAP/2194/2013, de 22 de noviembre.

[Bloque 12: #df-4]

La presente orden entrará en vigor el día siguiente al de su publicación el «Boletín Oficial del Estado» y será de aplicación a las autoliquidaciones que se presenten a partir de la entrada en vigor de la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales.

[Bloque 13: #fi]

Madrid, 9 de junio de 2021.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

[Bloque 14: #an]

Se modifica por el art. único y se sustituye por el anexo de la Orden HFP/307/2023, de 28 de marzo. Ref. BOE-A-2023-8115

Téngase en cuenta que el nuevo modelo será de aplicación por primera vez a las autoliquidaciones correspondientes al primer trimestre de 2023 cuyo plazo de presentación comience el día 1 de abril de 2023, según establece la disposición final única de la citada Orden.

Se modifica por el art. único y se sustituye por el anexo de la Orden HFP/480/2022, de 23 de mayo de 2022. Ref. BOE-A-2022-8830

Téngase en cuenta que el nuevo modelo será de aplicación por primera vez a las autoliquidaciones correspondientes al segundo trimestre de 2022 cuyo plazo de presentación comience el día 1 de julio de 2022, según establece la disposición final única de la citada Orden.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid