Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Esta orden contiene parte del desarrollo reglamentario requerido por las modificaciones introducidas en el Impuesto sobre el Valor Añadido por el artículo décimo del Real Decreto-ley 7/2021, de 27 de abril, de transposición de directivas de la Unión Europea en las materias de competencia, prevención del blanqueo de capitales, entidades de crédito, telecomunicaciones, medidas tributarias, prevención y reparación de daños medioambientales, desplazamiento de trabajadores en la prestación de servicios transnacionales y defensa de los consumidores, y por el Real Decreto 424 /2021, de 15 de junio, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por Real decreto 1619/2012, de 30 de noviembre.

Esta orden consta de diez artículos, dos disposiciones adicionales, una disposición derogatoria, dos disposiciones finales y un anexo.

El citado artículo décimo del Real Decreto-ley 7/2021, de 27 de abril, contiene las modificaciones derivadas de la transposición de la Directiva (UE) 2017/2455 del Consejo, de 5 de diciembre de 2017, por la que se modifican la Directiva 2006/112/CE y la Directiva 2009/132/CE en lo referente a determinadas obligaciones respecto del impuesto sobre el valor añadido para las prestaciones de servicios y las ventas a distancia de bienes, con excepción de su artículo 1 que fue objeto de transposición por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, y de la Directiva (UE) 2019/1995 del Consejo, de 21 de noviembre de 2019, por la que se modifica la Directiva 2006/112/CE en lo que respecta a las disposiciones relativas a las ventas a distancia de bienes y a ciertas entregas nacionales de bienes.

La transposición de las directivas anteriores, cuyas normas son de aplicación desde el 1 de julio de 2021, ha incluido importantes modificaciones en el ámbito de la tributación de las entregas de bienes que, adquiridos por consumidores finales, generalmente a través de internet y plataformas digitales, son enviados por el proveedor desde otro Estado miembro o un país o territorio tercero, y las prestaciones de servicios efectuadas a favor de consumidores finales por empresarios no establecidos en el Estado miembro donde, conforme a las reglas de localización del hecho imponible, quedan sujetas a IVA.

No obstante, para las microempresas establecidas en un único Estado miembro que realizan entregas a otro Estado miembro o prestan determinados servicios a consumidores finales establecidos en otros Estados miembros, de forma ocasional, se ha establecido un umbral común a escala comunitaria de hasta 10.000 euros anuales que permite que mientras no se rebase dicho importe las referidas entregas de bienes y prestaciones de servicios estarán sujetos al IVA del Estado miembro de establecimiento del proveedor. En todo caso, dichos empresarios o profesionales podrán optar por la tributación en el Estado miembro de consumo de estas operaciones, aunque no hayan superado dicho umbral siendo objeto de regulación en el Reglamento del Impuesto el desarrollo de las condiciones y consecuencias de su ejercicio.

Por otra parte, para reducir las cargas administrativas y facilitar la recaudación del Impuesto, se introducen en el capítulo XI del título IX de la Ley 37/1992 tres nuevos regímenes especiales de ventanilla única a los que pueden opcionalmente acogerse los empresarios y profesionales, generalmente no establecidos en el Estado miembro donde quedan sujetas las operaciones para la declaración y liquidación del IVA devengado por las entregas de bienes y prestaciones de servicios efectuadas a favor de consumidores finales establecidos en la Comunidad.

En primer lugar, se incorpora un nuevo régimen especial, denominado «Régimen exterior de la Unión», que será aquel aplicable a los servicios prestados por empresarios o profesionales no establecidos en la Comunidad a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales.

Por otra parte, se incluye un nuevo régimen especial, denominado «Régimen de la Unión», aplicable a los servicios prestados por empresarios o profesionales establecidos en la Comunidad, pero no en el Estado miembro de consumo a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales, a las ventas a distancia intracomunitarias de bienes y a las entregas interiores de bienes imputadas a los titulares de interfaces digitales que faciliten la entrega de estos bienes por parte de un proveedor no establecido en la Comunidad al consumidor final.

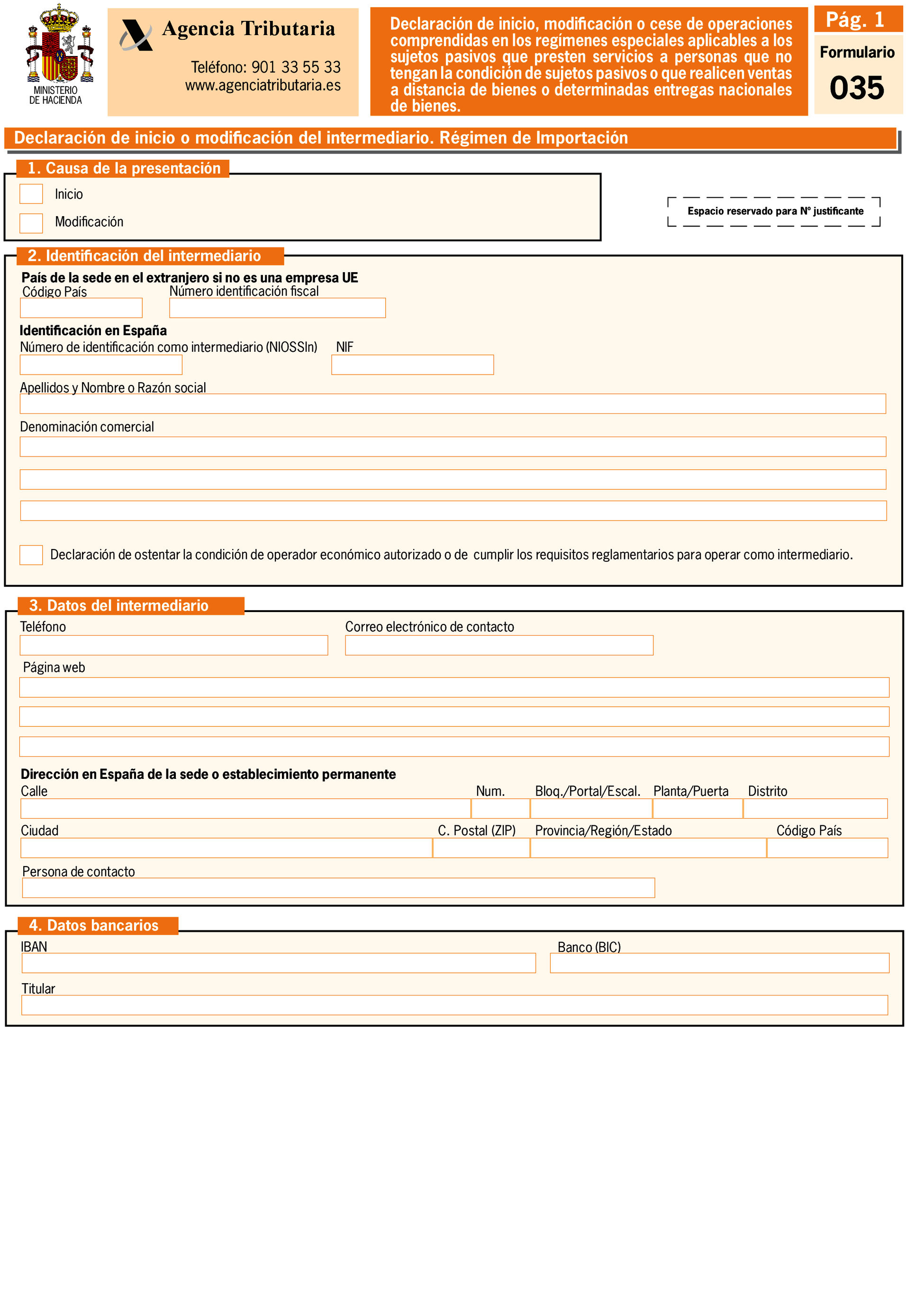

Por último, se establece un nuevo régimen especial, denominado «Régimen de importación», aplicable a las ventas a distancia de bienes importados de países o territorios terceros al que podrán acogerse, directamente o a través de un intermediario establecido en la Comunidad, en determinadas condiciones, los empresarios o profesionales que realicen ventas a distancia de bienes importados de países o territorios terceros en envíos cuyo valor intrínseco no exceda de 150 euros, a excepción de los productos que sean objeto de impuestos especiales.

Todos estos regímenes especiales de ventanilla única van a permitir, mediante una única declaración-liquidación presentada por vía electrónica ante la Administración tributaria del Estado miembro por el que haya optado o sea de aplicación (Estado miembro de identificación), que el empresario o profesional pueda ingresar el IVA devengado por todas sus operaciones efectuadas en la Comunidad (Estados miembros de consumo) por cada trimestre o mes natural a las que se aplica, en cada caso, el régimen especial.

Para hacer posible la implementación de los regímenes anteriores en tiempo y forma, esta orden tiene por objeto aprobar el formulario 035 para la declaración de inicio, modificación o cese de las operaciones comprendidas en los tres nuevos regímenes previstos en el capítulo XI del título IX de la Ley 37/1992. Esta declaración de inicio, modificación o cese, para cada uno de los tres regímenes especiales, se encuentra regulada respectivamente en los artículos 163 noniesdecies, 163 duovicies y 163 septvicies de la Ley 37/1992.

La aprobación de este formulario es necesaria para permitir el registro en estos regímenes especiales con anterioridad al 1 de julio de 2021, tal y como establece el artículo 2 del Reglamento de Ejecución (UE) 2019/2026 del Consejo, de 21 de noviembre de 2019, por el que se modifica el Reglamento de Ejecución (UE) n.º 282/2011 en lo que respecta a las entregas de bienes o las prestaciones de servicios facilitadas por interfaces electrónicas y a los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes.

Por lo tanto, atendiendo al plazo previsto en el citado Reglamento de Ejecución (UE), la presentación del formulario 035 podrá realizarse desde la entrada en vigor de la presente orden. No obstante, los efectos de los regímenes solo se producirán a partir del 1 de julio de 2021.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser el desarrollo reglamentario de modificaciones normativas de rango superior.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en la página web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta orden se dicta en desarrollo de las habilitaciones conferidas a la persona titular del Ministerio de Hacienda por la disposición final segunda de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

Las habilitaciones anteriores a la persona titular del Ministerio de Hacienda y al Ministro de Economía y Hacienda, deben entenderse conferidas en la actualidad a la Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los Departamentos ministeriales.

En su virtud, dispongo:

Se aprueba el formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes», de formato electrónico, cuyo contenido figura en el anexo de esta orden.

El número identificativo que habrá de figurar en el modelo 035 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 035.

1. El formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes», se presentará por los empresarios o profesionales que deseen acogerse o ya estuviesen acogidos a cualquiera de los regímenes especiales previstos en el capítulo XI del título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y que designen a España como Estado miembro de identificación. En particular:

– El régimen exterior a la Unión.

– El régimen de la Unión.

– El régimen de importación, cuando el empresario o profesional no haya designado a un intermediario.

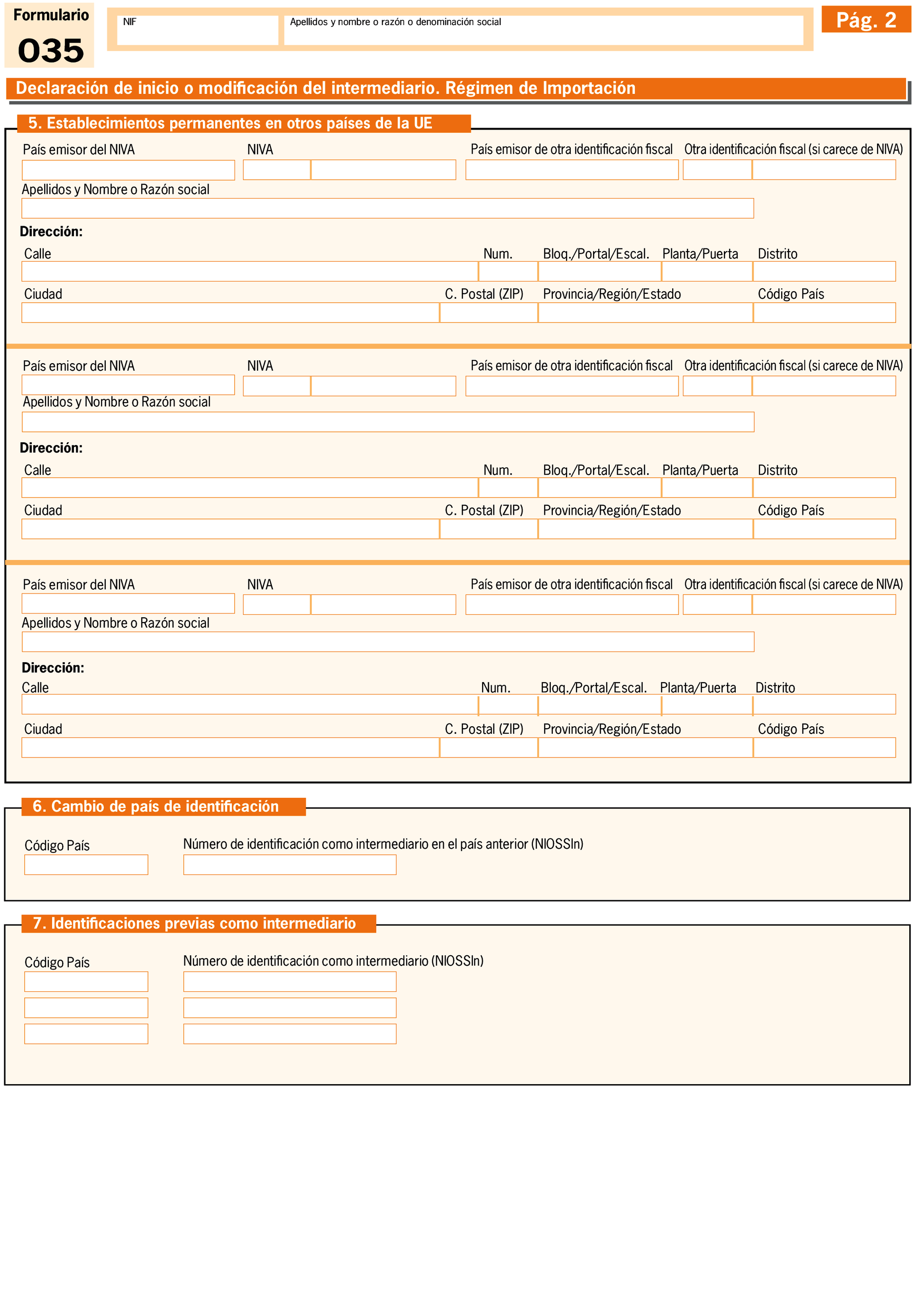

2. El formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes», también se presentará por las personas que actúen o deseen actuar como intermediarios a efectos del régimen especial regulado en la sección 4.ª del capítulo XI del título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, y que opten o deban optar por España como Estado miembro de identificación.

3. Los empresarios o profesionales e intermediarios a que se refieren los apartados anteriores de este artículo presentarán el formulario 035 para declarar el inicio, modificación o cese de las operaciones incluidas en los regímenes especiales previstos en el capítulo XI del título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, cuando designen a España como Estado miembro de identificación.

Para acogerse a varios de los citados regímenes especiales, el empresario o profesional deberá presentar un formulario 035 por cada uno de los regímenes en los que desee registrarse en España.

4. Los operadores que cumplan los requisitos establecidos en el artículo 61 septiesdecies del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, presentarán el formulario 035 para registrarse en España como intermediario.

1. El régimen exterior a la Unión o el régimen de la Unión comenzará a aplicarse a partir del primer día del trimestre natural siguiente a aquel en que el empresario o profesional que deba optar u opte por España como Estado miembro de identificación presente ante la Agencia Estatal de Administración Tributaria la declaración de inicio de sus operaciones comprendidas en uno de estos regímenes especiales, a través de la cumplimentación del formulario 035 disponible a estos efectos en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

No obstante, cuando la primera entrega de bienes o prestación de los servicios incluidos en el régimen exterior de la Unión o en el régimen de la Unión tenga lugar a partir del 1 de julio de 2021 y con anterioridad a la fecha contemplada en el párrafo anterior, el régimen especial se aplicará a partir de la fecha de la primera entrega o prestación, siempre que el empresario o profesional que designe España como Estado miembro de identificación, presente ante la Agencia Estatal de Administración Tributaria, a más tardar el décimo día del mes siguiente al de la primera entrega o prestación, la información sobre el inicio de las actividades a las que se aplicará el régimen, a través de la cumplimentación del formulario 035 disponible a estos efectos en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

2. El régimen de importación comenzará a aplicarse a partir del día en el que, previa presentación por parte del empresario o profesional o, en su caso, del intermediario que lo represente, de la declaración de inicio de las operaciones comprendidas en el régimen especial a través de la cumplimentación del formulario 035 disponible a estos efectos en la Sede electrónica de la Administración Tributaria, la Agencia Estatal de Administración Tributaria le asigne el número de operador a efectos del régimen de importación (NIOSS) al que se refiere el artículo 163 septvicies Uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

3. La persona o entidad que pretenda actuar como intermediario en el régimen de importación y que deba optar u opte por España como Estado miembro de identificación, deberá presentar la declaración de inicio de su actividad como intermediario a través de la cumplimentación del formulario 035 disponible a estos efectos en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

Podrá presentar declaraciones por cuenta de los empresarios o profesionales que le hayan designado como intermediario a partir del día en el que la Agencia Estatal de Administración Tributaria le asigne el número de identificación como intermediario (NIOSSIn) al que se refiere el artículo 163 septvicies Uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

1. El empresario o profesional acogido a alguno de los regímenes especiales o su intermediario, cuyo Estado miembro de identificación sea España, deberá declarar a la Agencia Estatal de Administración Tributaria cualquier modificación en la información proporcionada de acuerdo con la declaración de inicio de operaciones comprendidas en el régimen especial correspondiente, a más tardar el décimo día del mes siguiente al del cambio.

2. La modificación deberá realizarse cumplimentando el formulario 035 disponible a estos efectos en la sede electrónica de la Agencia Estatal de Administración Tributaria.

1. El empresario o profesional acogido al régimen exterior a la Unión o al régimen de la Unión, cuyo Estado miembro de identificación sea España, que a pesar de seguir entregando bienes o prestando servicios que puedan quedar cubiertos por dichos regímenes especiales, quiera dejar de utilizar alguno de ellos, deberá informar de su decisión a la Agencia Estatal de Administración Tributaria, al menos quince días antes de finalizar el trimestre natural anterior a aquel en el que se pretenda dejar de utilizar el régimen.

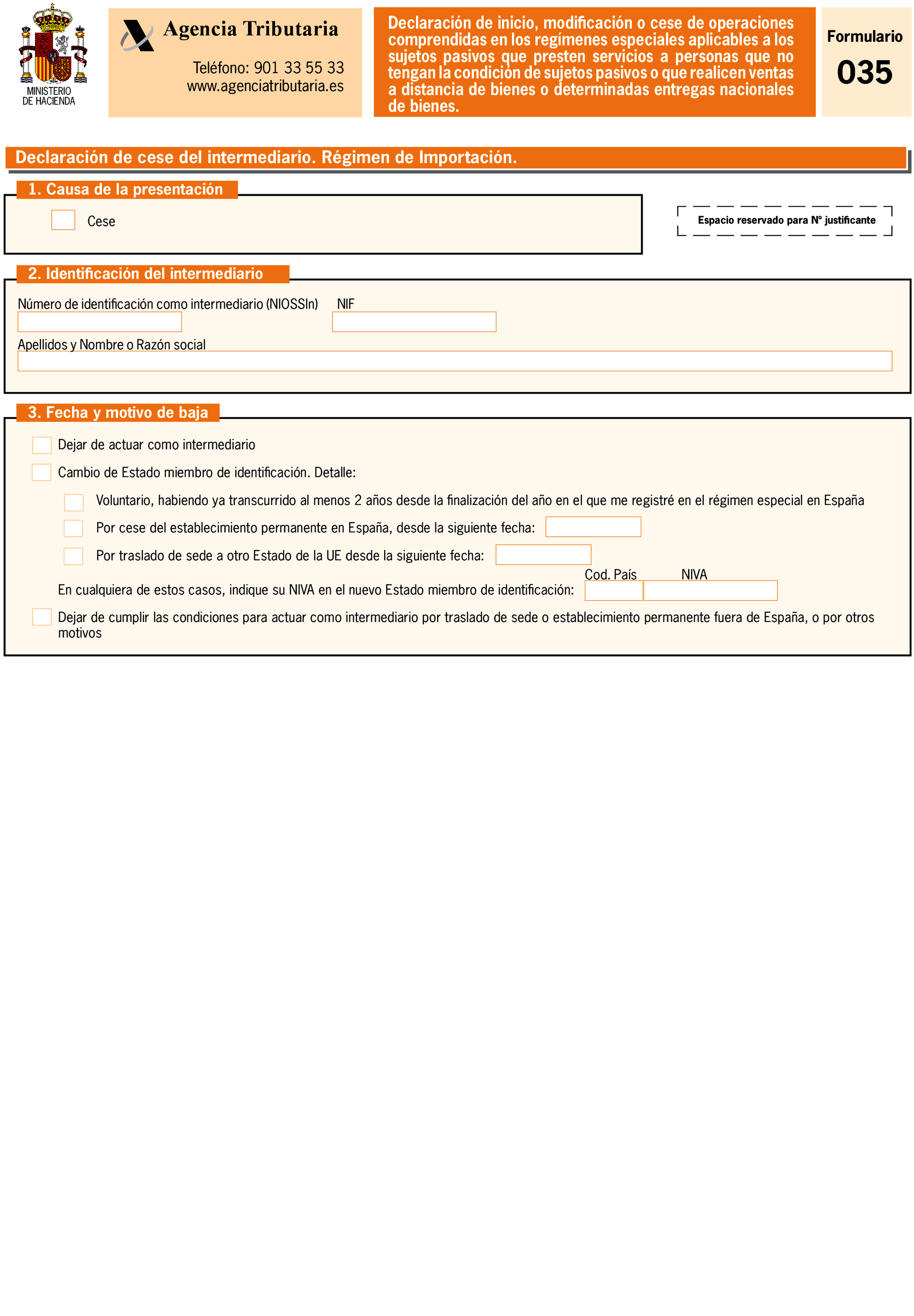

2. El empresario o profesional o, en su caso, el intermediario que actúe por su cuenta, acogido al régimen de importación, cuyo Estado miembro de identificación sea España, que a pesar de seguir entregando bienes que puedan quedar cubiertos por dicho régimen especial, quiera dejar de utilizarlo, deberá informar de su decisión a la Agencia Estatal de Administración Tributaria, al menos quince días antes de finalizar el mes natural anterior a aquel en el que se pretenda dejar de utilizar el régimen.

3. El intermediario cuyo Estado miembro de identificación sea España, que ponga fin a su actividad por cuenta de empresarios o profesionales acogidos al régimen de importación, deberá informar de su decisión a la Agencia Estatal de Administración Tributaria, al menos quince días antes de finalizar el mes natural anterior a aquel en el que se pretenda dejar de actuar como intermediario.

4. El empresario o profesional o, en su caso, el intermediario que actúe por su cuenta, cuyo Estado miembro de identificación sea España deberá comunicar a más tardar el décimo día del mes siguiente, la información siguiente:

a) Si pone fin a sus actividades cubiertas por uno de los regímenes especiales.

b) Si cambia sus actividades de tal manera que ya no reúna las condiciones necesarias para el uso de ese régimen especial. En el régimen de importación se producirá esta circunstancia, entre otros supuestos, cuando un intermediario deje de actuar por cuenta del empresario o profesional.

5. El intermediario cuyo Estado miembro de identificación sea España que ya no reúna las condiciones para actuar como tal, deberá comunicarlo a más tardar el décimo día del mes siguiente al del cambio.

6. Cuando el empresario o profesional o el intermediario cuyo Estado miembro de identificación sea España, cambie el Estado miembro de identificación, deberá informar del cambio a los dos Estados miembros afectados a más tardar el décimo día del mes siguiente al del cambio.

7. La declaración de cese en el régimen especial, deberá realizarse a través de la cumplimentación del formulario 035 disponible a estos efectos en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

La presentación del formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes» se efectuará de forma obligatoria por vía electrónica a través de internet, en la sede electrónica de la AEAT, mediante:

1.º Un sistema de identificación, autenticación y firma electrónica utilizando un certificado electrónico cualificado emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza, que, según la normativa vigente en cada momento, resulte admisible por la Agencia Estatal de Administración Tributaria.

2.º En el caso de que el empresario o profesional sea una persona física actuando en nombre propio, también se podrá realizar la presentación mediante el sistema Cl@ve, regulado en la Orden PRE/1838/2014, de 8 de octubre, por la que se publica el Acuerdo de Consejo de Ministros, de 19 de septiembre de 2014, por el que se aprueba Cl@ve, la plataforma común del Sector Público Administrativo Estatal para la identificación, autenticación y firma electrónica mediante el uso de claves concertadas, que permite al ciudadano relacionarse electrónicamente con los servicios públicos mediante la utilización de claves concertadas, previo registro como usuario de la misma.

La presentación electrónica por Internet del formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes» podrá ser efectuada:

a) Por los empresarios o profesionales o, en su caso, sus representantes legales.

En el caso de empresarios o profesionales acogidos o que deseen acogerse al régimen de importación a través de intermediario, el modelo 035 deberá ser presentado por el intermediario o, en su caso, sus representantes legales.

b) Por aquellos representantes voluntarios de los empresarios o profesionales con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Estatal de Administración Tributaria o representarles ante ésta, en los términos establecidos en cada momento por la Dirección General de la Agencia Estatal de Administración Tributaria.

En el caso de empresarios o profesionales acogidos o que deseen acogerse al régimen de importación a través de intermediario, el formulario 035 podrá ser presentado por los representantes voluntarios del intermediario, con los poderes o facultades correspondientes.

c) Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento.

La presentación electrónica por Internet del formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes», estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El empresario o profesional o, en su caso, el intermediario, deberá disponer de número de identificación fiscal.

En el caso de empresarios o profesionales registrados o que deseen registrarse en el régimen de importación a través de intermediario, en defecto de número de identificación fiscal, deberán tener asignado un código de identificación individual.

b) Para efectuar la presentación electrónica utilizando un sistema de identificación y autenticación basado en certificado electrónico, el empresario o profesional o, en su caso, el intermediario deberá disponer de un certificado electrónico reconocido emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza, que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento.

Cuando la presentación electrónica se realice por apoderados o por colaboradores sociales debidamente autorizados, serán éstos quienes deberán disponer de su certificado electrónico, en los términos señalados en el párrafo anterior.

c) Para efectuar la presentación electrónica mediante el sistema Cl@ve será necesaria la previa inscripción en el Registro de usuarios de la plataforma Cl@ve.

d) Para efectuar la presentación electrónica, el presentador deberá, con carácter previo, cumplimentar y transmitir los datos del formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes» disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

1. La asignación del código de identificación individual a un empresario o profesional no establecido en el territorio de aplicación del Impuesto que vaya a registrarse en España en el régimen de importación mediante intermediario, se efectuará con carácter previo a la presentación del formulario 035.

2. La solicitud del código de identificación individual se efectuará por el intermediario a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria. En esta solicitud se deberán facilitar los datos identificativos que permitan la codificación unívoca del empresario o profesional.

3. El código de identificación individual no podrá utilizarse por el empresario o profesional no establecido para ningún trámite para el que sea necesario obtener el número de identificación fiscal al que se refiere el artículo 164.uno.2.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

1. El formulario 035 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes», se presentará de acuerdo con el siguiente procedimiento:

a) El presentador se conectará con la Sede electrónica de la Agencia Estatal de Administración Tributaria y accederá al trámite de presentación del formulario 035.

b) A continuación, el presentador cumplimentará el formulario 035.

c) El presentador procederá al envío del formulario 035 utilizando cualquiera de los sistemas establecidos en el artículo 6 de esta orden.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, será necesario realizar la presentación mediante el sistema descrito en el artículo 6.1.º de esta orden, usando su propio certificado electrónico.

d) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá en pantalla o, en su caso, mediante mensaje de formato electrónico los datos de dicha declaración validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

El empresario o profesional, o en su caso, el intermediario deberá conservar la declaración aceptada con el correspondiente código seguro de verificación.

e) Si la declaración es rechazada, se mostrará en pantalla o, en su caso, mediante mensaje de formato electrónico, la descripción de los errores detectados con el fin de que se pueda llevar a cabo la posterior subsanación de los mismos en el formulario de entrada o repitiendo la presentación si el error se hubiese originado por otras causas.

f) En aquellos supuestos en que, por razones de carácter técnico, no fuera posible efectuar la presentación por Internet en el plazo establecido, dicha presentación podrá efectuarse durante los cuatro días naturales siguientes al de finalización de dicho plazo.

2. La decisión de aprobación o denegación de la declaración de inicio en el régimen especial será comunicada por medios electrónicos.

En el caso de aprobar la declaración de inicio, se comunicará por vía electrónica:

a) El número de operador a efectos del régimen exterior a la Unión (NEUOSS), si se acuerda el alta en este régimen;

b) El número de operador a efectos del régimen de importación (NIOSS), si se acuerda el alta en este régimen;

c) El número de identificación como intermediario en el régimen de importación (NIOSSIn), si se acuerda el alta como intermediario en este régimen.

En el caso de aprobar la declaración de inicio relativa al régimen de la Unión, el número de operador a efectos de dicho régimen será el número de identificación fiscal (NIF) ya asignado por la Agencia Estatal de Administración Tributaria al empresario o profesional.

El número de operador o de identificación como intermediario anteriormente establecido deberá ser utilizado para la presentación del formulario 035 de modificación o de cese.

Los datos personales aportados por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias serán tratados para la aplicación del sistema tributario y aduanero, siendo responsable del tratamiento de dichos datos la Agencia Estatal de Administración Tributaria. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la Sede electrónica de la Agencia Estatal de Administración Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y al ejercicio de los derechos sobre los mismos.

En lo no previsto en esta orden, resultará de aplicación supletoria la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Con efectos a partir del 1 de julio de 2021, queda derogada la Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica en el Impuesto sobre el Valor Añadido» y se regulan distintos aspectos relacionados con el mismo.

Las referencias a la Ley 59/2003, de 19 de diciembre, de firma electrónica, que se recogen en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, se entenderán realizadas a la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 16 de junio de 2021.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid