Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El Real Decreto-ley 1/2019, de 11 de enero, de medidas urgentes para adecuar las competencias de la Comisión Nacional de los Mercados y la Competencia a las exigencias derivadas del derecho comunitario en relación a las Directivas 2009/72/CE y 2009/73/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, sobre normas comunes para el mercado interior de la electricidad y del gas natural, modificó la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia.

A través de dicha modificación se asignó a la Comisión Nacional de los Mercados y la Competencia, entre otras, la función de establecer para el sector del gas natural, y mediante circular, la metodología, los parámetros y la base de activos para la retribución de las instalaciones de transporte de gas natural y plantas de gas natural licuado, conforme a las orientaciones de política energética, según dispone el artículo 7.1 h) de la Ley 3/2013, de 4 de junio. Por otro lado, el artículo 69 de la Ley 34/1998, de 7 de octubre, sobre derechos de los titulares de instalaciones de transporte de gas natural y de plantas de gas natural licuado, establece que estos tendrán derecho, entre otros, al reconocimiento de una retribución por el ejercicio de sus actividades dentro del sistema gasista en los términos establecidos en el capítulo VII, del título IV, de dicha Ley. Asimismo, el artículo 7.1 bis de la citada Ley 3/2013, de 4 de junio, establece la función de la Comisión Nacional de los Mercados y la Competencia de aprobar, mediante resolución, las cuantías de la retribución de las actividades de transporte de gas natural y de las plantas de gas natural licuado.

Para el año 2020, dicha retribución habrá de atenerse a la metodología de cálculo establecida en el anexo XI de la Ley 18/2014, de 15 de octubre. La metodología de retribución establecida por la presente circular será de aplicación a partir del 1 de enero de 2021.

Mediante Orden TEC/406/2019, de 5 de abril, se establecieron las orientaciones de política energética. El apartado octavo indica, en particular, las orientaciones relativas a la retribución del transporte y regasificación de gas natural.

Se considera que el desarrollo de una nueva metodología retributiva es un instrumento eficaz para reconducir los desequilibrios observados en el modelo retributivo vigente de forma que se cumplan más fielmente los principios retributivos establecidos en la Ley 34/1998, de 7 de octubre y en la Ley 18/2014, de 15 de octubre.

La circular se ajusta a los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia que establece el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, sobre principios de buena regulación.

La necesidad de la circular viene determinada por el hecho de que el desarrollo de una nueva metodología retributiva es el instrumento más eficaz para adaptar el modelo retributivo vigente al objeto de reconducir los desequilibrios observados en el mismo.

La proporcionalidad de la circular deriva del hecho de contener la regulación imprescindible para determinar la retribución anual de los titulares por los costes de sus instalaciones de transporte y plantas de gas natural licuado. Esto es, establece las fórmulas para determinar la retribución de las instalaciones y empresas; recoge los procedimientos que han de seguir y la información que han de aportar para su inclusión y baja en el sistema retributivo, así como para registrar cambios tras operaciones de compra venta de instalaciones; y define los principios, instalaciones, tipos de costes e ingresos considerados en la metodología.

La circular se aprueba de acuerdo con el nuevo marco competencial definido en la normativa europea y que fue transpuesto por el Real Decreto-ley 1/2019, de 11 de enero, según lo ya indicado. Por su parte, la circular establece un marco normativo estable para el periodo 2021-2026, en consonancia con lo dispuesto en la Ley 18/2014, de 15 de octubre. La circular es predecible porque está basada en los principios que emanan de la Ley 34/1998, de 7 de octubre, y la Ley 18/2014, de 15 de octubre, preserva los aspectos recogidos en metodologías anteriores, adaptándolas al mercado de gas, siempre siguiendo los conceptos establecidos por esta Comisión en sus informes de análisis del sector. Por último, la circular integra los nuevos desarrollos con la normativa vigente, lo que genera un marco normativo coherente, claro y cierto, que facilita su conocimiento y comprensión, para vertebrar la actuación y toma de decisiones por los interesados.

El principio de transparencia se cumple al definir claramente los objetivos de la circular y su justificación. Durante la tramitación se han cumplido todas las exigencias normativas en materia de participación y audiencia de interesados.

El principio de eficiencia se respeta porque la circular busca generar las menores cargas administrativas para los administrados, así como los menores costes indirectos, fomentando el uso racional de los recursos necesarios. Para ello, se ha determinado y analizado cuáles eran los procedimientos administrativos explícitos e implícitos resultantes de la aplicación de la metodología retributiva vigente con objeto de dar coherencia con otros procesos y procedimientos administrativos recogidos en la normativa sectorial (planificación de instalaciones, autorización de instalaciones, cierre de instalaciones, liquidación de ingresos generados contra retribución reconocida de las empresas, etc.).

Se opta para los próximos periodos regulatorios, tal y como se ha indicado anteriormente, por el desarrollo de un modelo de retribución que aplique los principios establecidos para el modelo retributivo vigente, junto con aquellas adaptaciones y modificaciones que permitan, en la práctica, cumplir más fielmente con los principios retributivos establecidos en dicha regulación; todo ello mediante una transición entre ambos modelos progresiva, ordenada y transparente.

El modelo retributivo propuesto recoge medidas que, con diferente nivel de calado, se corresponden con recomendaciones de mejoras realizadas por esta Comisión en diversos informes sobre los diferentes modelos retributivos establecidos por la Ley 34/1998, de 7 de octubre, y la Ley 18/2014, de 15 de octubre.

En particular, la circular se fundamenta en el establecimiento de la rentabilidad de los recursos financieros invertidos (actual tasa de retribución financiera) mediante la metodología WACC, aplicable a todo el periodo regulatorio, según se establece en la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural. Junto a ello, la determinación de la retribución por costes de operación y mantenimiento tendrá lugar mediante valores unitarios de referencia para todo el periodo, salvo la retribución de aquellos costes variables que, siendo asignables y trazables, tienen una gestión limitada por el transportista, y se realizan a valor auditado.

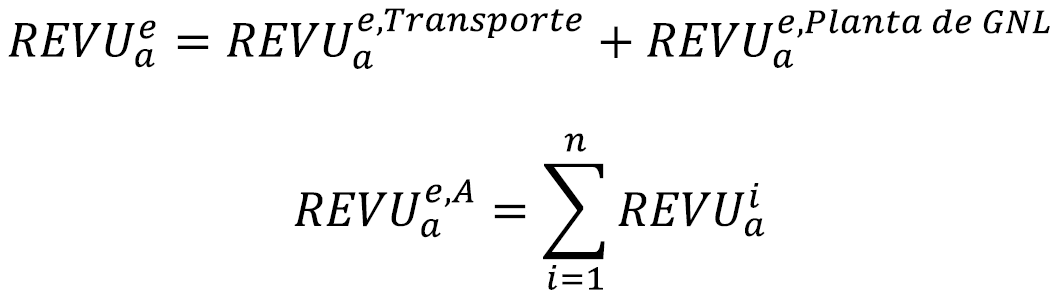

En lo que respecta a la Retribución por Extensión de Vida Útil (REVU) prevista en el anexo XI de la Ley 18/2014, de 15 de octubre, se ha mejorado dicho incentivo.

Asimismo, la circular incluye una Retribución anual por Mejoras de Productividad en los costes de operación y mantenimiento con respecto al período anterior, que da lugar a un reparto equitativo entre consumidores y empresas.

Se introducen incentivos para la promoción del uso de gas natural en el transporte marítimo y terrestre con el propósito de fomentar su uso frente a otros hidrocarburos más contaminantes.

Por lo que se refiere a la retribución por continuidad de suministro (RCS) para el transporte y la regasificación de gas natural, tiene lugar una reducción progresiva de dicho concepto retributivo en el periodo regulatorio 2021-2026.

Otra novedad consiste en la determinación del valor de inversión a valores unitarios, que se utiliza para el cálculo del Valor de Inversión Reconocido, con los valores unitarios vigentes a la fecha de obtención de la autorización administrativa previa de la instalación, en vez de utilizar los valores vigentes al obtener el acta de puesta en servicio según la práctica actual.

A fin de introducir el incentivo a construir solo inversiones justificadas por su previsión de demanda, la obtención de la retribución por inversión para las nuevas instalaciones no troncales (gasoductos de atención zonal y nuevas plantas de gas natural licuado) tendrá lugar a partir del gas realmente procesado/vehiculado.

La circular incluye asimismo un tratamiento del concepto de actividad conexa a efectos retributivos, entendida como aquella actividad distinta de las actividades con régimen económico regulado cuya prestación conlleva el uso o consumo de recursos de las actividades con régimen económico regulado.

Otra novedad de la misma consiste en la inclusión de un principio de prudencia financiera requerido a los titulares de activos de transporte y plantas de gas natural licuado.

Esta circular desplaza las disposiciones anteriores al Real Decreto-ley 1/2019, de 11 de enero, que regulaban la metodología retributiva de la actividad de transporte de gas natural y de las plantas de gas natural licuado, disposiciones que, en las materias que son objeto de regulación en esta circular, devienen ahora inaplicables, conforme a lo establecido en el citado Real Decreto-ley. Dado que la Comisión Nacional de los Mercados y la Competencia ejerce esta competencia por primera vez, la circular no incluye una disposición derogatoria. Este efecto se produce sin perjuicio de que, a través, en su caso, de mecanismos de cooperación, se pueda articular una tabla de vigencias para facilitar el conocimiento de las normas aplicables en estas materias, así como que se dé publicidad, a través de las oportunas páginas web, al compendio de normas aplicables, estructurado por materias.

Por todo lo anterior, y conforme a las funciones asignadas por el artículo 7.1 h) de la Ley 3/2013, de 4 de junio, previo trámite de audiencia y de acuerdo con las orientaciones de política energética establecidas en la Orden TEC/406/2019, de 5 de abril, según las conclusiones alcanzadas a este respecto en la Comisión de Cooperación prevista en el artículo 2 del Real Decreto-ley 1/2019, de 11 de enero, el Pleno del Consejo de la Comisión Nacional de los Mercados y la Competencia, en su sesión del día 12 de diciembre de 2019, ha acordado, de acuerdo con el Consejo de Estado, emitir la presente circular.

La presente circular establece la metodología para determinar la retribución anual de los titulares de las instalaciones de transporte de gas natural y de las plantas de gas natural licuado, por los costes de dichas instalaciones financiados con cargo a los ingresos por los peajes y cánones establecidos por el uso de las mismas. La presente metodología será aplicable a partir de 1 de enero de 2021.

Esta circular será de aplicación a los gasoductos y resto de instalaciones de transporte primario de gas natural a alta presión y a las plantas de regasificación y de licuefacción de gas natural definidas en el artículo 59.2 a) y b) de la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos. Asimismo se aplicará a las instalaciones de transporte secundario que a la fecha de entrada en vigor del Real Decreto-ley 8/2014, de 4 de julio, dispusieran de proyecto de ejecución aprobado.

1. La metodología para determinar la retribución de las instalaciones de transporte de gas natural y de las plantas de gas natural licuado atenderá a criterios de eficiencia económica, transparencia, objetividad y no discriminación, siendo de aplicación los principios generales siguientes:

a) Establecer una retribución adecuada a la de una actividad de bajo riesgo.

b) Asegurar la recuperación de las inversiones realizadas por los titulares en el período de vida útil de las mismas.

c) Permitir una razonable rentabilidad de los recursos financieros invertidos.

d) Determinar un sistema de retribución de los costes de explotación que incentive una gestión eficaz y la mejora de la productividad, que deberán repercutirse en parte a los usuarios y consumidores.

e) Contribuir a la sostenibilidad económica y financiera del sistema de gas natural.

f) Considerar los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada de acuerdo al principio de realización de la actividad al menor coste para el sistema gasista con criterios homogéneos en todo el territorio español, sin perjuicio de las especificidades previstas para los territorios insulares y extra-peninsulares.

2. Los parámetros utilizados en la metodología de retribución que desarrolla esta circular deberán ser determinados teniendo en cuenta la situación cíclica de la economía, el equilibrio económico y financiero del sistema gasista, la demanda de gas, la competitividad de los precios finales del suministro de gas a los consumidores, la evolución de los costes de las empresas reguladas y las mejoras de eficiencia y de productividad.

3. Durante cada periodo regulatorio no se aplicarán fórmulas de actualización automática a los valores de inversión reconocidos, a las retribuciones a percibir, a los valores unitarios de referencia, a la tasa de retribución financiera o a cualquier otro parámetro utilizado para calcular la retribución de las instalaciones y/o empresas.

4. Los parámetros de retribución establecidos en esta circular podrán revisarse por la Comisión Nacional de los Mercados y la Competencia antes del comienzo del siguiente periodo regulatorio y, en particular, como consecuencia de la aprobación de orientaciones de política energética por parte del Ministerio para la Transición Ecológica, de acuerdo con lo previsto en el artículo 1 del Real Decreto-ley 1/2019, de 11 de enero, para su aplicación al siguiente periodo regulatorio.

Si no se llevase a cabo esta revisión, se entenderán prorrogados para el periodo regulatorio siguiente, de conformidad con lo establecido en el artículo 63.2 de la Ley 18/2014, de 15 de octubre.

5. Con carácter general, la información requerida que tenga efectos en el cálculo de la retribución estará sujeta a auditoría externa, todo ello sin perjuicio de requerimientos de información adicional, de posteriores inspecciones o de una auditoría ulterior si se considerase oportuna.

1. Los períodos regulatorios se sucederán de forma consecutiva con una vigencia de seis años, de conformidad con el artículo 60.2 de la Ley 18/2014, de 15 de octubre.

2. El periodo regulatorio se descompondrá en años de gas completos, o sus fracciones, para permitir la coordinación temporal de la retribución con los periodos de aplicación de peajes y cánones de transporte que se determinen de acuerdo con el Reglamento (UE) 2017/460 de la Comisión, de 16 de marzo de 2017, por el que se establece un código de red sobre la armonización de las estructuras tarifarias de transporte de gas.

3. Se considera que el año de gas «a» para el que se determina la retribución de las instalaciones de una empresa tiene la duración comprendida entre el 1 de octubre del año «a-1» y el 30 de septiembre del año «a», ambos incluidos.

1. La metodología retributiva definida en la presente circular se aplicará a las siguientes instalaciones de transporte de gas natural y de plantas de gas natural licuado con retribución por inversión individualizada, necesarias para la correcta realización de las actividades de transporte de gas natural y de regasificación:

a) Las instalaciones con retribución por inversión individualizada cuyos costes de inversión hayan sido incorporados en el inmovilizado material de las empresas, que dispongan de acta de puesta en servicio anterior al 13 de enero de 2019 y que sean incluidas de forma definitiva en el régimen retributivo por el Ministerio para la Transición Ecológica.

b) Las siguientes instalaciones cuyos costes de inversión hayan sido incorporados en el inmovilizado material de las empresas, dispongan de acta de puesta en servicio de fecha 13 de enero de 2019 o posterior y que, según lo establecido en esta circular, sean incluidas de forma definitiva en el régimen retributivo por la Comisión Nacional de los Mercados y la Competencia con retribución por inversión individualizada:

i. Las instalaciones de los gasoductos y estaciones de compresión de transporte primario de gas natural recogidas en la planificación aprobada, según el artículo 4 de la Ley 34/1998, de 7 de octubre.

ii. Las instalaciones de las plantas de gas natural licuado recogidas en la planificación aprobada, según el artículo 4 de la Ley 34/1998, de 7 de octubre.

iii. Aquellas otras instalaciones que, como resultado del proceso de planificación de la red de transporte de gas natural, se determine que cumplen funciones de transporte primario.

iv. Las instalaciones de los gasoductos de transporte secundario de gas natural recogidos en la planificación aprobada, según el artículo 4 de la Ley 34/1998, de 7 de octubre, que a la fecha de entrada en vigor del Real Decreto-ley 8/2014, de 4 de julio, dispusieran de aprobación del proyecto de ejecución.

v. Los centros de mantenimiento en servicio de las instalaciones de transporte de gas natural.

vi. Las posiciones y estaciones de regulación y/o medida (ERM/EMs) conectadas a gasoductos con retribución de inversión individualizada reconocida o planificados siempre y cuando no pertenezcan a ningún tipo de instalación recogida en el apartado 2 de este artículo.

vii. Las instalaciones singulares según se definen en el artículo 23.

viii. Las instalaciones de las plantas de gas natural licuado necesarias o que complementen el funcionamiento de las instalaciones existentes o planificadas de las plantas de gas natural licuado, siempre y cuando haya definidos unos valores unitarios de referencia de inversión o fórmula para determinar el valor de inversión reconocido de dicha instalación.

ix. Aquellas modificaciones de instalaciones con retribución por inversión individualizada que impliquen una ampliación de su capacidad, o una transformación del tipo de instalación.

Junto a las instalaciones anteriores, se consideran incluidos todos aquellos equipamientos y servicios auxiliares necesarios para la operación, comunicación, protección, control y suministro eléctrico de las mismas, así como los terrenos, edificaciones, equipos informáticos, instalaciones de odorización y control de calidad de gas, instalaciones de conexión y otros elementos auxiliares necesarios para su adecuado funcionamiento en el momento de su puesta en servicio.

2. La metodología retributiva definida en la presente circular se aplicará asimismo a las siguientes instalaciones de transporte de gas natural y de plantas de gas natural licuado que no tienen retribución por inversión individualizada, necesarias para la correcta realización de las actividades de transporte de gas natural y de regasificación:

a) Las siguientes instalaciones de transporte de gas natural y plantas de gas natural licuado o equipamiento de las mismas, que dispongan de proyecto técnico de las instalaciones y trabajos a realizar, suscrito por técnico competente, y cuyos costes de inversión hayan sido incorporados en el inmovilizado material de las empresas, no tendrán retribución por inversión individualizada porque sus costes, o bien estarán considerados para determinar los valores unitarios de referencia de inversión y/o de operación y mantenimiento, por lo que serán retribuidas con los importes reconocidos a las instalaciones con Retribución por Inversión Individualizada de los apartados 1.a) y 1.b), o bien serán retribuidos como gastos de explotación activados dentro de la retribución por operación y mantenimiento:

i. Instalaciones, incluidos sus equipamientos y servicios auxiliares, cuya resolución de inclusión definitiva en el régimen retributivo haya determinado que no tienen derecho a retribución individualizada, y no sean instalaciones recogidas en el apartado 2 de este artículo.

ii. Todos aquellos equipamientos y servicios auxiliares necesarios para cumplir con las normas técnicas, de seguridad y calidad industriales, de conformidad a lo previsto en la Ley 21/1992, de 16 de julio, de Industria, con la normativa ambiental, con las normas de gestión técnica del sistema, o con cualquier otra de carácter estatal que les sea de aplicación, que son destinados a la actualización de equipos, la mejora de la disponibilidad, la operación, el mantenimiento y/o la seguridad de las instalaciones de transporte de gas natural o de plantas de gas natural licuado recogidas en los apartados 1.a) y 1.b), cuyo costes han sido incorporados al inmovilizado material, y que han sido construidos/instalados con posterioridad a la fecha del acta de puesta en servicio de las instalaciones actualizadas/mejoradas.

iii. Cualquier otra modificación de las instalaciones recogidas en los apartados 1.a) y 1.b) que no implique una ampliación de su capacidad o una transformación del tipo de instalación, y que sirvan para mejorar la eficiencia, productividad y optimización de las instalaciones.

iv. Resto de edificios o inmuebles, vehículos, equipos informáticos, equipamientos y servicios auxiliares, incluidos los de atención de urgencias, necesarios para el ejercicio de las funciones asignadas al titular en la parte que corresponda a las actividades de transporte de gas natural y de regasificación.

b) Las instalaciones de transporte de gas natural y plantas de gas natural licuado o equipamiento de las mismas que dispongan de proyecto técnico de las instalaciones y trabajos a realizar suscrito por técnico competente y cuyo valor de inversión no esté incorporado en el inmovilizado material de las empresas, entre las que se encontrarían, al menos, las aplicaciones informáticas y los arrendamientos financieros de instalaciones, o similares, no tendrán retribución por inversión individualizada porque, o bien sus costes están considerados para determinar los valores unitarios de referencia de inversión y/o de operación y mantenimiento, por lo que son retribuidas con los importes reconocidos a las instalaciones con Retribución por Inversión Individualizada del apartado 1.a) y 1.b), o bien son retribuidos como gastos de explotación activados dentro de la retribución por operación y mantenimiento.

3. No están incluidas en la metodología retributiva definida en la presente circular las siguientes instalaciones:

a) Aquellas instalaciones, incluidos sus equipamientos y servicios auxiliares, retribuidas económicamente por otra actividad con régimen económico regulado o a través de los cargos que defina el Ministerio para la Transición Ecológica u otros precios regulados diferentes de los peajes y cánones de transporte y regasificación que resulten de la Ley 34/1998, de 7 de octubre, la Ley 18/2014, de 15 de octubre, y su normativa de desarrollo. Entre ellas se encontrarán, al menos, las siguientes:

i. Las instalaciones de los gasoductos y ERM/EMs de transporte secundario de gas natural cuyo proyecto de ejecución se apruebe tras la fecha de entrada en vigor del Real Decreto-ley 8/2014, de 4 de julio.

ii. Las instalaciones de conexión, incluidas las ERM/EMs, de transporte-distribución y de transporte primario-transporte secundario, o sus ampliaciones, puestas en servicio desde el 1 de noviembre de 2015.

iii. Las acometidas y las instalaciones necesarias para su conexión a las instalaciones de transporte y plantas de regasificación.

iv. Los contadores de gas y equipos de telemedida para alquiler.

b) Aquellas instalaciones, incluidos sus equipamientos y servicios auxiliares, no sujetas a régimen económico regulado o cuyos costes se soporten por terceros. Entre ellas se encontrarán, al menos, las siguientes:

i. Las instalaciones necesarias para las conexiones a la red básica o a la red de transporte secundario de los yacimientos, de las plantas de fabricación de gases combustibles, de los almacenamientos subterráneos no-básicos de gas natural y de las instalaciones exentas de acceso de terceros a la red.

ii. Las líneas directas y las instalaciones necesarias para su conexión a las instalaciones del sistema gasista.

iii. Las modificaciones o variantes a petición de particulares o Administraciones (carreteras, ferrocarril, telefonía, líneas eléctricas, etc.).

iv. Las instalaciones diferentes a las recogidas en el apartado 1 utilizadas para la realización de productos y servicios conexos.

v. Las instalaciones de consumidores para su uso exclusivo.

4. Las instalaciones descritas en los apartados anteriores constituyen el Censo de Instalaciones, donde se distinguirá entre:

a) La Base de Instalaciones con Retribución por Inversión Individualizada que agrupa las instalaciones descritas en los apartados 1.a) y 1.b).

b) La Base de Instalaciones sin Retribución Individualizada que agrupa las instalaciones descritas en los apartados 2.a) y 2.b).

c) Las instalaciones descritas en el apartado 2 que permitan delimitar e identificar la red de transporte y las plantas de GNL, así como aquellas que se usen para la realización de productos y servicios conexos.

Todas las instalaciones de los apartados 1.a), 1.b), 2.a).i, 3.a), 3.b).i y 3.b).ii tendrán asignado un Código Único de Activo Regulado (Código CUAR), según las instrucciones recogidas en la Circular 1/2015, de 22 julio, de la Comisión Nacional de los Mercados y la Competencia.

Por su parte, las instalaciones de los apartados 2.a).ii, 2.a).iii, 2.a).iv, 2.b), 3.b).iii y 3.b).iv se agruparán por proyectos o actuaciones a los que se les asignará un código identificativo, según determine la Comisión Nacional de los Mercados y la Competencia, y deberán estar asociados a uno de los CUAR u Objeto Final de Coste (OFC) declarados/definidos de acuerdo con la Circular 1/2015, de 22 de julio, de la Comisión Nacional de los Mercados y la Competencia.

1. La metodología retributiva requiere que las sociedades titulares de instalaciones de transporte de gas natural y de las plantas de gas natural licuado, de acuerdo con el artículo 62 de la Ley 34/1998, de 7 de octubre, lleven en su contabilidad cuentas separadas para las actividades que desarrollan, de manera que se diferencien los ingresos y los gastos estrictamente imputables a cada una ellas.

Asimismo, los titulares de instalaciones deberán llevar una contabilidad individualizada de los costes de inversión para todas aquellas instalaciones que sean objeto de reconocimiento de retribución individualizada.

Las empresas titulares de instalaciones también deberán contabilizar de forma separada el ingreso o gasto anual correspondiente al incentivo por la liquidación de las mermas de gas.

En su caso, las empresas también llevarán detalle de las cuentas, separando los ingresos y gastos (costes e inversiones) anualmente realizados para cada uno de los productos o servicios conexos realizados.

2. La metodología retributiva tendrá en cuenta todos los costes directos e indirectos necesarios para la construcción, el adecuado mantenimiento y funcionamiento de las instalaciones de transporte de gas natural y de las plantas de gas natural licuado y la realización de las funciones correspondientes, así como aquellos ingresos que puedan disminuir los costes anteriores.

Para determinar los costes de inversión de las instalaciones se considerará el valor de los costes que fueron incorporados por primera vez al inmovilizado material de la empresa titular que la puso en servicio, denominado coste a valor histórico regulatorio, con independencia de que con posterioridad se reflejen o contabilicen actualizaciones de dicho valor o el valor de compra-venta de las instalaciones.

3. Los costes e ingresos estarán recogidos en el libro de Inventarios y Cuentas anuales de cada empresa, previsto en el artículo 28 del Código de Comercio, en particular, en el balance de sumas y saldos. También deberán estar recogidos en las cuentas anuales auditadas depositadas en el Registro Mercantil. La empresa deberá declarar asimismo tales costes e ingresos en el Sistema de Información Regulatoria de Costes que desarrolla la Circular 1/2015, de 22 de julio, de la Comisión Nacional de los Mercados y la Competencia, e informar de los mismos, a fin de que consten en el Sistema de Información Contable del Sector Energético, en los términos de la Circular 5/2009, de 16 de julio, de la Comisión Nacional de Energía, y ello sin perjuicio de las auditorías que correspondan y de las peticiones de información o aclaraciones que pudieran requerirse.

4. En concreto, se tomarán en consideración para determinar la retribución reconocida de cada actividad, al menos, las siguientes cuentas y valores:

a) Las cuentas del inmovilizado material. De ellas, deberán distinguirse el valor histórico regulatorio, neto de subvenciones, donaciones y legados de capital, actualizaciones de valor e importes en curso y anticipos, del valor total de la cuenta.

b) Las cuentas de aplicaciones informáticas del inmovilizado intangible. De ellas, deberán distinguirse el valor histórico regulatorio, neto de subvenciones, donaciones y legados de capital, actualizaciones de valor e importes en curso y anticipos, del valor total de la cuenta.

c) Los gastos anuales incluidos en las cuentas del grupo 6 del Plan General de Contabilidad netos de subvenciones a la explotación.

d) Los ingresos anuales incluidos en las cuentas del grupo 7 del Plan General de Contabilidad, distintos de los peajes, cánones y cargos u otros precios regulados que resulten de la aplicación de la Ley 34/1998, de 7 de octubre, la Ley 18/2014, de 15 de octubre, y su normativa de desarrollo, que puedan disminuir los costes de la letra c) al ser generados directa o indirectamente en el ejercicio de la actividad regulada.

e) Aquella parte del beneficio procedente de la venta de productos y servicios conexos que se establezca por la Comisión Nacional de los Mercados y la Competencia.

5. En ningún caso formarán parte de la retribución reconocida, al menos, los siguientes conceptos:

a) Las amortizaciones de las instalaciones con retribución individualizada o tenidas en cuenta en los valores unitarios de referencia.

b) Los márgenes en operaciones con empresas del grupo, asociadas y con otras partes vinculadas.

c) Las inversiones en curso e intereses intercalarios.

d) Los costes directos o indirectos empleados en la realización de productos y servicios conexos, u otras actividades distintas de las reguladas.

e) El inmovilizado intangible a excepción de las cantidades que correspondan a las aplicaciones informáticas.

f) Aquellos impuestos en los que la normativa fiscal vigente prevea su exención o devolución.

g) Multas, sanciones y resto de gastos excepcionales, así como indemnizaciones judiciales para resarcir a terceros.

h) Aquellas estimaciones/valoraciones de gastos e ingresos que den lugar al registro de una provisión de acuerdo con las obligaciones establecidas en el Plan General de Contabilidad.

i) Los gastos (costes e inversiones) en investigación, desarrollo e innovación (I+D+i).

j) Los gastos de personal por indemnizaciones y retribuciones a largo plazo por prestaciones post empleo.

k) Pérdidas de créditos comerciales incobrables, resultados de operaciones en común y otras pérdidas en gestión corriente.

l) Los costes de publicidad y de relaciones públicas que no sean estrictamente necesarios para el desempeño de las actividades de transporte o regasificación.

m) Otros gastos financieros, perdidas procedentes de activos no corrientes y gastos excepcionales y perdidas por deterioro y otras dotaciones que correspondan, recogidas en las cuentas 66, 67 y 69 del Plan General de Contabilidad.

n) Aquellos gastos (costes e inversiones) asociados al cierre, el desmantelamiento o el retiro de la instalación y la rehabilitación del lugar donde se ubica.

o) El sobrecoste causado, según el artículo 59.3 de la Ley 18/2014, de 15 de octubre, por aplicación, en alguna de sus áreas, de normativas específicas que supongan unos mayores costes en la actividad regulada.

p) El gasto (coste e inversión) de variantes realizadas por petición de particulares o Administraciones (carreteras, ferrocarril, telefonía, líneas eléctricas, etc.) al trazado de una canalización de gas ya existente.

q) Los costes de inversión reales incurridos para la realización de las instalaciones de conexión transporte-distribución o transporte primario-transporte secundario, o su ampliación, desde el 1 de noviembre de 2015.

r) Aquellos otros costes e inversiones regulados del sistema gasista, directos o indirectos, que no estén asociados al uso de las instalaciones de transporte de gas y plantas de gas natural licuado, y que, de acuerdo con lo establecido en el artículo 59 de la Ley 18/2014, de 15 de octubre, sean cubiertos por los cargos que defina el Ministerio para la Transición Ecológica.

s) Los costes directos o indirectos que correspondan al uso de las instalaciones de distribución y de almacenamiento subterráneo básico, y a la Gestión Técnica del Sistema u otras actividades con régimen económico regulado distinto al de las actividades de transporte y regasificación.

t) Aquellos costes e inversiones que, en aplicación del artículo 91.2 de la Ley 34/1998, de 7 de octubre, se tengan en consideración para establecer el régimen económico de los derechos por acometidas, alquiler de contadores y otros costes necesarios vinculados a las instalaciones.

1. La admisibilidad de los costes directos e indirectos de construcción, mantenimiento y funcionamiento de las instalaciones de transporte de gas natural y de las plantas de gas natural licuado y la realización de las funciones correspondientes, se determinará con arreglo a los siguientes factores:

a) Que sea necesario. Solo tendrán la calificación de costes necesarios aquellos relacionados, directa o indirectamente, con la actividad.

Se considera que un coste está directamente relacionado con la actividad cuando sea necesario para la obtención de un producto o servicio final de la misma y se pueda asignar de manera inequívoca al mismo; considerándose indirecto cuando no pueda asignarse de manera inequívoca.

b) Que sea asignable. Un coste es asignable a una actividad siempre que pueda establecerse una relación causal entre el coste y el bien o servicio que constituye el objeto de la actividad. En todo caso, un coste será asignable a una actividad regulada cuando se dé alguno de los siguientes requisitos:

i. Haya sido incurrido específicamente para la misma.

ii. Aporte valor a la actividad.

iii. Sea necesario para las operaciones generales del negocio que resulten precisas para el desarrollo de la actividad.

c) Que sea cierto y estuviera registrado en la contabilidad financiera al objeto de garantizar la trazabilidad de los costes con los estados financieros auditados de la empresa y, en concreto, con el balance de sumas y saldos.

d) Que haya concordancia con las disposiciones y estándares reconocidos aplicables a la actividad regulada. El coste se limitará a los costes necesarios para cumplir con las características definidas en la legislación vigente y los estándares técnicos reconocidos aplicables, por lo que no serán admisibles costes relacionados con mayores prestaciones de las exigidas, ni relacionados con elementos específicamente excluidos por la legislación.

e) Que sean acordes con los precios de mercado e históricos. Los costes del bien o servicio, en tanto tengan el mismo alcance o similar, han de ser acordes con los registrados en años anteriores y la evolución del mercado.

2. Se acreditará, ante la Comisión Nacional de los Mercados y la Competencia, la sostenibilidad económica y financiera de la inversión, la necesidad de la instalación para el cumplimiento de la normativa y los estandares técnicos, de seguridad, de calidad industrial, medioambiental o de las normas de gestión técnica del sistema para su inclusión en el sistema retributivo.

1. Las empresas que proporcionen a terceros productos o servicios conexos para cuya prestación utilicen las instalaciones y recursos retribuidos con cargo al régimen económico establecido en esta circular declararán a la Comisión Nacional de los Mercados y la Competencia, antes del 1 de julio de cada año, los productos y servicios conexos correspondientes al año natural anterior y su previsión para el año en curso, con detalle individualizado, indicando su alcance, empresa o entidad compradora o beneficiaria, ingresos percibidos, costes e instalaciones asociados, beneficios obtenidos, fechas de inicio y fin de la prestación y adjuntarán los contratos firmados relativos a dichas prestaciones.

2. En ningún caso la realización de un producto o servicio conexo puede suponer un coste adicional para las actividades con metodología retributiva regulada.

3. Para cada producto o servicio conexo, la Comisión Nacional de los Mercados y la Competencia determinará mediante resolución, previo trámite de audiencia, la metodología de ajuste retributivo a realizar. Esta metodología tendrá en cuenta, en todo caso, los costes directos e indirectos de los activos empleados, así como el coste en que, de no mediar el empleo de estos activos, se habría incurrido para poder realizar esas otras actividades. Asimismo, podrán tenerse en cuenta, entre otros factores, el ingreso por las actividades diferentes al transporte y la regasificación, la contribución a dicho ingreso realizada por los activos regulados o las circunstancias que puedan concurrir respecto de las cesiones del uso de los activos entre sociedades de un mismo grupo o terceras sociedades.

4. Anualmente, la Comisión Nacional de los Mercados y la Competencia establecerá por resolución el importe a considerar como menor retribución a soportar por el sistema gasista en el año de gas «a+1», para cada empresa y para cada producto y/o servicio conexo efectuado durante el año natural anterior.

1. La retribución devengada para el año de gas «a» de una empresa «e» ![]() titular de instalaciones de transporte de gas natural y/o de plantas de gas natural licuado será la resultante de aplicar la siguiente fórmula:

titular de instalaciones de transporte de gas natural y/o de plantas de gas natural licuado será la resultante de aplicar la siguiente fórmula:

Donde,

![]() es la retribución para el año «a» de la empresa «e» por inversión en instalaciones.

es la retribución para el año «a» de la empresa «e» por inversión en instalaciones.

es la retribución para el año «a» de la empresa «e» por operación y mantenimiento (O&M) de las instalaciones.

es la retribución para el año «a» de la empresa «e» por operación y mantenimiento (O&M) de las instalaciones.

![]() son los ajustes a la retribución para el año «a» de la empresa «e» por productividad y eficiencia.

son los ajustes a la retribución para el año «a» de la empresa «e» por productividad y eficiencia.

![]() es la retribución para el año «a» de la empresa «e» por instalaciones en situación administrativa especial.

es la retribución para el año «a» de la empresa «e» por instalaciones en situación administrativa especial.

![]() es la retribución para el año «a» de la empresa «e» por inversiones con impactos transfronterizos derivados de la aplicación del artículo 12 del Reglamento (UE) n.º 347/2013, o disposición que lo sustituya.

es la retribución para el año «a» de la empresa «e» por inversiones con impactos transfronterizos derivados de la aplicación del artículo 12 del Reglamento (UE) n.º 347/2013, o disposición que lo sustituya.

2. La Comisión Nacional de los Mercados y la Competencia aprobará, previo trámite de audiencia, las resoluciones que establezcan la retribución devengada para el año de gas «a» de las empresas titulares de instalaciones de transporte de gas natural y de plantas de gas natural licuado.

3. Cuando se detecten errores materiales, de hecho o aritméticos, derivados de las declaraciones efectuadas por las empresas transportistas, de los informes de auditoría aportados, los cálculos llevados a cabo por la Comisión Nacional de los Mercados y la Competencia o las inspecciones y comprobaciones realizadas por esta Comisión, la retribución que corresponda será modificada justificadamente, a través del correspondiente procedimiento.

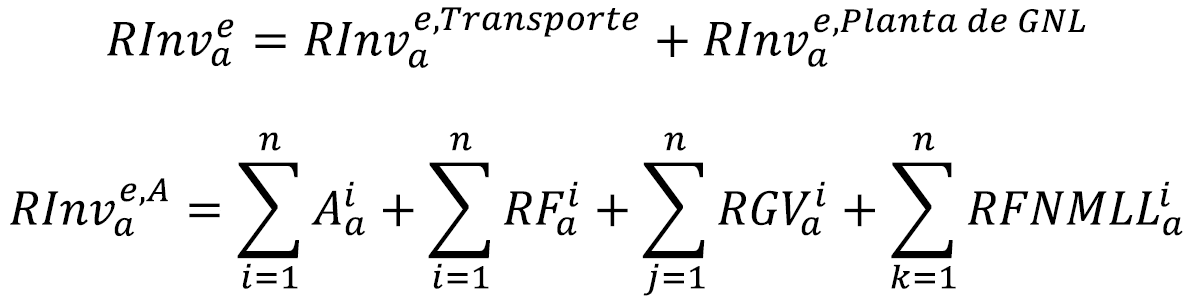

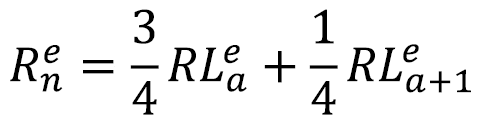

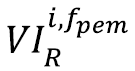

1. La retribución devengada para el año de gas «a» de la empresa «e» por inversión en instalaciones se determinará agregando las cantidades a retribuir por cada una de las instalaciones que conforman la Base de Instalaciones con Retribución por Inversión Individualizada de dicha empresa en las actividades de transporte y/o plantas de gas natural licuado, de acuerdo con las siguientes fórmulas:

Donde,

es la retribución para el año de gas «a» de la empresa «e» por inversión en instalaciones de la actividad «A».

es la retribución para el año de gas «a» de la empresa «e» por inversión en instalaciones de la actividad «A».

![]() es la retribución por Amortización para el año «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» que pertenezca a la red troncal. Además, se aplicará a las instalaciones «i» pertenecientes a plantas de gas natural licuado construidas antes del 1 de enero de 2021, y a aquellas instalaciones «i» de transporte primario de influencia local con autorización administrativa previa anterior a 1 de enero de 2021 que fueran adjudicadas de forma directa. Esta retribución tendrá efectos desde la fecha de puesta en servicio hasta el fin de su vida útil regulatoria, el cierre o cuando el valor neto de inversión sea nulo. A partir de dicho momento, el valor por amortización será nulo. Esta retribución se obtendrá por aplicación de la siguiente fórmula:

es la retribución por Amortización para el año «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» que pertenezca a la red troncal. Además, se aplicará a las instalaciones «i» pertenecientes a plantas de gas natural licuado construidas antes del 1 de enero de 2021, y a aquellas instalaciones «i» de transporte primario de influencia local con autorización administrativa previa anterior a 1 de enero de 2021 que fueran adjudicadas de forma directa. Esta retribución tendrá efectos desde la fecha de puesta en servicio hasta el fin de su vida útil regulatoria, el cierre o cuando el valor neto de inversión sea nulo. A partir de dicho momento, el valor por amortización será nulo. Esta retribución se obtendrá por aplicación de la siguiente fórmula:

Donde,

![]() son los días de vida regulatoria durante el año de gas «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e».

son los días de vida regulatoria durante el año de gas «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e».

Se considera que, en el año de puesta en servicio, los días de vida regulatoria son los días transcurridos desde la fecha del acta de puesta en servicio, incluida esta. Por su parte, en el año en que finaliza la vida útil regulatoria, son los días transcurridos hasta la fecha de fin de la vida útil regulatoria o, en su caso, la fecha de cierre, incluida esta.

Durante el resto de años de la vida útil regulatoria, se considera que los días de vida regulatoria coinciden con los días del año (días del año a).

![]() es la retribución por Amortización Diaria de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e».

es la retribución por Amortización Diaria de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e».

![]() es el Valor de Inversión Reconocido de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e».

es el Valor de Inversión Reconocido de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e».

![]() es la Vida útil regulatoria de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada, expresada en días, calculada como los días transcurridos entre la fecha del acta de puesta en servicio

es la Vida útil regulatoria de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada, expresada en días, calculada como los días transcurridos entre la fecha del acta de puesta en servicio  y la fecha de fin de la vida útil

y la fecha de fin de la vida útil  , ambas incluidas.

, ambas incluidas.

Donde  , siendo

, siendo ![]() la vidal útil regulatoria en años de las instalaciones, de acuerdo con el siguiente cuadro:

la vidal útil regulatoria en años de las instalaciones, de acuerdo con el siguiente cuadro:

|

Instalaciones |

Vida útil regulatoria |

|---|---|

|

Gasoductos. |

40 años |

|

Estaciones de Regulación y/o Medida. |

30 años |

|

Estaciones de Compresión. |

20 años |

|

Centros de mantenimiento. |

20 años |

|

Sistema de Bombas Secundarias de GNL. |

10 años |

|

Vaporizadores de GNL. |

10 años |

|

Tanques de GNL. |

20 años |

|

Cargaderos de Cisternas de GNL. |

20 años |

|

Relicuador de Boil-off. |

20 años |

|

Sistema de Compresión de Boil-off. |

20 años |

|

Sist. de Antorcha/Combustor Planta de GNL. |

20 años |

|

Instalaciones carga/descarga GNL en muelles. |

20 años |

|

Cimentaciones y Obra Civil asociada a Tanques de GNL. |

50 años |

|

Muelles y otras instalaciones de la Planta de GNL. |

50 años |

![]() es la Retribución Financiera para el año de gas «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» con derecho a retribución por amortización

es la Retribución Financiera para el año de gas «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» con derecho a retribución por amortización ![]() , y con efectos desde la fecha de puesta en servicio hasta el fin de su vida útil regulatoria o el cierre, momento a partir del cual será nula. Esta retribución se obtendrá por aplicación de la siguiente fórmula:

, y con efectos desde la fecha de puesta en servicio hasta el fin de su vida útil regulatoria o el cierre, momento a partir del cual será nula. Esta retribución se obtendrá por aplicación de la siguiente fórmula:

Donde,

![]() es el valor neto de inversión reconocido al inicio del año de gas «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» que se calculará de acuerdo con la siguiente fórmula:

es el valor neto de inversión reconocido al inicio del año de gas «a» de la instalación «i» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» que se calculará de acuerdo con la siguiente fórmula:

![]() es la tasa de retribución financiera a aplicar en el periodo regulatorio «p» para las actividades de transporte y regasificación, según lo dispuesto en la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural.

es la tasa de retribución financiera a aplicar en el periodo regulatorio «p» para las actividades de transporte y regasificación, según lo dispuesto en la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural.

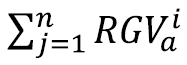

es la retribución para el año de gas «a» del conjunto de instalaciones «j» de la Base de Instalaciones con Retribución Individualizada de la empresa «e» que se obtiene a partir del gas procesado o vehiculado por ellas de forma que el riesgo de su desarrollo corresponde al titular de las instalaciones. Su valor se calculará de acuerdo con la siguiente fórmula:

es la retribución para el año de gas «a» del conjunto de instalaciones «j» de la Base de Instalaciones con Retribución Individualizada de la empresa «e» que se obtiene a partir del gas procesado o vehiculado por ellas de forma que el riesgo de su desarrollo corresponde al titular de las instalaciones. Su valor se calculará de acuerdo con la siguiente fórmula:

Donde,

es la Retribución para el año «a» del conjunto de instalaciones «i» pertenecientes a un mismo proyecto de transporte primario de influencia local adjudicado a una empresa «e» en un procedimiento de concurrencia «PAC».

es la Retribución para el año «a» del conjunto de instalaciones «i» pertenecientes a un mismo proyecto de transporte primario de influencia local adjudicado a una empresa «e» en un procedimiento de concurrencia «PAC».

A estos efectos, se consideran instalaciones «j» pertenecientes a un mismo proyecto «PAC» tanto las que se adjudicaron inicialmente a la empresa «e» como todas aquellas que, con posterioridad, le son adjudicadas de forma directa para conectarse, ampliar la capacidad o modificar la tipología de las instalaciones existentes previamente.

Esta retribución se obtendrá a partir del gas vehiculado por las instalaciones mediante la aplicación de la siguiente fórmula:

Donde,

es la cantidad de gas vehiculado real por el conjunto de instalaciones en el año de gas «a», en unidades energéticas, medido en los puntos, de conexión con los gasoductos de aguas arriba.

es la cantidad de gas vehiculado real por el conjunto de instalaciones en el año de gas «a», en unidades energéticas, medido en los puntos, de conexión con los gasoductos de aguas arriba.

es la retribución unitaria ofertada por la empresa «e» adjudicataria para construir las instalaciones adjudicadas en el procedimiento de concurrencia.

es la retribución unitaria ofertada por la empresa «e» adjudicataria para construir las instalaciones adjudicadas en el procedimiento de concurrencia.

es la Retribución para el año de gas «a» del conjunto de instalaciones «j» pertenecientes a un mismo proyecto de transporte primario de influencia local, o de una planta de gas natural licuado de nueva construcción, adjudicado a una empresa «e» de forma directa «PAD», y cuya autorización administrativa previa sea posterior al 31 de diciembre de 2020.

es la Retribución para el año de gas «a» del conjunto de instalaciones «j» pertenecientes a un mismo proyecto de transporte primario de influencia local, o de una planta de gas natural licuado de nueva construcción, adjudicado a una empresa «e» de forma directa «PAD», y cuya autorización administrativa previa sea posterior al 31 de diciembre de 2020.

A estos efectos, se considera conjunto de instalaciones «j» pertenecientes a un mismo proyecto «PAD» tanto a las instalaciones que se adjudicaron inicialmente a la empresa «e» como todas aquellas que, con posterioridad, le son adjudicadas de forma directa para conectarse, ampliar la capacidad o modificar la tipología de las instalaciones existentes previamente.

Esta retribución se obtendrá a partir del gas vehiculado por las instalaciones mediante la aplicación de la siguiente fórmula:

Donde,

es la cantidad de gas vehiculado real por el conjunto de instalaciones en el año de gas «a», en unidades energéticas, medido en los puntos de conexión con los gasoductos de aguas arriba cuando se trate de un proyecto de transporte primario de influencia local.

es la cantidad de gas vehiculado real por el conjunto de instalaciones en el año de gas «a», en unidades energéticas, medido en los puntos de conexión con los gasoductos de aguas arriba cuando se trate de un proyecto de transporte primario de influencia local.

Para las instalaciones de una planta de gas natural licuado de nueva construcción será la cantidad de gas, en unidades energéticas, resultante de sumar el gas facturado regasificado desde la planta a la red de transporte de distribución, el gas natural licuado cargado en camiones cisternas o en buques desde la planta, y el gas trasvasado en operaciones de buque a buque con ayuda de la planta.

es la retribución unitaria media para el proyecto «PAD» que se obtiene al dividir la retribución por amortización y retribución financiera a percibir durante la vida útil regulatoria del conjunto de instalaciones «j» adjudicadas inicialmente, entre la cantidad de gas considerado por la empresa «e» en la justificación de la sostenibilidad económica y financiera de la inversión. Esta retribución unitaria será calculada de acuerdo con la siguiente expresión:

es la retribución unitaria media para el proyecto «PAD» que se obtiene al dividir la retribución por amortización y retribución financiera a percibir durante la vida útil regulatoria del conjunto de instalaciones «j» adjudicadas inicialmente, entre la cantidad de gas considerado por la empresa «e» en la justificación de la sostenibilidad económica y financiera de la inversión. Esta retribución unitaria será calculada de acuerdo con la siguiente expresión:

Donde,

t es el número de años contados desde la fecha del acta de puesta en servicio más temprana de las instalaciones construidas.

![]() es la tasa de retribución financiera para las actividades de transporte y regasificación, según lo dispuesto en la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural, que se aplique durante el periodo regulatorio en el que se pone en servicio la primera instalación construida del proyecto «PAD».

es la tasa de retribución financiera para las actividades de transporte y regasificación, según lo dispuesto en la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural, que se aplique durante el periodo regulatorio en el que se pone en servicio la primera instalación construida del proyecto «PAD».

Diferencial con la tasa de retribución financiera que se aplica a las actividades de transporte y regasificación durante el periodo regulatorio en el que se pone en servicio la primera instalación construida del proyecto «PAD» que se defina mediante resolución de la Comisión Nacional de los Mercados y la Competencia.

Diferencial con la tasa de retribución financiera que se aplica a las actividades de transporte y regasificación durante el periodo regulatorio en el que se pone en servicio la primera instalación construida del proyecto «PAD» que se defina mediante resolución de la Comisión Nacional de los Mercados y la Competencia.

es la cantidad, en unidades energéticas, de gas vehiculado, regasificado, almacenado, procesado considerada por el titular para la justificación de la sostenibilidad económica y financiera de la inversión en el proyecto «PAD» para el año «t».

es la cantidad, en unidades energéticas, de gas vehiculado, regasificado, almacenado, procesado considerada por el titular para la justificación de la sostenibilidad económica y financiera de la inversión en el proyecto «PAD» para el año «t».

![]() es la vida útil en años de la instalación «j» más longeva de las que forman el proyecto «PAD» adjudicado inicialmente.

es la vida útil en años de la instalación «j» más longeva de las que forman el proyecto «PAD» adjudicado inicialmente.

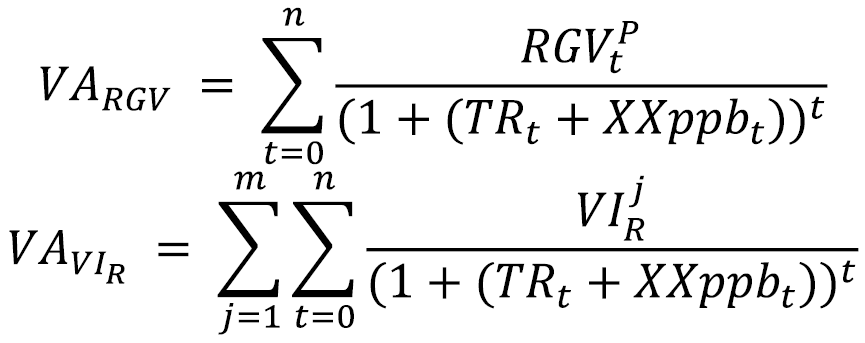

Los importes a percibir por  y

y  en ningún caso podrán ser superiores a los importes facturados por peajes y cánones en el año de gas «a» asociados al uso de las instalaciones del proyecto, o instalaciones aguas abajo cuando se trate de instalaciones de transporte primario de influencia local.

en ningún caso podrán ser superiores a los importes facturados por peajes y cánones en el año de gas «a» asociados al uso de las instalaciones del proyecto, o instalaciones aguas abajo cuando se trate de instalaciones de transporte primario de influencia local.

A efectos de cómputo y cobro, la retribución por los conceptos  y

y  será fijada con efectos desde la fecha del acta de puesta en servicio más temprana de las instalaciones construidas. Dichas retribuciones serán nulas cuando su valor actual

será fijada con efectos desde la fecha del acta de puesta en servicio más temprana de las instalaciones construidas. Dichas retribuciones serán nulas cuando su valor actual  sea igual al valor actual acumulado de los valores de inversión reconocidos

sea igual al valor actual acumulado de los valores de inversión reconocidos  de las instalaciones de proyecto «PAC» o «PAD». Dichos valores se calcularán de acuerdo a las siguientes fórmulas:

de las instalaciones de proyecto «PAC» o «PAD». Dichos valores se calcularán de acuerdo a las siguientes fórmulas:

Cuando se igualen los valores o el  sea superior al

sea superior al ![]() , la Comisión Nacional de los Mercados y la Competencia establecerá por resolución la fecha a partir de la cual las instalaciones afectadas dejarán de percibir retribución por el concepto RGV, y, en su caso, la retribución cobrada en exceso que ha de devolverse a través del Sistema de Liquidaciones como ingreso liquidable. Esta fecha se corresponderá con el fin de la vida útil regulatoria a los efectos de cálculo de la Retribución por Extensión de Vida útil.

, la Comisión Nacional de los Mercados y la Competencia establecerá por resolución la fecha a partir de la cual las instalaciones afectadas dejarán de percibir retribución por el concepto RGV, y, en su caso, la retribución cobrada en exceso que ha de devolverse a través del Sistema de Liquidaciones como ingreso liquidable. Esta fecha se corresponderá con el fin de la vida útil regulatoria a los efectos de cálculo de la Retribución por Extensión de Vida útil.

Retribución financiera para el año de gas «a», por las adquisiciones de gas para el nivel mínimo de llenado o gas talón de la instalación «k» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e», que se obtendrá por aplicación de la siguiente fórmula:

Retribución financiera para el año de gas «a», por las adquisiciones de gas para el nivel mínimo de llenado o gas talón de la instalación «k» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e», que se obtendrá por aplicación de la siguiente fórmula:

Donde,

es el valor de cada una de las adquisiciones de gas para nivel mínimo de llenado realizadas en una fecha determinada para la instalación «k», calculado de acuerdo con la siguiente fórmula:

es el valor de cada una de las adquisiciones de gas para nivel mínimo de llenado realizadas en una fecha determinada para la instalación «k», calculado de acuerdo con la siguiente fórmula:

Donde,

![]() es el precio de adquisición en una fecha determinada.

es el precio de adquisición en una fecha determinada.

es la cantidad de gas adquirida en dicha fecha en unidades energéticas.

es la cantidad de gas adquirida en dicha fecha en unidades energéticas.

La fecha de inicio de devengo de la  será la fecha de incorporación fehaciente del gas a la instalación, o en su defecto, la fecha que se produzca más tarde entre la fecha de adquisición del gas y la fecha del acta de puesta en servicio de la instalación a la que se destina el gas. Por su parte la

será la fecha de incorporación fehaciente del gas a la instalación, o en su defecto, la fecha que se produzca más tarde entre la fecha de adquisición del gas y la fecha del acta de puesta en servicio de la instalación a la que se destina el gas. Por su parte la  será nula desde la primera de las siguientes fechas: la fecha de cierre de la instalación que contiene el gas, o la fecha de entrega al Gestor Técnico del Sistema del gas, si este fuera recuperable, para su uso como gas de operación.

será nula desde la primera de las siguientes fechas: la fecha de cierre de la instalación que contiene el gas, o la fecha de entrega al Gestor Técnico del Sistema del gas, si este fuera recuperable, para su uso como gas de operación.

2. Las instalaciones «i» o «j» que hayan sido cedidas o financiadas por terceros en su totalidad, solo percibirán, si les corresponde, retribución por las adquisiciones de gas para el nivel mínimo de llenado o gas talón.

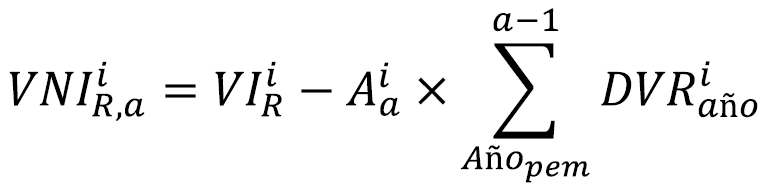

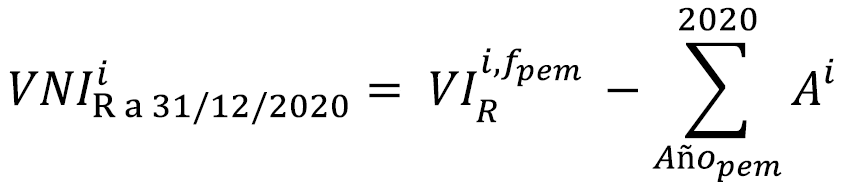

1. El Valor de Inversión Reconocido de una instalación «i» puesta en marcha en el año de gas «a» ![]() que conforma la Base de Instalaciones con Retribución Individualizada, se obtendrá por aplicación de la siguiente fórmula:

que conforma la Base de Instalaciones con Retribución Individualizada, se obtendrá por aplicación de la siguiente fórmula:

Donde,

![]() es el valor de la inversión resultante de la aplicación de los valores unitarios de referencia de inversión vigentes cuando la instalación «i» obtuvo la autorización administrativa previa.

es el valor de la inversión resultante de la aplicación de los valores unitarios de referencia de inversión vigentes cuando la instalación «i» obtuvo la autorización administrativa previa.

![]() es el valor de inversión auditado admitido de la instalación «i» puesta en marcha en el año de gas «a», descontados aquellos costes que no son considerados por esta metodología retributiva. El valor de inversión auditado admitido en los términos que establezca la Comisión Nacional de los Mercados y la Competencia puede ser igual o menor al VI activado auditado presentado por la empresa en función de los ajustes que se apliquen a los costes presentados por no considerarlos justificados.

es el valor de inversión auditado admitido de la instalación «i» puesta en marcha en el año de gas «a», descontados aquellos costes que no son considerados por esta metodología retributiva. El valor de inversión auditado admitido en los términos que establezca la Comisión Nacional de los Mercados y la Competencia puede ser igual o menor al VI activado auditado presentado por la empresa en función de los ajustes que se apliquen a los costes presentados por no considerarlos justificados.

Des es el importe obtenido por la venta de equipos desmantelados o convertidos en chatarra para la construcción de la nueva instalación.

Ced es el valor de los servicios, equipos y materiales que forman parte de la instalación que han sido cedidas por terceros.

Fin es el valor de los servicios, equipos y materiales que forman parte de la instalación que han sido financiados por terceros.

SuB es el valor a minorar correspondiente a las subvenciones para el desarrollo de la instalación, que se determina de acuerdo con la siguiente fórmula:

Donde SuBUE, SuBAGE, SuBCCAA, SuBAALL SuBOAP son las subvenciones, respectivamente, de cualquier organismo de la Unión Europea, Administración General del Estado, Comunidades Autónomas, Administraciones Locales, así como de cualquier otra Administración u Organismo Público.

El importe a retener por la empresa transportista de las subvenciones de la Unión Europea, SuBUE, para el conjunto de instalaciones de un proyecto subvencionado, en ningún caso podrá superar los 10 millones de euros.

OAcc el valor económico de otras acciones equivalentes a las anteriores relacionadas con la construcción de la instalación.

En ningún caso, el Valor de Inversión Reconocido podrá ser negativo.

2. Cuando la instalación «i» a incluir en el régimen retributivo tenga reconocido el carácter singular de la inversión, a efectos de calcular el valor reconocido de la inversión solo se tendrá en cuenta el valor de inversión auditado admitido de la instalación y las posibles deducciones por subvenciones, por cesiones y financiaciones de terceros, por venta de equipos desmantelados o convertidos en chatarra para la construcción de la nueva instalación u otras acciones equivalentes relacionadas con el desarrollo de la instalación.

3. El valor de inversión reconocido para determinar la retribución provisional a cuenta de la definitiva de una instalación «i», con independencia de que tengan carácter singular reconocido o no, será el resultante de la aplicación de los valores unitarios de referencia de inversión vigentes cuando obtuvo la autorización administrativa previa.

1. La retribución devengada para el año de gas «a» de la empresa «e» por la operación y mantenimiento de las instalaciones  se determinará por aplicación de las siguientes fórmulas:

se determinará por aplicación de las siguientes fórmulas:

Donde,

es la retribución para el año de gas «a» de la empresa «e» por operación y mantenimiento (O&M) de las instalaciones de la actividad «A».

es la retribución para el año de gas «a» de la empresa «e» por operación y mantenimiento (O&M) de las instalaciones de la actividad «A».

es la retribución para el año natural «n» de la empresa «e» por O&M de las instalaciones de la actividad «A».

es la retribución para el año natural «n» de la empresa «e» por O&M de las instalaciones de la actividad «A».

es la retribución para el año natural «n» por O&M de la instalación «i» de la actividad «A» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» resultante de la aplicación de los valores unitarios de referencia de O&M vigentes en el año natural «n».

es la retribución para el año natural «n» por O&M de la instalación «i» de la actividad «A» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e» resultante de la aplicación de los valores unitarios de referencia de O&M vigentes en el año natural «n».

es la retribución para el año natural «n» por los costes O&M directos auditados y admitidos de la instalación «i» singular de la actividad «A» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e», descontados aquellos costes no considerados por esta metodología retributiva, y en particular los costes de estructura, corporativos y cualquier otro coste que haya sido tenido en cuenta al determinar los valores unitarios de referencia de O&M.

es la retribución para el año natural «n» por los costes O&M directos auditados y admitidos de la instalación «i» singular de la actividad «A» que conforma la Base de Instalaciones con Retribución Individualizada de la empresa «e», descontados aquellos costes no considerados por esta metodología retributiva, y en particular los costes de estructura, corporativos y cualquier otro coste que haya sido tenido en cuenta al determinar los valores unitarios de referencia de O&M.

es la retribución para el año natural «n» de la empresa «e» por otros costes de O&M que no están incluidos en los valores unitarios de referencia de O&M, descontados aquellos costes que no son considerados por esta metodología retributiva, y siempre y cuando sean acreditados mediante la auditoría correspondiente según establezca la Comisión Nacional de los Mercados la Competencia. Dentro de este concepto retributivo se agruparían, al menos, los siguientes costes:

es la retribución para el año natural «n» de la empresa «e» por otros costes de O&M que no están incluidos en los valores unitarios de referencia de O&M, descontados aquellos costes que no son considerados por esta metodología retributiva, y siempre y cuando sean acreditados mediante la auditoría correspondiente según establezca la Comisión Nacional de los Mercados la Competencia. Dentro de este concepto retributivo se agruparían, al menos, los siguientes costes:

i. Los gastos de explotación activados, según lo dispuesto en el artículo 13, auditados y admitidos con la cuantía máxima de inversión realizable en cada año que informe la Comisión Nacional de los Mercados la Competencia al transportista de acuerdo con el apartado 3 del artículo 22 de esta Circular.

ii. Coste de adquisición del gas de operación para transporte, excluido aquel consumo realizado en instalaciones de cogeneración eléctrica que viertan a la red y que sea imputable a la producción eléctrica exportada.

iii. Coste de adquisición de odorante neto de aquellos ingresos que pudieran percibirse por la prestación del servicio de odorización a otros transportistas, distribuidores u otros agentes.

iv. Coste por el suministro eléctrico para plantas de gas natural licuado y para motores eléctricos de estaciones de compresión, neto de aquellos ingresos que pudieran percibirse por la venta de electricidad.

v. Los incrementos de coste incurridos a partir del 1 de enero de 2021 por tasas municipales por utilización privativa o aprovechamiento especial del dominio público local en la actividad de transporte debido a la publicación posterior al año 2020 de nuevas Ordenanzas Fiscales del Municipio que determinen un cambio de criterio de valoración, o método de cálculo, de las tasas municipales por utilización privativa o aprovechamiento especial del dominio público local de las instalaciones.

vi. Los incrementos de costes incurridos por la actualización, a partir del 1 de enero de 2021, de las tasas de ocupación del dominio público portuario que resulten aplicables.

2. Los valores de coste de O&M auditados admitidos para  y

y  pueden ser iguales o menores al valor de coste auditado presentado por la empresa en función de los ajustes que se apliquen a los costes presentados por no considerarlos justificados.

pueden ser iguales o menores al valor de coste auditado presentado por la empresa en función de los ajustes que se apliquen a los costes presentados por no considerarlos justificados.

3. La empresa «e» tendrá una retribución por operación y mantenimiento de las instalaciones  provisional a cuenta de la definitiva para el año de gas «a» hasta disponer de los costes auditados y admitidos de

provisional a cuenta de la definitiva para el año de gas «a» hasta disponer de los costes auditados y admitidos de  y

y  .

.

La retribución provisional a cuenta de la definitiva de la empresa «e» se calculará con los últimos valores auditados admitidos definitivos disponibles de  y

y ![]() , y con el valor

, y con el valor  resultante de aplicar los valores unitarios de O&M vigentes a las instalaciones que conforman la Base de Instalaciones con Retribución Individualizada de las empresas.

resultante de aplicar los valores unitarios de O&M vigentes a las instalaciones que conforman la Base de Instalaciones con Retribución Individualizada de las empresas.

Cuando se apruebe la retribución definitiva por O&M de las instalaciones, se determinará la diferencia entre la retribución provisional a cuenta y la definitiva.

1. Los gastos de explotación activados pueden ser directos o indirectos.

2. Los gastos de explotación activados directos son aquellos gastos incurridos en la actualización de equipos de las instalaciones en servicio por motivos de obsolescencia o por mejora de las condiciones de operación, disponibilidad, seguridad y mantenimiento, incluidas en los apartados 1.c) y 1.d) del artículo 5, que se caracterizan por lo siguiente:

a) Su devengo es posterior a la fecha del acta de puesta en servicio de las instalaciones de los apartados 1.a) y 1.b) del artículo 5 que se actualizan.

b) Son activados por el transportista como mayor valor de la inversión.

c) No son recurrentes en el tiempo.

3. Los gastos de explotación activados indirectos son aquellos otros costes activados (tangibles o intangibles) que son necesarios para el desempeño por el transportista de las funciones de operación, disponibilidad, seguridad y mantenimiento de las instalaciones que no tienen retribución reconocida explícita bajo el régimen retributivo de la actividad, como el hardware y software informático de gestión y operación, los vehículos usados directamente en O&M o el mobiliario necesario.

4. La empresa transportista informará a la Comisión Nacional de los Mercados y la Competencia, antes del 1 de julio de cada año, sobre los gastos de explotación activados directos e indirectos incurridos el año natural anterior, así como aquellos en los que tenga previsto incurrir en los dos años siguientes.

La información presentada por la empresa incluirá un listado con la descripción de cada una de las actuaciones realizadas, o que tenga previsto realizar, cuyos costes se han considerado, o se considerarán, gastos de explotación activados y donde, al menos, se indique:

a) El Código de Actuación, que será único para cada actuación o proyecto, y constará de una letra y dos cifras, todas ellas separadas por una «/».

La letra será T o R según la actividad. La primera cifra hará referencia al año en el que se propone por primera vez la actuación o proyecto con el formato (AAAA); y la segunda cifra será un secuencial numérico asignado por la empresa a la actuación/proyecto dentro del conjunto de actuaciones y proyectos propuestos en un año. Los secuenciales que se generen por primera vez en un año de declaración, deberán iniciarse por la unidad y tener continuidad entre ellos.

b) Los CUAR de cada instalación afectada o OFC afectado, según proceda, definidos de acuerdo con la Circular 1/2015, de 22 de julio, de la Comisión Nacional de los Mercados y la Competencia.

c) Fechas e importes del gasto incurrido activado, o en que se tenga previsto incurrir, con desglose anual cuando la duración de la actuación haya sido, o se prevea, superior a un año.

d) Fechas de puesta en servicio cuando proceda.

El gasto incurrido deberá estar auditado y se deberá aportar tanto el proyecto técnico de las instalaciones y trabajos realizados suscrito por técnico competente y el acta de puesta en servicio, cuando procedan, como una declaración sobre la necesidad de cada una de las actuaciones en la que se incluya la documentación justificativa con indicación de las normas y causas que motivan la modificación, las mejoras que se incorporan y, en su caso, los beneficios y ahorros de costes que generan.

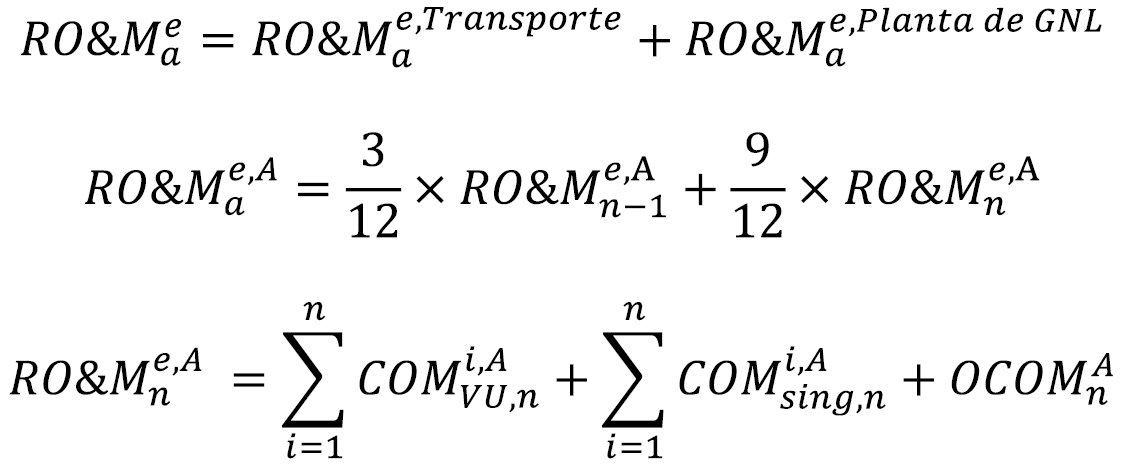

5. Aquellos gastos de explotación activados auditados y admitidos cuyo valor por actuación o proyecto sea superior o igual a 250.000 euros, serán incluidos en el régimen retributivo dentro del concepto  con un importe equivalente a la retribución devengada por los conceptos de amortización y retribución financiera calculados conforme a la metodología indicada en el artículo 10 para las instalaciones de la red troncal, con las siguientes particularidades:

con un importe equivalente a la retribución devengada por los conceptos de amortización y retribución financiera calculados conforme a la metodología indicada en el artículo 10 para las instalaciones de la red troncal, con las siguientes particularidades:

a) El valor de la inversión auditado admitido será determinado por la Comisión Nacional de los Mercados y la Competencia aplicando lo dispuesto en los artículos 3, 5, 6, 7, 8 y 11.

b) La vida útil regulatoria a efectos del cálculo de la retribución por amortización será de 2 años, y el inicio de su devengo comenzará el 1 de enero posterior a la fecha de puesta en servicio o de la fecha de incorporación al inmovilizado.

c) No devengarán ajustes a la retribución por productividad y eficiencia.

6. Aquellos gastos de explotación activados auditados y admitidos cuyo valor por actuación o proyecto sea inferior a 250.000 euros, serán incluidos en el régimen retributivo dentro del concepto  con un importe igual al gasto incurrido auditado admitido.

con un importe igual al gasto incurrido auditado admitido.

7. La Comisión Nacional de los Mercados y la Competencia determinará mediante resolución el importe de los gastos de explotación activados directos e indirectos admitidos que se incluyen en el régimen retributivo cada año de gas «a» para cada empresa «e».

1. La retribución devengada para el año de gas «a» de una empresa «e» por ajustes por mejora de la productividad y la eficiencia  será la resultante de aplicar la siguiente fórmula:

será la resultante de aplicar la siguiente fórmula:

Donde,

![]() es la retribución para el año «a» de la empresa «e» por extensión de vida útil de las instalaciones.

es la retribución para el año «a» de la empresa «e» por extensión de vida útil de las instalaciones.

![]() es la retribución para el año «a» de la empresa «e» por continuidad de suministro de las instalaciones.

es la retribución para el año «a» de la empresa «e» por continuidad de suministro de las instalaciones.

![]() es la retribución para el año «a» de la empresa «e» por la mejora de la productividad en los costes de O&M de las instalaciones conseguida en periodos regulatorios anteriores.

es la retribución para el año «a» de la empresa «e» por la mejora de la productividad en los costes de O&M de las instalaciones conseguida en periodos regulatorios anteriores.

![]() es el incentivo para el año «a» de la empresa «e» correspondiente a la liquidación de las mermas de gas, determinado de acuerdo con lo dispuesto en el artículo 5 de la Orden ITC/3128/2011, de 17 de noviembre.

es el incentivo para el año «a» de la empresa «e» correspondiente a la liquidación de las mermas de gas, determinado de acuerdo con lo dispuesto en el artículo 5 de la Orden ITC/3128/2011, de 17 de noviembre.

![]() es el incentivo para el año «a» de la empresa «e» por desarrollo sostenible para la promoción del uso de gas natural en transporte marítimo y terrestre.