Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.En virtud de la Ley 25/2013, de 27 de diciembre, de Impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público, se acomete una de las reformas estructurales que permitirá agilizar los procedimientos de pago al proveedor y dar certeza de las facturas pendientes de pago existentes, con el fin último de reducir la morosidad de las Administraciones Públicas y así contribuir a mejorar la competitividad de las empresas.

Para fortalecer esta necesaria protección del proveedor, se facilita su relación con las Administraciones Públicas favoreciendo el uso de la factura electrónica, su gestión y tramitación telemática, con un mejor control contable de las facturas recibidas por las Administraciones, lo cual permitirá no sólo hacer un mejor seguimiento del cumplimiento de los compromisos de pago de las mismas, sino también, un mejor control del gasto público y del déficit, lo que generará una mayor confianza en las cuentas públicas.

En su artículo 4 la Ley 25/2013, de 27 de diciembre, prevé la creación de un registro contable, que ha sido objeto de desarrollo por la Orden ministerial HAP/492/2014, de 27 de marzo, por la que se regulan los requisitos funcionales y técnicos del registro contable de facturas de las entidades del ámbito de aplicación de la Ley 25/2013, de 27 de marzo.

Para alcanzar estos fines, esta Orden incluye, entre otras medidas dirigidas a mejorar la protección de los proveedores, que cada una de las Administraciones Públicas, estatal, autonómica y local, disponga de puntos generales de entrada de facturas electrónicas para que los proveedores puedan presentarlas y lleguen electrónicamente a la oficina contable competente para que desde la misma se pueda remitir al órgano administrativo al que corresponda su tramitación. De este modo habría un punto general de entrada de facturas electrónicas por cada nivel administrativo, salvo que las Comunidades Autónomas o las Entidades Locales, en aplicación del principio de eficiencia, se adhieran gratuitamente al Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado de acuerdo con lo dispuesto en esta Orden. No obstante, aquellas Administraciones Públicas que deseen disponer de su propio Punto General de Entrada, deberán justificar previamente a la realización de cualquier inversión dirigida al establecimiento de su propio punto, su no adhesión al Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado.

En uso de la habilitación legal de la disposición final sexta de la Ley 25/2013, de 27 de diciembre, la presente orden ministerial determina los requisitos técnicos y funcionales de los puntos generales de entrada de facturas electrónicas con carácter básico y, en particular, pone en funcionamiento el servicio FACe, Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado que servirá como punto de intermediación entre quien presenta la factura y la oficina contable competente para su registro, así como las normas de adhesión al mismo por parte de las Comunidades Autónomas y Corporaciones Locales.

La presente Orden se estructura en tres capítulos, dos disposiciones adicionales, dos disposiciones transitorias, tres disposiciones finales y un Anexo. El Capítulo I, establece el objeto y ámbito de aplicación de dicha Orden. El Capítulo II, se refiere a las condiciones técnicas que han de cumplir los puntos generales de entradas de facturas electrónicas y el Capítulo III regula las condiciones funcionales que deben observar tales puntos.

La presente Orden tiene carácter básico, salvo lo dispuesto en la disposición adicional primera que tiene carácter exclusivo y se dicta al amparo del artículo 149.1.13.ª, 14.ª y 18.ª de la Constitución Española, siendo aplicable a todas las Administraciones Públicas y entes, organismos y entidades vinculados o dependientes, que deberán ajustarse a las condiciones y requisitos formales y técnicas establecidos en la misma, así como en desarrollo de la disposición final tercera de la Ley 25/2013, de 27 de diciembre.

En su virtud, de acuerdo con el Consejo de Estado, dispongo:

La presente Orden tiene por objeto determinar los requisitos técnicos y funcionales de los puntos generales de entradas de facturas electrónicas que puedan crear las Comunidades Autónomas y las Entidades Locales, en el caso de no adherirse al Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado según el procedimiento del artículo 9 de esta Orden, así como regular tales requisitos respecto del Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado.

Lo previsto en esta Orden será de aplicación a las facturas electrónicas emitidas por los proveedores de bienes y servicios en sus relaciones jurídicas con las Administraciones Públicas en el marco de lo establecido en la Ley 25/2013, de 27 de diciembre, de Impulso de la factura electrónica y creación del Registro Contable de facturas en el Sector Público.

1. Los proveedores de bienes y servicios que deban remitir una factura electrónica a las Administraciones Públicas y a sus entidades, entes y organismos vinculados o dependientes deberán hacerlo a través de los puntos generales de entrada de facturas electrónicas que correspondan.

2. La presentación de facturas por el proveedor a través de este servicio, podrá realizarse mediante un representante del proveedor si así lo permite la normativa específica, o en su defecto, la normativa reguladora de las obligaciones de facturación, y en todo caso, de conformidad con lo previsto en la normativa que resulte aplicable.

3. La presentación de facturas electrónicas a través de los puntos generales de entrada de facturas electrónicas podrá hacerse de dos formas:

a) Individualmente, por medio de un portal web. En este supuesto, la persona que presente la factura habrá de estar en posesión de un certificado electrónico reconocido de persona física, de persona física representante de persona jurídica, o de persona jurídica, emitido por un prestador de servicios de certificación que figure en la lista de servicios de confianza publicada por el Ministerio de Industria, Energía y Turismo, en cumplimiento de la Decisión de la Comisión 767/2009/CE, de 16 de octubre, por la que se adoptan medidas que facilitan el uso de procedimientos por vía electrónica a través de ventanillas únicas con arreglo a la Directiva 2006/123/CE del Parlamento Europeo y del Consejo relativa a los servicios en el mercado interior.

b) Electrónicamente, mediante un sistema de comunicación establecido por interfaces de servicios web, que posibilita el envío automático de facturas electrónicas a dicho servicio desde el sistema de gestión de facturas del proveedor. En este supuesto, el sistema de gestión económica del proveedor deberá reunir las condiciones necesarias para su funcionamiento de manera integrada con la interfaz de servicios web de los puntos generales de entrada de facturas electrónicas.

4. Las comunicaciones, a las que se refiere el apartado 3 letra b), entre el sistema del proveedor y el servicio estarán siempre firmadas por un certificado propiedad del proveedor o propiedad de un tercero diferente del proveedor con el que tenga contratado el servicio de facturación electrónica emitido por un prestador de servicios de certificación que figure en la lista de servicios de confianza publicada por el Ministerio de Industria, Energía y Turismo, en cumplimiento de la Decisión 767/2009 de la Comisión Europea.

5. En los supuestos en que la factura electrónica no se ajuste al formato establecido en el artículo 5 de esta Orden o en el caso de que la firma electrónica en dicha factura no cumpla con lo dispuesto en la Ley 59/2003, de 19 de diciembre, de firma electrónica, el punto general de entrada de facturas electrónicas la rechazará de forma automática con la correspondiente comunicación al interesado indicando el motivo de dicho rechazo.

1. Las facturas electrónicas presentadas en los puntos generales de entrada de facturas electrónicas, serán puestas a disposición o remitidas electrónicamente, mediante un servicio proporcionado por dichos puntos a la oficina contable competente para la anotación en el registro contable de la factura. En la factura deberá identificarse los órganos administrativos a los que vaya dirigida de conformidad con la disposición adicional trigésima tercera del texto refundido de la Ley de Contratos del Sector Público, aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre.

2. La información a poner a disposición o a remitir por cada factura será la propia factura electrónica, el número de asiento registral asignado en el registro asociado al punto general de entrada de facturas electrónicas y la fecha y hora de dicho asiento registral.

3. El registro contable de facturas comunicará al punto general de entrada de facturas electrónicas el código de identificación asignado a la factura en dicho registro.

1. A efectos de su tratamiento por los puntos generales de entrada de facturas electrónicas, las facturas se ajustarán a lo establecido en el artículo 5 y en la disposición adicional segunda de la Ley 25/2013, de 27 de diciembre.

2. Será obligatorio el uso de una serie de campos dentro de la propia factura para la correcta remisión a los destinatarios así como cumplir con una serie de especificaciones que se detallan en el Anexo que acompaña a esta Orden.

3. El tamaño máximo de una factura electrónica con extensiones e información anexa no deberá ser superior a 8 MB.

1. Las extensiones de la factura electrónica son fragmentos adicionales de información estructurada, añadidos a aquélla, con un esquema propio distinto al de dicha factura.

2. A los efectos de esta Orden se consideran como únicas extensiones válidas en la factura electrónica las sectoriales, que serán aquéllas cuya iniciativa corresponde a un sector de actividad, y cuya aprobación se efectuará en los términos establecidos en el apartado 3 de este artículo.

3. Las extensiones sectoriales se ajustarán a lo establecido en este apartado.

a) La propuesta de extensión sectorial, así como de las modificaciones y bajas de extensiones sectoriales aprobadas, podrá ser formulada, a razón de una única extensión por sector, por la asociación o asociaciones más representativas de cada sector y será dirigida a la Secretaría de Estado de Administraciones Públicas del Ministerio de Hacienda y Administraciones Públicas, utilizando los medios y el procedimiento que al efecto establezca dicha Secretaría de Estado en el portal web del Punto General de Entrada de facturas electrónicas de la Administración General del Estado (FACe).

b) La propuesta de extensión sectorial de "Facturae" deberá incluir una memoria justificativa en la que se proponga y justifique el alcance de la propuesta así como su conveniencia, el XSD de la extensión y un XSLT que permita generar, a partir de la extensión de "Facturae", un documento legible para humanos. Asimismo la memoria incluirá la relación de asociaciones proponentes de la extensión sectorial justificando su representatividad dentro del sector.

Tanto el XSD de una extensión de "Facturae" como el correspondiente XSLT serán de uso libre y gratuito, y de código abierto. El formato del documento legible que se genere con el XSLT deberá ser HTML o PDF.

c) La aprobación o, en su caso, la modificación o baja de la extensión sectorial se realizará por resolución conjunta del Secretario de Estado de Administraciones Públicas y del Secretario de Estado de Presupuestos y Gastos, previo informe preceptivo del Comité Sectorial de la Administración Electrónica, de la Intervención General de la Administración del Estado y de la Dirección General del Patrimonio del Estado.

En la decisión sobre la aprobación o modificación de la extensión sectorial se tendrá en cuenta la representatividad de las asociaciones proponentes, que la información contenida en la extensión sea la requerida por la Administración, y la calidad técnica de la propuesta. En la decisión sobre la baja de la extensión sectorial se tendrá en cuenta la representatividad de las asociaciones proponentes y las razones argumentadas en la memoria.

d) Las extensiones sectoriales aprobadas, como máximo una por sector, y la documentación constitutiva de las mismas se publicarán, con indicación de su fecha de obligatoriedad, que no podrá ser superior a sesenta días desde su fecha de publicación, en el portal web del Punto General de Entrada de facturas electrónicas de la Administración General del Estado (FACe). Los demás puntos generales de entrada de facturas electrónicas deberán contener un enlace a la página web del portal de FACe donde se encuentren las extensiones de "Facturae" aprobadas.

La fecha concreta de obligatoriedad de la extensión aprobada será aquélla a partir de la cual las Administraciones públicas deberán aceptar facturas electrónicas con dicha extensión a través de los puntos generales de entrada de facturas electrónicas, y los emisores de las facturas deberán incluirla.

4. Las facturas electrónicas que contengan extensiones sectoriales no aprobadas en los términos de los apartados anteriores serán rechazadas por el punto general de entrada de facturas electrónicas al que hayan sido enviadas.

5. Únicamente tendrán la consideración de extensiones de "Facturae", a efectos de lo dispuesto en esta Orden, las que se aprueben de conformidad con lo previsto en este artículo.

Se admitirá información anexa de la factura electrónica como información en la propia factura electrónica o como fichero anexo, en formato no estructurado, PDF o HTML, adicional a la que permite el esquema de datos explícito de la factura electrónica. Se trata de información complementaria a la propia de la factura electrónica que explica, justifica o detalla la información contenida en la misma.

1. Cuando un proveedor consulte el estado de tramitación de cualquiera de sus facturas, el punto general de entrada de facturas electrónicas correspondiente devolverá el estado que le notifique la oficina contable destinataria directa de la factura electrónica.

2. El proveedor podrá solicitar la retirada de una factura presentada a través del punto general de entrada de facturas electrónicas correspondiente, siempre que se cumplan los requisitos que, en su caso, establezca la normativa reguladora de las obligaciones de facturación.

1. Los puntos generales de entrada de facturas electrónicas proporcionan a los proveedores que deseen automatizar el envío de facturas una interfaz de servicios web, con la cual podrán remitir de forma automática desde sus sistemas de gestión económica las facturas que desean presentar a la Administración a través de aquel servicio.

2. La interfaz permitirá el envío de facturas así como la consulta del estado de las facturas.

1. Las Comunidades Autónomas y las Entidades Locales dispondrán de un punto general de entrada de facturas electrónicas a través del cual se recibirán todas las facturas electrónicas que correspondan a entidades, entes y organismos vinculados o dependientes.

2. En cumplimiento de la obligación de establecer un punto general de entrada de facturas electrónicas, las Comunidades Autónomas y Entidades Locales podrán adherirse al Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado, de conformidad con lo dispuesto en el siguiente artículo.

3. Aquellas Comunidades Autónomas y Entidades Locales, que creen su propio punto general de entrada de facturas electrónicas, deberán ajustarse a lo dispuesto en esta Orden y justificar ante la Secretaría de Estado de Administraciones Públicas, previamente a la realización de cualquier inversión dirigida al establecimiento de su propio punto de entrada, su no adhesión al Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado, en términos de eficiencia conforme al artículo 7 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

En todo caso, se dará publicidad, en sus correspondientes Boletines oficiales de la creación de dichos puntos.

4. Toda factura presentada a través de los puntos generales de entrada de facturas autonómicos o locales producirá una entrada automática en el correspondiente registro electrónico de la Administración Autonómica o de la Entidad local de que se trate, proporcionando un acuse de recibo electrónico con acreditación de la fecha y hora de presentación.

1. El Directorio de puntos de entrada de facturas electrónicas de las Administraciones Públicas será accesible desde la web face.gob.es y estará, asimismo, enlazado desde la web de "Facturae".

2. Mediante un sistema electrónico articulado a través de los portales de gestión de usuarios de la Secretaría de Estado de las Administraciones Públicas, se llevará a cabo la gestión de usuarios y la actualización de la información del citado directorio por aquellos responsables designados, a tales efectos, por las Administraciones Públicas.

3. La información que con carácter obligatorio deberá constar en dicho directorio para cada una de las Administraciones Públicas será la siguiente:

a) Indicación de su punto general de entrada de facturas electrónicas. En el caso de estar adherida a FACe y además disponer de un punto autonómico o local distinto de FACe, en adelante "punto propio", se consignarán los datos de ambos.

b) Dirección electrónica de su punto propio de entrada de facturas electrónicas. Esta dirección no podrá ser una página genérica sino que enlazará con la dirección en la que el proveedor podrá presentar las facturas a través de una página web.

c) Direcciones de los servicios web de presentación de facturas de forma automática.

d) Dirección de la página informativa o que contenga los manuales de uso del punto general de entrada de facturas electrónicas que corresponda, en su caso.

e) Canales de soporte y atención a proveedores: al menos uno de los siguientes ha de señalarse de forma obligatoria: correo electrónico, formulario web, o teléfono.

f) Indicación de si se aplica la exclusión reglamentaria de la obligación de presentación de factura electrónica prevista en el artículo 4 de la Ley 25/2013, de 27 de diciembre, por importe de facturas, especificando, en caso de aplicación, el límite fijado, y respecto a proveedores a los servicios en el exterior de las Administraciones Públicas.

De conformidad con lo establecido en el artículo 6.1 de la Ley 25/2013, de 27 de diciembre, las Comunidades Autónomas y las Entidades Locales podrán adherirse, por medios telemáticos a través del portal electrónico establecido al efecto por la Dirección General de Modernización Administrativa, Procedimientos e Impulso de la Administración Electrónica, a la utilización del FACE, Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado que se regula en la disposición adicional primera de la presente Orden. Dicha adhesión, se realizará, en el caso de dicho Punto General de Entrada de Facturas Electrónicas, conforme a las condiciones de uso que se establezcan por resolución del Secretario de Estado de Administraciones Públicas.

1. Las facturas presentadas a través del punto general de entrada de facturas electrónicas que corresponda serán registradas automáticamente en el registro propio del órgano administrativo competente.

Dicho registro proporcionará un justificante de la presentación de la factura ante el mismo que incluirá el número de registro asignado por el registro electrónico correspondiente.

2. La recepción de facturas en el punto general de entrada de facturas electrónicas correspondiente tendrá únicamente los efectos que, de acuerdo con lo dispuesto en la Ley 25/2013, de 27 de diciembre, se deriven de la presentación de las mismas en un registro administrativo.

La información de los puntos generales de entrada de facturas electrónicas podrá ser utilizada a los efectos de lo dispuesto en el artículo 6.1 de esta Orden. Cuando el punto general de entrada de facturas electrónicas sea utilizado para archivo y custodia de las facturas electrónicas, su información no podrá ser empleada para la explotación o cesión de la información, salvo por el propio órgano administrativo al que corresponda la factura. Ello se entenderá sin perjuicio de las obligaciones que se puedan derivar de la normativa tributaria y de su uso para fines estadísticos.

1. El Punto de Entrada de Facturas Electrónicas de la Administración General del Estado denominado FACe Punto General de Entrada de Facturas Electrónicas, se ajustará a las condiciones y requisitos funcionales y técnicos establecidos en la presente Orden con las particularidades que se indican a continuación:

a) Recibirá obligatoriamente todas las facturas electrónicas que correspondan a entidades, entes y organismos vinculados o dependientes de la Administración General del Estado de acuerdo al ámbito de aplicación establecido en la Ley 25/2013, de 27 de diciembre.

b) También recibirá las facturas de entidades, entes y organismos que no perteneciendo al ámbito de la Administración General del Estado, voluntariamente se adhieran al FACe-Punto General de Entrada de Facturas Electrónicas.

c) Toda factura presentada a través del FACe-Punto General de Entrada de Facturas Electrónicas producirá una entrada automática en el registro electrónico común, proporcionando un acuse de recibo electrónico con acreditación de la fecha y hora de presentación.

d) Proporcionará un servicio automatizado de puesta a disposición de las mismas a las oficinas contables competentes para su registro.

e) A través del FACe-Punto General de Entrada de Facturas Electrónicas el proveedor podrá consultar el estado de tramitación de sus facturas electrónicas.

El FACe Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado actualizará de forma permanente el catálogo de unidades administrativas implicadas en la gestión de las facturas electrónicas: oficinas contables, órganos gestores y unidades tramitadoras, y de las asociaciones entre ellas. Esta actualización podrá realizarse directamente en dicho servicio o, preferentemente, mediante sincronización a partir de la información que provean al efecto los registros contables de facturas. Las Comunidades Autónomas y Entidades Locales adheridas al FACE Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado estarán obligadas a mantener permanentemente actualizado el catálogo de unidades administrativas implicadas en la gestión de las facturas electrónicas de sus respectivos ámbitos, incluyendo en el mismo la totalidad de organismos involucrados en este proceso. El servicio FACe no admitirá facturas electrónicas que no correspondan a unidades administrativas que no estén convenientemente reflejadas en los catálogos anteriores.

Si las unidades tramitadoras no dispusieran de medios adecuados para el tratamiento de las facturas electrónicas, se lo comunicarán a la oficina contable correspondiente, a efectos de no dar de alta en el catálogo de unidades administrativas del servicio FACe a aquellas unidades tramitadoras que no dispongan de los medios o del sistema de gestión económica que permita la gestión y almacenamiento de las facturas electrónicas.

2. El órgano competente para la gestión, administración y mantenimiento del FACe-Punto General de Entrada de Facturas Electrónicas es la Dirección General de Modernización Administrativa, Procedimientos e Impulso de la Administración Electrónica de la Secretaría de Estado de Administraciones Públicas del Ministerio de Hacienda y Administraciones Públicas.

Corresponde a este centro directivo determinar las condiciones técnicas de uso de dicho Punto General, oído el Consejo Superior de Administración Electrónica, que estarán publicadas en su propio portal electrónico.

No obstante lo anterior, la determinación, en su caso, de las condiciones técnicas normalizadas de las interfaces del Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado con otros puntos de entradas de facturas electrónicas, sistemas y plataformas emisores o receptores de las facturas electrónicas, corresponderá conjuntamente a las Secretarías de Estado de Administraciones Públicas y de Presupuestos y Gastos, oído el Consejo Superior de Administración Electrónica.

3. La Dirección General de Modernización Administrativa, Procedimientos e Impulso de la Administración Electrónica publicará la última versión de dicha interfaz en el Centro de Transferencia de Tecnología en la siguiente dirección web: http://administracionelectronica.gob.es/es/ctt/face. Además proporcionará un entorno de pruebas a los proveedores para que realicen las pruebas que sean necesarias en aras de la integración completa de sus sistemas con este servicio.

4. Se excluye de la presentación obligatoria en FACe-Punto General de Entrada de Facturas Electrónica a las facturas electrónicas por importe de hasta 5.000 euros y a las facturas electrónicas emitidas por proveedores a los servicios en el exterior hasta que se haya consolidado el uso de la factura electrónica y los servicios en el exterior dispongan de los medios y sistemas apropiados para su recepción en dichos servicios.

5. Las facturas presentadas a través del FACe-Punto General de Entrada de Facturas Electrónicas serán registradas automáticamente en el registro electrónico común, de acuerdo con lo señalado en la Orden HAP/566/2013, de 8 de abril, por la que se regula el Registro Electrónico Común o en el registro electrónico correspondiente a la Administración Pública de que se trate. Dicho servicio proporcionará un justificante de la presentación de la factura ante el mismo que incluirá el número de registro asignado por dicho registro.

6. Fichero de protección de datos.

En cumplimiento de lo previsto en el artículo 20 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, se crea el fichero de datos personales, "Punto General de Entrada de facturas electrónicas de la AGE", cuya titularidad corresponde a la Dirección de Tecnologías de la Información y las Comunicaciones, válido a efectos del ejercicio por parte de los ciudadanos de los derechos previstos por dicha ley. El contenido del fichero se recoge en el anexo II de la presente Orden.

Las medidas contenidas en esta Orden se atenderán con los medios personales y materiales existentes en el Ministerio de Hacienda y Administraciones Públicas, y en ningún caso podrá generar incremento de gasto público.

En tanto no se apruebe la Orden ministerial a la que se refiere el artículo 5 de esta Orden, las facturas deberán haber sido expedidas en el formato que la Ley 25/2013, de 27 de diciembre, establece en su disposición adicional segunda y estar firmadas con firma electrónica avanzada basada en un certificado reconocido, de acuerdo con lo dispuesto en el artículo 10.1 a) del Reglamento por el que se regulan las obligaciones de facturación, aprobado mediante Real Decreto 1619/2012, de 30 de noviembre, o mediante sello electrónico avanzado basado en un certificado reconocido de los admitidos por la plataforma de verificación del estado de revocación de los certificados admitidos, prevista en el artículo 25.1 del Real Decreto 1671/2009, de 6 de noviembre, por el que se desarrolla parcialmente la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos.

El certificado en el que se base la firma o el sello electrónico avanzado deberá ser alguno de los incluidos en el servicio de publicación del Ministerio de Industria, Energía y Turismo, previsto en el artículo 30.2 de la Ley 59/2003, de 19 de diciembre, de firma electrónica, y a partir de la fecha de aplicación del Reglamento (UE) 910/2014, de identificación electrónica y servicios de confianza para las transacciones en el mercado interior, en la "Lista de confianza de prestadores de servicios de certificación" (TSL), publicada en la sede electrónica del Ministerio de Industria, Energía y Turismo.

Se habilita al titular de la Secretaría de Estado de Administraciones Públicas, en el ámbito de su competencia, a adoptar las resoluciones y medidas necesarias para la aplicación y ejecución de lo dispuesto en esta Orden, especialmente en relación con las condiciones de uso de FACe Punto General de Entrada de Facturas Electrónicas de la Administración General del Estado.

La presente Orden tiene carácter básico salvo lo dispuesto en la disposición adicional primera y se dicta al amparo del artículo 149.1.13.ª, 14.ª y 18.ª de la Constitución Española.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 24 de junio de 2014.

El Ministro de Hacienda y Administraciones Públicas,

Cristóbal Montoro Romero

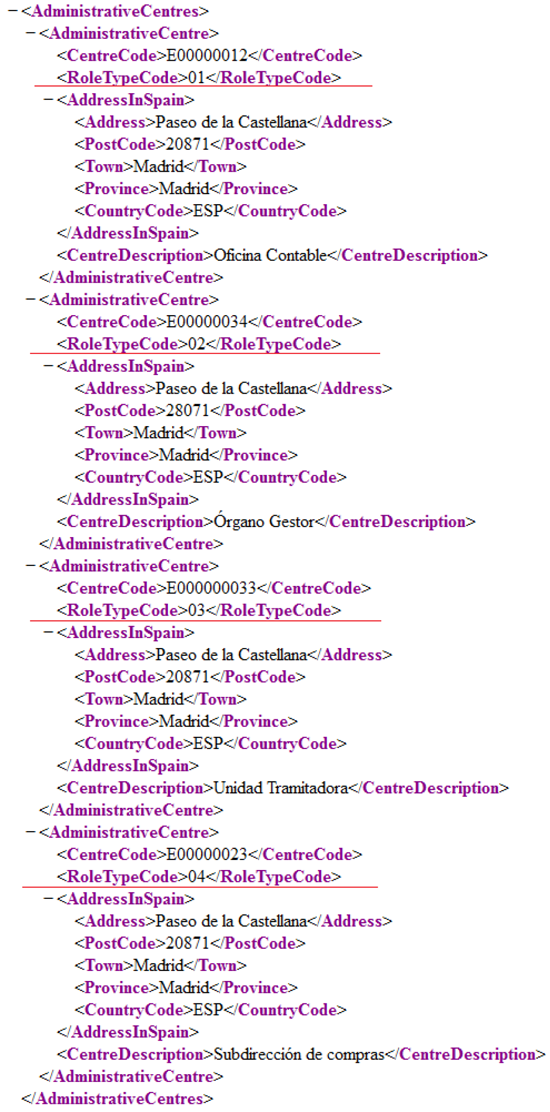

1. De conformidad con lo señalado en el artículo 5 de esta Orden, se deberá incluir una serie de campos dentro de la propia factura para la correcta remisión a los destinatarios. Algunos de estos campos serán cumplimentados con carácter obligatorio en todas las facturas, y en otros campos, su cumplimentación es opcional, pero en el caso de que se desee informar de los mismos debe utilizarse el campo que se indica.

2. Dentro del documento de factura electrónica será obligatorio, para la correcta remisión de la factura al órgano destinatario final, informar del órgano gestor, la unidad tramitadora y la oficina contable destinatarios. Y opcionalmente, del órgano proponente.

Las unidades deberán ir codificadas bajo la etiqueta de centros administrativos del «» de la factura

|

ROL |

RoleTypeCode |

CentreCode |

Descripción |

Tipo |

|---|---|---|---|---|

|

Fiscal |

01 |

Código de la unidad en DIRECTORIO |

Oficina Contable |

Obligatorio |

|

Receptor |

02 |

Código de la unidad en DIRECTORIO |

Órgano Gestor |

Obligatorio |

|

Pagador |

03 |

Código de la unidad en DIRECTORIO |

Unidad Tramitadora |

Obligatorio |

|

Comprador |

04 |

Código de la unidad en DIRECTORIO |

Órgano proponente |

Opcional |

El código del centro será el código de dicha unidad en el sistema «Directorio Común de Unidades Orgánicas y Oficinas DIR3» recogido en el artículo 9 del Esquema Nacional de Interoperabilidad (Real Decreto 4/2010).

Ejemplo de XML todos los roles de centros administrativos rellenos:

Nombre del fichero: «Punto General de Entrada de facturas electrónicas de la AGE»

Finalidad del fichero y usos previstos: Anotación de información necesaria para el control de acceso al estado y gestión de las facturas recibidas en el servicio FACe-Punto General de Entrada de facturas electrónicas de la Administración General del Estado.

Personas o colectivos sobre los que se pretende obtener datos de carácter personal, o que resulten obligados a suministrarlos: Terceros de las facturas que sean remitidas a los registros contables de facturas de la Administración General del Estado.

Procedimiento de recogida de datos de carácter personal: De los datos del tercero en la propia factura recibida en la Administración General del Estado y de los datos del tercero que presenta la factura.

Estructura básica del fichero y descripción de los tipos de datos de carácter personal, incluidos en el mismo: Se recogerán los siguientes datos personales:

Datos del emisor/proveedor:

Código de identificación fiscal.

Nombre y apellidos.

Datos del firmante de la factura:

Código de identificación fiscal.

Nombre y apellidos.

Datos del presentador de la factura:

Código de identificación fiscal.

Nombre y apellidos.

Correo electrónico.

Datos del cesionario (si lo hubiera):

Código de identificación fiscal.

Nombre y apellidos.

Datos del emisor/tercera persona (si lo hubiera):

Código de identificación fiscal.

Nombre y apellidos.

Sistema de tratamiento: Fichero automatizado.

Comunicaciones previstas de los datos, indicando, en su caso, los destinatarios o categorías de destinatarios: Comunicación de datos a los registros contables de facturas de las Administraciones Públicas destinatarias de las facturas.

Transferencias internacionales previstas a terceros países, con indicación, en su caso, de los países de destino de los datos: No previstas.

Órganos responsables del fichero: Subdirección General de Impulso de la Administración Digital y Servicio al Ciudadano de la Dirección de Tecnologías de la Información y las Comunicaciones del Ministerio de Hacienda y Administraciones Públicas.

Servicios o unidades ante los que pueden ejercitarse los derechos de acceso, rectificación, cancelación y oposición: Subdirección General de Impulso de la Administración Digital y Servicio al Ciudadano de la Dirección de Tecnologías de la Información y las Comunicaciones del Ministerio de Hacienda y Administraciones Públicas, calle María de Molina, número 50, 28071, Madrid.

Nivel básico, medio o alto de seguridad: Nivel básico.

A efectos de esta Orden ministerial, se entenderá por:

1. <<información estructurada>>: Información en formato electrónico compuesta por datos que pueden ser generados y procesados automáticamente por sistemas informáticos.

2. <<información no estructurada>>: Información en formato electrónico cuyo procesamiento para extraer de ella datos que puedan ser procesados automáticamente por los sistemas informáticos del receptor requiere la intervención humana o un proceso costoso que no suele estar completamente automatizado, como el reconocimiento óptico de caracteres (OCR).

3. <<esquema de datos explícito>>: El conjunto de datos que el formato de la factura electrónica define explícitamente. Excluye, por tanto, lo que pueda contener cualquier extensión o anexo de la factura electrónica, sea estructurado o no.

4. <<XSD>>: XML Schema Definition. Documento que describe una estructura específica, a la que se denomina formato, de documento electrónico escrito en un lenguaje informático que se denomina XML. El XSD permite interpretar el documento electrónico. El XSD define también el modelo de datos explícito que corresponde a ese formato. El XSD es, a su vez, un documento electrónico procesable automáticamente por un sistema informático. Un ejemplo de XSD es el XSD "Facturae", que describe como crear facturas escritas en XML conforme al formato "Facturae".

5. << Facturae>>: XSD del formato de factura electrónica "Facturae" que se determina en la disposición adicional segunda de la Ley 25/2013, de 27 de diciembre.

6. <<XSLT>>: Documento electrónico que determina cómo transformar un documento electrónico escrito en XML en otro documento en otro formato legible para humanos.

7. <<Sello electrónico avanzado basado en un certificado reconocido>>: Instrumento para garantizar integridad y autenticidad de un documento electrónico definido en el artículo 5.2 de la Ley 25/2013, de 27 de diciembre, y en el Reglamento (UE) 910/2014 del Parlamento Europeo y del Consejo, de 23 de julio de 2014, relativo a la identificación electrónica y los servicios de confianza para las transacciones electrónicas en el mercado interior y por la que se deroga la Directiva 1999/93/CE.

8. <<Punto general de entrada>>: Aquel que cumpla con las especificaciones establecidas al respecto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el sector público, y su normativa de desarrollo.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid