Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

El Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, define en el artículo 1.4 el documento administrativo electrónico como el documento electrónico establecido por la Directiva 2008/118/CE, del Consejo, de 16 de diciembre de 2008, relativa al régimen general de los impuestos especiales, y por la que se deroga la Directiva 92/12/CEE y por el Reglamento (CE) n.º 684/2009, de la Comisión, de 24 de julio de 2009, para amparar la circulación intracomunitaria, en régimen suspensivo, de productos objeto de los impuestos especiales de fabricación.

Este mismo artículo dispone que el documento administrativo electrónico, con las adaptaciones y excepciones previstas en el Reglamento y en la normativa de desarrollo, se utilizará también para amparar la circulación de productos objeto de los impuestos especiales de fabricación en régimen suspensivo o con aplicación de una exención o a tipo reducido, con origen y destino en el ámbito territorial interno.

A diferencia de la circulación intracomunitaria con documento administrativo electrónico, en que la formalización del mismo estaba prevista en una disposición de directa aplicación, el Reglamento (CE) n.º 684/2009 de la Comisión, por el que se establecen las disposiciones de aplicación de la Directiva 2008/118/CE, la extensión al ámbito interno de este documento y el hecho de que el Reglamento de los Impuestos Especiales no prevea la cumplimentación de las distintas casillas puesto que se limita a servir de marco general para la utilización del mismo, lleva a dictar disposiciones complementarias de desarrollo.

De igual forma, el artículo 29.B) del Reglamento de los Impuestos Especiales establece que cuando los productos circulen en el ámbito interno en régimen suspensivo o con aplicación de una exención o de un tipo impositivo reducido deberá formalizarse un borrador de documento administrativo electrónico, cumplimentado según las instrucciones contenidas en el propio precepto y en las normas reglamentarias que se establezcan, normas que también deberán regular el procedimiento de modificación del destino inicialmente previsto y establecer las instrucciones a las que se sujetará la notificación electrónica de recepción prevista en el artículo 31.

La presente Orden también da respuesta a las especialidades de la circulación de productos vitivinícolas sujetos a impuestos especiales. En efecto, el Reglamento (CE) n.º 436/2009, de la Comisión, de 26 de mayo de 2009, establece que se reconocerá como documento de acompañamiento de productos vitivinícolas transportados dentro de un Estado miembro en régimen suspensivo el documento electrónico de acompañamiento regulado en la Directiva de Impuestos Especiales, que en el ámbito de circulación interna es el que se aprueba mediante la presente disposición. Para permitir que los operadores puedan utilizar a estos efectos el documento administrativo electrónico se contempla la posibilidad de cumplimentar los datos exigidos por la normativa de productos vitivinícolas siempre que, además, el operador consienta expresamente la cesión al órgano competente por el designado de los datos contenidos en el documento electrónico.

En los casos de indisponibilidad del sistema informático EMCS, el artículo 30.5 del Reglamento de los Impuestos Especiales habilita al Ministro de Hacienda y Administraciones Públicas para aprobar un modelo de documento de acompañamiento de emergencia.

En su virtud, dispongo:

A efectos de lo dispuesto en los artículos 1.4, 29.B) y 31.B) del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban las normas de cumplimentación del documento administrativo electrónico interno y sus anexos, que se acompañan como anexo I, y en la que se detallan las instrucciones para elaborar los mensajes electrónicos de borrador del documento administrativo electrónico, de anulación del documento y de modificación de destino, así como el mensaje electrónico de notificación de recepción.

El documento administrativo electrónico podrá amparar la circulación de productos vitivinícolas sujetos a impuestos especiales que circulen en el ámbito interno en régimen suspensivo cuando el interesado, además de cumplimentar los apartados contenidos en las normas y referidos a estos productos, manifieste expresamente su consentimiento para la cesión de los datos a la autoridad competente.

La circulación con origen y destino en el ámbito territorial interno se realizará, con las excepciones previstas en el Reglamento de los Impuestos Especiales, amparada en un documento administrativo electrónico en los envíos en régimen suspensivo, con aplicación de una exención o a tipo reducido.

Los mensajes correspondientes al documento administrativo electrónico interno se presentarán por vía telemática, bien mediante presentación electrónica del mensaje, o bien por transmisión electrónica de datos.

1. La presentación electrónica de mensajes o la presentación telemática de mensajes por transmisión electrónica de datos relativos al documento administrativo electrónico interno podrá ser efectuada bien por el propio operador o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. El presentador deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo establecido en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática la realizara una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será dicha persona o entidad autorizada quien deberá tener instalado en el navegador su certificado electrónico.

1. La presentación electrónica de mensajes relativos al documento administrativo electrónico interno se realizará de acuerdo con el siguiente procedimiento:

a) El presentador se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de la Sede electrónica de la Agencia Estatal de Administración tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es, y seleccionará el mensaje a transmitir, de acuerdo con lo dispuesto por el anexo I de la presente Orden.

b) A continuación, procederá a transmitir el correspondiente mensaje con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador al efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Cuando se detecten anomalías de tipo formal en la transmisión telemática del mensaje, dicha circunstancia se pondrá en conocimiento del presentador por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

2. La presentación de mensajes relativos al documento administrativo electrónico interno por transmisión electrónica de datos se realizará de acuerdo con el siguiente procedimiento:

a) El presentador deberá generar un mensaje a transmitir que se ajuste a las guías que el Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria publicará en el portal de Internet de la Agencia Estatal de Administración Tributaria, dirección electrónica http://www.agenciatributaria.es.

b) A continuación, procederá a transmitir el correspondiente mensaje con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador al efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Cuando se detecten anomalías de tipo formal en la transmisión telemática del mensaje, dicha circunstancia se pondrá en conocimiento del presentador por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

1. En el supuesto contemplado en el artículo 29.B) 2 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, de envío de productos a destinatarios no obligados a inscribirse en el registro territorial correspondiente, el expedidor deberá comunicar a la autoridad fiscal competente en el lugar de expedición, por cualquier medio que permita dejar constancia de su remisión, las incidencias que se hubieran producido durante la circulación o con motivo de la recepción de los productos, en el plazo máximo de un mes a contar desde la fecha de envío de los productos.

2. El contenido mínimo de la información que el destinatario deberá expresar en el documento impreso para devolver al expedidor, con arreglo a lo dispuesto por el artículo 31.B) 3 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, será el que recoge el apartado IV del anexo I de esta Orden, a excepción del dato correspondiente al CAE.

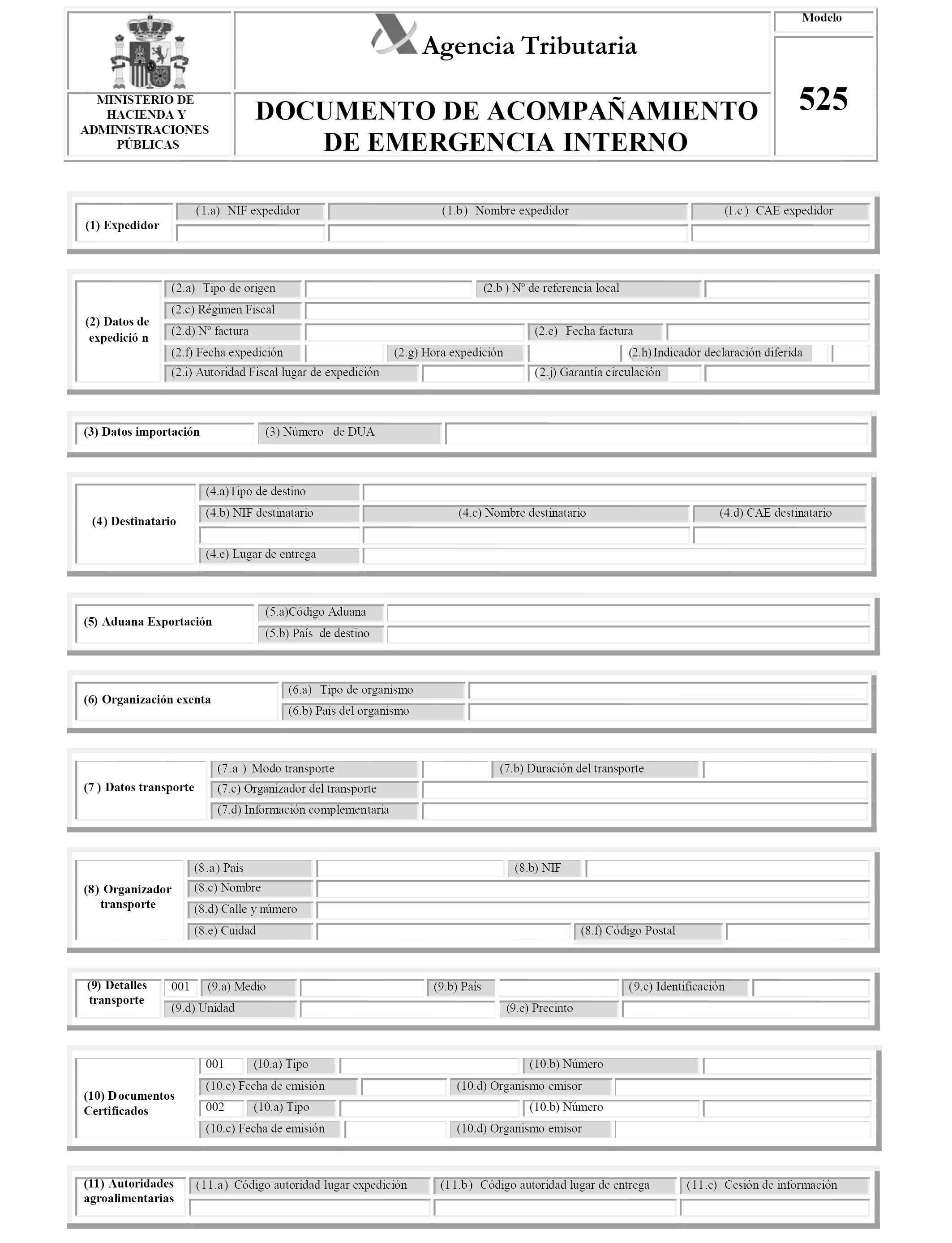

A efectos de lo dispuesto en el apartado 30.5 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, y para circulaciones con origen y destino en el ámbito territorial interno, se aprueba el modelo 525, «Documento de acompañamiento de emergencia interno», que se acompaña como anexo II.

No obstante lo dispuesto en el párrafo anterior, se podrá utilizar como documento de acompañamiento de emergencia interno algún documento comercial que contenga, al menos, información idéntica a la prevista en el modelo 525 aprobado por esta Orden. Este documento podrá ser una copia en soporte papel del borrador del documento administrativo electrónico interno.

La circulación de productos amparada en un documento de acompañamiento en soporte papel iniciada antes de la entrada en vigor de la presente Orden y que no hubiera finalizado en dicha fecha se regirá, incluida su ultimación, por los términos del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, vigentes a la fecha de inicio de la circulación.

1. Se deroga el artículo 1 de la Orden EHA/3385/2010, de 23 de diciembre, por la que se aprueba el modelo 500 de documento de acompañamiento y el modelo 501 de documento de acompañamiento de emergencia, y se dictan normas para su cumplimentación.

2. Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en la presente orden.

La presente Orden será de aplicación con efectos desde el 1 de julio de 2013.

Madrid, 1 de julio de 2013.

El Ministro de Hacienda y Administraciones Públicas,

Cristóbal Montoro Romero.

En todos los supuestos de utilización de un e-DA para amparar la circulación con origen y destino el ámbito territorial interno, los titulares de los establecimientos desde los que se inicia la circulación o, en su caso, los expedidores registrados, deberán formalizar un borrador de documento administrativo electrónico por cada expedición, cumplimentado de acuerdo con las instrucciones contenidas en estas normas.

El borrador se presentará ante la Agencia Estatal de Administración Tributaria (AEAT) con una antelación no superior a los siete días anteriores a la de la fecha indicada en el documento como fecha de expedición. La AEAT verificará los datos del borrador. Si los datos no son válidos, informará al expedidor. Si los datos son válidos, la AEAT asignará al documento un ARC y lo comunicará al expedidor.

No obstante el borrador podrá expedirse una vez iniciada la circulación (declaración diferida), en los supuestos contemplados por el artículo 30 (indisponibilidad del EMCS) y 37 (envíos por tuberías fijas a un mismo destinatario) del Reglamento de los Impuestos Especiales.

1. Operador expedidor

Grupo de datos obligatorio.

El documento será expedido por el titular del establecimiento desde donde se expiden los productos. En los casos de importación, el documento de circulación será expedido por un expedidor registrado, cualquiera que sea el lugar de importación.

1a. Expedidor NIF.

Obligatorio.

Deberá consignarse el número de identificación fiscal del expedidor.

1b. Expedidor nombre.

Obligatorio.

Se indicará el nombre y apellidos o razón social del expedidor.

1c. Expedidor CAE.

Obligatorio.

Se indicará el CAE del expedidor.

Se consignará el código de actividad y del establecimiento (en adelante CAE) correspondiente al establecimiento desde el que se expidan los productos. En los supuestos de expedición del documento desde el lugar de importación tras el despacho a libre práctica, se consignará el CAE del expedidor registrado.

2. Datos de la expedición

Grupo de datos obligatorio.

2a. Código del tipo de origen.

Obligatorio.

Se consignará uno de los dos valores siguientes:

|

Valor |

Descripción |

|---|---|

|

2 |

Si la circulación se realiza tras la importación. |

|

1 |

En todos los casos, salvo que sea valor 2. |

2b. Número de referencia local.

Obligatorio.

Número de serie único por establecimiento y año, asignado por el expedidor al borrador de e-DA, por el que el expedidor identifica el envío en sus registros.

La numeración constará como máximo de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año de expedición, seguido del número secuencial por año y establecimiento.

Esta numeración será secuencial por años naturales, independiente y única por cada establecimiento de salida o lugar de importación.

2c. Régimen fiscal.

Obligatorio.

Se indicará la clave del régimen fiscal correspondiente, según las siguientes claves:

|

Régimen fiscal |

Descripción |

|---|---|

|

A |

Avituallamientos exentos a buques y aeronaves que se documentan con e-DA. |

|

D |

Envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales. |

|

E |

Envíos de productos al amparo de supuestos de exención distintos de los señalados en las letras A y D. |

|

F |

Salida de productos a tipo reducido con destino a consumidores finales. |

|

R |

Salida de productos a tipo reducido con destino a almacenes fiscales o a detallistas inscritos. |

|

S |

Productos que se expiden en régimen suspensivo. |

2d. Número de factura.

Condicional.

En los casos de circulación tras despacho de importación a libre practica (casilla 2a, valor 2), no será necesario cumplimentar esta casilla.

En los demás casos, deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, entréguese, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, se deberá consignar el número y, en su caso, el tipo de documento que sirva de soporte para facturar los servicios prestados.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda:

|

Siglas |

Tipo documento |

|---|---|

|

FAC |

Factura. |

|

ALB |

Albarán. |

|

NOT |

Nota de entrega. |

|

ORD |

Órdenes de entrega. |

|

OTR |

Otros no expresados anteriormente o cuando sólo exista un número de control. |

2e. Fecha de la factura.

Condicional.

Se consignará la fecha de expedición del documento mencionado en la casilla 2d, cuando se haya cumplimentado ésta.

2f. Fecha de la expedición (ddmmaa).

Obligatorio.

Fecha en que se inicia la circulación. Esta fecha no podrá ser posterior en más de siete días a la fecha de presentación del borrador de documento administrativo electrónico.

En el caso de expediciones desde una fábrica o desde un depósito fiscal o almacén fiscal, se consignará la fecha en que los productos salen del establecimiento y, en el caso de expediciones enviadas por un expedidor registrado, se consignará la fecha en que los productos han sido despachados a libre práctica.

La fecha de expedición podrá ser una fecha anterior a la fecha de presentación del borrador siempre que se haya cumplimentado la casilla 2h (indicador de presentación diferida).

2g. Hora de la expedición (hhmmss).

Obligatorio.

Se consignará la hora en que se inicia la circulación.

En el transporte por tuberías fijas se indicará la fecha y hora de inicio de las operaciones.

2h. Indicador de declaración diferida.

Condicional.

Se formalizará siempre que la presentación del borrador del e-DA sea posterior al inicio de la circulación.

Se consignará alguno de los dos valores siguientes:

|

Valor |

Descripción |

|---|---|

|

1 |

Si el borrador se envía para un movimiento que se ha iniciado al amparo de un documento en soporte papel (documento de acompañamiento de emergencia). |

|

2 |

En los supuestos de circulación por tuberías fijas. |

2i. Autoridad fiscal competente en el lugar de expedición.

Obligatorio.

Se consignará el código de la oficina gestora correspondiente al lugar de inscripción del expedidor, de acuerdo con la siguiente codificación:

|

Código |

Oficina |

|---|---|

|

D01200 |

Áraba/Álava. |

|

D02200 |

Albacete. |

|

D03200 |

Alicante. |

|

D04200 |

Almería. |

|

D05200 |

Ávila. |

|

D06200 |

Badajoz. |

|

D07200 |

Illes Balears. |

|

D08200 |

Barcelona. |

|

D09200 |

Burgos. |

|

D10200 |

Cáceres. |

|

D11200 |

Cádiz. |

|

D12200 |

Castellón. |

|

D13200 |

Ciudad Real. |

|

D14200 |

Córdoba. |

|

D15200 |

A Coruña. |

|

D16200 |

Cuenca. |

|

D17200 |

Girona. |

|

D18200 |

Granada. |

|

D19200 |

Guadalajara. |

|

D20200 |

Guipúzkoa. |

|

D21200 |

Huelva. |

|

D22200 |

Huesca. |

|

D23200 |

Jaén. |

|

D24200 |

León. |

|

D25200 |

Lleida. |

|

D26200 |

La Rioja. |

|

D27200 |

Lugo. |

|

D28200 |

Madrid. |

|

D29200 |

Málaga. |

|

D30200 |

Murcia. |

|

D31200 |

Navarra. |

|

D32200 |

Ourense. |

|

D33200 |

Oviedo. |

|

D34200 |

Palencia. |

|

D35200 |

Las Palmas. |

|

D36200 |

Pontevedra. |

|

D37200 |

Salamanca. |

|

D38200 |

S.C. Tenerife. |

|

D39200 |

Santander. |

|

D40200 |

Segovia. |

|

D41200 |

Sevilla. |

|

D42200 |

Soria. |

|

D43200 |

Tarragona. |

|

D44200 |

Teruel. |

|

D45200 |

Toledo. |

|

D46200 |

Valencia. |

|

D47200 |

Valladolid. |

|

D48200 |

Bizkaia. |

|

D49200 |

Zamora. |

|

D50200 |

Zaragoza. |

|

D51200 |

Cartagena. |

|

D52200 |

Gijón. |

|

D53200 |

Jerez F. |

|

D54200 |

Vigo. |

2j. Garantía de la circulación.

Condicional.

No se cumplimentará para los productos con tipo cero.

Se cumplimentará con el número asignado por la oficina gestora a la garantía del expedidor.

3. Datos referentes a la importación

Grupo de datos condicional.

3a. Número de DUA.

Condicional.

Se indicará el número (MRN) correspondiente al DUA o DUAs de importación con el que se han despachado los productos (en la casilla 2a ha de estar consignado el valor 2)

4. Operador destinatario

Grupo de datos obligatorio.

4a. Código de tipo de destino.

Obligatorio.

Se indicará el destino de la circulación mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Establecimientos censados con CAE. |

|

2 |

Destinatarios internos sin CAE. |

|

3 |

Exportación. |

|

4 |

Destino desconocido (artículo 29.B.1.f) del Reglamento de Impuestos Especiales). |

4b. Destinatario NIF.

Condicional.

Si en la casilla 4a (tipo de destino) se ha indicado alguno de los valores 1 (Establecimientos censados con CAE) y 2 (Destinatarios internos sin CAE), se indicará el NIF del destinatario.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la Misión de cada país u Organismo Internacional acreditado en España, así como el nombre (4c) y lugar de entrega (4e).

Si se trata de exportaciones y avituallamientos que se documenten como exportaciones se indicará el NIF y el nombre (4c) de la persona que representa al consignatario en el lugar de exportación, así como el lugar de entrega (4e).

Cuando se trate de avituallamientos exentos que no se documenten como exportaciones se consignará el NIF, o cualquier otro número que permita su identificación, de la compañía aérea o de la persona privada propietaria de la aeronave o el NIF del armador o consignatario del buque.

4c. Destinatario nombre.

Condicional.

Si en la casilla 4a (tipo de destino) se ha indicado alguno de los valores 1 (Establecimientos censados con CAE), 2 (Destinatarios internos sin CAE) ó 3 (Exportación), se indicará el nombre del destinatario o, en caso de exportación, el de la persona que represente al consignatario en la Aduana de exportación.

Deberá consignarse el nombre y apellidos o razón social del destinatario.

4d. Destinatario CAE.

Condicional.

Deberá consignarse el CAE correspondiente al establecimiento al que se remiten los productos, cuando aquél esté inscrito en el registro territorial, si en la casilla 4a (código de tipo de destino) se ha indicado valor 1 (Establecimientos censados con CAE). En los demás casos, esta casilla no se cumplimentará.

4e. Lugar de entrega.

Condicional.

Se indicará la dirección correspondiente al lugar de entrega de los productos cuando los valores de la casilla 4a (tipo de destino) sean 2. Destinatarios internos sin CAE ó 3. Exportación.

5. Datos para la exportación

Grupo de datos condicional.

5a. Código de la Aduana de exportación.

Condicional. Se cumplimentará si en la casilla 4a (código de tipo de destino) se ha indicado el valor 3 (exportación).

Se indicará el código de la aduana en la que se presenta la declaración de exportación, de acuerdo con las claves señaladas en el anexo 1.

5b. País de destino.

Condicional. Se cumplimentará si en la casilla 4a (código de tipo de destino) se ha indicado el valor 3 (exportación).

Se consignará el país de destino, de acuerdo con los códigos del anexo 2. Si se trata de avituallamientos que se documenten como exportaciones (avituallamiento a buques de bandera no comunitaria, artículo 102.3 del Reglamento de los Impuestos Especiales), se deberá consignar el código EX.

6. Datos organización exenta

Grupo de datos opcional.

Se podrá cumplimentar este grupo cuando en la casilla 2c (Régimen fiscal) se haya puntualizado el valor «D» (envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales).

6a. Código de la organización exenta.

Opcional.

Se indicará alguna de las siguientes claves:

|

Código |

Descripción |

|---|---|

|

1 |

Organismo internacional. |

|

2 |

Embajada u oficina consular. |

|

3 |

Fuerzas Armadas de la OTAN. |

|

4 |

Otros. |

6b. País de la organización exenta.

Opcional.

Cuando se haya seleccionado el valor 2 (Embajada u oficina consular) en la casilla 6a, se podrá indicar el código del país al que pertenece la representación diplomática de acuerdo con las claves del anexo 2.

7. Transporte

Grupo de datos obligatorio.

7a. Código del modo de transporte.

Obligatorio.

Se indicará el modo de transporte, de acuerdo con los siguientes códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Transporte marítimo. |

|

2 |

Transporte ferroviario. |

|

3 |

Transporte por carretera. |

|

4 |

Transporte aéreo. |

|

5 |

Envío postal. |

|

7 |

Instalaciones fijas de transporte. |

|

8 |

Transporte por vías navegables. |

|

0 |

Otros. |

7b. Duración del transporte.

Obligatorio.

Deberá consignarse el número de días y horas previstos para la duración del transporte, teniendo en cuenta el medio de transporte utilizado y la distancia.

Se expresará en horas (H) o días (D) seguido de un número de dos cifras. La indicación para H deberá ser igual o inferior a 24.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

7c. Código del organizador del transporte.

Obligatorio.

Se indicará la persona responsable de organizar el primer transporte, mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Expedidor. |

|

2 |

Destinatario. |

|

3 |

Propietario de los productos. |

|

4 |

Otro. |

7d. Información complementaria del transporte.

Opcional.

Se consignará cualquier información relativa al transporte, por ejemplo, la descripción del modo de transporte si se ha consignado el valor 0 (Otros) en la casilla 7a (Código del modo de transporte), la identidad de cualquier transportista posterior, interrupciones previstas, introducción de los productos en un depósito aduanero para su exportación o en un centro de distribución física (identificar establecimientos y dirección), etc.

8. Operador organizador del transporte

Grupo de datos condicional.

Cuando el transporte se organice por el expedidor o el destinatario no se cumplimentará este grupo de datos. Sólo se cumplimentará si el agente del primer transporte consignado en la casilla 7c es valor 3 (propietario de los productos) ó valor 4 (otro, distinto del expedidor, destinatario y propietario).

8a. País.

Condicional.

Deberá cumplimentarse con las siglas del país de la nacionalidad del organizador del transporte, de acuerdo con las claves contenidas en la tabla del anexo 2, en el transporte no organizado por el expedidor o el destinatario.

8b. NIF.

Condicional.

Deberá consignarse el NIF del organizador del transporte, o cualquier otro número que permita su identificación en su defecto, en caso de transporte no organizado por el expedidor o por el destinatario.

8c. Nombre.

Condicional.

Se consignará el nombre y apellidos, o razón social, del organizador del transporte, en el transporte no organizado por el expedidor o por el destinatario.

8d. Calle y número.

Condicional.

Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

8e. Ciudad.

Condicional.

Se consignará en caso de que el transporte no sea organizado por el expedidor o por el destinatario, y el organizador resida fuera del territorio de la Comunidad.

8f. Código Postal.

Condicional.

Se consignará en caso de que el transporte no sea organizado por el expedidor o por el destinatario, y el organizador resida fuera del territorio de la Comunidad.

9. Detalles del transporte

Grupo de datos obligatorio.

Este grupo de datos puede repetirse hasta 9 veces, es decir, si durante la circulación se va a utilizar más de una unidad de transporte se repetirán las casillas de este grupo para indicar los detalles de las distintas unidades de transporte, por ejemplo la cabeza tractora y el remolque o contenedor.

9a. Medio de transporte.

Obligatorio.

Se indicará la clave correspondiente al medio de transporte utilizado de acuerdo con la siguiente tabla:

|

Código |

Descripción |

|---|---|

|

1 |

Camión. |

|

2 |

Barco. |

|

3 |

Vagón. |

|

4 |

Aeronave. |

|

5 |

Instalaciones fijas de transporte. |

|

6 |

Otro. |

9b. País del medio de transporte.

Condicional.

No se formalizará en caso de que se consigne el valor 5 (Instalaciones fijas de transporte) en la casilla 9a (Medio de transporte).

Se indicará el código ISO del país o bandera del medio de transporte de acuerdo con la tabla del anexo 2.

9c. Identificación del medio de transporte.

Obligatoria.

Se indicará la matrícula del vehículo, aeronave o embarcación, con puntualización, en su caso, de la matrícula de la cabeza tractora, del remolque y del contenedor.

En caso de que en la casilla 9a (Medio de transporte) se haya consignado el valor 5 (Instalaciones fijas de transporte), se deberá consignar el código FIJO.

9d. Código de la unidad de transporte.

Obligatorio.

Se indicará el código o códigos de la unidad de transporte, de acuerdo con la siguiente lista de códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Contenedor. |

|

2 |

Vehículo. |

|

3 |

Remolque. |

|

4 |

Cabina tractora/tractor. |

|

5 |

Tubería fija. |

|

6 |

Otro. |

9e. Precinto comercial.

Opcional.

Se podrá indicar la identificación de los precintos comerciales, si se utilizan para precintar la unidad de transporte.

10. Certificados

Grupo de datos opcional.

Los certificados relativos a los productos vitivinícolas se indicarán en este bloque.

En este bloque, en caso de que existan certificados (por ejemplo, sobre bebidas espirituosas, pequeñas fábricas de cerveza y destilerías, etc.), se indicará la clase, el número y fecha de certificado y el organismo emisor del mismo.

Por lo que respecta a ciertas bebidas espirituosas, deberá indicarse la certificación relativa al lugar de producción, tal como se requiere en el Reglamento (CE) n.º 110/2008 del Parlamento Europeo y del Consejo de 15 de enero relativo a la definición, designación, presentación y protección de la indicación geográfica de bebidas espirituosas.

10a. Tipo de certificado.

Condicional.

Se indicará alguno o algunos de los códigos siguientes:

|

Código |

Descripción del certificado |

|---|---|

|

1 |

Certificado de denominación de origen protegida. |

|

2 |

Certificado de indicación geográfica protegida. |

|

3 |

Certificación del año de cosecha. |

|

4 |

Certificado de la variedad o variedades de uva de vinificación. |

|

4b |

Certificado de la variedad o variedades de uva de vinificación y el año de cosecha. |

|

5 |

Control de exportación (si procede). |

|

6 |

Importación: certificado extendido en el país de origen (Vl 1 o documento equivalente). |

|

7 |

Certificado relativo al lugar de producción para bebidas espirituosas. |

|

8 |

Certificado de cerveza fabricada por pequeñas empresas independientes, según se define en la Directiva 92/83/CEE del Consejo, de 19 de octubre, relativa a la armonización de la estructura de los impuestos especiales sobre el alcohol y bebidas alcohólicas. |

|

9 |

Destilación artesanal. |

|

10 |

Certificado de análisis de calidad del vino. |

|

11 |

Otros certificados. |

10b. Referencia del certificado.

Condicional.

Se indicará el número correspondiente al certificado consignado en la casilla 10a.

En el caso de los productos vitivinícolas contemplados en los códigos 1 a 4b de la casilla 10a, se incluirá, según corresponda, una de las indicaciones establecidas en el anexo IX BIS, parte B, del Reglamento (CE) n.º 436/2009, en cumplimiento a lo establecido en su artículo 31.2.

La certificación se realizará conforme a lo establecido en la normativa vitivinícola de aplicación y a lo dispuesto por las autoridades competentes en la materia.

10c. Fecha de emisión.

Condicional.

Se indicará la fecha en la que fue expedido el certificado de la casilla 10b.

10d. Organismo emisor.

Condicional.

Se indicará el nombre del organismo emisor del certificado de la casilla 10b.

En el caso de los productos vitivinícolas contemplados en los códigos 1 a 4b de la casilla 10a, esta casilla se cumplimentará conforme a lo establecido en la normativa vitivinícola de aplicación y a lo dispuesto por las autoridades competentes en la materia.

11. Autoridades agroalimentarias

Condicional.

Este grupo de datos se cumplimentará cuando el documento administrativo electrónico vaya utilizarse a efectos del cumplimiento del Reglamento (CE) n.º 436/2009.

11a. Código de autoridad competente del lugar de expedición.

Condicional. Se cumplimentará cuando el documento administrativo electrónico vaya utilizarse a efectos de cumplimiento del Reglamento (CE) n.º 436/2009.

|

Código |

Autoridad competente en materia de control vitivinícola |

Nombre y dirección de la autoridad competente |

|---|---|---|

|

00 |

Ministerio de Agricultura, Alimentación y Medio Ambiente. |

Dirección General de la Industria Alimentaria. Paseo de la Infanta Isabel 1, E28071 Madrid. |

|

01 |

Junta de Andalucía. |

Consejería de Agricultura, Pesca y Medio Ambiente. Dirección General de Calidad, Industrias Agroalimentarias y Producción Ecológica. Delegaciones Territoriales de la Consejería de Agricultura, Pesca y Medio Ambiente. C/ Tabladilla s/n, E41071 Sevilla. |

|

02 |

Gobierno de Aragón. |

Consejería de Agricultura, Ganadería y Medio Ambiente. Dirección General de Alimentación y Fomento Agroalimentario. Plaza San Pedro Nolasco 7, E50071 Zaragoza. |

|

03 |

Principado de Asturias. |

Consejería de Agroganadería y Recursos Autóctonos. Dirección General de Desarrollo Rural y Agroalimentación. C/ Coronel Aranda 2, E33005 Oviedo. |

|

04 |

Govern de les Illes Balears. |

Consellería d’ Agricultura, Medi Ambienti i Territori. Dirección General de Medio Rural y Marino. Institut de Qualitat Agroalimentària (IQUA). C/ Dels Foners 10, E07006 Palma de Mallorca. |

|

05 |

Gobierno de Canarias. |

Consejería de Agricultura, Ganadería, Pesca y AguasI. Instituto Canario de Calidad Agroalimentaria, (ICCA). Avda. Buenos Aires, 5, Edif. Tres de mayo, planta 4. E38071 Santa Cruz de Tenerife |

|

06 |

Gobierno de Cantabria. |

Consejería de Ganadería, Pesca y Desarrollo Rural. Dirección General de Pesca y Alimentación. C/ Gutiérrez Solana s/n, Edif. Europa. E39011 Santander. |

|

07 |

Junta de Comunidades de Castilla-La Mancha. |

Consejería de Agricultura. Dirección General de Infraestructuras y Desarrollo Rural. C/ Pintor Matías Moreno 4, E45071 Toledo. |

|

08 |

Junta de Castilla y León. |

Dirección General de Industrias Agrarias y Modernización de Explotaciones. C/ Rigoberto Cortejoso 14, 4.ª planta. E47014 Valladolid. |

|

09 |

Generalitat de Catalunya. |

Departament d’Agricultura, Ramadería, Pesca, Alimentació i Medi Natural Direcció General d’Alimentació, Qualitat i Indústries Agroalimentàries. Gran Vía de les Corts Catalanes 612-614, E08007 Barcelona. |

|

10 |

Gobierno de Extremadura. |

Consejería de Agricultura, Desarrollo Rural, Medio Ambiente y Energía. Dirección General de Agricultura y Ganadería, Avda. Luis Ramallo s/n, E06800 Mérida (Badajoz). |

|

11 |

Xunta de Galicia. |

Consellería do Medio Rural e do Mar. Secretaría Xeral de Medio Rural e Montes. C/ San Caetano s/n, Edif. Administrativos. E15781 Santiago de Compostela (A Coruña). |

|

12 |

Comunidad Autónoma de Madrid. |

Consejería de Sanidad. Dirección General de Ordenación e Inspección. Pº de Recoletos, 14, E28001 Madrid. |

|

13 |

Comunidad Autónoma de Murcia. |

Consejería de Agricultura y Agua. Dirección General de Industria Agroalimentaria y Capacitación Agraria. Plaza Juan XXIII s/n, E30008 Murcia. |

|

14 |

Gobierno de Navarra. |

Departamento de Desarrollo Rural, Medio Ambiente y Administración Local. Dirección General de Desarrollo Rural. C/ González Tablas, 9, E31005 Pamplona. |

|

15 |

Gobierno Vasco. |

Departamento de Desarrollo Económico y Competitividad. Dirección de Calidad e Industrias Alimentarias. C/ Donostia – San Sebastián 1, E01010 Vitoria-Gasteiz (Álava). |

|

16 |

Gobierno de La Rioja. |

Consejería Agricultura,Ganadería y Medio Ambiente. Dirección General de Agricultura y Ganadería, Avenida de la Paz 8-10, E26071 Logroño. |

|

17 |

Generalitat de Valencia. |

Consellería d’ Agricultura, Pesca i Alimentació. Dirección General de Producción Agraria y Ganadería. C/ Amadeo de Saboya 2, E46010 Valencia. |

11b. Código de la autoridad competente del lugar de entrega.

Condicional.

Se cumplimentará cuando el documento administrativo electrónico vaya utilizarse a efectos de cumplimiento del Reglamento (CE) n.º 436/2009.

11c. Cesión de información.

Condicional.

Solo para productos vitivinícolas.

El expedidor deberá cumplimentar esta casilla consignando la letra S o N en el supuesto de que autorice o no la cesión de la información contenida en el documento a las autoridades competentes señaladas en las casillas 11a y 11b.

En el caso de que esta casilla se cumplimente con la letra N, el documento administrativo electrónico no podrá utilizarse a efectos de cumplimiento del Reglamento (CE) n.º 436/2009, por lo que deberá presentarse el documento establecido por las autoridades competentes en materia agroalimentaria.

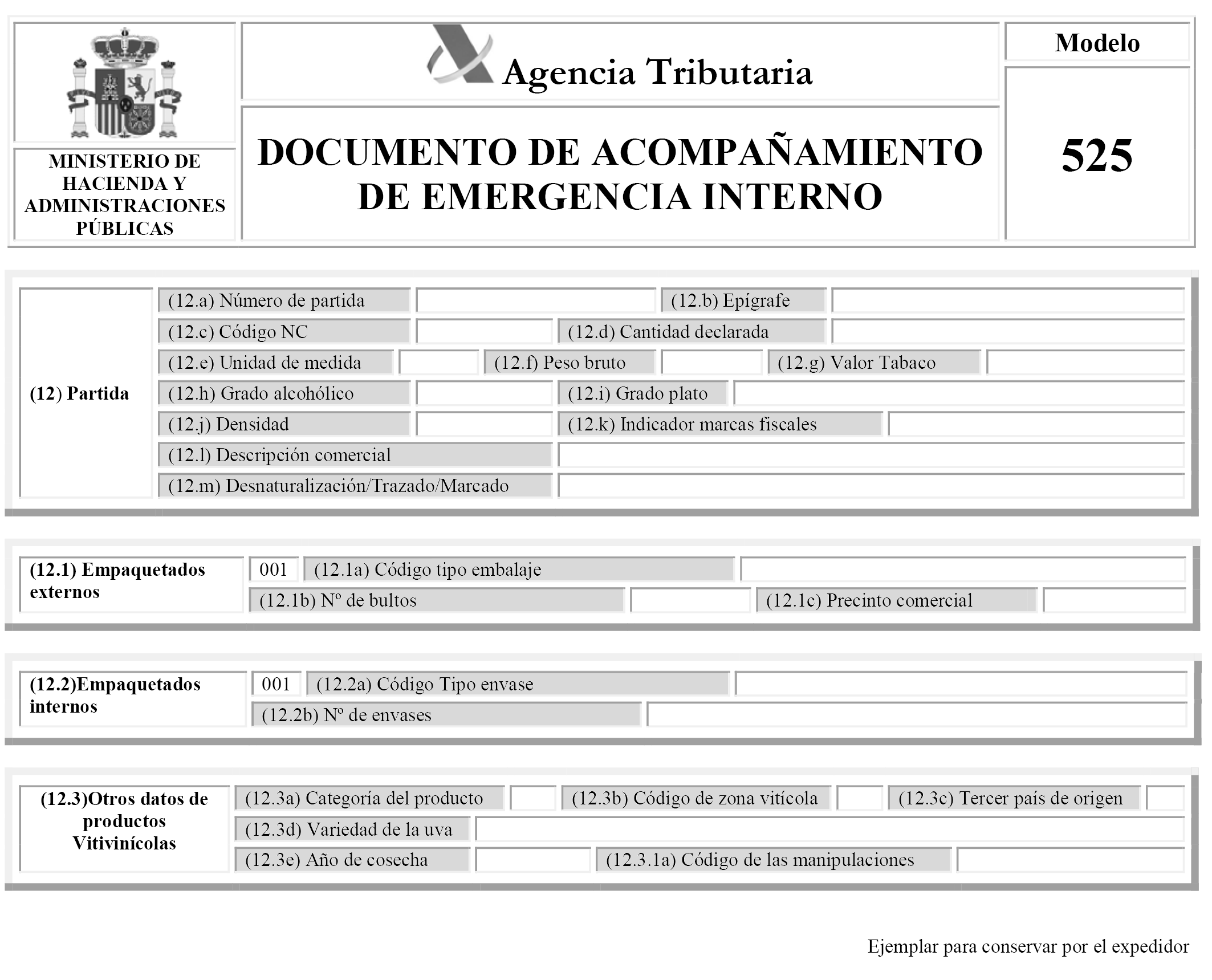

12. Partida

Grupo de datos obligatorio.

12a. Número de partida.

Obligatorio.

Se indicará un número secuencial único comenzando por 1.

12b. Epígrafe producto.

Obligatorio.

Se indicará el código de epígrafe de producto de acuerdo con la relación del anexo 3.

12c. Código NC.

Obligatorio.

Indicar el código NC establecido en el Reglamento (CEE) n.º 2658/1987, de 23 de julio, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común, y sus posteriores modificaciones.

12d. Cantidad de producto.

Obligatorio.

Indicar la cantidad, expresada en la unidad de medida asociada al código de producto con dos decimales, de acuerdo con la lista de unidades fiscales del anexo 3.

Se tendrá en cuenta, además, que la puntualización de los litros deberá expresarse de acuerdo con la temperatura que corresponda en función del impuesto, según la siguiente tabla:

|

Litros de volumen real a 20º C. |

Alcohol y bebidas alcohólicas. |

|

Litros de volumen real a 15º C. |

Hidrocarburos y productos equivalentes cuya base esté fijada en volumen. |

12e. Unidades fiscales.

Obligatorio.

Se puntualizará el código de unidades fiscales previsto en el anexo 3.

12f. Peso bruto.

Obligatorio.

Indicar el peso en kilogramos con dos decimales, de los productos incluyendo los envases y pallets y excluyendo los contenedores y otros elementos de transporte.

12g. Valor del tabaco.

Condicional.

Cuando se trate de labores de tabaco, se consignará el valor global en euros con dos decimales, calculado según su precio máximo de venta al público.

12h. Grado alcohólico.

Condicional.

Cuando se trate de alcohol o bebidas alcohólicas y de cerveza perteneciente a los códigos de epígrafe G0 o G1, deberá indicarse su grado alcohólico volumétrico adquirido a 20° C, con dos decimales.

12i. Grado Plato.

Condicional.

Para la cerveza (códigos de producto A3, A4, A5 y A6), se indicará su grado Plato, con un decimal.

12j. Densidad.

Condicional.

Para hidrocarburos comprendidos en los códigos de epígrafe E1, E2, E3, B0, B2, B3, H0, H1, C0, C1, C3, C6, C7, C9, D0, D1, D7 y D9 se indicará su densidad a 15 ° C, con dos decimales.

12k. Indicador Marca fiscal.

Obligatoria.

Indicará lo siguiente:

|

1 |

Si los productos llevan o contienen marcas fiscales (precintas). |

|

0 |

En caso contrario. |

12l. Descripción comercial del producto.

Obligatoria.

Se indicará la descripción de los productos con el fin de identificar los productos transportados.

En el supuesto de vino, la denominación del producto se realizará conforme al anexo XI ter del Reglamento (CE) n.º 1234/2007, de 22 de octubre, por el que se crea una organización común de mercados agrícolas y se establecen disposiciones específicas para determinados productos agrícolas.

La descripción de los vinos responderá a alguna de las siguientes denominaciones:

– Vino.

– Vino nuevo en proceso de fermentación.

– Vino de licor.

– Vino espumoso.

– Vino espumoso de calidad.

– Vino espumoso aromático de calidad.

– Vino espumoso gasificado.

– Vino de aguja.

– Vino de aguja gasificado.

– Vino de uvas pasificadas.

– Vino de uvas sobremaduradas.

Para el transporte a granel de los productos indicados anteriormente, se incluirá, de manera obligatoria, la procedencia.

Para el transporte a granel del vino espumoso, el vino espumoso gasificado, el vino espumoso de calidad o el vino espumoso aromático de calidad, se incluirá, de manera obligatoria, la indicación del contenido de azúcar.

Para el transporte a granel de los vinos contemplados en el anexo XI ter, puntos 1 a 9, 15 y 16, del Reglamento (CE) n.º 1234/2007, deben incluirse las indicaciones facultativas indicadas en el artículo 118 septvicies del citado Reglamento, con excepción de la variedad o variedades de uva de vinificación y el año de cosecha (datos que se cumplimentarán en las casillas 12.3d y 12.3e del presente documento, respectivamente), siempre y cuando tales indicaciones figuren en el etiquetado o esté previsto que figuren en él.

Se podrán asimismo indicar otras informaciones relativas a la calidad de los productos, a los análisis efectuados, en particular, a las sustancias potencialmente alergénicas, cuando ésta se requiere en el Estado miembro o tercer país de destino.

12m. Desnaturalizantes/trazadores/marcadores.

Condicional.

Cuando se trate de alcohol desnaturalizado, se identificarán los desnaturalizantes que contiene, y en el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará los que lleven incorporados.

12.1 Empaquetado externo

Grupo de datos obligatorio.

12.1a. Código de tipo de embalaje.

Obligatorio.

Se indicará el tipo de embalaje mediante uno de los códigos del anexo 4.

12.1b. Número de bultos.

Condicional.

Indicar el número de bultos si son contables, de acuerdo con el anexo 4.

En caso de que un mismo bulto comprenda mercancías de dos o más partidas de orden, deberán hacerse constar los datos del mismo en la primera partida referida a ese bulto, permitiéndose en las siguientes declarar «0» bultos.

La suma de los bultos declarados en las partidas deberá reflejar el total de bultos amparados en el e-DA.

12.1c. Identificación del precinto comercial.

Condicional.

Indicar la identificación de los precintos comerciales, si se utilizan para precintar los bultos.

12.2 Empaquetado interno

Grupo de datos condicional. No se utilizará para graneles.

12.2a. Código de tipo de envase.

Condicional. No se utilizará para graneles.

Se indicará el tipo de envase mediante uno de los códigos del anexo 4.

12.2b. Número de envases.

Condicional.

Indicará el número de envases si son contables, de acuerdo con el anexo 4.

12.3 Otros datos de los productos vitivinícolas

Grupo de datos condicional.

Este grupo de datos se cumplimentará cuando el documento administrativo electrónico vaya utilizarse a efectos de cumplimiento del Reglamento (CE) n.º 436/2009.

12.3a. Categoría del producto.

Condicional.

|

Código |

Descripción |

|---|---|

|

1 |

Vino sin DOP/IGP. |

|

2 |

Vino varietal sin DOP/IGP. |

|

3 |

Vino con DOP o IGP. |

|

4 |

Vino importado. |

|

5 |

Otro. |

12.3b. Código de zona vitícola.

Condicional.

Para los productos vitivinícolas a granel (volumen nominal superior a 60 litros). Hay que indicar el código de la zona vitícola de origen del producto transportado de acuerdo con el anexo IX del Reglamento (CE) n.º 479/2008 del Consejo.

|

Código |

Descripción de la zona vitícola |

|---|---|

|

3 |

Superficies plantadas de vid en A Coruña, Asturias, Cantabria, Guipúzcoa y Vizcaya (CI). |

|

4 |

Superficies plantadas de vid en Lugo, Orense, Pontevedra, León, Zamora, Salamanca, Valladolid, Palencia, Burgos, Soria, Segovia, Ávila (excepto Cebreros), La Rioja, Álava, Navarra, Zaragoza (al norte del Ebro), Huesca, Barcelona, Tarragona (Penedés y Conca de Barberá), Lleida y Gerona (CII). |

|

6 |

Superficies plantadas de vid no incluidas en 3 y 4 (C.III.b). |

12.3c. Tercer país de origen.

Condicional.

Dato obligatorio si la categoría del producto (casilla 12.3a) es 4 (vino importado).

Se indicará el código de la norma ISO alfa 2 (ISO3/166) correspondiente al país del que es originario el vino, de acuerdo con la tabla señalada en el anexo 2.

12.3d. Variedad de la uva.

Condicional.

Casilla obligatoria para los productos a granel si la variedad o variedades de uva de vinificación van a aparecer en el etiquetado.

Se indicará el nombre de la variedad o variedades de la uva de vinificación.

12.3e. Año de cosecha.

Condicional.

Casilla obligatoria para los productos a granel si el año de cosecha va a aparecer en el etiquetado.

Se indicará el año de la cosecha.

12.3.1 Manipulaciones del vino.

Condicional.

Obligatorio para los productos vitivinícolas a granel (volumen nominal superior a 60 litros).

12.3.1a Código de las manipulaciones.

Condicional.

Obligatorio para los productos vitivinícolas a granel (volumen nominal superior a 60 litros).

Se indicará uno o varios códigos de manipulaciones de acuerdo con la lista del punto B, apartado 1.4, letra b), del anexo VI del Reglamento (CE) n.º 436/2009 de la Comisión:

|

Código |

Descripción |

|---|---|

|

0 |

Sin manipulación de las mencionadas del 1 al 12. |

|

1 |

Producto enriquecido. |

|

2 |

Producto acidificado. |

|

3 |

Producto desacidificado. |

|

4 |

Producto edulcorado. |

|

5 |

Producto alcoholizado. |

|

6 |

Se ha añadido al producto un producto originario de una unidad geográfica distinta de la indicada. |

|

7 |

Se ha añadido al producto un producto de una variedad distinta de la indicada en la designación. |

|

8 |

Se ha añadido al producto un producto recolectado en un año distinto del indicado en la designación. |

|

9 |

En la elaboración del producto se han utilizado trozos de madera de roble. |

|

10 |

El producto se ha elaborado con la utilización experimental de una nueva práctica enológica. |

|

11 |

El contenido en alcohol del vino ha sido corregido. |

|

12 |

Otros, a precisar. |

El procedimiento de circulación al amparo de un e-DA prevé que el documento administrativo electrónico pueda anularse pero siempre que no haya comenzado la circulación. La anulación del e-DA se ha de realizar a través de un mensaje que contiene los siguientes datos:

1. Atributo

Este grupo de datos no se cumplimentará y serán facilitados por la AEAT tras la aceptación del mensaje de anulación.

1a. Fecha de validación.

1b. Hora de validación.

1c. Código Seguro de Verificación (CSV).

2. Documento

Grupo de datos obligatorio.

2a. ARC.

Obligatorio.

Se indicará el ARC del documento administrativo electrónico (e-DA) para el que se solicita la anulación.

3. Anulación

Grupo de datos obligatorio.

3a. Razón de la Anulación.

Obligatorio.

Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

0 |

Otro. |

|

1 |

Error tipográfico. |

|

2 |

Operación comercial interrumpida. |

|

3 |

e-DA duplicado. |

|

4 |

La circulación no se ha iniciado en la fecha de expedición. |

3b. Información complementaria.

Opcional.

Se consignará cualquier información adicional relativa a la razón de la anulación.

Durante la circulación con e-DA se puede proceder a modificar el destino inicialmente consignado en el documento para lo cual el expedidor enviará un mensaje indicando el nuevo destino, formalizando el mensaje de acuerdo con las instrucciones contenidas en estas normas de cumplimentación.

Los supuestos de reintroducción de productos en el establecimiento de salida se realizarán al amparo de un mensaje de cambio de destino formalizado por el expedidor inicial.

1. Atributo

Este grupo de datos no se cumplimentará y serán facilitados por la AEAT tras la aceptación del mensaje de modificación del destino.

1a. Fecha de validación.

1b. Hora de validación.

1c. Código Seguro de Verificación (CSV).

2. Documento

Grupo de datos obligatorio.

2a. ARC.

Obligatorio.

Se indicará el ARC del documento administrativo electrónico para el que se solicita la modificación del destino.

2b. Número de secuencia.

Obligatorio.

Se indicará el número de secuencia del documento administrativo electrónico para el que se solicita la modificación del destino.

3. Nuevo destinatario

Grupo de datos obligatorio.

3a. Régimen fiscal.

Obligatorio.

Se indicará la clave del régimen fiscal correspondiente, según las siguientes claves:

|

Régimen fiscal |

Descripción |

|---|---|

|

A |

Avituallamientos exentos a buques y aeronaves que se documentan con e-DA. |

|

D |

Envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales. |

|

E |

Envíos de productos al amparo de supuestos de exención distintos de los señalados en las letras A y D. |

|

F |

Salida de productos a tipo reducido con destino a consumidores finales. |

|

R |

Salida de productos a tipo reducido con destino a almacenes fiscales y a detallistas inscritos. |

|

S |

Productos que se expiden en régimen suspensivo. |

Únicamente se podrán realizar cambios sobre el régimen fiscal indicado en el envío original en los supuestos de exención (valores A, D o E, debiendo ser el nuevo régimen fiscal otro supuesto de exención) o entre supuestos de salidas a tipo reducido (valores F o R, entre sí).

3b. Código de tipo de destino.

Obligatorio.

Se indicará el nuevo destino de la circulación mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Establecimientos censados con CAE. |

|

2 |

Destinatarios interiores sin CAE. |

|

3 |

Exportación. |

3c. Destinatario NIF

Condicional.

Se indicará el NIF del nuevo destinatario.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la Misión de cada país u Organismo Internacional acreditado en España, así como el nombre (3d) y lugar de entrega (3f).

Si se trata de exportaciones y avituallamientos que se documenten como exportaciones se indicará el NIF y el nombre (3d) de la persona que representa al consignatario en el lugar de exportación, así como el lugar de entrega (3f).

Cuando se trate de avituallamientos exentos que no se documenten como exportaciones se consignará el NIF, o cualquier otro número que permita su identificación, de la compañía aérea o de la persona privada propietaria de la aeronave o el NIF del armador o consignatario del buque.

3d. Destinatario nombre.

Condicional.

Deberá consignarse el nombre y apellidos o razón social del destinatario.

3e. Destinatario CAE.

Condicional.

Deberá consignarse el CAE correspondiente al establecimiento al que se remiten los productos, cuando aquél esté inscrito en el registro territorial (valor 1 en la casilla 3b).En los demás casos, esta casilla no se cumplimentará.

3f. Lugar de entrega.

Condicional.

Se indicará la dirección correspondiente al lugar de entrega de los productos cuando los valores de la casilla 3b (tipo de destino) sean 2 (destinatarios interiores sin CAE) ó 3 (exportación).

3g. Número de factura.

Condicional.

En los casos de circulación tras despacho de importación a libre practica, no será necesario cumplimentar esta casilla.

En los demás casos, deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, entréguese, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, se deberá consignar el número y, en su caso, el tipo de documento que sirva de soporte para facturar los servicios prestados.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda:

|

Siglas |

Tipo documento |

|---|---|

|

FAC |

Factura. |

|

ALB |

Albarán. |

|

NOT |

Nota de entrega. |

|

ORD |

Órdenes de entrega. |

|

OTR |

Otros no expresados anteriormente o cuando sólo exista un número de control. |

3h. Fecha de la factura.

Condicional.

Se consignará la fecha de expedición del documento mencionado en la casilla 3g, cuando se haya cumplimentado ésta.

4. Nuevos datos para la exportación

Grupo de datos condicional.

4a. Código de la Aduana de exportación.

Condicional. Se cumplimentará si en la casilla 3b (código de tipo de destino) se ha indicado el valor 3 (exportación).

Se indicará el código de la aduana de presentación de la declaración de la exportación de acuerdo con las claves señaladas en el anexo 1.

4b. País de destino.

Condicional. Se cumplimentará si en la casilla 3b (código de tipo de destino) se ha indicado el valor 3 (exportación).

Cuando se trate de exportaciones (valor 3 de la casilla 3b, tipo de destino) se consignará el país de destino de acuerdo con los códigos del anexo 2 y, si se trata de avituallamientos que se documenten como exportaciones (avituallamiento a buques de bandera no comunitaria, artículo 102.3 del Reglamento de los Impuestos Especiales), se deberá consignar el código EX.

5. Datos nueva organización exenta

Grupo de datos opcional.

Se podrá cumplimentar este grupo cuando en la casilla 3a (Régimen fiscal) se haya puntualizado el valor «D» (envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales).

5a. Código de la organización exenta.

Opcional.

Se podrá indicar alguna de las siguientes claves:

|

Código |

Descripción |

|---|---|

|

1 |

Organismo internacional. |

|

2 |

Embajada u oficina consular. |

|

3 |

Fuerzas Armadas de la OTAN. |

|

4 |

Otros. |

5b. País de la organización exenta.

Opcional.

Cuando se haya seleccionado el valor 2 (embajada u oficina consular), se podrá indicar el código del país al que pertenece la representación diplomática de acuerdo con las claves del anexo 2.

6. Transporte

Grupo de datos obligatorio.

6a. Código del modo de transporte.

Obligatorio.

Se indicará el modo de transporte, de acuerdo con los siguientes códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Transporte marítimo. |

|

2 |

Transporte ferroviario. |

|

3 |

Transporte por carretera. |

|

4 |

Transporte aéreo. |

|

5 |

Envío postal. |

|

7 |

Instalaciones fijas de transporte. |

|

8 |

Transporte por vías navegables. |

|

0 |

Otros. |

6b. Duración del transporte.

Obligatorio.

Deberá consignarse el número de días y horas previstos para la duración del transporte, teniendo en cuenta el medio de transporte utilizado y la distancia.

Se expresará en horas (H) o días (D) seguido de un número de dos cifras. La indicación para H deberá ser igual o inferior a 24.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

6c. Código del organizador del transporte.

Obligatorio.

Se indicará la persona responsable de organizar el primer transporte, mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Expedidor. |

|

2 |

Destinatario. |

|

3 |

Propietario de los productos. |

|

4 |

Otro. |

6d. Información complementaria del transporte.

Opcional.

Se consignará cualquier información relativa al transporte, por ejemplo, la descripción del modo de transporte si se ha consignado el valor 0 (Otros) en la casilla 6a (Código del modo de transporte), la identidad de cualquier transportista posterior, interrupciones previstas, introducción de los productos en un depósito aduanero para su exportación o en un centro de distribución física (identificar establecimientos y dirección), etc.

7. Operador organizador del transporte

Grupo de datos condicional.

Cuando el transporte se organice por el expedidor o el destinatario no se cumplimentará este grupo de datos. Sólo se cumplimentará si el agente del primer transporte consignado en la casilla 6c (código del organizador del transporte) es valor 3 (propietario de los productos) ó valor 4 (otro, distinto del expedidor, destinatario y propietario).

7a. País.

Condicional.

Deberá cumplimentarse con las siglas del país de la nacionalidad del organizador del transporte, de acuerdo con las claves contenidas en la tabla del anexo 2, en el transporte no organizado por el expedidor o el destinatario.

7b. NIF.

Condicional.

Deberá consignarse el NIF o cualquier otro número que permita su identificación en caso de transporte no organizado por el expedidor o el destinatario.

7c. Nombre.

Condicional.

Se consignará el nombre y apellidos o razón social del organizador del transporte, en el transporte no organizado por el expedidor o por el destinatario.

7d. Calle.

Condicional.

Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

7e. Ciudad.

Condicional.

Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

7f. Código Postal.

Condicional.

Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

8. Detalles del transporte

Grupo de datos obligatorio.

Este grupo de datos puede repetirse hasta 9 veces, es decir si durante la circulación se va a utilizar más de una unidad de transporte se repetirán las casillas de este grupo para indicar los detalles de las distintas unidades de transporte, por ejemplo la cabeza tractora y el remolque o contenedor.

8a. Medio de transporte.

Obligatorio.

Se indicará la clave correspondiente al medio de transporte utilizado de acuerdo con la siguiente tabla:

|

Código |

Descripción |

|---|---|

|

1 |

Camión. |

|

2 |

Barco. |

|

3 |

Vagón. |

|

4 |

Aeronave. |

|

5 |

Instalaciones fijas de transporte. |

|

6 |

Otro. |

8b. País del medio de transporte.

Condicional.

No se formalizará en caso de que se consigne el valor 5 (Instalaciones fijas de transporte) en la casilla 8a (Medio de transporte).

Se indicará el código ISO del país o bandera del medio de transporte de acuerdo con la tabla del anexo 2.

8c. Identificación del medio de transporte.

Obligatoria.

Se indicará la matrícula del vehículo, aeronave o embarcación, con puntualización, en su caso, de la matrícula de la cabeza tractora, del remolque y del contenedor.

En caso de que en la casilla 8a (Medio de transporte) se haya consignado el valor 5 (Instalaciones fijas de transporte), se deberá consignar el código FIJO.

8d. Código de la unidad de transporte.

Obligatorio.

Se indicará el código o códigos de la unidad de transporte, de acuerdo con la siguiente lista de códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Contenedor. |

|

2 |

Vehículo. |

|

3 |

Remolque. |

|

4 |

Cabina tractora/tractor. |

|

5 |

Tubería fija. |

|

6 |

Otro. |

8e. Precinto comercial.

Opcional.

Se podrá indicar la identificación de los precintos comerciales, si se utilizan para precintar la unidad de transporte.

Los receptores de productos objeto de los impuestos especiales de fabricación que hayan circulado con origen y destino en el ámbito territorial interno al amparo de un documento administrativo electrónico estarán obligados a presentar, ante la Agencia Estatal de Administración Tributaria, una notificación de recepción tan pronto como se reciban los productos y, en todo caso, dentro de los cinco días hábiles siguientes a la terminación de la circulación. Este plazo podrá ampliarse exclusivamente en los casos en que, previamente justificados, sean autorizados por la oficina gestora.

La Agencia Estatal de Administración Tributaria verificará por vía electrónica los datos en ella incluidos y, si dichos datos no son válidos, informará de ello sin demora al destinatario. Si dichos datos son válidos, confirmará al destinatario el registro de la notificación de recepción presentada y la pondrá a disposición del expedidor.

En los supuestos de envío de productos por los que se haya aplicado una exención o un tipo impositivo reducido a destinatarios no inscritos en el registro territorial de la oficina gestora, el destinatario deberá devolver al expedidor uno de los ejemplares impresos del documento administrativo electrónico, de acuerdo con lo previsto en el artículo 31.B)3. del Reglamento de los Impuestos Especiales.

En los supuestos de exportación, la Aduana de salida cumplimentará la salida en el Sistema Electrónico de Control de Exportación (ECS-Export Control System) y, a través de este sistema, se volcará en el EMCS.

El mensaje de notificación de recepción se presentará con cumplimiento de las siguientes instrucciones:

1. Atributo

Este grupo de datos no se cumplimentará y serán facilitados por la AEAT tras la aceptación del mensaje de notificación de recepción.

1a. Fecha de validación.

1b. Hora de validación.

1c. Código Seguro de Verificación (CSV).

2. Destinatario

Grupo de datos obligatorio.

2a. Destinatario NIF

Obligatorio.

Se indicará el NIF.

2b. Destinatario nombre.

Obligatorio.

Deberá consignarse el nombre y apellidos o razón social del destinatario.

2c. Destinatario CAE.

Obligatorio.

Deberá consignarse el CAE declarado en el e-DA para el que se está realizando la notificación de recepción.

3. Documento

Grupo de datos obligatorio.

3a. ARC.

Obligatorio.

Se indicará el ARC del e-DA.

3b. Número de secuencia.

Obligatorio.

Se indicará el número de secuencia del e-DA.

4. Recepción

Grupo de datos obligatorio.

4a. Fecha de recepción.

Cumplimentación obligatoria.

Se indicará la fecha en la que el destinatario haya recibido los productos sujetos a impuestos especiales.

4b. Resultado de la recepción.

Cumplimentación obligatoria.

Se indicará alguno de los siguientes valores:

|

Códigos |

Descripción |

|---|---|

|

1 |

Recepción aceptada y satisfactoria de todos las partidas de orden del e-DA. |

|

2 |

Recepción aceptada aunque insatisfactoria. |

|

3 |

Recepción rechazada. |

|

4 |

Recepción rechazada parcialmente. |

Si se consigna cualquiera de los códigos 2 ó 4, deberá cumplimentarse adicionalmente el bloque de datos 5, a nivel de partida.

4c. Información complementaria.

Cumplimentación opcional.

Facilitará cualquier información relativa a la recepción de los productos sujetos a impuestos especiales.

4d. Autoridad fiscal en destino.

Cumplimentación obligatoria.

Se indicará el código de seis caracteres correspondiente a la oficina gestora responsable del control de los impuestos especiales en el lugar de recepción o exportación, de acuerdo con los siguientes códigos:

|

Código |

Oficina |

|---|---|

|

D01200 |

Áraba/Álava. |

|

D02200 |

Albacete. |

|

D03200 |

Alicante. |

|

D04200 |

Almería. |

|

D05200 |

Ávila. |

|

D06200 |

Badajoz. |

|

D07200 |

Illes Balears. |

|

D08200 |

Barcelona. |

|

D09200 |

Burgos. |

|

D10200 |

Cáceres. |

|

D11200 |

Cádiz. |

|

D12200 |

Castellón. |

|

D13200 |

Ciudad Real. |

|

D14200 |

Córdoba. |

|

D15200 |

A Coruña. |

|

D16200 |

Cuenca. |

|

D17200 |

Girona. |

|

D18200 |

Granada. |

|

D19200 |

Guadalajara. |

|

D20200 |

Guipúzkoa. |

|

D21200 |

Huelva. |

|

D22200 |

Huesca. |

|

D23200 |

Jaén. |

|

D24200 |

León. |

|

D25200 |

Lleida. |

|

D26200 |

La Rioja. |

|

D27200 |

Lugo. |

|

D28200 |

Madrid. |

|

D29200 |

Málaga. |

|

D30200 |

Murcia. |

|

D31200 |

Navarra. |

|

D32200 |

Ourense. |

|

D33200 |

Oviedo. |

|

D34200 |

Palencia. |

|

D35200 |

Las Palmas. |

|

D36200 |

Pontevedra. |

|

D37200 |

Salamanca. |

|

D38200 |

S.C. Tenerife. |

|

D39200 |

Santander. |

|

D40200 |

Segovia. |

|

D41200 |

Sevilla. |

|

D42200 |

Soria. |

|

D43200 |

Tarragona. |

|

D44200 |

Teruel. |

|

D45200 |

Toledo. |

|

D46200 |

Valencia. |

|

D47200 |

Valladolid. |

|

D48200 |

Bizkaia. |

|

D49200 |

Zamora. |

|

D50200 |

Zaragoza. |

|

D51200 |

Cartagena. |

|

D52200 |

Gijón. |

|

D53200 |

Jerez F. |

|

D54200 |

Vigo. |

5. Cantidades recepción

Este grupo de datos se cumplimentará, a nivel de partida, en los casos de resultado de la recepción (4b) «aceptada aunque insatisfactoria» (2) o «recepción rechazada parcialmente» (4). Puede repetirse hasta 99 veces.

5a. Número de partida original.

Obligatorio.

Se indicará la partida de orden (casilla 12a del documento administrativo electrónico) cuya recepción no ha sido aceptada y satisfactoria.

5b. Indicador de cantidad en exceso o en defecto.

Obligatoria cuando se hayan detectado a la recepción cantidades en exceso o en defecto.

Se indicará alguno de los siguientes códigos:

|

Código |

Descripción |

|---|---|

|

S |

Cuando se haya detectado defecto. |

|

E |

Cuando se haya detectado exceso. |

5c. Cantidad en exceso o defecto observada.

Obligatoria cuando se haya cumplimentado la casilla 5b anterior.

Se indicará la cantidad, con dos decimales, expresada en la unidad de medida asociada al código del producto, de acuerdo con la tabla del anexo 3.

5d. Epígrafe.

Se indicará el código aplicable al producto sujeto a impuestos especiales, de acuerdo con los códigos del anexo 3.

5e. Cantidad rechazada.

Obligatoria si se ha consignado el código 4 (recepción rechazada parcialmente) en la casilla 4b anterior. Se indicará la cantidad, con dos decimales, en la medida asociada al código de producto, de acuerdo con la tabla del anexo 3.

5f. Motivo de la insatisfacción.

Obligatoria para cada una de las partidas cuya recepción no haya sido «1. Aceptada y satisfactoria» Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

0 |

Otro. |

|

1 |

Exceso. |

|

2 |

Defecto. |

|

3 |

Productos dañados. |

|

4 |

Precinto roto. |

|

6 |

Una o varias partidas con valores incorrectos. |

|

Provincia |

Código |

Descripción |

|---|---|---|

|

ÁLAVA. |

ES000100 |

ÁLAVA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000101 |

ÁLAVA AEROPUERTO. |

|

|

ES000141 |

ÁLAVA CARRETERA. |

|

|

ES000150 |

ÁLAVA DOMICILIACIÓN. |

|

|

ALBACETE. |

ES000200 |

ALBACETE, DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000241 |

ALBACETE, DOMICILIACIÓN. |

|

|

ALICANTE. |

ES000300 |

ALICANTE DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000301 |

ALICANTE AEROPUERTO. |

|

|

ES000311 |

ALICANTE MARÍTIMA. |

|

|

ALMERÍA. |

ES000400 |

ALMERÍA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000401 |

ALMERÍA AEROPUERTO. |

|

|

ES000411 |

ALMERÍA MARÍTIMA. |

|

|

ES000415 |

ALMERÍA MARÍTIMA CARBONERAS. |

|

|

ES000441 |

ALMERÍA CARRETERA. |

|

|

BADAJOZ. |

ES000600 |

BADAJOZ DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000641 |

BADAJOZ CARRETERA. |

|

|

ES000671 |

BADAJOZ FERROCARRIL. |

|

|

BALEARES. |

ES000700 |

P DE MALLORCA DEP. PROV. ADUANAS E II.EE. |

|

ES000701 |

P DE MALLORCA AEROPUERTO. |

|

|

ES000707 |

IBIZA AEROPUERTO. |

|

|

ES000708 |

MAHÓN AEROPUERTO. |

|

|

ES000711 |

PALMA MALLORCA MARÍTIMA. |

|

|

ES000717 |

ALCUDIA MARÍTIMA. |

|

|

ES000721 |

IBIZA MARÍTIMA. |

|

|

ES000725 |

IBIZA MARÍTIMA PUERTO LA SAVINA. |

|

|

ES000731 |

MAHÓN MARÍTIMA. |

|

|

BARCELONA. |

ES000800 |

BARCELONA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000801 |

BARCELONA AEROPUERTO. |

|

|

ES000811 |

BARCELONA MARÍTIMA IMP. |

|

|

ES000812 |

BARCELONA MARÍTIMA EXP. |

|

|

ES000821 |

BARCELONA DEP. FRANCO. |

|

|

ES000841 |

BARCELONA CARRETERA. |

|

|

ES000851 |

BARCELONA FERIA DE MUESTRAS. |

|

|

ES000855 |

BARCELONA DESPACHO CENTRALIZADO. |

|

|

ES000860 |

BARCELONA DOMICILIACIÓN. |

|

|

ES000881 |

BARCELONA FF.CC., MORROT. |

|

|

BURGOS. |

ES000900 |

BURGOS DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES000941 |

BURGOS AEROPUERTO. |

|

|

CÁCERES. |

ES001000 |

CÁCERES DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001041 |

CÁCERES CARRETERA. |

|

|

CÁDIZ. |

ES001100 |

CÁDIZ, DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001101 |

JEREZ DE LA FRONTERA AEROPUERTO. |

|

|

ES001111 |

CÁDIZ MARÍTIMA. |

|

|

ES001115 |

CÁDIZ ZONA FRANCA. |

|

|

ES001130 |

ALGECIRAS DOMICILIACIÓN. |

|

|

ES001131 |

ALGECIRAS MARÍTIMA. |

|

|

ES001141 |

CÁDIZ CARRETERA. |

|

|

ES001160 |

LA LINEA ADM. ADUANAS IE. |

|

|

ES001161 |

LA LÍNEA, MARÍTIMA. |

|

|

ES001165 |

LA LÍNEA, DOMICILIACIÓN. |

|

|

ES001167 |

LA LINEA, CARRETERA. |

|

|

ES001171 |

CÁDIZ FF.CC. |

|

|

ES001175 |

ALGECIRAS DESPACHO CENTRALIZADO. |

|

|

CASTELLÓN DE LA. |

ES001200 |

CASTELLÓN DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001211 |

CASTELLÓN MARÍTIMA. |

|

|

ES001241 |

CASTELLÓN CARRETERA. |

|

|

ES001247 |

CASTELLÓN CARRETERA FRUTA. |

|

|

CIUDAD REAL. |

ES001300 |

CIUDAD REAL DEP. PROV ADUANAS E II.EE. |

|

ES001301 |

CIUDAD REAL AEROPUERTO. |

|

|

ES001341 |

CIUDAD REAL. |

|

|

CÓRDOBA. |

ES001400 |

CÓRDOBA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001441 |

CÓRDOBA. |

|

|

LA CORUÑA. |

ES001500 |

LA CORUÑA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001501 |

LA CORUÑA AEROPUERTO. |

|

|

ES001507 |

SANTIAGO AEROPUERTO. |

|

|

ES001511 |

LA CORUÑA MARÍTIMA. |

|

|

ES001517 |

LA CORUÑA DEP. FRANCO. |

|

|

ES001521 |

EL FERROL MARÍTIMA. |

|

|

ES001541 |

LA CORUÑA CARRETERA. |

|

|

ES001551 |

EL FERROL CARRETERA. |

|

|

GIRONA. |

ES001700 |

GERONA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001701 |

GERONA AEROPUERTO. |

|

|

ES001711 |

PALAMÓS MARÍTIMA. |

|

|

ES001741 |

LA JUNQUERA. |

|

|

ES001755 |

LA JUNQUERA DESPACHO CENTRALIZADO. |

|

|

ES001761 |

VILAMALLA CARRETERA. |

|

|

ES001771 |

PORT-BOU. |

|

|

GRANADA. |

ES001801 |

GRANADA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES001811 |

MOTRIL MARÍTIMA. |

|

|

ES001841 |

MOTRIL CARRETERA. |

|

|

GUADALAJARA. |

ES001900 |

GUADALAJARA, DEP. PROV. ADUANAS E II.EE. |

|

ES001941 |

GUADALAJARA CARRETERA. |

|

|

ES001950 |

GUADALAJARA, DOMICILIACIÓN. |

|

|

GUIPUZCOA. |

ES002000 |

GUIPUZCOA DEP. PROVINCIAL ADUANAS E II.EE. |

|

ES002001 |

GUIPUZCOA AEROPUERTO. |

|

|

ES002011 |