Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El artículo tercero apartado cuatro de la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal, estableció un nuevo Régimen especial dentro de los previstos en el Título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, introduciendo el Capítulo IX, en el citado Título IX, a través del cual se regula el nuevo Régimen especial del grupo de entidades.

El artículo 61 bis del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece la información de carácter censal que deben comunicar los empresarios y profesionales que formen parte de un grupo de entidades y hayan optado por aplicar el régimen especial previsto en el Capítulo IX del Título IX de la Ley del Impuesto. Con la finalidad de sistematizar y facilitar el suministro de la citada información, el apartado 6 del artículo 61 bis del Reglamento habilita al Ministro de Economía y Hacienda para aprobar un modelo censal específico a través del cual se sustancien las comunicaciones referidas.

En ejercicio de las facultades otorgadas por el artículo 61 bis.6 del Reglamento del Impuesto sobre el Valor Añadido, la Orden EHA/3434/2007, de 23 de noviembre, aprobó un modelo específico 039 de «Comunicación de datos relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido», cuya presentación actualmente se realiza utilizando el modelo en papel proporcionado por la Agencia Estatal de Administración Tributaria.

Las modificaciones legislativas introducidas por la Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido, y se introducen otras modificaciones en la normativa tributaria, en la que se establece la posibilidad, para aquellos sujetos pasivos que integren un grupo de entidades, de aplicar un sistema consistente en la solicitud del saldo a su favor pendiente al final de cada periodo de liquidación, así como, la experiencia acumulada en la aplicación del régimen especial del grupo de entidades durante el ejercicio 2008, que permite conocer de forma más precisa cuáles son los cauces adecuados para el suministro y tratamiento de la información censal relativa a las entidades que conforman el grupo, hace aconsejable aprobar un nuevo modelo 039 de «Comunicación de datos relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido», en el que se modifica la configuración del mismo con la finalidad de que las entidades que hayan optado por aplicar el Régimen especial del grupo de entidades puedan solicitar la inscripción o la baja en el registro de devolución mensual, así como adaptarlo a las necesidades puestas de manifiesto a través de la utilización del citado modelo, entre las que hay que destacar la forma de presentación que se convierte en obligatoria por vía telemática a través de Internet a partir de la entrada en vigor de la presente orden. Por este motivo, se ha procedido a derogar los artículos 3, 4 y 9 de la Orden EHA/3434/2007, de 23 de noviembre, en los que se aprobaba el hasta ahora vigente modelo 039 y se establecían la forma, lugar y plazo de presentación del citado modelo.

Por otra parte, la modificación de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, efectuada por la Ley 4/2008, de 23 de diciembre, supone la supresión del gravamen derivado de este impuesto. Por tal motivo, mediante la Disposición derogatoria única se procede a derogar los apartados cuarto, «Declaración simplificada de los Impuestos sobre el Patrimonio y sobre la Renta de no Residentes», y séptimo, «Impuesto sobre el Patrimonio devengado por obligación real», así como el anexo 5, de la Orden HAC/3626/2003, de 23 de diciembre, por la que se aprueban los modelos de declaración 210, 215, 212, 211 y 213 del Impuesto sobre la Renta de no Residentes, que deben utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente, la retención practicada en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente y el gravamen especial sobre bienes inmuebles de entidades no residentes, así como el modelo de declaración 214, declaración simplificada de no residentes de los Impuestos sobre el Patrimonio y sobre la Renta de no Residentes; se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de dichas declaraciones y otras normas referentes a la tributación de no residentes.

La declaración simplificada de los Impuestos sobre el Patrimonio y sobre la Renta de no Residentes, modelo 214, se utilizaba por los contribuyentes no residentes cuyo patrimonio sometido a gravamen en territorio español estaba constituido exclusivamente por una vivienda, con el fin de efectuar la declaración del Impuesto sobre el Patrimonio correspondiente a la titularidad de la misma y la declaración del Impuesto sobre la Renta de no Residentes por la renta imputada correspondiente a dicha vivienda. Al eliminarse el gravamen por el Impuesto sobre el Patrimonio, carece de fundamento mantener esta modalidad de declaración conjunta por dos impuestos, cuando ya existe una modalidad de declaración, modelo 210, para el otro concepto impositivo subsistente, que deberá utilizarse a partir de ahora. Ahora bien, considerando que el plazo de declaración del modelo 214, el año natural siguiente, era más amplio que el de la declaración modelo 210 para ese tipo de renta, y que los ingresos realizados utilizando el modelo 214 podían ser objeto de domiciliación, con la finalidad de facilitar el cumplimiento de sus obligaciones tributarias a los contribuyentes, se ha considerado conveniente modificar el plazo de declaración del modelo 210 para las rentas imputadas de bienes inmuebles, de forma que coincida con el del derogado modelo 214, y se ha incluido el modelo 210 dentro de las autoliquidaciones que pueden ser objeto de domiciliación.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

Asimismo, el artículo 61 bis.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, dispone que el Ministro de Economía y Hacienda podrá aprobar un modelo específico a través del cual se sustancien las comunicaciones relativas a la información censal, regulando la forma, lugar y plazos de presentación.

En su virtud, dispongo:

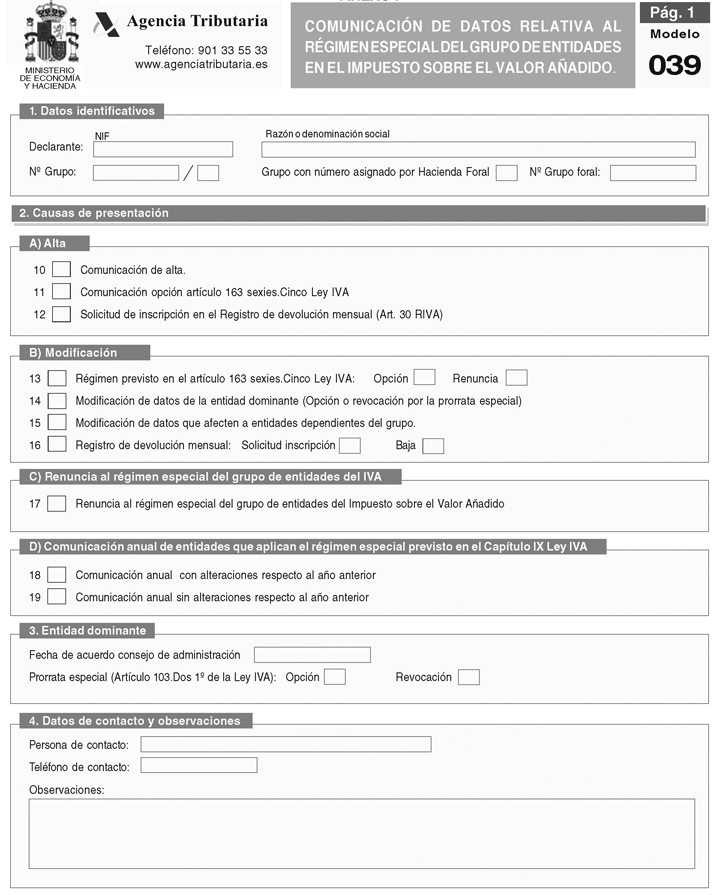

1. Se aprueba el modelo 039 de «Comunicación de datos relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido», que figura como anexo I de la presente orden.

2. El modelo 039 será presentado por quien tenga la consideración de entidad dominante del grupo de entidades, según lo dispuesto en el artículo 163 quinquies. Dos de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, y se utilizará para comunicar la aplicación del régimen especial previsto en el Capítulo IX del Título IX de la Ley del Impuesto sobre el Valor Añadido, la solicitud de inscripción o baja en el registro de devolución mensual regulado en el artículo 30 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, así como, la opción establecida en el artículo 163 sexies.cinco de la citada Ley, en cuyo caso podrá comunicar también la opción por la aplicación de la regla de prorrata especial a que se refiere el artículo 103.dos.1.º de la Ley del Impuesto, en relación con el sector diferenciado de las operaciones intragrupo, o su revocación, todo ello, de acuerdo con lo dispuesto en el artículo 61 bis apartados 1, 2 y 3 del Reglamento del Impuesto. Asimismo, la renuncia a la opción regulada en el artículo 163 sexies.cinco de la Ley del Impuesto sobre el Valor Añadido se formalizará por medio de la presentación del modelo 039.

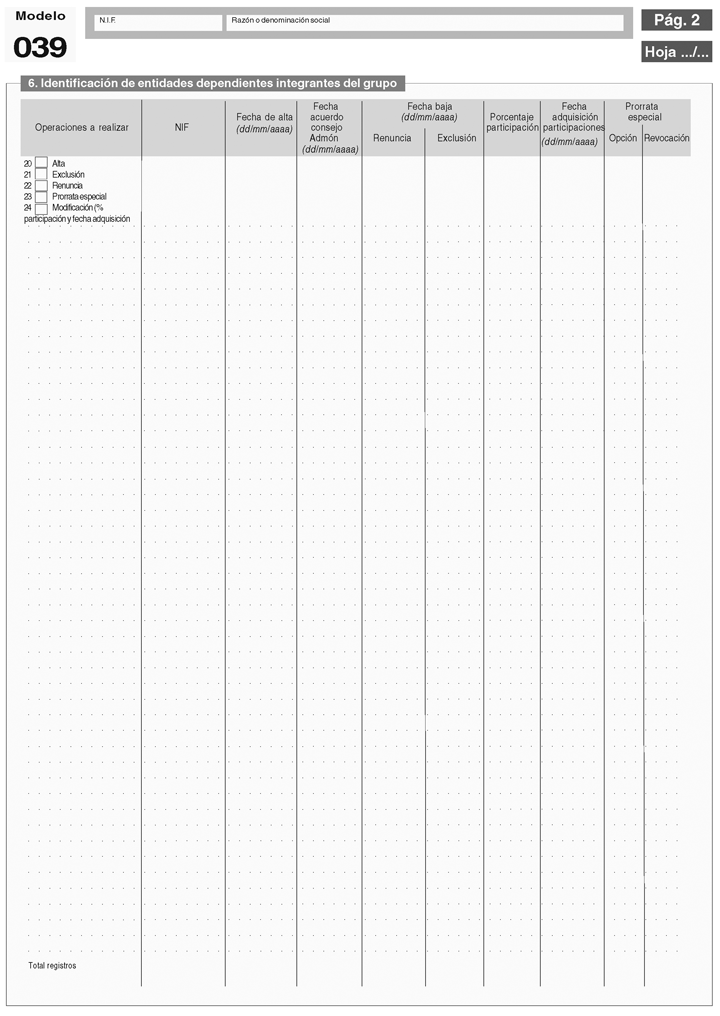

La entidad dominante deberá presentar, también, el citado modelo 039 de «Comunicación de datos relativa al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido», para realizar la comunicación anual prevista en el artículo 61 bis.4 del Reglamento del Impuesto sobre el Valor Añadido, así como, cuando se produzca cualquier modificación que afecte a las entidades del grupo que apliquen el régimen especial, y en el supuesto de renuncia a la aplicación del citado régimen.

1. La presentación del modelo 039 se realizará de forma obligatoria por vía telemática a través de Internet, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 3 y 4 de la presente orden.

2. La presentación del modelo 039 se efectuará, con carácter general, en el mes de diciembre anterior al inicio del año natural en el que deban surtir efecto las opciones o renuncias que se comuniquen a través del mismo, con las siguientes excepciones:

a) Cuando se produzcan modificaciones a lo largo del año que afecten a las entidades del grupo que aplican el régimen especial, se presentará dentro del plazo establecido para la presentación de la autoliquidación correspondiente al periodo de liquidación en que se produzca la modificación.

b) En los supuestos de inicio de actividades empresariales o profesionales o de inicio de una actividad que constituya un sector diferenciado respecto de otras que venían desarrollando con anterioridad empresarios o profesionales que formen parte de un grupo de entidades y que hayan ejercido la opción establecida en el artículo 163 sexies.cinco de la Ley del Impuesto sobre el Valor Añadido, si optan por la aplicación de la regla de prorrata especial a que se refiere el artículo 103.dos.1.º de la Ley del Impuesto en relación con el sector diferenciado de las operaciones intragrupo, la entidad dominante del grupo presentará el modelo 039 comunicando dicha opción dentro del plazo establecido para la presentación de la autoliquidación correspondiente al periodo en el que se produzca el comienzo de la realización habitual de las entregas de bienes o prestaciones de servicios correspondientes a tales actividades.

c) En el supuesto de que en el mes de diciembre se produzca la incorporación de cualquier entidad a un grupo que aplique el régimen especial, la comunicación de esta circunstancia se realizará presentando el modelo 039 en el periodo comprendido entre la fecha de incorporación de la citada entidad al grupo hasta el 20 de enero siguiente.

d) Cuando en un grupo que viniera aplicando el régimen especial se incorporen entidades de nueva creación, la entidad dominante del grupo comunicará esta circunstancia presentando el modelo 039 dentro del plazo establecido para la presentación de la autoliquidación correspondiente al periodo de liquidación en el que se haya producido la incorporación.

e) Cuando la presentación tenga por objeto solicitar la inscripción o baja en el Registro de devolución mensual, de acuerdo con lo previsto en el artículo 30 del Reglamento del Impuesto sobre el Valor Añadido, la entidad dominante deberá presentar el modelo 039 en el mes de diciembre del año anterior a aquel en que deba surtir efectos. No obstante, en el supuesto de que los acuerdos para la inscripción en el registro se adoptarán con posterioridad, la solicitud deberá presentarse durante el plazo de presentación de las autoliquidaciones periódicas del Impuesto sobre el Valor Añadido correspondiente al Régimen especial.

1. La presentación de la declaración por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

Cuando la declaración censal deba acompañarse de otros documentos, se presentarán en el registro telemático general de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Resolución de 23 de agosto de 2005, de la Dirección General de Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en su registro telemático general.

2. Las condiciones generales para la presentación telemática de la declaración censal correspondiente al modelo 039 serán las siguientes:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de empresarios, profesionales y retenedores con carácter previo a la presentación del modelo de declaración censal 039.

b) El declarante deberá tener instalado en el navegador o programa un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

c) Para efectuar la presentación telemática el declarante deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 039, que estará disponible en la página web de la Agencia Tributaria, y siguiendo las instrucciones que en ella se muestran.

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

El procedimiento para la presentación telemática de las declaraciones será el siguiente:

1. El presentador se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la Oficina Virtual en http://www.agenciatributaria.es y seleccionará el modelo de declaración a transmitir.

2. A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado admitido a efectos del cumplimiento de obligaciones tributarias, previamente instalado en el navegador a tal efecto. Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

3. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del formulario validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación. En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del formulario y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos volviendo a cumplimentar el formulario.

El presentador deberá conservar la declaración aceptada, debidamente validada con el correspondiente código electrónico.

1. Con efectos desde el periodo impositivo 2008, se derogan los apartados cuarto y séptimo de la Orden HAC/3626/2003, de 23 de diciembre, por la que se aprueban los modelos de declaración 210, 215, 212, 211 y 213 del Impuesto sobre la Renta de no Residentes, que deben utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente, la retención practicada en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente y el gravamen especial sobre bienes inmuebles de entidades no residentes, así como el modelo de declaración 214, declaración simplificada de no residentes de los Impuestos sobre el Patrimonio y sobre la Renta de no Residentes; se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de dichas declaraciones y otras normas referentes a la tributación de no residentes, así como el anexo 5 de la misma.

2. Quedan derogados los artículos 3, 4 y 9 de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido.

1. Con efectos desde el periodo impositivo 2008, se excluye del ámbito de aplicación del sistema de presentación telemática por Internet de declaraciones, previsto en el apartado quinto de la Orden HAC/3626/2003, de 23 de diciembre, al modelo 214, «Impuestos sobre el Patrimonio y sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración simplificada de no residentes».

2. Con efectos para los devengos producidos en el ejercicio 2008 y siguientes, el segundo párrafo del número 1 del subapartado cuatro del apartado primero de la Orden HAC/3626/2003, de 23 de diciembre, queda redactado como sigue:

«No obstante, las rentas imputadas de los bienes inmuebles situados en territorio español a que se refiere el artículo 24.5 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, deberán declararse durante el año natural siguiente a la fecha de devengo.»

Para los devengos producidos en el ejercicio 2008 y siguientes, se modifica el artículo 1 de la Orden EHA/3398/2006, de 26 de octubre, que queda redactado en los siguientes términos:

1. En el artículo 1.1 de la Orden EHA/3398/2006, de 26 de octubre, de entre los modelos de declaraciones-liquidaciones y autoliquidaciones que pueden ser objeto de domiciliación bancaria, se elimina el modelo 214 «Impuestos sobre el Patrimonio y sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración simplificada de no residentes» y se incluye el siguiente:

Modelo 210. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria (exclusivamente para la clave de tipo de renta 02, rentas imputadas de inmuebles urbanos).

2. En el artículo 1.2 de la Orden EHA/3398/2006, de 26 de octubre, de entre los plazos para realizar la domiciliación bancaria, se elimina el relativo al modelo 214, y se incluye el correspondiente al modelo 210, para la clave de tipo de renta 02, con el siguiente texto:

«Modelo 210, tipo de renta 02 (rentas imputadas de inmuebles urbanos): Desde el día 1 de enero hasta el 23 de diciembre.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

No obstante lo anterior, la posibilidad de domiciliación bancaria del modelo 210, tipo de renta 02 (rentas imputadas de inmuebles urbanos), prevista en la disposición final segunda, entrará en vigor el 1 de julio de 2009.

Madrid, 29 de diciembre de 2008.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid