Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.La Ley 22/2005, de 18 de noviembre, por la que se incorporan al ordenamiento jurídico español las diversas directivas comunitarias en materia de fiscalidad de productos energéticos y electricidad y del régimen fiscal común aplicable a las sociedades matrices y filiales de Estados miembros diferentes y se regula el régimen fiscal de las aportaciones transfronterizas a fondos de pensiones en el ámbito de la Unión Europea, añade un Título III en la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, en el que se regula el Impuesto Especial sobre el Carbón.

En el artículo 86.1 de la citada Ley de Impuestos Especiales se prevé, entre las normas de gestión del citado impuesto, que los sujetos pasivos estarán obligados a presentar trimestralmente una declaración-liquidación comprensiva de las cuotas devengadas, así como a efectuar, simultáneamente, el pago de la deuda tributaria. A su vez, en el apartado 2 del mismo artículo se impone la obligación a los sujetos pasivos del Impuesto Especial sobre el Carbón de presentar una declaración resumen anual de las operaciones realizadas, en relación con los productos comprendidos en el ámbito objetivo del impuesto. A este fin, en el artículo 86.3 de la Ley de Impuestos Especiales se autoriza al Ministro de Economía y Hacienda para establecer los modelos, plazos, requisitos y condiciones para la presentación de las citadas declaraciones.

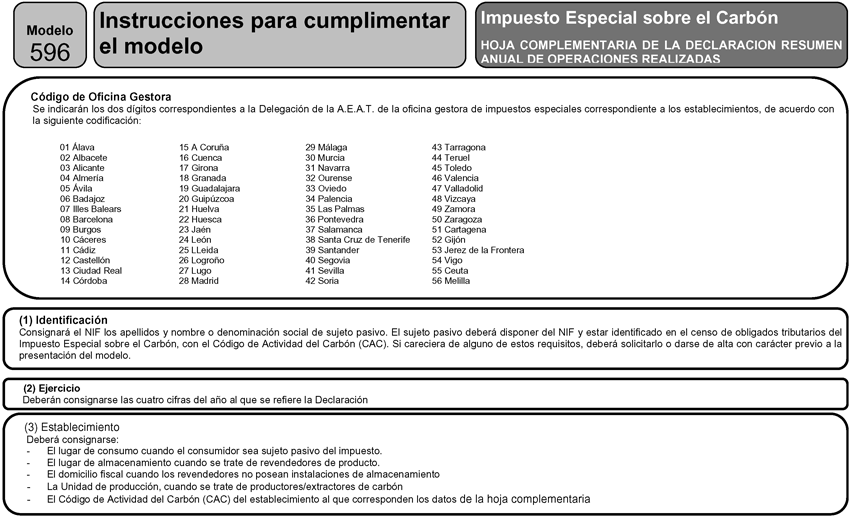

Para dar cumplimiento a lo dispuesto en la citada normativa, el Real Decreto 774/2006, de 23 de junio, viene a modificar el Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio. Se establece en el artículo 138 del Reglamento modificado que, una vez efectuada la inscripción en el Registro Territorial contemplada en el mismo será entregada al interesado la tarjeta identificativa de la inscripción, sujeta a modelo que será aprobado por el Ministro de Economía y Hacienda. A su vez, la Disposición final primera del citado Real Decreto 1165/1995 autoriza al Ministro de Economía y Hacienda para dictar las disposiciones necesarias para el desarrollo y cumplimiento de lo establecido en el mismo.

En lo que se refiere al procedimiento de efectuar la referida declaración-liquidación, la Ley 58/2003, de 17 de diciembre, General Tributaria, en su artículo 96 establece que la Administración tributaria promoverá la utilización de técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias, observando que cuando sea compatible con los medios técnicos de que disponga, los ciudadanos podrán relacionarse con ella para ejercer sus derechos y cumplir con sus obligaciones a través de dichas técnicas y medios electrónicos, informáticos y telemáticos, con las garantías y requisitos previstos en cada procedimiento.

En el sentido indicado, la Orden HAC/1149/2003, de 5 de mayo, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de los documentos utilizados en la gestión de Impuestos Especiales y se modifica la Orden de 22 de marzo de 2000 por la que se aprueban los nuevos modelos de relaciones recapitulativas y los soportes magnéticos de documentos de acompañamiento expedidos y de documentos de acompañamiento recibidos en tráfico intracomunitarios, incluidos los simplificados, amplió la presentación por Internet al resto de los documentos y declaraciones utilizados en la gestión de los impuestos especiales.

Siguiendo la línea marcada para la presentación telemática de las declaraciones a presentar por los obligados tributarios por los Impuestos Especiales, junto con la necesidad de establecer un adecuado control de las declaraciones-liquidaciones y de las declaraciones resumen anual de operaciones realizadas por el Impuesto Especial sobre el Carbón, aconseja establecer de forma obligatoria la presentación telemática de las declaraciones liquidaciones y de la citada declaración resumen anual de las operaciones realizadas por los sujetos pasivos de dicho impuesto.

Para facilitar la medida anteriormente expuesta, se establece la posibilidad de presentar dichas declaraciones en nombre de terceros. En este sentido, la aprobación del Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, así como la aprobación de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en los que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, hace posible la presentación en nombre de terceros de las declaraciones del Impuesto Especial sobre el Carbón.

Por otra parte, para conseguir una mayor agilidad en la gestión del impuesto, es preciso dotar al procedimiento que se establece para la presentación de la declaración-liquidación del Impuesto Especial sobre el Carbón, del mismo régimen formal previsto en la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

Por lo que se refiere a la habilitación normativa, junto a lo previsto en el artículo 86.3 de la mencionada Ley 38/1992 de Impuestos Especiales y en el artículo 138 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, con carácter general, el artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, atribuye competencias al Ministro de Hacienda para determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualesquiera otros documentos con trascendencia tributaria.

En su virtud, dispongo:

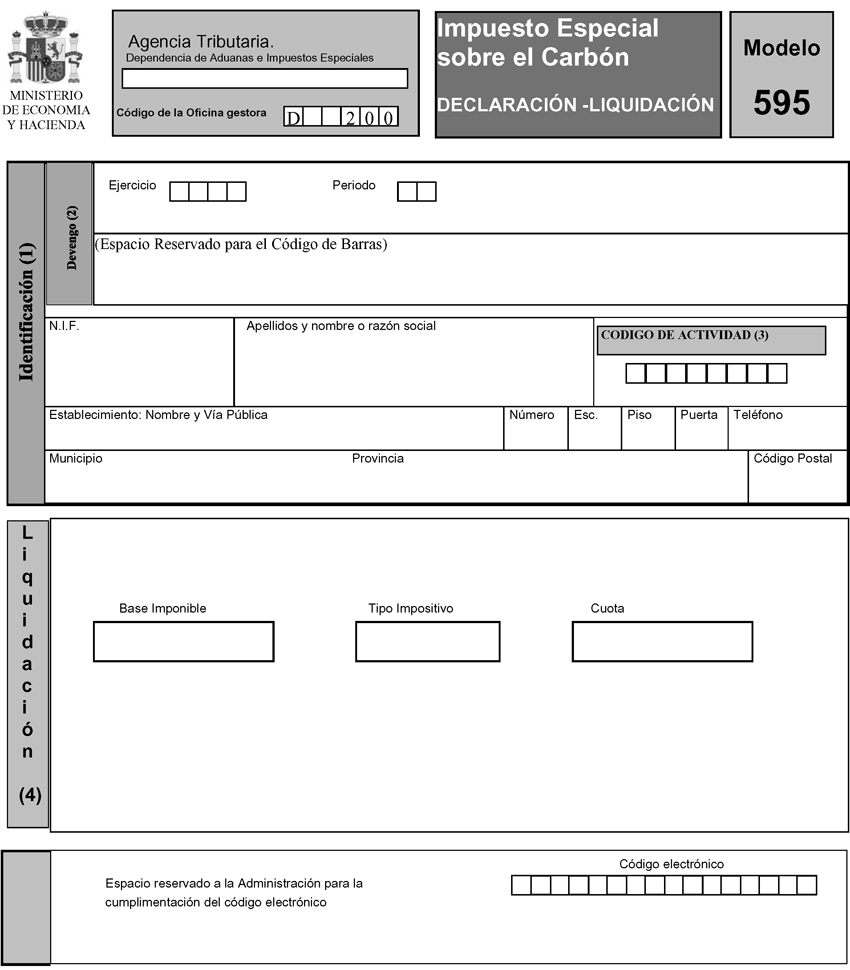

1. Se aprueba el modelo 595, «Impuesto Especial sobre el Carbón. Declaración-liquidación», que figura como Anexo I en la presente Orden.

La presentación de este modelo sólo podrá efectuarse por vía telemática, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 2 y 3 de esta Orden.

2. La obligación de determinar y, en su caso, ingresar la deuda tributaria del Impuesto Especial sobre el Carbón se cumplimentará por los sujetos pasivos en el citado modelo.

3. No será exigible la presentación de declaraciones-liquidaciones cuando en el periodo impositivo de que se trate no resulten cuotas a ingresar.

1. Carácter de la presentación. Será obligatoria la presentación telemática a través de Internet del modelo 595 «Impuesto Especial sobre el Carbón. Declaración-liquidación».

2. Requisitos para la presentación de las declaraciones. La presentación telemática de las declaraciones estará sujeta a las siguientes condiciones:

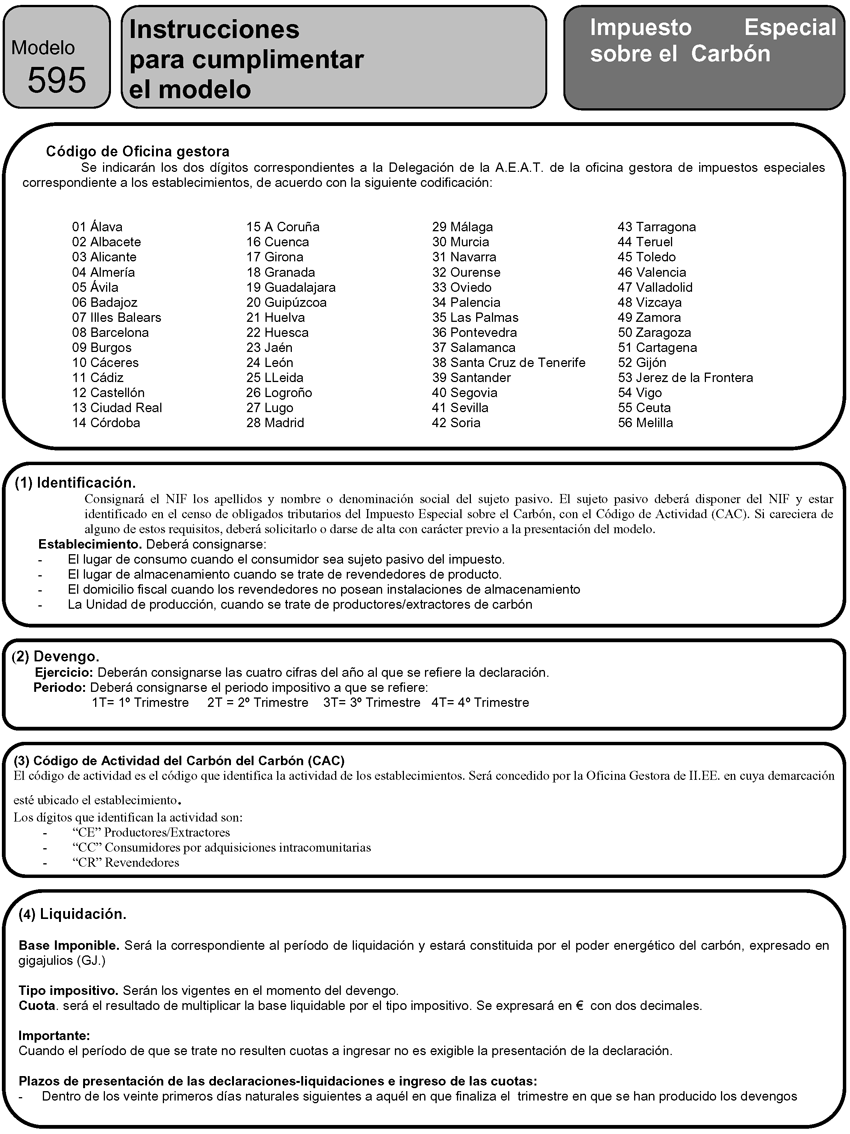

a) El declarante deberá disponer de Número de Identificación Fiscal (N.I.F.) y estar identificado con el correspondiente Código de Actividad en el censo de obligados tributarios del Impuesto Especial sobre el Carbón, con carácter previo a la presentación del modelo de declaración.

b) El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

c) Para efectuar la presentación telemática el declarante, dentro de los cinco primeros días hábiles del mes siguiente al establecido para el ingreso deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 595, que estará disponible en la página web de la Agencia Estatal de Administración Tributaria.

3. Colaboración Social. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios y, de otra parte, en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, podrán hacer uso de dicha facultad respecto de la declaración modelo 595, prevista en el artículo 1 de esta disposición.

1. Régimen general aplicable a las declaraciones con ingreso.

a) El declarante se pondrá en comunicación con la Entidad de Crédito que actúa como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de Crédito) por vía telemática o acudiendo a sus oficinas, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

N.I.F. del sujeto pasivo (9 caracteres).

Ejercicio fiscal (cuatro cifras del año al que se refiere la declaración).

Período: 2 caracteres. (1T, 2T, 3T, 4T).

Declaración a presentar: Modelo 595.

Tipo de autoliquidación: I. Ingreso.

Importe a ingresar (deberá ser mayor que cero).

La entidad colaboradora, una vez contabilizado el importe, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe a ingresar.

Al mismo tiempo, la entidad colaboradora remitirá o entregará al declarante, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo, los datos que figuran en el Anexo II de la presente Orden.

b) El declarante, una vez realizada la operación anterior, se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: www.agenciatributaria.es, y seleccionará, dentro de la Oficina Virtual, el concepto fiscal (Impuesto Especial sobre el Carbón) y la declaración a transmitir (modelo 595), e introducirá el NRC suministrado por la entidad colaboradora.

c) A continuación procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

d) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla la declaración validada con un código electrónico de dieciséis caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir la declaración aceptada y validada con el correspondiente código electrónico.

2. Régimen general aplicable a las declaraciones en las que el obligado tributario solicite la compensación, fraccionamiento o aplazamiento de pago.

Para las declaraciones cuyo resultado sea a ingresar y el obligado tributario solicite la compensación o el aplazamiento o fraccionamiento por vía telemática, será de aplicación lo previsto en los artículos 71 y siguientes de la Ley 58/2003, General Tributaria, y 55 y siguientes del Reglamento General de Recaudación, aprobado por RD 939/2005, de 29 de julio, así como por los artículos 65 de la Ley General Tributaria y 44 y siguientes del Reglamento General de Recaudación, respectivamente.

El procedimiento para la transmisión telemática de las declaraciones en estos casos será el siguiente:

a) El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o cualquier otra vía equivalente que permita la conexión, en la dirección electrónica www.agenciatributaria.es y seleccionará, dentro de la Oficina Virtual, el concepto fiscal (Impuesto Especial sobre el Carbón) y el tipo de declaración a transmitir (modelo 595).

b) A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado de usuario previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá en pantalla, junto con los datos del documento de ingreso (modelo 595), validado un código electrónico de dieciséis caracteres y la fecha y hora de presentación, un enlace de acceso al registro telemático de documentos con el fin de que el declarante proceda, en su caso, al envío por esta vía de los documentos previstos en la normativa vigente para cada tipo de solicitud de las mencionadas anteriormente de acuerdo con el procedimiento previsto en la Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en su registro telemático general.

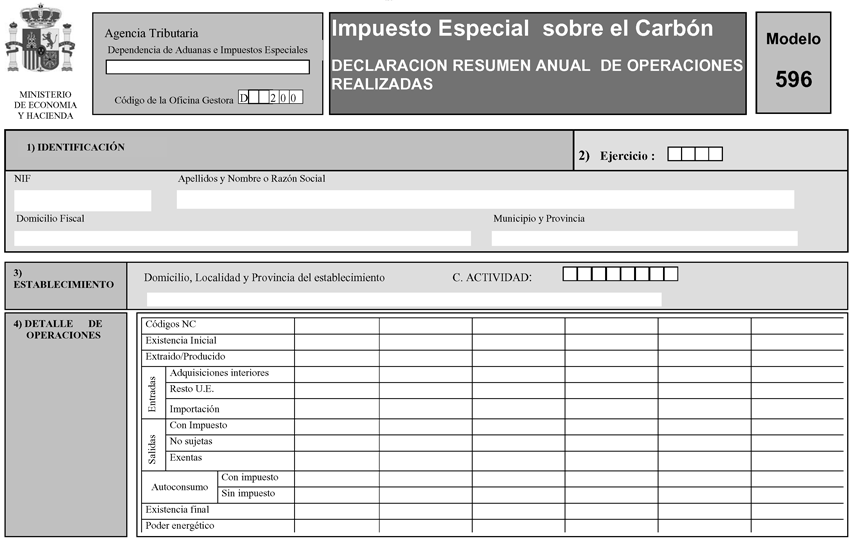

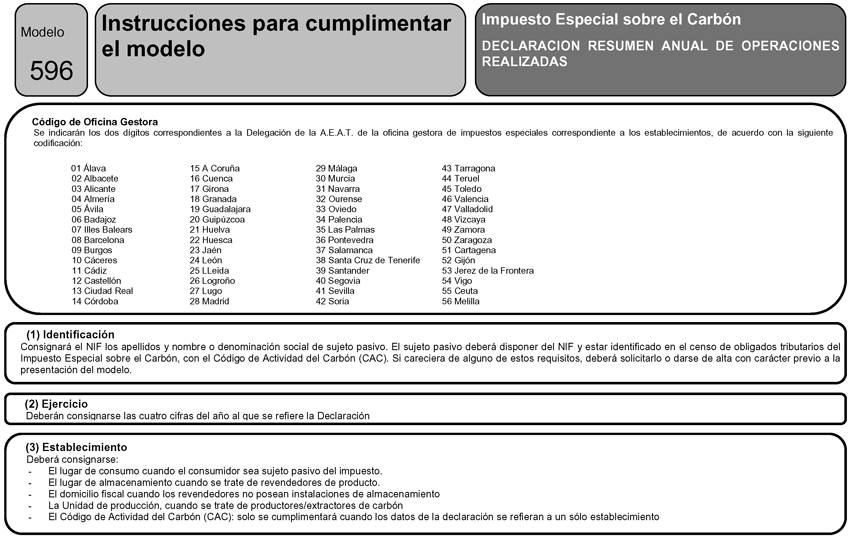

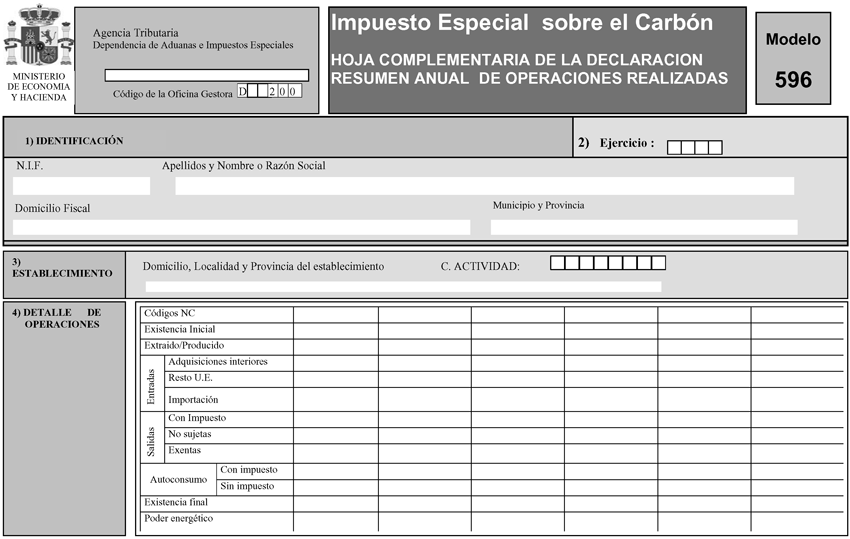

Se aprueba el Modelo 596. «Impuesto Especial sobre el Carbón. Declaración resumen anual de operaciones realizadas», que figura como Anexo III en la presente Orden.

Los sujetos pasivos obligados a presentar la declaración resumen anual de operaciones realizadas, deberán efectuar dicha presentación, incluso cuando sólo tengan existencias, dentro de los veinte primeros días siguientes del año a que se refiere la misma. Esta declaración únicamente podrá efectuarse por vía telemática, en las condiciones y de acuerdo con el procedimiento previsto en el siguiente artículo.

1. Carácter de la presentación. Será obligatoria la presentación telemática a través de Internet del modelo 596 «Impuesto Especial sobre el Carbón. Declaración resumen anual de operaciones realizadas».

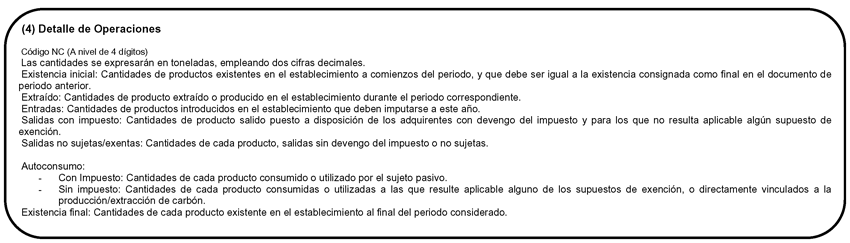

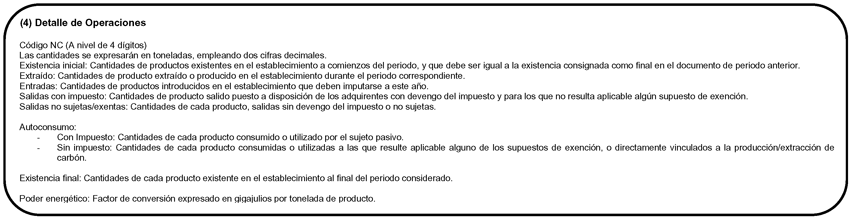

2. La declaración resumen se presentará, en todo caso, por los sujetos pasivos del impuesto o por persona o entidad autorizada para presentar declaraciones en representación de terceras personas. En el supuesto de que la declaración resumen comprenda las operaciones relativas a varios establecimientos a través de los cuales opera el mismo sujeto pasivo, se deberá presentar junto con la declaración que recoge la totalidad de operaciones una hoja complementaria, que figura como Anexo IV, por cada uno de los establecimientos donde hayan tenido lugar las operaciones.

3. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios y, de otra parte, en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, podrán hacer uso de dicha facultad respecto de la declaración modelo 596, prevista en el artículo cuatro de esta disposición.

4. Requisitos para la presentación de las declaraciones. En la presentación telemática de las declaraciones, y una vez obtenido el certificado conforme se detalla en el artículo 2.2 de la presente Orden, se procederá como sigue:

a) El presentador de la declaración se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet, en la dirección: www.agenciatributaria.es y seleccionará, dentro de la Oficina Virtual, el concepto fiscal (Impuesto Especial sobre el Carbón) y el modelo de declaración a transmitir (modelo 596).

b) Para efectuar la presentación telemática el citado presentador deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 596, que estará disponible en la página web de la Agencia Estatal de Administración Tributaria.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla la relación validada con un código electrónico de dieciséis caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir la declaración aceptada y validada con el correspondiente código electrónico.

En desarrollo de lo dispuesto en el artículo 138 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, acerca de la inscripción en el registro territorial correspondiente a la Oficina Gestora de Impuestos Especiales, de los distintos obligados a presentar las correspondientes declaraciones-liquidaciones y las declaraciones resúmenes anuales de operaciones realizadas de productos identificativa de la Inscripción, que figura como Anexo V en la presente Orden.

Los obligados tributarios deberán presentar una declaración-liquidación, por cada uno de los periodos de liquidación vencidos, comprensiva de las cuotas devengadas a partir del 20 de noviembre de 2005.

La declaración resumen anual de las operaciones correspondientes de los años 2005 y 2006, comprensiva de las operaciones realizadas desde la entrada en vigor de la Ley 22/2005, de 18 de noviembre, deberán ser presentadas, de forma independiente, dentro de los tres primeros meses del año 2007.

La Orden del Ministerio de Economía y Hacienda de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, queda modificada en el siguiente sentido:

Se incluye el siguiente modelo en el Anexo I: «Código 021. Autoliquidaciones»:

«Código de Modelo: «595».

«Denominación: «Impuesto Especial sobre el Carbón».

«Periodicidad: «Trimestral».

La presente Orden entrará en vigor el día siguiente a su publicación en el «Boletín Oficial del Estado» y será de aplicación respecto de las cuotas devengadas a partir del 20 de noviembre de 2005.

Madrid, 21 de diciembre de 2006.-El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Fecha de la operación:

Código de entidad y sucursal: XXXXXXXX

Concepto:

Número del Modelo:

595. Ejercicio: NNNN. Período: 1T, 2T, 3T, 4T.

Identificación de la cuenta (C.C.C): (cuando el ingreso sea en efectivo, no deberá cumplimentarse este campo).

Identificación del sujeto pasivo:

N.I.F.: XNNNNNNNX.

Apellidos y nombre o razón social:

Importe:

N.R.C. asignado al ingreso:

N.R.C. al que sustituye: (este campo sólo se cumplimentará en el caso de anulación de N.R.C. anterior y la sustitución por uno nuevo).

Leyenda: «Este recibo surte los efectos liberatorios para el Tesoro Público señalados en el Reglamento General de Recaudación».

Nota: «El ingreso de la deuda no exime de la obligación de presentar la declaración».

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid