State Agency Official State Gazette

Content not available in English

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

El texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, establece en su artículo 13.1 que las declaraciones por las que se manifiesta o reconoce ante el Catastro Inmobiliario que se han producido las circunstancias determinantes de un alta, baja o modificación de la descripción catastral de los inmuebles, se realizarán en la forma, plazos, modelos y condiciones que se determinen por el Ministerio de Hacienda (en la actualidad, Ministerio de Economía y Hacienda). Por su parte, el Real Decreto 417/2006, de 7 de abril, por el que se desarrolla la citada disposición legal, prevé la determinación mediante orden del Ministerio de Economía y Hacienda de la forma, modelos, medios y demás condiciones en que deban presentarse las declaraciones catastrales. La aprobación de estas normas y de la Ley 58/2003, de 17 de diciembre, General Tributaria, determina la necesidad de elaborar nuevos modelos de declaraciones catastrales adaptados a la nueva normativa catastral y tributaria, lo que se hace mediante la presente orden.

Junto con la citada adaptación a la nueva normativa, esta orden introduce una radical simplificación de los modelos para facilitar el cumplimiento por los ciudadanos de las obligaciones tributarias ante el Catastro. Para ello, se han diseñado unos nuevos modelos de muy fácil cumplimentación, en los que, además, se describen de forma clara y precisa los documentos que deben acompañar a las declaraciones que deban ser presentadas. Paralelamente, y con idéntico fin, se recogen posibles cauces de colaboración entre distintas instituciones en este ámbito, de forma que fedatarios públicos, gestores administrativos y otros agentes que intervienen en el tráfico inmobiliario, puedan presentar las declaraciones catastrales en representación de los obligados tributarios. También prevé esta orden, como ya hiciera la Orden de 10 de febrero de 1999, a la que sustituye, la posibilidad de presentación telemática de las declaraciones catastrales, respondiendo así a los avances que aporta la tecnología en esta materia.

Además, la redacción de los modelos de declaración en castellano y en la otra lengua cooficial de cada Comunidad Autónoma, en cumplimiento de lo previsto en el artículo 34.1.d) de la Ley General Tributaria, permitirá el normal ejercicio del derecho de los obligados tributarios a utilizar cualquiera de las lenguas oficiales en el territorio de su Comunidad.

La orden recoge también la posibilidad de modificar los modelos de declaración para acogerse al Sistema de Verificación de Datos de Identidad previsto en el Real Decreto 522/2006, de 28 de abril, por el que se suprime la aportación de fotocopias de documentos de identidad en los procedimientos administrativos de la Administración General del Estado y de sus organismos públicos vinculados o dependientes.

Por otra parte, la presente orden da cumplimiento a la previsión contenida en los artículos 31.2 y 35.3 del Real Decreto 417/2006, de 7 de abril, al recoger la información gráfica y alfanumérica necesaria para la tramitación de las comunicaciones a que se refiere el artículo 14 del texto refundido de la Ley del Catastro Inmobiliario en sus apartados b) y c).

Finalmente, el contenido de esta orden ha sido previamente sometido a informe de la Comisión Técnica de Cooperación Catastral. En su virtud, dispongo:

1. Se aprueban los siguientes modelos de declaración de alteraciones catastrales de los bienes inmuebles urbanos, rústicos y de características especiales, que figuran como anexo de la presente orden:

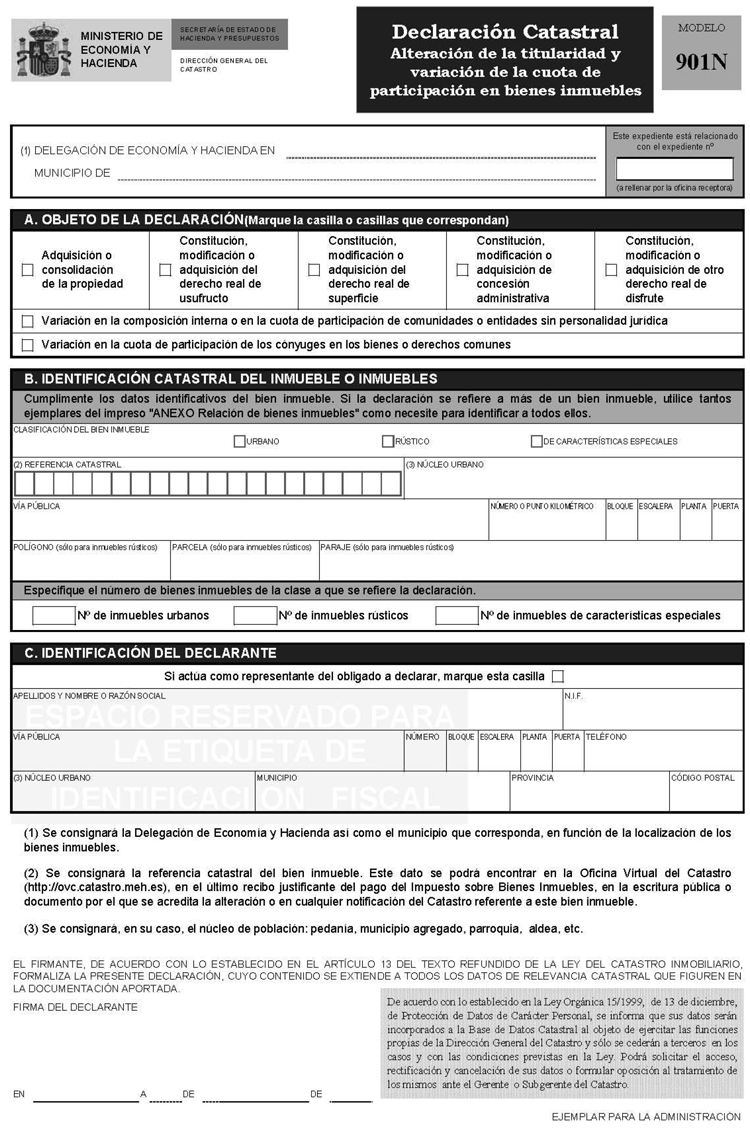

a) Modelo 901 N: declaración catastral por alteración de la titularidad y por variación de la cuota de participación en bienes inmuebles.

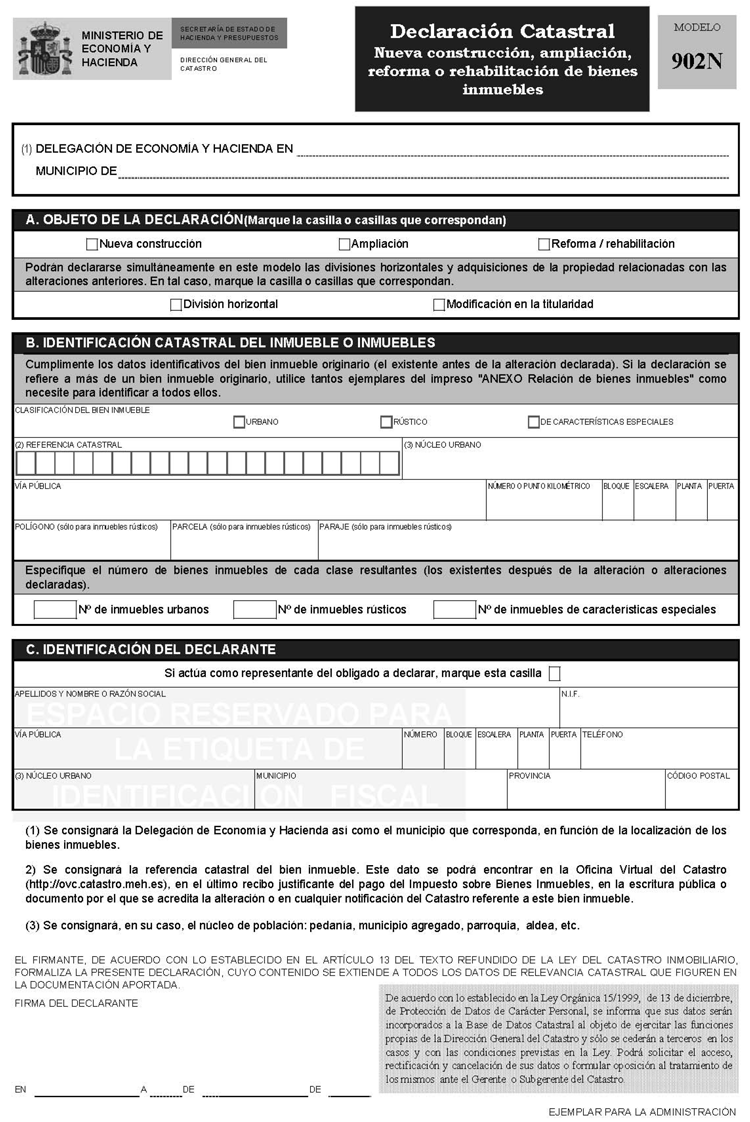

b) Modelo 902 N: declaración catastral por nueva construcción, ampliación, reforma o rehabilitación.

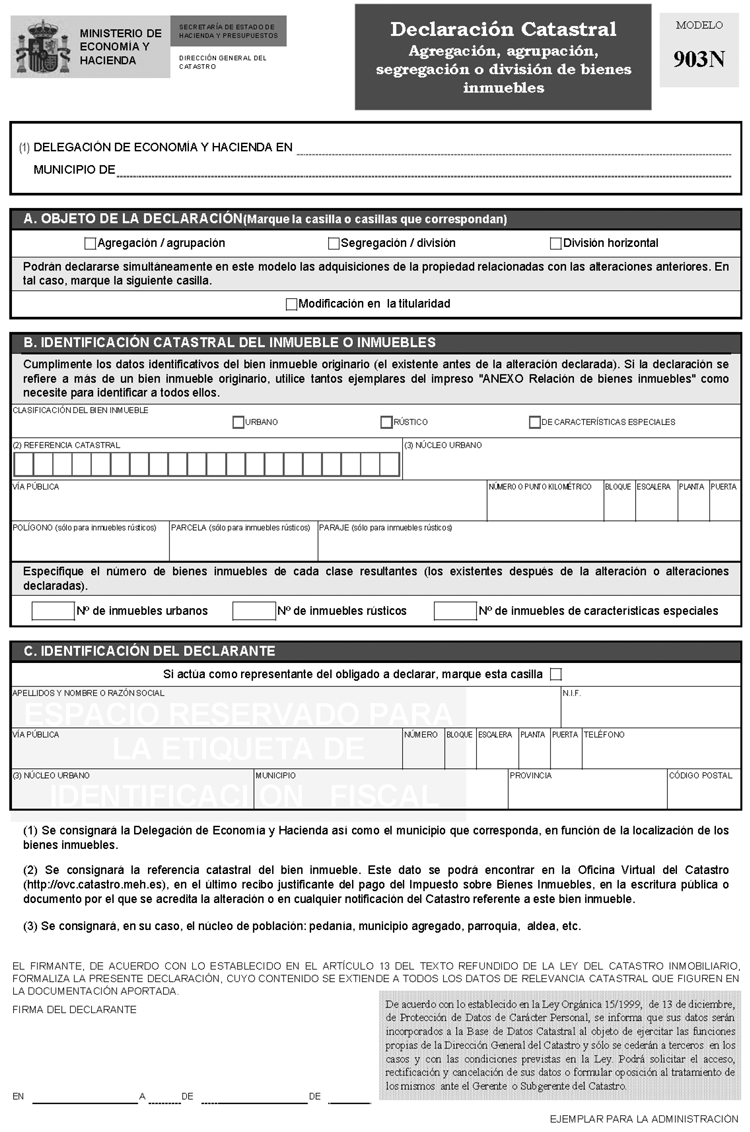

c) Modelo 903 N: declaración catastral por agregación, agrupación, segregación o división.

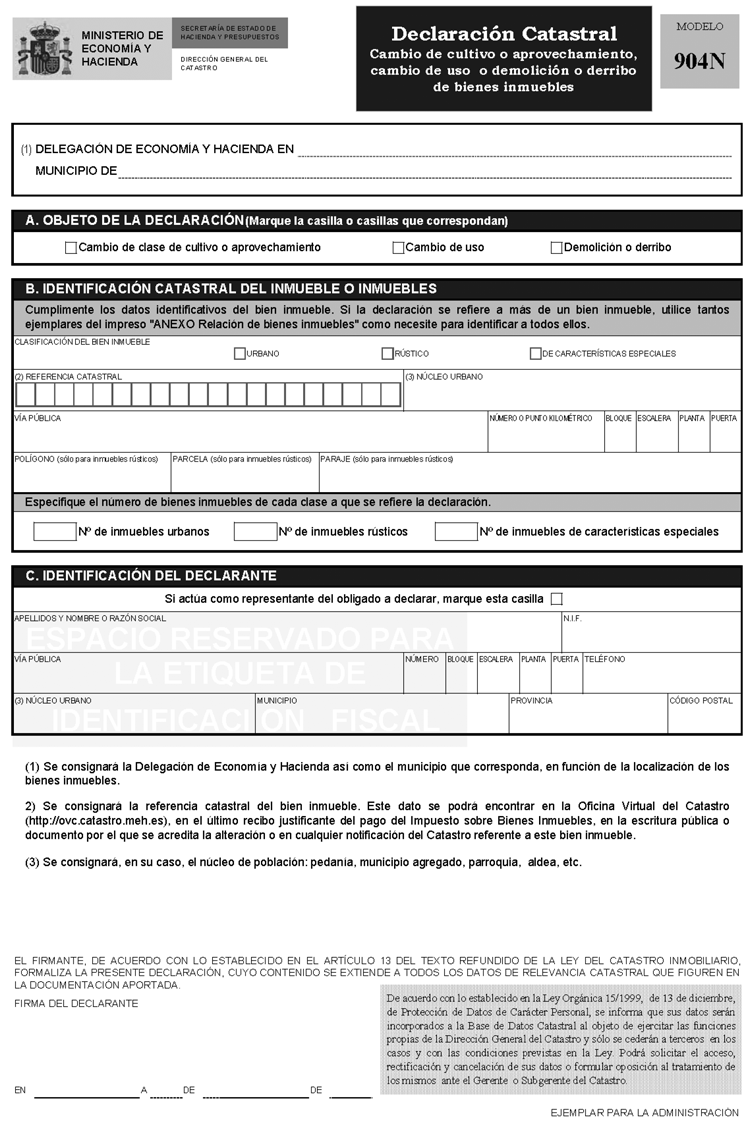

d) Modelo 904 N: declaración catastral por cambio de clase de cultivo o aprovechamiento, cambio de uso y demolición o derribo.

2. En las Comunidades Autónomas en las que exista, además del castellano, otra lengua oficial, estarán a disposición de los interesados impresos de los modelos aprobados en las dos lenguas oficiales.

1. En todas las declaraciones catastrales deberá consignarse el número de identificación fiscal (NIF) o el número de identificación de extranjero (NIE) del declarante y, en su caso, de su representante.

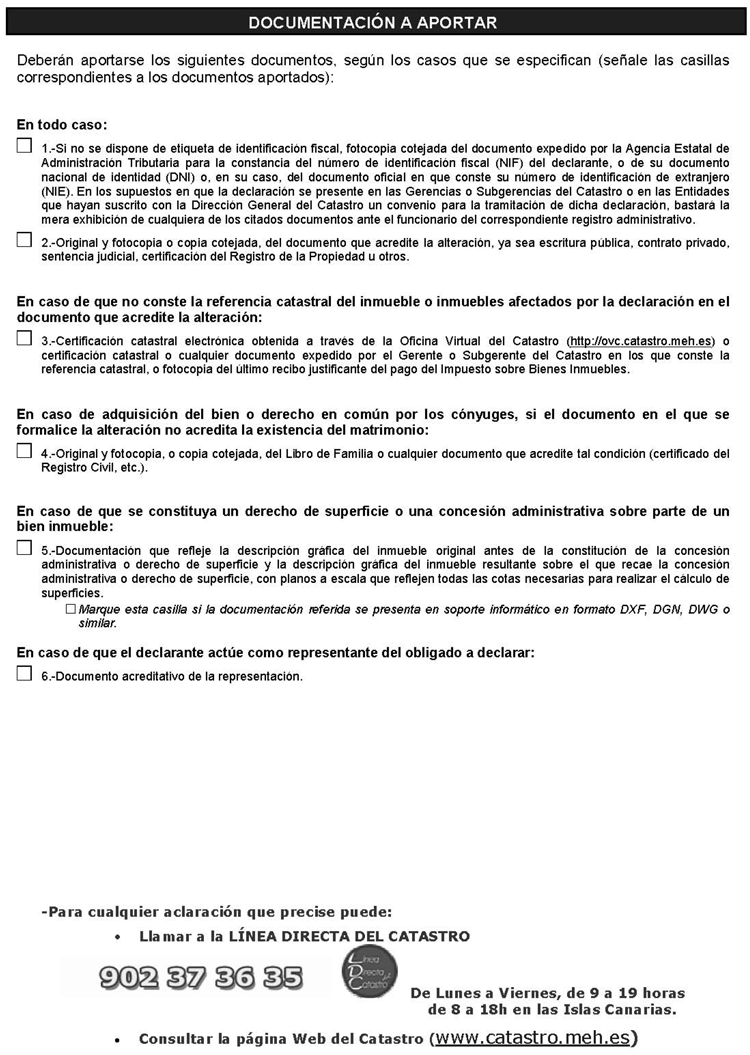

Si no se dispone de etiqueta de identificación fiscal, se aportará fotocopia cotejada del documento expedido por la Agencia Estatal de Administración Tributaria para la constancia del número de identificación fiscal del declarante, o de su documento nacional de identidad (DNI) o, en su caso, del documento oficial en el que conste su número de identificación de extranjero. En los supuestos en que la declaración se presente en las Gerencias o Subgerencias del Catastro o en las Entidades que hayan suscrito con la Dirección General del Catastro un convenio para la tramitación de dicha declaración, bastará la mera exhibición de cualquiera de los citados documentos ante el funcionario del correspondiente registro administrativo.

Asimismo, cuando las declaraciones se presenten por medio de representante deberá aportarse el documento acreditativo de la representación con que se actúe.

2. En caso de que no conste la referencia catastral del inmueble o inmuebles afectados por la declaración en el documento que acredita la alteración, se aportará certificación catastral electrónica obtenida a través de la Oficina Virtual del Catastro (http://ovc.catastro.meh.es) o certificación catastral o cualquier otro documento expedido por el Gerente o Subgerente del Catastro en los que conste la referencia catastral o fotocopia del último recibo justificante del pago del Impuesto sobre Bienes Inmuebles.

1. Las declaraciones por alteración del titular catastral y por variación de la cuota de participación en bienes inmuebles (901N) deberán acompañarse de la siguiente documentación:

a) Original y fotocopia o copia cotejada, del documento que acredite la alteración, ya sea escritura pública, documento privado, sentencia judicial, certificación del Registro de la Propiedad, u otros.

b) En aquellos supuestos en los que la adquisición del bien o derecho se hubiere realizado en común por los cónyuges, siempre que el documento en el que se formalice la alteración no acredite la existencia del matrimonio, se aportará, además, original y fotocopia, o copia cotejada, del Libro de Familia o cualquier documento que acredite tal condición.

c) Si se constituye un derecho de superficie o una concesión administrativa sobre parte de un bien inmueble, deberá presentarse también la documentación que refleje la descripción gráfica del inmueble original antes de la constitución de la concesión administrativa o derecho de superficie y la descripción gráfica del inmueble resultante sobre el que recae la concesión administrativa o derecho de superficie, con planos a escala que reflejen todas las cotas necesarias para realizar el cálculo de superficies.

Cuando la modificación de la titularidad o la variación de las cuotas de participación afecten simultáneamente a bienes inmuebles urbanos y rústicos, se presentarán dos declaraciones diferentes, una para cada tipo o clase de los referidos bienes inmuebles. Si la adquisición de todos ellos se ha realizado en virtud de un mismo acto o negocio, será suficiente la aportación de un solo ejemplar de la documentación que preceptivamente debe acompañar a estas declaraciones.

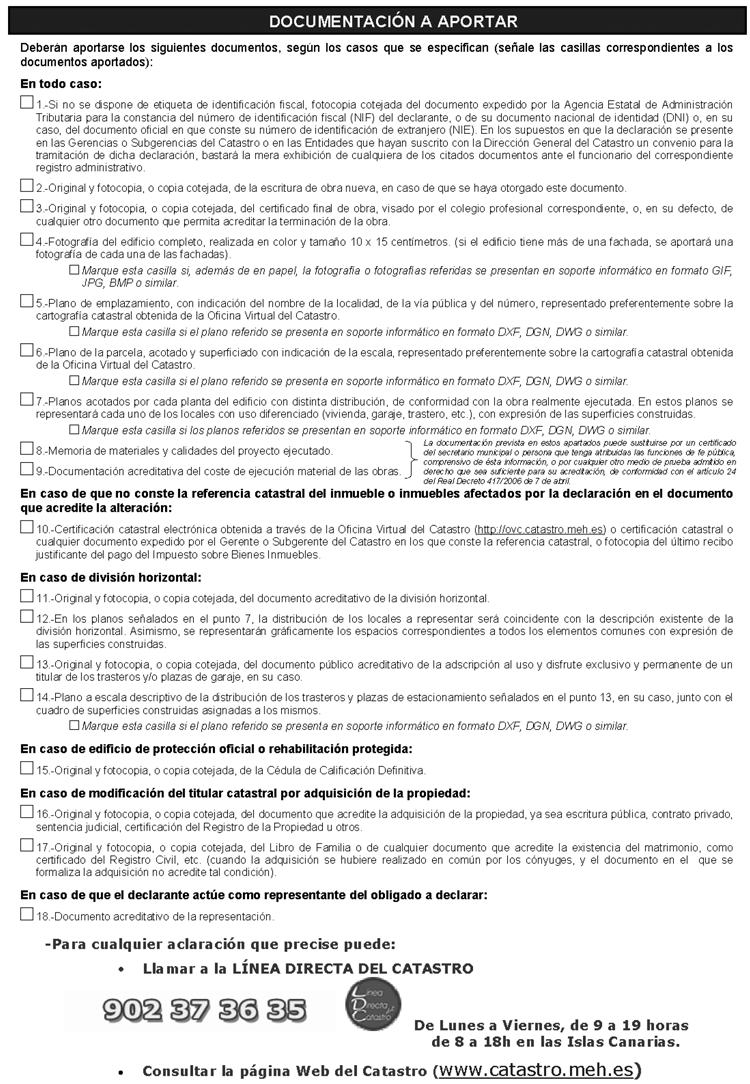

2. Las declaraciones por nueva construcción, ampliación, reforma o rehabilitación de bienes inmuebles (902N) deberán acompañarse de la siguiente documentación:

a) Original y fotocopia, o copia cotejada, del certificado final de obra, visado por el colegio profesional correspondiente o, en su defecto, de cualquier otro documento que permita acreditar la terminación de la obra.

b) Original y fotocopia, o copia cotejada, de la escritura de obra nueva, en caso de que se haya otorgado este documento.

c) Fotografía del edificio completo, realizada en color y tamaño 10 x 15 centímetros. Si el edificio tiene más de una fachada, se aportará una fotografía de cada una de las fachadas. Esta documentación podrá aportarse también en soporte informático, en formato JPG.

d) Plano de emplazamiento, con indicación del nombre de la localidad, de la vía pública y número, representado preferentemente sobre la cartografía catastral obtenida de la Oficina Virtual del Catastro.

e) Plano de la parcela, acotado y superficiado con indicación de la escala, representado también, de manera preferente, en la misma cartografía referida en el apartado anterior.

f) Planos acotados por cada planta del edificio con distinta distribución, de conformidad con la obra realmente ejecutada. En estos planos se representará cada uno de los locales con uso diferenciado, tales como vivienda, garaje o trastero, con expresión de las superficies construidas.

g) Memoria de materiales y calidades del proyecto ejecutado.

h) Documentación acreditativa del coste de ejecución material de las obras.

La documentación prevista en los apartados g) y h) anteriores podrá sustituirse por un certificado del secretario municipal o persona que tenga atribuidas las funciones de fe pública, comprensivo de esta información, o por cualquier otro medio de prueba admitido en derecho que sea suficiente para su acreditación, de conformidad con el artículo 24 del Real Decreto 417/2006, de 7 de abril.

Podrá declararse también en este modelo la división horizontal del inmueble cuando ésta se formalice al mismo tiempo que la obra nueva, ampliación, reforma o rehabilitación, acompañando original y fotocopia, o copia cotejada, de la correspondiente escritura pública. En este caso, la distribución de locales o elementos privativos a representar en cada uno de los planos de planta del edificio será coincidente con la descripción existente en la división horizontal. Asimismo, se representarán gráficamente los espacios correspondientes a todos los elementos comunes con expresión de las superficies construidas.

Si la declaración afecta a trasteros o plazas de estacionamiento en pro indiviso adscritos al uso y disfrute exclusivo y permanente de un titular, se adjuntará también original y fotocopia, o copia cotejada, del documento público acreditativo de dicha adscripción, así como del plano a escala descriptivo de la distribución de los trasteros y plazas de estacionamiento afectados, junto con el cuadro de superficies construidas asignadas a los mismos.

Cuando se trate de un edificio acogido a cualquier régimen de protección pública, se aportará original y fotocopia, o copia cotejada, de la cédula de calificación definitiva.

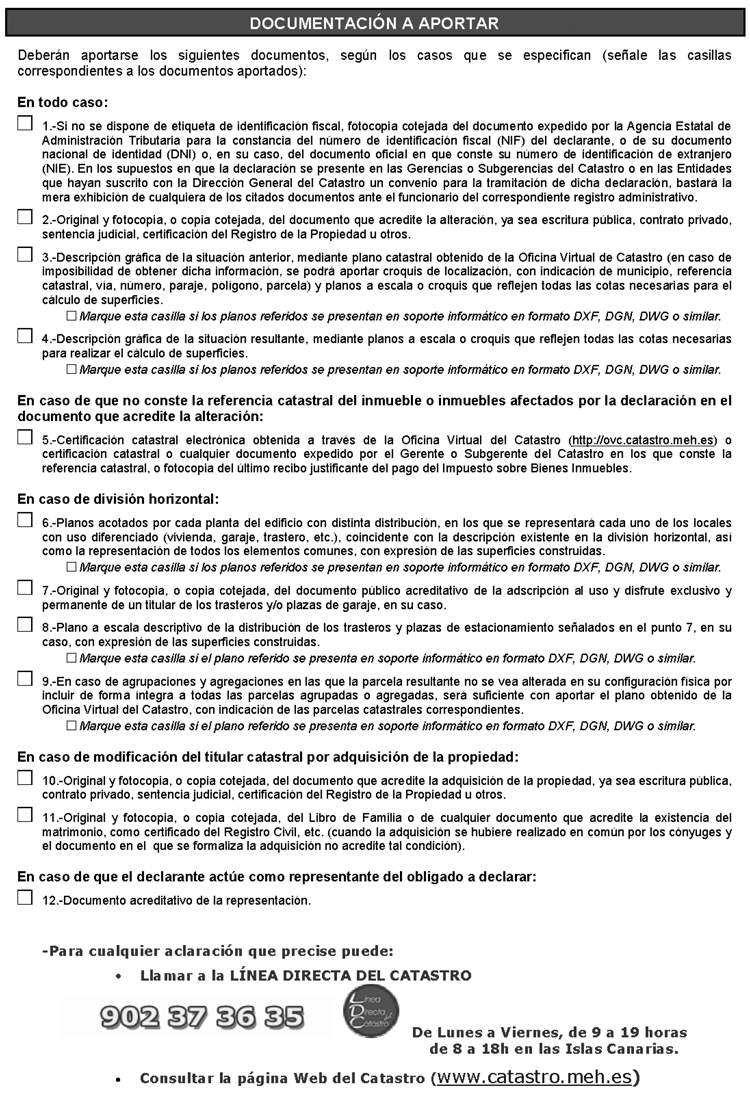

3. Las declaraciones catastrales por agregación, agrupación, segregación o división de bienes inmuebles (903N) deberán acompañarse de la siguiente documentación:

a) Original y fotocopia, o copia cotejada, del documento que acredite la alteración, ya sea escritura pública, contrato privado, sentencia judicial, certificación del Registro de la Propiedad, u otros.

b) Descripción gráfica de la situación anterior, mediante plano catastral obtenido de la Oficina Virtual del Catastro y planos a escala o croquis que reflejen todas las cotas necesarias para realizar el cálculo de superficies. En caso de imposibilidad de obtener el plano de la Oficina Virtual del Catastro, se podrá aportar croquis de localización, con indicación de municipio, referencia catastral, vía, número, paraje, polígono y parcela.

c) Descripción gráfica de la situación resultante, mediante planos a escala o croquis que reflejen todas las cotas necesarias para realizar el cálculo de superficies. En el caso de división horizontal de un inmueble, se aportarán planos acotados por cada planta del edificio con distinta distribución, en los que se representará cada uno de los locales o elementos privativos, con uso diferenciado, tales como vivienda, garaje o trastero, coincidente con la descripción existente en la división horizontal, así como la representación de todos los elementos comunes, con expresión de las superficies construidas. Si la declaración afecta a trasteros o plazas de estacionamiento en pro indiviso adscritos al uso y disfrute exclusivo y permanente de un titular, se adjuntará también original y fotocopia, o copia cotejada, del documento público acreditativo de dicha adscripción, así como plano a escala descriptivo de su distribución, con expresión de las superficies construidas.

d) En el caso de agrupaciones y agregaciones en las que la parcela resultante no se vea alterada en su configuración física por incluir de forma íntegra a todas las parcelas agrupadas o agregadas, será suficiente con aportar el plano obtenido de la Oficina Virtual del Catastro, con indicación de las referencias catastrales correspondientes.

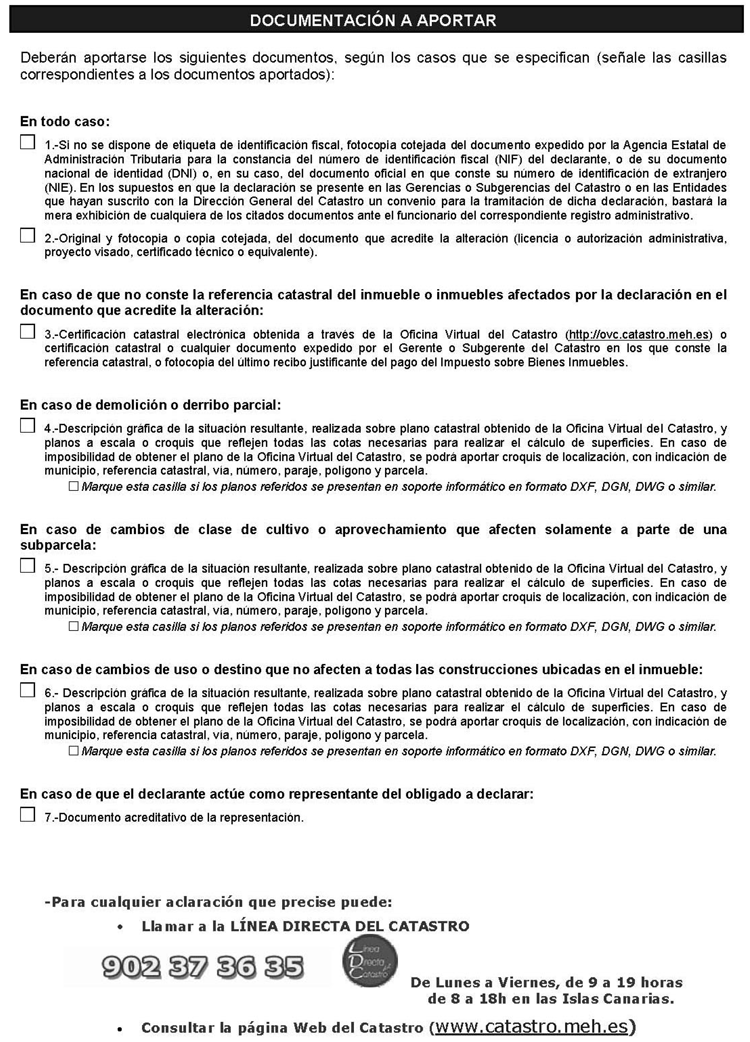

4. Las declaraciones por demolición o derribo, cambio de clase de cultivo o aprovechamiento y cambio de uso (904N) deberán acompañarse de la siguiente documentación:

a) Original y fotocopia, o copia cotejada, del documento acreditativo de la alteración, como puede ser la licencia o autorización administrativa, el proyecto visado y un certificado técnico o documento equivalente.

b) Descripción gráfica de la situación resultante cuando se trate de un supuesto de demolición o derribo parcial, y también en los casos de cambio de clase de cultivo o aprovechamiento que afecten solamente a parte de una subparcela y en los cambios de uso o destino que no afecten a todas las construcciones ubicadas en el inmueble, realizada sobre plano catastral obtenido de la Oficina Virtual del Catastro y planos a escala o croquis que reflejen todas las cotas necesarias para realizar el cálculo de superficies. En caso de imposibilidad de obtener el plano de la Oficina Virtual del Catastro, se podrá aportar croquis de localización, con indicación de municipio, referencia catastral, vía, número, paraje, polígono y parcela.

Cuando se declare, simultáneamente, junto a alguno de los hechos, actos o negocios enumerados en los apartados dos y tres del artículo tercero, una modificación de la titularidad, deberá aportarse, además, original y fotocopia, o copia cotejada, del documento que acredite la alteración, ya sea escritura pública, contrato privado, sentencia judicial, certificación del Registro de la Propiedad, u otros. Si la adquisición del bien o derecho se hubiere realizado en común por los cónyuges, y el documento en el que se formaliza la adquisición no acredita la existencia del matrimonio, se aportará, además, original y fotocopia, o copia cotejada, del Libro de Familia o de cualquier documento que acredite tal condición.

Las declaraciones catastrales que se presenten en los Ayuntamientos o en otras entidades locales en virtud de convenios de colaboración suscritos con la Dirección General del Catastro podrán formalizarse en impresos elaborados por las citadas entidades, siempre que dichos impresos se ajusten a la estructura y contenido de los modelos que se aprueban mediante la presente orden.

En todo caso, la utilización de estos impresos requerirá autorización expresa de la correspondiente Delegación del Ministerio de Economía y Hacienda.

De conformidad con lo establecido en el artículo 28.3 del Real Decreto 417/2006, de 7 de abril, por el que se desarrolla el texto refundido de la Ley del Catastro Inmobiliario, los modelos de declaración-autoliquidación del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana podrán ser utilizados como medio de presentación de las declaraciones catastrales por alteración de la titularidad y por variación de la cuota de participación en bienes inmuebles, si así lo prevé la ordenanza fiscal correspondiente, siempre que consten identificados el adquirente y el transmitente, el inmueble objeto de la transmisión, con su referencia catastral, y se haya aportado la documentación prevista en el artículo 3.1.a) y b) de esta orden.

A tal fin, los Ayuntamientos remitirán a las Gerencias o Subgerencias del Catastro copia de la declaración-autoliquidación presentada, que deberá estar firmada por el adquirente, y de la documentación acreditativa referida anteriormente, salvo que exista un convenio de colaboración suscrito con la Dirección General del Catastro para la tramitación de este tipo de declaraciones catastrales, en cuyo caso la información se remitirá en los formatos previstos en el propio convenio.

1. Cuando la comunicación tenga por objeto la realización de nuevas construcciones o la ampliación, rehabilitación o reforma de las ya existentes, ya sea parcial o total, los Ayuntamientos acogidos a este procedimiento deberán poner en conocimiento de la Gerencia o Subgerencia del Catastro competente la siguiente información:

a) Referencia catastral del inmueble o inmuebles afectados por la alteración.

b) Número del expediente de la licencia o autorización otorgada.

c) Fecha de terminación de las obras.

d) Documentación prevista en los apartados c), d), e), f) y g) del artículo 3.2 de esta orden. No obstante, la documentación a que se refiere el citado apartado g) del artículo 3.2 podrá sustituirse por un certificado del secretario municipal o persona que tenga atribuidas las funciones de fe pública, comprensivo de esta información, o por cualquier otro medio de prueba admitido en derecho que sea suficiente para su acreditación, de conformidad con el artículo 24 del Real Decreto 417/2006, de 7 de abril.

e) Coste de ejecución.

f) Si existe división horizontal la distribución de locales o elementos privativos a representar en cada uno de los planos de planta del edificio será coincidente con la descripción existente en dicha división horizontal. Asimismo, se representarán gráficamente los espacios correspondientes a elementos comunes con expresión de las superficies construidas.

Además, se acompañará la relación de los coeficientes de participación de cada uno de los inmuebles que integran los edificios, con indicación de los locales mutuamente vinculados entre sí.

g) Apellidos y nombre o razón social, NIF o NIE y domicilio fiscal de los titulares de los inmuebles. La remisión de esta información tendrá carácter voluntario de acuerdo con lo dispuesto en el artículo 30.2 del Real Decreto 417/2006, de 7 de abril.

2. Cuando se trate de la demolición o el derribo de las construcciones, o de la modificación de uso o destino de edificios e instalaciones, los Ayuntamientos deberán comunicar la fecha de realización de la demolición o el derribo o, en su caso, la del otorgamiento de la autorización administrativa de la modificación de uso o destino, así como la indicación del nuevo uso o destino autorizado, la referencia catastral del inmueble o inmuebles afectados por la alteración y la documentación gráfica prevista en el artículo 3.4.b) de esta orden.

1. Cuando el contenido de la comunicación tenga por objeto la resolución de un procedimiento de concentración parcelaria, un deslinde administrativo, una expropiación forzosa, o la ejecución de proyectos de compensación, reparcelación y urbanización, o figuras análogas previstas en la legislación autonómica, las Administraciones públicas actuantes deberán poner en conocimiento de la Gerencia o Subgerencia Territorial del Catastro competente la siguiente información:

a) Referencia catastral del inmueble o inmuebles afectados.

b) Fecha de la alteración conforme a lo previsto en el artículo 36 del Real Decreto 417/2006, de 7 de abril.

c) Descripción parcelaria de la situación anterior, preferentemente mediante plano catastral de la Oficina Virtual del Catastro.

d) Descripción gráfica de la situación resultante, mediante planos acotados y superficiados.

e) Apellidos y nombre o razón social, NIF o NIE y domicilio fiscal de los propietarios de los inmuebles resultantes.

2. Cuando el contenido de la comunicación tenga por objeto modificaciones del planeamiento que supongan alteraciones en la naturaleza del suelo, la Administración actuante que haya aprobado definitivamente la figura de planeamiento correspondiente, deberá poner en conocimiento de la Gerencia o Subgerencia Territorial del Catastro competente la siguiente información:

a) Fecha de aprobación definitiva de la modificación del planeamiento y de su publicación en el Boletín Oficial correspondiente.

b) Documentación gráfica de la zona afectada, preferentemente mediante plano catastral de la Oficina Virtual del Catastro.

c) Especificaciones de uso y edificabilidad.

3. Cuando el contenido de la comunicación tenga por objeto la ejecución subsidiaria de obras de rehabilitación, demolición o derribo, derivadas del incumplimiento del deber de conservación de las edificaciones, así como aquellas otras que se deriven del incumplimiento de la función social de la propiedad, la Administración actuante deberá poner en conocimiento de la Gerencia o Subgerencia Territorial del Catastro competente la siguiente información:

a) Fecha de terminación de las obras.

b) Plano de emplazamiento, con indicación del nombre de la localidad, de la vía pública y número, representado preferentemente sobre la cartografía catastral obtenida de la Oficina Virtual del Catastro.

c) Fotografía del edificio completo.

d) Planos acotados por cada planta del edificio con distinta distribución de conformidad con la obra realmente ejecutada.

e) Descripción gráfica de la situación resultante cuando se trate de un supuesto de demolición o derribo.

4. Cuando la comunicación tenga por objeto la ocupación directa de terrenos destinados a dotaciones, la Administración actuante deberá poner en conocimiento de la Gerencia o Subgerencia Territorial del Catastro competente la siguiente información:

a) Referencia catastral del inmueble.

b) Apellidos y nombre o razón social, NIF o NIE y domicilio fiscal de los propietarios de los inmuebles afectados.

Uno. A fin de facilitar a los interesados la cumplimentación de las declaraciones catastrales, los modelos aprobados por esta orden estarán disponibles en la página web de la Dirección General del Catastro (http://www.catastro.meh.es).

Dos. La Dirección General del Catastro establecerá las especificaciones y requisitos necesarios para que las declaraciones y comunicaciones a que se refiere esta orden puedan realizarse y notificarse por medios electrónicos, informáticos o telemáticos, siempre que se garanticen la autenticidad, integridad, confidencialidad y no repudio del envío.

Tres. La presentación de la documentación original especificada en los distintos artículos de esta orden se realizará siempre a los meros efectos de su comprobación, devolviéndose al declarante, si así lo solicita en el acto de su aportación, una vez efectuada aquélla. La documentación gráfica se presentará preferentemente en soporte magnético, en formato DXF, DGN, DWG o similar.

Uno. La Dirección General del Catastro podrá celebrar convenios para que los fedatarios públicos, sin perjuicio de la obligación de realizar ante el Catastro las comunicaciones a que se refiere el artículo 14.a) del texto refundido de la Ley del Catastro Inmobiliario, puedan presentar las declaraciones catastrales correspondientes a aquellas alteraciones inmobiliarias de las que tengan conocimiento como consecuencia de los documentos que otorguen o inscriban, actuando como mandatarios de los obligados tributarios, conforme a los requisitos, condiciones y formatos de entrega de la información que se establezcan, todo ello de acuerdo con lo dispuesto en el artículo 92 de la Ley General Tributaria.

Dos. También podrán acogerse a esta fórmula de colaboración otras entidades, instituciones u organizaciones representativas de sectores profesionales que intervengan en el tráfico inmobiliario.

Tan pronto se produzca la entrada en vigor de la Orden Ministerial a que se refiere la disposición final primera del Real Decreto 522/2006, de 28 de abril, por el que se suprime la aportación de fotocopias de documentos de identidad en los procedimientos administrativos de la Administración General del Estado y de sus organismos públicos vinculados o dependientes, los modelos aprobados por la presente orden incorporarán una casilla específica donde se hará constar el consentimiento del declarante para que sus datos de identidad personal puedan ser consultados por la Administración catastral mediante el Sistema de Verificación de Datos de Identidad previsto en el citado real decreto.

Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en esta orden y, en particular la Orden de 10 de febrero de 1999, por la que se aprueban los modelos de declaración de alteraciones catastrales concernientes a bienes inmuebles.

La presente orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

Madrid, 19 de octubre de 2006.- El Vicepresidente Primero del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid