Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

Tras la publicación del Real Decreto 291/2004, de 20 de febrero, por el que se regula el régimen de la tasa láctea, que constituye el desarrollo reglamentario de la disposición final tercera de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y de orden social, la Generalidad de Cataluña interpuso ante el Gobierno un requerimiento previo de incompetencia por entender que la citada disposición no se ajustaba al reparto constitucional de competencias entre el Estado y las comunidades autónomas. El Gobierno, mediante el Acuerdo de 11 de junio de 2004, aceptó parcialmente dicho requerimiento y acordó al mismo tiempo iniciar un proceso de revisión del régimen de la tasa láctea para establecer una nueva normativa respetuosa con dicho régimen de distribución de competencias.

Por tanto, este real decreto tiene como objeto principal dar cumplimiento al citado acuerdo del Gobierno, mediante el establecimiento de un nuevo marco de asignación de funciones entre las autoridades competentes de las comunidades autónomas y el Ministerio de Agricultura, Pesca y Alimentación en la aplicación del régimen de la tasa láctea. A este respecto, los órganos competentes de las comunidades autónomas serán la autoridad competente en todo lo relativo a la gestión y control del régimen, respecto de los productores y de los compradores cuyas explotaciones o cuya sede social se encuentre en su ámbito territorial. Todo ello dentro del marco global de responsabilidades, en el que corresponde al Ministerio de Agricultura, Pesca y Alimentación, a través del Fondo Español de Garantía Agraria, la competencia en la coordinación de actuaciones, así como el establecimiento de las condiciones básicas de funcionamiento del sistema de control, la comprobación del rebasamiento de la cantidad de referencia nacional de cuota láctea asignada a España y la práctica de las liquidaciones correspondientes en caso de rebasamiento de la cuota.

La compleja naturaleza del sector lácteo en España aconseja que la plena vigencia de este nuevo marco regulador tenga lugar tras un período transitorio que se prolongue hasta el final del período de tasa 2006/2007. Asimismo, es necesario que este proceso se acompañe de mecanismos eficaces de coordinación que permitan una aplicación efectiva del régimen de tasa. Para ello se crea una mesa de coordinación con la participación de representantes de las comunidades autónomas y del Ministerio de Agricultura, Pesca y Alimentación, así como un sistema de información que garantice la unicidad de toda la información que sobre el régimen de tasa deben disponer todas las Administraciones implicadas.

La experiencia adquirida tras la entrada en vigor del Real Decreto 291/2004, de 20 de febrero, aconseja aprovechar el proceso de revisión antes mencionado para modificar determinados de sus preceptos, de carácter técnico, que permitirán una aplicación más eficaz de la norma. Estos preceptos se refieren fundamentalmente a determinados requisitos y procedimientos que afectan a productores y compradores.

En la elaboración de este real decreto se ha consultado a las comunidades autónomas y a las organizaciones representativas del sector.

En su virtud, a propuesta de la Ministra de Agricultura, Pesca y Alimentación, con la aprobación previa del Ministro de Administraciones Públicas, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 24 de junio de 2005,

DISPONGO:

Este real decreto tiene por objeto la regulación del régimen de la tasa láctea en España, así como el sistema de su gestión, recaudación y control.

A los efectos de este real decreto, son de aplicación las definiciones contenidas en el artículo 5 del Reglamento (CE) n.º 1788/2003 del Consejo, de 29 de septiembre de 2003, por el que se establece una tasa en el sector de la leche y los productos lácteos, las recogidas en el artículo 2 del Real Decreto 347/2003, de 21 de marzo, por el que se regula el sistema de gestión de cuota láctea, y, además, las siguientes:

a) Leche normalizada en grasa: es la leche con una cantidad de grasa de 36,37 g/kg.

b) Equivalentes en leche de otros productos lácteos: es la cantidad de leche normalizada en grasa necesaria para la fabricación de una unidad del producto lácteo de que se trate y que, a los efectos de este real decreto, son las que se recogen en el anexo I.

c) Contenido en grasa o contenido graso de la leche: es la cantidad de materia grasa que forma parte de la composición de la leche, expresada en tanto por ciento en peso, con dos decimales.

d) Contenido representativo en grasa de un producto lácteo: es la cantidad de materia grasa procedente de leche de vaca que forma parte del producto lácteo, expresada en tanto por ciento en peso, con dos decimales.

e) Productor: el ganadero, persona física o jurídica o agrupación de personas físicas o jurídicas, cuya explotación esté situada en el territorio español, que produzca y comercialice leche o se prepare para hacerlo a muy corto plazo.

f) Explotación: el conjunto de unidades de producción gestionadas por el productor y situadas en el territorio español. Cada unidad de producción dispondrá del correspondiente código de identificación de acuerdo con lo establecido en el artículo 5 del Real Decreto 479/2004, de 26 de marzo, por el que se establece y regula el Registro general de explotaciones ganaderas.

g) En el marco de la definición de comprador establecida en el artículo 5.e) del Reglamento (CE) n.º 1788/2003 del Consejo, de 29 de septiembre de 2003, se distingue entre:

1.º Comprador comercializador: es el comprador autorizado que compra leche únicamente a productores para su posterior venta exclusivamente a compradores transformadores, operadores logísticos y a industriales, y que sólo puede realizar meras operaciones de almacenamiento, transporte y refrigeración de la leche.

2.º Comprador transformador: es el comprador autorizado a comprar leche a productores y a compradores comercializadores o, en su caso, a otros compradores transformadores o industriales para destinarla fundamentalmente a su tratamiento o para transformarla, ya sea por métodos industriales o artesanales, en otros productos lácteos. No se consideran tratamiento ni transformación de la leche las meras operaciones de almacenamiento, transporte y refrigeración.

3.º Comprador transformador artesano: es el comprador transformador, de acuerdo con la definición establecida en el párrafo anterior, que en cada período adquiere leche como máximo a 10 productores, por una cantidad total no superior a 600.000 kilogramos, incluida la adquirida a otros sujetos distintos de los productores.

4.º Operador logístico: es el comprador autorizado que compra leche a productores y compradores comercializadores, para su venta exclusivamente a los industriales que pertenecen a su mismo grupo o grupos de sociedades, de acuerdo con lo establecido en el artículo 42 del Código de Comercio y en los artículos 1 a 4 del Real Decreto 1815/1991, de 20 de diciembre, por el que se aprueban las normas para la formulación de cuentas anuales consolidadas.

h) Industriales: son las personas físicas o jurídicas que compran leche a compradores comercializadores o, en su caso, a compradores transformadores para tratarla o transformarla industrialmente en productos lácteos o en otros productos. No se consideran tratamiento ni transformación industrial de la leche las meras operaciones de almacenamiento, transporte y refrigeración.

i) Transportista: es la persona física o jurídica que realice la actividad de transporte de leche o productos lácteos, ya sea por cuenta propia o ajena.

j) Autoridad competente: el órgano competente de la comunidad autónoma en la que se encuentre la sede social del comprador o en la que esté ubicada la explotación del productor o, en el caso de que ésta tenga unidades de producción en varias comunidades autónomas, el de la comunidad autónoma en la que se encuentre el mayor número de animales destinados a la producción de leche.

1. La tasa láctea es una exacción parafiscal, de las previstas en la disposición adicional primera de la Ley 58/2003, de 17 de diciembre, General Tributaria.

2. Constituye el hecho imponible de la tasa láctea:

a) La producción y comercialización de leche por los productores por encima de la cantidad de referencia individual, siempre que se cumpla el supuesto recogido en el artículo 1.1 del Reglamento (CE) n.º 1788/2003 del Consejo, de 29 de septiembre de 2003.

b) La comercialización de leche por los operadores en el sector de la leche y los productos lácteos sin acreditar documentalmente su origen o su destino.

c) No declarar una determinada cantidad de leche cuando se esté obligado a declararla o su declaración se realice de forma inexacta.

d) La comercialización de leche por compradores sin autorización y por los restantes sujetos a que se refiere el artículo 5.3.

3. Los productores son los sujetos pasivos contribuyentes de la tasa láctea, y los compradores son los sujetos pasivos sustitutos obligados a su pago.

Los productores con cuota de ventas directas, además de sujetos pasivos contribuyentes, estarán también obligados al pago de la tasa láctea que les corresponda.

4. Asimismo, tendrán la consideración de sujetos pasivos contribuyentes y vendrán obligados al pago de la tasa:

a) Los compradores autorizados por las cantidades que adquieran a los productores y no las declaren o las declaren de forma inexacta.

b) Los productores, en los siguientes supuestos:

1.º Por toda la leche producida y comercializada sin tener asignada cantidad de referencia individual.

2.º Por toda la leche vendida a compradores no autorizados.

3.º Por toda la leche no declarada por ningún comprador, cuyo destino no justifiquen documentalmente.

A estos efectos, la autoridad competente podrá, basándose en criterios objetivos, establecer la leche producida en función del número de cabezas de la explotación y considerarla comercializada, salvo prueba en contrario.

c) Los compradores no autorizados por toda la leche que adquieran a productores.

d) Por último, las personas físicas o jurídicas que intervengan en el mercado de leche, respecto de las cantidades que comercialicen o tengan en su poder, siempre que no puedan acreditar documentalmente su procedencia y por todas las adquiridas a compradores no autorizados.

5. La base liquidable de la tasa láctea es el exceso de leche corregido en grasa, entregada durante el período de tasa láctea por cada productor, respecto de la cantidad de referencia individual, después de aplicar el sistema de compensación establecido en este real decreto.

En los supuestos a que se refiere el apartado 4, la base liquidable se determinará por la cantidad total. Cuando concurran varios sujetos pasivos en un mismo hecho imponible, la cantidad por pagar se exigirá solidariamente a cualquiera de ellos.

6. El tipo de gravamen de la tasa láctea es el establecido en el artículo 2 del Reglamento (CE) n.º 1788/2003 del Consejo, de 29 de septiembre de 2003.

7. La tasa láctea se devengará anualmente el día 31 de marzo, al final de cada período, y se exigirá conforme a lo dispuesto en este real decreto, en la Ley 58/2003, de 17 de diciembre, y en su normativa de aplicación.

8. El importe por pagar de la tasa láctea en período voluntario se abonará conforme a lo establecido en el artículo 33, deducidas las retenciones a cuenta practicadas según este real decreto.

9. La tasa láctea constituye un ingreso del presupuesto comunitario en la parte que corresponde al rebasamiento de la cantidad de referencia nacional asignada a España a lo largo de un período determinado. Constituye un ingreso del presupuesto nacional, aplicable a la financiación de actuaciones de mejora en el sector lácteo, en los demás casos.

1. De conformidad con la normativa comunitaria, los productores podrán dar a la leche y a los productos lácteos obtenidos en sus explotaciones los siguientes destinos:

a) Venta directa al consumo o cesión gratuita.

b) Entregas a compradores autorizados.

c) Autoconsumo.

2. Toda la leche producida, deducido el autoconsumo, en todas sus fases y con independencia de su destino final, queda sometida al régimen de la tasa láctea, incluida la que hubiese sido donada o cedida gratuitamente. A tal efecto, se considerará autoconsumo la leche que se utilice para lactancia de terneros en la explotación, siempre que quede suficientemente probada; tendrá un límite máximo de 10 kilogramos por ternero y día de presencia en la explotación, durante un período máximo de 150 días. Será también considerado autoconsumo la leche destinada a la alimentación familiar en la explotación en cantidad de un kilogramo por persona y día y hasta un máximo de 10 kilogramos diarios por explotación.

3. Cualquier otra persona física o jurídica que intervenga en el sector lácteo diferente de los productores y de los sujetos regulados en los párrafos g), h) e i) del artículo 2, que comercialice o tenga en su poder leche u otros productos lácteos, será considerada, a los efectos de la aplicación del régimen de la tasa láctea, productor sin cantidad de referencia individual por toda la leche que comercialice, con independencia de que acredite su origen.

4. Cuando deba procederse a la destrucción de la leche conforme a lo dispuesto en la normativa de aplicación, deberá documentarse con referencia de fecha, lugar, cantidad y procedencia.

1. Podrán efectuar ventas directas al consumo los productores que tengan asignada una cuota para la venta directa de leche y productos lácteos.

2. Dichos productores están obligados a documentar sus ventas con los requisitos siguientes:

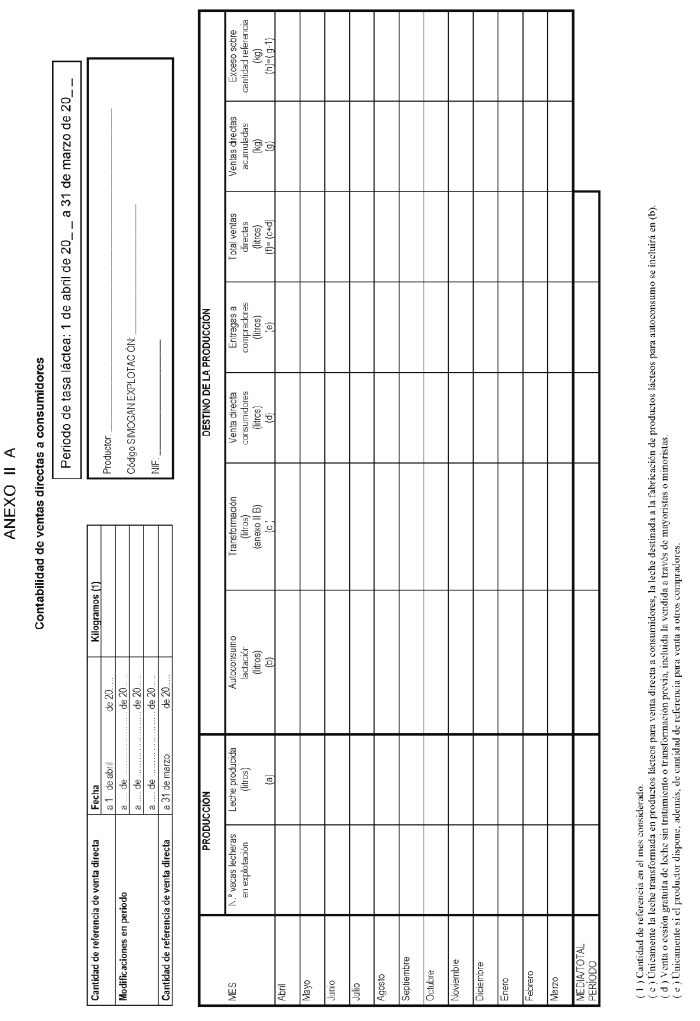

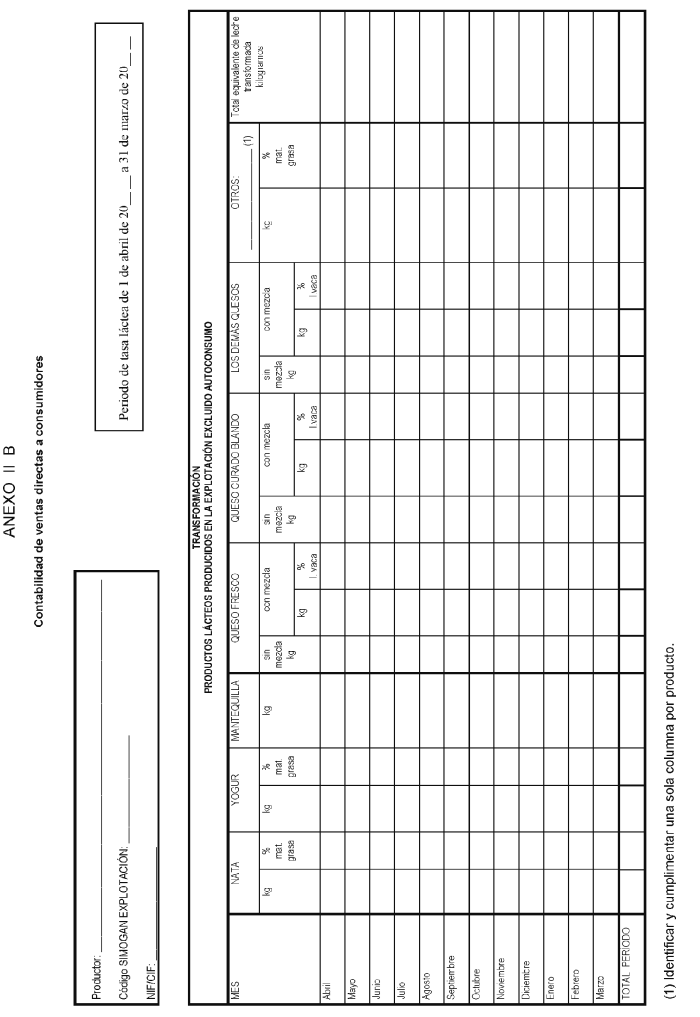

a) Llevar una contabilidad material por cada período de tasa láctea, desglosada por meses y productos, de las cantidades de leche y de productos lácteos vendidas directamente al consumo, a mayoristas, a afinadores de queso, a minoristas y, en su caso, de las destinadas al autoconsumo, que contenga al menos la información recogida en el anexo II. No obstante, podrá llevarse a cabo por cualquier otro sistema informático, siempre que aporte el mismo contenido con igual grado de detalle.

b) Conservar durante tres años, contados a partir del final del año de su elaboración o expedición, la contabilidad a que se refiere el párrafo precedente y toda la documentación comercial de las ventas realizadas, como justificante de ellas: albaranes, facturas, comprobantes, extractos bancarios, etc.

c) Los recogidos en el siguiente artículo.

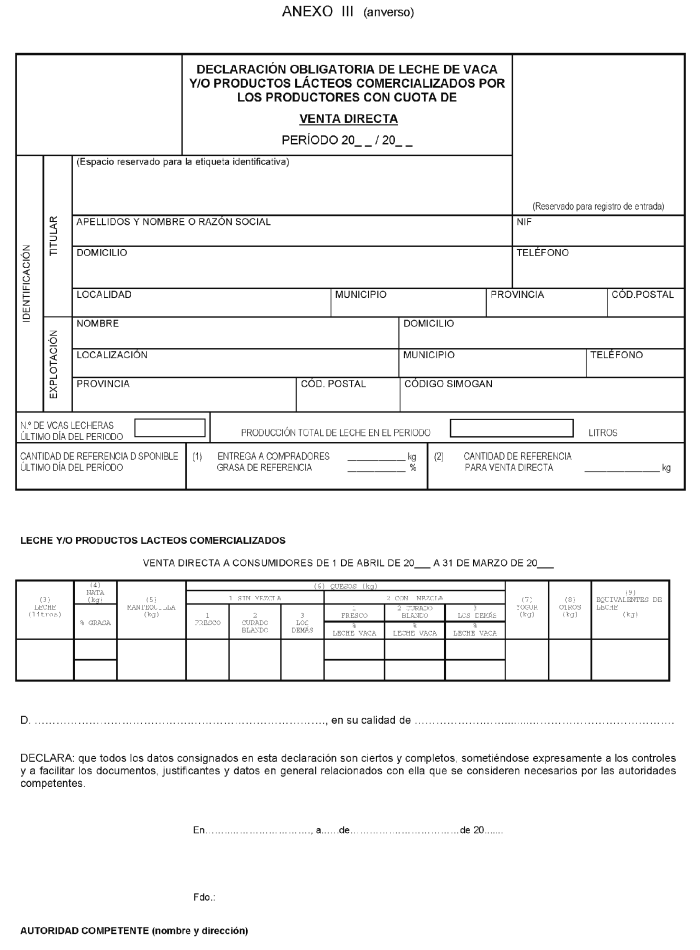

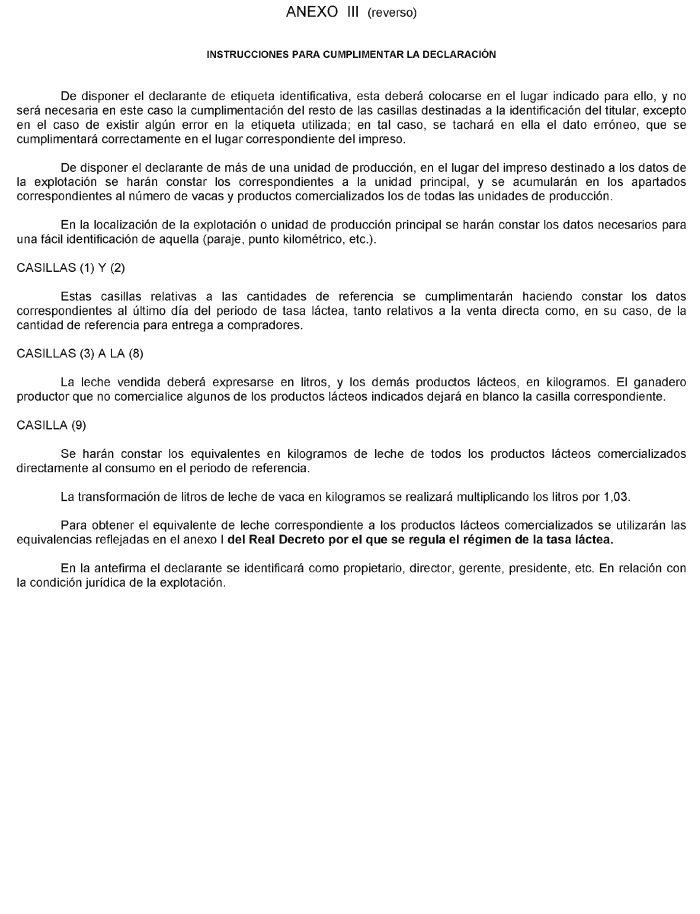

1. Todos los años, en el plazo comprendido entre el día 1 de abril y el día 14 de mayo o el inmediato hábil anterior, en caso de ser festivo, los productores con asignación de cantidad de referencia individual de venta directa presentarán a la autoridad competente de su comunidad autónoma una declaración completa y exacta de las cantidades de leche y de equivalentes de leche vendidas directamente al consumo o a mayoristas, afinadores de queso o minoristas, según el modelo que dicha autoridad establezca, que contendrá al menos la información recogida en el anexo III, en la que constarán, en su caso, las cantidades autoconsumidas o cedidas gratuitamente. Las consecuencias del incumplimiento de dicho plazo serán las previstas en la normativa comunitaria.

En el caso de que no hubiesen efectuado ventas directas en el período, los productores deberán hacerlo constar en la declaración.

2. En la declaración de los años bisiestos, las cantidades a que se refiere el apartado 1 se ajustarán, reduciendo un sesentavo las correspondientes a los meses de febrero y marzo o un trescientos sesentaiseisavo las vendidas durante el período completo de tasa láctea.

1. Al final de cada período de tasa láctea, se efectuará la compensación de los excesos declarados por los productores con la cantidad de referencia nacional de ventas directas no utilizada por los restantes, incluida la reserva nacional.

2. La compensación se realizará de acuerdo con lo establecido para la compensación nacional en el artículo 25.

3. No tendrán derecho a compensaciones los productores que realicen ventas directas sin tener asignado ese tipo de cuota ni en los restantes supuestos a que se refiere el apartado 5 del artículo 25.

1. Fuera de los casos regulados en el capítulo anterior, los productores solamente podrán comercializar su leche mediante entregas a compradores autorizados. A tal efecto, deberán cerciorarse de que el comprador al que vayan a realizarlas está debidamente autorizado, conforme a lo establecido en el capítulo siguiente.

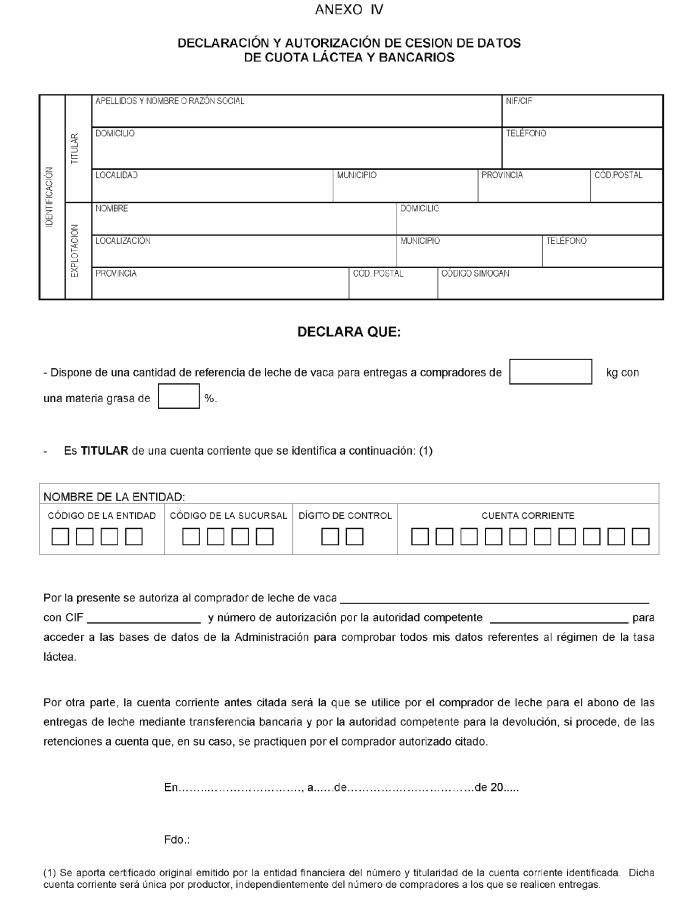

2. Al iniciar sus entregas, los productores declararán fehacientemente a los compradores la cantidad de referencia individual de que dispongan en ese momento, así como sus modificaciones cuando se produzcan, utilizando el modelo que establezca la autoridad competente, que contendrá al menos la información recogida en el anexo IV. En dicho modelo figurará su cuenta bancaria para el abono de las entregas, si el productor así lo desea y, en todo caso, para la realización de las devoluciones de las retenciones a cuenta que procedan; asimismo, deberá constar su autorización expresa para que el comprador acceda a las bases de datos de la Administración para conocer los datos del productor relativos al régimen de la tasa láctea.

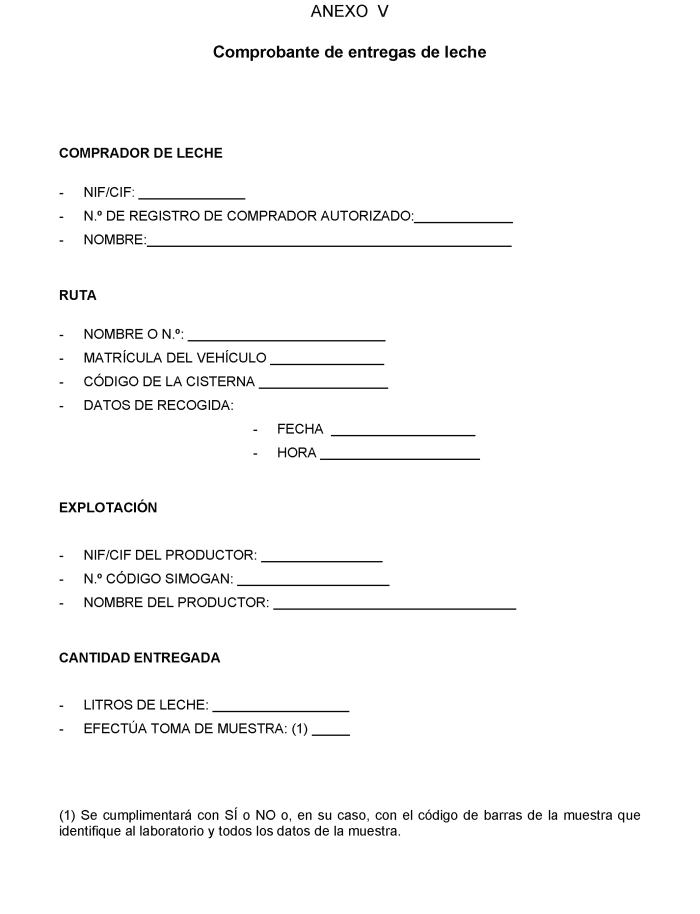

3. Por cada entrega de leche, los productores recibirán del comprador, en el momento de realizarla, un comprobante en el que se identifique al productor y la unidad de producción mediante el código establecido en el artículo 5 del Real Decreto 479/2004, de 26 de marzo, por el que se establece y regula el Registro general de explotaciones ganaderas, así como el nombre y números de identificación del comprador, la identificación de la cisterna en la que se reciba, la hora y fecha, la cantidad de leche entregada y, en su caso, constancia de que se han tomado muestras para su análisis. Dicho comprobante deberá recoger, al menos, la información contenida en el anexo V. En las muestras tomadas, cuyo número mínimo será de una por mes natural, se determinará el contenido de grasa de la leche y, en el caso de tomarse varias muestras, se determinará en todas ellas, aplicándose la media aritmética al conjunto de las entregas realizadas como su contenido graso.

4. Los productores recibirán de los compradores, dentro de los 20 primeros días de cada mes, información escrita, referida al último día del mes inmediato anterior, sobre las cantidades de leche entregadas desde el comienzo del período y la cuota de que dispongan a esa fecha. Asimismo, emitirán o recibirán de ellos, según su régimen tributario, la factura de las cantidades de leche que les hubiesen entregado en el mes inmediato anterior, en la que conste el detalle diario de las entregas en cantidad, así como el contenido medio en grasa, los precios, las bonificaciones o penalizaciones y las retenciones e impuestos aplicados.

5. Los productores conservarán a disposición de la autoridad competente las facturas y los comprobantes de las entregas y de los pagos durante al menos tres años, contados a partir del final del año al que correspondan. Estos documentos constituyen los elementos justificativos del destino de la leche comercializada.

1. Los productores podrán realizar entregas simultáneamente a varios compradores autorizados.

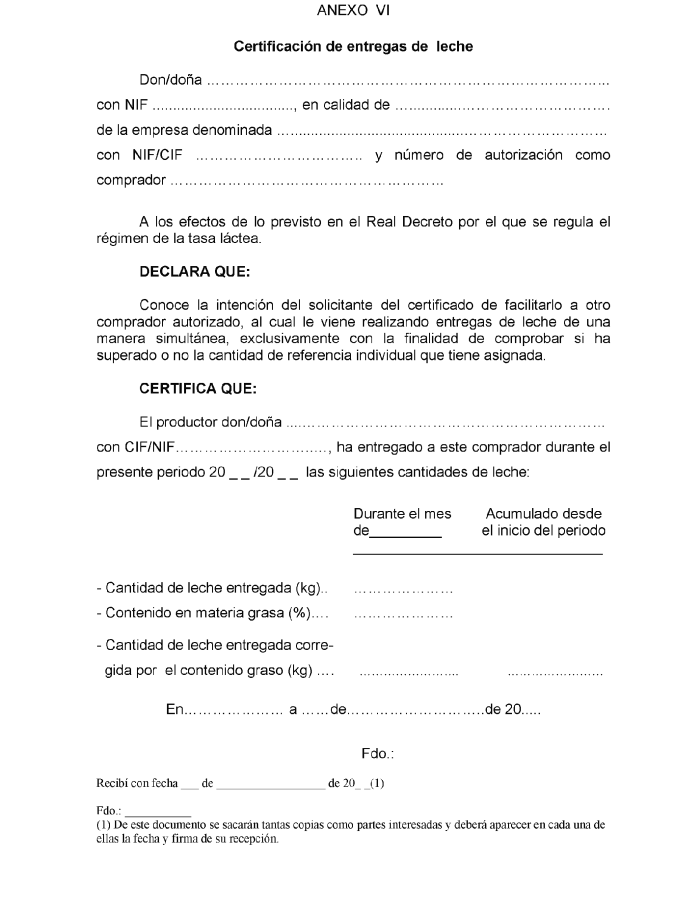

2. En tal caso, deberán informar fehacientemente a cada uno de ellos, dentro de los 25 primeros días de cada mes, de las cantidades entregadas a los demás en los meses anteriores del período, y facilitarles una copia del certificado obligatorio que, a tal efecto, les hayan extendido cada uno de los restantes compradores. En dicho certificado deberán figurar las cantidades mensuales con su contenido medio de grasa, conforme al modelo que establezca la autoridad competente, que contendrá al menos la información recogida en el anexo VI.

3. Sin perjuicio de lo anterior, el Fondo Español de Garantía Agraria (FEGA), a través del sistema de información establecido en el artículo 43, pondrá a disposición de los compradores autorizados el acceso a la información consolidada de las entregas conjuntas realizadas en el período por los productores a los que compran.

1. Los productores podrán cambiar de comprador autorizado al que realicen sus entregas en cualquier momento del período de tasa láctea.

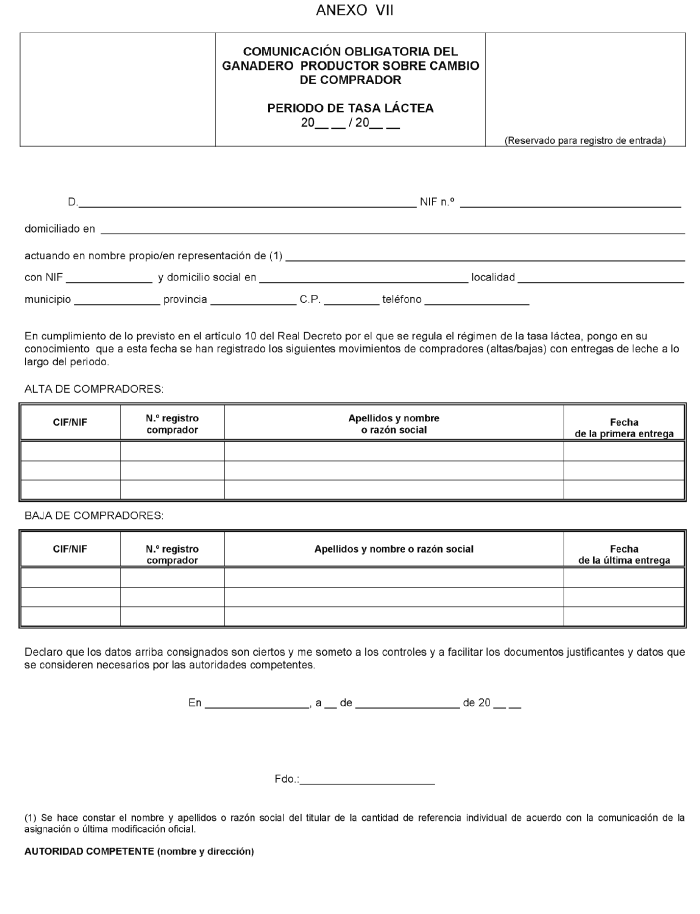

2. En caso de cambio de comprador, después de iniciado el período, los productores lo comunicarán a la autoridad competente, para lo que utilizarán el modelo que establezca dicha autoridad, que contendrá al menos la información que se recoge en el anexo VII, dentro de los 15 días siguientes a partir de la primera entrega al nuevo comprador.

3. En el plazo de 20 días a partir de la fecha en que reciba su última entrega, el comprador remitirá de manera fehaciente, al productor que deje de entregarle su producción láctea, una certificación de las cantidades de leche, con su contenido en grasa, que le hubiese entregado a lo largo del período de tasa láctea en curso y, en su caso, de las retenciones a cuenta practicadas, para lo que utilizarán el modelo que establezca dicha autoridad, que contendrá al menos la información del anexo VIII.

4. Los productores entregarán de forma fehaciente a los compradores autorizados a los que comiencen a entregar su producción, dentro de los 25 días naturales siguientes a la fecha de inicio de las entregas, los siguientes documentos:

a) La declaración a la que se refiere el artículo 8.2.

b) La certificación recogida en el apartado 3.

1. Cualquier persona física o jurídica que desee ejercer la actividad de comprador deberá estar previamente autorizada. Dicha autorización se concederá por la autoridad competente en los términos y condiciones establecidos en este real decreto. Todo ello, sin perjuicio de las compras realizadas directamente por los consumidores a los productores con cuota de venta directa a que se refiere el capítulo III.

2. La autorización podrá solicitarse para ejercer como comprador comercializador, como comprador transformador o como operador logístico.

3. Para obtener la autorización, tendrán que cumplir, con carácter general, los requisitos siguientes:

a) No estar inhabilitado para el ejercicio de la actividad de comprador.

b) Estar al corriente de todas las obligaciones tributarias y con la Seguridad Social.

c) Disponer de locales adecuados y suficientes, en los que la autoridad competente pueda examinar y controlar la contabilidad material y los demás documentos y registros que está obligado a llevar.

d) Comprometerse al cumplimiento de todas las obligaciones derivadas de este real decreto y de la restante normativa comunitaria y española aplicable.

e) Disponer de los medios informáticos y telemáticos adecuados para el cumplimiento de las obligaciones establecidas en este real decreto.

4. Además, para ser autorizados, deberán cumplir también los siguientes requisitos específicos:

a) Para el caso del comprador comercializador:

1.º Estar dado de alta en el Impuesto sobre Actividades Económicas en el epígrafe correspondiente a la actividad principal de comercializador al por mayor de leche.

2.º Comprometerse a realizar compras exclusivamente a productores, por un volumen conjunto igual o superior a cinco millones de kilogramos de leche en cada período de tasa láctea.

3.º Tener a su disposición los vehículos, cisternas, depósitos y demás medios necesarios y suficientes para recoger y transportar por cuenta propia la leche comprada y de manera que puedan identificarse, en cada ruta de recogida, las entregas individuales que le haga cada productor. Estos medios no podrán ser utilizados por más de un comprador simultáneamente ni transportar la leche mezclada con la procedente de otras especies.

4.º Constituir la fianza establecida en el artículo 14.

b) Para el caso del comprador transformador:

1.º Estar dado de alta en el Impuesto sobre Actividades Económicas en el epígrafe correspondiente a la actividad principal de comercializador e industrializador de leche y productos lácteos.

2.º Estar inscrito en el Registro de industrias agroalimentarias y disponer del número correspondiente.

3.º Estar inscrito en el Registro general sanitario de alimentos establecido en el Real Decreto 1712/1991, de 29 de noviembre, sobre Registro general sanitario de alimentos, en la categoría de producción, transformación, elaboración o envasado establecida en el apartado 2 del artículo 2 y tener asignado el número de identificación establecido en el apartado 2 del artículo 10.

4.º Tener a su disposición los vehículos, cisternas y depósitos, así como instalaciones industriales necesarios y suficientes para recoger, transportar, tratar y transformar por cuenta propia la cantidad de leche que pretenda comprar y de manera que puedan identificarse, en cada ruta de recogida, las entregas que le haga cada productor. Estos medios no podrán ser utilizados por más de un comprador simultáneamente ni transportar la leche mezclada con la procedente de otras especies.

Los compradores transformadores artesanos quedarán eximidos del cumplimiento del requisito establecido en este apartado, en lo referido a los vehículos y cisternas.

5.º Declarar todos los productos que fabrique o vaya a fabricar, con expresión de sus equivalentes en leche.

6.º En el caso de los compradores transformadores artesanos, comprometerse a adquirir leche a un máximo de 10 productores, por un máximo de 600.000 kilogramos, incluyendo las cantidades adquiridas a otros sujetos distintos de los productores.

c) Para el caso del operador logístico:

1.º Los establecidos en el párrafo a). 1.º, 3.º y 4.º

2.º Estar previamente autorizado como comprador comercializador o transformador, con un volumen total de compras en el último período superior a 200 millones de kilogramos.

3.º Que el objeto social de la persona jurídica sea la venta de leche a las industrias que pertenecen a su mismo grupo societario.

4.º Identificar todas las sociedades o entidades que componen el grupo o los grupos a que pertenece, indicando las relaciones existentes entre ellas y su naturaleza.

5.º Comprometerse a realizar compras por un volumen conjunto igual o superior a 200 millones de kilogramos de leche en cada período de tasa láctea.

5. El cumplimiento de los requisitos recogidos en los apartados precedentes deberá acreditarse documentalmente o, cuando proceda, formulando declaración con compromiso expreso y por escrito. Cualquier modificación de los datos recogidos en la solicitud de autorización o en la documentación que la acompañe, tanto antes como después de la resolución de autorización, deberá ser comunicada a la autoridad competente en el plazo de los 10 días siguientes a la fecha en que se produjese.

6. Cada persona física o jurídica solamente podrá acceder a una única autorización de comprador de leche a productores. La autoridad competente podrá expedir documentos o credenciales de autorización para su exposición al público por el comprador.

7. Los compradores comercializadores autorizados solamente podrán comprar leche a los productores, y venderla, exclusivamente, a compradores transformadores, a operadores logísticos o a industriales.

8. Los compradores transformadores podrán vender leche a otros compradores transformadores o a industriales, siempre que dichas ventas no constituyan su actividad principal, sin perjuicio de lo dispuesto en el artículo 28.

9. Los vehículos, cisternas, depósitos y demás medios necesarios y suficientes para recoger y transportar la leche a los que se refieren el párrafo a).3.º y el párrafo b).4.º deberán estar identificados y registrados conforme a lo dispuesto en el Real Decreto 217/2004, de 6 de febrero, por el que se regulan la identificación y registro de los agentes, establecimientos y contenedores que intervienen en el sector lácteo, y el registro de los movimientos de leche.

1. Los interesados podrán presentar la solicitud de autorización, dirigida a la autoridad competente, en cualquiera de los registros previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, entre el 1 de septiembre y el 31 de octubre de cada año. Dicha solicitud se realizará empleando los formularios o soportes que establezca la autoridad competente, que contendrán al menos la información que se recoge en el anexo IX, e irá acompañada de la documentación que en él se relaciona.

2. Todos los documentos que acompañen a la solicitud serán originales o copias compulsadas. La fecha de emisión o de certificación de todos ellos no podrá ser anterior en más de 60 días a la presentación de la solicitud.

1. La autoridad competente podrá realizar las comprobaciones y verificaciones que estime convenientes con carácter previo a la resolución sobre la solicitud, entre ellas la comprobación de locales, instalaciones y medios. El resultado se recogerá en un informe en el que constarán las comprobaciones realizadas. Cuando se realicen estas comprobaciones, cuya finalidad es la de aportar los elementos de juicio necesarios para resolver sobre la solicitud, el transcurso del plazo para resolver el procedimiento y notificar la resolución, a que se refiere el apartado siguiente, se suspenderá conforme a lo establecido en el artículo 42.5.a) de la Ley 30/1992, de 26 de noviembre, por el tiempo preciso para llevar a cabo las comprobaciones, sin que esta suspensión pueda exceder de 30 días a partir de la notificación de su inicio al interesado.

2. La autoridad competente adoptará la resolución de concesión o denegación y la notificará al interesado. En ausencia de resolución expresa, transcurrido el plazo de tres meses, contados de fecha a fecha, a partir de la entrada de la solicitud en el registro de dicho organismo, se entenderá concedida, aunque condicionada a que el interesado constituya, en su caso, la fianza establecida en el artículo 14.

3. Con independencia de la fecha de la resolución, las autorizaciones tendrán efecto a partir del inicio del siguiente período de tasa láctea.

4. Las autoridades competentes se prestarán la colaboración necesaria para la realización de las comprobaciones y verificaciones establecidas en el apartado 1 cuando los compradores dispongan de instalaciones en comunidades autónomas distintas de aquella que debe tramitar la autorización, de acuerdo con los principios que deben regir en las relaciones entre Administraciones públicas recogidos en el artículo 4 de la Ley 30/1992, de 26 de noviembre.

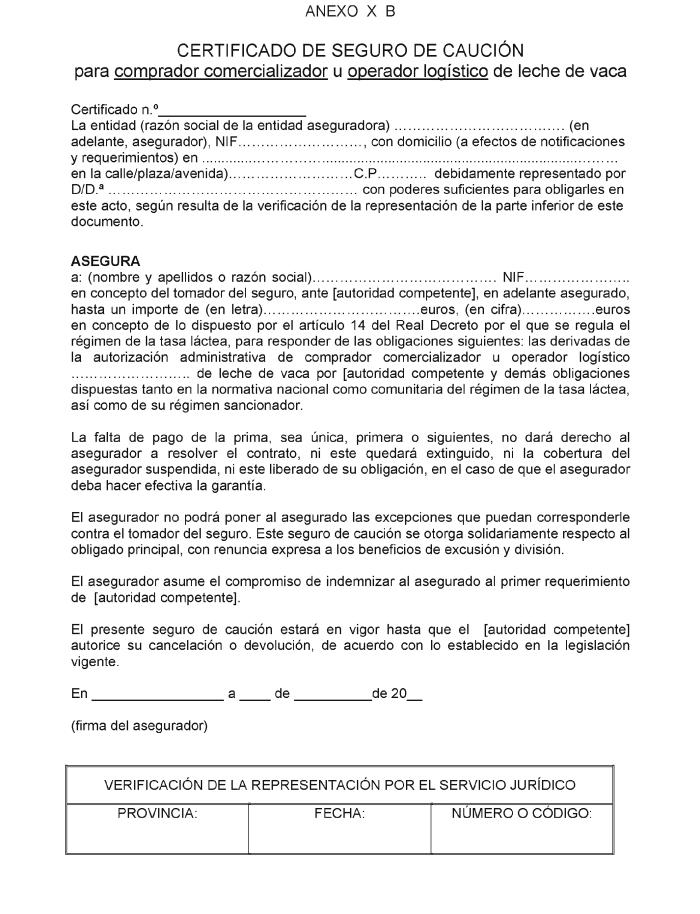

1. Como garantía del cumplimiento de todas sus obligaciones derivadas del régimen de la tasa láctea, para poder actuar como comprador comercializador o como operador logístico, los interesados constituirán ante la autoridad competente una fianza inicial de 150.000 euros.

2. La fianza se constituirá una vez notificada la resolución expresa o transcurrido el plazo de la resolución presunta, hasta el último día hábil de febrero. Si la fianza no hubiese sido constituida en dicho plazo, la autorización como comprador quedará sin efecto.

3. El comprador comercializador y el operador logístico podrán afectar la fianza prestada para el cumplimiento de obligaciones concretas, siempre que su importe sea inferior al de la fianza. Si fuera superior, deberá complementarla hasta cubrir el importe total de las obligaciones. En tal supuesto, para mantener la autorización como comprador comercializador, deberá reponerla a su importe inicial, en el plazo de un mes, contado a partir de la fecha en que la anterior quedó afectada.

4. La autoridad competente procederá a ejecutar la fianza cuando el comprador, debidamente requerido, no atendiese a sus obligaciones derivadas del cumplimiento de lo establecido en este real decreto, en particular las de pago conforme a lo que establezca la normativa tributaria.

5. La autoridad competente liberará la fianza constituida por un comprador cuando la sustituya por otra o cuando hubiese perdido la autorización, verificado el cumplimiento efectivo de sus obligaciones.

6. La fianza a la que se refiere este artículo podrá constituirse por los medios y, en su caso, con el empleo de los modelos que determine la autoridad competente.

Se admitirán, al menos, las siguientes garantías: aval bancario, seguro de caución o depósito en efectivo. Estos medios contendrán, al menos, la información que se recoge en el anexo X.

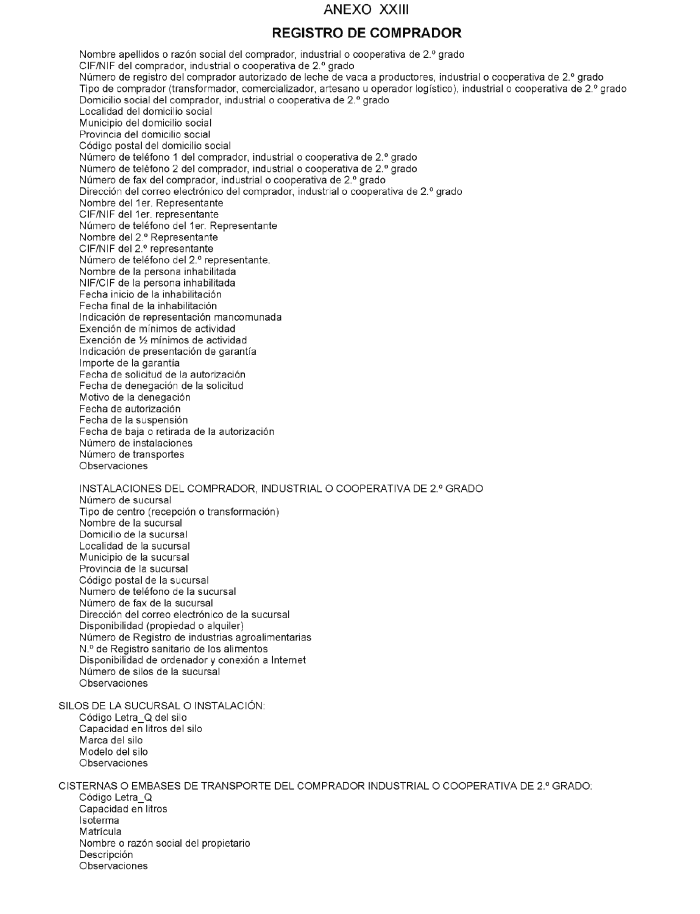

1. La autoridad competente inscribirá en un registro los datos de los compradores autorizados, al menos con los datos que se incluyen en el anexo XXIII. Asimismo, figurará en dicho registro, en secciones independientes, de acceso restringido, la información de:

a) Las personas físicas o jurídicas que hubiesen perdido la autorización.

b) Las personas físicas o jurídicas que hubieran solicitado la autorización y les hubiese sido denegada, y los motivos de la denegación.

c) Las personas físicas o jurídicas inhabilitadas por sanción, durante el período de inhabilitación.

d) Los industriales, cuya sede social se encuentre en el ámbito de la autoridad competente.

2. Toda inscripción en el registro deberá ser practicada por la autoridad competente. Las nuevas autorizaciones que afecten a la sección de compradores autorizados se llevarán a cabo una sola vez al año y tendrán efectos desde el comienzo del período siguiente de tasa láctea.

3. Los compradores autorizados serán identificados por un número de registro, basado en su número de identificación fiscal (NIF), que deberá constar en todos los documentos relativos al régimen de la tasa láctea.

4. El FEGA publicará en su página web la relación completa y actualizada de los compradores autorizados para cada período de tasa láctea siguiente, a partir de los datos obrantes en el sistema SITALAC, establecido en el artículo 43. Dicha relación contendrá, en secciones diferenciadas, los compradores comercializadores, los compradores transformadores y los operadores logísticos.

1. La autorización de comprador de leche a productores tiene carácter personal e intransferible y no constituye derecho que pueda ser objeto de transmisión, salvo en los supuestos, relativos a personas físicas, por jubilación, declaración de ausencia, incapacidad o muerte. En tal caso, los sucesores en la actividad económica podrán mantener la autorización, y asumirán solidariamente todos los compromisos y obligaciones del autorizado con la Administración, siempre que, en el plazo de los seis meses siguientes, lo notifiquen a la autoridad competente de su comunidad autónoma para que compruebe el cumplimiento de los requisitos exigidos para ser comprador autorizado.

2. No obstante, en los supuestos previstos en el apartado anterior, la instrucción al titular de un procedimiento administrativo del que pudiera derivar la retirada de la autorización conllevará que la eficacia de la transmisión quedará en suspenso, con carácter cautelar, hasta que la resolución del procedimiento adquiera firmeza. No procederá la transmisión si la resolución firme acordase la retirada de la autorización.

1. La autoridad competente retirará la autorización de comprador en los siguientes supuestos:

a) A instancia del titular, por desaparición, incapacidad, jubilación o muerte, en caso de personas físicas, o por disolución, en caso de personas jurídicas, o por la pérdida sobrevenida de alguno de los requisitos establecidos en el artículo 11. En estos supuestos, el comprador lo comunicará a la autoridad competente de forma fehaciente dentro del mes siguiente a la fecha en la que se produjeron.

b) De oficio:

1.º Por incumplimiento de alguno de los requisitos del artículo 11. En lo que refiere al requisito establecido en el artículo 11.4.a).2.º, se considerará incumplido cuando el comprador comercializador no alcance la cantidad mínima establecida en aquel durante dos períodos consecutivos o cuando no alcance al menos el 80 por ciento de ella en un período dado.

2.º Cuando transcurran dos períodos consecutivos sin que el comprador transformador haya realizado compras de leche.

2. Cuando transcurra un período sin que el comprador haya realizado compras de leche, su autorización se considerará en suspenso y no estará obligado a presentar durante el segundo período tras el primero sin actividad, las declaraciones establecidas en este real decreto. Si el comprador desea reanudar las compras en el transcurso del segundo período, deberá comunicarlo a la autoridad competente que le concedió la autorización en el plazo establecido en el artículo 12.1. En este caso, la autorización volverá a considerarse en activo desde la fecha en la que se declare la primera compra.

3. La autoridad competente, con independencia del régimen sancionador, incoará el procedimiento de retirada de la autorización cuando compruebe el incumplimiento de los requisitos determinantes de su concesión, en los términos previstos en la normativa comunitaria y en este real decreto.

4. En los casos de retirada de la autorización que conlleve la inhabilitación del titular, mientras esta subsista, los medios con que contase como comprador el inhabilitado no podrán ser aportados por ningún otro solicitante.

5. Durante la inhabilitación del comprador, no procederá nueva autorización en los siguientes supuestos:

a) Si el comprador inhabilitado es una persona física: a su cónyuge ni a quienes tengan con ellos relaciones de consanguinidad o de afinidad, hasta el segundo grado, ni tampoco a las personas jurídicas en las que tuviesen participación, directa o indirecta, ni en las que desempeñasen un cargo de dirección o representación, cualquiera que fuese.

b) Si el comprador inhabilitado es una persona jurídica: a las personas jurídicas en las que participe o por las que sea participada, directa o indirectamente, ni tampoco a las personas físicas que tuviesen en ellas participación o la tuviese su cónyuge o quienes tengan con ellos relación de consanguinidad o afinidad, hasta el segundo grado, ni a las que desempeñen en ellas un cargo de dirección o representación.

6. Con independencia de la fecha de pérdida de la autorización, esta mantendrá su vigencia, a los efectos de las compras a productores, hasta el final del mes siguiente al de su notificación al comprador, todo ello sin perjuicio del total cumplimiento futuro de las obligaciones adquiridas durante su ejercicio como comprador autorizado. La autoridad competente notificará de inmediato la pérdida de su autorización a los productores de su ámbito que realicen entregas al comprador afectado. Asimismo, lo comunicará de forma inmediata al FEGA, que dará traslado de ella a las autoridades competentes de las demás comunidades autónomas en las que existan productores que realicen entregas al comprador afectado.

1. Los compradores autorizados darán de alta en su contabilidad material a todos los productores a los que compren leche, con efectos de la fecha en que realicen la primera entrega.

2. Los productores que dejen de vender su leche a un comprador autorizado serán dados de baja por este con efectos de la fecha de la última entrega realizada. A dichos productores que causen baja el comprador autorizado les entregará de forma fehaciente el certificado de las cantidades totales compradas en el período de tasa láctea al que se refiere el artículo 10.3.

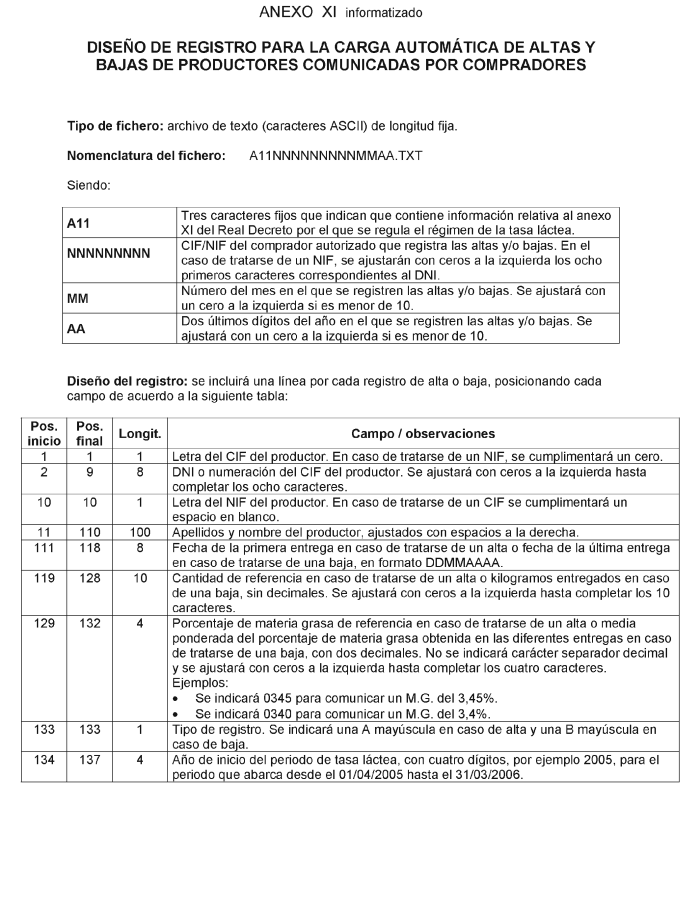

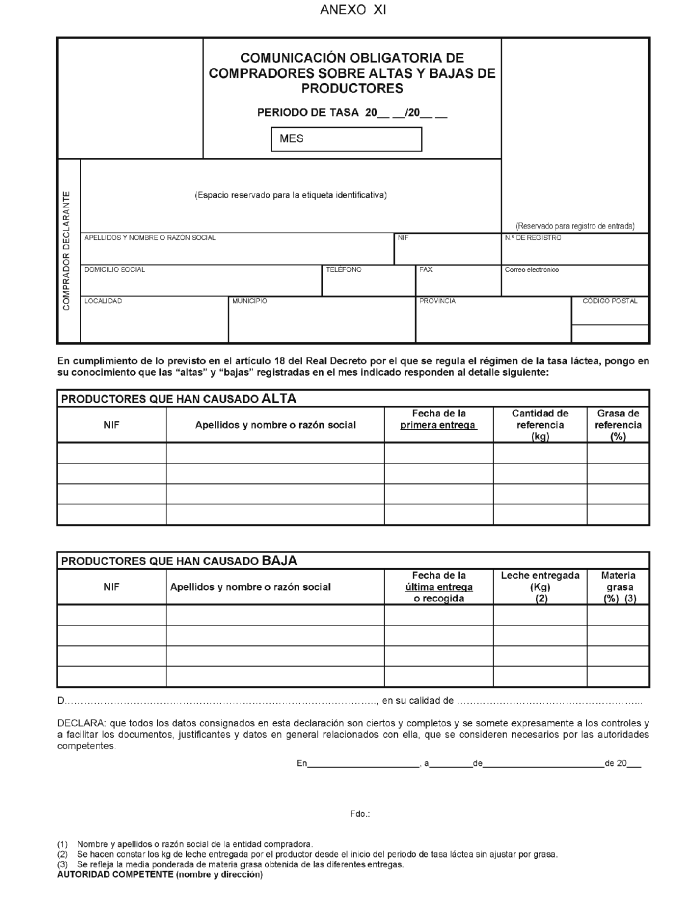

3. Dentro de los 20 primeros días de cada mes, los compradores autorizados comunicarán la autoridad competente los movimientos de altas y bajas que se produjesen en el inmediato precedente, para lo que utilizarán el modelo que establezca dicha autoridad, que contendrá al menos la información que se recoge en el anexo XI.

4. Los productores, cuyos balances anuales estén incluidos en la relación declarada por un comprador autorizado, conforme a lo establecido en el artículo 24, y figuren de alta al final de período de tasa láctea al que correspondan, continuarán en esa misma situación desde el primer día del período siguiente.

1. Cada entrega realizada por un productor a un comprador autorizado deberá identificarse y documentarse con un comprobante que reúna los requisitos y detalles que figuran en el artículo 8.3.

2. El comprador es el responsable de entregar al productor el comprobante citado, incluso cuando alguien realizase la recogida en su nombre. Otro ejemplar acompañará a la leche transportada hasta su destino, junto con una relación completa (hoja de ruta) de los productores de que proceda, identificados con su NIF y la localización de las explotaciones, de las que figurará el código que tengan asignado por las autoridades competentes en la materia.

3. En la descarga de los productos transportados, serán pesados en su conjunto, y expresarán su peso en el tique de báscula correspondiente, así como la fecha y hora de la pesada y la identificación de la cisterna de descarga. Este documento se unirá a la hoja de ruta, como comprobante de las recogidas, y quedará bajo la custodia del comprador autorizado. En el supuesto de trasvase a otro transporte o a un depósito intermedio, se reflejará recíprocamente en la documentación de ambos.

4. Los compradores transformadores cuyas compras totales sean inferiores a tres millones de kilogramos por período podrán emplear medidores volumétricos cuando no dispongan de báscula, siempre que puedan expedir un tique que contenga la misma información que el tique de báscula y que se siga el procedimiento descrito en el apartado anterior. Los compradores transformadores artesanos podrán utilizar cualquier otro método para pesar o medir el volumen de la leche descargada, siempre que mantengan un registro que contenga al menos la misma información que el tique de báscula mencionado en el apartado 3.

5. Todos los documentos justificativos de las entregas correspondientes a un período de tasa láctea se conservarán a disposición de la autoridad competente durante, al menos, tres años contados a partir del final del año al que correspondan.

1. Los compradores autorizados deberán llevar al día la contabilidad material de todas las compras realizadas en el período de tasa láctea tanto a productores como a cualquier otro sujeto que actúe en el ámbito del sector lácteo. La contabilidad de cada período de tasa láctea se conservará a disposición de la autoridad competente, al menos tres años, contados a partir del final del año al que corresponda, junto con sus justificantes.

2. El día 20 de cada mes deberán estar contabilizadas y documentadas todas las cantidades entregadas por los productores y, en su caso, las compradas a otros operadores en el mes inmediato anterior, y acumuladas con las de los meses precedentes del período. Dichas cantidades se expresarán en kilogramos, sin decimales, referidas al contenido representativo de grasa correspondiente a cada productor. A tal efecto, los compradores autorizados analizarán en laboratorios homologados al menos una muestra tomada de las entregas realizadas en el mes por cada productor. En las compras a otros operadores, se determinará la grasa sobre una muestra de cada transporte.

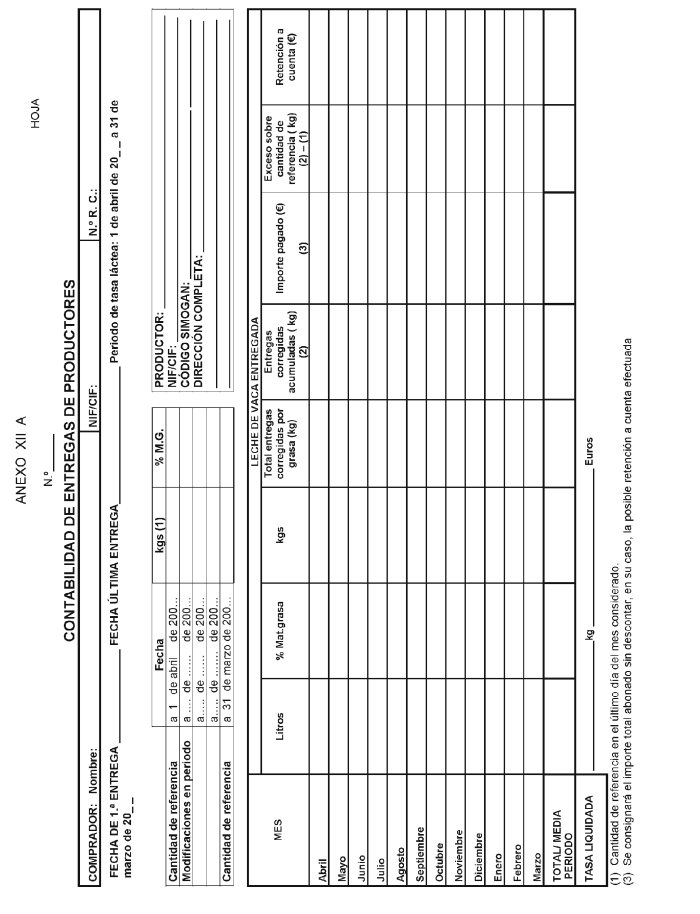

3. La contabilidad material se registrará en hojas numeradas consecutivamente, numeración que se iniciará con cada período de tasa láctea. Se destinará una hoja independiente, para lo que se utilizará el modelo que establezca la autoridad competente, que contendrá al menos la información que se recoge en el anexo XII, a cada productor o a cualquier otro operador al que realicen compras. Dicha contabilidad podrá realizarse y registrarse por medios informáticos siempre que se recojan los mismos datos con igual detalle y puedan ponerse a disposición de las autoridades competentes a los efectos oportunos.

1. En la contabilidad material de las compras de leche figurará su contenido medio en grasa, expresado como porcentaje en peso con dos decimales, de la leche comprada mensualmente a cada productor. En los redondeos se aplicará la regla del cinco.

2. Si se produjesen diferencias entre el contenido en grasa de la leche comprada, con el representativo correspondiente a la cantidad de referencia individual, se realizarán los ajustes cuantitativos necesarios conforme a los coeficientes recogidos en la tabla del anexo XIII.

3. El cálculo de equivalencias de las compras totales de leche ajustadas en grasa a lo largo del período se efectuará aplicando al total el porcentaje medio ponderado, en función de las cantidades compradas mensualmente.

1. Las obligaciones de facturación entre compradores y productores por la leche entregada en un mes deberán cumplirse dentro del mes siguiente.

2. Las facturas, además de cumplir todos los requisitos legalmente exigibles, se emitirán con los siguientes:

a) Se referirán a la leche entregada y serán comprensivas de todas y cada una de las recogidas realizadas. El detalle de cada entrega, con su fecha y cantidad, podrá expresarse en ella o unirse como documento adjunto, integrando la factura. Asimismo y con igual tratamiento, quedará constancia de la cuota disponible de acuerdo con los datos de que se disponga en el momento de emitir la factura.

b) Expresarán el contenido medio en grasa de la leche, conforme al artículo 21.1.

c) Los premios o penalizaciones por calidad o por cualquier otro concepto tendrán expresión clara y detallada y deberán responder a criterios objetivos, conforme a los resultados de pruebas analíticas u otros que puedan acreditarse documentalmente.

d) Las demás establecidas en el artículo 8.4.

3. Los pagos de las facturas se harán obligatoriamente mediante transferencia bancaria o cheque nominativo cruzado a favor del productor. En cualquier caso, deberán conservar los documentos justificativos tanto el comprador como el productor.

4. Las compraventas de leche entre otras personas físicas o jurídicas serán facturadas y pagadas con los mismos requisitos y detalle que se recogen en los apartados 2 y 3.

5. A las facturas y a los documentos acreditativos de los pagos se les aplicará lo establecido en el artículo 19.4.

6. Las facturas, junto con la documentación acreditativa de los pagos y la de las entregas (comprobantes, albaranes, tiques de báscula, hojas de ruta, relaciones, boletines de análisis, etc.), constituyen la documentación justificativa de la procedencia de la leche y la de su contabilidad material.

En el caso de que un productor efectúe entregas simultáneas a varios compradores durante un período de tasa láctea determinado, estos deberán remitirle dentro de los 20 primeros días de cada mes un certificado elaborado de acuerdo con el modelo que establezca la autoridad competente, que contendrá al menos los datos del anexo VI, en el que figuren las entregas realizadas en el mes inmediato anterior y el contenido medio de grasa de estas, y, en caso de no hacerlo, los productores deberán exigírselos.

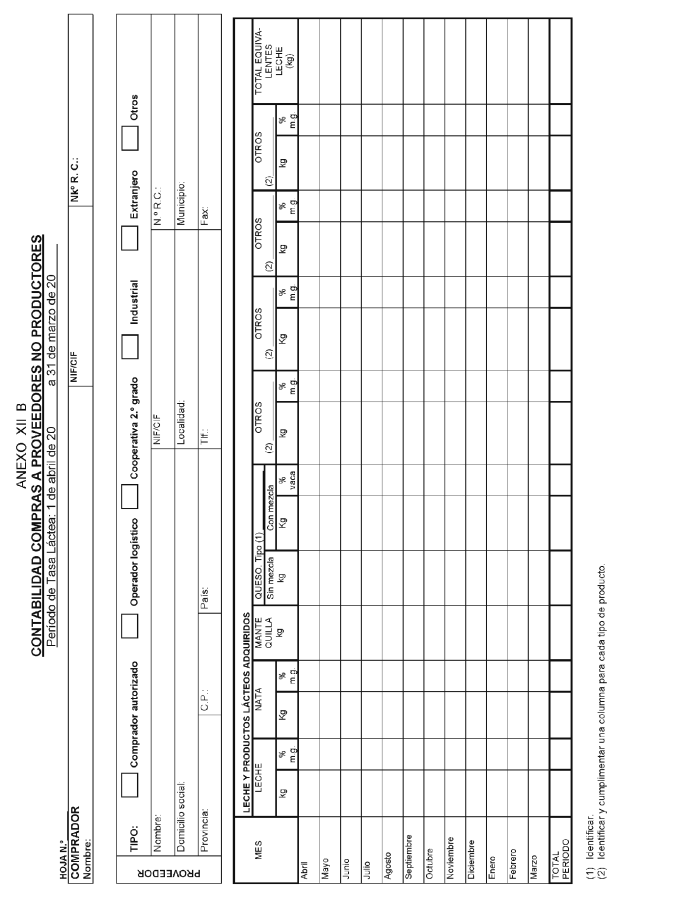

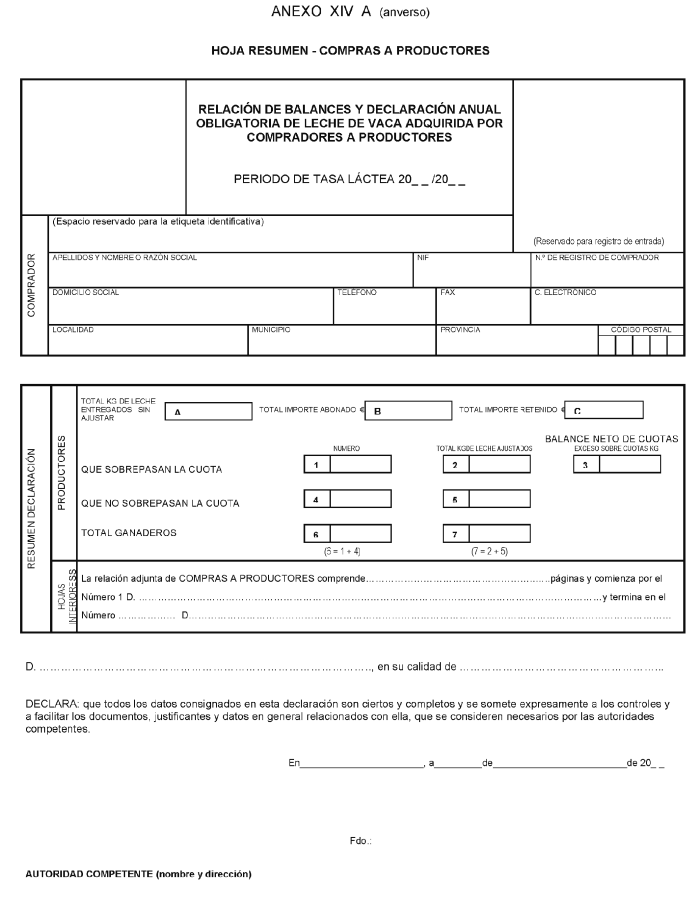

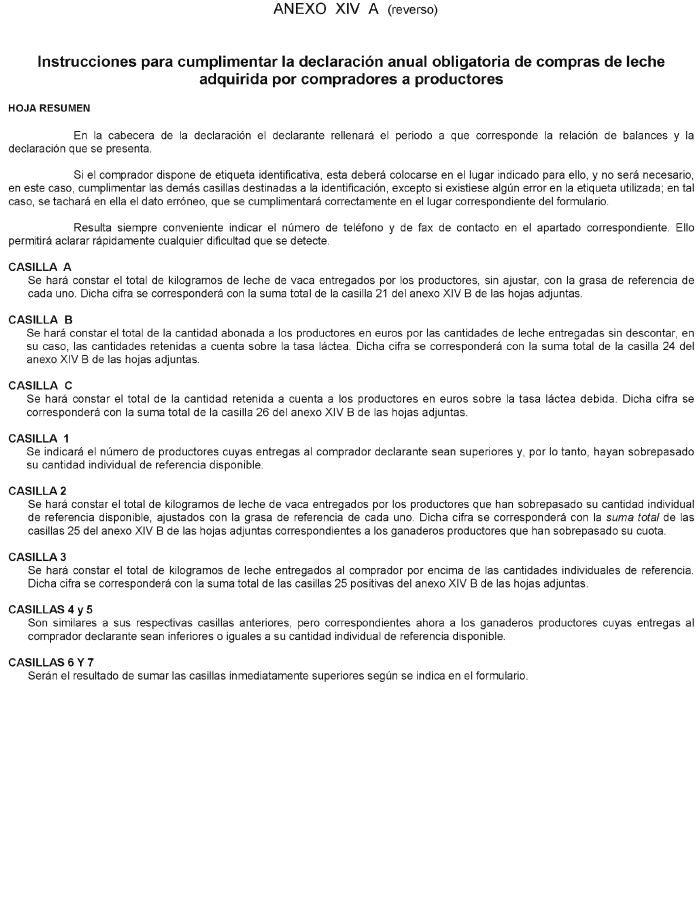

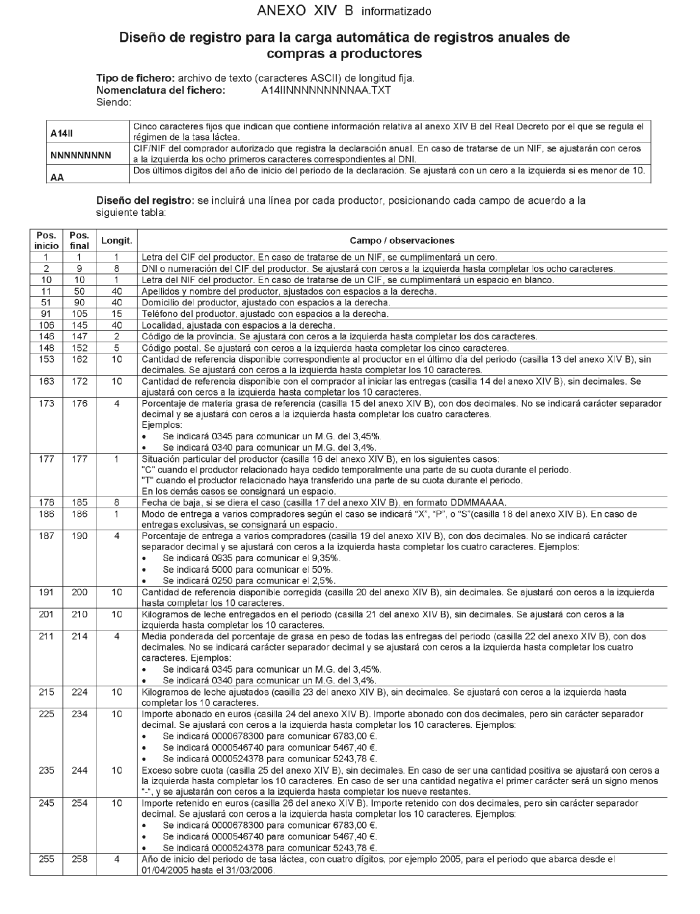

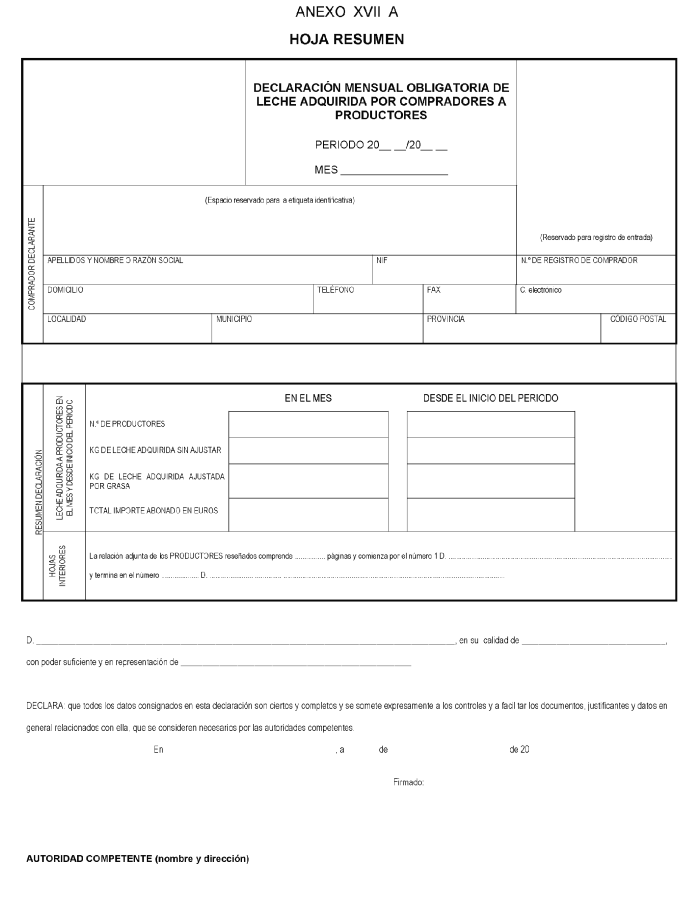

1. En el período comprendido entre el día 1 de abril y el día 14 de mayo o el inmediato hábil anterior, en caso de ser festivo, los compradores autorizados presentarán a la autoridad competente de la comunidad autónoma, por medios telemáticos:

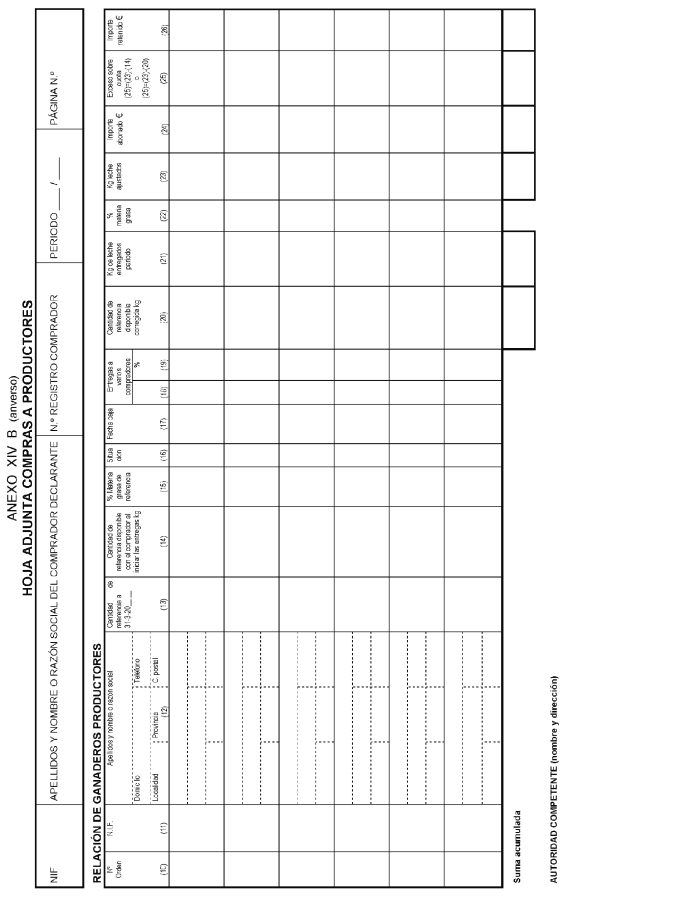

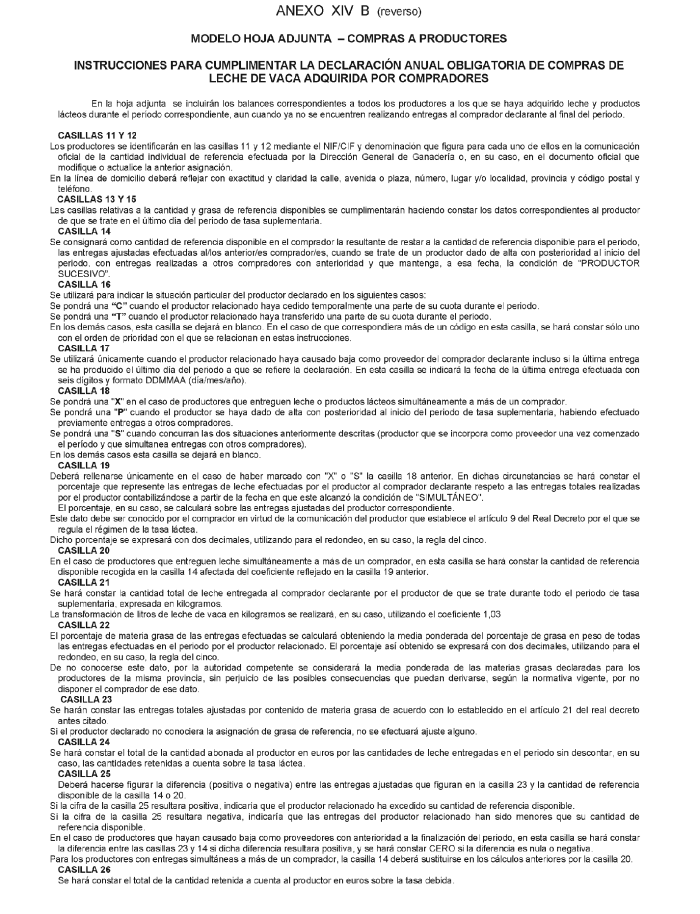

a) Una relación de los balances de la contabilidad material cerrados a los productores, a que se refiere el artículo 20, para lo que utilizarán el modelo que establezca la autoridad competente, que recogerá, al menos, la información contenida en el anexo XIV, en el que se recogerán tanto la cantidad total de leche entregada como la corregida en grasa y el importe abonado a cada productor. En el caso de años bisiestos, estas cantidades se ajustarán reduciendo en un sesentavo las correspondientes a los meses de febrero y marzo.

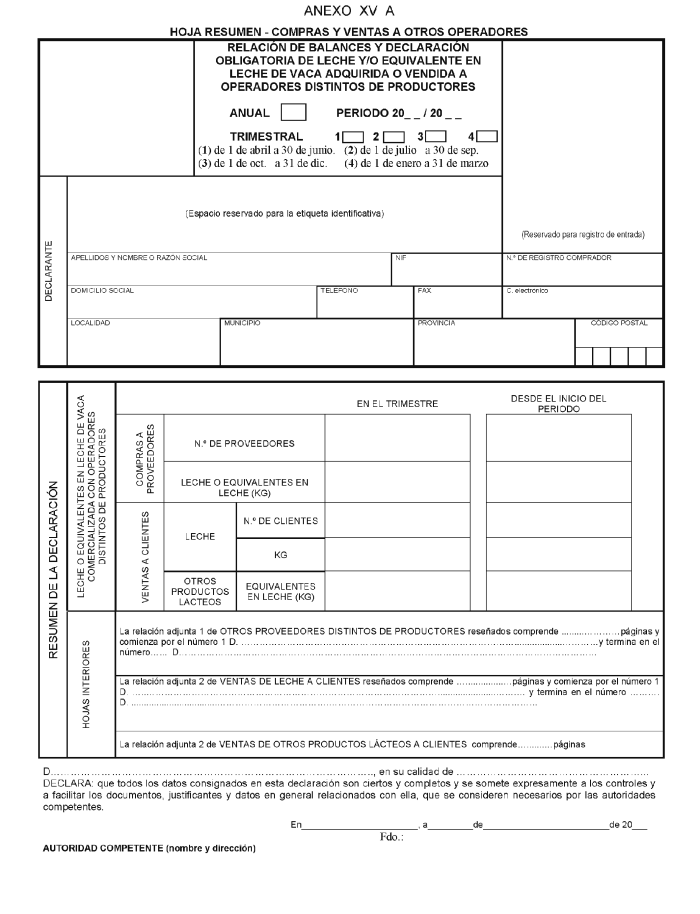

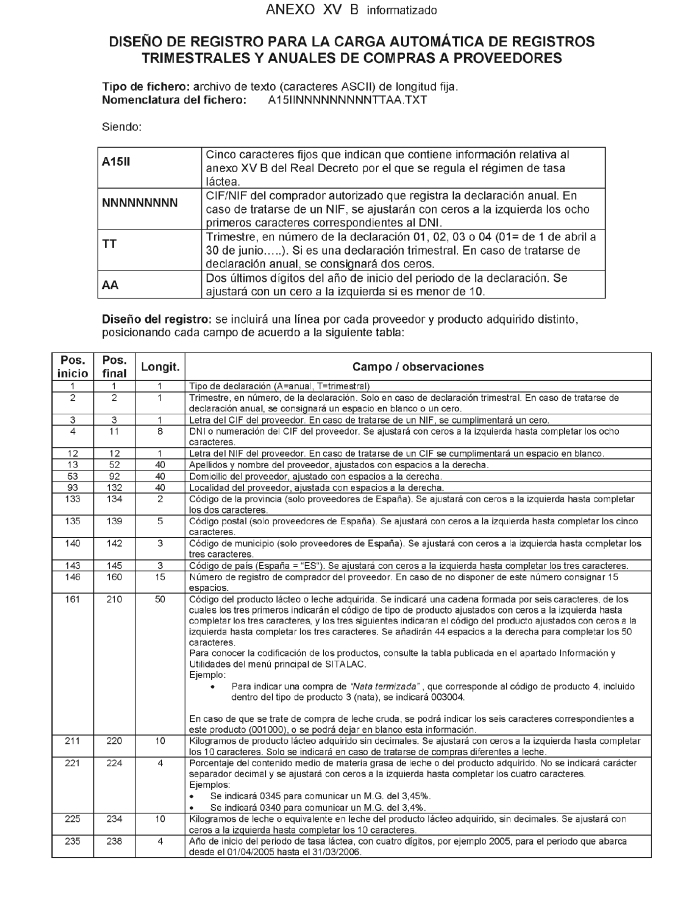

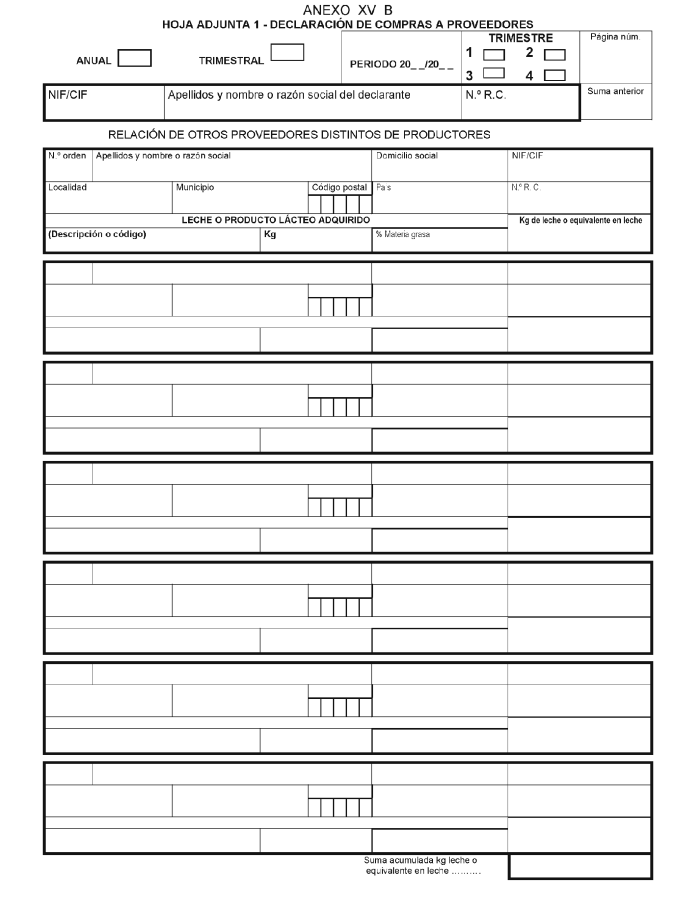

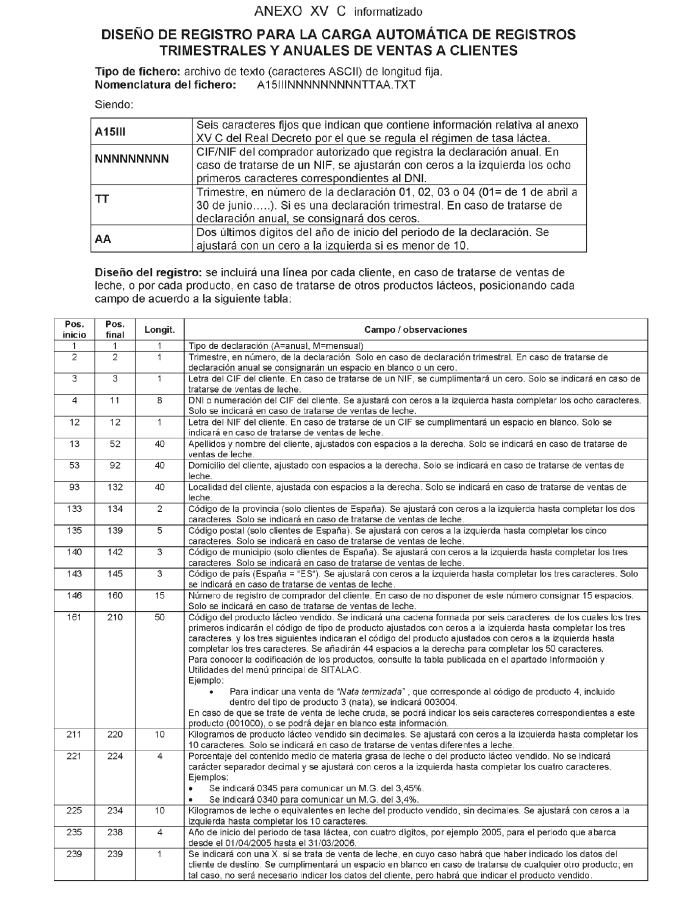

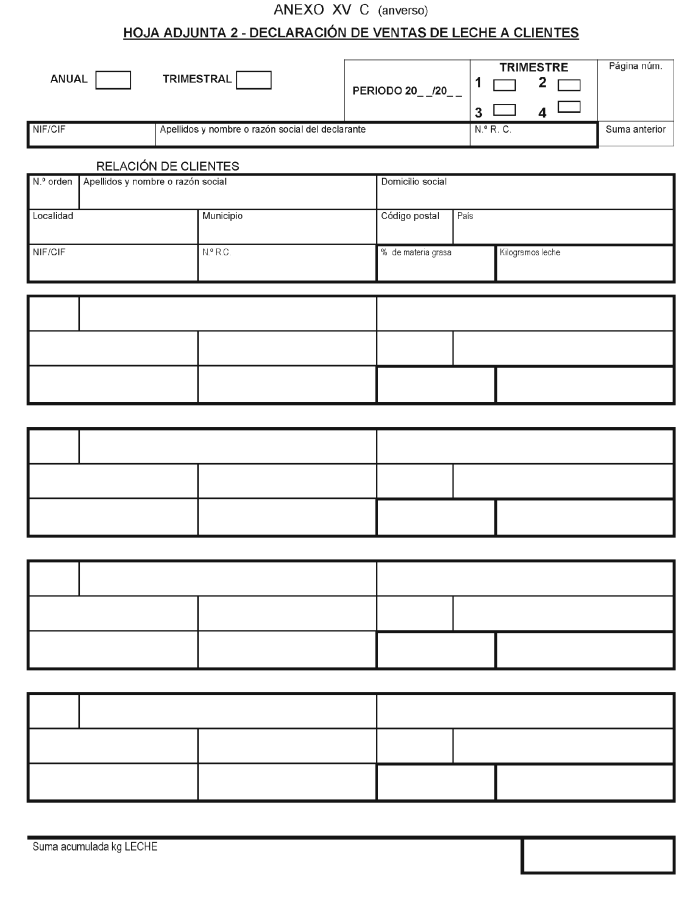

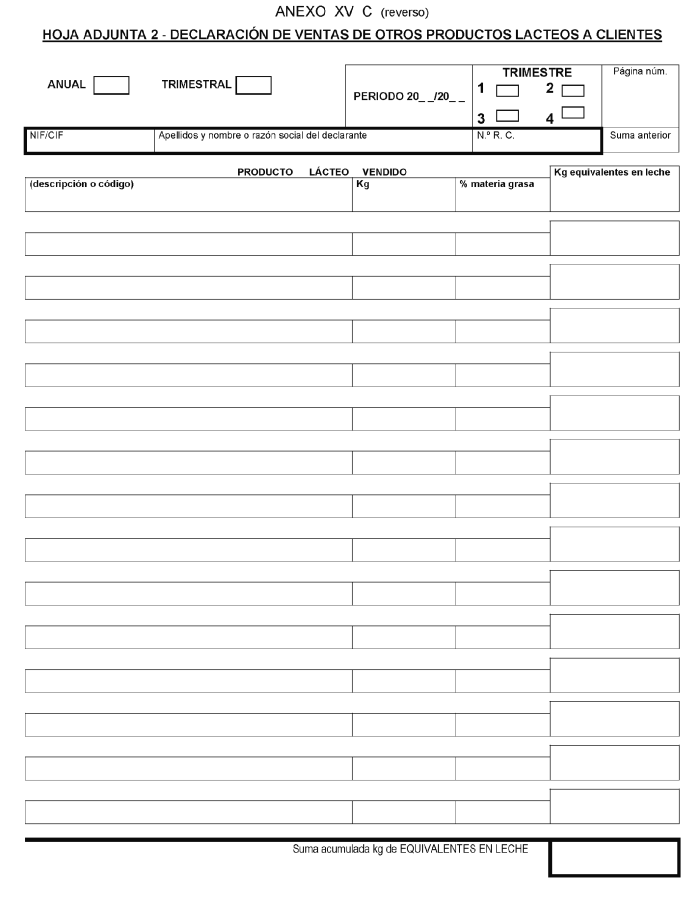

b) Una declaración en la que se relacionen todas las compraventas de leche y productos lácteos realizadas a cualquier otro operador, según la contabilidad establecida en el artículo 20, para lo que utilizarán el modelo que establezca la autoridad competente, que recogerá, al menos, la información recogida en el anexo XV.

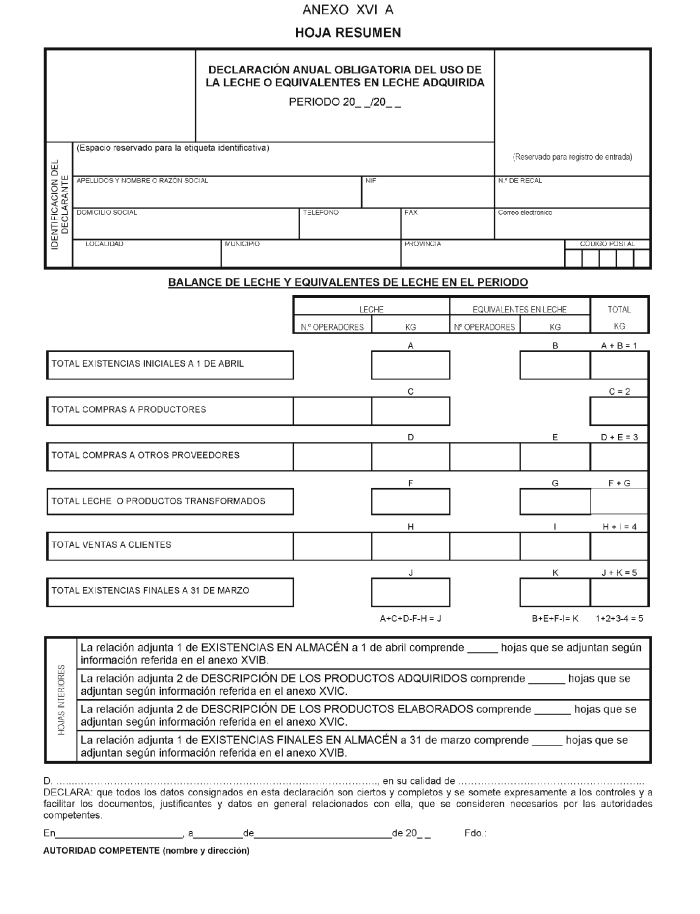

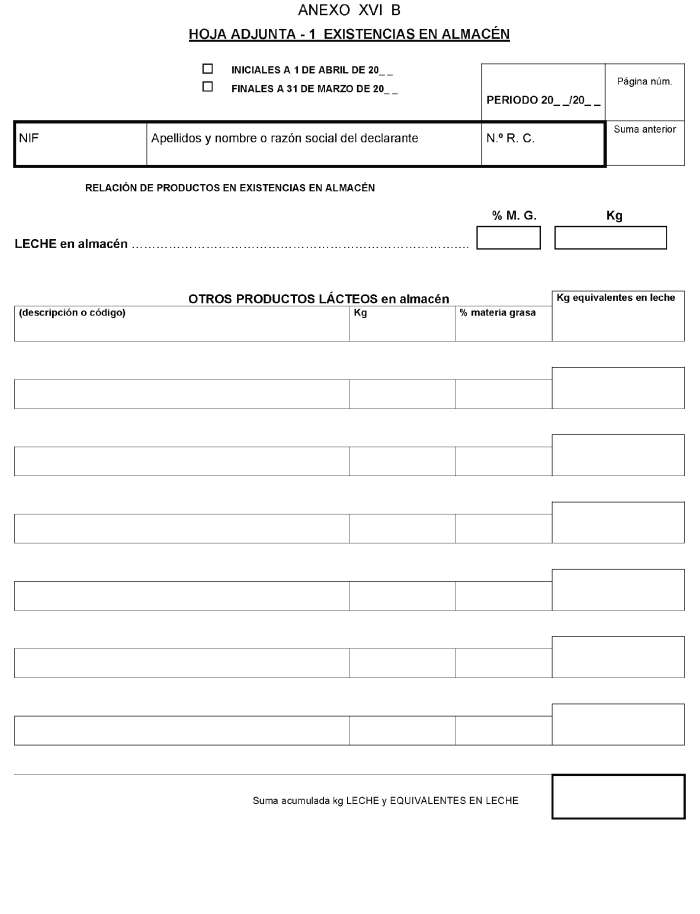

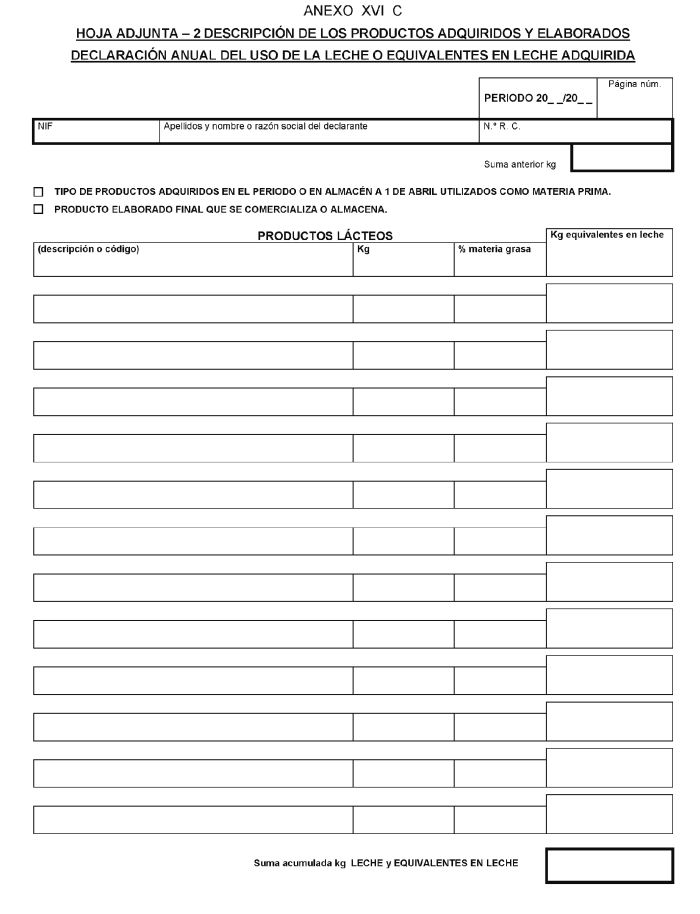

2. En igual plazo y por los mismos medios, los compradores transformadores autorizados presentarán, además, a la autoridad competente de la comunidad autónoma una declaración del uso dado a toda la leche comprada, con expresión detallada de la cantidad utilizada como materia prima para la fabricación de cada uno de los productos, de los que también constarán las cantidades, expresadas en equivalentes de leche, obtenidas y comercializadas, tanto al consumo como para sucesivas transformaciones o a la intervención, para lo que utilizarán el modelo que establezca la autoridad competente, que recogerá, al menos, los datos recogidos en el anexo XVI. En dicha declaración también se harán constar expresamente las cantidades de equivalentes de leche que al final del período de tasa láctea tuviesen almacenadas como materias primas, las que se encontrasen en proceso de transformación y las almacenadas como productos terminados. Como documentación justificativa de esta declaración se considerarán los partes de fabricación y de existencias en el período, así como la contabilidad financiera de la empresa y la que dé soporte a sus respectivos apuntes.

3. Los compradores autorizados que no hubiesen efectuado compras de leche durante el período de que se trate deberán declarar expresamente dicha circunstancia, en idéntico plazo.

4. Sin perjuicio de la declaración anual de balances a que se refieren los apartados precedentes, los compradores autorizados presentarán ante la autoridad competente de la comunidad autónoma, por medios telemáticos:

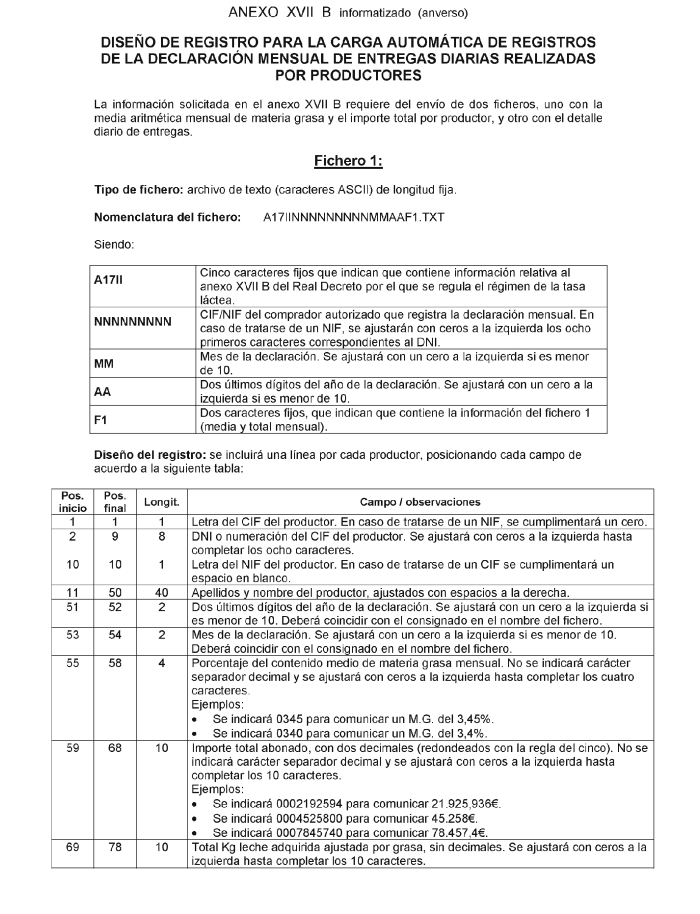

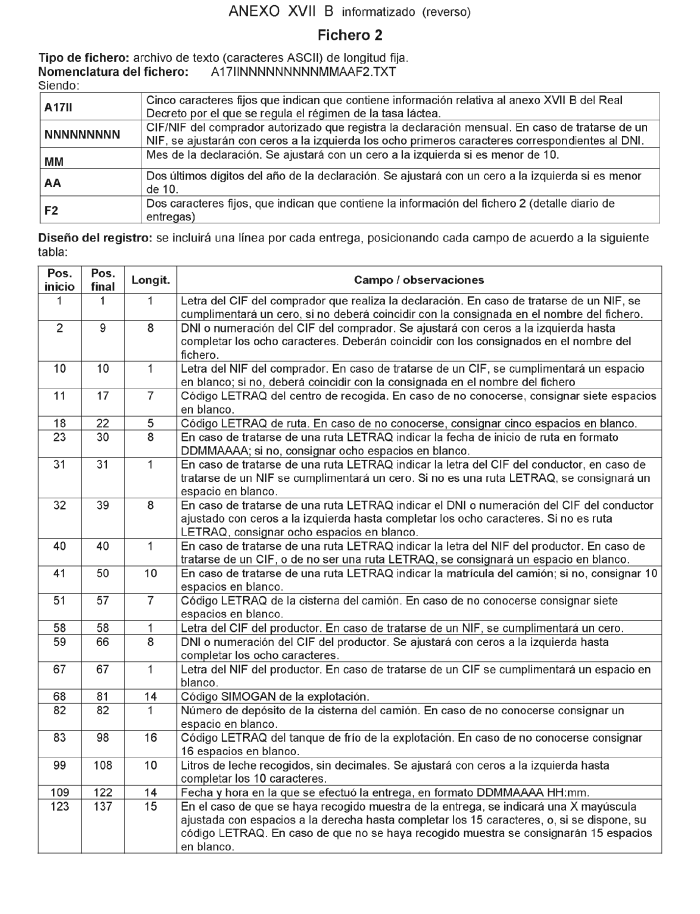

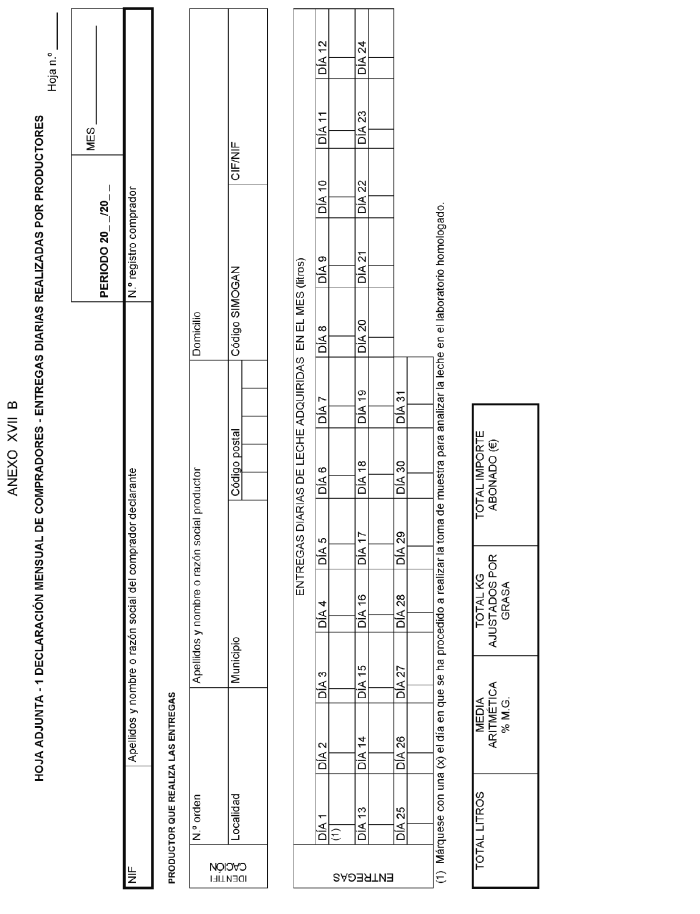

a) Dentro de los 20 primeros días de cada mes, la declaración a que se refiere el apartado 1.a), correspondiente al mes inmediato anterior, para lo que utilizarán el modelo que establezca la autoridad competente, que recogerá, al menos, la información recogida en el anexo XVII.

b) Dentro de los 20 primeros días de los meses de julio, octubre, enero y abril, la declaración a que se refiere el apartado 1.b), correspondiente a los tres meses inmediatamente anteriores, para lo que utilizarán el modelo que establezca la autoridad competente, que recogerá, al menos, la información contenida en el anexo XV.

1. Al final de cada período, el FEGA determinará la contribución de cada productor al pago de la tasa que corresponda tras haber reasignado la parte no utilizada de la cantidad de referencia nacional asignada a las entregas, entre los productores que hayan rebasado su cantidad de referencia individual, en primer lugar por comprador, y seguidamente, a escala nacional, de acuerdo con lo indicado en este artículo.

2. La compensación por comprador o primera compensación se realizará de acuerdo con el siguiente procedimiento:

a) En una primera fase, cada productor con rebasamiento será compensado con una cantidad fija igual a 10.000 kilogramos. En el caso de que las disponibilidades del comprador no permitieran alcanzar dicha cantidad, cada productor será compensado con una cantidad inmediatamente inferior, calculada de acuerdo con dichas disponibilidades.

b) En una segunda fase, las demás cantidades disponibles se reasignarán entre los productores que todavía tengan rebasamiento de cuota sin compensar, y se compensará a cada uno de ellos con la cantidad resultante de repartir las disponibilidades proporcionalmente a la cuota de cada productor. Esta segunda fase se repetirá tantas veces como sea necesario hasta agotar las disponibilidades o hasta compensar a todos los productores.

3. La compensación nacional o segunda compensación se realizará de acuerdo con el siguiente procedimiento:

a) En una primera fase, cada productor que falte con rebasamiento tras la primera compensación será compensado, como máximo, por una cantidad igual al resultado de restar a la cantidad fija establecida en el apartado 2.a) la cantidad por la que ya haya sido compensado, siempre que dicha diferencia sea positiva.

b) En una segunda fase, todos los productores que todavía tengan rebasamiento de cuota sin compensar serán compensados proporcionalmente a su cuota. Para ello, en función de las disponibilidades existentes, se aplicará un porcentaje, igual para todos los productores, de manera que cada uno de ellos será compensado por una cantidad máxima igual al resultado de aplicar dicho porcentaje a su cuota, menos las cantidades ya compensadas en primera y segunda compensación, siempre que la diferencia sea positiva. Este procedimiento se repetirá de forma iterativa incrementando el porcentaje, igual para todos los productores, que se aplique, hasta agotar las disponibilidades.

4. Para aplicar los apartados 2 y 3, se tendrá en cuenta lo siguiente:

a) Ningún productor podrá ser compensado por una cantidad superior a su rebasamiento de cuota. Asimismo, ningún productor podrá ser compensado con más de 250.000 kilogramos en primera compensación, ni con más de 300.000 kilogramos si se suman ambas compensaciones, excepto que las disponibilidades en segunda compensación permitan aumentar esta última cantidad y que los productores con rebasamientos iguales o inferiores hayan sido compensados totalmente.

b) En la primera compensación, cada comprador podrá disponer del 80 por ciento de las cantidades de referencia individuales no utilizadas por los productores que le hayan realizado entregas durante el período considerado, y las demás cantidades pasarán a la segunda compensación.

c) La primera y segunda compensación, así como sus fases, se ejecutarán de forma secuencial, y el proceso podrá finalizar en cualquiera de ellas, en función de las disponibilidades.

d) En el caso de productores que sean cooperativas agrarias o sociedades agrarias de transformación, la cantidad fija establecida en el apartado 2.a) se multiplicará por el número de socios que reúnan la condición de agricultor a título principal.

e) En el caso de productores que realicen entregas a más de un comprador, la cantidad de referencia individual que deberá tenerse en cuenta en cada comprador será la cantidad proporcional de cuota disponible en cada uno de ellos.

5. En ningún caso se aplicará el sistema de compensaciones:

a) A los productores que no tengan asignada cantidad de referencia individual.

b) A los que la hayan cedido o transferido.

c) A las declaraciones presentadas con posterioridad al 30 de junio.

d) A las cantidades puestas de manifiesto como resultado de actuaciones de control.

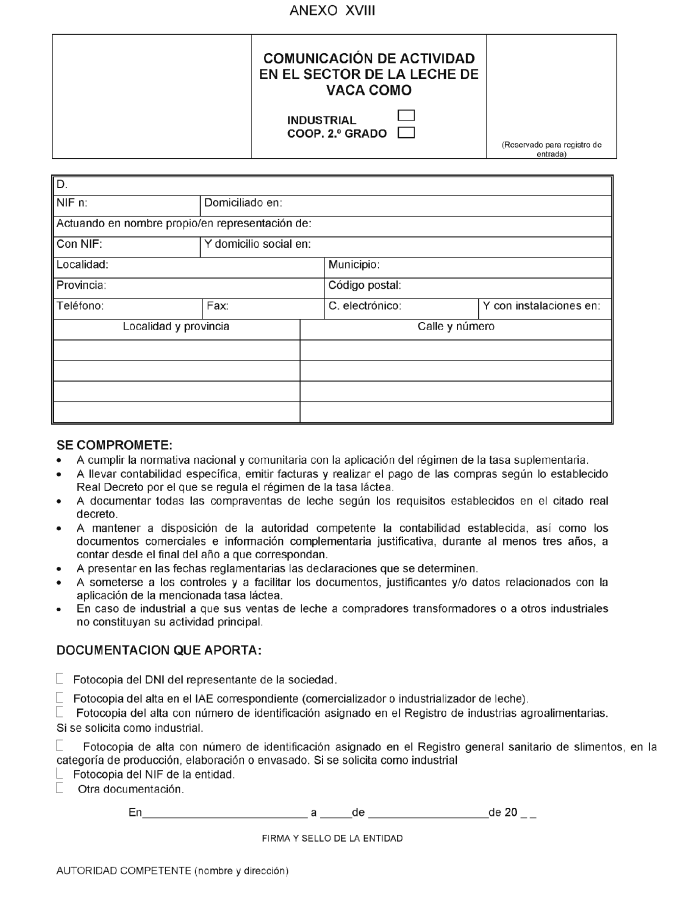

1. Los industriales deberán comunicar al órgano competente de la comunidad autónoma en donde esté ubicada su sede social, antes del inicio de su actividad, su intención de adquirir leche para su transformación en productos lácteos u otros productos, mediante una declaración que contenga, al menos, la información del anexo XVIII, de acuerdo con el modelo que establezca la autoridad competente, en la que detallarán los medios con que cuentan para acreditar su condición de industrial.

2. El órgano competente de la comunidad autónoma podrá comprobar los medios de que disponga el industrial, que estarán identificados conforme a la normativa vigente. A estos efectos, las comunidades autónomas se prestarán la debida asistencia mutua.

3. Los industriales, a los efectos de este real decreto, estarán obligados a:

a) Contabilizar y documentar las compras y ventas de leche y de otros productos lácteos que realicen, de manera que queden identificadas las cantidades y su origen o destino.

b) Emitir las facturas y realizar el pago de las compras a sus proveedores según el artículo 22.

c) Presentar ante el órgano competente de la comunidad autónoma las declaraciones, con los mismos detalles, requisitos y efectos que los establecidos en el artículo 24 para los compradores transformadores; se entenderá que en dichas declaraciones quedarán identificados los clientes y los proveedores.

d) Efectuar la declaración a que se refiere el artículo 11.4.b).5.º y actualizarla conforme al apartado 5 de dicho artículo.

e) Cumplir los requisitos establecidos para los compradores transformadores en el artículo 11.4.b).1.º, 2.º y 3.º

4. Las compras por los industriales a los compradores autorizados y, en general, cualquier compraventa o transporte de leche o de productos lácteos serán documentadas con los mismos requisitos y exigencias establecidos en los artículos 19 y 20.

5. Los industriales podrán vender leche a compradores transformadores o a otros industriales, siempre que dichas ventas no constituyan su actividad principal.

1. El propietario de la leche o de los productos lácteos transportados es el responsable de exigir al transportista el cumplimiento de todas sus obligaciones.

2. A los efectos de este real decreto, el conductor que realice el transporte se considerará representante del propietario de la mercancía.

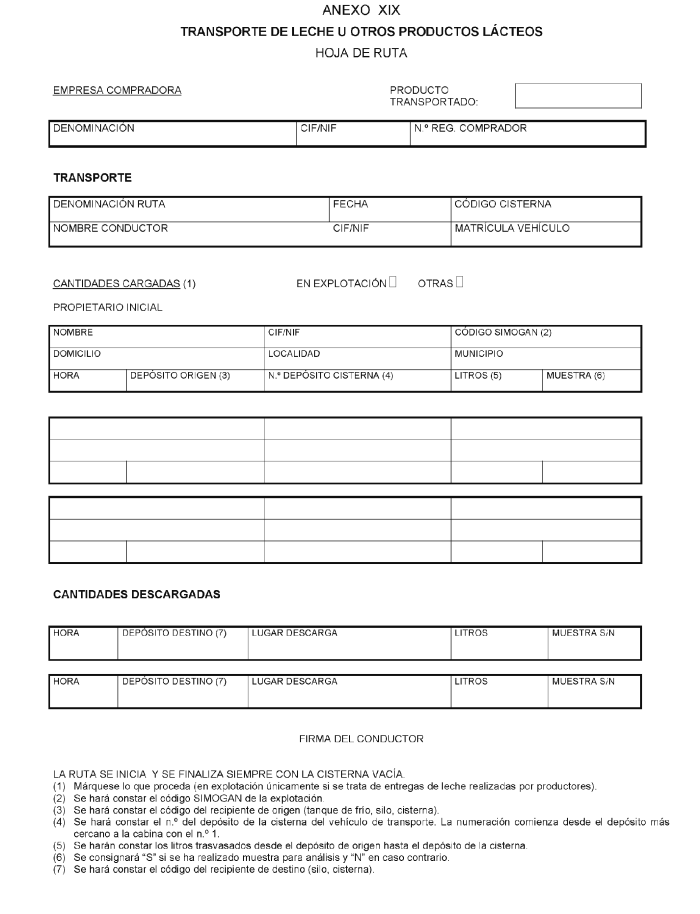

3. El conductor deberá mantener permanentemente actualizado el documento hoja de ruta conforme al modelo que establezca la autoridad competente, que contendrá, al menos, los datos que se recogen en el anexo XIX y que permanecerá bajo su custodia hasta la terminación del transporte, momento en que se trasladarán a quien se haga cargo de la leche conforme al artículo 19.

En ella se harán constar las cantidades cargadas, con expresión de la fecha, hora y lugar, depósito y propietario inicial de la leche, y las descargas con igual información de destino. Cada movimiento estará documentado con un albarán de entrega, de báscula u otro equivalente de comprobación. Durante el transporte, la hoja de ruta estará a disposición de las autoridades competentes.

1. Todas las transacciones, ya sean compras o ventas, de leche o de otros productos lácteos con origen o destino fuera del territorio peninsular español o de las Illes Balears deberán contabilizarse y declararse con los requisitos que los artículos 20, 21 y 24 establecen para los compradores autorizados. En el caso de los otros productos lácteos, su contabilidad y declaración se expresará, además, por sus equivalentes en leche.

2. La procedencia o destino de la leche y de los otros productos lácteos y su contabilidad se justificarán conforme al artículo 22.6.

3. Los sujetos diferentes de los regulados en el artículo 2.g) y h), que realicen actividades a las que se refiere este artículo, deberán comunicar a la autoridad competente, antes del inicio de dichas actividades su intención de realizarlas mediante una comunicación que contenga, al menos, los datos recogidos en el anexo XVIII; en tal caso, no les será de aplicación lo establecido en el artículo 4.3.

1. Cuando las cantidades entregadas por los productores acumuladas a 30 de noviembre de cada período, permitan prever que existe riesgo de rebasamiento de la cantidad de referencia nacional asignada a España, el Ministro de Medio Ambiente, y Medio Rural y Marino, a más tardar el 15 de enero siguiente, podrá establecer que se practiquen retenciones a cuenta sobre el pago de la tasa láctea, conforme a lo establecido en el presente artículo.

2. Las retenciones a cuenta sobre el pago de la tasa se practicarán a los productores por las cantidades entregadas durante los meses de enero, febrero y marzo, por encima de la cantidad de referencia individual que tengan asignada. No se practicarán retenciones a cuenta por las cantidades entregadas por encima de la cantidad de referencia individual asignada durante los meses comprendidos entre abril y diciembre, ambos inclusive.

3. Los compradores autorizados retendrán a los productores los importes que resulten de aplicar a las cantidades sobrepasadas durante los meses indicados en el párrafo anterior, el 10 por ciento del tipo de gravamen de la tasa láctea establecido en el artículo 2 del Reglamento (CE) n.º 1788/2003 del Consejo, de 29 de septiembre de 2003, cuyas disposiciones fueron incorporadas al Reglamento 1234/2007 del Consejo, de 22 de octubre, por el que se crea una organización común de mercados agrícolas y se establecen disposiciones específicas para determinados productos agrícolas.

4. Las retenciones practicadas figurarán expresamente en las facturas correspondientes a las entregas del mes al que se apliquen y se detraerán del montante final que debe percibir el productor. Se expresarán con el detalle de los kilogramos sobrepasados y del importe unitario aplicable a cada uno de ellos.

5. En el caso de que un productor efectúe entregas simultáneas a varios compradores, cada uno de éstos deberá aplicar retenciones a las entregas que reciba en los meses indicados en el apartado 2. Para ello, deberán tener en cuenta las cantidades recogidas en los certificados obligatorios extendidos por los otros compradores, que deben serles facilitados por el productor a cada uno de ellos, tal como se establece en el artículo 9.2 y el artículo 23.

6. Si un productor cambia de comprador y ya hubiese tenido rebasamiento de su cantidad de referencia, el nuevo comprador aplicará el importe de la retención a cuenta a todas las cantidades entregadas en los meses indicados en el apartado 2.

7. Los productores con cuota de venta directa no están sometidos a retenciones por las cantidades que la excedan, pero sí por las que superen su cantidad individual de referencia de entregas a compradores autorizados.

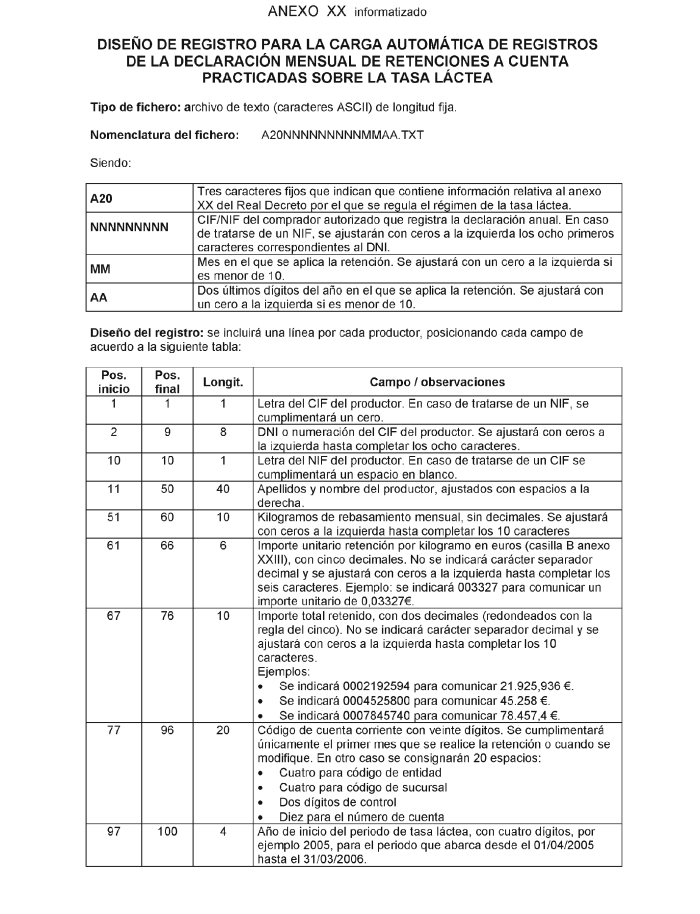

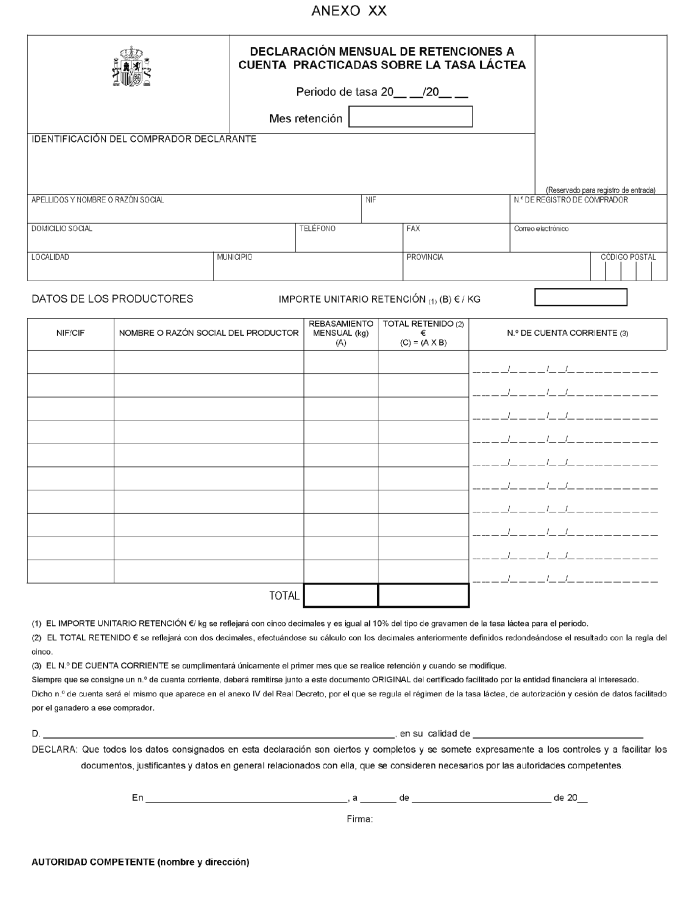

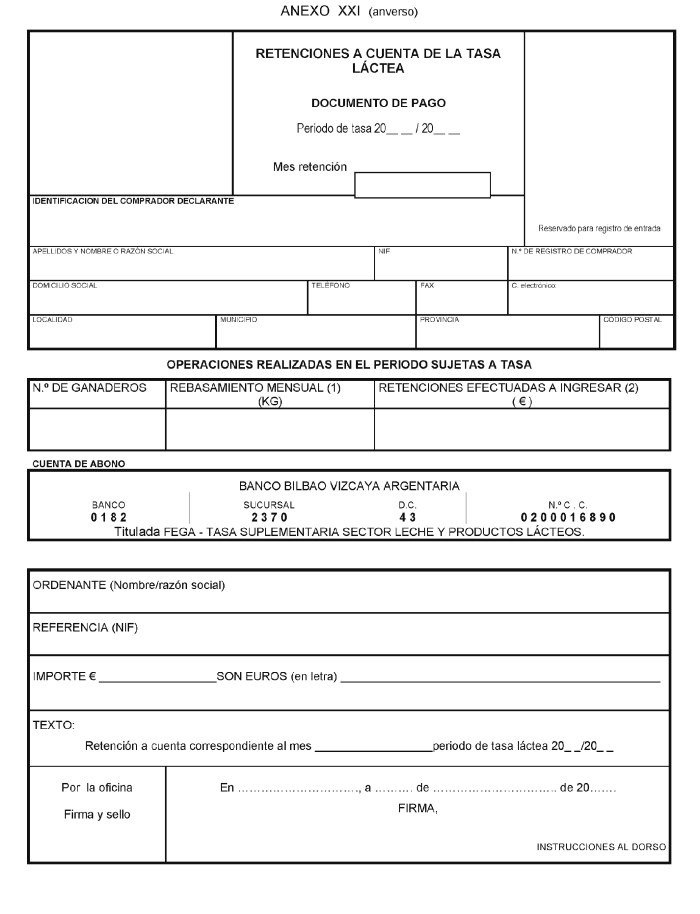

1. Los compradores autorizados abonarán al FEGA en la cuenta establecida en el apartado 4 y declararán a la autoridad competente de la comunidad autónoma que les haya otorgado la autorización el importe de las retenciones practicadas dentro de los 20 primeros días naturales del mes siguiente al que correspondan. Para ello, utilizarán los modelos que establezca la autoridad competente para declarar mensualmente las retenciones y para documentar su pago, que contendrán, al menos, la información recogida en los anexos XX y XXI, respectivamente.

2. Los compradores deberán remitir a la autoridad competente, dentro de los 10 días naturales siguientes a cada ingreso, el original del documento de pago debidamente diligenciado por la entidad financiera, acompañado del detalle correspondiente a las cantidades retenidas a los productores, que contendrá, al menos, la información recogida en el anexo XXI.

3. Los montantes económicos que resulten de la aplicación de lo dispuesto en este artículo tendrán la consideración de cantidades pagadas a cuenta de la tasa láctea.

4. Las cantidades retenidas a cuenta se abonarán en una cuenta única establecida por el FEGA a tal efecto.

1. El FEGA calculará el balance de leche producida y comercializada durante el período de tasa láctea en cómputo nacional y determinará, en su caso, el sobrepasa-miento sobre la cantidad de referencia nacional. Para ello el FEGA utilizará la información de las declaraciones establecidas en los artículos 6 y 24 obrante en el sistema de información establecido en el artículo 43.

2. En caso de sobrepasamiento, deducidas las compensaciones a que se refieren los artículos 7 y 25, el FEGA calculará la liquidación de la tasa láctea correspondiente a todos los productores por las cantidades devengadas aplicando el tipo de gravamen correspondiente.

3. En las liquidaciones practicadas a los productores quedarán reflejados, en su caso, los montantes retenidos a cuenta de la tasa láctea. El importe debido será el que resulte de deducir dichas retenciones.

4. A los sujetos pasivos obligados al pago de la tasa láctea, a los que se refiere el artículo 3.4, el FEGA les calculará, en todo caso, la correspondiente liquidación aplicando sobre las cantidades expresadas en el mencionado artículo, sin compensación ninguna, el tipo de gravamen establecido para el período de tasa láctea de que se trate.

1. El FEGA comunicará a las autoridades competentes el importe de la liquidación de la tasa practicada a:

a) Los compradores autorizados por cada una de ellas.

b) Los productores con cuota de venta directa cuyas explotaciones estén ubicadas en su ámbito territorial.

c) Los sujetos pasivos recogidos en el artículo 3.4.

2. La autoridad competente notificará el importe de la liquidación de la tasa láctea practicada a los sujetos indicados en el apartado anterior.

3. Las autoridades competentes notificarán las liquidaciones antes del 1 de agosto siguiente al cierre del período de tasa láctea al que se refieran las liquidaciones, excepto cuando se trate de las liquidaciones a las que se refiere el artículo 38.

4. Los compradores autorizados darán traslado de las mencionadas liquidaciones a cada uno de los productores, con carácter previo a la repercusión a que se refiere el artículo 33.3.

5. Contra las resoluciones de liquidación de la tasa podrá interponerse recurso potestativo de reposición ante el Presidente del FEGA, en los términos y plazos previstos en la Ley 58/2003, de 17 de diciembre.

Así mismo, podrá interponerse reclamación económico-administrativa ante el Tribunal Económico-administrativo Central de forma directa o tras la resolución expresa o presunta del recurso potestativo de reposición.

1. Los obligados al pago abonarán el importe debido según la liquidación practicada en la cuenta única establecida por el FEGA a tal efecto, conforme a lo dispuesto en este artículo, en los plazos establecidos por la Ley 58/2003, de 17 de diciembre.

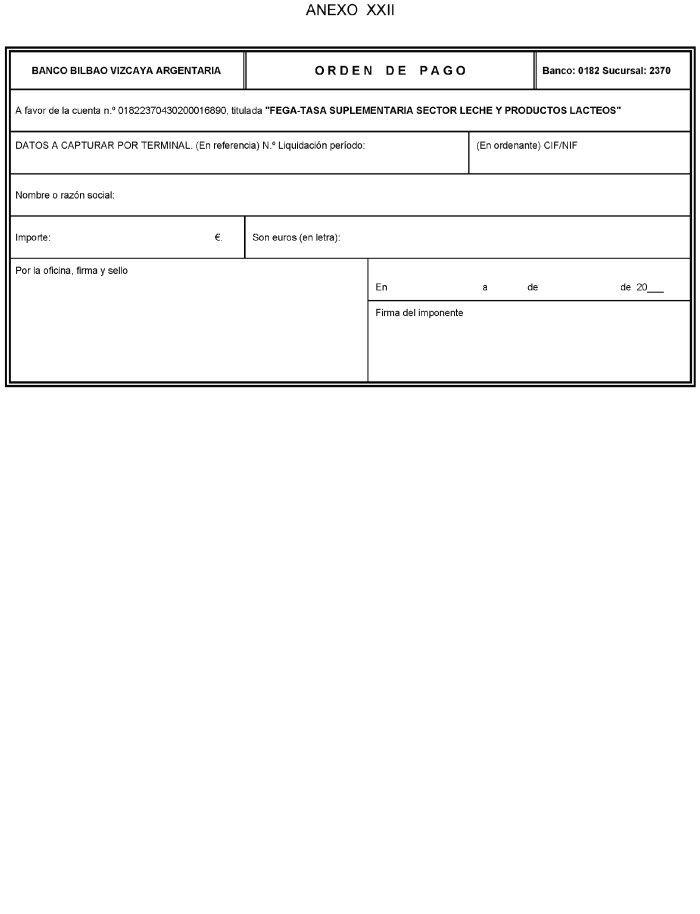

2. El original del documento «Orden de pago» (anexo XXII), debidamente diligenciado por la entidad financiera, será remitido a la autoridad competente de la comunidad autónoma, dentro de los 10 días naturales siguientes a la fecha del ingreso.

3. Los compradores repercutirán a los productores el importe de la tasa que hubiesen abonado por ellos por cualquier medio adecuado que quede documentado, incluso deduciéndolo de las facturas correspondientes a las entregas que les hagan a partir del mes en que la pagaron.

1. El FEGA transferirá a los organismos pagadores de las comunidades autónomas para su devolución a los productores, dentro del período siguiente de tasa láctea, las cantidades retenidas a cuenta en los supuestos siguientes:

a) En el caso de sobrepasamiento de la cantidad de referencia nacional, los excesos de las retenciones a cuenta a los productores sobre las liquidaciones practicadas a cada uno de ellos.

b) En el caso de que no se produzca sobrepasamiento, todas las cantidades retenidas a cuenta.

2. Cuando, por cualquier causa, se tuviese que practicar una nueva liquidación de tasa láctea que modificase otra anterior por minoración de su importe y resultase una cantidad que devolver, la autoridad competente, previa transferencia por el FEGA a esta, efectuará la devolución al comprador que, como sujeto pasivo sustituto, realizó el pago, dentro del plazo que corresponda según la causa que hubiese originado la modificación. El comprador, en los 15 días naturales siguientes al de la recepción de la devolución, abonará la parte que le corresponda a cada productor, a los que, conforme al artículo 33.3, repercutió previamente la tasa correspondiente a la liquidación posteriormente modificada.

3. El comprador, en los 15 días naturales siguientes a la realización de las transferencias a que se refiere el apartado anterior, comunicará a la autoridad competente de la comunidad autónoma las devoluciones realizadas a los productores. Dicha autoridad comunicará a su vez al FEGA las devoluciones realizadas a los productores de su ámbito.

1. Las actuaciones de control serán realizadas conforme a lo establecido en la normativa comunitaria aplicable, en la Ley 58/2003, de 17 de diciembre, en su normativa de desarrollo y en este real decreto.

2. Podrán ser objeto de control todas las personas físicas o jurídicas que intervengan en cualquiera de las fases de producción y de comercialización de la leche y productos lácteos.

3. Las autoridades competentes de las comunidades autónomas realizarán los controles previstos en el régimen de tasa a los productores, compradores e industriales cuyas explotaciones o sede social, respectivamente, se encuentren ubicadas en su territorio. Asimismo, las autoridades competentes llevarán a cabo los controles sobre los productores, compradores o industriales que resulten de las actuaciones realizadas por otras comunidades autónomas, al amparo de lo establecido en el artículo 4 de la Ley 30/1992, de 26 de noviembre, en el marco del plan general de controles establecido en el artículo 36.2.

1. Para la realización de los controles será de aplicación lo establecido en los artículos 19 a 22 del Reglamento (CE) n.º 595/2004 de la Comisión, de 30 de marzo de 2004, por el que se establecen disposiciones de aplicación del Reglamento (CE) n.º 1788/2003 del Consejo.

2. El plan general de controles previsto en el artículo 19 del Reglamento (CE) n.º 595/2004 de la Comisión será elaborado por el FEGA, en colaboración con las comunidades autónomas, para cada período y contendrá, como mínimo, los siguientes elementos:

a) Los criterios adoptados para la elaboración del plan.

b) Los compradores y productores seleccionados.

c) Los controles sobre el terreno que se efectuarán durante el período de 12 meses.

d) Los controles de transporte entre productores y compradores.

e) Los controles de las declaraciones anuales de productores o compradores.

3. Con independencia de dicho plan, las autoridades competentes podrán desarrollar cuantas actuaciones de comprobación o de investigación se consideren precisas.

4. Los controles, en todas sus actividades, tanto las de planificación como las de actuación, serán confidenciales y la documentación generada tendrá carácter reservado.

1. Las actuaciones de control en el régimen de tasa láctea serán realizadas por funcionarios públicos, debidamente acreditados por la autoridad competente para el ejercicio de tales funciones, y se desarrollarán conforme a los procedimientos previstos en la legislación tributaria y en este real decreto. No obstante lo anterior, podrán ser auxiliados por el personal de apoyo que se considere necesario.

2. Podrán ser sujetos de actuaciones de control todos los mencionados en el artículo 3, así como cualquier persona física o jurídica que tenga relación directa o indirecta con las actividades reguladas en el marco del régimen de tasa láctea.

3. En las actuaciones de control, los sujetos sometidos a él estarán obligados a colaborar con los funcionarios que las realicen y a poner a su disposición toda la documentación que permita verificar el adecuado cumplimiento de las obligaciones relativas al régimen de tasa láctea: contabilidad principal y auxiliar, libros, facturas, documentos, el libro de registro a que se refiere el artículo 14 del Real Decreto 1980/1998, de 18 de septiembre, por el que se establece un sistema de identificación y registro de los animales de la especie bovina, así como el registro establecido en el artículo 7.1 del Real Decreto 217/2004, de 6 de febrero, y demás justificantes concernientes a su actividad y, en particular, toda aquella documentación que permita verificar la procedencia y destino de la leche y la coherencia entre las compras y las ventas declaradas.

En todo momento, los funcionarios actuantes tendrán acceso a la contabilidad financiera y a la material de las compras y ventas realizadas, a todos sus elementos justificantes y a cualquier otro que se considere oportuno, con independencia del soporte documental o informático en que esté contenida.

4. Igualmente, podrán acceder a todas las instalaciones en las que se desarrollen actividades relacionadas o que pudieran tener relación con el régimen de la tasa láctea, incluso a los equipos informáticos y de comunicaciones.

5. Los funcionarios actuantes podrán recabar copias documentales o informáticas de toda la información puesta a su disposición, cualquiera que sea su soporte.

6. Toda persona física o jurídica, pública o privada, está obligada a colaborar en las actuaciones y a suministrar a requerimiento del órgano competente de la comunidad autónoma todos aquellos datos, informes o antecedentes derivados de sus relaciones económicas o comerciales con los sujetos a los que les es aplicable el régimen de tasa láctea.

7. Las actuaciones de control se documentarán mediante diligencias, comunicaciones, actas e informes y con los documentos recabados en el curso de aquellas.

Las cantidades de leche comercializada que se pongan de manifiesto como resultado de las actuaciones de control darán lugar a la correspondiente liquidación de la tasa láctea, sin que proceda compensación de ningún tipo.

Serán de aplicación los principios de la potestad sancionadora en materia tributaria en los términos establecidos en la Ley 58/2003, de 17 de diciembre, y en la Ley 30/1992, de 26 de noviembre.

Las infracciones contra lo dispuesto en este real decreto se sancionarán de conformidad con lo previsto en el artículo 97 de la Ley 50/1998, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, en la Ley 8/2003, de 24 de abril, de sanidad animal, en la legislación de las comunidades autónomas y en la normativa comunitaria de aplicación.

La Ley 58/2003, de 17 de diciembre, se aplicará cuando el hecho infractor no esté tipificado en alguna de las normas anteriores.

1. El procedimiento sancionador se tramitará, en todo caso, de forma separada al de liquidación de la tasa láctea.

2. El procedimiento para la imposición de sanciones en materia de tasa láctea será, según proceda, el establecido por el Reglamento general del régimen sancionador tributario, aprobado por el Real Decreto 2063/2004, de 15 de octubre, por el Reglamento del procedimiento para el ejercicio de la potestad sancionadora, aprobado por el Real Decreto 1398/1993, de 4 de agosto, o por las normas autónomas reguladoras de los procedimientos sancionadores.

El órgano competente para la imposición de sanciones será la autoridad competente de la comunidad autónoma.

1. La autoridad competente registrará en bases de datos informatizadas la información relativa a la gestión y el control del régimen de tasa láctea y garantizará su funcionamiento actualizado. Su funcionamiento permitirá que la información contenida en dichas bases de datos, las altas, bajas y modificaciones, tengan un reflejo inmediato en la base de datos establecida en el apartado 2.

2. El Ministerio de Agricultura, Pesca y Alimentación establecerá, adscrita al FEGA, una base de datos que permita integrar la información contenida en las bases de datos a las que se refiere el apartado 1.

3. Se establece el Sistema de información de la tasa láctea (SITALAC), que estará formado por las bases de datos establecidas en los apartados 1 y 2. El FEGA será el órgano responsable de su funcionamiento coordinado. Formará parte del SITALAC, en una sección separada denominada RECAL, la información contenida en el registro al que se refiere el artículo 15.1.

4. El Ministerio de Agricultura, Pesca y Alimentación, en colaboración con las comunidades autónomas, establecerá los protocolos técnicos necesarios para el correcto funcionamiento del SITALAC.

5. El FEGA utilizará la información del SITALAC para el envío a la Comisión Europea de toda la información que exija la normativa comunitaria en materia de régimen de tasa.

6. Las autoridades competentes establecerán sus bases de datos de tal modo que los compradores e industriales puedan realizar sus declaraciones de forma telemática, conforme a lo establecido en este real decreto.

7. El SITALAC será accesible a todos los órganos competentes del Ministerio de Agricultura, Pesca y Alimentación y de las comunidades autónomas, así como a productores, compradores e industriales, para la información que les compete y sin perjuicio de la normativa vigente en materia de protección de datos de carácter personal.

1. Se constituye la Mesa de coordinación del régimen de tasa, adscrita al FEGA.

2. La Mesa estará integrada por los siguientes miembros:

a) Presidente: el Presidente del FEGA.

b) Vicepresidente: el Subdirector general de Intervención de Mercados y de Gestión de Ia Tasa Suplementaria de la Cuota Láctea, del FEGA.

c) Vocales: un representante de la Subdirección General de Vacuno y Ovino y un representante de la Subdirección General de Ordenación y Buenas Prácticas Ganaderas, designados por la Dirección General de Ganadería, y un representante de cada comunidad autónoma que acuerde integrarse en este órgano.

d) Secretario: un funcionario que ocupe, al menos, el puesto de Jefe de Servicio en la relación de puestos de trabajo de la Subdirección General de Intervención de Mercados y de Gestión de la Tasa Suplementaria de la Cuota Láctea, del FEGA, designado por su titular.

3. En los casos de vacante, ausencia, enfermedad u otra causa legal, el presidente será sustituido por el vicepresidente.

4. La Mesa podrá aprobar sus propias normas de funcionamiento. En todo lo no previsto en ellas se aplicará la Ley 30/1992, de 26 de noviembre. La Mesa se reunirá, mediante convocatoria de su presidente, a iniciativa propia o a solicitud de cualquiera de sus miembros, y como mínimo una vez al trimestre.

5. Son funciones de la Mesa:

a) Proponer las medidas necesarias que aseguren el funcionamiento coordinado del régimen de tasa en todo el territorio nacional.

b) Proponer al Presidente del FEGA el plan general de control aplicable a cada período de tasa establecido en el artículo 36, así como los mecanismos de colaboración necesarios para realizar controles conjuntos en varias comunidades autónomas.

c) Establecer los criterios objetivos a que hace referencia el artículo 3.4.b), de acuerdo con el cual la autoridad competente podrá establecer la leche producida en función del número de cabezas de la explotación.

d) Informar las propuestas necesarias para adaptar la normativa nacional sobre el régimen de tasa a la normativa comunitaria.

6. La Mesa podrá acordar la constitución de grupos de trabajo específicos. En particular, la Mesa podrá acordar la creación de un grupo de trabajo con capacidad de adoptar medidas de control que afecten a varias comunidades autónomas, ante situaciones de riesgo de fraude que requieran una actuación inmediata.

7 Los gastos en concepto de indemnizaciones por realización de servicios, dietas y desplazamientos que se originen por la participación en reuniones de los integrantes de la Mesa serán por cuenta de sus respectivas Administraciones.

Para garantizar la uniformidad de la información del sistema establecido en el artículo 43, la presentación telemática de las declaraciones a las que hacen referencia los anexos XI, XIV, XV, XVII y XX se ajustará a los diseños de los registros de entrada de datos recogidos en dichos anexos.