Agencia Estatal Boletín Oficial del Estado

La presente Circular modifica las estadísticas de los tipos de interés que se aplican a los depósitos y a los créditos frente a los hogares y las sociedades no financieras reguladas por la Circular del Banco de España 4/2002, de 25 de junio (en adelante, Circular 4/2002). La modificación se realiza al amparo de las facultades que tiene delegadas el Banco de España por los artículos primero y segundo de la Orden de 31 de marzo de 1989, para que pueda cumplir con sus funciones de elaboración de las estadísticas de carácter monetario, financiero y económico.

Los cambios que se introducen en las estadísticas de tipos de interés permiten que el Banco de España, además de utilizar dichos estados para elaborar estadísticas en España, los continúe empleando para cumplir con la exigencia de remitir al Banco Central Europeo estadísticas sobre tipos de interés, cuyo contenido se ve afectado como consecuencia de la publicación del Reglamento (CE) 290/2009 del Banco Central Europeo, de 31 de marzo, por el que se modifica el Reglamento (CE) 63/2002 (BCE/2001/18), sobre estadísticas de los tipos de interés que las instituciones financieras monetarias aplican a los depósitos y a los préstamos frente a los hogares y a las sociedades no financieras (en adelante, el Reglamento).

En la nueva Circular, por un lado, se establecen requerimientos adicionales de información para las nuevas operaciones. En este sentido, se solicita a las entidades declarantes que faciliten datos sobre los créditos que cuentan con garantía de determinados activos o avales, los concedidos a los empresarios individuales y los instrumentados como préstamos renovables y descubiertos y como saldos de tarjetas de crédito de pago aplazado. Asimismo, en la clasificación de los créditos a las sociedades no financieras, se requiere un mayor desglose en el importe de las operaciones, en el período de fijación inicial del tipo de interés y en el vencimiento. Por otro lado, la Circular modifica los criterios de declaración de los préstamos renovables (incluidas las cuentas de crédito) y los saldos de las tarjetas de crédito.

El Banco de España, en lugar de modificar la Circular 4/2002, ha optado por publicar un texto consolidado que regula íntegramente todo lo relacionado con la declaración de las estadísticas de tipos de interés.

En la nueva Circular, al igual que en la Circular 4/2002, el Banco de España, para minimizar el coste que supone para las entidades de crédito la obtención de las estadísticas, ha decidido continuar solicitando la información sobre tipos de interés exclusivamente a una muestra de entidades cuyos datos se consideran representativos de los de la población, aunque ha actualizado los criterios de selección de la muestra.

Las entidades declarantes deberán remitir al Banco de España dos estados, uno relativo a los tipos de interés de los saldos vivos, y otro, a los de las nuevas operaciones realizadas en el período mensual al que se refieran. El tipo de interés a declarar para cada categoría de instrumentos será la media aritmética ponderada de sus Tipos Efectivos Definición Restringida (TEDR), entendiendo como tal el componente de tipo de interés de la Tasa Anual Equivalente (TAE), definida en la norma octava de la Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela, es decir, excluyendo de la TAE los gastos conexos, tales como las primas por seguros de amortización y las comisiones que compensen costes directos relacionados, que, en su caso, formen parte de esta. Asimismo, también deberán facilitar, en el estado de tipos de interés de las nuevas operaciones, la media aritmética ponderada de las TAE de los créditos distintos de los descubiertos en cuenta.

Por último, para facilitar la elaboración de los estados, la Circular, además de establecer los criterios de carácter general, fija los que se deben aplicar a las principales operaciones que se realizan en nuestro país.

En consecuencia, en uso de las facultades que tiene concedidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, ha aprobado la presente Circular, que se regirá por las siguientes normas:

A efectos de lo dispuesto en esta Circular, se entenderá por:

a) «Entidades de crédito», «hogares», «instituciones sin fines de lucro al servicio de los hogares», «sociedades no financieras», «empresarios individuales», «residentes en España y en otros Estados participantes en la Unión Económica y Monetaria», «depósitos a la vista», «depósitos disponibles con preaviso», «depósitos a plazo», «cesiones temporales», «crédito a la vivienda», «crédito al consumo», «crédito para otros fines», «créditos renovables y descubiertos», «tarjetas de crédito de pago aplazado», «dudosos», «plazo de origen (vencimiento inicial)» y «plazo de preaviso»: conceptos idénticos a los que establece la Circular 4/2004, de 22 de diciembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros (en adelante, Circular 4/2004), para la elaboración de estados reservados relativos a los requerimientos estadísticos de la Unión Económica y Monetaria (en adelante, estados UEM).

b) «Créditos»: este término, sin ninguna otra calificación, tiene un significado general y amplio, que se corresponde exactamente con el que en los estados UEM se asigna a préstamos y créditos.

c) «Créditos garantizados con activos de garantía o avales»: los créditos garantizados con alguna de las garantías reales o instrumentos similares, o de las garantías personales, reguladas en las normas trigésima novena y cuadragésima de la Circular 3/2008, de 22 de mayo, sobre determinación y control de los recursos propios mínimos, o, en el caso de las sucursales de entidades de crédito de la Unión Europea, por la normativa equivalente de los países en los que radique su sede social, siempre que la ratio del préstamo sobre el valor de la garantía sea igual o inferior a 1.

d) «Período inicial de fijación del tipo de interés»: el período de tiempo al inicio de una nueva operación, según se define en la norma cuarta, en el que el tipo de interés no cambia, bien porque sea un tipo de interés fijo (es decir, un valor exacto), bien porque se ha fijado como un diferencial con respecto a un tipo de referencia en un momento determinado.

1. Las entidades de crédito españolas y las sucursales en España de entidades de crédito extranjeras que cumplan los requisitos establecidos en los párrafos que siguen (en adelante, entidades declarantes) deberán presentar mensualmente al Banco de España, dentro de los quince primeros días del mes siguiente (o en el primer día hábil en Madrid posterior a dicha quincena si el último día de la misma fuese festivo en dicha localidad), la información que se detalla a continuación, de acuerdo con los modelos que se incluyen en el anejo de la presente Circular:

|

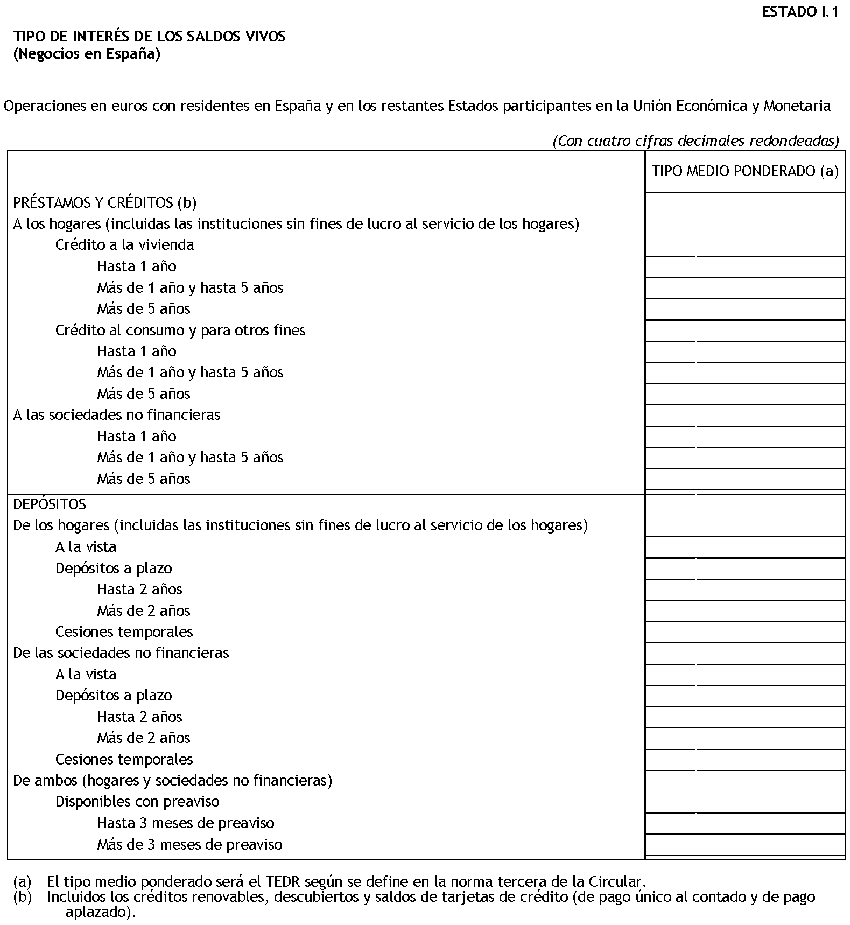

Estado |

Denominación |

|---|---|

|

I.1 |

Tipos de interés de los saldos vivos. |

|

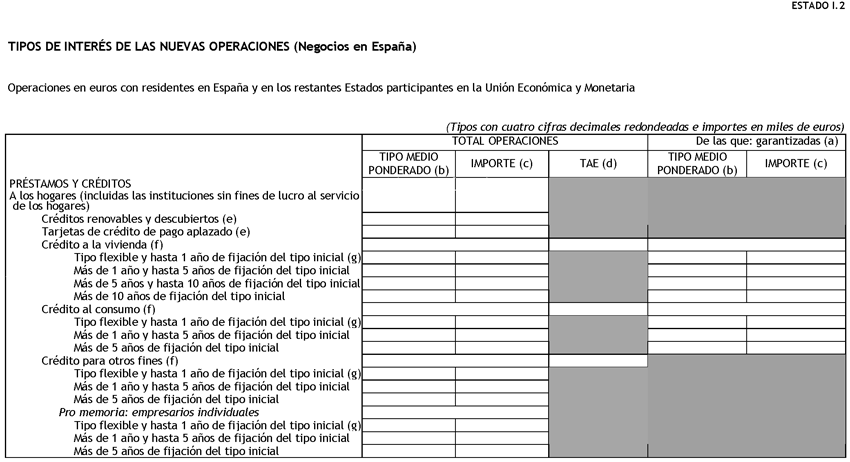

I.2 |

Tipos de interés de las nuevas operaciones. |

Serán entidades declarantes aquellas que el 31 de diciembre de 2009 tengan en el estado UEM.1, Balance resumido, un activo total por un importe igual o superior a 1.500 millones de euros, y además, en el estado UEM.2, Clasificación por sujetos y residencia de algunos activos y pasivos, tengan depósitos o créditos, denominados en euros, frente a los hogares (incluidas las instituciones sin fines de lucro al servicio de los hogares) y las sociedades no financieras residentes en España o en alguno de los restantes Estados participantes en la Unión Económica y Monetaria, por un importe igual o superior a 500 millones de euros. No obstante, el Banco de España podrá requerir a otras entidades y sucursales que no alcancen el citado importe la remisión de los estados antes señalados, siempre que lo considere necesario para que la información declarada alcance la representatividad requerida. En este último caso, el Banco de España comunicará por escrito a las entidades correspondientes su obligación de remitir las citadas estadísticas, dándoles, como mínimo, un plazo de seis meses desde la fecha de la comunicación para que comiencen a presentar los estados.

Las entidades declarantes continuarán presentando los estados citados, aunque con posterioridad al 31 de diciembre de 2009 el activo total del estado UEM.1 y los créditos y depósitos declarables no alcancen los umbrales señalados en este apartado, hasta que el Banco de España les comunique por escrito el período a partir del cual ya no tendrán que presentarlos.

Las entidades y sucursales que después del 31 de diciembre de 2009 alcancen los umbrales señalados en este apartado no tendrán que presentar los estados referidos sobre tipos de interés mientras el Banco de España no les comunique por escrito, con una antelación mínima de seis meses, que deben remitirlos.

2. La presentación de estados al Banco de España deberá hacerse mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto. Excepcionalmente, y solo por causas debidamente justificadas, el Banco de España podrá autorizar su presentación en impresos que deberán estar fechados, sellados y visados en todas sus páginas, y firmados por alguna de las personas autorizadas para firmar electrónicamente la información a la que se refieren el apartado 6 de la disposición adicional primera de la Circular del Banco de España 4/2004, de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros, o el apartado 7 de la norma centésima vigésima primera de la Circular del Banco de España 3/2008, de 22 de mayo, a entidades de crédito, sobre determinación y control de los recursos propios mínimos.

3. La Dirección General de Regulación podrá elaborar aplicaciones técnicas para facilitar la confección de los estados a remitir al Banco de España.

1. El estado I.1, Tipos de interés de los saldos vivos, incluirá, para cada categoría de crédito o depósito reflejada en el mismo, la media aritmética ponderada de los tipos de interés (en adelante, tipo de interés medio de los saldos vivos) de todas las operaciones existentes al cierre de mes en los estados UEM frente a los hogares (incluidas las instituciones sin fines de lucro al servicio de los hogares) y sociedades no financieras residentes en algún Estado participante en la Unión Económica y Monetaria, salvo las correspondientes a los créditos calificados como dudosos y a los créditos en situación normal concedidos para la reestructuración de deudas a los que se apliquen tipos inferiores a los de mercado para similar plazo y riesgo de crédito. El factor de ponderación será el saldo vivo correspondiente.

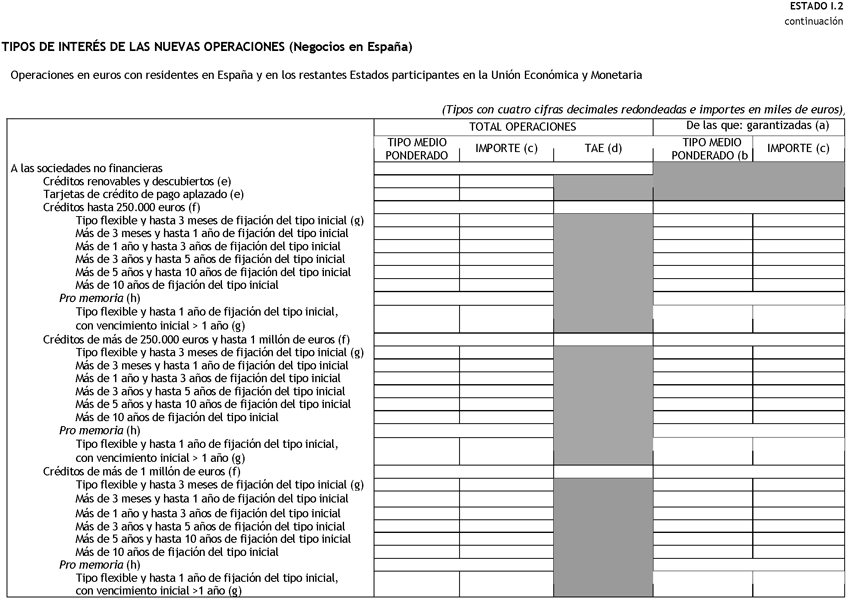

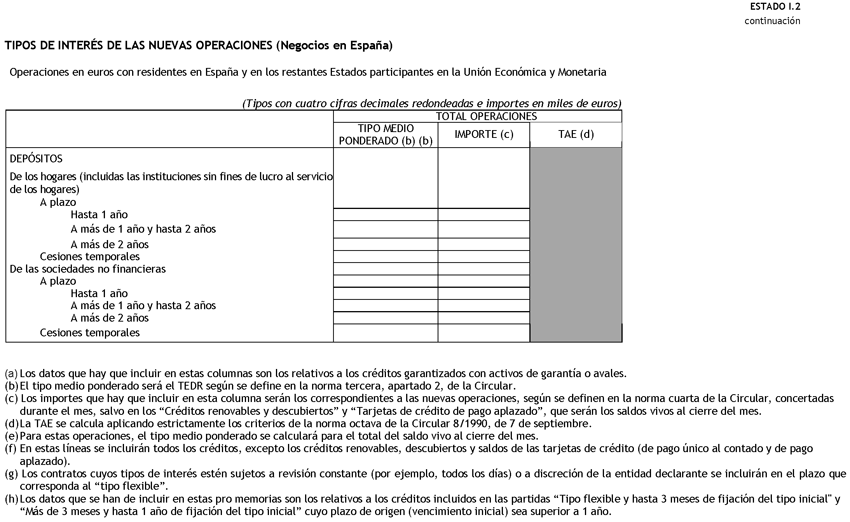

El estado I.2, Tipos de interés de las nuevas operaciones, incluirá, para cada categoría de crédito o depósito reflejada en el mismo, la media aritmética ponderada de los tipos de interés (en adelante, tipo de interés medio de las nuevas operaciones) aplicados a todas las nuevas operaciones realizadas en el período de referencia -excluidas las que correspondan a depósitos a la vista o disponibles con preaviso-, aunque no presenten saldo vivo a fin de mes, frente a los hogares (incluidas las instituciones sin fines de lucro al servicio de los hogares) y las sociedades no financieras residentes en algún Estado participante en la Unión Económica y Monetaria, con las precisiones que se hacen para operaciones concretas en la siguiente norma sexta. El factor de ponderación será el importe correspondiente de las nuevas operaciones, cuyos totales se reflejarán en el estado.

2. El tipo de interés medio a declarar para cada una de las categorías incluidas en los estados será el denominado Tipo Efectivo Definición Restringida (en adelante, TEDR), a cobrar o pagar por la entidad de crédito, que se declarará en el estado I.1 y en el estado I.2. Además, en el estado I.2 se declarará, para las categorías allí señaladas, la Tasa Anual Equivalente (en adelante, TAE).

El TEDR será, exclusivamente, el componente de tipo de interés de la TAE, según se define en la norma octava de la Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela. Por tanto, el TEDR de una operación será igual al tipo de interés anualizado que iguale en cualquier fecha el valor actual de los efectivos, excluidos los gastos, recibidos, o a recibir, con el de los entregados, o a entregar, a lo largo de la operación, y se calculará como la TAE excluyendo los gastos conexos, tales como las primas por seguros de amortización, y las comisiones que compensen costes directos relacionados, según se definen en el apartado 3 de la norma trigésima octava de la Circular 4/2004.

La TAE se calculará aplicando los criterios de la norma octava de la Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela.

3. En la declaración de los tipos de interés medios de los saldos vivos y de las nuevas operaciones se aplicarán las reglas siguientes:

a) Los tipos se declararán con cuatro decimales. El redondeo se realizará a la unidad más cercana con la equidistancia al alza.

b) Los tipos a considerar serán los correspondientes al importe bruto de los intereses a percibir o pagar efectivamente por la entidad, sin tener en cuenta los impuestos y ventajas fiscales imputables a los clientes.

c) En los créditos que cuenten con subvenciones de tipo de interés, se tomará la cantidad total a percibir por la entidad, con independencia del importe que abone el cliente.

d) Los tipos de interés medios se calcularán a partir de los tipos de interés de todas las operaciones que se tengan que incluir en cada estado, ponderados por el principal o nominal del correspondiente crédito o depósito, salvo en las operaciones al descuento, que se ponderarán por el efectivo inicial.

e) Para los cálculos, se considerará que el año, incluso si es bisiesto, tiene 365 días.

1. Se consideran nuevas operaciones de un período, salvo que concurra alguna de las circunstancias que se indican en el siguiente apartado 2:

a) Todos los depósitos constituidos y créditos formalizados por primera vez con la clientela, salvo lo dispuesto en la letra d) siguiente.

b) Todos los contratos existentes en períodos anteriores cuyo importe, tipo de interés, plazo u otras condiciones financieras sustanciales para los tipos de interés se hubiesen renegociado en el mes con la clientela.

c) Todos los créditos en los que, como consecuencia de una subrogación del deudor, se produzca un cambio de titular.

d) Todos los saldos vivos de los créditos renovables, descubiertos y tarjetas de crédito de pago aplazado al cierre de fin de mes, aunque se hubiesen iniciado en períodos anteriores.

2. No se consideran nuevas operaciones de un período:

a) Las prórrogas de contratos de depósito o crédito que se produzcan automáticamente (es decir, sin intervención activa de la clientela).

b) Las operaciones a tipo de interés variable existentes en períodos anteriores en las que se haya producido una variación de los intereses como consecuencia de un ajuste acordado con el cliente al contratar la operación.

c) Las operaciones existentes en períodos anteriores en las que se produzcan cambios de tipo fijo a variable, o viceversa, acordados al comienzo del contrato.

d) Los créditos por el solo hecho de ser calificados en el período como dudosos, ni tampoco los concedidos para la reestructuración de deudas a los que se apliquen tipos inferiores a los de mercado para similar plazo y riesgo de crédito.

e) Las adquisiciones de créditos, así como las asunciones de depósitos, iniciadas en períodos anteriores. En esta operativa se incluyen las operaciones incorporadas como consecuencia de fusiones, adquisiciones de negocio, transferencias de activos y transacciones similares con otras entidades de crédito. No obstante, se considerarán operaciones nuevas: las operaciones en las que el cliente tenga derecho a renegociar sus condiciones financieras, las operaciones sin recurso realizadas con cedentes que no sean entidades de crédito, y las operaciones de «factoring» con recurso.

1. En la clasificación por plazos del estado I.1, Tipos de interés de los saldos vivos, todas las operaciones se clasificarán por su plazo de origen o preaviso siguiendo las mismas reglas que rigen para los estados UEM.

2. En la clasificación por plazos del estado I.2, Tipos de interés de las nuevas operaciones, los depósitos a plazo se clasificarán por su plazo de origen, y los créditos, por el período inicial de fijación del tipo de interés, aplicando en este último caso las siguientes reglas:

a) Los contratos a tipo de interés fijo durante toda su vida, incluidos los que tienen tipo de interés fijo creciente o decreciente en el tiempo, se clasificarán en el plazo en el que esté comprendido su vencimiento.

b) Los contratos a tipo de interés variable, es decir, con revisión periódica del tipo de interés, se incluirán en el plazo que corresponda al primer período de aplicación del tipo de interés, con independencia de cuál sea su vencimiento final.

c) Los contratos que se pacten con un tipo de interés fijo durante un período y un tipo variable con posterioridad se incluirán en el plazo durante el que se aplica el tipo de interés fijo.

d) Los contratos cuyos tipos de interés estén sujetos a revisión constante (por ejemplo, todos los días) o a discreción de la entidad declarante se clasificarán por plazo como «tipo flexible».

3. En la clasificación por importes que figura en el estado I.2, Tipos de interés de las nuevas operaciones, para las sociedades no financieras, cada uno de los créditos se considerará individualmente, sin agregar los distintos contratos formalizados con un mismo titular.

En el cálculo de los tipos de interés medios de las operaciones concretas que se señalan a continuación se aplicarán los criterios que siguen:

a) Las operaciones con los empleados, aunque se contraten a tipos de interés más ventajosos que los del mercado, se incluirán en el cálculo de los tipos medios.

b) En las operaciones de descuento, la parte de la diferencia entre el principal o nominal y el efectivo desembolsado que corresponda a comisiones y gastos no se incluirá en el cálculo del TEDR.

c) En los contratos con tipo de interés variable, el TEDR se obtendrá considerando que el tipo de interés de referencia a utilizar en el cálculo permanecerá constante durante la vida remanente de la operación.

d) En los contratos con tipo de interés variable, cuando se hubiesen aplicado varios tipos en el mes, en el estado de nuevas operaciones se reflejará el TEDR que se derive del primer tipo de referencia, y en el de saldos vivos, el tipo de referencia vigente al cierre del mes.

e) En los contratos en los que el valor concreto del tipo de interés no se conoce (por ejemplo, porque el cliente puede optar entre varios tipos de referencia diferentes durante su vida), el TEDR a declarar en el estado de nuevas operaciones se calculará utilizando el tipo de referencia que suponga un menor tipo de interés, y en el de saldos vivos, el tipo de interés vigente a la fecha a la que se refiera el estado.

f) Los depósitos y préstamos con tipo de interés fijo creciente (o decreciente) en el tiempo se declararán como nuevas operaciones exclusivamente en el período en el que se inician, calculando el TEDR sobre la base de los intereses contratados para toda la vida de la operación, y mensualmente, en el estado correspondiente a saldos vivos, utilizando el tipo de interés contratado que esté vigente al cierre del mes correspondiente.

g) Las cuentas que puedan presentar saldo acreedor o deudor se incluirán en el cálculo de los tipos de interés medios de los depósitos a la vista del estado I.1 si al cierre del mes presentan saldo acreedor, y en el de los préstamos y créditos del mismo estado y en el de los créditos renovables y descubiertos del estado I.2 si a esa misma fecha presentan saldo deudor. Los tipos de interés a declarar serán los que les correspondan como depósitos o como créditos renovables y descubiertos, sin realizar compensaciones entre ambos tipos.

h) Los préstamos disponibles por tramos se declararán como nuevas operaciones en el período en el que se formalicen los contratos. En el estado I.2, el importe del préstamo será el límite concedido, aunque la disposición del mismo se produzca en un momento posterior. En el estado de saldos vivos, los tipos de interés se ponderarán por el importe dispuesto al cierre del mes.

i) Las cuentas de crédito se declararán en los estados de nuevas operaciones y de saldos vivos por los importes dispuestos al final del período al que correspondan los estados. Las cantidades disponibles no se tendrán en cuenta ni como nuevas operaciones ni como saldos vivos.

j) Las pólizas de riesgo global (multiuso) en las que al pactar el contrato no se fija el tipo de interés o el importe de cada modalidad de crédito no se incluirán en los estados de tipos de interés, hasta que se vayan concediendo créditos con cargo a ellas. Los importes dispuestos se incluirán como nuevas operaciones en los períodos de disposición en la categoría que corresponda. En el estado de saldos vivos, se declararán por el importe y tipo de interés vigente al cierre del correspondiente mes.

k) Los créditos que tengan asociados derivados sobre tipos de interés en el propio contrato, como permutas, techos o suelos, se declararán en el estado de nuevas operaciones por el tipo de interés que se aplique a la clientela al inicio de la operación; por convención, los derivados asociados a dichos créditos no se incluirán en el cálculo del TEDR. En el estado de saldos vivos, estos créditos se declararán por el tipo de interés que se aplique a la clientela al cierre del correspondiente mes; por tanto, si se ajusta el interés como consecuencia de ejecutar los derivados asociados, se declarará el tipo de interés ajustado.

l) Los créditos en los que para el primer período se pacte un tipo de interés fijo y para los restantes un tipo variable se declararán en el estado de nuevas operaciones por su TEDR, obtenido aplicando a cada período el tipo de interés que le corresponda, bajo la hipótesis de que el tipo de referencia vigente para el tipo variable en el momento de la contratación permanecerá sin modificación.

m) En los préstamos disponibles por tramos concedidos inicialmente a un cliente con posibilidad de que posteriormente se subroguen otra u otras personas (por ejemplo, los conocidos como préstamos al promotor), el TEDR que corresponda al primer cliente se declarará en el estado de nuevas operaciones, en el período en el que se formalice, ponderado por el importe que, como máximo, pueda disponer a su nombre. En los períodos en los que se produzcan las subrogaciones, los TEDR que correspondan a los nuevos deudores se ponderarán por el importe total del crédito que corresponda a cada deudor.

n) Los créditos renovables, descubiertos y tarjetas de crédito de pago aplazado se declararán en el estado I.2, Tipos de interés de las nuevas operaciones, exclusivamente en las partidas específicas para dichas operaciones, mientras que en el estado I.1, Tipos de interés de los saldos vivos, se declararán en las partidas que les corresponda según su finalidad. En ambos estados se declararán exclusivamente por los saldos dispuestos al final del período al que correspondan. Las operaciones con tarjetas de crédito de pago único al contado no se declararán en el estado de nuevas operaciones; no obstante, se deben incluir en el cálculo del estado de saldos vivos, aunque su tipo de interés sea cero.

o) Los depósitos a la vista con tipo de interés cero se incluirán en el cálculo de los tipos de interés medios del estado de saldos vivos.

p) En los depósitos a la vista con remuneraciones distintas por tramos, el TEDR a declarar en el estado de saldos vivos será la media aritmética de los tipos correspondientes a cada tramo ponderados por sus respectivos importes.

q) En los depósitos con un tipo de interés base y una prima de fidelidad o aumento, esta última no se tendrá en cuenta en el estado de nuevas operaciones. En el estado de saldos vivos, la prima se incluirá como mayor interés en los períodos en los que se vaya a pagar.

r) Los depósitos híbridos (es decir, con un rendimiento vinculado a la evolución de un determinado índice o referencia bursátil, o de otra naturaleza diferente de un tipo de interés) se declararán en los estados de nuevas operaciones y de saldos vivos por el tipo de interés mínimo que se hubiese garantizado (con un valor mínimo del 0%). Si no estuviese garantizado un tipo mínimo, es decir, si pueden producirse pérdidas para el cliente, los depósitos se declararán por el tipo de interés que se aplique a los contratos principales, a efectos del cálculo de intereses en los estados contables (con un valor mínimo del 0%), cuando se segreguen del derivado implícito conforme a lo señalado en la Circular 4/2004, y considerando, por convención, que tienen un tipo de interés del 0% a efectos del cálculo del TEDR, cuando no se segreguen a efectos contables. En todos los casos los tipos de interés se ponderarán por el importe que figure registrado como depósitos en los estados UEM.

s) Los depósitos estructurados a plazo con dos componentes, uno con un importe remunerado a un tipo de interés fijo (depósito a interés fijo) y otro a un rendimiento vinculado a la evolución de un determinado índice o referencia bursátil, o de otra naturaleza diferente a un tipo de interés (depósito híbrido) se declararán en las estadísticas de operaciones nuevas y saldos vivos segregándolos en dos depósitos, cada uno de ellos con su importe y plazo correspondiente, pero con un TEDR único para ambos, que se obtendrá de ponderar el tipo fijo y el tipo mínimo garantizado del depósito híbrido por sus importes (utilizando para este último la cuantía que figure registrada como depósitos en los estados UEM) y plazos correspondientes. Si no existiese un rendimiento mínimo garantizado para el depósito híbrido, se aplicará el criterio señalado para dicho tipo de depósitos en la letra r) anterior.

t) Las cuentas ahorro-vivienda se declararán como nuevas operaciones exclusivamente en el período en el que se abra la cuenta, por el interés pactado y el importe aportado en el mes. Los sucesivos aumentos en la cantidad depositada solo se tendrán en cuenta en el estado de saldos vivos.

La presente Circular deroga a la Circular 4/2002, de 25 de junio, a las entidades de crédito, sobre estadísticas de los tipos de interés que se aplican a los depósitos y a los créditos frente a los hogares y las sociedades no financieras, excepto la norma adicional por la que se modificó la Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela.

La presente Circular entrará en vigor el 30 de junio de 2010. Los nuevos estados I.1 y I.2 se presentarán por primera vez en julio de 2010, dentro del plazo marcado, con datos correspondientes a junio de 2010.

Madrid, 27 de enero de 2010.–El Gobernador del Banco de España, Miguel Ángel Fernández Ordóñez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid