Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Ley 16/2014, de 30 de septiembre, por la que se regulan las tasas de la Comisión Nacional del Mercado de Valores, en adelante CNMV, establece en su artículo 85 que el pago de las tasas de la CNMV se efectuará conforme a los modelos oficiales que serán aprobados por el Ministerio de Economía y Competitividad.

Asimismo, el artículo 84 de la citada ley establece que la gestión y recaudación de las tasas aplicables por la realización de actividades y prestación de servicios corresponderá a la CNMV.

Por tanto, esta Orden tiene por objeto la aprobación de los modelos oficiales para la liquidación, autoliquidación y el pago de las tasas de la CNMV.

En su virtud, dispongo:

Se aprueban los siguientes modelos de liquidación de las tasas reguladas en la Ley 16/2014, de 30 de septiembre, incluidos en el anexo I de esta Orden:

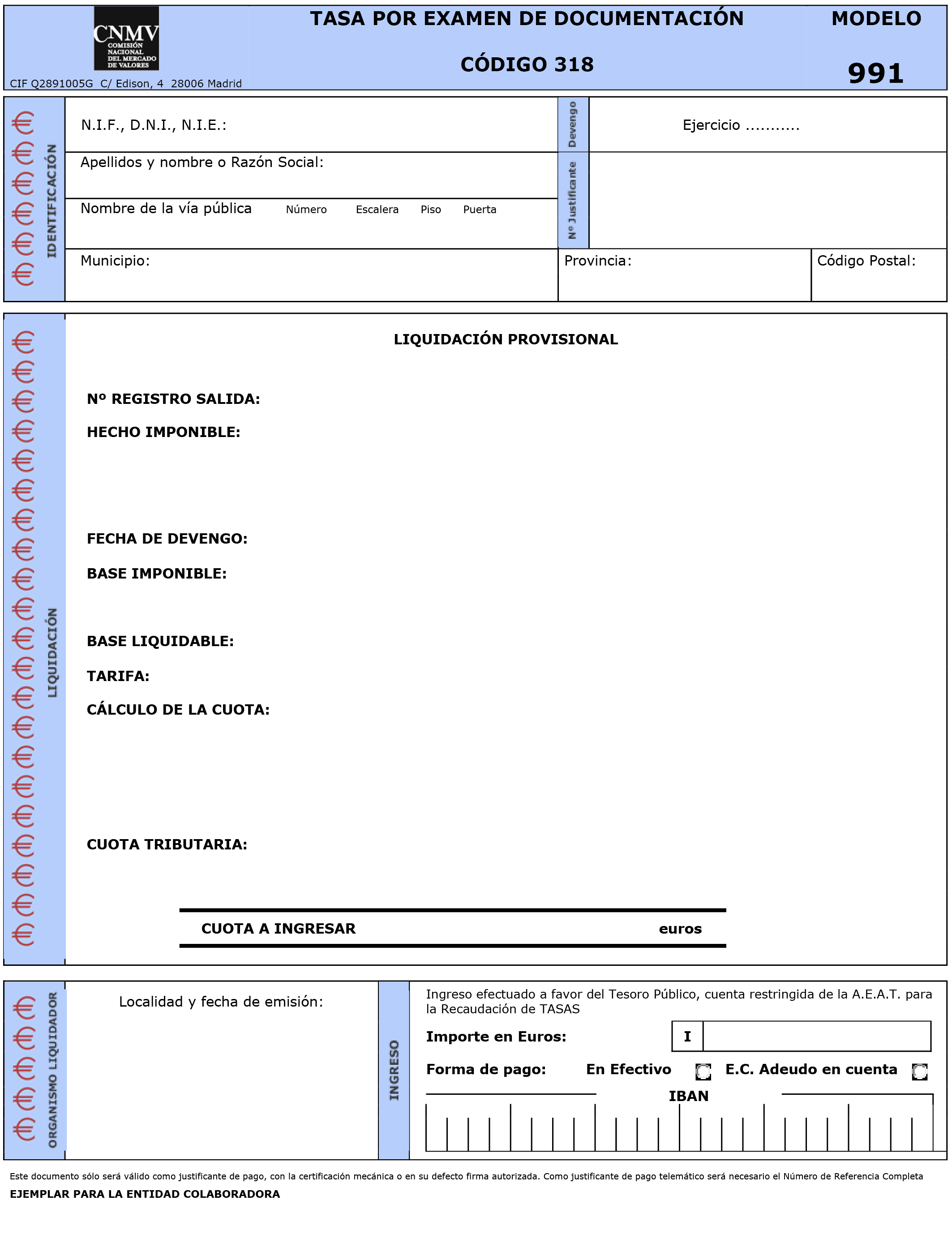

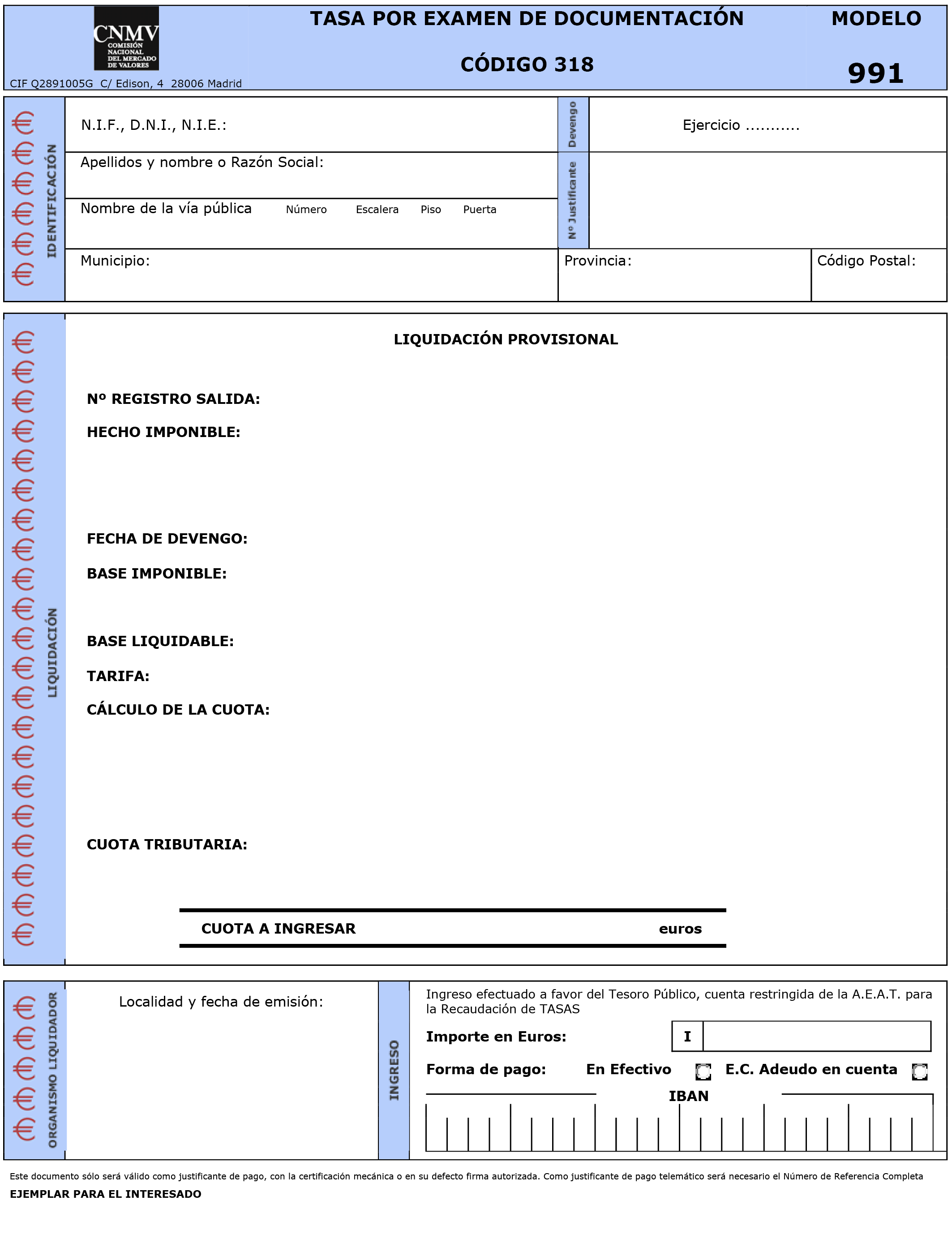

1. «Tasa por examen de documentación», código 318, aplicable a las tasas definidas en las siguientes secciones y subsecciones:

a) Sección 1.ª Examen de la documentación necesaria para la verificación del cumplimiento de los requisitos para la admisión a negociación de valores en mercados secundarios oficiales, para el registro de folletos informativos y documentos de registro en sus distintas modalidades y para la verificación y registro de la constitución de fondos de titulización y de fondos de activos bancarios y de sus modificaciones y nuevas incorporaciones de activos.

b) Sección 2.ª Examen de la documentación necesaria para la admisión a trámite y autorización de oferta pública de adquisición de valores (OPA) y de sus modificaciones, y para el otorgamiento de dispensa o exención de la obligación de formular OPA.

c) Sección 3.ª Examen de la documentación necesaria para la autorización y registro de mercados secundarios oficiales, sistemas multilaterales de negociación, sistemas de registro o liquidación de valores, entidades de contrapartida central y de actos relacionados con dichas entidades.

d) Subsección 1.ª de la sección 4.ª Examen de la documentación necesaria para la autorización o declaración de no oposición de determinadas personas o entidades y de actos relacionados con dichas personas o entidades.

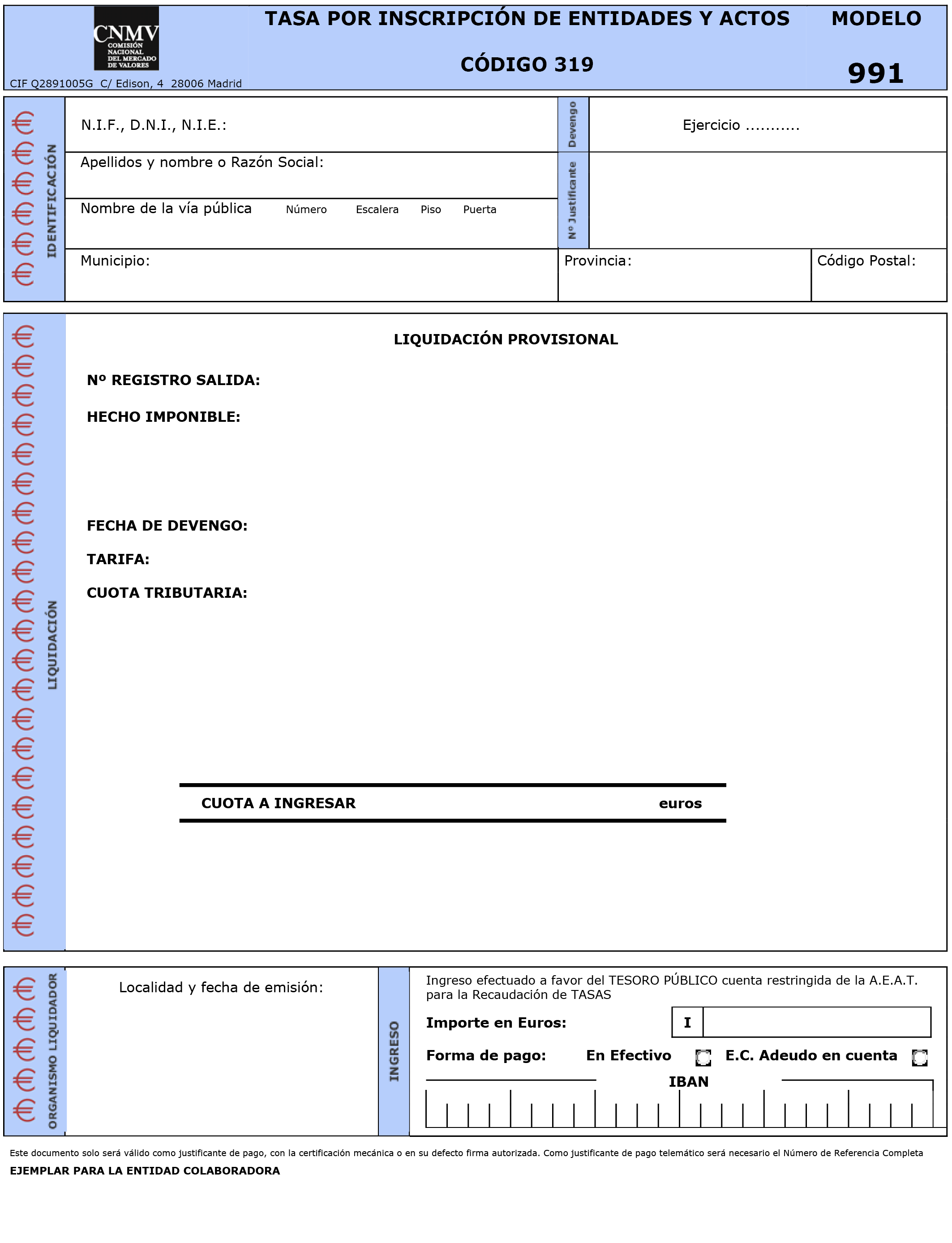

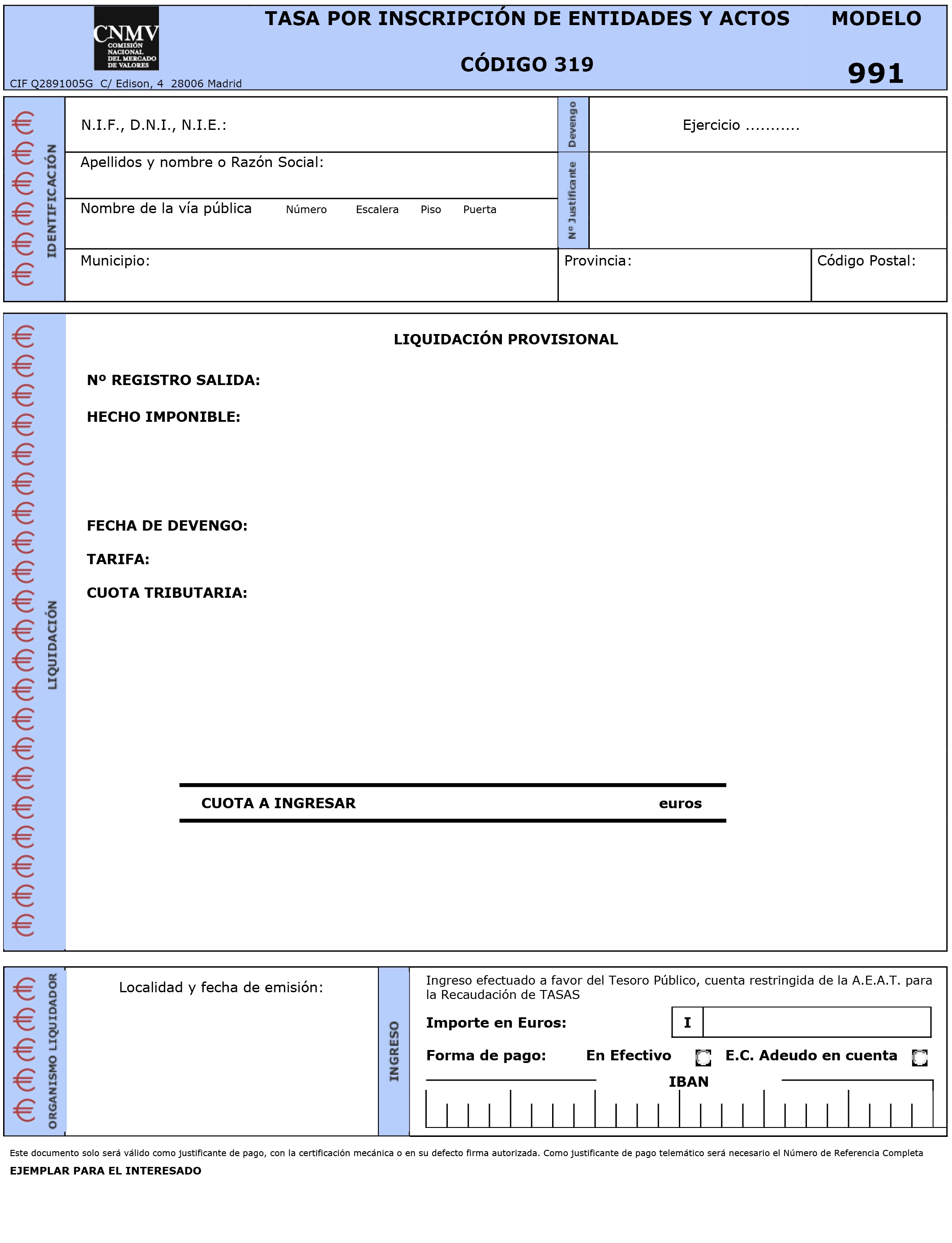

2. «Tasa por inscripción de entidades y actos», código 319, aplicable a las tasas definidas en la Subsección 2.ª de la sección 4.ª de la Ley. Inscripción de determinadas personas o entidades y de actos relacionados con dichas personas o entidades en los registros oficiales de la CNMV.

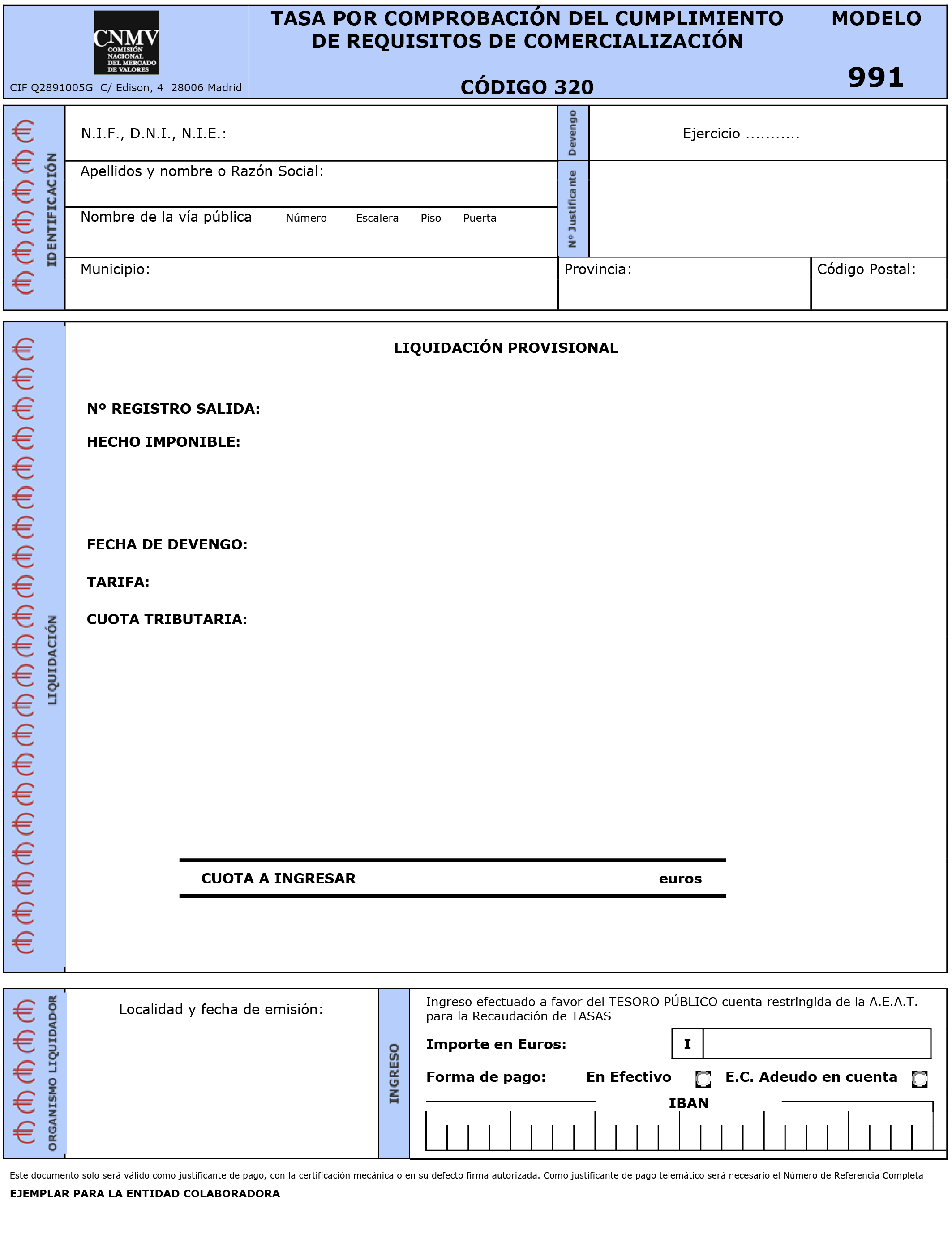

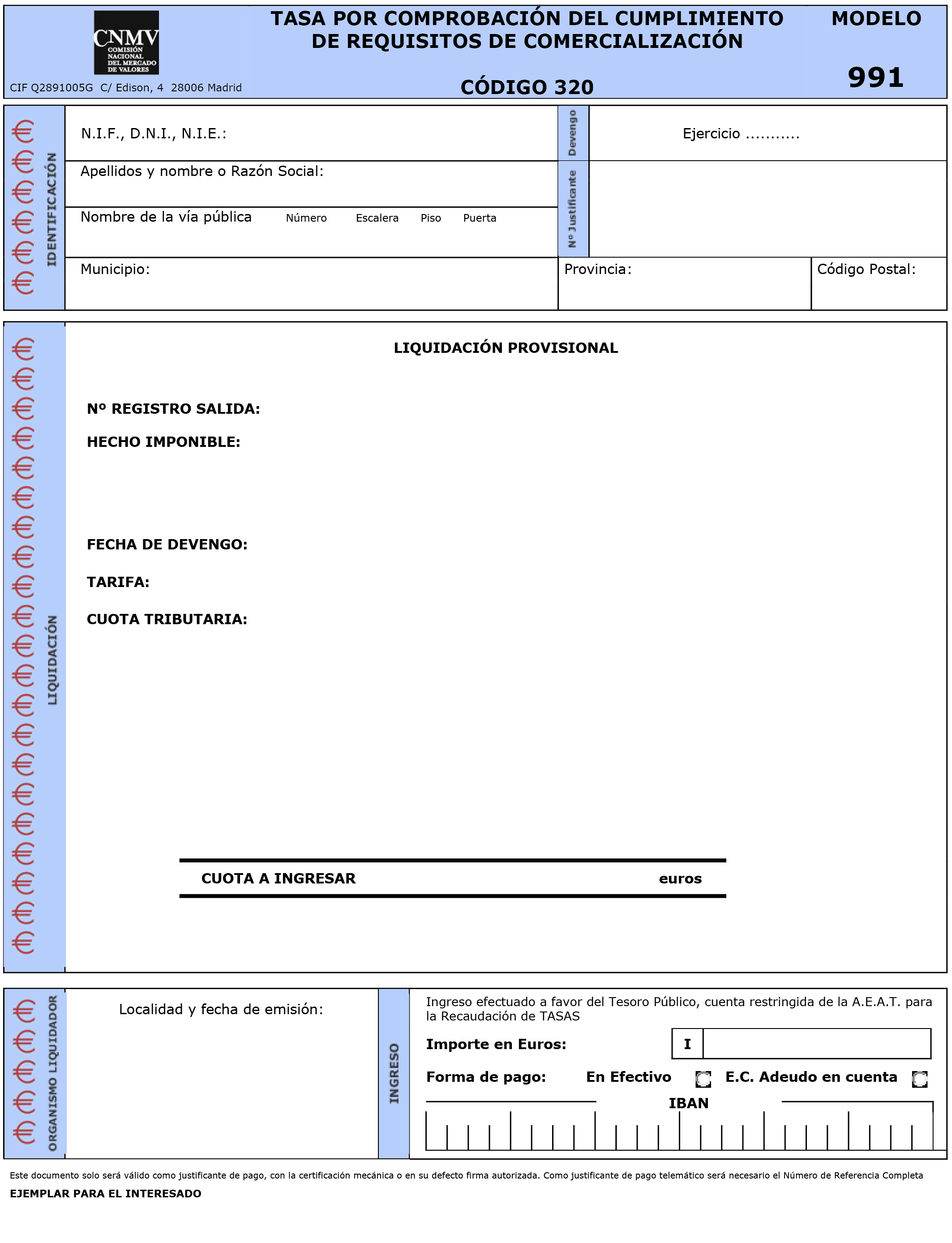

3. «Tasa por comprobación del cumplimiento de requisitos de comercialización», código 320, aplicable a las tasas definidas en la Sección 5.ª Comprobación del cumplimiento de los requisitos de comercialización en España de IIC no españolas.

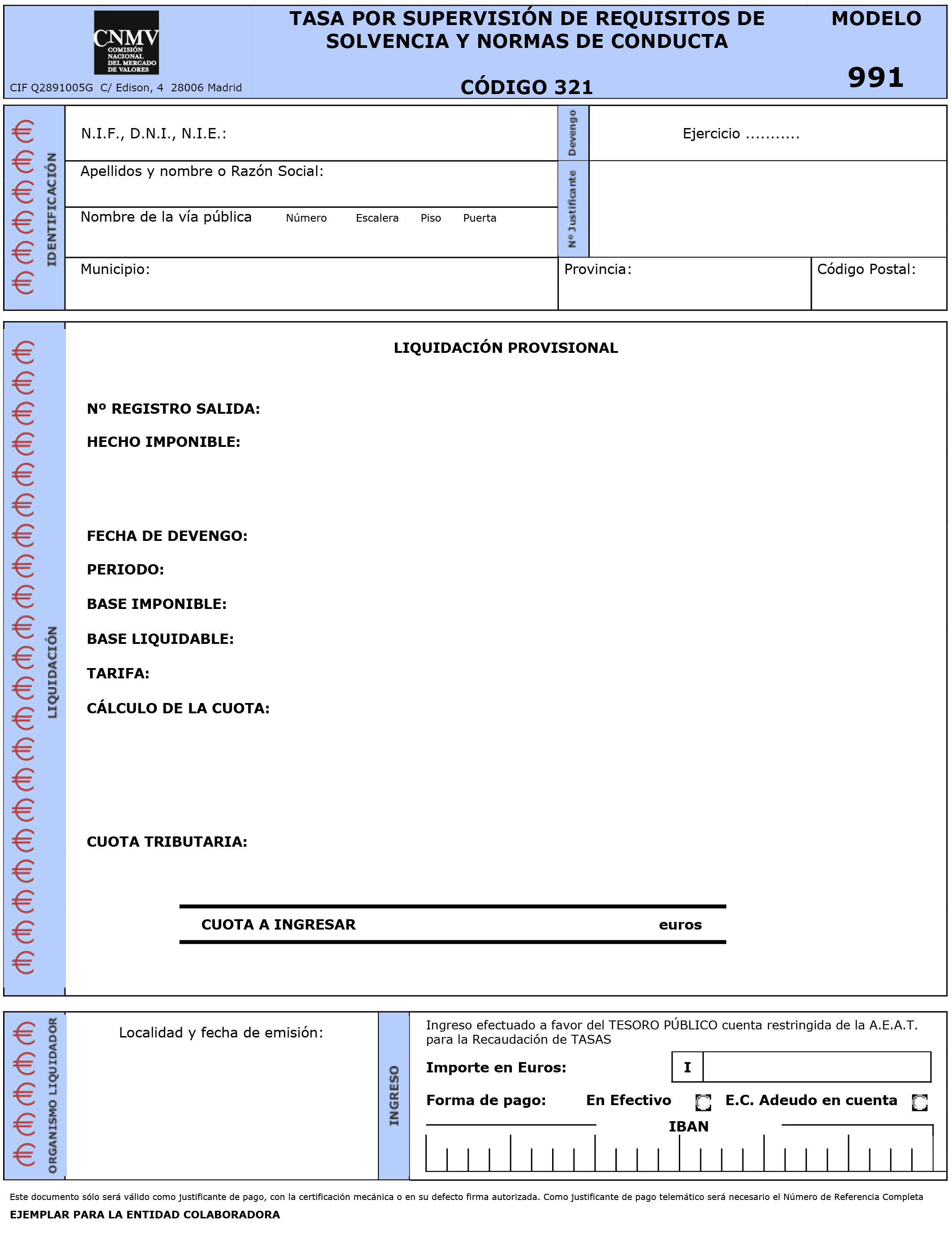

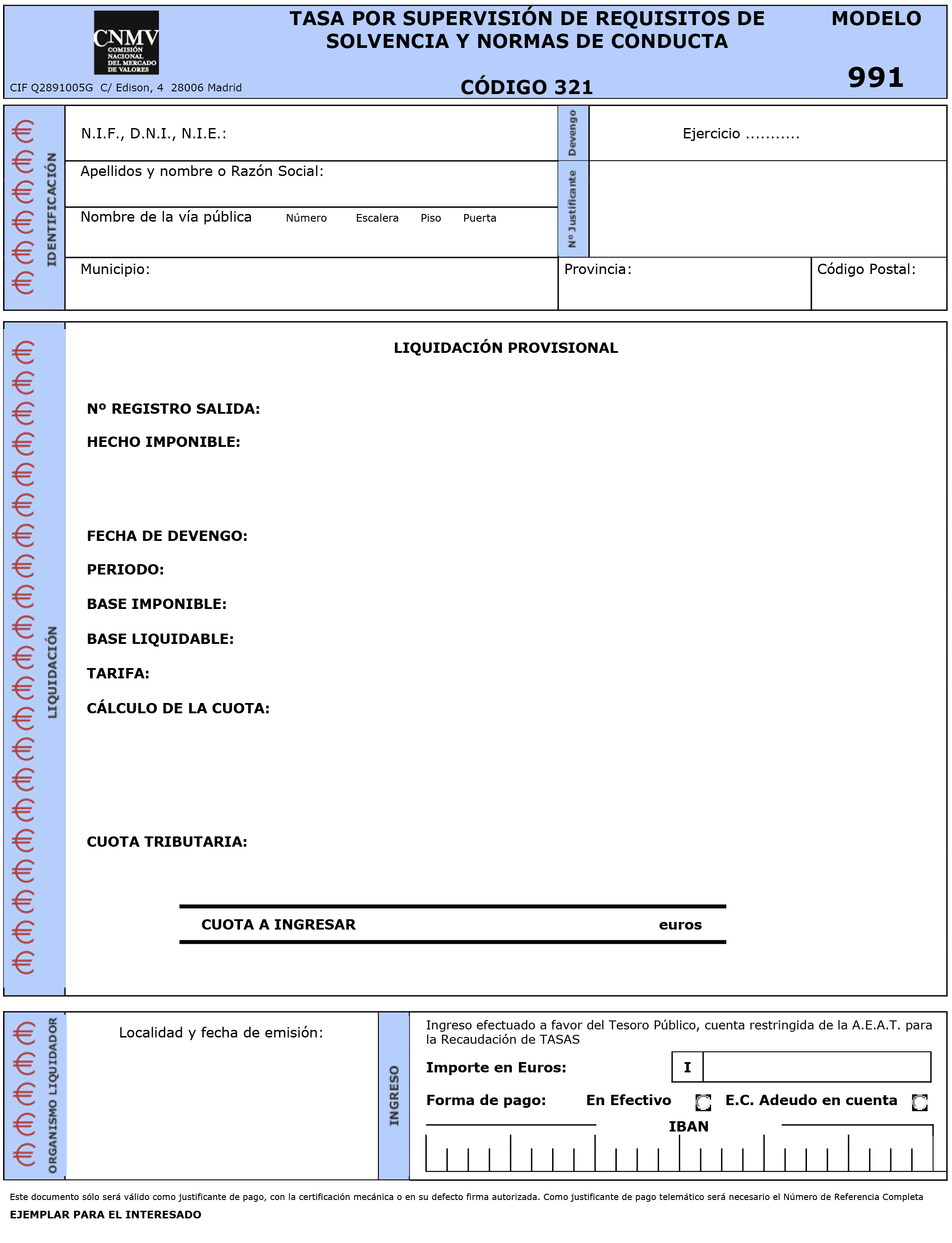

4. «Tasa por supervisión de requisitos de solvencia y normas de conducta», código 321, aplicable a las tasas definidas en las siguientes subsecciones de la Ley:

a) Subsección 1.ª de la sección 6.ª Supervisión e inspección de los requisitos de solvencia y actividad de determinadas personas o entidades inscritas en los registros oficiales de la CNMV.

b) Subsección 2.ª de la sección 6.ª Supervisión e inspección de las normas de conducta de las personas o entidades que realizan actividades de prestación de servicios de inversión.

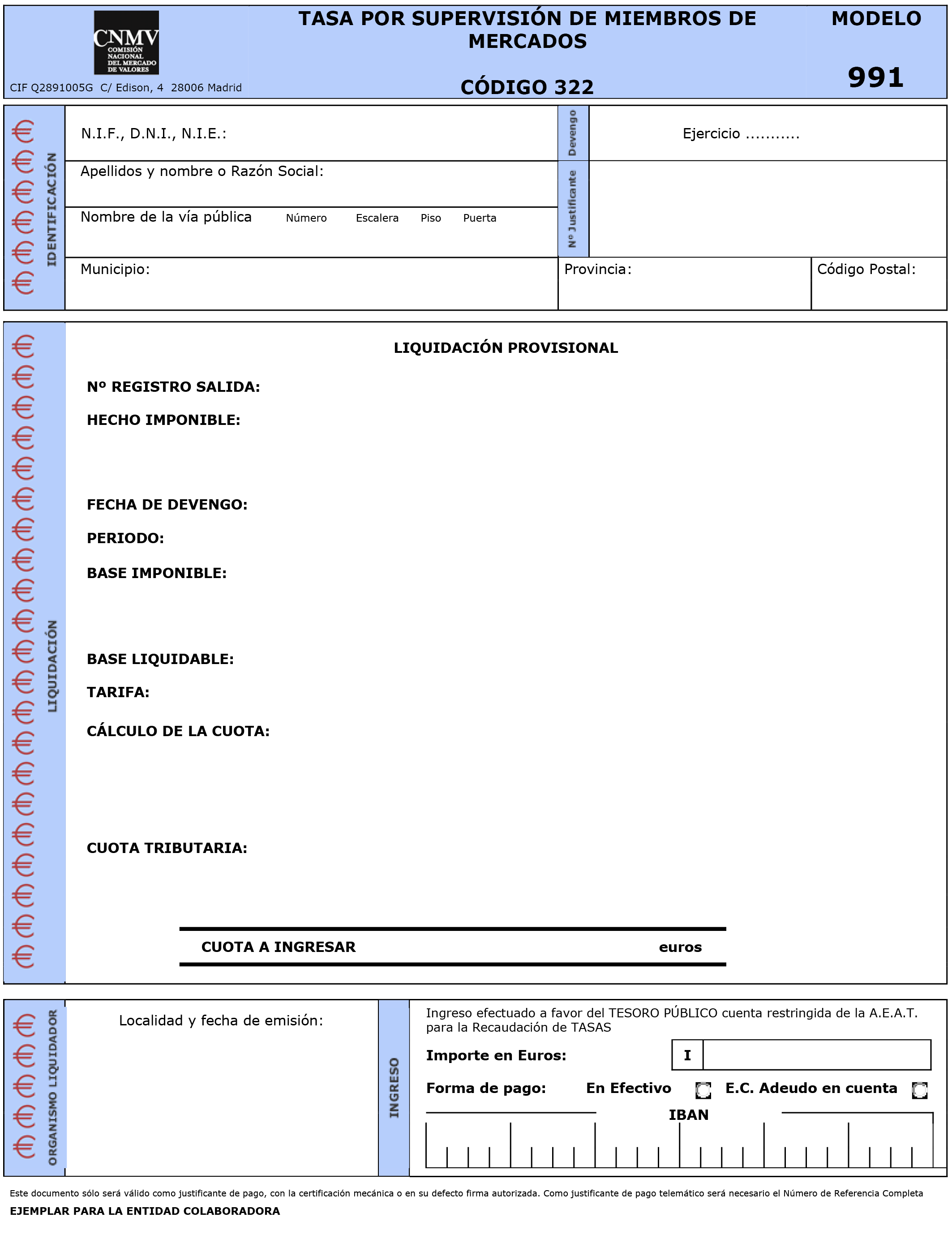

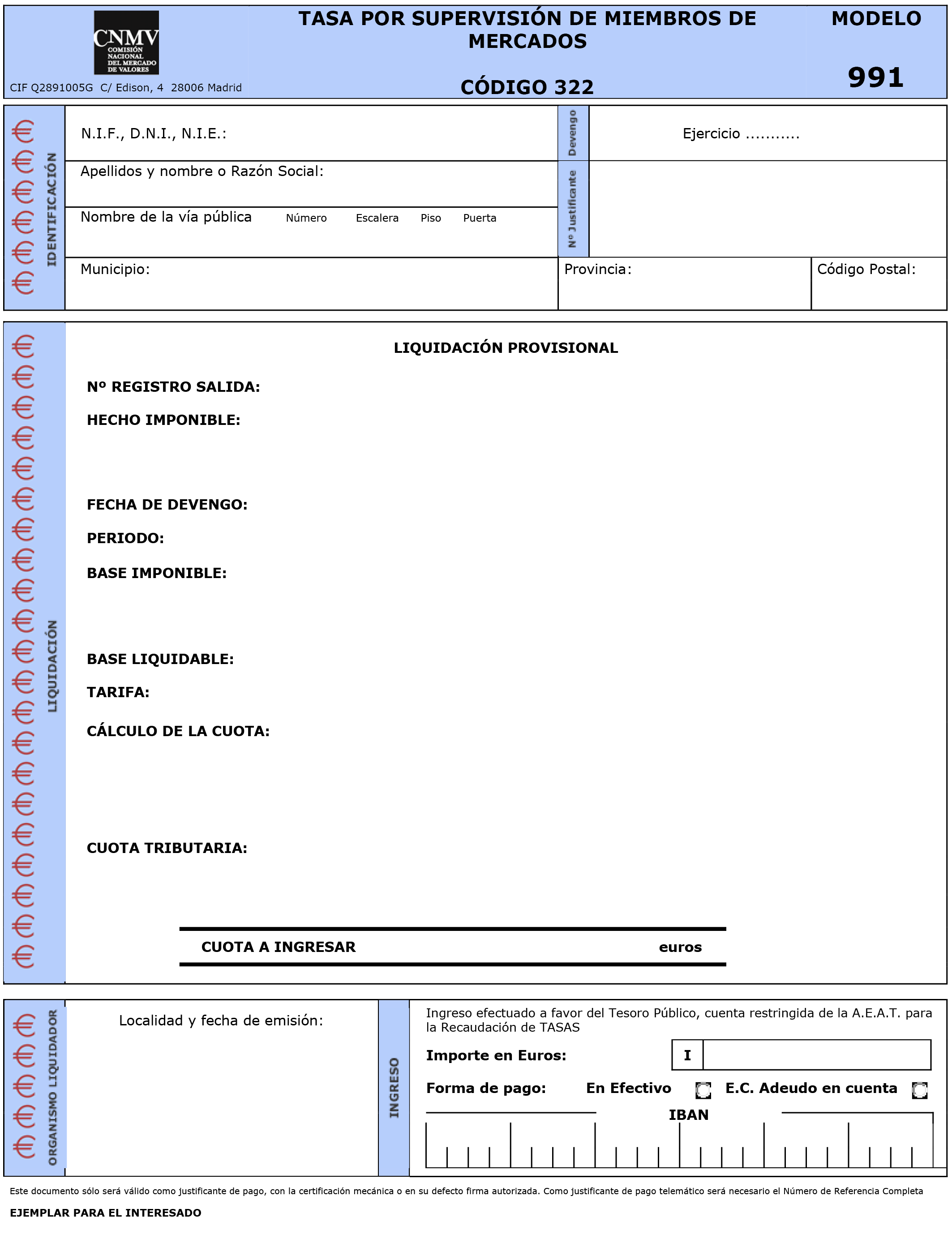

5. «Tasa por supervisión de miembros de mercados», código 322, aplicable a las tasas definidas en la Subsección 3.ª de la sección 6.ª Supervisión e inspección de la actividad de los miembros de los mercados secundarios oficiales de valores, sistemas multilaterales de negociación y entidades de contrapartida central, de las entidades participantes en los sistemas de registro o liquidación de valores y de aquellas entidades que actúen como contrapartes en los contratos de derivados extrabursátiles no compensados a través de una entidad de contrapartida central.

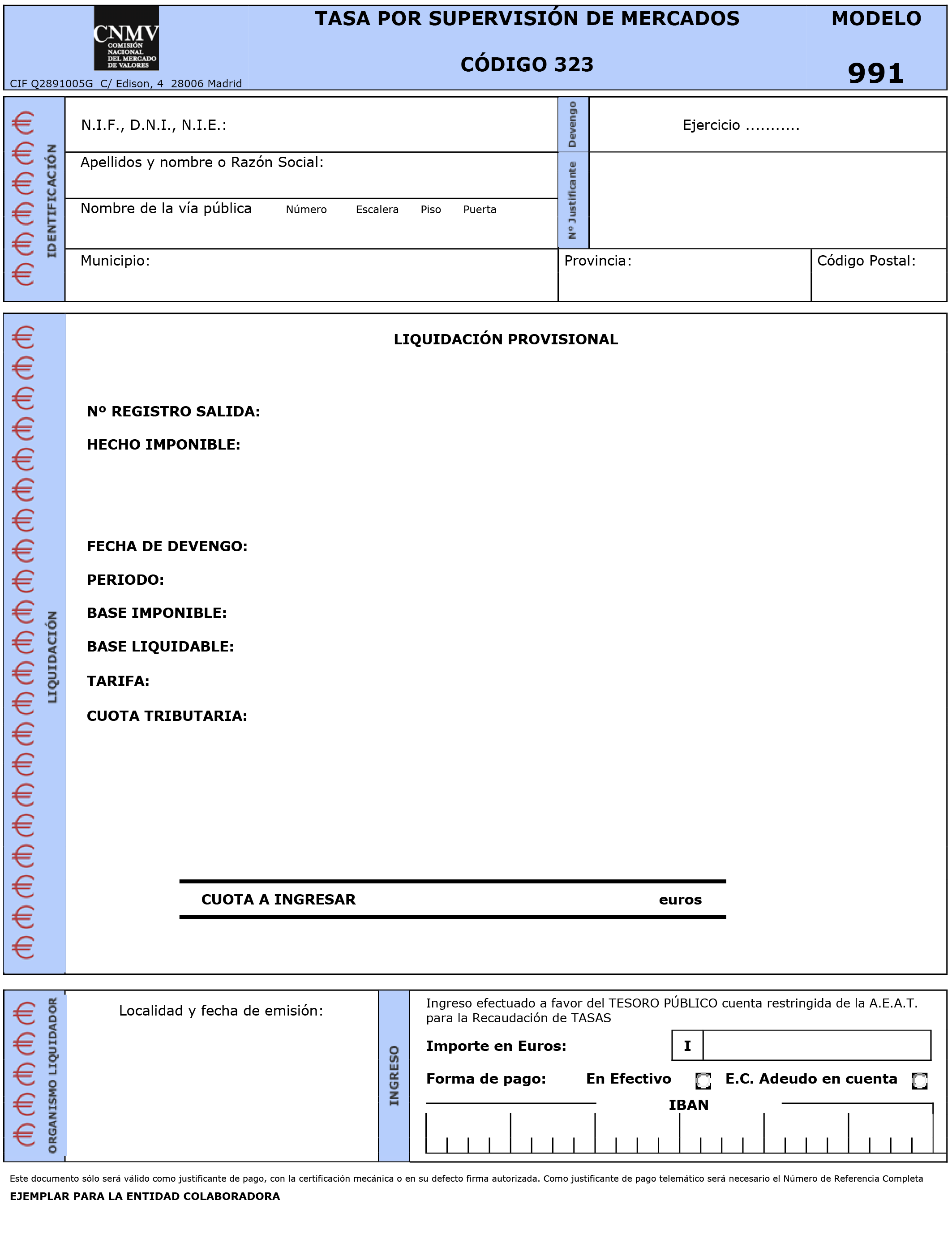

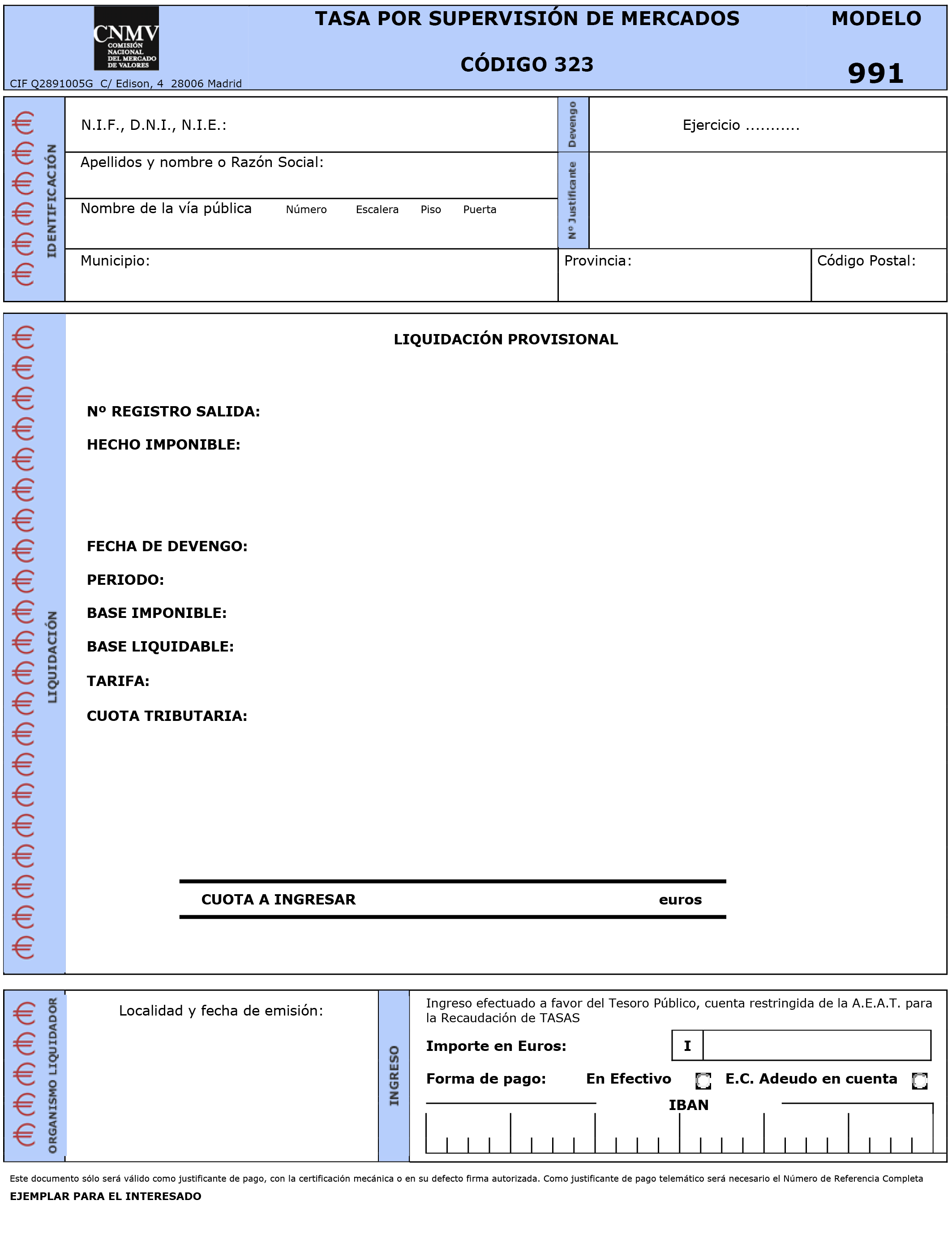

6. «Tasa por supervisión de mercados», código 323, aplicable a las tasas definidas en la Subsección 4.ª de la sección 6.ª Supervisión e inspección de los mercados secundarios oficiales, los sistemas multilaterales de negociación, las entidades de contrapartida central autorizadas a administrar servicios de compensación sobre instrumentos financieros, las entidades autorizadas a gestionar sistemas de registro o liquidación de valores y del resto de entidades relacionadas en el artículo 84.1 a) y b) de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

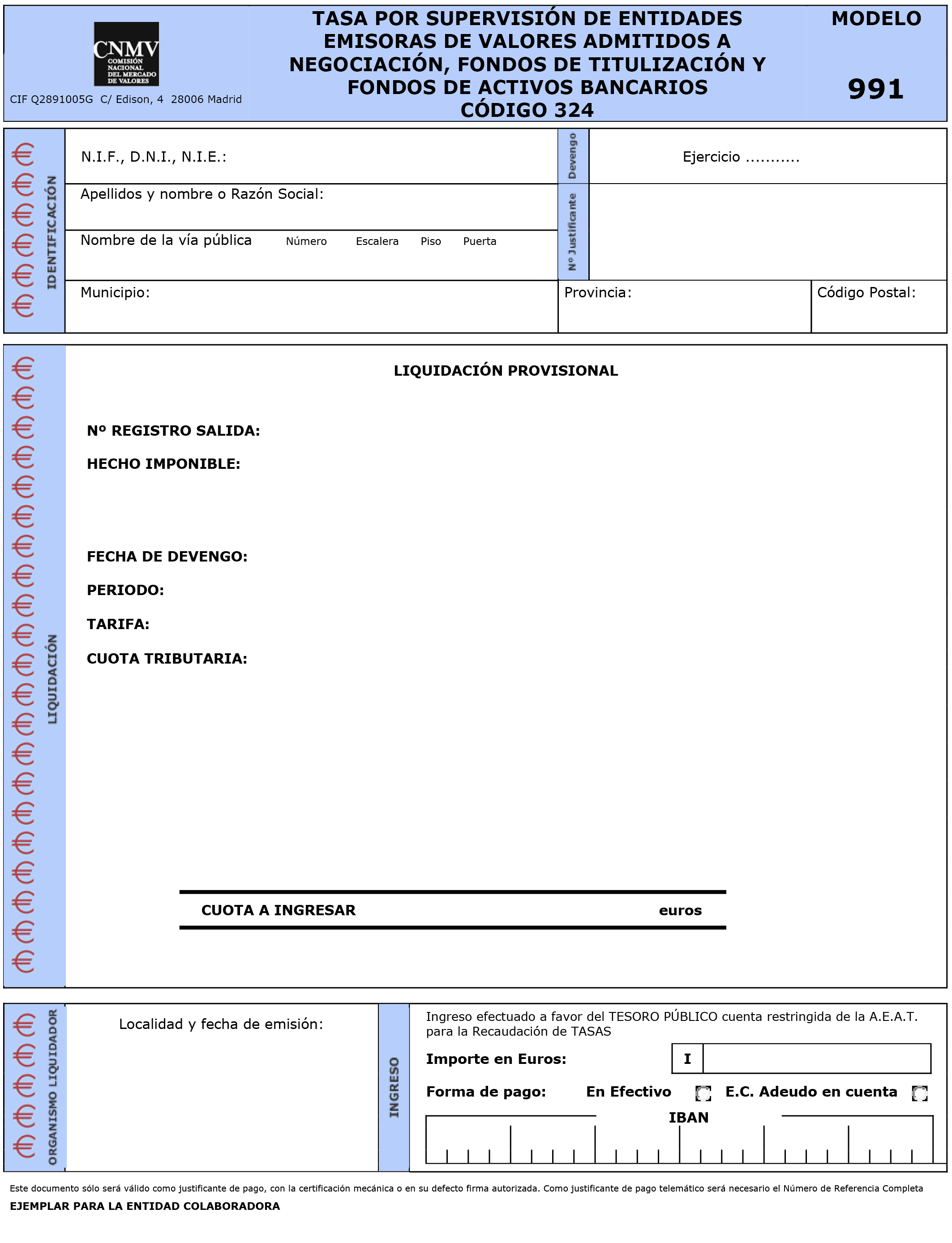

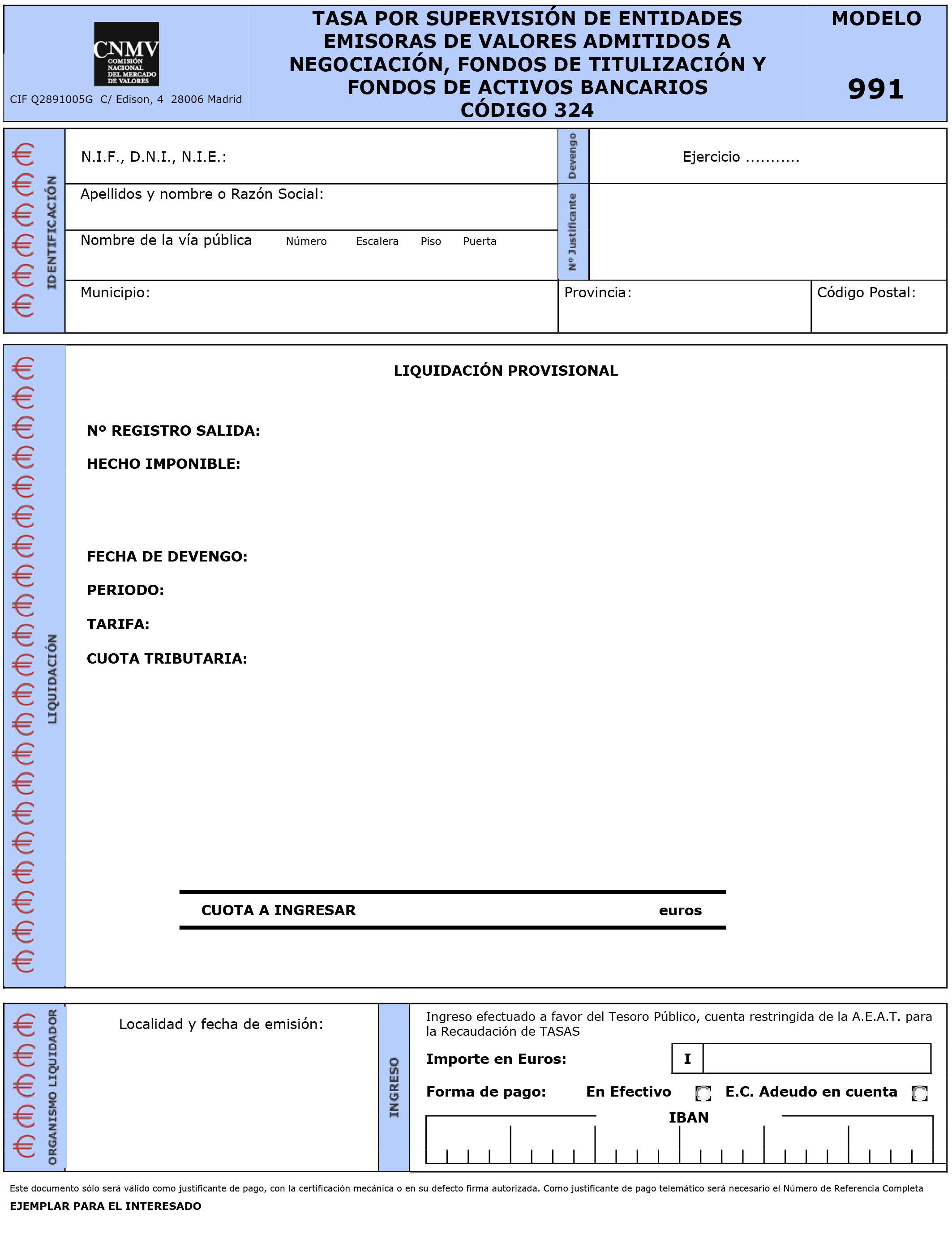

7. «Tasa por supervisión de entidades emisoras de valores admitidos a negociación, fondos de titulización y fondos de activos bancarios», código 324, aplicable a las tasas definidas en la Subsección 5.ª de la sección 6.ª Supervisión e inspección del cumplimiento de las normas de obligación de remisión de información a la CNMV para las personas o entidades emisoras de valores admitidos a negociación, fondos de titulización y fondos de activos bancarios.

8. Cada uno de los modelos mencionados en los apartados anteriores, constará de dos ejemplares, que se utilizarán de la forma siguiente; uno para la entidad bancaria donde se efectúe el ingreso (Ejemplar para la entidad colaboradora), y otro para el sujeto pasivo, que lo conservará como justificante de pago (Ejemplar para el interesado).

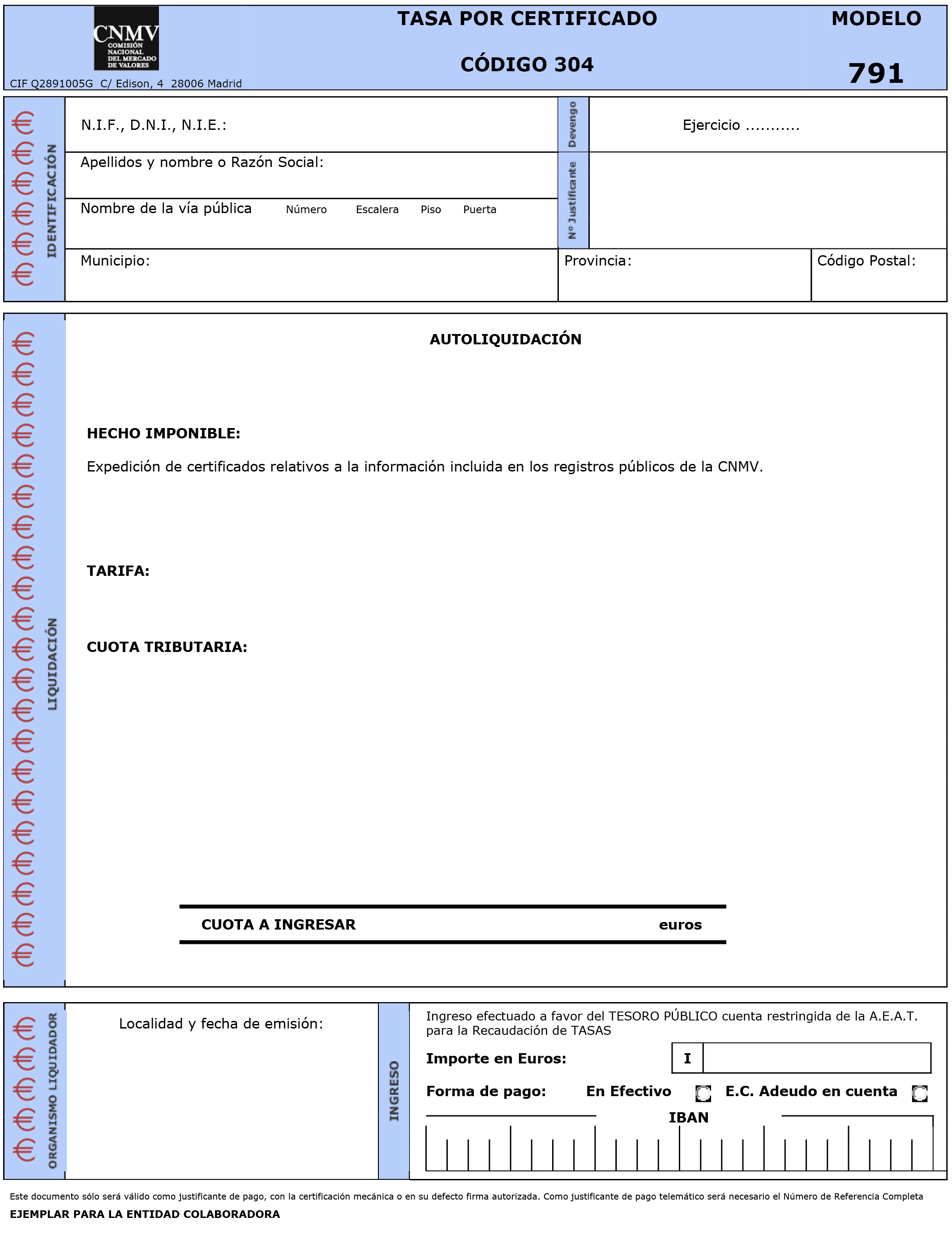

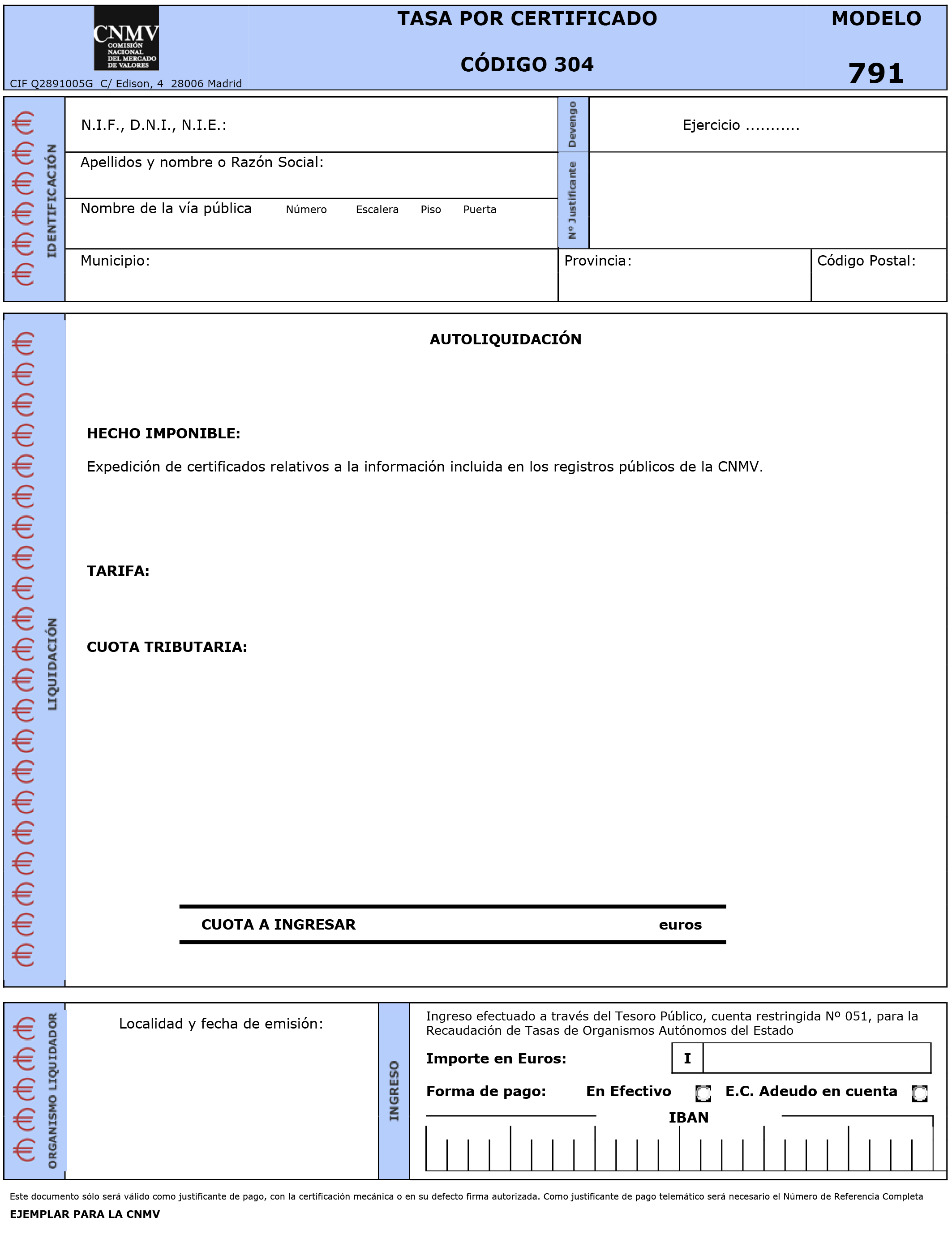

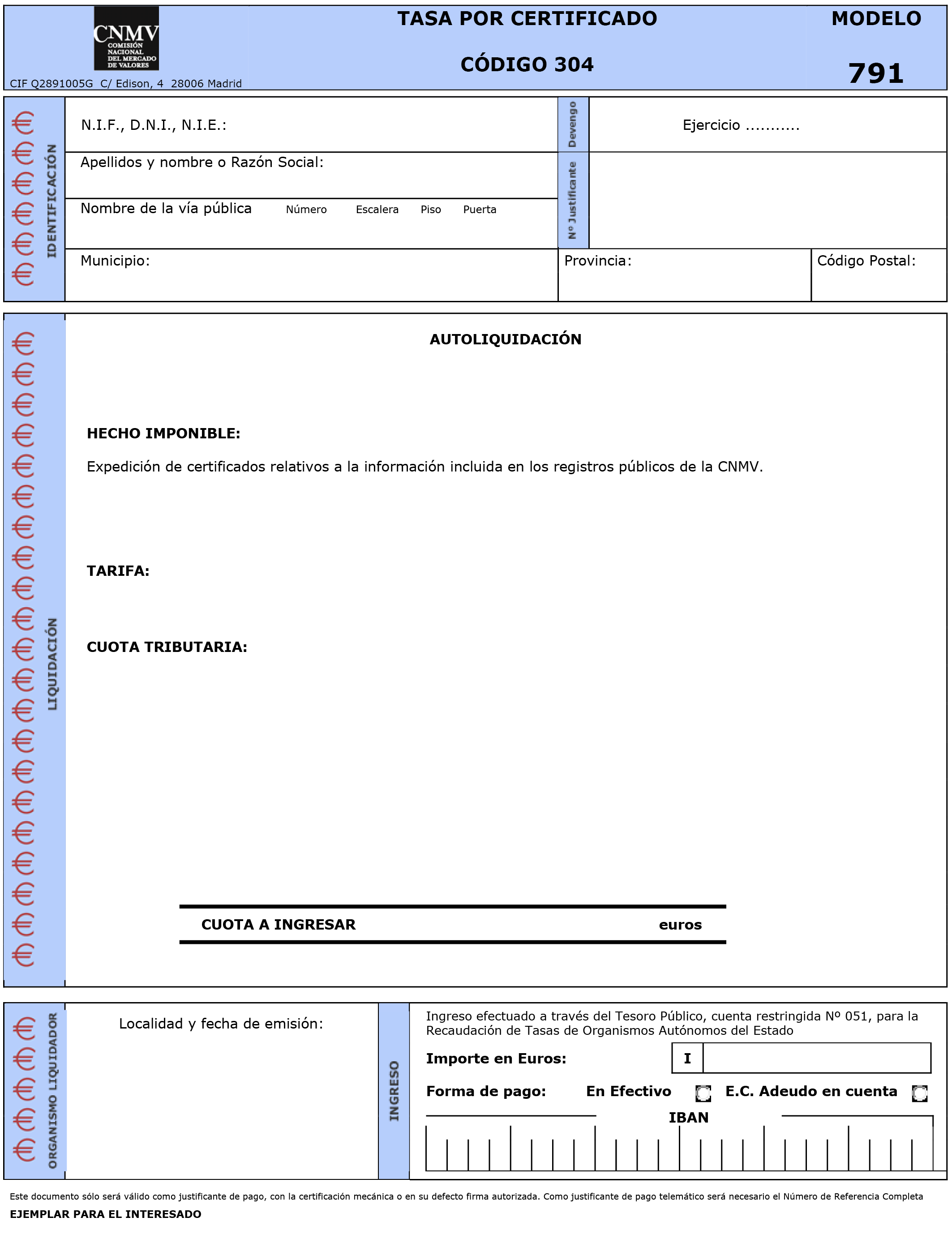

1. Se aprueba el modelo de autoliquidación de la «Tasa por expedición de certificados», código 304, aplicable a las tasas definidas en la Sección 7.ª Expedición de certificados, de la Ley 16/2014, de 30 de septiembre, incluido en el anexo II de esta Orden.

2. Este modelo constará de tres ejemplares, que se utilizarán de la forma siguiente: uno para la entidad bancaria donde se efectúe el ingreso (Ejemplar para la entidad colaboradora), otro para ser entregado por el sujeto pasivo al departamento encargado de la gestión de la tasa, como justificante del pago (Ejemplar para la Comisión Nacional del Mercado de Valores) y el último para el sujeto pasivo, que lo conservará como justificante de pago (Ejemplar para el interesado).

3. Los modelos de autoliquidación únicamente estarán disponibles y podrán descargarse en la página web de la CNMV (www.cnmv.es).

La presente Orden producirá efectos desde el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 22 de enero de 2015.–El Ministro de Economía y Competitividad, Luis de Guindos Jurado.

|

Modelo |

Liquidación |

|---|---|

|

318 |

Tasa por examen de documentación. |

|

319 |

Tasa por inscripción de entidades y actos. |

|

320 |

Tasa por comprobación del cumplimiento de requisitos de comercialización. |

|

321 |

Tasa por supervisión de requisitos de solvencia y normas de conducta. |

|

322 |

Tasa por supervisión de miembros de mercados. |

|

323 |

Tasa por supervisión de mercados. |

|

324 |

Tasa por supervisión de entidades emisoras de valores admitidos a negociación, fondos de titulización y fondos de activos bancarios. |

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

Plazo para efectuar el ingreso

Según el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria («BOE» de 18 de diciembre de 2003).

Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 20 del mes posterior o el inmediato hábil siguiente.

Recibida la notificación entre los días 16 y último de cada mes, hasta el 5 del segundo mes posterior o el inmediato hábil siguiente.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Recursos

Contra la presente liquidación podrá interponerse recurso de REPOSICIÓN ante la CNMV, en el plazo de 1 mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer el recurso de reposición, o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en los artículos 224 y 233 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Consecuencias de la falta de ingreso

El vencimiento del plazo de ingreso en período voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio. El inicio del periodo ejecutivo determinará la exigencia de los intereses de demora y de los recargos del periodo ejecutivo en los términos de los artículos 26 y 28 de la Ley General Tributaria y, en su caso, de las costas del procedimiento de apremio.

|

Modelo |

Autoliquidación |

|---|---|

|

304 |

Tasa por certificado. |

Devengo

La tasa devengará cuando se presente la solicitud, que no se tramitará sin que se haya efectuado el pago correspondiente.

Autoliquidación

El sujeto pasivo deberá consignar sus datos de identificación en los campos correspondientes.

El obligado al pago (sujeto pasivo) deberá firmar y fechar en el espacio reservado para ello en la parte inferior izquierda del anverso de este documento, salvo en la opción de pago por vía telemática.

Lugar de pago

A través de ENTIDADES COLABORADORAS (Bancos, Cajas de Ahorro y Cooperativas de Crédito) en las que no es preciso tener cuenta abierta, mediante la presentación de este documento de ingreso.

Si se opta por el pago por vía telemática se deberán seguir las instrucciones recogidas en la web de la CNMV (www.cnmv.es).

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril