Agencia Estatal Boletín Oficial del Estado

Mediante el apartado dos de la disposición final décima cuarta de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013, se modificó el artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria. De acuerdo con el apartado 1 de dicho artículo 47, se podrán adquirir compromisos de gasto que hayan de extenderse a ejercicios posteriores a aquel en que se autoricen, siempre que, por un lado, su ejecución se inicie en el propio ejercicio y, por otro lado, no se superen los límites y anualidades fijados en el artículo 47.2 de la Ley General Presupuestaria. Ello implica que ya desde el momento de la autorización, esto es, en el momento en que se apruebe un gasto plurianual, deba incorporarse, en lo que a la parte financiera del expediente de gasto se refiere, el correspondiente certificado del cumplimiento de límites del citado artículo 47.

Por otra parte, la disposición final octava de la Ley 8/2013, de 26 de junio, de rehabilitación, regeneración y renovación urbanas, ha introducido un nuevo apartado 6 en el mencionado artículo 47, a fin de establecer que en el caso de la tramitación anticipada de los expedientes de contratación a que se refiere el artículo 110.2 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre, y en la tramitación anticipada de aquellos expedientes de gasto cuya normativa reguladora permita llegar a la formalización del compromiso de gasto, se deberán cumplir los límites y anualidades o importes autorizados a que se refieren los números 2 a 5 de dicho artículo 47.

Asimismo, la situación actual de restricción presupuestaria y la consecución del objetivo de estabilidad presupuestaria en la elaboración, aprobación y ejecución de los Presupuestos y en las demás actuaciones que afecten a los gastos de la Administración General del Estado y otras entidades del sector público estatal, requieren la verificación del cumplimiento de los límites del artículo 47 de la Ley General Presupuestaria en la tramitación anticipada de aquellos otros gastos en los que se llegue hasta el momento inmediatamente anterior al compromiso de gasto.

De acuerdo con el artículo 73.2 de la Ley General Presupuestaria, la aprobación del gasto es el acto mediante el cual se autoriza la realización de un gasto determinado por una cuantía cierta o aproximada, reservando a tal fin la totalidad o parte de un crédito presupuestario.

La aplicación conjunta de los preceptos anteriores implica que en la tramitación anticipada de expedientes de gasto, antes de que se apruebe el gasto correspondiente, deba acreditarse el cumplimiento de los límites y anualidades o importes autorizados a que se refieren los números 2 a 5 del artículo 47 de la Ley General Presupuestaria.

De acuerdo con lo anterior, es necesario modificar la sección 5.ª del capítulo II de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, a fin de acomodar el procedimiento a seguir en la tramitación anticipada de expedientes de gasto a lo establecido en los preceptos anteriores.

Igualmente, es preciso modificar la regla 55 de dicha Instrucción de operatoria a fin de establecer el orden de imputación al nuevo presupuesto de las operaciones relacionadas con la tramitación anticipada de expedientes de gasto que se han registrado en el ejercicio anterior.

Como consecuencia de las referidas modificaciones en la operatoria contable, es necesario modificar también la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, con el fin de adaptar los documentos contables de la tramitación anticipada a la nueva regulación.

Esta Orden ha sido propuesta por la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para promover el ejercicio de la potestad reglamentaria en materia contable atribuida al Ministro de Hacienda y Administraciones Públicas por esta Ley.

El Ministro de Hacienda y Administraciones Públicas está facultado para aprobar esta Orden en virtud de las competencias que le otorga el artículo 124.b) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para determinar los criterios generales de registro de datos, presentación de la información contable, contenido de las cuentas anuales que deben rendirse al Tribunal de Cuentas y los procedimientos de remisión de las mismas regulando, a tales efectos, la utilización de medios electrónicos, informáticos o telemáticos.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, queda modificada como sigue:

Uno. La sección 5.ª «De la tramitación anticipada de expedientes de gasto» del capítulo II, pasará a tener la siguiente redacción:

Regla 41. Delimitación.

La tramitación de los expedientes de gasto podrá iniciarse en un ejercicio anterior a aquel en el que vaya a comenzar la ejecución de dicho gasto, según el procedimiento que se regula en esta Sección.

Regla 42. Tramitación anticipada de expedientes de contratación.

1. De acuerdo con lo que se establece en el artículo 110.2 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre, los expedientes de contratación podrán ultimarse incluso con la adjudicación y formalización del correspondiente contrato, aun cuando su ejecución, ya se realice en una o en varias anualidades, deba iniciarse en el ejercicio siguiente. A estos efectos se pueden comprometer créditos con las limitaciones determinadas en las normas presupuestarias de las distintas Administraciones públicas sujetas a dicha Ley.

2. La documentación del expediente de contratación que se tramite anticipadamente incorporará las siguientes particularidades:

a) En el pliego de cláusulas administrativas particulares o documento equivalente se hará constar que la adjudicación y formalización del contrato queda sometida a la condición suspensiva de existencia de crédito adecuado y suficiente para financiar las obligaciones derivadas del contrato en el ejercicio correspondiente.

b) Se deberá incluir certificado de cumplimiento de los límites o importes autorizados a los que se refiere el artículo 47 de la Ley General Presupuestaria.

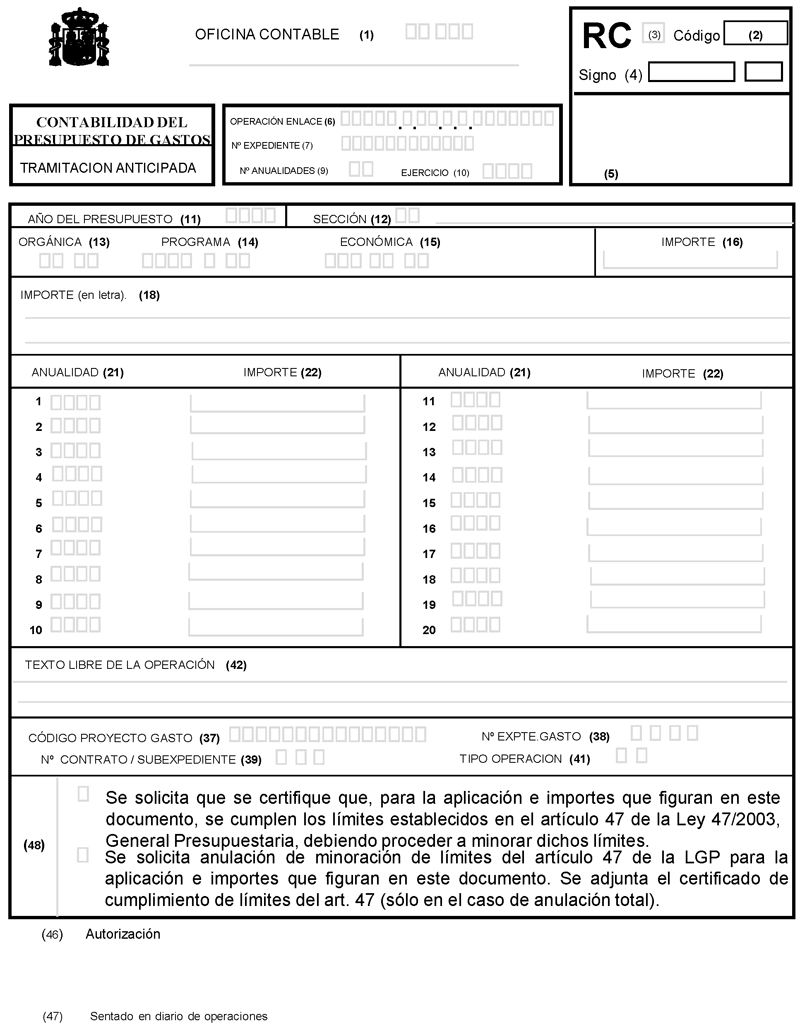

Para ello, el Servicio gestor competente para la tramitación del gasto expedirá, y remitirá a la correspondiente oficina de contabilidad, un documento RC de “tramitación anticipada” detallando el importe que del gasto en cuestión corresponde a cada uno de los ejercicios posteriores afectados. Dicho documento RC podrá ser registrado por el propio Servicio gestor en el Sistema de Información Contable de acuerdo con la Resolución de 22 de octubre de 2004, de la Intervención General de la Administración del Estado, por la que se regula el procedimiento de acceso y captura en el Sistema de Información Contable de los documentos contables RC de retención de crédito por determinadas unidades administrativas.

Una vez registrado el documento RC de “tramitación anticipada”, se obtendrá del Sistema de Información Contable el certificado de cumplimiento de límites o importes autorizados para su incorporación al respectivo expediente.

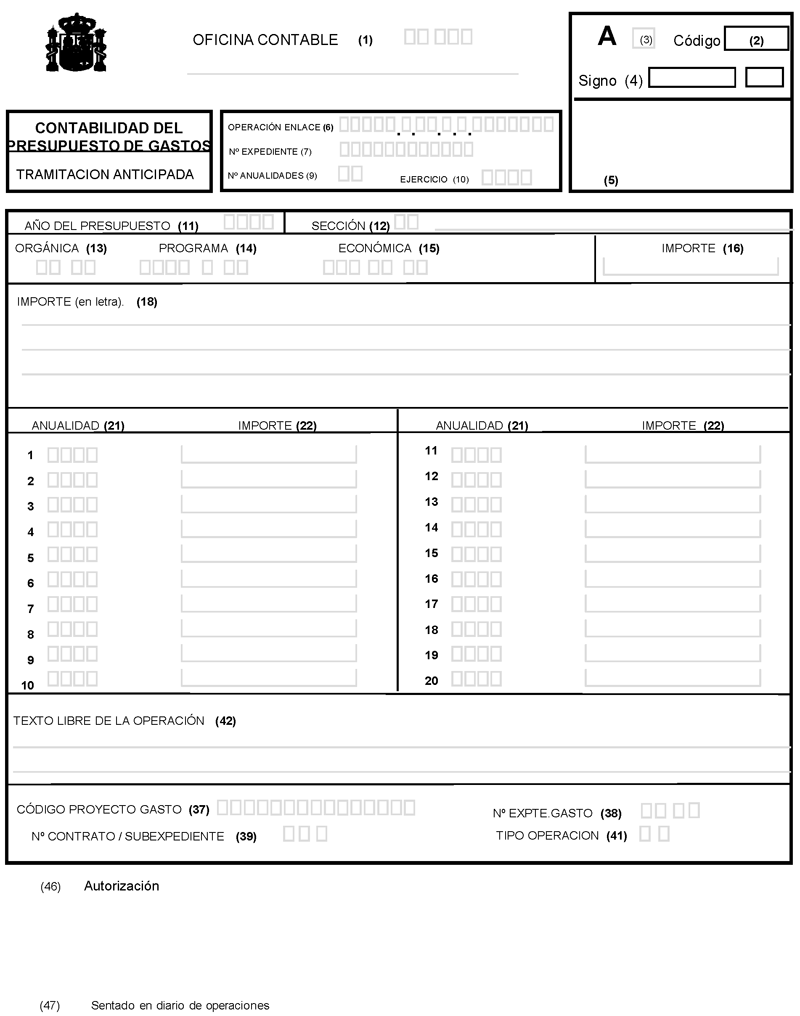

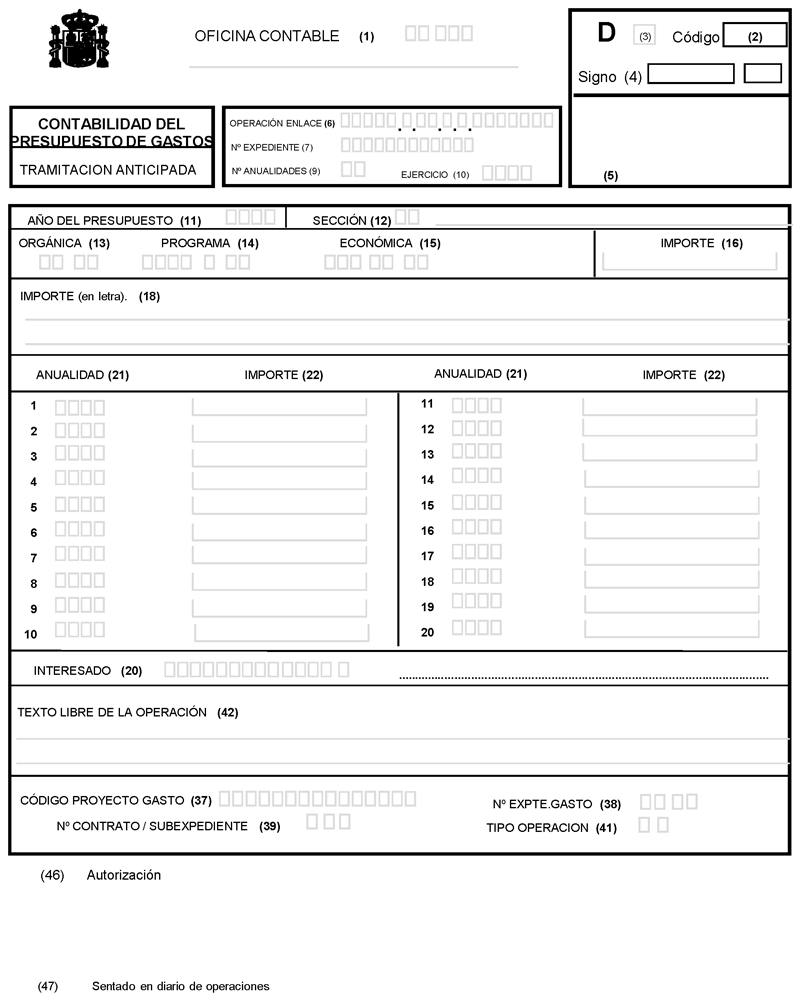

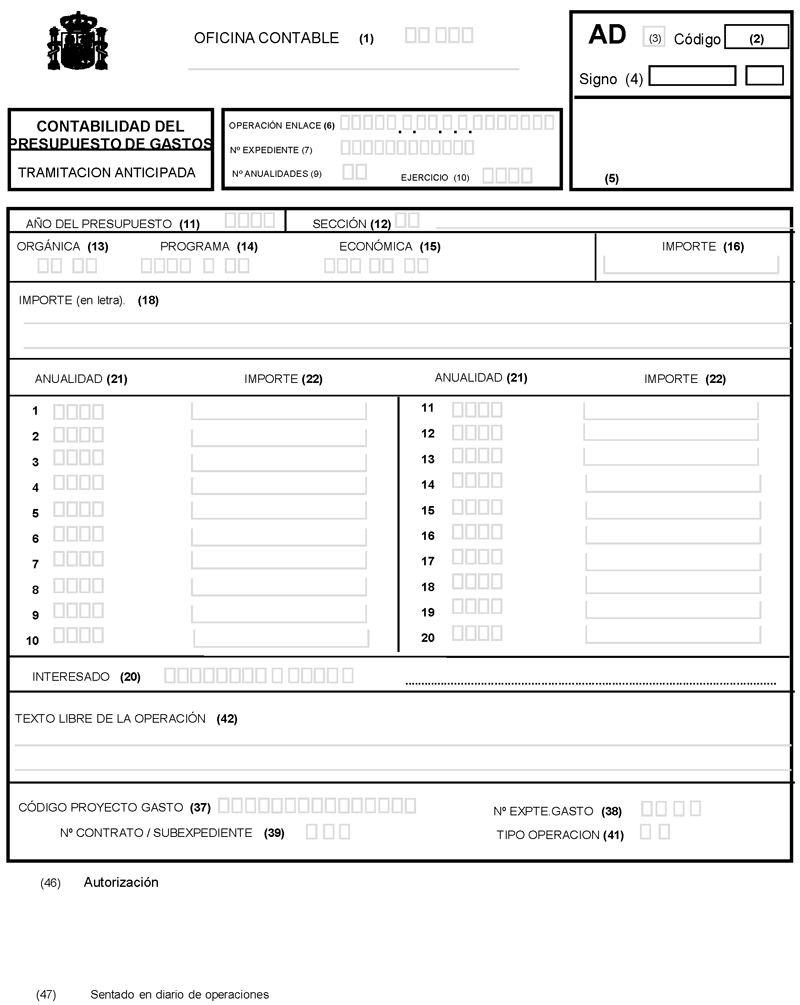

3. Una vez autorizado el gasto, el Servicio gestor expedirá, y remitirá a la oficina de contabilidad, un documento A de ‘‘tramitación anticipada’’ en el que se detallará la distribución por anualidades del gasto que se aprueba con cargo a presupuestos futuros. Posteriormente, si se adjudica y formaliza el contrato dentro del mismo ejercicio, dicho Servicio gestor formulará un documento D de ‘‘tramitación anticipada’’. En el caso de que se acumulen las fases de aprobación y del compromiso del gasto, se expedirá un documento AD de ‘‘tramitación anticipada’’.

4. Al comienzo de cada ejercicio, con el fin de efectuar las correspondientes imputaciones contables, el Sistema de Información Contable controlará que para los expedientes de contratación tramitados anticipadamente existen para la anualidad corriente los oportunos créditos en el Presupuesto de Gastos y que, para las sucesivas anualidades, se cumplen los límites o importes autorizados de compromisos de gasto a que se refiere el artículo 47 de la Ley General Presupuestaria.

Si no se verificase alguno de dichos requisitos, y a los efectos de la condición suspensiva indicada en la letra a) del punto 2 anterior, se comunicará dicha circunstancia a los Servicios gestores, que habrán de actuar atendiendo a lo dispuesto en el artículo 47 bis. y en la disposición adicional decimonovena de la Ley General Presupuestaria.

Regla 43. Tramitación anticipada de expedientes de subvenciones y de otros gastos.

En la tramitación anticipada de expedientes de subvenciones y otros gastos no incluidos en la regla anterior se deberá cumplir lo que establezca la normativa específica reguladora de cada tipo de gasto en cuanto al trámite en la ejecución hasta el que se puede llegar y al número de anualidades que pueden abarcar, debiéndose seguir el procedimiento regulado en la regla anterior.

Si dichos extremos no estuvieran regulados, se podrá llegar como máximo hasta el momento inmediatamente anterior al compromiso de gasto, siguiéndose, en todo lo demás, el procedimiento establecido en la regla anterior.»

Dos. La regla 55 «Aplicación al nuevo presupuesto de los compromisos de gasto y otras operaciones», pasará a tener la siguiente redacción:

«Regla 55. Aplicación al nuevo presupuesto de los compromisos de gasto y otras operaciones.

1. Una vez efectuados el cierre del Presupuesto de Gastos del ejercicio y la apertura del Presupuesto de Gastos del ejercicio siguiente, se registrarán con aplicación a este último presupuesto, y atendiendo al siguiente orden:

Primero.–Las anualidades que correspondan al ejercicio que se inicia de compromisos plurianuales de gastos contraídos en años anteriores.

Segundo.–Las retenciones de crédito realizadas de acuerdo con el procedimiento previsto en la disposición adicional decimonovena de la Ley General Presupuestaria que hubieran quedado pendientes de anular.

Tercero.–Todos aquellos compromisos de gasto imputados al presupuesto del ejercicio anterior que hubieran quedado pendientes del reconocimiento de obligaciones, siempre que dichos compromisos estuviesen efectivamente contraídos con una persona o entidad claramente identificada en el correspondiente expediente y ajena a la Administración General del Estado.

Cuarto.–Las anualidades que correspondan al ejercicio que se inicia de compromisos de tramitación anticipada a que se refiere la Sección 5.ª de este capítulo.

Quinto.–Las anualidades que correspondan al ejercicio que se inicia de autorizaciones de gasto de tramitación anticipada a que se refiere la Sección 5.ª de este capítulo.

Sexto.–Las anualidades que correspondan al ejercicio que se inicia de retenciones de crédito plurianuales efectuadas en años anteriores relativas a expedientes registrados con base en los dispuesto en el artículo 52 de la Ley de 16 de diciembre de 1954, de Expropiación Forzosa, y en el párrafo segundo del apartado 2 del artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, que se encuentren pendientes de comprometer.

Séptimo.–Las retenciones de crédito que en el presupuesto del ejercicio anterior hubieran quedado pendientes de comprometer relativas a expedientes registrados con base en los dispuesto en el artículo 52 de la Ley de 16 de diciembre de 1954, de Expropiación Forzosa, y en el párrafo segundo del apartado 2 del artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Octavo.–Las anualidades que correspondan al ejercicio que se inicia de las retenciones de crédito de tramitación anticipada a que se refiere la sección 5.ª de este capítulo.

2. Una vez registradas las operaciones descritas en el apartado anterior, la oficina de contabilidad obtendrá relaciones justificativas de dichas operaciones en las que se especifiquen uno a uno los expedientes afectados, con indicación de todos los datos relativos a su registro contable que se remitirán a los correspondientes Servicios gestores.

3. Cuando en el presupuesto del ejercicio en curso no hubiera crédito o éste fuera insuficiente para imputar las operaciones de gasto a las que se refiere el apartado 1 anterior, la oficina de contabilidad obtendrá una relación de aquellas que no se hubiesen podido imputar al nuevo presupuesto, con la especificación de los distintos expedientes afectados, que remitirá al respectivo Servicio gestor con la indicación de que en el plazo de treinta días deberá comunicar a dicha oficina las actuaciones a realizar con respecto a las operaciones pendientes de registro contable incluidas en la relación.

No obstante, en el caso de que no se puedan imputar al presupuesto del ejercicio en curso las anualidades que correspondan al ejercicio que se inicia de compromisos de gasto de carácter plurianual contabilizados en años anteriores, se seguirá el procedimiento regulado en la Disposición adicional decimonovena de la Ley General Presupuestaria.»

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el punto 1 del apartado sexto, «Clases de documentos», se realizan las siguientes modificaciones:

1. Se añade el epígrafe d´), que tendrá el siguiente contenido:

«d´) Documento RC “Retención de crédito de tramitación anticipada”: Se utilizará en la tramitación anticipada de expedientes de gasto para solicitar el certificado de cumplimiento de límites que establece el artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, de retención adicional del 10% de la adjudicación, y de retención del 1% cultural (art. 58 del Real Decreto 111/1986).»

2. Se modifica el epígrafe l), que tendrá el siguiente contenido:

«l) Documento D de “tramitación anticipada”: Se utilizará en operaciones de compromiso de gasto en el procedimiento de tramitación anticipada.»

3. Se añade el epígrafe l´), que tendrá el siguiente contenido:

«l´) Documento AD de “tramitación anticipada”: Se utilizará en operaciones que acumulen las fases de autorización y compromiso de gasto en el procedimiento de tramitación anticipada.»

Dos. En el anexo I, «Normas de cumplimentación de los documentos contables», se realizan las siguientes modificaciones en la nota aclaratoria (2), «Código»:

1. En el apartado b), «Documento RC de ejercicio corriente (Solicitud de retenciones de crédito y registro de no disponibilidad)», se elimina la siguiente clave de operación:

«105 Retención cautelar de crédito procedente de tramitación anticipada.»

2. Se modifica el apartado g), que tendrá el siguiente contenido:

«g) Documentos de tramitación anticipada (RC, A, AD y D):

100 “Retención de crédito para tramitación anticipada”.

108 “Retención adicional del 10% de la adjudicación para tramitación anticipada”.

109 “Retención 1% cultural (art. 58.3.b) del Real Decreto 111/1986) para tramitación anticipada”.

210 “Autorización sobre crédito retenido para tramitación anticipada”.

230 “Autorización y compromiso de gasto sobre crédito retenido para tramitación anticipada”.

300 “Compromiso de gasto de tramitación anticipada’’.»

Tres. En el apartado A) «Documentos contables del Presupuesto de Gastos» del anexo II, «Modelos de los documentos contables», se realizan las siguientes modificaciones:

«Se añaden, en el orden correspondiente, los modelos de los documentos RC, D y AD de “tramitación anticipada” y se modifica el documento A de “tramitación anticipada”, que tendrán el formato que figura en el anexo a esta Orden. Asimismo se suprime el documento TR de “tramitación anticipada”.»

Los expedientes que hayan sido objeto de tramitación anticipada en 2013 antes de la entrada en vigor de la presente Orden, deberán registrarse en el Sistema de Información Contable mediante la expedición de los documentos contables previstos en la regla 42 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, según la redacción dada por la presente Orden.

A estos efectos, la Oficina de contabilidad obtendrá del Sistema de Información Contable una relación de las operaciones relativas a expedientes de gasto de tramitación anticipada registradas en el ejercicio 2013 antes de la entrada en vigor de esta Orden, que remitirá al correspondiente Servicio gestor a fin de que en el plazo de treinta días dicho Servicio expida y remita a la Oficina de contabilidad los documentos contables de anulación de dichas operaciones y los documentos contables a los que se refiere el párrafo anterior.

La Oficina de contabilidad, una vez registrados los documentos contables expedidos de acuerdo con la nueva redacción de la regla 42, registrará los documentos contables de anulación que, en su caso, se hayan expedido.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 11 de julio de 2013.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid