Agencia Estatal Boletín Oficial del Estado

La Ley 58/2003, de 17 de diciembre, General Tributaria, en su artículo 48 establece que los obligados tributarios deben comunicar su domicilio fiscal y el cambio del mismo a la Administración tributaria que corresponda, en la forma y en los términos que se establezcan reglamentariamente.

La forma y los términos en los que debe cumplirse esta obligación se regulan en el artículo 17 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

El artículo 17 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos distingue, si se trata de personas físicas que deban estar en el Censo de Empresarios, Profesionales y Retenedores, así como de personas jurídicas y demás entidades, quienes deberán comunicar el cambio del domicilio fiscal en el plazo de un mes desde que se produzca dicho cambio, y utilizarán para ello la declaración censal de modificación regulada en el artículo 10 del citado Reglamento, actualmente el vigente modelo 036, o en su caso el modelo 037, aprobados por la Orden ministerial EHA/1274/2007, de 26 de abril, y por otra parte distingue, si se trata de personas físicas que no estén en el Censo de Empresarios, Profesionales y Retenedores, en cuyo caso la comunicación del cambio de domicilio fiscal se deberá efectuar en el plazo de tres meses desde que se produzca, mediante el modelo de declaración que se apruebe, o si con anterioridad al vencimiento de dicho plazo finalizase el de presentación de la autoliquidación o comunicación de datos correspondiente a la imposición personal que el obligado tributario tuviera que presentar después del cambio de domicilio, se comunicará dicho cambió a través del correspondiente modelo de autoliquidación o comunicación de datos, salvo que se hubiese efectuado con anterioridad.

En consecuencia la comunicación del cambio de domicilio por las personas físicas se viene realizando por dos cauces distintos, en función de que la persona obligada desarrolle actividades económicas o satisfaga rendimientos sujetos a retención o ingreso a cuenta o no realice dichas actividades u operaciones.

De acuerdo con el proyecto de mejora en la información relativa a los domicilios de los obligados tributarios que actualmente está llevando a cabo la Agencia Estatal de Administración Tributaria con el objeto de garantizar una mayor eficacia en las comunicaciones con los mismos, se considera oportuno aprobar un nuevo modelo 030 de declaración censal a través del cual se comuniquen los datos relativos al domicilio de las personas físicas que no deban figurar en el Censo de Empresarios, Profesionales y Retenedores, todo ello, en consonancia con las modificaciones efectuadas en otros modelos censales. En este sentido, se amplían los campos de datos referentes al domicilio, se incluye la opción de establecer un domicilio a efectos de notificaciones distinto del domicilio fiscal, y se posibilita que aquellos obligados cuyo domicilio fiscal radique en el extranjero puedan comunicarlo a la Administración Tributaria.

Por otra parte, con la finalidad de facilitar y simplificar a los obligados tributarios el cumplimiento de sus obligaciones tributarias, se considera conveniente suprimir el modelo 031 de Solicitud de Alta en el Censo de Obligados Tributarios y utilizar el modelo 030 como modelo único, a través del cual se comunicará, no sólo, el cambio de domicilio y la variación de datos personales, sino que también se realizará la solicitud de alta en el Censo de Obligados Tributarios y la de asignación del Número de Identificación Fiscal de acuerdo con las disposiciones del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

Uno de los objetivos prioritarios de la Administración tributaria es ofrecer el mejor servicio al ciudadano, por ello, y teniendo en cuenta que la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos consagra la relación con la Administraciones Públicas por medios electrónicos como un derecho de los ciudadanos, se considera oportuno modificar la Orden ministerial EHA/1274/2007, de 26 de abril, por la que se aprueba el modelo 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores, con la finalidad de admitir la presentación telemática por Internet del citado modelo de declaración.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

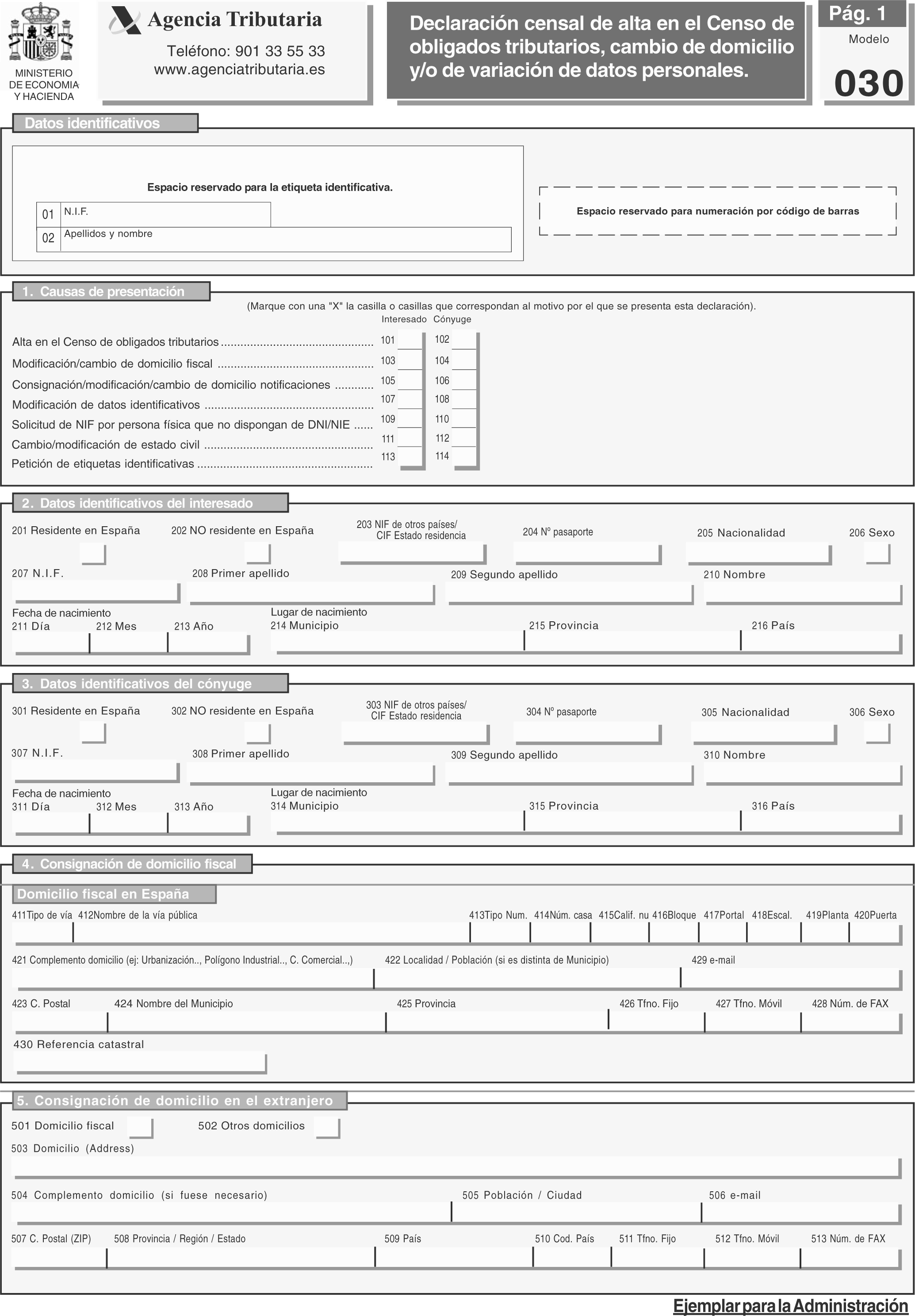

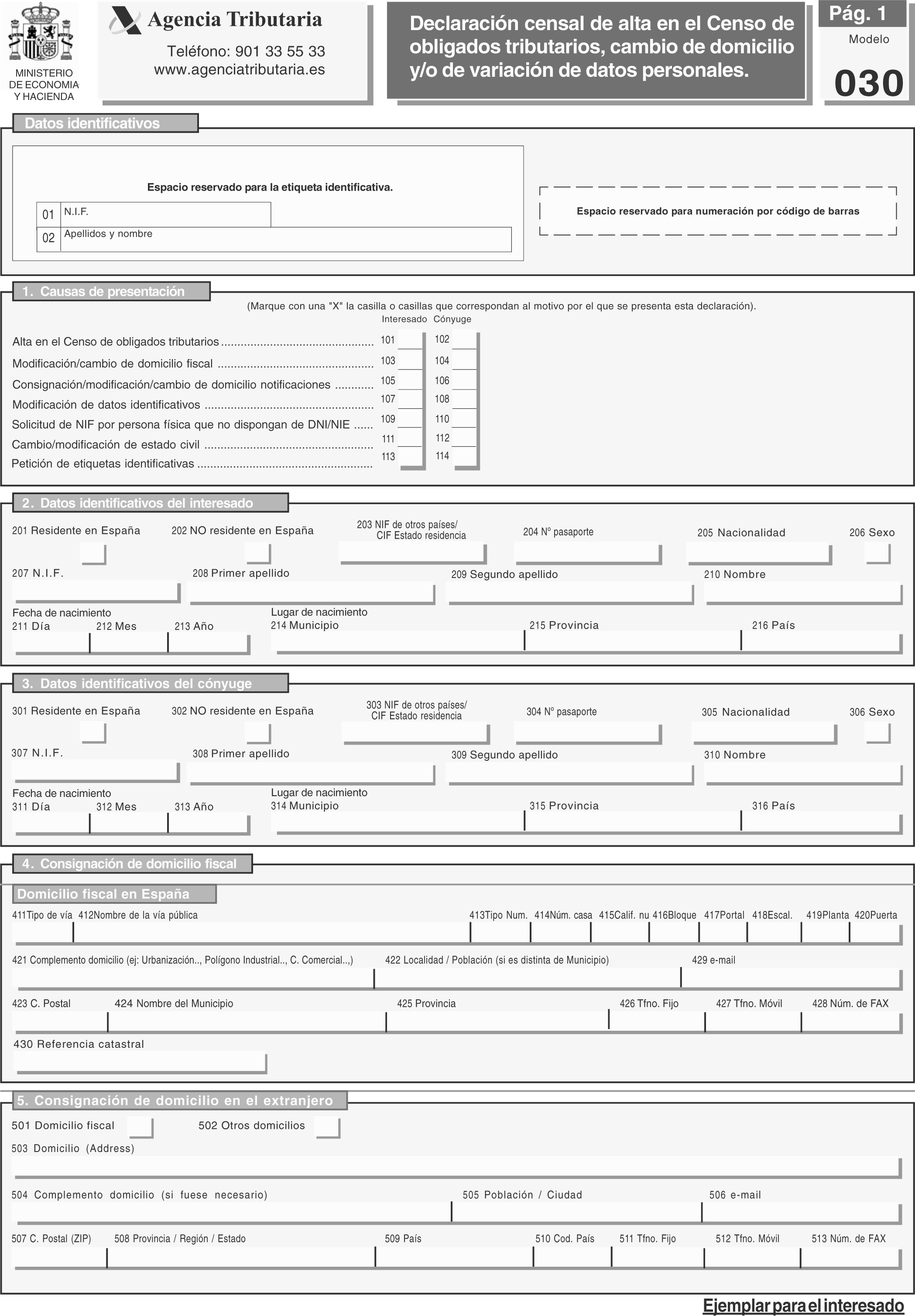

Se aprueba el modelo 030 de «Declaración censal de alta en el Censo de Obligados Tributarios, cambio de domicilio y/o variación de datos personales», que figura como anexo de la presente Orden.

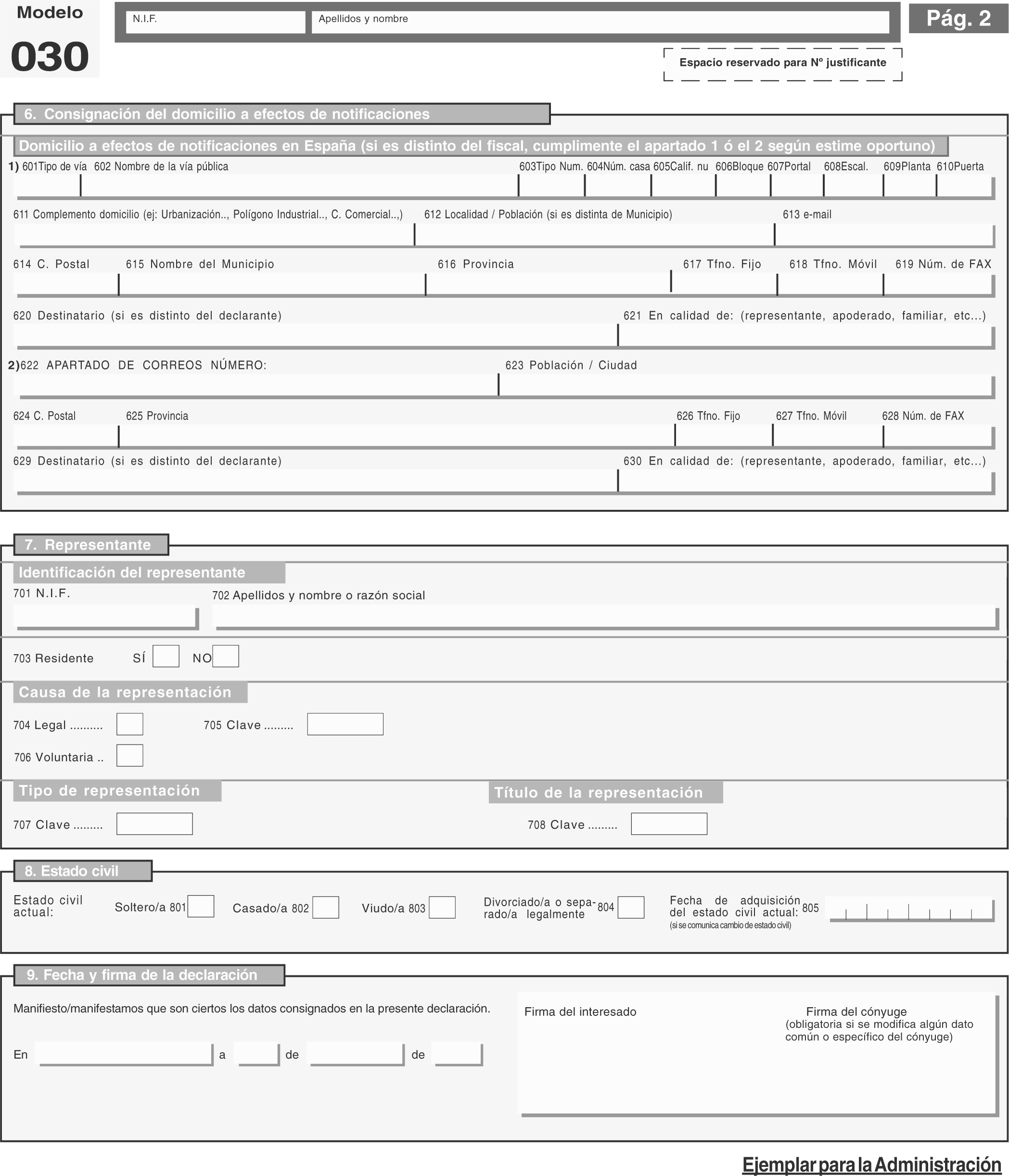

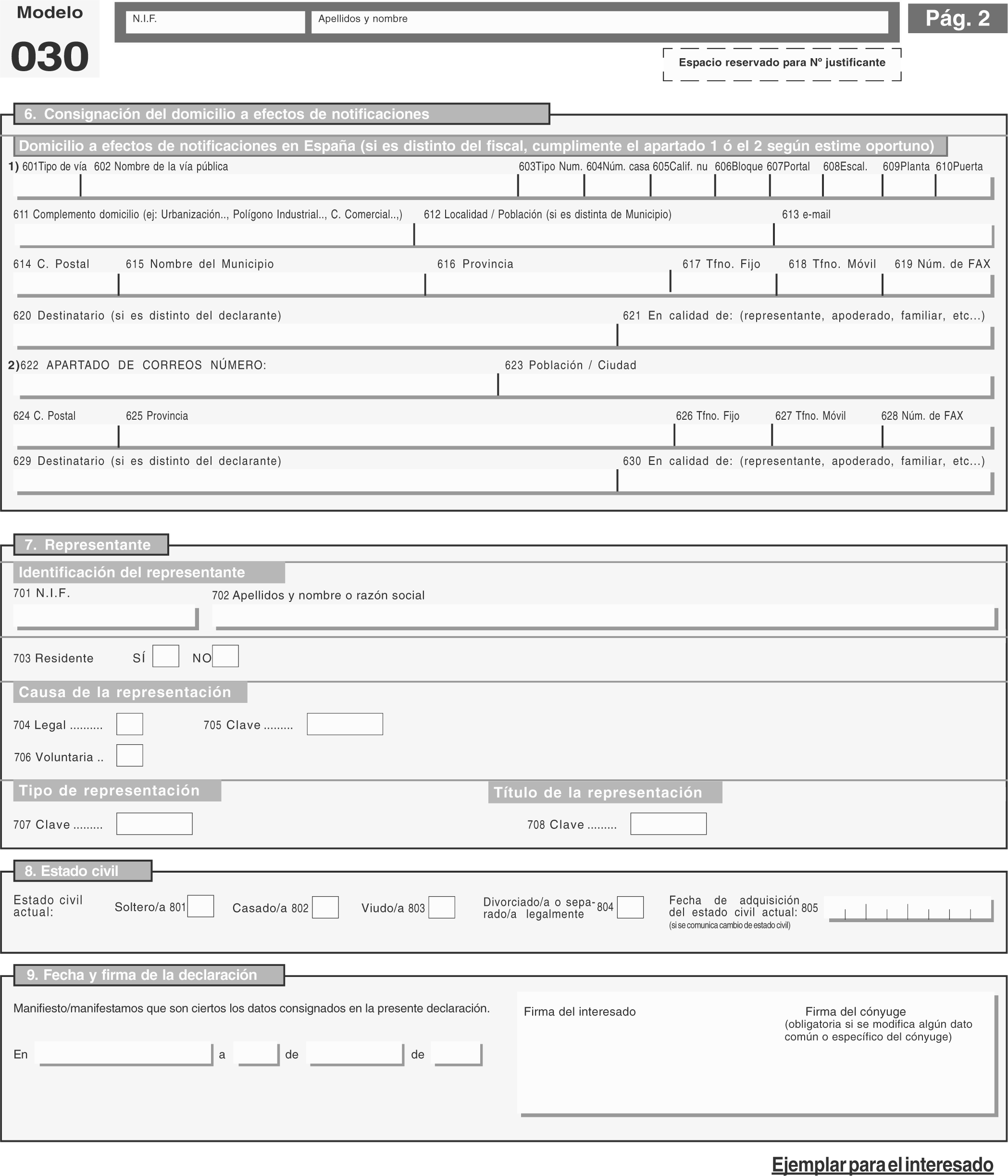

Este modelo consta de dos ejemplares, uno para la Administración y otro para el interesado.

1. El modelo 030 podrá ser presentado por los obligados tributarios, personas físicas, para solicitar el alta en el Censo de Obligados Tributarios, así como para solicitar la asignación del Número de Identificación Fiscal cuando se trate de españoles o de personas físicas que carezcan de nacionalidad española que vayan a realizar o participar en operaciones de naturaleza o con trascendencia tributaria y no estén obligados a obtener el documento nacional de identidad o no dispongan de número de identidad de extranjero respectivamente, y no deban formar parte del Censo de Empresarios, Profesionales y Retenedores.

2. Las personas físicas que no desarrollen actividades empresariales o profesionales y no satisfagan rendimientos sujetos a retención o ingreso a cuenta deberán utilizar el modelo 030 para comunicar el cambio de domicilio fiscal, modificar datos personales, solicitar etiquetas identificativas, consignar un domicilio a efectos de notificaciones y, en su caso, la variación de este último, sin perjuicio de lo establecido en los artículos 7 y 8.

1. La cumplimentación de la declaración correspondiente al modelo 030 se efectuará, con carácter general, de forma individual por cada contribuyente.

2. No obstante, cuando se comunique el cambio de domicilio fiscal o del domicilio a efectos de notificaciones y, los citados domicilios sean los mismos para ambos cónyuges, la comunicación podrá realizarse cumplimentando un único modelo que debe ser firmado por los dos cónyuges.

Asimismo, se puede utilizar un único modelo, cuando ambos cónyuges deseen comunicar simultáneamente una o varias de las siguientes circunstancias: la solicitud de alta en el Censo de Obligados Tributarios o del Número de Identificación Fiscal, de acuerdo con lo previsto en el artículo anterior, la modificación de los datos identificativos o la petición de etiquetas identificativas. En dichos supuesto el modelo también deberá ser firmado por los dos cónyuges.

1. La presentación del modelo 030 podrá realizarse, potestativamente, en impreso o por vía telemática a través de Internet.

2. La presentación en impreso se realizará en la

Administración o Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del interesado en el momento de la presentación, bien mediante entrega directa o por correo dirigido a la oficina de gestión de la citada Administración o Delegación.

3. Podrán realizar la presentación telemática a través de Internet de acuerdo con las condiciones y el procedimiento previstos en los artículos 5 y 6.

1. La presentación de la declaración por vía telemática podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en el Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. La presentación telemática estará sujeta a las siguientes condiciones:

1.º El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de Obligados Tributarios, con carácter previo a la presentación del modelo de declaración, excepto en los supuestos previstos en el artículo 2.1.

2.º El declarante deberá disponer de un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá disponer del certificado de usuario.

3.º Para efectuar la presentación telemática el declarante deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 030, disponible en la página web de la Agencia Tributaria.

3. Presentación de declaraciones con deficiencias de tipo formal: En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. En el supuesto de declaración de ambos cónyuges a que se refiere el número 2 del artículo 3, cada cónyuge deberá disponer del certificado de usuario en vigor.

El procedimiento para la presentación telemática de la declaración censal, modelo 030, será el siguiente:

a) El presentador se conectará con la Agencia Estatal de Administración Tributaria a través de Internet, en la dirección electrónica www.agenciatributaria.es, y seleccionará, dentro de la Oficina Virtual, el modelo de declaración a transmitir.

A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado de usuario previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

b) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del formulario validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación. En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del formulario y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos volviendo a cumplimentar el formulario.

El presentador deberá conservar la declaración aceptada, debidamente validada con el correspondiente código electrónico.

1. Los obligados tributarios a que se refiere el artículo 2 anterior, también podrán comunicar a la Agencia Estatal de Administración Tributaria su cambio de domicilio fiscal mediante llamada telefónica al Centro de Atención Telefónica de la Agencia Tributaria, número de teléfono 901 200 345. A estos efectos, se adoptarán las medidas de control precisas que permitan garantizar la identidad de la persona o personas que efectúan dicha comunicación, así como la conservación de la misma.

2. Cuando un ciudadano se ponga en contacto con la Agencia Estatal de Administración Tributaria, bien compareciendo en sus oficinas o bien utilizando sus servicios telefónicos o telemáticos, para realizar cualquier actuación que exija su previa identificación, se le podrá solicitar que confirme si son correctos los datos de su domicilio fiscal que figuran en el Censo. En caso de discrepancia, se podrá formalizar en diligencia la comunicación de los nuevos datos de domicilio fiscal manifestados, entendiéndose con ello cumplidas las obligaciones de comunicación establecidas en el artículo 17 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

El modelo 030 podrá presentarse en cualquier momento a partir de la fecha en que se produzca la causa que motiva su presentación.

No obstante, en el supuesto de que la causa que motiva la presentación sea la comunicación del cambio de domicilio fiscal por parte de las personas físicas que no formen parte del Censo de Empresarios, Profesionales y Retenedores, el plazo de presentación es de tres meses desde que se produzca el citado cambio. No obstante, si con anterioridad al vencimiento de dicho plazo finalizase el de presentación de la autoliquidación o comunicación correspondiente a la imposición personal que el obligado tributario tuviera que presentar después del cambio de domicilio, la comunicación deberá efectuarse en el correspondiente modelo de autoliquidación, salvo que se hubiese efectuado con anterioridad.

Las personas físicas que figuren en el Censo de Empresarios, Profesionales y Retenedores podrán utilizar el modelo 030, exclusivamente, para comunicar el cambio de estado civil, la modificación de datos identificativos y para realizar la petición de etiquetas identificativas, en tanto no se apruebe un nuevo modelo de Declaración censal de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores que contemple la posibilidad de comunicar la citada información.

Queda derogada la Resolución de 23 de octubre de 2002, de la Dirección General de la Agencia Estatal de Administración Tributaría, por la que se aprueba el modelo 030, de comunicación de cambio de domicilio o de variación de datos personales o familiares, que pueden utilizar las personas físicas y se determinan el lugar y forma de presentación del mismo.

1. Se modifica el artículo 15, que quedará redactado en los siguientes términos:

«Artículo 15. Forma y lugar de presentación del modelo 037.

1. El modelo 037 podrá presentarse, potestativamente, en impreso o por vía telemática a través de Internet.

2. La presentación en impreso se realizará en la Administración o Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del titular de la declaración en el momento de su presentación.

La presentación en impreso del modelo 037 podrá realizarse mediante entrega directa en las oficinas indicadas o enviándolo por correo certificado a las mismas.

3. La presentación telemática del modelo 037 se realizará conforme lo dispuesto en el artículo siguiente de esta Orden.»

2. Se añade un nuevo artículo 16, con la siguiente redacción:

«Artículo 16. Presentación telemática del modelo 037.

1. La presentación de la declaración por vía telemática podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en el Real Decreto 1377/ 2002,de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, y en la Orden HAC/1398/ 2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

Cuando la declaración censal deba acompañarse de otros documentos, se presentarán en el registro telemático general de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Resolución de 23 de agosto de 2005, de la Dirección General de Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en su registro telemático general.

2. Condiciones generales para la presentación telemática de la declaración censal correspondiente al modelo 037.

2.1 Requisitos para la presentación telemática de la declaración correspondiente al modelo 037: La presentación telemática de las declaraciones correspondientes al modelo 037 estará sujeta a las siguientes condiciones:

1.º El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de Empresarios, Profesionales y Retenedores con carácter previo a la presentación del modelo de declaración.

2.º El declarante deberá disponer de un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, o cualquier otro certificado de entre los que se encuentren admitidos por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, deberá tener instalado en el navegador cualquiera de los certificados de usuario a que se refiere la letra anterior.

3.º Para efectuar la presentación telemática de la declaración correspondiente al modelo 037, el declarante deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 037 disponible en la página web de la Agencia Tributaria.

Asimismo, cuando se opte por esta modalidad de presentación se deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

2.2 Presentación de declaraciones con deficiencias de tipo formal: En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondiente mensajes de error, para que proceda a su subsanación.

3. Procedimiento para la presentación telemática de la declaración censal correspondiente al modelo 037.

El procedimiento para la presentación telemática de las declaraciones será el siguiente:

a) El presentador se conectará con la Agencia Estatal de Administración Tributaria a través de Internet, en la dirección electrónica www.agenciatributaria.es, y seleccionará, dentro de la Oficina Virtual, el modelo de declaración a transmitir.

A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado de usuario previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

b) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del formulario validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación. En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del formulario y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos volviendo a cumplimentar el formulario.

El presentador deberá conservar la declaración aceptada, debidamente validada con el correspondiente código electrónico.»

La presente Orden entrará en vigor el día 1 de abril de 2008.

Madrid, 13 de diciembre de 2007.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid