Agencia Estatal Boletín Oficial del Estado

La Ley 230/1963, de 28 de diciembre, General Tributaria («Boletín Oficial del Estado» del 31) en su artículo 45 establece a cargo de los sujetos pasivos la obligación de poner en conocimiento de la Administración tributaria el cambio de domicilio mediante declaración expresa a tal efecto.

El cumplimiento de la citada obligación, por lo que respecta a las personas físicas, se viene realizando a través de dos cauces procedimentales diferenciados en función de que la persona obligada ejerza actividades económicas o satisfaga rendimientos sujetos a retención o ingreso a cuenta o no realice dichas actividades u operaciones. Así, los empresarios, profesionales y retenedores están obligados a comunicar el nuevo domicilio fiscal mediante la declaración censal de modificación a que se refiere el artículo 10.2.a) del Real Decreto 1041/1990, de 27 de julio, por el que se regulan las obligaciones censales que han de presentar a efectos fiscales los empresarios y profesionales y otros obligados tributarios («Boletín Oficial del Estado» de 10 de agosto); mientras que las personas físicas que no tienen la consideración fiscal de empresarios, profesionales o retenedores deben comunicar dicha variación a través de la declaración anual del Impuesto sobre la Renta de las Personas Físicas o, en el supuesto de contribuyentes no obligados a declarar, mediante la solicitud de devolución.

Ahora bien, en estos últimos supuestos, el cambio de domicilio no surte efectos con anterioridad a la presentación de la propia declaración o solicitud de devolución en las que se materializa dicha comunicación, circunstancia ésta que puede originar problemas a los contribuyentes en las comunicaciones con la Agencia Estatal de Administración Tributaria, especialmente a los no obligados a declarar por el Impuesto sobre la Renta de las Personas Físicas que no solicitan en un determinado ejercicio la devolución que corresponda por dicho impuesto.

Con objeto de evitar estos inconvenientes, y considerando el derecho de los contribuyentes a ser asistidos por la Administración tributaria en el cumplimiento de sus obligaciones tributarias, que se contiene en la letra a) del artículo 3 y en el artículo 20 de la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes («Boletín Oficial del Estado» del 27), se ha estimado conveniente proceder a la aprobación del correspondiente modelo normalizado que podrá ser utilizado para efectuar la comunicación del cambio de domicilio por los contribuyentes que no estén obligados a la presentación de la correspondiente declaración censal de modificación.

Asimismo, con objeto de optimizar los procedimientos de gestión tanto de las declaraciones como de las solicitudes de devolución por el Impuesto sobre la Renta de las Personas Físicas, el presente modelo permite, en los términos de voluntariedad anteriormente comentados, a todos los contribuyentes por este impuesto, cualquiera que sea la naturaleza de las rentas obtenidas en el ejercicio y de su condición de empresario o profesional, efectuar con anterioridad a la presentación de sus respectivas declaraciones o solicitudes de devolución la comunicación de variación de aquellos datos personales o familiares que, por afectar a la existencia y composición de la unidad familiar o a la consideración de minusválido de alguno de los miembros de la unidad familiar, tienen una especial relevancia fiscal en la gestión de este impuesto.

Por todo lo expuesto y al amparo de lo establecido tanto en el artículo 70.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común («Boletín Oficial del Estado» del 27), a cuyo tenor las Administraciones Públicas deberán establecer modelos y sistemas normalizados de solicitudes cuando se trate de procedimientos que impliquen la resolución numerosa de expedientes, como en el artículo 45 de la citada Ley que insta a las Administraciones públicas a que promuevan la incorporación de técnicas electrónicas, informáticas y telemáticas en el desarrollo de su actividad y en el ejercicio de sus competencias,

Esta Dirección General ha resuelto:

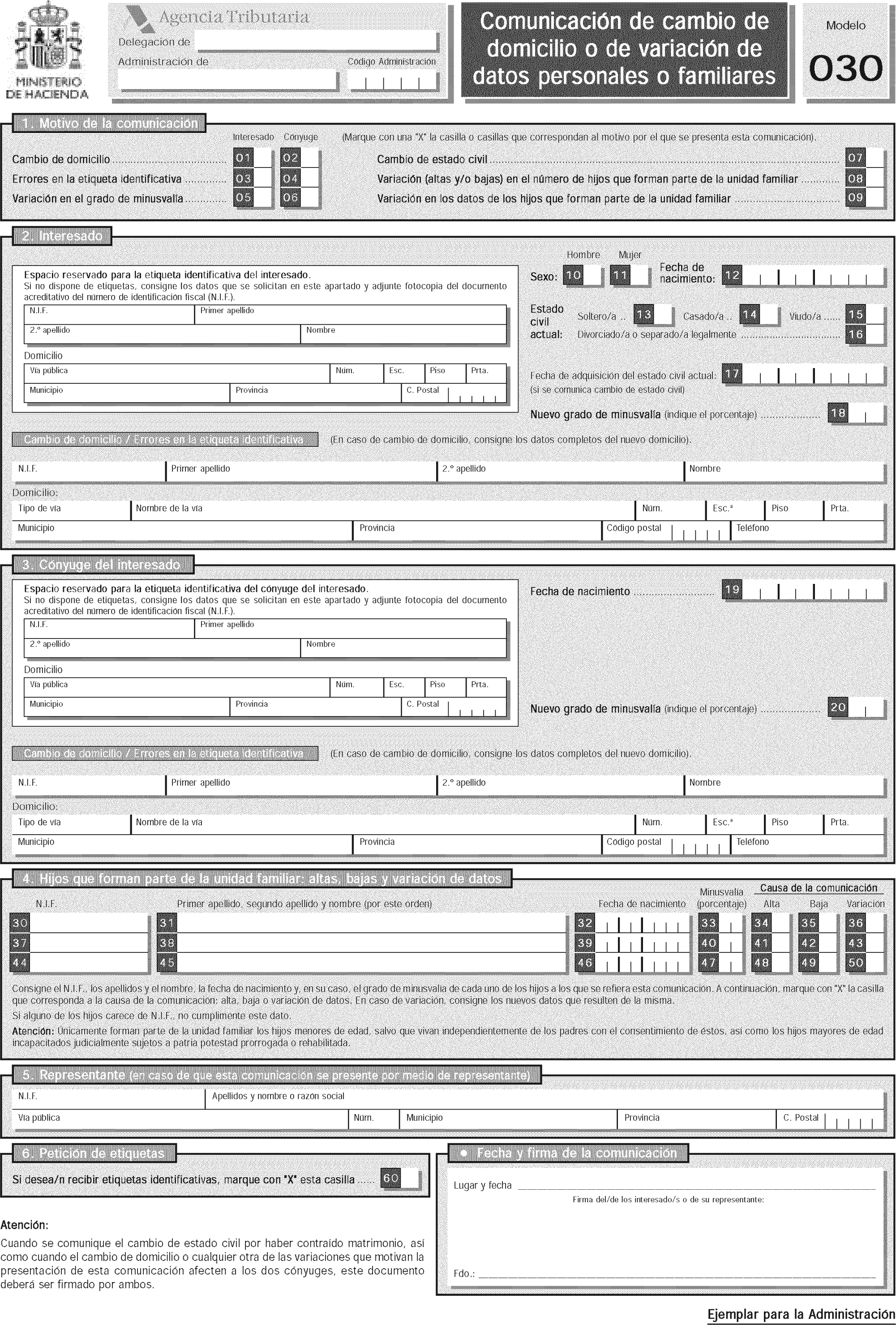

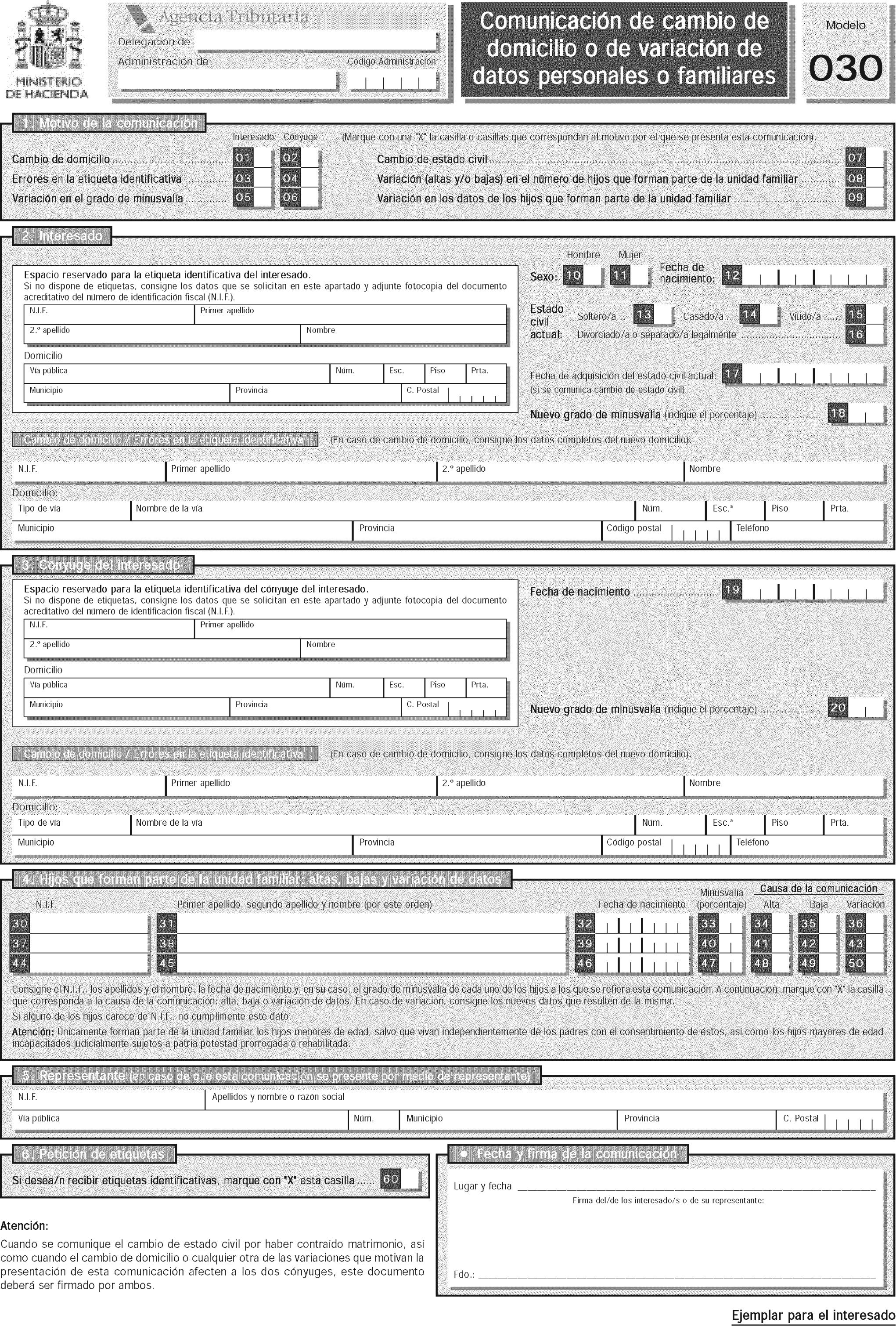

Se aprueba el modelo 030 de comunicación de cambio de domicilio o de variación de datos personales o familiares, que figura como anexo de la presente Resolución y que consta de dos ejemplares: Uno para la Administración y otro para el interesado.

1. Para la comunicación de cambio de domicilio, el modelo 030 podrá ser presentado por los contribuyentes que, no estando obligados a la presentación de la declaración censal de modificación en los términos del artículo 10.2.a) del Real Decreto 1041/1990, de 27 de julio, en la redacción dada al mismo por el Real Decreto 1082/2001, de 5 de octubre, deseen efectuar a través del mismo la comunicación de su nuevo domicilio fiscal.

2. Para la comunicación de variación de datos personales o familiares, el modelo 030 podrá ser presentado por todos los contribuyentes, con independencia de que desarrollen actividades empresariales o profesionales o satisfagan rendimientos sujetos a retención o ingreso a cuenta, que deseen efectuar a través del mismo la comunicación de la variación de los datos personales o familiares propios o de los hijos que formen parte de la unidad familiar.

1. La cumplimentación de la comunicación ajustada al modelo 030 se efectuará, con carácter general, de forma individual por cada contribuyente que desee comunicar el cambio de domicilio o la variación de sus datos personales o familiares.

2. No obstante, cuando se comunique cambio de estado civil por haber contraído matrimonio, así como cuando el cambio de domicilio o cualquier otra de las variaciones que motiva la presentación de la comunicación afecten a los dos cónyuges, el modelo deberá ser cumplimentado y firmado por ambos.

1. La presentación de la comunicación ajustada al modelo 030 podrá realizarse en impreso o por vía telemática a través de internet.

2. La presentación en impreso se realizará en la Delegación o Administración de la Agencia Tributaria correspondiente al domicilio fiscal del contribuyente en el momento de la presentación, bien mediante entrega directa o por correo dirigido a la oficina de gestión de la citada Delegación o Administración.

3. Podrán realizar la presentación telemática a través de internet mediante el procedimiento que se establezca en la página web de la Agencia Tributaria los contribuyentes que dispongan de un certificado de usuario X.509.V3 en vigor expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

En el supuesto de comunicación de ambos cónyuges a que se refiere el número 2 del apartado tercero de la presente Resolución, cada cónyuge deberá disponer del certificado de usuario en vigor.

Los contribuyentes a que se refiere el número 1 del apartado segundo anterior, también podrán comunicar a la Agencia Estatal de Administración Tributaria su cambio de domicilio mediante llamada telefónica al Centro de Atención Telefónica de la Agencia Tributaria, número de teléfono 901 200 345. A estos efectos, se adoptarán las medidas de control precisas que permitan garantizar la identidad de la persona o personas que efectúan dicha comunicación, así como la conservación de la misma.

Los contribuyentes obligados a la presentación de la declaración censal de modificación en los términos establecidos en el artículo 10.2.a) del Real Decreto 1041/1990, de 27 de julio, continuarán obligados a comunicar el cambio de domicilio en los términos allí establecidos, utilizando el modelo de declaración censal vigente en el momento en que debe presentarse dicha declaración.

La comunicación de la variación de los datos personales o familiares podrán efectuarla los citados contribuyentes en los términos expuestos en la presente Resolución.

La presente Resolución entrará en vigor el día 1 de enero de 2003.

Madrid, 23 de octubre de 2002.–El Director general, Salvador Ruiz Gallud.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid