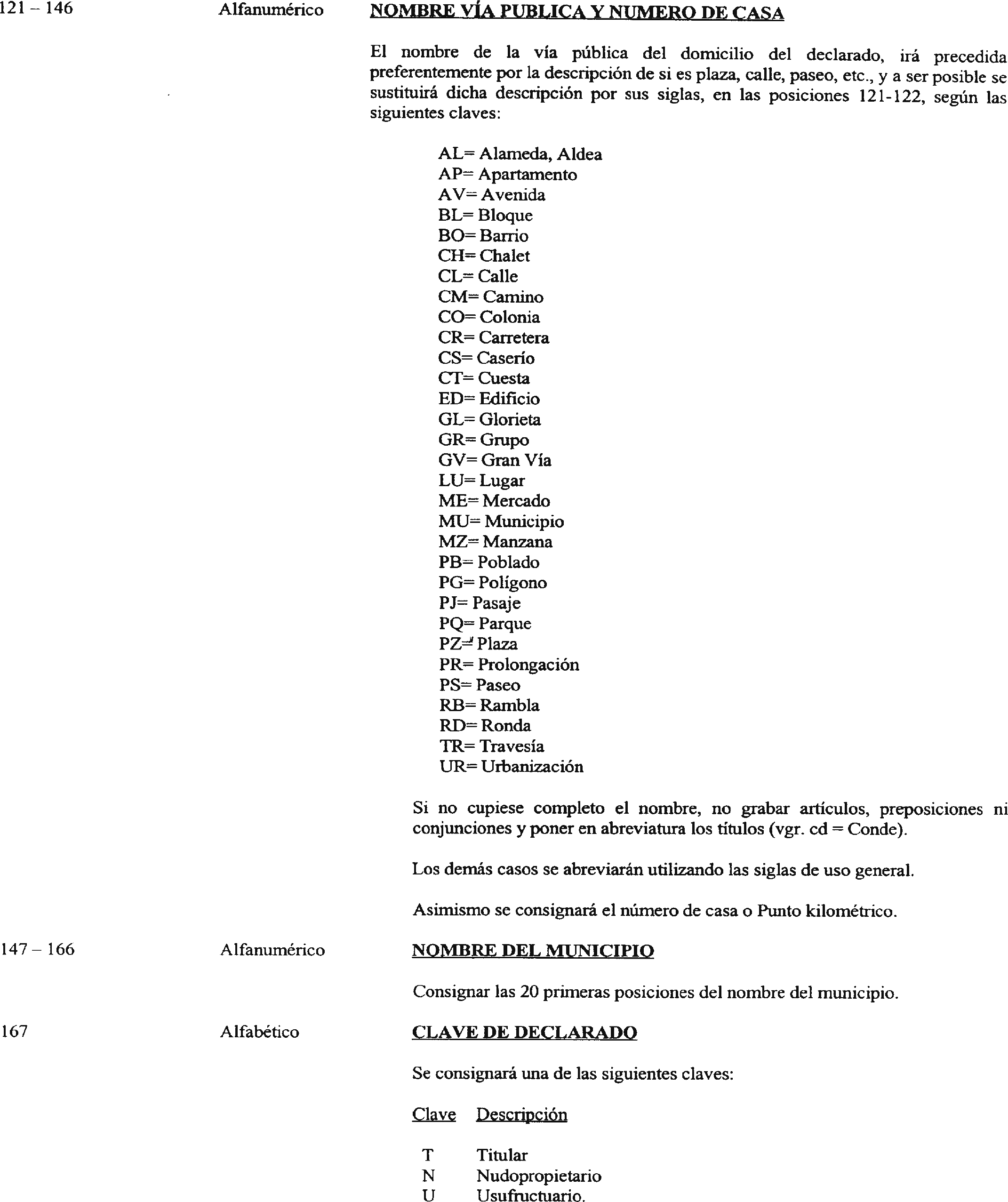

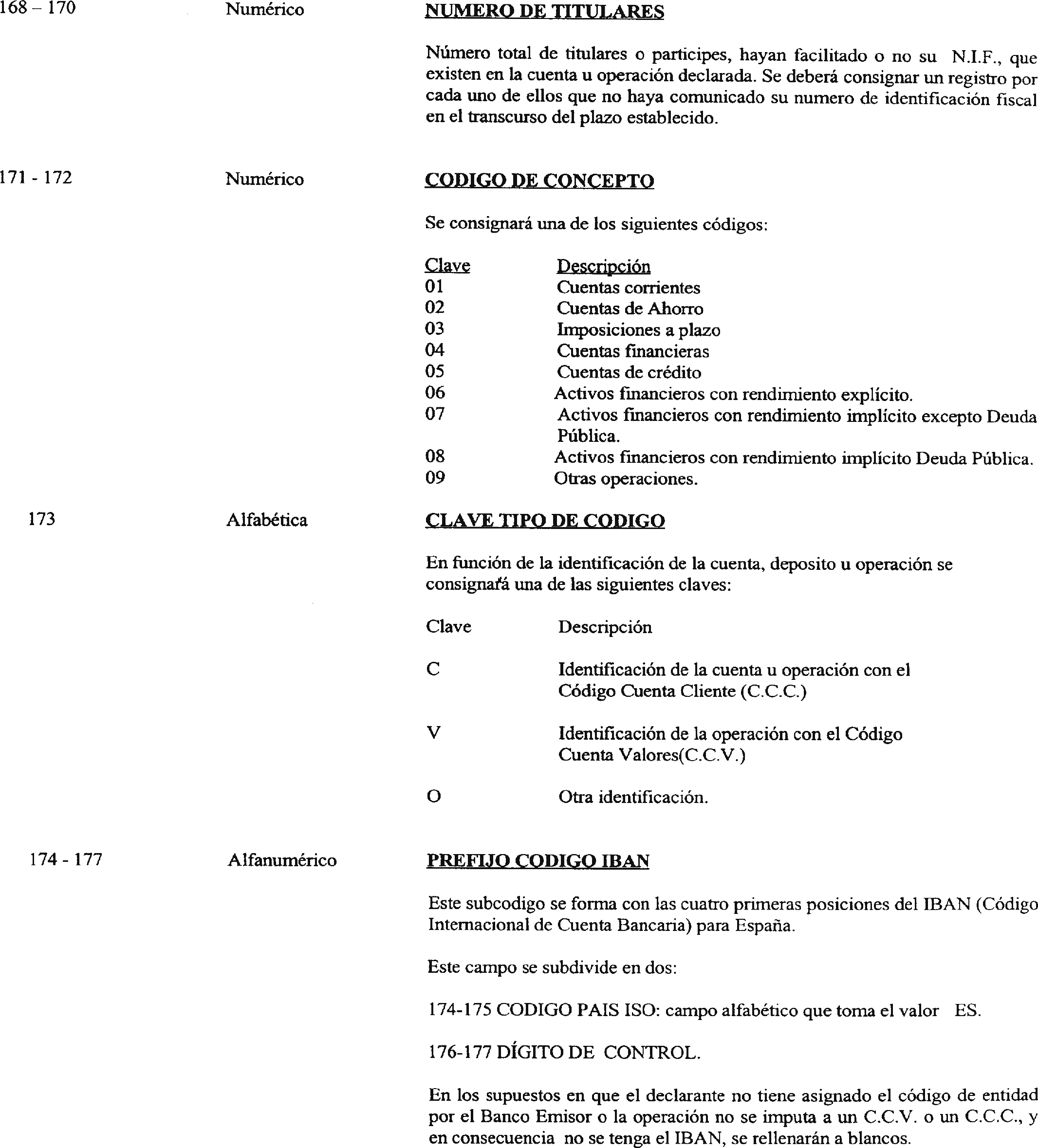

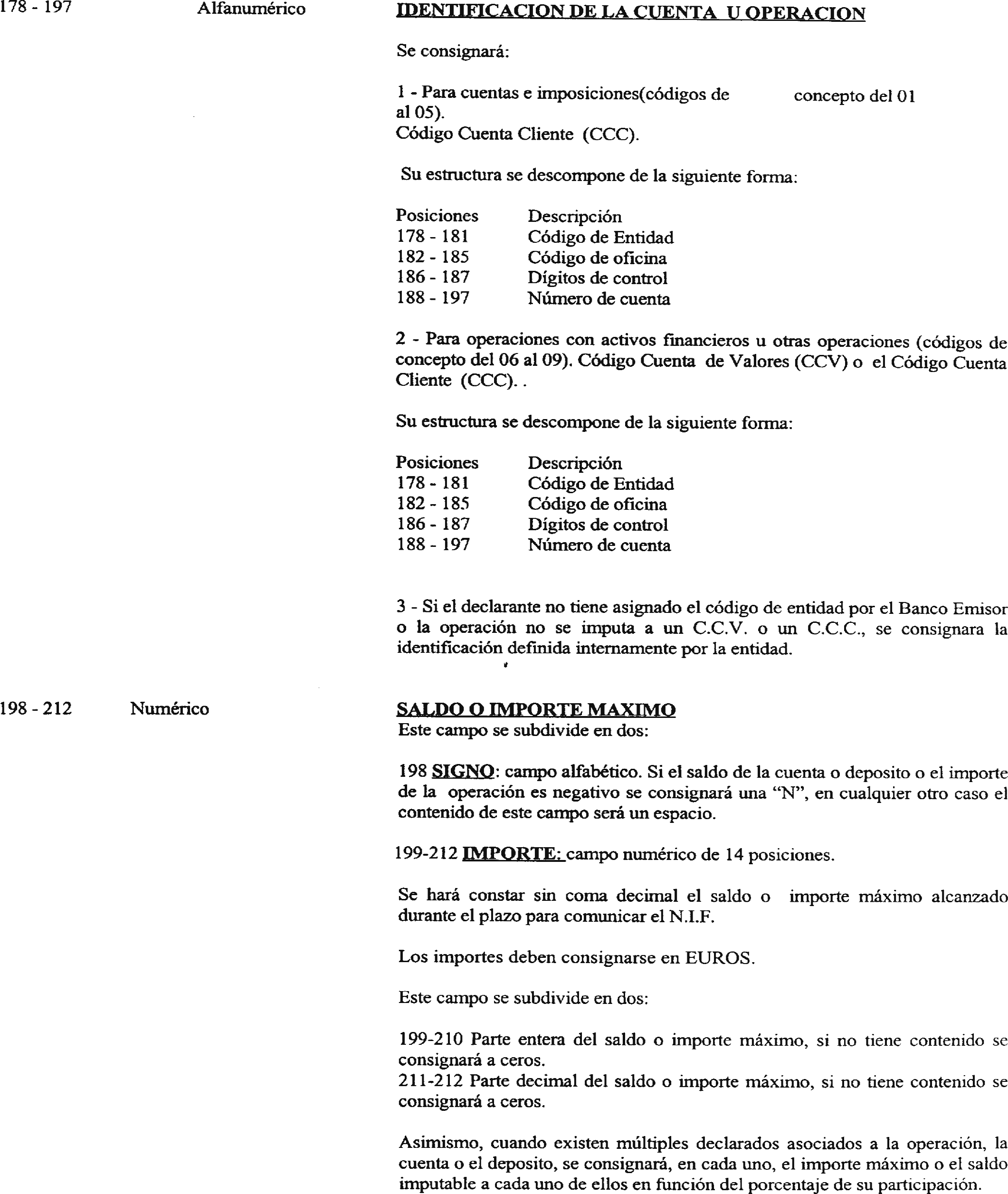

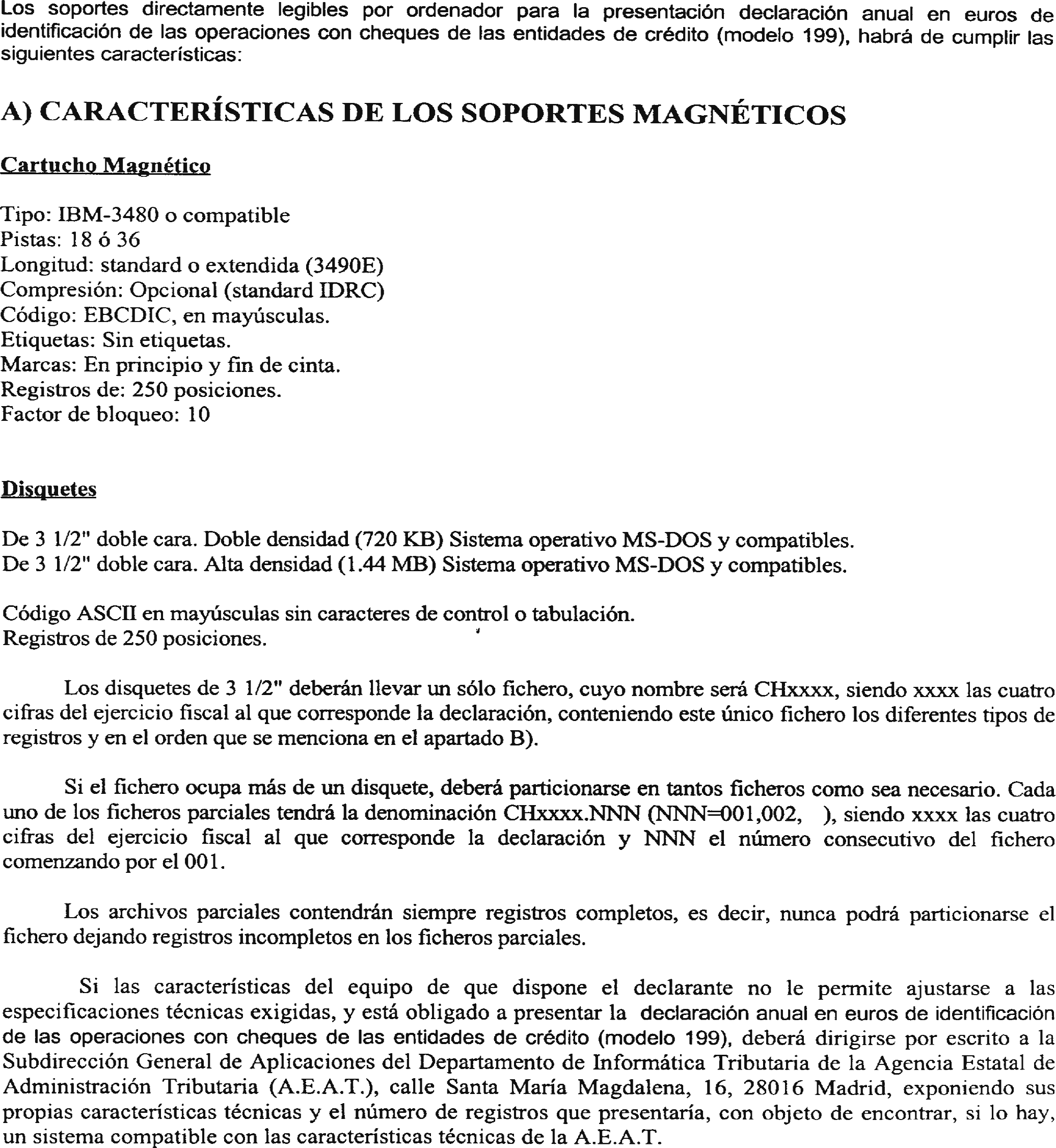

Agencia Estatal Boletín Oficial del Estado

El artículo 113 de la Ley 33/1987, de 23 de diciembre, de Presupuestos Generales del Estado para 1988, dispone que las personas físicas o jurídicas, así como las entidades sin personalidad a que se refiere el artículo 33 de la Ley General Tributaria, deberán tener un número de identificación fiscal para sus relaciones de naturaleza o con trascendencia tributaria.

El Real Decreto 338/1990, de 9 de marzo («Boletín Oficial del Estado» del 14), por el que se regula la composición y la forma de utilización del número de identificación fiscal, cumple con el mandato legal de regular reglamentariamente la composición del número de identificación fiscal y la forma en que deberá utilizarse en aquellas relaciones de naturaleza o con trascendencia tributaria.

El artículo 15, apartado 5, del citado Real Decreto, en su redacción original, regula la obligación de las entidades de crédito de comunicar a la Administración tributaria, mediante declaración ajustada al modelo o a las condiciones y diseño de los soportes magnéticos que apruebe el Ministerio de Economía y Hacienda, las cuentas u otras operaciones cuyo titular, transcurrido el plazo correspondiente, no haya facilitado su número de identificación fiscal. Así, la Orden de 27 de diciembre de 1990 («Boletín Oficial del Estado» del 31), por la que se desarrollan determinadas cuestiones relacionadas con el número de identificación fiscal, aprobó el modelo 195 de declaración de cuentas u operaciones cuyo titular no haya comunicado su número de identificación fiscal a las entidades de crédito y los diseños físicos y lógicos para la presentación de esta declaración en soporte magnético.

La disposición adicional decimoctava de la Ley 18/1991, de 6 de junio, del Impuesto sobre la Renta de las Personas Físicas, y, posteriormente, el artículo 84 de la Ley 31/1991, de 30 de diciembre, de Presupuestos Generales del Estado para 1992, modifican la redacción del número 2 del artículo 113 de la Ley 33/1987, ya citada, y establecen la obligación de que las entidades de crédito exijan el número de identificación fiscal del tenedor o tomador, cuando dichas entidades, en determinados supuestos, emitan o abonen cheques. Asimismo, se dispone que reglamentariamente se establecerá la forma en que las entidades de crédito comunicarán a las autoridades fiscales la información relativa a estos cheques.

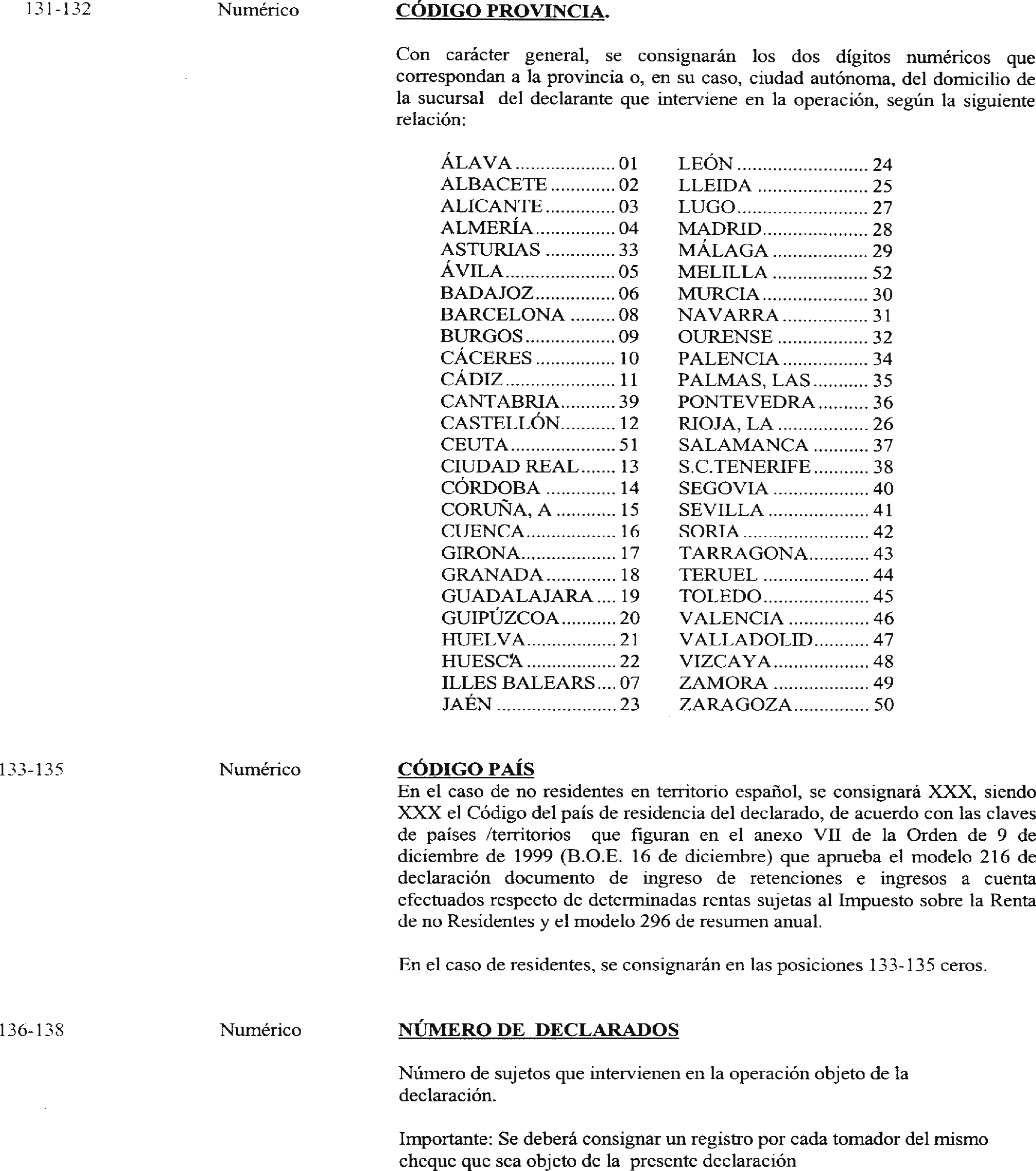

A estos efectos, se aprobó el Real Decreto 1393/1993, de 4 de agosto, por el que se modifica el artículo 15 del Real Decreto 338/1990, de 9 de marzo, por el que se regula la composición y la forma de utilización del número de identificación fiscal («Boletín Oficial del Estado» del 31), en cuyo apartado 9 se establece la forma en que las entidades de crédito deben comunicar a la Administración tributaria la información relativa a los cheques que libren, con excepción de los librados contra una cuenta bancaria, y los cheques que abonen en efectivo, y no en cuenta bancaria, y que hubieran sido emitidos por una entidad de crédito o que, habiendo sido librados por personas distintas, tuvieran un valor facial superior a 3.005,06 euros. En este sentido, la Orden de 28 de diciembre de 1993 («Boletín Oficial del Estado» del 31) aprobó el modelo 199 de «Identificación de las operaciones de las Entidades de Crédito (artículo 15 del Real Dcreto 338/1990). Declaración anual», así como los diseños físicos y lógicos para su presentación en soporte directamente legible por ordenador.

El tiempo transcurrido desde la entrada en vigor de las citadas Órdenes ha puesto de manifiesto la conveniencia de adaptar los modelos 195 y 199 a las actuales características y directrices que regulan el resto de modelos informativos de declaración, circunstancia que exige la modificación del contenido de ambos modelos.

En este sentido se equiparan las condiciones y diseños de los soportes directamente legibles por ordenador a los establecidos para otro tipo de declaraciones informativas que deben presentarse ante la Administración tributaria y, en base a lo dispuesto en el último párrafo de los apartados 8 y 9 del artículo 15 del Real Decreto 338/1990, se establece la obligatoriedad de presentación de estas declaraciones en soporte directamente legible por ordenador cuando se den respecto de las mismas las circunstancias que hacen obligatoria esta forma de presentación para la declaración anual de operaciones con terceras personas.

Además, con el fin de facilitar las relaciones de los contribuyentes con la Administración y de agilizar el cumplimiento de las obligaciones tributarias de suministro informativo periódico a la Administración tributaria, se ha estimado oportuno establecer un sistema de presentación y transmisión de los datos que configuran el contenido de los modelos 195 y 199 a través de un sistema electrónico por teleproceso. A estos efectos, la presente Orden extiende la aplicabilidad a los modelos 195 y 199 de la regulación de la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» del 28).

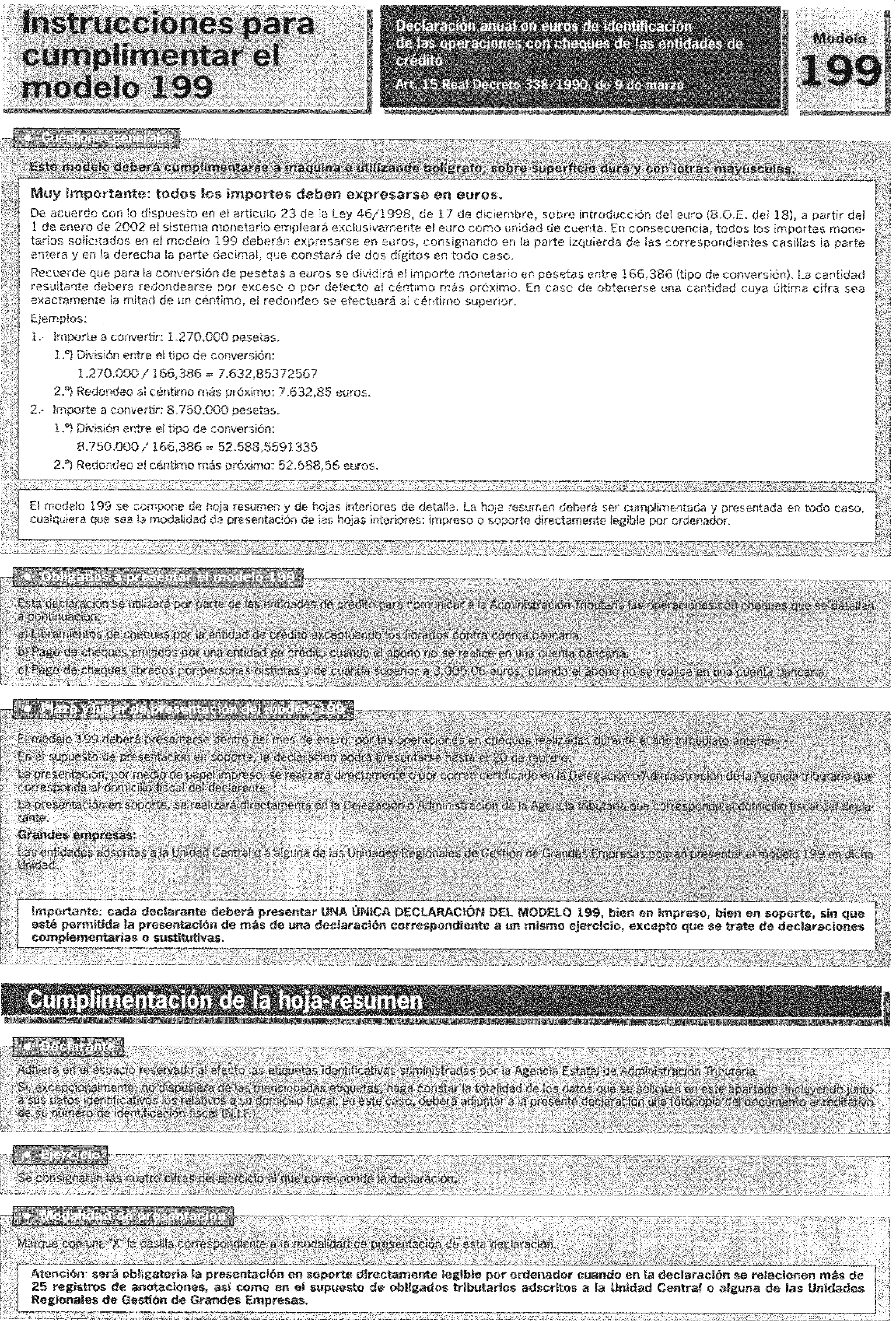

Los modelos que se aprueban por la presente Orden deberán utilizarse por primera vez para efectuar la presentación de las declaraciones correspondientes al año 2002, una vez finalizado el período transitorio a que se refiere el artículo 12 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro («Boletín Oficial del Estado» del 18), período que concluye el 31 de diciembre de 2001, por lo que, de acuerdo con lo dispuesto en el artículo 23 de dicha Ley, la consignación de los importes monetarios exigidos en los mismos se hará, exclusivamente, en la unidad de cuenta euro.

Por otro lado, en aras de facilitar el cumplimiento de la obligación de suministro de información a los obligados tributarios, se establece que la presentación de la declaración del modelo 195 correspondiente al último trimestre natural del año 2001 y la declaración correspondiente al año 2001 del modelo 199, se realizará utilizando los modelos y diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador previstos en las Órdenes de 27 de diciembre de 1990 y 28 de diciembre de 1993, respectivamente, si bien, al objeto de respetar la obligatoriedad de utilizar el euro a partir del 1 de enero de 2002 los importes deberán venir expresados en euros.

El artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), establece que corresponde al Ministerio de Hacienda, a través de los órganos a que se refiere el apartado 1 de dicho artículo, el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda.

Por todo lo anterior, y haciendo uso de las competencias que tengo conferidas, dispongo:

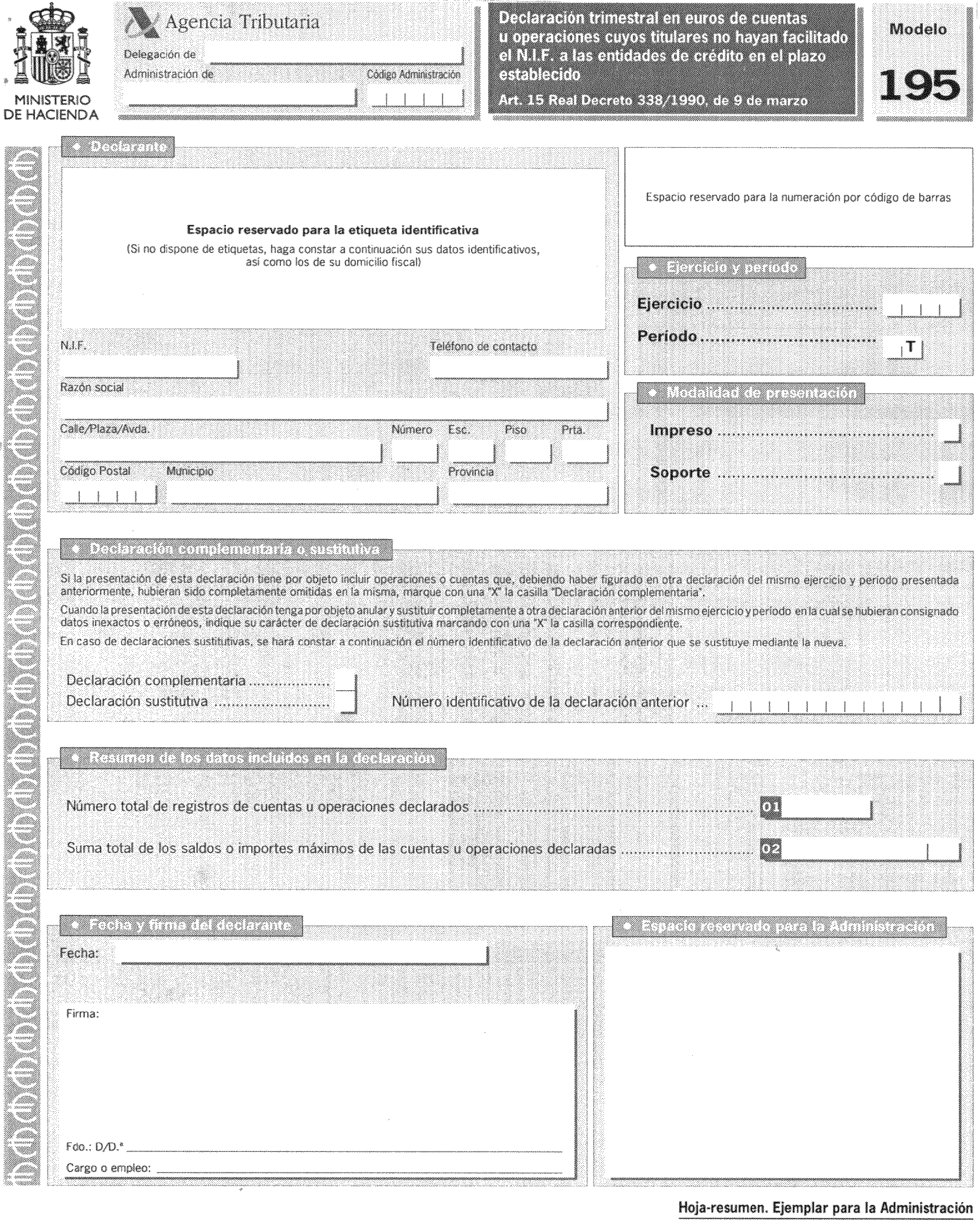

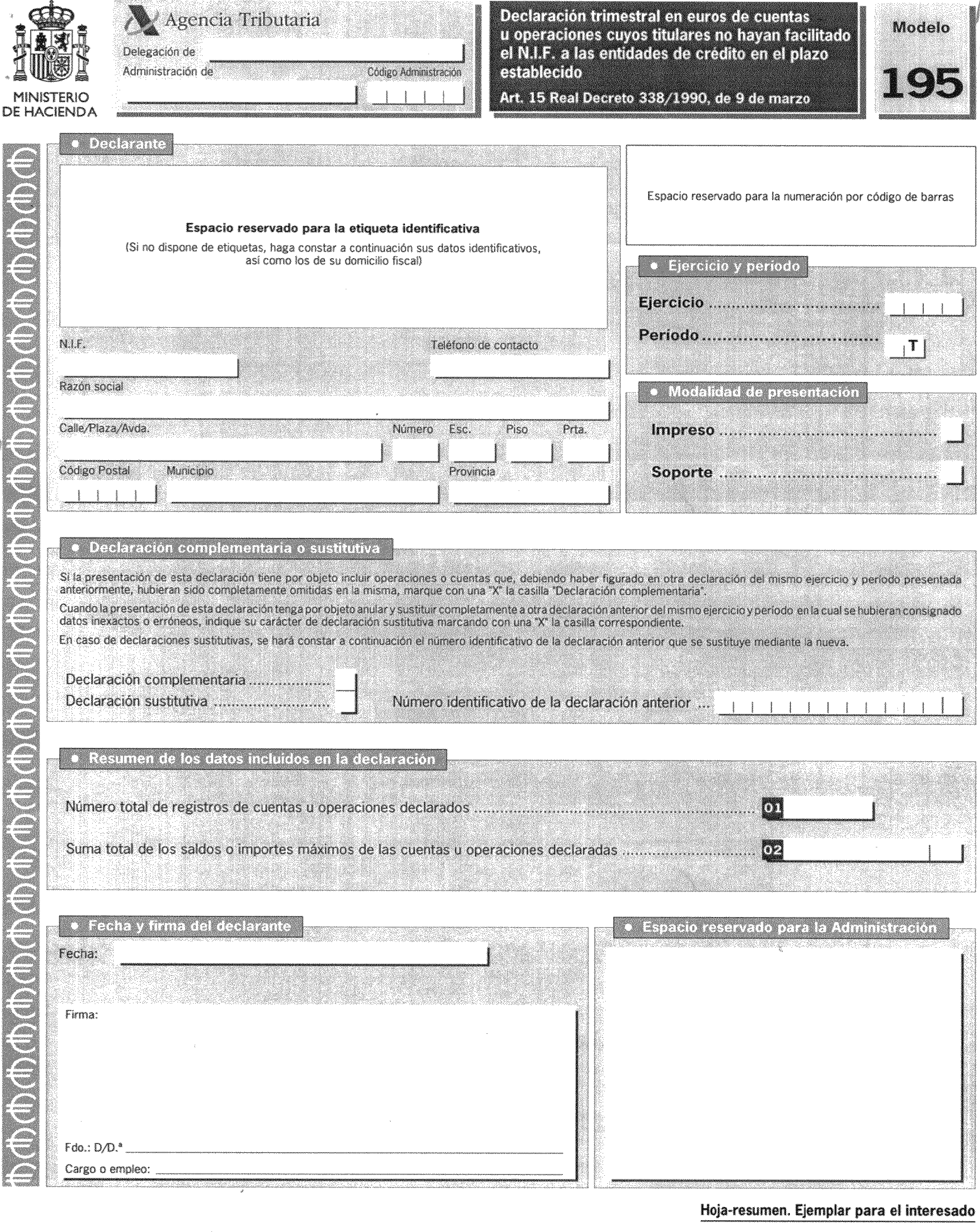

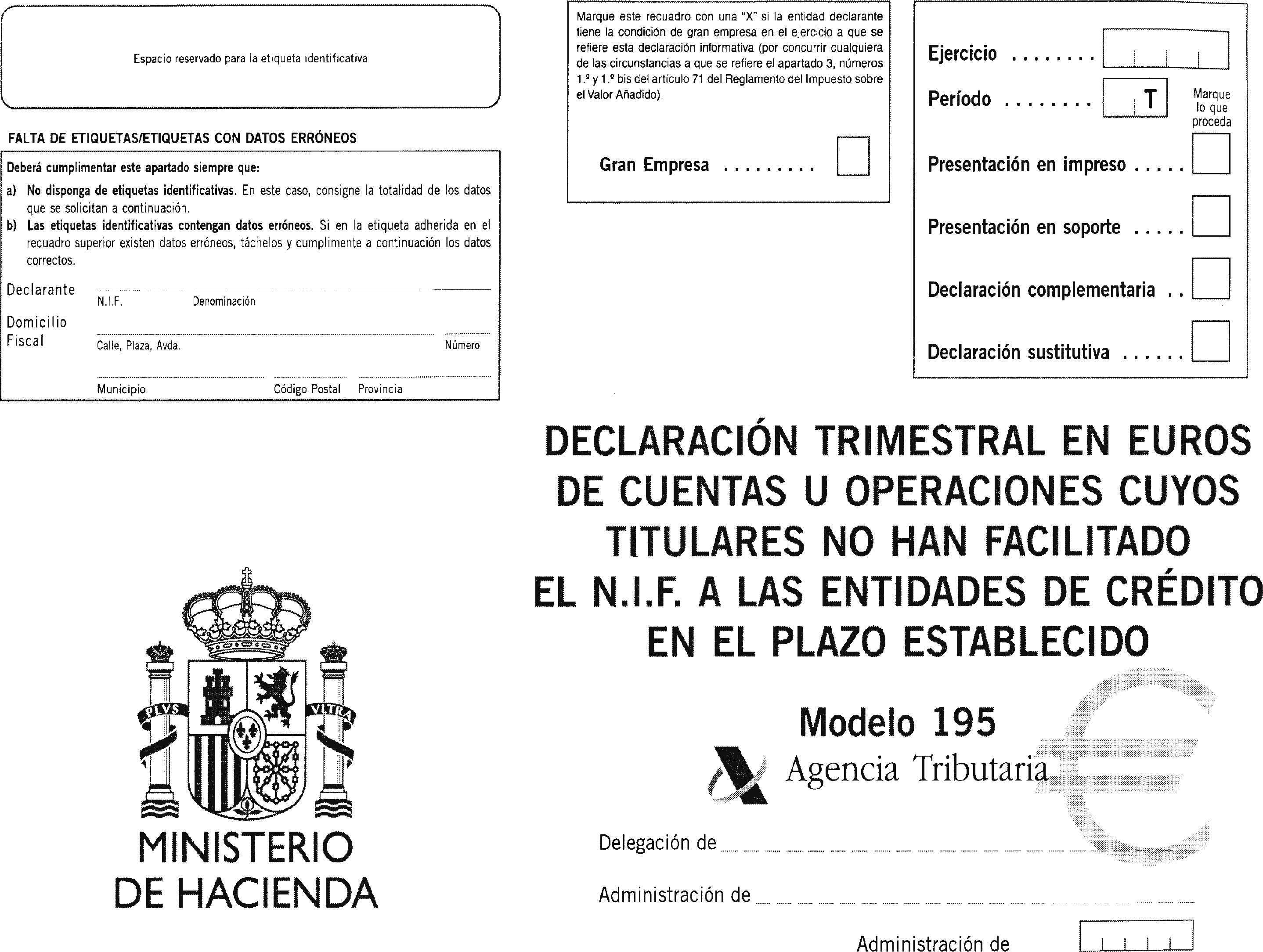

Uno. Se aprueba el modelo 195 «Declaración trimestral en euros de cuentas u operaciones cuyos titulares no hayan facilitado el número de identificación fiscal a las entidades de crédito en el plazo establecido» el cual figura en el anexo I de esta Orden. Este modelo de declaración trimestral se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

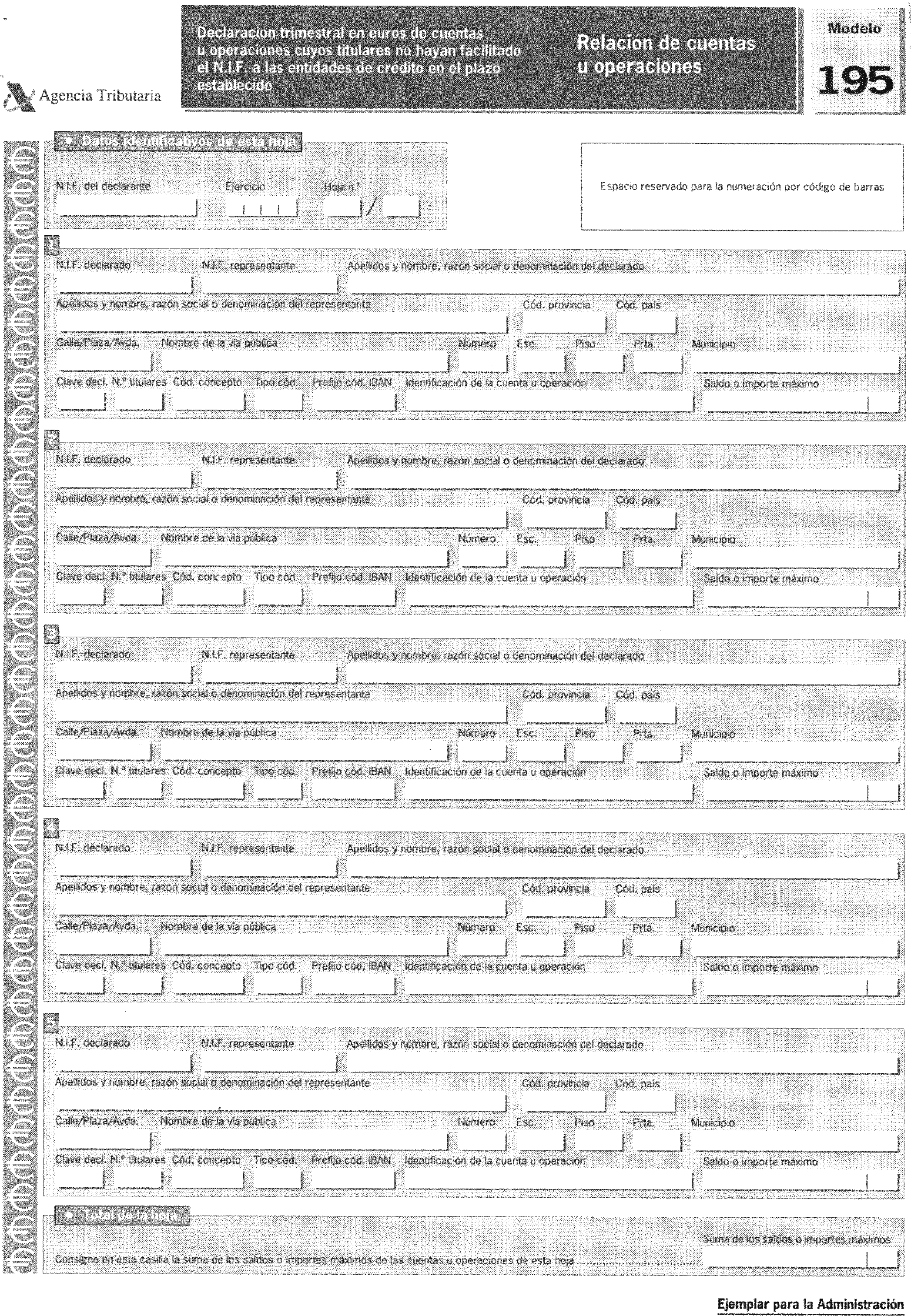

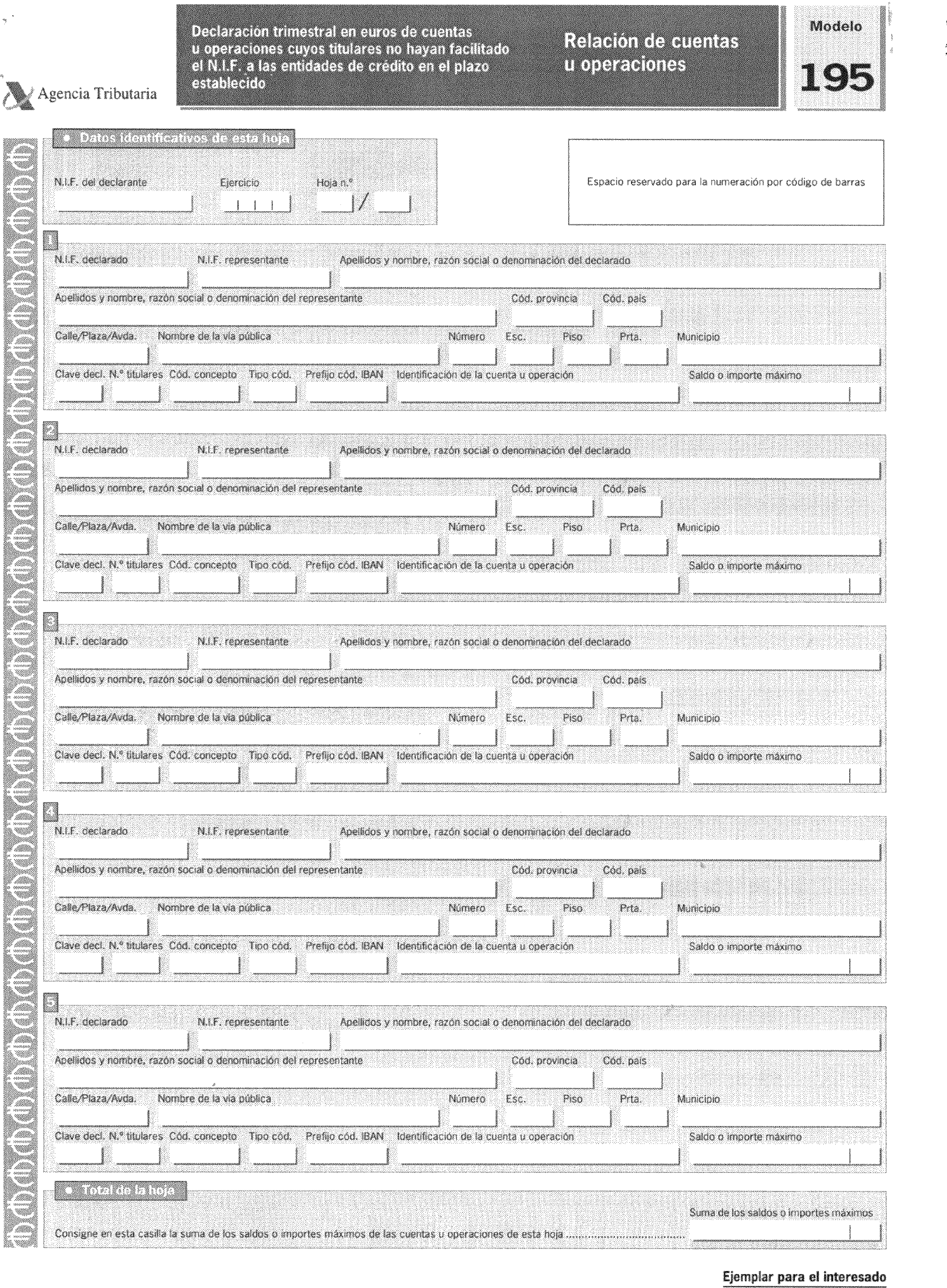

b) Hojas interiores de relación de cuentas u operaciones, cada una de las cuales consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

c) Sobre retorno.

El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 175.

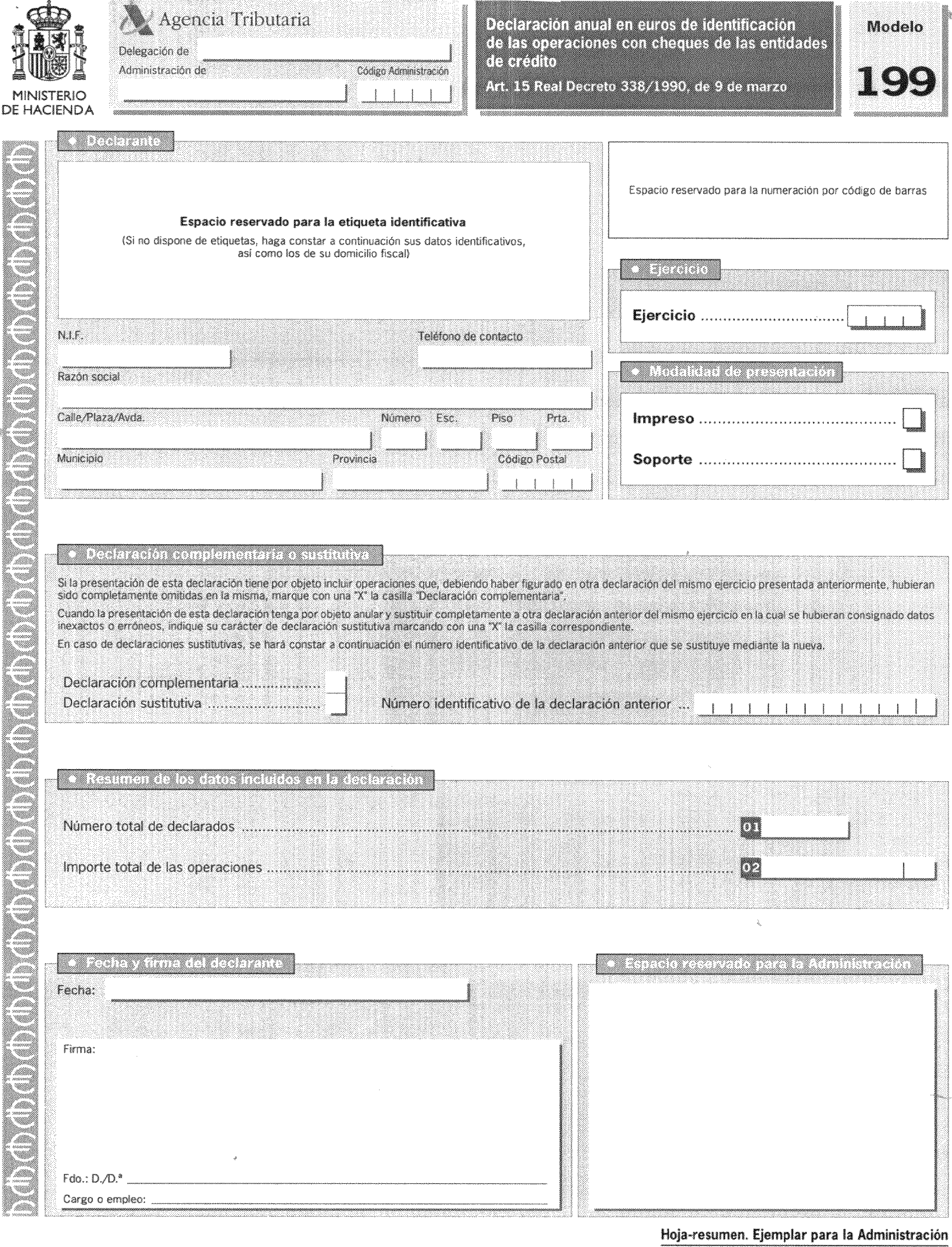

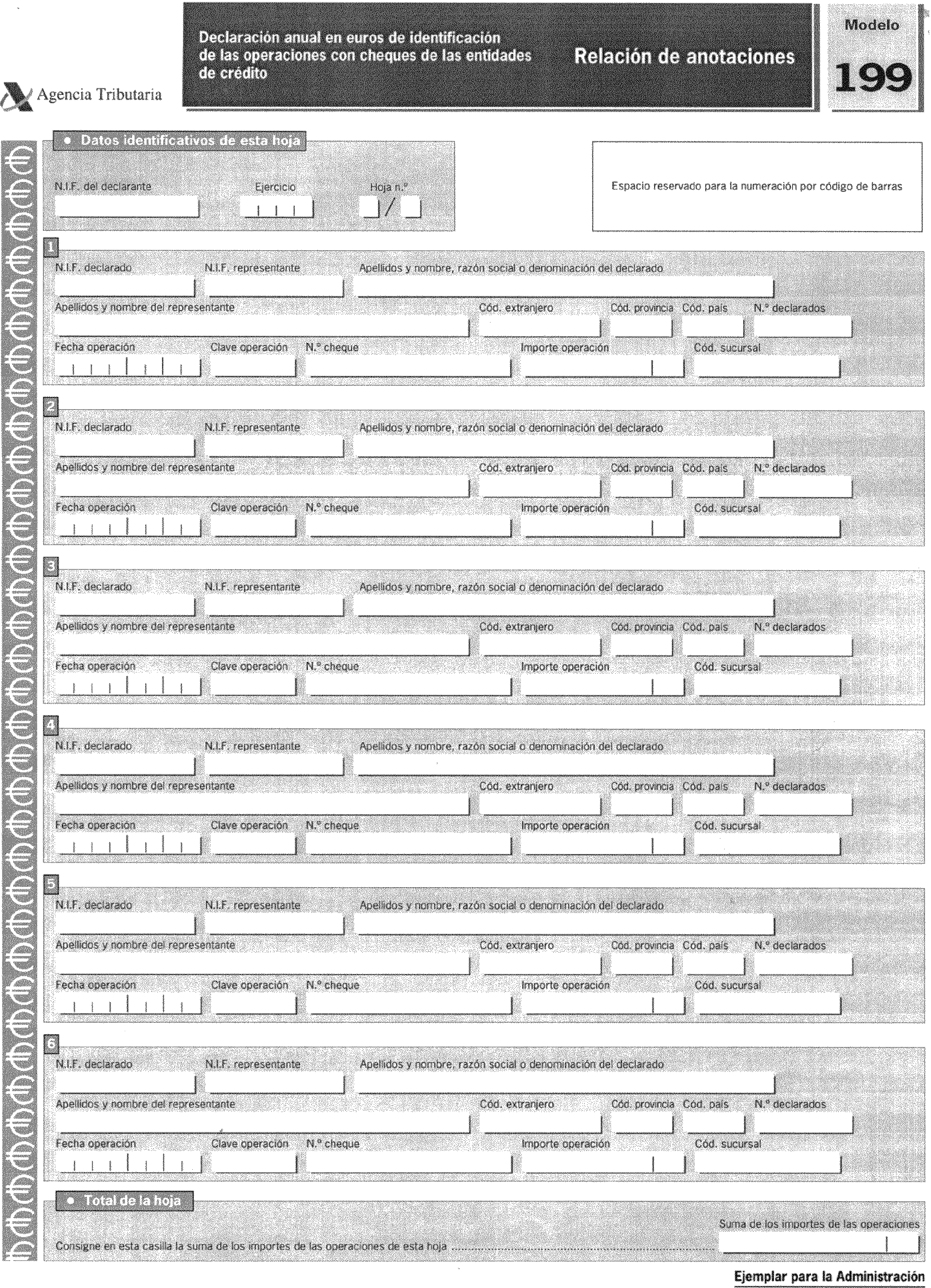

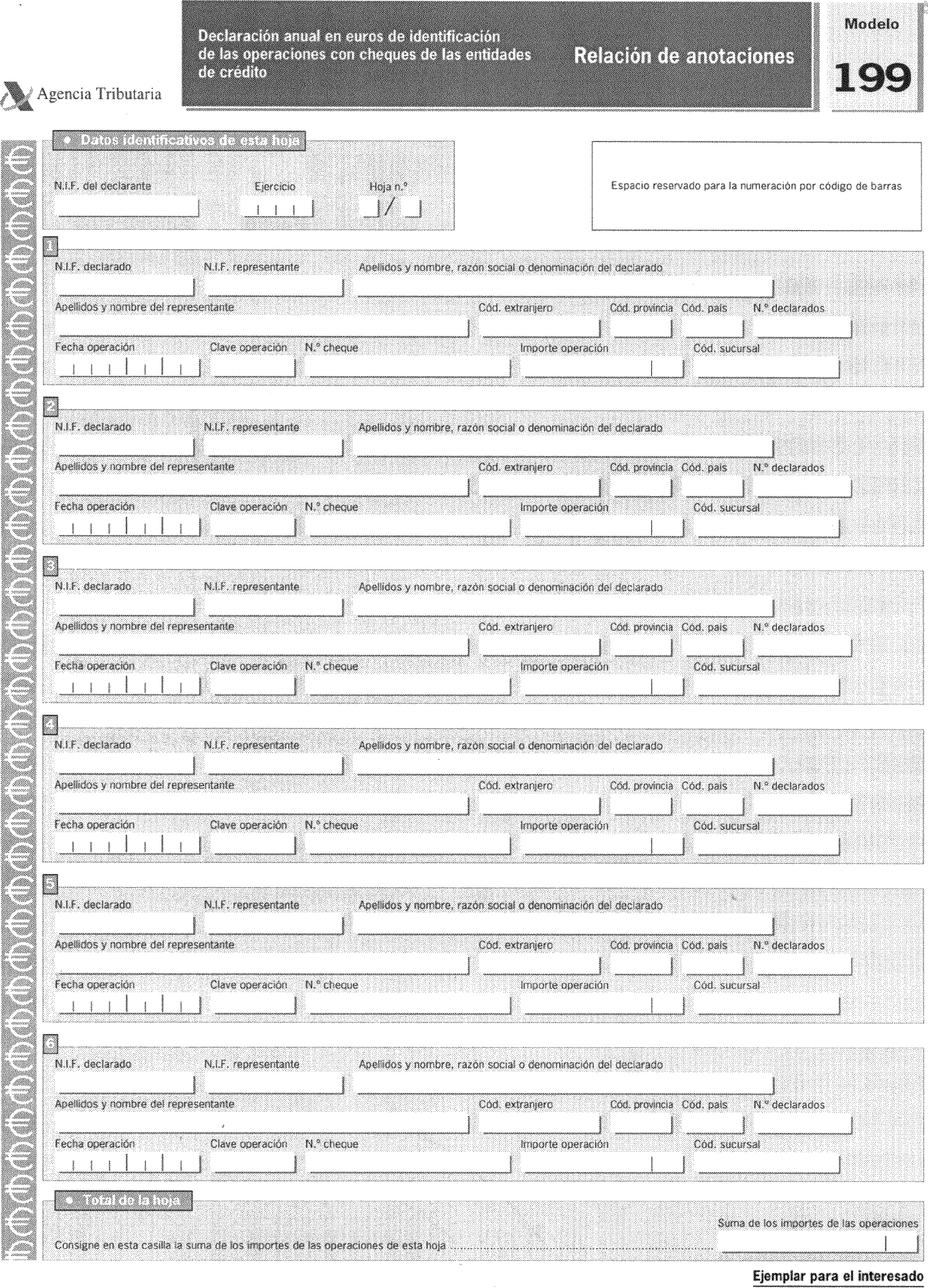

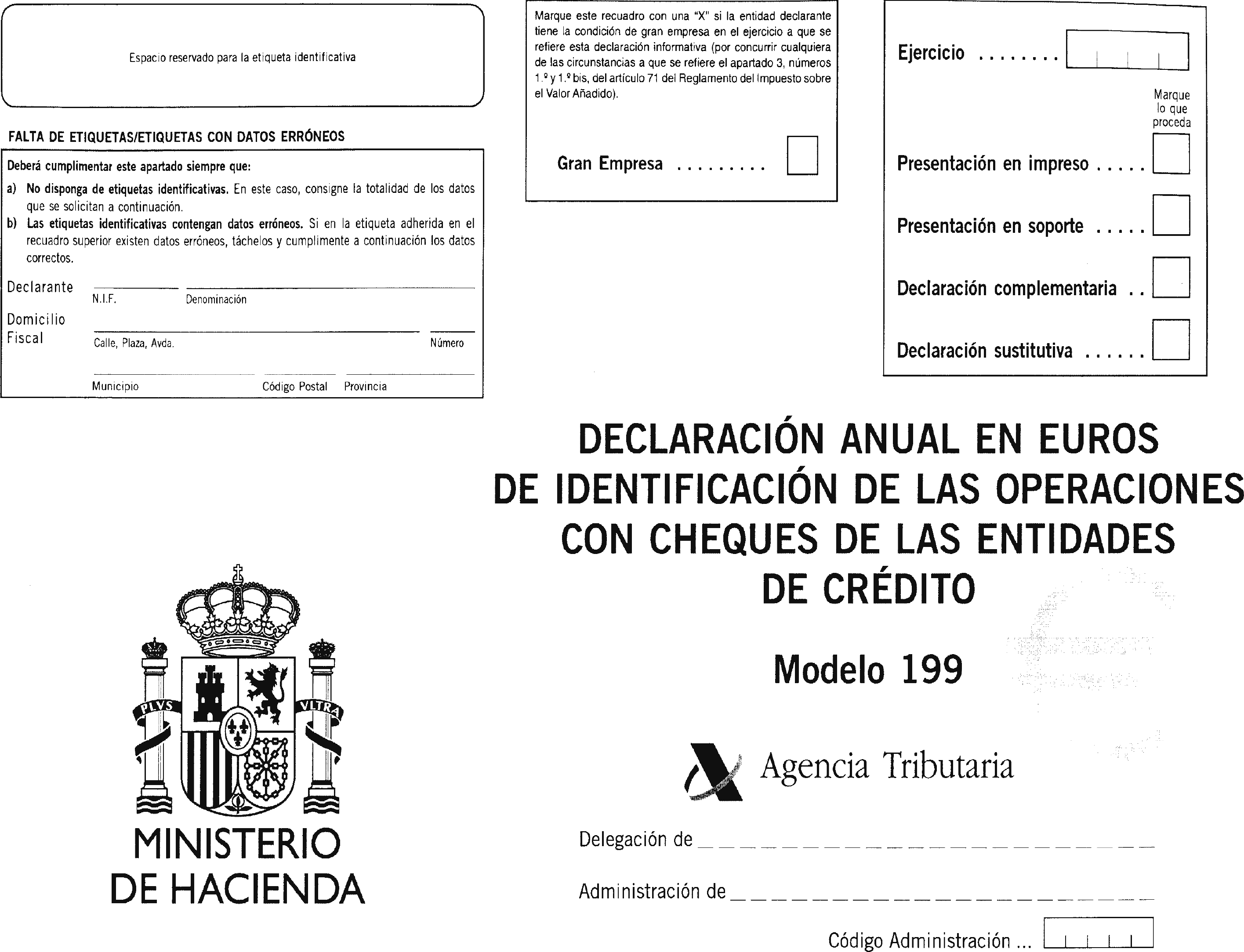

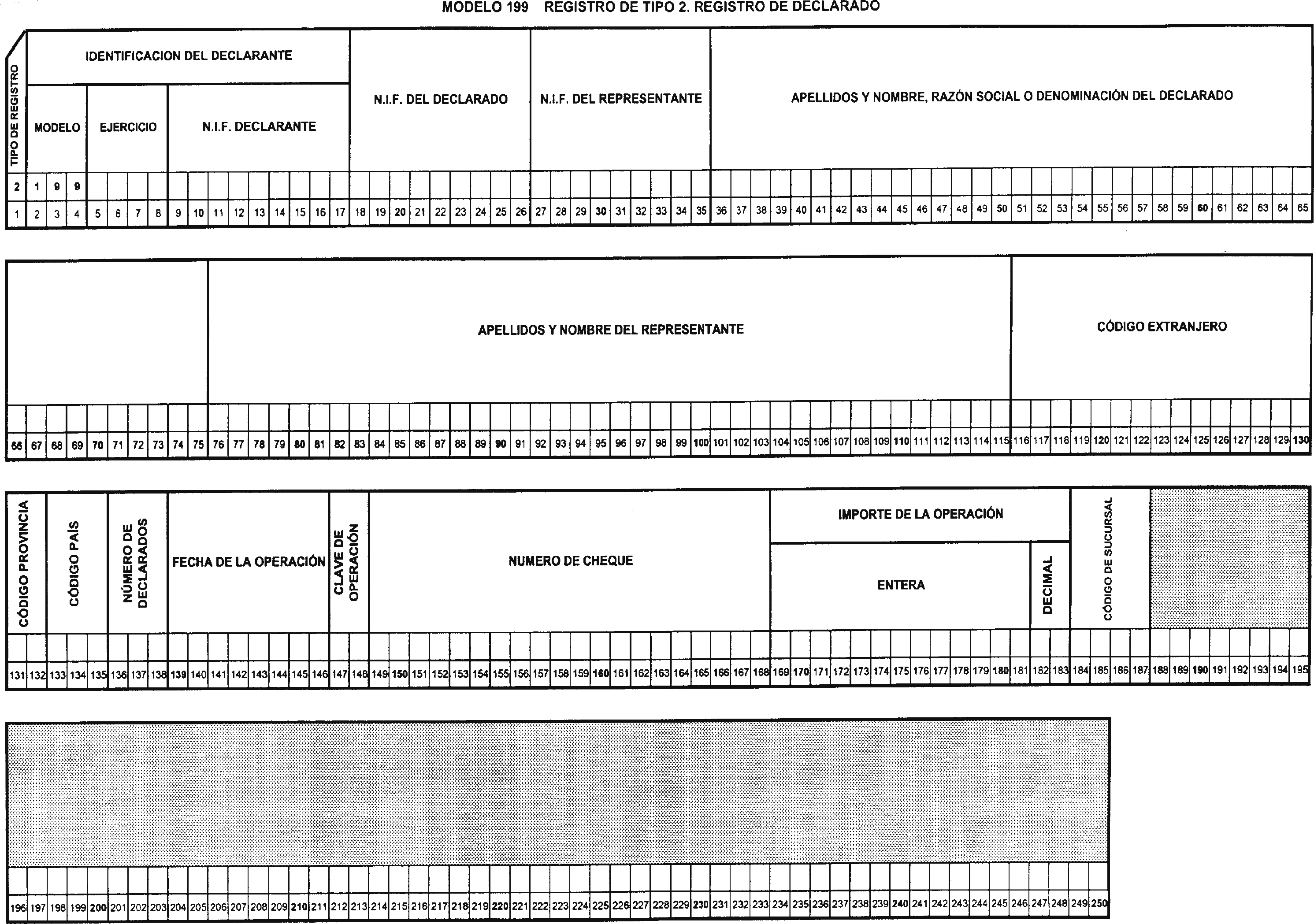

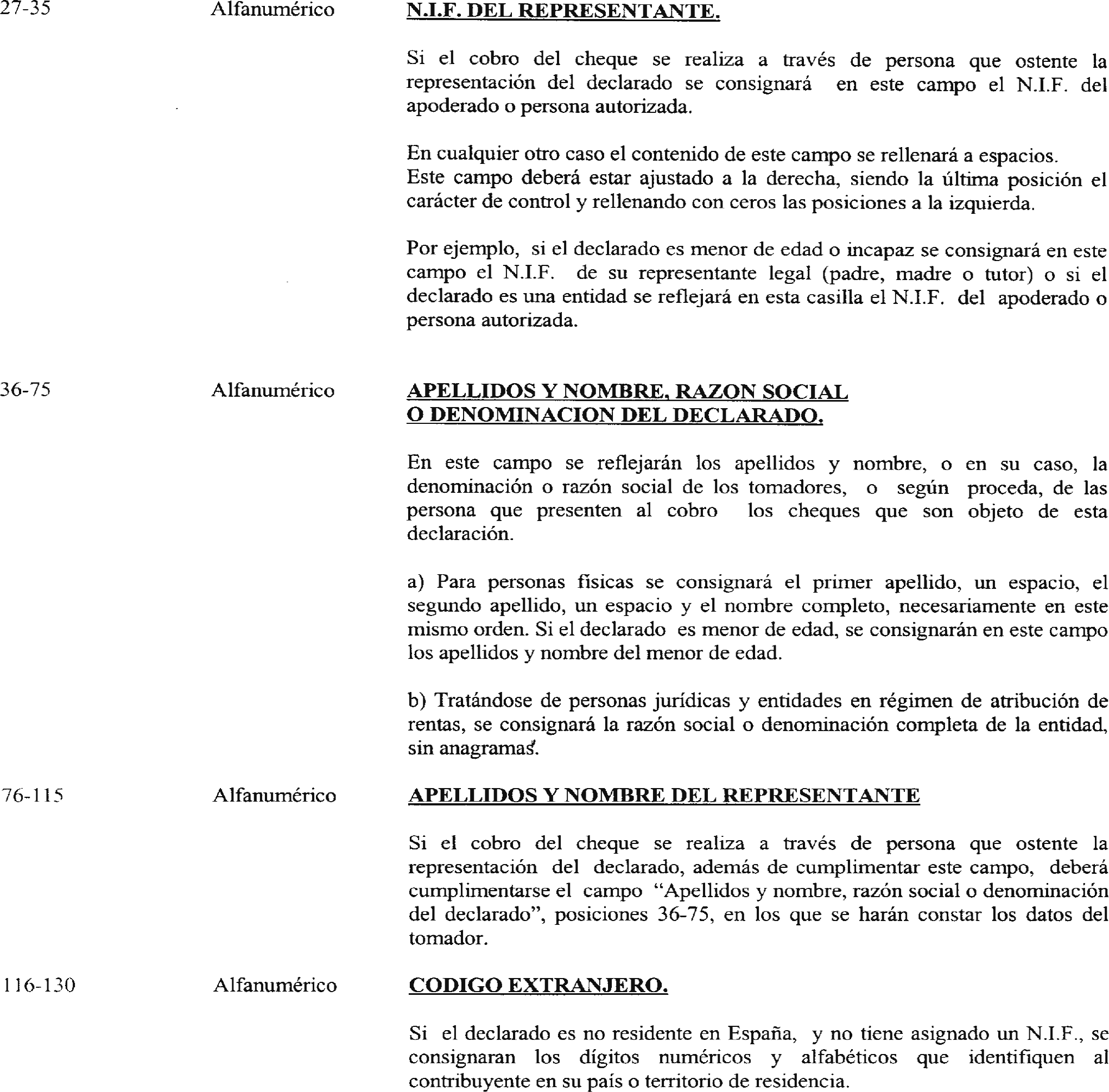

Dos. Se aprueba el modelo 199 «Declaración anual en euros de identificación de las operaciones con cheques de las entidades de crédito», el cual figura en el anexo II de esta Orden. Este modelo de declaración anual se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Hojas interiores de relación de operaciones, cada una de las cuales consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

c) Sobre retorno.

El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderá con el código 179.

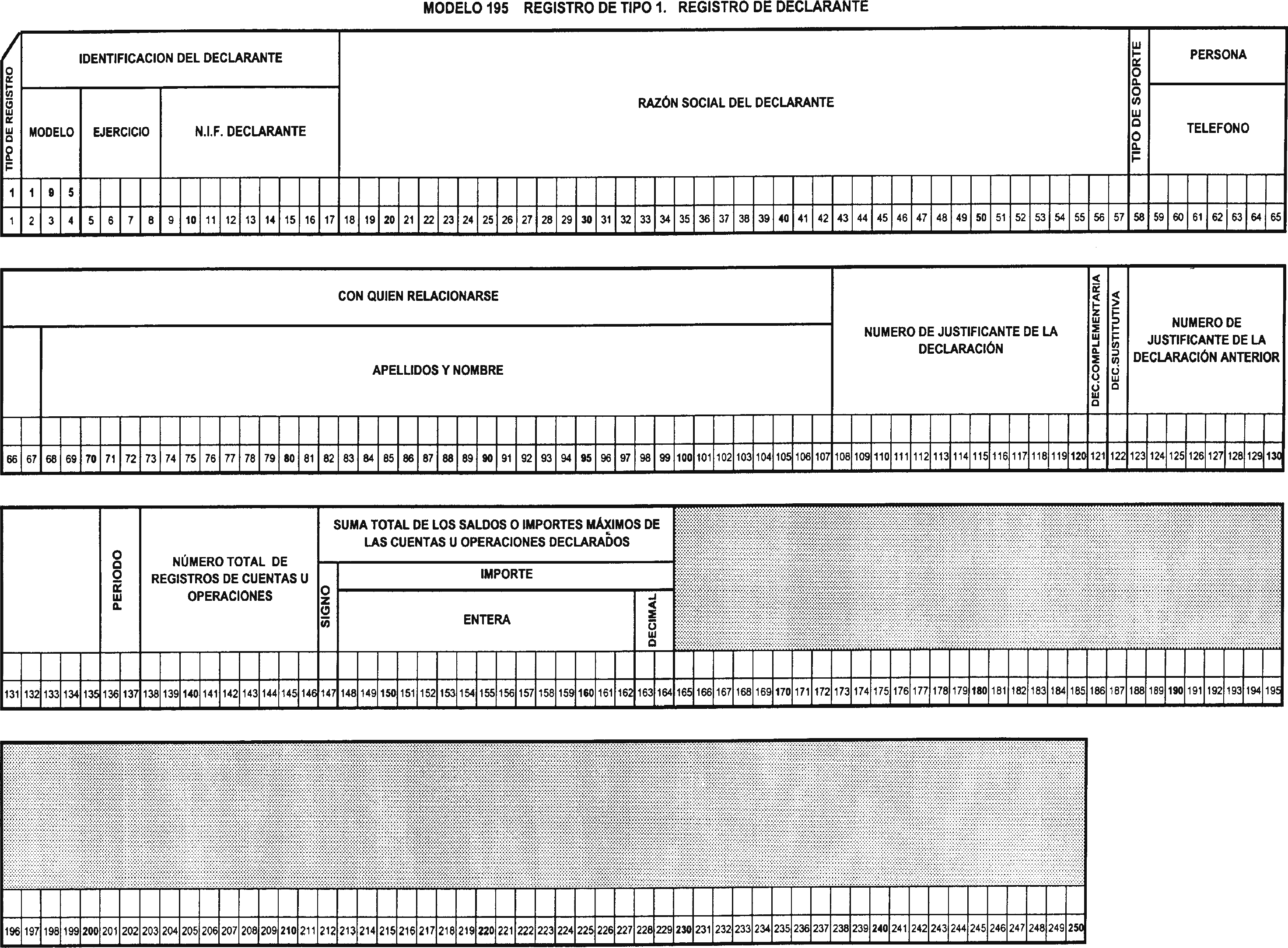

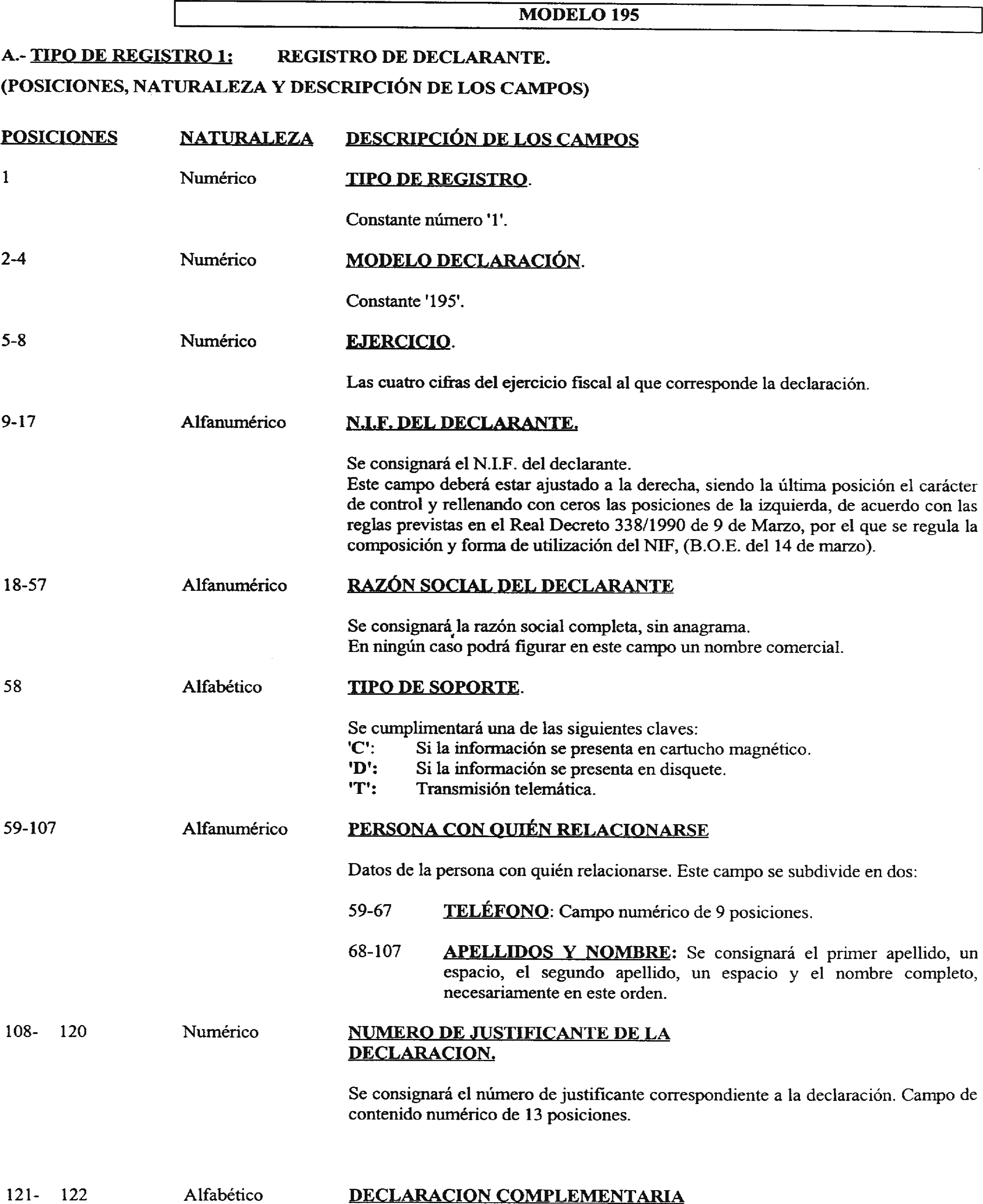

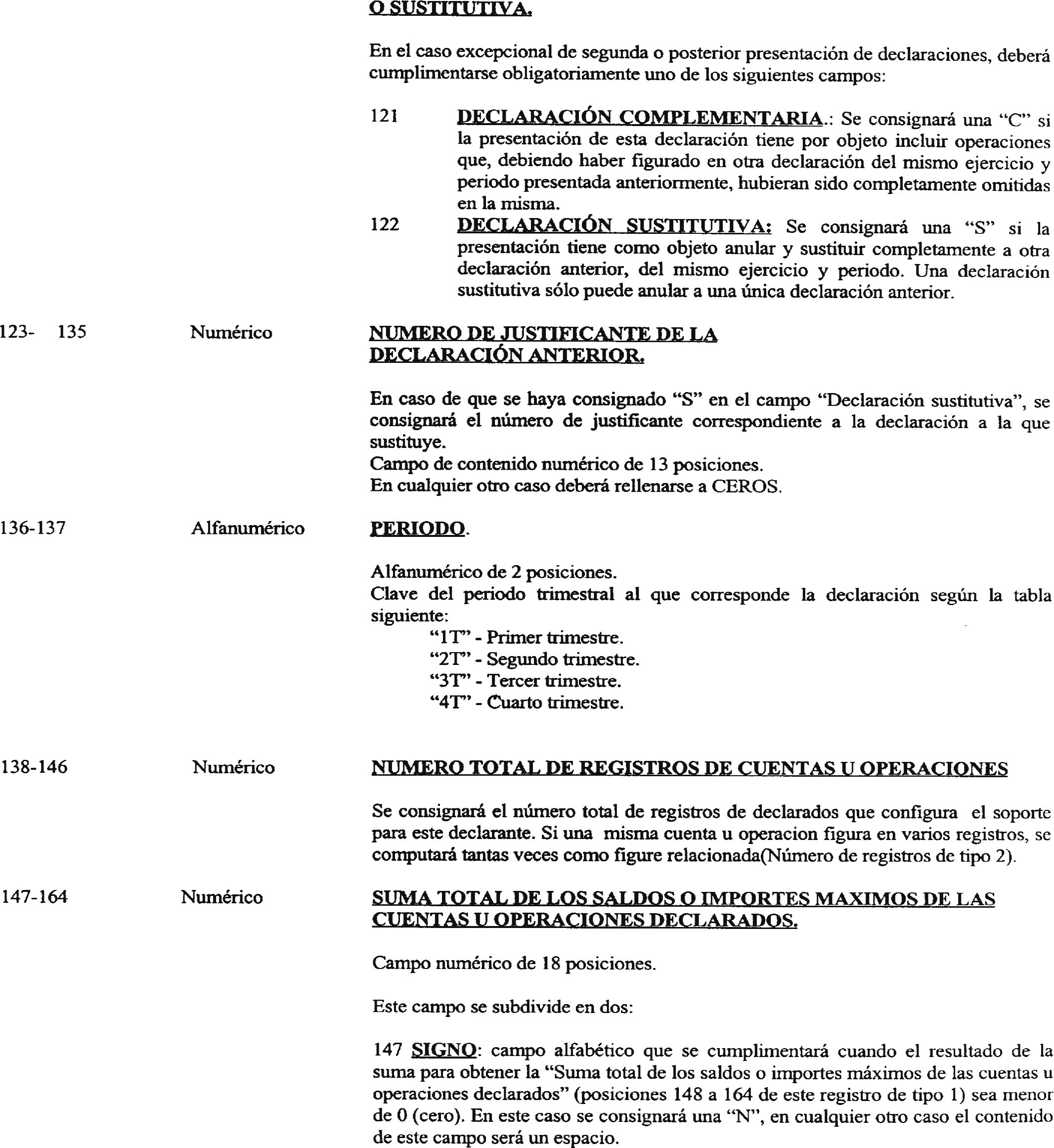

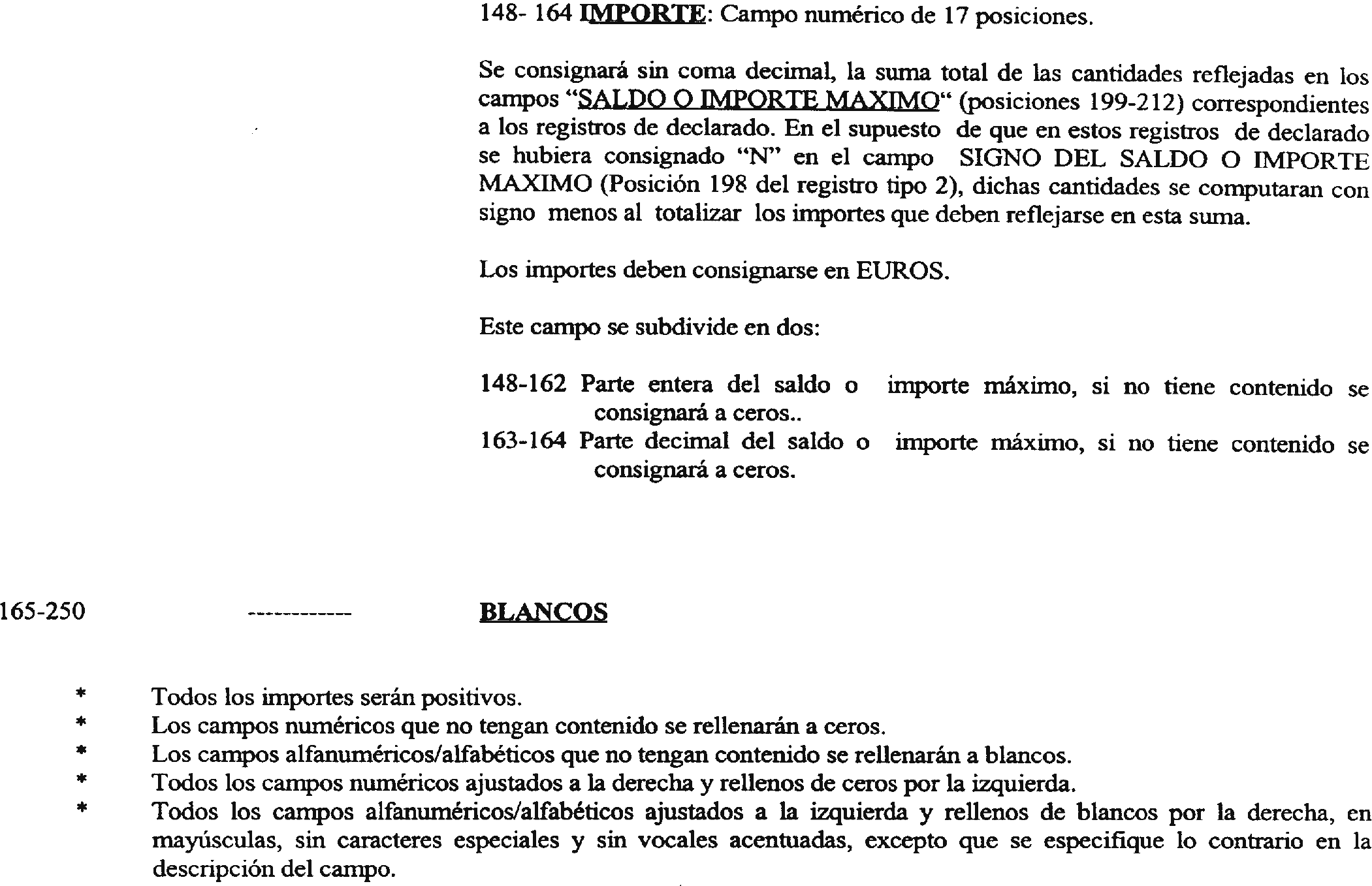

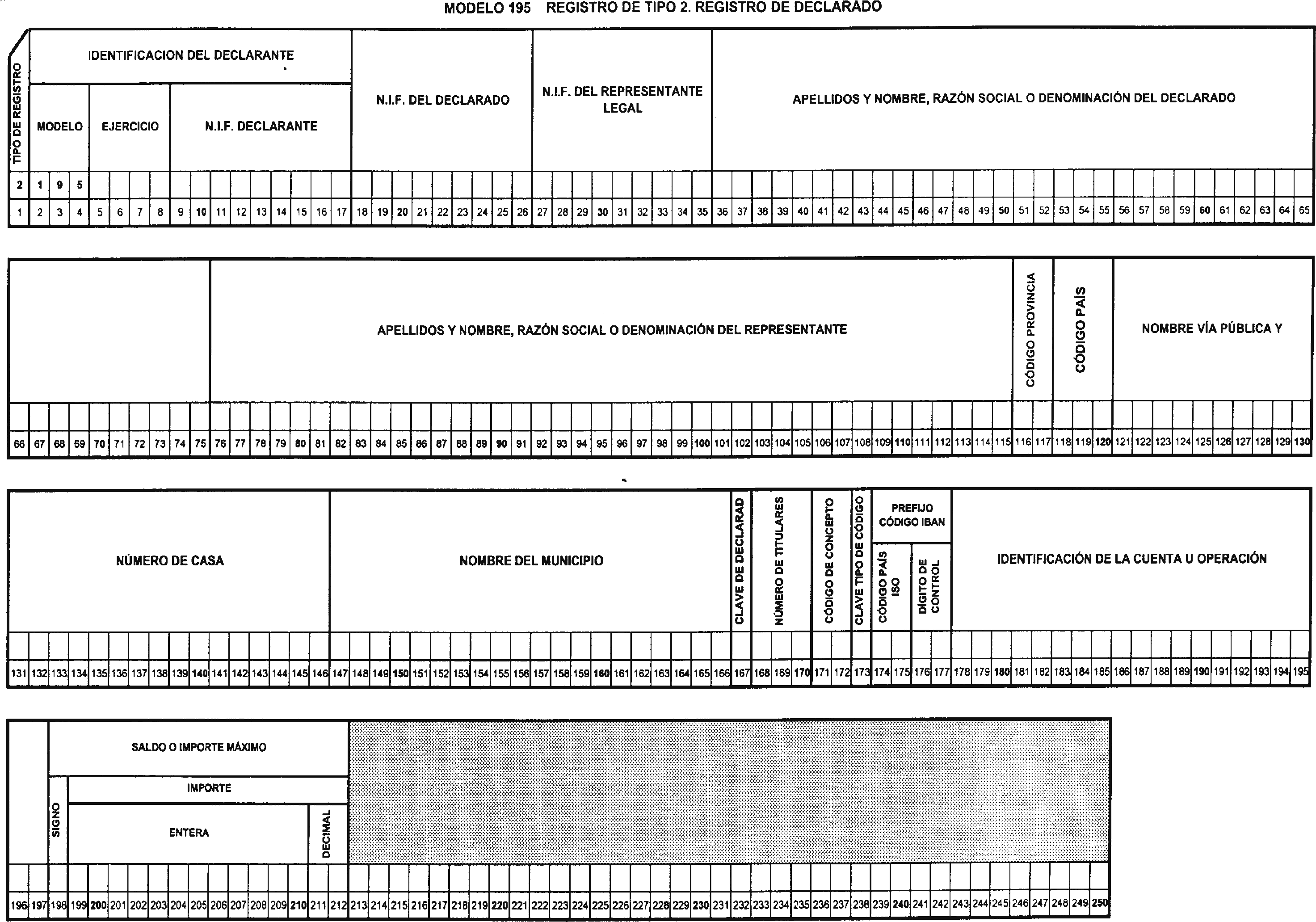

Uno. Se aprueban los diseños físicos y lógicos que figuran en los anexos III y IV de la presente Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador que se presenten en sustitución de las hojas interiores de relación de cuentas u operaciones y de relación de operaciones, correspondientes a los modelos 195 y 199, respectivamente, que se aprueban por la presente Orden.

Dos. Será obligatoria la presentación en soporte directamente legible por ordenador de aquellas declaraciones que contengan más de 25 registros de cuentas u operaciones relacionadas en la declaración, así como de las que deban presentar los obligados tributarios adscritos a la Unidad Central de Gestión de Grandes Empresas o a las Unidades Regionales de Gestión de Grandes Empresas, con independencia del número de cuentas u operaciones relacionadas incluidas en las mismas.

En los demás casos, la presentación en soporte directamente legible por ordenador será opcional.

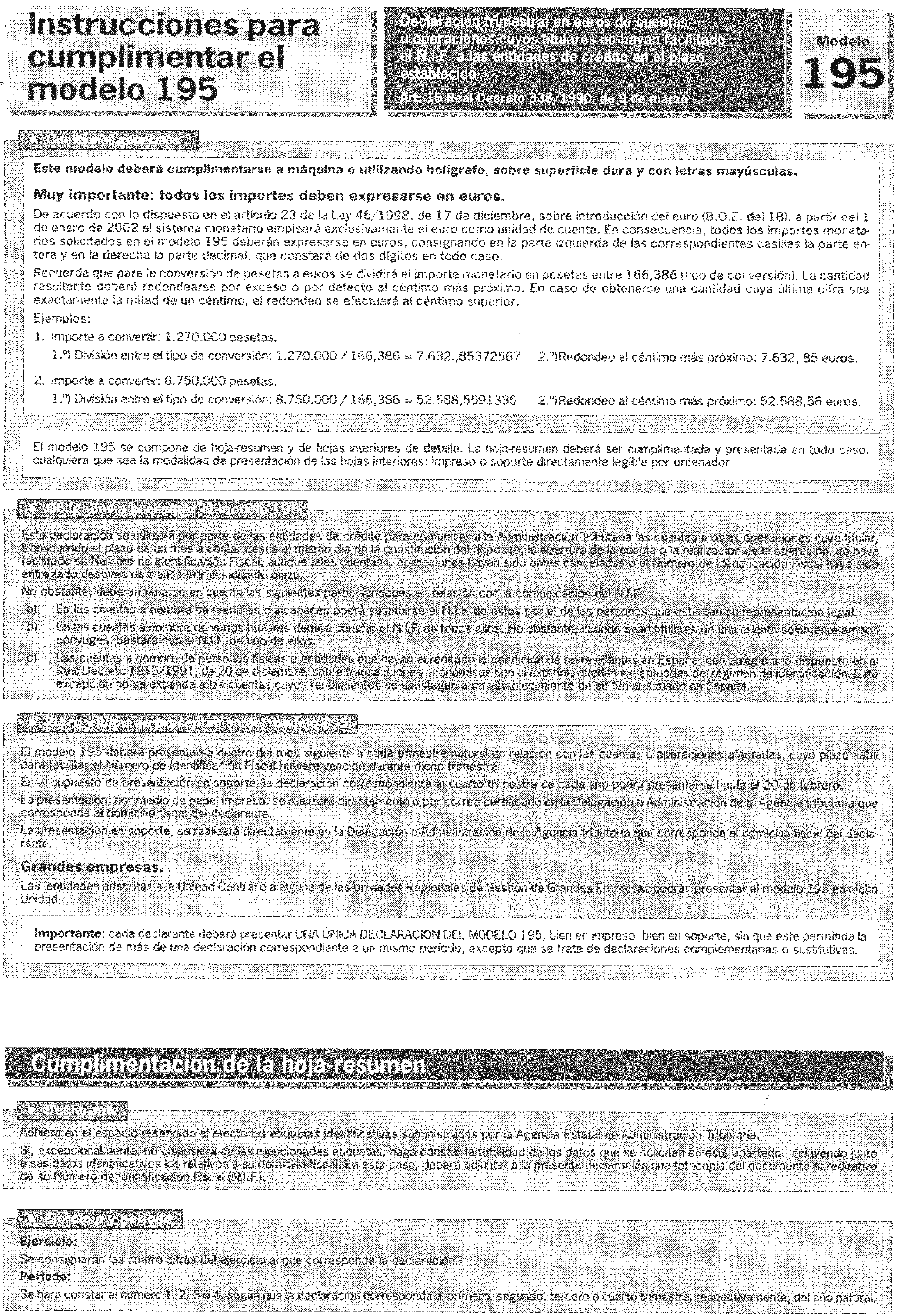

Uno. El modelo 195 se utilizará por parte de las entidades de crédito para comunicar a la Administración tributaria las cuentas u otras operaciones cuyos titulares, transcurrido el plazo de un mes a contar desde el mismo día de la constitución del depósito, la apertura de la cuenta o la realización de la operación, no hayan facilitado su número de identificación fiscal, aunque tales cuentas u operaciones hayan sido antes canceladas o el número de identificación fiscal haya sido entregado después de transcurrir el indicado plazo.

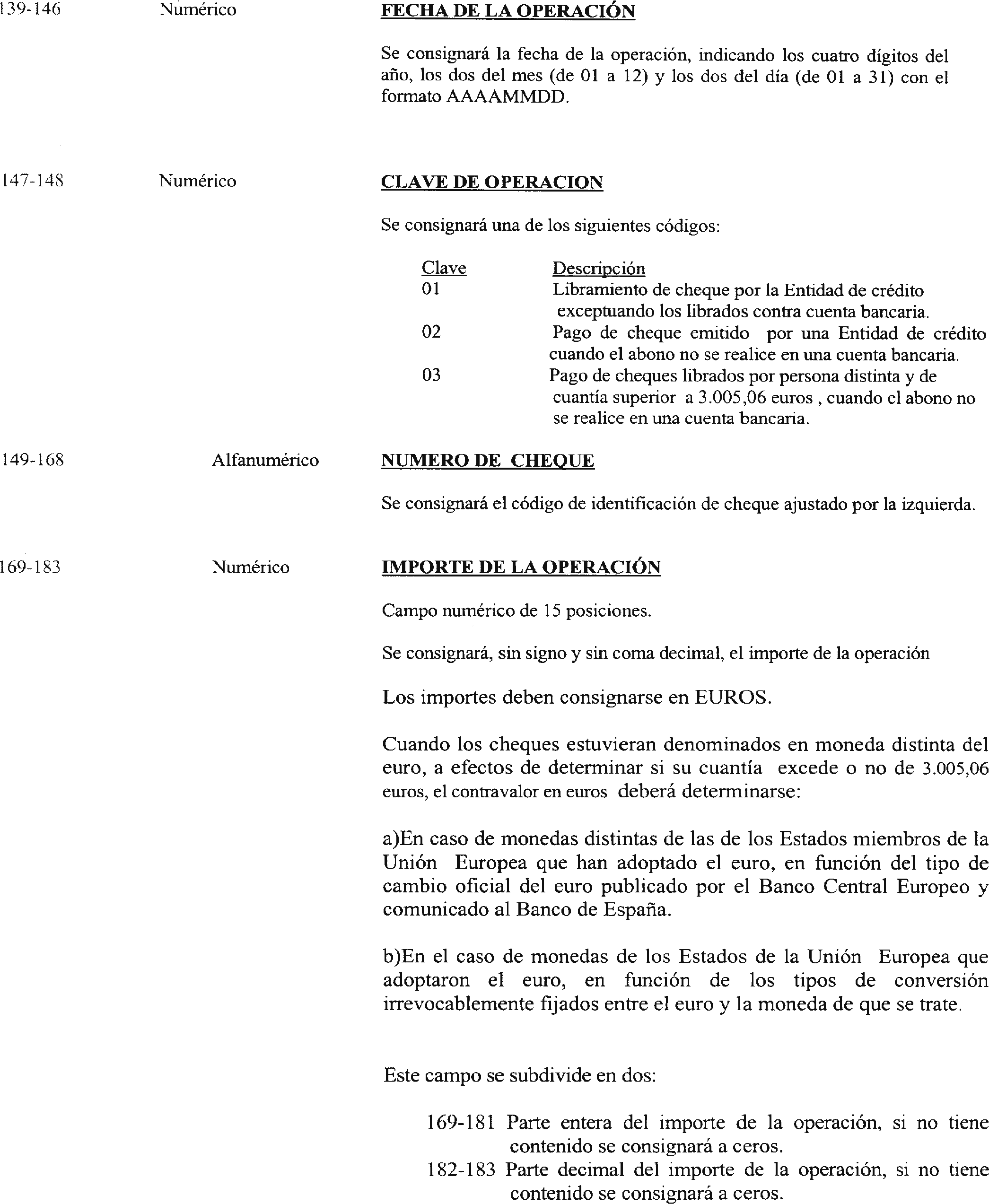

Dos. El modelo 199 se utilizará por parte de las entidades de crédito para comunicar a la Administración tributaria las operaciones con cheques que se detallan a continuación:

a) Libramiento de cheques por la entidad de crédito, exceptuando los librados contra cuenta bancaria.

b) Pago de cheques emitidos por una entidad de crédito cuando el abono no se realice en una cuenta bancaria.

c) Pago de cheques librados por personas distintas y de cuantía superior a 3.005,06 euros, cuando el abono no se realice en una cuenta bancaria.

La «Declaración trimestral en euros de cuentas u operaciones cuyos titulares no hayan facilitado el número de identificación fiscal a las entidades de crédito en el plazo establecido», modelo 195, y la «Declaración anual en euros de identificación de las operaciones con cheques de las entidades de crédito», modelo 199, se presentarán en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante.

La presentación se efectuará, directamente o por correo certificado, utilizando el sobre retorno que corresponda de los que se relacionan en la letra c) de los subapartados uno y dos del apartado primero de la presente Orden, en el cual se habrá introducido previamente la siguiente documentación:

a) El «ejemplar para la Administración» de la hoja resumen que corresponda, según se trate del modelo 195 ó 199, debidamente cumplimentada.

b) Los «ejemplares para la Administración», de las hojas interiores de los modelos 195 ó 199, conteniendo las cuentas u operaciones relacionadas en la declaración correspondiente.

Los modelos 195 y 199, en soporte directamente legible por ordenador, deberán presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante.

No obstante, los obligados tributarios adscritos a la Unidad Central de Gestión de Grandes Empresas o a alguna de las Unidades Regionales de Gestión de Grandes Empresas, además de los lugares señalados en el párrafo anterior, podrán realizar la presentación en soporte directamente legible por ordenador en las citadas unidades, según proceda, en función de la adscripción del declarante a las mismas.

En todo caso, el soporte deberá ir acompañado de la documentación a que se refiere el subapartado uno del apartado sexto siguiente.

Uno. El declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja resumen del modelo que corresponda, 195 ó 199, debidamente firmados, y en los que se habrán hecho constar los datos de identificación del declarante, así como los demás que en la citada hoja resumen se solicitan.

Cada uno de estos ejemplares deberá llevar adherida en el espacio correspondiente la etiqueta identificativa elaborada por la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia del documento acreditativo del número de identificación fiscal.

Una vez sellado por la oficina gestora, el declarante retirará el «ejemplar para el interesado» de la hoja resumen del modelo 195 ó 199 presentado, que servirá como justificante de la entrega.

2. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior en la que se hagan constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación.

b) Ejercicio. Para el modelo 195 se indicará, además, el período al que corresponde la declaración.

c) Modelo de presentación: 195 ó 199.

d) Número de justificante de la hoja resumen que se acompaña.

e) Número de identificación fiscal (NIF) del declarante.

f) Razón social o denominación del declarante.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte en disquetes de 3 1/2»: 720 KB o 1,44 MB.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etcétera, siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración tributaria el acceso a los datos exigibles, se tendrá por no válida la declaración a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad, los soportes legibles directamente por ordenador, no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Uno. La presentación de la «Declaración trimestral en euros de cuentas u operaciones cuyos titulares no hayan facilitado el número de identificación fiscal a las entidades de crédito en el plazo establecido», modelo 195, tanto en papel impreso como en soporte directamente legible por ordenador, se realizará dentro del mes siguiente a cada trimestre natural, en relación con las cuentas u operaciones afectadas, cuyo plazo hábil para facilitar el número de identificación fiscal hubiese vencido durante dicho trimestre. En el supuesto de presentación en soporte directamente legible por ordenador, la declaración correspondiente al cuarto trimestre de cada año podrá presentarse hasta el 20 de febrero. Dos. La «Declaración anual en euros de identificación de las operaciones con cheques de las entidades de crédito», modelo 199, en papel impreso, se presentará dentro del mes de enero, por las operaciones con cheques realizadas durante el año inmediato anterior.

El plazo de presentación de esta declaración, modelo 199, en soporte directamente legible por ordenador, será del día 1 de enero al 20 de febrero de cada año.

Se incluye en el ámbito de aplicación del sistema de presentación telemática por teleproceso establecido en el apartado primero de la Orden de 21 de diciembre de 2000 a los modelos 195 y 199 aprobados por la presente Orden.

Las condiciones generales y el procedimiento para su presentación por este sistema son las establecidas en los apartados segundo y tercero de la citada Orden. La presentación telemática por teleproceso de los modelos 195 y 199, se realizará en los plazos establecidos en el apartado séptimo de esta Orden para dichos modelos, en referencia a las presentaciones realizadas por medio de soporte directamente legible por ordenador.

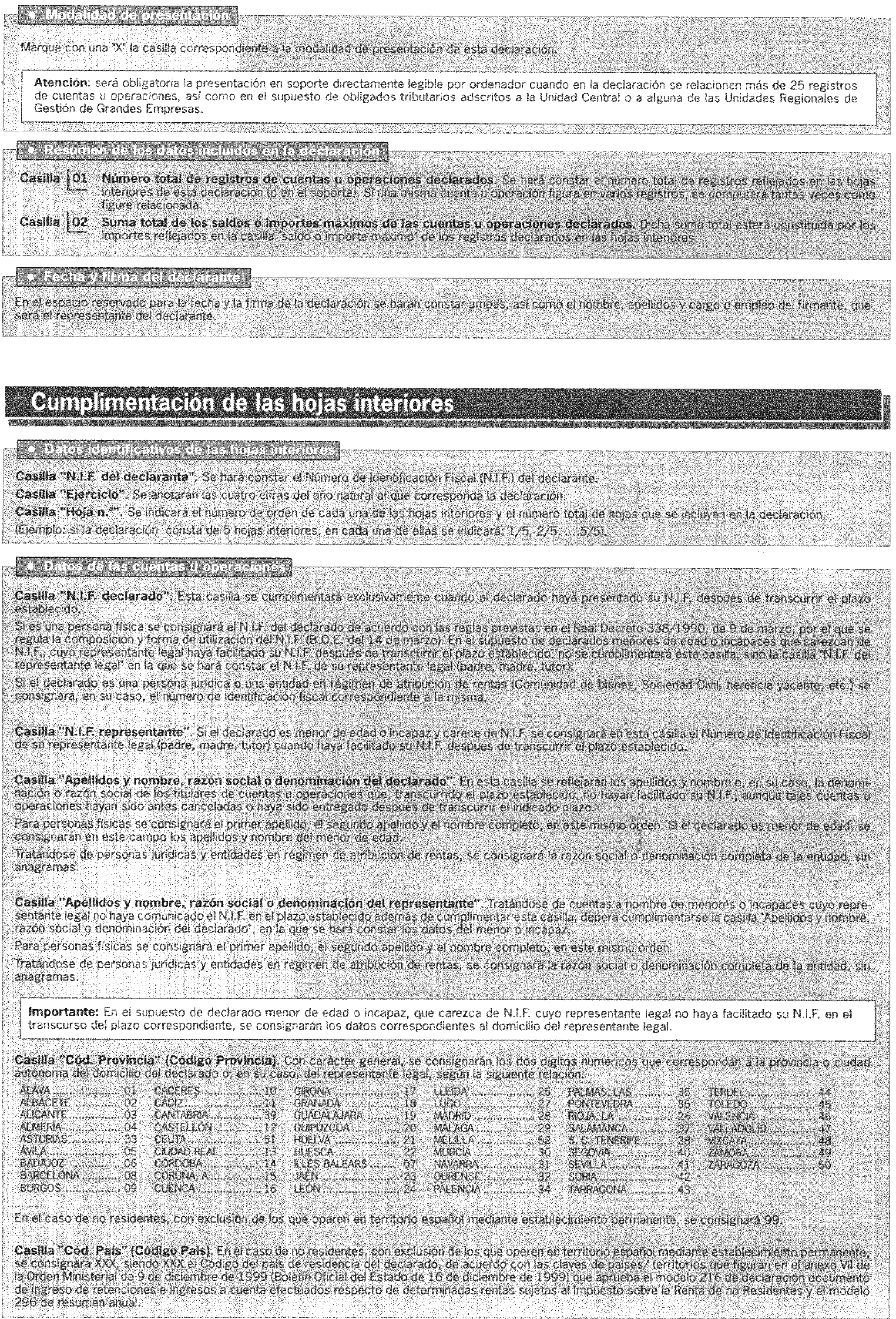

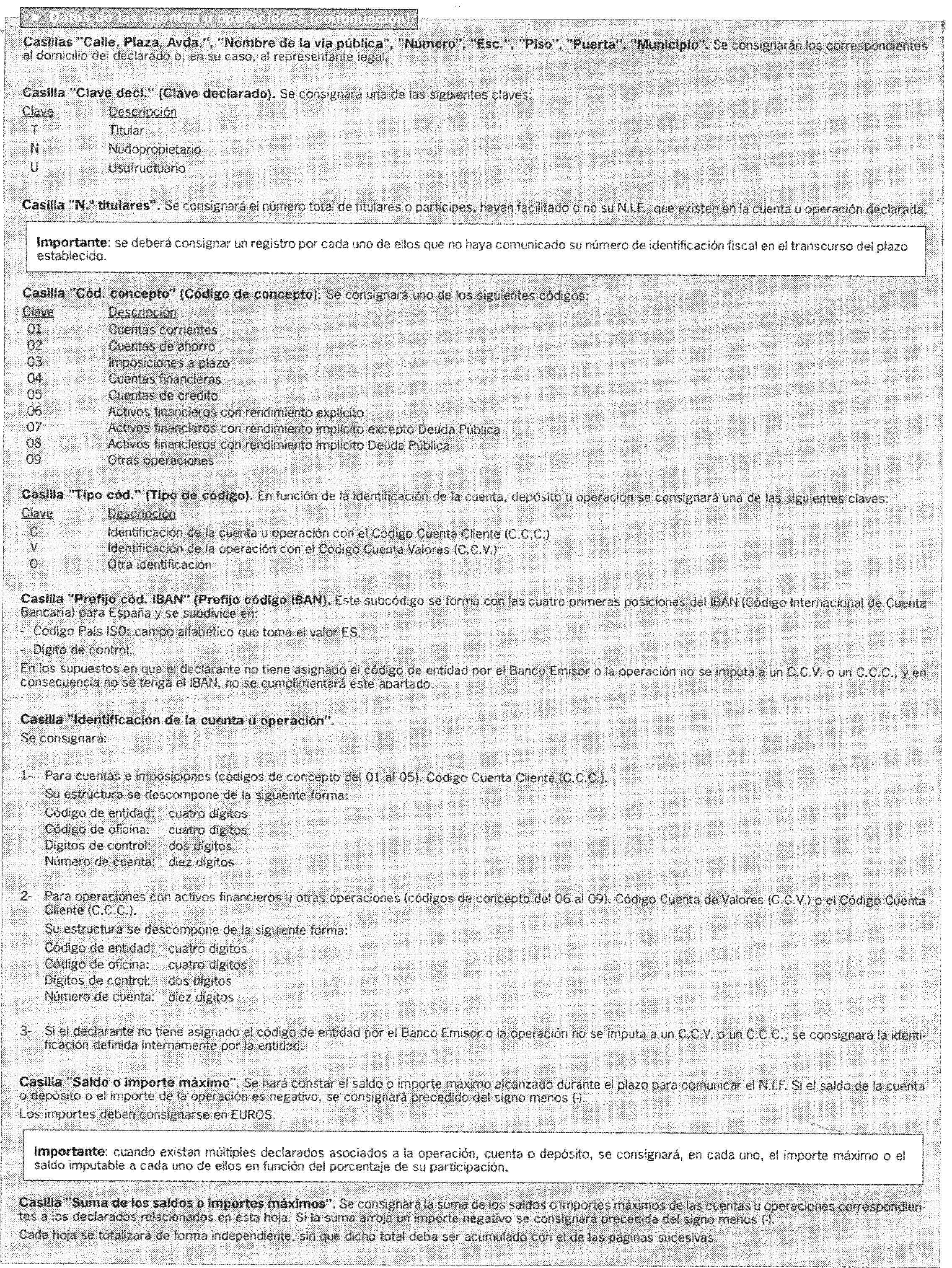

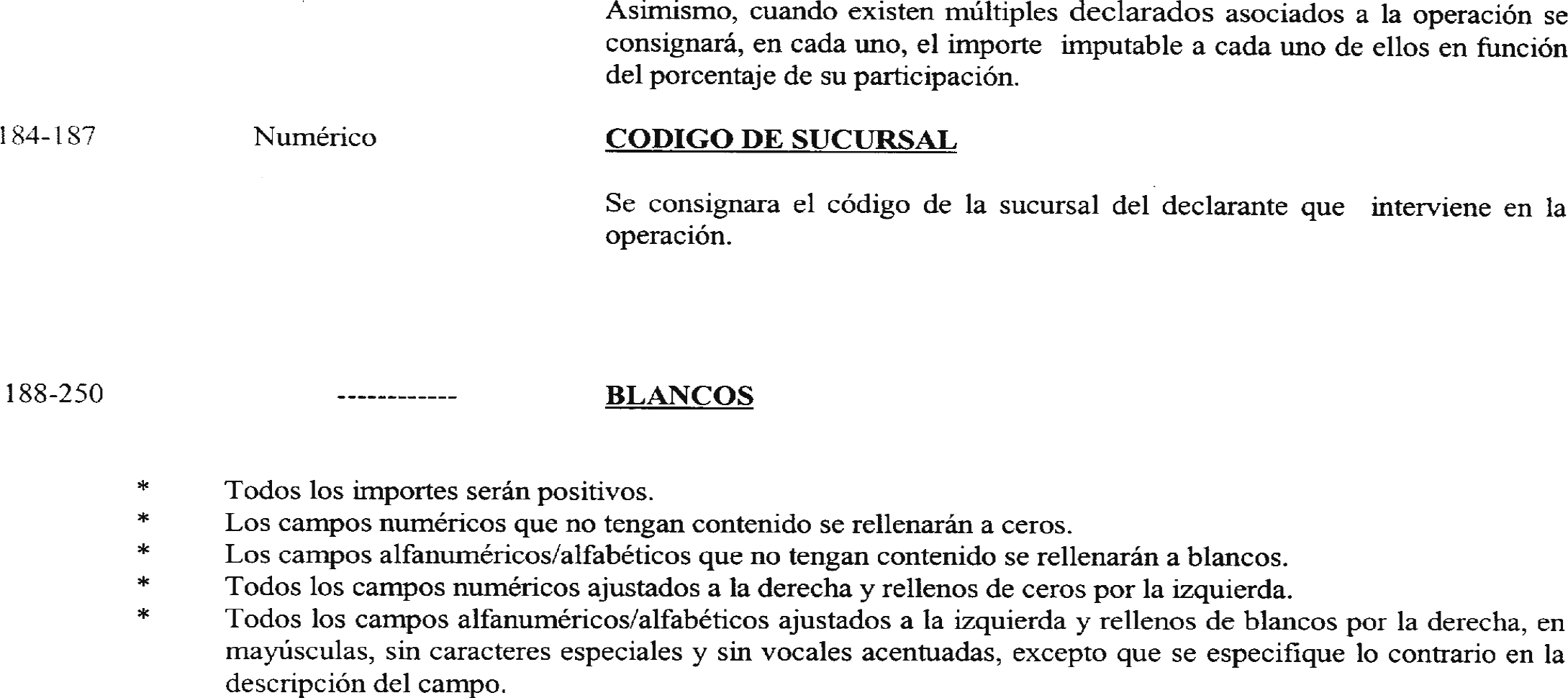

Si en una cuenta u operación existen varios titulares, se deberá consignar en la relación de cuentas u operaciones los datos de todos los que no hayan facilitado su número de identificación fiscal o lo hayan hecho fuera de plazo. En este caso, se consignará el importe máximo o el saldo imputable a cada uno de ellos, alcanzado durante el plazo para comunicar el número de identificación fiscal, en función del porcentaje de su participación.

En defecto de constancia fehaciente, la proporción de participación se deberá atribuir a cada uno de los cotitulares, a los citados efectos informativos, por partes iguales.

Si en un mismo cheque existen varios tomadores, se deberá consignar en la relación de anotaciones los datos de todos ellos. En este caso, se consignará el importe imputable a cada uno de ellos, en función del porcentaje de su participación.

En defecto de constancia fehaciente, la proporción de participación se deberá atribuir a cada uno de los tomadores, a los citados efectos informativos, por partes iguales.

A partir del 1 de enero de 2002 quedarán derogados:

1. El apartado segundo y los anexos I y II de la Orden de 27 de diciembre de 1990, por la que se desarrollan determinadas cuestiones relacionadas con el número de identificación fiscal.

No obstante lo anterior, para efectuar la declaración correspondiente al último trimestre natural del año 2001, deberán utilizarse el modelo 195, así como los diseños físicos y lógicos aprobados por la citada Orden en las condiciones establecidas en la misma, si bien los importes deberán venir expresados en céntimos de euro.

2. La Orden de 28 de diciembre de 1993, por la que se aprueban el modelo 199 de identificación de las operaciones de las Entidades de Crédito (artículo 15 del Real Decreto 338/1990), declaración anual, así como los diseños físicos y lógicos para la sustitución de las hojas interiores por soportes magnéticos directamente legibles por ordenador.

No obstante lo anterior, para efectuar la declaración correspondiente al año 2001, deberán utilizarse el modelo 199, así como los diseños físicos y lógicos aprobados por la citada Orden en las condiciones establecidas en la misma, si bien los importes deberán venir expresados en céntimos de euro.

La presente Orden entrará en vigor el día 1 de enero de 2002.

El modelo 195 y los diseños físicos y lógicos correspondientes a dicho modelo aprobados por esta Orden serán objeto de utilización, por primera vez, por los obligados tributarios, para realizar la declaración correspondiente al primer trimestre natural del año 2002.

El modelo 199 y los diseños físicos y lógicos correspondientes a dicho modelo aprobados por esta Orden serán objeto de utilización, por primera vez, por los obligados tributarios, para realizar la declaración anual correspondiente al año 2002.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 21 de diciembre de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid