Ilustrísimo señor:

Los artículos 34 y 35 de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, establecen la obligación de presentar declaración por dicho concepto y las modalidades que puede revestir tal declaración.

Dichas normas son desarrolladas por el Reglamento del Impuesto, aprobado por Real Decreto 2015/1979, de 2 de noviembre, el cual dispone en el artículo 144 que la declaración simplificada podrá aplicarse a aquellos sujetos que se determinen por el Ministerio de Hacienda.

El articulo 145 de dicho Reglamento preceptúa que:

«El plazo de presentación de las declaraciones por este Impuesto será el que media entre el 1 de febrero y el 30 de junio de cada año natural, sin perjuicio de que por el Ministerio de Hacienda pueda prorrogarse o anticiparse por razones fundadas para cada ejercicio.»

El hecho de que el ejercicio de 1979 sea el primer año de entrada en vigor del nuevo impuesto, la novedad de los impresos de declaración, su necesaria publicidad, el gran número de declarantes a los que afecta dicho concepto impositivo, así como la correcta distribución de dichos impresos aconsejan el retraso y fragmentación del plazo de presentación e ingreso de las declaraciones en las Delegaciones de Hacienda correspondientes a ámbitos territoriales de mayor población, a fin de evitar dificultades en relación a los contribuyentes y a la propia Administración.

El artículo 168 del citado Reglamento dispone que:

«Por el Ministerio de Hacienda se aprobarán los modelos de documentos necesarios para la aplicación de este impuesto.»

En virtud de dichas normas, este Ministerio se ha servido disponer lo siguiente:

Primero.

1. Estarán obligados a presentar declaración los sujetos pasivos que obtengan rendimientos o incrementos patrimoniales sometidos al impuesto.

2. No obstante lo establecido en el apartado anterior, no estarán obligados a declarar los sujetos pasivos que tengan rentas inferiores a 300.000 pesetas anuales, computándose, en su caso, a efectos de este límite, todos los ingresos de la unidad familiar, sin perjuicio de lo dispuesto en el párrafo siguiente.

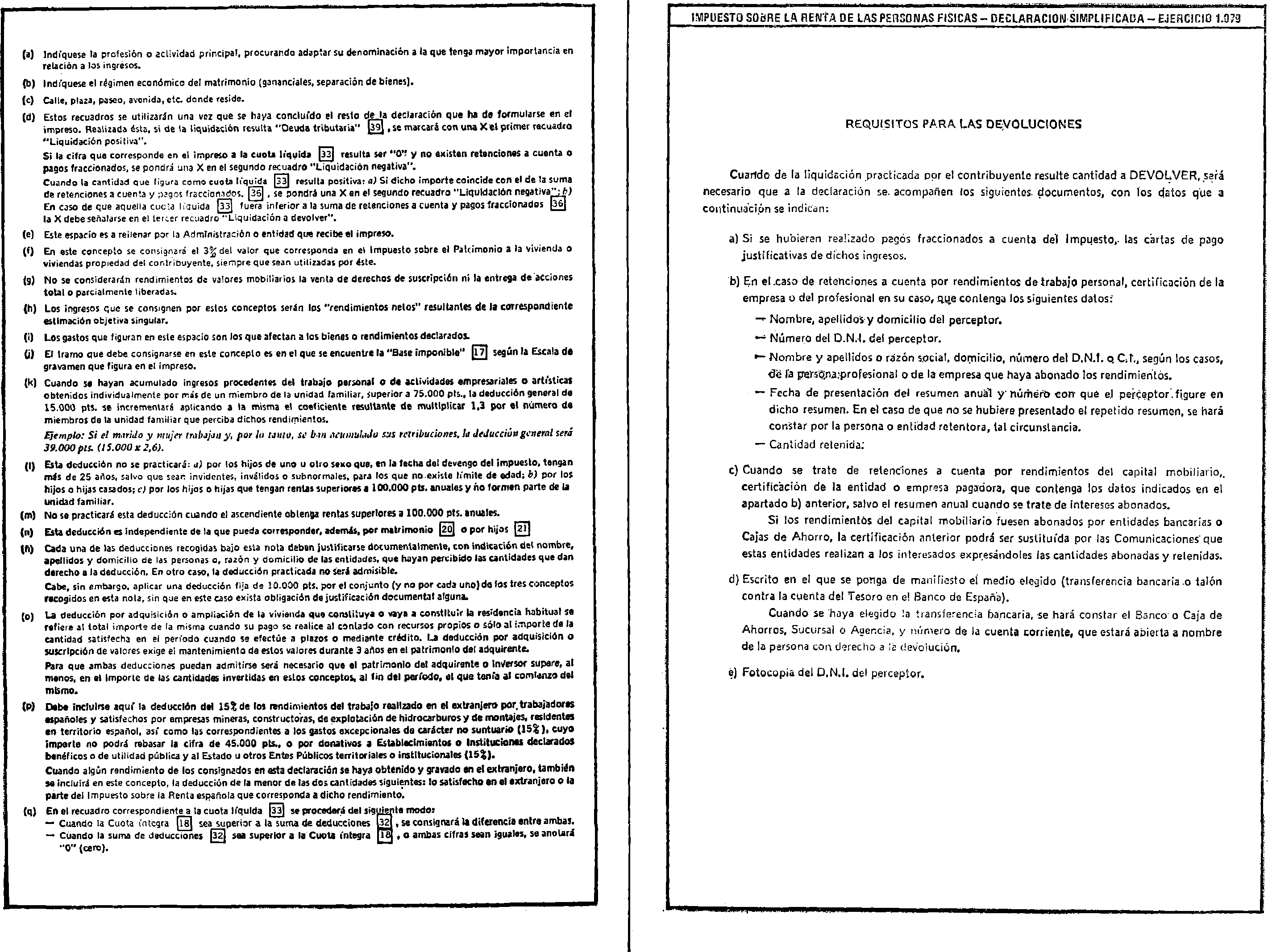

3. También deberán presentar la declaración aquellas personas físicas con derecho a devolución por razón de las retenciones o pagos fraccionados realizados a cuenta del impuesto, a efectos de que por la Administración se tramite la correspondiente devolución cuando proceda.

Segundo.

1. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas podrán ser de dos modalidades:

a) La declaración ordinaria, que es la aplicable con carácter general a todos los sujetos pasivos, y

b) La declaración simplificada.

2. Podrán presentar la declaración simplificada:

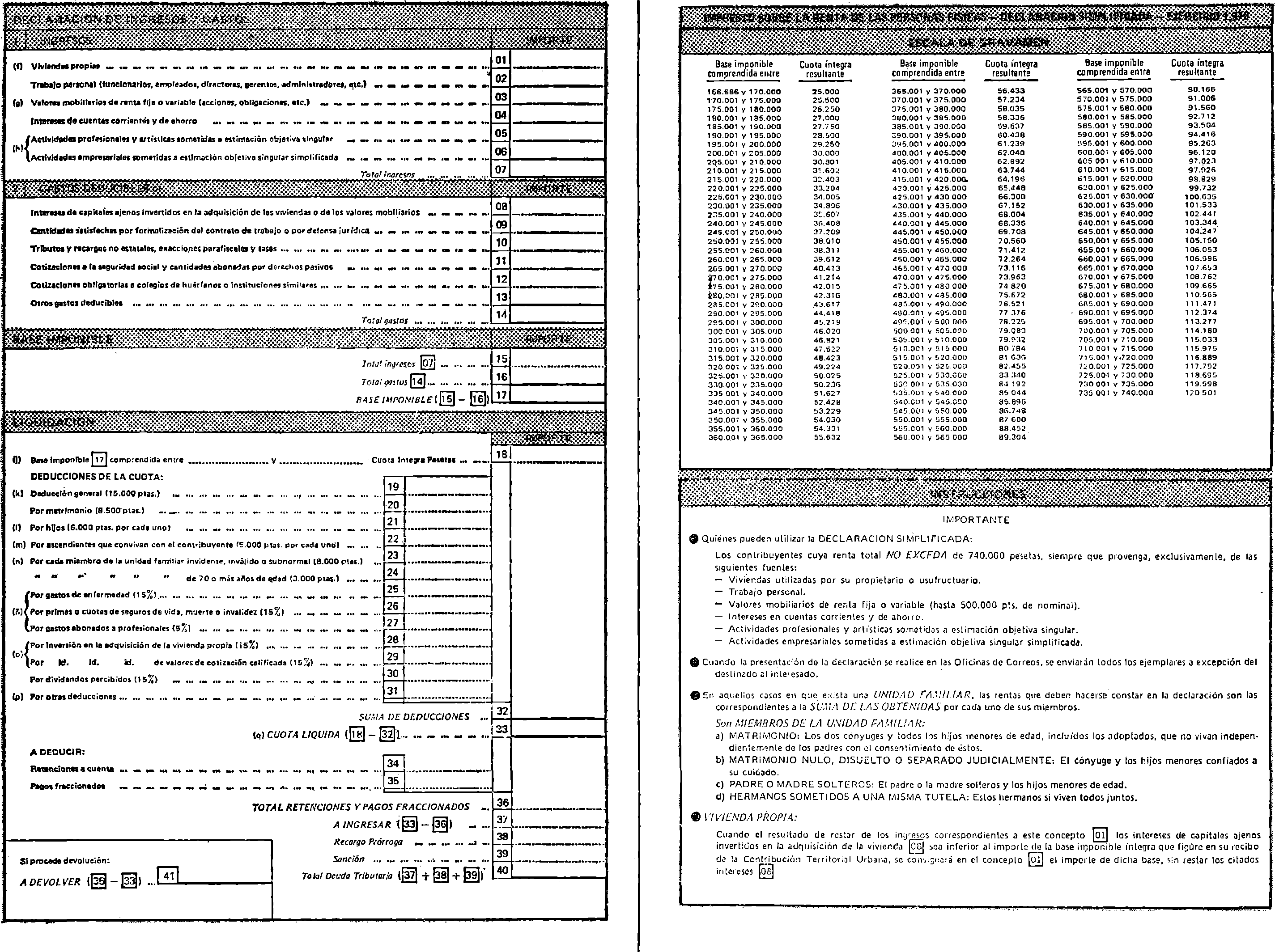

Los contribuyentes cuya renta total no exceda de 740.000 pesetas, siempre que provenga, exclusivamente, de las siguientes fuentes:

‒ Viviendas utilizadas por su propietario o usufructuario.

‒ Trabajo Personal.

‒ Valores mobiliarios de renta fija o variable (hasta 500.000 pesetas de nominal).

‒ Intereses en cuentas corrientes y de ahorro.

‒ Actividades profesionales y artísticas sometidas a estimación objetiva singular.

‒ Actividades empresariales sometidas a estimación objetiva singular simplificada.

Tercero.

1. Para el año 1979 el plazo de presentación de las declaraciones por este impuesto será el que media entre el 1 de marzo y el 30 de junio de 1980, sin perjuicio de lo dispuesto en el apartado 2 siguiente.

2. Las declaraciones correspondientes a sujetos pasivos cuyo domicilio fiscal se halle comprendido en el ámbito territorial de las Delegaciones de Hacienda de Barcelona, Madrid, Sevilla, Valencia y Vizcaya se presentarán e ingresarán de acuerdo con los siguientes plazos:

a) De 1 de marzo a 31 de mayo los contribuyentes cuyo primer apellido se inicie por las letras comprendidas entre la A y la J.

b) Del de marzo a 30 de junio los contribuyentes cuyo primer apellido comience por la letra K hasta la letra Z.

c) En el ámbito de las citadas Delegaciones, la presentación de las declaraciones que den lugar a devolución, por razón de retenciones o fraccionamientos de pago, se realizará durante el mes de julio.

d) Dichos plazos se refieren a la inicial del primer apellido del primero de los declarantes.

Cuarto.

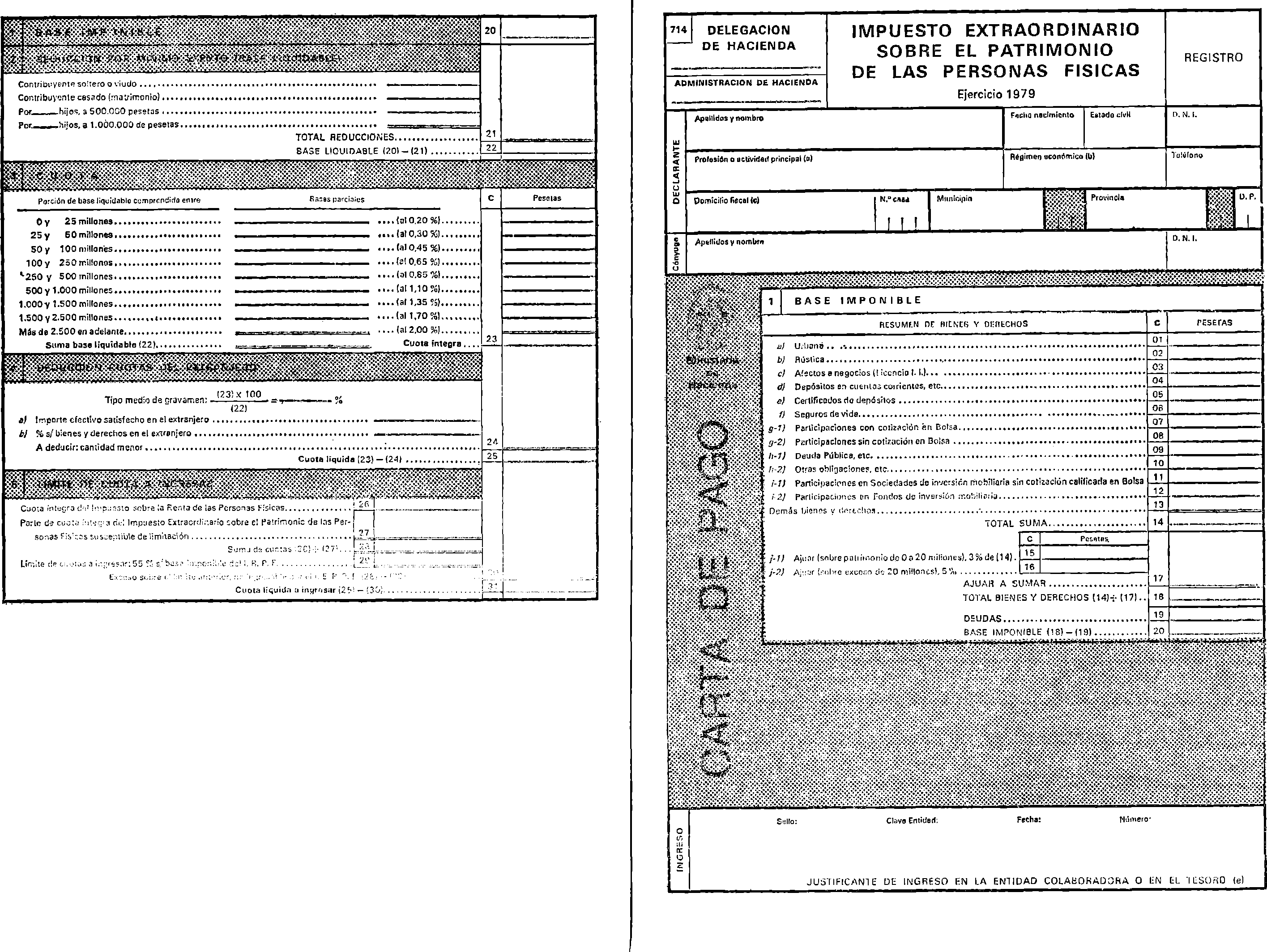

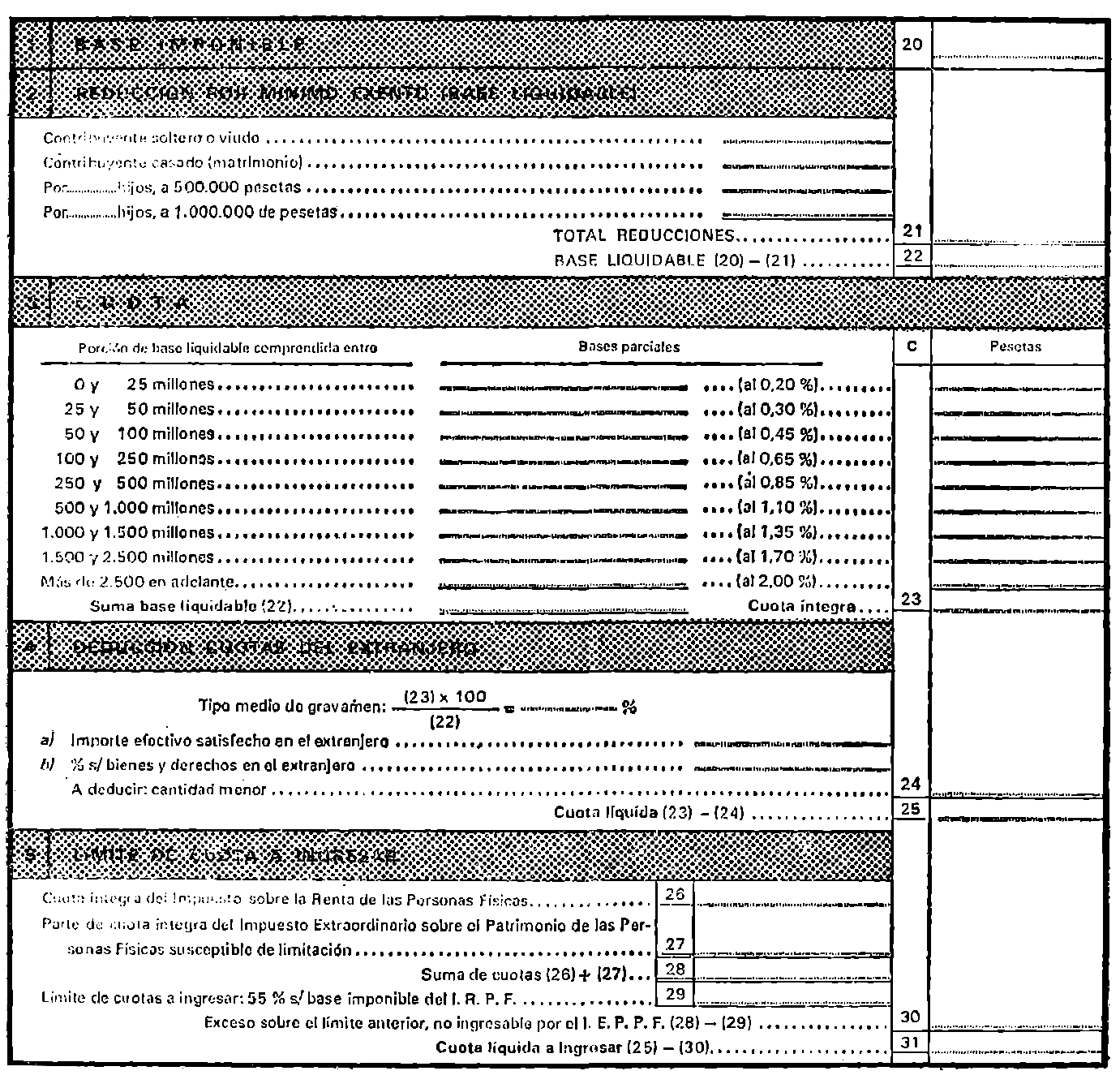

Para la presentación de la declaración del Impuesto Extraordinario sobre el Patrimonio regirán los mismos plazos que para el Impuesto sobre la Renta de las Personas Físicas.

Quinto.

La declaración anual de Estimación Objetiva Singular se presentará al mismo tiempo que la declaración del Impuesto sobre la Renta, salvo que el contribuyente no estuviera obligado a declarar por dicho Impuesto sobre la Renta, en cuyo caso aquella declaración de Estimación Objetiva Singular se presentará dentro del primer trimestre de cada año.

Sexto.

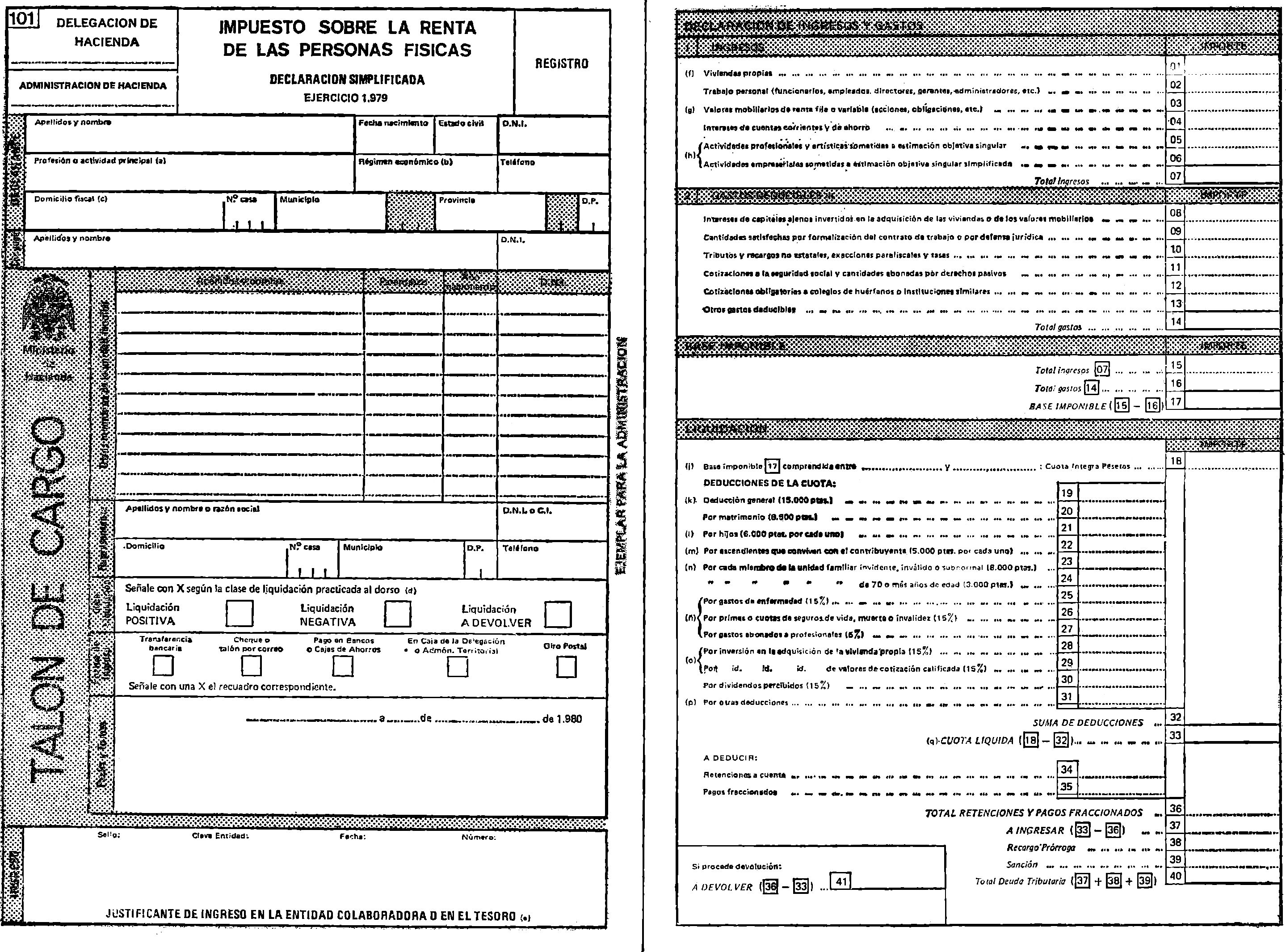

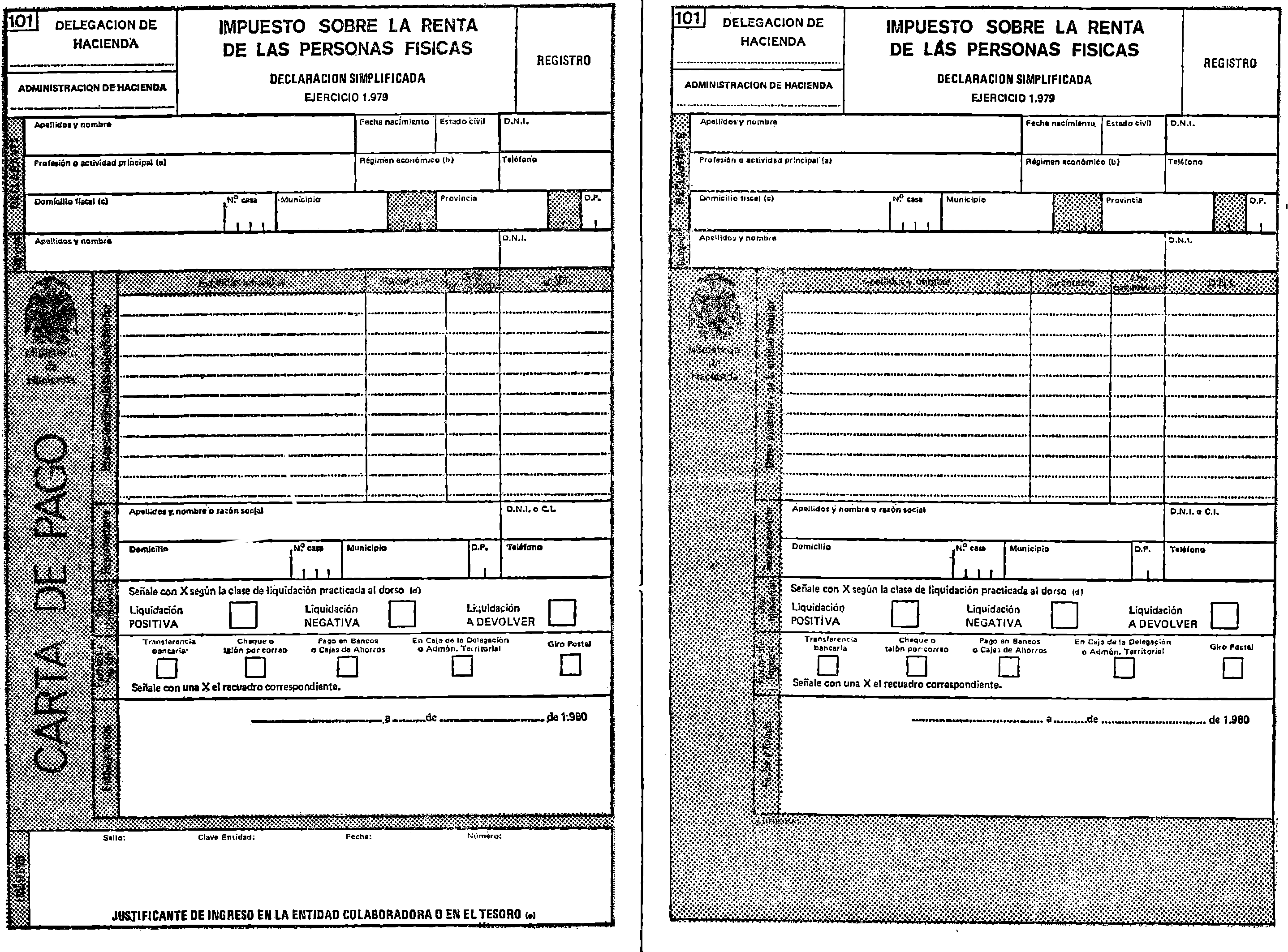

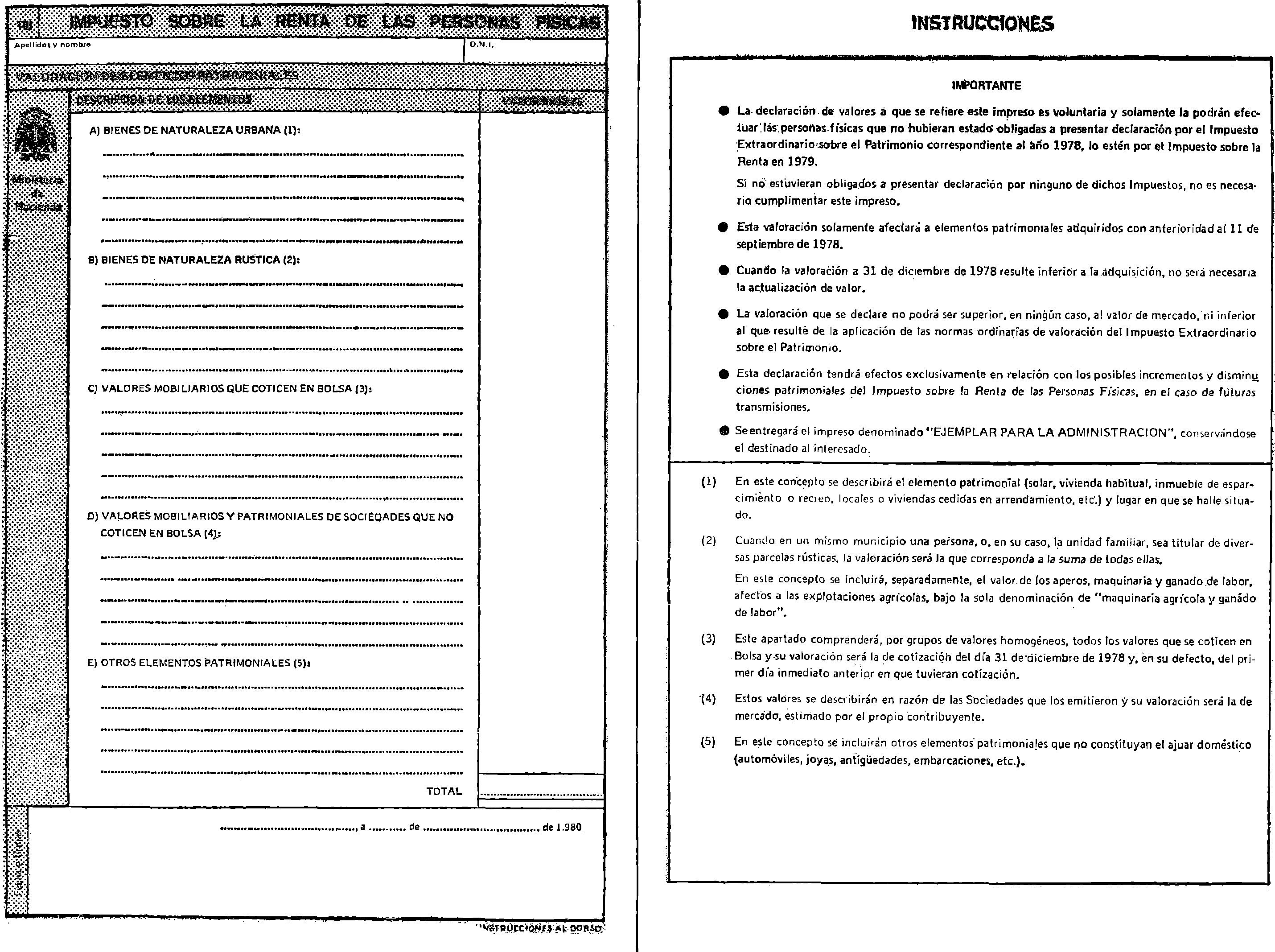

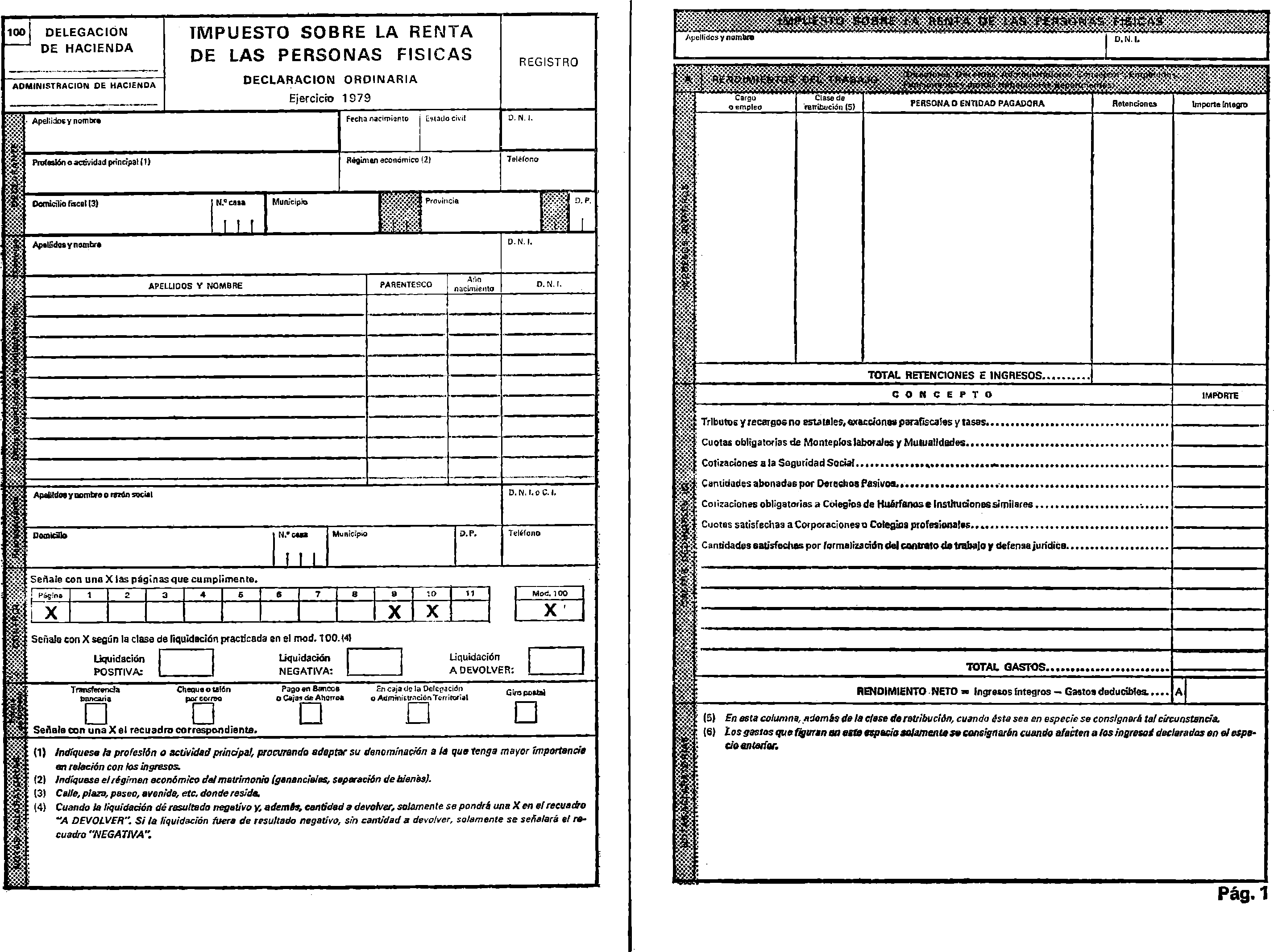

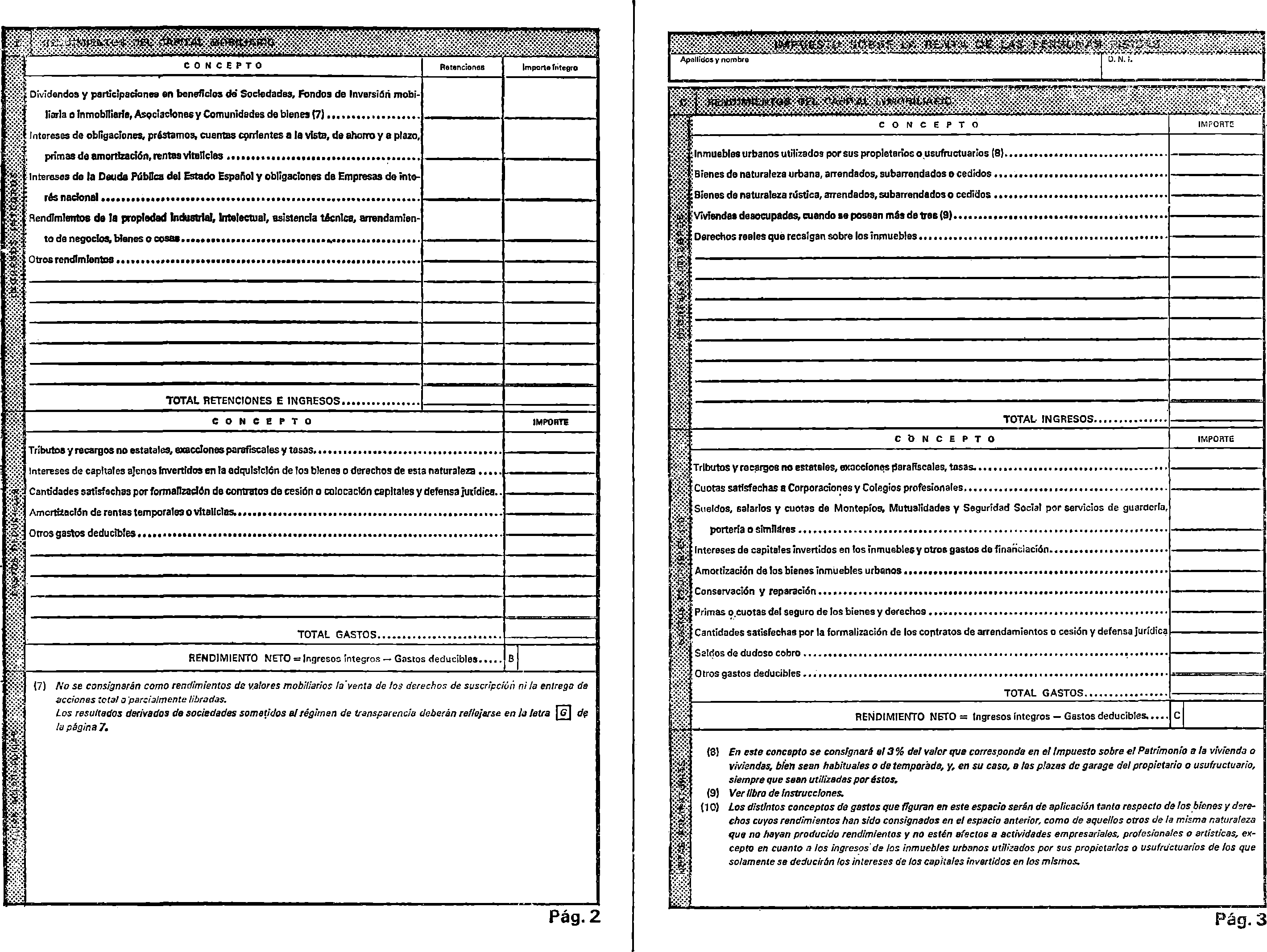

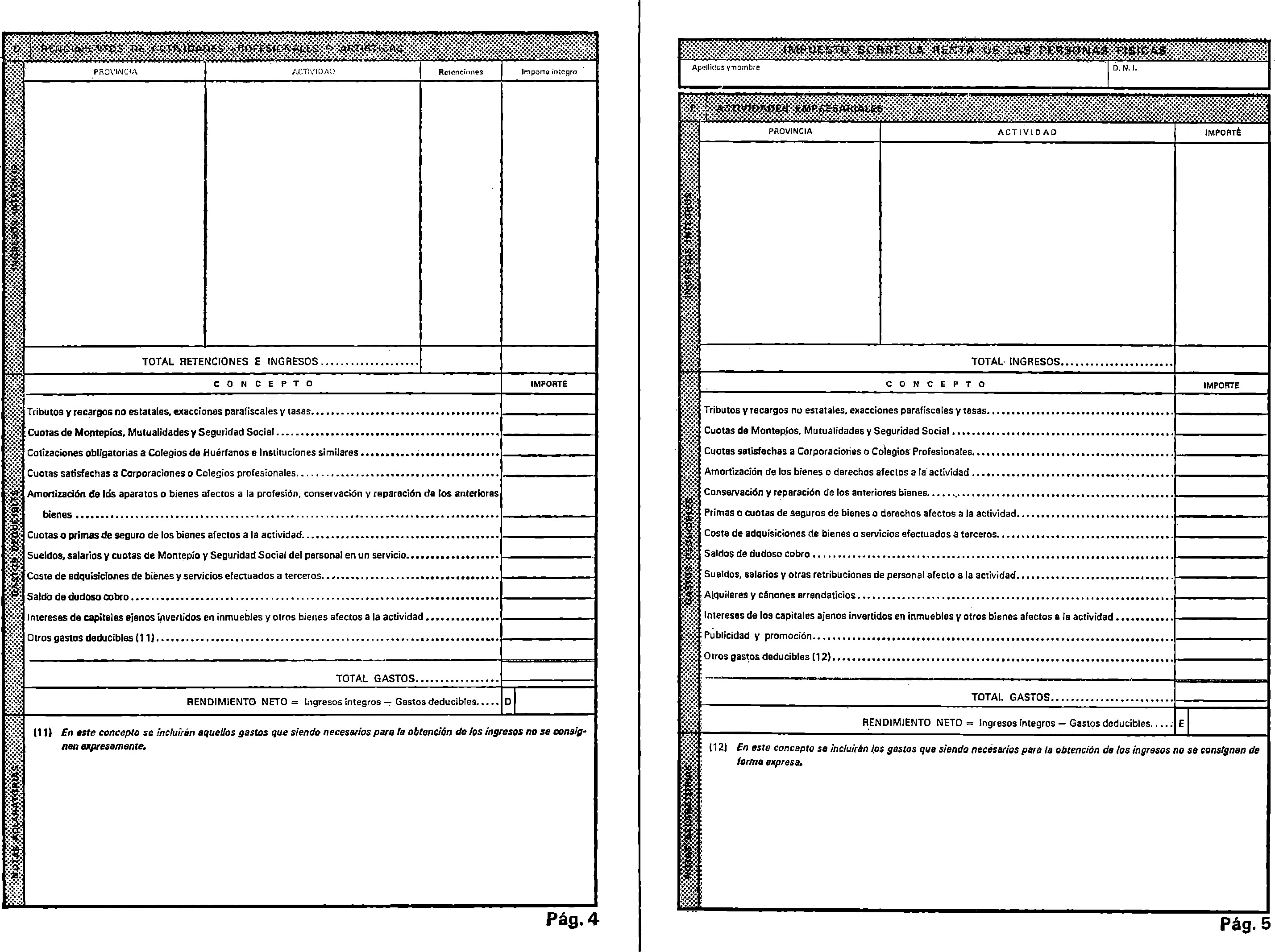

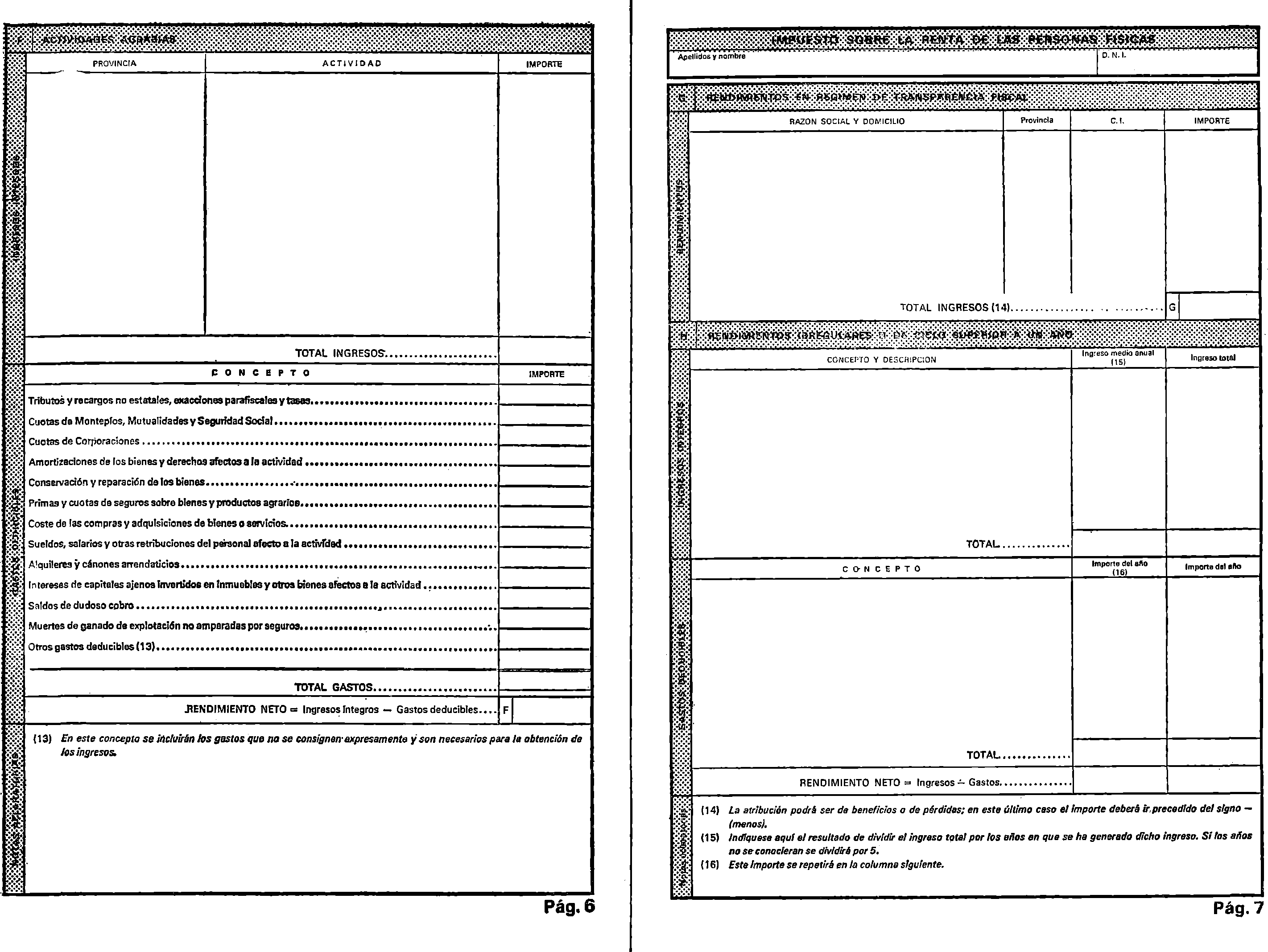

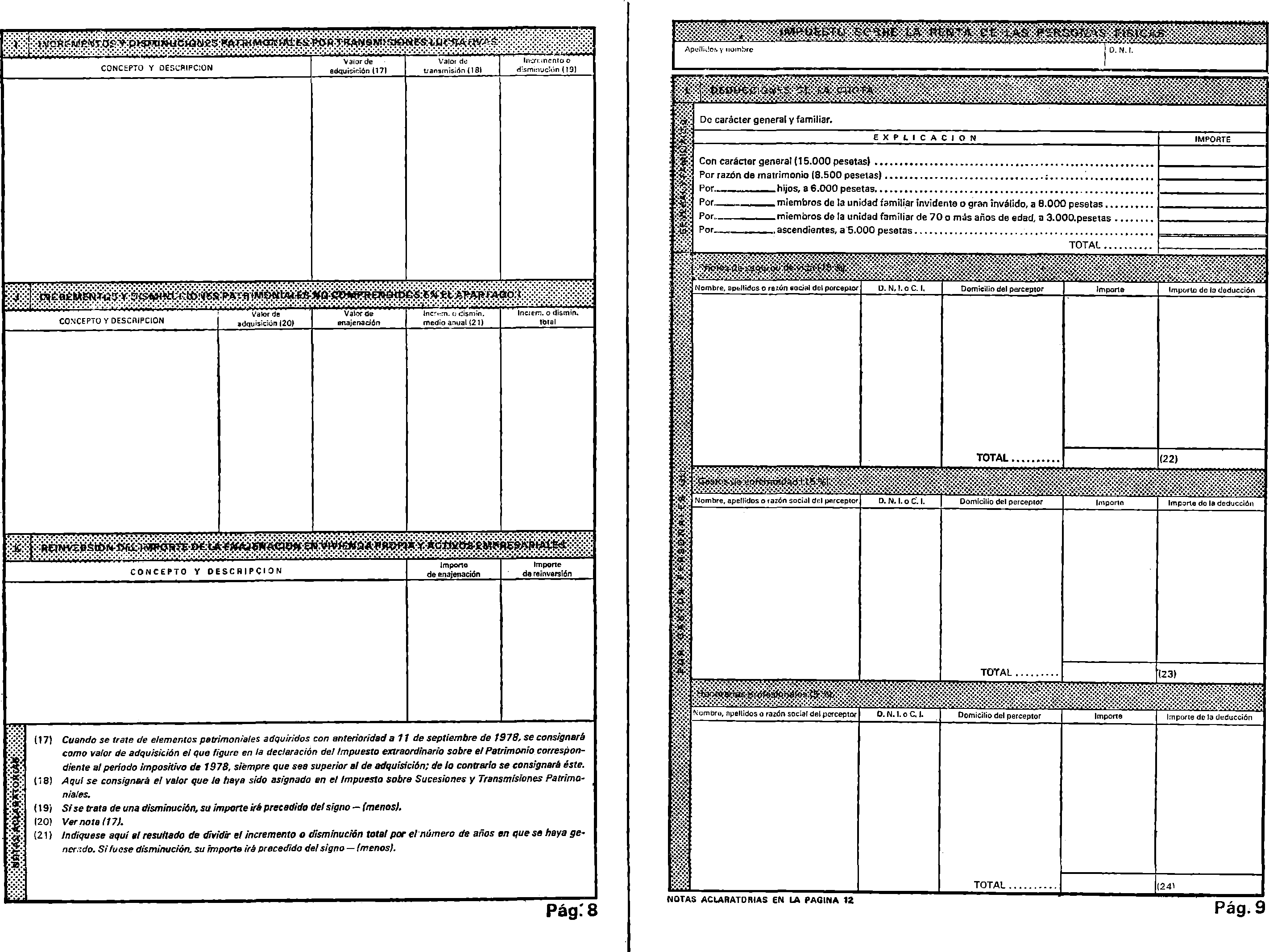

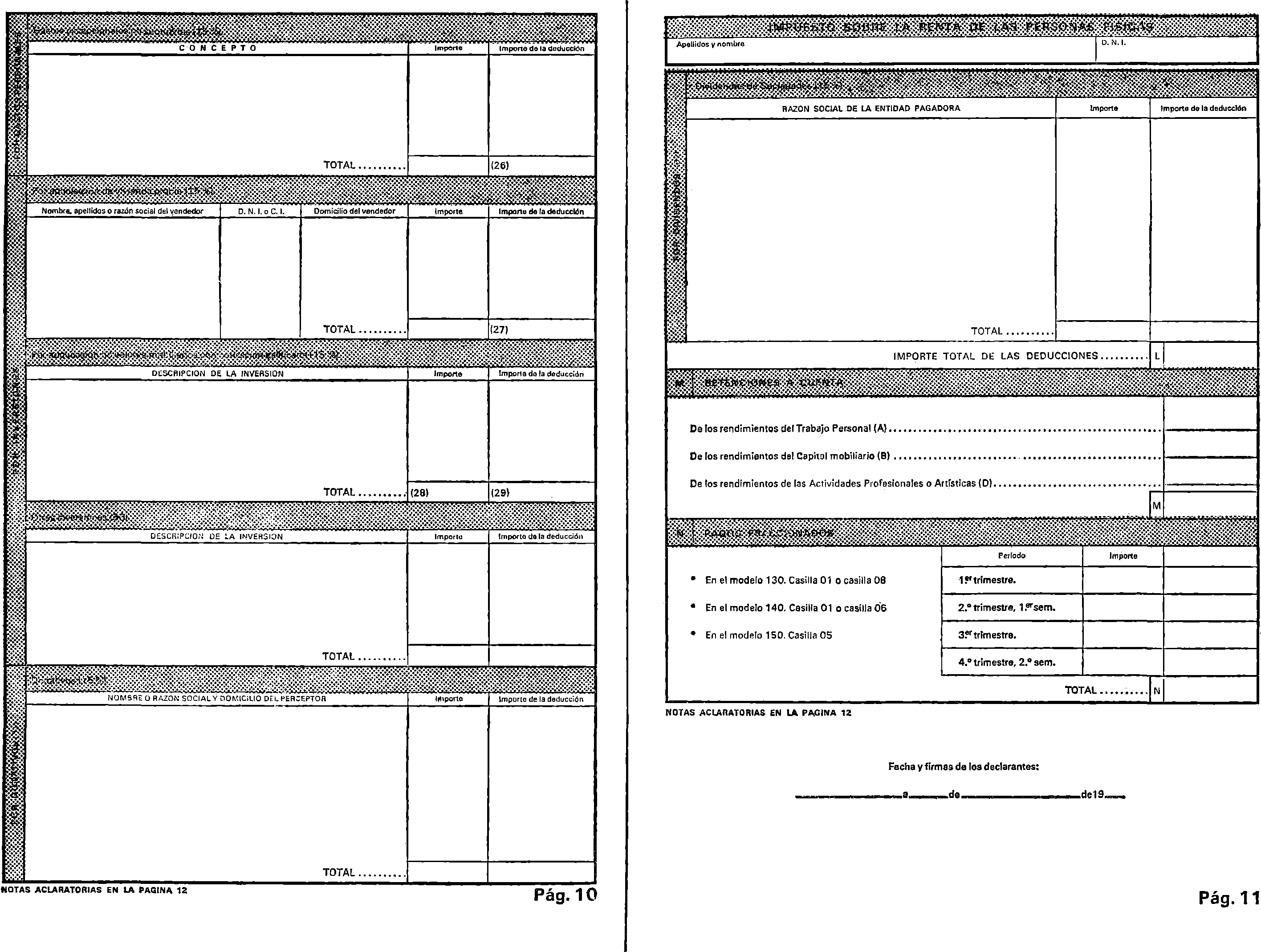

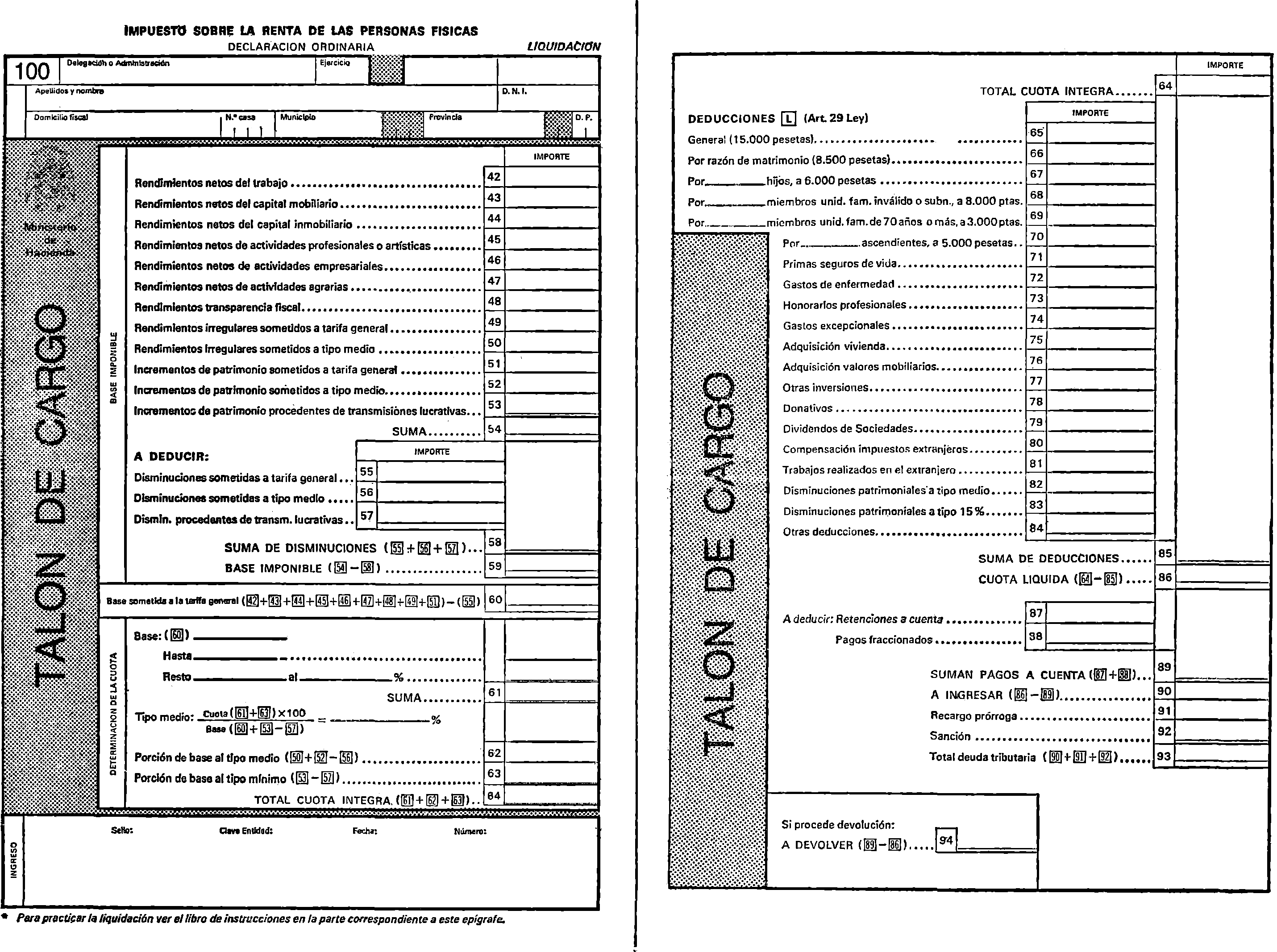

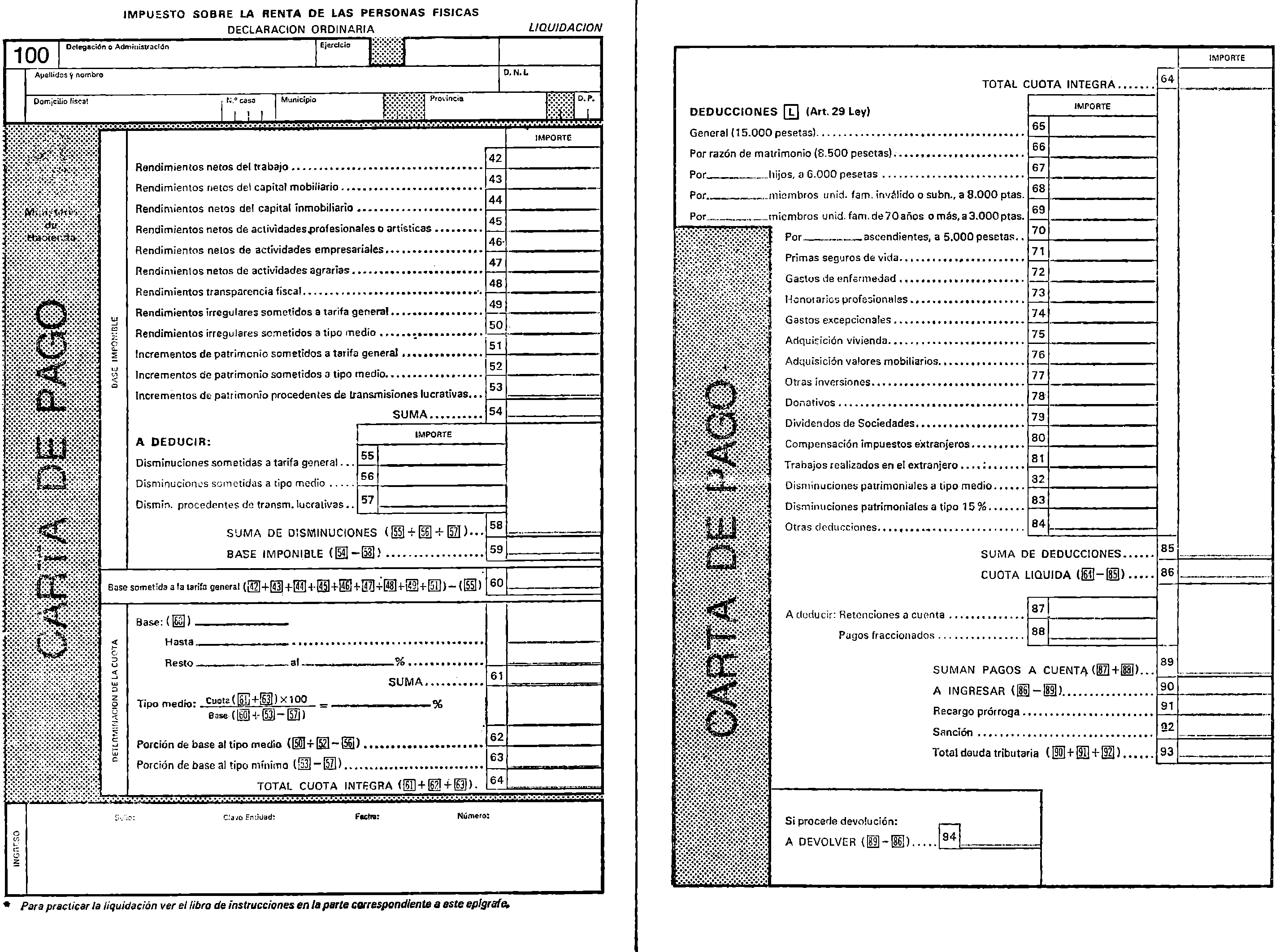

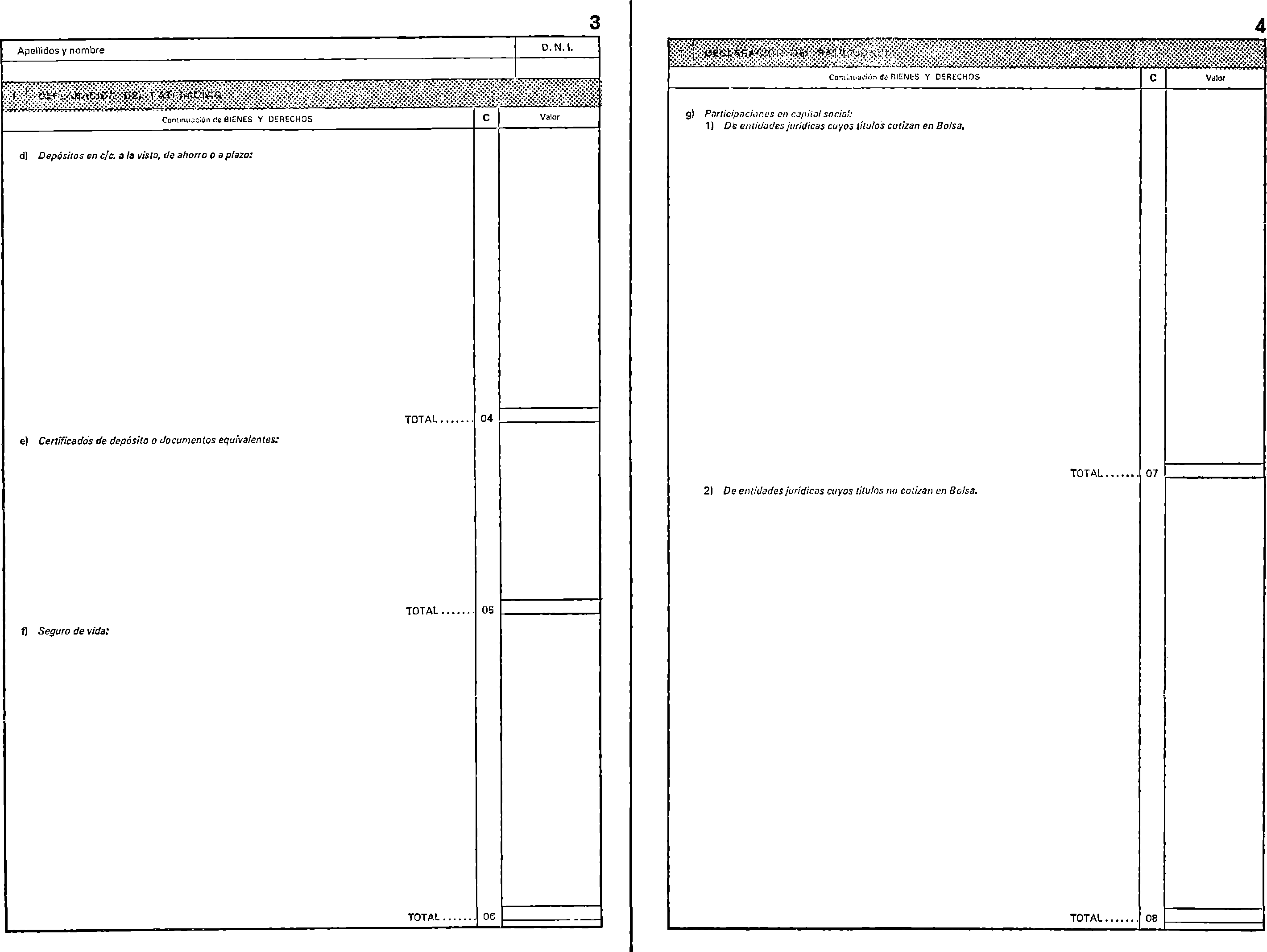

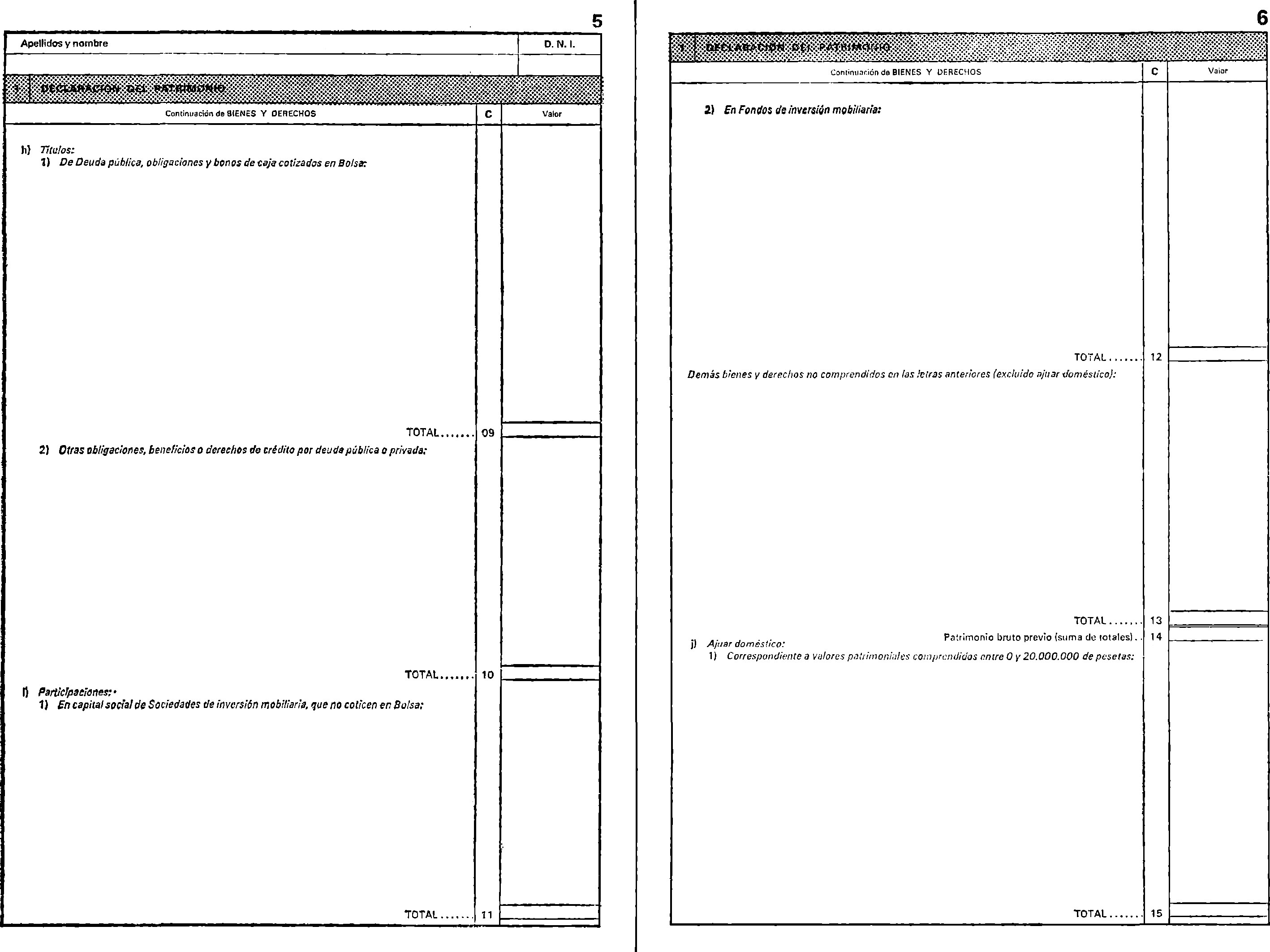

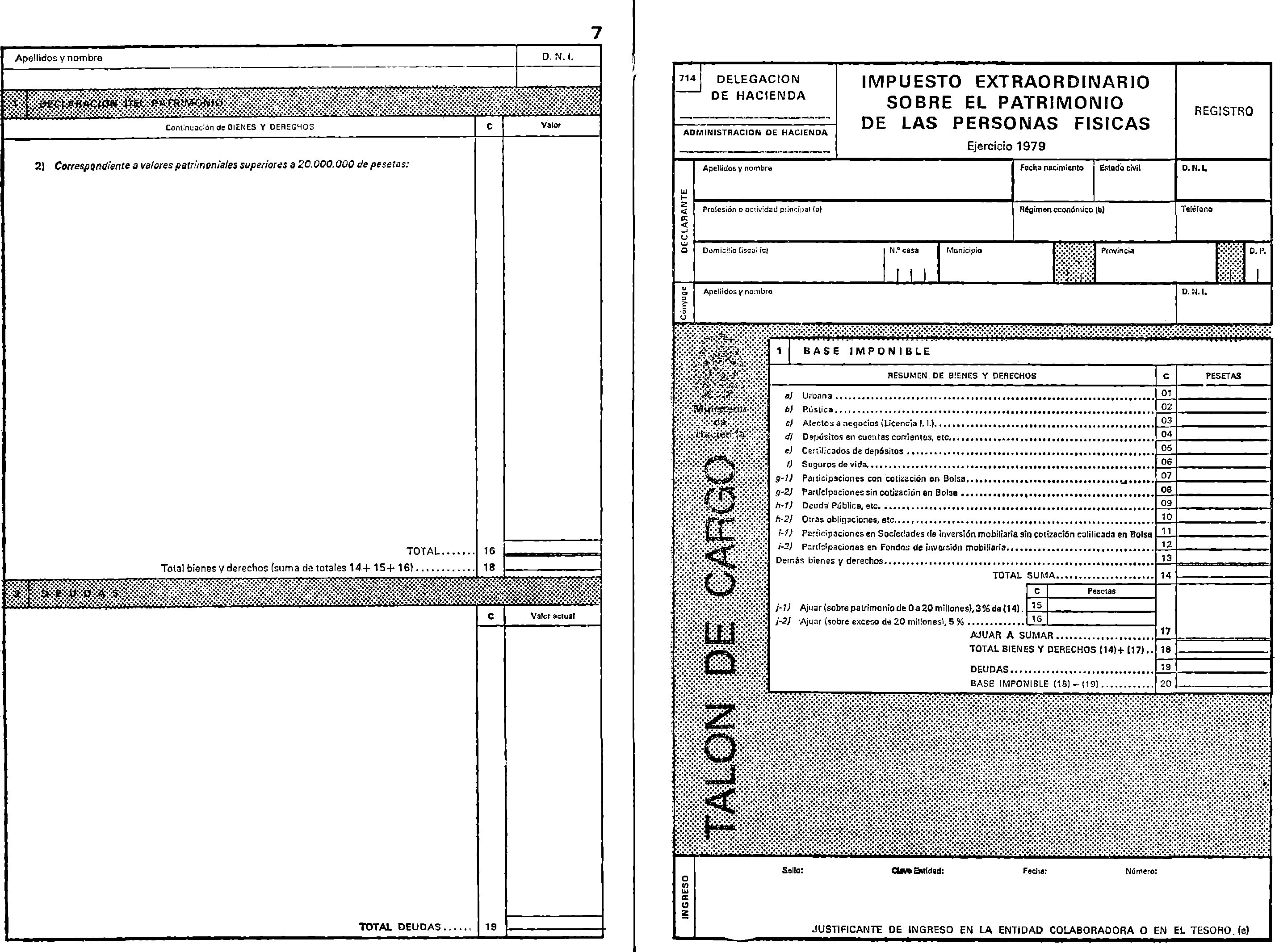

Se aprueban los modelos adjuntos a la presente Orden, correspondientes a las declaraciones por Impuesto sobre la Renta de las Personas Físicas e Impuesto Extraordinario sobre el Patrimonio.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 4 de diciembre de 1979.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Tributos.