El Decreto 4299/1964, de fecha 17 de diciembre, estableció como bonificación a la Tarifa General 2 1.1 de los Derechos Obvencionales de Aduanas el tipo aplicable del 1 por 1.000 «sobre la correspondiente base tributaria, en los casos de importación de madera ordinaria».

En la aplicación de la bonificación referida han surgido dudas tanto a los propios importadores como a las Inspecciones Administraciones de Aduanas, dada la indeterminación del concepto «madera ordinaria», ya que tal cualidad no aparece recogida en ninguna de las definiciones comprendidas en las notas explicativas del Arancel de Aduanas, y dicho Arancel, por otra parte, no distingue en su Capítulo 44 sino entre:

‒ Maderas de coníferas.

‒ Maderas tropicales.

‒ Maderas no tropicales distintas de las coníferas.

Para la definición de las maderas considerables como ordinarias, a efectos de la aplicación correcta del tipo aplicable por Tasa 15.03, se ha de estar a los criterios contenidos en el Texto Arancelario vigente hasta el 1 de junio de 1960, ya que si bien aquel texto quedó derogado por el nuevo Arancel ad valorem, sus principios, utilizados en disposiciones arancelarias ‒aún vigentes‒ acordes con los mismos, deberán ser admitidas tal y como allí se expresaban, puesto que así fueron considerados al configurarse la estructura de las tasas y bonificaciones recogidas en las disposiciones concordantes con la Ley de Tasas de 23 de diciembre de 1918.

En su virtud, esta Dirección General, con el fin de señalar criterio uniforme en las distintas Administraciones territoriales, en la aplicación de la bonificación cuarta de la Tarifa General 2.1.1, de la Tasa por Derechos Obvencionales de Aduanas, ha resuelto disponer:

Primero.

De acuerdo con el Repertorio Oficial para la Aplicación del Arancel de Aduanas de 12 de febrero de 1922 y Resoluciones publicadas en el «Boletín Oficial del Estado» durante el período de vigencia del citado texto arancelario, se entenderá por «madera ordinaria» ‒entre otras‒ a los efectos señalados en el párrafo anterior, la madera de:

Abedul, abeto blanco, abeto rojo, acacia, álamo negro, álamo temblón, álamo blanco (blanquillo), abeto (betela almus), alise (almus incana), aliso (almus gelatinosa), chopo, encina, fresno, haya, olmo, peral, pinabete, pinos, pino blando (salgareño), pino negral (negrillo, doncel, marítimo o gallego), pino carrasco, pino de la tierra (doncel piñonero), pino silvestre (balsain, negro de pirineo), plátano, roble y saten.

Deberán estimarse (entre otras) maderas finas las siguientes: Acebo, aceitillo, alcanform, amaranto, boj, caoba, cedro, cerezo, ciprés, ciruelo, ébano blanco, ébano verde, enebro, granadino, granado, hierro (guayaco), jazmín, laurel, limoncillo, nogal, ojaranzo, olivo, palo de rosa, palo santo, sándalo, sándalo blanco, sibucao y teca.

Además de las que específicamente consigna el Repertorio deberán considerarse igualmente como maderas finas: Acoyaiba, arce blanco (sicómoro), arce mayor, herbero, brezo, cailcedra (acoba africana o pino weitmout), cedrillo, citiso, curbaril, corniso, espino blanco, evónimo, iroco, jacaranda, jutahy, loto, madera purpúrea, madera de Ceylán, madera de Cumamare, madera de la Martinica madera de Marcarenias y del Brasil, palisandro, ngollon, equarri, palo-Boco, palo condor, palo hierro, palo de hueso, palo limón, palo verde, estoraque mejicano, tejo y tilo.

Segundo.

De acuerdo con los principios contenidos en el Repertorio Arancelario y Resoluciones por los que se clasifican como finas, prácticamente, el conjunto de maderas consideradas como tropicales, las maderas clasificadas como tales recogidas en el Arancel vigente recibirán igual tratamiento y no les será de aplicación la bonificación cuarta que se considera, salvo que la presentación o destino de dichas maderas tropicales desvirtúen de por sí el concepto de «madera fina» (apeas, trozas, etcétera).

Tercero.

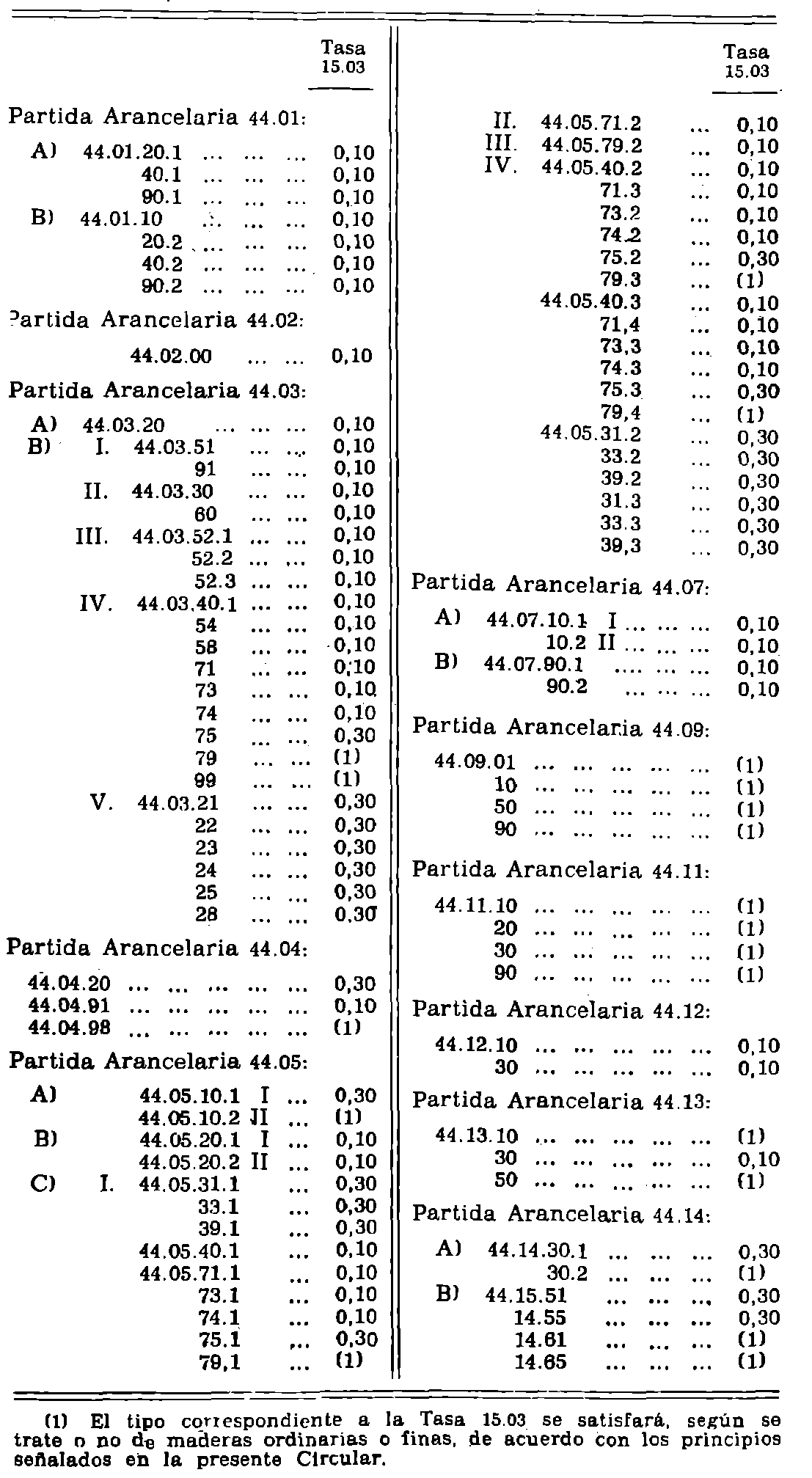

Los tipos aplicables por la Tasa 15.03 para las importaciones correspondientes a las posiciones estadísticas y partidas arancelarias 44.01 a 44.14 serán los que figuran en el anexo a la presente circular.

Lo que se traslada a V. S. para su conocimiento y efectos.

Madrid, 28 de julio de 1981.‒El Director general, Antonio Rúa Benito.

Sr. Inspector-Administrador de Aduanas e Impuestos Especiales de...

ANEXO QUE SE CITA