Agencia Estatal Boletín Oficial del Estado

I

La Estrategia Nacional de Inteligencia Artificial, en adelante ENIA, publicada el 2 de diciembre de 2020, se plantea como un marco de referencia para el periodo 2020-2025 que permita orientar los planes sectoriales, estatales y estrategias regionales en esta materia, en línea con las políticas desarrolladas por la Unión Europea, e impulsar la transformación de los diferentes sectores económicos mediante la cooperación público-privada.

Esta Estrategia es una de las propuestas fundamentales de la Agenda España Digital 2025, aprobada en el mes de julio de 2020. El eje 3 de esta Estrategia hace referencia a la necesidad de desarrollar plataformas de datos e infraestructuras tecnológicas que den soporte a la inteligencia artificial, en adelante IA. La línea de actuación 3.2 de la ENIA persigue proveer infraestructuras tecnológicas habilitadoras y, por otro lado, la medida 15, busca reforzar las capacidades estratégicas de supercomputación, impulsar el desarrollo del HPC (High Performance Computing), facilitando el acceso y uso de los centros de supercomputación existentes e introduciendo la comunicación y computación cuántica, así como el cloud y el edge computing.

Unas infraestructuras de investigación de alta calidad son cada vez más necesarias para una investigación y una innovación pioneras, ya que atraen talentos de todo el mundo y son fundamentales para apoyar las nuevas tecnologías de la información y la comunicación y las tecnologías facilitadoras esenciales. El acceso a infraestructuras de investigación financiadas con fondos públicos debe concederse sobre una base transparente y no discriminatoria, y en condiciones de mercado.

El objeto es abordar el refuerzo en el ámbito quantum que se contempla en esa medida 15 de la ENIA, mediante la realización de un proyecto en cooperación que se financiará a través de la concesión directa de subvenciones a una agrupación formada por entidades pertenecientes a la Red Española de Supercomputación, en adelante RES, y cuyo objeto es la creación de un ecosistema de computación cuántica para la IA. La transferencia de fondos se realizará a través de la entidad coordinadora del proyecto, que se encargará de transferir el importe correspondiente a cada miembro de la agrupación que participa en el proyecto. La entidad coordinadora será el «Barcelona Supercomputing Center - Centro Nacional de Supercomputación», en adelante BSC-CNS.

Los motivos que dificultan la convocatoria pública de la subvención vienen derivados de la práctica inexistencia de empresas que se dediquen a la computación cuántica, siendo un ámbito prácticamente reservado todavía a los organismos públicos de investigación con alta especialización, así como a los grandes gigantes tecnológicos, considerándose actualmente a la RES, la única entidad con capacidad y competencia suficientes para desarrollar el objeto de la subvención.

Este proyecto se encuentra también enmarcado dentro del Plan de Recuperación, Transformación y Resiliencia, en adelante PRTR, en su componente 16/R1, en adelante C16.R1 y está alineado con las prioridades del Plan que se corresponden con las siete iniciativas bandera europeas (Flagship Initiatives). En este caso, este proyecto se enmarca en el Flagship Up-Scale de la Unión Europea y su finalidad es aumentar las capacidades industriales europeas en materia de datos en la nube y en el desarrollo de procesadores de máxima potencia, de última generación y sostenibles y hay una conexión directa con el proyecto FET Flagship OpenSuperQ basado en la tecnología superconductora. Por otra parte, se encuentra relacionado con los elementos de valoración de la Unión Europea: implica colaboración público-privada, contribuye a la transformación digital, tiene un impacto a largo plazo y contribuye a la transición ecológica, contribuyendo además a la vertebración económica y social. En la tabla siguiente, se realiza un resumen de costes de la reforma/inversión C16.R1, donde puede apreciarse la reforma/inversión R4.2, «refuerzo de las capacidades de supercomputación», por importe de 22 millones de euros, con respecto a una inversión de 500 millones de euros correspondientes al total de la reforma/inversión C16.R1:

| Resumen de costes C16 | ||

|---|---|---|

| Reformas/Inversiones | Presupuesto | |

| C16.R1 | Estrategia Nacional de IA | Total 2021-2023 |

| R1.1 | Marco normativo y ético. | 6,60 |

| R1.1.1 | Plan protección colectivos vulnerables. | 1,10 |

| R1.1.2 | Plan de sensibilización y confianza. | 0,80 |

| R1.1.3 | Observatorio IA. | 2,10 |

| R1.1.4 | Sello nacional IA. | 2,60 |

| R1.2 | Impulso I+D+i IA. | 190,00 |

| R1.2.1 | Misiones I+D+i. | 136,00 |

| R1.2.2 | Red Española Excelencia IA. | 34,00 |

| R1.2.3 | Instituto Multidisciplinar IA. | 20,00 |

| R1.3 | Atracción de talento. | 37,40 |

| R1.3.1 | SPAIN TALENT HUB. | 21,40 |

| R1.3.2 | Programa de Cátedras. | 16,00 |

| R1.4 | Plataformas de datos y tecnológicas. | 50,00 |

| R1.4.1 | Plan Nacional de Tecnologías del Lenguaje. | 28,00 |

| R1.4.2 | Refuerzo de Capacidades de supercomputación. | 22,00 |

| R1.5 | Integración IA cadenas de valor. | 213,00 |

| R1.5.1 | Convocatoria integración IA en cadenas de valor. | 208,00 |

| R1.5.2 | Programa de algoritmos verdes. | 5,00 |

| R1.6 | Costes de gestión. | 3,00 |

| Total |

500,00 millones de Euros |

|

II

La subvención regulada en este real decreto tiene carácter singular en la medida en que la computación cuántica se encuentra todavía en un estado de investigación fundamental, existiendo muy pocas empresas que inviertan en esta tecnología, salvo las grandes empresas tecnológicas, que invierten grandes cantidades de fondos en investigación y desarrollo, para conseguir una posición de dominio en la computación del futuro, siendo, por tanto, necesario construir un ecosistema cuántico a partir de las infraestructuras y conocimientos de la RES, para solventar este fallo de mercado y para que, de esta forma, pueda crearse un tejido de empresas y creación de empleo en España, relacionado con la IA y la computación cuántica, particularmente en PYMES.

En efecto, en España existe un embrión de tejido científico y tecnológico necesario para construir un sólido ecosistema cuántico. El conjunto de grupos de investigación españoles ha recibido el reconocimiento de la Comisión Europea a través de proyectos de investigación financiados dentro del marco del pasado programa Horizonte 2020, incluyendo iniciativas singulares como el FET Quantum Flagship. A nivel académico cabe destacar los grupos de algoritmia cuántica que se pueden encontrar en el BSC-CNS, Consejo Superior de Investigaciones Científicas (CSIC), Instituto de Ciencias Fotónicas (ICFO), Universidad de Barcelona (UB), Universidad Autónoma de Barcelona (UAB), Universidad de Valencia (UV), Donostia International Physics Center (DIPC), Universidad de Sevilla (US), Universidad de Zaragoza (UZ), Universidad del País Vasco (UPV), Universidad Complutense de Madrid (UCM), Universidad de las Islas Baleares (UIB) o Universidad de Oviedo (UniOvi).

A su vez, están naciendo en diferentes lugares de España los primeros programas de postgrado y másteres en computación cuántica. Cabe destacar iniciativas como el posgrado creado por la Universidad Politécnica de Cataluña (UPC) y la UPV, y el máster que comenzará en la UB, con profesores de la UB, UAB, ICFO y BSC-CNS.

Una parte muy importante de las aplicaciones de la computación cuántica versará sobre la IA. El naciente mundo del «quantum machine learning» intenta aprovechar toda la experiencia en algoritmos de IA para combinarlos con los principios de la mecánica cuántica. La necesidad de talento de alto nivel es una constante en todas las apuestas que se están realizando a nivel mundial. En la parte experimental, en España existe una iniciativa de computación cuántica escalable basada en cúbits de corrientes superconductoras, alineada con los programas europeos de desarrollo de tecnología propia en los campos de computación de altas prestaciones.

Más allá de la computación cuántica, España ha desarrollado actividades en tecnologías cuánticas al más alto nivel. En concreto, cabe destacar al ICFO como un centro de referencia en teoría de la información cuántica, en óptica cuántica, en simulación cuántica y en criptografía cuántica, alrededor del cual se ha empezado a conformar un ecosistema empresarial en tecnologías cuánticas. Este punto de partida requiere músculo financiero para crear una infraestructura competitiva y completa. La coordinación de las partes es necesaria y, en gran medida, ya existente. En el Institut de Física d’Altes Energies (IFAE) ya se dispone del material necesario como refrigeradores de dilución, evaporadores, o buenas salas blancas. Aun así, el músculo económico para llegar a una computación cuántica escalable es insuficiente hoy en día.

Por lo tanto y con carácter principal, es necesario señalar que las actividades que se van a subvencionar por parte de la Administración General del Estado, en adelante AGE, tienen un ámbito supraautonómico, pues requieren la participación de un grupo de entidades pertenecientes a la RES para la realización de un proyecto en cooperación, de extrema complejidad científica y tecnológica. En efecto, entre subvención directa e indirecta (convenio y/o subcontratación), las actividades necesarias para la realización de este proyecto, involucrarán, por tanto, de forma directa o indirecta, a diferentes entidades de al menos 14 Comunidades Autónomas, aproximadamente. Estas actividades requieren un alto grado de homogeneización, no susceptible de fraccionamiento, pues el cuerpo de estudios, conclusiones de investigación, actividades de docencia, divulgación e innovación necesitan de una gran coherencia, justificando la centralización de la gestión en la AGE, de quien dependen los Ministerios que participan en el fomento y coordinación de la investigación científica y técnica.

Además, este carácter suprautonómico del proyecto, permitirá afrontar el reto que supone involucrar a la industria española y desarrollar nuevas capacidades en áreas muy especializadas como son la creación de chips cuánticos, la electrónica rápida o las tecnologías de frío (por debajo de 10 mK).

Un aspecto fundamental para la consecución del objetivo de construir un ecosistema sólido de computación cuántica en España es el de fomentar la participación de investigadores y profesionales especializados en esta disciplina, atrayendo, desarrollando y reteniendo talento de alto nivel. En este sentido, resulta prioritario que el empleo vinculado a las actividades a subvencionar, tanto el existente como el de nueva creación, se localice en centros de trabajo ubicados en España, garantizando el desarrollo nacional de las capacidades que la computación cuántica requiere. Asimismo, esta condición está plenamente alineada con los objetivos de creación de empleo de calidad marcados por el Plan de Recuperación, Transformación y Resiliencia, en adelante PRTR, cuyos fondos financiarán la subvención concedida. Este impulso de localización del empleo queda asegurado por el hecho de que los beneficiarios tienen su lugar de establecimiento en España, así como su domicilio fiscal.

Al no existir una industria asociada plenamente desarrollada, dado el estado de investigación fundamental en que se encuentra la computación cuántica, la viabilidad y sostenibilidad el proyecto se encuentran fuertemente condicionadas por la disponibilidad de los componentes, equipos y subsistemas tecnológicos requeridos para el despliegue de las capacidades cuánticas previstas. Resulta por ello necesario asegurar la continuidad en la cadena de suministro, apoyándose en la adquisición de bienes y servicios a proveedores europeos, en la medida de lo posible, en línea con los objetivos de soberanía digital y autonomía estratégica de la Unión Europea.

Se respetará el denominado «principio de no causar un perjuicio significativo al medio ambiente» o DNSH (Do No Significant Harm), así como las condiciones específicas vinculadas a este principio, detalladas en la medida de la Componente C16.I1 del PRTR en que se incardinan las inversiones a llevar a cabo conforme a este real decreto. En efecto, un hecho que se debe afrontar en la computación clásica, es la creciente necesidad de potencia eléctrica para alimentar a los nuevos supercomputadores que se aproximan a la exaescala (1018 operaciones por segundo) lo que obliga actualmente a tener que habilitar centrales de transformación cercanas a los centros de supercomputación, con capacidades de entre 20 MW y 40 MW por lo que la computación cuántica representa, desde el punto de vista del impacto en la transición ecológica, un paso de gigante.

La idea principal es que un computador cuántico utiliza computación reversible, basada en la propia evolución de los sistemas físicos implicados. Además, los circuitos eléctricos implicados se encuentran en su estado superconductor que no consume energía. El consumo final de energía de un computador cuántico es tan solo el necesario para mantener el corazón de sus cúbits a bajas temperaturas. Para computadores de 50 cúbits, el consumo eléctrico es más de 100 veces inferior al de un supercomputador clásico actual. Aunque en el futuro un tipo de computación no va a sustituir a la otra, sino que ambas se complementarán, el hecho de que esta nueva tecnología sea mucho menos dependiente de potencia eléctrica, supondrá un gran logro.

III

Este real decreto da cumplimiento a los principios de buena regulación previstos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, adecuándose a los principio de necesidad y eficacia, en tanto que, mediante la concesión directa de esta subvención a la agrupación liderada por el BSC-CNS, se pondrán a disposición de usuarios finales, tanto de empresas como de entidades públicas, librerías de algoritmos cuánticos útiles, aplicables a problemas reales.

A su vez, cumple con los principios de seguridad jurídica y transparencia dado que este real decreto se articula de manera coherente con el resto del ordenamiento jurídico nacional, especialmente la Ley 38/2003, de 17 de noviembre, General de Subvenciones y su normativa de desarrollo, y quedan claramente delimitados su alcance y objetivos. Finalmente, este real decreto cumple con el principio de proporcionalidad ya que contiene la regulación imprescindible para atender la necesidad de financiación de dicho proyecto, así como con el principio de eficiencia al no existir otras medidas que impongan menos obligaciones a los beneficiarios. Adicionalmente, con respecto al principio de eficiencia, el real decreto contiene cuanto resulta imprescindible para atender la necesidad de financiación de dicho proyecto, máxime si se compara con las inversiones en computación cuántica que se están haciendo a nivel internacional en otros países europeos, p.ej., Alemania destina a un programa de computación cuántica 2.000 Millones €. Nótese que se trata de un programa, no de un solo proyecto, como el que se regula en el presente real decreto. Por tanto, esta iniciativa tendrá una ambición ajustada, pero con alta eficiencia, pues se trata de sentar las bases para la creación de un ecosistema cuántico.

En su virtud, a propuesta de la Ministra de Asuntos Económicos y Transformación Digital, con la aprobación previa de la Ministra de Hacienda y Función Pública, y previa deliberación del Consejo de Ministros en su reunión del día 26 de octubre de 2021,

DISPONGO:

1. Este real decreto tiene por objeto regular el procedimiento de concesión directa para el otorgamiento de una subvención a la agrupación recogida en el artículo 3 para la consecución de tres objetivos: poner a disposición de la comunidad investigadora un computador cuántico de altas prestaciones; crear un servicio de acceso remoto en la nube al procesador y desarrollar librerías de algoritmos cuánticos útiles, aplicables a problemas reales, para usuarios finales tanto de empresas como de entidades públicas.

2. Esta acción forma parte de las múltiples a las que se prevé dar apoyo en la consecución de los hitos 251 y 253 de la Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España.

Se autoriza la concesión directa de la subvención establecida en este real decreto en aplicación de lo previsto en el artículo 22.2.c) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, en relación con lo establecido en los apartados 2 y 3 del artículo 28 de dicha ley, por concurrir razones de interés público, social y económico en la garantía de dar inicio y continuidad a actividades de investigación, transferencia, divulgación, innovación sobre materias relacionadas con la IA y la computación cuántica, fomentando así su uso desde una perspectiva confiable, ética y de respeto a los derechos individuales.

1. La entidad beneficiaria de esta ayuda será la agrupación, que se constituirá de acuerdo al artículo 4, y que estará coordinada por el BSC-CNS, que transferirá los importes que se indican en el artículo 10 a los participantes en el proyecto, que ostentarán, asimismo, la condición de beneficiarios de la subvención:

a) Consorcio Barcelona Supercomputing Center-Centro Nacional de Supercomputación (BSC-CNS)-S0800099D.

b) Fundación Computación y Tecnologías Avanzadas de Extremadura (Computaex)-G10391704.

c) Fundación Centro de Supercomputación de Galicia (CESGA) - G15852981.

d) Consorcio Instituto de Astrofísica de Canarias (IAC) - Q3811001A.

e) Consorcio de Servicios Universitarios de Cataluña (CSUC) - Q5856253I.

f) CIEMAT (Centro de Investigaciones Energéticas, Medioambientales y Tecnológicas) - Q2820002J.

g) Fundación Centro de Supercomputación de Castilla y León (SCAYLE) - G24574113.

h) Navarra de Servicios y Tecnologías (NASERTIC) - A31098064.

i) Universidad de Zaragoza - Q5018001G.

j) Universidad de Valencia - Q4618001D.

k) Universidad Autónoma de Madrid - Q2818013A.

l) Universidad de Málaga - Q2918001E.

m) Universidad de Cantabria - Q3918001C.

2. Las actividades subvencionables se corresponden con los cuatro Paquetes de Trabajo en los que se estructura el proyecto:

a) PT1: Creación de un laboratorio para la explotación de computación cuántica.

b) PT2: Creación de chips cuánticos de capacidades crecientes en el tiempo.

c) PT3: Creación de una plataforma de acceso en la nube a las capacidades cuánticas creadas.

d) PT4: Creación de un software cuántico, con especial énfasis en «Quantum Machine Learning» y su hibridación con IA.

El Plan de Proyecto se recoge en el anexo VI.

1. Los miembros de la agrupación deberán suscribir, con carácter previo a la formulación de la solicitud, un acuerdo interno que regule su funcionamiento, sin que sea necesario que se constituyan en forma jurídica alguna para ello. Al tratarse de una subvención para actividades vinculadas con el PRTR de la Economía Española, el acuerdo de agrupación deberá incluir los aspectos indicados en el artículo 67.2 del Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del PRTR.

2. Conforme a lo establecido en el artículo 11.3, segundo párrafo, de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, los miembros de la agrupación deberán nombrar a una persona que actúe en representación o sea apoderado o apoderada único o única de la agrupación, persona física, con poderes bastantes para cumplir las obligaciones que, como beneficiario, corresponden a la agrupación.

La citada persona representante o apoderada de la agrupación, presentará la solicitud de ayuda en representación de la entidad coordinadora y de todos los participantes. Así mismo, canalizará la relación de la entidad coordinadora y de todos los participantes durante todo el ciclo de vida del proyecto, siendo el destinatario de todas las notificaciones y comunicaciones que emita el órgano gestor de la ayuda.

Adicionalmente, será el responsable de presentar la documentación justificativa económica y técnica de la realización del proyecto.

3. Serán funciones de la entidad coordinadora las siguientes:

a) Impulsar el proyecto en todas sus fases y promover el cumplimiento de los objetivos.

b) Recibir el pago de la ayuda y transferirlo al resto de entidades participantes de acuerdo con lo establecido en el acuerdo suscrito entre ellas.

c) Responder del eventual reintegro de ayuda, de acuerdo con lo establecido en el artículo 40.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

4. Serán funciones de las entidades participantes, las siguientes:

a) El cumplimiento de los objetivos del proyecto.

b) Responder del eventual reintegro de ayuda, de acuerdo con lo establecido en el artículo 40.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

5. Tal como se establece en el artículo 11.3, párrafo segundo, de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, tanto en la solicitud como en la resolución de concesión, deberán constar los compromisos de ejecución asumidos por cada miembro de la agrupación, así como el importe de subvención a aplicar por cada uno de ellos, que tendrán igualmente la consideración de beneficiarios. No podrá disolverse la agrupación hasta que haya transcurrido el plazo de prescripción previsto en los artículos 39 y 65 de la citada Ley 38/2003, de 17 de noviembre, General de Subvenciones.

6. Cuando uno de los participantes de un proyecto en cooperación lo abandone, la agrupación, a través de su representante, podrá proponer que se retire y se sume otro en su lugar, o una reasignación de actividades siempre que este cambio se ajuste a las condiciones de participación, no perjudique a la ejecución de la acción ni vaya en contra del principio de igualdad de trato, según se dispone en el artículo 67.6 del Real Decreto-ley 36/2020. En este caso, deberán solicitar una modificación de la resolución de concesión de la subvención, en lo que se refiere a los compromisos de ejecución asumidos por cada miembro de la agrupación, así como el importe de subvención a aplicar por cada uno de ellos. La autorización de la modificación quedará condicionada al análisis de la viabilidad del proyecto y deberá ser expresamente autorizada por el órgano gestor de la ayuda.

El nuevo participante deberá reunir todos los requisitos necesarios para ostentar la condición de beneficiario establecidos en el artículo 13 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como los necesarios para el pago, recogidos en el artículo 34.5 de la misma Ley.

1. Las entidades beneficiarias deberán cumplir las obligaciones generales que establece el artículo 14 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y, en particular, realizar las actividades subvencionables con el alcance que se determine en la resolución de concesión.

2. Las entidades beneficiarias deberán cumplir con las obligaciones, establecidas en los artículos 18, 19 y 22 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

3. En línea con lo establecido en el apartado anterior, serán obligaciones de los beneficiarios:

a) Realizar el proyecto conforme a los objetivos y al plan de trabajo de la solicitud de subvención, que tiene carácter vinculante, y a lo establecido en la resolución de concesión y sus eventuales modificaciones.

b) Aportar evidencias del cumplimiento de objetivos, en particular del desarrollo de los productos o servicios objeto de la ayuda, según lo indicado en el artículo 14.

c) Aportar evidencias del empleo dado a los fondos recibidos que permitan establecer una relación indubitada entre los gastos imputados y los objetivos alcanzados, según lo indicado en el artículo 14.

d) Mantener un sistema de contabilidad que permita el registro diferenciado de todas las transacciones relacionadas con el proyecto, mediante la utilización de un código contable específico dedicado a tal efecto.

e) Conservar todos los libros contables, registros diligenciados y demás evidencias y documentos justificativos de la aplicación de los fondos recibidos, incluidos los documentos electrónicos, así como las evidencias del cumplimiento de objetivos y de la aplicación de fondos de las letras c) y d) anteriores, en tanto puedan ser objeto de actuaciones de comprobación y control al menos cuatro años desde el momento en que vence el plazo para presentar la justificación por parte de las entidades beneficiarias, así como teniendo en cuenta lo establecido en el artículo 135 del Reglamento Financiero de la Unión Europea en cuanto a normas de conservación de la documentación.

f) La entidad beneficiaria debe dar publicidad de los resultados de las actividades subvencionadas en las publicaciones, equipos, material inventariable, actividades de difusión, páginas Web y otros resultados a los que pueda dar lugar el proyecto, y se deberá mencionar al Ministerio de Asuntos Económicos y Transformación Digital como entidad financiadora. Asimismo, será también de aplicación lo dispuesto en la normativa asociada a los fondos del PRTR, conforme al artículo 34 del Reglamento (UE) n.º 241/2021. Finalmente, deberá cumplir con las obligaciones de publicidad que, en su caso, se determinen en la resolución de concesión.

g) En cumplimiento con lo dispuesto en el PRTR, en el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia, en adelante MRR, y su normativa de desarrollo, en particular la Comunicación de la Comisión Guía técnica (2021/C 58/01) sobre la aplicación del principio de «no causar un perjuicio significativo» en el sentido del artículo 17 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, así como lo requerido en la Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del PRTR de España (Council Implementing Decision, en adelante CID) y su documento anexo, todas las actuaciones que deban llevarse a cabo en cumplimiento del presente real decreto deben respetar el llamado principio de no causar un perjuicio significativo al medio ambiente (principio DNSH por sus siglas en inglés, «Do No Significant Harm»). Ello incluye el cumplimiento de las condiciones específicas asignadas en la reforma/inversión C16.R1 en la que se enmarcan dichas actuaciones. Las entidades beneficiarias tienen la obligación deberán presentar o tener a disposición, al menos hasta 2031, la acreditación de la adecuación de sus actuaciones en el proyecto al principio de «no causar un perjuicio significativo al medio ambiente» en el sentido establecido en el artículo 2 del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia.

h) Asegurar que se mantiene la contribución al objetivo climático y/o digital consignada en el PRTR. Con el objeto de verificar el porcentaje de contribución al etiquetado climático y digital se indica, conforme al anexo VI y VII del Reglamento MRR. los campos de intervención de este proyecto son el 003 (Inversión en activos fijos, incluidas las infraestructuras de investigación, en centros públicos de investigación y en la enseñanza superior directamente vinculados a actividades e innovación) del anexo VI con un 0 % de aportación y el 009 bis (Inversión en actividades de I+i relacionadas con la digitalización (incluidos centros de investigación de excelencia, investigación industrial, desarrollo experimental, estudios de viabilidad, adquisición de activos fijos o intangibles para actividades de I+i relacionadas con el sector digital) del anexo VII con un 100 % de aportación.

i) Garantizar el pleno respeto a la normativa reguladora de las Ayudas de Estado.

j) Asegurar el cumplimiento de la normativa europea y nacional aplicable, en especial, las medidas relativas a evitar fraude, corrupción, conflicto de intereses.

4. Las entidades beneficiarias deberán crear en España el empleo necesario para la prestación de la actividad objeto de la subvención, que se realizará con personal contratado y afiliado a la Seguridad Social en el territorio nacional.

5. Las entidades beneficiarias deberán contribuir a los objetivos de autonomía estratégica de la Unión Europea, así como garantizar la seguridad de la cadena de suministro teniendo en cuenta el contexto internacional y la disponibilidad de cualquier componente o subsistema tecnológico sensible que pueda formar parte de la solución, mediante la adquisición de equipos, componentes, integraciones de sistemas y software asociado a proveedores ubicados en la Unión Europea.

6. Las obligaciones de los puntos 4 y 5 se entenderán sin perjuicio de la normativa especial aplicable, en su caso, a las entidades beneficiarias. Dichas obligaciones no serán exigibles si impidieran, dificultaran o retrasaran sobremanera la consecución del objeto establecido en el artículo primero. Las entidades beneficiarias deberán justificar el cumplimiento de dichas obligaciones o, en su caso, la concurrencia de las causas de exoneran del mismo, en una memoria que se adjuntará a la documentación establecida en el artículo decimocuarto.

7. Así mismo, se considera de obligado cumplimiento por parte de las entidades beneficiarias las Órdenes Ministeriales HFP/1030/2021 y HFP/1031/2021, de 29 de septiembre, que regulan respectivamente el sistema de gestión del PRTR y el suministro de información sobre el cumplimiento de sus hitos y objetivos.

8. Adicionalmente, en la ejecución de las inversiones, los beneficiarios últimos de los fondos procedentes del PRTR, así como contratistas y subcontratistas, en su caso, tendrán que cumplir con la normativa europea y nacional que les resulte aplicable, y en particular, con las obligaciones que se derivan del Reglamento del MRR, especialmente en materia de etiquetado digital y verde, principio de no causar daño significativo, evitar conflictos de intereses, fraude, corrupción, no concurrencia de doble financiación, cumplimiento de la normativa en materia de ayudas de Estado, comunicación, publicación obligatoria, cuando corresponda, en la Base de Datos Nacional de Subvenciones («BDNS») y/o en la Plataforma de Contratos del Sector Público («PLACSP»), base de datos única conforme a lo dispuesto en el artículo 22 del Reglamento (UE) n.º 241/2021,transferencia de datos, etc.

Se entenderán como gastos subvencionables todos aquellos que se destinen a alcanzar el objetivo del proyecto hasta la finalización del mismo el 31 de diciembre de 2025, previa presentación del presupuesto de gastos asignados a cada participante y actividad, y que serán aprobados por la resolución de concesión de la subvención.

Para realizar este proyecto, se considerarán subvencionables los gastos indicados en el anexo I del Marco sobre ayudas estatales de investigación y desarrollo e innovación (2014/C 198/01) que se incluye en este real decreto como anexo V.

Adicionalmente, de acuerdo con el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia, no se consideran subvencionables los gastos de asistencia técnica.

1. Toda subcontratación que se realice en el proyecto estará sujeta a lo establecido en el artículo 29 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones; además del artículo 68 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Y adicionalmente, se encontrará sujeta al resto de requisitos contenidos en este artículo.

2. La subcontratación en todo caso no excederá del 50 % de la actividad subvencionada.

3. Para asegurar que la subcontratación se realiza con transparencia y a precios de mercado, la solicitudes de subcontratación que se realicen con entidades vinculadas, independientemente del importe del servicio, así como para las que supongan un importe superior al establecido para el contrato menor, en la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, deberán adjuntar las tres ofertas de diferentes proveedores, solicitadas con carácter previo a la contracción del compromiso para la prestación del servicio, según lo establecido en el artículo 31.3 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Esto último no sería aplicable para el caso en el que, por importe, haya que realizar un concurso público.

4. En los casos recogidos en los artículos 29.3 y 29.7.d) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, el beneficiario deberá remitir al órgano instructor una solicitud de autorización previa de la subcontratación, con anterioridad a la firma del contrato y a la ejecución de los trabajos.

5. Sólo se podrá autorizar la subcontratación de empresas vinculadas a una entidad beneficiaria, en aplicación de lo dispuesto en el artículo 29.7.d) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Conforme a lo previsto en dicho artículo en ningún caso podrá concertarse por el beneficiario la ejecución total o parcial de las actividades subvencionadas con personas o entidades vinculadas con el beneficiario, salvo que concurran las siguientes circunstancias:

a) Que se obtenga la previa autorización expresa del órgano concedente.

b) Que el importe subvencionable no exceda del coste incurrido por la entidad vinculada. La acreditación del coste se realizará en la justificación en los mismos términos establecidos para la acreditación de los gastos del beneficiario.

6. La solicitud de autorización deberá ser remitida, al menos, tres meses antes del inicio previsto de la actividad a subcontratar.

7. La solicitud de autorización deberá incluir la documentación referida en el apartado 3 anterior, así como el borrador del contrato. A los efectos de la autorización, se podrá requerir documentación adicional. No se autorizará ninguna subcontratación en la que concurra alguna de las siguientes circunstancias:

a) Que exista vinculación entre el beneficiario y el proveedor seleccionado y esta relación no haya sido declarada por el beneficiario.

b) Que exista vinculación entre los ofertantes en el proceso de selección de proveedor.

c) Que exista vinculación entre el beneficiario y al menos dos ofertantes en el proceso de selección de proveedor.

d) Que no esté determinado el objeto, alcance y necesidad de la subcontratación.

e) Que no exista una diferenciación clara entre los trabajos que llevará a cabo la subcontratación y los trabajos del beneficiario.

8. Conforme a lo establecido en el artículo 29.3 de la Ley General de Subvenciones «cuando la actividad concertada con terceros exceda del 20 por ciento del importe de la subvención y dicho importe sea superior a 60.000 euros, la subcontratación estará sometida al cumplimiento de los siguientes requisitos: a) que el contrato se celebre por escrito y b) que la celebración del contrato ha de autorizarse previamente por la entidad concedente de la subvención». El órgano concedente tendrá, por tanto, la competencia para autorizar o denegar la subcontratación solicitada.

9. El concepto de vinculación se regula según lo establecido en la siguiente normativa:

a) Norma de elaboración de las cuentas anuales (NECA) 13.ª «Empresas del grupo, multigrupo y asociadas» del Plan General de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de noviembre. Conforme a la citada norma, el grupo estará formado por las sociedades del artículo 42 del Código de Comercio y las empresas controladas por cualquier medio por una o varias personas físicas o jurídicas que actúen conjuntamente o se hallen bajo dirección única por acuerdos o cláusulas estatutarias.

b) Artículo 68.2 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

c) Artículo 3.3 del anexo I del Reglamento (UE) N.º 651/2014 de la Comisión, de 17 de junio de 2014, de Exención por Categorías.

10. Cualquier entidad subcontratada estará sometido a las obligaciones derivadas de la normativa europea y nacional aplicable a las medidas financiadas con cargo al Reglamento (UE) 2021/241 del parlamento europeo y del consejo, de 12 de febrero de 2021, por el que se establece el MRR.

Además, se considera de obligado cumplimiento por parte de los perceptores de fondos, incluyéndose a las entidades beneficiarias, contratistas y a las subcontratistas, las Órdenes Ministeriales HFP/1030/2021 y HFP/1031/2021, de 29 de septiembre, que regulan respectivamente el sistema de gestión del PRTR y el suministro de información sobre el cumplimiento de sus hitos y objetivos.

11. Las entidades beneficiarias de la ayuda habrán de prever mecanismos para asegurar que los subcontratistas cumplan con el principio de «no causar un perjuicio significativo al medio ambiente» en el sentido del artículo 17 del Reglamento (UE) 2020/852.

12. Adicionalmente, en la ejecución de las inversiones, las entidades contratistas y subcontratistas tendrán que cumplir con la normativa europea y nacional que les resulte aplicable, y en particular, con las obligaciones que se derivan del Reglamento del MRR, especialmente en materia de etiquetado digital y verde, principio de no causar daño significativo, evitar conflictos de intereses, fraude, corrupción, no concurrencia de doble financiación, cumplimiento de la normativa en materia de ayudas de Estado, comunicación, publicación obligatoria, cuando corresponda, en la Base de Datos Nacional de Subvenciones («BDNS») y/o en la Plataforma de Contratos del Sector Público («PLACSP»), transferencia de datos, etc.

13. Se aplicará, en caso de que la ejecución de las subvenciones se celebren contratos que daban someterse a esta ley, la ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014.

1. Aunque el proyecto será desarrollado por varios de los centros de la RES, podrán intervenir otras entidades fuera de la RES para algunas actividades puntuales mediante la firma de convenios con las entidades beneficiarias. De acuerdo al artículo 34 de la Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación, los agentes públicos de financiación o ejecución del Sistema Español de Ciencia, Tecnología e Innovación, incluidas las Administraciones Públicas, las universidades públicas, los organismos públicos de investigación de la AGE, los consorcios y fundaciones participadas por las administraciones públicas, los organismos de investigación de otras administraciones públicas, y los centros e instituciones del Sistema Nacional de Salud, podrán suscribir convenios sujetos al derecho administrativo. Podrán celebrar estos convenios los propios agentes públicos entre sí, o con agentes privados que realicen actividades de investigación científica y técnica, nacionales, supranacionales o extranjeros, para la realización conjunta de las siguientes actividades:

a) Proyectos y actuaciones de investigación científica, desarrollo e innovación.

b) Creación o financiación de centros, institutos, consorcios o unidades de investigación, e infraestructuras científicas.

c) Financiación de proyectos científico-técnicos singulares.

d) Formación de personal científico y técnico.

e) Divulgación científica y tecnológica.

f) Uso compartido de inmuebles, de instalaciones y de medios materiales para el desarrollo de actividades de investigación científica, desarrollo e innovación.

2. A los efectos de lo previsto en el artículo 49.h) de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, la vigencia de los convenios de los párrafos a), c), d) y e) del apartado anterior, vinculados a un programa o proyecto español, europeo o internacional de I+D+i vendrá determinada en las cláusulas del propio convenio, no pudiendo superar en ningún caso los cinco años de duración inicial. Los firmantes podrán acordar unánimemente su prórroga, antes de la finalización del plazo de vigencia previsto, por un período de hasta cinco años adicionales. Los convenios de las letras b) y f) del apartado anterior que afecten a consorcios de infraestructuras de investigación europeas, así como los convenios de la letra b) del apartado anterior por los que se crean o financian centros, institutos, consorcios o unidades de investigación e infraestructuras científicas que sean agentes del Sistema Español de Ciencia, Tecnología e Innovación, podrán tener vigencia indefinida, vinculada a la duración del correspondiente centro, instituto, consorcio, unidad de investigación, o infraestructura científica, en función del cumplimiento de los fines para los que fueron creados, por las exigencias del proyecto científico, o por la naturaleza de las inversiones que requiera o la amortización de las mismas.

3. En estos convenios se incluirán las aportaciones realizadas por los intervinientes, así como el régimen de distribución y protección de los derechos y resultados de la investigación, el desarrollo y la innovación. La transmisión de los derechos sobre estos resultados se deberá realizar con una contraprestación que corresponda a su valor de mercado.

4. El objeto de estos convenios no podrá coincidir con el de ninguno de los contratos regulados en la legislación sobre contratos del sector público.

5. La creación de centros, institutos y unidades de investigación a través de convenios de colaboración tendrá en consideración en cada caso las normas propias de constitución que fueran de aplicación.

6. Las entidades beneficiarias de la ayuda habrán de prever mecanismos para asegurar que las entidades con las que firmen convenios en el marco de este proyecto cumplan con el principio de «no causar un perjuicio significativo al medio ambiente» en el sentido del artículo 17 del Reglamento (UE) 2020/852.

7. Podrán celebrarse asimismo convenios con instituciones y empresas extranjeras como forma de promoción de la internacionalización del Sistema Español de Ciencia, Tecnología e Innovación.

8. Cualquier entidad que participe en el proyecto, fruto de los convenios con las entidades beneficiaras, estará sometida a las obligaciones derivadas de la normativa europea y nacional aplicable a las medidas financiadas con cargo al Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el MRR.

Además, se considera de obligado cumplimiento por parte de los perceptores de fondos, incluyéndose a las entidades beneficiarias y aquellas con las que las primeras establezcan convenios en el marco de este proyecto, las Órdenes Ministeriales HFP/1030/2021 y HFP/1031/2021, de 29 de septiembre, que regulan respectivamente el sistema de gestión del PRTR y el suministro de información sobre el cumplimiento de sus hitos y objetivos.

9. Adicionalmente, en la ejecución de las inversiones, cualquier entidad que participe en el proyecto, fruto de los convenios con las entidades beneficiaras, tendrá que cumplir con la normativa europea y nacional que les resulte aplicable, y en particular, con las obligaciones que se derivan del Reglamento del MRR, especialmente en materia de etiquetado digital y verde, principio de no causar daño significativo, evitar conflictos de intereses, fraude, corrupción, no concurrencia de doble financiación, cumplimiento de la normativa en materia de ayudas de Estado, comunicación, publicación obligatoria, cuando corresponda, en la Base de Datos Nacional de Subvenciones («BDNS») y/o en la Plataforma de Contratos del Sector Público («PLACSP»), transferencia de datos, etc.

En el caso de los organismos públicos de investigación, de las universidades públicas y en general de los organismos cuyos presupuestos son consolidables en los presupuestos generales del Estado o de las Comunidades Autónomas y/o cuya actividad sea susceptible de financiación mediante las correspondientes transferencias internas entre presupuestos, se financiarán a costes marginales. Por tanto, no se considerarán subvencionables los gastos relativos a los costes de personal fijo vinculado estatutaria o contractualmente a los mismos, que ya estén cubiertos por las dotaciones previstas en la Ley de Presupuestos Generales del Estado o en las Leyes de Presupuestos de las Comunidades Autónomas.

Sin embargo, en la memoria técnica se debe informar acerca del personal vinculado estatutaria o contractualmente que intervenga en el proyecto, así como el número de horas dedicadas al mismo, aunque no se impute coste alguno. Los costes marginales subvencionables se podrán financiar hasta el 100 por ciento de su valor. Si fuera necesario realizar nuevas contrataciones de personal tanto por parte de la entidad coordinadora como de los participantes en el proyecto, se tendrá en cuenta el principio de igualdad de género. En todo caso, las actividades que se realicen en el ámbito de este real decreto no deberán generar ninguna desigualdad de género ni ningún impacto desfavorable en la infancia ni en la adolescencia.

La cuantía de la subvención regulada en este real decreto asciende a 22.000.000 euros, y se realizará con cargo al crédito que al efecto se habilite en el presupuesto del Servicio 50 «MRR», del Ministerio de Asuntos Económicos y Transformación Digital.

El importe de la subvención que se otorga servirá para cubrir los costes descritos en el anexo VI.

Este proyecto es una actuación prevista en el PRTR, por lo que se deben cumplir los hitos y objetivos del proyecto, en línea con el cumplimiento de los hitos y objetivos fijados en la Decisión de Ejecución del Consejo (CID, Council Implementing Decision) de carácter vinculante y con la orientación a objetivos de este Plan.

La transferencia de fondos se realizará a través de la entidad coordinadora del proyecto, que se encargará de transferir el importe correspondiente a cada miembro de la agrupación que participa en el proyecto.

La cuantía y financiación en función de la entidad participante se indica en el cuadro siguiente:

| Entidades beneficiarias | CIF |

Importe financiable (millones de Euros) |

Subvención (millones de Euros) |

|---|---|---|---|

| Consorcio Barcelona Supercomputing Center-Centro Nacional de Supercomputación (BSC-CNS). | S0800099D | 18,5 | 18,5 |

| Fundación Centro de Supercomputación de Galicia (CESGA). | G15852981 | 0,5 | 0,5 |

| Fundación Centro de Supercomputación de Castilla y León (SCAYLE). | G24574113 | 0,5 | 0,5 |

| Universidad de Zaragoza. | Q5018001G | 0,45 | 0,45 |

| Universidad de Valencia. | Q4618001D | 0,45 | 0,45 |

| Fundación Computación y Tecnologías Avanzadas de Extremadura (Computaex). | G10391704 | 0,2 | 0,2 |

| Consorcio Instituto de Astrofísica de Canarias (IAC). | Q3811001A | 0,2 | 0,2 |

| Consorcio de Servicios Universitarios de Cataluña (CSUC). | Q5856253I | 0,2 | 0,2 |

| CIEMAT (Centro de Investigaciones Energéticas, Medioambientales y Tecnológicas). | Q2820002J | 0,2 | 0,2 |

| Navarra de Servicios y Tecnologías (NASERTIC). | A31098064 | 0,2 | 0,2 |

| Universidad Autónoma de Madrid. | Q2818013A | 0,2 | 0,2 |

| Universidad de Málaga. | Q2918001E | 0,2 | 0,2 |

| Universidad de Cantabria. | Q3918001C | 0,2 | 0,2 |

1. De acuerdo a lo establecido en el artículo 14 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la tramitación electrónica será obligatoria en todas las fases del procedimiento.

2. Tanto la presentación de la documentación exigida como el acceso a las publicaciones y notificaciones relacionadas con estas ayudas, se realizará a través de la sede electrónica de la Secretaría de Estado de Digitalización e Inteligencia Artificial del Ministerio de Asuntos Económicos y Transformación Digital. La presentación de solicitudes se hará como se indique en el Portal de Ayudas, accesible desde la web de la Secretaría de Estado de Digitalización e Inteligencia Artificial del Ministerio de Asuntos Económicos y Transformación Digital. El acceso a los trámites posteriores de cada fase del procedimiento se realizará a través del registro electrónico y la información necesaria estará disponible en dicho Portal de Ayudas.

3. De acuerdo con lo dispuesto en el artículo 16.8 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, carecerá de validez y eficacia la presentación de solicitudes y la realización de cualquier acto efectuado a través de medios distintos al indicado en el apartado anterior.

4. En todos los formularios electrónicos que se remitan, el declarante y el firmante de la declaración debe ser la misma persona y tener poder suficiente para obligar a la entidad a la que representa. En caso de que el firmante fuera persona distinta de la que firmó la solicitud de la ayuda, se deberá aportar copia en formato «pdf» (portable document format) del poder que acredite que puede ejercer dicha representación.

5. La firma electrónica de documentos se ajustará a los sistemas de firma regulados en el artículo 15 del Real Decreto 203/2021, de 30 de marzo, es decir, sistemas de identificación en las sedes electrónicas, sello electrónico basado en un certificado electrónico cualificado o sistemas de firma electrónica para la actuación administrativa automatizada. Los documentos electrónicos a firmar deberán tener el formato PDF y los documentos firmados deberán estar, preferentemente, en formato XAdES (XML Advanced Electronic Signatures) o en cualquiera de los dispuestos en la Norma Técnica de Interoperabilidad de Política de Firma y Sello Electrónicos y de Certificados de la Administración (XAdES, CAdES, Podes, OOXML y ODF). El firmante del documento hará llegar al beneficiario el documento generado al firmar.

6. Todas las notificaciones se dirigirán al representante designado por la agrupación, que será el responsable de recibir todas las notificaciones y comunicaciones, mediante comparecencia en sede electrónica, según lo dispuesto en el artículo 43 de la Ley 39/2015, del Procedimiento Administrativo Común de las Administraciones Públicas.

1. El procedimiento de concesión se ajustará a lo establecido en el artículo 67 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones y en el artículo 22.2.c) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

2. El procedimiento de concesión se iniciará mediante solicitud de la entidad coordinadora, que deberá presentarla en el plazo de un mes desde la entrada en vigor de este real decreto. Dicha solicitud deberá acompañarse del Plan de Proyecto, que contendrá información de los gastos en los que se prevé incurrir, así como de una declaración responsable en la que se haga constar que la entidad beneficiaria no incurre en alguno de los supuestos contemplados en el artículo 13.2 y 13.3 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. La mencionada solicitud deberá incluir igualmente los datos bancarios de la entidad beneficiaria a los que dirigir la correspondiente transferencia.

3. La concesión de la subvención se efectuará mediante resolución de la persona titular de la Secretaría de Estado de Digitalización e Inteligencia Artificial.

4. La resolución de concesión fijará las actividades específicas subvencionadas, así como los términos de pago, justificación y reintegro, sin perjuicio de las previsiones recogidas en este real decreto.

5. La subvención será objeto de publicidad en la Base de Datos Nacional de Subvenciones, de conformidad con lo dispuesto en el Real Decreto 130/2019, de 8 de marzo, por el que se regula la Base de Datos Nacional de Subvenciones y la publicidad de las subvenciones y demás ayudas públicas.

6. La solicitud deberá acompañarse por parte de cada beneficiario de una evaluación favorable de adecuación de sus actuaciones en el proyecto al principio de «no causar un perjuicio significativo al medio ambiente» en el sentido establecido en el apartado 6) del artículo 2 del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021 por el que se establece el Mecanismo de Recuperación y Resiliencia.

1. El pago de la subvención se realizará en un pago único anticipado, conforme al artículo 34.4 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, sin necesidad de constitución de garantías.

2. La entidad beneficiaria, como coordinadora de la ayuda transferirá, inmediatamente, una vez reciba el pago del total de la subvención a cada entidad participante del proyecto en cooperación.

Cada entidad será responsable de la realización que le corresponde en cada uno de los diferentes Paquetes de Trabajo, descritos en los anexos III y VI y del cumplimiento de los hitos previstos, según lo descrito en el anexo II. El gasto necesario para realizar cada uno de los Paquetes de Trabajo, se podrá realizar hasta el 31 de diciembre de 2025, salvo las prórrogas contempladas en el artículo 18.

1. La justificación de la subvención se realizará de acuerdo con lo establecido en los artículos 30 y sucesivos, de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y en el título II, capítulo II, del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones y con lo establecido en la normativa aplicable del Fondo de Recuperación y Resiliencia y del Fondo REACT-EU. La modalidad de justificación de la subvención será exclusivamente la de cuenta justificativa con aportación de justificantes de gasto. En concreto se aportará una memoria de actuación justificativa del cumplimiento de las condiciones impuestas en la concesión de la subvención, con indicación de las actividades realizadas y de los resultados obtenidos y una memoria económica justificativa del coste de las actividades realizadas, conforme al artículo 72. Contenido de la cuenta justificativa del Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

2. La presentación de la cuenta justificativa se realizará a través de la solicitud de verificación técnica y económica (en adelante, SVTE) en las fechas y plazos que se establezca en la resolución de concesión de la subvención, no pudiendo ser superior a un año desde que finalice la ejecución del proyecto.

3. La presentación de la documentación antedicha se realizará desde el 1 de enero hasta el 31 de marzo del año inmediato posterior al de la realización de la actividad, y se entregará al órgano competente la comprobación de la ayuda.

4. Además de la cuenta justificativa, que incluirá documentos justificativos de gasto: facturas, etc., y documentos de pago: extractos bancarios y/o otros documentos equivalentes con valor jurídico probatorio, el beneficiario presentará informes de seguimiento sobre el avance técnico y económico del proyecto, así como la memoria citada en el apartado sexto del artículo quinto, a través de la referida SVTE.

5. La presentación de la documentación justificativa referida anteriormente deberá hacerse a través de la sede electrónica de la Secretaría de Estado de Digitalización e Inteligencia Artificial del Ministerio de Asuntos Económicos y Transformación Digital.

6. La distribución entre las diversas anualidades de las inversiones y gastos aprobados en la resolución de concesión tiene carácter estimativo. En todo caso, las inversiones y gastos o compromisos de gasto previstos deberán realizarse siempre dentro del período especificado de realización del proyecto más, en su caso, la ampliación concedida.

7. El inicio del plazo de prescripción establecido en el artículo 39.2.a) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, será a partir de la fecha en que venció el plazo para presentar la justificación por parte de las entidades beneficiarias.

8. La falta de presentación de los documentos para justificar la realización de la inversión financiable dará lugar, pasados quince días hábiles tras el requerimiento del órgano concedente, al reintegro de la totalidad de la ayuda no justificada, de acuerdo con el artículo 70.3 del Reglamento de desarrollo de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

9. Será necesario la presentación de cualesquiera otros informes o documentos justificativos que de acuerdo con la normativa europea o nacional resulten exigibles en el marco del PRTR, así como el suministro de información que sea solicitada para dar cumplimiento al adecuado sistema de gestión y seguimiento del PRTR, informando de lo que sea preciso para alimentar dicho sistema y las aplicaciones informáticas que la normativa nacional o europea prevea para la gestión, el seguimiento y control de la financiación y los objetivos, teniéndose en consideración lo reflejado en las Órdenes Ministeriales HFP/1030/2021 y HFP/1031/2021, de 29 de septiembre, que regulan respectivamente el sistema de gestión del PRTR y el suministro de información sobre el cumplimiento de sus hitos y objetivos.

10. De cara a justificar la obligación del artículo 5 de estar al corriente de pagos de las obligaciones tributarias, el órgano de la Administración Pública encargado de tramitar la concesión de ayudas podrá obtener la información de cada uno de los solicitantes por la vía del suministro de información contemplada en el artículo 95.1.k) de la Ley 58/2003, de 17 de diciembre, General Tributaria, siempre y cuando el interesado lo autorice. En caso contrario, el interesado deberá presentar un certificado de estar al corriente de sus obligaciones tributarias.

11. Junto a la SVTE, se podrá presentar, en su caso, un informe de auditor que deberá encontrarse inscrito en el Registro Oficial de Auditores de Cuentas (en adelante, ROAC), que no eximirá, en cualquier caso, a los beneficiarios de la ayuda de la presentación de la cuenta justificativa, con los documentos de gasto y pago pertinentes y de la presentación de los informes de seguimiento sobre el avance técnico y económico del proyecto. Con respecto a la justificación de los Costes de Personal, éstos se realizarán presentando para cada trabajador el producto del coste/hora por el tiempo en horas dedicado directamente al proyecto.

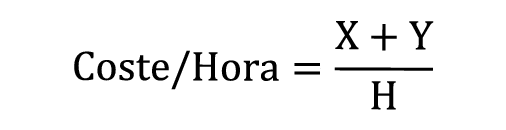

La fórmula de cálculo del coste/hora, para cada empleado participante en el proyecto, será la que se expresa a continuación:

Siendo el contenido, para cada variable, el siguiente:

X = Retribuciones satisfechas al empleado en el ejercicio, de acuerdo con lo declarado en el modelo 190 del IRPF. En este concepto no se incluyen los importes de rentas exentas y exceptuadas de gravamen. Así mismo, sólo se imputará el salario regular, excluyendo bonus, indemnizaciones, pagas de objetivos, etc., salvo que estén vinculados al proyecto.

Y = Cuota patronal anual satisfecha a la Seguridad Social por ese empleado, calculada atendiendo a la Base de Cotización (expresada en los modelos RNT debidamente identificada) multiplicada por el coeficiente final resultante de la aportación del beneficiario a la Seguridad Social por ese empleado. Se imputarán sólo los costes de SS obligatorios, excluyendo otros costes empresariales como planes de pensiones privados, etc. En el caso de autónomos no será imputable la cuota de Seguridad Social, ya que le corresponde exclusivamente al trabajador, salvo que exista una norma de rango legal que declare el coste de seguridad social del autónomo exento de la base imponible del IRPF y sea la entidad beneficiaria la que realice el ingreso de las cuotas en lugar del trabajador.

H = Horas anuales efectivas del empleado. Se deben calcular a partir del convenio laboral y teniendo en consideración las posibles reducciones de jornada. Adicionalmente se excluirán las horas en las que el trabajador se encuentre de baja, permiso de paternidad/maternidad, expediente de regulación temporal de empleo (en adelante, ERTE), etc., y dicha situación no genere coste alguno para la entidad beneficiaria.

El resto de conceptos, incluidas en su caso, las subcontrataciones, se justificarán mediante los citados documentos justificativos de gasto y pago.

Caso de presentarse la cuenta justificativa con informe del auditor la labor del auditor consistiría en la revisión de los comprobantes del gasto y del pago, así como en la revisión del coste-hora de cada uno de los trabajadores y de los partes horarios que justifiquen las horas de dedicación de cada trabajador al proyecto, sin perjuicio de la obligación del beneficiario de mantener los documentos originales a disposición del órgano concedente para el caso de que este, en su labor de comprobación de la subvención, estimara oportuno revisarlos «in-situ».

12. La ayuda regulada mediante el presente real decreto quedará igualmente sometida a posibles controles financieros por parte de la Intervención General de la Administración del Estado (en adelante, IGAE) y del Tribunal de Cuentas, así como los controles de la Comisión Europea, el Tribunal Europeo y la Fiscalía Europea, así como el derecho de estos organismos a los datos que sustentan las operaciones subvencionadas.

1. La responsabilidad de la gestión, control y cumplimiento de los hitos y objetivos de la subvención le corresponde al Ministerio de Asuntos Económicos y Transformación Digital, sin que pueda delegarse la misma en otras entidades.

2. El órgano competente para el seguimiento y la comprobación de la adecuada justificación de la ayuda, la realización del proyecto y del cumplimiento de la finalidad que determinó la resolución de concesión o disfrute de la ayuda, es la Secretaría de Estado de Digitalización e Inteligencia Artificial, a través de la Subdirección General de Inteligencia Artificial y Tecnologías Habilitadoras Digitales.

3. La comprobación de la ayuda se regirá por lo establecido en los artículos 32 y 33 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y el capítulo IV del título II. Procedimiento de gestión y justificación de subvenciones del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

4. El órgano competente, verificará el cumplimiento de los objetivos establecidos en la resolución de concesión, la adecuada justificación de la ayuda y la aplicación de los fondos a los fines para los que se concedió la ayuda, así como el resto de obligaciones del beneficiario recogidas en el artículo 5, emitiendo una certificación acreditativa final del proyecto como resultado de dichas actuaciones de comprobación.

5. En el ejercicio de las actuaciones de la comprobación, el órgano competente podrá requerir cualquier documentación específica, así como la realización de una demostración completa y operativa de los productos o servicios desarrollados, así como otras revisiones adicionales.

6. El órgano competente podrá revisar la documentación justificativa presentada para cada anualidad intermedia del proyecto, en cuyo caso se emitirá un informe de seguimiento para ese periodo. Ese documento tendrá carácter meramente informativo para el beneficiario y quedará condicionado al resultado de las actuaciones de comprobación que se aplicarán a la totalidad del proyecto.

7. El procedimiento de comprobación y control se regirá, en todo caso, de acuerdo con las instrucciones y normativa que se establezcan desde la Subdirección General de Inteligencia Artificial y Tecnologías Habilitadoras Digitales como órgano gestor de la ayuda y las que se establezcan desde el PRTR, en consonancia con las Órdenes Ministeriales HFP/1030/2021 y HFP/1031/2021, de 29 de septiembre, que regulan respectivamente el sistema de gestión del PRTR y el suministro de información sobre el cumplimiento de sus hitos y objetivos.

8. En la comprobación de la ayuda se verificará el cumplimiento del «principio de no causar un perjuicio significativo al medio ambiente» o DNSH (Do No Significant Harm), así como las condiciones específicas vinculadas a este principio, detalladas en la medida de la Componente C16.I1 del PRTR en que se incardinan las inversiones a llevar a cabo conforme a este real decreto.

1. Serán causas de reintegro las recogidas en el artículo 37 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como lo dispuesto en el artículo 7.Séptima de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021.

2. A los efectos de lo establecido en el artículo 37.1.i), se considerarán también causas de reintegro las siguientes:

a) La constatación, durante la ejecución del proyecto, de desviaciones importantes respecto a lo establecido en la resolución de concesión y sus modificaciones aprobadas que puedan comprometer el cumplimiento de los objetivos para los que se concedió la ayuda.

b) La constatación en las actuaciones de comprobación de la ayuda de que los objetivos, productos, servicios o gastos justificados no corresponden con los comprometidos en la memoria y cuestionario de solicitud y en la resolución de concesión, o que corresponden con los resultados de otros proyectos subvencionados con fondos públicos, o que hubieran sido desarrollados con anterioridad a la solicitud de la ayuda, ya sean imputables al beneficiario como a cualquiera de las entidades subcontratadas, lo que evidencia la no aplicación de la ayuda a los fines para los que fue concedida.

c) El incumplimiento de la innovación tecnológica que fundamentó la concesión de la subvención.

d) Cuando se trate de proyectos de ejecución plurianual, la falta de presentación de la documentación justificativa de una anualidad o la inactividad durante una anualidad.

3. En los supuestos en que las entidades beneficiarias incumplieran cualesquiera de las obligaciones establecidas en este real decreto, en el artículo 37 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y demás normas de aplicación, así como si incumpliera las condiciones fijadas por la norma reguladora de la subvención, el titular de la Secretaría de Estado de Digitalización e Inteligencia Artificial declarará la obligación de reintegro de las ayudas percibidas, así como los intereses de demora que correspondan.

4. El procedimiento de reintegro se regirá por lo dispuesto en el Título II de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y el título III del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

5. De acuerdo con los artículos 11.3 y 40.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, la Administración concedente de la subvención podrá exigir la obligación de reintegro a la entidad coordinadora o al resto de entidades partícipes de forma solidaria, aún con carácter limitado, en proporción, respecto a éstas, a las cantidades asignadas a cada una, en consonancia con las actividades subvencionadas que se hubieren comprometido a efectuar, en cuanto asumen todas ellas la condición de beneficiarios, no estando condicionada por el hecho de que el incumplimiento de las condiciones establecidas en el acto concesional de la subvención sea atribuible a uno solo de los beneficiarios, en la medida en que todos ellos son responsables solidarios de la realización de un proyecto en régimen de cooperación.

Los incumplimientos de las estipulaciones contractuales, en que pudieran incurrir los sujetos participantes en la agrupación, en contravención de los acuerdos o convenios formalizados entre los distintos integrantes de la agrupación, que ha obtenido la ayuda pública, no son oponibles frente a la Administración, y, por su carácter de relaciones inter privatos, deberán sustanciarse conforme a los principios y prescripciones establecidos en el Código civil, y por los cauces procedimentales regulados en la legislación procesal civil.

6. En caso de incumplimiento del principio de «no causar perjuicio significativo» o de las condiciones recogidas en el Componente y en el anexo a la Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España, la entidad beneficiaria deberá reintegrar las cuantías percibidas.

De acuerdo a lo establecido en el artículo 37.2, de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, cuando el cumplimiento por el beneficiario de los fines para los que se concedió la ayuda se aproxime de modo significativo al cumplimiento total y se acredite por éste una acción inequívocamente tendente a la satisfacción de sus compromisos y de las condiciones de otorgamiento de la ayuda, la cantidad a reintegrar vendrá determinada por la aplicación del principio de proporcionalidad enunciado en el artículo 17.3.n) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, de la manera siguiente:

a) Las desviaciones entre el presupuesto financiable del proyecto y el importe justificado y validado, como consecuencia de los gastos imputados al proyecto que no tienen la consideración de gastos subvencionables, dará lugar al reintegro parcial de la ayuda asignada a cada beneficiario en el porcentaje correspondiente a dicha desviación y a la ayuda concedida.

b) El incumplimiento parcial de la realización de la inversión financiable o de la obligación de justificación, dará lugar al reintegro parcial de la ayuda asignada a cada beneficiario en el porcentaje correspondiente a la inversión no efectuada o no justificada.

1. De acuerdo con lo establecido en los artículos 64 y 86 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y siempre que no se dañen derechos de tercero, se podrá autorizar una modificación de la resolución de concesión cuando concurran las siguientes circunstancias:

a) Que el cambio no afecte a los objetivos fundamentales del proyecto, ni a las actividades subvencionables a que se hace referencia en el artículo 3 ni a otros aspectos que hayan sido determinantes para la concesión de ayuda.

b) Que las modificaciones obedezcan a causas sobrevenidas que no pudieron preverse en el momento de la solicitud.

c) Que el cambio no suponga un incremento de la subvención concedida.

d) Que el cambio no suponga prórrogas del plazo de ejecución del proyecto, salvo la ampliación que, en su caso, conceda de oficio, o a solicitud de la entidad coordinadora del proyecto, el órgano competente. En todo caso, las prórrogas deberán solicitarse, con una antelación de al menos 6 meses con respecto a la fecha de finalización del proyecto (31 de diciembre de 2025).

e) Que el cambio no implique modificaciones de presupuesto que supongan un incremento de más de un 20% en los conceptos indicados en el anexo V que figuren en la resolución de concesión, compensables con disminuciones de otros conceptos, sin que en ningún caso se incremente el importe de la subvención total.

f) Que el cambio no afecte a cualquiera de las obligaciones recogidas en la normativa europea y nacional aplicable.

2. Requerirá autorización previa a su realización, cualquier modificación que afecte a los siguientes aspectos del proyecto:

a) Determinación de los beneficiarios, como consecuencia de que de la entidad coordinadora o uno de los participantes de un proyecto en cooperación lo abandone.

b) Entregables o criterios de aceptación que se hayan definido para dichos entregables.

c) Requisitos técnicos del producto o servicio a desarrollar.

d) Condiciones técnico-económicas que se establezcan en la resolución de concesión.

e) Perfil profesional del equipo que participa en el proyecto.

3. Para las modificaciones que requieran autorización previa, se deberá presentar la correspondiente solicitud de modificación, que se acompañará de una memoria, en la que se expondrán la motivación de los cambios y el cumplimiento de los requisitos expuestos en el apartado 1 anterior. Dicha memoria deberá incluir, al menos, una relación de los Paquetes de Trabajo, los entregables y las actividades afectadas, el gasto financiable implicado y un análisis de impacto y viabilidad sobre los objetivos y resultados del proyecto. Salvo causa de fuerza mayor, la solicitud deberá presentarse, al menos, seis meses antes de que finalice el plazo de ejecución del proyecto.

4. Otras modificaciones que no afecten a los aspectos del apartado 2 y que cumplan con lo establecido en el apartado 1, no requerirán autorización previa y expresa siendo suficiente su comunicación al órgano instructor, debidamente motivada, en el momento de la justificación de la subvención. Estas otras modificaciones, quedarán en todo caso condicionadas al resultado de las actuaciones de comprobación del órgano competente para la justificación de la ayuda concedida y su resultado quedará reflejado implícitamente en la validación de gastos de la certificación final.

5. La modificación de las resoluciones de concesión se dictará por el titular de la Secretaría de Estado de Digitalización e Inteligencia Artificial. Esta modificación no podrá suponer en ningún caso la asunción de compromisos financieros superiores a los inicialmente alcanzados en la resolución inicial.

La subvención cuya concesión es objeto, no es compatible con otras ayudas, ingresos o recursos que se otorguen para el mismo objeto, procedentes de cualesquiera administraciones públicas o entes públicos o privados, nacionales, de la Unión Europea o de otros organismos internacionales, al margen de los aportados por los propios beneficiarios.

Las posibles infracciones que pudiesen ser cometidas por las entidades beneficiarias se graduarán y sancionarán de acuerdo con lo establecido en el Título IV de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y el Título IV del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

El órgano competente para la gestión, seguimiento y comprobación de la ayuda es la Secretaría de Estado de Digitalización e Inteligencia Artificial, a través de la Subdirección General de Inteligencia Artificial y Tecnologías Habilitadoras Digitales.

La Responsabilidad de la gestión, control y cumplimiento de los hitos y objetivos de la subvención le corresponde al Ministerio de Asuntos Económicos y Transformación Digital, sin que pueda delegarse la misma en otras entidades.

Este real decreto se dicta al amparo de lo dispuesto en las reglas 15.ª y 21.ª del artículo 149.1 de la Constitución, que atribuyen al Estado la competencia exclusiva en materia de fomento y coordinación general de la investigación científica y técnica y en materia de telecomunicaciones, respectivamente.

1. Esta subvención se regirá, además de por lo particularmente dispuesto en este real decreto y en la resolución de concesión, por lo previsto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y en el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, salvo en lo que afecte a los principios de publicidad y concurrencia; por lo previsto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas; por la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, y por lo previsto en las demás disposiciones legales, reglamentarias y convencionales que resulten de aplicación; por el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del PRTR, así como el Reglamento (UE) n.º 241/2021, que regula el Mecanismo de Recuperación y Resiliencia.

2. En particular, las subvenciones de concesión directa, en que se acrediten razones de interés público, social, económico o humanitario, u otras debidamente justificadas que dificulten su convocatoria pública se encuentran reguladas en el artículo 67 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

3. Se aplicará, en caso de que la ejecución de las subvenciones se celebren contratos que daban someterse a esta ley, la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014.

Se faculta a la Ministra de Asuntos Económicos y Transformación Digital para adoptar las disposiciones y actos necesarios en desarrollo y ejecución de este real decreto.

Este real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 26 de octubre de 2021.

FELIPE R.

La Vicepresidenta Primera del Gobierno

y Ministra de Asuntos Económicos y Transformación Digital,

NADIA CALVIÑO SANTAMARÍA

Descripción del proyecto

La propuesta Quantum ENIA persigue tres objetivos:

1. Crear un computador cuántico de altas prestaciones, a partir de una aproximación tecnológica de cúbits basados en corrientes superconductoras.

2. Crear un servicio de acceso remoto en la nube al procesador, para permitir a la industria y al sector público experimentar con los nuevos algoritmos cuánticos.

3. Desarrollar librerías de algoritmos cuánticos útiles, aplicables a problemas reales, para usuarios finales tanto de empresas como de entidades públicas. Este software hará especial hincapié en el desarrollo de «Quantum Machine Learning», en profunda conexión con los avances en IA.

La propuesta pretende crear un ecosistema cuántico competitivo, con implicaciones de medio y largo plazo en tecnologías de hardware «deep tech».

El objetivo principal del proyecto es la puesta en marcha de la primera infraestructura de computación cuántica situada en el sur de Europa, que de acceso a las empresas y al sector público, con especial atención al desarrollo del «Quantum Machine Learning».

En una fase inmediata, se desarrollarán los aspectos tecnológicos de esta infraestructura en colaboración con empresas de este sector emergente, centros con competencias próximas y con los programas europeos de tecnología y computación cuántica como el EuroHPC Joint Undertaking.