Agencia Estatal Boletín Oficial del Estado

I

El objetivo principal de la presente circular es adaptar la Circular 4/2017, de 27 de noviembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros, a los cambios del ordenamiento internacional sobre requerimientos de información a las entidades de crédito.

II

Esta circular consta de una norma, dos disposiciones transitorias, una disposición final y un anejo.

La norma única actualiza la Circular 4/2017 de la siguiente manera:

– En el marco del compromiso con la transparencia asumido por el Banco de España, se modifican las normas 4 y 5 para posibilitar que la difusión de los estados financieros públicos pueda realizarse tanto por las asociaciones de las entidades de crédito como por el Banco de España.

– Con el objeto de incorporar en los criterios contables y de remisión de información los últimos desarrollos introducidos en las normas internacionales de información financiera adoptadas por la Unión Europea se modifican las normas 22 y 44 y el anejo 9.

El cambio más relevante en los criterios contables es la modificación en la definición de «negocio» para facilitar y simplificar su aplicación. Esta definición sirve para determinar si la adquisición de un conjunto de activos se trata o no como la compra de un negocio. Si el conjunto adquirido se trata como un negocio, se reconocerá un activo por el fondo de comercio o un ingreso por una diferencia negativa. En primer lugar, se aclara que para tener la calificación de negocio el conjunto adquirido debe incluir, como mínimo, un recurso económico y un proceso sustantivo que de forma conjunta contribuyan a la entrega de bienes o la prestación de servicios a los clientes. En segundo lugar, se permite a las entidades optar por realizar una «prueba de concentración» para determinar, con un análisis simplificado, si el conjunto adquirido de activos constituye o no un negocio.

– Para adaptar los estados financieros a la entrada en vigor del Reglamento de Ejecución (UE) n.º 2020/429 de la Comisión, de 14 de febrero de 2020, que modifica el Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión Europea, de 16 de abril, por el que se establecen normas técnicas de ejecución en relación con la comunicación de información con fines de supervisión por parte de las entidades supervisadas de conformidad con el Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, así como del Reglamento (UE) n.º 2020/605 del Banco Central Europeo, de 9 de abril, que modifica el Reglamento (UE) n.º 2015/534 del Banco Central Europeo, sobre la presentación de información financiera con fines de supervisión, se introducen cambios en la norma 67 y en el anejo 4 de la Circular 4/2017. Estos cambios afectan a los estados financieros individuales reservados FI 1 al FI 45, cuyo objetivo, entre otras finalidades, es recopilar la información financiera común que las entidades de crédito supervisadas tienen que remitir al Banco Central Europeo (BCE) a través de las autoridades nacionales.

– Estas modificaciones se dirigen a:

i) mejorar la información que remiten las entidades sobre las exposiciones dudosas y reestructuradas y sobre las garantías adjudicadas;

ii) complementar la información sobre gastos operativos y administrativos y sobre ingresos y gastos por comisiones;

iii) incorporar algunos cambios menores en la información disponible sobre arrendamientos, como consecuencia de la entrada en vigor de la Norma Internacional de Información Financiera sobre Arrendamientos (NIIF-16).

Asimismo, en relación con los formatos de los estados financieros individuales reservados FI 1 al FI 45, se han sustituido los estados que figuran en el anejo 4 por una referencia en la norma 67 a que los formatos de estos estados serán los establecidos con idéntica numeración en el Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión Europea, de 16 de abril, de manera equivalente a lo que establece el Reglamento (UE) n.º 534/2015 del Banco Central Europeo, de 17 de marzo, sobre la presentación de información financiera con fines de supervisión (BCE/2015/13). De este modo, los formatos de estos estados quedan alineados siempre con lo que el Reglamento de Ejecución (UE) n.º 680/2014 establezca en cada momento.

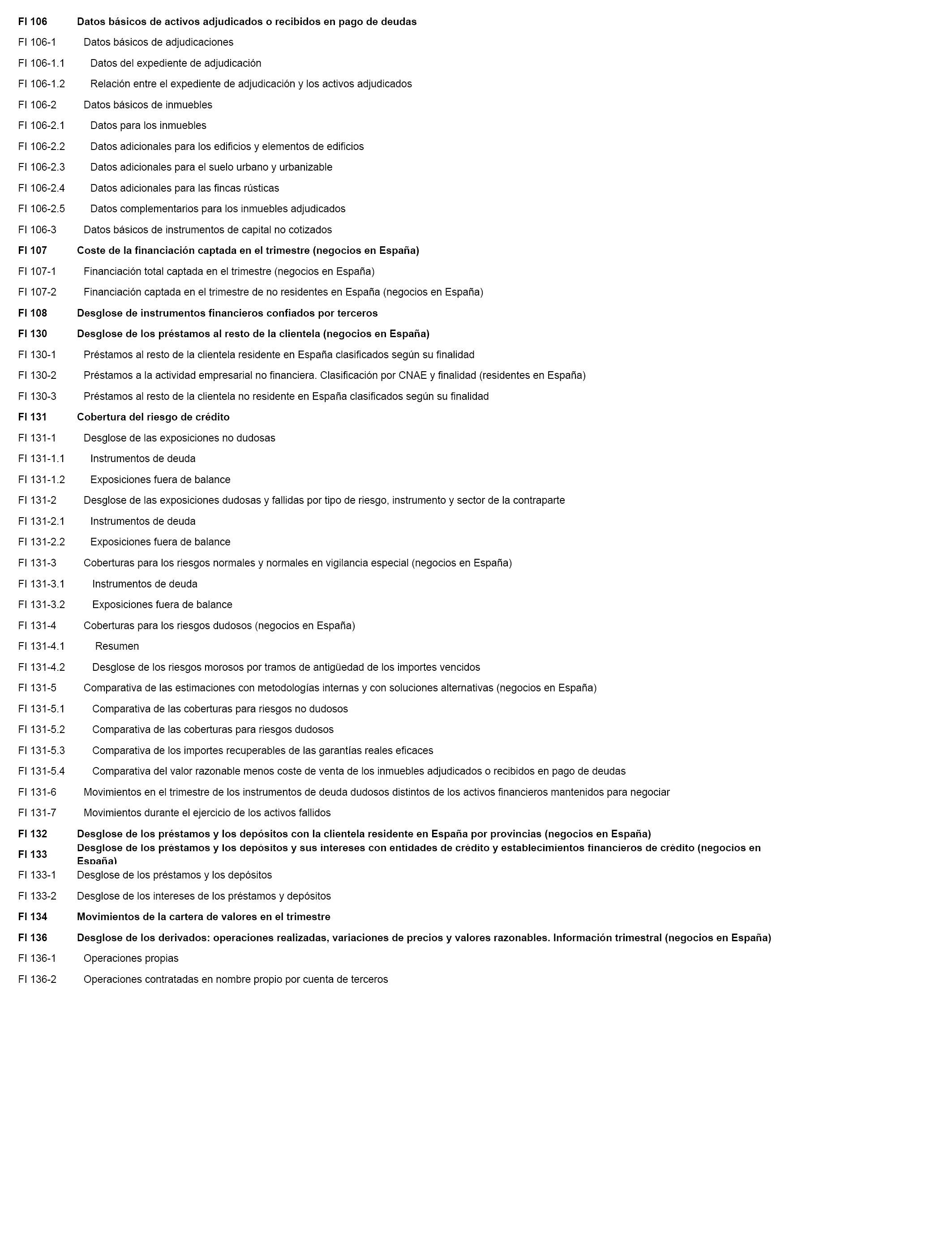

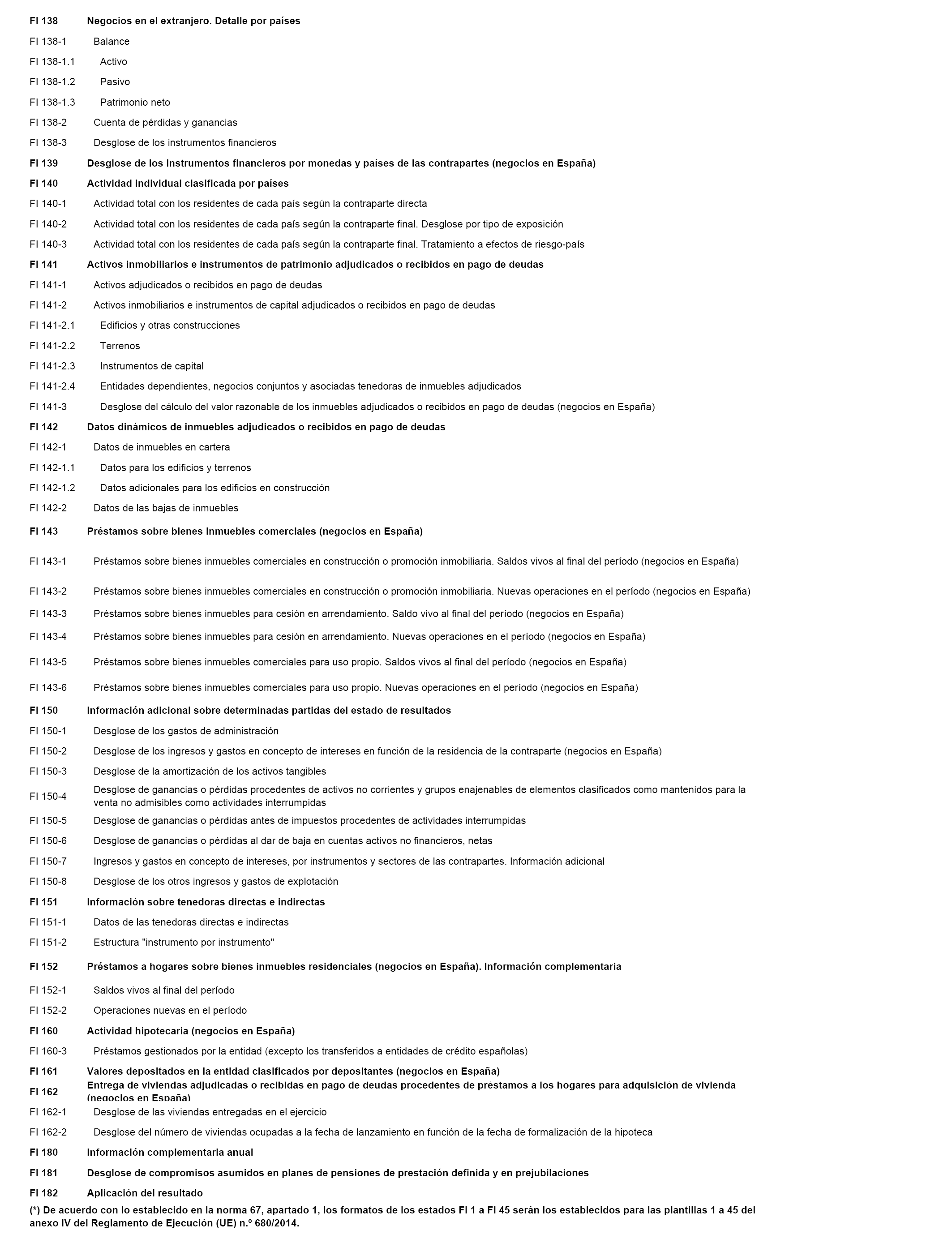

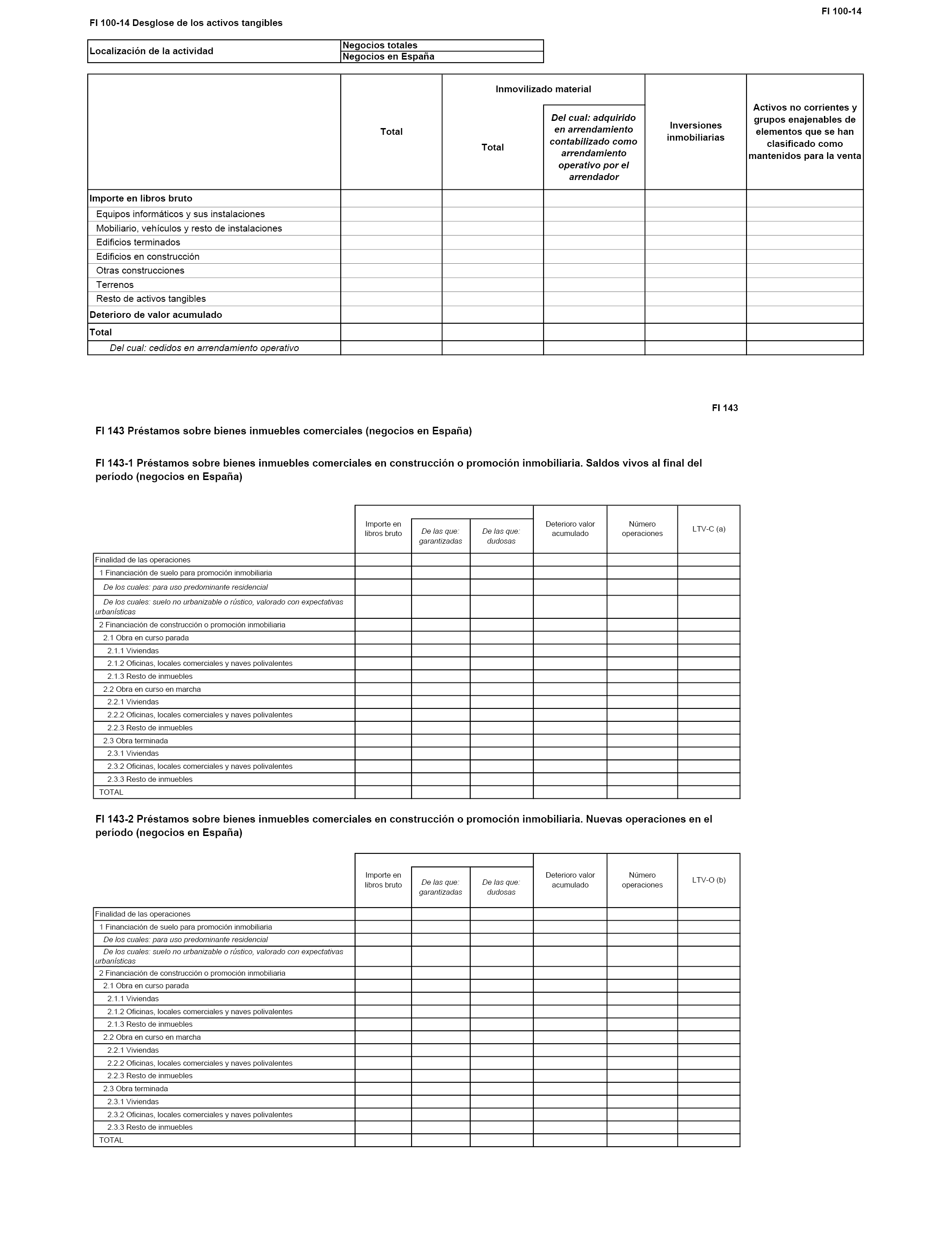

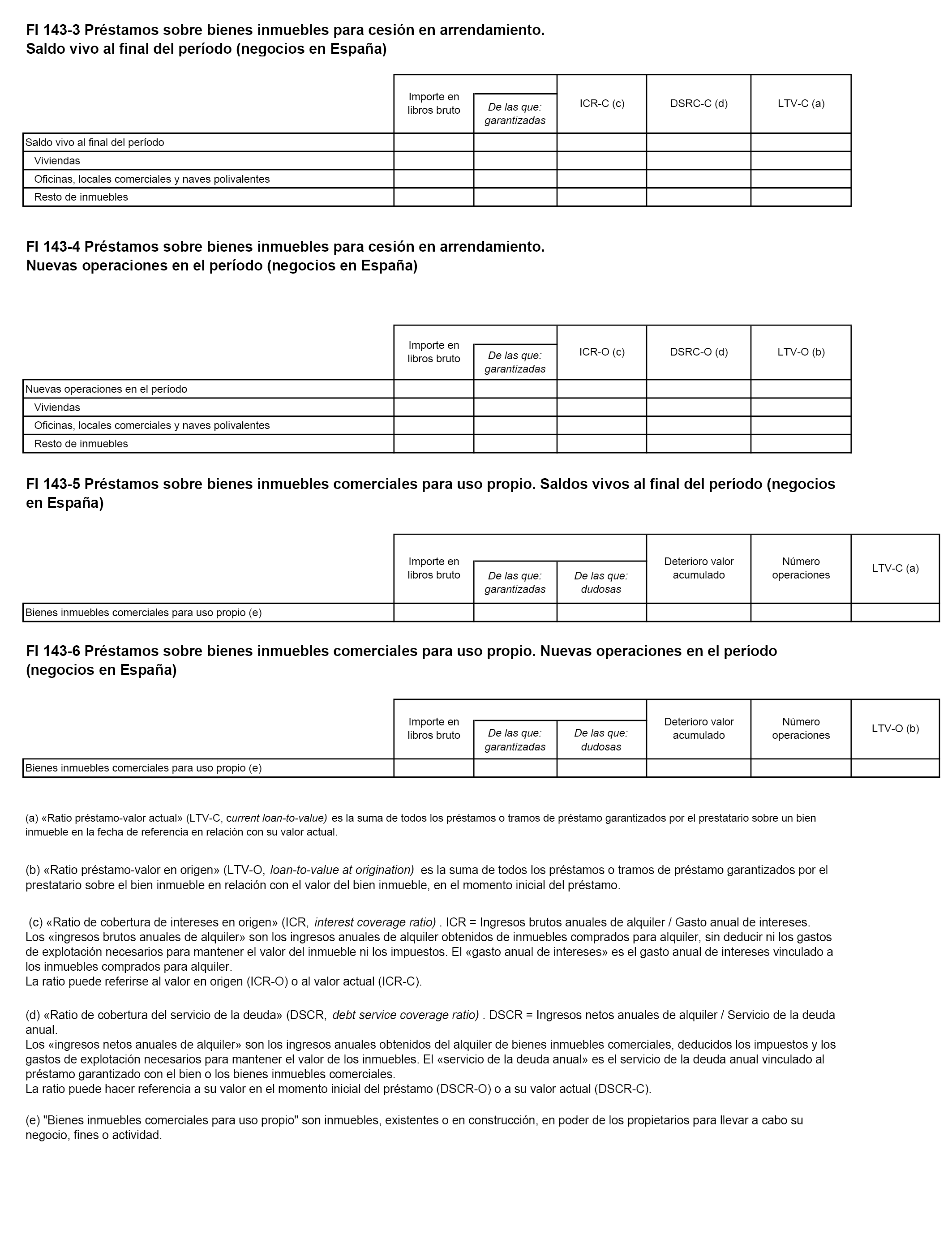

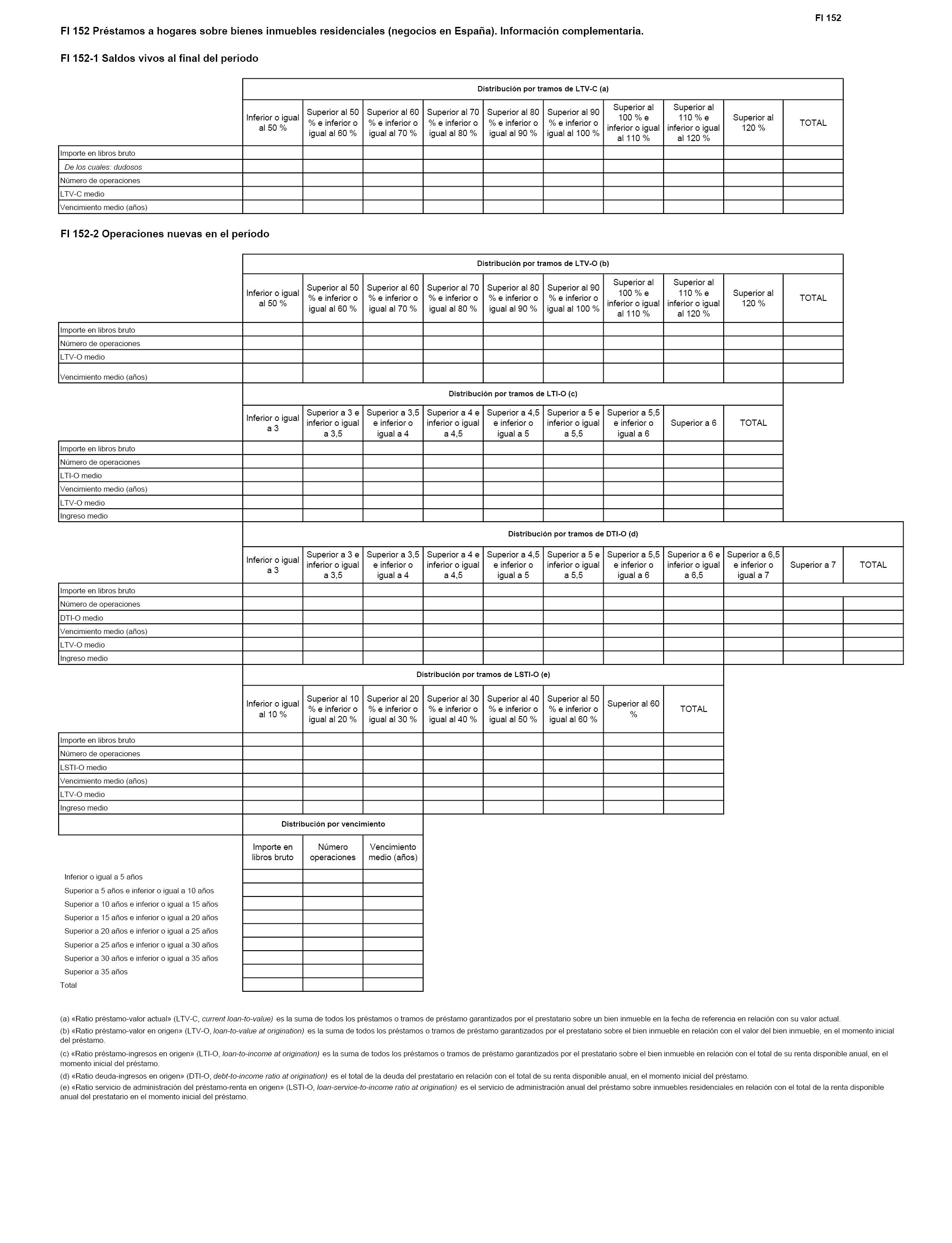

– Para poder cumplir con la Recomendación de la Junta Europea de Riesgo Sistémico (JERS) sobre la eliminación de lagunas de datos sobre bienes inmuebles (JERS/2016/14), en el anejo 4 se modifica el estado «FI 143 Financiación relacionada con la construcción y promoción inmobiliaria (negocios en España)», que pasa, adicionalmente, a denominarse «Préstamos sobre bienes inmuebles comerciales (negocios en España)», y se introduce el nuevo estado «FI 152 Préstamos a hogares sobre bienes inmuebles residenciales (negocios en España). Información complementaria» para, entre otros datos, incluir información sobre la ratio préstamo/ingresos del prestatario. No obstante, al objeto de evitar la duplicidad con otra información de carácter similar que las entidades ya venían remitiendo, se suprimen de los requerimientos los estados FI 160-1, FI 160-2 y FI 160-4.

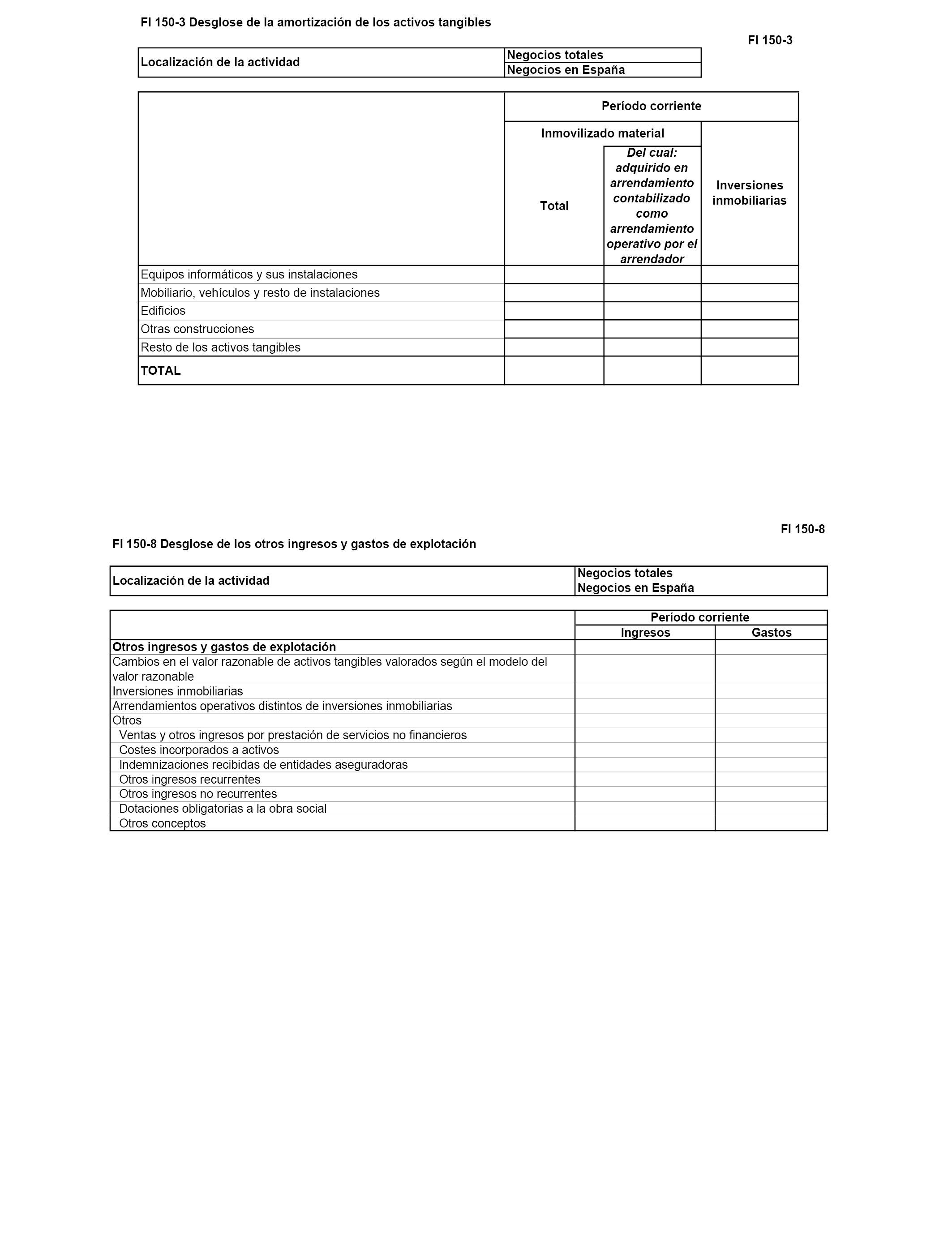

– Continuando con la línea ya iniciada en circulares anteriores, se simplifican algunos requerimientos de información a las entidades. En este sentido, se modifica la norma 67 para eximir de remitir el estado FI 131 a aquellas sucursales en España de entidades de crédito extranjeras cuya sede central se encuentre en un Estado miembro del Espacio Económico Europeo que hayan decidido aplicar los criterios de valoración y cobertura del riesgo de crédito que utilice su sede central y así hayan informado de ello al Banco de España. Junto a ello, en la norma 68, se reducen los requerimientos relativos a la información que deben reportar los grupos consolidables de entidades de crédito sobre sus entidades dependientes y negocios conjuntos que formen parte del grupo consolidable a efectos prudenciales, modificando la frecuencia de los estados FC 201-1 y FC 201-2 de trimestral a semestral, eliminando el estado FC 201-3 y reduciendo los requerimientos establecidos en el estado FC 201-2. Por último, en el anejo 4, en el estado «FI 150-8 Desglose de los otros ingresos y gastos de explotación» se elimina la línea «Contribución al Fondo de Garantía de Depósitos y al FUR», al haber dejado de tener estos gastos la consideración de gastos de explotación en los estados individuales reservados, y se elimina el estado «FI 150-9 Desglose de comisiones percibidas», ya que la mayor parte de los detalles que figuran en este estado se van a incorporar en el estado FI 22, en el marco de la modificación del Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión Europea mencionada anteriormente.

– Se introduce algún nuevo requerimiento de información para verificar el cumplimiento de normas nacionales o recopilar información estadística. En este sentido, se añade información adicional relativa a los activos adquiridos en arrendamiento en los estados FI 100-14 y FI 150-3 del anejo 4, que se consideran necesarios para la elaboración de las Cuentas Nacionales de acuerdo con lo establecido en el Reglamento (UE) n.º 549/2013 del Parlamento Europeo y del Consejo, de 21 de mayo, relativo al Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea, tras la entrada en vigor de la NIIF-16. Asimismo, en la norma 68 se introduce el estado FC 203 para solicitar, anualmente, la información sobre el número de empleados de las entidades financieras dependientes y negocios conjuntos, para dar cumplimiento a los requerimientos del Reglamento (CE) n.º 716/2007 del Parlamento Europeo y del Consejo, de 20 de junio, relativo a estadísticas comunitarias sobre la estructura y la actividad de las filiales extranjeras.

– Finalmente, la presente circular introduce las aclaraciones y correcciones necesarias en la norma 66, «Sectorización de saldos personales según titulares», en las notas de algunos estados financieros definidos en los anejos 4, «Estados individuales reservados», 6, «Estados reservados relativos a los requerimientos estadísticos de la Unión Económica y Monetaria», y 7, «Esquemas de sectorización», que se han identificado en el tiempo transcurrido desde la entrada en vigor de la Circular 4/2017. Adicionalmente, en el párrafo 7 del apartado 5 de la norma 66, se realiza un cambio de clasificación sectorial del Mecanismo Europeo de Estabilidad (MEDE), eliminando la excepción de considerar al MEDE como Administración Pública, para utilizar la misma clasificación sectorial prevista en el Manual del Protocolo de Déficit Excesivo de 2019 y utilizada también por la ABE. Por último, tras la salida del Reino Unido de la Unión Europea a partir del 1 de febrero de 2020, se realizan los ajustes técnicos necesarios en las notas de los estados UEM 5 y UEM 6 para que el Banco de España pueda seguir recibiendo de las entidades de crédito, para su remisión al BCE, los datos de activos y pasivos frente al Reino Unido y en libras esterlinas y se modifica el anejo 9, parte IV, apartado 151, nota a), ii), para incluir al Reino Unido como país perteneciente al grupo 1 a efectos del riesgo-país.

En el anejo de la circular se incluyen el índice de los anejos 4 y 5 y los formatos de los estados FI 100-14, FI 143, FI 150-3, FI 150-8, FI 152, FC 201-2 y FC 203.

La circular entrará en vigor al día siguiente de su publicación en el Boletín Oficial del Estado. Se requiere la vigencia inmediata de la norma para permitir que las entidades puedan cumplir con las obligaciones de reporte establecidas por el Reglamento del Banco Central Europeo BCE/2020/22, que las fija a partir del 30 de junio. No obstante, la disposición transitoria primera permite la aplicación desde el 1 de enero de 2020 de las modificaciones del apartado 54 de la norma 22 y del apartado 2 de la norma 44 de la Circular 4/2017 recogidas en la letra c) y d), respectivamente, de la norma única de esta circular y relativas al tratamiento de la inversión retenida en una dependiente, negocio conjunto o asociada que deja de calificarse como tal y a la definición de negocio. Adicionalmente, obliga a la aplicación desde el 30 de junio de 2020 de las modificaciones recogidas en los numerales i) a v) de la letra m) de la norma única de esta circular, relativas a la clasificación en función del riesgo de crédito de las operaciones compradas u originadas con deterioro crediticio. Por su parte, la disposición transitoria segunda establece que los primeros estados que se deben remitir al Banco de España conforme a los modelos introducidos o modificados por esta circular serán los correspondientes al 30 de junio de 2020 excepto los estados FI 143 y FI 152 que se remitirán por primera vez conforme a los nuevos modelos con fecha de referencia 31 de diciembre de 2020, manteniéndose la vigencia de los estados FI 160-1, FI 160-2 y FI 160-4 hasta el 30 de junio de 2020.

III

Esta circular atiende a los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica y eficiencia exigidos por el artículo 129.1 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las Administraciones Públicas, ya que acomete cambios necesarios para mantener la regulación contable y de requerimientos de información financiera de las entidades de crédito completa, integrada y armonizada con el resto del ordenamiento jurídico, tanto nacional como de la Unión Europea.

El principio de transparencia se alcanza a través de la consulta pública previa a los potenciales afectados, fijada por el artículo 133 de la Ley 39/2015, de 1 de octubre, y de la audiencia pública a los interesados, ambas formando parte del proceso de tramitación de la presente circular.

Las habilitaciones del Banco de España para emitir esta circular son las mismas que las correspondientes para la aprobación de la Circular 4/2017, esto es, las establecidas en la Orden de 31 de marzo de 1989 por la que se faculta al Banco de España para establecer y modificar las normas contables de las entidades de crédito. En ella, el ministro de Economía y Hacienda delegó en el Banco de España la habilitación para establecer y modificar las normas de contabilidad y los modelos a los que deben sujetarse los estados financieros, tanto individuales como consolidados, de las entidades de crédito.

En consecuencia, en uso de las facultades que tiene concedidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, y de acuerdo con el Consejo de Estado, ha aprobado la presente circular, que contiene las siguientes normas:

Se introducen las siguientes modificaciones en la Circular 4/2017, de 27 de noviembre:

a) En la norma 4, sobre «Otra información financiera pública individual», se modifica el apartado 4, que queda redactado en los siguientes términos:

«4. La difusión de los estados financieros primarios individuales corresponderá al Banco de España. También se podrá realizar por la Asociación Española de Banca, la Confederación Española de Cajas de Ahorros o la Unión Nacional de Cooperativas de Crédito, señalando de forma clara y destacada que los estados publicados han sido formulados aplicando las normas contenidas en el título I, «Información financiera pública», de esta circular.»

b) En la norma 5, sobre «Otra información financiera pública consolidada», se modifica el apartado 1, que queda redactado en los siguientes términos:

«Con independencia de la obligación de formular y publicar las cuentas anuales consolidadas, todos los grupos de entidades de crédito que publiquen dichas cuentas, así como aquellos que, aunque no lo hagan por acogerse a lo dispuesto en el apartado 3 de la norma 3, publiquen en base consolidada la información regulada en la parte octava del Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio, remitirán al Banco de España, para su difusión, sus estados financieros primarios consolidados. Estos comprenden el balance, la cuenta de pérdidas y ganancias, el estado de ingresos y gastos reconocidos, el estado total de cambios en el patrimonio neto y el estado de flujos de efectivo consolidados. Estos estados financieros primarios se ajustarán a los modelos contenidos en el anejo 3.

Los grupos de entidades de crédito remitirán semestralmente el balance, la cuenta de pérdidas y ganancias y el estado de ingresos y gastos reconocidos, salvo que publiquen dichos estados trimestralmente, en cuyo caso los remitirán con esta frecuencia; el estado total de cambios en el patrimonio neto y el estado de flujos de efectivo se remitirán anualmente.

Los estados financieros primarios consolidados se deberán remitir al Banco de España antes de finalizar el mes siguiente al que se refieran.

La difusión de los estados financieros primarios consolidados corresponderá al Banco de España. También se podrá realizar por la Asociación Española de Banca, la Confederación Española de Cajas de Ahorros o la Unión Nacional de Cooperativas de Crédito, señalando de forma clara y destacada las normas contables aplicadas en la elaboración de estos estados, de acuerdo con lo establecido en el apartado 3 de la norma 1.»

c) En la norma 22, «Reconocimiento, clasificación y valoración de los instrumentos financieros», se modifica el primer párrafo del apartado 54, que queda redactado en los siguientes términos:

«54. Cuando la inversión en una dependiente, negocio conjunto o asociada deje de calificarse como tal, la inversión retenida, en su caso, se medirá por su valor razonable en la fecha de reclasificación, reconociendo cualquier ganancia o pérdida que surja por diferencia entre su importe en libros previo a la reclasificación y dicho valor razonable en resultados.»

d) En la norma 44, «Combinaciones de negocios», se modifica el apartado 2, que queda redactado en los siguientes términos:

«2. Un negocio es un conjunto integrado de activos y actividades que puede ser dirigido y gestionado con el propósito de proporcionar bienes o servicios a los clientes generando un rendimiento a la entidad en forma de intereses, dividendos u otro tipo de ingresos de sus actividades ordinarias.

Para determinar si el objeto de la transacción debe calificarse como un negocio, la entidad evaluará si el conjunto de activos y actividades adquiridos incluye, como mínimo, un recurso económico y un proceso sustantivo que de forma conjunta contribuyan (o tengan la capacidad para contribuir) significativamente a la entrega de bienes o la prestación de servicios a los clientes. A tal efecto, la entidad aplicará los criterios que se recogen en los dos párrafos siguientes, en función de que el conjunto de activos y actividades adquiridos estén generando rendimientos o no.

Cuando el conjunto de activos y actividades adquirido no está generando rendimientos en la fecha de adquisición, se considerará que un proceso adquirido es sustantivo solo si es fundamental para que la entidad pueda generar rendimientos desarrollando o transformando otros recursos económicos adquiridos, tales como bienes inmuebles o propiedad intelectual, y el conjunto adquirido incluye una plantilla de trabajadores organizada con la necesaria formación o experiencia para ejecutar este proceso fundamental.

Cuando el conjunto de activos y actividades está generando rendimientos en la fecha de adquisición, se considerará que un proceso adquirido es sustantivo bien cuando es fundamental para continuar generando rendimientos desarrollando o transformando otros recursos económicos adquiridos y el conjunto adquirido incluye una plantilla de trabajadores con las características descritas en el párrafo anterior, o bien cuando este proceso aplicado a otros recursos económicos adquiridos contribuya significativamente a la capacidad de continuar generando rendimientos y se considere único, escaso o no pueda ser sustituido sin un coste, esfuerzo o retraso significativo en el desarrollo de la actividad, incluso si el conjunto adquirido no incluye una plantilla de trabajadores organizada.

La entidad podrá optar por realizar la prueba de concentración descrita a continuación para determinar, con un análisis simplificado, si un conjunto de activos y actividades adquiridos debe calificarse o no como un negocio. La opción de realizar la prueba de concentración se ejercerá por separado para cada conjunto adquirido. Si la entidad elige realizar la prueba de concentración y esta se verifica, el conjunto de activos y actividades adquiridos no se calificará como un negocio, por lo que la transacción se tratará como una adquisición de activos individuales (y, en su caso, una asunción de pasivos), de acuerdo con lo establecido en la letra b) del apartado 7. Si realiza la prueba y esta no se verifica, la entidad tendrá entonces que aplicar los criterios de los párrafos anteriores para evaluar si el conjunto adquirido constituye o no un negocio.

La prueba de concentración se verifica si sustancialmente todo el valor razonable de los activos brutos adquiridos está concentrado en un solo activo o grupo de activos similares.

A estos efectos, los activos brutos incluirán los activos identificables adquiridos, salvo el efectivo y equivalentes y los activos por impuestos diferidos, así como el fondo de comercio que se generaría si el conjunto adquirido se calificara como un negocio, incluyendo el correspondiente a los socios externos, pero excluyendo el resultante del efecto de los pasivos por impuestos diferidos. De este modo, el valor razonable de los activos brutos será el importe resultante de sumar:

i) El valor razonable de los activos identificables adquiridos, excluyendo el efectivo y equivalentes, así como los activos por impuestos diferidos.

ii) El exceso de:

– La suma de la contraprestación entregada más, en su caso, el valor razonable de las participaciones previas en el conjunto adquirido y de sus socios externos.

– El valor razonable neto de los activos identificables adquiridos menos los pasivos asumidos, excluyendo los pasivos por impuestos diferidos.»

e) En la norma 66, «Sectorización de saldos personales según titulares», se realizan las siguientes modificaciones:

i) Se modifica el párrafo 7 del apartado 5, que queda redactado en los siguientes términos:

«Los organismos internacionales y supranacionales, distintos de los bancos multilaterales de desarrollo, se clasificarán en el sector Administraciones Públicas. Estos organismos no se asignarán a ningún país concreto, sin perjuicio de que en los estados reservados los organismos de la Unión Europea se clasifiquen como residentes en países de la UE no miembros de la UEM, excepto el Mecanismo Europeo de Estabilidad, que se clasificará como residente en la UEM. Los restantes organismos internacionales se clasificarán como pertenecientes al resto del mundo.»

ii) Se modifica el apartado 6, a), ii), 6), que queda redactado en los siguientes términos:

«6) Instituciones financieras de ámbito limitado y prestamistas de valores: incluye a las sociedades instrumentales, que se dedican mayoritariamente a la emisión de valores, que sean filiales de entidades financieras; a otras entidades financieras especializadas, y a las empresas holding que no gestionan filiales con autonomía de decisión al estar participadas por más de un socio o ser propiedad de no residentes.»

f) En la norma 67, «Estados individuales reservados», se realizan las siguientes modificaciones:

i) En el apartado 1 se modifica el primer párrafo, que queda redactado en los siguientes términos:

«1. Las entidades de crédito y las sucursales en España de entidades de crédito extranjeras deberán enviar al Banco de España los estados reservados que figuran a continuación con la periodicidad y plazos de presentación que se indican para cada uno de ellos y con el desglose por plantillas que figura en el índice del anejo 4. Para la remisión de las plantillas de los estados FI 1, FI 2, FI 4 a FI 20, FI 22, FI 31, FI 40, FI 43 y FI 45 relacionada en el índice del anejo 4, se utilizarán los formatos establecidos para las plantillas con idéntica numeración en el anexo IV del Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión, de 16 de abril, por el que se establecen normas técnicas de ejecución en relación con la comunicación de información con fines de supervisión por parte de las entidades. Los formatos de las plantillas de los estados FI 100 a FI 182 serán los incluidos en el anejo 4 de esta circular.»

ii) En la tabla del apartado 1 se modifica el título del estado FI 143, que pasa a denominarse «Préstamos sobre bienes inmuebles comerciales (negocios en España)», y se modifica su plazo máximo de presentación que pasará a ser el fin del segundo mes siguiente. Además, se añade una nueva fila entre las correspondientes a los estados FI 151 y FI 160, con el siguiente contenido:

|

FI 152 |

Préstamos a hogares sobre bienes inmuebles residenciales (negocios en España). Información complementaria |

Trimestral |

Fin del segundo mes siguiente |

iii) Se modifica el apartado 3, que queda redactado en los siguientes términos:

«3. Los estados FI 1, FI 2, FI 16, FI 22, FI 45 y todos aquellos en los que se indica expresamente en el modelo del estado que figura en el anejo 4, se remitirán para negocios totales y para negocios en España según se define en el apartado 2 de la norma 64. Para estos estados, las entidades que no tengan sucursales en el extranjero enviarán exclusivamente una plantilla con los datos relativos a los negocios totales, y las entidades que tengan sucursales en el extranjero enviarán dos plantillas, una para los negocios totales y otra para los negocios en España.»

iv) En el apartado 6 se introduce una letra adicional f) con la siguiente redacción:

«f) El estado FI 131 no lo tendrán que remitir aquellas sucursales en España de entidades de crédito extranjeras cuya sede central se encuentre en un estado miembro del Espacio Económico Europeo que, en aplicación de lo establecido en la norma 2, apartado 2, letra b), hayan decidido aplicar los criterios de valoración y cobertura del riesgo de crédito que utilice su sede central y así hayan informado de ello al Banco de España.»

g) En la norma 68, «Estados consolidados reservados», se realizan las siguientes modificaciones:

i) Se modifica el apartado 1, que queda redactado en los siguientes términos:

«1. Las entidades de crédito que tengan que remitir los estados con información sobre los fondos propios y los requisitos de fondos propios, en base consolidada o subconsolidada, al Banco de España, conforme a lo establecido en el artículo 99 del Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio, tendrán que enviar la información financiera en base consolidada del Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión, de 16 de abril, aplicando íntegramente lo dispuesto en dicha norma.

No obstante, el estado F 40, «Estructura del grupo», elaborado con el formato y siguiendo las instrucciones del Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión, de 16 de abril, se remitirá trimestralmente con fines de instrumentación de la política monetaria y estadísticos, exclusivamente por las entidades que tengan que enviar los citados estados en base consolidada.

Por otra parte, exclusivamente las entidades que tengan que enviar los estados mencionados en el primer párrafo de este apartado en base consolidada también deberán enviar al Banco de España los siguientes estados reservados con información estadística sobre su actividad, en los formatos que se incluyen en el anejo 5 y con la periodicidad que se indica para cada uno de ellos:

|

Estado |

Denominación |

Periodicidad |

|---|---|---|

|

FC 140 |

Actividad consolidada clasificada por países. |

Trimestral. |

|

FC 201 |

Actividad de las entidades dependientes y negocios conjuntos. |

Semestral. |

|

FC 202 |

Detalle de valores del grupo. |

Trimestral. |

|

FC 203 |

Información complementaria sobre las entidades financieras dependientes y negocios conjuntos. |

Anual. |

Los estados anteriores se enviarán, como máximo, el día 11 del segundo mes siguiente al que se refieren los datos, excepto el relativo al primer trimestre, que se podrá enviar hasta el 12 de mayo.»

ii) Se modifica el apartado 4, que queda redactado en los siguientes términos:

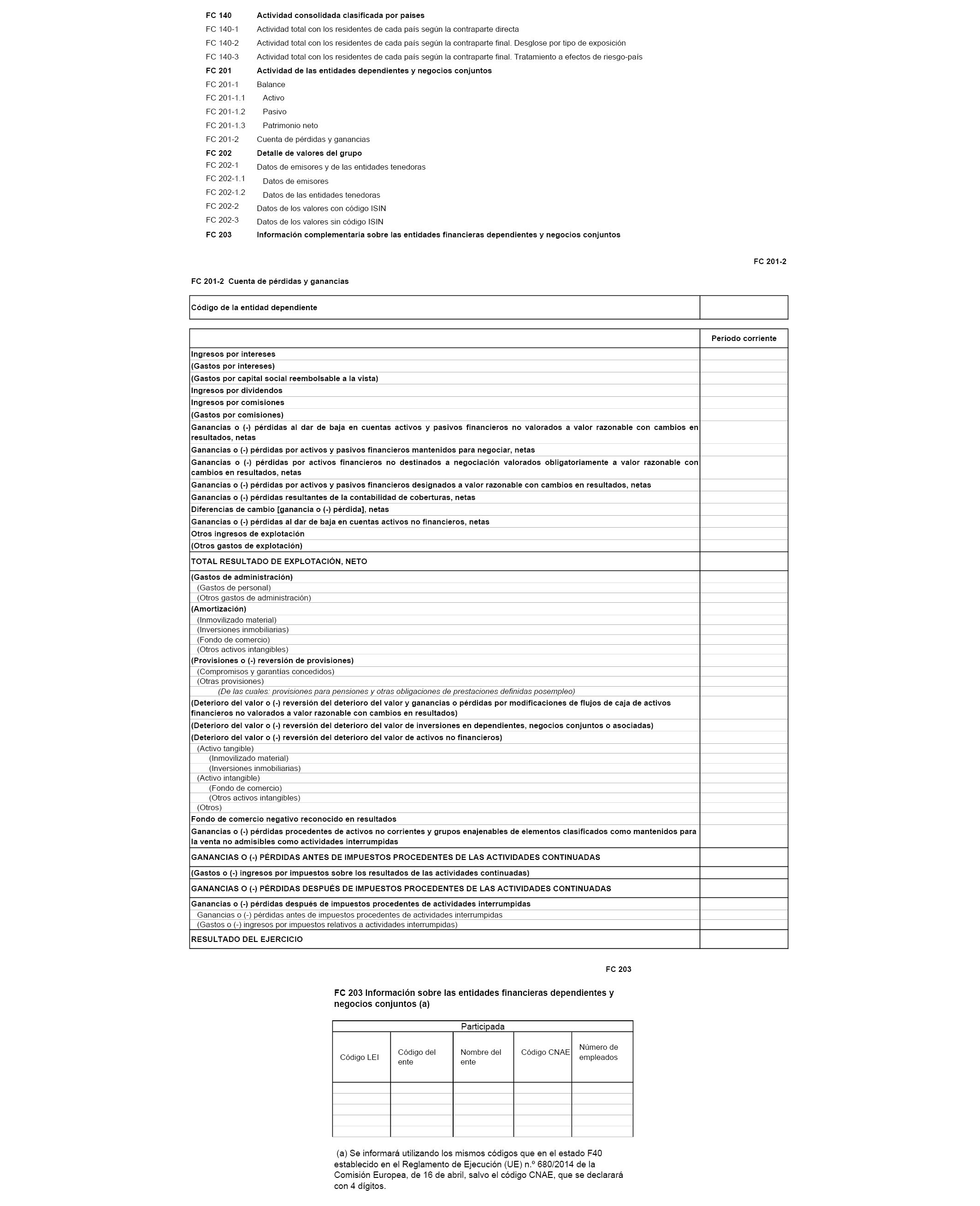

«4. En el estado “FC 201 Actividad de las entidades dependientes y negocios conjuntos”, se enviarán el balance y la cuenta de pérdidas y ganancias de las entidades dependientes y negocios conjuntos que formen parte del grupo consolidable a efectos prudenciales (grupo prudencial) cuyos activos totales representen al menos el 1 % de los activos del grupo prudencial o sean iguales o superiores a 40 millones de euros. En el caso de los negocios conjuntos, los importes reflejarán la parte correspondiente al grupo de la entidad de crédito. No se remitirá el estado FC 201 para aquellas entidades dependientes o negocios conjuntos que sean entidades de crédito españolas o establecimientos financieros de crédito españoles.

No obstante, el Banco de España podrá requerir que se envíen los datos de las entidades dependientes o negocios conjuntos que no alcancen los citados umbrales, con la periodicidad y plazo máximo de presentación establecidos con carácter general, siempre que lo considere necesario para que el importe declarado por las entidades alcance la representatividad requerida. En este caso, el Banco de España comunicará por escrito a las entidades correspondientes su obligación de remitir los datos de las dependientes o negocios conjuntos.»

iii) Se modifica el apartado 6, que queda redactado en los siguientes términos:

«6. Las entidades de crédito a las que se refiere el apartado 1 de esta norma cuyos grupos tengan la consideración de significativos a los efectos del Mecanismo Único de Supervisión remitirán trimestralmente las plantillas 1.1, 1.2, 1.3, 2, 4.1, 4.2.1, 4.2.2, 4.3.1, 4.4.1, 4.5, 5.1, 8.1, 8.2, 9.1.1, 10, 11.1, 12.1, 14, 18.0, 18.1, 18.2 y 19, relativas a la información financiera en base consolidada (FINREP), de acuerdo con los formatos establecidos en el anexo III del Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión, de 16 de abril, con la información individual de cada una de las entidades de crédito dependientes establecidas en Estados miembros de la Unión Europea no participantes en el citado Mecanismo Único de Supervisión, o en terceros países, cuyo total activo supere los 3.000 millones de euros, no más tarde del cuadragésimo día laborable siguiente al que se refieren los datos. Para estas entidades, no se remitirán los estados FC 201-1 y FC 201-2.

Esta información se remitirá a partir de los datos correspondientes al trimestre siguiente después de que el total activo de la entidad dependiente supere los 3.000 millones de euros durante cuatro trimestres consecutivos. La información podrá no remitirse a partir de los datos correspondientes al siguiente trimestre después de que el total activo de la entidad dependiente sea menor o igual a 3.000 millones de euros durante tres trimestres consecutivos.»

h) En la norma 69, «Estados reservados relativos a los requerimientos estadísticos de la Unión Económica y Monetaria», apartado 2, letra h), subapartado v), se sustituye el término «sociedades emisoras de participaciones preferentes» por «sociedades instrumentales, que se dedican mayoritariamente a la emisión de valores, que sean filiales de entidades financieras».

i) En el anejo 4, «Estados individuales reservados», se realizan las siguientes modificaciones:

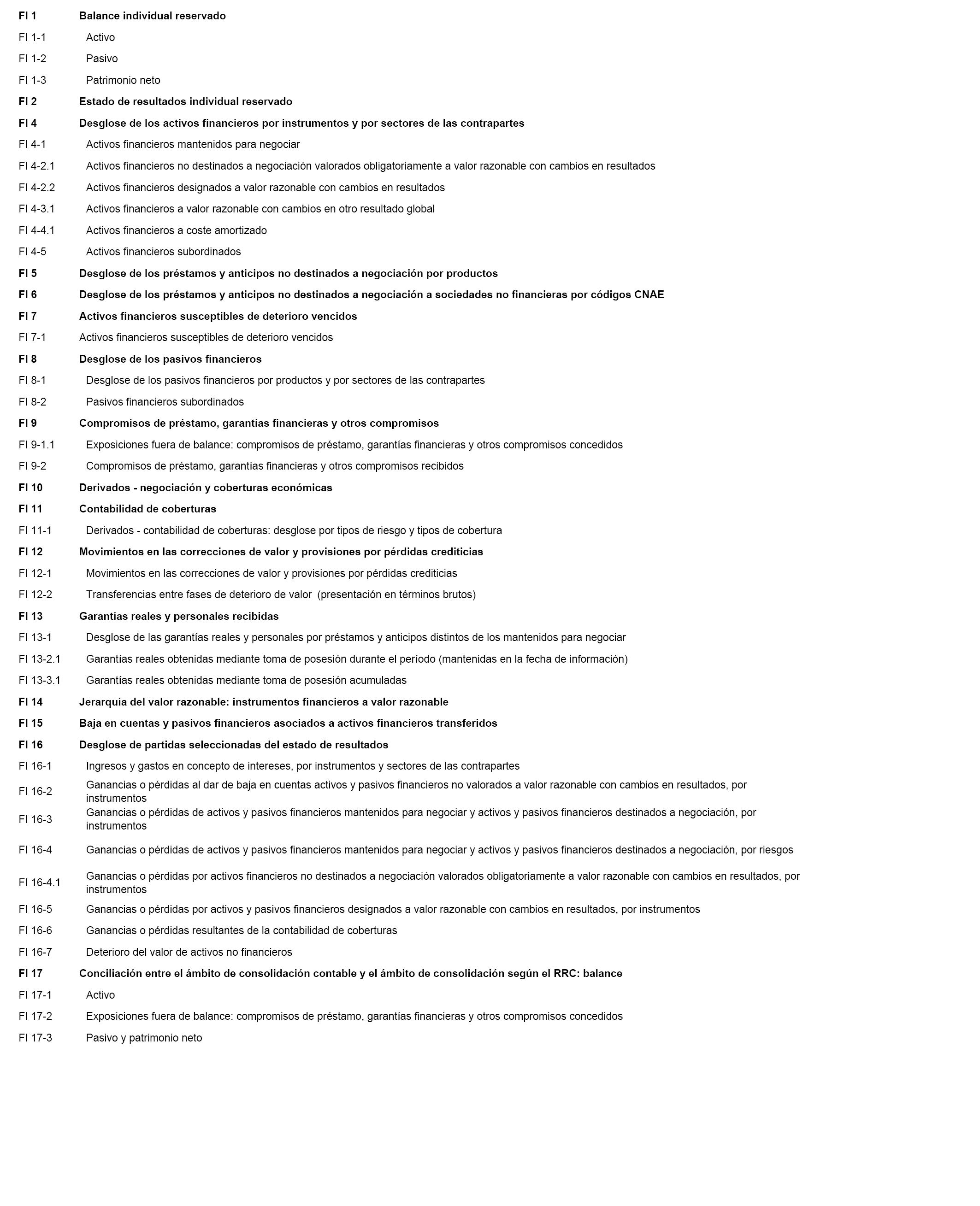

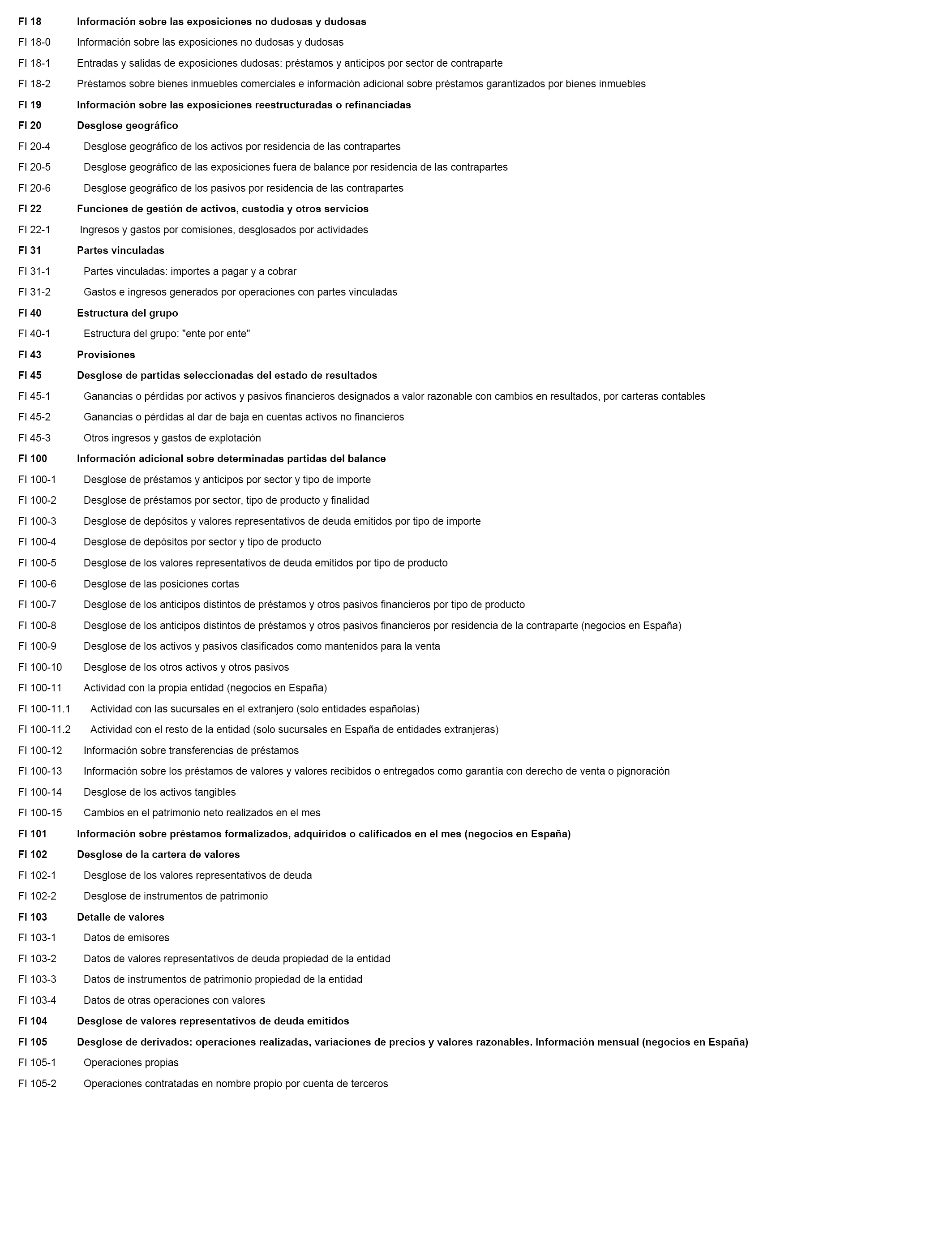

i) Se sustituye el índice por el que figura en el anejo de esta circular.

ii) Se suprimen los modelos de los estados FI 1 a FI 45.

iii) En el estado FI 100-2, en la columna «De las cuales entidades de contrapartida central», se añade la nota b) con el siguiente texto:

«b) Se incluyen exclusivamente las operaciones en las que la entidad de contrapartida central actúa como parte interpuesta entre el comprador y el vendedor de la operación de compraventa asumiendo el riesgo de contrapartida.»

iv) En el estado FI 100-4, en la columna «De las cuales entidades de contrapartida central», se añade la nota h) con el siguiente texto:

«h) Se incluyen exclusivamente las operaciones en las que la entidad de contrapartida central actúa como parte interpuesta entre el comprador y el vendedor de la operación de compraventa asumiendo el riesgo de contrapartida.»

v) En el estado FI 100-12 se modifica la nota a), que queda redactada en los siguientes términos:

«a) Este estado incluye todas las operaciones de esta naturaleza, con independencia de la partida en la que estén incluidas en el balance. Las transferencias de préstamos se valorarán por el principal dispuesto, independientemente del importe que se haya acordado en las transferencias.»

vi) En el estado FI 100-13 se introducen las siguientes notas:

– En la columna «Valores entregados como garantía con derecho de venta o pignoración», se incluye la nota a):

«a) No se incluirán los pactos de recompra.»

– En la columna «Valores recibidos como garantía con derecho de venta o pignoración», se incluye la nota b):

«b) No se incluirán los préstamos de recompra inversa.»

vii) Se sustituye el estado FI 100-14 por el que figura en el anejo de esta circular.

viii) En el estado FI 104 se modifica la nota a), que queda redactada en los siguientes términos:

«a) En este estado se declararán todas las emisiones de valores representativos de deuda, con independencia de la partida del balance en que estén registradas. En particular, se incluirán aquellas emisiones admisibles como capital regulatorio que, de acuerdo con sus características, se hayan contabilizado en rúbricas de patrimonio neto y no de pasivo, tales como los bonos contingentes convertibles. Por el contrario, no se incluirán los valores clasificados como “Pasivos financieros con naturaleza jurídica de capital”.

Deberán incluirse filas para cada uno de los tramos de las emisiones que tengan saldo a la fecha del estado y para aquellos que, aunque no tengan saldo a fin de mes, hayan tenido movimiento en él.

Adicionalmente, para cada tipo de emisión en el que existan emisiones declarables se incluirá una fila con un subtotal, que se identificará, en la columna correspondiente al código convencional, con la clave 90XX, donde XX es el código correspondiente al tipo de emisión (11, 21…). Además, se incluirá una fila con la clave 9001, cuyo importe será igual a la suma de todos los subtotales. En estas filas figurarán saldos exclusivamente en las columnas “Nominal pendiente de amortizar” (se completarán todas las columnas), “Premios, lotes y primas pendientes de pago”, “Gastos de emisión pendientes de amortizar” y “Valores propios”.

La diferencia entre los importes de la columna “Saldo al cierre” y los de la columna “Gastos de emisión pendientes de amortizar» correspondientes a las filas de los subtotales y del total será igual al efectivo recibido por la entidad pendiente de amortización a la fecha del estado.»

ix) Se modifica el título del estado FI 106-2.5, que queda como figura a continuación:

«FI 106-2.5 Datos complementarios para los inmuebles adjudicados».

x) Se sustituye el estado FI 143 por el que figura en el anejo de esta circular.

xi) Se sustituye el estado FI 150-3 por el que figura en el anejo de esta circular.

xii) Se sustituye el estado FI 150-8 por el que figura en el anejo de esta circular.

xiii) Se suprime el estado FI 150.9.

xiv) Se añade el estado FI 152 con el formato que figura en el anejo de esta circular.

xv) Se suprimen los estados FI 160-1, FI 160-2, FI 160-4.1 y FI 160-4.2.

j) En el anejo 5, «Estados consolidados reservados», se realizan las siguientes modificaciones:

i) Se sustituye el índice por el que figura en el anejo de esta circular.

ii) Se sustituye el estado FC 201-2 por el que figura en el anejo de esta circular y se suprime el estado FC 201-3.

iii) Se añade el estado FC 203 con el formato que figura en el anejo de esta circular.

k) En el anejo 6, «Estados reservados relativos a los requerimientos estadísticos de la Unión Económica y Monetaria», se realizan las siguientes modificaciones:

i) En el estado UEM 3 se modifica la nota a), que queda redactada en los siguientes términos:

«a) En este estado se registran los saneamientos y recuperaciones de los préstamos realizados en el mes. Su importe será igual a los saldos dados de baja del activo por la totalidad de los saneamientos realizados (directamente con cargo a la cuenta de pérdidas y ganancias o por utilización de la partida deterioro de valor acumulado) porque se hubieran realizado quitas, traspasado a fallidos o vendido a terceros, menos los saldos contabilizados como activos fallidos que se hubiesen reincorporado al activo como préstamos y los cobros a los cesionarios en la venta de carteras fallidas. Cuando los importes reincorporados al activo sean mayores que los saldos dados de baja del balance, el importe neto se presentará con signo negativo.»

ii) En el estado UEM 5 se modifica la nota a), que queda redactada como se indica a continuación:

«a) Cada uno de los países de la Unión Europea salvo España, así como el Reino Unido, el Banco Europeo de Inversiones y el Mecanismo Europeo de Estabilidad.»

iii) En el estado UEM 6 se modifica la nota a), que queda redactada en los siguientes términos:

«a) Las monedas que se desglosan son: cada una de las monedas distintas del euro de los países de la UE, USD, JPY, CHF, GBP y el resto de las monedas sin incluir el euro.»

iv) En el estado UEM 9, en las filas «Préstamos de recompra inversa. Entidades de contrapartida central» y «Pactos de recompra. Entidades de contrapartida central», se añade la nota a) con el siguiente texto:

«a) Se incluyen exclusivamente las operaciones en las que la entidad de contrapartida central actúa como parte interpuesta entre el comprador y el vendedor de la operación de compraventa asumiendo el riesgo de contrapartida.»

v) En el estado UEM 11 se modifica la nota b), que queda redactada en los siguientes términos:

«b) En estas columnas se recogen los flujos netos de todos los préstamos titulizados o transferidos de otra forma (incluidos los vendidos en firme) por la entidad durante el mes al que se refiere el estado, aunque se hayan mantenido íntegramente en el balance (calculados como el importe de los préstamos transferidos menos el de los préstamos adquiridos en el período), valorando los préstamos transferidos (ventas en firme, compras en firme, titulizaciones y destitulizaciones) por el importe acordado en la transferencia. No obstante, se excluirán los transferidos o adquiridos a otras instituciones financieras monetarias (IFM) residentes en España, así como los préstamos cuya transferencia se produzca como consecuencia de una fusión, absorción o escisión que involucre a la entidad declarante. En estas columnas, no se recogen los flujos que surgen con posterioridad a la transferencia de los préstamos.»

l) En el anejo 7, «Esquemas de sectorización», se realizan las siguientes modificaciones:

i) En el anejo 7.1, «Sectorización mínima en la base de datos», se sustituyen las líneas:

«– Sociedades emisoras de participaciones preferentes.

– Filiales de entidades financieras.

– Filiales de sociedades no financieras.»

por:

«– Filiales instrumentales emisoras de valores que se clasifican como sociedades financieras.»

ii) En el anejo 7.2, «Sectorización en los estados reservados y públicos», en el apartado de «Otras sociedades financieras», se sustituye la línea:

«– Sociedades emisoras de participaciones preferentes.»

por:

«– Filiales instrumentales emisoras de valores que se clasifican como sociedades financieras.»

iii) En el anejo 7.3, «Sectorización en los estados de requerimientos estadísticos de la Unión Económica y Monetaria», dentro de «– Resto de sectores que no son IFM», en «Instituciones financieras de ámbito limitado y prestamistas de dinero» se sustituye la línea:

«– Sociedades emisoras de participaciones preferentes.»

por:

«– Filiales instrumentales emisoras de valores que se clasifican como sociedades financieras.»

m) En el anejo 9, «Análisis y cobertura del riesgo de crédito», se realizan las siguientes modificaciones:

i) En el apartado 99, el tercer párrafo queda redactado en los siguientes términos:

«En el caso de las operaciones compradas u originadas con deterioro crediticio, las operaciones clasificadas en esta categoría no se podrán reclasificar a riesgo normal.»

ii) En el apartado 111, se modifica el primer párrafo, que queda redactado en los siguientes términos:

«111. Salvo que estén identificadas como operaciones de refinanciación, refinanciadas o reestructuradas, las operaciones clasificadas en esta categoría se podrán reclasificar a riesgo normal o riesgo normal en vigilancia especial si, como consecuencia de un estudio individualizado, desaparecen las dudas razonables sobre su reembolso total por el titular en los términos pactados contractualmente y no existen importes vencidos con más de noventa días de antigüedad en la fecha de reclasificación a la categoría de riesgo normal o a la de riesgo normal en vigilancia especial. No obstante lo anterior, cuando se verifiquen los requisitos generales establecidos en este párrafo, las operaciones compradas u originadas con deterioro crediticio se reclasificarán a la categoría de riesgo normal en vigilancia especial.»

iii) En el apartado 114, se modifica el primer párrafo, que queda redactado en los siguientes términos:

«114. Salvo que estén identificadas como operaciones de refinanciación, refinanciadas o reestructuradas, las operaciones clasificadas en esta categoría se podrán reclasificar a riesgo normal o riesgo normal en vigilancia especial si, como consecuencia del cobro de parte de los importes vencidos, desaparecen las causas que motivaron su clasificación como riesgo dudoso por razón de la morosidad de acuerdo con lo indicado en los puntos anteriores y no subsisten dudas razonables sobre su reembolso total por el titular por otras razones en la fecha de reclasificación a la categoría de riesgo normal o normal en vigilancia especial. No obstante lo anterior, cuando se verifiquen los requisitos generales establecidos en este párrafo, las operaciones compradas u originadas con deterioro crediticio se reclasificarán dentro de la categoría de riesgo normal en vigilancia especial.»

iv) En el apartado 142, se modifica el último párrafo, que queda redactado como sigue:

«En el caso particular de las operaciones compradas u originadas con deterioro crediticio clasificadas como riesgo normal en vigilancia especial, las coberturas serán el importe acumulado de los cambios en las pérdidas crediticias esperadas en la vida de las operaciones posteriores al reconocimiento inicial.»

v) En el apartado 144, se modifica el quinto párrafo, que queda redactado en los siguientes términos:

«En el caso particular de las operaciones compradas u originadas con deterioro crediticio clasificadas como normales en vigilancia especial, la cobertura se determinará aplicando el porcentaje correspondiente al riesgo normal en vigilancia especial sobre el importe del riesgo (del que no forma parte el descuento por deterioro en la fecha de compra u originación) que no esté cubierto con garantías reales eficaces.»

vi) En la tabla del apartado 144, «Coberturas del importe no cubierto con garantías eficaces (%)», se modifica la nota b), que queda redactada en los siguientes términos:

«b) Con carácter general, para las operaciones con Administraciones Públicas y sociedades financieras distintas de aquellas identificadas como sin riesgo apreciable se aplicarán los porcentajes correspondientes a grandes empresas. Cuando se trate de operaciones de financiación especializada, se aplicarán los porcentajes que correspondan según su finalidad.»

vii) En el apartado 151, se modifica la nota a), ii), que queda redactada como sigue:

«ii) Suiza, Estados Unidos, Canadá, Japón, Australia, Nueva Zelanda y el Reino Unido, excepto en el caso de producirse un empeoramiento significativo de su riesgo-país, en que se clasificarán de acuerdo con él.»

1. La entidad podrá optar por aplicar desde el 1 de enero de 2020 las modificaciones recogidas en la letra c) de la norma única de esta circular, relativas a la inversión retenida en una dependiente, negocio conjunto o asociada que deja de calificarse como tal. La entidad podrá también optar por aplicar desde esa fecha las modificaciones recogidas en la letra d) de la norma única de esta circular, relativas a la definición de negocio. Si opta por aplicar desde el 1 de enero de 2020 las modificaciones recogidas en las letras c) o d) citadas, la entidad informará de este hecho en la memoria de las cuentas anuales y elaborará la información correspondiente al 30 de junio de 2020 de acuerdo con lo establecido en los nuevos criterios, sin que sea necesario ni que reelabore ni que vuelva a remitir la información correspondiente a los períodos anteriores del ejercicio 2020.

2. Las modificaciones recogidas en los numerales i) a v) de la letra m) de la norma única de esta circular, relativas a la clasificación en función del riesgo de crédito de las operaciones compradas u originadas con deterioro crediticio, serán de aplicación desde el 30 de junio de 2020.

1. Los primeros estados que se deben remitir al Banco de España conforme a los modelos introducidos o modificados por esta circular serán los correspondientes al 30 de junio de 2020, con la excepción de los estados FI 143 y FI 152, que se remitirán por primera vez conforme a los modelos introducidos o modificados por esta circular con fecha de referencia 31 de diciembre de 2020.

2. Los últimos estados FI 160-1, FI 160-2 y FI 160-4 que se deben remitir al Banco de España serán los correspondientes al 30 de junio de 2020.

La presente circular entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 11 de junio de 2020.–El Gobernador del Banco de España, Pablo Hernández de Cos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid