Agencia Estatal Boletín Oficial del Estado

El artículo 5 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, establece como función de carácter general de la CNMC la de garantizar, preservar y promover el correcto funcionamiento, la transparencia y la existencia de una competencia efectiva en todos los mercados y sectores productivos, en beneficio de los consumidores y usuarios. En particular, el artículo 7 de la Ley 3/2013 establece que la CNMC supervisará y controlará el correcto funcionamiento del sector eléctrico y del sector del gas natural.

Resulta un aspecto esencial para preservar el correcto funcionamiento del sector eléctrico y del sector del gas natural, el supervisar que las empresas que realizan actividades reguladas, dispongan de una adecuada capacidad económico-financiera, estén debidamente capitalizadas y tengan una estructura de la deuda sostenible, que no pudiera resultar en una incapacidad de la sociedad para atender las inversiones necesarias, así como la operación y mantenimiento de las redes. El disponer de una adecuada capacidad económico-financiera permite a estas empresas financiar las inversiones en infraestructuras, que tienen periodos largos de recuperación, a un coste razonable.

Por otra parte, es necesario en beneficio de los consumidores y usuarios, supervisar que aquellas decisiones que puedan adoptar las empresas que pudiesen poner en riesgo su capacidad económico-financiera, no impliquen, en última instancia, un impacto negativo en los consumidores y usuarios.

Teniendo en cuenta la importancia de las actividades reguladas para el correcto funcionamiento del sector eléctrico y del sector del gas natural, una insuficiente capacidad económico-financiera de las empresas que las realizan podría suponer, en última instancia, un incremento en los costes soportados por los consumidores, así como un empeoramiento de los niveles de calidad de suministro, por falta de la operación y mantenimiento necesaria en las redes, así como por la falta de financiación de las inversiones necesarias, o el excesivo coste para acceder a esta.

Por su parte, el artículo 30.3 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, señala que la CNMC podrá dictar comunicaciones que aclaren los principios que guían su actuación.

En consecuencia de todo lo anterior, esta Comunicación tiene por objeto servir de guía a las empresas que realizan actividades reguladas en los sectores eléctrico y gasista, al definir un conjunto de ratios para medir su nivel de endeudamiento y su capacidad económico-financiera, así como enunciar rangos de valores recomendables de estos ratios. Adicionalmente, se enuncia un Índice Global de Ratios, que se calcula a través de una ponderación de los mismos. En este sentido, se ha estimado conveniente la implantación de un mecanismo de ponderación de los ratios de forma que se enuncie la importancia relativa de cada uno de ellos, y se obtenga una valoración media para cada empresa. A este respecto, se ha considerado que el Ratio 3 debería tener más relevancia que el Ratio 1, al reflejar de una manera más adecuada el apalancamiento financiero a nivel regulatorio, y que, entre los Ratios 4 y 5, el Ratio 4 debería tener una menor ponderación debido a que los flujos procedentes de las operaciones ofrecen una visión más completa que el EBITDA. Considerando que el Ratio 2, que hace referencia a la cobertura de los intereses, debería presentar valores holgados, se le ha otorgado una ponderación reducida.

Estos ratios y los rangos de valores recomendables, así como el Índice Global de Ratios, podrán ser utilizados por la CNMC en los informes de análisis que realice en el ámbito del artículo 4 de la Orden ITC/1548/2009, de 4 de junio, por la que se establecen las obligaciones de presentación de información de carácter contable y económico-financiero para las empresas que desarrollen actividades eléctricas, de gas natural y gases manufacturados por canalización, en los análisis de los riesgos dentro de las Resoluciones sobre las tomas de participaciones que se realicen en el ámbito de la disposición adicional novena de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, considerando la disposición adicional tercera, punto 1, del Real Decreto-ley 9/2013, de 12 de julio, así como en cualquier otros análisis que en el ámbito de sus funciones y en el ejercicio de sus competencias, la CNMC deba realizar en relación con el nivel de endeudamiento y la capacidad económico-financiera de las empresas comprendidas en el ámbito de esta comunicación.

Considerando lo establecido en el Real Decreto-ley 1/2019, de 11 de enero, de medidas urgentes para adecuar las competencias de la Comisión Nacional de los Mercados y la Competencia a las exigencias derivadas del derecho comunitario en relación a las Directivas 2009/72/CE y 2009/73/CE del Parlamento europeo y del Consejo, de 13 de julio de 2009, sobre normas comunes para el mercado interior de la electricidad y del gas natural, estos ratios y los rangos de valores recomendables, así como el Índice Global de Ratios, podrán tomarse como referencia también en el ámbito de las funciones 7.1.g) y h) establecidas en la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, en su nueva redacción dada por el Real Decreto-ley 1/2019, de 11 de enero.

A este respecto, el Pleno de la Comisión Nacional de los Mercados y la Competencia, en su sesión de fecha 23 de octubre de 2019, y previo trámite de audiencia, ha acordado aprobar la presente Comunicación.

Las empresas a las que se dirige la presente Comunicación son aquellas que realizan actividades reguladas:

– En el sector eléctrico, las actividades de transporte, distribución, operación del sistema y operación del mercado de energía eléctrica, conforme a lo dispuesto en la Ley 24/2013, de 26 de diciembre, del sector eléctrico.

– En el sector gasista, las actividades de transporte, distribución, regasificación, almacenamiento y gestión técnica del sistema gasista, conforme a lo dispuesto en la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos.

A los efectos del análisis de operaciones de toma de participaciones realizadas, la presente comunicación también se dirige:

– En el sector eléctrico, a las empresas que realizan actividades en territorios no peninsulares.

– A las empresas que realizan actividades en el sector de hidrocarburos, tales como refino de petróleo, transporte por oleoductos y almacenamiento de productos petrolíferos.

1. Conforme a lo establecido en la Circular 5/2009, de 16 de julio, de la Comisión Nacional de Energía, sobre obtención de información de carácter contable y económico financiera de las empresas que desarrollen actividades eléctricas, de gas natural y gases manufacturados por canalización, los sujetos obligados recogidos en su apartado Primero, entre los que se encuentran las empresas a las que se dirige la presente Comunicación, para el sector eléctrico y el sector del gas natural, deben remitir a esta Comisión cierta información de carácter contable y económico-financiero con frecuencia trimestral y anual.

2. Dicha información resulta necesaria para la CNMC en el ejercicio de sus funciones, e incluye, entre otros, el balance de situación (Anexo I), la cuenta de pérdidas y ganancias separada por actividades (Anexo II) y el estado de flujos de efectivo (Anexo VI) de las sociedades incluidas en el ámbito de la Circular, tal y como estos se definen en los puntos 1.2, en el caso de los Formularios eléctricos, y 2.2, en el caso de los Formularios gasistas, de la Circular 5/2009.

3. El mecanismo de obtención de los datos para el cálculo de los ratios financieros que se definen en el apartado Cuarto de esta Comunicación está basado, fundamentalmente, en las distintas partidas contables reportadas por las empresas en cumplimiento de la Circular 5/2009, que la CNMC almacena en su base de datos SICSE y, más específicamente, en determinadas partidas incluidas en los Anexos I, II y VI, especificados en el punto 2.

4. En relación a lo anterior, en el cómputo de las magnitudes requeridas para el cálculo de los ratios, se empleará, en cada momento, la información disponible correspondiente al cuarto trimestre del último ejercicio cerrado.

5. En el caso de aquellas sociedades que presenten cuentas anuales abreviadas, para los importes correspondientes a las magnitudes requeridas para el cálculo de los ratios de las que no se disponga a partir de la información reportada mediante la Circular 5/2009, se podrá también emplear la información que las sociedades remitan a la CNMC en respuesta a requerimientos de información.

6. Adicionalmente, se empleará información sobre el inmovilizado neto con derecho a retribución, a partir de la información disponible en la CNMC.

1. Previamente a la definición del conjunto de ratios que esta Comisión va a emplear para evaluar el nivel de endeudamiento de las empresas reguladas y su capacidad económico-financiera, es necesario definir las magnitudes intermedias empleadas en el cálculo de dichos ratios.

2. En este sentido, el cómputo de las magnitudes intermedias que se definen a continuación está íntegramente basado en determinadas partidas contables declaradas por las empresas en cumplimiento de la Circular 5/2009, de 16 de julio, para el sector eléctrico y el sector del gas natural.

Para el sector de hidrocarburos líquidos, así como, con carácter general, para las empresas a las que se dirige esta Comunicación que no se encuentran incluidas en el ámbito de aplicación de la Circular 5/2009, se utilizarán las partidas equivalentes obtenidas de las cuentas anuales de las empresas.

3. Las magnitudes intermedias necesarias para el cálculo de los ratios, así como las fórmulas para su obtención, son las siguientes:

a) Deuda neta: es la deuda total en balance de la empresa, a corto y largo plazo, menos el efectivo disponible.

Deuda Neta = Deudas a largo plazo + Deudas a largo plazo con empresas del grupo y asociadas + Deudas a corto plazo + Deudas a corto plazo con empresas del grupo y asociadas – Efectivo y otros activos líquidos equivalentes

Donde:

– «Deudas a largo plazo»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe II del Pasivo No Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Deudas a largo plazo con empresas del grupo y asociadas»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe III del Pasivo No Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Deudas a corto plazo»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe III del Pasivo Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Deudas a corto plazo con empresas del grupo y asociadas»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe IV del Pasivo Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Efectivo y otros activos líquidos equivalentes»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe VII del Activo Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

b) Fondos procedentes de operaciones: es la caja generada por el negocio de la empresa, eliminando los gastos e ingresos contables de la cuenta de pérdidas y ganancias, que no suponen ninguna salida ni entrada de caja (como amortizaciones, deterioros, traspaso de subvenciones de inmovilizado, ingresos por capitalización de gastos, provisiones no pagadas), y restando el pago de intereses de la deuda y del impuesto de sociedades. Es la caja generada por el negocio de la empresa que queda disponible para realizar inversiones, amortizar deuda y repartir dividendos a los accionistas.

Fondos procedentes de operaciones = Flujos de efectivo de las actividades de explotación – Cambios en el capital corriente – Trabajos realizados por la empresa para su activo

Donde:

– «Flujos de efectivo de las actividades de explotación»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Estado de Flujos de Efectivo definido en el Anexo VI de la Circular 5/2009 (epígrafe 5), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Cambios en el capital corriente»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Estado de Flujos de Efectivo definido en el Anexo VI de la Circular 5/2009 (epígrafe 3), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Trabajos realizados por la empresa para su activo»: se refiere al importe correspondiente a la partida del mismo nombre incluida en la Cuenta de Pérdidas y Ganancias definida en el Anexo II de la Circular 5/2009 (epígrafe 3), con el mismo signo que el reportado en cumplimiento de dicha Circular.

c) Activos fijos: son los activos con los que la empresa desarrolla su actividad.

Activos fijos = Inmovilizado material + Aplicaciones informáticas

Donde:

– «Inmovilizado material»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe II del Activo No Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Aplicaciones informáticas»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe I.2 del Activo No Corriente), con el mismo signo que el reportado en cumplimiento de dicha Circular.

d) EBITDA: es el resultado antes de intereses, impuestos, amortizaciones y deterioros.

EBITDA = Resultado de explotación + Amortización del inmovilizado + Deterioro y resultado por enajenaciones del inmovilizado

Donde:

– «Resultado de explotación»: se refiere al importe correspondiente a la partida del mismo nombre incluida en la Cuenta de Pérdidas y Ganancias definida en el Anexo II de la Circular 5/2009 (epígrafe A.1), con el mismo signo que el reportado en cumplimiento de dicha Circular.

– «Amortización del inmovilizado»: se refiere al importe correspondiente a la partida del mismo nombre incluida en la Cuenta de Pérdidas y Ganancias definida en el Anexo II de la Circular 5/2009 (epígrafe 8), con signo contrario al reportado en cumplimiento de dicha Circular.

– «Deterioro y resultado por enajenaciones del inmovilizado»: se refiere al importe correspondiente a la partida del mismo nombre incluida en la Cuenta de Pérdidas y Ganancias definida en el Anexo II de la Circular 5/2009 (epígrafe 11), con signo contrario al reportado en cumplimiento de dicha Circular.

Una vez definidas las magnitudes intermedias necesarias, se introducen a continuación un conjunto de 5 ratios que se han seleccionado por su utilidad como indicadores para medir la capacidad económico-financiera de las empresas incluidas en el ámbito de esta Comunicación. Son los siguientes:

Ratio 1:

Donde:

– «Deuda neta»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto a) del apartado Tercero de la presente Comunicación.

– «Patrimonio neto»: se refiere al importe correspondiente a la partida del mismo nombre incluida en el Balance de Situación definido en el Anexo I de la Circular 5/2009 (epígrafe A).

Ratio 2:

Donde:

– «Fondos procedentes de operaciones»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto b) del apartado del apartado Tercero de la presente Comunicación.

– «Gastos por intereses»: se refiere al importe correspondiente a la partida «Pagos de intereses» incluida en el Estado de Flujos de Efectivo definido en el Anexo VI de la Circular 5/2009 (epígrafe 4a), con signo contrario al reportado en cumplimiento de dicha Circular.

Ratio 3:

En el caso de las empresas que tienen reconocido un inmovilizado neto con derecho a retribución, este ratio se calculará como se indica a continuación:

Donde:

– «Deuda neta»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto a) del apartado Tercero de la presente Comunicación.

– «RAB»: se refiere al valor del inmovilizado neto con derecho a retribución.

– «Inmovilizado en curso»: se refiere al importe correspondiente a la partida «Inmovilizado material en curso y anticipos» incluida en el Balance definido en el Anexo II de la Circular 5/2009 (epígrafe A.II.4), con el mismo signo que el reportado en cumplimiento de dicha Circular.

Por su parte, para el resto de las sociedades incluidas dentro del ámbito de la presente Comunicación, el ratio se calculará de la siguiente forma:

Donde:

– «Deuda neta»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto a) del apartado Tercero de la presente Comunicación.

– «Activos fijos»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto c) del apartado Tercero de la presente Comunicación.

Ratio 4:

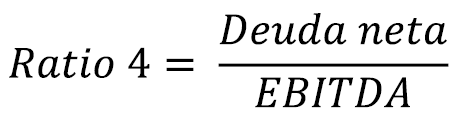

Donde:

– «Deuda neta»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto a) del apartado Tercero de la presente Comunicación.

– «EBITDA»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto d) del apartado Tercero de la presente Comunicación.

El ratio 4 sirve para medir la capacidad de una sociedad de hacer frente a la devolución de la deuda a través de su EBITDA, o lo que es lo mismo, calcula el número de años que el EBITDA tendría que ser exclusivamente dedicado a la devolución de la deuda, para la amortización total de esta.

Ratio 5:

Donde:

– «Deuda neta»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto a) del apartado Tercero de la presente Comunicación.

– «Fondos procedentes de operaciones»: corresponde al importe resultante del cálculo de la magnitud intermedia definida en el punto b) del apartado Tercero de la presente Comunicación.

En relación a los ratios financieros definidos en el apartado Cuarto, se enuncian a continuación los rangos de valores recomendables que la CNMC podrá utilizar para valorar si las sociedades a las que se dirige la presente Comunicación disponen de una adecuada capacidad económico-financiera:

1. Para el Ratio 1, un valor máximo del 70 %.

2. Para el Ratio 2, un valor mínimo de 5,0.

3. Para el Ratio 3, un valor máximo del 70 %.

4. Para el Ratio 4, un valor máximo de 6,0.

5. Para el Ratio 5, un valor máximo de 7,3.

A efectos de evaluar de forma global el nivel de endeudamiento y la capacidad económico-financiera de cada una de las empresas a las que se dirige esta Comunicación, se define a continuación el Índice Global de Ratios (IGR), que podrá tener un valor comprendido entre 0 y 1.

Dicho índice se calcula a partir de los valores obtenidos para los 5 ratios financieros definidos en el apartado Cuarto, de acuerdo con la siguiente fórmula:

Donde Ri tomará el valor de 1 cuando el Ratio i calculado para la empresa se encuentre dentro del rango de valores recomendables enunciados en el apartado Quinto, mientras que tomará el valor de 0 cuando dicho Ratio se encuentre fuera de su rango de valores recomendables.

Madrid, 23 de octubre de 2019.–El Presidente de la Comisión Nacional de los Mercados y la Competencia, José María Marín Quemada.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid