Agencia Estatal Boletín Oficial del Estado

EXPOSICIÓN DE MOTIVOS

I

El apartado 2 del artículo 241 de la Ley del Mercado de Valores, cuyo texto refundido fue aprobado por el Real Decreto Legislativo 4/2015, de 23 de octubre (en adelante, LMV), faculta a la Ministra de Asuntos Económicos y Transformación Digital y, con la habilitación expresa de ésta, a la Comisión Nacional del Mercado de Valores, al Banco de España o al Instituto de Contabilidad y Auditoría de Cuentas, para establecer y modificar en relación con las entidades citadas en la letra a) del apartado 1 del artículo 233 de la LMV, las normas contables y los modelos a que se deben ajustar sus estados financieros, así como los referidos al cumplimiento de los coeficientes que se establezcan, disponiendo la frecuencia y el detalle con que los correspondientes datos deberán ser suministrados a la Comisión Nacional del Mercado de Valores (CNMV) o hacerse públicos con carácter general por las propias entidades.

La Orden ECC/2515/2013, de 26 de diciembre, por la que se desarrolla el apartado 2 del artículo 86 de la Ley 24/1988, de 28 de julio, del Mercado de Valores incorporó la habilitación a la CNMV, que debe entenderse referida al artículo 241 de la LMV.

La presente circular de ámbito contable alcanza a las infraestructuras de mercado de valores de negociación y de poscontratación establecidas en España. En concreto, a las entidades mencionadas en los puntos 1.º y 2.º de la letra a) del apartado 1 del artículo 233 de la LMV que comprenden: las sociedades rectoras de los mercados secundarios oficiales, las entidades rectoras de los sistemas multilaterales de negociación y de los sistemas organizados de contratación, las entidades de contrapartida central y los depositarios centrales de valores así como las sociedades que tengan la titularidad de la totalidad de las acciones o de una participación que atribuya el control, directo o indirecto, de las entidades antes citadas y la Sociedad de Bolsas. Queda excluido el Banco de España.

El objeto de esta circular es regular las normas contables y modelos de estados financieros considerando la idiosincrasia legal y operativa de las distintas infraestructuras de mercado señaladas previamente teniendo en cuenta los principios y normas contables contenidos en el Plan General de Contabilidad y, con carácter general, en la legislación mercantil y en sus desarrollos reglamentarios.

Por tanto, la circular no recoge desarrollos normativos contables relativos al tratamiento de las transacciones y sucesos previstos por el Plan General de Contabilidad sino únicamente los tratamientos contables que estas infraestructuras de mercado deben aplicar a aquellas transacciones y sucesos que, por su especificidad, no se contemplan en los correspondientes desarrollos reglamentarios de la legislación mercantil. El resultado de este enfoque son unas normas contables específicas que emanan de los principios y criterios básicos contenidos en el Plan General de Contabilidad, que deberán ser de obligado cumplimiento en su totalidad por parte de las sociedades mencionadas anteriormente.

II

Es importante destacar que esta norma entronca claramente con la regulación previamente vigente y operativa en España. En efecto, esta circular es heredera de la Circular 9/2008, de 10 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre normas contables, estados de información reservada y pública, cuentas anuales de las sociedades rectoras de los mercados secundarios oficiales, con la exclusión del Banco de España, de las entidades rectoras de los sistemas multilaterales de negociación, de la Sociedad de Sistemas, de las entidades de contrapartida central, de la Sociedad de Bolsas, de las sociedades que tengan la titularidad de todas las acciones de organismos rectores de mercados secundarios oficiales y de sistemas multilaterales de negociación, y de otros sistemas de compensación y liquidación de los mercados que se creen al amparo de lo previsto en la Ley del Mercado de Valores.

La Circular 9/2008, de 10 de diciembre, de la CNMV fue objeto de varias modificaciones. Así, mediante la Circular 6/2011, de 12 de diciembre, se incorporaron los modelos de estados financieros intermedios consolidados públicos y de las cuentas anuales consolidadas. Adicionalmente, se introdujeron diversas mejoras de carácter técnico tanto en la estructura de los datos como en los procedimientos, plazos y formalidades de remisión y publicación de la información. Posteriormente, la Circular 5/2016, de 27 de julio, tuvo por objeto principal adaptar el régimen contable y de información financiera de las infraestructuras de mercado nacionales a determinados requisitos derivados de la normativa europea y a la nueva estructura definida por la reforma del sistema de compensación, liquidación y registro de valores español. Finalmente, mediante la disposición adicional quinta de la Circular 1/2021 se incluyó en el ámbito de aplicación de la Circular 9/2008 a los sistemas organizados de contratación que estén operados por una empresa de servicios de inversión cuyo objeto principal sea regir uno de estos sistemas, cuando la mayor parte de su negocio y la parte más significativa de sus ingresos y gastos procedan de la operativa de ese sistema.

Con la intención de incrementar la eficiencia y homogeneidad de los servicios de poscontratación, la Unión Europea ha elaborado numerosos textos normativos entre los que destacan el Reglamento (UE) n.º 648/2012 del Parlamento Europeo y del Consejo, de 4 de julio de 2012, relativo a los derivados extrabursátiles, las entidades de contrapartida central y los registros de operaciones (EMIR) y el Reglamento (UE) n.º 909/2014, del Parlamento Europeo y del Consejo, de 23 de julio, de 2014, sobre la mejora de la liquidación de valores en la Unión Europea y los depositarios centrales de valores y por el que se modifican las Directivas 98/26/CE y 2014/65/UE y el Reglamento (UE) n.º 236/2012 (en adelante, CSDR), que han definido nuevas obligaciones para las infraestructuras de mercado nacionales.

La presente circular se asienta sobre los mismos principios de la Circular 9/2008, de 10 de diciembre, si bien incluye novedades relevantes con el objetivo de simplificar significativamente las obligaciones, normas y estados contenidos en la misma, eliminando además redundancias innecesarias y adaptando la misma a la nueva realidad de las infraestructuras españolas.

Dentro de las novedades que se introducen en esta circular cabe destacar las siguientes:

En un ejercicio de simplificación se eliminan los apartados de la circular que no describían criterios contables específicos y que, por tanto, coincidían con el tratamiento general del Plan General de Contabilidad. Asimismo, se realizan las modificaciones oportunas en las normas contables, así como en ciertos estados financieros, con el objeto de recoger las novedades introducidas por el Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007; y las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, así como por las Normas Internacionales de Información Financiera (NIIF).

Se reduce significativamente el número de estados financieros intermedios. Había un buen número de duplicidades que se derivaban de la existencia de dos categorías de estados financieros intermedios: estados reservados y estados públicos. En la presente circular, no consta tal distinción y las obligaciones de publicación, al igual que ocurre en la Circular 1/2021, se circunscriben a las cuentas anuales auditadas. Además, se suprimen otros estados que podrían entenderse redundantes, si bien en algunos casos se mantienen ciertos requisitos de información de los estados suprimidos mediante su incorporación a otros estados.

Como consecuencia de lo anterior, los estados financieros intermedios que constan son i) balance, ii) cuenta de pérdidas y ganancias (incluida, cuando proceda, la nueva cuenta de pérdidas y ganancias analítica individual), iii) información segmentada de ingresos y tarifas complementaria, iv) otra información financiera complementaria y v) según proceda, estado de cumplimiento de requisitos de recursos propios o estado informativo de recursos propios. Además, la remisión de los estados relativos a otra información financiera complementaria será únicamente trimestral.

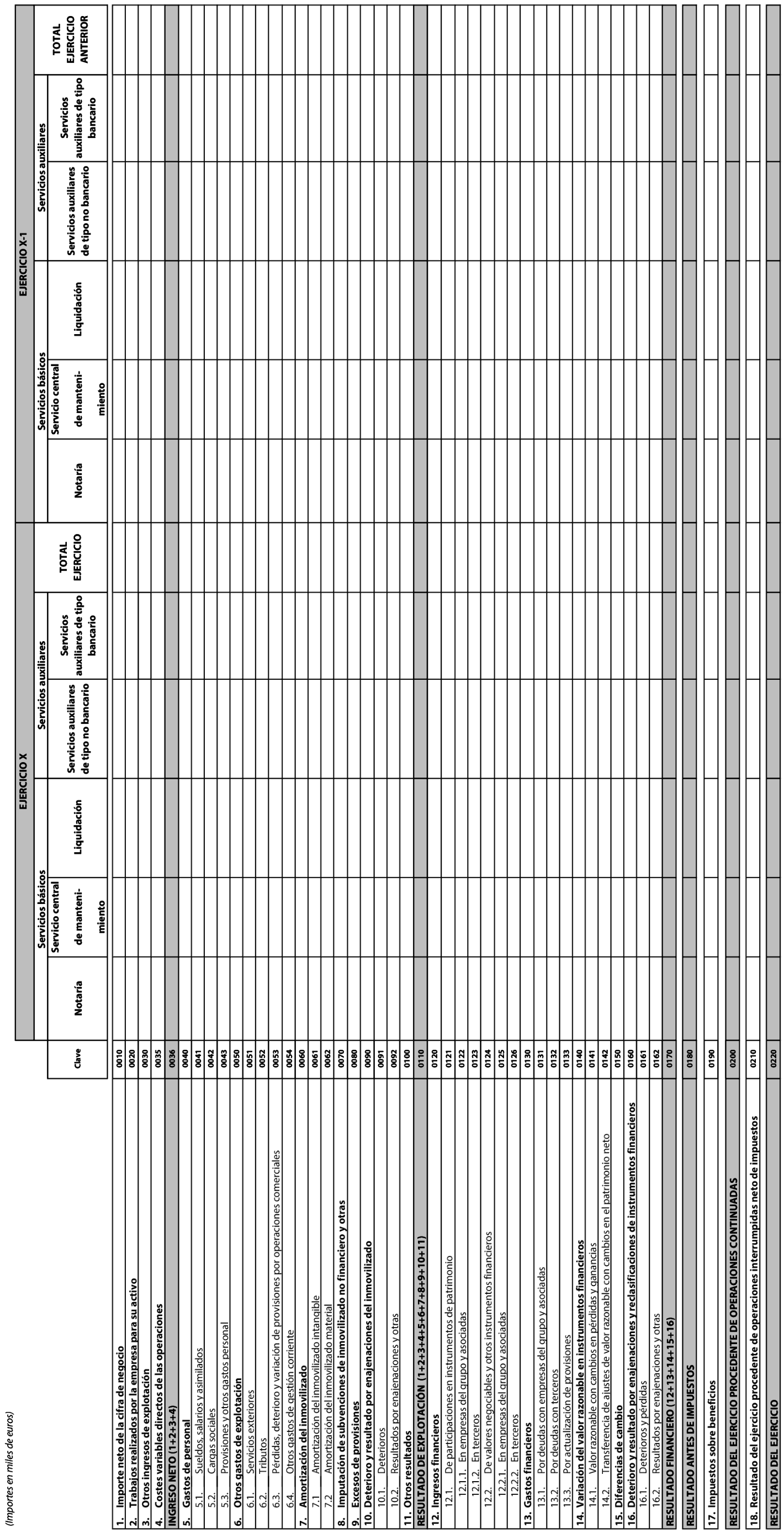

Se incorpora un nuevo modelo de estado de cuenta de pérdidas y ganancias analítica para los depositarios centrales de valores, en el que se separan los costes e ingresos asociados con cada uno de sus servicios básicos de los asociados con servicios auxiliares, tal y como establece el CSDR.

Además, se incluyen modelos para la elaboración de balance y cuenta de resultados de las cuentas anuales individuales y consolidadas.

Tras el análisis del modelo de negocio de la actividad de cámara de contrapartida central se ha considerado que es adecuado registrar los activos y pasivos derivados de las posiciones resultantes de la interposición de la cámara en las transacciones de operaciones de compra y venta de instrumentos financieros en la fecha de negociación, y clasificarlos a efectos de valoración como «a coste amortizado» dado que las posiciones a compensar tienen el objetivo de recibir en una fecha especificada los flujos de caja derivados del precio de compraventa.

III

La circular consta de 20 normas repartidas en tres capítulos, una disposición adicional, una disposición transitoria, una disposición derogatoria y una disposición final. Incluye, asimismo, 3 anexos que contienen, respectivamente, los modelos de balance y cuenta de pérdidas y ganancias que deben incluirse en las cuentas anuales auditadas, los estados intermedios individuales y los estados intermedios consolidados. El capítulo I recoge el ámbito de aplicación de la circular, que abarca a las sociedades y entidades que o bien controlan y rigen, o bien son titulares de todo el capital o de una participación que atribuya el control de las infraestructuras de mercado de negociación y de poscontratación residentes en España, y la forma de presentar la información a la CNMV, así como la normativa aplicable y los criterios de contabilización generales y específicos. Entre los criterios específicos de contabilización cabe mencionar los siguientes:

El tratamiento contable que una sociedad en el ámbito de esta circular debe aplicar para el reconocimiento y clasificación a efectos de valoración de los depósitos de efectivo recibidos en concepto de garantías y fondos frente a incumplimientos, así como de las garantías recibidas mediante aval, contratos de seguro, transferencia o prenda de instrumentos financieros y préstamos de valores o líneas de crédito.

El registro y clasificación a efectos de valoración de los saldos diarios pendientes de liquidar por operaciones con derivados.

La contabilización de los instrumentos financieros cuando la Sociedad en el ámbito de esta circular actúe como contrapartida central.

El reconocimiento contable de la operativa de liquidación de operaciones, incluyendo la retención de efectivo o valores y las casuísticas en caso de incumplimiento.

El capítulo II se refiere a las cuentas anuales e incluye las disposiciones relativas a su elaboración, remisión a la CNMV y publicidad, incorporando en el anexo I modelos de balance y cuenta de pérdidas y ganancias que, además de cualquier otro estado que sea requerido por la normativa contable aplicable, deberán incluirse en las mismas.

El capítulo III incluye la relación de los estados intermedios, individuales y consolidados, de carácter reservado, a remitir a la CNMV y la periodicidad y plazo de remisión, los cuales se presentan en el anexo II y el anexo III de la circular. También contiene una norma que recoge los criterios que una sociedad en el ámbito de esta circular deberá seguir para la identificación de sus segmentos de explotación a efectos de la presentación de información desglosada de la cifra de negocios en la cuenta de pérdidas y ganancias. Como novedad al respecto, en la presente circular se incorpora la posibilidad de que a solicitud de la entidad y con la aceptación previa de la CNMV la segmentación de los ingresos prevista en ciertos estados de esta circular pueda modificarse para que la información sea proporcionada según los segmentos que se entienda mejor representan su actividad.

El estado de otra información financiera complementaria, individual y consolidado, requiere otra información que la CNMV como organismo supervisor considera relevante. La mayor parte de las exigencias de información contenidas en este estado son también requeridas por el Plan General de Contabilidad como información a suministrar en la memoria de las cuentas anuales.

El desarrollo de las tareas de supervisión que sobre los mercados de valores ejerce la CNMV exige disponer de ciertas informaciones relacionadas con la actividad de los mercados y con el funcionamiento de los procesos de liquidación.

Asimismo, a efectos del ejercicio de las funciones de supervisión de la CNMV, según lo previsto en el artículo 233 de la LMV en relación con el mantenimiento por parte de las sociedades rectoras de mercados secundarios oficiales, de los sistemas multilaterales de negociación y de los sistemas organizados de contratación de recursos financieros suficientes para facilitar su funcionamiento ordenado, teniendo en cuenta la naturaleza y el alcance de las operaciones que se realizan en esos centros de negociación y el tipo y el grado de riesgo a que se exponen, la circular incorpora un estado informativo de recursos propios, que se elaborará sobre la base de las mejores prácticas internacionales, sin que suponga una exigencia de cumplimiento de un determinado nivel de recursos propios. Sin perjuicio de lo anterior, las empresas de servicios de inversión que pudieran estar bajo el ámbito de aplicación de esta circular por regir un sistema multilateral de negociación o sistema organizado de contratación como actividad principal estarán sujetas a las obligaciones sobre recursos propios que deriven de la normativa de solvencia aplicable a ese tipo de entidades.

El estado de requisitos mínimos de recursos propios es exigible a las entidades de contrapartida central y a los depositarios centrales de valores, en cumplimiento de la normativa EMIR y CSDR, respectivamente.

La disposición adicional única se refiere a las competencias de las comunidades autónomas respecto de los mercados regulados de ámbito autonómico.

En la disposición transitoria se establece que los estados financieros intermedios de periodos del ejercicio 2022 que deban remitirse en el ejercicio 2023, así como las cuentas anuales sometidas a auditoría de cuentas del ejercicio 2022, se deben elaborar, remitir y publicar de conformidad con lo establecido al respecto en la Circular 9/2008, de 10 de diciembre, asegurándose así su homogeneidad con el resto de estados intermedios del mencionado ejercicio.

La disposición derogatoria se ocupa de la derogación de la Circular 9/2008 y sus modificaciones posteriores a través de la Circular 6/2011, la Circular 5/2016 y la disposición adicional quinta de la Circular 1/2021 y deroga en su totalidad la Circular 1/1990. Adicionalmente, para una mayor seguridad jurídica se deroga la Circular 4/2009, de 4 de noviembre, de la Comisión Nacional del Mercado de Valores, sobre comunicación de información relevante, al haberse modificado el artículo 228 de la LMV del que traía causa, como consecuencia de la aprobación del Reglamento 596/2014, sobre el abuso de mercado, de 16 de abril de 2014.

Esta disposición se ha elaborado de acuerdo con los principios de buena regulación, a que se refiere el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En virtud de todo lo anterior y al amparo de lo previsto en el artículo 241 de la LMV y la habilitación contenida en la Orden ECC/2515/2013, de 26 de diciembre, el Consejo de la CNMV, previo informe de su Comité Consultivo y del Instituto de Contabilidad y Auditoría de Cuentas, en su reunión del día 22 de diciembre de 2022, ha dispuesto lo siguiente:

1. La presente circular regula las normas específicas de contabilidad, los modelos de los estados financieros intermedios y cuentas anuales de carácter público de las sociedades o entidades señaladas en los puntos 1.º y 2.º de la letra a) del apartado 1 del artículo 233 de la Ley del Mercado de Valores, aprobada por el Real Decreto Legislativo 4/2015, de 23 de octubre (en adelante, la Ley del Mercado de Valores).

2. Respecto a las sociedades que tengan la titularidad de todas las acciones o de una participación que atribuya el control de las sociedades referidas en el apartado anterior, la presente circular aplicará cuando la actividad principal de la Sociedad sea la tenencia de esas acciones y la parte más significativa de sus ingresos procedan de esa actividad, incluidos los ingresos derivados de otras actividades vinculadas a esa tenencia. No resultará de aplicación esta circular a las sociedades que tengan la titularidad de la totalidad de las acciones o de una participación que atribuya el control, directo o indirecto, de las sociedades referidas en el punto anterior que no tengan su domicilio social en España y que estén sujetas a obligaciones de información contable y supervisión por la autoridad competente de otro Estado miembro de la Unión Europea o por la autoridad supervisora de un Estado no miembro de la Unión Europea con la que se hayan establecido acuerdos de cooperación.

3. Respecto a los organismos rectores de los sistemas multilaterales de negociación y de los sistemas organizados de contratación que estén operados por una empresa de servicios de inversión, la presente circular se aplicará en aquellos casos en los que el organismo rector tenga como objeto principal regir uno de estos sistemas y la mayor parte de su negocio y la parte más significativa de sus ingresos y gastos procedan de la operativa de ese sistema.

4. En la presente circular se denominará con el término:

a) «Efectivo» a cualquiera de los instrumentos admisibles en un sistema de compensación o liquidación para el pago de una compra de instrumentos financieros, siempre que sean transformables en efectivo monetario de forma inmediata y sin pérdida de valor.

b) «Miembro» a toda entidad autorizada, de conformidad con la normativa vigente, a ser miembro de una entidad de contrapartida central o entidad participante de un depositario central de valores. Cuando en la presente circular a un «miembro» se le califique de «vendedor» o de «comprador» habrá de entenderse que ese miembro es responsable de compensar y/o liquidar y mantiene frente al sistema de contrapartida central o de liquidación gestionado por la Sociedad, respectivamente, una posición de venta (o posición neta vendedora) o una de compra (o posición neta compradora) de instrumentos financieros.

c) «Sociedad» a cualquiera de las sociedades o entidades referidas en los apartados 1, 2 y 3 de esta norma 1.ª

1. A las sociedades sujetas al ámbito de aplicación les resultará aplicable la regulación contable establecida en el Código de Comercio, la Ley de Sociedades de Capital y los desarrollos reglamentarios en materia de información contable y de consolidación, incluyendo, en particular:

El Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

El Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de las Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre.

El Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

El Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

2. No obstante, con carácter supletorio, resultarán también de aplicación los criterios específicos de contabilización que se incluyen este capítulo I de la circular.

3. Las Normas Internacionales de Información Financiera adoptadas por los Reglamentos de la Unión Europea resultarán de aplicación a los estados financieros consolidados cuando la Sociedad se halle obligada a utilizarlas o haya optado por hacerlo conforme a lo previsto en la normativa mercantil.

1. La Sociedad no podrá modificar la estructura de rúbricas, epígrafes o partidas de los modelos de estados financieros establecidos en la presente circular, salvo en los casos previstos en la norma 20.ª para los modelos de estados financieros intermedios y en el apartado 4 de la norma 16.ª para los modelos de balance y cuenta de resultados de las cuentas anuales.

2. El contenido de las rúbricas de los estados financieros será el que lógicamente se deduce de su título, teniendo en cuenta lo previsto en la presente circular y en la legislación mercantil y en sus desarrollos reglamentarios, así como las precisiones que, en su caso, se incluyan en los manuales de cumplimentación de los estados elaborados por la CNMV.

3. La moneda funcional y la moneda de presentación de la Sociedad será el euro. Los importes de cada una de las rúbricas de los modelos de estados financieros intermedios se presentarán en miles de euros redondeados salvo que en el propio estado se indique específicamente otra unidad de medida.

4. La presentación a la CNMV de las cuentas anuales auditadas, así como de los estados, deberá hacerse por medios electrónicos a través del servicio CIFRADOC/CNMV del Registro Electrónico de la CNMV, aprobado por la Resolución de 16 de noviembre de 2011 por la que se crea y regula el Registro Electrónico de la CNMV, o por cualquier otro medio que, en su caso, la CNMV habilite al efecto, de acuerdo con los requerimientos técnicos que se hallen establecidos y por la persona con poderes y facultades para realizar ese tipo de trámite en el servicio. La remisión por vía telemática se entenderá realizada cuando se reciba el mensaje de confirmación a través del correspondiente «acuse de recibo» del Registro Electrónico de la CNMV.

5. La información financiera y de actividad incorporada en los estados financieros y de actividad trimestrales remitidos a la CNMV debe ser concordante con la sometida a examen o, en su caso, a aprobación de los administradores de la Sociedad.

6. Cuando la Sociedad cambie un criterio contable en los estados financieros intermedios que presenta o bien advierta un error que corresponda a periodos anteriores, las cifras comparativas incluirán los ajustes correspondientes.

1. Los principios y definiciones contables básicas generales, así como los criterios generales de valoración y registro de aplicación a los estados financieros individuales de la Sociedad exigidos por esta circular son los que se contienen en el Plan General de Contabilidad. En esta circular se aborda el tratamiento contable a aplicar a las operaciones más relevantes que, por ser específicas y propias de la actividad de estas infraestructuras, no están expresamente contempladas en ese plan.

2. Se entenderá como partes vinculadas, a efectos de esta circular, las previstas en la Orden EHA/3050/2004, de 15 de septiembre, sobre la información de las operaciones vinculadas que deben suministrar las sociedades emisoras de valores admitidos a negociación en mercados secundarios oficiales.

1. Los pasivos financieros generados por los depósitos de efectivo en concepto de garantía recibidos por la Sociedad de sus miembros con el objeto de garantizar el cumplimiento de las obligaciones de éstos para con la Sociedad, y cubrir potenciales pérdidas de otros miembros se clasificarán, a efectos de su valoración, como «pasivos financieros a coste amortizado».

2. En cuanto a su presentación en los estados financieros, la rúbrica «Garantías recibidas de los participantes» recogerá el importe de los pasivos del apartado 1 mientras que la rúbrica «Materialización de garantías recibidas de los participantes» recogerá el importe de los activos de dicho apartado.

1. La Sociedad deberá informar del valor razonable de los avales, instrumentos financieros en transferencia o prenda, contratos de seguro, préstamo de valores o líneas de crédito recibidos de los miembros en concepto de garantía.

2. En cuanto a su presentación en los estados financieros, dicha información se reflejará en la rúbrica «Garantías recibidas de los participantes» de los estados «TI.4 Otra información financiera complementaria individual» y «TC.4 Otra información financiera complementaria consolidada», así como en las cuentas anuales mediante nota en la memoria.

1. La Sociedad registrará los saldos pendientes de liquidar por las operaciones diarias con los derivados incluyendo la liquidación de las primas de las opciones, los márgenes de variación y las actualizaciones del margen inicial de los derivados, y los flujos de liquidación intermedia de determinados derivados. Dichos saldos se podrán registrar utilizando criterios de neteo por miembro y se clasificarán a efectos de valoración como «activos y pasivos financieros a coste amortizado».

2. A efectos de presentación, dichos activos y pasivos se registrarán bajo las rúbricas del balance «saldos deudores por liquidación» y «saldos acreedores por liquidación» respectivamente.

1. Se entiende que la Sociedad actúa como contrapartida central en operaciones de compra y venta de instrumentos financieros cuando se interpone entre las posiciones de entrega de dichos instrumentos y posiciones de entrega de efectivo.

2. Las posiciones por miembro o por cuenta de miembro, según proceda en función del riesgo asumido, resultantes de la actuación de la Sociedad como contrapartida central en operaciones de compra y venta de instrumentos financieros, generan para ésta un activo financiero y, simultáneamente y por el mismo importe, un pasivo financiero que se registrarán en la fecha de negociación y se clasificarán a efectos de valoración como «a coste amortizado».

3. Los activos y pasivos financieros descritos en el punto anterior se registrarán bajo la rúbrica «Instrumentos financieros en contrapartida central» del balance.

4. Las posiciones en derivados que se liquiden diariamente podrán presentarse por su importe neto, registrándose los saldos diarios pendientes de liquidar conforme a la norma 7.ª

La intervención de la Sociedad como mero gestor de un sistema de liquidación de operaciones de compraventa sobre instrumentos financieros contratados no dará lugar al registro a efectos contables de los activos intercambiados en la liquidación en tanto la Sociedad no disponga a su favor de los activos a intercambiar y su función se limite a la ordenación, conforme a lo establecido en la normativa, de los cargos y abonos de los instrumentos de pago y a la anotación de las altas y las bajas en las cuentas o posiciones de instrumentos financieros de los titulares de las operaciones de compraventa liquidadas.

1. Una vez concluido cada ciclo de liquidación y mientras la liquidación de todas las operaciones no se complete, las instrucciones de compra y de venta liquidadas que tengan distinto importe generarán una liquidación de efectivo para la Sociedad como consecuencia de su interposición en todas las instrucciones. Estas diferencias persistirán mientras no se complete la liquidación de todas las instrucciones emitidas para una misma fecha teórica de liquidación.

La Sociedad tendrá que aportar efectivo en la liquidación si el importe de las compras liquidadas en un ciclo es menor que el de las ventas liquidadas. Esta necesidad de financiación será transitoria durante la sesión y se hará definitiva si tras todos los ciclos de liquidación quedan instrucciones sin liquidar. Si la Sociedad financia parte de la liquidación, reconocerá una cuenta deudora por la aportación de efectivo registrada bajo la rúbrica «Deudores de efectivo retenido». La contrapartida dependerá de la procedencia del efectivo, que podrá ser el efectivo de la Sociedad, las garantías aportadas por el miembro o un pasivo financiero si la Sociedad optara por acudir a líneas de crédito.

Por el contrario, si el importe de compra sin liquidar es menor que el importe de venta sin liquidar, la Sociedad podrá retener el efectivo resultante. En tal caso deberá reconocer un activo financiero en su balance por el importe retenido que se registrará bajo la rúbrica «Materialización del efectivo retenido por liquidación», cuya contrapartida será un pasivo financiero que se registrará bajo la rúbrica «Acreedores de efectivo retenido».

Los activos y pasivos financieros a los que se refieren los párrafos anteriores se clasificarán a efectos de valoración como «activos y pasivos financieros a coste amortizado».

2. La Sociedad adicionalmente podrá retener los valores destinados a liquidación o parte de ellos, cuando un miembro comprador no aporte el efectivo suficiente para pagar compras de valores en el plazo previsto y se halle en descubierto de efectivo, o por disfunciones en el proceso normalizado de liquidación. En estos casos, la Sociedad deberá reconocer un activo financiero en su balance por el importe de los valores retenidos que se registrará bajo la rúbrica «Valores retenidos».

Cuando en el proceso normalizado de liquidación se produjera un incumplimiento por falta de entrega de valores y la Sociedad, para remediar esa disfunción, ordenase una recompra para obtener los valores no aportados por ese miembro vendedor en descubierto, la Sociedad aplicará el siguiente tratamiento contable:

a) Desde la fecha en la que la Sociedad ordena la recompra y en tanto esta no se ejecute, no se generan derechos u obligaciones para la Sociedad por lo que dicha orden no tendrá reflejo en los estados financieros.

b) Cuando la recompra se haya materializado, y la Sociedad inicie la liquidación del miembro vendedor en descubierto de valores, si la Sociedad utiliza como contrapartida una operación distinta a la original, las diferencias de efectivo entre las compras y ventas liquidadas derivadas de la nueva distribución de contrapartidas se registrarán contablemente conforme a lo dispuesto en la norma 10.ª La diferencia que se ponga de manifiesto entre el valor de la operación original y el importe resultante de la operación de recompra se registrará contablemente conforme a lo siguiente:

i) Cuando la Sociedad se atribuya las plusvalías que hubieran surgido de la recompra, esta registrará un ingreso en su cuenta de pérdidas y ganancias cuya contrapartida será la cuenta de «Acreedores de efectivo retenido».

ii) Cuando la Sociedad repercuta al miembro vendedor incumplidor las minusvalías que pudieran generarse por ser menor el precio de la operación inicial que se cancela que el importe resultante de la recompra, la Sociedad registrará un activo financiero en concepto de «Deudores de efectivo retenido» a cargo de ese miembro vendedor incumplidor por el importe de las minusvalías que puedan repercutirse a este.

Cuando en el proceso normalizado de liquidación se produjera un incumplimiento por falta de entrega de valores, y la sociedad optase por efectuar una liquidación en efectivo de los valores no aportados por el miembro en descubierto utilizando como contrapartida una operación distinta a la original, las diferencias de efectivo entre las compras y ventas liquidadas derivadas de la nueva distribución de contrapartidas se registrarán contablemente conforme a lo dispuesto en la norma 10.ª

En el caso en que un miembro comprador no aporte el efectivo para pagar las compras de valores a liquidar, resultando así que se halla en descubierto de efectivo, la Sociedad podrá sustituir al miembro en sus obligaciones de pago de efectivo y, en su caso, recibir los valores que debieron haberse entregado al comprador. Las diferencias de efectivo que se generen se tratarán contablemente conforme a la norma 10.ª Si la Sociedad ordenase una venta de dichos valores, esta aplicará el siguiente tratamiento contable:

a) Desde la fecha en la que la Sociedad ordena la venta de los valores retenidos a una entidad habilitada para cursar órdenes en el mercado y en tanto esa venta no se ejecute, no se generan derechos u obligaciones para la Sociedad por lo que dicha orden no tendrá reflejo en los estados financieros.

b) En el caso de que la Sociedad traslade a los miembros la plusvalía o minusvalía que se genere en la venta por el importe de la diferencia entre el valor inicial de los valores retenidos y el importe obtenido en la venta, el tratamiento contable será el siguiente: El efectivo de las plusvalías se utilizará para cancelar el pasivo financiero reconocido conforme a la norma 10.ª en concepto de «Acreedores de efectivo retenido». Se cargará al miembro incumplidor en concepto de «Deudores de efectivo retenido» el importe de las minusvalías generadas en la venta para cancelar el activo financiero reconocido conforme a la norma 10.ª».

c) Cuando las plusvalías y/o minusvalías no se trasladen a los miembros, la Sociedad reconocerá las mismas con abono y/o cargo a la cuenta de pérdidas y ganancias, respectivamente.

Los gastos que el miembro responsable de la posición deba abonar a la Sociedad por la gestión de incidencias en la liquidación, no se reconocerán en la cuenta de pérdidas y ganancias cuando la Sociedad tenga derecho a su repercusión. Las penalizaciones a las que, en su caso, la Sociedad tenga derecho por dichas incidencias en la liquidación se registrarán como ingreso en el correspondiente epígrafe de la cuenta de pérdidas y ganancias.

1. El importe de los créditos y deudas derivados de las actividades de explotación de la Sociedad que tengan un vencimiento superior a doce meses deberá presentarse en las rúbricas de «Otros activos no corrientes» y «Otros pasivos no corrientes» del balance.

2. Las periodificaciones a largo plazo se incluirán dentro de la rúbrica «Otros pasivos no corrientes».

3. Las periodificaciones a corto plazo se incluirán dentro de las rúbricas «Otros activos corrientes» y «Otros pasivos corrientes» del balance.

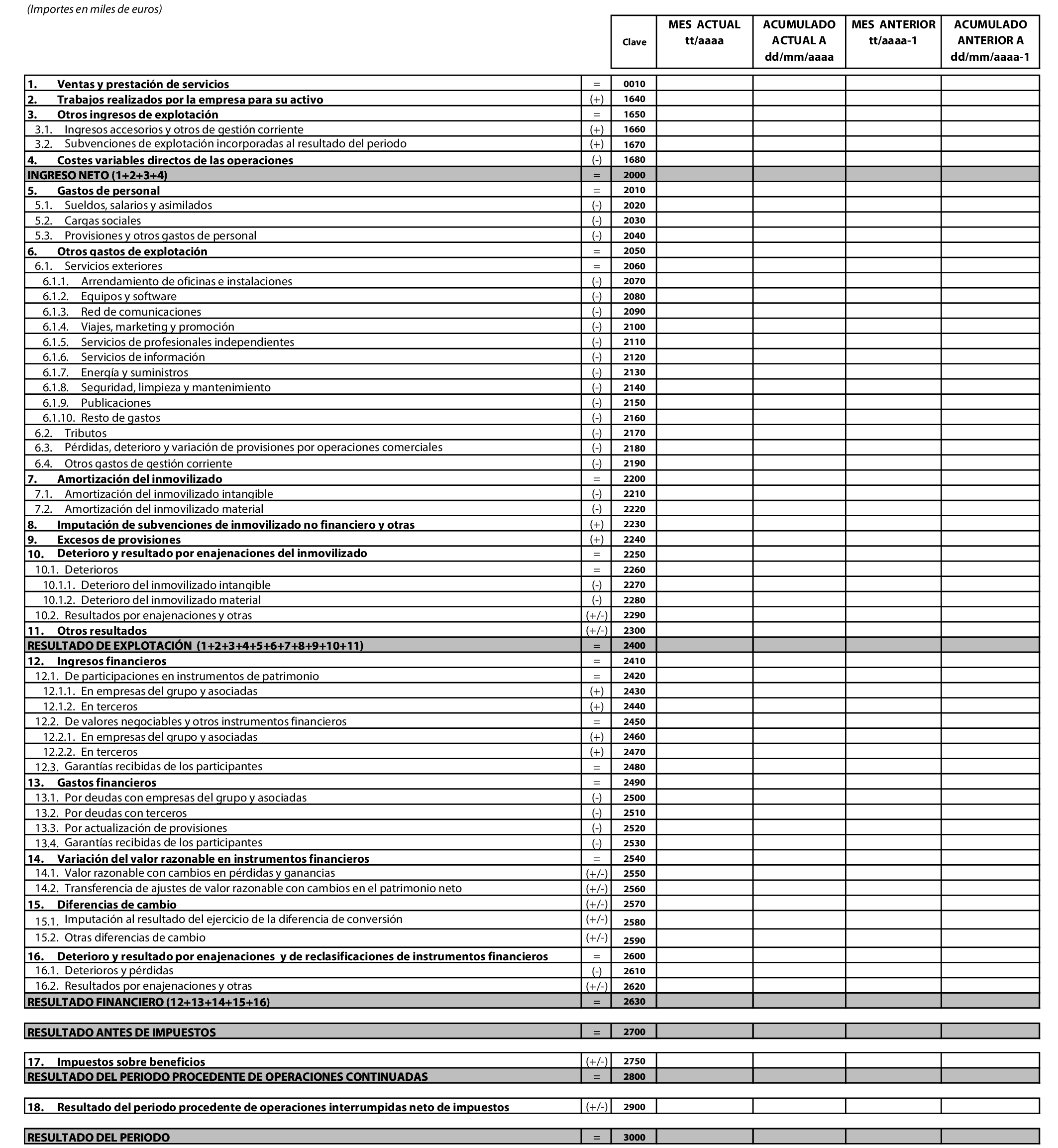

4. La rúbrica «Costes variables directos de las operaciones» de la cuenta de pérdidas y ganancias recogerá los costes incrementales directamente atribuibles a la prestación de un servicio, de forma que, en el caso de que no existiera el ingreso, de la misma manera, dicho coste desaparecería. Se incluyen aquí, a título enunciativo, pero no exhaustivo, los costes que dependen de volúmenes de contratación o liquidación, costes provenientes de acuerdos de reparto de ingresos y costes de fuentes de información adquiridas.

5. Se incluirá en la rúbrica «Otros resultados»: (i) las ganancias o pérdidas por cambios en el valor razonable de activos no corrientes, entre los que se encuentran las inversiones inmobiliarias; (ii) los resultados derivados de la pérdida de control de una filial; y (iii) el importe de la diferencia negativa en combinaciones de negocios.

6. Cuando la Sociedad actúe como contrapartida central, las rúbricas «Deudores por liquidación» y «Acreedores por liquidación» recogerán las diferencias que se produzcan en los importes de las partidas de activo y pasivo de «Instrumentos de contrapartida central» y que persistirán hasta que se complete la liquidación de todas las instrucciones de compra y ventas emitidas para una misma fecha teórica de liquidación.

1. Las entidades sujetas a esta circular ajustarán su ejercicio económico al año natural y someterán a informe de auditoría sus cuentas anuales individuales y, en su caso, consolidadas.

2. Las cuentas anuales individuales de la Sociedad serán elaboradas en base a las previsiones del Plan General de Contabilidad y con los tratamientos contables específicos previstos en las Normas contenidas en esta circular para determinadas operaciones típicas de la actividad y operativa de las infraestructuras de negociación o de poscontratación. Cuando la Sociedad estuviera obligada a presentar cuentas anuales consolidadas, tales cuentas serán elaboradas con las previsiones de las Normas de Formulación de Cuentas Anuales Consolidadas o bien, cuando fueran de aplicación, con las previsiones de las Normas Internacionales de Información Financiera adoptadas por los Reglamentos de la Unión Europea y los principios y criterios contables en ellas contemplados, teniendo en cuenta lo indicado en el artículo 43.bis del Código de Comercio.

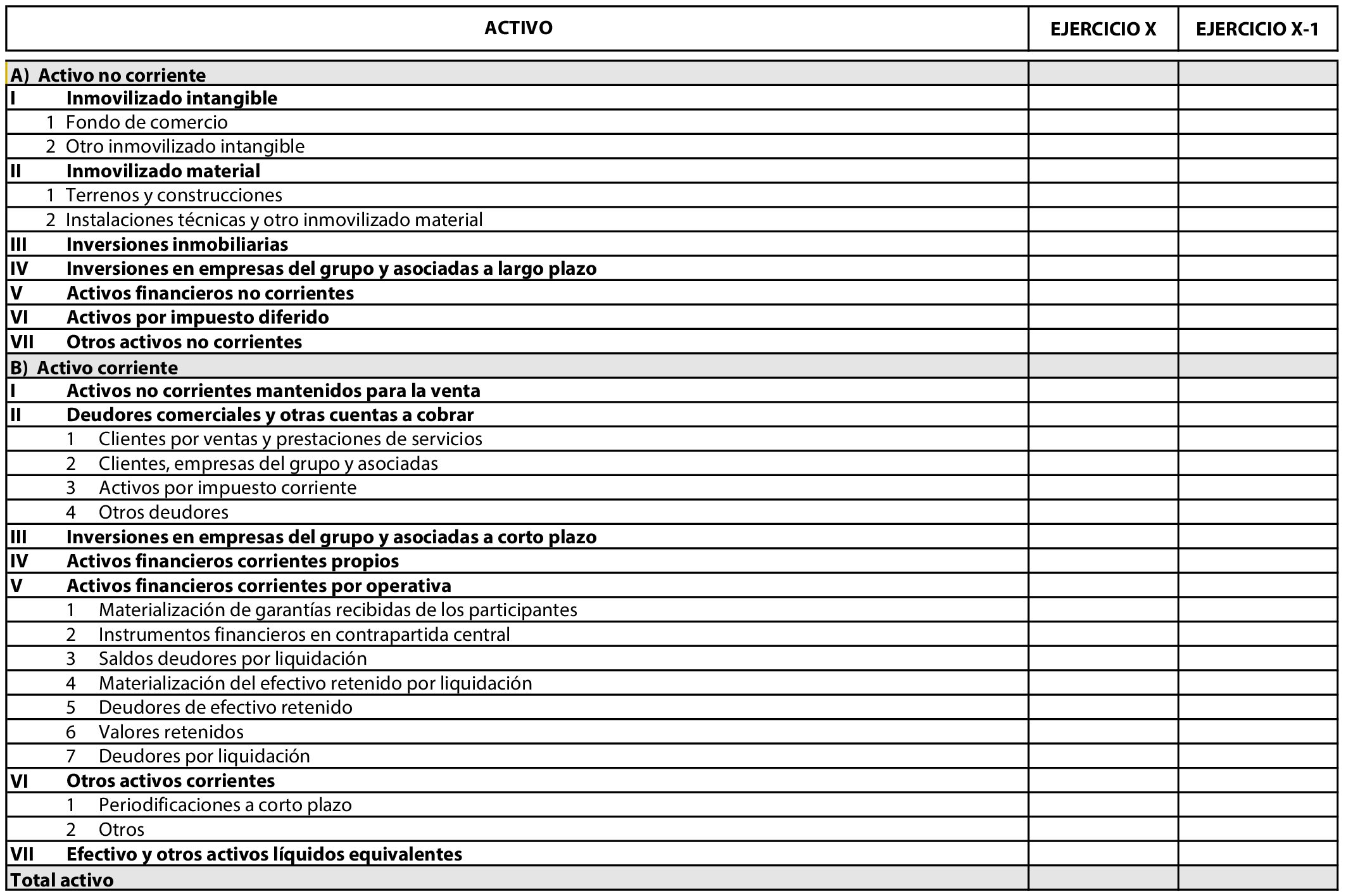

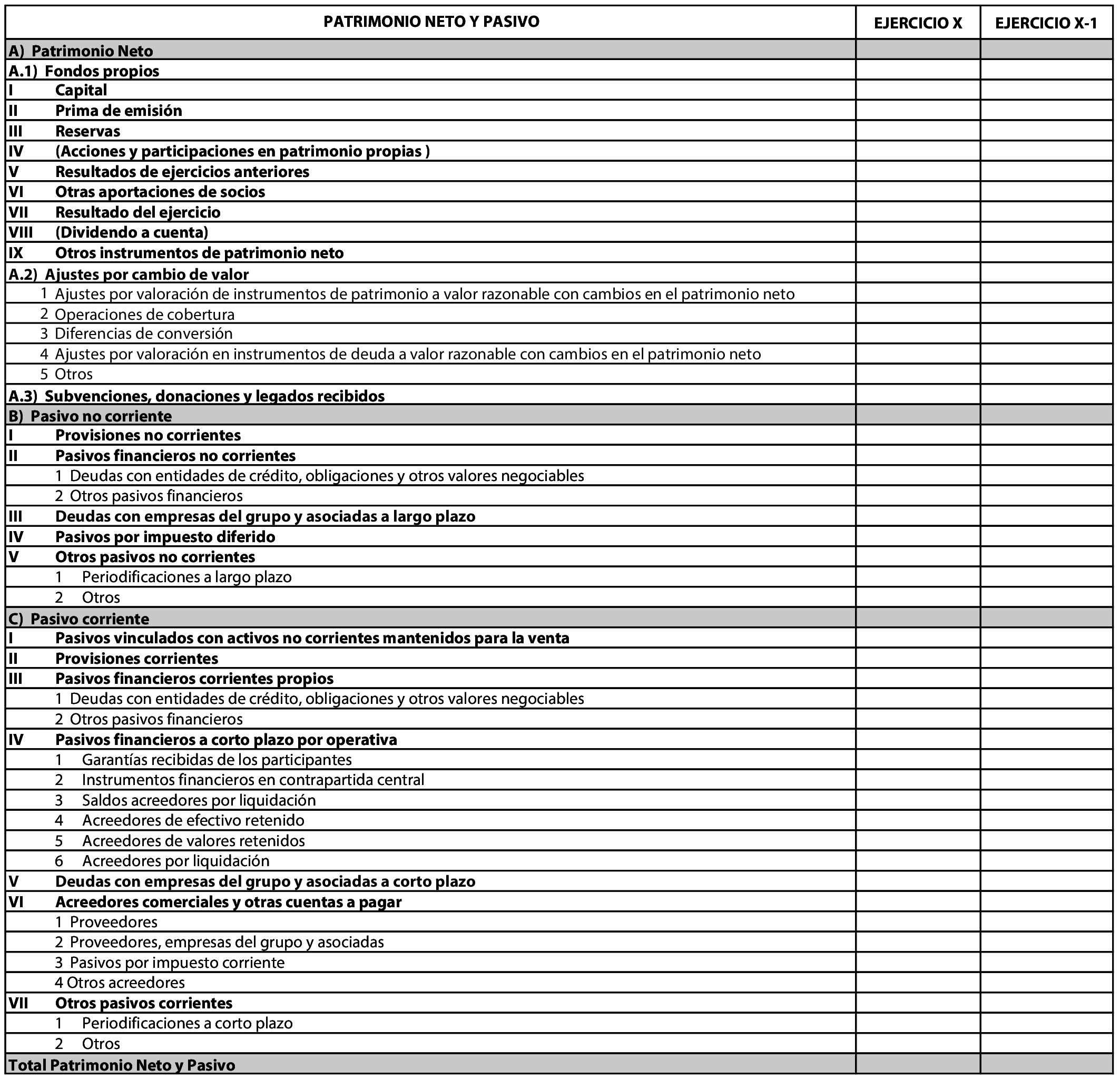

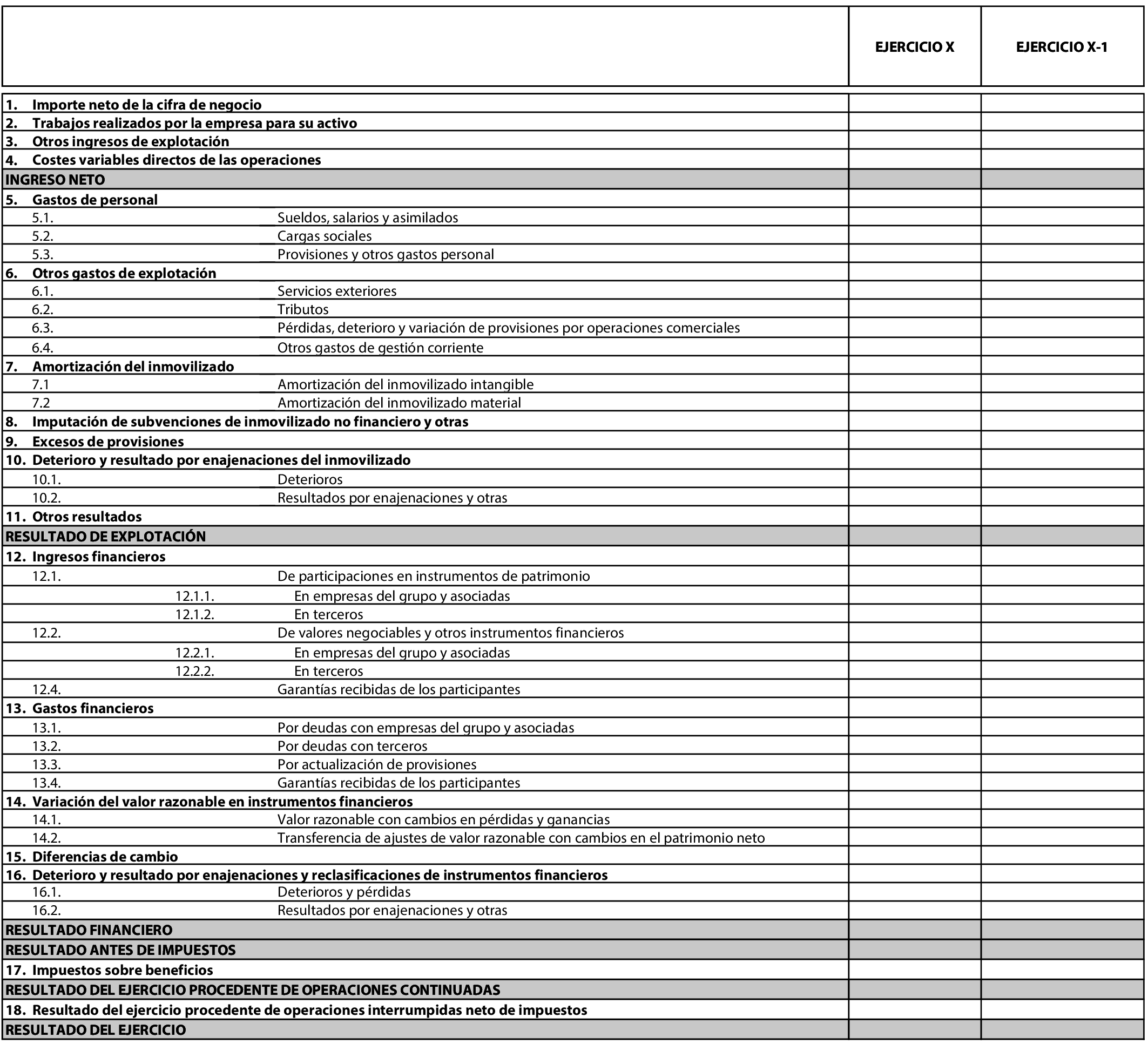

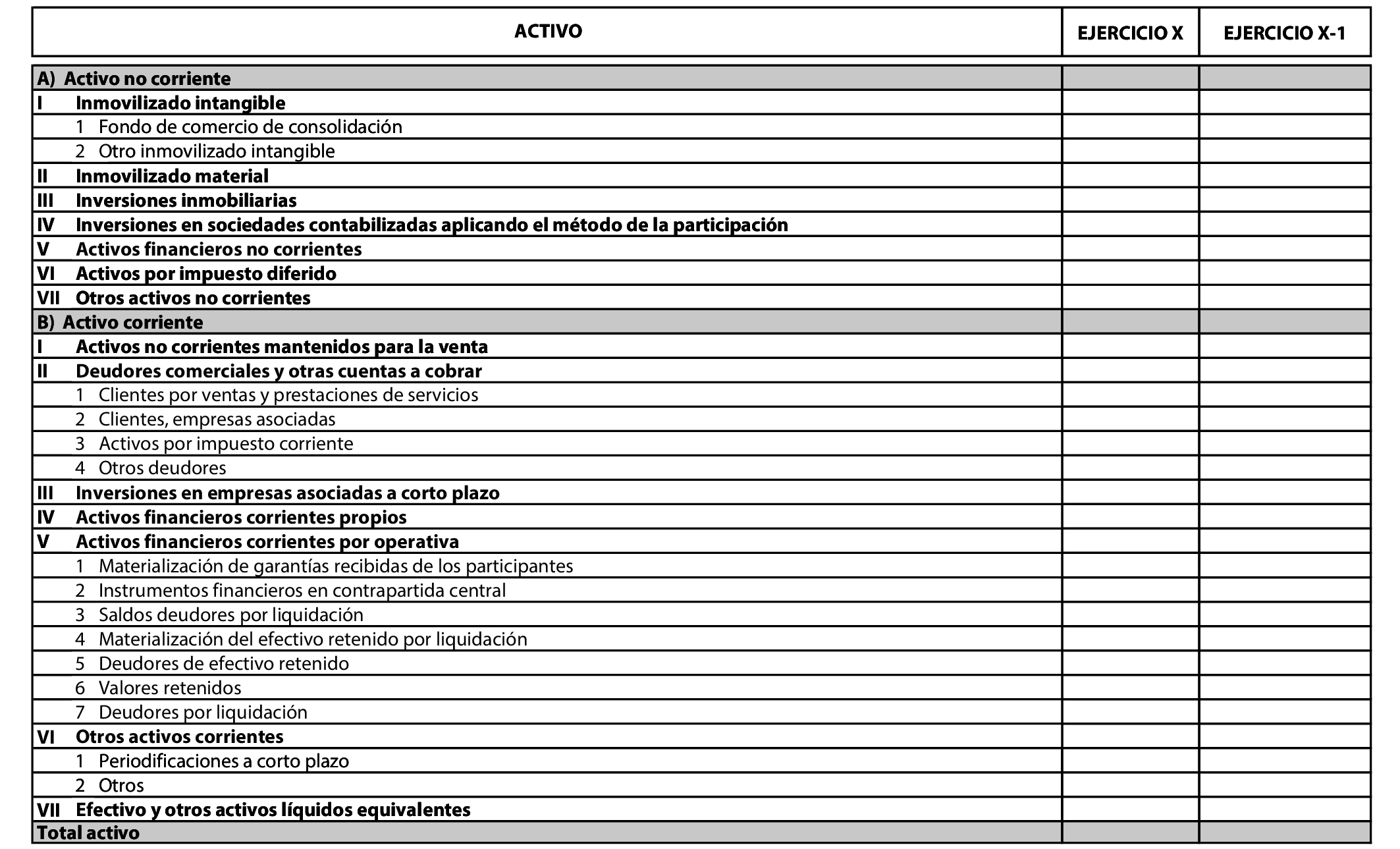

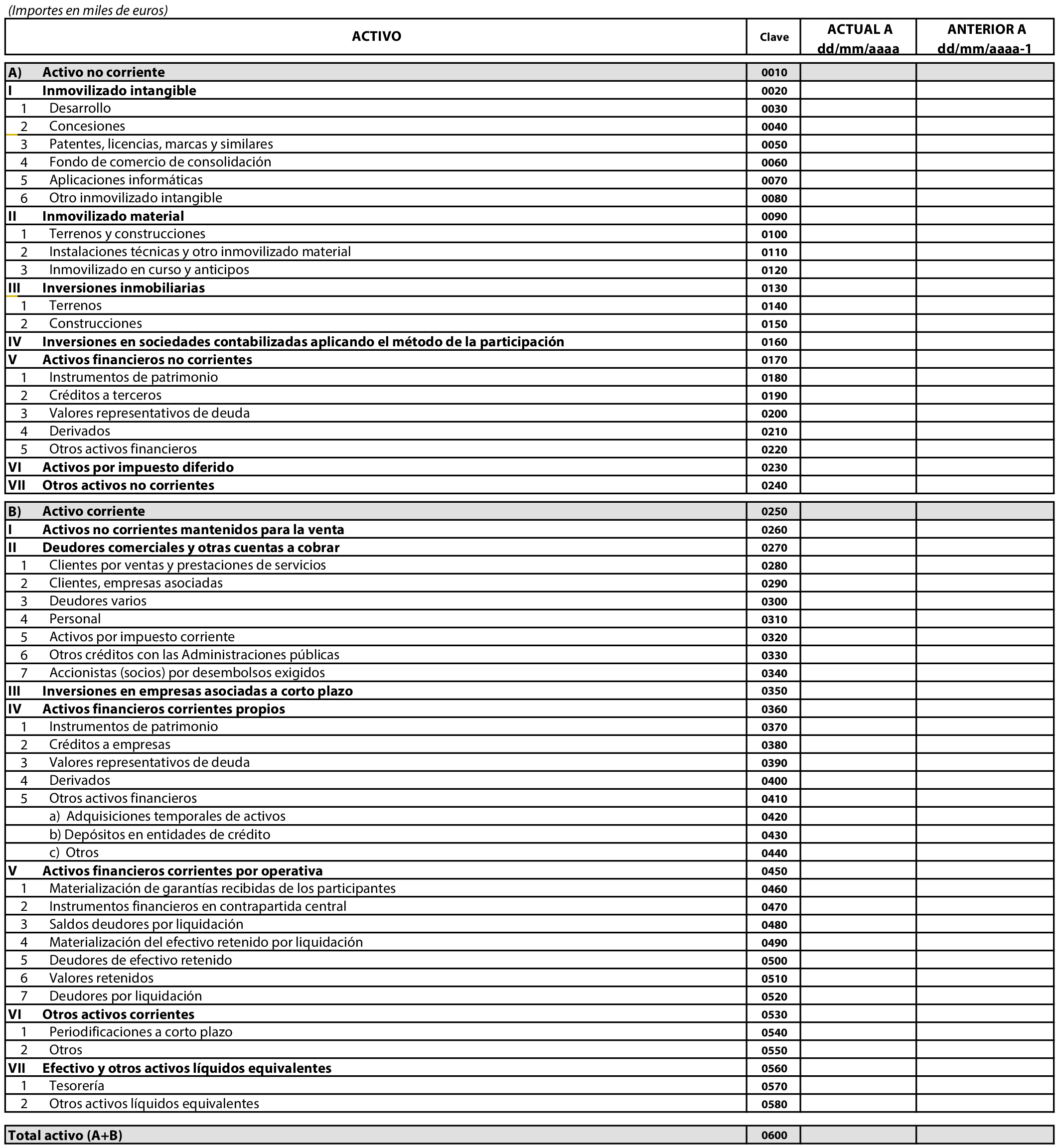

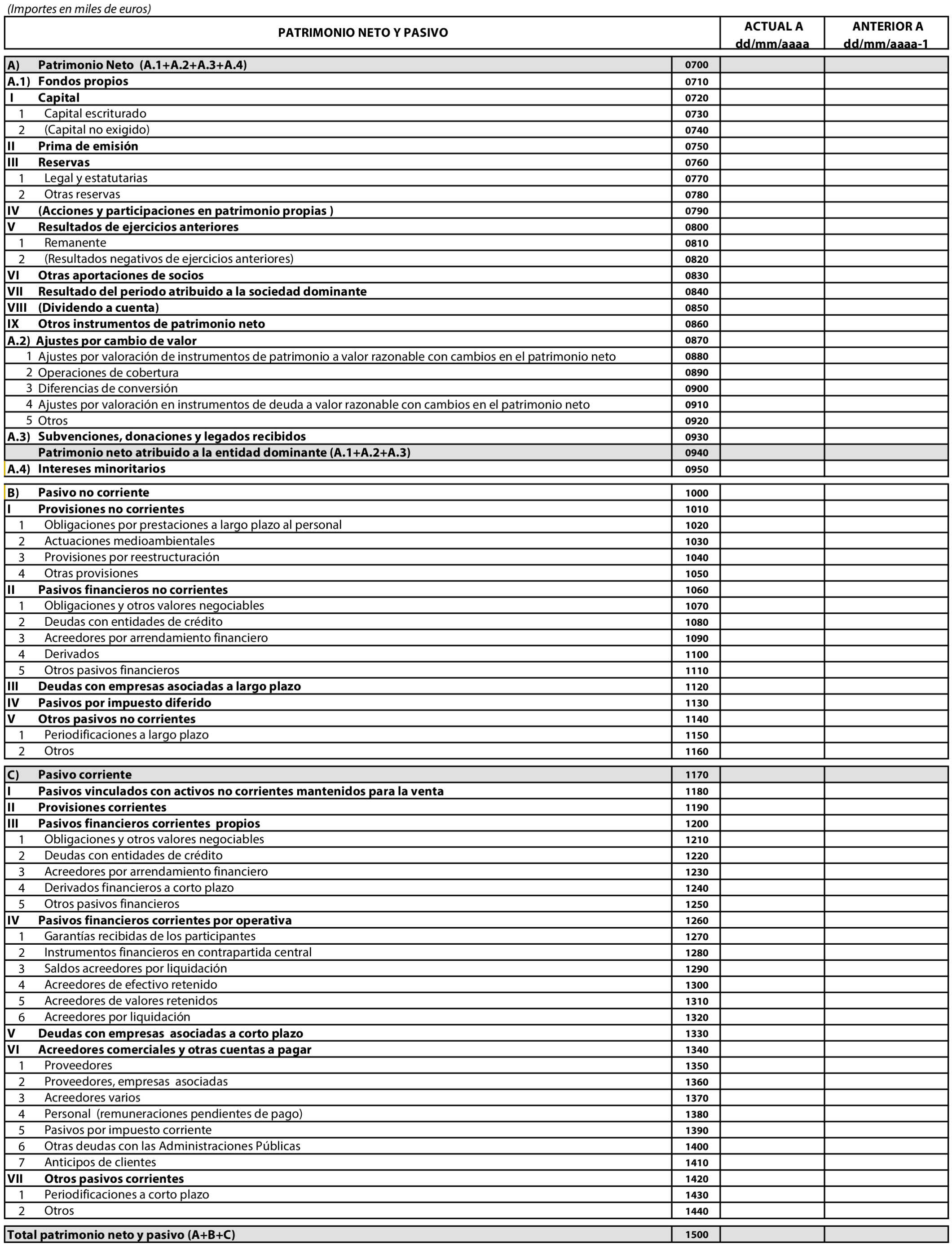

3. El «Balance» y la «Cuenta de pérdidas y ganancias» a utilizar por la Sociedad en sus cuentas anuales se ajustarán a los modelos establecidos en el anexo 1 de esta circular (AI.1, AI2, AC.1 y AC.2).

4. No obstante lo establecido en el punto precedente, al publicar sus cuentas anuales sobre la base de los modelos de estados financieros del anexo I de esta circular, la Sociedad podrá omitir las partidas individuales que no hayan tenido saldo ni en el periodo actual ni en el precedente, a afectos de favorecer la claridad de dichos estados. Igualmente, con este mismo fin, podrá agrupar partidas individuales cuyos saldos representen un importe irrelevante y, si fuera necesario para mostrar una imagen más fiel, podrá añadir un mayor desglose de partidas individuales en las rúbricas y epígrafes. A todos los efectos anteriores, se entiende por partidas individuales aquellas líneas o campos de datos de los modelos de estados financieros cuyos saldos no resultan de la suma algebraica de otras líneas o campos de datos de dichos estados. Adicionalmente, la Sociedad podrá realizar los ajustes que sean necesarios para asegurar que los mencionados estados cumplen con lo establecido para su elaboración por la normativa referida en el apartado 2 de la presente norma que le resulte aplicable.

1. Al cierre de cada ejercicio económico, la Sociedad deberá remitir a la CNMV las cuentas anuales y el informe de gestión, que incluirá, cuando proceda, el estado de información no financiera, con el correspondiente informe de auditoría, dentro de los cuatro meses siguientes a la fecha de cierre a que se refieren esas cuentas anuales con el límite o plazo máximo de la fecha de convocatoria de la Junta General de Accionistas en la que se sometan a aprobación.

2. Las cuentas anuales y el informe de gestión se remitirán en un formato electrónico que permita realizar búsquedas. La firma de las cuentas anuales e informe de gestión por parte de los miembros del consejo de administración se sustituirá por una carta del Secretario o Vicesecretario del Consejo de Administración en la que se manifieste que (i) las cuentas anuales e informe de gestión remitidos coinciden con el ejemplar formulado por el Consejo de Administración y que fue firmado por todos los administradores, o si faltase la firma de alguno de ellos, se señalará esta circunstancia en dicha carta, con expresa indicación de la causa, y (ii) que los informes de auditoría son copia de los originales.

3. La Sociedad informará a la CNMV, dentro de los diez días hábiles siguientes a la fecha en que los administradores formulen las cuentas anuales, de las variaciones que eventualmente puedan haber surgido con respecto a los estados financieros intermedios que hubieran sido remitidos con anterioridad, a la CNMV, de acuerdo con lo previsto en esta circular, explicando la naturaleza y razón del cambio.

1. La CNMV publicará el informe de auditoría de cuentas y las correspondientes cuentas anuales e informe de gestión, que incluirá, cuando proceda, el estado de información no financiera, de las entidades que se hallan en el ámbito de esta circular.

2. La puesta a disposición para consulta pública de los informes de auditoría de cuentas y las correspondientes cuentas anuales e informe de gestión, que incluirá, cuando proceda, el estado de información no financiera, de las entidades que se hallan en el ámbito de esta circular solo implicará el reconocimiento de que contienen la información requerida y eximirá de responsabilidad a la CNMV en cuanto a la veracidad de los mismos.

1. La Sociedad deberá presentar a la CNMV los estados financieros intermedios y de actividad que figuran en el cuadro siguiente, con la periodicidad prevista en el mismo y dentro de los plazos máximos que se señalan:

| Estado | Denominación | Periodicidad | Plazo máximo de presentación |

|---|---|---|---|

| MI.1. | Balance individual. | Mensual. | Fin del mes siguiente. |

| MI.2. | Cuenta de pérdidas y ganancias individual. | Mensual. | Fin del mes siguiente. |

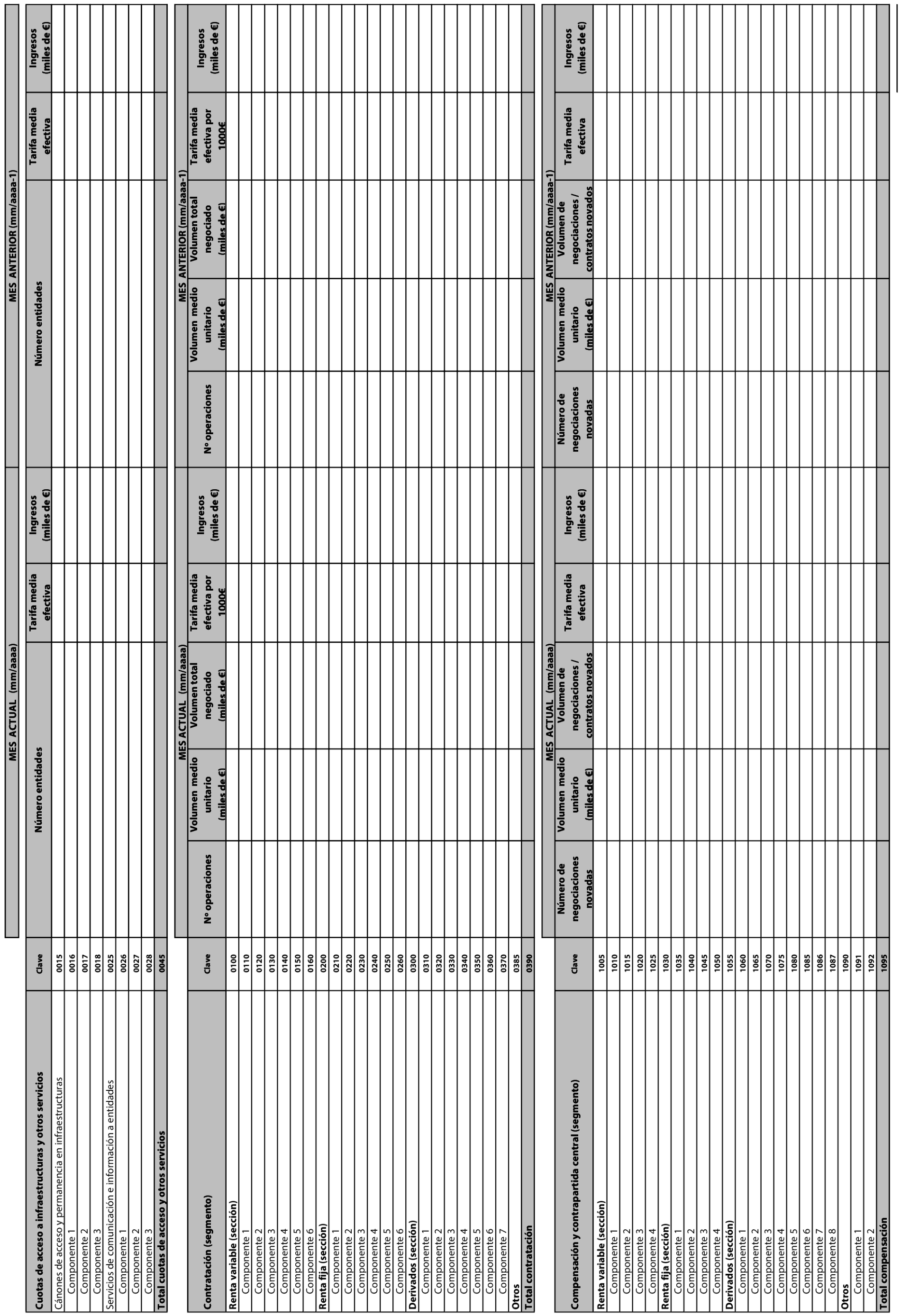

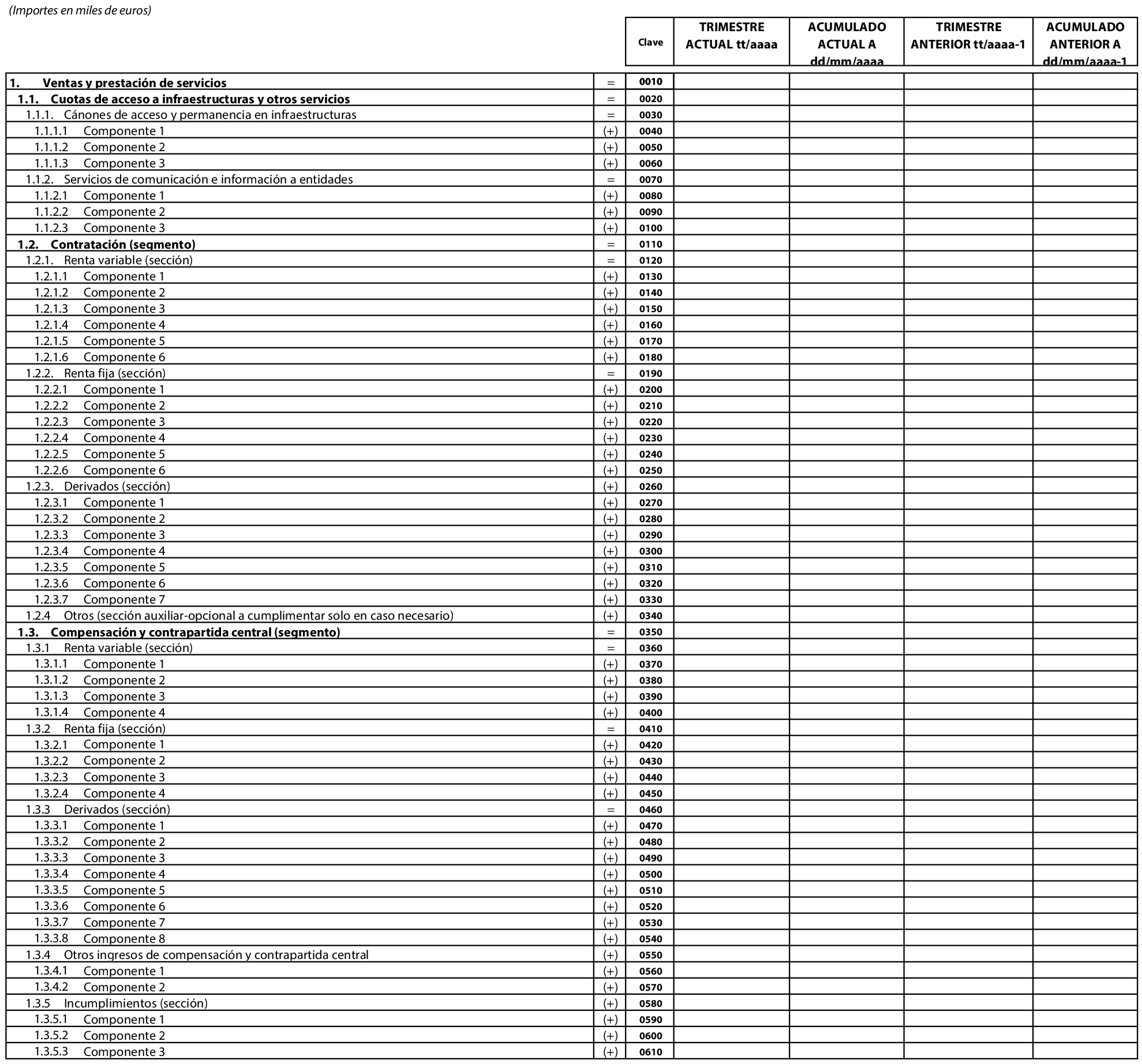

| MI.3. | Información segmentada de ingresos y tarifas complementaria individual. | Mensual. | Fin del mes siguiente. |

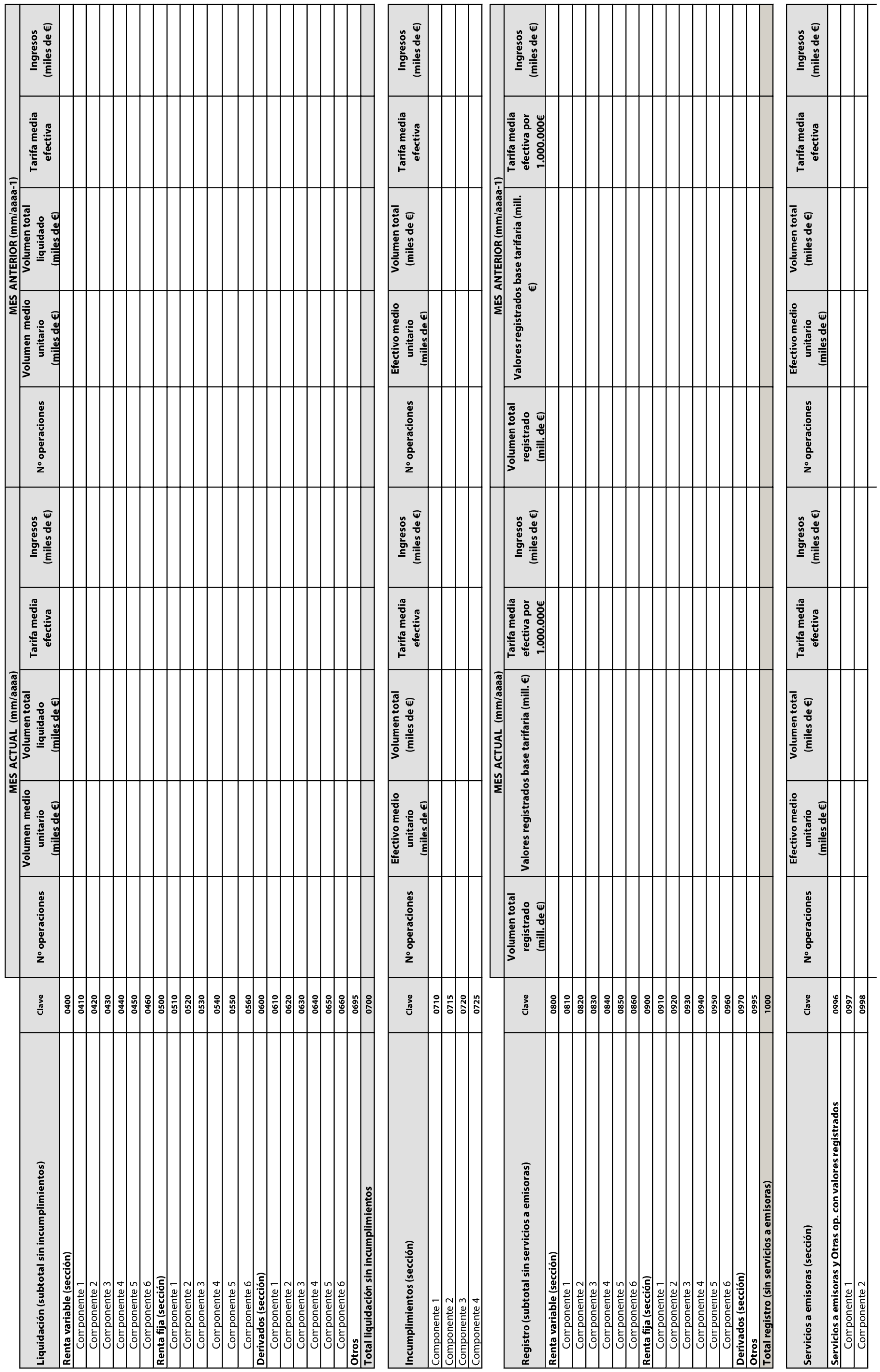

| TI.4. | Otra información financiera complementaria individual. | Trimestral. | Fin del mes siguiente. |

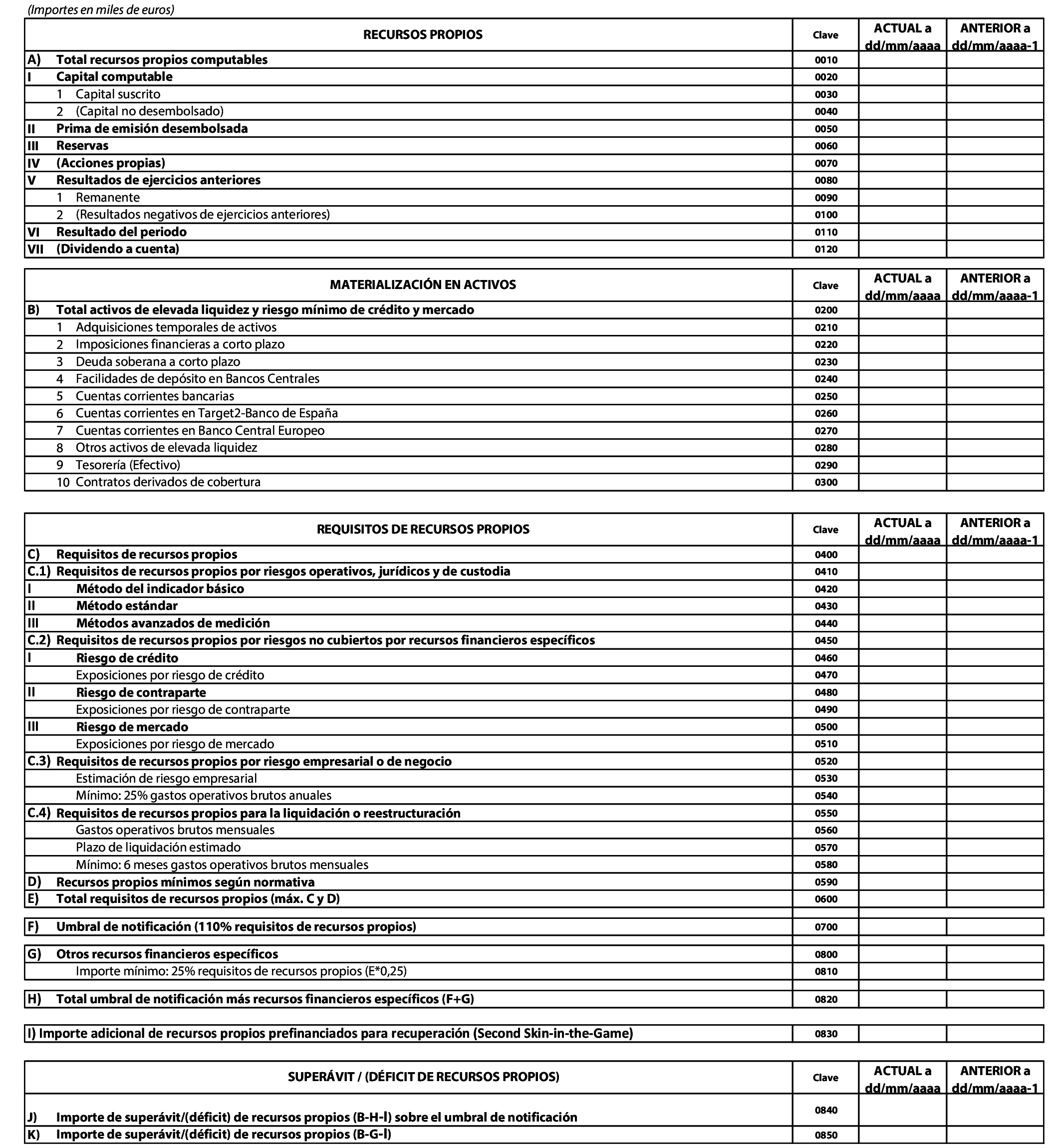

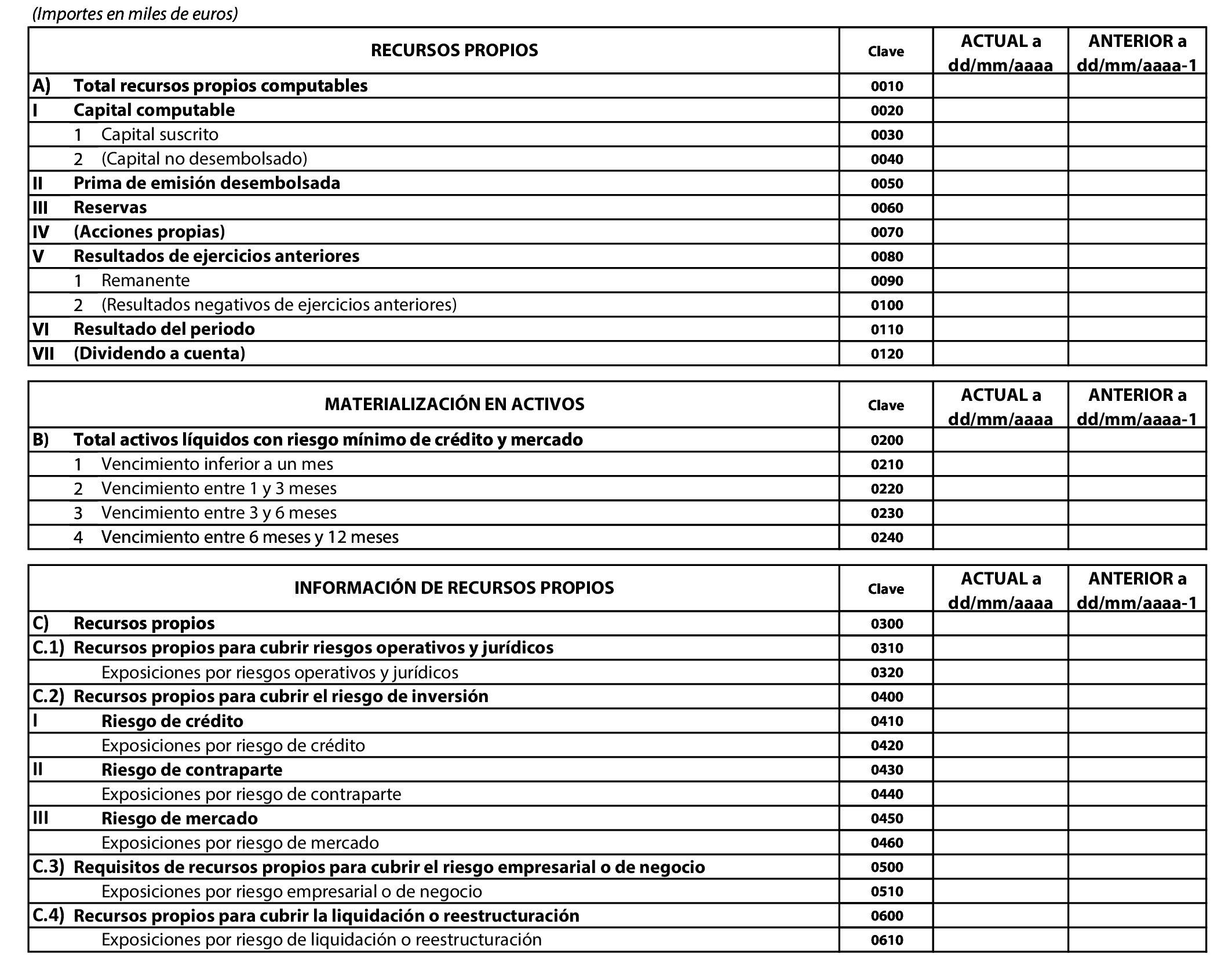

| TI.5.a. | Estado de cumplimiento de requerimientos de recursos propios mínimos individual. | Trimestral. | Fin del mes siguiente. |

| TI.5.b. | Estado informativo de recursos propios individual. | Trimestral. | Fin del mes siguiente. |

| TC.1. | Balance consolidado. | Trimestral. | Fin del mes siguiente. |

| TC.2. | Cuenta de pérdidas y ganancias consolidada. | Trimestral. | Fin del mes siguiente. |

| TC.4. | Otra información financiera complementaria consolidada. | Trimestral. | Fin del mes siguiente. |

| TC.5. | Estado informativo de recursos propios consolidado. | Trimestral. | Fin del mes siguiente. |

| AI.6. | Cuenta de pérdidas y ganancias analítica individual. | Anual. | Mes siguiente al de aprobación de las cuentas anuales del ejercicio anterior. |

2. En el anexo 2 figuran los modelos correspondientes a los estados individuales MI.1, MI.2, MI.3, TI.4, TI.5.a, TI.5.b y AI.6.

3. En el anexo 3 figuran los modelos correspondientes a los estados consolidados TC.1, TC.2, TC4 y TC.5.

4. El estado AI.6 solo lo remitirán los depositarios centrales de valores. Al cierre de cada ejercicio económico y, en cualquier caso, antes de finalizar el mes siguiente al de la aprobación de las cuentas anuales de dicho ejercicio, la Sociedad remitirá junto a los estados intermedios mensuales el mencionado estado AI.6

5. El estado TI.5.a se enviará si la Sociedad está sujeta a requisitos de recursos propios mínimos según la normativa vigente. En caso contrario, se remitirá el estado TI.5.b. No obstante lo anterior, las empresas de servicios de inversión que estén sujetas a esta circular no estarán obligadas a remitir los estados TI.5.a, TI.5.b o TC.5, sino que se ajustarán en lo relativo a sus fondos propios a lo establecido en la normativa de solvencia aplicable a este tipo de entidades.

6. Las sociedades sujetas a la elaboración del estado TI.5.a deberán presentar a la CNMV un documento explicativo en el que se definan los métodos de cálculo de los requerimientos de capital según el enfoque de riesgo, las estimaciones empleadas y los diferentes escenarios adversos considerados. Asimismo, cuando haya cambios significativos en las hipótesis en las que se basen las estimaciones que den lugar a actualizar dichos métodos de cálculo, la Sociedad deberá presentar a la CNMV una memoria justificativa explicando los cambios a introducir, las circunstancias que los motivan y los efectos en los requisitos de capital.

7. Las sociedades que hayan de cumplimentar el estado TI.5.b remitirán una memoria explicativa informando acerca de la metodología y los criterios utilizados para determinar los recursos propios destinados a facilitar su funcionamiento ordenado, teniendo en cuenta la naturaleza y el alcance de las operaciones que en ellas se realizan y el tipo y grado de riesgo a que se exponen.

8. La Sociedad deberá presentar a la CNMV los estados financieros intermedios y de actividad consolidados cuando sea dominante de un grupo de sociedades y esté obligada a presentar en España cuentas anuales consolidadas de acuerdo con lo previsto en los artículos 42 y 43 del Código de Comercio y en sus desarrollos en el ámbito de la consolidación contenidos en las secciones 1.ª de los capítulos I y II de las Normas para la Formulación de Cuentas Anuales Consolidadas, aprobadas en el Real Decreto 1159/2010, de 17 de septiembre.

9. Los estados mensuales correspondientes al mes de diciembre y los estados trimestrales correspondientes al cuarto trimestre natural, terminado el último día del mes de diciembre, podrán remitirse dentro de los dos meses siguientes a dicha fecha.

10. Cuando el último día del plazo máximo de presentación sea inhábil, se entenderá prorrogado al primer día hábil siguiente.

11. El plazo máximo de presentación de los estados financieros intermedios relativos al mes de enero del año de entrada en vigor de la presente circular será el 31 de marzo de dicho año.

1. A los efectos de esta circular se entiende por segmento de explotación a una unidad, categoría o línea operativa de la Sociedad:

Que desarrolla actividades de negocio de las que puede obtener ingresos ordinarios e incurrir en gastos (incluidos los ingresos ordinarios y los gastos por transacciones con otros componentes de la misma Sociedad) diferenciados de los de otras unidades o líneas operativas;

Cuyos resultados de explotación son revisados de forma regular por la máxima autoridad en la toma de decisiones de explotación de la Sociedad, para decidir sobre los recursos que deben asignarse al segmento y evaluar su rendimiento; y

De la que se dispone de información financiera diferenciada.

2. La partida de «1. Ventas y prestación de servicios» de los estados «MI.2 Cuenta de pérdidas y ganancias individual» y «TC.2 Cuenta de pérdidas y ganancias consolidada» se desglosará en los segmentos (nivel de 2 dígitos) y secciones (nivel de 3 dígitos) que constan en dichos estados y que resulten aplicables a la Sociedad. El mismo desglose aplicará al estado «MI.3 Información segmentada de ingresos y tarifas complementaria individual» y al estado «AI.6 Cuenta de pérdidas y ganancias analítica individual».

3. Sin perjuicio de lo anterior, cuando la Sociedad considere que la naturaleza de sus actividades justifica la adopción de segmentos y secciones distintos a los referidos en el apartado anterior, la Sociedad propondrá el desglose que considere más apropiado acompañado de una memoria explicativa para su valoración por la CNMV y, en su caso, su implementación. En esta memoria se explicarán los cambios a introducir, las circunstancias que los motivan y los efectos económicos en la configuración de su negocio y la composición de sus ingresos. La CNMV podrá oponerse a esta modificación si considera que la misma no está suficientemente justificada o cuando entienda que dificulta sus funciones de supervisión. En caso de ser aceptada, la CNMV determinará y comunicará a la Sociedad los plazos de implantación de los cambios pertinentes en los estados.

4. La Sociedad habrá de cumplimentar la información financiera relacionada con tales segmentos siempre que los ingresos ordinarios procedentes de los mismos representen al menos un 10 % del importe de sus ingresos ordinarios agregados, internos y externos. Los segmentos de explotación que no alcancen el umbral cuantitativo anterior podrán considerarse componentes de explotación sobre los que informar en los estados si la CNMV considera que ello es necesario a efectos de supervisión.

5. La pormenorización o subdivisión en componentes de explotación que realice la Sociedad para aquellos segmentos y secciones que resulten aplicables deberá ser comunicada, con carácter previo a su utilización, a la CNMV.

6. Los segmentos que se incluyen en el cuadro de «Importe neto de la cifra de negocio» del estado «TC.4 Otra información financiera complementaria consolidada» se corresponderán con los segmentos que constan en la partida de «1. Ventas y prestación de servicios» del estado «TC.2 Cuenta de pérdidas y ganancias consolidada», salvo que la Sociedad proponga y justifique la adopción de segmentos distintos, según el procedimiento referido en el apartado 3 anterior y dicha segmentación alternativa sea aceptada por la CNMV. En cualquier caso, las cifras que consten como «1. Ventas y prestación de servicios» en el estado «MI.2 Cuenta de pérdidas y ganancias individual» e «Importe neto de la cifra de negocio» en el estado «TC.4 Otra información financiera complementaria consolidada» deberán coincidir.

7. La Sociedad deberá presentar información financiera para cada segmento y su subdivisión en secciones y componentes de explotación de forma consistente en cada periodo. La estructura de segmentos, secciones y componentes prefijados en esta circular y los adicionales o alternativos comunicados por la Sociedad no podrán ser alterados sin conocimiento y acuerdo previo de la CNMV. A tal efecto, cuando la Sociedad considere que su realidad operativa y de ingresos y el marco tarifario se han visto o se verán alterados de forma relevante y permanente, razón por la que se hace necesaria una modificación de la estructura informativa de los segmentos, secciones y componentes, habrá de aportar a la CNMV una memoria justificativa. En esta memoria explicará los cambios a introducir, las circunstancias que los motivan y los efectos económicos en la configuración de su negocio y la composición de sus ingresos en los términos referidos en el apartado 3 anterior.

Lo establecido en la presente circular se entenderá sin perjuicio de lo que por las comunidades autónomas pueda establecerse en ejercicio de las competencias que tengan sobre mercados regulados de ámbito exclusivamente autonómico.

La elaboración, remisión y publicación de los estados financieros intermedios de periodos del ejercicio 2022 que deban remitirse en el ejercicio 2023, así como las cuentas anuales sometidas a auditoría de cuentas del ejercicio 2022 que se presenten para la aprobación de la correspondiente Junta General de Accionistas de la Sociedad en el año 2023 estarán sujetas a lo dispuesto al respecto en la Circular 9/2008, de 10 de diciembre.

A la entrada en vigor de la presente circular quedarán derogadas las siguientes circulares:

Las normas 14.ª, 15.ª y 16.ª de la Circular 1/1990, de 31 de enero, de la Comisión Nacional del Mercado de Valores, sobre normas contables, modelos reservados y públicos de los estados financieros, cuentas anuales de carácter público y auditoría de las Sociedades Rectoras de las Bolsas de Valores.

Circular 9/2008, de 10 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre normas contables, estados de información reservada y pública y cuentas anuales de las sociedades rectoras de los mercados secundarios oficiales, con la exclusión del Banco de España, de las entidades rectoras de los sistemas multilaterales de negociación, de la Sociedad de Sistemas, de las entidades de contrapartida central, de la Sociedad de Bolsas, de las sociedades que tengan la titularidad de todas las acciones de organismos rectores de mercados secundarios oficiales y de sistemas multilaterales de negociación, y de otros sistemas de compensación y liquidación de los mercados que se creen al amparo de lo previsto en la Ley del Mercado de Valores.

Circular 4/2009, de 4 de noviembre, de la Comisión Nacional del Mercado de Valores, sobre comunicación de información relevante.

Circular 6/2011, de 12 de diciembre, de la Comisión Nacional del Mercado de Valores, por la que se modifica la Circular 9/2008, de 10 de diciembre, sobre normas contables, estados financieros de información reservada y pública y cuentas anuales de las sociedades rectoras de los mercados secundarios oficiales, con la exclusión del Banco de España, de las entidades rectoras de los sistemas multilaterales de negociación, de la Sociedad de Sistemas, de las entidades de contrapartida central, de la Sociedad de Bolsas, de las sociedades que tengan la titularidad de todas las acciones de organismos rectores de los mercados secundarios oficiales y de sistemas multilaterales de negociación, y de otros sistemas de compensación y liquidación de los mercados que se creen al amparo de lo previsto en la Ley del Mercado de Valores.

Circular 5/2016, de 27 de julio, de la Comisión Nacional del Mercado de Valores, por la que se modifica la Circular 9/2008, de 10 de diciembre, sobre normas contables, estados de información reservada y pública, cuentas anuales de las sociedades rectoras de los mercados secundarios oficiales, con la exclusión del Banco de España, de las entidades rectoras de los sistemas multilaterales de negociación, de la Sociedad de Sistemas, de las entidades de contrapartida central, de la Sociedad de Bolsas, de las sociedades que tengan la titularidad de todas las acciones de organismos rectores de mercados secundarios oficiales y de sistemas multilaterales de negociación, y de otros sistemas de compensación y liquidación de los mercados que se creen al amparo de lo previsto en la Ley del Mercado de Valores.

La disposición adicional quinta de la Circular 1/2021, de 25 de marzo, de la Comisión Nacional del Mercado de Valores, sobre normas contables, cuentas anuales y estados financieros de las Empresas de Servicios de Inversión y sus grupos consolidables, Sociedades Gestoras de Instituciones de Inversión Colectiva y Sociedades Gestoras de Entidades de tipo cerrado.

Lo dispuesto en la presente circular entrará en vigor a partir del 1 de enero de 2023 y será de aplicación a los estados financieros intermedios y a cuentas anuales auditadas de periodos que se inicien a partir de esa fecha. Consecuentemente, se aplicará a las cuentas anuales sometidas a auditoría de cuentas del ejercicio 2023 que se presenten para la aprobación de la correspondiente Junta General de Accionistas de la Sociedad en el año 2024.

Madrid, 22 de diciembre de 2022.–El Presidente de la Comisión Nacional del Mercado de Valores, Rodrigo Buenaventura Canino.

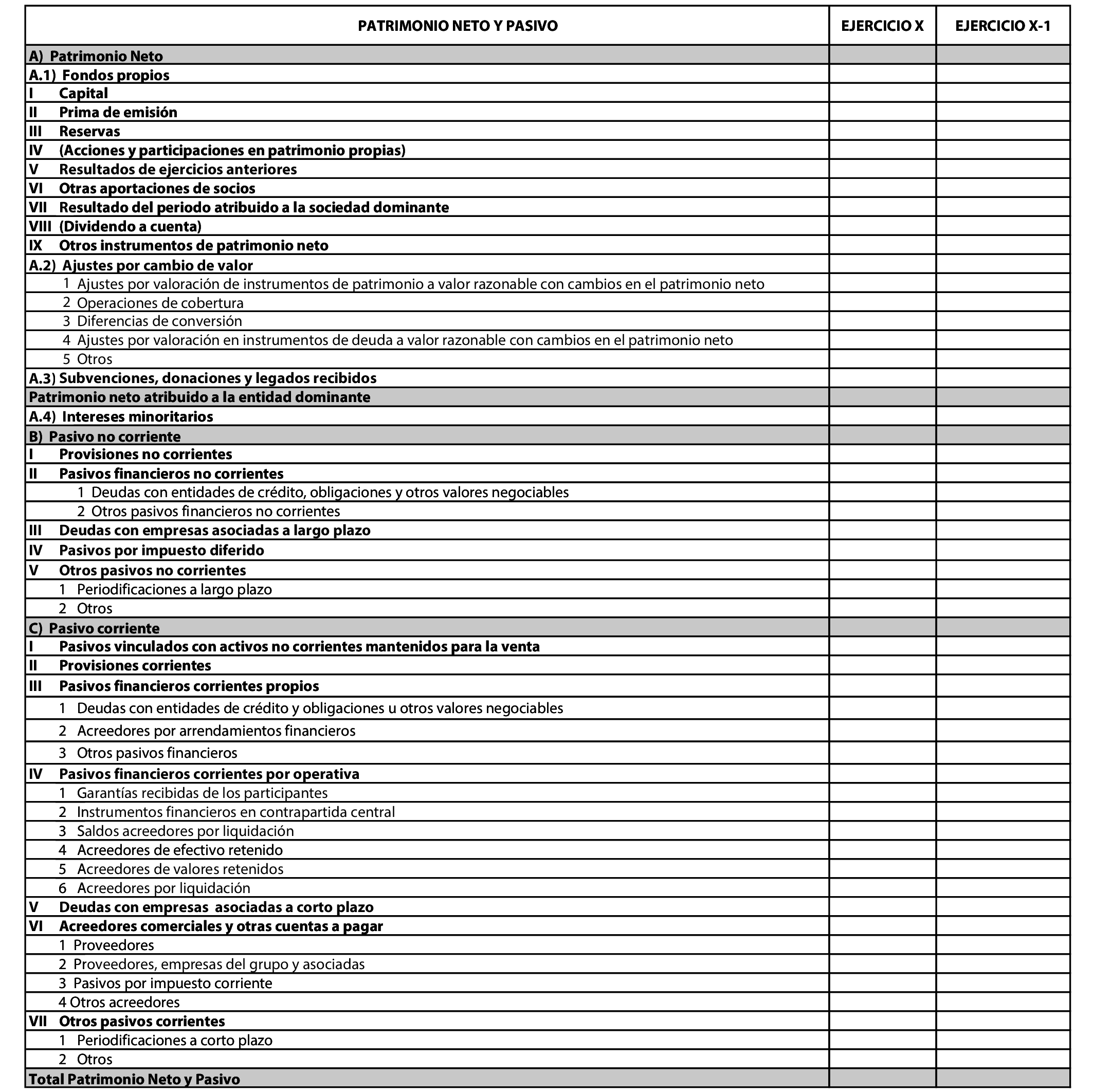

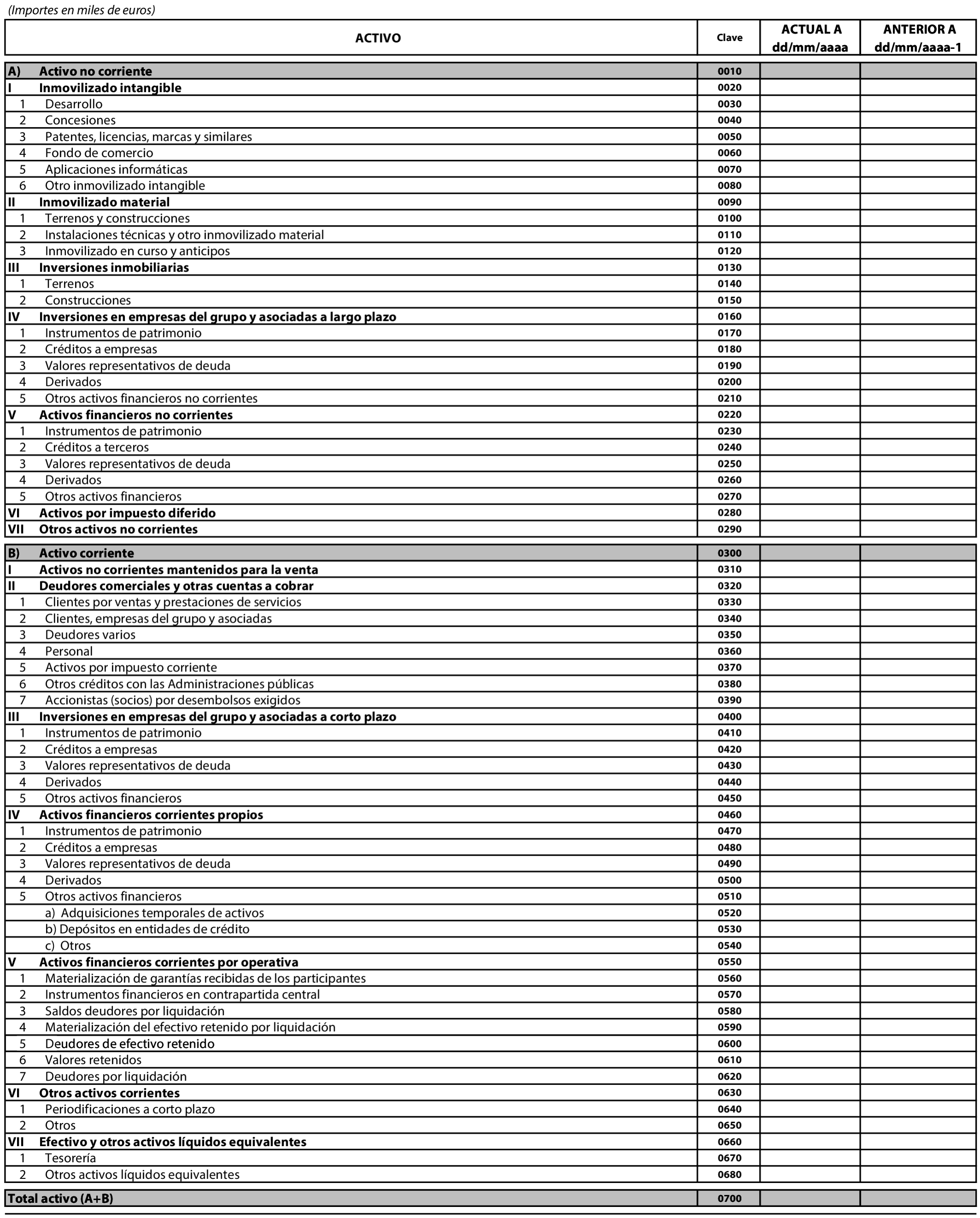

AI.1 Modelo de balance individual

AI.2 Modelo de cuenta de resultados individual

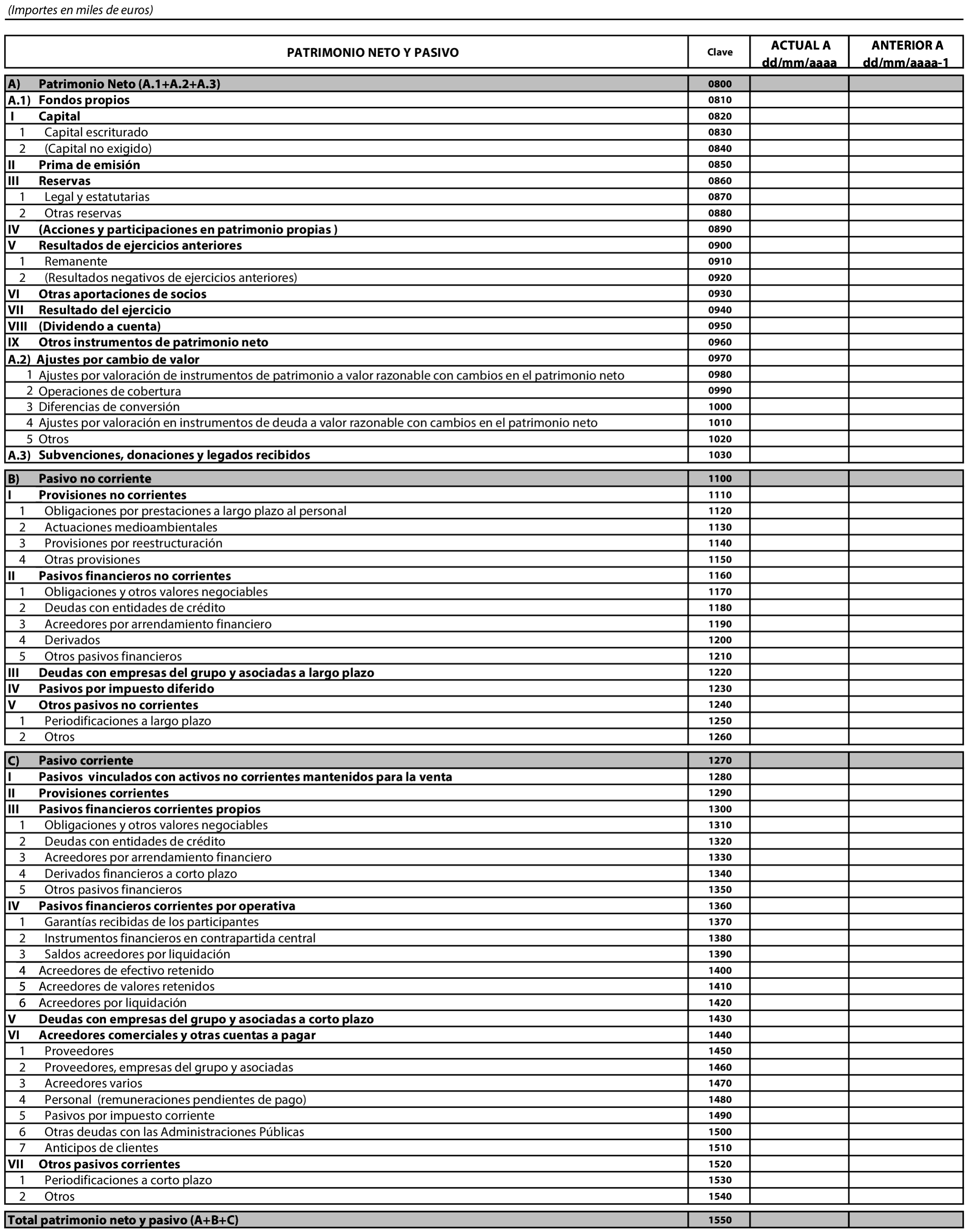

AC.1 Modelo de balance consolidado

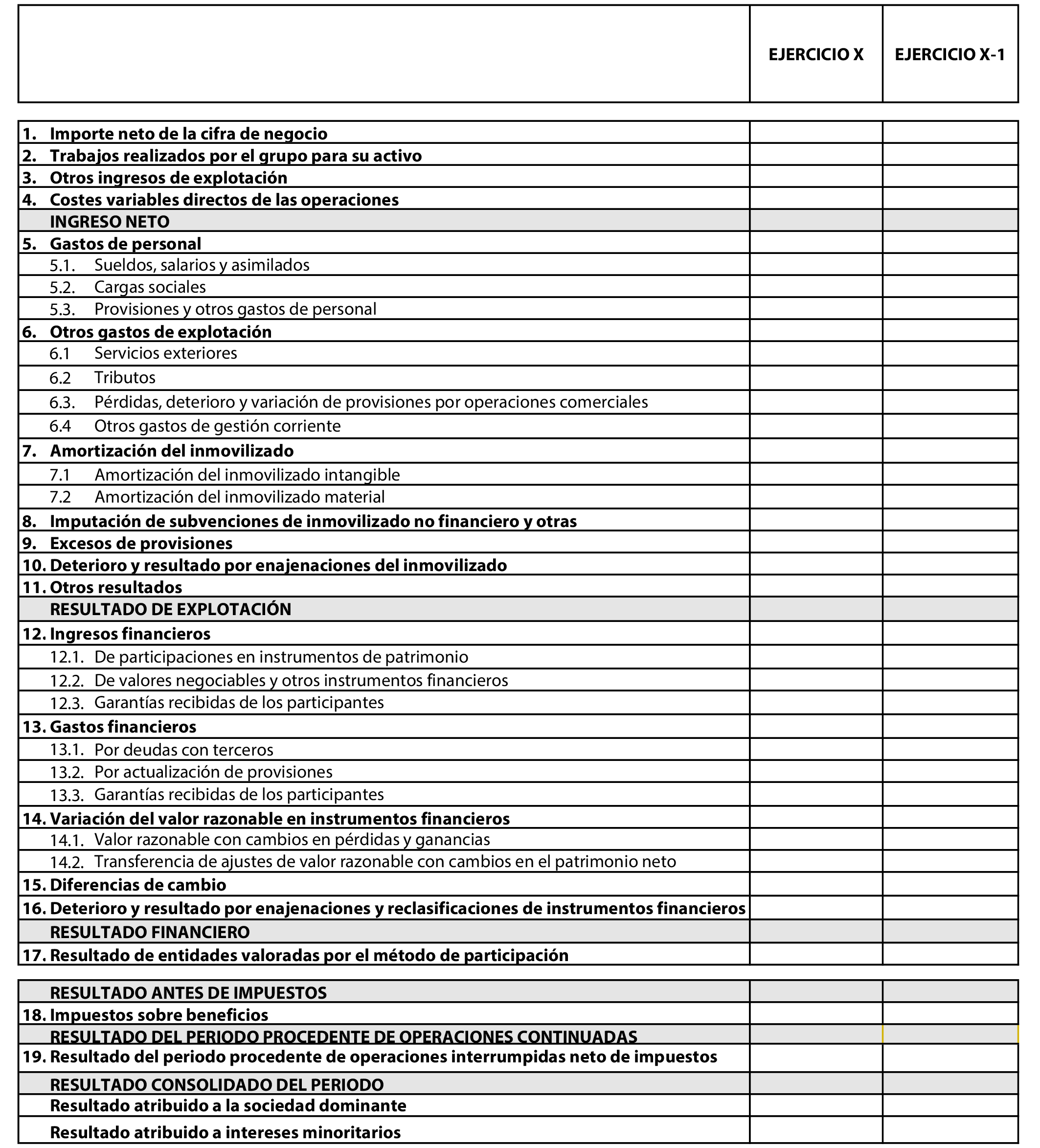

AC.2 Modelo de cuenta de resultados consolidada

MI.1 Balance individual

Sociedad

MI.2 Cuenta de pérdidas y ganancias individual

Sociedad

MI.3 Información segmentada de ingresos y tarifas complementaria individual reservada

Sociedad

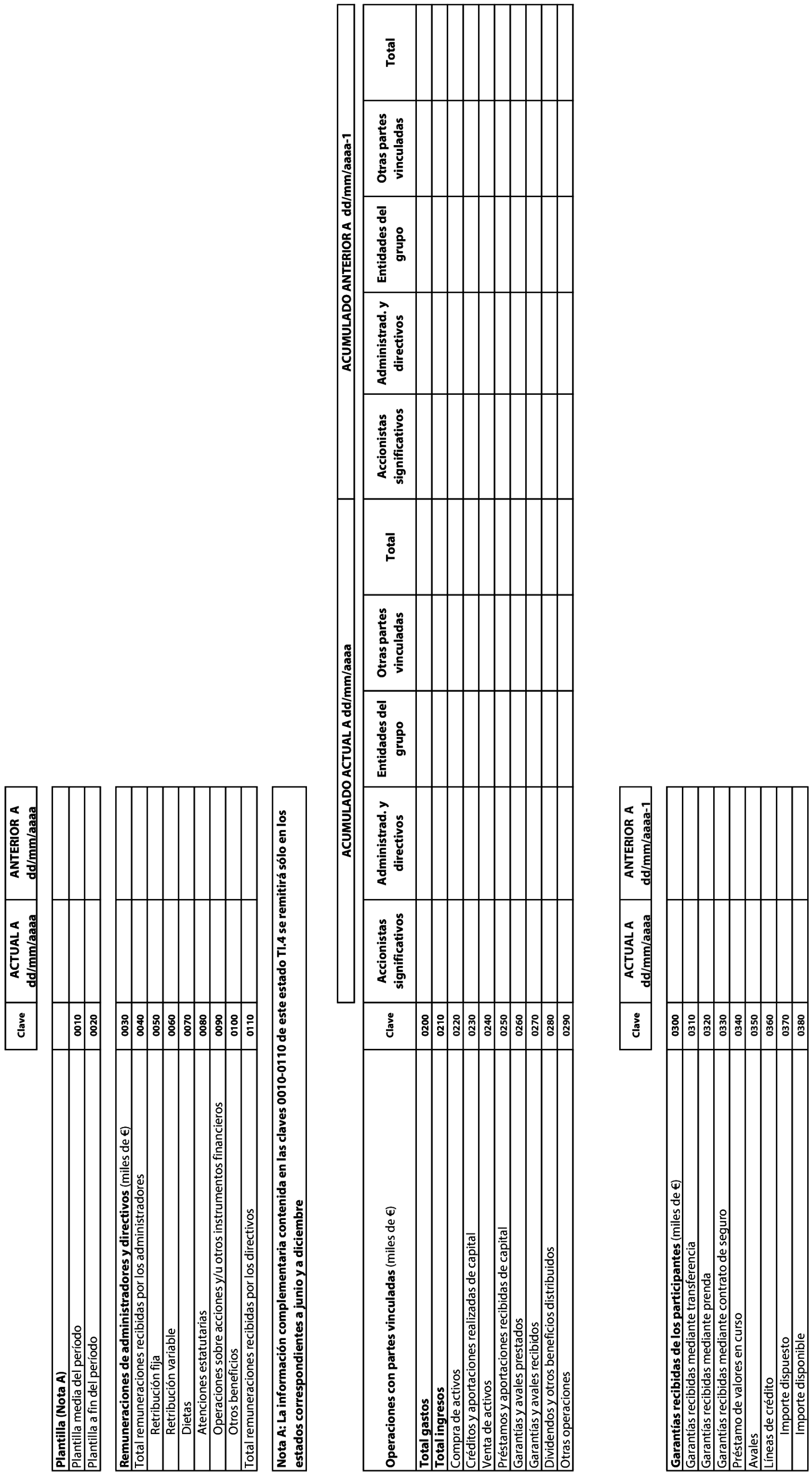

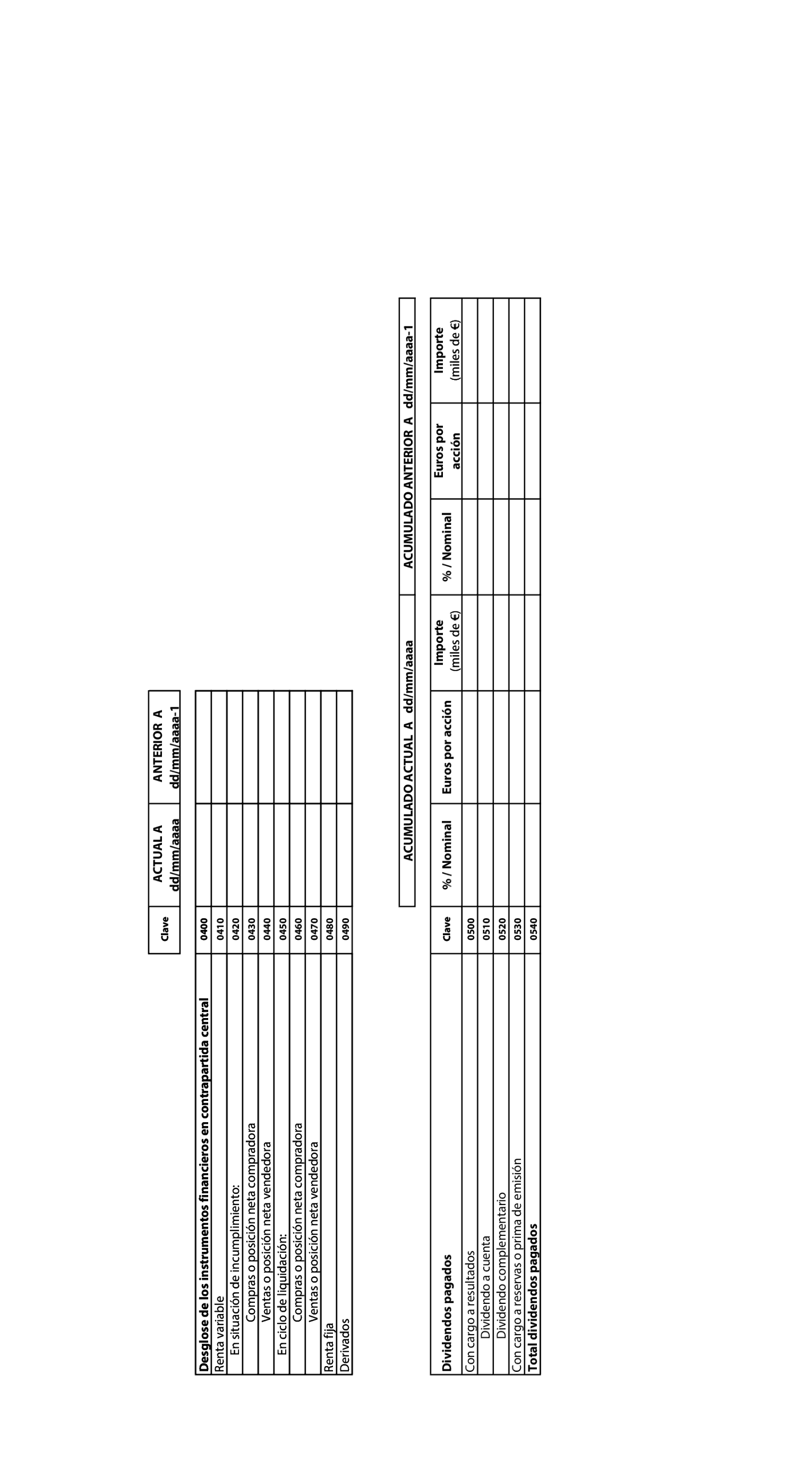

TI.4 Otra información financiera complementaria individual

Sociedad

TI.5 a) Estado de cumplimiento de los requerimientos de recursos propios individual

Sociedad

TI.5 b) Estado informativo de recursos propios individual

Sociedad

AI.6 Cuenta de pérdidas y ganancias analítica individual

Sociedad

TC.1 Balance consolidado

Sociedad

TC.2 Cuenta de pérdidas y ganancias consolidada

Sociedad

TC.4 Otra información financiera complementaria consolidada

Sociedad

TC.5 Estado informativo de recursos propios consolidado

Sociedad

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid