Agencia Estatal Boletín Oficial del Estado

La Circular número 943, de 19 de marzo de 1986, de la Dirección General de Aduanas e Impuestos Especiales, aprobó el documento E-21 «Relación trimestral de primeras materias entregadas», para dar cumplimiento a lo dispuesto en el artículo 62.4, 5 y 6 y en el artículo 85 del Reglamento de Impuestos Especiales entonces vigente, aprobado por Real Decreto 2242/1985, de 27 de diciembre.

El artículo 89.4 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, en su redacción dada por el apartado setenta del artículo único del Real Decreto 191/2010, de 26 de febrero, por el que se modifica el Reglamento de los Impuestos Especiales ha mantenido, para quienes almacenen productos que constituyan materia prima para la fabricación de alcohol vínico, la obligación de presentar, dentro de los veinte días siguientes a la terminación de cada trimestre, ante la oficina gestora, una relación sujeta a modelo, de aquellos productos enviados con destino a fábricas de destilación o rectificación en el trimestre anterior, indicando fecha, destinatario e industria que ejerce, dirección, localidad de destino, cantidad y graduación. Asimismo se establece que, cuando se trate de orujos, piquetas y demás residuos de la vinificación se incluirán en dicha relación, cualquiera que sea su destino.

La nueva redacción del artículo 89.4 atribuye la competencia para la aprobación del modelo al Ministro de Economía y Hacienda. Por otro lado, se dispensa de la presentación de dicha relación cuando ésta sea negativa. A su vez, el Real Decreto 191/2010, de 26 de febrero, ha derogado el artículo 62 que establecía que todas las malterías y demás proveedores de malta que suministraban a las fábricas de cerveza venían obligados a rendir un parte trimestral a la oficina gestora.

En todo caso se mantiene la obligación, a que se refiere el artículo 89.5 del Reglamento de los Impuestos Especiales, de presentar la misma relación sujeta a modelo por parte de los fabricantes productores de azúcares cristalizados de cualquier clase o procedencia, los de isoglucosa y los almacenistas de melazas, respecto a las salidas de sus fábricas o almacenes, tanto de melaza como de isoglucosa, cualquiera que sea el destino de las mismas.

Teniendo en cuenta, además, que el actual modelo E-21, que se ha utilizado para materializar la obligación de presentar dichas informaciones, no se ajusta en cuanto a formato, numeración, claves de actividad y de productos, al resto de los modelos utilizados en la gestión de los impuestos especiales, se considera necesario aprobar un nuevo modelo que, conteniendo los datos exigidos por el Reglamento de los Impuestos Especiales, se adecue a los actuales documentos de gestión.

Por otra parte, el desarrollo de los aspectos relacionados con el cumplimento de obligaciones formales susceptibles de tratamiento informático ha provocado un extraordinario cambio en la gestión informática de los impuestos especiales de forma que, en la actualidad, la mayor parte de estas obligaciones formales se cumplimentan de forma electrónica. El modelo 521, que ahora se aprueba, no podía ignorar esa tendencia de tal manera que, además de adecuar los datos a los del resto de modelos de gestión en cuanto a denominación, claves de actividad, etc., su presentación se hará, igualmente, de forma electrónica.

Por todo ello, se aprueba este modelo y se establecen el plazo y procedimiento para su presentación, en el marco de la atribución conferida en el artículo 89.4 y 5 del Reglamento de los Impuestos Especiales.

En su virtud dispongo:

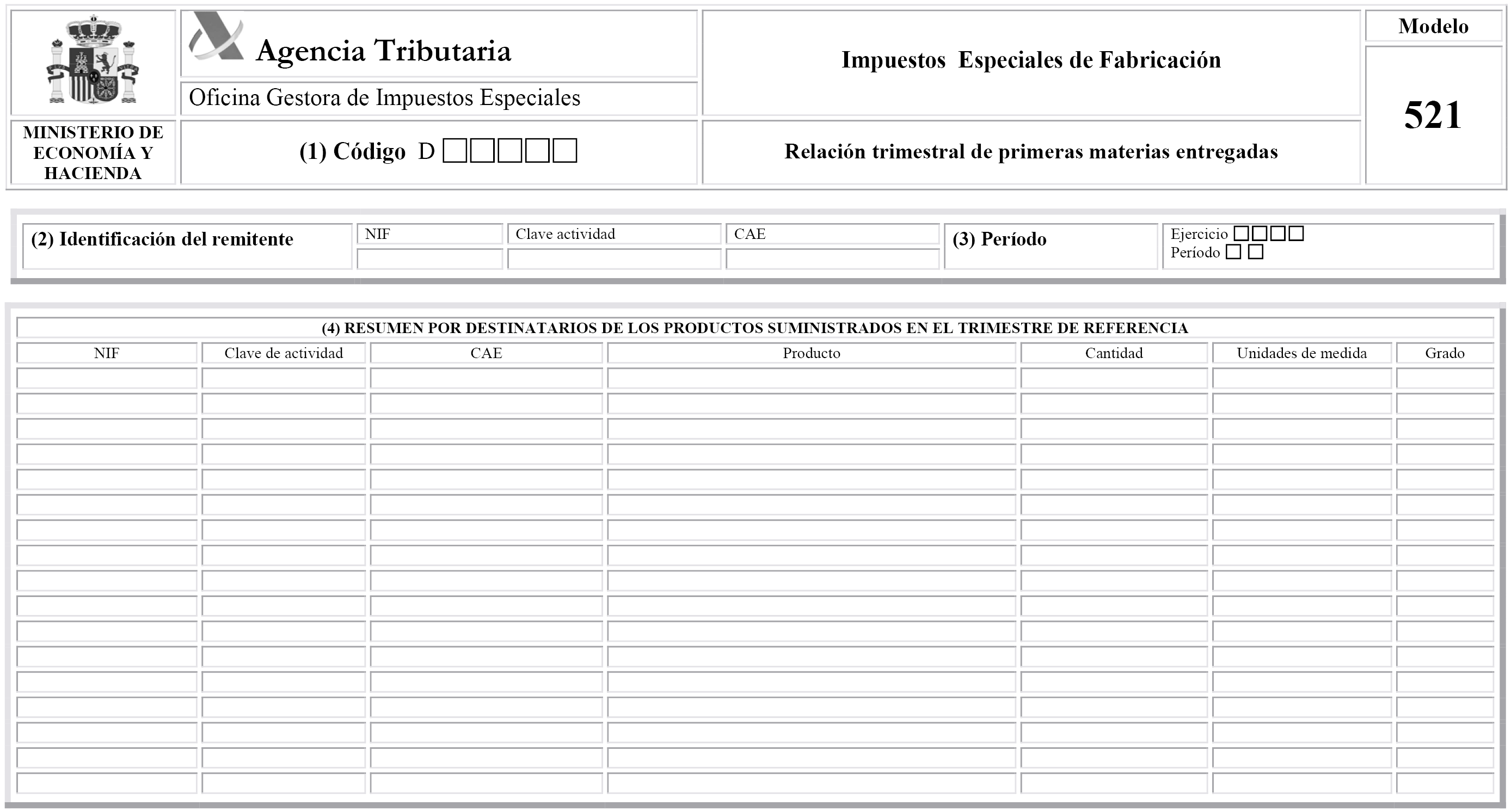

De acuerdo con la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, y a los efectos de lo dispuesto en el artículo 89.4 y 5 del Reglamento de los Impuestos Especiales, aprobado mediante Real Decreto 1165/1995, de 7 julio, se aprueba el formato electrónico «Modelo 521. Relación trimestral de primeras materias entregadas» que figura en el anexo.

Estarán obligados a presentar el modelo 521, quienes almacenen productos que constituyan materia prima para la fabricación de alcohol vínico. Cuando se trate de orujos, piquetas y demás residuos de la vinificación se incluirán en dicho modelo, cualquiera que sea su destino.

Asimismo estarán obligados a presentar el modelo 521 los fabricantes productores de azúcares cristalizados de cualquier clase o procedencia, los de isoglucosa y los almacenistas de melazas, respecto a las salidas de sus fábricas o almacenes, tanto de melaza como de isoglucosa, cualquiera que sea el destino de las mismas

Este modelo deberá ser presentado, únicamente, cuando haya habido entregas o envíos de productos durante el trimestre.

La presentación del modelo 521 se realizará dentro de los veinte primeros días siguientes a la terminación de cada trimestre natural.

La presentación se realizará de acuerdo con el siguiente procedimiento:

1. La presentación solo podrá efectuarse por vía electrónica a través de la sede electrónica de la Agencia Estatal de Administración Tributaria con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador al efecto. Para ello, los declarantes deberán ponerse en comunicación con la Agencia Estatal de Administración Tributaria en la dirección electrónica www.agenciatributaria.gob.es haciendo constar los siguientes datos:

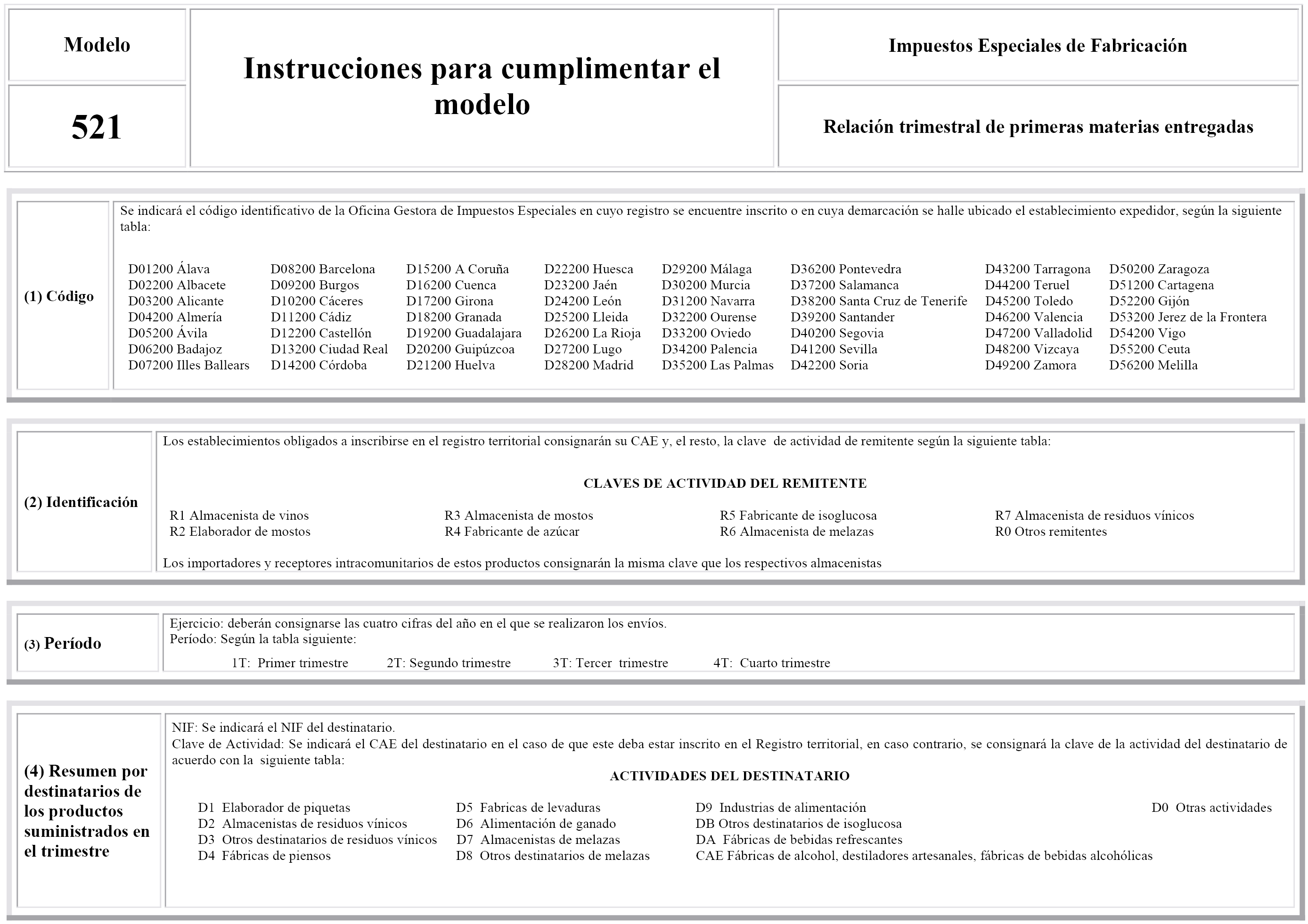

a) Oficina gestora Código: D y cinco caracteres de la Oficina Gestora correspondiente al establecimiento expedidor.

b) Identificación del remitente: Se consignará el número de identificación fiscal (NIF) del remitente y código de actividad y establecimiento (CAE) o clave de actividad según la tabla que figura en el anexo.

c) Periodo: Se indicarán las cuatro cifras del año y el trimestre correspondiente: 1T, 2T, 3T o 4T.

d) Resumen por destinatarios de los productos suministrados en el trimestre de referencia.

1.º El destinatario se identificará con su número de identificación fiscal (NIF) y código de actividad y del establecimiento (CAE) o clave de actividad según la tabla que figura en el anexo.

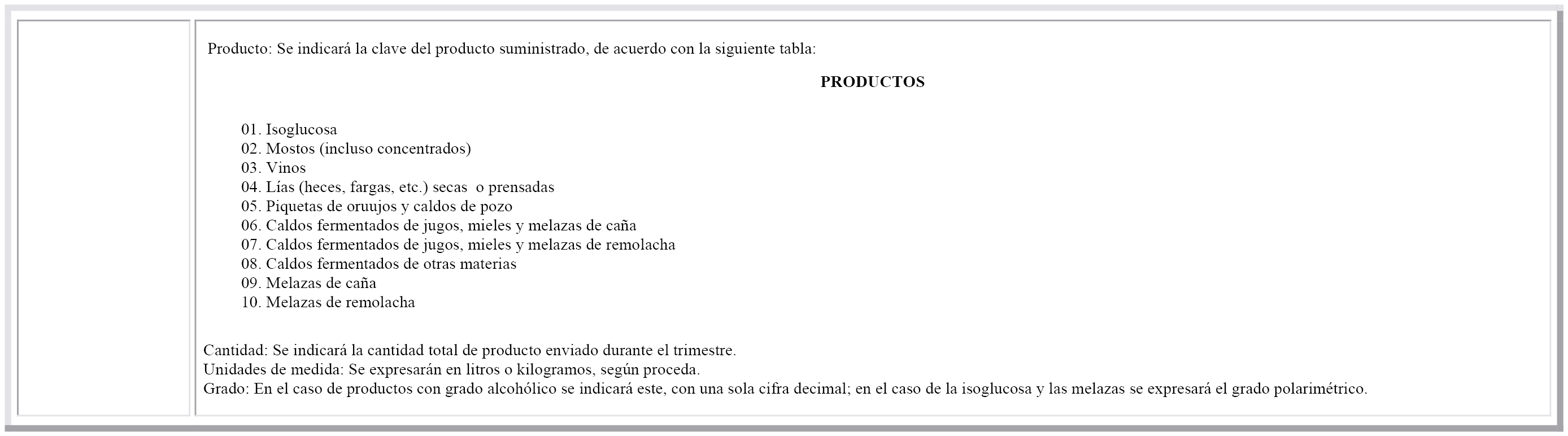

2.º Los productos se identificarán por los códigos que figuran en el anexo.

3.º Cantidad: Para cada producto, se indicará la cantidad total, enviada durante el trimestre y, en su caso, el grado alcohólico con una sola cifra decimal o el grado polarimétrico, en el caso de la isoglucosa y las melazas.

4.º Unidades de medida: La cantidad de producto se expresará en litros o kilogramos según proceda, consignándose «kilogramos» o «litros».

2. A continuación se procederá a transmitir la declaración con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador al efecto.

3. Si la solicitud es conforme, la Agencia Estatal de Administración Tributaria le devolverá en pantalla la solicitud validada con un código seguro de verificación, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos y volver a presentar nuevamente el modelo 521.

Con efectos a partir del 1 de enero de 2011, queda derogada la Circular número 943, de 19 de marzo de 1986, de la Dirección General de Aduanas e Impuestos Especiales, por la que se aprobaron diversos modelos en relación con los impuestos especiales y normas sobre expedición de guías de circulación.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación a las operaciones realizadas a partir del 1 de enero de 2011.

Madrid, 26 de octubre de 2010.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid