Agencia Estatal Boletín Oficial del Estado

El artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, insta a las Administraciones Públicas a que promuevan la incorporación de técnicas electrónicas, informáticas y telemáticas en el desarrollo de su actividad y en el ejercicio de sus competencias.

La Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en su artículo 19, modifica la redacción de la Disposición Adicional Duodécima de la Ley 34/1998, de 7 de octubre, relativa al sistema de financiación de la Comisión Nacional de Energía. El nuevo sistema de financiación prevé las distintas tasas que percibirá la CNE por la prestación de servicios y realización de actividades en relación con el sector eléctrico, de hidrocarburos líquidos y de hidrocarburos gaseosos. Asimismo, este precepto legal articula los mecanismos de gestión y recaudación de los ingresos a percibir por la Comisión Nacional de Energía, estableciendo un sistema de autoliquidación mensual por los sujetos pasivos respecto a los ingresos correspondientes al sector eléctrico y de hidrocarburos gaseosos, así como un sistema de liquidación mensual por la CNE respecto a los ingresos correspondientes al sector de hidrocarburos líquidos. En este sentido, el Consejo de Administración de la Comisión Nacional de Energía, en su reunión del día 17 de enero de 2002, acordó la aprobación, mediante Resolución, de los modelos de los impresos de declaración-liquidación, a cumplimentar por los sujetos pasivos, correspondientes al sector eléctrico y de hidrocarburos gaseosos.

Por otra parte, con el objetivo de acercar la Administración al ciudadano e impulsar el desarrollo de la Sociedad de la Información en el marco de la iniciativa del Gobierno INFO XXI, teniendo en cuenta a su vez las aplicaciones y sistemas de información implantados en el ámbito de la Administración General del Estado, la Comisión Nacional de Energía ha desarrollado las aplicaciones y los sistemas de información necesarios para que los interesados puedan relacionarse con ésta de forma segura utilizando técnicas electrónicas, informáticas y telemáticas.

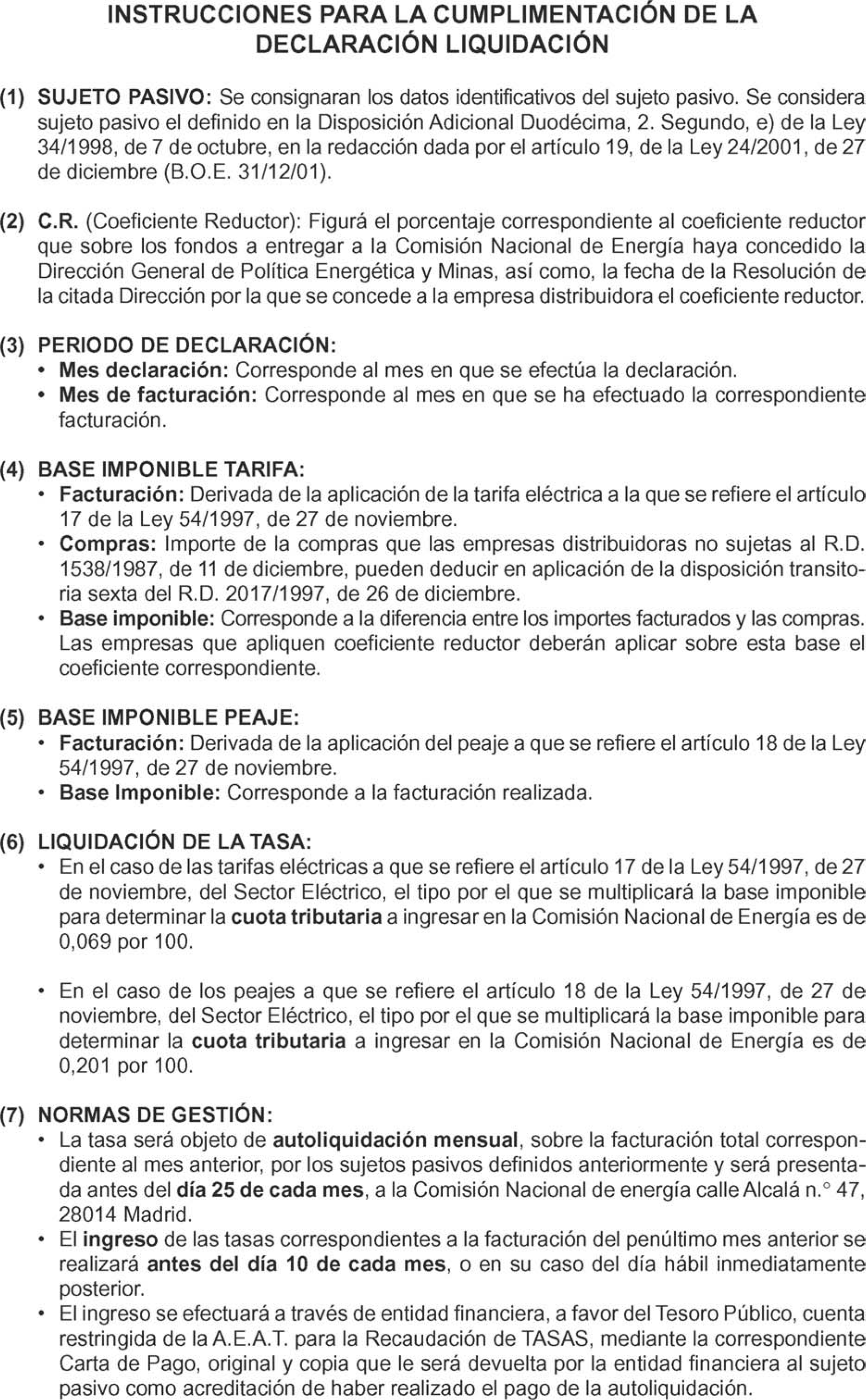

Con el fin de facilitar a los contribuyentes el ejercicio de sus derechos y el cumplimiento de sus obligaciones, se dictó la Orden de 4 de junio de 1998 del Ministerio de Economía y Hacienda, modificada por la Orden de 11 de diciembre de 2001, en la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública y, en concreto, se aprueba el modelo 791 para las tasas autoliquidadas por el sujeto pasivo, gestionadas por organismos autónomos dependientes de la Administración General del Estado, cuando constituyan recursos de dichos organismos, y se contempla la posibilidad de recaudar dichas tasas a través de cuentas restringidas de recaudación abiertas en entidades colaboradoras.

Con semejante finalidad, con fecha de 2 de abril de 2003, se publicó la Orden HAC/729/2003, de 28 de marzo, del Ministerio de Hacienda, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus Organismos Públicos.

En consecuencia, al objeto de permitir a los sujetos pasivos de las tasas a percibir por la CNE en relación con el sector eléctrico y de hidrocarburos gaseosos la presentación de la autoliquidación y pago tanto en soporte papel como por medios telemáticos, debe procederse a la aprobación del citado modelo 791 previsto en la Orden de 4 de junio de 1998 y la consecuente derogación de los modelos aprobados por la Resolución de 17 de enero de 2002 de la CNE.

Es por ello que, de acuerdo con lo previsto en el apartado Quinto de la Orden HAC/729/2003, previa autorización del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, el Consejo de Administración de la CNE, en su sesión de 26 de febrero de 2004, ha dispuesto lo siguiente:

La presente Resolución tiene por objeto establecer la aplicación del procedimiento para la presentación de la autoliquidación y las condiciones para el pago, tanto en soporte papel como por vía telemática, de las tasas a percibir por la CNE en relación con el sector eléctrico y de hidrocarburos gaseosos, definidas en los apartados 2. Segundo y Tercero de la Disposición Adicional Duodécima de la Ley 34/1998, de 7 de octubre, en la redacción dada por el artículo 19 de la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

Los sujetos pasivos que deben efectuar el pago de las citadas tasas son aquellos referidos en los apartados Segundo, letra e); y Tercero, letra d) del apartado 2 de la Disposición Adicional Duodécima de la Ley 34/1998, de 7 de octubre.

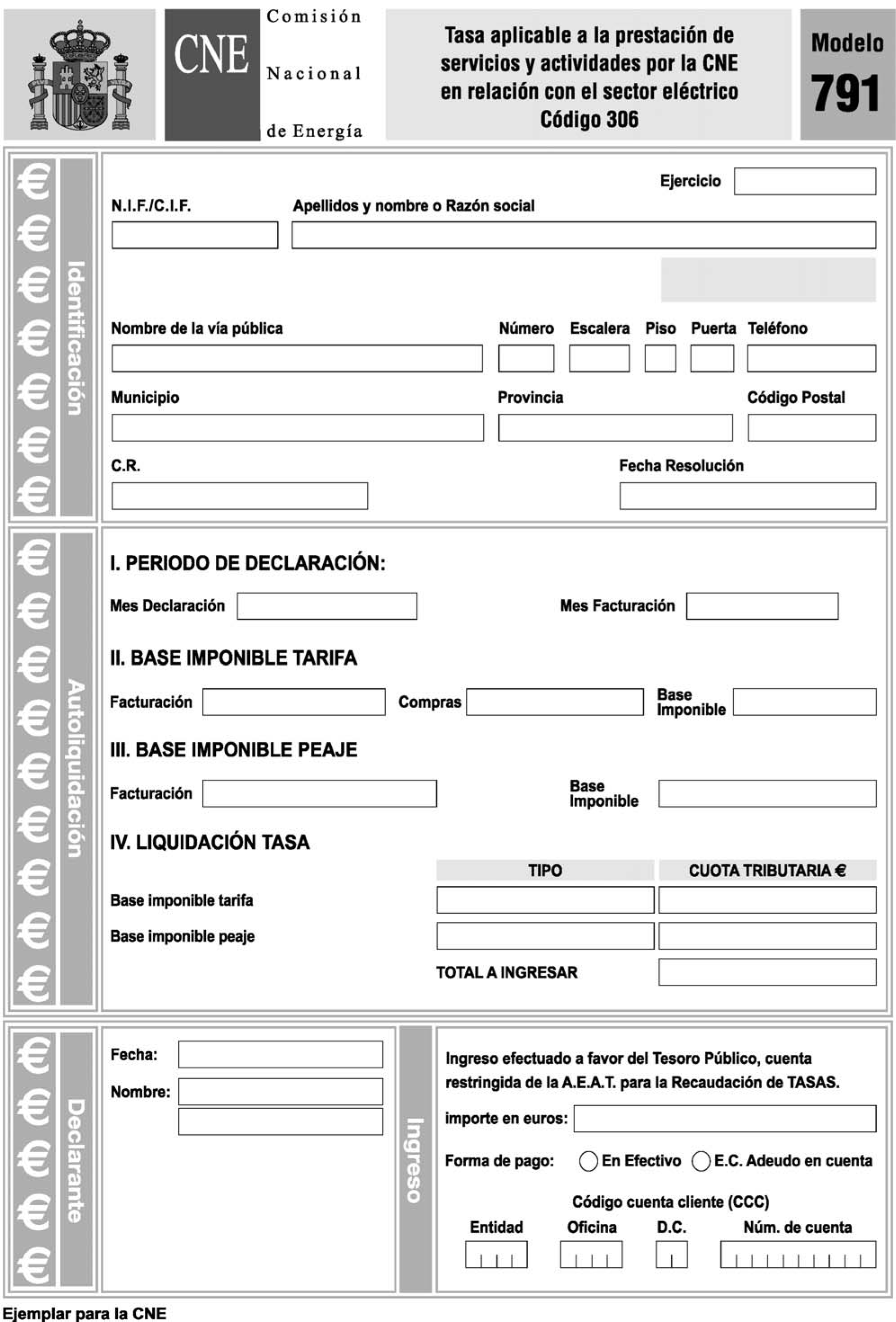

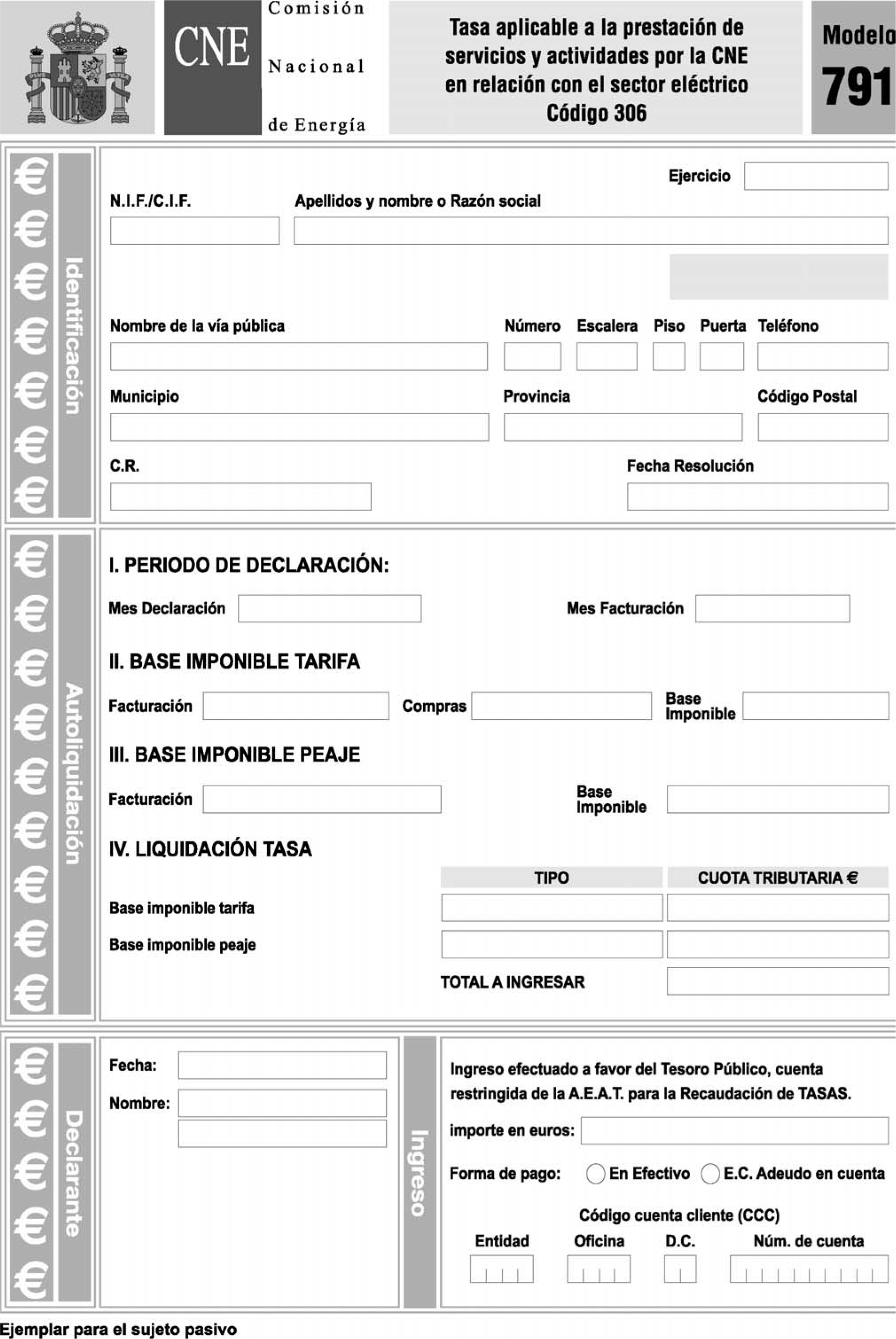

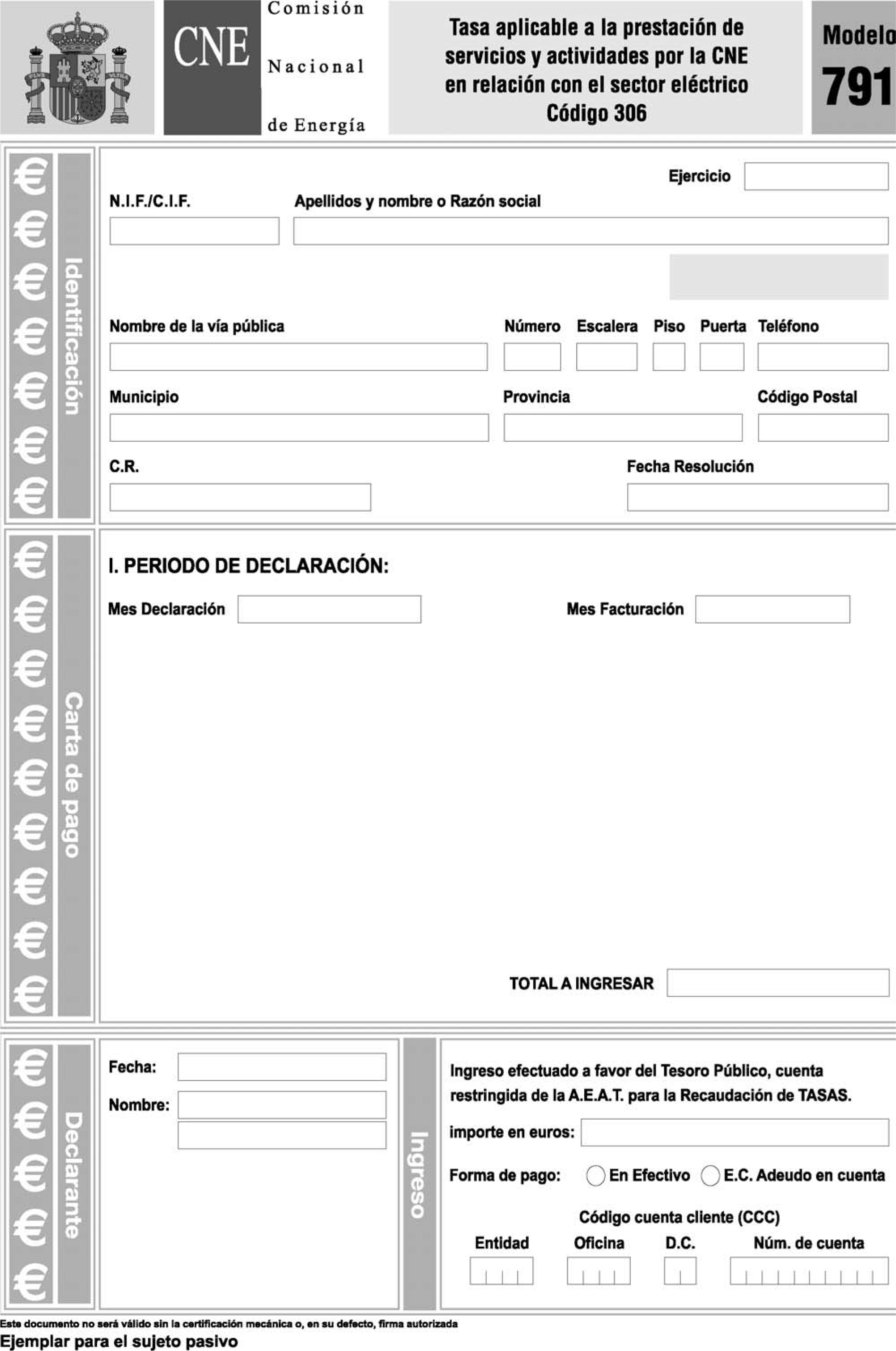

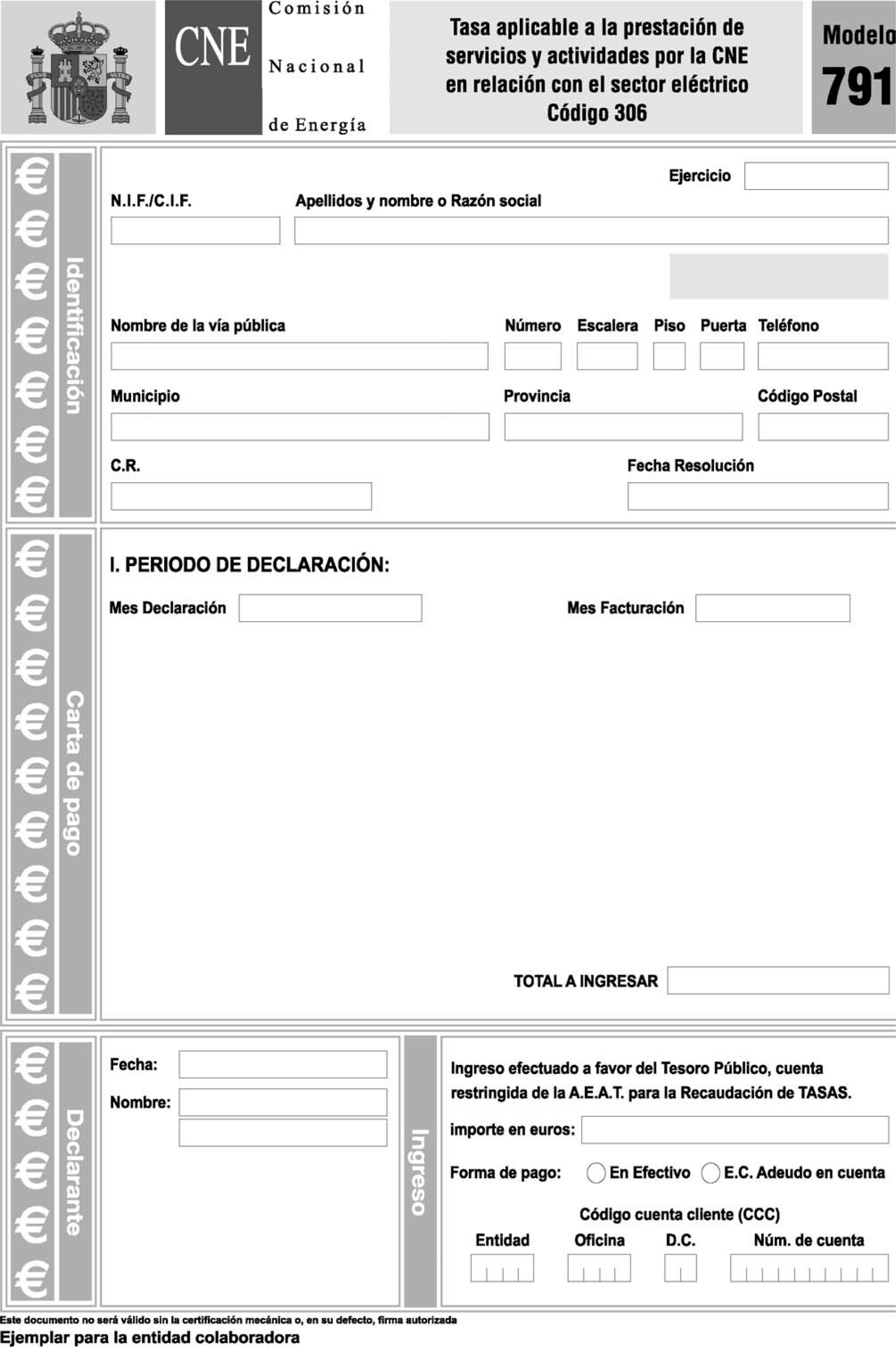

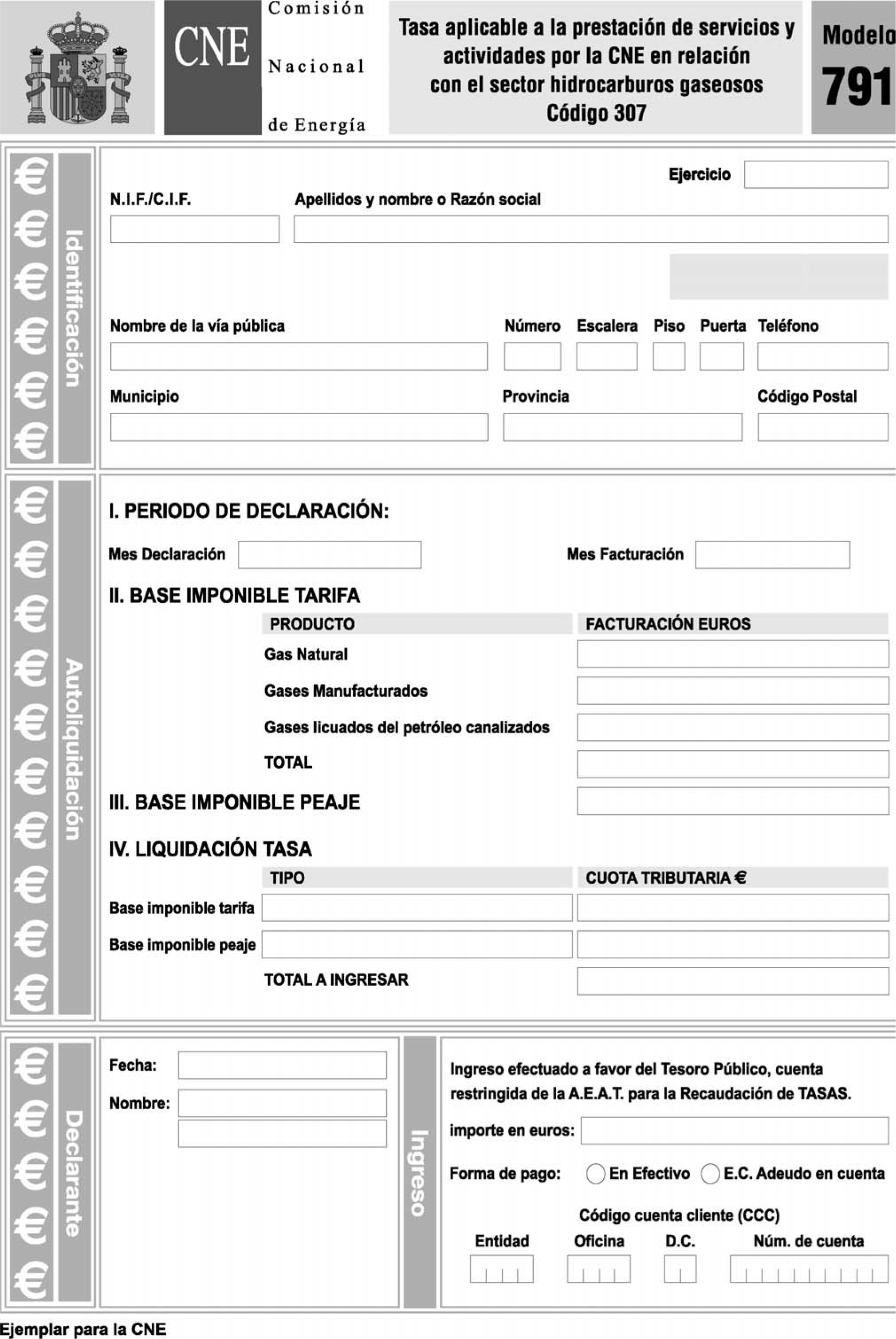

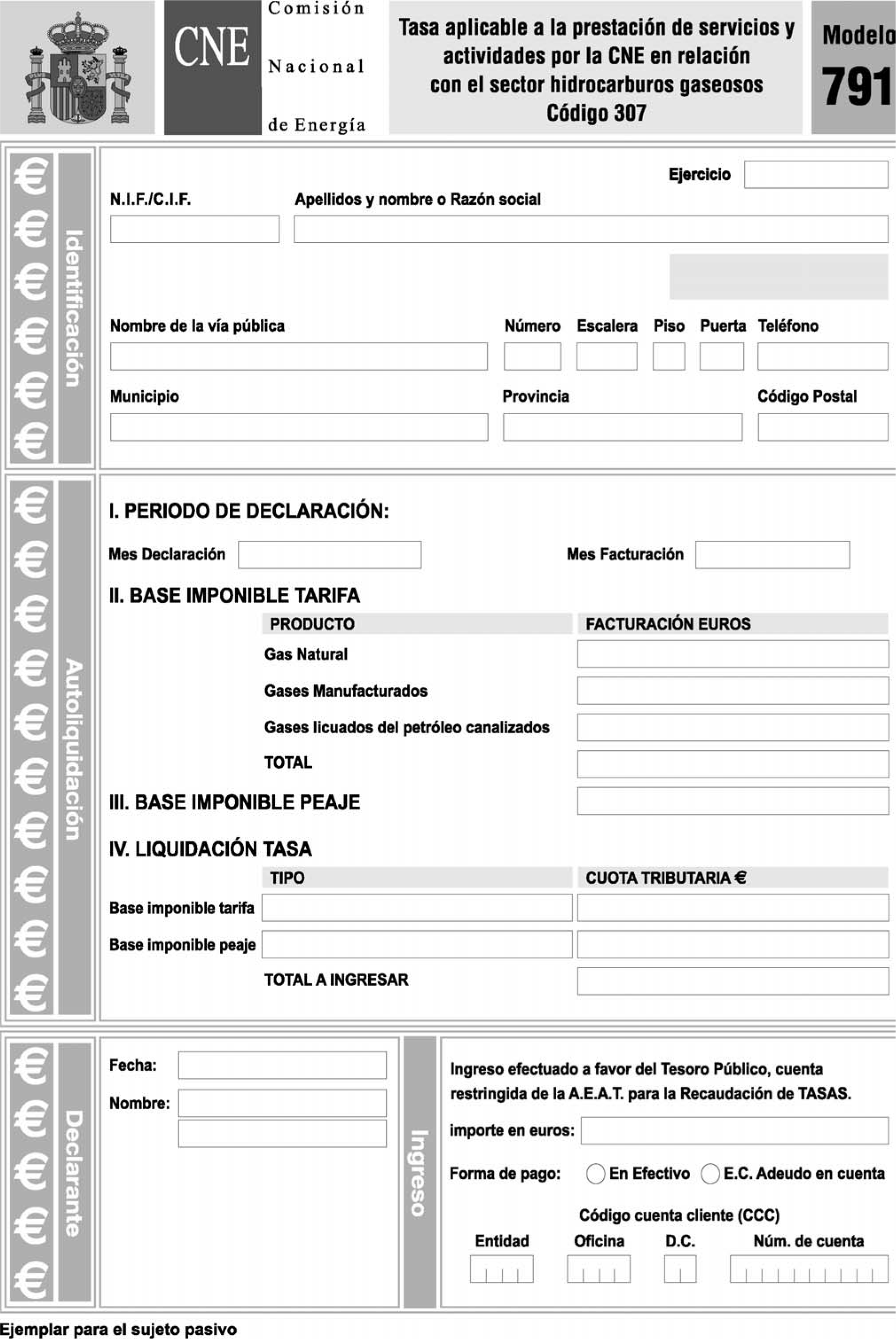

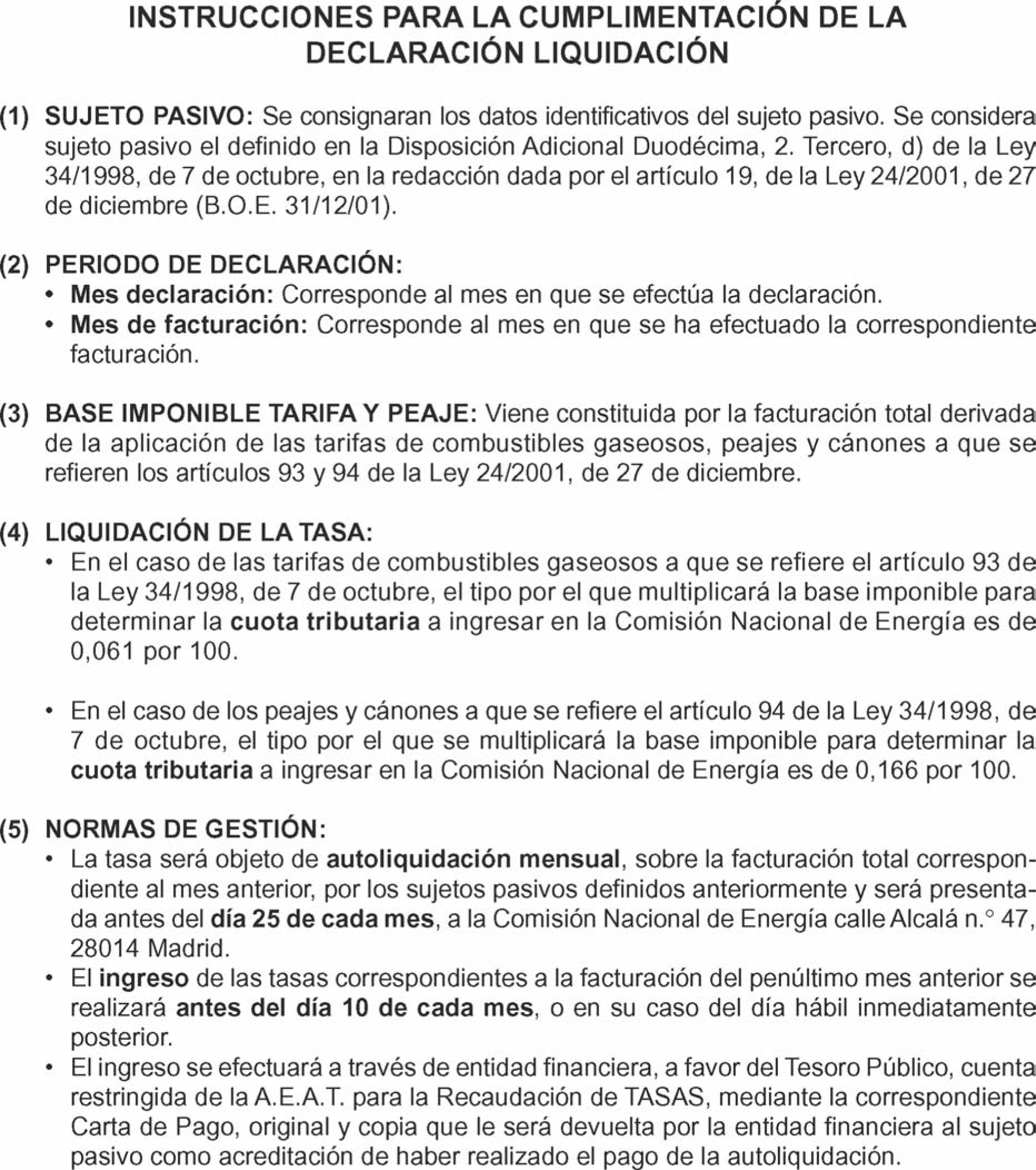

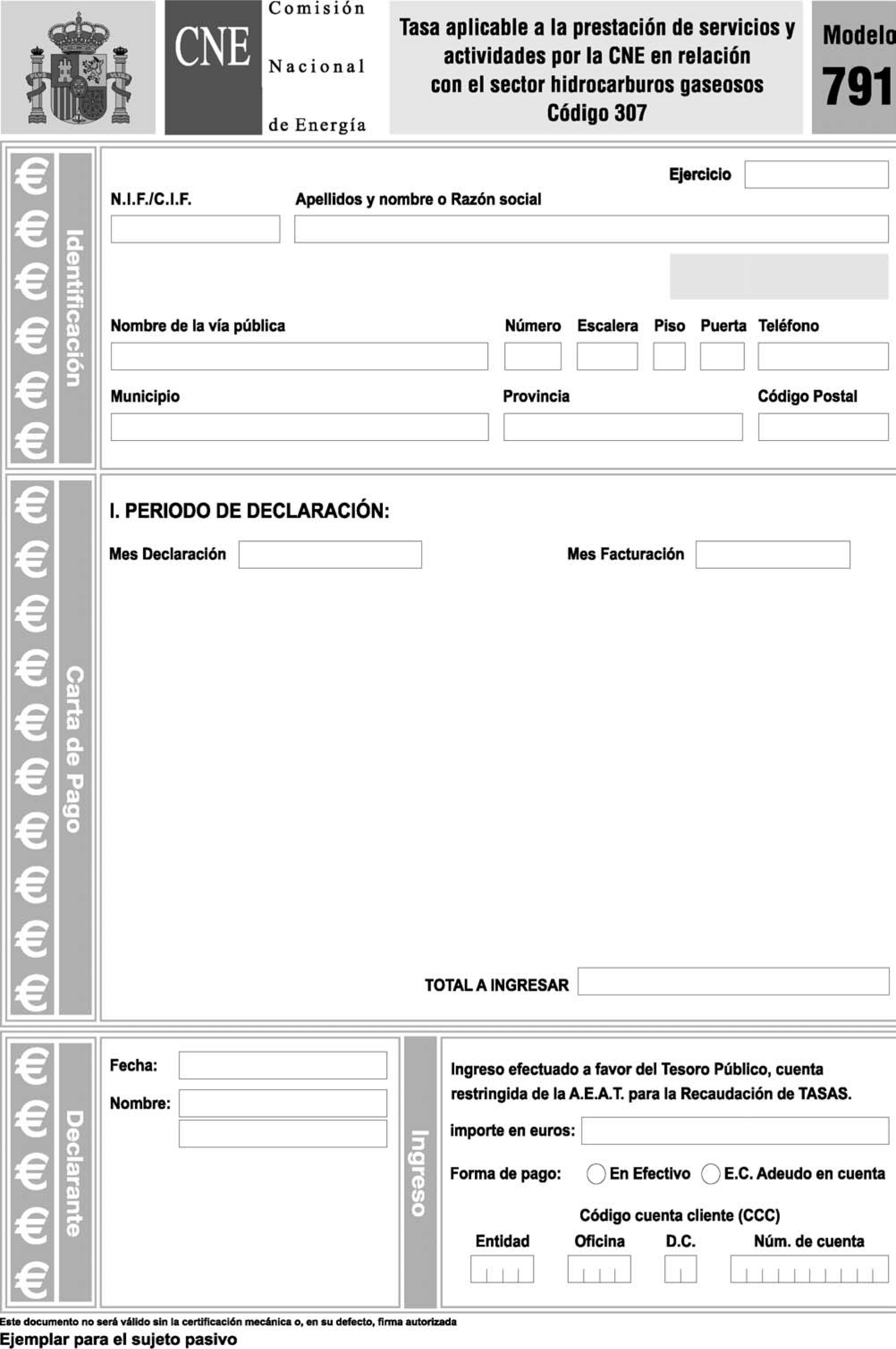

Las tasas serán objeto de autoliquidación mensual por los sujetos pasivos definidos en el apartado segundo de la presente Resolución. A tal efecto, se aprueba el correspondiente impreso de declaración-liquidación, según el modelo 791 que figura incorporado como Anexo I a la presente Resolución, el cual deberá ser cumplimentado por el sujeto pasivo.

Uno. Presentación de la autoliquidación de las tasas de la CNE. A los efectos previstos en el párrafo anterior, antes del 25 de cada mes, los sujetos pasivos deberán presentar a la Comisión Nacional de Energía declaración-liquidación según el modelo 791 sobre la facturación total correspondiente al mes anterior, con desglose de periodos y facturas.

Dos. Pago de las tasas. El ingreso de las tasas correspondientes a la facturación del penúltimo mes anterior se realizará antes del día 10 de cada mes o, en su caso, del día hábil inmediatamente posterior.

El ingreso se efectuará a través de cualquiera de las sucursales de las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de la Administración Tributaria, de conformidad con lo establecido en la Orden de 4 de junio de 1998 del Ministerio de Economía y Hacienda, modificada por la Orden de 11 de diciembre de 2001.

Uno. Presentación de la autoliquidación por vía telemática. La declaración-liquidación a presentar por los sujetos pasivos correspondiente a las tasas a percibir por la CNE en relación con el sector eléctrico y de hidrocarburos gaseosos, así como el pago de las tasas previstas en la presente Resolución, podrá realizarse a través de la página web: www.cne.es.

Los sujetos pasivos deberán presentar la correspondiente declaración-liquidación según el modelo 791, incorporado como Anexo I, en los mismos plazos previstos en el segundo párrafo del apartado Cuarto.Uno de la presente Resolución. La recepción de la documentación presentada por vía telemática se hará a través del registro telemático creado por la Resolución de la CNE de fecha 18 de diciembre de 2003.

Dos. Pago de la tasa por vía telemática. El ingreso de las tasas correspondientes se realizará en los plazos previstos en el apartado Cuarto.Dos de la presente Resolución. Los sujetos que deseen proceder al pago por vía telemática deberán haber presentado la correspondiente declaración-liquidación por el citado medio. Sin embargo, la presentación de la autoliquidación por vía telemática no obliga a realizar el pago por el mismo medio.

Los trámites y criterios específicos de utilización de este procedimiento telemático se detallan en el Anexo II de esta Resolución, y aparecerán igualmente detallados en la citada página web.

El pago de las tasas se realizará conforme a lo dispuesto en el apartado Cuarto.2 de la Orden HAC/729/2003, y su importe se ingresará a través de las cuentas restringidas abiertas en las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria que tiene encomendada la Agencia Tributaria en los términos establecidos en el apartado 6 de la Orden de 4 de junio de 1998 del Ministerio de Economía y Hacienda.

Una vez efectuado el pago, la entidad colaboradora generará el Número de Referencia Completa (NRC) que será enviado al terminal del interesadoya la AEAT, que, a su vez, lo transmitirá a la CNE. Comprobado por la CNE que el pago realizado es correcto, ésta enviará un mensaje al interesado de confirmación de la realización del ingreso. Este mensaje de confirmación permitirá la impresión del modelo de liquidación o autoliquidación en el terminal del interesado. En el modelo impreso figurará el NRC y le servirá al interesado como justificante del pago de la tasa.

Tres. Requisitos para la presentación y el pago por vía telemática. La presentación y el pago telemático tendrá siempre carácter voluntario y alternativo, en su caso, al procedimiento establecido en el apartado Cuarto de la presente Resolución.

Los sujetos pasivos, a fin de poder efectuar la presentación y el pago telemático de estas tasas, deberán cumplir los siguientes requisitos:

a. Disponer de número de identificación fiscal (NIF).

b. Disponer de una firma electrónica avanzada basada en un certificado de usuario admitido por la Agencia Tributaria como medio de identificación y autenticación en sus relaciones telemáticas con los Contribuyentes.

c. Tener una cuenta abierta en una entidad colaboradora en la gestión recaudatoria que se haya adherido al sistema previsto en la Resolución de 11 de abril de 2001 de la Agencia Estatal de Administración Tributaria, sobre asistencia a los contribuyentes y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios, y aparezca en la relación de entidades que se muestre en la opción de pago de la «oficina virtual» de la página web de la Agencia Estatal de Administración Tributaria.

La presentación y pago de las declaraciones-liquidaciones de las tasas a percibir por la CNE en relación con el sector eléctrico y de hidrocarburos gaseosos, correspondientes a la facturación del mes anterior a aquel en que entre en vigor la presente Resolución, se harán según lo dispuesto en la Resolución de 17 de enero de 2002, de la Comisión Nacional de Energía, por la que se aprueban los modelos de declaración-liquidación de las tasas a percibir por la CNE en relación con el sector eléctrico y de hidrocarburos gaseosos.

La presente Resolución deja sin efecto lo dispuesto en la Resolución de 17 de enero de 2002, de la Comisión Nacional de Energía, por la que se aprueban los modelos de declaración-liquidación de las tasas a percibir por la CNE en relación con el sector eléctrico y de hidrocarburos gaseosos, sin perjuicio del régimen transitorio establecido en al apartado anterior.

Esta Resolución producirá sus efectos desde el día siguiente de su publicación en el BOE.

Madrid, 26 de febrero de 2004.–El Presidente, Pedro María Meroño Vélez.

1. El declarante, a través de Internet o de cualquier otra vía equivalente que permita la conexión, seleccionará el modelo de tasa, cumplimentará los datos necesarios y procederá a transmitir el correspondiente formulario con la firma electrónica, generada al seleccionar el certificado de usuario expedido por la FNMT-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

2. Cuando la declaración de tasa es aceptada, se devuelve en pantalla los datos del registro tipo validados con un código electrónico, además de la fecha y hora de presentación.

3. El declarante deberá imprimir y conservar la declaración aceptada, así como el registro tipo debidamente validado con el correspondiente código electrónico.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid