Agencia Estatal Boletín Oficial del Estado

El artículo único del Real Decreto 207/2002, de 22 de febrero («Boletín Oficial del Estado» de 12 de marzo), por el que se modifica el Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados aprobado mediante Real Decreto 828/1995, de 29 de mayo («Boletín Oficial del Estado» de 22 de junio), ha dado nueva redacción al apartado 1 del artículo 107 del citado Reglamento.

La anterior redacción del citado artículo obligaba al sujeto pasivo a practicar la autoliquidación e ingresar el importe resultante en la entidad de depósito que presta el servicio de caja en las oficinas de gestión tributaria de la Administración tributaria competente, sin que resultara posible el ingreso a través de entidad colaboradora.

Con la finalidad de facilitar a los obligados tributarios el cumplimiento de sus obligaciones fiscales y de acuerdo con los principios básicos que deben presidir la actuación de la Administración tributaria recogidos en la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, la nueva redacción del mencionado artículo permite a los sujetos pasivos efectuar el ingreso de las deudas tributarias, bien en las entidades de depósito que prestan el servicio de caja en la Administración tributaria competente, bien en alguna de sus entidades colaboradoras.

No obstante, parece conveniente aclarar que la modificación reglamentaria descrita tiene por objeto exclusivamente permitir, en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, que el ingreso de las citadas deudas se pueda realizar a través de entidad colaboradora, por lo que el resto de normas aplicables, incluidas las relativas al lugar y plazos de presentación de la correspondiente declaración-liquidación, junto con la documentación que se deba acompañar, permanecen invariables.

La anterior modificación normativa exige, por un lado, la modificación de las siguientes Órdenes: La Orden de 4 de julio de 2001 por la que se aprueban los modelos 600, 620 y 630, en pesetas y en euros, de declaración-liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y se determinan el lugar y plazos de presentación de los mismos («Boletín Oficial del Estado» de 7 de julio); la Orden de 12 de noviembre de 2001 por la que se autoriza el pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava la emisión de los documentos que realicen función de giro o suplan a las letras de cambio, se amplía la autorización del pago en metálico del impuesto correspondiente a determinados documentos negociados por entidades colaboradoras, se aprueban los modelos 610, 611, 615 y 616 en euros del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, así como los diseños físicos y lógicos para la presentación de los modelos 611 y 616 de declaración informativa anual en soporte directamente legible por ordenador y se establece el procedimiento para su presentación telemática por teleproceso («Boletín Oficial del Estado» de 16 de noviembre); y, por otro, la adaptación de los modelos de declaración-liquidación aprobados en las citadas Órdenes, con el fin de incluir la posibilidad de realizar el ingreso a través de entidad colaboradora.

Finalmente, teniendo en cuenta la nueva regulación que sobre esta materia ha establecido la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía («Boletín Oficial de Estado» del 31 de diciembre), se advierte que las modificaciones que se introducen en esta Orden alcanzarán exclusivamente a aquellas declaraciones-liquidaciones del impuesto cuya competencia gestora no se encuentre cedida a las Comunidades Autónomas.

En consecuencia y haciendo uso de las competencias que tengo conferidas, dispongo:

1. Se da nueva redacción al apartado segundo de la Orden de 4 de julio de 2001 por la que se aprueban los modelos 600, 620 y 630, en pesetas y en euros, de declaración-liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y se determinan el lugar y plazos de presentación de los mismos, que queda redactado en los siguientes términos:

«Segundo. Lugar de presentación e ingreso de los modelos 600, 620 y 630.

Uno. Los sujetos pasivos deberán presentar los modelos aprobados por esta Orden en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente cuando, por aplicación de las reglas establecidas en los artículos 25.2 y 47.3 de la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, el rendimiento del impuesto no se considere producido en el territorio de ninguna Comunidad Autónoma y, en concreto:

a) Cuando el hecho imponible esté constituido por la rehabilitación y transmisión de grandezas y títulos nobiliarios, la declaración-liquidación deberá presentarse en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al lugar de otorgamiento del documento.

b) Cuando conforme a las reglas establecidas en los citados artículos 25.2 y 47.3 de la Ley 21/2001, de 27 de diciembre, el rendimiento del impuesto se considere producido en las Ciudades de Ceuta y Melilla, y en tanto no se produzca la cesión del impuesto a las mismas, la declaración-liquidación deberá presentarse en las respectivas Delegaciones de la Agencia Estatal de Administración Tributaria.

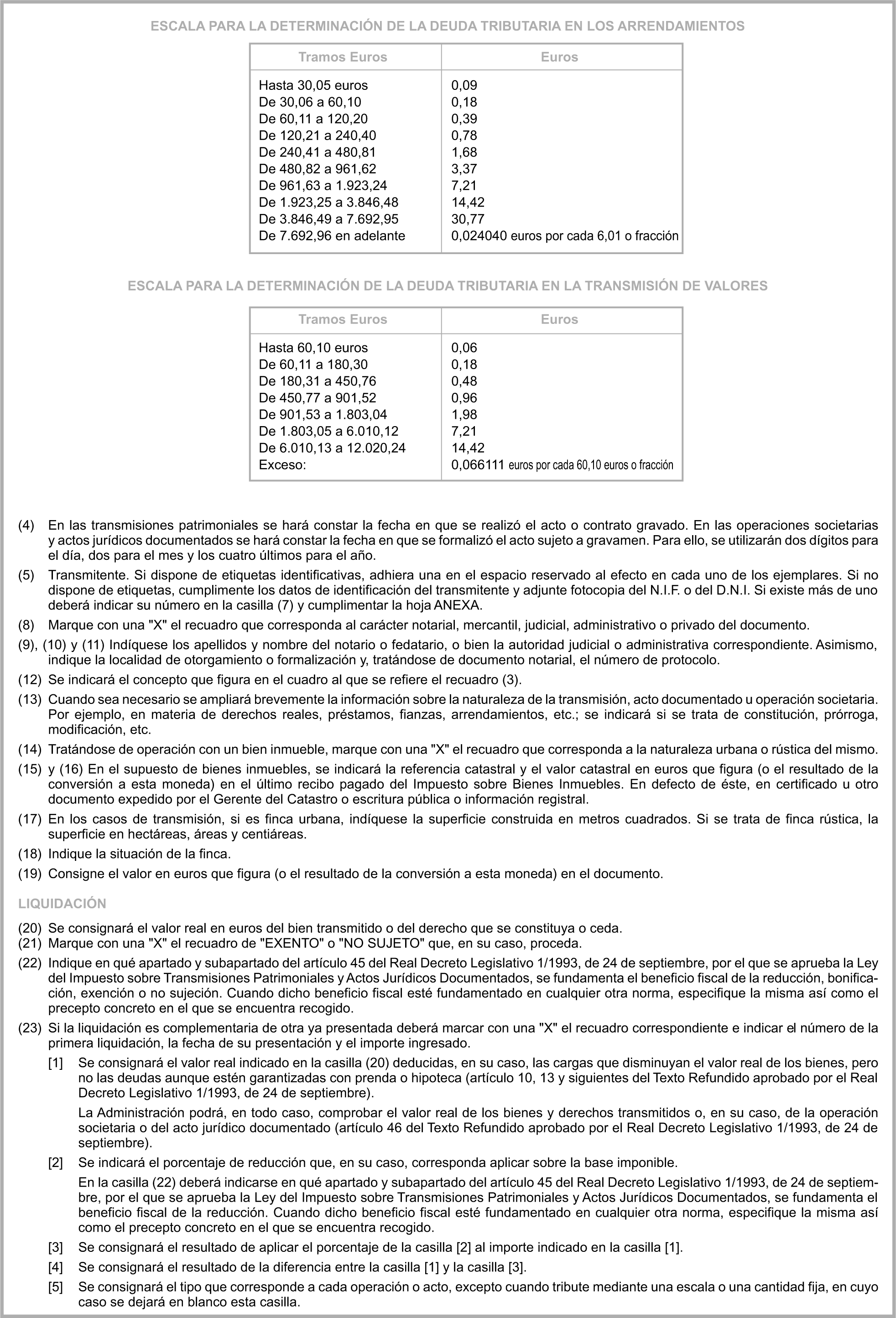

Dos. En las transmisiones de determinados medios de transporte usados, para la práctica de la declaración-liquidación, modelo 620, se podrán tomar en consideración los precios medios de venta establecidos anualmente por Orden, en cuyo caso, el cálculo de la base imponible se efectuará aplicando al precio medio de venta el porcentaje de deducción que corresponda, según los años de utilización del medio de transporte de que se trate. Tres. Los sujetos pasivos podrán ingresar el importe de la declaración-liquidación en las entidades de depósito que prestan el servicio de caja en las Delegaciones de la Agencia Estatal de Administración Tributaria correspondientes.

En el caso de que los documentos de ingreso lleven adheridas las etiquetas identificativas del sujeto pasivo y no haya transcurrido más de un mes desde el vencimiento del plazo establecido para la presentación de la declaración-liquidación, el ingreso podrá realizarse en cualquier entidad colaboradora. Cuando no se disponga de dichas etiquetas o haya transcurrido más de un mes desde el vencimiento del plazo, el ingreso deberá realizarse en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria.

Ingresado el importe de las autoliquidaciones, éstas se presentarán en las oficinas liquidadoras competentes acompañadas del original y copia simple del documento en el que conste o se relacione el acto o contrato que origine el tributo.

En los supuestos en los que de la autoliquidación no resulte cuota tributaria a ingresar, su presentación, junto con los documentos antes citados, se realizará directamente en la oficina competente para su tramitación de acuerdo con lo previsto en el número uno anterior.»

2. Se sustituyen los modelos 600, 620 y 630 de declaración-liquidación en euros del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, que figuran en los anexos IV, V y VI de la Orden de 4 de julio de 2001 por los siguientes modelos 600, 620 y 630 de declaración-liquidación que figuran en los anexos I, II y III de la presente Orden:

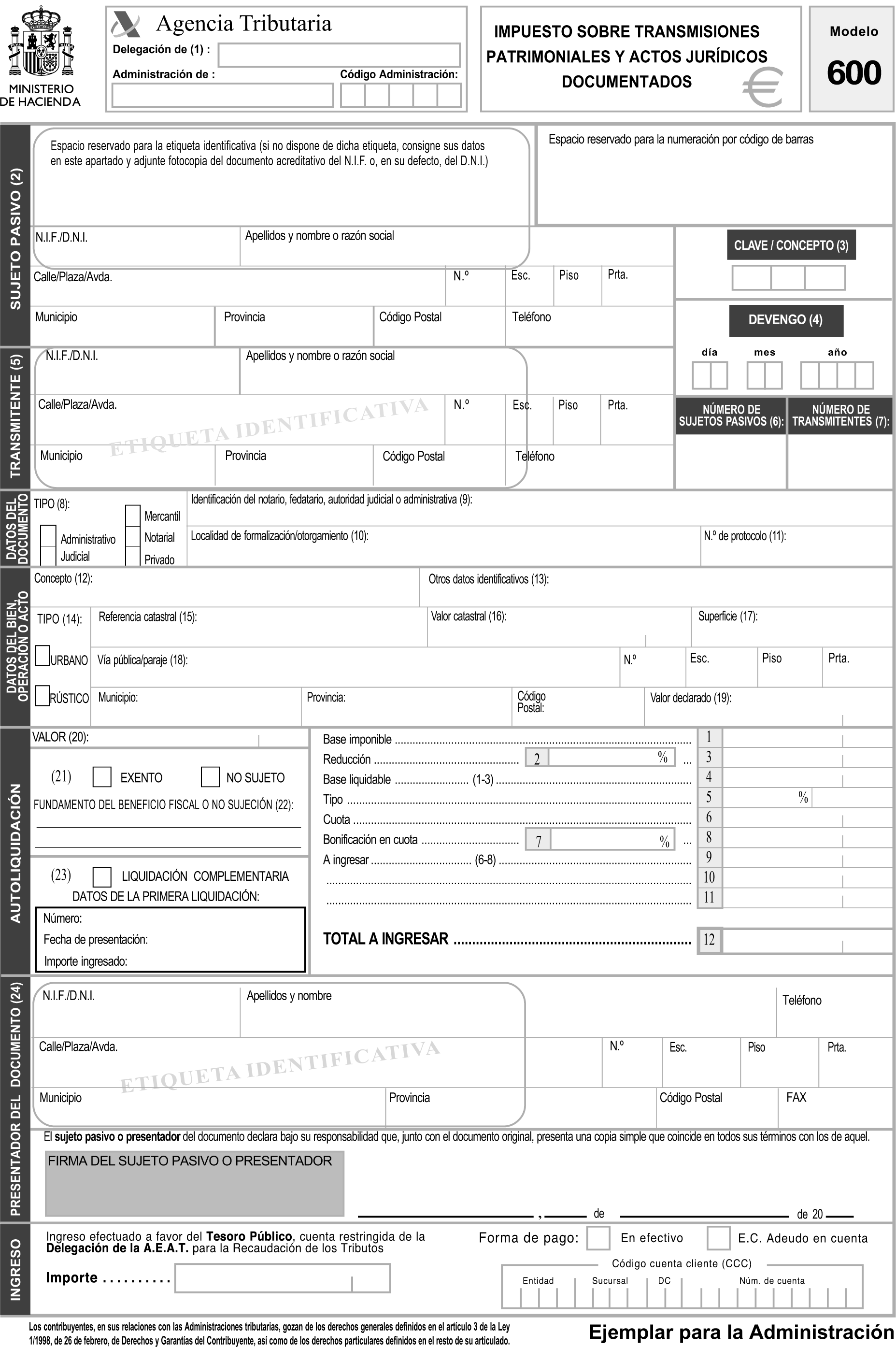

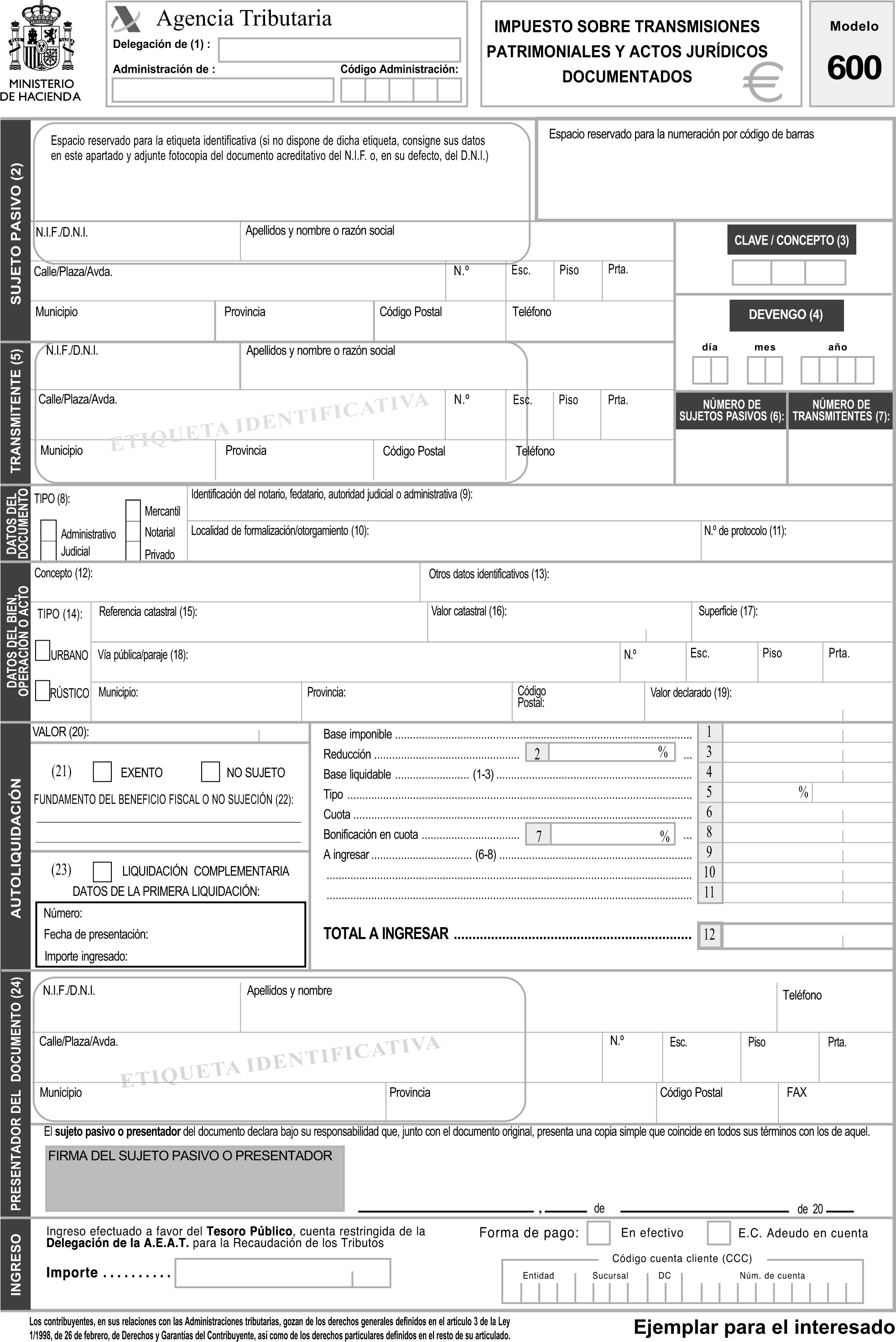

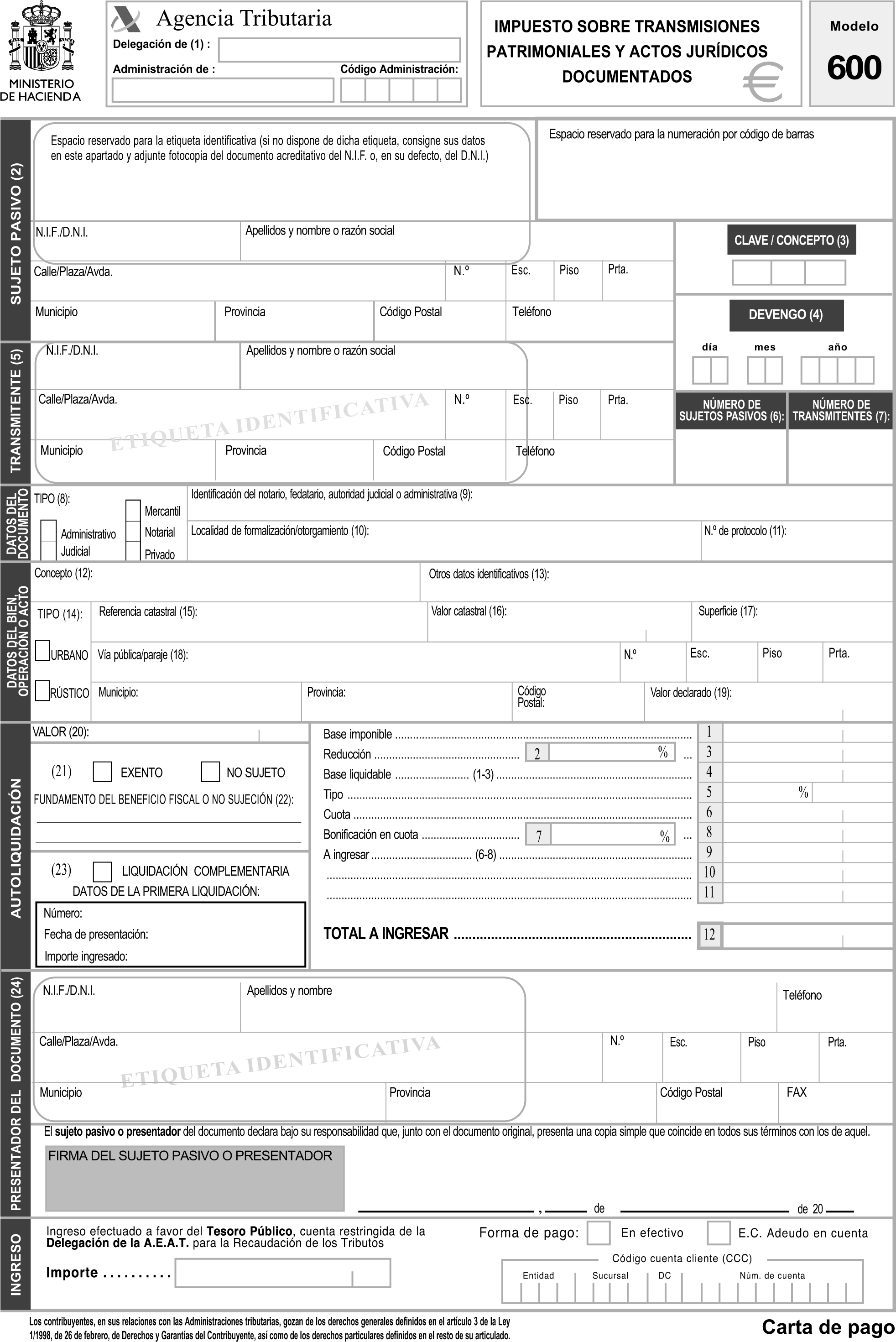

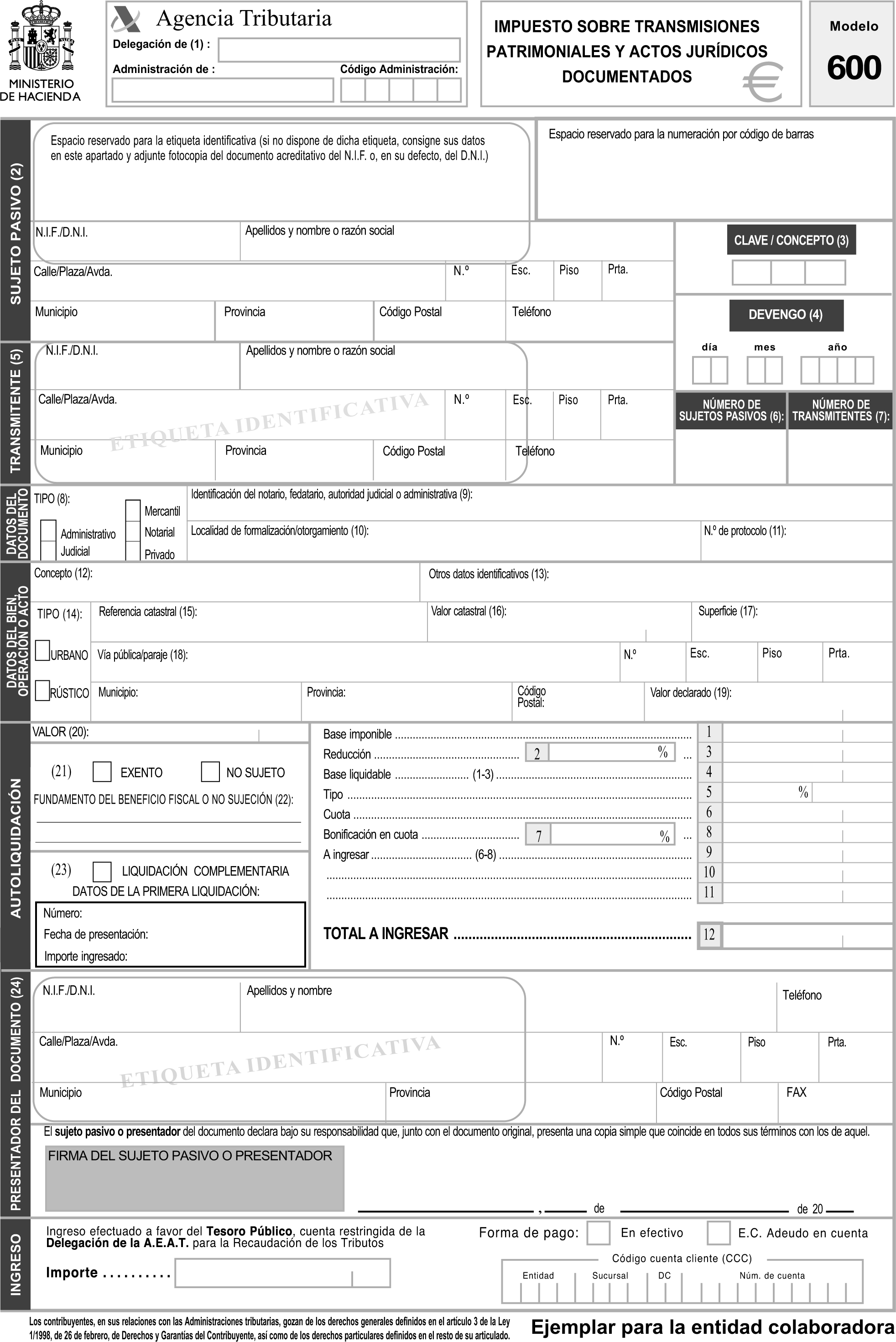

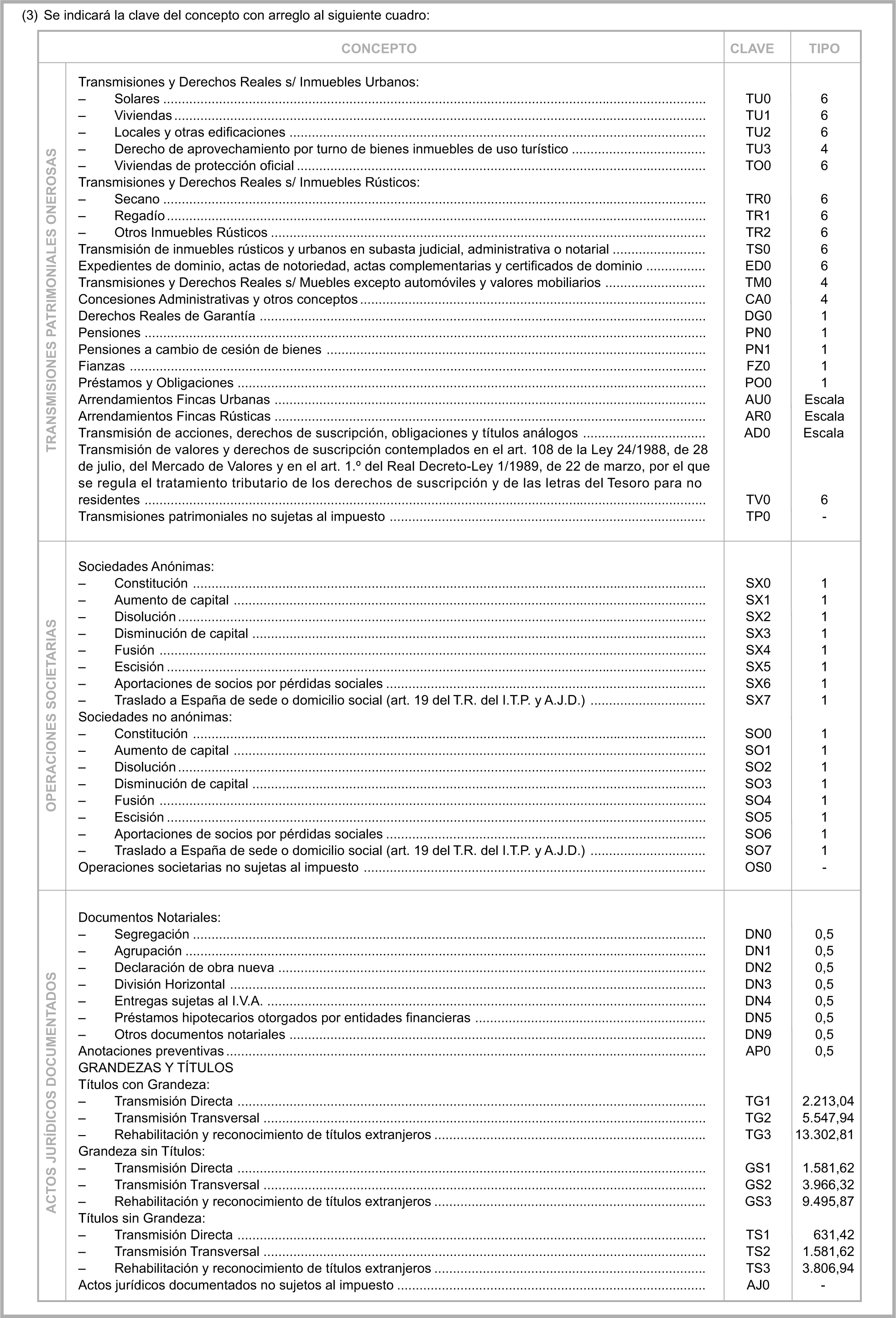

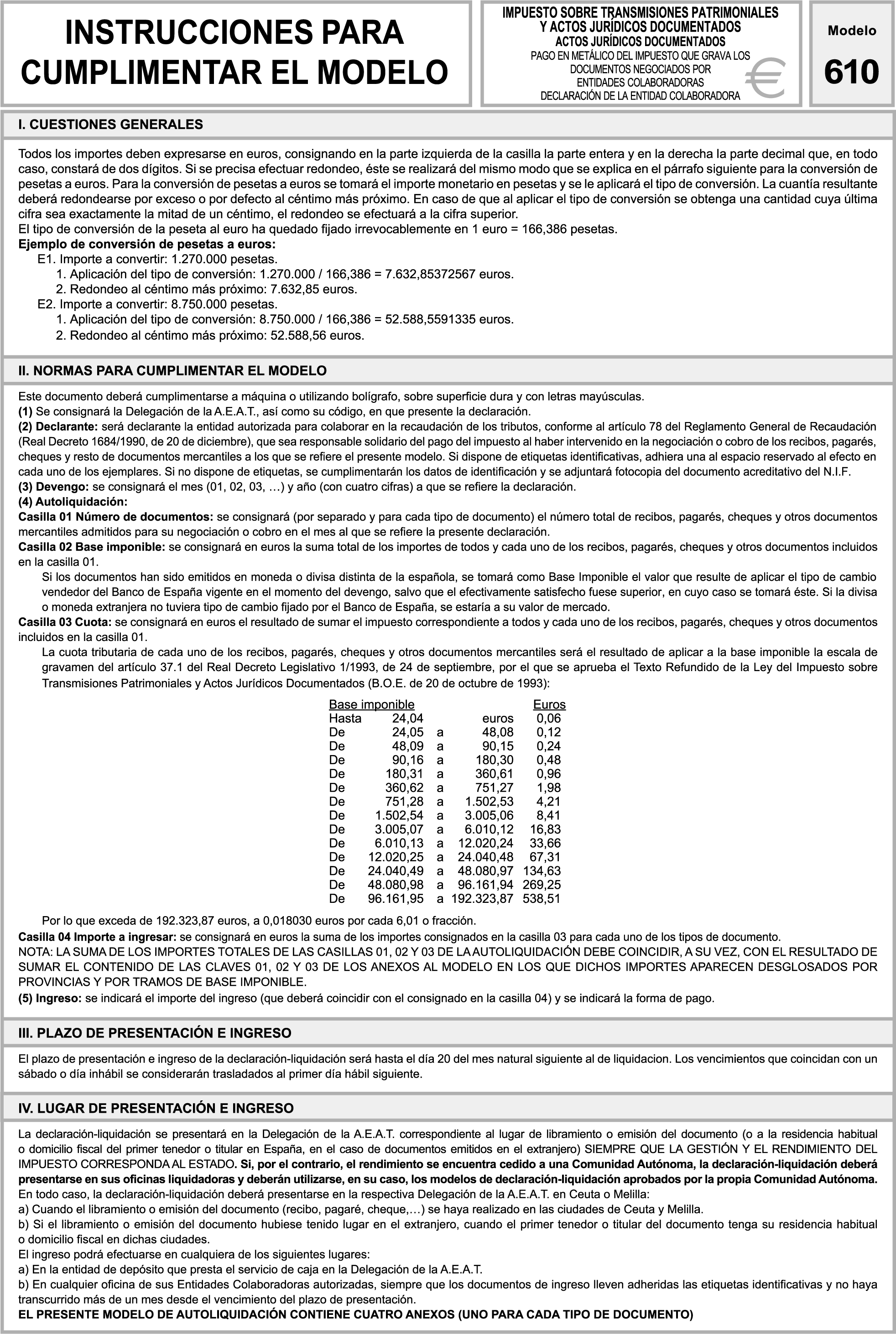

a) El modelo 600 que figura en el anexo I de la presente Orden se utilizará para las autoliquidaciones que se practiquen por los conceptos de Transmisiones Patrimoniales, Operaciones Societarias y Actos Jurídicos Documentados, excepto cuando proceda el uso del modelo 610, pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava documentos mercantiles admitidos a negociación o cobro por entidades colaboradoras; del modelo 615, pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava la emisión de documentos mercantiles a que se refiere el artículo 17.4 de la Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista y de los modelos 620 y 630 según se indica en las letras b) y c) siguientes. Este modelo consta de cuatro ejemplares: ejemplar para la Administración, ejemplar para el interesado, carta de pago y ejemplar para la entidad colaboradora. Además incluye un anexo con dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado. El número de justificante que deberá figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 603.

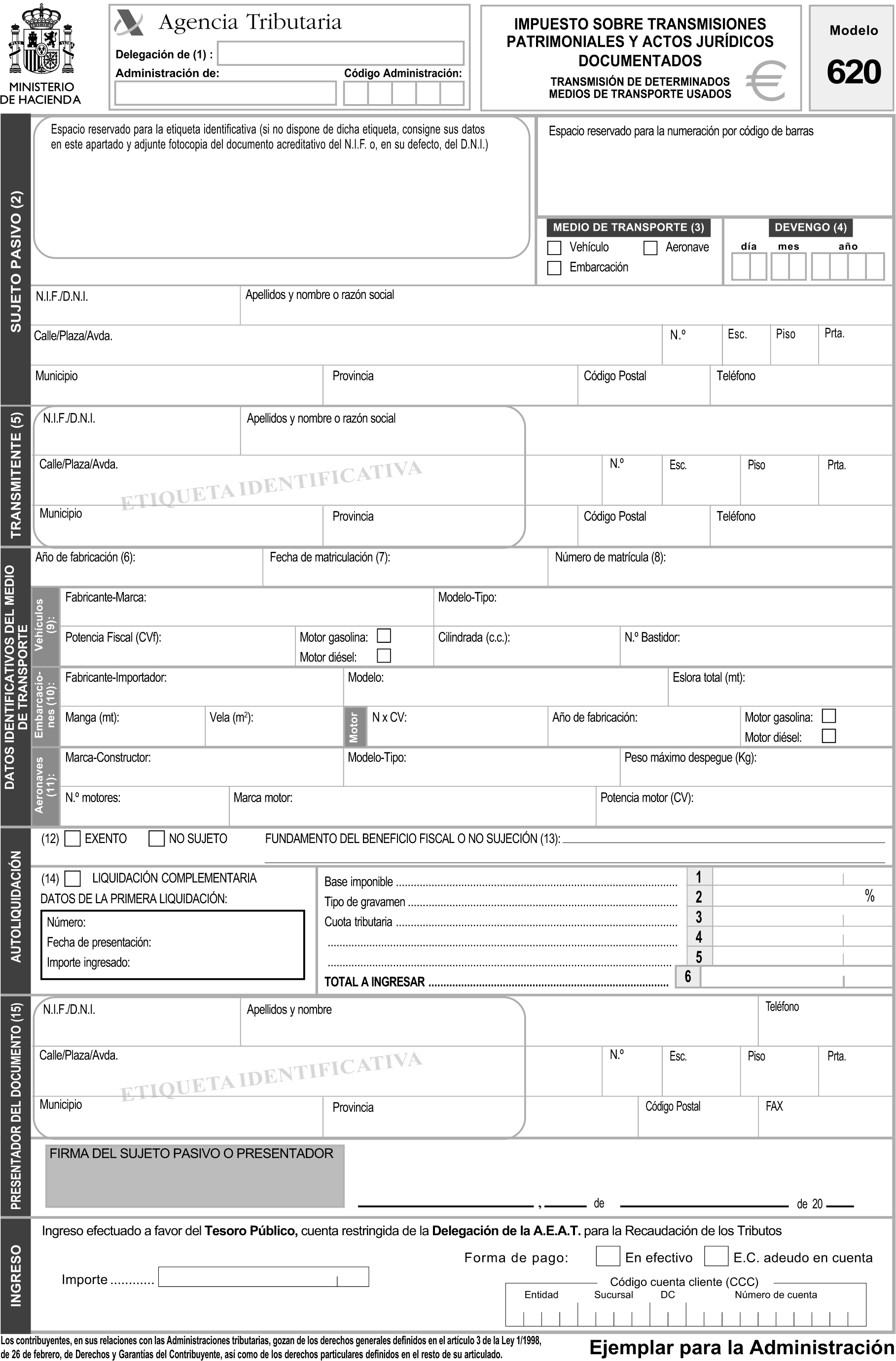

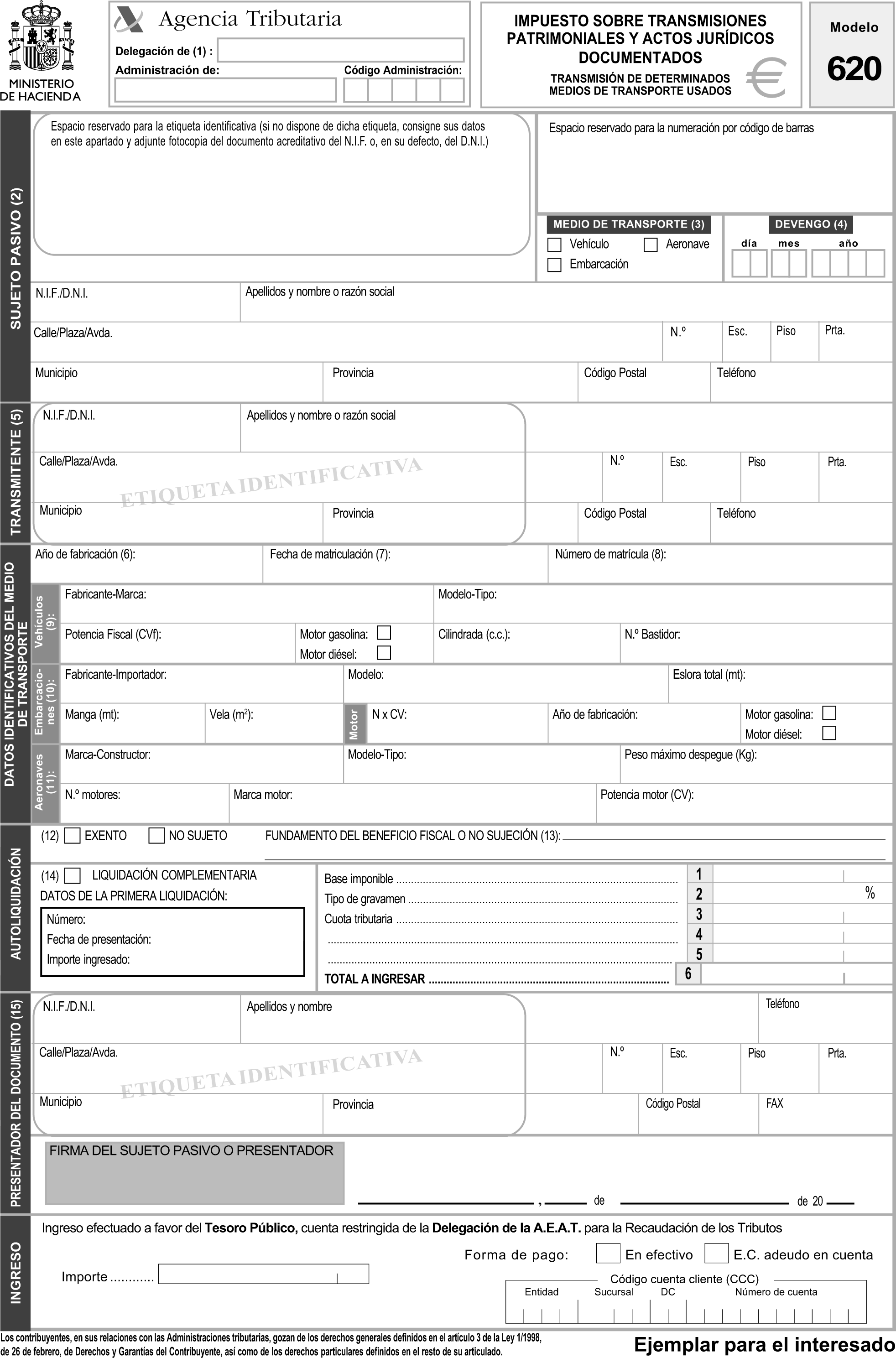

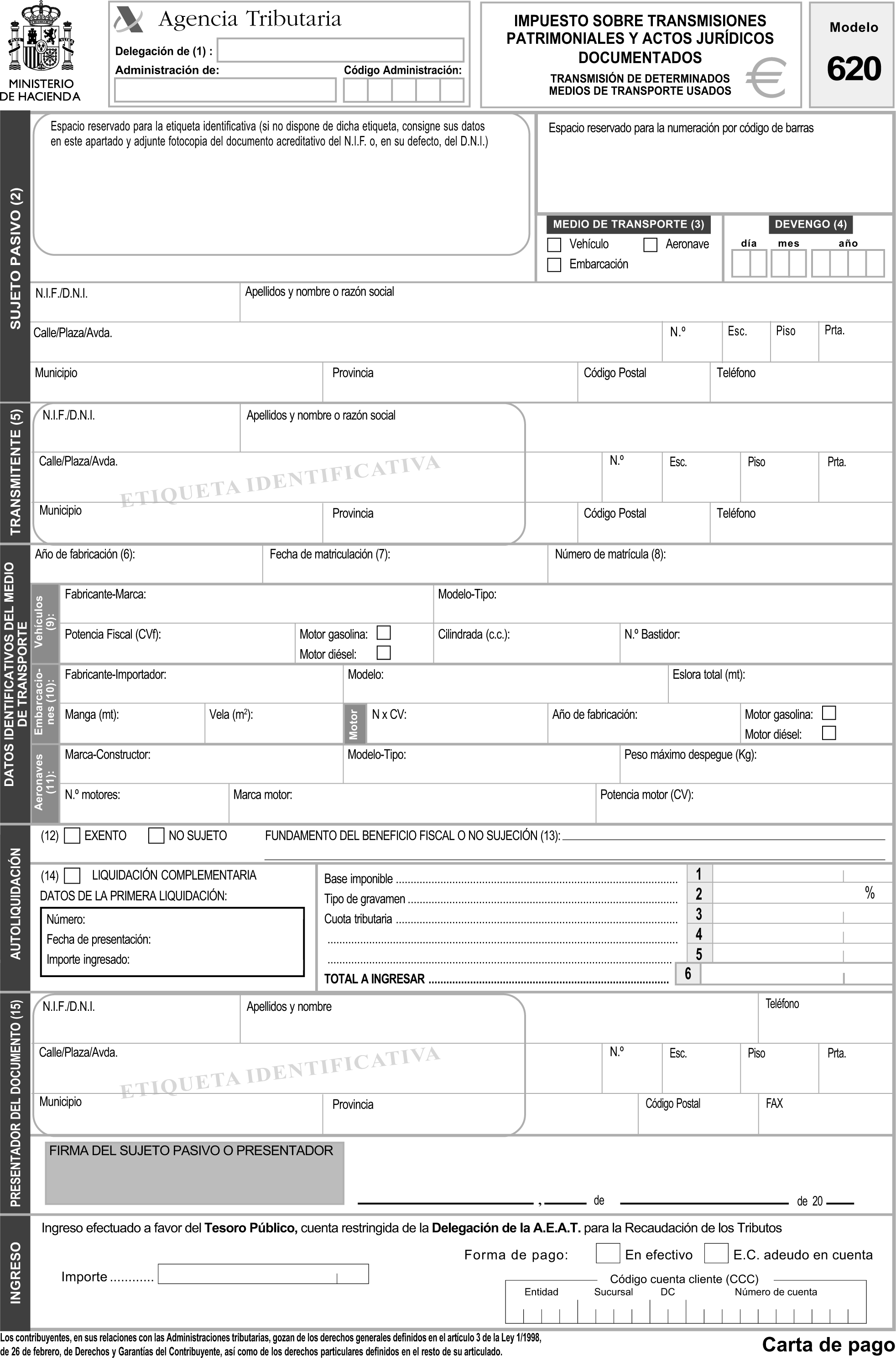

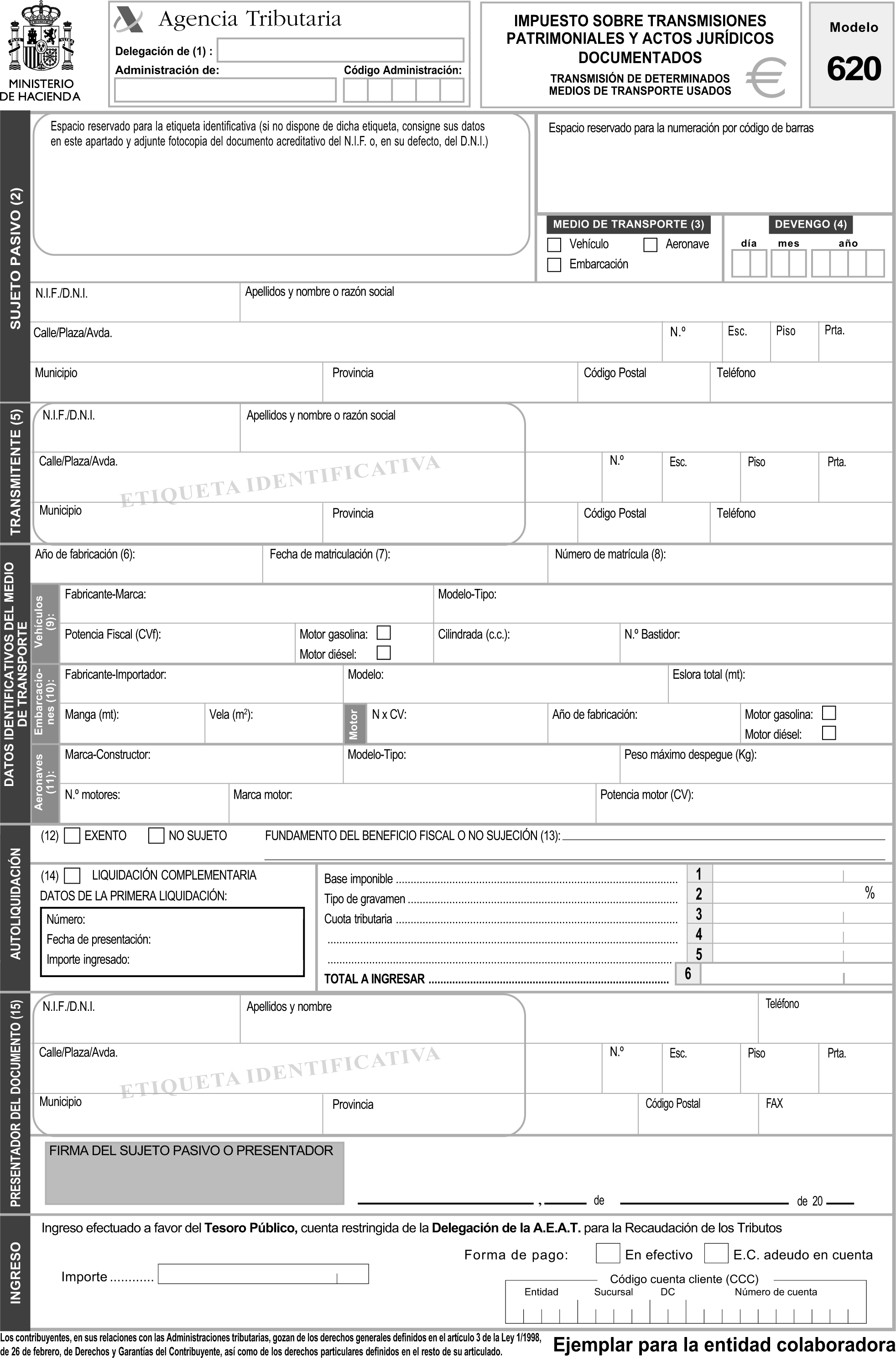

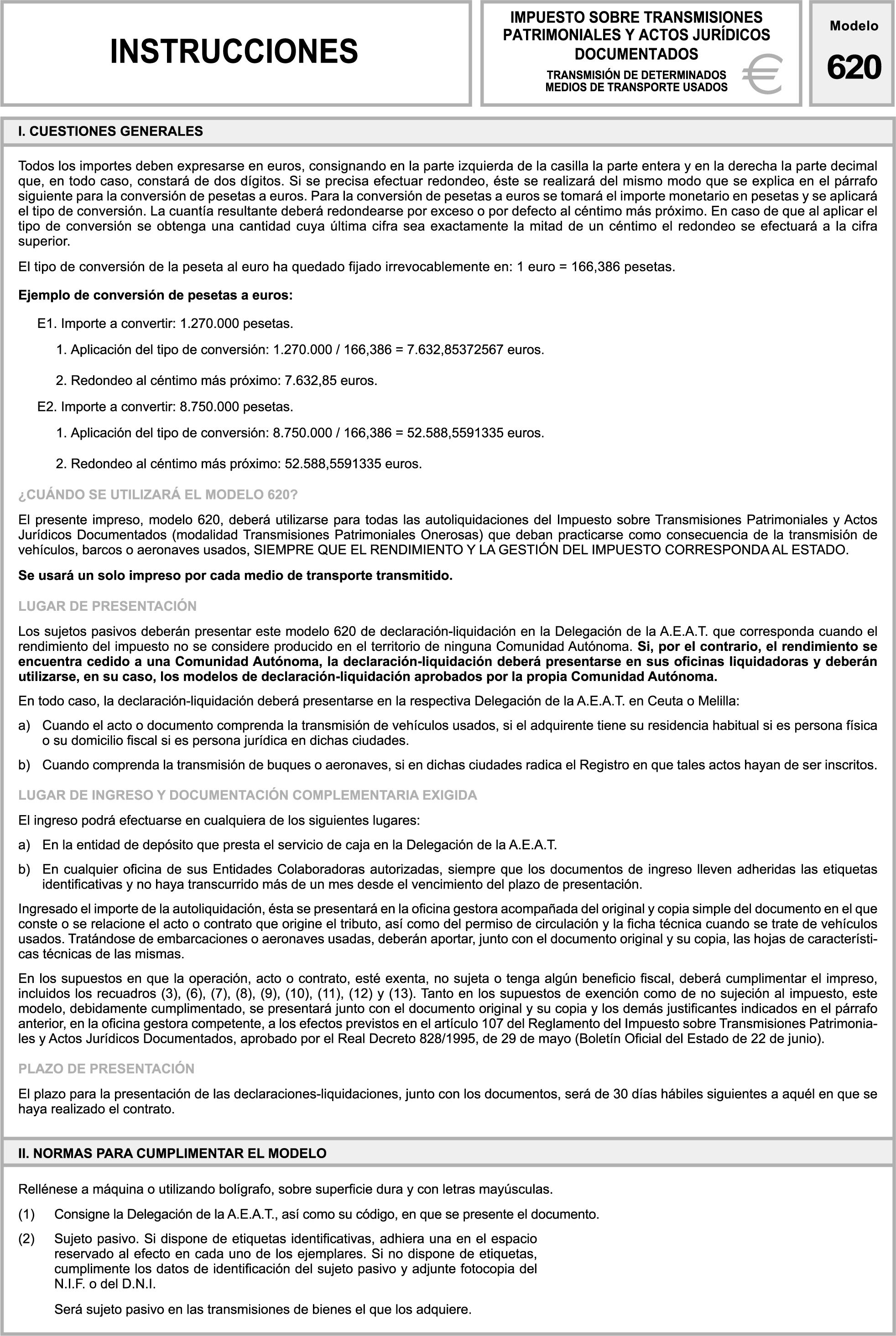

b) El modelo 620 que figura en el anexo II de la presente Orden se utilizará para las autoliquidaciones que se practiquen por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados como consecuencia de la adquisición de determinados medios de transporte usados.

Este modelo consta de cuatro ejemplares: ejemplar para la Administración, ejemplar para el interesado, carta de pago y ejemplar para la entidad colaboradora. El número de justificante que deberá figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 623.

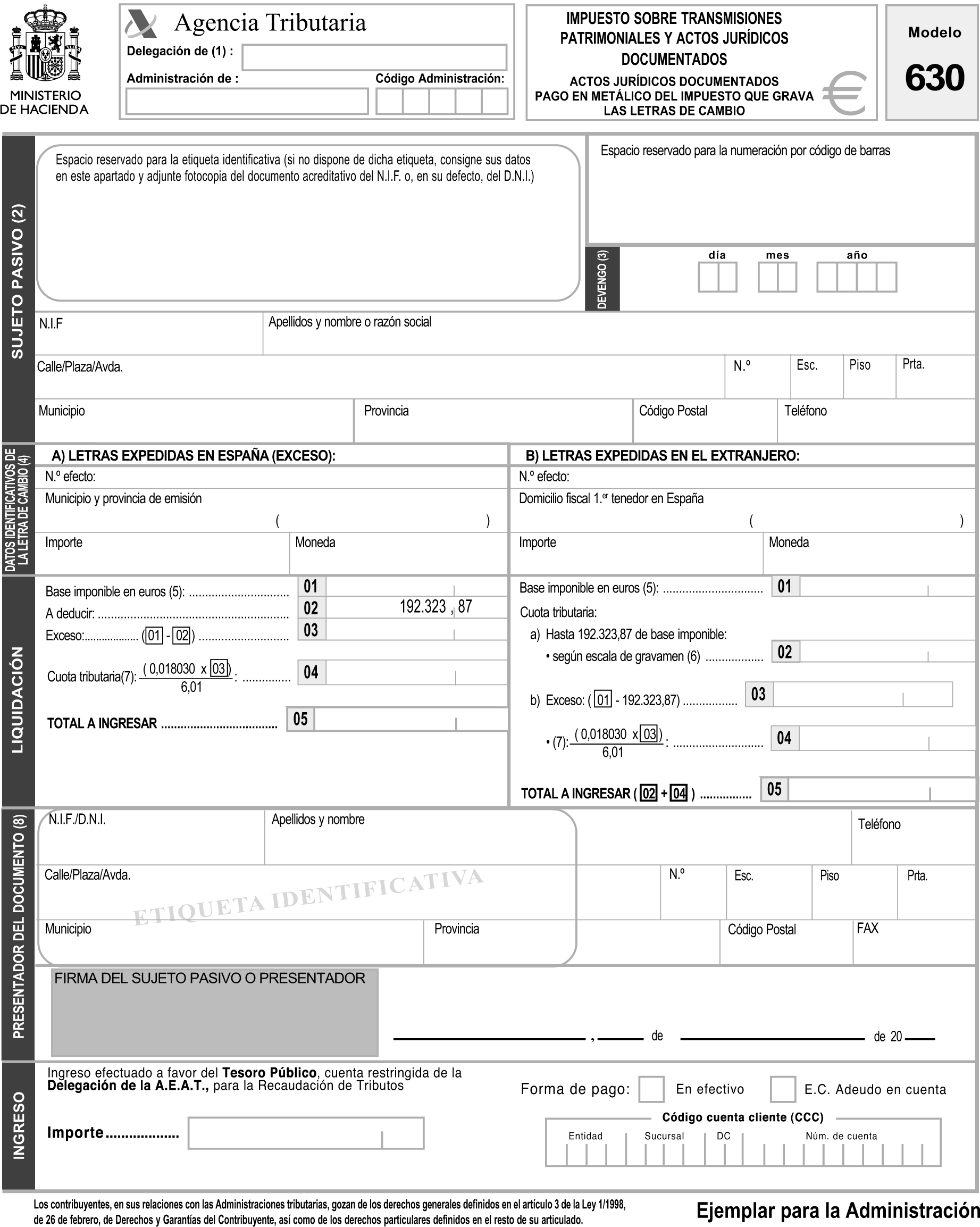

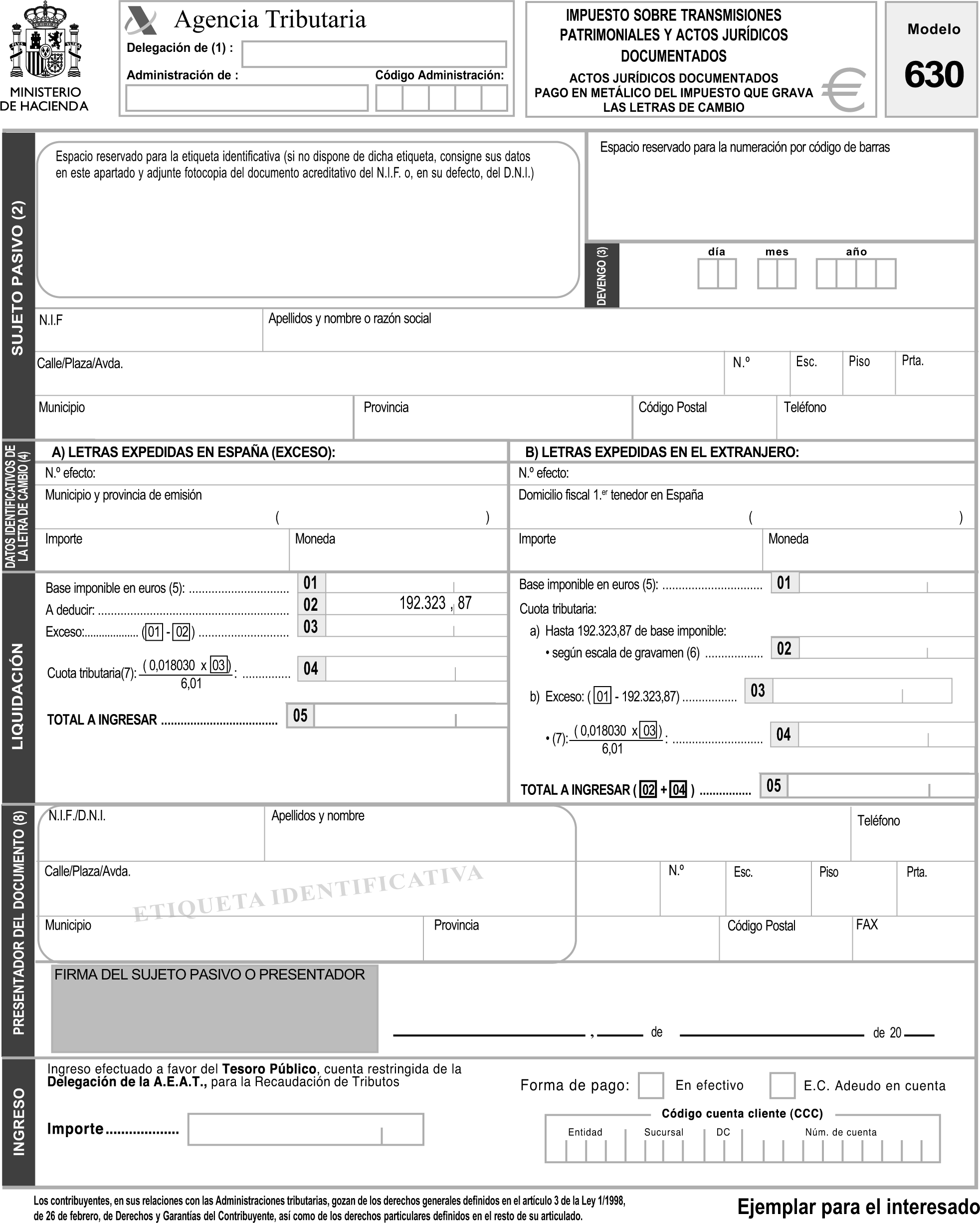

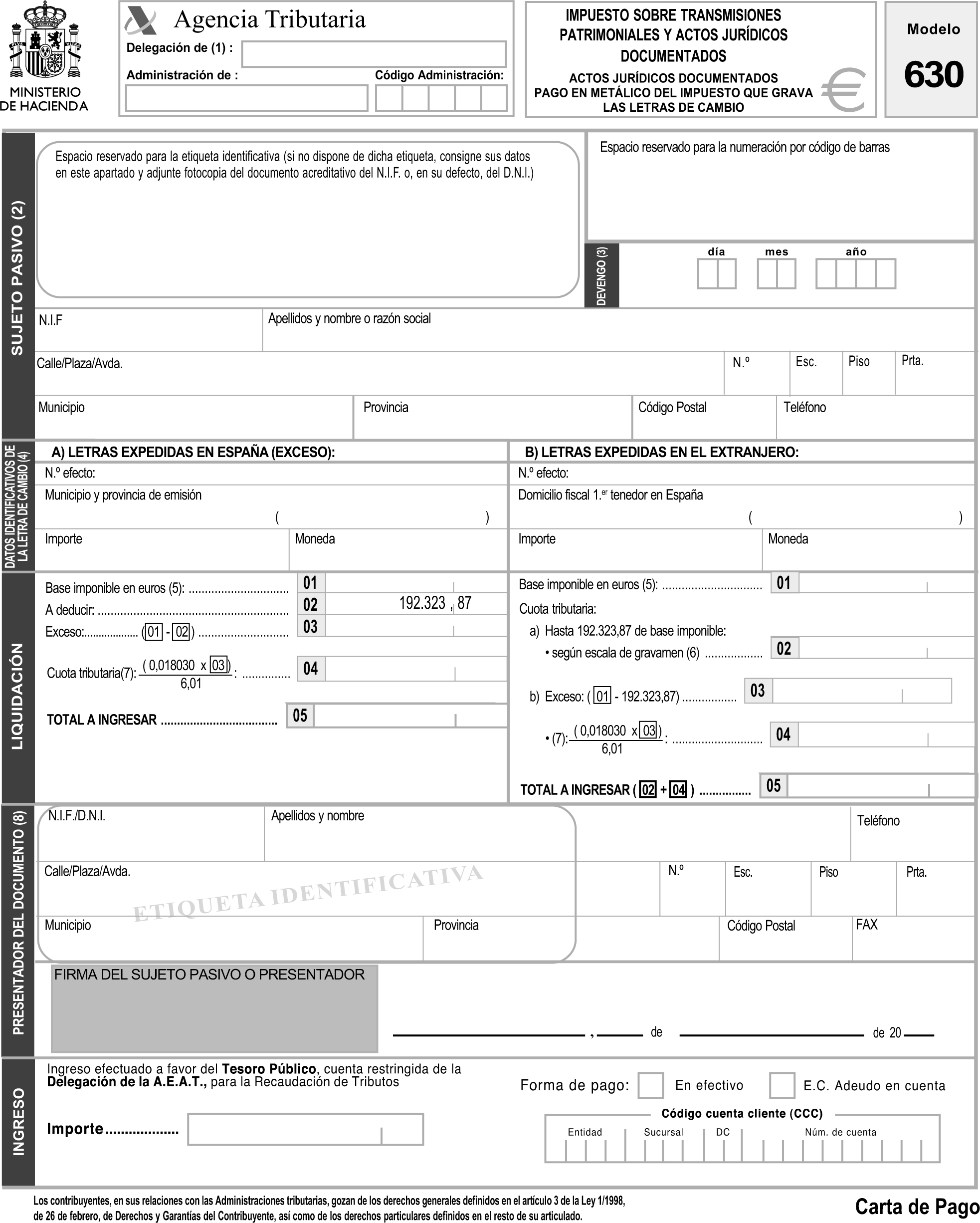

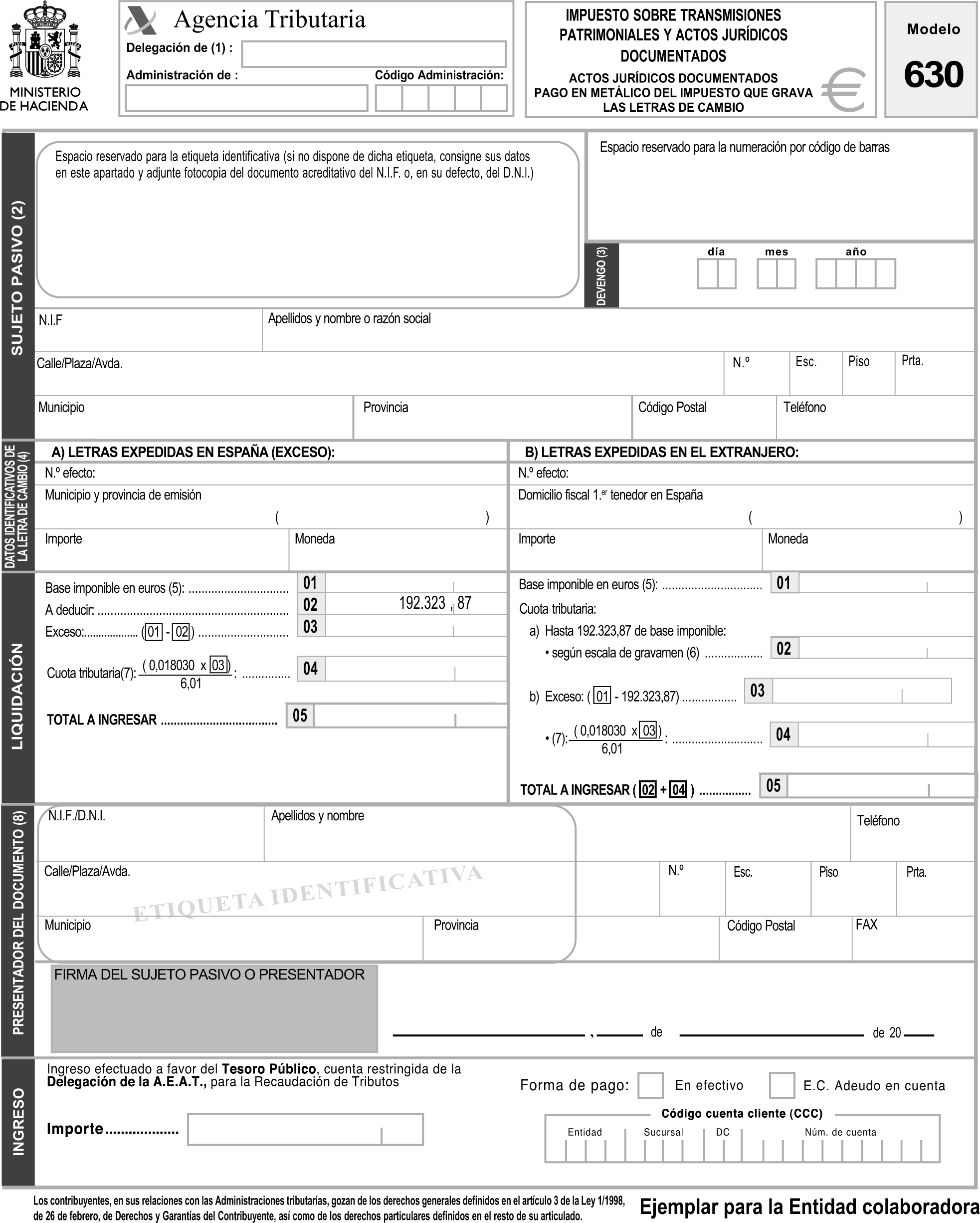

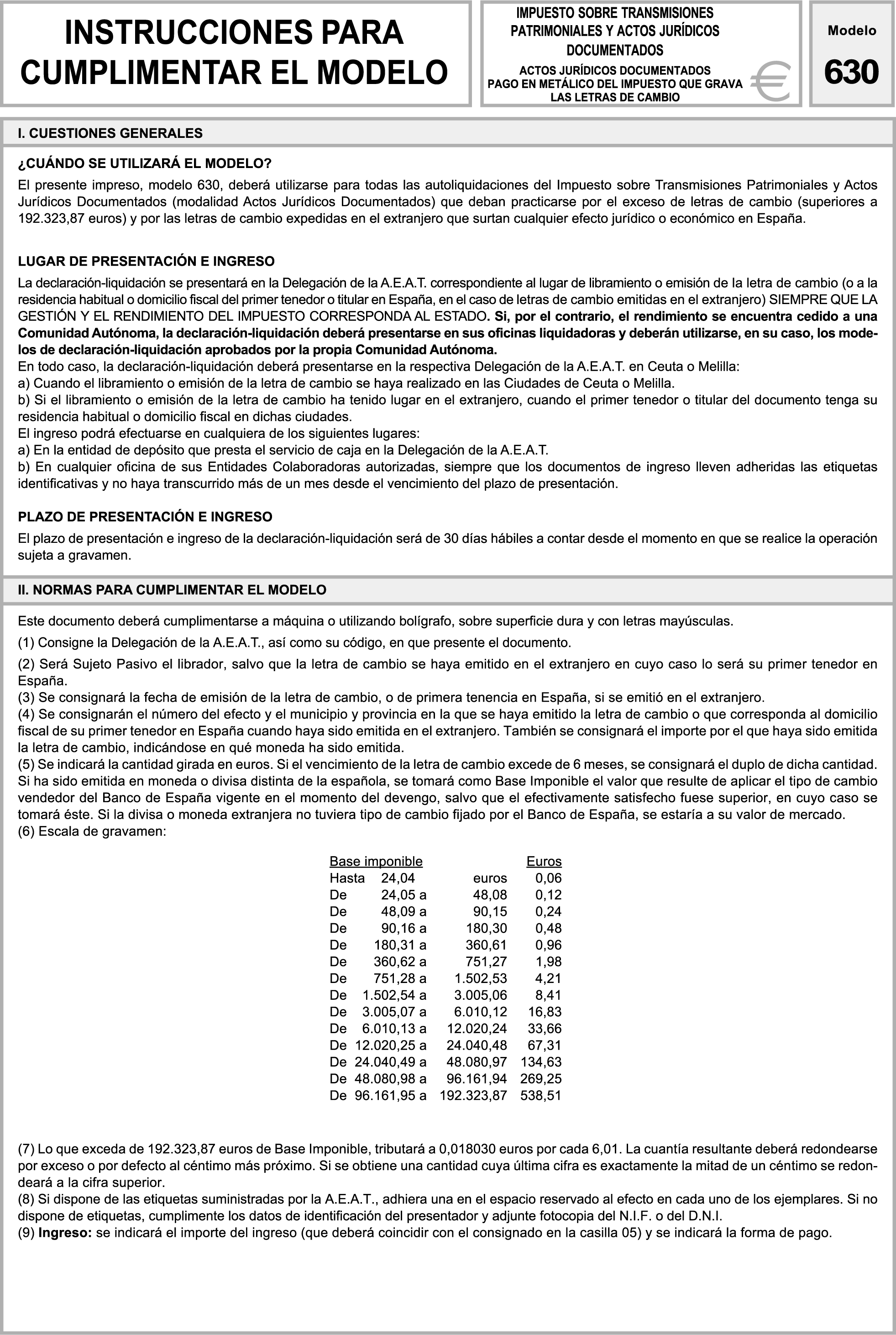

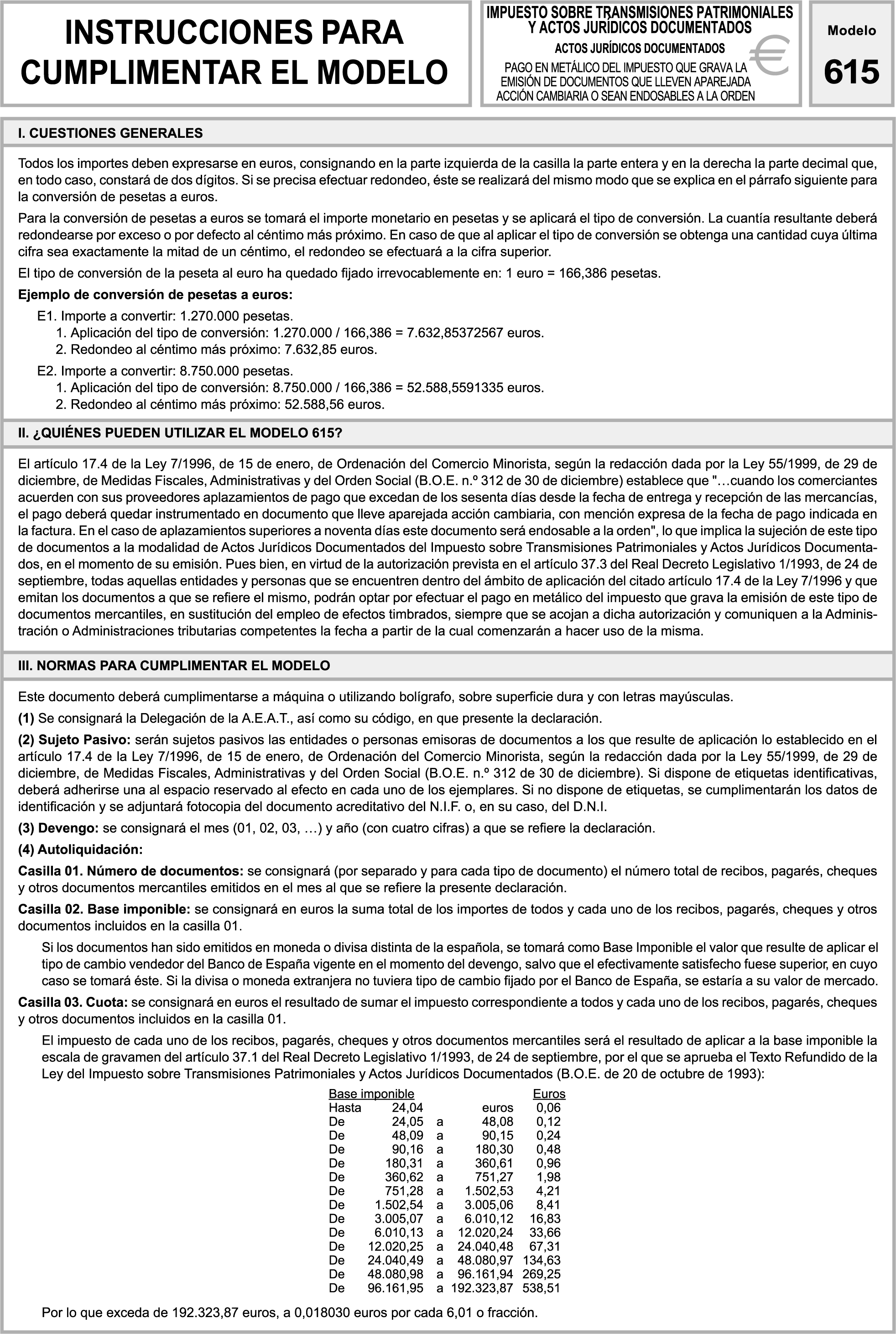

c) El modelo 630 que figura en el anexo III de la presente Orden se utilizará para las autoliquidaciones que se practiquen por el concepto de Actos Jurídicos Documentados por el exceso de Letras de Cambio (superiores a 192.323,87 euros) y por las Letras de Cambio expedidas en el extranjero que surtan cualquier efecto jurídico o económico en España.

Este modelo consta de cuatro ejemplares: ejemplar para la Administración, ejemplar para el interesado, carta de pago y ejemplar para la entidad colaboradora. La carta de pago quedará unida al efecto. El número de justificante que deberá figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 633.

1. Se da nueva redacción al apartado quinto de la Orden de 12 de noviembre de 2001 por la que se autoriza el pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava la emisión de los documentos que realicen función de giro o suplan a las letras de cambio, se amplía la autorización del pago en metálico del impuesto correspondiente a determinados documentos negociados por entidades colaboradoras, se aprueban los modelos 610, 611, 615 y 616 en euros del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, así como los diseños físicos y lógicos para la presentación de los modelos 611 y 616 de declaración informativa anual en soporte directamente legible por ordenador y se establece el procedimiento para su presentación telemática por teleproceso, que queda redactado en los siguientes términos:

«Quinto Lugar de presentación e ingreso de los modelos 610 y 615.

Uno. Los sujetos pasivos deberán presentar los modelos aprobados por esta Orden en por aplicación de las reglas establecidas en los artículos 25.2 y 47.3 de la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, el rendimiento del impuesto resultante de la declaración-liquidación no se considere producido en el territorio de ninguna Comunidad Autónoma y, en concreto:

a) Cuando el libramiento o emisión del documento se haya realizado en las Ciudades de Ceuta o Melilla, y en tanto no se produzca la cesión del impuesto a las mismas, la declaración-liquidación deberá presentarse en las respectivas Delegaciones de la Agencia Estatal de Administración Tributaria.

b) Si el libramiento o emisión del documento ha tenido lugar en el extranjero, cuando el primer tenedor o titular tenga su residencia habitual o domicilio fiscal en dichas Ciudades de Ceuta y Melilla.

Dos. Los sujetos pasivos podrán ingresar el importe de la declaración-liquidación en las entidades de depósito que prestan el servicio de caja en las Delegaciones de la Agencia Estatal de Administración Tributaria correspondientes.

En el caso de que los documentos de ingreso lleven adheridas las etiquetas identificativas del sujeto pasivo y no haya transcurrido más de un mes desde el vencimiento del plazo establecido para la presentación de la declaración-liquidación, el ingreso podrá realizarse en cualquier entidad colaboradora. Cuando no se disponga de dichas etiquetas o haya transcurrido más de un mes desde el vencimiento del plazo, el ingreso deberá realizarse en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria.»

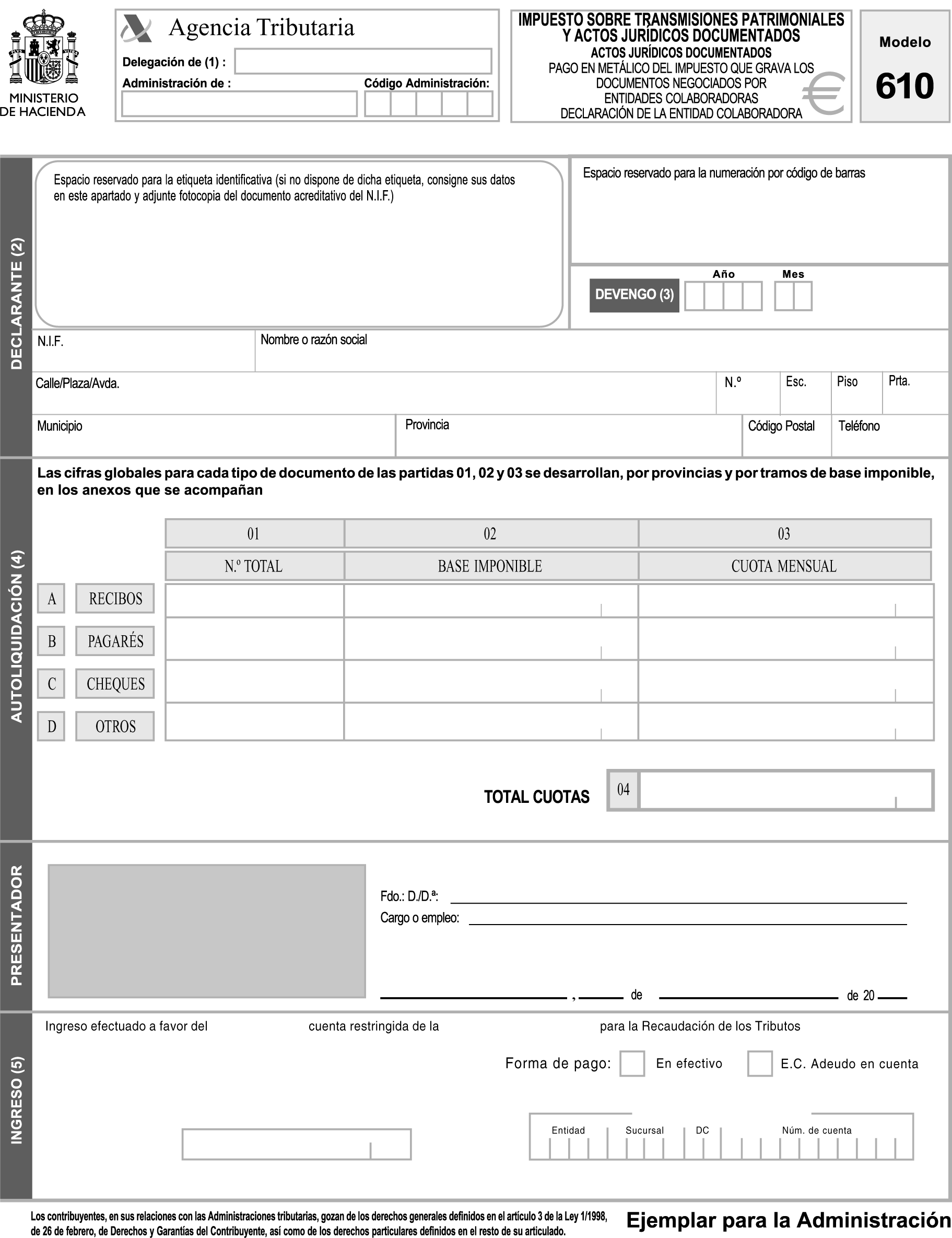

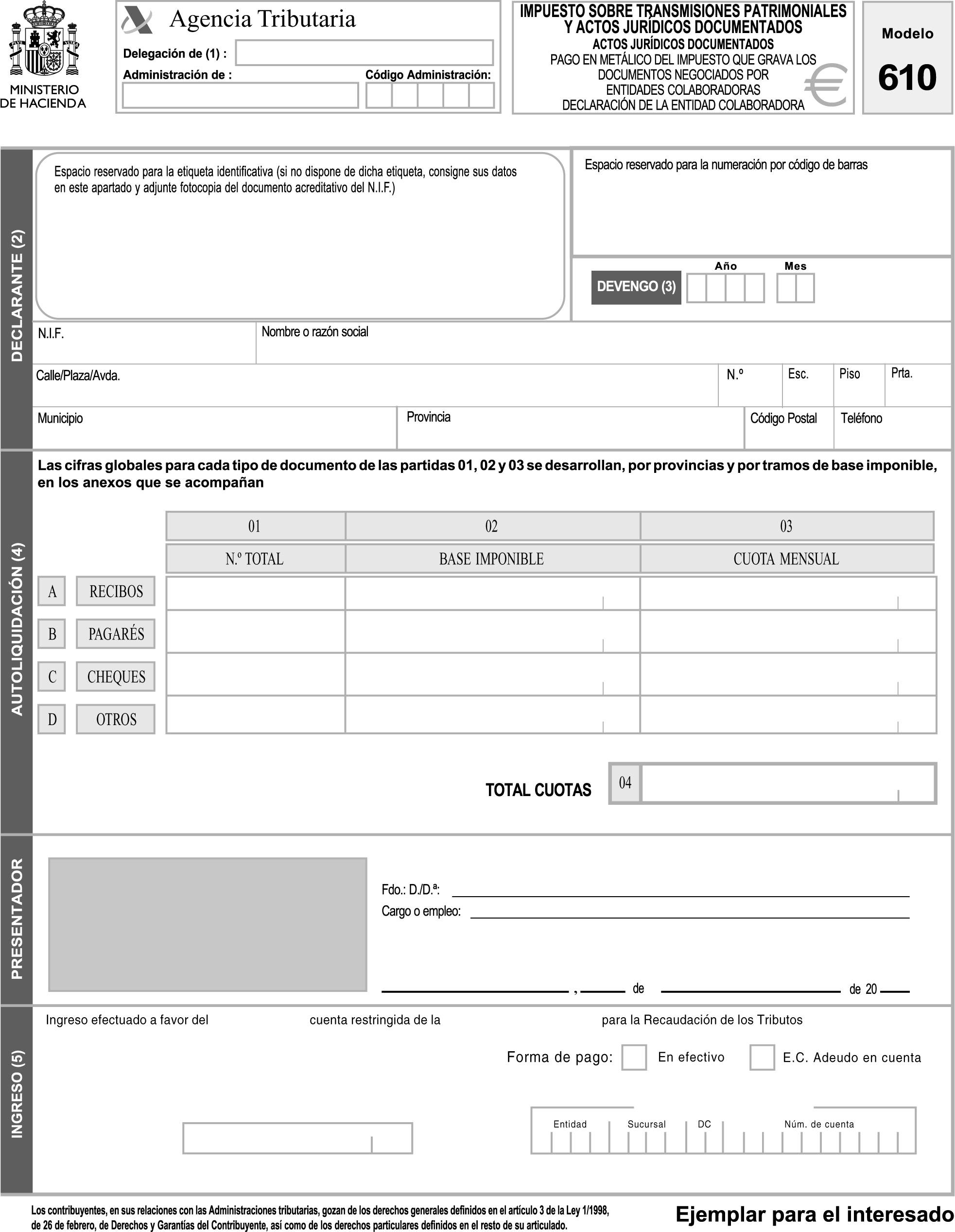

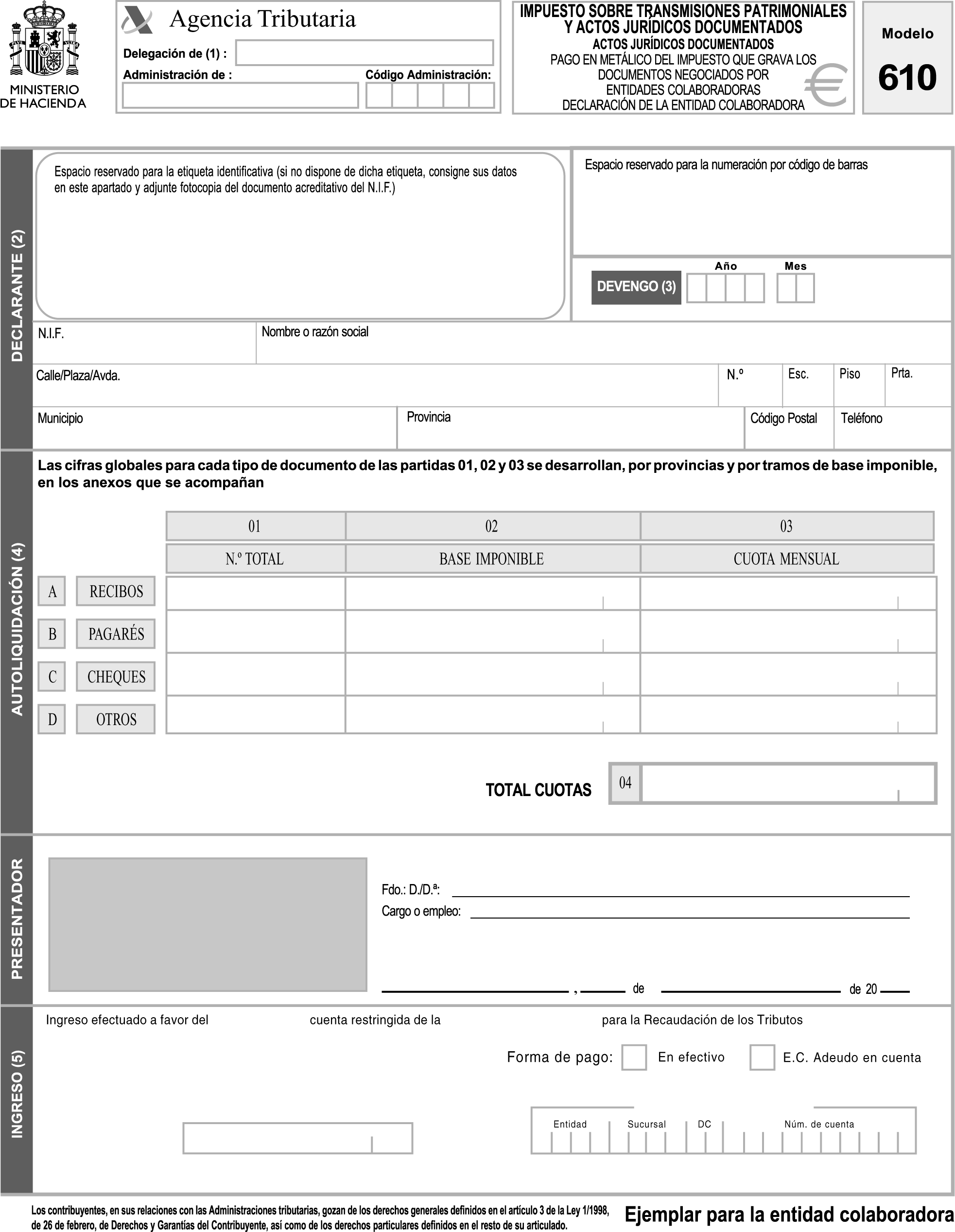

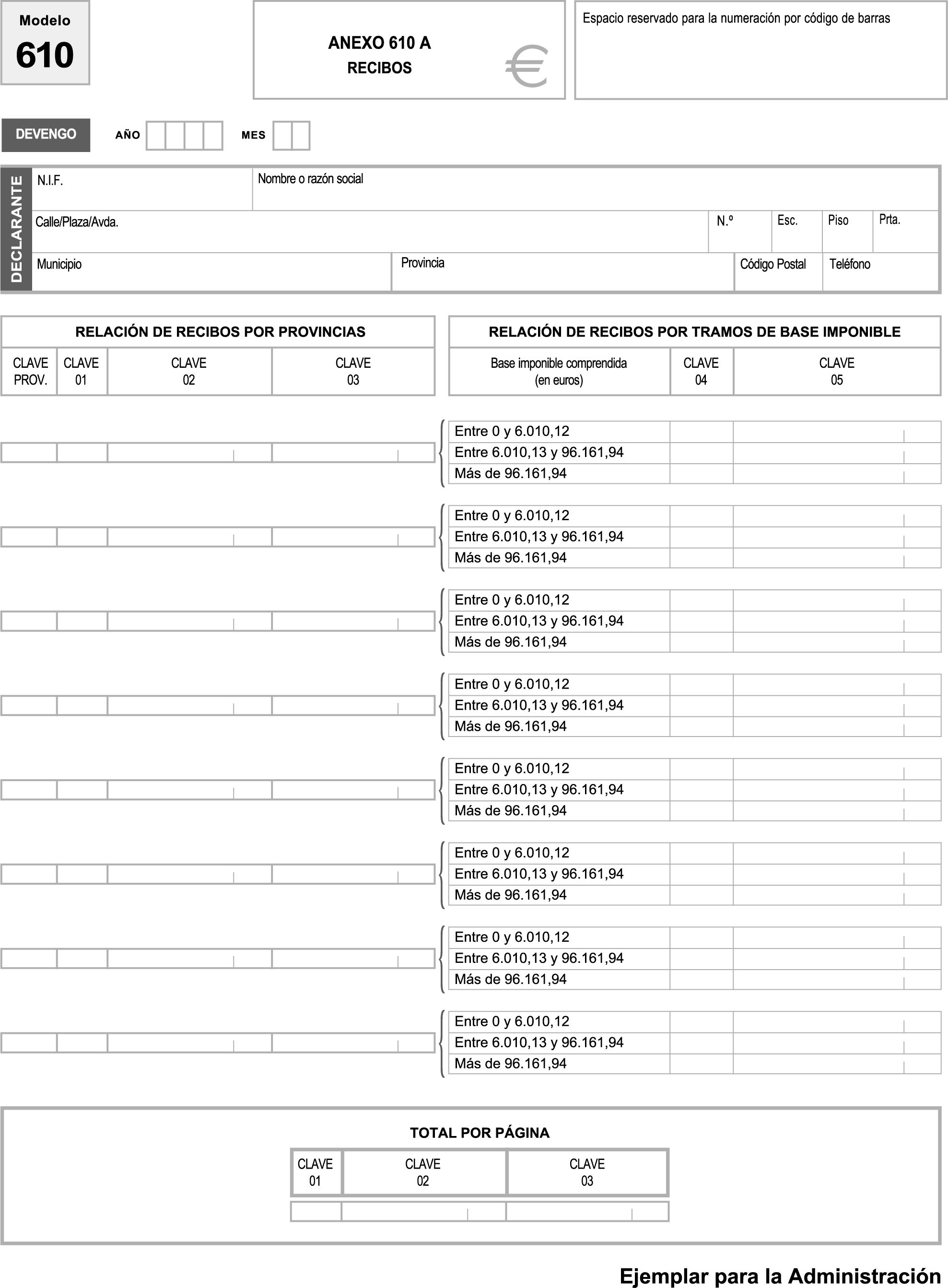

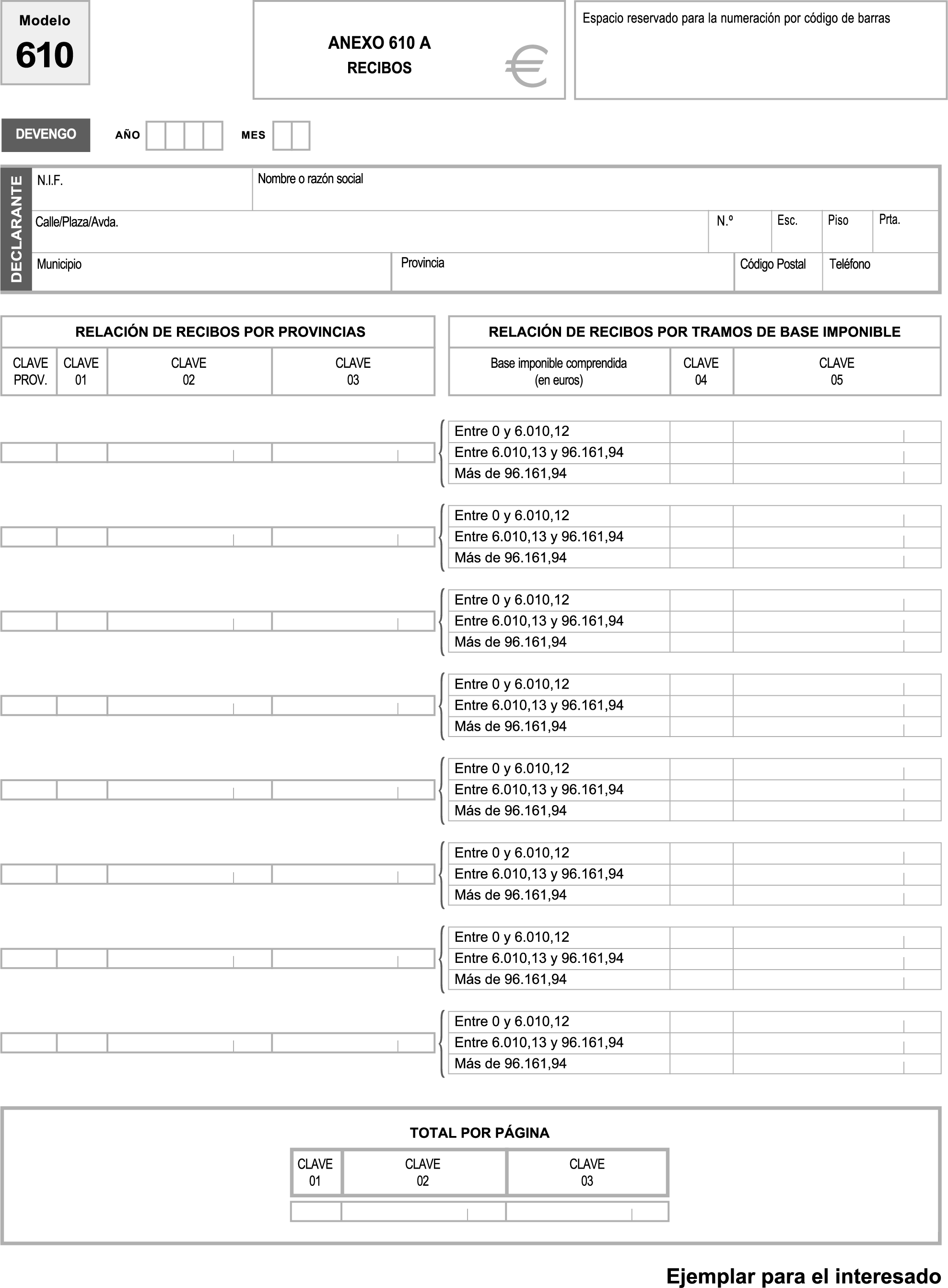

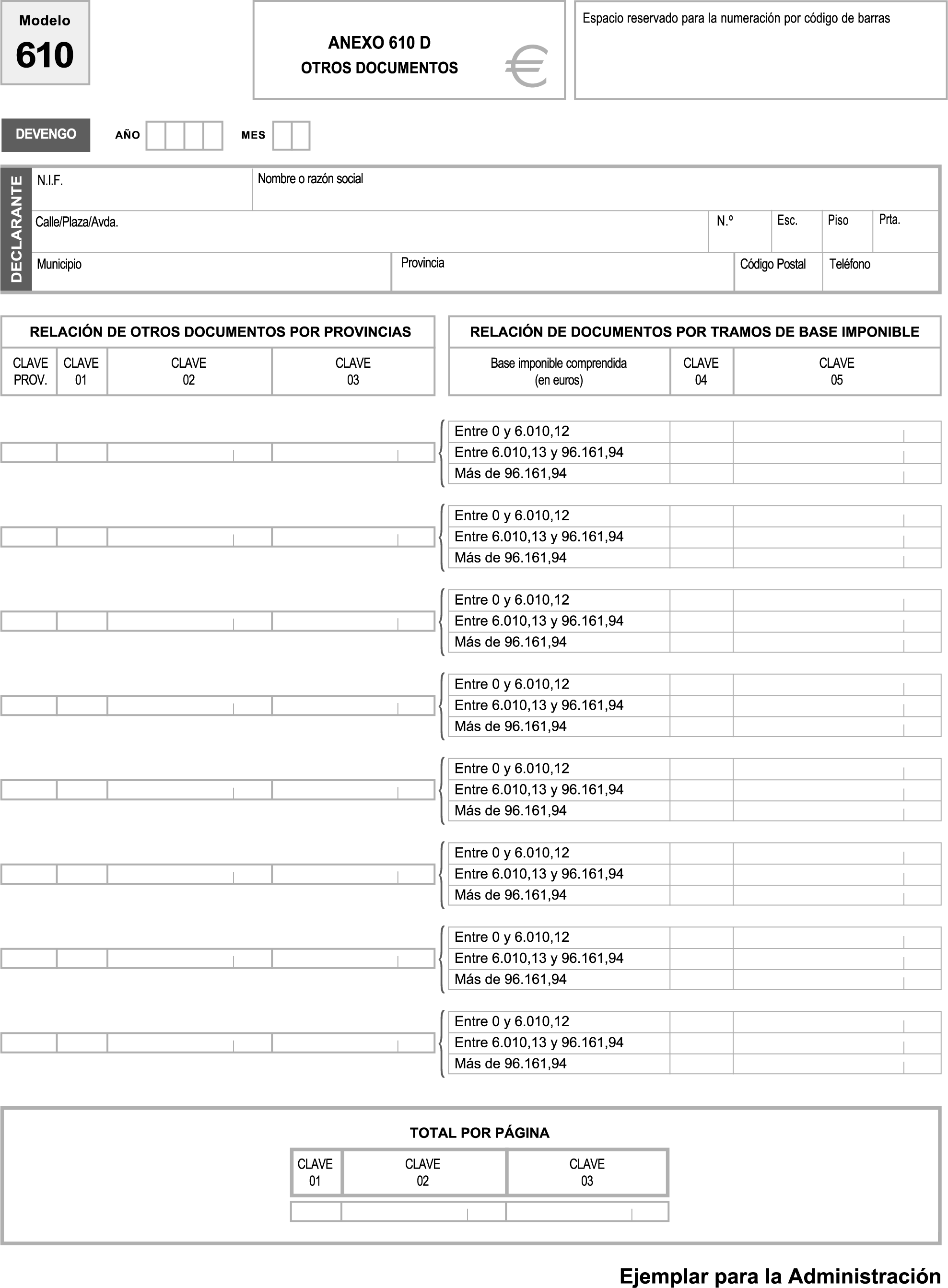

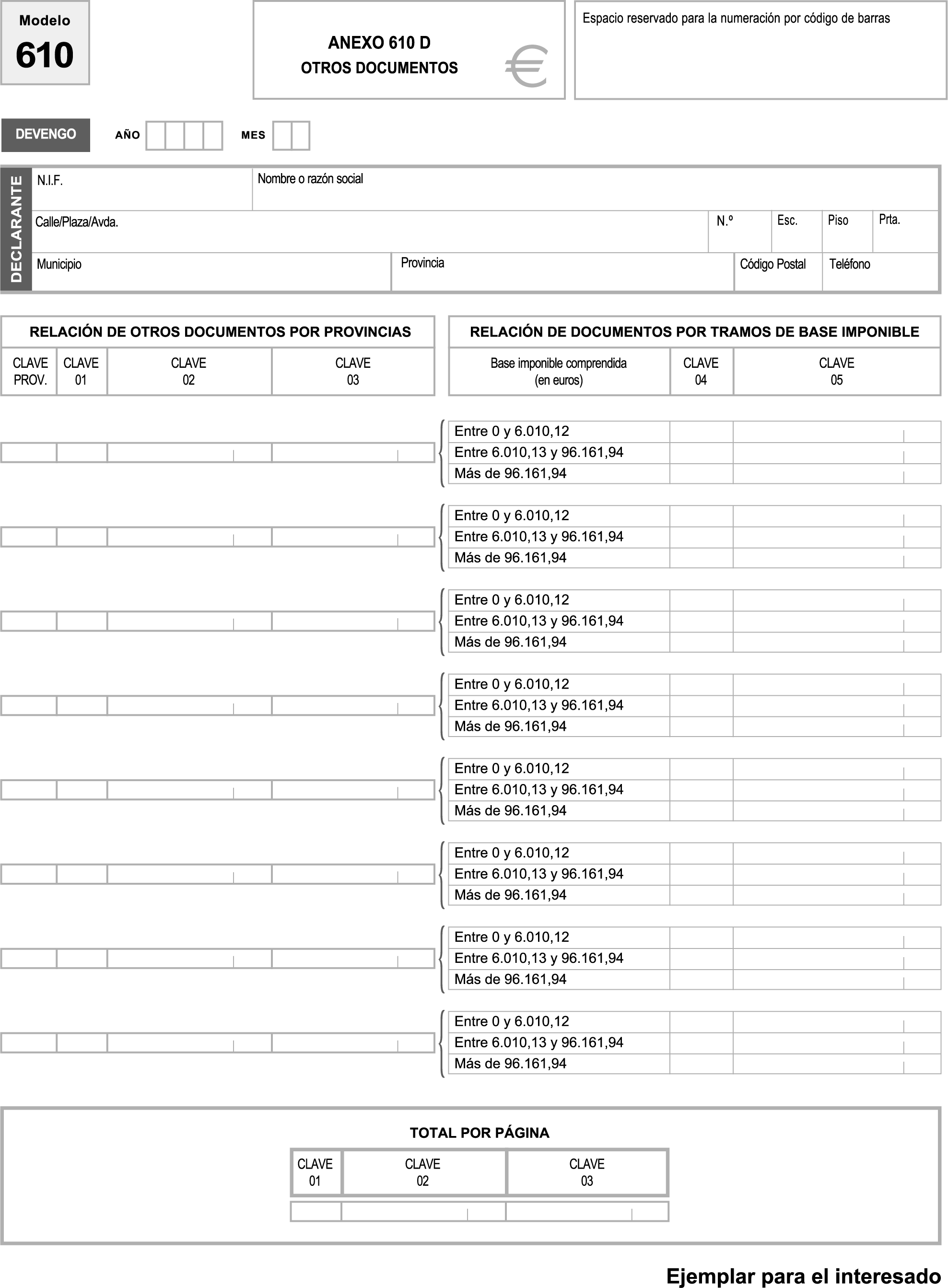

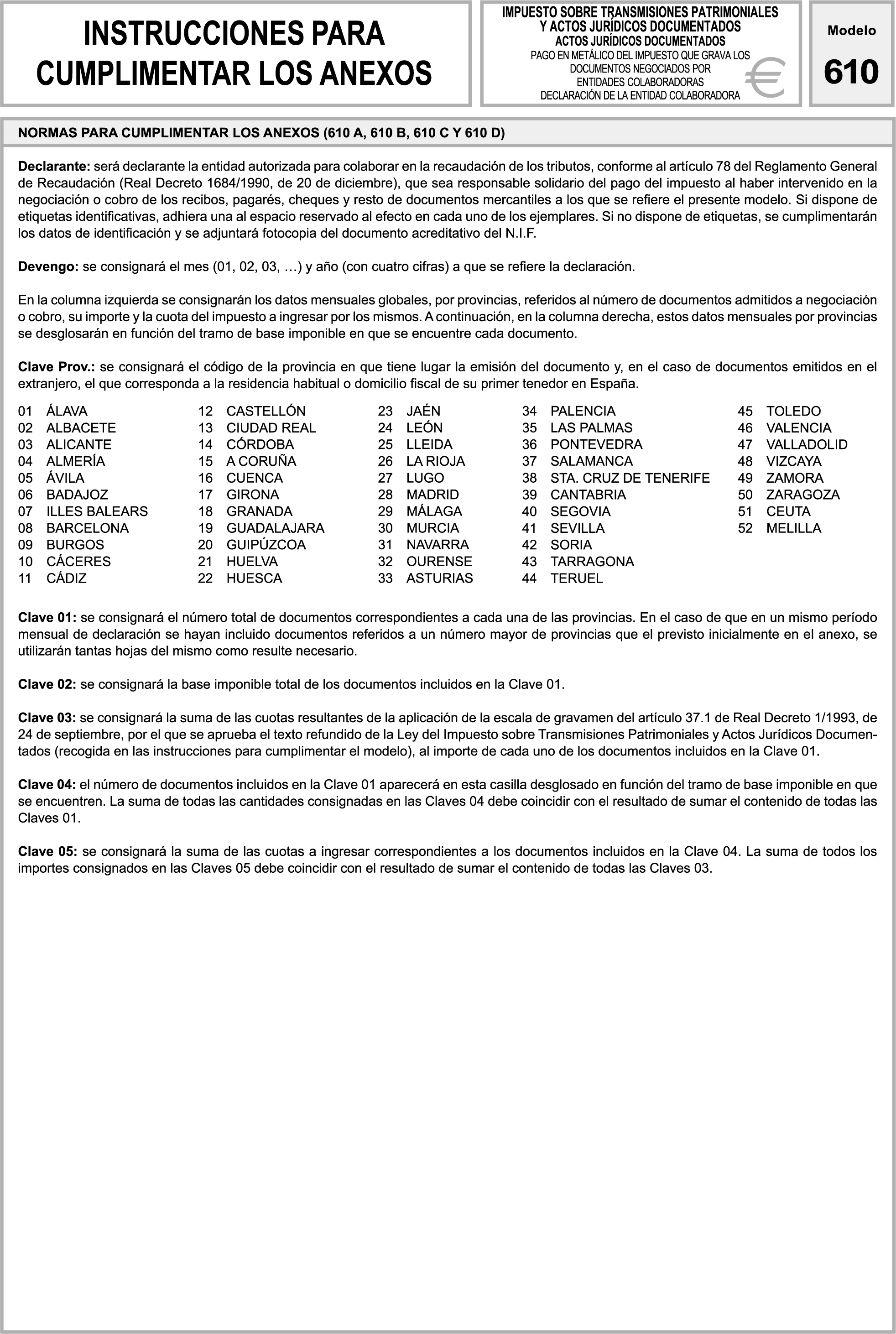

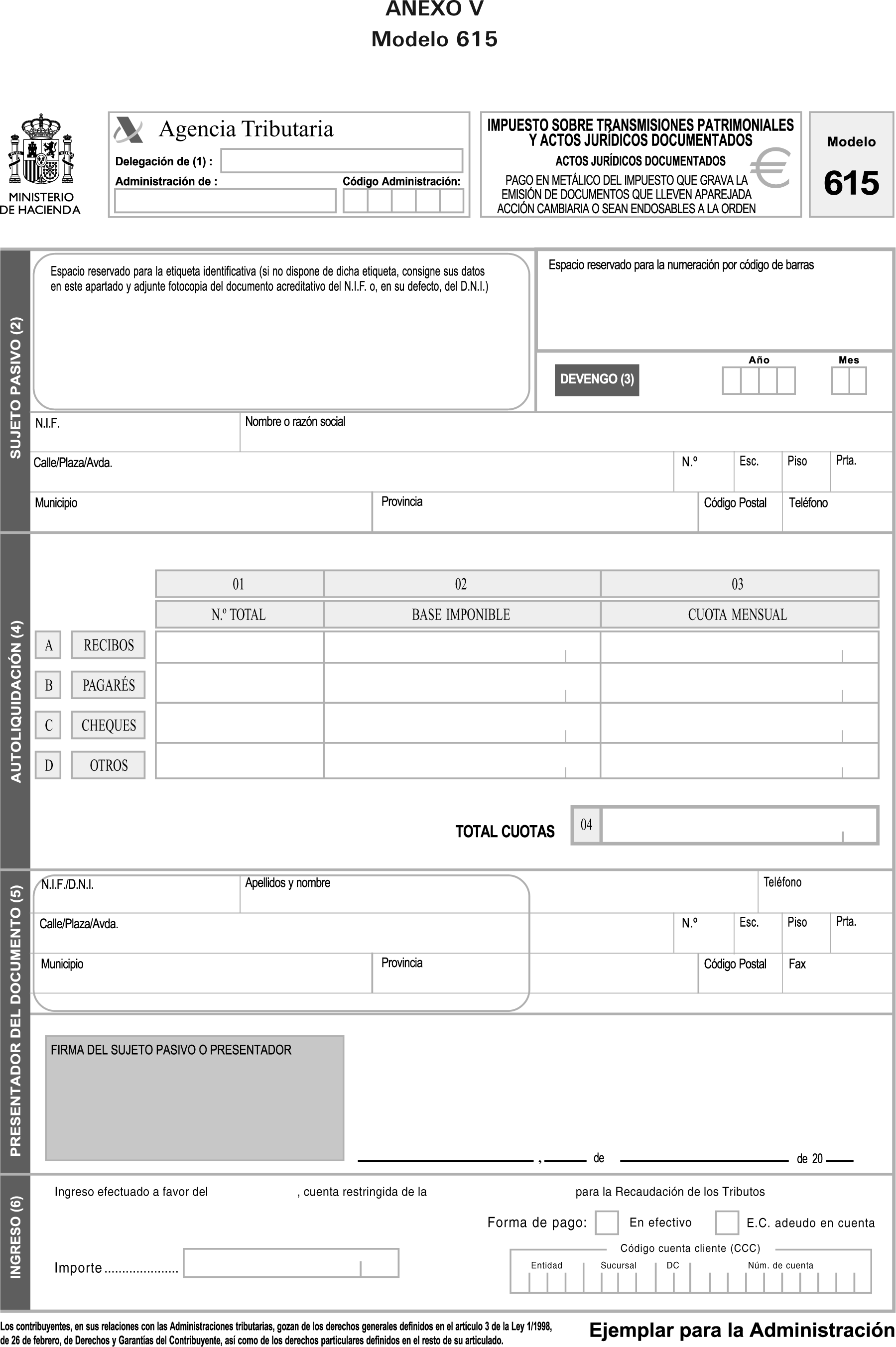

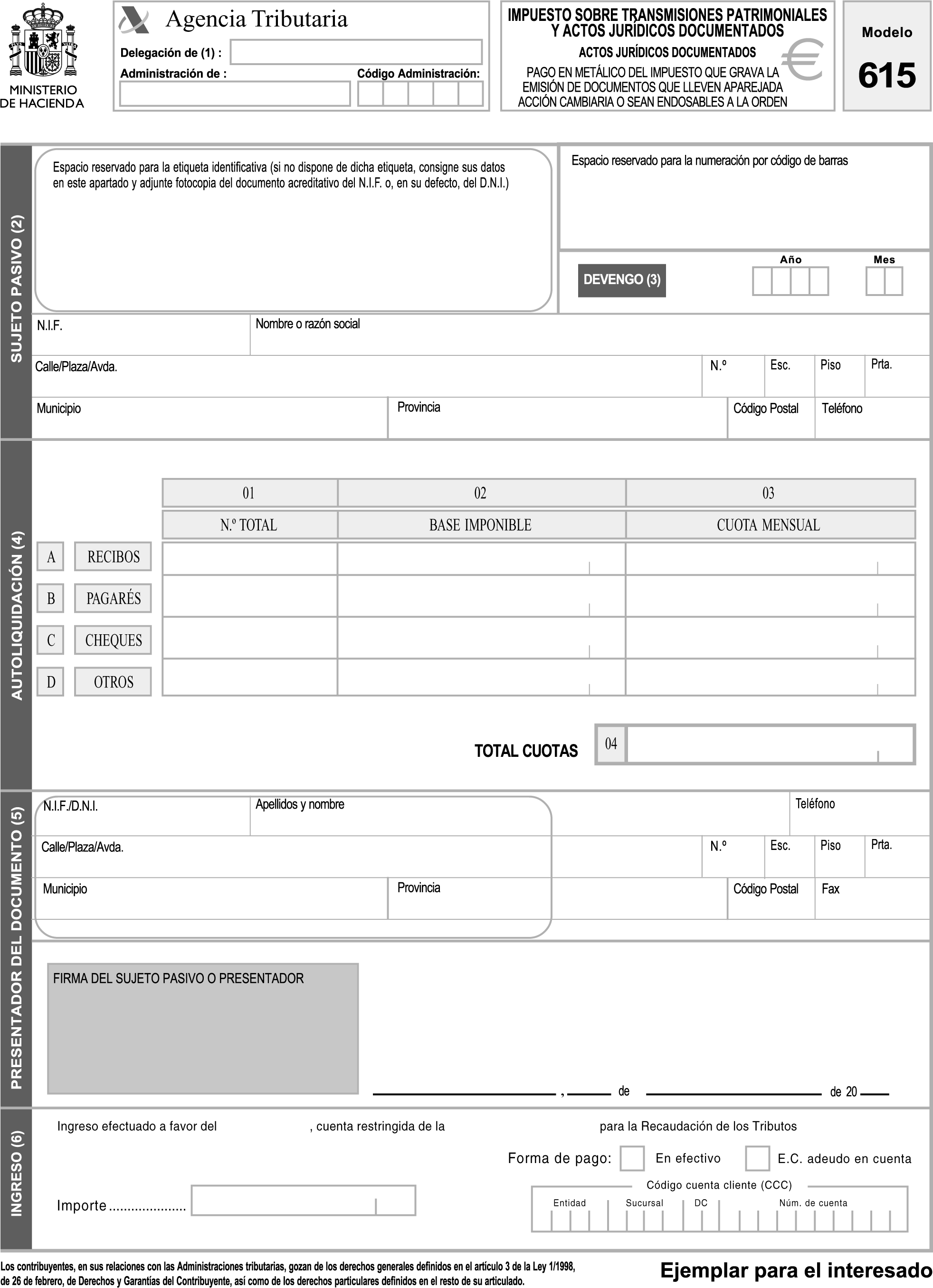

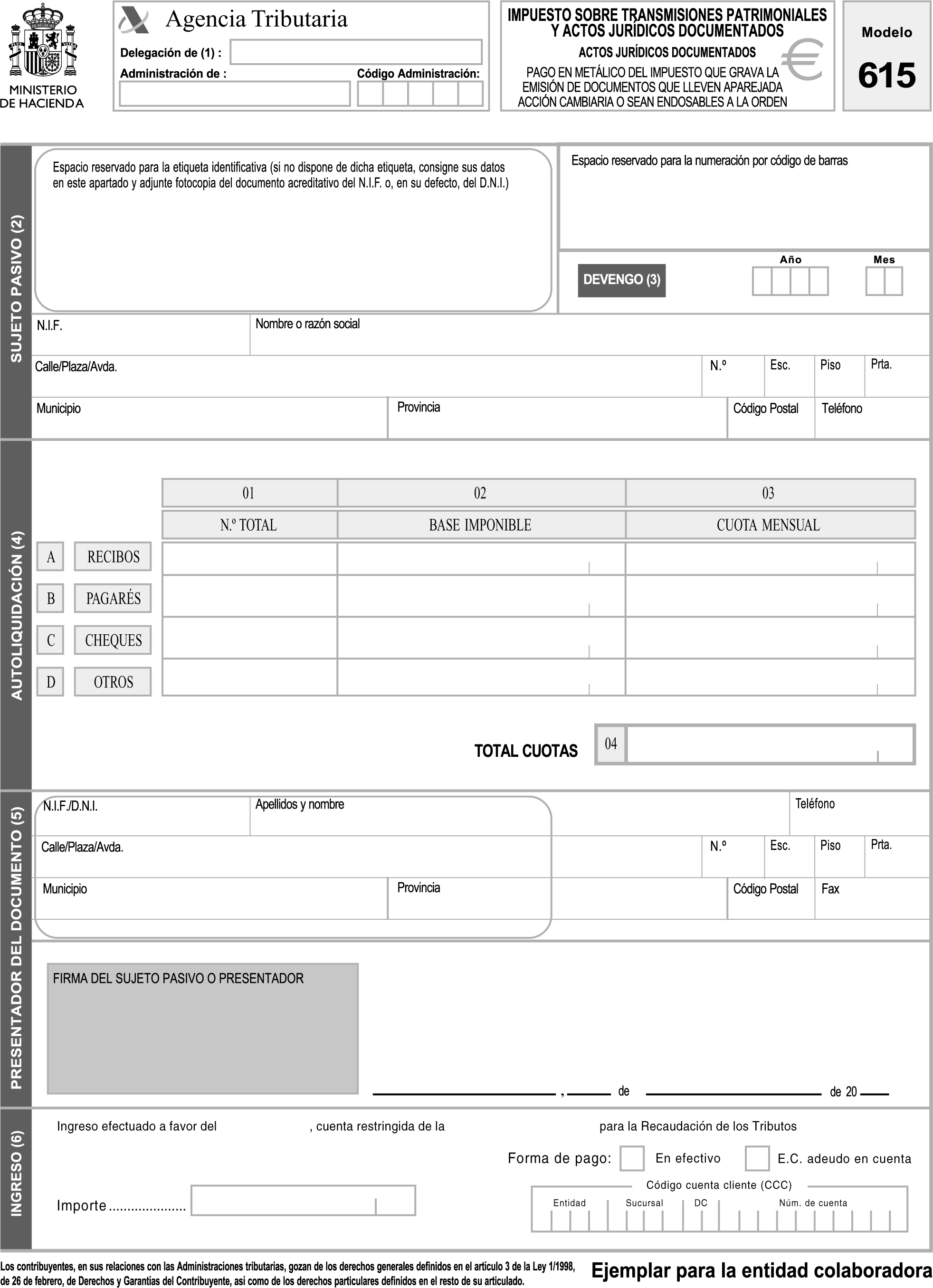

2. Se sustituyen los modelos 610 y 615 de declaración-liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, que figuran en los anexos I y II de la Orden de 12 de noviembre de 2001 por los correspondientes modelos 610 y 615 que figuran en los anexos IV y V de la presente Orden. Estos modelos constan de tres ejemplares: Ejemplar para la Administración, ejemplar para el interesado y ejemplar para la entidad colaboradora. Junto al modelo 610 se incluyen cuatro anexos (uno para cada tipo de documentos: recibos, pagarés, cheques y otros documentos) en los que los datos totales deberán aparecer agrupados por provincias y tramos de base imponible. Estos anexos al modelo 610 constan de dos ejemplares: ejemplar para la Administración y ejemplar para el interesado.

El número de justificante que deberá figurar en los modelos 610 y 615 que figuran en los anexos IV y V de la presente Orden será un número secuencial cuyos tres primeros dígitos se correspondan, respectivamente, con los códigos 613 y 618.

En el anexo I, apartado 1, letra B) «Modelos cuyo ingreso se debe efectuar en las entidades de depósito que prestan el Servicio de Caja» se suprimen los modelos 600 «Impuesto transmisiones», 610 «Impuesto actos jurídicos documentados. Recibos negociados por EE.CC.» y 620 «Compraventa de vehículos usados entre particulares».

En el anexo I, Código 021 autoliquidaciones, se incluyen los siguientes modelos de declaración:

Código de modelo: 600.

Denominación: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Código de modelo: 610.

Denominación: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras.

Código de modelo: 615.

Denominación: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden.

Código de modelo: 620.

Denominación: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Transmisión de determinados medios de transporte usados.

Código de modelo: 630.

Denominación: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Pago en metálico de letras de cambio.

Se deroga, con efectos 1 de enero de 2002, el apartado cuarto de la Orden de 4 de julio de 2001 por la que se aprueban los modelos 600, 620 y 630, en pesetas y en euros, de declaración-liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y se determinan el lugar y plazos de presentación de los mismos.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 24 de julio de 2002.

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid