Agencia Estatal Boletín Oficial del Estado

El Real Decreto 3485/2000, de 29 de diciembre, «sobre franquicias y exenciones en régimen diplomático, consular y de Organismos Internacionales, y de modificación del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre» («Boletín Oficial del Estado» de 30 de diciembre), cuya entrada en vigor ha tenido lugar el día 1 de enero de 2001, ha recogido en un texto normativo único la regulación de las franquicias y exenciones en régimen diplomático, consular y de los Organismos Internacionales, unificando el procedimiento para su aplicación y simplificando su gestión. De esta manera, el Real Decreto ha terminado con la dispersión normativa hasta ahora existente en relación con esta materia.

La disposición final primera del Real Decreto citado, bajo el epígrafe «límites de las franquicias y exenciones», establece en su apartado 1 que el Ministro de Hacienda, previo informe del Ministerio de Asuntos Exteriores, establecerá los módulos para determinar la adecuación de las cantidades de bienes y efectos que pueden ser objeto de importación, entrega, adquisición intracomunitaria o fabricación con franquicia o exención a las necesidades de los beneficiarios de la misma, en los casos a que se refieren los artículos 2, 3, 4, 5 y 12 del Real Decreto. Dichos preceptos regulan el alcance de las franquicias y exenciones reguladas en la norma mencionada.

A dichos módulos se refieren igualmente los artículos 7 y 10 del Real Decreto 3485/2000. El primero establece los supuestos excepcionales en que pueden admitirse solicitudes de franquicia o exención de bienes de uso que excedan de las cantidades señaladas en los módulos. El segundo precepto citado, en su apartado 1, letra a), dispone que el «centro gestor» (esto es, la Agencia Estatal de Administración Tributaria) autorizará la franquicia o exención solicitada «sin exceder, en su caso, la cuantía máxima del módulo correspondiente». No obstante, el apartado 3 de la disposición final primera del Real Decreto 3485/2000 prevé que cuando concurran circunstancias especiales, debidamente acreditadas, el centro gestor, previo informe favorable del Ministerio de Asuntos Exteriores, podrá acordar la aplicación de la exención para cantidades superiores a las fijadas en los módulos.

Procede, por tanto, fijar los módulos a que venimos haciendo referencia, de manera que el esquema normativo diseñado en el Real Decreto 3485/2000 adquiera plena concreción, teniendo en cuenta, a estos efectos que, según el apartado 2 de la disposición final primera de dicha norma reglamentaria, los módulos se aplicarán para el conjunto de los bienes adquiridos o importados por las personas o entidades beneficiarias de las franquicias o exenciones. En este sentido, hay que valorar la necesidad de articular un procedimiento de gestión que permita dar respuesta adecuada a las peticiones de franquicia y exención que oportunamente se soliciten e, igualmente, resulta conveniente tener en cuenta los datos sobre consumo familiar facilitados por el Instituto Nacional de Estadística.

En otro orden de cosas, la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común («Boletín Oficial del Estado» de 27 de noviembre), establece en el apartado 4 de su artículo 70 el deber por parte de las Administraciones Públicas de poner a disposición de los interesados modelos y sistemas normalizados de solicitud cuando los procedimientos impliquen la resolución de una serie numerosa de peticiones. Resulta, por tanto, conveniente aprobar los modelos de solicitud de reconocimiento previo de la exención del Impuesto sobre el Valor Añadido y de solicitud de reembolso de las cuotas de dicho tributo soportadas (este último, tanto en pesetas como en euros) que corresponden a las dos vías a través de las cuales se articulan las exenciones contempladas en el Real Decreto 3485/2000.

Por todo ello, teniendo en cuenta lo dispuesto en la disposición final primera del Real Decreto 3485/2000, visto el informe del Ministerio de Asuntos Exteriores al que se refiere la citada disposición y en uso de las atribuciones que tengo concedidas, he tenido a bien disponer:

1. Las franquicias aduaneras y fiscales a la importación y las exenciones aplicables a los vehículos automóviles a que se refieren las letras c), d) y e) del apartado 1 del artículo 12 del Real Decreto 3485/2000, de 29 de diciembre, se aplicarán de acuerdo con los baremos siguientes:

a) Tratándose de Agentes diplomáticos, de funcionarios consulares de carrera o de funcionarios con estatuto diplomático de Organismos Internacionales con sede u oficina en España, el número de unidades a las que se aplican los beneficios fiscales no podrá exceder de tres por cada Agente o funcionario. No obstante, para los Jefes de Misión diplomática, el número de unidades podrá alcanzar hasta cuatro.

b) En el caso del personal técnico-administrativo y de los empleados consulares a que se refiere la letra e) del apartado 1 del artículo 12 del Real Decreto 3485/2000, se fija el beneficio fiscal en un vehículo por cada miembro del personal citado o por cada empleado consular.

2. Las franquicias aduaneras y fiscales a la importación y las exenciones aplicables a los productos que a continuación se relacionan se ajustarán a los baremos siguientes, que se entenderán referidos al conjunto de importaciones o adquisiciones efectuadas en el curso de un trimestre natural:

a) Labores del tabaco:

Cigarrillos: 9.000 unidades.

Cigarros puros: 65 unidades.

Tratándose de Jefes de Misión diplomática, los baremos serán los siguientes:

Cigarrillos: 18.000 unidades.

Cigarros puros: 130 unidades.

b) Alcoholes y bebidas alcohólicas:

Bebidas derivadas: 90 litros.

Vino espumoso: 30 litros.

Para los Jefes de Misión diplomática, los baremos serán los siguientes:

Bebidas derivadas: 180 litros.

Vino espumoso: 60 litros.

c) Carburantes y lubricantes:

Carburantes: 1.200 litros por cada vehículo con derecho a beneficio fiscal.

Lubricantes: 30 litros por cada vehículo con derecho a beneficio fiscal.

Los baremos relativos a las labores del tabaco y a los alcoholes y bebidas alcohólicas se aplicarán al conjunto de importaciones o adquisiciones efectuadas por cada titular del beneficio fiscal, incluidos los miembros de su familia a que se refieren las letras c) y d) del apartado 1 del artículo 2 del Real Decreto 3485/2000.

1. Los módulos regulados en el apartado 2 del presente artículo se aplicarán en los siguientes supuestos:

a) Franquicias aduaneras y fiscales a la importación y exenciones del Impuesto sobre el Valor Añadido, del Impuesto General Indirecto Canario y del Impuesto sobre la Producción, los Servicios y la Importación en las Ciudades de Ceuta y Melilla en las entregas de los bienes, distintos de los contemplados en el artículo primero anterior, destinados al uso y consumo personal de los Agentes diplomáticos y los funcionarios consulares de carrera, así como de los miembros de su familia que formen parte de su casa.

b) Franquicias aduaneras y fiscales a la importación y exenciones del Impuesto sobre el Valor Añadido, del Impuesto General Indirecto Canario y del Impuesto sobre la Producción, los Servicios y la Importación en las Ciudades de Ceuta y Melilla en las entregas de los bienes a que se refiere la letra a) anterior, destinados al uso y consumo de los miembros con estatuto diplomático de los Organismos Internacionales con sede u oficina en España, así como de los miembros de su familia que formen parte de su casa, salvo cuando los respectivos Convenios internacionales establezcan otros distintos.

2. Sólo se admitirán las peticiones de franquicia o solicitudes de devolución, en los supuestos a que se refiere el apartado 1 anterior, cuando concurran simultáneamente los siguientes requisitos:

a) Que el conjunto de adquisiciones e importaciones de los bienes a que se refieren las letras a) y b) del apartado 1 anterior, efectuadas en un trimestre natural, no exceda de 1.500.000 pesetas (9.015,18 euros). Para el cómputo de este importe se tendrán en cuenta las reglas siguientes:

Serán de aplicación las reglas de determinación de la base imponible del Impuesto sobre el Valor Añadido, del Impuesto General Indirecto Canario o del Impuesto sobre la Producción, los Servicios y la Importación en las Ciudades de Ceuta y Melilla, según corresponda.

Se incluirá en el cómputo el importe de las adquisiciones de bienes efectuadas en otros Estados miembros de la Unión Europea distintos del Reino de España, cuando se haya aplicado a la entrega de los mismos, en el país de origen, la exención del correspondiente Impuesto sobre el Volumen de Negocios, mediante la presentación por el adquirente del formulario a que se refiere la letra b) del apartado 2 del artículo 10 del Real Decreto 3485/2000.

No se tomarán en cuenta las importaciones de bienes que se beneficien de las correspondientes franquicias aduaneras y fiscales establecidas con carácter general, y al margen del régimen diplomático, consular y de Organismos Internacionales.

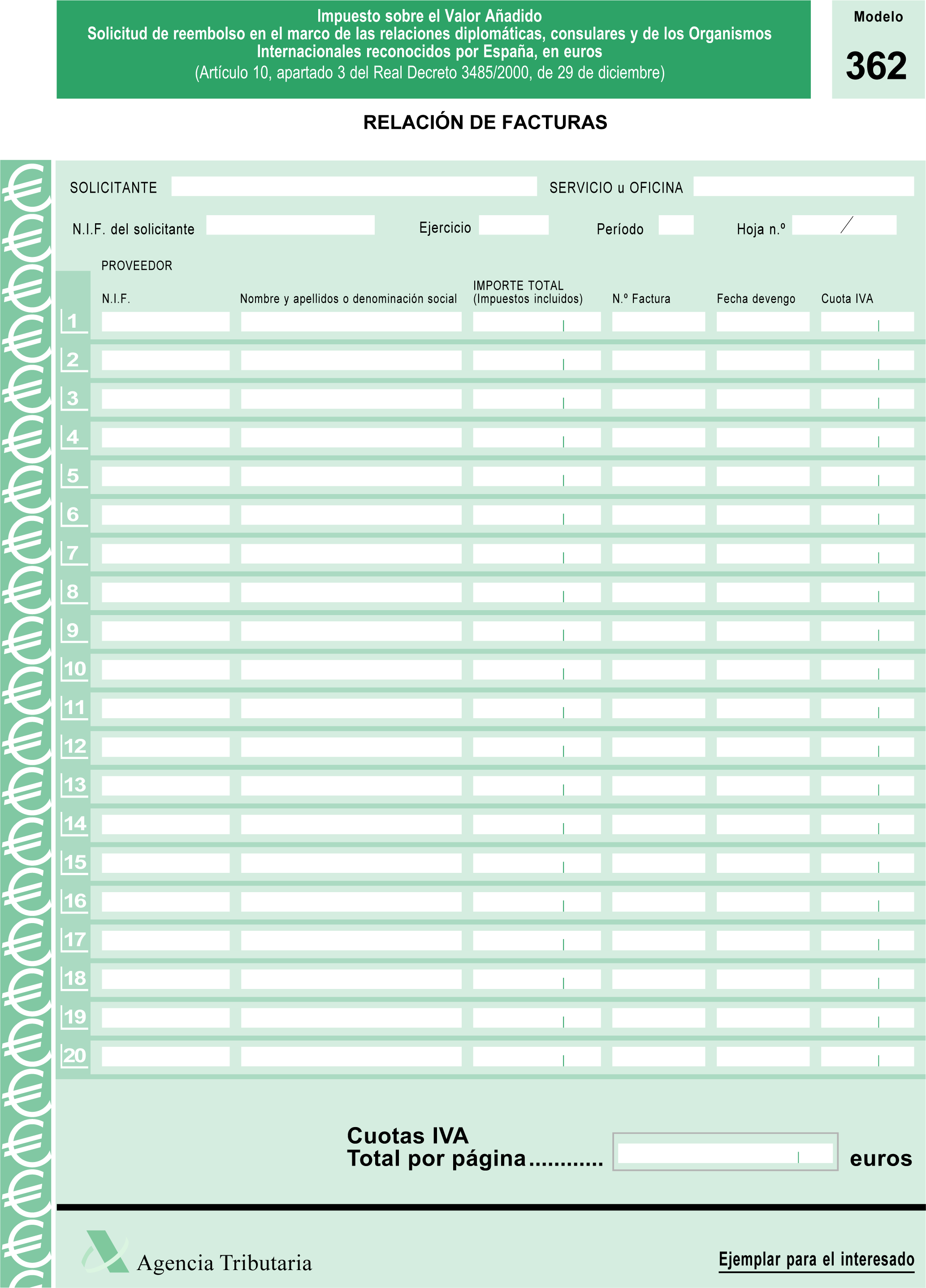

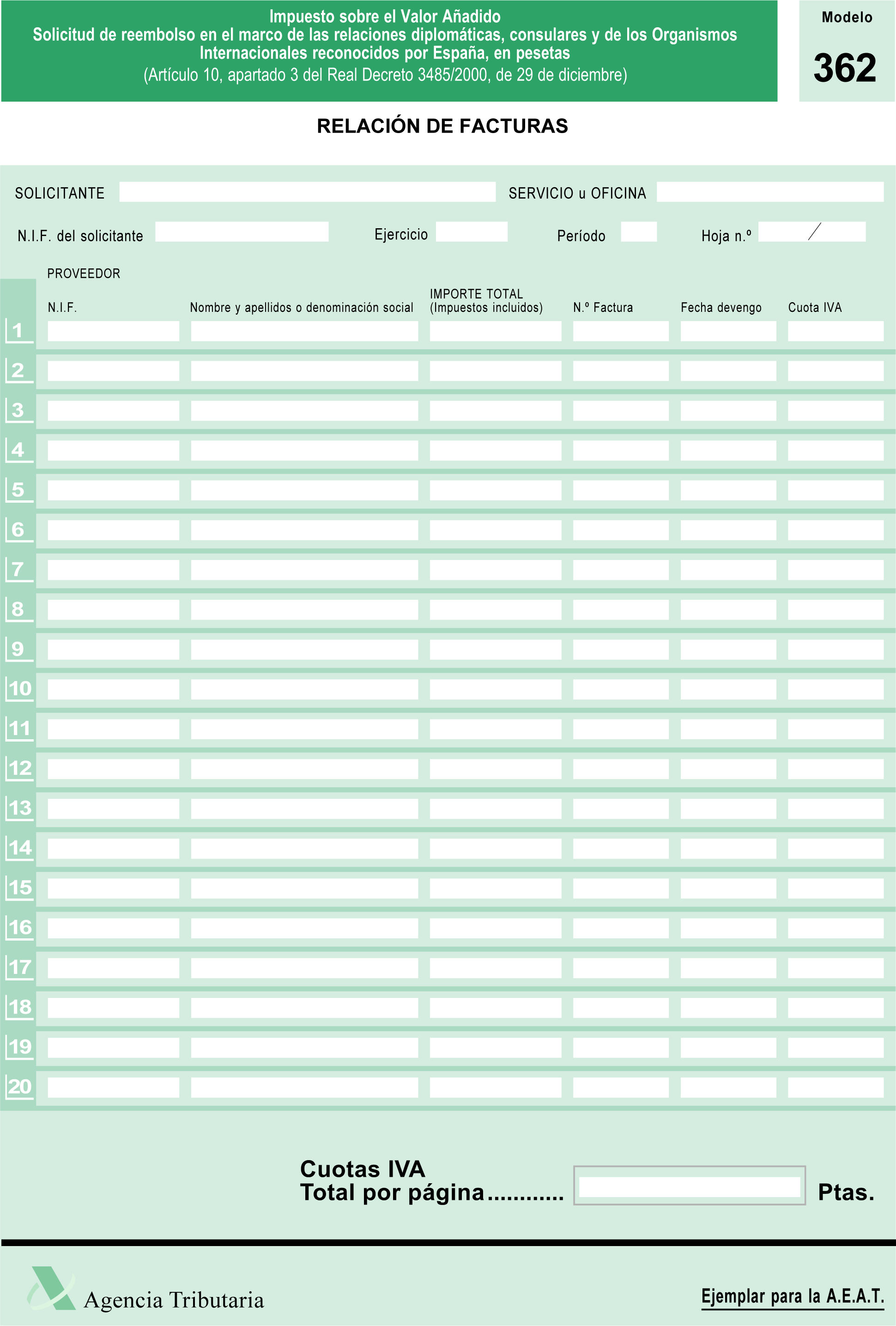

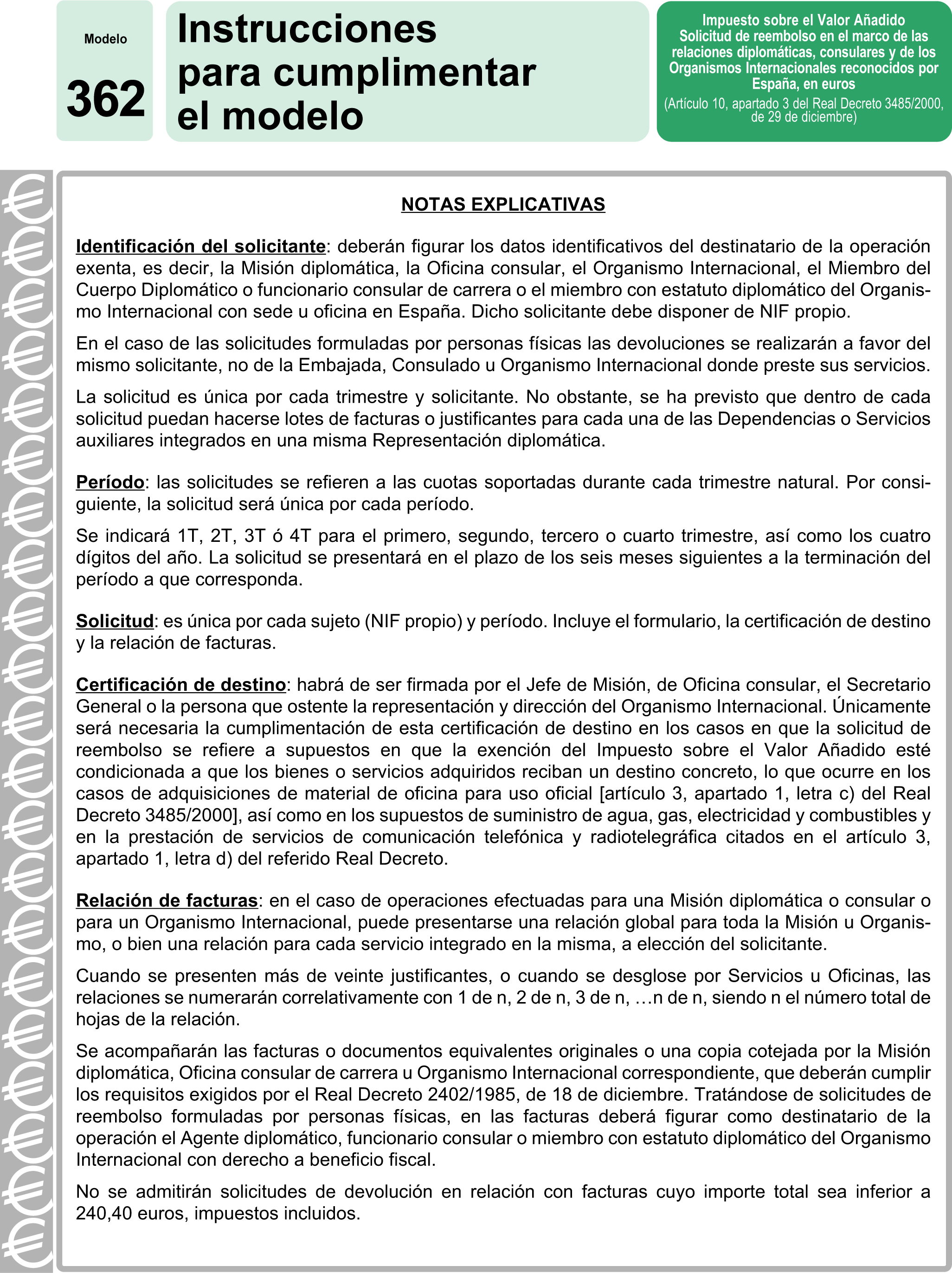

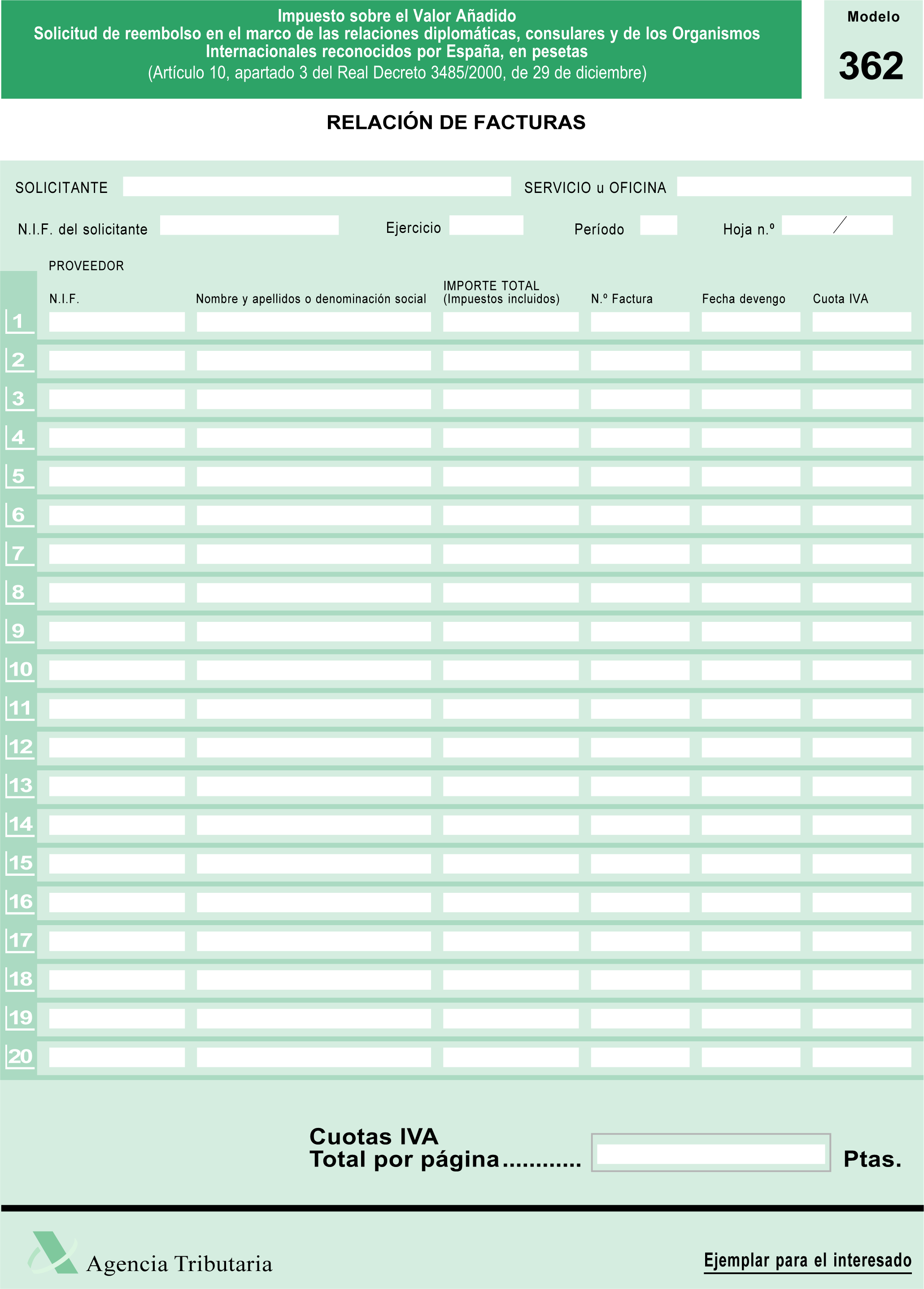

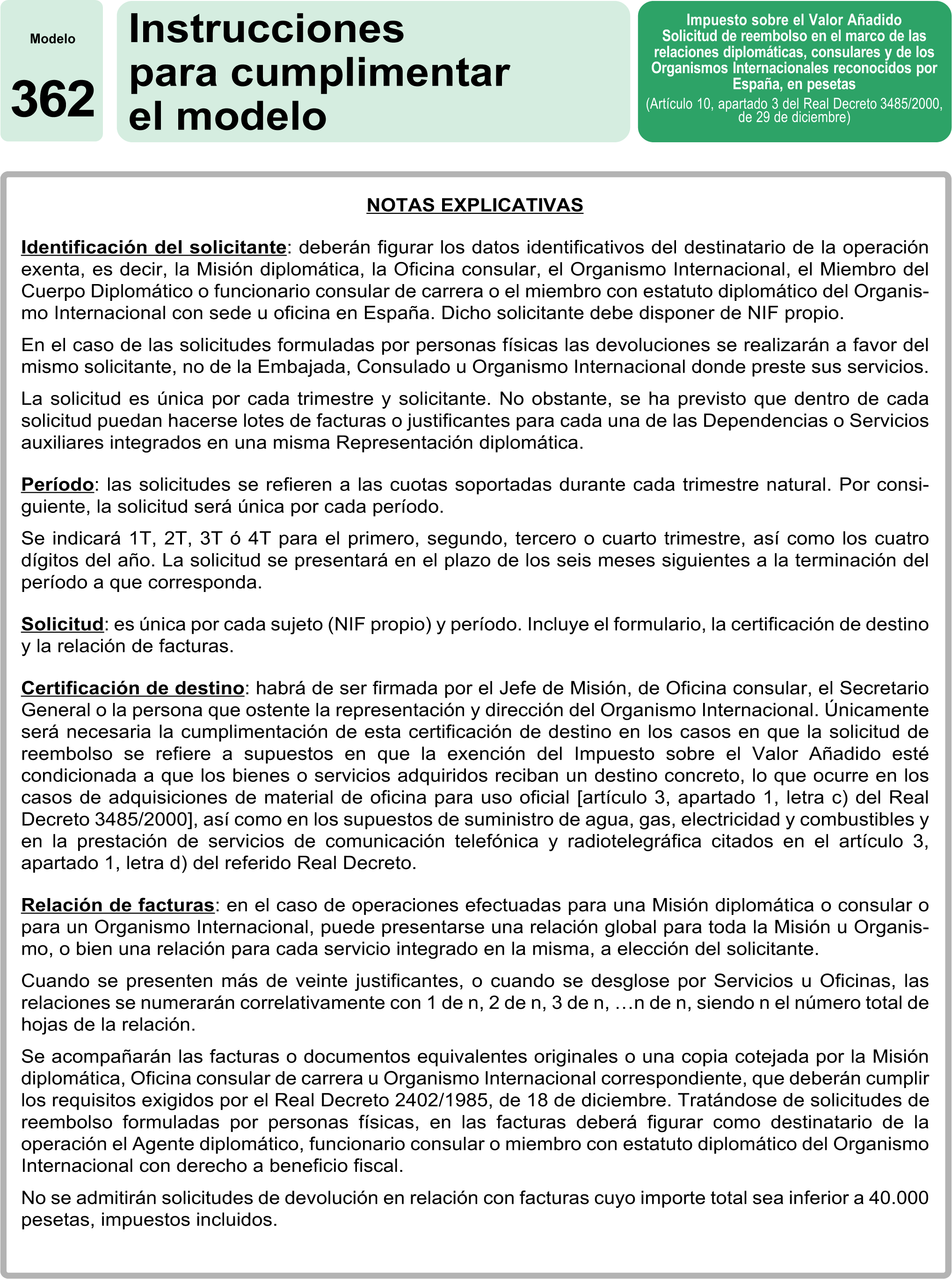

b) Tratándose de solicitudes de devolución, que el importe total de cada factura en que se documenten las operaciones no sea inferior a 40.000 pesetas (240,40 euros), impuestos incluidos. A estos efectos, podrán incluirse en una sola factura las operaciones realizadas para un mismo destinatario en el plazo máximo de un mes natural, de acuerdo con lo establecido en el apartado 4 del artículo 2.o del Real Decreto 2402/1985, de 18 de diciembre, por el que se regula el deber de expedir y entregar factura que incumbe a los empresarios y profesionales.

La aplicación de los módulos a que se refiere la presente Orden quedará condicionada a la existencia de reciprocidad, en los términos contemplados en el Real Decreto 3485/2000, de 29 de diciembre.

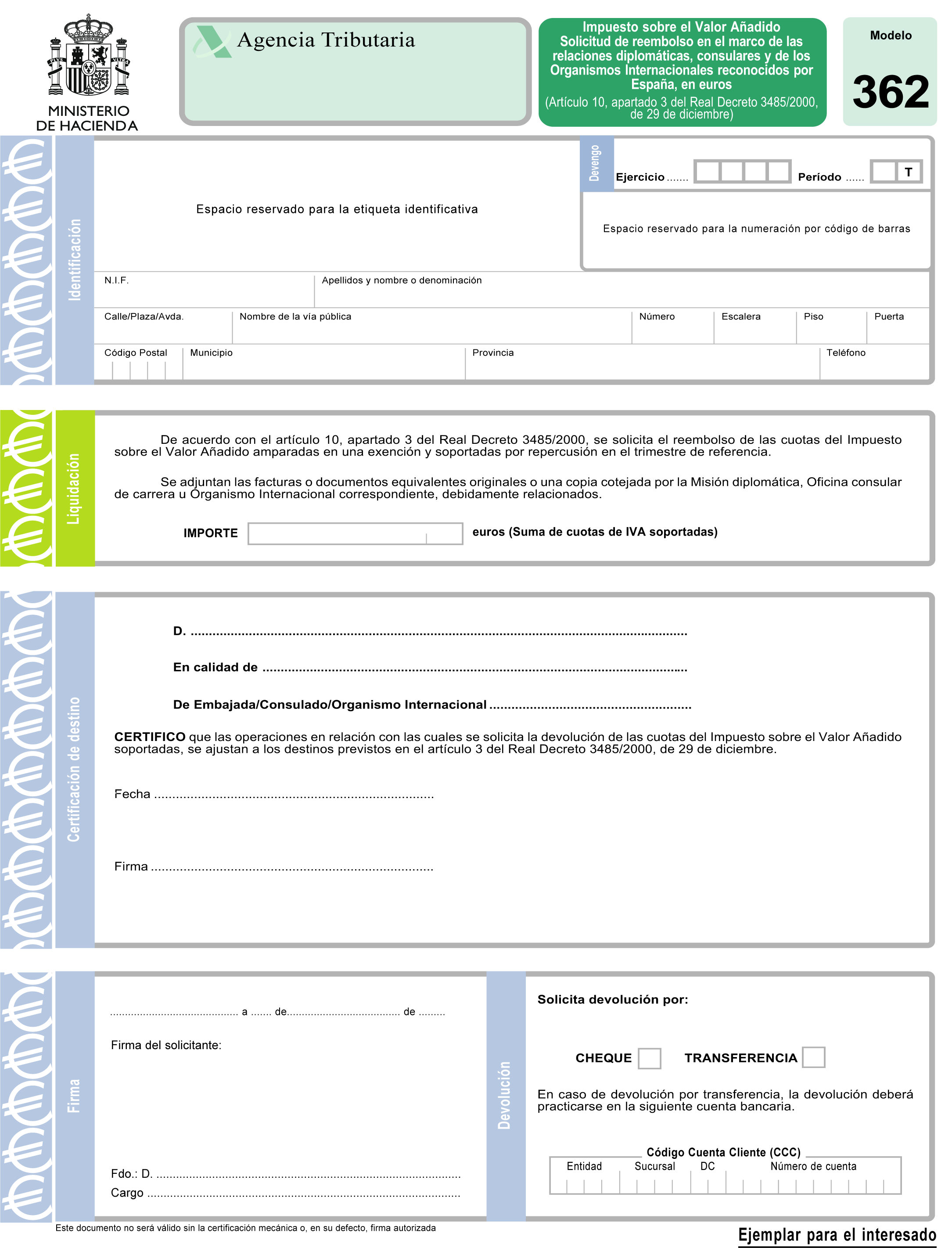

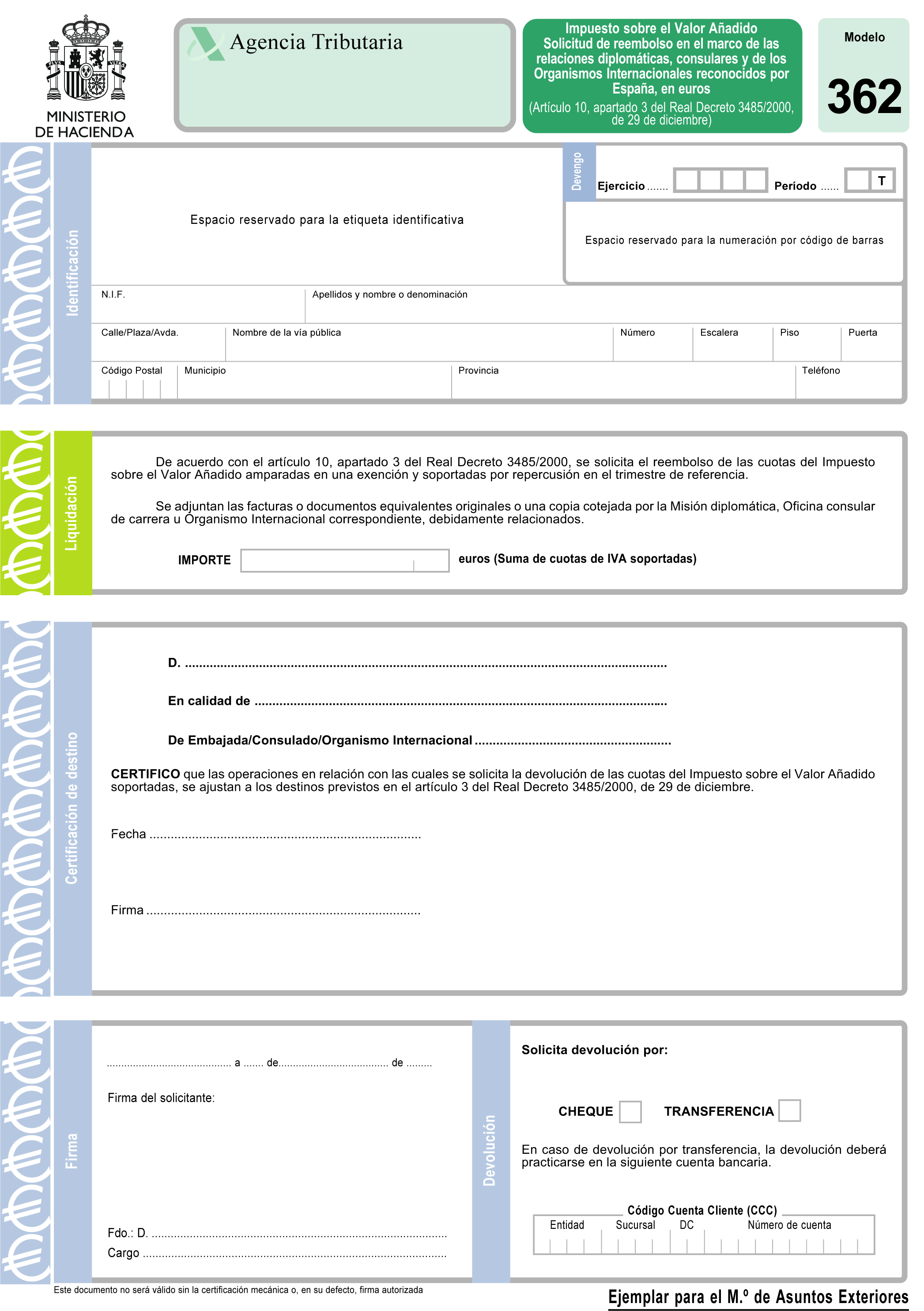

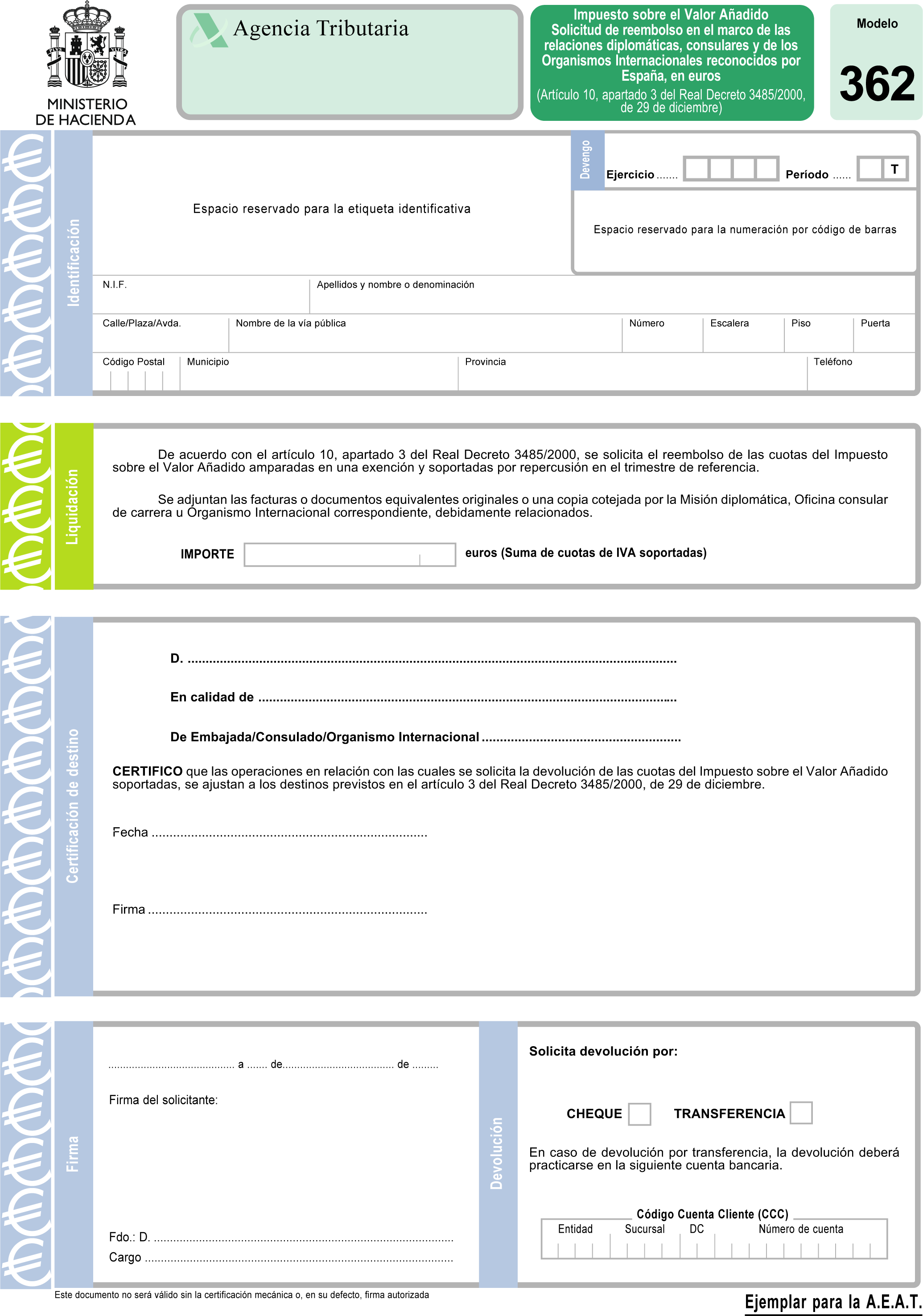

1. Se aprueba el modelo «Impuesto sobre el Valor Añadido. Solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España, en euros», que figura en el anexo I de la presente Orden. Dicho modelo consta de tres ejemplares: ejemplar para el interesado, ejemplar para el Ministerio de Asuntos Exteriores y ejemplar para la Agencia Estatal de Administración Tributaria. El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 366.

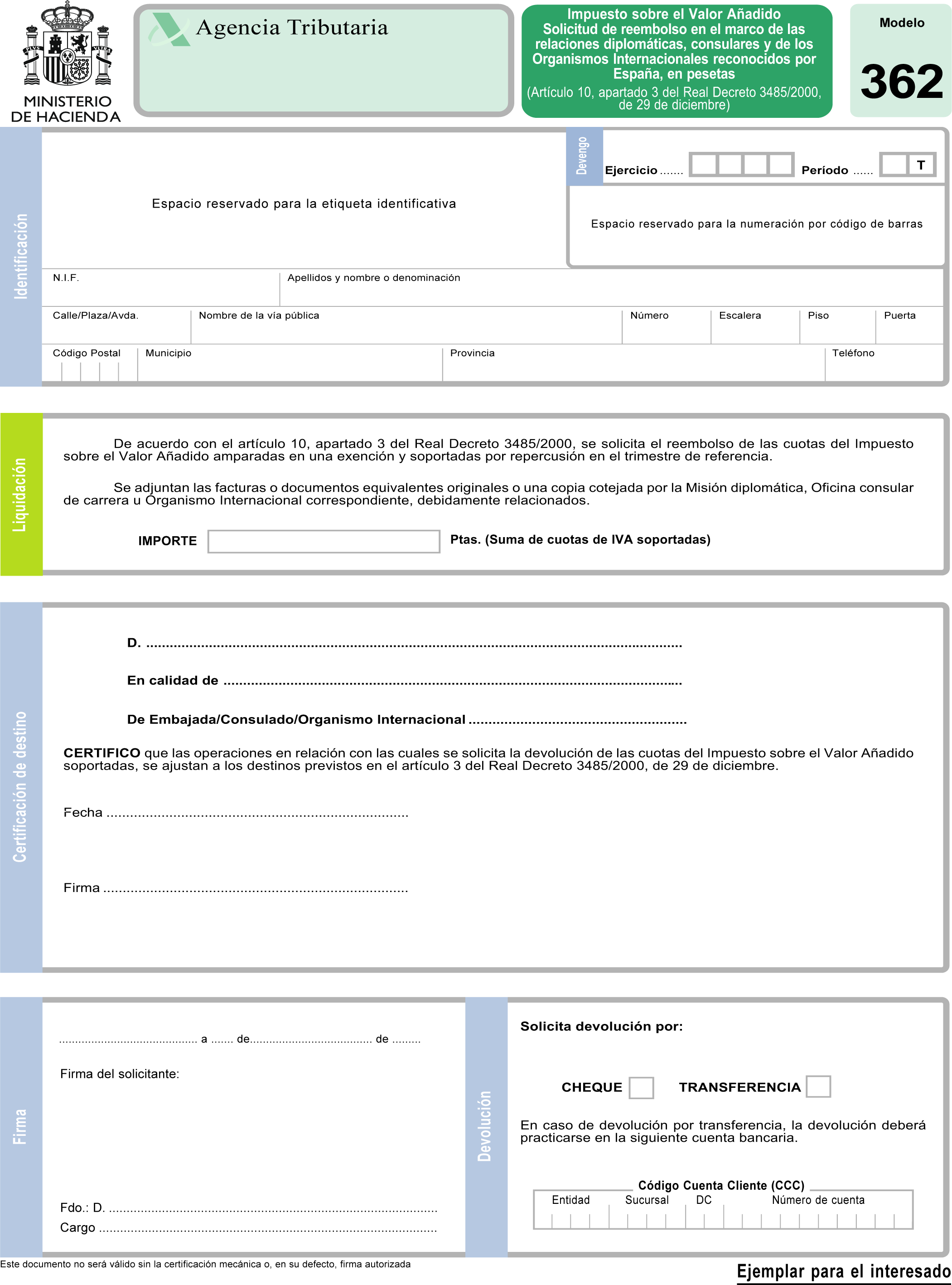

2. Este modelo deberá ser presentado por los destinatarios de las operaciones exentas a que se refiere el apartado 3 del artículo 10 del Real Decreto 3485/2000 para solicitar el reembolso de las cuotas del Impuesto sobre el Valor Añadido que hayan soportado durante cada trimestre natural. Por cada trimestre y solicitante se presentará un único modelo.

3. La solicitud de reembolso se presentará ante el Ministerio de Asuntos Exteriores, en el plazo de los seis meses siguientes a la terminación del periodo a que correspondan. Dicho Ministerio dará traslado de la solicitud, junto con su informe, a la Agencia Estatal de Administración Tributaria. Se entenderá desestimada la solicitud si venciera el plazo de seis meses para la resolución a que se refiere el artículo 10 del Real Decreto 3485/2000 sin que por la Agencia Estatal de Administración Tributaria se hubiera emitido tal resolución.

4. A la solicitud se acompañarán las facturas o documentos equivalentes originales o una copia cotejada por la Misión diplomática, Oficina consular de carrera u Organismo Internacional correspondiente, que deberán cumplir los requisitos exigidos por el Real Decreto 2402/1985, de 18 de diciembre. Tratándose de solicitudes de reembolso formuladas por personas físicas, en dichos documentos deberá figurar como destinatario de la operación el Agente diplomático, funcionario consular o miembro con estatuto diplomático de Organismo Internacional con derecho al beneficio fiscal.

5. Lo dispuesto en los apartados anteriores se entiende sin perjuicio de lo establecido en el artículo octavo de esta Orden.

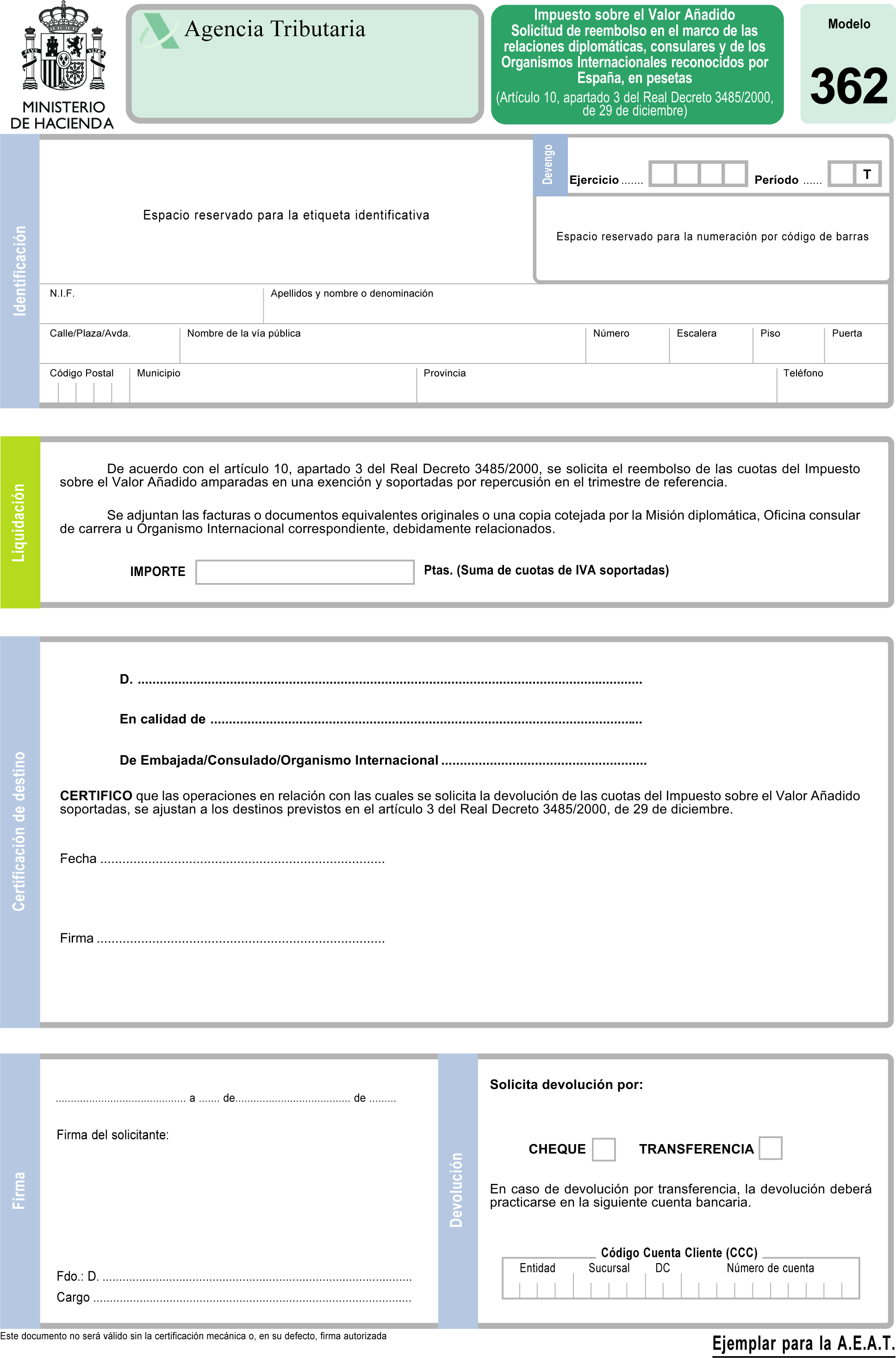

1. Se aprueba el modelo «Impuesto sobre el Valor Añadido. Solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España, en pesetas», que figura en el anexo II de la presente Orden. Dicho modelo consta de tres ejemplares: ejemplar para el interesado, ejemplar para el Ministerio de Asuntos Exteriores y ejemplar para la Agencia Estatal de Administración Tributaria.

2. Serán de aplicación a este modelo las especificaciones que se contienen en el artículo cuarto de la presente Orden respecto del correspondiente modelo en euros. No obstante, el modelo en pesetas sólo podrá ser utilizado para las solicitudes de reembolso que se presenten a lo largo del año 2001, período durante el cual podrá utilizarse el modelo en pesetas o el modelo en euros, a voluntad del interesado. A partir del 1 de enero de 2002, no podrá utilizarse el modelo en pesetas y sí, obligatoriamente, el modelo en euros regulado en el citado artículo cuarto.

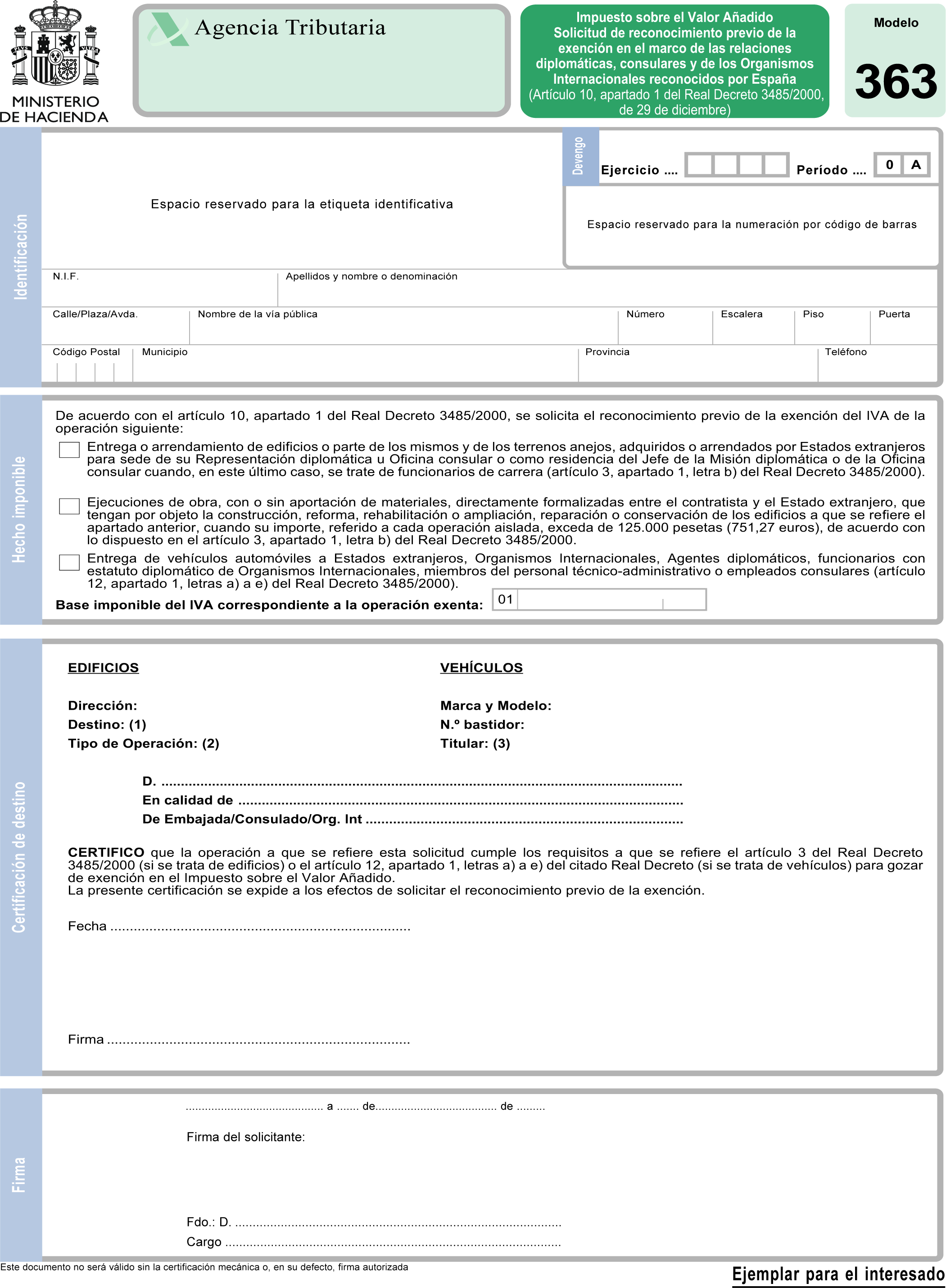

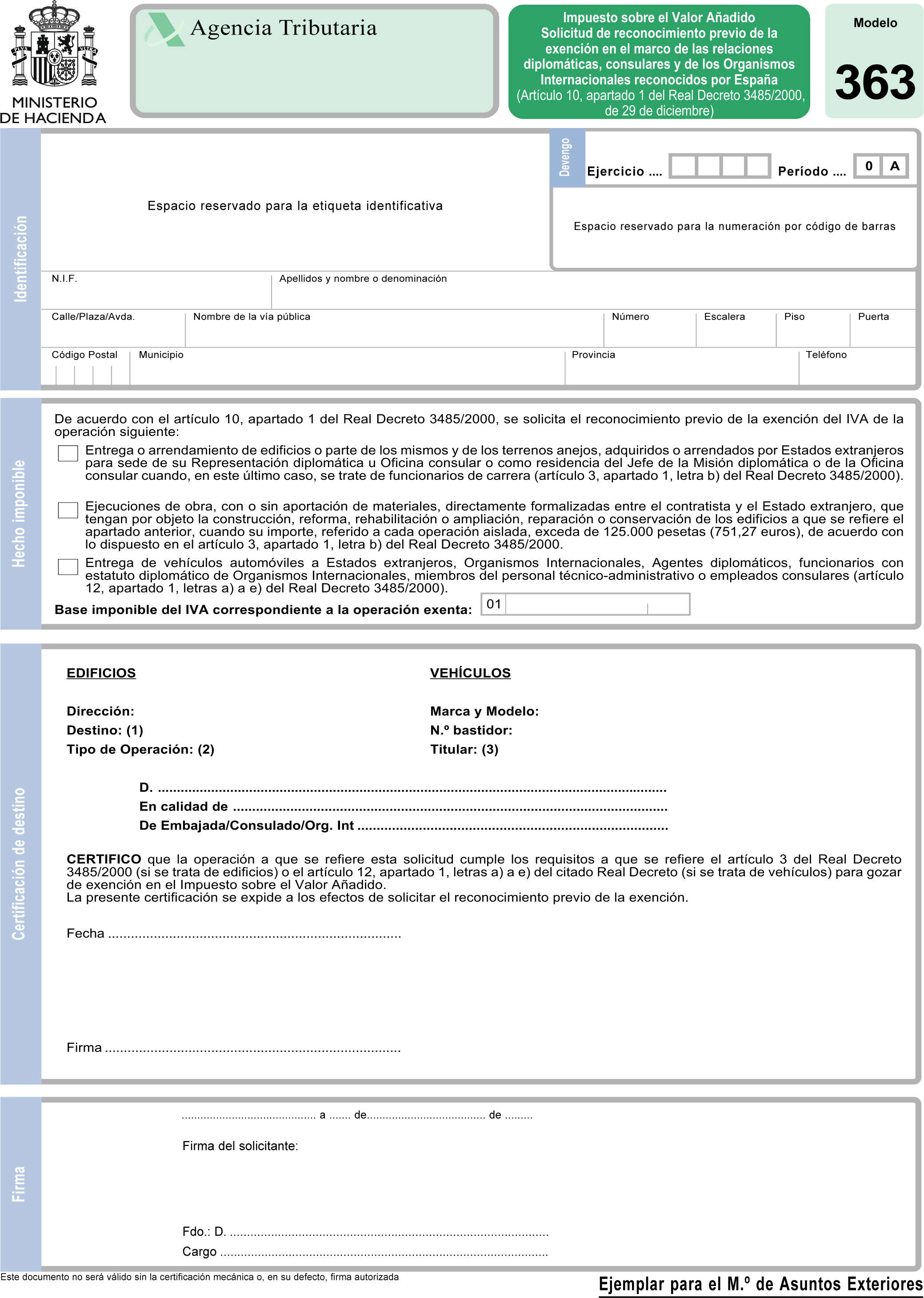

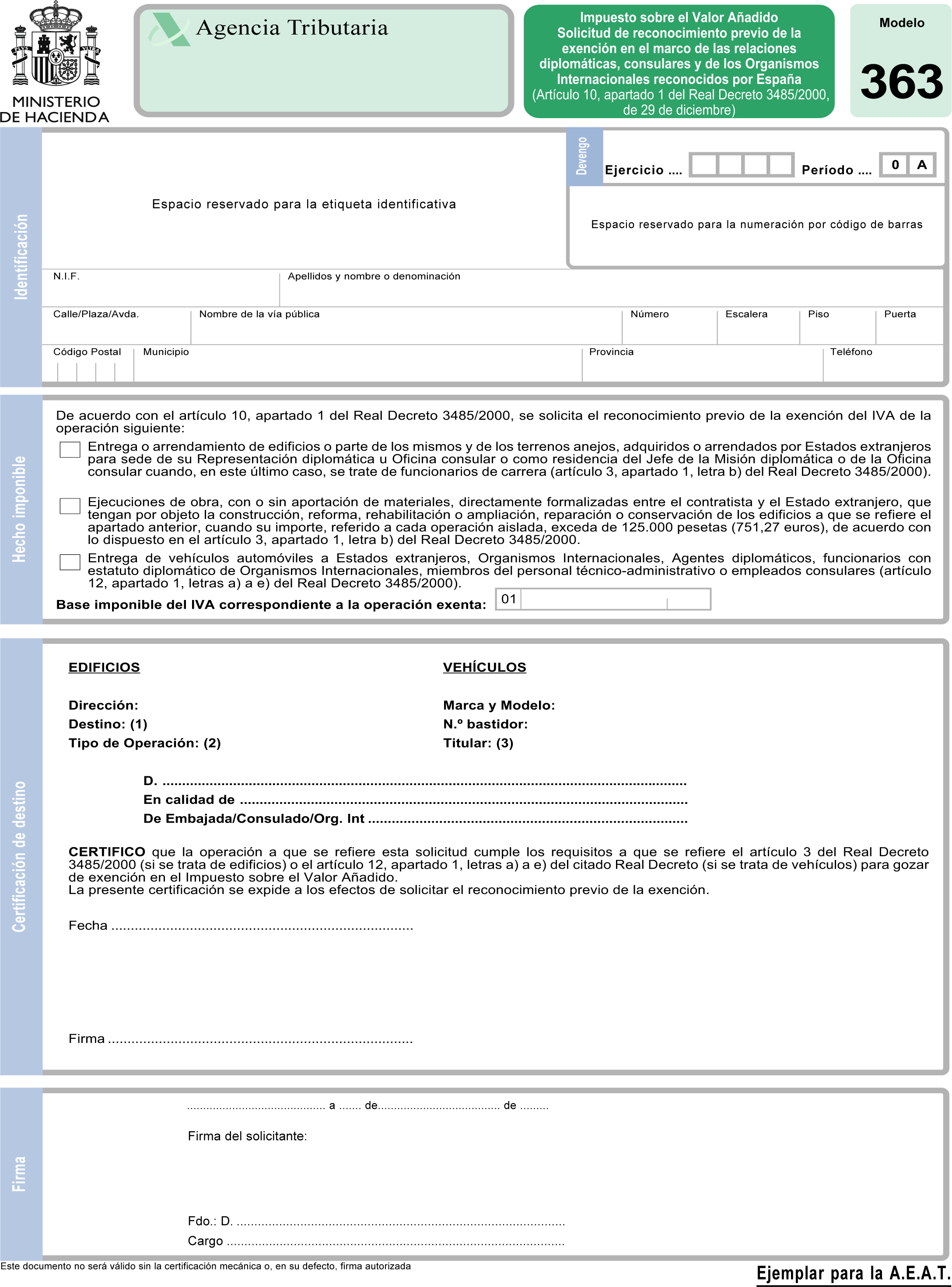

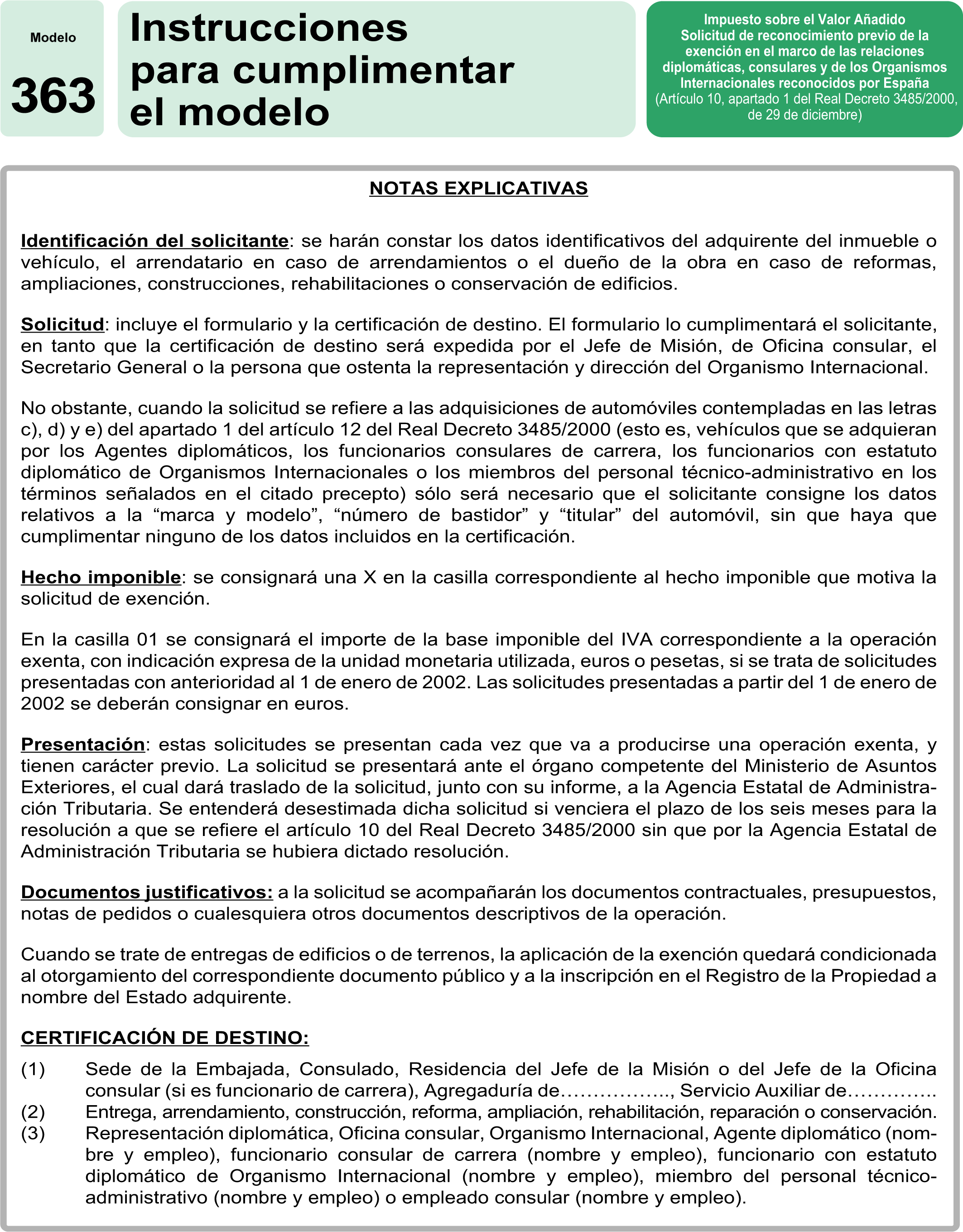

1. Se aprueba el modelo «Impuesto sobre el Valor Añadido. Solicitud de reconocimiento previo de la exención en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España», que figura en el anexo III de la presente Orden. Dicho modelo consta de tres ejemplares: ejemplar para el interesado, ejemplar para el Ministerio de Asuntos Exteriores y ejemplar para la Agencia Estatal de Administración Tributaria.

2. Este modelo deberá ser presentado por los destinatarios de las operaciones exentas a que se refieren la letra b) del apartado 1 del artículo 3 y las letras a), b), c), d) y e) del apartado 1 del artículo 12 del Real Decreto 3485/2000, para solicitar la aplicación de la exención del Impuesto sobre el Valor Añadido aplicable a las citadas operaciones.

3. La solicitud se presentará ante el Ministerio de Asuntos Exteriores con carácter previo a la realización de la operación. Dicho Ministerio dará traslado de la solicitud, junto con su informe, a la Agencia Estatal de Administración Tributaria. Se entenderá desestimada dicha solicitud si venciera el plazo de los seis meses para la resolución a que se refiere el artículo 10 del Real Decreto 3485/2000 sin que por la Agencia Estatal de Administración Tributaria se hubiera dictado tal resolución. Deberá presentarse una solicitud cada vez que vaya a efectuarse una operación exenta.

4. A la solicitud se acompañarán los documentos contractuales, presupuestos, notas de pedidos o cualesquiera documentos descriptivos de la operación.

La acreditación para adquirir bienes o servicios en otros Estados miembros con exención, a que se refiere la letra b) del apartado 2 del artículo 10 del Real Decreto 3485/2000, se regirá por la Orden de 15 de diciembre de 1993, por la que se regula la exención del Impuesto sobre el Valor Añadido en las adquisiciones realizadas por Representaciones diplomáticas y consulares, Organismos Internacionales debidamente reconocidos y Fuerzas de Estados partes de la Organización del Tratado del Atlántico Norte («Boletín Oficial del Estado» de 29 de diciembre) o por las normas que eventualmente la sustituyan.

La aplicación de la exención del Impuesto sobre el Valor Añadido correspondiente a las entregas de carburantes incluidos en el ámbito objetivo del Impuesto sobre Hidrocarburos se ajustará a lo dispuesto en el apartado 3 del artículo 11 del Real Decreto 3485/2000.

La presente Orden entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 24 de mayo de 2001.

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid