Agencia Estatal Boletín Oficial del Estado

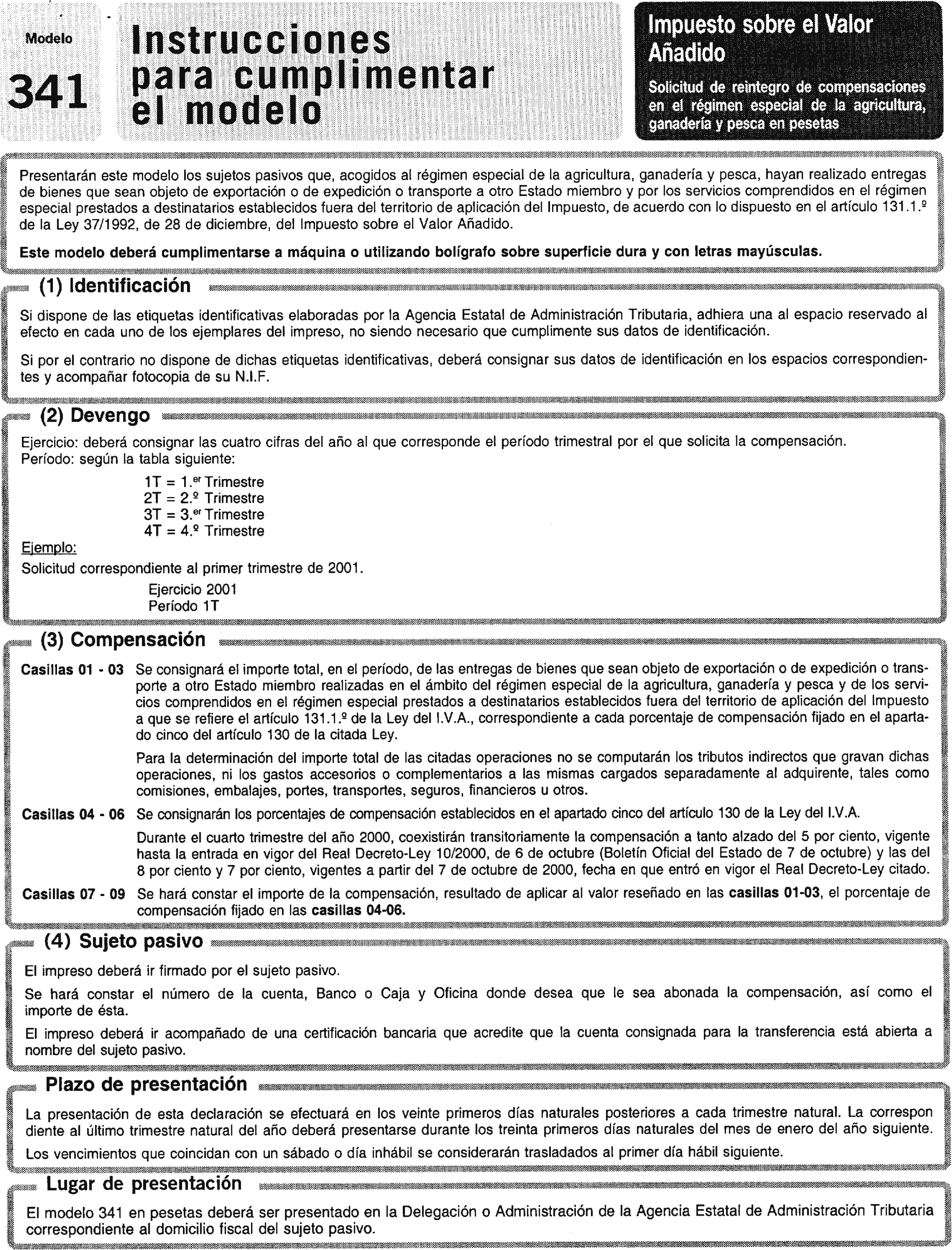

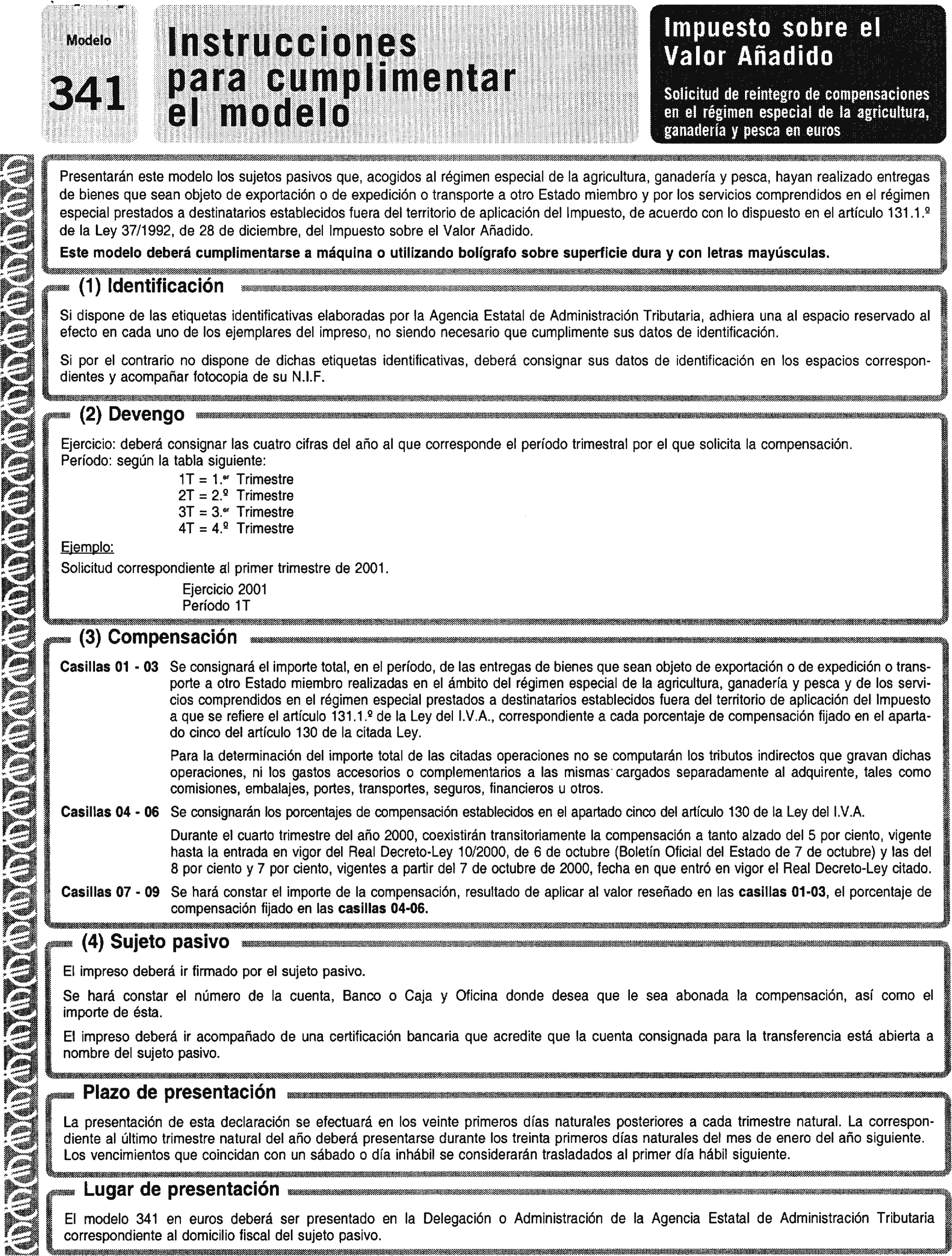

El artículo 131 número 1.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido («Boletín Oficial del Estado» del 29), dispone que el reintegro de las compensaciones a que se refiere el artículo 130 de esta Ley se efectuará por la Hacienda Pública por las entregas de bienes que sean objeto de exportación o de expedición o transporte a otro Estado miembro y por los servicios comprendidos en el régimen especial prestados a destinatarios establecidos fuera del territorio de aplicación del Impuesto.

Por su parte, el artículo 48 número 1 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre («Boletín Oficial del Estado» del 31), establece que las solicitudes de reintegro de las compensaciones que, de acuerdo con lo dispuesto en el artículo 131 número 1.º de la Ley del Impuesto, deba efectuar la Hacienda Pública, deberán presentarse en la Administración o Delegación de la Agencia Estatal de Administración Tributaria donde radique el domicilio fiscal del sujeto pasivo, durante los veinte primeros días naturales posteriores a cada trimestre natural. No obstante, la solicitud de devolución correspondiente al último trimestre natural del año podrá presentarse durante los treinta primeros días naturales del mes de enero inmediatamente posterior. La solicitud deberá ajustarse al modelo aprobado por el Ministro de Economía y Hacienda.

La aprobación de un nuevo modelo de solicitud de reintegro de las compensaciones en el régimen especial de la agricultura, ganadería y pesca que sustituya al aprobado por la Orden de 10 de noviembre de 1993 («Boletín Oficial del Estado» del 16), es una consecuencia ineludible de lo dispuesto por el artículo 2 del Real Decreto-ley 10/2000, de 6 de octubre, de medidas urgentes de apoyo a los sectores agrario, pesquero y del transporte («Boletín Oficial del Estado» del 7), que modifica el apartado cinco del artículo 130 de la Ley 37/1992 y que eleva el tipo de compensación a tanto alzado que reciben los empresarios incluidos en el citado régimen especial.

Dicho tipo, que se cuantificaba hasta ahora en el 5 por 100 del precio de venta de los productos obtenidos en las explotaciones, se eleva hasta el 8 por 100 para los productos y servicios de explotaciones agrícolas y forestales y el 7 por 100 para los productos y servicios de explotaciones ganaderas y pesqueras.

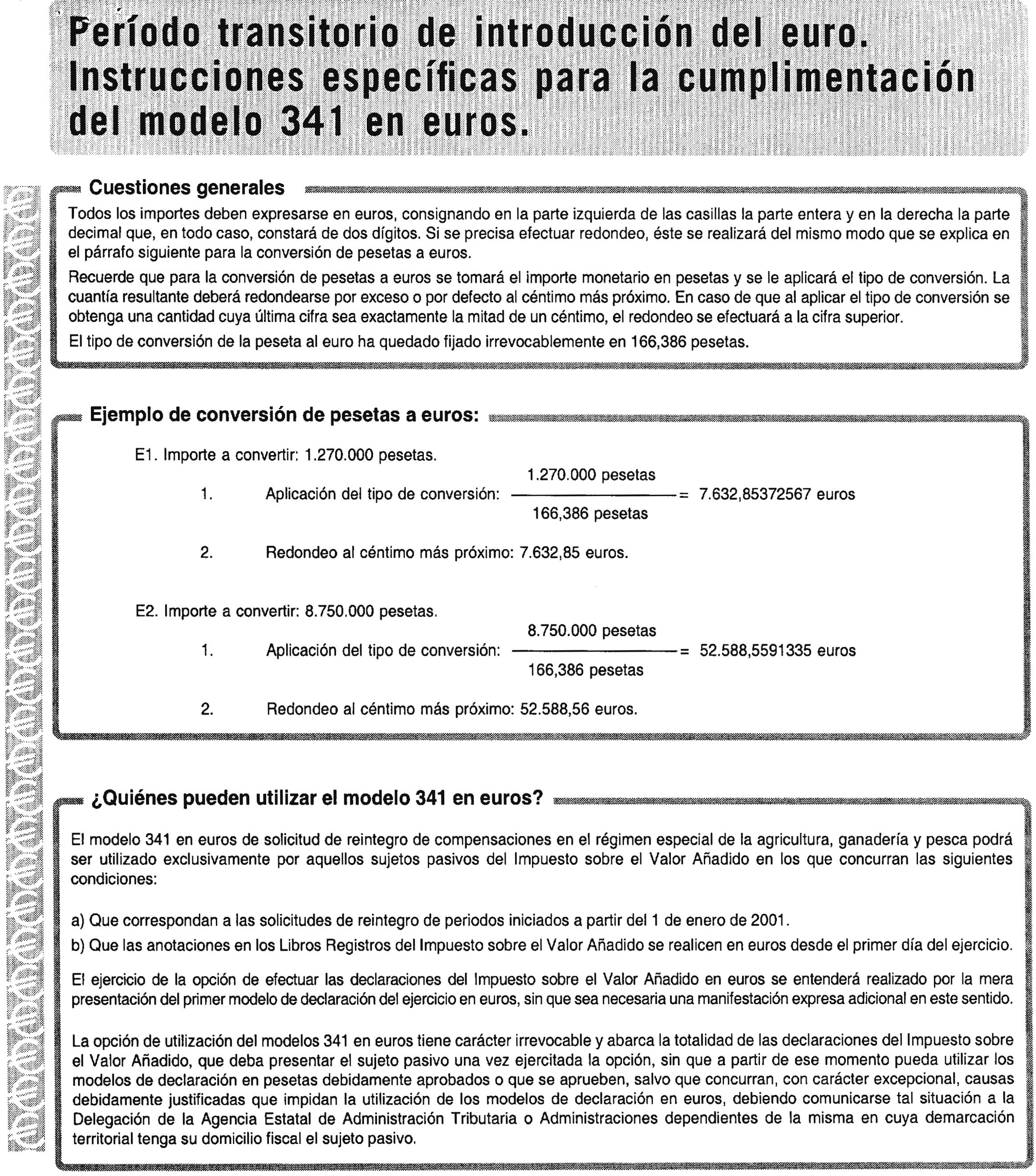

La aprobación de la presente Orden se justifica, asimismo, por la necesaria adecuación del citado modelo a la adopción por España de la moneda única europea desde el día 1 de enero de 1999, comienzo del período transitorio en la utilización del euro, período que culminará el día 1 de enero de 2002. Así, mediante la presente Orden, se aprueba el modelo de solicitud de reintegro de compensaciones en euros, con arreglo a las habilitaciones previstas en el artículo 33 de la Ley 46/1998, de 17 de diciembre («Boletín Oficial del Estado» del 18), sobre Introducción del Euro y en el artículo 5 del Real Decreto 1966/1999, de 23 de diciembre («Boletín Oficial del Estado» de 30), por el que se modifican e introducen diversas normas tributarias y aduaneras para su adaptación a la introducción del euro durante el período transitorio.

Por todo ello, y haciendo uso de las autorizaciones que se contienen en el artículo 48 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre y en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción al Euro y de lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda, a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, DISPONGO:

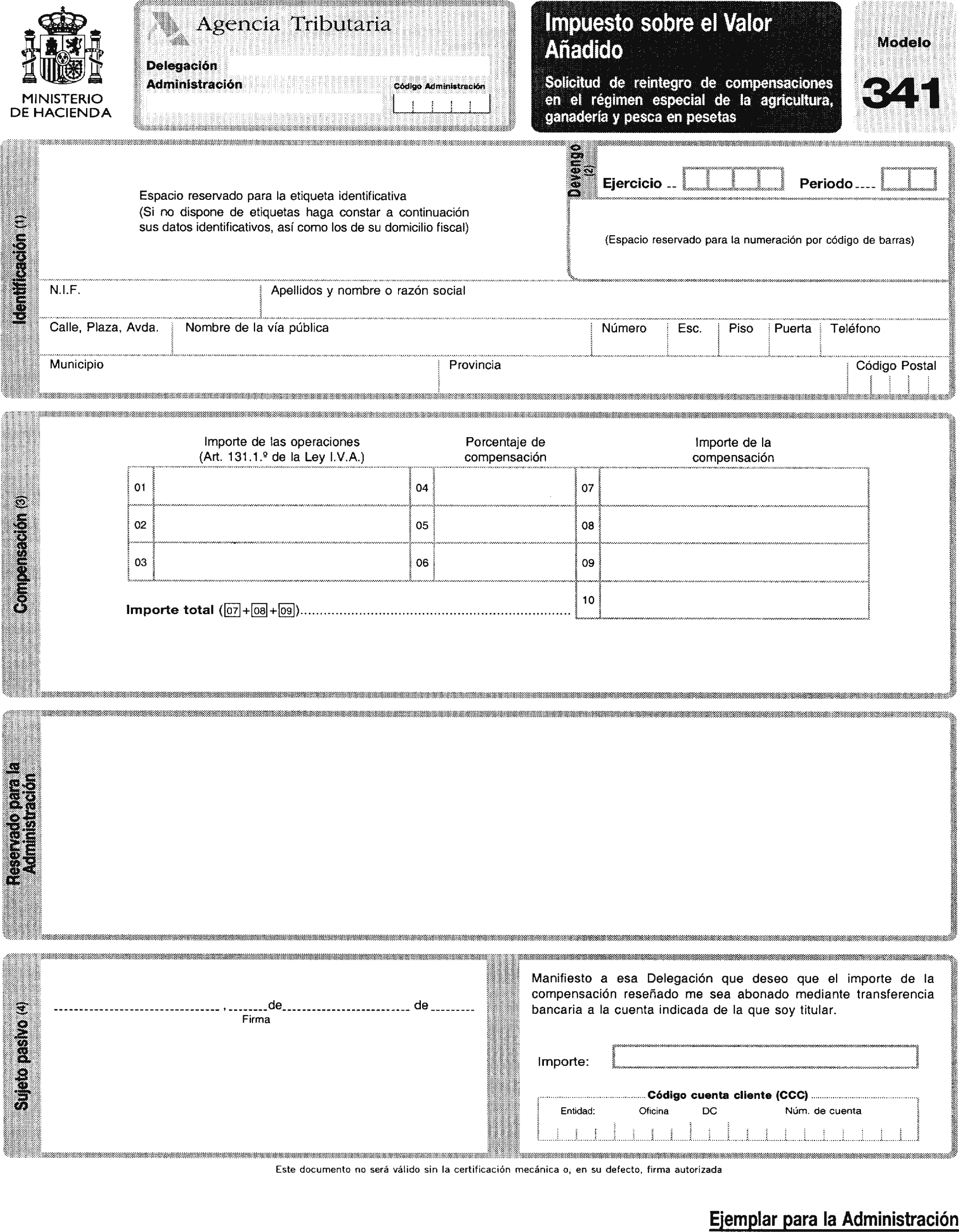

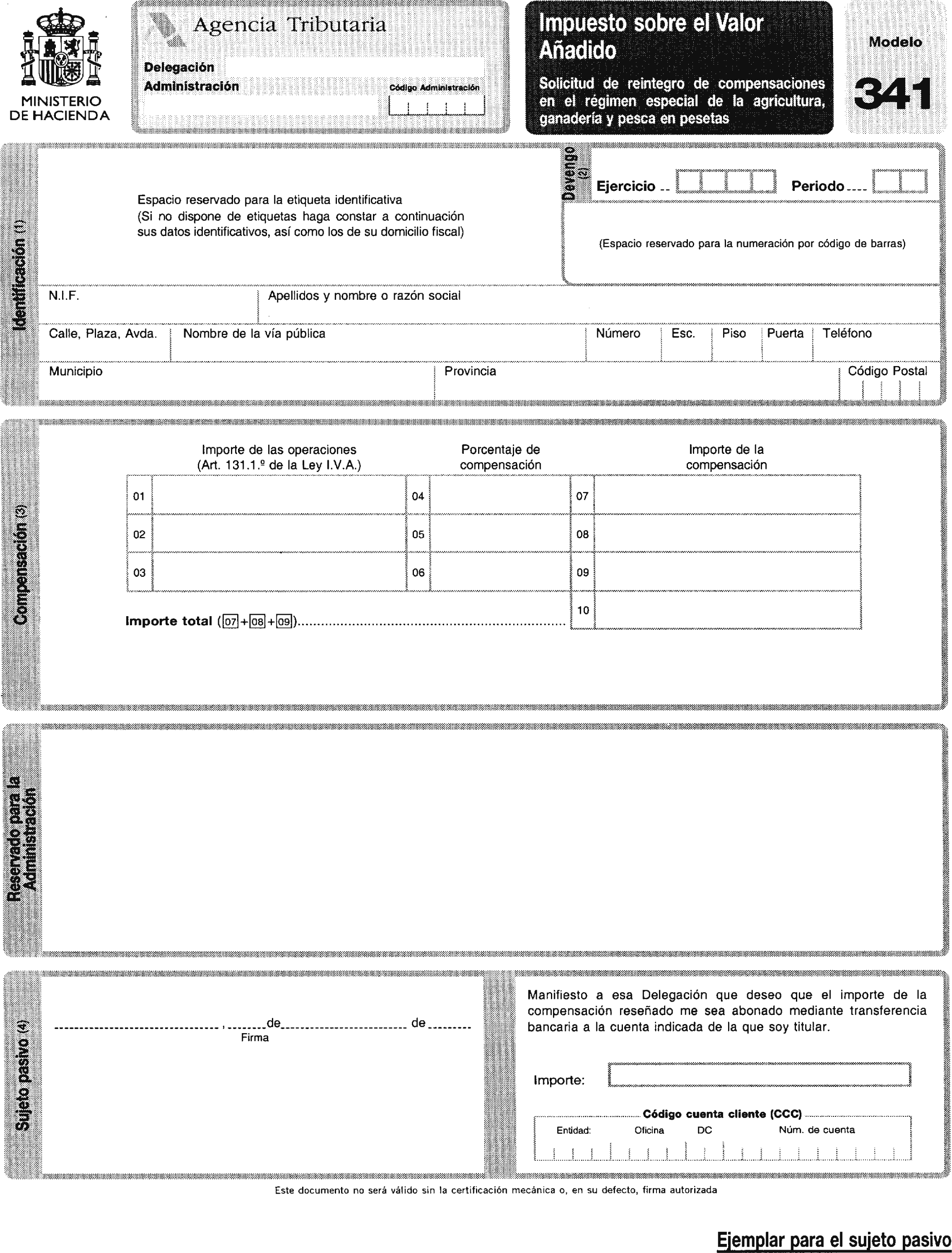

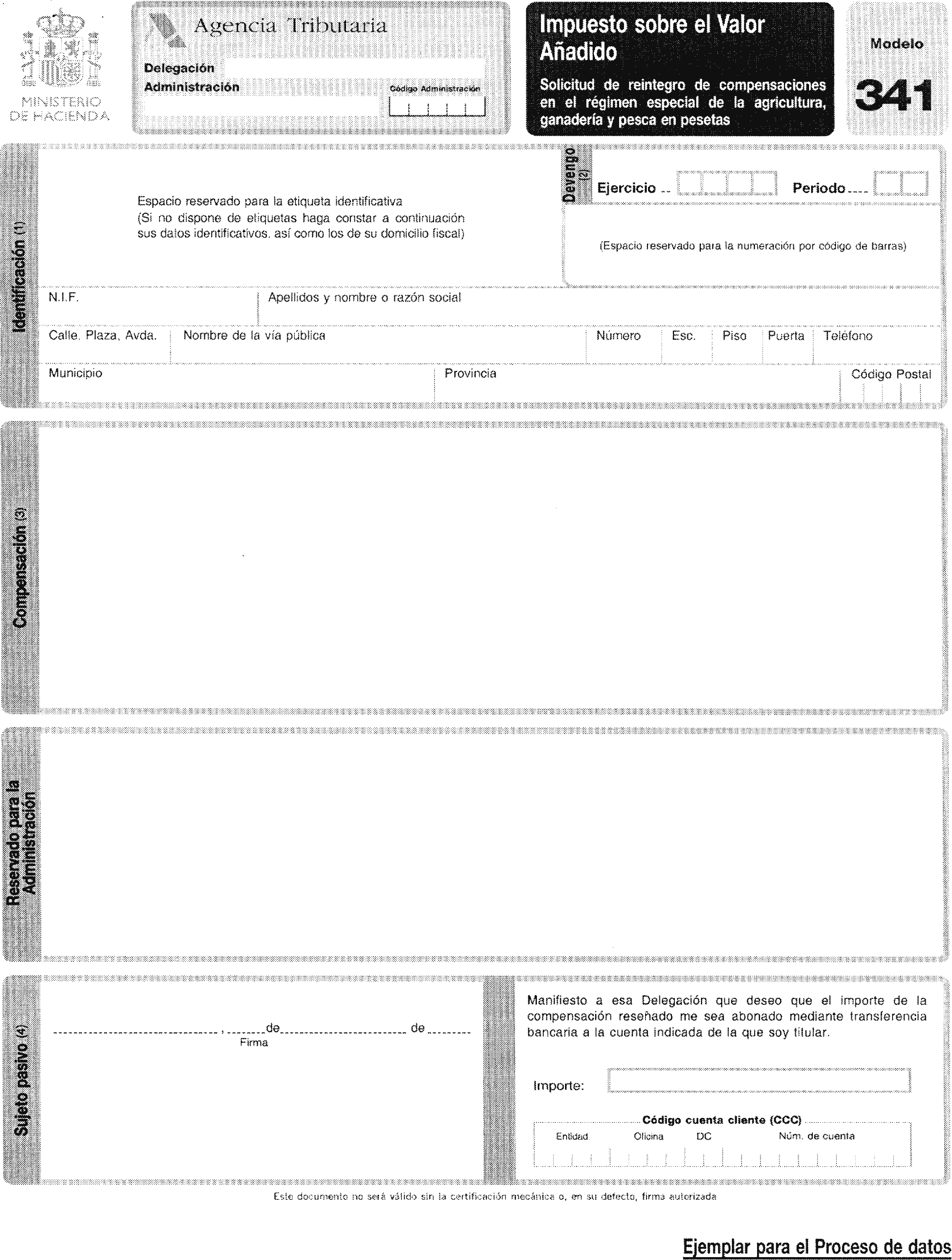

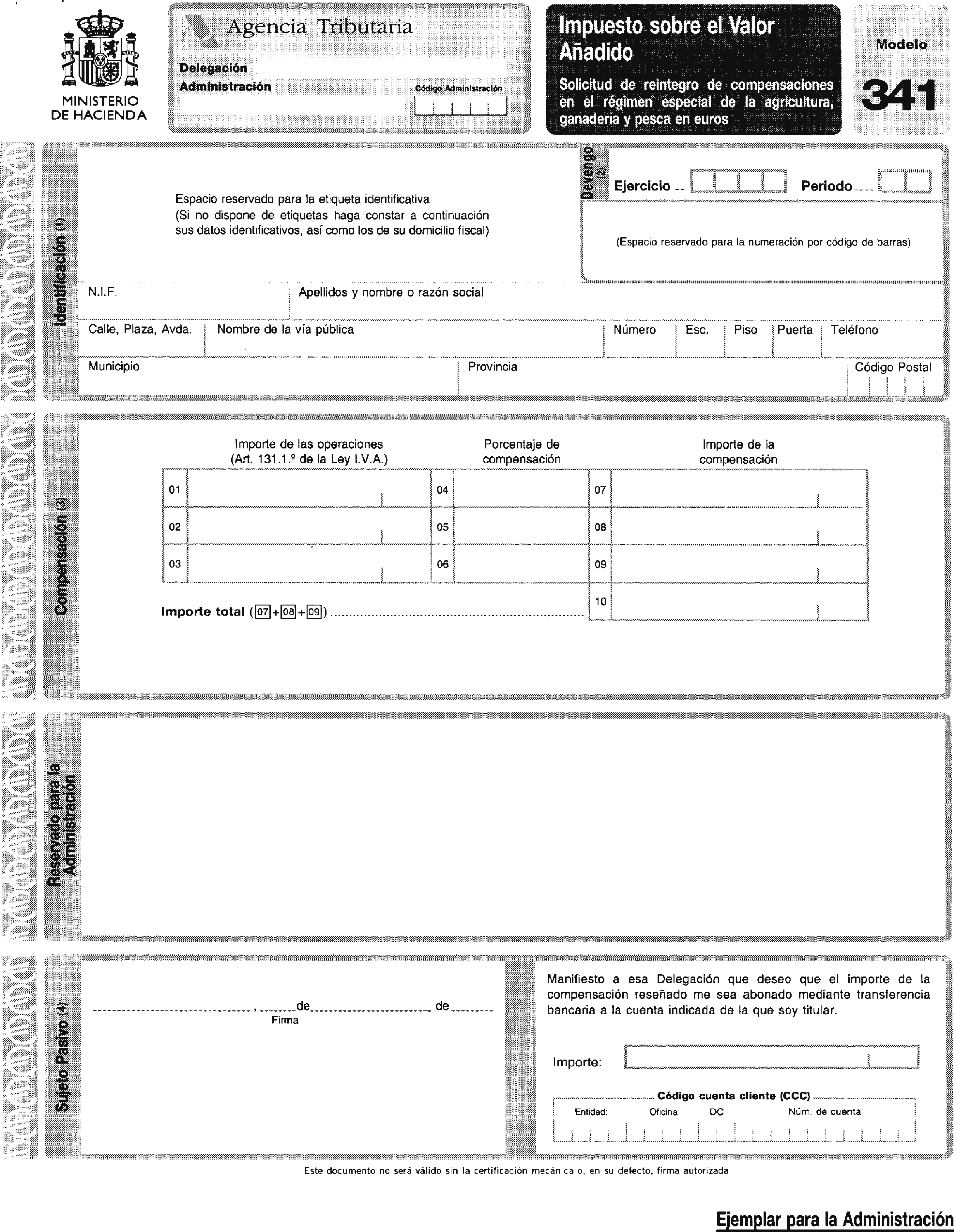

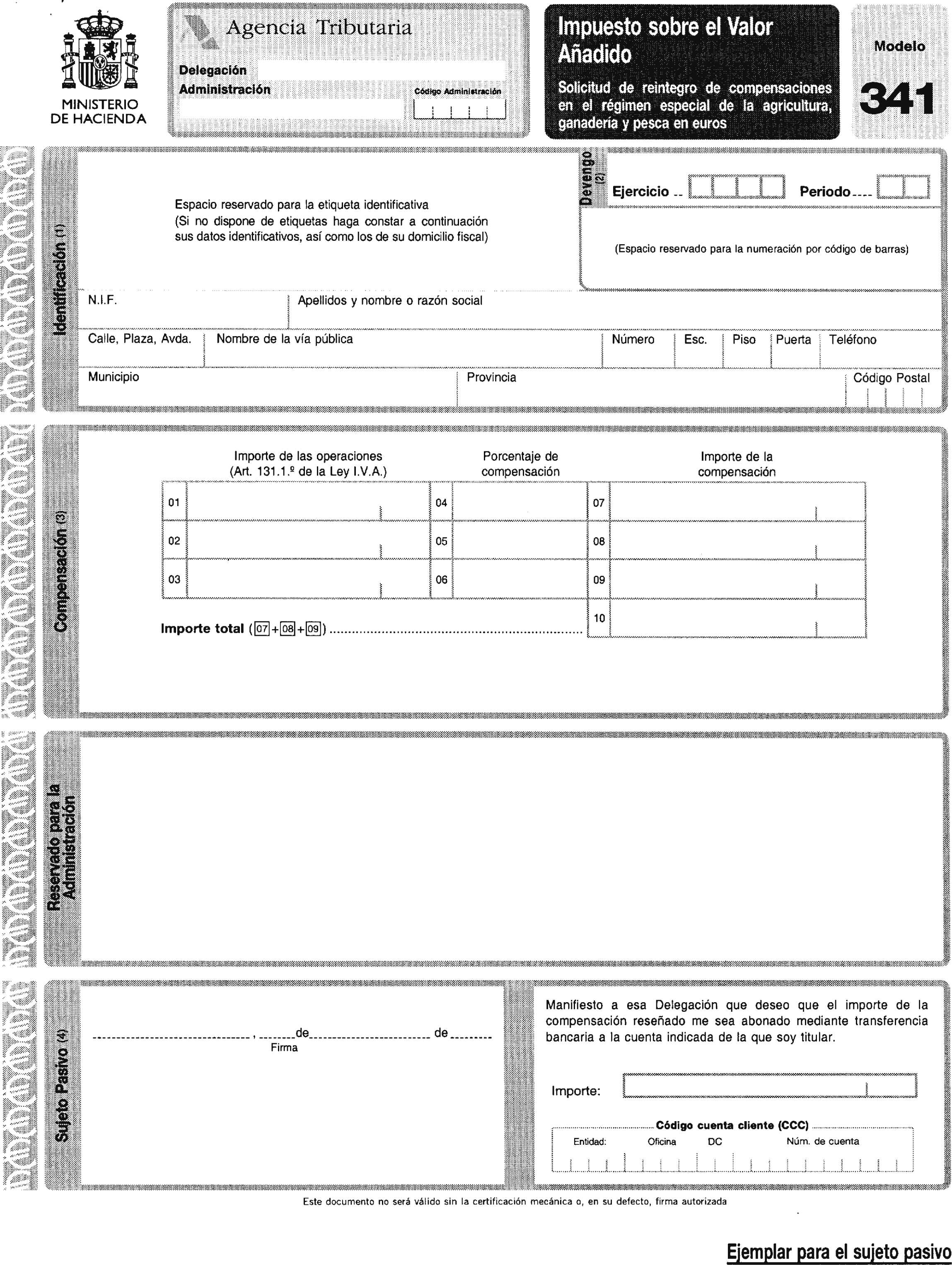

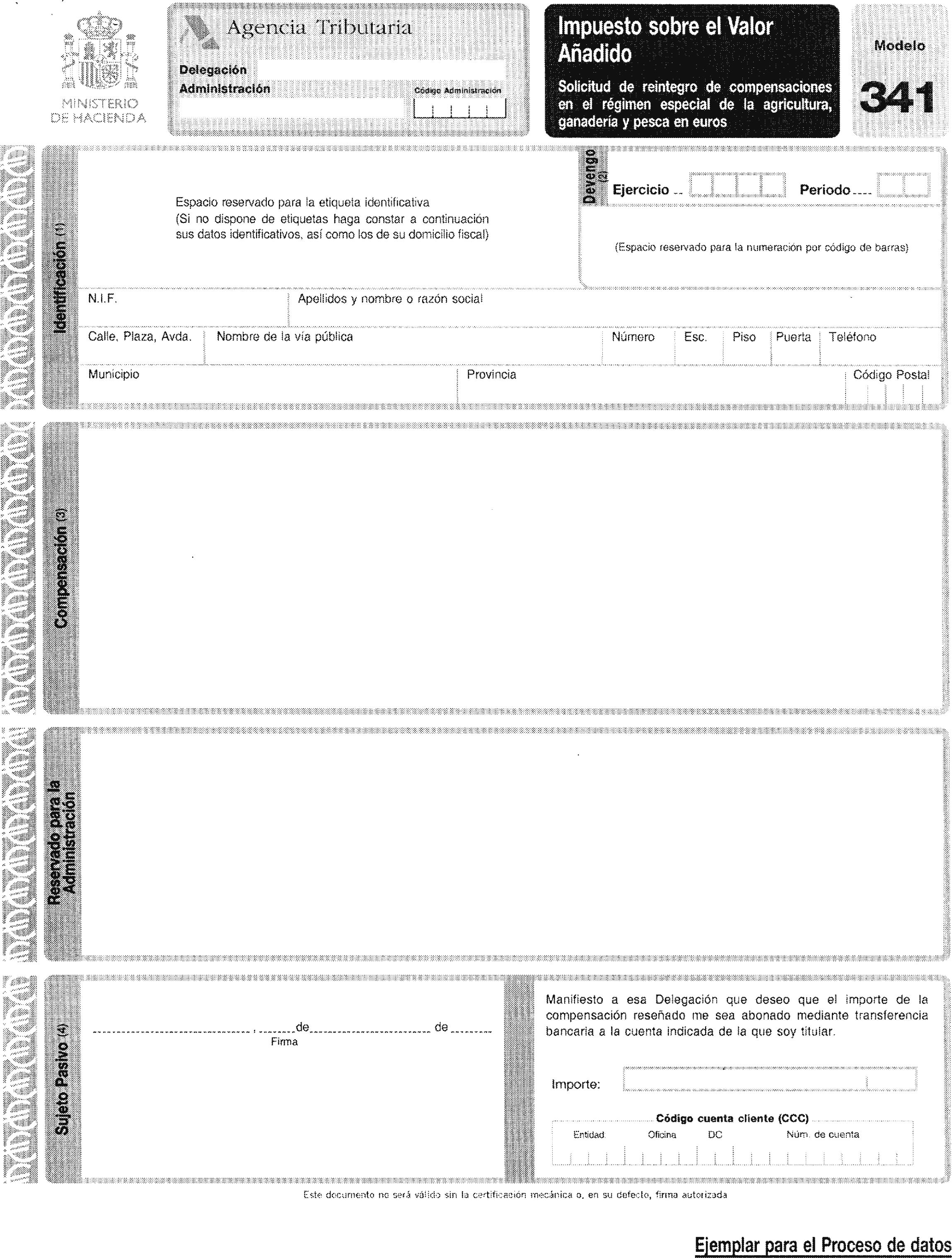

Uno. Se aprueban los modelos 341 en pesetas y en euros «Solicitud de reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca». Dichos modelos que figuran en los anexos I y II, respectivamente, de esta Orden, constan de tres ejemplares: Ejemplar para la Administración, Ejemplar para el sujeto pasivo y Ejemplar para el proceso de datos.

Dos. El modelo 341 en pesetas que figura como anexo I de la presente Orden, será utilizado, con carácter general, para solicitar el reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca a que se refiere este modelo, siendo de uso obligatorio para aquellos sujetos pasivos que no pueden utilizar el modelo 341 en euros que figura en el anexo II de la misma o que, pudiendo utilizar este modelo 341, no opten por realizar la declaración en euros, según se dispone en el siguiente número del presente apartado.

Tres. El modelo 341 en euros que figura como anexo II de la presente Orden podrá ser utilizado, para solicitar el reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca, por los sujetos pasivos del Impuesto, siempre que concurran las siguientes circunstancias:

Que se trate de declaraciones correspondientes a períodos de liquidación que se inicien a partir del 1 de enero de 2001.

Que cuando se trate de sujetos pasivos obligados a llevar contabilidad mercantil de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable o libros y registros fiscales, hayan optado por expresar en euros las anotaciones en los libros de contabilidad o en los libros exigidos por la normativa fiscal, desde el primer día del ejercicio económico correspondiente al año 2001.

El ejercicio de la opción por presentar el modelo 341 en euros, se entenderá realizado mediante la mera presentación del modelo aprobado por la presente Orden correspondiente al primer período por el que el sujeto pasivo deba presentar la declaración, teniendo en cuenta lo previsto en el párrafo anterior, sin que sea necesaria una manifestación expresa adicional en este sentido.

La opción por la utilización del modelo 341 en euros tiene carácter irrevocable y abarca a la totalidad de las declaraciones del Impuesto que deba presentar el sujeto pasivo una vez realizada la opción. A partir de ese momento no se podrán utilizar los modelos de declaración del Impuesto sobre el Valor Añadido en pesetas debidamente aprobados o que se aprueben, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro («Boletín Oficial del Estado» del 24). En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo.

El número de justificante que habrá de figurar en dicho modelo en euros, será un número secuencial cuyo tres primeros dígitos se correspondan con el código 342.

El modelo 341 en pesetas o en euros, en este último caso según las condiciones y supuestos establecidos en el número tres del apartado primero de esta Orden, será presentado por los sujetos pasivos que, estando acogidos al régimen especial de la agricultura, ganadería y pesca, hayan realizado entregas de bienes que sean objeto de exportación o de expedición o transporte a otro Estado miembro y por los servicios comprendidos en el régimen especial prestados a destinatarios establecidos fuera del territorio de aplicación del Impuesto.

Queda derogada la Orden de 10 de noviembre de 1993, por la que se aprueban los modelos 390, de declaración-resumen anual y 341, de solicitud de reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca, publicada en el «Boletín Oficial del Estado» de 16 de noviembre, en lo que se refiere a este último modelo, así como cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Los modelos aprobados por la presente Orden serán objeto de utilización por los sujetos pasivos de acuerdo con las siguientes reglas:

1. El modelo 341 en pesetas que figura en el anexo I de la presente Orden, será utilizable por primera vez, para solicitar el reintegro de las compensaciones del último trimestre del año 2000.

2. El modelo 341 en euros, que figura en el anexo II de la presente Orden, será utilizable por primera vez, para solicitar el reintegro de las compensaciones del primer trimestre del año 2001.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 15 de diciembre de 2000.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid