Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Incluye la corrección de erratas publicada en BOE núm. 137, de 7 de junio de 2016. Ref. BOE-A-2016-5532.

[Bloque 2: #pr]

I

El Fondo de Garantía de Depósitos de Entidades de Crédito (FGD) cumple, en nuestro sistema financiero, la función principal de proteger a los depositantes frente a las consecuencias de la insolvencia de una entidad de crédito, reforzando, al mismo tiempo, la estabilidad del sistema bancario.

El cumplimiento de esa función lleva aparejada la necesidad de que el FGD disponga de recursos financieros suficientes. A tal efecto, la Directiva 2014/49/UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014, relativa a los sistemas de garantía de depósitos (SGD), establece que las aportaciones a los SGD deben ser realizadas por sus miembros al menos una vez al año y habrán de basarse en el importe de los depósitos con cobertura y en el grado de riesgo afrontado por los respectivos miembros del SGD. En particular, de acuerdo con el apartado 2 del artículo 13 de la Directiva 2014/49/UE, los SGD podrán utilizar sus propios métodos para determinar y calcular las aportaciones basadas en el riesgo. El cálculo de las aportaciones tendrá en cuenta adecuadamente el perfil de riesgo de las entidades adheridas, tomando en consideración indicadores como la adecuación del capital, la calidad de los activos y la liquidez.

En cumplimiento del mandato encomendado por el artículo 13, apartado 3, de la Directiva 2014/49/UE, la Autoridad Bancaria Europea (ABE) ha publicado las directrices sobre los métodos para el cálculo de las aportaciones a los SGD (EBA/GL/2015/10). Estas directrices incluyen la fórmula de cálculo, categorías e indicadores de riesgo obligatorios y opcionales, las ponderaciones de riesgo asignadas a los indicadores y otros elementos necesarios. Especifican, además, los objetivos y principios que deben guiar el diseño de los regímenes de aportaciones a los SGD.

En España, la transposición de la Directiva 2014/49/UE se ha llevado a cabo, en parte, mediante la modificación que la Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión, introdujo en el Real Decreto-ley 16/2011, de 14 de octubre, por el que se crea el FGD. El artículo 6, apartado 1, de este real decreto-ley establece que, para el cumplimiento de sus funciones, el compartimento de depósitos del FGD se nutrirá, entre otras fuentes, de las aportaciones y de las derramas realizadas por las entidades adheridas. Añade, en el apartado 3 del artículo 6, que la Comisión Gestora del FGD determinará el importe de las aportaciones anuales de las entidades al compartimento de garantía de depósitos. Este mismo apartado encomienda al Banco de España el desarrollo de los métodos necesarios para que las aportaciones sean proporcionales al perfil de riesgo de las entidades.

II

Esta circular regula el método que debe utilizarse para que las aportaciones de las entidades adheridas al FGD sean proporcionales a su perfil de riesgo. Con tal fin, la circular se basa, en esencia, en los criterios contenidos en las directrices de la ABE antes indicadas, habiéndose optado por el método de las categorías descrito en las citadas directrices.

El método parte de la identificación de los indicadores de riesgo que deben tenerse en cuenta, clasificados en cinco categorías: capital, liquidez y financiación, calidad de los activos, modelo de negocio y modelo de gestión, y pérdidas potenciales para el FGD. A cada indicador se le otorga una puntuación en función del nivel de riesgo. Del resultado de la ponderación y de la agregación de los indicadores de riesgo se obtiene un indicador de riesgo agregado para cada entidad adherida, que expresa, en esencia, su perfil de riesgo. A continuación se obtiene la denominada «ponderación de riesgo agregada», mediante un cambio de escala del indicador de riesgo agregado, que se incorpora a la fórmula de cálculo prevista para determinar la aportación que debe realizar cada entidad.

La circular establece también unas reglas mediante las cuales las aportaciones de las entidades adheridas al FGD deben ser objeto de ajuste para tener en cuenta la fase del ciclo económico y el impacto de las aportaciones procíclicas, de conformidad con lo dispuesto en el artículo 6, apartado 3, del Real Decreto-ley 16/2011.

En consecuencia, en uso de las facultades que tiene conferidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva y de acuerdo con el Consejo de Estado, ha aprobado la presente circular, que contiene las siguientes normas:

ÍNDICE

Norma 1. Objeto y ámbito de aplicación.

Norma 2. Categorías e indicadores de riesgo.

Norma 3. Ponderación de los indicadores de riesgo.

Norma 4. Reglas para la aplicación del método establecido en el anejo 1.

Norma 5. Ajuste de las aportaciones anuales en función de la fase del ciclo económico y el impacto de las aportaciones procíclicas.

Norma 6. Información que debe remitirse al FGD.

Disposición final. Entrada en vigor y aplicación.

Anejo 1. Método de cálculo para que las aportaciones de las entidades adheridas al FGD sean proporcionales a su perfil de riesgo.

Anejo 2. Información que debe remitirse al FGD.

Referencias normativas utilizadas en esta Circular

Reglamento (UE) n.º 575/2013

Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.º 648/2012.

Reglamento (UE) n.º 1024/2013

Reglamento (UE) n.º 1024/2013 del Consejo, de 15 de octubre de 2013, que encomienda al Banco Central Europeo tareas específicas respecto de políticas relacionadas con la supervisión prudencial de las entidades de crédito.

Reglamento Delegado (UE) n.º 2015/61

Reglamento Delegado (UE) n.º 2015/61 de la Comisión, de 10 de octubre de 2014, por el que se completa el Reglamento (UE) n.º 575/2013 del Parlamento Europeo y el Consejo en lo que atañe al requisito de cobertura de liquidez aplicable a las entidades de crédito.

Reglamento de Ejecución (UE) n.º 680/2014

Reglamento de Ejecución (UE) n.º 680/2014 de la Comisión, de 16 de abril de 2014, por el que se establecen normas técnicas de ejecución en relación con la comunicación de información con fines de supervisión por parte de las entidades, de conformidad con el Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo.

Ley 11/2015

Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión.

Real Decreto-ley 16/2011

Real Decreto-ley 16/2011, de 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito.

Real Decreto 2606/1996

Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito.

Circular 4/2004

Circular del Banco de España 4/2004, de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros.

[Bloque 3: #n1]

1 La presente circular se aplicará al cálculo de las aportaciones al compartimento de garantía de depósitos del FGD que deben efectuar las entidades adheridas, de conformidad con lo dispuesto en las letras a) y b) del apartado 1 del artículo 6 del Real Decreto-ley 16/2011.

2. Una vez determinada su cuantía teniendo en cuenta los depósitos garantizados, la aportación de cada entidad adherida al FGD se ajustará mediante una ponderación de riesgo agregada atribuida a cada entidad, con el fin de que la aportación sea proporcional a su perfil de riesgo.

3. La ponderación de riesgo agregada se obtendrá mediante la aplicación del método establecido en el anejo 1 de esta circular, sobre la base de la información a que se refiere el anejo 2.

4. La ponderación de riesgo agregada que resulte para cada entidad adherida se incorporará a la fórmula incluida en el anejo 1, para determinar la aportación de dicha entidad.

[Bloque 4: #n2]

El método establecido en el anejo 1 se utilizará teniendo en cuenta las reglas establecidas en la norma 4 y se basará en las siguientes categorías e indicadores de riesgo:

1. Categoría de capital: tiene por objeto reflejar el nivel de la capacidad de absorción de pérdidas de cada entidad adherida.

1.1 Ratio de apalancamiento: es la ratio a la que se refiere el artículo 429 del Reglamento (UE) n.º 575/2013.

1.2 Ratio de capital de nivel 1 ordinario: es la ratio a la que se refiere el artículo 92, apartado 2, letra a), del Reglamento (UE) n.º 575/2013.

2. Categoría de liquidez y financiación: mide la capacidad de la entidad para cumplir, a su respectivo vencimiento, sus obligaciones a corto y a largo plazo, sin afectar negativamente a su situación financiera.

2.1 Ratio de cobertura de liquidez: es la ratio a la que se refiere el artículo 4 del Reglamento Delegado (UE) n.º 2015/61.

2.2 Ratio de financiación estable neta: es la ratio con la que se valora el cumplimiento de la obligación de mantener una variedad de instrumentos de financiación estables, de conformidad con lo previsto en el artículo 413 del Reglamento (UE) n.º 575/2013.

3. Categoría de calidad de los activos: tiene por función mostrar la medida en que es probable que la entidad incurra en pérdidas por riesgo de crédito.

3.1 Ratio de instrumentos de deuda con incumplimientos: es el cociente entre, por una parte, el importe bruto en libros (sin deducir provisiones) de los instrumentos de deuda con incumplimientos distintos de los activos financieros mantenidos para negociar y de los activos financieros designados a valor razonable con cambios en resultados y, por otra parte, el importe bruto en libros de los instrumentos de deuda distintos de los activos financieros mantenidos para negociar y de los activos financieros designados a valor razonable con cambios en resultados, de conformidad con los criterios establecidos en la Circular 4/2004.

3.2 Ratio de cobertura de instrumentos de deuda con incumplimientos: es el cociente entre, por una parte, el importe del deterioro de valor acumulado de los instrumentos de deuda con incumplimientos distintos de los activos financieros mantenidos para negociar y de los activos financieros designados a valor razonable con cambios en resultados y, por otra parte, el importe bruto en libros de los instrumentos de deuda con incumplimientos distintos de los activos financieros mantenidos para negociar y de los activos financieros designados a valor razonable con cambios en resultados, de conformidad con los criterios establecidos en la Circular 4/2004.

4. Categoría de modelo de negocio y modelo de gestión: refleja la calidad del gobierno corporativo y los controles internos de la entidad, teniendo en cuenta el riesgo relacionado con el modelo de negocio actual y los planes estratégicos de la entidad.

4.1 Ratio de activos ponderados por riesgo entre el activo total: es el cociente entre, por una parte, el importe total de la exposición en riesgo a que se refiere el artículo 92, apartado 3, del Reglamento (UE) n.º 575/2013 y, por otra parte, el activo total del balance reservado a que se refiere la Circular 4/2004.

4.2 Ratio de rentabilidad del activo: es el cociente entre, por una parte, el resultado del ejercicio obtenido por la entidad y, por otra parte, el activo total del balance reservado a que se refiere la Circular 4/2004.

5. Categoría de pérdidas potenciales para el FGD: refleja el riesgo de pérdidas para el FGD en caso de inviabilidad de una entidad adherida.

5.1 Ratio de activos sin cargas: es el cociente entre, por una parte, los activos sin cargas, según se recogen en el anexo XVII del Reglamento de Ejecución (UE) n.º 680/2014 y, por otra parte, los depósitos garantizados a los que se refieren el artículo 6, apartado 3, del Real Decreto-ley 16/2011 y el apartado 1 del artículo 4 del Real Decreto 2606/1996.

5.2 Ratio de fondos propios y pasivos admisibles: es el cociente entre, por una parte, el importe de los fondos propios a los que se refiere el apartado 118 del artículo 4.1 del Reglamento (UE) n.º 575/2013, y los pasivos admisibles a los que se refiere el artículo 41 de la Ley 11/2015, menos el volumen mínimo de fondos propios y pasivos admisibles exigido a la entidad de conformidad con el artículo 44 de la Ley 11/2015, y, por otra parte, el activo total del balance reservado a que se refiere la Circular 4/2004.

[Bloque 5: #n3]

Los indicadores de riesgo recibirán las ponderaciones siguientes:

a) Ratio de apalancamiento: 12 %.

b) Ratio de capital de nivel 1 ordinario: 12 %.

c) Ratio de cobertura de liquidez: 11 %.

d) Ratio de financiación estable neta: 11 %.

e) Ratio de instrumentos de deuda con incumplimientos: 13 %.

f) Ratio de cobertura de instrumentos de deuda con incumplimientos: 5 %.

g) Ratio de activos ponderados por riesgo entre el activo total: 8 %.

h) Ratio de rentabilidad del activo: 8 %.

i) Ratio de activos sin cargas: 13 %.

j) Ratio de fondos propios y pasivos admisibles: 7 %.

[Bloque 6: #n4]

1. Los valores de los indicadores de riesgo referidos en el anejo 1 se calcularán en base individual para cada entidad adherida.

2. Como excepción a lo dispuesto en el apartado anterior, cuando se haya concedido una exención a una entidad adherida de conformidad con los artículos 8 y 21 del Reglamento (UE) n.º 575/2013, se les asignará a los indicadores de riesgo indicados en las letras c) y d) de la norma 3 el valor que se haya calculado para el subgrupo único de liquidez del que forme parte.

3. Como excepción a lo dispuesto en el apartado 1, cuando se haya eximido a una entidad adherida de la aplicación de los requisitos prudenciales en base individual, de conformidad con el artículo 7 del Reglamento (UE) n.º 575/2013, o de la aplicación del requerimiento mínimo de fondos propios y pasivos admisibles, de conformidad con el apartado 6 del artículo 44 de la Ley 11/2015, se les asignará a los indicadores de riesgo señalados en las letras a), b), g) y j) de la norma 3 el correspondiente valor del indicador que tenga el grupo consolidable del que forme parte.

4. Cuando no esté disponible un indicador en base individual por la eventual existencia de otras exenciones distintas a las referidas en los apartados anteriores, se utilizará como aproximación el valor del indicador a nivel consolidado.

5. Cuando la información sobre un indicador no se encuentre disponible por razones legales o por el régimen de supervisión aplicable, dicho indicador no se utilizará. La ponderación que se atribuye a dicho indicador se sumará a la ponderación del otro indicador correspondiente a la misma categoría de riesgo.

6. Cuando en una categoría no se encuentre disponible el valor de ningún indicador por razones legales o por el régimen de supervisión aplicable, se utilizará una aproximación razonable del valor de uno de los indicadores de esa categoría. A dicho indicador se le asignará una ponderación igual a la suma de las ponderaciones que se atribuyen a los dos indicadores de esa categoría. Cuando la indisponibilidad de los dos indicadores afecte al conjunto de entidades adheridas, el indicador utilizado como aproximación razonable se decidirá por acuerdo del Banco de España.

7. En el caso de sucursales de entidades de crédito con sede en un Estado no miembro de la UE, cuando por razones legales o por el régimen de supervisión aplicable solo se encuentren disponibles cuatro indicadores o menos, no se aplicará la metodología de cálculo prevista en el anejo 1. En este caso, las aportaciones de las sucursales se calcularán como el producto de la tasa de aportación del conjunto de entidades adheridas (TC) y el importe de los depósitos garantizados, según las definiciones incluidas en la fase 6 del anejo 1. Estas sucursales no se considerarán, a ningún efecto, en los cálculos del anejo 1.

8. En los cálculos previstos en el anejo 1 se tomará el valor medio de los indicadores en las dos fechas de referencia que se mencionan en la norma 6. En caso de que solo estuviera disponible el valor del indicador en una de las fechas, se utilizará este valor.

9. Cuando por aplicación de las reglas de cálculo previstas en el anejo 1 resulte el mismo valor de un indicador para varias entidades, en caso de que estas no puedan ser clasificadas en un mismo intervalo de riesgo se asignarán al intervalo de mayor riesgo las entidades con mayor importe de depósitos garantizados.

[Bloque 7: #n5]

De conformidad con el apartado d) del artículo 6.3 del Real Decreto-ley 16/2011, el FGD podrá ajustar, al alza o a la baja, el objetivo de aportación, con arreglo a los siguientes factores:

a) El porcentaje de colchón anticíclico aplicable, y

b) el eventual impacto de las aportaciones procíclicas en la liquidez y la solvencia de las entidades.

El factor señalado en el apartado a) se considerará a estos efectos con las siguientes limitaciones:

|

Porcentaje de colchón aplicable |

Ajuste al alza máximo por este factor |

Ajuste a la baja máximo por este factor |

|---|---|---|

|

0 %. |

- |

20 % |

|

Mayor que 0 % y menor o igual que 1 %. |

10 % |

- |

|

Mayor que 1 % y menor o igual que 2 %. |

15 % |

- |

|

Mayor que 2 %. |

20 % |

- |

[Bloque 8: #n6]

El Banco de España, cuando resulte competente de conformidad con el Reglamento (UE) n.º 1024/2013, remitirá al FGD la información a que se refiere el anejo 2 no más tarde del 31 de mayo de cada año. Esta información se proporcionará a las fechas de referencia del 31 de diciembre del año inmediatamente anterior y del 31 de diciembre del año precedente.

[Bloque 9: #df]

La presente circular entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

El método desarrollado en esta circular se utilizará por primera vez en el cálculo de las aportaciones de las entidades adheridas correspondientes al ejercicio económico de 2016.

[Bloque 10: #fi]

Madrid, 27 de mayo de 2016.

El Gobernador del Banco de España,

Luis María Linde de Castro

[Bloque 11: #a1]

Para aplicar el método en el cálculo de una aportación determinada se aplicarán las seis fases siguientes:

Fase 1. Clasificación de las entidades adheridas en intervalos de riesgo

1. En relación con cada indicador de riesgo, las entidades se distribuirán en los distintos intervalos de riesgo establecidos para cada indicador, de acuerdo con el apartado 4 siguiente.

2. Se asignará el mismo número de entidades adheridas a cada intervalo. Las entidades con los valores más bajos del indicador de riesgo se asignarán al primer intervalo de riesgo. Si el resultado de dividir el número de entidades por el número de intervalos de riesgo resultante no es un valor exacto, se calculará el resto («r») de dicha división. A cada uno de los primeros «r» intervalos de riesgo, comenzando por las entidades con los valores más bajos del indicador, se les asignará una entidad adicional.

3. En relación con cada indicador de riesgo definido en la norma 2, se asignará a todas las entidades incluidas en un mismo intervalo de riesgo el valor del orden de dicho intervalo. Este valor, que es un número entero, se denominará Ii,n (Ii,n representa, por lo tanto, el valor del indicador “i” en la entidad “n”).

4. Cada indicador de riesgo tendrá el siguiente número de intervalos:

a) Ratio de apalancamiento: 12 intervalos.

b) Ratio de capital de nivel 1 ordinario: 12 intervalos.

c) Ratio de cobertura de liquidez: 10 intervalos.

d) Ratio de financiación estable neta: 10 intervalos.

e) Ratio de instrumentos de deuda con incumplimientos: 12 intervalos.

f) Ratio de cobertura de instrumentos de deuda con incumplimientos: 12 intervalos.

g) Ratio de activos ponderados por riesgo entre el activo total: 8 intervalos.

h) Ratio de rentabilidad del activo: 14 intervalos.

i) Ratio de activos sin cargas: 13 intervalos.

j) Ratio de fondos propios y pasivos admisibles: 12 intervalos.

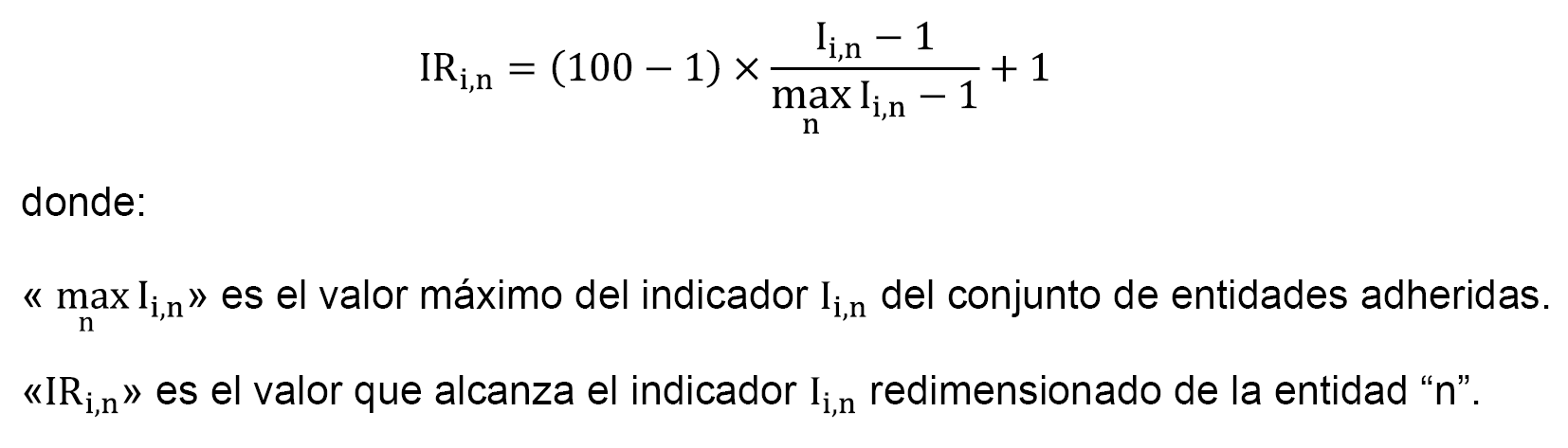

Fase 2. Redimensionamiento de los indicadores Ii,n

1 . Cada uno de los indicadores Ii,n resultantes de la fase 1 se redimensionará con arreglo a una escala de 1 a 100, aplicando la siguiente fórmula:

Fase 3. Asignación de signo positivo o negativo

1. A cada indicador Ii,n se le asignará el signo indicado en el cuadro siguiente, en función del indicador de riesgo «i» al que se refiera. Este signo es representativo del sentido de la relación entre el valor del indicador y el riesgo de la entidad.

|

Categoría |

Indicador de riesgo |

Signo |

|---|---|---|

|

Capital |

Ratio de apalancamiento |

- |

|

Capital |

Ratio de capital de nivel 1 ordinario |

- |

|

Liquidez y financiación |

Ratio de cobertura de liquidez |

- |

|

Liquidez y financiación |

Ratio de financiación estable neta |

- |

|

Calidad del activo |

Ratio de instrumentos de deuda con incumplimientos |

+ |

|

Calidad del activo |

Ratio de cobertura de instrumentos de deuda con incumplimientos |

- |

|

Modelo de negocio y modelo de gestión |

Ratio de activos ponderados por riesgo entre el activo total |

+ |

|

Modelo de negocio y modelo de gestión |

Ratio de rentabilidad del activo |

- |

|

Pérdidas potenciales para el FGD |

Ratio de activos sin cargas |

- |

|

Pérdidas potenciales para el FGD |

Ratio de fondos propios y pasivos admisibles |

- |

2. De acuerdo con lo anterior, se aplicará la siguiente transformación a cada indicador de riesgo resultante de la fase 2:

Donde:

IRTi,n es el valor que alcanza el valor del indicador «i» redimensionado y transformado de la entidad «n».

Fase 4. Cálculo del indicador de riesgo agregado

Se calculará el indicador de riesgo agregado de cada entidad «n» (IRAn) mediante la media aritmética ponderada de los IRTi,n obtenidos en la fase 3. Los IRTi,n se ponderarán utilizando los porcentajes definidos en la norma 3.

Fase 5. Cálculo de la ponderación de riesgo agregada

Se determinará la ponderación de riesgo agregada de la entidad «n» (PRAn) a partir del indicador de riesgo agregado calculado en la fase 4, aplicando la siguiente tabla de categorías de riesgo:

|

Indicador de riesgo agregado (IRAn) |

Ponderación de riesgo agregada (%) (PRAn) |

|---|---|

|

Mayor o igual que 1 y menor que 13 |

75 |

|

Mayor o igual que 13 y menor que 27 |

88 |

|

Mayor o igual que 27 y menor que 41 |

100 |

|

Mayor o igual que 41 y menor que 55 |

114 |

|

Mayor o igual que 55 y menor que 69 |

127 |

|

Mayor o igual que 69 y menor que 83 |

140 |

|

Mayor o igual que 83 y menor o igual que 100 |

150 |

Fase 6. Determinación de las aportaciones de las entidades adheridas al FGD

A fin de determinar la aportación de cada entidad «n» de conformidad con el artículo 6 del Real Decreto-ley 16/2011, la ponderación de riesgo agregada (PRAn) obtenida se integrará en la siguiente fórmula de cálculo:

Cn = TC × PRAn × DGn × μ

Donde:

«Cn» representa la aportación al FGD de la entidad «n».

«TC» representa la tasa de aportación del conjunto de entidades adheridas, definida como el cociente entre la suma de las aportaciones de las entidades adheridas, que será determinada por el FGD, y la suma de depósitos garantizados de las entidades.

«PRAn» representa la ponderación de riesgo agregada de la entidad «n» (véase fase 5).

«DGn» representa el importe de depósitos garantizados de la entidad «n», a los que se refieren el apartado 3 del artículo 6 del Real Decreto-ley 16/2011 y el apartado 1 del artículo 4 del Real Decreto 2606/1996.

«μ» representa el coeficiente de ajuste de las aportaciones, que se define mediante la siguiente expresión:

Redactado conforme a la corrección de erratas publicada en BOE núm. 137, de 7 de junio de 2016. Ref. BOE-A-2016-5532.

[Bloque 12: #a2]

La información que el Banco de España remitirá al FGD, de acuerdo con la norma 6, será la referida a los siguientes conceptos, según las definiciones contenidas en la norma 2:

1. Activo total del balance reservado.

2. Activos sin cargas.

3. Depósitos garantizados.

4. Fondos propios.

5. Importe bruto en libros de los instrumentos de deuda distintos de los activos mantenidos para negociar y de los instrumentos designados a valor razonable con cambios en resultados.

6. Importe bruto en libros de los instrumentos de deuda con incumplimientos distintos de los activos mantenidos para negociar y de los instrumentos designados a valor razonable con cambios en resultados.

7. Importe del deterioro de valor acumulado de los instrumentos de deuda con incumplimientos distintos de los activos mantenidos para negociar y de los instrumentos designados a valor razonable con cambios en resultados.

8. Importe total de la exposición al riesgo.

9. Pasivos admisibles.

10. Ratio de apalancamiento.

11. Ratio de capital de nivel 1 ordinario.

12. Ratio de cobertura de liquidez.

13. Ratio de financiación estable neta.

14. Resultado del ejercicio.

15. Volumen de fondos propios y pasivos admisibles exigidos a la entidad.

La información anterior se referirá a los estados individuales de las entidades adheridas, con las siguientes particularidades:

a) La información señalada en los números 4, 8, 9, 10, 11 y 15 se referirá a los estados consolidados cuando sea de aplicación lo previsto en los apartados 3 o 4 de la norma 4.

b) La información señalada en el número 1 se facilitará siempre referida a los estados individuales y, adicionalmente, a los estados consolidados cuando sea de aplicación lo previsto en los apartados 3 o 4 de la norma 4.

c) La información señalada en los números 12 y 13 se referirá al subgrupo de liquidez cuando sea de aplicación el apartado 2 de la norma 4.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid